Le haut débit dans les États membres de l'UE: malgré certaines avancées, les objectifs de la stratégie Europe 2020 ne seront pas tous atteints

En ce qui concerne le rapport Le haut débit, c'est-à-dire un accès internet plus rapide et de meilleure qualité, revêt une importance croissante, non seulement pour la compétitivité des entreprises, mais aussi en tant qu'outil d'inclusion sociale. L'UE a fixé, dans le cadre de sa stratégie Europe 2020, des objectifs en matière de haut débit, notamment celui de mettre le haut débit rapide à la disposition de tous les Européens au plus tard en 2020. Pour contribuer à la réalisation de ces objectifs, l'UE a mis quelque 15 milliards d'euros à la disposition des États membres au cours de la période 2014-2020. Nous avons constaté que la couverture en haut débit a globalement progressé dans l'ensemble de l'UE, mais que les objectifs de la stratégie Europe 2020 ne seront pas tous atteints. Les zones rurales, où le secteur privé est moins incité à investir, restent moins bien connectées que les villes, et la pénétration sur le marché du haut débit ultra-rapide est nettement inférieure aux objectifs.

|

Synthèse

Qu'est-ce que le haut débit?

I«Haut débit» est le terme couramment utilisé pour désigner des connexions internet plus rapides ainsi que d'autres caractéristiques techniques qui offrent la possibilité de proposer des contenus, des applications et des services nouveaux, ou d'y accéder. En raison de l'importance accrue des données numériques, de bonnes connexions internet sont désormais essentielles, non seulement pour que les entreprises européennes puissent rester compétitives au sein de l'économie mondiale, mais aussi et de manière plus générale, pour favoriser l'inclusion sociale.

IIDans le cadre de sa stratégie Europe 2020, l'UE a fixé en 2010 trois objectifs en matière de haut débit: au plus tard en 2013, mettre le haut débit de base (jusqu'à 30 mégabits par seconde, ou Mbps) à la disposition de tous les Européens, et au plus tard en 2020, leur assurer une couverture en haut débit rapide (30 Mbps ou davantage) et faire en sorte qu'au moins 50 % des ménages européens disposent d'un abonnement au haut débit ultra-rapide (plus de 100 Mbps). Pour contribuer à la réalisation de ces objectifs, l'UE a, au cours de la période 2014-2020, appliqué une série de mesures stratégiques et réglementaires, et mis quelque 15 milliards d'euros à la disposition des États membres par le biais d'un éventail de sources et de types de financement, y compris 5,6 milliards d'euros de prêts de la Banque européenne d'investissement (BEI).

Comment avons-nous réalisé notre audit?

IIINous nous sommes intéressés à l'efficacité des mesures prises par la Commission européenne et les États membres afin d'atteindre les objectifs de la stratégie Europe 2020 en matière de haut débit.

IVL'audit a couvert les périodes de programmation 2007-2013 et 2014-2020 ainsi que la totalité des sources de financement de l'UE, y compris l'aide apportée par la BEI. Il a englobé tous les services de la Commission ayant un rôle important à jouer dans le domaine du haut débit, ainsi que la BEI. Pour pouvoir appréhender de manière plus précise les questions nationales, nous nous sommes concentrés sur cinq États membres: l'Irlande, l'Allemagne, la Hongrie, la Pologne et l'Italie. Nous avons également effectué des visites auprès d'autres parties prenantes (telles que les autorités de régulation nationales, des associations professionnelles et d'opérateurs de télécommunications, des associations de consommateurs et des syndicats).

Qu'avons-nous constaté?

VNous avons constaté que la couverture en haut débit a globalement progressé dans l'ensemble de l'UE, mais que les objectifs de la stratégie Europe 2020 ne seront pas tous atteints. Les zones rurales, où le secteur privé est moins incité à investir dans la fourniture du haut débit, restent moins bien connectées que les villes, et la pénétration sur le marché du haut débit ultra-rapide est nettement inférieure aux objectifs.

VIEn ce qui concerne les trois objectifs fixés, si les États membres étaient presque tous parvenus, en 2013, à assurer la couverture en haut débit de base, il est très peu probable que l'objectif lié à la couverture en haut débit rapide soit atteint d'ici à 2020. Les zones rurales continuent à poser problème dans la plupart des États membres: dans 14 d'entre eux, la couverture des zones rurales n'atteignait pas 50 % à la fin du premier semestre de 2017. Pour ce qui est du troisième objectif, à savoir la pénétration sur le marché du haut débit ultra-rapide, seuls 15 % des ménages disposaient, à la même date, d'un abonnement internet offrant cette vitesse de connexion, alors que l'objectif est de 50 % au plus tard en 2020. Malgré ces problèmes, si leurs plans sont mis en œuvre comme prévu, trois des cinq États membres audités seraient bien placés pour atteindre les objectifs fixés par la Commission pour 2025, l'un d'eux consistant à permettre l'accès de tous les ménages au haut débit ultra-rapide, pouvant évoluer vers un débit en gigabit. Le soutien de la Commission a été jugé positif par les États membres, mais le suivi n'est pas coordonné entre les différentes directions générales.

VIITous les États membres avaient élaboré une stratégie concernant le haut débit, mais celles que nous avons examinées présentaient des faiblesses. Certains ont tardé à les finaliser, et fixé des objectifs parfois peu conformes à ceux de la stratégie Europe 2020. Ils n'avaient pas tous tenu compte des défis posés par leur infrastructure internet préexistante (leur infrastructure téléphonique), ce qui pouvait nuire à la vitesse de connexion à moyen et à long terme.

VIIIPlusieurs facteurs ont limité les progrès des États membres dans la réalisation de leurs objectifs en matière de haut débit. Une attention insuffisante a été portée au financement dans les zones rurales et suburbaines de trois des États membres que nous avons audités, et un grand projet de la BEI, financé au titre du Fonds européen pour les investissements stratégiques, n'a pas ciblé les zones où le soutien du secteur public est le plus nécessaire. Nous avons constaté que l'environnement juridique et concurrentiel posait problème dans deux États membres. Nous avons en outre observé un manque de coordination entre différentes périodes de programmation dans un État membre.

Quelles sont nos recommandations?

IXNous formulons des recommandations dans trois domaines: la planification stratégique, l'environnement réglementaire et le renforcement de la concurrence par le biais du financement. Nous recommandons entre autres ce qui suit:

- les États membres devraient élaborer de nouveaux plans pour l'après-2020;

- la Commission devrait clarifier l'application des lignes directrices concernant les aides d'État, car certains États membres les interprètent actuellement d'une manière susceptible de limiter leurs investissements dans le haut débit. Elle devrait également soutenir les États membres dans leurs efforts pour renforcer la concurrence sur le marché de la fourniture de services haut débit, en encourageant la mise en place de réseaux appropriés et en regroupant, le cas échéant, des projets de moindre ampleur en projets atteignant une taille critique;

- la BEI devrait concentrer l'aide qu'elle apporte par l'intermédiaire de l'EFSI et du Fonds pour la connectivité à haut débit en Europe sur des projets de petite et de moyenne taille menés dans des zones où le soutien du secteur public s'avère le plus nécessaire, conformément à l'objectif affiché de financer des projets plus risqués.

Introduction

De l'importance du haut débit

01Le transfert de données numériques sur internet prend de plus en plus d'importance pour les citoyens, les administrations et les entreprises. Pour que l'Europe reste compétitive au sein de l'économie mondiale, la vitesse d'accès et la connectivité élevées offertes par le haut débit sont essentielles. Ainsi:

- une augmentation de 10 % des connexions à haut débit dans un pays pourrait donner lieu à une hausse du PIB par habitant de 1 % par an1;

- une augmentation de 10 % des connexions à haut débit pourrait se traduire par des gains de productivité du travail de 1,5 % sur les cinq prochaines années2;

- les investissements dans le haut débit contribueront également à offrir une éducation de qualité, à promouvoir l'inclusion sociale et à soutenir les régions rurales et isolées.

Selon certaines parties prenantes3, le haut débit est d'une importance telle qu'il devrait être considéré comme un service public de base, au même titre que les routes, l'eau, l'électricité et le gaz.

02Le terme de «haut débit» n'a pas, dans le contexte de l'accès internet, de signification technique spécifique. Il est utilisé pour faire référence à toute infrastructure d'accès à l'internet à haut débit, qui fonctionne en permanence et qui soit plus rapide qu'un accès commuté traditionnel. La Commission a défini trois catégories de débits descendants:

- le «haut débit de base» pour les vitesses comprises entre 144 Kbps et 30 Mbps;

- le «haut débit rapide» pour les vitesses comprises entre 30 et 100 Mbps;

- le «haut débit ultra-rapide» pour les vitesses supérieures à 100 Mbps.

Un réseau d'accès au haut débit comporte généralement trois parties: la dorsale, le kilomètre intermédiaire et les connexions dites «du dernier kilomètre» vers les utilisateurs finals (voir figure 1)4.

Figure 1

Segments d'un réseau à haut débit

Source: Cour des comptes européenne.

Pour apprécier la rapidité de la connexion internet, il est essentiel de distinguer entre débit descendant et débit ascendant. Le débit descendant correspond à la vitesse à laquelle les données sont reçues depuis un système à distance, par exemple en cas de navigation sur internet ou de diffusion en continu de vidéos. Le débit ascendant correspond à la vitesse à laquelle les données sont envoyées vers un système à distance, par exemple lors d'une vidéoconférence. D'autres caractéristiques techniques acquièrent une importance croissante pour la fourniture de certains services (comme la vidéoconférence, l'informatique en nuage, la conduite connectée et la santé en ligne). Le type d'infrastructure utilisé détermine la vitesse maximale de connexion. Il existe cinq types d'infrastructures adaptés à la fourniture de services haut débit: les lignes en fibre optique, le câble coaxial, les lignes téléphoniques en cuivre, le sans-fil terrestre (sites/mâts d'antennes) et le satellite (voir tableau 1). En raison de la rapidité des progrès en la matière, d'autres technologies sont en passe de permettre la fourniture de services en haut débit rapide (voir encadré 1).

| Câblé ou sans-fil | Infrastructure | Débit descendant indicatif | Débit ascendant indicatif |

|---|---|---|---|

| Câblé | Fibre | jusqu'à 2,5 Gbps | jusqu'à 1,2 Gbps |

| Câble coaxial | de 300 Mbps à 2 Gbps | jusqu'à 50 Mbps | |

| Ligne téléphonique en cuivre | de 5 Mbps à 100 Mbps | jusqu'à 10 Mbps | |

| Sans-fil | Sans-fil terrestre | 60 Mbps | jusqu'à 10 Mbps |

| Satellite | jusqu'à 20 Mbps | jusqu'à 8 Mbps |

1La vitesse réelle à laquelle les abonnés auront accès dépendra des fournisseurs et des mises à niveau techniques.

Source: Analyse réalisée par la Cour des comptes européenne sur la base d'Acreo Swedish ICT.

Encadré 1

Progrès technologiques

- Les solutions internet hybrides combinent le réseau téléphonique en cuivre et le réseau 4G mobile pour offrir aux clients une vitesse accrue, grâce à une passerelle spécifique (un type de modem). Cette solution est déjà utilisée en Belgique et aux Pays-Bas avec des vitesses de 30 Mbps dans des zones auparavant mal desservies.

- L'industrie des satellites propose actuellement le haut débit de nouvelle génération par satellite. Les satellites de grande capacité (ou HTS pour High Throughput Satellite) et les satellites non géostationnaires constituent deux innovations récentes. Ces types de satellites sont susceptibles d'offrir à l'avenir à un plus grand nombre de clients des zones rurales ou isolées des connexions à plus de 30 Mbps.

- La 5G, ou réseaux mobiles de 5e génération, correspond aux nouvelles normes de télécommunications sans fil. Elle devrait atteindre une capacité plus élevée que celle de la 4G actuelle, ce qui permettrait une densité accrue d'utilisateurs du haut débit mobile et la prise en charge de communications d'appareil à appareil, ainsi que de communications machine massives, tout en offrant une plus grande fiabilité. La 5G doit permettre de répondre à trois enjeux: 1) le haut débit mobile amélioré, 2) l'internet des objets généralisé, et 3) les applications critiques (par exemple les voitures autonomes). La 5G requiert une infrastructure intermédiaire en fibre optique et vient donc en complément des réseaux à haut débit proches de l'utilisateur final plutôt qu'en remplacement de ceux-ci.

Chacune de ces technologies a ses caractéristiques spécifiques, mais aussi des coûts et des avantages qui lui sont propres, la ligne téléphonique en cuivre représentant la technologie la moins chère pour une vitesse inférieure, tandis que la fibre offre la vitesse la plus élevée à un coût supérieur. Pour de futures applications liées à l'internet des objets (voir encadré 2), ces réseaux devront assurer des vitesses et une fiabilité plus élevées et opérer à plus grande échelle5. En règle générale, une technologie permettant des vitesses supérieures est plus coûteuse à déployer qu'une technologie offrant des vitesses moindres, mais ses coûts de maintenance sont inférieurs. De plus, les coûts de gestion des opérateurs devraient également diminuer au fur et à mesure du démantèlement des réseaux historiques.

Encadré 2

L'internet des objets

L'internet des objets est un réseau de dispositifs physiques capables de transférer des données sans qu'une interaction entre humains ou entre humains et ordinateurs soit nécessaire. En voici quelques exemples: les maisons intelligentes (contrôlant par exemple le thermostat, les lumières, la musique), les villes intelligentes (contrôlant par exemple l'éclairage public, les feux de signalisation, le parking), les voitures autonomes, l'agriculture intelligente (combinant des informations sur l'humidité du sol ou l'utilisation de pesticides avec l'imagerie avancée).

Les politiques de l'UE en faveur du haut débit

06Lancée en 2010, Europe 2020 est la stratégie à long terme de l'UE pour une croissance intelligente, durable et inclusive6. Elle comprend sept initiatives phares. L'une d'elles, «Une stratégie numérique pour l'Europe»7, définit des objectifs en matière d'internet rapide et ultra-rapide afin d'exploiter au mieux le potentiel social et économique des technologies de l'information et de la communication (TIC), surtout de l'internet, pour les citoyens et les entreprises de l'Union. La stratégie numérique, actualisée en 20128, établit trois objectifs pour le haut débit:

- mettre le haut débit de base à la disposition de tous les Européens au plus tard en 2013;

- assurer à tous les Européens une couverture en haut débit rapide (> 30 Mbps) au plus tard en 2020;

- faire en sorte qu'au moins 50 % des ménages européens disposent d'un abonnement au haut débit ultra-rapide (> 100 Mbps) au plus tard en 2020.

Les deux premiers objectifs sont axés sur la fourniture de certaines vitesses, tandis que le troisième concerne la demande des utilisateurs. Ces objectifs sont devenus une référence en matière de politiques publiques dans l'ensemble de l'Union et ont orienté les investissements publics et privés. Les objectifs correspondants fixés aux États-Unis sont présentés dans l'encadré 3.

Encadré 3

Objectifs des États-Unis en matière de haut débit

Aux États-Unis, le programme national dans le domaine du haut débit, «Connecting America», a été adopté en mars 2010. Il préconisait l'adoption par le pays de six objectifs, ainsi que leur réalisation pour 2020. Le premier d'entre eux consistait à faire en sorte que 100 millions de foyers américains au moins aient réellement accès, pour un prix abordable, à des débits descendants de 100 mégabits ou plus par seconde et à des débits ascendants de 50 mégabits ou plus par seconde. Les objectifs ne portaient donc pas sur la totalité de la population, et ils précisaient les débits ascendants et descendants à atteindre.

En 2010, la Commission a également présenté un cadre commun d'action aux niveaux de l'UE et des États membres en vue d'atteindre ces objectifs. Les États membres devaient, entre autres: i) élaborer et rendre opérationnels, au plus tard en 2012, des programmes nationaux dans le domaine du haut débit; ii) adopter des mesures, notamment des dispositions juridiques, pour faciliter les investissements dans le haut débit; iii) utiliser pleinement les ressources des Fonds structurels et de développement rural.

08En septembre 2016, dans une communication intitulée «Vers une société européenne du gigabit»9, la Commission a défini, pour 2025, trois objectifs stratégiques venant compléter ceux qui avaient été fixés dans la stratégie numérique pour 2020:

- une connectivité d'au moins 1 gigabit par seconde10 pour l'ensemble des principaux pôles de l'activité socioéconomique (tels que les établissements scolaires, les plateformes de transport et les grands prestataires de services publics);

- une couverture 5G ininterrompue dans l'ensemble des zones urbaines et le long de tous les grands axes de transport terrestre;

- l'accès de tous les ménages européens, en zones rurales et urbaines, à une connectivité internet offrant un débit descendant d'au moins 100 Mbps, pouvant évoluer vers un débit en gigabit.

Soutien financier de l'UE en faveur des infrastructures à haut débit

09Selon des estimations réalisées en 2013 par la Commission européenne, jusqu'à 250 milliards d'euros seront nécessaires pour atteindre les objectifs 2020 en matière de haut débit11. Cependant, la réutilisation d'infrastructures existantes et la mise œuvre efficace de la directive sur la réduction du coût12 pourraient permettre d'abaisser ces coûts13.

10Le secteur des télécommunications est le plus grand investisseur privé dans les infrastructures à haut débit. Certains segments du marché, tels que les zones rurales, attirent peu les investisseurs privés. Un financement du secteur public, qu'il soit national, régional ou communal, est nécessaire pour pouvoir assurer une connexion acceptable à l'internet à haut débit dans ces zones. L'UE est une source de financement supplémentaire venant en complément d'autres sources de financement public (national, régional ou local) dans les zones qui pâtissent des défaillances du marché. Dans certains États membres, elle peut représenter la principale source de financement public.

11Pour la période de programmation 2014-2020, l'Union européenne met à la disposition des États membres près de 15 milliards d'euros, dont 5,6 milliards sous la forme de prêts de la BEI, pour soutenir le déploiement du haut débit, une somme en nette augmentation par rapport aux 3 milliards d'euros de la période 2007-2013. Ce montant représente 6 % environ de la totalité des investissements nécessaires. Il existe cinq grandes sources de financement (voir tableau 2).

| Source de financement | Type de soutien | Montant affecté pendant la période de programmation (millions d'euros) |

|

|---|---|---|---|

| 2014-2020 | 2007-2013 | ||

| Fonds structurels et d'investissement européens (Fonds ESI): | |||

| Fonds européen de développement régional (FEDER) | Subventions | 6 019 | 2 456 |

| Fonds européen agricole pour le développement rural (Feader) | Subventions | 921 | 282 |

| Fonds européen pour les investissements stratégiques (EFSI)1 | Prêts | 2 032 | – |

| Mécanisme pour l'interconnexion en Europe (MIE) | |||

| Instrument d'emprunt du MIE | Prêts | 16 | |

| Initiative WIFI4EU | Subventions | 120 | |

| Fonds pour la connectivité à haut débit en Europe (CEBF), financé notamment par | Participations | 240 | - |

| la Commission | 100 | ||

| la BEI et l'EFSI | 140 | ||

| Banque européenne d'investissement (BEI) | Prêts | 5 600 | |

| Montant total disponible | 14 948 | 2 738 | |

1Montants alloués au titre de l'EFSI jusqu'à fin juin 2017.

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission et de la BEI.

12La Commission gère les Fonds structurels (FEDER, Feader) avec les États membres. Elle fournit également une garantie pour soutenir les projets financés par la BEI, laquelle est responsable de la gestion de ses propres prêts, ainsi que de celle du Fonds européen pour les investissements stratégiques (EFSI). La Commission gère le mécanisme pour l'interconnexion en Europe (MIE), et il est envisagé d'investir dans le Fonds pour la connectivité à haut débit en Europe (CEBF) une partie du financement mis à disposition par le MIE pour déployer le haut débit. Le CEBF sera administré par un gestionnaire de fonds indépendant et aura pour mission d'agir conformément au mandat convenu par la BEI, la Commission et les autres partenaires intervenant dans le financement.

Étendue et approche de l'audit

13L'audit a porté sur l'efficacité des mesures prises par la Commission, les États membres et la BEI afin d'atteindre les objectifs de la stratégie Europe 2020 en matière de haut débit. Cette question revêt une importance d'autant plus grande que l'échéance de 2020 approche et que la Commission a communiqué de nouveaux objectifs pour 2025. Aux fins de notre audit, nous avons examiné:

- si les États membres sont susceptibles d'atteindre les objectifs de la stratégie Europe 2020 en matière de haut débit et si la Commission a assuré le suivi de ces réalisations;

- si les États membres avaient élaboré des stratégies appropriées pour atteindre ces objectifs;

- si les États membres avaient mis en œuvre leurs stratégies de manière efficace. Nous nous sommes notamment penchés sur le choix des mesures et des sources de financement (y compris la BEI) et sur la création de l'environnement réglementaire, concurrentiel et technologique.

Nous avons également examiné le soutien fourni par la Commission pour chacun de ces trois aspects.

14Notre audit a couvert l'ensemble des sources de financement mentionnées dans le tableau 2: le FEDER, le Feader, le MIE, l'EFSI, les prêts de la BEI et le CEBF. Il a porté sur cinq États membres: l'Irlande, l'Allemagne, la Hongrie, la Pologne et l'Italie. Ceux-ci représentent environ 40 % de la population de l'Union et ont été sélectionnés de manière à assurer un juste équilibre du point de vue de la répartition géographique et de certains aspects de la couverture en haut débit, tels que la ruralité et le coût de l'abonnement. Les périodes de programmation concernées étaient 2007-2013 et 2014-2020.

15Au niveau de l'UE, l'audit a couvert toutes les directions générales de la Commission qui jouaient un rôle important dans le domaine du haut débit14, ainsi que la BEI pour ce qui est de l'EFSI et du CEBF. L'équipe d'audit a effectué des visites auprès de plusieurs parties prenantes et ONG de premier plan à Bruxelles et dans les États membres: des associations d'opérateurs de télécommunications, des associations de consommateurs et des associations d'entreprises. Dans les États membres, elle a visité des ministères chargés d'établir la stratégie concernant le haut débit et de la mettre en œuvre, des organismes responsables de la gestion des programmes financés grâce aux Fonds ESI, des bureaux de compétences en matière de haut débit et des autorités de régulation nationales. Des experts en télécommunications nous ont également donné leur avis sur les observations, conclusions et recommandations formulées dans le présent rapport.

Observations

Malgré un renforcement de la couverture en haut débit sur le territoire de l'UE, certains objectifs de la stratégie Europe 2020 ne seront probablement pas atteints

16Nous avons comparé les progrès réalisés par les États membres depuis 2010 avec les trois objectifs de la stratégie numérique (voir points 6 et 7). Nous avons également tenu compte de la probabilité que les différents États membres atteignent les objectifs fixés pour 2025, et apprécié le suivi assuré par la Commission et son soutien aux États membres.

Les États membres étaient tous parvenus, en 2016, à assurer la couverture en haut débit de base

Objectif 1: mettre le haut débit de base à la disposition de tous les Européens au plus tard en 2013.

17Fin 2013, tous les États membres à l'exception des trois pays baltes (l'Estonie, la Lettonie et la Lituanie) étaient parvenus à assurer la couverture en haut débit de base. Fin juin 2016, la quasi-totalité des citoyens de l'UE avaient accès à des réseaux à haut débit classiques et 98 % des ménages au haut débit fixe.

Deux des cinq États membres audités pourraient assurer une couverture en haut débit à 30 Mbps d'ici à 2020, mais les zones rurales continuent à poser problème dans la plupart des États membres

Objectif 2: assurer à tous les Européens une couverture en haut débit rapide (> 30 Mbps) au plus tard en 2020.

18En ce qui concerne cet objectif, nous avons constaté de nettes améliorations dans la plupart des États membres. Sur l'ensemble du territoire de l'Union, la part des ménages ayant accès au haut débit rapide est passée de 48 % en 2011 à 80 % en juin 2017. À cette date, Malte avait déjà atteint l'objectif. Des différences importantes subsistent pourtant entre les États membres: en Grèce et en France, la couverture avait atteint 50 % environ, et dans sept autres États membres, elle restait inférieure à 80 % (voir figure 2).

Figure 2

L'étendue de la couverture en haut débit à 30 Mbps dans l'ensemble des États membres, en 2011 et en 2017

Remarque: aucune donnée n'était disponible concernant la situation de Chypre et de la Croatie en 2011.

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission.

Dans les cinq États membres audités également, la tendance était à la progression de la couverture entre 2011 et 2017 (voir figure 3). En combinant investissements privés et publics, la Hongrie, l'Irlande et l'Italie ont sensiblement étendu l'accès au haut débit rapide sur leur territoire depuis 2011. Ces trois États membres disposent en outre de plans devant leur permettre de renforcer encore cette couverture dans les zones rurales et suburbaines.

20Toutefois, dans le cas de l'Irlande et de l'Italie et compte tenu des progrès réalisés jusqu'à présent et des plans actuels, il est peu probable que l'internet à 30 Mbps soit accessible à l'ensemble des citoyens d'ici à 2020. Deux États membres, la Hongrie et l'Allemagne, pourraient encore atteindre, d'ici à 2020, une couverture intégrale de la population en haut débit à 30 Mbps si l'on s'en réfère à leurs plans de déploiement. En Pologne, fin 2017, les plans de déploiement ne prévoyaient pas la couverture de 13 % des ménages au plus tard en 2020, en particulier dans les zones suburbaines et rurales (voir point 57).

Figure 3

Évolution de la couverture à 30 Mbps dans les cinq États membres audités, de 2011 à 2017

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission.

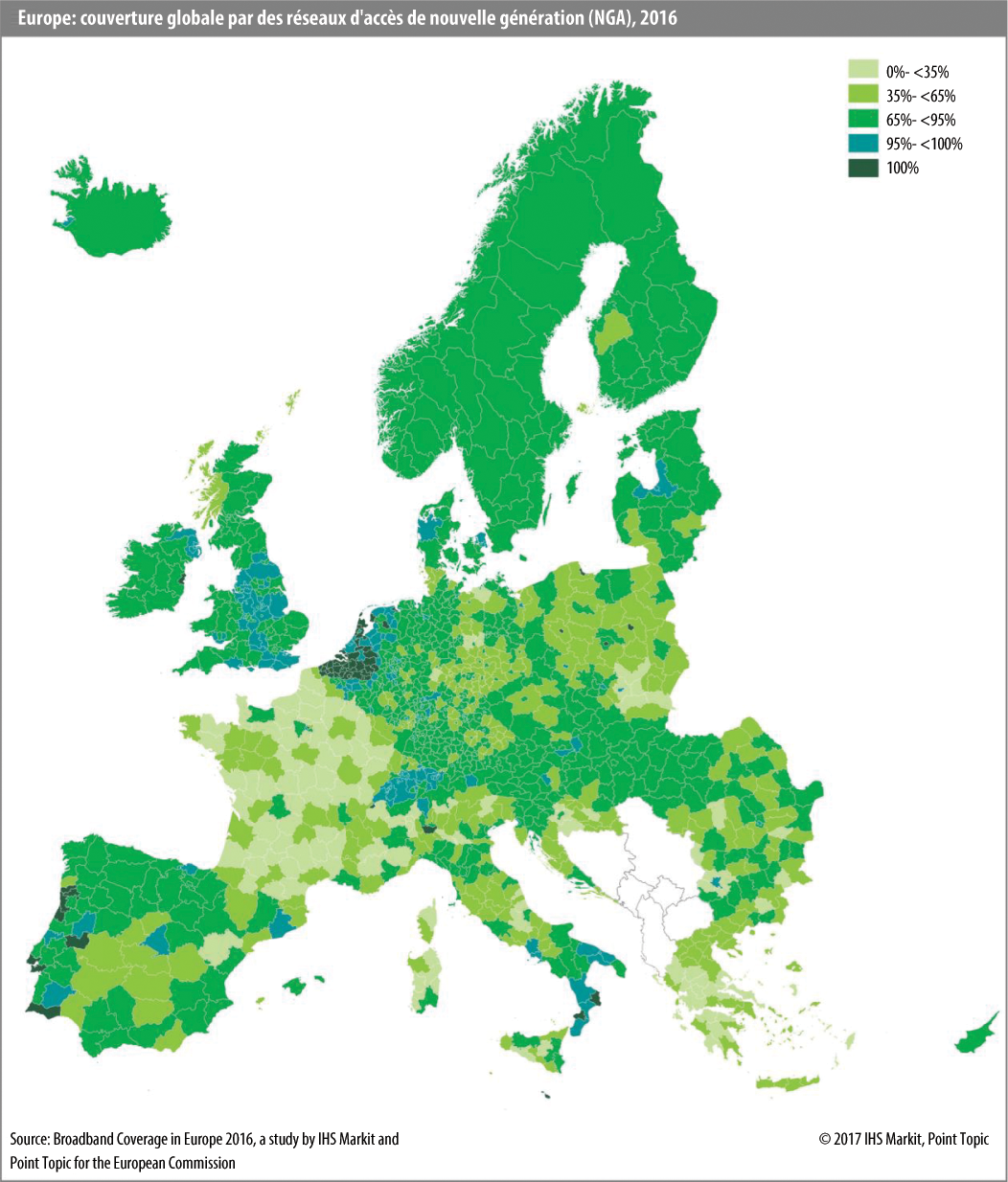

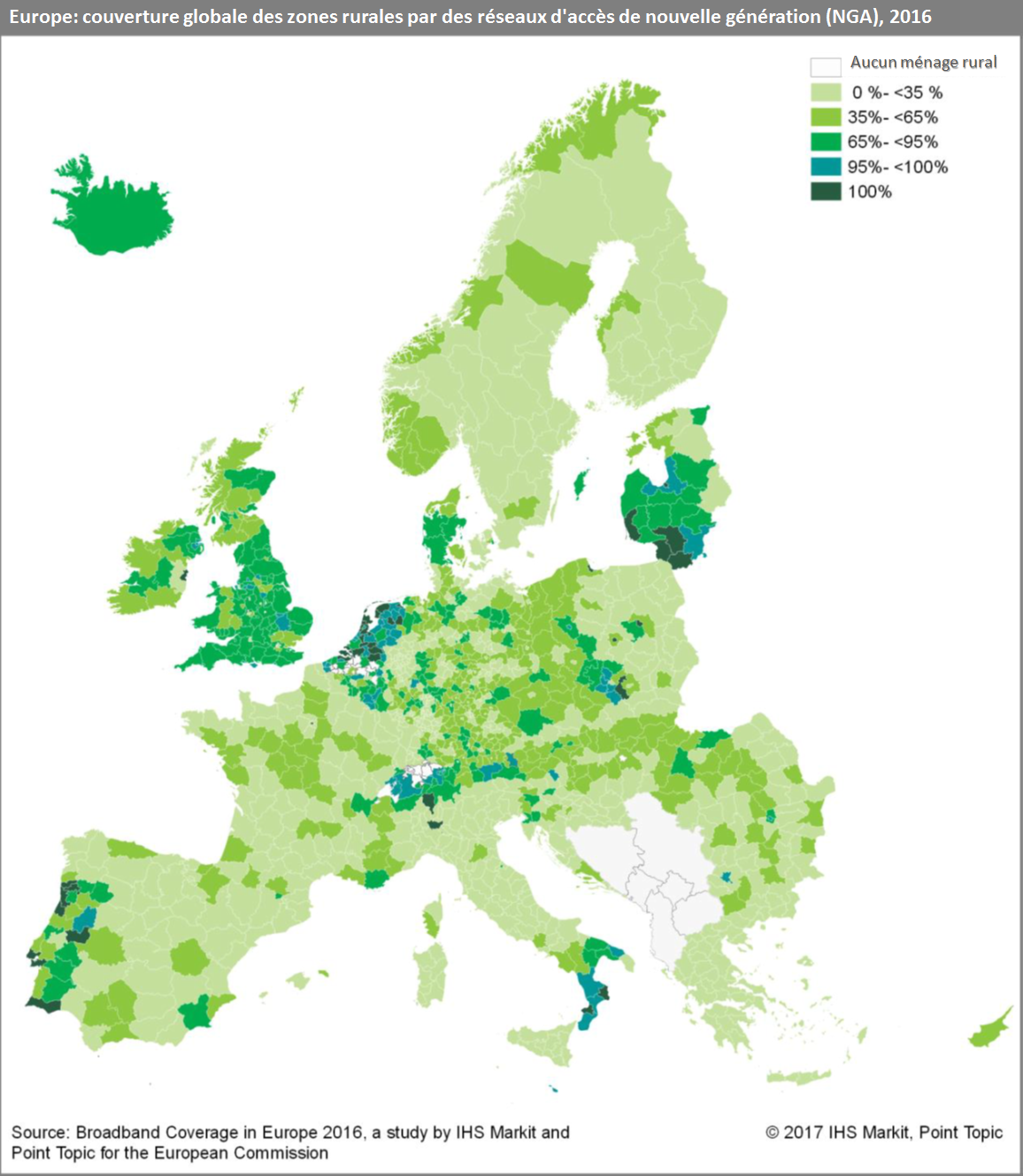

Cette augmentation générale de la couverture en haut débit rapide cache un écart important entre zones urbaines et zones rurales. Dans l'ensemble de l'UE, les ménages des zones rurales étaient 47 % à être couverts en 2016, alors que la moyenne globale était de 80 %15. Dans trois États membres seulement, Malte, le Luxembourg et les Pays-Bas, relativement petits ou urbanisés, la couverture des zones rurales équivalait à celle des zones urbaines (voir figure 4). Dans de nombreux États membres, la couverture des zones rurales était nettement en deçà de la couverture globale, et dans 14 États membres, la couverture des zones rurales en haut débit rapide était inférieure à 50 %. En l'absence d'une couverture en haut débit satisfaisante, les zones rurales risquent de passer à côté de potentiels avantages économiques et sociaux (voir point 1).

22En France, le programme national dans le domaine du haut débit, actualisé en 2013, visait le haut débit rapide (30 Mbps) pour tous à l'horizon 2022, avec une couverture de 80 % de la population par la fibre optique. Cependant, dans un rapport de janvier 2017, la Cour des comptes française a mis en doute la pertinence du recours à la fibre optique dans certaines zones, en raison du coût élevé de cette dernière et de la durée excessive de son déploiement. La France envisage à présent d'utiliser d'autres technologies telles que des connexions 4G sans fil fixes dans certaines zones.

Figure 4

Couverture des zones rurales en haut débit à 30 Mbps par rapport à la couverture de la population dans son ensemble (situation de 2017)

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission.

Il est probable que la plupart des États membres audités n'atteindront pas l'objectif de pénétration sur le marché d'ici à 2020…

Objectif 3: faire en sorte qu'au moins 50 % des ménages européens disposent d'un abonnement au haut débit ultra-rapide (> 100 Mbps) au plus tard en 2020.

23Pour pouvoir s'abonner à des services offrant un débit de 100 Mbps, les ménages doivent d'abord avoir accès au haut débit ultra-rapide. Toutefois, la pénétration sur le marché est également dictée par la demande et dépend d'une multitude de variables telles que l'âge et le niveau d'éducation de la population, le prix de l'abonnement et le pouvoir d'achat. L'objectif 3 reste très difficile à atteindre pour tous les États membres. Bien que le taux de pénétration ait augmenté depuis 2013, il était encore en 2017, dans 19 États membres, sous la barre des 20 %, donc bien en deçà de l'objectif de 50 %. À la mi-2017, seuls 15 % des ménages de l'UE disposaient d'un abonnement à internet offrant un débit de 100 Mbps ou plus (voir figure 5). Il est à signaler que la pénétration sur le marché ne figure pas parmi les objectifs de la société du gigabit à l'horizon 2025 (point 8).

Figure 5

Abonnements internet offrant un débit de 100 Mbps en 2013 et en 2017

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission.

En 2017, dans les cinq États membres audités, le taux de pénétration allait de moins de 5 % à près de 30 %. Si, pour ces cinq États membres (exception faite de la Hongrie), la pénétration sur le marché continue à progresser au rythme enregistré depuis 2013, ils ne seront pas en mesure d'atteindre l'objectif de 50 % fixé pour 2020 (voir figure 6).

Figure 6

Évolution de la part des ménages abonnés à des services internet offrant un débit de 100 Mbps dans les cinq États membres audités, entre 2013 et 2017

Source: Analyse de la Cour des comptes européenne fondée sur les données de la Commission.

… mais trois des États membres audités seraient bien placés, si l'on s'en réfère à leurs plans actuels, pour atteindre les objectifs fixés pour 2025

25Dans sa communication de 2016 sur la société du gigabit, la Commission a défini trois objectifs stratégiques à atteindre pour 2025. Ces objectifs viennent compléter ceux qui ont été fixés dans la stratégie numérique pour 2020 et nécessitent des vitesses de connexion de 100 Mbps à 1 Gbps.

26Comme exposé plus haut (voir point 20), il est peu probable que l'Irlande et l'Italie obtiennent une couverture complète en haut débit à 30 Mbps d'ici à 2020. Toutefois, si leurs plans actuels sont mis en œuvre comme prévu, elles seront mieux placées, de même que la Hongrie, pour atteindre les objectifs de 2025. Dans ces États membres, les technologies utilisées pour étendre la couverture, principalement le câble coaxial et la fibre optique, permettent des vitesses supérieures à 100 Mbps, susceptibles d'évoluer vers 1 Gbps dans certains cas. Les deux autres États membres devront adapter leurs plans de manière à tenir compte des objectifs pour 2025.

Le soutien de la Commission a été jugé positif par les États membres, mais les différentes directions générales n'en coordonnent pas le suivi

27Nous avons examiné si la Commission fournissait aux États membres des orientations en matière de haut débit et si elle les soutenait dans la mise en œuvre concrète de leurs plans. Nous avons cherché à déterminer si la Commission aidait les États membres à mesurer leurs progrès, et notamment si elle les encourageait à remédier aux défaillances constatées dans la réalisation de leurs objectifs concernant le haut débit.

Les orientations et le soutien de la Commission portaient sur toute une série de questions et intervenaient de manière continue pour améliorer la mise en œuvre

28La Commission a fourni toute une série d'orientations portant sur de nombreux sujets différents, notamment dans des communications (comme les lignes directrices de l'UE pour l'application des règles relatives aux aides d'État dans le cadre du déploiement rapide des réseaux de communication à haut débit16), des guides explicatifs dans différents domaines, élaborés par des tiers pour le compte de la Commission (par exemple le «Guide to High-Speed Broadband Investment»17 et «The broadband State aid rules explained, An eGuide for Decision Makers»18), ainsi que par la diffusion de bonnes pratiques. Un exemple d'orientation utile fournie par la Commission est présenté dans l'encadré 4.

Encadré 4

Cartographie du haut débit

La cartographie est un élément clé de la planification des réseaux à haut débit et elle sert de base à l'appréciation de ces projets par la Commission au regard des règles en matière d'aides d'État. La cartographie des réseaux à haut débit contribue à orienter plus efficacement les financements et facilite la planification. Par contre, une mauvaise cartographie peut se traduire par une piètre viabilité financière des investissements, tant publics que privés.

La cartographie du haut débit est la collecte et la présentation de données relatives au déploiement de ce dernier. Elle n'est pas seulement liée à la visualisation par géoréférencement mais comprend également tout le processus de collecte des données. Ces dernières peuvent concerner le déploiement de l'infrastructure spécifique au haut débit, à savoir des câbles de cuivre ou optiques, mais aussi des éléments d'infrastructure générale tels que les fourreaux et les conduites. De plus, la cartographie du haut débit doit tenir compte de l'offre et la demande réelles de services haut débit ainsi que des investissements en cours et planifiés dans ce type d'infrastructures.

Une étude réalisée pour la Commission19, passant en revue les initiatives lancées en Europe et dans le monde en matière de cartographie du haut débit et des infrastructures, définit quatre types de cartographies du haut débit: la cartographie des infrastructures, la cartographie des investissements, la cartographie des services et la cartographie de la demande. Les cartes et statistiques mises à la disposition du public sont les résultats les plus visibles de la cartographie du haut débit dans les États membres de l'UE et combinent dans la plupart des cas les quatre variantes citées.

Outre des orientations écrites, la Commission a fourni un soutien technique concret (par exemple Jaspers20), une expertise et des conseils aux États membres dans différents contextes (par exemple le respect des conditions ex ante, y compris la cartographie susmentionnée21, et la mise en œuvre des programmes opérationnels). La Commission a également mis en place le réseau européen des bureaux de compétences en matière de haut débit (voir encadré 5).

30Les cinq États membres audités nous ont communiqué qu'ils avaient jugé positif le soutien, tant formel qu'informel, de la Commission.

Encadré 5

Le réseau européen des bureaux de compétences en matière de haut débit

En novembre 2015, les commissaires des DG CNECT, AGRI et REGIO ont invité les États membres à participer, sur une base volontaire, à la mise en place d'un réseau de bureaux de compétences en matière de haut débit. L'idée était que chacun de ces bureaux fournisse des conseils aux citoyens et aux entreprises ainsi qu'un appui technique aux représentants des autorités locales et régionales en ce qui concerne les moyens d'investir efficacement dans le haut débit, y compris avec des fonds de l'UE.

Les bureaux de compétences étaient en place fin 2016. En janvier 2017, la Commission a créé un mécanisme de soutien qui les aide à organiser des événements, des ateliers et des séminaires de formation, ainsi qu'à gérer et à animer des forums en ligne sur des sujets qui les intéressent. Grâce au réseau, les bureaux de compétences en matière de haut débit devraient être en mesure de s'occuper de questions et de tâches plus variées, y compris d'ordre politique, que ne pourrait le faire un expert technique.

La Commission a assuré un suivi régulier mais manquant de coordination

31La Commission procède régulièrement à un suivi de la situation du haut débit dans les États membres et regroupe les informations au niveau de l'UE. Cependant, les directions générales de la Commission n'assurent aucun suivi conjoint susceptible de soutenir la réalisation des objectifs de la stratégie Europe 2020 en matière de haut débit.

32Les agents de la DG CNECT se rendent chaque année dans les États membres et produisent des rapports sur la situation du marché et de la réglementation, tels que l'indice relatif à l'économie et à la société numériques (DESI) et le rapport sur l'état d'avancement de l'Europe numérique (EDPR). Ces documents permettent aux États membres d'évaluer leurs progrès dans le temps et de les comparer à ceux des autres États membres. Bien que la Commission recueille les données y afférentes et qu'elle en ait fait état dans le rapport EDPR et dans les rapports antérieurs correspondants, l'objectif 3 (50 % des ménages disposant d'un abonnement à internet offrant un débit supérieur à 100 Mbps) n'est pas repris dans les indicateurs de connectivité communiqués dans le DESI.

33Le suivi de la DG REGIO repose sur les indicateurs définis pour chaque programme opérationnel et intervient au niveau des rapports annuels de mise en œuvre ainsi que des comités de suivi dans lesquels la Commission joue un rôle consultatif. L'indicateur commun de réalisation défini par la Commission pour les dépenses du FEDER ne permet pas de suivre les progrès réalisés en vue d'atteindre les trois objectifs de la stratégie numérique pour 2020. Il fait état de «ménages supplémentaires ayant accès au haut débit de 30 Mbps ou plus» et ne distingue pas le haut débit rapide (plus de 30 Mbps) du haut débit ultra-rapide (plus de 100 Mbps). Il en va de même pour le Feader, dont l'indicateur de réalisation a été défini par la DG AGRI comme étant la «population bénéficiant de meilleur(e)s services/infrastructures (informatiques ou autres)». Que ce soit pour le FEDER ou le Feader, les indicateurs communs ne font pas la distinction entre le haut débit rapide et le haut débit ultra-rapide.

34Notre audit des États membres sélectionnés a permis de mettre en évidence un certain nombre de retards qui ont contrarié la réalisation des objectifs de la stratégie Europe 2020. Dans le cas de l'Irlande, la mise en œuvre du programme national dans le domaine du haut débit a subi des retards depuis 2015. En Allemagne, les négociations sur le produit dit «d'accès local virtuel dégroupé» (VULA, pour virtual unbundled local access) (point 48) ont pris du temps, ce qui a pu avoir des effets négatifs du point de vue de la compétitivité. Enfin, en Pologne, le suivi des programmes opérationnels n'a pas permis de mettre au jour le problème de sous-utilisation de l'infrastructure dorsale (points 76 à 78). Au moment de l'audit, aucune de ces trois défaillances n'avait été explicitement relevée dans le cadre du suivi assuré par la Commission, et aucune mesure correctrice n'avait été prise par les autorités nationales concernées.

Tous les États membres ont élaboré une stratégie concernant le haut débit, mais celles que nous avons examinées présentaient des faiblesses

35Nous avons vérifié si les États membres avaient défini des stratégies et des objectifs dans la ligne des objectifs Europe 2020 en matière de haut débit et si ces stratégies dressaient un inventaire exhaustif des ressources disponibles ainsi que des sources de financement et définissaient les responsabilités concernant leur mise en œuvre. Nous avons également examiné si les États membres avaient fourni une analyse justifiant le choix de la technologie retenue (fibre optique, ligne téléphonique en cuivre, câble coaxial, antenne ou satellite) pour les différentes parties du réseau d'accès au haut débit (voir point 3).

Les États membres ont tous mis au point une stratégie, mais ils ont tardé à le faire et ont fixé des objectifs parfois peu conformes à ceux de la stratégie Europe 2020

Date d'établissement des stratégies

36Dans le cadre de l'initiative phare de l'UE intitulée «Une stratégie numérique pour l'Europe» (voir point 6), les États membres devaient «élaborer et rendre opérationnels, d'ici à 2012, des programmes nationaux dans le domaine du haut débit qui correspondent aux objectifs en matière de couverture, de vitesse et de pénétration définis dans la stratégie Europe 2020».

37Nous avons constaté que les États membres audités avaient tous élaboré une stratégie en matière de haut débit, mais que seule l'Irlande avait publié la sienne pour l'échéance de 2012 (voir tableau 3). Les quatre autres États membres ont publié la leur en 2014 et 2015. L'Irlande a révisé sa stratégie fin 2015 pour tenir compte des défaillances du marché mises en évidence. Ces adoptions tardives des stratégies des États membres ont fait passer de huit à cinq ou six ans le temps disponible pour la mise en œuvre, ce qui pourrait compliquer, pour ces pays, la réalisation des objectifs fixés pour 2020 en ce qui concerne le renforcement de la couverture en haut débit.

| État membre | Date de publication de la stratégie |

|---|---|

| Irlande | Août 2012: programme national dans le domaine du haut débit. Révisé ensuite en décembre 2015 |

| Pologne | Janvier 2014: programme national dans le domaine du haut débit |

| Allemagne | Août 2014: stratégie numérique 2014-2017 |

| Hongrie | Décembre 2014: stratégie nationale d'information-communication |

| Italie | Mars 2015: stratégie nationale pour le haut débit ultra-rapide |

Conformité aux objectifs de la stratégie Europe 2020

38Nous avons examiné si les États membres avaient fixé des objectifs dans le prolongement de ceux de la stratégie Europe 2020 en matière de haut débit. Nous avons constaté, comme le montre le tableau 4, que tous les États membres audités avaient prévu dans leur stratégie les objectifs 1 et 2, concernant respectivement la couverture en haut débit de base et en haut débit rapide. Pour quatre des cinq États membres audités, l'objectif 1 était déjà atteint lorsque les stratégies ont été publiées. Dans certains cas, les objectifs fixés étaient plus ambitieux que ceux d'Europe 2020:

- en Allemagne, pour l'objectif 2, au lieu d'une couverture à 30 Mbps au plus tard en 2020, c'est une couverture de 100 % de la population à des vitesses de 50 Mbps au plus tard en 2018 qui est visée;

- en Hongrie, pour l'objectif 2, des services internet à 30 Mbps au moins devaient être accessibles à tous les ménages au plus tard en 2018 plutôt qu'en 2020.

| Objectifs | Allemagne | Hongrie | Irlande | Italie | Pologne |

|---|---|---|---|---|---|

| Objectif 1: haut débit de base pour l'ensemble de la population au plus tard en 2013 | ✓✓ | ✓ | ✓ | ✓ | ✓ |

| Objectif 2: couverture à 30 Mbps pour l'ensemble de la population au plus tard en 2020 | ✓✓ | ✓✓ | ✓ | ✓ | ✓ |

| Objectif 3: plus de 50 % des ménages disposant d'un abonnement à internet offrant un débit de 100 Mbps au plus tard en 2020 | ✘ | ~ | ✘ | ~ | ~ |

Légende: ✓ : même objectif; ✓✓ : objectif plus ambitieux; ~ objectif concernant la couverture mais pas la pénétration sur le marché; ✘ aucun objectif.

39Certains États membres avaient fixé dans leur stratégie des objectifs plus précis que ceux, de haut niveau, de la stratégie Europe 2020. En Hongrie, la stratégie prévoyait des objectifs supplémentaires en matière de débits descendant et ascendant, avec des vitesses minimales de 7,5 Mbps pour l'un et 1,7 Mbps pour l'autre. En Irlande, le document de stratégie fixait le débit descendant à 30 Mbps au moins, avec des objectifs complémentaires concernant, par exemple, le débit ascendant minimum et la disponibilité des services.

40Aucun des États membres audités n'a établi, dans sa stratégie, d'objectif national lié à l'objectif 3, à savoir l'abonnement de 50 % des ménages au haut débit ultra-rapide avec une vitesse d'au moins 100 Mbps. La Hongrie, la Pologne et l'Italie ont prévu des objectifs concernant l'accessibilité des ménages au haut débit à 100 Mbps, sachant qu'une telle couverture est une condition nécessaire, mais pas suffisante, pour atteindre l'objectif de pénétration sur le marché. En Italie, l'objectif consiste à faire en sorte que 85 % de la population et la totalité des bâtiments publics aient accès à un débit d'au moins 100 Mbps, de même que les zones industrielles, les plateformes logistiques et les zones présentant un intérêt économique majeur. Si l'Italie n'a pas défini, dans sa stratégie, d'objectif en matière de pénétration sur le marché, elle l'a fait dans son plan d'investissement, qui indique comment elle entend appliquer la stratégie en question. En Hongrie et en Pologne, les objectifs consistent à assurer l'accessibilité de 50 % des ménages à des services internet offrant un débit d'au moins 100 Mbps au plus tard en 2020.

Les stratégies que les États membres audités ont présentées à la Commission n'étaient pas toujours complètes

41Pour la période de programmation 2014-2020, la Commission a établi des conditions ex ante conçues pour s'assurer que les exigences préalables à une utilisation efficace et efficiente des Fonds structurels et d'investissement européens étaient satisfaites. Les États membres étaient tenus, pour obtenir un financement, de vérifier si les conditions ex ante concernées étaient remplies et de rendre compte de cette évaluation dans leurs accords de partenariat22 ou leurs programmes opérationnels (ou d'établir des plans d'action afin d'assurer le respect de ces conditions pour fin 2016)23.

42La condition ex ante relative aux infrastructures à haut débit s'appliquait aux États membres sollicitant un cofinancement au titre du FEDER et exigeait qu'ils disposent d'un plan national ou régional dans le domaine du haut débit qui comprenne:

- un plan des investissements en infrastructures basé sur une analyse économique qui tient compte des infrastructures privées et publiques existantes et des investissements prévus;

- des modèles d'investissements pérennes favorisant la concurrence et assurant l'accès à des infrastructures et services ouverts, de qualité, conçus pour durer et dont le prix sera abordable conformément aux règles de l'Union en matière de concurrence et d'aides d'État;

- des mesures de stimulation des investissements privés24.

Les cinq États membres audités ont tous considéré que la condition ex ante concernant le haut débit était satisfaite. Dans le cadre de son examen des accords de partenariat et des programmes opérationnels, la Commission a également estimé que pour ces États membres, la condition était remplie. Nous avons toutefois constaté des faiblesses dans les plans des investissements en infrastructures des États membres. Premièrement, comme indiqué au point 40, aucun des États membres audités n'avait établi dans sa stratégie d'objectif concernant la pénétration sur le marché de l'internet à 100 Mbps, le troisième objectif d'Europe 2020 en matière de haut débit. Deuxièmement, le plan de l'Allemagne dans ce domaine était incomplet.

44En Allemagne, le processus de cartographie lancé en 2010 constituait un élément important de la stratégie en matière de haut débit. En l'absence de données de qualité obtenues grâce à ce processus, qui permet de déterminer les zones dans lesquelles le secteur privé est susceptible d'investir et celles qui nécessitent une intervention plus importante du secteur public, les autorités ne sont pas en mesure d'établir le «plan des investissements en infrastructures» complet exigé au titre de la condition ex ante. La qualité des données tirées de la cartographie du haut débit s'est nettement améliorée depuis le lancement du processus en 2010, mais elle n'est pas toujours satisfaisante, car les grands opérateurs proposant le haut débit n'actualisent pas la carte aussi vite qu'ils déploient le réseau.

Les États membres audités n'ont pas tous tenu compte des défis posés par leur infrastructure préexistante

45Chacun des États membres audités opère au sein de son propre environnement technologique, concurrentiel et juridique, ce qui a des incidences sur la voie qu'il emprunte pour atteindre les objectifs Europe 2020. La Pologne et la Hongrie ont hérité d'une infrastructure téléphonique en cuivre relativement moins développée. Lorsque les autorités publiques ont recouru au modèle du «financement du déficit» pour lancer des appels d'offres dans le domaine des infrastructures à haut débit (voir encadré 6), ce sont généralement les solutions faisant appel au câble et à la fibre qui ont été retenues.

Encadré 6

Le soutien du secteur public en faveur du haut débit

Selon la Commission25, il existe quatre modèles de soutien du secteur public en faveur du haut débit:

- l'investissement direct (modèle du réseau municipal sous gestion publique): le déploiement et l'exploitation du réseau sont contrôlés par une autorité publique et le réseau est à la disposition de tous les opérateurs (réseau dit «d'accès libre en gros»);

- l'investissement indirect (modèle du réseau municipal sous gestion privée): les pouvoirs publics confient à une entreprise privée la mise en place d'un réseau ouvert sur lequel les opérateurs peuvent fournir des services aux différents clients;

- le soutien à des initiatives citoyennes locales (modèle du haut débit communautaire): une approche ascendante avec un déploiement du haut débit dû à une initiative privée faisant intervenir des citoyens locaux;

- la subvention à l'opérateur (modèle du financement du déficit): une autorité publique apporte le financement nécessaire pour combler le déficit d'investissement entre ce qui est commercialement viable pour le secteur privé et ce qui est nécessaire pour obtenir l'infrastructure adéquate.

L'Allemagne, l'Italie et l'Irlande ont hérité d'un réseau en cuivre bien développé. En Allemagne et en Italie, lorsque des appels d'offres pour des infrastructures à haut débit ont été lancés sur le modèle du financement du déficit, une tendance à utiliser les réseaux en cuivre appartenant à l'opérateur national historique de télécommunications a été observée. En Irlande, l'appel d'offres relatif au programme national dans le domaine du haut débit suit le modèle du financement du déficit mais, en raison des exigences de vitesse, la procédure est conçue de manière à ne pas encourager l'utilisation du cuivre. En Italie, les autorités ont décidé en 2016 d'appliquer le modèle de l'investissement direct pour les appels d'offres devant permettre le déploiement du haut débit sur un réseau d'accès libre en gros. Ce choix s'est traduit par un recours accru à la fibre et par une démocratisation de l'accès aux infrastructures et aux services.

47En Allemagne, l'opérateur historique recourt largement à la vectorisation pour améliorer la couverture en haut débit. Il s'agit d'une technologie qui permet d'accroître la vitesse sur les lignes en cuivre. Grâce à la vectorisation, il est possible, à l'heure actuelle, d'atteindre des vitesses de 60 à 100 Mbps. Il est envisageable d'obtenir à l'avenir des vitesses supérieures à 100 Mbps en débit descendant.

48La vectorisation a l'avantage d'être moins onéreuse que la mise en place d'une nouvelle infrastructure. Cependant, elle présente aussi des inconvénients. Premièrement, les vitesses annoncées ne sont possibles que pour un nombre d'utilisateurs limité; plus ils sont nombreux à être connectés, plus la vitesse diminue. Deuxièmement, la vectorisation est une solution à court terme: contrairement à la fibre et au câble coaxial, il ne s'agit pas d'une technologie d'avenir. Même si elle peut s'avérer suffisante pour réaliser les objectifs Europe 2020, la vectorisation ne sera probablement pas à la hauteur des ambitions de la société du gigabit à l'horizon 2025, lorsque des vitesses de l'ordre du gigabit par seconde seront exigées (voir point 8). Troisièmement, la vectorisation suppose qu'un seul fournisseur a un accès physique au dernier kilomètre (voir figure 1), ce qui peut limiter la concurrence. Pour résoudre ce problème, l'Allemagne, à l'issue de discussions approfondies avec la Commission, a fait connaître en septembre 2016 son intention de recourir à un produit d'accès local virtuel dégroupé (VULA) pour le déploiement des infrastructures à haut débit financées sur les deniers publics (voir encadré 7).

Encadré 7

La régulation de la vectorisation par l'introduction du dégroupage virtuel (VULA) en Allemagne

Un produit VULA exige de l'opérateur du réseau qu'il assure la transmission de données des concurrents à des conditions semblables à celles que ces derniers auraient eues s'ils avaient disposé d'un accès physique aux lignes en cuivre. Cela laisse la possibilité aux concurrents de proposer leur propre palette d'offres internet à haut débit à leurs clients, même lorsque l'opérateur du réseau emploie la vectorisation.

En septembre 2016, l'Allemagne a communiqué à la Commission trois produits VULA proposés par les entreprises de télécommunications pour leurs différents projets de déploiement du haut débit dans le cadre du programme national en la matière. Dans une décision publiée en août 2017, la Commission a estimé que l'introduction de produits VULA pouvait compenser les effets négatifs de la vectorisation dans le cas des infrastructures à haut débit financées sur les deniers publics.

Toutefois, la solution VULA est complexe et certains experts sont d'avis qu'elle représente une régression. Les opérateurs alternatifs ne peuvent utiliser que les services offerts par l'opérateur historique, car leurs nouveaux produits ne sont pas pris en charge. En conséquence, ils décident souvent de déployer des réseaux en fibre lorsqu'ils constatent qu'il est commercialement plus viable pour eux de mettre en place leur propre infrastructure (voir également le point 66).

Plusieurs facteurs ont freiné les progrès des États membres dans la réalisation des objectifs en matière de haut débit

49Nous avons examiné la mise en œuvre des programmes des États membres dans le domaine du haut débit afin de déterminer les facteurs qui freinent leurs progrès dans la réalisation des objectifs fixés. Nous nous sommes concentrés sur le financement dans les zones rurales, sur la création de l'environnement réglementaire et concurrentiel, et sur la coordination entre les différentes périodes de programmation et sources de financement.

Dans certains États membres, une attention insuffisante est portée au financement dans les zones rurales et suburbaines

50Nous avons vérifié si les États membres et la BEI avaient analysé les besoins en haut débit de différentes zones (urbaines, suburbaines et rurales26). Nous avons également voulu savoir s'ils avaient défini les sources de financement et alloué les montants correspondants de manière à tenir compte des caractéristiques de chaque zone, à garantir la complémentarité et à éviter les chevauchements.

51Comme indiqué au point 9, il faudra jusqu'à 250 milliards d'euros, selon des estimations de 2013, pour atteindre les objectifs 2020 en matière de haut débit. La BEI a également estimé que la moitié des coûts concernent les zones rurales, dans lesquelles vit 20 % de la population.

États membres audités

52La majeure partie des investissements dans le haut débit provient des opérateurs privés. Le reste du financement (correspondant au «déficit de financement») est décidé au niveau national. Quatre des États membres audités (la Hongrie, l'Irlande, l'Italie et la Pologne) ont estimé l'ampleur du déficit de financement. Bien que tous les États membres audités aient recouru aux fonds de l'UE, la majeure partie des aides publiques en faveur du haut débit provient du budget national27, sauf dans le cas de la Pologne et de la Hongrie. Trois des cinq États membres en question ont effectué un relevé des zones dans lesquelles le haut débit est trop lent et leur ont réservé des financements publics et des ressources provenant des Fonds ESI.

53Nous avons constaté que, parmi les États membres qui avaient analysé le déficit de financement, seules la Hongrie et l'Italie avaient alloué des ressources suffisantes pour obtenir une couverture de l'ensemble des ménages en haut débit rapide. Les autorités hongroises ont procédé en 2014-2015 à une cartographie du haut débit et établi qu'il fallait assurer la couverture de 883 000 sites. Les opérateurs privés se sont engagés à raccorder 384 000 sites, ce qui en laisse un peu moins de 500 000 qui devront faire l'objet d'une intervention publique. Les autorités ont élaboré plusieurs appels à propositions et affecté 164 millions d'euros au titre du FEDER ainsi que 29 millions d'euros provenant du budget national afin de subventionner les opérateurs sur le modèle du financement du déficit. Le montant total de la subvention s'élevait à 193 millions d'euros pour un investissement total, financements privés compris, de 240 millions d'euros.

54Les autorités italiennes ont procédé à une cartographie en 2016 et 2017, et engagé 3 milliards d'euros pour financer le haut débit dans toutes les zones qui n'étaient pas commercialement viables. Elles ont décidé d'appliquer le modèle de l'investissement direct (voir encadré 6) pour mettre en place un réseau d'accès libre en gros. Au moment de l'audit, la répartition entre les sources de financement public n'était pas encore définitive, mais la contribution du FEDER et du Feader (y compris le cofinancement national) était estimée à 1,4 milliard d'euros, et celle d'autres sources nationales à 1,6 milliard d'euros.

55En Irlande, le processus de cartographie qui a débuté en 2013 a permis de définir la zone d'intervention, initialement 757 000 sites, sur laquelle devait porter le programme national dans le domaine du haut débit. La cartographie a été achevée en avril 2017: 540 000 sites relevaient d'une intervention publique, l'opérateur historique ayant décidé de couvrir 300 000 sites et d'autres sites étant venus s'ajouter. Le montant alloué par le gouvernement irlandais pour le déploiement du haut débit était de 275 millions d'euros pour la période 2016-2021, dont 75 millions d'euros provenant du FEDER. Même si la procédure d'appel d'offres n'était pas parvenue à son terme au moment de l'audit, il est extrêmement improbable que cette somme suffise à combler le déficit de financement. De surcroît, entre septembre 2017 et janvier 2018, deux des trois soumissionnaires ont décidé de se retirer. Avec un seul soumissionnaire en lice dans la procédure d'appel d'offres, il est difficile de déterminer, en mars 2018, l'incidence que cela aura sur le coût et le calendrier du déploiement du haut débit.

56En Allemagne, les autorités n'ont pas déterminé le coût total d'une couverture complète des ménages en haut débit à 30 Mbps, et dès lors, elles n'ont pas cherché à combler le déficit d'investissement de manière centralisée28. Le gouvernement allemand a réservé plus de 4 milliards d'euros dans le cadre du programme fédéral en matière de haut débit pour la période 2014-2017 au financement des projets des municipalités dans ce domaine. Les 16 Länder et la banque fédérale d'investissement29 disposent de leurs propres programmes de financement30. Les fonds octroyés par l'UE en faveur du haut débit s'élèvent en outre à 362 millions d'euros: 225 millions d'euros au titre du Feader et 137 millions d'euros à celui du FEDER. Enfin, depuis 2014, la BEI a accordé six prêts pour un montant total de 2,2 milliards d'euros. Cependant, en l'absence de toute analyse du déficit de financement par les autorités allemandes, il est difficile de savoir si ce niveau d'aides publiques suffira pour obtenir une couverture complète en haut débit à 30 Mbps.

57En Pologne, selon les estimations du programme national dans le domaine du haut débit, publié en janvier 2014, il fallait encore raccorder 5,7 millions de ménages au haut débit rapide, pour un coût total de 4,3 milliards d'euros. Les opérateurs privés assureraient le raccordement de 3,1 millions de ménages habitant dans des zones commercialement viables, pour un coût de 2 à 3 milliards d'euros. Les fonds du FEDER mis à la disposition du PO «Digital Poland» sont estimés à hauteur de 1,3 à 2,2 milliards d'euros dans le programme national pour le haut débit. Pourtant, au moment de l'audit, deux des outils de financement nationaux prévus dans ce programme31 n'étaient pas opérationnels et aucune nouvelle source potentielle de financement n'avait été trouvée pour développer le haut débit. En janvier 2018, trois appels à propositions avaient été organisés pour le PO «Digital Poland», et un instrument financier avait été mis en œuvre. Nous avons constaté qu'un nombre estimatif de 1,3 million de ménages (parmi les plus difficiles à raccorder) pourraient rester privés de connexion si des sources de financement supplémentaires ne sont pas trouvées, la majeure partie des fonds du FEDER étant déjà engagés.

Financement de la BEI

58La stratégie de la BEI tient compte, dans ses plans d'activité 2014-2016 et 2017-2019, des trois objectifs de la stratégie numérique pour l'Europe concernant le haut débit. Pour financer les infrastructures à haut débit, la BEI peut choisir parmi une série de prêts et d'instruments financiers, en fonction de la taille des projets et du niveau de risque. Le Fonds européen pour les investissements stratégiques (EFSI) a vocation à financer des projets plus risqués de taille moyenne ou grande (respectivement 15 à 50 millions d'euros ou plus de 50 millions d'euros). Le Fonds pour la connectivité à haut débit en Europe (CEBF), qui n'était pas opérationnel fin décembre 2017, est essentiellement conçu pour apporter à des projets plus petits un financement ne dépassant pas les 30 millions d'euros.

59De 2015 à 2017, la BEI a fourni 2,0 milliards d'euros relevant de l'EFSI pour financer des projets concernant le haut débit. Nous avons examiné un projet, financé au titre de l'EFSI, qui représentait environ un quart de cette somme, le prêt de l'EFSI s'élevant à 500 millions d'euros, pour un coût total du projet de 1,8 milliard d'euros. L'objectif était d'étendre la couverture en haut débit grâce à la fibre.

60Nous avons relevé trois faiblesses majeures en ce qui concerne ce projet. Premièrement, le projet, au lieu de cibler les zones sous-équipées, renforçait surtout la couverture en haut débit de zones déjà commercialement viables, comme les villes. Deuxièmement, nous n'avons trouvé aucun élément probant attestant que l'EFSI était l'outil de financement le plus approprié. En effet, ce projet, en raison de sa taille et des zones qu'il ciblait, aurait pu être financé grâce à un prêt de la BEI. Troisièmement, pour certaines zones, le projet avait déjà bénéficié de subventions de près de 400 millions d'euros de la part du FEDER, ce qui réduisait le risque encouru par la BEI.

61Le CEBF a un volume prévu de quelque 500 millions d'euros: 100 millions d'euros fournis par la Commission au titre du MIE32, 140 millions d'euros provenant de la BEI (fonds propres et EFSI), 150 millions d'euros provenant d'autres institutions financières internationales et banques nationales de développement33, et un montant visé de 100 millions d'euros au moins en provenance d'investisseurs privés. Au moment de l'audit, il était prévu que le CEBF serait opérationnel début 2018. Ce Fonds est conçu pour financer, dans des zones sous-équipées, des projets à plus haut risque de taille relativement modeste liés au haut débit, par le biais de participations et de quasi-participations. Il est possible de regrouper des projets plus petits de manière à ce qu'ils atteignent une taille critique et puissent bénéficier d'une aide du CEBF.

62Il est prévu que de 2017 à 2021, le CEBF investisse chaque année dans 7 à 12 projets concernant le haut débit, et ce dans 20 pays. Il est censé soutenir le déploiement du haut débit de manière à raccorder 3 à 6 millions de ménages supplémentaires. Il est conçu pour compléter les autres outils de financement à la disposition de la BEI en se concentrant sur des projets de taille plus réduite. Toutefois, en raison du volume (500 millions d'euros environ) qu'il est censé atteindre, le CEBF ne peut apporter qu'une contribution limitée aux investissements nécessaires dans les zones à faible couverture en haut débit.

L'environnement juridique et concurrentiel pose problème dans certains États membres

63Nous avons examiné si les États membres avaient mis en place un environnement juridique et réglementaire approprié, conçu pour encourager la concurrence entre les fournisseurs de services haut débit, conformément à la législation de l'UE applicable. Nous avons donc analysé la situation de chacun des États membres concernés au regard:

- de la recommandation de la Commission sur l'accès réglementé aux réseaux d'accès de nouvelle génération34,

- de la directive concernant le service universel et les droits des utilisateurs au regard des réseaux et services de communications électroniques35,

- de la recommandation de la Commission sur des obligations de non-discrimination et des méthodes de calcul des coûts cohérentes pour promouvoir la concurrence et encourager l'investissement dans le haut débit36.

Nous avons constaté que l'environnement réglementaire et concurrentiel dont disposaient la Hongrie, l'Italie et la Pologne pour le haut débit était satisfaisant. Dans le cas de l'Irlande et de l'Allemagne, nous avons relevé des faiblesses engendrant des problèmes en matière de concurrence.

65En Irlande, l'autorité de régulation nationale, ComReg, a enregistré en 2015 et 2016 de nombreuses plaintes d'opérateurs relatives à l'accès au réseau et au prix de celui-ci, pour des cas pouvant remonter à 2010. L'analyse des plaintes était un processus de longue haleine qui a parfois donné lieu à une action en justice (dont l'issue était inconnue au moment de l'audit), l'opérateur historique ne s'étant pas conformé à la décision ou n'ayant pas mis en œuvre la mesure corrective. La capacité de l'Irlande à faire appliquer ses décisions et mesures correctives réglementaires était par conséquent limitée. Nous notons que ComReg cherche à renforcer ses pouvoirs.

66En Allemagne, nous avons détecté trois faiblesses qui nuisent à l'environnement concurrentiel:

- malgré l'obligation légale, en vigueur depuis plus de quatre ans, de faciliter tout changement d'opérateur, le nombre de plaintes reçues par l'autorité de régulation nationale semble indiquer que changer de fournisseur d'accès internet à haut débit reste un processus long et souvent perturbant, donc problématique pour les consommateurs;

- un test indépendant, réalisé en 2015 et 2016, a montré que 12 % seulement des utilisateurs bénéficient de la vitesse maximale de transmission de données indiquée dans leur contrat37;

- les opérateurs alternatifs se sont plaints du type de services qu'ils peuvent offrir avec un dégroupage virtuel (VULA), ainsi que de la méthode employée pour réguler la vectorisation (voir points 47 et 48). À cause de ces restrictions, certains opérateurs ont décidé de mettre en place leur propre réseau en fibre.

Aides d'État en faveur des investissements dans le haut débit

67Les investissements publics des États membres dans le haut débit sont soumis, comme d'autres formes d'investissements, aux règles relatives aux aides d'État, conçues pour limiter toute distorsion de la concurrence résultant d'un soutien du secteur public38. Les lignes directrices sur les aides d'État dans le domaine du haut débit ont été adoptées en 2009 et révisées en janvier 2013. Elles définissent le champ d'application d'une éventuelle intervention de l'État en faveur du haut débit, pour des vitesses de 30 Mbps, en distinguant différentes zones, considérées comme noires, grises ou blanches selon l'intensité de la concurrence entre opérateurs39. Les zones blanches peuvent, en principe, bénéficier d'une aide d'État. Dans les zones grises, la Commission doit procéder à une analyse plus détaillée afin de vérifier si une intervention de l'État est nécessaire. Dans les zones noires, les services haut débit sont fournis dans des conditions de pleine concurrence et l'aide d'État n'est autorisée qu'à certaines conditions, qu'elle permette ou pas de franchir un palier dans la mise à disposition du service.

68La Commission part du principe que, même si ces lignes directrices renvoient à la stratégie numérique, dans laquelle il est fait expressément référence à une vitesse de 30 Mbps, elles s'appliquent également aux objectifs des 100 Mbps et de la société du gigabit. Certains États membres, toutefois, ont une interprétation différente des lignes directrices sur les aides d'État: ils sont d'avis qu'un financement public n'est pas autorisé lorsque l'intervention permet d'accroître la vitesse au delà de 30 Mbps dans les zones noires et grises. Du fait de cette divergence dans l'interprétation, les États membres ont choisi de ne pas recourir aux investissements publics pour soutenir les opérateurs dans les zones noires et grises.

Éviction de l'investissement public

69À l'heure actuelle, les opérateurs ne sont pas légalement tenus d'appliquer les plans de déploiement qu'ils ont établis lors du processus de cartographie. Un opérateur peut décider de ne pas déployer le haut débit dans une zone dans laquelle il avait initialement prévu d'investir. À l'inverse, il peut également décider de déployer le haut débit dans une zone où il avait auparavant prévu de ne pas investir, ce qui peut se traduire par une éviction des investissements publics (voir encadré 8). Dans les deux cas, cela retarde la couverture en haut débit dans des zones où le marché est défaillant.

Encadré 8

Éviction de l'infrastructure publique par des investissements privés dans des zones sous-équipées

Une fois les zones sujettes à des défaillances du marché déterminées, certains États membres ont tenté d'assurer un financement privé dans des zones commercialement viables en concluant des accords avec les opérateurs. Cependant, les résultats de la cartographie ne sont pas contraignants dans tous les États membres, et la consultation publique sur les zones blanches et grises prend beaucoup de temps. Dans un cas, en Allemagne, l'opérateur historique a décidé d'investir dans des zones précédemment classées dans la catégorie des «zones de défaillance du marché» une fois que l'investissement public avait été planifié ou initié. Il a choisi de raccorder les sites les plus rentables, ce qui constitue un exemple de pratique sélective. En conséquence, ce sont les sites les plus difficiles et les plus onéreux à raccorder qui sont restés à charge du projet financé sur les deniers publics, ce qui a augmenté le coût de ce dernier.

Certains États membres ont amélioré le processus de coordination des investissements dans le haut débit, mais nous avons constaté un manque de coordination entre différentes périodes de programmation dans un État membre audité

70Nous avons vérifié si les États membres avaient géré et coordonné les projets concernant le haut débit au niveau approprié et s'ils avaient assuré la mise en place d'économies d'échelle, accompagnées des capacités techniques et administratives adéquates. Nous avons également cherché à déterminer si les États membres avaient coordonné leurs mesures d'une période de programmation à une autre de manière à optimiser leur stratégie.

Coordination de l'investissement dans le haut débit

71Dans trois des États membres audités, l'Irlande, l'Italie et la Hongrie, nous avons constaté que le déploiement du haut débit était assuré à un niveau de coordination approprié, permettant également d'assurer des économies d'échelle. En Irlande, par exemple, la mise en œuvre du programme national dans le domaine du haut débit est supervisée par le ministère des communications, de l'environnement et de l'action pour le climat (DCCAE). Ce ministère veille à ce que la stratégie en matière de haut débit soit mise en œuvre à l'aide de subventions publiques (FEDER et budget national), et gère la procédure d'appel d'offres correspondante au niveau national.

72En Italie, pendant les premières années de la période de programmation 2007-2013, il n'y a pas eu de coordination des financements en faveur du haut débit provenant du FEDER, du Feader et de sources nationales. Pour la période de programmation 2014-2020, la mise en œuvre du programme national dans le domaine du haut débit relève de la responsabilité d'une seule entité, Infratel, une société entièrement détenue par le ministère du développement économique. Infratel est chargée de l'exécution et du suivi du programme national pour le haut débit, ce qui comprend aussi la gestion de la procédure d'appel d'offres. Cette société coordonne également les financements provenant des sources nationales et régionales, ainsi que du FEDER et du Feader. Les différentes sources de soutien financier contribuent ainsi de manière coordonnée à la réalisation des objectifs concernant le haut débit.

73En Hongrie, le gouvernement a publié en 2014 son programme national dans le domaine du haut débit (appelé «stratégie nationale d'information-communication»), et le programme en faveur de l'internet super-rapide (SZIP) a été lancé en 2015 pour assurer le déploiement du haut débit rapide. En ce qui concerne le déploiement des infrastructures à haut débit, les fonds nationaux et ceux du FEDER sont gérés de manière centralisée pour la période de programmation 2014-2020.

74En Pologne, nous avons constaté que la coordination des sources de financement s'était améliorée. Lors de la période de programmation 2007-2013, des ressources du FEDER ont été utilisées, associées à des financements nationaux. Même si les lignes de démarcation étaient clairement établies entre les PO nationaux et régionaux, la notification du régime d'aide en faveur de l'infrastructure dorsale dans chacun des PO régionaux a connu des retards, qui en ont alors entraîné d'autres au niveau de la mise en œuvre du «dernier kilomètre». Pendant la période 2014-2020, comme l'aide est octroyée dans le cadre d'un seul PO relevant du FEDER, nous n'avons pas relevé de problèmes de chevauchement.

75En Allemagne, nous avons constaté un manque de coordination dans l'utilisation des différentes sources de financement. La mise en œuvre du déploiement du haut débit relève de la responsabilité des autorités de niveaux régional (Länder) et municipal, tandis que le soutien financier relève des niveaux national et régional, ce qui se traduit par une fragmentation des infrastructures à haut débit. Outre les fonds de l'UE disponibles par l'intermédiaire de deux programmes du Feader et de huit programmes du FEDER, ainsi que le financement relevant du programme fédéral en matière de haut débit pour la période 2014-2017, 16 Länder et la banque fédérale d'investissement40 disposent de leurs propres programmes de financement (voir point 56). Fin décembre 2017, alors que plus de 3 milliards d'euros avaient été affectés aux pouvoirs publics régionaux, aucun projet n'était achevé.

Coordination entre périodes de programmation en Pologne

76En Pologne, nous avons constaté que les autorités n'étaient pas parvenues à garantir une utilisation des fonds coordonnée entre la période de programmation actuelle et la précédente.

77Pendant la période de programmation 2007-2013, des financements de l'UE à hauteur de 240 millions d'euros ont été employés pour installer des infrastructures à haut débit dans des zones sous-équipées de cinq régions différentes de l'est de la Pologne, pour un coût total de 347 millions d'euros. Les projets ont reçu le traitement réservé aux grands projets et ont été approuvés directement par la Commission. Ils ont également fait l'objet d'une décision de la Commission en matière d'aides d'État. Les autorités nationales et régionales pensaient que les connexions du dernier kilomètre seraient effectuées directement par des opérateurs privés, ou que ceux-ci bénéficieraient d'un financement au titre du PO «Digital Poland» au cours de la période de programmation 2014-2020.

78Cependant, les appels à propositions lancés dans le cadre de ce PO n'encourageaient pas les soumissionnaires à se raccorder à l'infrastructure dorsale financée pendant la période 2007-2013. Au moment de l'audit, en juin 2017, moins de 1 % de la capacité de la dorsale était utilisée. Nous n'avons pas reçu d'éléments probants indiquant que la Pologne a pris des mesures efficaces pour remédier à cette sous-utilisation.

Conclusion et recommandations

79Nous estimons, en conclusion, que malgré certains progrès, les objectifs en matière de haut débit ne seront pas tous atteints d'ici à 2020. Les États membres étaient tous parvenus, en 2016, à assurer la couverture en haut débit de base. Deux des cinq États membres audités pourraient assurer une couverture à 30 Mbps d'ici à 2020, mais les zones rurales continuent à poser problème dans la plupart des États membres. Enfin, même s'il est probable qu'aucun des États membres audités n'atteindra l'objectif de pénétration sur le marché d'ici à 2020, trois d'entre eux seraient bien placés, si l'on s'en réfère à leurs plans actuels, pour atteindre les objectifs fixés pour 2025. Le soutien de la Commission a été jugé positif par les États membres, mais son suivi n'est pas coordonné entre les différentes directions générales (voir points 16 à 34).