Combaterea fraudei legate de cheltuielile UE: este necesar să se acționeze

Informații despre raport Protejarea intereselor financiare ale UE împotriva fraudei este o responsabilitate esențială a Comisiei Europene. Direcțiile generale ale Comisiei, agențiile executive și Oficiul de Luptă Antifraudă (OLAF) colaborează cu un număr mare de alte organizații, inclusiv autorități din statele membre și viitorul Parchet European (EPPO).

În cadrul acestui audit, Curtea a evaluat dacă Comisia gestionează în mod adecvat riscul de activități frauduloase care sunt în detrimentul bugetului UE. Curtea a constatat că Comisia nu dispune de date cuprinzătoare și comparabile cu privire la nivelul fraudei detectate în legătură cu cheltuielile UE. Mai mult decât atât, până în prezent aceasta nu a efectuat nicio evaluare a fraudei nedetectate și nicio analiză detaliată a motivelor care îi determină pe operatorii economici să se angajeze în activități frauduloase. Acest lucru reduce valoarea practică și eficacitatea planurilor strategice ale Comisiei privind protejarea intereselor financiare ale UE împotriva fraudei.

Sistemul actual, în care investigația administrativă a OLAF cu privire la o suspiciune de fraudă este urmată de o anchetă penală la nivel național, necesită mult timp într-un număr considerabil de cazuri și reduce astfel șansele începerii urmăririi penale. În plus, adeseori, rapoartele finale ale OLAF nu furnizează informații suficiente pentru a se iniția recuperarea fondurilor UE plătite în mod necuvenit. Mai puțin de jumătate dintre investigațiile OLAF au condus la urmărirea penală a persoanelor suspectate de comiterea unor fraude și au dus la recuperarea a mai puțin de o treime din fondurile UE plătite în mod necuvenit.

|

Sinteză

Descrierea auditului

IFrauda se referă la orice act intenționat sau omisiune intenționată menită să înșele alte persoane, în urma căreia victima suferă o pierdere, iar autorul fraudei obține un câștig. Frauda care implică fonduri publice are adesea legătură cu corupția, care este în general înțeleasă ca fiind orice act sau omisiune prin care se abuzează sau se urmărește să se abuzeze de autoritatea publică, cu scopul de a obține beneficii necuvenite.

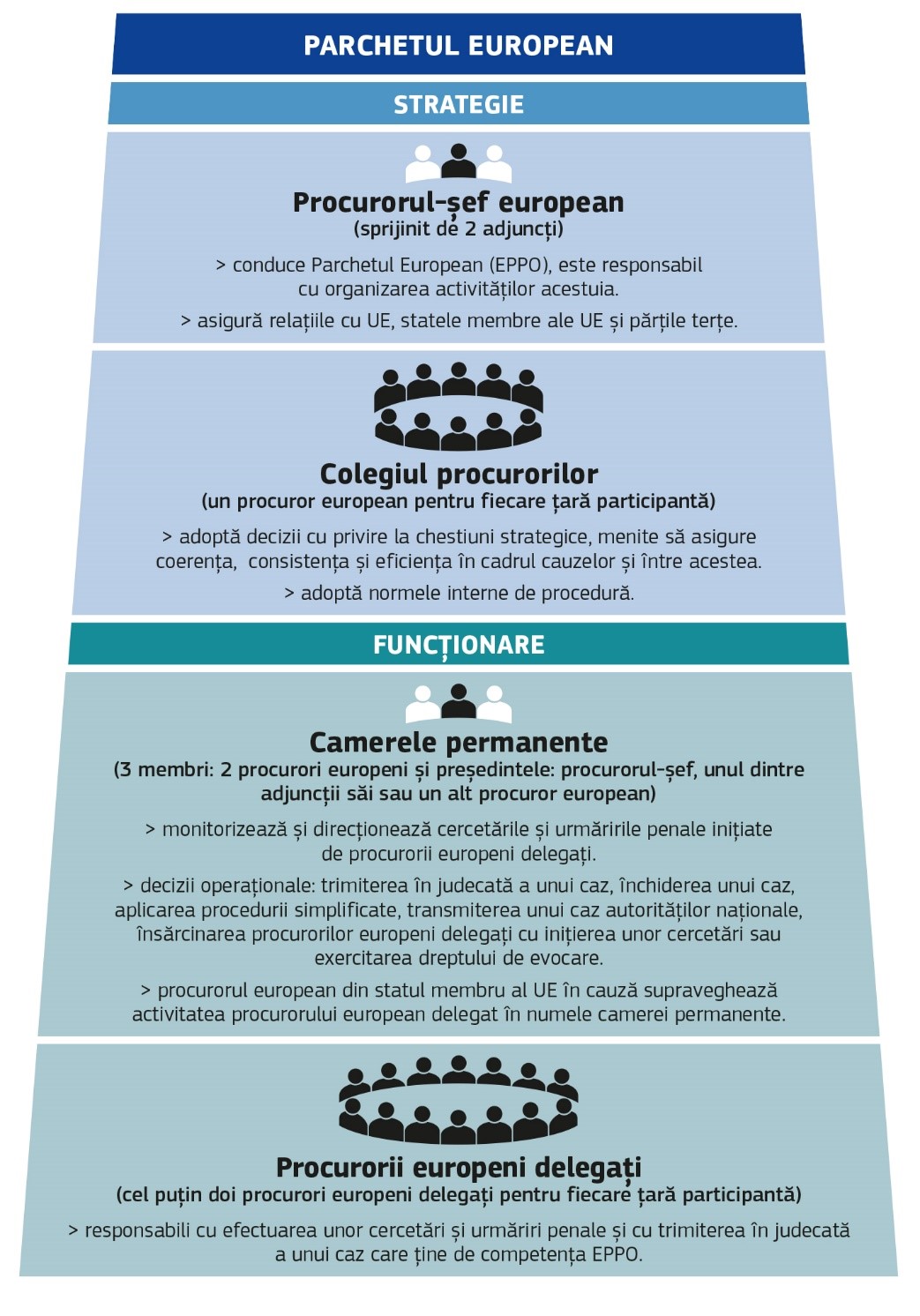

IIComisia și statele membre au o responsabilitate comună de a proteja interesele financiare ale UE împotriva fraudei și a corupției. Oficiul European de Luptă Antifraudă (OLAF) este în prezent principalul organism antifraudă al UE. Acesta contribuie la elaborarea și la punerea în aplicare a politicii antifraudă a Comisiei și efectuează investigații administrative având ca obiect frauda împotriva bugetului UE. În 2020, va începe să funcționeze un Parchet European (EPPO) cu competențe de urmărire penală a infracțiunilor săvârșite împotriva intereselor financiare ale UE în 22 de state membre.

IIIÎntrucât prevenirea și detectarea fraudei sunt importante pentru gestiunea financiară a UE, Curtea a decis să efectueze un audit al performanței cu privire la modul în care Comisia gestionează riscul de fraudă în legătură cu cheltuielile UE. Curtea a examinat în special:

- strategia antifraudă a Comisiei, instrumentele sale de prevenire a fraudei și dacă aceasta are acces la date adecvate cu privire la amploarea, natura și cauzele fraudei legate de cheltuielile UE;

- dacă investigațiile administrative ale OLAF au condus la urmărire penală și la recuperare.

Curtea a analizat, de asemenea, măsurile de instituire a Parchetului European și a analizat dacă noul organism are potențialul de a remedia deficiențele actuale.

Care au fost constatările Curții

VÎn ultimii zece ani, Comisia a luat măsuri pentru combaterea fraudei împotriva bugetului UE. În special, aceasta a adoptat „Strategia antifraudă a Comisiei” (SAFC) în 2011 și fiecare direcție generală (DG) sau grup de direcții generale pune în aplicare propria strategie operațională antifraudă. De asemenea, Comisia a instituit un „Sistem de detectare timpurie și de excludere” (EDES) și un grup interinstituțional care oferă consiliere cu privire la posibilitatea excluderii unor operatori economici de la finanțarea din partea UE pe motiv de fraudă sau de corupție, printre alte motive posibile. În fiecare an, Comisia prezintă Parlamentului European și Consiliului un „Raport privind protecția intereselor financiare ale Uniunii” („Raportul PIF”).

VICu toate acestea, Curtea a constatat că Comisia nu dispune de informații cuprinzătoare cu privire la amploarea, natura și cauzele fraudei. Statisticile sale oficiale privind fraudele detectate nu sunt complete și până în prezent Comisia nu a efectuat nicio evaluare a fraudelor nedetectate. Sunt disponibile unele informații privind tipurile și mecanismele de fraudă utilizate în diferite sectoare. Nu există nicio analiză detaliată care să identifice cauzele ce îi determină pe unii beneficiari de fonduri ale UE să adopte un comportament fraudulos. Această lipsă de informații reduce valoarea practică a planurilor strategice ale Comisiei, cum ar fi SAFC, care nu a fost actualizată din 2011.

VIIAbordarea actuală, în care OLAF lansează investigații administrative după ce primește informații din alte surse și în care investigația OLAF cu privire la o suspiciune de fraudă este adesea urmată de o anchetă penală la nivel național, necesită mult timp într-un număr considerabil de cazuri și reduce astfel șansele începerii urmăririi penale. În consecință, aproximativ 45 % dintre investigațiile OLAF conduc la urmărirea penală a persoanelor suspectate de comiterea unor fraude. În ceea ce privește recuperarea fondurilor UE plătite necuvenit, într-o serie de cazuri, direcțiile generale consideră că rapoartele finale ale OLAF nu oferă suficiente informații care să servească drept bază pentru inițierea recuperării fondurilor plătite necuvenit. În astfel de cazuri, direcțiile generale întreprind (sau externalizează) acțiuni suplimentare pentru a decide dacă este posibilă recuperarea sumei recomandate de OLAF sau se bazează pe dovezile colectate prin intermediul propriilor audituri.

VIIICurtea consideră că instituirea Parchetului European (la care vor participa 22 de state membre) este un pas în direcția corectă, dar regulamentul actual prezintă mai multe riscuri. Probabil cel mai grav dintre acestea privește detectarea și investigarea, care vor fi efectuate în principal de investigatorii statelor membre aflați sub autoritatea EPPO. Regulamentul nu instituie niciun mecanism care să permită EPPO (sau oricărui alt organism al UE) să solicite autorităților statelor membre să aloce resurse pentru acțiunile proactive necesare în vederea investigării fraudelor legate de cheltuielile UE sau pentru cazurile instrumentate de procurorii delegați. Un alt risc este acela ca amplele consultări interne și traducerile necesare pentru desfășurarea activității camerelor EPPO să sfârșească prin a dura prea mult pentru procedurile penale, în cazul cărora timpul este foarte adesea cea mai limitată resursă.

Recomandările Curții

IXPe baza acestor observații, Curtea consideră că sunt necesare mai mult elan și mai mult leadership la nivelul UE pentru a se întreprinde acțiuni concrete împotriva fraudei legate de cheltuielile UE. În consecință, Curtea consideră că există o nevoie clară de intensificare a acțiunilor Comisiei de combatere a fraudei legate de cheltuielile UE, în cooperare cu statele membre.

XComisia ar trebui:

Recomandarea 1: să instituie un sistem solid de raportare a fraudei, care să furnizeze informații privind amploarea, natura și cauzele profunde ale acesteia.

Recomandarea 2: pentru a realiza o mai bună coordonare în combaterea fraudei, în contextul responsabilității colegiale pentru prevenirea și detectarea fraudei, să se asigure că gestionarea strategică a riscului de fraudă și prevenirea fraudei vor fi menționate în mod clar în portofoliul unuia dintre comisari; și să adopte o nouă strategie antifraudă cuprinzătoare, bazată pe o analiză aprofundată a riscurilor de fraudă.

Recomandarea 3: să își intensifice activitățile de prevenire a fraudei. În special, Comisia ar trebui:

- să se asigure că direcțiile generale utilizează sistemul de detectare timpurie și de excludere în cadrul gestiunii directe și indirecte și să facă apel la statele membre să identifice și să semnaleze operatorii economici frauduloși și persoanele fizice care au legături cu aceștia;

- să solicite tuturor statelor membre să utilizeze în mod activ baza de date ARACHNE pentru a preveni utilizarea frauduloasă și nelegală a fondurilor UE.

Recomandarea 4: Reconsiderarea rolului și a responsabilităților OLAF în combaterea fraudei legate de cheltuielile UE în lumina instituirii Parchetului European. În special, Comisia ar trebui să propună Parlamentului European și Consiliului măsuri prin care să atribuie OLAF un rol strategic și de supraveghere în acțiunile antifraudă ale UE.

Introducere

Definiția fraudei

01În general, frauda1 se referă la orice act intenționat sau omisiune intenționată menită să înșele alte persoane, în urma căreia victima suferă o pierdere, iar autorul fraudei obține un câștig. De exemplu, se consideră că este fraudă atunci când un beneficiar de grant încearcă să inducă în eroare în mod intenționat finanțatorul pentru a solicita rambursarea unor cheltuieli nejustificat de mari.

02Frauda care implică fonduri publice are uneori legătură cu corupția2 3, care este în mod tradițional înțeleasă ca fiind orice act sau omisiune prin care se abuzează sau se urmărește să se abuzeze de autoritatea publică, cu scopul de a se obține beneficii necuvenite. De exemplu, în cazul în care un beneficiar de grant mituiește un funcționar pentru ca acesta să accepte cheltuieli nejustificat de mari, s-a comis atât un act de fraudă, cât și un act de corupție.

03Neregula4 este un concept mai amplu decât frauda. Ea este definită ca fiind orice încălcare a legii, care are sau ar avea ca efect prejudicierea bugetului Uniunii. În cazul în care o astfel de încălcare a fost săvârșită în mod intenționat, este vorba despre fraudă. Prin urmare, ceea ce diferențiază frauda de alte nereguli (abateri) este intenția răuvoitoare a autorului.

Protejarea intereselor financiare ale UE împotriva fraudei

04Articolul 325 din Tratatul privind funcționarea Uniunii Europene (TFUE) prevede un temei juridic pentru protejarea intereselor financiare ale UE împotriva fraudei, a corupției și a altor activități ilegale (anexa I).

05Comisia Europeană trebuie să ia măsurile necesare pentru a oferi o asigurare rezonabilă că neregulile (inclusiv frauda) în utilizarea bugetului UE sunt prevenite, detectate și corectate5. Ea împarte această responsabilitate cu statele membre în domeniul gestiunii partajate, și anume în domeniile de cheltuieli pentru coeziune și agricultură.

06„Directiva privind combaterea fraudelor îndreptate împotriva intereselor financiare ale Uniunii prin mijloace de drept penal” („Directiva PIF”)6 prevede o definiție armonizată a infracțiunilor care aduc atingere intereselor financiare ale Uniunii, precum și sancțiuni și termene de prescripție pentru astfel de cazuri. Această directivă a fost adoptată la data de 5 iulie 2017. Statele membre trebuie să o transpună în legislația națională până în iulie 20197.

07Există un număr mare de actori implicați în gestionarea riscului de fraudă împotriva bugetului UE, atât la nivelul UE, cât și la nivelul statelor membre (anexa II). Principalii actori sunt:

- Oficiul European de Luptă Antifraudă (cunoscut sub acronimul denumirii sale în limba franceză, OLAF – „Office européen de lutte antifraude”) este în prezent principalul organism antifraudă al UE. Acesta contribuie la elaborarea și la punerea în aplicare a politicii antifraudă a Comisiei. OLAF este singurul organism cu competențe de investigare independente la nivelul UE8.

- Direcțiile generale ale Comisiei și agențiile executive au responsabilitatea de a institui sisteme eficace de gestionare a riscului de fraudă în diferitele domenii ale bugetului UE.

- În cadrul gestiunii partajate, autoritățile responsabile de programe din statele membre au obligația de a pune în aplicare un cadru antifraudă adecvat. Ancheta și urmărirea penală sunt, de asemenea, pe deplin sub responsabilitatea autorităților judiciare naționale.

- În octombrie 2017, 20 de state membre9 au decis să instituie Parchetul European („EPPO”). În prezent, 22 de state membre participă la EPPO. Acesta va fi un organism al UE cu competențe de a investiga și de a urmări penal infracțiuni săvârșite împotriva intereselor financiare ale UE. Potrivit articolului 120 alineatul (2) din Regulamentul de instituire a Parchetului European10, organismul nu își va începe activitatea mai devreme de trei ani de la data la care intră în vigoare regulamentul, mai exact nu înainte de sfârșitul anului 2020.

Curtea de Conturi Europeană (Curtea) este auditorul independent al UE. Curtea examinează legalitatea și regularitatea tuturor veniturilor și cheltuielilor și verifică dacă a fost asigurată o bună gestiune financiară. În cazul în care, pe parcursul activității sale, Curtea detectează cazuri în care există suspiciuni de fraudă, aceasta raportează cazurile respective la OLAF pentru analiză preliminară și pentru posibile investigații11.

09În sfârșit, potrivit articolului 325 alineatul (4) TFUE, Curtea de Conturi Europeană trebuie să fie consultată cu privire la orice măsuri care urmează a fi adoptate de legiuitor în domeniul prevenirii și în cel al combaterii fraudelor care aduc atingere intereselor financiare ale Uniunii. În ultimii ani, Comisia a publicat mai multe propuneri legislative legate de obiectul acestui audit (anexa III). Curtea a emis avize cu privire la unele dintre aceste propuneri12.

Sfera și abordarea auditului

10În cadrul auditului său, Curtea a evaluat dacă Comisia gestionează în mod adecvat riscul de fraudă în legătură cu cheltuielile UE. Curtea a examinat în special:

- dacă Comisia a evaluat corect amploarea, natura și cauzele fraudei legate de cheltuielile UE;

- dacă Comisia dispune de un cadru strategic eficace pentru gestionarea riscului de fraudă;

- dacă Comisia se concentrează suficient pe prevenirea fraudei;

- dacă investigațiile administrative ale OLAF conduc la urmărire penală și la recuperare.

Figura 1

Sfera auditului Curții privind OLAF

Sursa: Curtea de Conturi Europeană.

Curtea a examinat, de asemenea, dacă EPPO ar putea remedia deficiențele identificate de Curte în cadrul actualului sistem de combatere a fraudei legate de cheltuielile UE.

12Auditul Curții s-a axat exclusiv pe fraudele legate de cheltuielile UE. El a acoperit toate domeniile majore de cheltuieli ale UE (agricultură, coeziune, cercetare și acțiuni externe). Curtea s-a concentrat în principal pe acțiunile întreprinse de Comisie pentru a preveni frauda și pentru a răspunde la fraudele detectate. Ea nu a examinat investigațiile OLAF desfășurate cu privire la veniturile UE. În ceea ce privește investigațiile externe ale OLAF, Curtea s-a concentrat pe recomandările financiare și judiciare, deoarece acestea sunt principalele realizări ale OLAF13. Curtea nu a examinat nici investigațiile interne desfășurate cu privire la funcționari sau la alți angajați ai UE, membri ai instituțiilor sau ai organismelor ori șefi de oficii sau de agenții.

13Observațiile Curții se bazează pe următoarele surse de probe de audit:

- analiza documentației (documente ale Comisiei și ale OLAF, rapoarte ale Curții de Conturi Europene, studii și cercetări relevante) și a bazelor de date relevante (IMS și ARACHNE);

- interviuri cu funcționari ai OLAF și cu funcționari din șapte direcții generale responsabile de cheltuieli (DG AGRI, DG EMPL, DG REGIO, DG RTD, DG DEVCO, DG CNECT și DG HOME), precum și din direcții generale și din alte servicii interne care au un rol important în supravegherea de către Comisie a gestionării riscului de fraudă [Comitetul de supraveghere a OLAF, SEC GEN, DG BUDG și Serviciul de Audit Intern (IAS)];

- interviuri cu organisme externe Comisiei, cum ar fi Europol și Eurojust;

- vizite la serviciile de coordonare antifraudă (AFCOS), la parchetele și la ministerele de resort din patru state membre (Bulgaria, Berlin și Brandenburg în Germania, Roma și Perugia în Italia, și Polonia);

- un chestionar adresat celor 28 de instituții supreme de audit din statele membre, dintre care au răspuns 23; un chestionar adresat de Europol în cadrul acestui audit celor 28 de puncte de contact naționale, dintre care au răspuns 13;

- contribuții din partea a 15 experți (criminologi, cercetători în domeniul științelor juridice și al celor sociale, procurori) care au furnizat informații și consiliere pe tot parcursul auditului și au formulat observații cu privire la constatările preliminare ale Curții.

Observații

Informațiile de care dispune Comisia cu privire la amploarea, la natura și la cauzele fraudei sunt insuficiente

14Măsurarea fraudei este primul pas într-un demers corect conceput și pus în aplicare pentru combaterea fraudei. În lipsa unor date de bază adecvate cu privire la fraudă, acțiunile antifraudă sunt mai dificil de planificat și de monitorizat.

15Fraudele comise împotriva fondurilor gestionate de organizații, cum sunt fondurile UE, constituie infracțiuni ascunse, ceea ce înseamnă că nu pot fi descoperite fără controale ex ante sau ex post efectuate special în acest scop. Întrucât astfel de controale nu pot fi exhaustive și nu sunt întotdeauna productive, unele cazuri rămân nedetectate. Această situație este agravată de lipsa de victime individuale ale fraudelor comise împotriva fondurilor gestionate de organizații, care să raporteze aceste infracțiuni și să le supună atenției autorităților competente. Figura 2 reprezintă frauda nedetectată și etapele cuprinse între detectarea unui caz de suspiciune de fraudă și constatarea fraudei de către o instanță.

Figura 2

Nivelurile de fraudă

Sursa: Curtea de Conturi Europeană.

Din cauza naturii sale ascunse, fenomenul de fraudă nu poate fi estimat doar pe baza statisticilor oficiale privind cazurile raportate și investigate. Metodele de cercetare sociologică ar putea furniza informații suplimentare utile cu privire la amploarea și la natura problemei.

17În ceea ce privește cheltuielile UE, informațiile privind nivelul fraudei detectate sunt înregistrate în trei baze de date diferite (figura 3).

Figura 3

Informații privind fraudele identificate

Sursa: Curtea de Conturi Europeană.

OLAF – în calitatea sa de principal organism antifraudă al UE – este responsabil de colectarea și compilarea de statistici și informații privind frauda legată de cheltuielile UE, în numele Comisiei. Statelor membre și țărilor candidate le revine obligația legală14 să raporteze la OLAF, în calitatea sa de parte a Comisiei, toate cazurile grave de nereguli pe care le-au detectat în legătură cu veniturile UE (resursele proprii tradiționale) și în legătură cu cheltuielile acesteia (coeziune, agricultură și fonduri de preaderare). Ele sunt de asemenea obligate să raporteze dacă aceste nereguli duc la inițierea unor proceduri administrative sau judiciare la nivel național pentru a se stabili caracterul deliberat sau nu al comportamentului în cauză (suspiciune de fraudă) sau dacă frauda a fost confirmată printr-o hotărâre judecătorească definitivă (fraudă confirmată). Astfel, statele membre și țările candidate trebuie mai întâi să înregistreze o neregulă și apoi să precizeze dacă neregula respectivă avea caracter fraudulos (suspiciune de fraudă sau fraudă confirmată) sau nu avea un astfel de caracter. În ceea ce privește cheltuielile, această raportare se realizează prin intermediul unui sistem informatic denumit „Sistemul de gestionare a neregulilor” (IMS). OLAF este responsabil de acest sistem. În ceea ce privește veniturile, raportarea se realizează prin intermediul sistemului OWNRES, care este gestionat de DG BUDG.

19OLAF dispune de propriul sistem de gestionare a cazurilor, care oferă informații cu privire la investigațiile încheiate și la cele aflate în curs în cazuri de fraudă, de corupție și de nereguli grave care implică fonduri ale UE. Autoritățile statelor membre pot avea, de asemenea, propriile baze de date pentru înregistrarea cazurilor de suspiciuni de fraudă care afectează fie interesele financiare ale UE, fie bugetele lor naționale.

20În această secțiune, Curtea examinează calitatea informațiilor utilizate de Comisie cu privire la nivelurile fraudei detectate și nedetectate și tipul de analiză pe care Comisia o efectuează pentru a identifica cele mai tipice forme și mecanisme de fraudă, cauzele fraudei și profilul autorilor de fraude. Curtea evaluează, de asemenea, modul în care Comisia include aceste informații în evaluările sale privind riscul de fraudă.

Datele referitoare la nivelul fraudelor detectate sunt incomplete

21Comisia publică în fiecare an valoarea fraudelor detectate, împreună cu analizele subiacente, într-un raport intitulat „Raportul PIF”15. Potrivit acestui raport, fraudele detectate în legătură cu cheltuielile UE în 2017 s-au ridicat la 390,7 milioane de euro, respectiv 0,29 % din totalul plăților efectuate de la bugetul UE (figura 4).

Figura 4

Cheltuielile UE: fraudele detectate, pe domenii de cheltuieli (2017)

| Domeniu de cheltuieli ale UE | Din datele Comisiei și din raportările statelor membre și ale țărilor candidate (suma în milioane de euro) |

Ca % din plățile efectuate |

|---|---|---|

| Coeziune și pescuit* | 320* | 0,94 %* |

| Resurse naturale | 60 | 0,11 % |

| Cheltuieli directe | 7 | 0,04 % |

| Preaderare | 3 | 0,18 % |

| Total | 308 | 0,29 % |

*Pentru domeniile de cheltuieli privind coeziunea și pescuitul, care se bazează în totalitate pe programe multianuale, Comisia sugerează să se facă referire la date care acoperă întreaga perioadă de programare mai degrabă decât la schimbările intervenite de la un an la altul. Pentru întregul ciclu de programare 2007‑2013, frauda detectată reprezintă 0,44 % din plăți.

Sursa: Curtea de Conturi Europeană, pe baza Raportului PIF 2017 (p. 14, 22, 24 și 25) și a documentului de lucru al serviciilor Comisiei SWD(2018) 386 final: „Evaluarea statistică a neregulilor raportate pentru 2017” (p. 47, 66, 102, 103 și 106).

Pentru a calcula aceste cifre privind fraudele detectate, Comisia utilizează propriile date în cazurile care implică cheltuieli aflate sub gestiune directă, iar în cazurile referitoare la cheltuieli care fac obiectul gestiunii partajate, aceasta utilizează date transmise la OLAF de statele membre și de țările candidate prin intermediul IMS.

23Pe baza rezultatelor obținute în urma auditului pe care l-a efectuat, prezentate la punctele următoare, Curtea a ajuns la concluzia că cifrele respective nu oferă o imagine completă a nivelului fraudei detectate în legătură cu cheltuielile UE. Acest lucru este valabil atât pentru gestiunea partajată, cât și pentru alte moduri de gestiune.

24În cadrul gestiunii partajate, Comisia consideră că principala problemă legată de neraportare privește cazuri aflate în curs de investigare de către parchete despre care autoritățile responsabile de punerea în aplicare a programului în cauză nu au cunoștință16. Curtea a identificat însă următoarele motive suplimentare pentru care amploarea fraudei nu este raportată la nivelul real:

- Autoritățile statelor membre nu raportează toate cazurile investigate de OLAF. Dintre cele 20 de cazuri ale OLAF verificate de Curte, aceasta a identificat doar trei cazuri pe care autoritățile statelor membre le înregistraseră în sistemul IMS.

- Cazuri de fraudă pot fi de asemenea generate de activitățile organismelor publice intermediare implicate în punerea în aplicare a unui program operațional la nivelul selecției proiectelor sau al achizițiilor publice:

- Dreptul UE17 nu impune autorităților statelor membre să raporteze cazurile de natură frauduloasă sau nefrauduloasă în care organisme publice și-au exercitat prerogativele de autoritate publică și nu au acționat în calitate de operator economic. Curtea a identificat probleme de subraportare în cazuri în care organisme publice acționează ca operatori economici.

- În cazul în care apar nereguli frauduloase sau nefrauduloase în selecția proiectelor înainte de a acorda finanțare unui anumit proiect, nu este întotdeauna posibilă identificarea proiectului neconform sau fraudulos în cauză pentru a se introduce datele necesare în IMS. Curtea a identificat astfel de cazuri în două state membre.

- Pentru a reduce sarcina administrativă care le revine, legislația UE prevede pentru autoritățile statului membru obligația de a raporta doar neregulile frauduloase sau nefrauduloase care implică fonduri ale UE în valoare de peste 10 000 de euro18. În domeniul agriculturii și în cadrul Fondului social european, există un număr mare de plăți sub pragul de 10 000 de euro și, în consecință, plăți potențial frauduloase sub pragul de raportare care nu sunt raportate. Pe parcursul auditului, Curtea a identificat un stat membru în cazul căruia neregulile raportate în cadrul IMS pentru Fondul european de garantare agricolă și pentru Fondul european agricol pentru dezvoltare rurală reprezentau doar o mică parte (7 %) din totalul neregulilor identificate de statul membru respectiv pentru aceste două fonduri. Pe de altă parte, din acest procent de 7 % de nereguli raportate, statul membru a calificat un procent ridicat (60 %) drept suspiciuni de fraudă.

Comisia a publicat o serie de orientări19 privind raportarea neregulilor și semnalarea acestora drept suspiciuni de fraudă. Cu toate acestea, raportarea variază în continuare în rândul statelor membre. Acest lucru se datorează în principal diferitor interpretări ale conceptelor „suspiciune de fraudă” și „constatare primară administrativă sau judiciară”20. Definițiile acestora sunt importante pentru a determina cu exactitate momentul în care o neregulă trebuie semnalată ca fiind de natură frauduloasă (suspiciune de fraudă). Tabelul din anexa 4 arată că unele state membre califică neregulile ca fiind suspiciuni de fraudă numai după pronunțarea unei hotărâri judecătorești definitive, în timp ce altele fac acest lucru mult mai devreme în cadrul procedurii.

26Pentru a pune un accent mai puternic pe detectarea și raportarea fraudei, în 2015, OLAF a introdus doi noi indicatori: „rata de detectare a fraudelor” (RDF), care constituie valoarea suspiciunilor de fraudă sau a fraudelor confirmate detectate într-un stat membru exprimată ca procent din totalul plăților efectuate în țara respectivă într-o anumită perioadă și „nivelul de frecvență a fraudei”(NFF), care reprezintă numărul de cazuri de suspiciuni de fraudă sau de fraude confirmate într-un stat membru exprimat ca procent din numărul total al neregulilor detectate în țara respectivă într-o anumită perioadă. Un indicator similar a fost creat pentru neregulile nefrauduloase („rata de detectare a neregulilor” sau RDN și „nivelul de frecvență a neregulilor” sau NFN). Figura 5 include informații cu privire la rata de detectare a fraudelor și la rata de detectare a neregulilor din fiecare stat membru, în domeniul coeziunii, pentru perioada 2007‑2013.

27Acești indicatori evidențiază faptul că există diferențe importante în ceea ce privește nivelul (valoarea și numărul cazurilor) de nereguli și de fraude detectate și raportate de statele membre. De exemplu, 10 state membre au raportat mai puțin de 10 cazuri de suspiciuni de fraudă în întreaga perioadă de programare 2007‑2013 și 12 state membre au avut rate de detectare a fraudelor de sub 0,1 %. Opt state membre au clasificat peste 10 % din totalul neregulilor raportate ca fiind suspiciuni de fraudă, în timp ce pentru alte 14 state membre procentul a fost de sub 5 %.

28Comisia consideră că diferențele semnificative dintre statele membre în ceea ce privește raportarea fraudei și a neregulilor pot fi legate de sistemul național instituit pentru combaterea fraudei, mai degrabă decât exclusiv de raportarea nearmonizată. Comisia nu a pus la dispoziție o analiză mai detaliată cu privire la motivele care stau la baza acestor diferențe.

29Un alt indiciu al problemelor legate de raportare sau de detectare este faptul că corelația dintre statisticile oficiale privind ratele de detectare a fraudelor raportate și rezultatele indicatorilor de risc de corupție este slabă (figura 5): unele țări care înregistrează valori mici ale indicelui de percepție a corupției (IPC) al Transparency International sau ale indicelui de integritate publică (IIP) și, prin urmare, considerate mai puțin transparente, raportează foarte puține sau chiar zero cazuri de fraudă.

Figura 5

Rata de detectare a neregulilor și rata de detectare a fraudelor pentru fiecare stat membru, în raport cu indicele de percepție a corupției (IPC), cu indicele de integritate publică (IIP) și cu rezultatele sondajului Eurobarometru

* Indicele de percepție a corupției (IPC) al Transparency International clasifică țările în funcție de nivelurile de corupție percepute ale acestora, astfel cum sunt determinate prin evaluări ale unor experți și prin sondaje de opinie. Clasificarea se face pe o scară de la 100 (foarte curat) la 0 (extrem de corupt).

** Indicele integrității publice (IIP) este un indice compozit compus din șase elemente: independența justiției, povara administrativă, deschiderea comerțului, transparența bugetară, e-cetățenia și libertatea presei. Scopul acestuia este să ofere o imagine obiectivă și cuprinzătoare a nivelului de control al corupției în 109 țări. Clasificarea se face pe o scară de la 1 (nivel redus de control al corupției) la 10 (nivel ridicat de control al corupției).

*** Sondajul Eurobarometru din 2015 măsoară percepția cetățenilor UE. Q1_B. Defraudarea bugetului UE: Amploarea problemei… este mai degrabă frecventă?

Comisia nu efectuează controale cuprinzătoare cu privire la calitatea datelor raportate în IMS și nici nu solicită autorităților statelor membre să furnizeze o asigurare cu privire la fiabilitatea datelor raportate. Verificări parțiale privind respectarea obligațiilor de raportare sunt efectuate în cadrul auditurilor de sistem.

31Nici OLAF, nici vreun alt organism din cadrul Comisiei nu colectează informații cu privire la cauzele penale legate de interesele financiare ale UE care sunt investigate de autoritățile naționale. Statele membre au propriile sisteme de înregistrare a cazurilor aflate în curs de investigare și aproape jumătate dintre acestea nu fac diferența între infracțiunile financiare care afectează interesele naționale și cele care afectează interesele UE. În consecință, nici Comisia, nici statele membre respective nu dispun de date privind fraudele legate de cheltuielile UE ca o categorie separată.

32În domeniul cheltuielilor gestionate în mod direct de către Comisie, valoarea cheltuielilor suspectate a fi frauduloase se bazează pe sumele semnalate ca fiind frauduloase și înregistrate în sistemul contabil al Comisiei. Curtea a constatat că anumite date nu sunt incluse în valoarea cheltuielilor suspectate a fi frauduloase. În unele cazuri, Comisia solicită restituirea sumelor încasate în mod fraudulos prin compensarea lor cu cereri de rambursare viitoare, fără a emite un ordin de recuperare oficial. Aceste cazuri nu sunt întotdeauna semnalizate ca frauduloase, chiar dacă orientările Comisiei impun acest lucru. În plus, unele cazuri de suspiciuni de fraudă nu necesită o investigație a OLAF, dar sunt monitorizate de direcțiile generale prin intermediul auditurilor. Aceste cazuri nu sunt întotdeauna incluse în valoarea raportată a cheltuielilor frauduloase. Comisia nu a elaborat încă orientări clare cu privire la modul în care trebuie compilate aceste date.

Comisia nu deține informații cu privire la nivelul fraudei nedetectate

33Comisia nu estimează frauda nedetectată și nici nu a efectuat vreodată, în rândul victimelor sau al eventualilor martori ai infracțiunilor, vreun sondaj care să aibă ca obiect frauda legată de cheltuielile UE. Comisia a comunicat Curții că nu a considerat sondajele în rândul victimelor sau al eventualilor martori ai infracțiunilor ori sondajele având ca obiect percepția fraudei ca fiind instrumente adecvate pentru a oferi o mai bună cunoaștere a amplorii globale a fraudelor legate de subvențiile UE, deoarece efectuarea unui sondaj în rândul victimelor fraudelor legate de bugetul UE ar genera costuri considerabile și nu este clar cui ar trebui adresate astfel de întrebări sociologice.

34Cu toate acestea, s-au utilizat studii bazate pe percepție și pe experiență pentru măsurarea corupției, care este, de asemenea, o infracțiune ascunsă. Indicatorii de corupție acceptați pe scară largă includ indicele de percepție a corupției al Transparency International și indicele de control al corupției al Băncii Mondiale (WB-CCI). Acești indici utilizează rezultatele studiilor bazate pe percepție. Astfel de sondaje nu se efectuează pentru a înlocui statisticile oficiale, ci mai degrabă pentru a le completa.

35Pe lângă sondajele bazate pe percepție, s-au efectuat și unele studii recente care estimează nivelul riscului de corupție sau nivelul de control al corupției prin utilizarea unor date administrative obiective21.

36În domeniul coeziunii, DG REGIO a inițiat un studiu de evaluare a calității guvernării la nivel regional, utilizând datele privind achizițiile publice. Unul dintre indicatorii de performanță măsurați a fost controlul riscurilor de corupție (caseta 1). Luarea în considerare a diferențelor de la nivel regional sau sectorial în acest context este esențială pentru înțelegerea riscurilor de corupție și pentru gestionarea eficace a acestora.

Caseta 1

Studiu privind calitatea guvernării la nivel regional, utilizând datele privind achizițiile publice

În 2017, DG REGIO a inițiat un studiu pe regiuni privind performanța în domeniul achizițiilor publice în statele membre ale UE, utilizând un indicator de risc de corupție inovator, dezvoltat în cadrul proiectului de cercetare DIGIWHIST la Universitatea din Cambridge. Această metodă utilizează volume mari de date care provin din baze de date la scară largă consacrate achizițiilor publice (Tenders Electronic Daily), date din registrul comerțului, precum și date financiare și date din registrele de proprietate22.

Această metodă de măsurare a corupției indică faptul că diferențele dintre regiuni sau sectoare sunt mai mari decât cele dintre diferite țări, deoarece compararea diferențelor dintre țări maschează o gamă largă de diferențe existente în interiorul țărilor respective.

Aceste exemple ilustrează faptul că, în realitate, este posibilă obținerea mai multor informații cu privire la amploarea fraudei nedetectate sau a corupției.

Analiza Comisiei privind tipurile de fraudă și riscurile de fraudă este insuficientă

38Cunoașterea tipurilor de fraudă contribuie la evaluări exacte și actualizate ale riscului de fraudă și ajută la identificarea și aplicarea controalelor relevante pentru a preveni și a detecta frauda.

39Comisia analizează diferitele tipuri de fraudă pentru a se conforma:

- obligației sale de a prezenta anual Parlamentului European și Consiliului un raport privind măsurile adoptate de Comisie și de statele membre în combaterea fraudei și rezultatele acestor măsuri (în Raportul PIF), precum și obligațiilor sale impuse de legislația sectorială;

- cadrului de control intern al Comisiei, care impune o evaluare a riscului de fraudă.

Raportul PIF pe 2016 include o secțiune cu privire la tipurile de nereguli raportate ca fiind frauduloase pentru ambele fonduri din domeniul agriculturii, precum și pentru domeniul prioritar „cercetare și dezvoltare tehnologică” (CDT), pentru perioada 2007‑2013, în cazul fondurilor structurale. Analiza din cadrul raportului cu privire la modalitățile de operare include diferite tipuri de nereguli raportate ca fiind frauduloase23.

41Pe lângă Raportul PIF, OLAF a elaborat, de asemenea, mai multe analize, denumite „culegeri de cazuri”, care acoperă principalele tipuri de fraudă, vulnerabilități și semnale de alertă. Aceste culegeri de cazuri prezintă o listă de cazuri anonimizate din activitatea de investigare desfășurată de OLAF, împreună cu date provenite de la statele membre.

42Acestea sunt exemple bune cu privire la modul în care cunoștințele OLAF în domeniul investigării și alte informații pot fi utilizate pentru a furniza în timp util informații cu privire la principalele amenințări legate de fraudă la adresa bugetului UE. Culegerile menționate sunt însă documente punctuale, care nu sunt actualizate periodic. OLAF a elaborat patru astfel de culegeri de cazuri legate de fraudă24, publicate în 2010, 2011, 2012 și, respectiv, 2013, dar de atunci nu a publicat nicio actualizare. De exemplu, cea mai recentă culegere de cazuri pentru fondurile structurale, publicată în 2011, se referă la perioadele de programare 1994‑1999 și 2000‑2006.

43În prezent, riscurile de fraudă sunt evaluate la nivel de direcție generală. Nu se efectuează nicio evaluare centralizată a riscurilor de fraudă pentru Comisie în ansamblul său și nu există un registru al riscurilor de fraudă la nivel instituțional. Aceste informații ar trebui să constituie baza Strategiei antifraudă a Comisiei (SAFC). Strategia antifraudă a Comisiei, adoptată în 2011, nu include nicio informație cu privire la aspectul dacă există vreo analiză subiacentă a riscurilor de fraudă sau cu privire la rezultatele unei astfel de analize.

44Curtea a examinat evaluările riscurilor de fraudă realizate de șapte direcții generale ale Comisiei. Aceste evaluări ale riscurilor de fraudă se bazau exclusiv pe o analiză a fraudelor detectate, combinând informații din diferite surse interne (de exemplu, IMS, OLAF, rezultatele auditurilor efectuate de direcțiile generale și constatările Curții de Conturi Europene). Direcțiile generale nu utilizează alte informații care provin din surse externe, cum ar fi statistici naționale privind criminalitatea sau rapoarte guvernamentale oficiale sau analize și rapoarte ale unor ONG-uri, indicatori ai riscului de corupție sau sondaje, pentru a-și completa analizele privind riscul de fraudă. Prin urmare, concluzia formulată de cinci dintre cele șapte direcții generale responsabile de cheltuieli, potrivit căreia riscul de fraudă este redus, nu se bazează pe o analiză exhaustivă care să acopere toate elementele necesare25.

45Informațiile din registrul global al fraudelor creat de Institutul Acreditat pentru Finanțe Publice și Contabilitate Publică (Chartered Institute of Public Finance and Accountancy), împreună cu societatea de contabilitate Moore Stephens, sugerează că riscul de fraudă ar putea fi ridicat în legătură cu cheltuielile efectuate în cadrul granturilor (care reprezintă o mare parte a cheltuielilor UE). Acest registru se bazează pe un sondaj global la care participă peste 150 de specialiști în domeniul contabilității și al riscului de fraudă din 37 de țări, în vederea identificării domeniilor care prezintă cele mai ridicate riscuri la nivel mondial. Respondenții au evaluat 18 tipuri diferite de riscuri de fraudă și de dare sau luare de mită, atribuindu-le o notă de la 1 (riscul cel mai redus) la 5 (riscul cel mai ridicat). Aproape jumătate (48 %) dintre participanți au declarat că fraudele legate de granturi prezintă un risc ridicat sau foarte ridicat, plasându-le pe primul loc în registru26.

46Unii dintre experții consultați de Curte sunt de părere că este important să se utilizeze mai multe metode diferite, în funcție de tipul de cheltuieli, pentru a dobândi o mai bună cunoaștere a riscului, a amplorii și a naturii fraudei legate de cheltuielile UE. De exemplu, pentru politica agricolă comună, în cadrul căreia finanțarea este acordată în principal pe baza unor drepturi la plată și unde există o marjă discreționară mai mică în modul de alocare a fondurilor UE, o posibilă modalitate de măsurare a amplorii cheltuielilor frauduloase ar putea fi prin măsurarea pierderilor generate de fraudă. Pentru proiectele de investiții, ar putea fi posibilă determinarea riscului de fraudă și de corupție prin analizarea unor seturi de date administrative (big data), cum ar fi bazele de date pentru proceduri și contracte de achiziții publice, precum și a cererilor de granturi și a deciziilor de finanțare. Efectuarea unor sondaje în rândul beneficiarilor de fonduri ale UE sau al organismelor care gestionează fonduri ale UE ar putea oferi, de asemenea, informații complementare.

Comisia nu a analizat cauzele fraudei

47Nici OLAF, nici direcțiile generale ale Comisiei nu au efectuat o analiză detaliată a principalelor cauze ale fraudei sau a caracteristicilor persoanelor care comit fraude. Comisia consideră că identificarea motivației autorilor de fraude nu ar aduce o valoare adăugată semnificativă în lupta sa împotriva fraudei.

48Cel mai frecvent tip de suspiciune de fraudă identificat de Curte în cadrul auditurilor sale constă în crearea în mod artificial de către beneficiari a condițiilor necesare pentru obținerea accesului la fonduri ale UE. Această modalitate de operare arată că autorii de fraude nu sunt întotdeauna infractori organizați, ci persoane fizice (beneficiare de fonduri ale UE) care încalcă intenționat regulile pentru a primi fonduri ale UE pe care consideră că sunt îndreptățite în mod legitim să le primească. Unii dintre experți au subliniat posibilitatea unei legături de cauzalitate între complexitatea normelor și fraudă. În caseta 2 este prezentat un exemplu care a fost inclus în Raportul anual pe 2014 al Curții27.

Caseta 2

Crearea în mod artificial a condițiilor necesare pentru obținerea ajutorului pentru dezvoltare rurală

Mai multe grupuri de persoane (care făceau parte din aceeași familie sau din același grup economic) au creat mai multe entități cu scopul de a obține un ajutor al cărui cuantum depășea pragul autorizat de condițiile măsurii de investiții respective. Beneficiarii au declarat că aceste entități operau în mod independent, dar în practică situația era diferită, întrucât ele erau concepute pentru a funcționa împreună. Entitățile respective făceau parte efectiv din același grup economic, având același sediu, același personal, aceiași clienți, aceiași furnizori și aceleași surse de finanțare.

Un studiu privind riscurile de corupție în statele membre ale UE sugerează că posibilitatea efectuării unor cheltuieli discreționare fără controale adecvate sporește riscul de corupție în ceea ce privește cheltuielile28. Unii dintre experți au subliniat riscuri similare. Prin urmare, ar fi oportun ca OLAF sau direcțiile generale ale Comisiei să analizeze modul în care marja discreționară în programele cofinanțate de UE afectează riscul de fraudă în cadrul unui anumit domeniu de cheltuieli. Acest lucru este valabil în special în domeniul gestiunii partajate (de exemplu, în ceea ce privește fondurile structurale și de investiții europene), în care organismele statelor membre care distribuie aceste fonduri dispun de o marjă discreționară în stabilirea criteriilor și a condițiilor de eligibilitate.

Există deficiențe în abordarea strategică a Comisiei cu privire la gestionarea riscurilor de fraudă

50Frauda este o problemă transversală. Prin urmare, succesul în reducerea acesteia necesită eforturi și o gamă largă de acțiuni din mai multe părți. În același timp însă, combaterea fraudei nu constituie, în mod normal, obiectul principal de activitate al unei unități operaționale speciale în cadrul unei organizații. Prin urmare, o bună practică este aceea de a desemna o entitate sau un administrator de la vârful ierarhiei să conducă și să supervizeze activitățile antifraudă ale organizației29. Definirea clară a rolurilor și a responsabilităților unităților operaționale implicate este, de asemenea, esențială, întrucât aceasta este singura modalitate de a evita duplicarea rolurilor și de a evalua impactul concret al fiecărui actor.

51Curtea a examinat dacă Comisia are o poziție de lider clară și roluri și responsabilități clare în acest domeniu, alături de o supraveghere adecvată a gestionării riscului de fraudă. Curtea a evaluat, de asemenea, dacă Comisia dispune de o strategie antifraudă bine concepută, în măsură să orienteze acțiunile sale antifraudă zilnice, și dacă aceasta măsoară în mod corect realizările acestor acțiuni.

Conform modelului de guvernanță al Comisiei, responsabilitățile sunt împărțite; cu toate acestea, supravegherea gestionării riscului de fraudă la nivel instituțional este insuficientă

52Curtea a analizat rolurile și responsabilitățile tipice (cele mai frecvente) ale diverselor organisme în ceea ce privește principalele rezultate ale activității de combatere a fraudei, în fiecare dintre etapele acestui proces: planificare, punere în aplicare și raportare (anexa V).

53În cadrul modelului de guvernanță al Comisiei, rolurile și responsabilitățile serviciilor Comisiei implicate în acțiuni antifraudă sunt împărțite. Cu toate acestea, supravegherea la nivel instituțional este insuficientă. Majoritatea organismelor au un rol consultativ. Actorii-cheie responsabili pentru măsurile antifraudă sunt Colegiul comisarilor, direcțiile generale și autoritățile statelor membre.

54Președintele Comisiei stabilește responsabilitățile fiecărui comisar în scrisori de misiune individuale. Acesta solicită tuturor comisarilor să asigure buna gestiune financiară a programelor aflate sub răspunderea lor, inclusiv protejarea bugetului UE împotriva fraudei. Prin scrisoarea de misiune a comisarului pentru buget și resurse umane, care este responsabil de OLAF, acestuia i se solicită să se axeze pe „consolidarea investigării fraudelor comise împotriva bugetului UE, a actelor de corupție și a abaterilor grave comise în cadrul instituțiilor europene, prin sprijinirea activității OLAF, a cărui independență în materie de investigare trebuie menținută”. Gestionarea strategică a riscurilor de fraudă și prevenirea fraudei nu sunt menționate în mod explicit nici în portofoliul acestui comisar, nici în portofoliul vreunui alt comisar.

55OLAF este principalul organism antifraudă al UE și Regulamentul (UE, Euratom) nr. 883/2013 („Regulamentul OLAF”) prevede obligația acestuia de a contribui la dezvoltarea politicii antifraudă a Comisiei. Cu toate acestea, nici OLAF, nici vreun alt serviciu al Comisiei nu joacă un rol major în supravegherea planificării și a punerii în aplicare a acțiunilor antifraudă ale Comisiei și nici în raportarea realizărilor obținute. Având în vedere modelul de guvernanță al Comisiei, OLAF însuși nu este responsabil pentru nicio decizie care îi afectează pe ordonatorii de credite delegați sau care afectează statele membre. Acesta oferă îndrumări și recomandări celor responsabili de diversele acțiuni antifraudă (anexa V).

56Comisia împarte cu statele membre responsabilitatea pentru protecția intereselor financiare ale UE împotriva fraudei în domeniile de cheltuieli aferente coeziunii și agriculturii. În prezent, Comisia nu dispune de nicio procedură care să îi permită să obțină în mod regulat informații privind modul în care statele membre asigură urmărirea cazurilor de suspiciuni de fraudă. Aceasta nu dispune nici de un mecanism eficace pentru a determina statele membre să ia măsuri împotriva fraudei, ori pentru a monitoriza sau a influența astfel de măsuri.

57Mai multe alte organizații internaționale au înțeles necesitatea acestui tip de mecanisme de monitorizare. De exemplu, Grupul de lucru al OCDE privind combaterea dării și luării de mită, ai cărui membri sunt aleși dintre autoritățile judiciare și cele de aplicare a legii din statele membre, coordonează și supraveghează punerea în aplicare și asigurarea respectării Convenției OCDE privind combaterea dării și luării de mită30. Grupul de lucru al OCDE privind combaterea dării și luării de mită a dezvoltat mai multe proceduri și practici prin care acesta și statele membre ale OCDE își pot exercita reciproc influența pentru consolidarea capacităților lor de punere în aplicare a convenției (caseta 3).

Caseta 3

Mecanismele de monitorizare ale Grupului de lucru al OCDE privind combaterea dării și luării de mită

Principalul instrument al Grupului de lucru al OCDE privind combaterea dării și luării de mită este o evaluare inter pares, în care experți externi evaluează legislația fiecărui stat membru al OCDE și eforturile depuse de acesta pentru punerea ei în aplicare. Aceste rapoarte de monitorizare pe țară conțin și recomandări a căror punere în aplicare este ulterior atent urmărită. Grupul de lucru al OCDE privind combaterea dării și luării de mită monitorizează, de asemenea, în mod continuu, anchetele penale inițiate de statele membre, elaborează studii și instrumente juridice fără caracter obligatoriu menite să crească integritatea în sectorul public și să consolideze capacitățile statelor membre de a detecta și de a ancheta corupția transnațională. Acest sistem de învățare și supraveghere reciprocă a încurajat și ajutat statele membre ale OCDE să își îmbunătățească performanțele în ceea ce privește punerea în aplicare a convenției.

Există deficiențe în strategiile antifraudă și în raportarea cu privire la eficacitatea acestora

58Cadrul strategic pentru acțiunile antifraudă ale Comisiei cuprinde atât strategia pentru instituție în ansamblul său (SAFC), adoptată în 2011, cât și strategiile antifraudă de la nivelul direcțiilor generale sau de la nivel sectorial, elaborate de direcții generale individuale sau de grupuri de direcții generale care se confruntă cu riscuri de fraudă similare, de exemplu, în ceea ce privește politica de coeziune sau programele de cercetare. Justificarea Comisiei pentru existența unor strategii antifraudă la nivel individual și sectorial este că o soluție „universală” nu ar fi modalitatea cea mai eficientă de a gestiona riscul de fraudă, precum și că responsabilitățile diferiților actori variază în funcție de metoda de gestiune și de domeniul de politică.

59Deși se intenționa ca SAFC să fie finalizată până la sfârșitul anului 2014, unele acțiuni sunt încă în desfășurare. Întrucât Comisia nu a actualizat SAFC după adoptarea ei în 2011, Curtea ridică problema dacă aceasta este potrivită pentru a orienta în practică activitățile antifraudă ale Comisiei. Comisia a informat Curtea că o actualizare a SAFC este în curs de elaborare și va fi adoptată în curând.

60Curtea a examinat strategiile antifraudă a șapte direcții generale responsabile de cheltuieli, care acoperă toate domeniile majore în care se efectuează cheltuieli: DG AGRI, DG CNECT, DG DEVCO, DG EMPL, DG HOME, DG REGIO și DG RTD. Aceste strategii antifraudă includeau o serie de indicatori de realizare sau realizări individuale care susțineau obiectivele stabilite. Aceste obiective au însă doar un caracter general și, în majoritatea cazurilor, nu sunt măsurabile. Dintre cele 29 de obiective analizate de Curte, 18 implică „consolidarea”, „creșterea”, „promovarea”, „dezvoltarea” și „îmbunătățirea” unor activități antifraudă, fără a indica punctul de pornire (valoarea de referință) și valoarea-țintă.

61Cele trei rapoarte principale care includ informații referitoare la acțiunile antifraudă ale Comisiei sunt Raportul PIF, raportul anual privind gestionarea și performanța bugetului UE (AMPR) și rapoartele anuale de activitate ale direcțiilor generale. Colegiul comisarilor este responsabil pentru primele două, iar direcțiile generale individuale pentru cel din urmă (figura 6).

Figura 6

Rapoartele Comisiei care conțin informații cu privire la acțiunile antifraudă

Sursa: Curtea de Conturi Europeană.

Raportul PIF anual prezintă realizările acțiunilor antifraudă ale Comisiei și ale statelor membre (de exemplu, regulamente revizuite, strategii, directive sau formări de sensibilizare cu privire la fraudă), dar acesta evaluează numai într-o anumită măsură eficacitatea lor în termeni de prevenire, de detectare, de recuperare sau de descurajare efectivă. Raportul PIF îndeplinește obligația prevăzută la articolul 325 alineatul (5) TFUE, care precizează că Comisia, în cooperare cu statele membre, trebuie să prezinte anual Parlamentului European și Consiliului un raport privind măsurile adoptate pentru punerea în aplicare a acestui articol.

63Nici AMPR – unul dintre principalele instrumente ale Comisiei de asigurare a răspunderii de gestiune – nu include informații cu privire la rezultatele efective ale acțiunilor antifraudă ale instituției.

64În rapoartele lor anuale de activitate, direcțiile generale au obligația de a raporta cu privire la rezultatele acțiunilor antifraudă pe care le-au întreprins, pe baza indicatorilor definiți în cadrul planurilor anuale de gestiune. Direcțiile generale analizate de Curte nu au raportat cu privire la eficacitatea acțiunilor antifraudă întreprinse pe baza strategiilor lor antifraudă. Numai DG EMPL și DG REGIO au furnizat, în rapoartele lor anuale de activitate pe 2016, informații referitoare la realizările care decurg din utilizarea de către acestea a instrumentului de notare a riscului ARACHNE31 și la monitorizarea punerii în aplicare de către statele membre a unor măsuri antifraudă bazate pe riscuri.

Nu s-a acordat suficientă atenție prevenirii fraudei

65Prevenirea fraudei înainte de a se produce este un element-cheie al unui cadru antifraudă eficace. Curtea a examinat principalele acțiuni întreprinse de Comisie pentru a preveni frauda, în special modul în care Comisia evaluează riscul de fraudă înainte de a adopta norme privind cheltuielile, precum și modul în care concepe și pune în aplicare controale antifraudă adecvate. Curtea a analizat, de asemenea, modul în care Comisia utilizează datele în scopuri de prevenire a fraudei.

Comisia a inclus recent controale antifraudă în normele de nivel superior referitoare la cheltuieli

66Activitățile de protecție împotriva fraudei ale Comisiei datează din anul 2000, când Comisia a hotărât să facă mai eficace protecția legislației împotriva fraudei32. O unitate specială de protecție împotriva fraudei a fost instituită în cadrul OLAF, aceasta fiind în special însărcinată cu asigurarea faptului că programele de cheltuieli conțineau dispoziții legale specifice împotriva fraudei, prevăzând controale antifraudă adecvate.

67În 2007, Comisia a comunicat că atinsese obiectivele procedurilor sale de protecție împotriva fraudei33 și că dispoziții antifraudă standard fuseseră incluse în normele privind cheltuielile. În 2011, Comisia a făcut din protecția împotriva fraudei prima acțiune prioritară a SAFC. Până în 2011 însă, principalele norme privind cheltuielile pentru perioada 2007‑2013 fuseseră adoptate. Numai de la începutul perioadei de programare 2014‑2020 normele privind cheltuielile în domeniile coeziunii, agriculturii și cercetării includ o cerință privind punerea în aplicare a unor controale antifraudă eficace și proporționale înainte de efectuarea cheltuielilor (figura 7). Anterior, unele controale antifraudă erau incluse la niveluri infralegislative în domeniul cercetării, de exemplu în modele de contracte și de acorduri.

68În domeniul coeziunii, DG REGIO a decis să recurgă la o societate privată externă care să analizeze modul în care statele membre îndeplinesc cerința de a pune în aplicare măsuri antifraudă eficace și proporționale pentru perioada de programare 2014‑2020. În decembrie 2016, Comisia a semnat un contract cu o societate de consultanță care să examineze măsurile luate de statele membre pentru a preveni și a detecta frauda și corupția în ceea ce privește fondurile structurale și de investiții europene. Rezultatele ar fi trebuit să fie disponibile până la sfârșitul anului 2017, dar s-au înregistrat întârzieri. Pentru agricultură nu este prevăzută o astfel de evaluare.

Figura 7

Calendarul acțiunilor Comisiei în materie de protecție împotriva fraudei

Sursa: Curtea de Conturi Europeană.

Astfel, în 2014, Comisia a inclus dispoziții antifraudă cuprinzătoare în toate normele de nivel superior referitoare la cheltuieli. În perioada de programare 2007‑2013, acest lucru nu s-a întâmplat întotdeauna.

70Pe baza investigațiilor sale, OLAF face, de asemenea, recomandări administrative în atenția direcțiilor generale, evidențiind deficiențele controalelor acestora de prevenire și de detectare a fraudei. Între 2014 și 2016, OLAF a făcut 113 astfel de recomandări pentru diferite servicii ale Comisiei. Impactul acestor recomandări nu poate fi evaluat, deoarece nici OLAF, nici direcțiile generale nu urmăresc dacă aceste recomandări au fost puse în aplicare.

Începând din 2021, va fi necesară o evaluare a riscului de fraudă înainte de adoptarea normelor privind cheltuielile

71Comisia efectuează evaluări de impact cu scopul de a colecta probe pentru a evalua dacă acțiunile viitoare ale UE, legislative sau nelegislative, sunt justificate, precum și modul în care astfel de acțiuni pot fi cel mai bine concepute pentru a atinge obiectivele de politică vizate. Potrivit cadrului COSO34, Comisia ar trebui, în opinia Curții, să evalueze riscul de fraudă atunci când efectuează aceste evaluări.

72Orientările privind modul de efectuare a evaluărilor de impact pentru normele privind cheltuielile (Orientările privind o mai bună legiferare) au fost actualizate în 2015. Această actualizare nu cuprindea însă nicio cerință de evaluare a riscului de fraudă ca parte a evaluărilor de impact35. Abia în iulie 2017 a fost adăugat la orientările respective un instrument specific de prevenire a fraudei (figura 7).

73În consecință, această nouă cerință se va aplica numai pentru următoarea generație de programe financiare (începând din 2021). În afara acestei cerințe, nu există obligații explicite de a evalua riscul de fraudă înainte de a stabili norme detaliate de punere în aplicare pentru programele financiare multianuale (cum ar fi acordurile de parteneriat și programele operaționale în domeniul coeziunii sau programele de dezvoltare rurală în domeniul agriculturii).

74Curtea a analizat, de asemenea, informațiile primite de la OLAF cu privire la rolul acestuia în consultările interservicii solicitate de diferite servicii ale Comisiei înainte de adoptarea normelor propuse. OLAF este obligat să furnizeze un aviz în care să precizeze dacă propunerile legislative iau în considerare în mod corespunzător riscul de fraudă. În perioada 2014‑2016, OLAF a primit 2 160 de solicitări de consultări interservicii din partea diferitor servicii ale Comisiei. OLAF a emis un aviz favorabil în 1 716 cazuri (79 %) și un aviz favorabil însoțit de observații în 304 cazuri (14 %). În aceste cazuri, OLAF s-a arătat satisfăcut de normele sau de îmbunătățirile propuse. Acesta a emis un aviz nefavorabil în două cazuri (0,1 %) și a întârziat să emită un aviz în legătură cu celelalte cazuri (6,9 %). În caseta 4 este prezentat un exemplu în care contribuția OLAF a determinat o modificare a normelor.

Caseta 4

Exemplu de contribuție a OLAF care a determinat modificarea normelor

Atunci când acordurile de parteneriat pentru perioada de programare 2014‑2020 erau în curs de elaborare, acestea nu conțineau nicio trimitere la obligația autorităților statelor membre de a pune în aplicare controale antifraudă adecvate. Ca urmare a contribuției OLAF, la fiecare acord a fost adăugat un articol separat, prin care se impunea statelor membre să pună în aplicare măsuri de prevenire a fraudei eficace și proporționale, bazate pe riscuri, în conformitate cu articolul 125 alineatul (4) litera (c) din Regulamentul (UE) nr. 1303/2013 (Regulamentul privind dispozițiile comune).

În afară de realizările menționate anterior, Curtea nu a identificat nicio evaluare specifică efectuată de Comisie care să conțină o listă a textelor legislative ale UE care erau protejate împotriva fraudei sau care conțineau analize ale riscului de fraudă sau dispoziții antifraudă adecvate. De asemenea, nu s-a efectuat nicio analiză a noii abordări a Comisiei privind protecția împotriva fraudei, astfel cum era prevăzut în comunicarea din 2007 a Comisiei.

Este necesară o mai bună utilizare a datelor pentru prevenirea fraudei

76Datele privind operatorii care prezintă un risc de comitere a unor fraude pot fi folosite pentru a împiedica alocarea de fonduri UE unor potențiali viitori autori de fraude:

- în ceea ce privește gestiunea directă și cea indirectă, Comisia consideră sistemul de detectare timpurie și de excludere (EDES) – un sistem care permite întocmirea unei liste negre în scopuri de excludere – ca fiind principalul său instrument de a preveni alocarea de fonduri ale UE unor operatori economici insolvabili, nefiabili sau care comit nereguli ori fraude;

- ARACHNE este un instrument IT integrat pentru „mineritul” în date și pentru îmbogățirea datelor, dezvoltat de Comisia Europeană. În domeniul coeziunii, DG REGIO și DG EMPL consideră că instrumentul de notare a riscului ARACHNE este un instrument esențial în prevenirea fraudei. În opinia acestor direcții generale, ARACHNE ar putea ajuta autoritățile statelor membre să identifice proiectele și beneficiarii care prezintă cele mai mari riscuri în timpul controalelor ex ante și ex post.

Curtea a analizat datele incluse în aceste două instrumente.

Din cauza unor constrângeri juridice, Comisia nu a fost în măsură să excludă operatori economici pentru acte de fraudă sau de corupție comise înainte de 2016

78Excluderea a dobândit o importanță semnificativă în Uniunea Europeană. Acest lucru se datorează faptului că, în conformitate cu directivele UE privind achizițiile publice, contractele de achiziții publice nu trebuie atribuite unor operatori economici care au fost implicați în săvârșirea de infracțiuni sau au fost găsiți vinovați, printre altele, de corupție sau de fraudă care afectează interesele financiare ale UE.

79Sistemul de excludere al UE datează din 2008. Începând de la 1 ianuarie 2016, Comisia a înlocuit sistemul anterior de excludere și de alertă timpurie cu EDES. În timp ce directorii generali au în continuare posibilitatea de a solicita o alertă timpurie, principala inovație în privința excluderii introdusă odată cu acest sistem este un grup central de experți, care evaluează cererile de excludere formulate de directorul general al direcției generale în cauză și formulează recomandări privind excluderea și eventualele sancțiuni financiare. Directorul general este cel care decide în cele din urmă dacă să excludă sau nu un operator economic.

80Toate instituțiile și organismele UE pot formula o cerere de excludere pe baza informațiilor transmise în cadrul unor proceduri administrative sau penale, pe baza unor rapoarte ale OLAF, ale Curții de Conturi Europene sau ale auditorilor interni ai Comisiei, pe baza unor decizii ale Băncii Centrale Europene, ale Băncii Europene de Investiții, ale Fondului european de investiții sau ale altor organizații internaționale, sau pe baza unor decizii adoptate în cazuri de fraudă sau de nereguli fie de către autoritățile naționale în cazul gestiunii partajate, fie de către entitățile delegate în cazul gestiunii indirecte. Auditurile efectuate de ordonatorii de credite sau de auditorii din sectorul privat sunt, de asemenea, o sursă valoroasă de informații. Autoritățile statelor membre au primit acces la deciziile de excludere, dar nu sunt obligate să le ia în considerare la adoptarea niciunei decizii de finanțare în gestiune partajată care implică fonduri ale UE.

81Excluderea unui operator economic este o procedură de lungă durată. Până la 30 iunie 2018, adică după doi ani și jumătate de la introducerea EDES, Comisia, în ansamblul ei, exclusese 19 operatori economici și publicase sancțiuni împotriva a opt dintre aceștia. Deși, în domeniul gestiunii partajate, autoritățile statelor membre au raportat 820 de cazuri de suspiciuni de fraudă în cadrul IMS și OLAF a încheiat aproximativ 60 de investigații cu recomandări numai în 201636, Regulamentul financiar nu conferă Comisiei nicio competență de a acționa dacă autoritățile statelor membre nu au inițiat ele însele excluderea unui operator economic nefiabil. Prin urmare, nu s-a formulat nicio cerere de excludere a unor operatori economici naționali cofinanțați din fondurile ESI de către niciuna dintre cele trei direcții generale principale care gestionează aceste cheltuieli (REGIO, EMPL și AGRI).

82În ceea ce privește excluderile pentru fapte care datează dinainte de 2016, principalele motive pentru aceste excluderi au fost încălcări grave ale dispozițiilor contractuale și abateri profesionale grave. De fapt, legislația în vigoare la data respectivă nu permitea excluderea pentru fraudă în lipsa unei hotărâri judecătorești definitive. Până în prezent, numai doi operatori economici au fost excluși pentru fraudă sau corupție, fapt care limitează efectul disuasiv al acestui sistem.

83Sistemul EDES oferă posibilitatea înregistrării datelor persoanelor fizice care dețin controlul asupra întreprinderilor frauduloase sau ale persoanelor care dețin competențe de reprezentare sau decizionale în cadrul acestor întreprinderi. Cu toate acestea, numai pentru fapte săvârșite începând din 2016 legislația permite excluderea unui operator economic atunci când o persoană care are calitatea de membru în organele administrative, de conducere sau de supraveghere ale operatorului sau care deține competențe de reprezentare, de decizie sau de control asupra acestuia face ea însăși obiectul excluderii în prezent. Anterior, numai operatorii economici care aveau un raport contractual cu autoritatea contractantă/ordonatorul de credite puteau fi excluși efectiv. În trecut, au existat cazuri în care, până la data la care a devenit posibilă excluderea operatorului economic în cauză, persoanele fizice aflate în spatele întreprinderilor frauduloase dizolvaseră deja întreprinderea implicată în relația contractuală cu Comisia și înființaseră una nouă.

84Banca Mondială și alte instituții financiare internaționale și-au intensificat recent eforturile pentru a se asigura că operatorii economici frauduloși sunt opriți și nu doar reapar sub denumiri diferite (caseta 5).

Caseta 5

Sistemul de suspendare și de excludere al Băncii Mondiale

Banca Mondială utilizează un sistem de suspendare și de excludere pentru combaterea corupției și a fraudei. Banca Mondială poate suspenda și exclude atât întreprinderi, cât și persoane fizice, acestea devenind astfel neeligibile pentru noi contracte privind proiecte finanțate de Banca Mondială. Toate sancțiunile sunt publicate. În 2017, Banca Mondială a suspendat temporar 22 de întreprinderi și persoane fizice și a sancționat 6037. În ianuarie 2018, pe lista excluderilor figurau 414 întreprinderi și persoane fizice excluse38. Sistemul Băncii Mondiale funcționează de peste 10 ani și, în comparație cu EDES, prezintă mai puține constrângeri juridice. De exemplu, nu există un control jurisdicțional extern al deciziilor Băncii Mondiale, iar condițiile de publicare sunt mai puțin stricte.

Statele membre nu exploatează pe deplin potențialul ARACHNE în prevenirea fraudei

85ARACHNE ar putea ajuta autoritățile statelor membre să identifice operatorii economici care prezintă riscuri, atunci când efectuează controale înainte sau după efectuarea plății. Utilitatea acestui instrument depinde de cantitatea de date pe care autoritățile de management din statele membre le înregistrează în el și de măsura în care acesta este utilizat în mod sistematic. Utilizarea acestui instrument de către autoritățile statelor membre este gratuită, dar în prezent nu este obligatorie.

86În raportul său special din 2015 cu privire la modul în care Comisia și statele membre soluționează problemele legate de achizițiile publice în cadrul cheltuielilor UE privind politica de coeziune39, Curtea a constatat că numai 17 dintre cele 28 de state membre fie utilizau instrumentul, fie își exprimaseră intenția de a face acest lucru. Prin urmare, în raportul din 2015, Curtea a recomandat Comisiei și statelor membre să promoveze în continuare utilizarea unor astfel de instrumente de „minerit” în date. După trei ani de la recomandarea Curții, în continuare ARACHNE este utilizat pentru aproximativ 170 dintre cele 429 de programe operaționale derulate în 21 de state membre (figura 8).

87Acest sistem nu oferă în prezent nicio modalitate de a stabili dacă un operator economic a fost deja exclus prin sistemul Comisiei. Gestionarii de fonduri în alte domenii de cheltuieli ale UE decât coeziunea nu au la dispoziție instrumente similare de notare a riscului de fraudă.

Figura 8

Utilizarea ARACHNE în statele membre*

*Numărul de programe operaționale din perioada 2014‑2020 pentru care ARACHNE este utilizat în fiecare stat membru, ca procent din numărul total de programe operaționale din perioada 2014‑2020 al țării respective.

Sursa: Curtea de Conturi Europeană, pe baza datelor Comisiei.

Analiza efectuată de Curte a arătat că impactul sistemului de excludere și de sancțiuni al Comisiei este limitat. În plus, excluderea se aplică numai în cazul cheltuielilor gestionate în mod direct și indirect de Comisie, ceea ce înseamnă că întreprinderile excluse pot, de exemplu, să primească în continuare fonduri de coeziune. Deși ARACHNE are potențialul de a fi un instrument eficace de prevenire a fraudei, după cinci ani de la lansarea sa, sistemul conține în continuare doar un volum limitat de date.

Investigațiile administrative ale OLAF au condus la urmărire penală în mai puțin de jumătate din cazuri și la recuperarea a mai puțin de o treime din fondurile implicate

89În cadrul juridic actual al UE, principala responsabilitate pentru asigurarea respectării legislației antifraudă revine statelor membre, deoarece numai autoritățile naționale pot efectua o anchetă penală și pot pune sub acuzare o persoană pentru săvârșirea unei infracțiuni. Responsabilitatea pentru recuperarea fondurilor UE obținute în mod fraudulos depinde de domeniul de cheltuieli al UE.

90OLAF este în prezent singurul organism cu competențe de investigare independente la nivelul UE. În conformitate cu mandatul său, OLAF investighează frauda, corupția sau alte activități ilegale care afectează interesele financiare ale UE40. Pe baza investigațiilor sale administrative, OLAF poate emite recomandări judiciare, financiare, administrative sau disciplinare41. De asemenea, OLAF poate recomanda adoptarea de măsuri asigurătorii pentru a preveni orice creștere a numărului de nereguli.

91Recomandările judiciare sunt adresate autorităților judiciare naționale competente și conțin în principal o propunere de deschidere a unei anchete penale împotriva persoanei suspectate (de OLAF) că ar fi comis o fraudă sau o propunere de continuare a anchetei penale în lumina concluziilor și a recomandărilor formulate de OLAF. Investigațiile OLAF sunt menite să faciliteze punerea în mișcare a acțiunii penale de către autoritățile statelor membre într-un anumit caz.

92Recomandările financiare sunt adresate direcțiilor generale responsabile și constau într-o propunere de a recupera o anumită sumă de bani sau de împiedica o cheltuire nejustificată a banilor. Întrucât astfel de recomandări nu sunt obligatorii pentru direcțiile generale, aici OLAF facilitează activitatea acestora în ceea ce privește elaborarea ordinelor de recuperare și solicitarea excluderii operatorilor economici nefiabili de la o eventuală finanțare ulterioară din fonduri ale UE, prin intermediul EDES42.

93În domeniile de cheltuieli ale UE în gestiune directă sau indirectă, direcția generală care a luat anterior decizia de a efectua plata în cauză decide singură dacă să recupereze banii de la un beneficiar care a comis o fraudă. Pentru domeniile de cheltuieli ale UE în gestiune partajată, direcția generală responsabilă recuperează banii de la statul membru în cauză prin corecții financiare. Ulterior, autoritățile naționale sunt responsabile cu recuperarea fondurilor UE de la beneficiarul real. În cadrul acestei secțiuni, Curtea examinează impactul investigațiilor administrative ale OLAF asupra urmăririi penale a autorilor fraudelor și asupra procedurii administrative de recuperare a fondurilor UE cheltuite în mod fraudulos.

Sistemul actual de investigare a fraudelor prezintă deficiențe inerente

94Între 2009 și 2016, OLAF a emis, în total, 541 de recomandări judiciare. Până în prezent, autoritățile statelor membre au adoptat decizii cu privire la 308 dintre aceste recomandări, punând în mișcare acțiunea penală în 137 de cazuri (44,5 %) și clasând 171 de cazuri (55,5 %). Nu sunt disponibile informații cu privire la numărul de condamnări. Până în prezent, autoritățile judiciare ale statelor membre au dispus punerea în mișcare a aproximativ 17 acțiuni penale pe an, ca urmare a cazurilor deschise de OLAF (figura 9).

Figura 9

Recomandările judiciare ale OLAF în perioada 2009‑2016

Sursa: Raportul OLAF pe 2016, p. 33.

Întrucât nu sunt disponibile date fiabile cu privire la numărul total de cazuri de fraudă legate de UE care fac obiectul urmăririi penale în statele membre, Curtea nu poate oferi nicio informație precisă cu privire la ponderea globală a acțiunilor penale puse în mișcare de procurorii naționali ca urmare a recomandărilor judiciare ale OLAF. Informațiile disponibile în mod public și cele furnizate Curții de autoritățile naționale vizitate arată că recomandările judiciare ale OLAF care au condus la punerea în mișcare a acțiunii penale reprezintă o mică proporție din numărul total de acțiuni penale puse în mișcare de procurorii naționali în legătură cu cazuri de fraudă legate de cheltuielile UE (caseta 6).

Caseta 6

Urmărirea penală a cazurilor de fraudă care implică fonduri ale UE în cinci state membre

În Polonia, în perioada 2013‑2016, s-au înregistrat 446 de puneri în mișcare a acțiunii penale și 50 de clasări condiționate (adică 124 de puneri sub acuzare pe an).

În Bulgaria, în 2016, 72 de persoane au fost puse sub acuzare pentru fraude legate de fonduri ale UE, în 67 de cazuri.

În Estonia, în 2016, 50 de persoane fizice și 22 de persoane juridice au fost puse sub acuzare pentru fraude legate de cheltuielile UE, în 15 cazuri.

În Ungaria, conform statisticilor privind criminalitatea ale Ministerului de Interne, 18 acțiuni penale au fost puse în mișcare în 2013, 16 în 2014, 6 în 2015, 7 în 2016 și una în 2017 (un total de 48 în perioada 2013‑2017)43.

În România, procurorii au pus în mișcare 30 de acțiuni penale în 2016, rezultate din 39 de cazuri investigate în prealabil de DLAF44. În consecință, 115 persoane fizice și 47 de entități juridice au fost trimise în judecată, iar pentru patru cazuri au fost încheiate un total de șase acorduri de recunoaștere a vinovăției.

În figura 9 se arată că mai mult de jumătate dintre cazurile în care decizia a fost luată de statul membru au fost clasate. Potrivit analizei realizate chiar de către OLAF cu privire la informațiile colectate de statele membre referitoare la recomandările judiciare, principalele motive de clasare erau următoarele (figura 10):

- dovezile colectate inițial de OLAF sau ulterior de autoritatea națională de investigare erau considerate insuficiente pentru începerea urmăririi penale (56 %);

- acțiunea investigată de OLAF nu constituia infracțiune potrivit legislației naționale (22 %);

- termenul de prescripție (adică termenul-limită pentru începerea procedurilor penale) era depășit potrivit legislației naționale (14 %)45.

Figura 10

Principalele motive de clasare

Sursa: Analysis of Member States’ follow-up of OLAF’s judicial recommendations issued between January 2008 and December 2015, p. 1.

Astfel cum s-a arătat mai sus, în 36 % din cazuri, fie autoritățile statelor membre au considerat că infracțiunile identificate de OLAF nu constituiau infracțiuni potrivit legislației naționale, fie termenul-limită pentru începerea procedurilor penale era depășit potrivit legislației naționale. Curtea constată că nu este întotdeauna posibilă evitarea prescripției într-un anumit caz; procurorii naționali pot, de asemenea, ajunge la o concluzie diferită în ceea ce privește comiterea unei infracțiuni. Acesta este motivul pentru care cooperarea strânsă dintre OLAF și autoritățile naționale este extrem de importantă46.

98În cadrul interviurilor realizate de Curte în patru state membre, procurorii naționali au precizat că, în majoritatea cazurilor, nu au niciun contact cu OLAF înainte de a primi raportul final. Aceștia au arătat, de asemenea, că ar prefera să fie informați cu privire la orice suspiciune de infracțiune mult mai devreme decât la sfârșitul investigației OLAF și că, dacă acest lucru s-ar întâmpla, ei ar putea ajuta OLAF și, dacă este cazul, ar putea începe propria anchetă penală pentru a evita intervenția prescripției.

99Prin urmare, faptul că multe cazuri sunt clasate de procurorii naționali pentru că nu s-a săvârșit o infracțiune sau pentru că a intervenit prescripția indică faptul că, până în prezent, există deficiențe în ceea ce privește cooperarea dintre OLAF și autoritățile naționale.

100În figura 10 se arată că 56 % dintre cazurile clasate au fost clasate din cauza lipsei de probe. Aceasta înseamnă că în fiecare al doilea caz clasat, probele colectate de OLAF, împreună cu probele colectate ulterior de autoritățile naționale în cursul anchetei penale, nu i-au determinat pe procurori să pună în mișcare acțiunea penală.

101Din interviurile realizate de Curte cu reprezentanți ai autorităților naționale, cu cadre universitare independente și cu reprezentanți ai unor instituții ale UE (inclusiv OLAF) rezultă că principalul motiv de clasare nu este lipsa de probe, ci mai degrabă faptul că respectivele cazuri sunt prea vechi. Aceasta nu înseamnă neapărat că termenul de prescripție pentru un anumit caz s-a împlinit deja sau este pe cale să se împlinească, ci mai degrabă că au trecut deja ani de la săvârșirea presupusei infracțiuni.

102Aceasta nu înseamnă că investigațiile OLAF durează prea mult. În majoritatea cazurilor, OLAF efectuează investigații administrative după ce actul în cauză a fost detectat și raportat. Prin urmare, acțiunea sa depinde de promptitudinea cu care primește informațiile, în special de la instituțiile, organismele, oficiile și agențiile UE și de la statele membre. Mai mult decât atât, investigația administrativă a OLAF trebuie să fie urmată de o anchetă penală în statul membru în cauză. Nicio persoană nu poate fi urmărită penal fără investigarea cazului în conformitate cu dreptul național. Amploarea investigației variază de la o țară la alta, dar în fiecare stat membru este necesară o formă de acțiune. Prin urmare, investigațiile OLAF, indiferent cât de bine ar fi efectuate, prezintă adesea un risc ridicat de a-și depăși „termenul de valabilitate”.