Cīņa pret krāpšanu ES līdzekļu izlietojuma jomā: ir jārīkojas

Par ziņojumu ES finanšu interešu aizsardzība pret krāpšanu ir svarīga Eiropas Komisijas atbildība. Komisijas ģenerāldirektorāti, izpildaģentūras un Eiropas Birojs krāpšanas apkarošanai (OLAF) sadarbojas ar daudzām citām organizācijām, tostarp dalībvalstu iestādēm un topošo Eiropas Prokuratūru (EPPO).

Šajā revīzijā mēs novērtējām, vai Komisija pienācīgi pārvalda tādu krāpniecisku darbību risku, kas kaitē ES budžetam. Mēs konstatējām, ka Komisijai trūkst visaptverošu un salīdzināmu datu par krāpšanas atklāšanas līmeni ES izdevumu jomā. Turklāt līdz šim Komisija nav veikusi novērtējumu par neatklāto krāpšanu un nav arī sīki analizējusi, kāpēc ekonomikas dalībnieki iesaistās krāpnieciskās darbībās. Tas samazina Komisijas stratēģisko plānu praktisko vērtību un efektivitāti attiecībā uz ES finanšu interešu aizsardzību pret krāpšanu.

Pašreizējā pieeja, saskaņā ar kuru pēc OLAF administratīvās izmeklēšanas par aizdomām par krāpšanu seko kriminālizmeklēšana valsts līmenī, ievērojamā skaitā gadījumu aizņem daudz laika un tādējādi mazina izredzes panākt apsūdzības izvirzīšanu. Turklāt OLAF galīgajos ziņojumos bieži vien nav sniegta pietiekama informācija, lai uzsāktu nepamatoti izmaksāto līdzekļu atgūšanu. Mazāk nekā puse no OLAF izmeklēšanām ir novedusi pie apsūdzības izvirzīšanas aizdomās turamajiem krāpniekiem, un to rezultātā ir atgūta mazāk nekā trešdaļa no nepamatoti izmaksātajiem ES līdzekļiem.

|

Kopsavilkums

Par šo revīziju

IKrāpšana ir jebkura tīša darbība vai bezdarbība, kas paredzēta citu maldināšanai, kā rezultātā cietušajam rodas zaudējumi un pārkāpuma izdarītājs gūst labumu. Krāpšana, kurā iesaistīti publiskie līdzekļi, bieži vien ir saistīta ar korupciju, ko parasti saprot kā jebkuru darbību vai bezdarbību, ar ko persona ļaunprātīgi izmanto vai cenšas ļaunprātīgi izmantot oficiālas pilnvaras, lai gūtu labumu, kas tai nepienākas.

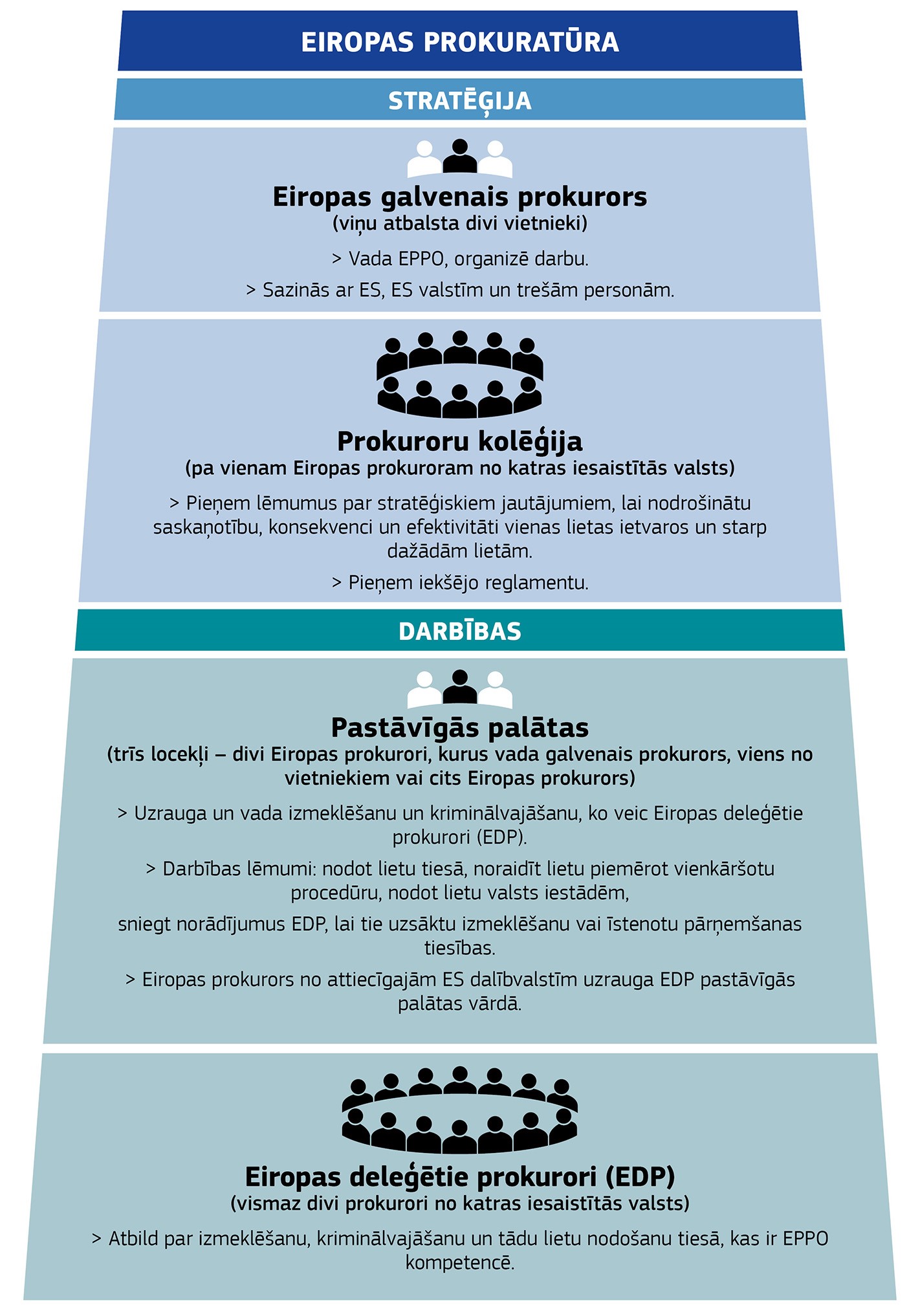

IIKomisijai un dalībvalstīm ir kopīga atbildība par ES finanšu interešu aizsardzību pret krāpšanu un korupciju. Eiropas Birojs krāpšanas apkarošanai (OLAF) pašlaik ir ES galvenā krāpšanas apkarošanas struktūra. Tas palīdz izstrādāt un īstenot Komisijas krāpšanas apkarošanas politiku un veic administratīvu izmeklēšanu par krāpšanas gadījumiem saistībā ar ES budžetu. 2020. gadā darbību uzsāks Eiropas Prokuratūra (EPPO) ar tiesībām izvirzīt apsūdzību par noziegumiem pret ES finanšu interesēm 22 dalībvalstīs.

IIITā kā krāpšanas novēršana un atklāšana ir svarīga ES finanšu pārvaldībai, mēs nolēmām veikt lietderības revīziju par to, kā Komisija pārvalda krāpšanas risku ES līdzekļu izlietojuma jomā. Proti, mēs pārbaudījām:

- Komisijas stratēģiju krāpšanas apkarošanai, tās izmantotos krāpšanas novēršanas instrumentus un to, vai Komisijai ir piekļuve atbilstīgiem datiem par krāpšanas apmēru, būtību un cēloņiem ES līdzekļu izlietojuma jomā;

- vai OLAF veiktās administratīvās izmeklēšanas rezultātā ir izvirzītas apsūdzības un atgūti līdzekļi.

Mēs arī aplūkojām pasākumus saistībā ar EPPO izveidi un analizējām, vai jaunā struktūra spēs novērst pašreizējās nepilnības.

Ko mēs konstatējām

VPēdējos desmit gados Komisija ir veikusi pasākumus, lai cīnītos pret krāpšanu saistībā ar ES budžetu. Konkrētāk, 2011. gadā tā pieņēma Komisijas krāpšanas apkarošanas stratēģiju (KKAS), un katrs ģenerāldirektorāts (ĢD) vai to grupa īsteno savu darbības stratēģiju krāpšanas apkarošanai. Komisija ir arī izveidojusi agrīnas atklāšanas un izslēgšanas sistēmu (EDES) — iestāžu darba grupu, kas sniedz ieteikumus par ekonomikas dalībnieku izslēgšanu no ES finansējuma citu iespējamo iemeslu starpā krāpšanas vai korupcijas dēļ. Katru gadu Komisija iesniedz Eiropas Parlamentam un Padomei ziņojumu par Eiropas Savienības finanšu interešu aizsardzību (“PIF ziņojumu”).

VITomēr mēs konstatējām, ka Komisijai trūkst visaptverošas informācijas par krāpšanas apmēru, būtību un cēloņiem. Tās oficiālās statistikas dati par atklāto krāpšanu nav pilnīgi, un līdz šim tā nav veikusi nevienu neatklātās krāpšanas novērtējumu. Daļēja informācija ir pieejama par krāpšanas modeļiem un shēmām, kas izmantoti dažādās nozarēs. Nav veikta izvērsta analīze, lai noteiktu, kas dažiem ES līdzekļu saņēmējiem liek rīkoties krāpnieciski. Šis informācijas trūkums mazina tādu Komisijas stratēģisko plānu praktisko vērtību kā, piemēram, Komisijas krāpšanas apkarošanas stratēģija, kas nav atjaunināta kopš 2011. gada.

VIIPašreizējā pieeja, saskaņā ar kuru OLAF uzsāk administratīvo izmeklēšanu pēc tam, kad saņemta informācija no citiem avotiem, un saskaņā ar kuru OLAF izmeklēšanai saistībā ar aizdomām par krāpšanu bieži vien seko kriminālizmeklēšana valsts līmenī, ievērojamā skaitā gadījumu aizņem daudz laika un tādējādi mazina izredzes izvirzīt apsūdzību. Tāpēc OLAF veiktā izmeklēšana beidzas ar apsūdzības izvirzīšanu aizdomās turētajiem krāpniekiem aptuveni 45 % gadījumu. Attiecībā uz nepamatoti izmaksāto ES līdzekļu atgūšanu vairākos gadījumos ģenerāldirektorāti konstatēja, ka OLAF galīgajos ziņojumos nav sniegta pietiekama informācija, uz kuru varētu balstīties, lai sāktu atgūt nepamatoti izmaksātus līdzekļus. Tādos gadījumos ģenerāldirektorāti veic turpmākas darbības (vai uztic to veikšanu ārpakalpojumu sniedzējiem), lai izlemtu, vai ir iespējams atgūt OLAF ieteikto summu, vai arī tie paļaujas uz savās revīzijās savāktajiem pierādījumiem.

VIIIMēs uzskatām, ka EPPO izveide (kurā piedalīsies 22 dalībvalstis) ir solis pareizajā virzienā, bet spēkā esošā regula rada vairākus riskus. Iespējams, nopietnākie no tiem attiecas uz atklāšanu un izmeklēšanu, ko EPPO vadībā galvenokārt veiks dalībvalstu izmeklētāji. Ar regulu nav izveidots mehānisms, kas ļauj EPPO (vai jebkurai citai ES struktūrai) mudināt dalībvalstu iestādes piešķirt resursus proaktīvam darbam, kas vajadzīgs, lai izmeklētu krāpšanu ES līdzekļu izlietojuma jomā, vai lietām, ar kurām nodarbojas deleģētie prokurori. Pastāv arī risks, ka plašā iekšējā apspriešanās un tulkošana, kas vajadzīga EPPO palātu darbam, var galu galā pārāk paildzināt kriminālprocesu, kur laiks ļoti bieži ir visvairāk ierobežotais resurss.

Ko mēs iesakām

IXPamatojies uz šiem apsvērumiem, mēs uzskatām, ka Eiropas Savienībā ir vajadzīgs lielāks spars un lielāka vadošā loma, lai faktiski vērstos pret krāpšanu ES līdzekļu izlietojuma jomā. Tāpēc mēs uzskatām, ka pastāv skaidra nepieciešamība Komisijai sadarbībā ar dalībvalstīm pastiprināt cīņu pret krāpšanu ES līdzekļu izlietojuma jomā.

XIeteikumi Komisijai:

1. ieteikums: izveidot stabilu sistēmu ziņošanai par krāpšanu un šo sistēmu izmantot, lai iegūtu informāciju par krāpšanas apmēru, būtību un pamatcēloņiem;

2. ieteikums: panākt labāku koordināciju krāpšanas apkarošanas jomā, saistībā ar koleģiālu atbildību par krāpšanas novēršanu un atklāšanu nodrošināt, lai krāpšanas riska stratēģiskā pārvaldība un krāpšanas novēršana skaidri ietilptu viena komisāra pienākumos; un pieņemt jaunu visaptverošu krāpšanas apkarošanas stratēģiju, kuras pamatā ir krāpšanas risku visaptveroša analīze.

3. ieteikums: pastiprināt darbību krāpšanas novēršanas jomā. Konkrētāk, Komisijai:

- jānodrošina, ka ģenerāldirektorāti izmanto agrīnas atklāšanas un izslēgšanas sistēmu tiešajā un netiešajā pārvaldībā, un jāaicina dalībvalstis apzināt un atzīmēt krāpnieciskus ekonomikas dalībniekus un ar tiem saistītās privātpersonas;

- jāmudina visas dalībvalstis aktīvi izmantot ARACHNE datubāzi, lai novērstu ES līdzekļu krāpniecisku un neatbilstīgu izmantošanu;

4. ieteikums: pārskatīt OLAF pienākumus un atbildību saistībā ar krāpšanas apkarošanu ES līdzekļu izlietojuma jomā, ņemot vērā EPPO izveidi. Konkrētāk, Komisijai ir jāierosina Eiropas Parlamentam un Padomei pasākumi, lai piešķirtu OLAF stratēģisku pārraudzības lomu ES krāpšanas apkarošanas jomā.

Ievads

Krāpšanas definīcija

01Krāpšana1 parasti nozīmē jebkuru tīšu darbību vai bezdarbību, kas paredzēta citu maldināšanai, kā rezultātā cietušajam ir radušies zaudējumi un pārkāpuma izdarītājs gūst labumu. Piemēram, ja dotācijas saņēmējs apzināti cenšas maldināt finansējuma sniedzēju, lai pieprasītu segt nepamatoti lielus izdevumus, to uzskata par krāpšanu.

02Krāpšana, kurā iesaistīti publiskie līdzekļi, dažkārt ir saistīta ar korupciju2, 3, ko parasti saprot kā jebkuru darbību vai bezdarbību, ar ko persona ļaunprātīgi izmanto vai cenšas ļaunprātīgi izmantot oficiālas pilnvaras, lai gūtu labumu, kas tai nepienākas. Piemēram, ja dotācijas saņēmējs dod kukuli amatpersonai, lai tā pieņemtu nepamatoti lielus izdevumus, ir notikusi gan krāpšana, gan korupcija.

03Pārkāpums4 ir plašāks jēdziens par krāpšanu. Tas ir tiesību aktu pārkāpums, kas kaitē vai varētu kaitēt ES budžetam. Ja šāds tiesību aktu pārkāpums ir izdarīts ar nodomu, tad tā ir krāpšana. Tādējādi krāpšanu no citiem pārkāpumiem atšķir ļaunprātīgs nodoms no pārkāpuma izdarītāja puses.

ES finanšu interešu aizsardzība pret krāpšanu

04Līguma par Eiropas Savienības darbību (LESD) 325. pants nodrošina juridisko pamatu ES finanšu interešu aizsardzībai pret krāpšanu, korupciju un citām nelikumīgām darbībām (I pielikums).

05Eiropas Komisijai ir jāveic vajadzīgie pasākumi, lai sniegtu pietiekamu pārliecību, ka pārkāpumi (tostarp krāpšana) ES budžeta izmantošanā ir novērsti, atklāti un izlaboti5. Šo atbildību tā dala ar dalībvalstīm dalītas pārvaldības jomā, t. i., kohēzijas un lauksaimniecības izdevumu jomās.

06Direktīva par cīņu pret krāpšanu, kas skar Savienības finanšu intereses, izmantojot krimināltiesības (PIF direktīva)6, nodrošina saskaņotu definīciju nodarījumiem, kas skar Savienības finanšu intereses, kā arī sankcijām un noilgumam šādos gadījumos. Šo direktīvu pieņēma 2017. gada 5. jūlijā. Dalībvalstīm tā jāievieš savos tiesību aktos līdz 2019. gada jūlijam7.

07Ir daudz dalībnieku gan ES, gan dalībvalstu līmenī, kas iesaistīti krāpšanas riska pārvaldībā saistībā ar ES budžetu (II pielikums). Galvenie dalībnieki:

- Eiropas Birojs krāpšanas apkarošanai (pazīstams kā OLAF, kas ir akronīms tā nosaukumam franču valodā — Office européen de lutte antifraude) pašlaik ir ES galvenā krāpšanas apkarošanas struktūra. Tas palīdz izstrādāt un īstenot Komisijas krāpšanas apkarošanas politiku. Tā ir vienīgā struktūra ar neatkarīgām izmeklēšanas pilnvarām ES līmenī8;

- Komisijas ģenerāldirektorāti un izpildaģentūras atbild par efektīvu krāpšanas riska pārvaldības sistēmu izveidi dažādās ES budžeta jomās;

- saskaņā ar dalītu pārvaldību par programmām atbildīgajām dalībvalstu iestādēm ir jāievieš pienācīgs krāpšanas apkarošanas regulējums. Arī par kriminālizmeklēšanu un apsūdzības izvirzīšanu pilnībā atbild dalībvalstu tiesu iestādes;

- 2017. gada oktobrī 20 dalībvalstis9 nolēma izveidot Eiropas Prokuratūru (EPPO). Pašlaik EPPO piedalās 22 dalībvalstis. Tā būs ES struktūra ar tiesībām izmeklēt noziegumus pret ES finanšu interesēm un saukt pie atbildības par tiem. Saskaņā ar EPPO regulas 120. panta 2. punktu10 struktūra sāks darboties ne agrāk kā trīs gadus pēc regulas stāšanās spēkā, t. i., ne agrāk kā 2020. gada beigās.

Eiropas Revīzijas palāta (ERP) ir ES neatkarīgais revidents. Mēs pārbaudām, vai visi ieņēmumi ir saņemti un visi izdevumi veikti likumīgi un pareizi un vai finanšu pārvaldība ir bijusi pareiza. Ja revīzijas darba laikā mums rodas aizdomas par krāpšanu, mēs par šiem gadījumiem ziņojam OLAF, lai tas veiktu sākotnējo analīzi un, ja vajadzīgs, izmeklēšanu11.

09Visbeidzot, saskaņā ar LESD 325. panta 4. punktu ar ERP ir jāapspriežas par visiem pasākumiem, kas likumdevējam jāpieņem attiecībā uz novēršanas un apkarošanas pasākumiem cīņā pret krāpšanu, kas apdraud Savienības finanšu intereses. Pēdējos gados Komisija ir publicējusi vairākus tiesību aktu priekšlikumus, kas saistīti ar šīs revīzijas tematu (III pielikums). Par dažiem no šiem priekšlikumiem12 mēs esam snieguši atzinumu.

Revīzijas tvērums un pieeja

10Revīzijas laikā mēs novērtējām, vai Komisija pienācīgi pārvalda krāpšanas risku ES līdzekļu izlietojuma jomā. Proti, mēs pārbaudījām:

- vai Komisija pienācīgi novērtē krāpšanas apmēru, būtību un cēloņus ES līdzekļu izlietojuma jomā;

- vai Komisijai ir efektīvs stratēģiskais satvars krāpšanas riska pārvaldībai;

- vai Komisija velta pietiekamu uzmanību krāpšanas novēršanai;

- vai OLAF veiktās administratīvās izmeklēšanas rezultātā ir izvirzītas apsūdzības un atgūti līdzekļi.

1. attēls

Mūsu revīzijas tvērums attiecībā uz OLAF

Avots: ERP.

Mēs arī apsvērām, vai EPPO varētu novērst nepilnības, kuras konstatējām pašreizējā cīņā pret krāpšanu ES līdzekļu izlietojuma jomā.

12Revīzija koncentrējās tikai uz krāpšanu ES līdzekļu izlietojuma jomā. Mēs aplūkojām visas galvenās ES izdevumu jomas (lauksaimniecība, kohēzija, pētniecība un ārējās darbības). Galveno uzmanību mēs pievērsām Komisijas darbībām, kas paredzētas, lai novērstu atklāto krāpšanu un reaģētu uz to. Mēs neaplūkojām OLAF veiktās izmeklēšanas saistībā ar ES ieņēmumiem. Saistībā ar OLAF ārējām izmeklēšanām mēs galveno uzmanību pievērsām finansiālajiem un tiesu iestādēm paredzētajiem ieteikumiem, jo tie ir galvenie OLAF sagatavotie tiešie rezultāti13. Tāpat mēs arī neaplūkojām iekšējās izmeklēšanas pret ES ierēdņiem vai citiem ES darbiniekiem, iestāžu vai struktūru locekļiem un biroju vai aģentūru vadītājiem.

13Savus apsvērumus balstījām uz šādiem pierādījumu avotiem:

- attiecīgās dokumentācijas (Komisijas un OLAF dokumentu, ERP ziņojumu, attiecīgo pētījumu) un datubāzu (t. i., IMS un ARACHNE) analīze;

- pārrunas ar OLAF darbiniekiem un pārstāvjiem no septiņu izdevumu jomu ģenerāldirektorātiem (Lauksaimniecības un lauku attīstības ģenerāldirektorāts (AGRI ĢD), Nodarbinātības, sociālo lietu un iekļautības ģenerāldirektorāts (EMPL ĢD), Reģionālās politikas un pilsētpolitikas ģenerāldirektorāts (REGIO ĢD), Pētniecības un inovācijas ģenerāldirektorāts (RTD ĢD), Starptautiskās sadarbības un attīstības ģenerāldirektorāts (DEVCO ĢD), Komunikācijas tīklu, satura un tehnoloģiju ģenerāldirektorāts (CNECT ĢD) un Migrācijas un iekšlietu ģenerāldirektorāts (HOME ĢD)), kā arī ar to ģenerāldirektorātu un citu iekšējo dienestu darbiniekiem, kuriem ir svarīga loma Komisijas veiktajā krāpšanas riska pārvaldības uzraudzībā (OLAF uzraudzības komiteja, Ģenerālsekretariāts, Budžeta ģenerāldirektorāts (BUDG ĢD) un Iekšējās revīzijas dienests);

- pārrunas ar struktūrām ārpus Komisijas, tādām kā Eiropols un Eurojust;

- krāpšanas apkarošanas koordinācijas dienestu (AFCOS), prokuratūru un attiecīgo ministriju apmeklējums četrās dalībvalstīs (Bulgārijā, Vācijā (Berlīne un Brandenburga), Itālijā (Roma un Perudža), kā arī Polijā);

- aptauja, kas tika nosūtīta 28 dalībvalstu augstākajām revīzijas iestādēm (ARI), no kurām atbildēja 23; aptauja, ko saistībā ar šo revīziju Eiropols nosūtīja 28 valstu kontaktpunktiem, no kuriem atbildēja 13;

- 15 ekspertu (kriminologu, tiesību un sociālo zinātņu pētnieku, prokuroru) sniegtais ieguldījums un konsultācijas revīzijas laikā, kā arī komentāri par mūsu sākotnējiem konstatējumiem.

Apsvērumi

Komisijai nav pietiekama priekšstata par krāpšanas apmēru, būtību un cēloņiem

14Krāpšanas kvantitatīvā novērtēšana ir pirmais solis pienācīgi izstrādātā un īstenotā pieejā krāpšanas apkarošanai. Bez labiem pamatdatiem par krāpšanu ir grūtāk plānot un uzraudzīt krāpšanas apkarošanas darbības.

15Krāpšana saistībā ar korporatīvi pārvaldītiem līdzekļiem, tādiem kā ES nauda, ir slēpts noziegums, proti, to nevar atklāt bez ex ante vai ex post pārbaudēm, kas veiktas tieši šim nolūkam. Tā kā šādas pārbaudes nevar būt visaptverošas un tās ne vienmēr ir produktīvas, daži gadījumi paliek neatklāti. Situāciju pasliktina arī tas, ka korporatīvi pārvaldītu līdzekļu jomā nav individuālu krāpšanā cietušo, kuri ziņotu par šādiem noziegumiem un vērstu uz tiem attiecīgo iestāžu uzmanību. 2. attēlā ir parādīta neatklātās krāpšanas daļa un posmi starp aizdomām par krāpšanu un krāpšanas konstatēšanu tiesā.

2. attēls

Krāpšanas līmeņi

Avots: ERP.

Krāpšanas slēptās būtības dēļ to nevar novērtēt, pamatojoties tikai uz oficiālo statistiku par paziņotajiem un izmeklētajiem gadījumiem. Socioloģiskās izpētes metodes varētu sniegt noderīgu papildu ieskatu problēmas apmērā un būtībā.

17Attiecībā uz ES līdzekļu izlietojumu informācija par atklātās krāpšanas līmeni tiek reģistrēta trīs dažādās datubāzēs (3. attēls).

3. attēls

Informācija par atklāto krāpšanu

Avots: ERP.

OLAF kā ES galvenā krāpšanas apkarošanas struktūra Komisijas vārdā atbild par statistikas un informācijas vākšanu un apkopošanu saistībā ar krāpšanu ES līdzekļu izlietojuma jomā. Dalībvalstīm un kandidātvalstīm tiesību aktos14 ir noteikts pienākums ziņot OLAF kā Komisijas struktūrai par visiem lielākajiem pārkāpumu gadījumiem, ko tās atklājušas saistībā ar ES ieņēmumiem (tradicionālie pašu resursi) un izdevumiem (kohēzija, lauksaimniecība un pirmspievienošanās finansējums). To pienākums ir arī ziņot, vai šo pārkāpumu dēļ tiek ierosināta administratīva procedūra vai tiesvedība valsts līmenī, lai noteiktu, vai uzvedība ir tīša (aizdomas par krāpšanu) un vai krāpšana ir konstatēta ar galīgu tiesas lēmumu (konstatētā krāpšana). Tādējādi dalībvalstīm un kandidātvalstīm vispirms ir jāreģistrē pārkāpums un tad jānorāda, vai šis pārkāpums ir krāpniecisks (aizdomas par krāpšanu vai konstatētā krāpšana) vai nav. Šo ziņošanu saistībā ar izdevumiem veic IT sistēmā, ko sauc par Pārkāpumu pārvaldības sistēmu (IMS). Par šo sistēmu atbild OLAF. Ziņošanu attiecībā uz ieņēmumiem veic, izmantojot OWNRES sistēmu, kuru pārvalda Budžeta ģenerāldirektorāts.

19OLAF ir arī sava lietu pārvaldības sistēma, kas sniedz informāciju par slēgto un notiekošo izmeklēšanu krāpšanas, korupcijas un nopietnu pārkāpumu lietās, kurās iesaistīta ES nauda. Dalībvalstu iestādēm var būt arī savas datubāzes, kur reģistrēt ar aizdomām par krāpšanu saistītus gadījumus, kas skar vai nu ES finanšu intereses, vai attiecīgās valsts budžetu.

20Šajā iedaļā mēs apskatām Komisijas izmantotās informācijas kvalitāti par atklātās un neatklātās krāpšanas līmeņiem, kā arī analīzi, ko Komisija veic, lai apzinātu tipiskākos krāpšanas modeļus un shēmas, krāpšanas cēloņus un ES krāpnieku profilu. Mēs arī izvērtējam, kā Komisija šo informāciju iekļauj savos krāpšanas riska novērtējumos.

Dati par atklātās krāpšanas līmeni nav pilnīgi

21Atklātās krāpšanas vērtību kopā ar tās pamatā esošajām analīzēm Komisija katru gadu publicē ziņojumā, ko sauc par PIF ziņojumu15. Saskaņā ar minēto ziņojumu ES līdzekļu izlietojuma jomā atklātās krāpšanas apmērs 2017. gadā sasniedza 390,7 miljonus EUR jeb 0,29 % no kopējiem maksājumiem no ES budžeta (4. attēls).

4. attēls

ES līdzekļu izlietojums: atklātā krāpšana pa izdevumu jomām (2017. g.)

| ES izdevumu joma | Saskaņā ar Komisijas datiem un dalībvalstu un kandidātvalstu ziņojumiem (miljonos EUR) |

Procentos no maksājumiem |

|---|---|---|

| Kohēzija un zivsaimniecība* | 320* | 0,94 %* |

| Dabas resursi | 60 | 0,11 % |

| Tiešie izdevumi | 7 | 0,04 % |

| Pirmspievienošanās | 3 | 0,18 % |

| Kopā | 308 | 0,29 % |

*Attiecībā uz kohēzijas un zivsaimniecību izdevumu jomām, kas ir pilnībā balstītas uz daudzgadu programmām, Komisija ierosina atsaukties uz datiem, kuri aptver visu plānošanas periodu, nevis uz ikgadējām izmaiņām. Attiecībā uz visu 2007.–2013. gada plānošanas ciklu atklātie krāpšanas gadījumi veido 0,44 % no maksājumiem.

Avots: ERP, balstoties uz 2017. gada PIF ziņojumu (14., 22., 24. un 25. lpp.) un Komisijas dienestu darba dokumentu SWD(2018) 386 final “To pārkāpumu statistisks novērtējums, par kuriem 2017. gadā ziņots” (47., 66., 102., 103. un 106. lpp.).

Lai aprēķinātu šos skaitļus par atklāto krāpšanu, gadījumos, kad Komisija izdevumus pārvalda tieši, tā izmanto savus datus, bet gadījumos, kad izdevumi tiek pārvaldīti dalīti, tā izmanto datus, ko dalībvalstis un kandidātvalstis iesniegušas OLAF, izmantojot Pārkāpumu pārvaldības sistēmu.

23Pamatojoties uz mūsu revīzijas rezultātiem, kas izklāstīti turpmākajos punktos, mēs secinājām, ka šie skaitļi nesniedz pilnīgu priekšstatu par atklātās krāpšanas līmeni ES līdzekļu izlietojuma jomā. Tas attiecas gan uz dalīto pārvaldību, gan arī citiem pārvaldības veidiem.

24Saistībā ar dalīto pārvaldību Komisija uzskata, ka neziņošanas galvenā problēma attiecas uz gadījumiem, kurus izmeklē prokuratūra un par kuriem attiecīgās programmas īstenošanas iestādes nav informētas16. Tomēr mēs konstatējām turpmāk minētos papildu iemeslus tam, kāpēc ziņošana par krāpšanas apmēru nav pietiekama.

- Dalībvalstu iestādes neziņo par visiem gadījumiem, kurus izmeklē OLAF. No 20 OLAF gadījumiem, kurus pārbaudījām, mēs konstatējām tikai trīs, ko dalībvalstu iestādes bija reģistrējušas IMS.

- Krāpnieciski gadījumi var būt saistīti arī ar tādu valsts starpniekstruktūru darbību, kas iesaistītas darbības programmas īstenošanā, piedaloties projektu atlasē vai publiskā iepirkuma procedūrā:

- saskaņā ar ES tiesību aktiem17 dalībvalstu iestādēm nav jāziņo par krāpnieciskiem vai ar krāpšanu nesaistītiem gadījumiem, ja valsts struktūras izmanto valsts iestādes pilnvaras un nedarbojas kā ekonomikas dalībnieks. Mēs konstatējām problēmas saistībā ar nepietiekamu ziņošanu gadījumos, kad valsts iestādes darbojas kā ekonomikas dalībnieki;

- ja krāpnieciski vai ar krāpšanu nesaistīti pārkāpumi tiek izdarīti projektu atlasē, pirms konkrētajam projektam tiek piešķirts finansējums, neatbilstīgo vai krāpniecisko projektu ne vienmēr ir iespējams konstatēt, lai vajadzīgos datus ievadītu IMS. Šādus gadījumus mēs konstatējām divās dalībvalstīs.

- Lai samazinātu administratīvo slogu, ES tiesību aktos ir noteikts, ka dalībvalstu iestādēm ir pienākums ziņot tikai par tiem krāpnieciskiem vai ar krāpšanu nesaistītiem pārkāpumiem, kas saistīti ar vairāk nekā 10 000 EUR no ES naudas18. Attiecībā uz lauksaimniecību un Eiropas Sociālo fondu ir daudz maksājumu, kas nepārsniedz 10 000 EUR robežvērtību, un līdz ar to daudz potenciāli krāpniecisku maksājumu zem ziņošanas robežvērtības, par kuriem netiek ziņots. Revīzijas laikā mēs konstatējām vienu dalībvalsti, kuras IMS paziņotie pārkāpumi attiecībā uz Eiropas Lauksaimniecības garantiju fondu un Eiropas Lauksaimniecības fondu lauku attīstībai veidoja tikai nelielu daļu (7 %) no visiem šīs dalībvalsts atklātajiem pārkāpumiem attiecībā uz šiem abiem fondiem. No otras puses, no šiem 7 % paziņoto pārkāpumu lielu daļu (60 %) dalībvalsts kvalificēja kā aizdomas par krāpšanu.

Komisija ir izdevusi vairākas pamatnostādnes19 attiecībā uz ziņošanu par pārkāpumiem un to atzīmēšanu kā aizdomas par krāpšanu. Tomēr dažādās dalībvalstīs ziņošana joprojām notiek atšķirīgi. Tas galvenokārt ir saistīts ar atšķirībām jēdzienu “aizdomas par krāpšanu” un “pirmā administratīvā vai tiesas konstatācija” interpretācijā20. Šīs definīcijas ir svarīgas, lai precīzi noteiktu, kad pārkāpums ir jāatzīmē kā krāpniecisks (aizdomas par krāpšanu). 4. pielikumā iekļautā tabula rāda, ka dažas dalībvalstis pārkāpumus klasificē kā aizdomas par krāpšanu tikai pēc tiesas galīgā lēmuma, kamēr citas to dara daudz agrākā tiesvedības posmā.

26Lai liktu lielāku uzsvaru uz krāpšanas atklāšanu un ziņošanu par to, OLAF 2015. gadā ieviesa divus jaunus rādītājus — t. s. krāpšanas atklāšanas rādītāju (KAR), kas ir dalībvalstī atklāto aizdomu par krāpšanu vai tajā konstatētās krāpšanas vērtība kā procentuālā daļa no kopējiem maksājumiem, kuri attiecīgajā periodā veikti šajā valstī, un krāpšanas izplatības līmeni (FFL), kas ir to gadījumu skaits dalībvalstī, kad ir aizdomas par krāpšanu vai kad krāpšana ir konstatēta, kurš izteikts kā procentuālā daļa no kopējiem pārkāpumiem, kas attiecīgajā periodā atklāti šajā valstī. Līdzīgs rādītājs tika izveidots ar krāpšanu nesaistītiem pārkāpumiem (pārkāpumu atklāšanas rādītājs jeb PAR un pārkāpumu izplatības līmenis jeb IFL). 5. attēlā ir sniegta informācija par katras dalībvalsts KAR un PAR attiecībā uz kohēzijas jomu 2007.–2013. gada periodā.

27Šie rādītāji atspoguļo būtiskas atšķirības dalībvalstu atklāto un paziņoto pārkāpumu un krāpšanas gadījumu līmenī (vērtība un lietu skaits). Piemēram, desmit dalībvalstis ziņoja par mazāk nekā desmit gadījumiem saistībā ar aizdomām par krāpšanu visā 2007.–2013. gada plānošanas periodā, un 12 dalībvalstīs krāpšanas atklāšanas rādītājs bija mazāks par 0,1 %. Astoņas dalībvalstis kā aizdomas par krāpšanu klasificēja vairāk nekā 10 % no visiem paziņotajiem pārkāpumiem, turpretī 14 citas dalībvalstis to darīja mazāk nekā 5 % gadījumu.

28Komisija uzskata, ka ievērojamās atšķirības dalībvalstu ziņošanā par krāpšanu un pārkāpumiem var būt saistītas ar valsts izveidoto krāpšanas apkarošanas sistēmu, nevis tikai ar nesaskaņotu ziņošanu. Sīkāku analīzi par šo atšķirību iemesliem Komisija nesniedza.

29Par problēmām saistībā ar ziņošanu vai atklāšanu liecina arī tas, ka korelācija starp oficiālo statistiku par paziņotajiem krāpšanas atklāšanas rādītājiem un korupcijas riska rādītāju rezultātiem ir vāja (5. attēls): dažas valstis, kuru novērtējums saskaņā ar Transparency International korupcijas uztveres indeksu (KUI) vai valsts integritātes indeksu (VII) ir zems un tādējādi tās uzskata par mazāk pārredzamām, ir ziņojušas par ļoti nedaudziem vai pat nevienu krāpšanas gadījumu.

5. attēls

Pārkāpumu un krāpšanas atklāšanas rādītājs pa dalībvalstīm salīdzinājumā ar KUI, VII un Eirobarometra rezultātiem

* Transparency international korupcijas uztveres indekss (KUI) sarindo valstis pēc tajās pastāvošā korupcijas uztveres līmeņa, ko nosaka ekspertu veiktajos novērtējumos un sabiedriskās domas aptaujās. Punktus piešķir skalā no 0 (ļoti korumpēta valsts) līdz 100 (korupcijas nav).

** Valsts integritātes indekss (VII) ir salikts indekss, kas ietver sešus komponentus: tiesu iestāžu neatkarība, administratīvais slogs, tirdzniecības atvērtība, budžeta pārredzamība, e-pilsonība un preses brīvība. Tā mērķis ir sniegt objektīvu un visaptverošu priekšstatu par korupcijas kontroles stāvokli 109 valstīs. Punktus piešķir skalā no 1 (zems korupcijas kontroles līmenis) līdz 10 (augsts korupcijas kontroles līmenis).

*** Eirobarometra 2015. gada aptaujā tika novērtēta ES iedzīvotāju uztvere. Q1_B. Līdzekļu izkrāpšana no ES budžeta: vai problēma ir samērā bieži sastopama?

Komisija neveic visaptverošas pārbaudes saistībā ar Pārkāpumu pārvaldības sistēmā paziņoto datu kvalitāti un arī neprasa dalībvalstu iestādēm sniegt pārliecību par paziņoto datu ticamību. Sistēmu revīzijas ietvaros tiek veiktas daļējas pārbaudes attiecībā uz atbilstību ziņošanas pienākumiem.

31Ne OLAF, ne arī kāda cita Komisijas struktūra nevāc informāciju par valstu iestāžu izmeklētajām krimināllietām, kas saistītas ar ES finanšu interesēm. Dalībvalstīm ir savas sistēmas izmeklēšanā esošo lietu reģistrēšanai, un gandrīz puse no tām nenošķir finanšu noziegumus, kas skar valsts intereses, no tiem, kas skar ES intereses. Tāpēc ne Komisijai, ne arī šīm dalībvalstīm nav datu par krāpšanu ES līdzekļu izlietojuma jomā, kas būtu nodalīti kā atsevišķa kategorija.

32Komisijas tieši pārvaldīto izdevumu jomā aizdomās turēto krāpniecisko izdevumu vērtība ir balstīta uz summām, kas atzīmētas kā krāpnieciskas un reģistrētas Komisijas grāmatvedības sistēmā. Mēs konstatējām, ka daži dati aizdomās turēto krāpniecisko izdevumu vērtībā nav ietverti. Dažos gadījumos Komisija izkrāpto naudu pieprasa atmaksāt, šo summu kompensējot uz turpmāko pieprasījumu rēķina un nesagatavojot oficiālu iekasēšanas rīkojumu. Šie gadījumi ne vienmēr ir atzīmēti kā krāpnieciski, kaut arī Komisijas pamatnostādnēs tas ir prasīts. Turklāt par dažiem aizdomīgiem krāpšanas gadījumiem OLAF izmeklēšana nav vajadzīga, jo tos pārbauda ģenerāldirektorāti, veicot revīzijas. Šie gadījumi ne vienmēr ir iekļauti krāpniecisko izdevumu paziņotajā vērtībā. Komisija vēl nav sagatavojusi skaidras pamatnostādnes par šo datu vākšanu.

Komisijai nav priekšstata par neatklātās krāpšanas līmeni

33Komisija neaplēš neatklātās krāpšanas apmēru. Tā arī nekad nav aptaujājusi noziegumos cietušās personas vai veikusi sastopamības apsekojumus, kas vērsti uz krāpšanu ES līdzekļu izlietojuma jomā. Komisija mums paziņoja, ka tā neuzskata noziedzības upuru, sastopamības vai uztveres apsekojumus par piemērotiem instrumentiem labāka priekšstata iegūšanai par ES subsīdiju izkrāpšanas kopējo apmēru, jo ar ES budžetu saistītās krāpšanas cietušo apsekojums radītu ievērojamas izmaksas un nav skaidrs, kam šādi socioloģiski jautājumi būtu jāadresē.

34Tomēr uz uztveri un pieredzi balstīti pētījumi ir izmantoti, lai kvantitatīvi novērtētu korupciju, kas arī ir slēpts noziegums. Plaši atzīti korupcijas rādītāji ir Transparency International korupcijas uztveres indekss un Pasaules Bankas korupcijas kontroles rādītājs. Šie rādītāji izmanto uz uztveri balstītu pētījumu rezultātus. Šādus apsekojumus neveic, lai aizstātu oficiālo statistiku, bet gan lai to papildinātu.

35Papildus uz uztveri balstītiem apsekojumiem nesen ir veikti arī daži pētījumi, lai novērtētu korupcijas riska līmeni vai korupcijas kontroli, izmantojot objektīvus administratīvos datus21.

36Kohēzijas jomā REGIO ĢD ir uzsācis pētījumu, lai novērtētu pārvaldes kvalitāti reģionālā līmenī, izmantojot publiskā iepirkuma datus. Viens no mērītajiem rezultatīvajiem rādītājiem bija korupcijas risku kontrole (1. izcēlums). Pārskats par atšķirībām starp reģioniem un nozarēm šajā kontekstā ir būtisks korupcijas riska izpratnei un tā efektīvai pārvaldībai.

1. izcēlums

Pētījums par pārvaldes kvalitāti reģionālā līmenī, izmantojot publiskā iepirkuma datus

REGIO ĢD 2017. gadā uzsāka konkrētu reģionu pētījumu par publiskā iepirkuma darbības rezultātiem ES dalībvalstīs, izmantojot novatorisku korupcijas riska rādītāju, kas izstrādāts DIGIWHIST pētniecības projektā Kembridžas Universitātē. Šajā metodē izmanto lielos datus no apjomīgām publiskā iepirkuma datubāzēm (Tenders Electronic Daily), uzņēmumu reģistra datus, kā arī finanšu un īpašumtiesību datus22.

Šī korupcijas novērtēšanas metode rāda, ka atšķirības starp reģioniem vai nozarēm ir lielākas nekā starp dažādām valstīm, jo atšķirību salīdzināšana starp valstīm slēpj daudzas atšķirības pašās valstīs.

Šie piemēri rāda, ka faktiski ir iespējams gūt priekšstatu par neatklātās krāpšanas vai korupcijas apmēru.

Komisijas veiktā krāpšanas modeļu un risku analīze ir nepietiekama

38Izpratne par krāpšanas modeļiem sekmē precīzus un atjauninātus krāpšanas riska novērtējumus, kā arī palīdz apzināt un piemērot attiecīgos kontroles pasākumus, lai novērstu un atklātu krāpšanu.

39Komisija analizē dažādu veidu krāpšanu, lai izpildītu:

- savu ikgadējo pienākumu sniegt Eiropas Parlamentam un Padomei ziņojumu par Komisijas un dalībvalstu veiktajiem pasākumiem cīņā pret krāpšanu un par šo darbību rezultātiem (PIF ziņojums) un savus pienākumus atbilstīgi nozaru tiesību aktiem;

- prasības, kas noteiktas Komisijas iekšējās kontroles sistēmā, kura paredz novērtēt krāpšanas risku.

2016. gada PIF ziņojumā ir ietverta iedaļa par pārkāpumu veidiem, par kuriem ziņots kā par krāpnieciskiem, attiecībā uz abiem fondiem lauksaimniecības jomā un uz pētniecības un tehnoloģiju attīstības prioritāro jomu 2007.–2013. gada periodā struktūrfondu gadījumā. Ziņojumā sniegtā darbības veida analīze ietver dažādu veidu pārkāpumus, par kuriem ziņots kā par krāpnieciskiem23.

41Papildus PIF ziņojumam OLAF ir sagatavojis arī vairākas analīzes — t. s. gadījumu kompendijus, kuros aprakstīti galvenie krāpšanas modeļi, apdraudējumi un brīdinājumi. Šajos kompendijos ir ietverts anonīmu gadījumu saraksts, kas balstīts uz OLAF izmeklēšanas darbu, kā arī dalībvalstu sniegtie dati.

42Tie ir labie piemēri tam, kā var izmantot OLAF zināšanas izmeklēšanas jomā un citus datus, lai sniegtu savlaicīgu informāciju par galveno krāpšanas radīto apdraudējumu ES budžetam. Tomēr šie kompendiji ir vienreizēji dokumenti, kas netiek pastāvīgi atjaunināti. OLAF ir sagatavojis četrus šādus gadījumu kompendijus saistībā ar krāpšanu24, kuri tika publicēti attiecīgi 2010., 2011., 2012. un 2013. gadā, bet kopš tā laika neviens atjauninājums nav publicēts. Piemēram, jaunākais gadījumu kompendijs attiecībā uz struktūrfondiem, kas tika publicēts 2011. gadā, attiecas uz 1994.–1999. gada un 2000.–2006. gada plānošanas periodu.

43Pašlaik krāpšanas risks tiek novērtēts ģenerāldirektorāta līmenī. Krāpšanas riska centrāls novērtējums attiecībā uz visu Komisiju netiek veikts, un nav korporatīvā krāpšanas riska reģistra. Šāda informācija ir jāiekļauj Komisijas krāpšanas apkarošanas stratēģijā (KKAS). 2011. gadā pieņemtā Komisijas krāpšanas apkarošanas stratēģija neietver nekādas ziņas, vai tās pamatā ir krāpšanas riska analīze vai šādas analīzes rezultāti.

44Mēs izskatījām krāpšanas riska novērtējumus, ko veikuši septiņi Komisijas ģenerāldirektorāti. Šie krāpšanas riska novērtējumi bija balstīti tikai uz atklātās krāpšanas analīzi, apvienojot informāciju no dažādiem iekšējiem avotiem (piemēram, IMS, OLAF, ģenerāldirektorātu revīziju rezultātiem un ERP konstatējumiem). Lai papildinātu krāpšanas riska analīzi, ģenerāldirektorāti neizmanto citu informāciju, kas nāk no ārējiem avotiem, tādiem kā valsts noziedzības statistika vai oficiālie valdības ziņojumi, NVO analīzes un ziņojumi, korupcijas riska rādītāji vai apsekojumi. Tāpēc secinājums, ko izdarīja pieci izdevumu jomu ģenerāldirektorāti no septiņiem, proti, ka krāpšanas risks ir zems, nav balstīts uz izsmeļošu analīzi, kura aptvertu visus vajadzīgos elementus25.

45Informācija globālajā krāpšanas riska reģistrā, kuru kopā ar grāmatvedības uzņēmumu Moore Stephens izveidoja Sertificētais publisko finanšu un grāmatvedības institūts, norāda uz to, ka augsts krāpšanas risks varētu būt dotāciju izdevumos (kas veido lielu daļu no ES izdevumiem). Šis reģistrs ir balstīts uz vairāk nekā 150 grāmatvedības un krāpšanas riska speciālistu globālu aptauju 37 valstīs, lai novērtētu nopietnākās riska jomas visā pasaulē. Respondenti aplūkoja 18 dažādu veidu krāpšanas un kukuļošanas riskus, tos novērtējot skalā no 1 (zemākais risks) līdz 5 (augstākais risks). Gandrīz puse (48 %) no visiem aptaujātajiem respondentiem norādīja, ka ar dotācijām saistītā krāpšana rada augstu vai ļoti augstu risku, un iekļāva to reģistra pirmajā vietā26.

46Daži no ekspertiem, ar kuriem apspriedāmies, uzskata, ka ir svarīgi izmantot vairākas atšķirīgas metodes, kas pielāgotas izdevumu veidam, lai gūtu labāku priekšstatu par krāpšanas risku, apmēru un būtību ES līdzekļu izlietojuma jomā. Piemēram, attiecībā uz kopējo lauksaimniecības politiku, kur finansējums tiek galvenokārt piešķirts maksājumtiesību veidā un rīcības brīvība ES līdzekļu sadalē ir mazāka, viens no iespējamiem veidiem, kā novērtēt krāpniecisku izdevumu apmēru, varētu būt krāpšanas radīto zaudējumu novērtēšana. Attiecībā uz investīciju projektiem krāpšanas un korupcijas risku varētu noteikt, analizējot administratīvās datu kopas (lielos datus), tādas kā publiskā iepirkuma un līgumu datubāzes, kā arī dotāciju pieteikumus un lēmumus. Papildu informāciju varētu sniegt arī ES atbalsta saņēmēju vai ES līdzekļu pārvaldības struktūru apsekojums.

Komisija nav analizējusi krāpšanas cēloņus

47Ne OLAF, ne Komisijas ģenerāldirektorāti nav veikuši sīku analīzi par krāpšanas galvenajiem cēloņiem vai krāpnieku raksturojumu. Komisija neuzskata, ka krāpnieku motivācijas noteikšana pievienotu ievērojamu vērtību tās cīņā pret krāpšanu.

48Visizplatītākais veids aizdomām par krāpšanu, ko esam konstatējuši mūsu revīzijās, ir tas, ka atbalsta saņēmēji mākslīgi rada nosacījumus, lai iegūtu piekļuvi ES finansējumam. Šis darbības veids liecina, ka krāpnieki ne vienmēr ir organizēti noziedznieki, bet gan fiziskas personas (ES līdzekļu saņēmēji), kas apzināti pārkāpj noteikumus, lai saņemtu ES līdzekļus, uz kuriem, viņuprāt, tām ir likumīgas tiesības. Daži eksperti uzsvēra iespējamu cēloņsakarību starp noteikumu sarežģītību un krāpšanu. 2. izcēlumā ir sniegts piemērs, ko minējām 2014. gada pārskatā27.

2. izcēlums

Mākslīga nosacījumu radīšana, lai saņemtu atbalstu lauku attīstībai

Vairākas personu grupas (no vienas un tās pašas ģimenes vai viena un tā paša ekonomiskā grupējuma) izveidoja vairākas struktūras, lai iegūtu tādu atbalstu, kas pārsniedz ieguldījumu pasākuma nosacījumos atļauto maksimālo vērtību. Atbalsta saņēmēji deklarēja, ka šīs struktūras darbojas neatkarīgi, bet patiesībā tā nebija, jo tās bija veidotas tā, lai darbotos kopā. Tās faktiski bija vienas un tās pašas saimnieciskās vienības daļas, kurām bija viena un tā pati uzņēmējdarbības vieta, tie paši darbinieki, klienti, piegādātāji un finansējuma avoti.

Pētījums par korupcijas riskiem ES dalībvalstīs rāda, ka diskrecionāra līdzekļu izlietojuma iespēja bez pienācīgiem kontroles pasākumiem palielina koruptīvu izdevumu risku28. Daži eksperti uzsvēra līdzīga veida riskus. Tāpēc OLAF vai Komisijas ģenerāldirektorātiem būtu jāanalizē, kā rīcības brīvība ES līdzfinansētajās programmās ietekmē krāpšanas risku attiecīgajā izdevumu jomā. Tas īpaši attiecas uz dalītās pārvaldības jomu (piemēram, Eiropas strukturālajiem un investīciju fondiem), kur dalībvalstu struktūrām, kas sadala šos līdzekļus, ir rīcības brīvība atbilstības kritēriju un nosacījumu noteikšanā.

Komisijas stratēģiskajā pieejā krāpšanas riska pārvaldībai ir vērojamas nepilnības

50Krāpšana ir transversāls jautājums. Tāpēc, lai krāpšanu veiksmīgi samazinātu, ir vajadzīgi centieni un visdažādākie pasākumi, ko veic daudzas puses. Tomēr tajā pašā laikā krāpšanas apkarošana parasti nav kādas konkrētas organizācijas struktūrvienības pamatdarbība. Tāpēc laba prakse būtu izraudzīties kādu struktūru vai vienu no augstākā līmeņa vadītājiem, kas vadītu un uzraudzītu krāpšanas apkarošanas darbības organizācijā29. Ļoti svarīgi ir arī skaidri noteikt iesaistīto struktūrvienību pienākumus un atbildību, jo tas ir vienīgais veids, kā izvairīties no pienākumu pārklāšanās un novērtēt katra dalībnieka faktisko ietekmi.

51Mēs pārbaudījām, vai Komisija ir uzņēmusies pārliecinošu vadību, pienākumus un atbildību un vai tā pienācīgi uzrauga krāpšanas riska pārvaldību. Mēs arī novērtējām, vai Komisijai ir labi izstrādāta krāpšanas apkarošanas stratēģija, kas spēj vadīt tās ikdienas krāpšanas apkarošanas darbības, un vai tā pienācīgi novērtē šo darbību rezultātus.

Saskaņā ar Komisijas pārvaldības modeli pienākumi ir sadalīti, tomēr krāpšanas riska pārvaldības korporatīvā pārraudzība nav pietiekama

52Mēs analizējām dažādo struktūru tipiskos (biežākos) pienākumus un atbildību par galvenajiem rezultātiem, kas saistīti ar krāpšanas apkarošanu, katrā tās posmā – plānošanā, īstenošanā un ziņošanā (V pielikums).

53Saskaņā ar Komisijas pārvaldības modeli krāpšanas apkarošanas darbībās iesaistīto Komisijas dienestu pienākumi un atbildība ir sadalīti. Tomēr korporatīvā pārraudzība nav pietiekama. Vairumam struktūru ir konsultatīva loma. Galvenie dalībnieki, kas atbild par krāpšanas apkarošanas darbībām, ir komisāru kolēģija, ģenerāldirektorāti un dalībvalstu iestādes.

54Katra komisāra atbildību Komisijas priekšsēdētājs izklāsta individuālās pilnvarojuma vēstulēs. Viņš prasa visiem komisāriem nodrošināt viņu atbildībā esošo programmu pareizu finanšu pārvaldību, tostarp aizsargāt ES budžetu no krāpšanas. Pilnvarojuma vēstulē budžeta un cilvēkresursu komisāram, kas atbild par OLAF, ir noteikts, ka viņam ir jākoncentrējas uz “ES budžeta līdzekļu izkrāpšanas, korupcijas un nopietnu pārkāpumu pastiprinātu izmeklēšanu Eiropas iestādēs, atbalstot OLAF darbu un saglabājot tā neatkarību izmeklēšanas gaitā”. Krāpšanas riska stratēģiska pārvaldība un krāpšanas novēršana ne šā, ne arī kāda cita komisāra pienākumos nav īpaši pieminēta.

55OLAF ir galvenā krāpšanas apkarošanas struktūra Eiropas Savienībā, un saskaņā ar Regulu (ES, Euratom) Nr. 883/2013 (OLAF regulu) tā uzdevums ir palīdzēt izstrādāt Komisijas krāpšanas apkarošanas politiku. Tomēr ne OLAF, ne arī kādam citam Komisijas dienestam nav nozīmīgas lomas Komisijas krāpšanas apkarošanas darbību plānošanas un īstenošanas pārraudzībā un ziņošanā par tiešajiem rezultātiem. Ņemot vērā Komisijas pārvaldības modeli, OLAF pats nav atbildīgs par lēmumiem, kas skar deleģētos kredītrīkotājus vai dalībvalstis. Tas sniedz norādījumus un ieteikumus tiem, kuri atbild par dažādām krāpšanas apkarošanas darbībām (V pielikums).

56Kohēzijas un lauksaimniecības izdevumu jomās atbildību par ES finanšu interešu aizsardzību pret krāpšanu Komisija dala ar dalībvalstīm. Komisijai pašlaik nav nekādu regulāru procedūru, lai noskaidrotu, cik labi dalībvalstis veic turpmākus pasākumus gadījumos, kad pastāv aizdomas par krāpšanu. Tai arī nav neviena efektīva mehānisma, lai mudinātu dalībvalstis vērsties pret krāpšanu vai lai uzraudzītu vai ietekmētu šādu rīcību.

57Vajadzību pēc šādiem uzraudzības mehānismiem ir atzinušas vairākas citas starptautiskas organizācijas. Piemēram, ESAO darba grupas pret uzpirkšanu locekļi, kas ir dalībvalstu tiesībaizsardzības un tiesu iestāžu pārstāvji, veicina un uzrauga ESAO uzpirkšanas apkarošanas konvencijas īstenošanu un izpildi30. Darba grupa pret uzpirkšanu ir izstrādājusi vairākas procedūras un praktiskas metodes, ar kurām tā un ESAO dalībvalstis var panākt savstarpēju ietekmi, lai stiprinātu savas attiecīgās spējas īstenot konvenciju (3. izcēlums).

3. izcēlums

ESAO darba grupas pret uzpirkšanu uzraudzības mehānismi

Darba grupas pret uzpirkšanu galvenais instruments ir salīdzinošā izvērtēšana, kad ārējie eksperti novērtē katras ESAO dalībvalsts tiesību aktus un centienus tos īstenot. Šajos valsts uzraudzības ziņojumos ir sniegti arī ieteikumi, kuru izpilde vēlāk tiek rūpīgi uzraudzīta. Darba grupa pret uzpirkšanu arī regulāri uzrauga dalībvalstu uzsākto kriminālizmeklēšanu, sagatavo pētījumus un ieteikuma tiesību pasākumus, kuru mērķis ir stiprināt integritāti publiskajā sektorā un uzlabot dalībvalstu spējas atklāt un izmeklēt korupcijas gadījumus starptautiskā mērogā. Šī savstarpējas mācīšanās un uzraudzības sistēma ir atbalstījusi ESAO dalībvalstis un palīdzējusi tām uzlabot sniegumu konvencijas īstenošanā.

Krāpšanas apkarošanas stratēģijās un ziņošanā par to efektivitāti ir nepilnības

58Komisijas krāpšanas apkarošanas darbību stratēģiskais satvars ietver gan 2011. gadā pieņemto stratēģiju visai iestādei kopumā (KKAS), gan arī ģenerāldirektorāta līmeņa un/vai nozaru krāpšanas apkarošanas stratēģijas (KAS), kuras izstrādājuši atsevišķi ģenerāldirektorāti vai to grupas, kas saskaras ar līdzīgu krāpšanas risku, piemēram, kohēzijas politikas vai pētniecības programmās. Individuālu un nozaru krāpšanas apkarošanas stratēģijas pieņemšanu Komisija pamato ar to, ka risinājums “viena pieeja visos gadījumos” nebūtu efektīvākais veids, kā pārvaldīt krāpšanas risku, un ka dažādu dalībnieku atbildība atkarībā no pārvaldības veida un politikas jomas atšķiras.

59Lai gan KKAS bija jāpabeidz līdz 2014. gada beigām, daži pasākumi joprojām turpinās. Tā kā Komisija nav atjauninājusi KKAS, kopš tā tika pieņemta 2011. gadā, mēs apšaubām tās praktisko piemērotību Komisijas krāpšanas apkarošanas darbību vadībai. Komisija mūs informēja, ka tiek gatavots KKAS atjauninājums un ka drīz tas tiks pieņemts.

60Mēs izskatījām krāpšanas apkarošanas stratēģijas, kuras izstrādātas visu septiņu galveno izdevumu jomu ģenerāldirektorātiem: AGRI ĢD, CNECT ĢD, DEVCO ĢD, EMPL ĢD, HOME ĢD, REGIO ĢD un RTD ĢD. Šajās KAS bija ietverti vairāki tiešo rezultātu rādītāji vai individuāli tiešie rezultāti, kas izmantojami izvirzīto mērķu novērtēšanai. Tomēr šie mērķi ir tikai vispārīgi un vairākumā gadījumu nav izmērāmi. No 29 mērķiem, kurus analizējām, 18 ir saistīti ar dažu krāpšanas apkarošanas darbību “pastiprināšanu”, “veicināšanu”, “sekmēšanu”, “palielināšanu” un “uzlabošanu”, bet nav norādīts sākumpunkts (atsauces vērtība) un mērķvērtība.

61Trīs galvenie ziņojumi, kas ietver informāciju par Komisijas krāpšanas apkarošanas darbībām, ir PIF ziņojums, pārvaldības un izpildes gada ziņojums un ģenerāldirektorātu gada darbības pārskati. Par pirmajiem diviem atbild komisāru kolēģija, bet par pēdējo — attiecīgie ģenerāldirektorāti (6. attēls).

6. attēls

Komisijas ziņojumi, kas ietver informāciju par krāpšanas apkarošanas darbībām

Avots: ERP.

Ikgadējā PIF ziņojumā ir aprakstīti Komisijas un dalībvalstu krāpšanas apkarošanas darbību rezultāti (piemēram, pārskatītās regulas, stratēģijas, direktīvas vai apmācība, lai uzlabotu informētību par krāpšanu), bet šo darbību efektivitāte faktiskās novēršanas, atklāšanas, līdzekļu atgūšanas vai preventīvās ietekmes ziņā ir novērtēta tikai ierobežotā mērā. PIF ziņojumā ir izpildīts LESD 325. panta 5. punktā ietvertais pienākums, proti, ka Komisija sadarbībā ar dalībvalstīm katru gadu iesniedz Eiropas Parlamentam un Padomei ziņojumu par pasākumiem, kas veikti, lai īstenotu šo pantu.

63Arī pārvaldības un izpildes gada ziņojumā, kas ir viens no Komisijas galvenajiem pārskatatbildības instrumentiem, nav ietverta informācija par iestādes krāpšanas apkarošanas darbību faktiskajiem rezultātiem.

64Gada darbības pārskatos ģenerāldirektorātiem ir jāziņo par savu krāpšanas apkarošanas darbību rezultātiem, pamatojoties uz rādītājiem, kas noteikti gada pārvaldības plānos. Ģenerāldirektorāti, kurus analizējām, neziņoja par krāpšanas apkarošanas stratēģijās paredzēto krāpšanas apkarošanas darbību efektivitāti. Tikai EMPL ĢD un REGIO ĢD savā 2016. gada darbības pārskatā sniedza informāciju par rezultātiem, kas gūti, izmantojot riska novērtēšanas instrumentu ARACHNE31 un uzraugot uz risku balstīto krāpšanas apkarošanas pasākumu īstenošanu dalībvalstīs.

Krāpšanas novēršanai nav veltīta pietiekama uzmanība

65Krāpšanas novēršana pirms tās konstatēšanas ir efektīva krāpšanas apkarošanas regulējuma svarīgs elements. Mēs pētījām Komisijas galvenās krāpšanas novēršanas darbības, it īpaši to, kā pirms līdzekļu izlietojuma noteikumu pieņemšanas Komisija novērtē krāpšanas risku un kā tā izstrādā un īsteno pienācīgus krāpšanas kontroles pasākumus. Mēs arī analizējām, kā Komisija izmanto datus krāpšanas novēršanas nolūkiem.

Komisija nesen ietvēra krāpšanas kontroles pasākumus augstākā līmeņa līdzekļu izlietojuma noteikumos

66Darbības aizsardzībai pret krāpšanu Komisija uzsāka 2000. gadā, kad tā nolēma tiesību aktus efektīvāk nodrošināt pret krāpšanu32. Tika izveidota īpaša OLAF struktūrvienība aizsardzībai pret krāpšanu, un tās galvenais uzdevums bija nodrošināt, lai izdevumu shēmām tiktu pieņemtas īpašas, pret krāpšanu vērstas tiesību normas, kas paredz pienācīgus krāpšanas kontroles pasākumus.

67Komisija 2007. gadā paziņoja, ka tā ir sasniegusi ar aizsardzību pret krāpšanu saistīto procedūru mērķus33 un ka krāpšanas apkarošanas standarta noteikumi ir ietverti līdzekļu izlietojuma noteikumos. 2011. gadā Komisija izvirzīja aizsardzību pret krāpšanu par Komisijas krāpšanas apkarošanas stratēģijas pirmo prioritāro darbību. Tomēr līdz 2011. gadam bija pieņemti galvenie līdzekļu izlietojuma noteikumi attiecībā uz 2007.–2013. gada periodu. Tikai 2014.–2020. gada perioda sākumā līdzekļu izlietojuma noteikumos kohēzijas, lauksaimniecības un pētniecības jomā tika ietverta prasība pirms izdevumu veikšanas īstenot efektīvus un samērīgus krāpšanas kontroles pasākumus (7. attēls). Agrāk daži krāpšanas kontroles pasākumi tika iekļauti zemāka leģislatīva spēka dokumentos pētniecības jomā, piemēram, standarta līgumos un nolīgumos.

68Kohēzijas jomā REGIO ĢD nolēma izmantot ārēju privātuzņēmumu, lai novērtētu, kā dalībvalstis izpilda prasību īstenot efektīvus un samērīgus krāpšanas apkarošanas pasākumus attiecībā uz 2014.–2020. gada plānošanas periodu. 2016. gada decembrī Komisija parakstīja līgumu ar konsultāciju uzņēmumu, lai novērtētu dalībvalstu veiktos krāpšanas un korupcijas novēršanas un atklāšanas pasākumus saistībā ar Eiropas strukturālajiem un investīciju fondiem. Rezultātiem vajadzēja būt gataviem līdz 2017. gada beigām, bet tie aizkavējās. Attiecībā uz lauksaimniecību šāds novērtējums nav plānots.

7. attēls

Komisijas darbības aizsardzībai pret krāpšanu hronoloģiskā secībā

Avots: ERP.

Tādējādi Komisija 2014. gadā ietvēra visaptverošus krāpšanas apkarošanas noteikumus visos augstākā līmeņa līdzekļu izlietojuma noteikumos. 2007.–2013. gada plānošanas periodā tas ne vienmēr bija darīts.

70Pamatojoties uz izmeklēšanas rezultātiem, OLAF arī sniedz administratīvus ieteikumus ģenerāldirektorātiem, uzsverot nepilnības to krāpšanas novēršanas un atklāšanas kontroles pasākumos. Laikā no 2014. līdz 2016. gadam OLAF sniedza 113 šādus ieteikumus dažādiem Komisijas dienestiem. Šo ieteikumu ietekmi novērtēt nav iespējams, jo ne OLAF, ne ģenerāldirektorāti ieteikumu izpildei līdzi neseko.

Krāpšanas riska novērtējums pirms līdzekļu izlietojuma noteikumu pieņemšanas tiks pieprasīts no 2021. gada

71Komisija veic ietekmes novērtējumus ar mērķi savākt pierādījumus, lai novērtētu, vai turpmāka leģislatīva vai neleģislatīva ES rīcība ir pamatota un kā šāda rīcība vislabāk plānojama, lai sasniegtu vēlamos politikas mērķus. Pamatojoties uz COSO pamatnostādnēm34, mēs sagaidām, ka Komisija, veicot šos novērtējumus, novērtēs arī krāpšanas risku.

72Pamatnostādnes par to, kā veikt ietekmes novērtējumus attiecībā uz līdzekļu izlietojuma noteikumiem (Labāka regulējuma pamatnostādnes), tika atjauninātas 2015. gadā. Tomēr šajā atjauninājumā netika ietverta prasība ietekmes novērtējumu ietvaros novērtēt krāpšanas risku35. Īpašu krāpšanas novēršanas rīku šīm pamatnostādnēm pievienoja tikai 2017. gada jūlijā (7. attēls).

73Tāpēc šī jaunā prasība tiks piemērota tikai nākamajai finanšu programmu paaudzei (no 2021. gada). Bez šīs prasības nav nekādu citu skaidri formulētu prasību novērtēt krāpšanas risku pirms sīki izstrādātu īstenošanas noteikumu izvirzīšanas daudzgadu finanšu programmām (tādām kā partnerības nolīgumi un darbības programmas kohēzijas jomā vai lauku attīstības programmas lauksaimniecības nozarē).

74Mēs arī analizējām informāciju, ko saņēmām no OLAF, par tā lomu dažādu Komisijas dienestu savstarpējās apspriedēs pirms ierosināto noteikumu pieņemšanas. OLAF ir jāsniedz atzinums par to, vai ierosinātajos tiesību aktos ir pienācīgi ņemts vērā krāpšanas risks. 2014.–2016. gadā OLAF no dažādiem Komisijas dienestiem saņēma 2160 pieprasījumu par dienestu savstarpējām apspriedēm. OLAF sniedza pozitīvu atzinumu 1716 gadījumos (79 %) un pozitīvu atzinumu ar komentāriem 304 gadījumos (14 %). Šajos gadījumos ar ierosinātajiem noteikumiem vai uzlabojumiem OLAF bija apmierināts. Divos gadījumos (0,1 %) OLAF sniedza negatīvu atzinumu, un pārējos gadījumos (6,9 %) tas atzinumu sniedza novēloti. 4. izcēlumā ir sniegts piemērs gadījumam, kad OLAF ieguldījuma rezultātā tika mainīti noteikumi.

4. izcēlums

Piemērs gadījumam, kad OLAF ieguldījuma rezultātā tika mainīti noteikumi

Kad tika sagatavoti partnerības nolīgumi 2014.–2020. gada plānošanas periodam, tajos netika ietverta nekāda atsauce uz prasību dalībvalstu iestādēm īstenot pienācīgus krāpšanas kontroles pasākumus. OLAF ieguldījuma rezultātā katram nolīgumam tika pievienots atsevišķs pants, paredzot, ka saskaņā ar Regulas (ES) Nr. 1303/2013 (Kopīgo noteikumu regulas) 125. panta 4. punkta c) apakšpunktu dalībvalstīm ir jāievieš uz risku balstīti, efektīvi un samērīgi krāpšanas novēršanas pasākumi.

Izņemot iepriekš minētos rezultātus, mēs nekonstatējām nevienu īpašu novērtējumu, kurā Komisija būtu uzskaitījusi ES tiesību aktus, kas ir aizsargāti pret krāpšanu, vai ietvērusi pienācīgu krāpšanas riska analīzi vai pienācīgus krāpšanas apkarošanas noteikumus. Nav arī analizēta Komisijas jaunā pieeja aizsardzībai pret krāpšanu, kā tas paredzēts Komisijas 2007. gada paziņojumā.

Dati ir labāk jāizmanto krāpšanas novēršanas vajadzībām

76Datus par dalībniekiem, attiecībā uz kuriem pastāv risks, ka tie varētu veikt krāpniecisku darbību, var izmantot, lai novērstu ES līdzekļu piešķiršanu potenciāliem krāpniekiem:

- attiecībā uz tiešo un netiešo pārvaldību Komisija uzskata, ka agrīnas atklāšanas un izslēgšanas sistēma (EDES) — sistēma izslēgšanai no iepirkuma procedūras un melnā saraksta veidošanai — ir galvenais instruments, lai nepieļautu ES finansējuma piešķiršanu maksātnespējīgiem, neatbilstīgiem, neuzticamiem vai krāpnieciskiem ekonomikas dalībniekiem;

- ARACHNE ir integrēts datizraces un datu bagātināšanas IT rīks, kuru izstrādājusi Eiropas Komisija. Kohēzijas jomā REGIO ĢD un EMPL ĢD uzskata riska novērtēšanas rīku ARACHNE par ļoti svarīgu krāpšanas novēršanas instrumentu. Šie ģenerāldirektorāti uzskata, ka ARACHNE varētu palīdzēt dalībvalstu iestādēm ex ante un ex post pārbaužu laikā apzināt riskantākos projektus un atbalsta saņēmējus.

Mēs analizējām šajos divos rīkos iekļautos datus.

Juridisku ierobežojumu dēļ Komisija nevarēja izslēgt ekonomikas dalībniekus par krāpšanu vai korupciju, kas veikta līdz 2016. gadam

78Izslēgšana no iepirkuma procedūras Eiropas Savienībā ir ieguvusi lielu nozīmi. Tas ir tāpēc, ka saskaņā ar ES publiskā iepirkuma direktīvām publisko līgumu slēgšanas tiesības nedrīkst piešķirt ekonomikas dalībniekiem, kuri iesaistīti noziedzīgā rīcībā vai cita starpā atzīti par vainīgiem korupcijā un krāpšanā, kas skar ES finanšu intereses.

79ES sistēma izslēgšanai no iepirkuma procedūras tika izveidota 2008. gadā. Iepriekšējo izslēgšanas un agrīnās brīdināšanas sistēmu Komisija aizstāja ar EDES, kas stājās spēkā 2016. gada 1. janvārī. Kaut arī ģenerāldirektori joprojām var lūgt agrīnas atklāšanas brīdinājumu, attiecībā uz izslēgšanu galvenā jaunā iezīme, kas ieviesta ar šo sistēmu, ir centrālā darba grupa, kura novērtē attiecīgā ģenerāldirektorāta ģenerāldirektora iesniegtos izslēgšanas pieprasījumus un sniedz ieteikumus par izslēgšanu un iespējamām finanšu sankcijām. Ģenerāldirektors ir tas, kurš pieņem galīgo lēmumu par ekonomikas dalībnieka izslēgšanu vai neizslēgšanu.

80Visas ES iestādes un struktūras var pieprasīt izslēgšanu, pamatojoties uz informāciju, kas saņemta saistībā ar administratīvo lietu vai kriminālprocesu, uz OLAF, Eiropas Revīzijas palātas vai Komisijas iekšējo revidentu ziņojumiem, Eiropas Centrālās bankas, Eiropas Investīciju bankas un fonda vai citu starptautisku organizāciju lēmumiem un krāpšanas vai pārkāpuma gadījumiem, par ko lēmušas valstu iestādes saskaņā ar dalīto pārvaldību vai deleģētās struktūras saskaņā ar netiešo pārvaldību. Arī revīzijas, ko veic kredītrīkotāji vai privātā sektora revidenti, ir vērtīgs informācijas avots. Dalībvalstu iestādēm ir piešķirta piekļuve izslēgšanas lēmumiem, bet to pienākums nav ņemt tos vērā, pieņemot jebkuru dalītās pārvaldības finansēšanas lēmumu, kas attiecas uz ES līdzekļiem.

81Ekonomikas dalībnieka izslēgšana ir ilgstoša procedūra. Līdz 2018. gada 30. jūnijam, t. i., divarpus gadus pēc EDES ieviešanas, Komisija kopumā bija izslēgusi 19 ekonomikas dalībniekus un publicējusi sankcijas pret astoņiem. Lai gan dalītās pārvaldības jomā dalībvalstu iestādes 2016. gadā vien Pārkāpumu pārvaldības sistēmā ziņoja par 820 gadījumiem, kad bija aizdomas par krāpšanu, un OLAF pabeidza izmeklēt aptuveni 60 lietu, sniedzot ieteikumus36, Finanšu regula nepiešķir Komisijai nekādas pilnvaras rīkoties, ja dalībvalsts iestādes pašas nav ierosinājušas neuzticama ekonomikas dalībnieka izslēgšanu. Tāpēc trīs galvenie ģenerāldirektorāti, kas pārvalda ESI fondu izlietojumu (REGIO, EMPL un AGRI), neiesniedza nevienu tāda valsts ekonomikas dalībnieka izslēgšanas pieprasījumu, ko līdzfinansē no šiem līdzekļiem.

82Attiecībā uz izslēgšanas gadījumiem saistībā ar faktiem, kas attiecas uz laikposmu pirms 2016. gada, galvenie izslēgšanas iemesli bija nopietni līguma noteikumu pārkāpumi un smagi pārkāpumi saistībā ar profesionālo darbību. Tas ir tāpēc, ka tajā laikā spēkā esošie tiesību akti neļāva izslēgt par krāpšanas gadījumiem, ja nebija galīgā sprieduma. Tā kā līdz šim krāpšanas vai korupcijas dēļ ir izslēgti tikai divi ekonomikas dalībnieki, šīs sistēmas preventīvā ietekme ir ierobežota.

83EDES sniedz iespēju reģistrēt informāciju par personām, kurām ir kontroles, pārstāvības vai lēmumu pieņemšanas pilnvaras krāpnieciskos uzņēmumos. Tomēr tikai attiecībā uz faktiem, kas datēti, sākot ar 2016. gadu, tiesību akti ļauj izslēgt ekonomikas dalībnieku, ja persona, kura strādā tā administratīvajā, vadības vai uzraudzības valdē vai kurai ir pārstāvības, lēmumu pieņemšanas vai kontroles pilnvaras pār to, arī pati attiecīgajā brīdi ir izslēgta. Agrāk faktiski varēja izslēgt tikai tos ekonomikas dalībniekus, kuriem bija līgumattiecības ar līgumslēdzēju iestādi/kredītrīkotāju. Iepriekš ir bijuši gadījumi, kuros līdz brīdim, kad bija radusies iespēja attiecīgo ekonomikas dalībnieku izslēgt, privātpersonas, kas darbojās krāpnieciskajos uzņēmumos, jau bija likvidējušas līgumattiecībās ar Komisiju iesaistīto uzņēmumu un izveidojušas jaunu.

84Pasaules Banka un citas starptautiskās finanšu iestādes nesen pastiprināja centienus, lai nodrošinātu, ka krāpnieciskie ekonomikas dalībnieki tiek apturēti un ar citu nosaukumu no jauna neparādās (5. izcēlums).

5. izcēlums

Pasaules Bankas sistēma dalībnieku apturēšanai un izslēgšanai no iepirkuma procedūras

Pasaules Banka izmanto sistēmu dalībnieku apturēšanai un izslēgšanai no iepirkuma procedūras, lai cīnītos pret korupciju un krāpšanu. Pasaules Banka var apturēt un no iepirkuma procedūras izslēgt gan uzņēmumus, gan privātpersonas, tādējādi neļaujot tiem pretendēt uz tiesībām slēgt jaunus līgumus par Pasaules Bankas finansētiem projektiem. Visas sankcijas tiek publicētas. 2017. gadā Pasaules Banka uz laiku apturēja 22 uzņēmumus un privātpersonas un piemēroja sankcijas 60 gadījumos37. 2018. gada janvārī izslēgšanas sarakstā bija 414 uzņēmumi un privātpersonas, kas izslēgtas no iepirkuma procedūras38. Pasaules Bankas sistēma darbojas jau vairāk nekā desmit gadu, un salīdzinājumā ar EDES tai ir mazāk juridisko ierobežojumu. Piemēram, Pasaules Bankas lēmumiem nepiemēro ārēju tiesiskuma pārbaudi un publicēšanas nosacījumi ir mazāk stingri.

Dalībvalstis pilnībā neizmanto ARACHNE potenciālu krāpšanas novēršanā

85ARACHNE varētu palīdzēt dalībvalstu iestādēm apzināt riskantos ekonomikas dalībniekus, kad tās veic pārbaudes pirms vai pēc maksājuma veikšanas. Šā rīka lietderība ir atkarīga no tā, cik daudz datu dalībvalstu vadošās iestādes tajā reģistrē un vai tas tiek izmantots sistemātiski. Šo rīku dalībvalstu iestādes var izmantot bez maksas, bet pašlaik tas nav obligāti.

862015. gada īpašajā ziņojumā par to, kā Komisija un dalībvalstis risina publiskā iepirkuma problēmas saistībā ar ES kohēzijas politikas izdevumiem39, mēs konstatējām, ka šo rīku izmanto vai plāno izmantot tikai 17 no 28 dalībvalstīm. Tāpēc mūsu 2015. gada ziņojumā mēs ieteicām Komisijai un dalībvalstīm vēl vairāk veicināt šādu datizraces rīku izmantošanu. Trīs gadus pēc šā ieteikuma sniegšanas ARACHNE rīku joprojām izmanto aptuveni 170 no visām 429 darbības programmām 21 dalībvalstī (8. attēls).

87Šī sistēma pašlaik nesniedz iespēju noteikt, vai ekonomikas dalībnieks ir izslēgts Komisijas sistēmā. Ārpus kohēzijas jomas fondu pārvaldniekiem citās ES izdevumu jomās līdzīgu krāpšanas riska novērtēšanas instrumentu nav.

8. attēls

ARACHNE izmantošana dalībvalstīs*

*2014.–2020. gada darbības programmas, kurās katrā dalībvalstī ir izmantots ARACHNE rīks, attiecībā pret 2014.–2020. gada darbības programmu kopējo skaitu šajā valstī.

Avots: ERP, pamatojoties uz Komisijas datiem.

Veicot analīzi, mēs konstatējām, ka Komisijas izslēgšanas un sankciju piemērošanas sistēmas ietekme ir ierobežota. Turklāt izslēgšanu piemēro tikai izdevumiem, ko tieši un netieši pārvalda Komisija, un tas nozīmē to, ka izslēgtie uzņēmumi var turpināt saņemt līdzekļus, piemēram, no Kohēzijas fonda. Lai gan ARACHNE ir potenciāls kļūt par efektīvu krāpšanas novēršanas instrumentu, datu apjoms šajā sistēmā — piecus gadus pēc tās izmantošanas sākšanas — joprojām ir ierobežots.

OLAF veiktās administratīvās izmeklēšanas rezultātā apsūdzības ir izvirzītas mazāk nekā pusē gadījumu un ir atgūta mazāk nekā trešā daļa līdzekļu

89Saskaņā ar spēkā esošo ES tiesisko regulējumu galvenā atbildība par krāpšanas apkarošanas tiesību aktu izpildi ir dalībvalstīm, jo tikai valsts iestādes var veikt kriminālizmeklēšanu un apsūdzēt personu noziegumā. Atbildība par krāpnieciski iegūtu ES līdzekļu atgūšanu ir atkarīga no ES izdevumu jomas.

90OLAF pašlaik ir vienīgā struktūra ar neatkarīgām izmeklēšanas pilnvarām ES līmenī. Saskaņā ar savām pilnvarām OLAF izmeklē krāpšanu, korupciju un jebkādas citas nelikumīgas darbības, kas skar Eiropas Savienības finanšu intereses40. Pamatojoties uz tā veiktās administratīvās izmeklēšanas rezultātiem, OLAF var sniegt tiesu iestādēm paredzētus, finanšu, administratīvus vai disciplinārus ieteikumus41. OLAF var arī ieteikt piesardzības pasākumus, lai palīdzētu novērst pārkāpumu pieaugumu.

91Tiesu iestādēm paredzētie ieteikumi ir adresēti kompetentām valsts tiesu iestādēm un galvenokārt ietver priekšlikumu uzsākt kriminālizmeklēšanu par personu, ko OLAF tur aizdomās par krāpšanu, vai turpināt kriminālizmeklēšanu, ņemot vērā OLAF konstatējumus un ieteikumus. OLAF izmeklēšanas tiek veiktas ar mērķi palīdzēt dalībvalstu iestādēm konkrētā gadījumā izvirzīt apsūdzību.

92Finanšu ieteikumi ir adresēti atbildīgajiem ģenerāldirektorātiem un ietver priekšlikumu atgūt noteiktu naudas summu vai nepieļaut naudas nepamatotu tērēšanu. Tā kā šādi ieteikumi ģenerāldirektorātiem nav saistoši, OLAF šajā gadījumā atvieglo ģenerāldirektorātu darbu iekasēšanas rīkojumu sagatavošanā un neuzticamu ekonomikas dalībnieku izslēgšanas pieprasīšanā no turpmāka ES finansējuma, izmantojot EDES42.

93Tiešajā vai netiešajā pārvaldībā esošajās ES izdevumu jomās ģenerāldirektorāts, kurš iepriekš pieņēma lēmumu veikt attiecīgo maksājumu, pats lemj, vai atgūt naudu no krāpnieciskā atbalsta saņēmēja. Dalītajā pārvaldībā esošajās ES izdevumu jomās atbildīgais ģenerāldirektorāts atgūst naudu no attiecīgās dalībvalsts, veicot finanšu korekcijas. Pēc tam valsts iestādes ir atbildīgas par ES līdzekļu atgūšanu no faktiskā atbalsta saņēmēja. Šajā iedaļā mēs pētām OLAF veiktās administratīvās izmeklēšanas ietekmi uz apsūdzības izvirzīšanu krāpniekiem un uz administratīvo procedūru krāpnieciski izlietoto ES līdzekļu atgūšanai.

Pašreizējai krāpšanas izmeklēšanas sistēmai piemīt objektīvas nepilnības

94Laikposmā no 2009. līdz 2016. gadam OLAF sniedza pavisam 541 ieteikumu tiesu iestādēm. Līdz šim dalībvalstu iestādes ir pieņēmušas lēmumus par 308 no šiem ieteikumiem, izvirzot apsūdzības 137 gadījumos (44,5 %) un 171 lietu izbeidzot bez tiesas (55,5 %). Informācija par notiesājošu spriedumu skaitu nav pieejama. OLAF ierosināto lietu rezultātā dalībvalstu tiesu iestādes līdz šim ir izvirzījušas aptuveni 17 apsūdzības gadā (9. attēls).

9. attēls

OLAF ieteikumi tiesu iestādēm 2009.–2016. gadā

Avots: OLAF 2016. gada ziņojums, 33. lpp.

Tā kā nav pieejami ticami dati par kopējo to ar krāpšanu ES līdzekļu izlietojuma jomā saistīto lietu skaitu, par kurām dalībvalstīs ir izvirzīta apsūdzība, mēs nevaram precīzi norādīt, cik kopumā ir to apsūdzību, ko ierosināja valstu prokurori, īstenojot tiesu iestādēm paredzētos OLAF ieteikumus. Saskaņā ar publiski pieejamo informāciju un informāciju, ko mums sniedza apmeklētās valstu iestādes, OLAF ieteikumi tiesu iestādēm, kuri rosinājuši apsūdzību izvirzīšanu, veido nelielu daļu no visām apsūdzībām, ko valstu prokurori izvirzījuši saistībā ar krāpšanu ES līdzekļu izlietojuma lietās (6. izcēlums).

6. izcēlums

Apsūdzības izvirzīšana par ES līdzekļu izkrāpšanu piecās dalībvalstīs

Polijā laikposmā no 2013. līdz 2016. gadam tika izvirzītas 446 apsūdzības un nosacīti izbeigtas 50 lietas (t. i., 124 apsūdzības gadā).

Bulgārijā 2016. gadā 72 personas tika apsūdzētas ES līdzekļu izkrāpšanā saistībā ar 67 lietām.

Igaunijā 2016. gadā 50 fiziskas un 22 juridiskas personas tika apsūdzētas ES līdzekļu izkrāpšanā saistībā ar 15 lietām.

Ungārijā saskaņā ar Iekšlietu ministrijas statistikas datiem noziedzības jomā 2013. gadā tika ierosinātas 18 apsūdzības, 2014. gadā — 16, 2015. gadā — 6, 2016. gadā — 7 un 2017. gadā — viena (2013.–2017. gadā kopā — 48)43.

Rumānijā 2016. gadā prokurori izvirzīja 30 apsūdzības, kas izrietēja no 39 lietām, kuras iepriekš bija izmeklējis DLAF44. Šajos procesos 115 fiziskas un 47 juridiskas personas tika tiesātas un četros gadījumos tika noslēgtas kopumā sešas vienošanās par vainas atzīšanu.

9. attēlā ir redzams, ka vairāk nekā puse lietu, par kurām dalībvalsts bija pieņēmusi lēmumu, tika noraidītas. Saskaņā ar OLAF veikto analīzi, izpētot dalībvalstu savākto informāciju par ieteikumiem tiesu iestādēm, galvenie iemesli lietu noraidīšanai bija šādi (10. attēls):

- pierādījumi, ko sākotnēji savāca OLAF vai vēlāk valsts izmeklēšanas iestāde, tika uzskatīti par nepietiekamiem apsūdzības izvirzīšanai (56 %);

- OLAF izmeklētā darbība saskaņā ar valsts tiesību aktiem netika uzskatīta par noziedzīgu nodarījumu (22 %);

- saskaņā ar valsts tiesību aktiem ir iestājies noilgums (t. i., krimināllietas ierosināšanai atvēlētais laiks) (14 %)45.

10. attēls

Galvenie iemesli lietu noraidīšanai

Avots: analīze par to, kā dalībvalstis izpilda OLAF ieteikumus tiesu iestādēm, kuri sniegti laikposmā no 2008. gada janvāra līdz 2015. gada decembrim, 1. lpp.

Kā norādīts iepriekš, 36 % lietu dalībvalstu iestādes, pamatojoties uz valsts tiesību aktiem, OLAF konstatēto noziegumu neuzskatīja par noziedzīgu nodarījumu, vai arī valsts tiesību aktos atvēlētais laiks krimināllietas ierosināšanai bija pagājis. Mēs atzīmējam, ka ne vienmēr ir iespējams novērst noilguma iestāšanos lietā; valsts prokurori var arī izdarīt citādu secinājumu par to, vai ir izdarīts noziedzīgs nodarījums. Tieši tāpēc ļoti svarīga ir cieša sadarbība starp OLAF un valstu iestādēm46.

98Pārrunu laikā četrās dalībvalstīs valstu prokurori norādīja, ka vairākumā gadījumu viņi pirms galīgā ziņojuma saņemšanas ar OLAF nesazinās. Viņi arī norādīja, ka par visiem noziedzīgajiem nodarījumiem, par kuriem radušās aizdomas, viņi vēlētos saņemt informāciju daudz agrāk, nevis OLAF izmeklēšanas beigās, un ka šādā gadījumā viņi palīdzētu OLAF un, ja vajadzīgs, uzsāktu savu kriminālizmeklēšanu, lai izvairītos no lietu noilguma iestāšanās.

99Tāpēc fakts, ka valstu prokurori noraida daudzas lietas, jo nav izdarīts noziegums vai lietai ir iestājies noilgums, norāda uz to, ka OLAF un valstu iestāžu sadarbībā līdz šim ir bijušas nepilnības.

10010. attēlā ir redzams, ka 56 % no noraidītajām lietām tika noraidītas pierādījumu trūkuma dēļ. Tas nozīmē, ka katrā otrajā lietā OLAF savāktie pierādījumi kopā ar pierādījumiem, ko kriminālizmeklēšanas laikā vēlāk savākušas valstu iestādes, nav noveduši pie tā, ka prokurori izvirzītu apsūdzību.

101Iztaujājot valstu iestāžu pārstāvjus, neatkarīgus akadēmisko aprindu un ES iestāžu (tostarp OLAF) pārstāvjus, mēs noskaidrojām, ka galvenais iemesls lietu noraidīšanai ir nevis pierādījumu trūkums, bet gan tas, ka lietas ir pārāk senas. Svarīgi ir nevis tas, vai attiecīgās lietas noilgums jau ir iestājies vai tūlīt iestāsies, bet drīzāk tas, ka kopš iespējamā nodarījuma izdarīšanas ir pagājuši gadi.

102Tas nenozīmē, ka OLAF izmeklēšanas notiek pārāk ilgi. Vairākumā gadījumu OLAF veic administratīvu izmeklēšanu pēc tam, kad attiecīgā darbība ir atklāta un paziņota. Līdz ar to izmeklēšanas gaita ir atkarīga no tās informācijas saņemšanas savlaicīguma, kuru sniedz it īpaši iestādes, struktūras, biroji, aģentūras un dalībvalstis. Turklāt pēc OLAF administratīvās izmeklēšanas ir jāseko turpmākai kriminālizmeklēšanai, kas tiek veikta attiecīgajā dalībvalstī. Ja lieta nav izmeklēta saskaņā ar valsts tiesību aktiem, apsūdzību pret personu nevar izvirzīt. Izmeklēšanas apmērs dažādās valstīs atšķiras, bet katrā dalībvalstī ir jāveic zināma rīcība. Tāpēc, lai arī cik labi tiktu veikta OLAF izmeklēšana, bieži pastāv liels risks, ka tās “derīguma termiņš” beigsies.

10311. attēlā ir parādīts laika periods saistībā ar OLAF izmeklētajām lietām. OLAF sniegtie dati liecina, ka 2017. gadā OLAF bija vajadzīgi vidēji divi mēneši lietu atlasei un aptuveni 22 mēneši – to izmeklēšanai47. Pieņemot, ka par gadījumiem, kas saistīti ar aizdomām par krāpšanu, OLAF saņem informāciju aptuveni gadu pēc tās izdarīšanas un nekavējoties iesniedz galīgo ziņojumu tiesu iestādēm, informāciju par iespējamo nodarījumu valstu iestādes saņem tikai vidēji trīs gadus pēc tā izdarīšanas. Sarežģītos gadījumos tam var būt vajadzīgs arī ilgāks laiks.

11. attēls

Laika periods saistībā ar OLAF izmeklētajām lietām

Avots: ERP.

Mēs uzskatām, ka pašreizējā pieeja, saskaņā ar kuru pēc OLAF administratīvās izmeklēšanas par aizdomām par krāpšanu seko kriminālizmeklēšana valsts līmenī, ievērojamā skaitā gadījumu aizņem daudz laika un tādējādi mazina izredzes sasniegt galīgo mērķi – izvirzīt apsūdzību.

Līdzekļu administratīvo atgūšanu kavē nepietiekami pierādījumi

105Ja OLAF konstatē kādu pārkāpumu (aizdomas par krāpšanu vai citu) un spēj novērtēt atgūstamo summu, tas sniedz finanšu ieteikumu.

10612. attēlā ir parādītas summas, ko no 2002. līdz 2016. gadam OLAF ieteica atgūt. Pamatojoties uz pieejamajiem datiem, mēs aprēķinājām, ka OLAF finanšu ieteikumu kopējā vērtība šajā periodā sasniedz aptuveni 8,8 miljardus EUR (attiecībā uz 2008. gadu un 2009. gadu, mēs izmantojām vidējo vērtību attiecībā uz visiem pārējiem gadiem). Līdz 2016. gada beigām tika atgūti pavisam 2,6 miljardi EUR (30 %). Skaitļi liecina, ka, lai gan OLAF ieteikumu gada kopējā vērtība ļoti atšķiras, vairākumā gadu (ar vērā ņemamu izņēmumu 2011. gadā) atgūtā summa bija aptuveni 200 miljoni EUR (vidējā summa pēdējos 15 gados bija 173 miljoni EUR).

107Saskaņā ar statistikas datiem, kurus saņēmām no septiņu izdevumu jomu ģenerāldirektorāti (REGIO, EMPL, AGRI, RTD, CNECT, HOME un DEVCO ĢD), no 2012. līdz 2016. gadam OLAF ieteica atgūt kopumā 1,9 miljardus EUR saistībā ar 358 lietām. Līdz revīzijas laikam ģenerāldirektorātu atgūtās summas un finanšu korekcijas sasniedza 243 miljonus EUR (13 % no kopējās ieteiktās summas) saistībā ar 153 lietām (43 % lietu). Mēs atzīstam, ka atgūšanas process, iespējams, vēl turpinās attiecībā uz ievērojamu skaitu atlikušo OLAF finanšu ieteikumu.

Nepamatoti izmaksāto ES līdzekļu atgūšana ir ilgstoša procedūra — pamatojoties uz mūsu atlasītajiem gadījumiem, kuros līdzekļu atgūšana bija veiksmīga, mēs lēšam, ka vidējais laiks līdzekļu atgūšanas pabeigšanai ir vidēji 36 mēneši. Ņemot to vērā, attiecībā uz ieteikumiem, kas sniegti no 2012. gada līdz 2014. gadam, mēs gaidītu daudz augstāku atgūšanas rādītāju nekā 15 % (no kopējās OLAF ieteiktās summas), ko ģenerāldirektorāti līdz šim ir atguvuši.

12. attēls

Līdzekļu atgūšanai ieteiktās summas un atgūtās summas, 2002.–2016. gads

* 2008. gada pārskatā OLAF aprēķināja tā slēgto lietu finansiālo ietekmi kopš savas dibināšanas 1999. gadā vairāk nekā 6,2 miljardu EUR apmērā. Vidējā summa 10 gadu periodā ir aptuveni 620 miljoni EUR gadā; tā kā par 2008. un 2009. gadu datu nav, mēs izmantojām vidējos lielumus par 2002.–2011. gadu.

** Kopš 2012. gada OLAF savā gada pārskatā norāda līdzekļu atgūšanai ieteikto kopējo summu un gada laikā atgūto kumulatīvo summu, kas ir iepriekšējos gados pabeigtās OLAF izmeklēšanas rezultāts.

Avots: ERP, pamatojoties uz OLAF gada pārskatiem, 2002.–2016. gads.

Skaitļi rāda, ka ļoti lielā daļā lietu, kuras OLAF slēdz ar ieteikumu atgūt nepamatoti izmaksātos ES līdzekļus, vai nu šie līdzekļi netiek atgūti, vai arī atgūtā summa ir ievērojami mazāka par ieteikto.

109Mūsu revīzija apstiprināja: rakstveida pierādījumi liecina, ka vairākos gadījumos ģenerāldirektorāti neuzskatīja, ka OLAF ziņojumi sniedz pietiekamu informāciju, lai, pamatojoties uz to, varētu sākt nepamatoti izmaksāto līdzekļu atgūšanu48. Ģenerāldirektorāti vai nu veica turpmākas darbības (vai uzticēja to veikšanu ārpakalpojumu sniedzējiem), lai izlemtu, vai līdzekļu atgūšana būtu iespējama, vai arī paļāvās uz savās revīzijās gūtajiem pierādījumiem.

110Kad OLAF sniedz ieteikumu un/vai nosūta ziņojumu dalībvalstu tiesu iestādēm, finanšu līdzekļu atgūšanas procedūra dažos gadījumos tiek apturēta. Mēs konstatējām vairākus gadījumus, kad līdzekļu atgūšanas procedūra tika apturēta un OLAF aicināja ģenerāldirektorātus neatklāt nekādu informāciju valsts iestādēm vai atbalsta saņēmējam. Tomēr mēs atzīstam, ka ir iespējams kompromiss starp kriminālizmeklēšanu un ātru finanšu līdzekļu atgūšanu.

111Tomēr administratīvu procedūru izmantošana, lai atgūtu nepamatoti izmaksātos ES līdzekļus, joprojām ir efektīvāka un lētāka par šo līdzekļu atgūšanu kriminālprocesā, izmantojot aktīvu iesaldēšanu un konfiskāciju. Nesen Eiropola veiktā apsekojumā par noziedzīgi iegūtu aktīvu atgūšanu Eiropas Savienībā tika atklāts, ka naudas summa, kas pašlaik tiek atgūta ES, ir tikai neliela daļa no noziedzīgi iegūto līdzekļu aplēses49.

Dalīta pārvaldība

112Saskaņā ar dalītu pārvaldību ģenerāldirektorāti neatgūst līdzekļus tieši no atbalsta saņēmējiem, bet gan piemēro dažādas finanšu procedūras, lai aizsargātu ES budžetu. Vairumā gadījumu, kad vien OLAF sniedz finanšu ieteikumu, REGIO ĢD un EMPL ĢD piemēro finanšu korekcijas. Tiklīdz ģenerāldirektorāts ir piemērojis finanšu korekciju, attiecīgās dalībvalsts ziņā ir pieņemt lēmumu par to, kādas korektīvas darbības veikt attiecībā pret atbalsta saņēmējiem. Saskaņā ar dalītās pārvaldības principu REGIO ĢD un EMPL ĢD nav pienākuma pārbaudīt summas, kas atgūtas no saņēmējiem.

113AGRI ĢD noteikumos nav skaidri norādīti galvenie pasākumi, kas jāveic, lai ieviestu OLAF finanšu ieteikumus. Piemēram, nav norādīti termiņi, kuros dalībvalstis var apstrīdēt OLAF ziņojumā ieteikto atgūstamo summu. AGRI ĢD uzskata, ka tā pienākums ir uzraudzīt līdzekļu atgūšanas procesu, par ko pilnībā atbild attiecīgā dalībvalsts.

11413. attēlā ir parādīta to finanšu ieteikumu kopējā vērtība, kurus OLAF no 2012. līdz 2016. gadam nosūtīja REGIO ĢD, EMPL ĢD un AGRI ĢD, kā arī summas, kas atgūtas līdz šīs revīzijas laikam. Laikposmā no 2012. līdz 2016. gadam šie trīs ģenerāldirektorāti kopā saņēma 268 finanšu ieteikumus no OLAF. Līdzekļi tika atgūti 125 gadījumos (47 %). Līdzekļu atgūšanas rādītājs būtiski nepieaug, ja mēs ņemam vērā tikai tos OLAF finanšu ieteikumus, kurus trīs ģenerāldirektorāti saņēma no 2012. gada līdz 2014. gadam. No šiem gadījumiem trīs ģenerāldirektorātiem izdevās atgūt 15 % no apvienotās kopsummas, ko bija ieteicis OLAF (REGIO ĢD – 10 %; EMPL ĢD – 19 %; AGRI ĢD – 33 %). Mēs atzīmējam, ka 2016. gada oktobrī OLAF izdeva jaunus norādījumus par finanšu ieteikumu sagatavošanu un aprēķinu. Tā kā jaunie norādījumi ir samērā neseni, to pilnīgu ietekmi sistēmā būs iespējams novērot nākotnē.

13. attēls

REGIO ĢD, EMPL ĢD un AGRI ĢD atgūtie līdzekļi 2012.–2016. gadā sniegto OLAF ieteikumu rezultātā

Avots: ERP, pamatojoties uz Komisijas datiem.

REGIO ĢD un EMPL ĢD norādīja, ka viens no galvenajiem iemesliem tam, kāpēc ieteiktā summa nav atgūta, ir tas, ka OLAF galīgajā ziņojumā ieteiktā summa nav tieši pamatota. Piemēram, vienā gadījumā ģenerāldirektorāts lūdza kādam ārējam uzņēmumam veikt OLAF konstatējuma papildu juridisko analīzi. Citā saistītā gadījumā ģenerāldirektorāts pēc apspriešanās ar MARKT ĢD un Komisijas Juridisko dienestu nolēma OLAF ieteikto summu neatgūt augstā tiesvedības riska dēļ. Vēl viens iemesls, kāpēc ieteiktās summas dažos gadījumos nebija atgūtas pilnībā, bija tas, ka agrāk OLAF bija ieteicis lielākas korekcijas par neatbilstību publiskā iepirkuma noteikumiem nekā tās, kuras attiecīgie ģenerāldirektorāti faktiski piemēroja, pamatojoties uz Komisijas pamatnostādnēm50.

Tiešā pārvaldība (CNECT un RTD ĢD)

11614. attēlā ir parādīta to finanšu ieteikumu kopējā vērtība, kurus OLAF no 2012. līdz 2016. gadam nosūtīja CNECT ĢD un RTD ĢD, kā arī summas, kas atgūtas līdz šīs revīzijas laikam. Laikposmā no 2012. līdz 2016. gadam abi ģenerāldirektorāti kopā saņēma 36 finanšu ieteikumus no OLAF. Deviņos gadījumos (25 % no visiem gadījumiem) līdzekļi tika pilnībā atgūti. Vienā izņēmuma gadījumā RTD ĢD atguva astoņas reizes lielāku summu par OLAF ieteikto, jo no atbalsta saņēmēja atgūtā kopējā summa ietvēra arī ekstrapolētās summas, kas balstītas uz paša ģenerāldirektorāta veiktajām revīzijām. Šajā gadījumā mēs uzskatām, ka OLAF ieteiktā summa ir pilnībā atgūta. Līdzekļu atgūšanas rādītājs nedaudz pieaug, ja mēs ņemam vērā tikai tos OLAF finanšu ieteikumus, kurus minētie divi ģenerāldirektorāti saņēma no 2012. gada līdz 2014. gadam. No šiem gadījumiem abiem ģenerāldirektorātiem kopumā izdevās atgūt 34 % no kopējās OLAF ieteiktās summas.

14. attēls

CNECT ĢD un RTD ĢD atgūtie līdzekļi 2012.–2016. gadā sniegto OLAF ieteikumu rezultātā

Avots: ERP, pamatojoties uz Komisijas datiem.

Mēs pārbaudījām 20 OLAF finanšu ieteikumus (10 attiecībā uz CNECT ĢD un 10 attiecībā uz RTD ĢD) no 37 gadījumiem, aptverot 86 % no apvienotās kopsummas, ko OLAF bija ieteicis šiem diviem ģenerāldirektorātiem. Uz to pamatojoties, mēs konstatējām, ka galvenie iemesli tam, kāpēc OLAF veiktās izmeklēšanas rezultātā līdzekļu atgūšana aizkavējās vai līdzekļi netika atgūti, ir šādi:

- notiek kriminālizmeklēšana vai tiesvedība;

- OLAF ziņojumos nav sniegti pietiekami pierādījumi;

- līdz laikam, kad OLAF slēdz lietu, uzņēmumi jau tiek likvidēti.

Laiks, kas tiek patērēts, kamēr izdevumus veikušais ģenerāldirektorāts paziņo gadījumu OLAF, un OLAF veiktās izmeklēšanas ātrums var būt svarīgi faktori, kas nosaka, ka atgūšanas procedūra ir sekmīga, jo laiks ir ļoti svarīgi gadījumos, kad ģenerāldirektorāti atgūst līdzekļus tieši no saņēmējiem. Lietās, kurās līdzekļu atgūšana joprojām turpinās, vidējais laiks no OLAF izmeklēšanas uzsākšanas ir pieci gadi. Ja krāpnieki uzņēmumus likvidē, bieži vien uzreiz pēc revīzijas vai OLAF izmeklēšanas paziņošanas, izredzes atgūt līdzekļus ir samērā ierobežotas.

119Ģenerāldirektorāti var reaģēt ātrāk un izvairīties no izmaksām, kas saistītas ar līdzekļu atgūšanu no atbalsta saņēmēja, ja tie savās revīzijās var pierādīt, ka ir pārkāptas līgumsaistības. Šajos gadījumos atbildīgais ģenerāldirektorāts ar iekasēšanas rīkojuma sagatavošanu saistīto darbu balsta uz savas revīzijas rezultātiem, nevis OLAF ziņojumu. Mēs konstatējām, ka gadījumos, kad ģenerāldirektorāts savu revīziju neveica un vienīgais pierādījumu avots bija OLAF izmeklēšanas lieta, ģenerāldirektorātam bija grūtāk izdot iekasēšanas rīkojumu par OLAF ieteikto summu, jo ĢD uzskatīja, ka pieejamā dokumentācija ir nepietiekama.

120Turklāt debitori dažkārt ierosina lietu Eiropas Savienības Tiesā, lai atgūtu daļu noraidīto izmaksu un/vai zaudējumu no Komisijas. Šajā gadījumā atgūto summu nevar uzskatīt par galīgu, kamēr nav slēgta Tiesas lieta.

Netiešā pārvaldība (DEVCO ĢD)

121Saskaņā ar netiešu pārvaldību DEVCO ĢD uztic budžeta izpildes uzdevumus saņēmējvalstīm, starptautiskām organizācijām un attīstības aģentūrām trešās valstīs.