Dépenses financées par l'UE: des mesures s'imposent pour lutter contre la fraude

En ce qui concerne le rapport L'une des responsabilités majeures de la Commission européenne est la protection des intérêts financiers de l'UE contre la fraude. Les directions générales de la Commission, ainsi que ses agences exécutives et son Office de lutte antifraude (OLAF) collaborent avec un grand nombre d'autres organisations, y compris les autorités des États membres et le futur Parquet européen.

Dans le cadre de cet audit, nous avons apprécié si la Commission gérait correctement les risques d'activités frauduleuses au détriment du budget de l'UE. Nous avons constaté que la Commission ne disposait pas de données complètes et comparables sur le niveau de la fraude détectée dans les dépenses de l'UE. De plus, elle n'a à ce jour réalisé aucune estimation des fraudes non détectées et n'a procédé à aucune analyse détaillée de ce qui amène les opérateurs économiques à entreprendre des activités frauduleuses. Cela limite la valeur pratique et l'efficacité des plans stratégiques établis par la Commission pour protéger les intérêts financiers de l'UE contre la fraude.

Le système actuel, selon lequel l'enquête administrative menée par l'OLAF en cas de soupçon de fraude est suivie d'une enquête pénale au niveau national, demande un temps considérable dans un très grand nombre de cas, réduisant ainsi les chances de pouvoir engager des poursuites. En outre, il arrive souvent que les rapports finaux de l'OLAF ne fournissent pas suffisamment d'informations pour permettre le recouvrement des fonds indûment versés. Les enquêtes de l'OLAF n'ont débouché sur des poursuites à l'encontre des fraudeurs présumés que dans moins de la moitié des cas, et se sont traduites par le recouvrement de moins d'un tiers des fonds de l'UE indûment versés.

|

Synthèse

Notre audit

ILa fraude désigne tout acte ou toute omission volontaire visant à tromper, occasionnant un préjudice à la victime et procurant un gain à l'auteur. Les fraudes commises au détriment de fonds publics sont souvent liées à la corruption, qui s'entend généralement comme un acte ou une omission donnant lieu ou visant à donner lieu à un abus de l'autorité publique, dans le but d'obtenir des avantages indus.

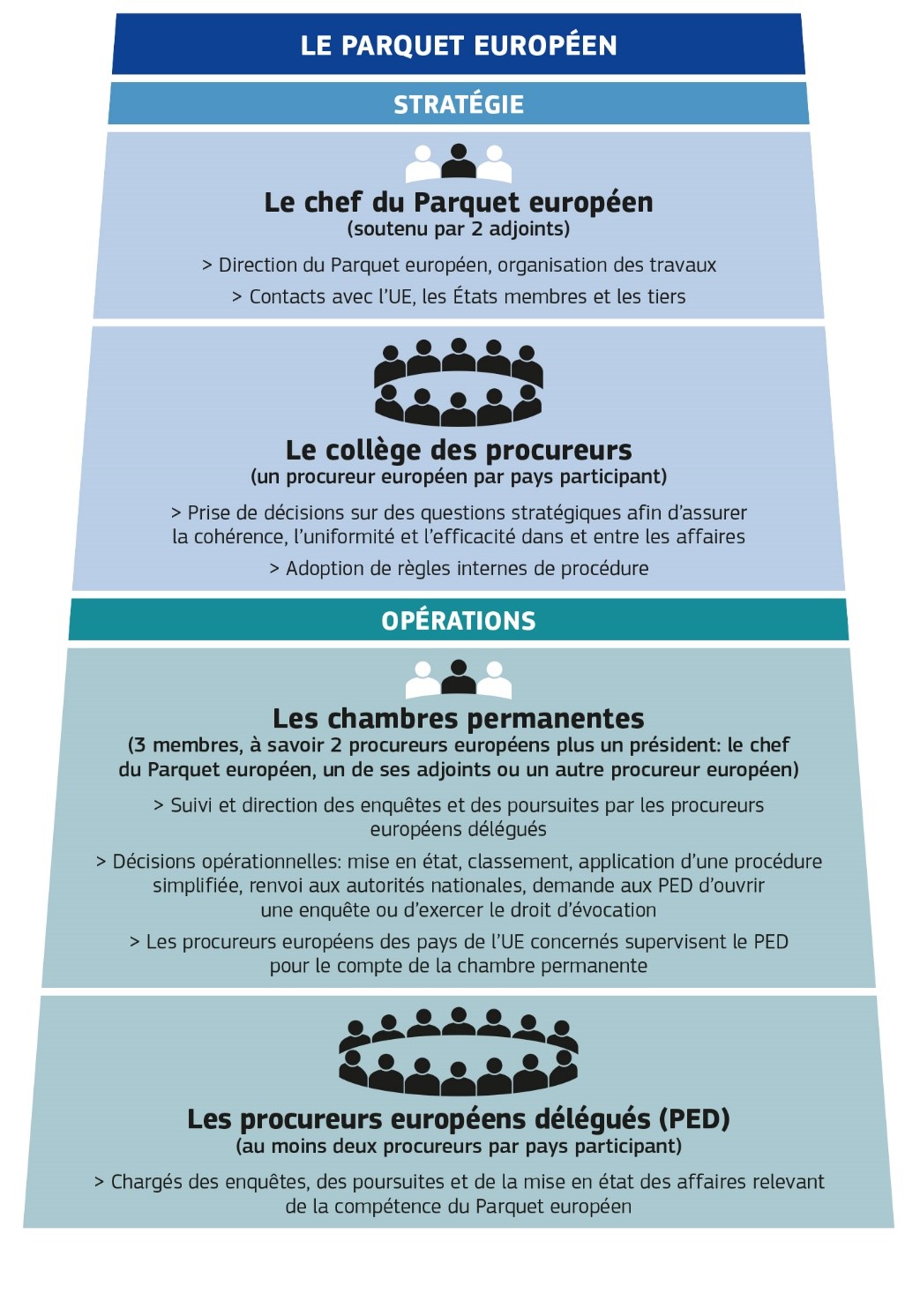

IILa Commission partage avec les États membres la responsabilité de la protection des intérêts financiers de l'UE contre la fraude et la corruption. L'Office européen de lutte antifraude (OLAF) est actuellement le principal organe de l'UE compétent en la matière. Il contribue à la conception et à la mise en œuvre de la politique antifraude de la Commission, et il mène des enquêtes administratives dans des affaires de fraude au détriment du budget de l'Union. Un Parquet européen, qui deviendra opérationnel en 2020, sera habilité à poursuivre les activités criminelles portant atteinte aux intérêts financiers de l'UE dans 22 États membres.

IIILa prévention et la détection de la fraude étant importantes pour la gestion financière de l'UE, nous avons décidé de procéder à un audit de la performance relatif à la gestion, par la Commission, des risques de fraude associés aux dépenses de l'UE. Nous avons examiné en particulier:

- la stratégie antifraude de la Commission ainsi que ses outils de prévention dans ce domaine, et son éventuel accès à des données appropriées concernant l'ampleur, la nature et les causes de la fraude affectant les dépenses financées par l'UE;

- si les enquêtes administratives de l'OLAF ont débouché sur des poursuites et des recouvrements.

Nous avons également pris en considération les dispositions relatives à la création du Parquet européen et analysé si ce nouvel organe est susceptible de remédier aux faiblesses actuelles.

Ce que nous avons constaté

VLa Commission a pris, au cours des dix dernières années, des mesures pour protéger le budget de l'UE contre la fraude. Elle a notamment adopté sa stratégie antifraude (CAFS) en 2011, et chaque direction générale (DG) ou groupe de DG met en œuvre sa propre stratégie opérationnelle en matière de lutte contre la fraude. La Commission a également mis en place un système de détection rapide et d'exclusion (EDES) et créé une instance interinstitutionnelle qui conseille le cas échéant d'exclure certains opérateurs économiques des financements de l'UE pour différentes raisons, entre autres pour fraude ou corruption. La Commission présente chaque année au Parlement européen et au Conseil un rapport sur la «Protection des intérêts financiers de l'Union européenne» (le rapport PIF).

VINous avons toutefois constaté qu'elle ne dispose pas d'informations exhaustives sur l'ampleur, la nature et les causes des fraudes. Ses statistiques officielles concernant les fraudes détectées sont incomplètes, et elle n'a à ce jour réalisé aucune estimation des fraudes non détectées. Certaines informations sont disponibles sur les types et les mécanismes de fraude employés dans différents secteurs. Il n'existe aucune analyse détaillée permettant de déterminer ce qui amène certains bénéficiaires des fonds de l'UE à se comporter de manière frauduleuse. Ce manque d'informations limite la valeur pratique des plans stratégiques de la Commission, par exemple la CAFS, qui n'a pas été mise à jour depuis 2011.

VIISelon l'approche actuelle, l'OLAF lance les enquêtes administratives après avoir obtenu des informations d'autres sources, et une enquête menée par l'OLAF en cas de soupçon de fraude est souvent suivie d'une enquête pénale au niveau national. Dans de très nombreux cas, la longueur de ce processus réduit les chances de pouvoir engager des poursuites. En conséquence, les enquêtes de l'OLAF ne débouchent sur des poursuites à l'encontre des fraudeurs présumés que dans 45 % des cas environ. En ce qui concerne le recouvrement des fonds de l'UE indûment versés, les DG estiment que dans certains cas, les rapports finaux de l'OLAF ne fournissent pas suffisamment d'informations pour permettre d'engager une procédure à cet effet. Dans de tels cas, les DG prennent (ou externalisent) des mesures supplémentaires afin de décider s'il est possible de recouvrer le montant recommandé par l'OLAF, ou se fondent sur des éléments probants obtenus grâce à leurs propres audits.

VIIINous estimons que la création du Parquet européen (auquel 22 États membres participeront) est un pas dans la bonne direction, mais le règlement actuel comporte divers risques, dont le plus important concerne sans doute la détection et l'instruction, qui seront principalement réalisées par les enquêteurs des États membres sous l'autorité du Parquet européen. Le règlement n'établit aucun mécanisme permettant au Parquet européen (ou à tout autre organe de l'UE) d'inciter les autorités des États membres à allouer des ressources au travail proactif nécessaire pour enquêter sur la fraude affectant les dépenses financées par l'UE, ou aux dossiers traités par les procureurs délégués. Par ailleurs, le vaste processus de consultation interne et de traduction nécessaire aux travaux des chambres du Parquet européen risque d'être trop long pour les procédures pénales, dont le temps est très souvent la ressource la plus limitée.

Ce que nous recommandons

IXCompte tenu de ces observations, nous estimons qu'un plus grand élan et un leadership plus affirmé sont nécessaires au niveau européen pour prendre des mesures décisives contre la fraude affectant les dépenses financées par l'UE. Il nous paraît dès lors évident que la Commission devrait intensifier sa lutte en la matière, en coopération avec les États membres.

XLa Commission devrait:

Recommandation n° 1: mettre en place un système fiable de notification des fraudes qui donne des informations sur l'ampleur, la nature et les causes profondes de la fraude.

Recommandation n° 2: pour parvenir à une meilleure coordination de la lutte contre la fraude dans le cadre d'une responsabilité collégiale en matière de prévention et de détection de la fraude, veiller à ce que la gestion stratégique des risques de fraude et la prévention de la fraude soient clairement inscrites au portefeuille d'un commissaire, et adopter une nouvelle stratégie globale de lutte contre la fraude fondée sur une analyse approfondie des risques de fraude.

Recommandation n° 3: intensifier ses activités de prévention de la fraude. En particulier, la Commission devrait:

- veiller à ce que les DG utilisent le système de détection rapide et d'exclusion en gestion directe et indirecte et inviter les États membres à identifier et à signaler les opérateurs économiques coupables de fraude et les particuliers qui leur sont affiliés;

- exhorter tous les États membres à utiliser activement la base de données Arachne afin de prévenir l'utilisation frauduleuse et irrégulière des fonds de l'UE.

Recommandation n° 4: repenser le rôle et les responsabilités de l'OLAF en matière de lutte contre la fraude affectant les dépenses financées par l'UE à la lumière de la création du Parquet européen. En particulier, la Commission devrait proposer au Parlement européen et au Conseil des mesures pour confier à l'OLAF un rôle de surveillance stratégique dans l'action antifraude de l'UE.

Introduction

Définition de la fraude

01La fraude1 désigne généralement tout acte ou toute omission volontaire visant à tromper, occasionnant un préjudice à la victime et procurant un gain à l'auteur. Si le bénéficiaire d'une subvention, par exemple, tente d'induire intentionnellement en erreur le bailleur de fonds afin de déclarer des dépenses indûment élevées, il s'agit d'une fraude.

02Les fraudes commises au détriment de fonds publics sont parfois liées à la corruption2 3, qui s'entend traditionnellement comme un acte ou une omission donnant lieu ou visant à donner lieu à un abus de l'autorité publique, dans le but d'obtenir des avantages indus. Si, par exemple, le bénéficiaire d'une subvention soudoie un fonctionnaire pour qu'il accepte des dépenses indûment élevées, cela relève à la fois de la fraude et de la corruption.

03La notion d'irrégularité4 est plus vaste que celle de fraude. Elle est définie comme étant une violation du droit qui a ou aurait pour effet de porter préjudice au budget de l'UE. Si une telle violation a été commise intentionnellement, il s'agit alors de fraude. Ainsi, ce qui différencie la fraude des autres irrégularités est l'intention malveillante de son auteur.

Protéger les intérêts financiers de l'UE contre la fraude

04L'article 325 du traité sur le fonctionnement de l'Union européenne (TFUE) fournit une base légale pour la protection des intérêts financiers de l'UE contre la fraude, la corruption et les autres activités illégales (voir annexe I).

05La Commission européenne doit prendre les mesures qui s'imposent pour fournir une assurance raisonnable quant à la prévention, la détection ou la correction des irrégularités (y compris les cas de fraude) portant atteinte à l'exécution du budget de l'UE5. Elle assume cette responsabilité avec les États membres dans les domaines de dépenses relevant de la gestion partagée, par exemple ceux de la cohésion et de l'agriculture.

06La directive relative à la lutte contre la fraude portant atteinte aux intérêts financiers de l'Union au moyen du droit pénal («directive PIF»)6 prévoit une harmonisation de la définition des infractions portant atteinte aux intérêts financiers de l'UE ainsi que les sanctions et délais de prescription applicables en pareils cas. Cette directive a été adoptée le 5 juillet 2017. Les États membres doivent la transposer en droit national au plus tard pour juillet 20197.

07De nombreux acteurs interviennent dans la gestion des risques de fraude portant atteinte au budget de l'UE, tant au niveau de l'Union qu'à celui des États membres ( annexe II). Il s'agit notamment:

- de l'Office européen de lutte antifraude (OLAF), actuellement le principal organe de l'UE compétent en la matière. Il contribue à la conception et à la mise en œuvre de la politique antifraude de la Commission. Il est le seul organe doté de pouvoirs d'enquête indépendants au niveau de l'UE8;

- des directions générales de la Commission (DG) et des agences exécutives, qui sont responsables de la mise en place de systèmes de gestion des risques de fraude efficaces dans les différents domaines budgétaires de l'UE;

- en cas de gestion partagée, des autorités chargées des programmes dans les États membres, qui sont tenues d'instaurer un cadre antifraude adapté. De même, les enquêtes et poursuites pénales relèvent entièrement de la responsabilité des autorités judiciaires nationales;

- du Parquet européen, dont la création a été approuvée en octobre 2017 par 20 États membres9.Ils sont à présent 22 à participer. Cet organe de l'UE sera habilité à mener des enquêtes et des poursuites en matière d'infractions à l'encontre des intérêts financiers de l'UE. Conformément aux dispositions de l'article 120, paragraphe 2, du règlement sur le Parquet européen10, celui-ci débutera ses activités au plus tôt trois ans après la date d'entrée en vigueur dudit règlement, c'est-à-dire pas avant la fin 2020.

La Cour des comptes européenne («la Cour») est l'auditeur indépendant de l'UE. Nous examinons la légalité et la régularité de toutes les recettes et dépenses et nous assurons de la bonne gestion financière. Si nous relevons, dans le cadre de nos travaux, des cas de fraude présumée, nous les communiquons à l'OLAF qui procède à une analyse préliminaire et, le cas échéant, à une enquête11.

09Enfin, conformément aux dispositions de l'article 325, paragraphe 4, du TFUE, la Cour doit être consultée pour toute mesure devant être adoptée par le législateur dans les domaines de la prévention de la fraude portant atteinte aux intérêts financiers de l'Union et de la lutte contre cette fraude. Ces dernières années, la Commission a publié plusieurs propositions législatives en lien avec le thème de cet audit (annexe III). Nous avons émis un avis sur certaines d'entre elles12.

Étendue et approche de l'audit

10Notre audit a consisté à évaluer si la Commission gère correctement le risque de fraude associé aux dépenses de l'UE. Nous avons examiné en particulier:

- si la Commission évaluait correctement l'ampleur, la nature et les causes de la fraude affectant les dépenses financées par l'UE;

- si la Commission disposait d'un cadre stratégique efficace pour gérer les risques de fraude;

- si la Commission accordait une attention suffisante à la prévention de la fraude;

- si les enquêtes administratives de l'OLAF débouchaient sur des poursuites et des recouvrements.

Figure 1

Étendue de notre audit concernant l'OLAF

Source: Cour des comptes européenne.

Nous avons également examiné si le Parquet européen est susceptible de remédier aux insuffisances que nous avons relevées dans la structure actuelle de lutte contre la fraude affectant les dépenses financées par l'UE.

12Notre audit a porté exclusivement sur la fraude affectant les dépenses financées par l'UE et a couvert tous ses grands domaines d'intervention (agriculture, cohésion, recherche et actions extérieures). Nous avons centré notre attention principalement sur les mesures prises par la Commission pour prévenir la fraude et réagir en cas de fraude détectée. Nous ne nous sommes pas intéressés aux enquêtes de l'OLAF sur les recettes de l'Union. Pour ce qui est des enquêtes externes de l'OLAF, nous nous sommes concentrés sur les recommandations financières et judiciaires, celles-ci constituant ses principales réalisations13. Nous n'avons pas examiné non plus les enquêtes internes menées à l'encontre de fonctionnaires ou autres agents de l'UE, de membres d'institutions ou d'organes, ou encore de chefs de bureaux ou d'agences.

13Nous avons fondé nos observations sur les sources d'éléments probants suivantes:

- une analyse de la documentation pertinente (documents de la Commission et de l'OLAF, rapports de la Cour, études et recherche sur le sujet) ainsi que des bases de données (IMS et Arachne);

- des entretiens avec des fonctionnaires de l'OLAF et de sept DG chargées d'exécuter les dépenses (les DG AGRI, EMPL, REGIO, RTD, DEVCO, CNECT et HOME), ainsi qu'avec des fonctionnaires de DG et d'autres services internes jouant un rôle important dans la surveillance, par la Commission, de la gestion des risques de fraude (le comité de surveillance de l'OLAF, le secrétariat général, la DG BUDG et le service d'audit interne);

- des entretiens avec des représentants d'organes extérieurs à la Commission, tels qu'Europol et Eurojust;

- des visites auprès des services de coordination antifraude (AFCOS), des parquets et des ministères compétents dans quatre États membres (Bulgarie, Berlin et Brandenbourg en Allemagne, Rome et Pérouse en Italie, et Pologne);

- un questionnaire d'enquête adressé aux institutions supérieures de contrôle (ISC) des 28 États membres, parmi lesquelles 23 ont répondu; un questionnaire d'enquête envoyé par Europol, dans le cadre de cet audit, à ses 28 points de contact nationaux, dont 13 ont répondu;

- des contributions de 15 experts (criminologues, chercheurs en droit ou en sciences sociales et procureurs) qui ont prodigué informations et conseils tout au long de l'audit et fait part de leurs observations concernant nos constatations préliminaires.

Observations

La Commission ne dispose pas d'informations suffisantes sur l'ampleur, la nature et les causes de la fraude

14Une approche bien conçue et correctement appliquée en matière de lutte antifraude passe d'abord par une estimation de la fraude. En l'absence de données de base fiables sur la fraude, il est plus difficile de planifier et de contrôler les mesures de lutte contre ce phénomène.

15La fraude visant des fonds en gestion collective, comme ceux de l'UE, se produit de manière latente et ne peut dès lors être découverte que si des contrôles ex ante ou ex post sont effectués à cette fin précise. Étant donné que ces contrôles ne peuvent être exhaustifs et ne sont pas toujours productifs, certains cas ne sont jamais détectés. Cette éventualité est d'autant plus probable que la fraude aux fonds en gestion collective ne fait pas de victimes individuelles qui seraient susceptibles de dénoncer de tels délits et de les porter à l'attention des autorités compétentes. La figure 2 représente la fraude non détectée et les différentes étapes entre la détection d'un cas de fraude présumée et la constatation de la fraude par un tribunal.

Figure 2

La fraude et ses différentes strates

Source: Cour des comptes européenne.

En raison du caractère latent du phénomène, l'ampleur de la fraude ne peut être estimée uniquement sur la base des statistiques officielles, qui concernent les cas signalés ayant fait l'objet d'une enquête. L'emploi de méthodes de recherche sociologique pourrait apporter d'autres points de vues utiles sur l'ampleur et la nature du problème. 17

Dans le cas des dépenses de l'UE, les informations relatives au niveau de fraude détectée sont enregistrées dans trois bases de données différentes (figure 3).

Figure 3

Informations relatives à la fraude détectée

Source: Cour des comptes européenne.

En sa qualité de principal organe antifraude de l'UE, l'OLAF est chargé, pour le compte de la Commission, de recueillir les informations sur la fraude affectant les dépenses financées par l'UE, et d'établir les statistiques correspondantes. Les États membres et les pays candidats sont légalement14 tenus de signaler à l'OLAF, en tant que service de la Commission, tous les cas importants d'irrégularités qu'ils ont relevés au niveau des recettes (ressources propres traditionnelles) et des dépenses (cohésion, agriculture et fonds de préadhésion) de l'UE. Ils doivent également indiquer si ces irrégularités donnent lieu à une procédure administrative ou judiciaire engagée au niveau national afin de déterminer le caractère intentionnel du comportement (fraude présumée), ou si la fraude a été établie par une décision définitive de justice (fraude établie). Ainsi, les États membres et les pays candidats doivent tout d'abord enregistrer une irrégularité puis indiquer si celle-ci est frauduleuse (fraude présumée ou établie) ou non. En ce qui concerne les dépenses, cette notification s'effectue via un système informatique appelé «système de gestion des irrégularités» (IMS, pour Irregularity Management System), dont la gestion est confiée à l'OLAF. La notification concernant les recettes se fait au moyen du système OWNRES, géré par la DG BUDG.

19L'OLAF dispose de son propre système de gestion des dossiers, qui fournit des informations sur les enquêtes, clôturées ou en cours, qui portent sur des cas de fraude, de corruption et d'irrégularités graves concernant des fonds de l'UE. Les autorités des États membres peuvent également disposer de leurs propres bases de données pour l'enregistrement des cas de fraude présumée portant atteinte soit aux intérêts financiers de l'UE soit à leur budget national.

20Dans cette section, nous examinons la qualité des informations qu'utilise la Commission à propos des niveaux de fraude détectée et non détectée, ainsi que le type d'analyse qu'elle effectue pour mettre en évidence les types et mécanismes de fraude les plus courants, ses principales causes et le profil des fraudeurs qui portent préjudice au budget de l'UE. Nous cherchons également à déterminer comment la Commission intègre ces informations dans ses évaluations des risques de fraude.

Les données relatives au niveau de fraude détectée sont incomplètes

21La Commission publie chaque année la valeur financière des fraudes détectées, accompagnée des analyses sous-jacentes, dans un rapport appelé «rapport PIF»15. Selon ce dernier, la fraude détectée au niveau des dépenses financées par l'UE s'élevait en 2017 à un total de 390,7 millions d'euros, soit 0,29 % de l'ensemble des paiements effectués sur le budget de l'UE (figure 4).

Figure 4

Les dépenses de l'UE: fraude détectée par domaine de dépenses (2017)

| Domaine de dépenses de l'UE | Selon les données de la Commission et les rapports des États membres et pays candidats (en millions d'euros) | En % des paiements |

|---|---|---|

| Politique de cohésion et pêche* | 320x | 0.94 %x |

| Ressources naturelles | 60 | 0.11 % |

| Dépenses directes | 7 | 0.04 % |

| Préadhésion | 3 | 0.18 % |

| Total | 308 | 0.29 % |

*Pour les domaines de dépenses de la cohésion et de la pêche, qui reposent entièrement sur des programmes pluriannuels, la Commission suggère de faire référence à des données couvrant toute la durée d'une période de programmation plutôt qu'à des changements survenant d'une année à l'autre. Pour l'ensemble du cycle de programmation 2007‑2013, la fraude détectée représente 0,44 % des paiements.

Source: Cour des comptes européenne, sur la base du rapport PIF 2017 (p. 15, 25, 27 et 28) et du document de travail des services de la Commission SWD(2018) 386 final intitulé Statistical evaluation of irregularities reported for 2017 (p. 47, 66, 102, 103 et 106).

Pour obtenir ces chiffres concernant la fraude détectée, la Commission s'appuie sur ses propres données dans le cas des dépenses qu'elle gère directement et, lorsqu'il s'agit de dépenses en gestion partagée, elle se sert des données communiquées à l'OLAF par les États membres et les pays candidats via le système IMS.

23Nous fondant sur nos propres résultats d'audit, que nous exposons aux points suivants, nous sommes parvenus à la conclusion que ces chiffres ne donnent pas une image complète du niveau de fraude détectée dans les dépenses financées par l'UE. Cela est vrai tant pour la gestion partagée que pour d'autres modes de gestion.

24Dans le cas de la gestion partagée, la Commission estime que le principal problème de l'absence de notification concerne des dossiers qui font l'objet d'une enquête par le ministère public et dont les autorités responsables de la mise en œuvre des programmes n'ont pas connaissance16. Pourtant, nous avons mis en évidence d'autres raisons expliquant pourquoi l'ampleur de la fraude est sous-estimée, à savoir:

- les autorités des États membres ne signalent pas tous les cas faisant l'objet d'une enquête de l'OLAF. Sur les 20 dossiers de l'OLAF que nous avons contrôlés, nous n'avons relevé que trois cas enregistrés par les autorités des États membres dans le système IMS;

- des cas de fraude peuvent également être engendrés par les activités d'organismes publics intermédiaires intervenant dans la mise en œuvre d'un programme opérationnel au niveau de la sélection des projets ou de la mise en concurrence publique:

- la législation de l'UE17 n'impose pas aux autorités des États membres de notifier les cas, qu'ils soient de nature frauduleuse ou non, dans lesquels des organismes publics ont exercé les prérogatives d'une autorité publique et n'ont pas agi en tant qu'opérateurs économiques. Nous avons relevé des problèmes de sous-notification dans des cas où les organismes publics agissent en tant qu'opérateurs économiques;

- si des irrégularités, frauduleuses ou non, se produisent lors de la sélection des projets avant qu'un financement ne soit octroyé à un projet donné, il n'est pas toujours possible de mettre en évidence le projet irrégulier ou frauduleux concerné de manière à saisir les données nécessaires dans le système IMS. Nous avons rencontré des cas de ce genre dans deux États membres;

- de réduire la charge administrative des autorités des États membres, la législation de l'UE leur impose seulement de signaler les irrégularités, frauduleuses ou non, qui portent sur des fonds de l'UE d'un montant supérieur à 10 000 euros18. Pour l'agriculture et le Fonds social européen, il y a un grand nombre de paiements d'un montant inférieur au seuil de 10 000 euros et, partant, de paiements potentiellement frauduleux en deçà du seuil de référence, qui ne sont pas signalés. Au cours de notre audit, nous avons relevé un État membre où les irrégularités notifiées dans l'IMS en ce qui concerne le Fonds européen agricole de garantie et le Fonds européen agricole pour le développement rural ne représentaient qu'une petite partie (7 %) de l'ensemble des irrégularités décelées par l'État membre pour ces deux Fonds. En revanche, une grande partie (60 %) des 7 % d'irrégularités signalées avaient été qualifiées par l'État membre de fraudes présumées.

La Commission a publié plusieurs orientations19 sur la notification des irrégularités et leur signalement en tant que fraudes présumées. Toutefois, les pratiques à cet égard varient encore d'un État membre à l'autre. Cela est principalement dû à des divergences dans l'interprétation des notions de «soupçon de fraude» et de «premier acte de constat administratif ou judiciaire»20. Ces définitions sont essentielles pour déterminer précisément dans quels cas il convient de signaler une irrégularité comme étant frauduleuse (fraude présumée). Le tableau de l'annexe IV montre que certains États membres ne qualifient les irrégularités de fraudes présumées qu'à l'issue d'une décision de justice définitive, tandis que d'autres le font à un stade bien antérieur.

26Afin de mettre davantage l'accent sur la détection et la notification de la fraude, l'OLAF a introduit en 2015 deux nouveaux indicateurs: le «taux de détection de la fraude», qui correspond à la valeur financière de la fraude, présumée ou établie, détectée dans un État membre, exprimée en pourcentage du montant total des paiements effectués dans ce pays sur une période donnée, et le «niveau de fréquence des fraudes», qui correspond au nombre de cas de fraude présumée ou établie relevés dans un État membre, exprimé en pourcentage du nombre total d'irrégularités détectées dans ce pays sur une période donnée. Des indicateurs similaires ont été créés pour les irrégularités non frauduleuses (le «taux de détection des irrégularités» et le «niveau de fréquence des irrégularités»). La Figure 5 présente, pour chaque État membre, les taux de détection de la fraude et des irrégularités dans le domaine de la cohésion pour la période 2007‑2013.

27Ces indicateurs font apparaître des disparités importantes en ce qui concerne le niveau (valeur et nombre de cas) des irrégularités et des fraudes détectées et signalées par les États membres. Par exemple, 10 États membres ont signalé moins de 10 cas de fraude présumée sur l'ensemble de la période de programmation 2007‑2013, tandis que 12 États membres avaient un taux de détection de la fraude inférieur à 0,1 %. Pour huit États membres, plus de 10 % de l'ensemble des irrégularités signalées représentaient des cas de fraude présumée, tandis que pour 14 autres États membres, ce pourcentage était inférieur à 5 %.

28La Commission estime que les différences significatives entre États membres en ce qui concerne la notification des fraudes et irrégularités ne tient pas uniquement à un manque d'harmonisation en matière de notification, mais également aux systèmes antifraude mis en place dans les différents pays. Il n'a pas été possible d'obtenir de la Commission une analyse plus détaillée des raisons sous-jacentes à ces différences.

29Le fait que les statistiques officielles sur les taux de détection de la fraude communiqués n'ont qu'un rapport ténu avec les résultats des indicateurs de risques de corruption témoigne également de l'existence de problèmes au niveau de la notification ou la détection (figure 5): certains pays affichant des résultats médiocres pour l'indice de perception de la corruption (IPC) de Transparency International ou l'indice d'intégrité publique (IIP), et donc considérés comme moins transparents, signalent très peu de cas de fraude, voire aucun.

Figure 5

Taux de détection des irrégularités et de la fraude par rapport à l'IPC, à l'IIP et aux résultats de l'Eurobaromètre, par État membre

* L'indice de perception de la corruption (IPC) de Transparency International classe les pays en fonction de leurs niveaux de perception de la corruption, sur la base d'évaluations d'experts et de sondages d'opinion. Le classement s'effectue sur une échelle de 100 (très propre) à 0 (très corrompu).

** L'indice d'intégrité publique (IIP) est un indice composite constitué de six éléments: l'indépendance du pouvoir judiciaire, la charge administrative, l'ouverture au commerce, la transparence budgétaire, la citoyenneté numérique et la liberté de la presse. Il vise à donner une image objective et globale de la situation en matière de contrôle de la corruption dans 109 pays. Le classement s'effectue sur une échelle de 1 (contrôle de la corruption faible) à 10 (contrôle de la corruption élevé).

*** L'Eurobaromètre 2015 mesure la perception des citoyens de l'UE. Q1_B. Defrauding the EU budget: The scale of the problem is rather frequent?

La Commission ne réalise pas de contrôles exhaustifs de la qualité des données notifiées dans l'IMS, et ne demande pas non plus aux autorités des États membres de fournir une assurance quant à la fiabilité des données communiquées. Des contrôles partiels de la conformité avec les obligations en matière de notification sont effectués dans le cadre des audits des systèmes.

31Ni l'OLAF ni aucun autre organe au sein de la Commission ne collecte d'informations sur des affaires pénales en rapport avec les intérêts financiers de l'UE lorsque celles-ci font l'objet d'une enquête des autorités nationales. Les États membres ont leurs propres systèmes d'enregistrement des dossiers pour lesquels une enquête est en cours, et près de la moitié d'entre eux n'opèrent aucune distinction entre les délits financiers qui portent atteinte aux intérêts nationaux et ceux qui nuisent aux intérêts de l'UE. De ce fait, ni la Commission ni ces États membres ne disposent de données concernant spécifiquement la fraude affectant les dépenses financées par l'UE.

32Dans le domaine des dépenses gérées directement par la Commission, la valeur des dépenses frauduleuses présumées est fondée sur les montants signalés comme frauduleux et enregistrés dans le système comptable de la Commission. Nous avons observé que certaines données ne sont pas prises en compte dans le calcul de cette valeur. Dans certains cas, la Commission procède au recouvrement de montants frauduleux par compensation avec des déclarations futures sans établir d'ordre de recouvrement formel. Ces cas ne sont pas toujours signalés comme frauduleux, même si les lignes directrices de la Commission l'exigent. De plus, certains cas de fraude présumée ne nécessitent pas une enquête de l'OLAF, mais font l'objet d'un suivi par les DG, dans le cadre d'audits. Ces cas ne sont pas toujours pris en compte dans la valeur des dépenses frauduleuses communiquée. La Commission n'a pas encore établi de lignes directrices claires sur la manière de compiler ces données.

La Commission n'a pas connaissance du niveau de fraude non détectée

33La Commission n'effectue pas d'estimation des fraudes non détectées. Elle n'a jamais procédé non plus à un sondage auprès de victimes ou d'éventuels témoins d'infractions en mettant l'accent sur la fraude affectant les dépenses financées par l'UE. La Commission nous a indiqué qu'elle ne considérait pas les enquêtes auprès des victimes ou des témoins éventuels ou celles sur la perception de la fraude comme des outils adaptés pour acquérir une meilleure connaissance de l'ampleur globale de la fraude aux subventions de l'UE, étant donné qu'une enquête auprès des victimes de fraude portant atteinte au budget de l'UE entraînerait des coûts considérables et qu'il est difficile de savoir à qui adresser ce genre de questions sociologiques.

34Des études fondées sur la perception et l'expérience ont pourtant déjà servi à mesurer la corruption, qui présente elle aussi un caractère latent. Parmi les indicateurs largement reconnus en matière d'évaluation de la corruption figurent l'indice de perception de la corruption de Transparency International et l'indicateur de contrôle de la corruption de la Banque mondiale (WB-CCI), qui exploitent les résultats d'études fondées sur la perception. Les enquêtes de ce type ne sont pas censées remplacer les statistiques officielles, mais les compléter.

35Outre les enquêtes de perception, des études ont également été réalisées récemment pour évaluer le niveau des risques de corruption et celui du contrôle de la corruption, à l'aide de données administratives objectives21.

36Dans le domaine de la cohésion, la DG REGIO a lancé une étude visant à apprécier, à l'aide de données relatives aux marchés publics, la qualité de l'administration au niveau régional. L'un des indicateurs de performance mesurés était le contrôle des risques de corruption (encadré 1). Sur ce point, la prise en considération des variations régionales ou sectorielles est cruciale pour appréhender les risques de corruption et les gérer efficacement.

Encadré 1

Étude de la qualité de l'administration au niveau régional, réalisée à l'aide de données relatives aux marchés publics

En 2017, la DG REGIO a lancé, région par région, une étude sur la performance des marchés publics dans les États membres en se servant d'un indicateur de risques de corruption novateur mis au point à l'université de Cambridge dans le cadre du projet de recherche DIGIWHIST. Cette méthode exploite les mégadonnées provenant de bases de données à grande échelle consacrées aux marchés publics (Tenders Electronic Daily), les données des registres du commerce et des sociétés ainsi que les informations financières et les registres de propriété22.

Les résultats obtenus grâce à cette méthode d'évaluation de la corruption indiquent que les variations entre régions ou secteurs sont plus importantes que celles qui se présentent entre différents pays, étant donné que les écarts entre pays masquent une série de différences au sein de ces pays mêmes.

Ces exemples montrent qu'il est possible, en pratique, de se faire une idée de l'ampleur de la fraude non détectée ou de la corruption.

L'analyse, par la Commission, des types et des risques de fraude est insuffisante

38Une bonne connaissance des types de fraude contribue à la réalisation d'évaluations des risques de fraude précises et actualisées, et aide à déterminer les contrôles susceptibles de prévenir et de détecter la fraude, ainsi qu'à les appliquer.

39La Commission analyse les différents types de fraude afin de satisfaire:

- à l'obligation qui lui est faite de présenter chaque année au Parlement européen et au Conseil un rapport sur les mesures qu'elle-même et les États membres ont prises pour combattre la fraude et sur le résultat de ces actions (rapport PIF), ainsi qu'aux obligations qui lui incombent en vertu de la législation sectorielle;

- à son propre cadre de contrôle interne, qui exige une évaluation des risques de fraude.

Le rapport PIF 2016 comporte une partie consacrée aux types d'irrégularités signalées comme frauduleuses pour les deux Fonds concernant l'agriculture ainsi que pour le domaine prioritaire «recherche et développement technologique» (R&DT) de la période 2007‑2013 dans le cas des Fonds structurels. L'analyse des modes opératoires présentée dans le rapport porte sur différents types d'irrégularités signalées comme frauduleuses23.

41Outre le rapport PIF, l'OLAF a également élaboré plusieurs documents d'analyse, appelés «recueils de cas», qui couvrent les principaux types de fraude, faiblesses et signaux d'alerte. Ces recueils présentent une liste de cas rendus anonymes provenant des activités d'enquête de l'OLAF, ainsi que des données émanant des États membres.

42Ils illustrent bien comment les informations provenant des enquêtes de l'OLAF et d'autres sources peuvent être utilisées pour fournir en temps opportun des renseignements sur les principales menaces que fait peser la fraude sur le budget de l'UE. Toutefois, ces recueils sont des documents ponctuels qui ne sont pas mis à jour régulièrement. L'OLAF a produit quatre recueils de ce type sur la fraude24, parus respectivement en 2010, 2011, 2012 et 2013, mais n'a publié aucune mise à jour depuis lors. Par exemple, le recueil de cas le plus récent concernant les Fonds structurels, publié en 2011, couvre les périodes de programmation 1994‑1999 et 2000‑2006.

43À l'heure actuelle, les risques de fraude sont évalués au niveau des DG. Aucune évaluation centrale des risques de fraude n'est réalisée pour la Commission dans son ensemble et il n'existe pas de registre des risques de fraude institutionnel. De telles informations devraient être prises en considération par la Commission dans sa stratégie antifraude (CAFS). La CAFS, adoptée en 2011, n'indique pas s'il existe une analyse des risques de fraude sous-jacente ni quels en sont, le cas échéant, les résultats.

44Nous avons examiné les évaluations des risques de fraude effectuées par sept DG de la Commission. Ces évaluations reposaient exclusivement sur une analyse des fraudes détectées et combinaient des informations provenant de différentes sources internes (par exemple l'IMS, l'OLAF, les résultats d'audit des DG et les constatations de la Cour des comptes européenne). Les DG ne se servent pas d'autres informations provenant de sources externes, comme les statistiques nationales sur la criminalité, les rapports officiels établis par les autorités nationales, les analyses et rapports d'ONG ou encore les indicateurs et sondages relatifs aux risques de corruption, pour compléter leurs analyses des risques de fraude. Partant, la conclusion à laquelle sont parvenues cinq des sept DG chargées d'exécuter les dépenses25, selon laquelle les risques de fraude sont peu élevés, ne repose pas sur une analyse exhaustive tenant compte de tous les éléments nécessaires.

45Les informations figurant dans le registre global des fraudes établi par le Chartered Institute of Public Finance and Accountancy et par le cabinet d'expertise comptable Moore Stephens laissent penser que les risques de fraude pourraient être importants pour les dépenses consacrées aux subventions (qui représentent une grande partie des dépenses de l'UE). Ce registre s'appuie sur une enquête menée dans 37 pays auprès de plus de 150 professionnels de la comptabilité et des risques de fraude afin de mettre en évidence les domaines présentant les risques les plus élevés à l'échelle de la planète. Les personnes interrogées ont évalué 18 types différents de risques de fraude et de corruption en leur attribuant une note de 1 (pour le risque le plus faible) à 5 (pour le plus élevé). Près de la moitié (48 %) de l'ensemble des participants ont indiqué que la fraude aux subventions présentait un risque élevé ou très élevé, ce qui la place en première position dans le registre26.

46Certains des experts que nous avons consultés sont d'avis qu'il est important d'appliquer plusieurs méthodes différentes selon le type de dépenses concerné pour mieux appréhender l'ampleur et la nature de la fraude affectant les dépenses financées par l'UE, ainsi que les risques y afférents. Pour la politique agricole commune par exemple, où les financements sont octroyés essentiellement sur la base des droits et où la marge de manœuvre concernant les modalités d'allocation des fonds de l'UE est plus limitée, l'ampleur des dépenses frauduleuses pourrait notamment être mesurée à l'aune des pertes dues à la fraude. Pour les projets d'investissement, il pourrait s'avérer possible de déterminer les risques de fraude et de corruption en analysant des séries de données administratives (mégadonnées) telles que les bases de données des appels d'offres et marchés publics ou encore les demandes et décisions de subvention. Des enquêtes réalisées auprès des bénéficiaires des fonds de l'UE ou auprès des organismes gérant ces fonds permettraient également d'obtenir des informations complémentaires.

La Commission n'a pas analysé les causes de la fraude

47Ni l'OLAF ni les DG de la Commission n'ont procédé à une analyse détaillée des causes majeures de la fraude ou des caractéristiques des fraudeurs. La Commission est d'avis que déterminer la motivation des fraudeurs n'apporterait pas une valeur ajoutée significative à sa lutte contre la fraude.

48Le type de fraude présumée le plus fréquent relevé lors de nos audits est la création artificielle, par les bénéficiaires, de conditions leur permettant l'accès aux fonds de l'UE. Le recours à ce mode opératoire montre que les fraudeurs ne sont pas toujours des criminels organisés, mais des particuliers (bénéficiaires de fonds de l'UE) qui violent intentionnellement les règles afin de recevoir ces fonds, auxquels ils pensent avoir légitimement droit. Une partie des experts ont mis en évidence l'existence possible d'un lien de causalité entre la complexité des règles et la fraude. L'encadré 2 présente un exemple qui figurait dans notre rapport annuel 201427.

Encadré 2

Création artificielle de conditions permettant d'obtenir une aide au titre du développement rural

Un certain nombre de groupes de personnes (appartenant à la même famille ou au même groupe économique) ont créé plusieurs entités dans le but d'obtenir une aide supérieure au plafond autorisé dans les conditions de la mesure d'investissement. Les bénéficiaires ont déclaré que ces entités opéraient de manière indépendante, mais dans la pratique, cela n'était pas le cas, car elles étaient conçues pour fonctionner ensemble. Elles faisaient effectivement partie du même groupe économique et partageaient siège d'exploitation, personnel, clients, fournisseurs et sources de financement.

Une étude sur les risques de corruption dans les États membres laisse penser que la possibilité d'effectuer des dépenses discrétionnaires en l'absence de contrôles adéquats accroît le risque de corruption à ce niveau28. Certains des experts ont mis en évidence des risques similaires. Il serait dès lors opportun que l'OLAF ou les DG de la Commission analysent dans quelle mesure la marge de manœuvre laissée dans les programmes cofinancés par l'UE influe sur les risques de fraude dans un domaine de dépenses donné. Cela est particulièrement vrai dans le domaine de la gestion partagée (par exemple les Fonds structurels et d'investissement européens), en vertu de laquelle les organismes des États membres qui allouent les financements ont une certaine latitude pour fixer les critères et les conditions d'éligibilité.

L'approche stratégique de la Commission en matière de gestion des risques de fraude présente des faiblesses

50La fraude est un phénomène transversal. Parvenir à la réduire demande donc des efforts et un large éventail de mesures de la part de nombreux intervenants. Cependant, dans le même temps, la lutte contre la fraude ne constitue l'activité principale habituelle d'aucune unité opérationnelle particulière au sein d'une organisation. Par conséquent, une bonne pratique consiste à désigner une entité ou un haut responsable chargé(e) de diriger et de superviser les activités antifraude de l'organisation en question29. Une définition claire des rôles et responsabilités des unités opérationnelles concernées est également essentielle, car c'est la seule manière d'éviter la duplication des rôles et d'apprécier l'incidence réelle de chaque acteur.

51Nous avons examiné si la Commission avait défini clairement les rôles et responsabilités, dont ceux de chef de file, et si elle assurait une surveillance appropriée de la gestion des risques de fraude. Nous avons également cherché à déterminer si la Commission disposait d'une stratégie antifraude bien conçue, capable d'orienter ses actions quotidiennes à cet égard, et si elle mesurait correctement les résultats de ces actions.

Selon le modèle de gouvernance de la Commission, les responsabilités sont partagées, mais la surveillance, au niveau de l'institution, de la gestion des risques de fraude est insuffisante

52Nous avons analysé les rôles et responsabilités habituels (les plus fréquents) des différents organes en ce qui concerne les principales composantes de la lutte antifraude, et ce à chaque étape du processus: la planification, la mise en œuvre et l'établissement de rapports (annexe V).

53Selon le modèle de gouvernance de la Commission, les rôles et responsabilités des services de la Commission concernés par les actions antifraude sont partagés. Toutefois, la surveillance assurée au niveau de l'institution est insuffisante. La plupart des organes ont un rôle consultatif. Les principaux acteurs chargés des actions antifraude sont le Collège des commissaires, les DG et les autorités des États membres.

54Le président de la Commission définit les responsabilités de chacun des commissaires dans des lettres de mission individuelles. Il exige de l'ensemble des commissaires qu'ils garantissent la bonne gestion financière des programmes relevant de leur responsabilité, en protégeant notamment le budget de l'UE contre la fraude. La lettre de mission du commissaire chargé du budget et des ressources humaines, responsable de l'OLAF, lui fait obligation de renforcer les enquêtes sur les fraudes au détriment du budget de l'UE ainsi que sur les affaires de corruption et les fautes graves commises au sein des institutions européennes, en apportant un soutien aux travaux de l'OLAF, dont l'indépendance en matière d'enquête doit être préservée. La gestion stratégique des risques de fraude et la prévention de la fraude ne sont pas explicitement mentionnées ni dans le portefeuille de ce commissaire, ni dans celui d'aucun autre. 55

L'OLAF est le principal organe de lutte antifraude de l'UE et il est tenu, en vertu du règlement (UE, Euratom) n° 883/2013 (le «règlement OLAF»), de contribuer à élaborer la politique antifraude de la Commission. Toutefois, ni l'OLAF ni aucun autre service de la Commission ne joue de rôle majeur dans la supervision de la planification et de la mise en œuvre des actions antifraude de la Commission ni dans la communication d'informations sur les réalisations obtenues. Selon le modèle de gouvernance de la Commission, l'OLAF lui-même n'est responsable d'aucune décision concernant les ordonnateurs délégués ou les États membres. Il fournit des orientations et des recommandations aux responsables des différentes actions antifraude (annexe V).

56La Commission partage avec les États membres la responsabilité de la protection des intérêts financiers de l'UE contre la fraude dans les domaines de dépenses de la cohésion et de l'agriculture. À l'heure actuelle, elle ne dispose d'aucune procédure lui permettant de déterminer, à intervalles réguliers, de quelle manière les États membres assurent le suivi des cas de fraude présumée. Elle est également dépourvue de mécanisme efficace pour inciter les États membres à prendre des mesures contre la fraude, ou pour influencer de telles actions ou en assurer le suivi.

57Plusieurs autres organisations internationales se sont rendu compte de la nécessité de disposer de ce type de mécanismes de suivi. Le groupe de travail de l'OCDE sur la corruption, par exemple, qui est composé de représentants des autorités répressives et judiciaires des États membres, dirige et supervise la mise en œuvre et l'application de la convention de l'OCDE sur la lutte contre la corruption30. Il a mis en place plusieurs procédures et pratiques lui permettant, ainsi qu'aux États membres de l'OCDE, d'exercer les uns sur les autres une influence réciproque pour renforcer leurs capacités respectives à mettre en œuvre la convention (encadré 3).

Encadré 3

Les mécanismes de suivi du groupe de travail de l'OCDE sur la corruption

Le principal outil du groupe de travail sur la corruption est un examen par les pairs dans le cadre duquel des experts externes procèdent à une évaluation de la législation de chacun des États membres de l'OCDE et des efforts que l'État en question déploie pour l'appliquer. Leurs rapports de suivi par pays contiennent également des recommandations dont la mise en œuvre fait ensuite l'objet d'un suivi rigoureux. Le groupe de travail suit également, sur une base glissante, les enquêtes pénales ouvertes par les États membres, et élabore des études et des mesures non contraignantes visant à accroître l'intégrité dans le secteur public et à renforcer les capacités des États membres à détecter les cas de corruption transnationale et à enquêter sur eux. Ce système d'apprentissage et de supervision mutuels a encouragé et aidé les États membres de l'OCDE à améliorer leurs performances dans la mise en œuvre de la convention.

Les stratégies antifraude et les rapports sur leur efficacité présentent des faiblesses

58Le cadre stratégique de la Commission en matière de lutte antifraude comprend à la fois la stratégie de l'institution dans son ensemble (la CAFS), adoptée en 2011, et les stratégies antifraude propres aux DG et/ou aux secteurs (les AFS), élaborées par les différentes DG ou par des groupes de DG confrontées à des risques de fraude similaires, par exemple en ce qui concerne la politique de cohésion ou les programmes de recherche. Selon la Commission, l'existence de différentes AFS au niveau des DG et des secteurs se justifie par le fait qu'une solution unique pour tous les cas de figure ne serait pas le moyen le plus efficient de gérer les risques de fraude et que les responsabilités des différents acteurs varient en fonction du mode de gestion et du domaine d'action.

59Même si la CAFS était censée arriver à son terme fin 2014, certaines actions sont toujours en cours. Étant donné qu'elle n'a pas été mise à jour par la Commission depuis son adoption en 2011, nous nous demandons si elle est à même d'orienter dans la pratique les activités antifraude de l'institution. La Commission nous a informés que la CAFS faisait actuellement l'objet d'une mise à jour et que cette nouvelle version serait adoptée prochainement. 60

Nous avons examiné les stratégies antifraude de sept DG responsables des principaux domaines de dépenses, à savoir les DG AGRI, CNECT, DEVCO, EMPL, HOME, REGIO et RTD. Ces AFS comprenaient un certain nombre de réalisations données ou d'indicateurs de réalisation à l'appui des objectifs fixés. Cependant, ces objectifs sont à caractère général uniquement et, dans la plupart des cas, impossibles à mesurer. Sur les 29 objectifs que nous avons analysés, 18 supposent de «renforcer», «initier», «encourager», «développer» ou «améliorer» certaines activités antifraude, sans préciser le point de départ (la valeur de référence) ou la valeur cible. 61

Les trois principaux types de rapports comprenant des informations sur les actions antifraude de la Commission sont le rapport PIF, le rapport annuel sur la gestion et la performance du budget de l'UE et les rapports annuels d'activité des DG. Le Collège des commissaires est responsable des deux premiers, et les différentes DG de leur propre rapport (figure 6).

Figure 6

Rapports de la Commission contenant des informations sur les actions antifraude

Source: Cour des comptes européenne.

Le rapport PIF annuel présente les réalisations auxquelles les actions antifraude de la Commission et des États membres ont donné lieu (par exemple, des règlements révisés, des stratégies, des directives ou des formations de sensibilisation à la fraude), mais n'offre qu'une appréciation limitée de leur efficacité en termes de prévention, de détection, de recouvrement ou de dissuasion proprement dits. Le rapport PIF est établi en vertu des dispositions de l'article 325, paragraphe 5, du TFUE, selon lesquelles «la Commission, en coopération avec les États membres, adresse chaque année au Parlement européen et au Conseil un rapport sur les mesures prises pour la mise en œuvre [dudit] article».

63Le rapport annuel sur la gestion et la performance, l'un des principaux outils de la Commission en matière d'obligation de rendre compte, ne fournit pas non plus d'informations sur les résultats réels des actions antifraude de l'institution.

64Dans leurs rapports annuels d'activité, les DG sont tenues de rendre compte des résultats de leurs actions de lutte contre la fraude en se fondant sur les indicateurs définis dans les plans de gestion annuels. Les DG que nous avons examinées n'ont pas rendu compte de l'efficacité des actions antifraude prévues dans leur stratégie. Seules les DG EMPL et REGIO ont fourni dans leur rapport annuel d'activité pour 2016 des renseignements sur les réalisations obtenues grâce à leur utilisation d'Arachne31, un outil de notation des risques, ainsi que sur leur suivi de la mise en œuvre, par les États membres, des mesures antifraude fondées sur les risques.

La prévention de la fraude n'a pas fait l'objet d'une attention suffisante

65Prévenir la fraude avant qu'elle ne se produise est un élément essentiel d'un cadre efficace de lutte contre la fraude. Nous avons examiné les actions clés prévues par la Commission pour prévenir la fraude, en cherchant à déterminer en particulier comment elle évalue les risques de fraude avant d'adopter les règles applicables aux dépenses et comment elle conçoit et met en place des contrôles antifraude appropriés. Nous avons également analysé comment la Commission se sert des données à des fins de prévention de la fraude.

La Commission a récemment introduit des contrôles antifraude dans les règles de rang supérieur applicables aux dépenses

66Les activités de la Commission en matière de prévention de la fraude remontent à l'an 2000, lorsqu'elle a décidé de rendre la législation plus imperméable à la fraude32. Une unité spéciale de prévention de la fraude a été mise en place au sein de l'OLAF. Elle était notamment chargée de veiller à ce que les régimes de dépenses prévoient des dispositions légales spécifiques contre la fraude, avec de vrais contrôles antifraude.

67En 2007, la Commission a indiqué qu'elle avait atteint les objectifs de ses procédures de prévention de la fraude33 et que des dispositions antifraude standard avaient été intégrées dans les règles applicables aux dépenses. En 2011, la Commission a fait de la prévention de la fraude la première priorité de la CAFS. Toutefois, à cette époque, les principales règles applicables aux dépenses de la période 2007‑2013 avaient été adoptées. C'est seulement depuis le début de la période 2014‑2020 que les règles applicables aux dépenses dans les domaines de la cohésion, de l'agriculture et de la recherche prévoient la mise en œuvre obligatoire de contrôles antifraude efficaces et proportionnés avant que les dépenses ne soient exécutées (figure 7). Précédemment, quelques contrôles étaient prévus dans le domaine de la recherche à des niveaux infralégislatifs, par exemple dans des contrats et conventions types.

68Dans le domaine de la cohésion, la DG REGIO a décidé de recourir à une société externe privée afin d'apprécier dans quelle mesure les États membres satisfont à l'obligation qui leur est faite de mettre en œuvre des mesures antifraude efficaces et proportionnées pour la période de programmation 2014‑2020. En décembre 2016, la Commission a confié à une société de conseil le soin d'examiner les mesures prises par les États membres pour prévenir et détecter la fraude et la corruption en ce qui concerne les Fonds structurels et d'investissement européens. Les résultats auraient dû être prêts pour fin 2017, mais des retards se sont produits. Aucune évaluation de ce type n'est prévue pour l'agriculture.

Figure 7

Chronologie des mesures de prévention de la fraude prises par la Commission

Source: Cour des comptes européenne.

Ainsi, la Commission a intégré en 2014 des dispositions antifraude exhaustives dans toutes les règles de rang supérieur applicables aux dépenses. Ce n'était pas toujours le cas pendant la période de programmation 2007‑2013.

70Sur la base de ses enquêtes, l'OLAF adresse également aux DG des recommandations administratives dans lesquelles il met en évidence les faiblesses de leurs contrôles de prévention et de détection de la fraude. De 2014 à 2016, l'OLAF a adressé 113 recommandations de ce type à divers services de la Commission. Il est impossible d'apprécier l'impact de ces recommandations, ni l'OLAF ni les DG n'assurant un suivi de leur mise en œuvre éventuelle.

Une évaluation des risques de fraude préalable à l'adoption des règles en matière de dépenses sera exigée à partir de 2021

71La Commission procède à des analyses d'impact afin de recueillir des éléments probants qui lui permettent d'apprécier si une mesure, législative ou non, prise par l'UE se justifie et comment la concevoir au mieux pour atteindre les objectifs stratégiques visés. Si nous nous référons au cadre COSO34, la Commission devrait évaluer les risques de fraude lorsqu'elle réalise ces analyses d'impact.

72Les lignes directrices indiquant comment réaliser des analyses de l'impact des règles applicables aux dépenses (dites «lignes directrices pour une meilleure réglementation») ont été actualisées en 2015. Aucune obligation d'évaluer les risques de fraude dans le cadre des analyses d'impact n'a cependant été introduite à l'occasion de cette mise à jour35. Ce n'est qu'en juillet 2017 qu'un outil spécifique de prévention de la fraude a été ajouté à ces lignes directrices (figure 7).

73Cette nouvelle exigence ne s'appliquera par conséquent qu'à la prochaine génération de programmes financiers (2021 et au delà). Il n'y a par ailleurs aucune disposition faisant expressément obligation d'évaluer les risques de fraude avant d'établir les modalités d'exécution des programmes financiers pluriannuels (tels que les accords de partenariat et les programmes opérationnels dans le domaine de la cohésion ou les programmes de développement rural dans le domaine de l'agriculture).

74Nous avons également analysé les informations fournies par l'OLAF quant à son rôle en cas de demande de consultation interservices émanant de l'un ou l'autre service de la Commission avant que les règles proposées ne soient adoptées. L'OLAF est tenu d'émettre un avis indiquant si les propositions législatives tiennent dûment compte des risques de fraude. Au cours de la période 2014‑2016, 2 160 demandes de consultation interservices lui sont parvenues de différents services de la Commission. Il a rendu un avis favorable dans 1 716 cas (79 %) et un avis favorable assorti de commentaires dans 304 cas (14 %). Dans ces cas-là, l'OLAF était satisfait des règles proposées ou a proposé des améliorations. Il a émis un avis négatif dans deux cas (0,1 %) et a tardé à émettre un avis dans les cas restants (6,9 %). L' encadré 4 présente un exemple de contribution de l'OLAF ayant entraîné une modification des règles.

Encadré 4

Exemple de contribution de l'OLAF ayant entraîné une modification des règles

Lorsque les accords de partenariat pour la période de programmation 2014‑2020 ont été établis, ils ne comportaient aucune référence à l'obligation faite aux autorités des États membres de mettre en œuvre de vrais contrôles antifraude. Grâce à la contribution de l'OLAF, un article distinct a été ajouté aux différents accords, imposant aux États membres de mettre en place des mesures de prévention de la fraude fondées sur les risques qui soient efficaces et proportionnées, conformément aux dispositions de l'article 125, paragraphe 4, point c) du règlement (UE) n° 1303/2013 (règlement portant dispositions communes).

À part les réalisations susmentionnées, nous n'avons trouvé aucun document d'évaluation spécifique de la Commission dressant la liste des textes législatifs de l'UE protégés contre la fraude, faisant état d'une analyse des risques de fraude pertinente ou contenant des dispositions antifraude appropriées. De même, la nouvelle approche de la Commission en matière de prévention de la fraude n'a fait l'objet d'aucune analyse, contrairement à ce qui était prévu dans la communication de la Commission de 2007.

Il convient de mieux utiliser les informations pour prévenir la fraude

76Les données sur les opérateurs risquant de commettre des fraudes peuvent être utilisées pour empêcher que des ressources de l'UE ne soient affectées à d'éventuels futurs fraudeurs:

- en gestion directe et indirecte, la Commission recourt principalement au système de détection rapide et d'exclusion (EDES), qui permet l'établissement d'une liste noire à des fins d'exclusion, pour éviter que des fonds de l'UE ne soient alloués à des opérateurs économiques insolvables, peu fiables ou coupables d'irrégularités ou de pratiques frauduleuses;

- Arachne est un outil informatique intégré d'exploration et d'enrichissement de données développé par la Commission européenne. Dans le domaine de la cohésion, les DG REGIO et EMPL estiment que l'outil de notation des risques Arachne est un instrument essentiel dans la prévention de la fraude. Selon elles, Arachne pourrait aider les autorités des États membres à mettre en évidence, lors des contrôles ex ante et ex post, les projets et les bénéficiaires présentant le plus de risques.

Nous avons analysé les données contenues dans ces deux outils.

En raison de contraintes juridiques, la Commission n'a pu exclure d'opérateurs économiques pour des actes de fraude ou de corruption commis avant 2016

78L'exclusion a acquis une importance considérable dans l'Union européenne. En effet, conformément aux directives de l'UE sur les marchés publics, ces derniers ne doivent pas être attribués à des opérateurs économiques impliqués dans des agissements criminels ou reconnus coupables, entre autres, de faits de corruption et de fraude portant atteinte aux intérêts financiers de l'UE.

79Le système d'exclusion de l'Union remonte à 2008. La Commission a remplacé le système antérieur d'exclusion et d'alerte précoce par le système EDES, avec effet au 1er janvier 2016. Alors que les directeurs généraux ont toujours la possibilité de demander une alerte précoce, la principale innovation de ce système en ce qui concerne l'exclusion est la création d'un groupe central d'experts qui étudie les demandes d'exclusion émanant du directeur général de la DG concernée et formule des recommandations en matière d'exclusion et de sanctions financières éventuelles. C'est le directeur général qui décide en dernier ressort d'exclure ou pas un opérateur économique.

80Les institutions et organes de l'UE peuvent tous soumettre une demande d'exclusion en s'appuyant sur des informations communiquées dans le cadre de procédures administratives ou pénales, sur des rapports de l'OLAF, de la Cour des comptes européenne ou des auditeurs internes de la Commission, sur des décisions de la Banque centrale européenne, de la Banque européenne d'investissement, du Fonds européen d'investissement ou d'autres organisations internationales, ou encore sur des décisions prises dans des affaires de fraude ou d'irrégularité soit par les autorités nationales en cas de gestion partagée, soit par des entités déléguées en cas de gestion indirecte. Les audits réalisés par des ordonnateurs ou des auditeurs du secteur privé constituent également une source d'information précieuse. Les autorités des États membres ont désormais accès aux décisions d'exclusion mais elles ne sont pas tenues de les prendre en considération lorsqu'elles arrêtent des décisions de financement relevant de la gestion partagée et concernant des ressources de l'UE.

81L'exclusion d'un opérateur économique est une procédure de longue haleine. Au 30 juin 2018, soit deux ans et demi après la mise en place du système EDES, la Commission, tous services confondus, avait exclu 19 opérateurs économiques et publié des sanctions à l'encontre de huit d'entre eux. Bien que dans le domaine de la gestion partagée, les autorités des États membres aient notifié 820 cas de fraude présumée dans l'IMS, et que l'OLAF ait conclu quelque 60 enquêtes par des recommandations au cours de la seule année 201636, le règlement financier ne confère à la Commission le pouvoir d'agir qu'à la condition que les autorités des États membres aient elles-mêmes engagé une procédure d'exclusion à l'encontre d'un opérateur économique peu fiable. C'est la raison pour laquelle aucune demande d'exclusion n'a été présentée à l'encontre d'opérateurs économiques nationaux cofinancés au titre des Fonds ESI par les trois principales DG chargées de la gestion de ces dépenses (REGIO, EMPL et AGRI).

82En ce qui concerne les exclusions pour des faits antérieurs à 2016, elles étaient principalement motivées par des violations importantes des dispositions contractuelles et des fautes professionnelles graves. En effet, la législation en vigueur à l'époque ne permettait pas l'exclusion pour fraude en l'absence d'un jugement définitif. À ce jour, seuls deux opérateurs économiques ont été exclus pour fraude ou corruption, ce qui limite l'effet dissuasif de ce système.

83Le système EDES offre la possibilité d'enregistrer des informations détaillées concernant les personnes qui exercent un contrôle sur une entreprise coupable de pratiques frauduleuses, ou qui y détiennent un pouvoir de représentation ou de décision. Cependant, c'est uniquement pour des faits remontant au plus tôt à 2016 que la législation permet l'exclusion d'un opérateur économique lorsqu'une personne faisant partie de son conseil d'administration, de direction ou de surveillance ou possédant des pouvoirs de représentation, de décision ou de contrôle à son égard se trouve elle-même aussi en situation d'exclusion. Auparavant, seuls les opérateurs économiques entretenant une relation contractuelle avec le pouvoir adjudicateur/l'ordonnateur pouvaient réellement être exclus. Il s'est trouvé des cas par le passé où, lorsqu'il s'est avéré possible d'exclure un opérateur économique, les personnes physiques aux manettes de l'entreprise coupable de fraude avaient déjà dissous la société engagée dans la relation contractuelle avec la Commission et en avaient créé une nouvelle.

84La Banque mondiale et d'autres institutions financières internationales ont récemment redoublé d'efforts pour faire en sorte qu'il soit mis un terme aux activités des opérateurs économiques coupables de fraude et que ceux-ci ne refassent pas simplement surface sous un autre nom (encadré 5).

Encadré 5

Le système de suspension et d'exclusion de la Banque mondiale

La Banque mondiale recourt à un système de suspension et d'exclusion pour lutter contre la corruption et la fraude. Elle est en mesure de suspendre et d'exclure aussi bien les sociétés que les particuliers, les rendant ainsi inéligibles pour de nouveaux contrats concernant des projets financés par la Banque mondiale. Toutes les sanctions sont publiées. En 2017, la Banque mondiale a suspendu à titre temporaire 22 entreprises et particuliers, et en a sanctionné 6037. En janvier 2018, 414 sociétés et particuliers figuraient sur la liste des exclusions38. Le système de la Banque mondiale, opérationnel depuis plus de 10 ans, est soumis à moins de contraintes légales que l'EDES. Par exemple, les décisions de la Banque mondiale ne font pas l'objet d'un contrôle juridictionnel externe, et les conditions de publication sont moins strictes.

Les États membres n'exploitent pas pleinement le potentiel d'Arachne pour prévenir la fraude

85Arachne pourrait aider les autorités des États membres à identifier les opérateurs économiques à risques à l'occasion des contrôles réalisés avant ou après le paiement. L'utilité de cet outil dépend de la quantité de données que les autorités de gestion des États membres y enregistrent, ainsi que de son utilisation systématique. Les autorités des États membres peuvent utiliser cet outil, et ce à titre gracieux, mais elles n'y sont actuellement pas obligées.

86Dans notre rapport spécial de 2015 consacré à la manière dont la Commission et les États membres répondent aux problèmes liés aux marchés publics dans le cadre des dépenses de cohésion de l'UE39, nous avions constaté que seuls 17 des 28 États membres utilisaient l'outil ou avaient fait part de leur intention de le faire. Par conséquent, nous y avions recommandé à la Commission et aux États membres de promouvoir davantage l'utilisation de ce type d'outils d'extraction de données. Trois ans après notre recommandation, Arachne est toujours utilisée pour quelque 170 des 429 programmes opérationnels mis en œuvre dans 21 États membres (figure 8).

87Ce système n'offre pour le moment aucun moyen de déterminer si un opérateur économique fait l'objet d'une exclusion dans le système de la Commission. Les gestionnaires de fonds dans les domaines de dépenses de l'UE autres que la cohésion ne disposent pas d'outils similaires pour le calcul des risques de fraude.

Figure 8

L'utilisation d'Arachne dans les États membres

*Nombre total de programmes opérationnels de la période 2014‑2020 pour lesquels Arachne est utilisé, par État membre, en pourcentage du nombre total de programmes opérationnels que compte le pays en question pour cette même période.

Source: Cour des comptes européenne, sur la base de chiffres communiqués par la Commission.

Notre analyse nous a permis de constater que l'impact du système d'exclusion et de sanctions de la Commission est limité. De plus, l'exclusion ne s'applique qu'aux dépenses gérées directement et indirectement par la Commission, ce qui signifie que les sociétés exclues peuvent, par exemple, continuer à recevoir des fonds au titre de la cohésion. Bien qu'Arachne soit susceptible de constituer un outil efficace de prévention de la fraude, le système ne contient toujours, cinq ans après son lancement, qu'un volume limité de données.

Les enquêtes administratives de l'OLAF ont débouché sur des poursuites dans moins de la moitié des cas et se sont traduites par le recouvrement de moins d'un tiers des fonds

89Dans le cadre juridique actuel de l'UE, la responsabilité de l'application de la législation en matière de lutte contre la fraude incombe en premier lieu aux États membres, seules les autorités nationales pouvant conduire une enquête pénale et mettre quelqu'un en examen. La responsabilité du recouvrement des fonds de l'Union obtenus d'une manière frauduleuse dépend du domaine de dépenses de l'UE concerné.

90L'OLAF est actuellement le seul organe doté de pouvoirs d'enquête indépendants au niveau de l'UE. Conformément au mandat qui lui est confié, l'OLAF enquête sur la fraude, la corruption et toute autre activité illégale portant atteinte aux intérêts financiers de l'Union européenne40. Sur la base de ses enquêtes administratives, il peut formuler des recommandations à caractère judiciaire, financier, administratif ou disciplinaire41. Il peut également recommander que des mesures conservatoires soient prises pour parer à une augmentation des irrégularités.

91Les recommandations judiciaires sont adressées aux autorités judiciaires nationales compétentes. Elles consistent principalement à proposer l'ouverture d'une enquête pénale à l'encontre de la personne soupçonnée de fraude (par l'OLAF) ou la poursuite d'une telle enquête à la lumière des constatations et recommandations de l'OLAF. Les enquêtes de l'OLAF doivent permettre aux autorités des États membres de procéder plus facilement à une mise en accusation dans un cas particulier.

92Les recommandations financières sont adressées aux DG compétentes et il y est proposé de recouvrer une certaine somme d'argent ou d'empêcher que des fonds ne soient indûment dépensés. Étant donné que ces recommandations ne sont pas contraignantes pour les DG, l'OLAF facilite alors le travail des DG lorsqu'il s'agit d'établir des ordres de recouvrement et de demander à ce que des opérateurs économiques peu fiables soient désormais exclus, grâce à EDES, de l'accès à un financement de l'UE42.

93Pour les domaines de dépenses de l'UE en gestion directe ou indirecte, la DG qui avait pris la décision d'effectuer le paiement en cause détermine également si elle entend recouvrer les fonds auprès d'un bénéficiaire coupable de fraude. Pour les domaines de dépenses de l'UE en gestion partagée, la DG responsable recouvre les sommes dues auprès de l'État membre concerné au moyen de corrections financières. Les autorités nationales sont alors responsables du recouvrement des fonds de l'UE auprès du bénéficiaire réel. Dans cette section, nous examinons l'impact des enquêtes administratives de l'OLAF sur les poursuites à l'encontre des fraudeurs et sur la procédure administrative visant à recouvrer les fonds de l'UE dépensés de manière frauduleuse.

Le système actuel d'enquête sur les fraudes présente des faiblesses inhérentes

94Entre 2009 et 2016, l'OLAF a émis un total de 541 recommandations à caractère judiciaire. À ce jour, les autorités des États membres ont pris des décisions concernant 308 de ces recommandations: 137 affaires (44,5 %) ont débouché sur une mise en accusation et 171 (55,5 %) ont été classées sans suite. Aucune information n'est disponible sur le nombre de condamnations. À l'heure actuelle, les autorités judiciaires des États membres ont procédé à environ 17 mises en accusation par an à la suite d'enquêtes ouvertes par l'OLAF (figure 9).

Figure 9

Recommandations judiciaires de l'OLAF pour la période 2009‑2016

Source: rapport de l'OLAF 2016, p. 33.

Étant donné l'absence de données fiables quant au nombre total de cas de fraude au détriment de l'UE ayant entraîné des poursuites dans les États membres, nous ne pouvons pas fournir d'indication précise sur la part globale des mises en accusation engagées par les procureurs nationaux à la suite de recommandations judiciaires de l'OLAF. Selon les informations accessibles au public et celles qui nous ont été fournies par les autorités nationales auprès desquelles nous nous sommes rendus, les recommandations judiciaires de l'OLAF qui ont donné lieu à des mises en accusation représentent une faible proportion du nombre total de mises en accusation par les ministères publics des États membres en ce qui concerne les cas de fraude affectant les dépenses financées par l'UE (encadré 6).

Encadré 6

Poursuite des cas de fraude au détriment des fonds de l'UE dans cinq États membres

Les instances polonaises ont procédé à 446 mises en accusation et à 50 abandons conditionnels au cours de la période 2013‑2016 (soit 124 mises en accusation par an).

En Bulgarie, en 2016, 72 personnes ont été mises en examen pour fraude au détriment des fonds de l'UE, dans 67 affaires.

En Estonie, en 2016, 50 personnes physiques et 22 personnes morales ont été mises en examen pour fraude affectant les dépenses financées par l'UE, dans 15 affaires.

Les instances hongroises ont procédé, selon les statistiques de la criminalité du ministère de l'intérieur, à 18 mises en accusation en 2013, à 16 en 2014, à six en 2015, à sept en 2016 et à une seule en 2017 (soit un total de 48 entre 2013 et 2017) 43.

En Roumanie, le ministère public a procédé en 2016 à 30 mises en accusation sur la base de 39 affaires ayant fait précédemment l'objet d'une enquête du DLAF44. En conséquence, 115 personnes physiques et 47 personnes morales ont été traduites devant la justice et, dans quatre affaires, six accords de reconnaissance de culpabilité au total ont été conclus.

La figure 9 montre que plus de la moitié des affaires pour lesquelles la décision émanait de l'État membre ont été classées sans suite. Selon l'analyse, par l'OLAF, des informations collectées par les États membres sur les recommandations judiciaires, les principaux motifs de classement sans suite étaient les suivants (figure 10):

- les éléments probants recueillis initialement par l'OLAF ou ultérieurement par l'autorité nationale chargée de l'enquête ont été jugés insuffisants pour permettre des poursuites (56 %);

- la pratique ayant fait l'objet d'une enquête de l'OLAF n'était pas considérée comme une infraction pénale au regard du droit national (22 %);

- le délai de prescription (c'est-à-dire le délai pour engager une procédure pénale) prévu dans la législation nationale était dépassé (14 %)45.

Figure 10

Principaux motifs de classement sans suite

Source: Analysis of Member States' follow-up of OLAF's judicial recommendations issued between January 2008 and December 2015, p. 1.

Comme indiqué précédemment, dans 36 % des cas, soit les autorités des États membres ont estimé que l'infraction mise en évidence par l'OLAF ne constituait pas une infraction pénale au regard du droit national, soit le délai imparti au niveau national pour engager une procédure pénale avait expiré. Nous notons qu'il n'est pas toujours possible d'éviter qu'une affaire soit frappée de prescription; les procureurs nationaux peuvent aussi parvenir à une conclusion différente en ce qui concerne la réalité d'une infraction. C'est pourquoi une étroite coopération entre l'OLAF et les autorités nationales est de la plus haute importance46.