Lottare contro le frodi nella spesa dell’UE: sono necessari interventi

Riguardo alla relazione Tutelare gli interessi finanziari dell’UE dalle frodi è uno dei compiti fondamentali della Commissione europea. Le direzioni generali della Commissione, le agenzie esecutive, l’Ufficio per la lotta antifrode (OLAF) collaborano con un gran numero di altri organismi, tra cui le autorità degli Stati membri e la futura Procura europea (EPPO).

Con questo audit, la Corte ha verificato se la Commissione stia gestendo in modo appropriato i rischi di attività fraudolente lesive del bilancio dell’UE. La Corte ha constatato che la Commissione non dispone di dati completi e comparabili sul livello di frode rilevata nella spesa dell’UE. Per di più, la Commissione non ha effettuato finora alcuna stima delle frodi non rilevate, né ha analizzato nel dettaglio cosa spinga gli attori economici a commettere attività fraudolente. Questa carenza di informazioni riduce il valore pratico e l’efficacia dei piani strategici della Commissione volti a tutelare dalle frodi gli interessi finanziari dell’UE.

Il sistema attuale, in base al quale l’indagine amministrativa condotta dall’OLAF è seguita da un’indagine penale a livello nazionale, richiede molto tempo in un notevole numero di casi e riduce quindi le probabilità di giungere al perseguimento dei reati. Inoltre, le relazioni finali dell’OLAF spesso non forniscono informazioni sufficienti per avviare il recupero dei fondi indebitamente erogati. Le indagini amministrative dell’OLAF hanno condotto all’imputazione di sospetti autori di frodi in meno della metà dei casi e hanno avuto come risultato il recupero di meno di un terzo dei fondi UE indebitamente erogati.

|

Sintesi

Informazioni sul presente audit

IPer “frode” s’intende qualsiasi azione od omissione intenzionale diretta a trarre in inganno qualcuno, per effetto della quale la vittima subisce un danno e l’autore ottiene un guadagno. La frode concernente fondi pubblici è spesso collegata alla corruzione, in genere intesa come qualunque azione od omissione con cui si abusa di pubblici poteri, o si cerca di indurre ad abusare di pubblici poteri, per ottenere un indebito beneficio.

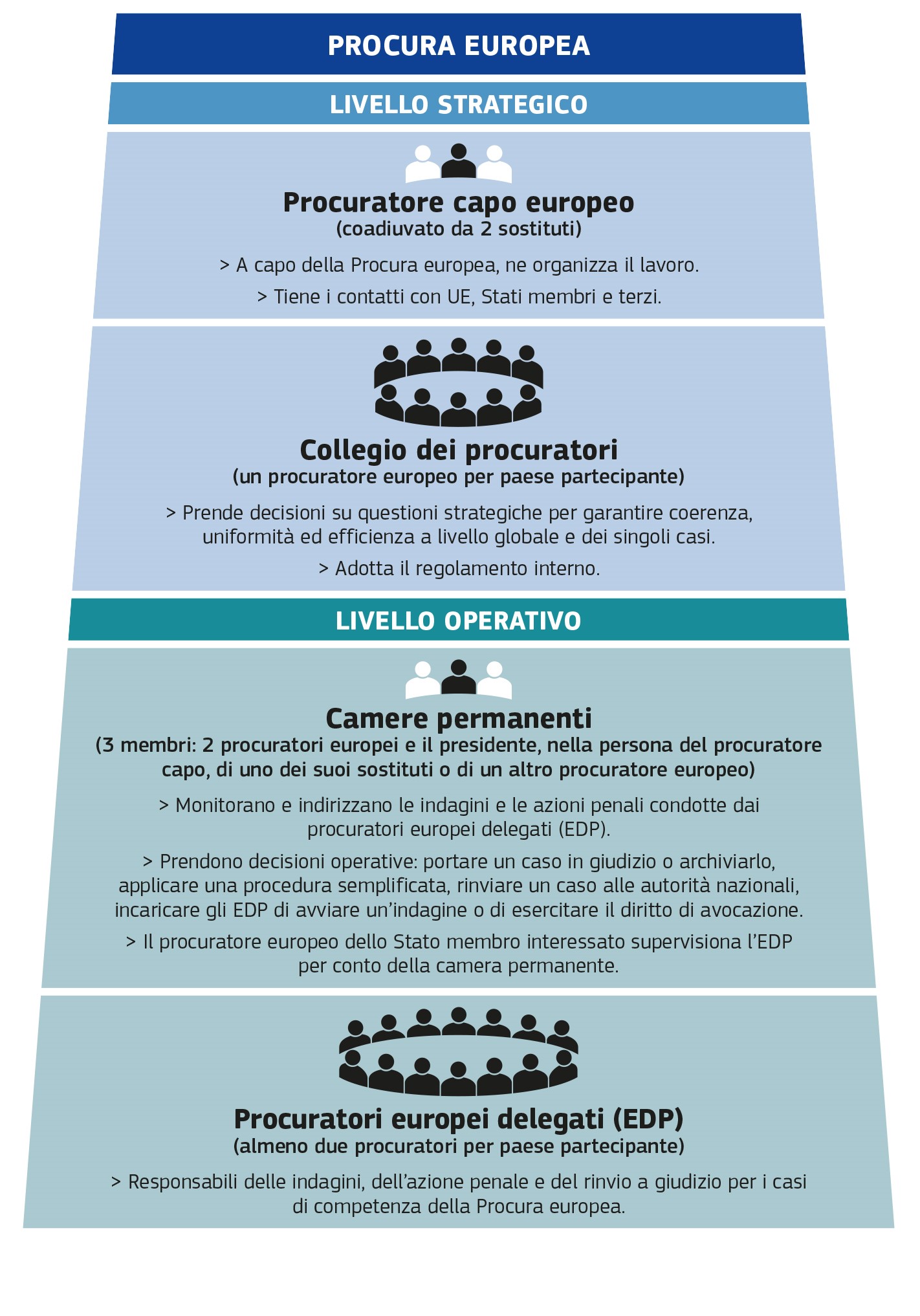

IILa Commissione e gli Stati membri condividono la responsabilità di tutelare gli interessi finanziari dell’UE da frodi e corruzione. Attualmente, il principale organismo antifrode dell’UE è l’Ufficio europeo per la lotta antifrode (OLAF). Contribuisce alla definizione ed all’attuazione della strategia antifrode della Commissione e conduce indagini amministrative sulle frodi a danno del bilancio dell’UE. Nel 2020, inizierà ad operare la Procura europea (EPPO), dotata del potere di perseguire reati lesivi degli interessi finanziari dell’UE in 22 Stati membri.

IIIPoiché la prevenzione e l’individuazione delle frodi sono importanti per la gestione finanziaria dell’UE, la Corte ha deciso di espletare un audit sulla gestione, da parte della Commissione, del rischio di frodi nella spesa dell’UE. In particolare, gli auditor della Corte:

- hanno esaminato la strategia antifrode e gli strumenti di prevenzione delle frodi della Commissione, appurando se quest’ultima abbia accesso a dati adeguati sull’entità, sulla natura e sulle cause delle frodi nella spesa dell’UE;

- hanno verificato se le indagini amministrative condotte dall’OLAF abbiano condotto ad imputazioni e a recuperi.

Hanno inoltre esaminato le norme istitutive della Procura europea e determinato se questo nuovo organismo sia in grado di ovviare alle attuali debolezze.

Cosa è stato riscontrato

VNell’ultimo decennio, la Commissione ha intrapreso azioni contro le frodi a danno del bilancio dell’UE. In particolare, ha adottato la “strategia antifrode della Commissione” (CAFS) nel 2011 e ciascuna direzione generale o gruppo di direzioni generali attua la propria strategia operativa antifrode. La Commissione ha inoltre istituito un “sistema di individuazione precoce e di esclusione” (EDES) ed un’istanza interistituzionale che fornisce consulenza sull’eventuale esclusione di operatori economici dall’ottenimento di finanziamenti UE a motivo, tra altre possibili ragioni, di frode o corruzione. Ogni anno, la Commissione presenta al Parlamento europeo e al Consiglio una relazione sulla tutela degli interessi finanziari dell’Unione europea (“la relazione TIF”).

VITuttavia, la Corte ha constatato che la Commissione non dispone di informazioni esaustive sull’entità, sulla natura e sulle cause delle frodi. Le statistiche ufficiali della Commissione sulle frodi individuate non sono complete e la Commissione non ha finora mai stimato le frodi non individuate. Sono disponibili alcune informazioni su tipologie e meccanismi di frode usati in diversi settori. Non vi è alcuna analisi dettagliata per individuare i motivi per cui alcuni destinatari di fondi UE si comportano in modo fraudolento. Questa mancanza di informazioni riduce il valore pratico dei piani strategici della Commissione, quale la CAFS, che non è stata aggiornata dal 2011.

VIIL’approccio attuale, in base al quale l’OLAF avvia indagini amministrative dopo aver ricevuto informazioni da altre fonti e in base al quale le indagini dell’OLAF su presunte frodi sono spesso seguite da un’indagine penale a livello nazionale, consuma molto tempo in un notevole numero di casi e riduce quindi le possibilità di ottenere il perseguimento dei reati. Ne consegue che le indagini dell’OLAF sfociano nell’imputazione dei sospetti autori della frode in circa il 45 % dei casi. Per quanto concerne il recupero di fondi UE indebitamente versati, in alcuni casi le DG della Commissione ritengono che le relazioni finali dell’OLAF non forniscano sufficienti informazioni per avviare il recupero dei fondi indebitamente erogati. In tali casi, le DG della Commissione adottano (o affidano a terzi) ulteriori interventi per decidere se sia possibile recuperare l’importo raccomandato dall’OLAF, oppure fanno affidamento sugli elementi probatori raccolti tramite gli audit da esse stesse espletati.

VIIILa Corte ritiene che la Procura europea (alla quale parteciperanno 22 Stati membri dell’UE) rappresenti un passo nella giusta direzione, ma l’attuale regolamento genera numerosi rischi. Probabilmente, il più grave di tali rischi riguarda l’individuazione delle frodi e le indagini, che saranno svolte in primo luogo dagli incaricati delle indagini presso gli Stati membri, sotto l’autorità della Procura europea. Il regolamento non crea alcun meccanismo che consenta alla Procura europea (o a un qualsiasi altro organismo dell’UE) di intimare alle autorità degli Stati membri di assegnare risorse al lavoro proattivo necessario per le indagini sulle frodi nella spesa dell’UE, o ai casi gestiti dai procuratori delegati. Un ulteriore rischio è che l’intensa consultazione interna e le traduzioni necessarie per il lavoro delle Camere della Procura durino troppo ai fini dei procedimenti penali, per i quali il tempo è spesso la risorsa più scarsa.

Raccomandazioni della Corte

IXAlle luce di tali osservazioni, la Corte ritiene che siano necessarie più spinta e più leadership nell’UE per intraprendere veri interventi contro la frode nella spesa dell’UE. La Corte ritiene dunque che la Commissione debba chiaramente intensificare la propria lotta alla frode nella spesa dell’UE, in collaborazione con gli Stati membri.

XLa Commissione dovrebbe:

Raccomandazione 1: porre in essere un valido sistema di segnalazione della frode, che fornisca informazioni sull’entità, sulla natura e sulle cause prime della frode.

Raccomandazione 2: per pervenire ad un miglior coordinamento della lotta antifrode, nel quadro della responsabilità collegiale in materia di prevenzione e individuazione delle frodi, far sì che la gestione strategica del rischio di frode e la prevenzione delle frodi siano esplicitamente incluse tra i compiti di un commissario ed adottare una nuova strategia generale antifrode basata su un’esaustiva analisi dei rischi di frode.

Raccomandazione 3: intensificare le proprie attività di prevenzione delle frodi. In particolare la Commissione dovrebbe:

- assicurarsi che le proprie direzioni generali utilizzino il sistema di individuazione precoce e di esclusione per la gestione diretta e indiretta ed invitare gli Stati membri ad individuare e segnalare operatori economici fraudolenti e i soggetti privati ad essi collegati;

- esortare tutti gli Stati membri ad utilizzare attivamente la banca dati Arachne per prevenire un utilizzo fraudolento ed irregolare dei fondi UE.

Raccomandazione 4: riconsiderare il ruolo ed i compiti dell’OLAF nella lotta alla frode nella spesa dell’UE alla luce dell’istituzione della Procura europea. In particolare, la Commissione dovrebbe proporre al Parlamento europeo ed al Consiglio misure per conferire all’OLAF un ruolo strategico e di vigilanza nell’azione dell’UE contro le frodi.

Introduzione

Definizione di “frode”

01Per “frode”1 s’intende qualsiasi azione (od omissione) intenzionale diretta a trarre in inganno qualcuno, per effetto della quale la vittima subisce una perdita e l’autore ottiene un guadagno. Ad esempio, se un beneficiario di una sovvenzione prova deliberatamente a indurre in inganno il fornitore dei finanziamenti per chiedere il rimborso di spese ingiustificatamente elevate, allora si tratta di frode.

02La frode concernente fondi pubblici è a volte collegata alla corruzione23, in genere intesa come qualunque azione od omissione con cui si abusa di pubblici poteri, o si cerca di indurre ad abusare di pubblici poteri, per ottenere un indebito beneficio. Ad esempio, se il beneficiario di una sovvenzione corrompe un funzionario affinché quest’ultimo accetti spese ingiustificatamente elevate, allora si è in presenza sia di frode che di corruzione.

03L’irregolarità4 costituisce un concetto più ampio della frode. Costituisce irregolarità qualsiasi violazione di una disposizione normativa che abbia o possa avere come conseguenza un pregiudizio al bilancio dell’UE. Se tale violazione è stata commessa deliberatamente, allora si tratta di frode. Dunque, ciò che differenzia la frode da altre irregolarità è l’intento doloso dell’autore.

Tutelare gli interessi finanziari dell’UE dalle frodi

04L’articolo 325 del trattato sul funzionamento dell’Unione europea (TFUE) funge da base giuridica per la tutela degli interessi finanziari dell’UE da frode, corruzione e altre “attività illegali” (cfr. allegato I).

05La Commissione europea deve adottare le misure necessarie a fornire ragionevole garanzia che le irregolarità (compresa la frode) nell’utilizzo del bilancio dell’UE siano prevenute o rilevate e corrette5. Nei settori di spesa a gestione concorrente, quali ad esempio “Coesione” e “Agricoltura”, la Commissione condivide questa responsabilità con gli Stati membri.

06La “direttiva relativa alla lotta contro la frode che lede gli interessi finanziari dell’Unione mediante il diritto penale” (di seguito: “direttiva TIF”) contiene definizioni armonizzate6 dei reati che ledono gli interessi finanziari dell’UE, nonché delle sanzioni e dei termini di prescrizione per tali casi. La direttiva è stata adottata il 5 luglio 2017. Gli Stati membri devono recepirla nel proprio ordinamento giuridico entro il luglio del 20197.

07Vi sono numerosi soggetti che prendono parte alla gestione del rischio di frodi a danno del bilancio dell’UE, tanto a livello dell’UE che degli Stati membri (cfr. allegato II). I principali sono i seguenti:

- l’Ufficio europeo per la lotta antifrode (il cui acronimo, OLAF, deriva dal francese Office européen de lutte antifraude), che è attualmente il principale organismo antifrode dell’UE. Contribuisce alla definizione ed all’attuazione della politica antifrode della Commissione. Si tratta dell’unico organo dotato di poteri d’indagine indipendenti a livello dell’UE8;

- le direzioni generali (DG) e agenzie esecutive della Commissione, cui spetta porre in essere efficaci sistemi di gestione del rischio di frodi nei diversi settori del bilancio dell’UE;

- le autorità di programmazione degli Stati membri che, in regime di gestione concorrente, devono porre in atto un appropriato quadro antifrode. Le indagini penali e la contestazione dei reati ricadono nella competenza esclusiva delle autorità giudiziarie nazionali.

- Nell’ottobre 2017, venti Stati membri dell’UE9 hanno deciso di istituire la Procura europea (EPPO). Attualmente, 22 Stati membri partecipano all’EPPO. Si tratterà di un organo dell’UE dotato del potere di indagare e di perseguire reati lesivi degli interessi finanziari dell’UE. A norma dell’articolo 120, paragrafo 2, del regolamento istitutivo10, la Procura europea inizierà ad operare non prima che siano trascorsi tre anni dall’entrata in vigore del regolamento, ossia non prima della fine del 2020.

La Corte dei conti europea (di seguito: “la Corte”) è il revisore esterno indipendente dell’UE. Controlla la legittimità e la regolarità delle entrate e delle spese ed accerta la sana gestione finanziaria. Se, nel corso delle proprie attività, la Corte individua casi di frode presunta, trasmette detti casi all’OLAF affinché quest’ultimo effettui un’analisi preliminare ed eventuali indagini11.

09Infine, a norma dell’articolo 325, paragrafo 4, del TFUE, la Corte deve essere consultata prima che il legislatore adotti “misure nei settori della prevenzione e lotta contro la frode che lede gli interessi finanziari dell’Unione”. Negli ultimi anni, la Commissione ha pubblicato numerose proposte legislative collegate all’oggetto del presente audit (cfr. allegato III). La Corte ha pubblicato un parere su alcune di queste proposte12.

Estensione e approccio dell’audit

10Con il presente audit, la Corte ha appurato se la Commissione stia gestendo in modo adeguato il rischio di frodi nella spesa dell’UE. In particolare, gli auditor della Corte hanno verificato:

- se la Commissione determini in modo adeguato l’entità, la natura e le cause delle frodi nella spesa dell’UE;

- se la Commissione disponga di un quadro strategico efficace per la gestione del rischio di frode;

- se la Commissione presti sufficiente attenzione alla prevenzione delle frodi;

- se le indagini amministrative condotte dall’OLAF conducano ad imputazioni (ed eventuali rinvii a giudizio) e al recupero dei fondi.

Figura 1

Estensione dell’audit della Corte per quanto riguarda l’OLAF

Fonti: Corte dei conti europea.

Si è anche proceduto a verificare se la Procura europea possa verosimilmente ovviare alle debolezze rilevate dalla Corte negli attuali meccanismi di lotta alle frodi nella spesa dell’UE.

12L’audit della Corte è stato incentrato unicamente sulle frodi relative alle spese dell’UE. Ha riguardato tutti i più importanti settori di spesa dell’UE (Agricoltura, Coesione, Ricerca e Azioni esterne). Per lo più, sono state esaminate le azioni della Commissione per prevenire le frodi e reagire alle frodi rilevate. Gli auditor della Corte non hanno esaminato le indagini condotte dall’OLAF sulle entrate dell’UE. Per quanto riguarda le indagini esterne condotte dall’OLAF, la Corte si è focalizzata sulle raccomandazioni finanziarie e giudiziarie che ne costituiscono le principali risultanze13. Non hanno esaminato nemmeno le indagini interne su funzionari o altri agenti dell’UE, su Membri di istituzioni o di organi, su capi di Uffici o Agenzie.

13Le osservazioni della Corte sono state basate sulle seguenti fonti di elementi probatori:

- analisi della documentazione (documenti della Commissione e dell’OLAF, relazioni della Corte dei conti europea, studi e ricerche sull’argomento) e delle banche dati (IMS e Arachne) pertinenti;

- colloqui con funzionari dell’OLAF e di sette direzioni generali che eseguono la spesa (DG AGRI, DG EMPL, DG REGIO, DG RTD, DG DEVCO, DG CNECT e DG HOME), nonché di direzioni generali e altri servizi interni che svolgono un ruolo importante nella vigilanza operata dalla Commissione sulla gestione del rischio di frode (comitato di vigilanza dell’OLAF, segretariato generale, DG BUDG e servizio di audit interno);

- colloqui con personale di organi esterni alla Commissione, come Europol ed Eurojust;

- visite presso i servizi di coordinamento antifrode (AFCOS), le procure e i ministeri competenti in quattro Stati membri: Bulgaria, Germania (Berlino e Brandeburgo), Italia (Roma e Perugia) e Polonia;

- un questionario inviato alle istituzioni superiori di controllo (ISC) dei 28 Stati membri dell’UE, 23 delle quali hanno risposto; un questionario inviato da Europol, nel quadro del presente audit, ai rispettivi punti nazionali di contatto, 13 dei quali hanno risposto;

- contributo di 15 esperti (criminologi, giuristi ed esperti di scienze sociali, pubblici ministeri) che hanno fornito anche consulenza nel corso dell’audit e commenti sulle constatazioni preliminari.

Osservazioni

La Commissione non dispone di conoscenze sufficienti sull’entità, sulla natura e sulle cause delle frodi

14La misurazione della frode è il primo passo di una metodologia di lotta alla frode adeguatamente concepita ed applicata. Senza buoni dati di base sulle frodi, è più difficile pianificare e monitorare le azioni antifrode.

15Le frodi a danno di fondi gestiti da organizzazioni, come i fondi UE, costituiscono un reato occulto, nel senso che non può essere scoperto senza controlli ex ante o ex post specificamente effettuati per tale finalità. Dal momento che tali controlli non possono essere esaustivi e non sempre sono produttivi, alcuni casi rimangono non rilevati. A ciò si aggiunge il fatto che le vittime di frodi a danno di fondi gestiti da organizzazioni non sono singoli individui che possono segnalare tali reati e portarli all’attenzione delle autorità competenti. Lafigura 2 illustra le frodi non rilevate e le fasi intercorrenti tra l’individuazione di un caso di frode presunta e l’accertamento della frode da parte dell’autorità giudiziaria.

Figura 2

Livelli della frode

Fonti: Corte dei conti europea.

A causa della sua natura occulta, il fenomeno della frode non può essere stimato unicamente sulla base di statistiche ufficiali su casi segnalati ed oggetto d’indagine. I metodi di ricerca sociologici potrebbero fornire ulteriori elementi utili circa l’entità e la natura del problema.

17In relazione alla spesa dell’UE, le informazioni sul livello di frodi rilevate vengono registrate in tre diverse banche dati (cfr.figura 3).

Figura 3

Informazioni sulle frodi rilevate

Fonti: Corte dei conti europea.

L’OLAF, in quanto principale organismo antifrode dell’UE, è responsabile, per conto della Commissione, della raccolta e della compilazione di statistiche e informazioni sulla frode nella spesa dell’UE. Gli Stati membri dell’UE ed i paesi candidati all’adesione sono giuridicamente14 tenuti a segnalare all’OLAF, quale parte della Commissione, tutti i più importanti casi di irregolarità da essi rilevati nelle entrate (risorse proprie tradizionali) e nelle spese dell’UE (fondi per Coesione, Agricoltura e Pre-adesione). Sono inoltre tenuti a comunicare se dette irregolarità danno luogo a procedimenti amministrativi o giudiziari avviati a livello nazionale per stabilire se il comportamento è stato intenzionale (frode presunta) o se la frode è stata accertata da una sentenza definitiva dell’autorità giudiziaria (frode accertata). Dunque, gli Stati membri dell’UE ed i paesi candidati all’adesione devono dapprima registrare un’irregolarità e successivamente indicare se detta irregolarità era fraudolenta (frode presunta o accertata) o non fraudolenta. Queste segnalazioni relative alla spesa avvengono tramite un sistema informatico denominato “sistema di gestione delle irregolarità” (IMS). Detto sistema è gestito dall’OLAF. Le segnalazioni riguardanti le entrate avvengono tramite il sistema OWNRES, gestito dalla DG BUDG.

19L’OLAF dispone di un proprio sistema di gestione dei fascicoli, che fornisce informazioni sulle indagini in corso e concluse in materia di frode, corruzione e gravi irregolarità che coinvolgono fondi dell’UE. Anche le autorità degli Stati membri dispongono di proprie banche dati per la registrazione di casi di frode presunta lesivi degli interessi finanziari dell’UE o dei rispettivi bilanci nazionali.

20In questa sezione, si procederà ad esaminare la qualità delle informazioni utilizzate dalla Commissione sui livelli di frode rilevata ed accertata ed il tipo di analisi che la Commissione effettua al fine di individuare i più comuni meccanismi e tipologie di frode, le cause della frode ed il profilo di chi commette frodi nell’UE. Si valuteranno inoltre le modalità con cui la Commissione inserisce tali informazioni nelle proprie valutazioni dei rischi di frode.

I dati sul livello di frodi rilevate sono incompleti

21Ogni anno, la Commissione pubblica il valore della frode rilevata, insieme alle sottostanti analisi, in una relazione denominata “relazione TIF”15. Secondo detta relazione, nel 2017 la frode rilevata nell’UE è ammontata a 390,7 milioni di euro, ossia lo 0,29 % dei pagamenti totali a valere sul bilancio dell’UE (cfr. figura 4).

Figura 4

Spesa dell’UE: frode rilevata per settore di spesa (2017)

| Settore di spesa dell’UE | Da dati della Commissione e da relazioni degli Stati membri e dei paesi candidati (importo in milioni di euro) |

In % dei pagamenti |

|---|---|---|

| Coesione e Pesca* | 320* | 0,94 %* |

| Risorse naturali | 60 | 0,11 % |

| Spese dirette | 7 | 0,04 % |

| Pre-adesione | 3 | 0,18 % |

| Totale | 308 | 0,29 % |

* Per i settori di spesa Coesione e Pesca, interamente basati su programmi pluriennali, la Commissione suggerisce di fare riferimento a dati che coprono gli interi periodi di programmazione piuttosto che alle variazioni anno dopo anno. Per l’intero ciclo di programmazione 2007‑2013, la frode rilevata rappresenta lo 0,44 % dei pagamenti.

Fonti: Corte dei conti europea, sulla base della relazione TIF 2017 (pagg. 14, 22, 24 e 25) e del documento di lavoro dei servizi della Commissione “Statistical evaluation of irregularities reported for 2017”, SWD(2018) 386 final, pagg. 47, 66, 102, 103 e 106.

Per calcolare dette cifre sulla frode rilevata, la Commissione utilizza dati propri nei casi in cui gestisce la spesa in modo diretto e, nei casi riguardanti spese in regime di gestione concorrente, utilizza i dati trasmessi all’OLAF dagli Stati membri e dai paesi candidati tramite l’IMS.

23Sulla base delle risultanze dell’audit, illustrate nei paragrafi che seguono, la Corte ha concluso che dette cifre non forniscono un quadro completo del livello di frode rilevata nella spesa dell’UE. Ciò vale sia per regime di gestione concorrente che per altre modalità di gestione.

24Nell’ambito della gestione concorrente, la Commissione ritiene che il principale problema della mancata segnalazione riguardi casi oggetto di indagine da parte delle procure, di cui le autorità incaricate dell’attuazione del programma in questione non sono a conoscenza16. Ciononostante, la Corte ha individuato le seguenti ragioni aggiuntive per le quali l’entità della frode è segnalata in difetto:

- le autorità degli Stati membri non segnalano tutti i casi oggetto di indagine dell’OLAF. Dei 20 casi dell’OLAF controllati dagli auditor della Corte, ne sono stati individuati solo tre che le autorità degli Stati membri avevano registrato nel sistema IMS;

- casi di irregolarità fraudolente possono verificarsi anche nelle attività di organismi intermedi pubblici coinvolti nell’attuazione di un programma operativo tramite selezione dei progetti o appalti pubblici:

- a norma del diritto dell’UE17, le autorità degli Stati membri non sono tenute a segnalare casi di irregolarità fraudolente o non fraudolente nei quali gli organismi pubblici hanno esercitato le proprie prerogative di pubblica autorità e non hanno agito in qualità di operatore economico. La Corte ha riscontrato problemi di segnalazione in difetto in casi in cui gli organismi pubblici agiscono in qualità di operatori economici.

- Quando nella selezione dei progetti si verificano irregolarità fraudolente o non fraudolente prima che vengano concessi finanziamenti ad un dato progetto, non sempre è possibile individuare il progetto irregolare o fraudolento in questione per inserire i necessari dati nell’IMS. Gli audit della Corte hanno osservato casi di questo tipo in due Stati membri.

- Per ridurre l’onere amministrativo, in base alla normativa UE le autorità degli Stati membri sono tenute a segnalare solo irregolarità fraudolente o non fraudolente che riguardano un importo superiore ai 10 000 euro di fondi dell’UE18. Per l’Agricoltura ed il Fondo sociale europeo, un gran numero di pagamenti di valore inferiore alla soglia dei 10 000 euro (e, di conseguenza, di pagamenti potenzialmente fraudolenti inferiori alla soglia minima di segnalazione) non viene segnalato. Nel corso dell’audit, la Corte ha constatato che in uno Stato membro le irregolarità segnalate tramite l’IMS per il Fondo europeo agricolo di garanzia ed il Fondo europeo agricolo per lo sviluppo rurale costituivano solo una piccola parte (7 %) di tutte le irregolarità individuate dallo Stato membro per questi due fondi. Nondimeno, lo Stato membro in questione classificava come frode presunta un’elevata percentuale (60 %) di questo 7 % di irregolarità segnalate.

La Commissione ha redatto numerose linee-guida19 sulla segnalazione delle irregolarità e sulla loro classificazione come presunta frode nel sistema. Tuttavia, la segnalazione varia ancora tra uno Stato membro e l’altro. Ciò è principalmente dovuto alle diverse interpretazioni di “frode presunta” e di “primo verbale amministrativo o giudiziario”20. Queste definizioni sono importanti per determinare in modo preciso quando un’irregolarità deve essere segnalata come fraudolenta (frode presunta). Come si evince dalla tabella nell’allegato IV, alcuni Stati membri qualificano le irregolarità come frode presunta solo dopo una decisione/sentenza definitiva, mentre altri molto prima nel corso del procedimento.

26Al fine di porre maggior enfasi sulla individuazione e segnalazione delle frodi, nel 2015 l’OLAF ha introdotto due nuovi indicatori: il “tasso di individuazione delle frodi” (FDR), ossia il valore delle frodi presunte o accertate individuate in uno Stato membro, espresso in percentuale del totale dei pagamenti effettuati in quello Stato in un dato periodo; ed il “livello di frequenza delle frodi” (FFL), ossia il numero di casi di frodi presunte o accertate in uno Stato membro espresso in percentuale del numero totale di irregolarità rilevate in quello Stato in un dato periodo. Un indicatore simile è stato creato per le irregolarità non fraudolente (il “tasso di individuazione delle irregolarità”, IDR, e il “livello di frequenza delle irregolarità”, IFL). La figura 5 riporta informazioni sull’FDR e sull’IDR di ciascuno Stato membro per il settore della Coesione relativamente al periodo 2007‑2013.

27Questi indicatori evidenziano notevoli disparità nel livello (valore e numero di casi) di irregolarità e di frodi rilevate e segnalate dagli Stati membri. Ad esempio, dieci Stati membri hanno segnalato meno di dieci casi di frode presunta nel corso dell’intero periodo di programmazione 2007‑2013 e 12 Stati membri avevano tassi di individuazione delle frodi inferiori allo 0,1 %. Otto Stati membri hanno classificato come frode presunta più del 10 % di tutte le irregolarità segnalate, mentre per altri 14 Stati membri tale percentuale era inferiore al 5 %.

28La Commissione ritiene che le significative differenze tra Stati membri per quanto riguarda la segnalazione di frodi e irregolarità potrebbero essere collegate al sistema nazionale istituito per combattere le frodi, piuttosto che soltanto ad una segnalazione non armonizzata. La Commissione non disponeva di un’analisi più dettagliata delle ragioni di tali differenze.

29Un’ulteriore indicazione di problemi relativi alla segnalazione o all’individuazione è che la correlazione tra le statistiche ufficiali sui tassi di individuazione delle frodi comunicati ed i risultati degli indicatori sulla corruzione è debole (cfr. figura 5): alcuni paesi che hanno un punteggio basso nell’indice di percezione della corruzione (CPI) di Transparency International o nell’indice di integrità pubblica (IPI), e dunque sono ritenuti meno trasparenti, segnalano pochissimi casi di frode, o persino nessuno.

Figura 5

Tasso di individuazione di irregolarità e frodi per Stato membro confrontato con il CPI, l’IPI ed i risultati di Eurobarometro

* L’indice di percezione della corruzione (CPI) di Transparency International classifica i paesi in base al rispettivo livello di percezione della corruzione, come determinato da valutazioni di esperti e sondaggi d’opinione. La classificazione avviene su una scala che va da 100 (molto pulito) a zero (altamente corrotto).

** L’indice di integrità pubblica (IPI) è un indice composito che consiste di sei componenti: indipendenza del potere giudiziario, onere amministrativo, apertura al commercio, trasparenza del bilancio, cittadinanza elettronica e libertà di stampa. Mira a fornire un quadro obiettivo e completo dello stato del controllo della corruzione in 109 paesi. La classificazione va da 1 (basso controllo della corruzione) a 10 (elevato controllo della corruzione).

*** L’eurobarometro 2015 misura le percezioni dei cittadini dell’UE. Cfr. domanda Q1_B., Defrauding the EU budget: The scale of the problem is rather frequent?

La Commissione non svolge verifiche esaustive sulla qualità dei dati comunicati nell’IMS; né chiede alle autorità degli Stati membri di fornire garanzie sull’attendibilità dei dati comunicati. Verifiche parziali sul rispetto degli obblighi di segnalazione sono svolte nel quadro degli audit dei sistemi.

31Né l’OLAF né alcun altro organismo all’interno della Commissione raccolgono informazioni su casi di rilevanza penale, legati agli interessi finanziari dell’UE, oggetto d’indagine da parte delle autorità nazionali. Gli Stati membri dell’UE dispongono di propri sistemi per la registrazione di casi oggetto d’indagine e circa la metà di essi non distingue tra i reati finanziari lesivi degli interessi nazionali e quelli lesivi degli interessi dell’UE. Di conseguenza, né la Commissione né questi Stati membri dispongono di dati sulle frodi nella spesa dell’UE come categoria distinta.

32Nel campo della spesa gestita direttamente dalla Commissione il valore della spesa che si presume fraudolenta è basato sugli importi classificati come fraudolenti e registrati nel sistema contabile della Commissione. La Corte ha riscontrato che alcuni dati non sono inclusi nel valore della spesa che si presume fraudolenta. In alcuni casi, la Commissione può recuperare i fondi spesi in modo fraudolento detraendo l’importo in questione da future richieste di pagamento, senza emettere un ordine di recupero formale. Questi casi non vengono sempre segnalati come fraudolenti, nonostante ciò sia richiesto dalle linee-guida della Commissione. In aggiunta, alcuni casi di frode presunta non necessitano di un’indagine dell’OLAF; ad essi viene dato seguito dalle DG della Commissione tramite l’espletamento di audit. Non sempre detti casi vengono inclusi nel valore della spesa fraudolenta segnalato. La Commissione non ha ancora elaborato linee-guida chiare su come compilare questi dati.

La Commissione non dispone di elementi che facciano luce sul livello di frodi non individuate

33La Commissione non provvede a stimare le frodi non individuate. Non ha mai svolto un’indagine di vittimizzazione né un’indagine conoscitiva a campione (encounter survey) incentrata sulla frode nella spesa dell’UE. La Commissione ha informato la Corte che non ritiene che le indagini sulla vittimizzazione, quelle presso eventuali testimoni o le indagini sulla percezione di frode siano strumenti adatti a far meglio luce sull’entità complessiva delle frodi nei sussidi UE, poiché un’indagine di vittimizzazione per le frodi a danno del bilancio dell’UE comporterebbero notevoli costi e non è chiaro a chi dovrebbero essere rivolte tali domande sociologiche.

34Gli studi basati sulle percezioni e sull’esperienza sono stati invece usati per misurare la corruzione, che è anch’essa un reato occulto. Tra gli indicatori di corruzione ampiamente accettati figurano l’indice di percezione della corruzione e l’indicatore di “controllo della corruzione” della Banca mondiale (WB-CCI). Questi indici utilizzano i risultati di studi basati sulle percezioni. Tali indagini non vengono effettuate per sostituire le statistiche ufficiali, ma piuttosto per affiancarle.

35Oltre alle indagini basate sulle percezioni, vi sono stati alcuni studi recenti che hanno stimato il livello di rischio di corruzione o il controllo della corruzione utilizzando dati amministrativi obiettivi21.

36Nel settore della Coesione, la DG REGIO ha avviato uno studio per valutare la qualità dell’amministrazione a livello regionale, utilizzando dati sugli appalti pubblici. Uno degli indicatori di performance misurati è il controllo dei rischi di corruzione (cfr. riquadro 1). Conoscere la variazione regionale o settoriale a questo proposito è fondamentale per comprendere i rischi di corruzione e gestirli efficacemente.

Riquadro 1

Studio sulla qualità dell’amministrazione a livello regionale, utilizzando dati sugli appalti pubblici

Nel 2017, la DG REGIO ha avviato uno studio, regione per regione, della performance degli appalti pubblici negli Stati membri dell’UE, utilizzando un innovativo indicatore del rischio di corruzione elaborato dal progetto di ricerca DIGIWHIST presso l’Università di Cambridge. Questo metodo utilizza i megadati (big data) provenienti da grandi banche dati di appalti (Tender Electronic Daily), dati dei registri delle imprese e dati finanziari e sulla titolarità22.

Questo metodo di misura della corruzione indica che la variazione tra regioni o settori è maggiore di quella tra uno Stati, in quanto il raffronto tra uno Stato e l’altro maschera un’ampia gamma di differenze esistenti all’interno dei paesi in questione.

Gli esempi citati illustrano che è in realtà possibile comprendere meglio l’entità della frode o della corruzione non individuate.

L’analisi condotta dalla Commissione sulle tipologie e sui rischi di frode è insufficiente

38Conoscere le tipologie di frode aiuta a svolgere valutazioni del rischio di frode accurate e aggiornate e contribuisce ad individuare e attuare i pertinenti controlli per prevenire e rilevare le frodi.

39La Commissione analizza i diversi tipi di frode al fine di:

- adempiere al proprio obbligo annuale di presentare al Parlamento europeo ed al Consiglio una relazione sulle misure adottate dalla stessa e dagli Stati membri nella lotta contro la frode e sui relativi risultati (nella relazione TIF), nonché di adempiere agli obblighi derivanti dalla normativa settoriale;

- rispettare il proprio quadro di controllo interno, che prescrive una valutazione del rischio di frode.

La relazione TIF 2016 include una sezione sui tipi di “irregolarità segnalate come frode” per entrambi i fondi nel settore dell’Agricoltura, nonché per l’area prioritaria “ricerca e sviluppo tecnologico (R&ST)” per il periodo 2007‑2013 nel caso dei fondi strutturali. L’analisi del modus operandi contenuta nella relazione riguarda diversi tipi di irregolarità segnalate come frode23.

41Oltre alla relazione TIF, l’OLAF ha anche redatto numerosi documenti di analisi, detti “raccolte di casi”, riguardanti i principali tipi di frode, le vulnerabilità riscontrate e i “cartellini rossi” (red flags). Tali raccolte forniscono un elenco di casi anonimizzati basato sul lavoro d’indagine dell’OLAF, assieme a dati provenienti dagli Stati membri.

42Si tratta di buoni esempi di come la conoscenza investigativa dell’OLAF e altra intelligence possono essere usate per fornire informazioni tempestive sulle principali minacce di frode a danno del bilancio dell’UE. Tuttavia, queste raccolte sono documenti una tantum che non vengono aggiornati in modo continuo. L’OLAF ha prodotto quattro raccolte di casi connessi alla frode24, pubblicati nel 2010, 2011, 2012 e 2013, ma da allora non ha più pubblicato alcun aggiornamento. Ad esempio, la più recente raccolta di casi per i fondi strutturali, pubblicata nel 2011, riguarda i periodi di programmazione 1994‑1999 e 2000‑2006.

43Attualmente, i rischi di frode vengono valutati a livello di DG. Non viene effettuata una valutazione a livello centrale del rischio di frode per l’insieme della Commissione e non vi è, presso la Commissione, un registro dei rischi di frode. Tali informazioni dovrebbero servire da base per la strategia antifrode della Commissione (CAFS). La CAFS, adottata nel 2011, non include alcuna informazione sull’esistenza di eventuali analisi sottostanti dei rischi di frode, né sui risultati di detta analisi.

44Gli auditor della Corte hanno esaminato le valutazioni dei rischi di frode effettuate da sette DG della Commissione. Dette valutazioni si basavano unicamente su un’analisi delle frodi individuate, combinando informazioni provenienti da diverse fonti interne (ad esempio, l’IMS, l’OLAF, le risultanze degli audit espletati dalle DG e le constatazioni degli audit della Corte dei conti europea). Per integrare queste analisi, le DG in questione non ricorrevano ad altre informazioni provenienti da fonti esterne, come statistiche nazionali sui reati o relazioni ufficiali di enti della pubblica amministrazione, né ad analisi e relazioni redatte da ONG o ad indicatori del rischio di corruzione o sondaggi. Pertanto, la conclusione cui giungono cinque delle sette DG che attuano la spesa (ossia che il rischio di frode è basso) non è basata su un’analisi esaustiva che tiene conto di tutti gli elementi necessari25.

45Le informazioni contenute nel global fraud register (registro mondiale delle frodi) creato dal Chartered Institute of Public Finance and Accountancy insieme con la società di revisione contabile Moore Stephens, suggeriscono che il rischio di frode potrebbe essere elevato nelle spese per sovvenzioni (che rappresentano una grande percentuale della spesa dell’UE). Questo registro si basa un’indagine mondiale tramite questionario condotta su oltre 150 professionisti esperti in contabilità e rischio di frode in 37 paesi, al fine di individuare i settori aventi il più alto rischio di frode in tutto il mondo. Coloro che hanno risposto alle domande hanno analizzato 18 diversi tipi di frode e di rischio di corruzione, assegnando loro un punteggio che andava da 1 (rischio più basso) a 5 (rischio più alto). Quasi la metà (48 %) di essi ha affermato che la frode nelle spese per sovvenzioni creava un rischio elevato o molto elevato, ponendola al primo posto nel registro26.

46Alcuni degli esperti consultati dalla Corte sono del parere che sia importante utilizzare più metodi diversi, elaborati specificamente in base al tipo di spesa, per far meglio luce sui rischi, sull’entità e sulla natura della frode nella spesa dell’UE. Ad esempio, nel caso della politica agricola comune, per la quale i finanziamenti sono per lo più concessi sulla base dei diritti acquisiti e vi è meno discrezionalità sulle modalità di assegnazione dei fondi UE, un possibile modo di misurare l’entità delle spese fraudolente potrebbe essere quello di misurare la perdita da frode. Per i progetti di investimento, il rischio di frode e corruzione potrebbe essere determinato analizzando gli insiemi di dati amministrativi (big data), quali banche dati su appalti e contratti, nonché le domande di sovvenzione e le decisioni. Anche sondaggi sui beneficiari o sugli organismi dell’UE che gestiscono i fondi UE potrebbe fornire informazioni complementari.

La Commissione non ha analizzato le cause della frode

47Né l’OLAF né le DG della Commissione hanno effettuato un’analisi dettagliata delle principali cause delle frodi, oppure delle caratteristiche delle persone che le perpetrano. La Commissione non ritiene che individuare le motivazioni di coloro che frodano aggiungerebbe un valore significativo alla propria lotta contro la frode.

48Il più frequente tipo di frode presunta che la Corte individua in occasione dei propri audit è la creazione artificiale, da parte dei beneficiari, delle condizioni per ottenere l’accesso ai fondi dell’UE. Questo modus operandi mostra che coloro che frodano non sempre fanno parte del crimine organizzato, ma sono individui (beneficiari dei fondi UE) che violano intenzionalmente le norme al fine di ricevere fondi UE ai quali ritengono di aver legittimamente titolo. Alcuni degli esperti consultati dalla Corte hanno evidenziato la possibilità di un nesso causale tra la complessità delle norme e la frode. Nel riquadro 2 viene riportato un esempio contenuto nella relazione annuale della Corte sull’esercizio 201427.

Riquadro 2

Condizioni create artificialmente per ottenere aiuti allo sviluppo rurale

Alcuni gruppi di persone (facenti parte della stessa famiglia o dello stesso gruppo economico) hanno creato varie entità al fine di ottenere aiuti superiori al massimale consentito dalle condizioni della misura di investimento. I beneficiari avevano dichiarato che tali entità operavano in modo indipendente, ma in pratica non era così, dato che esse erano state concepite per operare insieme. Erano di fatto parte dello stesso gruppo economico e condividevano la stessa sede di attività, il personale, i clienti, i fornitori e le fonti di finanziamento.

Uno studio sui rischi di corruzione negli Stati membri dell’UE suggerisce che la possibilità di effettuare spese discrezionali, senza controlli adeguati, accresce il rischio di spese inficiate da corruzione28. Alcuni degli esperti consultati dalla Corte hanno evidenziato tipologie di rischio simili. Sarebbe quindi opportuno che l’OLAF o le DG della Commissione analizzassero le modalità con cui la discrezionalità nei programmi finanziati dall’UE incide sul rischio di frodi nell’ambito di un dato settore di spesa. Ciò è particolarmente vero nell’ambito della gestione concorrente (ad esempio, i fondi strutturali e di investimento europei), ove gli organismi degli Stati membri che distribuiscono questi fondi godono di discrezionalità nella fissazione di criteri e condizioni di ammissibilità.

Vi sono debolezze nell’approccio strategico della Commissione alla gestione del rischio di frode

50La frode è un problema trasversale. Riuscire a ridurla, quindi, richiede sforzi ed un’ampia gamma di azioni da parte di molteplici attori. Al contempo, tuttavia, nessuna unità operativa in seno ad un’organizzazione ha normalmente come attività principale la lotta alla frode. Pertanto, è buona pratica affidare ad un’entità o ad un alto dirigente il compito di guidare e sovraintendere alle attività antifrode dell’organizzazione29. Parimenti, è cruciale definire chiaramente i ruoli e le responsabilità delle unità operative interessate, poiché è questo l’unico modo di evitare la duplicazione dei ruoli e di valutare l’effettivo impatto di ciascun attore.

51La Corte verificato se la Commissione abbia leadership, ruoli e responsabilità chiare, insieme ad un’adeguata vigilanza della gestione del rischio di frode. Si è anche verificato se la Commissione abbia una strategia antifrode ben concepita, capace di guidare le quotidiane azioni antifrode e se essa misuri in modo appropriato le realizzazioni di tali azioni.

Nel modello di governance della Commissione, le responsabilità sono suddivise; tuttavia, la vigilanza a livello di istituzione sulla gestione dei rischi di frode è insufficiente

52La Corte ha analizzato i tipici (più frequenti) ruoli e responsabilità dei vari organismi per i principali effetti connessi alle frodi per ciascuna delle fasi della lotta alla frode: pianificazione, attuazione e rendicontazione (cfr. allegato V).

53Nel modello di governance della Commissione, i ruoli e le responsabilità dei vari servizi coinvolti nelle azioni antifrode sono suddivisi. Tuttavia, la vigilanza a livello di istituzione è insufficiente. La maggior parte degli organismi ha un ruolo consultivo. I principali attori responsabili delle azioni antifrode sono il Collegio dei commissari, le direzioni generali della Commissione e le autorità degli Stati membri.

54Il presidente della Commissione elenca le responsabilità di ciascun commissario in singole lettere di incarico. Chiede a tutti i commissari di assicurare la sana gestione finanziaria dei programmi di rispettiva competenza, il che comprende la tutela del bilancio dell’UE dalle frodi. La lettera di incarico del commissario per Bilancio e risorse umane, il quale è responsabile dell’OLAF, dispone che egli si focalizzi sul “potenziamento delle indagini in materia di frodi a danno del bilancio UE, di corruzione e comportamenti illeciti in seno alle istituzioni europee, sostenendo il lavoro dell’OLAF, la cui indipendenza investigativa deve essere preservata” [trad. della Corte]. La gestione strategica del rischio di frode e la prevenzione delle frodi non sono specificamente menzionate tra i compiti di questo o di altri commissari.

55Ai sensi del regolamento (UE, Euratom) n. 883/2013 (“regolamento OLAF”), l’OLAF, il principale organismo antifrode dell’UE, è tenuto a contribuire alla definizione della politica antifrode della Commissione. Tuttavia, né l’OLAF né altri servizi della Commissione svolgono un ruolo nel vigilare sulla pianificazione e sull’attuazione delle azioni antifrode della Commissione e sulla comunicazione di quanto realizzato. Dato il modello di governance della Commissione, lo stesso OLAF non è responsabile delle decisioni riguardanti gli ordinatori delegati o gli Stati membri. L’OLAF fornisce orientamenti e raccomandazioni ai responsabili delle varie azioni antifrode (cfr. allegato V).

56Nei settori di spesa della Coesione e dell’Agricoltura, la Commissione condivide con gli Stati membri la responsabilità di tutelare gli interessi finanziari dell’UE dalla frode. Attualmente, la Commissione non dispone di alcuna procedura periodica per accertare in che misura gli Stati membri diano seguito ai presunti casi di frode. Non dispone neanche di meccanismi efficaci per esortare gli Stati membri ad agire contro le frodi, o per monitorare o influenzare tali azioni.

57Numerose altre organizzazioni internazionali hanno capito la necessità di tali meccanismi di monitoraggio. Ad esempio, il gruppo di lavoro dell’OCSE sulla corruzione (WGB), i cui membri provengono dalle autorità di polizia e giudiziarie degli Stati membri, guida e sovrintende all’attuazione e al rispetto della Convenzione dell’OCSE contro la corruzione30. Il WGB ha definito numerose procedure e pratiche con le quali il gruppo di lavoro e gli Stati membri dell’OCSE possono esercitare una mutua influenza per rafforzare le rispettive capacità di attuazione della Convenzione (cfr. riquadro 3).

Riquadro 3

Meccanismi di monitoraggio del gruppo di lavoro dell’OCSE sulla corruzione

Il principale strumento del WGB è l’esame tra pari, mediante il quale gli esperti esterni valutano la legislazione di ciascuno Stato membro dell’OCSE e gli sforzi compiuti per attuarla. Queste relazioni di monitoraggio per paese contengono anche raccomandazioni alle quali viene successivamente dato attento seguito. Il WGB effettua inoltre un monitoraggio, a rotazione, delle indagini penali avviate dalle autorità degli Stati membri, produce studi e misure non vincolanti miranti a rafforzare l’integrità nel settore pubblico ed a rafforzare le capacità degli Stati membri di individuare ed indagare la corruzione transnazionale. Questo sistema di mutuo apprendimento e supervisione ha incoraggiato ed aiutato gli Stati membri dell’OCSE a migliorare la rispettiva performance nell’attuazione della Convenzione.

Vi sono debolezze nelle strategie antifrode e nella rendicontazione relativa alla loro efficacia

58Il quadro strategico delle azioni antifrode della Commissione comprende sia la strategia per l’istituzione nel suo insieme (la CAFS), adottata nel 2011, sia le strategie a livello di DG e/o settoriali (AFS), definite da singole DG o gruppi di DG confrontate a rischi di frode simili, ad esempio nella politica di coesione o nei programmi di ricerca. La giustificazione addotta dalla Commissione per avere AFS singole e settoriali è che una soluzione universale non sarebbe il modo più efficiente di gestire il rischio di frode, e che le responsabilità dei diversi attori variano a seconda della modalità di gestione e del settore d’intervento.

59Sebbene la CAFS avrebbe dovuto essere completata entro la fine del 2014, alcune azioni sono ancora in corso. Poiché la Commissione, dopo aver adottato la CAFS nel 2011, non l’ha aggiornata, la Corte si chiede se la CAFS sia adatta a guidare, in termini pratici, le attività antifrode della Commissione. La Commissione ha informato la Corte che sta preparando un aggiornamento della CAFS, che verrà presto adottato.

60Gli auditor della Corte hanno esaminato le strategie antifrode di sette DG che attuano la spesa, riguardanti tutti i principali settori di spesa: DG AGRI, DG CNECT, DG DEVCO, DG EMPL, DG HOME, DG REGIO e DG RTD. Dette strategie includevano una serie di indicatori di realizzazione o di singole realizzazioni a sostegno del conseguimento degli obiettivi fissati. Tuttavia, detti obiettivi sono solo generici e, nella maggior parte dei casi, non misurabili. Dei 29 obiettivi analizzati dagli auditor della Corte, 18 comportano il “rafforzare”, “alzare di livello”, “promuovere”, “potenziare” e “migliorare” alcune attività antifrode, senza indicare né il punto di partenza (baseline) né il valore-obiettivo.

61Le tre principali relazioni che includono informazioni sulle azioni antifrode della Commissione sono: la relazione TIF, la relazione annuale sulla gestione e il rendimento (RAGR) e le relazioni annuali di attività delle singole DG. Per le prime due è responsabile il collegio dei commissari, mentre per l’ultima le singole DG (cfr. (figura 6).

Figura 6

Relazioni della Commissione che includono informazioni sulle azioni antifrode

Fonti: Corte dei conti europea.

La relazione annuale TIF presenta le realizzazioni delle azioni antifrode della Commissione e degli Stati membri (ossia regolamenti, strategie, direttive rivisti o attività di formazione per sensibilizzare al problema delle frodi), ma ne valuta l’efficacia in misura solo limitata in termini di prevenzione, individuazione, recupero di fondi o dissuasione effettivi. Con la relazione viene rispettato l’obbligo di cui all’articolo 325, paragrafo 5, del TFEU, secondo cui la Commissione, in cooperazione con gli Stati membri, deve presentare ogni anno al Parlamento europeo e al Consiglio una relazione sulle misure adottate ai fini dell’attuazione dell’articolo citato.

63Neanche il RAGR, uno dei principali strumenti di rendicontazione utilizzati dalla Commissione, contiene informazioni sugli effettivi risultati delle azioni antifrode della Commissione.

64Nelle rispettive relazioni annuali di attività, le DG devono riferire sui risultati delle azioni antifrode, sulla base di indicatori definiti nei piani annuali di gestione. Le DG esaminate dagli auditor della Corte non hanno riferito circa l’efficacia delle azioni antifrode previste dalle rispettive strategie. Solo la DG EMPL e la DG REGIO, nelle loro RAA 2016, hanno fornito informazioni circa le realizzazioni risultanti dall’uso dello strumento di valutazione del rischio Arachne31 e circa il monitoraggio da esse effettuato sull’attuazione, da parte degli Stati membri, delle misure antifrode basate sul rischio.

La prevenzione delle frodi non ha ricevuto abbastanza attenzione

65Prevenire le frodi prima che si verifichino costituisce un elemento cruciale di un efficace quadro antifrode. La Corte ha esaminato le principali azioni della Commissione volte a prevenire le frodi: in particolare, le modalità con cui la Commissione valuta il rischio di frode prima di adottare la normativa in materia di spesa e con cui definisce ed attua adeguati controlli antifrode. Ha inoltre analizzato le modalità con le quali la Commissione utilizza i dati a fini di prevenzione delle frodi.

La Commissione ha di recente incluso i controlli antifrode nelle norme gerarchicamente più alte in materia di spesa

66Le attività di “impermeabilizzazione alla frode” (fraud-proofing) attuate dalla Commissione risalgono al 2000, quando essa ha deciso di rendere più efficace l’impermeabilizzazione della normativa alla frode32. In seno all’OLAF, è stata istituita una specifica unità di impermeabilizzazione alla frode, incaricata in particolare di far sì che i regimi di spesa contengano specifiche disposizioni normative contro la frode, che contemplino appropriati controlli antifrode.

67Nel 2007, la Commissione ha comunicato di aver raggiunto gli obiettivi delle proprie procedure di impermeabilizzazione alla frode 33 e che disposizioni antifrode standard erano state incluse nella normativa in materia di spesa. Nel 2011, la Commissione ha indicato che l’impermeabilizzazione alla frode è la prima azione prioritaria della CAFS. Nel 2011, tuttavia, le principali norme in materia di spesa per il periodo 2007‑2013 erano state già adottate. È solo dall’inizio del periodo 2014‑2020 che le norme in materia di spesa applicabili ai settori della Coesione, dell’Agricoltura e della Ricerca includono l’obbligo di effettuare controlli antifrode efficaci e proporzionati prima dell’esecuzione della spesa (cfr. figura 7). In precedenza, nel settore della Ricerca alcuni controlli antifrode erano inclusi nella normativa derivata, ad esempio in contratti-tipo ed accordi-tipo.

68Per quanto riguarda la Coesione, la DG REGIO ha deciso di ricorrere ad una società privata per valutare le modalità con cui gli Stati membri rispettano l’obbligo di attuare misure antifrode efficaci e proporzionate per il periodo di programmazione 2014‑2020. Nel dicembre 2016, la Commissione ha firmato un contratto con una società di consulenza per esaminare le misure prese dagli Stati membri per prevenire e individuare frodi e corruzione per i fondi strutturali e di investimento europei. I risultati avrebbero dovuto essere pronti entro la fine del 2017, ma vi sono stati ritardi. Nessuna valutazione di questo tipo è prevista per l’Agricoltura.

Figura 7

Calendario delle azioni di impermeabilizzazione alla frode varate dalla Commissione

Fonti: Corte dei conti europea.

Pertanto, nel 2014 la Commissione ha incluso disposizioni antifrode complete in tutte le norme gerarchicamente più alte in materia di spesa. Nel periodo di programmazione 2007‑2013, ciò non era sempre avvenuto.

70Sulla base delle indagini che conduce, l’OLAF formula inoltre “raccomandazioni amministrative” alle DG, evidenziando carenze nei controlli volti a prevenire e individuare le frodi. Tra il 2014 ed il 2016, l’OLAF ha formulato 113 raccomandazioni di questo tipo all’indirizzo di vari servizi della Commissione. Non è possibile stabilire l’impatto di tali raccomandazioni, poiché né l’OLAF né le DG verificano se queste raccomandazioni siano state attuate.

A partire dal 2021 sarà obbligatorio effettuare una valutazione del rischio di frode prima di adottare norme in materia di spesa

71La Commissione effettua valutazioni d’impatto onde raccogliere elementi per valutare se un intervento legislativo o non legislativo futuro dell’UE sia giustificato e in che modo questo possa essere concepito al meglio per conseguire gli obiettivi strategici auspicati. Sulla base del quadro COSO34, ci si aspetterebbe che la Commissione valuti il rischio di frode quando effettua tali valutazioni.

72Le linee-guida su come effettuare le valutazioni d’impatto per la normativa in materia di spesa (gli “Orientamenti per legiferare meglio”) sono state aggiornate nel 2015. Questo aggiornamento, tuttavia, non ha introdotto alcun obbligo di valutare il rischio di frode come parte delle valutazioni d’impatto35. Uno specifico strumento di prevenzione delle frodi è stato aggiunto a queste linee-guida solo nel luglio 2017 (cfr. figura 7).

73Questo nuovo obbligo, quindi, si applicherà unicamente alla prossima generazione di programmi finanziari (a partire dal 2021). A parte detto obbligo, non vi sono obblighi espliciti di valutare il rischio di frode prima di stabilire dettagliate norme di attuazione per i programmi finanziari pluriennali (quali gli accordi di partenariato e i programmi operativi nell’ambito della Coesione o i programmi di sviluppo rurale nell’ambito dell’Agricoltura).

74Gli auditor della Corte hanno analizzato anche le informazioni loro trasmesse dall’OLAF sul ruolo che quest’ultimo svolge quando riceve richieste di consultazione inter-servizi da parte di diversi servizi della Commissione prima dell’adozione delle norme proposte. L’OLAF è tenuto a fornire un parere, indicando se le norme proposte tengano debitamente conto del rischio di frode. Nel periodo 2014‑2016, l’OLAF ha ricevuto 2 160 richieste di consultazioni di questo tipo da diversi servizi della Commissione. L’OLAF ha dato parere positivo in 1 716 casi (79 %) e parere positivo con osservazioni in 304 casi (14 %). Nei casi citati, l’OLAF era soddisfatto delle norme proposte o ha suggerito miglioramenti. In due casi (0,1 %) l’OLAF ha dato parere negativo, e per i restanti casi (6,9 %) non ha risposto alla richiesta o ha emesso un parere tardivamente. Il riquadro 4 fornisce un esempio di un caso in cui il contributo dell’OLAF ha portato ad una modifica delle norme.

Riquadro 4

Esempio di un caso in cui il contributo dell’OLAF ha portato ad una modifica delle norme

Quando gli accordi di partenariato (AP) per il periodo di programmazione 2014‑2020 erano in fase di redazione, non contenevano alcun riferimento all’obbligo delle autorità degli Stati membri di attuare adeguati controlli antifrode. A seguito del parere dell’OLAF, ad ogni accordo è stato aggiunto un articolo specifico che obbligava gli Stati membri a istituire misure di prevenzione delle frodi basate sul rischio, efficaci e proporzionate, ai sensi dell’articolo 125, paragrafo 4, lettera c), del regolamento (UE) n. 1303/2013 (“regolamento recante disposizioni comuni”).

Oltre a quanto già detto, gli auditor della Corte non hanno reperito alcuna valutazione specifica condotta dalla Commissione che elencasse quali norme dell’UE fossero state rese impermeabili alla frode o quali contenessero un’appropriata analisi del rischio di frode o disposizioni antifrode. Né è stata eseguita alcuna analisi del nuovo approccio della Commissione all’impermeabilizzazione alla frode, come invece previsto nella comunicazione della Commissione del 2007.

Per prevenire le frodi è necessario far miglior uso dei dati

76I dati sugli operatori per i quali sussiste un rischio che commettano frodi possono essere usati per impedire l’assegnazione di fondi UE a potenziali futuri autori di frode:

- per la gestione diretta e indiretta, la Commissione considera il sistema di individuazione precoce e di esclusione (EDES) – un sistema di esclusione e di “liste nere” – come il principale strumento per impedire l’assegnazione di finanziamenti UE a operatori economici insolventi, irregolari, inaffidabili o fraudolenti;

- Arachne è uno strumento informatico integrato, realizzato dalla Commissione europea, per l’estrazione di dati (data mining) e l’arricchimento di dati (data enrichment). Nell’ambito della Coesione, la DG REGIO e la DG EMPL ritengono che lo strumento di valutazione del rischio Arachne sia uno strumento essenziale per la prevenzione delle frodi. Secondo queste DG, Arachne potrebbe aiutare le autorità degli Stati membri ad individuare i progetti e i beneficiari più a rischio nel corso di controlli ex ante ed ex post.

Gli auditor della Corte hanno analizzato i dati inseriti in questi due strumenti.

A causa di vincoli giuridici, la Commissione non ha potuto escludere operatori economici per frode o corruzione commesse prima del 2016

78L’esclusione ha acquisito notevole importanza nell’Unione europea, perché, secondo quanto disposto dalle direttive UE in materia di appalti pubblici, i contratti pubblici non devono aggiudicati ad operatori economici coinvolti in condotte criminose o giudicati colpevoli di, tra l’altro, corruzione o frode lesive degli interessi finanziari dell’UE.

79Il sistema di esclusione dell’UE risale al 2008. A decorrere dal 1° gennaio 2016, la Commissione ha sostituito il precedente sistema di esclusione e di allarme precoce con l’EDES. Sebbene i direttori generali possano ancora richiedere un allarme precoce ai fini dell’esclusione, la principale nuova caratteristica introdotta con l’EDES è un’istanza centrale che valuta le richieste di esclusione provenienti dal direttore generale della DG competente e formula raccomandazioni sull’esclusione e su potenziali sanzioni pecuniarie. Spetta al direttore generale la decisione ultima in merito all’esclusione di un operatore economico.

80Tutte le istituzioni e tutti gli organismi dell’UE possono inoltrare una richiesta di esclusione sulla base di informazioni trasmesse in procedimenti amministrativi o penali, relazioni dell’OLAF, della Corte dei conti europea o degli auditor interni della Commissione, di decisioni della Banca centrale europea, della Banca europea per gli investimenti o del Fondo europeo per gli investimenti o di altre organizzazioni internazionali, oppure sulla base di casi di frode o irregolarità accertati dalle autorità nazionali in regime di gestione concorrente o da entità delegate in regime di gestione indiretta. Anche gli audit espletati dagli ordinatori o da revisori del settore privato costituiscono una preziosa fonte di informazioni. Alle autorità degli Stati membri è stato dato accesso alle decisioni di esclusione, ma esse non sono obbligate a tenerne conto per ciascuna decisione di finanziamento in regime di gestione concorrente che coinvolga fondi dell’UE.

81Escludere un operatore economico è una procedura lunga. Al 30 giugno 2018, ossia due anni e mezzo dopo l’introduzione dell’EDES, la Commissione, nel suo insieme, aveva escluso 19 operatori economici e comminato sanzioni contro otto. Sebbene, nell’ambito della gestione concorrente, le autorità degli Stati membri abbiano segnalato nell’IMS 820 casi di frode presunta e, nel solo 2016, l’OLAF abbia completato circa 60 indagini che hanno dato luogo alla formulazione di raccomandazioni36, il regolamento finanziario non conferisce alla Commissione alcun potere di agire se le autorità degli Stati membri non hanno esse stesse avviato l’esclusione di un operatore economico inaffidabile. Quindi, nessuna delle tre principali DG (REGIO, EMPL e AGRI) che gestiscono la spesa ha presentato richieste di esclusione di operatori economici nazionali co-finanziati da fondi SIE.

82Per quel che concerne le esclusioni per fatti precedenti al 2016, le principali ragioni sono state gravi violazioni delle disposizioni contrattuali e gravi illeciti professionali. Ciò perché, all’epoca, la normativa non permetteva l’esclusione per frode se non vi era una decisione/sentenza definitiva. Fino a questo momento, solo due operatori economici sono stati esclusi per frode o corruzione, il che limita l’impatto deterrente di questo sistema.

83Il sistema EDES prevede la possibilità di registrare informazioni dettagliate su individui che esercitano poteri di controllo, o di rappresentanza o decisionali, su imprese fraudolente. Tuttavia, solo per i fatti avvenuti dal 2016 in poi la normativa consente di escludere un operatore economico qualora un membro del consiglio d’amministrazione, di gestione o di vigilanza di quest’ultimo, o una persona che eserciti poteri di rappresentanza, decisionali o di controllo su di esso, sia essa stessa al momento esclusa. In precedenza, solo gli operatori economici che avevano un rapporto contrattuale con l’autorità appaltante/l’ordinatore potevano in realtà essere esclusi. Nel passato, vi sono stati casi in cui, nel momento in cui si è presentata la possibilità di escludere l’operatore economico in questione, i soggetti privati che stanno dietro le imprese fraudolente avevano già sciolto l’impresa avente un rapporto contrattuale con la Commissione e ne avevano creato una nuova.

84La Banca mondiale e le altre istituzioni finanziarie internazionali di recente hanno intensificato gli sforzi per far sì che gli operatori economici fraudolenti siano fermati e non riappaiano semplicemente sotto altro nome (riquadro 5).

Riquadro 5

Il sistema di sospensione e di esclusione della Banca mondiale

Per combattere frode e corruzione, la Banca mondiale utilizza un sistema di sospensione e di esclusione. La Banca mondiale può sospendere ed escludere sia imprese che soggetti privati, rendendoli così non ammissibili a nuovi contratti per progetti da essa finanziati. Tutte le sanzioni vengono pubblicate. Nel 2017, la Banca mondiale ha temporaneamente sospeso 22 imprese e soggetti privati e ne ha sanzionati 6037. Al gennaio 2018, l’elenco delle esclusioni conteneva 414 imprese e soggetti privati38. Il sistema della Banca mondiale è operante da più di dieci anni e, rispetto all’EDES, presenta meno vincoli giuridici. Ad esempio, non vi è un riesame giudiziale esterno delle decisioni della Banca mondiale e le condizioni di pubblicazione sono meno rigorose.

Gli Stati membri non sfruttano appieno il potenziale di Arachne per prevenire le frodi

85Arachne potrebbe aiutare le autorità degli Stati membri ad individuare operatori economici a rischio all’atto dei controlli effettuati prima o dopo il pagamento. L’utilità di questo strumento dipende dalla quantità di dati che le autorità di gestione degli Stati membri vi registrano e dalla sistematicità o meno sul suo utilizzo. Le autorità degli Stati membri possono utilizzare questo strumento gratuitamente, ma attualmente non sono obbligate a farlo.

86Nella relazione speciale del 2015 sulle modalità con le quali la Commissione e gli Stati membri risolvono i problemi degli appalti pubblici nell’ambito della spesa dell’UE nel settore della Coesione39, la Corte ha rilevato che solo 17 dei 28 Stati membri stavano utilizzando lo strumento o avevano espresso l’intenzione di farlo. Pertanto, nella medesima relazione la Corte raccomanda alla Commissione e agli Stati membri di promuovere ulteriormente il ricorso a questi strumenti di estrazione di dati (data-mining tools). Tre anni dopo detta raccomandazione, Arachne è tuttora usato per circa 170 dei complessivi 429 programmi operativi di 21 Stati membri (cfr. figura 8).

87Questo sistema al momento non permette in alcun modo di stabilire se un operatore economico sia stato escluso con segnalazione sul sistema EDES della Commissione. I gestori dei fondi in settori di spesa dell’UE diversi dalla Coesione non dispongono di strumenti di valutazione del rischio simili ad Arachne.

Figura 8

Utilizzo di Arachne negli Stati membri*

* Numero di programmi operativi 2014‑2020 per i quali Arachne è utilizzato in ciascuno Stato membro, espresso in percentuale del numero totale di programmi operativi 2014‑2020 di quello Stato.

Fonti: Corte dei conti europea, sulla base di dati della Commissione.

Dall’analisi svolta dalla Corte emerge che l’impatto del sistema sanzionatorio e di esclusione della Commissione è limitato. Inoltre, l’esclusione si applica solo alla spesa gestita direttamente e indirettamente dalla Commissione: in altre parole, le imprese escluse possono, ad esempio, continuare a ricevere fondi nell’ambito della spesa per Coesione. Sebbene Arachne abbia le potenzialità per essere un efficace strumento di prevenzione delle frodi, contiene ancora, cinque anni dopo esser stato varato, solo una modesta quantità di dati.

Le indagini amministrative condotte dall’OLAF hanno portato all’imputazione in meno della metà dei casi e hanno avuto come risultato il recupero di meno di un terzo dei fondi

89Nell’ambito dell’attuale quadro giuridico dell’UE, spetta principalmente agli Stati membri far rispettare la normativa antifrode, poiché solo le autorità nazionali possono condurre un’indagine penale e accusare qualcuno di aver commesso un reato. La responsabilità del recupero di fondi UE ottenuti tramite frode dipende dal settore di spesa dell’UE.

90Attualmente, l’OLAF è l’unico organismo dotato di poteri d’indagine indipendenti a livello dell’UE. In linea con il proprio mandato, l’OLAF indaga su frodi, corruzione e altre attività illecite lesive degli interessi finanziari dell’UE40. Sulla base delle proprie indagini amministrative, l’OLAF può formulare “raccomandazioni giudiziarie”, “raccomandazioni finanziarie”, “raccomandazioni amministrative” o “raccomandazioni disciplinari”41. L’OLAF può anche raccomandare “misure cautelari” per contribuire a prevenire un aumento delle irregolarità.

91Le raccomandazioni in materia giudiziaria sono rivolte alle competenti autorità giudiziarie nazionali e contengono principalmente una proposta di avviare indagini penali sulla persona sospettata (dall’OLAF) di aver commesso frode o di continuare l’indagine penale alla luce delle constatazioni e delle raccomandazioni dell’OLAF. Le indagini condotte dall’OLAF mirano a facilitare il lavoro delle autorità degli Stati membri per pervenire ad un’imputazione nel caso di specie.

92Le raccomandazioni finanziarie sono rivolte alla DG responsabile e consistono nella proposta di recuperare un certo importo di fondi o nell’impedire che vengano spesi fondi in mondo indebito. Poiché dette raccomandazioni non sono vincolanti per le DG, con esse l’OLAF facilita il lavoro delle DG per quanto riguarda la preparazione degli ordini di recupero e la richiesta di esclusione di operatori economici inaffidabili, tramite l’EDES, da ulteriori finanziamenti UE42.

93Per i settori di spesa dell’UE soggetti a gestione diretta o indiretta, la DG che aveva precedentemente preso la decisione di effettuare il pagamento decide in autonomia se recuperare i fondi da un beneficiario fraudolento. Per i settori di spesa dell’UE soggetti a gestione concorrente, la DG responsabile recupera i fondi dagli Stati membri interessati tramite rettifiche finanziarie. Spetta poi alle autorità nazionali recuperare i fondi UE dal beneficiario effettivo. Nella sezione che segue, si analizzerà l’impatto che le indagini amministrative dell’OLAF hanno sull’imputazione degli autori delle frodi e sulla procedura amministrativa di recupero dei fondi UE indebitamente erogati.

L’attuale sistema d’indagine sulle frodi presenta debolezze intrinseche

94Tra il 2009 ed il 2016, l’OLAF ha formulato complessivamente 541 raccomandazioni in materia giudiziaria. Ad oggi, le autorità degli Stati membri hanno agito per 308 di tali raccomandazioni: in 137 casi (44,5 %) hanno contestato reati/rinviato a giudizio ed in 171 casi (55,5 %) hanno archiviato. Non vi sono informazioni disponibili riguardo al numero di condanne. Fino ad oggi, le autorità giudiziarie degli Stati membri hanno disposto circa 17 rinvii a giudizio l’anno come risultato dei casi segnalati dall’OLAF (cfr. figura 9).

Figura 9

Raccomandazioni dell’OLAF in materia di azione giudiziaria, 2009‑2016

Fonti: relazione 2016 dell’OLAF. pag. 33.

Stante l’indisponibilità di dati attendibili sul numero totale di casi di frode che interessano fondi dell’UE per i quali è stata esercitata l’azione penale negli Stati membri, la Corte non può fornire alcuna indicazione precisa circa la percentuale complessiva di richieste di rinvio a giudizio presentate dai pubblici ministeri nazionali come risultato delle raccomandazioni giudiziarie dell’OLAF. Le informazioni pubblicamente disponibili e le informazioni fornite agli auditor della Corte dal personale dalle autorità nazionali visitate mostrano che le raccomandazioni giudiziarie dell’OLAF che hanno condotto a rinvii a giudizio costituiscono una piccola percentuale del numero totale di richieste di rinvii a giudizio presentate dai pubblici ministeri in relazione a frode in casi legati alla spesa dell’UE (riquadro 6).

Riquadro 6

Perseguimento delle frodi che interessano fondi UE in cinque Stati membri

In Polonia, nel periodo 2013‑2016 sono stati decisi 446 rinvii a giudizio e 50 condanne con sospensione della pena subordinata al rispetto di determinate condizioni (warunkowe umorzenie), ossia 124 rinvii a giudizio l’anno.

In Bulgaria, nel 2016, a partire da 67 casi, 72 persone sono state accusate di frode interessante fondi UE.

In Estonia, nel 2016, a partire da 15 casi, 50 persone fisiche e 22 persone giuridiche sono state accusate di frode nella spesa dell’UE.

In Ungheria, stando alle statistiche del ministero dell’Interno sui reati, sono stati richiesti 18 rinvii a giudizio nel 2013, 16 nel 2014, 6 nel 2015, 7 nel 2016 ed uno nel 2017 (per un totale di 48 tra il 2013 e il 2017)43.

In Romania, nel 2016 i pubblici ministeri hanno richiesto 30 rinvii a giudizio nel 2016, a partire da 39 casi sui quali l’OLAF aveva indagato in precedenza44. Come risultato, 115 persone fisiche e 47 persone giuridiche sono state rinviate a giudizio e, per quattro casi, sono stati conclusi in totale sei accordi di ammissione di colpevolezza.

La figura 9 mostra che oltre la metà dei casi per i quali gli Stati membri hanno deciso di agire sono stati archiviati. Secondo la stessa analisi condotta dall’OLAF sulle informazioni raccolte dagli Stati membri sulle raccomandazioni giudiziarie, le principali ragioni delle archiviazioni sono state le seguenti (cfr. figura 10):

- le prove inizialmente raccolte dall’OLAF, o successivamente dalle autorità nazionali competenti per le indagini, sono state considerate insufficienti per il rinvio a giudizio (56 %);

- le azioni/omissioni su cui ha indagato l’OLAF non costituiscono reato ai sensi del diritto nazionale (22 %);

- scadenza dei termini di prescrizione (ossia limiti temporali per avviare procedimenti penali) ai sensi del diritto nazionale (14 %)45.

Figura 10

Principali motivi di archiviazione

Fonti: Analisi del seguito dato dagli Stati membri alle raccomandazioni giudiziarie formulate dall’OLAF tra il gennaio 2008 ed il dicembre 2015, pag. 1.

Come indicato in precedenza, nel 36 % dei casi o le autorità dello Stato membro non hanno qualificato come reato, ai sensi del diritto nazionale, l’illecito individuato dall’OLAF, oppure il termine di prescrizione per avviare un procedimento penale, ai sensi del diritto nazionale, era scaduto. La Corte osserva che non sempre è possibile evitare la prescrizione di un caso; i pubblici ministeri/giudici nazionali potrebbero anche giungere ad una conclusione diversa in merito alla sussistenza di un reato. Ecco perché una stretta cooperazione tra l’OLAF e le autorità nazionali è di essenziale importanza46.

98Nel corso dei colloqui con gli auditor della Corte in quattro Stati membri, i pubblici ministeri nazionali hanno indicato che, nella maggior parte dei casi, non hanno alcun contatto con l’OLAF prima di ricevere la relazione finale. Hanno anche affermato che preferirebbero essere informati di eventuali presunti reati molto prima della fine dell’indagine dell’OLAF e che, se fossero informati, assisterebbero l’OLAF e, se opportuno, avvierebbero una propria indagine penale al fine di evitare la prescrizione dei reati.

99Pertanto, il fatto che molti casi siano archiviati dai pubblici ministeri nazionali perché non è stato commesso alcun reato o perché è intervenuta prescrizione indica che, ad oggi, vi sono debolezze nella cooperazione tra l’OLAF e le autorità nazionali.

100Come illustrato nella figura 10 il 56 % dei casi viene archiviato per mancanza di prove. Ciò significa che, per un caso archiviato su due, le prove raccolte dall’OLAF, insieme agli elementi raccolti successivamente dalle autorità nazionali durante le indagini penali, non hanno indotto i pubblici ministeri a contestare reati.

101Dai colloqui tra gli auditor della Corte e rappresentanti delle autorità nazionali, membri indipendenti del mondo accademico e istituzioni dell’UE (compreso l’OLAF), è emerso che la principale ragione delle archiviazioni non è l’assenza di prove, ma piuttosto il fatto che i casi sono troppo datati. Non si tratta necessariamente del fatto che i termini per un dato caso siano già scaduti o prossimi alla scadenza, ma piuttosto del fatto che il presunto reato è stato commesso già da anni.

102Ciò non vuol dire che le indagini dell’OLAF siano troppo lunghe. Nella maggior parte dei casi, l’OLAF conduce indagini amministrative dopo che l’atto in questione è stato individuato e segnalato. L’OLAF dipende quindi dalla tempestività con cui riceve le informazioni, in particolare dagli IOUA e dagli Stati membri. Inoltre, all’indagine amministrativa dell’OLAF deve poi seguire un’ulteriore indagine penale nello Stato membro interessato. Una persona non può essere oggetto di procedimento penale senza che il caso sia stato oggetto di indagini in conformità al diritto nazionale applicabile. L’estensione dell’indagine varia da Stato a Stato, ma in ogni Stato membro sono obbligatorie alcune azioni. Pertanto, spesso vi è un elevato rischio che le indagini dell’OLAF, per quanto ben condotte, oltrepassino la loro “data di scadenza”.

103La figura 11 illustra la tempistica per i casi oggetto di indagine dell’OLAF. Stando ai dati forniti dall’OLAF, nel 2017 sono occorsi in media all’OLAF due mesi per selezionare i casi e 22 mesi circa per condurre le relative indagini47. Ipotizzando che l’OLAF riceva informazioni su presunte frodi circa un anno dopo che sono state perpetrate e che presenti la propria relazione finale alle autorità giudiziarie senza indugio, queste ultime riceveranno informazioni su un presunto reato solo tre anni (in media) dopo che questo è stato perpetrato. Per casi complessi, potrebbe occorrere ancora più tempo.

Figura 11

Tempistica per i casi oggetto di indagini dell’OLAF

Fonti: Corte dei conti europea.

A giudizio della Corte, il sistema attuale, in base al quale l’indagine amministrativa condotta dall’OLAF è seguita da un’indagine penale a livello nazionale, consuma molto tempo in un notevole numero di casi e quindi riduce le possibilità di raggiungere l’obiettivo finale: il perseguimento dei reati.

Il recupero amministrativo dei fondi è ostacolato dall’insufficienza delle prove

105Se l’OLAF constata un’irregolarità (frode presunta o altro) ed è in grado di stimare l’importo da recuperare, formula una raccomandazione finanziaria.