Att genomföra EU:s budget med hjälp av finansieringsinstrument – lärdomar av program- perioden 2007–2013

(i enlighet med artikel 287.4 andra stycket i EUF-fördraget)SAMMANFATTNING:Finansieringsinstrument används allt mer för att tillhanda- hålla ekonomiskt stöd från EU-budgeten genom lån, garantier och kapitalinvesteringar. Under programperioden 2007–2013 fördelades omkring 21,5 miljarder euro från EU-budgeten till finansieringsinstrument. Vi konstaterade att de kan ha specifika fördelar jämfört med andra former av EU-finansiering, till exempel bidrag, men genomförandet av dem innebär betydande utmaningar som kan begränsa deras effektivitet.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Sammanfattning

IEuropeiska unionen står för närvarande inför allvarliga utmaningar som den ekonomiska och finansiella återhämtningen och hanteringen av flyktingkrisen. EU:s beslutsfattare försöker därför hitta sätt att maximera ändamålsenligheten och effektiviteten i den tillgängliga EU-budgeten, som står för mindre än 1 % av EU:s bruttonationalprodukt (BNP).

IIFinansieringsinstrument är ett verktyg för att tillhandahålla ekonomiskt stöd från EU-budgeten. Det ekonomiska stöd som ges till slutmottagare genom finansieringsinstrument kan ha formen av lån, garantier och kapitalinvesteringar.

IIIOm finansieringsinstrumenten genomförs korrekt har de följande två specifika fördelar jämfört med bidrag:

- Möjligheten att de offentliga medlen får en hävstångseffekt (dvs. att de mobiliserar ytterligare privata och offentliga medel som kompletterar den ursprungliga offentliga finansieringen).

- Den revolverande karaktären på deras kapital (dvs. att samma medel används i flera cykler).

Det faktum att lån måste återbetalas, garantier frigöras och kapitalinvesteringar återföras bör i princip också påverka slutmottagarnas beteende och leda till en bättre användning av offentliga medel och minska sannolikheten för att slutmottagarna blir beroende av offentligt stöd.

IVUnder programperioden 2007–2013 använde 25 av EU:s 28 medlemsstater finansieringsinstrument som inrättats inom Europeiska regionala utvecklingsfonden (Eruf) och Europeiska socialfonden (ESF): totalt hade 972 Eruf- och 53 ESF-finansieringsinstrument inrättats runtom i EU. Vid utgången av 2014 hade omkring 16 miljarder euro betalats i stöd från Erufs och ESF:s operativa program till dessa instrument. Det är en betydande ökning jämfört med att omkring 1,3 miljarder euro fördelades till sådana instrument under programperioden 2000–2006 och 0,6 miljarder euro under programperioden 1994–1999. Under samma period, 2007–2013, uppgick det totala bidraget från EU-budgeten till de 21 finansieringsinstrument som förvaltades direkt eller indirekt av kommissionen till cirka 5,5 miljarder euro. De centralt förvaltade finansieringsinstrumenten används i alla EU:s medlemsstater.

VVid revisionen granskade vi huruvida finansieringsinstrument var en effektiv mekanism för att genomföra EU-budgeten under programperioden 2007–2013. Revisionen utfördes mellan oktober 2014 och mars 2016 och var inriktad på områdena regional-, social-, transport- och energipolitik. Vår analys omfattade alla de 1 025 Eruf- och ESF-finansieringsinstrument som inrättades under programperioden 2007–2013 med delad förvaltning och sex centralt förvaltade finansieringsinstrument på dessa områden. Uppgifterna som presenteras i rapporten bygger på den senast tillgängliga information som kommissionen lämnade i september 2015 och speglar situationen i slutet av 2014.

VIVid revisionen identifierade vi ett antal betydande problem som begränsade finansieringsinstrumentens effektivitet som mekanism för att genomföra EU-budgeten under programperioden 2007–2013:

- Ett betydande antal Eruf- och ESF-finansieringsinstrument var för stora och hade ännu i slutet av 2014 avsevärda problem med att betala ut sitt kapital (i genomsnitt hade omkring 57 % av allt det kapital som hade betalats från de operativa programmen till finansieringsinstrumenten använts). En bidragande faktor till den alltför stora ursprungliga kapitaltilldelningen var medlemsstaternas ambition att undvika tillbakadraganden under programperioden 2007–2013.

- Generellt sett lyckades varken finansieringsinstrument med delad eller med central förvaltning attrahera privat kapital.

- Hittills har endast ett begränsat antal Eruf- och ESF-finansieringsinstrument lyckats tillhandahålla revolverande ekonomiskt stöd.

- När det gällde Eruf- och ESF-finansieringsinstrumenten var förvaltningskostnaderna och förvaltningsavgifterna höga i förhållande till det faktiska ekonomiska stödet till slutmottagare. De förefaller också vara betydligt högre än inom centralt förvaltade instrument eller investeringsfonder i den privata sektorn.

Samtidigt noterar vi också att den rättsliga ramen för finansieringsinstrument förbättrades till programperioden 2014–2020 på grundval av den sakkunskap som inhämtades under programperioden 2007–2013, men vissa problem kvarstår.

VIIII rapporten rekommenderar vi följande:

- Kommissionens förhandsbedömning av centralt förvaltade instrument bör systematiskt inbegripa en analys av de lärdomar som har dragits hittills.

- Kommissionen bör utöver de lärdomar som har dragits även analysera vilken effekt stora socioekonomiska förändringar har på den logiska grunden för instrumentet och vilka motsvarande bidrag som krävs från EU-budgeten i samband med halvtidsöversynen av alla centralt förvaltade finansieringsinstrument.

- Kommissionen och medlemsstaterna bör sträva efter att optimera storleken på särskilda Eruf- och ESF-fonder för att när så är möjligt dra fördel av de betydande besparingar som kan göras i kostnaderna för att genomföra instrumenten. Kommissionen bör ge medlemsstaterna ytterligare vägledning om hur de ska inrätta sådana finansieringsinstrument i medlemsstaterna eller på EU-nivå (som förvaltas direkt eller indirekt av kommissionen).

- Kommissionen bör i budgetförordningen (och därefter i sektorförordningar) fastställa en definition av finansieringsinstruments hävstångseffekt som är tillämplig på EU-budgetens alla områden och som klart och tydligt skiljer mellan hävstångseffekten hos privata och nationella offentliga bidrag inom det operativa programmet och/eller ytterligare privata eller offentliga kapitalbidrag samt beaktar den berörda typen av instrument.

- När det gäller Eruf- och ESF-finansieringsinstrument under programperioden 2007–2013 bör kommissionen se till att medlemsstaterna vid avslutningen lämnar fullständiga och tillförlitliga uppgifter om privata bidrag till kapitalet, både genom de operativa programmen och i tillägg till dem.

- När det gäller Eruf- och ESF-finansieringsinstrument bör kommissionen ge medlemsstaterna ytterligare vägledning om hur de bäst ska tillämpa bestämmelserna om förmånsbehandling för att attrahera mer privat kapital utan att alltför stora risker fördelas till de offentliga givare som bidrar till instrumentens kapital.

- När det gäller centralt förvaltade finansieringsinstrument bör de allmänna riskdelningsprinciper som kan påverka EU-budgeten fastställas i den lagstiftning som reglerar det berörda instrumentet.

- När det gäller alla finansieringsinstrument som finansieras från EU-budgeten under programperioden 2014–2020 bör kommissionen se till att endast strukturer som överensstämmer med dess egna rekommendationer och åtgärder i fråga om skattemässig behandling tillämpas av medlemsstaterna, kommissionen själv och EIB-gruppen.

- Kommissionen bör vidta lämpliga åtgärder för att se till att medlemsstaterna upprätthåller medlens revolverande karaktär under den föreskrivna perioden på åtta år efter stödberättigandeperiodens slut när det gäller programperioden 2014–2020.

- Kommissionen bör ge vägledning om de bestämmelser som tillåter att finansieringsinstrument fortsätter att användas under den följande programperioden, särskilt i de fall då fondförvaltarna väljs ut i en offentlig upphandling.

- Kommissionen bör se till att medlemsstaterna rapporterar utförlig information om förvaltningskostnader och förvaltningsavgifter som uppkommit och betalats senast i mars 2017 med hänsyn till den kommande avslutningen av programperioden 2007–2013.

- Kommissionen bör förtydliga att taken för förvaltningskostnader och förvaltningsavgifter måste tillämpas på det faktiska kapital som använts av finansieringsinstrumentet, det vill säga det bidrag från det operativa programmet som har använts till att ge slutmottagare ekonomiskt stöd.

- Vad beträffar den resultatbaserade ersättningen till fondförvaltare under programperioden 2014–2020 bör kommissionen lägga fram ett lagstiftningsförslag om en översyn av de befintliga bestämmelserna i förordningen om gemensamma bestämmelser för att förstärka incitamentseffekten hos dessa arrangemang.

- Medlemsstaternas förvaltningsmyndigheter bör i stor utsträckning utnyttja de befintliga resultatbaserade delarna i ersättningen till fondförvaltare när de förhandlar fram finansieringsavtal.

- Kommissionen bör göra en jämförande analys av genomförandekostnaderna för bidrag och återbetalningspliktigt ekonomiskt stöd, huvudsakligen genom finansieringsinstrument, när det gäller programperioden 2014–2020 för att ta reda på deras faktiska storlek. Sådan information skulle vara särskilt relevant för utarbetandet av lagstiftningsförslag till perioden efter 2020 och för fastställandet av en lämplig omfattning för det tekniska stödet.

Inledning

Vad är finansieringsinstrument?

01Europeiska unionen står för närvarande inför allvarliga utmaningar som den ekonomiska och finansiella återhämtningen och hanteringen av flyktingkrisen. EU:s beslutsfattare försöker därför hitta sätt att maximera ändamålsenligheten och effektiviteten i den tillgängliga EU-budgeten, som står för mindre än 1 % av EU:s bruttonationalprodukt (BNP).

Finansieringsinstrument7 är ett verktyg för att tillhandahålla ekonomiskt stöd från EU-budgeten genom lån, garantier och kapitalinvesteringer (eller investeringar i form av kapital likställt med eget kapital) för genomförandet av projekt (se tabell 1)8.

I bilaga 1 förklarar vi hur de olika typerna av finansieringsinstrument fungerar.

| Lån | Garanti |

| ”En överenskommelse som tvingar långivaren att göra ett överenskommet belopp tillgängligt för låntagaren för en överenskommen period och enligt vilken låntagaren är skyldig att återbetala det beloppet inom den överenskomna perioden”. Inom ett finansieringsinstrument kan ett lån vara till hjälp om banker är ovilliga att låna ut på villkor som låntagaren kan acceptera. De kan erbjuda lägre ränta, längre återbetalningsperioder eller ha lägre krav på säkerheter. | ”Ett skriftligt åtagande om ansvar för hela eller delar av en tredje mans skuld eller skyldighet eller för den tredje mannens framgångsrika fullgörande av sin skyldighet vid en händelse som utlöser en sådan garanti, exempelvis en utebliven betalning*”. Garantier omfattar i regel finansiella transaktioner som lån. |

| Eget kapital | Kapital likställt med eget kapital |

| ”Att ett företag tillhandahålls kapital, som investeras direkt eller indirekt i utbyte mot ägarskap av eller delägarskap i företaget, varvid investeraren även kan få visst inflytande över driften av företaget samt andel av företagets vinster”. Den ekonomiska avkastningen beror på företagets tillväxt och lönsamhet. Den fås genom utdelningar och försäljning av aktier till en annan investerare (avyttring) eller genom ett offentligt fast anbud. | ”En typ av finansiering som ligger mellan kapitalinvestering och lån, med en högre risk än prioriterad fordran och en lägre risk än stamaktiekapital. Investeringar i form av kapital likställt med eget kapital kan struktureras som fordran, normalt osäkrad och underordnad och i vissa fall konvertibel till aktier, eller som preferensaktier”. Risk/avkastningsprofilen ligger vanligtvis mellan fordran och aktier i ett företags kapitalstruktur. |

| * Europeiska kommissionen (2015). Guidance for Member States on Financial Instruments – Glossary (vägledning för medlemsstaterna om finansieringsinstrument – ordlista). | |

| Källa: Europeiska kommissionen, EIB, FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity (kompass för finansieringsinstrument – produkter i form av finansieringsinstrument – lån, garantier, eget kapital och kapital likställt med eget kapital), s. 3. | |

Jämfört med bidrag (som är det traditionella sättet att tillhandahålla finansiering från EU-budgeten) kan finansieringsinstrument, om de genomförs korrekt, ge två specifika fördelar:

- Möjligheten att de offentliga medlen får en hävstångseffekt (dvs. att de mobiliserar ytterligare privata och offentliga medel som kompletterar den ursprungliga offentliga finansieringen).

- Den revolverande karaktären på deras kapital (dvs. att samma medel används i flera cykler) gör att varje euro i finansiering genom finansieringsinstrument i princip kan användas mer än en gång.

Det faktum att lån måste återbetalas, garantier frigöras och kapitalinvesteringar återföras bör i princip också påverka slutmottagarnas beteende och leda till en bättre användning av offentliga medel och minska sannolikheten för att slutmottagarna blir beroende av offentligt stöd.

04En gemensam definition av finansieringsinstrument fastställdes första gången vid översynen av budgetförordningen 2012; den har sedan använts i sektorförordningarna för programperioden 2014–2020 (se bilaga 2).

Hur finansieringsinstrument har använts i genomförandet av EU:s budget sedan 2007

Hur finansieringsinstrument som finansieras via EU:s budget har använts

05EU-budgeten kan genomföras med delad förvaltning (dvs. i samarbete med medlemsstaterna, såsom inom sammanhållningspolitiken), med direkt förvaltning (dvs. av kommissionens egna avdelningar eller via genomförandeorgan) eller med indirekt förvaltning (dvs. genom att genomförandeuppgifter anförtros åt tredjeländer eller olika organ)9. De två sistnämna kallas gemensamt för centraliserad förvaltning.

06Finansieringsinstrument används i olika delar av EU-budgeten:

- Finansieringsinstrument med delad förvaltning på sammanhållningsområdet inrättas främst inom Europeiska regionala utvecklingsfonden (Eruf) och i mindre utsträckning inom Europeiska socialfonden (ESF). Från och med programperioden 2014–2020 kan finansieringsinstrument även användas för Sammanhållningsfonden (SF). Varje instrument måste genomföras inom ramen för ett operativt program (OP) som fastställs av förvaltningsmyndigheterna med ansvar för det programmet, tillsammans med dess storlek och utformning10. Finansieringsinstrument används även inom Europeiska jordbruksfonden för landsbygdsutveckling (Ejflu) och Europeiska fiskerifonden (EFF).

- Centralt förvaltade finansieringsinstrument finansieras via olika budgetområden, såsom forskning, näringsliv och industri, utbildning och kultur. Kommissionen är tillsammans med sina partner direkt inblandad i utformningen av de instrumenten och i utvecklingen av deras investeringsstrategi och kapitaltilldelning. Beslutet att inrätta dessa instrument fattas av budgetmyndigheten (dvs. Europaparlamentet och rådet) på kommissionens förslag.

Regler för att välja ut finansieringsinstrumentens fondförvaltare

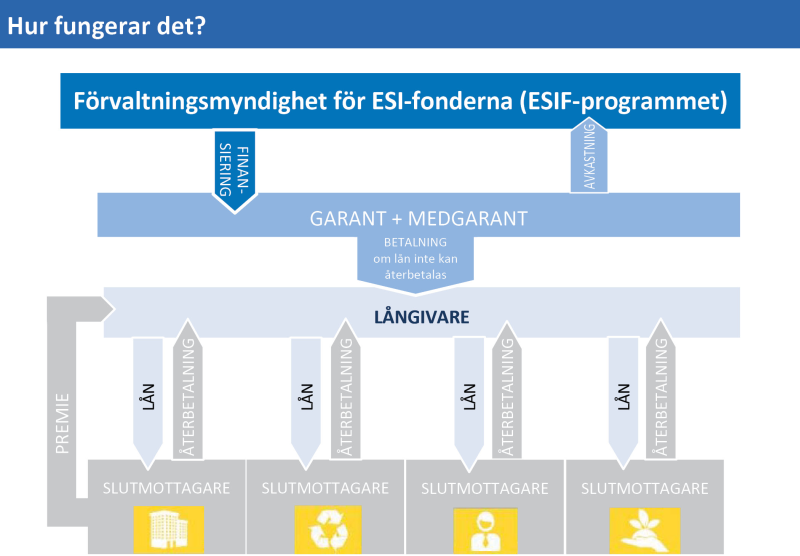

07Vid delad förvaltning kan finansieringsinstrument inrättas som självständiga fonder eller som delfonder av en holdingfond, nedan kallade särskilda fonder (se figur 1). En holdingfond, ibland även kallad fondandelsfond, är en fond som inrättas för förvaltning av olika typer av instrument. Den gör också att stöd kan ges från ett eller flera operativa program till ett eller flera finansieringsinstrument.

08Finansieringsinstrument förvaltas i allmänhet av privata eller statliga banker eller andra finansiella intermediärer och inte av offentliga förvaltningar. När det gäller Eruf- och ESF-instrument måste valet av fondförvaltare följa EU:s och medlemsstaternas regler för offentlig upphandling om förvaltningen läggs ut på anbud. I situationer där reglerna för offentlig upphandling inte är tillämpliga (dvs. om fondförvaltningsavtalet inte är ett offentligt tjänstekontrakt) kan förvaltningsmyndigheten utse en fondförvaltare under förutsättning att gällande regler för statligt stöd följs (se punkterna 10–12).

09EIB-gruppen (som omfattar Europeiska investeringsfonden (EIF) och Europeiska investeringsbanken (EIB)) åtnjuter en särskild ställning eftersom de kan utses till fondförvaltare utan ett förfarande för offentlig upphandling11. De förvaltar också merparten av de centralt förvaltade instrumenten för vilka fondförvaltaren utses i lagstiftningsförslaget.

Figur 1

Förenklad översikt över en holdingfondstruktur för Eruf- eller ESF-finansieringsinstrument

Källa: Revisionsrätten.

Finansieringsinstrument och EU:s regler för statligt stöd

10EU-medel med delad förvaltning anses vara en del av de nationella eller regionala budgetarna och är som sådana potentiellt föremål för kontroll av statligt stöd. När förvaltningsmyndigheterna genomför finansieringsinstrumentet måste de därför säkerställa efterlevnad av reglerna för statligt stöd12. De tillämpliga reglerna för statligt stöd finns i den nya allmänna gruppundantagsförordningen13 och i kommissionens nya riktlinjer för riskfinansiering14 som båda trädde i kraft i juli 2014.

11För varje Eruf- och ESF-finansieringsinstrument måste förvaltningsmyndigheten lägga fram bevis för att det antingen15

- följer vanlig marknadspraxis (vilket i praktiken innebär att förvaltningen av fonden har valts ut genom ett öppet, transparent och icke-diskriminerande förfarande) eller

- omfattas av förordningen om stöd av mindre betydelse16 eller

- är ett undantaget stöd eftersom det faller under den allmänna gruppundantagsförordningen eller under en anmäld stödordning i enlighet med kommissionens riktlinjer för riskfinansiering.

Centralt förvaltade finansieringsinstrument (som inte använder nationella eller regionala resurser och därför inte ingår i medlemsstaternas budgetar) omfattas inte av EU:s regler för statligt stöd, eftersom huvudvillkoret i artikel 107 i EUF-fördraget ”[…] som ges av en medlemsstat eller med hjälp av statliga medel” inte är uppfyllt.

Bakgrundsinformation om antalet finansieringsinstrument och deras kapitaltilldelning sedan 2007

Programperioden 2007–2013

13Under programperioden 2007–2013 användes finansieringsinstrument av 25 av de 28 EU-medlemsstaterna. Det var endast Kroatien, Irland och Luxemburg som inte använde denna finansieringsmekanism17. Bilaga III innehåller en översikt över antalet Eruf- och ESF-instrument per medlemsstat.

14Såsom framgår av tabell 2 hade vid utgången av 2014 omkring 15,2 miljarder euro betalats i stöd från operativa program inom Eruf och 0,8 miljarder euro i stöd från operativa program inom ESF. Det är en betydande ökning jämfört med omkring 1,3 miljarder euro under programperioden 2000–2006 och 0,6 miljarder euro under programperioden 1994–199918.

15Under programperioden 2007–2013 motsvarar det bidrag som EU betalade till finansieringsinstrument 5 % av EU:s totala finansiering av Eruf och 1 % av EU:s totala finansiering av ESF för hela perioden. EU-budgeten stod för 69 respektive 56 % av den totala kapitaltilldelningen till Eruf- och ESF-finansieringsinstrumenten 2007–2013 (se tabell 2). När det gäller det ekonomiska stödet till slutmottagare står EU-bidraget för 63 % (Eruf) respektive 65 % (ESF).

| Belopp som det ingåtts åtaganden för i finansieringsöverenskommelser om finansieringsinstrument (belopp i miljoner euro) | Belopp som betalats från operativa program till finansieringsinstrument (belopp i miljoner euro) | Belopp som betalats från finansieringsinstrument till slutmottagare (belopp i miljoner euro) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EU | EU/OP % | OP | EU | EU/OP % | OP | EU | EU/OP % | |

| Eruf | 17 061 | 10 946 | ej tillämpligt | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Totalt | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Källa: Revisionsrätten på grundval av kommissionens senaste uppgifter från september 20152. | |||||||||

| 1 Vad beträffar de belopp inom operativa program som man ingått åtaganden för görs det ingen åtskillnad mellan Eruf- och ESF-finansieringsinstrument i kommissionens genomföranderapport. | |||||||||

| 2 EGESIF_15-0027-00, sammanfattning av uppgifter om de framsteg som gjorts när det gäller att finansiera och genomföra finansieringstekniska instrument och som rapporterats av förvaltningsmyndigheterna i enlighet med artikel 67.2 j i rådets förordning (EG) nr 1083/2006, programperioden 2007–2013, situationen per den 31 december 2014, s. 21 och 54. | |||||||||

Enligt de senaste uppgifter som kommissionen rapporterat hade 972 Eruf-finansieringsinstrument och 53 ESF-instrument inrättats runtom i EU. Av dem är 903 särskilda Eruf-fonder och 49 ESF-fonder (se tabell 3). 31 av Eruf-instrumenten förvaltas av EIB-gruppen (se punkt 9).

17Dessutom fanns det 14 instrument som finansierades via Ejflu och sex instrument som finansierades av EFF. När det gäller programperioden 2007–2013 krävde inte dessa båda fonder att medlemsstaterna skulle rapportera om finansieringsinstrument, och därför finns det inga officiella uppgifter om dem19. Men utifrån uppgifter som vi har sammanställt kan man uppskatta att kapitalet i fonder som medfinansierades av Ejflu uppgick till omkring 700 miljoner euro och till cirka 72 miljoner euro när det gäller EFF i slutet av 2013 (i båda fallen inklusive de nationella bidragen till programmen).

| Eruf | ESF | |||

|---|---|---|---|---|

| Antal fonder | Kapital (i miljoner euro) | Antal fonder | Kapital (i miljoner euro) | |

| Särskilda fonder, varav | ||||

| – låneinstrument | 371 | 5 637 | 31 | 417 |

| – garantiinstrument | 171 | 2 215 | 7 | 196 |

| – egetkapitalinstrument | 162 | 2 006 | 1 | 70 |

| – blandade instrument (kombination av lån, garantier, eget kapital eller andra instrument) | 110 | 2 496 | 5 | 59 |

| – andra instrument | 6 | 65 | 0 | 0 |

| – instrumenttyp ej rapporterad | 83 | 770 | 5 | 74 |

| Totalt | 903 | 13 189 | 49 | 816 |

| Källa: Revisionsrätten på grundval av kommissionens senaste uppgifter från september 2015. | ||||

När det gäller de centralt förvaltade instrumenten uppgick EU:s totala bidrag till instrument 2007–2013 inom alla budgetområden till cirka 5,5 miljarder euro20 fördelade på 21 finansieringsinstrument21. Dessa instrument används i alla EU:s medlemsstater.

Programperioden 2014–2020

19Inom EU-budgeten är de europeiska struktur- och investeringsfonderna den viktigaste källan till finansiering av kapitalinvesteringar och infrastruktur med en total budget på cirka 450 miljarder euro under programperioden 2014–2020.

20Sedan 2011 har Europaparlamentet och Europeiska rådet uppmuntrat ökat användning av finansieringsinstrument22. Det politiska engagemanget återspeglas också i förordningen om gemensamma bestämmelser som innehåller bestämmelser om en utökad användning av finansieringsinstrument för att genomföra alla fem ESI-fonderna (dvs. även Sammanhållningsfonden) och uppnå alla tematiska mål för programmen23.

21I slutet av 2015 uppskattade kommissionen att det under programperioden 2014–2020 som helhet skulle fördelas omkring 21 miljarder euro till finansieringsinstrument från de fem ESI-fonderna24. Eftersom EU:s bidrag till dessa instruments totala kapital under programperioden 2007–2013 i genomsnitt uppgick till omkring 68 % vid utgången av 201425, uppskattar vi att det belopp på 21 miljarder euro som härrör från EU-budgeten sannolikt kommer att motsvara omkring 31 miljarder euro i totala anslag (exklusive ytterligare nationell eller privat finansiering som fonderna kan få utanför ESI-fondernas program).

22Som en jämförelse har Europeiska fonden för strategiska investeringar (Efsi) som mål att mobilisera minst 315 miljarder euro i privata och offentliga långsiktiga investeringar i hela EU mellan 2015 och 2017 och att finansiera projekt under de följande åren.

Revisionens inriktning och omfattning samt revisionsmetod

23Vid revisionen granskade vi huruvida finansieringsinstrument var en effektiv mekanism för att genomföra EU-budgeten under programperioden 2007–2013. Därför ställde vi följande huvudsakliga revisionsfrågor:

- Var finansieringsinstrumenten lagom stora med hänsyn till marknadsbehoven?

- Lyckades finansieringsinstrumenten attrahera privat kapital?

- Gav finansieringsinstrumenten revolverande ekonomiskt stöd?

- Har finansieringsinstrument visat sig vara en kostnadseffektiv metod för att genomföra EU:s budget?

För varje fråga undersökte vi vilka lärdomar som kunde dras av de största brister som vi identifierade. Vi bedömde också i vilken omfattning de hade åtgärdats i de förordningar som är tillämpliga under programperioden 2014–2020.

24Revisionen täcker perioden från 2009 till 2015. Vi inriktade oss på områdena regional-, social-, transport- och energipolitik. Närmare bestämt omfattar revisionen alla Eruf- och ESF-finansieringsinstrument samt sex centralt förvaltade finansieringsinstrument på områdena social-, transport- och energipolitik. Flera problem som vi har identifierat i denna rapport kan dock också påverka andra områden i EU:s budget där sådana instrument används.

25Revisionsarbetet bestod av följande delar:

- En genomgång av olika analyser och publikationer från kommissionen, EIB, EIF och tredje part.

- En analys av den senaste årliga övervakningsrapporten, som kommissionen offentliggjorde i september 2015 och som omfattar alla 1 025 Eruf- och ESF-finansieringsinstrument. Denna analys, som baserades på uppgifter som rapporterats av kommissionen i november 2015, gjordes också av sex26 av de 21 instrumenten med central förvaltning (som tar emot ett EU-bidrag på 789 miljarder euro eller 14 % av det totala beloppet för alla 21 instrument)27.

- En granskning av tio fallstudier om finansieringsinstrument som genomförts på det område av EU-budgeten som behandlas i denna rapport28, däribland ett studiebesök i en medlemsstat (Slovakien).

- En uppföljningsgranskning av 45 finansieringsinstrument som granskats vid efterlevnadsrevisioner som utförts av revisionsrätten sedan 2009 (där resultaten har rapporterats tidigare i våra årsrapporter) och 54 finansieringsinstrument som granskats vid våra effektivitetsrevisioner sedan 2012.

- En enkät bland 85 förvaltningsmyndigheter och fondförvaltare som deltar i genomförandet av finansieringsinstrument. Av de 85 undersökta enheterna gäller 82 Eruf- och ESF-instrument med delad förvaltning och tre med centraliserad förvaltning. Vi fick 66 svar när det gäller instrument med delad förvaltning och två när det gäller centralt förvaltade instrument.

- Intervjuer med mer än 40 tjänstemän vid kommissionen, EIB och EIF och mer än tio experter från organisationer med sakkunskap på området29.

Vi har redan gjort många undersökningar av användningen av finansieringsinstrument och sedan 2011 rapporterat resultaten i flera årsrapporter30 och särskilda rapporter31. Dessutom har kommissionen själv, men även EIB, EIF, Europaparlamentet, nationella revisionsorgan och fondförvaltare i den privata sektorn, identifierat en rad problem under senare år som sammantagna begränsade finansieringsinstrumentens ändamålsenlighet under programperioden 2007–2013. Den här rapporten bygger också på de bedömningarna.

Kommentarer

Var finansieringsinstrumenten lagom stora med hänsyn till marknadsbehoven?

27Finansieringsinstrument är inte i sig projekt utan ett verktyg för att tillhandahålla finansiering från EU-budgeten. Inom sammanhållningspolitiken handlar en förvaltningsmyndighets beslut om att ge stöd inom ett operativt program via ett finansieringsinstrument inte så mycket om huruvida man ska investera det operativa programmets resurser eller inte (det är redan förutbestämt i det operativa programmet) utan om hur man ska göra det: genom ett engångsbidrag eller stöd via ett finansieringsinstrument som tillhandahåller ett återbetalningspliktigt ekonomiskt stöd.

28Vi har därför granskat i vilken utsträckning de 1 025 Eruf- och ESF-instrumenten har använt sitt kapital till att ge olika former av ekonomiskt stöd till slutmottagare och analyserat flera faktorer som bidrog till instrumentens låga utbetalningsgrader till slutmottagare under programperioden 2007–2013: storleken på instrumentens ursprungliga kapitaltilldelning, huruvida marknadsbehoven tillgodosågs på ett lämpligt sätt av förvaltningsmyndigheterna och specifika svårigheter som regionala finansieringsinstrument ställdes inför. Vi analyserade även hur liknande aspekter hanterades inom centralt förvaltade instrument.

En alltför stor kapitaltilldelning ledde till låga utbetalningsgrader, undvikande av tillbakadragande av medel och potentiell återbetalning vid avslutningen

29Finansieringsinstrumentens utbetalningsgrader har vi tidigare granskat i flera av våra årsrapporter och särskilda rapporter32. I den här rapporten analyserar vi den senast tillgängliga informationen, som medlemsstaterna rapporterade till kommissionen per den 31 december 2014 och som offentliggjordes i september 2015. Vår analys av de senaste uppgifterna visar att det för ett betydande antal av dem fortfarande är svårt att använda kapitalet som planerat.

30I tabell 4 visas utbetalningsgraderna i var och en av de 25 medlemsstater som använde finansieringsinstrument under programperioden 2007–201333. De procentenheter som presenteras är genomsnitt för samtliga Eruf- och ESF-instrument i den berörda medlemsstaten. Ett betydande antal finansieringsinstrument inrättades först 2012 eller senare.

| Medlemsstat | OP-stöd som det ingåtts åtaganden för (miljoner euro) | varav EU-bidrag | % | OP-stöd som betalats till finansieringsinstrument (miljoner euro) | OP-stöd som betalats till slutmottagare (miljoner euro) | |||

|---|---|---|---|---|---|---|---|---|

| Belopp | % av åtagandet | belopp | % av betalningen | % av åtagandet | ||||

| Estland | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Polen | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovenien | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Ungern | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Tyskland | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugal | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Tjeckien | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Danmark | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumänien | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Sverige | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Litauen | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Frankrike | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgien | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finland | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Lettland | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Storbritannien | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Cypern | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgarien | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Österrike | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Nederländerna | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grekland | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italien | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Spanien | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovakien | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Totalt | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Anm.: Kroatien, Irland och Luxemburg finns inte med på listan eftersom de inte hade några Eruf- och ESF-finansieringsinstrument under programperioden 2007–2013. | ||||||||

| Källa: Revisionsrätten, baserat på uppgifter från Europeiska kommissionen från 2015. | ||||||||

Vid utgången av 2014, bara ett år innan den ursprungliga stödberättigandeperioden löpte ut (31 december 2015), hade endast 57 % av Eruf- och ESF-instrumentens kapital betalats ut till slutmottagare. Utbetalningarna var särskilt låga för finansieringsinstrument i Slovakien (21 %), Spanien (27 %) och Italien (32 %). Tre andra medlemsstater (Grekland, Nederländerna och Österrike) hade dessutom betalat ut mindre än hälften av sitt ursprungliga kapital.

32Totalt sett hade 177 av de 972 Eruf-finansieringsinstrumenten (18 %) och 16 av de 53 ESF-finansieringsinstrumenten (30 %) betalat ut mindre än en tredjedel av sitt kapital vid utgången av 2014. Det totala outnyttjade kapitalet inom dessa 177 instrument uppgick till 4,2 miljarder euro per den 31 december 2014. Vad beträffar dessa instrument anser vi att det är osannolikt att den tillgängliga finansieringen någonsin kommer att användas, trots att kommissionen har förlängt stödberättigandeperioden till mars 2017 (se punkt 43). Finansieringsinstrumentens slutgiltiga utbetalningsgrad kan dock inte bedömas förrän i slutet av deras livscykel, särskilt när det gäller dem som inrättats mot slutet av programperioden.

Utbetalningsgraderna var låga på grund av att den ursprungliga kapitaltilldelningen till finansieringsinstrumenten var alltför stor

33Under våra intervjuer hävdades ofta att den finansiella och ekonomiska krisen hade haft en avgörande effekt och påverkat utbetalningsgraderna till slutmottagare negativt. Med tanke på problemets omfattning anser vi dock att det varken är den enda eller den viktigaste orsaken till de låga utbetalningsgraderna. Låga utbetalningsgrader beror i själva verket främst på en alltför stor ursprunglig kapitaltilldelning till finansieringsinstrumenten.

34Vår analys av de uppgifter som kommissionen offentliggjorde 2015 visade att det finns ett positivt samband mellan Eruf- och ESF-utnyttjandegrader på medlemsstatsnivå och finansieringsinstrumentens utbetalningsgrader till slutmottagare (se figur 2 a och figur 2 b). Analysen visar att de medlemsstater som redan har svårt att utnyttja Eruf- och ESF-budgeten ofta har ännu större problem med att betala ut de medel som finansieringsinstrument tilldelats.

Figur 2 a

Jämförelse mellan det totala Eruf-utnyttjandet på medlemsstatsnivå och finansieringsinstrumentens utbetalningsgrad på slutmottagarnivå

Anm.: Cirklarnas storlek motsvarar de operativa programmens totala bidrag till finansieringsinstrument (se tabell 4). Korrelationskoefficient: 0,5.

Källa: Revisionsrätten, baserat på uppgifter från Europeiska kommissionen från 2015.

Figur 2 b

Jämförelse mellan det totala ESF-utnyttjandet på medlemsstatsnivå och finansieringsinstrumentens utbetalningsgrad på slutmottagarnivå

Anm.: Cirklarnas storlek motsvarar de operativa programmens totala bidrag till finansieringsinstrument (se tabell 4). Korrelationskoefficient: 0,9.

Källa: Revisionsrätten, baserat på uppgifter från Europeiska kommissionen från 2015.

Finansieringsinstrumentens kapitaltilldelning ökade i 21 av de 25 medlemsstaterna

35I 21 av de 25 medlemsstaterna konstaterade vi att den ursprungliga kapitaltilldelningen hade ökat sedan 2011. Totalt sett hade cirka 7,1 miljarder euro i ytterligare finansiering från de operativa programmen inom Eruf och ESF 2007–2013 fördelats till finansieringsinstrument sedan dess.

36Merparten av den ökade kapitaltilldelningen förekom i Italien (2,5 miljarder euro), Spanien (0,9 miljarder euro), Grekland (0,9 miljarder euro), Storbritannien (0,7 miljarder euro) och Ungern (0,5 miljarder euro). Enbart dessa fem medlemsstater står för 77 % av den totala ökningen av kapitaltilldelningen under perioden som helhet. Fyra av dessa fem medlemsstater (Italien, Spanien, Storbritannien och Ungern) hade Eruf-utnyttjandegrader under genomsnittet vid utgången av 2014 (se figur 2 a).

Bestämmelser i den rättsliga grunden för programperioden 2007–2013 skapade incitament för medlemsstaterna att använda finansieringsinstrument för att undvika risken för tillbakadragande av EU-medel

37Den rättsliga grunden för programperioden 2007–2013 gjorde det möjligt för medlemsstaterna att utnyttja EU-bidraget till de operativa programmen inom Eruf och ESF i förskott genom att använda finansieringsinstrument. Dessa förskottsbidrag kunde medlemsstaterna använda som en mekanism för att undvika risken för tillbakadragande (”n+2”-regeln)34 (se ruta 1).

Ruta 1

Ersättning av Eruf- och ESF-bidraget för att inrätta finansieringsinstrumenten såsom stödberättigande kostnad under programperioden 2007–2013

Enligt den allmänna förordningen var det enda villkoret för att belopp under programperioden 2007–2013 avseende finansieringsinstrument skulle attesteras såsom stödberättigande utgifter inom det operativa programmet att de aktuella beloppen måste ha använts till att inrätta eller bidra till fonder eller holdingfonder. På den grunden ersätts medlemsstaterna från EU-budgeten för Eruf- och ESF-bidrag som då anses temporärt utnyttjat. Med andra ord fanns det inget krav på att det operativa programmets bidrag till ett instruments kapitaltilldelning skulle kopplas till slutmottagare. Ränta som genereras av kapitalet bidrar också till instrumentens kapital. Det är först vid avslutningen av det operativa programmet som kommissionen fastställer de totala stödberättigande utgifterna utifrån de faktiska beloppen för lån, garantier och kapitalinvesteringar som har tillhandahållits slutmottagare.

Detta arrangemang har skapat ett incitament för medlemsstaterna att ”parkera” åtminstone en del av EU:s bidrag till de operativa programmen på konton hos de banker och finansiella intermediärer som förvaltar fonderna, utan att det faktiskt används för sina avsedda syften (se ruta 2).

Ruta 2

Fallstudie – Alltför stor kapitaltilldelning till ett finansieringsinstrument i Italien (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

I december 2009 beslutade de regionala myndigheterna att inrätta en garantifond med ett kapital på 233 miljoner euro. Det motsvarade 14 % av det operativa programmets totala budget för hela programperioden.

Det totala kapitalet syftade till att garantera lån på omkring 2,3 miljarder euro.

Vid vår revision 2010 av denna italienska garantifond konstaterade vi att det inte hade gjorts en marknadsanalys som motiverade en sådan tilldelning. Dessutom hade flera andra obligatoriska delar (till exempel en investeringsstrategi och en investeringsplanering, en beskrivning av en avslutningspolicy och bestämmelser om avveckling) inte införts när finansieringsöverenskommelsen undertecknades av de regionala myndigheterna och det regionala programkontor som genomförde fonden.

Först i juni 2010 upprättades och godkändes till sist en verksamhetsplan, men den byggde på orealistiska antaganden.

Vår revision visade också att en betydande del av de operativa programmens anslag som förvaltningsmyndigheterna hade ingått åtaganden för 2007 inte hade utnyttjats vid denna tidpunkt. Fördelningen av ett stort anslag till finansieringsinstrumentet gjorde att man kunde kringgå den n+2-regel som gällde vid tidpunkten och som innebar att outnyttjade medel måste dras tillbaka efter två år.

Vid utgången av 2014 rapporterade förvaltningsmyndigheten att 45 miljoner euro av de totala medlen på 233 miljoner euro levererats som garantier till slutmottagare. Det motsvarar en utbetalningsgrad på 19 %.

De garantier som ställdes motsvarar lån på 460 miljoner euro.

Å andra sidan konstaterade vi ett fall där man hade minskat kapitaltilldelningen till finansieringsinstrument för att ta hänsyn till marknadsvillkor och planerade utbetalningsgrader, vilket betraktas som god praxis (se ruta 3).

Ruta 3

Fallstudie – Nedjustering av Jeremie-fondens kapital i linje med ändrade marknadsbehov i Litauen

Ett Jeremie-instrument inrättades i Litauen 2008. Dess kapitaltilldelning ökade successivt till 210 miljoner euro vid utgången av 2009. Kapitaltilldelningen byggde på en bedömning av marknadsbehoven från september 2007.

I ett senare skede, efter en analys av den ekonomiska krisens effekter på Litauens ekonomi, beslutade dock förvaltningsmyndigheten att minska fondens kapital. Fram till 2012 minskades fondens kapital till 170 miljoner euro, och pengarna återfördes till det operativa programmet.

Av det minskade fondkapitalet på 170 miljoner euro hade 121 miljoner euro betalats ut i slutet av 2014. Det resulterade i en utbetalningsgrad för Jeremie-fonden på 71 %, vilket kan jämföras med 58 % om kapitalminskningen inte hade gjorts. Utan denna ändring hade den övergripande utbetalningsgraden för alla Litauens finansieringsinstrument varit 68 % i stället för 75 % (se tabell 4).

Om finansieringsinstrument tilldelas ett alltför stort kapital får det negativa effekter på förvaltningskostnaderna och förvaltningsavgifterna om de fastställs utifrån det kapital som har betalats in till fonden och inte på grundval av de resultat som fondförvaltaren uppnår. En överdimensionering av kapitalet är ett sätt att generera inkomster för fondförvaltarna utan att de egentligen tillhandahåller de förväntade tjänsterna (se punkterna 116–125).

Utbetalningsgraderna var särskilt låga för finansieringsinstrument som förvaltades av EIB-gruppen

41Vår analys visade också att den genomsnittliga utbetalningsgraden för de 31 Eruf- och ESF-instrument som förvaltades av EIB och EIF var särskilt låg: 43 % jämfört med 60 % för de instrument som förvaltades av andra fondförvaltare.

Stödberättigandeperioden för finansieringsinstrument med delad förvaltning förlängdes till mars 2017 endast genom kommissionens riktlinjer

42Det EU-bidrag som motsvarar det outnyttjade kapitalet (dvs. medel som inte betalats eller som det inte ställts garantier för till slutmottagare före utgången av stödberättigandeperioden) ska återföras till EU:s budget vid avslutningen. Med hänsyn till de låga genomsnittliga utbetalningsgraderna hävdade revisionsrätten redan i sin årsrapport för 2014 att man inte kunde räkna med att alla finansieringsinstrument skulle utnyttja alla tillgängliga medel före utgången av 201535.

43I april 2015 offentliggjorde kommissionen omarbetade riktlinjer för avslutningen som innebar att stödberättigandeperioden för utgifter avseende finansieringsinstrument förlängdes från den 31 december 2015 till den 31 mars 201736. Den allmänna stödberättigandeperioden fastställs dock i artikel 56.1 i den allmänna förordningen. I årsrapporten för 2014 ansåg revisionsrätten att en lagbestämmelse endast kan ändras genom lagstiftning som har samma eller högre rättsverkan, så att normhierarkin respekteras37. Därför drog vi slutsatsen att en kommissionsriktlinje inte kan ändra regler som antagits genom lagstiftningsförfarandet av Europaparlamentet och rådet.

44Utifrån vår analys och en linjär projektion av tidigare års utbetalningar uppskattar vi att mer än 5,0 miljarder euro i medel som fördelats till Eruf- och ESF-instrument inte skulle ha utnyttjats vid utgången av 2015 om stödberättigandeperioden inte hade förlängts. Av det beloppet är 3,9 miljarder euro bidrag från EU-budgeten till de operativa programmen. Faktiska uppgifter om vilka belopp som användes mellan januari 2015 och mars 2017 kommer inte att finnas tillgängliga förrän tidigast i slutet av 2017.

Åtgärdat till programperioden 2014–2020?

45Eftersom bidragen från de operativa programmen nu ges genom uppdelade betalningar bör finansieringsinstrumenten få en lämpligare storlek som leder till bättre utbetalningsgrader (se ruta 4).

Ruta 4

Arrangemang för återbetalning av Eruf- och ESF-finansieringsinstruments kapital från EU-budgeten (programperioden 2014–2020)

Enligt artikel 41.1 i förordningen om gemensamma bestämmelser får en ansökan om mellanliggande betalning som lämnas in under stödberättigandeperioden inte överstiga 25 % av det totala programbidragsbelopp som anslagits till finansieringsinstrumentet enligt det relevanta finansieringsavtalet. De andra, tredje och efterföljande betalningarna görs när användningen av de tidigare betalningarna har nått en viss gräns.

Marknadsbehoven bedömdes inte alltid korrekt av förvaltningsmyndigheterna innan medel fördelades till Eruf- och ESF-finansieringsinstrument

46Vi granskade även huruvida marknadsbehoven hade bedömts korrekt innan finansieringsinstrument inrättades och tilldelades medel. Bedömningen av marknadsbehoven eller förhandsbedömningen ska göra det möjligt att förstå marknadens behov och vilken typ av stöd (lån, garantier eller kapitalinvestering) som är lämpligast för att de identifierade marknadsbristerna ska åtgärdas. Den ska också fastställa finansieringsbehoven och i sista hand bedöma huruvida det avsedda politiska målet bäst kan uppnås genom ett finansieringsinstrument. Detta har även framhållits i våra tidigare särskilda rapporter och i andra studier som en nödvändig förutsättning för framgångsrika finansieringsinstrument38.

Det var inte obligatoriskt att bedöma marknadsbehoven när det gällde finansieringsinstrument under programperioden 2007–2013

47Under programperioden 2007–2013 gällde den enda uttryckliga hänvisningen i lagstiftningen till bedömningar av marknadsbehoven (även kallade bedömningar av finansieringsunderskott) holdingfonder39.

48I fråga om alla andra särskilda fonder kunde man fram till 2009 utläsa en indirekt skyldighet att göra en sådan bedömning genom kravet på att en verksamhetsplan skulle lämnas in för varje instrument40. Genom ändringarna av den rättsliga grunden i september 2009 infördes dock lägre krav på dessa verksamhetsplaner41. Efter det var det visserligen fortfarande obligatoriskt att lämna in en verksamhetsplan men nästan alla särskilda krav ströks (till exempel berörda företag eller stadsprojekt, kriterier och villkor för att de ska få finansiering och motivering för stödet från det operativa programmet och den planerade användningen av det). Vi anser att verksamhetsplanens mervärde är begränsat när sådan information saknas.

49Det fanns inte heller någon skyldighet att bedöma marknadsbehoven när det gällde de centralt förvaltade finansieringsinstrument som inrättades för programperioden 2007–2013. Vad beträffar de sex centralt förvaltade instrument som behandlas i denna rapport kunde vi konstatera olika tillvägagångssätt. Trots att det inte fanns något lagstadgat krav kunde vi i regel konstatera att någon form av bedömning av marknadsbehoven, till exempel konsekvensbedömningar, marknadsanalysstudier och offentligt samråd, gjordes för samtliga av dem.

I nästan hälften av de granskade fallen hade marknadsbehoven bedömts som större än de faktiskt var

50I tidigare särskilda rapporter har vi identifierat betydande brister i tillförlitligheten i bedömningarna av marknadsbehoven42. Bedömningar av marknadsbehov bör framför allt grundas på rationella och realistiska underliggande antaganden. I annat fall kanske instrumenten inte tillgodoser de faktiska marknadsbehoven, vilket leder till överkapitalisering av instrumentet och/eller små eller inga reella effekter i på fältet.

51Att bedöma marknadsbehoven tjänar flera syften, bland annat att identifiera marknadsmisslyckanden och fastställa marknadens storlek. Här visar vår övergripande analys att bedömningen av marknadsbehoven inte var tillräckligt tillförlitlig under programperioden 2007–2013. Majoriteten av deltagarna i vår undersökning (82 %) uppgav att de hade bedömt marknadsbehoven, men det förhindrade inte en överdimensionering: nästan hälften av de finansieringsinstrument (19 av 41) som förvaltades av svarande som hade gjort en bedömning av marknadsbehoven uppvisade trots det utbetalningsgrader på mindre än 50 % av instrumentens totala kapital vid utgången av 2014. Endast fem instrument (12 %) hade använt sitt ursprungliga kapital helt och hållet (se figur 3).

Figur 3

Analys av utbetalningsgraderna inom finansieringsinstrument för vilka man i undersökningen uppgav att marknadsbehoven hade bedömts

Anm.: Enkäten skickades till förvaltarna av/förvaltningsmyndigheterna för de 50 största Eruf-finansieringsinstrumenten. Svarsfrekvensen var 80 %.

Källa: Revisionsrätten, baserat på resultaten av enkäten.

I en tidigare särskild rapport pekade vi på att de metoder som användes under programperioden 2007–2013 för att bedöma marknadsbehoven och de underliggande antagandenas rimlighet inte kontrollerades av ett från förvaltningsmyndigheten oberoende organ. Den bristen kan ha bidragit till att ett stort antal förvaltningsmyndigheter gjorde alltför optimistiska bedömningar43.

Åtgärdat till programperioden 2014–2020?

53Under programperioden 2014–2020 är en detaljerad förhandsbedömning obligatorisk för instrument med delad förvaltning för att belägga marknadsmisslyckanden (eller icke-optimala investeringssituationer) och beräkna nivån och omfattningen av de offentliga investeringsbehoven. Vid bedömningen ska även de typer av finansieringsinstrument som är lämpligast i den rådande situationen fastställas. Förhandsbedömningen ska dessutom lämnas in till det operativa programmets övervakningskommitté i informationssyfte, och en sammanfattning av resultaten och slutsatserna ska offentliggöras inom tre månader från det att de har slutförts (se bilaga V). Men trots detta finns det inget krav på att en oberoende kontroll av förhandsbedömningen och de underliggande antagandenas rimlighet ska göras innan beslut om instrumentets startkapital fattas.

54Sedan den nya budgetförordningen trädde i kraft den 1 januari 2013 är en förhandsbedömning också obligatorisk när det gäller alla nya centralt förvaltade instrument (se bilaga V). Men förhandsbedömningen omfattar varken en analys av de lärdomar som har dragits eller en möjlighet till översyn om stora socioekonomiska förändringar skulle inträffa, såsom är fallet vid delad förvaltning. En halvtidsöversyn (som skulle kunna omfatta sådana aspekter) görs av de flesta, men inte alla, centralt förvaltade finansieringsinstrument.

Ett regionalt fokus bidrog till att medlemsstaterna inrättade ett stort antal små finansieringsinstrument under programperioden 2007–2013

Eruf- och ESF-finansieringsinstrumenten är betydligt mindre än de centralt förvaltade fonderna eller de privata investeringsfonderna

55Operativa program inom Eruf och ESF genomförs med delad förvaltning av nationella eller regionala myndigheter, vilket innebär att finansieringsinstrument som inrättas för att genomföra nationella eller regionala program ska följa programmens avgränsningar med avseende på geografi och stödberättigande. För att projekt ska vara stödberättigade måste de vara belägna i en region som kan komma i fråga för det operativa program från vilket finansieringsinstrument har fått sitt kapital44.

56Inom EU inrättades 952 särskilda Eruf- och ESF-fonder under programperioden 2007–2013 (se tabell 3). Det innebär att flera fonder har inrättats i de flesta regioner. Vår analys visar att Eruf- och särskilt ESF-finansieringsinstrument är relativt små. EU-stödet till ett Eruf-instrument uppgår i genomsnitt till 80 miljoner euro för holdingfonder och till 10 miljoner euro för särskilda fonder. EU-stödet till ett ESF-instrument uppgår i genomsnitt till 10 miljoner euro för holdingfonder och till 9 miljoner euro för särskilda fonder. Detta kan jämföras med stödet från EU-budgeten till centralt förvaltade fonder, som i teorin omfattar alla medlemsstater, som enligt uppgifter från kommissionen låg på 1,2 miljarder euro i slutet av 2014. Riskkapitalfonder bedriver sin verksamhet med i genomsnitt 150–500 miljoner euro.

57Att genomföra fonder med ett större kapital kan dock leda till betydande stordriftsfördelar och effektivitetsvinster. Det beror på att omkostnaderna och riskerna kan spridas på ett tillräckligt stort antal slutmottagare. Med andra ord har de enskilda särskilda Eruf- och ESF-fonderna ofta inte den storlek som i fondbranschen anses lämplig för att de ska kunna fungera effektivt.

Åtgärdat till programperioden 2014–2020?

58Under programperioden 2014–2020 har medlemsstaterna större flexibilitet när finansieringsinstrument ska inrättas. Till exempel får operativa program omfatta en eller flera kompletterande investeringsprioriteringar från Eruf, Sammanhållningsfonden och ESF inom ramen för ett enda tematiskt mål45.

59Vidare har de rättsliga villkoren för att inrätta instrument med betydligt mer kapital fastställts46. Framför allt har möjligheten att inrätta instrument med delad förvaltning på EU-nivå införts till programperioden 2014–202047 (se ruta 5).

Ruta 5

Bestämmelser för att inrätta finansieringsinstrument på EU-nivå (programperioden 2014–2020)

Enligt artikel 38.1 a i förordningen om gemensamma bestämmelser kan ett ekonomiskt bidrag lämnas till ett instrument som inrättats på unionsnivå och som förvaltas direkt eller indirekt av kommissionen, trots att fonderna i princip ”ska genomföras inom ramen för delad förvaltning mellan medlemsstaterna och kommissionen i enlighet med artikel 59 i budgetförordningen […]”.

Medlemsstaterna har också betydande ekonomiska incitament att inrätta instrument med mer kapital eller som sträcker sig utöver den regionala nivån. Om hela det prioriterade området inom ett operativt program omfattas av ett finansieringsinstrument kan ett incitament motsvarande en höjning på 10 % av den maximala medfinansieringsgraden tillämpas. Om ett separat insatsområde inrättas som omfattas av ett finansieringsinstrument på unionsnivå och som förvaltas direkt eller indirekt av kommissionen är insatsområdet berättigat till en medfinansieringsgrad på upp till 100 %48.

61Kommissionen och medlemsstaterna bör utnyttja möjligheterna i den rättsliga grunden och inrätta större särskilda Eruf- och ESF-finansieringsinstrument när så är möjligt och dra fördel av de betydande besparingar som kan göras i kostnaderna för att genomföra instrumenten. Fler inblandade regioner och organ kan dock göra den rättsliga strukturen komplexare, vilket i sin tur kan medföra nya risker för förseningar som medlemsstaterna måste ta hänsyn till när de utformar den lämpligaste finansieringsstrukturen. Redan den rättsliga grunden för perioden 2007–2013 tillät bidrag från mer än ett program till ett och samma finansieringsinstrument49. Konstruktioner av det slaget har hittills dock inte varit populära på grund av att de upplevs som komplexa. Att döma av svaren i vår undersökning behöver kommissionen ge ytterligare vägledning om hur instrument på EU-nivå ska inrättas under programperioden 2014–2020.

Lyckades finansieringsinstrumenten attrahera privat kapital?

62En väsentlig fördel med finansieringsinstrument är det faktum att de kan dra till sig ytterligare medel, det vill säga att ytterligare privata och offentliga medel kan bidra till fondernas kapitalförsörjning. Hävstångseffekten mäter i vilken omfattning offentlig finansiering mobiliserar ytterligare medel. Den ska ge information om ett instruments förmåga att attrahera ytterligare finansiering, beroende på instrumentets typ, geografiska läge och slutmottagare, men också beroende på de val som kommissionen, förvaltningsmyndigheten och/eller fondförvaltaren gjorde när det inrättades. I fråga om jämförbara instrument skulle en större hävstångseffekt således tyda på ett effektivare instrument när det gäller att attrahera ytterligare finansiering.

63Vi granskade därför hur kommissionen definierar och övervakar denna hävstångseffekt hos såväl instrument med delad förvaltning som centralt förvaltade instrument och bedömde huruvida instrumenten lyckades attrahera ytterligare privat kapital. Vi analyserade också användningen av förmåns- och riskdelningsarrangemang med privata partner och av skatteavtal i detta sammanhang.

När kommissionen mäter finansieringsinstrumentens hävstångseffekt tar den inte vederbörlig hänsyn till i vilken omfattning offentlig finansiering mobiliserar ytterligare medel

Det behövs mer differentierade hävstångsmått för att mätningarna ska bli meningsfulla

Svårt att identifiera vilka hävstångseffekter ytterligare privat och offentligt kapital har för instrument med delad förvaltning

64I lagstiftningen för perioden 2007–2013 angavs inte närmare hur hävstångseffekter skulle mätas för instrument med delad förvaltning. År 2011 tog kommissionen de första stegen för att försöka lösa frågan och föreslog en första definition av ”hävstångseffekten”. Två år senare innehöll budgetförordningen en definition (se ruta 6).

Ruta 6

Definition of ”hävstångseffekt” för finansieringsinstrument med delad förvaltning och centralt förvaltade finansieringsinstrument

I augusti 2011 definierade kommissionen i sin gemensamma revisionsram hävstångseffekt på följande sätt: ytterligare resurser som görs tillgängliga ner till slutmottagarnivå – utöver strukturfondernas bidrag, vanligtvis i form av bidrag från finansieringsinstrument och andra privata eller offentliga investerare50. Enligt denna definition (som inte är rättsligt bindande) motsvarar hävstångseffekten det totala ekonomiska stöd som ges till slutmottagare (dvs. alla resurser som investeras i slutmottagarna, oavsett om de ingår i det operativa programmet eller om de är ytterligare privata eller offentliga medel) delat med EU:s bidrag till instrumentet (via det operativa programmet).

För centralt förvaltade instrument har hävstångseffekten definierats i budgetförordningen sedan 2013 som ”[…] beloppet i finansiering till slutmottagarna dividerat med unionens bidrag.”51

Att räkna all offentlig nationell finansiering som hävstångsbelopp, som kommissionen föreslår för instrument med delad förvaltning, anser vi emellertid är olämpligt: medfinansieringsgraderna har redan angetts för insatsområdena inom de operativa programmen, och det nationella bidraget till finansieringsinstrumentens kapital håller sig i regel inom dessa grader. I det avseendet görs det ingen åtskillnad mellan den ”normala” nationella medfinansieringen och ett ”ytterligare” nationellt bidrag (som överstiger medfinansieringsgraderna för det operativa programmet). Men endast det sistnämnda bidraget kan anses ha attraherats av EU-bidraget. Vi har i en tidigare rapport konstaterat att kommissionens tillvägagångssätt att exkludera nationell offentlig finansiering genom de operativa programmen från nämnaren leder till en konstlad ökning av den uppmätta hävstångseffekten52.

66Hävstångseffekten bör dessutom tjäna som indikator på hur effektivt ett finansieringsinstrument är på att attrahera ytterligare privata eller offentliga medel (återigen utöver de medel som redan övervägts för det operativa programmet som helhet). När resultaten bedöms måste man naturligtvis ta hänsyn till skillnaderna när det gäller att genomföra ett sådant instrument. Framför allt spelar riskdelnings- och förmånsarrangemangen för partner från den privata sektorn en avgörande roll i det sammanhanget (se punkterna 74–78). Vidare bör hävstångseffekten även variera mellan olika typer av ekonomiskt stöd (till exempel bör den vara större för garantier än för lån), mellan typer av investeringar (om investeringarna är mer riskfyllda bör den vara mindre), mellan olika utvecklingsskeden som slutmottagare som får stöd befinner sig i (till exempel är riskerna större när det gäller nystartade företag) och mellan geografiska marknader (till exempel bör den vara mindre i mindre utvecklade regioner).

67I sin nuvarande form kan kommissionens beräkning av ”hävstångseffekten” inte ge en tillförlitlig indikation på vilka faktiska resultat som har uppnåtts när det gäller att attrahera ytterligare privata eller offentliga medel. Med den beräkningen kan man därför inte skilja på framgångsrika och mindre framgångsrika finansieringsinstrument när det gäller att attrahera ytterligare privata eller offentliga bidrag till instrumentets kapital.

Inkonsekvent mätning av hävstångseffekten för centralt förvaltade instrument

68I fråga om centralt förvaltade finansieringsinstrument visar vår analys att kommissionen använder olika sätt att beräkna hävstångseffekten för olika instrument, såsom framgår av tabell 553.

69Detta får till följd att de hävstångseffekter som kommissionen rapporterar för centralt förvaltade instrument inte går att jämföra sinsemellan och inte heller med hävstångseffekterna för instrument med delad förvaltning.

| Instrument | Typ av instrument | Beräkningsmetod | Hävstångseffekt per den 31 december 2014 |

|---|---|---|---|

| LGTT | Garanti | Totalt finansieringsbelopp som projektet attraherat delat med det EU-bidrag som betalats till instrumentet | 57 |

| PBI | Garanti | Liknande den som användes för LGTT | 9 |

| EEEF | Eget kapital | Totalt finansieringsbelopp som attraherats på fondnivå delat med EU-bidraget | 2 |

| Margueritefonden | Eget kapital | Totalt finansieringsbelopp som mobiliserats av instrumentet (både eget kapital och lån) på projektnivå delat med det EU-bidrag som betalats | 157 |

| Garantiinstrumentet för mikrokrediter (EPMF-G) | Garanti | Värdet på nya mikrolån som stöds av garantin delat med det högsta garantibeloppet | 7 |

| EPMF FCP-FIS | Lån | Värdet på nya mikrolån som stöds av garantin delat med det EU-bidrag som betalats | 2 |

| Källa: Revisionsrätten, baserat på uppgifter från Europeiska kommissionen från 20151. | |||

| 1 SWD(2015) 206 final. | |||

Hänsyn tas inte bara till finansieringskällor som är resultatet av EU:s och/eller medlemsstaternas bidrag till finansieringsinstrumentet

70Alla finansieringskällor som ett projekt attraherar är inte resultatet av EU:s och/eller medlemsstaternas bidrag. Men det beaktas inte i kommissionens beräkning av ”hävstångseffekten”. År 2015 föreslog OECD:s kommitté för utvecklingsbistånd en alternativ metod där beräkningarna beror på typen av instrument (lån, garantier eller eget kapital)54. Skillnaderna mellan dessa två tillvägagångssätt illustreras av exemplet i ruta 7.

Ruta 7

Exempel på en finansieringsstruktur för ett transportprojekt och skillnaderna i beräkningen av hävstångseffekter enligt kommissionens och OECD:s metoder

Detta inkomstgenererande transportinfrastrukturprojekt, en höghastighetstågsträcka i Frankrike, fick bidrag från flera olika finansieringskällor, där de nationella bidragen stod för 52 % och de kommersiella skulderna för 39 %. EU:s bidrag i form av en garanti för upp till 200 miljoner euro av den kommersiella skulden stod för 2,5 % av den totala finansieringen.

Om man tillämpade OECD:s metod skulle hävstångseffekten i detta exempel dock endast bli 1 eftersom det bara finns ett lån på 200 miljoner euro som garanteras av EU i projektfinansieringsstrukturen.

| Typ av finansieringskälla | miljoner euro | % av den totala finansieringen |

|---|---|---|

| Kommersiell skuld | 3 038 | 39 % |

| Nationella bidrag | 4 050 | 52 % |

| Eget kapital | 758 | 9 % |

| Total finansiering | 7 846 | 100 % |

| Maximal EU-garanti för den kommersiella skulden | 200 | 2.5 % |

Enligt kommissionens metod är hävstångseffekten 39 (total finansiering på 7 846 miljoner euro delat med EU:s garanti på 200 miljoner euro).

Vi anser att det är orealistiskt att anta att de nationella bidragen, som utgör den största delen av projektfinansieringen, var en följd av den begränsade EU-garantin. Frågan påverkar kommissionens rapportering om både finansieringsinstrument med delad förvaltning och centralt förvaltade instrument, även om det är mer synligt för centralt förvaltade finansieringsinstrument, eftersom privat medfinansiering förekommer i mindre utsträckning i projekt med delad förvaltning.

Åtgärdat till programperioden 2014–2020?

71När det gäller programperioden 2014–2020 och instrument med delad förvaltning nämner inte förordningen om gemensamma bestämmelser uttryckligen definitionen av hävstångseffekt i EU:s budgetförordning. Men den princip som fastställs i artikel 37.2 c i förordningen om gemensamma bestämmelser är i allt väsentligt densamma: ”En uppskattning av de ytterligare offentliga och privata medel som kan anskaffas genom finansieringsinstrumentet ned till slutmottagarnivå (förväntad hävstångseffekt) […]”. Kommissionen vidhåller därför uppfattningen att nationell medfinansiering är en hävstångseffekt av EU:s finansiering av det operativa programmet. Det har inte heller skett några förändringar av hur de belopp som mobiliserats från den privata sektorn ska beräknas. Vi anser att kommissionen bör ompröva sina metoder för att beräkna hävstångseffekten av EU:s finansiering och nationell offentlig finansiering genom finansieringsinstrument och beakta de alternativa metoder som OECD föreslog 2015.

72Vi noterar att medlemsstaterna nu också måste ange ”den förväntade hävstångseffekten” för varje instrument (se ruta 8). Det betyder att kommissionen får uppgifter som gör att den kan övervaka den faktiska hävstångseffekten och jämföra den med de mål som satts upp. Men så länge kommissionen inte har en enhetlig metod för att beräkna hävstångseffekten är det tveksamt om detta krav kommer att resultera i meningsfulla uppgifter som kan användas i jämförelsesyfte.

Ruta 8

”Förväntad hävstångseffekt” som ska anges för varje finansieringsinstrument (programperioden 2014–2020)

Den obligatoriska förhandsbedömningen av finansieringsinstrument måste innefatta en uppskattning av de ytterligare offentliga och privata medel som kan genereras av finansieringsinstrumentet på alla nivåer ner till slutmottagarnivå. I finansieringsavtalet mellan en förvaltningsmyndighet och en ”fondandelsfond” (eller strategidokumentet om förvaltningsmyndigheten genomför fonden direkt) måste denna ”förväntade hävstångseffekt” för instrumentet anges.

Varje år måste förvaltningsmyndigheten lämna en bilaga till den årliga genomföranderapporten om verksamheter som involverar finansieringsinstrument55.

Svårt att locka investerare från den privata sektorn till finansieringsinstrument med såväl delad som central förvaltning

73Ett av de uttalade målen för finansieringsinstrument är att attrahera ytterligare finansiering från den privata sektorn för att komplettera de tillgängliga offentliga medlen, eftersom fler projekt då kan dra nytta av en lika stor offentlig investering. Vi har därför försökt fastställa för såväl instrument med delad förvaltning som centralt förvaltade instrument i vilken utsträckning ytterligare privat finansiering i själva verket har mobiliserats genom offentliga bidrag till instrumenten.

Trots särskilda arrangemang för privata investerare i finansieringsinstrument under programperioden 2007–2013 lyckades man inte attrahera nämnvärt med ytterligare kapital

74Våra intervjuer och vår litteraturgenomgång bekräftar att den privata sektorn under programperioden 2007–2013 var ovillig att investera i finansieringsinstrument eftersom de ansågs vara för strikt reglerade (t.ex. specifika EU-förordningar och nationella bestämmelser, statligt stöd och offentlig upphandling). Man bör komma ihåg att de båda parterna har olika mål: den offentliga sektorn har för avsikt att förverkliga specifika politiska mål och investeringsmål, medan den privata sektorn måste rikta in sig på vinstgivande verksamhet. Dessutom kan det finnas bristande kunskaper på båda sidor. Det är inte säkert att den offentliga sektorn har avancerade finansiella erfarenheter och att den privata sektorn är förtrogen med EU-lagstiftning. Kommissionen anser att ett sätt att attrahera privat kapital är att erbjuda privata investerare förmånsbehandling och/eller ”riskpremier”. Vi granskade därför de specifika arrangemangen för investerare från den privata sektorn för att se om riskerna delades mellan det privata och det offentliga på ett rimligt sätt.

Det saknades vägledning från kommissionen om hur arrangemang för förmånsbehandling för Eruf- och ESF-instrument ska fastställas

75Vad beträffar Eruf- och ESF-instrumenten 2007–2013 föreskrev lagstiftningen att vinster från investeringar fick fördelas med företrädesrätt bland investerare som agerar enligt principen om en privat investerare i en marknadsekonomi56. Förmånsbehandling kan tillämpas exempelvis genom kontrakt som inte ger den offentliga finansieringspartnern samma återbetalningsrättigheter som privata partner, eller genom att privata och offentliga partner får olika stora vinst- och förlustandelar.

76Förmånsbehandling kan vara motiverat om det behövs för att attrahera privata investeringar på dåligt fungerande marknader, där privat finansiering kan bidra till att den offentliga politikens mål uppnås. Om förmånsbehandlingen inte är motiverad kan den leda till att finansieringsinstrumentets ursprungliga kapital förbrukas och därmed minska den överskottsfinansiering som finns tillgänglig till nästa investeringscykel efter det att instrumentet har avvecklats. Men varken den rättsliga grunden för programperioden 2007–2013 eller kommissionens riktlinjer innehåller några anvisningar om hur riskdelningsarrangemang ska fastställas i finansieringsavtalet eller hur man ska kontrollera att förmånsbehandlingen är lämplig.

Trots att kommissionen tar på sig större risker är de privata bidragen till centralt förvaltade instruments kapital endast begränsade

77Vad beträffar centralt förvaltade instrument innehåller den tillämpliga lagstiftning som har antagits av Europaparlamentet och rådet överlag endast allmänna villkor i fråga om riskdelning och/eller förmånsbehandling. Detaljerade bestämmelser för kommissionens bidrag till dessa instrument (bland annat procentenheter för riskdelning) kommer först senare som en del av ett separat avtal som inte behöver godkännas av budgetmyndigheten (se ruta 9).

Ruta 9

Riskdelning mellan kommissionen och dess partner – fallstudie av ”instrumentet för lånegarantier” (LGTT) och initiativet om projektobligationer (PBI)

LGTT inrättades 2008 gemensamt av kommissionen och EIB genom ett samarbetsavtal, där varje part står för 50 % av risken för att lån inte återbetalas (väntade och oförutsedda förluster).

Instrumentet ger en garanti i form av en villkorad kreditlimit som kan utnyttjas av den projektansvarige under de första 5–7 verksamhetsåren om intäkterna från projektet inte är tillräckliga för att garantera återbetalning av den prioriterade skulden (dvs. om de faktiska intäkterna från projektet understiger de beräknade nivåerna).

Genom en ändring av den rättsliga grunden infördes ett tillvägagångssätt med en buffert för en första förlust i portföljen 2013, vilket ledde till att den risk kommissionen tog uppgick till 95 % av förlusterna i bufferten för en första förlust i portföljen (PFLP).

Genom ändringen 2012 av förordning (EG) nr 680/2007 infördes PBI som ett nytt instrument. PBI ger en kreditförstärkning i form av efterställda instrument – antingen ett lån eller villkorat instrument – för att stödja prioriterade projektobligationer som emitterats av ett projektföretag. Arrangemangen för riskdelning mellan kommissionen och EIB är desamma som för LGTT, det vill säga kommissionen tar 95 % av förlusterna medan EIB står för risken när det gäller de återstående 5 %.

Bufferten för en första förlust i portföljen i LGTT-/PBI-portföljen fastställdes på en sådan nivå att det är osannolikt att de faktiska förlusterna skulle blir större än bufferten. En följd av det är att kommissionen i själva verket bär den största delen av den faktiska risken.

I den rättsliga grunden föreskrivs att riskdelningen ska grundas på ”förstaförlustrisken”, men den innehåller inga närmare uppgifter om hur en första förlust i portföljen ska fastställas eller om hur stor riskexponering detta tillvägagångssätt leder till. I ett arbetsdokument från kommissionens avdelningar57 anges att en procentenhet för en första förlust normalt fastställs strax över den historiska genomsnittliga förlusten. EIB fastställde dock taket på ett sådant sätt att dess förväntade nettoriskexponering låg inom dess standardrisk (mindre än 2 % av den förväntade förlusten) och inte byggde på historiska uppgifter.

När det gäller vissa centralt förvaltade finansieringsinstrument konstaterade vi att nästan alla faktiska risker flyttas över på kommissionen (se ruta 10). Men trots att kommissionen tar fler risker än sina partner i denna typ av instrument visar vår analys att instrumenten inte fick något betydande bidrag från den privata sektorn.

Ruta 10

Fallstudie – Riskdelning mellan kommissionen och dess partner – Europeiska fonden för energieffektivitet (EEEF)

EEEF investerar i energieffektivitet, projekt för förnybar energi och rena stadstransporter. Dess aktieägare är kommissionen, EIB och två banker. EEEF är organiserat som ett aktiebolag med aktier i tre klasser (A, B och C) beroende på de risker som tas och rättigheterna till avkastning, där A-klassen är fördelaktigast och C-klassen minst fördelaktig.

Kommissionen är den enda aktieägaren med C-aktier, den som först bär förluster och den som sist drar nytta av vinster. Dess aktier ska lösas in på förfallodagen. Inlösen förutsätter att det finns tillräckligt med likvida medel i fonden.

Bolagets förluster fördelas först på kommissionen. De förlusterna påverkar inte A- och B-aktiernas värde så länge C-aktiernas värde är positivt. Först när C-aktiernas värde har minskat till noll fördelas förluster på A- och B-aktierna. Ytterligare intäkter och vinster leder inte nödvändigtvis till återföringar av nedskrivningar av C-aktierna eftersom de först ska användas till den tänkta utdelningen för A- och B-aktier.

C-aktierna kan dessutom inte lösas in före A- och B-aktierna.

Skattebeslut har använts i en del fall för att göra finansieringsinstrumenten attraktivare för investerare från den privata sektorn

79Ett skattebeslut är ett skriftligt beslut av en nationell skattemyndighet om hur en viss aspekt av ett företags verksamhet ska behandlas enligt gällande skattelagstiftning i den medlemsstaten. Ett sådant förfarande kan användas i åtskilliga EU-medlemsstater för att få visshet om hur verksamheter ska beskattas. I regel lägger enskilda personer eller företag som ska beskattas fram sin tolkning av hur skattelagstiftningen ska tillämpas på dem eller på en viss transaktion eller verksamhet, och skattemyndigheten svarar med ett positivt eller negativt beslut. Skatteavtal av det slaget är också gängse i fondbranschen. Skattebeslut kan vara helt legitima och används i ett antal jurisdiktioner, men de har också använts för att underlätta aggressiv skatteplanering.

80Redan 2012 utfärdade kommissionen en rekommendation om aggressiv skatteplanering som riktades till medlemsstaterna58. I huvudsak uppmanas medlemsstaterna att ändra sin nationella lagstiftning för att komma till rätta med ”konstlade arrangemang” och ”skatterättsligt behandla dessa arrangemang utifrån deras ekonomiska innehåll”. Detta har följts av en rad specifika åtgärder på området, nämligen följande:

- Sedan 2014 har kommissionen inlett flera utredningar för att undersöka huruvida beslut av skattemyndigheter i medlemsstaterna om den företagsskatt som företag ska betala är förenlig med EU:s regler om statligt stöd59.

- I mars 2015 presenterade kommissionen ett åtgärdspaket för att öka skattetransparensen och införa automatiskt informationsutbyte mellan medlemsstaterna om deras skattebeslut60.

- I juni 2015 antog kommissionen en handlingsplan för en rättvis och effektiv företagsbeskattning i EU61. I dokumentet diskuteras många skattefrågor, bland annat åtgärder för att bekämpa skatteflykt och aggressiv skatteplanering.

Vi identifierade dock finansieringsinstrument för vilka man hade fått ett förhandsbesked i skattefrågor (se ruta 11).

Ruta 11

Fallstudie – Skattebeslut för finansieringsinstrument med central förvaltning – Margueritefonden

År 2013 fick Margueritefonden ett förhandsbesked i skattefrågor från myndigheterna i Luxemburg (även kallat skattebeslut) och ett förhandsbesked om prissättningen på Marguerite Holdings och dess dotterbolag i Luxemburg 2013. Det sistnämnda är ett avtal mellan en skattebetalare och skattemyndigheterna som anger den internprissättningsmetod som skattebetalaren ska tillämpa på sina transaktioner i anknutna företag.

Den specifika struktur som används av Margueritefonden leder till en situation där källskatten på utdelningar från holdingbolag till själva fonden minskas genom att utdelningar omvandlas till räntebetalningar och hybridinstrument används mellan de luxemburgska bolagen62. Det är också möjligt att andra skatter, till exempel källskatter i de länder där företagen bedriver verksamhet eller realisationsvinstskatter vid tidpunkten för avyttring, undviks genom att man använder denna struktur.

Vi konstaterar också att ett antal Eruf- och ESF-instrument under perioden 2007–2013 använde SICAV63 eller SICAR64-bolag i sina strukturer. För dessa strukturer är skattebeslut vanliga. Medlemsstaterna rapporterar dock inte till kommissionen huruvida deras instrument har använt eller kommer att använda sig av förhandsbesked i skattefrågor.

De privata bidragen till Eruf- och ESF-finansieringsinstrumentens kapital utgör omkring 2 % av totalbeloppet

83I tidigare rapporter konstaterade vi att den hävstångseffekt som den privata sektorn genererade var begränsad under programperioden 2007–201365. Enligt de senaste uppgifterna från medlemsstaterna till kommissionen attraherade endast 154 av 1 025 Eruf- och ESF-finansieringsinstrument i elva medlemsstater privat finansiering till sin finansieringsstruktur som en del av de operativa programmens bidrag.

84När det gäller de privata medel som tillskjutits genom operativa program och som rapporteras av medlemsstaterna finns det också en risk för dubbelräkning eftersom det är möjligt att den privata finansiering som presenteras för de särskilda fonderna helt enkelt är medel som har överförts av holdingfonden. Om analysen begränsas till enbart holdingfonderna, så att risken för dubbelräkning utesluts, fick endast nio av de 73 befintliga holdingfonderna i fyra av de 18 medlemsstater där sådana fonder finns privata bidrag. I dessa nio holdingfonder varierar den privata finansieringens andel av instrumentens kapital mellan 5 och 50 %. Totalt sett attraherade de 325 miljoner euro i privat kapital till holdingfonder genom operativa program. Samtidigt konstaterar vi att oavsett den information som rapporterats finns det en rättslig skyldighet enligt reglerna för statligt stöd som säger att kapitalinvesteringarna i små och medelstora företag ska vara privat medfinansierade till minst 30 eller 50 % beroende på region66.