L-implimentazzjoni tal-baġit tal-UE permezz ta’ strumenti finanzjarji – tagħlimiet li għandhom jinsiltu mill-perjodu tal-programm 2007-2013

(skont l-Artikolu 287(4), it-tieni subparagrafu, TFUE)SOMMARJU:Strumenti finanzjarji qed jintużaw dejjem aktar biex jiġi pprovdut appoġġ finanzjarju mill-baġit tal-UE permezz ta’ self, garanziji u investimenti fil-kapital. Matul il-perjodu ta’ programmazzjoni 2007-2013, xi EUR 21.5 biljun mill-baġit tal-UE ġew allokati għall-istrumenti finanzjarji. Aħna sibna li, filwaqt li jista’ jkun li huma jkollhom vantaġġi distinti meta mqabbla ma’ forom oħra ta’ finanzjament mill-UE bħalma huma għotjiet, l-implimentazzjoni tagħhom tiffaċċja sfidi sinifikanti li jistgħu jillimitaw l-effiċjenza tagħhom.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Sommarju eżekuttiv

IBħalissa, l-Unjoni Ewropea qed tiffaċċja sfidi serji bħall-irkupru ekonomiku u finanzjarju u l-immaniġġjar tal-kriżi tar-refuġjati. Għalhekk, dawk li jieħdu d-deċiżjonijiet fl-UE qed ifittxu modi kif jimmassimizzaw l-effettività u l-effiċjenza tal-baġit disponibbli tal-UE li jirrappreżenta inqas minn 1 % tal-prodott domestiku gross (PDG) tal-UE.

IIStrumenti finanzjarji huma għodda ta’ twassil biex jiġi pprovdut appoġġ finanzjarju mill-baġit tal-UE. Appoġġ finanzjarju pprovdut lir-riċevituri finali permezz ta’ strumenti finanzjarji jista’ jieħu l-forma ta’ self, garanziji u investimenti fil-kapital.

IIIJekk jiġu implimentati b’mod xieraq, l-istrumenti finanzjarji jipprovdu żewġ benefiċċji speċifiċi meta mqabbla mal-għotjiet:

- il-possibbiltà li jiġu ingranati l-fondi pubbliċi (jiġifieri jiġu mmobilizzati fondi privati u pubbliċi addizzjonali biex jikkomplementaw il-finanzjament pubbliku inizjali); u

- in-natura rotanti tad-dotazzjoni tal-kapital tagħhom (jiġifieri l-użu tal-istess fondi f’bosta ċikli).

Huwa mistenni li, fil-prinċipju, il-fatt li s-self għandu jitħallas lura, il-garanziji għandhom jiġu rilaxxati jew fil-każ ta’ investimenti fil-kapital imroddijin lura, ikollu wkoll impatt fuq l-imġiba tar-riċevituri finali, li jwassal għal użu aħjar ta’ fondi pubbliċi u jnaqqas il-probabbiltà li r-riċevituri finali jsiru dipendenti minn appoġġ pubbliku.

IVMatul il-perjodu tal-programm 2007-2013, 25 minn 28 Stat Membru tal-UE użaw strumenti finanzjarji li twaqqfu taħt il-Fond Ewropew għall-Iżvilupp Reġjonali (FEŻR) u taħt il-Fond Soċjali Ewropew (FSE): b’kollox, 972 strument finanzjarju taħt il-FEŻR u 53 taħt l-FSE kienu twaqqfu fl-UE kollha. Sa tmiem l-2014, madwar EUR 16-il biljun tħallsu bħala kontribuzzjonijiet mill-Programmi Operazzjonali (PO) taħt il-FEŻR u l-FSE għal dawn l-istrumenti. Dan jirrappreżenta żieda sinifikanti meta mqabbla ma’ madwar EUR 1.3 biljun fil-perjodu tal-programm 2000-2006 u EUR 0.6 biljun fil-perjodu tal-programm 1994-1999 li ġew allokati għal dawn l-istrumenti. Matul l-istess perjodu, 2007-2013, il-kontribuzzjoni kumplessiva mill-baġit tal-UE għall-21 strument finanzjarju, immaniġġjati direttament jew indirettament mill-Kummissjoni, kienet ta’ madwar EUR 5.5 biljun. Dawn l-istrumenti finanzjarji, immaniġġjati ċentralment, joperaw fl-Istati Membri kollha tal-UE.

VPermezz ta’ dan l-awditu, aħna eżaminajna jekk l-istrumenti finanzjarji kinux mekkaniżmu effiċjenti għall-implimentazzjoni tal-baġit tal-UE matul il-perjodu tal-programm 2007-2013. L-awditu tagħna twettaq bejn Ottubru 2014 u Marzu 2016 u ffoka fuq l-oqsma tal-politika reġjonali, soċjali, tat-trasport u tal-enerġija. L-analiżi tagħna tkopri l-1025 strument finanzjarju taħt il-FEŻR u l-FSE li twaqqfu matul il-perjodu tal-programm 2007-2013 taħt ġestjoni kondiviża, kif ukoll 6 strumenti finanzjarji, immaniġġjati ċentralment, f’dawn l-oqsma. Id-data ppreżentata f’dan ir-rapport hija bbażata fuq l-informazzjoni disponibbli l-aktar reċenti, li ġiet ipprovduta mill-Kummissjoni f’Settembru 2015 u li tirrifletti s-sitwazzjoni fi tmiem l-2014.

VIL-awditu tagħna identifika għadd ta’ problemi sinifikanti li llimitaw l-effiċjenza tal-istrumenti finanzjarji bħala mekkaniżmu għall-implimentazzjoni tal-baġit tal-UE matul il-perjodu tal-programm 2007-2013:

- għadd sinifikanti ta’ strumenti finanzjarji taħt il-FEŻR u l-FSE kienu kbar iżżejjed u sa tmiem l-2014 komplew jiffaċċjaw problemi sinifikanti fl-iżborżament tad-dotazzjonijiet tal-kapital tagħhom (bħala medja, kien intuża madwar 57 % tad-dotazzjoni kollha tal-kapital li tħallset mill-programmi operazzjonali lill-istrumenti finanzjarji). Fattur li kkontribwixxa għad-dotazzjonijiet inizjali eċċessivi tal-kapital kien l-intenzjoni tal-Istati Membri li jevitaw id-diżimpenji matul il-perjodu tal-programm 2007-2013;

- b’mod ġenerali, l-istrumenti finanzjarji kemm fil-ġestjoni kondiviża kif ukoll f’dik ċentrali ma rnexxilhomx jattiraw kapital privat;

- sa issa, kien hemm biss għadd limitat ta’ strumenti finanzjarji taħt il-FEŻR u l-FSE li rnexxielhom jipprovdu appoġġ finanzjarju rotanti; u

- għal strumenti finanzjarji taħt il-FEŻR u l-FSE, kien hemm livelli għoljin ta’ spejjeż u tariffi tal-ġestjoni meta mqabbla mal-appoġġ finanzjarju effettiv ipprovdut lir-riċevituri finali, li jidhru wkoll li huma sinifikattivament ogħla minn dawk ta’ strumenti mmaniġġjati ċentralment jew ta’ fondi ta’ investiment fis-settur privat.

Fl-istess ħin, aħna ninnutaw ukoll li sar titjib fil-qafas legali għall-perjodu tal-programm 2014-2020 fir-rigward ta’ strumenti finanzjarji bbażati fuq il-kompetenzi miksuba matul il-perjodu tal-programm 2007-2013, iżda jifdal ċerti problemi.

VIIIFir-rapport tagħna, aħna nirrakkomandaw li

- Il-valutazzjoni ex ante mill-Kummissjoni għal strumenti mmaniġġjati ċentralment tinkludi b’mod sistematiku analiżi tat-”tagħlimiet li nsiltu” sal-ġurnata tal-lum.

- Il-Kummissjoni, minbarra t-”tagħlimiet li nsiltu”, tivvaluta wkoll l-effett li l-bidliet soċjoekonomiċi kbar ikollhom fuq il-prinċipji ġustifikattivi tal-istrument u fuq il-kontribuzzjoni korrispondenti meħtieġa mill-baġit tal-UE fil-kuntest tal-analiżijiet ta’ nofs it-terminu rispettivi tagħhom għall-istrumenti finanzjarji, immaniġġjati ċentralment, kollha.

- Il-Kummissjoni u l-Istati Membri jkollhom l-għan li jottimizaw id-daqs ta’ fondi speċifiċi taħt il-FEŻR u l-FSE biex jieħdu, kull fejn ikun possibbli, vantaġġ mill-ekonomiji sinifikanti fl-ispiża ta’ fondi operattivi. Jenħtieġ li tiġi pprovduta gwida addizzjonali lill-Istati Membri dwar kif għandhom iwaqqfu dawn l-istrumenti finanzjarji fi ħdan l-Istati Membri jew fil-livell tal-Unjoni (li huma mmaniġġjati direttament jew indirettament mill-Kummissjoni).

- Fir-Regolament Finanzjarju (u sussegwentement f’Regolamenti settorjali), jenħtieġ li l-Kummissjoni tipprovdi definizzjoni, għall-ingranaġġ ta’ strumenti finanzjarji li huma applikabbli fl-oqsma kollha tal-baġit tal-UE, li tkun tiddistingwi b’mod ċar bejn l-ingranaġġ ta’ kontribuzzjonijiet privati nazzjonali u kontribuzzjonijiet pubbliċi nazzjonali taħt il-programmi operazzjonali u/jew l-ingranaġġ ta’ kontribuzzjonijiet kapitali privati jew pubbliċi addizzjonali, u tieħu inkunsiderazzjoni t-tip ta’ investiment involut.

- Għal strumenti finanzjarji taħt il-FEŻR u l-FSE matul il-perjodu tal-programm 2007-2013, il-Kummissjoni tiżgura fl-għeluq li l-Istati Membri jipprovdu data kompleta u affidabbli dwar kontribuzzjonijiet privati fuq dotazzjonijiet tal-kapital, kemm permezz tal-programmi operazzjonali u minbarra dawn.

- Għal strumenti finanzjarji taħt il-FEŻR u l-FSE, il-Kummissjoni tipprovdi gwida addizzjonali lill-Istati Membri dwar l-aħjar mod kif għandhom japplikaw id-dispożizzjonijiet dwar it-trattament preferenzjali biex jattiraw aktar kapital privat mingħajr ma jallokaw riskji eċċessivi għal kontributuri pubbliċi għad-dotazzjonijiet tal-istrumenti finanzjarji.

- Għal strumenti finanzjarji, immaniġġjati ċentralment, il-prinċipji ġenerali ta’ kondiviżjoni tar-riskji li jista’ jkollhom impatt fuq il-baġit tal-UE jiġu ddefiniti fil-leġiżlazzjoni li tirregola l-istrument ikkonċernat.

- Għall-istrumenti finanzjarji kollha ffinanzjati mill-baġit tal-UE matul il-perjodu tal-programm 2014-2020, il-Kummissjoni tiżgura li jkunu biss dawk l-istrutturi f’konformità mar-rakkomandazzjonijiet u l-azzjonijiet proprji tagħha, fir-rigward tal-arranġamenti fiskali, li jiġu implimentati mill-Istati Membri, mill-Kummissjoni nfisha u mill-grupp tal-BEI.

- Il-Kummissjoni tieħu miżuri xierqa biex tiżgura li l-Istati Membri jżommu n-natura rotanti tal-fondi matul il-perjodu meħtieġ ta’ tmien snin wara tmiem il-perjodu ta’ eliġibbiltà għall-perjodu tal-programm 2014-2020.

- Il-Kummissjoni tipprovdi gwida fir-rigward tad-dispożizzjonijiet li jippermettu li l-istrumenti finanzjarji jkomplu jintużaw fil-perjodu sussegwenti tal-programm, b’mod partikolari għal każijiet fejn maniġers ta’ fondi jintgħażlu fuq il-bażi ta’ akkwist pubbliku.

- Fid-dawl tal-għeluq li jmiss tal-perjodu tal-programm 2007-2013, il-Kummissjoni tiżgura li l-Istati Membri jirrappurtaw informazzjoni komprensiva dwar l-ispejjeż u t-tariffi tal-ġestjoni mġarrba u mħallsa sa Marzu 2017.

- Il-Kummissjoni tikkjarifika l-fatt illi jeħtieġ li l-limiti massimi għall-ispejjeż u t-tariffi tal-ġestjoni jiġu applikati għad-dotazzjoni effettiva tal-kapital użata mill-istrument finanzjarju, jiġifieri l-kontribuzzjoni mill-PO li ntużat biex tipprovdi appoġġ finanzjarju lir-riċevituri finali.

- Fir-rigward tar-rimunerazzjoni, ibbażata fuq il-prestazzjoni, tal-maniġers ta’ fondi fil-perjodu tal-programm 2014-2020, il-Kummissjoni tagħmel proposta leġiżlattiva mmirata lejn reviżjoni tad-dispożizzjonijiet eżistenti fl-RDK biex issaħħaħ l-effett ta’ inċentiv ta’ dawn l-arranġamenti.

- L-awtoritajiet maniġerjali tal-Istati Membri jagħmlu użu estensiv mill-elementi eżistenti, ibbażati fuq il-prestazzjoni, tar-rimunerazzjoni għall-maniġers ta’ fondi meta jinnegozjaw l-arranġamenti ta’ finanzjament.

- Il-Kummissjoni twettaq analiżi komparattiva tal-ispejjeż ta’ implimentazzjoni tal-għotjiet u l-appoġġ finanzjarju li jrid jitħallas lura, prinċipalment permezz ta’ strumenti finanzjarji, għall-perjodu tal-programm 2014–2020 bil-ħsieb li tistabbilixxi l-livelli effettivi tagħhom. Informazzjoni bħal din tkun partikolarment rilevanti għat-tħejjija ta’ proposti leġiżlattivi għall-perjodu ta’ wara l-2020 u għad-determinazzjoni ta’ livell adegwat ta’ assistenza teknika.

Introduzzjoni

X’inhuma strumenti finanzjarji?

01Bħalissa, l-Unjoni Ewropea qed tiffaċċja sfidi serji bħall-irkupru ekonomiku u finanzjarju u l-immaniġġjar tal-kriżi tar-refuġjati. Għalhekk, dawk li jieħdu d-deċiżjonijiet fl-UE qed ifittxu modi kif jimmassimizzaw l-effettività u l-effiċjenza tal-baġit disponibbli tal-UE li jirrappreżenta inqas minn 1 % tal-prodott domestiku gross (PDG) tal-UE.

Strumenti finanzjarji7 huma għodda ta’ twassil biex jiġi pprovdut appoġġ finanzjarju mill-baġit tal-UE permezz ta’ self, garanziji u investimenti fil-kapital (jew kważi kapital) għall-implimentazjoni ta’ proġetti (ara t-Tabella 1)8.

L-Anness I jipprovdi illustrazzjoni ta’ kif joperaw it-tipi differenti ta’ strumenti finanzjarji.

| Selfa | Garanzija |

| “Ftehim li jobbliga lill-mutwanti li jqiegħed ammont miftiehem ta’ flus disponibbli għall-mutwatarju għal perjodu miftiehem ta’ żmien u li taħtu, il-mutwatarju jkun obbligat iħallas dak l-ammont fiż-żmien miftiehem". Taħt strument finanzjarju, selfa tista' tgħin fejn il-banek ma jkunux iridu jselfu f'termini aċċettabbli għall-mutwatarju. Huma jistgħu joffru rati tal-imgħax aktar baxxi, perjodi itwal ta' ħlas lura jew ikollhom inqas rekwiżiti tal-kollateral. | “Impenn bil-miktub ta’ dħul għar-responsabbiltà in toto jew in parte għal debitu ta’ parti terza jew obbligu jew għat-twettiq sħiħ u tajjeb min-naħa ta’ dik il-parti terza (tal-obbligi tagħha) f’każ li tiskatta tali garanzija, bħal fil-każ ta’ morożità*”. Normalment, il-garanziji jkopru operazzjonijiet finanzjarji bħal self. |

| Kapital | Kważi kapital |

| “L-għoti ta’ kapital lil impriża, b'investiment dirett jew indirett inkambju għall-proprjetà sħiħa jew parzjali ta’ dik l-impriża, u fejn l-investitur fil-kapital jista’ jassumi xi kontroll ġestjonali tal-impriża u jkun jista’ jipparteċipa fil-profitti futuri (tal-impriża)”. Ir-redditu finanzjarju jiddependi mit-tkabbir u l-profitabbiltà tan-negozju. Huwa jiġi ġġenerat permezz ta' dividendi u mill-bejgħ tal-ishma lil investitur ieħor ("ċessjoni"), jew permezz ta' offerta pubblika inizjali (IPO). | “Għamla ta’ finanzjament li jinkwadra ruħu bejn il-kapital u d-debitu, li għandu riskju akbar mis-senior debt u riskju iżgħar mill-kapital komuni. L-investimenti ta’ kważi kapitali jistgħu jkunu strutturati bħala debitu, tipikament mingħajr garanzija u subordinati u f’xi każijiet konvertibbli f’kapital, jew f’kapital preferut”. Il-profil tar-riskji u l-gwadanji tipikament jaqa' bejn id-dejn u l-kapital fi struttura tal-kapital ta' kumpanija. |

| * Il-Kummissjoni Ewropea (2015). Guidance for Member States on Financial Instruments (Gwida għall-Istati Membri dwar l-Istrumenti Finanzjarji) – Glossarju. | |

| Sors: Il-Kummissjoni Ewropea, il-BEI, “FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity” (FI Compass –Prodotti tal-Istrumenti Finanzjarji. Self, garanziji, kapital u kważi kapital), p. 3. | |

Meta jitqabblu ma’ għotjiet (li huma l-mod tradizzjonali ta’ kif jiġi pprovdut finanzjament mill-baġit tal-UE), l-istrumenti finanzjarji, jekk jiġu implimentati b’mod xieraq, jistgħu jipprovdu żewġ benefiċċji speċifiċi:

- il-possibbiltà li jiġu ingranati l-fondi pubbliċi (jiġifieri jiġu mmobilizzati fondi privati u pubbliċi addizzjonali biex jikkomplementaw il-finanzjament pubbliku inizjali); u

- in-natura rotanti tad-dotazzjoni tal-kapital tagħhom (jiġifieri l-użu tal-istess fondi f’bosta ċikli) tippermetti li kull euro ta’ finanzjament permezz ta’ strumenti finanzjarji, fil-prinċipju, jintuża aktar minn darba.

Huwa mistenni li, fil-prinċipju, il-fatt li s-self għandu jitħallas lura, il-garanziji għandhom jiġu rilaxxati jew fil-każ ta’ investimenti fil-kapital imroddijin lura, ikollu wkoll impatt fuq l-imġiba tar-riċevituri finali, li jwassal għal użu aħjar ta’ fondi pubbliċi u jnaqqas il-probabbiltà li r-riċevituri finali jsiru dipendenti minn appoġġ pubbliku.

04Definizzjoni komuni għal strumenti finanzjarji ġiet ipprovduta għall-ewwel darba fir-reviżjoni tar-Regolament Finanzjarju fl-2012; minn dak iż-żmien ‘il hawn, din id-definizzjoni ġiet applikata fir-regolamenti settorjali għall-perjodu tal-programm 2014-2020 (ara l-Anness II).

L-użu ta’ strumenti finanzjarji fl-implimentazzjoni tal-baġit tal-UE mill-2007 ‘l hawn

L-użu ta’ strumenti finanzjarji ffinanzjati mill-baġit tal-UE.

05Il-baġit tal-UE jista’ jiġi implimentat permezz ta’ ġestjoni kondiviża (jiġifieri f’kooperazzjoni mal-Istati Membri bħal fil-politika ta’ Koeżjoni), permezz ta’ ġestjoni diretta (jiġifieri mid-dipartimenti tagħha jew permezz ta’ aġenziji eżekuttivi) jew permezz ta’ ġestjoni indiretta (jiġifieri billi l-kompiti ta’ implimentazzjoni tal-baġit jiġu fdati lil pajjiżi terzi jew lil entitajiet differenti)9. L-aħħar tnejn kollettivament jissejħu ġestjoni ċentralizzata.

06Strumenti finanzjarji jintużaw f’partijiet differenti tal-baġit tal-UE:

- strumenti finanzjarji taħt ġestjoni kondiviża fil-qasam tal-koeżjoni jitwaqqfu prinċipalment taħt il-Fond Ewropew għall-Iżvilupp Reġjonali (FEŻR), u sa ċertu punt inqas taħt il-Fond Soċjali Ewropew (FSE). Mill-perjodu tal-programm 2014-2020 ‘il hawn, strumenti finanzjarji jistgħu jintużaw ukoll għall-Fond ta’ Koeżjoni (FK). Kull strument għandu jiġi implimentat fi ħdan il-qafas ta’ programm operazzjonali (PO) li jiġi deċiż mill-awtoritajiet maniġerjali responsabbli għal dak il-programm, flimkien mad-daqs u t-tfassil tiegħu10. L-istrumenti finanzjarji jintużaw ukoll taħt il-Fond Agrikolu Ewropew għall-Iżvilupp Rurali (FAEŻR) u l-Fond Ewropew għas-Sajd (FES).

- strumenti finanzjarji, immaniġġjati ċentralment, jiġu ffinanzjati minn diversi oqsma baġitarji, bħal riċerka, intrapriża u industrija, edukazzjoni u kultura, eċċ. Għal dawn l-istrumenti l-Kummissjoni, flimkien mas-sħab tagħha, hija involuta direttament fit-tfassil tagħhom u fl-iżvilupp tal-istrateġija tal-investiment u d-dotazzjoni tagħhom. Id-deċiżjoni biex jitwaqqfu dawn l-istrumenti tittieħed mill-awtoritajiet baġitarji (jiġifieri l-Parlament Ewropew u l-Kunsill) fuq il-bażi ta’ proposta tal-Kummissjoni.

Regoli għall-għażla tal-maniġer ta’ fondi tal-istrumenti finanzjarji

07Fil-ġestjoni kondiviża, jistgħu jitwaqqfu strumenti finanzjarji bħala fondi awtonomi jew bħala subfondi ta’ fond ta’ parteċipazzjoni, aktar tard imsejħa fondi speċifiċi (ara l-Figura 1). Fond ta’ parteċipazzjoni, xi drabi msejjaħ ukoll “fond ta’ fondi”, huwa fond li jitwaqqaf bl-objettiv li jiġu mmaniġġjati tipi differenti ta’ strumenti. Huwa jippermetti wkoll li jsiru kontribuzzjonijiet minn PO wieħed jew aktar għal strument finanzjarju wieħed jew għal bosta strumenti finanzjarji.

08Ġeneralment, strumenti finanzjarji jiġu mmaniġġjati minn banek tas-settur privat jew tas-settur pubbliku, jew minn intermedjarji finanzjarji oħra, aktar milli minn amministrazzjonijiet pubbliċi. Għal strumenti taħt il-FEŻR u l-FSE, l-għażla ta’ maniġer ta’ fondi għandha tkun konformi mar-regoli tal-akkwist pubbliku tal-UE u dawk nazzjonali jekk toħroġ sejħa għall-offerti għall-ġestjoni tal-fond. F’sitwazzjonijiet fejn ir-regoli tal-akkwist pubbliku ma jkunux japplikaw (jiġifieri f’każ li l-kuntratt tal-ġestjoni ta’ fond ma jkunx kuntratt tas-servizz pubbliku), l-awtorità maniġerjali tista’ tinnomina l-maniġer ta’ fondi bil-kundizzjoni li jkun hemm konformità mar-regoli rilevanti dwar l-għajnuna mill-Istat (ara l-paragrafi 10 sa 12).

09Il-grupp tal-BEI (li jinkludi l-Fond Ewropew tal-Investiment (FEI) u l-Bank Ewropew tal-Investiment (BEI)), jibbenefikaw minn status speċjali peress li dawn jistgħu jinħatru bħala maniġers ta’ fondi mingħajr proċedura ta’ akkwist pubbliku11. Huma jimmaniġġjaw ukoll il-biċċa l-kbira mill-istrumenti mmaniġġjati ċentralment, li għalihom il-maniġer ta’ fondi jiġi nnominat fil-proposta leġiżlattiva.

Figura 1

Ħarsa ġenerali simplifikata lejn struttura ta’ fond ta’ parteċipazzjoni għal strumenti finanzjarji taħt il-FEŻR jew l-FSE

Sors: Il-QEA.

Strumenti finanzjarji u r-regoli tal-UE dwar l-għajnuna mill-Istat

10Il-fondi tal-UE taħt ġestjoni kondiviża jitqiesu bħala parti mill-baġits nazzjonali jew reġjonali, u fil-fatt huma potenzjalment suġġetti għal kontroll tal-għajnuna mill-Istat. Għalhekk, meta jimplimentaw l-istrument finanzjarju, l-awtoritajiet maniġerjali jridu jiżguraw konformità mar-regoli dwar l-għajnuna mill-Istat12. Ir-regoli rilevanti dwar l-għajnuna mill-Istat jinsabu fir-Regolament għal Eżenzjoni Ġenerali Sħiħa (REĠS) il-ġdid13 u fil-Linji Gwida l-ġodda tal-Kummissjoni għal finanzjament ta’ riskju14 li t-tnejn li huma daħlu f’effett f’Lulju 2014.

11Għal kull strument finanzjarju taħt il-FEŻR u l-FSE, l-awtorità maniġerjali għandha tipprovdi evidenza li huwa15:

- konformi mal-prattika normali tas-suq (li fil-prattika jfisser li l-ġestjoni tal-fond intgħażlet wara li sar proċess miftuħ, trasparenti u nondiskriminatorju); jew

- kopert bir-Regolament dwar id-”de minimis”16; jew

- għajnuna eżentata, għaliex jaqa’ taħt ir-REĠS jew jaqa’ taħt skema ta’ għajnuna notifikata skont il-Linji Gwida tal-Kummissjoni għall-finanzjament ta’ riskju.

Strumenti finanzjarji, immaniġġjati ċentralment (li ma jużawx riżorsi nazzjonali jew reġjonali, u li għaldaqstant mhumiex parti mill-baġits tal-Istati Membri) jaqgħu barra mill-ambitu tar-regoli tal-UE dwar l-għajnuna mill-Istat, għaliex il-kundizzjoni prinċipali tal-Artikolu 107 TFUE “[…] mogħtija minn Stat Membru jew permezz ta’ riżorsi tal-Istat” ma tiġix issodisfata.

Informazzjoni ta’ sfond dwar l-għadd ta’ strumenti finanzjarji u d-dotazzjoni tal-kapital tagħhom mill-2007 ‘l hawn

Perjodu tal-programm 2007-2013

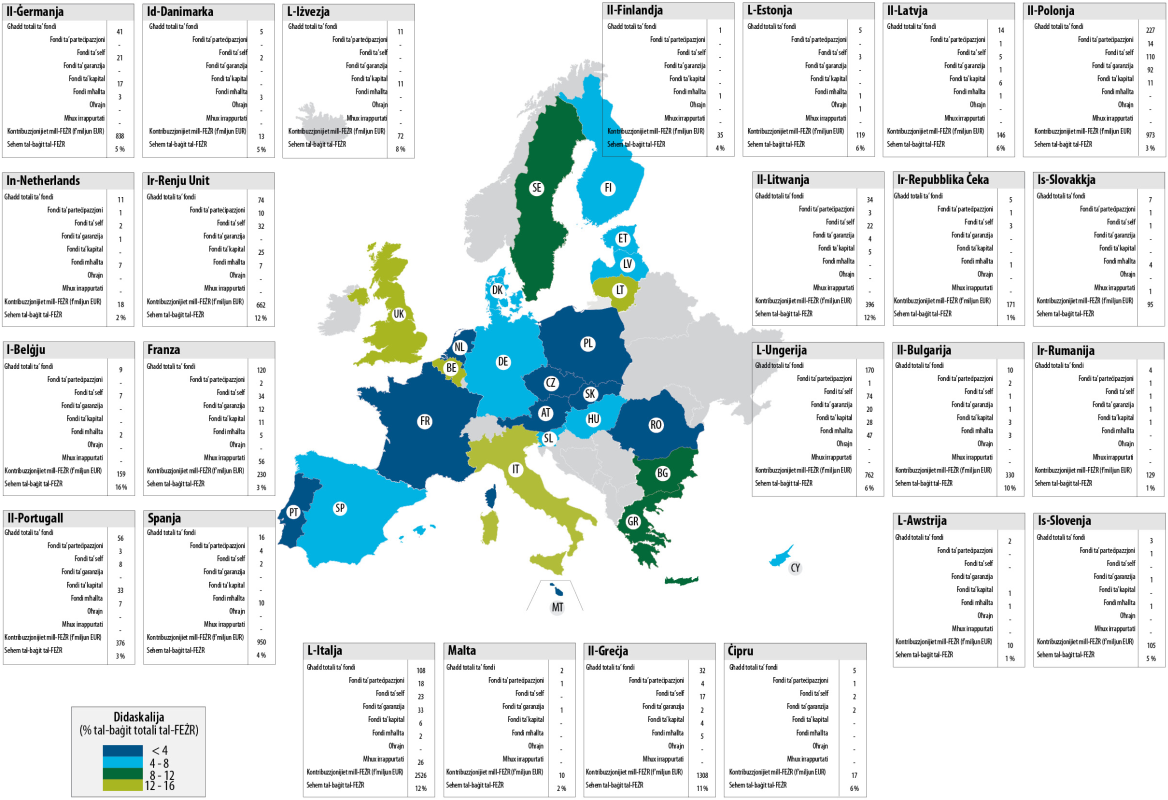

13Matul il-perjodu tal-programm 2007-2013, 25 minn 28 Stat Membru tal-UE użaw strumenti finanzjarji. Il-Kroazja, l-Irlanda u l-Lussemburgu biss ma użawx dan il-mekkaniżmu ta’ finanzjament17. L-Annessi jagħtu ħarsa ġenerali lejn l-istrumenti taħt il-FEŻR u l-FSE għal kull Stat Membru.

14Kif jidher fit-Tabella 2, sa tmiem l-2014 madwar EUR 15.2 biljun tħallsu bħala kontribuzzjonijiet mill-programmi operazzjonali taħt il-FEŻR u EUR 0.8 biljun permezz ta’ kontribuzzjonijiet mill-programmi operazzjonali taħt l-FSE. Dan jirrappreżenta żieda sinifikanti meta mqabbla ma’ madwar EUR 1.3 biljun fil-perjodu tal-programm 2000-2006 u EUR 0.6 biljun fil-perjodu tal-programm 1994-199918.

15Matul il-perjodu tal-programm 2007-2013, il-kontribuzzjoni mill-UE mħallsa lil strumenti finanzjarji tikkorrispondi għal 5 % tal-finanzjament totali mill-UE għall-FEŻR u għal 1 % tal-finanzjament totali mill-UE għall-FSE, għall-perjodu kollu kemm hu. Il-baġit tal-UE jirrappreżenta 69 % u 56 % tal-kontribuzzjoni totali għad-dotazzjonijiet tal-kapital tal-istrumenti finanzjarji 2007-2013 taħt il-FEŻR u l-FSE, rispettivament (ara t-Tabella 2). F’termini ta’ appoġġ finanzjarju lir-riċevitur finanzjarju, il-kontribuzzjoni mill-UE tirrappreżenta 63 % (FEŻR) u 65 % (FSE).

Ammonti impenjati fil-ftehimiet ta’ finanzjament għall-istrumenti finanzjarji (ammonti f’miljun EUR) | Ammonti mħallsa mill-programmi operazzjonali lill-istrumenti finanzjarji (ammonti f’miljun EUR) | Ammonti mħallsa mill-istrumenti finanzjarji lir-riċevituri finali (ammonti f’miljun EUR) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| PO1 | UE | UE/PO % | PO | UE | UE/PO % | PO | UE | UE/PO % | |

| FEŻR | 17 061 | 10 946 | mhux disponibbli | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| FSE | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Total | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Sors: Il-QEA, ibbażat fuq id-data l-aktar reċenti tal-Kummissjoni f’Settembru 20152. | |||||||||

| 1 Għall-ammonti, li ġew impenjati, mill-programmi operazzjonali, l-ebda separazzjoni bejn l-istrumenti finanzjarji taħt il-FEŻR u l-FSE ma hija ppreżentata fir-rapport ta’ implimentazzjoni tal-Kummissjoni. | |||||||||

| 2 EGESIF_15-0027-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007-2013, Situation as at 31 December 2014 (Sommarju tad-data dwar il-progress li sar fil-finanzjament u l-implimentazzjoni tal-istrumenti ta’ inġinerija finanzjarja rrappurtat mill-awtoritajiet maniġerjali skont l-Artikolu 67(2)(j) tar-Regolament tal-Kunsill (KE) Nru 1083/2006), Il-perjodu tal-programm 2007-2013, Is-sitwazzjoni fil-31 ta’ Diċembru 2014), pp. 21 u 54. | |||||||||

Skont id-data l-aktar reċenti rrappurtata mill-Kummissjoni, kienu twaqqfu 972 strument finanzjarju taħt il-FEŻR u 53 strument taħt l-FSE, fl-UE kollha. Minn dawn, 903 huma fondi speċifiċi taħt il-FEŻR u 49 huma fondi taħt l-FSE (ara t-Tabella 3). Mill-istrumenti taħt il-FEŻR, 31 huma mmaniġġjati mill-grupp tal-BEI (ara l-paragrafu 9).

17Barra minn hekk, kien hemm 14-il strument iffinanzjat permezz tal-FAEŻR u 6 strumenti ffinanzjati mill-FES. Għall-perjodu tal-programm 2007-2013, dawn iż-żewġ fondi ma kinux jirrikjedu li l-Istati Membri jirrappurtaw dwar l-istrumenti finanzjarji, għalhekk ma hemmx data uffiċjali f’dan ir-rigward19. Madankollu, abbażi ta’ data kkompilata mill-Qorti, fi tmiem l-2013 id-dotazzjoni tal-kapital ta’ fondi kofinanzjati mill-FAEŻR tista’ tiġi stmata f’ammont ta’ EUR 700 miljun u ta’ madwar EUR 72 miljun għall-FES (fiż-żewġ każijiet bl-inklużjoni tal-kontribuzzjonijiet nazzjonali għall-programmi).

| FEŻR | FSE | |||

|---|---|---|---|---|

| Għadd ta’ fondi | Dotazzjoni (f’miljun EUR) | Għadd ta’ fondi | Dotazzjoni (f’miljun EUR) | |

| Fondi speċifiċi li minnhom: | ||||

| - strumenti ta’ self | 371 | 5 637 | 31 | 417 |

| - strumenti ta’ garanzija | 171 | 2 215 | 7 | 196 |

| - strumenti azzjonarji (ta’ kapital) | 162 | 2 006 | 1 | 70 |

| - strumenti mħallta (kombinament ta’ self, garanziji, kapital jew strumenti oħra) | 110 | 2 496 | 5 | 59 |

| - strumenti oħra | 6 | 65 | 0 | 0 |

| - tip mhux irrappurtat | 83 | 770 | 5 | 74 |

| Total | 903 | 13 189 | 49 | 816 |

| Sors: Il-QEA, ibbażat fuq id-data l-aktar reċenti tal-Kummissjoni f’Settembru 2015. | ||||

Għall-istrumenti mmaniġġjati ċentralment, il-kontribuzzjoni kumplessiva mill-UE allokata għall-istrumenti għall-2007-2013, fl-oqsma baġitarji kollha, kienet ta’ madwar EUR 5.5 biljun20, mifruxa fuq 21 strument finanzjarju21. Dawn l-istrumenti joperaw fl-Istati Membri kollha tal-UE.

Il-perjodu tal-programm 2014-2020

19Fi ħdan il-baġit tal-UE, il-Fondi Strutturali u ta’ Investiment Ewropej (FSIE) huma s-sors prinċipali ta’ finanzjament għall-investiment fil-kapital u l-infrastruttura, b’baġit totali ta’ madwar EUR 450 biljun għall-perjodu tal-programm 2014-2020.

20Mill-2011 ‘il hawn, il-Parlament Ewropew u l-Kunsill Ewropew ħeġġew użu akbar ta’ strumenti finanzjarji22. Dan l-impenn politiku huwa rifless ukoll fir-Regolament dwar Dispożizzjonijiet Komuni (RDK), li jipprevedi użu estiż ta’ strumenti finanzjarji għat-twassil tal-ħames FSIE kollha kemm huma (jiġifieri l-fond ta’ Koeżjoni wkoll) u l-objettivi tematiċi kollha għall-programmi23.

21Fi tmiem l-2015 il-Kummissjoni tistma li, għall-perjodu tal-programm 2014-2020 fl-intier tiegħu, bejn wieħed u ieħor EUR 21 biljun se jiġu allokati għall-istrumenti finanzjarji mill-ħames FSIE24. Peress li l-kontribuzzjoni medja mill-UE għad-dotazzjonijiet totali ta’ dawn l-istrumenti għall-perjodutal-programm 2007-2013 kienet ta’ madwar 68 % sa tmiem l-201425, aħna nistmaw li l-ammont ta’ EUR 21 biljun li ġej mill-baġit tal-UE x’aktarx li jikkorrispondi għal bejn wieħed u ieħor EUR 31 biljun f’allokazzjonijiet totali (mingħajr ma jittieħed kont ta’ finanzjament nazzjonali u privat addizzjonali li jista’ jiġi pprovdut lill-fondi barra mill-programmi tal-FSIE).

22Bi tqabbil ma’ dan, il-Fond Ewropew għall-Investimenti Strateġiċi (FEIS) għandu l-għan li jimmobilizza mill-inqas EUR 315-il biljun f’investiment privat u pubbliku fuq terminu twil madwar l-UE kollha matul il-perjodu 2015 sa 2017, u fil-finanzjament ta’ proġetti fis-snin sussegwenti.

Ambitu u approċċ tal-awditjar

23Permezz ta’ dan l-awditu, il-Qorti eżaminat jekk l-istrumenti finanzjarji kinux mekkaniżmu effiċjenti għall-implimentazzjoni tal-baġit tal-UE matul il-perjodu tal-programm 2007-2013. F’dan il-kuntest, ir-rapport tagħna jindirizza l-mistoqsijiet prinċipali tal-awditjar li ġejjin:

- l-istrumenti finanzjarji kienu ta’ daqs xieraq fid-dawl tal-ħtiġijiet tas-suq?

- l-istrumenti finanzjarji rnexxielhom jattiraw kapital privat?

- l-istrumenti finanzjarji kienu qed jipprovdu appoġġ finanzjarju rotanti?

- l-istrumenti finanzjarji wrew li kienu metodu kosteffiċjenti għall-implimentazzjoni tal-baġit tal-UE?

Għal kull waħda minn dawn il-mistoqsijiet, aħna eżaminajna liema tagħlimiet jistgħu jinsiltu min-nuqqasijiet prinċipali li ġew identifikati. Aħna vvalutajna wkoll sa liema punt huma kienu ġew indirizzati fir-regolamenti applikabbli għall-perjodu tal-programm 2014-2020.

24L-awditu tagħna jkopri l-perjodu mill-2009 sal-2015. Aħna ffukajna fuq l-oqsma tal-politika reġjonali, soċjali, tat-trasport u tal-enerġija. B’mod partikolari, ir-rieżami tagħna jkopri l-istrumenti finanzjarji kollha taħt il-FEŻR u l-FSE, kif ukoll sitt strumenti finanzjarji, immaniġġjati ċentralment, fl-oqsma tal-politika soċjali, tat-trasport u tal-enerġija. Madankollu, bosta problemi identifikati f’dan ir-rapport jistgħu jaffettwaw ukoll oqsma oħra tal-baġit tal-UE fejn jintużaw dawn l-istrumenti.

25Ix-xogħol tal-awditjar kien jikkonsisti fl-elementi li ġejjin:

- rieżami ta’ diversi analiżijiet u pubblikazzjonijiet tal-Kummissjoni, tal-BEI, tal-FEI u ta’ partijiet terzi;

- l-analiżi tar-rapport annwali ta’ monitoraġġ l-aktar reċenti ppubblikat mill-Kummissjoni f’Settembru 2015, li jkopri l-1 025 strument finanzjarju, kollha kemm huma, taħt il-FEŻR u l-FSE. Din l-analiżi, ibbażata fuq data rrappurtata mill-Kummissjoni f’Novembru 2015, saret ukoll għal 626 mill-21 strument taħt ġestjoni ċentrali (li jirrappreżentaw kontribuzzjoni mill-UE ta’ EUR 789 miljun, jew 14 % tal-ammont totali tal-21 strument kollha kemm huma)27.

- eżami ta’ 10 studji tal-każijiet dwar strumenti finanzjarji li ġew implimentati fil-qasam tal-baġit tal-UE li huwa kopert minn dan ir-rapport28, inkluża żjara fuq il-post ta’ Stat Membru wieħed (is-Slovakkja);

- rieżami ta’ segwitu ta’ 45 strument finanzjarju awditjat f’awditi tal-konformità li twettqu mill-Qorti mill-2009 ‘l hawn (li r-riżultati tagħhom ġew irrappurtati preċedentement fir-Rapporti Annwali tagħna) u 54 strument finanzjarju eżaminat permezz tal-awditi tagħna tal-prestazzjoni mill-2012 ‘il hawn;

- stħarriġ ta’ 85 awtorità maniġerjali u maniġer ta’ fondi li kienu involuti fl-implimentazzjoni ta’ strumenti finanzjarji. Mill-85 entità mistħarrġa, 82 huma relatati mal-istrumenti taħt il-FEŻR u l-FSE taħt ġestjoni kondiviża u 3 ma’ ġestjoni ċentralizzata. Kien hemm 66 risposta għal strumenti taħt ġestjoni kondiviża u 2 għal dawk immaniġġjati ċentralment; u

- intervisti ma’ aktar minn 40 uffiċjal mill-Kummissjoni, mill-BEI u mill-FEI u aktar minn 10 esperti minn organizzazzjonijiet li għandhom kompetenzi fil-qasam29.

Il-Qorti diġà wettqet ħafna eżamijiet tal-użu ta’ strumenti finanzjarji, u mill-2011 ‘il hawn irrappurtat dwar is-sejbiet tagħha f’bosta Rapporti Annwali30 u Rapporti Speċjali31. Barra minn hekk, il-Kummissjoni nfisha, iżda wkoll il-BEI u l-FEI, il-Parlament Ewropew, il-korpi nazzjonali tal-awditjar u l-maniġers ta’ fondi fis-settur privat identifikaw għadd ta’ kwistjonijiet fis-snin reċenti li kollettivament illimitaw l-effettività tal-istrumenti finanzjarji matul il-perjodu tal-programm 2007-2013. Dan ir-rapport jibni wkoll fuq dawn il-valutazzjonijiet.

Osservazzjonijiet

L-istrumenti finanzjarji kienu ta’ daqs xieraq fid-dawl tal-ħtiġijiet tas-suq?

27Strumenti finanzjarji mhumiex proġetti fihom infushom iżda għodda ta’ twassil għall-finanzjament mill-baġit tal-UE. Fil-politika ta’ Koeżjoni, id-deċiżjoni ta’ awtorità maniġerjali biex twassal appoġġ mill-PO permezz ta’ strument finanzjarju mhijiex daqstant deċiżjoni dwar jekk għandhomx jiġu investiti riżorsi tal-PO jew le (dan huwa diġà predefinit fil-PO) iżda pjuttost deċiżjoni dwar kif għandu jsir l-investiment: permezz ta’ għotja ta’ darba jew appoġġ permezz ta’ strument finanzjarju li jkun jipprovdi appoġġ finanzjarju li jrid jitħallas lura.

28Għalhekk, aħna eżaminajna sa liema punt l-1 025 strument taħt il-FEŻR u l-FSE użaw id-dotazzjoni tal-kapital tagħhom biex jipprovdu forom differenti ta’ appoġġ finanzjarju lir-riċevituri finali, u analizzajna bosta fatturi li jikkontribwixxu għar-rati baxxi ta’ żborżament tal-istrumenti lir-riċevituri finali matul il-perjodu tal-programm 2007-2013: il-livell tad-dotazzjonijiet inizjali tal-kapital tal-istrumenti, jekk il-ħtiġijiet tas-suq ġewx indirizzati b’mod xieraq mill-Awtoritajiet Maniġerjali u diffikultajiet speċifiċi ffaċċjati minn strumenti finanzjarji reġjonali. Aħna analizzajna wkoll kif ġew ittrattati aspetti simili fil-każ ta’ strumenti mmaniġġjati ċentralment.

Dotazzjoni eċċessiva tal-kapital wasslet għal rati baxxi ta’ żborżament, l-evitar ta’ diżimpenn u r-rimborż potenzjali fl-għeluq

29Ir-rati ta’ żborżament tal-istrumenti finanzjarji diġà ġew eżaminati f’bosta mir-Rapporti Annwali u Rapporti Speċjali tal-Qorti32. F’dan ir-rapport aħna nanalizzaw l-informazzjoni disponibbli l-aktar reċenti li ġiet irrappurtata mill-Istati Membri lill-Kummissjoni fil-31 ta’ Diċembru 2014, ippubblikata f’Settembru 2015. L-analiżi tagħna ta’ din id-data l-aktar reċenti turi li għadd sinifikanti minnhom għadhom jiffaċċjaw diffikultajiet biex jużaw id-dotazzjonijiet tal-kapital tagħhom kif ippjanat.

30It-Tabella 4 turi r-rati ta’ żborżament għal kull wieħed mill-25 Stat Membru li implimentaw strumenti finanzjarji matul il-perjodu tal-programm 2007-201333. Il-perċentwali ppreżentati huma medji għall-istrumenti kollha taħt il-FEŻR u l-FSE fl-Istat Membru kkonċernat. Għadd sinifikanti ta’ strumenti finanzjarji ġew stabbiliti biss fl-2012 jew wara.

| Stat Membru | Kontribuzzjonijiet, mill-PO, li ġew impenjati (f’miljun EUR) | li minnhom huma kontribuzzjoni mill-UE | % | Kontribuzzjonijiet, mill-PO, li tħallsu lill-istrumenti finanzjarji (f’miljun EUR) | Kontribuzzjonijiet, mill-PO, li tħallsu lir-riċevituri finali (f’miljun EUR) | |||

|---|---|---|---|---|---|---|---|---|

| Ammont | % tal-impenn | ammont | % tal-pagament | % tal-impenn | ||||

| L-Estonja | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Il-Polonja | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Is-Slovenja | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| L-Ungerija | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Il-Ġermanja | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Il-Portugall | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Ir-Repubblika Ċeka | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Id-Danimarka | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Ir-Rumanija | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| L-Iżvezja | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Il-Litwanja | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Franza | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Il-Belġju | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Il-Finlandja | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Il-Latvja | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Ir-Renju Unit | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Ċipru | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Il-Bulgarija | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| L-Awstrija | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| In-Netherlands | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Il-Greċja | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| L-Italja | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Spanja | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Is-Slovakkja | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Total | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Nota: Il-Kroazja, l-Irlanda u l-Lussemburgu mhumiex elenkati, billi huma ma kellhomx strumenti finanzjarji taħt il-FEŻR u l-FSE matul il-perjodu tal-programm 2007-2013. | ||||||||

| Sors: Il-QEA, ibbażat fuq id-data tal-Kummissjoni għall-2015. | ||||||||

Sa tmiem l-2014, b’sena biss li kien fadal qabel tmiem il-perjodu inizjali ta’ eliġibbiltà (il-31 ta’ Diċembru 2015), kienu biss 57 % tad-dotazzjonijiet tal-istrumenti taħt il-FEŻR u l-FSE li ġew żborżati lir-riċevituri finali. L-iżborżamenti kienu baxxi b’mod partikolari għal strumenti finanzjarji fis-Slovakkja (21 %), fi Spanja (27 %) u fl-Italja (32 %). Barra minn hekk, tliet Stati Membri oħra (il-Greċja, in-Netherlands, l-Awstrija) kienu żborżaw inqas minn nofs id-dotazzjonijiet inizjali tagħhom.

32B’mod ġenerali, 177 mid-972 strument finanzjarju taħt il-FEŻR (18 %) u 16 mit-53 strument finanzjarju taħt l-FSE (30 %) kienu żborżaw inqas minn terz tad-dotazzjoni tagħhom sa tmiem l-2014. Għal dawn il-177 strument, id-dotazzjoni totali li ma ntużatx kienet tammonta għal EUR 4.2 biljun fil-31 ta’ Diċembru 2014. Għal dawn l-istrumenti, aħna nqisu li mhuwiex probabbli li l-finanzjament disponibbli jintuża darba, għalkemm il-Kummissjoni estendiet il-perjodu ta’ eliġibbiltà sa Marzu 2017 (ara l-paragrafu 43). Madankollu, ir-rata finali ta’ żborżament tal-istrumenti finanzjarji tista’ tiġi vvalutata biss fi tmiem iċ-ċiklu tal-ħajja tagħhom, speċjalment fir-rigward ta’ dawk li twaqqfu lejn tmiem il-perjodu tal-programm.

Rati baxxi ta’ żborżament minħabba dotazzjoni inizjali eċċessiva tal-istrumenti finanzjarji

33Matul l-intervisti tagħna, ta’ spiss inġien l-argument li l-kriżi finanzjarja u ekonomika kellha effett kbir, u kienet affettwat b’mod negattiv ir-rati baxxi ta’ żborżament lir-riċevituri finali. Madankollu, minħabba d-daqs tal-problema, aħna nqisu li dan la huwa l-uniku fattur u lanqas ma huwa l-fattur prinċipali wara r-rati baxxi ta’ żborżament. Fil-fatt, ir-rati baxxi ta’ żborżament huma dovuti primarjament għal dotazzjoni eċċessiva tal-istrumenti finanzjarji, qabelxejn.

34L-analiżi tagħna tad-data ppubblikata mill-Kummissjoni fl-2015 uriet li hemm korrelazzjoni pożittiva bejn ir-rati ta’ assorbiment taħt il-FEŻR u l-FSE fil-livell tal-Istati Membri u r-rati ta’ żborżament tal-istrumenti finanzjarji lir-riċevituri finali (ara l-Figura 2a u l-Figura 2b). Din l-analiżi turi li dawk l-Istati Membri li diġà jiffaċċjaw diffikultajiet fl-assorbiment tal-baġit tal-FEŻR u l-FSE ta’ spiss ikollhom problemi saħansitra aktar sinifikanti biex jiżborżaw id-dotazzjoni tal-kapital allokata lill-istrumenti finanzjarji.

Figura 2a

Tqabbil bejn ir-rata kumplessiva ta’ assorbiment taħt il-FEŻR fil-livell tal-Istati Membri u r-rata ta’ żborżament tal-istrumenti finanzjarji fil-livell tar-riċevituri finali

Nota: Id-daqs taċ-ċrieki jikkorrispondi għall-kontribuzzjoni totali mill-programmi operazzjonali għall-istrumenti finanzjarji (ara t-Tabella 4). Koeffiċjent ta’ korrelazzjoni: 0.5.

Sors: Il-QEA, ibbażat fuq id-data tal-Kummissjoni għall-2015.

Figura 2b

Tqabbil bejn ir-rata kumplessiva ta’ assorbiment taħt l-FSE fil-livell tal-Istati Membri u r-rata ta’ żborżament tal-istrumenti finanzjarji fil-livell tar-riċevituri finali

Nota: Id-daqs taċ-ċrieki jikkorrispondi għall-kontribuzzjoni totali mill-programmi operazzjonali għall-istrumenti finanzjarji (ara t-Tabella 4). Koeffiċjent ta’ korrelazzjoni: 0.9.

Sors: Il-QEA, ibbażat fuq id-data tal-Kummissjoni għall-2015.

Żieda fid-dotazzjonijiet tal-kapital ta’ strumenti finanzjarji f’21 minn 25 Stat Membru

35F’21 minn 25 Stat Membru, aħna sibna wkoll li d-dotazzjoni inizjali kienet żdiedet mill-2011 ‘il hawn. B’mod ġenerali, madwar EUR 7.1 biljun ta’ finanzjament addizzjonali mill-programmi operazzjonali taħt il-FEŻR u l-FSE għall-perjodu 2007-2013 kienu ġew allokati għall-istrumenti finanzjarji, minn dak iż-żmien ‘il hawn.

36Il-biċċa l-kbira minn dawn iż-żidiet fid-dotazzjoni tal-kapital tal-istrumenti twettqu fl-Italja (EUR 2.5 biljun), fi Spanja (EUR 0.9 biljun), fil-Greċja (EUR 0.9 biljun), fir-Renju Unit (EUR 0.7 biljun) u fl-Ungerija (EUR 0.5 biljun). Dawn il-ħames Stati Membri waħidhom jirrappreżentaw 77 % taż-żieda totali tad-dotazzjoni tal-kapital matul il-perjodu kollu kemm hu. Fi tmiem l-2014, erbgħa minn dawn il-ħames Stati Membri (l-Italja, Spanja, ir-Renju Unit u l-Ungerija) kellhom rata ta’ assorbiment taħt il-FEŻR li hija taħt il-medja (ara l-Figura 2a).

Dispożizzjonijiet fil-bażi legali għall-perjodu tal-programm 2007-2013 ħolqu inċentivi biex l-Istati Membri jużaw strumenti finanzjarji biex jiġi evitat ir-riskju li l-fondi tal-UE jiġu diżimpenjati

37Il-bażi legali għall-perjodu tal-programm 2007-2013 tat il-possibbiltà lill-Istati Membri li jassorbu l-kontribuzzjoni mill-UE għall-programmi operazzjonali taħt il-FEŻR u l-FSE bil-quddiem permezz tal-użu ta’ strumenti finanzjarji. Dawn il-kontribuzzjonijiet bil-quddiem setgħu jintużaw mill-Istati Membri bħala mekkaniżmu biex jiġi evitat ir-riskju ta’ diżimpenn (ir-regola “n+2”)34 (ara l-Kaxxa 1).

Kaxxa 1

Rimborż tal-kontribuzzjoni mill-FEŻR u l-FSE għat-twaqqif tal-istrumenti finanzjarji bħala spiża eliġibbli matul il-perjodu tal-programm 2007-2013

Skont ir-Regolament Ġenerali, l-unika kundizzjoni għaċ-ċertifikazzjoni ta’ ammonti, fil-perjodu tal-programm 2007-2013 relatat mal-istrumenti finanzjarji bħala nefqa eliġibbli taħt il-PO kienet li l-ammonti kkonċernati riedu jkunu ntużaw biex jiġu stabbiliti, jew issir kontribuzzjoni għal, fondi jew fondi ta’ parteċipazzjoni. Fuq din il-bażi, il-kontribuzzjonijiet mill-FEŻR u l-FSE jiġu rimborżati mill-baġit tal-UE lill-Istati Membri u jitqiesu bħala temporanjament assorbiti. Fi kliem ieħor, ma kien hemm l-ebda rekwiżit biex il-kontribuzzjoni mill-PO tintrabat mad-dotazzjoni tal-kapital ta’ strument lir-riċevituri finali. Imgħax iġġenerat mill-kapital ukoll jikkontribwixxi għad-dotazzjoni tal-istrumenti. Huwa biss fl-għeluq tal-PO li l-Kummissjoni tiddetermina n-nefqa totali eliġibbli abbażi tal-ammonti effettivi ta’ self, garanziji u investimenti fil-kapital ipprovduti lir-riċevituri finali.

Dan l-arranġament ħoloq inċentiv biex l-Istati Membri “jirriżervaw” mill-inqas parti mill-kontribuzzjoni mill-UE għall-programmi operazzjonali fil-kontijiet tal-banek u l-intermedjarji finanzjarji li jimmaniġġjaw il-fondi, mingħajr ma din effettivament tintuża għall-iskopijiet intenzjonati tagħha (ara l-Kaxxa 2).

Kaxxa 2

Studju tal-każ – Dotazzjoni eċċessiva ta’ strument finanzjarju fl-Italja (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

F’Diċembru 2009, il-Gvern reġjonali ddeċieda li jwaqqaf fond ta’ garanzija b’dotazzjoni tal-kapital ta’ EUR 233 miljun. Dan kien jikkorrispondi għal 14 % tal-baġit totali tal-PO għall-perjodu kollu kemm hu tal-programm.

Id-dotazzjoni totali kienet intenzjonata biex tiggarantixxi self ta’ madwar EUR 2.3 biljun.

L-awditu tagħna fl-2010 ta’ dan il-fond ta’ garanzija Taljan sab li ma kien hemm l-ebda analiżi tal-ħtiġijiet tas-suq li kienet tiġġustifika allokazzjoni bħal din. Barra minn hekk, bosta elementi obbligatorji oħra (bħall-istrateġija u l-ippjanar tal-investiment, id-deskrizzjoni ta’ politika ta’ ċessjoni u d-dispożizzjonijiet ta’ stralċ) ma kinux stabbiliti meta l-ftehim ta’ finanzjament ġie ffirmat mill-gvern reġjonali u mill-aġenzija reġjonali li kienet qed timplimenta l-fond.

Kien biss f’Ġunju 2010 li, fl-aħħar, tħejja u ġie approvat pjan ta’ direzzjoni tan-negozju; madankollu, dan kien ibbażat fuq suppożizzjonijiet mhux realistiċi.

L-awditu tagħna wera wkoll li parti sinifikanti mill-finanzjament, tal-PO, li ġie impenjat mill-awtoritajiet maniġerjali fl-2007 ma kienx intnefaq sa dan il-punt. L-allokazzjoni ta’ dotazzjoni għolja għall-istrument finanzjarju tat il-possibbiltà li tiġi evitata r-regola n+2 stabbilita f’dak iż-żmien, li skontha fondi li ma ntużawx għandhom jiġu diżimpenjati wara sentejn.

Sa tmiem l-2014, l-awtorità maniġerjali rrappurtat li, minn dotazzjoni totali ta’ EUR 233 miljun, EUR 45 miljun kienu ġew ipprovduti bħala garanziji lir-riċevituri finali. Dan jagħti rata ta’ żborżament ta’ 19 %.

Il-garanziji mwettqa jikkorrispondu għal self ta’ EUR 460 miljun.

Min-naħa l-oħra, aħna sibna każ wieħed fejn id-dotazzjoni tal-istrumenti finanzjarji kienet tnaqqset biex jittieħdu inkunsiderazzjoni l-kundizzjonijiet tas-suq u r-rati ta’ żborżament proġettati, li jitqies bħala prattika tajba (ara l-Kaxxa 3).

Kaxxa 3

Studju tal-każ – Aġġustament ‘l isfel tad-dotazzjoni tal-fond JEREMIE f’konformità mal-ħtiġijiet tas-suq li qed jinbidlu, fil-Litwanja

Strument JEREMIE (Riżorsi Ewropej Konġunti għall-Impriżi Mikro sa Medji) twaqqaf fil-Litwanja fl-2008, u d-dotazzjoni tiegħu żdiedet b’mod progressiv għal EUR 210 miljun sa tmiem l-2009. Id-dotazzjoni kienet ġiet ibbażata fuq valutazzjoni tal-ħtiġijiet tas-suq li twettqet f’Settembru 2007.

Madankollu, fi stadju aktar tard, wara li analizzat l-effetti tal-kriżi ekonomika fuq l-ekonomija tal-Litwanja, l-awtorità maniġerjali ddeċidiet li tnaqqas id-dotazzjoni tal-fond. Sal-2012, id-dotazzjoni tal-fond kienet tnaqqset għal EUR 170 miljun u l-flus intraddu lura lill-PO.

Mill-kapital tal-fond imnaqqas ta’ EUR 170 miljun, EUR 121 miljun kienu ġew żborżati sa tmiem l-2014, u dan irriżulta f’rata ta’ żborżament għall-fond JEREMIE ta’ 71 %, minflok 58 % li kienet tkun ir-rata ta’ żborżament li kieku l-kapital ma tnaqqasx. Mingħajr din il-bidla, ir-rata kumplessiva ta’ żborżament għall-istrumenti finanzjarji kollha tal-Litwanja kienet tkun ta’ 68 %, aktar milli 75 % (ara t-Tabella 4).

Dotazzjonijiet eċċessivi ta’ strumenti finanzjarji għandhom impatt negattiv fuq l-ispejjeż u t-tariffi tal-ġestjoni, fejn dawn jiġu ddeterminati fuq il-bażi tal-kapital imħallas fil-fond aktar milli fuq il-bażi tal-prestazzjoni tal-maniġer ta’ fondi. Tkabbir żejjed tad-dotazzjoni jipprovdi mezz biex jiġi ġġenerat l-introjtu għall-maniġers ta’ fondi mingħajr mhuma jkunu effettivament jipprovdu s-servizzi mistennija (ara l-paragrafi 116 sa 125).

Rati ta’ żborżament partikolarment baxxi għal strumenti finanzjarji mmaniġġjati mill-grupp tal-BEI

41L-analiżi tagħna wriet ukoll li r-rata medja ta’ żborżament għall-31 strument taħt il-FEŻR u l-FSE li kienummaniġġjati mill-BEI u mill-FEI kienet partikolarment baxxa: 43 % meta mqabbla ma’ 60 % għall-istrumenti mmaniġġjati mill-maniġers l-oħra ta’ fondi.

Estensjoni tal-perjodu ta’ eliġibbiltà għal strumenti finanzjarji fil-ġestjoni kondiviża sa Marzu 2017 permezz tal-gwida tal-Kummissjoni biss

42Il-kontribuzzjoni mill-UE li tikkorrispondi għad-dotazzjonijiet li ma ntużawx (jiġifieri fondi mhux imħallsa jew mhux garantiti lir-riċevituri finali sa tmiem il-perjodu ta’ eliġibbiltà) għandha tintradd lura lill-baġit tal-UE fl-għeluq. Minħabba r-rati medji baxxi ta’ żborżament, fir-Rapport Annwali tagħha 2014 il-Qorti diġà ddikjarat li l-istrumenti finanzjarji ma setax ikun mistenni li kollha jkunu użaw il-fondi disponibbli bis-sħiħ sa tmiem l-201535.

43F’April 2015, il-Kummissjoni ppubblikat linji gwida riveduti dwar l-għeluq li estendew il-perjodu ta’ eliġibbiltà għan-nefqa relatata mal-istrumenti finanzjarji mill-31 ta’ Diċembru 2015 sal-31 ta’ Marzu 201736. Madankollu, il-perjodu ġenerali ta’ eliġibbiltà huwa stabbilit bl-Artikolu 56(1) tar-Regolament Ġenerali. Fir-Rapport Annwali tagħha 2014, il-Qorti qieset li dispożizzjoni legali tista’ tiġi modifikata biss permezz ta’ leġiżlazzjoni ta’ valur legali ndaqs jew superjuri, biex b’hekk il-ġerarkija tan-normi tiġi debitament rispettata37. Għaldaqstant ġie konkluż li linja gwida tal-Kummissjoni ma setgħetx tbiddel regoli li jkunu ġew adottati mill-proċedura leġiżlattiva tal-Parlament Ewropew u tal-Kunsill.

44Abbażi tal-analiżi tagħna, u permezz ta’ proġezzjoni lineari tal-iżborżament li sar fis-snin preċedenti, aħna nistmaw li aktar minn EUR 5.0 biljun ta’ fondi allokati għall-istrumenti taħt il-FEŻR u l-FSE jkunu baqgħu ma ntużawx sa tmiem l-2015 mingħajr l-ebda estensjoni tal-perjodu ta’ eliġibbiltà. EUR 3.9 biljun minn dawn huma kontribuzzjonijiet mill-baġit tal-UE għall-programmi operazzjonali. Figuri effettivi tal-ammonti li ntużaw bejn Jannar 2015 u Marzu 2017 ikunu disponibbli biss fi tmiem l-2017, mill-aktar fis.

Dawn il-kwistjonijiet ġew indirizzati fil-perjodu tal-programm 2014-2020?

45Minħabba li l-kontribuzzjonijiet mill-programmi operazzjonali issa qed isiru permezz ta’ pagamenti bin-nifs, jenħtieġ li l-istrumenti finanzjarji jkunu ta’ daqs aktar xieraq, bir-riżultat li jittejbu r-rati ta’ żborżament (ara l-Kaxxa 4).

Kaxxa 4

Arranġamenti għar-rimborż tad-dotazzjoni ta’ strumenti finanzjarji taħt il-FEŻR u l-FSE mill-baġit tal-UE (il-perjodu tal-programm 2014-2020)

Skont l-Artikolu 41(1) tal-RDK, kull applikazzjoni għal pagament interim ippreżentata waqt il-perjodu ta’ eliġibbiltà ma tistax taqbeż il-25 % tal-ammont totali tal-kontribuzzjonijiet tal-programm impenjati għall-istrument finanzjarju taħt il-ftehim ta’ finanzjament rilevanti. It-tieni u t-tielet pagamenti, u l-pagamenti sussegwenti, isiru meta jintlaħqu ċerti solli ta’ nfiq relatati ma’ pagamenti preċedenti.

L-awtoritajiet maniġerjali mhux dejjem ivvalutaw b’mod xieraq il-ħtiġijiet tas-suq qabel l-allokazzjoni ta’ fondi għall-istrumenti finanzjarji taħt il-FEŻR u l-FSE

46Aħna eżaminajna wkoll jekk il-ħtiġijiet tas-suq kinux ġew ivvalutati b’mod xieraq qabel ma twaqqfu l-istrumenti finanzjarji u qabel ma ġew allokati fondi għalihom. Jenħtieġ li l-ħtiġijiet tas-suq jew il-valutazzjonijiet ex ante jagħtu l-possibbiltà li jiġu mifhuma l-ħtiġijiet tas-suq u x’tip ta’ appoġġ (self, garanziji jew investimenti fil-kapital) huwa l-aktar xieraq biex jiġu indirizzati d-diskrepanzi tas-suq. Jenħtieġ li huma jiddeterminaw ukoll il-ħtiġijiet ta’ finanzjament, u fl-aħħar mill-aħħar jivvalutaw jekk l-objettiv intenzjonat ta’ politika jistax jintlaħaq l-aħjar permezz ta’ strument finanzjarju. Dan ġie enfasizzat ukoll fir-Rapporti Speċjali preċedenti tagħna u fi studji oħra bħala prekundizzjoni għas-suċċess ta’ dawn l-strumenti38.

It-twettiq ta’ valutazzjoni tal-ħtiġijiet tas-suq ma kienx obbligatorju għal strumenti finanzjarji matul il-perjodu tal-programm 2007-2013

47Matul il-perjodu tal-programm 2007-2013, l-unika referenza regolatorja espliċita għall-valutazzjonijiet tal-ħtiġijiet tas-suq (imsejħa wkoll “valutazzjoni tad-diskrepanzi”) hija relatata ma’ fondi ta’ parteċipazzjoni39.

48Għall-fondi speċifiċi l-oħra kollha, sal-2009, kien possibbli li jiġi inferit obbligu indirett biex titwettaq din il-valutazzjoni mill-ħtieġa li jiġi pprovdut pjan ta’ direzzjoni tan-negozju għal kull strument40. Madankollu, l-emendi ta’ Settembru 2009 għall-bażi legali introduċew rekwiżiti eħfef li jikkonċernaw dawn il-pjanijiet ta’ direzzjoni tan-negozju41. Minn dak iż-żmien ‘il hawn, filwaqt li kien għadu obbligatorju li jiġi ppreżentat pjan ta’ direzzjoni tan-negozju, kważi r-rekwiżiti speċifiċi kollha tneħħew (bħall-intrapriżi jew il-proġetti urbani mmirati, il-kriterji, it-termini u l-kundizzjonijiet għall-finanzjament tagħhom u l-ġustifikazzjoni għall-kontribuzzjoni mill-PO, u l-użu intenzjonat tiegħu). Aħna nqisu li l-valur miżjud ta’ pjan ta’ direzzjoni tan-negozju fin-nuqqas ta’ din l-informazzjoni huwa limitat.

49L-obbligu li titwettaq valutazzjoni tal-ħtiġijiet tas-suq ma kienx jeżisti lanqas għall-istrumenti finanzjarji, immaniġġjati ċentralment, li twaqqfu fil-perjodu tal-programm 2007-2013. Għas-sitt strumenti mmaniġġjati ċentralment li jiġu koperti f’dan ir-rapport, aħna osservajna prattiki differenti. Għalkemm ma kienx jeżisti rekwiżit legali, aħna ġeneralment rajna li xi livell ta’ valutazzjoni tal-ħtiġijiet tas-suq, bħal valutazzjonijiet tal-impatt, studji ta’ analiżi tas-suq, konsultazzjoni pubblika, eċċ. twettaq għal kollha kemm huma.

Fi kważi nofs il-każijiet eżaminati, il-ħtiġijiet tas-suq kienu ġew ivvalutati bħala għoljin wisq

50F’Rapporti Speċjali preċedenti, aħna diġà identifikajna nuqqasijiet sinifikanti fir-robustezza tal-valutazzjonijiet tal-ħtiġijiert tas-suq42. B’mod partikolari, jenħtieġ li valutazzjonijiet tal-ħtiġijiet tas-suq ikunu bbażati fuq suppożizzjonijiet sottostanti li huma razzjonali u realistiċi. Inkella, l-istrumenti jistgħu ma jindirizzawx il-ħtiġijiet effettivi tas-suq, bir-riżultat li jkun hemm, f’kapitalizzazzjoni eċċessiva tal-istrument u/jew ftit li xejn impatt reali.

51Valutazzjoni tal-ħtiġijiet tas-suq isservi għadd ta’ skopijiet, inkluża l-identifikazzjoni ta’ falliment tas-suq u d-determinazzjoni tad-daqs tas-suq. F’dan ir-rigward, l-analiżi kumplessiva tagħna turi li l-valutazzjoni tal-ħtiġijiet tas-suq ma kinitx robusta biżżejjed matul il-perjodu tal-programm 2007-2013. Filwaqt li l-maġġoranza tal-wiġġieba għall-istħarriġ tagħna (82 %) indikaw li huma kienu wettqu valutazzjoni tal-ħtiġijiet tas-suq, dan ma ppreveniex tkabbir żejjed: kważi nofs l-istrumenti finanzjarji (19 minn 41) immaniġġjati minn dawk tal-wiġġiieba tagħna li kienu wettqu valutazzjoni tal-ħtiġijiet tas-suq xorta wrew rati ta’ żborżament ta’ inqas minn 50 % tad-dotazzjoni totali tal-istrumenti sa tmiem l-2014. Ħames strumenti biss (12 %) użaw id-dotazzjoni inizjali tagħhom bis-sħiħ (ara l-Figura 3).

Figura 3

Analiżi tar-rati ta’ żborżament għal strumenti finanzjarji li fl-istħarriġ jindikaw li twettqet valutazzjoni tal-ħtiġijiet tas-suq

Nota: Stħarriġ mibgħut lill-maniġers/awtoritajiet maniġerjali tal-akbar 50 strument finanzjarju taħt il-FEŻR, ir-rata tar-risposti kienet ta’ 80 %.

Sors: Il-QEA, ibbażat fuq riżultati tal-istħarriġ.

F’Rapport Speċjali preċedenti aħna diġà ġbidna l-attenzjoni għall-fatt li, matul il-perjodu tal-programm 2007-2013, il-metodoloġija applikata biex titwettaq valutazzjoni tal-ħtiġijiet tas-suq u l-plawżibbiltà tas-suppożizzjonijiet sottostanti ma kienu suġġetti għall-ebda kontroll minn korp li huwa indipendenti mill-awtorità maniġerjali. Din id-dgħufija setgħet ikkontribwiet għat-twettiq ta’ valutazzjonijiet ottimisti żżejjed minn għadd kbir ta’ awtoritajiet maniġerjali43.

Dawn il-kwistjonijiet ġew indirizzati fil-perjodu tal-programm 2014-2020?

53Matul il-perjodu tal-programm 2014-2020, valutazzjoni ex ante dettaljata hija obbligatorja għal strumenti taħt ġestjoni kondiviża biex tiġi stabbilita evidenza ta’ fallimenti tas-suq (jew sitwazzjonijiet subottimali ta’ investiment) u biex jiġu stmati l-livell u l-ambitu tal-ħtiġijiet ta’ investiment pubbliku. Din il-valutazzjoni trid tistipula wkoll it-tipi ta’ strument finanzjarju l-aktar adatti għas-sitwazzjoni. Barra minn hekk, il-valutazzjoni ex ante trid tiġi ppreżentata lill-kumitat ta’ monitoraġġ tal-PO għal skopijiet ta’ informazzjoni, u s-sommarju tas-sejbiet u konklużjonijiet iridu jiġu ppubblikati fi żmien tliet xhur minn meta jkunu ġew iffinalizzati (ara l-Anness V). Madankollu, għad ma hemm l-ebda rekwiżit biex jitwettaq kontroll indipendenti tal-valutazzjoni ex ante u l-plawżibbiltà tas-suppożizzjonijiet sottostanti tagħha qabel ma tittieħed deċiżjoni dwar id-dotazzjoni inizjali tal-kapital tal-istrument.

54Minn meta daħal fis-seħħ ir-Regolament Finanzjarju fl-1 ta’ Jannar 2013, it-twettiq ta’ evalwazzjoni ex ante huwa obbligatorju wkoll għall-istrumenti ġodda kollha li jiġu mmaniġġjati ċentralment (ara l-Anness V). Minkejja dan, il-valutazzjoni ex ante ma tinkludi la analiżi tat-tagħlimiet li nsiltu, u lanqas il-possibbiltà ta’ rieżami f’każ ta’ bidliet soċjoekonomiċi kbar, bħalma huwa l-każ għall-ġestjoni kondiviża. Analiżi ta’ nofs it-terminu (li tkun tista’ tindirizza dawn l-aspetti) titwettaq għall-biċċa l-kbira mill-istrumenti finanzjarji, immaniġġjati ċentralment, iżda mhux għal kollha.

Il-fokus reġjonali kkontribwixxa għat-twaqqif, mill-Istati Membri, ta’ għadd kbir ta’ strumenti finanzjarji ta’ daqs żgħir fil-perjodu tal-programm 2007-2013

Strumenti finanzjarji taħt il-FEŻR u l-FSE huma sinifikattivament iżgħar minn fondi mmaniġġjati ċentralment jew fondi ta’ investiment privat

55Programmi operazzjonali taħt il-FEŻR u l-FSE jiġu implimentati taħt ġestjoni kondiviża minn awtoritajiet nazzjonali jew reġjonali, li jfisser li strumenti finanzjarji li twaqqfu biex iwasslu programmi nazzjonali jew reġjonali għandhom isegwu d-demarkazzjonijiet tal-programmi f’termini ta’ ġeografija u eliġibbiltà. Sabiex ikunu eliġibbli, il-proġetti jridu jiġu bbażati f’reġjun li jkun eliġibbli għall-PO li minnu l-istrument finanzjarju jkun irċieva d-dotazzjoni tiegħu44.

56Fi ħdan l-UE, twaqqfu 952 fond speċifiku taħt il-FEŻR u l-FSE matul il-perjodu tal-programm 2007-2013 (ara t-Tabella 3). Dan jimplika li għall-biċċa mir-reġjuni ġew stabbiliti bosta fondi. L-analiżi tagħna turi li l-istrumenti finanzjarji taħt il-FEŻR u, b’mod partikolari taħt l-FSE, huma relattivament żgħar. Il-kontribuzzjoni medja mill-UE għal strument taħt il-FEŻR hija ta’ EUR 80 miljun għal fondi ta’ parteċipazzjoni u ta’ EUR 10 miljun għal fondi speċifiċi. Il-kontribuzzjoni medja mill-UE għal strument taħt l-FSE hija ta’ EUR 10 miljun għal fondi ta’ parteċipazzjoni u ta’ EUR 9 miljun għal fondi speċifiċi. B’kuntrast ma’ dan, sa tmiem l-2014, skont data rrappurtata mill-Kummissjoni, il-kontribuzzjoni mill-baġit tal-UE għall-fondi mmaniġġjati ċentralment, li teoretikament ikopru l-Istati Membri kollha, hija sa EUR 1.2 biljun. Fondi ta’ kapital privat qed joperaw, bħala medja, b’ammont ta’ bejn EUR 150 miljun u EUR 500 miljun.

57Madankollu, l-implimentazzjoni ta’ fondi b’dotazzjoni ogħla tal-kapital tista’ tirriżulta f’ekonomiji ta’ skala sinifikanti u f’titjib fl-effiċjenza sinifikanti. Dan għaliex l-ispejjeż ġenerali u r-riskji assoċjati jistgħu jinfirxu fuq għadd kbir biżżejjed ta’ riċevituri finali. Fi kliem ieħor, il-fondi speċifiċi individwali taħt il-FEŻR u l-FSE ta’ spiss ma jkollhomx id-daqs li, fl-industrija tal-fondi, huwa meqjus xieraq biex dawn joperaw b’mod effiċjenti.

Dawn il-kwistjonijiet ġew indirizzati fil-perjodu tal-programm 2014-2020?

58Matul il-perjodu tal-programm 2014-2020, l-Istati Membri jgawdu aktar flessibbiltà fit-twaqqif ta’ strumenti finanzjarji. Pereżempju, il-programmi operazzjonali jistgħu jikkombinaw prijorità kumplimentari waħda jew iżjed minn waħda ta’ investiment mill-FEŻR, mill-FK u mill-FSE taħt għan (objettiv) tematiku wieħed45.

59Barra minn hekk, ġew introdotti l-prerekwiżiti legali għall-istabbiliment ta’ strumenti b’dotazzjonijiet sinifikattivament akbar tal-kapital46. B’mod partikolari, ġiet introdotta l-possibbiltà li jitwaqqfu strumenti taħt ġestjoni kondiviża fil-livell tal-UE għall-perjodu tal-programm 2014-202047 (ara l-Kaxxa 5).

Kaxxa 5

Arranġamenti għat-twaqqif ta’ strumenti finanzjarji fil-livell tal-UE (il-perjodu tal-programm 2014-2020)

L-Artikolu 38(1)(a) tal-RDK jagħti l-possibbiltà li kontribuzzjoni finanzjarja tiġi pprovduta għal strument imwaqqaf fil-livell tal-Unjoni, immaniġġjat direttament jew indirettament mill-Kummissjoni, għalkemm fil-prinċipju l-fondi jridu jiġu implimentati “fi ħdan il-qafas ta’ ġestjoni kondiviża bejn l-Istati Membri u l-Kummissjoni, skont l-Artikolu 59 tar-Regolament Finanzjarju […]”.

Hemm ukoll inċentivi finanzjarji konsiderevoli biex l-Istati Membri jwaqqfu strumenti b’dotazzjoni akbar tal-kapital jew li jestendu lil hinn mil-livell reġjonali. Jekk l-assi prijoritarju kollu kemm hu ta’ PO jitwassal permezz ta’ strument finanzjarju, jista’ jiġi applikat inċentiv ta’ suppliment ta’ 10 % tar-rata massima ta’ kofinanzjament. Jekk jitwaqqaf assi prijoritarju separat biex jitwassal permezz ta’ strument finanzjarju fil-livell tal-UE u jiġi mmaniġġjat direttament jew indirettament mill-Kummissjoni, l-assi jkun jikkwalifika għal rata ta’ kofinanzjament ta’ 100 %48.

61Jenħtieġ li l-Kummissjoni u l-Istati Membri jużaw il-possibbiltajiet ipprovduti minn bażi legali biex iwaqqfu strumenti finanzjarji speċifiċi akbar taħt il-FEŻR u l-FSE, kull fejn ikun possibbli, sabiex jieħdu vantaġġ mill-ekonomiji sinifikanti fl-ispiża tal-operat ta’ dawn l-istrumenti. Madankollu, b’aktar reġjuni u korpi involuti, l-istruttura legali tista’ tkun aktar kumplessa, li mbagħad tkun tista’ tfisser riskji ġodda ta’ dewmien li jeħtieġ jitqiesu mill-Istati Membri meta jkunu qed ifasslu l-istruttura ta’ finanzjament l-aktar xierqa. Il-bażi regolatorja għall-2007-2013 diġà ppermettiet li jsiru kontribuzzjonijiet minn aktar minn programm wieħed għall-istess strument finanzjarju49. Madankollu, sal-ġurnata tal-lum, kostruzzjonijiet bħal dawn, ma wrewx li huma popolari, minħabba li huma pperċepiti bħala kumplessi żżejjed. Abbażi tar-risposti għall-istħarriġ tagħna, tinħtieġ gwida addizzjonali tal-Kummissjoni dwar kif għandhom jitwaqqfu strumenti fil-livell tal-UE matul il-perjodu 2014-2020.

L-istrumenti finanzjarji rnexxielhom jattiraw kapital privat?

62Wieħed mill-vantaġġi ewlenin tal-istrumenti finanzjarji huwa l-fatt li fondi addizzjonali jistgħu jiġu ingranati, jiġifieri fondi privati u pubbliċi addizzjonali jistgħu jikkontribwixxu għad-dotazzjoni tal-kapital tal-fondi. L-effett ta’ ingranaġġ ikejjel il-punt sa fejn il-finanzjament pubbliku jimmobilizza fondi addizzjonali. Jenħtieġ li huwa jagħti informazzjoni dwar l-abbiltà ta’ strument biex jattira finanzjament addizzjonali, skont it-tip, il-lok u r-riċevituri finali tiegħu, iżda wkoll dwar l-għażliet li jsiru mill-Kummissjoni, l-awtorità maniġerjali u/jew il-maniġer ta’ fondi meta jkunu qed iwaqqfu l-istrument. Għal strumenti komparabbli, ingranaġġ ogħla jkun imbagħad jindika strument li jkollu prestazzjoni aħjar f’termini ta’ attirar ta’ finanzjament addizzjonali.

63Għalhekk, aħna rrieżaminajna l-mod li bih il-Kummissjoni tiddefinixxi u timmonitorja dan l-effett ta’ ingranaġġ, kemm għal strumenti taħt ġestjoni kondiviża kif ukoll dawk immaniġġjati ċentralment, u vvalutajna jekk l-istrumenti rnexxilhomx jattiraw kapital privat addizzjonali. Aħna analizzajna wkoll l-użu li sar minn arranġamenti preferenzjali u ta’ kondiviżjoni tar-riskji ma’ sħab privati u ta’ ftehimiet dwar it-taxxa f’dan ir-rigward.

Il-miżura ta’ ingranaġġ użata mill-Kummissjoni għal strumenti finanzjarji ma tiħux inkunsiderazzjoni b’mod xieraq il-punt sa fejn il-finanzjament pubbliku jimmobilizza fondi addizzjonali

Ħtieġa għal proporzjonijiet ta’ ingranaġġ aktar differenzjati biex jinkiseb kejl sinifikattiv

Diffikultajiet fl-identifikazzjoni tal-ingranaġġ ta’ kapital privat u pubbliku addizzjonali għal strumenti taħt ġestjoni kondiviża

64Il-leġiżlazzjoni 2007-2013 ma speċifikatx kif l-ingranaġġ jenħtieġ li jitkejjel għal strumenti fil-ġestjoni kondiviża. Fl-2011, il-Kummissjoni ħadet l-ewwel passi lejn l-indirizzar ta’ din il-kwistjoni billi ssuġġeriet l-ewwel definizzjoni tal-”effett ta’ ingranaġġ”, u sentejn wara fir-Regolament Finanzjarju (ara l-Kaxxa 6).

Kaxxa 6

Definizzjoni ta’ “effett ta’ ingranaġġ” għal strumenti finanzjarji fil-ġestjoni kondiviża u f’dik ċentrali

F’Awwissu 2011, fil-Qafas Komuni tal-Awditjar tagħha, il-Kummissjoni pprovdiet definizzjoni tal-ingranaġġ bħala li huma riżorsi addizzjonali li jsiru disponibbli sal-livell tar-riċevituri finali - lil hinn mill-kontribuzzjoni mill-Fondi Strutturali normalment permezz ta’ strumenti finanzjarji jew investituri privati jew pubbliċi oħra50. Skont din id-definizzjoni (li madankollu mhijiex legalment vinkolanti), l-ingranaġġ jikkorrispondi għall-appoġġ finanzjarju totali pprovdut lir-riċevituri finali (li jkopru r-riżorsi kollha investiti fir-riċevituri finali, irrispettivament minn jekk humiex parti mill-PO, jew jekk humiex fondi privati jew pubbliċi addizzjonali), diviż bil-kontribuzzjoni mill-UE għall-istrument (permezz tal-PO).

Għal strumenti mmaniġġjati ċentralment, l-ingranaġġ ġie ddefinit fir-Regolament Finanzjarju mill-2013 ‘il hawn bħala l-ammont ta’ finanzjament mogħti lil riċevituri finali eliġibbli, diviż bl-ammont tal-kontribuzzjoni mill-Unjoni51.

Madankollu, aħna nqisu li mhuwiex xieraq li finanzjament nazzjonali pubbliku kollu jingħadd bħala ammonti ingranati, kif proprost mill-Kummissjoni fil-każ ta’ strumenti taħt ġestjoni kondiviża: ir-rati ta’ kofinanzjament diġà huma speċifikati fil-livell tal-assi prijoritarji tal-PO, u l-kontribuzzjoni nazzjonali għad-dotazzjonijiet tal-istrumenti finanzjarji ġeneralment tibqa’ fi ħdan dawn ir-rati. F’dak is-sens, ma hemmx distinzjoni bejn il-kofinanzjament nazzjonali “normali” u kontribuzzjoni nazzjonali “addizzjonali” (li titla’ ‘l fuq mir-rati tal-PO). Madankollu, din tal-aħħar biss setgħet titqies bħala li ġiet attirata mill-kontribuzzjonijiet mill-UE. F’rapport preċedenti, aħna diġà nnutajna li l-prattika tal-Kummissjoni li teskludi finanzjament pubbliku nazzjonali permezz tal-programmi operazzjonali mid-denominatur twassal għal żieda artifiċjali fir-rata mkejla ta’ ingranaġġ52.

66Barra minn hekk, jenħtieġ li l-ingranaġġ iservi bħala indikatur għall-prestazzjoni ta’ strument finanzjarju f’termini ta’ attirar ta’ fondi privati jew pubbliċi addizzjonali (għal darb’oħra, ‘il fuq minn dawk diġà meqjusa għall-PO fl-intier tiegħu). Ovvjament, jeħtieġ li valutazzjoni tal-prestazzjoni tieħu kont tad-differenzi fl-implimentazzjoni ta’ dan l-istrument. B’mod partikolari, l-arranġamenti ta’ kondiviżjoni tar-riskji u l-arranġamenti preferenzjali għal sħab tas-settur privat għandhom rwol determinanti f’dan (ara l-paragrafi 74 sa 78). Barra minn hekk, jenħtieġ li r-rata ta’ ingranaġġ tvarja wkoll bejn tipi differenti ta’ appoġġ finanzjarju (pereżempju, għal garanziji jenħtieġ li l-ingranaġġ ikun ogħla minn dak għal self), bejn tipi differenti ta’ investiment (għal investimenti aktar riskjużi, jenħtieġ li jkun aktar baxx), bejn l-istadji tal-iżvilupp ta’ riċevituri finali appoġġati (pereżempju, kumpaniji li jkunu għadhom kemm jiftħu huma aktar riskjużi) u bejn swieq ġeografiċi (pereżempju, aktar baxx f’reġjuni inqas żviluppati).

67Fil-forma attwali tiegħu, il-kalkolu tal-”effett ta’ ingranaġġ” tal-Kummissjoni ma jistax jipprovdi indikazzjoni affidabbli tal-prestazzjoni effettiva fl-attirar ta’ fondi privati jew pubbliċi addizzjonali. Għaldaqstant, huwa ma jippermettix li ssir distinzjoni bejn strumenti finanzjarji li kisbu suċċess u dawk li kisbu inqas suċċess fl-attirar ta’ kontribuzzjonijiet privati jew pubbliċi addizzjonali għad-dotazzjoni tal-kapital tal-istrument.

Kejl inkonsistenti tal-ingranaġġ għal strumenti mmaniġġjati ċentralment

68Għal strumenti finanzjarji, immaniġġjati ċentralment, l-analiżi tagħna turi li l-Kummissjoni tuża diversi modi biex tikkalkula l-effett ta’ ingranaġġ għal strumenti differenti, kif jidher fit-Tabella 553.

69B’riżultat ta’ dan, il-proporzjonijiet ta’ ingranaġġ irrappurtati mill-Kummissjoni għal strumenti mmaniġġjati ċentralment mhumiex komparabbli bejniethom, u lanqas mhuma kumparabbli ma’ dawk għal strumenti taħt ġestjoni kondiviża.

| Strument | Tip ta’ strument | Metodu ta’ kalkolu | Proporzjon ta’ ingranaġġ fil-31 ta’ Diċembru 2014 |

|---|---|---|---|

| LGTT | Garanzija | Ammont totali ta’ finanzjament attirat mill-proġett diviż bil-kontribuzzjoni mill-UE mħallsa lill-faċilità | 57 |

| IBP | Garanzija | Simili għal-LGTT | 9 |

| EEEF | Kapital | Ammont totali ta’ finanzjament attirat fil-livell tal-fondi diviż bil-kontribuzzjoni mill-UE | 2 |

| Fond Marguerite | Kapital | Ammont totali ta’ finanzjament immobilizzat mill-istrument (kemm kapital kif ukoll dejn) fil-livell tal-proġett diviż bil-kontribuzzjoni mill-UE mħallsa | 157 |

| Faċilità ta’ Garanzija EPMF | Garanzija | Valur tal-mikroself il-ġdid appoġġat mill-garanzija diviż bil-limitu ta’ garanzija | 7 |

| EPMF FCP-FIS | Self | Valur tal-mikroself il-ġdid apoġġat mill-garanzija diviż bil-kontribuzzjoni mill-UE mħallsa | 2 |

| Sors: Il-QEA, ibbażat fuq data tal-Kummissjoni għall-20151. | |||

| 1 SWD(2015) 206 final. | |||

Ma jittiħdux inkunsiderazzjoni biss dawk is-sorsi ta’ finanzjament li huma r-riżultat tal-kontribuzzjoni mill-UE u/jew kontribuzzjoni nazzjonali għall-istrument finanzjarju

70Mhux is-sorsi kollha ta’ finanzjament li huma attirati minn proġett huma r-riżultat tal-kontribuzzjoni mill-UE u/jew kontribuzzjoni nazzjonali. Madankollu, dan ma jingħata l-ebda attenzjoni fil-kalkolu mill-Kummissjoni tal-”proporzjon ta’ ingranaġġ”. Fl-2015, il-Kumitat ta’ Għajnuna għall-Iżvilupp, tal-OECD ippropona metodoloġija alternattiva, b’kalkoli li jiddependu mit-tip ta’ strument (self, garanziji jew kapital)54. Id-differenzi bejn dawn iż-żewġ approċċi jintwerew fl-eżempju fil-Kaxxa 7.

Kaxxa 7

Eżempju ta’ struttura ta’ finanzjament għal proġett ta’ trasport u d-differenzi fil-kalkolu tal-ingranaġġ skont il-methodoloġija tal-Kummissjoni u dik tal-OECD

Dan il-proġett ta’ infrastruttura tat-trasport li jiġġenera dħul, linja ferrovjarja b’veloċità għolja fi Franza, irċieva kontribuzzjonijiet minn ħafna sorsi ta’ finanzjament, li minnhom l-għotjiet nazzjonali kienu jirrappreżentaw 52 % u d-dejn kummerċjali kien jirrappreżenta 39 %. Il-kontribuzzjoni mill-UE, fil-forma ta’ garanzija għal massimu ta’ EUR 200 miljun tad-dejn kummerċjali, tirrappreżenta 2.5 % tal-finanzjament totali.

F’dan l-eżempju, abbażi tal-metodoloġija tal-OECD, l-effett ta’ ingranaġġ madankollu jkun biss ta’ 1, billi hemm selfa waħda biss ta’ EUR 200 miljun li hija garantita mill-UE fl-istruttura ta’ finanzjament tal-proġett.

| Tipi ta' sorsi ta' finanzjament | miljun EUR | % tal-finanzjament totali |

|---|---|---|

| Dejn kummerċjali | 3 038 | 39 % |

| Għotjiet nazzjonali | 4 050 | 52 % |

| Kapital | 758 | 9 % |

| Total tal-finanzjament | 7 846 | 100 % |

| Garanzija massima tal-UE fuq id-dejn kummerċjali | 200 | 2.5 % |

Skont il-metodoloġija tal-Kummissjoni, l-effett ta’ ingranaġġ huwa ta’ 39 (finanzjament totali ta’ EUR 7 846 miljun diviż bil-garanzija tal-UE ta’ EUR 200 miljun).

Aħna nqisu li mhuwiex realistiku li ssir is-suppożizzjoni li l-għotjiet nazzjonali, li jirrappreżentaw l-akbar parti tal-finanzjament tal-proġett ġew skattati mill-garanzija limitata tal-UE. Din il-kwistjoni taffettwa r-rappurtar mill-Kummissjoni dwar strumenti finanzjarji kemm fil-ġestjoni ċentrali kif ukoll f’dik kondiviża, għalkemm dan huwa aktar viżibbli għal strumenti finanzjarji, immaniġġjati ċentralment, billi koinvestiment privat huwa involut sa ċertu punt inqas fi proġetti taħt ġestjoni kondiviża.

Dawn il-kwistjonijiet ġew indirizzati fil-perjodu tal-programm 2014-2020?

71Għall-perjodu tal-programm 2014-2020, fir-rigward ta’ strumenti fil-ġestjoni kondiviża, l-RDK ma jirreferix b’mod espliċitu għad-definizzjoni tal-effett ta’ ingranaġġ fir-Regolament Finanzjarju tal-UE. Madankollu, il-kunċett iddefinit fl-Artikolu 37(2)(c) tal-RDK huwa essenzjalment identiku: “[…] stima tar-riżorsi pubbliċi u privati addizzjonali li għandhom potenzjalment jinġabru mill-istrument finanzjarju sal-livell tar-riċevitur finali (effett ta’ ingranaġġ mistenni)”. Għalhekk, il-Kummissjoni tkompli tqis il-kofinanzjament nazzjonali bħala ingranat mill-finanzjament, tal-PO, li jsir mill-UE. Lanqas ma hemm bidliet fil-mod li bih l-ammonti mmobilizzati mis-settur privat għandhom jitkejlu. Fil-fehma tagħna, jenħtieġ li l-Kummissjoni tqis mill-ġdid il-metodi tagħha ta’ kif tikkalkula l-effett ta’ ingranaġġ tal-finanzjament pubbliku tal-UE u dak nazzjonali permezz ta’ strumenti finanzjarji, filwaqt li tieħu inkunsiderazzjoni l-metodoloġija alternattiva li ġiet proposta mill-OECD fl-2015.

72Aħna ninnutaw ukoll li l-Istati Membri issa huma meħtieġa jispeċifikaw l-”effetti ta’ ingranaġġ mistennija” ta’ kull strument (ara l-Kaxxa 8). Dawn l-elementi jipprovdu lill-Kummissjoni b’data biex timmonitorja kif l-ingranaġġ effettiv jitqabbel mar-rata ta’ ingranaġġ fil-mira. Madankollu, fin-nuqqas ta’ metodoloġija konsistenti tal-Kummissjoni dwar kif għandu jiġi kkalkulat l-effett ta’ ingranaġġ, hemm dubju jekk dan l-eżerċizzju jkunx jirriżulta f’data sinifikattiva li tkun tista’ tintuża għal tqabbil.

Kaxxa 8

“Rati ta’ ingranaġġ mistennija” għandhom jiġu speċifikati għal kull strument finanzjarju (il-perjodu tal-programm 2014-2020)

Il-valutazzjoni ex ante obbligatorja għal strumenti finanzjarji trid tinkludi stima ta’ riżorsi pubbliċi u privati addizzjonali li jistgħu jiġu ġġenerati mill-istrumenti finanzjarji fil-livelli kollha sar-riċevitur finali. Il-ftehim ta’ finanzjament bejn awtorità maniġerjali u “fond ta’ fondi” (jew id-dokument ta’ strateġija, fejn l-awtorità maniġerjali timplimenta l-fond direttament) irid jispeċifika dan l-”effett ta’ ingranaġġ mistenni” tal-istrument.

Kull sena, l-awtorità maniġerjali hija meħtieġa li tipprovdi anness għar-rapport annwali ta’ implimentazzjoni dwar operazzjonijiet li jinkludu l-istrumenti finanzjarji55.

Diffikultajiet biex investituri fis-settur privat jiġu attirati lejn strumenti finanzjarji kemm fil-ġestjoni kondiviża kif ukoll f’dik ċentrali

73Wieħed mill-għanijiet iddikjarati tal-istrumenti finanzjarji huwa li jattiraw finanzjament addizzjonali mis-settur privat biex jikkomplementa l-fondi pubbliċi disponibbli peress li dan jippermetti li aktar proġetti jibbenefikaw mill-istess livell ta’ investiment pubbliku. Għalhekk, aħna fittixna li niddeterminaw, kemm għal strumenti taħt ġestjoni kondiviża kif ukoll dawk immaniġġjati ċentralment, il-punt sa fejn il-finanzjament privat addizzjonali ġie effettivament immobilizzat minn kontribuzzjonijiet pubbliċi għall-istrumenti.

Arranġamenti speċifiċi għal investituri privati fi strumenti finanzjarji matul il-perjodu tal-programm 2007-2013 ma rnexxilhomx jattiraw finanzjament addizzjonali sinifikanti

74L-intervisti tagħna u r-rieżami tagħna tad-dokumentazzjoni jikkonfermaw li matul il-perjodu tal-programm 2007-2013 is-settur privat baqa’ jsibha bi tqila li jinvesti fi strumenti finanzjarji, peress li dawn l-istrumenti tqiesu li kienu rregolati b’mod strett wisq (eż. regolamenti speċifiċi tal-UE u dawk nazzjonali, għajnuna mill-Istat, akkwist pubbliku). Jenħtieġ li jitfakkar li l-għanijiet taż-żewġ partijiet huma differenti: filwaqt li s-settur pubbliku għandu l-għan li jimplimenta objettivi speċifiċi ta’ politika u ta’ investiment, is-settur privat irid ikun orjentat lejn attivitajiet profittabbli. Barra minn hekk, jista’ jkun hemm nuqqas ta’ għarfien fuq iż-żewġ naħat. Is-settur pubbliku mhuwiex neċessarjament mgħammar bi sfond finanzjarju avvanzat, filwaqt li s-settur privat mhuwiex neċessarjament familjari mal-leġiżlazzjoni tal-UE. Il-Kummissjoni tqis li wieħed mill-modi biex jiġi attirat il-kapital privat huwa li jiġu offruti trattament preferenzjali u/jew “primjums tar-riskju” lil investituri privati. Għalhekk, aħna eżaminajna l-arranġamenti speċifiċi għal investituri fis settur privat biex naraw jekk ir-riskji ġewx kondiviżi bejn is-settur pubbliku u dak privat b’mod raġonevoli.

Nuqqas ta’ gwida tal-Kummissjoni dwar kif għandhom jiġu stipulati arranġamenti dwar it-trattament preferenzjali għal strumenti taħt il-FEŻR u l-FSE

75Għall-istrumenti taħt il-FEŻR u l-FSE għall-perjodu 2007-2013, il-leġiżlazzjoni pprovdiet possibbiltà li redditi fuq l-investimenti jiġu allokati b’mod preferenzjali lill-investituri li joperaw skont il-prinċipju tal-investitur f’ekonomija tas-suq56. Trattament preferenzjali jista’ jiġi eżerċitat, pereżempju, permezz ta’ kuntratti li ma jagħtux lis-sieħeb tal-finanzjament pubbliku l-istess drittijiet ta’ ħlas lura bħala sħab privati, jew permezz ta’ sehem mhux indaqs fil-profitt u t-telf bejn is-sħab privati u dawk pubbliċi.

76Trattament preferenzjali jista’ jiġi ġustifikat jekk ikun meħtieġ biex jattira investiment privat fi swieq li qed ifallu, fejn finanzjament privat jista’ jikkontribwixxi għall-ilħuq tal-objettivi tal-politika pubblika. Jekk ma jkunx iġġustifikat, it-trattament preferenzjali jista’ jirriżulta fi tnaqqis gradwali fid-dotazzjoni inizjali tal-kapital tal-istrument finanzjarju u għaldaqstant inaqqas il-finanzjament li jintiret, li jkun disponibbli għaċ-ċiklu ta’ investiment li jmiss wara li l-istrument jiġi stralċat. Madankollu, la l-bażi legali għall-perjodu tal-programm 2007-2013 u lanqas in-noti ta’ gwida tal-Kummissjoni ma jipprovdu xi indikazzjoni ta’ kif l-arranġamenti ta’ kondiviżjoni tar-riskji jmisshom jiġu stipulati fil-ftehim ta’ finanzjament jew kif ix-xerqien tat-trattament preferenzjali għandu jiġi ċċekkjat.

Minkejja li l-Kummissjoni tassumi riskji ogħla, isiru biss għadd limitat ta’ kontribuzzjonijiet privati għall-kapital ta’ strumenti mmaniġġjati ċentralment

77Bħala prattika ġenerali, għal strumenti mmaniġġjati ċentralment, il-leġiżlazzjoni regolatorja approvata mill-Parlament Ewropew u mill-Kunsill tinkludi biss termini ġenerali fir-rigward ta’ kondiviżjoni tar-riskji u/jew it-trattament preferenzjali. L-arranġamenti dettaljati relatati mal-kontribuzzjoni mill-Kummissjoni f’dawn l-istrumenti (inklużi l-perċentwali tal-kondiviżjoni tar-riskji) jiġu biss aktar tard bħala parti minn ftehim separat li ma jeħtieġx li jiġi approvat mill-awtorità baġitarja (ara l-Kaxxa 9).

Kaxxa 9

Kondiviżjoni tar-riskji bejn il-Kummissjoni u s-sħab tagħha – studju tal-każ tal-”Istrument ta’ Garanzija fuq is-Self” (LGTT) u l-Inizjattiva tal-Bonds tal-Proġetti (IBP)

L-LGTT ġie konġuntement stabbilit fl-2008mill-Kummissjoni u mill-BEI permezz ta’ ftehim ta’ kooperazzjoni, fejn kull parti refgħet 50 % tar-riskju ta’ inadempjenza tas-self (telf mistenni u telf mhux mistenni).

L-istrument jipprovdi garanzija fil-forma ta’ linja ta’ kreditu ta’ kontinġenza, li tista’ tintuża mill-fornitur tal-proġett matul l-ewwel ħames sa seba’ snin ta’ operazzjoni, jekk id-dħul iġġenerat minn proġett ma jkunx biżżejjed biex jiżgura ħlas lura tad-dejn superjuri (jiġifieri f’każ li d-dħul effettiv mill-proġett jaqa’ taħt il-livell imbassar).

B’riżultat ta’ bidla fil-bażi legali, approċċ tat-tip portafoll tal-ewwel telf ġie introdott fl-2013, li dan wassal biex il-Kummissjoni ħadet ir-riskju ta’ 95 % tat-telf fuq l-Ewwel Biċċa Telf ta’ Portafoll (“PFLP”).

Fl-emenda tal-2012 għar-Regolament Nru 680/2007, l-IBP ġiet introdotta bħala strument ġdid. L-IBP tipprovdi titjib tal-kreditu fil-forma ta’ strument subordinat – jew faċilità ta’ self jew ta’ kontinġenza – biex tappoġġa bonds superjuri tal-proġetti, maħruġa minn kumpanija tal-proġetti. L-arranġamenti ta’ kondiviżjoni tar-riskji bejn il-Kummissjoni u l-BEI huma l-istess bħal dawk tal-LGTT, jiġifieri l-Kummissjoni tieħu 95 % tat-telf filwaqt li l-BEI jerfa’ r-riskju għall-5 % li jifdal.

Il-PFLP għall-portafoll tal-LGTT/IBP ġie ssettjat f’tali livell, li minħabba fih mhuwiex probabbli li telf effettiv imur lil hinn mill-PFLP. B’konsegwenza ta’ dan, il-Kummissjoni effettivament terfa’ l-akbar parti tar-riskju effettiv.

Il-bażi legali tipprovdi li l-kondiviżjoni tar-riskji tkun ibbażata “fuq bażi tal-ewwel telf”, iżda ma tipprovdix dettalji dwar il-mod li bih il-portafoll tal-ewwel telf imissu jiġi ddeterminat jew dwar il-livell tal-iskopertura għar-riskju li tirriżulta minn dan l-approċċ. Dokument ta’ Ħidma tal-Persunal tal-Kummissjoni57 jiddikjara li l-perċentwal tal-ewwel telf ikun tipikament jiġi ssettjat kemxejn aktar mit-telf medju storiku. Madankollu, il-BEI ddetermina l-limitu massimu b’tali mod li l-iskopertura netta għar-riskju mistenni baqgħet fi ħdan ir-riskju standard tiegħu (inqas minn 2 % tat-telf mistenni) u mhux fuq data storika.

Għal xi strumenti finanzjarji, immaniġġjati ċentralment, aħna sibna li kważi r-riskji effettivi kollha jiġu ttrasferiti lill-Kummissjoni (ara l-Kaxxa 10). Madankollu, minkejja li l-Kummissjoni tieħu aktar riskju mis-sħab tagħha f’dan it-tip ta’ strumenti, l-analiżi tagħna turi li s-settur privat ma għamel l-ebda kontribuzzjoni sinifikanti għalihom.

Kaxxa 10

Studju tal-każ - Kondiviżjoni tar-riskji bejn il-Kummissjoni u s-sħab tagħha - EEEF

L-EEEF jinvesti fl-effiċjenza enerġetika, fi proġetti tal-enerġija rinnovabbli, u fi trasport urban nadif. L-azzjonisti tiegħu huma l-Kummissjoni, il-BEI, u żewġ banek. L-EEEF huwa organizzat bħala kumpanija pubblika b’responsabbiltà limitata u l-ishma tagħha huma maqsumin fi tliet klassijiet (A, B u C) skont ir-riskju meħud u d-drittijiet għal redditi, fejn il-klassi A tkun l-aktar vantaġġuża, u l-klassi Ċ tkun l-inqas vantaġġuża.