Execuția bugetului UE prin instrumente financiare – ce învățăminte trebuie desprinse din perioada de programare 2007-2013

[prezentat în temeiul articolului 287 alineatul (4) al doilea paragraf TFUE]REZUMAT:Instrumentele financiare sunt utilizate din ce în ce mai mult pentru a acorda sprijin financiar din bugetul UE prin intermediul împrumuturilor, al garanțiilor și al investițiilor de capital. În perioada de programare 2007-2013, pentru instrumentele financiare a fost alocată din bugetul UE o sumă de aproximativ 21,5 miliarde de euro. Curtea a constatat că, deși aceste instrumente pot aduce unele avantaje specifice în comparație cu alte forme de finanțare din partea UE, cum ar fi finanțările nerambursabile, punerea lor în aplicare prezintă totuși unele dificultăți care ar putea să le limiteze eficiența.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Sinteză

IUniunea Europeană se confruntă în prezent cu provocări considerabile, cum ar fi redresarea economică și financiară și gestionarea crizei refugiaților. În acest context, factorii de decizie ai UE caută soluții pentru a maximiza eficacitatea și eficiența bugetului disponibil al UE, care reprezintă mai puțin de 1 % din produsul intern brut al Uniunii.

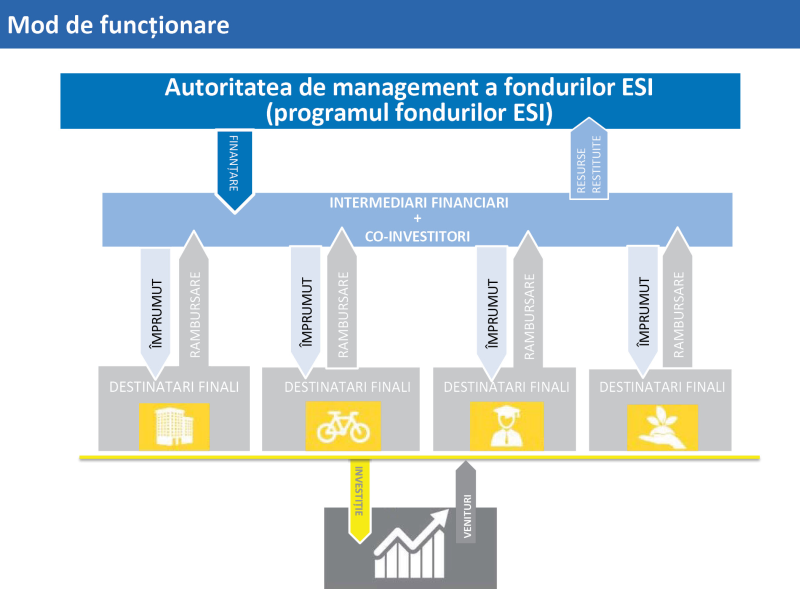

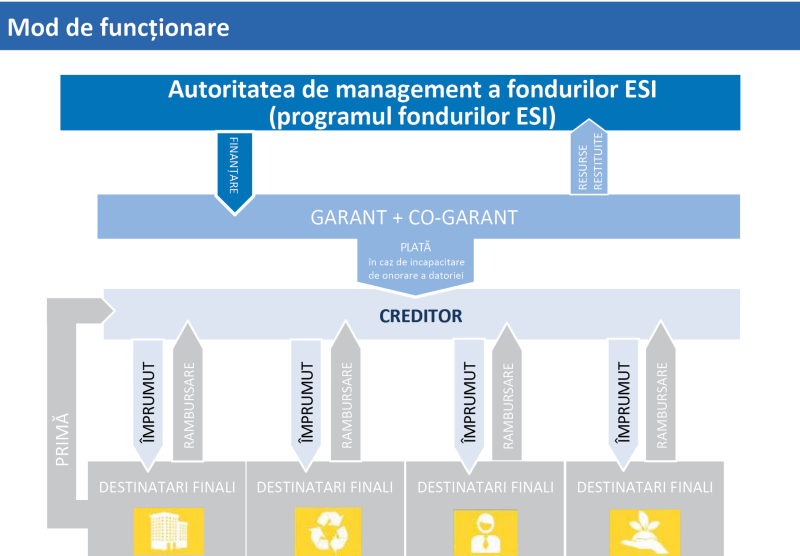

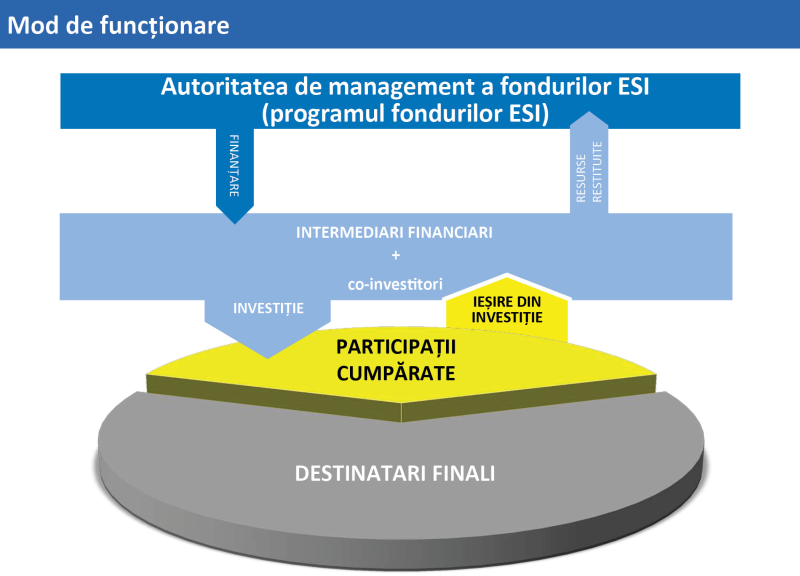

IIInstrumentele financiare sunt o modalitate de a acorda sprijin financiar din bugetul UE. Sprijinul financiar acordat destinatarilor finali prin intermediul instrumentelor financiare poate lua forma împrumuturilor, a garanțiilor și a investițiilor de capital.

IIIDacă sunt bine implementate, instrumentele financiare au două avantaje specifice în comparație cu finanțările nerambursabile:

- posibilitatea de a utiliza finanțarea publică ca pârghie (prin mobilizarea unor fonduri private și publice suplimentare care să vină în completarea finanțării publice inițiale); și

- natura reînnoibilă a dotărilor cu capital ale acestor instrumente (altfel spus, posibilitatea de a utiliza aceleași fonduri în mai multe cicluri).

Faptul că este necesar ca împrumuturile să fie rambursate, ca garanțiile să fie eliberate și ca investițiile de capital să fie recuperate ar trebui să aibă, în principiu, un impact și asupra comportamentului destinatarilor finali, conducând la o mai bună utilizare a fondurilor publice și reducând probabilitatea ca acești destinatari să devină dependenți de sprijinul din fonduri publice.

IVÎn perioada de programare 2007-2013, 25 dintre cele 28 de state membre au utilizat instrumente financiare create sub umbrela Fondului european de dezvoltare regională (FEDR) și a Fondului social european (FSE): în total, în UE au fost create 972 de instrumente financiare în cadrul FEDR și 53 de instrumente financiare în cadrul FSE. Până la sfârșitul anului 2014, din programele operaționale aferente FEDR și FSE a fost plătită o sumă de aproximativ 16 miliarde de euro sub formă de contribuții la aceste instrumente. Este vorba de o creștere semnificativă față de suma de 1,3 miliarde de euro din perioada de programare 2000-2006 și față de cele 0,6 miliarde de euro alocate în perioada de programare 1994-1999 pentru acest tip de instrumente. În aceeași perioadă, și anume 2007-2013, contribuția totală din bugetul UE la cele 21 de instrumente financiare gestionate direct sau indirect de către Comisia Europeană s-a ridicat la aproximativ 5,5 miliarde de euro. Aceste instrumente financiare gestionate centralizat operează în toate statele membre ale UE.

VÎn cadrul auditului său, Curtea a analizat dacă instrumentele financiare au fost un mecanism eficient de execuție a bugetului UE în perioada de programare 2007-2013. Auditul s-a desfășurat în perioada octombrie 2014-martie 2016 și s-a axat pe domeniile reprezentate de politica regională, de politica socială, de politica în materie de transporturi și de politica energetică. Analiza Curții acoperă toate cele 1 025 de instrumente financiare aferente FEDR și FSE create în perioada de programare 2007-2013 în cadrul gestiunii partajate, precum și șase instrumente financiare gestionate la nivel central în aceste domenii. Datele prezentate în raport se bazează pe cele mai recente informații disponibile furnizate de Comisie în septembrie 2015, reflectând situația de la sfârșitul anului 2014.

VICurtea a identificat în cadrul auditului o serie de probleme semnificative care au limitat eficiența instrumentelor financiare ca mecanism de execuție a bugetului UE în cursul perioadei de programare 2007-2013:

- un număr semnificativ de instrumente financiare aferente FEDR și FSE erau supradimensionate și, chiar și la sfârșitul anului 2014, continuau să se confrunte cu probleme semnificative legate de debursarea capitalului lor de dotare (în medie, s-a utilizat aproximativ 57 % din totalul dotării cu capital alocate din programele operaționale pentru instrumentele financiare). Un factor care a contribuit la dotarea inițială excesivă cu capital a fost intenția statelor membre de a evita dezangajarea de fonduri în perioada de programare 2007-2013;

- per ansamblu, indiferent dacă făceau obiectul gestiunii partajate sau al celei centralizate, instrumentele financiare nu s-au bucurat de succes în atragerea de capital privat;

- până în prezent, doar un număr limitat de instrumente financiare aferente FEDR și FSE au reușit să acorde un sprijin financiar reînnoibil; și

- în cazul instrumentelor financiare aferente FEDR și FSE, s-au observat niveluri ridicate ale costurilor și comisioanelor de gestiune comparativ cu sprijinul financiar efectiv care a ajuns la destinatarii finali; de asemenea, în cazul acestor instrumente, costurile și comisioanele de gestiune par să fie semnificativ mai mari decât în cazul instrumentelor gestionate la nivel central sau al fondurilor de investiții din sectorul privat.

În același timp, Curtea observă, de asemenea, că au fost aduse îmbunătățiri cadrului legal pentru perioada de programare 2014-2020 în ceea ce privește instrumentele financiare, aceste îmbunătățiri fiind bazate pe experiența acumulată în perioada de programare 2007-2013, dar că există în continuare anumite probleme.

VIIIÎn acest raport, Curtea a formulat următoarele recomandări:

- Evaluarea ex ante realizată de Comisie cu privire la instrumentele gestionate la nivel central ar trebui să includă sistematic o analiză a „lecțiilor învățate” până în acel moment.

- Pe lângă „lecțiile învățate” din trecut, Comisia ar trebui să examineze, în contextul evaluărilor la jumătatea perioadei care vor fi realizate pentru toate instrumentele financiare gestionate la nivel central, și efectul schimbărilor socioeconomice majore asupra justificării de la baza creării instrumentului respectiv și asupra contribuției aferente necesare de la bugetul UE.

- Comisia și statele membre ar trebui să depună eforturi în vederea optimizării dimensiunii fondurilor specifice din cadrul FEDR și al FSE, astfel încât să se poată beneficia în cea mai mare măsură posibil de eventualele economii semnificative care se pot obține la nivelul costurilor pe care le implică funcționarea acestor fonduri. Ar trebui să se pună la dispoziția statelor membre orientări suplimentare cu privire la modalitățile de înființare a unor astfel de instrumente financiare (gestionate direct sau indirect de Comisie) la nivelul statelor membre ori la nivelul UE.

- Comisia ar trebui să prevadă, în Regulamentul financiar (și, ulterior, în regulamentele sectoriale), o definiție a efectului de pârghie al instrumentelor financiare, care să fie aplicabilă în toate domeniile acoperite de bugetul UE și care să facă o distincție clară între efectul de pârghie prin care se mobilizează contribuțiile private și cele publice naționale în cadrul programului operațional și efectul de pârghie prin care se mobilizează contribuțiile de capital public sau privat suplimentare, ținând seama totodată de tipul instrumentului implicat.

- În ceea ce privește instrumentele financiare aferente FEDR și FSE din perioada de programare 2007-2013, Comisia ar trebui să se asigure, la închidere, că statele membre pun la dispoziție date complete și fiabile cu privire la contribuțiile private la capitalul de dotare furnizate atât în cadrul programelor operaționale, cât și în plus față de acestea.

- În ceea ce privește instrumentele financiare aferente FEDR și FSE, Comisia ar trebui să ofere orientări suplimentare statelor membre cu privire la modalitatea optimă de a aplica dispozițiile referitoare la utilizarea tratamentului preferențial astfel încât să se atragă mai mult capital privat, fără a se transfera însă un risc excesiv contribuitorilor publici la capitalul de dotare al instrumentelor.

- În ceea ce privește instrumentele financiare gestionate la nivel central, legislația care reglementează instrumentul în cauză ar trebui să definească principiile generale în materie de partajare a riscurilor care ar putea avea un impact asupra bugetului UE.

- În ceea ce privește toate instrumentele financiare finanțate de la bugetul UE în perioada de programare 2014-2020, Comisia ar trebui să se asigure că statele membre, Comisia și grupul BEI implementează numai acele structuri care sunt conforme cu propriile sale recomandări și acțiuni în materie de regim fiscal.

- Pentru perioada de programare 2014-2020, Comisia ar trebui să ia măsurile corespunzătoare pentru a se asigura că statele membre mențin caracterul reînnoibil al fondurilor pe durata intervalului obligatoriu de opt ani după sfârșitul perioadei de eligibilitate.

- Comisia ar trebui să pună la dispoziție orientări referitoare la prevederile care permit ca instrumentele financiare să continue să fie utilizate în perioada următoare de programare, în special în cazurile în care administratorii fondurilor sunt selecționați în urma unei proceduri de achiziții publice.

- Comisia ar trebui să se asigure că statele membre raportează informații complete privind costurile și comisioanele de gestiune suportate și plătite până în luna martie 2017 în vederea închiderii în viitorul apropiat a perioadei de programare 2007-2013.

- Comisia ar trebui să precizeze în mod clar că plafoanele stabilite pentru costurile și comisioanele de gestiune trebuie să se aplice părții utilizate efectiv din capitalul de dotare al instrumentului financiar, și anume acelei părți din contribuția de la programul operațional care a fost utilizată pentru a se acorda sprijin financiar destinatarilor finali.

- În ceea ce privește remunerarea administratorilor de fonduri în funcție de performanța acestora, în perioada de programare 2014-2020, Comisia ar trebui să prezinte o propunere legislativă în vederea revizuirii dispozițiilor existente în Regulamentul privind dispozițiile comune, cu scopul de a consolida efectul de stimulent al acestor mecanisme.

- Atunci când negociază acordurile de finanțare, autoritățile de management din statele membre ar trebui să facă uz pe scară largă de componentele deja existente bazate pe performanță din remunerația administratorilor de fonduri.

- Pentru perioada de programare 2014-2020, Comisia ar trebui să realizeze o analiză comparativă a costurilor de implementare a finanțărilor nerambursabile și a sprijinului financiar rambursabil, acordat în principal prin intermediul instrumentelor financiare, cu scopul de a stabili nivelul real al acestor costuri. Astfel de informații ar avea o relevanță deosebită pentru elaborarea propunerilor legislative pentru perioada de după anul 2020 și pentru stabilirea nivelului adecvat de asistență tehnică.

Introducere

Ce sunt instrumentele financiare?

01Uniunea Europeană se confruntă în prezent cu provocări considerabile, cum ar fi redresarea economică și financiară și gestionarea crizei refugiaților. În acest context, factorii de decizie ai UE caută soluții pentru a maximiza eficacitatea și eficiența bugetului disponibil al UE, care reprezintă mai puțin de 1 % din produsul intern brut al Uniunii.

Instrumentele financiare7 sunt o modalitate de a acorda sprijin financiar din bugetul UE prin intermediul împrumuturilor, al garanțiilor și al investițiilor de capital (sau de cvasicapital) pentru implementarea de proiecte (a se vedea tabelul 1)8.

Anexa I ilustrează modul în care funcționează diferitele tipuri de instrumente financiare.

| Împrumut | Garanție |

| „Contract prin care creditorul este obligat să pună la dispoziția debitorului o sumă de bani convenită până la un termen convenit și în temeiul căruia debitorul este obligat să ramburseze suma respectivă la termenul convenit.” În cadrul unui instrument financiar, un împrumut poate fi util în cazul în care băncile nu sunt dispuse să acorde credite în condiții acceptabile pentru debitor. În cazul acestui tip de împrumuturi, băncile pot oferi rate mai scăzute ale dobânzii ori termene de rambursare mai lungi sau cerințele impuse în materie de garanții pot fi mai puțin stricte. | „Angajament scris de asumare a responsabilității, integral sau parțial, pentru datoria, obligația sau executarea de către o terță parte a obligațiilor sale în cazul în care intervine un eveniment care determină executarea unei astfel de garanții, cum ar fi imposibilitatea de rambursare a împrumutului*”. Garanțiile acoperă, în mod normal, operațiuni financiare precum împrumuturile. |

| Investiție de capital | Investiție de cvasicapital |

| „Punerea la dispoziția unei întreprinderi a unei investiții, directe sau indirecte, de capital, în schimbul dreptului de proprietate totală sau parțială asupra întreprinderii respective, atunci când investitorul de capital poate exercita un anumit control asupra managementului întreprinderii și poate beneficia de profiturile acesteia.” Rentabilitatea financiară depinde de dezvoltarea și de profitabilitatea întreprinderii. Aceasta se obține prin dividende și la vânzarea acțiunilor către un alt investitor („ieșire din investiție”) sau prin intermediul unei oferte publice inițiale. | „Un tip de finanțare care implică o combinație între capital și datorie, care implică un risc mai mare decât datoria privilegiată și un risc mai redus decât capitalul comun. Investițiile de cvasicapital pot fi structurate ca datorie, în mod tipic negarantată și subordonată și în unele cazuri convertibilă în capital sau în capital preferențial.” Profilul de risc-randament se încadrează în mod normal între datorie și capitalul propriu în structura capitalului societății. |

| * Comisia Europeană (2015). Guidance for Member States on Financial Instruments – Glossary (Orientări pentru statele membre referitoare la instrumentele financiare – Glosar). | |

| Sursa: Comisia Europeană, BEI, FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity (FI Compass – Tipuri de instrumente financiare. Împrumuturi, garanții, investiții de capital și de cvasicapital), p. 3. | |

În comparație cu finanțările nerambursabile (care sunt metoda tradițională prin care se acordă finanțare din bugetul UE), instrumentele financiare, dacă sunt bine implementate, pot aduce două avantaje specifice:

- posibilitatea de a utiliza finanțarea publică ca pârghie (prin mobilizarea unor fonduri private și publice suplimentare care să vină în completarea finanțării publice inițiale); și

- natura reînnoibilă a dotărilor cu capital ale acestor instrumente (altfel spus, posibilitatea de a utiliza aceleași fonduri în mai multe cicluri) permite ca fiecare euro din fondurile canalizate prin intermediul instrumentelor financiare să fie utilizat, în principiu, de mai multe ori.

Faptul că este necesar ca împrumuturile să fie rambursate, ca garanțiile să fie eliberate și ca investițiile de capital să fie recuperate ar trebui să aibă, în principiu, un impact și asupra comportamentului destinatarilor finali, conducând la o mai bună utilizare a fondurilor publice și reducând probabilitatea ca acești destinatari să devină dependenți de sprijinul din fonduri publice.

04Versiunea revizuită din 2012 a Regulamentului financiar conține o primă definiție comună a instrumentelor financiare; aceasta a început să se aplice în regulamentele sectoriale pentru perioada de programare 2014-2020 (a se vedea anexa II).

Utilizarea instrumentelor financiare pentru execuția bugetului UE începând din 2007

Utilizarea instrumentelor financiare finanțate din bugetul UE

05Bugetul UE poate fi executat prin gestiune partajată (cu alte cuvinte, în cooperare cu statele membre, cum ar fi în cadrul politicii de coeziune), prin gestiune directă (și anume, de către serviciile Comisiei sau prin intermediul agențiilor executive) sau prin gestiune indirectă (prin încredințarea sarcinilor de execuție bugetară unor țări terțe sau unor diferite entități)9. Ultimele două categorii se încadrează împreună în mecanismul de gestiune centralizată.

06Instrumentele financiare sunt utilizate în diferite domenii ale bugetului UE:

- Instrumentele financiare care fac obiectul gestiunii partajate în domeniul politicii de coeziune sunt constituite în principal sub umbrela Fondului european de dezvoltare regională (FEDR) și, într-o mai mică măsură, în cadrul Fondului social european (FSE). Începând cu perioada de programare 2014-2020, instrumentele financiare pot fi utilizate și pentru Fondul de coeziune. Fiecare instrument trebuie să fie implementat în cadrul unui program operațional, modalitatea de implementare fiind decisă de autoritatea de management responsabilă de programul respectiv, împreună cu dimensiunea și concepția instrumentului10. Instrumentele financiare sunt utilizate, de asemenea, în cadrul Fondului european agricol pentru dezvoltare rurală (FEADR) și al Fondului european pentru pescuit (FEP).

- Instrumentele financiare gestionate la nivel central sunt finanțate din diferite domenii bugetare, precum cercetarea, întreprinderile și industria, educația și cultura etc. În cazul acestor instrumente, Comisia, împreună cu partenerii săi, este implicată direct în conceperea și în elaborarea strategiei de investiții și a dotării cu capital aferente. Decizia de înființare a acestor instrumente este luată de autoritățile bugetare (Parlamentul European și Consiliul) pe baza unei propuneri a Comisiei.

Regulile de selectare a administratorului de fond pentru instrumentele financiare

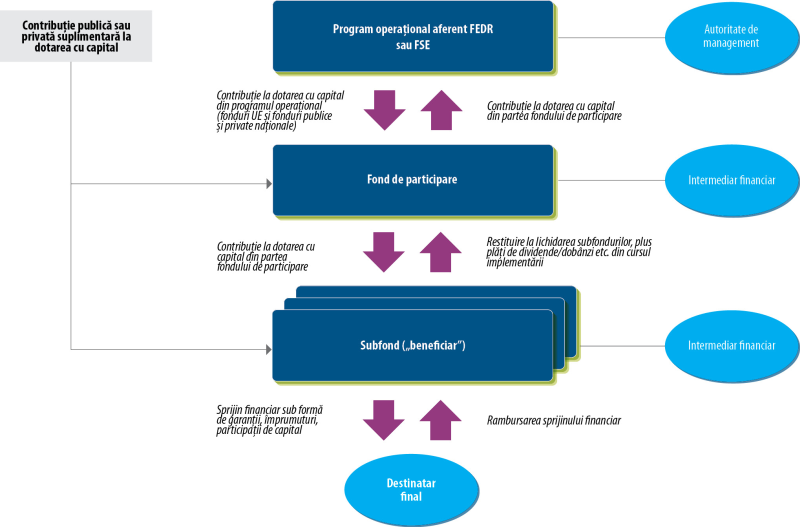

07În cazul gestiunii partajate, instrumentele financiare pot fi constituite ca fonduri autonome sau ca subfonduri ale unui fond de participare, denumite în continuare „fonduri specifice” (a se vedea figura 1). Un fond de participare, denumit uneori și „fond de fonduri”, este un fond creat cu scopul de a gestiona diferite tipuri de instrumente. Acesta permite, de asemenea, să se aloce contribuții din unul sau mai multe programe operaționale către unul sau mai multe instrumente financiare.

08Instrumentele financiare sunt în general gestionate de către bănci din sectorul public sau privat ori de către alți intermediari financiari, mai degrabă decât de administrațiile publice. Pentru instrumentele din cadrul FEDR și al FSE, procedura de selectare a unui administrator de fond trebuie să respecte normele UE și normele naționale referitoare la achizițiile publice în cazul în care activitatea de administrare a fondului este scoasă la licitație. În situațiile în care nu se aplică normele privind achizițiile publice (altfel spus, în cazul în care contractul de administrare a fondului nu este un contract de achiziții publice de servicii), autoritatea de management poate desemna un administrator de fond, sub rezerva respectării normelor relevante privind ajutoarele de stat (a se vedea punctele 10-12).

09Grupul BEI [care include Fondul European de Investiții (FEI) și Banca Europeană de Investiții (BEI)] beneficiază de un statut special, întrucât aceste entități pot fi desemnate ca administratori de fond fără se să desfășoare o procedură de achiziții publice11. Ele administrează de altfel majoritatea instrumentelor gestionate la nivel central, al căror administrator este desemnat în propunerea legislativă.

Figura 1

Prezentare simplificată a structurii unui fond de participare pentru instrumentele financiare aferente FEDR sau FSE

Sursa: Curtea de Conturi Europeană.

Instrumentele financiare și normele UE privind ajutoarele de stat

10Fondurile UE supuse gestiunii partajate sunt considerate ca făcând parte din bugetele naționale sau regionale și, ca atare, pot face obiectul controlului în materie de ajutoare de stat. Atunci când implementează un instrument financiar, autoritățile de management trebuie deci să asigure respectarea normelor privind ajutoarele de stat12. Normele relevante privind ajutoarele de stat sunt prevăzute de noul regulament general de exceptare pe categorii13 și de noile orientări ale Comisiei privind finanțarea de risc14; aceste documente au intrat ambele în vigoare în iulie 2014.

11Pentru fiecare instrument financiar din cadrul FEDR și al FSE, autoritatea de management trebuie să furnizeze dovezi care să ateste că acesta15:

- este în conformitate cu practicile normale de pe piață (ceea ce în practică înseamnă că administratorul fondului a fost selectat în urma unei proceduri deschise, transparente și nediscriminatorii) sau

- este acoperit de Regulamentul „de minimis”16 sau

- constituie un ajutor exceptat, deoarece se încadrează în sfera Regulamentului general de exceptare pe categorii de ajutoare sau a unei scheme de ajutor notificate în conformitate cu Orientările Comisiei privind finanțarea de risc.

Instrumentele financiare gestionate la nivel central (care nu utilizează resurse naționale sau regionale și care nu fac parte deci din bugetele statelor membre) nu intră în sfera de aplicare a normelor UE privind ajutoarele de stat, întrucât principala condiție prevăzută la articolul 107 TFUE, și anume ca ajutoarele să fie „acordate de state sau prin intermediul resurselor de stat”, nu este îndeplinită.

Informații generale privind numărul de instrumente financiare și dotarea lor cu capital începând din 2007

Perioada de programare 2007-2013

13În perioada de programare 2007-2013, 25 dintre cele 28 de state membre ale UE au utilizat instrumente financiare. Doar Croația, Irlanda și Luxemburg nu au utilizat acest mecanism de finanțare17. Anexele III și IV conțin o prezentare generală a instrumentelor din cadrul FEDR și al FSE din fiecare stat membru.

14După cum se arată în tabelul 2, până la sfârșitul anului 2014, o sumă de aproximativ 15,2 miliarde de euro fusese plătită sub formă de contribuții din programele operaționale aferente FEDR, în timp ce contribuția din programele operaționale aferente FSE s-a ridicat la 0,8 miliarde de euro. Este vorba de o creștere semnificativă față de suma de 1,3 miliarde de euro din perioada de programare 2000-2006 și față de cele 0,6 miliarde de euro alocate în perioada de programare 1994-199918.

15În perioada de programare 2007-2013, contribuția UE acordată pentru instrumentele financiare corespunde unui procent de 5 % din totalul finanțării UE pentru FEDR și unui procent de 1 % din finanțarea totală alocată de UE pentru FSE pentru întreaga perioadă. Partea care provine din bugetul UE reprezintă 69 % și, respectiv, 56 % din contribuția totală la dotările cu capital ale instrumentelor financiare din cadrul FEDR și al FSE din perioada 2007-2013 (a se vedea tabelul 2). În ceea ce privește sprijinul financiar debursat efectiv destinatarilor finali, contribuția UE reprezintă 63 % (FEDR) și 65 % (FSE).

Sume angajate în acordurile de finanțare pentru instrumentele financiare (în milioane de euro) | Sume plătite din programele operaționale către instrumentele financiare (în milioane de euro) | Sume plătite din instrumentele financiare către destinatarii finali (în milioane de euro) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| PO1 | UE | UE/PO % | PO | UE | UE/PO % | PO | UE | UE/PO % | |

| FEDR | 17 061 | 10 946 | — | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| FSE | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Total | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Sursa: Curtea de Conturi Europeană, pe baza celor mai recente date ale Comisiei disponibile în septembrie 20152. | |||||||||

| 1 În ceea ce privește sumele angajate din programele operaționale, raportul de implementare al Comisiei nu conține o separare între instrumentele financiare aferente FEDR și cele din cadrul FSE. | |||||||||

| 2 EGESIF_15-0027-00, Sinteza datelor privind progresele înregistrate în ceea ce privește finanțarea și implementarea instrumentelor de inginerie financiară raportate de autoritățile de management în conformitate cu articolul 67 alineatul (2) litera (j) din Regulamentul (CE) nr. 1083/2006 al Consiliului, perioada de programare 2007-2013, situația la 31 decembrie 2014, p. 21 și 54. | |||||||||

Conform celor mai recente date raportate de Comisie, în UE au fost create 972 de instrumente financiare în cadrul FEDR și 53 în cadrul FSE. Dintre acestea, 903 sunt fonduri specifice aferente FEDR, iar 49 sunt fonduri specifice aferente FSE (a se vedea tabelul 3). 31 dintre instrumentele din cadrul FEDR sunt gestionate de grupul BEI (a se vedea punctul 9).

17În plus, au existat 14 instrumente finanțate prin FEADR și 6 instrumente finanțate prin FEP. Pentru perioada de programare 2007-2013, aceste două fonduri nu au impus statelor membre obligația de a furniza informații referitoare la instrumentele financiare, astfel încât nu există date oficiale în această privință19. Cu toate acestea, pe baza datelor colectate de către Curte, reiese că, la sfârșitul exercițiului 2013, dotarea cu capital a fondurilor cofinanțate de FEADR și de FEP putea fi estimată la circa 700 de milioane de euro, respectiv la aproximativ 72 de milioane de euro (contribuțiile naționale la programe sunt incluse în ambele cazuri).

| FEDR | FSE | |||

|---|---|---|---|---|

| Număr de fonduri | Dotare cu capital (în milioane de euro) | Număr de fonduri | Dotare cu capital (în milioane de euro) | |

| Fonduri specifice, din care: | ||||

| – instrumente de împrumut | 371 | 5 637 | 31 | 417 |

| – instrumente de garantare | 171 | 2 215 | 7 | 196 |

| – instrumente de capital | 162 | 2 006 | 1 | 70 |

| – instrumente mixte (combinație între împrumuturi, garanții, capital sau alte instrumente) | 110 | 2 496 | 5 | 59 |

| – alte instrumente | 6 | 65 | 0 | 0 |

| – tip neraportat | 83 | 770 | 5 | 74 |

| Total | 903 | 13 189 | 49 | 816 |

| Sursa: Curtea de Conturi Europeană, pe baza celor mai recente date ale Comisiei disponibile în septembrie 2015. | ||||

În cazul instrumentelor gestionate la nivel central, contribuția totală din partea UE alocată instrumentelor din perioada 2007-2013 în toate domeniile bugetare s-a ridicat la aproximativ 5,5 miliarde de euro20, această sumă fiind repartizată între 21 de instrumente financiare21. Aceste instrumente funcționează în toate statele membre ale UE.

Perioada de programare 2014-2020

19În cadrul bugetului UE, fondurile structurale și de investiții europene (fondurile ESI) reprezintă principala sursă de finanțare pentru investițiile de capital și pentru infrastructură, beneficiind de un buget total de circa 450 de miliarde de euro pentru perioada de programare 2014-2020.

20Începând din 2011, Parlamentul European și Consiliul European au încurajat utilizarea pe scară mai largă a instrumentelor financiare22. Acest angajament politic se reflectă și în Regulamentul privind dispozițiile comune, care prevede o utilizare extinsă a instrumentelor financiare pentru a implementa toate cele cinci fonduri (inclusiv Fondul de coeziune) și pentru a atinge toate obiectivele tematice ale programelor23.

21La sfârșitul anului 2015, Comisia estima că, pentru întreaga perioada de programare 2014-2020, instrumentelor financiare li se va aloca, din cele cinci fonduri ESI, o sumă de aproximativ 21 de miliarde de euro24. Întrucât, la sfârșitul anului 2014, contribuția medie a UE la capitalul total de dotare al acestor instrumente era de aproximativ 68 % pentru perioada de programare 2007-201325, Curtea estimează că cele 21 de miliarde de euro provenind din bugetul UE vor corespunde probabil unei alocări totale de circa 31 de miliarde de euro (nu se ia aici în calcul finanțarea națională și cea privată suplimentară care poate fi acordată fondurilor în afara programelor finanțate din fondurile ESI).

22Cu titlu de comparație, Fondul european pentru investiții strategice (FEIS) își propune să mobilizeze cel puțin 315 miliarde de euro sub formă de investiții private și publice pe termen lung în ansamblul UE în perioada 2015-2017 și să garanteze finanțarea unor proiecte în anii următori acestei perioade.

Sfera și abordarea auditului

23În cadrul auditului său, Curtea a analizat dacă instrumentele financiare au fost un mecanism eficient de execuție a bugetului UE în perioada de programare 2007-2013. În acest context, prezentul raport își propune să răspundă la următoarele întrebări principale de audit:

- Instrumentele financiare au fost dimensionate în mod corespunzător, în funcție de nevoile pieței?

- Au reușit instrumentele financiare să atragă capital privat?

- Au reușit instrumentele financiare să acorde un sprijin financiar reînnoibil?

- S-au dovedit a fi instrumentele financiare o metodă eficientă din punctul de vedere al costurilor pentru execuția bugetului UE?

Pentru fiecare dintre aceste întrebări, Curtea a examinat ce învățăminte ar putea fi desprinse în urma principalelor neajunsuri identificate. Totodată, Curtea a evaluat în ce măsură acestea au fost remediate în regulamentele aplicabile pentru perioada de programare 2014-2020.

24Auditul a acoperit perioada cuprinsă între 2009 și 2015. Curtea s-a concentrat pe politica regională, politica socială, politica în materie de transporturi și politica energetică. În special, au fost examinate toate instrumentele financiare din cadrul FEDR și al FSE, precum și șase instrumente financiare gestionate la nivel central din domeniul politicii sociale, al politicii în materie de transporturi și al politicii energetice. Este posibil însă ca o serie de aspecte identificate în acest raport să afecteze și alte domenii ale bugetului UE în care sunt utilizate astfel de instrumente.

25Activitatea de audit a constat în următoarele elemente:

- o examinare a diferite analize și publicații elaborate de Comisie, de BEI, de FEI sau de către terți;

- o analiză a celui mai recent raport anual de monitorizare publicat de Comisie în septembrie 2015, care acoperă toate cele 1 025 de instrumente financiare din cadrul FEDR și al FSE. Această analiză, bazată pe datele raportate de Comisie în noiembrie 2015, a vizat și șase26 dintre cele 21 de instrumente gestionate la nivel central (reprezentând o contribuție a UE de 789 de milioane de euro sau 14 % din capitalul total al tuturor celor 21 de instrumente)27;

- o examinare a 10 studii de caz privind instrumente financiare implementate în domeniile din bugetul UE acoperite de acest raport28, inclusiv o vizită pe teren într-un stat membru (Slovacia);

- o analiză de urmărire a situației în cazul a 45 de instrumente financiare auditate în cadrul auditurilor de conformitate desfășurate de Curte începând din 2009 (rezultatele acestora au fost prezentate anterior în rapoartele anuale ale Curții) și în cazul a 54 de instrumente financiare examinate în cadrul auditurilor de performanță ale Curții începând din 2012;

- un sondaj în rândul a 85 de autorități de management și administratori de fonduri implicați în implementarea de instrumente financiare. Dintre cele 85 de entități care au participat la sondaj, 82 se ocupau de instrumente aferente FEDR și FSE supuse gestiunii partajate, iar trei se ocupau de instrumente care făceau obiectul gestiunii centralizate. Au fost primite 66 de răspunsuri pentru instrumentele supuse gestiunii partajate și două răspunsuri pentru celelalte;

- interviuri cu peste 40 de funcționari din cadrul Comisiei, al BEI și al FEI, precum și cu 10 experți din cadrul unor organizații cu expertiză în domeniu29.

Curtea a examinat deja în numeroase rânduri utilizarea instrumentelor financiare și, începând din 2011, și-a prezentat constatările din acest domeniu în mai multe rapoarte anuale30 și rapoarte speciale31. Mai mult, Comisia însăși, dar și BEI, FEI, Parlamentul European, organismele naționale de audit și administratorii de fonduri din sectorul privat au identificat, în ultimii ani, o serie de aspecte care, cumulate, au limitat eficacitatea instrumentelor financiare în perioada de programare 2007-2013. Prezentul raport se bazează și pe aceste evaluări.

Observații

Instrumentele financiare au fost dimensionate în mod corespunzător, în funcție de nevoile pieței?

27Instrumentele financiare nu sunt ele însele proiecte, ci reprezintă un instrument prin care se acordă finanțare din bugetul UE. În cadrul politicii de coeziune, decizia unei autorități de management de a acorda sprijin dintr-un program operațional prin intermediul unui instrument financiar nu este atât o decizie de a investi sau nu resursele din cadrul programului (acest lucru fiind deja predefinit în programul operațional), ci reprezintă, mai degrabă, o alegere cu privire la modalitatea de a le investi: prin finanțări nerambursabile punctuale sau prin instrumente financiare care pun la dispoziție un sprijin rambursabil.

28Prin urmare, Curtea a examinat măsura în care cele 1 025 de instrumente din cadrul FEDR și al FSE și-au utilizat dotarea cu capital pentru a acorda diferite forme de sprijin financiar destinatarilor finali și a analizat o serie de factori care au contribuit la ratele scăzute ale plăților către destinatarii finali din perioada de programare 2007-2013, și anume: nivelul dotării inițiale cu capital a instrumentelor, măsura în care au fost luate în considerare în mod corespunzător nevoile pieței de către autoritățile de management și dificultățile specifice cu care s-au confruntat instrumentele financiare regionale. Totodată, Curtea a analizat modul în care au fost tratate aspecte similare în cazul instrumentelor gestionate la nivel central.

Dotarea excesivă cu capital a condus la rate scăzute de plată către destinatarii finali, a permis evitarea dezangajării fondurilor și a antrenat o posibilă restituire a fondurilor la închidere

29Ratele plăților către destinatari finali efectuate prin instrumentele financiare au fost deja analizate în mai multe rapoarte anuale și rapoarte speciale ale Curții32. În prezentul raport, Curtea a analizat cele mai recente informații disponibile raportate Comisiei de către statele membre – acestea reflectând situația de la 31 decembrie 2014 –, datele fiind publicate în septembrie 2015. Din această analiză a reieșit faptul că un număr semnificativ de instrumente continuă să se confrunte cu dificultăți legate de utilizarea dotărilor lor cu capital conform planificării.

30Tabelul 4 prezintă ratele plăților pentru fiecare dintre cele 25 de state membre care au implementat instrumente financiare în perioada de programare 2007-201333. Procentele prezentate sunt medii pentru toate instrumentele aferente FEDR și FSE din statul membru în cauză. Un număr semnificativ de instrumente financiare au fost constituite abia în 2012 sau ulterior.

| Stat membru | Contribuțiile angajate din programele operaționale (în milioane de euro) | din care contribuția UE | % | Contribuțiile din programele operaționale plătite instrumentelor financiare (în milioane de euro) | Contribuțiile din programele operaționale plătite destinatarilor finali (în milioane de euro) | |||

|---|---|---|---|---|---|---|---|---|

| Sumă | Procentaj angajat | Sumă | Procentaj plătit | Procentaj angajat | ||||

| Estonia | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Polonia | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovenia | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Ungaria | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Germania | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugalia | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Republica Cehă | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Danemarca | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| România | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Suedia | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Lituania | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Franța | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgia | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finlanda | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Letonia | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Regatul Unit | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Cipru | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgaria | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Austria | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Țările de Jos | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grecia | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italia | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Spania | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovacia | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Total | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Notă: Croația, Irlanda și Luxemburg nu sunt incluse, deoarece în aceste țări nu au fost constituite instrumente financiare în cadrul FEDR sau al FSE în cursul perioadei de programare 2007-2013. | ||||||||

| Sursa: Curtea de Conturi Europeană, pe baza datelor din 2015 ale Comisiei Europene. | ||||||||

Până la sfârșitul anului 2014, cu doar un an înainte de sfârșitul perioadei inițiale de eligibilitate (31 decembrie 2015), doar 57 % din dotarea cu capital a instrumentelor aferente FEDR și FSE fusese debursată către destinatarii finali. Rata de plată a fost scăzută în special în cazul instrumentelor financiare din Slovacia (21 %), Spania (27 %) și Italia (32 %). Alte trei state membre (Grecia, Țările de Jos, Austria) debursaseră mai puțin de jumătate din dotarea inițială cu capital a instrumentelor lor.

32Per ansamblu, până la sfârșitul anului 2014, 177 dintre cele 972 de instrumente financiare din cadrul FEDR (18 %) și 16 dintre cele 53 de instrumente din cadrul FSE (30 %) debursaseră către destinatarii finali mai puțin de o treime din capitalul lor de dotare. Pentru cele 177 de instrumente aferente FEDR, capitalul lor de dotare neutilizat se ridica în total la 4,2 miliarde de euro la 31 decembrie 2014. În ceea ce privește aceste instrumente, Curtea consideră că este puțin probabil ca fondurile disponibile să fie utilizate cel puțin o dată, deși Comisia a prelungit perioada de eligibilitate până în martie 2017 (a se vedea punctul 43). Trebuie precizat însă că rata finală a plăților înregistrată de instrumentele financiare poate fi evaluată doar la sfârșitul ciclului lor de viață, în special în cazul instrumentelor constituite spre sfârșitul perioadei de programare.

Rate scăzute ale plăților din cauza dotării inițiale excesive cu capital a instrumentelor financiare

33În cursul interviurilor desfășurate de Curte, s-a afirmat adesea că criza financiară și cea economică au avut un impact major și au afectat în mod negativ ratele plăților efectuate către destinatarii finali. Cu toate acestea, având în vedere amploarea problemei, Curtea consideră că aceasta nu reprezintă nici singurul și nici principalul factor care explică ratele scăzute ale plăților. De fapt, acestea se datorează în primul rând unei dotări inițiale excesive cu capital a instrumentelor financiare.

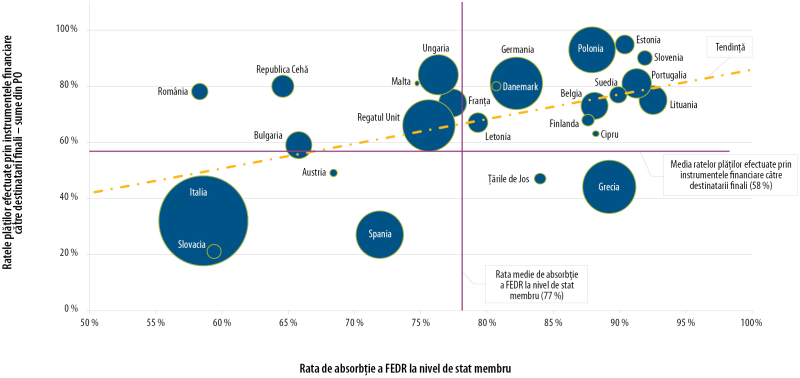

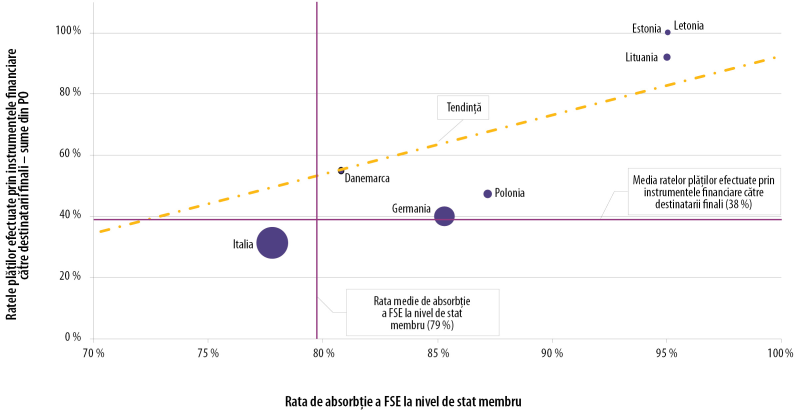

34Analiza datelor publicate de Comisie în 2015 a arătat că există o corelare pozitivă între ratele de absorbție a FEDR și a FSE la nivel de stat membru și ratele plăților efectuate prin instrumentele financiare către destinatarii finali (a se vedea figura 2a și figura 2b). Această analiză ilustrează faptul că acele state membre care se confruntă deja cu dificultăți în ceea ce privește absorbția bugetului FEDR și al FSE au adesea probleme mai pronunțate la debursarea capitalului de dotare alocat instrumentelor financiare.

Figura 2a

Comparație între rata totală de absorbție a FEDR la nivel de stat membru și rata plăților efectuate prin instrumentele financiare către destinatarii finali

Notă: Dimensiunea cercurilor corespunde contribuției totale din programele operaționale la instrumentele financiare (a se vedea tabelul 4). Coeficient de corelare: 0,5.

Sursa: Curtea de Conturi Europeană, pe baza datelor din 2015 ale Comisiei Europene.

Figura 2b

Comparație între rata totală de absorbție a FSE la nivel de stat membru și rata plăților efectuate prin instrumentele financiare către destinatarii finali

Notă: Dimensiunea cercurilor corespunde contribuției totale din programele operaționale la instrumentele financiare (a se vedea tabelul 4). Coeficient de corelare: 0,9.

Sursa: Curtea de Conturi Europeană, pe baza datelor din 2015 ale Comisiei Europene.

Majorări ale capitalului de dotare al instrumentelor financiare în 21 din 25 de state membre

35În 21 din 25 de state membre, Curtea a constatat, de asemenea, că dotarea inițială cu capital a fost majorată începând din anul 2011. În ansamblu, de la acea dată, pentru instrumentele financiare s-a alocat o finanțare suplimentară de aproximativ 7,1 miliarde de euro din programele operaționale aferente FEDR și FSE din perioada 2007-2013.

36Cea mai mare parte a majorărilor de capital al instrumentelor financiare au avut loc în Italia (2,5 miliarde de euro), Spania (0,9 miliarde de euro), Grecia (0,9 miliarde de euro), Regatul Unit (0,7 miliarde de euro) și Ungaria (0,5 miliarde de euro). Aceste cinci state membre reprezintă numai ele 77 % din creșterea totală a capitalului de dotare pe parcursul întregii perioade. La sfârșitul anului 2014, patru dintre aceste cinci state membre (Italia, Spania, Regatul Unit și Ungaria) înregistrau o rată de absorbție sub medie pentru FEDR (a se vedea figura 2a).

Dispozițiile existente în baza legală pentru perioada de programare 2007-2013 au încurajat statele membre să utilizeze instrumentele financiare ca o soluție de evitare a riscului de dezangajare a fondurilor UE

37Baza legală pentru perioada de programare 2007-2013 a permis statelor membre să absoarbă anticipat contribuția UE la programele operaționale aferente FEDR și FSE prin utilizarea de instrumente financiare. Aceste contribuții anticipate puteau fi utilizate de către statele membre ca mecanism de evitare a riscului de dezangajare a fondurilor (regula „n+2”)34 (a se vedea caseta 1).

Caseta 1

Rambursarea din FEDR și FSE a contribuției utilizate la constituirea instrumentelor financiare drept cost eligibil în perioada de programare 2007-2013

În conformitate cu Regulamentul general, singura condiție, în perioada de programare 2007-2013, pentru certificarea drept cheltuieli eligibile în cadrul programului operațional a sumelor legate de instrumentele financiare era aceea ca sumele în cauză să fi fost utilizate pentru constituirea fondurilor sau a fondurilor de participare ori pentru contribuția la acestea. Pe această bază, contribuțiile realizate sub umbrela FEDR și a FSE sunt rambursate din bugetul UE statelor membre și sunt considerate ca fiind absorbite temporar. Cu alte cuvinte, nu exista nicio cerință de a lega contribuția din programul operațional la capitalul de dotare al unui instrument de destinatarii finali. Dobânda generată de capital contribuie, de asemenea, la dotarea cu capital a instrumentelor. Comisia va stabili numai la închiderea programului operațional valoarea totală a cheltuielilor eligibile pe baza sumelor reale corespunzând împrumuturilor, garanțiilor și investițiilor de capital furnizate destinatarilor finali.

Acest mecanism a încurajat statele membre să „parcheze” cel puțin o parte din contribuția UE la programele operaționale în conturile băncilor și ale intermediarilor financiari care administrează fondurile, fără ca sumele respective să fie efectiv utilizate în scopurile prevăzute (a se vedea caseta 2).

Caseta 2

Studiu de caz: dotarea excesivă cu capital a unui instrument financiar în Italia (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

În decembrie 2009, administrația regională a decis să creeze un fond de garantare cu un capital de dotare în valoare de 233 de milioane de euro. Aceasta corespundea unui procentaj de 14 % din bugetul total al programului operațional pe întreaga perioadă de programare.

Capitalul total de dotare al fondului urma să fie utilizat pentru a garanta împrumuturi în valoare de aproximativ 2,3 miliarde de euro.

În urma auditului desfășurat de Curte în 2010 cu privire la acest fond de garantare din Italia, s-a constatat că nu exista nicio analiză a nevoilor pieței care să justifice o astfel de alocare. Mai mult, o serie de alte elemente obligatorii (cum ar fi strategia de investiție și planificarea acesteia, descrierea unei politici de ieșire din investiție și normele de lichidare) nu existau încă la momentul semnării acordului de finanțare de către administrația regională și de către agenția regională care asigura implementarea fondului.

Abia în iunie 2010 a fost în cele din urmă elaborat și aprobat un plan de afaceri, care se baza însă pe ipoteze nerealiste.

În urma acestui audit, s-a constatat, de asemenea, că o parte considerabilă din fondurile aferente programului operațional angajate de autoritatea de management în 2007 încă nu fusese cheltuită până la momentul respectiv. Alocarea unui capital ridicat de dotare pentru instrumentul financiar a făcut posibilă eludarea regulii „n+2” în vigoare la momentul respectiv, conform căreia fondurile neutilizate trebuie să fie dezangajate după trecerea a doi ani.

Până la sfârșitul anului 2014, autoritatea de management a raportat că fusese furnizată destinatarilor finali o sumă de 45 de milioane de euro – sub formă de garanții – din capitalul total de dotare de 233 de milioane de euro. Aceasta înseamnă o rată a plăților de 19 %.

Garanțiile acordate corespund unor împrumuturi în valoare de 460 de milioane de euro.

Curtea a identificat totodată un caz în care capitalul de dotare al unor instrumente financiare fusese redus pentru a ține cont de condițiile pieței și de rata estimată a plăților, acest mod de a proceda fiind considerat o bună practică (a se vedea caseta 3).

Caseta 3

Studiu de caz: ajustare în sensul reducerii a capitalului de dotare al unui fond JEREMIE în conformitate cu nevoile în schimbare ale pieței în Lituania

În 2008, a fost creat în Lituania un instrument JEREMIE (Resurse europene comune pentru microîntreprinderi și întreprinderi mici și mijlocii), al cărui capital de dotare a crescut progresiv, până la 210 milioane de euro la sfârșitul anului 2009. Dotarea cu capital s-a bazat pe o evaluare a nevoilor pieței, realizată în septembrie 2007.

Cu toate acestea, într-o etapă ulterioară, după analizarea efectelor crizei economice asupra economiei lituaniene, autoritatea de management a decis să reducă dotarea fondului. Până în 2012, capitalul de dotare al fondului a fost redus la 170 de milioane de euro, iar banii au fost returnați către programul operațional.

Din capitalul redus de 170 de milioane de euro, 121 de milioane fuseseră plătite până la finele anului 2014, ceea ce corespunde unei rate a plăților pentru acest fond JEREMIE de 71 %, față de rata de 58 % care ar fi fost înregistrată în cazul în care capitalul nu ar fi fost redus. Dacă nu ar fi existat această modificare, atunci, per ansamblu, rata plăților aferentă tuturor instrumentelor financiare din Lituania ar fi fost de 68 % în loc de 75 % (a se vedea tabelul 4).

Dotările excesive cu capital ale instrumentelor financiare au un impact negativ asupra costurilor și a comisioanelor de gestiune atunci când acestea sunt stabilite în funcție de capitalul cu care este aprovizionat fondul și nu pe baza performanței administratorului acestuia. Supradimensionarea capitalului de dotare reprezintă o modalitate de a genera venituri pentru administratorii de fond fără ca aceștia să presteze efectiv serviciile preconizate (a se vedea punctele 116-125).

Rate deosebit de scăzute ale plăților către destinatari finali în cazul instrumentelor financiare gestionate de grupul BEI

41Analiza Curții a arătat, de asemenea, că rata medie a plăților pentru cele 31 de instrumente aferente FEDR și FSE gestionate de BEI și de FEI a fost deosebit de scăzută: 43 % față de 60 % în cazul instrumentelor gestionate de alți administratori de fonduri.

Prelungirea până în martie 2017 a perioadei de eligibilitate pentru instrumentele financiare care fac obiectul gestiunii partajate a fost decisă numai printr-o orientare emisă de Comisie

42Contribuția UE care corespunde dotărilor neutilizate (adică fondurile care nu au fost plătite sau garantate în favoarea destinatarilor finali până la sfârșitul perioadei de eligibilitate) trebuie să fie restituită la bugetul UE la închidere. Având în vedere ratele medii scăzute ale plăților, Curtea afirmase deja în Raportul său anual pe 2014 că era puțin probabil ca toate instrumentele financiare să își fi utilizat fondurile disponibile în întregime până la sfârșitul anului 201535.

43În aprilie 2015, Comisia a publicat orientări revizuite privind închiderea, prin care a prelungit perioada de eligibilitate pentru cheltuielile legate de instrumentele financiare de la 31 decembrie 2015 până la 31 martie 201736. Perioada generală de eligibilitate este însă stabilită la articolul 56 alineatul (1) din Regulamentul general. În Raportul său anual pe 2014, Curtea a considerat că o dispoziție legală poate fi modificată numai printr-un act legislativ cu valoare juridică egală sau mai mare, astfel încât ierarhia normelor să fie respectată în mod corespunzător37. Astfel, s-a concluzionat că o orientare emisă de Comisie nu putea să modifice normele adoptate prin procedura legislativă a Parlamentului European și a Consiliului.

44Pe baza analizei sale și a unei proiecții liniare a plăților din anii precedenți, Curtea estimează la peste 5,0 miliarde de euro fondurile alocate instrumentelor din cadrul FEDR și al FSE care vor rămâne neutilizate la sfârșitul anului 2015 în cazul în care perioada de eligibilitate nu ar fi prelungită. Din această sumă, 3,9 miliarde de euro reprezintă contribuții din bugetul UE la programele operaționale. Cifrele reale corespunzând sumelor utilizate între ianuarie 2015 și martie 2017 vor fi disponibile numai la sfârșitul anului 2017, cel mai devreme.

Au fost aceste aspecte remediate în perioada de programare 2014-2020?

45Deoarece contribuțiile din programele operaționale sunt realizate acum prin plăți eșalonate, instrumentele financiare ar trebui să fie mai bine dimensionate, ceea ce ar trebui să ducă la îmbunătățirea ratelor de plată (a se vedea caseta 4).

Caseta 4

Modalitățile de rambursare din bugetul UE a contribuției la capitalul de dotare al instrumentelor financiare din cadrul FEDR și al FSE (perioada de programare 2014-2020)

În conformitate cu articolul 41 alineatul (1) din Regulamentul privind dispozițiile comune, fiecare cerere de plată intermediară depusă în cursul perioadei de eligibilitate nu poate depăși 25 % din suma totală a contribuțiilor din program angajate pentru instrumentul financiar în temeiul acordului de finanțare respectiv. A doua și a treia plată, precum și orice plăți ulterioare sunt efectuate numai dacă sunt atinse anumite plafoane de cheltuieli referitoare la plățile anterioare.

Autoritățile de management nu au evaluat întotdeauna în mod corespunzător nevoile pieței înainte de a aloca fonduri pentru instrumentele financiare din cadrul FEDR și al FSE

46Curtea a verificat, de asemenea, dacă nevoile pieței au fost evaluate în mod corespunzător înainte de crearea de instrumente financiare și înainte să aloce fonduri pentru acestea. Evaluarea nevoilor pieței sau evaluările ex ante ar trebui să permită înțelegerea nevoilor existente pe piață și determinarea tipurilor de sprijin (împrumuturi, garanții sau investiții de capital) celor mai adecvate pentru acoperirea lacunelor identificate pe piață. Totodată, aceste evaluări ar trebui să stabilească nevoile de finanțare și, în cele din urmă, să determine dacă obiectivul urmărit în cadrul politicii respective poate fi realizat cel mai bine cu ajutorul unui instrument financiar. Acest lucru a fost subliniat în rapoartele speciale anterioare ale Curții și în alte studii drept o condiție prealabilă pentru succesul unor astfel de instrumente38.

Evaluarea nevoilor pieței nu a fost obligatorie în cazul instrumentelor financiare din cursul perioadei de programare 2007-2013

47În perioada de programare 2007-2013, singura trimitere normativă explicită la evaluarea nevoilor pieței (denumită și „evaluarea diferenței dintre cerere și ofertă”) se referă la fondurile de participare39.

48Pentru toate celelalte fonduri specifice, până în 2009, se putea deduce o obligație indirectă de a realiza o astfel de evaluare din necesitatea de a prezenta un plan de afaceri pentru fiecare instrument40. Cu toate acestea, în septembrie 2009, modificarea bazei legale a introdus cerințe mai puțin stricte în ceea ce privește aceste planuri de afaceri41. De la acea dată, deși obligația de a prezenta un plan de afaceri era încă în vigoare, au fost eliminate în schimb aproape toate cerințele specifice (cum ar fi întreprinderile sau proiectele urbane vizate, criteriile, termenii și condițiile de finanțare a acestora, justificarea contribuției din programul operațional și utilizarea prevăzută a acesteia). Curtea consideră că, în lipsa unor astfel de informații, valoarea adăugată a prezentării unui plan de afaceri este limitată.

49Obligația de a realiza o evaluare a nevoilor pieței nu exista nici în cazul instrumentelor financiare gestionate la nivel central și constituite în perioada de programare 2007-2013. Pentru cele șase instrumente gestionate la nivel central examinate în cadrul acestui raport, s-au observat practici diferite. Chiar dacă nu exista o obligație legală în acest sens, s-a remarcat că, în general, pentru toate aceste instrumente a fost realizată, într-un anumit grad, o formă de evaluare a nevoilor pieței, de exemplu, prin evaluări de impact, prin studii de analiză de piață, prin consultări publice etc.

În aproape jumătate dintre cazurile examinate, nevoile pieței au fost evaluate la un nivel prea ridicat

50În rapoartele sale speciale anterioare, Curtea identificase deja neajunsuri semnificative în ceea ce privește robustețea evaluărilor nevoilor pieței42. În special, evaluările cu privire la nevoile pieței ar trebui să se bazeze pe ipoteze subiacente care să fie raționale și realiste. În caz contrar, există riscul ca instrumentele să nu țină seama de nevoile efective de pe piață, având drept rezultat o supracapitalizare a instrumentului și/sau un impact real pe teren limitat sau chiar inexistent.

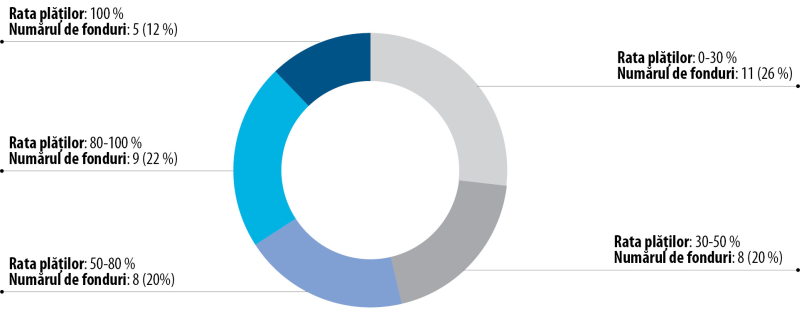

51Evaluarea nevoilor pieței servește mai multor scopuri, inclusiv în vederea identificării unui eventual eșec al pieței și a determinării mărimii pieței. În legătură cu acest aspect, analiza de ansamblu a Curții arată că evaluarea nevoilor pieței nu a fost suficient de robustă în perioada de programare 2007-2013. Majoritatea respondenților la sondajul nostru (82 %) au declarat că realizaseră o evaluare a nevoilor pieței, însă se poate observa că acest lucru nu a împiedicat supradimensionarea instrumentelor financiare: aproape jumătate (19 din 41) din instrumentele gestionate de acei respondenți la sondaj care realizaseră o evaluare a nevoilor pieței prezentau în continuare, la sfârșitul anului 2014, rate ale plăților mai mici de 50 % din capitalul lor total de dotare. Doar cinci instrumente (12 %) și-au utilizat în integralitate capitalul inițial de dotare (a se vedea figura 3).

Figura 3

Analiza ratelor plăților aferente instrumentelor financiare pentru care s-a indicat în sondaj că a avut loc o evaluare a nevoilor pieței

Notă: Sondaj realizat în rândul administratorilor de fond/autorităților de management ale celor mai mari 50 de instrumente financiare din cadrul FEDR; rata de răspuns a fost de 80 %.

Sursa: Curtea de Conturi Europeană, pe baza rezultatelor sondajului.

Curtea a subliniat deja într-un raport special anterior că, în cursul perioadei de programare 2007-2013, metodologia aplicată pentru a realiza evaluări ale nevoilor pieței și plauzibilitatea ipotezelor subiacente nu au făcut obiectul niciunei verificări de către un organism care să fie independent de autoritatea de management. Este posibil ca această deficiență să fi contribuit la evaluările deosebit de optimiste realizate de numeroase autorități de management43.

Au fost aceste aspecte remediate în perioada de programare 2014-2020?

53În perioada de programare 2014-2020, realizarea unei evaluări ex ante detaliate este obligatorie pentru instrumentele supuse gestiunii partajate, cu obiectivul de a identifica dovezi ale eșecului pieței (sau situațiile de investiții sub nivelul optim) și de a estima nivelul și sfera necesităților existente în materie de investiții publice. Această evaluare trebuie să determine, în egală măsură, care sunt tipurile de instrumente financiare cele mai adecvate situației. Mai mult, evaluarea ex ante trebuie să fie transmisă în scop informativ Comitetului de monitorizare a programului operațional, iar sinteza constatărilor și concluziile evaluării trebuie să fie publicate în termen de trei luni de la data finalizării acesteia (a se vedea anexa V). Nu există însă, deocamdată, o obligație de a efectua un control independent al evaluării ex ante și al plauzibilității ipotezelor sale subiacente înainte de a se lua o decizie cu privire la dotarea inițială cu capital a instrumentului.

54De la intrarea în vigoare a noului regulament financiar la 1 ianuarie 2013, realizarea unei evaluări ex ante este obligatorie și pentru toate noile instrumente gestionate la nivel central (a se vedea anexa V). Totuși, evaluarea ex ante nu include nici o analiză a învățămintelor desprinse din trecut, nici posibilitatea unei reexaminări în cazul unor schimbări socioeconomice majore, așa cum se întâmplă în cazul instrumentelor care fac obiectul gestiunii partajate. Pentru majoritatea instrumentelor financiare gestionate la nivel central, dar nu pentru toate, are loc o evaluare la jumătatea perioadei (care ar putea acoperi aspecte de acest tip).

În perioada de programare 2007-2013, caracterul regional al instrumentelor financiare a avut drept rezultat crearea de către statele membre a unui număr mare de instrumente financiare de dimensiuni mici

Instrumentele financiare aferente FSE și FEDR au dimensiuni mult mai mici în comparație cu fondurile gestionate la nivel central sau cu fondurile private de investiții

55Programele operaționale aferente FEDR și FSE sunt implementate în cadrul mecanismului de gestiune partajată, de către autorități naționale sau regionale, ceea ce înseamnă că instrumentele financiare constituite pentru a implementa programe naționale sau regionale trebuie să urmeze liniile de demarcație ale acestor programe din punctul de vedere al acoperirii geografice și al eligibilității. Pentru a fi eligibile, proiectele trebuie să fie situate într-o regiune eligibilă pentru programul operațional din care provine capitalul de dotare al instrumentului financiar respectiv44.

56În ansamblul UE, în cursul perioadei de programare 2007-2013 au fost constituite 952 de fonduri specifice în cadrul FEDR și al FSE (a se vedea tabelul 3). Aceasta înseamnă că, în cazul majorității regiunilor, au fost constituite mai multe fonduri. Analiza Curții a arătat că instrumentele financiare din cadrul FEDR și în special cele din cadrul FSE sunt de dimensiuni relativ mici. Contribuția medie a UE la un instrument din cadrul FEDR se ridică la 80 de milioane de euro pentru fondurile de participare și la 10 milioane de euro pentru fondurile specifice. Contribuția medie a UE la un instrument din cadrul FSE se ridică la 10 milioane de euro pentru fondurile de participare și la 9 milioane de euro pentru fondurile specifice. În schimb, conform datelor raportate de Comisie privind situația de la sfârșitul anului 2014, contribuția din bugetul UE la fondurile gestionate la nivel central – care, teoretic, acoperă toate statele membre – se ridică la 1,2 miliarde de euro. Fondurile private de investiții de capital funcționează, în medie, cu sume variind între 150 și 500 de milioane de euro.

57Implementarea unor fonduri cu un capital de dotare mai mare poate duce însă la importante economii de scară și la câștiguri de eficiență, deoarece cheltuielile indirecte și riscurile asociate se pot repartiza între destinatari finali care reprezintă o bază suficient de mare. Cu alte cuvinte, fondurile specifice individuale din cadrul FEDR și al FSE nu au, adesea, dimensiunea considerată în sectorul fondurilor a fi adecvată pentru o funcționare eficientă.

Au fost aceste aspecte remediate în perioada de programare 2014-2020?

58În perioada de programare 2014-2020, statele membre dispun de o mai mare flexibilitate în legătură cu crearea de instrumente financiare. De exemplu, programele operaționale pot să combine una sau mai multe priorități de investiții complementare din FEDR, din Fondul de coeziune și din FSE în cadrul unui singur obiectiv tematic45.

59În plus, au fost introduse condițiile legale necesare pentru constituirea de instrumente cu dotări cu capital semnificativ mai mari46. Mai concret, pentru perioada de programare 2014-2020 a fost introdusă posibilitatea de a crea instrumente la nivelul UE supuse gestiunii partajate47 (a se vedea caseta 5).

Caseta 5

Mecanisme de constituire a instrumentelor financiare la nivelul UE (perioada de programare 2014-2020)

Articolul 38 alineatul (1) litera (a) din Regulamentul privind dispozițiile comune permite o contribuție financiară la instrumente instituite la nivelul Uniunii, gestionate direct sau indirect de Comisie, deși, în principiu, fondurile trebuie să fie „executat[e] în cadrul gestiunii partajate între statele membre și Comisie, în conformitate cu articolul 59 din Regulamentul financiar [...]”.

Există, de asemenea, stimulente financiare considerabile care încurajează statele membre să creeze instrumente cu un capital de dotare mai mare sau care se extind dincolo de nivelul regional. Dacă o întreagă axă prioritară a unui program operațional este pusă în aplicare prin intermediul unui instrument financiar, se poate aplica un stimulent de 10 % în plus față de rata maximă de cofinanțare. În cazul în care se creează o axă prioritară separată care urmează să fie implementată prin intermediul unui instrument financiar de la nivelul UE sub gestionarea directă sau indirectă a Comisiei, axa respectivă poate beneficia de o rată de cofinanțare de 100 %48.

61Comisia și statele membre ar trebui să utilizeze posibilitățile oferite de baza legală pentru a crea în cadrul FSE și al FEDR instrumente financiare specifice de dimensiuni mai mari, ori de câte ori este posibil, astfel încât să poată beneficia de economii semnificative la nivelul costurilor pe care le implică funcționarea acestor instrumente. Cu toate acestea, fiind implicate mai multe regiuni și organisme, este posibil ca structura juridică a instrumentelor respective să fie mai complexă, lucru care ar putea antrena noi riscuri de întârziere de care statele membre trebuie să țină seama în momentul elaborării celei mai adecvate structuri de finanțare. Baza normativă aplicabilă în perioada 2007-2013 permitea deja contribuții din mai multe programe la același instrument financiar49. Totuși, până în prezent, aceste construcții nu s-au dovedit a fi prea populare, din cauza percepțiilor legate de complexitatea lor suplimentară. Din răspunsurile la sondajul Curții, reiese că sunt necesare orientări suplimentare din partea Comisiei cu privire la modalitățile de constituire a instrumentelor la nivelul UE în perioada 2014-2020.

Au reușit instrumentele financiare să atragă capital privat?

62Unul dintre principalele avantaje ale instrumentelor financiare este faptul că se pot mobiliza fonduri suplimentare, acestea fiind fonduri publice și private adiționale care pot contribui la dotarea cu capital a fondurilor. Efectul de pârghie măsoară gradul în care finanțarea publică mobilizează fonduri suplimentare. Acest indicator ar trebui să ofere informații cu privire la capacitatea unui instrument de a atrage finanțare suplimentară, în funcție atât de tipul, de amplasarea și de destinatarii săi finali, cât și de alegerile făcute de Comisie, de autoritatea de management și/sau de administratorul de fond la crearea instrumentului. Pentru instrumente comparabile, un efect de pârghie mai mare al unuia dintre ele ar indica deci un instrument mai performant în ceea ce privește atragerea de fonduri suplimentare.

63Prin urmare, Curtea a analizat modul în care Comisia definește și monitorizează acest efect de pârghie, atât pentru instrumentele supuse gestiunii partajate, cât și pentru instrumentele gestionate la nivel central, și a încercat să stabilească dacă instrumentele au reușit să atragă capital privat suplimentar. Totodată, Curtea a analizat utilizarea mecanismelor preferențiale și de partajare a riscurilor cu parteneri privați, precum și utilizarea acordurilor fiscale în acest sens.

Modul în care Comisia măsoară efectul de pârghie al instrumentelor financiare nu ține seama în mod adecvat de gradul în care finanțarea publică mobilizează fonduri suplimentare

Este nevoie de rate mai diferențiate ale efectului de pârghie pentru a se obține evaluări utile

Dificultăți în a identifica finanțarea privată și publică suplimentară mobilizată de instrumentele care fac obiectul gestiunii partajate

64Legislația aplicabilă în perioada 2007-2013 nu specifica modul în care ar trebui măsurat efectul de pârghie pentru instrumentele care fac obiectul gestiunii partajate. În 2011, Comisia a luat primele măsuri în vederea soluționării acestei probleme, sugerând o primă definiție a „efectului de pârghie”, care a fost urmată, doi ani mai târziu, de o definiție introdusă în Regulamentul financiar (a se vedea caseta 6).

Caseta 6

Definiția „efectului de pârghie” pentru instrumentele financiare care fac obiectul gestiunii partajate sau al gestiunii centralizate

În august 2011, în Cadrul său comun de audit, Comisia a introdus următoarea definiție a efectului de pârghie: „[...] resursele suplimentare puse la dispoziție la nivelul destinatarilor finali – în plus față de contribuția din fondurile structurale – în mod normal prin instrumentele financiare și de către alți investitori privați sau publici”50. În conformitate cu această definiție (care nu este însă obligatorie din punct de vedere juridic), efectul de pârghie corespunde sprijinului financiar total furnizat destinatarilor finali (care acoperă deci toate resursele investite în destinatarii finali, indiferent dacă acestea fac parte din programul operațional sau dacă reprezintă fonduri private sau publice suplimentare) împărțit la contribuția UE la instrumentul respectiv (prin intermediul programului operațional).

În ceea ce privește instrumentele gestionate la nivel central, efectul de pârghie a fost definit în Regulamentul financiar din 2013 ca „[...] valoarea finanțării acordate beneficiarilor finali eligibili împărțită la valoarea contribuției Uniunii”51.

Totuși, în opinia Curții, luarea în calcul a totalității fondurilor naționale ca sume mobilizate, așa cum propune Comisia în cazul instrumentelor supuse gestiunii partajate, nu este adecvată: ratele de cofinanțare sunt deja specificate la nivelul axelor prioritare ale programului operațional, iar contribuția națională la dotarea cu capital a instrumentelor financiare se încadrează în general în aceste rate. În acest sens, nu există nicio distincție între cofinanțarea națională „normală” și o contribuție națională „suplimentară” (care depășește ratele din programul operațional). Or, numai aceasta din urmă ar putea fi considerată ca fiind mobilizată de contribuția UE. Curtea a observat deja, într-un raport anterior, că practica Comisiei de a exclude, de la numitor, finanțarea publică națională furnizată prin programele operaționale duce la creșterea artificială a efectului de pârghie măsurat52.

66În plus, efectul de pârghie ar trebui să servească drept indicator pentru performanța unui instrument financiar în ceea ce privește atragerea de fonduri private sau publice suplimentare (din nou, în afara finanțării deja prevăzute pentru ansamblul programului operațional). În mod evident, o evaluare a performanței trebuie să ia în considerare diferențele existente în modul de implementare a unui astfel de instrument. Mecanismele de partajare a riscurilor și mecanismele preferențiale pentru partenerii din sectorul privat joacă un rol determinant în acest sens (a se vedea punctele 74-78). Mai mult, rata efectului de pârghie ar trebui să varieze și între diferitele tipuri de sprijin financiar (de exemplu, efectul de pârghie ar trebui să fie mai mare în cazul garanțiilor decât în cazul împrumuturilor), între diferitele tipuri de investiții (pentru investiții cu grad mare de risc, efectul ar trebui să fie mai mic), între etapele de dezvoltare ale destinatarilor finali care beneficiază de sprijin (de exemplu, întreprinderile de tip start-up prezintă un grad mai mare de risc) și între piețe geografice (de exemplu, un efect de pârghie mai redus în regiunile mai puțin dezvoltate).

67Modul în care Comisia calculează în prezent efectul de pârghie nu poate indica în mod fiabil performanța efectivă în ceea ce privește atragerea de fonduri suplimentare private sau publice. Prin urmare, acest mod de calcul nu face posibilă distincția între instrumentele financiare eficace și cele mai puțin eficace din punctul de vedere al atragerii de contribuții publice sau private suplimentare la dotarea lor cu capital.

Metode neuniforme de măsurare a efectului de pârghie pentru instrumentele gestionate la nivel central

68În cazul instrumentelor financiare gestionate la nivel central, analiza Curții arată că Comisia utilizează diferite metode de calcul al efectului de pârghie pentru diferite instrumente, astfel cum se arată în tabelul 553.

69Ca urmare, ratele efectului de pârghie raportate de Comisie pentru instrumentele gestionate la nivel central nu sunt comparabile între ele și, de asemenea, nu sunt comparabile cu ratele înregistrate în cazul instrumentelor supuse gestiunii partajate.

| Instrument | Tipul instrumentului | Metoda de calcul | Efectul de pârghie la 31 decembrie 2014 |

|---|---|---|---|

| LGTT | Instrument de garantare | Finanțarea totală atrasă de proiect împărțită la contribuția UE la LGTT | 57 |

| PBI | Instrument de garantare | Similară cu metoda utilizată pentru LGTT | 9 |

| EEEF | Investiție de capital | Finanțarea totală atrasă la nivelul fondului împărțită la contribuția UE | 2 |

| Fondul Marguerite | Investiție de capital | Finanțarea totală mobilizată de instrument (atât capitaluri proprii, cât și datorii) la nivel de proiect, împărțită la contribuția plătită din partea UE | 157 |

| Facilitatea de garantare EPMF | Instrument de garantare | Valoarea microcreditelor noi sprijinite cu garanție împărțită la plafonul de garantare | 7 |

| EPMF FCP-FIS | Împrumuturi | Valoarea microcreditelor noi sprijinite cu garanție împărțită la contribuția din partea UE plătită | 2 |

| Sursa: Curtea de Conturi Europeană, pe baza datelor din 2015 ale Comisiei Europene1. | |||

| 1 SWD(2015) 206 final. | |||

Sunt incluse în calcul și alte surse de finanțare, nu numai cele care sunt rezultatul contribuției UE și/sau al contribuției naționale la instrumentele financiare

70Nu toate sursele de finanțe atrase de un proiect sunt rezultatul contribuției UE și/sau al contribuției naționale. Modul în care Comisia calculează efectul de pârghie nu acordă însă atenție acestui aspect. În 2015, Comitetul de asistență pentru dezvoltare al OCDE a propus o metodologie alternativă, metoda de calcul fiind diferită în funcție de tipul de instrument (împrumuturi, garanții sau investiții de capital)54. Diferențele dintre cele două abordări sunt ilustrate în exemplul din caseta 7.

Caseta 7

Exemplu de structură de finanțare pentru un proiect în domeniul transporturilor și diferențele în modul de calcul al efectului de pârghie potrivit Comisiei și, respectiv, potrivit metodologiei OCDE

Acest proiect de infrastructură de transport, generator de venituri – o linie feroviară de mare viteză în Franța – a beneficiat de contribuții din mai multe surse de finanțare, finanțarea națională nerambursabilă reprezentând 52 %, iar datoria comercială, 39 %. Contribuția UE, sub forma unei garanții în valoare de până la 200 de milioane de euro pentru datoria comercială, reprezintă 2,5 % din totalul finanțării.

În acest exemplu, pe baza metodologiei OCDE, efectul de pârghie ar fi de numai 1, deoarece structura de finanțare a proiectului conține un singur împrumut în valoare de 200 de milioane de euro garantat de UE.

| Tipuri de surse de finanțare | în milioane de euro | % din finanțarea totală |

|---|---|---|

| Datorie comercială | 3 038 | 39 % |

| Finanțări nerambursabile naționale | 4 050 | 52 % |

| Investiție de capital | 758 | 9 % |

| Finanțare totală | 7 846 | 100 % |

| Garanție maximă acordată de UE pentru datoria comercială | 200 | 2,5 % |

În schimb, în conformitate cu metodologia Comisiei, efectul de pârghie este de 39 (finanțarea totală în cuantum de 7 846 de milioane de euro împărțită la garanția UE de 200 de milioane de euro).

În opinia Curții, este nerealist să se presupună că finanțarea nerambursabilă națională, care reprezintă cea mai mare parte a finanțării proiectului, a fost mobilizată de garanția în cuantum limitat acordată de UE. Această problemă afectează rapoartele Comisiei referitoare atât la instrumentele financiare supuse gestiunii partajate, cât și la instrumentele gestionate la nivel centralizat, dar este cu atât mai vizibilă în cazul acestora din urmă, deoarece co-investițiile private sunt mai puțin importante în cazul proiectelor care țin de mecanismul gestiunii partajate.

Au fost aceste aspecte remediate în perioada de programare 2014-2020?

71Pentru perioada de programare 2014-2020, în ceea ce privește instrumentele supuse gestiunii partajate, Regulamentul privind dispozițiile comune nu face referire în mod explicit la definiția efectului de pârghie din Regulamentul financiar al UE. Cu toate acestea, conceptul definit la articolul 37 alineatul (2) litera (c) din Regulamentul privind dispozițiile comune este aproape identic: „[...] o estimare a resurselor publice și private suplimentare care ar putea fi aduse de instrumentul financiar până la nivelul destinatarului final (efectul de pârghie preconizat)”. Prin urmare, Comisia continuă să considere cofinanțarea națională ca fiind mobilizată de contribuția UE la programul operațional. De asemenea, nu există schimbări în ceea ce privește modul în care trebuie măsurate sumele mobilizate din sectorul privat. În opinia Curții, Comisia ar trebui să își revizuiască metodele de calcul al efectului de pârghie pe care îl exercită fondurile UE și fondurile publice naționale prin intermediul instrumentelor financiare, ținând seama de metodologia alternativă propusă de OCDE în 2015.

72De asemenea, Curtea remarcă faptul că statele membre sunt acum obligate să specifice „efectele de pârghie preconizate” ale fiecărui instrument (a se vedea caseta 8). Aceste elemente vor furniza Comisiei date care îi vor permite să monitorizeze diferența dintre valoarea reală a efectului de pârghie și valoarea-țintă a acestuia. Cu toate acestea, în lipsa unei metodologii coerente a Comisiei pentru calcularea efectului de pârghie, este îndoielnic că acest exercițiu va produce date utile care să poată fi utilizate în vederea realizării unor comparații.

Caseta 8

„Efectele de pârghie preconizate” care trebuie să fie specificate pentru fiecare instrument financiar (perioada de programare 2014-2020)

Evaluarea ex ante obligatorie pentru instrumentele financiare trebuie să includă o estimare a resurselor publice și private suplimentare care ar putea fi generate de instrumentele financiare, la toate nivelurile, până la destinatarul final. Acordul de finanțare încheiat între o autoritate de management și un „fond de fonduri” (sau documentul de strategie, în cazul în care autoritatea de management implementează direct fondul) trebuie să menționeze acest „efect de pârghie preconizat” al instrumentului.

În fiecare an, autoritatea de management trebuie să prezinte, într-o anexă la raportul anual de implementare, operațiunile care cuprind instrumente financiare55.

Dificultăți legate de atragerea investițiilor din sectorul privat în instrumentele financiare, indiferent dacă acestea fac obiectul gestiunii partajate sau al celei centralizate

73Unul dintre obiectivele declarate ale instrumentelor financiare este acela de a atrage finanțări suplimentare din partea sectorului privat, care să vină în completarea fondurilor publice disponibile, permițând ca mai multe proiecte să beneficieze de același nivel de investiții publice. Prin urmare, Curtea a urmărit să determine, atât pentru instrumentele supuse gestiunii partajate, cât și pentru cele gestionate la nivel central, măsura în care contribuțiile publice la instrumente au reușit să mobilizeze efectiv o finanțare privată suplimentară.

Mecanismele specifice prevăzute pentru investitorii privați în cadrul instrumentelor financiare în perioada de programare 2007-2013 nu au reușit să atragă o finanțare suplimentară semnificativă