A pénzügyi eszközök szerepe az uniós költségvetés végrehajtásában – a 2007–2013-as programidőszak tanulságai

(az EUMSZ 287. cikke (4) bekezdésének második albekezdése alapján)ÖSSZEFOGLALÓ:A pénzügyi eszközök egyre gyakrabban használatosak arra, hogy az uniós költségvetésből kölcsönök, garanciák és tőkebefektetések formájában nyújtsanak pénzügyi támogatást. A 2007–2013-as programozási időszakban az Unió költségvetéséből hozzávetőleg 21,5 milliárd eurót különítettek el pénzügyi eszközökre. Megállapításunk szerint más uniós támogatási formákhoz, például a vissza nem térítendő támogatásokhoz képest a pénzügyi eszközök jelentős előnyökkel járnak, ám alkalmazásuk jelentős nehézségekbe ütközik, ami korlátozhatja hatékonyságukat.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Összefoglaló

IAz Európai Unió jelenleg olyan súlyos kihívásokkal néz szembe, mint a gazdasági és pénzügyi válságból való felépülés, illetve a menekültválság kezelése. Az uniós döntéshozók ezért keresik annak módjait, hogyan lehet a rendelkezésre álló uniós költségvetés (amely az Unió bruttó hazai termékének (GDP) kevesebb mint 1%-a) eredményességét és hatékonyságát maximalizálni.

IIA pénzügyi eszközök arra szolgáló közvetítő eszközök, hogy pénzügyi támogatást nyújtsanak az uniós költségvetésből. A végső kedvezményezetteknek pénzügyi eszközök révén nyújtott pénzügyi támogatás formája lehet kölcsön, garancia és tőkebefektetés.

IIIMegfelelő alkalmazásuk esetén ezeknek két konkrét előnyük is van a vissza nem térítendő támogatásokhoz képest:

- a közforrások lehetséges tőkeáttételi hatása (azaz az eredeti közfinanszírozás kiegészítése további magán- és közforrások mozgósításával);

- az alaptőke megújuló jellege (azaz ugyanazon források több ciklusban való felhasználása).

Annak, hogy a kölcsönöket vissza kell fizetni, a garanciákat fel kell szabadítani, és a tőkebefektetések eredményét vissza kell forgatni, elvben hatással kellene lennie a végső kedvezményezettek magatartására is, mégpedig úgy, hogy jobban használják fel a közpénzeket és kisebb valószínűséggel váljanak függővé a köztámogatástól.

IVA 2007–2013-as programidőszakban az Európai Regionális Fejlesztési Alap (ERFA) és az Európai Szociális Alap (ESZA) keretében létrehozott pénzügyi eszközöket a 28 uniós tagállamból 25 használta: összességében az ERFA esetében 972, az ESZA esetében eddig 53 pénzügyi eszközt hoztak létre az Unióban. 2014 végéig az ERFA és az ESZA operatív programjaiból (OP) mintegy 16 milliárd euró lett hozzájárulásként befizetve ezekbe az eszközökbe. Ez jelentős növekedést jelent: a 2000–2006-os programidőszakban mintegy 1,3 milliárd euró, az 1994–1999-es programidőszakban pedig 0,6 milliárd euró volt elkülönítve ilyen eszközökre. Ugyanebben az időszakban, 2007 és 2013 között, a Bizottság által közvetlenül vagy közvetve irányított 21 pénzügyi eszköz esetében az uniós költségvetésből a hozzájárulás összesen mintegy 5,5 milliárd euró volt. Ezeknek a központi irányítású pénzügyi eszközöknek a működése az összes uniós tagállamra kiterjed.

VEllenőrzésünk keretében azt vizsgáltuk, hogy a 2007–2013-as programidőszakban a pénzügyi eszközök hatékony mechanizmusnak bizonyultak-e az uniós költségvetés végrehajtásában. Az ellenőrzésre 2014 októbere és 2016 márciusa között került sor, és főként a regionális, szociális, közlekedési és energiaügyi szakpolitikai területekre irányult. Elemzésünk a 2007–2013-as programidőszakban az ERFA és az ESZA keretében létrehozott összesen 1025 megosztott irányítású pénzügyi eszközre, valamint ezen területek hat központi irányítású pénzügyi eszközére terjedt ki. A jelentésünkben bemutatott adatok a legutóbbi – a Bizottság által 2015 szeptemberében szolgáltatott, a 2014 év végi helyzetet tükröző – információkon alapulnak.

VIEllenőrzésünk számos olyan jelentős problémát feltárt, amelyek korlátozták, hogy a pénzügyi eszközök a 2007–2013-as programidőszakban az uniós költségvetés végrehajtásának hatékony mechanizmusai legyenek:

- az ERFA és az ESZA keretében működő pénzügyi eszközök jelentős számban túlméretezettek voltak, és 2014 végén is még komoly problémák voltak az alaptőke kihelyezésével (átlagban az operatív programból a pénzügyi eszközbe befizetett összes induló alaptőke 57%-át használták fel). A túl nagy induló alaptőke egyik oka az volt, hogy a tagállamok így akarták elkerülni kötelezettségvállalások visszavonását a 2007–2013-as programidőszakban;

- összességében, sem a megosztott, sem a központi irányítású pénzügyi eszközök nem voltak sikeresek a magántőke bevonásában;

- mindeddig az ERFA és az ESZA keretében működő pénzügyi eszközök közül csak kevésnek sikerült megújuló pénzügyi támogatást nyújtania;

- az ERFA és az ESZA keretében működő pénzügyi eszközöknél a végső kedvezményezettekhez kihelyezett tényleges összegekhez képest túl nagyok voltak az alapkezelői költségek és díjak, és úgy tűnik, ezek jelentősen nagyobbak, mint a központi irányítású eszközöknél vagy a magánszektorbeli befektetési alapoknál szokásosak;

Ugyanakkor azt is meg kell jegyezni, hogy a 2007–2013-as időszak tapasztalatai alapján a pénzügyi eszközök tekintetében javulás történt a 2014–2020-as programidőszakra vonatkozó jogi szabályozásban, ám maradtak még problémák is.

VIIIJelentésünkben a következő ajánlásokat tesszük:

- A központi irányítású eszközök bizottsági előzetes értékelése módszeresen tartalmazza az addig levont tanulságok elemzését.

- A levont tanulságok mellett a Bizottság értékelje, hogy milyen hatással vannak a nagyobb társadalmi-gazdasági változások az eszközök létjogosultságára és az uniós költségvetésből ennek megfelelően elvárható hozzájárulásra, figyelembe véve az összes központi irányítású pénzügyi eszköz vonatkozó középtávú felülvizsgálata eredményeit is.

- A Bizottság és a tagállamok igyekezzenek optimalizálni az egyes ERFA- és ESZA-alapok méretét, hogy amikor csak lehet, kihasználhassák az alapok működtetésének sokkal kedvezőbb gazdasági feltételeiben rejlő előnyöket. A tagállamok kapjanak további útmutatást az ilyen pénzügyi eszközök létrehozásához mind tagállami, mind uniós szinten (mely utóbbiakat közvetlenül vagy közvetve a Bizottság irányítja).

- A Bizottság adjon a költségvetési rendeletben (majd az ágazati szabályozásban is) olyan, az uniós költségvetés valamennyi területére alkalmazható meghatározást a pénzügyi eszközök tőkeáttételéről, amely világosan megkülönbözteti az OP keretében történő magán- és tagállami közfinanszírozás tőkeáttételét a további magán- és közforrások tőkeáttételétől, és figyelembe veszi az érintett eszköz típusát.

- A 2007–2013-as programidőszak alatt az ERFA és az ESZA keretében működő pénzügyi eszközöknél a Bizottság záráskor biztosítsa, hogy a tagállamok hiánytalan és megbízható adatokat szolgáltassanak az indulótőkéhez való, mind az operatív programokon keresztüli, mind az azokon kívüli magán-hozzájárulásokról.

- Az ERFA és az ESZA keretében működő pénzügyi eszközökre nézve a Bizottság nyújtson további útmutatást a tagállamoknak arra vonatkozóan, hogyan lehet a legjobban felhasználni a kedvezményes elbánás előírásait minél több magántőke bevonására az eszköz alaptőkéjébe úgy, hogy közben a közfinanszírozókra se háruljon túlzott kockázat.

- A központi irányítású pénzügyi eszközöknél az eszközt szabályozó jogszabályban meg kell határozni azokat az általános kockázatmegosztási elveket, amelyek hatással lehetnek az uniós költségvetésre.

- A Bizottság a 2014–2020-as programidőszakban az uniós költségvetésből finanszírozott valamennyi pénzügyi eszközre nézve biztosítsa, hogy a tagállamok, maga a Bizottság és az EBB csoport csak olyan struktúrákat alkalmaznak, amelyek összhangban vannak a Bizottság adórendszerekre vonatkozó ajánlásaival és intézkedéseivel.

- A Bizottság tegyen megfelelő lépéseket annak biztosítására, hogy a tagállamok a 2014–2020-as programidőszak jogosultsági időszakának lejárta után előírt nyolcéves időszak során fenntartsák a források megújuló jellegét.

- A Bizottság adjon útmutatást azon rendelkezésekre nézve, amelyek lehetővé teszik a pénzügyi eszközök további felhasználhatóságát a következő programidőszakban, különösen az olyan esetekben, amikor az alapkezelőket közbeszerzés útján választják ki.

- A Bizottság biztosítsa, hogy a tagállamok átfogó információkat szolgáltassanak a 2017. márciusig felmerült és kifizetett alapkezelői költségekről és díjakról, tekintettel a 2007–2013-as programidőszak közelgő lezárására.

- A Bizottság tisztázza, hogy az alapkezelői költségek és díjak felső korlátait a pénzügyi eszköz által ténylegesen felhasznált alaptőke összege alapján kell alkalmazni, vagyis az operatív program keretében juttatott azon összeg alapján, amelyben a végső kedvezményezettek részesültek pénzügyi támogatásként.

- Az alapkezelők teljesítményalapú díjazását illetően a 2014–2020-as programidőszakban a Bizottság készítsen jogszabályjavaslatot avégett, hogy a közös rendelkezésekről szóló rendelet jelenlegi rendelkezéseit felülvizsgálva erősítse a szabályozás ösztönző hatását.

- A finanszírozási megállapodások tárgyalásakor a tagállami irányító hatóságok alkalmazzák széles körben az alapkezelők díjazásának meglévő teljesítményalapú elemeit.

- A Bizottság végezzen összehasonlító elemzést a 2014–2020-as programidőszakra a vissza nem térítendő és – elsősorban pénzügyi eszközök révén nyújtott – visszatérítendő pénzügyi támogatásoknál a végrehajtás költségeire nézve, a tényleges költségszint megállapításának céljából. Az így nyerhető információk különösen relevánsak volnának a 2020 utáni időszak jogalkotási javaslatainak előkészítéséhez és a technikai segítségnyújtás megfelelő szintjének meghatározásához.

Bevezetés

A pénzügyi eszközök

01Az Európai Unió jelenleg olyan súlyos kihívásokkal néz szembe, mint a gazdasági és pénzügyi válságból való felépülés, illetve a menekültválság kezelése. Az uniós döntéshozók ezért keresik annak módjait, hogyan lehet a rendelkezésre álló uniós költségvetés (amely az Unió bruttó hazai termékének [GDP] kevesebb mint 1%-a) eredményességét és hatékonyságát maximalizálni.

A pénzügyi eszközök7 az uniós költségvetésből nyújtanak pénzügyi támogatást projektek megvalósításához kölcsönök, garanciák és tőkebefektetés (vagy kvázi tőkebefektetés) formájában (lásd: 1. táblázat)8.

Az I. melléklet bemutatja, hogyan működnek a pénzügyi eszközök különböző típusai.

| Kölcsönök | Garanciák |

| „Olyan megállapodás, amely kötelezi a kölcsönnyújtót, hogy a megállapodás szerinti összegben és időtartamra egy adott pénzösszeget a kölcsönfelvevő rendelkezésére bocsásson, és kötelezi a kölcsönfelvevőt, hogy az összeget a megállapodás szerinti időben visszafizesse.” A pénzügyi eszközből nyújtott kölcsön akkor segíthet, ha a bankok vonakodnak a kölcsönfelvevő számára elfogadható feltételekkel kölcsönt nyújtani. Ilyen kölcsön esetén a bankok kisebb kamatlábat, hosszabb futamidőt vagy enyhébb biztosítéki feltételeket kínálhatnak. | „Írásos kötelezettségvállalás arra, hogy a garanciavállaló felelősséget vállal egy harmadik fél adósságának vagy kötelezettségének egészéért vagy egy részéért, vagy a harmadik fél kötelezettségeinek sikeres teljesítéséért, ha olyan esemény történik, amelyik életbe lépteti a garanciát, például kölcsön vissza nem fizetése*.” A garanciák általában pénzügyi műveleteket, például kölcsönügyleteket fedeznek. |

| Tőkebefektetés | Kvázi tőkebefektetés |

| „Teljes vagy részleges tulajdonjogért cserében közvetlen vagy közvetett tőkejuttatás egy cégnek; a tőkebefektető általában valamilyen vezetői ellenőrzést szerez a cég fölött, és részesülhet annak nyereségéből.” A pénzügyi megtérülés a vállalkozás méretétől és nyereségtermelő képességétől függ. A megtérülés történhet osztalék, a részesedésnek másik befektető számára történő eladása (kilépés) vagy tőzsdei bevezetés (IPO) révén. | „Olyan típusú finanszírozás, amely a tőkebefektetés és az adósság közé esik, kockázata nagyobb, mint az elsőrendű adósságé, de kisebb, mint a szokásos tőkebefektetésé. A kvázi tőkebefektetés strukturálható adósságként, jellemzően biztosíték nélküli adósságként vagy alárendelt adósságként, és néhány esetben átalakítható tőkerészesedéssé vagy elsőbbségi tőkerészesedéssé.” A kockázat-megtérülés profil jellemzően az adósság és a vállalati tőkestruktúrában lévő saját tőke közé esik. |

| * Európai Bizottság (2015). Útmutató a tagállamok számára a pénzügyi eszközökhöz. Glosszárium. | |

| Forrás: Európai Bizottság, EBB: FI Compass – ‘Financial Instrument products’ (Iránytű a pénzügyi eszközökhöz). Kölcsönök, garanciák, tőkebefektetés és kvázi tőkebefektetés, 3. o. | |

A vissza nem térítendő támogatásokhoz képest (amelyek az uniós költségvetésből való finanszírozás hagyományos módját jelentik) a helyesen alkalmazott pénzügyi eszközöknek két konkrét előnyük is van:

- a közforrások lehetséges tőkeáttételi hatása (azaz az eredeti közfinanszírozás kiegészítése további magán- és közforrások mozgósításával);

- az alaptőke megújuló jellege (azaz ugyanazon források több ciklusban való felhasználása) lehetővé teszi, hogy elvben a pénzügyi eszközből származó finanszírozás minden egyes eurója többször is felhasználható legyen.

Annak, hogy a kölcsönöket vissza kell fizetni, a garanciákat fel kell szabadítani, és a tőkebefektetések eredményét vissza kell forgatni, elvben hatással kellene lennie a végső kedvezményezettek magatartására is, mégpedig úgy, hogy jobban használják fel a közpénzeket és kisebb valószínűséggel váljanak függővé a köztámogatástól.

04A pénzügyi eszközök közös definícióját első ízben a költségvetési rendelet 2012-es felülvizsgálatakor határozták meg; azóta ez a definíció szerepel a 2014–2020-as programidőszakra szóló ágazati rendeletekben is (lásd: II. melléklet)

Pénzügyi eszközök használata az uniós költségvetés végrehajtásában 2007 óta

Az uniós költségvetésből finanszírozott pénzügyi eszközök használata

05Az uniós költségvetés végrehajtása történhet megosztott irányítással (azaz a tagállamokkal együttműködve, például a kohéziós politika területén), közvetlen irányítással (azaz a bizottsági főigazgatóságok vagy végrehajtó ügynökségek révén), vagy pedig közvetett irányítás révén (azaz a költségvetés végrehajtási feladataival harmadik országokat vagy különböző szervezeteket bíznak meg)9. Ez utóbbi kettőt együtt központi irányításnak nevezzük.

06A pénzügyi eszközök az uniós költségvetés különböző részein használatosak:

- megosztott irányítású pénzügyi eszközök a kohézió területén, főként az Európai Regionális Fejlesztési Alap (ERFA) és kisebb mértékben az Európai Szociális Alap (ESZA) keretében. A 2014–2020-as programidőszak kezdetétől a Kohéziós Alap (KA) keretében is használhatóak pénzügyi eszközök. Minden pénzügyi eszközt egy operatív program keretében kell alkalmazni, és erről, valamint az eszköz nagyságáról és kialakításáról az adott programért felelős irányító hatóság dönt10. Pénzügyi eszközöket használnak az Európai Mezőgazdasági Vidékfejlesztési Alap (EMVA) és az Európai Halászati Alap (EHA) keretében is;

- a központi irányítású pénzügyi eszközöket különféle költségvetési területekről finanszírozzák, mint például kutatás, vállalkozás és ipar, oktatás és kultúra stb. Ezeknél az eszközöknél a Bizottság partnereivel együtt közvetlenül részt vesz az eszköz kialakításában, a befektetési stratégia kidolgozásában és az alaptőke meghatározásában. Az ilyen eszközök létrehozásáról a költségvetési hatóságok (azaz az Európai Parlament és a Tanács) döntenek a Bizottság javaslata alapján.

A pénzügyi eszközök alapkezelőjének kiválasztására vonatkozó szabályok

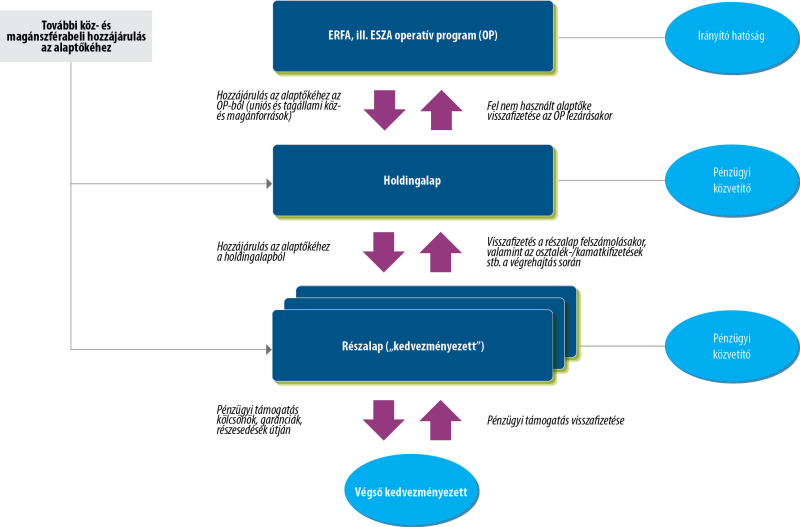

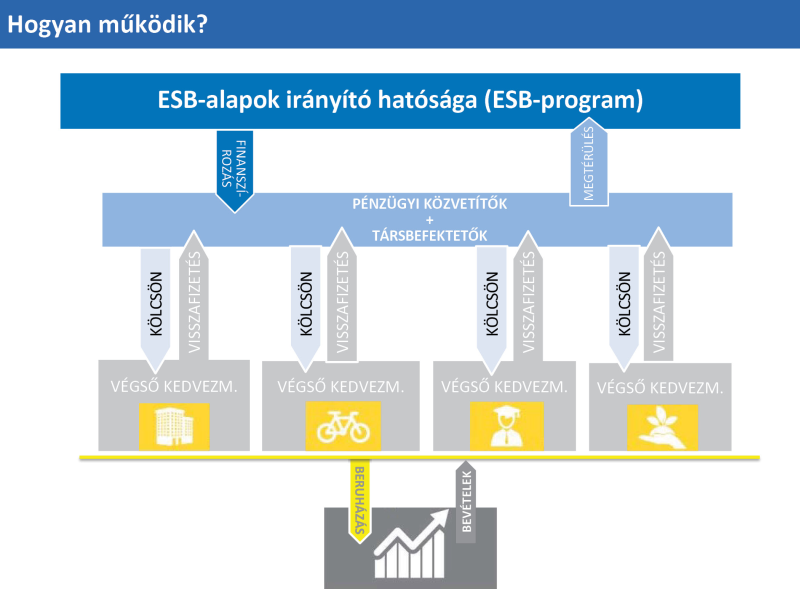

07Megosztott irányítás esetén a pénzügyi eszközt létre lehet hozni önálló alapként vagy egy holdingalap részeként; ezt a későbbiekben egyedi alapnak nevezzük (lásd: 1. ábra). A holdingalap, amelyet néha „az alapok alapjának” is neveznek, a különböző típusú eszközök irányításának céljára létrehozott alap. Azt is lehetővé teszi, hogy egy vagy több operatív programból egy vagy több pénzügyi eszközt finanszírozzanak.

08A pénzügyi eszközöket általában állami vagy magánbankok vagy más pénzügyi közvetítők kezelik, nem pedig közigazgatási szervek. Az ERFA és az ESZA keretében működő pénzügyi eszközöknél az alapkezelő kiválasztásának meg kell felelnie az uniós és a tagállami közbeszerzési szabályoknak, ha az alap kezelésére pályázatot írnak ki. Ha a közbeszerzési szabályokat nem kell alkalmazni (vagyis ha az alapkezelési szerződés nem közszolgáltatási szerződés), akkor az irányító hatóság jelölheti ki az alapkezelőt, feltéve, hogy teljesülnek az állami támogatásra vonatkozó szabályok (lásd: 10–12. bekezdés).

09Az EBB csoportnak (amely az Európai Beruházási Alapból [EBA] és az Európai Beruházási Bankból [EBB] áll) különleges státusza van, mivel ezeket közbeszerzési eljárás nélkül ki lehet jelölni alapkezelőnek11. Ezek irányítják továbbá a legtöbb központi irányítású pénzügyi eszközt is, amelyeknek az alapkezelőjét a jogszabályjavaslat nevezi meg.

1. ábra

Holdingalap struktúrájának egyszerűsített áttekintése az ERFA vagy ESZA keretében működő pénzügyi eszközöknél

Forrás: Európai Számvevőszék.

Pénzügyi eszközök és az állami támogatásra vonatkozó uniós szabályok

10A megosztott irányítású uniós alapok a tagállami vagy a regionális költségvetés részeként tekintendők, és mint ilyenek elvileg az állami támogatások szabályozása alá esnek. A pénzügyi eszköz alkalmazásakor ezért az irányító hatóságoknak biztosítaniuk kell az állami támogatásra vonatkozó szabályok betartását12. Az állami támogatásra vonatkozó szabályokat az új általános csoportmentességi rendelet (GBER)13 és a Bizottság új, a kockázatos pénzügyekre vonatkozó iránymutatásai14 tartalmazzák, mindkettő 2014 júliusában lépett hatályba.

11Az ERFA és az ESZA keretében működő minden pénzügyi eszköznél az irányító hatóságnak bizonyítékot kell szolgáltatnia arról, hogy15:

- az eszköz megfelel a szokásos piaci gyakorlatnak (ami a gyakorlatban azt jelenti, hogy az alap kezeléséről nyílt, átlátható és megkülönböztetésmentes eljárással döntöttek); vagy

- az eszköz a „de minimis” rendelet16 hatálya alá esik; vagy

- az eszköz mentességet élvező támogatásnak minősül, mivel a GBER hatálya vagy a Bizottság kockázatfinanszírozási iránymutatása szerinti bejelentett támogatási program hatálya alá esik.

A központi irányítású pénzügyi eszközök (amelyek nem használnak tagállami vagy regionális forrásokat, így nem részei a tagállami költségvetésnek) kívül esnek az állami támogatásra vonatkozó uniós szabályokon, mivel az EUMSZ 107. cikkének fő feltétele: „a tagállamok által vagy állami forrásból […] nyújtott […] támogatás” nem teljesül.

Háttér-információk a pénzügyi eszközök számáról és alaptőkéjéről, 2007 óta

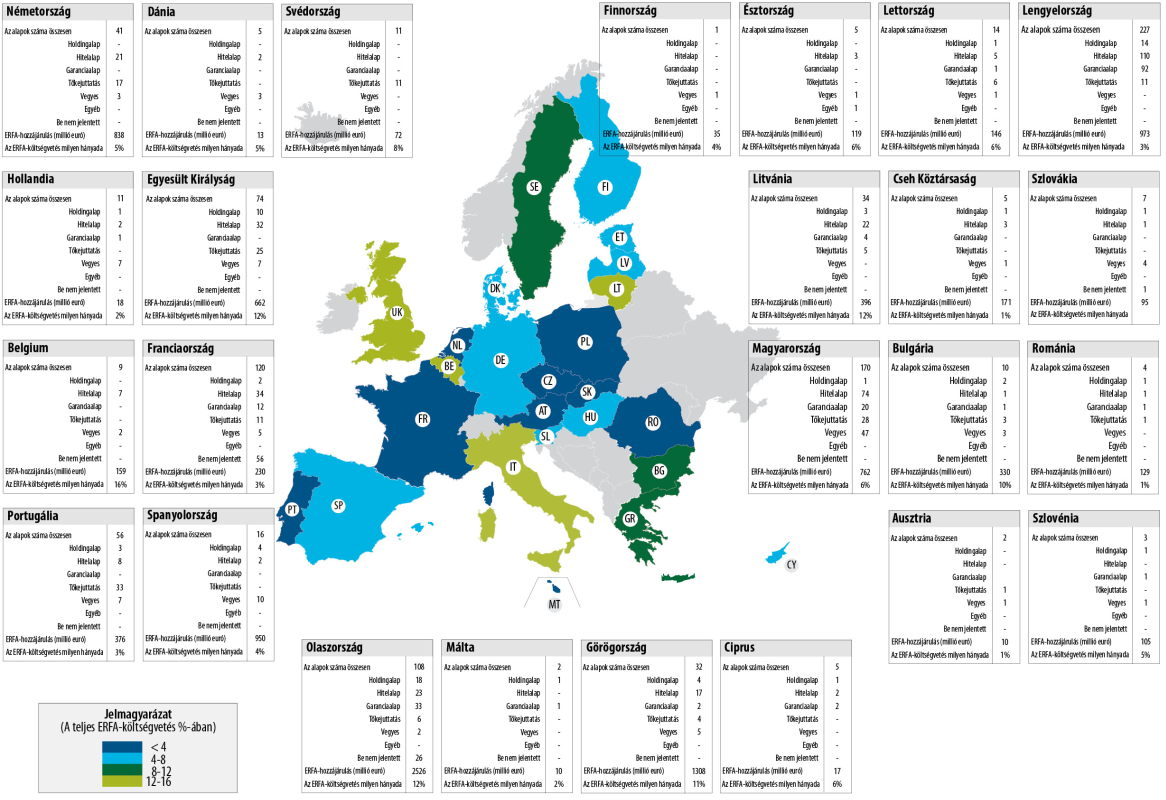

A 2007–2013-as programidőszak

13A 2007–2013-as programidőszakban a 28 uniós tagállam közül 25 használt pénzügyi eszközöket. Csak Horvátország, Írország és Luxemburg nem használta ezt a finanszírozási mechanizmust17. A III. és IV. mellékletben áttekintés található az ERFA és az ESZA keretében működő pénzügyi eszközökről, tagállamonként.

14Amint a 2. táblázatban látható, 2014 végére mintegy 15,2 milliárd euró befizetésére került sor az ERFA operatív programjaiból, és 0,8 milliárd euró befizetésére az ESZA operatív programjaiból. Ez jelentős növekedés: az összeg a 2000–2006-os programidőszakban mintegy 1,3 milliárd euró, az 1994–1999-es programidőszakban pedig 0,6 milliárd euró volt18.

15A 2007–2013-as programidőszakban a pénzügyi eszközökbe fizetett uniós hozzájárulás az ERFA számára biztosított összes uniós finanszírozás 5%-ának, illetve az ESZA számára biztosított összes uniós finanszírozás 1%-ának felel meg. Az ERFA és az ESZA keretében a 2007–2013-as időszakban működő pénzügyi eszközök alaptőkéjéhez az uniós költségvetés összesen 69%-ban, illetve 56%-ban járult hozzá (lásd: 2. táblázat). A végső kedvezményezettekhez eljutó pénzügyi támogatás tekintetében az uniós hozzájárulás 63% (ERFA), illetve 65% (ESZA).

Finanszírozási megállapodásokban pénzügyi eszközökre lekötött összegek (millió euró) | Operatív programokból a pénzügyi eszközökbe befizetett összegek (millió euró) | A pénzügyi eszközökből a végső kedvezményezetteknek kifizetett összegek (millió euró) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EU | EU/OP % | OP | EU | EU/OP % | OP | EU | EU/OP % | |

| ERFA | 17 061 | 10 946 | n.a. | 15 189 | 10 452 | 69% | 8 871 | 5 594 | 63% |

| ESZA | 472 | 829 | 462 | 56% | 318 | 207 | 65% | ||

| Összesen | 17 061 | 11 418 | 67% | 16 018 | 10 914 | 68% | 9 189 | 5 801 | 63% |

| Forrás: Európai Számvevőszék, a Bizottság legfrissebb adatai alapján, 2015. szeptember2. | |||||||||

| 1 Az operatív programokban lekötött összegeknél a Bizottság végrehajtási jelentése nem különíti el az ERFA, illetve az ESZA keretében működő pénzügyi eszközöket. | |||||||||

| 2 EGESIF_15–0027–00: Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007–2013, Situation as at 31 December 2014 (Összefoglaló a pénzügyi konstrukciók finanszírozása és végrehajtása terén elért előrehaladással kapcsolatban az irányító hatóságok által az 1083/2006/EK tanácsi rendelet 67. cikke (2) bekezdésének j) pontjával összhangban szolgáltatott adatokról, 2007–2013-as programidőszak, 2014. december 31-i állapot), 21. és 54. o. | |||||||||

A Bizottság legfrissebb adatai szerint az ERFA keretében 972, az ESZA esetében pedig 53 pénzügyi eszközt hoztak létre az Unió egészében. Ezekből 903 egyedi ERFA-alap, 49 pedig ESZA-alap (lásd: 3. táblázat). Az ERFA-eszközökből 31-et az EBB csoport kezel (lásd: 9. bekezdés).

17Ezenkívül volt még 14 eszköz, amelyet az EMVA-n, és 6 eszköz, amelyet az EHA-n keresztül finanszíroztak. A 2007–2013-as programidőszakban ennél a két alapnál nem volt előírva, hogy a tagállamoknak be kell számolniuk a pénzügyi eszközökről, így erre nézve nincsenek hivatalos adatok19. A Számvevőszék által összeállított adatok alapján azonban 2013 végén az EMVA-ból társfinanszírozott alaptőke-juttatás kb. 700 millió euróra, az EHA esetében pedig kb. 72 millió euróra becsülhető (ez mindkét esetben tartalmazza a programokhoz adott tagállami hozzájárulásokat is).

| ERFA | ESZA | |||

|---|---|---|---|---|

| Alapok száma | Alaptőke (millió euró) | Alapok száma | Alaptőke (millió euró) | |

| Egyedi alapok, ebből: | ||||

| – kölcsönalap | 371 | 5 637 | 31 | 417 |

| – garanciaalap | 171 | 2 215 | 7 | 196 |

| – tőkejuttatási alap | 162 | 2 006 | 1 | 70 |

| – vegyes alapok (kölcsönök, garanciák, tőkejuttatás vagy más eszközök kombinációja) | 110 | 2 496 | 5 | 59 |

| – egyéb eszközök | 6 | 65 | 0 | 0 |

| – típus nincs megadva | 83 | 770 | 5 | 74 |

| Összesen | 903 | 13 189 | 49 | 816 |

| Forrás: Európai Számvevőszék, a Bizottság legfrissebb adatai alapján, 2015. szeptember. | ||||

A központi irányítású eszközöknél az összes költségvetési területen a 2007–2013-as eszközökhöz rendelt összes uniós hozzájárulás mintegy 5,5 milliárd euró20 volt, ami 21 pénzügyi eszköz között oszlott meg21. Ezen eszközök működése kiterjed az összes uniós tagállamra.

A 2014–2020-as programidőszak

19Az uniós költségvetésen belül az európai strukturális és beruházási alapok (esb-alapok) jelentik a tőkeberuházások és az infrastruktúrák finanszírozásának fő forrását, mintegy 450 milliárd eurós összköltségvetéssel a 2014–2020-as programidőszakra.

202011 óta az Európai Parlament és az Európai Tanács ösztönzi a pénzügyi eszközök nagyobb mértékű használatát22. Ez a politikai elkötelezettség tükröződik a közös rendelkezésekről szóló rendeletben (CPR) is, amely a pénzügyi eszközök kiterjedtebb használatáról rendelkezik mind az öt esb-alapnál (azaz a Kohéziós Alapnál is) és a programok összes tematikus célkitűzésénél23.

21A Bizottság 2015 végi becslése szerint a 2014–2020-as programidőszak egészében közelítőleg 21 milliárd euró lesz elkülönítve a pénzügyi eszközökre az öt esb-alapból24. Mivel 2014 végén az ilyen eszközök alaptőkéjéhez való uniós hozzájárulás a 2007–2013-as programidőszakban átlagban összesen 68% körül volt25, becslésünk szerint az uniós költségvetésből származó 21 milliárd eurós összeg valószínűleg közelítőleg 31 milliárd euró teljes tőkejuttatásnak felel meg (figyelmen kívül hagyva az alapokba az esb-programokon kívül érkező esetleges további tagállami és magánfinanszírozást).

22Összehasonlításképpen, az Európai Stratégiai Beruházási Alap (ESBA) azt tűzte ki célul, hogy a 2015–2017-es időszakban legalább 315 milliárd eurót mozgósítson az Unióban hosszú távú magán- és közfinanszírozású beruházásokra és a projektek finanszírozására az azt követő években.

Az ellenőrzés hatóköre és módszere

23Az ellenőrzés keretében a Számvevőszék azt vizsgálta, hogy a 2007–2013-as programidőszakban a pénzügyi eszközök hatékony mechanizmusnak bizonyultak-e az uniós költségvetés végrehajtásában. Ebben az összefüggésben jelentésünk a következő fő ellenőrzési kérdéseket tárgyalja:

- A piaci igényeket tekintve megfelelő méretűek voltak a pénzügyi eszközök?

- Sikerült a pénzügyi eszközöknek magántőkét bevonniuk?

- Megújuló pénzügyi támogatást nyújtottak a pénzügyi eszközök?

- Költséghatékony módszernek bizonyultak a pénzügyi eszközök az uniós költségvetés végrehajtására?

Mindegyik kérdés esetében megvizsgáltuk, milyen tanulságokat lehet levonni a talált főbb hiányosságokból. Azt is értékeltük, hogy ezeket milyen mértékben kezelte a 2014–2020-as programidőszakra alkalmazandó új szabályozás.

24Ellenőrzésünk a 2009-től 2015-ig terjedő időszakra vonatkozik. Főként a regionális, szociális, közlekedési és energiaügyi szakpolitikai területekre koncentráltunk. Kiemelten vizsgáltuk az ERFA és az ESZA keretében működő összes pénzügyi eszközt, valamint a szociális, közlekedési és energiaügyi szakpolitikai területen működő hat központi irányítású pénzügyi eszközt. A jelentésben ismertetett több kérdés azonban az uniós költségvetés más olyan területeit is érintheti, ahol ilyen eszközöket használnak.

25Az ellenőrzési munka a következőkből állt:

- a Bizottság, az EBB, az EBA és mások által készített különféle elemzések és kiadványok áttekintése;

- a Bizottság által 2015 szeptemberében az ERFA és az ESZA keretében működő összesen 1025 pénzügyi eszközről kiadott legújabb éves monitoringjelentés elemzése. Ezt az elemzést a Bizottság által 2015 novemberében szolgáltatott adatok alapján elvégeztük a központi irányítású 21 pénzügyi eszközből hatnál26 is (ezek 789 millió eurós uniós hozzájárulást jelentenek, azaz a mind a 21 eszköz teljes összegének 14%-át)27;

- az uniós költségvetésnek a jelentés által vizsgált területén alkalmazott pénzügyi eszközökről szóló 10 esettanulmány28 vizsgálata, beleértve az egyik tagállamban (Szlovákia) tett helyszíni látogatást is;

- a Számvevőszék által 2009 óta végzett szabályszerűségi ellenőrzésekben vizsgált 45 pénzügyi eszköz (az eredményeket korábban az éves jelentéseinkben mutattuk be), valamint a 2012 óta végzett teljesítmény-ellenőrzésekben vizsgált 54 pénzügyi eszköz követővizsgálata;

- a pénzügyi eszközök alkalmazásában részt vevő 85 irányító hatóság és alapkezelő körében végzett felmérés. A 85 megkérdezett szervezet közül 82 megosztott irányítású ERFA- és ESZA-eszközökkel foglalkozott, három pedig központi irányítású eszközökkel. A megosztott irányítású eszközökre 66 válasz, a központi irányítású eszközökre pedig 2 válasz érkezett;

- interjúk a Bizottság, az EBB és az EBA több mint 40 tisztviselőjével és a területtel foglalkozó szervezetek29 több mint 10 szakértőjével.

A Számvevőszék már számos esetben vizsgálta a pénzügyi eszközök használatát, és megállapításairól 2011 óta több éves jelentésben30 és különjelentésben31 is beszámolt. Ezenfelül maga a Bizottság, de az EBB, az EBA, az Európai Parlament, a tagállami ellenőrző szervezetek és a magánszektorbeli alapkezelők is számos olyan problémát azonosítottak az utóbbi években, amelyek együttesen korlátozták a pénzügyi eszközök eredményességét a 2007–2013-as programidőszakban. Ez a jelentés ezekre az értékelésekre is épít.

Észrevételek

A piaci igényeket tekintve megfelelő méretűek voltak a pénzügyi eszközök?

27A pénzügyi eszközök önmagukban véve nem projektek, hanem az uniós költségvetésből nyújtható finanszírozás egyik eszközét jelentik. A kohéziós politika területén egy irányító hatóság azon döntése, hogy egy operatív programból pénzügyi eszköz révén nyújt támogatást, nem elsősorban arról szól, hogy beruházzanak-e forrást vagy ne (ez már előre meg van határozva az operatív programban), hanem a beruházás módjáról: vissza nem térítendő egyszeri támogatás formájában, vagy pedig pénzügyi eszköz révén történő támogatással, ami visszafizetendő pénzügyi támogatást jelent.

28Azt vizsgáltuk ezért, hogy az 1025 ERFA- és ESZA-eszköz milyen mértékben használta fel alaptőkéjét arra, hogy a végső kedvezményezetteknek különböző formájú pénzügyi támogatásokat nyújtson, és elemeztünk több olyan tényezőt, amelyek hozzájárultak ahhoz, hogy a 2007–2013-as programidőszakban a végső kedvezményezettekhez történő kihelyezés aránya kicsi volt: az eszközök induló alaptőkéjének nagyságát, a piaci igények kezelését az irányító hatóság részéről és a regionális pénzügyi eszközöket terhelő egyedi nehézségeket. Azt is elemeztük, hogyan kezelték a hasonló szempontokat a központi irányítású eszközök esetében.

A túl nagy alaptőke kis kihelyezési arányokhoz, a kötelezettségvállalások megszüntetésének elkerüléséhez és valószínűsíthető záráskori visszatérítéshez vezetett

29A pénzügyi eszközök kihelyezési arányát már több éves jelentésben és különjelentésben vizsgáltuk32. Ebben a jelentésben a tagállamok által a Bizottsághoz a 2014. december 31-i állapotról küldött beszámolókban szereplő legfrissebb információkat elemezzük, amelyeket 2015 szeptemberében tettek közzé. E legfrissebb adatok elemzése azt mutatja, hogy jelentős számú eszköz továbbra is nehezen tudja a kapott alaptőkét a tervezettnek megfelelően felhasználni.

30A 4. táblázatban láthatók a kihelyezési arányok a 2007–2013-as programidőszakban pénzügyi eszközt alkalmazó 25 tagállamban33. A százalékos értékek az érintett tagállamokban működő összes ERFA- és ESZA-eszköz átlagait jelentik. A pénzügyi eszközök jelentős részét csak 2012-ben vagy később hozták létre.

| Tagállam | Lekötött OP-hozzájárulások (millió euró) | Ebből uniós hozzájárulás | % | Pénzügyi eszközbe befizetett OP-hozzájárulás (millió euró) | Végső kedvezményezettnek kifizetett OP-hozzájárulás (millió euró) | |||

|---|---|---|---|---|---|---|---|---|

| Összeg | A kötelezettségvállalás %-ában | Összeg | A befizetett összeg %-ában | A kötelezettségvállalás %-ában | ||||

| Észtország | 200 | 125 | 63% | 200 | 100% | 191 | 95% | 95% |

| Lengyelország | 1 196 | 1 008 | 84% | 1 190 | 100% | 1 104 | 93% | 92% |

| Szlovénia | 124 | 105 | 85% | 124 | 100% | 112 | 90% | 90% |

| Magyarország | 916 | 778 | 85% | 897 | 98% | 751 | 84% | 82% |

| Németország | 1 629 | 1 025 | 63% | 1 554 | 95% | 1 265 | 81% | 78% |

| Málta | 12 | 10 | 83% | 12 | 100% | 10 | 81% | 81% |

| Portugália | 854 | 531 | 62% | 477 | 56% | 386 | 81% | 45% |

| Cseh Köztársaság | 278 | 171 | 62% | 278 | 100% | 223 | 80% | 80% |

| Dánia | 74 | 35 | 47% | 51 | 68% | 40 | 80% | 55% |

| Románia | 150 | 129 | 86% | 150 | 100% | 118 | 78% | 78% |

| Svédország | 161 | 74 | 46% | 157 | 97% | 121 | 77% | 75% |

| Litvánia | 507 | 409 | 81% | 444 | 87% | 331 | 75% | 65% |

| Franciaország | 460 | 240 | 52% | 419 | 91% | 310 | 74% | 67% |

| Belgium | 396 | 159 | 40% | 396 | 100% | 288 | 73% | 73% |

| Finnország | 75 | 35 | 47% | 75 | 100% | 51 | 68% | 68% |

| Lettország | 216 | 160 | 74% | 216 | 100% | 145 | 67% | 67% |

| Egyesült Királyság | 1 632 | 710 | 44% | 1 483 | 91% | 983 | 66% | 60% |

| Ciprus | 20 | 17 | 85% | 20 | 100% | 13 | 63% | 63% |

| Bulgária | 388 | 330 | 85% | 388 | 100% | 228 | 59% | 59% |

| Ausztria | 27 | 10 | 37% | 27 | 100% | 13 | 49% | 49% |

| Hollandia | 75 | 20 | 27% | 67 | 90% | 32 | 47% | 42% |

| Görögország | 1 789 | 1 477 | 83% | 1 589 | 89% | 695 | 44% | 39% |

| Olaszország | 4 538 | 2 809 | 62% | 4 460 | 98% | 1 427 | 32% | 31% |

| Spanyolország | 1 233 | 954 | 77% | 1 234 | 100% | 330 | 27% | 27% |

| Szlovákia | 112 | 95 | 85% | 112 | 100% | 23 | 21% | 21% |

| Összesen | 17 061 | 11 418 | 67% | 16 018 | 94% | 9 188 | 57% | 54% |

| Megjegyzés: Horvátország, Írország és Luxemburg nem szerepelnek a felsorolásban, mivel a 2007–2013-as programidőszakban nem használtak az ERFA vagy az ESZA keretében működő pénzügyi eszközöket. | ||||||||

| Forrás: Európai Számvevőszék, a Bizottság 2015-ös adatai alapján. | ||||||||

2014 végéig, amikor már csak egy év volt hátra az eredeti jogosultsági időszak végéig (2015. december 31.), az ERFA- és ESZA-eszközök alaptőkéjének csupán 57%-át helyezték ki a végső kedvezményezettekhez. A kihelyezési arány különösen kicsi volt a Szlovákiában (21%), a Spanyolországban (27%) és az Olaszországban (37%) használt pénzügyi eszközöknél. Ezenkívül további három tagállamnál (Görögország, Hollandia, Ausztria) a kihelyezés az induló alaptőkének kevesebb mint a fele volt.

32Összességében az ERFA keretében működő 972 pénzügyi eszközből 177-nél (18%), illetve az ESZA 53 pénzügyi eszközéből 16-nál (30%) a kihelyezés 2014 végéig nem érte el az alaptőkéjük egyharmadát. Ennél a 177 eszköznél az alaptőke összes fel nem használt része 4,2 milliárd eurót tett ki 2014. december 31-én. Ezeknél az eszközöknél valószínűtlennek tartjuk, hogy a rendelkezésre álló forrásokat valamikor is felhasználják, annak ellenére, hogy a Bizottság a jogosultsági időszakot 2017 márciusáig meghosszabbította (lásd: 43. bekezdés). A pénzügyi eszközök végleges kihelyezési arányát ugyanakkor csak az életciklusuk végén lehet értékelni, különösen azoknál, amelyeket a programidőszak vége felé hoztak létre.

A pénzügyi eszközök nagy induló alaptőkéje miatt kicsik a kihelyezési arányok

33Az interjúk során gyakran elhangzott, hogy a pénzügyi és gazdasági válságnak súlyos hatása volt, és negatívan érintette a végső kedvezményezettekhez történő kihelyezés arányát. A probléma nagyságát tekintve azonban úgy véljük, hogy ez nem az egyetlen és nem is a legfőbb oka a kis kihelyezési arányoknak. A kis kihelyezési arányok elsődleges oka valójában mindenekelőtt a pénzügyi eszközök túl nagy alaptőkéje.

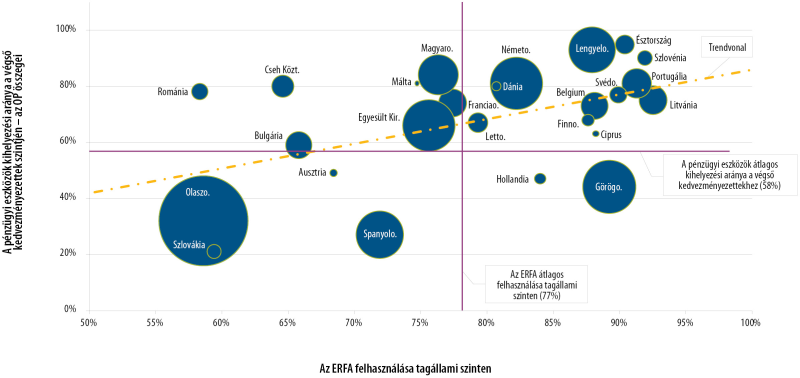

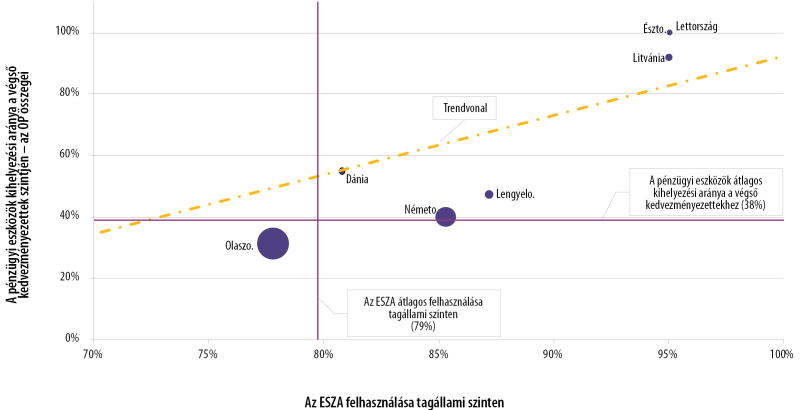

34A Bizottság által 2015-ben közzétett adatokat elemezve pozitív korreláció figyelhető meg az ERFA és az ESZA tagállami szintű felhasználási arányai és a pénzügyi eszközökből a végső kedvezményezettekhez történő kihelyezések arányai között (lásd: 2a. ábra és 2b. ábra). Ez az elemzés kimutatja, hogy azok a tagállamok, amelyek már az ERFA- és az ESZA-költségvetést is nehezen használják fel, gyakran még problémásabbnak találják a pénzügyi eszközökre elkülönített alaptőke kihelyezését.

2a. ábra

Az ERFA tagállami szintű összesített felhasználásának és a pénzügyi eszközök végső kedvezményezetti szinten történő kihelyezési arányának összehasonlítása

Megjegyzés: A körök mérete az operatív programokból a pénzügyi eszközökbe juttatott összes hozzájárulás nagyságát tükrözi (lásd: 4. táblázat). Korrelációs együttható: 0,5.

Forrás: Európai Számvevőszék, a Bizottság 2015-ös adatai alapján.

2b. ábra

Az ESZA tagállami szintű összesített felhasználásának és a pénzügyi eszközök végső kedvezményezetti szinten történő kihelyezési arányának összehasonlítása

Megjegyzés: A körök mérete az operatív programokból a pénzügyi eszközökbe juttatott összes hozzájárulás nagyságát tükrözi (lásd: 4. táblázat). Korrelációs együttható: 0,9.

Forrás: Európai Számvevőszék, a Bizottság 2015-ös adatai alapján.

25 tagállamból 21-ben megnövelték a pénzügyi eszközök alaptőkéjét

35Azt is megállapítottuk, hogy 25 tagállamból 21-ben 2011 óta növekedett az induló alaptőke. Azóta összességében mintegy 7,1 milliárd eurós további finanszírozást kaptak a pénzügyi eszközök az ERFA és az ESZA 2007–2013-as operatív programjaiból.

36Az eszközök alaptőkéjét leginkább Olaszországban (2,5 milliárd euró), Spanyolországban (0,9 milliárd euró), Görögországban (0,9 milliárd euró), az Egyesült Királyságban (0,7 milliárd euró) és Magyarországon (0,5 milliárd euró) növelték meg. Ez az öt tagállam adja együtt az egész időszak teljes alaptőke-növelésének 77%-át. Ebből az öt tagállamból négynél (Olaszország, Spanyolország, Egyesült Királyság és Magyarország) 2014 végén átlag alatti volt az ERFA felhasználási aránya (lásd: 2a. ábra)

A 2007–2013-as programidőszakra szóló jogalap egyes rendelkezései szinte arra ösztönözték a tagállamokat, hogy a pénzügyi eszközök használatával elkerüljék az uniós forrásokra vonatkozó kötelezettségvállalások megszüntetésének kockázatát

37A 2007–2013-as programidőszak jogalapja lehetővé tette a tagállamoknak, hogy a pénzügyi eszközök segítségével előre lehívják az ERFA és az ESZA operatív programjaihoz járó uniós hozzájárulást. Ezt az előre felvett uniós forrást a tagállamok olyan mechanizmusként használhatták, amellyel elkerülhették a kötelezettségvállalások megszüntetésének kockázatát (n+2 szabály)34 (lásd: 1. háttérmagyarázat).

1. háttérmagyarázat

A 2007–2013-as programidőszakban az ERFA és az ESZA alapokból pénzügyi eszköz létrehozásához adott hozzájárulás megtérítése támogatható költségként

Az általános rendelet szerint a 2007–2013-as programidőszakban az operatív programokból pénzügyi eszközökre fordított kiadások támogathatóságának egyetlen feltétele volt: az, hogy az érintett összegeket alap vagy holdingalap létrehozására vagy ahhoz való hozzájárulásra kellett használni. Ennek alapján az ERFA- és az ESZA-hozzájárulásokat az uniós költségvetés megtérítette a tagállamoknak, és ezeket úgy tekintették, mint ideiglenesen felhasznált összegeket. Más szóval, nem volt követelmény az, hogy kapcsolat legyen az operatív programból az eszköznek juttatott alaptőke és a végső kedvezményezettek között. A tőkére kapott kamatok szintén az eszköz alaptőkéjét növelik. A Bizottság csak az operatív program lezárásakor határozza meg az összes támogatható kiadást a végső kedvezményezetteknek nyújtott kölcsönök, garanciák és tőkebefektetések tényleges összege alapján.

Ez a megoldás ösztönzést jelent a tagállamoknak arra, hogy az operatív programokhoz való uniós hozzájárulásnak legalább egy részét bankszámlákon és az alapokat kezelő pénzügyi közvetítőknél parkoltassák ahelyett, hogy ténylegesen felhasználnák a tervezett célokra (lásd: 2. háttérmagyarázat).

2. háttérmagyarázat

Esettanulmány. Túl nagy alaptőke egy olaszországi pénzügyi eszköznél (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

2009 decemberében a regionális önkormányzat úgy döntött, hogy létrehoz egy 233 millió eurós indulótőkéjű garanciaalapot. Ez az összeg az operatív program teljes programidőszakra szóló teljes költségvetésének 14%-a.

A teljes indulótőkét mintegy 2,3 milliárd eurót kitevő kölcsönök garantálására szánták.

Az ennél az olasz garanciaalapnál 2010-ben végzett ellenőrzésünk megállapította, hogy nem volt olyan piaciigény-elemzés, amely indokolta volna ezt a forrásfelhasználást. Ráadásul több más előírt elem (mint például befektetési stratégia és terv, kilépési stratégia és felszámolási rendelkezések leírása) nem volt meg, amikor a regionális kormányzat és az alapkezelő regionális ügynökség aláírta a finanszírozási megállapodást.

Végül csak 2010 júniusában készült el és került jóváhagyásra az üzleti terv, és még így is irreális feltevéseken alapult.

Ellenőrzésük azt is kimutatta, hogy az irányító hatóság által 2007-ben az operatív programból lekötött finanszírozás jelentős részét addigra még nem költötték el. A pénzügyi eszköznek juttatott nagy indulótőke lehetővé tette, hogy megkerüljék az akkor érvényes n+2 szabályt, amely szerint a felhasználatlan lekötött forrásokra a kötelezettségvállalást két év után meg kell szüntetni.

2014 végén az irányító hatóság arról számolt be, hogy a 233 millió eurós összes alaptőkéből csak 45 millió eurót helyeztek ki garancia formájában végső kedvezményezettekhez. Ez 19%-os kihelyezési arányt jelent.

A vállalt garanciák 460 millió eurónyi kölcsönt fedtek le.

Másfelől találtunk egy olyan esetet, ahol a pénzügyi eszközök alaptőkéjét lecsökkentették, hogy figyelembe vegyék a piaci feltételeket és az előrejelzett kihelyezési arányokat – ezt jó gyakorlatnak tartjuk (lásd: 3. háttérmagyarázat).

3. háttérmagyarázat

Esettanulmány. A JEREMIE Alap alaptőkéjének a változó piaci igényekhez igazodó csökkentése Litvániában

A JEREMIE (közös európai források mikro- és középvállalkozások számára) eszközt Litvániában 2008-ban hozták létre, és alaptőkéje 2009 végéig fokozatosan 210 millió euróra növekedett. Az alaptőkét egy 2007 szeptemberében a piaci igényekről készített értékelés alapján határozták meg.

Később azonban a litván gazdaságot érő gazdasági válság hatásainak elemzése után az irányító hatóság úgy döntött, hogy csökkenti az alap alaptőkéjét. 2012-re az alaptőkét 170 millió euróra csökkentették és a pénzt visszafizették az operatív programba.

A 170 millió euróra lecsökkentett alaptőkéből 2014 végéig 121 millió eurót helyeztek ki, így a JEREMIE Alap kihelyezési aránya 71% lett, szemben azzal, hogy tőkecsökkentés nélkül ez az arány 58% lett volna. E nélkül a változtatás nélkül az összes litván pénzügyi eszközre vonatkozó általános kihelyezési arány 68% lett volna, nem pedig 75% (lásd: 4. táblázat).

A pénzügyi eszközök túl nagy alaptőkéje növeli az alapkezelői költségeket és díjakat, ha ezeket nem az alapkezelő teljesítménye, hanem az alapba befizetett tőke alapján határozzák meg. A túlméretezett alaptőke lehetővé teszi, hogy az alapkezelők anélkül jussanak bevételhez, hogy ténylegesen nyújtanák az elvárt szolgáltatásokat (lásd: 116–125. bekezdés).

Különösen kis kihelyezési arányok az EBB csoport által kezelt pénzügyi eszközöknél

41Elemzésünk azt is kimutatta, hogy az EBB és az EBA által kezelt 31 ERFA- és ESZA-eszköz átlagos kihelyezési aránya különösen kicsi volt: a más alapkezelők által kezelt eszközöknél mért 60%-hoz képest csupán 43%.

A megosztott irányítású pénzügyi eszközök jogosultsági időszakát csupán egy bizottsági útmutatás hosszabbította meg 2017 márciusáig

42A fel nem használt alaptőkének (az az összeg, amelyet a jogosultsági időszak végéig kifizetésként vagy garanciaként nem helyeztek ki végső kedvezményezettekhez) megfelelő uniós hozzájárulást lezáráskor vissza kell fizetni az uniós költségvetésbe. Tekintve az átlagosan kis kihelyezési arányokat, a Számvevőszék már 2014-es éves jelentésében rámutatott, hogy nem várható, hogy az összes pénzügyi eszköz a rendelkezésére álló forrásokat maradéktalanul felhasználja 2015 végére35.

432015 áprilisában a Bizottság módosított iránymutatásokat tett közzé a lezárásról, amelyek a pénzügyi eszközökkel kapcsolatos kiadások jogosultsági időszakát 2015. december 31-ről 2017. március 31-ig meghosszabbították36. Az általános jogosultsági időszakot azonban az általános rendelet 56. cikkének (1) bekezdése állapítja meg. 2014-es éves jelentésében a Számvevőszék úgy vélte, hogy egy jogi rendelkezés csak azonos vagy magasabb szintű jogszabállyal módosítható, hogy érvényesüljön a jogszabályi hierarchia elve37. Megállapítottuk tehát, hogy egy bizottsági iránymutatás nem változtathatja meg az Európai Parlament és a Tanács jogalkotási eljárásával elfogadott szabályokat.

44Elemzésünk alapján és a korábbi évek kihelyezéseinek lineáris kivetítésével úgy becsüljük, hogy az ERFA- és ESZA-eszközökre elkülönített összegből a jogosultsági időszak meghosszabbítása nélkül 2015 végéig több mint 5,0 milliárd euró felhasználatlan maradna. Ebből 3,9 milliárd euró az operatív programoknak az uniós költségvetésből juttatott hozzájárulás. A 2015 januárja és 2017 márciusa között felhasznált összegek tényleges adatai legkorábban csak 2017 végére állnak majd rendelkezésre.

Kezelték a problémát a 2014–2020-as programidőszakra vonatkozóan?

45Mivel az operatív programokból a hozzájárulások ma már szakaszos kifizetéssel történnek, a pénzügyi eszközök méretezése most már megfelelőbb lehet, ami jobb kihelyezési arányokat eredményezhet (lásd: 4. háttérmagyarázat).

4. háttérmagyarázat

Az uniós költségvetésből az ERFA és az ESZA keretében működő pénzügyi eszközöknek juttatott alaptőke megtérítésének szabályai (2014–2020-as programidőszak)

A CPR 41. cikkének (1) bekezdése szerint a jogosultsági időszakban benyújtott közbenső kifizetés iránti egyes kérelmek nem haladhatják meg a vonatkozó finanszírozási megállapodás szerint a pénzügyi eszközre a programból lekötött hozzájárulások tényleges összegének 25%-át. A 2., 3. és a további befizetések akkor történnek, ha a korábbi befizetések vonatkozásában elértek bizonyos kihelyezési küszöbértékeket.

A forrásoknak az ERFA és az ESZA keretében működő pénzügyi eszközökre való elkülönítése előtt az irányító hatóságok nem mindig mérték fel megfelelően a piaci igényeket

46Azt is megvizsgáltuk, hogy megfelelően felmérték-e a piaci igényeket a pénzügyi eszközök létrehozása és a források elkülönítése előtt. A piaci igények felmérésének vagy az előzetes értékeléseknek lehetővé kell tenniük a piaci igények megismerését és annak megítélését, hogy milyen típusú támogatás (kölcsön, garancia vagy tőkebefektetés) a legalkalmasabb az azonosított piaci rések kezelésére. Ezeknek egyúttal meg kell határozniuk a finanszírozási igényeket is, végső soron pedig értékelniük kell azt, hogy a kitűzött szakpolitikai cél valóban pénzügyi eszköz alkalmazásával érhető-e el a legjobban. Már korábbi különjelentéseink és más tanulmányok is rámutattak erre mint az eszközök sikerességének előfeltételére38.

A 2007–2013-as programidőszakban a pénzügyi eszközöknél nem volt kötelező a piaci igények felmérése

47A 2007–2013-as programidőszakban az egyetlen kifejezett szabályozói utalás a piaci igények felmérésére (más néven piacirés-elemzés) a holdingalapokra vonatkozott39.

48Minden más egyedi alap esetében 2009-ig csak közvetett felmérési kötelezettségre lehetett következtetni abból, hogy minden pénzügyi eszközre üzleti tervet kellett készíteni40. A jogalap 2009. szeptemberi módosításai azonban enyhítették az ezekre az üzleti tervekre vonatkozó követelményeket41. Azóta, noha az üzleti terv beadása még mindig kötelező, majdnem az összes konkrét követelmény megszűnt (mint például a megcélzott vállalkozások vagy városi projektek, a kritériumok, a finanszírozási feltételek és az operatív programokból származó hozzájárulások indokolása és tervezett felhasználása). Úgy véljük, hogy az ilyen információkat nélkülöző üzleti terv csak korlátozott hozzáadott értékkel rendelkezik.

49A piaci igények felmérésére vonatkozó kötelezettség a 2007–2013-as programidőszakban létrehozott központi irányítású pénzügyi eszközökre sem létezett. A jelentésben tárgyalt hat központi irányítású eszköznél különböző gyakorlatokat figyeltünk meg. Jogi előírás hiányában is azonban általában azt tapasztalatuk, hogy mindegyiknél volt valamilyen fokú piaciigény-felmérés, mint például hatásvizsgálatok, piacelemző tanulmányok, nyilvános konzultáció stb.

A vizsgált esetek közel felében a felmérések túlbecsülték a piaci igényeket

50Korábbi különjelentéseinkben már jeleztük, hogy jelentős hiányosságok vannak a piaci igények felmérésének megbízhatóságát illetően42. Különösen fontos, hogy a piaci igények felmérése ésszerű és reális feltevéseken alapuljon. Ellenkező esetben az eszközök nem valós piaci igényeket céloznak meg, ami az eszköz túltőkésítését eredményezi, illetve azt, hogy a valóságban nem lesz valódi hatásuk, vagy csak csekély.

51A piaci igények felmérése több célt is szolgál, például a piaci hiányosságok azonosítását és a piac méretének meghatározását. Ebben a tekintetben átfogó elemzésünk azt mutatja, hogy a piaci igények felmérése a 2007–2013-as programidőszakban nem volt kellően megbízható. Míg az ellenőrzési felmérésünkre választ adók többsége (82%) azt jelezte, hogy elvégezték a piaci igények felmérését, ez nem akadályozta meg a túlméretezést: a piaci igények felmérését elvégző válaszadók által kezelt pénzügyi eszközök közel felénél (41-ből 19) a kihelyezési arány 2014 végén az ezen eszközök összes alaptőkéjének 50%-ánál kisebb volt. Csak öt pénzügyi eszköz (12%) használta fel maradéktalanul az alaptőkéjét (lásd: 3. ábra).

3. ábra

A kihelyezési arány elemzése azoknál a pénzügyi eszközöknél, ahol az ellenőrzési felmérésben azt jelezték, hogy felmérték a piaci igényeket

Megjegyzés: Az ERFA keretében működő 50 legnagyobb pénzügyi eszköz vezetőinek / irányító hatóságainak körében végzett felmérés, válaszadási arány 80%.

Forrás: Európai Számvevőszék, az ellenőrzési felmérés eredményei alapján.

Egyik korábbi különjelentésükben már rámutattunk, hogy a 2007–2013-as programidőszakban a piaci igények felméréséhez használt módszertant és az alapul szolgáló feltevések valószerűségét nem ellenőriztették az irányító hatóságtól független szervezettel. Ez a hiányosság hozzájárulhatott ahhoz, hogy sok irányító hatóság túlzottan optimista felmérést készített43.

Kezelték a problémát a 2014–2020-as programidőszakra vonatkozóan?

53A 2014–2020-as programidőszakban kötelező részletes előzetes értékelést végezni a megosztott irányítású eszközöknél, hogy bizonyítottan meghatározzák a piaci hiányosságokat (vagy az optimálisnál kedvezőtlenebb befektetési környezetet), és hogy megbecsüljék a közforrások iránti igény nagyságát és terjedelmét. A felmérésnek meg kell határoznia azt is, hogy az adott helyzetben a pénzügyi eszközök mely típusa a legalkalmasabb. Az előzetes értékelést ezenkívül tájékoztatás céljából be kell adni az operatív program monitoringbizottságához is, és a felmérés összegző megállapításait és következtetéseit a véglegesítéstől számított három hónapon belül közzé kell tenni (lásd: V. melléklet). Továbbra sem előírás azonban az, hogy az előzetes értékelést és az alapul szolgáló feltevések valószerűségét független ellenőrzésnek vessék alá, mielőtt megszületne a döntés a pénzügyi eszköz induló alaptőkéjéről.

54Az új költségvetési rendelet 2013. január 1-jei hatálybalépése óta az előzetes értékelés a központi irányítású új eszközöknél is kötelező (lásd: V. melléklet). A megosztott irányítású eszközöktől eltérően azonban az előzetes felmérés itt nem tartalmazza sem a levont tanulságok elemzését, sem a felülvizsgálat lehetőségét akkor, ha nagyobb társadalmi-gazdasági változások lépnek fel. Középtávú felülvizsgálatot (amely foglalkozhat ilyen szempontokkal) végeznek a legtöbb, de nem az összes központi irányítású pénzügyi eszköznél.

A régió-központúság hozzájárult ahhoz, hogy a tagállamok a 2007–2013-as programidőszakban nagy számban hoztak létre kisméretű pénzügyi eszközöket

Az ERFA és az ESZA keretében működő pénzügyi eszközök számottevően kisebbek, mint a központi irányítású alapok vagy a magántőkéjű befektetési alapok

55Az ERFA és az ESZA operatív programjait megosztott irányítás keretében tagállami vagy regionális hatóságok hajtják végre, így a tagállami vagy regionális programok végrehajtására létrehozott pénzügyi eszközöknek mind földrajzi, mind jogosultsági értelemben követniük kell a programok lehatárolásait. A jogosultsághoz a projekt helyszínének olyan régióban kell lennie, amely jogosultnak minősül annak az operatív programnak a keretében, amelytől az adott pénzügyi eszköz az alaptőkéjét kapta44.

56Az Unión belül az ERFA és az ESZA keretében 952 egyedi alap jött létre a 2007–2013-as programidőszakban (lásd: 3. táblázat). Ez azt jelenti, hogy a legtöbb régióban több alap is működik. Elemzésünk szerint az ERFA, és különösen az ESZA keretében működő pénzügyi eszközök viszonylag kis méretűek. Az ERFA-eszközökhöz az átlagos uniós hozzájárulás 80 millió euró a holdingalapok és 10 millió euró az egyedi alapok esetében. Az ESZA-eszközökhöz az átlagos uniós hozzájárulás 10 millió euró a holdingalapok és 9 millió euró az egyedi alapok esetében. Ezzel ellentétben a Bizottság által bemutatott adatok szerint 2014 végére az uniós költségvetésből a központi irányítású alapoknak juttatott hozzájárulás (ezen alapok működése elméletileg kiterjed az összes tagállamra) 1,2 milliárd euróra emelkedett. A magántőkéjű befektetési alapok átlagban 150–500 millió euróval működnek.

57A nagyobb alaptőkéjű alapok alkalmazása pedig jelentős méretgazdaságosságot és hatékonyságjavulást eredményezhet. Ennek oka, hogy az általános költségek és a kapcsolódó kockázatok elegendően nagy számú végső kedvezményezett között teríthetők szét. Más szóval az ERFA és az ESZA keretében működő egyedi alapok gyakran nem elég nagyok ahhoz, hogy az alapkezelői ágazatban alkalmasak legyenek a hatékony működésre.

Kezelték a problémát a 2014–2020-as programidőszakra vonatkozóan?

58A 2014–2020-as programidőszakban a tagállamok nagyobb rugalmasságot élveznek a pénzügyi eszközök létrehozása terén. Az operatív programok például egy adott célkitűzés keretében egy vagy több, az ERFA-hoz, a Kohéziós Alaphoz vagy az ESZA-hoz tartozó kiegészítő beruházási prioritást is kombinálhatnak45.

59Továbbá megteremtették azokat a jogi előfeltételeket, amelyek alapján sokkal nagyobb indulótőkével rendelkező pénzügyi eszközök is létrehozhatóak46. Kiemelendő az a lehetőség, hogy a 2014–2020-as programidőszaktól már uniós szinten is létre lehet hozni megosztott irányítású eszközöket47 (lásd: 5. háttérmagyarázat).

5. háttérmagyarázat

A pénzügyi eszközök uniós szintű létrehozásának eljárásai (2014–2020-as programidőszak)

A közös rendelkezésekről szóló rendelet 38. cikke (1) bekezdésének a) pontja lehetővé teszi pénzügyi hozzájárulás nyújtását uniós szinten létrehozott, a Bizottság által közvetlenül vagy közvetve irányított pénzügyi eszközökhöz, noha elvben „[…] az alapokat a tagállamok és a Bizottság közötti megosztott irányítás keretében [kell végrehajtani] a költségvetési rendelet 59. cikkének megfelelően […]”.

A tagállamokat ezenkívül jelentős pénzügyi ösztönzőkkel igyekeznek rávenni arra, hogy nagyobb indulótőkével hozzanak létre eszközöket, illetve hogy azokat a regionális szinten túlra is bővítsék ki. Ha egy adott operatív program teljes prioritási tengelye pénzügyi eszközök révén kerül folyósításra, a maximális társfinanszírozási arányon túli ösztönzőként további 10% is alkalmazható. Ha a pénzügyi eszközök révén történő folyósításra uniós szinten külön prioritási tengelyt hoznak létre, és azt közvetlenül vagy közvetve a Bizottság irányítja, e tengely esetében alkalmazható a 100%-os társfinanszírozási arány48.

61A Bizottságnak és a tagállamoknak meg kellene ragadniuk a jogszabályi háttér adta lehetőségeket, és amikor csak lehet, az ERFA és az ESZA keretében működő nagyobb egyedi pénzügyi eszközöket kellene létrehozniuk, kihasználva az ilyen eszközök működtetésének sokkal kedvezőbb gazdasági feltételeiben rejlő előnyöket. Minél több régió és szerv vesz részt azonban, annál összetettebbé válhat a jogi struktúra, ami új késedelmi kockázatokat is maga után vonhat: ezt a tagállamoknak figyelembe kell venniük a legalkalmasabb finanszírozási struktúra kialakításakor. A 2007–2013-as szabályozás már lehetővé tette, hogy ugyanazon pénzügyi eszközhöz egynél több program is hozzájárulhasson49. Ezek a konstrukciók azonban mindeddig nem bizonyultak népszerűnek, mert azt a benyomást keltik, hogy bonyolultabbak. A felmérésünkre adott válaszok alapján további bizottsági iránymutatásra van szükség a pénzügyi eszközök uniós szintű létrehozásáról a 2014–2020-as időszakban.

Sikerült a pénzügyi eszközöknek magántőkét bevonniuk?

62A pénzügyi eszközök egyik legfőbb előnye, hogy további forrásokkal növelhető a tőkeáttétel, azaz további magán- és közforrások is hozzájárulhatnak az alapok indulótőkéjéhez. A tőkeáttételi hatás azt méri, hogy a közforrásból történő finanszírozás milyen mértékben tud további forrásokat mozgósítani. Tájékoztatnia kell egyrészt arról, hogy az adott alap – típusától, helyétől és végső kedvezményezetteitől függően – képes-e további forrásokat bevonni, másrészt arról, hogy a pénzügyi eszköz létrehozásakor a Bizottság, az irányító hatóság, illetve az alapkezelő előtt milyen választási lehetőségek állnak. Egymással összevethető eszközök esetén a nagyobb tőkeáttétel – a további források bevonása szempontjából – jobban teljesítő pénzügyi eszközre utal.

63Ezért megvizsgáltuk, hogy a Bizottság a megosztott és a központi irányítású eszközök esetében hogyan határozza meg és követi nyomon a tőkeáttételi hatást, majd értékeltük, hogy az eszközök sikeresen vontak-e be további magántőkét. Elemeztük továbbá a preferenciális és kockázatmegosztási rendelkezések magánszektorbeli partnerekkel való alkalmazását és e tekintetben az adómegállapodások alkalmazását is.

A pénzügyi eszközök tőkeáttételi hatásával kapcsolatos bizottsági intézkedés nem veszi kellően figyelembe, hogy a közfinanszírozás milyen mértékben mozgósít további forrásokat

Érdemi mérésekhez differenciáltabb tőkeáttételi mutatókra van szükség

A megosztott irányítású eszközök esetében nehézséget okoz a további magán- és közforrások tőkeáttételi hatásának megállapítása

64A 2007–2013-as jogszabályok nem határozták meg, hogy a megosztott irányítású eszközök esetében hogyan kell mérni a tőkeáttételi hatást. A Bizottság 2011-ben azzal tette meg az első lépést e probléma megoldásához, hogy első javaslatot tett a „tőkeáttételi hatás” fogalommeghatározására, majd két évvel később a költségvetési rendeletben szintén javaslatot tett erre (lásd: 6. háttérmagyarázat).

6. háttérmagyarázat

A „tőkeáttételi hatás” fogalommeghatározása a megosztott, illetve a központi irányítású pénzügyi eszközök esetében

A Bizottság 2011 augusztusában Közös Ellenőrzési Keretében a következőképpen adta meg a tőkeáttétel fogalommeghatározását: „[…] kiegészítő források rendelkezésre bocsátása a strukturális alapok – általában pénzügyi eszközök és más köz- és magánszférabeli befektetők révén történő – hozzájárulásán túl, egészen a végső kedvezményezettek szintjéig”50. E – jogilag ugyanakkor nem kötelező érvényű – meghatározás alapján a tőkeáttétel a végső kedvezményezetteknek biztosított teljes pénzügyi hozzájárulás (a végső kedvezményezettekbe beruházott minden forrás, függetlenül attól, hogy az operatív program részéről, illetve kiegészítő magán- vagy közforrásról van-e szó) és a pénzügyi eszközhöz (az operatív programon keresztül) történő uniós hozzájárulás hányadosa.

A központi irányítású eszközök esetében a tőkeáttételt a költségvetési rendelet 2013-ban a következőképpen határozta meg: „[…] a támogatható végső kedvezményezettek számára nyújtott finanszírozás összegének az uniós hozzájárulással elosztott összege.”51

Véleményünk szerint azonban helytelen minden tagállami közpénzből nyújtott finanszírozást beszámítani a tőkeáttételi összegbe – amint a Bizottság a megosztott irányítású eszközök esetében javasolja –, mivel a társfinanszírozási arányok már az operatív program prioritási tengelyének szintjén meghatározásra kerültek, és a pénzügyi eszközök indulótőkéjéhez való tagállami hozzájárulás általában ezeken az arányokon belül marad. Ilyen értelemben nincs különbség a „szokásos” tagállami társfinanszírozás és a „kiegészítő” (az operatív programban megadott arányokon túlmutató) tagállami hozzájárulás között. Azonban csak ez utóbbi esetében tekinthető úgy, hogy az uniós hozzájárulás révén került bevonásra. Egy korábbi jelentésünkben már megjegyeztük, hogy a Bizottság azon gyakorlata, hogy az operatív programokon keresztül biztosított tagállami közfinanszírozást a nevezőnél nem veszi figyelembe, mesterségesen megnöveli a mért tőkeáttételi mutatót52.

66A tőkeáttételnek továbbá mutatóként kell szolgálnia a pénzügyi eszköz azon teljesítményére vonatkozóan, hogy milyen mértékben képes további magán- és közforrásokat bevonni (amint már említettük, a teljes operatív program esetében már tekintetbe vett összegeken kívül). A teljesítmény értékelésekor nyilvánvalóan figyelembe kell venni az ilyen eszközök végrehajtásában jelentkező különbségeket. Ebben elsősorban a magánszektorbeli partnerekre vonatkozó kockázat-megosztási és a preferenciális rendelkezések játszanak meghatározó szerepet (lásd: 74–78. bekezdés). A tőkeáttételi hatás továbbá elvben a következők szerint is változik: a különböző típusú pénzügyi támogatások (a garanciák esetében például a tőkeáttétel nagyobb, mint a hitelek esetében), a beruházástípusok (kockázatosabb beruházás esetében rendszerint kisebb), a támogatott végső kedvezményezettek különböző fejlődési szakaszai (az induló vállalkozások például kockázatosabbak) és a földrajzi piacok (a kevésbé fejlett régiókban például kisebb a tőkeáttétel).

67Jelenlegi formájában a Bizottság tőkeáttételi hatásra vonatkozó számítása nem képes megbízhatóan kimutatni a tényleges teljesítményt abból a szempontból, hogy az adott pénzügyi eszköz milyen mértékben képes további magán- és közforrásokat bevonni. Ezért ennek alapján nem lehet különbséget tenni az a tekintetben sikeres és a kevésbé sikeres pénzügyi eszközök között, hogy milyen mértékben képesek további köz- és magánfinanszírozást bevonni az eszköz indulótőkéjébe.

Következetlenségek a központi irányítású eszközök tőkeáttételének mérésekor

68A központi irányítású pénzügyi eszközökre vonatkozóan elemzésünk rámutatott, hogy a Bizottság a különböző eszközök esetében különböző módszereket alkalmaz a tőkeáttételi hatás kiszámításához, ezt szemlélteti az 5. táblázat53.

69Emiatt a Bizottság jelentésében szereplő, a központi irányítású eszközökre vonatkozó tőkeáttételi mutatók sem egymással, sem a megosztott irányítású eszközök tőkeáttételi mutatóival nem összehasonlíthatóak.

| Eszköz | Eszköz típusa | Számítási módszer | Tőkeáttételi mutató, 2014. december 31. |

|---|---|---|---|

| LGTT | Garancia | A projekt által bevont teljes finanszírozási összeg és a létesítményre kifizetett uniós hozzájárulás hányadosa | 57 |

| PBI | Garancia | Az LGTT-hez hasonló | 9 |

| EEEF | Tőkejuttatás | Az alap szintjén bevont teljes finanszírozási összeg és az uniós hozzájárulás hányadosa | 2 |

| Marguerite Alap | Tőkejuttatás | Az eszköz (garancia és tőkejuttatás) által projektszinten mozgósított teljes finanszírozási összeg és a kifizetett uniós hozzájárulás hányadosa | 157 |

| EPMF Garanciakeret | Garancia | A garancia által biztosított új mikrohitelek értékének és a garanciakorlátnak a hányadosa | 7 |

| EPMF tőke- és hitelfinanszírozási eszközei (FCP-FIS) | Kölcsönök | A garancia által biztosított új mikrohitelek értékének és a kifizetett uniós hozzájárulásnak a hányadosa | 2 |

| Forrás: Európai Számvevőszék, a Bizottság 2015-ös adatai1 alapján. | |||

| 1 SWD(2015) 206 final. | |||

Nem csak azokat a finanszírozási forrásokat veszik figyelembe, amelyek a pénzügyi eszközhöz való uniós, illetve tagállami hozzájárulásból származnak

70Az adott projektre bevont finanszírozási források közül nem mindegyik származik uniós, illetve tagállami hozzájárulásból. A Bizottság azonban a „tőkeáttételi mutató” kiszámításakor ennek nem tulajdonít jelentőséget. 2015-ben az OECD Fejlesztési Támogatási Bizottsága egy alternatív módszertant javasolt, amelyben a számítás az eszköz típusától (hitel, garancia vagy tőkejuttatás) függően változhat54. A két módszer közötti különbségeket jól szemlélteti a 7. háttérmagyarázat példája.

7. háttérmagyarázat

Egy közlekedési projekt finanszírozási struktúrája (példa); különbségek a Bizottság, illetve az OECD tőkeáttétel-számítási módszere között

Ez a jövedelemtermelő közlekedési infrastruktúra-projekt, egy nagy sebességű vasútvonal Franciaországban, több finanszírozási forrásból részesült hozzájárulásokban: ebből a tagállami támogatások 52%-ot tettek ki, a kereskedelmi adósság pedig 39%-ot. Az uniós hozzájárulás, a kereskedelmi adósság legfeljebb 200 millió eurós részére vállalt garancia formájában, a teljes finanszírozás 2,5%-át teszi ki.

Ebben az OECD módszertanán alapuló példában a tőkeáttételi hatás azonban csak 1 lenne, mivel a projektfinanszírozási struktúrában csak egy 200 millió eurós kölcsön van, amelyre az Unió garanciát vállal.

| Finanszírozási források típusai | (millió euró) | A teljes finanszírozás %-ában |

|---|---|---|

| Kereskedelmi tartozás | 3 038 | 39% |

| Tagállami vissza nem térítendő támogatások | 4 050 | 52% |

| Tőkebefektetés | 758 | 9% |

| Teljes finanszírozás | 7 846 | 100% |

| Maximális uniós garancia a kereskedelmi tartozásra | 200 | 2,5% |

A Bizottság számítási módszere szerint a tőkeáttételi hatás 39 (a teljes, 7846 millió eurós finanszírozás osztva az uniós garancia 200 millió eurójával).

Véleményünk szerint nem reális azt feltételezni, hogy a projektfinanszírozás legnagyobb részét kitevő tagállami támogatások a szerény mértékű uniós garanciának köszönhetőek. Ez a kérdés mind központi, mind megosztott irányítás esetén befolyásolja a pénzügyi eszközökről történő bizottsági beszámolást, bár ez a központilag irányított pénzügyi eszközöknél jobban látható, mert a megosztott irányítású projektekben kisebb mértékű a magán-társfinanszírozás.

Kezelték a problémát a 2014–2020-as programidőszakra vonatkozóan?

71A 2014–2020-as programidőszakra nézve a megosztott irányítás eszközeit illetően a CPR nem utal kifejezetten a tőkeáttételi hatásnak az Unió költségvetési rendeletében olvasható meghatározására. A közös rendelkezésekről szóló rendelet 37. cikkének (2) bekezdésében meghatározott fogalom azonban lényegében ugyanez: „[…] a pénzügyi eszköz révén potenciálisan mozgósítható további köz- és magánszférabeli források megbecslése, egészen a végső kedvezményezett szintjéig lebontva (várható tőkeáttételi hatás).” A Bizottság ezért továbbra is úgy tekinti, hogy a tagállami társfinanszírozást tőkeáttétellel növeli az operatív programok uniós finanszírozása. Az sem változott, hogy hogyan kell mérni a magánszektorból mozgósított összegeket. Nézetünk szerint a Bizottságnak felül kellene vizsgálnia az uniós és tagállami finanszírozás pénzügyi eszközök révén kifejtett tőkeáttételi hatásának kiszámítási módszereit, tekintetbe véve az OECD által 2015-ben javasolt alternatív módszert.

72Észrevételezzük azt is, hogy a tagállamok ezentúl kötelesek megadni mindegyik eszköz „várható tőkeáttételi hatását” (lásd: 8. háttérmagyarázat). Így a Bizottságnak rendelkezésére fognak állni olyan adatok, amelyek révén figyelemmel kísérheti, hogyan alakul a tényleges tőkeáttételi hatás a tőkeáttételi célértékhez képest. A tőkeáttételi hatás kiszámítása következetes bizottsági módszertanának hiányában azonban kétséges, hogy az ilyen eljárás célravezető összehasonlításhoz felhasználható adatokat eredményezne.

8. háttérmagyarázat

Mindegyik pénzügyi eszközre nézve meg kell adni a „várható tőkeáttételi hatást” (2014–2020-as programidőszak)

A pénzügyi eszközök kötelező előzetes értékelésének tartalmaznia kell egy becslést is arról, hogy a pénzügyi eszközök milyen további állami és magánforrásokat generálhatnak valamennyi szinten, egészen a végső kedvezményezettig. Az irányító hatóság és az „alapok alapja” között megkötött finanszírozási megállapodásnak (illetve a stratégiai dokumentumnak, ha az irányító hatóság közvetlenül hajtja végre az alapot), meg kell adnia, hogy az eszköznek milyen a „várható tőkeáttételi hatása”.

Az irányító hatóság az évente elkészített éves végrehajtási jelentéséhez köteles mellékletet csatolni a pénzügyi eszközöket magában foglaló műveletekről55.

Mind megosztott, mind központi irányítás esetén nehéz magánbefektetőket bevonni a projektekhez

73A pénzügyi eszközök egyik kifejezett célja, hogy további magánfinanszírozással egészítsék ki a rendelkezésre álló közforrásokat, mivel így több projekt részesülhet azonos szintű közforrásból. Ezért megkíséreltük meghatározni – mind a megosztott irányítású, mind a központi irányítású pénzügyi eszközökre nézve –, hogy az eszközök közfinanszírozásával milyen eredményesen sikerült kiegészítő magánfinanszírozást mozgósítani.

A pénzügyi eszközökhöz hozzájáruló magánbefektetőket célzó specifikus rendelkezésekkel a 2007–2013-as programidőszakban nem sikerült további jelentős finanszírozást bevonni

74Interjúink és szakirodalmi áttekintésünk megerősíti, hogy a 2007–2013-as programidőszakban a magánszektor nem szívesen fektetett be pénzügyi eszközökbe, mivel azok szabályozását (pl. specifikus uniós és tagállami szabályozás, állami támogatás, közbeszerzés) túl szigorúnak találta. Ne felejtsük el, hogy a két fél céljai eltérnek egymástól: míg a közszféra konkrét szakpolitikai és befektetési célokat akar megvalósítani, addig a magánszektornak a jövedelmező tevékenységek felé kell fordulnia. Kölcsönös ismerethiány is előfordulhat mindkét oldalon. A közszféra nem feltétlenül rendelkezik korszerű pénzügyi háttérrel, míg a magánszektor nem feltétlenül járatos az uniós jogszabályokban. A Bizottság megítélése szerint a magántőke bevonásának egyik módja az, ha kedvezményes elbánást, illetve „kockázati prémiumot” ajánlanak a magánbefektetőknek. Ezért megvizsgáltuk a magánbefektetőket célzó specifikus rendelkezéseket abból a szempontból, hogy a kockázatok ésszerűen oszlanak-e meg a közszféra és a magánszektor között.

Nincsen bizottsági útmutatás arra nézve, hogyan kell kedvezményes elbánásról rendelkezni ERFA- és ESZA-eszközök esetében

75A 2007–2013-as ERFA- és ESZA-eszközök esetében a szabályozás lehetővé tette, hogy a befektetésekből származó hozamokat preferenciálisan a piacgazdasági befektető elve szerint működő befektetők között osszák szét56. A kedvezményes elbánás része lehet például, ha a szerződésben a közfinanszírozó partnernek nem a magánpartnerekkel azonos törlesztési jogokat biztosítanak, vagy ha a nyereség és a veszteség nem egyenlően oszlik meg a magánszektorhoz és a közszférához tartozó partnerek között.

76A kedvezményes elbánás igazolható lehet akkor, ha erre a piac nem megfelelő működése esetén van szükség, és a magánfinanszírozás hozzájárulhat a közpolitikai célok megvalósításához. Ha viszont a kedvezményes elbánás nem indokolt, akkor elszívó hatást gyakorolhat a pénzügyi eszköz indulótőke-ellátottságára, s ezzel csökkentheti az eszköz felszámolása után a következő beruházási ciklus során rendelkezésre álló továbbvihető finanszírozás összegét. Azonban sem a 2007–2013-as programidőszak jogalapja, sem a bizottsági iránymutatások nem nyújtanak felvilágosítást arra nézve, hogyan kell meghatározni a kockázatmegosztási konstrukciókat a támogatási szerződésben, illetve hogyan kell ellenőrizni a kedvezményes elbánás megfelelő voltát.

Noha a Bizottság több kockázatot vállal, a magánszektor csak korlátozott mértékben járul hozzá a központilag irányított eszközök tőkéjéhez

77Általában véve a központilag irányított eszközöknél az Európai Parlament és a Tanács által jóváhagyott irányadó jogszabályok csak általánosságban szólnak a kockázatmegosztásról, illetve a kedvezményes elbánásról. Az ezekhez az eszközökhöz való bizottsági hozzájárulásra vonatkozó részletes rendelkezések (így a kockázatmegosztás százalékos aránya is) csak később, egy külön megállapodás részeként jelennek meg, amelyet a költségvetési hatóságnak nem kell jóváhagynia (lásd: 9. háttérmagyarázat).

9. háttérmagyarázat

Kockázatmegosztás a Bizottság és partnerei között. Esettanulmány a kölcsöngarancia-eszközről (LGTT) és a projektkötvény-kezdeményezésről (PBI)

Az LGTT-t a Bizottság és az EBB 2008-ban közösen hozta létre egy együttműködési megállapodással; a két fél együtt viseli a nemteljesítési kockázat 50-50%-át (várható és váratlan veszteségek).

Az eszköz feltételes hitelkeret formájában nyújt garanciát, mely hitelt a projektgazda a művelet első 5–7 évében hívhat le, amennyiben a projekt által generált bevétel nem elegendő az elsőhelyi adósság törlesztéséhez (vagyis ha a projekt tényleges bevétele egy előre jelzett szint alá kerül).

A jogalap változásának keretében 2013-ban bevezetésre került az „első veszteség” portfólióalapú megközelítés, aminek következtében a Bizottság vállalta azt a kockázatot, hogy állja az első veszteségviselő rész (PFLP) veszteségének 95%-át.

A 680/2007/EK rendelet 2012-es módosításában új eszközként került bevezetésre a projektkötvény-kezdeményezés. A PBI alárendelt eszköz – akár kölcsön, akár függő konstrukció – formájában nyújt hitelkeret-növelést, hogy támogassa a valamely projektcég által kibocsátott előresorolt projektkötvényeket. A kockázatot a Bizottság és az EBB ugyanúgy osztja meg, mint az LGTT esetében, vagyis a Bizottság vállalja a veszteségek 95%-át, az EBB pedig a maradék 5% kockázatot viseli.

Az LGTT/PBI portfólió esetében az első veszteségviselő rész nagyságát úgy állapították meg, hogy a tényleges veszteségek azt valószínűleg nem fogják meghaladni. Ebből következően a tényleges kockázat legnagyobb részét a Bizottság viseli.

A jogalap előírja, hogy a kockázatmegosztás az „első veszteség” elvén alapuljon, de nem részletezi sem az elsőveszteségi portfólió meghatározásának módját, sem az ebből a megközelítésből eredő kockázati kitettség szintjét. Egy bizottsági szolgálati munkadokumentum57 kijelenti, hogy az első veszteség százalékos arányát „rendszerint kevéssel a múltbeli veszteségek átlaga felett szokás megállapítani”. Az EBB azonban nem a múltbeli adatok alapján határozta meg a felső korlátot, hanem úgy, hogy várható nettó kockázati kitettsége az átlagos kockázaton belül maradjon (a várható veszteség 2%-ánál kevesebb).

Egyes központi irányítású pénzügyi eszközöknél azt állapítottuk meg, hogy szinte minden tényleges kockázat a Bizottságra hárul (lásd: 10. háttérmagyarázat). Annak ellenére azonban, hogy az ilyen típusú eszközöknél a Bizottság a partnereinél több kockázatot vállal, elemzésünk tanúsága szerint ezeknél az eszközöknél nem volt jelentős a magántőke hozzájárulása.

10. háttérmagyarázat

Esettanulmány. Kockázatmegosztás a Bizottság és partnerei között – EEEF

Az EEEF az energiahatékonyság, a megújuló forrásokból származó energia és a tiszta városi közlekedés területén megvalósuló projektek finanszírozására irányul. Részvényesei a Bizottság, az EBB és két bank. A EEEF szervezeti formája részvénytársaság, részvényei a velük járó kockázattól és hozamuktól függően osztva három osztályba (A, B és C) sorolhatóak: az A osztály a legelőnyösebb, a C osztály a legkevésbé az.

A Bizottság a C osztályú részvények egyetlen részvényese, így elsőként viseli a veszteségeket és utolsóként részesül a nyereségből. A részvényeket lejártukkor váltják be. A beváltási jog annak függvényében gyakorolható, hogy elegendő készpénz áll-e rendelkezésre az alapban.

A társaság veszteségeit elsőként a Bizottságra terhelik. A veszteségek mindaddig nem befolyásolják az A és B osztályú részvények értékét, amíg a C osztályú részvények értéke továbbra is pozitív. Bármely veszteséget csak azután terhelnek az A és B osztályú részvényekre, hogy a C osztályú részvények értéke nullára csökkent. A jövőbeli bevétel és haszon nem feltétlenül eredményezi a C osztályú részvények visszaírását, mivel a bevételt és hasznot előbb az A és B osztályú részvények megcélzott osztalékához kell felhasználni.

Ráadásul a C osztályú részvényeket csak a másik két részvényosztályt követően lehet beváltani.

Az adómegállapodások néhány esetben azt a célt szolgálják, hogy a pénzügyi eszközöket vonzóbbá tegyék a magánbefektetők számára

79Az adómegállapodás a tagállami adóhatóság írásbeli határozata arról, hogy valamely szervezet tevékenységének bizonyos vonatkozásait hogyan kell kezelni e tagállam hatályos adójogszabályainak értelmében. Ezt az eljárást több uniós tagállamban is el lehet végezni, s ennek révén megbizonyosodni az adott tevékenység adózási módjáról. Általában az adóköteles magánszemély vagy vállalkozás benyújtja saját értelmezését arról, hogy az adószabályok hogyan érintik őt, illetve egy adott tranzakciót vagy tevékenységet, majd az adóhatóság erre nézve pozitív vagy negatív határozatot hoz. Az ilyen adómegállapodások bevett gyakorlatnak számítanak az alapoknál is. Az adómegállapodások teljesen jogszerűek lehetnek, és számos joghatóság alkalmazza is őket, ugyanakkor az agresszív adótervezés megkönnyítésére is használatosak.

80A Bizottság már 2012-ben kibocsátott egy ajánlást az agresszív adótervezésről a tagállamok számára58. Ez lényegében arra ösztönzi a tagállamokat, hogy változtassanak a tagállami jogszabályokon annak érdekében, hogy kezelni tudják „[…] a mesterséges ügyleteket” és „adózási szempontból a gazdasági tartalmuk szerint” bírálják el „ezeket az ügyleteket”. Ezt egy sor konkrét intézkedés is követte e téren:

- 2014 óta a Bizottság több alkalommal indított vizsgálatot arra nézve, hogy a tagállami adóhatóságoknak a vállalatok által fizetendő társasági adóról hozott egyes határozatai megfelelnek-e az állami támogatásra vonatkozó uniós szabályoknak59.

- 2015 márciusában a Bizottság intézkedéscsomagot nyújtott be az adóügyi átláthatóság növelése és az adómegállapodásokra vonatkozó tagállamközi automatikus információcsere bevezetése céljával60.

- 2015 júniusában a Bizottság cselekvési tervet fogadott el az uniós vállalkozások méltányos és hatékony társasági adózására vonatkozóan61. Ez a dokumentum több más adóügyi téma mellett az adóelkerülés és az agresszív adótervezés elleni intézkedéseket is tárgyalja.

Feltártunk azonban olyan eseteket, amikor pénzügyi eszközökre nézve adómegállapodások születtek (lásd: 11. háttérmagyarázat).

11. háttérmagyarázat

Esettanulmány. Adómegállapodások központi irányítású pénzügyi eszközök esetében – a Marguerite Alap

2013-ban a Marguerite Alap Luxemburgban előzetes adóügyi megállapodást (közismert néven: adómegállapodás [tax ruling]) és előzetes árképzési megállapodást kötött a Marguerite Holdings és annak luxemburgi leányvállalatai részére 2013-ra nézve. Az utóbbi megállapodást az adózó és az adóhatóság köti arra vonatkozóan, hogy az adófizető milyen árképzési módszert alkalmaz a hozzá kapcsolódó vállalatok tranzakcióira.

A Marguerite Alap által alkalmazott sajátos struktúra olyan helyzetet eredményez, amelyben az osztalékkifizetéseket terhelő, a holdingtársaságok által magának az alapnak fizetendő forrásadó csökken, mivel az osztalékfizetést kamatfizetéssé alakítják úgy, hogy a luxemburgi szervezetek között hibrid eszközöket alkalmaznak62. Az is lehetséges, hogy ennek a struktúrának a használatával más adók megfizetését is elkerülik, például forrásadókét azokban az országokban, ahol a vállalatok működnek, vagy az elidegenítéskor felmerülő tőkenyereség-adókat.

Megjegyezzük azt is, hogy több 2007–2013-as ERFA- és ESZA-eszköz SICAV-63 vagy SICAR-64 típusú társaságot alkalmazott struktúrája létrehozásakor. Az ilyen struktúráknál bevett gyakorlat az adómegállapodás. A tagállamok azonban nem jelentik be a Bizottságnak, hogy eszközeik élni fognak-e az előzetes adóügyi megállapodások lehetőségével.