Instruments financiers et exécution du budget de l’UE: quels enseignements tirer de la période de programmation 2007-2013?

(présenté en vertu de l’article 287, paragraphe 4, deuxième alinéa, du TFUE)RÉSUMÉ:Les instruments financiers sont de plus en plus utilisés pour fournir une aide financière provenant du budget de l’UE, sous la forme de prêts, de garanties et de participations. Au cours de la période de programmation 2007-2013, quelque 21,5 milliards d’euros du budget de l’UE ont été alloués à des instruments financiers. Nous avons constaté que, si ces derniers peuvent offrir des avantages spécifiques par rapport aux autres formes de financement de l’Union (les subventions, par exemple), des difficultés non négligeables affectent leur mise en œuvre et risquent de limiter leur efficience.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Synthèse

IL’Union européenne est confrontée aujourd’hui à de grands défis, comme le redressement économique et financier et la gestion de la crise des réfugiés. Par conséquent, ses décideurs cherchent des moyens de maximiser l’efficacité et l’efficience du budget dont elle dispose et qui représente moins de 1 % de son produit intérieur brut (PIB).

IILes instruments financiers sont un outil destiné à fournir une aide financière sur le budget de l’UE. Cette aide financière fournie aux bénéficiaires finals par l’intermédiaire des instruments financiers peut prendre la forme de prêts, de garanties et de participations.

IIIS’ils sont mis en œuvre correctement, les instruments financiers présentent deux avantages spécifiques par rapport aux subventions:

- la possibilité d’obtenir un effet de levier pour les fonds publics (c’est-à-dire la mobilisation de fonds privés et publics supplémentaires afin de compléter le financement public initial);

- le caractère renouvelable de leur dotation en capital (c’est-à-dire l’utilisation des mêmes fonds au cours de plusieurs cycles).

En principe, le fait que les prêts doivent être remboursés, les garanties, libérées et les participations, reversées devrait également influer sur le comportement des bénéficiaires finals, se traduire par une meilleure utilisation des fonds publics et réduire la probabilité que les bénéficiaires finals deviennent dépendants de l’aide publique.

IVAu cours de la période de programmation 2007-2013, 25 des 28 États membres de l’UE ont utilisé les instruments financiers créés dans le cadre du Fonds européen de développement régional (FEDER) et du Fonds social européen (FSE), soit respectivement 972 et 53 instruments financiers en tout. Fin 2014, quelque 16 milliards d’euros avaient été versés au titre de contributions des programmes opérationnels (PO) relevant du FEDER et du FSE à ces instruments. Ce montant représente une hausse considérable par rapport à ceux qui leur avaient été alloués au cours des périodes de programmation 2000-2006 (1,3 milliard d’euros environ) et 1994-1999 (0,6 milliard d’euros). Pour la période de programmation 2007-2013, la contribution totale du budget de l’UE aux 21 instruments financiers gérés directement ou indirectement par la Commission a atteint 5,5 milliards d’euros. Ces instruments dont la gestion est centralisée fonctionnent dans tous les États membres de l’Union.

VAu cours de notre audit, nous avons examiné si les instruments financiers avaient été un mécanisme efficient pour exécuter le budget de l’UE durant la période de programmation 2007-2013. Nous avons effectué cet audit entre octobre 2014 et mars 2016 en nous concentrant sur les domaines liés aux politiques régionale et sociale, ainsi qu’à la politique des transports et de l’énergie. Notre analyse couvre l’ensemble des 1 025 instruments financiers créés au titre du FEDER et du FSE au cours de la période de programmation 2007-2013 dans le cadre de la gestion partagée, ainsi que six instruments financiers gérés au niveau central dans ces domaines. Les données figurant dans le présent rapport sont fondées sur les dernières informations disponibles fournies par la Commission en septembre 2015 et reflétant la situation à la fin de 2014.

VINotre audit nous a permis de relever un certain nombre de problèmes importants qui ont limité l’efficience des instruments financiers en tant que mécanisme d’exécution du budget de l’UE au cours de la période de programmation 2007-2013:

- bon nombre d’instruments financiers relevant du FEDER et du FSE étaient surdimensionnés et, à la fin de 2014, rencontraient toujours d’importantes difficultés à utiliser leurs dotations en capital (en moyenne, la dotation en capital totale versée aux instruments financiers par l’intermédiaire des PO avait été utilisée à hauteur de 57 % environ). La volonté des États membres d’éviter les dégagements tout au long de la période de programmation 2007-2013 a contribué à rendre excessives les dotations en capital initiales;

- qu’ils soient en gestion partagée ou centralisée, les instruments financiers n’ont pas réussi, dans l’ensemble, à attirer des capitaux privés;

- jusqu’à présent, seul un nombre limité d’instruments financiers du FEDER et du FSE a permis de fournir une aide financière renouvelable;

- les coûts et frais de gestion des instruments financiers relevant du FEDER et du FSE sont élevés par rapport à l’aide financière effectivement versée aux bénéficiaires finals et se révèlent en outre nettement supérieurs à ceux des instruments en gestion centralisée ou des fonds d’investissement du secteur privé.

Dans le même temps, nous constatons aussi que des améliorations ont été apportées au cadre juridique pour la période de programmation 2014-2020 en ce qui concerne les instruments financiers, sur la base de l’expertise acquise au cours de la période de programmation 2007-2013, mais certains problèmes persistent.

VIIIDans notre rapport, nous formulons les recommandations suivantes:

- lors de son évaluation ex ante des instruments en gestion centralisée, la Commission devrait prévoir systématiquement une analyse des «enseignements tirés» jusque-là;

- outre les «enseignements tirés», la Commission devrait aussi évaluer, à la lumière des changements socio-économiques majeurs, le bien-fondé de chaque instrument ainsi que la contribution correspondante du budget de l’UE, dans le cadre de l’examen à mi-parcours des différents instruments financiers en gestion centralisée;

- la Commission et les États membres devraient s’efforcer d’optimiser la taille des fonds spécifiques du FEDER et du FSE afin de tirer profit, autant que possible, d’économies d’échelle non négligeables. Des orientations supplémentaires devraient être fournies aux États membres afin de leur expliquer comment créer de tels instruments financiers (gérés directement ou indirectement par la Commission) à leur niveau ou à l’échelle de l’Union;

- la Commission devrait prévoir dans le règlement financier (puis dans les réglementations sectorielles) une définition de l’effet de levier des instruments financiers qui puisse être appliquée à tous les domaines du budget de l’UE et qui permette de faire clairement la distinction entre les contributions publiques nationales et privées mobilisées dans le cadre des PO et les contributions en capital publiques ou privées mobilisées en sus, tout en tenant compte du type d’instrument concerné;

- en ce qui concerne les instruments financiers du FEDER et du FSE relevant de la période de programmation 2007-2013, la Commission devrait veiller, à la clôture, à ce que les États membres fournissent des données à la fois complètes et fiables sur les contributions privées aux dotations en capital, tant au travers des PO qu’en sus;

- en ce qui concerne les instruments financiers du FEDER et du FSE, la Commission devrait fournir aux États membres des orientations supplémentaires sur la meilleure manière de recourir au traitement préférentiel pour attirer davantage de capitaux privés sans faire courir de risques excessifs aux investisseurs publics qui contribuent à la dotation de ces instruments;

- en ce qui concerne les instruments financiers gérés au niveau central, les principes généraux régissant le partage des risques et susceptibles d’avoir un impact sur le budget de l’UE devraient être définis dans la réglementation spécifique à l’instrument concerné;

- en ce qui concerne tous les instruments financiers financés sur le budget de l’UE au cours de la période de programmation 2014-2020, la Commission devrait veiller à ce que seules des structures conformes à ses propres recommandations et actions en matière de régimes fiscaux soient mises en place par les États membres, le groupe BEI et elle-même;

- la Commission devrait prendre des mesures appropriées pour garantir que les États membres maintiennent le caractère renouvelable des fonds pendant le délai requis de huit ans après la fin de la période d’éligibilité pour la période de programmation 2014-2020;

- la Commission devrait fournir des orientations à propos des dispositions autorisant la poursuite de l’utilisation des instruments financiers au cours de la période de programmation suivante, notamment dans les cas où les gestionnaires de fonds sont sélectionnés au terme d’une procédure de marchés publics;

- la Commission devrait veiller à ce que les États membres fournissent un rapport complet sur les coûts et frais de gestion engagés et payés d’ici mars 2017, dans la perspective de la clôture prochaine de la période de programmation 2007-2013;

- la Commission devrait expliquer clairement que les plafonds relatifs aux coûts et frais de gestion doivent être appliqués à la partie de la dotation en capital réellement utilisée par l’instrument financier, c’est-à-dire à la contribution du PO utilisée pour fournir une aide financière aux bénéficiaires finals;

- en ce qui concerne la rémunération fondée sur les résultats des gestionnaires de fonds pour la période de programmation 2014-2020, la Commission devrait élaborer une proposition législative de révision des dispositions existantes du règlement portant dispositions communes (RDC) afin de renforcer leur effet incitatif;

- les autorités de gestion des États membres devraient faire un usage intensif des éléments existants fondés sur les résultats pour déterminer la rémunération des gestionnaires de fonds lorsqu’elles négocient les conventions de financement;

- pour la période de programmation 2014-2020, la Commission devrait effectuer une analyse comparative des coûts de mise en œuvre des subventions et des aides financières remboursables (versées essentiellement par l’intermédiaire d’instruments financiers) afin d’en déterminer le niveau réel. Ces informations seraient particulièrement utiles lors de l’élaboration des propositions législatives pour la période après 2020 et au moment de déterminer le niveau adéquat d’assistance technique.

Introduction

Que faut-il entendre par «instruments financiers»?

01L’Union européenne est confrontée aujourd’hui à de grands défis, comme le redressement économique et financier et la gestion de la crise des réfugiés. Par conséquent, ses décideurs cherchent des moyens de maximiser l’efficacité et l’efficience du budget dont elle dispose et qui représente moins de 1 % de son produit intérieur brut (PIB).

Les instruments financiers 7 sont un outil destiné à fournir une aide financière sur le budget de l’UE, sous la forme de prêts, de garanties et de (quasi-)participations, pour la mise en œuvre de projets (voir tableau 1) 8.

L’annexe I présente la manière dont fonctionnent les différents types d’instruments financiers.

| Prêt | Garantie |

| «Accord par lequel le prêteur met à la disposition de l’emprunteur une somme d’argent convenue pour le délai convenu et en vertu duquel l’emprunteur est tenu de rembourser ladite somme dans le délai convenu.» Dans le cadre d’un instrument financier, un prêt peut s’avérer utile lorsque les banques refusent de prêter à l’emprunteur à des conditions acceptables. Il peut s’accompagner de taux d’intérêt inférieurs, de périodes de remboursement plus longues ou d’obligations de garantie moindres. | «Engagement écrit d’assumer la responsabilité de tout ou partie de la dette ou de l’obligation d’un tiers ou de l’exécution réussie de ses obligations par ledit tiers en cas d’événement qui déclenche ladite garantie, tel qu’un défaut de paiement sur un prêt»*. En principe, les garanties couvrent des opérations financières telles que les prêts. |

| Participation | Quasi-participation |

| «Apport de capitaux propres à une entreprise, investis directement ou indirectement en contrepartie de la propriété totale ou partielle de celle-ci, et lorsque l’investisseur de fonds propres peut en outre exercer un certain contrôle sur la gestion de l’entreprise et partager les bénéfices de l’entreprise». Le rendement financier dépend de la croissance et de la rentabilité de l’entreprise. Il se concrétise sous la forme de dividendes et lors de la vente des parts à un autre investisseur (sortie) ou d’une introduction en bourse. | «Type de financement se situant entre les fonds propres et les emprunts, de risque plus élevé que la dette de premier rang mais moins élevé que les fonds propres de première catégorie. Les quasi-participations peuvent être structurées comme de la dette, non garanties ou subordonnées et, dans certains cas, convertibles en participations, ou comme des participations privilégiées.» Le profil risque/rendement se situe typiquement entre les emprunts et les fonds propres dans la structure du capital de l’entreprise. |

| * Commission européenne (2015). Guidance for Member States on Financial Instruments – Glossary (Orientations à l’intention des États membres sur les instruments financiers – Glossaire). | |

| Source: Commission européenne et BEI, FI Compass – Financial Instrument Products - Loans, guarantees, equity and quasi-equity (FI Compass – Types d’instruments financiers: prêts, garanties, participations et quasi-participations), p. 3. | |

Par rapport aux subventions (qui constituent le mode traditionnel de financement sur le budget de l’UE), les instruments financiers peuvent, s’ils sont correctement mis en œuvre, présenter deux avantages spécifiques:

- la possibilité d’obtenir un effet de levier pour les fonds publics (c’est-à-dire la mobilisation de fonds privés et publics supplémentaires afin de compléter le financement public initial);

- le caractère renouvelable de leur dotation en capital (c’est-à-dire l’utilisation des mêmes fonds pendant plusieurs cycles), puisque, en principe, chaque euro versé par un instrument financier peut être utilisé plus d’une fois.

En principe, le fait que les prêts doivent être remboursés, les garanties, libérées et les participations, reversées devrait également influer sur le comportement des bénéficiaires finals, se traduire par une meilleure utilisation des fonds publics et réduire la probabilité que les bénéficiaires finals deviennent dépendants de l’aide publique.

04Une définition commune des instruments financiers est apparue pour la première fois lors de la révision du règlement financier de 2012. Elle est appliquée depuis dans les réglementations sectorielles pour la période de programmation 2014-2020 (voir annexe II).

Utilisation des instruments financiers dans l’exécution du budget de l’UE depuis 2007

Utilisation des instruments financiers financés sur le budget de l’UE

05Le budget de l’UE peut être exécuté dans le cadre d’une gestion partagée (c’est-à-dire en coopération avec les États membres, comme dans le cas de la politique de cohésion), d’une gestion directe (c’est-à-dire assurée par les services de la Commission ou par les agences exécutives) ou d’une gestion indirecte (c’est-à-dire en confiant des tâches d’exécution du budget à des pays tiers ou à d’autres entités) 9. Gestion directe et gestion indirecte constituent la «gestion centralisée».

06Les instruments financiers sont utilisés à différents niveaux du budget de l’UE:

- les instruments financiers en gestion partagée dans le domaine de la cohésion sont instaurés principalement dans le cadre du Fonds européen de développement régional (FEDER) et dans une moindre mesure au titre du Fonds social européen (FSE). Ils peuvent également être utilisés dans le contexte du Fonds de cohésion (FC) depuis l’entrée en vigueur de la période de programmation 2014-2020. Chaque instrument doit être mis en œuvre dans le cadre d’un programme opérationnel (PO) conformément à ce qui a été décidé par les autorités de gestion qui sont chargées de ce dernier et qui déterminent en outre la taille et la conception de l’instrument 10. Des instruments financiers sont également utilisés au titre du Fonds européen agricole pour le développement rural (Feader) et du Fonds européen pour la pêche (FEP);

- les instruments financiers en gestion centralisée sont financés par différents domaines budgétaires, comme la recherche, les entreprises et l’industrie, l’éducation et la culture, etc. La Commission, en collaboration avec ses partenaires, est directement impliquée dans leur conception et dans l’élaboration de la stratégie d’investissement et de la dotation. La décision de créer ces instruments est prise par l’autorité budgétaire (composée du Parlement européen et du Conseil) sur proposition de la Commission.

Règles en matière de sélection du gestionnaire de fonds des instruments financiers

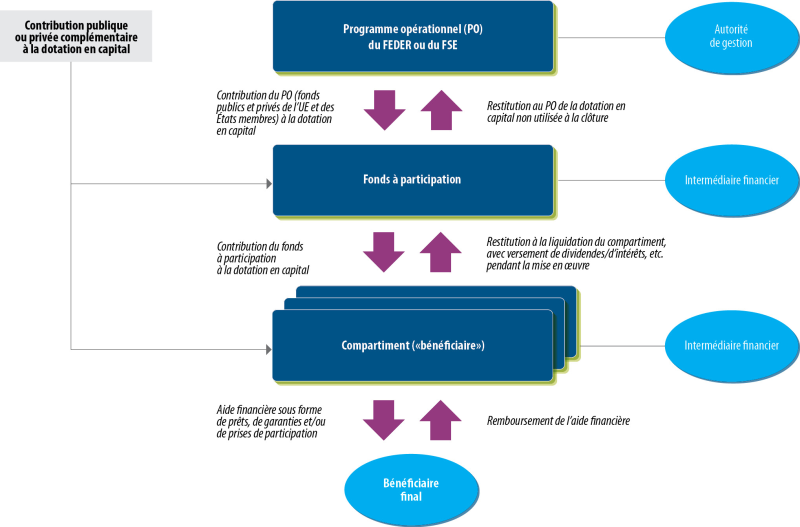

07Dans le cadre de la gestion partagée, les instruments financiers peuvent prendre la forme de fonds autonomes ou de compartiments (sous-fonds) d’un fonds à participation (ci-après dénommés «fonds spécifiques») (voir figure 1). Un fonds à participation, parfois appelé «fonds de fonds», est un fonds créé dans le but de gérer différents types d’instruments. Il permet également de verser des contributions provenant d’un ou de plusieurs PO à un ou plusieurs instruments financiers.

08Les instruments financiers sont généralement gérés par des banques privées ou publiques, voire par d’autres intermédiaires financiers, plutôt que par des administrations publiques. Dans le cas des instruments financiers relevant du FEDER et du FSE, la sélection d’un gestionnaire de fonds doit satisfaire aux règles nationales et de l’UE en matière de marchés publics, si la gestion du fonds concerné est attribuée au terme d’un appel d’offres. Si les règles en matière de marchés publics ne s’appliquent pas (par exemple lorsque le contrat de gestion du fonds n’est pas un contrat de service public), l’autorité de gestion peut désigner le gestionnaire de fonds, sous réserve de respecter les règles applicables en matière d’aides d’État (voir points 10 à 12).

09Le groupe de la BEI, qui comprend le Fonds européen d’investissement (FEI) et la Banque européenne d’investissement (BEI), bénéficie d’un statut spécial, puisqu’il peut être désigné comme gestionnaire de fonds sans passer par une procédure de marchés publics 11. C’est également à lui que sont confiés la plupart des instruments gérés au niveau central dont le gestionnaire de fonds est désigné dans la proposition législative.

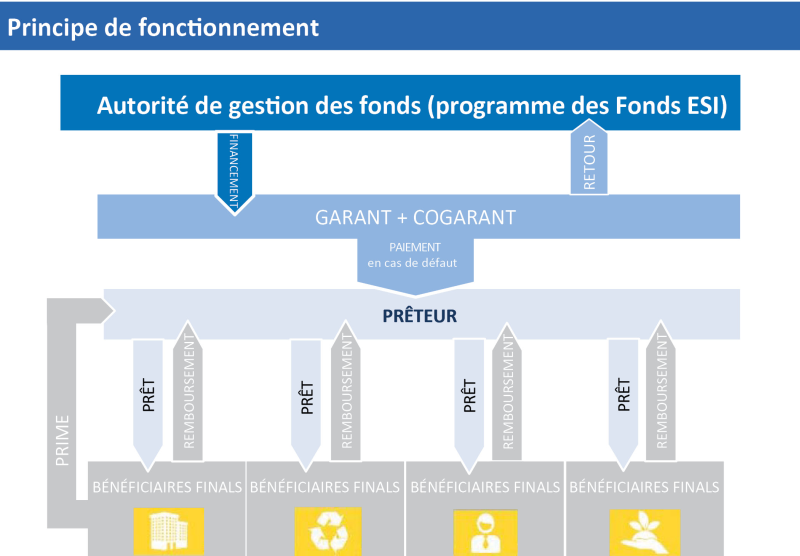

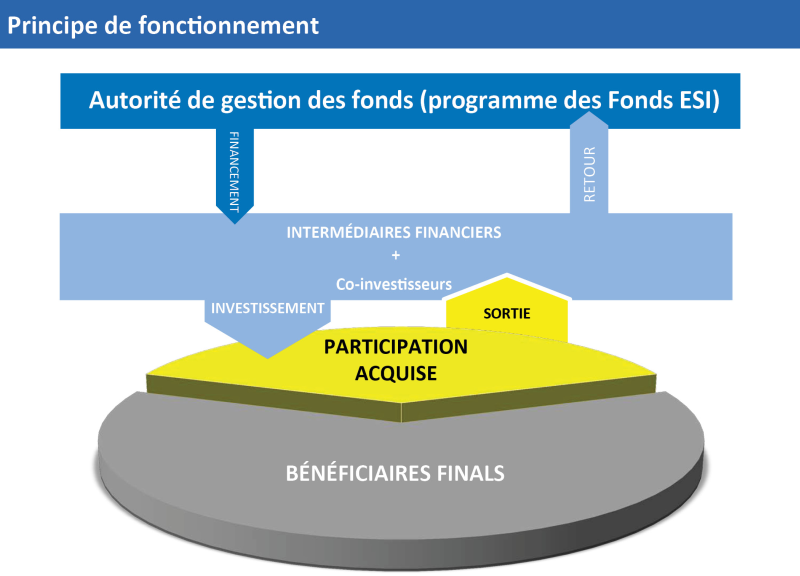

Figure 1

Schéma de la structure d’un fonds à participation pour les instruments financiers relevant du FEDER et du FSE

Source: Cour des comptes européenne.

Les instruments financiers et les règles en matière d’aides d’État

10Les fonds de l’UE en gestion partagée sont considérés comme faisant partie des budgets nationaux et régionaux et sont, à ce titre, susceptibles d’être soumis au contrôle des aides d’État. Lorsqu’elles mettent en œuvre l’instrument financier, les autorités de gestion doivent dès lors veiller à respecter les règles en la matière 12. Les règles pertinentes relatives aux aides d’État sont précisées dans le nouveau règlement général d’exemption par catégorie (RGEC) 13 et dans les nouvelles lignes directrices de la Commission sur le financement des risques 14, en vigueur dans les deux cas depuis juillet 2014.

11Pour chaque instrument financier relevant du FEDER et du FSE, l’autorité de gestion doit démontrer qu’il répond à l’une des trois conditions suivantes 15:

- être conforme aux pratiques normales du marché (ce qui signifie en clair que la gestion du fonds a été choisie au terme d’une procédure ouverte, transparente et non discriminatoire);

- être couvert par le règlement de minimis 16;

- être une aide exemptée, parce qu’il relève du GBER ou d’un régime d’aide notifié conformément aux lignes directrices de la Commission sur le financement des risques.

Les instruments financiers gérés au niveau central (qui n’utilisent pas de ressources nationales ou régionales et ne font donc pas partie des budgets des États membres) sortent du cadre réglementaire de l’UE en matière d’aides d’État, parce que la principale condition prévue à l’article 107 du TFUE («[…] accordées par les États ou au moyen de ressources d’État […]») n’est pas remplie.

Informations générales sur le nombre d’instruments financiers et leur dotation en capital depuis 2007

Période de programmation 2007-2013

13Au cours de la période de programmation 2007-2013, 25 des 28 États membres de l’UE ont utilisé des instruments financiers. Seuls la Croatie, l’Irlande et le Luxembourg n’ont pas recouru à ce mécanisme de financement 17. Les annexes III et IV présentent une vue détaillée des instruments relevant du FEDER et du FSE par État membre.

14Le tableau 2 montre que, fin 2014, les contributions des PO relevant du FEDER et du FSE s’étaient élevées respectivement à près de 15,2 milliards d’euros et à 0,8 milliard d’euros. Ces 16 milliards d’euros représentent une hausse considérable par rapport aux montants versés au cours des périodes de programmation 2000-2006 (1,3 milliard d’euros environ) et 1994-1999 (0,6 milliard d’euros) 18.

15En ce qui concerne la période de programmation 2007-2013, la contribution de l’UE aux instruments financiers représentait respectivement 5 % et 1 % du total des fonds qu’elle a alloués au FEDER et au FSE pour l’ensemble de la période. Au cours de celle-ci, la part du budget de l’Union dans la contribution totale aux dotations en capital des instruments financiers du FEDER et du FSE a été de 69 % et de 56 % respectivement (voir tableau 2). Pour ce qui est de l’aide financière versée au bénéficiaire final, la contribution de l’UE a atteint 63 % (FEDER) et 65 % (FSE).

| Montants engagés dans les conventions de financement pour les instruments financiers (en millions d’euros) | Montants provenant des PO versés aux instruments financiers (en millions d’euros) | Montants provenant des instruments financiers versés aux bénéficiaires finals (en millions d’euros) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| PO 1 | UE | UE/PO % | PO | UE | UE/PO % | PO | UE | UE/PO % | |

| FEDER | 17 061 | 10 946 | s.o. | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| FSE | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Total | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Source: Cour des comptes européenne, sur la base des dernières données en date de la Commission (septembre 2015) 2. | |||||||||

| 1 En ce qui concerne les montants engagés dans le cadre des PO, le rapport de mise en œuvre de la Commission ne fait pas de distinction entre les instruments financiers du FEDER et ceux du FSE. | |||||||||

| 2 EGESIF_15-0027-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007-2013, Situation as at 31 December 2014 [Rapport sur les progrès réalisés en matière de financement et de mise en œuvre des instruments d’ingénierie financière, communiqués par les autorités de gestion conformément aux dispositions de l’article 67, paragraphe 2, point j), du règlement (CE) n° 1083/2006, période de programmation 2007-2013, situation au 31 décembre 2014], p. 21 et 54. | |||||||||

Selon les dernières données communiquées par la Commission, 972 instruments financiers relevant du FEDER et 53 instruments du FSE ont été créés dans l’ensemble de l’UE. Parmi ces instruments, 903 sont des fonds spécifiques du FEDER et 49, du FSE (voir tableau 3). Le groupe de la BEI gère 31 des instruments du FEDER (voir point 9).

17En outre, 14 instruments ont été financés par le Feader et six, par le FEP. Pour la période de programmation 2007-2013, les États membres n’étaient pas tenus de faire rapport sur les instruments financiers en ce qui concerne ces deux fonds, si bien qu’il n’existe pas de données officielles à leur sujet 19. Cependant, sur la base des données collectées par la Cour, il est possible d’estimer la dotation en capital, à la fin de 2013, des instruments cofinancés par le Feader et par le FEP à quelque 700 millions d’euros et à environ 72 millions d’euros respectivement (dans les deux cas, l’estimation inclut les contributions nationales aux programmes).

| FEDER | FSE | |||

|---|---|---|---|---|

| Nombre de fonds | Dotation (en millions d’euros) | Nombre de fonds | Dotation (en millions d’euros) | |

| Fonds spécifiques dont: | ||||

| - instruments de prêt | 371 | 5 637 | 31 | 417 |

| - instruments de garantie | 171 | 2 215 | 7 | 196 |

| - instruments de capitaux propres (participations) | 162 | 2 006 | 1 | 70 |

| - instruments mixtes (combinaison de prêts, de garanties, participations ou d’autres instruments) | 110 | 2 496 | 5 | 59 |

| - autres instruments | 6 | 65 | 0 | 0 |

| - type non renseigné | 83 | 770 | 5 | 74 |

| Total | 903 | 13 189 | 49 | 816 |

| Source: Cour des comptes européenne, sur la base des dernières données en date de la Commission (septembre 2015). | ||||

En ce qui concerne les instruments gérés au niveau central, la contribution globale de l’UE qui leur a été allouée pour la période de programmation 2007-2013 s’élevait, tous domaines budgétaires confondus, à quelque 5,5 milliards d’euros 20 répartis entre 21 instruments financiers 21. Ceux-ci sont utilisés dans tous les États membres de l’Union.

Période de programmation 2014-2020

19Dans le budget de l’UE, les Fonds structurels et d’investissement européens (ou Fonds ESI) constituent la principale source de financement des investissements et des infrastructures, avec une enveloppe globale de quelque 450 milliards d’euros pour la période de programmation 2014-2020.

20Depuis 2011, le Parlement européen et le Conseil européen encouragent le recours aux instruments financiers 22. Cet engagement politique se reflète également dans le règlement portant dispositions communes (RDC), qui prévoit un usage accru des instruments financiers pour mettre en œuvre les cinq Fonds ESI (donc aussi le Fonds de cohésion) et réaliser tous les objectifs thématiques des programmes 23.

21Fin 2015, la Commission estimait que, sur l’ensemble de la période de programmation 2014-2020, les cinq Fonds ESI affecteront quelque 21 milliards d’euros aux instruments financiers 24. Étant donné que la contribution moyenne de l’UE aux dotations totales de ces instruments pour la période de programmation 2007-2013 avoisinait 68 % à la fin de 2014 25, nous estimons que le montant de 21 milliards d’euros financé sur le budget de l’UE correspondra sans doute plus ou moins à une enveloppe totale de 31 milliards d’euros (ce chiffre ne tient pas compte des financements nationaux et privés supplémentaires qui pourraient alimenter les fonds ne relevant pas des programmes des Fonds ESI).

22À titre de comparaison, le Fonds européen pour les investissements stratégiques (EFSI) vise à mobiliser, au cours de la période 2015-2017, au moins 315 milliards d’euros d’investissements privés et publics à long terme dans l’ensemble de l’UE et à garantir le financement des projets lors des années suivantes.

Étendue et approche de l’audit

23Au cours de cet audit, la Cour a examiné si les instruments financiers avaient été un mécanisme efficient pour exécuter le budget de l’UE durant la période de programmation 2007-2013. Dans ce cadre, les principales questions d’audit posées dans notre rapport sont les suivantes:

- Les instruments financiers avaient-ils la taille appropriée pour répondre aux besoins du marché?

- Les instruments financiers ont-ils permis d’attirer des capitaux privés?

- Les instruments financiers ont-ils permis de fournir une aide financière renouvelable?

- Les instruments financiers ont-ils permis d’exécuter le budget de l’UE avec un bon rapport coût-efficacité?

Pour chacune de ces questions, nous avons examiné quels enseignements tirer des principales insuffisances constatées. Nous avons également évalué dans quelle mesure elles avaient été traitées dans les règlements applicables à la période de programmation 2014-2020.

24Notre audit couvre la période allant de 2009 à 2015. Nous avons centré notre attention sur les domaines liés aux politiques régionale et sociale, ainsi qu’à la politique des transports et de l’énergie. Plus particulièrement, notre examen a porté sur l’ensemble des instruments financiers relevant du FEDER et du FSE, ainsi que sur six instruments financiers gérés au niveau central dans ces domaines. Plusieurs problèmes signalés dans le présent rapport peuvent cependant affecter également d’autres domaines du budget de l’UE dans lesquels ces instruments sont utilisés.

25Les travaux d’audit ont consisté en:

- un examen de différentes analyses et publications de la Commission, de la BEI, du FEI et de tiers;

- une analyse du rapport annuel de suivi le plus récent publié par la Commission en septembre 2015 et couvrant les 1 025 instruments financiers relevant du FEDER et du FSE. Une analyse similaire, fondée sur les données communiquées par la Commission en novembre 2015, a également été effectuée pour six 26 des 21 instruments en gestion centralisée (qui représentent une contribution de l’UE de 789 millions d’euros, soit 14 % du montant total des 21 instruments) 27;

- un examen de dix études de cas concernant des instruments financiers mis en œuvre dans la sphère du budget de l’UE couverte par le présent rapport 28, avec notamment une visite sur le terrain dans un État membre (Slovaquie);

- un examen de suivi de 45 instruments financiers contrôlés lors des audits de conformité réalisés par la Cour depuis 2009 (dont les résultats ont été précédemment révélés dans nos rapports annuels) et de 54 instruments financiers vérifiés lors de nos audits de la performance depuis 2012;

- une enquête auprès de 85 autorités de gestion et gestionnaires de fonds actifs dans la mise en œuvre des instruments financiers. Parmi ces 85 entités, 82 s’occupaient d’instruments relevant du FEDER et du FSE en gestion partagée et trois, d’instruments en gestion centralisée. Nous avons enregistré 66 réponses de la part des entités sondées de la première catégorie et deux de celles relevant de la seconde;

- des entretiens avec plus de 40 fonctionnaires de la Commission, de la BEI et du FEI, et avec une dizaine d’experts d’organisations possédant une expertise sur le terrain 29.

La Cour a déjà procédé à de nombreux examens de l’utilisation qui est faite des instruments financiers et, depuis 2011, a rendu compte de ses constatations dans ses rapports annuels 30 et dans plusieurs rapports spéciaux 31. De plus, la Commission proprement dite, mais aussi la BEI, le FEI, le Parlement européen, les institutions de contrôle nationales ainsi que les gestionnaires de fonds du secteur privé, ont décelé, depuis quelques années, un certain nombre de problèmes qui, une fois cumulés, ont limité l’efficacité des instruments financiers durant la période de programmation 2007-2013. Le présent rapport s’appuie également sur ces évaluations.

Observations

Les instruments financiers avaient-ils la taille appropriée pour répondre aux besoins du marché?

27Les instruments financiers ne sont pas des projets proprement dits mais des outils utilisés pour exécuter le budget de l’UE. Dans le cadre de la politique de cohésion, la décision d’une autorité de gestion d’accorder une aide au titre d’un PO par l’intermédiaire d’un instrument financier ne porte pas tant sur la question de savoir s’il faut investir ou non des ressources du PO (cet aspect est déjà prédéfini dans ce dernier), mais plutôt sur la manière de le faire: soit en recourant à une subvention unique, soit en faisant appel à un instrument financier fournissant une aide remboursable.

28Nous avons dès lors examiné dans quelle mesure les 1 025 instruments relevant du FEDER et du FSE ont utilisé leur dotation en capital pour fournir différentes formes d’aide financière aux bénéficiaires finals, et nous avons analysé plusieurs facteurs expliquant les faibles taux de décaissement des instruments en faveur des bénéficiaires finals au cours de la période de programmation 2007-2013, à savoir le niveau des dotations en capital initiales des instruments, la mesure dans laquelle les besoins du marché étaient suffisamment pris en considération par les autorités de gestion, ainsi que les difficultés spécifiques rencontrées par les instruments financiers régionaux. Nous nous sommes également intéressés à la manière dont des aspects similaires ont été traités dans le cas des instruments gérés au niveau central.

Des dotations en capital excessives se sont traduites par des taux de décaissement peu élevés, ont permis d’éviter des dégagements et ont entraîné un risque de remboursement à la clôture

29Les taux de décaissement des instruments financiers ont déjà fait l’objet d’un examen dans plusieurs rapports annuels et spéciaux de la Cour 32. Dans le présent rapport, nous analysons les dernières informations disponibles communiquées à la Commission par les États membres à la date du 31 décembre 2014 et publiées en septembre 2015. Il en ressort que bon nombre d’États membres continuent d’éprouver des difficultés à utiliser leurs dotations en capital comme prévu.

30Le tableau 4 illustre les taux de décaissement pour chacun des 25 États membres qui ont mis en œuvre des instruments financiers au cours de la période de programmation 2007-2013 33. Les pourcentages indiqués sont des moyennes pour l’ensemble des instruments relevant du FEDER et du FSE dans l’État membre concerné. Un nombre important d’instruments financiers n’ont été établis qu’en 2012 et au cours des années suivantes.

| État membre | Contributions engagées des PO (en millions d’euros) | dont contribution de l’UE | % | Contributions des PO versées aux instruments financiers (en millions d’euros) | Contributions des PO versées aux bénéficiaires finals (en millions d’euros) | |||

|---|---|---|---|---|---|---|---|---|

| Montant | Taux d’engagement | Montant | Taux de paiement | Taux d’engagement | ||||

| Estonie | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Pologne | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovénie | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Hongrie | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Allemagne | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malte | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugal | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| République tchèque | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Danemark | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Roumanie | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Suède | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Lituanie | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| France | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgique | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finlande | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Lettonie | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Royaume-Uni | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Chypre | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgarie | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Autriche | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Pays-Bas | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grèce | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italie | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Espagne | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovaquie | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Total | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Note: la Croatie, l’Irlande et le Luxembourg ne figurent pas dans la liste car ils n’ont pas recouru à des instruments financiers relevant du FEDER et du FSE au cours de la période de programmation 2007-2013. | ||||||||

| Source: Cour des comptes européenne, sur la base des données de 2015 de la Commission. | ||||||||

Fin 2014, soit un an à peine avant l’expiration de la période d’éligibilité initiale (31 décembre 2015), 57 % seulement des dotations des instruments relevant du FEDER et du FSE avaient été versées aux bénéficiaires finals. Les décaissements ont été faibles, en particulier pour les instruments financiers utilisés en Slovaquie (21 %), en Espagne (27 %) et en Italie (32 %). En outre, trois autres États membres (Grèce, Pays-Bas et Autriche) avaient utilisé moins de la moitié de leurs dotations initiales.

32Globalement, 177 des 972 instruments financiers relevant du FEDER (18 %) et 16 des 53 instruments du FSE (30 %) avaient décaissé moins du tiers de leurs dotations à la fin de 2014. En ce qui concerne les 177 instruments susmentionnés, le montant total non utilisé des dotations s’élevait à 4,2 milliards d’euros au 31 décembre 2014. Nous considérons ici qu’il est peu probable que les fonds disponibles soient utilisés un jour, même si la Commission a prolongé la période d’éligibilité jusqu’à fin mars 2017 (voir point 43). Toutefois, le taux de décaissement final des instruments financiers ne peut être évalué qu’à la fin de leur cycle de vie, en particulier pour ceux qui ont été créés vers la fin de la période de programmation.

Taux de décaissement peu élevés en raison d’une dotation initiale excessive des instruments financiers

33Au cours des entretiens que nous avons eus, nos interlocuteurs ont souvent invoqué l’impact majeur de la crise économique et financière, ainsi que l’effet négatif qu’elle a eu sur les taux de décaissement au niveau des bénéficiaires finals. Cependant, vu l’ampleur du problème, nous considérons que cette crise n’est ni le seul ni le principal facteur à mettre en cause pour expliquer les taux de décaissement peu élevés. En réalité, ces derniers sont dus avant tout à une dotation en capital excessive des instruments financiers.

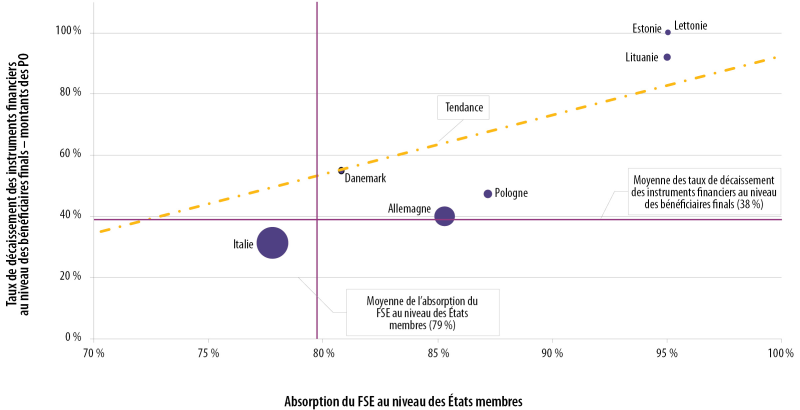

34Notre analyse des données publiées par la Commission en 2015 a révélé l’existence d’une corrélation positive entre les taux d’absorption du FEDER et du FSE au niveau des États membres et les taux de décaissement des instruments financiers au niveau des bénéficiaires finals (voir figure 2a et figure 2b). Elle montre que les États membres, qui éprouvent déjà des difficultés à absorber les budgets relevant du FEDER et du FSE, sont souvent confrontés à des problèmes plus importants encore lorsqu’il s’agit de décaisser les fonds alloués aux instruments financiers.

Figure 2a

Comparaison entre le taux d’absorption global du FEDER au niveau des États membres et le taux de décaissement des instruments financiers au niveau des bénéficiaires finals

Note: la taille des cercles correspond à la contribution totale des PO aux instruments financiers (voir tableau 4). Coefficient de corrélation: 0,5.

Source: Cour des comptes européenne, sur la base des données de 2015 de la Commission.

Figure 2b

Comparaison entre le taux d’absorption global du FSE au niveau des États membres et le taux de décaissement des instruments financiers au niveau des bénéficiaires finals

Note: la taille des cercles correspond à la contribution totale des PO aux instruments financiers (voir tableau 4). Coefficient de corrélation: 0,9.

Source: Cour des comptes européenne, sur la base des données de 2015 de la Commission.

Hausse des dotations en capital des instruments financiers dans 21 des 25 États membres concernés

35Dans 21 des 25 États membres concernés, nous avons également constaté que la dotation initiale était en hausse depuis 2011. Au total, quelque 7,1 milliards d’euros de fonds supplémentaires provenant des PO du FEDER et du FSE pour la période de programmation 2007-2013 ont été alloués à des instruments financiers dans l’intervalle.

36L’essentiel des augmentations de la dotation en capital des instruments concerne l’Italie (2,5 milliards d’euros), l’Espagne (0,9 milliard d’euros), la Grèce (0,9 milliard d’euros), le Royaume-Uni (0,7 milliard d’euros) et la Hongrie (0,5 milliard d’euros). À eux cinq, ces États membres représentent 77 % de la hausse totale de la dotation en capital sur l’ensemble de la période. Quatre d’entre eux (Italie, Espagne, Royaume-Uni et Hongrie) présentaient, fin 2014, un taux d’absorption des fonds FEDER inférieur à la moyenne (voir figure 2a).

Les dispositions prévues dans la base juridique pour la période de programmation 2007-2013 ont incité les États membres à utiliser les instruments financiers pour éviter le risque d’un dégagement de fonds de l’UE

37La base juridique de la période de programmation 2007-2013 permettait aux États membres d’absorber d’emblée la contribution de l’UE aux PO relevant du FEDER et du FSE grâce à l’utilisation d’instruments financiers. Ils pouvaient utiliser ces contributions initiales comme un mécanisme permettant d’éviter le risque de dégagement («règle n + 2») 34 (voir encadré 1).

Encadré 1

Remboursement des contributions du FEDER et du FSE à la création d’instruments financiers en tant que coûts éligibles au cours de la période de programmation 2007-2013

Selon le règlement général, la seule condition pour certifier des montants relevant d’instruments financiers comme dépenses éligibles dans le cadre de PO pendant la période de programmation 2007-2013 était que ces montants devaient avoir servi à créer des fonds ou des fonds à participation, ou à y contribuer. Si cette condition est remplie, les contributions au titre du FEDER et du FSE sont remboursées aux États membres sur le budget de l’UE et considérées comme provisoirement absorbées. En d’autres termes, il n’existait aucune obligation d’établir un lien entre la contribution des PO à la dotation en capital des instruments et les bénéficiaires finals. Les intérêts produits par le capital contribuent également à la dotation des instruments. Ce n’est qu’à la clôture des PO que la Commission détermine les dépenses éligibles totales sur la base des montants réels des prêts, garanties et participations versés aux bénéficiaires finals.

Cette disposition a incité les États membres à «réserver» une partie au moins de la contribution de l’UE aux PO sur les comptes des banques et intermédiaires financiers chargés de la gestion des fonds, sans que l’argent soit utilisé aux fins prévues (voir encadré 2).

Encadré 2

Étude de cas – Dotation excessive d’un instrument financier en Italie (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

En décembre 2009, le gouvernement régional a décidé de créer un fonds de garantie d’une dotation en capital de 233 millions d’euros. Ce montant correspondait à 14 % du budget total du PO pour l’ensemble de la période de programmation.

La dotation totale était destinée à garantir des prêts d’un montant de 2,3 milliards d’euros environ.

Notre audit de 2010 concernant ce fonds de garantie italien nous a permis de constater qu’il n’existait aucune analyse des besoins du marché justifiant une telle affectation. En outre, plusieurs autres éléments obligatoires (tels qu’une stratégie et une planification en matière d’investissement, une description de la politique de sortie et des dispositions concernant la liquidation) faisaient défaut au moment de la signature de la convention de subvention par le gouvernement régional et par l’agence régionale assurant la mise en œuvre du fonds.

Ce n’est qu’en juin 2010 qu’un plan d’activité a finalement été élaboré et approuvé, quoiqu’il reposât sur des hypothèses irréalistes.

Notre audit a également révélé qu’une grande partie des fonds du PO engagés par l’autorité de gestion en 2007 n’avait pas été dépensée à ce stade. L’affectation d’une dotation élevée à l’instrument financier a permis de contourner la règle n + 2 en vigueur à l’époque, selon laquelle les fonds inutilisés doivent être dégagés au bout de deux ans.

Fin 2014, l’autorité de gestion a déclaré que, sur une dotation totale de 233 millions d’euros, elle avait versé 45 millions d’euros aux bénéficiaires finals au titre de garanties, ce qui correspond à un taux de décaissement de 19 %.

Les garanties versées couvraient donc des prêts d’un montant total de 460 millions d’euros.

Inversement, nous avons trouvé un cas où la dotation des instruments financiers avait été réduite pour tenir compte des conditions du marché et des taux de décaissement projetés, ce qui est considéré comme une bonne pratique (voir encadré 3).

Encadré 3

Étude de cas – Ajustement à la baisse de la dotation du fonds JEREMIE pour tenir compte de l’évolution des besoins du marché en Lituanie

Un instrument JEREMIE (Joint European Resources for Micro to Medium Enterprises) a été créé en Lituanie en 2008. Sa dotation a été relevée progressivement pour atteindre 210 millions d’euros fin 2009. Elle s’appuyait sur une évaluation des besoins du marché effectuée en septembre 2007.

Toutefois, par la suite, l’autorité de gestion a décidé de réduire la dotation du fonds après avoir analysé les effets de la crise sur l’économie lituanienne. Dès 2012, la dotation a été ramenée à 170 millions d’euros et la différence a été reversée au PO.

De ce capital réduit à 170 millions d’euros, 121 millions d’euros avaient été déboursés fin 2014, ce qui correspond à un taux de décaissement de 71 % pour le fonds JEREMIE. En l’absence de réduction de la dotation, ce taux aurait été de 58 %. Sans cette modification, le taux de décaissement global pour l’ensemble des instruments financiers lituaniens aurait été de 68 % au lieu de 75 % (voir tableau 4).

Les dotations excessives des instruments financiers ont un impact négatif sur les coûts et frais de gestion, lorsque ceux-ci sont déterminés sur la base du capital versé au fonds plutôt qu’en fonction des résultats obtenus par le gestionnaire du fonds. Surcapitaliser un fonds est un moyen de générer un revenu pour son gestionnaire sans que ce dernier fournisse en réalité les services attendus (voir points 116 à 125).

Taux de décaissement particulièrement peu élevés pour les instruments financiers gérés par le groupe de la BEI

41Notre analyse nous a également permis de constater que le taux de décaissement moyen des 31 instruments relevant du FEDER et du FSE et gérés par la BEI et le FEI était particulièrement faible (43 %, contre 60 % dans le cas des instruments gérés par les autres gestionnaires de fonds).

Prolongation de la période d’éligibilité pour les instruments financiers en gestion partagée jusqu’en mars 2017 visée dans les orientations de la Commission uniquement

42La contribution de l’UE correspondant aux dotations inutilisées (c’est-à-dire les fonds non versés ou non garantis aux bénéficiaires finals à la fin de la période d’éligibilité) doit être reversée au budget de l’UE à la clôture. Vu les taux de décaissement moyens peu élevés, la Cour avait déjà estimé dans son rapport annuel 2014 qu’il ne fallait pas s’attendre à voir tous les instruments financiers utiliser l’intégralité des fonds disponibles d’ici la fin de l’exercice 2015 35.

43En avril 2015, la Commission a publié des lignes directrices révisées relatives à la clôture. Elles prolongent jusqu’au 31 mars 2017 la période d’éligibilité des dépenses liées aux instruments financiers, qui était supposée se terminer le 31 décembre 2015 36. Cependant, la période d’éligibilité générale est fixée à l’article 56, paragraphe 1, du règlement général. Dans son rapport annuel 2014, la Cour a estimé qu’une disposition légale ne pouvait être modifiée que par un instrument juridique de valeur équivalente ou supérieure, de sorte que la hiérarchie des normes soit dûment respectée 37. Et de conclure qu’une ligne directrice de la Commission ne pouvait modifier des règles adoptées par le Parlement européen et le Conseil au terme d’une procédure législative.

44Sur la base de notre analyse et d’une projection linéaire des décaissements effectués au cours des années antérieures, nous estimons à plus de 5,0 milliards d’euros les fonds affectés à des instruments relevant du FEDER et du FSE et toujours inutilisés fin 2015 sans la prolongation de la période d’éligibilité. De ce montant, 3,9 milliards d’euros sont des contributions du budget de l’UE aux PO. Les montants réellement utilisés entre janvier 2015 et mars 2017 ne seront connus au plus tôt que fin 2017.

Ces questions ont-elles été prises en considération pour la période de programmation 2014-2020?

45Comme les contributions des PO sont désormais apportées sous la forme de paiements échelonnés, les instruments financiers devraient avoir une taille plus appropriée et donner lieu, dès lors, à de meilleurs taux de décaissement (voir encadré 4).

Encadré 4

Dispositions en matière de remboursement des dotations des instruments financiers du FEDER et du FSE sur le budget de l’UE (période de programmation 2014-2020)

Selon les dispositions de l’article 41, paragraphe 1, du RDC, toute demande de paiement intermédiaire soumise pendant la période d’éligibilité ne peut excéder 25 % du montant total des contributions du programme engagées pour l’instrument financier au titre de l’accord de financement pertinent. Les paiements ultérieurs ne sont effectués que si certains seuils de dépenses relatifs aux paiements antérieurs ont été atteints.

Les autorités de gestion n’ont pas toujours évalué correctement les besoins du marché avant d’allouer des fonds aux instruments financiers du FEDER et du FSE

46Nous avons également examiné si les besoins du marché avaient été évalués correctement avant la création des instruments financiers et l’allocation de fonds à ces derniers. Une telle évaluation (ou évaluation ex ante) doit permettre de cerner les besoins du marché et de déterminer le type de support (prêt, garantie ou participation) le plus indiqué pour combler les écarts observés sur le marché. Elle doit aussi permettre d’établir les besoins de financement et, in fine, d’évaluer si l’objectif politique visé peut être atteint idéalement par un instrument financier. Comme cela a déjà été mis en évidence dans certains de nos rapports spéciaux antérieurs et dans d’autres études, il s’agit là d’un préalable au succès de tels instruments 38.

L’évaluation des besoins du marché n’était pas obligatoire pour les instruments financiers durant la période de programmation 2007-2013

47Pour la période de programmation 2007-2013, la seule référence réglementaire explicite à l’évaluation des besoins du marché (ou «évaluation des écarts») concernait les fonds à participation 39.

48Pour tous les autres fonds spécifiques, il était possible, jusqu’en 2009, de déduire de la nécessité de fournir un plan d’activité pour chaque instrument une obligation indirecte de procéder à une telle évaluation 40. Toutefois, les modifications apportées à la base juridique en septembre 2009 se sont traduites par un allègement des exigences à l’égard des plans d’activité 41. Depuis, s’il était toujours obligatoire de soumettre un tel plan, la plupart des exigences spécifiques (par exemple les entreprises ou les projets urbains ciblés, les critères, les conditions de financement, ainsi que la justification et l’utilisation visée de la contribution du PO) ont été supprimées. Nous estimons qu’en l’absence de telles informations, la valeur ajoutée d’un plan d’activité est limitée.

49L’obligation d’effectuer une évaluation des besoins du marché n’existait pas non plus pour les instruments financiers en gestion centralisée créés pendant la période de programmation 2007-2013. En ce qui concerne les six instruments financiers gérés au niveau central et examinés dans le présent rapport, nous avons observé différentes pratiques. Même s’il n’existait pas d’obligation légale, nous avons constaté en règle générale que, pour chacun de ces instruments, il y avait une certaine évaluation des besoins du marché sous la forme d’analyses d’impact, d’études de marché, de consultations publiques, etc.

Dans près d’un cas sur deux, les besoins du marché avaient été surévalués

50Dans des rapports spéciaux antérieurs, nous avions déjà repéré des faiblesses significatives dans les évaluations des besoins du marché 42. Ces dernières devraient notamment s’appuyer sur des hypothèses rationnelles et réalistes, sous peine de voir les instruments financiers risquer de ne pas répondre aux besoins réels du marché, d’être surcapitalisés et/ou d’avoir un impact minime, voire nul, sur le terrain.

51L’évaluation des besoins du marché permet plusieurs choses, comme la détection d’une éventuelle défaillance du marché et l’établissement de la taille du marché concerné. À cet égard, notre analyse globale montre que l’évaluation des besoins du marché n’a pas été suffisamment solide au cours de la période de programmation 2007-2013. Si la majorité des participants à notre enquête (82 %) ont indiqué qu’ils avaient procédé à une telle évaluation, celle-ci n’a pas empêché les instruments financiers d’être surdimensionnés, puisque près de la moitié (19 sur 41) des instruments qu’ils géraient et pour lesquels ils avaient effectué une évaluation des besoins du marché présentaient toujours, fin 2014, des taux de décaissement inférieurs à 50 % de leur dotation totale. Seuls cinq instruments (12 %) ont utilisé l’intégralité de leur dotation initiale (voir figure 3).

Figure 3

Analyse des taux de décaissement relatifs aux instruments financiers qui, d’après l’enquête, ont fait l’objet d’une évaluation des besoins du marché

Note: questionnaire adressé aux gestionnaires/autorités de gestion des 50 principaux instruments financiers du FEDER. Le taux de réponse a été de 80 %.

Source: Cour des comptes européenne, sur la base des résultats de l’enquête.

Dans un rapport spécial antérieur, nous avions déjà souligné que, durant la période de programmation 2007-2013, ni la méthodologie suivie pour les évaluations des besoins du marché, ni la vraisemblance des hypothèses sous-jacentes ne faisaient l’objet d’un quelconque contrôle de la part d’un organe indépendant de l’autorité de gestion. Cette faiblesse peut avoir joué un rôle dans les évaluations trop optimistes effectuées par bon nombre d’autorités de gestion 43.

Ces questions ont-elles été prises en considération pour la période de programmation 2014-2020?

53Durant la période de programmation 2014-2020, il est obligatoire d’effectuer une évaluation ex ante pour les instruments en gestion partagée afin de déceler les défaillances du marché (ou les situations d’investissement excessif) et d’estimer le niveau et l’étendue des besoins en investissements publics. Cette évaluation doit également préciser le type d’instrument financier le plus approprié au regard de la situation. De plus, elle doit être transmise au comité de suivi du PO pour information et la synthèse des observations et conclusions formulées doit être publiée dans les trois mois de sa finalisation (voir annexe V). Toutefois, il n’existe toujours aucune obligation d’effectuer une vérification indépendante de l’évaluation ex ante et de la vraisemblance des hypothèses qui la sous-tendent avant de décider de la dotation en capital initiale d’un instrument financier.

54Depuis l’entrée en vigueur du nouveau règlement financier le 1er janvier 2013, une évaluation ex ante est également obligatoire pour tous les nouveaux instruments en gestion centralisée (voir annexe V). Néanmoins, l’évaluation ex ante ne prévoit ni analyse des enseignements tirés ni possibilité de réexamen en cas d’évolution socio-économique majeure, comme c’est le cas pour la gestion partagée. Un examen à mi-parcours (qui pourrait traiter ces aspects) a lieu pour la plupart des instruments financiers en gestion centralisée, mais pas pour tous.

Bon nombre d’instruments financiers créés par les États membres au cours de la période de programmation 2007-2013 étaient de taille modeste, notamment en raison de leur caractère régional

Les instruments financiers du FEDER et du FSE étaient nettement plus modestes que les fonds gérés au niveau central ou les fonds d’investissement privés

55Les PO relevant du FEDER et du FSE sont mis en œuvre en gestion partagée par les autorités nationales ou régionales, ce qui signifie que les instruments financiers créés pour réaliser les programmes nationaux ou régionaux doivent suivre les délimitations des programmes sur les plans géographique et de l’éligibilité. Pour être éligible, un projet doit concerner une région éligible aux financements du PO qui a fourni la dotation à l’instrument financier concerné 44.

56Dans l’UE, 952 fonds spécifiques ont été créés au titre du FEDER et du FSE au cours de la période de programmation 2007-2013 (voir tableau 3). Cela signifie que plusieurs fonds ont été mis en place dans la plupart des régions. Notre analyse montre que les instruments financiers du FEDER et, surtout, du FSE ont une taille relativement modeste. La contribution moyenne de l’UE à un instrument du FEDER s’élève à 80 millions d’euros pour les fonds à participation et à 10 millions d’euros pour les fonds spécifiques. Dans le cas du FSE, elle s’élève à 10 millions d’euros pour les fonds à participation et à 9 millions d’euros pour les fonds spécifiques. À titre de comparaison, fin 2014 et selon les données communiquées par la Commission, la contribution du budget de l’UE aux fonds gérés au niveau central (et couvrant en théorie l’ensemble des États membres) était de 1,2 milliard d’euros. Quant aux fonds d’investissement privés, la moyenne se situe entre 150 et 500 millions d’euros.

57Toutefois, la mise en œuvre de fonds dotés d’un capital supérieur peut générer d’importantes économies d’échelle et améliorer considérablement l’efficience, parce que cela permet de répartir les frais généraux et les risques associés sur un nombre suffisamment élevé de bénéficiaires finals. En d’autres termes, les fonds spécifiques relevant du FEDER et du FSE n’ont bien souvent pas la taille que le secteur des fonds d’investissement estime appropriée pour un fonctionnement efficient.

Ces questions ont-elles été prises en considération pour la période de programmation 2014-2020?

58Au cours de la période de programmation 2014-2020, les États membres bénéficient d’une plus grande flexibilité pour la création d’instruments financiers. À titre d’exemple, les PO peuvent conjuguer une ou plusieurs priorités d’investissement complémentaires relevant du FEDER, du FC et du FSE, dans le cadre d’un seul objectif thématique 45.

59En outre, des conditions légales préalables à l’établissement d’instruments financiers dont la dotation en capital est nettement plus élevée ont été instaurées 46. Citons en particulier la possibilité de créer des instruments en gestion partagée à l’échelon de l’UE pour la période de programmation 2014-2020 47 (voir encadré 5).

Encadré 5

Dispositions régissant la création d’instruments financiers à l’échelon européen (période de programmation 2014-2020)

Dans son article 38, paragraphe 1, le RDC permet d’apporter une contribution financière à un instrument créé à l’échelon de l’Union et géré directement ou indirectement par la Commission, même si, en principe, les fonds doivent être mis en œuvre «dans le cadre de la gestion partagée entre les États membres et la Commission, conformément à l’article 59 du règlement financier […]».

Il existe également d’importants incitatifs financiers pour les États membres afin qu’ils créent des instruments dotés d’un capital plus élevé ou d’une portée qui dépasse le niveau régional. Lorsque l’ensemble de l’axe prioritaire d’un PO est mis en œuvre au moyen d’un instrument financier, le taux de cofinancement maximal peut être augmenté de dix points de pourcentage. Lorsqu’un axe prioritaire distinct est établi pour être mis en œuvre par un instrument financier créé au niveau de l’UE et géré directement ou indirectement par la Commission, il peut prétendre à un taux de cofinancement de 100 % 48.

61La Commission et les États membres devraient exploiter autant que possible la capacité offerte par la base juridique de créer, au niveau du FEDER et du FSE, des instruments financiers spécifiques plus importants afin de tirer profit d’économies d’échelle non négligeables. Toutefois, l’implication d’un plus grand nombre de régions et d’organes pourrait rendre la structure juridique plus complexe, ce qui pourrait, à son tour, entraîner de nouveaux risques de retard devant être pris en considération par les États membres au moment d’élaborer la structure de financement la plus appropriée. La base réglementaire pour la période de programmation 2007-2013 autorisait déjà des contributions de plusieurs programmes à un même instrument financier 49. Jusqu’à présent, ce type de constructions n’a toutefois pas rencontré de succès en raison de sa complexité supérieure apparente. Les réponses à notre enquête font apparaître la nécessité pour la Commission de fournir des orientations complémentaires sur la manière de créer des instruments financiers à l’échelon de l’UE.

Les instruments financiers ont-ils permis d’attirer des capitaux privés?

62L’un des principaux avantages des instruments financiers est qu’ils permettent de mobiliser des fonds supplémentaires. En d’autres termes, des fonds publics et privés additionnels peuvent contribuer à la dotation en capital. L’effet de levier reflète l’efficacité du financement public dans la mobilisation de fonds supplémentaires. Il devrait donner des indications sur la capacité d’un instrument à attirer de tels fonds, en fonction de son type, de l’endroit où il est mis en œuvre et de ses bénéficiaires finals, mais aussi sur les choix opérés par la Commission, l’autorité de gestion et/ou le gestionnaire de fonds lors de la création de cet instrument. Dans le cas d’instruments comparables, un levier plus important serait dès lors synonyme d’instrument plus performant lorsqu’il s’agit d’attirer des fonds supplémentaires.

63Par conséquent, nous avons examiné la manière dont la Commission définit et suit cet effet de levier des instruments financiers, tant pour la gestion partagée que pour la gestion centralisée, et évalué si ces derniers parvenaient à attirer des capitaux privés supplémentaires. Nous avons également analysé l’utilisation qui a été faite des régimes préférentiels et des modalités avec les partenaires privés en matière de partage des risques, ainsi que des accords fiscaux conclus à cet égard.

Le calcul, par la Commission, de l’effet de levier des instruments financiers ne tient pas bien compte de la mesure dans laquelle le financement public mobilise des fonds supplémentaires

Des mesures valables de l’effet de levier passent par des ratios plus différenciés

Difficultés pour évaluer la mobilisation de capitaux publics et privés supplémentaires par les instruments en gestion partagée

64La réglementation régissant la période de programmation 2007-2013 ne précisait pas la manière de mesurer l’effet de levier des instruments en gestion partagée. En 2011, la Commission a commencé à s’intéresser à la question en suggérant une première définition de l’«effet de levier», avant d’intégrer le concept dans le règlement financier deux ans plus tard (voir encadré 6).

Encadré 6

Définition de l’«effet de levier» pour les instruments financiers en gestion partagée et en gestion centralisée

En août 2011, dans son cadre d’audit commun, la Commission a défini l’effet de levier comme les ressources supplémentaires mises à la disposition des bénéficiaires finals – en plus de la contribution des Fonds structurels – en général par des instruments financiers et d’autres investisseurs publics ou privés 50. Selon cette définition, qui n’est toutefois pas juridiquement contraignante, l’effet de levier correspond au montant total de l’aide financière fournie aux bénéficiaires finals (à savoir toutes les ressources investies dans les bénéficiaires finals, qu’elles relèvent du PO ou qu’il s’agisse de fonds publics ou privés supplémentaires), divisé par celui de la contribution de l’UE à l’instrument (via le PO).

Dans le cas des instruments gérés au niveau central, l’effet de levier est défini depuis 2013 dans le règlement financier comme le «montant à financer en faveur des destinataires [finals] éligibles, divisé par le montant de la contribution de l’Union» 51.

Cependant, nous estimons qu’il n’est pas approprié de considérer tous les fonds publics nationaux comme des montants relevant de l’effet de levier, contrairement à ce que suggère la Commission dans le cas des instruments en gestion partagée: les taux de cofinancement sont déjà précisés au niveau de l’axe prioritaire du PO, et la contribution nationale aux dotations des instruments financiers reste en général dans les limites de ces taux. Aucune distinction n’est donc faite entre le cofinancement national «normal» et la contribution nationale «supplémentaire» (qui dépasse les taux des PO). Or seule cette dernière pourrait être considérée comme ayant été attirée par la contribution de l’UE. Dans un précédent rapport, nous avions déjà indiqué que la pratique de la Commission qui consiste à exclure du dénominateur les fonds publics nationaux passant par les PO se traduit par une hausse artificielle du ratio de levier mesuré 52.

66Par ailleurs, l’effet de levier devrait servir d’indicateur de la performance d’un instrument financier pour ce qui est d’attirer des fonds publics ou privés supplémentaires (c’est-à-dire venant en sus de ceux déjà pris en considération pour le PO dans son ensemble). Il est évident qu’une évaluation de la performance doit tenir compte des différences dans la mise en œuvre d’un tel instrument. En particulier, les régimes préférentiels et les modalités en matière de partage des risques pour les partenaires du secteur privé jouent à cet égard un rôle déterminant (voir points 74 à 78). De plus, le ratio de levier devrait également varier selon le type d’aide financière (l’effet de levier des garanties devrait être supérieur à celui des prêts, par exemple), le type d’investissement (il devrait être inférieur pour les investissements plus risqués), le stade de développement des bénéficiaires finals soutenus (les jeunes entreprises présentent plus de risques, par exemple) et le marché géographique (le taux devrait être plus faible dans les régions moins développées, par exemple).

67Sous sa forme actuelle, la méthode suivie par la Commission pour calculer l’effet de levier ne peut fournir un indicateur fiable du pouvoir d’attraction réel des instruments financiers sur les fonds publics ou privés supplémentaires. Par conséquent, elle ne permet pas d’opérer une distinction entre les instruments financiers performants et moins performants dans l’attraction de contributions publiques ou privées supplémentaires pour la dotation en capital de l’instrument.

Calcul incohérent de l’effet de levier pour les instruments en gestion centralisée

68En ce qui concerne les instruments financiers en gestion centralisée, notre analyse montre que la Commission utilise plusieurs méthodes pour calculer l’effet de levier des différents instruments (voir tableau 5) 53.

69De ce fait, les ratios de levier communiqués par la Commission pour les instruments en gestion centralisée ne sont pas comparables, ni entre eux ni avec ceux calculés pour les instruments en gestion partagée.

| Instrument | Type d’instrument | Méthode de calcul | Ratio de levier au 31 décembre 2014 |

|---|---|---|---|

| GPTT | Garantie | Montant total des fonds attirés par le projet divisé par la contribution versée par l’UE à l’instrument | 57 |

| PBI | Garantie | Semblable à la méthode utilisée pour le GPTT | 9 |

| FEEE | Participation | Montant total des fonds attirés au niveau de l’instrument divisé par la contribution de l’UE | 2 |

| Fonds Marguerite | Participation | Montant total des fonds mobilisés par l’instrument (titres de participation ou de créance) au niveau du projet, divisé par la contribution versée par l’UE | 157 |

| IEMP – volet Garantie | Garantie | Valeur des nouveaux microcrédits soutenus par la garantie, divisée par le plafond de la garantie | 7 |

| IEMP – Fonds commun de placement/Fonds d’investissement spécialisé | Prêt | Valeur des nouveaux microcrédits soutenus par la garantie, divisée par la contribution versée par l’UE | 2 |

| Source: Cour des comptes européenne, sur la base des données de 2015 de la Commission 1. | |||

| 1 Document SWD(2015) 206 final. | |||

Les sources de financement résultant de la contribution de l’UE et/ou de l’État membre à l’instrument financier ne sont pas les seules à être prises en considération

70Les sources de financement attirées par un projet ne s’expliquent pas toutes par la contribution de l’UE et/ou de l’État membre. Cependant, il n’en est pas tenu compte lors du calcul du ratio de levier par la Commission. En 2015, le Comité d’aide au développement de l’OCDE a proposé une autre méthodologie, dans laquelle le mode de calcul dépend du type d’instrument (prêt, garantie ou participation) 54. L’exemple développé à l’encadré 7 présente les différences entre les deux approches.

Encadré 7

Exemple de structure de financement pour un projet de transport et différences dans le calcul de l’effet de levier entre la méthode de la Commission et celle de l’OCDE

Ce projet relatif à une infrastructure de transport génératrice de recettes (en l’occurrence une ligne de TGV en France) a bénéficié de contributions provenant de multiples sources de financement, les subventions nationales représentant 52 % et la dette commerciale, 39 %. La contribution de l’UE, sous la forme d’une garantie allant jusqu’à 200 millions d’euros de la dette commerciale, correspond à 2,5 % du financement total.

Dans cet exemple, si nous appliquons la méthode de l’OCDE, l’effet de levier ne serait que de 1, étant donné qu’il n’y a qu’un prêt de 200 millions d’euros garanti par l’UE dans la structure de financement du projet.

| Types de sources de financement | millions d'euros | % du financement total |

|---|---|---|

| Dette commerciale | 3 038 | 39 % |

| Subventions nationales | 4 050 | 52 % |

| Capitaux propres (participation) | 758 | 9 % |

| Financement total | 7 846 | 100 % |

| Garantie maximale de l’UE sur la dette commerciale | 200 | 2,5 % |

Selon la méthode de la Commission, il est de 39 (financement total de 7 846 millions d’euros divisé par la garantie de 200 millions d’euros de l’UE).

Nous estimons qu’il est irréaliste de considérer que les subventions nationales, qui représentent la plus grande partie du financement du projet, ont été attirées par la garantie somme toute limitée de l’UE. Ce problème affecte les rapports de la Commission sur les instruments financiers, et ce tant en gestion partagée qu’en gestion centralisée, même si le phénomène est plus marqué dans cette deuxième catégorie, vu que les cofinancements privés sont moins importants dans le cas des projets en gestion partagée.

Ces questions ont-elles été prises en considération pour la période de programmation 2014-2020?

71Pour la période de programmation 2014-2020, en ce qui concerne les instruments relevant de la gestion partagée, le RDC ne fait pas explicitement référence à la définition de l’effet de levier donnée par le règlement financier de l’UE. Toutefois, la définition figurant à l’article 37, paragraphe 2, lettre c), du RDC est quasiment identique: «[…] une estimation des ressources publiques et privées supplémentaires que devrait éventuellement permettre de lever l’instrument financier jusqu’au niveau du bénéficiaire final (effet de levier escompté) […]». La Commission continue donc à considérer que le cofinancement national est mobilisé par le financement du PO par l’UE. De même, aucune modification n’a été apportée aux méthodes de calcul des montants levés auprès du secteur privé. De notre point de vue, la Commission devrait revoir sa manière de calculer l’effet de levier des financements publics assurés par l’UE et par les États membres au travers des instruments financiers et envisager d’adopter la méthodologie proposée par l’OCDE en 2015.

72Nous constatons également que les États membres sont désormais tenus de préciser l’«effet de levier escompté» de chaque instrument (voir encadré 8). Ces éléments fourniront à la Commission des données qui lui permettront de comparer effet de levier réel et effet de levier visé. Cependant, si la Commission n’applique pas de méthode cohérente pour calculer l’effet de levier, nous doutons que cela se traduise par des données significatives et utilisables à des fins de comparaison.

Encadré 8

L’«effet de levier escompté» doit être précisé pour chaque instrument financier (période de programmation 2014-2020)

L’évaluation ex ante obligatoire des instruments financiers doit comporter une estimation des ressources publiques et privées supplémentaires que devraient éventuellement permettre de lever ces instruments à tous les niveaux, jusqu’à celui du bénéficiaire final. La convention de financement entre une autorité de gestion et un fonds de fonds (ou le document stratégique par lequel l’autorité de gestion met le fonds directement en œuvre) doit préciser l’«effet de levier escompté» de l’instrument.

Chaque année, l’autorité de gestion est tenue de joindre une annexe au rapport annuel de mise en œuvre sur les opérations comportant des instruments financiers 55.

Difficultés pour inciter les investisseurs privés à placer des fonds dans des instruments financiers en gestion partagée ou centralisée

73L’un des objectifs déclarés des instruments financiers est d’attirer des fonds privés supplémentaires pour compléter les fonds publics disponibles, étant donné que cela permet à un plus grand nombre de projets de bénéficier du même niveau d’investissement public. C’est pourquoi nous avons cherché à déterminer, tant pour la gestion partagée que pour la gestion centralisée, la mesure dans laquelle des fonds privés supplémentaires ont été mobilisés par les contributions publiques aux instruments.

Les régimes particuliers réservés aux investisseurs privés participant à des instruments financiers au cours de la période de programmation 2007-2013 n’ont pas permis d’attirer des fonds supplémentaires substantiels

74Il ressort de nos entretiens et de nos analyses documentaires que, pendant la période de programmation 2007-2013, le secteur privé est resté réticent à l’idée d’investir dans des instruments financiers, considérant ces derniers comme réglementés de manière trop stricte (réglementations européennes et nationales spécifiques, aides d’État et marchés publics, par exemple). Il convient de rappeler que les objectifs poursuivis par les deux parties diffèrent: si le secteur public vise à mettre en œuvre des objectifs de politique et d’investissement spécifiques, le secteur privé, lui, doit privilégier les activités rentables. De plus, les deux camps peuvent souffrir d’un manque de connaissances. Le secteur public ne dispose pas forcément d’une expertise financière très développée, tandis que le secteur privé n’est pas toujours au fait de la législation européenne. La Commission estime que l’une des manières d’attirer des capitaux privés consiste à offrir un traitement préférentiel et/ou des «primes de risque» aux investisseurs privés. Par conséquent, nous avons examiné les régimes particuliers de ces derniers afin de déterminer si les risques étaient partagés de manière raisonnable entre secteurs public et privé.

Absence d’orientations de la Commission sur la manière de fixer des régimes de traitement préférentiel dans le cas des instruments du FEDER et du FSE

75En ce qui concerne les instruments du FEDER et du FSE pour la période de programmation 2007-2013, la législation permettait d’allouer les retours sur investissements de préférence aux investisseurs agissant dans le respect du principe de l’investisseur en économie de marché 56. Le traitement préférentiel peut s’exercer, par exemple, au travers de contrats qui n’octroient pas au partenaire de financement public les mêmes droits de remboursement qu’aux partenaires privés, ou par l’adoption d’une quote-part différente dans le résultat selon que le partenaire relève du secteur public ou du secteur privé.

76Le traitement préférentiel peut se justifier s’il s’avère nécessaire pour attirer des investissements privés sur des marchés défaillants, où ces fonds peuvent contribuer à la réalisation d’objectifs de politique publique. S’il n’est pas justifié, il risque de grever la dotation en capital initiale de l’instrument financier et de réduire ainsi les fonds résiduels disponibles pour le cycle d’investissement suivant, une fois l’instrument liquidé. Cependant, ni la base juridique sous-tendant la période de programmation 2007-2013 ni les notes d’orientation de la Commission ne fournissent la moindre indication sur la manière d’établir les modalités en matière de gestion des risques dans la convention de financement ou de vérifier la pertinence du traitement préférentiel.

Bien que la Commission ait pris plus de risques, les contributions privées au capital des instruments en gestion centralisée ont été limitées

77En règle générale, pour ce qui est des instruments en gestion centralisée, la réglementation applicable approuvée par le Parlement européen et le Conseil ne comporte que des conditions générales en matière de partage des risques et/ou de traitement préférentiel. Les modalités détaillées de la contribution de la Commission à ces instruments (notamment les pourcentages respectifs dans le partage des risques) n’apparaissent que plus tard dans le cadre d’une convention distincte, qui ne doit pas recevoir l’aval de l’autorité budgétaire (voir encadré 9).

Encadré 9

Partage des risques entre la Commission et ses partenaires – étude de cas concernant l’instrument de garantie de prêt (GPTT) et l’initiative relative aux emprunts obligataires pour le financement de projets (PBI)