ES biudžeto įgyvendinimas finansinėmis priemonėmis: ko reikėtų pasimokyti iš 2007–2013 m. programavimo laikotarpio

(pagal SESV 287 straipsnio 4 dalies antrą pastraipą)SANTRAUKA:Finansinės priemonės vis dažniau naudojamos finansinei paramai iš ES biudžeto teikti per paskolas, garantijas ir investicijas į nuosavą kapitalą. Per 2007–2013 m. programavimo laikotarpį finansinėms priemonėms iš ES biudžeto skirta apie 21,5 milijardo eurų. Mes nustatėme, kad nors jos gali turėti daug privalumų palyginti su kitomis ES finansavimo formomis, pavyzdžiui su dotacijomis, jas įgyvendinant susiduriama su rimtais sunkumais, kurie gali apriboti jų veiksmingumą.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Santrauka

IŠiuo metu Europos Sąjunga susiduria su dideliais iššūkiais, kaip antai, – valdyti ekonomikos ir finansų gaivinimą ir pabėgėlių krizę. Todėl ES sprendimus priimantys asmenys ieško būdų, kaip užtikrinti kuo didesnį esamo ES biudžeto, sudarančio mažiau kaip 1 % ES bendrojo vidaus produkto (BVP), veiksmingumą ir efektyvumą.

IIFinansinės priemonės yra įgyvendinimo priemonė, pagal kurią galutiniams naudos gavėjams teikiama finansinė parama projektams įgyvendinti. Taikant finansines priemones, finansinė parama galutiniams naudos gavėjams gali būti teikiama kaip paskolos, garantijos ir investicijos į nuosavą kapitalą.

IIIFinansines priemones teisingai įgyvendinant, jos teikia dvejopą papildomą naudą, palyginti su dotacijomis:

- suteikia galimybę sverto principu panaudoti viešąsias lėšas (t. y. pritraukiant papildomų privačių ir viešųjų lėšų, kuriomis būtų papildytas pradinis viešasis finansavimas), ir

- užtikrina pakartotinį pagal šias priemones skiriamo kapitalo panaudojimą (t. y. tų pačių lėšų panaudojimą keliuose cikluose).

Tai, jog paskolos, garantijos ir kapitalo investicijos privalo būti grąžinamos, turėtų taip pat iš principo turėti poveikį galutinių naudos gavėjų elgsenai, ir galiausiai pagerinti viešųjų lėšų panaudojimą bei sumažinti tikimybę, kad galutiniai naudos gavėjai taps priklausomi nuo viešosios paramos.

IV2007–2013 m. programavimo laikotarpiu Europos regioninės plėtros fondu (ERPF) ir Europos socialiniu fondu (ESF) pagrįstos finansinės priemonės buvo taikomos 25-iose iš 28-ių ES valstybių narių: visoje ES iš viso buvo nustatytos 972 ERPF ir 53 ESF finansinės priemonės. Iki 2014 m. pabaigos pagal ERPF ir ESF veiksmų programas (VP) šioms priemonėms buvo išmokėta 16 milijardų eurų įnašų. Tai gerokai daugiau nei šioms priemonėms buvo skirta 2000–2006 m. programavimo laikotarpiu, kai buvo išmokėta 1,3 milijardo eurų, ir 1994–1999 m. laikotarpiu, kai buvo išmokėta 0,6 milijardo eurų. Per tą patį 2007–2013 m. laikotarpį Komisija iš ES biudžeto 21-ai tiesiogiai arba netiesiogiai valdomai finansinei priemonei iš viso skyrė 5,5 milijardo eurų. Šios centralizuotojo valdymo finansinės priemonės įgyvendinamos visose ES valstybėse narėse.

VAtlikdami šį auditą, nagrinėjome, ar 2007–2013 m. programavimo laikotarpiu finansinės priemonės buvo tinkamas ES biudžeto vykdymo mechanizmas. Mūsų auditas buvo atliekamas 2014 m. spalio mėn.–2016 m. kovo mėn., jo metu daugiausia dėmesio skirta regioninės, socialinės, transporto ir energetikos politikos sritims. Mūsų analizė apima visas 2007–2013 m. programavimo laikotarpiu pasidalijamojo valdymo srityje nustatytas 1 205 ERPF ir ESF finansines priemones, taip pat šešias šios srities centralizuotojo valdymo finansines priemones. Šioje ataskaitoje pateikti duomenys pagrįsti 2015 m. rugsėjo mėn. Komisijos pateikta naujausia turima informacija apie padėtį 2014 m. pabaigoje.

VIAtlikę šį auditą, nustatėme didelių problemų, dėl kurių 2007–2013 m. programavimo laikotarpiu buvo ribojamas finansinių priemonių, kaip ES biudžeto vykdymo mechanizmo, veiksmingumas:

- daugelio ERPF ir ESF finansinių priemonių apimtis buvo per didelė, o 2014 m. pabaigoje tebebuvo didelių problemų, susijusių su skirto kapitalo išmokėjimu pagal šias priemones (vidutiniškai buvo panaudota apie 57 % viso skirto kapitalo, pagal veiksmų programas išmokėto finansinėms priemonėms). Šiam perviršiniam pradinio kapitalo skyrimui įtakos turėjo ir tai, kad 2007–2013 m. programavimo laikotarpiu valstybės narės siekė išvengti įsipareigojimų panaikinimo;

- apskritai pasidalijamojo ir centralizuotojo valdymo finansinėmis priemonėmis nepavyko sėkmingai pritraukti privataus kapitalo;

- iki šiol tik nedaugeliu ERPF ir ESF finansinių priemonių pavyko sėkmingai teikti atnaujinamąją finansinę paramą; ir

- ERPF ir ESF finansinių priemonių atveju aukšti, palyginti su faktine galutiniams naudos gavėjams suteikta finansine parama, valdymo sąnaudų ir mokesčių lygiai, kurie taip pat pasirodė esą gerokai didesni už centralizuotojo valdymo priemonių arba privačiojo sektoriaus investicinių fondų valdymo sąnaudas ir mokesčius;

Kartu pažymime, kad, remiantis 2007–2013 m. laikotarpiu įgyta praktine patirtimi, 2014–2020 m. programavimo laikotarpiu padaryta su finansinėmis priemonėmis susijusių teisinės sistemos patobulinimų, tačiau problemų vis dar išlieka.

VIIIŠioje ataskaitoje mes rekomenduojame, kad:

- Komisija, atlikdama centralizuotojo valdymo priemonių ex ante vertinimą, taip pat turėtų sistemingai atlikti įgytos patirties analizę;

- Komisija, be įgytos patirties, turėtų taip pat įvertinti pagrindinių socialinių ir ekonominių pokyčių poveikį priemonės ir atitinkamo iš ES biudžeto prašomo įnašo pagrindimui, atsižvelgdama į atitinkamas savo vidurio laikotarpio visų centralizuotai valdomų finansinių priemonių peržiūras;

- Komisija ir valstybės narės turėtų siekti nustatyti kuo tinkamesnį specialiųjų ERPF ir ESF fondų dydį, kad, jei įmanoma, būtų pasinaudota didele masto ekonomija, susijusia su šių priemonių valdymo sąnaudomis. Valstybėms narėms turėtų būti suteiktos papildomos gairės, kaip įdiegti valstybėse narėse arba Sąjungos lygmeniu (tiesiogiai arba netiesiogiai Komisijos valdomas) finansines priemones;

- Finansiniame reglamente (ir vėlesniuose sektorių reglamentuose) Komisija turėtų pateikti visose ES biudžeto srityse taikytiną finansinių priemonių sverto apibrėžtį, pagal kurią būtų aiškiai išskirtas privačių ir viešųjų įnašų pagal veiksmų programą ir (arba) papildomų privačių arba viešųjų kapitalo įnašų svertas ir būtų atsižvelgta į susijusios priemonės pobūdį;

- Dėl 2007–2013 m. programavimo laikotarpio ERPF ir ESF finansinių priemonių Komisija turėtų užtikrinti, kad, uždarant programas, valstybės narės pateiktų išsamius ir patikimus duomenis apie privačius įnašus į kapitalą, skirtą pagal veiksmų programas ir papildomai joms;

- Kiek tai susiję su ERPF ir ESF finansinėmis priemonėmis, Komisija turėtų valstybėms narėms parengti papildomas gaires dėl to, kaip būtų geriausia taikyti lengvatinio režimo nuostatas norint pritraukti daugiau privataus kapitalo, kartu nekeliant per didelės rizikos viešojo sektoriaus subjektams, skiriantiems lėšų priemonėms;

- Kiek tai susiję su centralizuotojo valdymo priemonėmis, bendrieji rizikos pasidalijimo principai, kurie gali turėti poveikį ES biudžetui, turėtų būti nustatyti atitinkamą priemonę reglamentuojančiuose teisės aktuose;

- 2014–2020 m. laikotarpiu Komisija turėtų užtikrinti, kad visų iš ES biudžeto finansuojamų finansinių priemonių atžvilgiu valstybės narės ir EIB grupė naudotų tik tas struktūras, kurios atitinka jos pačios su apmokestinimo tvarka susijusias rekomendacijas ir veiksmus;

- Komisija turėtų imtis tinkamų priemonių, kad 2014–2020 m. programavimo laikotarpiu per privalomą aštuonerių metų laikotarpį nuo tinkamumo finansuoti laikotarpio pabaigos valstybės narės užtikrintų atnaujinamąjį lėšų pobūdį;

- Komisija turėtų parengti gaires, susijusias su nuostatomis, pagal kurias leidžiama finansines priemones toliau taikyti kitu programavimo laikotarpiu, ypač tais atvejais, kai fondų valdytojai atrenkami viešųjų pirkimų būdu;

- Komisija turėtų užtikrinti, kad, rengiantis 2007–2013 m. laikotarpio uždarymui, valstybės narės išsamią informaciją apie patirtas ir mokėtinas valdymo sąnaudas ir mokesčius, pateiktų iki 2017 m. kovo mėn.;

- Komisija turėtų paaiškinti, kad viršutinės valdymo sąnaudų ir mokesčių ribos turi būti taikomos faktiškai pagal finansinę priemonę panaudotam skirtam kapitalui, t. y. pagal veiksmų programą padarytam įnašui, kuris buvo panaudotas finansinei paramai galutiniams naudos gavėjams teikti;

- 2014–2020 m. laikotarpiu rezultatais grindžiamo fondų valdytojų atlygio atžvilgiu, Komisija turėtų pateikti teisėkūros akto pasiūlymą, kuriame būtų peržiūrėtos dabartinės BNR nuostatos, siekiant padidinti skatinamąjį šių nuostatų poveikį;

- Valstybių narių vadovaujančiosios institucijos, derėdamosi dėl finansavimo sutarčių, turėtų plačiai naudotis esamomis rezultatais grindžiamo atlygio fondų valdytojams sudedamosiomis dalimis;

- Komisija turėtų atlikti lyginamąją 2014–2020 m. laikotarpio dotacijų ir grąžinamosios finansinės paramos, daugiausia teikiamos pasitelkiant finansines priemones, įgyvendinimo sąnaudų analizę, kad galėtų nustatyti faktinius jų lygius. Tokia informacija būtų labai svarbi rengiant pasiūlymus dėl teisėkūros aktų, skirtų laikotarpiui po 2020 m., ir nustatant deramą techninės paramos lygį.

Įvadas

Kas yra finansinės priemonės?

01Šiuo metu Europos Sąjunga susiduria su dideliais iššūkiais, kaip antai, – valdyti ekonomikos ir finansų gaivinimą ir pabėgėlių krizę. Todėl ES sprendimus priimantys asmenys ieško būdų, kaip užtikrinti kuo didesnį esamo ES biudžeto, sudarančio mažiau kaip 1 % ES bendrojo vidaus produkto (BVP), veiksmingumą ir efektyvumą.

Finansinės priemonės7 yra įgyvendinimo priemonė, pagal kurią galutiniams naudos gavėjams finansinė parama projektams įgyvendinti teikiama kaip paskolos, garantijos ir investicijos į nuosavą (arba kvazinuosavą) kapitalą (žr. 1 lentelę)8.

I priede pateiktas pavyzdys, kaip veikia įvairių rūšių finansinės priemonės.

| Paskola | Garantija |

| „Susitarimas, kuriuo skolintojas įpareigojamas suteikti skolininkui sutarto dydžio pinigų sumą sutartam laikotarpiui, o skolininkas – per sutartą laikotarpį tą sumą grąžinti.“ Pagal finansinę priemonę teikiama paskola gali būti naudinga tada, kai bankai nenori skolinti skolininkui priimtinomis sąlygomis. Suteikiant tokias paskolas gali būti siūlomos mažesnės palūkanų normos, ilgesni grąžinimo laikotarpiai arba taikomi mažesni įkaito reikalavimai. | „Rašytinis įsipareigojimas prisiimti atsakomybę už visą trečiosios šalies skolą ar jos dalį arba už įsipareigojimą ar sėkmingą tos trečiosios šalies veiklą vykdant savo įsipareigojimus, jeigu tokia garantija panaudojama, pavyzdžiui, paskolos įsipareigojimų nevykdymo atveju*.“ Garantijos paprastai suteikiamos finansinėms operacijoms, pavyzdžiui, paskoloms. |

| Nuosavas kapitalas | Kvazinuosavas kapitalas |

| „Kapitalo suteikimas įmonei, tiesiogiai ar netiesiogiai investuojant mainais už visą arba dalinę tos įmonės nuosavybę, kai šis investuotojas į nuosavą kapitalą papildomai gali prisiimti tam tikrą įmonės valdymo kontrolę ir gali gauti dalį įmonės pelno.“ Finansinė grąža priklauso nuo verslo plėtros ir pelningumo. Ji uždirbama kaip dividendai, parduodant akcijas kitam investuotojui („pasitraukimas“) arba per pradinį viešą akcijų platinimą. | „Finansavimo rūšis, kuri yra tarp nuosavybės ir skolos, susijusi su didesne rizika negu pirmaeilės skolos ir su mažesne rizika negu bendro kapitalo atveju. Investicijos į kvazinuosavą kapitalą gali būti vykdomos kaip investicijos į skolos vertybinius popierius, paprastai – neužtikrintus ir subordinuotus, kuriuos kai kuriais atvejais galima pakeisti į nuosavą kapitalą, arba į privilegijuotąsias akcijas.“ Įmonės kapitalo struktūroje šis rizikos ir grąžos profilis paprastai yra tarp skolos ir nuosavo kapitalo. |

| * Europos Komisija (2015 m.). Valstybėms narėms skirtos gairės dėl finansinių priemonių – Žodynėlis. | |

| Šaltinis: Europos Komisija, EIB, „FI Compass. Finansinių priemonių produktai. Paskolos, garantijos, nuosavas ir kvazinuosavas kapitalas“ (angl. „FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity“), p. 3. | |

Palyginti su dotacijomis (kurios yra tradicinis finansavimo iš ES biudžeto teikimo būdas), finansinės priemonės, jei teisingai įgyvendinamos, teikia dvejopą papildomą naudą:

- suteikia galimybę sverto principu panaudoti viešąsias lėšas (t. y. pritraukiant papildomų privačių ir viešųjų lėšų, kuriomis būtų papildytas pradinis viešasis finansavimas), ir

- pagal šias priemones skiriamo kapitalo apyvartinis pobūdis (t. y. kai tas pačias lėšas galima panaudoti keliuose cikluose), leidžia iš principo panaudoti daugiau kaip vieną kartą kiekvieną finansinėmis priemonėmis suteiktų lėšų eurą.

Tai, jog paskolos, garantijos ir kapitalo investicijos privalo būti grąžinamos, turėtų taip pat iš principo turėti poveikį galutinių naudos gavėjų elgsenai, ir galiausiai pagerinti viešųjų lėšų panaudojimą bei sumažinti tikimybę, kad galutiniai naudos gavėjai taps priklausomi nuo viešosios paramos.

04Bendra finansinių priemonių apibrėžtis pirmą kartą buvo pateikta 2012 m. atnaujintoje Finansinio reglamento redakcijoje; nuo tada ši apibrėžtis buvo taikoma 2014–2020 m. programavimo laikotarpio sektorių reglamentuose (žr. II priedą).

Finansinių priemonių taikymas vykdant ES biudžetą nuo 2007 m.

Iš ES biudžeto finansuojamų finansinių priemonių taikymas

05ES biudžetas gali būti vykdomas pasidalijamojo valdymo principu (t. y. bendradarbiaujant su valstybėmis narėmis, pavyzdžiui, kaip tai daroma įgyvendinant sanglaudos politiką), tiesioginio valdymo principu (t. y. vykdo biudžeto valdymo padaliniai arba vykdomosios įstaigos) arba netiesioginio valdymo principu (t. y. biudžeto vykdymo funkcijos pavedamos trečiosioms valstybėms arba įvairiems subjektams)9. Pastarieji du valdymo principai bendrai vadinami centralizuotuoju valdymu.

06Finansinės priemonės taikomos įvairioms ES biudžeto dalims:

- sanglaudos srities pasidalijamojo valdymo finansinės priemonės daugiausia nustatomos pasitelkiant Europos regioninės plėtros fondą (ERPF) ir – kiek mažiau – Europos socialinį fondą (ESF). Nuo 2014–2020 m. programavimo laikotarpio finansinės priemonės gali būti taikomos ir Sanglaudos fondui. Kiekviena priemonė turi būti įgyvendinama pagal bendrąsias veiksmų programos (VP) nuostatas, dėl kurių, kaip ir dėl programos apimties ir struktūros, sprendžia už tą programą atsakingos vadovaujančiosios institucijos10. Finansinės priemonės taip pat taikomos pasitelkiant Europos žemės ūkio fondą kaimo plėtrai (EŽŪFKP) ir Europos žuvininkystės fondą (EŽF);

- centralizuotojo valdymo finansinės priemonės finansuojamos pagal įvairias biudžeto sritis, pavyzdžiui, mokslinių tyrimų, įmonių ir pramonės, švietimo ir kultūros ir pan. Komisija ir jos partneriai tiesiogiai dalyvauja rengiant šias priemones, kuriant jų investavimo strategiją ir planuojant lėšų skyrimą šioms priemonėms. Sprendimą nustatyti tokias priemones, remdamosi Komisijos pasiūlymu, priima biudžeto valdymo institucijos (t. y. Europos Parlamentas ir Taryba).

Finansinių priemonių fondų valdytojų atrankos taisyklės

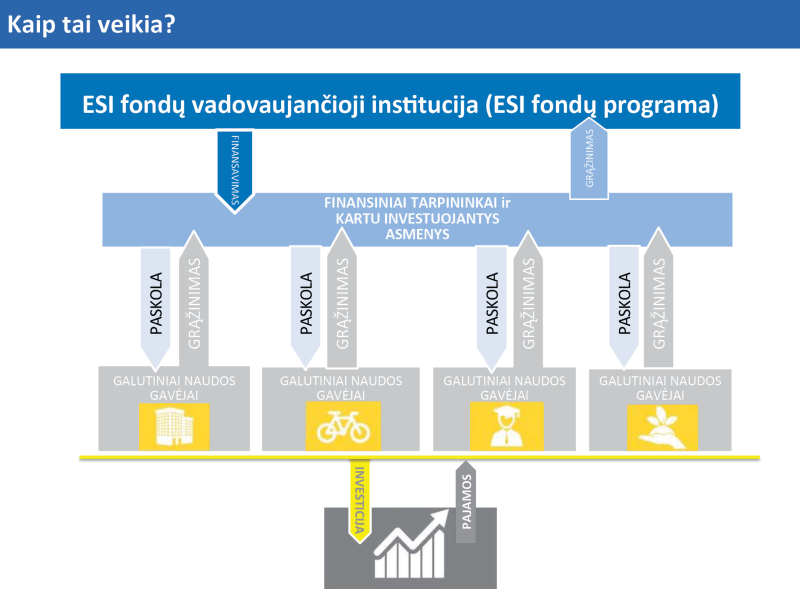

07Pagal pasidalijamojo valdymo principą finansinės priemonės gali būti nustatomos kaip atskiri fondai arba kaip kontroliuojančiojo fondo subfondai; pastarieji vadinami specialiaisiais fondais (žr. 1 diagramą). Kontroliuojantysis fondas, kartais dar vadinamas fondų fondu, yra fondas, įsteigtas įvairių rūšių priemonėms valdyti. Be to, jis leidžia mokėti įnašus į vieną arba kelias finansines priemones pagal vieną arba daugiau veiksmų programų.

08Paprastai finansines priemones valdo privataus ar viešojo sektoriaus bankai arba kiti finansų tarpininkai, o ne viešojo administravimo institucijos. Jei rengiamas konkursas dėl fondo valdymo, ERPF ir ESF priemonių fondų valdytojo atranka turi būti vykdoma pagal ES ir nacionalines viešųjų pirkimų taisykles. Tais atvejais, kai viešųjų pirkimų taisyklės netaikomos (t. y. kai fondo valdymo sutartis nėra viešojo paslaugų pirkimo sutartis), vadovaujančioji institucija fondo valdytoją gali paskirti pagal atitinkamas valstybės pagalbos taisykles (žr. 10–12 dalis).

09EIB grupė (ją sudaro Europos investicijų fondas (EIF) ir Europos investicijų bankas (EIB) naudojasi ypatingu statusu, nes ši grupė gali būti paskirta fondo valdytoja be viešųjų pirkimų procedūros11. Be to, ji valdo daugelį centralizuotojo valdymo priemonių, kurių fondo valdytojas yra nurodytas pasiūlyme dėl teisėkūros akto.

1 diagrama

Supaprastinta ERPF arba ESF finansinių priemonių kontroliuojančiųjų fondų struktūros apžvalga

Šaltinis: Audito Rūmai.

Finansinės priemonės ir ES valstybės pagalbos taisyklės

10Pasidalijamojo valdymo principu valdomi ES fondai yra nacionalinių arba regioninių biudžetų dalis, todėl jiems gali būti taikoma valstybės pagalbos kontrolė. Todėl, įgyvendindamos finansinę priemonę, vadovaujančiosios institucijos privalo užtikrinti, kad būtų laikomasi valstybės pagalbos taisyklių12. Atitinkamos valstybės pagalbos taisyklės yra nustatytos naujajame Bendrajame bendrosios išimties reglamente (BBIR)13 ir naujose Komisijos gairėse dėl rizikos finansų14, įsigaliojusiuose 2014 m. liepos mėn.

11Dėl kiekvienos ERPF ir ESF finansinės priemonės vadovaujančioji institucija turi pateikti įrodymus, kad ji15:

- atitinka įprastą rinkos praktiką (tai praktiškai reiškia, kad fondo vadovybė buvo atrinkta taikant atvirą, skaidrią ir nediskriminacinę procedūrą; arba

- jai taikomas de minimis Reglamentas16 arba

- išimtinė pagalba, kai jai taikomas BBIR arba pranešamoji pagalbos schema, kaip nustatyta Komisijos rizikos finansų gairėse.

Centralizuotojo valdymo finansinėms priemonėms (pagal kurias nenaudojami nacionaliniai arba regioniniai ištekliai, todėl jos įgyvendinamos ne iš valstybių narių biudžetų) ES valstybės pagalbos taisyklės netaikomos, nes nėra įvykdyta pagrindinė SESV 107 straipsnyje nustatyta sąlyga, kad pagalba būtų teikiama „[…] valstybės narės arba iš jos valstybinių išteklių“.

Bendroji informacija apie finansinių priemonių skaičių ir nuo 2007 m. pagal jas skirtas lėšas

2007–2013 m. programavimo laikotarpis

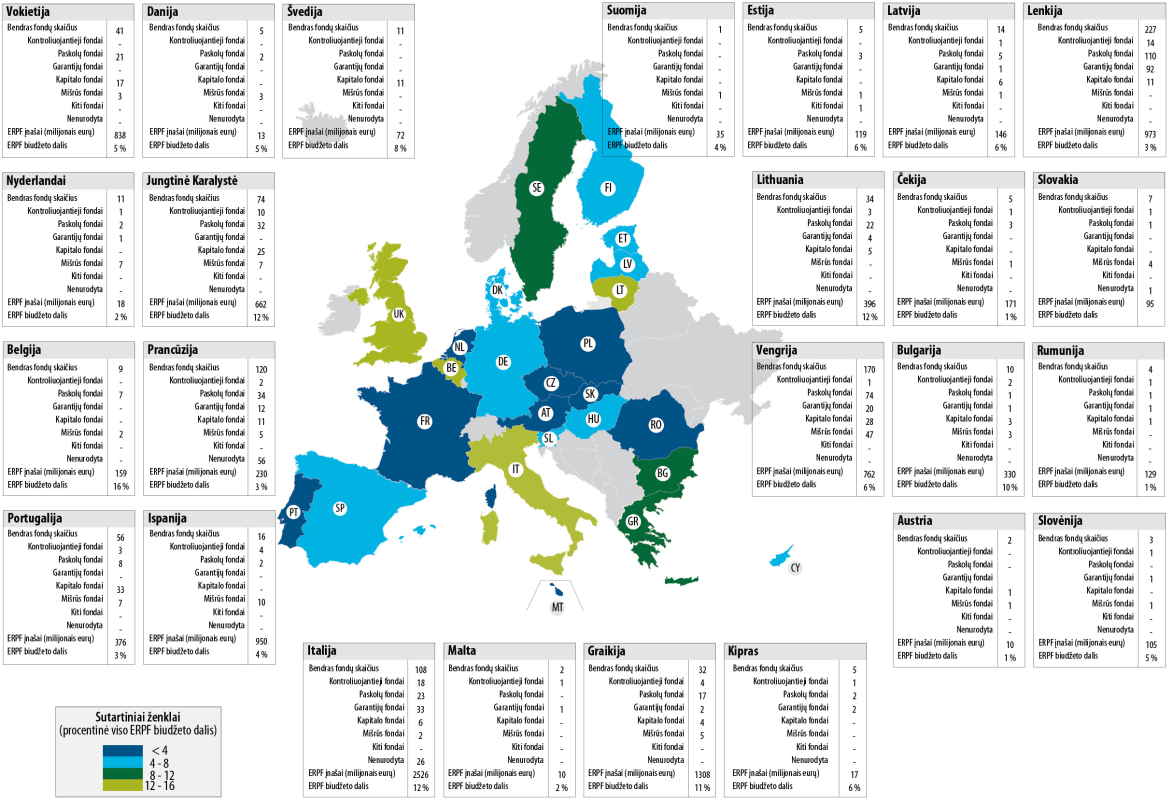

132007–2013 m. programavimo laikotarpiu finansines priemones taikė 25 iš 28 ES valstybių narių. Šio finansavimo mechanizmo netaikė tik Kroatija, Airija ir Liuksemburgas17. III ir IV prieduose pateikta kiekvienos valstybės narės ERDF ir ESF priemonių apžvalga.

14Kaip parodyta 2 lentelėje, iki 2014 m. pabaigos pagal ERPF veiksmų programas buvo išmokėta 15,2 milijardo eurų įnašų, o pagal ESF veiksmų programas – 0,8 milijardo eurų įnašų. Tai gerokai daugiau nei 2000–2006 m. programavimo laikotarpiu, kai buvo išmokėta 1,3 milijardo eurų, ir 1994–1999 m. programavimo laikotarpiu, kai buvo išmokėta 0,6 milijardo eurų18.

152007–2013 m. programavimo laikotarpiu ES išmokėtas įnašas į finansines priemones sudaro 5 % viso ES finansavimo, kuris per visą šį laikotarpį buvo skirtas ERPF, ir 1 % bendro ES finansavimo, kuris per visą šį laikotarpį buvo skirtas ESF. Iš ES biudžeto atitinkamai išmokėta 69 % ir 56 % viso įnašo į kapitalą, skirtą pagal ERPF ir ESF 2007–2013 m. finansines priemones (žr. 2 lentelę). Vertinant pagal finansinę paramą galutiniam naudos gavėjui, ES įnašas sudaro 63 % (ERPF) ir 65 % (ESF).

Sumos, kurias pagal finansavimo sutartis įsipareigota skirti finansinėms priemonėms (milijonais eurų) | Pagal VP finansinėms priemonėms išmokėtos sumos (milijonais eurų) | Pagal finansines priemones galutiniams naudos gavėjams išmokėtos sumos (milijonais eurų) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| VP1 | ES | ES / VP, % | VP | ES | ES / VP % | VP | ES | ES / VP, % | |

| ERPF | 17 061 | 10 946 | n.d. | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Iš viso | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Šaltinis: Europos Audito Rūmai, remiantis naujausiais Komisijos duomenimis, turėtais 2015 m. rugsėjo mėn.2 | |||||||||

| 1 Sumos, kurias įsipareigota skirti pagal veiksmų programas, Komisijos įgyvendinimo ataskaitoje nebuvo padalytos pagal ERPF ir ESF finansines priemones. | |||||||||

| 2 EGESIF_15-0027-00, Duomenų apie finansų inžinerijos priemonių finansavimo ir įgyvendinimo pažangą suvestinė, parengta remiantis ataskaitomis, kurias vadovaujančiosios institucijos pateikė pagal Tarybos reglamento (EB) Nr. 1083/2006 67 straipsnio 2 dalies j punktą, 2007–2013 m. programavimo laikotarpis, padėtis 2014 m. gruodžio 31 d., p. 21 ir 54. | |||||||||

Remiantis naujausiais Komisijos pateiktais duomenimis, visoje ES nustatytos 972 ERPF finansinės priemonės ir 53 ESF priemonės. Iš jų 903 priemonės buvo specialieji ERPF fondai, o 49 – ESF fondai (žr. 3 lentelę). 31-ą ERPF priemonę valdo EIB grupė (žr. 9 dalį).

17Be to, buvo 14 priemonių, kurias finansavo EŽŪFKP, ir 6 priemonės, kurias finansavo EŽF. 2007–2013 m. programavimo laikotarpiu šie du fondai nereikalavo, kad valstybės narės teiktų ataskaitas dėl finansinių priemonių, todėl atitinkamų oficialių duomenų nėra19. Tačiau, remiantis Audito Rūmų surinktais duomenimis, 2013 m. pabaigoje EŽŪFKP bendrai finansuojamų fondų skirto kapitalo vertė buvo apie 700 milijonų eurų, o EŽF – apie 72 milijonus eurų (abiem atvejais įskaitant nacionalinius įnašus į programas).

| ERPF | ESF | |||

|---|---|---|---|---|

| Fondų skaičius | Skirta lėšų (milijonais eurų) | Fondų skaičius | Skirta lėšų (milijonais eurų) | |

| Specialieji fondai, iš jų: | ||||

| – paskolos priemonės | 371 | 5 637 | 31 | 417 |

| – garantijos priemonės | 171 | 2 215 | 7 | 196 |

| – nuosavo kapitalo priemonės | 162 | 2 006 | 1 | 70 |

| – mišrios priemonės (paskolų, garantijų, nuosavo kapitalo arba kitų priemonių derinys) | 110 | 2 496 | 5 | 59 |

| – kitos priemonės | 6 | 65 | 0 | 0 |

| – rūšis nenurodyta | 83 | 770 | 5 | 74 |

| Iš viso | 903 | 13 189 | 49 | 816 |

| Šaltinis: Audito Rūmai, remiantis naujausiais Komisijos duomenimis, turėtais 2015 m. rugsėjo mėn. | ||||

Centralizuotojo valdymo priemonių srityje bendras ES įnašas, 2007–2013 m. skirtas visų biudžeto sričių priemonėms, sudarė apie 5,5 milijardo eurų20 ir buvo paskirstytas 21-ai finansinei priemonei21. Šios priemonės įgyvendinamos visose ES valstybėse narėse.

2014–2020 m. programavimo laikotarpis

19ES biudžete Europos struktūriniai ir investicijų fondai (ESI fondai) yra pagrindinis kapitalo investicijų ir infrastruktūros finansavimo šaltinis: 2014–2020 m. programavimo laikotarpiu jų bendras biudžetas buvo apie 450 milijardų eurų.

20Nuo 2011 m. Europos Parlamentas ir Europos Vadovų Taryba skatino ir didino finansinių priemonių taikymą22. Šis politinis įsipareigojimas taip pat įtrauktas į Bendrųjų nuostatų reglamentą (BNR): jame numatyta plačiau taikyti finansines priemones siekiant panaudoti visus penkis ESI fondus (t. y. ir Sanglaudos fondą) ir įgyvendinti visus teminius programų tikslus23.

21Remiantis 2015 m. pabaigoje atliktais Komisijos vertinimais, per visą 2014–2020 m. programavimo laikotarpį iš penkių ESI fondų finansinėms priemonėms bus skirta apie 21 milijardą eurų24. Kadangi 2014 m. pabaigoje vidutinis ES įnašas į bendrą pagal šias priemones 2007–2013 m. programavimo laikotarpiu skirtų lėšų sumą buvo apie 68 %25, mes vertiname, kad 21 milijardo eurų suma, skirta iš ES biudžeto, ko gero atitiks bendrą maždaug 31 milijardo eurų asignavimų sumą (neskaičiuojant papildomo nacionalinio ir privataus finansavimo, kuris gali būti suteiktas ne pagal ESI fondų programas).

22Palyginti, Europos strateginių investicijų fondas (ESIF) siekia 2015–2017 m. laikotarpiu visoje ES pritraukti ne mažiau kaip 315 milijardų eurų lėšų privačiųjų ir viešųjų ilgalaikių investicijų pavidalu ir jomis taip pat užtikrinti projektų finansavimą vėlesniais metais.

Audito apimtis ir metodas

23Atlikdami šį auditą, Audito rūmai nagrinėjo, ar 2007–2013 m. programavimo laikotarpiu finansinės priemonės buvo tinkamas ES biudžeto vykdymo mechanizmas. Šiuo atžvilgiu mūsų ataskaitoje aptariami šie pagrindiniai audito klausimai:

- ar finansinių priemonių apimtis atitiko rinkos poreikius?

- ar finansinėmis priemonėmis pavyko pritraukti privataus kapitalo?

- ar finansinėmis priemonėmis teikiama atnaujinamoji finansinė parama?

- ar finansinės priemonės pasirodė esančios ekonomiškai efektyvus ES biudžeto įgyvendinimo būdas?

Svarstydami kiekvieną iš šių klausimų, išnagrinėjome, ko būtų galima pasimokyti iš nustatytų pagrindinių trūkumų. Tai pat įvertinome, kiek šie klausimai buvo įtraukti į 2014–2020 m. programavimo laikotarpiu taikomus reglamentus.

24Mūsų auditas apima 2009–2015 m. laikotarpį. Daugiausia dėmesio skyrėme regioninės, socialinės, transporto ir energetikos politikos sritims. Kalbant konkrečiai, išnagrinėjome visas ERPF ir ESF finansines priemones, taip pat šešias centralizuotojo valdymo finansines priemones, taikytas socialinės, transporto ir energetikos politikos srityse. Tačiau keletas šioje ataskaitoje nurodytų aspektų gali turėti įtakos ir kitoms ES biudžeto sritims, kuriose taikomos tokios priemonės.

25Atlikome tokius konkrečius audito darbus:

- peržiūrėjome įvairius Komisijos, EIB, EIF ir trečiųjų šalių analizes ir leidinius;

- išanalizavome naujausią metinę stebėjimo ataskaitą, Komisijos paskelbtą 2015 m. rugsėjo mėn., apimančią visas 1 025 ERPF ir ESF finansines priemones. Ši analizė, pagrįsta Komisijos 2015 m. lapkričio mėn. pateiktais duomenimis, buvo taip pat atlikta šešių26 iš 21-os centralizuotojo valdymo priemonės atžvilgiu (joms skirtas ES įnašas sudaro 789 milijonus eurų arba 14 % visos visoms 21 priemonėms skirtos sumos)27;

- išnagrinėjome 10 atvejų tyrimų, susijusių su finansinėmis priemonėmis, įgyvendintomis šioje ataskaitoje nagrinėjamoje ES biudžeto srityje28, taip pat apsilankėme vienoje valstybėje narėje (Slovakijoje);

- atlikome kontrolinę 45 finansinių priemonių, nuo 2009 m. Audito Rūmų patikrintų atliekant atitikties auditą (jo rezultatai anksčiau buvo pateikti mūsų metinėse ataskaitose), ir 54 finansinių priemonių, kurias nuo 2012 m. patikrinome atlikdami rezultatų auditą, peržiūrą;

- apklausėme 85 vadovaujančiąsias institucijas ir fondų valdytojus, dalyvavusius įgyvendinant finansines priemones. Iš 85 apklaustų subjektų 82 yra susiję su pasidalijamojo valdymo ERPF ir ESF priemonėmis, o trys – su centralizuotojo valdymo priemonėmis. Gauti 66 atsakymai dėl pasidalijamojo valdymo priemonių ir dviejų centralizuotojo valdymo priemonių;

- kalbėtasi su daugiau kaip 40 Komisijos, EIB ir EIF pareigūnų ir daugiau kaip 10 ekspertų, dirbančių šioje srityje praktinės patirties turinčiose organizacijose29.

Audito Rūmai jau ne kartą nagrinėjo, kaip taikomos finansinės priemonės, o nuo 2011 m. nustatytus faktus yra pateikę keliose metinėse30 ir specialiosiose31 ataskaitose. Be to, pastaraisiais metais Komisija, o taip pat EIB, EIF, Europos Parlamentas, nacionalinės audito įstaigos ir privataus sektoriaus fondų valdytojai nustatė daug problemų, dėl kurių bendros įtakos 2007–2013 m. programavimo laikotarpiu buvo ribojamas finansinių priemonių veiksmingumas. Rengiant šią ataskaitą, buvo remtasi ir šiais vertinimais.

Pastabos

Ar finansinių priemonių apimtis atitiko rinkos poreikius?

27Pačios finansinės priemonės nėra projektai – tai finansavimo iš ES biudžeto įgyvendinimo priemonė. Sanglaudos politikos srityje vadovaujančiosios institucijos priimtas sprendimas suteikti veiksmų programoje numatytą paramą taikant finansinę priemonę yra ne tiek sprendimas, ar investuoti veiksmų programai skirtus išteklius, ar ne (tai jau iš anksto nustatyta veiksmų programoje), kiek sprendimas, kaip investuoti: suteikiant vienkartinę dotaciją ar paramą, pagrįstą finansine priemone, kuria suteikiama grąžinamoji finansinė parama.

28Todėl išnagrinėjome, kokiu mastu, siekiant galutiniams naudos gavėjams suteikti įvairių formų finansinę paramą, pagal 1 025 ERPF ir ESF priemones buvo taikomas kapitalo skyrimas, ir išanalizavome kelis veiksnius, dėl kurių 2007–2013 m. programavimo laikotarpiu galėjo susidaryti žemi išmokėjimo galutiniams naudos gavėjams lygiai: pradinio kapitalo skyrimo pagal priemones lygius, tai, ar vadovaujančiosios institucijos tinkamai atsižvelgė į rinkos poreikius, ir konkrečius sunkumus, su kuriais susidurta įgyvendinant regionines finansines priemones. Taip pat išanalizavome, kaip į panašius aspektus buvo atsižvelgta įgyvendinant centralizuotojo valdymo priemones.

Skyrus per daug kapitalo, išmokėjimo lygiai buvo žemi, vengta įsipareigojimų panaikinimo ir galimo išmokų grąžinimo užbaigiant priemones

29Išmokėjimo pagal finansines priemones lygiai jau buvo nagrinėjami keliose Audito Rūmų metinėse ir specialiosiose ataskaitose32. Šioje ataskaitoje analizuojame naujausią turimą informaciją, kurią valstybės narės pateikė Komisijai apibūdindamos padėtį 2014 m. gruodžio 31 d. ir kuri buvo paskelbta 2015 m. rugsėjo mėn. Atlikę šių naujausių duomenų analizę, nustatėme, kad įgyvendinant daugelį priemonių ir toliau susiduriama su sunkumais siekiant skirtą kapitalą panaudoti taip, kaip planuota.

304 lentelėje nurodytos kiekvienos iš 25 valstybių narių, kurios 2007–2013 m. programavimo laikotarpiu įgyvendino finansines priemones, išmokėjimo lygiai33. Pateikti procentiniai rodikliai yra kiekvienos atitinkamos valstybės narės visų ERPF ir ESF priemonių vidurkiai. Gana daug finansinių priemonių buvo nustatyta tik 2012 m. ir vėliau.

| Valstybė narė | VP skirti įnašai (milijonais eurų) | iš jų – ES įnašas | % | VP įnašai, išmokėti finansinėms priemonėms (milijonai eurų) | VP įnašai, išmokėti galutiniams naudos gavėjams (milijonai eurų) | |||

|---|---|---|---|---|---|---|---|---|

| Suma | Procentinė įsipareigojimo dalis | Suma | Procentinė išmokos dalis | Procentinė įsipareigojimo dalis | ||||

| Estija | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Lenkija | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovėnija | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Vengrija | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Vokietija | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugalija | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Čekija | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Danija | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumunija | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Švedija | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Lietuva | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Prancūzija | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgija | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Suomija | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Latvija | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Jungtinė Karalystė | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Kipras | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgarija | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Austrija | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Nyderlandai | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Graikija | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italija | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Ispanija | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovakija | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Iš viso | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Pastaba: Kroatija, Airija ir Liuksemburgas neįtraukti į sąrašą, nes 2007–2013 m. programavimo laikotarpiu šios šalys ERPF ir ESF finansinių priemonių neturėjo. | ||||||||

| Šaltinis: Audito Rūmai, remiantis 2015 m. Komisijos duomenimis. | ||||||||

2014 m. pabaigoje, likus tik vieniems metams iki pradinio tinkamumo finansuoti laikotarpio pabaigos (2015 m. gruodžio 31 d.), galutiniams naudos gavėjams buvo išmokėta tik 57 % pagal ERPF ir ESF skirtų lėšų. Ypač mažas išmokėjimo lygis buvo pagal finansines priemones, įgyvendintas Slovakijoje (21 %), Ispanijoje (27 %) ir Italijoje (32 %). Be to, dar trys valstybės narės (Graikija, Nyderlandai ir Austrija) išmokėjo mažiau nei pusę skirtų pradinių lėšų.

32Apskritai pagal 177 iš 972 ERPF finansinių priemonių (18 %) ir 16 iš 53 ESF finansinių priemonių (30 %) iki 2014 m. pabaigos buvo išmokėta mažiau nei trečdalis pagal jas skirtų lėšų. Iki 2014 m. gruodžio 31 d. iš viso pagal šias 177 priemones buvo nepanaudota 4,2 milijardo eurų skirtų lėšų. Nors Komisija ir pratęsė tinkamumo finansuoti laikotarpį iki 2017 m. kovo mėn., manome, kad mažai tikėtina, jog šioms priemonėms skirtas finansavimas apskritai bus panaudotas (žr. 43 dalį). Vis dėlto galutinį išmokėjimo pagal finansines priemones lygį galima vertinti tik baigiantis tų priemonių taikymo laikotarpiui, ypač jei priemonė nustatyta baigiantis programavimo laikotarpiui.

Finansinėms priemonėms skyrus per daug pradinių lėšų, išmokėjimo lygiai buvo žemi

33Per pokalbius dažnai teigta, kad labai didelio poveikio turėjo finansų ir ekonomikos krizė ir kad ji turėjo neigiamos įtakos išmokėjimo galutiniams naudos gavėjams lygiams. Tačiau, atsižvelgdami į problemos dydį, manome, kad tai ne vienintelis ir ne pagrindinis žemų išmokėjimo lygių veiksnys. Iš tikrųjų, žemi išmokėjimo lygiai pirmiausia susidarė dėl to, kad finansinėms priemonėms buvo skirta per daug lėšų.

34Atlikę 2015 m. Komisijos paskelbtų duomenų analizę, nustatėme, kad esama tiesioginio ryšio tarp ERPF ir ESF panaudojimo valstybių narių lygmeniu koeficientų ir išmokėjimo galutiniams naudos gavėjams pagal finansines priemones lygių (žr. 2a ir 2b diagramas). Iš šios analizės matyti, kad toms valstybėms narėms, kurios jau susiduria su sunkumais panaudodamos ERPF ir ESF, dažnai kyla dar didesnių problemų išmokant finansinėms priemonėms skirtą kapitalą.

2a diagrama

Bendro ERPF panaudojimo valstybių narių lygmeniu ir išmokėjimo galutiniams naudos gavėjams pagal finansines priemones lygių palyginimas

Pastaba: Apskritimų dydis atitinka bendrą veiksmų programų įnašą į finansines priemones (žr. 4 lentelę). Koreliacijos koeficientas: 0,5.

Šaltinis: Audito Rūmai, remiantis 2015 m. Komisijos duomenimis.

2b diagrama

Bendro ESF panaudojimo valstybių narių lygmeniu ir išmokėjimo galutiniams naudos gavėjams pagal finansines priemones lygių palyginimas

Pastaba: Apskritimų dydis atitinka bendrą veiksmų programų įnašą į finansines priemones (žr. 4 lentelę). Koreliacijos koeficientas: 0,9.

Šaltinis: Europos Audito Rūmai, remiantis 2015 m. Komisijos duomenimis.

Finansinėms priemonėms skirtas kapitalas padidėjo 21-oje iš 25-ių valstybių narių

35Taip pat nustatėme, kad nuo 2011 m. 21-oje iš 25-ių valstybių narių buvo padidintos skiriamos pradinės lėšos. Nuo tada finansinėms priemonėms pagal 2007–2013 m. ERPF ir ESF veiksmų programas iš viso skirta apie 7,1 milijardo eurų papildomo finansavimo.

36Priemonėms skirtos kapitalo sumos labiausiai padidėjo Italijoje (2,5 milijardo eurų), Ispanijoje (0,9 milijardo eurų), Graikijoje (0,9 milijardo eurų), Jungtinėje Karalystėje (0,7 milijardo eurų) ir Vengrijoje (0,5 milijardo eurų). Vien tik šiose penkiose valstybėse narėse bendras skirto kapitalo padidėjimas sudarė 77 % viso skirto kapitalo padidėjimo per visą minėtą laikotarpį. 2014 m. pabaigoje keturiose iš šių penkių šalių (Italijoje, Ispanijoje, Jungtinėje Karalystėje ir Vengrijoje) ERPF įsisavinimo lygis buvo mažesnis nei vidutinis (žr. 2a pav.)

2007–2013 m. programavimo laikotarpio teisinio pagrindo nuostatomis valstybės narės paskatintos taikyti finansines priemones siekiant išvengti įsipareigojimų dėl ES lėšų skyrimo panaikinimo rizikos

37Pagal 2007–2013 m. programavimo laikotarpio teisinį pagrindą valstybėms narėms suteikta galimybė taikant finansines priemones iš anksto pasinaudoti ES įnašu į ERPF ir ESF veiksmų programas. Šiuos išankstinius įnašus valstybės narės galėjo naudoti kaip mechanizmą, leidžiantį išvengti įsipareigojimų panaikinimo rizikos (vadinamoji n + 2 taisyklė)34 (žr. 1 langelį).

1 langelis

ERPF ir ESF įnašo į finansinių priemonių nustatymą, kaip tinkamų finansuoti sąnaudų, grąžinimas 2007–2013 m. programavimo laikotarpiu

Pagal Bendrąjį reglamentą, vienintelė su finansinėmis priemonėmis susijusių sumų, kaip tinkamų finansuoti veiksmų programos išlaidų, patvirtinimo 2007–2013 m. programavimo laikotarpiu sąlyga buvo ta, kad susijusios sumos turėjo būti panaudotos fondams arba kontroliuojantiesiems fondams nustatyti arba remti. Todėl ERPF ir ESF įnašai padengiami ES biudžeto mokėjimais valstybėms narėms ir laikomi laikinai panaudotais. Kitaip tariant, nereikalauta, kad pagal veiksmų programą suteiktas įnašas būtų susietas su pagal priemone galutiniams naudos gavėjams skiriamu kapitalu. Kapitalo uždirbtos palūkanos taip pat pridedamos prie lėšų, skiriamų pagal priemones. Bendras tinkamas finansuoti išlaidas Komisija nustatys tik užbaigus veiksmų programą, remdamasi faktinėmis galutiniams naudos gavėjams suteiktų paskolų, garantijų ir investicijų į nuosavą kapitalą sumomis.

Taikant tokią tvarką, valstybės narės buvo paskatintos bent dalį ES įnašo į veiksmų programas laikyti fondus tvarkančių bankų ir finansų tarpininkų sąskaitose ir faktiškai jų nenaudoti pagal numatytąją jų paskirtį (žr. 2 langelį).

2 langelis

Atvejo tyrimas. Perteklinis skyrimas Italijos finansinei priemonei (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

2009 m. gruodžio mėn. regioninė valdžia nusprendė įsteigti garantijų fondą, skiriant jam 233 milijonų eurų kapitalą. Šis padidinimas sudarė 14 % viso veiksmų programos biudžeto, kuris buvo skirtas visam programavimo laikotarpiui.

Visa ši suma turėjo būti skirta maždaug 2,3 milijardo eurų paskolų garantijoms.

Mūsų 2010 m. atliktas šio Italijos garantijų fondo auditas parodė, kad nebuvo atlikta rinkos poreikių analizė, kuri būtų pateisinusi tokios sumos skyrimą. Be to, regiono vyriausybei ir regioninei fondo veiklą įgyvendinančiai įstaigai pasirašant finansavimo susitarimą, nebuvo kelių privalomų elementų (pvz., investavimo strategijos ir planavimo, investicijų sustabdymo politikos ir likvidavimo nuostatų).

Tik 2010 m. birželio mėn. pagaliau buvo parengtas ir patvirtintas verslo planas; tačiau jis buvo pagrįstas nerealiomis prielaidomis.

Atlikę auditą, taip pat nustatėme, kad iki to laiko dar nebuvo išleista didelė 2007 m. vadovaujančiųjų institucijų veiksmų programai skirtų lėšų dalis. Skiriant finansinei priemonei didelę sumą, atsirado galimybė išvengti tuo metu taikomos n + 2 taisyklės, pagal kurią po dvejų metų turi būti panaikinti įsipareigojimai, susiję su nepanaudotomis lėšomis.

2014 m. pabaigoje vadovaujančioji institucija pranešė, kad iš galutiniams naudos gavėjams skirtos bendros 233 milijonų eurų sumos buvo išmokėta garantijų pavidalu 45 milijonai eurų. Išmokėjimo lygis – 19 %.

Suteiktos garantijos atitinka 460 milijonų eurų paskolų.

Kita vertus, nustatėme vieną atvejį, kai, atsižvelgiant į rinkos sąlygas ir numatomus išmokėjimo lygius, finansinėms priemonėms skirtos lėšos buvo sumažintos, ir tai laikoma gerąja praktika (žr. 3 langelį).

3 langelis

Atvejo tyrimas. JEREMIE fondui skirtų lėšų sumažinimas atsižvelgiant į kintančius Lietuvos rinkos poreikius

Priemonė JEREMIE (Jungtiniai Europos ištekliai labai mažoms, mažoms ir vidutinėms įmonėms) Lietuvoje buvo nustatyta 2008 m., jai skirtų lėšų suma iki 2009 m. pabaigos nuosekliai padidėjo iki 210 milijonų eurų. Skirtina lėšų suma buvo nustatyta remiantis 2007 m. rugsėjo mėn. atliktų rinkos poreikių vertinimu.

Tačiau vėliau, išanalizavusi ekonomikos krizės poveikį Lietuvos ekonomikai, vadovaujančioji institucija nusprendė sumažinti fondui skirtų lėšų sumą. 2012 m. fondui skirta lėšų suma sumažinta iki 170 milijonų eurų, ir lėšos grąžintos veiksmų programai.

Iš fondo sumažinto kapitalo, sudariusio 170 milijonų eurų, iki 2014 m. pabaigos buvo išmokėta 121 milijonas eurų, taigi buvo pasiektas 71 % išmokėjimo lygis, o ne 58 %, kaip būtų buvę, jei kapitalas nebūtų buvęs sumažintas. Jei toks pakeitimas nebūtų buvęs padarytas, bendras išmokėjimo pagal Lietuvos finansines priemones lygis būtų buvęs ne 75 %, o 68 % (žr. 4 lentelę).

Finansinėms priemonėms skyrus per daug kapitalo, padaromas neigiamas poveikis valdymo sąnaudoms ir mokesčiams, nes jie nustatomi pagal fondui išmokėtą kapitalą, o ne pagal fondo valdytojo veiklos rezultatus. Skyrus per daug lėšų, fondų valdytojai gauna pajamų faktiškai nesuteikę numatytų paslaugų (žr. 116–125 dalis).

Labai maži išmokėjimo pagal EIB grupės valdomas finansines priemones lygiai

41Atlikę analizę, taip pat nustatėme, kad vidutinis išmokėjimo pagal 31-ą EID ir EIF valdomą ERPF ir ESF priemonę lygis buvo labai žemas – 43 %, palyginti su 60 % pagal kitų fondų valdytojų valdomas priemones.

Pasidalijamojo valdymo finansinėms priemonėms taikomas tinkamumo finansuoti laikotarpis iki 2017 m. kovo mėn. pratęstas tik Komisijos gairėse

42ES įnašas į atitinkamas nepanaudotas skirtas lėšas (t. y. iki tinkamumo finansuoti laikotarpio pabaigos galutiniams naudos gavėjams neišmokėtas arba negarantuotas lėšas) užbaigiant priemones turi būti grąžintas į ES biudžetą. Atsižvelgdami į žemus vidutinius išmokėjimo lygius, Audito Rūmai dar 2014 m. metinėje ataskaitoje nurodė, kad ne dėl visų finansinių priemonių galima tikėtis, jog iki 2015 m. pabaigos pagal jas bus panaudotos visos turimos lėšos35.

432015 m. balandžio mėn. Komisija paskelbė peržiūrėtas užbaigimo gaires, kuriose su finansinėmis priemonėmis susijusių išlaidų tinkamumo finansuoti laikotarpis buvo pratęstas nuo 2015 m. gruodžio 31 d iki 2017 m. kovo 31 d.36 Tačiau bendras tinkamumo finansuoti laikotarpis yra nustatytas Bendrojo reglamento 56 straipsnio 1 dalyje. 2014 m. metinėje ataskaitoje Audito Rūmai laikėsi nuomonės, kad, siekiant užtikrinti deramą normų hierarchiją, teisės nuostata gali būti keičiama tik tokios pat arba aukštesnės teisinės galios teisės aktu37. Todėl padaryta išvada, kad pagal Europos Parlamento ir Tarybos teisėkūros procedūrą priimtos taisyklės Komisijos gairėmis negali būti keičiamos.

44Remdamiesi mūsų atlikta analize ir parengę tiesinę išmokėjimo ankstesniais metais prognozę, apskaičiavome, kad, nepratęsus tinkamumo finansuoti laikotarpio, iki 2015 m. pabaigos iš ERPF ir ISF priemonėms skirtų lėšų liktų nepanaudoti apie 5 milijardai eurų. Iš jų 3,9 milijardo eurų yra ES biudžeto įnašai į veiksmų programas. Faktinės 2015 m. sausio mėn.–2017 m. kovo mėn. panaudotų lėšų sumos bus žinomos ne anksčiau kaip 2017 m. pabaigoje.

Ar šis klausimas buvo išspręstas 2014–2020 m. programavimo laikotarpiu?

45Kadangi įnašai pagal veiksmų programas dabar daromi paskirstytomis išmokomis, reikėtų tiksliau nustatyti finansinių priemonių dydį ir taip užtikrinti geresnius išmokėjimo lygius (žr. 4 langelį).

4 langelis

ERPF ir ESF finansinėms priemonėms iš ES biudžeto skirtų lėšų grąžinimo tvarka (2014–2020 m. programavimo laikotarpis)

Pagal BNR 41 straipsnio 1 dalį, į kiekvieną tinkamumo finansuoti laikotarpiu teikiamą tarpinio mokėjimo paraišką gali būti įtraukta iki 25 % visos programai skirtų įnašų sumos, pagal atitinkamą finansavimo sutartį numatytos skirti finansinei priemonei. Antrasis, trečiasis ir vėlesni mokėjimai atliekami pasiekus tam tikrus ribinius išlaidų dydžius, susijusius su ankstesniais mokėjimais.

Vadovaujančiosios institucijos, prieš skirdamos lėšų ERPF ir ESF finansinėms priemonėms, ne visada tinkamai įvertindavo rinkos poreikius

46Taip pat išnagrinėjome, ar prieš nustatant finansines priemones ir skiriant joms lėšų, buvo tinkamai įvertinti rinkos poreikiai. Remiantis rinkos poreikių arba ex ante vertinimais turėtų būti galima suprasti rinkos poreikius ir kokio pobūdžio parama (paskolos, garantijos ar investicijos į nuosavą kapitalą) yra tinkamiausia nustatytiems rinkos trūkumams pašalinti. Atliekant šiuos vertinimus, taip pat turėtų būti nustatyti finansavimo poreikiai ir galiausiai įvertinta, ar finansinė priemonė yra geriausias būdas numatytam politikos tikslui pasiekti. Ankstesnėse specialiosiose ataskaitose ir kituose tyrimuose taip pat buvo pabrėžta, kad tai yra būtina tokių priemonių pasisekimo sąlyga38.

Dėl 2007–2013 m. programavimo laikotarpio finansinių priemonių nebuvo reikalaujama atlikti rinkos poreikių tyrimą

472007–2013 m. programavimo laikotarpiu taikytuose teisės aktuose rinkos poreikių vertinimai (taip pat vadinti trūkumų vertinimais) buvo aiškiai nurodyti tik kalbant apie kontroliuojančiuosius fondus39.

48Kalbant apie visus kitus specialiuosius fondus, iki 2009 m. buvo galima įžvelgti netiesioginį įpareigojimą atlikti tokį vertinimą, kadangi kiekvienai priemonei reikėjo parengti veiklos planą40. Tačiau 2009 m. rugsėjo iš dalies pakeitus teisinį pagrindą, veiklos planams nustatyti lengvesni reikalavimai41. Nuo tada, nors ir buvo privaloma pateikti veiklos planą, buvo pašalinti beveik visi specialieji reikalavimai (pavyzdžiui, reikalavimai dėl tikslinių įmonių arba miesto projektų, kriterijai, projektų finansavimo nuostatos ir sąlygos, veiksmų programos įnašo pagrindimas ir numatomas naudojimas). Manome, kad nepateikus tokios informacijos, veiklos plano pridėtinė vertė būtų nedidelė.

49Įpareigojimas atlikti rinkos poreikių vertinimą nebuvo taikomas ir centralizuotojo valdymo finansinėms priemonėms, nustatytoms 2007–2013 m. programavimo laikotarpiu. Dėl šioje ataskaitoje nagrinėjamų šešių centralizuotojo valdymo priemonių nustatėme, kad joms buvo taikoma skirtinga praktika. Nustatėme, kad nors teisinio reikalavimo ir nebuvo, visų šių priemonių atveju paprastai būdavo atliekamas bent koks nors rinkos poreikių vertinimas, pavyzdžiui, poveikio vertinimai, rinkos analizės tyrimai, viešos konsultacijos ir t. t.

Dėl beveik pusės nagrinėtų atvejų nustatėme, kad rinkos poreikiai buvo pervertinti

50Ankstesnėse specialiosiose ataskaitose jau esame nustatę didelių trūkumų, susijusių su rinkos poreikių vertinimų patikimumu42. Pirmiausia rinkos poreikių vertinimai turėtų būti grindžiami racionaliomis ir realiomis prielaidomis. Antraip priemonėmis gali būti nepatenkinti tikrieji rinkos poreikiai, ir dėl to priemonei gali būti skirta per daug kapitalo ir (arba) priemone gali būti padarytas nedidelis realus poveikis vietoje arba tokio poveikio išvis gali būti nepadaryta.

51Rinkos poreikių vertinimas naudingas keliais požiūriais, įskaitant tai, kad atliekant rinkos poreikių vertinimą galima nustatyti rinkos nepakankamumą ir rinkos dydį. Šiuo atžvilgiu iš mūsų bendrosios analizės matyti, kad 2007–2013 m. programavimo laikotarpiu rinkos poreikių vertinimas nebuvo pakankamai patikimas. Nors daugelis mūsų apklausoje dalyvavusių respondentų (82 %) nurodė atlikę rinkos poreikių vertinimą, vis tik neišvengta pernelyg didelės apimties priemonių: 2014 m. pabaigoje beveik pagal pusę finansinių priemonių (19 iš 41), kurioms vadovavo rinkos poreikių vertinimą atlikę mūsų respondentai, išmokėjimo lygiai buvo mažesni nei 50 % visų priemonėms skirtų lėšų. Tik pagal penkias priemones (12 %) buvo visiškai išnaudotos joms skirtos pradinės lėšos (žr. 3 diagramą).

3 diagrama

Išmokėjimo pagal finansines priemones, dėl kurių per apklausą buvo nurodyta, kad buvo atliktas rinkos poreikių vertinimas, lygių analizė

Pastaba: Klausimai buvo nusiųsti 50-ies didžiausių ERPF finansinių priemonių vadovams ir (arba) vadovaujančiosioms institucijoms, atsakymų lygis buvo 80 %.

Šaltinis: Audito Rūmai, remiantis apklausos rezultatais.

Ankstesnėje specialiojoje ataskaitoje jau esame nurodę, kad 2007–2013 m. programavimo laikotarpiu rinkos poreikių vertinimo metodikos ir pagrindinių prielaidų patikimumo netikrino jokia nuo vadovaujančiosios institucijos nepriklausoma įstaiga. Šis trūkumas taip pat galėjo turėti įtakos tam, kad daugybės vadovaujančiųjų institucijų atlikti vertinimai buvo pernelyg optimistiniai43.

Ar šis klausimas buvo išspręstas 2014–2020 m. programavimo laikotarpiu?

532014–2020 m. programavimo laikotarpiu, siekiant gauti rinkos nepakankamumo (arba nelabai palankių investavimo aplinkybių) įrodymų ir nustatyti viešųjų investicijų poreikius, reikalauta atlikti išsamų pasidalijamojo valdymo priemonių ex ante vertinimą. Atliekant šį vertinimą taip pat turi būti nustatyta, kokių rūšių finansinės priemonės, atsižvelgiant į aplinkybes, būtų tinkamiausios. Be to, ex ante vertinimas informavimo tikslais turi būti pateiktas veiksmų programos stebėjimo komitetui, ir per tris mėnesius nuo užbaigimo turi būti paskelbta vertinant nustatytų faktų ir padarytų išvadų santrauka (žr. V priedą). Tačiau iki šiol nereikalaujama, kad, prieš priimant sprendimą dėl pradinio kapitalo skyrimo priemonei, būtų atliktas nepriklausomo ex ante vertinimo ir jo pagrindinių prielaidų patikimumo patikrinimas.

54Nuo 2013 m. sausio 1 d., kai įsigaliojo naujasis Finansinis reglamentas, taip pat tapo privaloma atlikti visų naujų centralizuotojo valdymo priemonių ex ante vertinimą (žr. V priedą). Nepaisant to, ex ante vertinimas nenumato įgytos patirties analizės arba galimybės atlikti peržiūrą, jei įvyktų svarbių socialinių ir ekonominių pokyčių, kaip tai numatyta pasidalijamojo valdymo atveju. Laikotarpio vidurio peržiūra (kuri leido nagrinėti tokius aspektus) buvo atlikta daugumos, bet ne visų, centralizuotai valdomų finansinių priemonių atžvilgiu.

Dėmesys regionams 2007–2013 m. programavimo laikotarpiu padėjo valstybėms narėms parengti daug mažos apimties finansinių priemonių

ERPF ir ESF finansinių priemonių apimtis gerokai mažesnė už centralizuotojo valdymo fondų arba privačių investicinių fondų

55ERPF ir ESF veiksmų programos įgyvendinamos nacionalinių arba regioninių institucijų pasidalijamojo valdymo principu, o tai reiškia, kad nacionalinėms arba regioninėms programoms įgyvendinti nustatytos finansinės priemonės turi atitikti programoms nustatytas geografines ir tinkamumo finansuoti ribas. Kad projektai būtų tinkami finansuoti, jie turi būti įgyvendinami veiksmų programos, pagal kurią finansinei priemonei buvo skirtos lėšos, reikalavimus atitinkančiame regione44.

562007–2013 m. programavimo laikotarpiu Europos Sąjungoje buvo įsteigti 952 ERPF ir ESF specialieji fondai (žr. 3 lentelę). Tai reiškia, kad fondai buvo įsteigti daugelyje regionų. Iš mūsų analizės matyti, kad ERPF ir – ypač – ESF finansinės priemonės yra palyginti mažos. Vidutinis ES įnašas į ERPF priemones: kontroliuojantiesiems fondams – 80 milijonų eurų, specialiesiems fondams – 10 milijonų eurų. Vidutinis ES įnašas į vieną ESF priemonę sudarė 10 milijonų eurų kontroliuojančiųjų fondų atveju ir 9 milijonus eurų specialiųjų fondų atveju. Palyginimui: remiantis Komisijos pateiktais duomenimis, 2014 m. pabaigoje ES biudžeto įnašas į centralizuotojo valdymo fondus, teoriškai skirtus visoms valstybėms narėms, buvo iki 1,2 milijardo eurų. Privataus kapitalo fondai vidutiniškai valdo 150–500 milijonų eurų.

57Tačiau, įgyvendinant fondus, kuriems skirta daugiau kapitalo, galima pasiekti gerokai didesnę masto ekonomiją ir veiksmingumą. Taip yra dėl to, kad pridėtines išlaidas ir susijusią riziką galima padalyti gana dideliam galutinių naudos gavėjų skaičiui. Kitaip tariant, atskiri ERPF ir ESF specialieji fondai dažnai nėra tokio dydžio, kuris fondų sektoriuje laikomas tinkamu, kad fondai būtų valdomi veiksmingai.

Ar šis klausimas buvo išspręstas 2014–2020 m. programavimo laikotarpiu?

582014–2020 m. programavimo laikotarpiu valstybėms narėms suteikta daugiau lankstumo nustatant finansines priemones. Pavyzdžiui, veiksmų programose pagal vieną teminį tikslą gali būti derinamas vienas arba daugiau vienas kitą papildančių ERPF, SF ir ESF investavimo prioritetų45.

59Be to, buvo nustatytos teisinės priemonių nustatymo normos, pagal kurias gali būti skiriama gerokai daugiau kapitalo46. Pirmiausia suteikta galimybė 2014–2020 m. programavimo laikotarpiu ES lygmeniu nustatyti pasidalijamojo valdymo priemones47 (žr. 5 langelį).

5 langelis

Finansinių priemonių nustatymo ES lygmeniu tvarka (2014–2020 m. programavimo laikotarpis)

BNR 38 straipsnio 1 dalies a punkte suteikta galimybė finansinį įnašą teikti Sąjungos lygmeniu nustatytai priemonei, kurią tiesiogiai arba netiesiogiai valdo Komisija, tačiau iš esmės fondai turi būti įgyvendinami vadovaujantis valstybių narių ir Komisijos pasidalijamojo valdymo principu pagal Finansinio reglamento 59 straipsnį.

Be to, valstybėms narėms taikomos didelės finansinės paskatos nustatyti priemones, kurioms būtų skiriama daugiau kapitalo arba kurios būtų taikomos ne tik regionų lygmeniu. Jei visa veiksmų programos prioritetinė kryptis įgyvendinama taikant finansinę priemonę, gali būti taikoma paskata, pagal kurią didžiausia galima bendro finansavimo norma padidinama 10 %. Jei atskirą prioritetinę kryptį numatoma įgyvendinti taikant ES lygmens finansinę priemonę, kurią tiesiogiai arba netiesiogiai valdo Komisija, šiai krypčiai gali būti taikoma 100 % bendro finansavimo norma48.

61Komisija ir valstybės narės turėtų naudotis teisiniame pagrinde suteiktomis galimybėmis ir, jei įmanoma, nustatyti didesnes specialiąsias ERPF ir ESF finansines priemones, kad būtų pasinaudota didele šių priemonių eksploatavimo sąnaudų ekonomija. Tačiau, dalyvaujant daugiau regionų ir subjektų, teisinė struktūra gali būti sudėtingesnė, dėl to gali kilti papildoma vėlavimo rizika – į ją valstybės narės turi atsižvelgti kurdamos tinkamiausią finansavimo struktūrą. Jau pagal 2007–2013 m. reglamentavimo pagrindą buvo leidžiama pagal daugiau kaip vieną programą skirti įnašus tai pačiai finansinei priemonei49. Tačiau kol kas tokios struktūros netapo populiarios, nes manoma, kad jos yra sudėtingesnės. Atsižvelgiant į atsakymus, kuriuos gavome surengę apklausą, būtina parengti papildomas Komisijos gaires dėl to, kaip 2014–2020 m. nustatyti ES lygmens priemones.

Ar finansinėmis priemonėmis pavyko pritraukti privataus kapitalo?

62Vienas iš pagrindinių privalumų, būdingų finansinėms priemonėms, yra tas, kad sverto principu galima pritraukti papildomų lėšų, t. y. fondui skiriant kapitalą galima pasinaudoti papildomomis privačiomis ir viešosiomis lėšomis. Sverto poveikis parodo, kiek dėl viešojo finansavimo pritraukiama papildomų lėšų. Remiantis šiuo rodikliu turėtų būti galima nustatyti priemonės pajėgumą pritraukti papildomą finansavimą, atsižvelgiant į priemonės rūšį, taikymo vietą ir galutinius naudos gavėjus, taip pat į Komisijos, vadovaujančiosios institucijos ir (arba) fondo valdytojo alternatyvas, pasirinktas nustatant priemonę. Lyginant panašias priemones, didesnis svertas reikštų, kad priemonė yra veiksmingesnė papildomo finansavimo pritraukimo požiūriu.

63Todėl išnagrinėjome, kaip Komisija nustato ir stebi šį sverto poveikį, susijusį tiek su pasidalijamojo, tiek centralizuotojo valdymo priemonėmis, ir įvertino, ar priemonėmis pavyko pritraukti papildomo privataus kapitalo. Tai pat išanalizavome, kaip šiuo atžvilgiu taikomi lengvatiniai ir rizikos pasidalijimo susitarimai su privačiais partneriais ir susitarimai dėl mokesčių.

Komisijos skaičiuojamu finansinių priemonių sverto įverčiu netinkamai atsižvelgiama į tai, kiek papildomų lėšų pritraukiama dėl viešojo finansavimo

Norint gauti prasmingus vertinimus, būtina nustatyti labiau diferencijuotus sverto koeficientus

Sunkumai nustatant svertą, susijusį su pasidalijamojo valdymo priemonėms skirtu papildomu privačiuoju ir viešuoju kapitalu

642007–2013 m. teisės aktuose nenustatyta, kaip turėtų būti vertinamas su pasidalijamojo valdymo priemonėmis susijęs svertas. Siekdama išspręsti šį klausimą, 2011 m. Komisija ėmėsi pirmųjų veiksmų, pasiūlydama pirmąją termino „sverto poveikis“ apibrėžtį, o po dvejų metų įtraukdama šį klausimą į Finansinį reglamentą (žr. 6 langelį).

6 langelis

Sverto poveikio apibrėžtis, skirta pasidalijamojo ir centralizuotojo valdymo finansinių priemonėms

2011 m. rugpjūčio mėn. savo bendrojoje audito sistemoje Komisija pasiūlė tokią sverto apibrėžtį: „[…] paprastai finansinėmis priemonėmis ir kitų privačių ir viešųjų investuotojų galutinių naudos gavėjo lygmeniu suteikti papildomi ištekliai, išskyrus struktūrinių fondų įnašus“50. Pagal šią apibrėžtį (ji nėra teisiškai privaloma), svertas yra visa galutiniams naudos gavėjams suteikta finansinė parama (apimanti visus į galutinius naudos gavėjus investuotus išteklius, nepaisant to, ar jie skiriami pagal veiksmų programą, ar kaip papildomi privatūs arba viešieji fondai), padalyta iš ES įnašo į priemonę (pagal veiksmų programą).

Su centralizuotojo valdymo priemonėmis susijęs svertas 2013 m. Finansiniame reglamente buvo apibrėžtas kaip „[…] tinkamumo kriterijus atitinkanti galutiniams gavėjams teikiamo finansavimo suma, padalyta iš Sąjungos įnašo sumos“51.

Tačiau, mūsų nuomone, visą viešąjį nacionalinį finansavimą priskirti sverto principu pritrauktoms sumoms, kaip pasidalijamojo valdymo priemonių atveju siūlo Komisija, nėra tinkama: bendro finansavimo normos jau yra nustatytos veiksmų programos prioritetinės ašies lygmeniu, o nacionalinis įnašas į finansines priemones paprastai neviršija šių normų. Šiuo požiūriu vadinamasis įprastas nacionalinis bendras finansavimas neatskiriamas nuo papildomo nacionalinio įnašo (viršijančio veiksmų programos normas). Tačiau tik pastarąjį galima laikyti pritrauktą ES įnašu. Ankstesnėje ataskaitoje jau pažymėjome, kad dėl Komisijos praktikos nacionalinį finansavimą pagal veiksmų programas atimti iš vardiklio dirbtinai padidinamas skaičiuojamas sverto koeficientas52.

66Be to, svertas turėtų būti naudojamas kaip finansinės priemonės veiksmingumo pritraukiant papildomas privačias arba viešąsias lėšas (ir šiuo atveju – viršijančias lėšas, kurios laikomos visos veiksmų programos lėšomis) rodiklis. Žinoma, vertinant veiksmingumą, būtina atsižvelgti į tokios priemonės įgyvendinimo skirtumus. Ypač svarbus vaidmuo šiuo atžvilgiu tenka rizikos pasidalijimo ir lengvatiniams susitarimams su privačiojo sektoriaus partneriais (žr. 74–78 dalis). Be to, konkretus sverto koeficientas taip pat turėtų priklausyti nuo finansinės paramos rūšies (pavyzdžiui, garantijų svertas turėtų būti didesnis nei paskolų), investicijų rūšies (rizikingesnių investicijų sverto koeficientas turėtų būti mažesnis), remiamų galutinių naudos gavėjų išsivystymo etapo (pavyzdžiui, pradedančiosios įmonės yra rizikingesnės) ir geografinės rinkos (pavyzdžiui, mažiau išsivysčiusiuose regionuose svertas būtų mažesnis).

67Taikant dabartinį Komisijos sverto poveikio skaičiavimo būdą, neįmanoma gauti patikimo rodiklio, kuriuo būtų apibūdintas faktinis papildomų privačių arba viešųjų lėšų pritraukimo veiksmingumas. Todėl, taikant tokį skaičiavimo būdą, negalima atskirti, kuriomis finansinėmis priemonėmis pavyko pritraukti privačiojo arba viešojo sektoriaus įnašų į priemonėms skirtą kapitalą, o kuriomis – nelabai.

Nenuoseklus centralizuotojo valdymo priemonių sverto vertinimas

68Atlikę analizę, nustatėme, kad centralizuotojo valdymo finansinėms priemonėms Komisija taiko įvairius skirtingų priemonių sverto poveikio skaičiavimo būdus, kaip parodyta 5 lentelėje53.

69Dėl to Komisijos nurodytų centralizuotojo valdymo priemonių sverto koeficientų negalima palyginti nei tarpusavyje, nei su pasidalijamojo valdymo priemonių sverto koeficientais.

| Priemonė | Priemonės rūšis | Skaičiavimo būdas | Sverto koeficientas, 2014 m. gruodžio 31 d. |

|---|---|---|---|

| PGPTT | Garantija | Bendra pagal projektą pritraukta lėšų suma, padalyta iš ES įnašo, kuris buvo išmokėtas priemonei | 57 |

| POI | Garantija | Panašiai kaip ir PGPTT atveju | 9 |

| EEEVF | Nuosavas kapitalas | Bendra fondo lygmeniu pritraukta lėšų suma, padalyta iš ES įnašo | 2 |

| Fondas „Marguerite“ | Nuosavas kapitalas | Bendra projektu lygmeniu pagal priemonę pritraukta lėšų suma (nuosavas kapitalas ir skola), padalyta iš išmokėto ES įnašo | 157 |

| EMSPP garantijų priemonė | Garantija | Naujų mikrokreditų, dėl kurių suteikta garantija, vertė, padalyta iš viršutinės garantijų ribos | 7 |

| EMSPP FCP-FIS | Paskolos | Naujų mikrokreditų, dėl kurių suteikta garantija, vertė, padalyta iš išmokėto ES įnašo | 2 |

| Šaltinis: Audito Rūmai, remiantis 2015 m. Komisijos duomenimis.1 | |||

| 1 SWD(2015) 206 final. | |||

Atsižvelgiama ne tik į tuos lėšų šaltinius, kurie atsiranda dėl ES ir (arba) nacionalinio įnašo į finansinę priemonę.

70Ne visi pagal projektą pritraukiami lėšų šaltiniai pritraukiami dėl ES ir (arba) nacionalinio įnašo. Tačiau pagal Komisijos taikomą sverto koeficiento skaičiavimo būdą to nepaisoma. 2015 m. EBPO Paramos vystymuisi komitetas pasiūlė alternatyvią metodiką, pagal kurią sverto koeficientas skaičiuojamas atsižvelgiant į priemonės rūšį (paskolos, garantijos ar nuosavas kapitalas)54. Šių dviejų metodų skirtumai parodyti 7 langelyje pateiktame pavyzdyje.

7 langelis

Transporto projekto finansinės struktūros pavyzdys ir sverto skaičiavimo pagal Komisijos ir EBPO metodikas skirtumai

Šiam pajamų duodančiam transporto infrastruktūros projektui – Prancūzijos greitųjų geležinkelių linijai – skirta įnašų iš įvairių finansavimo šaltinių, iš jų nacionalinės dotacijos sudarė 52 %, o komercinis įsiskolinimas – 39 %. ES įnašas – iki 200 milijonų eurų dydžio garantija dėl komercinio įsiskolinimo – sudaro 2,5 % viso finansavimo.

Pagal šį pavyzdį, remiantis EBPO metodika, sverto poveikis būtų tik 1, nes projekto finansinėje struktūroje yra tik viena ES garantuota 200 milijonų eurų paskola.

| Finansavimo šaltinių rūšys | Milijonai eurų | Procentinė viso finansavimo dalis |

|---|---|---|

| Komercinis įsiskolinimas | 3 038 | 39 % |

| Nacionalinės subsidijos | 4 050 | 52 % |

| Nuosavas kapitalas | 758 | 9 % |

| Visas finansavimas | 7 846 | 100 % |

| Didžiausia galima ES garantija dėl komercinio įsiskolinimo | 200 | 2,5 % |

Pagal Komisijos metodiką, sverto poveikis yra 39 (visas 7 846 milijonų eurų finansavimas, padalytas iš 200 milijonų eurų ES garantijos).

Manome, jog nerealu manyti, kad nacionalinės dotacijos, sudarančios didžiausiąją projekto finansavimo dalį, buvo skirtos dėl to, kad ES suteikė šią nedidelę garantiją. Ši problema turi įtakos Komisijos teikiamomis ataskaitomis dėl centralizuotojo valdymo priemonių, ir ataskaitoms dėl pasidalijamojo valdymo priemonių, tačiau ji labiau pastebima centralizuotojo valdymo priemonių srityje, nes pasidalijamojo valdymo srityje skiriama mažiau privačių bendrų investicijų.

Sprendžiamos 2014–2020 m. programavimo laikotarpiu?

712014–2020 m. programavimo laikotarpiu, kiek tai susiję su pasidalijamojo valdymo priemonėmis, BNR nepateikta jokios aiškios nuorodos į ES Finansiniame reglamente pateiktą sverto poveikio apibrėžtį. Tačiau sąvokos apibrėžtis, pateikta BNR 37 straipsnio 2 dalies c punkte yra iš esmės tokia pat: „[…] papildomų viešųjų ir privačiųjų lėšų, kurias finansinė priemonė galėtų pritraukti iki galutinio naudos gavėjo lygmens (tikėtinas sverto padarinys) apskaičiavimas“. Todėl Komisija ir toliau laikosi nuomonės, kad nacionalinis bendras finansavimas yra veiksmų programai ES skirto finansavimo sverto poveikio rezultatas. Taip pat nepakeistas būdas, kuriuo skaičiuojamos iš privačiojo sektoriaus pritrauktos sumos. Mūsų nuomone, Komisija, atsižvelgdama į 2015 m. EBPO pasiūlytą alternatyvią metodiką, turėtų peržiūrėti savo metodus, kuriais ji skaičiuoja finansinėmis priemonėmis teikiamo ES ir nacionalinio viešojo finansavimo sverto poveikį.

72Taip pat atkreipiame dėmesį į tai, kad dabar valstybėms narėms keliamas reikalavimas nurodyti kiekvienos priemonės tikėtiną sverto poveikį (žr. 8 langelį). Tokiu būdu Komisija gaus duomenų, kurie jai suteiks galimybę stebėti, kiek faktinis svertas atitinka siekiamą sverto koeficientą. Tačiau, nesant nuoseklios Komisijos metodikos, kaip skaičiuoti sverto poveikį, kyla abejonių, ar atlikus tokius skaičiavimus bus gauti prasmingi duomenys, kuriuos būtų galima naudoti palyginimo tikslais.

8 langelis

Kiekvienai finansinei priemonei turėtų būti nustatyti tikėtini sverto koeficientai (2014–2020 m. programavimo laikotarpis)

Atliekant privalomą finansinių priemonių ex ante vertinimą, turi būti apskaičiuoti papildomi viešieji ir privatieji ištekliai, kuriuos, taikant finansines priemones, būtų galima gauti visais lygmenimis iki pat galutinio naudos gavėjo. Šis priemonės tikėtinas sverto poveikis turi būti nurodytas vadovaujančiosios institucijos ir fondų fondo finansavimo sutartyje (arba strategijos dokumente, jei vadovaujančioji institucija fondą įgyvendina tiesiogiai).

Vadovaujančioji institucija privalo kasmet pateikti metinės įgyvendinimo ataskaitos priedą, kuriame būtų apibūdinti veiksmai, apimantys finansines priemones55.

Pasidalijamojo ir centralizuotojo valdymo srityse susiduriama su sunkumais į finansines priemones įtraukiant privačiojo sektoriaus investuotojus

73Vienas iš finansinėms priemonėms nustatytų tikslų – pritraukti papildomą privačiojo sektoriaus finansavimą, kuriuo būtų galima papildyti turimas viešąsias lėšas, nes taip būtų suteikta galimybė tokio paties lygio viešosiomis investicijomis pasinaudoti pagal daugiau projektų. Todėl pasidalijamojo ir centralizuotojo valdymo srityse mėginome nustatyti, kiek viešojo sektoriaus įnašais į priemones iš tikrųjų buvo pritraukta papildomo privataus finansavimo.

2007–2013 m. programavimo laikotarpiu specialiaisiais susitarimais su privačiojo sektoriaus investuotojais į finansines priemones nepavyko pritraukti daug papildomo finansavimo

74Surengę pokalbius ir peržiūrėję literatūrą, įsitikinome, kad 2007–2013 m. programavimo laikotarpiu privatusis sektorius ir toliau vangiai investavo į finansines priemones, nes, jo nuomone, šios priemonės buvo per griežtai reglamentuojamos (pavyzdžiui, taikomi specialūs ES ir nacionaliniai teisės aktai, valstybės pagalbos ir viešųjų pirkimų nuostatos). Reikėtų prisiminti, kad šių dviejų šalių tikslai yra skirtingi: viešasis sektorius siekia įgyvendinti tam tikrą politiką ir investavimo tikslus, o privatusis sektorius turi būti orientuotas į pelningą veiklą. Be to, abiem šalims gali trūkti žinių. Viešasis sektorius nebūtinai turi išsamių finansinių žinių, o privatusis sektorius nebūtinai yra susipažinęs su ES teisės aktais. Komisijos nuomone, vienas iš būdų pritraukti privataus kapitalo – privačiojo sektoriaus investuotojams pasiūlyti lengvatinį režimą ir (arba) rizikos priedus. Todėl, norėdami išsiaiškinti, ar viešasis ir privatusis sektoriai pagrįstai dalijosi rizika, išnagrinėjome specialiuosius susitarimus su privačiojo sektoriaus investuotojais.

Komisija duoda nepakankamai patarimų, kaip sudaryti susitarimus dėl lengvatinio režimo taikymo ERPF ir ESF priemonėms

752007–2013 m. ERPF ir ESF priemonėms taikomais teisės aktais buvo suteikta galimybė gauti investicijų grąžą, kuri pirmiausia būtų paskirstyta investuotojams, vykdantiems veiklą pagal rinkos ekonomikos investuotojo principą56. Pavyzdžiui, lengvatinis režimas galėtų būti taikomas sudarant sutartis, pagal kurias viešojo finansavimo partneriui nebūtų suteikiama tokių pat grąžinimo teisių kaip privatiems partneriams, arba nevienodai paskirstant pelną ir nuostolį privatiems ir viešiesiems partneriams.

76Lengvatinis režimas gali būti pagrįstas, jei jis būtinas norint pritraukti privačias investicijas į rinkas, kurioms būdingas nepakankamumas, kai privačiu finansavimu galima padėti siekti viešosios politikos tikslų. Jei lengvatinis režimas nėra pagrįstas, taikant tokį režimą gali būti išeikvotas finansinei priemonei skirtas pradinis kapitalas ir dėl to sumažėti finansavimas iš perviršio, kurį būtų galima panaudoti kitame investavimo cikle, kai priemonė bus likviduota. Tačiau nei 2007–2013 m. programavimo laikotarpio teisiniame pagrinde, nei Komisijos gairėse nenurodyta, kaip finansavimo sutartyje turėtų būti nustatyti rizikos pasidalijimo susitarimai arba kaip turėtų būti tikrinamas lengvatinio režimo tinkamumas.

Nepaisant to, kad Komisija prisiima didesnę riziką, privačiojo sektoriaus įnašai į centralizuotojo valdymo priemonių kapitalą yra gana maži

77Europos Parlamento ir Tarybos tvirtinamuose teisės aktuose, kuriais reglamentuojamos centralizuotojo valdymo priemonės, paprastai būna tik bendrų nuostatų dėl rizikos pasidalijimo ir (arba) lengvatinio režimo. Išsamūs susitarimai, susiję su Komisijos įnašu į šias priemones (įskaitant procentines dalis, kuriomis pasidalijama rizika), sudaromi tik vėliau kaip atskiras susitarimas, kurio neprivalo patvirtinti biudžeto valdymo institucija (žr. 9 langelį).

9 langelis

Rizikos pasidalijimas tarp Komisijos ir jos partnerių: su paskolų garantijų priemone (PGPTT) ir projektų obligacijų iniciatyva (POI) susijusio atvejo tyrimas

2008 m. Komisija ir EIB kartu nustatė paskolų garantijų priemonę (PGPTT), pagrįstą bendradarbiavimo sutartimi, pagal kurią kiekviena šalis prisiėmė po 50 % paskolos įsipareigojimų nevykdymo rizikos (numatytieji ir nenumatytieji nuostoliai).

Pagal šią priemonę suteikiama prevencinės kredito linijos formos garantija, kuria pirmuosius penkerius–septynerius veiklos metus projekto vykdytojas gali pasinaudoti, kai projekto uždirbtų pajamų nepakanka pirmaeilei skolai grąžinti (t. y. jei projekto faktinės pajamos nesiekia prognozuoto lygio).

Pasikeitus teisiniam pagrindui, 2013 m. pradėtas taikyti pirmųjų nuostolių portfelio metodas, pagal kurį Komisija prisiima 95 % nuostolių rizikos, susijusios su portfelio pirmąją nuostolio dalimi (PPND).

2012 m. iš dalies pakeistame Reglamente (EB) Nr. 680/2007 buvo nustatyta nauja priemonė – POI. Pagal POI, siekiant paremti projektą įgyvendinančios įmonės išleistas pirmaeiles projekto obligacijas, subordinuotosios priemonės – paskolos arba prevencinės priemonės – forma suteikiamas kredito vertės padidinimas. Komisijos ir EIB rizikos pasidalijimo susitarimai yra tokie pat, kaip ir PGPTT atveju, t. y. Komisija prisiima 95 % nuostolių, o EIB – su likusiais 5 % susijusią riziką.

Su PGPTT ir (arba) POI portfeliu susijusi PPND nustatyta tokio lygio, kad būtų mažai tikėtina, jog faktiniai nuostoliai viršys PPND. Taigi Komisija iš esmės prisiima didžiausiąją faktinės rizikos dalį.

Teisiniame pagrinde nustatyta, kad rizika bus dalijamasi pirmųjų nuostolių pagrindu, tačiau konkrečiai nenustatyta, kaip turėtų būti nustatomas pirmųjų nuostolių portfelis arba kokia pagal šį metodą turėtų būti rizikos pozicija. Komisijos tarnybų darbiniame dokumente57 nurodyta, kad pirmųjų nuostolių procentinis dydis paprastai turėtų būti nustatomas toks, kad vos viršytų istorinį vidutinį nuostolį. Tačiau EIB viršutinę ribą nustatė taip, kad tikėtina grynosios rizikos pozicija neviršytų įprastos rizikos (mažiau kaip 2 % tikėtino nuostolio), o ne remdamasi istoriniais duomenimis.

Dėl kai kurių centralizuotojo valdymo finansinių priemonių nustatėme, kad beveik visa faktinė rizika perkeliama Komisijai (žr. 10 langelį). Tačiau, nepaisant to, kad šios rūšies priemonių srityje Komisija prisiima didesnę riziką nei jos partneriai, iš mūsų analizės matyti, kad privačiojo sektoriaus įnašas į šias priemones nebuvo didelis.

10 langelis

Atvejo tyrimas. Rizikos pasidalijimas tarp Komisijos ir jos partnerių: EEEVF

EEEVF investuoja į energijos vartojimo efektyvumą, atsinaujinančiosios energijos projektus ir švarų miesto transportą. Jo akcininkai – Komisija, EIB ir du bankai. EEEVF įsteigtas kaip atviroji akcinė bendrovė, jo akcijos, atsižvelgiant į prisiimamą riziką ir teises į grąžą, padalytos į tris klases (A, B ir C); iš jų naudingiausia yra A klasė, o C klasės akcijų teikiama nauda – mažiausia.

Komisija – vienintelė akcininkė, turinti C klasės akcijų, taigi ji pirmoji prisiima nuostolius ir paskutinioji gauna pelno. Jos akcijos bus išpirktos sukakus išpirkimo terminui. Akcijos bus išpirktos, jei fonde bus pakankamai lėšų.

Įmonės nuostoliai pirmiausia priskiriami Komisijai. Šie nuostoliai nedaro įtakos A ir B klasių akcijų vertei, kol C klasės akcijų vertė išlieka teigiama. Tik tuomet, kai C klasės akcijų vertė sumažės iki nulio, nuostoliai bus paskirstomi A ir B klasių akcijoms. Būsimos pajamos ir pelnas nebūtinai naudojami C klasės akcijų nuostoliams padengti, nes šios pajamos ir pelnas pirmiausia bus naudojami A ir B klasių akcijų numatytiesiems dividendams.

Be to, C klasės akcijos negali būti išperkamos pirmiau nei kitų dviejų klasių akcijos.

Siekiant padidinti finansinių priemonių patrauklumą privačiojo sektoriaus investuotojams, kai kuriais atvejais buvo priimami sprendimai dėl mokesčių

79Sprendimas dėl mokesčių yra rašytinis nacionalinės mokesčių institucijos sprendimas, kaip tam tikram subjekto veiklos aspektui taikomi atitinkami tos valstybės narės mokesčių teisės aktai. Norint tvirtai įsitikinti, kaip bus apmokestinta veikla, tokia procedūra gali būti taikoma keliose valstybėse narėse. Paprastai fiziniai asmenys arba įmonės, kuriems taikomi mokesčiai, pateikia savo aiškinimą, kaip jiems arba tam tikram jų sandoriui ar veiklai taikomi mokesčių teisės aktai, ir tada mokesčių institucija priima teigiamą arba neigiamą sprendimą. Tokie susitarimai dėl mokesčių fondų sektoriuje yra įprasta praktika. Nors sprendimai dėl mokesčių gali būti visiškai teisėti ir yra taikomi įvairiose jurisdikcijose, jie taip pat buvo naudojami agresyviam mokesčių planavimui palengvinti.

80Dar 2012 m. Komisija paskelbė valstybėms narėms skirtą rekomendaciją dėl agresyvaus mokesčių planavimo58. Iš esmės valstybės narės raginamos pakeisti savo nacionalinės teisės aktus taip, kad būtų išspręsta dirbtinių priemonių problema ir kad šios priemonės mokesčių tikslais būtų vertinamos atsižvelgiant į jų ekonominį pobūdį. Vėliau šiuo klausimu buvo imtasi įvairių konkrečių priemonių:

- nuo 2014 m. Komisija pradėjo keletą tyrimų, siekdama patikrinti, ar valstybių narių mokesčių institucijų sprendimai, susiję su įmonių mokėtinu pelno mokesčiu, atitinka ES valstybės pagalbos taisykles59;

- 2015 m. kovo mėn. Komisija pristatė mokesčių skaidrumo didinimo ir valstybių narių automatinio keitimosi informacija apie jų priimtus sprendimus dėl mokesčių priemonių rinkinį60;

- 2015 m. birželio mėn. Komisija patvirtino veiksmų planą, kuriuos siekiama teisingos ir veiksmingos pelno mokesčio sistemos Europos Sąjungoje61. Šiame dokumente, be kitų apmokestinimo klausimų, aptariamos kovos su mokesčių vengimu ir agresyviu mokesčių planavimu priemonės.

Vis dėlto nustatėme finansinių priemonių, dėl kurių buvo priimti sprendimai dėl mokesčių (žr. 11 langelį).

11 langelis

Atvejo tyrimas. Sprendimai dėl mokesčių, priimti dėl centralizuotojo valdymo finansinių priemonių: fondas „Marguerite“

2013 m. dėl fondo „Marguerite“ buvo priimtas Liuksemburgo išankstinis sprendimas dėl mokesčių (paprastai vadinamas sprendimu dėl mokesčių) ir išankstinė kainodaros tvarka, 2013 m. taikytina bendrovei Marguerite Holdings ir Liuksemburge įsteigtoms jos patronuojamosioms įmonėms. Minėtoji tvarka yra mokesčių mokėtojo ir mokesčių institucijų susitarimas, kuriame nustatoma kainodaros metodika, kurią mokesčių mokėtojas taikys su juo susijusių įmonių sandoriams.

Pasinaudojant specifine fondo „Marguerite“ naudojama struktūra, Liuksemburgo subjektų dividendų išmokas perkvalifikavus į palūkanų mokėjimus ir pritaikius mišrias priemones, sumažinamas kontroliuojančiųjų bendrovių pačiam fondui mokamiems dividendams taikomas išskaičiuojamasis mokestis62. Taip pat gali būti, kad naudojant tokią struktūrą, išvengiama kitų mokesčių, pavyzdžiui, šalyse, kuriose įmonės vykdo veiklą, taikomų išskaičiuojamųjų mokesčių ar kapitalo prieaugio mokesčių perduodant turtą.

Taip pat pažymime, kad į kai kurių 2007–2013 m. ERPF ir ESF priemonių struktūrą buvo įtraukti SICAV63 arba SICAR64 subjektai. Esant tokioms struktūroms, sprendimai dėl mokesčių yra įprasta praktika. Tačiau valstybės narės Komisijai neteikia informacijos, ar pagal jų priemones buvo arba bus naudojamasi išankstiniais sprendimais dėl mokesčių.

Privačiojo sektoriaus įnašai į ERPF ir ESF finansinėms priemonėms skiriamą kapitalą sudaro apie 2 % visų lėšų

83Ankstesnėse ataskaitose mes pažymėjome, kad 2007–2013 m. programavimo laikotarpiu privačiojo sektoriaus sverto koeficientas buvo nedidelis65. Remiantis naujausiais valstybių narių Komisijai pateiktais duomenimis, 11-oje valstybių narių privačių lėšų, kaip VP įnašų į finansinių priemonių finansinę struktūrą buvo pritraukta tik pagal 154 iš 1 025 ERPF ir ESF finansinių priemonių.

84Dėl privačių lėšų, kurios buvo skirtos pagal veiksmų programas, apie kurias valstybės narės pranešė, taip pat kyla dvigubo įskaičiavimo rizika, nes gali būti, kad specialiųjų fondų lygmeniu suteiktas privatus finansavimas tėra kontroliuojančiojo fondo atliktas lėšų pervedimas. Jei analizuotume tik kontroliuojančiuosius fondus, taip pašalindami dvigubo įskaičiavimo riziką, matytume, kad privačiojo sektoriaus įnašų gavo tik devyni iš 73 esamų kontroliuojančiųjų fondų – keturiose iš 18 valstybių narių, kuriose yra tokių fondų. Šių devynių kontroliuojančiųjų fondų privataus finansavimo dalis priemonei skirtose lėšose įvairuoja nuo 5 % iki 50 %. Iš viso pagal veiksmų programas į kontroliuojančiuosius fondus buvo pritraukta 325 milijonai eurų privataus kapitalo. Kartu pažymime, kad, nepaisant pateiktos informacijos, pagal valstybės pagalbos taisykles taikomas teisinis reikalavimas, kad investuojant į MVĮ nuosavą kapitalą privatus bendras finansavimas, atsižvelgiant į regioną, sudarytų 30–50 %66.

85Be to, remiantis 11-os valstybių narių savanoriškai pateikta informacija, finansinėms priemonėms, išskyrus pagal veiksmų programas taikytas finansines priemones, išmokėti ištekliai (privatūs arba viešieji) sudarė 342 milijonus eurų67. Tačiau valstybės narės neprivalo teikti tokios informacijos, be to, Komisija netikrina savanoriškai pateiktų duomenų.

86Taip pat pažymime, kad 2007–2013 m. programavimo laikotarpiu taikytuose teisės aktuose nebuvo nustatyta, kad vadovaujančiosios institucijos ir fondų valdytojų finansavimo sutartyse turėtų būti nustatyti tikėtini sverto koeficientai, susiję su papildomais privačiojo sektoriaus įnašais. Be to, mokesčiai paprastai nepriklauso nuo to, kaip fondo valdytojams pavyksta pritraukti privačiojo sektoriaus investuotojų (žr. 136 dalį)68. Taigi fondų valdytojai buvo menkai skatinami pritraukti privačiojo sektoriaus investuotojų.

87Dėl centralizuotojo valdymo priemonių, visų pirma – dėl nuosavybės finansinių priemonių, reikia pasakyti, kad pritraukti privačiojo sektoriaus investicijas, kaip dalį įnašų, buvo sunku, kaip nurodyta 12 langelyje aprašytuose atvejų tyrimuose.

12 langelis

Atvejo tyrimas. Privačiojo sektoriaus investuotojų įtraukimo į viešai finansuojamas nuosavybės priemones sunkumai: fondas „Marguerite“ ir EEEVF

Toliau pateikta nedidelio privataus bendro finansavimo, skirto dviem centralizuotojo valdymo priemonėms, pavyzdžių69: