Izvrševanje proračuna EU s finančnimi instrumenti – izkušnje, pridobljene v programskem obdobju 2007–2013

(v skladu z drugim pododstavkom člena 287(4) PDEU)POVZETEK:Za zagotavljanje finančne podpore iz proračuna EU s posojili, jamstvi in naložbami v kapital se vse več uporabljajo finančni instrumenti. V programskem obdobju 2007–2013 je bilo zanje iz proračuna EU dodeljenih približno 21,5 milijarde EUR. Čeprav imajo lahko nedvomne prednosti v primerjavi z drugimi oblikami financiranja EU, kot so nepovratna sredstva, je Evropsko računsko sodišče ugotovilo, da pri njihovem izvajanju prihaja do velikih izzivov, ki bi lahko omejili njihovo učinkovitost.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Povzetek

IEvropska unija se trenutno srečuje z resnimi izzivi, kot sta gospodarsko in finančno okrevanje ter obvladovanje begunske krize. Zato si odločevalci EU prizadevajo najti načine za kar največje možno povečanje učinkovitosti in uspešnosti razpoložljivega proračuna EU, ki zajema manj kot 1 % bruto domačega proizvoda (BDP) EU.

IIFinančni instrumenti so izvedbeno orodje za zagotavljanje finančne podpore iz proračuna EU. Finančna podpora, ki se končnim prejemnikom zagotovi s finančnimi instrumenti, ima lahko obliko posojil, jamstev in kapitalskih naložb.

IIIČe se finančni instrumenti pravilno uporabljajo, imajo v primerjavi z nepovratnimi sredstvi dve prednosti, in sicer:

- možnost učinka finančnega vzvoda za javna sredstva (tj. aktiviranje dodatnih zasebnih in javnih sredstev kot dopolnitev začetnemu javnemu financiranju); in

- obnavljajočo se naravo njihovega dotiranega kapitala (tj. uporaba istih sredstev v več ciklih).

Tudi to, da je treba posojila odplačati in jamstva sprostiti ali pri kapitalskih naložbah vrniti, bi moralo načeloma vplivati na obnašanje končnih prejemnikov ter privesti do boljše uporabe javnih sredstev in zmanjšati verjetnost, da bodo končni prejemniki postali odvisni od javne podpore.

IVV programskem obdobju 2007–2013 je finančne instrumente, vzpostavljene v okviru Evropskega sklada za regionalni razvoj (ESRR) in Evropskega socialnega sklada (ESS), uporabilo 25 od 28 držav članic EU: skupno je bilo v EU vzpostavljenih 972 finančnih instrumentov ESRR in 53 finančnih instrumentov ESS. Do konca leta 2014 je bilo tem instrumentom plačanih približno 16 milijard EUR v obliki prispevkov iz operativnih programov (OP) ESRR in ESS. Sredstva, dodeljena tem instrumentom, so se torej znatno povečala v primerjavi s približno 1,3 milijarde EUR sredstev v programskem obdobju 2000–2006 in 0,6 milijarde EUR v programskem obdobju 1994–1999. V istem obdobju, tj. 2007–2013, je celoten prispevek iz proračuna EU za 21 finančnih instrumentov, ki jih je neposredno ali posredno upravljala Komisija, znašal približno 5,5 milijarde EUR. Ti centralno upravljani finančni instrumenti delujejo v vseh državah članicah EU.

VV tej reviziji smo preučili, ali so bili finančni instrumenti v programskem obdobju 2007–2013 učinkovit mehanizem za izvrševanje proračuna EU. Naša revizija je potekala med oktobrom 2014 in marcem 2016 ter se je osredotočala na področja regionalne, socialne, prometne in energetske politike. V naši analizi je zajetih vseh 1 025 finančnih instrumentov ESRR in ESS, vzpostavljenih v okviru deljenega upravljanja v programskem obdobju 2007–2013, ter šest centralno upravljanih finančnih instrumentov na teh področjih. Podatki, predstavljeni v tem poročilu, temeljijo na zadnjih razpoložljivih informacijah, ki jih je Komisija predložila septembra 2015 in izražajo stanje ob koncu leta 2014.

VIPri reviziji smo ugotovili več velikih zadev, ki so omejevale učinkovitost finančnih instrumentov kot mehanizma za izvrševanje proračuna EU v programskem obdobju 2007–2013:

- veliko finančnih instrumentov ESRR in ESS je bilo preobsežnih in so se ob koncu leta 2014 še vedno spopadali z velikimi problemi pri izplačilu dotiranega kapitala (v povprečju je bilo porabljenih približno 57 % vsega dotiranega kapitala, ki se je izplačal finančnim instrumentom iz OP). Dejavnik, ki je prispeval k čezmernemu začetnemu dotiranemu kapitalu, je bilo prizadevanje držav članic, da bi se izognile razveljavitvi prevzetih obveznosti za sredstva v celotnem programskem obdobju 2007–2013;

- finančni instrumenti, ki se deljeno in centralno upravljajo, v glavnem niso bili uspešni pri privabljanju zasebnega kapitala;

- doslej je bilo le manjše število finančnih instrumentov ESRR in ESS uspešno pri zagotavljanju obnavljajoče se finančne podpore;

- pri finančnih instrumentih ESRR in ESS so stroški upravljanja in provizije za upravljanje v primerjavi z dejansko finančno podporo končnim prejemnikom visoki. Poleg tega se zdi, da so veliko višji kot tisti za centralno upravljane instrumente ali investicijske sklade v zasebnem sektorju.

Hkrati tudi ugotavljamo, da je bil pravni okvir za programsko obdobje 2014–2020, kar se tiče finančnih instrumentov, izboljšan na podlagi znanja in izkušenj, pridobljenih v programskem obdobju 2007–2013, vendar nekatera vprašanja ostajajo nerešena.

VIIIV poročilu priporočamo:

- Vnaprejšnja ocena Komisije za centralno upravljane instrumente naj sistematično vključuje analizo do takrat pridobljenih izkušenj.

- Komisija naj poleg pridobljenih izkušenj v okviru svojih vmesnih pregledov oceni tudi učinek bistvenih družbeno-ekonomskih sprememb na osnovno načelo posameznega instrumenta in ustreznega potrebnega prispevka iz proračuna EU za vse centralno upravljane instrumente.

- Komisija in države članice naj si prizadevajo za optimizacijo obsega posebnih skladov ESRR in ESS, da bi, kjer je mogoče, izkoristile znatne prihranke pri stroških upravljanja skladov. Za države članice naj se pripravijo dodatna navodila o vzpostavljanju teh finančnih instrumentov (v neposrednem ali posrednem upravljanju Komisije) v državah članicah ali na ravni Unije.

- Komisija naj v finančni uredbi (in posledično v sektorskih uredbah) zagotovi opredelitev finančnega vzvoda finančnih instrumentov, ki se bo uporabljala na vseh področjih proračuna EU ter bo jasno razlikovala med finančnim vzvodom zasebnih in nacionalnih javnih prispevkov v okviru OP in/ali dodatnih zasebnih ali javnih kapitalskih prispevkov ter upoštevala vrsto obravnavanega instrumenta.

- Komisija naj za finančne instrumente ESRR in ESS za programsko obdobje 2007–2013 ob njihovem zaključku zagotovi, da bodo države članice sporočile popolne in zanesljive podatke o zasebnih prispevkih k dotiranemu kapitalu v okviru operativnih programov in zunaj njih.

- Komisija naj v zvezi s finančnimi instrumenti ESRR in ESS zagotovi dodatna navodila za države članice, kako najbolje uporabiti določbe o prednostni obravnavi, da bi privabile več zasebnega kapitala, ne da bi javne vlagatelje, ki prispevajo k dotiranemu kapitalu finančnih instrumentov, izpostavile prevelikim tveganjem.

- Za finančne instrumente, ki se upravljajo centralno, naj se v zakonodaji, ki ureja posamezen instrument, opredelijo splošna načela delitve tveganja, ki bi lahko vplivala na proračun EU.

- Komisija naj za vse finančne instrumente, financirane iz proračuna EU v programskem obdobju 2014–2020, zagotovi, da bodo države članice, Komisija sama in skupina EIB izvajale le strukture, ki so v skladu z njenimi priporočili in ukrepi v zvezi z davčnimi ureditvami.

- Komisija naj sprejme ustrezne ukrepe za zagotovitev, da bodo države članice v zahtevanem osemletnem obdobju po koncu obdobja upravičenosti za programsko obdobje 2014–2020 ohranjale obnavljajočo se naravo skladov.

- Komisija naj zagotovi navodila v zvezi z določbami, ki omogočajo nadaljnjo uporabo finančnih instrumentov v naslednjem programskem obdobju, zlasti kadar so upravitelji skladov izbrani na podlagi postopka javnega naročanja.

- Komisija naj zagotovi, da ji bodo države članice zaradi bodočega zaključka programskega obdobja 2007–2013 poslale celovite informacije o stroških upravljanja in provizije za upravljanje, ki so nastali in bili plačani do marca 2017.

- Komisija naj pojasni, da je treba zgornje meje stroškov upravljanja in provizij za upravljanje uporabiti za dejanski dotirani kapital, ki se je porabil v okviru finančnega instrumenta, tj. prispevek iz OP, ki se je porabil za finančno podporo končnim prejemnikom.

- V zvezi s plačilom upraviteljev skladov na podlagi uspešnosti v programskem obdobju 2014–2020 naj Komisija pripravi zakonski predlog, katerega cilj bo revizija obstoječih določb v uredbi o skupnih določbah, da se poveča spodbujevalni učinek teh ureditev.

- Organi upravljanja držav članic naj pri pogajanjih o sporazumih o financiranju obširno uporabljajo obstoječe elemente plačila upraviteljev skladov, ki temeljijo na uspešnosti.

- Komisija naj izvede primerjalno analizo stroškov uporabe nepovratnih sredstev in vračljive finančne podpore, zlasti v okviru finančnih instrumentov, za programsko obdobje 2014–2020, da bi določila dejanske ravni teh stroškov. Te informacije bi bile zlasti pomembne za pripravo zakonskih predlogov za obdobje po letu 2020 in določitev ustrezne ravni tehnične pomoči.

Uvod

Kaj so finančni instrumenti?

01Evropska unija se trenutno srečuje z resnimi izzivi, kot sta gospodarsko in finančno okrevanje ter obvladovanje begunske krize. Zato si odločevalci EU prizadevajo najti načine za kar največje možno povečanje učinkovitosti in uspešnosti razpoložljivega proračuna EU, ki znaša manj kot 1 % bruto domačega proizvoda (BDP) EU.

Finančni instrumenti7 so izvedbeno orodje za zagotavljanje finančne podpore iz proračuna EU s posojili, jamstvi in naložbami v kapital (ali naložbami v navidezni lastniški kapital) za izvajanje projektov (glej tabelo 1).8

V Prilogi I je prikazano, kako delujejo različne vrste finančnih instrumentov.

| Posojilo | Jamstvo |

| „Sporazum, ki posojilodajalca zavezuje, da posojilojemalcu da na razpolago dogovorjen znesek denarja za dogovorjeno obdobje, in ki posojilojemalca zavezuje, da ta znesek v določenem obdobju odplača“. V okviru finančnega instrumenta je posojilo lahko v pomoč, kadar banke niso pripravljene dati posojila pod pogoji, ki bi bili sprejemljivi za posojilojemalca. Finančni instrumenti lahko zagotovijo nižje obrestne mere, daljše roke za poplačilo ali imajo nižje zahteve glede zavarovanja. | „Pisna zaveza za prevzem odgovornosti za celoten dolg ali obveznost tretje osebe ali njegov oziroma njen del ali za uspešno izpolnitev obveznosti te tretje osebe, če nastopi dogodek, ki sproži takšno jamstvo, kot je neodplačevanje posojila.“* Jamstva običajno pokrivajo finančne posle, kot so posojila. |

| Lastniški kapital | Navidezni lastniški kapital |

| „Zagotovitev kapitala podjetju, ki se vloži neposredno ali posredno v zameno za popolno ali delno lastništvo tega podjetja, pri čemer lahko kapitalski vlagatelj prevzame določen upravljavski nadzor nad podjetjem in lahko sodeluje pri dobičku podjetja.“ Finančni donos je odvisen od rasti in donosnosti podjetja. Zasluži se z dividendami in na podlagi prodaje delnic drugemu vlagatelju („izstop“) ali s prvo javno ponudbo. | „Vrsta financiranja, ki je med kapitalom in dolgom, saj ima večje tveganje kot dolg, ki se plačuje prednostno, ter manjše tveganje kot navaden lastniški temeljni kapital. Naložbe navideznega lastniškega kapitala so lahko strukturirane kot dolg, ponavadi nezaščitene in podrejene, v nekaterih primerih pa jih je mogoče preoblikovati v lastniški kapital, ali kot prednostni lastniški kapital.“ Profil tveganj in donosa v kapitalski strukturi podjetja običajno spada med dolg in lastniški kapital. |

| * Evropska komisija (2015). Guidance for Member States on Financial Instruments – Glossary (Smernice za države članice o finančnih instrumentih – Glosar). | |

| Vir: Evropska komisija, EIB, FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity (fi-compass – Produkti finančnih instrumentov. Posojila, jamstva, lastniški kapital in navidezni lastniški kapital), str. 3. | |

V primerjavi z nepovratnimi sredstvi (ki so tradicionalen način zagotavljanja finančnih sredstev iz proračuna EU) imajo finančni instrumenti – če se pravilno uporabljajo – dve prednosti, in sicer:

- možnost učinka finančnega vzvoda za javna sredstva (tj. aktiviranje dodatnih zasebnih in javnih sredstev kot dopolnitev začetnemu javnemu financiranju); in

- obnavljajočo se naravo njihovega dotiranega kapitala (tj. uporaba istih sredstev v več ciklih), saj se lahko vsak evro financiranja s finančnimi instrumenti načeloma uporabi več kot enkrat.

Tudi to, da je treba posojila odplačati in jamstva sprostiti ali pri kapitalskih naložbah vrniti, bi moralo načeloma vplivati na obnašanje končnih prejemnikov ter privesti do boljše uporabe javnih sredstev in zmanjšati verjetnost, da bodo končni prejemniki postali odvisni od javne podpore.

04Splošna opredelitev finančnih instrumentov je bila prvič podana v spremembi finančne uredbe leta 2012; ta opredelitev se od takrat uporablja v sektorskih uredbah za programsko obdobje 2014–2020 (glej Prilogo II).

Uporaba finančnih instrumentov pri izvrševanju proračuna EU od leta 2007

Uporaba finančnih instrumentov, ki se financirajo iz proračuna EU

05Proračun EU se lahko izvršuje z deljenim upravljanjem (tj. v sodelovanju z državami članicami kot pri kohezijski politiki), z neposrednim upravljanjem (tj. z lastnimi službami ali izvajalskimi agencijami) ali s posrednim upravljanjem (tj. s poverjanjem nalog izvrševanja proračuna tretjim državam ali različnim subjektom)9. Zadnji dve možnosti se skupno imenujeta centralizirano upravljanje.

06Finančni instrumenti se uporabljajo v različnih delih proračuna EU:

- finančni instrumenti, ki se deljeno upravljajo, na področju kohezije so vzpostavljeni predvsem v okviru Evropskega sklada za regionalni razvoj (ESRR) in v manjšem obsegu v okviru Evropskega socialnega sklada (ESS). S programskim obdobjem 2014–2020 se lahko uporabljajo tudi za Kohezijski sklad (KS). Vsak instrument se mora izvajati v okviru operativnega programa (OP), ki ga določijo organi upravljanja, pristojni za ta program. Ti organi določijo tudi njegov obseg in obliko10. Finančni instrumenti se uporabljajo tudi v okviru Evropskega kmetijskega sklada za razvoj podeželja (EKSRP) in Evropskega sklada za ribištvo (ESR);

- centralno upravljani finančni instrumenti se financirajo z različnih področij proračuna, kot so raziskave, podjetništvo in industrija, izobraževanje in kultura itd. Komisija je skupaj s svojimi partnerji neposredno vključena v oblikovanje teh instrumentov ter razvoj njihove naložbene strategije in dotiranega kapitala. Sklep o vzpostavitvi teh instrumentov sprejmeta proračunska organa (tj. Evropski parlament in Svet) na podlagi predloga Komisije.

Pravila za izbiro upravitelja sklada finančnih instrumentov

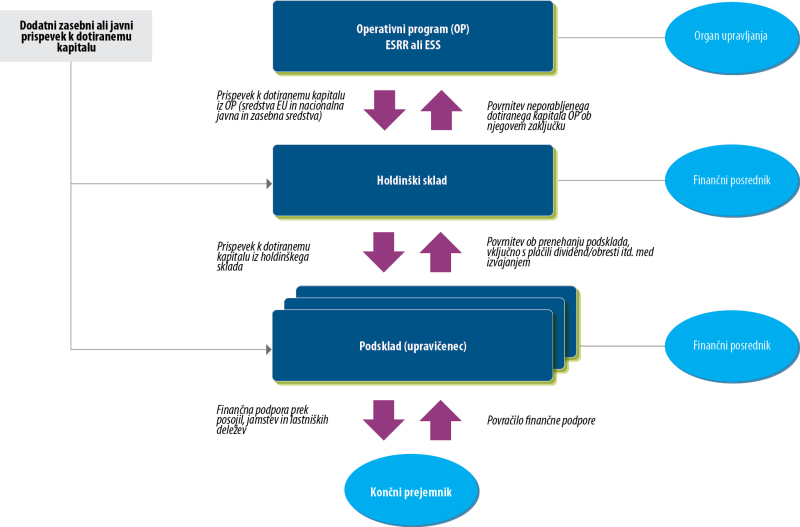

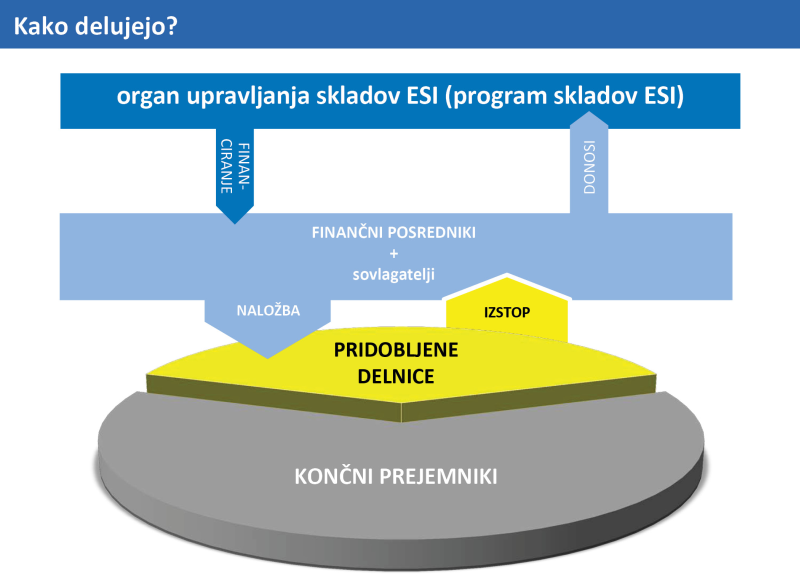

07Pri deljenem upravljanju se finančni instrumenti lahko vzpostavijo kot samostojni skladi ali podskladi holdinškega sklada, v nadaljevanju imenovani posebni skladi (glej sliko 1). Holdinški sklad, ki ga včasih imenujemo tudi „sklad skladov“, je sklad, ustanovljen z namenom upravljanja različnih vrst instrumentov. Ta sklad omogoča tudi zagotavljanje prispevkov iz enega ali več OP enemu ali več finančnim instrumentom.

08Finančne instrumente običajno upravljajo banke v zasebnem ali javnem sektorju ali drugi finančni posredniki in ne javnoupravni organi. Pri instrumentih ESRR in ESS mora biti upravitelj sklada izbran v skladu s pravili o javnem naročanju, ki veljajo na ravni EU in nacionalni ravni, če se upravljanje sklada dodeli na podlagi javnega razpisa. Kadar se pravila o javnem naročanju ne uporabljajo (tj. če pri pogodbi o upravljanju sklada ne gre za javno naročilo storitev), lahko organ upravljanja upravitelja sklada določi v skladu z ustreznimi pravili o državni pomoči (glej odstavke 10 do 12).

09Skupina EIB (ki zajema Evropski investicijski sklad (EIF) in Evropsko investicijsko banko (EIB)) ima poseben status, ker se lahko imenuje za upravitelja sklada brez postopka oddaje javnega naročila11. Ta skupina upravlja tudi večino centralno upravljanih instrumentov, pri katerih je upravitelj skladov določen v zakonskem aktu.

Slika 1

Poenostavljen prikaz strukture holdinškega sklada za finančne instrumente

ESRR ali ESS

Vir: Evropsko računsko sodišče.

Finančni instrumenti in pravila EU o državni pomoči

10Skladi EU, ki se deljeno upravljajo, se štejejo kot del nacionalnih ali regionalnih proračunov, zato zanje lahko velja nadzor državnih pomoči. Organi upravljanja morajo zato pri izvajanju finančnega instrumenta zagotoviti skladnost s pravili o državni pomoči12. Ustrezna pravila o državni pomoči so vključena v novo uredbo o splošnih skupinskih izjemah (GBER)13 in nove smernice Komisije za tvegano financiranje14; oba akta sta začela veljati julija 2014.

11Organ upravljanja mora za vsak finančni instrument ESRR in ESS zagotoviti dokazilo, da je instrument15:

- skladen z običajno tržno prakso (kar v praksi pomeni, da je bilo upravljanje sklada dodeljeno v odprtem, preglednem in nedikriminatornem procesu) ali

- zajet v uredbi de minimis16 ali

- izvzeta pomoč, ker spada na področje uporabe GBER ali v okvir priglašene sheme pomoči v skladu s smernicami Komisije za tvegano financiranje.

Centralno upravljani finančni instrumenti (ki ne uporabljajo nacionalnih ali regionalnih virov in tako niso del proračunov držav članic) ne spadajo na področje uporabe pravil EU o državni pomoči, ker glavni pogoj iz člena 107 PDEU „[…] ki jo dodeli država članica, ali kakršna koli vrsta pomoči iz državnih sredstev“ ni izpolnjen.

Osnovne informacije o številu finančnih instrumentov in njihovem dotiranem kapitalu od leta 2007

Programsko obdobje 2007–2013

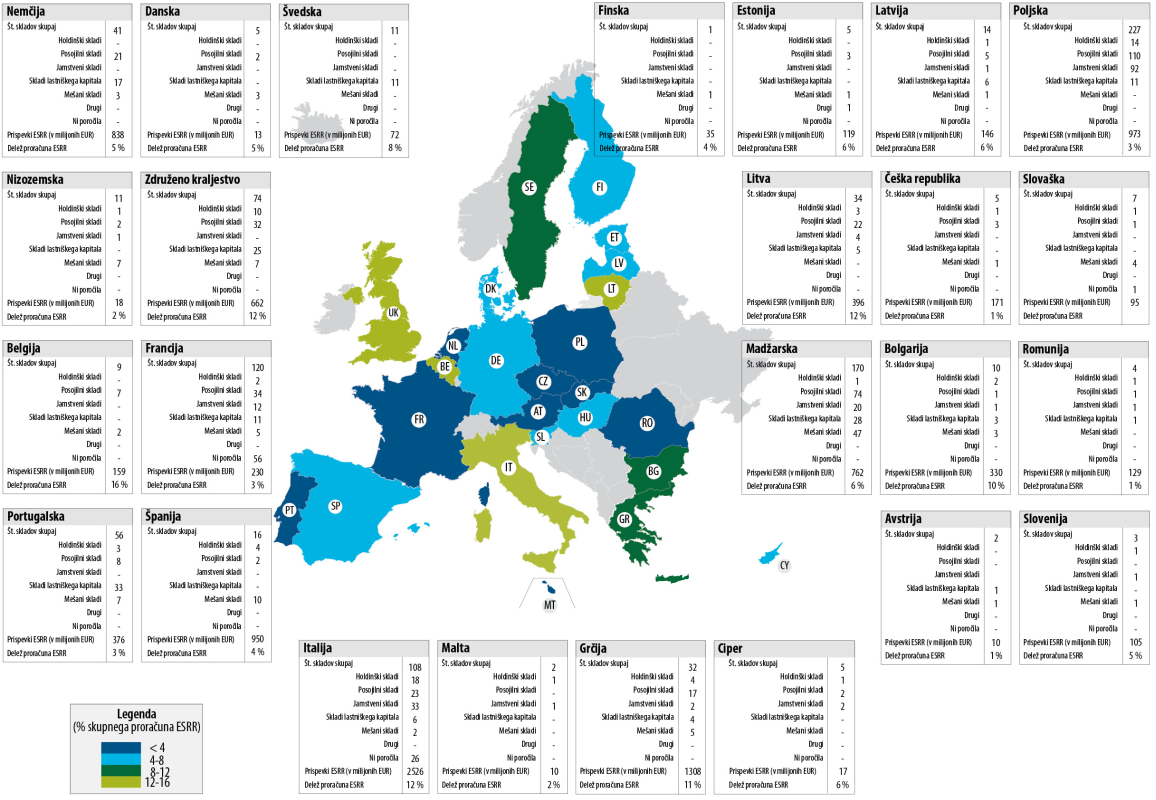

13V programskem obdobju 2007–2013 je finančne instrumente uporabljalo 25 od 28 držav članic EU. Tega mehanizma financiranja niso uporabljale le Hrvaška, Irska in Luksemburg.17 Pregled instrumentov ESRR in ESS po posameznih državah članicah je v Prilogah III in IV.

14Kot je prikazano v tabeli 2, je bilo do konca leta 2014 plačanih približno 15,2 milijarde EUR s prispevki OP ESRR in 0,8 milijarde EUR s prispevkov OP ESS. To pomeni bistveno povečanje v primerjavi s približno 1,3 milijarde EUR v programskem obdobju 2000–2006 in 0,6 milijarde EUR v programskem obdobju 1994–199918.

15V programskem obdobju 2007–2013 je prispevek EU, plačan finančnim instrumentom, ustrezal 5 % skupnega financiranja EU za ESRR in 1 % skupnega financiranja EU za ESS za celotno obdobje. Proračun EU je zajemal 69 % skupnega prispevka dotiranemu kapitalu finančnih instrumentov ESRR in 56 % skupnega prispevka dotiranemu kapitalu finančnih instrumentov ESS v obdobju 2007–2013 (glej tabelo 2). V smislu finančne podpore končnemu prejemniku prispevek EU zajema 63 % (ESRR) in 65 % (ESS).

| Zneski, odobreni za finančne instrumente v sporazumih o financiranju (zneski v milijonih EUR) | Zneski, plačani finančnim instrumentom iz OP (zneski v milijonih EUR) | Zneski, plačani končnim uporabnikom iz finančnih instrumentov (zneski v milijonih EUR) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EU | EU/OP % | OP | EU | EU/OP % | OP | EU | EU/OP % | |

| ESRR | 17 061 | 10 946 | ni podatka | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESS | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Skupaj | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Vir: Evropsko računsko sodišče, na podlagi najnovejših podatkov Komisije iz septembra 20152. | |||||||||

| 1 V poročilu o izvajanju Komisija pri odobrenih zneskih OP ne ločuje med finančnimi instrumenti ESRR in ESS. | |||||||||

| 2 EGESIF_15-0027-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007–2013, Situation as at 31 December 2014 (Povzetek podatkov o napredku, doseženem pri financiranju in izvajanju instrumentov finančnega inženiringa, ki so jih sporočili organi upravljanja v skladu s členom 67(2)(j) Uredbe Sveta (ES) št. 1083/2006, programsko obdobje 2007–2013, stanje na dan 31. decembra 2014), str. 21 in 54. | |||||||||

Po najnovejših podatkih, ki jih je sporočila Komisija, je bilo v vsej EU vzpostavljenih 972 finančnih instrumentov ESRR in 53 finančnih instrumentov ESS. Od tega so 903 posebni skladi ESRR, 49 pa je posebnih skladov ESS (glej tabelo 3). Skupina EIB upravlja 31 instrumentov ESRR (glej odstavek 9).

17Poleg tega je bilo 14 instrumentov financiranih iz EKSRP in 6 instrumentov iz ESR. Za ta sklada državam članicam v programskem obdobju 2007–2013 ni bilo treba poročati o finančnih instrumentih, zato uradni podatki o tem niso na voljo19. Vendar lahko na podlagi podatkov, ki jih je zbralo Sodišče, dotirani kapital za sklade, ki jih je sofinanciral EKSRP, ob koncu leta 2013 ocenimo na približno 700 milijonov EUR, dotirani kapital za sklade, ki jih sofinanciral ESR, pa na približno 72 milijonov EUR (v obeh primerih so vključeni nacionalni prispevki k programoma).

| ESRR | ESS | |||

|---|---|---|---|---|

| Število skladov | Dotirani kapital (v milijonih EUR) | Število skladov | Dotirani kapital (v milijonih EUR) | |

| Posebni skladi, od tega: | ||||

| – posojilni instrumenti | 371 | 5 637 | 31 | 417 |

| – jamstveni instrumenti | 171 | 2 215 | 7 | 196 |

| – lastniški instrumenti | 162 | 2 006 | 1 | 70 |

| – mešani instrumenti (kombinacija posojil, jamstev, lastniškega kapitala ali drugih instrumentov) | 110 | 2 496 | 5 | 59 |

| – drugi instrumenti | 6 | 65 | 0 | 0 |

| – vrsta ni bila sporočena | 83 | 770 | 5 | 74 |

| Skupaj | 903 | 13 189 | 49 | 816 |

| Vir: Evropsko računsko sodišče, na podlagi najnovejših podatkov Komisije iz septembra 2015. | ||||

Pri centralno upravljanih instrumentih je znašal celoten prispevek EU, dodeljen instrumentom za obdobje 2007–2013 na vseh področjih proračuna, približno 5,5 milijarde EUR20 in je bil porazdeljen na 21 finančnih instrumentov21. Ti instrumenti delujejo v vseh državah članicah EU.

Programsko obdobje 2014–2020

19Evropski strukturni in investicijski skladi (skladi ESI) so v proračunu EU glavni vir financiranja za kapitalske naložbe in infrastrukturo s skupnim proračunom pri-bližno 450 milijard EUR za programsko obdobje 2014–2020.

20Evropski parlament in Evropski svet od leta 2011 spodbujata povečano uporabo finančnih instrumentov22. Ta politična zaveza je izražena tudi v uredbi o skupnih določbah (CPR), ki predvideva razširjeno uporabo finančnih instrumentov za izvajanje vseh petih skladov ESI (tj. tudi Kohezijskega sklada) in vseh tematskih ciljev programov23.

21Komisija je ob koncu leta 2015 ocenila, da bo finančnim instrumentom za celotno programsko obdobje 2014–2020 iz petih skladov ESI dodeljenih približno 21 milijard EUR.24 Ker je bil do konca leta 2014 povprečen prispevek EU za programsko obdobje 2007–2013 k skupnemu dotiranemu kapitalu teh instrumentov približno 68 %,25 bo po naši oceni znesek 21 milijard EUR iz proračuna EU verjetno ustrezal približno 31 milijardam EUR v skupnih dodelitvah (brez upoštevanja dodatnega nacionalnega in zasebnega financiranja, ki se lahko zagotovi skladom zunaj programov skladov ESI).

22Za primerjavo je cilj Evropskega sklada za strateške naložbe (EFSI) v obdobju 2015–2017 v vsej EU aktivirati vsaj 315 milijard EUR zasebnih in javnih dolgoročnih naložb ter zagotoviti financiranje projektov v naslednjih letih.

Obseg revizije in revizijski pristop

23Sodišče je v tej reviziji preučilo, ali so bili finančni instrumenti v programskem obdobju 2007–2013 učinkovit mehanizem za izvajanje proračuna EU. Glede na to so v našem poročilu obravnavana naslednja glavna revizijska vprašanja:

- Ali je bil obseg finančnih instrumentov ustrezen glede na potrebe trga?

- Ali je finančnim instrumentom uspelo privabiti zasebni kapital?

- Ali so finančni instrumenti zagotovili obnavljajočo se finančno podporo?

- Ali so se finančni instrumenti izkazali za stroškovno učinkovito metodo za izvrševanje proračuna EU?

Za vsako od teh vprašanj smo preučili, kakšna izkušnje bi se lahko pridobile na podlagi glavnih ugotovljenih pomanjkljivosti. Ocenili smo tudi, v kakšnem obsegu so bila vprašanja obravnavana v uredbah, ki se uporabljajo za programsko obdobje 2014–2020.

24Naša revizija zajema obdobje od leta 2009 do leta 2015. Osredotočali smo se na področja regionalne, socialne, prometne in energetske politike. Revizija zlasti obravnava vse finančne instrumente ESRR in ESS ter šest centralno upravljanih finančnih instrumentov na področjih socialne, prometne in energetske politike. Razna vprašanja, opredeljena v tem poročilu, pa se lahko nanašajo tudi na druga področja proračuna EU, na katerih se uporabljajo ti instrumenti.

25Revizijsko delo je obsegalo naslednje elemente:

- pregled različnih analiz in publikacij Komisije, EIB, EIF in tretjih oseb;

- analizo najnovejšega letnega poročila o spremljanju, ki ga je Komisija objavila septembra 2015 in zajema vseh 1 025 finančnih instrumentov ESRR in ESS. Ta analiza, ki temelji na podatkih, ki jih je Komisija sporočila novembra 2015, je bila opravljena tudi za šest26 od 21 instrumentov v okviru centralnega upravljanja (ki zajemajo prispevek EU v višini 789 milijonov EUR ali 14 % skupnega zneska vseh 21 instrumentov)27;

- preučitev 10 študij primerov za finančne instrumente, izvajane na področju proračuna EU, ki ga obravnava to poročilo28, vključno obiskom na terenu v eni od držav članic (Slovaška);

- pregled nadaljnjega ukrepanja v zvezi s 45 finančnimi instrumenti, revidiranimi v okviru revizij skladnosti s predpisi, ki jih je od leta 2009 izvedlo Sodišče (o rezultati teh revizij je že poročalo v svojih letnih poročilih), in 54 finančnimi instrumenti, ki smo jih preučili v naših revizijah smotrnosti poslovanja od leta 2012;

- anketiranje 85 organov upravljanja in upraviteljev sklada, vključenih v izvajanje finančnih instrumentov. Od 85 anketiranih subjektov jih je 82 povezanih z instrumenti ESRR in ESS v okviru deljenega upravljanja, trije pa v okviru centraliziranega upravljanja. Prejeli smo 66 odgovorov v zvezi z instrumenti, ki se upravljajo deljeno, in dva v zvezi z instrument, ki se upravljajo centralno; ter

- razgovore z več kot 40 uslužbenci Komisije, EIB in EIF ter več kot 10 strokovnjaki iz organizacij s strokovnim znanjem in izkušnjami na tem področju29.

Sodišče je že večkrat preučevalo uporabo finančnih instrumentov, pri čemer je o svojih ugotovitvah od leta 2011 poročalo v več letnih poročilih30 in posebnih poročilih31. Poleg tega so Komisija sama, pa tudi EIB, EIF, Evropski parlament, nacionalni revizijski organi in upravitelji skladov iz zasebnega sektorja v zadnjih letih opredelili več vprašanj, ki so skupaj omejevala uspešnost finančnih instrumentov v programskem obdobju 2007–2013. V tem poročilu so upoštevane tudi te ocene.

Opažanja

Ali je bil obseg finančnih instrumentov ustrezen glede na potrebe trga?

27Finančni instrumenti sami niso projekti, ampak izvedbeno orodje za financiranje iz proračuna EU. V kohezijski politiki pri odločitvi organa upravljanja, da zagotovi podporo OP s finančnim instrumentom, ne gre toliko za odločitev, ali vložiti vire OP ali ne (to je že predhodno odločeno v OP), ampak za odločitev, kako vlagati: z nepovratnimi sredstvi v enkratnem znesku ali s podporo v okviru finančnega instrumenta, ki zagotavlja vračljivo finančno podporo.

28Zato smo preučili, v kakšnem obsegu je bil pri 1 025 instrumentih ESRR in ESS uporabljen njihov dotirani kapital za zagotovitev različnih oblik finančne podpore končnim prejemnikom, ter analizirali več dejavnikov, ki so prispevali k temu, da so imeli instrumenti v programskem obdobju 2007–2013 nizke stopnje izplačil končnim prejemnikom: raven začetnega dotiranega kapitala za instrumente, ali so organi upravljanja ustrezno obravnavali potrebe trga in posebne težave, ki so se pojavljale v zvezi z regionalnimi finančnimi instrumenti. Analizirali smo tudi, kako so bili podobni vidiki obravnavani pri centralno upravljanih instrumentih.

Čezmerni dotirani kapital je povzročil nizke stopnje izplačil, izogibanje razveljavitvam prevzetih obveznosti in morebitna povračila ob zaključku OP

29Stopnje izplačil iz finančnih instrumentov so že bile preučene v več letnih in posebnih poročilih Sodišča32. V tem poročilu analiziramo najnovejše razpoložljive informacije, ki so jih države članice Komisiji sporočile do 31. decembra 2014 in so bile objavljene septembra 2015. Naša analiza teh najnovejših podatkov je pokazala, da se pri velikem številu instrumentov še vedno pojavljajo težave pri uporabi dotiranega kapitala v skladu z načrti.

30V tabeli 4 so prikazane stopnje izplačil za vseh 25 držav članic, ki so izvajale finančne instrumente v programskem obdobju 2007–201333. Prikazani odstotki so povprečne vrednosti za vse instrumente ESRR in ESS v posamezni državi članici. Veliko finančnih instrumentov je bilo vzpostavljenih šele leta 2012 ali pozneje.

| Država članica | Prispevki OP, za katere so bile prevzete obveznosti (v milijonih EUR) | Od tega prispevek EU | % | Prispevki OP, nakazani finančnim instrumentom (v milijonih EUR) | Prispevki OP, plačani končnim prejemnikom (v milijonih EUR) | |||

|---|---|---|---|---|---|---|---|---|

| Znesek | % prevzete obveznosti | Znesek | % izplačila | % prevzete obveznosti | ||||

| Estonija | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Poljska | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovenija | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Madžarska | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Nemčija | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugalska | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Češka republika | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Danska | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Romunija | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Švedska | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Litva | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Francija | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgija | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finska | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Latvija | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Združeno kraljestvo | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Ciper | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bolgarija | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Avstrija | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Nizozemska | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grčija | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Italija | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Španija | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovaška | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Skupaj | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Opomba: Hrvaška, Irska in Luksemburg niso navedeni, ker v programskem obdobju 2007–2013 niso imeli finančnih instrumentov ESRR in ESS. | ||||||||

| Vir: Evropsko računsko sodišče, na podlagi podatkov Komisije iz leta 2015. | ||||||||

Do konca leta 2014, kar je le eno leto pred koncem prvotnega obdobja upravičenosti (31. december 2015), je bilo končnim prejemnikom izplačanih le 57 % dotiranega kapitala instrumentov ESRR in ESS. Stopnje izplačil so bile nizke zlasti pri finančnih instrumentih na Slovaškem (21 %), v Španiji (27 %) in Italiji (32 %). Poleg tega so še tri druge države članice (Grčija, Nizozemska in Avstrija) izplačale manj kot polovico svojega začetnega dotiranega kapitala.

32Skupno je 177 od 972 finančnih instrumentov ESRR (18 %) in 16 od 53 finančnih instrumentov ESS (30 %) do konca leta 2014 izplačalo manj kot tretjino svojega dotiranega kapitala. Neuporabljen dotirani kapital omenjenih 177 instrumentov je na dan 31. decembra 2014 skupaj znašal 4,2 milijarde EUR. Menimo, da pri teh instrumentih razpoložljiva sredstva verjetno ne bodo niti enkrat uporabljena, čeprav je Komisija podaljšala obdobje upravičenosti do marca 2017 (glej odstavek 43). Končna stopnja izplačil finančnega instrumenta pa se lahko oceni šele ob koncu njihovega življenjskega cikla, zlasti v primeru tistih instrumentov, ki so bili vzpostavljeni bolj proti koncu programskega obdobja.

Nizke stopnje izplačil zaradi čezmernega začetnega dotiranega kapitala finančnih instrumentov

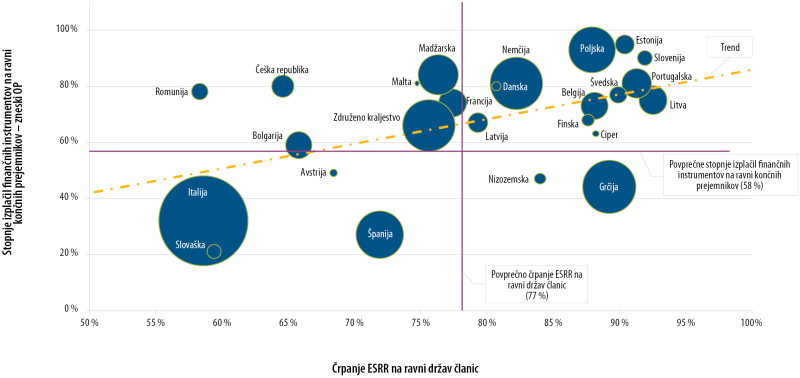

33Med razgovori so naši sogovorniki pogosto trdili, da je bila finančna in gospodarska kriza pomemben dejavnik, ki je negativno vplival na stopnje izplačil končnim prejemnikom. Toda glede na obsežnost problema menimo, da kriza ni niti edini niti glavni dejavnik, ki je vplival na nizke stopnje izplačil. Dejansko je glavni razlog za nizke stopnje izplačil predvsem čezmerni dotirani kapital finančnih instrumentov.

34Naša analiza podatkov, ki jih je leta 2015 objavila Komisija, je pokazala pozitivno povezavo med stopnjami črpanja ESRR in ESS na ravni držav članic ter stopnjami izplačil finančnih instrumentov končnim prejemnikom (glej sliko 2a in sliko 2b). Ta analiza kaže, da imajo tiste države članice, ki imajo težave že s črpanjem proračuna ESRR in ESS, pogosto še večje probleme z izplačevanjem dotiranega kapitala, dodeljenega finančnim instrumentom.

Slika 2a

Primerjava med splošnim črpanjem ESRR na ravni držav članic in stopnjo izplačil finančnih instrumentov na ravni končnih prejemnikov

Opomba: Velikost krogov ustreza skupnemu prispevku finančnim instrumentom iz OP (glej tabelo 4). Korelacijski koeficient: 0,5.

Vir: Evropsko računsko sodišče, na podlagi podatkov Komisije iz leta 2015.

Slika 2b

Primerjava med splošnim črpanjem ESS na ravni držav članic in stopnjo izplačil finančnih instrumentov na ravni končnih prejemnikov

Opomba: Velikost krogov ustreza skupnemu prispevku finančnim instrumentom iz OP (glej tabelo 4). Korelacijski koeficient: 0,9.

Vir: Evropsko računsko sodišče, na podlagi podatkov Komisije iz leta 2015.

Povečanje dotiranega kapitala za finančne instrumente v 21 od 25 držav članic

35Ugotovili smo tudi, da se je v 21 od 25 držav članic od leta 2011 začetni dotirani kapital povečal. Od takrat je bilo finančnim instrumentom skupno dodeljenih približno 7,1 milijarde EUR dodatnih sredstev iz OP ESRR in ESS za obdobje 2007–2013.

36Večina teh povečanj dotiranega kapitala za instrumente je bila izvedena v Italiji (2,5 milijarde EUR), Španiji (0,9 milijarde EUR), Grčiji (0,9 milijarde EUR), Združenem kraljestvu (0,7 milijarde EUR) in na Madžarskem (0,5 milijarde EUR). Samo teh pet držav članic skupaj predstavlja 77 % celotnega povečanja dotiranega kapitala v celotnem obdobju. Štiri od teh petih držav članic (Italija, Španija, Združeno kraljestvo in Madžarska) so imele konec leta stopnje črpanja, nižje od povprečja za ESRR (glej sliko 2a).

Določbe v pravni podlagi za programsko obdobje 2007–2013 so spodbudile države članice k uporabi finančnih instrumentov, da bi se izognile tveganju razveljavitve prevzetih obveznosti za sredstva EU

37Pravna podlaga za programsko obdobje 2007–2013 je državam članicam omogočila, da z uporabo finančnih instrumentov vnaprej črpajo prispevek EU za OP ESRR in ESS. Takšna vnaprejšnja črpanja bi lahko države članice uporabile kot mehanizem za izogibanje tveganju razveljavitve prevzetih obveznosti (pravilo n + 2)34 (glej okvir 1).

Okvir 1

Povračilo prispevka ESRR in ESS za vzpostavitev finančnih instrumentov kot upravičenih stroškov v programskem obdobju 2007–2013

V skladu s splošno uredbo je bil v programskem obdobju 2007–2013 edini pogoj za potrditev zneskov v zvezi s finančnimi instrumenti kot upravičenih izdatkov v okviru OP, da so morali biti ti zneski porabljeni za vzpostavitev skladov ali holdinških skladov ali za prispevanje vanje. Na podlagi tega se prispevki ESRR in ESS povrnejo državam članicam iz proračuna EU in se štejejo za začasno izčrpane. Ni pa torej bilo zahtevano, da se prispevek iz OP dotiranemu kapitalu instrumenta poveže s končnimi prejemniki. Obresti, ustvarjene s kapitalom, prav tako prispevajo k dotiranemu kapitalu instrumenta. Komisija šele ob zaključku OP določi skupne upravičene izdatke na podlagi dejanskih zneskov posojil, jamstev in kapitalskih naložb, zagotovljenih končnim prejemnikov.

Ta ureditev je spodbudila države članice, da pustijo vsaj del prispevka EU k OP na računih bank in finančnih posrednikov, ki upravljajo sklade, ne da bi jih dejansko uporabile za predvidene namene (glej okvir 2).

Okvir 2

Študija primera – Čezmerni dotirani kapital finančnega instrumenta v Italiji (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

Decembra 2009 se je regionalna vlada odločila, da bo vzpostavila jamstveni sklad z dotiranim kapitalom v višini 233 milijonov EUR. To je ustrezalo 14 % celotnega proračuna OP za celotno programsko obdobje.

Celotni dotirani kapital naj bi bil jamstvo za posojila v višini približno 2,3 milijarde EUR.

Med revizijo tega italijanskega jamstvenega sklada leta 2010 smo ugotovili, da ni bila narejena nobena analiza potreb trga, ki bi upravičevala to dodelitev. Še več, ko sta regionalna vlada in regionalna agencija, ki je izvajala sklad, podpisali sporazum o financiranju, je manjkalo še več obveznih elementov (kot so naložbena strategija in načrtovanje, opis izhodne politike in določbe o likvidaciji).

Poslovni načrt je bil končno pripravljen in potrjen šele junija 2010, vendar je temeljil na nerealnih predpostavkah.

Naša revizija je pokazala tudi, da velik del sredstev OP, ki so jih leta 2007 odobrili organi upravljanja, do takrat ni bil porabljen. Z dodelitvijo visokega zneska dotiranega kapitala finančnemu instrumentu se je bilo mogoče izogniti pravilu n + 2, ki je veljalo takrat in v skladu s katerim je bilo treba prevzete obveznosti za neporabljena sredstva po 2 letih razveljaviti.

Do konca leta 2014 je organ upravljanja poročal, da je bilo končnim prejemnikom kot jamstvo zagotovljenih le 45 milijonov EUR od skupnega dotiranega kapitala v višini 233 milijonov EUR. To pomeni 19-odstotno stopnjo izplačil.

Dana jamstva ustrezajo 460 milijonom EUR.

Po drugi strani pa smo odkrili primer, pri katerem je bil dotirani kapital finančnih instrumentov znižan, da bi se upoštevale tržne razmere in napovedane stopnje izplačil, kar se šteje za dobro prakso (glej okvir 3).

Okvir 3

Študija primera – Znižanje dotiranega kapitala sklada Jeremie zaradi prilagoditve spremenjenim potrebam trga v Litvi

Instrument JEREMIE (skupna evropska sredstva za mikro, mala in srednja podjetja) je bil v Litvi vzpostavljen leta 2008, njegov dotirani kapital pa se je do konca leta 2009 postopno povišal na 210 milijonov EUR. Dotirani kapital je temeljil na oceni potreb trga, ki je bila izvedena septembra 2007.

Organ upravljanja pa se je pozneje po analizi učinkov gospodarske krize na litovsko gospodarstvo odločil, da dotirani kapital sklada zniža. Do leta 2012 se je dotirani kapital sklada zmanjšal na 170 milijonov EUR, denarna sredstva pa so bila vrnjena OP.

Iz zmanjšanega kapitala sklada v višini 170 milijonov EUR, je bilo do konca leta 2014 izplačanih 121 milijonov EUR, kar pomeni 71-odstotno stopnjo izplačil za sklad JEREMIE. Če obseg kapitala ne bi bil zmanjšan, bi bila stopnja izplačil 58-odstotna. Brez te spremembe bi bila celotna stopnja izplačil za vse litovske finančne instrumente 68-odstotna, in ne 75-odstotna (glej tabelo 4).

Čezmerni dotirani kapital finančnih instrumentov negativno vpliva na stroške upravljanja in provizije za upravljanje, kadar so ti določeni na podlagi kapitala, plačanega v sklad, in ne na podlagi uspešnosti upravitelja sklada. Prevelik dotirani kapital omogoča ustvarjenje prihodka za upravitelje sklada, tudi če ti dejansko ne opravljajo pričakovanih storitev (glej odstavke 116 do 125).

Posebno nizke stopnje izplačil pri finančnih instrumentih, ki jih je upravljala skupina EIB

41Naša analiza je pokazala tudi, da je bila povprečna stopnja izplačil pri 31 instrumentih ESRR in ESS, ki sta jih upravljala EIB in EIF, posebno nizka: 43 % v primerjavi s 60 % pri instrumentih, ki jih upravljajo drugi upravitelji skladov.

Podaljšanje obdobja upravičenosti za finančne instrumente, ki se deljeno upravljajo, do marca 2017 le na podlagi smernic Komisije

42Prispevek EU, ki ustreza neporabljenemu dotiranemu kapitalu (tj. sredstvom, ki niso bila plačana ali zajamčena končnim prejemnikom do konca obdobja upravičenosti), je treba ob zaključku OP vrniti v proračun EU. Sodišče je glede na nizke povprečne stopnje izplačil že v letnem poročilu za leto 2014 navedlo, da ni mogoče pričakovati, da bodo vsi finančni instrumenti do konca leta 2015 v celoti uporabili razpoložljiva sredstva35.

43Komisija je aprila 2015 objavila revidirane smernice o zaključku OP, s katerimi je podaljšala obdobje upravičenosti za izdatke v zvezi s finančnimi instrumenti od 31. decembra 2015 do 31. marca 201736. Splošno obdobje upravičenosti pa je določeno v členu 56(1) splošne uredbe. Sodišče je v svojem letnem poročilu za leto 2014 menilo, da se pravna določba lahko spremeni le z zakonodajo z enako ali večjo pravno veljavnostjo, da se tako ustrezno spoštuje hierarhija pravnih aktov37. Zato je zaključilo, da s smernicami Komisije ni mogoče spreminjati pravil, ki so bila sprejeta v zakonodajnem postopku Evropskega parlamenta in Sveta.

44Na podlagi naše analize in linearne projekcije izplačil v preteklih letih ocenjujemo, da bi do konca leta 2015 brez podaljšanja obdobja upravičenosti ostalo neporabljenih več kot 5,0 milijarde EUR sredstev, dodeljenih instrumentom ESRR in ESS. Od tega je 3,9 milijarde EUR prispevkov iz proračuna EU k OP. Dejanski podatki o zneskih, porabljenih od januarja 2015 do marca 2017, ne bodo na voljo prej kot ob koncu leta 2017.

Je bilo vprašanje obravnavano v programskem obdobju 2014–2020?

45Ker se prispevki iz OP zdaj izplačujejo s postopnimi plačili, bi moral biti obseg finančnih instrumentov bolj ustrezno določen, s čimer bi se izboljšale stopnje izplačil (glej okvir 4).

Okvir 4

Ureditve za povračilo dotiranega kapitala za finančne instrumente ESRR in ESS iz proračuna EU (programsko obdobje 2014–2020)

V skladu s členom 41(1) uredbe o skupnih določbah posamezni zahtevek za vmesno plačilo, predložen v obdobju upravičenosti, ne sme presegati 25 % skupnega zneska prispevkov iz programa, odobrenih za finančni instrument v okviru ustreznega sporazuma o financiranju. Drugo, tretje in nadaljnja plačila se izvedejo, ko so dosežene določene mejne vrednosti porabe v zvezi s preteklimi plačili.

Organi upravljanja niso vedno ustrezno ocenili potreb trga, preden so bila sredstva dodeljena finančnim instrumentom ESRR in ESS

46Preučili smo tudi, ali so bile pred vzpostavitvijo finančnih instrumentov in dodelitvijo sredstev tem instrumentom potrebe trga ustrezno ocenjene. Ocene potreb trga ali predhodne ocene naj bi omogočile razumevanje potreb trga in tega, kakšna vrsta podpore (posojila, jamstva ali kapitalske naložbe) je najprimernejša za obravnavanje ugotovljenih tržnih vrzeli. Prav tako bi morale omogočiti, da se določijo potrebe po financiranju in dokončno oceni, ali se lahko načrtovani cilj politike najbolje doseže s finančnim instrumentom. Tudi v naših prejšnjih posebnih poročilih in v drugih študijah je bilo poudarjeno, da je to osnovni pogoj za uspešnost takih instrumentov38.

Ocena potreb trga za finančne instrumente v programskem obdobju 2007–2013 ni bila obvezna

47V programskem obdobju 2007–2013 je bilo edino izrecno regulativno sklicevanje na ocene potreb trga (imenovane tudi „ocene vrzeli“) povezano s holdinškimi skladi39.

48Za vse druge posebne sklade je bilo do leta 2009 posredno obveznost izvajanja takšne ocene mogoče razumeti v okviru potrebe po zagotovitvi poslovnega načrta za vsak instrument40. S spremembami pravne podlage septembra 2009 pa so bile uvedene manj stroge zahteve v zvezi s temi poslovnimi načrti41. Čeprav je bilo še vedno obvezno predložiti poslovni načrt, so bile takrat odstranjene skoraj vse posebne zahteve (kot so ciljna podjetja ali mestni projekti, merila, pogoji za njihovo financiranje ter utemeljitev za prispevek iz OP in njegova načrtovana uporaba). Po našem mnenju ima poslovni načrt, ki ne vključuje takšnih informacij, le delno dodano vrednost.

49Obveznost izvajanja ocene potreb trga prav tako ni bila določena za centralno upravljane finančne instrumente, vzpostavljene v programskem obdobju 2007–2013. Ugotovili smo, da so se za šest centralno upravljanih instrumentov, zajetih v tem poročilu, uporabljale različne prakse. Čeprav ni bilo pravne zahteve, smo na splošno ugotovili, da je bila za vse izvedena določena stopnja ocene potreb trga, kot so ocene učinka, študije tržnih analiz, javno posvetovanje itd.

V skoraj polovici preučenih primerov so bile potrebe trga ocenjene previsoko

50Že v prejšnjih posebnih poročilih smo ugotovili velike pomanjkljivosti v zvezi z zanesljivostjo ocen potreb trga42. Predvsem bi morale ocene potreb trga temeljiti na osnovnih predpostavkah, ki so razumne in realne. V nasprotnem primeru instrumenti ne morejo upoštevati dejanskih potreb trga, kar povzroči čezmerno kapitalizacijo instrumenta in/ali malo ali nobenega dejanskega učinka pri izvajanju.

51Ocenjevanje potreb trga je pomembno iz več razlogov, tudi zato, da se ugotovi nedelovanje trga in določi njegova velikost. V zvezi s tem naša splošna analiza kaže, da v programskem obdobju 2007–2013 ocena potreb trga ni bila dovolj trdna. Čeprav je večina tistih, ki so odgovorili na našo anketo (82 %), navedla, da je izvedla oceno potreb trga, to ni preprečilo prevelikega dotiranega kapitala: pri skoraj polovici finančnih instrumentov (19 od 41), ki so jih upravljali anketiranci, ki so izvedli oceno potreb trga, so bile stopnje izplačil do konca leta 2014 kljub temu nižje od 50 % celotnega dotiranega kapitala instrumenta. Le pet instrumentov (12 %) je v celoti uporabilo svoj začetni dotirani kapital (glej sliko 3).

Slika 3

Analiza stopnje izplačil za finančne instrumente, za katere je bilo v anketi ugotovljeno, da je bila izvedena ocena potreb trga

Opomba: Anketa je bila poslana upraviteljem/organom upravljanja 50 največjih finančnih instrumentov ESRR, pri čemer je bila stopnja odgovora 80-odstotna.

Vir: Evropsko računsko sodišče, na podlagi rezultatov ankete.

V enem od prejšnjih posebnih poročil smo že poudarili, da v programskem obdobju 2007–2013 metodologije, ki je bila uporabljena za izvedbo ocene potreb trga, in verodostojnosti osnovnih predpostavk ni preveril noben organ, ki bi bil neodvisen od organa upravljanja. Zaradi te pomanjkljivosti so bile ocene velikega števila organov upravljanja morda preveč optimistične.43

Je bilo vprašanje obravnavano v programskem obdobju 2014–2020?

53V programskem obdobju 2014–2020 je v zvezi z instrumenti, ki se deljeno upravljajo, obvezna izvedba natančne prehodne ocene, da se ugotovi nedelovanje trga (ali neoptimalne naložbene okoliščine) ter oceni raven in obseg potreb po javnih naložbah. Na podlagi te ocene je treba določiti tudi vrste finančnih instrumentov, ki najbolj ustrezajo razmeram. Poleg tega je treba predhodno oceno informativno predložiti organu za spremljanje OP, povzetek njenih ugotovitev in zaključke pa je treba objaviti v treh mesecih od datuma njihovega dokončnega oblikovanja (glej Prilogo V). Še vedno se ne zahteva, da je treba pred sprejetjem odločitve o začetnemu dotiranemu kapitalu za instrument izvesti neodvisno preverjanje predhodne ocene in verodostojnosti njenih osnovnih predpostavk.

54Od začetka veljavnosti nove finančne uredbe 1. januarja 2013 je izvedba predhodne ocene obvezna tudi za vse nove instrumente, ki se upravljajo centralno (glej Prilogo V). Vendar prehodna ocena ne vključuje niti analize pridobljenih spoznanj niti možnosti revizije ob večjih družbeno-ekonomskih spremembah, kot velja za deljeno upravljanje. Vmesni pregled (med katerim bi se lahko obravnavala ta vprašanja) se izvaja za večino, vendar ne vse centralno upravljane finančne instrumente.

Regionalna osredotočenost je prispevala k temu, da so države članice v programskem obdobju 2007–2013 vzpostavile veliko manjših finančnih instrumentov

Finančni instrumenti ESRR in ESS so precej manjši od skladov, ki se upravljajo centralno, ali zasebnih naložbenih skladov

55OP ESRR in ESS izvajajo nacionalni in regionalni organi v okviru deljenega upravljanja, kar pomeni, da morajo finančni instrumenti, vzpostavljeni za uresničevanje nacionalnih ali regionalnih programov, upoštevati razmejitve programov glede na geografijo in upravičenost. Projekti so upravičeni, če se izvajajo v regiji, upravičeni do OP, iz katerega je finančni instrument prejel dotirani kapital44.

56V EU je bilo v programskem obdobju 2007–2013 vzpostavljenih 952 posebnih skladov ESRR in ESS (glej tabelo 3). To pomeni, da je bilo za večino regij vzpostavljenih več skladov. Naša analiza kaže, da so finančni instrumenti ESRR in zlasti ESS sorazmerno majhni. Povprečen prispevek EU k instrumentu ESRR je 80 milijonov EUR za holdinške sklade in 10 milijonov EUR za posebne sklade. Povprečen prispevek EU k instrumentu ESS je 10 milijonov EUR za holdinške sklade in 9 milijonov EUR za posebne sklade. Nasprotno je po podatkih, o katerih je poročala Komisija, prispevek iz proračuna EU v sklade, ki se centralno upravljajo in ki teoretično pokrivajo vse države članice, do konca leta 2014 znašal 1,2 milijarde EUR. Skladi zasebnega kapitala se v povprečju izvajajo s 150–500 milijoni EUR.

57Izvajanje skladov z višjim dotiranim kapitalom lahko ustvari znatne ekonomije obsega in poveča učinkovitost. Razlog za to je, da se lahko režijski stroški in povezana tveganja porazdelijo med dovolj veliko število končnih prejemnikov. Povedano drugače, posamezni posebni skladi ESRR in ESS pogosto niso dovolj veliki, da bi v sektorju skladov veljali kot ustrezni za uspešno upravljanje.

Ali je bilo vprašanje obravnavano v programskem obdobju 2014–2020?

58Države članice imajo v programskem obdobju 2014–2020 več manevrskega prostora pri vzpostavljanju finančnih instrumentov. OP lahko na primer združijo eno ali več dopolnjujočih se prednostnih nalog v zvezi z naložbami iz ESSR, KS in ESS v en tematski cilj45.

59Poleg tega so bili uvedeni pravni predpogoji za vzpostavitev instrumentov z bistveno višjim dotiranim kapitalom46. Za programsko obdobje 2014–2020 je bila zlasti uvedena možnost vzpostavitve instrumentov z deljenim upravljanjem na ravni EU47 (glej okvir 5).

Okvir 5

Ureditve za vzpostavitev finančnih instrumentov na ravni EU (programsko obdobje 2014–2020)

Člen 38(1)(a) CPR omogoča zagotovitev finančnega prispevka k instrumentu, vzpostavljenemu na ravni Unije, ki ga neposredno ali posredno upravlja Komisija, vendar je treba sklade načeloma „[…] [izvajati] v okviru deljenega upravljanja med državami članicami in Komisijo v skladu s členom 59 finančne uredbe […]“.

Prav tako imajo države članice na voljo precejšnje finančne spodbude za vzpostavljanje instrumentov, ki imajo višji dotirani kapital ali presegajo regionalno raven. Če se prednostna os OP v celoti izvaja s finančnim instrumentom, se lahko uporabi spodbuda zvišanja najvišje stopnje sofinanciranja za 10 %. Če se določi posebna prednostna os, ki se bo izvajala s finančnim instrumentom na ravni EU, ki ga neposredno ali posredno upravlja Komisija, je ta os upravičena do 100-odstotne stopnje sofinanciranja48.

61Komisija in države članice bi morale možnosti, ki jim jih zagotavlja pravna podlaga, uporabiti za vzpostavitev obsežnejših posebnih finančnih instrumentov ESRR in ESS, kadar je to mogoče, da bi izkoristile znatne prihranke pri stroških upravljanja teh instrumentov. Kjer pa je udeleženih več regij in organov, je lahko pravna struktura bolj zapletena, kar lahko pomeni nova tveganja za zamudo, ki jih morajo države članice upoštevati pri oblikovanju najustreznejše strukture financiranja. Regulativni okvir za obdobje 2007–2013 je že omogočal prispevke k istemu finančnemu instrumentu iz več kot enega programa49. Te strukture pa se doslej niso izkazale za priljubljene zaradi njihove domnevne dodatne zapletenosti. Glede na odgovore na našo anketo so potrebna dodatna navodila Komisije v zvezi s tem, kako bi bilo treba v obdobju 2014–2020 vzpostavljati instrumente na ravni EU.

Ali je finančnim instrumentom uspelo privabiti zasebni kapital?

62Ena od glavnih prednosti finančnih instrumentov je, da je mogoče z njimi privabiti dodatna zasebna in javna sredstva, ki lahko prispevajo k dotiranemu kapitalu skladov. Učinek finančnega vzvoda meri obseg, v katerem se z javnim financiranjem aktivirajo dodatna sredstva. Zagotoviti bi moral informacije o sposobnosti instrumenta za privabljanje dodatnih sredstev glede na njegovo vrsto, lokacijo in končne prejemnike, pa tudi o odločitvah, ki so jih Komisija, organ upravljanja in/ali upravitelj sklada sprejeli pri vzpostavljanju instrumenta. Pri primerljivih instrumentih bi večji finančni vzvod pomenil boljše delovanje instrumenta v smislu privabljanja dodatnih sredstev.

63Zato smo preučili, kako Komisija opredeljuje in spremlja ta učinek finančnega vzvoda za instrumente, ki se upravljajo deljeno, in instrumente, ki se upravljajo centralno, ter ocenili, ali so instrumenti uspešno privabljali dodatni zasebni kapital. Poleg tega smo analizirali uporabo preferencialnih ureditev in ureditev o delitvi tveganja z zasebnimi partnerji ter davčnih sporazumov v zvezi s tem.

Komisija pri merjenju finančnega vzvoda za finančne instrumente ne upošteva ustrezno obsega dodatnih sredstev, ki so bila aktivirana z javnim financiranjem

Za pridobitev smiselnih meritev so potrebne bolj diferencirane stopnje finančnega vzvoda

Težave pri ugotavljanju stopnje pritegnitve dodatnega zasebnega in javnega kapitala za instrumente, ki se deljeno upravljajo

64V zakonodaji za obdobje 2007–2013 ni določeno, kako bi bilo treba meriti finančni vzvod pri instrumentih, ki se upravljajo deljeno. Komisija je leta 2011 naredila prve korake k obravnavanju tega vprašanja in predlagala prvo opredelitev učinka finančnega vzvoda, ki jo je dve leti pozneje vključila v finančno uredbo (glej okvir 6).

Okvir 6

Opredelitev učinka finančnega vzvoda pri finančnih instrumentih, ki se upravljajo deljeno in centralno

Komisija je avgusta 2011 v skupnem revizijskem okviru opredelila finančni vzvod kot dodatna sredstva, ki se zagotovijo do ravni končnih prejemnikov – poleg prispevka iz strukturnih skladov, običajno s finančnimi instrumenti ter drugimi zasebnimi ali javnimi vlagatelji50. V skladu s to opredelitvijo (ki sicer ni pravno zavezujoča) finančni vzvod ustreza celotni finančni podpori, ki se zagotovi končnim prejemnikom (ki zajema vsa sredstva, izplačana končnim prejemnikom, ne glede na to, ali so del OP ali pa gre za dodatna zasebna ali javna sredstva), deljeni s prispevkom EU k instrumentu (prek OP).

V finančni uredbi, ki se uporablja od leta 2013, je finančni vzvod pri instrumentih, ki se centralno upravljajo, opredeljen kot „[…] [znesek] financiranja upravičenih končnih prejemnikov, [deljen] z zneskom prispevka Unije“51.

Po našem mnenju obravnavanje vseh javnih nacionalnih sredstev kot pritegnjenih zneskov, kot predlaga Komisija v primeru instrumentov, ki se deljeno upravljajo, ni ustrezno: stopnje sofinanciranja so že določene na ravni prednostne osi OP, zato nacionalni prispevek k dotiranemu kapitalu za finančne instrumente načeloma ostaja znotraj teh stopenj. V tem smislu ni razlike med običajnim nacionalnim sofinanciranjem in dodatnim nacionalnim prispevkom (ki presega stopnje za OP). Vendar bi le za zadnjega lahko šteli, da je bil pritegnjen s prispevkom EU. Že v enem od prejšnjih poročil smo ugotovili, da praksa Komisije, s katero iz imenovalca izključuje javna nacionalna sredstva iz OP, povzroča umetno povišanje izmerjene stopnje finančnega vzvoda52.

66Poleg tega bi moral biti finančni vzvod kazalnik uspešnosti finančnega instrumenta v smislu privabljanja dodatnih zasebnih ali javnih sredstev (poleg tistih, ki so že predvidena za celotni OP). Pri oceni uspešnosti je vsekakor treba upoštevati razlike v izvajanju takega instrumenta. Pri tem imajo odločilno vlogo predvsem dogovori o delitvi tveganja in preferencialni režimi za partnerje iz zasebnega sektorja (glej odstavke 74 do 78). Poleg tega bi se morala stopnja finančnega vzvoda razlikovati glede na različne vrste finančne podpore (na primer finančni vzvod pri jamstvih bi moral biti višji kot pri posojilih), vrste naložb (za bolj tvegane naložbe bi moral biti nižji), faze razvoja končnih prejemnikov podpore (zagonska podjetja so na primer bolj tvegana) in geografske trge (na primer nižji v manj razvitih regijah).

67Z izračunom učinka finančnega vzvoda, kot ga zdaj izvaja Komisija, ni mogoče zanesljivo ugotoviti dejanske uspešnosti pri privabljanju dodatnih zasebnih ali javnih sredstev. Zato z njim ni mogoče zagotoviti razlikovanja med finančnimi instrumenti, ki so uspešni in manj uspešni pri privabljanju dodanih zasebnih ali javnih prispevkov k dotiranemu kapitalu instrumenta.

Nedosledno merjenje finančnega vzvoda pri instrumentih, ki se upravljajo centralno

68Naša analiza finančnih instrumentov, ki se upravljajo centralno, kaže, da Komisija za različne instrumente uporablja različne načine za izračun učinka finančnega vzvoda, kot je prikazano v tabeli 553.

69Zato stopenj finančnega vzvoda pri centralno upravljanih instrumentih, o katerih poroča Komisija, ni mogoče medsebojno primerjati, prav tako pa jih ni mogoče primerjati s stopnjami finančnega vzvoda pri instrumentih, ki se upravljajo deljeno.

| Instrument | Vrsta instrumenta | Metoda izračuna | Stopnja finančnega vzvoda na dan 31. decembra 2014 |

|---|---|---|---|

| LGTT | jamstvo | skupni znesek finančnih sredstev, ki jih je privabil projekt, deljen s prispevkom EU, plačanim instrumentu | 57 |

| PBI | jamstvo | podobna kot za LGTT | 9 |

| EEEF | lastniški kapital | skupni znesek finančnih sredstev, privabljenih na ravni sklada, deljen s prispevkom EU | 2 |

| Sklad Marguerite | lastniški kapital | skupni znesek finančnih sredstev, aktiviranih z instrumentom (lastniški kapital in dolg) na ravni projekta, deljen s plačanim prispevkom EU | 157 |

| Jamstveni instrument EPMF | jamstvo | vrednost novih mikroposojil, podprtih z jamstvom, deljena z zgornjo mejo jamstva | 7 |

| EPMF FCP-FIS | posojila | vrednost novih mikroposojil, podprtih z jamstvom, deljena s plačanim prispevkom EU | 2 |

| Vir: Evropsko računsko sodišče, na podlagi podatkov Komisije iz leta 2015.1 | |||

| 1 SWD(2015) 206 final. | |||

Ne upoštevajo se le viri financiranja, ki izhajajo iz prispevka EU in/ali nacionalnega prispevka k finančnemu instrumentu

70Vsi viri financiranja, ki jih privabi projekt, ne izhajajo iz prispevka EU in/ali nacionalnega prispevka. Kljub temu Komisija tega pri izračunu stopnje finančnega vzvoda ne upošteva. Odbor za razvojno pomoč OECD je leta 2015 predlagal drugačno metodologijo, v skladu s katero so izračuni odvisni od vrste instrumenta (posojila, jamstva ali lastniški kapital)54. Razlike med tema pristopoma prikazuje primer v okviru 7.

Okvir 7

Primer strukture financiranja za prometni projekt ter razlike pri izračunu finančnega vzvoda z metodologijama Komisije in OECD

Ta projekt prometne infrastrukture, ki ustvarja prihodek, tj. železniška proga za visoke hitrosti v Franciji, je prejel prispevke iz več virov financiranja, od katerih so nacionalna nepovratna sredstva zajemala 52 %, komercialni dolg pa 39 %. Prispevek EU v obliki jamstva za do 200 milijonov EUR komercialnega dolga dosega

2,5 % skupnega financiranja.

V tem primeru bi bil učinek finančnega vzvoda glede na metodologijo OECD le 1, saj EU v okviru strukture financiranja projekta jamči le za eno posojilo v višini 200 milijonov EUR.

| Vrste virov financiranja | V milijonih EUR | % skupnih finančnih sredstev |

|---|---|---|

| Komercialni dolg | 3 038 | 39 % |

| Nacionalna nepovratna sredstva | 4 050 | 52 % |

| Lastniški kapital | 758 | 9 % |

| Skupna finančna sredstva | 7 846 | 100 % |

| Največje jamstvo EU za komercialni dolg | 200 | 2,5 % |

Po metodologiji Komisije učinek finančnega vzvoda znaša 39 (skupno financiranje v višini 7 846 milijonov EUR, deljeno z jamstvom EU v višini 200 milijonov EUR).

Po našem mnenju je nerealno domnevati, da je nacionalna nepovratna sredstva, ki so dosegala največji del finanicranja projekta, spodbudilo omejeno jamstvo EU. Ta zadeva vpliva na poročanje Komisije o finančnih instrumentih s centralnim in z deljenim upravljanjem, čeprav je pri centralno upravljanih finančnih instrumentih izrazitejša, saj je zasebnega sovlaganja pri projektih, ki se upravljajo deljeno, manj.

Ali je bilo vprašanje obravnavano v programskem obdobju 2014–2020?

71Uredba CPR se v zvezi z instrumenti, ki se deljeno upravljajo, za programsko obdobje 2014–2020 ne sklicuje izrecno na opredelitev učinka finančnega vzvoda v finančni uredbi EU. Pojem iz člena 37(2)(c) CPR pa je v bistvu enak: „[…] [ocena] dodatnih javnih in zasebnih virov, ki bi jih morda zbrali s finančnim instrumentom, vse do ravni končnih prejemnikov (pričakovani učinek finančnega vzvoda)“. Zato Komisija še vedno šteje, da je bilo nacionalno sofinanciranje pritegnjeno s financiranjem EU za OP. Prav tako ni spremenila načina merjenja zneskov, aktiviranih iz zasebnega sektorja. Po našem mnenju bi morala Komisija ponovno preučiti svoje metode za izračun učinka finančnega vzvoda sredstev EU in nacionalnih javnih sredstev s finančnimi instrumenti, ob upoštevanju alternativne metodologije, ki jo je leta 2015 predlagala organizacija OECD.

72Sodišče ugotavlja tudi, da morajo države članice po novem določiti pričakovane učinke finančnega vzvoda za vsak instrument (glej okvir 8). Ti elementi bodo Komisiji zagotovili podatke za spremljanje primerjave med dejanskim finančnim vzvodom in ciljno stopnjo finančnega vzvoda. Ker pa Komisija za izračun učinka finančnega vzvoda ne uporablja dosledne metodologije, je malo verjetno, da bo to zagotovilo smiselne podatke, ki bi jih lahko uporabili za primerjave.

Okvir 8

Pričakovane stopnje finančnega vzvoda, ki jih je treba določiti za vsak finančni instrument (programsko obdobje 2014–2020)

Obvezna predhodna ocena za finančne instrumente mora vključevati oceno dodatnih javnih in zasebnih sredstev, ki bi jih lahko zbrali s finančnimi instrumenti na vseh ravneh do končnega prejemnika. Ta pričakovani učinek finančnega vzvoda instrumenta je treba določiti v sporazumu o financiranju med organom upravljanja in skladom skladov (ali strateškem dokumentu, če organ upravljanja sklad upravlja neposredno).

Organ upravljanja mora vsako leto letnemu poročilu o izvajanju priložiti prilogo o operacijah, ki vključujejo finančne instrumente55.

Težave pri privabljanju vlagateljev iz zasebnega sektorja tako v deljeno kot v centralno upravljane finančne instrumente

73Eden od zastavljenih ciljev finančnih instrumentov je privabiti dodatna finančna sredstva iz zasebnega sektorja, s katerimi se dopolnijo razpoložljiva javna sredstva, saj ima lahko tako ob enaki stopnji javnih naložb koristi več projektov. Zato smo želeli tako za instrumente, ki se upravljajo deljeno, kot za instrumente, ki se upravljajo centralno, določiti obseg, v katerem so bila z javnimi prispevki k instrumentom uspešno aktivirana dodatna zasebna finančna sredstva.

Posebnim ureditvam za zasebne vlagatelje v finančne instrumente v programskem obdobju 2007–2013 ni uspelo pritegniti velikih dodatnih finančnih sredstev

74S pogovori in pregledom literature smo potrdili, da je bil zasebni sektor v programskem obdobju 2007–2013 še vedno nenaklonjen vlaganju v finančne instrumente, saj so se ti instrumenti šteli za prestrogo regulirane (npr. posebni predpisi EU in nacionalni predpisi, državna pomoč, javno naročanje). Opozoriti je treba, da imata strani različne cilje: medtem ko je namen javnega sektorja izvajati posebno politiko in naložbene cilje, mora biti zasebni sektor usmerjen v dobičkonosne dejavnosti. Poleg tega lahko obema stranema primanjkuje znanja. Javni sektor morda nima naprednega znanja in izkušenj na finančnem področju, zasebni sektor pa morda ne pozna zakonodaje EU. Po mnenju Komisije bi lahko zasebni kapital med drugim privabili tudi tako, da bi zasebnim vlagateljem zagotovili prednostno obravnavo in/ali premije za tveganje. Zato smo preučili posebne ureditve za vlagatelje iz zasebnega sektorja, da bi ugotovili, ali sta si javni in zasebni sektor razumno delila tveganje.

Pomanjkanje navodil Komisije o oblikovanju ureditev v zvezi s prednostno obravnavo za instrumente ESRR in ESS

75V zakonodaji je za instrumente ESRR in ESS v obdobju 2007–2013 predvideno, da se lahko dobički iz naložb prednostno dodelijo vlagateljem, ki delujejo v skladu z načelom vlagatelja v tržnem gospodarstvu56. Prednostna obravnava se lahko na primer izvaja s pogodbami, ki javnemu finančnemu partnerju ne dajejo enakih pravic odplačila kot zasebnim partnerjem, ali z neenako delitvijo dobička in izgube med zasebnimi in javnimi partnerji.

76Prednostno obravnavo je mogoče utemeljiti, če je potrebna za privabljanje zasebnih naložb v slabo delujoče trge, kjer lahko zasebno financiranje prispeva k uresničevanju ciljev javne politike. Če je prednostna obravnava neutemeljena, lahko izčrpa začetni dotirani kapital finančnega instrumenta in tako zmanjša preostala finančna sredstva, ki so na voljo za nov krog naložb po prenehanju izvajanja instrumenta. Vendar niti pravna podlaga za programsko obdobje 2007–2013 niti navodila Komisije ne določajo, kako bi bilo treba v sporazumu o financiranju oblikovati dogovore o delitvi tveganja ali kako bi bilo treba preverjati ustreznost prednostne obravnave.

Čeprav Komisija prevzema višja tveganja, so prispevki h kapitalu instrumentov s centralnim upravljanjem omejeni

77Zakonodaja, ki ureja centralno upravljane instrumente in ki sta jo odobrila Evropski parlament in Svet, na splošno vključuje le splošne pogoje v zvezi z delitvijo tveganja in/ali prednostno obravnavo. Natančnejše ureditve v zvezi s prispevkom Komisije k tem instrumentom (vključno s stopnjo delitve tveganja) se določijo pozneje kot del posebnega sporazuma, za katerega ni nujna odobritev proračunskega organa (glej okvir 9).

Okvir 9

Delitev tveganja med Komisijo in njenimi partnerji – študija primera instrumenta jamstev za posojila (LGTT) in pobude za projektne obveznice (PBI)

LGTT sta leta 2008 skupaj vzpostavili Komisija in EIB s sporazumom o sodelovanju, v skladu s katerim vsaka stran prevzame 50 % kreditnega tveganja (pričakovane in nepričakovane izgube).

Instrument zagotavlja jamstvo v obliki pogojne kreditne linije, ki jo lahko izvajalec projekta črpa v prvih petih do sedmih letih izvajanja, če prihodki, ki jih ustvarja projekt, ne zadostujejo za zagotovitev povračila dolga, ki se poplačuje prednostno (tj. če so dejanski prihodki od projekta nižji od predvidene ravni).

Zaradi spremembe pravne podlage je bil leta 2013 uveden pristop prve izgube portfelja, v skladu s katerim je Komisija prevzela tveganje za 95 % izgub, ki jih absorbira tranša prve izgube portfelja (PFLP).

V spremembi Uredbe št. 680/2007 iz leta 2012 je bila kot novi instrument uvedena pobuda za projektne obveznice (PBI). PBI zagotavlja izboljšanje kreditne kvalitete v obliki podrejenega instrumenta – bodisi posojila ali pogojnega posojila – za podpiranje nadrejenih projektnih obveznic, ki jih izda projektna družba. Dogovori o delitvi tveganja med Komisijo in EIB so enaki kot za LGTT, tj. Komisija prevzame 95 % izgub, EIB pa tveganje za preostalih 5 %.

PFLP je bila za portfelj LGTT/PBI določena na ravni, ki zmanjšuje verjetnost, da bi dejanske izgube presegle PFLP. Zato Komisija prevzema največji del dejanskega tveganja.

Pravna podlaga določa, da se bo tveganje delilo na podlagi prve izgube, ne opredeljuje pa natančno načina za določitev portfelja prve izgube ali stopnje izpostavljenosti tveganju, ki izhaja iz tega pristopa. V delovnem dokumentu služb Komisije57 je navedeno, da bo odstotek prve izgube običajno določen rahlo nad povprečno preteklo izgubo. EIB pa zgornje meje ni določila na podlagi preteklih podatkov, ampak tako, da je njena pričakovana neto izpostavljenost tveganju ostala znotraj standardnega tveganja (manj kot 2 % pričakovane izgube).

Pri nekaterih finančnih instrumentih, ki se upravljajo centralno, smo ugotovili, da se skoraj vsa dejanska tveganja prelagajo na Komisijo (glej okvir 10). Čeprav Komisija pri tovrstnih instrumentih prevzema več tveganja kot njeni partnerji, zasebni sektor po naši analizi k njim ni pomembno prispeval k tem instrumentom.

Okvir 10

Študija primera – Delitev tveganja med Komisijo in njenimi partnerji – EEEF

EEEF vlaga v energetsko učinkovitost, projekte energije iz obnovljivih virov in čisti mestni promet. Njegovi delničarji so Komisija, EIB in dve banki. EEEF je organiziran kot delniška družba, njegove delnice pa so razdeljene na tri razrede (A, B in C) glede na prevzeto tveganje in pravice do donosa, pri čemer je razred A najbolj, razred C pa najmanj ugoden.

Komisija je edina delničarka delnic iz razreda C, kar pomeni, da prva krije izgube in zadnja izkorišča dobičke. Njene delnice se izplačajo ob zapadlosti. Izplačilo je odvisno od razpoložljivosti zadostnih denarnih sredstev v skladu.

Izgube družbe najprej prevzame Komisija. Te izgube ne vplivajo na vrednost delnic razredov A in B, dokler je vrednost delnic razreda C še vedno pozitivna. Šele ko se vrednost delnic razreda C zmanjša na nič, se izgube porazdelijo med delnice razredov A in B. Prihodnji prihodki in dobički ne povzročijo nujno ponovne vknjižbe delnic razreda C, saj se te delnice najprej uporabijo za ciljne dividende delnic razredov A in B.

Poleg tega delnic razreda C ni mogoče izplačati pred izplačilom delnic drugih dveh razredov.

V nekaterih primerih so se uporabljala davčna stališča, da bi se povečala privlačnost finančnih instrumentov za vlagatelje iz zasebnega sektorja

79Davčno stališče je pisni sklep nacionalnega davčnega organa o tem, kako se določen vidik dejavnosti subjekta obravnava v skladu z veljavno davčno zakonodajo te države članice. Tak postopek se lahko uporabi v več državah članicah EU, da se zanesljivo ugotovi, kako bodo dejavnosti obdavčene. Na splošno posamezniki ali podjetja, ki so obdavčeni, predložijo svojo razlago o tem, kako se davčna zakonodaja uporablja zanje ali za posamezni posel ali dejavnost, davčni organ pa odgovori s pozitivnim ali negativnim sklepom. Taki davčni sporazumi so standardna praksa tudi v sektorju skladov. Čeprav so lahko davčna stališča popolnoma zakonita in se uporabljajo v več jurisdikcijah, so se uporabljala tudi za olajševanje agresivnega davčnega načrtovanja.

80Komisija je že leta 2012 na države članice naslovila priporočilo o agresivnem davčnem načrtovanju58. Načeloma se države članice spodbuja k spremembi nacionalne zakonodaje, da bi obravnavale „[…] [u]metne ureditve“ in „[…] te ureditve za davčne namene [obravnavale] s sklicevanjem na njihovo gospodarsko vsebino“. Temu je sledil sklop posebnih ukrepov v zvezi s tem:

- od leta 2014 Komisija izvaja več preiskav, da bi preučila, ali so sklepi davčnih organov v državah članicah v zvezi z davkom od dohodkov pravnih oseb, ki jih morajo plačati družbe, usklajeni s pravili EU o državni pomoči59;

- marca 2015 je Komisija predstavila sveženj ukrepov, namenjenih povečanju davčne preglednosti in uvedbi samodejne izmenjave informacij med državami članicami o davčnih ureditvah60;

- junija 2015 je Komisija sprejela akcijski načrt za pravično in učinkovito obdavčevanje pravnih oseb v EU61. V tem dokumentu so poleg različnih davčnih vprašanj obravnavani ukrepi za preprečevanje izogibanja davkom in agresivnega davčnega načrtovanja.

Sodišče je kljub temu odkrilo finančne instrumente, za katere so bila pridobljena davčna stališča (glej okvir 11).

Okvir 11

Študija primera – Davčna stališča za centralno upravljane finančne instrumente – sklad Marguerite

Leta 2013 je sklad Marguerite pridobil vnaprejšnje davčno stališče (splošno znano kot davčno stališče) Luxembourga, istega leta pa vnaprejšnji cenovni sporazum za družbo Marguerite Holdings in njene luksemburške podružnice. Slednji je sporazum med davkoplačevalcem in davčnimi organi, v katerem je določena metoda oblikovanja cen, ki jo bo davkoplačevalec uporabljal za posle povezanega podjetja.

Zaradi posebne strukture, ki jo uporablja sklad Marguerite, se s preoblikovanjem izplačil dividend v plačila obresti z uporabo hibridnih instrumentov med luksemburškimi subjekti zmanjša davčni odtegljaj od dividend, ki jih holdinške družbe izplačajo skladu.62 Prav tako se je mogoče z uporabo te strukture izogniti drugim davkom, kot so davčni odtegljaji v državah, v katerih podjetja poslujejo, ali davki na kapitalski dobiček v času odprodaje.

Ugotavljamo tudi, da so se v vzpostavljenih strukturah več instrumentov ESRR in ESS za obdobje 2007–2013 uporabljali subjekti SICAV63 ali SICAR64. Za te strukture so davčna stališča običajna praksa. Pri tem države članice ne poročajo Komisiji, ali so se oziroma ali se bodo za njihove instrumente uporabljala vnaprejšnja davčna stališča.

Zasebni prispevki k dotiranemu kapitalu za finančne instrumente ESRR in ESS znašajo približno 2 % skupnega zneska

83V prejšnjih poročilih smo ugotovili, da je bila v programskem obdobju 2007–2013 stopnja pritegnitve sredstev iz zasebnega sektorja omejena.65 Po najnovejših podatkih, ki so jih države članice sporočile Komisiji, je zasebna finančna sredstva v svojo finančno strukturo kot del prispevka OP pritegnilo le 154 od 1 025 finančnih instrumentov ESRR in ESS v 11 državah članicah.

84Za zasebna sredstva, ki so se po podatkih držav članic prispevala v okviru OP, obstaja tudi tveganje dvojnega štetja, saj gre lahko pri zasebnem financiranju na ravni posebnih skladov le za prenos sredstev, ki ga izvede holdinški sklad. Če analizo omejimo le na holdinške sklade, s čimer odpravimo tveganje dvojnega štetja, je zasebne prispevke prejelo le 9 od 73 obstoječih holdinških skladov v 4 od 18 držav članic, v katerih so ti skladi vzpostavljeni. Za teh 9 holdinških skladov se delež zasebnih finančnih sredstev, prispevanih k dotiranemu kapitalu za instrument, giblje med 5 % in 50 %. V holdinške sklade je bilo v okviru OP pritegnjenih skupaj 325 milijonov EUR zasebnega kapitala. Hkrati ugotavljamo, da ne glede na sporočene informacije velja pravna obveznost, ki izhaja iz pravil o državni pomoči, da morajo kapitalske naložbe v mala in srednja podjetja vključevati minimalno raven zasebnega sofinanciranja v višini 30 % ali 50 %, odvisno od regije66.

85Poleg tega po informacijah, ki jih je prostovoljno predložilo 11 držav članic, sredstva, plačana za finančne instrumente poleg sredstev iz OP (zasebnih ali javnih), znašajo 342 milijonov EUR67. Vendar državam članicam teh informacij ni treba predložiti, Komisija pa ne preverja podatkov, sporočenih prostovoljno.

86Ugotavljamo tudi, da v zakonodaji za programsko obdobje 2007–2013 ni predvideno, da bi bilo treba v sporazumih o financiranju med organi upravljanja in upravitelji skladov določiti pričakovane stopnje finančnega vzvoda za dodatne zasebne prispevke. Poleg tega provizije na splošno niso bile povezane z uspešnostjo upraviteljev skladov pri privabljanju zasebnih vlagateljev (glej odstavek 136)68. Zato upravitelji skladov niso imeli veliko spodbud za privabljanje zasebnih vlagateljev.

87Privabljanje vlagateljev iz zasebnega sektorja, ki bi prispevali k centralno upravljanim instrumentom, zlasti k lastniškim finančnim instrumentom, se je izkazalo za težavno, kot prikazujejo študije primerov, navedene v okviru 12.

Okvir 12

Študija primera – Težave pri privabljanju vlagateljev iz zasebnega sektorja k javno financiranim lastniškim instrumentom – sklad Marguerite in EEEF

V nadaljevanju so navedeni primeri omejenega zasebnega sofinanciranja dveh centralno upravljanih instrumentov:69

- sklad Marguerite ima poleg Komisije še osem sponzorjev, od katerih so vsi banke pod javnim nadzorom. Ti sponzorji so skupaj prispevali 710 milijonov EUR. Zasebni vlagatelji še niso prispevali sredstev za uresničitev cilja 1,5 milijarde EUR skupnih obveznosti70;

- tudi EEEF je bil odvisen predvsem od javnih sredstev, pri čemer je doslej največ prispevala Komisija (125 milijonov EUR od skupaj 265 milijonov EUR prevzetih obveznosti). Edini zasebni subjekt – Deutsche Bank – je k instrumentu prispeval le manjša sredstva (5 milijonov EUR). V tej fazi je skupni znesek prevzetih obveznosti manjši od polovice ciljnega zneska za instrument (700 milijonov EUR).

Ali je bilo vprašanje obravnavano v programskem obdobju 2014–2020?

88Določbe v zakonodaji za programsko obdobje 2014–2020 za instrumente, ki se deljeno upravljajo, še naprej dovoljujejo prednostno obravnavo, vseeno pa zahtevajo ustrezno delitev tveganja med javnimi in zasebnimi partnerji (glej okvir 13).

Okvir 13

Določbe v zvezi s prednostno obravnavo in delitvijo tveganja (programsko obdobje 2014–2020)

Člen 44 CPR zahteva „[…] ustrezno [delitev] tveganja in dobička“ med javnimi in zasebnimi vlagatelji, delegirana uredba pa določa, da mora biti raven prednostne obravnave „[…] [sorazmerna] s tveganji, ki jih ti vlagatelji nosijo, in [omejena] na potrebni minimum, da se takšni vlagatelji privabijo“71. Država članica mora v predhodno oceno vključiti zlasti „[…] oceno potrebe po preferenčnem plačilu in njegove ravni z namenom pritegnitve drugega dela sredstev, ki bi jih zagotovili zasebni vlagatelji, in/ali opisom mehanizmov, ki se bodo uporabili za ugotovitev potrebe in obsega takšnega preferenčnega izplačila […]“72.

To preferenčno izplačilo se lahko financira z viri, ki se vrnejo instrumentu, ali z dobički ter drugimi dohodki ali donosi, ki se lahko pripišejo podpori iz skladov EU. Pojem prednostne obravnave se uporablja tudi za javne vlagatelje, ki delujejo po načelu vlagatelja v tržnem gospodarstvu73.

Poleg tega ugotavljamo, da za primere, ki jih ureja uredba o splošnih skupinskih izjemah, velja naslednje: „v primeru asimetrične delitve izgube med javnimi in zasebnimi vlagatelji, se prva izguba, ki jo prevzame javni vlagatelj, omeji na 25 % celotne naložbe“74.

V nasprotnem primeru je treba upoštevati razmere na trgu ali pa izvesti postopek priglasitve državne pomoči.