Plnenie rozpočtu EÚ prostredníctvom finančných nástrojov – poučenie z programového obdobia 2007 – 2013

(podľa článku 287 ods. 4 druhého pododseku ZFEÚ)ZHRNUTIE:Finančné nástroje sa v zvýšenej miere využívajú na poskytovanie finančnej podpory z rozpočtu EÚ v podobe pôžičiek, záruk a kapitálových investícií. Počas programového obdobia 2007 – 2013 sa z rozpočtu EÚ vyčlenila suma zhruba 21,5 mld. EUR na finančné nástroje. Zistili sme, že zatiaľ čo finančné nástroje môžu mať výrazné výhody v porovnaní s inými formami finančných prostriedkov EÚ, ako sú granty, pri ich vykonávaní sa musia riešiť značné problémy, ktoré by mohli obmedziť ich efektívnosť.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Zhrnutie

IEurópska únia v súčasnosti stojí pred vážnymi problémami, ako je oživenie hospodárstva a finančné ozdravenie a zvládnutie utečeneckej krízy. Subjekty EÚ s rozhodovacou právomocou preto hľadajú spôsoby, ako maximalizovať účinnosť a efektívnosť dostupného rozpočtu EÚ, ktorý predstavuje menej než 1 % hrubého domáceho produktu (HDP) EÚ.

IIFinančné nástroje sú nástroj na poskytovanie finančnej podpory z rozpočtu EÚ. Finančná podpora poskytnutá konečným príjemcom prostredníctvom finančných nástrojov môže mať podobu úverov, záruk a kapitálových investícií.

IIIV prípade správneho vykonávania poskytujú finančné nástroje v porovnaní s grantmi dve konkrétne výhody:

- možnosť použiť pákový efekt na verejné finančné prostriedky (t. j. mobilizovať dodatočné súkromné a verejné finančné prostriedky na doplnenie počiatočných verejných finančných prostriedkov) a

- revolvingový charakter ich kapitálového vybavenia (t. j. použitie tých istých finančných prostriedkov v niekoľkých cykloch).

Skutočnosť, že úvery sa musia splatiť, záruky uvoľniť po použití a výnosy z predaja kapitálových investícií sa musia vrátiť má dosah aj na správanie konečných príjemcov, čo vedie k lepšiemu využívaniu verejných finančných prostriedkov a znižuje pravdepodobnosť, že koneční príjemcovia sa stanú závislí od verejnej podpory.

IVFinančné nástroje zriadené v rámci Európskeho fondu regionálneho rozvoja (EFRR) a Európskeho sociálneho fondu (ESF) v programovom období 2007 – 2013 využilo 25 z 28 členských štátov EÚ: spolu bolo v celej EÚ zriadených 972 finančných nástrojov EFRR a 53 finančných nástrojov ESF. Do konca roku 2014 sa na tieto nástroje ako príspevky z operačných programov EFRR a ESF vyplatilo približne 16 mld. EUR. Táto suma predstavuje výrazné zvýšenie v porovnaní s približne 1,3 mld. EUR v programovom období 2000 – 2006 a 0,6 mld. EUR v programovom období 1994 – 1999 vyčlenených na tieto nástroje. Celkový príspevok z rozpočtu EÚ na 21 finančných nástrojov, ktoré priamo či nepriamo spravovala Komisia, bol v tom istom období, čiže v rokoch 2007 – 2013, približne 5,5 mld. EUR. Tieto ústredne spravované finančné nástroje fungujú vo všetkých členských štátoch EÚ.

VProstredníctvom tohto auditu sme preskúmali, či v programovom období 2007 – 2013 boli finančné nástroje účinným mechanizmom na plnenie rozpočtu EÚ. Náš audit sa uskutočnil v období od októbra 2014 do marca 2016 a bol zameraný na oblasti regionálnej, sociálnej, dopravnej a energetickej politiky. Naša analýza sa venovala všetkým 1025 finančným nástrojom EFRR a ESF, ktoré boli zriadené v programovom období 2007 – 2013 v rámci zdieľaného hospodárenia, ako aj šiestim ústredne spravovaným finančným nástrojom v uvedených oblastiach. Údaje predložené v tejto správe vychádzajú z najnovších dostupných informácií, ktoré poskytla Komisia v septembri 2015 a ktoré odrážajú situáciu na konci roku 2014.

VIPri našom audite sme zistili niekoľko závažných problémov, ktoré obmedzovali efektívnosť finančných nástrojov ako mechanizmov na plnenie rozpočtu EÚ v programovom období 2007 – 2013:

- značný počet finančných nástrojov EFRR a ESF bol príliš veľký a koncom roku 2014 mali nástroje značné problémy uhrádzať svoje kapitálové vybavenie (v priemere sa použilo približne 57 % všetkého kapitálového vybavenia zaplateného finančným nástrojom z operačných programov). Faktorom, ktorý prispel k nadmernému počiatočnému kapitálovému vybaveniu, bol zámer členských štátov zabrániť rušeniu viazanosti v celom programovom období 2007 – 2013,

- celkovo finančné nástroje v rámci zdieľaného a centralizovaného hospodárenia neboli schopné prilákať súkromný kapitál,

- zatiaľ len obmedzený počet finančných nástrojov EFRR a ESF bol úspešný pri poskytovaní revolvingovej finančnej podpory,

- a náklady na riadenie a poplatky za riadenie boli v prípade finančných nástrojov EFRR a ESF vysoké v porovnaní so skutočnou finančnou podporou konečným prijímateľom, ktoré sa tiež javia výrazne vyššie ako náklady a poplatky v prípade ústredne spravovaných nástrojov alebo súkromných investičných fondov.

Súčasne upozorňujeme na to, že v právnom rámci pre programové obdobie 2014 – 2020 došlo k zlepšeniam, pokiaľ ide o finančné nástroje, založeným na odborných znalostiach získaných v programovom období 2007 – 2013, ale niektoré záležitosti zostávajú.

VIIIV našej správe odporúčame, aby:

- Komisia v predbežnom posúdení ústredne spravovaných nástrojov systematicky zahŕňala analýzu „ponaučení“ k danému dátumu,

- Komisia okrem „ponaučení“ posudzovala aj vplyv väčších sociálno-ekonomických zmien na odôvodnenie nástroja a príslušného požadovaného príspevku z rozpočtu EÚ v súvislosti s ich príslušnými preskúmaniami v polovici trvania pri všetkých ústredne spravovaných finančných nástrojoch,

- sa Komisia a členské štáty usilovali optimalizovať veľkosť konkrétnych fondov EFRR a ESF, aby sa vždy, keď je to možné, mohla využiť výhoda značných úspor v nákladoch na prevádzku fondov. Komisia by mala členským štátom poskytnúť dodatočné usmernenia o zriaďovaní týchto finančných nástrojov v členských štátoch alebo na úrovni Únie (ktoré priamo alebo nepriamo spravuje Komisia),

- Komisia v nariadení o rozpočtových pravidlách (a vzápätí v nariadeniach pre jednotlivé odvetvia) poskytla vymedzenie pojmu pákového efektu finančných nástrojov platné vo všetkých oblastiach rozpočtu EÚ, v ktorom sa jasne rozlišuje medzi pákovým efektom súkromných a národných verejných príspevkov v rámci operačného programu a/alebo dodatočných súkromných alebo verejných kapitálových príspevkov a v ktorom sa zohľadňuje druh príslušného nástroja,

- Komisia v prípade finančných nástrojov EFRR a ESF v programovom období 2007 – 2013 zabezpečila, aby členské štáty poskytli úplné a spoľahlivé údaje o súkromných príspevkoch na kapitálové vybavenie, a to prostredníctvom operačných programov, ako aj popri nich,

- Komisia v prípade finančných nástrojov EFRR a ESF poskytovala členským štátom dodatočné usmernenia o tom, ako čo najlepšie používať preferenčné zaobchádzanie na prilákanie väčšieho množstva súkromného kapitálu a súčasne neprideliť nadmerné riziká verejným prispievateľom na vybavenosť nástrojov,

- sa v prípade ústredne spravovaných finančných nástrojoch v právnych predpisoch, ktorými s riadi príslušný nástroj, vymedzili hlavné aspekty mechanizmu rozdelenia všeobecného rizika, ktoré môže mať dosah na rozpočet EÚ,

- Komisia v prípade všetkých finančných nástrojov financovaných z rozpočtu EÚ zabezpečila, aby členské štáty, samotná Komisia a skupina EIB vykonávali len tie štruktúry, ktoré sú v súlade s jej vlastnými odporúčaniami a opatreniami, pokiaľ ide o daňovú úpravu,

- Komisia prijala vhodné opatrenia na zabezpečenie toho, aby členské štáty zachovali revolvingový charakter finančných prostriedkov počas požadovaného osemročného obdobia po uplynutí obdobia oprávnenosti programového obdobia 2014 – 2020,

- Komisia poskytla usmernenie, pokiaľ ide o ustanovenia, ktoré umožňujú pokračovať v používaní finančných nástrojov v ďalšom programovom období, najmä v prípadoch, keď sa správcovia fondu vyberajú na základe verejného obstarávania,

- Komisia zabezpečila, aby členské štáty oznamovali úplné informácie o nákladoch na riadenie a poplatkoch za riadenie, ktoré boli vynaložené alebo sú splatné do marca 2017 vzhľadom na blížiace sa ukončenie programového obdobia 2007 – 2013,

- Komisia objasnila, že maximálna výška nákladov na riadenie a poplatkov za riadenie sa musí uplatňovať na kapitálové vybavenie skutočne využité finančným nástrojom, t. j. na príspevok z operačného programu, ktorý sa použil na poskytnutie finančnej podpory konečným prijímateľom,

- pokiaľ ide o výkonnostné odmeňovanie správcov fondu v programovom období 2014 – 2020 Komisia predložila legislatívny návrh s cieľom prehodnotiť platné ustanovenia v nariadení o spoločných ustanoveniach na posilnenie stimulačného účinku týchto opatrení,

- riadiace orgány členských štátov pri rokovaniach o dohodách o financovaní vo veľkej miere využívali existujúce výkonnostné zložky odmeňovania pre správcov fondu,

- Komisia vykonala komparatívnu analýzu nákladov na vykonávanie grantov a vratnej finančnej podpory najmä prostredníctvom finančných nástrojov na programové obdobie 2014 – 2020 s cieľom určiť ich skutočné úrovne. Takéto informácie by boli mimoriadne užitočné pri príprave legislatívnych návrhov na obdobie po roku 2020 a pri určovaní primeranej úrovne technickej pomoci.

Úvod

Čo sú to finančné nástroje?

01Európska únia v súčasnosti stojí pred vážnymi problémami, ako je oživenie hospodárstva a finančné ozdravenie a zvládnutie utečeneckej krízy. Subjekty EÚ s rozhodovacou právomocou preto hľadajú spôsoby, ako maximalizovať účinnosť a efektívnosť dostupného rozpočtu EÚ, ktorý predstavuje menej než 1 % hrubého domáceho produktu (HDP) EÚ.

Finančné nástroje7 sú nástroj na poskytovanie finančnej podpory z rozpočtu EÚ prostredníctvom úverov, záruk a kapitálových (alebo kvázi kapitálových) investícií na realizáciu projektov (pozri tabuľku 1)8.

V prílohe I sa uvádza príklad fungovania rôznych druhov finančných nástrojov.

| Úver | Záruka |

| „Dohoda, na základe ktorej sa veriteľ zaväzuje poskytnúť dlžníkovi peňažnú sumu v dohodnutej výške a na dohodnutý čas a podľa ktorej je dlžník povinný splatiť uvedenú sumu v dohodnutom čase.“ V rámci finančného nástroja môže úver pomôcť vtedy, keď banky nie sú ochotné požičať prostriedky za podmienok, ktoré by pre dlžníka boli prijateľné. Finančné nástroje môžu ponúknuť nižšie úrokové sadzby, dlhšie obdobia splácania alebo majú nižšie požiadavky na kolaterál. | „Písomný záväzok prevziať zodpovednosť za celý dlh alebo povinnosť tretej strany alebo za úspešné plnenie svojich povinností uvedenou treťou stranou, alebo za časť takéhoto dlhu, povinnosti či plnenia v prípade, ktorý aktivuje takúto záruku, napr. omeškanie so splácaním úveru.*“ Záruky zvyčajne kryjú finančné operácie, ako sú úvery. |

| Vlastný kapitál | Kvázi vlastný kapitál |

| „Poskytnutie kapitálu spoločnosti, ktorý sa investuje priamo alebo nepriamo výmenou za úplné alebo čiastočné vlastníctvo tejto spoločnosti, pričom kapitálový investor môže prevziať časť kontroly nad riadením spoločnosti a môže sa podieľať na zisku spoločnosti.“ Finančná návratnosť závisí od rastu a rentability podniku. Získava sa prostredníctvom dividend a za predaj akcií inému investorovi (tzv. vystúpenie) alebo prostredníctvom prvotnej verejnej ponuky. | „Druh financovania, ktoré stojí medzi kapitálovým a dlhovým financovaním, pričom vykazuje vyššie riziko ako prednostný dlh a nižšie riziko ako základný kapitál. Kvázi kapitálové investície môžu mať štruktúru ako dlh, zvyčajne nezabezpečený a podriadený a v niektorých prípadoch konvertibilný na akcie, alebo ako prioritné akcie.“ Profil rizika/výnosu zvyčajne patrí medzi dlh a akcie v kapitálovej štruktúre spoločnosti. |

| * Európska komisia (2015). Usmernenia pre členské štáty o finančných nástrojoch – Glosár. | |

| Zdroj: Európska komisia, EIB, „Platforma fi-compass – Produkty finančných nástrojov. Úvery, záruky, vlastný kapitál a kvázi vlastný kapitál“, s. 3. | |

V porovnaní s grantmi (ktoré sú tradičnou formou poskytovania finančných prostriedkov z rozpočtu EÚ) finančné nástroje v prípade správneho vykonávania môžu mať dve konkrétne výhody:

- možnosť použiť pákový efekt na verejné finančné prostriedky (t. j. mobilizovať dodatočné súkromné a verejné finančné prostriedky na doplnenie počiatočných verejných finančných prostriedkov) a

- revolvingový charakter ich kapitálového vybavenia (t. j. použitie tých istých finančných prostriedkov v niekoľkých cykloch) umožňuje, aby sa každé euro z financovania prostredníctvom finančných nástrojov v zásade môže použilo viac než raz.

Skutočnosť, že úvery sa musia splatiť, záruky uvoľniť po použití a výnosy z predaja kapitálových investícií sa musia vrátiť má dosah aj na správanie konečných príjemcov, čo vedie k lepšiemu využívaniu verejných finančných prostriedkov a znižuje pravdepodobnosť, že koneční príjemcovia sa stanú závislí od verejnej podpory.

04Spoločné vymedzenie pojmu finančné nástroje sa prvýkrát objavilo v revízii nariadenia o rozpočtových pravidlách v roku 2012. Toto vymedzenie sa odvtedy používalo v právnych predpisoch platných v jednotlivých odvetviach na programové obdobie 2014 – 2020 (pozri prílohu II).

Používanie finančných nástrojov pri plnení rozpočtu EÚ od roku 2007

Používanie finančných nástrojov financovaných z rozpočtu EÚ

05Plnenie rozpočtu EÚ môže prebiehať prostredníctvom zdieľaného hospodárenia (t. j. v spolupráci s členskými štátmi, napríklad v rámci politiky súdržnosti), priameho hospodárenia (t. j. prostredníctvom útvarov Komisie alebo výkonných agentúr) alebo nepriameho hospodárenia (t. j. zverením úloh súvisiacich s plnením rozpočtu tretím krajinám alebo rôznym subjektom)9. Posledné dva uvedené spôsoby sa spoločne označujú ako centralizované hospodárenie.

06Finančné nástroje sa používajú v rôznych častiach rozpočtu EÚ:

- Finančné nástroje zdieľaného hospodárenia v oblasti súdržnosti sa zriaďujú najmä v rámci Európskeho fondu regionálneho rozvoja (EFRR) a v menšej miere v rámci Európskeho sociálneho fondu (ESF). Počínajúc obdobím 2014 – 2020 sa finančné nástroje môžu používať aj pre Kohézny fond (KF). Každý nástroj sa musí vykonať v rámci operačného programu, o čom spoločne s jeho veľkosťou a formou rozhodujú riadiace orgány zodpovedné za daný program10. Finančné nástroje sa používajú aj v rámci Európskeho poľnohospodárskeho fondu pre rozvoj vidieka (EPFRV) a Európskeho fondu pre rybné hospodárstvo (EFRH).

- Ústredne spravované finančné nástroje sa financujú z rôznych rozpočtových oblastí, ako je výskum, podnikanie a priemysel, vzdelávanie a kultúra atď. Pri týchto nástrojoch je Komisia spoločne so svojimi partnermi priamo zapojená do ich navrhovania a pri vypracúvaní ich investičnej stratégie a vybavenosti. Rozhodnutie zriadiť tieto nástroje prijímajú rozpočtové orgány (t. j. Európsky parlament a Rada) na základe návrhu Komisie.

Pravidlá pre výber správcu fondu finančných nástrojov

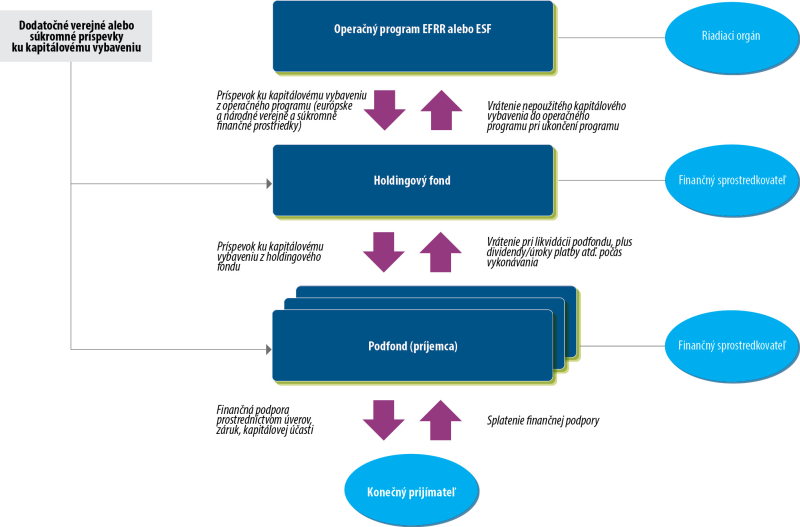

07V rámci zdieľaného hospodárenia sa finančné nástroje môžu zriadiť ako samostatné fondy alebo ako podfondy holdingového fondu, neskôr označované ako konkrétne fondy (pozri obrázok 1). Holdingový fond, občas označovaný aj ako „fond fondov“, je fond zriadený s cieľom spravovať rôzne druhy nástrojov. Umožňuje tiež prispievať z jedného alebo viacerých operačných programov do jedného alebo niekoľkých finančných nástrojov.

08Finančné nástroje obvykle spravujú súkromné alebo štátne banky alebo iní finanční sprostredkovatelia a nie orgány verejnej správy. Pri nástrojoch EFRR a ESF musí byť výber správcu fondu v súlade s európskymi a vnútroštátnymi pravidlami verejného obstarávania v prípade, ak sa vedenie fondu vyberá na základe verejnej súťaže. V situáciách, keď pravidlá verejného obstarávania neplatia (t. j. v prípade, keď správa fondu nie je verejnou zákazkou na poskytnutie služby), riadiaci orgán môže určiť správcu fondu pod podmienkou dodržania príslušných pravidiel štátnej pomoci (pozri body 10 až 12).

09Skupina Európskej investičnej banky, ktorú tvorí Európsky investičný fond (EIF) a Európska investičná banka (EIB), má osobitné postavenie, pretože EIF a EIB môžu byť vymenovaní za správcov fondu bez postupu verejného obstarávania11. Spravujú tiež väčšinu ústredne spravovaných nástrojov, pre ktoré sa v legislatívnom návrhu určuje správca fondu.

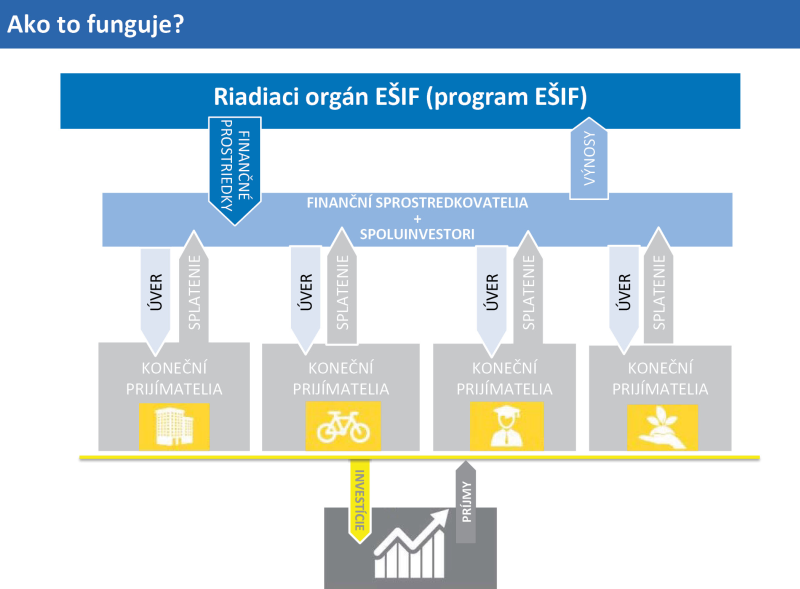

Obrázok 1

Zjednodušený prehľad štruktúry holdingového fondu pre finančné nástroje EFRR alebo ESF

Zdroj: Európsky dvor audítorov.

Finančné nástroje a pravidlá štátnej pomoci EÚ

10Fondy EÚ v rámci zdieľaného hospodárenia sa považujú za súčasť vnútroštátnych alebo regionálnych rozpočtov a ako také môžu podliehať kontrole štátnej pomoci. Pri vykonávaní finančného nástroja preto riadiace orgány musia zabezpečiť súlad s pravidlami štátnej pomoci12. Príslušné pravidlá štátnej pomoci sa nachádzajú v novom všeobecnom nariadení o skupinových výnimkách13 a v nových usmerneniach Komisie k rizikovým finančným investíciám14. Obidva predpisy nadobudli účinnosť v júli 2014.

11Riadiaci orgán musí pre každý finančný nástroj EFRR a ESF poskytnúť dôkaz, že15:

- vyhovuje bežnej trhovej praxi (v praxi to znamená, že správa fondu bola vybratá na základe otvoreného, transparentného a nediskriminačného procesu) alebo

- sa naň vzťahuje nariadenie o pomoci „de minimis“16 alebo

- predstavuje oslobodenú pomoc, lebo sa naň vzťahuje všeobecné nariadenie o skupinových výnimkách alebo notifikovaná schéma pomoci podľa pokynov Komisie pre rizikové financie.

Ústredne spravované finančné nástroje, ktoré nevyužívajú národné alebo regionálne zdroje, a preto nie sú súčasťou rozpočtu členského štátu, nepatria do rozsahu pôsobnosti pravidiel štátnej pomoci EÚ, lebo nebola splnená hlavná podmienka článku 107 ZFEÚ, že je „poskytovaná […] členským štátom alebo zo štátnych prostriedkov“.

Podkladové informácie o niekoľkých finančných nástrojoch a ich kapitálovom vybavení od roku 2007

Programové obdobie 2007 – 2013

13V programovom období 2007 – 2013 využívalo finančné nástroje 25 z 28 členských štátov EÚ. Tento mechanizmus financovania nevyužívalo len Chorvátsko, Írsko a Luxembursko17. Prílohy III a IV obsahujú prehľad nástrojov EFRR a ESF podľa členských štátov.

14Ako sa uvádza v tabuľke 2, koncom roku 2014 sa ako príspevky operačných programov EFRR vyplatilo zhruba 15,2 mld. EUR a prostredníctvom príspevkov operačných programov ESF približne 0,8 mld. EUR. Táto suma predstavuje výrazné zvýšenie v porovnaní s približne 1,3 mld. EUR v programovom období 2000 – 2006 a 0,6 mld. EUR v programovom období 1994 – 199918.

15V programovom období 2007 – 2013 zodpovedali príspevky EÚ vyplatené za celé obdobie finančným nástrojom 5 % celkových finančných prostriedkov EÚ na EFRR a 1 % celkových finančných prostriedkov EÚ na ESF. Rozpočet EÚ predstavuje 69 % z celkového príspevku ku kapitálovému vybaveniu finančných nástrojov EFRR a 56 % z celkového príspevku ku kapitálovému vybaveniu finančných nástrojov ESF v období 2007 – 2013 (pozri tabuľku 2). Z hľadiska finančnej podpory konečnému prijímateľovi predstavuje príspevok EÚ 63 % (EFRR) a 65 % (ESF).

Sumy viazané na finančné nástroje v rámci dohôd o financovaní (sumy v mil. eur) | Sumy vyplatené finančným nástrojom z operačného programu (sumy v mil. eur) | Sumy vyplatené finančnými nástrojmi konečným prijímateľom (sumy v mil. eur) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EÚ | EÚ/OP % | OP | EÚ | EÚ/OP % | OP | EÚ | EÚ/OP % | |

| EFRR | 17 061 | 10 946 | — | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Spolu | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Zdroj: Európsky dvor audítorov na základe najnovších údajov Komisie zo septembra 20152. | |||||||||

| 1 V prípade vyčlenených súm operačného programu nie je v správe Komisie o plnení uvedené nijaké rozdelenie medzi finančnými nástrojmi EFRR a ESF | |||||||||

| 2 EGESIF_15-0027-00, „Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, Programme period 2007 – 2013“ (Zhrnutie údajov týkajúcich sa pokroku, ktorý bol dosiahnutý v súvislosti s financovaním a vykonávaním nástrojov finančného inžinierstva, nahlásených riadiacimi orgánmi v súlade s článkom 67 ods. 2 písm. j) nariadenia Rady (ES) č. 1083/2006, programové obdobie 2007 – 2013, stav k 31. decembru 2014), s. 21 a 54. | |||||||||

Podľa najnovších údajov, ktoré oznámila Komisia, bolo v celej EÚ zriadených 972 finančných nástrojov EFRR a 53 nástrojov ESF. Medzi nimi je 903 konkrétnych fondov EFRR a 49 konkrétnych fondov ESF (pozri tabuľku 3). Tridsaťjeden nástrojov EFRR spravuje skupina EIB (pozri bod 9).

17Okrem toho bolo 14 nástrojov financovaných prostredníctvom EPFRV a šesť nástrojov sa financovalo z Európskeho fondu pre rybné hospodárstvo. V programovom období 2007 – 2013 sa pri týchto dvoch fondoch od členských štátov nepožadovalo, aby podávali správy o finančných nástrojoch, preto v tejto súvislosti neexistujú nijaké oficiálne údaje19. Na základe údajov zozbieraných Dvorom audítorov koncom roku 2013 však kapitálové vybavenie fondov spolufinancovaných z EPFRV možno odhadnúť približne na 700 mil. EUR a v prípade spolufinancovania z Európskeho fondu pre rybné hospodárstvo približne na 72 mil. EUR (v obidvoch prípadoch vrátane národných príspevkov do programov).

| EFRR | ESF | |||

|---|---|---|---|---|

| Počet fondov | Vybavenosť (v mil. eur) | Počet fondov | Vybavenosť (v mil. eur) | |

| Konkrétne fondy, z ktorých: | ||||

| – úverové nástroje | 371 | 5 637 | 31 | 417 |

| – záručné nástroje | 171 | 2 215 | 7 | 196 |

| – nástroje vlastného imania | 162 | 2 006 | 1 | 70 |

| – zmiešané nástroje (kombinácia úverov, záruk, vlastného imania alebo iných nástrojov) | 110 | 2 496 | 5 | 59 |

| – iné nástroje | 6 | 65 | 0 | 0 |

| – druh nebol uvedený | 83 | 770 | 5 | 74 |

| Spolu | 903 | 13 189 | 49 | 816 |

| Zdroj: Európsky dvor audítorov na základe najnovších údajov Komisie zo septembra 2015. | ||||

V prípade ústredne spravovaných nástrojov bol celkový príspevok EÚ vyčlenený na nástroje v období 2007 – 2013 vo všetkých rozpočtových oblastiach približne 5,5 mld. EUR20 rozdelených medzi 21 finančných nástrojov21. Tieto nástroje pôsobia vo všetkých členských štátoch EÚ.

Programové obdobie 2014 – 2020

19V rozpočte EÚ sú európske štrukturálne a investičné fondy (EŠIF) hlavným zdrojom financovania pre kapitálové investície a infraštruktúru s celkovým rozpočtom vo výške približne 450 mld. EUR na programové obdobie 2014 – 2020.

20Európsky parlament a Európska rada od roku 2011 presadzovali väčšie používanie finančných nástrojov22. Tento politický záväzok sa odráža aj v nariadení o spoločných ustanoveniach (NSU), v ktorom sa stanovuje rozšírenie používania finančných nástrojov na vykonávanie všetkých piatich EŠIF (t. j. vrátane Kohézneho fondu) a dosiahnutie všetkých tematických cieľov programov23.

21Komisia na konci roku 2015 odhaduje, že na celé programové obdobie 2014 – 2020 sa pre finančné nástroje z piatich EŠIF vyčlení približne 21 mld. EUR24. Keďže priemerná výška príspevku EÚ k celkovej vybavenosti týchto nástrojov v programovom období 2007 – 2013 bol koncom roku 201425 približne 68 %, odhadujeme, že suma 21 mld. EUR pochádzajúca z rozpočtu EÚ bude pravdepodobne zodpovedať sume približne 31 mld. EUR celkových rozpočtových prostriedkov (bez dodatočného národného a súkromného financovania, ktoré môže byť poskytnuté fondom mimo programov EŠIF).

22Na porovnanie účelom Európskeho fondu pre strategické investície (EFSI) je v období 2015 – 2017 mobilizovať aspoň 315 mld. EUR súkromných a verejných dlhodobých investícií v celej EÚ a financovať projekty v ďalších rokoch.

Rozsah auditu a audítorský prístup

23Prostredníctvom tohto auditu Dvor audítorov preskúmal, či finančné nástroje boli účinným mechanizmom na plnenie rozpočtu EÚ v programovom období 2007 – 2013. V tejto súvislosti sa naša správa zaoberá týmito audítorskými otázkami:

- Mali finančné nástroje vhodnú veľkosť vzhľadom na potreby trhu?

- Dokázali finančné nástroje prilákať súkromný kapitál?

- Poskytovali finančné nástroje revolvingovú finančnú podporu?

- Ukázalo sa, že finančné nástroje predstavujú nákladovo efektívny spôsob plnenia rozpočtu EÚ?

Pri každej z týchto otázok sme preskúmali, aké poučenia vyplývajú zo zistených hlavných nedostatkov. Posúdili sme aj to, do akej miery sa tieto nedostatky vyriešili v platných právnych predpisoch na programové obdobie 2014 – 2020.

24Náš audit sa vzťahuje na obdobie od roku 2009 do roku 2015. Zamerali sme sa na oblasti regionálnej, sociálnej, dopravnej a energetickej politiky. Konkrétne sa naša kontrola týkala všetkých finančných nástrojov EFRR a ESF, ako aj šiestich ústredne spravovaných finančných nástrojov v oblastiach sociálnej, dopravnej a energetickej politiky. Niekoľko otázok zistených v tejto správe však môže mať vplyv aj na iné oblasti rozpočtu EÚ, v ktorých sa využívajú tieto nástroje.

25Audit pozostával z týchto prvkov:

- preskúmanie rozličných analýz a publikácií Komisie, EIB, EIF a tretích strán,

- analýza najaktuálnejšej výročnej monitorovacej správy zverejnenej Komisiou v septembri 2015, ktorá sa zaoberala všetkými 1 025 finančnými nástrojmi EFRR a ESF. Táto analýza založená na údajoch, ktoré Komisia vykázala v novembri 2015, bola urobená aj v prípade šiestich26 z 21 nástrojov v rámci centralizovaného hospodárenia (ktoré predstavujú príspevok EÚ vo výške 789 mil. EUR alebo 14 % celkovej sumy všetkých 21 nástrojov)27,

- preskúmanie desiatich prípadových štúdií o finančných nástrojoch vykonaných v oblasti rozpočtu EÚ, na ktorú sa vzťahuje táto správa28, vrátane návštevy v teréne v jednom členskom štáte (Slovensko),

- následné preskúmanie 45 finančných nástrojov kontrolovaných v rámci auditov zhody, ktoré Dvor audítorov uskutočňoval od roku 2009 (ich výsledky sa predtým oznamovali v našich výročných správach), a 54 finančných nástrojov preskúmaných v rámci našich auditov výkonnosti od roku 2012,

- prieskum 85 riadiacich orgánov a správcov fondov zúčastňujúcich sa na vykonávaní finančných nástrojov. Z 85 subjektov v rámci prieskumu 82 subjektov má súvislosť s nástrojmi EFRR a ESF v rámci zdieľaného hospodárenia a tri v rámci centralizovaného hospodárenia. Na prieskum prišlo 66 odpovedí v prípade nástrojov zdieľaného hospodárenia a dve v prípade ústredne spravovaných a

- pohovory s vyše 40 úradníkmi z Komisie, EIB a EIF a s vyše desiatimi odborníkmi z organizácií s odbornými znalosťami v danej oblasti29.

Dvor audítorov už vykonal niekoľko preskúmaní týkajúcich sa použitia finančných nástrojov a od roku 2011 v rámci niekoľkých výročných správ30 a osobitných správ31 informoval o zisteniach. Navyše samotná Komisia, ale aj EIB, EIF, Európsky parlament, národné audítorské orgány a správcovia súkromných fondov zistili v posledných rokoch niekoľko problémov, ktoré spoločne obmedzovali účinnosť finančných nástrojov v programovom období 2007 – 2013. Táto správa vychádza aj z týchto posúdení.

Pripomienky

Mali finančné nástroje vhodnú veľkosť vzhľadom na potreby trhu?

27Finančné nástroje sami osebe nie sú projekty, ale len nástroj na poskytovanie finančných prostriedkov z rozpočtu EÚ. Rozhodnutie riadiaceho orgánu v rámci politiky súdržnosti poskytnúť podporu operačného programu prostredníctvom finančného nástroja nie je ani tak rozhodnutím o tom, či investovať prostriedky operačného programu alebo nie (toto je už vopred deklarované v rámci operačného programu), ako skôr o tom, ako investovať: prostredníctvom jednorazového grantu alebo podpora pomocou finančného nástroja, ktorým sa poskytuje vratná finančná podpora.

28Preskúmali sme preto, do akej miery 1 025 nástrojov EFRR a ESF využilo svoje kapitálové vybavenie na poskytnutie rôznych foriem finančnej podpory konečným prijímateľom, a analyzovali sme niekoľko činiteľov prispievajúcich k nízkej miere vyplácania prostriedkov konečným prijímateľom v programovom období 2007 – 2013: úroveň počiatočného kapitálového vybavenia nástrojov, či sa riadiace orgány náležite zaoberali potrebami trhu a konkrétne ťažkosti, pred ktorými stoja regionálne finančné nástroje. Analyzovali sme aj spôsob, akým sa v prípade ústredne spravovaných nástrojov zaobchádzalo s podobnými aspektmi.

Nadmerné kapitálové vybavenie malo za následok nízku mieru vyplatených prostriedkov, vyhýbanie sa rušeniu viazanosti a možnému uhrádzaniu pri ukončení programu

29Miera vyplatených prostriedkov finančných nástrojov bola preskúmaná už v niekoľkých výročných a osobitných správach Dvora audítorov32. V tejto správe analyzujeme najnovšie dostupné informácie, ktoré Komisii nahlásili členské štáty k 31. decembru 2014 a ktoré boli zverejnené v septembri 2015. Naša analýza týchto najaktuálnejších údajov poukazuje na to, že veľký počet týchto nástrojov má stále problémy s využívaním svojho kapitálového vybavenia v súlade so stanoveným plánom.

30V tabuľke 4 sa uvádza objem vyplatených prostriedkov v každom z 25 členských štátov, ktoré v programovom období 2007 – 2013 vykonávali finančné nástroje33. Uvedené percentuálne podiely sú priemerné hodnoty všetkých nástrojov EFRR a ESF v príslušnom členskom štáte. Významný počet finančných nástrojov bolo zriadených až v roku 2012 alebo neskôr.

| Členský štát | Viazané príspevky OP (v mil. EUR) | z toho príspevky EÚ | % | Príspevky OP vyplácané finančným nástrojom (v mil. EUR) | Príspevky OP vyplácané konečným prijímateľom (v mil. EUR) | |||

|---|---|---|---|---|---|---|---|---|

| Suma | % vyčlenených prostriedkov | Suma | % platby | % vyčlenených prostriedkov | ||||

| Estónsko | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Poľsko | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovinsko | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Maďarsko | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Nemecko | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugalsko | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Česká republika | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Dánsko | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumunsko | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Švédsko | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Litva | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Francúzsko | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgicko | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Fínsko | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Lotyšsko | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Spojené kráľovstvo | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Cyprus | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulharsko | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Rakúsko | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Holandsko | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grécko | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Taliansko | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Španielsko | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovensko | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Spolu | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Poznámka: V tabuľke chýba Chorvátsko, Írsko a Luxembursko, lebo v programovom období 2007 – 2013 nemali nijaké finančné nástroje EFRR a ESF. | ||||||||

| Zdroj: EDA na základe údajov Komisie z roku 2015. | ||||||||

Do konca roku 2014, teda len rok pred koncom prvotného obdobia oprávnenosti (31. decembra 2015), bolo konečným prijímateľom vyplatených iba 57 % vybavenosti nástrojov EFRR a ESF. Miera vyplatených prostriedkov bola nízka predovšetkým v prípade finančných nástrojov na Slovensku (21 %), v Španielsku (27 %) a Taliansku (32 %). V ďalších troch štátoch (Grécko, Holandsko, Rakúsko) sa navyše vyplatila menej než polovica ich počiatočnej vybavenosti.

32Celkovo 177 z 972 finančných nástrojov EFRR (18 %) a 16 z 53 finančných nástrojov ESF (30 %) vyplatilo pred koncom roku 2014 menej než tretinu svojej vybavenosti. V prípade týchto 177 nástrojov celková výška nepoužitej vybavenosti k 31. decembru 2014 dosahuje 4,2 mld. EUR. Pri týchto nástrojoch sa domnievame, že je málo pravdepodobné, aby sa dostupné finančné prostriedky niekedy použili, a to aj napriek tomu, že Komisia predĺžila obdobie oprávnenosti až do marca 2017 (pozri bod 43). Konečná miera vyplatených prostriedkov finančných nástrojov sa však môže posudzovať iba na konci ich životného cyklu, najmä pokiaľ ide o finančné nástroje zriadené ku koncu programového obdobia.

Nízke miery vyplatených prostriedkov z dôvodu nadmerného počiatočného kapitálového vybavenia finančných nástrojov

33Počas našich rozhovorov sa často tvrdilo, že finančná a hospodárska kríza mala vážne následky a negatívne ovplyvnila mieru vyplácania prostriedkov konečným prijímateľom. Vzhľadom na veľkosť problému sa však domnievame, že to nie je ani jediný, ani hlavný faktor spôsobujúci nízku mieru vyplatených prostriedkov. V skutočnosti nízku mieru vyplatených prostriedkov spôsobuje predovšetkým nadmerná vybavenosť finančných nástrojov.

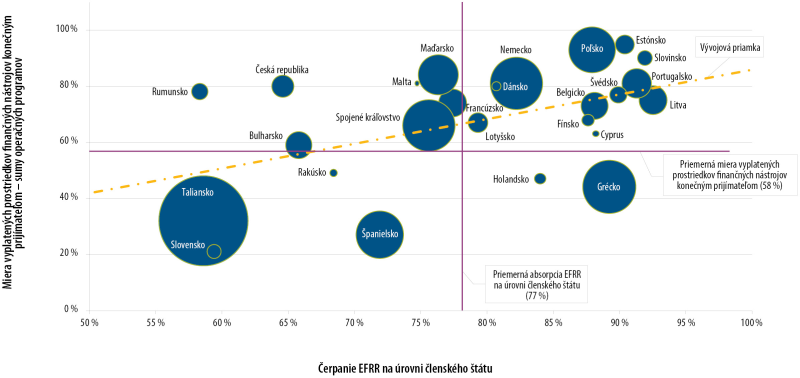

34Z našej analýzy údajov, ktoré v roku 2015 uverejnila Komisia, vyplynulo, že existuje pozitívny vzájomný vzťah medzi mierou čerpania prostriedkov EFRR a ESF na úrovni členského štátu a mierou vyplácania prostriedkov finančných nástrojov konečným prijímateľom (pozri obrázok 2a a obrázok 2b). Touto analýzou sa ukazuje, že členské štáty, ktoré už stoja pred problémom vyčerpať rozpočet EFRR a ESF, mávajú často ešte závažnejšie problémy s vyplácaním kapitálového vybavenia vyčleneného pre finančné nástroje.

Obrázok 2a

Porovnanie celkovej miery čerpania prostriedkov EFRR na úrovni členského štátu a mierou vyplatených prostriedkov finančných nástrojov na úrovni konečného prijímateľa

Poznámka: Veľkosť kruhov zodpovedá celkovému príspevku z operačných programov na finančné nástroje (pozri tabuľku 4). Korelačný koeficient: 0,5.

Zdroj: EDA na základe údajov Komisie z roku 2015.

Obrázok 2b

Porovnanie celkovej miery čerpania ESF na úrovni členského štátu a mierou vyplatených prostriedkov finančných nástrojov na úrovni konečného prijímateľa

Poznámka: Veľkosť kruhov zodpovedá celkovému príspevku z operačných programov na finančné nástroje (pozri tabuľku 4). Korelačný koeficient: 0,9.

Zdroj: EDA na základe údajov Komisie z roku 2015.

Zvýšenie kapitálového vybavenia finančných nástrojov v 21 z 25 členských štátov

35V 21 z 25 členských štátov sme tiež zistili, že počiatočná vybavenosť sa od roku 2011 zvýšila. Vo všeobecnosti sa odvtedy pre finančné nástroje vyčlenilo približne 7,1 mld. EUR dodatočných finančných prostriedkov z operačných programov EFRR a ESF obdobia 2007 – 2013.

36Väčšina týchto zvýšení kapitálového vybavenia nástrojov sa uskutočnila v Taliansku (2,5 mld. EUR), Španielsku (0,9 mld. EUR), Grécku (0,9 mld. EUR), Spojenom kráľovstve (0,7 mld. EUR) a Maďarsku (0,5 mld. EUR). Len týchto päť členských štátov zodpovedá za 77 % celkového zvýšenia kapitálového vybavenia za celé obdobie. Štyri z týchto piatich členských štátov (Taliansko, Španielsko, Spojené kráľovstvo a Maďarsko) patria medzi členské štáty s podpriemernou mierou čerpania prostriedkov EFRR na konci roku 2014 (pozri obrázok 2a).

Ustanovenia v právnom základe na programové obdobie 2007 – 2013 vytvárali stimuly pre členské štáty, využívali finančné nástroje na obídenie rizika zrušenia viazanosti finančných prostriedkov EÚ

37Právny základ pre programové obdobie 2007 – 2013 umožnil členským štátom vopred čerpať príspevok EÚ na operačné programy EFRR a ESF prostredníctvom použitia finančných nástrojov. Tieto zálohové príspevky mohli členské štáty využiť ako mechanizmus, aby sa vyhli riziku zrušenia viazanosti (tzv. pravidlo n + 2)34 (pozri rámček 1).

Rámček 1

Príspevok z EFRR a ESF na zriaďovanie finančných nástrojov sa v programovom období 2007 – 2013 preplácal ako oprávnený náklad

Podľa všeobecného nariadenia jedinou podmienkou na certifikáciu súm v programovom období 2007 – 2013 súvisiacich s finančnými nástrojmi ako oprávnených výdavkov v rámci operačného programu bolo, že príslušné sumy sa museli použiť na zriadenie fondov alebo holdingových fondov alebo ako príspevky do nich. Na tomto základe sa príspevky z EFRR a ESF členským štátom hradia z rozpočtu EÚ a považujú sa za dočasne vyčerpané. Inými slovami, neexistovala požiadavka prepojiť príspevok z operačného programu na kapitálové vybavenie nástroja s konečnými prijímateľmi. Úroky, ktoré vznikli v dôsledku kapitálu, tiež prispievajú k vybavenosti nástrojov. Až pri ukončení operačného programu Komisia určí celkové oprávnené výdavky na základe aktuálnej výšky úverov, záruk a kapitálových investícií poskytnutých konečným prijímateľom.

Toto usporiadanie vytvorilo stimul pre členské štáty, aby si „odložili“ aspoň časť príspevku EÚ na operačné programy na účty bánk a finančných sprostredkovateľov, ktorí spravovali fondy, a to bez toho, aby sa tento príspevok skutočne použil na zamýšľaný účel (pozri rámček 2).

Rámček 2

Prípadová štúdia – Nadmerná vybavenosť finančného nástroja v Taliansku (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

V decembri 2009 regionálna vláda rozhodla o zriadení záručného fondu s kapitálovým vybavením v hodnote 233 mil. EUR. Zodpovedalo to 14 % celkového rozpočtu OP na celé programové obdobie.

Celková suma bola určená na zaručenie úverov v približnej výške 2,3 mld. EUR.

Pri našom audite tohto talianskeho záručného fondu v roku 2010 sme zistili, že chýbala analýza trhových potrieb, ktorá by odôvodnila pridelenie prostriedkov. Okrem toho niekoľko ďalších povinných prvkov (napríklad investičná stratégia a plánovanie, opis postupu pre prípad vystúpenia a ustanovenia o likvidácii) nebolo zavedených v čase, keď regionálna štátna správa a regionálna agentúra, ktorá spravuje fond, podpísali dohodu o financovaní.

Obchodný plán bol napokon pripravený a schválený až v júni 2010, bol však založený na nerealistických predpokladoch.

Pri našom audite sa tiež ukázalo, že značná časť finančných prostriedkov operačného programu vyhradených riadiacimi orgánmi v roku 2007 nebola dovtedy vynaložená. Pridelenie vysokého príspevku na finančný nástroj umožnilo obísť pravidlo n + 2, ktoré vtedy platilo a podľa ktorého sa v prípade nepoužitých finančných prostriedkov musí po dvoch rokoch zrušiť ich viazanosť.

Do konca roku 2014 riadiaci orgán predložil správu o tom, že bolo konečným prijímateľom poskytnutých ako záruky len 45 mil. EUR z celkových 233 mil. EUR kapitálového vybavenia. To znamená, že miera vyplatených prostriedkov bola 19 %.

Poskytnuté záruky zodpovedajú úverom vo výške 460 mil. EUR.

Na druhej strane sme zistili jeden prípad, v ktorom bola znížená vybavenosť finančných nástrojov s cieľom zohľadniť podmienky na trhu a plánovanú mieru vyplatených prostriedkov, čo sa považuje za osvedčený postup (pozri rámček 3).

Rámček 3

Prípadová štúdia – Spätné prispôsobenie vybavenosti fondu JEREMIE v súlade s meniacimi sa potrebami trhu v Litve

Nástroj JEREMIE (Spoločné európske zdroje pre veľmi malé až stredné podniky) bol v Litve zriadený v roku 2008 a jeho vybavenosť sa postupne zvyšovala až na úroveň 210 mil. EUR na konci roku 2009. Vybavenosť bola založená na posúdení potrieb trhu, ktoré sa uskutočnilo v septembri 2007.

Neskôr sa však riadiaci orgán po analýze vplyvu hospodárskej krízy na litovské hospodárstvo rozhodol znížiť vybavenosť fondu. Do roku 2012 sa vybavenosť fondu znížila na 170 mil. EUR a peňažné prostriedky sa vrátili do operačného programu.

Zo zníženého kapitálu fondu vo výške 170 mil. EUR sa do konca roku 2014 vyplatilo 121 mil. EUR, čo znamená, že miera vyplatených prostriedkov fondu JEREMIE bola 71 % namiesto 58 %, čo by bola miera vyplatených prostriedkov, keby nedošlo k zníženiu kapitálu. Bez tejto zmeny by celková miera vyplatených prostriedkov všetkých litovských finančných nástrojov bola 68 %, a nie 75 % (pozri tabuľku 4).

Nadmerná vybavenosť finančných nástrojov má negatívny vplyv na náklady na riadenie a poplatky za riadenie v prípadoch, keď sa tieto náklady a poplatky určujú na základe kapitálu vyplateného fondu, a nie na základe vykonanej práce správcu fondu. Nadmerné zvýšenie vybavenosti umožňuje správcom fondov vytvárať príjem bez toho, aby v skutočnosti poskytovali očakávané služby (pozri odseky 116 až 125).

Mimoriadne nízke miery vyplatených prostriedkov finančných nástrojov spravovaných skupinou EIB

41V našej analýze sa tiež ukázalo, že priemerná miera vyplatených prostriedkov pre 31 nástrojov EFRR a ESF, ktoré spravovali EIB a EIF, bola mimoriadne nízka: 43 % v porovnaní so 60 % v prípade nástrojov v správe iných správcov fondov.

Predĺženie obdobia oprávnenosti pre finančné nástroje zdieľaného hospodárenia do marca 2017 len prostredníctvom usmernenia Komisie

42Príspevok EÚ zodpovedajúci nevyužitým finančným prostriedkom (t. j. finančným prostriedkom, ktoré neboli vyplatené konečným prijímateľom alebo ku ktorým neboli poskytnuté záruky do konca obdobia oprávnenosti) sa pri ukončení programu musí vrátiť do rozpočtu EÚ. Vzhľadom na nízku priemernú mieru vyplatených prostriedkov Dvor audítorov už vo svojej výročnej správe za rok 2014 uviedol, že nebolo možné očakávať, že všetky finančné nástroje plne využijú dostupné finančné prostriedky do konca roku 201535.

43V apríli 2015 Komisia uverejnila prepracované usmernenia o ukončení programu, v ktorých sa predĺžilo obdobie oprávnenosti pre výdavky súvisiace s finančnými nástrojmi z 31. decembra 2015 do 31. marca 201736. Celkové obdobie oprávnenosti sa však stanovuje v článku 56 ods. 1 všeobecného nariadenia. Dvor audítorov vo svojej výročnej správe za rok 2014 zastával názor, že právne ustanovenie sa môže zmeniť len právnym predpisom rovnakej alebo vyššej právnej hodnoty, aby sa náležite zachovala hierarchia noriem37. Dospel tak k záveru, že usmernenia Komisie nemohli zmeniť pravidlá prijaté v rámci legislatívneho postupu Európskeho parlamentu a Rady.

44Na základe našej analýzy a lineárnej predpovede vyplatenia v predchádzajúcich rokoch odhadujeme, že koncom roku 2015 ostane bez predĺženia obdobia oprávnenosti nevyužitých vyše 5 mld. EUR finančných prostriedkov pridelených nástrojom EFRR a ESF. Z tejto sumy 3,9 mld. EUR predstavujú príspevky z rozpočtu EÚ na operačné programy. Aktuálne údaje týkajúce sa súm použitých medzi januárom 2015 a marcom 2017 budú k dispozícii najskôr až koncom roku 2017.

Aké je riešenie v programovom období 2014 – 2020?

45Keďže príspevky z operačných programov sa teraz poskytujú ako rozložené platby, finančné nástroje by mali mať vhodnejšiu veľkosť, čo povedie k lepším mieram vyplatených prostriedkov (pozri rámček 4).

Rámček 4

Opatrenia pre náhradu finančných prostriedkov finančných nástrojov EFRR a ESF z rozpočtu EÚ (programové obdobie 2014 – 2020)

Podľa článku 41 ods. 1 nariadenia o spoločných ustanoveniach nesmie žiadna žiadosť o priebežnú platbu predložená počas obdobia oprávnenosti prekročiť 25 % celkovej sumy programových príspevkov viazaných na finančný nástroj v zmysle príslušnej dohody o financovaní. Druhá, tretia a nasledujúce platby sa uskutočnia, keď sa dosiahnu určité finančné limity pre výdavky súvisiace s predchádzajúcimi platbami.

Riadiace orgány pred pridelením finančných prostriedkov finančným nástrojom EFRR a ESF nie vždy riadne posúdili potreby trhu

46Preskúmali sme aj to, či potreby trhu boli riadne posúdené pred zriadením finančných nástrojov a pridelením finančných prostriedkov týmto nástrojom. Potreby trhu alebo predbežné posúdenie by mali umožniť porozumieť potrebám trhu a tomu, aký druh podpory (úvery, záruky alebo kapitálové investície) je najvhodnejší na riešenie zistených trhových medzier. Mali by tiež určovať potreby financovania a nakoniec posúdiť, či plánovaný cieľ politiky možno najlepšie dosiahnuť pomocou finančného nástroja. Ako podmienka úspešnosti takýchto nástrojov druhu to bolo zdôraznené aj v našich predchádzajúcich osobitných správach a v iných štúdiách38.

Posúdenie potrieb trhu nebolo pre finančné nástroje počas programového obdobia 2007 – 2013 povinné

47Jediný jasný odkaz v právnych predpisoch na posudzovanie potrieb trhu (označované aj ako „posudzovanie medzier vo financovaní“) počas programového obdobia 2007 – 2013 sa týka holdingových fondov39.

48V prípade všetkých ostatných konkrétnych fondov bolo do roku 2009 možné vyvodiť nepriamu povinnosť vykonať takéto posudzovanie z potreby predložiť obchodný plán pre každý nástroj40. V septembri 2009 sa však pozmeňujúcimi návrhmi právneho základu zaviedli miernejšie požiadavky týkajúce sa týchto obchodných plánov41. Odvtedy boli odstránené takmer všetky osobitné požiadavky (ako sú cieľové podniky alebo mestské projekty, kritériá, podmienky ich financovania a odôvodnenie a plánované použitie príspevku z operačného programu), hoci bolo stále povinnosťou predložiť obchodný plán. Zastávame názor, že pridaná hodnota obchodného plánu bez týchto informácií je malá.

49Povinnosť vykonávať posudzovanie potrieb trhu neexistovala ani v prípade ústredne spravovaných finančných nástrojov zriadených v programovom období 2007 – 2013. Pri šiestich ústredne spravovaných nástrojoch, ktorým sa venuje táto správa, sme zaznamenali rozdielne postupy. Aj keď neexistovali právne požiadavky, vo všeobecnosti sme pozorovali, že vo všetkých prípadoch sa uskutočnila určitá miera posudzovania potrieb trhu, napríklad posúdenie vplyvu, štúdie analýzy trhu, verejné konzultácie atď.

Takmer v polovici skúmaných prípadov boli potreby trhu posúdené príliš vysoko

50V predchádzajúcich osobitných správach sme už určili značné nedostatky týkajúce sa spoľahlivosti posúdení potrieb trhu42. Ide najmä o to, že posúdenia potrieb trhu by mali vychádzať zo základných predpokladov, ktoré sú racionálne a realistické. V opačnom prípade nástroje nemusia byť riešením skutočných potrieb trhu, čo povedie k nadmernej kapitálovej vybavenosti nástroja alebo k tomu, že nástroj bude mať len malý alebo nijaký skutočný vplyv na danú oblasť.

51Posudzovanie potrieb trhu slúži niekoľkým účelom vrátane určenia zlyhania trhu a stanovenia veľkosti trhu. V tejto súvislosti z našej celkovej analýzy vyplýva, že posúdenie potrieb trhu nebolo v programovom období 2007 – 2013 dostatočne spoľahlivé. Hoci väčšina respondentov nášho prieskumu (82 %) uviedla, že vykonali posúdenie potrieb trhu, nezabránilo to nadmernej veľkosti nástrojov: takmer polovica finančných nástrojov (19 zo 41), ktoré spravovali naši respondenti, ktorí vykonali posúdenie potrieb trhu, mala ku koncu roku 2014 mieru vyplatených prostriedkov menej než 50 % z celkovej vybavenosti nástroja. Len päť nástrojov (12 %) využilo svoju počiatočnú vybavenosť úplne (pozri obrázok 3).

Obrázok 3

Analýza miery vyplatených prostriedkov finančných nástrojov, v prípade ktorých sa pri prieskume uviedlo, že sa vykonalo posúdenie potrieb trhu

Poznámka: Prieskum bol odoslaný správcom/riadiacim orgánom 50 najväčších finančných nástrojov EFRR, odpovedalo 80 %.

Zdroj: Európsky dvor audítorov, na základe výsledkov prieskumu.

V predchádzajúcej osobitnej správe sme už poukázali na to, že počas programového obdobia 2007 – 2013 metodika používaná na vykonanie posúdenia potrieb trhu a hodnovernosť základných predpokladov neboli predmetom nijakej kontroly orgánom nezávislým od riadiaceho orgánu. Tento nedostatok mohol prispieť k tomu, že veľké množstvo riadiacich orgánov vypracovalo príliš optimistické posúdenia43.

Aké je riešenie v programovom období 2014 – 2020?

53V programovom období 2014 – 2020 je pre nástroje zdieľaného hospodárenia povinné podrobné predbežné posúdenie s cieľom poskytnúť dôkaz o zlyhaniach trhu (alebo o neoptimálnych investičných situáciách) a odhadnúť úroveň a rozsah verejných investičných potrieb. V tomto posúdení sa musí uviesť aj druh finančného nástroja, ktorý je najvhodnejší pre danú situáciu. Predbežné posúdenie sa navyše musí pre informáciu predložiť monitorovaciemu výboru operačného programu a súhrnné zistenia a závery sa musia zverejniť do troch mesiacov od dokončenia (pozri prílohu V). Stále však neexistuje nijaká požiadavka vykonať nezávislú kontrolu predbežného posúdenia a hodnovernosti základných predpokladov posúdenia pred rozhodovaním o počiatočnom kapitálovom vybavení nástroja.

54Od nadobudnutia účinnosti nového nariadenia o rozpočtových pravidlách 1. januára 2013 je vykonanie predbežného hodnotenia záväzné aj pre všetky nové ústredne spravované nástroje (pozri prílohu V). Napriek tomu predbežné posúdenie neobsahuje analýzu získaných skúseností ani možnosť preskúmania v prípade veľkých sociálno-ekonomických zmien, ako to je v prípade zdieľaného hospodárenia. Preskúmanie v polovici trvania (ktoré by sa mohlo zaoberať týmito hľadiskami) sa vykonáva pre väčšinu, ale nie všetky centrálne riadené finančné nástroje.

Regionálne zameranie prispelo k tomu, že členské štáty vytvorili veľký počet finančných nástrojov malej veľkosti v programovom období 2007 – 2013

Finančné nástroje EFRR a ESF značne menšie než ústredne spravované fondy alebo súkromné investičné fondy

55Operačné programy EFRR a ESF vykonávajú v rámci zdieľaného hospodárenia vnútroštátne a regionálne orgány, čo znamená, že finančné nástroje zriadené na realizáciu vnútroštátnych alebo regionálnych programov musia dodržiavať vymedzenia programov z hľadiska geografie a oprávnenosti. Ak majú byť projekty oprávnené, musia byť umiestnené v regióne oprávnenom na operačný program, z ktorého finančný nástroj dostal svoj kapitál44.

56V programovom období 2007 – 2013 bolo v EÚ zriadených 952 konkrétnych fondov EFRR a ESF (pozri tabuľku 3). To znamená, že vo väčšine regiónov bolo založených niekoľko fondov. Z našej analýzy vyplynulo, že finančné nástroje EFRR a najmä finančné nástroje ESF sú pomerne malé. Priemerná výška príspevku EÚ na nástroj EFRR je 80 mil. EUR v prípade holdingových fondov a 10 mil. EUR v prípade konkrétnych fondov. Priemerná výška príspevku EÚ na nástroja ESF je 10 mil. EUR v prípade holdingových fondov a 9 mil. EUR v prípade konkrétnych fondov. Naproti tomu ku koncu roku 2014 podľa údajov nahlásených Komisii je príspevok z rozpočtu EÚ na ústredne spravované fondy, čo teoreticky zahŕňa všetky členské štáty, až 1,2 mld. EUR. Fondy súkromného kapitálu fungujú v priemere so 150 – 500 mil. EUR.

57Vykonávanie fondov s vyšším kapitálovým vybavením však môže viesť k významným úsporám z rozsahu a zvýšeniu efektivity. Dôvodom je to, že režijné náklady a súvisiace riziká možno rozložiť medzi dostatočne veľký počet konečných prijímateľov. Inými slovami jednotlivé konkrétne fondy EFRR a ESF často nemajú takú veľkosť, aká sa v odvetví investičných fondov považuje za primeranú na efektívne fungovanie.

Aké je riešenie v programovom období 2014 – 2020?

58V programovom období 2014 – 2020 majú členské štáty väčšiu voľnosť pri zriaďovaní finančných nástrojov. V operačných programoch sa napríklad môže kombinovať jedna alebo viacero doplnkových investičných priorít z EFRR, Kohézneho fondu a ESF v rámci jedného tematického cieľa45.

59Okrem toho boli zavedené právne podmienky pre zriaďovanie nástrojov s podstatne väčším kapitálovým vybavením46. Konkrétne bola pre programové obdobie 2014 – 2020 zavedená možnosť zriaďovať na úrovni EÚ nástroje zdieľaného hospodárenia47 (pozri rámček 5).

Rámček 5

Opatrenia na zriaďovanie finančných nástrojov na úrovni EÚ (programové obdobie 2014 – 2020)

Podľa článku 38 ods. 1 písm. a) nariadenia o spoločných ustanoveniach sa finančné príspevky môžu poskytovať na finančné nástroje zriadené na úrovni Únie, ktoré priamo alebo nepriamo spravuje Komisia, hoci v zásade fondy musia vykonávať „v rámci spoločného riadenia členských štátov a Komisie v súlade s článkom 59 nariadenia o rozpočtových pravidlách […]“.

Pre členské štáty existujú aj veľké finančné stimuly na zriaďovanie nástrojov, ktoré majú väčšie kapitálové vybavenie alebo ktoré zasahujú nad rámec regionálnej úrovne. Ak sa všetko v rámci prioritnej osi operačného programu dosahuje prostredníctvom finančného nástroja, maximálna miera spolufinancovania sa môže zvýšiť o 10 %. Ak sa zriadi samostatná prioritná os, ktorá sa má dosiahnuť prostredníctvom finančného nástroja na úrovni EÚ, ktorý je priamo alebo nepriamo spravovaný Komisiou, os spĺňa podmienky pre mieru spolufinancovania na úrovni 100 %48.

61Komisia a členské štáty by vždy, keď je to možné, mali pri zriaďovaní väčších konkrétnych finančných nástrojov EFRR a ESF používať možnosti poskytnuté v rámci právneho základu, aby mohli využiť značné úspory v nákladoch na prevádzku týchto nástrojov. Čím viac regiónov a subjektov sa zapája, tým zložitejšia môže byť právna štruktúra, čo zas môže predstavovať nové riziká odkladu, ktoré členské štáty musia zohľadniť pri navrhovaní najvhodnejšej štruktúry financovania. Už v regulačnom základe na obdobie 2007 – 2013 sa počítalo s príspevkami z jedného alebo viacerých programov do toho istého finančného nástroja49. Takéto konštrukcie sa však ukázali ako neobľúbené z dôvodu ich pociťovanej dodatočnej zložitosti. Podľa odpovedí na náš prieskum je potrebné ďalšie usmernenie Komisie o zriaďovaní nástrojov na úrovni EÚ v období 2014 – 2020.

Dokázali finančné nástroje prilákať súkromný kapitál?

62Jednou z hlavných výhod finančných nástrojov je to, že na dodatočné finančné prostriedky možno použiť finančnú páku, t. j. dodatočné súkromné a verejné finančné prostriedky môžu prispieť na kapitálové vybavenie fondov. Pákovým efektom sa meria rozsah, v akom verejné financovanie mobilizuje dodatočné finančné prostriedky. Pákový efekt by mal poskytnúť informácie o schopnosti nástroja prilákať dodatočné finančné prostriedky v závislosti od jeho druhu, miesta a konečných prijímateľov, ale aj od rozhodnutí Komisie, riadiaceho orgánu alebo správcu fondu pri zriaďovaní nástroja. Vyšší pákový efekt tak v prípade porovnateľných nástrojov svedčí o lepšie fungujúcom nástroji, pokiaľ ide o prilákanie dodatočných finančných prostriedkov.

63Preto sme preskúmali spôsob, akým Komisia vymedzuje a monitoruje tento pákový efekt v prípade nástrojov so spoločným hospodárením aj ústredne spravovaných nástrojov, a posúdili sme, či boli nástroje úspešné a prilákali dodatočný súkromný kapitál. Okrem toho sme v tejto súvislosti analyzovali využívanie preferenčných systémov a mechanizmov rozdelenia rizika súkromnými partnermi a daňových dohôd.

Komisia pri meraní finančnej páky pri finančných nástrojoch riadne nezohľadnila, do akej miery verejné financovanie podnecuje uvoľnenie ďalších finančných prostriedkov

Potreba viac diferencovaných ukazovateľov finančnej páky na získanie užitočných meraní

Ťažkosti pri určovaní pákového efektu dodatočného súkromného a verejného kapitálu pri nástrojoch zdieľaného hospodárenia

64V právnych predpisoch z obdobia 2007 – 2013 sa neuvádzalo, ako sa má merať pákový efekt v prípade nástrojov v rámci zdieľaného hospodárenia. V roku 2011 Komisia podnikla prvé kroky k vyriešeniu tohto problému návrhom prvého vymedzenia pojmu „pákový efekt“ a o dva roky neskôr v nariadení o rozpočtových pravidlách (pozri rámček 6).

Rámček 6

Vymedzenie pojmu „pákový efekt“ pre finančné nástroje v rámci spoločného a centralizovaného hospodárenia

Komisia v auguste 2011 vo svojom spoločnom rámci auditu poskytla vymedzenie pojmu pákového efektu ako „[…] dodatočné prostriedky sprístupnené až po úroveň konečných prijímateľov – nad rámec príspevku štrukturálnych fondov zvyčajne prostredníctvom finančných nástrojov a iných súkromných alebo verejných investorov“50. Pákový efekt podľa tohto vymedzenia (ktoré však nie je právne záväzné) zodpovedá celkovej finančnej podpore poskytnutej konečným prijímateľom (vzťahuje sa na všetky prostriedky investované do konečných prijímateľov bez ohľadu na to, či sú súčasťou operačného programu, alebo či sú to dodatočné súkromné alebo verejné finančné prostriedky) vydelenej príspevkom EÚ do daného nástroja (prostredníctvom operačného programu).

V prípade ústredne spravovaných nástrojov bol pákový efekt po roku 2013 vymedzený v nariadení o rozpočtových pravidlách ako „[…] suma financovania určená oprávneným konečným prijímateľom delená sumou príspevku Únie“51.

Domnievame sa však, že považovanie všetkých verejných národných finančných prostriedkov za sumy dosiahnuté pomocou pákového efektu, ako to navrhuje Komisia v prípade nástrojov v rámci zdieľaného hospodárenia, je neprimerané: miery spolufinancovania sú stanovené už na úrovni prioritnej osi operačného programu a národný príspevok k vybavenosti finančného nástroja sa vo všeobecnosti drží v hraniciach týchto mier. V tomto zmysle neexistuje rozdiel medzi „obyčajným“ vnútroštátnym spolufinancovaním a „dodatočným“ vnútroštátnym príspevkom (ktorý presahuje miery operačného programu). Len národný príspevok však možno považovať za príspevok prilákaný prostredníctvom príspevku EÚ. Už v predchádzajúcej správe sme poznamenali, že obvyklý postup Komisie vylučovať národné verejné financovanie prostredníctvom operačných programov z menovateľa vedie k umelému zvýšeniu meranej miery pákového efektu52.

66Pákový efekt by okrem toho mal slúžiť ako ukazovateľ výkonnosti finančného nástroja, pokiaľ ide o prilákanie dodatočných súkromných alebo verejných finančných prostriedkov (opäť nad rámec finančných prostriedkov zvažovaných už pri operačnom programe ako celku). Očividne sa pri posúdení výkonnosti musia zohľadniť rozdiely pri vykonávaní tohto nástroja. Konkrétne v tom má rozhodujúcu úlohu mechanizmus o rozdelení rizika a preferenčný mechanizmus pre súkromných partnerov (pozri body 74 až 78). Okrem toho by miera pákového efektu mala byť odlišná aj pre rôzne druhy finančnej podpory (napríklad finančná páka pri zárukách by mala byť vyššia ako pri úveroch), pre druhy investícií (pri riskantnejších investíciách by mala byť nižšia), pre vývojové štádiá podporovaných konečných prijímateľov (napríklad začínajúce spoločnosti sú riskantnejšie) a pre geografické trhy (napríklad by mala byť nižšia v menej rozvinutých regiónoch).

67Výpočet pákového efektu podľa Komisie vo svojej súčasnej podobe nemôže poskytnúť spoľahlivý údaj o skutočnom výkone pri prilákaní dodatočných súkromných alebo verejných finančných prostriedkov. Preto nie je možné rozlišovať medzi finančnými nástrojmi, ktoré boli úspešne a menej úspešne schopné prilákať dodatočné súkromné alebo verejné príspevky na kapitálové vybavenie nástroja.

Nejednotné meranie pákového efektu pre ústredne spravované nástroje

68V prípade ústredne spravovaných finančných nástrojov z našej analýzy vyplýva, že Komisia používa rôzne spôsoby na výpočet pákového efektu pri rozličných nástrojoch, ako je znázornené v tabuľke 553.

69Výsledkom je, že ukazovatele finančnej páky, ktoré oznámila Komisia v prípade ústredne spravovaných nástrojov, nie sú navzájom porovnateľné a nie je možné ich porovnať ani s ukazovateľmi finančnej páky pre nástroje zdieľaného hospodárenia.

| Nástroj | Druh nástroja | Metóda výpočtu | Ukazovateľ finančnej páky k 31. decembru 2014 |

|---|---|---|---|

| LGTT | Záruka | Celkové množstvo finančných prostriedkov získaných v rámci projektu vydelené výškou príspevku EÚ vyplateného nástroju | 57 |

| PBI | Záruka | Podobne ako LGTT (nástroj záruk za úvery pre projekty transeurópskych dopravných sietí) | 9 |

| EEEF | Vlastný kapitál | Celkové množstvo finančných prostriedkov získaných na úrovni fondu vydelené príspevkom EÚ | 2 |

| Fond „Marguerite | Vlastný kapitál | Celkové množstvo finančných prostriedkov mobilizovaných nástrojom (vlastný kapitál aj dlh) na úrovni projektu vydelené výškou vyplateného príspevku EÚ | 157 |

| Záručný fond EPMF | Záruka | Hodnota nových mikroúverov s podporou záruky vydelená hornou hranicou záruky | 7 |

| EPMF FCP-FIS | Úvery | Hodnota nových mikroúverov s podporou záruky vydelená výškou vyplateného príspevku EÚ | 2 |

| Zdroj: Európsky dvor audítorov, na základe údajov Komisie z roku 20151. | |||

| 1 SWD(2015) 206 final. | |||

Nezohľadňujú sa len zdroje finančných prostriedkov, ktoré sú výsledkom príspevku EÚ a/alebo národného príspevku do finančného nástroja

70Nie všetky zdroje finančných prostriedkov získaných pre projekt sú výsledkom príspevku EÚ a/alebo národného príspevku. Tejto skutočnosti sa však vo výpočte ukazovateľa finančnej páky podľa Komisie nevenuje nijaká pozornosť. Výbor pre rozvojovú pomoc OECD v roku 2015 navrhol náhradnú metodiku, pri ktorej výpočty závisia od druhu nástroja (úvery, záruky alebo kapitál)54. Rozdiely medzi týmito dvomi prístupmi sú opísané v príklade v rámčeku 7.

Rámček 7

Príklad štruktúry financovania dopravného projektu a rozdiely vo výpočte pákového efektu podľa metodiky Komisie a OECD

Na tento projekt dopravnej infraštruktúry generujúci príjmy, vysokorýchlostnú železničnú trať vo Francúzsku, boli získané príspevky z viacerých zdrojov financovania, z ktorých národné granty predstavovali 52 % a obchodné pohľadávky 39 %. Príspevky EÚ v podobe záruky do výšky 200 mil. EUR obchodných pohľadávok, čo predstavuje 2,5 % celkového financovania.

V tomto príklade, ktorý je založený na metodike OECD, by však pákový efekt bol len 1, keďže v štruktúre projektového financovania je len jeden úver vo výške 200 mil. EUR so zárukou zo strany EÚ.

| Druhy zdrojov financovania | V mil. EUR | % z celkového financovania |

|---|---|---|

| Obchodná pohľadávka | 3 038 | 39 % |

| Národné granty | 4 050 | 52 % |

| Kapitálové | 758 | 9 % |

| Financovanie spolu | 7 846 | 100 % |

| Maximálna záruka EÚ na obchodnú pohľadávku | 200 | 2,5 % |

Podľa metodiky Komisie je pákový efekt 39 (celkové financovanie vo výške 7 846 mil. EUR delené zárukou EÚ vo výške 200 mil. EUR).

Domnievame sa, že nie je realistické predpokladať, že národné granty predstavujúce najväčšiu časť projektového financovania, boli vyvolané obmedzenou zárukou EÚ. To má vplyv na podávanie správ Komisie o finančných nástrojoch v rámci centralizovaného aj zdieľaného hospodárenia, hoci problém je viac vidieť v prípade ústredne spravovaných finančných nástrojov, keďže súkromné spoluinvestovanie je v projektoch so spoločným hospodárením menej časté.

Aké je riešenie v programovom období 2014 – 2020?

71Čo sa týka nástrojov v rámci zdieľaného hospodárenia, na programové obdobie 2014 – 2020 nariadenie o spoločných ustanoveniach neobsahuje výslovný odkaz na vymedzenie pojmu pákového efektu z nariadenia EÚ o rozpočtových pravidlách. Pojem vymedzený v článku 37 ods. 2 písm. c) nariadenia o spoločných ustanoveniach je však v podstate zhodný: „[…] odhad dodatočných verejných a súkromných zdrojov, ktoré možno získať pomocou finančného nástroja, a to až po úroveň konečného prijímateľa (predpokladaný pákový efekt)“. Komisia teda naďalej zastáva názor, že národné spolufinancovanie bolo dosiahnuté prostredníctvom finančných prostriedkov z operačného programu EÚ. Nemení sa ani spôsob, akým sa majú merať prostriedky získané zo súkromného sektora. Podľa nášho názoru by Komisia mala prehodnotiť svoje metódy výpočtu pákového efektu verejného financovania EÚ a národného verejného financovania prostredníctvom finančných nástrojov a mala by pritom zohľadniť náhradnú metodiku, ktorú navrhla v roku 2015 OECD.

72Takisto poukazujeme na to, že členské štáty teraz musia uvádzať „očakávaný pákový efekt“ každého nástroja (pozri rámček 8). Tieto prvky Komisii poskytnú údaje na monitorovanie, do akej miery je skutočný pákový efekt porovnateľný s cieľovou mierou pákového efektu. Bez jednotnej metodiky Komisie pre výpočet pákového efektu je však nepravdepodobné, že sa výpočtom získajú užitočné údaje, ktoré by sa mohli použiť na porovnávanie.

Rámček 8

„Očakávané miery pákového efektu“, ktoré sa majú určiť pre každý finančný nástroj (programové obdobie 2014 – 2020)

Povinné predbežné posúdenie finančných nástrojov musí obsahovať odhad dodatočných verejných a súkromných prostriedkov, ktoré finančné nástroje môžu vygenerovať na všetkých úrovniach až po konečného prijímateľa. V dohode o financovaní medzi riadiacim orgánom a „fondom fondov“ (alebo v strategickom dokumente, podľa ktorého riadiaci orgán vykoná fond priamo) sa musí uviesť tento „očakávaný pákový efekt“ nástroja.

Riadiaci orgán musí každý rok poskytnúť prílohu k výročnej správe o vykonávaní týkajúcu sa operácií, ktoré zahŕňajú finančné nástroje55.

Ťažkosti pri lákaní súkromných investorov na investovanie do finančných nástrojov v rámci spoločného a centralizovaného hospodárenia

73Jedným z vyhlasovaných cieľov finančných nástrojov je prilákať dodatočné finančné prostriedky zo súkromného sektora na doplnenie dostupných verejných finančných prostriedkov, lebo sa tým umožní, aby viac projektov mohlo využívať rovnakú úroveň verejných investícií. Preto sme sa snažili v prípade nástrojov zdieľaného hospodárenia aj ústredne spravovaných nástrojov určiť rozsah, v akom boli dodatočné súkromné finančné prostriedky v skutočnosti mobilizované verejnými príspevkami do nástrojov.

Osobitné opatrenia pre súkromných investorov do finančných nástrojov v programovom období 2007 – 2013 neboli schopné prilákať významné množstvo dodatočných finančných prostriedkov

74Pri našich rozhovoroch a v prehľade literatúry sa potvrdilo, že počas programového obdobia 2007 – 2013 sa súkromný sektor zdráhal investovať do finančných nástrojov, lebo sa tieto nástroje považovali za príliš prísne regulované (napr. osobitné európske a vnútroštátne právne predpisy, štátna pomoc, verejné obstarávanie). Treba pripomenúť, že ciele obidvoch strán sú odlišné: kým cieľom verejného sektora je vykonanie určitej politiky a splnenie investičných cieľov, súkromný sektor musí byť zameraný na činnosti prinášajúce zisk. Na obidvoch stranách navyše môžu byť nedostatočné znalosti. Verejný sektor nie je nevyhnutne vybavený modernými vedomosťami z oblasti financií, kým súkromný sektor nemusí nutne poznať právne predpisy EÚ. Komisia sa domnieva, že jedným zo spôsobov, ako prilákať súkromný kapitál, je ponúknuť súkromným investorom preferenčné zaobchádzanie alebo tzv. rizikovú prémiu. Preskúmali sme preto osobitné opatrenia pre súkromných investorov, aby sme zistili, či boli riziká primerane rozdelené medzi verejný a súkromný sektor.

Neexistencia usmernení Komisie o stanovovaní opatrení pre preferenčné zaobchádzanie v prípade nástrojov EFRR a ESF

75V prípade nástrojov EFRR a ESF v období 2007 – 2013 sa v právnych predpisoch stanovila možnosť, aby sa výnos z investícií pridelil prednostne investorom, ktorí fungujú podľa zásady súkromného investora v trhovom hospodárstve56. Preferenčné zaobchádzanie sa môže vykonávať napríklad prostredníctvom dohôd, ktoré nedávajú verejnému finančnému partnerovi rovnaké práva na splatenie ako súkromným partnerom, alebo prostredníctvom nerovnakého rozdelenia ziskov a strát medzi súkromných a verejných partnerov.

76Preferenčné zaobchádzanie môže byť oprávnené, ak je potrebné na prilákanie súkromných investícií do zlyhávajúcich trhov, kde súkromné financovanie môže prispieť k dosiahnutiu cieľov verejnej politiky. Ak preferenčné zaobchádzanie nie je odôvodnené, môže viesť k vyčerpávaniu počiatočného kapitálového vybavenia finančného nástroja, a tak znižovať financovanie z výnosov dostupné pre ďalší investičný cyklus po likvidácii nástroja. Ani právny základ pre programové obdobie 2007 – 2013, ani usmernenie Komisie neposkytujú nijaké informácie o tom, ako by sa v dohode o financovaní mali stanoviť mechanizmy rozdelenia rizika, alebo o tom, ako kontrolovať primeranosť preferenčného zaobchádzania.

Napriek tomu, že Komisia predpokladala vyššie riziká, súkromné príspevky ku kapitálu ústredne spravovaných nástrojov boli obmedzené

77V prípade ústredne spravovaných nástrojov je bežnou praxou, že platné právne predpisy schválené Európskym parlamentom a Radou obsahujú len všeobecné podmienky súvisiace s rozdelením rizika alebo preferenčným zaobchádzaním. Podrobná úprava týkajúca sa príspevku Komisie do týchto nástrojov (vrátane percentuálnych podielov rozdelenia rizika) vzniká až neskôr v rámci samostatnej dohody, ktorú nemusí schvaľovať rozpočtový orgán (pozri rámček 9).

Rámček 9

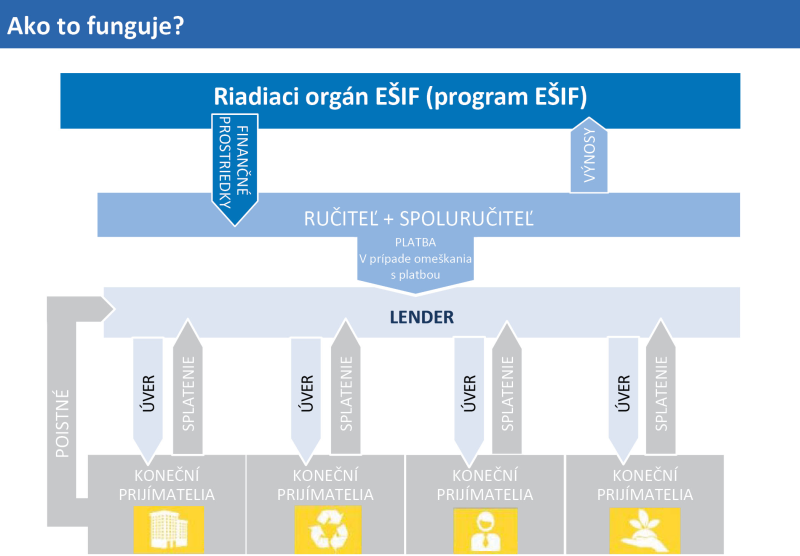

Rozdelenie rizika medzi Komisiu a jej partnerov – prípadová štúdia týkajúca sa nástroja záruk za úvery pre projekty transeurópskych dopravných sietí (LGTT) a iniciatívy dlhopisov na projekty (PBI)

Nástroj záruk za úvery pre projekty transeurópskych dopravných sietí vytvorili spoločne Komisia a EIB v roku 2008 prostredníctvom dohody o spolupráci, pričom každá zo strán niesla 50 % riziko omeškania so splácaním úveru (očakávané a neočakávané straty).

Nástroj poskytuje záruku v podobe podmienenej úverovej linky, z ktorej môže poskytovateľ projektu čerpať počas prvých piatich až siedmich rokov fungovania, ak výnosy vytvorené projektov nepostačujú na zabezpečenie splatenia dlhu v prvom rade (t. j. v prípade, ak aktuálne výnosy z projekty klesnú pod predpokladanú úroveň).

Výsledkom zmeny právneho základu bolo v roku 2013 zavedenie prístupu portfólia prvej straty, čo viedlo k tomu, že Komisia prevzala riziko 95 % strát z tranže prvej straty v rámci portfólia.

V roku 2012 bola pozmeňujúcim návrhom k nariadeniu č. 680/2007 zavedená iniciatíva dlhopisov na projekty ako nový nástroj. Iniciatíva dlhopisov na projekty zvyšuje kreditnú kvalitu v podobe podriadeného nástroja – buď úveru, alebo podmieneného nástroja – s cieľom podporiť prioritné dlhopisy na projekty vydané projektovou spoločnosťou. Mechanizmy rozdelenia rizika medzi Komisiu a EIB sú rovnaké ako v prípade nástroja záruk za úvery pre projekty transeurópskych dopravných sietí, t. j. Komisia preberá 95 % strát, kým EIB nesie riziko za zvyšných 5 %.

Tranža prvej straty v rámci portfólia nástroja záruk za úvery pre projekty transeurópskych dopravných sietí alebo iniciatívy dlhopisov na projekty bola stanovená na takú úroveň, že nie je pravdepodobné, aby skutočné straty prekročili tranžu prvej straty v rámci portfólia. Komisia tak vlastne nesie najväčšiu časť skutočného rizika.

V právnom základe sa stanovuje, že rozdelenie rizika bude postavené „na základe prvej straty“, neuvádzajú sa v ňom však už nijaké podrobnosti týkajúce sa spôsobu, akým by sa malo určovať portfólio prvej straty, ani úrovne expozície vyplývajúcej z tohto prístupu. V pracovnom dokumente útvarov Komisie57 sa uvádza, že percentuálny podiel prvej straty „by sa mal za normálnych okolnosti stanoviť tesne nad úroveň historickej priemernej straty“. Európska investičná banka však neurčila maximálnu úroveň na základe historických údajov, ale tak, že jej očakávaná čistá expozícia voči riziku ostala v rámci jej bežného rizika (menej než 2 % z očakávanej straty).

V prípade ústredne spravovaných finančných nástrojov sme zistili, že takmer všetky skutočné riziká sa preniesli na Komisiu (pozri rámček 10). Napriek tomu, že Komisia pri tomto druhu nástrojov na seba preberá viac rizika než jej partneri, však z našej analýzy vyplýva, že do týchto nástrojov neprišli nijaké významné príspevky zo súkromného sektora.

Rámček 10

Prípadová štúdia – Rozdelenie rizika medzi Komisiu a jej partnerov – Fond EEEF

Fond EEEF investuje do projektov energetickej efektívnosti, projektov energie z obnoviteľných zdrojov a čistej mestskej dopravy. Jeho akcionármi sú Komisia, EIB a dve banky. Fond EEEF bol zriadený ako akciová spoločnosť a jeho akcie sú rozdelené na tri triedy (A, B a C) podľa prijatého rizika a práv na výnosy, pričom trieda A je najvýhodnejšia a trieda C je najmenej výhodná.

Komisia je jediným držiteľom akcií triedy C, čo znamená, že ako prvá ponesie straty a ako posledná bude mať úžitok zo ziskov. Jej akcie sa vyplatia k dátumu splatnosti. Splatnosť závisí od dostupnosti dostatočného množstva peňažných prostriedkov vo fonde.

Straty spoločnosti sa najskôr pridelia Komisii. Tieto straty nemajú vplyv na hodnotu akcií triedy A a B, pokiaľ je hodnota akcií triedy C stále kladná. Až vtedy, keď sa hodnota akcií triedy C zníži na nulu, sa straty pridelia akciám triedy A a B. Budúce príjmy a zisky nevedú nevyhnutne k odpísaniu akcií triedy C, lebo sa najskôr použijú pre cieľové dividendy akcií triedy A a B.

Akcie triedy C sa okrem toho nemôžu vyplatiť pred ostatnými dvomi triedami.

Záväzné stanoviská používané v niektorých prípadoch na zvýšenie atraktivity finančných nástrojov pre súkromných investorov

79Záväzné stanovisko je písomné rozhodnutie vnútroštátneho daňového úradu o tom, ako sa v rámci platného daňového práva daného členského štátu pristupuje k určitým aspektom činností subjektu. Tento postup sa môže použiť v niekoľkých členských štátoch EÚ na získanie istoty o zdanení činností. Vo všeobecnosti jednotlivci alebo podniky, ktorých sa týka zdanenie, predložia svoje vysvetlenie, ako sa na ne vzťahuje daňové právo alebo ako sa vzťahuje na konkrétnu transakciu alebo činnosť, a daňový úrad odpovie kladným alebo zamietavým rozhodnutím. Takéto stanoviská sú bežným postupom v odvetví investičných fondov. Hoci záväzné stanoviská môžu byť úplne zákonné a používajú sa v niekoľkých jurisdikciách, používajú sa aj na uľahčenie agresívneho daňového plánovania.

80Komisia už v roku 2012 vydala odporúčanie v súvislosti s agresívnym daňovým plánovaním určené členským štátom58. Členským štátom sa v podstate odporúča, aby zmenili svoje vnútroštátne právne predpisy tak, aby mohli riešiť „umelú úpravu“ a aby „k takýmto úpravám na daňové účely [pristupovali] na základe ich ekonomickej podstaty“. V tejto súvislosti po tomto odporúčaní nasledovalo niekoľko osobitných opatrení:

- po roku 2014 Komisia začala niekoľko vyšetrovaní s cieľom preskúmať, či rozhodnutia daňových úradov v členských štátoch, pokiaľ ide o daň z príjmu právnických osôb, ktorú majú platiť spoločnosti, sú zlučiteľné s pravidlami štátnej pomoci v EÚ59,

- v marci 2015 Komisia predstavila balík opatrení na zvýšenie daňovej transparentnosti a na zavedenie automatickej výmeny informácií medzi členskými štátmi v súvislosti s ich záväznými stanoviskami60,

- v júni 2015 Komisia prijala akčný plán pre spravodlivé a účinné zdaňovanie právnických osôb v EÚ61. Tento dokument sa popri niekoľkých témach súvisiacich so zdaňovaním zaoberá opatreniami na boj proti vyhýbaniu sa daňovým povinnostiam a agresívnemu daňovému plánovaniu.

Určili sme však finančné nástroje, pre ktoré sa záväzné stanoviská vypracovali (pozri rámček 11).

Rámček 11

Prípadová štúdia – Záväzné stanoviská týkajúce sa finančných nástrojov v rámci centralizovaného hospodárenia – tzv. fond Marguerite

V roku 2013 získal fond Marguerite záväzné stanovisko Luxemburska a záväzné stanovisko k stanoveniu metódy ocenenia pre spoločnosť Marguerite Holdings a jej luxemburské dcérske spoločnosti v roku 2013. Záväzné stanovisko k stanoveniu metódy ocenenia je dohoda medzi daňovníkom a daňovými úradmi, v ktorej sa stanovujú metódy ocenenia, ktoré daňovník bude uplatňovať na transakcie súvisiace s jeho spoločnosťou.

Osobitná štruktúra, ktorú uplatňuje fond Marguerite, má za následok situáciu, pri ktorej sa znižuje zrážková daň za platby dividend z holdingových spoločností samotnému fondu tým, že sa platby dividend premenia na platby úrokov použitím hybridných nástrojov medzi luxemburskými subjektmi62. Tiež je možné, že používaním tejto štruktúry dochádza k vyhýbaniu sa ostatným daňovým povinnostiam, napríklad zrážkovej dani v krajinách prevádzkových spoločností alebo dani z kapitálových ziskov v čase predaja.

Takisto poukazujeme na to, že niekoľko nástrojov EFRR a ESF z obdobia 2007 – 2013 použilo vo svojich zriaďovaných štruktúrach subjekty SICAV63 alebo SICAR64. Pri týchto štruktúrach sú záväzné stanoviská bežným postupom. Členské štáty však Komisii nepodávajú správy, či ich nástroje využili alebo využijú záväzné stanoviská.

Súkromné príspevky na kapitálové vybavenie finančných nástrojov EFRR a ESF zodpovedajú 2 % z celkovej vybavenosti.

83V predchádzajúcich správach sme zaznamenali, že miera pákového efektu súkromného sektora bola v programovom období 2007 – 2013 obmedzená65. Podľa najnovších údajov, ktoré Komisii oznámili členské štáty, len 154 z 1 025 finančných nástrojov EFRR a ESF v 11 členských štátoch prilákalo súkromné finančné prostriedky do svojej finančnej štruktúry ako súčasť príspevku OP.

84Pri súkromných finančných prostriedkoch získaných prostredníctvom operačných programov, ktoré oznámili členské štáty, existuje aj riziko dvojitého započítania, lebo je možné, že súkromné finančné prostriedky uvedené na úrovni konkrétnych fondov predstavujú len prevod finančných prostriedkov holdingovým fondom. Ak sa analýza obmedzí len na holdingové fondy, čím sa odstráni riziko dvojitého započítania, len deväť zo 73 existujúcich holdingových fondov v štyroch z osemnástich členských štátov, kde tieto fondy existujú, prijalo súkromné príspevky. Podiel súkromných finančných prostriedkov na kapitáli nástroja sa v prípade týchto deviatich holdingových fondov mení od 5 % po 50 %. Celkovo sa do holdingového fondu prostredníctvom operačných programov prilákalo 325 mil. EUR súkromného kapitálu. Súčasne konštatujeme, že bez ohľadu na oznámené informácie platí zákonná povinnosť vyplývajúca z pravidiel štátnej pomoci, že kapitálové investície do MSP musia mať minimálnu úroveň súkromného spolufinancovania vo výške 30 % alebo 50 %, a to v závislosti od regiónu66.

85Okrem toho podľa informácií, ktoré dobrovoľne poskytlo jedenásť členských štátov, výška prostriedkov vyplatených na finančné nástroje nad rámec prostriedkov z operačných programov (súkromných alebo verejných) predstavuje 342 mil. EUR67. Od členských štátov sa však nepožaduje, aby poskytovali takéto informácie, a Komisia ani neoveruje dobrovoľne oznámené údaje.

86Takisto poukazujeme na to, že v právnych predpisoch na programové obdobie 2007 – 2013 sa neuvádzalo, že v dohodách o financovaní medzi riadiacimi orgánmi a správcami fondov by sa mali stanoviť očakávané miery pákového efektu pre dodatočné súkromné príspevky. Okrem toho poplatky vo všeobecnosti neboli prepojené s úspešnosťou správcov fondov v súvislosti s prilákaním súkromných investorov (pozri bod 1)68. Správca fondu mal preto malý stimul na prilákanie súkromných investorov.

87V prípade ústredne spravovaných nástrojov a najmä v prípade kapitálových finančných nástrojov sa prilákanie súkromných investícií ako prispievateľov ukázalo byť náročné, o čom svedčia prípadové štúdie v rámčeku 12.

Rámček 12

Prípadová štúdia – Ťažkosti týkajúce sa prilákania súkromných investorov na investovanie do kapitálových nástrojov s verejným financovaním – Fond Marguerite a EEEF