ELi eelarve täitmine rahastamisvahendite kaudu: programmitöö perioodil 2007–2013 saadud õppetunnid

(vastavalt Euroopa Liidu toimimise lepingu artikli 287 lõike 4 teisele lõigule)KOKKUVÕTE:Rahastamisvahendeid kasutatakse järjest rohkem ELi eelarvest rahalise toetuse andmiseks laenude, tagatiste ja omakapitaliinvesteeringutena. Programmitöö perioodil 2007–2013 eraldati ELi eelarvest rahastamisvahenditele ligikaudu 21,5 miljardit eurot. Kontrollikoda jõudis järeldusele, et rahastamisvahendid omavad potentsiaalselt olulisi eeliseid ELi teiste rahastamisviiside ees, nagu tagastamatud toetused, kuid rahastamisvahendite rakendamist ohustavad tõsised probleemid, mis võivad nende mõjusust vähendada.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Kokkuvõte

IEuroopa Liit seisab praegu silmitsi tõsiste proovikividega, nagu majanduse ja rahanduse elavdamine ning pagulaskriisi ohje. Seetõttu otsivad ELi otsustajad võimalusi, kuidas muuta ELi eelarve, mis moodustab vähem kui 1% ELi sisemajanduse koguproduktist, võimalikult tõhusaks ja mõjusaks.

IIRahastamisvahendeid kasutatakse rahalise toetuse andmiseks ELi eelarvest. Rahalist toetust antakse lõplikele toetusesaajatele rahastamisvahendi raames laenu, tagatise või omakapitaliinvesteeringuna.

IIIÕige rakendamise korral võivad rahastamisvahendid võrreldes toetustega omada kaht eelist:

- need loovad võimaluse avaliku sektori vahendite finantsvõimenduseks (st aitavad kaasata täiendavaid avaliku ja erasektori vahendeid, et täiendada esialgset avaliku sektori toetust);

- nende kapital on ringlev (st samu rahalisi vahendeid on võimalik kasutada mitme tsükli vältel).

Asjaolu, et laenud tuleb tagasi maksta ning tagatised tuleb vabastada või (omakapitaliinvesteeringute puhul) tagastada, peaks mõjutama ka lõplike toetusesaajate käitumist, parandades avaliku sektori vahendite kasutamist ja vähendades tõenäosust, et lõplikud toetusesaajad jäävad avaliku sektori toetusest sõltuma.

IVProgrammitöö perioodil 2007–2013 kasutas Euroopa Regionaalarengu Fondi (ERF) ja Euroopa Sotsiaalfondi (ESF) rahastamisvahendeid 28-st ELi liikmesriigist 25: kogu ELis loodi 972 ERFi ja 53 ESFi rahastamisvahendit. 2014. aasta lõpuks oli ERFi ja ESFi rakenduskavade raames makstud nendele rahastamisvahenditele toetustena ligikaudu 16 miljardit eurot. Tegemist oli märkimisväärse suurenemisega võrreldes programmitöö perioodiga 2000–2006, mil sellistele rahastamisvahenditele eraldati 1,3 miljardit eurot, ja programmitöö perioodiga 1994–1999, mil eraldati 0,6 miljardit eurot. Samal perioodil, st 2007–2013, moodustasid toetused, mis maksti ELi eelarvest 21 rahastamisvahendile, mida otseselt või kaudselt juhib komisjon, kokku ligikaudu 5,5 miljardit eurot. Neid tsentraliseeritult juhitavaid rahastamisvahendeid on kõigis ELi liikmesriikides.

VKäsitletava auditi raames uuris kontrollikoda, kas rahastamisvahendid oli tõhus mehhanism ELi eelarve täitmiseks programmitöö perioodil 2007–2013. Audit tehti ajavahemikus 2014. aasta oktoobrist kuni 2016. aasta märtsini ning selles käsitleti regionaal-, sotsiaal-, transpordi- ja energiapoliitikat. Analüüs hõlmas nimetatud valdkondade kõiki 1025 ERFi ja ESFi rahastamisvahendit, mis loodi programmitöö perioodil 2007–2013 koostöös liikmesriikidega toimuva juhtimise raames, ning kuut tsentraliseeritult juhitavat rahastamisvahendit. Aruandes esitatud andmete aluseks on viimane kättesaadav teave, mille komisjon edastas 2015. aasta septembris ja mis kajastab olukorda 2014. aasta lõpus.

VIAuditi raames tehti kindlaks mitu olulist probleemi, mis vähendasid rahastamisvahendite tõhusust ELi eelarve täitmise mehhanismina programmitöö perioodil 2007–2013:

- suur osa ERFi ja ESFi rahastamisvahendeist olid liiga mahukad ning 2014. aasta lõpus oli neil endiselt olulisi probleeme oma kapitali väljamaksmisega (keskmiselt oli kasutatud ligikaudu 57% kogu kapitalist, mis maksti rahastamisvahenditele rakenduskavadest). Ülemäärase algkapitali üks põhjus oli liikmesriikide kavatsus vältida kulukohustustest vabastamist kogu programmitöö perioodil 2007–2013;

- üldiselt ei suudetud ei tsentraliseeritult ega ka koostöös liikmesriikidega juhitavate rahastamisvahendite puhul kaasata erakapitali;

- siiani on vaid väheste ERFi ja ESFi rahastamisvahendite puhul suudetud tagada rahalise toetuse ringlemine;

- ERFi ja ESFi rahastamisvahendite halduskulud ja -tasud on võrreldes lõplikele toetusesaajatele välja makstud tegelike summadega suured; halduskulud ja -tasud näivad olevat ka oluliselt suuremad kui tsentraliseeritult juhitavatel rahastamisvahenditel või erasektori investeerimisfondidel;

Samal ajal märgib kontrollikoda, et programmitöö perioodi 2014–2020 õigusraamistikku parandati rahastamisvahendite suhtes programmitöö perioodil 2007–2013 saadud teabe ja kogemuste põhjal, kuid teatud probleemid jäid püsima.

VIIIKontrollikoda esitab aruandes järgnevad soovitused:

- tsentraliseeritult juhitavate rahastamisvahendite komisjonipoolne eelhindamine peaks hõlmama saadud õppetundide analüüsi;

- lisaks saadud õppetundide analüüsile peaks komisjon kõigi tsentraliseeritult juhitavate rahastamisvahendite vahehindamise kontekstis hindama oluliste sotsiaal-majanduslike muutuste mõju rahastamisvahendi ülesehitusele ja ELi eelarvest vajaminevatele vahenditele;

- komisjon ja liikmesriigid peaksid püüdma ERFi ja ESFi erifondide suurust optimeerida, et võimaluse korral kasutada fondide tegevuskulude märkimisväärset kokkuhoidu. Liikmesriikidele tuleks anda täiendavaid juhiseid selle kohta, kuidas luua selliseid rahastamisvahendeid liikmesriikides või liidu tasandil (mida juhib otse või kaudselt komisjon);

- komisjon peaks esitama finantsmääruses (ja sellest tulenevalt ka sektoripõhistes määrustes) rahastamisvahendite finantsvõimenduse määratluse, mida kohaldatakse kõigis ELi eelarvevaldkondades, mis võimaldab selgelt eristada üksteisest rakenduskava erasektori ja riigi avaliku sektori vahendite ja/või täiendava era- või avaliku sektori kapitali finantsvõimendust ning milles võetakse arvesse asjaomase rahastamisvahendi liiki;

- komisjon peaks perioodi 2007–2013 ERFi ja ESFi rahastamisvahendite sulgemisel tagama, et liikmesriigid esitaksid täielikud ja usaldusväärsed andmed erasektori vahendite kohta, mis on makstud kapitali nii rakenduskavade kaudu kui ka lisaks neile;

- komisjon peaks ERFi ja ESFi rahastamisvahendite suhtes andma liikmesriikidele täiendavaid juhiseid, kuidas kohaldada sooduskohtlemise sätteid kõige paremini erakapitali kaasamiseks suuremal määral, võtmata sealjuures ülemäärast riski rahastamisvahendi kapitalis osalevate avaliku sektori partnerite suhtes;

- tsentraliseeritult juhitavate rahastamisvahendite puhul tuleks üldised riskijagamise põhimõtted, mis võivad avaldada mõju ELi eelarvele, kindlaks määrata asjaomast rahastamisvahendit reguleerivates õigusaktides;

- kõigi programmitöö perioodil 2014–2020 ELi eelarvest rahastatavate rahastamisvahendite puhul peaks komisjon tagama, et liikmesriigid, komisjon ise ja EIP grupp rakendaksid ainult sellist maksustamiskorda, mis on kooskõlas komisjoni enda soovituste ja meetmetega;

- komisjon peaks võtma asjakohaseid meetmeid, mis aitavad tagada, et liikmesriigid jätkaksid vahendite ringlevat kasutamist nõutud kaheksa aasta pikkuse perioodi jooksul pärast programmitöö perioodi 2014–2020 rahastamiskõlblikkusperioodi lõppu;

- komisjon peaks andma juhiseid sätete kohta, mis võimaldavad jätkata rahastamisvahendite kasutamist järgneval programmitöö perioodil, eriti juhul, kui fondivalitsejad on valitud riigihanke alusel;

- komisjon peaks tagama, et liikmesriigid esitavad põhjaliku teabe kuni 2017. aasta märtsini tekkinud ja makstud halduskulude ja -tasude kohta, pidades silmas programmitöö perioodi 2007–2013 peatset sulgemist;

- komisjon peaks täpsustama, et halduskulude ja -tasude ülemmäära tuleb kohaldada rahastamisvahendi raames tegelikult kasutatud kapitali suhtes, st rakenduskava raames antud vahendite suhtes, mida on kasutatud rahalise toetuse andmiseks lõplikele toetusesaajatele;

- Seoses fondivalitsejate tulemuspõhise tasustamisega programmitöö perioodil 2014–2020 tuleks komisjonil esitada seadusandlik ettepanek eesmärgiga muuta kehtivaid ühissätete määruse norme, et suurendada selle korra stimuleerivat mõju;

- liikmesriikide korraldusasutused peaksid rahastamislepingute üle peetavatel läbirääkimistel laialdaselt kasutama fondivalitsejate tasustamise kehtivaid tulemuspõhiseid elemente;

- komisjon peaks programmitöö perioodil 2014–2020 tegema tagastamatute toetuste ja peamiselt rahastamisvahendite kaudu antava tagastatava rahalise toetuse rakendamiskulude võrdleva analüüsi, et kindlaks määrata nende tegelik maht. Selline teave on iseäranis oluline seadusandlike ettepanekute ettevalmistamiseks

2020. aasta järgseks perioodiks ja tehnilise abi piisava taseme kindlaksmääramiseks.

Sissejuhatus

Mis on rahastamisvahendid?

01Euroopa Liit seisab praegu silmitsi tõsiste proovikividega, nagu majanduse ja rahanduse elavdamine ning pagulaskriisi ohje. Seetõttu otsivad ELi otsustajad võimalusi, kuidas muuta ELi eelarve, mis moodustab vähem kui 1% ELi sisemajanduse koguproduktist, võimalikult tõhusaks ja mõjusaks.

Rahastamisvahendeid7 kasutatakse ELi eelarvest rahalise toetuse andmiseks laenu, tagatise ja omakapitaliinvesteeringuna (või kvaasiomakapitali investeeringuna), et toetada projektide elluviimist (vt tabel 1)8.

I lisas on näidatud, kuidas eri liiki rahastamisvahendid toimivad.

| Laen | Tagatis |

| „Leping, mis kohustab laenuandjat andma laenuvõtja käsutusse kokkulepitud ajaks kokkulepitud rahasumma ning mille kohaselt on laenuvõtja kohustatud nimetatud summa kokkulepitud aja jooksul tagasi maksma“. Rahastamisvahendi raames võib laen olla abiks juhul, kui pangad ei soovi anda laenu laenuvõtjale vastuvõetavatel tingimustel. Sellise laenu puhul võib intressimäär olla madalam, tagasimakse periood pikem või tagatise nõuded leebemad. | „Kirjalik kohustus vastutada täielikult või osaliselt kolmanda isiku võla, kohustuse või nimetatud kolmanda isiku kohustuse nõuetekohase täitmise eest sündmuse korral, mis tingib sellise tagatise realiseerimise, nt laenukohustuse täitmata jätmine“*. Tagatised puudutavad üldjuhul finantstehinguid, näiteks laene. |

| Omakapital | Kvaasiomakapital |

| „Investoripoolne otsene või kaudne kapitali andmine ettevõtte käsutusse ettevõtte täieliku või osalise omandiõiguse vastu, kusjuures omakapitaliinvestor võib lisaks osaleda teataval määral ka ettevõtte juhtimises ja tulevase kasumi jaotamises“. Rahaline tootlus oleneb ettevõtte kasvust ja kasumlikkusest. Seda teenitakse dividendide abil ja osaluse müügist teisele investorile (väljub investeeringust) või aktsiate esmase avaliku pakkumise kaudu. | „Omakapitali ja võla vahepeale jääv rahastamisliik, mis on suurema riskiga kui kõrgema nõudeõiguse järguga võlad ja väiksema riskiga kui lihtaktsiakapital. Kvaasiomakapitali investeeringuid võib struktureerida võlana, nad on tavaliselt tagamata ja allutatud ning mõnel juhul omakapitaliks vahetatavad, või eelisaktsiakapitalina“. Riski ja tootluse profiil on ettevõtte kapitalistruktuuris tavaliselt võla ja omakapitali vahel. |

| * Euroopa Komisjon (2015). Suunised liikmesriikidele rahastamisvahendite kohta. Sõnastik. | |

| Allikas: Euroopa Komisjon, EIP: „FI Compass – rahastamisvahendite tooted. Laenud, tagatised, omakapital ja kvaasiomakapital”, lk 3. | |

Võrreldes tagastamatute toetustega (mis on tavapärane ELi eelarvest vahendite eraldamise viis) võivad rahastamisvahendid õige rakendamise korral omada kaht eelist:

- need loovad võimaluse avaliku sektori vahendite finantsvõimenduseks (st aitavad kaasata täiendavaid avaliku ja erasektori vahendeid, et täiendada esialgset avaliku sektori toetust);

- nende kapitali ringlev olemus (st samu rahalisi vahendeid on võimalik kasutada mitme tsükli vältel) võimaldab iga rahastamisvahendite kaudu eraldatud eurot põhimõtteliselt kasutada rohkem kui korra.

Asjaolu, et laenud tuleb tagasi maksta ning tagatised tuleb vabastada või (omakapitaliinvesteeringute puhul) tagastada, peaks mõjutama ka lõplike toetusesaajate käitumist, parandades avaliku sektori vahendite kasutamist ja vähendades tõenäosust, et lõplikud toetusesaajad jäävad avaliku sektori toetusest sõltuma.

04Rahastamisvahendite ühine määratlus esitati esimest korda 2012. aastal finantsmääruse läbivaatamise käigus; sestsaadik on määratlust kasutatud ka programmitöö perioodi 2014–2020 valdkondlikes määrustes (vt II lisa).

Rahastamisvahendite kasutamine ELi eelarve täitmiseks alates 2007. aastast

ELi eelarvest rahastatavate rahastamisvahendite kasutamine

05ELi eelarvet saab täita koostöös liikmesriikidega (nagu ühtekuuluvuspoliitikas), otse (st komisjoni talituste või rakendusametite kaudu) või kaudselt (st usaldades eelarve täitmise ülesanded kolmandatele riikidele või erinevatele üksustele)9. Kahte viimast koos nimetatakse tsentraliseeritud eelarve täitmiseks.

06Rahastamisvahendeid kasutatakse ELi eelarve eri osades:

- ühtekuuluvusvaldkonna rahastamisvahendid, mida juhitakse koostöös liikmesriikidega, luuakse peamiselt ERFi ja vähem ESFi raames. Alates programmitöö perioodist 2014–2020 saab rahastamisvahendeid kasutada ka Ühtekuuluvusfondi raames. Kõiki vahendeid tuleb rakendada rakenduskava alusel – mille üle, sealhulgas selle suuruse ja struktuuri üle – otsustavad vastava rakenduskava eest vastutavad korraldusasutused10. Rahastamisvahendeid on kasutatud ka Euroopa Maaelu Arengu Põllumajandusfondi ja Euroopa Kalandusfondi raames;

- tsentraliseeritult juhitavaid rahastamisvahendeid rahastatakse mitmesuguste eelarvevaldkondade kaudu, nagu teadusuuringud, ettevõtlus ja tööstus, haridus ja kultuur jms. Nende rahastamisvahendite puhul osaleb komisjon koos oma partneritega otseselt nende kavandamises ning nende investeerimisstrateegia ja kapitali arendamises. Selliste vahendite loomise üle otsustavad eelarvepädevad institutsioonid (st Euroopa Parlament ja nõukogu) komisjoni ettepanekul.

Rahastamisvahendite fondivalitseja valimise eeskirjad

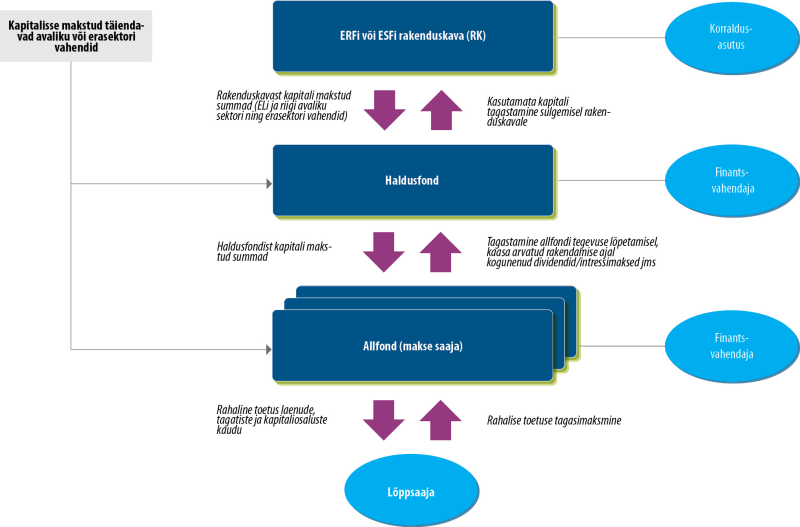

07Koostöös liikmesriikidega juhitavaid rahastamisvahendeid saab luua eraldi fondidena või haldusfondi allfondidena, mida nimetatakse erifondideks (vt joonis 1). Haldusfond, mida nimetatakse mõnikord ka fondifondiks, on fond, mille eesmärk on eri liiki rahastamisvahendite haldamine. See võimaldab ka teha makseid ühest või mitmest rakenduskavast ühte või mitmesse rahastamisvahendisse.

08Rahastamisvahendite haldurid on tavaliselt era- või avaliku sektori pangad või muud finantsvahendajad (näiteks pangad), mitte avaliku sektori haldusasutused. ERFi ja ESFi rahastamisvahendite puhul peab juhul, kui fondi juhtimiseks korraldatakse hankemenetlus, täitma fondivalitseja valimisel ELi ja riiklikke hanke-eeskirju. Kui hanke-eeskirju ei kohaldata (st juhul, kui fondivalitsemise leping ei ole teenusleping), võib korraldusasutus määrata fondivalitseja kooskõlas asjaomaste riigiabi eeskirjadega (vt punktid 10–12).

09Euroopa Investeerimispanga grupil, mille moodustab Euroopa Investeerimisfond ja Euroopa Investeerimispank, on eristaatus, kuna neid saab määrata fondivalitsejaks ilma hankemenetluseta11. Nad haldavad ka enamikku tsentraliseeritult juhitavaid rahastamisvahendeid, mille fondivalitseja määratakse seadusandlikus ettepanekus.

Joonis 1

Lihtsustatud ülevaade ERFi või ESFi rahastamisvahendite haldusfondi struktuurist

Allikas: Euroopa Kontrollikoda.

Rahastamisvahendid ja ELi riigiabi eeskirjad

10Koostöös liikmesriikidega juhitavaid ELi fonde loetakse riigi- või piirkonna eelarve osaks ja nende suhtes võidakse kohaldada riigiabi kontrolli. Seetõttu peavad korraldusasutused rahastamisvahendi rakendamisel tagama kooskõla riigiabi eeskirjadega12. Asjaomased riigiabi eeskirjad on esitatud uues üldises grupierandi määruses13 ja komisjoni uutes suunistes riskifinantseeringute kohta14, mis hakkasid mõlemad kehtima 2014. aasta juulis.

11Iga ERFi ja ESFi rahastamisvahendi suhtes peab korraldusasutus esitama tõendid, et15

- see on kooskõlas tavapärase turutavaga (mis tegelikkuses tähendab, et fondivalitseja on valitud avatud, läbipaistva ja mittediskrimineeriva konkursiga); või

- selle suhtes kohaldatakse vähese tähtsusega abi käsitlevat määrust16; või

- on tegemist teatamiskohustusest vabastatud vahendiga, kuna see kuulub üldise grupierandi määruse alla või komisjoni riskifinantseerimist käsitlevate suuniste kohase teatatud abikava raamesse.

Tsentraliseeritult juhitavad rahastamisvahendid (mille puhul ei kasutata riiklikke ega piirkondlikke ressursse ja mis ei ole seega osa liikmesriigi eelarvest) ei kuulu ELi riigiabi eeskirjade kohaldamisalasse, kuna Euroopa Liidu toimimise lepingu artikli 107 peamine tingimus „[---] liikmesriigi poolt või riigi ressurssidest ükskõik missugusel kujul antav abi” ei ole täidetud.

Taustteave rahastamisvahendite arvu ja nende kapitali kohta alates 2007. aastast

Programmitöö periood 2007–2013

13Programmitöö perioodil 2007–2013 kasutas rahastamisvahendeid 28-st ELi liikmesriigist 25. Seda rahastamismehhanismi ei kasutanud üksnes Horvaatia, Iirimaa ja Luksemburg17. III ja IV lisas on esitatud ülevaade ERFi ja ESFi rahastamisvahendite kohta liikmesriigiti.

14Nagu näidatud tabelis 2, oli 2014. aasta lõpuks rahastamisvahenditele ERFi rakenduskavade raames makstud ca 15,2 miljardit eurot ja ESFi rakenduskavade raames 0,8 miljardit eurot. Tegemist oli märkimisväärse suurenemisega võrreldes programmitöö perioodiga 2000–2006, mil maksti ca 1,3 miljardit eurot, ja programmitöö perioodiga 1994–1999, mil maksti 0,6 miljardit eurot18.

15Programmitöö perioodil 2007–2013 moodustas rahastamisvahenditele makstud ELi toetus 5% kogu ERFile makstud ELi rahalistest vahenditest sellel perioodil ja 1% kogu ESFile makstud ELi rahalistest vahenditest. ELi eelarve moodustas vastavalt 69% ja 56% kogumaksetest ERFi ja ESFi rahastamisvahendite 2007.–2013. aasta kapitali (vt tabel 2). Lõplikele toetadasaajatele makstavast rahalisest toetusest moodustasid ELi maksed 63% (ERF) ja 65% (ESF).

| Rahastamislepingute alusel rahastamisvahenditele eraldatud summad (miljonites eurodes) | Rakenduskavade raames rahastamisvahenditele makstud summad (miljonites eurodes) | Rahastamisvahendite raames lõplikele toetusesaajatele makstud summad (miljonites eurodes) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Rakenduskava1 | EL | EL/rakenduskava % | Rakenduskava | EL | EL/rakenduskava % | Rakenduskava | EL | EL/rakenduskava % | |

| ERF | 17 061 | 10 946 | e.k. | 15 189 | 10 452 | 69% | 8871 | 5594 | 63% |

| ESF | 472 | 829 | 462 | 56% | 318 | 207 | 65% | ||

| Kokku | 17 061 | 11 418 | 67% | 16 018 | 10 914 | 68% | 9189 | 5801 | 63% |

| Allikas: Euroopa Kontrollikoda komisjoni viimaste andmete põhjal 2015. aasta septembri seisuga2. | |||||||||

| 1 Komisjoni rakendusaruandes ei ole rakenduskavade summade puhul esitatud eraldi andmeid ERFi ja ESFi rahastamisvahendite kohta. | |||||||||

| 2 EGESIF_15–0027–00, „Kokkuvõte korraldusasutuste poolt vastavalt määruse (EÜ) nr 1083/2006 artikli 67 lõike 2 punktile j esitatud andmetest rahastamisvahendite finantseerimise ja rakendamise seisu kohta”, programmitöö periood 2007–2013, olukord 31. detsembri 2014. aasta seisuga, lk 21 ja 54. | |||||||||

Komisjoni viimaste andmete kohaselt on kogu ELis loodud 972 ERFi rahastamisvahendit ja 53 ESFi rahastamisvahendit. Neist 903 on ERFi erifondid ja 49 ESFi fondid (vt tabel 3). 31 ERFi rahastamisvahendit haldab EIP grupp (vt punkt 9).

17Peale selle rahastati 14 rahastamisvahendit Euroopa Maaelu Arengu Põllumajandusfondist (EAFRD) ja kuut vahendit Euroopa Kalandusfondist (EKF). Perioodil 2007–2013 ei olnud liikmesriigid kohustatud teavitama nende kahe fondi rahastamisvahenditest ja seetõttu puuduvad nende kohta ametlikud andmed19. Kuid kontrollikoja koostatud andmete põhjal oli 2013. aasta lõpus EAFRD raames kaasrahastatud fondide kapital hinnanguliselt ligikaudu 700 miljonit eurot ja EKFi raames ligikaudu 72 miljonit eurot (mõlemal juhul hõlmas see ka riiklikke makseid programmidesse).

| ERF | ESF | |||

|---|---|---|---|---|

| Fondide arv | Kapital (miljonites eurodes) | Fondide arv | Kapital (miljonites eurodes) | |

| Erifondid, neist: | ||||

| – laenuvahendid | 371 | 5637 | 31 | 417 |

| – tagatisvahendid | 171 | 2215 | 7 | 196 |

| – omakapitaliinstrumendid | 162 | 2006 | 1 | 70 |

| – segavahendid (laenude, tagatiste, omakapitali või muude vahendite kombinatsioon) | 110 | 2496 | 5 | 59 |

| – muud vahendid | 6 | 65 | 0 | 0 |

| – liik teavitamata | 83 | 770 | 5 | 74 |

| Kokku | 903 | 13 189 | 49 | 816 |

| Allikas: Euroopa Kontrollikoda komisjoni viimaste andmete põhjal 2015. aasta septembri seisuga. | ||||

Tsentraliseeritult juhitavate rahastamisvahendite puhul oli ELi üldine rahaline toetus 2007.–2013. aasta vahenditele kõigis eelarvevaldkondades ligikaudu 5,5 miljardit eurot20, mis jagunes 21 rahastamisvahendi vahel21. Neid rahastamisvahendeid kasutatakse kõigis ELi liikmesriikides.

Programmitöö periood 2014–2020

19ELi eelarves on Euroopa struktuuri- ja investeerimisfondid peamine kapitaliinvesteeringute ja taristu rahastamise allikas ning nende eelarve on programmitöö perioodil 2014–2020 kokku ligikaudu 450 miljardit eurot.

20Euroopa Parlament ja nõukogu on alates 2011. aastast julgustanud kasutama rahastamisvahendeid rohkem22. Seda poliitilist tahet peegeldab ka ühissätete määrus, milles on rahastamisvahendite kasutamist laiendatud, et viia ellu kõik viis Euroopa struktuuri- ja investeerimisfondi (st ka Ühtekuuluvusfond) ja kõik programmide valdkondlikud eesmärgid23.

21Komisjon prognoosis 2015. aasta lõpus, et kogu programmitöö perioodil 2014–2020 eraldatakse viiest Euroopa struktuuri- ja investeerimisfondist rahastamisvahenditele ligikaudu 21 miljardit eurot24. Kuna ELi keskmine panus selliste rahastamisvahendite kogukapitali programmitöö perioodil 2007–2013 oli 2014. aasta lõpus ligikaudu 68%25, vastab ELi eelarvest eraldatav 21 miljardit eurot kontrollikoja hinnangul tõenäoliselt ligikaudu 31 miljardi euro suurusele kogu eraldise summale (kui mitte arvestada täiendavaid avaliku ja erasektori rahalisi vahendeid, mida võidakse maksta fondidesse väljaspool Euroopa struktuuri- ja investeerimisfondide programme).

22Võrdluseks olgu märgitud, et Euroopa Strateegiliste Investeeringute Fondi (EFSI) eesmärk on kaasata vähemalt 315 miljardi euro ulatuses avaliku ja erasektori pikaajalisi investeeringuid kogu ELis 2015.–2017. aasta jooksul ja tagada projektide rahastamine järgnevate aastate jooksul.

Auditi ulatus ja lähenemisviis

23Kontrollikoda uuris auditi raames, kas rahastamisvahendid olid tõhus mehhanism ELi eelarve täitmiseks programmitöö perioodil 2007–2013. Sellest tulenevalt käsitletakse aruandes järgmisi auditi põhiküsimusi.

- Kas rahastamisvahendid olid turuvajaduste jaoks sobiva suurusega?

- Kas rahastamisvahenditega õnnestus kaasata erakapitali?

- Kas rahastamisvahenditega tagati rahalise toetuse ringlus?

- Kas rahastamisvahendid on kulutõhus viis ELi eelarve täitmiseks?

Iga küsimuse puhul uuris kontrollikoda, mida võiks õppida peamistest ilmnenud puudustest. Samuti hinnati, mil määral oli neid puudusi käsitletud programmitöö perioodil 2014–2020 kehtivates õigusaktides.

24Audit hõlmab ajavahemikku 2009–2015. Kontrollikoda keskendus regionaal-, sotsiaal-, transpordi- ja energiapoliitikale. Konkreetsemalt käsitleb aruanne kõiki ERFi ja ESFi rahastamisvahendeid ning kuut tsentraliseeritult juhitavat rahastamisvahendit sotsiaal-, transpordi- ja energiapoliitika valdkonnas. Mitu selles aruandes kindlakstehtud probleemi võib aga puudutada ka teisi ELi eelarvevaldkondi, kus niisuguseid vahendeid kasutatakse.

25Audititöö sisaldas järgmisi osi:

- ülevaade mitmesugustest komisjoni, EIP, EIFi ning kolmandate isikute analüüsidest ja väljaannetest;

- komisjoni viimase, 2015. aasta septembris avaldatud iga-aastase järelevalvearuande analüüs, mis hõlmas kõiki 1025 ERFi ja ESFi rahastamisvahendit. Analüüs, mis tugines komisjoni poolt 2015. aasta novembris esitatud andmetele, käsitles ka 21st tsentraliseeritult juhitavast vahendist kuut26 (mis moodustasid ELi panusest 789 miljonit eurot ehk 14% kõigi 21 vahendi kogusummast)27.

- käesolevas aruandes käsitletavates ELi eelarvevaldkondades rakendatud rahastamisvahendite kümme juhtumiuuringut28, sealhulgas külastus ühte liikmesriiki (Slovakkia);

- järelkontroll 45 rahastamisvahendi suhtes, mille nõuetele vastavust on kontrollikoda kontrollinud alates 2009. aastast (nende tulemused on avaldatud kontrollikoja aastaaruannetes), ja 54 rahastamisvahendi suhtes, mille tulemusauditeid on kontrollikoda teinud alates 2012. aastast;

- rahastamisvahendite rakendamises osaleva 85 korraldusasutuse ja fondivalitseja küsitlus. Nendest 85 üksusest 82 on seotud ERFi ja ESFi vahenditega, mida juhitakse koostöös liikmesriikidega toimuva eelarve täitmise raames, ja kolm sellistega, mida juhitakse tsentraliseeritult. Koostöös liikmesriikidega juhitavate rahastamisvahendite kohta anti 66 vastust ja tsentraliseeritult juhitavate vahendite kohta kaks vastust;

- intervjuud rohkem kui 40 Euroopa Komisjoni, EIP ja EIFi ametniku ning rohkem kui 10 asjaomases valdkonnas pädeva organisatsiooni29 eksperdiga.

Kontrollikoda on korraldanud rahastamisvahendite kasutamise kohta palju uuringuid ja teavitanud tulemustest alates 2011. aastast mitmes aastaaruandes30 ja eriaruandes31. Peale selle on Euroopa Komisjon ise, aga ka EIP, EIF, Euroopa Parlament, riiklikud auditeerimisasutused ja erasektori fondivalitsejad teinud viimastel aastatel kindlaks mitu probleemi, mis vähendasid programmitöö perioodil 2007–2013 rahastamisvahendite tõhusust. Aruandes võetakse arvesse ka neid hinnanguid.

Tähelepanekud

Kas rahastamisvahendid olid turuvajaduste jaoks sobiva suurusega?

27Rahastamisvahendid ei ole projektid, vaid mehhanism ELi eelarvevahendite rakendamiseks. Ühtekuuluvuspoliitikas ei pea korraldusasutus rakenduskava toetuse andmisel rahastamisvahendi kaudu otsustama niivõrd seda, kas investeerida rakenduskava ressursse või mitte (see on juba rakenduskavas kindlaks määratud), kuivõrd seda, kuidas investeerida – kas ühekordse tagastamatu toetusena või toetusena rahastamisvahendi kaudu, mille raames antakse tagastatavat rahalist toetust.

28Seetõttu uuris kontrollikoda, mil määral on 1025 ERFi ja ESFi rahastamisvahendi puhul kasutatud nende kapitali eri vormides rahalise toetuse andmiseks lõplikele toetusesaajatele, ja analüüsis mitut tegurit, mille tõttu oli lõplikele toetusesaajatele tehtavate väljamaksete määr programmitöö perioodil 2007–2013 väike, nimelt vahendite algkapitali taset, seda, kas korraldusasutus hindas õigesti turuvajadusi, ja konkreetseid raskusi, mida kogeti piirkondlike rahastamisvahendite kasutamisel. Samuti analüüsiti seda, kuidas käsitleti sarnaseid aspekte tsentraliseeritult juhitavate rahastamisvahendite puhul.

Ülemäärase kapitali tõttu madal väljamaksete määr, kulukohustustest vabastamise vältimine ja võimalik hüvitamine rakenduskava sulgemisel

29Rahastamisvahendite väljamaksemäära on uuritud juba kontrollikoja mitmes aastaaruandes ja eriaruandes32. Käesolevas aruandes analüüsis kontrollikoda viimaseid kättesaadavaid andmeid, mille liikmesriigid on esitanud komisjonile seisuga 31. detsember 2014 ja mis avaldati 2015. aasta septembris. Kontrollikoja analüüs nende viimaste andmete kohta näitab, et väga paljude rahastamisvahendite puhul on endiselt raskusi nende kapitali kavakohase kasutamisega.

30Tabelis 4 on näidatud väljamaksemäärad kõigi 25 liikmesriigi kohta, kes rakendasid rahastamisvahendeid programmitöö perioodil 2007–201333. Esitatud protsendid on asjaomase liikmesriigi kõigi ERFi ja ESFi vahendite keskmised näitajad. Paljud rahastamisvahendid loodi alles 2012. aastal või hiljem.

| Liikmesriik | Rakenduskavade kulukohustustega kaetud osalus (miljonites eurodes) | neist ELi osalus | % | Rakenduskavadest rahastamisvahenditele makstud summad (miljonites eurodes) | Rakenduskavadest lõppsaajatele makstud summad (miljonites eurodes) | |||

|---|---|---|---|---|---|---|---|---|

| Summa | Osakaal eraldatud summast (%) | Summa | Osakaal maksest (%) | Osakaal eraldatud summast (%) | ||||

| Eesti | 200 | 125 | 63% | 200 | 100% | 191 | 95% | 95% |

| Poola | 1196 | 1008 | 84% | 1190 | 100% | 1104 | 93% | 92% |

| Sloveenia | 124 | 105 | 85% | 124 | 100% | 112 | 90% | 90% |

| Ungari | 916 | 778 | 85% | 897 | 98% | 751 | 84% | 82% |

| Saksamaa | 1629 | 1025 | 63% | 1554 | 95% | 1265 | 81% | 78% |

| Malta | 12 | 10 | 83% | 12 | 100% | 10 | 81% | 81% |

| Portugal | 854 | 531 | 62% | 477 | 56% | 386 | 81% | 45% |

| Tšehhi Vabariik | 278 | 171 | 62% | 278 | 100% | 223 | 80% | 80% |

| Taani | 74 | 35 | 47% | 51 | 68% | 40 | 80% | 55% |

| Rumeenia | 150 | 129 | 86% | 150 | 100% | 118 | 78% | 78% |

| Rootsi | 161 | 74 | 46% | 157 | 97% | 121 | 77% | 75% |

| Leedu | 507 | 409 | 81% | 444 | 87% | 331 | 75% | 65% |

| Prantsusmaa | 460 | 240 | 52% | 419 | 91% | 310 | 74% | 67% |

| Belgia | 396 | 159 | 40% | 396 | 100% | 288 | 73% | 73% |

| Soome | 75 | 35 | 47% | 75 | 100% | 51 | 68% | 68% |

| Läti | 216 | 160 | 74% | 216 | 100% | 145 | 67% | 67% |

| Ühendkuningriik | 1632 | 710 | 44% | 1483 | 91% | 983 | 66% | 60% |

| Küpros | 20 | 17 | 85% | 20 | 100% | 13 | 63% | 63% |

| Bulgaaria | 388 | 330 | 85% | 388 | 100% | 228 | 59% | 59% |

| Austria | 27 | 10 | 37% | 27 | 100% | 13 | 49% | 49% |

| Madalmaad | 75 | 20 | 27% | 67 | 90% | 32 | 47% | 42% |

| Kreeka | 1789 | 1477 | 83% | 1589 | 89% | 695 | 44% | 39% |

| Itaalia | 4538 | 2809 | 62% | 4460 | 98% | 1427 | 32% | 31% |

| Hispaania | 1233 | 954 | 77% | 1234 | 100% | 330 | 27% | 27% |

| Slovakkia | 112 | 95 | 85% | 112 | 100% | 23 | 21% | 21% |

| Kokku | 17 061 | 11 418 | 67% | 16 018 | 94% | 9188 | 57% | 54% |

| Märkus: Horvaatia, Iirimaa ja Luksemburg puuduvad loetelust, kuna nad ei kasutanud programmitöö perioodil 2007–2013 ERFi või ESFi rahastamisvahendeid. | ||||||||

| Allikas: Euroopa Kontrollikoda komisjoni 2015. aasta andmete põhjal. | ||||||||

2014. aasta lõpuks, st vaid üks aasta enne esialgse rahastamiskõlblikkusperioodi lõppu (31. detsember 2015) oli lõplikele toetusesaajatele välja makstud vaid 57% ERFi ja ESFi vahendite kapitalist. Väljamaksemäärad olid madalad eelkõige Slovakkia (21%), Hispaania (27%) ja Itaalia (32%) rahastamisvahenditel. Peale selle oli kolmes liikmesriigis (Kreekas, Madalmaades ja Austrias) välja makstud vähem kui pool algkapitalist.

32Kokkuvõttes oli 2014. aasta lõpuks 972st ERFi rahastamisvahendist 177 puhul (18%) ja 53st ESFi rahastamisvahendist 16 puhul (30%) välja makstud vähem kui üks kolmandik kapitalist. Nende 177 rahastamisvahendi kasutamata kapital moodustas 31. detsembri 2014. aasta seisuga kokku 4,2 miljardit eurot. Kontrollikoja arvates on ebatõenäoline, et nende rahastamisvahendite olemasolevaid vahendeid kasutatakse vähemalt korra, ehkki komisjon pikendas rahastamiskõlblikkusperioodi kuni 2017. aasta märtsini (vt punkt 43). Rahastamisvahendite lõplikku väljamaksemäära saab aga hinnata alles nende kasutusaja lõppemise järel, eriti nende puhul, mis on loodud programmitöö perioodi lõpu poole.

Madalad väljamaksemäärad rahastamisvahendite liiga suure algkapitali tõttu

33Intervjuude käigus märgiti sageli, et finants- ja majanduskriis avaldas suurt mõju, mistõttu vähenes lõplikele toetusesaajatele tehtavate väljamaksete määr. Kuid arvestades probleemi ulatust, on kontrollikoda seisukohal, et see ei ole ainus ega peamine tegur, mille pärast on väljamaksete määrad madalad. Madalate väljamaksemäärade põhjuseks on tegelikult eelkõige rahastamisvahendite liiga suur algkapital.

34Kontrollikoja analüüs komisjoni 2015. aastal avaldatud andmete kohta näitas, et liikmesriikide ERFi ja ESFi rahastamisvahendite kasutussuutlikkus ja rahastamisvahendite raames lõplikele toetusesaajatele välja makstud summade määrad on omavahel positiivses korrelatsioonis (vt joonis 2a ja joonis 2b). Analüüsis tuli esile, et liikmesriikidel, kellel on raskusi juba ERFi ja ESFi eelarve vahendite kasutamisega, on sageli ka suuri probleeme rahastamisvahendile eraldatud algkapitali väljamaksmisega.

Joonis 2a

ERFi liikmesriikide tasandi üldise kasutussuutlikkuse ja rahastamisvahendite lõplike toetusesaajate tasandi väljamaksemäärade võrdlus

Märkus: ringide suurus vastab rakenduskavadest rahastamisvahenditele makstud kogusummale (vt tabel 4). Korrelatsioonikordaja: 0,5.

Allikas: Euroopa Kontrollikoda komisjoni 2015. aasta andmete põhjal.

Joonis 2b

ESFi liikmesriikide tasandi üldise kasutussuutlikkuse ja rahastamisvahendite lõplike toetusesaajate tasandi väljamaksemäärade võrdlus

Märkus: ringide suurus vastab rakenduskavadest rahastamisvahenditele makstud kogusummale (vt tabel 4). Korrelatsioonikordaja: 0,9.

Allikas: Euroopa Kontrollikoda komisjoni 2015. aasta andmete põhjal.

Rahastamisvahendite algkapitali suurendamine 25 liikmesriigist 21s

35Kontrollikoda tuvastas, et 25 liikmesriigist 21s on algkapitali alates 2011. aastast suurendatud. Sellest ajast on perioodi 2007–2013 ERFi ja ESFi rakenduskavadest eraldatud rahastamisvahenditele lisaks ligikaudu 7,1 miljardit eurot.

36Valdav osa rahastamisvahendite algkapitali suurendamisest toimus Itaalias (2,5 miljardit eurot), Hispaanias (0,9 miljardit eurot), Kreekas (0,9 miljardit eurot), Ühendkuningriigis (0,7 miljardit eurot) ja Ungaris (0,5 miljardit eurot). Algkapitali suurendamine ainuüksi nendes viies liikmesriigis moodustab 77% kogu algkapitali suurendamisest kogu perioodi jooksul. Viiest liikmesriigist nelja (Itaalia, Hispaania, Ühendkuningriik ja Ungari) ERFi vahendite kasutussuutlikkuse määr oli 2014. aasta lõpus alla keskmise (vt joonis 2a).

Programmitöö perioodi 2007–2013 õiguslikus aluses loodi liikmesriikidele rahastamisvahendite kasutamiseks stiimulid, mis võimaldavad kõrvale hoiduda ELi vahendite kulukohustustest vabastamise riskist

37Programmitöö perioodi 2007–2013 õiguslik alus võimaldas liikmesriikidel lugeda ERFi ja ESFi rakenduskavade ELi-poolsest kaasrahastamisest rahastamisvahendite kapitali eraldatud vahendid kasutatuks. Liikmesriigid võisid kasutada ELi osalust rahastamisvahendite kapitalis kulukohustustest vabastamise („n + 2 reegel”)34 (vt 1. selgitus) riskist hoidumise vahendina.

1. selgitus

ERFi ja ESFi rahastamisvahendi loomiseks tehtud maksete hüvitamine rahastamiskõlblike kuludena programmitöö perioodil 2007–2013

Üldmääruse kohaselt oli programmitöö perioodil 2007–2013 ainus tingimus rahastamisvahenditega seotud summade tõendamiseks rakenduskava rahastamiskõlblike kuludena asjaolu, et asjaomaseid summasid pidi kasutama fondide või haldusfondide loomiseks või sellele kaasa aitamiseks. Sellest tulenevalt hüvitatakse ERFi ja ESFi maksed ELi eelarvest liikmesriikidele ja neid loetakse ajutiselt kasutusele võetuks. Teisisõnu puudus nõue siduda rakenduskavast rahastamisvahendi algkapitaliks makstud summa lõpliku toetusesaajaga. Kapitalilt teenitud intress lisati samuti rahastamisvahendi kapitalile. Alles rakenduskava sulgemisel määrab komisjon kindlaks rahastamiskõlblikud kogukulud lõplikele toetusesaajatele antud laenude, tagatiste ja omakapitaliinvesteeringute tegelike summade põhjal.

Selline kord on loonud liikmesriikidele stiimuli paigutada vähemalt osa ELi rakenduskavadele makstavatest summadest fonde haldavate pankade ja finantsvahendajate kontodele, ilma et neid kasutataks tegelikult eesmärgipäraselt

(vt 2. selgitus).

2. selgitus

Juhtumiuuring – rahastamisvahendite ülemäärane kapital Itaalias (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

2009. aasta detsembris otsustas piirkonna omavalitsus luua 233 miljoni euro suuruse kapitaliga tagatisfondi. See moodustas 14% rakenduskava kogueelarvest kogu programmitöö perioodil.

Kapitali kogusumma oli mõeldud laenude tagamiseks summas 2,3 miljardit eurot.

Kontrollikoda tegi 2010. aastal selle Itaalia tagatisfondi auditeerimisel kindlaks, et puudus turuvajaduste analüüs, mis oleks sellist eraldist põhjendanud. Lisaks puudus ajal, mil piirkondlik omavalitsus ja fondi rakendav piirkondlik asutus rahastamislepingu allkirjastasid, mitu teist kohustuslikku elementi (investeerimisstrateegia ja -kava, väljumisstrateegia kirjeldus ja tegevuse lõpetamise tingimused).

Äriplaan koostati ja kiideti heaks lõpuks alles 2010. aasta juunis, kuid selle aluseks olid ebarealistlikud eeldused.

Audit näitas ka seda, et suurt osa rakenduskava rahalistest vahenditest, mille korraldusasutus eraldas 2007. aastal, ei olnud selleks ajaks kasutatud. Rahastamisvahendile suure summa eraldamine võimaldas kõrvale hoiduda sellel ajal kehtinud n + 2 reeglist, mille kohaselt tuleb kasutamata vahendid pärast kahte aastat kulukohustustest vabastada.

2014. aasta lõpuks oli korraldusasutuse andmetel 233 miljoni euro suurusest kogukapitalist lõplikele toetusesaajatele tagatistena eraldatud 45 miljonit eurot. Selle järgi on väljamaksemäär 19%.

Antud tagatiste summa vastab 460 miljoni euro suurusele laenusummale.

Samas leidis kontrollikoda ühe juhtumi, mille puhul oli rahastamisvahendite kapitali vähendatud, et võtta arvesse turutingimusi ja prognoositud väljamaksemäära, ning seda loetakse heaks tavaks. (vt 3. selgitus).

3. selgitus

Juhtumiuuring – programmi Jeremie fondi kapitali korrigeerimine allapoole kooskõlas muutunud turuvajadustega Leedus

Leedus loodi 2008. aastal programmi Jeremie (ühine rahastamisskeem väikeste ja keskmise suurusega ettevõtete jaoks) rahastamisvahend, mille kapitali suurendati järk-järgult, kuni see oli 2009. aasta lõpus 210 miljonit eurot. Kapitali suuruse aluseks oli 2007. aasta septembris koostatud turuvajaduste hinnang.

Korraldusasutus otsustas aga hilisemas etapis, pärast majanduskriisi mõju analüüsimist Leedu majandusele fondi kapitali vähendada. 2012. aastaks oli fondi kapitali vähendatud 170 miljoni euroni ja raha oli tagastatud rakenduskavale.

2014. aasta lõpuks oli fondi vähendatud 170 miljoni euro suurusest kapitalist välja makstud 121 miljonit eurot ja seega oli Jeremie fondi väljamaksemäär 71%, mitte 58%, mis oleks olnud väljamaksemäär ilma kapitali vähendamiseta. Selle muudatuseta oleks kõigi Leedu rahastamisvahendite üldine väljamaksemäär olnud 68%, mitte 75% (vt tabel 4).

Rahastamisvahendite ülemäärane kapital mõjutab negatiivselt halduskulusid ja -tasusid, kui need on kindlaks määratud fondi makstud kapitali, mitte fondivalitseja tulemuste põhjal. Liiga suur kapital võimaldab fondivalitsejatel teenida tulu, ilma et nad tegelikult osutaksid oodatavaid teenuseid (vt punktid 116–125).

EIP grupi juhitud rahastamisvahendite iseäranis madalad väljamaksemäärad

41Kontrollikoja analüüs näitas, et Euroopa Investeerimispanga ja Euroopa Investeerimisfondi juhitud 31 ERFi ja ESFi rahastamisvahendi keskmine väljamaksemäär oli iseäranis madal – 43% võrreldes 60 protsendiga teiste fondivalitsejate juhitud rahastamisvahendite puhul.

Koostöös liikmesriikidega juhitavate rahastamisvahendite rahastamiskõlblikkusperioodi pikendamine kuni 2017. aasta märtsini üksnes komisjoni juhiste kohaselt

42ELi eraldised kasutamata kapitaliga võrdses summas (st vahendid, mida ei ole rahastamiskõlblikkusperioodi lõpuks lõplikele toetusesaajatele välja makstud või antud tagatisena) tuleb rakenduskava sulgemisel tagastada ELi eelarvesse. Pidades silmas, et keskmised väljamaksemäärad on madalad, märkis kontrollikoda juba eelarveaasta 2014 aastaaruandes, et mitte kõigi rahastamisvahendite puhul ei kasutata tõenäoliselt kättesaadavaid vahendeid 2015. aasta lõpuks ära35.

43Komisjon avaldas 2015. aasta aprillis läbivaadatud suunised rakenduskavade sulgemise kohta, millega pikendati rahastamisvahenditega seotud kulude rahastamiskõlblikkusperioodi 31. detsembrist 2015 kuni 31. märtsini 201736. Üldine rahastamiskõlblikkusperiood on aga kehtestatud üldmääruse artikli 56 lõikes 1. Eelarveaasta 2014 aastaaruandes väljendas kontrollikoda seisukohta, et õigusnormi võib muuta üksnes samaväärse või hierarhiliselt kõrgemal asetseva õigusaktiga, tagamaks õigusnormide hierarhia nõuetekohane järgimine37. Seega järeldati, et komisjoni suunistega ei saanud muuta norme, mis võeti vastu Euroopa Parlamendi ja nõukogu seadusandliku menetluse raames.

44Toetudes analüüsile ja varasemate aastate väljamaksete lineaarsele projektsioonile, jääb kontrollikoja hinnangul 2015. aasta lõpu seisuga, ilma rahastamiskõlblikkusperioodi pikendamiseta, kasutamata rohkem kui 5 miljardit eurot ERFi ja ESFi rahastamisvahenditele eraldatud summadest. Sellest 3,9 miljardit eurot moodustavad ELi eelarvest rakenduskavadele eraldatud summad. Summad, mida 2015. aasta jaanuarist 2017. aasta märtsini tegelikult kasutatakse, selguvad alles kõige varem 2017. aasta lõpus.

Probleemi käsitlemine programmitöö perioodil 2014–2020

45Kuna nüüd tehakse rakenduskavadest makseid maksegraafiku alusel, peaks rahastamisvahendite suurus olema asjakohasem ja tänu sellele väljamaksemäärad kõrgemad (vt 4. selgitus).

4. selgitus

ERFi ja ESFi rahastamisvahendite ELi eelarvest hüvitamise kord (programmitöö periood 2014–2020)

Ühissätete määruse artikli 41 lõike 1 kohaselt ei tohi programmist rahastamisvahendisse tehtava makse suurus abikõlblikkusperioodi jooksul esitatud igal vahemaksetaotlusel ületada 25% programmist vastava rahastamislepingu alusel rahastamisvahendi jaoks eraldatud maksete kogusummast. Teine ja kolmas makse ning edasised maksed tehakse siis, kui teatud protsent eelnevatest maksest on ära kasutatud.

Korraldusasutused ei hinnanud mitte alati turuvajadusi piisavalt enne rahaliste vahendite eraldamist ERFi ja ESFi rahastamisvahenditele

46Kontrollikoda uuris, kas turuvajadusi hinnati piisavalt enne rahastamisvahendite loomist ja neile rahaliste vahendite eraldamist. Turuvajaduste hindamine või eelhindamine peaks võimaldama mõista turu vajadusi ja seda, millist liiki toetus (laen, tagatis või omakapitaliinvesteering) on kõige sobivam kindlakstehtud turupuuduste kõrvaldamiseks. Need hindamised peaksid aitama kindlaks määrata ka rahastamisvajadused ja lõppkokkuvõttes hinnata seda, kas rahastamisvahend on kõige parem viis kavandatava poliitikaeesmärgi saavutamiseks. Seda on toodud esile ka kontrollikoja varasemates eriaruannetes ja muudes uuringutes kui niisuguste vahendite edukuse eeltingimust38.

Turuvajaduste hindamine ei olnud programmitöö perioodil 2007–2013 rahastamisvahendite jaoks kohustuslik

47Programmitöö perioodil 2007–2013 oli ainus sõnaselge õiguslik viide turuvajaduste hindamisele (nimetatud ka „rahastamispuudujäägi hindamiseks”) seotud haldusfondidega39.

48Kõigi muude erifondide puhul oli kuni 2009. aastani võimalik järeldada kaudset kohustust sellise hindamise tegemiseks vajadusest koostada iga rahastamisvahendi jaoks äriplaan40. Kuid 2009. aasta septembris kehtestati õigusliku aluse muudatustega äriplaanidele leebemad nõuded41. Alates sellest ajast on äriplaani esitamine küll kohustuslik, kuid peaaegu kõik konkreetsed nõuded on eemaldatud (nagu viitamine konkreetsetele ettevõtjatele või linnaprojektidele, kriteeriumid ja tingimused nende rahastamiseks ning rakenduskavast toetamise põhjus ja toetuse kasutamise eesmärk). Kontrollikoda on seisukohal, et äriplaani lisaväärtus on sellise teabe puudumise korral väike.

49Turuvajaduste hindamise kohustust ei olnud ka programmitöö perioodil 2007–2013 loodud tsentraliseeritult juhitavate rahastamisvahendite puhul. Aruandes käsitletud kuue tsentraliseeritult juhitava rahastamisvahendi puhul täheldas kontrollikoda eri tavasid. Ehkki õiguslikku nõuet ei olnud, oli üldiselt turuvajadusi hinnatud mõningal määral kõigi nende puhul, näiteks mõjuhindamise, turuanalüüsi, avaliku konsultatsiooni jms abil.

Ligi pooltes uuritavates juhtumites olid turuvajadused hinnatud liiga suureks

50Kontrollikoda on juba varasemates eriaruannetes juhtinud tähelepanu märkimisväärsetele puudustele turuvajaduste hindamiste usaldusväärsuses42. Turuvajadusi tuleb hinnata eelkõige eelduste põhjal, mis on mõistlikud ja realistlikud. Vastasel juhul ei pruugi rahastamisvahend olla suunatud tegelikele turuvajadustele, mille tagajärjeks on vahendi ülekapitaliseeritus ja/või tegeliku mõju puudumine.

51Turuvajaduste hindamine teenib mitut eesmärki, sealhulgas võimaldab kindlaks teha turutõrke ja turu suuruse. Seoses sellega näitab kontrollikoja üldanalüüs, et turuvajaduste hindamine ei olnud programmitöö perioodil 2007–2013 piisavalt põhjalik. Ehkki enamik (82%) kontrollikoja küsitlusele vastanuist märkis, et nad hindasid turuvajadusi, ei takistanud see ülekapitaliseerimist – peaaegu poolte rahastamisvahendite puhul (41st 19), mida haldasid vastajad, kes olid hinnanud turuvajadusi, oli 2014. aasta lõpus rahastamisvahendi kogukapitali väljamaksemäär väiksem kui 50%. Vaid viie vahendi (12%) puhul oli algkapital täielikult ära kasutatud (vt joonis 3).

Joonis 3

Nende rahastamisvahendite väljamaksemäärade analüüs, mille jaoks tehti küsitluse kohaselt turuvajaduste hindamine

Märkus: küsimustik saadeti 50 suurima ERFi rahastamisvahendi juhile/korraldusasutusele, vastuste määr oli 80%.

Allikas: Euroopa Kontrollikoda küsitluse tulemuste põhjal.

Kontrollikoda juhtis juba ühes varasemas eriaruandes tähelepanu asjaolule, et programmitöö perioodil 2007–2013 ei kontrollinud turuvajaduste hindamise meetodit ega selle aluseks olevate eelduste usaldusväärsust ükski korraldusasutusest sõltumatu asutus. See vajakajäämine võib olla üheks põhjuseks, miks on paljude korraldusasutuste hinnangud liiga optimistlikud43.

Probleemi käsitlemine programmitöö perioodil 2014–2020

53Programmitöö perioodil 2014–2020 on koostöös liikmesriikidega juhitavate rahastamisvahendite põhjalik eelhindamine kohustuslik, et teha kindlaks turutõrked (või ebaoptimaalsed investeerimisolukorrad) ning prognoosida avaliku sektori investeeringute vajaduse suurust ja ulatust. Hinnangus tuleb märkida ka rahastamisvahendite liigid, mis sobivad olukorra jaoks kõige paremini. Peale selle tuleb eelhinnang edastada teavitamise eesmärgil rakenduskava järelevalvekomiteele ning selle kokkuvõte tulemuste ja järelduste kohta tuleb avaldada kolme kuu jooksul alates selle valmimisest (vt V lisa). Endiselt puudub aga nõue teha eelhindamise ja selle aluseks olevate eelduste usaldusväärsuse sõltumatu kontroll enne rahastamisvahendi algkapitali suuruse üle otsustamist.

54Alates uue finantsmääruse jõustumisest 1. jaanuaril 2013 tuleb eelhindamine teha ka kõigi uute tsentraliseeritult juhitavate rahastamisvahendite kohta (vt V lisa). Sellele vaatamata ei hõlma eelhindamine ei saadud õppetundide analüüsi ega läbivaatamise võimalust suurte sotsiaal-majanduslike muutuste korral, nagu see on koostöös liikmesriikidega juhitavate rahastamisvahendite puhul. Vahehindamine (mis võiks mainitud aspekte hõlmata) tehakse enamiku, kuid mitte kõigi tsentraliseeritult juhitavate rahastamisvahendite puhul.

Piirkondlik suunitlus oli üheks põhjuseks, miks lõid liikmesriigid programmitöö perioodil 2007–2013 palju väikseid rahastamisvahendeid

ERFi ja ESFi rahastamisvahendid on oluliselt väiksemad kui tsentraliseeritult juhitavad fondid või erainvesteerimisfondid

55ERFi ja ESFi rakenduskavasid rakendatakse koostöös riikliku või piirkondliku asutusega, mis tähendab seda, et riiklike või piirkondlike programmide elluviimiseks loodud rahastamisvahendite piirid ühtivad programmi geograafiliste ja rahastamiskõlblikkuse piiridega. Et projekt oleks rahastamiskõlblik, peab see asuma piirkonnas, mis on rahastamiskõlblik selle rakenduskava raames, millest rahastamisvahend on saanud oma kapitali44.

56Programmitöö perioodil 2007–2013 loodi ELis 952 ERFi ja ESFi erifondi (vt tabel 3). See viitab asjaolule, et enamikus piirkondades loodi mitu fondi. Kontrollikoja analüüs näitab, et ERFi ja eriti ESFi rahastamisvahendid on suhteliselt väikesed. ELi keskmine toetus ERFi rahastamisvahendile on haldusfondide puhul 80 miljonit eurot ja erifondide puhul 10 miljonit eurot. ELi keskmine toetus ESFi rahastamisvahendile on haldusfondide puhul 10 miljonit eurot ja erifondide puhul 9 miljonit eurot. Võrdluseks olgu toodud, et komisjoni esitatud andmete põhjal oli 2014. aasta lõpus ELi eelarve toetus tsentraliseeritult juhitavatele fondidele, mis hõlmavad põhimõtteliselt kõiki liikmesriike, kuni 1,2 miljardit eurot.

Iga börsivälistesse ettevõtetesse investeeriva fondi käsutuses on keskmiselt 150–500 miljonit eurot.

Suurema kapitaliga fondide rakendamine võib aga aidata saavutada märkimisväärset mastaabisäästu ja suurendada tõhusust. Selle põhjuseks on asjaolu, et üldkulusid ja seotud riske saab hajutada piisavalt suure arvu lõppsaajate vahel. Teisisõnu ei ole ERFi ja ESFi erifondid sageli sellise suurusega, mida fondide sektoris loetakse piisavaks, et neid tõhusalt käitada.

Probleemi käsitlemine programmitöö perioodil 2014–2020

58Programmitöö perioodil 2014–2020 on liikmesriikidel rahastamisvahendite loomiseks paindlikumad tingimused. Näiteks võib rakenduskavade raames kombineerida ERFi, Ühtekuuluvusfondi ja ESFi ühte või enamat üksteist täiendavat investeerimisprioriteeti ühe ja sama valdkondliku eesmärgi all45.

59Peale selle on kehtestatud õiguslikud tingimused oluliselt suurema kapitaliga rahastamisvahendite loomiseks46. Eelkõige on tagatud programmitöö perioodiks 2014–2020 võimalus luua ELi tasandil koostöös liikmesriikidega juhitavad rahastamisvahendid47 (vt 5. selgitus).

5. selgitus

ELi tasandi rahastamisvahendite loomise kord (programmitöö periood 2014–2020)

Ühissätete määruse artikli 38 lõike 1 punkti a kohaselt on võimalik anda rahalist toetust liidu tasandil loodud rahastamisvahenditele, mida komisjon juhib otse või kaudselt, ehkki üldiselt „[---] [peab fonde rakendama] liikmesriikide ja komisjoni ühisjuhtimise raamistikus vastavalt finantsmääruse artiklile 59 [---]”.

Liikmesriikide jaoks on olemas ka märkimisväärsed rahalised stiimulid luua suurema kapitaliga rahastamisvahendeid või rahastamisvahendeid, mis ulatuvad piirkondlikust tasandist kaugemale. Kui rakenduskava kogu prioriteetne suund viiakse ellu rahastamisvahendi kaudu, võib kohaldada lisatoetust, mis moodustab 10% kaasrahastamise maksimaalsest määrast. Kui luuakse eraldi prioriteetne suund, mis viiakse ellu ELi tasandil loodud ja komisjoni poolt otse või kaudselt juhitud rahastamisvahendi kaudu, võib suuna kaasrahastamise määr olla 100%48.

61Komisjon ja liikmesriigid peaksid kasutama õiguslikus aluses ette nähtud võimalust ning looma võimaluse korral suuremad ERFi ja ESFi erifondid, et ära kasutada tänu selliste rahastamisvahendite tegevuskuludele tekkivat märkimisväärset säästu. Kui aga osalevaid piirkondi ja asutusi on rohkem, võib õiguslik struktuur olla keerukam ning see võib omakorda tekitada uusi viivitustest tulenevaid ohte, millega liikmesriigid peavad arvestama kõige sobivama rahastamisstruktuuri kavandamisel. Perioodi 2007–2013 õigusliku aluse kohaselt oli juba võimalik toetada ühte ja sama rahastamisvahendit rohkem kui ühest programmist49. Sellised süsteemid ei ole aga seni osutunud populaarseks nende tajutava keerukuse tõttu. Kontrollikoja küsitlusele antud vastustest nähtub, et vaja on täiendavaid komisjoni juhiseid ELi tasandi rahastamisvahendite loomise kohta perioodil 2014–2020.

Kas rahastamisvahenditega õnnestus kaasata erakapitali?

62Üks rahastamisvahendi peamisi eeliseid on finantsvõimenduse võimalus, st muud avaliku ja erasektori fondid võivad osaleda fondi kapitalis. Finantsvõimenduse mõju näitab seda, mil määral aitab avaliku sektori poolne rahastamine kaasata täiendavaid rahalisi vahendeid. See peaks andma teavet rahastamisvahendi võime kohta kaasata lisaraha, olenevalt selle liigist, asukohast ja lõplikest toetusesaajatest, aga ka valikute kohta, mida komisjon, korraldusasutus ja/või fondivalitseja on teinud rahastamisvahendi loomisel. Võrreldavate rahastamisvahendite puhul näitab seega suurem finantsvõimendus seda, milline vahend on parem täiendavate vahendite kaasamise seisukohast.

63Kontrollikoda uuris seetõttu, kuidas komisjon määratleb ja jälgib finantsvõimenduse mõju nii koostöös liikmesriikidega kui ka tsentraliseeritult juhitavate rahastamisvahendite puhul, ning analüüsis, kas rahastamisvahenditega õnnestus kaasata täiendavat erakapitali. Kontrollikoda analüüsis ka soodus- ja riskijagamise korra kasutamist erasektori partneritega ning sellega seonduvat maksukorraldust.

Rahastamisvahendite finantsvõimenduse mõõtmisel ei võta komisjon asjakohaselt arvesse seda, mil määral kaasatakse avaliku sektori vahenditega täiendavaid rahalisi vahendeid

Arvestatavate tulemuste saamiseks on vaja diferentseeritumaid finantsvõimenduse näitajaid

Raskused täiendava avaliku ja erasektori kapitali finantsvõimenduse kindlaksmääramisel koostöös liikmesriikidega juhitavate rahastamisvahendite puhul

64Perioodil 2007–2013 kehtinud õigusaktides ei olnud täpsustatud, kuidas mõõta koostöös liikmesriikidega juhitavate rahastamisvahendite finantsvõimendust. Komisjon astus esimesi samme selle teema käsitlemiseks 2011. aastal, kui pakkus välja esimese määratluse finantsvõimenduse kohta, ja kaks aastat hiljem esitas selle finantsmääruses (vt 6. selgitus).

6. selgitus

Mõiste „finantsvõimendus” määratlus koostöös liikmesriikidega ja tsentraliseeritult juhitavate rahastamisvahendite puhul

Komisjon esitas 2011. aasta augustis oma ühises auditiraamistikus finantsvõimenduse kohta järgmise määratluse: „[---] täiendavad ressursid, mis on tehtud kättesaadavaks lõplike toetusesaajate tasandil lisaks struktuurifondide toetusele tavaliselt rahastamisvahendite ning muude avaliku ja erasektori investorite poolt”50. Selle määratluse järgi (mis ei ole siiski õiguslikult siduv) on finantsvõimendus kogu lõplikele toetusesaajatele antud rahalise toetuse (hõlmab kõiki lõplikesse toetusesaajatesse investeeritud ressursse, olenemata sellest, kas need on osa rakenduskavast või on tegemist täiendavate avaliku või erasektori vahenditega) ja rahastamisvahendile (rakenduskava kaudu) antud ELi toetuse suhtarv.

Tsentraliseeritult juhitavate rahastamisvahendite jaoks on finantsvõimendus sätestatud finantsmääruses alates 2013. aastast ja see „[---] võrdub rahastamiskõlblikele lõplikele vahendite saajatele võimaldatava rahastamise summa ja liidu pakutava rahalise toetuse summa suhtega”.51

Kontrollikoda on aga seisukohal, et kõigi riigi avaliku sektori summade lugemine finantsvõimenduse hulka, nagu komisjon on välja pakkunud koostöös liikmesriikidega juhitavate rahastamisvahendite puhul, ei ole asjakohane: kaasrahastamise määrad on juba täpsustatud rakenduskavade prioriteetsete suundade tasandil ja riiklik panus rahastamisvahendi kapitali jääb üldiselt nende määrade piiresse. Selles mõttes ei eristata üksteisest tavapärase riikliku kaasrahastamise vahendeid ja täiendavaid riiklikke vahendeid (rakenduskavade kaasrahastamismäärasid ületavad vahendid). Ometi võib vaid viimaseid lugeda ELi rahastamisega kaasatud vahenditeks. Kontrollikoda märkis juba ühes oma varasemas aruandes, et komisjoni tava jätta rakenduskavade kaudu antud riigi avaliku sektori toetus nimetajast välja põhjustab mõõdetud finantsvõimenduse määra kunstlikku suurenemist52.

66Peale selle peaks finantsvõimendus näitama rahastamisvahendi tulemuslikkust täiendava avaliku või erasektori raha kaasamisel (taas lisaks sellele, mida arvestatakse juba rakenduskavas tervikuna). Tulemuslikkuse hindamisel on ilmselgelt vaja arvesse võtta sellise rahastamisvahendi rakendamise erinevusi. Otsustavat osa täidavad selles eelkõige riskijagamis- ja sooduskorra kasutamine erasektori partneritega (vt punktid 74–78). Finantsvõimenduse määr peaks olema erinev ka eri liiki rahalise toetuse (näiteks tagatiste puhul kõrgem kui laenude puhul), eri liiki investeeringute (riskantsemate investeeringute puhul madalam), eri arenguetapis olevate toetust saavate lõplike toetusesaajate (näiteks idufirmade puhul on risk suurem) ja eri geograafiliste turgude arvestuses (näiteks vähem arenenud piirkondades madalam).

67Komisjoni praegune finantsvõimenduse arvutamise viis ei anna usaldusväärset teavet täiendavate avaliku või erasektori vahendite kaasamise tegelike tulemuste kohta. Seetõttu ei ole võimalik eristada edukaid rahastamisvahendeid nendest, mis on vähem edukad täiendavate avaliku või erasektori rahaliste vahendite kaasamisel rahastamisvahendi kapitali.

Tsentraliseeritult juhitavate rahastamisvahendite finantsvõimenduse ebajärjepidev mõõtmine

68Tsentraliseeritult juhitavate rahastamisvahendite kohta näitas kontrollikoja analüüs, et komisjon kasutab eri rahastamisvahendite finantsvõimenduse mõõtmiseks erinevaid viise, nagu on näidatud tabelis 553.

69Seetõttu ei ole finantsvõimenduse määrad, mille komisjon esitas tsentraliseeritult juhitavate rahastamisvahendite kohta, võrreldavad ei üksteisega ega ka koostöös liikmesriikidega juhitavate rahastamisvahenditega.

| Rahastamisvahend | Rahastamisvahendi liik | Arvutamismeetod | Finantsvõimenduse määr seisuga 31. detsember 2014 |

|---|---|---|---|

| Üleeuroopalise transpordivõrgu projektide laenutagamisvahend (LGTT) | Tagatis | Projekti kaasatud rahaliste vahendite kogusumma ja rahastamisvahendile makstud ELi toetuse suhtarv | 57 |

| Projektivõlakirjade algatus | Tagatis | Sarnane LGTTga | 9 |

| Euroopa Energiatõhususe Fond | Omakapital | Fondi tasandil kaasatud vahendite kogusumma ja ELi toetuse suhtarv | 2 |

| Marguerite’i fond | Omakapital | Projekti tasandil rahastamisvahendiga kaasatud vahendite kogusumma (nii omakapitali kui ka laenuna) ja makstud ELi toetuse suhtarv | 157 |

| EPMFi laenutagamisrahastu | Tagatis | Tagatisega toetatud uute mikrolaenude väärtuse ja tagatise maksimumsumma suhtarv | 7 |

| EPMF FCP-FIS (Fonds Commun de Placement - Fonds d’Investissements Spécialisé) | Laenud | Tagatisega toetatud uute mikrolaenude väärtuse ja makstud ELi toetuse suhtarv | 2 |

| Allikas: Euroopa Kontrollikoda komisjoni 2015. aasta andmete põhjal1. | |||

| 1 SWD(2015) 206 final. | |||

Arvesse ei ole võetud mitte ainult neid rahastamisallikaid, mis tulenevad ELi ja/või riiklikust toetusest rahastamisvahendile

70Mitte kõik rahastamisallikad, mis on projekti kaasatud, ei tulene ELi ja/või riiklikust toetusest. Komisjoni finantsvõimenduse arvutamise meetodis ei ole aga sellele tähelepanu pööratud. OECD arenguabi komitee pakkus 2015. aastal välja teistsuguse arvutamisviisi, milles arvutamine sõltub rahastamisvahendi liigist (laen, tagatis või omakapital)54. Nende kahe käsitluse erinevused on esile toodud 7. selgituse näites.

7. selgitus

Näide ühe transpordiprojekti rahastamise struktuuri ja erinevuste kohta finantsvõimenduse arvutamises komisjoni ja OECD metoodika järgi

Tulutoovat transporditaristu projekti kiirraudteeliini ehitamiseks Prantsusmaal rahastati mitmest allikast, millest riiklik toetus moodustas 52% ja pangalaen 39%. ELi toetus, mis oli ärilaenude tagatis kuni 200 miljoni euro ulatuses, moodustas kogu rahastamisest 2,5%.

Selles näites on finantsvõimendus OECD metoodika põhjal vaid 1, sest selles on vaid üks 200 miljoni euro suurune laen, mida EL tagas projekti rahastamise struktuuris.

| Rahastamisallikate liigid | miljonites eurodes | % rahastamise kogusummast |

|---|---|---|

| Pangalaen | 3038 | 39% |

| Riiklikud toetused | 4050 | 52% |

| Omakapital | 758 | 9% |

| Rahastamise kogusumma | 7846 | 100% |

| Maksimaalne ELi tagatis pangalaenu suhtes | 200 | 2,5% |

Komisjoni metoodika põhjal on finantsvõimendus 39 (rahastamise kogusumma 7,846 miljardit eurot jagatuna ELi 200 miljoni euro suuruse tagatisega).

Kontrollikoja hinnangul on ebarealistlik eeldada, et riiklik toetus, mis moodustab projekti rahastamisest suurima osa, on ajendatud ELi piiratud tagatisest. See probleem mõjutab komisjoni aruandlust nii tsentraliseeritult kui ka koostöös liikmesriikidega juhitavate rahastamisvahendite kohta, ehkki esimeste puhul on see nähtavam, sest koostöös liikmesriikidega juhitavate rahastamisvahendite projektides on erasektoripoolset kaasrahastamist vähem.

Probleemi käsitlemine programmitöö perioodil 2014–2020

71Ühissätete määruses ei ole programmitöö perioodiks 2014–2020 koostöös liikmesriikidega juhitavate rahastamisvahendite suhtes esitatud sõnaselget viidet finantsvõimenduse määratlusele ELi finantsmääruses. Ühissätete määruse artikli 37 lõike 2 punktis c esitatud määratlus on aga sisuliselt sama: „[---] rahastamisvahendi abil potentsiaalselt kaasatavate täiendavate avaliku ja erasektori vahendite hinnanguline suurus toetuse lõppsaaja tasandil (eeldatav võimendav mõju)”. Seetõttu loeb komisjon riiklikku kaasrahastamist jätkuvalt rakenduskava ELi toetuse finantsvõimenduseks. Samuti ei ole muutunud see, kuidas erasektorist kaasatud summasid mõõdetakse. Kontrollikoda on seisukohal, et komisjon peaks läbi vaatama oma rahastamisvahendite kaudu antavate ELi ja riigi avaliku sektori vahendite finantsvõimenduse arvutamise viisi, võttes arvesse teistsugust metoodikat, mille OECD pakkus välja 2015. aastal.

72Kontrollikoda märgib veel, et liikmesriigid peavad nüüdsest täpsustama iga rahastamisvahendi puhul selle eeldatava võimendava mõju (vt 8. selgitus). See võimaldab komisjonil saada andmeid, mille põhjal jälgida tegelikku finantsvõimendust võrreldes eesmärgiks seatud finantsvõimendusega. Kuna aga komisjonil puudub järjepidev meetod finantsvõimenduse arvutamiseks, on kaheldav, kas see meede võimaldab saada arvestatavaid andmeid, mida saaks võrdluseks kasutada.

8. selgitus

Iga rahastamisvahendi puhul tuleb täpsustada „eeldatav võimendav mõju” (programmitöö periood 2014–2020)

Rahastamisvahendite kohustuslik eelhindamine peab hõlmama ka hinnangut selle kohta, kui palju täiendavaid avaliku ja erasektori vahendeid võidakse rahastamisvahendiga kaasata kõigil tasanditel kuni lõplike toetusesaajateni. Korraldusasutuse ja fondifondi vahel sõlmitud rahastamislepingus (või strateegiadokumendis, kui korraldusasutus rakendab fondi otse) tuleb täpsustada rahastamisvahendi eeldatav võimendav mõju.

Korraldusasutus peab esitama igal aastal rakendamisaruande rahastamisvahendeid käsitlevate toimingute kohta55.

Raskused erainvestorite kaasamisel nii koostöös liikmesriikidega kui ka tsentraliseeritult juhitavate rahastamisvahendite puhul

73Üks rahastamisvahendite sätestatud eesmärke on kaasata täiendavaid erasektori vahendeid, et need täiendaksid olemasolevaid avaliku sektori vahendeid, sest see võimaldab enamatel projektidel saada kasu sama suurest avaliku sektori investeeringust. Seetõttu püüdis kontrollikoda kindlaks teha, mil määral on avaliku sektori vahenditega kaasatud (nii koostöös liikmesriikidega kui ka tsentraliseeritult juhitavatesse) rahastamisvahenditesse tulemuslikult täiendavaid erasektori vahendeid.

Programmitöö perioodil 2007–2013 erasektori investoritele rahastamisvahendi raames ette nähtud erikord ei aidanud oluliselt kaasata täiendavaid vahendeid

74Kontrollikoja intervjuud ja kirjanduse läbivaatamine kinnitavad, et programmitöö perioodil 2007–2013 ei olnud erasektor huvitatud investeerimisest rahastamisvahenditesse, sest arvati, et need on liiga rangelt reguleeritud (nt spetsiifilised ELi ja riiklikud õigusnormid, riigiabi, riigihanked). Siinkohal tuleb meelde tuletada, et poolte eesmärgid on erinevad: avalik sektor püüab rakendada konkreetset meedet ja täita investeerimiseesmärke, kuid erasektor peab tegutsema kasumi nimel. Peale selle võib mõlema poole teadmistes lünki esineda. Avalikul sektoril ei ole ilmtingimata põhjalikku finantstausta ning erasektor ei pruugi tunda ELi õigusakte. Komisjon on seisukohal, et üks erakapitali kaasamise viise on pakkuda erainvestoritele sooduskohtlemist ja/või riskipreemiat. Seetõttu uuris kontrollikoda erasektori investoritele ettenähtud konkreetset korda, et selgitada välja, kas avalik ja erasektor jagasid riske mõistlikul viisil.

Komisjoni juhiste puudumine sooduskohtlemise korra kehtestamiseks ERFi ja ESFi rahastamisvahendite raames

75Perioodiks 2007–2013 nähti õigusaktides ERFi ja ESFi rahastamisvahenditele ette võimalus jagada saadud tulu eeliskorras turumajandusliku investeerimise põhimõtte kohaselt tegutsevatele investoritele56. Sooduskohtlemist võib rakendada näiteks lepingute kaudu, millega antakse avaliku sektori partnerile teistsugused õigused oma panuse tagasisaamiseks kui erasektori partnerile, või kasumi ja kahjumi ebavõrdse jagamise kaudu avaliku ja erasektori partnerite vahel.

76Sooduskohtlemine võib olla põhjendatud, kui see on vajalik erainvesteeringute kaasamiseks probleemsele turule, kus erasektori vahendid võivad aidata saavutada avaliku poliitika eesmärke. Põhjendamata juhul võib sooduskohtlemise tõttu järk-järgult suureneda rahastamisvahendi algkapitali vajadus ja seega väheneda ELi vahendite maht, mida saaks kasutada järgmises investeerimistsüklis pärast rahastamisvahendi tegevuse lõpetamist. Kuid ei programmitöö perioodi 2007–2013 õiguslikus aluses ega komisjoni suunistes pole viidatud sellele, kuidas peaks rahastamislepingus kindlaks määrama riskijagamise korra või kuidas kontrollida sooduskohtlemise asjakohasust.

Ehkki komisjon võttis endale suurema riski, on erasektori osalus tsentraliseeritult juhitavate rahastamisvahendite kapitalis väike

77Üldiselt on tsentraliseeritult juhitavate rahastamisvahendite puhul Euroopa Parlamendi ja nõukogu heakskiidetud reguleerivates õigusaktides sätestatud vaid riskijagamise ja/või sooduskohtlemise üldtingimused. Üksikasjalik kord seoses komisjoni osalusega nendes rahastamisvahendites (sealhulgas riski jagamise osakaal) määrati hiljem kindlaks eraldi lepingus, mida eelarvepädevad institutsioonid ei pea heaks kiitma (vt 9. selgitus).

9. selgitus

Riski jagamine komisjoni ja tema partnerite vahel – juhtumiuuring, mis käsitleb üleeuroopalise transpordivõrgu projektide laenutagamisvahendit (LGTT) ja projektivõlakirjade algatust (PBI)

LGTT asutasid 2008. aastal ühiselt Euroopa Komisjon ja Euroopa Investeerimispank koostöölepingu alusel, milles kumbki pool kandis 50% kohustuste täitmata jätmise riskist (nii oodatavast kui ka ettenägematust kahjust).

Rahastamisvahendiga antakse tagatis tingimusliku krediidiliini vormis, mille projekti korraldaja võib kasutusele võtta projekti rakendamise esimesel viiel kuni seitsmel aastal, kui projekti tulust ei piisa kõrgema nõudeõiguse järguga võlgade maksmiseks (st kui projekti tegelik tulu on väiksem kui prognoositud tulu).

Õigusliku aluse muutmisega kehtestati 2013. aastal portfelli esimese järjekoha kahjust tuleneva riski käsitlusviis, millega komisjon võttis endale riski kanda portfelli esmariski osaga seotud kahjust 95%.

Määruse (EÜ) nr 680/2007 muutmisega kehtestati uue vahendina projektivõlakirjade algatus. Projektivõlakirjade algatusega tagatakse krediidikvaliteedi parandamine allutatud vahendi vormis – kas laenu või tingimusliku vahendina –, et toetada kõrgema nõudeõiguse järguga projektivõlakirju, mille on väljastanud projektiettevõtja. Komisjoni ja EIP vaheline riskijagamise kord on sama, mis LGTT puhul, st komisjon kannab 95% kahjust ja EIP kannab ülejäänud 5%.

LGTT ja PBI portfellide esmariski osa seati sellisele tasemele, et on ebatõenäoline, et tegelik kahju oleks suurem kui esmariski osa. Seetõttu kannab komisjon tegelikkuses suurimat tegeliku riski osa.

Õiguslikus aluses on sätestatud, et riskijagamise aluseks on esimese järjekoha kahju, kuid selles ei nähta ette üksikasju esimese järjekoha kahju kindlaksmääramise viisi ega sellest käsitlusviisist tuleneva riskipositsiooni taseme kohta. Komisjoni talituste töödokumendis57 on märgitud, et esimese järjekoha kahju protsent seatakse tavaliselt nii, et see oleks varasemast keskmisest kahjust veidi kõrgem. EIP määras aga ülemmäära kindlaks nii, et tema oodatava riskipositsiooni netoväärtus jäi standardriski piiridesse (vähem kui 2% oodatavast kahjust), mitte varasemaid andmeid arvestades.

Kontrollikoda leidis mõne tsentraliseeritult juhitava rahastamisvahendi puhul, et peaaegu kogu tegelik risk on jäetud komisjoni kanda (vt 10. selgitus). Ent vaatamata sellele, et komisjon võttis seda liiki rahastamisvahendite puhul endale suurema riski kui partnerid, näitas kontrollikoja analüüs, et erasektori osalus neis ei olnud märkimisväärne.

10. selgitus

Juhtumiuuring – riski jagamine komisjoni ja tema partnerite vahel: Euroopa Energiatõhususe Fond (EEEF)

EEEF investeerib energiatõhususe, taastuvenergia ja keskkonnahoidliku linnatranspordi projektidesse. Fondi aktsionärid on komisjon, EIP ja kaks panka. EEEF on aktsiaselts ja tema aktsiad on jaotatud kolme klassi

(A, B ja C), olenevalt võetud riskist ning õigusest kasumile, kusjuures A-klassi aktsiad on kõige soodsamad ja C-klassi aktsiad kõige vähem soodsad.

Komisjon on ainus C-klassi aktsiate omanik – esimene, kes kannab kahju, ja viimane, kes saab tulu. Tema aktsiad võetakse kehtivusaja lõppemisel tagasi. Tagasivõtmine oleneb piisavate vahendite olemasolust fondis.

Ettevõtte kahju kannab kõigepealt komisjon. Kahju ei mõjuta A- ja B-klassi aktsiate väärtust, kui C-klassi aktsiate väärtus on positiivne. Alles siis, kui C-klassi aktsiate väärtus kahaneb nullini, kantakse kahju A- ja B-klassi aktsiate arvelt. Tulevase tulu arvelt ei taastata ilmtingimata C-klassi aktsiate väärtust, sest seda kasutatakse kõigepealt A- ja B-klassi aktsiate dividendide maksmiseks.

C-klassi aktsiaid ei saa aga võtta tagasi enne kahe teise klassi aktsiaid.

Maksuotsuseid kasutatakse mõnel juhul rahastamisvahendite ligitõmbavamaks muutmiseks erasektori investorite jaoks

79Maksuotsus on riigi maksuhalduri kirjalik otsus selle kohta, kuidas käsitletakse üksuse tegevuse konkreetset aspekti selle liikmesriigi kehtiva maksuõiguse kohaselt. Niisugust menetlust võib kasutada mitmes ELi liikmesriigis, et saada kindlustunne tegevuse maksustamise suhtes. Üldiselt esitavad isikud või ettevõtjad, kes peavad makse maksma, tõlgenduse selle kohta, kuidas maksuõigust nende või konkreetse tehingu või toimingu suhtes kohaldatakse, ja maksuhaldur vastab neile positiivse või negatiivse otsusega. Niisugused eelotsused on tavapärased ka fondide valdkonnas. Ehkki maksuotsused võivad olla täiesti õiguspärased ja neid kasutatakse paljudes jurisdiktsioonides, on neid kasutatud ka agressiivse maksuplaneerimise hõlbustamiseks.

80Komisjon väljastas juba 2012. aastal liikmesriikidele suunatud soovituse agressiivse maksuplaneerimise kohta58. Peamiselt julgustatakse liikmesriike muutma oma riigisiseseid õigusakte, et käsitleda „[---] kunstlikku võtet” ja „[---] kõnealuseid võtteid maksueesmärgil vastavalt nende majanduslikule sisule”. Seejärel võeti mitu konkreetset meedet selle küsimuse suhtes.

- Alates 2014. aastast on komisjon alustanud mitut uurimist, et välja selgitada, kas liikmesriikide maksuhaldurite otsused ettevõtjate makstava ettevõtte tulumaksu kohta on kooskõlas ELi riigiabi eeskirjadega59.

- 2015. aasta märtsis tutvustas komisjon meetmepaketti, et muuta maksuvaldkond läbipaistvamaks ja kehtestada liikmesriikide vahel maksuotsuseid käsitleva teabe automaatne vahetamine60.

- 2015. aasta juunis võttis komisjon vastu tegevuskava ELi õiglase ja tõhusa äriühingute maksustamise süsteemi kohta61. Selles dokumendis arutatakse paljude maksustamise teemade kõrval ka meetmeid, millega võidelda maksustamise vältimise ja agressiivse maksuplaneerimise vastu.

Kontrollikoda tegi aga kindlaks rahastamisvahendid, mille suhtes on esitatud maksuotsuseid (vt 11. selgitus).

11. selgitus

Juhtumiuuring – maksuotsused tsentraliseeritult juhitavate rahastamisvahendite suhtes: Marguerite’i fond

Marguerite’i fond sai 2013. aastal äriühingu Marguerite Holdings ja oma Luksemburgi tütarettevõtjate jaoks Luksemburgi eelotsuse (tavapäraselt tuntud kui „maksuotsus”) ja siirdehindade eelkokkuleppe. Viimane on maksumaksja ja maksuhalduri vaheline kokkulepe, milles määratakse kindlaks hinnameetod, mida maksumaksja kohaldab oma ettevõttega seotud tehingute suhtes.

Tänu struktuurile, mida Marguerite’i fond kasutas, vähendati valdusettevõtjate poolt fondi tehtud dividendimaksetelt kinnipeetavat maksu, muutes dividendimaksed intressimakseteks, kasutades selleks Luksemburgi majandusüksuste vahel hübriidinstrumente62. Samuti on võimalik, et kirjeldatud süsteemi abil välditakse muid makse, näiteks kinnipeetavaid makse riikides, kus ettevõtted tegutsevad, või kapitali kasvutulu makse investeeringust väljumise ajal.

Kontrollikoda märgib ka seda, et paljude perioodi 2007–2013 ERFi ja ESFi rahastamisvahendite struktuuris on kasutatud üksusi Société d’investissement à capital variable (SICAV)63 või Société d’investissement en capital à risque (SICAR)64. Nendes süsteemides on maksuotsused tavapärane tava. Liikmesriigid ei teavita aga komisjoni, kas nende rahastamisvahendites kasutatakse eelnevalt tehtud maksuotsuseid.

Erasektori vahendid moodustavad ERFi ja ESFi rahastamisvahendites ligikaudu 2% koguvahenditest

83Kontrollikoda on varasemates aruannetes märkinud, et programmitöö perioodil 2007–2013 oli erasektori vahendite finantsvõimenduse määr madal65. Liikmesriikide viimaste komisjonile esitatud andmete põhjal suudeti 1025st ERFi ja ESFi rahastamisvahendist 11 liikmesriigis vaid 154 puhul kaasata nende rahastamisstruktuuri erasektori vahendeid osana rakenduskava toetusest.

84Rakenduskava kaudu antud erasektori rahaliste vahendite puhul, millest liikmesriigid on teavitanud, on ka oht, et neid arvestatakse kaks korda, sest on võimalik, et erifondide tasandil esitatud erasektori vahendite puhul on tegemist lihtsalt vahendite ülekandmisega haldusfondi poolt. Kui analüüsis arvestada vaid haldusfonde ja seega kõrvaldada topeltarvestamise risk, sai erasektori vahenditest kasu 73 haldusfondist vaid üheksa (neljas liikmesriigis kokku 18 liikmesriigist, kus sellised fondid olid olemas). Nende üheksa haldusfondi erasektori vahendite osakaal rahastamisvahendi kapitalis on 5–50%. Rakenduskavade kaudu suudeti haldusfondidesse kaasata kokku 325 miljonit eurot erasektori vahendeid. Kontrollikoda märgib samal ajal, et olenemata esitatud andmetest peab riigiabi eeskirjade kohaselt erasektori kaasrahastamine moodustama VKEdesse tehtavate omakapitaliinvesteeringute korral olenevalt piirkonnast vähemalt 30–50%66.

85Arvestades 11 liikmesriigi vabatahtlikult esitatud andmeid, moodustasid rahalised vahendid, mis maksti rahastamisvahendile lisaks rakenduskavast makstud vahenditele (nii avalikust kui ka erasektorist), 342 miljonit eurot67. Liikmesriigid ei ole aga kohustatud sellist teavet esitama ja vabatahtlikult edastatud andmeid komisjon ka ei kontrolli.

86Kontrollikoda märgib veel, et programmitöö perioodi 2007–2013 reguleerivates õigusaktides ei olnud sätestatud, et korraldusasutuse ja fondivalitsejate vahel sõlmitud lepingus tuleks kindlaks määrata täiendavate erasektori vahendite oodatavad finantsvõimenduse määrad. Samuti ei olnud tasud üldiselt seotud fondivalitsejate tulemuslikkusega erainvestorite kaasamisel (vt punkt 136)68.

Seega oli fondivalitsejal erainvestorite kaasamiseks vähe stiimuleid.

Tsentraliseeritult juhitavate rahastamisvahendite ja eriti omakapitalipõhiste rahastamisvahendite puhul osutus erasektori investeeringute kaasamine raskeks, mida näitab 12. selgituse juhtumiuuring.

12. selgitus

Juhtumiuuring – raskused erainvestorite kaasamisel avaliku sektori vahenditest rahastatavate omakapitaliinstrumentide raames: Marguerite’i fond ja EEEF

Näited erasektori vähese kaasrahastamise kohta kahe tsentraliseeritult rahastamisvahendi puhul on esitatud allpool69:

- Lisaks komisjonile on Marguerite’i fondil kaheksa rahastajat, kes on kõik avaliku sektori kontrollitavad pangad. Need rahastajad on eraldanud kokku 710 miljonit eurot. Erainvestorite raha ei ole veel kaasatud, et saavutada eesmärk, milleks on 1,5 miljardi euro suurune kulukohustuste kogusumma70.

- EEEF toetus samuti peamiselt avaliku sektori vahenditele ning seni on suurim toetaja komisjon (125 miljonit eurot 265 miljoni euro suurusest kogusummast). Ainus erasektori osaleja, Deutsche Bank, on eraldanud rahastamisvahendile vaid väikese summa (5 miljonit eurot). Kogu seni eraldatud summa moodustab vähem kui pool rahastamisvahendi eesmärgist (700 miljonit eurot).

Probleemi käsitlemine programmitöö perioodil 2014–2020

88Koostöös liikmesriikidega juhitavate rahastamisvahendite puhul võimaldatakse programmitöö perioodi 2014–2020 õigusnormidega jätkuvalt kohaldada sooduskohtlemist, kuid nõutakse ka riski asjakohast jagamist avaliku ja erasektori partnerite vahel (vt 13. selgitus).

13. selgitus

Sooduskohtlemist ja riskijagamist käsitlevad normid (programmitöö periood 2014–2020)

Ühissätete määruse artiklis 44 nõutakse riskide ja kasumi nõuetekohast jagamist avaliku ja erasektori investorite vahel ning delegeeritud määruses sätestatakse, et sooduskohtlemine peab olema proportsionaalne investorite võetavate riskidega ning piiratud selliste investorite meelitamiseks vajaliku miinimumiga71. Eelkõige peab liikmesriikide eelhindamises olema esitatud „[---] hinnanguline vajadus erainvestorite vahendite kaasamiseks makstava soodustasu järele ja selle suurus ja/või mehhanismide kirjeldus, mida kasutatakse sellise soodustasu vajaduse ja suuruse kindlakstegemiseks [---]”72.

Soodustasusid võib rahastada rahastamisvahendile tagasimakstud vahenditest või tuludest ja muudest sissetulekutest või kasumist, mis lisandub ELi fondidest saadud toetusele. Sooduskohtlemise põhimõte kehtib ka avaliku sektori investoritele, kes tegutsevad kooskõlas turumajanduse põhimõttega73.

Kontrollikoda märgib veel, et üldise grupierandi määrusega reguleeritavate juhtumite puhul ja „asümmeetrilise kahjumijagamise korral riiklike ja erainvestorite vahel piirdub riikliku investori esimese järjekoha kahju 25%-ga koguinvesteeringust”74.

Muul juhul peab sooduskohtlemine olema kooskõlas turutingimustega või tuleb selle suhtes kohaldada riigiabist teatamise protsessi.

Liikmesriikide kohustust hinnata vajadust sooduskohtlemise ja riskijagamise korra järele ning põhjendada selle korra kohaldamist võib selgelt pidada edusammudeks rahastamisvahendite tõhusama juhtimise saavutamise suunas. Oma küsitlusele tuginedes on aga kontrollikoda seisukohal, et komisjon peaks andma liikmesriikidele juhised, kuidas kasutada sooduskohtlemist kõige paremini erakapitali kaasamiseks suuremal määral, seadmata sealjuures ülemäärast riski rahastamisvahendi kapitalis osalevatele avaliku sektori partneritele.