ES budžeta izpilde, izmantojot finanšu instrumentus, – gūtā pieredze 2007.–2013. gada plānošanas periodā

(saskaņā ar LESD 287. panta 4. punkta otro daļu)KOPSAVILKUMS:Finanšu instrumentus arvien vairāk izmanto finansiālā atbalsta sniegšanai no ES budžeta aizdevumu, garantiju un kapitālieguldījumu veidā. 2007.–2013. gada plānošanas periodā finanšu instrumentiem no ES budžeta bija piešķirti aptuveni 21,5 miljardi EUR. Palāta konstatēja, ka, kaut arī salīdzinājumā ar citiem ES finansējuma veidiem, piemēram, dotācijām, finanšu instrumentiem piemīt skaidras priekšrocības, pastāv ievērojamas problēmas to īstenošanā, un tas varētu ierobežot šo instrumentu efektivitāti.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Kopsavilkums

IEiropas Savienība pašlaik risina nopietnus jautājumus, piemēram, ekonomikas un finanšu situācijas atlabšana, kā arī bēgļu krīzes pārvaldība. Tāpēc ES lēmumu pieņēmēji meklē risinājumus, kā palielināt pieejamā ES budžeta efektivitāti un lietderību; tas veido mazāk nekā 1 % no ES iekšzemes kopprodukta (IKP).

IIFinanšu instrumenti ir īstenošanas mehānisms finansiāla atbalsta sniegšanai no ES budžeta. Izmantojot finanšu instrumentus, finansiālo atbalstu galasaņēmējiem var sniegt aizdevumu, garantiju un kapitālieguldījumu veidā.

IIIPareizi īstenoti finanšu instrumenti nodrošina divus īpašus ieguvumus salīdzinājumā ar dotācijām:

- iespēju daudzkāršot publiskos līdzekļus (proti, mobilizēt papildu privātos un publiskos līdzekļus, lai papildinātu sākotnējo publisko finansējumu), kā arī

- finanšu instrumentu kapitāla piešķīruma atkārtotas izmantošanas iespēju (proti, to pašu līdzekļu izmantošana vairākos ciklos).

Tam, ka aizdevumi ir jāatmaksā, garantijas jāatbrīvo un līdzdalība kapitālā jāatlīdzina, principā vajadzētu arī ietekmēt galasaņēmēju rīcību, nodrošinot labāku publisko līdzekļu izmantošanu un mazinot iespēju, ka galasaņēmēji kļūs atkarīgi no publiskā atbalsta.

IV2007.–2013. gada plānošanas periodā finanšu instrumentus, kas izveidoti saskaņā ar Eiropas Reģionālās attīstības fondu (ERAF) un Eiropas Sociālo fondu (ESF), izmantoja 25 no 28 dalībvalstīm: ES tika izveidoti pavisam 972 ERAF un 53 ESF finanšu instrumenti. Līdz 2014. gada beigām no ERAF un ESF darbības programmām (DP) tika veiktas iemaksas šajos instrumentos aptuveni EUR 16 miljardu apmērā. Šīs iemaksas ir ievērojami palielinājušās salīdzinājumā ar aptuveni EUR 1,3 miljardiem, kas bija piešķirti šādiem instrumentiem 2000.–2006. gada plānošanas periodā, un EUR 0,6 miljardiem 1994.–1999. gada plānošanas periodā. Šajā pašā periodā, proti, 2007.–2013. gadā, kopējais ieguldījums no ES budžeta 21 finanšu instrumentā, ko tieši vai netieši pārvaldīja Komisija, bija aptuveni EUR 5,5 miljardi. Šie centralizēti pārvaldītie finanšu instrumenti tiek izmantoti visās ES dalībvalstīs.

VŠīs revīzijas laikā Palāta pārbaudīja, vai finanšu instrumenti bija efektīvs mehānisms, lai izpildītu ES budžetu 2007.–2013. gada plānošanas periodā. Palāta veica revīziju no 2014. gada oktobra līdz 2016. gada martam un pievērsās tādiem politikas virzieniem kā reģionālā, sociālā, transporta un enerģētikas politika. Palātas veiktā analīze aptver visus 1025 ERAF un ESF finanšu instrumentus, kas izveidoti 2007.–2013. gada plānošanas periodā dalītajā pārvaldībā, kā arī sešus centralizēti pārvaldītus finanšu instrumentus minētajās jomās. Šajā ziņojumā sniegtie dati ir balstīti uz jaunāko pieejamo informāciju, ko Komisija sniedza 2015. gada septembrī par situāciju 2014. gada beigās.

VIŠīs revīzijas laikā Palāta konstatēja vairākus būtiskus aspektus, kas ierobežoja finanšu instrumentu kā ES budžeta izpildes mehānisma efektivitāti 2007.–2013. gada plānošanas periodā:

- nozīmīgs skaits ERAF un ESF finanšu instrumentu bija pārāk lieli, un līdz pat 2014. gada beigām tiem joprojām bija lielas problēmas izmaksāt kapitāla piešķīrumus (vidēji tika izmantoti aptuveni 57 % no visa kapitāla piešķīruma, kas no DP tika izmaksāts finanšu instrumentiem). Faktors, kas veicināja pārmērīgus sākotnējos kapitāla piešķīrumus, bija dalībvalstu nodoms visā 2007.–2013. gada plānošanas periodā izvairīties no saistību atcelšanas;

- kopumā finanšu instrumentiem gan dalītās, gan arī centralizētās pārvaldības jomā bija grūti piesaistīt privāto kapitālu;

- līdz šim tikai nelielam skaitam ERAF un ESF finanšu instrumentu ir izdevies sniegt atkārtotu finansiālo atbalstu;

- ERAF un ESF finanšu instrumentiem bija augstas pārvaldības izmaksas un maksas salīdzinājumā ar faktisko finansiālo atbalstu galasaņēmējiem, tās ir arī ievērojami augstākas nekā centralizēti pārvaldītiem instrumentiem vai privātā sektora ieguldījumu fondiem.

Vienlaikus Palāta norāda, ka, pamatojoties uz 2007.–2013. gada periodā gūto pieredzi, tika panākti ar finanšu instrumentiem saistītā tiesiskā regulējuma uzlabojumi 2014.–2020. gada plānošanas periodam, tomēr saglabājas daži problēmjautājumi.

VIIIPalāta ziņojumā formulē turpmāk minētos ieteikumus.

- Komisijas veiktajā centralizēti pārvaldīto instrumentu ex ante novērtējumā sistemātiski jāiekļauj līdz konkrētajam brīdim gūtās pieredzes analīze.

- Papildus gūtās pieredzes novērtējumam Komisijai jāvērtē arī būtisku sociāli ekonomisko pārmaiņu ietekme uz instrumenta pamatojumu un attiecīgo ieguldījumu, kas prasīts no ES budžeta; tas jāveic visiem centralizēti pārvaldītajiem instrumentiem attiecīgo starpposma pārskatīšanu kontekstā.

- Komisijai un dalībvalstīm ir jācenšas optimizēt konkrētu ERAF un ESF fondu lielumu, lai, ja iespējams, būtiski ietaupītu fondu darbības izmaksas. Ir jāsniedz papildu norādījumi dalībvalstīm par to, kā izveidot šādus finanšu instrumentus dalībvalstu vai ES līmenī (kurus tieši vai netieši pārvalda Komisija).

- Komisijai Finanšu regulā (un pēc tam nozaru regulās) ir jāsniedz finanšu instrumentu sviras efekta definīcija, kas piemērojama visās ES budžeta jomās un skaidri izšķir starp līdzekļu piesaisti privātajos un valsts publiskajos ieguldījumos saskaņā ar DP un/vai papildu privātajos vai publiskajos kapitālieguldījumos, kā arī ņem vērā attiecīgā instrumenta veidu.

- Attiecībā uz 2007.–2013. gada plānošanas perioda ERAF un ESF finanšu instrumentiem Komisijai slēgšanas laikā jānodrošina, ka dalībvalstis sniedz pilnīgus un ticamus datus par privātajiem ieguldījumiem kapitāla piešķīrumos, gan izmantojot DP, gan arī papildus tām.

- Attiecībā uz ERAF un ESF finanšu instrumentiem Komisijai jāsniedz papildu norādījumi dalībvalstīm par to, kā labāk piemērot noteikumus par preferenciālo režīmu, lai piesaistītu vairāk privātā kapitāla, nepakļaujot pārmērīgam riskam publiskos ieguldītājus finanšu instrumentu piešķīrumos.

- Attiecībā uz centralizēti pārvaldītajiem finanšu instrumentiem tiesību aktos, kas reglamentē attiecīgo instrumentu, ir jānosaka vispārējie riska dalīšanas principi, kam var būt ietekme uz ES budžetu.

- Attiecībā uz visiem instrumentiem, kas 2014.–2020. gada plānošanas periodā finansēti no ES budžeta, Komisijai ir jānodrošina, ka dalībvalstis, Komisija un EIB grupa īsteno tikai tās struktūras, kas atbilst Komisijas ieteikumiem un pasākumiem attiecībā uz nodokļu režīmu.

- Komisijai ir jāveic atbilstoši pasākumi, lai nodrošinātu, ka dalībvalstis noteiktajā astoņus gadus ilgajā laikposmā pēc attiecināmības perioda beigām 2014.–2020. gada plānošanas periodam saglabā līdzekļu apgrozības raksturu.

- Komisijai ir jāsniedz norādījumi attiecībā uz noteikumiem, kas ļauj finanšu instrumentus turpināt izmantot arī nākamajā plānošanas periodā, it īpaši gadījumos, kad fondu pārvaldnieki tiek izraudzīti publiskā iepirkuma procedūrā.

- Ņemot vērā 2007.–2013. gada plānošanas perioda paredzamo slēgšanu, Komisijai jānodrošina, lai dalībvalstis sniegtu visaptverošu informāciju par pārvaldības izmaksām un maksām, kas radušās un samaksātas līdz 2017. gada martam.

- Komisijai jāpaskaidro, ka pārvaldības izmaksu un maksu maksimālais apmērs ir jāpiemēro finanšu instrumenta izmantotajam faktiskajam kapitāla piešķīrumam, t. i., DP ieguldījumam, kas izmantots, lai sniegtu finansiālu atbalstu galasaņēmējiem.

- Attiecībā uz fondu pārvaldnieku darbības rezultātos balstīto atlīdzību 2014.–2020. gada plānošanas periodā Komisijai ir jāiesniedz tiesību akta priekšlikums nolūkā pārskatīt spēkā esošos KNR noteikumus, lai stiprinātu šīs kārtības stimulējošo ietekmi.

- Dalībvalstu vadošajām iestādēm, apspriežot finansēšanas nolīgumus, ir plaši jāizmanto pašreizējie, uz darbības rezultātiem balstītie fondu pārvaldnieku atlīdzības elementi.

- Komisijai ir jāveic dotāciju un atmaksājamā finansiālā atbalsta (galvenokārt izmantojot finanšu instrumentus) īstenošanas izmaksu salīdzinošā analīze par 2014.–2020. gada plānošanas periodu, lai noteiktu to faktiskos līmeņus. Šāda informācija būtu īpaši svarīga, sagatavojot tiesību aktu priekšlikumus periodam pēc 2020. gada un nosakot pienācīgu tehniskās palīdzības līmeni.

Ievads

Kas ir finanšu instrumenti

01Eiropas Savienība pašlaik risina nopietnus jautājumus, piemēram, ekonomikas un finanšu situācijas atlabšana, kā arī bēgļu krīzes pārvaldība. Tāpēc ES lēmumu pieņēmēji meklē risinājumus, kā palielināt pieejamā ES budžeta efektivitāti un lietderību; tas veido mazāk nekā 1 % no ES iekšzemes kopprodukta (IKP).

Finanšu instrumenti7 ir īstenošanas mehānisms finansiāla atbalsta sniegšanai no ES budžeta aizdevumu, garantiju un kapitālieguldījumu (vai kvazikapitāla ieguldījumu) veidā projektu īstenošanai (sk. 1. tabulu)8.

I pielikumā parādīta dažādu finanšu instrumentu veidu darbība.

| Aizdevums | Garantija |

| “Līgums, kas uzliek aizdevējam pienākumu aizņēmējam uz noteiktu laikposmu darīt pieejamu naudas summu, par kuru panākta attiecīga vienošanās un saskaņā ar ko aizņēmējam ir pienākums noteiktajā laikā atmaksāt minēto summu”. Kā finanšu instruments aizdevums var būt noderīgs gadījumos, kad bankas nevēlas izsniegt aizdevumu ar nosacījumiem, kas ir pieņemami aizņēmējam. Aizdevums var tikt piedāvāts ar zemāku procentu likmi, ar ilgāku atmaksas periodu vai zemākām nodrošinājuma prasībām. | “Rakstisks apliecinājums uzņemties atbildību par trešās personas parāda pilnu summu vai daļu no tās, vai par saistību vai minētās trešās personas sekmīgu saistību izpildi, ja iestājas gadījums, kas izraisa šādas garantijas izmantošanu, piemēram, parāda neatmaksāšana*”. Garantijas parasti izmanto, lai segtu tādus finanšu darījumus kā aizdevumi. |

| Pašu kapitāls | Kvazikapitāls |

| “Kapitāla sniegšana uzņēmumam, ko tieši vai netieši iegulda, pretī iegūstot pilnīgas vai daļējas īpašumtiesības šajā uzņēmumā, turklāt attiecīgais kapitālieguldītājs var uzņemties veikt arī atsevišķas uzņēmuma pārvaldības kontroles funkcijas un var saņemt daļu no uzņēmuma peļņas”. Finansiālā atdeve ir atkarīga no uzņēmuma izaugsmes un ienesīguma. Finansiālo atdevi nodrošina dividendes un daļu pārdošana citam ieguldītājam (līdzdalības samazināšana vai izbeigšana) vai daļu pārdošana sākotnējā publiskā piedāvājumā (SPP). | “Finansējuma veids, kas klasificējams starp kapitālu un parādu un kam ir augstāks risks nekā vecākam parādam un zemāks risks nekā parastam kapitālam. Kvazikapitāla ieguldījumus var strukturēt kā parādu, parasti nenodrošinātu un subordinētu un dažos gadījumos konvertējamu kapitālā, vai kā priekšrocību kapitālu”. Uzņēmuma kapitāla struktūrā riska/peļņas profils parasti tiek klasificēts starp parādu un kapitālu. |

| * Eiropas Komisija, Guidance for Member States on Financial Instruments – Glossary [Norādījumi dalībvalstīm par finanšu instrumentiem — glosārijs], 2015. g. | |

| Avots: Eiropas Komisija, EIB, “FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity” [“FI kompass – finanšu instrumentu produkti. Aizdevumi, garantijas, kapitāls un kvazikapitāls”], 3. lpp. | |

Salīdzinājumā ar dotācijām (kas ir tradicionālais finansējuma sniegšanas veids no ES budžeta) pareizi īstenoti finanšu instrumenti var nodrošināt divus īpašus ieguvumus:

- iespēju daudzkāršot publiskos līdzekļus (proti, mobilizēt papildu privātos un publiskos līdzekļus, lai papildinātu sākotnējo publisko finansējumu), kā arī

- finanšu instrumentu kapitāla piešķīruma atkārtotas izmantošanas iespēja (proti, to pašu līdzekļu izmantošana vairākos ciklos) ļauj katru finansējuma euro, ko piešķir, izmantojot finanšu instrumentus, būtībā izmantot vairāk nekā vienu reizi.

Tam, ka aizdevumi ir jāatmaksā, garantijas jāatbrīvo un līdzdalība kapitālā jāatlīdzina, principā vajadzētu arī ietekmēt galasaņēmēju rīcību, nodrošinot labāku publisko līdzekļu izmantošanu un mazinot iespēju, ka galasaņēmēji kļūs atkarīgi no publiskā atbalsta.

04Finanšu instrumentu kopīgu definīciju pirmo reizi noteica, pārskatot Finanšu regulu 2012. gadā, kopš tā laika šo definīciju izmanto nozaru regulās attiecībā uz 2014.–2020. gada plānošanas periodu (sk. II pielikumu).

Finanšu instrumentu izmantošana ES budžeta izpildē kopš 2007. gada

No ES budžeta finansēto finanšu instrumentu izmantošana

05ES budžetu var izpildīt, izmantojot dalīto pārvaldību (t. i., sadarbībā ar dalībvalstīm, piemēram, īstenojot kohēzijas politiku), tiešo pārvaldību (proti, uzticot uzdevumus saviem departamentiem vai izpildaģentūrām) vai netiešo pārvaldību (proti, uzticot budžeta izpildes uzdevumus trešām valstīm vai dažādām struktūrām)9. Pēdējos divus pārvaldības veidus sauc par centralizēto pārvaldību.

06Finanšu instrumentus izmanto dažādās ES budžeta jomās:

- dalītās pārvaldības finanšu instrumentus kohēzijas jomā galvenokārt izveido saskaņā ar Eiropas Reģionālās attīstības fondu (ERAF) un mazākā mērā saskaņā ar Eiropas Sociālo fondu (ESF). Kopš 2014.–2020. gada plānošanas perioda finanšu instrumentus var izmantot arī Kohēzijas fonda (KF) vajadzībām. Katrs instruments jāīsteno atbilstīgi darbības programmai (DP), kuru pieņem vadošās iestādes, kas atbildīgas par attiecīgo programmu, – šīs iestādes arī nosaka instrumenta lielumu un struktūru10. Finanšu instrumentus izmanto arī saskaņā ar Eiropas Lauksaimniecības fondu lauku attīstībai (ELFLA) un Eiropas Zivsaimniecības fondu (EZF);

- centralizēti pārvaldītos finanšu instrumentus finansē no dažādām budžeta jomām, piemēram, pētniecības, uzņēmējdarbības un rūpniecības, izglītības un kultūras u. c. Komisija kopā ar saviem partneriem ir tieši iesaistīta šo instrumentu plānošanā un to ieguldījumu stratēģijas izstrādē, kā arī finansējuma apmēra noteikšanā. Lēmumu par šādu instrumentu izveidi pieņem budžeta iestādes (proti, Eiropas Parlaments un Padome), pamatojoties uz Komisijas priekšlikumu.

Noteikumi par finanšu instrumentu fondu pārvaldnieku izvēli

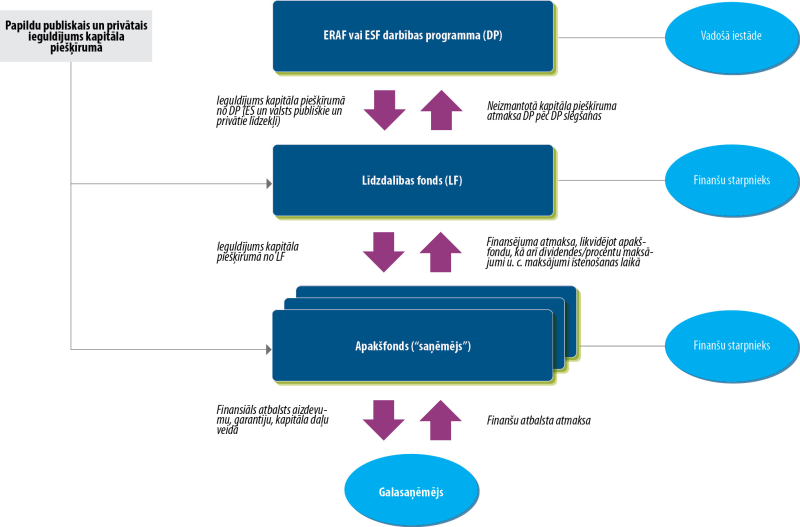

07Dalītajā pārvaldībā finanšu instrumentus var veidot kā atsevišķus fondus vai līdzdalības fondu apakšfondus, kas turpmāk minēti kā īpašie fondi (sk. 1. attēlu). Līdzdalības fonds, ko reizēm sauc arī par “fondu fondu”, ir fonds, kas izveidots ar mērķi pārvaldīt dažādus instrumentu veidus. Šāds fonds arī nodrošina iespēju veikt ieguldījumus no vienas vai vairākām darbības programmām vienā vai vairākos finanšu instrumentos.

08Finanšu instrumentus parasti pārvalda privātā vai publiskā sektora bankas vai citi finanšu starpnieki, nevis valsts pārvaldes iestādes. Izmantojot ERAF un ESF instrumentus, fonda pārvaldnieka izvēlei ir jānotiek atbilstīgi ES un dalībvalstu publiskā iepirkuma noteikumiem, ja fonda pārvaldnieku izvēlas konkursa kārtībā. Gadījumos, kad publiskā iepirkuma noteikumus nepiemēro (piemēram, gadījumos, kad fonda pārvaldības līgums nav publisko pakalpojumu līgums), vadošā iestāde var iecelt fonda pārvaldnieku saskaņā ar attiecīgajiem valsts atbalsta noteikumiem (sk. 10.–12. punktu).

09EIB grupai (to pārstāv Eiropas Investīciju fonds (EIF) un Eiropas Investīciju banka (EIB)) ir īpašs statuss, jo šīs iestādes var iecelt par fondu pārvaldniekiem, nerīkojot publiskā iepirkuma procedūru11. Šīs iestādes arī pārvalda lielāko daļu centralizēti pārvaldīto instrumentu, kuriem fonda pārvaldnieku ieceļ ar tiesību akta priekšlikumu.

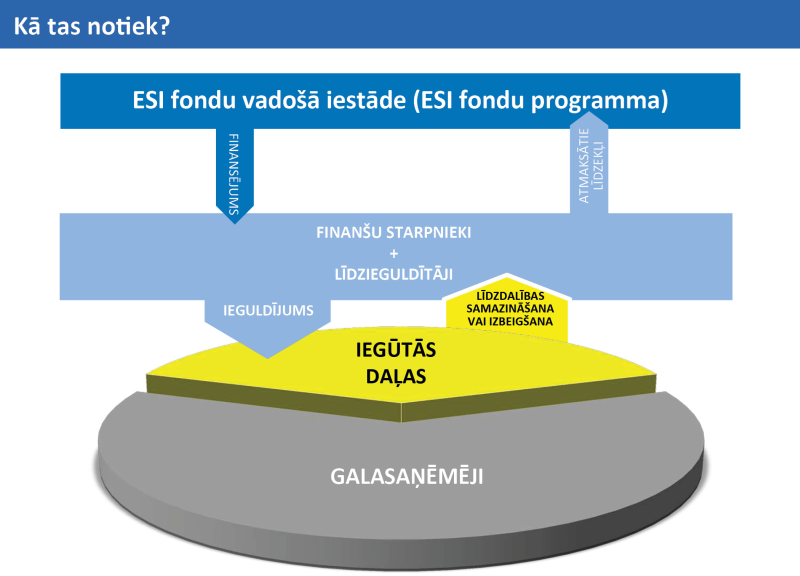

1. attēls

ERAF vai ESF finanšu instrumentu līdzdalības fonda struktūras vienkāršota shēma

Avots: Eiropas Revīzijas palāta.

Finanšu instrumenti un ES valsts atbalsta noteikumi

10ES finansējumu, ko pārvalda dalītā pārvaldībā, uzskata par daļu no valsts vai reģionālā budžeta, un tāpēc tas, iespējams, ir pakļauts valsts atbalsta kontrolei. Tādēļ, īstenojot finanšu instrumentu, vadošajām iestādēm ir jānodrošina atbilstība valsts atbalsta noteikumiem12. Attiecīgie valsts atbalsta noteikumi ir iekļauti jaunajā Vispārējā grupu atbrīvojuma regulā (GBER)13 un Komisijas jaunajās pamatnostādnēs par riska finansējumu14; gan regula, gan arī pamatnostādnes stājās spēkā 2014. gada jūlijā.

11Attiecībā uz katru ERAF un ESF finanšu instrumentu vadošajai iestādei ir jāsniedz kāds no šādiem pierādījumiem15:

- finanšu instruments atbilst parastai tirgus praksei (reāli tas nozīmē, ka fonda pārvaldības izraudzīšanai ir izmantota atklāta, pārredzama un nediskriminējoša procedūra) vai

- uz finanšu instrumentu attiecas De minimis regula16, vai

- finanšu instruments uzskatāms par atbalstu ar atbrīvojumu, jo tas atbilst GBER vai arī paziņotajai atbalsta shēmai saskaņā ar Komisijas pamatnostādnēm par riska finansējumu.

Uz centralizēti pārvaldītiem finanšu instrumentiem (to izveidei netiek izmantoti valsts vai reģionu resursi, un tādējādi tie neietilpst dalībvalstu budžetos) neattiecas ES valsts atbalsta noteikumi, jo nav izpildīts galvenais nosacījums, ko paredz LESD 107. pants, proti, “(..) atbalsts, ko piešķir dalībvalsts vai ko jebkādā citā veidā piešķir no valsts līdzekļiem”.

Vispārīga informācija par finanšu instrumentu skaitu un to kapitāla piešķīrumu kopš 2007. gada

2007.–2013. gada plānošanas periods

132007.–2013. gada plānošanas periodā finanšu instrumentus izmantoja 25 no 28 ES dalībvalstīm. Tikai Horvātija, Īrija un Luksemburga neizmantoja šo finansēšanas mehānismu17. III un IV pielikumā sniegts pārskats par ERAF un ESF instrumentu izmantošanu dalībvalstīs.

14Kā norādīts 2. tabulā, līdz 2014. gada beigām aptuveni EUR 15,2 miljardi bija izmaksāti kā ieguldījums no ERAF darbības programmām un EUR 0,8 miljardi – kā ieguldījums no ESF darbības programmām. Tas ir būtisks palielinājums salīdzinājumā ar aptuveni EUR 1,3 miljardiem 2000.–2006. gada plānošanas periodā un EUR 0,6 miljardiem 1994.–1999. gada plānošanas periodā18.

15ES ieguldījums finanšu instrumentos 2007.–2013. gada plānošanas periodā atbilst 5 % no kopējā ES finansējuma ERAF un 1 % no kopējā ES finansējuma ESF attiecīgajā periodā. ES budžets nodrošina attiecīgi 69 % un 56 % no kopējā ieguldījuma ERAF un ESF finanšu instrumentu kapitāla piešķīrumos 2007.–2013. gada periodā (sk. 2. tabulu). Ja aplūko finansiālo atbalstu galasaņēmējiem, ES ieguldījums veido attiecīgi 63 % (ERAF) un 65 % (ESF).

Finansēšanas nolīgumos noteiktās saistības attiecībā uz finanšu instrumentiem (summas miljonos EUR) | No darbības programmām izmaksātās summas finanšu instrumentiem (summas miljonos EUR) | No finanšu instrumentiem izmaksātās summas galasaņēmējiem (summas miljonos EUR) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| DP1 | ES | ES/DP % | DP | ES | ES/DP % | DP | ES | ES/DP % | |

| ERAF | 17 061 | 10 946 | Nav pieejams | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Kopā | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas jaunākajiem – 2015. gada septembra – datiem2. | |||||||||

| 1 Komisijas īstenošanas ziņojumā, norādot DP summas, par kurām uzņemtas saistības, nav atsevišķi izdalītas summas ERAF un ESF finanšu instrumentiem. | |||||||||

| 2 EGESIF_15-0027-00, Kopsavilkums par datiem saistībā ar vadošo iestāžu sniegto informāciju attiecībā uz paveikto, finansējot un īstenojot finansēšanas vadības instrumentus, saskaņā ar 67. panta 2. punkta j) apakšpunktu Padomes Regulā (EK) Nr. 1083/2006, 2007.–2013. gada plānošanas periods, stāvoklis 2014. gada 31. decembrī, 21. un 54. lpp. | |||||||||

Saskaņā ar jaunākajiem Komisijas sniegtajiem datiem ES izveidoti 972 ERAF finanšu instrumenti un 53 ESF instrumenti. No tiem 903 instrumenti ir īpaši ERAF fondi un 49 – ESF fondi (sk. 3. tabulu). 31 ERAF instrumentu pārvalda EIB grupa (sk. 9. punktu).

17Turklāt vēl 14 instrumenti tika finansēti no ELFLA un 6 – no EZF. 2007.–2013. gada plānošanas periodā šo divu fondu noteikumi neietvēra prasību dalībvalstīm ziņot par finanšu instrumentiem, tāpēc par tiem nav oficiālu datu19. Tomēr, pamatojoties uz Palātas apkopotajiem datiem, tiek lēsts, ka 2013. gada beigās kapitāla piešķīrums ELFLA līdzfinansētajiem fondiem bija aptuveni EUR 700 miljoni, savukārt EZF līdzfinansētajiem fondiem – aptuveni EUR 72 miljoni (abos gadījumos ir ņemti vērā dalībvalstu ieguldījumi programmu īstenošanā).

| ERAF | ESF | |||

|---|---|---|---|---|

| Fondu skaits | Piešķīrums (miljoni EUR) | Fondu skaits | Piešķīrums (miljoni EUR) | |

| Īpašie fondi, no kuriem: | ||||

| – aizdevumu instrumenti | 371 | 5 637 | 31 | 417 |

| – garantijas instrumenti | 171 | 2 215 | 7 | 196 |

| – pašu kapitāla instrumenti | 162 | 2 006 | 1 | 70 |

| – jaukta tipa instrumenti (aizdevumu, garantijas, pašu kapitāla instrumentu vai citu instrumentu apvienojums) | 110 | 2 496 | 5 | 59 |

| – citi instrumenti | 6 | 65 | 0 | 0 |

| – veids nav paziņots | 83 | 770 | 5 | 74 |

| Kopā | 903 | 13 189 | 49 | 816 |

| Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas jaunākajiem – 2015. gada septembra – datiem. | ||||

ES kopējais ieguldījums, kas piešķirts centralizēti pārvaldītiem instrumentiem 2007.–2013. gada periodā, visās budžeta jomās bija aptuveni EUR 5,5 miljardi20, kas tika sadalīti 21 finanšu instrumentam21. Šie instrumenti tiek izmantoti visās ES dalībvalstīs.

2014.–2020. gada plānošanas periods

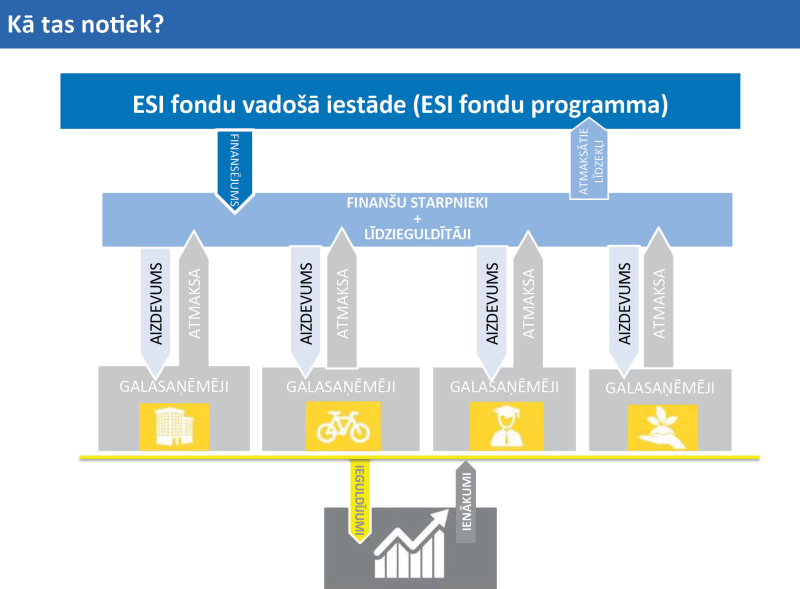

19ES budžetā Eiropas strukturālie un investīciju fondi (ESI fondi) ir galvenais finansējuma avots kapitālieguldījumiem un infrastruktūrai, un to kopējais budžets 2014.–2020. gada plānošanas periodā ir aptuveni EUR 450 miljardi.

20Kopš 2011. gada Eiropas Parlaments un Eiropadome ir rosinājuši aktīvāk izmantot finanšu instrumentus22. Šī politiskā apņemšanās ir atspoguļota arī Kopīgo noteikumu regulā (KNR), kas paredz aktīvāk izmantot finanšu instrumentus, lai īstenotu visu piecu ESI fondu (arī Kohēzijas fonda) finansējumu un visus programmu tematiskos mērķus23.

21Komisija 2015. gada beigās bija aplēsusi, ka visam 2014.–2020. gada plānošanas periodam no pieciem ESI fondiem finanšu instrumentiem tiks piešķirts EUR 21 miljards24. Tā kā 2007.–2013. gada plānošanas periodā vidējais ES ieguldījums šādu instrumentu kopējiem piešķīrumiem 2014. gada beigās bija aptuveni 68 %25, Palāta lēš, ka EUR 21 miljards no ES budžeta, visticamāk, atbildīs kopējiem piešķīrumiem aptuveni EUR 31 miljardu apmērā (neņemot vērā papildu valstu un privāto finansējumu, kas var tikt sniegts fondiem ārpus ESI fondu programmām).

22Salīdzinājumam – Eiropas Stratēģisko investīciju fonda (ESIF) mērķis ir mobilizēt vismaz EUR 315 miljardus privāto un publisko ilgtermiņa ieguldījumu veidā ES 2015.–2017. gada periodā un finansēt projektus turpmākajos gados.

Revīzijas tvērums un pieeja

23Šīs revīzijas laikā Palāta pārbaudīja, vai finanšu instrumenti bija efektīvs mehānisms, lai izpildītu ES budžetu 2007.–2013. gada plānošanas periodā. Ņemot to vērā, Palātas ziņojumā meklētas atbildes uz turpmāk norādītajiem galvenajiem revīzijas jautājumiem.

- Vai tika noteikts atbilstīgs finanšu instrumentu lielums, ņemot vērā tirgus vajadzības?

- Vai, izmantojot finanšu instrumentus, izdevās piesaistīt privāto kapitālu?

- Vai finanšu instrumenti sniedza atkārtotu finansiālo atbalstu?

- Vai finanšu instrumenti bija izmaksu ziņā efektīva ES budžeta izpildes metode?

Saistībā ar katru no šiem jautājumiem Palāta noteica, kādu pieredzi var gūt, ņemot vērā galvenos konstatētos trūkumus. Palāta arī vērtēja, cik lielā mērā tie risināti regulās, kas attiecas uz 2014.–2020. gada plānošanas periodu.

24Palātas veiktā revīzija aptver laikposmu no 2009. līdz 2015. gadam. Mēs pievērsāmies tādām politikas jomām kā reģionālā, sociālā, transporta un enerģētikas politika. Mūsu revīzijā konkrēti ietverti visi ERAF un ESF finanšu instrumenti, kā arī seši centralizēti pārvaldīti finanšu instrumenti sociālās, transporta un enerģētikas politikas jomā. Tomēr vairāki šajā ziņojumā izklāstītie jautājumi var attiekties arī uz citām ES budžeta jomām, kurās izmanto attiecīgos instrumentus.

25Revīzijas darbu veidoja šādi elementi:

- dažādu Komisijas, EIB, EIF un trešo pušu analītisko pētījumu un publikāciju izskatīšana;

- jaunākā gada uzraudzības ziņojuma analīze, ko Komisija publicējusi 2015. gada septembrī; tas attiecas uz visiem 1025 ERAF un ESF finanšu instrumentiem. Šo analīzi, kura bija balstīta uz Komisijas 2015. gada novembrī ziņotajiem datiem, veica arī sešiem26 no 21 instrumenta, ko īsteno saskaņā ar centralizētu pārvaldību (ES ieguldījums šajos sešos instrumentos ir EUR 789 miljoni jeb 14 % no kopējā ieguldījuma 21 instrumentā)27;

- 10 gadījumu izpēte saistībā ar finanšu instrumentiem, kas īstenoti kādā no ES budžeta jomām, uz ko attiecas šis ziņojums28, tostarp apmeklējums uz vietas vienā dalībvalstī (Slovākijā);

- pēcpārbaude attiecībā uz 45 finanšu instrumentiem, kas pārbaudīti atbilstības revīzijās, ko Palāta veikusi kopš 2009. gada (šo revīziju rezultāti jau ir sniegti Palātas gada pārskatos), kā arī pēcpārbaude attiecībā uz 54 finanšu instrumentiem, kas kopš 2012. gada pārbaudīti Palātas veiktajās lietderības revīzijās;

- apsekojums, kurā iekļautas 85 vadošās iestādes un fondu pārvaldnieki, kuri iesaistīti finanšu instrumentu īstenošanā. No 85 apsekotajām struktūrām 82 ir saistītas ar ERAF un ESF instrumentiem, ko pārvalda saskaņā ar dalītās pārvaldības modeli, un 3 struktūras ir saistītas ar centralizēto pārvaldību. Tika saņemtas 66 atbildes saistībā ar dalītās pārvaldības instrumentiem un 2 atbildes saistībā ar centralizētas pārvaldības instrumentiem, kā arī

- intervijas ar vairāk nekā 40 amatpersonām, kas pārstāvēja Komisiju, EIB un EIF, un vairāk nekā 10 ekspertiem no organizācijām ar īpašām zināšanām attiecīgajā jomā29.

Palāta jau ir veikusi vairākas pārbaudes par finanšu instrumentu izmantošanu un kopš 2011. gada ir ziņojusi par konstatējumiem vairākos gada pārskatos30 un īpašajos ziņojumos31. Turklāt arī Komisija, kā arī EIB, EIF, Eiropas Parlaments, dalībvalstu revīzijas iestādes un privātā sektora fondu pārvaldnieki pēdējos gados ir konstatējuši vairākas problēmas, kas kopā ierobežoja finanšu instrumentu efektivitāti 2007.–2013. gada plānošanas periodā. Šis ziņojums ir balstīts arī uz minētajiem novērtējumiem.

Apsvērumi

Vai tika noteikts atbilstīgs finanšu instrumentu lielums, ņemot vērā tirgus vajadzības?

27Finanšu instrumenti nav projekti, bet gan mehānisms finansējuma īstenošanai no ES budžeta. Kohēzijas politikā vadošās iestādes lēmums īstenot darbības programmas atbalstu, izmantojot finanšu instrumentu, ir nevis lēmums par to, vai ieguldīt vai neieguldīt darbības programmas resursus (tas jau iepriekš ir paredzēts darbības programmā), bet gan par to, kā veikt ieguldījumu, proti, piešķirot vienreizēju dotāciju vai atbalstu, izmantojot finanšu instrumentu, kas nodrošina atmaksājamu finansiālu atbalstu.

28Tāpēc Palāta pārbaudīja, kādā mērā ir izmantots 1025 ERAF un ESF instrumentu kapitāla piešķīrums, lai dažādos veidos piedāvātu finansiālo atbalstu galasaņēmējiem, un analizēja vairākus faktorus, kas izraisīja instrumentu zemo izmaksas līmeni galasaņēmējiem 2007.–2013. gada plānošanas periodā, un tie bija instrumentu sākotnējo kapitāla piešķīrumu līmenis, tas, vai vadošās iestādes pienācīgi novērtēja tirgus vajadzības, kā arī īpašās problēmas saistībā ar reģionālajiem finanšu instrumentiem. Palāta arī analizēja, kā tika risināti līdzīgi aspekti, izmantojot centralizēti pārvaldītus instrumentus.

Pārmērīgs kapitāla piešķīrums izraisīja zemu izmaksas līmeni, kā arī izvairīšanos no saistību atcelšanas un iespējamas atmaksas, slēdzot finanšu instrumentus

29Finanšu instrumentu izmaksas līmenis jau ir pārbaudīts vairākos Palātas gada pārskatos un īpašajos ziņojumos32. Šajā ziņojumā Palāta analizē jaunāko pieejamo informāciju, ko dalībvalstis paziņojušas Komisijai līdz 2014. gada 31. decembrim un kas publicēta 2015. gada septembrī. Palātas veiktā šo jaunāko datu analīze apliecina, ka ievērojams skaits dalībvalstu joprojām saskaras ar grūtībām kapitāla piešķīrumu izlietošanā saskaņā ar plānu.

30Izmaksas līmenis katrā no 25 dalībvalstīm, kuras īstenoja finanšu instrumentus 2007.–2013. gada plānošanas periodā33, parādīts 4. tabulā. Norādītie procentpunkti ir visu ERAF un ESF instrumentu vidējie rādītāji attiecīgajās dalībvalstīs. Liels skaits finanšu instrumentu tika izveidoti tikai 2012. gadā vai pēc tam.

| Dalībvalsts | DP ieguldījumi, par kuriem uzņemtas saistības (miljoni EUR) | no tiem – ES ieguldījums | % | DP ieguldījumi, kas iemaksāti finanšu instrumentos (miljoni EUR) | DP ieguldījumi, kas izmaksāti galasaņēmējiem (miljoni EUR) | |||

|---|---|---|---|---|---|---|---|---|

| Summa | % no saistībām | Summa | % no maksājumiem | % no saistībām | ||||

| Igaunija | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Polija | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovēnija | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Ungārija | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Vācija | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugāle | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Čehijas Republika | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Dānija | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumānija | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Zviedrija | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Lietuva | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Francija | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Beļģija | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Somija | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Latvija | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Apvienotā Karaliste | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Kipra | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulgārija | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Austrija | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Nīderlande | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Grieķija | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Itālija | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Spānija | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovākija | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Kopā | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Piezīme. Horvātija, Īrija un Luksemburga šajā tabulā nav iekļautas, jo šīs valstis 2007.–2013. gada plānošanas periodā ERAF un ESF finanšu instrumentus neizmantoja. | ||||||||

| Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas 2015. gada datiem. | ||||||||

Līdz 2014. gada beigām – tikai vienu gadu pirms sākotnējā attiecināmības perioda beigām (2015. gada 31. decembris) – galasaņēmējiem bija izmaksāti tikai 57 % no ERAF un ESF instrumentu piešķīrumiem. Izmaksu līmenis bija īpaši zems finanšu instrumentiem Slovākijā (21 %), Spānijā (27 %) un Itālijā (32 %). Turklāt vēl trīs dalībvalstis (Grieķija, Nīderlande un Austrija) bija izmaksājušas mazāk nekā pusi no sākotnējiem piešķīrumiem.

32Kopumā līdz 2014. gada beigām 177 gadījumos no 972 ERAF finanšu instrumentiem (18 %) un 16 gadījumos no 53 ESF finanšu instrumentiem (30 %) bija izmaksāta mazāk nekā trešā daļa piešķīrumu. Šo 177 instrumentu kopējā neizmantotā piešķīrumu summa 2014. gada 31. decembrī bija EUR 4,2 miljardi. Palāta uzskata, ka ir maz ticams, ka no šiem instrumentiem pieejamais finansējums tiks izmantots vienu reizi, lai gan Komisija ir pagarinājusi attiecināmības periodu līdz 2017. gada martam (sk. 43. punktu). Tomēr jāņem vērā, ka finanšu instrumentu galīgo izmaksas līmeni var noteikt tikai to aprites cikla beigās, un tas jo īpaši attiecas uz finanšu instrumentiem, kuri izveidoti plānošanas perioda beigās.

Zemā izmaksas līmeņa iemesls bija pārmērīgi lielie finanšu instrumentu sākotnējie piešķīrumi

33Palātas veikto iztaujāšanu laikā bieži vien tika apgalvots, ka būtiska ietekme ir bijusi finanšu un ekonomikas krīzei un ka tā negatīvi ietekmējusi izmaksas līmeni galasaņēmējiem. Tomēr, ņemot vērā problēmas lielumu, Palāta uzskata, ka tas nav ne vienīgais, ne arī galvenais zemā izmaksas līmeņa iemesls. Patiesībā zemā izmaksas līmeņa galvenais iemesls ir finanšu instrumentu pārmērīgi lielie piešķīrumi.

34Palātas veiktā Komisijas 2015. gadā publicēto datu analīze parādīja, ka ir pozitīva saistība starp ERAF un ESF apguves līmeni dalībvalstu līmenī un finanšu instrumentu izmaksas līmeni galasaņēmējiem (sk. 2.a attēlu un 2.b attēlu). Šī analīze apliecina, ka tām dalībvalstīm, kuras jau saskaras ar grūtībām ERAF un ESF budžeta apguves jomā, bieži vien ir vēl problemātiskāk izmaksāt finanšu instrumentiem piešķirto kapitālu.

2.a attēls

ERAF vispārējās apguves dalībvalstu līmenī salīdzinājums ar finanšu instrumentu izmaksas līmeni galasaņēmējiem

Piezīme. Apļu lielums atbilst kopējam ieguldījumam, kas no darbības programmām veikts finanšu instrumentos (sk. 4. tabulu). Korelācijas koeficients: 0,5.

Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas 2015. gada datiem.

2.b attēls

ESF vispārējās apguves dalībvalstu līmenī salīdzinājums ar finanšu instrumentu izmaksas līmeni galasaņēmējiem

Piezīme. Apļu lielums atbilst kopējam ieguldījumam, kas no darbības programmām veikts finanšu instrumentos (sk. 4. tabulu). Korelācijas koeficients: 0,9.

Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas 2015. gada datiem.

Finanšu instrumentu kapitāla piešķīrumi palielināti 21 no 25 dalībvalstīm

35Palāta arī konstatēja, ka 21 no 25 dalībvalstīm sākotnējais piešķīrums kopš 2011. gada ir palielināts. Kopumā kopš tā laika no 2007.–2013. gada ERAF un ESF darbības programmām finanšu instrumentiem ir piešķirts papildu finansējums aptuveni EUR 7,1 miljarda apmērā.

36Lielākais instrumentu kapitāla piešķīruma pieaugums tika konstatēts Itālijā (EUR 2,5 miljardi), Spānijā (EUR 0,9 miljardi), Grieķijā (EUR 0,9 miljardi), Apvienotajā Karalistē (EUR 0,7 miljardi) un Ungārijā (EUR 0,5 miljardi). Šīs piecas dalībvalstis vien veido 77 % no kopējā kapitāla piešķīruma palielinājuma visā periodā. Četrās no šīm piecām dalībvalstīm (Itālijā, Spānijā, Apvienotajā Karalistē un Ungārijā) 2014. gada beigās fondu apguves līmenis bija zemāks par vidējo (sk. 2.a attēlu).

Ar noteikumiem juridiskajā pamatā 2007.–2013. gada plānošanas periodam tika izveidoti stimuli dalībvalstīm izmantot finanšu instrumentus, lai izvairītos no ES fondu saistību atcelšanas

37Juridiskais pamats 2007.–2013. gada plānošanas periodā nodrošināja iespēju dalībvalstīm sākumā apgūt ES ieguldījumu ERAF un ESF darbības programmās, izmantojot finanšu instrumentus. Šādus sākotnējos ieguldījumus dalībvalstis var izmantot kā mehānismu, lai izvairītos no saistību atcelšanas riska (noteikums “n+2”)34 (sk. 1. izcēlumu).

1. izcēlums

ERAF un ESF ieguldījuma finanšu instrumentu izveidē kā attiecināmo izmaksu atmaksa 2007.–2013. plānošanas periodā

Saskaņā ar Vispārīgo regulu vienīgais nosacījums, lai 2007.–2013. gada plānošanas periodā summas saistībā ar finanšu instrumentiem atzītu par attiecināmiem izdevumiem saskaņā ar DP, bija tāds, ka attiecīgajām summām bija jābūt izmantotām, lai izveidotu fondus vai līdzdalības fondus vai lai veiktu ieguldījumus šādos fondos. Ņemot to vērā, ERAF un ESF ieguldījumus atmaksā no ES budžeta dalībvalstīm, un tos uzskata par tādiem, kas uz laiku apgūti. Citiem vārdiem sakot, nebija noteikta prasība piesaistīt ieguldījumu no DP instrumenta kapitāla piešķīrumam galasaņēmējiem. Arī procentus, kas radušies no kapitāla, pieskaita instrumentu piešķīrumam. Tikai slēdzot darbības programmu, Komisija nosaka kopējos attiecināmos izdevumus, pamatojoties uz aizdevumu, garantiju un kapitālieguldījumu faktiskajām summām, kas izmaksātas galasaņēmējiem.

Šāda kārtība ir radījusi stimulu dalībvalstīm vismaz daļu no ES ieguldījuma darbības programmās ieskaitīt banku un finanšu starpnieku (kuri pārvalda fondus) kontos, taču faktiski finanšu līdzekļi netiek izmantoti paredzētajiem mērķiem (sk. 2. izcēlumu).

2. izcēlums

Gadījuma izpēte – finanšu instrumenta pārmērīgi liels piešķīrums Itālijā (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

Reģionālā pārvaldes struktūra 2009. gada decembrī nolēma izveidot garantiju fondu ar 233 miljonu EUR kapitāla piešķīrumu. Minētā summa atbilda 14 % no DP kopējā budžeta visā plānošanas periodā.

Kopējā piešķīruma mērķis bija garantēt aptuveni 2,3 miljardu EUR lielus aizdevumus.

Palāta, 2010. gadā veicot šā Itālijas garantiju fonda revīziju, konstatēja, ka nebija veikta tirgus vajadzību analīze, kas pamatotu šādu līdzekļu iedalījumu. Turklāt laikā, kad reģionālā pārvaldes struktūra un reģionālā aģentūra, kas īstenoja fondu, parakstīja finansēšanas nolīgumu, trūka vairāku citu obligāto elementu (piemēram, ieguldījumu stratēģijas un plāna, izejas politikas apraksta, kā arī darbības izbeigšanas noteikumu).

Tikai 2010. gada jūnijā beidzot tika izstrādāts un apstiprināts uzņēmējdarbības plāns, taču tā pamatā bija nereāli pieņēmumi.

Palāta revīzijas laikā arī konstatēja, ka līdz tam laikam nebija izlietota ievērojama daļa darbības programmas finansējuma, attiecībā uz ko vadošās iestādes uzņēmās saistības 2007. gadā. Liela piešķīruma paredzēšana finanšu instrumentam nodrošināja iespēju apiet noteikumu n+2, kas tajā laikā bija spēkā un kas paredzēja, ka neizlietotie līdzekļi pēc 2 gadiem ir atsaucami.

Vadošā iestāde ziņoja, ka līdz 2014. gada beigām galasaņēmējiem kā garantijas bija izmaksāti EUR 45 miljoni no kopējā piešķīruma EUR 233 miljonu apmērā. Tas nozīmē, ka izmaksas līmenis bija 19 %.

Sniegtās garantijas atbilst EUR 460 miljoniem aizdevumu.

Palāta arī konstatēja vienu gadījumu, kad finanšu instrumentu piešķīrums bija samazināts, lai ņemtu vērā tirgus apstākļus un paredzēto izmaksas līmeni, – šis gadījums uzskatāms par labu praksi (sk. 3. izcēlumu).

3. izcēlums

Gadījuma izpēte – JEREMIE fonda piešķīruma lejupēja korekcija atbilstīgi mainīgajām tirgus vajadzībām Lietuvā

Instrumentu JEREMIE (Eiropas apvienotie resursi mazajiem, vidējiem un mikrouzņēmumiem) Lietuvā izveidoja 2008. gadā, un tā piešķīrums līdz 2009. gada beigām tika pakāpeniski palielināts līdz EUR 210 miljoniem. Piešķīrums tika noteikts, pamatojoties uz tirgus vajadzību novērtējumu, ko veica 2007. gada septembrī.

Tomēr pēc tam, kad tika analizēta ekonomiskās krīzes ietekme uz Lietuvas ekonomiku, vadošā iestāde nolēma samazināt fonda piešķīrumu. Līdz 2012. gadam fonda piešķīrums tika samazināts līdz EUR 170 miljoniem, un nauda tika atmaksāta darbības programmai.

No samazinātā fonda kapitāla EUR 170 miljonu apmērā EUR 121 miljons tika izmaksāts līdz 2014. gada beigām, un tāpēc fonda JEREMIE izmaksas līmenis bija 71 %, nevis 58 %, kāds būtu bijis izmaksas līmenis, ja netiktu veikts kapitāla samazinājums. Ja netiktu veiktas šīs izmaiņas, kopējais izmaksas līmenis visiem Lietuvas finanšu instrumentiem būtu bijis 68 %, nevis 75 % (sk. 4. tabulu).

Finanšu instrumentu pārmērīgi lielajiem piešķīrumiem ir negatīva ietekme uz pārvaldības izmaksām un maksām gadījumos, kad tās nosaka, pamatojoties uz kapitālu, kas iemaksāts fondā, nevis uz fonda pārvaldnieka sniegumu. Pārmērīgi lielu piešķīrumu noteikšana rada iespēju fondu pārvaldniekiem gūt ienākumus, faktiski neveicot pakalpojumus, ko no tiem sagaida (sk. 116.–125. punktu).

Īpaši zems izmaksas līmenis finanšu instrumentiem, ko pārvalda EIB grupa

41Palātas veiktā analīze arī parādīja, ka īpaši zems vidējais izmaksas līmenis bija 31 ERAF un ESF instrumentam, ko pārvaldīja EIB un EIF, proti, 43 % salīdzinājumā ar 60 % izmaksas līmeni instrumentiem, ko pārvaldīja citi fondu pārvaldnieki.

Dalītās pārvaldības finanšu instrumentu attiecināmības perioda pagarināšana līdz 2017. gada martam tikai saskaņā ar Komisijas pamatnostādnēm

42ES ieguldījums, kas atbilst neizmantotajiem piešķīrumiem (proti, finansējums, kas nav izmaksāts vai garantēts galasaņēmējiem līdz attiecināmības perioda beigām), pēc slēgšanas ir jāatmaksā ES budžetā. Ņemot vērā zemo vidējo izmaksas līmeni, Palāta jau 2014. gada pārskatā norādīja, ka paredzams, ka līdz 2015. gada beigām ne visiem finanšu instrumentiem tiks pilnībā izmantots pieejamais finansējums35.

43Komisija 2015. gada aprīlī publicēja pārskatītās pamatnostādnes par slēgšanu, un ar šīm pamatnostādnēm tika pagarināts attiecināmības periods ar finanšu instrumentiem saistītiem izdevumiem, nosakot, ka termiņš ir nevis 2015. gada 31. decembris, bet gan 2017. gada 31. marts36. Vispārējais attiecināmības periods ir noteikts saskaņā ar Vispārīgās regulas 56. panta 1. punktu. Palāta savā 2014. gada pārskatā norādīja, ka tiesisko regulējumu var grozīt tikai ar tiesību aktu ar tādu pašu vai augstāku juridisko spēku, lai pienācīgi tiktu ievērota tiesību normu hierarhija37. Tādējādi tika secināts, ka ar Komisijas pamatnostādnēm nevar grozīt noteikumus, kas pieņemti Eiropas Parlamenta un Padomes likumdošanas procedūrā.

44Pamatojoties uz Palātas veikto analīzi un veicot iepriekšējo gadu izmaksu lineāru prognozēšanu, Palāta lēš, ka 2015. gada beigās paliks neizmantoti vairāk nekā EUR 5 miljardi finansējuma, kas piešķirts ERAF un ESF instrumentiem, bez iespējas pagarināt attiecināmības periodu. No šīs summas EUR 3,9 miljardi ir ES budžeta ieguldījumi darbības programmās. Faktiskās summas, kas izmantotas laikposmā no 2015. gada janvāra līdz 2017. gada martam, būs zināmas, agrākais, 2017. gada beigās.

Vai šie jautājumi ir apsvērti 2014.–2020. gada plānošanas periodā?

45Tā kā darbības programmu ieguldījumus tagad veic pa daļām, finanšu instrumentu lielumam būtu jābūt atbilstīgākam, tā rezultātā izmaksas līmenim būtu jāpaaugstinās (sk. 4. izcēlumu).

4. izcēlums

Kārtība, kādā ERAF un ESF finanšu instrumentu piešķīrumu izmaksā no ES budžeta (2014.–2020. plānošanas periods)

Saskaņā ar KNR 41. panta 1. punktu finansējuma apmērs, kas minēts katrā starpposma maksājuma pieteikumā, ko iesniedz attiecināmības periodā, nepārsniedz 25 % no programmas finansējuma kopsummas, kas paredzēta finanšu instrumentam saskaņā ar attiecīgo finansēšanas nolīgumu. Otro, trešo un turpmākos maksājumus veic, kad ir iztērēta noteikta daļa no iepriekšējiem maksājumiem.

Pirms finansējuma piešķiršanas ERAF un ESF finanšu instrumentiem vadošās iestādes ne vienmēr pienācīgi novērtēja tirgus vajadzības

46Palāta arī novērtēja, vai pirms finanšu instrumentu izveides un finansējuma piešķiršanas šiem instrumentiem tika pienācīgi novērtētas tirgus vajadzības. Tirgus vajadzību vai ex ante novērtējumiem būtu jānodrošina iespēja izprast tirgus vajadzības un apzināt, kāds atbalsta veids (aizdevumi, garantijas vai kapitālieguldījumi) ir piemērotākais, lai novērstu konstatētos trūkumus tirgū. Minētajiem novērtējumiem būtu jāļauj noteikt arī finansējuma vajadzības un galu galā novērtēt, vai paredzētos politikas mērķus piemērotāk var sasniegt, izmantojot kādu no finanšu instrumentiem. Šis aspekts uzsvērts arī Palātas iepriekšējos īpašajos ziņojumos un citos pētījumos kā priekšnosacījums šādu instrumentu sekmīgai īstenošanai38.

2007.–2013. gada plānošanas periodā tirgus vajadzību novērtējums saistībā ar finanšu instrumentiem nebija obligāts

472007.–2013. gada plānošanas periodā vienīgā skaidri izteiktā regulatīvā atsauce uz tirgus vajadzību novērtējumu (dēvēts arī par “atšķirības novērtējumu”) attiecas uz līdzdalības fondiem39.

48Attiecībā uz visiem pārējiem īpašajiem fondiem līdz 2009. gadam bija iespējas piemērot netiešu pienākumu veikt šādu novērtējumu, pamatojoties uz nepieciešamību iesniegt uzņēmējdarbības plānu katram instrumentam40. Taču 2009. gada septembrī, grozot juridisko pamatu, tika ieviestas atvieglotas prasības attiecībā uz šiem uzņēmējdarbības plāniem41. Kopš tā laika, lai gan joprojām tika piemērota obligāta prasība iesniegt uzņēmējdarbības plānu, gandrīz visas īpašās prasības tika atceltas (piemēram, par mērķa uzņēmumiem vai pilsētu projektiem, kritērijiem un nosacījumiem to finansēšanai, kā arī DP ieguldījuma pamatojumu un paredzēto izlietojumu). Palāta uzskata, ka uzņēmējdarbības plāna pievienotā vērtība bez šādas informācijas ir ierobežota.

49Pienākums veikt tirgus vajadzību novērtējumu neattiecās arī uz centralizēti pārvaldītiem finanšu instrumentiem, kuri tika izveidoti 2007.–2013. gada plānošanas periodā. Palāta konstatēja, ka attiecībā uz sešiem centralizēti pārvaldītiem instrumentiem, kas minēti šajā ziņojumā, tika izmantota atšķirīga prakse. Lai gan nebija noteikta juridiska prasība, Palāta kopumā konstatēja, ka attiecībā uz visiem šiem instrumentiem tika veikts zināms tirgus vajadzību novērtējums, piemēram, ietekmes novērtējumi, tirgus analīzes pētījumi, sabiedriskās apspriešanas u c.

Gandrīz pusē pārbaudīto gadījumu tirgus vajadzības bija novērtētas pārāk augstu

50Iepriekšējos īpašajos ziņojumos Palāta jau ir norādījusi uz būtiskiem trūkumiem tirgus vajadzību novērtējumu pamatotībā42. Īpaši svarīgi ir tas, ka tirgus vajadzību novērtējumu pamatā būtu jābūt racionāliem un reāliem pamata pieņēmumiem. Pretējā gadījumā var rasties situācija, ka instrumenti neapmierina faktiskās tirgus vajadzības, veicinot instrumenta pārmērīgu kapitalizāciju un/vai radot niecīgu faktisko ietekmi vai neradot šādu ietekmi vispār.

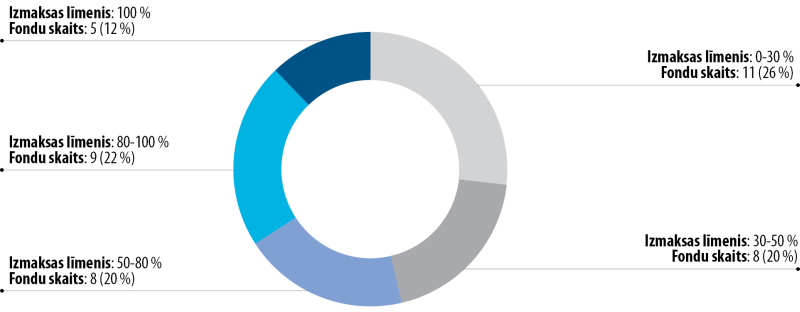

51Tirgus vajadzību novērtējumu veic vairāku iemeslu dēļ, tostarp, lai noteiktu tirgus nepilnības, kā arī lai noteiktu tirgus lielumu. Šajā saistībā Palātas vispārējā analīze parāda, ka tirgus vajadzību novērtējums 2007.–2013. gada plānošanas periodā nav bijis pietiekami pamatots. Lai gan vairākums Palātas apsekojuma respondentu (82 %) norādīja, ka ir veikuši tirgus vajadzību novērtējumu, tas nenovērsa pārmērīgi lielu instrumentu izveidi, proti, līdz 2014. gada beigām gandrīz pusei finanšu instrumentu (19 no 41), ko pārvaldīja Palātas apsekojuma respondenti, kuri bija veikuši tirgus vajadzību novērtējumu, izmaksas līmenis tomēr bija zemāks par 50 % no instrumentu kopējā piešķīruma. Tikai piecu instrumentu gadījumā (12 %) sākotnējais piešķīrums tika izmantots pilnībā (sk. 3. attēlu).

3. attēls

Tādu finanšu instrumentu izmaksu līmeņa analīze, attiecībā uz kuriem apsekojumā bija norādīts, ka ir veikts tirgus vajadzību novērtējums

Piezīme. Apsekojums tika nosūtīts 50 lielāko ERAF finanšu instrumentu pārvaldniekiem/vadošajām iestādēm; atsaucības līmenis bija 80 %.

Avots: Eiropas Revīzijas palāta, pamatojoties uz apsekojuma rezultātiem.

Iepriekšējā īpašajā ziņojumā Palāta jau norādīja, ka 2007.–2013. gada plānošanas periodā metodes, ko izmantoja, lai veiktu tirgus vajadzību novērtējumu, kā arī pamata pieņēmumu ticamību nepārbaudīja ar vadošo iestādi nesaistīta struktūra. Šī nepilnība, iespējams, veicināja to, ka daudzas vadošās iestādes izstrādāja pārmērīgi optimistiskus novērtējumus43.

Vai šie jautājumi ir apsvērti 2014.–2020. gada plānošanas periodā?

532014.–2020. plānošanas periodā sīki izstrādāts ex ante novērtējums ir obligāta prasība attiecībā uz dalītās pārvaldības instrumentiem, lai gūtu pierādījumus tirgus nepilnībām (vai neoptimālām ieguldījumu situācijām), kā arī lai noteiktu publisko ieguldījumu vajadzību līmeni un apmēru. Šādā novērtējumā arī jānosaka finanšu instrumentu veidi, kuri ir piemērotākie situācijai. Turklāt ex ante novērtējums jāiesniedz DP uzraudzības komitejai informācijai, un tajā izdarīto konstatējumu un secinājumu kopsavilkums jāpublicē trīs mēnešu laikā pēc novērtējuma pabeigšanas (sk. V pielikumu). Tomēr joprojām nav noteikta prasība veikt ex ante novērtējuma un tā pamatā esošo pieņēmumu ticamības neatkarīgu pārbaudi, pirms tiek pieņemts lēmums par instrumenta sākotnējo kapitāla piešķīrumu.

54Kopš 2013. gada 1. janvārī stājās spēkā jaunā Finanšu regula, ex ante novērtējuma veikšana ir obligāta arī attiecībā uz visiem jaunajiem centralizēti pārvaldītajiem instrumentiem (sk. V pielikumu). Tomēr ex ante novērtējumā nav ne iekļauta gūtās pieredzes analīze, ne paredzēta pārskatīšanas iespēja būtisku sociāli ekonomisko pārmaiņu gadījumā, kā tas ir dalītās pārvaldības instrumentu gadījumā. Starpposma pārskatīšanu (kurā varētu apskatīt šādus aspektus) veic lielākajai daļai centralizēti pārvaldīto finanšu instrumentu, bet ne visiem.

Reģionālās ievirzes dēļ dalībvalstis 2007.–2013. gada plānošanas periodā izveidoja lielu skaitu mazu finanšu instrumentu

ERAF un ESF finanšu instrumenti ir ievērojami mazāki nekā centralizēti pārvaldītie fondi vai privātie ieguldījumu fondi

55ERAF un ESF darbības programmas īsteno valstu vai reģionālās iestādes saskaņā ar dalīto pārvaldību, un tas nozīmē, ka finanšu instrumentiem, kuri izveidoti valstu vai reģionālo programmu īstenošanai, ir jāatbilst programmu ierobežojumiem ģeogrāfiskā un attiecināmības ziņā. Lai projekti būtu attiecināmi, tie jāīsteno reģionā, kas ir attiecināms saskaņā ar DP, no kuras finanšu instruments ir saņēmis piešķīrumu44.

56Eiropas Savienībā 2007.–2013. gada plānošanas periodā izveidoti 952 ERAF un ESF īpašie fondi (sk. 3. tabulu). Tas nozīmē, ka lielākajā daļā reģionu izveidoti vairāki fondi. Palātas analīze rāda, ka ERAF un it īpaši ESF finanšu instrumenti ir salīdzinoši nelieli. Vidējais ES ieguldījums ERAF instrumentā ir EUR 80 miljoni līdzdalības fondos un EUR 10 miljoni īpašajos fondos. Vidējais ES ieguldījums ESF instrumentā ir EUR 10 miljoni līdzdalības fondos un EUR 9 miljoni īpašajos fondos. Savukārt saskaņā ar Komisijas paziņotajiem datiem līdz 2014. gada beigām ES budžeta ieguldījums centralizēti pārvaldītos fondos, kuri teorētiski aptver visas dalībvalstis, ir līdz pat EUR 1,2 miljardiem. Privātie kapitāla fondi veic darbību vidēji ar EUR 150–500 miljoniem.

57Taču tādu fondu izmantošana, kuriem ir augstāks kapitāla piešķīrums, var nodrošināt ievērojamus apjomradītus ietaupījumus, kā arī uzlabot efektivitāti. Tas tā ir tāpēc, ka pieskaitāmās izmaksas un saistītos riskus var sadalīt uz pietiekami lielu skaitu galasaņēmēju. Citiem vārdiem sakot, atsevišķi ERAF un ESF īpašie fondi bieži vien nav tik lieli, lai fondu pārvaldības jomā tos uzskatītu par pietiekami lieliem efektīvai darbībai.

Vai šie jautājumi ir apsvērti 2014.–2020. gada plānošanas periodā?

582014.–2020. gada plānošanas periodā dalībvalstīm ir nodrošināts lielāks elastīgums finanšu instrumentu izveidē. Piemēram, darbības programmās vienā tematiskajā mērķī var apvienot vienu vai vairākas savstarpēji papildinošas ieguldījumu prioritātes no ERAF, Kohēzijas fonda un ESF45.

59Turklāt tika ieviesti juridiski priekšnosacījumi tādu instrumentu izveidei, kuriem bija ievērojami lielāks kapitāla piešķīrums46. Konkrēti, 2014.–2020. gada plānošanas periodā ir paredzēta iespēja izveidot dalītās pārvaldības instrumentus ES līmenī47 (sk. 5. izcēlumu).

5. izcēlums

Kārtība finanšu instrumentu izveidei ES līmenī (2014.–2020. gada plānošanas periods)

KNR 38. panta 1. punkta a) apakšpunkts paredz iespēju nodrošināt finansiālu ieguldījumu Savienības līmenī izveidotiem finanšu instrumentiem, ko tieši vai netieši pārvalda Komisija, lai gan būtībā “(..) budžeta daļu izpilda pēc dalītas pārvaldības principa starp dalībvalstīm un Komisiju saskaņā ar Finanšu regulas 59. pantu (..)”.

Ir ieviesti arī nozīmīgi finanšu stimuli, lai dalībvalstis izveidotu instrumentus ar lielāku kapitāla piešķīrumu vai instrumentus, kuru tvērums ir plašāks par reģionālo līmeni. Ja darbības programmas visu prioritāro virzienu īsteno ar finanšu instrumentu, var piemērot stimulu, kas paredz par 10 % palielināt maksimālo līdzfinansējuma likmi. Ja izveido atsevišķu prioritāro virzienu, ko īsteno ar finanšu instrumentu ES līmenī un ko tieši vai netieši pārvalda Komisija, virzienam piemērotā līdzfinansējuma likme ir 100 %48.

61Komisijai un dalībvalstīm būtu jāizmanto iespējas, ko sniedz juridiskais pamats, lai pēc iespējas izveidotu lielākus īpašos ERAF un ESF finanšu instrumentus nolūkā ievērojami samazināt šo instrumentu darbības izmaksas. Taču, iesaistot vairāk reģionu un iestāžu, juridiskā struktūra var kļūt sarežģītāka, kas savukārt var radīt jaunu kavējuma risku, un dalībvalstīm tas jāņem vērā, lai izstrādātu piemērotāko finansēšanas struktūru. 2007.–2013. gada regulatīvais pamats jau paredzēja iespēju veikt vairāku programmu ieguldījumus vienā finanšu instrumentā49. Taču šādi mehānismi līdz šim nav guvuši popularitāti, jo tiek uzskatīts, ka tie ir sarežģītāki. Pamatojoties uz Palātas apsekojuma laikā sniegtajām atbildēm, ir vajadzīgas papildu Komisijas pamatnostādnes par to, kā 2014.–2020. gada periodā izveidot ES līmeņa instrumentus.

Vai, izmantojot finanšu instrumentus, izdevās piesaistīt privāto kapitālu?

62Viena no finanšu instrumentu būtiskākajām priekšrocībām ir tā, ka var tikt piesaistīti papildu līdzekļi, proti, papildu privātie un publiskie līdzekļi var palielināt fondu kapitāla piešķīrumu. Sviras efekts rāda, cik lielā mērā publiskais finansējums mobilizē papildu līdzekļus. Sviras efektam būtu jāsniedz informācija par instrumenta spēju piesaistīt papildu finansējumu atkarībā no tā veida, izmantošanas vietas un galasaņēmējiem, kā arī atkarībā no lēmumiem, ko pieņem Komisija, vadošā iestāde un/vai fonda pārvaldnieks, izveidojot instrumentu. Attiecībā uz salīdzināmiem instrumentiem augstāks sviras efekts norādītu uz rezultatīvāku instrumentu papildu finansējuma piesaistes ziņā.

63Tāpēc Palāta izpētīja, kā Komisija definē un uzrauga šo sviras efektu gan saistībā ar dalītās pārvaldības, gan arī centralizētās pārvaldības instrumentiem, un novērtēja, vai instrumentiem izdevās piesaistīt papildu privāto kapitālu. Šajā saistībā Palāta arī analizēja preferenciālā režīma un riska dalīšanas mehānismu izmantošanu, sadarbojoties ar privātajiem partneriem, kā arī vienošanās par nodokļiem izmantošanu.

Mērot finanšu instrumentu sviras efektu, Komisija pienācīgi neņem vērā to, cik lielā mērā publiskais finansējums mobilizē papildu līdzekļus

Lai iegūtu nozīmīgus mērījumus, ir vajadzīgi vairāk diferencēti sviras rādītāji

Grūtības, nosakot papildu privātā un publiskā kapitāla sviras efektu dalītās pārvaldības instrumentiem

642007.–2013. gada tiesību aktos nebija paredzēts, kā jāmēra sviras efekts dalītās pārvaldības instrumentiem. Komisija 2011. gadā spēra pirmos soļus, lai risinātu šo jautājumu, un ieteica “sviras efekta” pirmo definīciju, un divus gadus vēlāk iekļāva šo definīciju Finanšu regulā (sk. 6. izcēlumu).

6. izcēlums

“Sviras efekta” definīcija attiecībā uz dalītās un centralizētās pārvaldības finanšu instrumentiem

Komisija 2011. gada augustā savā Vienotajā revīzijas satvarā definēja sviras efektu kā “(..) papildu resursus, kas darīti pieejami galasaņēmēju līmenī, papildus struktūrfondu ieguldījumam, un ko parasti nodrošina finanšu instrumenti un citi privātie vai publiskā sektora ieguldītāji”50. Saskaņā ar šo definīciju (tā nav juridiski saistoša) sviras efekts ir kopējais finansiālais atbalsts, kas sniegts galasaņēmējiem (ietver visus resursus, kas nodrošināti galasaņēmējiem neatkarīgi no tā, vai šie resursi ir daļa no DP, vai arī tas ir papildu privātais vai publiskā sektora finansējums), kas dalīts ar ES ieguldījumu instrumentā (izmantojot DP).

Attiecībā uz centralizēti pārvaldītiem instrumentiem sviras efekts kopš 2013. gada definēts Finanšu regulā kā “(..) finansējuma summa tiesīgiem galasaņēmējiem, kura dalīta ar Savienības ieguldījuma summu”.51

Tomēr Palāta uzskata, ka visu dalībvalstu publiskā sektora finansējuma uzskatīšana par piesaistītajiem līdzekļiem, kā to ierosina Komisija dalītās pārvaldības instrumentu gadījumā, nav pareiza, – līdzfinansējuma likmes jau ir noteiktas DP prioritāro virzienu līmenī, un valsts ieguldījums finanšu instrumentu piešķīrumos parasti atbilst šīm likmēm. Tādējādi netiek izšķirts “parastais” valsts līdzfinansējums un valsts “papildu” ieguldījums (kas pārsniedz DP noteiktās likmes). Tomēr var uzskatīt, ka ES ieguldījums ir piesaistījis tikai pēdējo minēto finansējuma veidu. Palāta jau ir norādījusi iepriekšējā ziņojumā, ka Komisijas prakse, kas paredz no saucēja izslēgt valsts publiskā sektora finansējumu, ko piešķir DP īstenošanai, mākslīgi palielina noteikto sviras rādītāju52.

66Turklāt jābūt iespējai izmantot sviras efektu kā finanšu instrumenta rezultātu rādītāju attiecībā uz papildu privātā vai publiskā sektora finansējuma piesaisti (vēlreiz atkārtojam – papildus finansējumam, kas jau paredzēts DP kopumā). Ir acīmredzams, ka, veicot rezultātu novērtējumu, ir jāņem vērā atšķirības šāda instrumenta īstenošanā. It īpaši šajā saistībā izšķiroša nozīme ir riska dalīšanas mehānismiem un preferenciālajam režīmam, ko izmanto attiecībā uz privātā sektora partneriem (sk. 74.–78. punktu). Turklāt sviras rādītājam būtu arī jāatšķiras atkarībā no finansiālā atbalsta dažādiem veidiem (piemēram, garantiju gadījumā sviras efektam būtu jābūt augstākam nekā aizdevumu gadījumā), atkarībā no ieguldījumu veidiem (riskantāku ieguldījumu gadījumā sviras efektam jābūt zemākam), atkarībā no atbalstīto galasaņēmēju attīstības pakāpes (piemēram, jaunizveidoti uzņēmumi ir riskantāki), kā arī atkarībā no ģeogrāfiskajiem tirgiem (piemēram, sviras efekts būs zemāks mazāk attīstītos reģionos).

67Komisijas piedāvātais “sviras efekta” aprēķins tā pašreizējā veidā nevar nodrošināt ticamas norādes par faktiskajiem rezultātiem, kas gūti, piesaistot papildu privātos vai publiskos līdzekļus. Tāpēc tas neļauj izšķirt sekmīgus un mazāk sekmīgus finanšu instrumentus papildu privāto vai publisko ieguldījumu piesaistē instrumenta kapitāla piešķīruma palielināšanai.

Nekonsekventa sviras efekta aprēķināšana centralizēti pārvaldītiem instrumentiem

68Palātas analīze rāda, ka attiecībā uz centralizēti pārvaldītiem instrumentiem Komisija izmanto dažādas metodes, lai aprēķinātu sviras efektu dažādiem instrumentiem, – sk. 5. tabulu53.

69Tādējādi sviras rādītāji, ko paziņojusi Komisija attiecībā uz centralizēti pārvaldītiem instrumentiem, nav savstarpēji salīdzināmi, turklāt tie nav salīdzināmi arī ar rādītājiem, ko izmanto attiecībā uz dalītās pārvaldības instrumentiem.

| Instruments | Instrumenta veids | Aprēķina metode | Sviras rādītājs 2014. gada 31. decembrī |

|---|---|---|---|

| LGTT | Garantija | Projekta kopējo piesaistītā finansējuma apjomu dala ar ES ieguldījumu, kas iemaksāts instrumentā | 57 |

| POI | Garantija | Līdzīga kā LGTT gadījumā | 9 |

| EEF | Kapitāls | Fonda līmenī piesaistīto kopējo finansējuma apjomu dala ar ES ieguldījumu | 2 |

| “Marguerite” fonds | Kapitāls | Kopējo finansējuma apjomu, kas mobilizēts instrumentam (gan kapitāla finansējumu, gan arī aizdevumu) projekta līmenī, dala ar ES iemaksāto ieguldījumu | 157 |

| EPMI garantiju instruments | Garantija | Jauno mikroaizdevumu vērtību, kas nodrošināta, izmantojot garantiju, dala ar garantijas nepārsniedzamo likmi | 7 |

| EPMI FCP-FIS | Aizdevumi | Jauno mikroaizdevumu vērtību, kas nodrošināta, izmantojot garantiju, dala ar iemaksāto ES ieguldījumu | 2 |

| Avots: Eiropas Revīzijas palāta, pamatojoties uz Komisijas 2015. gada datiem1. | |||

| 1 SWD(2015) 206 final. | |||

Ne visi finanšu avoti, ko rada ES un/vai valstu ieguldījums finanšu instrumentā, ir ņemti vērā

70Ne visi projekta piesaistītie finanšu avoti ir ES un/vai valstu ieguldījuma rezultāts. Tomēr Komisijas veiktajā “sviras rādītāja” aprēķinā tas nav ņemts vērā. ESAO Attīstības palīdzības komiteja 2015. gadā ierosināja alternatīvu metodi, kur aprēķini ir atkarīgi no instrumenta veida (aizdevumi, garantijas vai pašu kapitāls)54. Atšķirības starp šīm abām pieejām ir norādītas 7. izcēlumā minētajā piemērā.

7. izcēlums

Transporta projekta finansēšanas struktūras piemērs un atšķirības sviras rādītāja aprēķinā saskaņā ar Komisijas un ESAO metodiku

Šis peļņu nesošais transporta infrastruktūras projekts, ātrgaitas dzelzceļa līnija Francijā, saņēma ieguldījumu no vairākiem finansējuma avotiem, no kuriem valsts dotācijas veidoja 52 % un komerciālais parāds – 39 %. ES ieguldījums komerciālā parāda garantijas veidā līdz EUR 200 miljoniem veidoja 2,5 % no kopējā finansējuma.

Šajā piemērā, pamatojoties uz ESAO metodiku, sviras efekts tomēr būtu tikai 1, jo projekta finansēšanas struktūrā ir tikai viens EUR 200 miljonu vērts aizdevums, ko garantējusi ES.

| Finansējuma avotu veidi | miljoni EUR | % no kopējā finansējuma |

|---|---|---|

| Komerciāls parāds | 3 038 | 39 % |

| Valsts dotācijas | 4 050 | 52 % |

| Pašu kapitāls | 758 | 9 % |

| Kopējais finansējums | 7 846 | 100 % |

| Maksimālā ES garantija komerciālajam parādam | 200 | 2,5 % |

Saskaņā ar Komisijas metodiku sviras efekts ir 39 (kopējais EUR 7846 miljonu finansējums dalīts ar ES garantiju EUR 200 miljonu apmērā).

Palātas uzskata, ka nav reāli pieņemt, ka par iemeslu valsts dotācijām, kuras veido lielāko daļu projekta finansējuma, būtu bijusi ES ierobežotā garantija. Šis jautājums skar Komisijas ziņojumus par finanšu instrumentiem gan centralizētās, gan arī dalītās pārvaldības jomā, tomēr tas ir vairāk novērojams centralizēti pārvaldītos finanšu instrumentos, jo projektos, kuros piemēro dalīto pārvaldību, privātais līdzfinansējums ir iesaistīts mazākā mērā.

Vai šie jautājumi ir apsvērti 2014.–2020. gada plānošanas periodā?

71Attiecībā uz dalītās pārvaldības instrumentiem 2014.–2020. gada plānošanas periodā Kopīgo noteikumu regulā nav ietverta skaidra atsauce uz sviras efekta definīciju ES Finanšu regulā. Taču KNR 37. panta 2. punkta c) apakšpunktā definētais jēdziens pēc būtības ir identisks: aplēse “par publiskā sektora un privātajiem papildu resursiem, ko finanšu instruments potenciāli varētu piesaistīt līdz galasaņēmēja līmenim (paredzamais sviras efekts)”. Tāpēc Komisija turpina uzskatīt, ka valsts līdzfinansējumu piesaista ES finansējums darbības programmā. Nav mainījies arī veids, kādā tiks novērtētas no privātā sektora mobilizētās summas. Palāta uzskata, ka Komisijai jāpārskata ar finanšu instrumentiem nodrošinātā ES un valstu publiskā finansējuma sviras efekta aprēķināšanas metodes, ņemot vērā alternatīvo metodiku, ko ierosināja ESAO 2015. gadā.

72Palāta arī norāda, ka pašlaik dalībvalstīm ir jānosaka katra instrumenta “paredzamais sviras efekts” (sk. 8. izcēlumu). Šie elementi sniegs Komisijai datus, lai tā varētu salīdzināt, kā faktiskais sviras rādītājs atbilst plānotajam. Taču, tā kā Komisijai nav konsekventas metodikas sviras efekta aprēķināšanai, ir apšaubāms, ka, veicot šo darbību, tiks sniegti nozīmīgi dati, kurus varētu izmantot salīdzināšanai.

8. izcēlums

“Paredzamais sviras efekts”, kas jānorāda katram finanšu instrumentam (2014.–2020. gada plānošanas periods)

Obligātajā finanšu instrumentu ex ante novērtējumā ir jāiekļauj aplēse par papildu publiskā sektora un privātajiem resursiem, ko visos līmeņos līdz pat galasaņēmējam var radīt finanšu instrumenti. Finansēšanas nolīgumā starp vadošo iestādi un “fondu fondu” (vai stratēģijas dokumentā, saskaņā ar kuru vadošā iestāde fondu īsteno tieši) ir jānorāda instrumenta “paredzamais sviras efekts”.

Katru gadu vadošajai iestādei ir jāsagatavo pielikums gada īstenošanas ziņojumam par darbībām, kas ietver finanšu instrumentus55.

Grūtības piesaistīt privātā sektora ieguldītājus finanšu instrumentiem gan dalītās, gan arī centralizētās pārvaldības jomā

73Viens no finanšu instrumentu noteiktajiem mērķiem ir piesaistīt papildu finansējumu no privātā sektora, lai papildinātu pieejamos publiskos līdzekļus, jo tādējādi vairāk projektu var saņemt finansējumu, pastāvot tādam pašam publisko ieguldījumu līmenim. Tāpēc gan dalītās pārvaldības, gan arī centralizēti pārvaldītajiem instrumentiem Palāta mēģināja noteikt, cik lielā mērā publiskā sektora ieguldījumi instrumentos ir efektīvi mobilizējuši papildu privāto finansējumu.

Īpašā kārtība privātajiem ieguldītājiem attiecībā uz finanšu instrumentiem 2007.–2013. gada plānošanas periodā nespēja piesaistīt ievērojamu papildu finansējumu

74Palātas veiktā iztaujāšana un literatūras caurskatīšana apstiprina, ka 2007.–2013. gada plānošanas periodā privātais sektors joprojām nelabprāt ieguldīja līdzekļus finanšu instrumentos, jo uzskatīja, ka šie instrumenti tiek pārāk stingri reglamentēti (piemēram, īpaši ES un valstu noteikumi, valsts atbalsts, publiskais iepirkums). Jāatgādina, ka abu pušu mērķi atšķiras: ja publiskais sektors tiecas īstenot īpašu politiku un sasniegt ieguldījumu mērķus, tad privātajam sektoram ir jābūt vērstam uz peļņu nesošām darbībām. Turklāt abām pusēm var trūkt zināšanu. Publiskajam sektoram ne vienmēr ir padziļinātas zināšanas finanšu jomā, savukārt privātais sektors ne vienmēr labi pārzina ES tiesību aktus. Komisija uzskata, ka viens no veidiem, kā piesaistīt privāto kapitālu, ir piedāvāt preferenciālu režīmu un/vai “riska prēmijas” privātajiem ieguldītājiem. Tāpēc Palāta pārbaudīja īpašo kārtību privātā sektora ieguldītājiem, lai noskaidrotu, vai risks tika pienācīgi sadalīts starp publisko un privāto sektoru.

Komisija nav sniegusi norādījumus par to, kā noteikt preferenciālo režīmu ERAF un ESF instrumentiem

75Attiecībā uz 2007.–2013. gada ERAF un ESF instrumentiem tiesību akti paredzēja iespēju ienākumus no ieguldījumiem vispirms piešķirt ieguldītājiem, kuri darbojas saskaņā ar tirgus ekonomikas ieguldītāju principu56. Preferenciālu režīmu var īstenot, piemēram, īstenojot līgumus, ar kuriem publiskā sektora finansējuma partnerim netiek piešķirtas tādas pašas atmaksas tiesības kā privātā sektora partneriem, vai nevienlīdzīgi sadalot peļņu un zaudējumus starp privātā un publiskā sektora partneriem.

76Preferenciāls režīms ir pamatots, ja tas ir vajadzīgs privāto ieguldījumu piesaistei neveiksmīgi funkcionējošos tirgos, kur privātais finansējums var palīdzēt sasniegt valsts politikas mērķus. Ja preferenciālais režīms nav pamatots, tas var izraisīt finanšu instrumenta sākotnējā kapitāla piešķīruma noplūdi un tādējādi samazināt mantoto līdzekļu apjomu, kas pieejams nākamajam ieguldījumu ciklam pēc tam, kad instruments ir slēgts. Taču ne juridiskajā pamatā attiecībā uz 2007.–2013. gada plānošanas periodu, ne arī Komisijas norādījumos nav sniegtas nekādas norādes par to, kā finansēšanas nolīgumā būtu jānosaka riska dalīšanas kārtība vai kā jāpārbauda preferenciālā režīma atbilstība.

Lai gan Komisija uzņēmās augstāku risku, privātie ieguldījumi centralizēti pārvaldīto instrumentu kapitālā bija ierobežoti

77Eiropas Parlamenta un Padomes apstiprinātie tiesību akti attiecībā uz centralizēti pārvaldītajiem instrumentiem parasti ietver tikai vispārīgus noteikumus par riska dalīšanu un/vai preferenciālo režīmu. Sīki izstrādāti noteikumi, kas attiecas uz Komisijas ieguldījumu šajos instrumentos (tostarp riska dalīšanas procentuālā attiecība), tikai vēlāk tiek ietverti atsevišķā nolīgumā, kas budžeta lēmējiestādei nav jāapstiprina (sk. 9. izcēlumu).

9. izcēlums

Riska dalīšana starp Komisiju un tās partneriem – Aizdevumu garantijas instrumenta (LGTT) un Projektu obligāciju iniciatīvas (POI) gadījuma izpēte

Aizdevumu garantijas instrumentu 2008. gadā kopīgi izveidoja Komisija un EIB, noslēdzot sadarbības nolīgumu, saskaņā ar kuru katra puse uzņēmās 50 % no saistību nepildīšanas riska (paredzamie un neparedzamie zaudējumi).

Šis instruments sniedz garantiju nosacītas kredītlīnijas veidā, ko projekta īstenotājs var izmantot pirmo piecu līdz septiņu darbības gadu laikā, ja projekta radītie ieņēmumi nav pietiekami, lai nodrošinātu prioritārā aizņēmuma atmaksu (t. i., gadījumā, ja projekta faktiskie ieņēmumi ir zemāki par prognozēto līmeni).

Juridiskā pamata grozījumu dēļ 2013. gadā tika ieviesta pirmās kārtas zaudējumu portfeļa pieeja, tādējādi Komisija uzņēmās risku par 95 % zaudējumu no portfeļa pirmās kārtas zaudējumu laidiena (PFLP).

Ar 2012. gada grozījumiem Regulā (EK) Nr. 680/2007 kā jauns instruments tika ieviesta POI. Šī iniciatīva nodrošina kredītkvalitātes uzlabošanu subordinēta instrumenta (aizdevuma vai nosacīta mehānisma) veidā, lai atbalstītu prioritārās projektu obligācijas, ko emitējis projekta īstenošanas uzņēmums. Riska dalīšanas kārtība starp Komisiju un EIB ir tāda pati kā LGTT gadījumā, t. i., Komisija uzņemas risku par 95 % zaudējumu, savukārt EIB – par atlikušajiem 5 %.

Portfeļa pirmās kārtas zaudējumu laidiens LGTT/POI portfelim tika noteikts tādā līmenī, ka ir maz ticams, ka faktiskie zaudējumi pārsniegs PFLP. Tādējādi lielāko daļu faktiskā riska patiesībā uzņemas Komisija.

Juridiskais pamats paredz, ka riska dalīšanas pamatā būs pirmās kārtas zaudējumi, taču tas nesniedz nekādas sīkākas norādes par to, kā jānosaka pirmās kārtas zaudējumu portfelis, vai par riska līmeni, kas rodas šīs pieejas dēļ. Komisijas dienestu darba dokumentā57 ir norādīts, ka pirmās kārtas zaudējumu procentuālā daļa parasti tiek noteikta nedaudz virs vēsturiskā vidējā zaudējumu līmeņa. Taču EIB maksimālo apjomu noteica tā, ka tās paredzamais neto risks nepārsniedza standarta risku (mazāk nekā 2 % no paredzamajiem zaudējumiem), nevis pamatojoties uz vēsturiskajiem datiem.

Attiecībā uz dažiem centralizēti pārvaldītajiem finanšu instrumentiem Palāta konstatēja, ka gandrīz viss faktiskais risks ir novirzīts uz Komisiju (sk. 10. izcēlumu). Tomēr, lai gan Komisija šāda veida instrumentos uzņēmās vairāk riska nekā tās partneri, Palātas veiktā analīze liecina, ka būtiska privātā sektora ieguldījuma tajos nebija.

10. izcēlums

Gadījuma izpēte – riska dalīšana starp Komisiju un tās partneriem – EEF

EEF iegulda līdzekļus energoefektivitātē, atjaunojamās enerģijas projektos un tīrā pilsētas transportā. Tā akciju turētāji ir Komisija, EIB un divas bankas. EEF ir organizēts kā akciju sabiedrība, un tā akcijas ir sadalītas trīs klasēs (A, B un C) atkarībā no riska un tiesībām uz peļņu, kur A klase ir izdevīgākā, bet C klase – mazāk izdevīgā.

Komisija ir vienīgā C klases akciju turētāja, pirmā, kas sedz zaudējumus, un pēdējā, kas gūst peļņu. Tās akcijas tiks izpirktas, kad beigsies to termiņš. Izpirkšana ir atkarīga no pietiekamu naudas līdzekļu pieejamības fondā.

Uzņēmuma zaudējumi vispirms tiek piešķirti Komisijai. Kamēr vien C klases akciju vērtība ir pozitīva, šie zaudējumi A un B klases akciju vērtību neietekmē. Tikai pēc tam, kad C klases akciju vērtība ir samazinājusies līdz nullei, zaudējumi tiek sadalīti starp A un B klases akcijām. Turpmākie ienākumi un peļņa ne vienmēr noved pie C klases akciju vērtības atjaunošanās, jo vispirms tiek izmantoti A un B klases akciju plānotajām dividendēm.

Turklāt C klases akcijas nevar izpirkt pirms abām pārējām klasēm.

Dažos gadījumos ir izmantoti nodokļu nolēmumi, lai finanšu instrumentus padarītu pievilcīgākus privātā sektora ieguldītājiem

79Nodokļu nolēmums ir valsts nodokļu iestādes rakstisks lēmums par to, kā saskaņā ar šīs dalībvalsts piemērojamajiem nodokļu tiesību aktiem ir nosakāms kādas struktūras konkrēts darbības aspekts. Šādu procedūru var izmantot vairākās ES dalībvalstīs, lai gūtu pārliecību par to, kā darbībām tiks piemēroti nodokļi. Parasti ar nodokli apliekamās fiziskās personas vai uzņēmumi iesniedz savu interpretāciju par to, kā tiem vai konkrētam darījumam vai darbībai ir piemērojami nodokļu tiesību akti, un nodokļu iestāde atbild ar pozitīvu vai negatīvu lēmumu. Šādi nodokļu nolēmumi ir standarta prakse arī fondu nozarē. Lai gan nodokļu nolēmumi var būt pilnīgi likumīgi un tos izmanto vairākās jurisdikcijās, tie ir izmantoti arī ar mērķi veicināt agresīvu nodokļu plānošanu.

80Jau 2012. gadā Komisija sniedza dalībvalstīm adresētu ieteikumu par agresīvu nodokļu plānošanu58. Būtībā dalībvalstis tiek mudinātas grozīt savus tiesību aktus, lai pievērstos “(..) mākslīgām struktūrām” un nodokļu vajadzībām attiecībā uz šādām struktūrām rīkotos “atbilstīgi to ekonomiskajai būtībai”. Šajā saistībā tam sekoja vairāki konkrēti pasākumi:

- kopš 2014. gada Komisija ir uzsākusi vairākas izmeklēšanas, lai pārbaudītu, vai dalībvalstu nodokļu iestāžu lēmumi attiecībā uz uzņēmumu ienākuma nodokli, kas jāmaksā uzņēmumiem, atbilst ES noteikumiem par valsts atbalstu59;

- Komisija 2015. gada martā nāca klajā ar pasākumu kopumu, lai uzlabotu nodokļu pārredzamību un ieviestu automātisku informācijas apmaiņu starp dalībvalstīm par to pieņemtajiem nodokļu nolēmumiem60;

- Komisija 2015. gada jūnijā pieņēma rīcības plānu taisnīgai un efektīvai uzņēmumu ienākuma nodokļa sistēmai ES61. Šajā dokumentā vairāku citu ar nodokļiem saistītu jautājumu vidū ir aplūkoti pasākumi nodokļu apiešanas un agresīvas nodokļu plānošanas apkarošanai.

Tomēr Palāta konstatēja finanšu instrumentus, attiecībā uz kuriem bija saņemti nodokļu nolēmumi (sk. 11. izcēlumu).

11. izcēlums

Gadījuma izpēte – nodokļu nolēmumi attiecībā uz finanšu instrumentiem centralizētās pārvaldības jomā – fonds “Marguerite”

Fonds “Marguerite” 2013. gadā saņēma iepriekšēju Luksemburgas nodokļu vienošanos (parasti dēvēto “nodokļu nolēmumu”) un panāca iepriekšēju vienošanos par cenas noteikšanu uzņēmumam “Marguerite Holdings” un tā meitasuzņēmumiem Luksemburgā. Pēdējā ir starp nodokļu maksātāju un nodokļu iestādēm noslēgta vienošanās, kurā ir norādīta cenas noteikšanas metode, ko nodokļu maksātājs piemēros saviem saistīto uzņēmumu darījumiem.

Fonda “Marguerite” izmantotā īpašā struktūra rada situāciju, kad ieturētais nodoklis, ko uzliek dividenžu maksājumiem no pārvaldītājsabiedrībām fondā, ir samazināts, dividenžu maksājumus pārveidojot par procentu maksājumiem, izmantojot hibrīda instrumentus Luksemburgas struktūru starpā62. Ir arī iespēja, ka, izmantojot šo struktūru, tiek apieti citi nodokļi, piemēram, uzņēmumu darbības valstīs ieturētais nodoklis vai kapitāla pieauguma nodokļi ieguldījuma atgūšanas brīdī.

Palāta arī norāda, ka vairāki 2007.–2013. gada ERAF un ESF instrumenti savās izveidotajās struktūrās izmantoja SICAV63 vai SICAR64. Šīm struktūrām nodokļu nolēmumi ir ierasta prakse. Taču dalībvalstis neziņo Komisijai par to, vai to instrumenti ir izmantojuši vai izmantos iepriekšējus nodokļu nolēmumus.

Privātie ieguldījumi ERAF un ESF finanšu instrumentu kapitāla piešķīrumā veido aptuveni 2 % no kopējās summas

83Iepriekšējos ziņojumos Palāta norādīja, ka privātā sektora sviras rādītājs 2007.–2013. gada plānošanas periodā bija ierobežots65. Saskaņā ar jaunākajiem datiem, kurus dalībvalstis ir sniegušas Komisijai, tikai 154 no 1025 ERAF un ESF finanšu instrumentiem 11 dalībvalstīs savā finansēšanas struktūrā piesaistīja privāto finansējumu kā daļu no DP ieguldījuma.

84Attiecībā uz privātajiem līdzekļiem, kas ieguldīti, izmantojot darbības programmas, par kurām ziņo dalībvalstis, pastāv arī divkāršas uzskaites risks, jo ir iespējams, ka privātais finansējums, kas norādīts īpašo fondu līmenī, ir vienkārši līdzekļu pārskaitījums no līdzdalības fonda. Ja analīze attiecas tikai uz līdzdalības fondiem, tādējādi novēršot divkāršas uzskaites risku, tikai deviņi no 73 pašreizējiem līdzdalības fondiem četrās no 18 dalībvalstīm, kurās ir šādi fondi, saņēma privātos ieguldījumus. Attiecībā uz šiem deviņiem līdzdalības fondiem privātā finansējuma daļa instrumenta piešķīrumā ir no 5 % līdz 50 %. Kopumā, izmantojot darbības programmas, līdzdalības fondiem tika piesaistīti EUR 325 miljoni privātā kapitāla. Vienlaikus Palāta norāda, ka neatkarīgi no sniegtās informācijas no valsts atbalsta noteikumiem izriet juridiskas saistības attiecībā uz kapitālieguldījumiem mazos un vidējos uzņēmumos – privātā līdzfinansējuma minimālajam līmenim atkarībā no reģiona ir jābūt 30 % vai 50 %66.

85Turklāt, pamatojoties uz 11 dalībvalstu brīvprātīgi sniegto informāciju, finanšu instrumentiem izmaksātie līdzekļi (privātie vai publiskie) papildus tiem, ko nodrošina DP, sasniedz EUR 342 miljonus67. Taču dalībvalstīm šāda informācija nav obligāti jāsniedz, un arī brīvprātīgi sniegtos datus Komisija nepārbauda.

86Palāta arī norāda, ka tiesību aktos attiecībā uz 2007.–2013. gada plānošanas periodu nav noteikts, ka finansēšanas nolīgumos starp vadošajām iestādēm un fondu pārvaldniekiem ir jānorāda papildu privāto ieguldījumu paredzamais sviras efekts. Turklāt maksas parasti nebija saistītas ar fondu pārvaldnieku panākumiem privāto ieguldītāju piesaistīšanā (sk. 136. punktu)68. Tādējādi fondu pārvaldnieki nebija īpaši motivēti iesaistīt privātos ieguldītājus.

87Centralizēti pārvaldītajiem instrumentiem un jo īpaši pašu kapitāla finanšu instrumentiem privātā sektora ieguldītāju kā ieguldītāju piesaistīšana ir izrādījusies sarežģīta, kā to apliecina gadījumu izpētes 12. izcēlumā.

12. izcēlums

Gadījumu izpētes – grūtības piesaistīt privātā sektora ieguldītājus no publiskiem līdzekļiem finansētos pašu kapitāla instrumentos – fonds “Marguerite” un EEF

Turpmāk ir norādīti ierobežota privātā līdzfinansējuma piemēri attiecībā uz diviem centralizēti pārvaldītiem instrumentiem69.

- Fondam “Marguerite” bez Komisijas ir vēl astoņi sponsori – tās visas ir valsts kontrolētas bankas. Šie sponsori ir apņēmušies ieguldīt līdzekļus par kopumā EUR 710 miljoniem. Nekādi līdzekļi no privātajiem ieguldītājiem vēl nav piesaistīti, lai sasniegtu kopējo saistību mērķi – EUR 1,5 miljardus70.

- Arī EEF galvenokārt paļaujas uz publiskiem līdzekļiem, un tā lielākais ieguldītājs līdz šim ir bijusi Komisija (EUR 125 miljoni no kopējām saistībām – EUR 265 miljoniem). Vienīgais privātais ieguldītājs – Deutsche Bank – apņēmās instrumentā ieguldīt ierobežotu summu (EUR 5 miljonus). Kopējā saistību summa šajā posmā ir mazāka par pusi no instrumenta plānotās summas (EUR 700 miljoni).

Vai šie jautājumi ir apsvērti 2014.–2020. gada plānošanas periodā?

88Attiecībā uz dalītās pārvaldības instrumentiem 2014.–2020. gada plānošanas periodā tiesību aktu noteikumi joprojām atļauj piemērot preferenciālu režīmu, taču arī paredz, ka risks ir atbilstīgi jāsadala starp publiskā un privātā sektora partneriem (sk. 13. izcēlumu).

13. izcēlums

Noteikumi attiecībā uz preferenciālo režīmu un riska dalīšanu (2014.–2020. gada plānošanas periodā)