Plnění rozpočtu EU prostřednictvím finančních nástrojů – ponaučení z programového období 2007–2013

(podle čl. 287 odst. 4 druhého pododstavce Smlouvy o fungování EU)SHRNUTÍ :Stále více finanční podpory z rozpočtu EU se poskytuje v podobě půjček, záruk a kapitálových investic prostřednictvím finančních nástrojů. Během programového období 2007–2013 bylo z rozpočtu EU na finanční nástroje vyčleněno asi 21,5 miliardy EUR. Zjistili jsme, že oproti jiným formám financování jako granty mohou sice mít zřetelné výhody, při jejich provádění se však vyskytují významné překážky, které by mohly omezovat jejich efektivitu.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Shrnutí

IEvropská unie v současnosti čelí závažným výzvám, jako je hospodářské a finanční oživení a zvládnutí uprchlické krize. Tvůrci politik EU se snaží hledat způsoby, jak maximalizovat účinnost a efektivnost využívání dostupných rozpočtových prostředků EU, které představují méně než 1 % hrubého domácího produktu (HDP) EU.

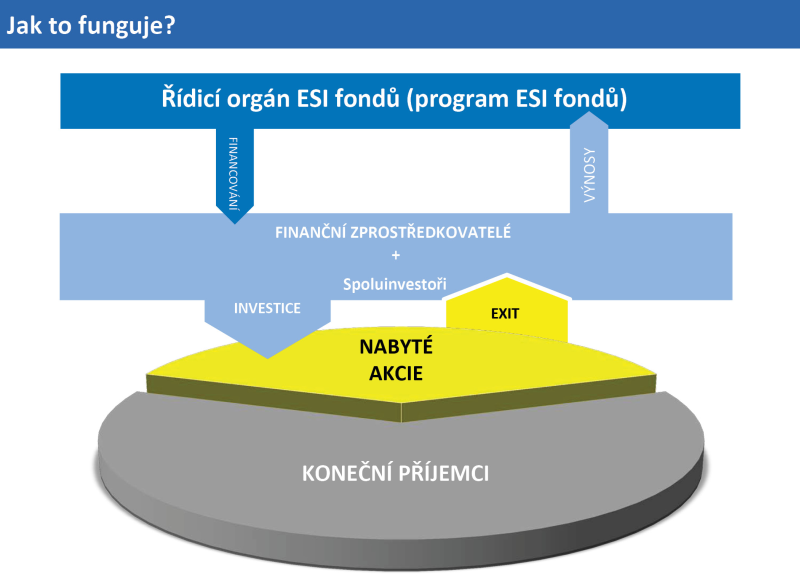

IIFinanční nástroje jsou nástrojem pro poskytování finanční podpory z rozpočtu EU. Finanční podpora poskytovaná konečným příjemcům prostřednictvím finančních nástrojů může mít podobu půjček, záruk a kapitálových investic.

IIIZa předpokladu řádného používání mohou mít finanční nástroje oproti grantům dva konkrétní přínosy:

- možnost vytvoření finanční páky, která zvýší objem veřejných prostředků (tj. zmobilizuje další soukromé a veřejné prostředky financování, které doplní původní veřejné financování), a

- revolvingový charakter kapitálového vybavení (tj. používání týchž prostředků v rámci několika cyklů).

Skutečnost, že půjčky musí být splaceny, záruky musí být uvolněny a kapitálové investice vráceny, by měla mít v zásadě také dopad na chování konečných příjemců, a vést tak k lepšímu využívání veřejných prostředků a snížení pravděpodobnosti, že koneční příjemci se stanou závislými na veřejné podpoře.

IVBěhem programového období 2007–2013 využilo finanční nástroje zřízené v rámci Evropského fondu pro regionální rozvoj (EFRR) a Evropského sociálního fondu (ESF) 25 z 28 členských států EU; v celounijním měřítku vzniklo v rámci EFRR celkem 972 finančních nástrojů, v rámci ESF celkem 53 finančních nástrojů. Do konce roku 2014 bylo v podobě příspěvků z operačních programů EFRR a ESF na tyto nástroje vyplaceno zhruba 16 miliard EUR. Ve srovnání s částkou zhruba 1,3 miliardy EUR přidělených na tyto nástroje v programovém období 2000–2006 a 0,6 miliardy EUR v programovém období 1994–1999 se jedná o výrazný nárůst. V témže období, tj. v letech 2007–2013, dosahoval celkový objem příspěvků z rozpočtu EU na 21 finančních nástrojů přímo nebo nepřímo řízených Komisí přibližně výše 5,5 miliardy EUR. Tyto centrálně řízené finanční nástroje fungují ve všech členských státech EU.

VV rámci tohoto auditu jsme prošetřovali, zda finanční nástroje v programovém období 2007–2013 představovaly efektivní mechanismus plnění rozpočtu EU. Náš audit probíhal od října 2014 do března 2016 a zaměřil se na oblasti regionální, sociální, dopravní a energetické politiky. Předmětem naší analýzy bylo všech 1 025 finančních nástrojů zřízených během programového období 2007–2013 v rámci EFRR a ESF a podléhajících sdílenému řízení, jakož i šest centrálně řízených finančních nástrojů v uvedených oblastech. Údaje předložené v této zprávě se zakládají na posledních dostupných informacích, které poskytla Komise v září 2015 a které odrážejí situaci na konci roku 2014.

VIV rámci tohoto auditu byla zjištěna řada významných problémů, které omezovaly efektivnost finančních nástrojů jako mechanismu plnění rozpočtu EU v programovém období 2007–2013:

- značný počet finančních nástrojů EFRR a ESF byl naddimenzovaný a ještě na konci roku 2014 měly nástroje značné problémy s vyplácením prostředků tvořících jejich kapitálové vybavení (ze všech těchto prostředků, které byly vyplaceny z OP na jednotlivé finanční nástroje, bylo využito v průměru 57 %). K nadměrné výši vstupních příspěvků na kapitálové vybavení přispěl i záměr členských států zamezit tomu, aby v průběhu programového období 2007–2013 docházelo k rušení závazků;

- pokud jde o přilákání soukromého kapitálu, nebyly finanční nástroje celkově úspěšné, a to ani v rámci sdíleného, ani v rámci centralizovaného řízení;

- v poskytování revolvingové finanční podpory byl dosud úspěšný jen omezený počet finančních nástrojů EFRR a ESF;

- ve srovnání se skutečnou finanční podporou vyplacenou konečným příjemcům vykazovaly finanční nástroje EFRR a ESF vysokou úroveň nákladů na řízení a s ním souvisejících odměn, které se také jeví jako výrazně vyšší, než je tomu v případě centrálně řízených nástrojů či investičních fondů v soukromém sektoru.

Zároveň jsme zaznamenali také určitá zlepšení právního rámce pro programové období 2014–2020, která se týkají finančních nástrojů a která vycházejí z poznatků získaných během programového období 2007–2013, avšak některé problémy přetrvávají.

VIIIVe zprávě předkládáme následující doporučení:

- systematickou součástí Komisí prováděného předběžného posouzení centrálně řízených nástrojů by měla být analýza dosud vyvozených ponaučení;

- kromě vyvozených ponaučení by Komise také měla posoudit účinek významných socio-ekonomických změn na základní principy daného nástroje a na odpovídající příspěvek požadovaný z rozpočtu EU v rámci přezkumu jednotlivých centrálně řízených finančních nástrojů v polovině období;

- Komise a členské státy by měly optimalizovat velikost zvláštních fondů EFRR a ESF, aby v případech, kdy je to možné, využily výhody významných úspor nákladů na provozování těchto fondů. Komise by měla členským státům poskytnout doplňující pokyny, ve kterých vysvětlí, jak mají být takovéto finanční nástroje v rámci členských států nebo na úrovni Unie (kde je přímo nebo nepřímo spravuje Komise) zřizovány,

- Komise by měla ve finančním nařízení (a následně i v odvětvových nařízeních) doplnit definici pákového efektu finančních nástrojů, která by byla použitelná ve všech oblastech rozpočtu EU, která by jasně rozlišovala mezi pákovým efektem soukromých a vnitrostátních veřejných příspěvků v rámci OP anebo dodatečných soukromých nebo veřejných kapitálových příspěvků a která by zohledňovala typ příslušného nástroje,

- co se týče finančních nástrojů EFRR a ESF v programovém období 2007–2013, měla by Komise při uzávěrce zajistit, aby členské státy dodávaly úplné a spolehlivé údaje o soukromých příspěvcích na jejich kapitálové vybavení, ať už prostřednictvím operačních programů, nebo formou dodatečných příspěvků;

- pokud jde o finanční nástroje EFRR a ESF, Komise by měla členským státům poskytnout dodatečné pokyny, ve kterých ukáže, jak lze ustanovení o preferenčním zacházení nejlépe využívat k přilákání většího množství soukromého kapitálu, aniž by veřejní poskytovatelé prostředků na kapitálové vybavení finančních nástrojů museli nést nadměrné riziko;

- co se týče centrálně řízených finančních nástrojů, v příslušných právních předpisech, jimiž se jednotlivé nástroje řídí, by měly být definovány obecné zásady sdílení rizik, které mohou mít dopad na rozpočet EU;

- u všech finančních nástrojů financovaných z rozpočtu EU v programovém období 2014–2020 by Komise měla zajistit, aby členské státy, Komise sama i skupina EIB zaváděly pouze takové struktury, které jsou v souladu s jejími vlastními doporučeními a opatřeními v oblasti daňové politiky;

- Komise by měla přijmout vhodná opatření, aby v programovém období 2014–2020 členské státy zachovaly revolvingový charakter fondů během stanoveného osmiletého období po skončení období způsobilosti;

- Komise by měla vydat pokyny ohledně ustanovení, která umožňují, aby finanční nástroje bylo možné používat i v následujícím programovém období, a to zejména s ohledem na případy, kdy jsou správci fondů vybíráni na základě veřejného zadávacího řízení;

- vzhledem k blížící se uzávěrce programového období 2007–2013 by Komise měla zajistit, aby členské státy předkládaly úplné informace o nákladech na řízení a s ním souvisejících odměnách, které vznikly a jsou zaplaceny do března 2017;

- Komise by měla jasně stanovit, že maximální částky nákladů na řízení a s ním souvisejících odměn mají být použity na skutečně použité kapitálové vybavení daného finančního nástroje, tj. na příspěvek z OP, který byl použit jako finanční podpora konečným příjemcům;

- vo se týče odměňování správců fondů na základě výkonnosti v období 2014–2020, Komise by měla předložit legislativní návrh s cílem revidovat stávající ustanovení nařízení o společných ustanoveních, aby se posílil motivační účinek těchto mechanismů;

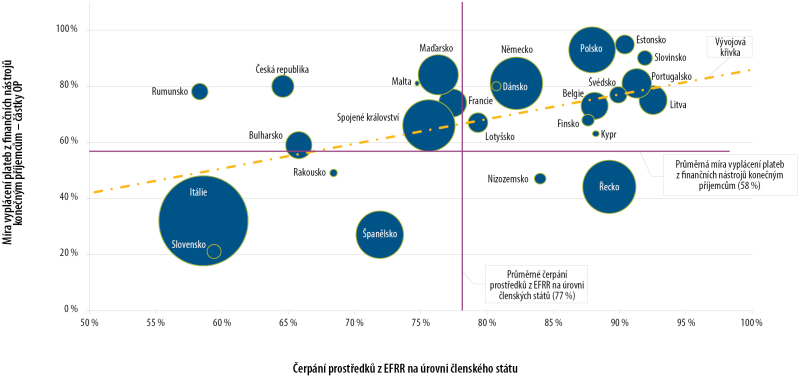

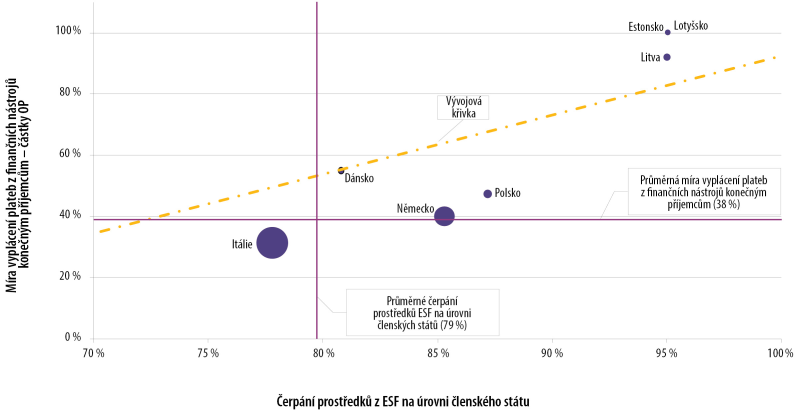

- řídicí orgány členských států by měly při sjednávání dohod o financování co nejvíce využívat stávající výkonnostní složky odměňování správců fondů;

- Komise by měla provést srovnávací analýzu nákladů na provádění grantů a vratné finanční podpory, poskytované hlavně prostřednictvím finančních nástrojů, v období 2014–2020 s cílem zjistit jejich skutečnou výši. Informace tohoto druhu by byly obzvláště užitečné v souvislosti s přípravou legislativních návrhů pro období po roce 2020 a stanovením přiměřeného rozsahu technické pomoci.

Úvod

Co jsou finanční nástroje?

01Evropská unie v současnosti čelí závažným výzvám, jako je hospodářské a finanční oživení a zvládnutí uprchlické krize. Tvůrci politik EU se proto snaží hledat způsoby, jak maximalizovat účinnost a efektivnost využívání dostupných rozpočtových prostředků EU, které představují méně než 1 % hrubého domácího produktu (HDP) EU.

Finanční nástroje7 jsou nástrojem pro poskytování finanční podpory z rozpočtu EU prostřednictvím půjček, záruk a kapitálových (nebo kvazikapitálových) investic za účelem provádění projektů (viz tabulka 1)8.

Příloha I obsahuje názorné zobrazení toho, jak jednotlivé typy finančních nástrojů fungují.

| Půjčka | Záruka |

| „Smlouva, která zavazuje poskytovatele půjčky k tomu, aby dal příjemci půjčky k dispozici peněžní částku v dohodnuté výši a na dohodnutou dobu, již je příjemce půjčky povinen splatit v dohodnuté době.“ V rámci finančního nástroje může půjčka pomoci v případech, kdy banky nejsou ochotny příjemci půjčky poskytnout úvěr za podmínek pro něj přijatelných. Banky mohou nabízet nižší úrokové sazby, delší dobu splatnosti nebo vyžadovat nižší míru zajištění. | „Písemný závazek, kterým ručitel přebírá odpovědnost za všechny či některé závazky či povinnosti třetí osoby anebo nebo za úspěšné splnění povinností touto třetí osobou, nastane-li událost, která vede k uplatnění takové záruky, například prodlení při splácení půjčky*.“ Záruky za normálních okolností kryjí finanční operace, jako jsou půjčky. |

| Kapitál | Kvazikapitál |

| „Poskytnutí kapitálu společnosti investorem přímo či nepřímo výměnou za celkové nebo částečné vlastnictví této společnosti, při němž může investor převzít určitou kontrolu nad řízením společnosti a podílet se na jejím zisku.“ Finanční návratnost závisí na růstu a ziskovosti podniku. Má podobu dividend a výtěžků z prodeje akcií jinému investorovi (snížení velikosti investice, tzv. exit) nebo primární veřejné nabídky akcií (initial public offering – IPO). | „Typ financování, které stojí mezi kapitálovou investicí a dluhem, je rizikovější než přednostní dluh a méně rizikové než běžná kapitálová investice. Kvazikapitálové investice mohou mít strukturu dluhu, obvykle nezajištěného a podřízeného, který lze převést na kapitál nebo na preferenční kapitál.“ Poměr rizika a výnosů se zpravidla pohybuje mezi dluhem a kapitálem v kapitálové struktuře podniku. |

| * Evropská komise (2015). Pokyny Komise pro členské státy ohledně finančních nástrojů – Slovník pojmů. | |

| Zdroj: Evropská komise, EIB, FI Compass – Financial Instrument products. Loans, guarantees, equity and quasi-equity (FI Compass – Produkty finančních nástrojů. Půjčky, záruky, kapitál a kvazikapitál), s. 3. | |

Ve srovnání s granty (které představují tradiční způsob financování poskytovaného z rozpočtu EU) mohou mít finanční nástroje za předpokladu řádného používání dva konkrétní přínosy:

- možnost vytvoření finanční páky pomocí veřejných prostředků (tj. mobilizace dalších soukromých a veřejných prostředků financování, které doplní původní veřejné financování),

- revolvingový charakter kapitálového vybavení (tj. používání týchž prostředků v rámci několika cyklů) umožňuje, aby každé euro vynaložené v rámci financování prostřednictvím finančních nástrojů bylo v zásadě použito více než jednou.

Skutečnost, že půjčky musí být splaceny, záruky musí být uvolněny a kapitálové investice vráceny, by měla mít v zásadě také dopad na chování konečných příjemců, a vést tak k lepšímu využívání veřejných prostředků a snížení pravděpodobnosti, že koneční příjemci se stanou závislými na veřejné podpoře.

04Jednotná definice finančních nástrojů se poprvé objevila v revidovaném znění finančního nařízení v roce 2012 a tato definice se od té doby uplatňuje v jednotlivých odvětvových nařízeních vztahujících se na programové období 2014–2020 (viz příloha II).

Používání finančních nástrojů v rámci plnění rozpočtu EU od roku 2007

Používání finančních nástrojů financovaných z rozpočtu EU

05Rozpočet EU může být plněn v rámci sdíleného řízení (tj. ve spolupráci s členskými státy, jako je tomu v oblasti politiky soudržnosti), v rámci přímého řízení (tj. prostřednictvím útvarů Komise nebo jejích výkonných agentur) nebo v rámci nepřímého řízení (kdy je plnění rozpočtových úkolů svěřeno třetím zemím nebo různým jiným subjektům)9. Druhý a třetí způsob řízení bývají společně označovány jako centralizované řízení.

06Finanční nástroje se používají v různých oblastech rozpočtu EU:

- finanční nástroje podléhající sdílenému řízení v oblasti politiky soudržnosti se zřizují především v rámci Evropského fondu pro regionální rozvoj (EFRR), v menší míře pak v rámci Evropského sociálního fondu (ESF). Počínaje programovým obdobím 2014–2020 lze finanční nástroje využívat také v rámci Fondu soudržnosti (FS). Každý nástroj musí být používán v rámci určitého operačního programu (OP), o čemž rozhodnou řídicí orgány odpovědné za daný program, které zároveň s tím rozhodnou i o velikosti tohoto nástroje a jeho koncepční podobě10. Finanční nástroje se používají také v rámci Evropského zemědělského fondu pro rozvoj venkova (EZFRV) a Evropského rybářského fondu (ERF).

- centrálně řízené finanční nástroje jsou financovány z různých rozpočtových oblastí, jako je výzkum, podnikání a průmysl, kultura a vzdělávání atd. Tyto nástroje spravuje přímo Komise, která společně se svými partnery vytváří jejich koncepci a vypracovává jejich investiční strategie a zajišťuje kapitálové vybavení. Rozhodnutí o zřízení těchto nástrojů přijímají rozpočtové orgány (tj. Evropský parlament a Rada) na základě návrhu Komise.

Pravidla pro výběr správce fondu finančních nástrojů

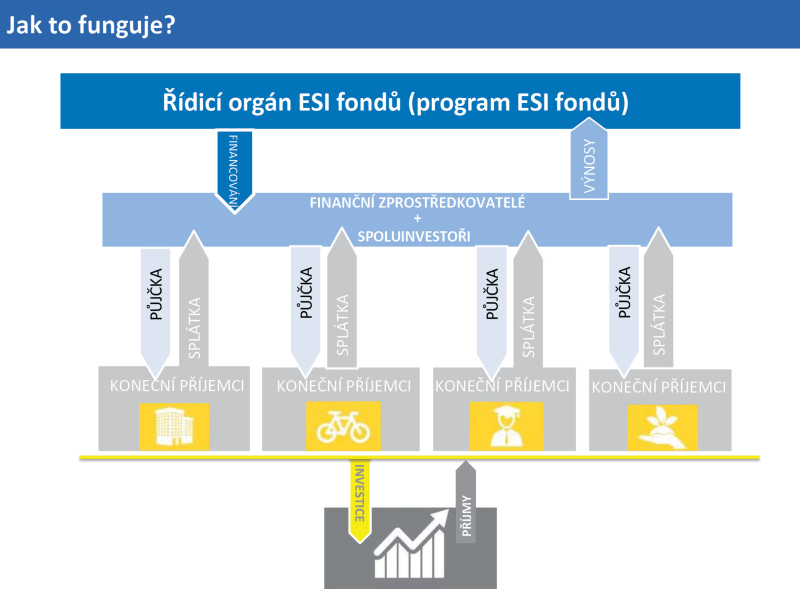

07V rámci sdíleného řízení mohou být finanční nástroje zřizovány jako samostatné fondy nebo dílčí fondy v rámci podílového fondu, které se označují jako zvláštní fondy (viz obrázek 1). Podílový fond, někdy nazývaný též „fond fondů“, je fond zřízený za účelem řízení různých typů nástrojů. Umožňuje rovněž, aby z jednoho nebo více OP byly poskytovány příspěvky do rozpočtu jednoho nebo více finančních nástrojů.

08Finanční nástroje jsou obvykle spravovány soukromými nebo veřejnými bankami nebo jinými finančními sprostředkovateli spíše než orgány veřejné správy. V případě nástrojů EFRR a ESF musí být výběr správce fondu, je-li správa fondu předmětem veřejné soutěže, v souladu s unijními a vnitrostátními pravidly pro zadávání veřejných zakázek. V situacích, na něž se pravidla pro zadávání veřejných zakázek nevztahují (například když smlouva o spravování fondu není veřejnou zakázkou na služby), může řídicí orgán jmenovat správce fondu v souladu s příslušnými pravidly státní podpory (viz body 10–12).

09Skupina EIB (která zahrnuje Evropský investiční fond a Evropskou investiční banku) má zvláštní postavení, protože může být jmenována správcem fondu bez zadávacího řízení11. Skupina spravuje rovněž většinu centrálně řízených nástrojů, jejichž správce fondu je jmenován v legislativním návrhu.

Obrázek 1

Zjednodušený přehled struktury podílových fondů pro finanční nástroje EFRR nebo ESF

Zdroj: Evropský účetní dvůr.

Finanční nástroje a pravidla EU v oblasti státní podpory

10Fondy EU, které jsou spravovány formou sdíleného řízení, jsou považovány za součást státních nebo regionálních rozpočtů a jako takové mohou podléhat kontrole státní podpory. Při provádění takového finančního nástroje musí proto řídicí orgány zajistit soulad s pravidly státní podpory12. Příslušná pravidla státní podpory jsou obsažena v obecném nařízení o blokových výjimkách13 a v nových pokynech Komise k rizikovému financování14, přičemž obojí nabylo účinnosti v červenci 2014.

11Řídicí orgán musí u každého finančního nástroje EFRR i ESF prokázat, že15:

- je buď v souladu s obvyklou tržní praxí (což v praxi znamená, že správce fondu byl vybrán na základě otevřeného, transparentního a nediskriminačního řízení), nebo

- podléhá nařízení „de minimis“16, nebo

- se jedná o vyňatou podporu, protože spadá do působnosti obecného nařízení o blokových výjimkách nebo spadá pod oznámený režim podpory v souladu s pokyny Komise k rizikovému financování.

Centrálně řízené nástroje (které nevyužívají celostátních či regionálních zdrojů, a nejsou tedy součástí rozpočtů členských států) nespadají do působnosti unijních pravidel státní podpory, protože není splněna hlavní podmínka článku 107 SFEU, že podpora musí být „[… poskytována] v jakékoli formě státem nebo ze státních prostředků“.

Základní informace o počtu finančních nástrojů a jejich kapitálovém vybavení od roku 2007

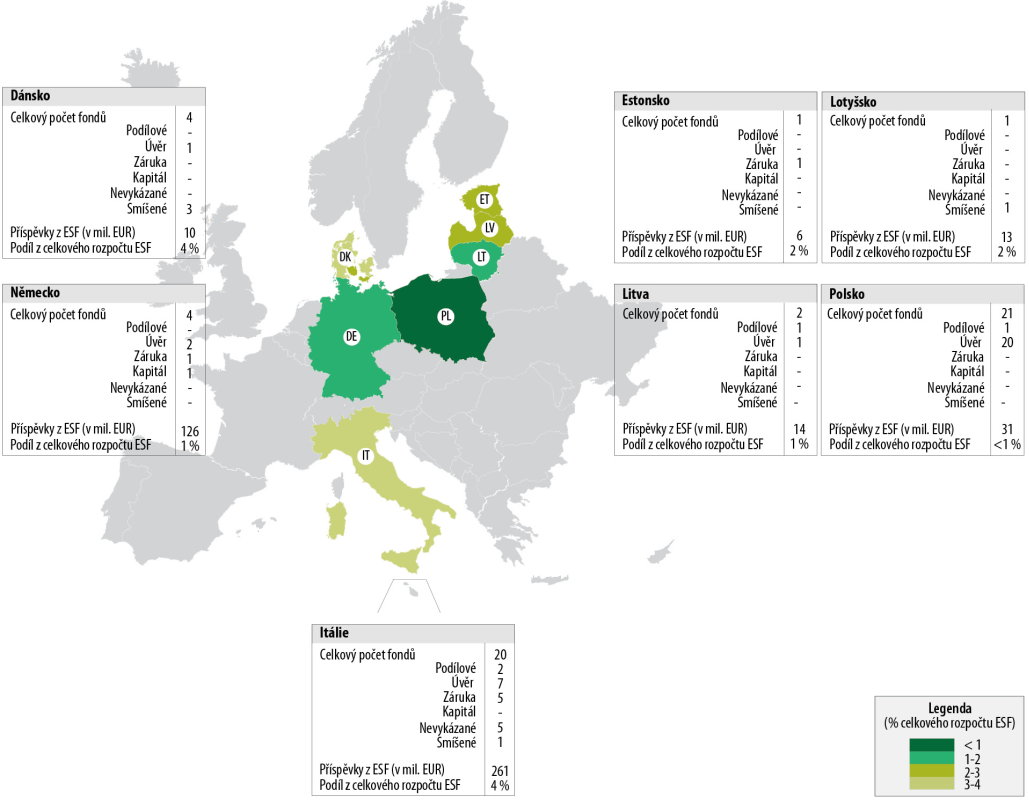

Programové období 2007–2013

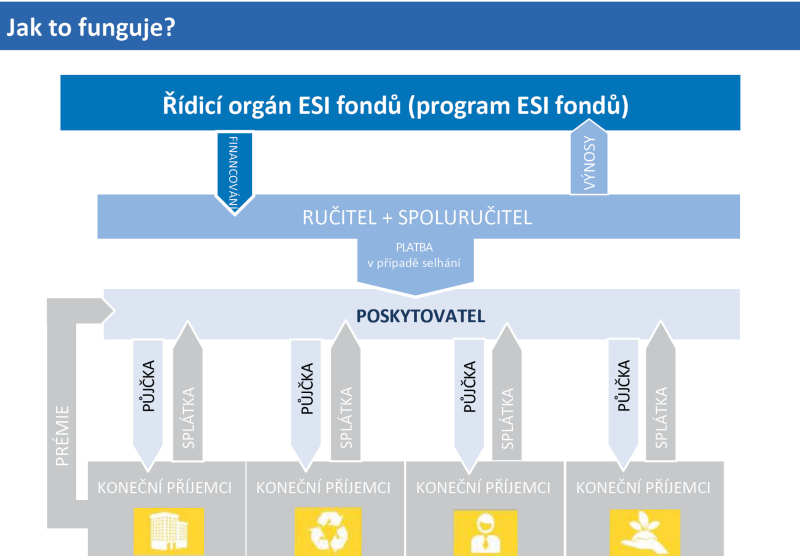

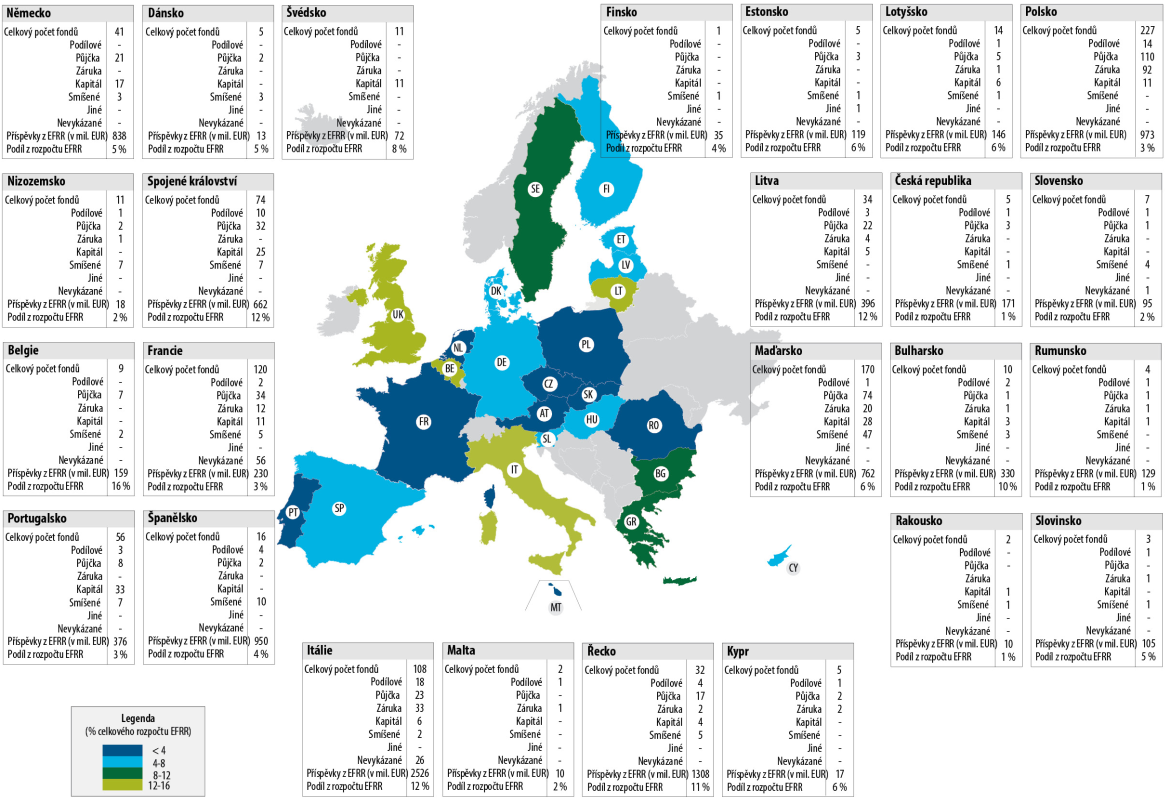

13Během programového období 2007–2013 využívalo finanční nástroje 25 z 28 členských států EU. Jedinými státy, které tento mechanismus financování nevyužívaly, byly Chorvatsko, Irsko a Lucembursko17. Přehled nástrojů EFRR a ESF podle jednotlivých členských států uvádějí přílohy III a IV.

14Jak je patrno z tabulky 2, do konce roku 2014 bylo v podobě příspěvků z operačních programů EFRR vyplaceno zhruba 15,2 miliardy EUR a 0,8 miliardy EUR v podobě příspěvků z operačních programů ESF. Ve srovnání s částkou zhruba 1,3 miliardy EUR za programové období 2000–2006 a 0,6 miliardy EUR za programové období 1994–1999 se jedná o výrazný nárůst18.

15V programovém období 2007–2013 odpovídal příspěvek EU na finanční nástroje 5 % celkového objemu unijního financování EFRR a 1 % celkového objemu unijního financování ESF, a to za celé toto období. Rozpočet EU představoval v období 2007–2013 69 % celkového příspěvku na kapitálové vybavení finančních nástrojů EFRR a 56 % v případě ESF (viz tabulka 2). Na finanční podpoře vyplácené konečným příjemcům se EU podílela příspěvkem ve výši 63 % (EFRR) a 65 % (ESF).

Prostředky přidělené na finanční nástroje na závazky stanovené v dohodách o financování (v mil. EUR) | Prostředky vyplacené na finanční nástroje z OP (v mil. EUR) | Prostředky vyplacené z finančních nástrojů konečným příjemcům (v mil. EUR) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| OP1 | EU | EU/OP % | OP | EU | EU/OP % % | OP | EU | EU/OP % | |

| EFRR | 17 061 | 10 946 | — | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ESF | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Celkem | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Zdroj: Evropský účetní dvůr na základě nejnovějších údajů Komise ze září 20152. | |||||||||

| 1 Komise ve své prováděcí zprávě u prostředků přidělených na závazky z OP nerozlišuje mezi finančními nástroji EFRR a finančními nástroji ESF. | |||||||||

| 2 EGESIF_15-0027-00, „Shrnutí údajů o pokroku ve financování a provádění nástrojů finančního inženýrství vykázaných řídicími orgány v souladu s čl. 67 odst. 2 písm. j) nařízení (ES) č. 1083/2006, programové období 2007–2013, stav k 31. prosinci 2014“, s. 21 a 54. | |||||||||

Podle nejnovějších údajů, které poskytla Komise, bylo v rámci celé EU zřízeno 972 finančních nástrojů EFRR a 53 nástrojů ESF. Z toho 903 představují zvláštní fondy EFRR a 49 fondy ESF (viz tabulka 3). Z nástrojů EFRR jich 31 spravuje skupina EIB (viz bod 9).

17Kromě toho bylo 14 nástrojů financováno z EZFRV a šest nástrojů z ERF. V programovém období 2007–2013 tyto dva fondy od členských států nevyžadovaly vykazování údajů vztahujících se k finančním nástrojům, takže pro ně neexistují žádné oficiální údaje19. Nicméně na základě údajů, které sestavil Účetní dvůr, lze odhadovat, že na konci roku 2013 dosahovalo kapitálové vybavení fondů spolufinancovaných z EZFRV přibližně výše 700 milionů EUR, v případě ERF pak 72 milionů EUR (v obou případech zahrnují tato čísla prostředky, jimiž na programy přispěly členské státy).

| EFRR | ESF | |||

|---|---|---|---|---|

| Počet fondů | Vybavení (v mil. EUR) | Počet fondů | Vybavení (v mil. EUR) | |

| Zvláštní fondy a z toho: | ||||

| – nástroje půjček | 371 | 5 637 | 31 | 417 |

| – záruční nástroje | 171 | 2 215 | 7 | 196 |

| – kapitálové nástroje | 162 | 2 006 | 1 | 70 |

| – smíšené nástroje (kombinace půjček, záruk, kapitálu či jiných nástrojů) | 110 | 2 496 | 5 | 59 |

| – další nástroje | 6 | 65 | 0 | 0 |

| – nevykázaný typ | 83 | 770 | 5 | 74 |

| Celkem | 903 | 13 189 | 49 | 816 |

| Zdroj: Evropský účetní dvůr na základě nejnovějších údajů Komise ze září 2015. | ||||

U centrálně řízených nástrojů dosahoval v období 2007–2013 celkový objem příspěvků z rozpočtu EU ve všech rozpočtových oblastech zhruba 5,5 miliardy EUR20, rozdělených mezi 21 finančních nástrojů21. Tyto nástroje fungují ve všech členských státech EU.

Programové období 2014–2020

19V rámci rozpočtu EU jsou hlavním zdrojem financování kapitálových investic a infrastruktury evropské strukturální a investiční fondy (ESI fondy), jejichž celkový rozpočet na programové období 2014–2020 činí 450 miliard EUR.

20Od roku 2011 vybízejí Evropský parlament i Evropská rada k širšímu využívání finančních nástrojů22. Tato politická snaha se odráží rovněž v nařízení o společných ustanoveních, které stanoví, že finanční nástroje mají jako prostředek financování sloužit ve všech pěti ESI fondech (tj. i ve Fondu soudržnosti) a v rámci všech tematických cílů jednotlivých programů23.

21Podle odhadu Komise z konce roku 2015 budou na finanční nástroje v celém programovém období 2014–2020 přiděleny z pěti ESI fondů prostředky v přibližné výši 21 miliard EUR24. Jelikož průměrná výše příspěvku EU k celkovému kapitálovému vybavení těchto nástrojů v programovém období 2007–2013 činila na konci roku 2014 zhruba 68 %25, odhadujeme, že tato částka 21 miliardy EUR, poskytnutá z rozpočtu EU, bude pravděpodobně odpovídat celkové částce 31 miliard EUR přidělených prostředků (do níž nejsou započteny další prostředky financování z vnitrostátních a soukromých zdrojů, které mohou být fondům poskytnuty nad rámec programů ESI fondů).

22Pro srovnání uveďme, že Evropský fond pro strategické investice (EFSI) má za cíl zmobilizovat v období od roku 2015 do roku 2017 v rámci celé EU alespoň 315 miliard EUR v podobě soukromých i veřejných dlouhodobých investic a zajistit financování projektů i v dalších letech.

Rozsah a koncepce auditu

23Účetní dvůr v rámci tohoto auditu zkoumal, zda finanční nástroje v programovém období 2007–2013 představovaly efektivní mechanismus plnění rozpočtu EU. Naše zpráva si v této souvislosti klade tyto hlavní auditní otázky:

- Odpovídaly finanční nástroje svou velikostí potřebám trhu?

- Podařilo se díky finančním nástrojům přilákat soukromý kapitál?

- Poskytovaly finanční nástroje revolvingovou finanční podporu?

- Osvědčily se finanční nástroje jako nákladově efektivní metoda plnění rozpočtu EU?

V souvislosti s každou z těchto otázek jsme se snažili zjistit, jaké ponaučení si lze vzít z hlavních zjištěných nedostatků. Posuzovali jsme rovněž to, do jaké míry byla tato ponaučení zohledněna v nařízeních platných pro programové období 2014–2020.

24Náš audit zahrnuje období od roku 2009 do roku 2015. Zaměřili jsme se na oblasti regionální, sociální, dopravní a energetické politiky. Předmětem našeho přezkumu byly zejména všechny finanční nástroje EFRR a ESF, jakož i šest centrálně řízených finančních nástrojů v oblastech sociální, dopravní a energetické politiky. Některé problémy, které tato zpráva odhalila, mohou mít nicméně vliv i na jiné oblasti rozpočtu EU, kde se takovéto nástroje rovněž používají.

25Audit sestával z následujících částí:

- přezkum různých analýz a publikací Komise, EIB, EIF a třetích stran;

- analýza nejnovější výroční monitorovací zprávy, kterou Komise uveřejnila v září 2015 a která zahrnuje všech 1 025 finančních nástrojů EFRR a ESF. Tato analýza, vycházející z údajů vykázaných Komisí v listopadu 2015, byla provedena i u šesti26 z 21 nástrojů podléhajících centralizovanému řízení (příspěvek EU zde představuje 789 milionů EUR čili 14 % celkového objemu prostředků všech 21 nástrojů)27;

- přezkum deseti případových studií finančních nástrojů prováděných v oblasti rozpočtu EU, na kterou se vztahuje tato zpráva28, včetně návštěvy na místě v jednom členském státě (Slovensko);

- přezkum 45 finančních nástrojů spočívající v kontrole opatření přijatých v návaznosti na audity souladu s předpisy, které Účetní dvůr provedl od roku 2009 (výsledky těchto auditů byly uveřejněny v našich dřívějších výročních zprávách), a přezkum 54 finančních nástrojů prověřovaných od roku 2012 v rámci našich auditů výkonnosti;

- šetření provedené u 85 řídicích orgánů a správců fondů podílejících se na provádění finančních nástrojů. Z 85 subjektů, které byly předmětem tohoto šetření, se jich 82 podílelo na provádění nástrojů EFRR a ESF v rámci sdíleného řízení a tři subjekty byly odpovědné za centralizované řízení. Účetní dvůr obdržel 66 odpovědí vztahujících se k nástrojům spravovaným v rámci sdíleného řízení a dvě odpovědi týkající se nástrojů řízených centrálně;

- rozhovory s více než 40 úředníky Komise, EIB a EIF a s více než 10 odborníky z organizací, které se touto oblastí odborně zabývají29.

Účetní dvůr již provedl celou řadu kontrol, při nichž prověřoval způsob využívání finančních nástrojů, a o svých zjištěních informoval od roku 2011 v několika svých výročních30 a zvláštních zprávách31. Také sama Komise, ale i EIB a EIF, Evropský parlament, vnitrostátní auditní orgány a správci fondů v soukromém sektoru poukazovaly v předchozích letech na řadu problémů, které svým společným působením snižovaly účinnost finančních nástrojů v programovém období 2007–2013. Tato zpráva vychází i z těchto posouzení.

Připomínky

Odpovídaly finanční nástroje svou velikostí potřebám trhu?

27Finanční nástroje nejsou projekty samy o sobě, nýbrž nástroje sloužící k financování z rozpočtu EU. V rámci politiky soudržnosti není rozhodnutí řídicího orgánu o poskytování podpory z OP prostřednictvím určitého finančního nástroje ani tak rozhodnutím o tom, zda prostředky z OP mají nebo nemají být investovány (to je v rámci daného OP stanoveno již předem), jako spíše rozhodnutím o tom, jakým způsobem mají být investovány: zda prostřednictvím jednorázového grantu, nebo prostřednictvím finančního nástroje nabízejícího vratnou finanční podporu.

28Ve svém šetření jsme se proto zabývali otázkou, do jaké míry využívalo oněch 1 025 nástrojů fungujících v rámci EFRR a ESF svého kapitálového vybavení k poskytování různých forem finanční podpory konečným příjemcům, a analyzovali jsme několik činitelů, které přispěly k tomu, že v programovém období 2007–2013 byl objem prostředků vyplacených prostřednictvím těchto nástrojů konečným příjemcům tak nízký: výši počátečního kapitálového vybavení jednotlivých nástrojů, otázku, zda řídicí orgány náležitým způsobem zohledňovaly potřeby trhu, a konkrétní potíže, s nimiž se regionální finanční nástroje potýkaly. Ve svých analýzách jsme se rovněž věnovali otázce, jakým způsobem se podobné problémy řešily v případě centrálně řízených nástrojů.

Nadměrná výše kapitálového vybavení vedla k nízkým mírám vyplácení plateb, ke snaze vyhýbat se rušení závazků a k případnému proplácení nákladů při uzávěrce

29Míru vyplácení plateb prostřednictvím finančních nástrojů zkoumal Účetní soud již v několika svých výročních i zvláštních zprávách32. V této zprávě analyzujeme nejnovější dostupné informace, které poskytly členské státy Komisi ke dni 31. prosince 2014 a které byly uveřejněny v září 2015. Z naší analýzy těchto nejnovějších údajů vyplývá, že významný počet těchto nástrojů má i nadále potíže s využíváním svého kapitálového vybavení v souladu se stanoveným plánem.

30Tabulka 4 znázorňuje objem vyplacených prostředků v každém z 25 členských států, které v programovém období 2007–2013 finanční nástroje prováděly33. Uvedená procenta vyjadřují průměry všech nástrojů EFRR a ESF v dotčených členských státech. Finanční nástroje začaly být ve větším počtu zřizovány teprve od roku 2012.

| Členský stát | Příspěvky z OP na závazky (v mil. EUR) | z toho příspěvky EU | % | Příspěvky z OP vyplacené na finanční nástroje (v mil. EUR) | Příspěvky z OP (v mil. EUR) | |||

|---|---|---|---|---|---|---|---|---|

| Částka | % závazků | částka | % plateb | % závazků | ||||

| Estonsko | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Polsko | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Slovinsko | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Maďarsko | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Německo | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Malta | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Portugalsko | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Česká republika | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Dánsko | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Rumunsko | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Švédsko | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Litva | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Francie | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Belgie | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Finsko | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Lotyšsko | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Spojené království | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Kypr | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Bulharsko | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Rakousko | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Nizozemsko | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Řecko | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Itálie | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Španělsko | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Slovensko | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Celkem | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Poznámka: Chorvatsko, Irsko a Lucembursko nejsou na seznamu uvedeny, protože v programovém období 2007–2013 neměly žádné finanční nástroje EFRR a ESF. | ||||||||

| Zdroj: EÚD na základě údajů Komise z roku 2015. | ||||||||

Do konce roku 2014, kdy do skončení počátečního období způsobilosti (31. prosince 2015) zbýval už jen rok, bylo konečným příjemcům vyplaceno teprve 57 % kapitálového vybavení nástrojů EFRR a ESF. Objem vyplacených prostředků byl nízký zejména u finančních nástrojů na Slovensku (21 %), ve Španělsku (27 %) a v Itálii (32 %). V dalších třech členských státech (v Řecku, Nizozemsku a Rakousku) byla vyplacena méně než polovina počátečního kapitálového vybavení jejich finančních nástrojů.

32Celkem byla do konce roku 2014 vyplacena méně než třetina kapitálového vybavení u 177 z 972 finančních nástrojů EFRR (18 %) a u 16 z 53 finančních nástrojů ESF (30 %). U těchto 177 nástrojů činila ke dni 31. prosince 2014 celková výše nevyužitého kapitálového vybavení 4,2 miliardy EUR. V případě těchto nástrojů považujeme za nepravděpodobné, že by prostředky financování byly jednou využity, ačkoli Komise prodloužila období způsobilosti do března 2017 (viz bod 43). Výslednou výši prostředků vyplacených prostřednictvím finančních nástrojů lze ovšem posoudit teprve na konci jejich životního cyklu, zejména jedná-li se o nástroje vytvořené ke konci programového období.

Nízká míra vyplácení plateb v důsledku nadměrného počátečního kapitálového vybavení finančních nástrojů

33Během našich rozhovorů jsme se často setkávali s tvrzením, že velký dopad měla finanční a hospodářská krize, která negativně ovlivnila míru vyplácení plateb konečným příjemcům. Vzhledem k rozsahu problému se však domníváme, že krize není jedinou, ba ani hlavní příčinou nízké míry vyplácení plateb. Nízká míra vyplácení plateb je ve skutečnosti hlavně důsledkem nadměrného počátečního kapitálového vybavení finančních nástrojů.

34Z naší analýzy údajů zveřejněných Komisí v roce 2015 vyplynulo, že existuje pozitivní korelace mezi mírou čerpání prostředků EFRR a ESF na úrovni členských států a mírou vyplácení plateb prostřednictvím finančních nástrojů konečným příjemcům (viz obrázek 2a a obrázek 2b). Tato analýza názorně dokládá, že členské státy, které měly již v minulosti potíže s čerpáním prostředků z rozpočtu EFRR a ESF, měly často ještě větší problémy s vyplácením kapitálového vybavení přiděleného na finanční nástroje.

Obrázek 2a

Srovnání celkové míry čerpání prostředků EFRR na úrovni členských států s mírou vyplácení plateb prostřednictvím finančních nástrojů na úrovni konečných příjemců

Poznámka: Velikost kruhů odpovídá celkové výši příspěvků přidělených na finanční nástroje z OP (viz tabulka 4). (Korelační koeficient: 0,5).

Zdroj: EÚD na základě údajů Komise z roku 2015.

Obrázek 2b

Srovnání celkové míry čerpání prostředků ESF na úrovni členských států s mírou vyplácení plateb prostřednictvím finančních nástrojů na úrovni konečných příjemců

Poznámka: Velikost kruhů odpovídá celkové výši příspěvků přidělených na finanční nástroje z OP (viz tabulka 4). (Korelační koeficient: 0,9).

Zdroj: EÚD na základě údajů Komise z roku 2015.

Zvýšení kapitálového vybavení finančních nástrojů ve 21 z 25 členských států

35Ve 21 z 25 členských států jsme rovněž zjistili, že počáteční kapitálové vybavení se od roku 2011 zvýšilo. Celkově byly od tohoto roku na finanční nástroje přiděleny z OP EFRR a ESF v období 2007–2013 dodatečné prostředky v přibližné výši 7,1 miliardy EUR.

36K tomuto zvýšení kapitálového vybavení nástrojů došlo zejména v Itálii (2,5 miliardy EUR), ve Španělsku (0,9 miliardy EUR), v Řecku (0,9 miliardy EUR), ve Spojeném království (0,7 miliardy EUR) a v Maďarsku (0,5 miliardy EUR). Jen na těchto pět členských států připadalo 77 % celkového zvýšení kapitálového vybavení, k němuž za celé toto období došlo. Čtyři z této pětice členských států (Itálie, Španělsko, Spojené království a Maďarsko) měly na konci roku 2014 nižší než průměrnou míru čerpání (viz obrázek 2a).

Ustanovení právního základu pro programové období 2007–2013 vytvořila pobídky, aby členské státy pomocí finančních nástrojů obcházely rizika rušení závazků k prostředkům EU

37Právní základ platný pro programové období 2007–2013 členským státům umožňoval, aby prostřednictvím finančních nástrojů čerpaly příspěvky poskytované EU na OP EFRR a ESF přímo. Tyto přímé příspěvky mohly členské státy využívat k tomu, aby se vyhnuly riziku rušení závazků (pravidlo n+2)34 (viz rámeček 1).

Rámeček 1

Příspěvek z EFRR a ESF na zřízení finančních nástrojů se v programovém období 2007–2013 proplácel jako způsobilý náklad

Podle obecného nařízení bylo jedinou podmínkou pro certifikaci částek vztahujících se v programovém období 2007–2013 k finančním nástrojům jako způsobilých nákladů v rámci OP to, že předmětné částky musely být použity na zřízení fondu či podílového fondu nebo jako příspěvek do tohoto fondu. Na základě toho jsou pak členským státům příspěvky EFRR a ESF propláceny z rozpočtu EU a jsou považovány za dočasně vyčerpané. Jinými slovy, neexistoval žádný požadavek, aby příspěvek z OP na kapitálové vybavení určitého nástroje byl vázán na konečné příjemce. Ke kapitálovému vybavení nástrojů přispívají rovněž úroky, které tento kapitál generuje. Celkovou výši způsobilých výdajů na základě skutečné výše půjček, záruk a kapitálových investic poskytnutých konečným příjemcům stanoví Komise teprve v době uzávěrky OP.

Toto ustanovení se pro členské státy stalo pobídkou k tomu, aby alespoň část příspěvku EU na operační programy „nechaly ležet“ na účtech bank a finančních zprostředkovatelů, kteří příslušné fondy spravovali, aniž by tyto prostředky skutečně použily pro zamýšlené účely (viz rámeček 2).

Rámeček 2

Případová studie – Nadměrné kapitálové vybavení jednoho finančního nástroje v Itálii (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

V prosinci 2009 rozhodla regionální vláda, že zřídí záruční fond s kapitálovým vybavením ve výši 233 milionů EUR. To odpovídalo 14 % celkového rozpočtu daného OP na celé programové období.

Celkové kapitálové vybavení mělo sloužit k zárukám za půjčky ve výši asi 2,3 miliardy EUR.

V roce 2010 jsme na základě auditu tohoto italského záručního fondu zjistili, že nebyla provedena žádná analýza trhu, která by tyto přidělené prostředky odůvodňovala. Kromě toho nebyly při podpisu dohody o financování regionální vládou a regionální agenturou spravující fond splněny další povinné náležitosti (jako investiční strategie a plánování, popis výstupní strategie a pravidla pro zrušení fondu).

Teprve v červnu 2010 byl vypracován a schválen obchodní plán, který však vycházel z nerealistických předpokladů.

Náš audit ukázal, že významná část financování operačního programu, k němuž řídící orgán přijal závazky v roce 2007, nebyla do této doby využita. Tím, že vybavení přidělené na tento finanční nástroj bylo tak vysoké, bylo možné obejít pravidlo n+2, které v té době platilo a podle nějž musí být závazek u nevyčerpaných prostředků po dvou letech zrušen.

Do konce roku 2014 řídicí orgán vykázal, že konečným příjemcům bylo ve formě záruk poskytnuto pouze 45 milionů EUR z celkového přídělu 233 milionů EUR. Míra proplácení tak odpovídá 19 %.

Poskytnuté záruky odpovídají půjčkám ve výši 460 milionů EUR.

Na druhé straně jsme narazili i na případ, kdy se kapitálové vybavení finančních nástrojů s ohledem na tržní podmínky a předpokládaný vývoj míry vyplácení plateb snížilo, což je považováno za osvědčený postup (viz rámeček 3).

Rámeček 3

Případová studie – Snížení kapitálového vybavení fondu JEREMIE v souladu se změnou potřeb trhu v Litvě

Nástroj JEREMIE (Společné evropské zdroje pro nejmenší až střední podniky) byl v Litvě zřízen v roce 2008 a jeho kapitálové vybavení se do konce roku 2009 postupně zvýšilo na 210 milionů EUR. Výše kapitálového vybavení byla stanovena na základě posouzení potřeb trhu, které bylo provedeno v září 2007.

V pozdější fázi se však řídicí orgán na základě analýzy účinků hospodářské krize na litevskou ekonomiku rozhodl kapitálové vybavení fondu snížit. Do roku 2012 bylo kapitálové vybavení sníženo na 170 milionů EUR a peníze byly vráceny do OP.

Z tohoto sníženého objemu kapitálu fondu ve výši 170 milionů EUR bylo 121 milionů EUR do roku 2014 vyplaceno, což znamená, že tento fond JEREMIE měl ve výsledku 71% míru vyplácení plateb; pokud by k omezení výše kapitálu nedošlo, byla by míra vyplácení plateb 58 %. Nebýt této změny, celková míra vyplácení plateb by u všech litevských nástrojů financování nečinila 75 %, nýbrž 68 % (viz tabulka 4).

Nadměrné kapitálové vybavení finančních nástrojů má negativní dopad na výši nákladů na řízení a s ním souvisejících odměn, pokud se jejich výše neurčuje podle výkonnosti správce fondu, nýbrž podle množství kapitálu, které bylo do fondu vloženo. Naddimenzování kapitálového vybavení představuje pro správce fondů způsob vytváření zisku, který není podmíněn skutečným poskytováním očekávaných služeb (viz body 116–125).

Obzvláště nízkou míru vyplácení plateb vykazovaly finanční nástroje spravované skupinou EIB

41Naše analýza rovněž ukázala, že průměrná míra vyplácení plateb byla obzvláště nízká u 31 nástrojů EFRR a ESF, které spravovaly EIB a EIF: dosahovala pouze 43 % ve srovnání s 60 % u nástrojů spravovaných jinými správci fondů.

Prodloužení období způsobilosti finančních nástrojů podléhajících sdílenému řízení do března 2017, které bylo stanoveno pouze prostřednictvím pokynů Komise

42Příspěvek EU odpovídající nevyužitému kapitálovému vybavení (tj. prostředky, které do konce období způsobilosti nebyly vyplaceny konečným příjemcům nebo využity jako záruka) musí být při uzávěrce vrácen zpět do rozpočtu EU. Vzhledem k nízké průměrné míře vyplácení plateb uvedl Účetní dvůr již ve své výroční zprávě za rok 2014, že nelze očekávat, že všechny finanční nástroje do konce roku 2015 plně využijí dostupné prostředky35.

43V dubnu 2015 uveřejnila Komise revidované znění svých pokynů k uzavírání programů, v nichž prodloužila období způsobilosti pro výdaje související s finančními nástroji z 31. prosince 2015 do 31. března 201736. Obecné období způsobilosti stanoví nicméně čl. 56 odst. 1 obecného nařízení. Ve své výroční zprávě za rok 2014 Účetní dvůr vyslovil názor, že právní předpis lze změnit pouze předpisem stejné nebo vyšší právní hodnoty, tak aby byla respektována hierarchie norem37. Dospěl tak k závěru, že pokyny Komise nemohou změnit předpisy přijaté legislativním postupem Evropského parlamentu a Rady.

44Na základě naší analýzy a lineární projekce vyplácení plateb z předchozích let odhadujeme, že do konce roku 2015 by zůstalo v případě neprodloužení období způsobilosti nevyužito více než 5,0 miliard EUR přidělených na nástroje EFRR a ESF. Z toho 3,9 miliardy EUR představují příspěvky z rozpočtu EU na operační programy. Údaje o skutečné výši prostředků využitých v rozmezí od ledna 2015 do března 2017 budou k dispozici nejdříve na konci roku 2017.

Je problém řešen v programovém období 2014–2020?

45Jelikož příspěvky z operačních programů jsou nyní vypláceny v rámci splátkového režimu, finanční nástroje by měly mít přiměřenější velikost, čímž by se měla zlepšit i míra vyplácení plateb (viz rámeček 4).

Rámeček 4

Pravidla proplácení prostředků přidělených na finanční nástroje EFRR a ESF z rozpočtu EU (programové období 2014–2020)

Podle čl. 41 odst. 1 nařízení o společných ustanoveních nesmí žádná žádost o průběžnou platbu podaná během období způsobilosti překročit 25 % celkové částky příspěvků z programu na finanční nástroj podle příslušné dohody o financování. Druhá, třetí a všechny následující platby jsou provedeny až poté, co je dosaženo určitých prahových hodnot vztahujících se k předchozím platbám.

Řídicí orgány před přidělením prostředků na finanční nástroje Evropského fondu pro regionální rozvoj (EFRR) a Evropského sociálního fondu (ESF) někdy náležitým způsobem neposoudily potřeby trhu

46Ve svém šetření jsme se zabývali rovněž otázkou, zda předtím, než byl určitý finanční nástroj vytvořen a než na něj byly přiděleny prostředky, byly náležitým způsobem posouzeny potřeby trhu. Posouzení potřeb trhu nebo posouzení ex ante by mělo umožnit pochopit, jaké jsou potřeby trhu a jaký typ podpory (půjčky, záruky nebo kapitálové investice) představuje nejvhodnější řešení zjištěných nedostatků trhu. Na základě těchto posouzení by mělo být rovněž stanoveno, jaké jsou potřeby financování, a v konečném důsledku vyhodnoceno, zda finanční nástroj představuje nejlepší způsob, jak dosáhnout vytčeného cíle dané politiky. Jakožto podmínka úspěšnosti nástrojů tohoto druhu to bylo rovněž zdůrazněno v našich předchozích zvláštních zprávách i v jiných studiích38.

Posouzení potřeb trhu nebylo v programovém období 2007–2013 pro finanční nástroje povinné

47V programovém období 2007–2013 se jediné výslovné ustanovení upravující posuzování potřeb trhu (označované také jako „posuzování mezer“) týkalo podílových fondů39.

48U všech ostatních zvláštních fondů do roku 2009 bylo možné usuzovat na nepřímý závazek provádět taková posouzení z potřeby vypracovat pro každý nástroj obchodní plán40. Avšak v rámci změn právního základu, ke kterým došlo v roce 2009, byly pro tyto obchodní plány stanoveny mírnější požadavky41. Od té doby sice stále platila povinnost předložit obchodní plán, byly však zrušeny téměř všechny konkrétní požadavky (jako je uvedení cílových podniků nebo projektů určených pro města a kritérií a podmínek jejich financování a odůvodnění či zamýšlené využití příspěvku z OP). Domníváme se, že přidaná hodnota obchodního plánu, který neobsahuje takovéto informace, je omezená.

49Povinnost posuzovat potřeby trhu nebyla stanovena ani pro centrálně řízené finanční nástroje, které byly vytvořeny během programového období 2007–2013. V případě šesti centrálně řízených nástrojů, jimiž se v této zprávě zabýváme, jsme zaznamenali odlišnou praxi. Ačkoli to žádný právní předpis nevyžadoval, bylo možné obecně konstatovat, že ve všech případech bylo v určitém rozsahu provedeno posouzení potřeb trhu, jehož součástí bylo například posouzení dopadů, studie analýzy trhu, veřejné konzultace atd.

V bezmála polovině prověřovaných případů byly potřeby trhu vyhodnoceny jako větší než ve skutečnosti

50V předchozích zvláštních zprávách jsme již poukázali na významné nedostatky, pokud jde o spolehlivost posouzení potřeb trhu42. Jde zejména o to, že posouzení potřeb trhu by měla vycházet z předpokladů, které jsou racionální a realistické. Jinak se může stát, že nástroje neodpovídají skutečným potřebám trhu, což vede k nadměrné kapitalizaci nástroje anebo k tomu, že nástroj nemá v daném místě žádný anebo jen malý skutečný dopad.

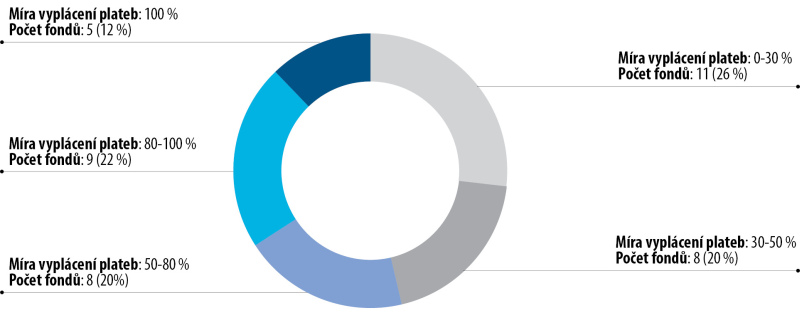

51Posuzování potřeb trhu slouží řadě účelů, mezi něž patří i zjištění, kde trh selhává, a určení jeho velikosti. Naše celková analýza ukázala, že posuzování potřeb trhu nebylo v tomto ohledu v programovém období 2007–2013 dostatečně spolehlivé. Většina respondentů našeho průzkumu (82 %) sice uvedla, že posouzení potřeb trhu provedli, přesto se nepodařilo předejít naddimenzování finančních nástrojů: téměř polovina nástrojů (19 ze 41) spravovaných našimi respondenty, kteří provedli posouzení potřeb trhu, vykazovala navzdory této skutečnosti míru vyplácení plateb, která do roku 2014 nedosahovala ani 50 % celkové výše kapitálového vybavení těchto nástrojů. Pouze pět nástrojů (12 %) využilo své počáteční kapitálové vybavení v plném rozsahu (viz obrázek 3).

Obrázek 3

Analýza míry vyplácení plateb v případě finančních nástrojů, u kterých bylo podle údajů získaných z průzkumu provedeno posouzení potřeb trhu

Poznámka: Dotazník rozeslaný správcům či řídicím orgánům 50 největších finančních nástrojů EFRR s 80% návratností odpovědí.

Zdroj: EÚD na základě výsledků průzkumu.

Již v předchozí zvláštní zprávě jsme poukázali na to, že v programovém období 2007–2013 nepodléhala metodika, podle které se provádělo posuzování potřeb trhu, a stejně tak ani jeho výchozí předpoklady kontrole ze strany orgánu, který by byl nezávislý na řídicím orgánu. Tento nedostatek mohl přispět k nadměrně optimistickým závěrům posouzení, k nimž dospěl značný počet řídicích orgánů43.

Je problém řešen v programovém období 2014–2020?

53V programovém období 2014–2020 je stanovena povinnost, aby v případě nástrojů spravovaných v rámci sdíleného řízení bylo provedeno podrobné posouzení ex ante, které na základě průkazných údajů určí, kde trh selhává (nebo kde jsou jaké neoptimální investiční situace), a odhadne míru a rozsah potřeb veřejných investic. V rámci tohoto posouzení je rovněž nutno určit typy finančních nástrojů, které jsou pro danou situaci nejvhodnější. Toto předběžné posouzení musí být navíc pro informaci předloženo monitorovacímu výboru daného OP a do tří měsíců od jeho dokončení musí být uveřejněno shrnutí zjištěných skutečností a závěrů (viz příloha V). Stále však neexistuje žádné ustanovení, které by vyžadovalo, aby před vydáním rozhodnutí o počátečním kapitálovém vybavení daného nástroje byla provedena nezávislá kontrola tohoto předběžného posouzení a věrohodnosti jeho výchozích předpokladů.

54Od 1. ledna 2013, kdy vstoupilo v platnost nové finanční nařízení, se povinnost provádět předběžné hodnocení vztahuje i na všechny nové centrálně řízené nástroje (viz příloha V). Nicméně předběžné posouzení neobsahuje ani analýzu vyvozených ponaučení, ani v případě významnějších socio-ekonomických změn možnost přezkumu, jako je tomu v případě sdíleného řízení. U většiny, avšak nikoli u všech centrálně řízených finančních nástrojů se provádí přezkum v polovině období (který by se na tyto aspekty mohl zaměřit).

Regionální zaměření přispělo k tomu, že členské státy zřídily v programovém období 2007–2013 vysoký počet menších finančních nástrojů

Finanční nástroje EFRR a ESF jsou ve srovnání s centrálně řízenými fondy či soukromými investičními fondy výrazně menší

55Operační programy EFRR a ESF provádějí v rámci sdíleného řízení orgány na celostátní nebo regionální úrovni, což znamená, že finanční nástroje, které byly zřízeny za účelem realizace celostátních nebo regionálních programů, musejí respektovat zeměpisné hranice programů i rozdíly v jejich způsobilosti. Mají-li být projekty způsobilé, musejí být vázány k regionu způsobilému pro operační program, z jehož prostředků získal finanční nástroj své kapitálové vybavení44.

56V EU bylo v průběhu programového období 2007–2013 zřízeno 952 zvláštních fondů EFRR a ESF (viz tabulka 3). Z toho vyplývá, že ve většině regionů bylo zřízeno vícero fondů. Naše analýza ukazuje, že finanční nástroje EFRR, zejména pak finanční nástroje ESF, jsou poměrně malé. Průměrná výše příspěvku EU na nástroj EFRR činí 80 milionů EUR v případě podílových fondů a 10 milionů EUR v případě zvláštních fondů. Průměrná výše příspěvku EU na nástroj ESF činí 10 milionů EUR v případě podílových fondů a 9 milionů EUR v případě zvláštních fondů. Oproti tomu dosahovala na konci roku 2014 podle údajů poskytnutých Komisí výše příspěvku z rozpočtu EU na centrálně řízené fondy, které teoreticky zahrnují všechny členské státy, až 1,2 miliardy EUR. Soukromé kapitálové fondy fungují v průměru se 150–500 miliony EUR.

57Provádění fondů s vyšším kapitálovým vybavením však může vést k výrazným úsporám z rozsahu a přínosům spočívajícím v nákladové efektivnosti. Důvodem je to, že režijní náklady a související rizika se mohou dělit mezi dostatečně vysoký počet konečných příjemců. Jinými slovy, jednotlivé zvláštní fondy EFRR a ESF často nemají velikost, která je v odvětví fondů považována za dostatečný předpoklad efektivního fungování.

Je problém řešen v programovém období 2014–2020?

58V programovém období 2014–2020 mají členské státy při zřizování finančních nástrojů větší flexibilitu. Tak například operační programy mohou spojovat jednu nebo více vzájemně se doplňujících investičních priorit z EFRR, FS a ESF do jednoho tematického celku45.

59Byly navíc stanoveny zákonné podmínky pro zřizování nástrojů s výrazně větším kapitálovým vybavením46. Především byla v programovém období 2004–2020 zavedena možnost zřizovat nástroje spravované formou sdíleného řízení na úrovni EU47 (viz rámeček 5).

Rámeček 5

Podmínky pro zřizování finančních nástrojů na úrovni EU (programové období 2014–2020)

Ustanovení čl. 38 odst. 1 nařízení o společných ustanoveních umožňuje poskytovat finanční příspěvek na financování nástroje zřízeného na úrovni Unie, který je přímo nebo nepřímo řízen Komisí, i když zásadně platí, že „část rozpočtu […] přidělená fondům [musí být] plněna v rámci sdíleného řízení, na němž se podílejí členské státy a Komise, v souladu s článkem 59 finančního nařízení […]“.

Pro členské státy byly také vytvořeny významné finanční pobídky, které je motivují ke zřizování nástrojů s větším kapitálovým vybavením nebo které svou působností přesahují regionální úroveň. Je-li prostřednictvím finančního nástroje realizována celá prioritní osa určitého OP, lze využít pobídku v podobě zvýšení maximální míry spolufinancování o 10 %. Pokud je vytvořena samostatná prioritní osa, která má být realizována prostřednictvím určitého finančního nástroje na úrovni EU a přímo nebo nepřímo spravována Komisí, pak má tato osa nárok na 100% míru spolufinancování48.

61Komise a členské státy by měly využívat možností, které jim dává právní základ, a v případech, kdy je to možné, zřizovat zvláštní nástroje EFRR a ESF většího rozsahu, protože pak díky tomuto většímu rozsahu mohou využívat výhody významných úspor nákladů na provozování těchto nástrojů. Je-li však do jejich fungování zapojeno více regionů a subjektů, může vznikat složitější právní struktura, což s sebou může nést nová rizika zpoždění, která by členské státy měly vzít při koncipování struktury financování v úvahu, aby byla co nejvhodnější. Již právní základ platný pro období 2007–2013 umožňoval přispívat na tentýž finančních nástroj z více než jednoho programu49. Tyto struktury se však zatím příliš neujaly, protože jsou považovány za zbytečně složité. Z odpovědí, které jsme obdrželi v rámci našeho průzkumu, vyplývá, že by bylo vhodné, aby Komise poskytla doplňující pokyny, v nichž vysvětlí, jak mají být v období 2014–2020 nástroje na úrovni EU zřizovány.

Podařilo se finančním nástrojům přilákat soukromý kapitál?

62Jednou z hlavních výhod finančních nástrojů je to, že vytvářejí pákový efekt a umožňují tak získat další prostředky ze soukromých i veřejných zdrojů, které mohou přispívat ke kapitálovému vybavení fondu. Pákový efekt vyjadřuje rozsah mobilizace dalších zdrojů na základě veřejného financování. Měl by ukazovat schopnost daného nástroje přilákat další prostředky financování při zohlednění typu nástroje, místa a konečných příjemců, ale i cílů Komise, řídicího orgánu anebo správce fondu, které si při zřizování tohoto nástroje předsevzali. U srovnatelných nástrojů by měl vyšší pákový efekt označovat nástroj, který je z hlediska přilákání dalších prostředků financování výkonnější.

63Ve svém přezkumu jsme se proto zaměřili na to, jakým způsobem Komise tento pákový efekt vymezuje a sleduje, a to jak v případě nástrojů spravovaných v rámci sdíleného řízení, tak v případě nástrojů řízených centrálně, a posuzovali jsme, zda tyto nástroje byly v získávání dodatečného soukromého kapitálu úspěšné. V této souvislosti jsme analyzovali také využívání preferenčních režimů a režimů sdílení rizik s partnery ze soukromého sektoru a daňová pravidla.

Komise při měření pákového efektu finančních nástrojů patřičně nezohledňuje rozsah mobilizace dalších zdrojů na základě veřejného financování

Větší diferenciace míry pákového efektu jako podmínka smysluplnějších měření

Potíže spojené se zjišťováním pákového efektu umožňujícího získávání dodatečného kapitálu ze soukromých a veřejných zdrojů u nástrojů spravovaných formou sdíleného řízení

64Právní předpisy vztahující se na období 2007–2013 způsob měření pákového efektu u nástrojů spravovaných formou sdíleného řízení neupřesňovaly. V roce 2011 podnikla Komise první kroky k řešení tohoto problému, když navrhla první definici „pákového efektu“, a o dva roky později pak v rámci finančního nařízení (viz rámeček 6).

Rámeček 6

Definice „pákového efektu“ u finančních nástrojů spravovaných formou sdíleného i centralizovaného řízení

V srpnu 2011 zavedla Komise jako součást svého společného rámce pro audity definici párkového efektu jako „[…] dodatečné zdroje poskytnuté až po úroveň konečných příjemců nad rámec příspěvků ze strukturálních fondů, obvykle prostřednictvím finančních nástrojů a jiných soukromých nebo veřejných investorů“50. Podle této definice (která je nicméně právně nezávazná) se pákový efekt rovná podílu celkového objemu finanční podpory poskytnuté konečným příjemcům (zahrnující všechny prostředky investované do konečných příjemců bez ohledu na to, zda jsou součástí OP, nebo se jedná o dodatečné prostředky ze soukromých či veřejných zdrojů) a příspěvku, který na daný nástroj poskytla EU (prostřednictvím OP).

Pákový efekt centrálně řízených nástrojů je definován ve finančním nařízení od roku 2013 jako „[… podíl] objemu financování poskytnutého způsobilým konečným příjemcům a výše příspěvku Unie“51.

My se nicméně domníváme, že započítávat mezi prostředky aktivované prostřednictvím pákového efektu veškeré financování z veřejných zdrojů členských států, jak to navrhuje Komise v případě nástrojů spravovaných formou sdíleného řízení, je nepatřičné: různá míra spolufinancování je definována již na úrovni prioritní osy OP a vnitrostátní příspěvky na kapitálové vybavení finančních nástrojů tuto míru zpravidla zachovávají. V tomto smyslu neexistuje žádný rozdíl mezi „normálním“ vnitrostátním spolufinancováním a „dodatečným“ vnitrostátním financováním (přesahujícím míru daného OP). Avšak pouze tento druhý případ by bylo možné považovat za financování aktivované díky pákovému efektu příspěvku EU. Již dříve jsme v jedné z našich zpráv konstatovali, že následkem toho, že Komise nezapočítává financování poskytované prostřednictvím OP z vnitrostátních veřejných zdrojů do jmenovatele, dochází k umělému zvyšování naměřené míry pákového efektu52.

66Pákový efekt by navíc měl sloužit jako ukazatel výkonnosti finančního nástroje, pokud jde o jeho schopnost přilákat dodatečné prostředky ze soukromých nebo veřejných zdrojů (opět nad rámec prostředků, s nimiž se v rámci OP jako celku již počítá). Je zřejmé, že při posuzování výkonnosti je nutno brát v úvahu rozdíly týkající se provádění takového nástroje. Rozhodující význam mají v tomto ohledu především preferenční režimy a režimy sdílení rizik s partnery ze soukromého sektoru (viz body 74–78). Míra pákového efektu by se navíc měla lišit také podle typu finanční podpory (záruky by například měly mít větší pákový efekt než půjčky), podle typu investic (u rizikovějších investic by měla být míra nižší), podle stupně rozvoje podporovaných konečných příjemců (například začínající podniky jsou rizikovější) a podle zeměpisné polohy trhu (například v méně rozvinutých regionech je míra nižší).

67Ve své stávající podobě nemůže výpočet „pákového efektu“, tak jak ho provádí Komise, poskytovat spolehlivý ukazatel skutečné výkonnosti finančního nástroje, pokud jde o jeho schopnost přilákat dodatečné prostředky ze soukromých nebo veřejných zdrojů. Neumožňuje tedy rozlišovat mezi úspěšnými a méně úspěšnými finančními nástroji, pokud jde o schopnost získat do kapitálového vybavení nástroje dodatečné prostředky ze soukromých nebo veřejných zdrojů.

Nejednotný způsob měření pákového efektu u centrálně řízených nástrojů

68Naše analýza ukázala, že při výpočtu pákového efektu centrálně řízených finančních nástrojů používá Komise u různých nástrojů různé metody výpočtu, jak je znázorněno v tabulce 553.

69Jednotlivé hodnoty udávající míru pákového efektu, kterou Komise vykazuje pro centrálně řízené nástroje, jsou tedy vzájemně nesrovnatelné a nejsou srovnatelné ani s hodnotami udávanými pro nástroje spravované formou sdíleného řízení.

| Nástroj | Typ nástroje | Metoda výpočtu | Míra pákového efektu ke dni 31. prosince 2014 |

|---|---|---|---|

| LGTT | Záruka | Podíl celkového objemu finančních prostředků získaných pro daný projekt a příspěvku poskytnutého na daný nástroj ze strany EU | 57 |

| PBI | Záruka | Podobně jako LGTT | 9 |

| EEEF | Kapitál | Podíl celkového objemu získaných finančních prostředků na úrovni fondu a příspěvku EU | 2 |

| Fond Marguerite | Kapitál | Podíl celkového objemu finančních prostředků mobilizovaných daným nástrojem (kapitál i dluh) na úrovni projektu a příspěvku vyplaceného z EU | 157 |

| Záruční mechanismus pro malé a střední podniky (EPMF) | Záruka | Podíl hodnoty nových mikroúvěrů podporovaných příslušnou zárukou a maximální výše záruky | 7 |

| EPMF FCP-FIS | Půjčky | Podíl hodnoty nových mikroúvěrů podporovaných příslušnou zárukou a příspěvku vyplaceného z EU | 2 |

| Zdroj: EÚD na základě údajů Komise z roku 20151. | |||

| 1 SWD(2015) 206 final. | |||

Zohledňovány nejsou pouze zdroje financování získané díky příspěvku poskytnutému na finanční nástroje z EU anebo z členských států

70Ne všechny zdroje financování získané na určitý projekt jsou výsledkem přispění ze strany EU anebo členských států. Této okolnosti však Komise ve svém výpočtu „míry pákového efektu“ nevěnuje žádnou pozornost. V roce 2015 navrhl Výbor pro rozvojovou pomoc OECD alternativní metodiku, která ve výpočtech zohledňuje typ nástroje (půjčky, záruky nebo kapitál)54. Rozdíly mezi těmito dvěma přístupy jsou znázorněny v rámečku 7.

Rámeček 7

Příklad struktury financování dopravního projektu a rozdíly ve výpočtu pákového efektu podle metodiky Komise a OECD

Dopravní infrastrukturní projekt vytvářející příjmy, vysokorychlostní železniční trať ve Francii, obdržel příspěvky z řady různých zdrojů, přičemž financování z vnitrostátních grantů tvořilo 52 % a obchodní dluh 39 %. Příspěvek EU, poskytnutý formou záruky do výše 200 milionů EUR obchodního dluhu, tvoří 2,5 % celkového objemu financování.

Pákový efekt vypočítaný podle metodiky OECD by však byl v tomto příkladu pouze 1, protože ve struktuře financování projektu figuruje pouze jedna jediná půjčka ve výši 200 milionů EUR, která je kryta zárukou EU.

| Typy zdrojů financování | v mil. EUR | % z celkového objemu financování |

|---|---|---|

| Obchodní dluh | 3 038 | 39 % |

| Vnitrostátní granty | 4 050 | 52 % |

| Kapitál | 758 | 9 % |

| Financování celkem | 7 846 | 100 % |

| Maximální záruka EU za obchodní dluh | 200 | 2.5 % |

Podle metodiky Komise je pákový efekt 39 (podíl záruky EU ve výši 200 milionů EUR na celkovém objemu financování ve výši 7 846 milionů EUR).

Předpoklad, že vnitrostátní granty, které tvoří největší část financování projektu, byly poskytnuty díky této omezené záruce EU, je podle našeho názoru nereálný. Tímto problémem jsou ve výkazech Komise zatíženy údaje vztahující se k oběma typům finančních nástrojů, tj. k nástrojům řízeným centrálně i sdíleně, znatelnější je však tento problém u finančních nástrojů řízených centrálně, protože soukromé společné investice se na financování projektů spravovaných formou sdíleného řízení podílejí menší měrou.

Je problém řešen v programovém období 2014–2020?

71V programovém období 2014–2020 nařízení o společných ustanoveních v souvislosti s nástroji spravovanými způsobem sdíleného řízení výslovně neodkazuje na definici pákového efektu ve finančním nařízení EU. Pojem definovaný v čl. 37 odst. 2 písm. c) nařízení o společných ustanoveních má však v podstatě tentýž význam: „[…] odhad dodatečných veřejných a soukromých zdrojů, které lze pomocí finančního nástroje potenciálně získat, a to až po úroveň konečného příjemce (očekávaný pákový efekt)“. Komise tedy i nadále považuje vnitrostátní spolufinancování za výsledek pákového efektu financování OP ze strany EU. Nijak se nezměnil ani způsob měření objemu mobilizovaných prostředků ze zdrojů v soukromém sektoru. Podle našeho názoru by Komise měla svou metodu výpočtu pákového efektu financování z veřejných prostředků EU a členských států prostřednictvím finančních nástrojů přehodnotit a vzít při tom v úvahu alternativní metodiku, kterou v roce 2015 navrhla Organizace pro hospodářskou spolupráci a rozvoj (OECD).

72Zaznamenali jsme rovněž, že členské státy mají nyní povinnost uvádět u každého nástroje „očekávané pákové účinky“ (viz rámeček 8). Díky těmto informacím získá Komise údaje, na jejichž základě bude sledovat skutečný pákový efekt ve srovnání s jeho cílovou mírou. Nebude-li však Komise používat pro výpočet pákového efektu jednotnou metodiku, pak lze pochybovat o tom, že tento způsob práce přinese smysluplné údaje, které budou použitelné pro srovnávání.

Rámeček 8

„Očekávané míry pákového efektu“ jednotlivých finančních nástrojů (programové období 2014–2020)

Součástí povinného předběžného posouzení finančních nástrojů musí být i odhad dodatečných veřejných a soukromých zdrojů, které lze pomocí finančního nástroje potenciálně získat, a to až po úroveň konečného příjemce. V dohodě o financování mezi řídicím orgánem a „fondem fondů“ (nebo v případě, že fond je řídicím orgánem spravován přímo, strategickém dokumentu) musí být tento „očekávaný pákový efekt“ nástroje uveden.

Řídicí orgán má povinnost každoročně vydat přílohu k výroční zprávě o provádění, ve které informuje o činnostech zahrnujících využití finančních nástrojů55.

Získávání soukromých investorů pro finanční nástroje spravované jak v rámci sdíleného, tak centralizovaného řízení se potýkalo s obtížemi

73Jedním z vytčených cílů finančních nástrojů je přilákat investory ze soukromého sektoru, kteří by svým financováním doplnili dostupné veřejné zdroje, tak aby veřejných investic mohlo ve stejném rozsahu využívat více projektů. Snažili jsme se proto zjistit, do jaké míry se nástrojům spravovaným formou sdíleného řízení i nástrojům řízeným centrálně dařilo prostřednictvím veřejných příspěvků, z nichž jsou financovány, skutečně mobilizovat dodatečné zdroje soukromého financování.

Specifické podmínky vztahující se na soukromé investory investující do finančních nástrojů nepřinesly v programovém období 2007–2013 úspěšné výsledky v podobě přilákání významnějšího objemu dodatečného financování

74Na základě našich rozhovorů i studia dokumentace se potvrdilo, že v programovém období 2007–2013 se soukromý sektor zdráhal investovat do finančních nástrojů, protože tyto nástroje byly považovány za příliš přísně regulované (například zvláštní předpisy EU a členských států, státní podpora, zadávání veřejných zakázek). Dlužno připomenout, že cíle obou stran se liší: zatímco cílem veřejného sektoru je realizovat určité politické a investiční cíle, soukromý sektor se musí orientovat na ziskové aktivity. Obě strany mohou mít také nedostatek znalostí. Veřejnému sektoru mohou chybět pokročilejší znalosti finanční problematiky, zatímco soukromý sektor nemusí být obeznámen s právními předpisy EU. Komise se domnívá, že jedním ze způsobů, jak přilákat soukromý kapitál, je nabízet soukromým investorům preferenční zacházení anebo „prémie za riziko“. Ve svém šetření jsme se proto zaměřili na zvláštní podmínky nabízené investorům ze soukromého sektoru, abychom zjistili, zda veřejný a soukromý sektor sdílejí rizika přiměřeným způsobem.

Komise nevydala dostatečné pokyny pro stanovení podmínek preferenčního zacházení v rámci nástrojů EFRR a ESF

75Právní předpisy vztahující se na nástroje EFRR a ESF v období 2007–2013 obsahovaly ustanovení o tom, že výnosy investic mohou být preferenčně přidělovány investorům činným podle zásady investora v podmínkách tržního hospodářství56. Preferenční zacházení může mít například podobu smluv, které partnerovi zajišťujícímu financování z veřejného sektoru nepřiznávají stejná práva na vyplácení výnosů jako partnerům ze soukromého sektoru, nebo podobu nerovného podílu partnerů ze soukromého a veřejného sektoru na zisku a ztrátě.

76Preferenční zacházení může být oprávněné tehdy, je-li třeba přilákat soukromé investice na selhávajících trzích, kdy soukromé financování může přispět k dosažení cílů veřejného zájmu. V případě, kdy oprávněné není, může preferenční zacházení vést k odčerpávání počátečního kapitálového vybavení finančního nástroje, a snížit tak objem financování ze starších zdrojů, které by bylo možné využít v příštím investičním cyklu poté, co bude daný finanční nástroj ukončen. Právní základy vztahující se na programové období 2007–2013 ani příslušné pokyny Komise však neobsahují žádnou zmínku o tom, jak mají být v dohodě o financování upraveny podmínky sdílení rizik nebo jak má být vhodnost preferenčního zacházení kontrolována.

Navzdory tomu, že Komise nesla vyšší rizika, byla výše soukromých příspěvků do kapitálu centrálně řízených nástrojů malá

77V případě centrálně řízených nástrojů obsahují právní předpisy, jimiž se tyto nástroje řídí a které schválily Evropský parlament a Rada, pouze obecné podmínky týkající se sdílení rizik anebo preferenčního zacházení. Podrobné podmínky upravující příspěvek Komise na tyto nástroje (včetně podmínek upravujících procentuálně vyjádřenou míru sdílení rizik) jsou stanoveny až později jako součást samostatné dohody, kterou nemusí schvalovat rozpočtový orgán (viz rámeček 9).

Rámeček 9

Sdílení rizik mezi Komisí a jejími partnery – případová studie „nástroje pro úvěrové záruky pro projekty transevropské dopravní sítě“ (LGTT) a iniciativy projektových dluhopisů (PBI)

Nástroj LGTT byl zřízen v roce 2008 společně Komisí a Evropskou investiční bankou (EIB) na základě dohody o spolupráci, podle níž nese jedna i druhá strana 50% riziko nesplácení úvěru (očekávané i neočekávané ztráty).

Nástroj poskytuje záruku formou podmíněné úvěrové linky, jejíž prostředky může navrhovatel projektu čerpat v průběhu prvních pěti až sedmi let činnosti v situaci, kdy výnosy projektu nestačí ke splácení nadřízeného dluhu (tj. v případě, že skutečné výnosy projektu klesnou pod očekávanou úroveň).

V návaznosti na změnu právního základu začal být v roce 2013 uplatňován přístup založený na portfoliu prvních ztrát, který umožnil, aby Komise přebírala riziko ve výši 95 % ztrát v tranši portfolia nesoucí ztrátu jako první (PFLP).

V roce 2012, kdy došlo ke změně nařízení (ES) č. 680/2007, byla jako nový nástroj zavedena iniciativa projektových dluhopisů (PBI). Iniciativa PBI poskytuje podporu úvěrů v podobě podřízeného nástroje, buď půjčky, nebo podmíněné facility, z něhož lze financovat nadřízené projektové dluhopisy vydané projektovou společností. Podmínky sdílení rizik mezi Komisí a EIB jsou stejné jako v případě nástroje LGTT, tzn., že Komise na sebe bere 95 % ztrát, zatímco EIB nese riziko zbývajících 5 %.

Tranše PFLP byla pro portfolio LGTT/PBI stanovena tak, že je nepravděpodobné, že skutečné ztráty velikost této tranše přesáhnou. Komise tak fakticky nese největší díl skutečného rizika.

Právní základ stanoví, že sdílení rizik bude upraveno „na základě první ztráty“, neobsahuje však žádná podrobnější ustanovení, která by stanovila, jakou má mít portfolio prvních ztrát podobu či jak velká může být expozice vůči riziku, která z tohoto přístupu vyplývá. V jednom pracovním dokumentu útvarů Komise57 se uvádí, že procento první ztráty bude zpravidla stanoveno tak, aby bylo těsně nad historickým průměrem těchto ztrát. EIB však tuto maximální částku stanovila takovým způsobem, že očekávaná expozice vůči čistému riziku zůstává v mezích standardního rizika (méně než 2 % očekávaných ztrát), a nikoli na základě historických údajů.

V případě některých centrálně řízených finančních nástrojů jsme zjistili, že na Komisi byla přenesena téměř všechna skutečná rizika (viz rámeček 10). Jak ale z naší analýzy vyplývá, i přesto, že Komise na sebe v tomto typu nástrojů bere větší rizika než její partneři, žádný významnější příspěvek ze soukromého sektoru na tyto nástroje se neobjevil.

Rámeček 10

Případová studie – sdílení rizik mezi Komisí a jejími partnery – Evropský fond pro energetickou účinnost (EEEF)

EEEF investuje do energetické účinnosti, projektů v oblasti obnovitelné energie a čisté městské dopravy. Akcionáři tohoto fondu jsou Komise, EIB a dvě banky. Fond EEEF je organizován jako veřejná akciová společnost, jejíž akcie jsou rozděleny do tří tříd (A, B, C) v závislosti na převzatém riziku a právu na výnosy, přičemž třída A je nejvýhodnější a třída C nejméně výhodná.

Jediným držitelem akcií třídy C je Komise, která tak jako první nese ztráty a jako poslední může čerpat výnosy ze zisků. Její akcie budou vyplaceny k datu splatnosti. Vyplaceny mohou být za předpokladu, že fond bude disponovat dostatečnými peněžními prostředky.

Ztráty společnosti nese jako první Komise. Dokud je hodnota akcií třídy C kladná, nemají tyto ztráty vliv na hodnotu akcií tříd A a B. Akciím tříd A a B se ztráty se začnou připisovat na vrub teprve poté, co hodnota akcií třídy C klesne na nulu. Budoucí příjmy a zisky nepovedou nutně ke zpětnému zvyšování hodnoty akcií třídy C, protože budou použity nejprve na cílové dividendy akcií tříd A a B.

Akcie třídy C navíc nelze vyplatit dříve než obě ostatní třídy.

V některých případech byla za účelem zvýšení atraktivity finančních nástrojů pro investory ze soukromého sektoru použita daňová rozhodnutí

79Daňové rozhodnutí je písemné rozhodnutí vnitrostátního správce daně, které upravuje způsob, jakým se v rámci platných daňových předpisů dotčeného členského státu přistupuje k určitému konkrétnímu aspektu činnosti určitého subjektu. Tohoto postupu lze v některých členských státech EU využívat k vytvoření jistoty ohledně způsobu zdanění určitých činností. Fyzické osoby nebo podniky povinné k dani zpravidla předloží svůj výklad toho, jakým způsobem se na ně či na určitou transakci nebo činnost daňové předpisy vztahují, a správce daně na to odpoví kladným nebo záporným rozhodnutím. Daňové dohody tohoto druhu jsou obvyklou praxí i v odvětví fondů. Daňová rozhodnutí mohou být sice zcela legitimní a využívá se jich v řadě jurisdikcí, bývají však také využívány k usnadnění agresivního daňového plánování.

80Již v roce 2012 vydala Komise pro členské státy doporučení týkající se agresivního daňové plánování58. V podstatě v něm členské státy vybízí, aby své vnitrostátní právní předpisy upravily tak, aby se překonal problém „[…] uměle vytvořených opatření“ a aby se „[…] tato opatření pro daňové účely [řešila] podle jejich ekonomické podstaty“. Na toto doporučení pak navázala řadou konkrétních opatření v tomto směru:

- Od roku 2014 zahájila Komise již několik šetření, ve kterých zkoumala rozhodnutí správce daně členských států, která se týkala daně z příjmu právnických osob a povinnosti podniků k této dani, a jejich soulad s unijními pravidly státní podpory59.

- V březnu 2015 představila Komise soubor opatření k posílení daňové transparentnosti a zavedení automatické výměny informací mezi členskými státy o jejich daňových rozhodnutích60.

- V červnu 2015 přijala Komise akční plán pro spravedlivý a efektivní systém daně z příjmů právnických osob v EU61. Předmětem tohoto dokumentu jsou kromě mnoha dalších daňových otázek také opatření pro boj proti vyhýbání se daňovým povinnostem a agresivnímu daňovému plánování.

Zjistili jsme nicméně, že daňová rozhodnutí byla vydána i v případě některých finančních nástrojů (viz rámeček 11).

Rámeček 11

Případová studie: daňová rozhodnutí vztahující se na finanční nástroje spravované formou centralizovaného řízení – fond Marguerite

V roce 2013 bylo fondu Marguerite umožněno v Lucembursku uzavřít předběžnou daňovou dohodu (obvykle označovanou jako „daňové rozhodnutí“), jakož i dohodu o cenovém zvýhodnění pro společnost Marguerite Holdings a její lucemburské dceřiné společnosti. Tato druhá dohoda, kterou spolu uzavřeli daňový poplatník a správce daně, stanoví metodu tvorby cen, kterou bude daňový poplatník uplatňovat při transakcích týkajících se jeho společnosti.

Specifická struktura, kterou využívá fond Marguerite, vede k situaci, kdy je daň vybíraná srážkou z dividend vyplácených holdingovými společnostmi tomuto fondu snižována transformací plateb dividend na platby úroků pomocí hybridních nástrojů mezi lucemburskými subjekty62. Této struktury mohou některé společnosti využívat také k tomu, aby se vyhýbaly některým dalším daním, jako jsou například daně vybírané srážkou v zemích, kde tyto společnosti působí, nebo daně z kapitálových výnosů v okamžiku odprodeje.

Je třeba také poznamenat, že některé nástroje EFRR a ESF využívaly v období 2007–2013 ve své organizační struktuře subjekty SICAV63 nebo SICAR64. V případě těchto struktur jsou daňová rozhodnutí běžnou praxí. Členské státy nicméně Komisi o tom, zda jejich nástroje využívaly nebo budou využívat předběžných daňových dohod, neinformují.

Soukromé příspěvky na kapitálové vybavení finančních nástrojů EFRR a ESF tvoří zhruba 2 % celkového objemu prostředků

83V předchozích zprávách jsme konstatovali, že míra pákového efektu ve vztahu k soukromému sektoru byla v programovém období 2007–2013 omezená65. Podle nejnovějších údajů, které členské státy poskytly Komisi, se podařilo přilákat soukromé financování a začlenit tyto prostředky do struktury svého vlastního financování jako část příspěvku z OP pouze 154 z 1 025 finančních nástrojů EFRR a ESF v 11 členských státech.

84V případech, kdy jsou prostředky ze soukromých zdrojů poskytovány prostřednictvím operačních programů vykazovaných členskými státy, existuje také riziko dvojího započítávání, protože je možné, že soukromé financování vykázané na úrovni zvláštních fondů představuje pouhý převod prostředků provedený podílovým fondem. Zaměří-li se analýza výlučně na podílové fondy a eliminuje tak riziko dvojího započítávání, pak soukromé příspěvky získalo jen devět ze 73 existujících podílových fondů ve čtyřech z 18 členských států, kde takové fondy existují. Podíl soukromého financování na kapitálovém vybavení daného nástroje se u těchto devíti podílových fondů pohybuje v rozmezí od 5 % do 50 %. Prostřednictvím operačních programů se do podílových fondů podařilo získat celkem 325 milionů EUR soukromého kapitálu. Zároveň je třeba poznamenat, že bez ohledu na poskytnuté informace se na kapitálové investice do malých a středních podniků vztahuje zákonná povinnost vyplývající z pravidel státní podpory, že minimální podíl soukromého spolufinancování musí být podle regionu buď 30 %, nebo 50 %66.

85Navíc na základě informací, které dobrovolně poskytlo 11 členských států, prostředky vyplacené na podporu finančních nástrojů nad rámec prostředků z operačních programů (soukromé nebo veřejné) činí 342 miliony EUR67. Členské státy nicméně nejsou povinny takové informace poskytovat a údaje vykazované dobrovolně Komise také neověřuje.

86Upozorňujeme rovněž na skutečnost, že právní předpisy vztahující se na programové období 2007–2013 neobsahují ustanovení o tom, že v dohodách o financování, které spolu uzavírají řídicí orgány a správci fondů, by měla být u dodatečných soukromých příspěvků uvedena očekávaná míra pákového efektu. Výše odměn navíc obvykle nesouvisela s tím, jestli byli správci fondů při získávání soukromých investorů úspěšní (viz bod 136)68. K získávání soukromých investorů měli proto správci fondů jen malou motivaci.

87Získávání investic ze soukromého sektoru ve formě příspěvků se v případě centrálně řízených nástrojů, především nástrojů kapitálových, ukázalo jako obtížný problém, jak názorně dokládají případové studie uvedené v rámečku 12.

Rámeček 12

Případová studie – obtíže se získáváním investorů ze soukromého sektoru k investování do kapitálových nástrojů financovaných z veřejných prostředků – fond Marguerite a EEEF