Εκτέλεση του προϋπολογισμού της ΕΕ διά χρηματοοικονομικών μέσων: διδάγματα από την περίοδο προγραμματισμού 2007-2013

(υποβαλλόμενη δυνάμει του άρθρου 287, παράγραφος 4, δεύτερο εδάφιο, ΣΛΕΕ)ΠΕΡΙΛΗΨΗ:Τα χρηματοοικονομικά μέσα χρησιμοποιούνται όλο και περισσότερο για την παροχή χρηματοδοτικής στήριξης από τον προϋπολογισμό της ΕΕ μέσω δανείων, εγγυήσεων και επενδύσεων σε μετοχικό κεφάλαιο. Κατά την περίοδο προγραμματισμού 2007-2013, από τον προϋπολογισμό της ΕΕ διατέθηκαν στα μέσα αυτά περίπου 21,5 δισεκατομμύρια ευρώ. Διαπιστώσαμε ότι, μολονότι τα χρηματοοικονομικά μέσα μπορεί να παρουσιάζουν σαφή πλεονεκτήματα σε σύγκριση με άλλες μορφές χρηματοδότησης από την ΕΕ, οι προκλήσεις που ανακύπτουν κατά την εφαρμογή τους είναι σημαντικές και θα μπορούσαν να περιορίσουν την αποδοτικότητά τους.

| HTML | EPUB | ||

|---|---|---|---|

|  |  |  |

Σύνοψη

IΗ Ευρωπαϊκή Ένωση βρίσκεται σήμερα αντιμέτωπη με διάφορες σοβαρές προκλήσεις, όπως η οικονομική και χρηματοπιστωτική ανάκαμψη και η διαχείριση της προσφυγικής κρίσης. Ως εκ τούτου, οι υπεύθυνοι για τη λήψη αποφάσεων σε επίπεδο ΕΕ αναζητούν τρόπους ώστε να μεγιστοποιήσουν την αποτελεσματικότητα και την αποδοτικότητα του διαθέσιμου προϋπολογισμού της, ο οποίος αντιστοιχεί σε λιγότερο του 1 % του ακαθάριστου εγχώριου προϊόντος (ΑΕγχΠ) της.

IIΤα χρηματοοικονομικά μέσα αποτελούν εργαλείο για την παροχή χρηματοδοτικής στήριξης από τον προϋπολογισμό της ΕΕ. Η χρηματοδοτική στήριξη που παρέχεται στους τελικούς αποδέκτες μέσω των χρηματοοικονομικών μέσων μπορεί να λάβει τη μορφή δανείων, εγγυήσεων και επενδύσεων σε μετοχικό κεφάλαιο.

IIIΕάν εφαρμοστούν σωστά, τα χρηματοοικονομικά μέσα παρέχουν δύο συγκεκριμένα οφέλη σε σύγκριση με τις επιχορηγήσεις:

- τη δυνατότητα μόχλευσης των δημόσιων κεφαλαίων (δηλαδή την κινητοποίηση πρόσθετων ιδιωτικών και δημόσιων πόρων προς συμπλήρωση της αρχικής δημόσιας χρηματοδότησης), καθώς και

- την ανακύκλωση των κεφαλαιακών πόρων τους (δηλαδή τη χρησιμοποίηση των ίδιων κεφαλαίων σε περισσότερους του ενός κύκλους).

Το γεγονός ότι τα δάνεια πρέπει να εξοφληθούν, οι εγγυήσεις να αποδεσμευτούν ή, στην περίπτωση επένδυσης σε μετοχικό κεφάλαιο, το προϊόν να αποδοθεί επηρεάζει επίσης κατ’ αρχήν τη συμπεριφορά των τελικών αποδεικτών, με αποτέλεσμα την καλύτερη αξιοποίηση των δημόσιων κεφαλαίων και τη μείωση της πιθανότητας εξάρτησης των τελικών αποδεκτών από τη δημόσια στήριξη.

IVΚατά την περίοδο προγραμματισμού 2007-2013, τα χρηματοοικονομικά μέσα που είχαν συσταθεί στο πλαίσιο του Ευρωπαϊκού Ταμείου Περιφερειακής Ανάπτυξης (ΕΤΠΑ) και του Ευρωπαϊκού Κοινωνικού Ταμείου (ΕΚΤ) χρησιμοποιήθηκαν από 25 εκ των 28 κρατών μελών της ΕΕ: συνολικά, σε ολόκληρη την ΕΕ συστάθηκαν 972 χρηματοοικονομικά μέσα στο πλαίσιο του ΕΤΠΑ και 53 στο πλαίσιο του ΕΚΤ. Στο τέλος του 2014, στα μέσα αυτά είχαν χορηγηθεί περί τα 16 δισεκατομμύρια ευρώ, ως συνεισφορές από τα επιχειρησιακά προγράμματα (ΕΠ) του ΕΤΠΑ και του ΕΚΤ. Το ποσό αυτό αντιπροσωπεύει σημαντική αύξηση σε σχέση με τα περίπου 1,3 δισεκατομμύρια ευρώ και τα 0,6 δισεκατομμύρια ευρώ που διατέθηκαν σε τέτοια μέσα κατά τις περιόδους προγραμματισμού 2000-2006 και 1994-1999 αντίστοιχα. Κατά την ίδια περίοδο 2007-2013, η συνολική συνεισφορά από τον προϋπολογισμό της ΕΕ στα 21 χρηματοοικονομικά μέσα υπό την άμεση ή την έμμεση διαχείριση της Επιτροπής ανήλθε σε περίπου 5,5 δισεκατομμύρια ευρώ. Αυτά τα υπό κεντρική διαχείριση μέσα εφαρμόζονται σε όλα τα κράτη μέλη της ΕΕ.

VΜε τον παρόντα έλεγχο εξετάσαμε την αποδοτικότητα των χρηματοοικονομικών μέσων ως μηχανισμού εκτέλεσης του προϋπολογισμού της ΕΕ κατά την περίοδο προγραμματισμού 2007-2013. Ο έλεγχός μας έλαβε χώρα μεταξύ Οκτωβρίου 2014 και Μαρτίου 2016 και επικεντρώθηκε στους τομείς της περιφερειακής και κοινωνικής πολιτικής, καθώς και της πολιτικής μεταφορών και ενέργειας. Αναλύσαμε το σύνολο των 1025 χρηματοοικονομικών μέσων που συστάθηκαν κατά την περίοδο προγραμματισμού 2007-2013 στο πλαίσιο του ΕΤΠΑ και του ΕΚΤ και λειτούργησαν υπό επιμερισμένη διαχείριση, καθώς και έξι ακόμη υπό κεντρική διαχείριση στους ως άνω αναφερόμενους τομείς. Τα στοιχεία που παρουσιάζονται στην παρούσα έκθεση βασίζονται στις τελευταίες πληροφορίες που παρείχε η Επιτροπή τον Σεπτέμβριο του 2015 και οι οποίες απεικονίζουν την κατάσταση στο τέλος του 2014.

VIΟ έλεγχός μας ανέδειξε ορισμένα σημαντικά προβλήματα τα οποία περιόρισαν την αποδοτικότητα των χρηματοοικονομικών μέσων ως μηχανισμού εκτέλεσης του προϋπολογισμού της ΕΕ κατά την περίοδο προγραμματισμού 2007-2013:

- Μεγάλος αριθμός των χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ ήταν κατά κανόνα υπερμεγέθη και, στο τέλος του 2014, εξακολουθούσαν να αντιμετωπίζουν σοβαρά προβλήματα με την εκταμίευση των κεφαλαιακών πόρων τους (κατά μέσο όρο είχε χρησιμοποιηθεί το 57 % περίπου του συνόλου των κεφαλαιακών πόρων που είχαν καταβληθεί από τα ΕΠ στα χρηματοοικονομικά μέσα). Η πρόθεση των κρατών μελών να αποφύγουν τις αποδεσμεύσεις πιστώσεων καθ’ όλη την περίοδο προγραμματισμού 2007-2013 συνετέλεσε στη διόγκωση των αρχικών κεφαλαιακών πόρων.

- Γενικά, ούτε τα υπό επιμερισμένη ούτε τα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα κατόρθωσαν να προσελκύσουν ιδιωτικά κεφάλαια.

- Μέχρι στιγμής, περιορισμένος μόνον αριθμός των χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ κατόρθωσε να εξασφαλίσει την ανακύκλωση της χρηματοδοτικής στήριξης.

- Όσον αφορά τα χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ, τα έξοδα διαχείρισης και οι σχετικές αμοιβές είναι υψηλά σε σύγκριση με τη χρηματοδοτική στήριξη που παρέχεται εν τέλει στους τελικούς αποδέκτες και, εκτός αυτού, φαίνονται να είναι σημαντικά υψηλότερα από εκείνα που ανακύπτουν στο πλαίσιο των υπό κεντρική διαχείριση μέσων ή των επενδυτικών ταμείων του ιδιωτικού φορέα.

Παράλληλα, παρατηρούμε ότι επήλθαν βελτιώσεις στο νομικό πλαίσιο της περιόδου προγραμματισμού 2014-2020 κατά το μέρος που αφορά τα χρηματοοικονομικά μέσα, βάσει της πείρας που αποκτήθηκε κατά την προηγούμενη περίοδο 2007-2013, ορισμένα ζητήματα ωστόσο παραμένουν εκκρεμή.

VIIIΣτην έκθεσή μας, συνιστούμε τα εξής:

- Η εκ των προτέρων αξιολόγηση των υπό κεντρική διαχείριση μέσων εκ μέρους της Επιτροπής πρέπει να περιλαμβάνει συστηματικά ανάλυση των μέχρι τούδε «αποκομισθέντων διδαγμάτων».

- Πέραν των «αποκομιζόμενων διδαγμάτων», η Επιτροπή οφείλει επίσης να αξιολογεί την επίδραση των σημαντικότερων κοινωνικοοικονομικών μεταβολών στο σκεπτικό του μέσου και την αντίστοιχη συνεισφορά που απαιτείται από τον προϋπολογισμό της ΕΕ στο πλαίσιο των σχετικών ενδιάμεσων αξιολογήσεων όλων των υπό κεντρική διαχείριση χρηματοοικονομικών μέσων.

- Η Επιτροπή και τα κράτη μέλη οφείλουν να επιδιώκουν τη βελτιστοποίηση του μεγέθους των ειδικών ταμείων του ΕΤΠΑ και του ΕΚΤ, προκειμένου να εξοικονομούν, στο μέτρο του δυνατού, σημαντικούς πόρους από τα έξοδα λειτουργίας αυτών των μέσων. Στα κράτη μέλη πρέπει να παρασχεθεί πρόσθετη καθοδήγηση σχετικά με τον τρόπο σύστασης τέτοιων χρηματοοικονομικών μέσων, είτε σε εθνικό επίπεδο είτε σε επίπεδο ΕΕ (τα οποία θα τίθενται υπό την άμεση ή την έμμεση διαχείριση της Επιτροπής).

- Η Επιτροπή οφείλει να περιλάβει στον δημοσιονομικό κανονισμό (και σε επακόλουθους τομεακούς κανονισμούς) ορισμό της μόχλευσης των χρηματοοικονομικών μέσων που να ισχύει για όλους τους τομείς του προϋπολογισμού της ΕΕ και να κάνει σαφή διάκριση μεταξύ της μόχλευσης των ιδιωτικών και των εθνικών δημόσιων συνεισφορών στο πλαίσιο ενός ΕΠ ή/και των πρόσθετων ιδιωτικών ή δημόσιων κεφαλαιακών συνεισφορών και να λαμβάνει υπόψη το είδος του εκάστοτε μέσου.

- Για τα χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ της περιόδου προγραμματισμού 2007-2013, η Επιτροπή οφείλει να εξασφαλίσει ότι, κατά το κλείσιμο, τα κράτη μέλη παρέχουν πλήρη και αξιόπιστα στοιχεία σχετικά με τις ιδιωτικές συνεισφορές στους κεφαλαιακούς πόρους των μέσων, τόσο μέσω των ΕΠ όσο και επιπλέον αυτών.

- Για τα χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ, η Επιτροπή οφείλει να παράσχει στα κράτη μέλη πρόσθετη καθοδήγηση σχετικά με τη βέλτιστη εφαρμογή των περί προνομιακής μεταχείρισης διατάξεων, με στόχο την προσέλκυση περισσότερων ιδιωτικών κεφαλαίων, χωρίς παράλληλα οι δημόσιοι χρηματοδότες των κεφαλαιακών πόρων των μέσων να επωμίζονται υπερβολικό κίνδυνο.

- Για τα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα, η νομοθεσία που διέπει το εκάστοτε μέσο πρέπει να καθορίζει τις γενικές αρχές επιμερισμού του κινδύνου, οι οποίες που μπορεί να έχουν επίπτωση στον προϋπολογισμό της ΕΕ.

- Για όλα τα χρηματοοικονομικά μέσα που χρηματοδοτούνται από τον προϋπολογισμό της ΕΕ κατά την περίοδο προγραμματισμού 2014-2020, η Επιτροπή οφείλει να διασφαλίσει ότι, όσον αφορά τις φορολογικές ρυθμίσεις, τα κράτη μέλη, η ίδια και ο όμιλος της ΕΤΕπ εφαρμόζουν μόνο δομές που εναρμονίζονται με τις συστάσεις και τις δράσεις της.

- Η Επιτροπή οφείλει να λάβει τα κατάλληλα μέτρα προκειμένου να διασφαλίσει ότι τα κράτη μέλη διατηρούν τον ανακυκλούμενο χαρακτήρα των ταμείων κατά την απαιτούμενη οκταετία μετά τη λήξη της περιόδου επιλεξιμότητας για την περίοδο προγραμματισμού 2014-2020.

- Η Επιτροπή οφείλει να παράσχει καθοδήγηση όσον αφορά τις διατάξεις που επιτρέπουν στα χρηματοοικονομικά μέσα να εξακολουθούν να χρησιμοποιούνται και την επόμενη περίοδο προγραμματισμού, ιδίως στις περιπτώσεις κατά τις οποίες οι διαχειριστές των ταμείων επιλέγονται με δημόσιο διαγωνισμό.

- Η Επιτροπή οφείλει να εξασφαλίσει ότι τα κράτη μέλη θα της υποβάλουν συνολικά στοιχεία για τα έξοδα διαχείρισης και τις σχετικές αμοιβές που θα έχουν καταβληθεί έως τον Μάρτιο του 2017 ενόψει του επικείμενου κλεισίματος της περιόδου προγραμματισμού 2007-2013.

- Η Επιτροπή οφείλει να διευκρινίσει ότι τα ανώτατα όρια για τα έξοδα διαχείρισης και τις σχετικές αμοιβές πρέπει να εφαρμόζονται στους κεφαλαιακούς πόρους που όντως χρησιμοποιήθηκαν από το χρηματοοικονομικό μέσο, δηλαδή στη συνεισφορά από το ΕΠ που χρησιμοποιήθηκε για την παροχή χρηματοδοτικής στήριξης στους τελικούς αποδέκτες.

- Όσον αφορά την αμοιβής του διαχειριστή βάσει των επιδόσεών του κατά την περίοδο προγραμματισμού 2014-2020, η Επιτροπή οφείλει να υποβάλει νομοθετική πρόταση που θα στοχεύει στην αναθεώρηση των ισχυουσών διατάξεων του ΚΚΔ με σκοπό την ενίσχυση αυτών των ρυθμίσεων ως κινήτρου.

- Οι διαχειριστικές αρχές των κρατών μελών οφείλουν να κάνουν εκτεταμένη χρήση των υπαρχουσών βάσει επιδόσεων συνιστωσών των αμοιβών των διαχειριστών ταμείου κατά τη διαπραγμάτευση των συμφωνιών χρηματοδότησης.

- Η Επιτροπή οφείλει να προβεί σε συγκριτική ανάλυση του κόστους εφαρμογής των επιχορηγήσεων και της επιστρεπτέας χρηματοδοτικής στήριξης, παρεχόμενης κυρίως διά χρηματοοικονομικών μέσων για την περίοδο 2014-2020, με σκοπό τον καθορισμό του πραγματικού επιπέδου του. Τα στοιχεία αυτά θα ήταν ιδιαίτερα χρήσιμα για την προπαρασκευή των νομοθετικών προτάσεων της μετά το 2020 περιόδου, καθώς και για τον καθορισμό του κατάλληλου επιπέδου για την τεχνική βοήθεια.

Εισαγωγή

Τι είναι τα χρηματοοικονομικά μέσα;

01Η Ευρωπαϊκή Ένωση βρίσκεται σήμερα αντιμέτωπη με διάφορες σοβαρές προκλήσεις, όπως η οικονομική και χρηματοπιστωτική ανάκαμψη και η διαχείριση της προσφυγικής κρίσης. Ως εκ τούτου, οι υπεύθυνοι για τη λήψη αποφάσεων σε επίπεδο ΕΕ αναζητούν τρόπους ώστε να μεγιστοποιήσουν την αποτελεσματικότητα και την αποδοτικότητα του διαθέσιμου προϋπολογισμού της, ο οποίος αντιστοιχεί σε λιγότερο από 1 % του ακαθάριστου εγχώριου προϊόντος (ΑΕγχΠ) της.

Τα χρηματοοικονομικά μέσα7 αποτελούν εργαλείο για την παροχή χρηματοδοτικής στήριξης από τον προϋπολογισμό της ΕΕ μέσω δανείων, εγγυήσεων και επενδύσεων σε μετοχικό (ή οιονεί μετοχικό) κεφάλαιο, με σκοπό την υλοποίηση έργων (βλέπε πίνακα 1)8.

Στο παράρτημα I παρουσιάζεται ο τρόπος λειτουργίας των διαφορετικών ειδών χρηματοοικονομικών μέσων.

| Δάνεια | Εγγυήσεις |

| Συμφωνία που υποχρεώνει τον δανειστή να διαθέσει στον δανειολήπτη χρηματικό ποσό συμφωνημένου ύψους για συμφωνημένο χρονικό διάστημα. Βάσει της συμφωνίας, ο δανειολήπτης υποχρεούται να αποπληρώσει το εν λόγω ποσό εντός του συμφωνηθέντος διαστήματος. Στο πλαίσιο ενός χρηματοοικονομικού μέσου, το δάνειο μπορεί να διευκολύνει τον δανειολήπτη σε περίπτωση κατά την οποία οι τράπεζες δεν είναι πρόθυμες να του χορηγήσουν δάνειο με αποδεκτούς για εκείνον όρους. Αυτές οι δανειακές συμβάσεις μπορεί να εξασφαλίζουν χαμηλότερα επιτόκια, μεγαλύτερες περιόδους αποπληρωμής ή λιγότερο αυστηρές απαιτήσεις όσον αφορά την εξασφάλιση. | Έγγραφη δέσμευση ανάληψης ευθύνης για το σύνολο ή μέρος της οφειλής ή της υποχρέωσης τρίτου ή για την εκπλήρωση των υποχρεώσεων τρίτου σε περίπτωση επέλευσης γεγονότος που ενεργοποιεί την εγγύηση αυτή, όπως η αθέτηση πληρωμής*. Οι εγγυήσεις καλύπτουν συνήθως χρηματοοικονομικές πράξεις όπως είναι τα δάνεια. |

| Μετοχικό κεφάλαιο | Οιονεί μετοχικό κεφάλαιο |

| Παροχή κεφαλαίων σε εταιρεία, επενδυόμενων άμεσα ή έμμεσα έναντι απόκτησης πλήρους ή μερικής κυριότητας της εταιρείας αυτής, με δυνατότητα του επενδυτή να αναλάβει μέρος του διαχειριστικού ελέγχου της επιχείρησης και να συμμετέχει στα κέρδη της. Η οικονομική απόδοση εξαρτάται από την οικονομική μεγέθυνση και την κερδοφορία της επιχείρησης. Εξασφαλίζεται μέσω των μερισμάτων ή της πώλησης των μετοχών σε άλλον επενδυτή («έξοδος») ή μέσω αρχικής προσφοράς νέων μετοχών με δημόσια εγγραφή (μέθοδος IPO). | Είδος χρηματοδότησης το οποίο τοποθετείται μεταξύ μετοχικού κεφαλαίου και δανείου και συνεπάγεται μεγαλύτερο κίνδυνο από ό,τι το δάνειο αυξημένης εξασφάλισης και μικρότερο από ό,τι το κοινό μετοχικό κεφάλαιο. Οι επενδύσεις σε οιονεί μετοχικό κεφάλαιο μπορεί να είναι δομημένες ως δάνειο, συνήθως χωρίς εξασφάλιση και εξοφλητική προτεραιότητα και, σε ορισμένες περιπτώσεις, με δυνατότητα μετατροπής σε μετοχές, ή ως προνομιούχες μετοχές. Το προφίλ κινδύνου/απόδοσης βρίσκεται συνήθως μεταξύ δανείου και μετοχικού κεφαλαίου στο πλαίσιο της κεφαλαιακής διάρθρωσης της εταιρείας. |

| * Ευρωπαϊκή Επιτροπή (2015). Guidance for Member States on Financial Instruments – Glossary | |

| Πηγή: Ευρωπαϊκή Επιτροπή, ΕΤΕπ, «FI Compass — Financial Instrument products. Loans, guarantees, equity and quasi-equity», σ. 3. | |

Συγκρινόμενα με τις επιχορηγήσεις (οι οποίες αποτελούν τον παραδοσιακό τρόπο παροχής χρηματοδότησης από τον προϋπολογισμό της ΕΕ), τα χρηματοοικονομικά μέσα, εάν εφαρμοστούν σωστά, παρέχουν δύο συγκεκριμένα οφέλη:

- τη δυνατότητα μόχλευσης των δημόσιων κεφαλαίων (δηλαδή την κινητοποίηση πρόσθετων ιδιωτικών και δημόσιων πόρων προς συμπλήρωση της αρχικής δημόσιας χρηματοδότησης), καθώς και

- την ανακύκλωση των κεφαλαιακών πόρων τους (δηλαδή τη χρησιμοποίηση των ίδιων κεφαλαίων σε περισσότερους του ενός κύκλους), η οποία παρέχει κατ’ αρχήν τη δυνατότητα σε κάθε ευρώ χρηματοδότησης παρεχόμενης διά χρηματοοικονομικών μέσων να χρησιμοποιηθεί περισσότερες από μία φορές.

Το γεγονός ότι τα δάνεια πρέπει να εξοφληθούν, οι εγγυήσεις να αποδεσμευτούν ή, στην περίπτωση επένδυσης σε μετοχικό κεφάλαιο, το προϊόν να αποδοθεί, επηρεάζει επίσης κατ’ αρχήν τη συμπεριφορά των τελικών αποδεικτών, με αποτέλεσμα την καλύτερη αξιοποίηση των δημόσιων κεφαλαίων και τη μείωση της πιθανότητας εξάρτησης των τελικών αποδεκτών από τη δημόσια στήριξη.

04Κοινός ορισμός των χρηματοοικονομικών μέσων διατυπώθηκε για πρώτη φορά κατά την αναθεώρηση του δημοσιονομικού κανονισμού το 2012· έκτοτε ο ορισμός αυτός εφαρμόζεται στους τομεακούς κανονισμούς που αφορούν την περίοδο προγραμματισμού 2014-2020 (βλέπε παράρτημα II).

Ρόλος των χρηματοοικονομικών μέσων στην εκτέλεση του προϋπολογισμού της ΕΕ από το 2007 και εξής

Ρόλος των χρηματοοικονομικών μέσων που χρηματοδοτούνται από τον προϋπολογισμό της ΕΕ

05Ο προϋπολογισμός της ΕΕ μπορεί να εκτελείται στο πλαίσιο επιμερισμένης διαχείρισης (δηλαδή σε συνεργασία με τα κράτη μέλη, όπως συμβαίνει στον τομέα της πολιτικής συνοχής), άμεσης διαχείρισης (δηλαδή από τις υπηρεσίες της ή μέσω εκτελεστικών οργανισμών) ή έμμεσης διαχείρισης (δηλαδή με ανάθεση καθηκόντων εκτέλεσης του προϋπολογισμού σε τρίτες χώρες ή σε άλλους φορείς)9. Οι δύο τελευταίοι τρόποι εκτέλεσης αναφέρονται συνολικά ως κεντρική διαχείριση.

06Τα χρηματοοικονομικά μέσα χρησιμοποιούνται για την εκτέλεση διαφόρων τμημάτων του προϋπολογισμού της ΕΕ:

- Τα υπό επιμερισμένη διαχείριση χρηματοοικονομικά μέτρα στον τομέα της συνοχής συστήνονται κυρίως στο πλαίσιο του Ευρωπαϊκού Ταμείου Περιφερειακής Ανάπτυξης (ΕΤΠΑ) και σε μικρότερο βαθμό στο πλαίσιο του Ευρωπαϊκού Κοινωνικού Ταμείου (ΕΚΤ). Από την περίοδο προγραμματισμού 2014-2020, χρηματοοικονομικά μέσα μπορούν επίσης να χρησιμοποιούνται και για το Ταμείο Συνοχής (ΤΣ). Κάθε χρηματοοικονομικό μέσο εφαρμόζεται στο πλαίσιο επιχειρησιακού προγράμματος (ΕΠ) και η σύστασή του, το μέγεθος και η μορφή του αποφασίζονται από τις διαχειριστικές αρχές που είναι αρμόδιες για το συγκεκριμένο πρόγραμμα10. Χρηματοοικονομικά μέσα χρησιμοποιούνται επίσης στο πλαίσιο του Ευρωπαϊκού Γεωργικού Ταμείου Αγροτικής Ανάπτυξης (ΕΓΤΑΑ) και του Ευρωπαϊκού Ταμείου Αλιείας (ΕΤΑλ).

- Τα υπό κεντρική διαχείριση χρηματοοικονομικά μέτρα χρηματοδοτούνται από διάφορους τομείς του προϋπολογισμού, όπως η έρευνα, οι επιχειρήσεις και η βιομηχανία, η εκπαίδευση και ο πολιτισμός κ.λπ. Στην περίπτωση των μέσων αυτών, η Επιτροπή, μαζί με τους εταίρους της, συμμετέχει άμεσα στον σχεδιασμό τους, την ανάπτυξη της επενδυτικής στρατηγικής τους και τον καθορισμό των κεφαλαιακών πόρων τους. Η απόφαση για τη σύσταση αυτών των μέσων λαμβάνεται από τις αρμόδιες για τον προϋπολογισμό αρχές, δηλαδή το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο, βάσει πρότασης της Επιτροπής.

Κανόνες που ισχύουν για την επιλογή του διαχειριστή των κεφαλαίων των χρηματοοικονομικών μέσων

07Στο πλαίσιο της επιμερισμένης διαχείρισης, τα χρηματοοικονομικά μέσα συστήνονται ως αυτόνομα ταμεία ή ως επιμέρους ταμεία ενός ταμείου χαρτοφυλακίου, τα οποία αναφέρονται εφεξής ως «ειδικά ταμεία» (βλέπε γράφημα 1). Το ταμείο χαρτοφυλακίου, αναφερόμενο ενίοτε και ως «υπερταμείο», είναι ταμείο που συστήνεται με σκοπό τη διαχείριση των διαφόρων ειδών χρηματοοικονομικών μέσων. Επίσης, παρέχει τη δυνατότητα πραγματοποίησης συνεισφορών από ένα ή περισσότερα ΕΠ σε ένα ή περισσότερα χρηματοοικονομικά μέσα.

08Τη διαχείριση των χρηματοοικονομικών μέσων αναλαμβάνουν συνήθως ιδιωτικές ή δημόσιες τράπεζες ή άλλοι χρηματοπιστωτικοί διαμεσολαβητές και όχι δημόσιες αρχές. Όσον αφορά τα μέσα του ΕΤΠΑ και του ΕΚΤ, σε περίπτωση κατά την οποία η ανάθεση της διαχείρισης του ταμείου αποτελεί αντικείμενο διαγωνισμού, η επιλογή του διαχειριστή πρέπει να συμμορφώνεται με τη νομοθεσία περί δημόσιων συμβάσεων της ΕΕ και των κρατών μελών. Στις περιπτώσεις κατά τις οποίες δεν εφαρμόζονται οι περί δημόσιων συμβάσεων κανόνες (δηλαδή εάν η σύμβαση διαχείρισης του ταμείου δεν είναι σύμβαση παροχής δημόσιας υπηρεσίας), η διαχειριστική αρχή μπορεί να διορίσει τον διαχειριστή του ταμείου με την επιφύλαξη της συμμόρφωσης με τους κανόνες που ισχύουν για τις κρατικές ενισχύσεις (βλέπε σημεία 10 έως 12).

09Ο όμιλος της ΕΤΕπ [περιλαμβάνει το Ευρωπαϊκό Ταμείο Επενδύσεων (ΕΤαΕ) και την Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ)] απολαύει ειδικού καθεστώτος, δεδομένου ότι μπορεί να διοριστεί ως διαχειριστής ταμείου χωρίς την εφαρμογή διαδικασίας σύναψης δημόσιας σύμβασης11. Ο όμιλος διαχειρίζεται επίσης τα περισσότερα υπό κεντρική διαχείριση μέσα, των οποίων ο διαχειριστής ορίζεται στη σχετική νομοθετική πρόταση.

Γράφημα 1

Σχηματική παρουσίαση της δομής ενός ταμείου χαρτοφυλακίου για τα χρηματοοικονομικά μέσα του ΕΤΠΑ ή του ΕΚΤ

Πηγή: ΕΕΣ.

Χρηματοοικονομικά μέσα και κανόνες της ΕΕ περί κρατικών ενισχύσεων

10Τα υπό επιμερισμένη διαχείριση ταμεία της ΕΕ θεωρούνται μέρος των εθνικών ή των περιφερειακών προϋπολογισμών και ως τέτοια υπόκεινται δυνητικά στον έλεγχο που αφορά τις κρατικές ενισχύσεις. Ως εκ τούτου, κατά την εφαρμογή του χρηματοοικονομικού μέσου, οι διαχειριστικές αρχές οφείλουν να διασφαλίζουν τη συμμόρφωση με τους κανόνες περί κρατικών ενισχύσεων12. Οι κανόνες αυτοί περιλαμβάνονται στον νέο γενικό κανονισμό απαλλαγής κατά κατηγορία (ΓΚΑΚ)13 και τις νέες κατευθυντήριες γραμμές της Επιτροπής περί χρηματοδότησης επιχειρηματικού κινδύνου14, δύο κείμενα που τέθηκαν σε ισχύ τον Ιούλιο του 2014.

11Για κάθε χρηματοοικονομικό μέσο του ΕΤΠΑ και του ΕΚΤ, η διαχειριστική αρχή πρέπει να παρουσιάζει στοιχεία τα οποία να αποδεικνύουν ότι το μέσο αυτό15:

- είτε συμμορφώνεται με τη συνήθη πρακτική της αγοράς (γεγονός που σημαίνει στην πράξη ότι η διαχείριση του ταμείου επελέγη κατ’ εφαρμογήν ανοικτής, διαφανούς και χωρίς διακρίσεις διαδικασίας),

- είτε εμπίπτει στον κανονισμό περί ενισχύσεων ήσσονος σημασίας16,

- είτε τυγχάνει απαλλαγής διότι υπάγεται στον ΓΚΑΚ ή σε κοινοποιούμενο καθεστώς ενισχύσεων, σύμφωνα με τις κατευθυντήριες γραμμές της Επιτροπής περί χρηματοδότησης επιχειρηματικού κινδύνου.

Τα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα (που δεν χρησιμοποιούν εθνικούς ή περιφερειακούς πόρους και, ως εκ τούτου, δεν συνιστούν μέρος των εθνικών προϋπολογισμών) δεν εμπίπτουν στο πεδίο εφαρμογής των κανόνων της ΕΕ περί κρατικών ενισχύσεων, διότι δεν πληρούται η κύρια προϋπόθεση που θέτει το άρθρο 107 ΣΛΕΕ, η οποία απαιτεί να «[...] χορηγούνται [...] από τα κράτη μέλη ή με κρατικούς πόρους».

Γενικές πληροφορίες σχετικά με τον αριθμό των χρηματοοικονομικών μέσων και των κεφαλαιακών πόρων τους από το 2007 και εξής

Περίοδος προγραμματισμού 2007-2013

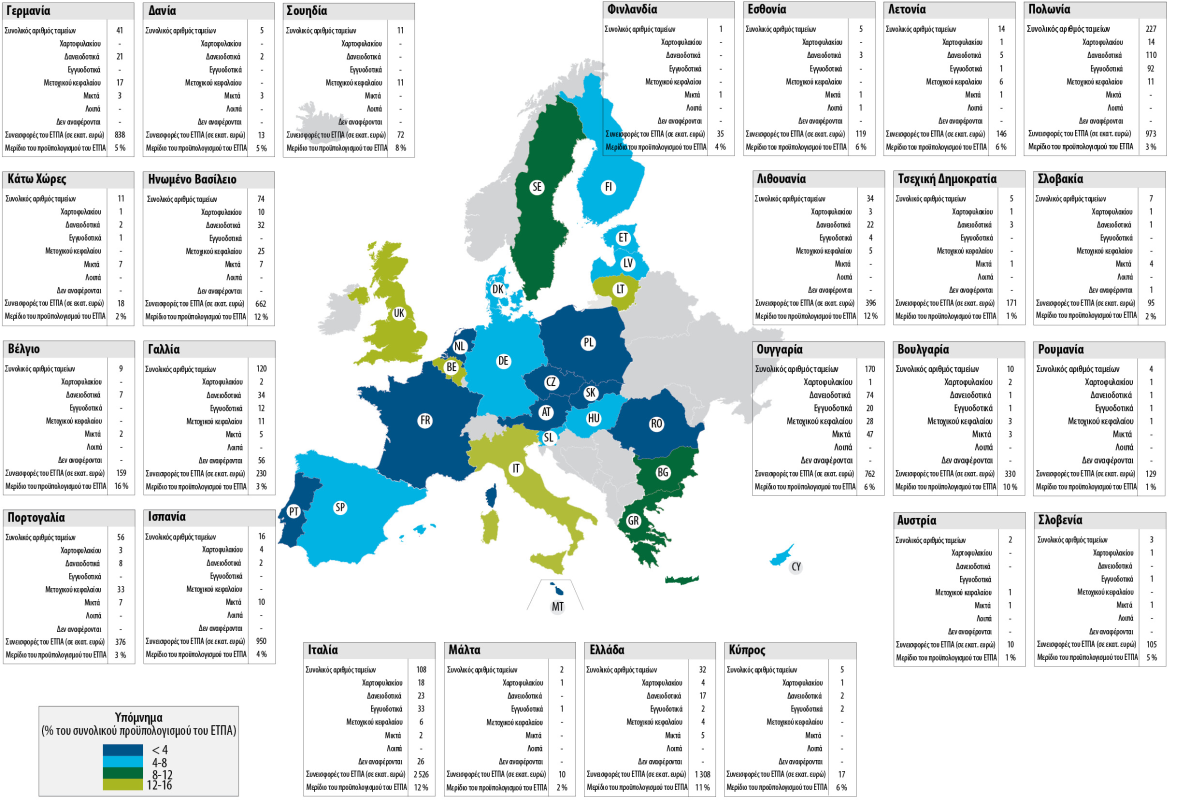

13Κατά την περίοδο προγραμματισμού 2007-2013, 25 από τα 28 κράτη μέλη της ΕΕ χρησιμοποίησαν χρηματοοικονομικά μέσα. Ο χρηματοδοτικός αυτός μηχανισμός δεν εφαρμόστηκε μόνο στην Κροατία, την Ιρλανδία και το Λουξεμβούργο17. Στα παραρτήματα III και IV παρουσιάζεται επισκόπηση των μέσων του ΕΤΠΑ και του ΕΚΤ ανά κράτος μέλος.

14Όπως φαίνεται στον πίνακα 2, στο τέλος του 2014, περίπου 15,2 δισεκατομμύρια ευρώ είχαν καταβληθεί ως συνεισφορές από τα ΕΠ του ΕΤΠΑ και 0,8 δισεκατομμύρια ευρώ ως συνεισφορές από τα ΕΠ του ΕΚΤ. Τα ποσά αυτά αντιπροσωπεύουν σημαντική αύξηση σε σχέση με τα περίπου 1,3 δισεκατομμύρια ευρώ και τα 0,6 δισεκατομμύρια ευρώ που διατέθηκαν κατά τις περιόδους προγραμματισμού 2000-2006 και 1994-1999 αντίστοιχα18.

15Κατά την περίοδο προγραμματισμού 2007-2013, η συνεισφορά της ΕΕ σε χρηματοοικονομικά μέσα αντιστοιχεί στο 5 % και το 1 % της συνολικής χρηματοδότησης της ΕΕ για το ΕΤΠΑ και το ΕΚΤ για το σύνολο της περιόδου. Ο προϋπολογισμός της ΕΕ αποτελεί την πηγή ποσοστού 69 % και 56 % αντίστοιχα της συνολικής συνεισφοράς στους κεφαλαιακούς πόρους των χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ κατά την περίοδο 2007-2013 (βλέπε πίνακα 2). Από την άποψη της χρηματοδοτικής στήριξης που παρέχεται στον τελικό αποδέκτη, η συνεισφορά της ΕΕ αντιστοιχεί στο 63 % (ΕΤΠΑ) και το 65 % (ΕΚΤ).

| Ποσά που βάσει συμφωνιών χρηματοδότησης είχαν δεσμευτεί υπέρ χρηματοοικονομικών μέσων (σε εκατ. ευρώ) | Ποσά που καταβλήθηκαν από ΕΠ σε χρηματοοικονομικά μέσα (σε εκατ. ευρώ) | Ποσά που καταβλήθηκαν από χρηματοοικονομικά μέσα σε τελικούς αποδέκτες (σε εκατ. ευρώ) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| ΕΠ1 | ΕΕ | ΕΕ/ΕΠ % | ΕΠ | ΕΕ | ΕΕ/ΕΠ % | ΕΠ | ΕΕ | ΕΕ/ΕΠ % | |

| ΕΤΠΑ | 17 061 | 10 946 | μ.δ. | 15 189 | 10 452 | 69 % | 8 871 | 5 594 | 63 % |

| ΕΚΤ | 472 | 829 | 462 | 56 % | 318 | 207 | 65 % | ||

| Σύνολο | 17 061 | 11 418 | 67 % | 16 018 | 10 914 | 68 % | 9 189 | 5 801 | 63 % |

| Πηγή: ΕΕΣ, βάσει των πλέον πρόσφατων στοιχείων της Επιτροπής του Επιτροπής του Σεπτεμβρίου 2015. | |||||||||

| 1 Όσον αφορά τα ποσά που δεσμεύτηκαν από τα ΕΠ, στην έκθεση υλοποίησης της Επιτροπής δεν γίνεται διάκριση μεταξύ των χρηματοοικονομικών μέσων του ΕΤΠΑ και αυτών του ΕΚΤ. | |||||||||

| 2 EGESIF_15-0027-00, «Summary of data on the progress made in financing and implementing financial instruments reported by the managing authorities in accordance with Article 67(2)(j) of Regulation (EC) No 1083/2006» [Συνοπτική παρουσίαση των στοιχείων σχετικά με την πρόοδο που επιτεύχθηκε στη χρηματοδότηση και την υλοποίηση χρηματοοικονομικών μέσων, τα οποία υπέβαλαν οι διαχειριστικές αρχές σύμφωνα με το άρθρο 67, παράγραφος 2, στοιχείο ι), του κανονισμού (ΕΚ) αριθ. 1083/2006], περίοδος προγραμματισμού 2007-2013, κατάσταση στις 31 Δεκεμβρίου 2014, σ. 21 και 54. | |||||||||

Σύμφωνα με τα τελευταία στοιχεία που παρουσίασε η Επιτροπή, σε ολόκληρη την ΕΕ είχαν συσταθεί 972 χρηματοοικονομικά μέσα του ΕΤΠΑ και 53 του ΕΚΤ. Από αυτά 903 είναι ειδικά ταμεία του ΕΤΠΑ και 49 ειδικά ταμεία του ΕΚΤ (βλέπε πίνακα 3). Τη διαχείριση 31 από τα μέσα του ΕΤΠΑ έχει αναλάβει ο όμιλος της ΕΤΕπ (βλέπε σημείο 9).

17Επιπλέον, υπήρχαν 14 μέσα που χρηματοδοτήθηκαν από το ΕΓΤΑΑ και 6 ακόμη από το ΕΤΑλ. Για την περίοδο προγραμματισμού 2007-2013, τα εν λόγω δύο ταμεία δεν απαιτούσαν από τα κράτη μέλη να αναφέρουν στοιχεία σχετικά με τα χρηματοοικονομικά μέσα και, για τον λόγο αυτό, δεν υπάρχουν επίσημα δεδομένα19. Ωστόσο, βάσει στοιχείων που συγκέντρωσε το Συνέδριο, στο τέλος του 2013, οι κεφαλαιακοί πόροι των ταμείων που συγχρηματοδοτήθηκαν από το ΕΓΤΑΑ και το ΕΤΑλ εκτιμώνται σε περίπου 700 και 72 εκατομμύρια ευρώ αντίστοιχα (σε αμφότερες τις περιπτώσεις συμπεριλαμβάνονται οι εθνικές συνεισφορές στα προγράμματα).

| ΕΤΠΑ | ΕΚΤ | |||

|---|---|---|---|---|

| Αριθμός ταμείων | Κεφαλαιακοί πόροι (σε εκατ. ευρώ) | Αριθμός ταμείων | Κεφαλαιακοί πόροι (σε εκατ. ευρώ) | |

| Ειδικά ταμεία εκ των οποίων: | ||||

| - δανειοδοτικά μέσα | 371 | 5 637 | 31 | 417 |

| - εγγυοδοτικά μέσα | 171 | 2 215 | 7 | 196 |

| - μέσα μετοχικού κεφαλαίου | 162 | 2 006 | 1 | 70 |

| - μικτά μέσα (συνδυασμός δανειοδοτικών μέσων, εγγυοδοτικών μέσων, μέσων μετοχικού κεφαλαίου ή άλλων μέσων) | 110 | 2 496 | 5 | 59 |

| - άλλα μέσα | 6 | 65 | 0 | 0 |

| - δεν αναφέρεται το είδος | 83 | 770 | 5 | 74 |

| Σύνολο | 903 | 13 189 | 49 | 816 |

| Πηγή: ΕΕΣ, βάσει των πλέον πρόσφατων στοιχείων της Επιτροπής του Σεπτεμβρίου 2015. | ||||

Για τα υπό κεντρική διαχείριση μέσα, η συνολική συνεισφορά της ΕΕ στα χρηματοοικονομικά μέσα της περιόδου 2007-2013, για το σύνολο των τομέων του προϋπολογισμού, ήταν περί τα 5,5 δισεκατομμύρια ευρώ20 και κατανεμήθηκε σε 21 χρηματοοικονομικά μέσα21. Τα μέσα αυτά εφαρμόζονται σε όλα τα κράτη μέλη της ΕΕ.

Περίοδος προγραμματισμού 2014-2020

19Στο πλαίσιο του προϋπολογισμού της ΕΕ, τα ευρωπαϊκά διαρθρωτικά και επενδυτικά ταμεία (ΕΔΕΤ) αποτελούν την κύρια πηγή χρηματοδότησης επενδύσεων κεφαλαίου και υποδομών, με συνολικούς κεφαλαιακούς πόρους περί τα 450 δισεκατομμύρια ευρώ για την περίοδο προγραμματισμού 2014-2020.

20Από το 2011 το Ευρωπαϊκό Κοινοβούλιο και το Ευρωπαϊκό Συμβούλιο ενθαρρύνουν την αυξημένη χρήση χρηματοοικονομικών μέσων22. Αυτή η πολιτική δέσμευση αντικατοπτρίζεται επίσης στον κανονισμό περί καθορισμού κοινών διατάξεων (ΚΚΔ), ο οποίος προβλέπει διευρυμένη χρήση των χρηματοοικονομικών μέσων για την εκτέλεση και των πέντε ΕΔΕΤ (δηλαδή συμπεριλαμβανομένου του Ταμείου Συνοχής) και την επίτευξη όλων των θεματικών στόχων των προγραμμάτων23.

21Στο τέλος του 2015, η Επιτροπή εκτιμούσε ότι, για το σύνολο της περιόδου προγραμματισμού 2014-2020, από τα πέντε ΕΔΕΤ θα διατεθούν σε χρηματοοικονομικά μέσα περί τα 21 δισεκατομμύρια ευρώ24. Δεδομένου ότι, στο τέλος του 2014, η μέση συνεισφορά της ΕΕ στους συνολικούς κεφαλαιακούς πόρους αυτών των μέσων για την περίοδο προγραμματισμού 2007-2013 ήταν περίπου 68 %25, υπολογίζουμε ότι το ποσό των 21 δισεκατομμυρίων ευρώ που θα διατεθεί από τον προϋπολογισμό της ΕΕ θα αντιστοιχεί πιθανώς σε συνολικά κεφάλαια ύψους περίπου 31 δισεκατομμυρίων ευρώ (μη συνυπολογιζόμενης της πρόσθετης εθνικής και ιδιωτικής χρηματοδότησης που μπορεί να χορηγηθεί στα ταμεία εκτός του πλαισίου των προγραμμάτων των ΕΔΕΤ).

22Για λόγους σύγκρισης αναφέρεται ότι το Ευρωπαϊκό Ταμείο Στρατηγικών Επενδύσεων (ΕΤΣΕ) σκοπεύει να κινητοποιήσει τουλάχιστον 315 δισεκατομμύρια ευρώ για ιδιωτικές και δημόσιες μακροπρόθεσμες επενδύσεις σε ολόκληρη την ΕΕ κατά την περίοδο 2015-2017 και τη χρηματοδότηση έργων κατά τα μετέπειτα χρόνια.

Εμβέλεια και τρόπος προσέγγισης του ελέγχου

23Με τον παρόντα έλεγχο, το Συνέδριο εξέτασε την αποδοτικότητα των χρηματοοικονομικών μέσων ως μηχανισμού εκτέλεσης του προϋπολογισμού της ΕΕ κατά την περίοδο προγραμματισμού 2007-2013. Στο πλαίσιο αυτό, με την έκθεσή μας επιχειρείται να δοθεί απάντηση στα ακόλουθα βασικά ερωτήματα ελέγχου:

- Ήταν ενδεδειγμένο το μέγεθος των χρηματοοικονομικών μέσων λαμβανομένων υπόψη των αναγκών της αγοράς;

- Κατόρθωσαν τα χρηματοοικονομικά μέσα να προσελκύσουν ιδιωτικά κεφάλαια;

- Εξασφαλίστηκε με τα χρηματοοικονομικά μέσα η ανακύκλωση της χρηματοδοτικής στήριξης;

- Αποδείχτηκαν τα χρηματοοικονομικά μέσα οικονομικώς αποδοτικά ως μέθοδος εκτέλεσης του προϋπολογισμού της ΕΕ;

Για καθένα από τα ανωτέρω ερωτήματα, εξετάσαμε ποια διδάγματα μπορούν να αποκομιστούν από τις σοβαρότερες αδυναμίες που εντοπίσαμε. Επίσης, αξιολογήσαμε κατά πόσον οι εν λόγω αδυναμίες αποκαθίστανται με τους κανονισμούς που ισχύουν για την περίοδο προγραμματισμού 2014-2020.

24Ο έλεγχός μας καλύπτει το διάστημα από το 2009 έως το 2015. Εστιάσαμε το ενδιαφέρον μας στους τομείς της περιφερειακής και της κοινωνικής πολιτικής, καθώς και των πολιτικών μεταφορών και ενέργειας. Συγκεκριμένα, διενεργήσαμε επισκόπηση όλων των χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ, καθώς και έξι υπό κεντρική διαχείριση μέσων στους τομείς της κοινωνικής πολιτικής και των πολιτικών μεταφορών και της ενέργειας. Ωστόσο, πολλά από τα ζητήματα που αναδεικνύονται στην παρούσα έκθεση ενδέχεται να επηρεάζουν και άλλους τομείς του προϋπολογισμού της ΕΕ στους οποίους χρησιμοποιούνται τέτοια μέσα.

25Οι ελεγκτικές εργασίες συνίσταντο στα εξής:

- επισκόπηση των διαφόρων αναλύσεων και δημοσιεύσεων της Επιτροπής, της ΕΤΕπ, του ΕΤαΕ και τρίτων·

- ανάλυση της πλέον πρόσφατης ετήσιας έκθεσης παρακολούθησης που δημοσίευσε η Επιτροπή τον Σεπτέμβριο του 2015 και η οποία κάλυπτε το σύνολο των 1 025 χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ· η ανάλυση αυτή, βασιζόμενη σε στοιχεία που δημοσιοποίησε η Επιτροπή τον Νοέμβριο του 2015, αφορούσε επίσης έξι26 από τα 21 υπό κεντρική διαχείριση μέσα (που αντιστοιχούσαν σε συνεισφορά της ΕΕ ύψους 789 εκατομμυρίων ευρώ ή στο 14 % των συνολικών κεφαλαίων και των 21 μέσων)27·

- ανάλυση 10 περιπτωσιολογικών μελετών χρηματοοικονομικών μέσων που εφαρμόζονταν στο πλαίσιο του προϋπολογισμού της ΕΕ που καλύπτεται από την παρούσα έκθεση28, συμπεριλαμβανομένης επιτόπιας επίσκεψης σε ένα κράτος μέλος (Σλοβακία)·

- επισκόπηση παρακολούθησης 45 χρηματοοικονομικών μέσων που είχαν υποβληθεί σε έλεγχο συμμόρφωσης από το Συνέδριο από το 2009 και εξής (τα αποτελέσματα των ελέγχων αυτών έχουν ήδη παρουσιαστεί στις αντίστοιχες ετήσιες εκθέσεις μας) και 54 άλλων που είχαν εξεταστεί στο πλαίσιο ελέγχων επιδόσεων από το 2012 και εξής·

- έρευνα σε 85 διαχειριστικές αρχές και διαχειριστές ταμείων που μετέχουν στην εφαρμογή χρηματοοικονομικών μέσων, εκ των οποίων οι 82 σχετίζονται με υπό επιμερισμένη διαχείριση χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ και οι τρεις σε υπό κεντρική διαχείριση μέσα· ελήφθησαν 66 απαντήσεις για τα μέσα υπό επιμερισμένη διαχείριση και δύο για τα υπό κεντρική·

- συνεντεύξεις με περισσότερους από 40 υπαλλήλους της Επιτροπής, της ΕΤΕπ και του ΕΤαΕ, καθώς και με περισσότερους από 10 εμπειρογνώμονες προερχόμενους από οργανισμούς με εμπειρογνωσία στον τομέα αυτό29.

Το Συνέδριο έχει ήδη εξετάσει επανειλημμένα τη χρησιμοποίηση των χρηματοοικονομικών μέσων και από το 2011 έχει παρουσιάσει τις διαπιστώσεις του σε διάφορες ετήσιες30 και ειδικές εκθέσεις του31. Επιπλέον, τα τελευταία χρόνια, τόσο η ίδια η Επιτροπή όσο και η ΕΤΕπ, το ΕΤαΕ, το Ευρωπαϊκό Κοινοβούλιο, οι εθνικές ελεγκτικές αρχές και οι διαχειριστές ταμείων από τον ιδιωτικό τομέα έχουν εντοπίσει σειρά ζητημάτων τα οποία, λαμβανόμενα ως σύνολο, περιόρισαν την αποτελεσματικότητα των χρηματοοικονομικών μέσων κατά την περίοδο προγραμματισμού 2007-2013. Η παρούσα έκθεση λαμβάνει επίσης υπόψη αυτές τις αξιολογήσεις.

Παρατηρήσεις

Ήταν ενδεδειγμένο το μέγεθος των χρηματοοικονομικών μέσων λαμβανομένων υπόψη των αναγκών της αγοράς;

27Τα ίδια τα χρηματοοικονομικά μέσα δεν είναι έργα, αλλά αποτελούν εργαλείο για την παροχή χρηματοδότησης από τον προϋπολογισμό της ΕΕ. Στον τομέα της πολιτικής συνοχής, η απόφαση μιας διαχειριστικής αρχής να χορηγήσει στήριξη στο πλαίσιο ΕΠ δι’ ενός χρηματοοικονομικού μέσου δεν συνιστά τόσο απόφαση ως προς το κατά πόσον θα επενδυθούν πόροι από το ΕΠ (αυτό καθορίζεται ήδη στο ΕΠ), αλλά περισσότερο απόφαση περί του τρόπου πραγματοποίησης αυτής της επένδυσης: μέσω εφάπαξ επιχορήγησης ή μέσω στήριξης παρεχόμενης δι’ ενός χρηματοοικονομικού μέσου το οποίο χορηγεί επιστρεπτέα χρηματοδοτική στήριξη;

28Στο πλαίσιο αυτό, εξετάσαμε κατά πόσον τα 1 025 μέσα του ΕΤΠΑ και του ΕΚΤ χρησιμοποίησαν τους κεφαλαιακούς πόρους τους για την παροχή διαφορετικών ειδών χρηματοδοτικής στήριξης σε τελικούς αποδέκτες και αναλύσαμε διάφορους παράγοντες που ευθύνονταν για τα χαμηλά ποσοστά εκταμίευσης των πόρων των μέσων στους τελικούς αποδέκτες κατά την περίοδο προγραμματισμού 2007-2013, δηλαδή το επίπεδο των αρχικών κεφαλαιακών πόρων των μέσων, το κατά πόσον οι διαχειριστικές αρχές είχαν εκτιμήσει σωστά τις ανάγκες της αγοράς, καθώς και τις ειδικές δυσκολίες που συνάντησαν τα περιφερειακά χρηματοοικονομικά μέσα. Αναλύσαμε επίσης τον τρόπο αντιμετώπισης παρόμοιων ζητημάτων στην περίπτωση των υπό κεντρική διαχείριση μέσων.

Οι υπέρογκοι κεφαλαιακοί πόροι είχαν ως συνέπεια χαμηλά ποσοστά εκταμίευσης, αποφυγή της αποδέσμευσης πόρων και πιθανές επιστροφές κατά το κλείσιμο

29Τα ποσοστά εκταμίευσης που παρουσιάζουν τα χρηματοοικονομικά μέσα έχουν εξεταστεί ήδη στο πλαίσιο πολλών ετήσιων και ειδικών εκθέσεων του Συνεδρίου32. Στην παρούσα έκθεση αναλύουμε τα τελευταία διαθέσιμα στοιχεία που είχαν διαβιβάσει τα κράτη μέλη στην Επιτροπή στις 31 Δεκεμβρίου 2014 και τα οποία δημοσιεύτηκαν τον Σεπτέμβριο του 2015. Από την εκ μέρους μας ανάλυση αυτών των πλέον πρόσφατων στοιχείων προκύπτει ότι πολλά από τα μέσα εξακολουθούν να αντιμετωπίζουν δυσκολίες με την ανάλωση των κεφαλαιακών πόρων τους σύμφωνα με τις προβλέψεις.

30Στον πίνακα 4 παρουσιάζονται τα ποσοστά εκταμίευσης για καθένα από τα 25 κράτη μέλη που εφάρμοσαν χρηματοοικονομικά μέσα κατά την περίοδο προγραμματισμού 2007-201333. Τα αναφερόμενα ποσοστά αποτελούν τον μέσο όρο όλων των μέσων του ΕΤΠΑ και του ΕΚΤ στα αντίστοιχα κράτη μέλη. Σημαντικός αριθμός χρηματοοικονομικών μέσων συστάθηκαν μόλις από το 2012 και εξής.

| Κράτος μέλος | το Δεσμευθείσες συνεισφορές από ΕΠ (σε εκατ. ευρώ) | εκ των οποίων συνεισφορά της ΕΕ | % | Συνεισφορές από το ΕΠ σε χρηματοοικονομικά μέσα (σε εκατ. ευρώ) | Συνεισφορές από το ΕΠ που εκταμιεύτηκαν στους τελικούς αποδέκτες (σε εκατ. ευρώ) | |||

|---|---|---|---|---|---|---|---|---|

| Ποσό | % του δεσμευθέντος ποσού | Ποσό | % της πληρωμής | % του δεσμευθέντος ποσού | ||||

| Εσθονία | 200 | 125 | 63 % | 200 | 100 % | 191 | 95 % | 95 % |

| Πολωνία | 1 196 | 1 008 | 84 % | 1 190 | 100 % | 1 104 | 93 % | 92 % |

| Σλοβενία | 124 | 105 | 85 % | 124 | 100 % | 112 | 90 % | 90 % |

| Ουγγαρία | 916 | 778 | 85 % | 897 | 98 % | 751 | 84 % | 82 % |

| Γερμανία | 1 629 | 1 025 | 63 % | 1 554 | 95 % | 1 265 | 81 % | 78 % |

| Μάλτα | 12 | 10 | 83 % | 12 | 100 % | 10 | 81 % | 81 % |

| Πορτογαλία | 854 | 531 | 62 % | 477 | 56 % | 386 | 81 % | 45 % |

| Τσεχική Δημοκρατία | 278 | 171 | 62 % | 278 | 100 % | 223 | 80 % | 80 % |

| Δανία | 74 | 35 | 47 % | 51 | 68 % | 40 | 80 % | 55 % |

| Ρουμανία | 150 | 129 | 86 % | 150 | 100 % | 118 | 78 % | 78 % |

| Σουηδία | 161 | 74 | 46 % | 157 | 97 % | 121 | 77 % | 75 % |

| Λιθουανία | 507 | 409 | 81 % | 444 | 87 % | 331 | 75 % | 65 % |

| Γαλλία | 460 | 240 | 52 % | 419 | 91 % | 310 | 74 % | 67 % |

| Βέλγιο | 396 | 159 | 40 % | 396 | 100 % | 288 | 73 % | 73 % |

| Φινλανδία | 75 | 35 | 47 % | 75 | 100 % | 51 | 68 % | 68 % |

| Λετονία | 216 | 160 | 74 % | 216 | 100 % | 145 | 67 % | 67 % |

| Ηνωμένο Βασίλειο | 1 632 | 710 | 44 % | 1 483 | 91 % | 983 | 66 % | 60 % |

| Κύπρος | 20 | 17 | 85 % | 20 | 100 % | 13 | 63 % | 63 % |

| Βουλγαρία | 388 | 330 | 85 % | 388 | 100 % | 228 | 59 % | 59 % |

| Αυστρία | 27 | 10 | 37 % | 27 | 100 % | 13 | 49 % | 49 % |

| Κάτω Χώρες | 75 | 20 | 27 % | 67 | 90 % | 32 | 47 % | 42 % |

| Ελλάδα | 1 789 | 1 477 | 83 % | 1 589 | 89 % | 695 | 44 % | 39 % |

| Iταλία | 4 538 | 2 809 | 62 % | 4 460 | 98 % | 1 427 | 32 % | 31 % |

| Ισπανία | 1 233 | 954 | 77 % | 1 234 | 100 % | 330 | 27 % | 27 % |

| Σλοβακία | 112 | 95 | 85 % | 112 | 100 % | 23 | 21 % | 21 % |

| Σύνολο | 17 061 | 11 418 | 67 % | 16 018 | 94 % | 9 188 | 57 % | 54 % |

| Σημ.: Στον πίνακα δεν περιλαμβάνονται η Κροατία, η Ιρλανδία και το Λουξεμβούργο, γιατί κατά την περίοδο προγραμματισμού 2007-2013 δεν είχαν συστήσει χρηματοοικονομικά μέσα στο πλαίσιο του ΕΤΠΑ και του ΕΚΤ. | ||||||||

| Πηγή: ΕΕΣ, βάσει στοιχείων της Ευρωπαϊκής Επιτροπής του 2015. | ||||||||

Στο τέλος του 2014, έναν μόνο χρόνο πριν από το τέλος της αρχικής περιόδου επιλεξιμότητας (31 Δεκεμβρίου 2015), σε επίπεδο τελικών αποδεκτών είχε εκταμιευτεί μόλις το 57 % των πόρων των μέσων του ΕΤΠΑ και του ΕΚΤ. Οι εκταμιεύσεις ήταν χαμηλές ιδίως για τα χρηματοοικονομικά μέσα της Σλοβακίας (21 %), της Ισπανίας (27 %) και της Ιταλίας (32 %). Επιπλέον, τρία άλλα κράτη μέλη (Ελλάδα, Κάτω Χώρες και Αυστρία) είχαν εκταμιεύσει λιγότερο από το μισό των αρχικών κεφαλαιακών πόρων τους.

32Συνολικά, έως το τέλος του 2014, 177 από τα 972 χρηματοοικονομικά μέσα του ΕΤΠΑ (18 %) και 16 από τα 53 χρηματοοικονομικά μέσα του ΕΚΤ (30 %) είχαν εκταμιεύσει λιγότερο από το ένα τρίτο των πόρων τους. Στις 31 Δεκεμβρίου 2014, οι συνολικοί μη χρησιμοποιηθέντες πόροι αυτών των 177 μέσων ανέρχονταν σε 4,2 δισεκατομμύρια ευρώ. Όσον αφορά τα μέσα αυτά, θεωρούμε ότι η διαθέσιμη χρηματοδότηση είναι απίθανο να χρησιμοποιηθεί κάποτε, μολονότι η Επιτροπή παρέτεινε την περίοδο επιλεξιμότητας έως τον Μάρτιο του 2017 (βλέπε σημείο 43). Ωστόσο, το τελικό ποσοστό εκταμίευσης των χρηματοοικονομικών μέσων μπορεί να εκτιμηθεί μόνο στο τέλος του κύκλου ζωής τους, ιδίως όσον αφορά αυτά που συστήνονται προς το τέλος της περιόδου προγραμματισμού.

Χαμηλά ποσοστά εκταμίευσης λόγω των υπέρογκων αρχικών κεφαλαιακών πόρων των χρηματοοικονομικών μέσων

33Κατά τις συνεντεύξεις που πραγματοποιήσαμε, διατυπώθηκε συχνά η άποψη ότι ο αντίκτυπος της χρηματοπιστωτικής και οικονομικής κρίσης ήταν μεγάλος και ότι επηρέασε αρνητικά τα ποσοστά εκταμίευσης στους τελικούς αποδέκτες. Ωστόσο, λόγω του μεγέθους του προβλήματος, θεωρούμε ότι αυτό δεν είναι ούτε ο μόνος ούτε ο κύριος λόγος για αυτά τα χαμηλά ποσοστά εκταμίευσης. Πράγματι, αυτά οφείλονται πρωτίστως στους εξ αρχής υπέρογκους κεφαλαιακούς πόρους των χρηματοοικονομικών μέσων.

34Αναλύοντας τα στοιχεία που δημοσίευσε η Επιτροπή το 2015 διαπιστώσαμε ότι υπάρχει θετικός συσχετισμός μεταξύ των ποσοστών απορρόφησης των πόρων του ΕΤΠΑ και του ΕΚΤ σε επίπεδο κρατών μελών και των ποσοστών εκταμίευσης προς τους τελικούς αποδέκτες που καταγράφουν τα χρηματοοικονομικά μέσα (βλέπε γράφημα 2α και γράφημα 2β). Η ανάλυση αυτή καταδεικνύει ότι τα κράτη μέλη που αντιμετωπίζουν ήδη δυσκολίες με την απορρόφηση του προϋπολογισμού του ΕΤΠΑ και του ΕΚΤ έχουν συχνά ακόμη σημαντικότερα προβλήματα με την εκταμίευση των κεφαλαιακών πόρων των χρηματοοικονομικών μέσων.

Γράφημα 2α

Σύγκριση της συνολικής απορρόφησης του ΕΤΠΑ σε επίπεδο κρατών μελών και του ποσοστού εκταμίευσης των χρηματοοικονομικών μέσων στους τελικούς αποδέκτες

Σημ.: Το μέγεθος των κύκλων αντιστοιχεί στη συνολική συνεισφορά των ΕΠ στα χρηματοοικονομικά μέσα (βλέπε πίνακα 4). Συντελεστής συσχέτισης: 0,5.

Πηγή: ΕΕΣ, βάσει στοιχείων της Επιτροπής του 2015.

Γράφημα 2β

Σύγκριση της συνολικής απορρόφησης του ΕΚΤ σε επίπεδο κρατών μελών και του ποσοστού εκταμίευσης των χρηματοοικονομικών μέσων στους τελικούς αποδέκτες

Σημ.: Το μέγεθος των κύκλων αντιστοιχεί στη συνολική συνεισφορά των ΕΠ στα χρηματοοικονομικά μέσα (βλέπε πίνακα 4). Συντελεστής συσχέτισης: 0,9.

Πηγή: ΕΕΣ, βάσει στοιχείων της Επιτροπής του 2015.

Αύξηση των κεφαλαιακών πόρων των χρηματοοικονομικών μέσων σε 21 από τα 25 κράτη μέλη

35Σε 21 από τα 25 κράτη μέλη, διαπιστώσαμε επίσης αύξηση των αρχικών κεφαλαιακών πόρων των μέσων από το 2011. Συνολικά, η πρόσθετη χρηματοδότηση που διατέθηκε έκτοτε από τα ΕΠ του ΕΤΠΑ και του ΕΚΤ σε χρηματοοικονομικά μέσα της περιόδου 2007-2013 ανερχόταν σε 7,1 δισεκατομμύρια ευρώ περίπου.

36Οι περισσότερες από αυτές τις αυξήσεις των κεφαλαιακών πόρων των μέσων σημειώθηκαν στην Ιταλία (2,5 δισεκατομμύρια ευρώ), την Ισπανία (0,9 δισεκατομμύρια ευρώ), την Ελλάδα (0,9 δισεκατομμύρια ευρώ), το Ηνωμένο Βασίλειο (0,7 δισεκατομμύρια ευρώ) και την Ουγγαρία (0,5 δισεκατομμύρια ευρώ). Μόνο τα πέντε αυτά κράτη μέλη αντιστοιχούν στο 77 % της συνολικής αύξησης των κεφαλαιακών πόρων των μέσων καθ’ όλη τη διάρκεια της περιόδου. Σε τέσσερα από αυτά (Ιταλία, Ισπανία, Ηνωμένο Βασίλειο και Ουγγαρία) το ποσοστό απορρόφησης στο τέλος του 2014 ήταν χαμηλότερο του μέσου όρου (βλέπε γράφημα 2α).

Οι διατάξεις της νομικής βάσης για την περίοδο προγραμματισμού 2007-2013 δημιούργησαν κίνητρα που ώθησαν τα κράτη μέλη να χρησιμοποιήσουν τα χρηματοοικονομικά μέσα προκειμένου να παρακάμψουν τον κίνδυνο αποδέσμευσης κεφαλαίων της ΕΕ

37Η νομική βάση για την περίοδο προγραμματισμού 2007-2013 παρείχε τη δυνατότητα στα κράτη μέλη να απορροφήσουν προκαταβολικά τη συνεισφορά της ΕΕ στα ΕΠ του ΕΤΠΑ και του ΕΚΤ με τη βοήθεια χρηματοοικονομικών μέσων. Αυτές οι προκαταβολικές συνεισφορές θα μπορούσαν να χρησιμοποιηθούν από τα κράτη μέλη ως μηχανισμός αποφυγής του κινδύνου αποδέσμευσης πόρων («κανόνας του ν+2»)34 (βλέπε πλαίσιο 1).

Πλαίσιο 1

Απόδοση της συνεισφοράς του ΕΤΠΑ και του ΕΚΤ για τη σύσταση χρηματοοικονομικών μέσων ως επιλέξιμης δαπάνης κατά την περίοδο προγραμματισμού 2007-2013

Σύμφωνα με τον γενικό κανονισμό, κατά την περίοδο προγραμματισμού 2007-2013, η μόνη προϋπόθεση για την πιστοποίηση ποσών που σχετίζονταν με χρηματοοικονομικά μέσα ως επιλέξιμων δαπανών στο πλαίσιο των ΕΠ ήταν τα ποσά αυτά να έχουν χρησιμοποιηθεί για τη σύσταση απλών ταμείων ή ταμείων χαρτοφυλακίου ή να έχουν καταβληθεί ως συνεισφορά σε αυτά. Επ’ αυτής της βάσης, οι συνεισφορές του ΕΤΠΑ και του ΕΚΤ αποδίδονται στα κράτη μέλη από τον προϋπολογισμό της ΕΕ και θεωρούνται ως προσωρινώς απορροφηθείσες. Με άλλα λόγια, δεν υπήρχε καμία απαίτηση σύνδεσης της συνεισφοράς του ΕΠ στους κεφαλαιακούς πόρους χρηματοοικονομικού μέσου με τους τελικούς δικαιούχους. Οι τόκοι που αποφέρει το κεφάλαιο του μέσου συμπεριλαμβάνονται επίσης στους κεφαλαιακούς πόρους του. Μόλις κατά το κλείσιμο του ΕΠ υπολογίζει η Επιτροπή τις συνολικές επιλέξιμες δαπάνες βάσει του πραγματικού ύψους των δανείων και εγγυήσεων που συνήφθησαν, καθώς και των επενδύσεων σε μετοχικό κεφάλαιο που πραγματοποιήθηκαν προς όφελος των τελικών αποδεκτών.

Ο μηχανισμός αυτός έδωσε κίνητρο στα κράτη μέλη να τοποθετούν προσωρινά στους λογαριασμούς των τραπεζών και των άλλων χρηματοπιστωτικών διαμεσολαβητών που διαχειρίζονταν τα ταμεία τουλάχιστον ένα μέρος της συνεισφοράς της ΕΕ προς τα ΕΠ και να μην τη χρησιμοποιούν εν τέλει για τους προβλεπόμενους σκοπούς (βλέπε πλαίσιο 2).

Πλαίσιο 2

Περιπτωσιολογική μελέτη — Υπέρογκοι κεφαλαιακοί πόροι χρηματοοικονομικού μέσου στην Ιταλία (Fondo regionale di cogaranzia e controgaranzia per le PMI operanti in Sardegna)

Τον Δεκέμβριο του 2009, η περιφερειακή κυβέρνηση αποφάσισε να συστήσει ταμείο εγγυήσεων με κεφάλαιο 233 εκατομμύρια ευρώ. Το ποσό αυτό αντιστοιχούσε στο 14 % του συνολικού προϋπολογισμού του ΕΠ για ολόκληρη την περιόδου προγραμματισμού.

Το σύνολο των κεφαλαιακών πόρων προοριζόταν να χρησιμοποιηθεί ως εγγύηση για δάνεια αξίας περί τα 2,3 δισεκατομμύρια.

Στο πλαίσιο του ελέγχου αυτού του ιταλικού ταμείου εγγυήσεων που διενεργήσαμε το 2010 διαπιστώσαμε ότι δεν είχε διενεργηθεί ανάλυση των αναγκών της αγοράς η οποία να δικαιολογεί ένα τέτοιο κεφάλαιο. Επιπλέον, κατά τον χρόνο υπογραφής της συμφωνίας χρηματοδότησης από την περιφερειακή κυβέρνηση και τον περιφερειακό οργανισμό εκτέλεσης του ταμείου, απουσίαζαν πολλά από τα απαιτούμενα στοιχεία (όπως η στρατηγική και ο προγραμματισμός των επενδύσεων, η περιγραφή της πολιτικής εξόδου και οι κανόνες εκκαθάρισης).

Μόλις τον Ιούνιο του 2010 καταρτίστηκε και εγκρίθηκε τελικά επιχειρηματικό σχέδιο, το οποίο, ωστόσο, βασιζόταν σε παραδοχές που δεν είχαν σχέση με την πραγματικότητα.

Από τον έλεγχό μας προέκυψε επίσης ότι σημαντικό μέρος των κεφαλαίων του ΕΠ που είχαν δεσμευτεί από τις διαχειριστικές αρχές το 2007 δεν είχαν δαπανηθεί έως τότε. Η διάθεση αυτών των υψηλών κεφαλαιακών πόρων στο χρηματοοικονομικό μέσο κατέστησε δυνατή την παράκαμψη του κανόνα ν+2 που ίσχυε την εποχή εκείνη και σύμφωνα με τον οποίο τυχόν μη διατεθέντα ποσά έπρεπε να αποδεσμευτούν μετά την παρέλευση 2 ετών.

Στο τέλος του 2014, η διαχειριστική αρχή ανέφερε ότι, από το συνολικό κεφάλαιο των 233 εκατομμυρίων ευρώ, ως εγγυήσεις υπέρ τελικών αποδεικτών είχαν δεσμευτεί 45 εκατομμύρια ευρώ. Το ποσό αυτό αντιστοιχεί σε ποσοστό εκταμίευσης 19 %.

Οι εγγυήσεις που συνήφθησαν αντιστοιχούν σε δάνεια ύψους 460 εκατομμυρίων ευρώ.

Εξάλλου, εντοπίσαμε μία περίπτωση κατά την οποία οι κεφαλαιακοί πόροι των χρηματοοικονομικών μέσων είχαν μειωθεί απηχώντας τις συνθήκες της αγοράς και τα προβλεπόμενα ποσοστά εκταμίευσης, κάτι που θεωρείται ορθή πρακτική (βλέπε πλαίσιο 3).

Πλαίσιο 3

Περιπτωσιολογική μελέτη — Προς τα κάτω προσαρμογή του κεφαλαίου ταμείου στο πλαίσιο της πρωτοβουλίας JEREMIE μετά τη μεταβολή των αναγκών της αγοράς στη Λιθουανία

Το 2008 συστάθηκε στη Λιθουανία χρηματοοικονομικό μέσο στο πλαίσιο της πρωτοβουλίας JEREMIE (Joint European Resources for Micro to Medium Enterprises), του οποίου το κεφάλαιο μέχρι τα τέλη του 2009 είχε αυξηθεί σταδιακά σε 210 εκατομμύρια ευρώ. Το ύψος των κεφαλαιακών πόρων του μέσου είχε καθοριστεί βάσει εκτίμησης των αναγκών της αγοράς, η οποία είχε πραγματοποιηθεί τον Σεπτέμβριο του 2007.

Ωστόσο, σε μεταγενέστερο στάδιο και μετά από ανάλυση των επιπτώσεων της οικονομικής κρίσης στην οικονομία της χώρας, η διαχειριστική αρχή αποφάσισε να μειώσει το κεφάλαιο του ταμείου. Έως το 2012 οι κεφαλαιακοί πόροι του ταμείου είχαν μειωθεί σε 170 εκατομμύρια ευρώ και τα σχετικά ποσά είχαν επιστραφεί στο ΕΠ.

Από το μειωμένο κεφάλαιο των 170 εκατομμυρίων ευρώ του ταμείου, στο τέλος του 2014 είχαν εκταμιευτεί τα 121 εκατομμύρια ευρώ, γεγονός που σήμαινε ποσοστό εκταμίευσης 71 % για το ταμείο JEREMIE, αντί για 58 % που θα ήταν εάν δεν είχε πραγματοποιηθεί η μείωση του κεφαλαίου. Χωρίς αυτή τη μεταβολή, το συνολικό ποσοστό εκταμίευσης για όλα τα χρηματοοικονομικά μέσα της Λιθουανίας θα ήταν 68 % και όχι 75 % (βλέπε πίνακα 4).

Οι υπέρογκοι κεφαλαιακοί πόροι των χρηματοοικονομικών μέσων επηρεάζουν αρνητικά τα έξοδα διαχείρισης και τις σχετικές αμοιβές στις περιπτώσεις κατά τις οποίες αυτές καθορίζονται βάσει του κεφαλαίου που έχει καταβληθεί στο ταμείο και όχι βάσει των επιδόσεων του διαχειριστή του. Η υπερδιόγκωση των κεφαλαιακών πόρων αποτελεί μέσο εξασφάλισης εισοδήματος για τους διαχειριστές τους, χωρίς αυτοί να χρειάζεται να παράσχουν πραγματικά τις αναμενόμενες υπηρεσίες (βλέπε σημεία 116 έως 125).

Ιδιαίτερα χαμηλά τα ποσοστά εκταμίευσης των χρηματοοικονομικών μέσων που τελούν υπό τη διαχείριση του ομίλου της ΕΤΕπ

41Η ανάλυση που πραγματοποιήσαμε κατέδειξε επίσης ότι το μέσο ποσοστό εκταμίευσης για τα 31 χρηματοοικονομικά μέσα του ΕΤΠΑ υπό τη διαχείριση της ΕΤΕπ και του ΕΤαΕ ήταν 43 %, ποσοστό ιδιαίτερα χαμηλό συγκρινόμενο με το 60 % που ισχύει για τα μέσα που έχουν αναλάβει άλλοι διαχειριστές.

Παράταση της περιόδου επιλεξιμότητας μέχρι τον Μάρτιο του 2017 για τα υπό επιμερισμένη διαχείριση χρηματοοικονομικά μέσα απλώς μέσω σχετικών οδηγιών της Επιτροπής

42Η συνεισφορά της ΕΕ που παραμένει στους μη χρησιμοποιηθέντες κεφαλαιακούς πόρους ενός ταμείου (δηλαδή κεφάλαια που, στο τέλος της περιόδου επιλεξιμότητας, δεν έχουν καταβληθεί στους τελικούς αποδέκτες ή δεν έχουν δεσμευτεί ως εγγύηση υπέρ αυτών) επιστρέφεται κατά το κλείσιμο στον προϋπολογισμό της ΕΕ. Λόγω των χαμηλών μέσων ποσοστών εκταμίευσης, το Συνέδριο ανέφερε ήδη στην ετήσια έκθεσή του για το οικονομικό έτος 2014 ότι δεν μπορεί να αναμένεται ότι μέχρι το τέλος του 2015 θα έχουν αναλωθεί πλήρως οι διαθέσιμοι πόροι όλων των χρηματοοικονομικών μέσων35.

43Τον Απρίλιο του 2015, η Επιτροπή δημοσίευσε αναθεωρημένες κατευθυντήριες γραμμές σχετικά με το κλείσιμο, οι οποίες παρέτειναν την περίοδο επιλεξιμότητας των δαπανών που συνδέονταν με χρηματοοικονομικά μέσα έως τις 31 Μαρτίου 2017, αντί για τις 31 Δεκεμβρίου 2015 που προβλεπόταν αρχικά36. Ωστόσο, η γενική περίοδος επιλεξιμότητας καθορίζεται στο άρθρο 56, παράγραφος 1, του γενικού κανονισμού. Στην ετήσια έκθεσή του για το οικονομικό έτος 2014, το Συνέδριο διατύπωσε την άποψη ότι μια νομική διάταξη μπορεί να τροποποιηθεί μόνο με άλλη νομοθετική πράξη ίσης ή ανώτερης νομικής αξίας, κατά τρόπον ώστε να τηρείται δεόντως η ιεράρχηση των κανόνων δικαίου37. Το συμπέρασμα που συνήχθη, κατά συνέπεια, ήταν ότι μια κατευθυντήρια γραμμή της Επιτροπής δεν μπορεί να μεταβάλει κανόνες που έχουν θεσπιστεί κατ’ εφαρμογή της νομοθετικής διαδικασίας από το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο.

44Σύμφωνα με την ανάλυσή μας και με γραμμική προβολή της εκταμίευσης των προηγούμενων ετών, εκτιμάμε ότι, εάν δεν παραταθεί η περίοδος επιλεξιμότητας, στο τέλος του 2015, από τα κεφάλαια που διατέθηκαν σε χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ θα έχουν μείνει αχρησιμοποίητα άνω των 5,0 δισεκατομμυρίων ευρώ. Εξ αυτών τα 3,9 δισεκατομμύρια ευρώ είναι συνεισφορές στα ΕΠ από τον προϋπολογισμό της ΕΕ. Τα αριθμητικά στοιχεία σχετικά με τα ποσά που θα έχουν πράγματι χρησιμοποιηθεί μεταξύ Ιανουαρίου 2015 και Μαρτίου 2017 δεν θα είναι διαθέσιμα πριν από τα τέλη του 2017.

Επιλύθηκε το ζήτημα στην περίοδο προγραμματισμού 2014-2020;

45Δεδομένου ότι οι συνεισφορές από τα ΕΠ καταβάλλονται πλέον μέσω τμηματικών πληρωμών, το μέγεθος των χρηματοοικονομικών μέσων θα είναι περισσότερο ενδεδειγμένο με αποτέλεσμα τη βελτίωση των ποσοστών εκταμίευσης (βλέπε πλαίσιο 4).

Πλαίσιο 4

Ρυθμίσεις για την απόδοση από τον προϋπολογισμό της ΕΕ των κεφαλαίων των χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ (περίοδος προγραμματισμού 2014-2020)

Βάσει του άρθρου 41, παράγραφος 1, του ΚΚΔ, κάθε αίτηση ενδιάμεσης πληρωμής η οποία υποβάλλεται εντός της περιόδου επιλεξιμότητας δεν μπορεί να υπερβαίνει το 25 % του συνολικού ποσού των συνεισφορών στο πρόγραμμα που έχουν δεσμευτεί για το χρηματοοικονομικό μέσο σύμφωνα με τη σχετική συμφωνία χρηματοδότησης. Η δεύτερη, η τρίτη και όλες οι μετέπειτα πληρωμές πραγματοποιούνται αφού έχουν επιτευχθεί τα συγκεκριμένα κατώτατα όρια απορρόφησης που ισχύουν για τις προηγούμενες πληρωμές.

Οι διαχειριστικές αρχές δεν αξιολόγησαν πάντοτε σωστά τις ανάγκες της αγοράς πριν από τον καταλογισμό κεφαλαίων στα χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ

46Εξετάσαμε επίσης κατά πόσον οι ανάγκες της αγοράς είχαν αξιολογηθεί σωστά πριν από τη σύσταση των χρηματοοικονομικών μέσων και τον καταλογισμό κεφαλαίων σε αυτά. Οι αξιολογήσεις των αναγκών της αγοράς, ή άλλως οι εκ των προτέρων αξιολογήσεις, επιτρέπουν συνήθως την κατανόηση των αναγκών της αγοράς και τον προσδιορισμό του είδους της στήριξης (δάνεια, εγγυήσεις ή επενδύσεις σε μετοχικό κεφάλαιο) που κρίνεται προσφορότερο για την κάλυψη των εντοπιζόμενων κενών. Πέραν αυτών, προσδιορίζουν τις χρηματοδοτικές ανάγκες και τελικά καθορίζουν κατά πόσον ο επιδιωκόμενος στόχος πολιτικής μπορεί να επιτευχθεί καλύτερα με τη βοήθεια χρηματοοικονομικού μέσου. Έχει ήδη τονιστεί σε προηγούμενες ειδικές εκθέσεις μας αλλά και σε άλλες μελέτες ότι τα προαναφερόμενα αποτελούν προαπαιτούμενο για την επιτυχία αυτών των μέσων αυτών38.

Η αξιολόγηση των αναγκών της αγοράς δεν ήταν υποχρεωτική για τα οικονομικά μέσα της περιόδου προγραμματισμού 2007-2013

47Κατά την περίοδο προγραμματισμού 2007-2013, η μόνη ρητή αναφορά σε εκτιμήσεις των αναγκών της αγοράς (γνωστές και ως «αξιολογήσεις των αποκλίσεων») που υπήρχε στους σχετικούς κανονισμούς αφορούσε τα ταμεία χαρτοφυλακίου39.

48Για όλα τα άλλα ειδικά ταμεία, μέχρι το 2009 ήταν δυνατόν να συναχθεί έμμεση υποχρέωση πραγματοποίησης αυτής της αξιολόγησης από την ανάγκη παρουσίασης επιχειρηματικού σχεδίου για κάθε μέσο40. Ωστόσο, τον Σεπτέμβριο του 2009, οι τροποποιήσεις της νομικής βάσης εισήγαγαν λιγότερο αυστηρές απαιτήσεις για τα εν λόγω επιχειρηματικά σχέδια41. Έκτοτε, μολονότι εξακολουθούσε να υφίσταται η υποχρέωση υποβολής επιχειρηματικού σχεδίου, καταργήθηκαν σχεδόν όλες οι ειδικές απαιτήσεις (όπως οι στοχευμένες επιχειρήσεις ή τα έργα αστικής ανάπτυξης, τα κριτήρια, οι όροι και οι προϋποθέσεις για τη χρηματοδότησή τους, καθώς και η αιτιολόγηση και η επιδιωκόμενη χρήση της συνεισφοράς από το ΕΠ). Θεωρούμε ότι, εάν απουσιάζουν αυτές οι πληροφορίες, η προστιθέμενη αξία ενός επιχειρηματικού σχεδίου είναι περιορισμένη.

49Υποχρέωση αξιολόγησης των αναγκών της αγοράς δεν υφίστατο ούτε για τα υπό κεντρική διαχείριση χρηματοοικονομικά μέτρα που συστάθηκαν κατά την περίοδο προγραμματισμού 2007-2013. Για τα έξι υπό κεντρική διαχείριση μέσα στα οποία αναφέρεται η παρούσα έκθεση, παρατηρήσαμε την ύπαρξη διαφορετικών πρακτικών. Μολονότι δεν υπήρχε νομική απαίτηση, διαπιστώσαμε ότι σε όλες γενικώς τις περιπτώσεις εφαρμοζόταν ένα είδος αξιολόγησης των αναγκών της αγοράς, όπως εκτιμήσεις αντίκτυπου, μελέτες ανάλυσης της αγοράς, δημόσια διαβούλευση κ.λπ.

Στο ήμισυ σχεδόν των περιπτώσεων που εξετάσαμε, οι ανάγκες της αγοράς είχαν υπερεκτιμηθεί

50Σε προηγούμενες ειδικές εκθέσεις μας, έχουμε ήδη διαπιστώσει σημαντικές αδυναμίες όσον αφορά την αρτιότητα των αξιολογήσεων των αναγκών της αγοράς42. Συγκεκριμένα, οι αξιολογήσεις αυτές πρέπει να βασίζονται σε ορθολογικές και ρεαλιστικές παραδοχές. Διαφορετικά, τα μέσα ενδέχεται να μην μπορούν να καλύψουν τις πραγματικές ανάγκες της αγοράς, με συνέπεια την υπερκεφαλαιοποίησή τους ή/και τον περιορισμό του αντίκτυπου ή και εν τέλει την έλλειψη ουσιαστικού αντίκτυπου στην πράξη.

51Η εκτίμηση των αναγκών της αγοράς εξυπηρετεί διάφορους σκοπούς, όπως τον εντοπισμό μιας αδυναμίας της αγοράς και τον καθορισμό του μεγέθους της αγοράς. Από την άποψη αυτή, από τη συνολική ανάλυσή μας προκύπτει ότι, κατά την περίοδο προγραμματισμού 2007-2013, οι αξιολογήσεις των αναγκών της αγοράς δεν ήταν αρκούντως άρτιες. Μολονότι, στο πλαίσιο της έρευνάς μας, οι περισσότεροι ερωτηθέντες (82 %) απάντησαν ότι είχαν αξιολογήσει τις ανάγκες της αγοράς, αυτό δεν απέτρεψε την υπερδιόγκωση των μέσων: στο τέλος του 2014, σχεδόν το ήμισυ των χρηματοοικονομικών μέσων (19 από τα 41), για τη διαχείριση των οποίων ήταν υπεύθυνοι ερωτηθέντες που απάντησαν ότι είχαν προβεί στην αξιολόγηση αυτή, παρουσίαζε παρ’ όλα αυτά ποσοστά εκταμίευσης χαμηλότερα του 50 % των συνολικών κεφαλαιακών πόρων των μέσων. Μόνο πέντε μέσα (12 %) είχαν χρησιμοποιήσει πλήρως τους αρχικούς κεφαλαιακούς πόρους τους (βλέπε γράφημα 3).

Γράφημα 3

Ανάλυση των ποσοστών εκταμίευσης για τα χρηματοοικονομικά μέσα στο πλαίσιο των οποίων, σύμφωνα με την έρευνά μας, είχε πραγματοποιηθεί αξιολόγηση των αναγκών της αγοράς

Σημ.: Η έρευνα απεστάλη στους διαχειριστές / στις διαχειριστικές αρχές των 50 μεγαλύτερων χρηματοοικονομικών μέσων του ΕΤΠΑ και το ποσοστό συμμετοχής ήταν 80 %.

Πηγή: ΕΕΣ, βάσει των αποτελεσμάτων της έρευνας.

Σε προηγούμενη ειδική έκθεσή μας έχουμε ήδη επισημάνει ότι, κατά την περίοδο προγραμματισμού 2007-2013, η μεθοδολογία που εφαρμοζόταν για την αξιολόγηση των αναγκών της αγοράς και το εύλογο των υποκείμενων παραδοχών δεν υποβαλλόταν σε κανενός είδους έλεγχο από φορέα ανεξάρτητο από τη διαχειριστική αρχή. Η αδυναμία αυτή μπορεί να συνέβαλε στην υπεραισιοδοξία των εκτιμήσεων που πραγματοποίησε μεγάλος αριθμός διαχειριστικών αρχών 43.

Επιλύθηκε το ζήτημα στην περίοδο προγραμματισμού 2014-2020;

53Κατά την περίοδο προγραμματισμού 2014-2020, η διενέργεια λεπτομερούς εκ των προτέρων αξιολόγησης είναι υποχρεωτική για τα υπό επιμερισμένη διαχείριση μέσα και σκοπό έχει την εξακρίβωση των αδυναμιών της αγοράς (ή περιπτώσεων ελλιπούς αξιοποίησης επενδύσεων) και την εκτίμηση του επιπέδου και της έκτασης των αναγκών σε δημόσιες επενδύσεις. Στην αξιολόγηση αυτή πρέπει επίσης να καθορίζονται τα είδη των χρηματοοικονομικών μέσων που ενδείκνυνται περισσότερο στο συγκεκριμένο πλαίσιο. Επιπλέον, η εκ των προτέρων αξιολόγηση πρέπει να υποβληθεί ενημερωτικά στην επιτροπή παρακολούθησης του ΕΠ, ενώ σύνοψη των διαπιστώσεων και των συμπερασμάτων πρέπει να δημοσιευτεί εντός τριών μηνών από την οριστικοποίησή τους (βλέπε παράρτημα V). Ωστόσο, προτού ληφθεί η απόφαση σχετικά με τους αρχικούς κεφαλαιακούς πόρους του μέσου, εξακολουθεί να μην απαιτείται η διενέργεια ανεξάρτητου ελέγχου της εκ των προτέρων αξιολόγησης και του ευλόγου των παραδοχών επί των οποίων αυτή στηρίζεται.

54Από την έναρξη ισχύος του νέου δημοσιονομικού κανονισμού την 1η Ιανουαρίου 2013, η εκ των προτέρων αξιολόγηση είναι υποχρεωτική και για όλα τα νέα υπό κεντρική διαχείριση μέσα (βλέπε παράρτημα V). Ωστόσο, η εκ των προτέρων αξιολόγηση δεν περιλαμβάνει ούτε ανάλυση των αποκομιζόμενων διδαγμάτων ούτε να προβλέπει τη δυνατότητα αναθεώρησης σε περίπτωση μειζόνων κοινωνικοοικονομικών μεταβολών, όπως ισχύει για την επιμερισμένη διαχείριση. Αν και όχι για όλα, για τα περισσότερα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα διενεργείται ενδιάμεση αξιολόγηση, στο πλαίσιο της οποίας θα μπορούσαν να εξετάζονται τα ανωτέρω ζητήματα.

Η περιφερειακή εστίαση ώθησε τα κράτη μέλη να συστήσουν μεγάλο αριθμό μέσων μικρού μεγέθους κατά την περίοδο προγραμματισμού 2007-2013

Τα χρηματοοικονομικά μέσα του ΕΤΠΑ και του ΕΚΤ είναι σημαντικά μικρότερα από τα υπό κεντρική διαχείριση μέσα ή από τα ιδιωτικά επενδυτικά κεφάλαια

55Τα ΕΠ του ΕΤΠΑ και του ΕΚΤ υλοποιούνται με το σύστημα της επιμερισμένης διαχείρισης από τις εθνικές ή τις περιφερειακές αρχές, γεγονός που σημαίνει ότι τα χρηματοοικονομικά μέσα που συστήνονται προς διευκόλυνση της υλοποίησης εθνικών ή περιφερειακών προγραμμάτων πρέπει να ακολουθούν τις οριοθετήσεις των προγραμμάτων αυτών όσον αφορά τη γεωγραφική εμβέλεια και την επιλεξιμότητα. Η επιλεξιμότητα ενός έργου προϋποθέτει ότι αυτό βρίσκεται σε περιφέρεια οριζόμενη ως επιλέξιμη για το ΕΠ από το οποίο προέρχονται οι κεφαλαιακοί πόροι του αντίστοιχου χρηματοοικονομικού μέσου44.

56Στην ΕΕ, κατά την περίοδο προγραμματισμού 2007-2013, συστήθηκαν 952 ειδικά ταμεία του ΕΤΠΑ και του ΕΚΤ (βλέπε πίνακα 3). Αυτό σημαίνει ότι στις περισσότερες περιφέρειες συστήθηκαν περισσότερα του ενός ταμεία. Από την ανάλυσή μας προκύπτει ότι τα χρηματοοικονομικά μέσα του ΕΤΠΑ, και όλως ιδιαιτέρως του ΕΚΤ, είναι σχετικώς μικρά. Η μέση συνεισφορά της ΕΕ σε μέσο του ΕΤΠΑ είναι 80 εκατομμύρια ευρώ για τα ταμεία χαρτοφυλακίου και 10 εκατομμύρια ευρώ για τα ειδικά ταμεία. Η μέση συνεισφορά της ΕΕ σε μέσο του ΕΚΤ είναι 10 εκατομμύρια ευρώ για τα ταμεία χαρτοφυλακίου και 9 εκατομμύρια ευρώ για τα ειδικά ταμεία. Αντιθέτως, στο τέλος του 2014 και σύμφωνα με τα στοιχεία της Επιτροπής, η μέση συνεισφορά από τον προϋπολογισμό της ΕΕ στα υπό κεντρική διαχείριση ταμεία, τα οποία θεωρητικά καλύπτουν όλα τα κράτη μέλη, ανέρχεται έως τα 1,2 δισεκατομμύρια ευρώ. Τα ταμεία μετοχικού κεφαλαίου λειτουργούν με 150-500 εκατομμύρια ευρώ κατά μέσο όρο.

57Ωστόσο, η υλοποίηση ταμείων με μεγαλύτερους κεφαλαιακούς πόρους μπορεί να αποφέρει σημαντικές οικονομίες κλίμακας και να βελτιώσει την αποδοτικότητα, για τον λόγο ότι τα γενικά έξοδα και οι συναφείς κίνδυνοι επιμερίζονται σε αρκούντως μεγάλο αριθμό τελικών αποδεκτών. Με άλλα λόγια, τα μεμονωμένα ειδικά ταμεία του ΕΤΠΑ και του ΕΚΤ συχνά δεν έχουν το μέγεθος το οποίο, κατά τα ισχύοντα στον τομέα των επενδυτικών κεφαλαίων, θεωρείται ενδεδειγμένο για την αποδοτική λειτουργία τους.

Επιλύθηκε το ζήτημα στην περίοδο προγραμματισμού 2014-2020;

58Κατά την περίοδο προγραμματισμού 2014-2020, τα κράτη μέλη διαθέτουν μεγαλύτερη ευελιξία στη σύσταση των χρηματοοικονομικών μέσων. Παραδείγματος χάριν, τα ΕΠ μπορούν να συνδυάζουν μία ή περισσότερες συμπληρωματικές επενδυτικές προτεραιότητες από το ΕΤΠΑ, το ΤΣ και το ΕΚΤ στο πλαίσιο ενός και μόνο θεματικού στόχου45.

59Επιπλέον, θεσπίστηκαν οι νομικές προϋποθέσεις για τη σύσταση μέσων με σημαντικά μεγαλύτερους κεφαλαιακούς πόρους46. Συγκεκριμένα, για την περίοδο προγραμματισμού 2014-2020 εισήχθη η δυνατότητα σύστασης μέσων υπό επιμερισμένη διαχείριση σε επίπεδο ΕΕ47 (βλέπε πλαίσιο 5).

Πλαίσιο 5

Ρυθμίσεις για τη σύσταση χρηματοοικονομικών μέσων σε επίπεδο ΕΕ (περίοδος προγραμματισμού 2014-2020)

Το άρθρο 38, παράγραφος 1, στοιχείο α), του ΚΚΔ παρέχει τη δυνατότητα χρηματοδοτικής συνεισφοράς σε μέσο που συστήνεται σε επίπεδο ΕΕ, υπό την άμεση ή την έμμεση διαχείριση της Επιτροπής, μολονότι, κατ’ αρχήν, «το μερίδιο του προϋπολογισμού της Ένωσης που διατίθεται στα [...] ταμεία εκτελείται εντός του πλαισίου της επιμερισμένης διαχείρισης μεταξύ των κρατών μελών και της Επιτροπής, σύμφωνα με το άρθρο 59 του δημοσιονομικού κανονισμού [...]».

Υπάρχουν επίσης σημαντικά οικονομικά κίνητρα προς ενθάρρυνση των κρατών μελών να συστήνουν μέσα με υψηλότερους κεφαλαιακούς πόρους ή που υπερβαίνουν το περιφερειακό επίπεδο. Όταν ολόκληρος ο άξονας προτεραιότητας ΕΠ υλοποιείται διά χρηματοοικονομικού μέσου, το ανώτατο ποσοστό της συγχρηματοδότησης μπορεί να προσαυξηθεί κατά 10 %.Όταν χωριστός άξονας προτεραιότητας προβλέπεται να υλοποιηθεί διά χρηματοοικονομικού μέσου σε επίπεδο ΕΕ, υπό την άμεση ή την έμμεση διαχείριση της Επιτροπής, για τον άξονα αυτό μπορεί να εγκριθεί ποσοστό συγχρηματοδότησης 100 %48.

61Η Επιτροπή και τα κράτη μέλη οφείλουν να χρησιμοποιούν τις δυνατότητες που παρέχονται από το νομικό πλαίσιο για τη σύσταση, στο μέτρο του δυνατού, μεγαλύτερων ειδικών χρηματοοικονομικών μέσων του ΕΤΠΑ και του ΕΚΤ, ώστε να επωφελούνται από τις σημαντικές οικονομίες κλίμακας που επιτυγχάνονται σε επίπεδο εξόδων λειτουργίας αυτών των μέσων. Ωστόσο, η συμμετοχή περισσότερων περιφερειών και φορέων μπορεί να έχει ως συνέπεια μια περισσότερο σύνθετη νομική κατασκευή, γεγονός που, με τη σειρά του, μπορεί να συνεπαχθεί νέους κινδύνους καθυστέρησης που πρέπει να λαμβάνονται υπόψη από τα κράτη μέλη κατά τον σχεδιασμό της καταλληλότερης χρηματοδοτικής δομής. Η κανονιστική βάση της περιόδου 2007-2013 προέβλεπε ήδη συνεισφορές από περισσότερα τους ενός προγράμματα σε ένα και το αυτό χρηματοοικονομικό μέσο49. Εντούτοις, μέχρι στιγμής, οι δομές αυτού του είδους δεν φαίνεται να προτιμώνται, καθώς θεωρούνται ακόμη περισσότερο πολύπλοκες. Βάσει των απαντήσεων που λάβαμε στο πλαίσιο της έρευνάς μας, η Επιτροπή πρέπει να παράσχει πρόσθετη καθοδήγηση ως προς τον τρόπο σύστασης τέτοιων μέσων σε επίπεδο ΕΕ κατά την περίοδο 2014-2020.

Κατόρθωσαν τα χρηματοοικονομικά μέσα να προσελκύσουν ιδιωτικά κεφάλαια;

62Ένα από τα σημαντικότερα πλεονεκτήματα των χρηματοοικονομικών μέσων είναι το γεγονός ότι, μέσω μόχλευσης, μπορούν να κινητοποιηθούν πρόσθετα κεφάλαια, δηλαδή οι κεφαλαιακοί πόροι των μέσων μπορούν να ενισχυθούν από πρόσθετα ιδιωτικά και δημόσια κεφάλαια. Το αποτέλεσμα μόχλευσης εκφράζει τον βαθμό στον οποίο η δημόσια χρηματοδότηση κατορθώνει να κινητοποιήσει πρόσθετα κεφάλαια. Παρέχει εικόνα σχετικά με την ικανότητα ενός μέσου να προσελκύσει πρόσθετη χρηματοδότηση, ανάλογα με το είδος, τον τόπο και τους τελικούς αποδέκτες, αλλά και σχετικά με τις επιλογές της Επιτροπής, της διαχειριστικής αρχής ή/και του διαχειριστή του ταμείου κατά τη σύσταση του μέσου. Όταν έχουμε παρεμφερή μέσα, το υψηλότερο αποτέλεσμα μόχλευσης υποδηλώνει μέσο με καλύτερη απόδοση από την άποψη της προσέλκυσης πρόσθετης χρηματοδότησης.

63Για τον λόγο αυτό, εξετάσαμε τον τρόπο με τον οποίο η Επιτροπή καθορίζει και παρακολουθεί αυτό το αποτέλεσμα μόχλευσης τόσο για τα υπό επιμερισμένη όσο και για τα υπό κεντρική διαχείριση μέσα και αξιολογήσαμε κατά πόσον αυτά κατόρθωσαν να προσελκύσουν πρόσθετα ιδιωτικά κεφάλαια. Αναλύσαμε επίσης τη χρήση των προνομιακών ρυθμίσεων, των ρυθμίσεων επιμερισμού του κινδύνου με τους ιδιώτες εταίρους και των σχετικών φορολογικών συμφωνιών.

Κατά τη μέτρηση του αποτελέσματος μόχλευσης των χρηματοοικονομικών μέσων από την Επιτροπή δεν συνυπολογίζεται σωστά ο βαθμός στον οποίο η δημόσια χρηματοδότηση κινητοποιεί πρόσθετα κεφάλαια

Ανάγκη για περισσότερο διαφοροποιημένους δείκτες μόχλευσης προκειμένου οι μετρήσεις να έχουν νόημα

Δυσκολίες στον προσδιορισμό του αποτελέσματος μόχλευσης των πρόσθετων ιδιωτικών και δημόσιων κεφαλαίων για τα υπό επιμερισμένη διαχείριση μέσα

64Η νομοθεσία που ίσχυε για την περίοδο 2007-2013 δεν καθόριζε τον τρόπο με τον οποίο θα έπρεπε να μετράται το αποτέλεσμα μόχλευσης για τα υπό επιμερισμένη διαχείριση μέσα. Το 2011 η Επιτροπή έκανε τα πρώτα βήματα για τη διευθέτηση αυτού του ζητήματος εισηγούμενη έναν πρώτο ορισμό του «αποτελέσματος μόχλευσης» και δύο χρόνια αργότερα συμπεριέλαβε την έννοια αυτή στον δημοσιονομικό κανονισμό (βλέπε πλαίσιο 6).

Πλαίσιο 6

Ορισμός του «αποτελέσματος μόχλευσης» στο πλαίσιο των υπό επιμερισμένη και υπό κεντρική διαχείριση χρηματοοικονομικών μέσων

Τον Αύγουστο του 2011, στο κοινό πλαίσιο ελέγχου, η Επιτροπή όριζε τη μόχλευσης ως τους πρόσθετους πόρους που καθίστανται διαθέσιμοι έως το επίπεδο των τελικών αποδεκτών —πέραν της συνεισφοράς των διαρθρωτικών ταμείων— και προέρχονται συνήθως από χρηματοοικονομικά μέσα και άλλους ιδιώτες και δημόσιους επενδυτές50. Σύμφωνα με τον ορισμό αυτό, ο οποίος ωστόσο δεν είναι δεσμευτικός από νομική άποψη, η μόχλευση αντιστοιχεί στη συνολική χρηματοδοτική στήριξη που παρασχέθηκε στους τελικούς αποδέκτες (δηλαδή καλύπτει όλους τους πόρους που επενδύθηκαν σε επίπεδο τελικών αποδεκτών, ανεξαρτήτως του εάν προέρχονται από το ΕΠ ή εάν αποτελούν πρόσθετα ιδιωτικά ή δημόσια κεφάλαια) διαιρούμενη με τη συνεισφορά της ΕΕ στο χρηματοοικονομικό μέσο (με τη μεσολάβηση του ΕΠ).

Για τα υπό κεντρική διαχείριση μέσα, η μόχλευση ορίζεται στον δημοσιονομικό κανονισμό του 2013 ως «[…] το ποσό της χρηματοδότησης επιλεγμένων τελικών αποδεκτών, διαιρούμενο με το ποσό της συνεισφοράς της Ένωσης.»51

Ωστόσο, είμαστε της άποψης ότι δεν είναι σωστό όλη η εθνική δημόσια χρηματοδότηση να θεωρείται προϊόν μόχλευσης, όπως προτείνει η Επιτροπή για την περίπτωση των υπό επιμερισμένη διαχείριση μέσων, καθώς τα ποσοστά συγχρηματοδότησης καθορίζονται ήδη σε επίπεδο άξονα προτεραιότητας του ΕΠ και, συνήθως, η εθνική συνεισφορά στους κεφαλαιακούς πόρους των χρηματοοικονομικών μέσων παραμένει εντός των ορίων των ποσοστών αυτών. Υπό την έννοια αυτή, δεν υπάρχει διαφορά μεταξύ της «κανονικής» εθνικής συγχρηματοδότησης και της «πρόσθετης» εθνικής συνεισφοράς (η οποία υπερβαίνει τα ποσοστά που καθορίζονται στο ΕΠ). Εντούτοις, μόνο για τη δεύτερη θα μπορούσε να γίνει λόγος προσέλκυσής της από τη συνεισφορά της ΕΕ. Ήδη σε προηγούμενη έκθεσή μας έχουμε επισημάνει ότι η πρακτική της Επιτροπής να μην περιλαμβάνει την εθνική δημόσια χρηματοδότηση που παρέχεται μέσω των ΕΠ στον παρανομαστή έχει ως αποτέλεσμα την τεχνητή αύξηση του δείκτη μόχλευσης που προκύπτει από τη σχετική μέτρηση52.

66Επιπλέον, η μόχλευση θα μπορούσε να αποτελεί δείκτη της επίδοσης ενός χρηματοοικονομικού μέσου όσον αφορά την προσέλκυση πρόσθετων ιδιωτικών ή δημόσιων κεφαλαίων (και πάλι, πέραν αυτών που λαμβάνονται υπόψη για το ΕΠ ως σύνολο). Εννοείται ότι για την αξιολόγηση των επιδόσεων πρέπει να λαμβάνονται υπόψη οι διαφορές στην εφαρμογή ενός τέτοιου μέσου. Συγκεκριμένα, καθοριστικός για την αξιολόγηση αυτή είναι ο ρόλος του επιμερισμού του κινδύνου και των προνομιακών ρυθμίσεων υπέρ των εταίρων από τον ιδιωτικό τομέα (βλέπε σημεία 74 έως 78). Εξάλλου, ο δείκτης μόχλευσης πρέπει να διακρίνει μεταξύ των διαφόρων ειδών χρηματοδοτικής στήριξης (παραδείγματος χάριν, για τις εγγυήσεις η μόχλευση πρέπει να είναι υψηλότερη από ό,τι για τα δάνεια), μεταξύ των διαφόρων ειδών επενδύσεων (η μόχλευση πρέπει να είναι χαμηλότερη για επενδύσεις με μεγαλύτερη επικινδυνότητα), μεταξύ των σταδίων ανάπτυξης των υποστηριζόμενων τελικών αποδεκτών (παραδείγματος χάριν, οι νεοσύστατες επιχειρήσεις χαρακτηρίζονται από μεγαλύτερη επικινδυνότητα), καθώς και μεταξύ των διαφόρων γεωγραφικών αγορών (παραδείγματος χάριν, η μόχλευση είναι χαμηλότερη σε λιγότερο ανεπτυγμένες περιφέρειες).

67Όπως γίνεται επί του παρόντος, ο υπολογισμός του «αποτελέσματος μόχλευσης» από την Επιτροπή δεν μπορεί να αποτελεί αξιόπιστη ένδειξη των πραγματικών επιδόσεων όσον αφορά την προσέλκυση πρόσθετων ιδιωτικών ή δημόσιων κεφαλαίων. Ως εκ τούτου, δεν καθιστά δυνατή τη διάκριση μεταξύ επιτυχών και λιγότερο επιτυχών χρηματοοικονομικών μέσων από την άποψη της προσέλκυσης πρόσθετων ιδιωτικών και δημόσιων συνεισφορών στους κεφαλαιακούς πόρους τους.

Ασυνεπής μέτρηση της μόχλευσης για τα υπό κεντρική διαχείριση μέσα

68Όσον αφορά τα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα, από την ανάλυσή μας προκύπτει ότι η Επιτροπή χρησιμοποιεί διάφορους τρόπους προκειμένου να υπολογίζει το αποτέλεσμα μόχλευσης των διαφόρων μέσων, όπως εμφαίνει ο πίνακας 553.

69Συνεπεία αυτού, οι δείκτες μόχλευσης που αναφέρει η Επιτροπή για τα υπό κεντρική διαχείριση μέσα δεν είναι συγκρίσιμοι όχι μόνο μεταξύ τους, αλλά ούτε και με αυτούς που αναφέρονται για τα υπό επιμερισμένη διαχείριση μέσα.

| Μέσο | Είδος μέσου | Μέθοδος υπολογισμού | Δείκτης μόχλευσης στις 31 Δεκεμβρίου 2014 |

|---|---|---|---|

| LGTT | Εγγυήσεις | Συνολικό ποσό των κεφαλαίων που προσέλκυσε το έργο διαιρούμενο με τη συνεισφορά της ΕΕ στη διευκόλυνση | 57 |

| PBI | Εγγυήσεις | Παρόμοια με αυτή που χρησιμοποιείται στην περίπτωση του LGTT | 9 |

| EEEF | Μετοχικό κεφάλαιο | Συνολικό ποσό των κεφαλαίων που συγκεντρώθηκαν σε επίπεδο ταμείου διαιρούμενο με τη συνεισφορά της ΕΕ | 2 |

| Ταμείο Marguerite | Μετοχικό κεφάλαιο | Συνολικό ποσό των κεφαλαίων που κινητοποίησε το μέσο (ίδια και δανειακά κεφάλαια) σε επίπεδο έργου διαιρούμενο με τη συνεισφορά της ΕΕ | 157 |

| EPMF - Μηχανισμός εγγυήσεων | Εγγυήσεις | Αξία των νέων μικροδανείων που καλύπτονται από την εγγύηση διαιρούμενη με το ανώτατο όριο αυτής | 7 |

| EPMF - FCP-FIS | Δάνεια | Αξία των νέων μικροδανείων που καλύπτονται από την εγγύηση διαιρούμενη με τη συνεισφορά της ΕΕ | 2 |

| Πηγή: ΕΕΣ, βάσει στοιχείων της Επιτροπής του 20151. | |||

| 1 SWD(2015) 206 final. | |||

Οι πηγές κεφαλαίων που αποτελούν απόρροια της συνεισφοράς της ΕΕ ή/και της εθνικής συνεισφοράς σε χρηματοοικονομικό μέσο δεν είναι οι μόνες που λαμβάνονται υπόψη

70Οι πηγές κεφαλαίων που προσελκύει ένα έργο δεν είναι όλες απόρροια της συνεισφοράς της ΕΕ ή/και της εθνικής συνεισφοράς. Εντούτοις, αυτό δεν λαμβάνεται υπόψη κατά τον υπολογισμό του «δείκτη μόχλευσης» από την Επιτροπή. Το 2015 η Επιτροπή Αναπτυξιακής Βοήθειας του ΟΟΣΑ πρότεινε μια εναλλακτική μεθοδολογία, σύμφωνα με την οποία ο τρόπος υπολογισμού εξαρτιόταν από το είδος του μέσου (δάνεια, εγγυήσεις ή μετοχικό κεφάλαιο)54. Οι διαφορές μεταξύ αυτών των δύο προσεγγίσεων παρουσιάζονται στο παράδειγμα του πλαισίου 7.

Πλαίσιο 7

Παράδειγμα χρηματοδοτικής δομής για έργο στον τομέα των μεταφορών και διαφορές στον υπολογισμό της μόχλευσης μεταξύ της μεθοδολογίας της Επιτροπής και αυτής του ΟΟΣΑ

Ένα προσοδοφόρο έργο υποδομής στον τομέα των μεταφορών (σιδηροδρομική γραμμή υψηλής ταχύτητας στη Γαλλία) το οποίο έλαβε χορηγήσεις από διάφορες χρηματοδοτικές πηγές, εκ των οποίων οι κρατικές επιχορηγήσεις αντιστοιχούσαν στο 52 % και το εμπορικό δάνειο στο 39 %. Η συνεισφορά της ΕΕ, υπό τη μορφή παροχής εγγύησης για το εμπορικό δάνειο έως το ποσό των 200 εκατομμυρίων ευρώ, αντιστοιχεί στο 2,5 % της συνολικής χρηματοδότησης.

Στο παράδειγμα αυτό, ωστόσο, βάσει της μεθοδολογίας του ΟΟΣΑ, το αποτέλεσμα μόχλευσης θα ήταν μόλις 1, δεδομένου ότι στη χρηματοδοτική δομή του έργου υπάρχει μόνο ένα δάνειο 200 εκατομμυρίων ευρώ που εξασφαλίζεται με εγγύηση της ΕΕ.

| Είδη χρηματοδοτικών πηγών | εκατ. ευρώ | % της συνολικής χρηματοδότησης |

|---|---|---|

| Εμπορικό δάνειο | 3 038 | 39 % |

| Εθνικές επιχορηγήσεις | 4 050 | 52 % |

| Μετοχικό κεφάλαιο | 758 | 9 % |

| Συνολική χρηματοδότηση | 7 846 | 100 % |

| Μέγιστη εγγύηση της ΕΕ για το εμπορικό δάνειο | 200 | 2,5 % |

Σύμφωνα με τη μεθοδολογία της Επιτροπής, το αποτέλεσμα μόχλευσης είναι 39 (συνολική χρηματοδότηση 7 846 εκατομμυρίων ευρώ διά της εγγύησης της ΕΕ για 200 εκατομμύρια ευρώ).

Θεωρούμε εκτός πραγματικότητας την παραδοχή ότι οι εθνικές επιχορηγήσεις, που αποτελούν το μεγαλύτερο μέρος της χρηματοδότησης του έργου, κινητοποιήθηκαν από την περιορισμένου ύψους εγγύηση της ΕΕ. Το ζήτημα αυτό επηρεάζει τα στοιχεία της Επιτροπής που αφορούν τόσο τα υπό κεντρική όσο και τα υπό επιμερισμένη διαχείριση μέσα, μολονότι αυτό είναι περισσότερο αισθητό στην περίπτωση των υπό κεντρική διαχείριση μέσων, δεδομένου ότι στα υπό επιμερισμένη διαχείριση έργα ο ρόλος των ιδιωτικών συνεπενδύσεων δεν είναι τόσο σημαντικός.

Επιλύθηκε το ζήτημα στην περίοδο προγραμματισμού 2014-2020;

71Για την περίοδο προγραμματισμού 2014-2020 και όσον αφορά τα υπό επιμερισμένη διαχείριση μέσα, ο ΚΚΔ δεν αναφέρεται ρητά στον ορισμό του αποτελέσματος μόχλευσης που περιέχει ο δημοσιονομικός κανονισμός της ΕΕ. Ωστόσο, ο ορισμός που δίνεται στο άρθρο 37, παράγραφος 2, στοιχείο γ), του ΚΚΔ είναι κατ’ ουσίαν ίδιος: «[...] εκτίμηση σχετικά με τους πρόσθετους δημόσιους και ιδιωτικούς πόρους που ενδέχεται να συγκεντρωθούν από το μέσο χρηματοοικονομικής τεχνικής στο επίπεδο του τελικού αποδέκτη (αναμενόμενο αποτέλεσμα μόχλευσης)». Ως εκ τούτου, η Επιτροπή συνεχίζει να θεωρεί την εθνική συγχρηματοδότηση ως αποτέλεσμα μόχλευσης παραγόμενο από τη χρηματοδότηση που χορηγεί η ΕΕ στο ΕΠ. Επίσης, δεν αλλάζει τίποτε στον τρόπο με τον οποίο μετρώνται τα ποσά που κινητοποιούνται από τον ιδιωτικό τομέα. Κατά την άποψή μας, η Επιτροπή οφείλει να επανεξετάσει τις εφαρμοζόμενες μεθόδους υπολογισμού του αποτελέσματος μόχλευσης που επιτυγχάνεται τόσο με τη χρηματοδότηση από την ΕΕ όσο και με την εθνική δημόσια χρηματοδότηση διά των χρηματοοικονομικών μέσων, λαμβάνοντας υπόψη την εναλλακτική μεθοδολογία που πρότεινε ο ΟΟΣΑ το 2015.

72Επισημαίνουμε επίσης ότι τα κράτη μέλη υποχρεούνται πλέον να καθορίζουν το «αναμενόμενο αποτέλεσμα μόχλευσης» για κάθε μέσο (βλέπε πλαίσιο 8). Τα στοιχεία αυτά θα παρέχουν στην Επιτροπή δεδομένα βάσει των οποίων αυτή θα μπορεί να παρακολουθεί την εξέλιξη της μόχλευσης σε σχέση με τον επιδιωκόμενο δείκτη. Εντούτοις, εν απουσία, σε επίπεδο Επιτροπής, συνεπούς μεθοδολογίας για τον υπολογισμό του αποτελέσματος μόχλευσης, είναι αμφίβολο αν η διαδικασία αυτή θα αποφέρει αξιοποιήσιμα δεδομένα που θα μπορούσαν να χρησιμοποιηθούν για τη διενέργεια συγκρίσεων.

Πλαίσιο 8

«Αναμενόμενοι δείκτες μόχλευσης» που πρέπει να καθορίζονται για κάθε χρηματοοικονομικό μέσο (περίοδος προγραμματισμού 2014-2020)

Η υποχρεωτική εκ των προτέρων αξιολόγηση των χρηματοοικονομικών μέσων πρέπει να περιλαμβάνει εκτίμηση των πρόσθετων δημόσιων και ιδιωτικών πόρων που ενδέχεται να κινητοποιηθούν από τα χρηματοοικονομικά μέσα σε όλα τα επίπεδα έως και τον τελικό αποδέκτη. Η συμφωνία χρηματοδότησης μεταξύ διαχειριστικής αρχής και «υπερταμείου» (ή το έγγραφο στρατηγικής, στις περιπτώσεις κατά τις οποίες η διαχειριστική αρχή εκτελεί άμεσα το ταμείο) πρέπει να καθορίζει αυτό το «αναμενόμενο αποτέλεσμα μόχλευσης» του μέσου.

Κάθε χρόνο, η διαχειριστική αρχή υποχρεούται να επισυνάπτει παράρτημα στην ετήσια έκθεση υλοποίησης το οποίο να αναφέρεται στις πράξεις που εκτελούνται στο πλαίσιο χρηματοοικονομικών μέσων55.

Δυσκολίες στην προσέλκυση ιδιωτών επενδυτών στα χρηματοοικονομικά μέσα τόσο υπό επιμερισμένη όσο και υπό κεντρική διαχείριση

73Ένας από τους δεδηλωμένους στόχους των χρηματοοικονομικών μέσων είναι η προσέλκυση πρόσθετης χρηματοδότησης από τον ιδιωτικό τομέα προς συμπλήρωση των διαθέσιμων δημόσιων πόρων, δεδομένου ότι, κατ’ αυτό τον τρόπο, αυξάνεται ο αριθμός των έργων που μπορούν να χρηματοδοτηθούν χωρίς να αυξηθεί η δημόσια επένδυση. Για τον λόγο αυτό, προσπαθήσαμε να προσδιορίσουμε κατά πόσον οι δημόσιες συνεισφορές τόσο στα υπό επιμερισμένη όσο και στα υπό κεντρική διαχείριση χρηματοοικονομικά μέσα κατάφεραν να κινητοποιήσουν πρόσθετη ιδιωτική χρηματοδότηση.

Οι ειδικές ρυθμίσεις για τους ιδιώτες επενδυτές σε χρηματοοικονομικά μέσα κατά την περίοδο προγραμματισμού 2007-2013 δεν κατάφεραν να προσελκύσουν σημαντική πρόσθετη χρηματοδότηση

74Από τις συνεντεύξεις που πραγματοποιήσαμε και από τη βιβλιογραφία που αναλύσαμε επιβεβαιώνεται ότι, κατά την περίοδο προγραμματισμού 2007-2013, ο ιδιωτικός τομέας επέδειξε απροθυμία να επενδύσει σε χρηματοοικονομικά μέσα, καθώς θεωρείτο ότι αυτά υπόκειντο σε υπερβολικά αυστηρές ρυθμίσεις (π.χ. ειδικοί κανονισμοί της ΕΕ και ειδικοί εθνικοί κανονισμοί, κρατικές ενισχύσεις, δημόσιες συμβάσεις). Υπενθυμίζεται ότι οι επιδιώξεις των δύο πλευρών είναι διαφορετικές: ενώ ο δημόσιος τομέας επιδιώκει την υλοποίηση συγκεκριμένης πολιτικής και την επίτευξη συγκεκριμένων επενδυτικών στόχων, ο ιδιωτικός τομέας πρέπει να στρέφεται σε κερδοφόρες δραστηριότητες. Επιπλέον, και οι δύο πλευρές ενδέχεται να μην διαθέτουν επαρκείς γνώσεις. Ο ιδιωτικός τομέας δεν διαθέτει κατ’ ανάγκη προχωρημένο χρηματοοικονομικό υπόβαθρο, ενώ ο ιδιωτικός τομέας δεν είναι απαραιτήτως εξοικειωμένος με τη νομοθεσία της ΕΕ. Η Επιτροπή θεωρεί ότι ένας τρόπος για την προσέλκυση ιδιωτικών κεφαλαίων είναι η παροχή προνομιακής μεταχείρισης στους ιδιώτες επενδυτές ή/και «ασφαλίστρων κινδύνων» υπέρ αυτών. Κατά συνέπεια, εξετάσαμε τις ειδικές ρυθμίσεις που ίσχυαν για τους επενδυτές του ιδιωτικού τομέα, προκειμένου να εξακριβώσουμε αν ο επιμερισμός των κινδύνων μεταξύ δημόσιου και ιδιωτικού τομέα ήταν εύλογος.

Απουσία κατευθυντήριων γραμμών εκ μέρους της Επιτροπής σχετικά με τον τρόπο καθορισμού των ρυθμίσεων προνομιακής μεταχείρισης στο πλαίσιο των μέσων του ΕΤΠΑ και του ΕΚΤ.

75Όσον αφορά τα μέσα του ΕΤΠΑ και του ΕΚΤ κατά την περίοδο 2007-2013, η νομοθεσία προέβλεπε τη δυνατότητα οι αποδόσεις των επενδύσεων να διατίθενται προνομιακά στους επενδυτές που δραστηριοποιούνται στο πλαίσιο της αρχής του επενδυτή στην οικονομία της αγοράς56. Η προνομιακή μεταχείριση μπορεί να εφαρμόζεται στην πράξη, παραδείγματος χάριν, μέσω συμβάσεων που δεν παρέχουν στον δημόσιο χρηματοδοτικό εταίρο τα ίδια δικαιώματα εξόφλησης που παρέχονται στους ιδιώτες εταίρους ή με την άνιση κατανομή του κέρδους και της ζημίας μεταξύ ιδιωτών και δημόσιων εταίρων.

76Η προνομιακή μεταχείριση δικαιολογείται εάν είναι αναγκαία για την προσέλκυση ιδιωτικών επενδύσεων σε δυσλειτουργούσες αγορές, όπου η ιδιωτική χρηματοδότηση μπορεί να συμβάλει στην επίτευξη των στόχων της δημόσιας πολιτικής. Η αδικαιολόγητη προνομιακή μεταχείριση μπορεί να έχει ως αποτέλεσμα την εξάντληση των αρχικών κεφαλαιακών πόρων του χρηματοοικονομικού μέσου με συνέπεια τη μείωση της χρηματοδότησης από ανακύκλωση πόρων που είναι διαθέσιμη για τον επόμενο κύκλο επενδύσεων που ξεκινά μετά την εκκαθάριση του μέσου. Εντούτοις, ούτε η νομική βάση για την περίοδο προγραμματισμού 2007-2013 ούτε τα καθοδηγητικά σημειώματα της Επιτροπής υποδεικνύουν τον τρόπο καθορισμού των ρυθμίσεων επιμερισμού του κινδύνου στη συμφωνία χρηματοδότησης ή τον τρόπο ελέγχου της σκοπιμότητας της προνομιακής μεταχείρισης.

Παρά την ανάληψη υψηλότερων κινδύνων από την Επιτροπή, οι ιδιωτικές συνεισφορές στους κεφαλαιακούς πόρους των υπό κεντρική διαχείριση μέσων ήταν περιορισμένη