Jenħtieġ li l-appoġġ li jingħata mill-UE lil bdiewa żgħażagħ ikun immirat aħjar biex jitrawwem tiġdid ġenerazzjonali effettiv

Dwar ir-rapport:L-għadd ta’ bdiewa żgħażagħ naqas minn 3.3 miljun fl-2005 għal 2.3 miljun fl-2013. L-UE allokat EUR 9.6 biljun lil bdiewa żgħażagħ fil-perjodu 2007-2020 biex trawwem it-tiġdid ġenerazzjonali fl-agrikoltura. Il-Qorti sabet li ta’ sikwit din l-għajnuna mhijiex iddefinita tajjeb, u li r-riżultati u l-impatti mistennija mhumiex speċifikati. Għall-Pilastru 1 (pagamenti diretti), l-għajnuna tiġi pprovduta f’forma standardizzata li, għajr għall-introjtu addizzjonali, ma taqbilx mal-ħtiġijiet ta’ bdiewa żgħażagħ. Għall-Pilastru 2 (żvilupp rurali), l-għajnuna tindirizza aħjar il-ħtiġijiet ta’ bdiewa żgħażagħ u tistimola azzjonijiet speċifiċi (eż. l-introduzzjoni ta’ biedja organika, inizjattivi għall-iffrankar tal-ilma jew tal-enerġija), iżda l-awtoritajiet maniġerjali mhux dejjem applikaw proċeduri tal-għażla biex jipprijoritizzaw l-aħjar proġetti. Il-Qorti tirrakkomanda li l-objettivi jiġu ddefiniti aħjar u li l-appoġġ li jingħata mill-UE jiġi mmirat aħjar sabiex jitrawwem tiġdid ġenerazzjonali effettiv.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Sommarju eżekuttiv

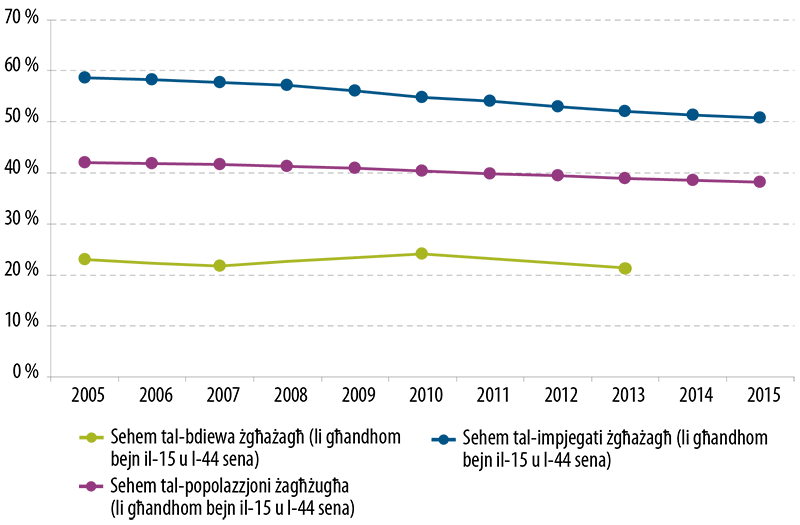

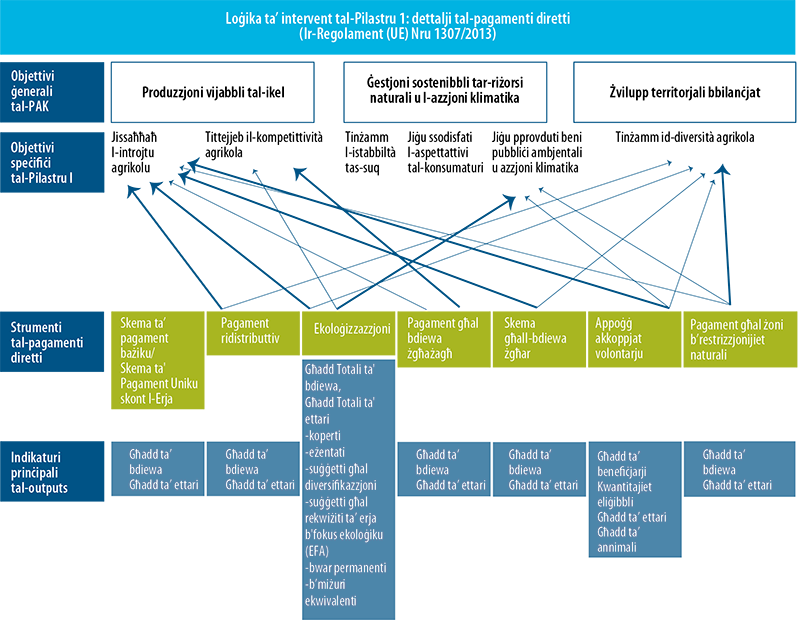

IL-għadd kumplessiv ta’ bdiewa fl-EU-27 naqas rapidament f’dawn l-aħħar 10 snin, u minn 14.5 miljun bidwi fl-2005 dan niżel għal 10.7 miljun bidwi fl-2013. L-għadd ta’ bdiewa żgħażagħ (li ma kellhomx aktar minn 44 sena) naqas minn 3.3 miljun fl-2005 għal 2.3 miljun fl-2013. Billi l-għadd ta’ bdiewa naqas fil-gruppi kollha ta’ età, il-perċentwal ta’ bdiewa żgħażagħ fil-popolazzjoni agrikola baqa’ relattivament stabbli, f’livell ta’ kemxejn aktar minn 20 %. Madankollu, jeżistu differenzi sinifikanti bejn l-Istati Membri.

IIFil-perjodu 2007-2020, l-UE allokat EUR 9.6 biljun f’għajnuna speċifika lil bdiewa żgħażagħ biex issaħħaħ il-kompetittività tal-azjendi agrikoli u t-tiġdid ġenerazzjonali fl-agrikoltura. Jekk jiġi inkluż il-kofinanzjament nazzjonali li jingħata mill-Istati Membri taħt il-miżura tal-Pilastru 2 għall-bidu ta’ negozju, l-appoġġ pubbliku totali jammonta għal EUR 18.3 biljun. Kważi 200 000 bidwi żagħżugħ irċieva l-għajnuna mill-UE biex jibda negozju fil-perjodu 2007-2013. Aktar minn 70 % tal-finanzjament mill-UE ġie pprovdut taħt il-miżura tal-Pilastru 2 (FAEŻR) għall-bidu ta’ negozju minn bdiewa żgħażagħ, filwaqt li t-30 % li jifdal jiġi pprovdut, fil-perjodu 2014-2020, taħt il-pagament dirett li jingħata taħt il-Pilastru 1 (FAEG) lil bdiewa żgħażagħ.

IIIF’dan il-kuntest, aħna eżaminajna r-rwol li l-UE għandha fl-appoġġ ta’ bdiewa żgħażagħ u t-trawwim ta’ tiġdid ġenerazzjonali. L-awditu twettaq fil-Kummissjoni u fl-erba’ Stati Membri li għandhom l-aktar infiq fuq bdiewa żgħażagħ: Franza, Spanja, il-Polonja u l-Italja. L-awditu kellu l-għan li jwieġeb il-mistoqsija li ġejja: “L-appoġġ li jingħata mill-UE lil bdiewa żgħażagħ huwa mfassal tajjeb biex jikkontribwixxi b’mod effettiv għal tiġdid ġenerazzjonali aħjar?”

IVIl-konklużjoni ġenerali hija li l-appoġġ li jingħata mill-UE lil bdiewa żgħażagħ huwa bbażat fuq loġika ta’ intervent li mhijiex iddefinita tajjeb, u li r-riżultati u l-impatti mistennija mhumiex speċifikati. Jenħtieġ li dan l-appoġġ jiġi mmirat aħjar, biex jitrawwem tiġdid ġenerazzjonali effettiv. Madankollu, aħna sibna differenzi sinifikanti bejn il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ u l-miżura tal-Pilastru 2 għall-bidu ta’ negozju.

VGħall-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ, aħna sibna li:

- l-għajnuna mhijiex ibbażata fuq valutazzjoni soda tal-ħtiġijiet, u l-objettiv tagħha ma jirriflettix l-objettiv ġenerali li jitħeġġeġ it-tiġdid ġenerazzjonali. L-Istati Membri ma kkoordinawx il-pagament li jingħata taħt il-Pilastru 1 mal-miżura tal-Pilastru 2 għall-bidu ta’ negozju jew mal-miżuri nazzjonali;

- fin-nuqqas ta’ valutazzjoni tal-ħtiġijiet, l-għajnuna tiġi pprovduta f’forma standardizzata (pagament annwali għal kull ettaru), f’ammont u bi twaqqit fejn ma jkunx ċar liema ħtiġijiet speċifiċi, għajr għall-introjtu addizzjonali, qed jiġu indirizzati;

- il-qafas komuni ta’ monitoraġġ u evalwazzjoni ma pprovdiex indikaturi utli għall-valutazzjoni tal-effettività ta’ dan il-pagament, billi ma hemmx indikaturi tar-riżultati għal dan il-pagament, u ma tinġabarx data dwar l-introjtu u l-vijabbiltà tal-azjendi li jingħataw appoġġ.

Għall-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ, aħna sibna li:

- għalkemm b’mod ġenerali din hija bbażata fuq valutazzjoni vaga tal-ħtiġijiet, l-objettivi tagħha huma parzjalment speċifiċi, li jistgħu jitkejlu, li jistgħu jintlaħqu, rilevanti u bi skadenza, u jirriflettu l-objettiv ġenerali li jitħeġġeġ it-tiġdid ġenerazzjonali. Hemm xi koordinazzjoni effettiva mal-miżura ta’ investiment tal-Pilastru 2;

- l-għajnuna tiġi pprovduta f’forma (somma f’daqqa li tkun suġġetta għat-twettiq ta’ pjan ta’ direzzjoni għan-negozju u, f’xi każijiet, anke sussidju tal-imgħax fuq selfa) li tkun tindirizza aktar direttament il-ħtiġijiet tal-bdiewa zgħażagħ biex ikollhom aċċess għal art, kapital u għarfien. Ġeneralment, l-ammont ta’ għajnuna huwa marbut mal-ħtiġijiet u mmodulat biex jistimola azzjonijiet speċifiċi (eż. l-introduzzjoni ta’ biedja organika, inizjattivi għall-iffrankar tal-ilma jew tal-enerġija);

- l-għajnuna tiġi mmirata lejn bdiewa aktar kwalifikati, li jieħdu l-impenn li jimplimentaw pjan ta’ direzzjoni għan-negozju li jkun jiggwidahom biex jiżviluppaw azjendi vijabbli, u li permezz tal-proċess tal-għażla ta’ proġetti, ta’ spiss jitħeġġu jibdew negozju f’żoni żvantaġġati. Madankollu, il-pjanijiet ta’ direzzjoni għan-negozju kienu ta’ kwalità li kienet tvarja u, f’xi każijiet, l-awtoritajiet maniġerjali ma applikawx proċeduri tal-għażla biex jipprijoritizzaw l-aħjar proġetti. Il-kriterji tal-għażla ġew introdotti lejn tmiem il-perjodu 2007-2013, is-sollijiet minimi kienu baxxi wisq jew inkella ineżistenti u, f’xi wħud mill-Istati Membri, il-baġit ta’ seba’ snin għall-miżura ntuża għall-finanzjament ta’ kważi l-applikazzjonijiet kollha li ġew ippreżentati fil-bidu tal-perjodu ta’ programmazzjoni, u b’hekk dan ippreviena lill-bdiewa żgħażagħ li bdew negozju aktar tard milli jirċievu finanzjament;

- aħna ftit li xejn sibna evidenza dwar jekk il-miżuri tal-UE ffaċilitawx il-bidu ta’ negozju minn bdiewa żgħażagħ u jekk tejbux it-tiġdid ġenerazzjonali u l-vijabbiltà tal-azjendi li jingħataw appoġġ, prinċipalment minħabba l-kwalità baxxa tal-indikaturi ssettjati mis-sistema komuni ta’ monitoraġġ.

Aħna nirrakkomandaw li l-Kummissjoni u l-Istati Membri:

- itejbu l-loġika ta’ intervent billi jirrinfurzaw il-valutazzjoni tal-ħtiġijiet u jiddefinixxu l-objettivi SMART, li jirriflettu l-objettiv kumplessiv ta’ trawwim tat-tiġdid ġenerazzjonali;

- itejbu l-immirar tal-miżuri permezz ta’ sistemi aħjar għall-għażla ta’ proġetti u permezz ta’ użu aħjar ta’ pjanijiet ta’ direzzjoni għan-negozju;

- itejbu l-qafas ta’ monitoraġġ u evalwazzjoni billi jimxu fuq l-aħjar prattiki li ġew żviluppati mill-Istati Membri fis-sistemi ta’ monitoraġġ u r-rapporti ta’ evalwazzjoni tagħhom.

Introduzzjoni

Tnaqqis fil-popolazzjoni agrikola

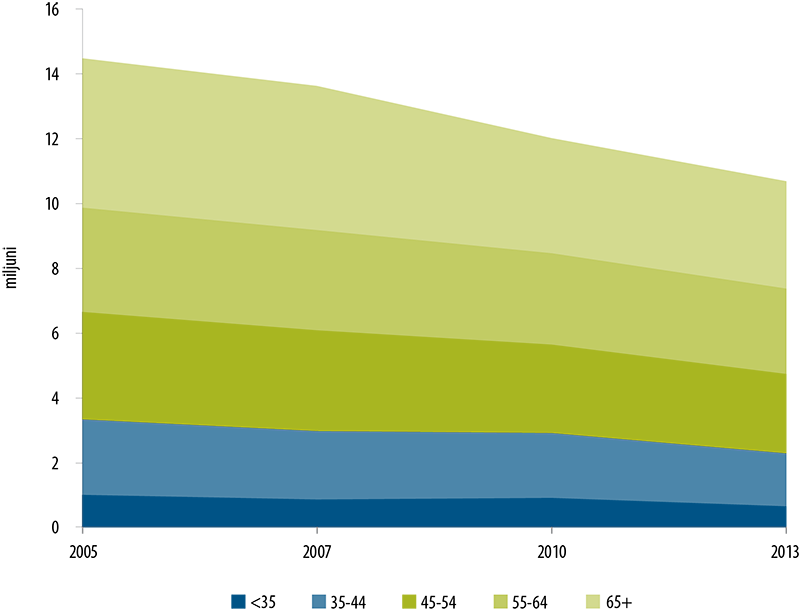

01L-agrikoltura tal-UE qed tiffaċċja tnaqqis fil-popolazzjoni agrikola. L-għadd kumplessiv ta’ bdiewa fl-EU-275 naqas rapidament f’dawn l-aħħar 10 snin, u minn 14.5 miljun fl-2005 dan naqas għal 10.7 miljun fl-2013, jiġifieri tnaqqis ta’ kwart f’inqas minn 10 snin. Il-gruppi kollha ta’ età tal-bdiewa ġew affettwati (ara l-Figura 1). Mhuwiex possibbli li jkun magħruf kemm hemm bdiewa li ma għandhomx aktar minn 40 sena, billi d-data tal-Eurostat ma taqsamx il-grupp ta’ età ta’ 35-44 sena f’sottogruppi ulterjuri6.

Figura 1

Evoluzzjoni tal-għadd ta’ bdiewa skont il-grupp ta’ età fis-27 Stat Membru tal-UE

Sors: L-Eurostat, Stħarriġ tal-Istruttura ta’ Azjendi Agrikoli7.

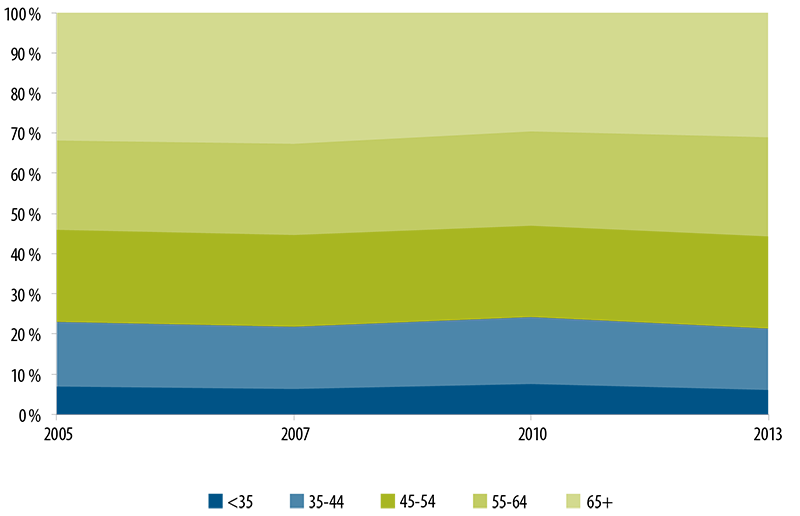

L-għadd ta’ bdiewa żgħażagħ (li ma għandhomx aktar minn 44 sena) naqas minn 3.3 miljun fl-2005 għal 2.3 miljun fl-2013, jiġifieri tnaqqis ta’ terz f’inqas minn 10 snin. Madankollu, il-perċentwal ta’ bdiewa żgħażagħ fil-popolazzjoni agrikola baqa’ relattivament stabbli, f’livell ta’ kemxejn aktar minn 20 % (ara l-Figura 2).

Figura 2

Evoluzzjoni tar-ripartizzjoni tal-bdiewa skont il-grupp ta’ età fis-27 Stat Membru tal-UE

Sors: L-Eurostat, Stħarriġ tal-Istruttura ta’ Azjendi Agrikoli.

Jeżistu differenzi sinifikanti bejn l-Istati Membri: pereżempju, fil-Polonja s-sehem tal-bdiewa żgħażagħ fil-popolazzjoni agrikola żdied minn 34 % fl-2007 għal 36 % fl-2013, filwaqt li fi Spanja dan naqas minn 21 % fl-2007 għal 16 % fl-2013. L-Anness I jagħti stampa ġenerali tal-għadd ta’ bdiewa fi Stati Membri individwali u tal-varjazzjoni bejn l-2007 u l-2013, filwaqt li l-Anness II jindika l-evoluzzjoni tad-distribuzzjoni tal-bdiewa skont l-età.

It-tiġdid ġenerazzjonali għandu importanza kbira fuq l-aġenda politika

04Fl-2008, il-Parlament Ewropew qies li “l-iskambju bejn il-ġenerazzjonijiet huwa meħtieġ biex fil-ġejjieni jinżammu livell għoli ta’ kwalità tal-ikel u tal-provvista (tas-sikurezza) tal-ikel fl-UE kif ukoll l-awtosuffiċjenza tal-UE” u li “l-PAK għandha tipprova tneħħi l-barrieri li qed jiffaċċjaw bħalissa dawk iż-żgħażagħ li jixtiequ jaħdmu fil-biedja, billi l-iskambju ta’ bejn il-ġenerazzjonijiet isir wieħed mill-prijoritajiet tagħha”8. Fl-2011, huwa osserva li “l-miżuri għall-bdiewa żgħażagħ li jinsabu fit-tieni pilastru ħarġu insuffiċjenti biex iwaqqfu t-tixjiħ rapidu tas-settur agrikolu” u li “l-iskemi ta’ appoġġ fit-tieni pilastru għandhom jiġu estiżi”9. Barra minn hekk, fl-2014, il-Kunsill ġibed l-attenzjoni10 għall-fatt li l-bdiewa żgħażagħ u t-tiġdid ġenerazzjonali fl-agrikoltura huma fundamentali għas-sostenibbiltà u l-kompetittività fuq terminu twil tal-agrikultura Ewropea.

05Fl-2015, il-Kummissjoni sostniet11 li l-għoti ta’ appoġġ lil bdiewa żgħażagħ huwa prijorità. Skont il-Kummissarju Phil Hogan12: it-tiġdid ġenerazzjonali huwa kwistjoni li tmur ferm lil hinn minn tnaqqis fl-età medja tal-bdiewa fl-UE. Ifisser ukoll li ġenerazzjoni ġdida ta’ bdiewa żgħażagħ bi kwalifiki għoljin jingħataw l-abbiltà li jwasslu l-benefiċċji kollha tat-teknoloġija għall-appoġġ ta’ prattiki agrikoli sostenibbli fl-Ewropa. Huwa ddikjara li hemm ostakli li jxekklu liż-żgħażagħ milli jibdew attività agrikola, filwaqt li semma l-aċċess għall-art, għall-finanzi u għall-għarfien bħala l-aktar ostakli sinifikanti.

Appoġġ li jingħata mill-UE lil bdiewa żgħażagħ

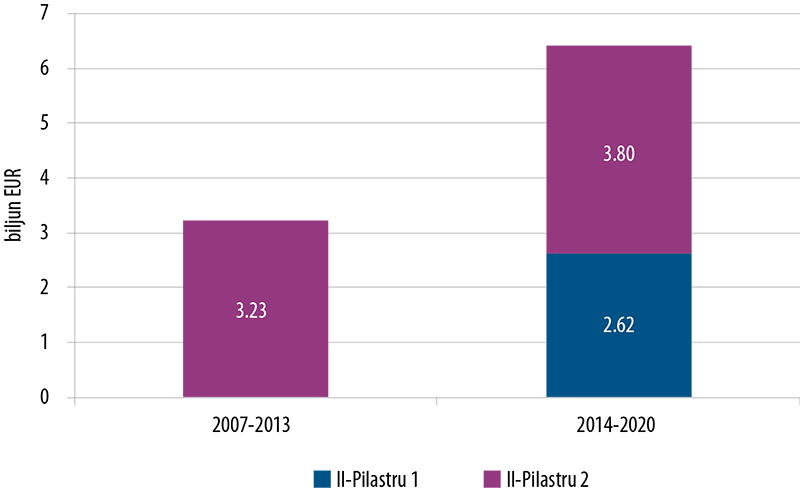

06Il-baġit totali tal-UE li ġie allokat speċifikament għall-appoġġ li jingħata lil bdiewa żgħażagħ matul il-perjodu 2007-2020 huwa ta’ EUR 9.6 biljun. Dan l-ammont irdoppja minn EUR 3.2 biljun fil-perjodu 2007-2013, li ġew ipprovduti taħt il-miżura tal-Pilastru 2 għall-bidu ta’ negozju, għal EUR 6.4 biljun fil-perjodu 2014-2020, prinċipalment minħabba l-introduzzjoni ta’ pagament dirett addizzjonali li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ (ara l-Figura 3). L-infiq pubbliku totali, inkluż il-kofinanzjament nazzjonali li jingħata mill-Istati Membri taħt il-miżura tal-Pilastru 2 għall-bidu ta’ negozju, huwa ta’ EUR 18.3 biljun.

Figura 3

Il-baġit tal-UE għall-appoġġ li jingħata lil bdiewa żgħażagħ taħt il-Pilastru 1 (FAEG) u l-Pilastru 2 (FAEŻR) fil-perjodi ta’ programmazzjoni 2007-2013 u 2014-2020

Sors: Il-QEA, ibbażat fuq data tal-Kummissjoni (infiq għall-perjodu 2007-2013 u allokazzjonijiet għall-perjodu 2014-2020).

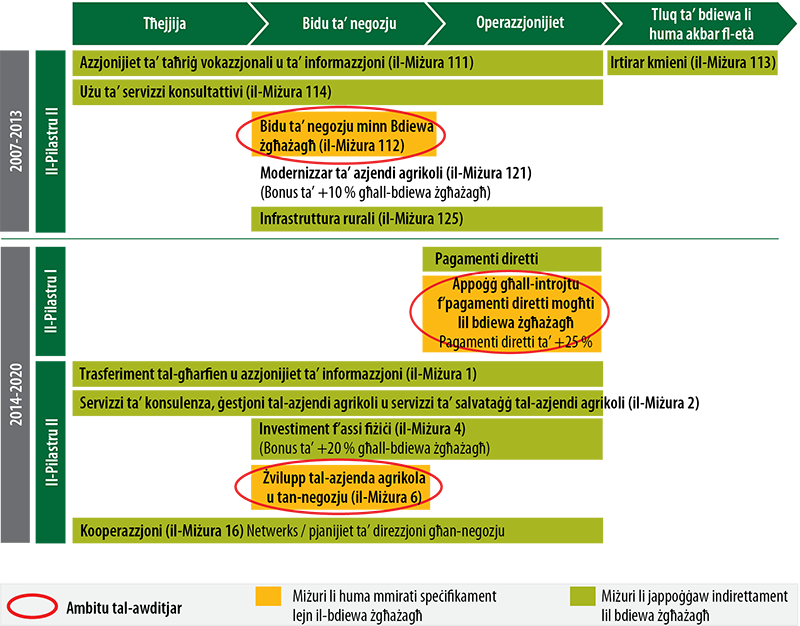

L-appoġġ għall-bdiewa żgħażagħ ġie introdott fis-snin 8013. Mis-sena 2000 ’il hawn, il-biċċa l-kbira mill-appoġġ ġie pprovdut taħt il-miżura tal-Pilastru 2 għat-twaqqif ta’ bdiewa żgħażagħ (għall-bidu ta’ negozju minn bdiewa żgħażagħ)14. Din il-miżura ġiet segwita mill-miżura “Żvilupp tal-azjenda agrikola u tan-negozju” fil-perjodu 2014-2020. Il-miżura tiġi implimentata fi 92 mill-118-il Programm tal-Iżvilupp Rurali (PŻR) f’24 mit-28 Stat Membru.

08Fil-perjodu 2014-2020, ġie introdott appoġġ addizzjonali għall-bdiewa taħt il-Pilastru 115 fil-forma ta’ pagament addizzjonali ta’ 25 % għall-bdiewa żgħażagħ b’żieda mal-pagamenti diretti.

09Il-Figura 4 tagħti stampa ġenerali tal-istrumenti tal-UE li huma mmirati – direttament jew indirettament – lejn bdiewa żgħażagħ fil-perjodu 2007-2020. Kif tindika l-Figura 4, l-awditu ffoka fuq il-miżuri li jappoġġaw direttament lil bdiewa żgħażagħ: il-miżura tal-Pilastru 2 għall-bidu ta’ negozju u l-pagament addizzjonali li jingħata taħt il-Pilastru 1 għal bdiewa żgħażagħ.

Figura 4

Stampa ġenerali tal-miżuri tal-UE li jappoġġaw lil bdiewa żgħażagħ fil-perjodu 2007-2020

Sors: Il-QEA.

It-Tabella 1 hawn taħt tqabbel il-karatteristiċi prinċipali tal-appoġġ li jingħata taħt il-Pilastru 1 u l-Pilastru 2 lil bdiewa żgħażagħ fil-perjodu 2014-2020.

Il-Pilastru 1 – Fond Agrikolu Ewropew ta’ Garanzija (FAEG) Pagament lil bdiewa żgħażagħ | Il-Pilastru 2 – Fond Agrikolu Ewropew għall-Iżvilupp Rurali (FAEŻR) Il-Miżura 6.1 – Żvilupp tal-azjenda agrikola u tan-negozju għal bdiewa żgħażagħ | |

|---|---|---|

| Bażi legali | L-Artikolu 50 tar-Regolament (UE) Nru 1307/2013 | L-Artikolu 19 tar-Regolament (UE) Nru 1305/2013 |

| Forma ta’ appoġġ | Pagament addizzjonali lil bdiewa żgħażagħ li huma intitolati għal pagament taħt l-iskema ta’ pagament bażiku jew l-iskema ta’ pagament uniku skont l-erja. | Għajnuna ta’ mhux aktar minn EUR 70 000 biex jiġi stabbilit negozju li tingħata fuq il-bażi ta’ pjan għan-negozju (il-pagament finali huwa kundizzjonali fuq l-implimentazzjoni korretta tal-pjan għan-negozju). |

| Durata tal-appoġġ | Jitħallas kull sena għal mhux aktar minn ħames snin (mis-sena tal-istabbiliment). | Jitħallas darba għal kull azjenda / għal kull bidwi f’mill-inqas żewġ pagamenti parzjali. |

| Implimentazzjoni | Obbligatorju għall-Istati Membri kollha, li jistgħu jissettjaw biss xi ftit parametri: baġit, metodu ta’ kalkolu, limitu ta’ ettari, rekwiżiti għall-ħiliet u kontroll konġunt fuq azjendi ġuridiċi (ara l-paragrafu 40). | Volontarju għall-Istati Membri/għar-reġjuni, li jiddefinixxu l-prijoritajiet u l-objettivi fil-PŻR, jissettjaw kriterji ta’ eliġibbiltà u tal-għażla, jagħżlu proġetti u jirrappurtaw lill-Kummissjoni dwar l-implimentazzjoni tal-miżuri. |

| Objettiv | “Biex ikun iffaċilitat it-twaqqif (l-istabbiliment) inizjali tal-bdiewa żgħażagħ u jsir l-aġġustament strutturali tal-azjendi tagħhom wara t-twaqqif inizjali”1, u jikkontribwixxi għall-objettiv ġenerali tal-PAK, jiġifieri li jkun hemm produzzjoni vijabbli tal-ikel billi tittejjeb il-vijabbiltà tal-azjendi agrikoli2 u billi jitħeġġeġ it-tiġdid ġenerazzjonali3 | |

| Benefiċjarji eliġibbli |

|

|

| Għadd ta’ benefiċjarji | 279 071 (fl-2015). | 193 828 fil-perjodu 2007-2013. L-ebda mira fil-livell tal-UE għall-perjodu 2014-2020. |

| Ammont medju ta’ għajnuna għal kull benefiċjarju | EUR 1 135 (fl-2015). | EUR 20 000 (fil-perjodu 2007-2013). |

1 Il-Preambolu (47) tar-Regolament (UE) Nru 1307/2013 u l-Preambolu (17) tar-Regolament (UE) Nru 1305/2013.

2 Ara l-Artikolu 5 tar-Regolament (UE) Nru 1305/2013.

3 Għall-Pilastru 1 ara l-Memo tal-Kummissjoni “Ir-riforma tal-PAK – spjega tal-elementi ewlenin” tas-26 ta’ Ġunju 2013: “Sabiex jitħeġġeġ tiġdid ġenerazzjonali, il-Pagament Bażiku għal Bdiewa Żgħażagħ parteċipanti ġodda (dawk taħt l-40 sena) għandu jiżdied b’25 % aktar għall-ewwel 5 snin tal-installazzjoni,” u l-iskeda informattiva tal-Parlament Ewropew “L-ewwel pilastru tal-Politika Agrikola Komuni (PAK): Il-pagamenti diretti lill-bdiewa”: “Sabiex titħeġġeġ ir-rinnovazzjoni (it-tiġdid) ġenerazzjonali, il-pagament bażiku mogħti lill-bdiewa żgħażagħ (taħt l-40 sena), lill-bdiewa ġodda jew lill-irziezet stabbiliti fil-ħames snin preċedenti jiżdied bi kwart matul l-ewwel ħames snin wara l-installazzjoni.”

Għall-Pilastru 2 ara l-Artikolu 5 tar-Regolament (UE) Nru 1305/2013, li jirreferi għall-prijorità speċifika tal-”faċilitazzjoni tad-dħul ta’ bdiewa b’ħiliet adegwati fis-settur agrikolu u, b’mod partikolari, it-tiġdid ġenerazzjonali”.

Sors: Il-QEA, ibbażat fuq data tal-Kummissjoni.

Ambitu u approċċ tal-awditjar

11L-awditu kellu l-għan li jwieġeb għall-mistoqsija li ġejja:

L-appoġġ li jingħata mill-UE lil bdiewa żgħażagħ huwa mfassal tajjeb biex jikkontribwixxi b’mod effettiv għal tiġdid ġenerazzjonali aħjar?

12Sabiex inwieġbu għal din il-mistoqsija, aħna ffukajna fuq il-miżuri li jappoġġaw direttament lil bdiewa żgħażagħ fil-perjodu 2007-2020 (ara l-Figura 4), jiġifieri l-Miżura 112 tal-Pilastru 2 fil-perjodu 2007-2013, għall-bidu ta’ negozju minn bdiewa żgħażagħ, u l-miżura korrispondenti għaliha fil-perjodu 2014-2020, jiġifieri l-Miżura 6.1 kif ukoll il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ għall-perjodu 2014-2020. Aħna vvalutajna l-loġika ta’ intervent (il-Parti I tar-rapport), l-immirar fl-implimentazzjoni tal-miżuri (il-Parti II), u r-riżultati tagħhom (il-Parti III).

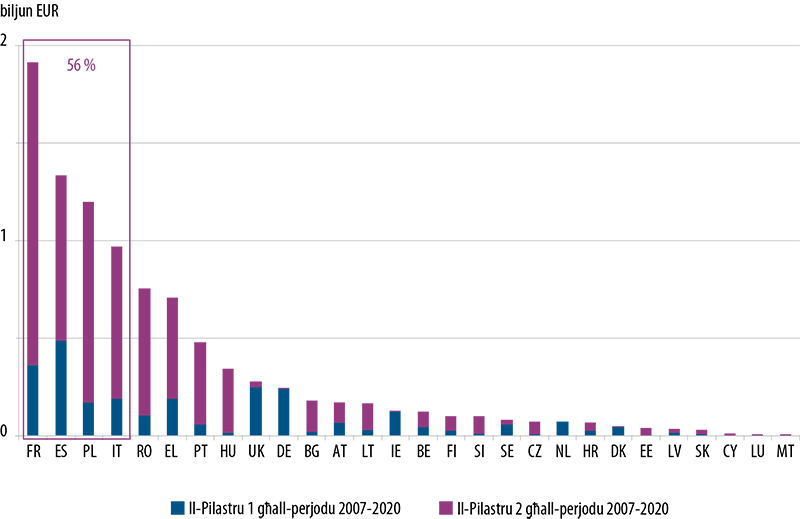

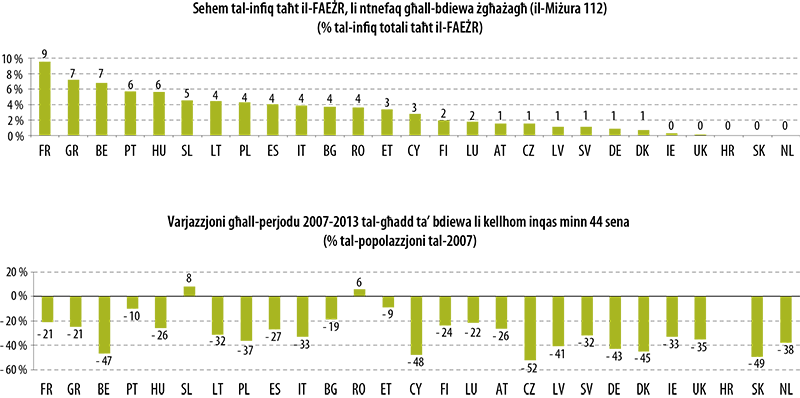

13L-awditu twettaq bejn April u Ottubru 2016 u kopra erba’ Stati Membri li nefqu l-ogħla ammont fuq il-bdiewa żgħażagħ: Franza, Spanja, il-Polonja u l-Italja (ara l-Figura 5). Dawn l-erba’ Stati Membri jirrappreżentaw 56 % tal-baġit totali tal-UE li jikkorrispondi għall-miżuri li jappoġġaw direttament lil bdiewa żgħażagħ fil-perjodu 2007-2020 (ara l-Figura 4). L-Anness III jagħti stampa ġenerali tal-baġit tal-UE li ġie allokat speċifikament lil bdiewa żgħażagħ, skont l-Istat Membru.

14F’dawn l-erba’ Stati Membri aħna eżaminajna l-oqfsa nazzjonali, li ssettjaw il-loġika ta’ intervent u l-karatteristiċi prinċipali tal-miżuri, kif ukoll l-estent tal-koordinazzjoni bejn tali miżuri u l-politiki nazzjonali li jippromwovu t-tiġdid ġenerazzjonali. Biex nivvalutaw l-implimentazzjoni u r-riżultati tal-miżuri, aħna ffukajna fuq seba’ reġjuni li huma fost dawk li nefqu l-aktar taħt il-miżuri li jappoġġaw direttament lil bdiewa żgħażagħ:

- Franza (il-Pajjiżi tal-Loire u l-Midi-Pyrénées);

- Spanja (Andalusija);

- il-Polonja (Warmińsko-Mazurskie u Dolnośląskie);

- l-Italja (l-Emilja-Romanja u l-Pulja).

Figura 5

L-appoġġ li jingħata mill-UE taħt il-Pilastru 1 (FAEG) u l-Pilastru 2 (FAEŻR) lil bdiewa żgħażagħ fil-perjodu ta’ programmazzjoni 2007-2020 (ir-rettangolu jirrappreżenta l-Istati Membri awditjati)

Sors: Il-QEA, ibbażat fuq data tal-Kummissjoni (infiq għall-perjodu 2007-2013 u allokazzjonijiet għall-perjodu 2014-2020).

L-approċċ tal-awditjar ikkombina awditu tas-sistemi ta’ kontroll, prinċipalment fil-livell tal-Kummissjoni u f’dak tal-Istati Membri, ma’ eżaminar ta’ kampjun ta’ 57 proġett fil-livell tal-benefiċjarji finali biex l-implimentazzjoni u r-riżultat tal-miżuri jiġu vverifikati. Aħna analizzajna wkoll statistika u studji rilevanti pprovduti mill-Eurostat (eż. Stħarriġiet tal-Istruttura ta’ Azjendi Agrikoli), mill-parlamenti nazzjonali u mill-uffiċċji nazzjonali tal-istatistika, kif ukoll minn universitajiet u organizzazzjonijiet tal-bdiewa żgħażagħ fil-livelli nazzjonali, reġjonali u tal-UE.

16Dawn l-istudji kienu jindikaw li hemm fatturi ġenerali, li mhumiex miżuri tal-UE, li jinfluwenzaw it-tiġdid ġenerazzjonali (eż. is-sitwazzjoni ekonomika u soċjali, it-tendenza tal-banek li jipprovdu self, il-possibbiltajiet ta’ impjieg f’setturi mhux agrikoli, u l-konċentrazzjoni għolja ta’ art agrikola f’għadd relattivament baxx ta’ azjendi agrikoli16). Politiki nazzjonali li jippromwovu t-tluq ta’ bdiewa anzjani jista’ jkollhom ukoll rwol importanti, kif indikat mill-Ġermanja, wieħed mill-Istati Membri li, bħad-Danimarka, l-Irlanda, in-Netherlands u r-Renju Unit (l-Irlanda ta’ Fuq), għażel li ma jimplimentax il-miżura għall-bidu ta’ negozju minn bdiewa żgħażagħ taħt il-Pilastru 2 fil-perjodu 2014-2020. Fil-fatt, l-evalwazzjoni ta’ nofs it-terminu tal-perjodu 2007-2013 għall-Ġermanja (Rheinland-Palatainat) uriet li l-Miżura 112 għall-bidu ta’ negozju minn bdiewa żgħażagħ ma rnexxilhiex tindirizza b’mod adegwat il-problema tal-fatt li xi azjendi agrikoli ma jkollhomx suċċessur adatt, u li ma kienx possibbli li jiġi identifikat x’impatt dan l-appoġġ kellu fuq l-istruttura tal-età tal-bdiewa. Barra minn hekk, il-Ġermanja qieset li l-iskema tagħha tas-sigurtà soċjali, “Hofabgabeklausel”, li tirrikjedi li l-bdiewa jirrinunzjaw l-azjenda agrikola tagħhom sabiex jirċievu l-pensjoni tax-xjuħija tagħhom, għandha rwol importanti x’taqdi f’tiġdid ġenerazzjonali li jirnexxi, fis-settur agrikolu.

Osservazzjonijiet

Parti I – Loġika ta’ intervent

17Jenħtieġ li l-Kummissjoni u l-Istati Membri jfasslu l-interventi ta’ politika b’mod adegwat. Għal dan l-iskop, aħna eżaminajna jekk il-Kummissjoni u l-Istati Membri kinux qed:

- iwettqu valutazzjonijiet tal-ħtiġijiet ex ante tajbin fl-oqsma speċifiċi ta’ intervent;

- jiddeċiedu liema fondi jaqblu l-aktar mal-ħtiġijiet ta’ bdiewa żgħażagħ;

- jiddefinixxu objettivi speċifiċi, li jistgħu jitkejlu, li jistgħu jintlaħqu, rilevanti u bi skadenza (SMART);

- jiddefinixxu arranġamenti biex jiżguraw użu effettiv, effiċjenti u kkoordinat tad-diversi fondi.

Il-ħtiġijiet tal-bdiewa żgħażagħ ġew identifikati fil-livell ġenerali...

18Skont studji mwettqa mill-Kummissjoni, kif ukoll intervisti li saru mal-awtoritajiet maniġerjali u l-assoċjazzjonijiet tal-bdiewa żgħażagħ li ġew awditjati, ostakli li jxekklu liż-żgħażagħ milli jsiru bdiewa jistgħu jiġu kklassifikati bħala li huma relatati ma’:

- l-aċċess għall-art: madwar 60 % tal-bdiewa żgħażagħ fit-28 Stat Membru tal-UE rrappurtaw li kellhom problemi fix-xiri jew fil-kiri tal-art17. Skont bosta studji18 li saru, il-problema tinsab fil-prezz għoli tal-art u fil-fatt li l-bdiewa li huma akbar fl-età ma jkunux iridu jirtiraw;

- l-aċċess għall-kapital: madwar 35 % tal-bdiewa żgħażagħ fit-28 Stat Membru tal-UE rrappurtaw li kellhom problemi biex jaċċessaw sussidji u kreditu19. Skont studji20 li saru u assoċjazzjonijiet tal-bdiewa żgħażagħ li ġew intervistati, fi Franza, fl-Italja u fi Spanja l-problema hija dovuta għall-kumplessità u t-tul tal-proċeduri tal-appoġġ pubbliku aktar milli għall-insuffiċjenza tas-sussidji;

- l-aċċess għall-għarfien: madwar 20 % tal-bdiewa żgħażagħ fit-28 Stat Membru tal-UE rrappurtaw li kellhom problemi biex jaċċessaw l-għarfien21. Fl-2010, 14 % biss tal-bdiewa li ma kellhomx aktar minn 35 sena fis-27 Stat Membru tal-UE kellhom taħriġ agrikolu komplet22, għalkemm dan kien ivarja sinifikattivament madwar l-UE. Pereżempju, fi Franza (il-Pajjiżi tal-Loire) 84 % tal-bdiewa li ma kellhomx aktar minn 35 sena kellhom taħriġ agrikolu komplet, fl-Italja (l-Emilja-Romanja) 27 %, fil-Polonja 26 % u fi Spanja (Andalusija) 3 % biss.

- l-aċċess għal introjtu suffiċjenti u stabbli: xi Stati Membri u assoċjazzjonijiet tal-bdiewa żgħażagħ indikaw din il-ħtieġa, għalkemm fl-erba’ Stati Membri awditjati ma hemm l-ebda data li hija statistikament rappreżentattiva dwar l-introjtu tal-bdiewa żgħażagħ (li ma għandhomx aktar minn 40 sena) jew data li turi jekk l-introjtu fl-ewwel snin tal-attività agrikola huwiex ġeneralment insuffiċjenti jew instabbli, jew huwiex aktar hekk milli fis-snin ta’ wara;

- L-aċċess, f’żoni rurali, għal infrastruttura u servizzi bażiċi li jkunu ekwivalenti għal dawk disponibbli għal żgħażagħ li ma jgħixux f’żoni rurali, bħal broadband, skejjel preprimarji, skejjel, servizzi tat-trasport u tal-posta, kura tas-saħħa u servizzi ta’ sostituzzjoni.

... Iżda l-ħtiġijiet ġenerali ma ġewx investigati f’aktar dettall

19Fil-biċċa l-kbira mill-Istati Membri/mir-reġjuni awditjati, l-eżaminar tagħna wera li mhuwiex magħruf jekk l-estent ta’ tali ostakli huwiex komuni għall-bdiewa żgħażagħ kollha li qed jibdew negozju f’reġjun partikolari jew huwiex komuni għal xi wħud minnhom biss, pereżempju dawk f’żoni ġeografiċi speċifiċi, f’setturi agrikoli speċifiċi jew f’sitwazzjonijiet speċifiċi (eż. dawk li ma wirtux biżżejjed art jew kapital). Lanqas ma huwa magħruf f’liema mument matul il-proċess ta’ stabbiliment ta’ negozju dawn l-ostakli jidhru li huma aktar serji.

Il-Pilastru 1

20Il-pagament addizzjonali li jingħata taħt il-Pilastru 1 għal bdiewa żgħażagħ huwa bbażat fuq is-suppożizzjoni li l-bdiewa żgħażagħ li jkunu se jibdew attività agrikola jiffaċċjaw sfidi finanzjarji23. Għalkemm din is-suppożizzjoni tista’ tkun minnha, il-valutazzjoni tal-impatt24 li twettqet mill-Kummissjoni ma pprovdietx data li tappoġġaha u lanqas ma pprovdiet stima tal-impatt mistenni ta’ dan il-pagament addizzjonali fuq l-introjtu tal-bdiewa żgħażagħ, fuq il-vijabbiltà tal-azjendi tagħhom jew fuq ir-rati tat-tiġdid ġenerazzjonali, iżda ffukat biss fuq l-implikazzjonijiet baġitarji tal-metodi differenti li ġew proposti għall-kalkolu ta’ dan il-pagament. Mhuwiex ċar x’inhuma l-ħtiġijiet tal-bdiewa żgħażagħ, għajr għall-introjtu addizzjonali, li jenħtieġ li jiġu indirizzati minn dan il-pagament, u x’għandu jkun il-valur miżjud tiegħu.

21Barra minn hekk, fil-livell tal-Istati Membri ma kienx hemm dokumenti, studji jew data li kienu jispjegaw għalfejn dan il-pagament addizzjonali kien meħtieġ, jew li kienu jappoġġaw is-suppożizzjoni li l-bdiewa żgħażagħ li jkunu se jibdew attività agrikola jiffaċċjaw sfidi finanzjarji. Fl-Italja, aħna sibna xi data mhux rappreżentattiva, fil-livell nazzjonali, li kienet turi li fl-2010 l-Valur Miżjud Nett tal-Azjendi Agrikoli25 kien kemxejn ogħla (EUR 80 000 bħala medja) għall-azjendi miżmuma minn bdiewa li kellhom inqas minn 40 sena meta mqabbel ma’ dak ta’ bdiewa li kienu akbar fl-età (EUR 73 000). Lanqas ma hemm xi data li turi jekk l-introjtu fl-ewwel snin tal-attività agrikola huwiex ġeneralment insuffiċjenti jew instabbli, jew huwiex aktar hekk milli fis-snin ta’ wara.

22Ir-Regolament (UE) Nru 1307/2013 jiddelega xi għażliet ta’ implimentazzjoni lill-Istati Membri, bħall-iffissar ta’ baġit partikolari għall-pagament jew limitu partikolari fuq l-għadd ta’ ettari li abbażi tiegħu jenħtieġ li jiġi il-pagament (ara wkoll il-paragrafi 39 sa 41). Madankollu, ma kienx hemm dokumenti, studji jew data li kienu jipprovdu ġustifikazzjoni soda għal tali għażliet.

Il-Pilastru 2

23Il-ħtiġijiet ġenerali u t-tnaqqis fl-għadd ta’ bdiewa żgħażagħ issemmew fil-biċċa l-kbira mid-dokumenti ta’ programmazzjoni tal-Istati Membri awditjati (valutazzjonijiet ex ante, programmi tal-iżvilupp rurali) li huma relatati mal-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ. Madankollu, ir-raġunijiet sottostanti għalfejn iż-żgħażagħ jiffaċċjaw ostakli f’termini tal-aċċess għall-art, għall-kapital, għall-għarfien, għall-introjtu jew għas-servizzi ma ġewx investigati biżżejjed u, b’mod ġenerali, ma kinux appoġġati minn evidenza kwantifikabbli.

Spariġġ parzjali bejn il-ħtiġijiet u l-forma ta’ appoġġ

Il-Pilastru 1

24Fin-nuqqas ta’ valutazzjoni tal-ħtiġijiet, mhuwiex ċar liema ħtiġijiet speċifiċi, għajr għall-introjtu addizzjonali, jiġu indirizzati mill-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ. Madankollu, fir-rigward tal-introjtu, aħna ma stajniex niddeterminaw jekk ġietx ittrattata l-ħtieġa għal introjtu ogħla u aktar stabbli, li normalment jenħtieġ li tiġi indirizzata direttament minn dan il-pagament. L-Istati Membri awditjati ma setgħux jipprovdu data statistikament rappreżentattiva dwar l-introjtu tal-bdiewa żgħażagħ jew data li turi jekk l-introjtu tagħhom fl-ewwel snin tal-attività agrikola huwiex ġeneralment insuffiċjenti jew instabbli, jew huwiex aktar hekk milli fis-snin ta’ wara. Fir-rigward tal-ħtiġijiet l-oħra:

- il-ħtieġa li jittejjeb l-aċċess għall-art mhijiex indirizzata direttament minn dan il-pagament, li jiġi pprovdut biss lil bdiewa żgħażagħ li diġà għandhom l-art;

- il-ħtieġa li jkun hemm aċċess aħjar għall-kapital mhijiex evidenti peress li mhuwiex magħruf jekk il-benefiċjarji ta’ dan il-pagament għandhomx nuqqas ta’ kapital suffiċjenti biex joperaw azjenda vijabbli u/jew ta’ aċċess suffiċjenti għall-kreditu biex jissussidjaw investimenti li x’aktarx li jżidu l-vijabbiltà tagħhom;

- il-ħtieġa li jkun hemm aċċess aħjar għall-għarfien mhijiex indirizzata speċifikament minn dan il-pagament, li jiġi pprovdut mingħajr ir-rekwiżit ta’ livell minimu ta’ edukazzjoni agrikola fil-biċċa l-kbira mill-Istati Membri.

Il-Pilastru 2

25Taħt il-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ, l-għajnuna tiġi pprovduta fil-forma ta’ somma f’daqqa (li tkun suġġetta għat-twettiq tal-pjan ta’ direzzjoni għan-negozju), sussidju tal-imgħax jew kombinament tat-tnejn. Għalhekk, hija tindirizza aktar direttament il-ħtiġijiet speċifiċi tal-bdiewa żgħażagħ, b’mod partikolari:

- il-ħtieġa li jittejjeb l-aċċess għall-art tiġi inidirizzata parzjalment, peress li l-bdiewa jistgħu jużaw is-somma f’daqqa biex jixtru l-art jew jistgħu jissussidjaw kreditu għax-xiri ta’ artijiet;

- il-ħtieġa li jkun hemm aċċess aħjar għall-kapital tiġi indirizzata b’mod ġenerali, billi l-bdiewa jistgħu jużawh għal investimenti li x’aktarx li jżidu l-vijabbiltà tal-azjendi tagħhom u, f’xi każijiet, ukoll biex jiksbu selfa ssussidjata;

- il-ħtieġa li jkun hemm aċċess aħjar għall-għarfien tiġi indirizzata b’mod ġenerali minn din il-miżura, billi l-benefiċjarji jrid ikollhom jew iridu jiksbu livell minimu ta’ edukazzjoni agrikola;

- il-ħtieġa li jkun hemm introjtu suffiċjenti u aktar stabbli tiġi indirizzata indirettament billi jiġu appoġġati l-azzjonijiet u l-investimenti li x’aktarx li jwasslu għall-iżvilupp ta’ azjendi vijabbli.

Objettivi ssettjati fil-livell ġenerali...

26L-objettiv ġenerali komuni tal-appoġġ li jingħata taħt il-Pilastri 1 u 2 lil bdiewa żgħażagħ fil-livell tal-UE huwa li jiġi ffaċilitat it-twaqqif (l-istabbiliment) inizjali tal-bdiewa żgħażagħ u jsir l-aġġustament strutturali tal-azjendi tagħhom wara t-twaqqif inizjali, bl-għan aħħari li tiżdied il-vijabbiltà u jiġi promoss it-tiġdid ġenerazzjonali (ara t-Tabella 1).

... iżda l-objettiv ġenerali li jitħeġġeġ it-tiġdid ġenerazzjonali ma kienx rifless fl-objettiv tal-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ

27L-Anness IV juri l-loġika ta’ intervent tal-Pilastru 1: jenħtieġ li l-pagament lil bdiewa żgħażagħ jikkontribwixxi għat-titjib tal-kompetittività agrikola u għat-tisħiħ tal-introjtu agrikolu u, b’mod aktar ġenerali, għall-ilħuq tal-objettiv tal-PAK, jiġifieri l-produzzjoni vijabbli tal-ikel. Madankollu, l-objettiv ġenerali li jitħeġġeġ it-tiġdid ġenerazzjonali ma kienx rifless fl-objettiv ta’ dan il-pagament.

28Fin-nuqqas ta’ valutazzjoni tal-ħtiġijiet, l-objettiv tal-pagament taħt il-Pilastru 1 għal bdiewa żgħażagħ għadu:

- mhux speċifiku biżżejjed billi ma hemmx deskrizzjoni tal-eżitu mistenni (eż. espress bħala rata, għadd, perċentwal jew frekwenza) jew indikazzjoni tal-popolazzjoni mmirata ta’ bdiewa żgħażagħ li għandhom jiġu appoġġati (eż. f’żoni ġeografiċi jew sitwazzjonijiet fiinanzjarji speċifiċi);

- jista’ jitkejjel parzjalment biss peress li mhuwiex magħruf x’perċentwal tal-introjtu tal-bdiewa żgħażagħ jenħtieġ li jiġi rrappreżentat minn dan il-pagament, u lanqas ma hemm miri kwantifikabbli f’termini tar-riżultati li jenħtieġ li jiġu ġġenerati minn dan il-pagament;

- mhuwiex magħruf jekk l-objettiv jistax jintlaħaq jew kemm jista’ jintlaħaq, billi mhuwiex speċifiku biżżejjed u ma jistax jitkejjel b’mod suffiċjenti;

- mhuwiex ċar kemm l-objettiv huwa rilevanti, billi mhuwiex magħruf x’inhuma l-ħtiġijiet tal-bdiewa żgħażagħ li jenħtieġ li jiġu indirizzati minn dan il-pagament, għajr għall-introjtu addizzjonali, u l-firxa ta’ din il-ħtieġa fost il-bdiewa żgħażagħ li jkunu se jibdew attività agrikola (ara l-paragrafi 19 sa 22);

- mhuwiex bi skadenza, billi ma ġiex stabbilit sa meta jenħtieġ li l-objettiv jintlaħaq.

L-objettiv ġenerali li jitħeġġeġ it-tiġdid ġenerazzjonali kien rifless fl-objettiv tal-miżura tal-Pilastru 2 għall-bidu ta’ negozju

29Fil-livell tal-UE, l-objettiv tal-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ huwa li tipprmowovi l-bidu ta’ negozju minn bdiewa b’ħiliet adegwati fl-agrikultura u, b’mod partikolari, it-tiġdid ġenerazzjonali, kif ukoll li tikkontribwixxi għall-objettiv ġenerali tal-PAK, jiġifieri l-produzzjoni vijabbli tal-ikel billi tittejjeb il-vijabbiltà tal-azjendi agrikoli (ara t-Tabella 1). Minbarra dan l-objettiv tal-UE kollha, l-Istati Membri ddefinew fil-PŻR 2007-2013 tagħhom objettivi aktar speċifiċi għal din il-miżura, bħall-promozzjoni tal-impjieg, iż-żamma tal-popolazzjoni f’żoni rurali, it-titjib tal-kompetittività tal-azjendi agrikoli, iż-żieda tal-profittabbiltà tagħhom u l-użu ta’ teknoloġiji ġodda kif ukoll it-titjib tal-kapital uman.

30Fl-erba’ Stati Membri awditjati, aħna sibna li l-objettivi tal-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ kienu parzjalment SMART, billi kienu:

- raġonevolment speċifiċi, billi l-għan kien li jingħata appoġġ lil bdiewa żgħażagħ b’ħiliet adegwati u dawn l-objettivi ta’ spiss kienu akkumpanjati minn deskrizzjoni ta’ riżultat mistenni (eż. li jinħoloq valur miżjud permezz tad-diversifikazzjoni u l-ħolqien tal-impjiegi jew li tiżdied il-profittabbiltà tal-azjendi agrikoli);

- jistgħu jitkejlu parzjalment, billi kien hemm indikatur fil-mira f’termini tal-output (għadd assolut ta’ bdiewa żgħażagħ li għandhom jiġu appoġġati u, f’termini relattivi, perċentwal tal-għadd totali ta’ azjendi f’reġjun), iżda ma kienx hemm mira kwantifikabbli f’termini tar-riżultati mistennija, bħar-rata ta’ tiġdid ġenerazzjonali meħtieġa għall-ilħuq tal-objettivi (ara l-paragrafu 71);

- jistgħu jintlaħqu parzjalment, peress li setgħu jintlaħqu f’termini tal-output (għadd ta’ bdiewa żgħażagħ li għandhom jiġu appoġġati), iżda mhuwiex magħruf jekk dawn setgħux jintlaħqu f’termini tar-riżultati u tal-impatt fuq it-tiġdid ġenerazzjonali;

- parzjalment rilevanti, peress li kienu rilevanti għall-ħtieġa ġenerali li jingħata appoġġ lit-tiġdid ġenerazzjonali. Madankollu, ta’ spiss ma kienx magħruf kemm dawn kienu rilevanti għall-ħtiġijiet ta’ aċċess għall-art, għall-kapital, għall-għarfien, għall-introjtu jew għas-servizzi (ara l-paragrafi 19 u 23);

- parzjalment bi skadenza, billi ma hemmx data ta’ skadenza sa meta, pereżempju, jenħtieġ li tinkiseb rata partikolari ta’ bdiewa żgħażagħ/akbar fl-età.

Koordinazzjoni limitata bejn il-miżuri ta’ appoġġ, għalkemm ġew identifikati xi prattiki tajbin

Ftit li xejn koordinazzjoni bejn il-miżuri tal-UE u dawk nazzjonali li jagħtu appoġġ lil bdiewa żgħażagħ

31Fl-erba’ Stati Membri aħna osservajna koordinazzjoni limitata bejn il-miżuri ta’ appoġġ tal-UE u dawk nazzjonali. B’mod aktar speċifiku:

- Fi Franza hemm firxa wiesgħa ta’ għajnuniet nazzjonali favur il-bdiewa żgħażagħ, bħal benefiċċji fuq it-taxxa, eżenzjonijiet minn kontribuzzjonijiet tas-sigurtà soċjali, aċċess prijoritarju għax-xiri ta’ artijiet agrikoli, u għajnuna għall-korsijiet ta’ taħriġ. Hemm ċentri ta’ informazzjoni biex jinfurmaw lill-benefiċjarji potenzjali dwar id-diversi għajnuniet. Hemm ukoll korpi ta’ koordinazzjoni biex jiżguraw il-kumplementarjetà bejn id-diversi għajnuniet iżda ma hemmx mekkaniżmi ta’ koordinazzjoni speċifiċi bejn il-miżuri tal-UE u dawk nazzjonali;

- Fl-Italja hemm xi koordinazzjoni tal-ambitu tal-intervent mal-miżura nazzjonali li tipprovdi lil bdiewa żgħażagħ sussidju tal-imgħax għax-xiri ta’ artijiet (kwistjoni indirizzata parzjalment biss mill-miżuri tal-UE) u mekkaniżmi stabbiliti biex tiġi evitata l-akkumulazzjoni ta’ din l-għajnuna bil-miżura tal-UE tal-Pilastru 2 għall-bidu ta’ negozju; hemm ukoll benefiċċji fuq it-taxxa li għalihom ma hemmx mekkaniżmi ta’ koordinazzjoni bil-miżuri tal-UE;

- Fil-Polonja hemm self b’kundizzjonijiet favorevoli iżda ma hemmx mekkaniżmi ta’ koordinazzjoni bil-miżuri tal-UE;

- Fi Spanja hemm self b’kundizzjonijiet favorevoli u benefiċċji fuq it-taxxa li għandhom impatt dirett fuq l-introjtu tal-bdiewa żgħażagħ, bħall-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ. Madankollu, ma hemmx mekkaniżmu ta’ koordinazzjoni bejn dawn l-għajnuniet, li jistgħu jiġu akkumulati.

Fl-ebda wieħed mill-erba’ Stati Membri awditjati, l-awtoritajiet ma għandhom stampa ġenerali tal-għajnuniet differenti tal-UE u dawk nazzjonali pprovduti lill-benefiċjarji. Hemm riskju li xi bdiewa żgħażagħ jiġu appoġġati b’mod eċċessiv meta mqabbel mal-ħtiġijiet veri tagħhom (eż. ikunu jibbenefikaw mill-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ, mill-miżuri tal-Pilastru 2 għall-bidu ta’ negozju, mill-investimenti, mid-diversifikazzjoni, mit-taħriġ u mid-diversi għajnuniet nazzjonali tal-UE), filwaqt li oħrajn jiġu appoġġati b’mod insuffiċjenti.

Ma hemmx koordinazzjoni bejn il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ u l-miżura tal-Pilastru 2 għall-bidu ta’ negozju

33Għalkemm il-Kummissjoni indikat li r-riforma tal-PAK tal-2013 kellha l-għan li żżid ir-rabtiet bejn iż-żewġ Pilastri, u b’hekk tkun toffri approċċ aktar olistiku u integrat għall-appoġġ li jingħata għall-politika26, fl-erba’ Stati Membri awditjati, aħna ma osservajna l-ebda koordinazzjoni bejn l-awtoritajiet nazzjonali li jimmaniġġjaw il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ u l-miżura tal-Pilastru 2 għall-bidu ta’ negozju. Iż-żewġ miżuri huma mmaniġġjati minn awtoritajiet differenti, skont regoli differenti (ara t-Tabella 1). B’mod partikolari, il-fatt li ġiet riċevuta għajnuna mill-miżura tal-Pilastru 2 għall-bidu ta’ negozju ma jinfluwenza bl-ebda mod il-possibbiltà li jiġi riċevut il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ.

Sinerġija tajba fil-Pilastru 2 bejn il-miżura għall-bidu ta’ negozju u dik ta’ investiment

34Fl-erba’ Stati Membri awditjati, aħna osservajna livelli differenti ta’ koordinazzjoni bejn il-miżura tal-Pilastru 2 għall-bidu ta’ negozju u l-miżura ta’ investiment, li ġġeneraw xi effetti sinerġistiċi.

35Fl-Italja, fejn l-għajnuna lil bdiewa żgħażagħ ġiet ipprovduta fil-forma ta’ pakkett ta’ għajnuna, kif irrakkomandat mill-Pjan ta’ Strateġija Nazzjonali (ara l-Kaxxa 1), il-kombinament tal-miżura għall-bidu ta’ negozju mal-miżura ta’ investiment wera li kien wieħed ta’ suċċess.

Kaxxa 1

Eżempju ta’ sinerġija tajba bejn il-miżura għall-bidu ta’ negozju u l-miżura ta’ investiment

L-Italja (l-Emilja-Romanja)

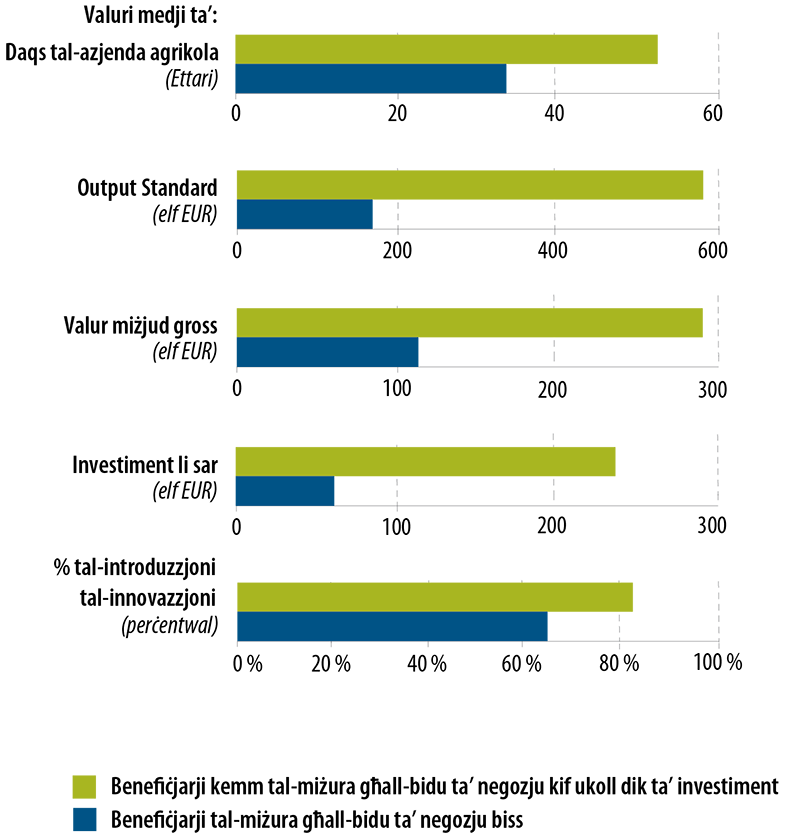

Bdiewa żgħażagħ li applikaw għall-miżura għall-bidu ta’ negozju kienu ġew imħeġġa japplikaw fl-istess ħin għall-miżura ta’ investiment ukoll bis-saħħa ta’ ammonti ogħla ta’ għajnuna taħt il-miżura għall-bidu ta’ negozju (fil-perjodu 2007-2013) u tal-għoti ta’ aktar punti li żiedu l-probabbiltà li jintgħażlu (fil-perjodu 2014-2020). Għalhekk, nofs l-applikanti għall-miżura għall-bidu ta’ negozju rċevew ukoll appoġġ taħt il-miżura ta’ investiment. Bħala medja, dawn l-applikanti taw bidu għal azjendi akbar, li kienu aktar produttivi u aktar profittabbli kif ukoll investew aktar u għamlu aktar innovazzjonijiet mill-oħrajn27:

L-għajnuna pprovduta mill-miżura għall-bidu ta’ negozju hija darbtejn aktar kosteffettiva minn meta pprovduta b’mod konġunt mal-miżura ta’ investiment. Fil-fatt, ir-redditu fuq l-għajnuna pubblika (imkejjel bħala ż-żieda fil-valur miżjud gross annwali tal-azjendi fuq l-ammont ta’ għajnuna28) għall-benefiċjarji taż-żewġ miżuri huwa d-doppju ta’ dak għall-benefiċjarji tal-miżura għall-bidu ta’ negozju biss.

Barra minn hekk, fi Spanja (Andalusija), fil-perjodu 2007-2013 ġew organizzati sejħiet konġunti bejn il-miżura għall-bidu ta’ negozju u l-miżura ta’ investiment, u b’hekk bdiewa żgħażagħ setgħu jirċievu appoġġ taħt iż-żewġ miżuri. Madankollu, fil-perjodu 2014-2020, l-approċċ ta’ pakkett ta’ għajnuna ma tkompliex u ġew organizzati sejħiet separati għaż-żewġ miżuri, li ġew ivvalutati fi żminijiet differenti bi tqabbil ma’ kriterji tal-għażla differenti.

37Fi Franza u fil-Polonja, il-miżura għall-bidu ta’ negozju u l-miżura ta’ investiment ħadmu separatament, iżda bdiewa żgħażagħ li applikaw għall-miżura ta’ investiment ibbenefikaw minn għajnuna addizzjonali ta’ 10 % biex jikkofinanzjaw l-investimenti, filwaqt li fi Franza, huma ngħataw ukoll punti addizzjonali fis-sistema għall-għażla ta’ proġetti.

Parti II – Immirar tal-miżuri

38Jenħtieġ li l-Istati Membri japplikaw metodi tal-għażla li jipprijoritizzaw l-interventi l-aktar kosteffettivi, pereżempju billi:

- jimmiraw l-għajnuna lejn bdiewa żgħażagħ aktar kwalifikati u lejn żoni żvantaġġati (eż. dawk li jiffaċċjaw l-ogħla insuffiċjenza ta’ tiġdid ġenerazzjonali);

- japplikaw proċeduri tal-għażla (eż. sejħiet kompetittivi għal proposti bbażati fuq kriterji tal-għażla ċari u rilevanti) u għodod (eż. pjanijiet ta’ direzzjoni għan-negozju) biex jipprijoritizzaw benefiċjarji li x’aktarx li jżidu l-vijabbiltà tal-azjendi tagħhom bis-saħħa tal-għajnuna;

- jipprovdu ammont ta’ għajnuna marbuta mat-titjib tal-vijabbiltà tagħhom;

- jipprovdu l-għajnuna f’perjodu ta’ żmien raġonevoli, meta tkun meħtieġa biex jiġi ffaċilitat it-twaqqif (l-istabbiliment) inizjali tal-bdiewa żgħażagħ u jsiru l-aġġustamenti strutturali tal-azjenda tagħhom.

Pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ: għajnuna standardizzata b’mod eċċessiv

Il-qafas legali tal-Pilastru 1 jillimita l-possibbiltà tal-immirar...

39Il-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ jiġi pprovdut kull sena għal perjodu massimu ta’ ħames snin lil kull applikant li ma jkollux aktar minn 40 sena fis-sena meta jippreżenta l-ewwel applikazzjoni tiegħu, li jkun se jistabbilixxi għall-ewwel darba impriża (azjenda) agrikola bħala l-kap tal-impriża, jew li diġà stabbilixxa tali impriża fl-aħħar ħames snin qabel il-preżentazzjoni tal-ewwel applikazzjoni għall-iskema.

40Il-Pilastru 1 tassew jipprovdi introjtu addizzjonali lil bdiewa żgħażagħ. Madankollu, il-qafas legali tal-Pilastru 1 ma jippermettix li l-Istati Membri jimmiraw b’mod suffiċjenti lejn bdiewa żgħażagħ li għandhom l-akbar probabbiltà li jkunu jeħtieġu li pagament ikun vijabbli. Fil-fatt, l-Istati Membri jistgħu biss:

- jiffissaw il-perċentwal tal-limitu massimu nazzjonali li għandu jintuża għall-finanzjament tal-pagamenti lill-bdiiewa żgħażagħ29 (sa 2 % tal-baġit tal-pagamenti diretti);

- jagħżlu bejn tliet metodi ta’ kalkolu30 (il-biċċa l-kbira mill-Istati Membri, inklużi Franza u l-Polonja, ikkalkulaw dan l-ammont bħala 25 % tal-pagament dirett nazzjonali medju għal kull ettaru);

- jissettjaw limitu (bejn 25 u 90 ettaru) għall-għadd ta’ ettari li fuq il-bażi tiegħu jiġi kkalkulat dan il-pagament (il-biċċa l-kbira mill-Istati Membri jissettjawh f’ammont ta’ 90 ettaru);

- jagħżlu li jirrikjedu ħiliet u/jew taħriġ addizzjonali (10 Stati Membri u reġjun wieħed żiedu dawn ir-rekwiżiti31);

- jagħżlu jekk jaċċettawx li jkun hemm kontroll konġunt ta’ bdiewa żgħażagħ/mhux żgħażagħ fuq l-entitajiet legali li japplikaw għall-pagament jew li jillimitaw l-aċċess għal entitajiet ġuridiċi li jkunu kkontrollati unikament minn bdiewa żgħażagħ32.

Barra minn hekk, l-implimentazzjoni tal-pagament għal bdiewa żgħażagħ hija obbligatorja għall-Istati Membri kollha, inklużi dawk li għażlu li ma jimplimentawx il-miżura tal-Pilastru 2 għall-bidu ta’ negozju (ara l-paragrafu 16). It-Tabella 2 tagħti stampa ġenerali tal-għażliet tal-Istati Membri awditjati fir-rigward tal-implimentazzjoni tal-pagament li jingħata taħt il-Pilastru 1 lil bdiewa żgħażagħ, filwaqt li l-Anness V jagħti stampa ġenerali tat-28 Stat Membru kollha tal-UE.

| Franza | L-Italja | Il-Polonja | Spanja | |

|---|---|---|---|---|

| % tal-limitu massimu nazzjonali annwali | 1 % | 1 % | 1 % | 2 % |

| Metodu ta’ kalkolu: | 25 % tal-pagament nazzjonali medju għal kull ettaru | Valur medju tad-drittijiet miżmuma minn bidwi | 25 % tal-pagament nazzjonali medju għal kull ettaru | Valur medju tad-drittijiet miżmuma minn bidwi |

| Limitu massimu ta’ ettari li fuq il-bażi tiegħu jiġi kkalkulat il-pagament | 34 ettaru | 90 ettaru | 50 ettaru | 90 ettaru |

| Rekwiżiti ta’ ħiliet u/jew taħriġ addizzjonali | Iva | Le | Iva | Le |

| Jippermettu li jkun hemm kontroll konġunt ta’ bdiewa żgħażagħ/mhux żgħażagħ fuq persuni ġuridiċi | Iva | Iva | Iva | Iva |

Sors: Il-QEA, ibbażat fuq data tal-Kummissjoni.

...u dan jirriżulta f’għajnuna standardizzata b’mod eċċessiv

42Għalhekk, dan il-pagament jiġi pprovdut irrispettivament minn:

- ir-rekwiżiti ta’ ħiliet u/jew ta’ taħriġ tal-applikanti (fil-biċċa l-kbira tal-Istati Membri33): bdiewa żgħażagħ mingħajr l-ebda taħriġ agrikolu jiġu appoġġati wkoll;

- il-lok tal-benefiċjarji: bdiewa żgħażagħ li jinsabu f’żoni żvantaġġati, li b’mod ġenerali jiffaċċjaw sfidi akbar ta’ vijabbiltà, mhumiex iffavoriti meta mqabbla ma’ dawk li jinsabu f’żoni oħrajn;

- il-vijabbiltà tal-azjendi: azjendi li huma dġà profittabbli u li ma għandhomx il-ħtieġa li dan il-pagament addizzjonali jkun vijabbli jiġu appoġġati wkoll (ara l-eżempji fil-Kaxxa 2).

Kaxxa 2

Eżempji ta’ azjenda li ma għandhiex il-ħtieġa li l-pagament addizzjonali li jingħata taħt il-Pilastru 1 għal bdiewa żgħażagħ ikun vijabbli

Il-Polonja

Benefiċjarju awditjat partikolari kellu azjenda ta’ 513-il ettaru, kien qed jirċievi pagamenti diretti mill-UE ta’ madwar EUR 100 000 kull sena u kien qed jiġġenera profitt nett ta’ madwar EUR 150 000 (ugwali għal 15-il darba aktar mill-PDG medju per capita fil-Polonja) fit-3 snin qabel ma applika għall-pagament addizzjonali għal bdiewa żgħażagħ, Għalhekk, dan il-benefiċjarju ma kellu l-ebda sfida finanzjarja u kien diġà qed jopera azjenda vijabbli qabel ma kiseb il-pagament għal bdiewa żgħażagħ (EUR 3 000 fl-2015).

Spanja (Andalusija)

Mit-8 benefiċjarji awditjati, 2 kellhom azjendi ta’ aktar minn 50 ettaru, u kienu qed jiġġeneraw introjtu agrikolu ta’ madwar EUR 400 000 u EUR 700 000, rispettivament (jiġifieri aktar minn 10 darbiet aktar mill-introjtu medju ta’ referenza għal Spanja34), fis-sena qabel ma applikaw għall-pagament għal bdiewa żgħażagħ. Dawn il-benefiċjarji diġà kienu ilhom joperaw azjenda vijabbli għal aktar minn tliet snin qabel ma kisbu l-pagament għal bdiewa żgħażagħ (EUR 4 200 u EUR 1 200 rispettivament fl-2015).

Pagamenti pprovduti wkoll lil azjendi fejn il-bdiewa żgħażagħ għandhom rwol żgħir

43F’każ ta’ kontroll konġunt ta’ azjenda ġuridika ma’ bdiewa oħrajn li ma jkunux żgħażagħ, dan il-pagament jiġi pprovdut taħt l-istess kundizzjonijiet irrispettivament mir-rwol tal-bidwi żagħżugħ f’termini tas-setgħa deċiżjonali. F’sitwazzjoni bħal din, anke sehem żgħir ta’ azjenda ġuridika miżmum minn żagħżugħ li ma jkunx jeżerċita attività agrikola u, bħala individwu, li ma jkunx jikkwalifika bħala bidwi attiv35 jista’ jagħmel l-azjenda kollha kemm hi eliġibbli għal dan il-pagament (ara l-eżempju fil-Kaxxa 3).

Kaxxa 3

Eżempju ta’ azjenda li tirċievi l-pagament għal bdiewa żgħażagħ minkejja li ż-żagħżugħ kellu biss rwol żgħir x’jaqdi fl-azjenda

L-Italja (l-Emilja-Romanja)

F’każ ta’ kumpaniji sempliċi36, jeħtieġ li mill-inqas azzjonist wieħed ikun żagħżugħ, irrispettivament minn sehmu, sabiex l-azjenda kollha kemm hi ssir eliġibbli għall-pagament għal bdiewa żgħażagħ. Dan il-pagament mhuwiex proporzjonali għas-sehem miżmum mill-azzjonist żagħżugħ jew għas-setgħa deċiżjonali tiegħu, u r-rekwiżit ta’ bidwi attiv irid jiġi ssodisfat mill-kumpanija, u mhux mill-azzjonist żagħżugħ individwali. Konsegwentement, ma jsirux kontroll dwar jekk l-azzjonist żagħżugħ ikunx qed jeżerċita attività agrikola bħala l-attività prinċipali tiegħu, jekk ikunx irreġistrat bħala bidwi mas-sigurtà soċjali jew li parti mhux insinifikanti tad-dħul tiegħu tkun tirriżulta mill-agrikoltura.

Pereżempju, bidwi żagħżugħ partikolari awditjat, li għandu sjieda ta’ 16 % tal-ishma ta’ kumpanija sempliċi, la kien qed jaħdem fil-kumpanija u lanqas ma kien qed jeżerċita xi attività agrikola u, bħala individwu, ma jkunx jikkwalifika bħala bidwi attiv. Minkejja dan, fl-2016 il-kumpanija rċeviet EUR 8 000 bħala pagament addizzjonali għal bdiewa żagħżagħ, għad-90 ettaru eliġibbli tagħha.

Hemm riskju li dan il-pagament qed jiġi pprovdut madwar l-UE lil ħafna azjendi fejn il-benefiċjarju żagħżugħ ikollu rwol żgħir x’jaqdi fl-azjenda kif ukoll setgħa deċiżjonali limitata u, bħala individwu, ma jkunx jikkwalifika bħala bidwi attiv, bħal fl-eżempju rrappurtat hawn fuq. Mill-279 071 applikant37 għal dan il-pagament fl-UE fl-2015, 61 742 (madwar 20 % tat-total) jeżerċitaw kontroll konġunt fuq l-azjenda. Kważi nofshom (jiġifieri 26 925, madwar 10 % tat-total) jeżerċitaw kontroll fuq l-azjenda b’mod konġunt ma’ bdiewa mhux żgħażagħ.

45Mill-erba’ Stati Membri awditjati, dan ir-riskju huwa ogħla fi Franza u fl-Italja (l-Emilja-Romanja), fejn rispettivament 64 % u 42 % tal-benefiċjarji bdew negozju f’azjendi ġuridiċi. Fl-ebda wieħed mill-Istati Membri, ma stajna niksbu data dwar is-sehem medju tal-azjendi ġuridiċi miżmum mill-benefiċjarji żagħżagħ, jew informazzjoni oħra biex nivvalutaw ir-rwol veru tagħhom (eż. jekk il-benefiċjarji żgħażagħ għandhomx influwenza deċiżiva fuq deċiżjonijiet maniġerjali rigward l-azjendi, jekk huwa, bħala individwu, ikunx jikkwalifika bħala bidwi attiv, jekk huwiex irreġistrat bħala bidwi mas-sigurtà soċjali).

46B’mod aktar ġenerali, hemm riskju li dan il-pagament jiġi pprovdut madwar l-UE lil azjendi fejn il-bidwi attiv ma jkunx involut fil-ġestjoni ta’ kuljum. Barra minn hekk, bill-għajnuna titwassal taħt l-istess kundizzjonijiet bħal dawk għall-pagamenti diretti, ma jitwettqux kontrolli fuq id-dritt ġuridiku li tintuża l-art li tkun ġiet iddikjarata mill-bidwi żagħżugħ biex jirċievi dan il-pagament.

Mhuwiex magħruf jekk l-ammont ta’ għajnuna huwiex marbut mal-ħtiġijiet

47It-Tabella 3 tagħti stampa ġenerali tal-ammont ta’ għajnuna pprovdut fl-erba’ Stati Membri awditjati.

| Ammont ta’ għajnuna (EUR) | Franza1 | L-Italja | Spanja (Andalusija) | Il-Polonja |

|---|---|---|---|---|

| Medju | Mhux magħruf | 1 143 | 2 182 | 1 040 |

| Minimu | Mhux magħruf | 15 | 16 | 25 |

| Massimu | Mhux magħruf | 25 887 | 15 342 | 3 000 |

1 Fi Frar 2017, l-awtoritajiet Franċiżi ma setgħux jipprovdu database bil-lista ta’ benefiċjarji ta’ dan il-pagament fl-2015, li kienet tindika l-ammont riċevut minn dan il-pagament u mill-pagamenti diretti l-oħra taħt il-Pilastru 1, id-data tal-bidu ta’ negozju u tal-applikazzjoni, l-għadd ta’ ettari u s-sehem tal-azjenda miżmum mill-bidwi żagħżugħ (f’każ ta’ kontroll konġunt tal-azjenda).

Sors: Il-QEA, ibbażat fuq data tal-Istati Membri.

48Fil-livell tal-UE, l-ammont medju ta’ għajnuna pprovduta mill-pagament għal bdiewa żgħażagħ kien ta’ EUR 1 200 għal kull azjenda fl-2015. Dan l-ammont jirrappreżenta madwar 4 % tal-introjtu medju ta’ azjenda (EUR 30 000) fl-UE38 u saħansitra inqas f’xi Stati Membri. Pereżempju, fl-Italja, l-ammont medju ta’ għajnuna kien ta’ EUR 1 143, li kien jirrappreżenta inqas minn 2 % tal-introjtu medju ta’ azjenda mmexxija minn bidwi żagħżugħ (EUR 64 328)39.

49Dan l-ammont mhuwiex marbut mal-vijabbiltà jew ma’ karatteristiċi oħrajn tal-azjendi (ara l-paragrafu 42) u mhuwiex magħruf jekk dan huwiex proporzjonali għall-ħtiġijiet tal-bdiewa żgħażagħ, billi dawn ma ġewx ivvalutati (ara l-paragrafi 19 sa 22). Il-benefiċjarji awditjati indikaw li dan l-ammont intuża prinċipalment biex ikopri l-infiq kurrenti u biex jagħmel tajjeb għal nuqqasijiet fid-dħul tagħhom li kienu jirriżultaw mill-fluttwazzjoni tal-prezzijiet agrikoli, li hija sitwazzjoni li l-bdiewa kollha – mhux biss dawk li ma għandhomx aktar minn 40 sena – ikollhom jiffaċċjaw. Għalhekk, mhuwiex probabbli li l-ammont ta’ għajnuna li qed jiġi attwalment ipprovdut minn dan il-pagament ikollu impatt sostanzjali fuq il-vijabbiltà tal-azjendi u fuq id-deċiżjonijiet tal-bdiewa żagħżagħ dwar il-bidu ta’ negozju.

50L-Italja u Spanja għażlu li jikkalkulaw l-ammont ta’ għajnuna bħala 25 % tal-valur medju tad-drittijiet miżmuma minn bidwi żagħżugħ. Dan il-valur huwa marbut mal-valur storiku tad-drittijiet miżmuma minn kull bidwi, li kisibhom jew kriehom mingħand bdiewa oħrajn (eż. il-ġenituri jew bdiewa li huma akbar fl-età). Peress li l-objettiv ta’ dan il-pagament huwa li jiġi ffaċilitat it-twaqqif (l-istabbiliment) inizjali tal-bdiewa żgħażagħ, mhuwiex ċar għalfejn l-ammont ta’ għajnuna huwa marbut mal-istorja tal-azjendi u, konsegwentement, dan jippenalizza lil bdiewa żgħażagħ li ma jkunux qed jirtu jew jiksbu drittijiet ta’ valur għoli li preċedentement kienu miżmuma minn bdiewa oħrajn.

It-twaqqit tal-għajnuna mhuwiex qed jiffaċilita l-bidu inizjali ta’ negozju minn bdiewa żgħażagħ

51Ta’ spiss, l-għajnuna kienet titħallas lill-benefiċjarji li kienu ilhom stabbiliti għal bosta snin u, f’xi każijiet (ara l-eżempji fil-Kaxxa 2), kienu diġà kisbu introjtu suffiċjenti u stabbli. Dan ifisser li, ġeneralment, it-twaqqit tal-għajnuna ma kienx konsistenti mal-objettivi kklejmjati, billi ta’ spiss din tħallset tard wisq biex jiġi ffaċilitat it-twaqqif (l-istabbiliment) inizjali tal-bdiewa żgħażagħ jew biex jingħata kontribut għal kull aġġustament strutturali tal-azjendi tagħhom. Lanqas ma aġixxiet bħala inċentiv, billi l-biċċa l-kbira mill-bdiewa żagħżagħ awditjati kienu bdew negozju qabel ma kienu jafu li kienu se jirċievu l-għajnuna.

Is-sistema għall-għażla ta’ proġetti taħt il-Pilastru 2 tippermetti li jsir immirar tajjeb għalkemm, xi drabi, l-aħjar proġetti ma ngħatawx prijorità

Il-kriterji ta’ eliġibbiltà u tal-għażla ppermettew li l-għajnuna tiġi mmirata lejn bdiewa aktar kwalifikati u lejn żoni żvantaġġati...

52L-erba’ Stati Membri awditjati lkoll immiraw l-għajnuna lejn bdiewa aktar kwalifikati, billi rrikjedew li jkollhom jew livell suffiċjenti ta’ edukazzjoni agrikola jew inkella li jiksbuh fi żmien 36 xahar minn meta tiġi ppreżentata l-applikazzjoni. B’mod ġenerali, l-għajnuna żiedet il-kompetenza professjonali tal-bdiewa żgħażagħ u l-kapaċità tagħhom li jintroduċu innovazzjonijiet. Pereżempju, fl-Italja (l-Emilja-Romanja) 31 % tal-bdiewa żgħażagħ li jingħataw appoġġ għandhom lawrja fl-agrikoltura, filwaqt li 25 % biss tal-bdiewa żagħżagħ kollha li jinsabu f’dan ir-reġjun għandhom lawrja bħal din. Fi Spanja (Andalusija) 84 % tal-bdiewa żgħażagħ li jingħataw appoġġ għandhom xi taħriġ agrikolu, meta mqabbel ma’ 26 % biss tal-bdiewa żgħażagħ kollha li hemm fir-reġjun, u 12 % tal-bdiewa żagħżagħ li jingħataw appoġġ japplikaw metodi tal-biedja organika, meta mqabbel ma’ 4 % biss tal-bdiewa żgħażagħ kollha li jinsabu fir-reġjun.

53L-erba’ Stati Membri awditjati lkoll ħeġġew lill-bdiewa żgħażagħ jibdew negozju f’żoni żvantaġġati (eż. żoni b’restrizzjonijiet naturali, b’livelli ogħla ta’ qgħad);

- fi Franza u fl-Italja (l-Emilja-Romanja) dan sar billi ġie pprovdut ammont sinifikattivament ogħla ta’ għajnuna (madwar EUR 20 000 aktar) lill-applikanti li kienu qed jibdew negozju f’żoni żvantaġġati;

- l-Italja (il-Pulja) ppromwoviet b’mod effettiv bdiewa żgħażagħ li kienu qed jibdew negozju f’żoni żvantaġġati, kemm billi tat aktar punti fil-kriterji tal-għażla kif ukoll billi tat ammont addizzjonali ta’ EUR 5 000 lil bdiewa żgħażagħ li kienu qed jibdew negozju f’żoni bħal dawn. B’riżultat ta’ dan, ingħata appoġġ lil proporzjon ta’ bdiewa żgħażagħ li jinsabu f’żoni rurali bi problemi kumplessivi ta’ żvilupp (12 %) u f’żoni rurali intermedji (10.6 %) li kien ogħla minn dak li ngħata lil bdiewa żgħażagħ li jinsabu f’żoni rurali taħt biedja intensiva speċjalizzata (9.9 %) u f’ċentri urbani (8 %)40;

- fi Spanja (Andalusija) dan sar kemm billi ngħataw aktar punti fil-kriterji tal-għażla kif ukoll billi ngħata ammont addizzjonali ta’ (+10 %) lil bdiewa żgħażagħ li kienu qed jibdew negozju f’żoni bħal dawn;

- fil-Polonja dan sar permezz ta’ kriterji tal-għażla billi ngħataw punti addizzjonali, fil-perjodu 2007-2013, lill-applikanti li kienu qed jibdew negozju f’żoni b’livelli ogħla ta’ qgħad.

Stampa 1

Azjenda li rċeviet appoġġ biex tibda negozju f’żona żvantaġġata

Sors: Il-QEA.

… għalkemm it-tiġdid ġenerazzjonali ġie rarament indirizzat fil-kriterji tal-għażla

54Fi Spanja (Andalusija) fil-perjodu 2007-2013 u fil-Polonja fil-perjodu 2014-2020 biss, kien hemm kriterju tal-għażla li kien iħeġġeġ direttament it-tiġdid ġenerazzjonali: fi Spanja (Andalusija), l-applikanti li kienu qed jibdew negozju minħabba rtirar kmieni rċevew aktar punti filwaqt li, fil-Polonja, aktar ma kienet kbira d-differenza fl-età, bejn iċ-ċedent tal-azjenda u l-bidwi żagħżugħ, aktar ingħataw punti għall-proġett. Madankollu, fil-prattika, dawn il-kriterji kważi qatt ma kellhom impatt deċiżiv fuq l-immirar tal-għajnuna, prinċipalment għaliex is-sollijiet minimi tal-punti kienu baxxi wisq jew ineżistenti (ara l-paragrafu 55).

Ta’ spiss, id-dgħufijiet fis-sistemi tal-għażla xekklu l-prijoritizzazzjoni tal-aħjar proġetti

55Is-sistemi tal-għażla għandhom jippermettu li ssir valutazzjoni kumparattiva u klassifikazzjoni tal-proposti għall-proġetti biex jiġu pprijoritizzati l-proġetti li jkunu l-aktar kosteffettivi. Madankollu, il-kriterji tal-għażla ta’ spiss kellhom impatt limitat f’termini tal-immirar tal-għajnuna lejn l-aħjar proġetti, billi dawn jew ġew introdotti lejn tmiem il-perjodu 2007-2013 jew inkella kważi qatt ma ġew applikati biex il-proġetti ta’ kwalità fqira jiġu esklużi. Dan kien dovut għall-fatt li s-sollijiet minimi tal-punti għall-proġetti li kellhom jintgħażlu kienu baxxi wisq jew ineżistenti, għall fatt li l-baġit ta’ seba’ snin għall-miżura ġie distribwit b’mod żbilanċat.

56Pereżempju, fl-Italja (il-Pulja) intuża l-baġit kollu kemm hu tal-miżura għall-perjodu 2007-2013, billi kważi l-applikazzjonijiet kollha li ġew ippreżentati taħt is-sejħa għal proposti li ġiet organizzata fl-2009 ġew iffinanzjati. Is-soll kien tant baxx li 8 proġetti biss minn 2 424 ġew irrifjutati. Konsegwentement, il-bdiewa żgħażagħ li bdew negozju fil-ħames snin ta’ wara bi proġetti potenzjalment aħjar ma setgħux jiġu ffinanzjati.

57B’mod simili, fi Spanja (Andalusija), intuża l-baġit kollu kemm hu tal-miżura għall-perjodu 2014-2020 fl-ewwel żewġ sejħiet għal proposti (tal-2015 u tal-2016) u s-soll minimu tal-punti kien punt wieħed biss minn 20. Dan ifisser li għall-bqija tal-perjodu ta’ programmazzjoni, il-bdiewa żgħażagħ bi proġetti potenzjalment aħjar ma jkollhomx l-opportunità li jiġu ffinanzjati, dment li l-baġit għall-miżura ma jiżdiedx.

58Fil-Polonja, l-awtorità maniġerjali applikat sistema ta’ “min jiġi l-ewwel jinqeda l-ewwel” mingħajr l-ebda kriterju tal-għażla sal-2011, meta l-baġit ġie eżawrit. Sal-2014, meta żdied il-baġit għall-miżura u ġew introdotti l-kriterji tal-għażla, l-ebda sejħa oħra għal proposti ma setgħet tiġi organizzata, u dan ippreviena lill-bdiewa żgħażagħ li kienu bdew negozju, fil-perjodu ta’ tliet snin li kienu għaddew sadanittant, milli jiġu ffinanzjati.

59Kien fi Franza u fl-Italja (l-Emilja-Romanja) biss li l-baġit tqassam b’mod ugwali matul il-perjodi ta’ programmazzjoni b’sollijiet minimi, tal-punti, li kienu għoljin biżżejjed (għalkemm fi Franza dan sar għall-Midi-Pyrénées biss fil-perjodu 2014-2020). Dan għamilha possibbli li jintgħażel għadd kostanti ta’ applikazzjonijiet ta’ kwalità suffiċjenti biex jiġu ffinanzjati kull sena.

Hemm ftit li xejn evidenza ta’ vijabbiltà mtejba

60Il-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ għandha l-għan li ttejjeb il-vijabbiltà tal-azjendi agrikoli billi tippromwovi l-bidu ta’ negozju minn bdiewa b’ħiliet adegwati fl-agrikultura u t-tiġdid ġenerazzjonali (ara l-paragrafu 29). Pjanijiet ta’ direzzjoni għan-negozju huma fil-prinċipju għodod utli biex jiggwidaw lil bdiewa żgħażagħ fl-iżvilupp ta’ azjendi agrikoli vijabbli. Dawn għandhom jippermettu wkoll lill-awtoritajiet maniġerjali jivvalutaw, fl-istadju tal-għażla, il-vijabbiltà tal-azjendi u, aktar tard, jimmonitorjaw u jevalwaw ir-riżultati.

61Fl-ebda wieħed mill-Istati Membri awditjati ma ntuża l-introjtu inizjali stmat tal-azjendi (qabel il-proġett) fil-proċess tal-għażla biex jiġi vvalutat il-potenzjal tagħhom li jiffinanzjaw huma stess l-investimenti. Barra minn hekk, il-pjanijiet ta’ direzzjoni għan-negozju huma għodod utli iżda aħna sibna ftit li xejn evidenza ta’ vijabbiltà mtejba (ara l-Kaxxa 4).

Kaxxa 4

Hemm ftit li xejn evidenza ta’ vijabbiltà mtejba

Franza

Intużaw pjanijiet ta’ direzzjoni għan-negozju biex tiġi vvalutata l-vijabbiltà probabbli tal-azjendi u biex jingħata appoġġ biss lil bdiewa żgħażagħ li kienu se jibdew negozju f’azjendi li kienu mistennija jiġġeneraw introjtu – sa tmiem il-proġett (normalment ir-raba’ sena) – ta’ mill-inqas daqs iżda mhux aktar minn tliet darbiet is-salarju minimu Franċiż41. B’mod ġenerali, dan il-kriterju ppermetta li tingħadda għajnuna lil azjendi li kemm x’aktarx kienu vijabbli kif ukoll kienu jeħtieġu għajnuna pubblika. Madankollu, minħabba d-dewmien sinifikanti fit-twettiq tal-kontrolli fi tmiem il-proġett, għall-biċċa l-kbira mill-benefiċjarji li bdew il-proġetti tagħhom fil-perjodu 2007-2010, sa issa, għad ma hemmx evidenza li dawn saru vijabbli. Fil-Pajjiżi tal-Loire, kważi nofs il-598 proġett li ġew ikkompletati u ċċekkjati sa Novembru 2016 naqsu milli jirrispettaw il-pjanijiet ta’ direzzjoni għan-negozju., filwaqt li fil-Midi-Pyrénées 3 % biss tal-proġetti ċċekkjati naqsu milli jirrispettaw il-pjanijiet ta’ direzzjoni għan-negozju.

Il-Polonja

Il-pjanijiet ta’ direzzjoni għan-negozju ma kinux meħtieġa juru żieda fil-vijabbiltà tal-azjendi iżda biss li jżommu l-livell inizjali tal-output standard (jew li jilħqu livell minimu ta’ EUR 4 800, fejn il-livell inzijali kien aktar baxx minn dan) fil-perjodu 2007-2013, jew li jiksbu żieda modesta (+10 %) fil-perjodu 2014-2020. Dan ir-rekwiżit huwa tentattiv biex iħeġġeġ lill-bdiewa żgħażagħ iżommu jew iżidu kemxejn id-daqs tal-azjenda agrikola tagħhom u/jew jagħżlu għelejjel aktar produttivi. Madankollu, dan mhux neċessarjament qed iħeġġeġ lill-bdiewa żgħażagħ iżidu l-introjtu u l-vijabbiltà tagħhom, peress li l-output standard ma jqisx l-ispejjeż jew, għalhekk, l-introjtu. Huwa jkejjel biss il-produzzjoni agrikola potenzjali ta’ azjenda agrikola fuq il-bażi tad-daqs u t-tip ta’ għelejjel/bhejjem tagħha.

Spanja

Intużaw pjanijiet ta’ direzzjoni għan-negozju biex jappoġġaw, bħala prijorità, lill-bdiewa żgħażagħ li kienu se jibdew negozju f’azjendi li kienu mistennija jiġġeneraw ammont ta’ xogħol suffiċjenti għal mill-inqas unità waħda ta’ xogħol annwali u introjtu għal kull unità ta’ xogħol annwali ta’ bejn 35 % and 120 % tal-introjtu ta’ referenza għal Spanja42. Madankollu l-introjtu stmat kien influwenzat mill-istimi, tal-ispejjeż li ġew iddikjarati mill-benefiċjarji fil-pjanijiet ta’ direzzjoni għan-negozju tagħhom, li l-affidabbiltà tagħhom ma ġietx iċċekkjata mill-awtorità maniġerjali meta din approvat il-proġetti. Barra minn hekk, il-kontrolli li saru fi tmiem il-proġett ma kinux ibbażati fuq l-ispejjeż, l-introjtu, it-tagħmir jew l-impjegati reali.

Barra minn hekk, il-pjanijiet ta’ direzzjoni għan-negozju ma kinux meħtieġa juru żieda fil-vijabbiltà tal-azjendi u ma ntużawx biex jivvalutaw il-ħtieġa għal appoġġ pubbliku. Tlieta mis-seba’ benefiċjarji awditjati użaw l-għajnuna essenzjalment biex jixtru art addizzjonali jew biex jakkwistaw ishma f’azjenda miżmuma mill-ġenituri jew mill-aħwa, mingħajr ma wrew xi ebda żieda fil-vijabbiltà tal-azjendi tagħhom.

Kien biss fl-Italja (l-Emilja-Romanja) li aħna sibna evidenza ta’ vijabbiltà mtejba tal-azjendi li jingħataw appoġġ, kif jintwera mir-rapport ta’ evalwazzjoni ex post (ara l-Kaxxa 5).

Ammonta ta’ għajnuna marbut mal-ħtiġijiet u mmodulat biex jitwettqu azzjonijiet speċifiċi

63It-Tabella 4 li ġejja tagħti stampa ġenerali tal-ammonti possibbli ta’ għajnuna fl-Istati Membri awditjati fil-perjodi ta’ programmazzjoni 2007-2013 u 2014-2020.

| Perjodu ta’ programmazzjoni 2007-2013 | |||||

|---|---|---|---|---|---|

| Ammont ta’ għajnuna (EUR) | Franza | L-Italja (l-Emilja-Romanja) | L-Italja (il-Pulja) | Spanja (Andalusija) | Il-Polonja1 |

| Medju | 15 440 | 38 077 | 40 000 | 53 270 | 17 000 |

| Minimu | 8 000 | 15 000 | 40 000 | 24 000 | 12 000 |

| Massimu | 58 400 | 40 000 | 45 000 | 70 000 | 24 000 |

| Eżempji ta’ modulazzjoni | L-ammont minimu żdied għal EUR 16 500 għal bidu ta’ negozju f’żoni muntanjużi | Introduzzjoni tal-biedja organika, ikkuntrattar ta’ selfa, investimenti ta’ aktar minn EUR 60 000 | +5 000 f’żoni żvantaġġati | +10 % f’żoni żvantaġġati | Ebda |

| Perjodu ta’ programmazzjoni 2014-2020 | |||||

|---|---|---|---|---|---|

| Ammont ta’ għajnuna (EUR) | Franza | L-Italja (l-Emilja-Romanja) | L-Italja (il-Pulja) | Spanja (Andalusija) | Il-Polonja |

| Medju | 20 282 fil-Midi-Pyrénées 12 747 fil-Pajjiżi tal-Loire | Għadu mhux disponibbli | Għadu mhux disponibbli | 60 331 | 24 000 |

| Minimu | 8 000 | 30 000 | 40 000 | 30 000 | 24 000 |

| Massimu | 58 000 | 50 000 | 45 000 | 70 000 | 24 000 |

| Eżempji ta’ modulazzjonijiet | +30 % fil-Pajjiżi tal-Loire għal bidu ta’ negozju lil hinn miċ-ċirku tal-familja | + 20 000 f’żoni żvantaġġati | +5 000 f’żoni żvantaġġati | +25 000 jekk l-output standard ikun aktar minn EUR 50 000 | Ebda |

1 Fit-12.12.2014, l-ammont kien ta’ EUR 24 000 (PLN 100 000), filwaqt li sal-31.12.2011 dan kien EUR 12 000 (PLN 50 000) u mill-1.1.2012 sat-12.12.2014 kien EUR 17 000 (PLN 75 000).

Sors: Il-QEA, ibbażat fuq data tal-Istati Membri.

64Fi Franza, fl-Italja u fi Spanja, ġeneralment l-ammont ta’ għajnuna ġie marbut u mmodulat skont il-ħtiġijiet u l-karatteristiċi speċifiċi tal-azjendi (eż. il-lok, l-output standard) kif ukoll skont l-azzjonijiet inklużi fil-pjanijiet ta’ direzzjoni għan-negozju (eż. l-innovazzjonijiet, is-self, l-investimenti) fil-perjodu 2007-2013.

65Il-modulazzjonijiet tal-ammont ta’ għajnuna wrew li kienu għodda tajba biex iħeġġu lill-bdiewa żgħażagħ jibdew negozju f’kundizzjonijiet aktar diffiċli (eż. f’żoni muntanjużi, lil hinn miċ-ċirku tal-familja, l-ikkuntrattar ta’ selfa), jintroduċu sistemi tal-kwalità tal-produzzjoni bħal biedja organika, teknoloġiji għall-iffrankar tal-ilma/tal-enerġija, jidħlui għal investimenti akbar jew imexxu azjendi aktar produttivi. Madankollu, għall-perjodu ta’ programmazzjoni 2014-2020, il-Kummissjoni kienet tirrikjedi mill-Istati Membri li dawn ma jorbtux l-ammont ta’ għajnuna mal-elementi tal-investimenti jew mad-daqs tagħhom.

Stampa 2

Azjenda li rċeviet appoġġ biex tiġi stabbilita u li introduċiet metodi ta’ produzzjoni ta’ biedja organika

Sors: Il-QEA.

Il-Polonja ssettjat ammont fiss ta’ għajnuna (attwalment EUR 24 000) għal kwalunkwe bidwi żagħżugħ li kien se jibda negozju, irrispettivament mill-karatteristiċi tal-azjendi u mill-kontenut tal-azzjonijiet u tal-miri stipulati fil-pjan ta’ direzzjoni għan-negozju (eż. il-lok, id-daqs, l-investimenti, eċċ.). Dan l-approċċ standardizzat iżid ir-riskju li l-ammont ta’ għajnuna għandu mnejn ma jkunx proporzjonali għall-ħtiġijiet u l-isforzi tal-bidwi żagħżugħ li jkun qed jibda negozju, u jagħti inċentiv għal azzjonijiet speċifiċi.

Ġeneralment, it-twaqqit tal-għajnuna kien xieraq

67Fi Franza, fl-Italja u fil-Polonja, ġeneralment it-twaqqit tal-għajnuna kien xieraq peress li, fil-biċċa l-kbira mill-każijiet, il-bdiewa żgħażagħ irċevew l-għajnuna fi żmien sena minn meta bdew negozju, jiġifieri meta din kienet meħtieġa għall-iżvilupp tal-azjenda tagħhom. Fil-fatt, l-applikazzjonijiet għall-proġetti ġew ġeneralment ipproċessati fi ħdan perjodu ta’ żmien raġonevoli (inqas minn sitt xhur mid-data tal-applikazzjoni). il-bdiewa żgħażagħ irċevew l-għajnuna qabel ma implimentaw il-biċċa l-kbira mill-azzjonijiet indikati fil-pjan ta’ direzzjoni għan-negozju. Għalhekk, l-għajnuna għenet biex il-problema ta’ aċċess għall-kapital u, xi drabi, anke biex tinkiseb selfa mill-banek, tiġi mmitigata.

68Kien fi Spanja (Andalusija) biss li ż-żmien tal-ipproċessar amministrattiv kien twil fil-perjodu 2007-2013, u bħala medja l-applikanti kellhom jistennew 17-il xahar biex proġett jiġi approvat (ferm wara l-limitu ta’ 6 xhur li l-awtorità maniġerjali kienet issettjat fis-sejħiet għal proġetti). B’riżultat ta’ dan, tnejn mit-tmien benefiċjarji awditjati kienu għamlu xi investimenti qabel ma kienu jafu jekk il-proġetti tagħhom kinux se jiġu approvati. Barra minn hekk, l-għajnuna dejjem tħallset fuq il-bażi ta’ prova ta’ nfiq, jiġifieri wara li l-benefiċjarji kienu għamlu l-investimenti kollha. Għaldaqstant, ġeneralment l-għajnuna ġiet ipprovduta tard wisq f’dak li jirrigwarda l-ħtiġijiet tal-bdiewa żgħażagħ fil-proċess ta’ bidu ta’ negozju.

Parti III – Monitoraġġ u evalwazzjoni tal-miżuri

69Biex tikseb informazzjoni relatata mal-prestazzjoni dwar l-effettività u l-effiċjenza tal-infiq li jsir mill-UE:

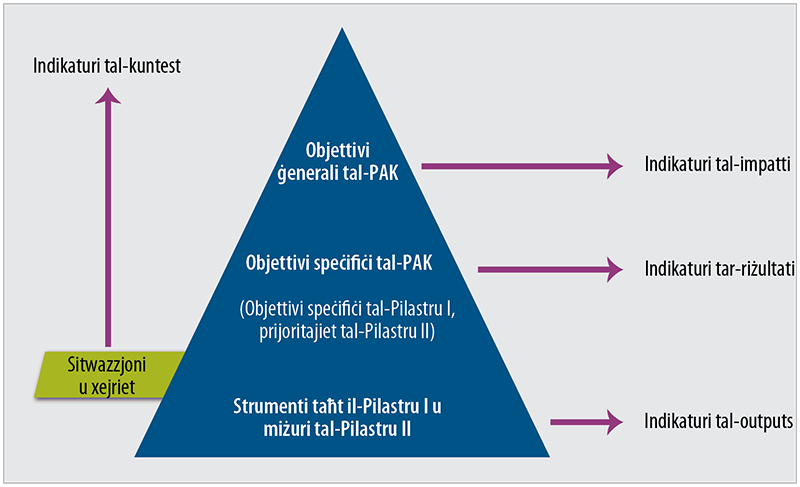

- jenħtieġ li l-Kummissjoni tistabbilixxxi Qafas Komuni ta’ Monitoraġġ u Evalwazzjoni (CMEF) li jkun jipprovdi indikaturi tal-outputs, tar-riżultati u tal-impatti li jkunu jippermettu li ssir valutazzjoni tal-progress, l-effettività u l-effiċjenza tal-politika meta mqabbla mal-objettivi (ara l-Figura 6);

- jenħtieġ li l-Istati Membri jipprovdu lill-Kummissjoni bl-informazzjoni kollha li tkun tippermetti l l-monitoraġġ u l-evalwazzjoni tal-miżuri jsiru, anke billi jiżviluppaw indikaturi addizzjonali utli. Kemm jista’ jkun, din l-informazzjoni għandha tkun ibbażata fuq sorsi stabbiliti ta’ data, bħan-Netwerk tad-Data tal-Kontabilità Agrikola u l-Eurostat;

- jenħtieġ li l-evalwazzjonijiet tal-prestazzjoni jitwettqu minn kuntratturi indipendenti taħt ir-responsabbiltà tal-Kummissjoni (għall-miżuri tal-Pilastru 1) u tal-Istati Membri (għall-miżuri tal-Pilastru 2).

Figura 6

Ġerarkija tal-indikaturi fis-CMEF

Sors: Il-KE, Technical Handbook on the Monitoring and Evaluation Framework of the Common Agricultural Policy 2014-2020 (Manwal Tekniku dwar il-Qafas ta’ Monitoraġġ u Evalwazzjoni tal-Politika Agrikola Komuni għall-2014-2020).

L-indikaturi tas-CMEF ma jippermettux li ssir valutazzjoni tal-prestazzjoni tal-miżuri fl-ilħuq tal-objettivi tagħhom

70Sabiex juru l-prestazzjoni tal-miżuri tal-UE li jappoġġaw lill-bdiewa żgħażagħ fl-ilħuq tal-objettivi tagħhom (ara l-paragrafi 26 sa 30), jenħtieġ li l-Istati Membri jiġbru data dwar l-outputs u r-riżultati miksuba. Taħt is-CMEF, l-Istati Membri jridu jiġbru informazzjoni għal mill-inqas l-indikaturi tal-outputs u tar-riżultati, li ġejjin (ara t-Tabella 5).

| Tip ta’ indikatur | Il-Pilastru 2 għall-perjodu 2007-2013 (il-Miżura 112 għall-bidu ta’ negozju minn bdiewa żgħażagħ) | Il-Pilastru 2 għall-perjodu 2014-2020 (il-Miżura 6.1 għall-bidu ta’ negozju minn bdiewa żgħażagħ) | Il-Pilastru 1 għall-perjodu 2014-2020 (pagament li jingħata lil bdiewa żgħażagħ) |

|---|---|---|---|

| Total tal-Infiq Pubbliku (EUR) | 5 281 543 934 | 10 440 973 292 | 2 621 619 765 |

| Output |

|

|

|

| Riżultat |

|

| Ebda |

| Impatt1 |

|

|

1 Fil-livell tal-PŻR fil-perjodu 2007-2013 u b’rabta mal-objettiv tal-PAK, rigward il-produzzjoni vijabbli tal-ikel fil-perjodu 2014-2020.

71Bħal fir-rapporti43 preċedenti tal-QEA, aħna sibna li l-informazzjoni relatata mal-prestazzjoni li tinġabar permezz tal-indikaturi tas-CMEF ma tippermettix li ssir valutazzjoni ta’ kemm il-miżuri huma effettivi u effiċjenti fl-ilħuq tal-objettivi tagħhom. Dan huwa prinċipalment minħabba l-fatt li:

- għall-perjodu 2007-2013, fl-Istati Membri awditjati lkoll, ħlief l-Italja, (l-Emilja-Romanja, ara l-paragrafu 35), l-uniku indikatur tar-riżultati fis-CMEF (żieda fil-valur gross miżjud fl-azjendi li ngħataw appoġġ) kien ibbażat fuq stimi li ma kinux verifikabbli u mhux fuq data reali miġbura mill-azjendi li ngħataw appoġġ;

- għall-perjodu 2014-2020, ma hemmx indikaturi tar-riżultati fis-CMEF li jkunu jippermettu li ssir valutazzjoni tat-titjib fil-vijabbiltà tal-azjendi, li huwa l-objettiv aħħari li għalih huwa mistenni li jingħata kontribut minn dawn il-miżuri. L-uniku indikatur tar-riżultati relatat mal-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ (Perċentwal ta’ azjendi agrikoli bi pjan ta’ żvilupp tan-negozju/investimenti għal bdiewa żgħażagħ, li huma appoġġati taħt il-PŻR (mill-azjendi totali)) mhuwiex indikatur tajjeb tar-riżultati iżda pjuttost indikatur tal-outputs, billi huwa ma jkejjilx l-effett tal-appoġġ b’rabta mal-objettivi tagħha (eż. il-vijabbiltà tal-azjendi, it-tiġdid ġenerazzjonali, il-ħolqien tal-impjiegi, iż-żieda fil-livell edukattiv u ta’ innovazzjoni tal-bdiewa żgħażagħ, eċċ.);

- data reali dwar il-karatteristiċi strutturali u finanzjarji tal-azjendi i jingħataw appoġġ (eż. id-dħul, l-introjtu, l-għadd ta’ impjegati) normalment ma tinġabarx. Barra minn hekk, l-istimi tal-introjtu min-Netwerk tad-Data tal-Kontabilità Agrikola mhumiex rappreżentattivi għall-bdiewa żgħażagħ li jingħataw appoġġ jew għall-popolazzjoni tal-bdiewa żgħażagħ44. Għalhekk, fir-rigward tal-Istati Membri awditjati lkoll, ħlief l-Italja (l-Emilja-Romanja, ara l-paragrafu 75), ma hemmx għarfien dwar jekk l-azjendi li jingħataw appoġġ humiex fil-fatt qed jimpjegaw aktar nies, humiex qed isiru akbar, aktar produttivi u aktar vijabbli, u humiex qed jiġġeneraw aktar introjtu minn azjendi li ma jingħatawx appoġġ. Lanqas ma huwa magħruf jekk l-azjendi li jingħataw appoġġ mill-pagament li jingħata taħt il-Pilastru 1 għal bdiewa żgħażagħ u mill-miżura tal-Pilastru 2 għall-bidu ta’ negozju humiex fil-fatt qed ikollhom prestazzjoni aħjar f’dan ir-rigward minn azjendi li jingħataw appoġġ minn miżura waħda biss.

… madankollu, xi Stati Membri żviluppaw indikaturi utli

72Minbarra l-indikaturi obbligatorji taħt is-CMEF, l-Istati Membri jistgħu jissettjaw indikaturi speċifiċi addizzjonali. It-Tabella 6 tagħti stampa ġenerali tal-indikaturi volontarji addizzjonali ssettjati minn xi Stati Membri awditjati b’rabta mal-miżura tal-Pilastru 2 għall-bidu ta’ negozju.

| Tip ta’ indikatur | Il-miżura tal-Pilastru 2 għall-bidu ta’ negozju minn bdiewa żgħażagħ |

|---|---|

| L-Italja (l-Emilja-Romanja) | |

| Riżultat |

|

| Impatt |

|

| Il-Polonja | |

| Riżultat |

|

| Impatt |

|

| Spanja (Andalusija) | |

| Output |

|

| Riżultat |

|

Sors: Elaborazzjoni tal-QEA, ibbażat fuq il-PŻR awditjati.

73Dawn l-indikaturi addizzjonali ssettjati mill-Istati Membri jippermettu li ssir valutazzjoni tal-effettività tal-miżuri fir-rigward ta’ objettivi speċifiċi, bħal ħolqien tal-impjiegi, bilanċ bejn is-sessi, tixtil tal-bdiewa u innovazzjoni. Pereżempju, fl-Italja (l-Emilja-Romanja), bis-saħħa tal-indikatur “Għadd ta’ bdiewa żgħażagħ li jingħataw appoġġ, li introduċew sistemi volontarji ta’ ċertifikazzjoni” aħna nafu li 214 (13 %) mill-1640 benefiċjarju tal-miżura fil-perjodu 2007-2013 introduċew dan it-tip ta’ innovazzjoni fl-azjendi tagħhom. Fi Spanja (Andalusija), bis-saħħa taż-żewġ indikaturi addizzjonali tal-outputs, aħna nafu li l-miżura kienet inqas effettiva milli mistenni fit-trawwim tat-tixtil tal-bdiewa (53 bidwi żagħżugħ biss li jingħataw appoġġ bdew negozju b’riżultat ta’ rtirar kmieni, meta mqabbel ma’ mira ta’ 92) u fil-bidu ta’ negozju min-nisa (23 % biss tal-bdiewa żgħażagħ li jingħataw appoġġ kienu nisa, meta mqabbel ma’ mira ta’ 45 %, u perċentwal ta’ 32 % tan-nisa li għandhom inqas minn 44 sena fil-popolazzjoni tal-bdiewa f’Andalusija).

B’mod ġenerali, l-evalwazzjonijiet ma jipprovdux informazzjoni siewja dwar il-prestazzjoni tal-miżuri, għalkemm ġiet identifikata prattika tajba partikolari

74Fl-erba’ Stati Membri awditjati, l-evalwazzjonijiet ta’ nofs it-terminu u dawk ex post tal-perjodu ta’ programmazzjoni 2007-2013 ipprovdew ftit li xejn jew ebda informazzjoni affidabbli dwar il-prestazzjoni tal-Miżura 112 għall-bidu ta’ negozju minn bdiewa żgħażagħ, ħlief għall-Italja (l-Emilja-Romanja). Pereżempju:

- Franza kienet għadha ma pprovdietx (fi tmiem Frar 201745) ir-rapport ta’ evalwazzjoni ex post tal-PŻR 2007-2013, li kien dovut sal-31.12.2016;

- l-evalwazzjoni ex post tal-PŻR 2007-2013 għall-Italja (il-Pulja) kienet tindika li l-fatturat medju tal-azjendi li ngħataw appoġġ żdied, bħala medja, b’ammont ta’ EUR 15 500 minn meta ġew stabbiliti u li 73 % tal-azjendi li ngħataw appoġġ impjegaw persunal ġdid. Madankollu, dawn ir-riżultati huma bbażati fuq stħarriġ web li għalih wieġbu 16-il benefiċjarju biss u d-dikjarazzjonijiet sottostanti dwar il-fatturat ma ġewx iċċekkjati bi tqabbil ma’ xi evidenza;

- l-evalwazzjoni ta’ nofs it-terminu tal-PŻR 2007-2013 għall-Polonja kienet tindika li l-valur gross miżjud tal-azjendi li ngħataw appoġġ kien żdied, bħala medja, b’35 % sa tmiem l-2009, mingħajr ma indikat sena bażi ta’ tqabbil. Barra minn hekk, ir-apport ta’ evalwazzjoni kien jindika li din iż-żieda kienet dovuta l-aktar għaż-żieda fl-ammont ta’ għotjiet u ta’ sussidji, aktar milli għal żieda fil-valur tal-produzzjoni agrikola;

- l-evalwazzjoni ex post tal-PŻR 2007-2013 għal Spanja kienet tindika li l-valur gross miżjud tal-azjendi li ngħataw appoġġ żdied, bħala medja, bi 23.5 %, iżda ma spjegatx il-metodoloġija tal-istima jew is-sors tad-data.

Huwa biss fl-Italja (l-Emilja-Romanja) li l-evalwazzjoni ex post tal-PŻR 2007-2013 tipprovdi informazzjoni siewja dwar il-prestazzjoni tal-miżura għall-bidu ta’ negozju minn bdiewa żgħażagħ (ara l-Kaxxa 5).

Kaxxa 5

Eżempju ta’ rapport ta’ evalwazzjoni ex post li juri l-effettività tal-miżura għall-bidu ta’ negozju minn bdiewa żgħażagħ

L-Italja (l-Emilja-Romanja)

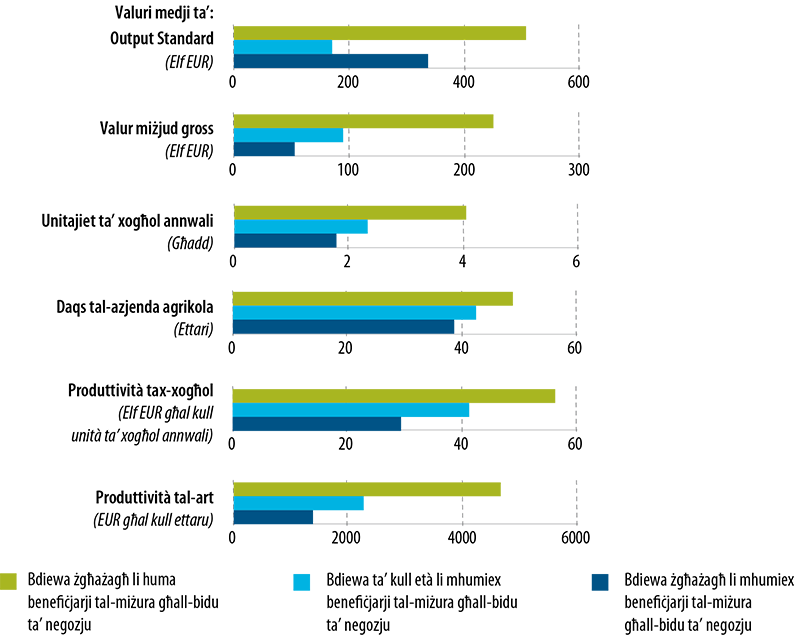

L-evalwazzjoni ex post tal-PŻR 2007-2013 tipprovdi analiżi kontrofattwali, li tqabbel kampjun ta’ 56 bidwi żagħżugħ li ngħataw appoġġ mill-Miżura 112 ma’ żewġ kampjuni kontrofattwali:

- kampjun ta’ 122 bidwi ta’ kull età li ma ngħatawx appoġġ mill-miżura;

- kampjun ta’ 22 bidwi ta’ kull età li ma ngħatawx appoġġ mill-miżura.

Din il-miżura turi li l-bdiewa żgħażagħ li ngħataw appoġġ mill-Miżura 112 dejjem kellhom prestazzjoni aħjar miż-żewġ kampjuni kontrofattwali l-oħrajn, f’termini tal-output standard, tal-valur miżjud gross, tal-għadd ta’ unitajiet ta’ xogħol annwali, tad-daqs tal-azjendi agrikoli, tal-produttività tax-xogħol u tal-produttività tal-art.

L-evalwazzjoni ex post turi wkoll riżultati pożittivi għall-miżura f’termini tas-sostenibbiltà tal-azjendi li ngħataw appoġġ. Fil-fatt, 94.6 % tas-624 benefiċjarju li bdew negozju fil-perjodu 2008-2009 kienu għadhom fin-negozju sitt snin wara (meta mqabbel ma’ 94.3 % tal-bdiewa ta’ kull età li bdew negozju fil-perjodu 2007-2013 fl-Emilja-Romanja). Fost il-bdiewa żgħażagħ li ngħataw appoġġ, ir-rati ta’ abbandun kienu sinifikattivament aktar baxxi għal azjendi ta’ aktar minn 16-il ettaru milli għal azjendi iżgħar (4.6 % meta mqabbel ma’ 9.5 %) u għal benefiċjarji li bdew negozju f’azjendi ġuridiċi milli f’azjendi individwali (3.7 % meta mqabbel ma’ 6.5 %).

Hemm ftit li xejn evidenza li l-bidu ta’ negozju minn bdiewa żgħażagħ qed jiġi ffaċilitat

76Fl-erba’ Stati Membri awditjati, aħna sibna li hemm ftit li xejn evidenza li l-miżuri tal-UE kienu ffaċilitaw il-bidu ta’ negozju minn bdiewa żgħażagħ billi għenuhom jegħlbu l-ostakli inizjali għad-dħul, bħall-aċċess għall-art, għall-kapital, għall-għarfien u għall-introjtu suffiċjenti.