Strumenti għad-difiża tal-kummerċ: funzjonament tajjeb tas-sistema għall-protezzjoni tan-negozji tal-UE minn importazzjonijiet li jkunu oġġett ta’ dumping u ta’ sussidji

Dwar ir-rapport:

Il-politika tal-UE għad-difiża tal-kummerċ tipprovdi protezzjoni lil kumpaniji Ewropej li jkunu qed jiffaċċjaw prattiki inġusti fil-kummerċ internazzjonali. F’każijiet bħal dawn, il-Kummissjoni Ewropea tista’ timponi dazji fuq anti-dumping jew antisussidji biex il-kompetizzjoni ġusta tiġi ristabbilita. Aħna eżaminajna jekk il-Kummissjoni kienx irnexxielha tinforza din il-politika. Il-konklużjoni tagħna kienet li hemm funzjonament tajjeb tas-sistema għall-impożizzjoni ta’ strumenti għad-difiża tal-kummerċ. Il-Kummissjoni segwiet il-proċeduri meħtieġa b’mod xieraq matul l-investigazzjonijiet, u l-ġustifikazzjoni li tat għad-deċiżjonijiet kienet sodisfaċenti. Madankollu, il-Kummissjoni tista’ tagħmel aktar biex tqajjem kuxjenza dwar l-istrumenti għad-difiża tal-kummerċ, tiddokumenta aħjar ċerti kontrolli, kif ukoll ittejjeb il-mod kif timmonitorja l-miżuri u l-effettività kumplessiva tal-politika.

Rapport speċjali tal-QEA skont l-Artikolu 287(4), it-tieni subparagrafu, TFUE.

|

Sommarju eżekuttiv

IBħala membru tal-Organizzazzjoni Dinjija tal-Kummerċ u minħabba l-valuri proprji tagħha, l-Unjoni Ewropea għandha impenn favur il-kummerċ ħieles. Madankollu, jekk l-industriji Ewropej ibatu minħabba prattiki kummerċjali inġusti (bħal dumping jew sussidji) imwettqa minn pajjiżi terzi, jenħtieġ li l-UE tipproteġihom b’mod effettiv. Dawn il-prattiki jirriżultaw fil-bejgħ fl-UE ta’ prodotti minn barra bi prezzijiet artifiċjalment baxxi, u b’hekk tinħoloq kompetizzjoni inġusta għall-industriji li jintlaqtu.

IIL-Unjoni Ewropea tirreaġixxi għal prattiki kummerċjali inġusti permezz ta’ Strumenti għad-Difiża tal-Kummerċ (TDIs). Il-Kummissjoni Ewropea hija responsabbli mit-twettiq ta’ investigazzjonijiet għall-verifikazzjoni ta’ jekk hemmx sussidji jew dumping, il-ħsara li tirriżulta għall-industrija Ewropea, u l-konsegwenzi potenzjali ta’ dawn il-miżuri għall-ekonomija tal-UE fl-intier tagħha. Jekk il-kriterji legali kollha jiġu ssodisfati, il-Kummissjoni timponi dazji (jew forma oħra ta’ miżuri) permezz ta’ regolamenti ta’ implimentazzjoni. Il-Kummissjoni tagħti appoġġ ukoll lill-industriji Ewropej f’investigazzjonijiet anti-dumping jew antisussidji li jkunu nbdew minn pajjiżi terzi.

IIIAħna eżaminajna jekk il-Kummissjoni kienx irnexxielha tinforza l-politika għad-difiża tal-kummerċ. B’mod partikolari, tajna ħarsa lejn jekk kinitx segwiet il-proċeduri b’mod xieraq u jekk kinitx wettqet analiżijiet tajbin biex tiġġustifika d-deċiżjonijiet tagħha. L-investigazzjonijiet li wettaqna kellhom ukoll l-għan li jistabbilixxu jekk il-Kummissjoni kinitx immonitorjat bir-reqqa l-miżuri fis-seħħ, u jekk kinitx preċiża fir-rappurtar tagħha dwar l-attivitajiet li kienet wettqet f’dan il-qasam. Barra minn hekk, l-analiżi li wettaqna kienet tkopri wkoll l-involviment li l-Kummissjoni kellha fil-forum tal-Organizzazzjoni Dinjija tal-Kummerċ u fl-investigazzjonijiet imwettqa minn pajjiżi terzi. Issa l-QEA qed tagħti ħarsa lejn dan il-qasam għall-ewwel darba, fid-dawl tal-importanza dejjem akbar tad-TDIs fi sfond ta’ tensjonijiet li qed jikbru fil-politika tal-kummerċ internazzjonali.

IVL-awditu kien ikopri l-azzjonijiet li l-Kummissjoni kienet wettqet fil-perjodu 2016-2019. L-evidenza għall-awditjar ġiet minn analiżi dokumentarja (li tinkludi kampjun ta’ 10 investigazzjonijiet), kif ukoll intervisti mal-persunal rilevanti tal-Kummissjoni, mal-awtoritajiet tal-Istati Membri, u mal-partijiet ikkonċernati.

VIl-konklużjoni kumplessiva tagħna hija li l-Kummissjoni rnexxielha tinforza l-politika għad-difiża tal-kummerċ. Hija segwiet il-proċeduri b’mod xieraq matul l-investigazzjonijiet u żgurat li l-partijiet ikkonċernati rċevew trattament indaqs. Madankollu, il-valutazzjoni tal-istatus ta’ kunfidenzjalità tad-dokumenti ppreżentati ma ġietx dokumentata b’mod sistematiku. Għalkemm l-investigazzjonijiet jimplikaw piż amministrattiv tqil għall-partijiet, dan ġie ġġustifikat mir-rekwiżiti legali. Madankollu, l-isforzi tal-Kummissjoni kienu limitati f’dak li jirrigwarda t-tqajjim ta’ kuxjenza dwar l-istrumenti għad-difiża tal-kummerċ, billi attwalment ftit huma l-industriji li jużawhom.

VIFilwaqt li sibna li l-Kummissjoni kienet iġġustifikat sew id-deċiżjonijiet li kienet ħadet matul l-investigazzjonijiet dwar it-TDIs, il-pariri li hija kienet tat lill-industriji, qabel ma ressqu lmenti uffiċjalment, kienu f’livell informali. L-analiżijiet li l-Kummissjoni kienet wettqet bħala bażi għad-deċiżjonijiet tagħha kienu tajbin u komprensivi. Madankollu, aħna sibna li kien hemm lok għal titjib fil-valutazzjoni li hija twettaq rigward l-aspetti rilevanti li huma relatati mal-kompetizzjoni bħala parti mit-test dwar l-interess tal-Unjoni.

VIIGħalkemm ir-regolamenti ta’ implimentazzjoni kienu jiddefinixxu b’mod ċar il-prodotti kkonċernati, l-awtoritajiet doganali nazzjonali xorta kienu qed iħabbtu wiċċhom ma’ xi diffikultajiet meta jiġu biex japplikawhom, u din hija problema kruċjali jekk id-dazji tad-TDIs iridu jinġabru b’mod effettiv. Il-Kummissjoni mmonitorjat il-miżuri bir-reqqa, iżda hija llimitat xogħolha prinċipalment għall-kontrolli li kienu meħtieġa bil-liġi. Madankollu, dawk l-għodod ta’ monitoraġġ fejn il-Kummissjoni għandha aktar diskrezzjoni ntużaw ftit, u ma ġewx prijoritizzati bl-użu ta’ kriterji ċari.

VIIIFilwaqt li l-Kummissjoni għamlet użu tajjeb minn xi għodod ta’ segwitu (eż. billi ħarġet twissijiet għall-awtoritajiet doganali), hija użat is-setgħat tagħha biex tniedi l-investigazzjonijiet fuq inizjattiva tagħha stess sa livell limitat biss. Ir-rappurtar mwettaq mill-Kummissjoni dwar it-TDIs kien preċiż, iżda ffoka fuq attivitajiet aktar milli fuq l-effettività tal-miżuri.

IXIr-restrizzjonijiet tar-riżorsi ma waqqfux lill-Kummissjoni milli tindirizza d-diffikultajiet dejjem akbar tal-politika għad-difiża tal-kummerċ. Madankollu, għalkemm hija użat is-setgħat tagħha biex tiddefendi lill-industrija Ewropea fil-forum tal-Organizzazzjoni Dinjija tal-Kummerċ u f’investigazzjonijiet imwettqa minn pajjiżi terzi, hija tista’ tipprijoritizza aħjar l-azzjonijiet tagħha. Il-Kummissjoni tabilħaqq għamlet tħejjijiet għall-konsegwenzi ta’ Brexit fil-livell operazzjonali. Hija ħadet kont ukoll tal-ambizzjonijiet soċjali u ambjentali tal-UE sa ċertu livell.

XSabiex l-azzjonijiet tagħha ta’ difiża tal-kummerċ isiru kemm aktar effiċjenti kif ukoll aktar effettivi, aħna nirrakkomandaw li l-Kummissjoni Ewropea:

- tiddokumenta l-valutazzjonijiet li hija twettaq rigward l-istatus ta’ kunfidenzjalità tad-dokumenti li l-partijiet jipprovdu;

- tqajjem kuxjenza dwar l-istrumenti għad-difiża tal-kummerċ fost l-industriji;

- ittejjeb il-gwida dwar aspetti relatati mal-kompetizzjoni;

- ittejjeb il-fokus tal-attivitajiet ta’ monitoraġġ u l-ambitu tar-rappurtar;

- tiddefinixxi l-kundizzjonijiet tagħha għat-tnedija tal-investigazzjonijiet fuq inizjattiva tagħha stess;

- tuża kriterji ċari biex tipprijoritizza r-reazzjoni tal-UE għall-miżuri li jittieħdu minn pajjiżi terzi.

Introduzzjoni

Strumenti għad-difiża tal-kummerċ

01Il-kummerċ internazzjonali huwa fattur ewlieni ta’ tkabbir għall-ekonomija tal-UE, u l-UE hija l-akbar kummerċjant ta’ merkanzija fid-dinja. Minbarra li joħloq l-impjiegi, il-kummerċ internazzjonali jrawwem il-kompetittività u l-innovazzjoni, u lill-konsumaturi joffrilhom varjetà usa’ ta’ merkanzija bi prezzijiet aktar baxxi. Għalkemm il-kummerċ internazzjonali kiber b’mod dinamiku matul dawn l-aħħar 10 snin, reċentement tfaċċaw jew intensifikaw ħafna problemi relatati mal-kummerċ (ara l-Figura 1).

Figura 1

Problemi relatati mal-kummerċ globali

Sors: il-QEA.

Bħala membru tal-Organizzazzjoni Dinjija tal-Kummerċ (WTO), l-UE għandha impenn biex ikollha sistema kummerċjali miftuħa u bbażata fuq ir-regoli. Minkejja dan, meta pajjiżi terzi japplikaw prattiki kummerċjali inġusti, bħal sussidji jew dumping li jmorru kontra r-regoli tad-WTO, l-UE tipproteġi l-industriji tagħha billi tuża faċilitajiet magħrufa bħala strumenti għad-difiża tal-kummerċ (TDIs).

03Miżuri jiġu imposti fil-għamla ta’ dazji, suġġetti għal kundizzjonijiet legali stretti li jiġu ddefiniti mid-WTO u mill-UE stess (ara l-Kaxxa 1 u l-Anness I). Il-politika kummerċjali hija kompetenza esklużiva tal-UE, jiġifieri l-Kummissjoni Ewropea għandha responsabbiltà milli twettaq investigazzjonijiet u milli timponi dazji f’isem l-Istati Membri.

Kaxxa 1

Definizzjonijiet tad-distorsjonijiet kummerċjali fil-kuntest tat-TDIs

Dumping - Kumpanija mhux tal-UE tbigħ merkanzija fl-UE bi prezz irħas mill-prezz tal-bejgħ fis-suq domestiku tagħha jew, jekk ma jistgħux jintużaw il-prezzijiet, bi prezz irħas mill-ispiża tal-produzzjoni tagħha b’żieda ma’ qligħ raġonevoli.

Sussidju - Gvern jew korp pubbliku mhux tal-UE jagħti assistenza finanzjarja lil industrija speċifika jew lil grupp speċifiku ta’ industriji, element li jista’ jirrifletti fuq il-prezzijiet tal-esportazzjoni lill-UE.

Fost il-membri tad-WTO, l-UE hija utent attiv tad-TDIs, u tirrappreżenta 6.5 % tal-miżuri kollha1. Matul il-perjodu 2014-2018, kull sena l-Kummissjoni bdiet medja ta’ 13-il investigazzjoni ġdida dwar anti-dumping (AD) jew antisussidji (AS). Fi tmiem l-2018, 133 miżura AD jew AS kienu fis-seħħ, il-biċċa l-kbira minnhom rigward prodotti miċ-Ċina (ara l-Figura 2).

Figura 2

Miżuri AD u AS tal-UE fis-seħħ fi tmiem l-2018, skont il-pajjiż

Sors: il-QEA, ibbażat fuq data tal-Kummissjoni Ewropea.

Ġeneralment, il-proċess tat-TDI (ara l-Anness II) jibda bi lment minn industrija jew kumpanija tal-UE (l-“ilmentatur”). Fl-investigazzjoni sussegwenti, il-Kummissjoni tiġbor data mill-partijiet kollha (tipikament: produtturi Ewropej, esportaturi minn pajjiżi terzi, utenti, distributuri u konsumaturi), u tivverifika d-data fuq il-post. Billi jagħmel dan, il-persunal tal-Kummissjoni jiffoka fuq li jistabbilixxi jekk ġewx issodisfati l-kriterji essenzjali biex jiġu imposti dazji tad-TDIs, jiġifieri:

- hemm dumping jew sussidji;

- ħsara materjali (telf ekonomiku) għall-industrija tal-UE, jew it-theddida tagħha;

- relazzjoni kawżali bejn il-ħsara u d-dumping/is-sussidju;

- Interess tal-UE: jistgħu ma jiġux imposti miżuri jekk l-iżvantaġġ ekonomiku għal partijiet oħra tal-UE jkun akbar mill-ħtieġa li jineħħew l-effetti dannużi tad-dumping jew tas-sussidjar (ara l-Anness I).

L-investigazzjoni tintemm jew billi l-Kummissjoni tadotta regolament ta’ implimentazzjoni li jistipula t-tip u l-livell ta’ miżuri (ara l-Kaxxa 2), jew inkella billi l-investigazzjoni tintemm mingħajr miżuri. Biex tipproteġi l-interessi tal-industrija tal-UE qabel ma l-miżuri definittivi jkunu fis-seħħ, il-Kummissjoni tista’ timponi miżuri proviżorji.

Kaxxa 2

Tipi ta’ miżuri li jistgħu jiġu imposti wara l-investigazzjonijiet dwar it-TD

Dazju ad valorem – perċentwal tal-prezz tal-merkanzija (eż. 20 % tal-prezz tal-importazzjoni).

Dazju speċifiku – ammont fiss għal kull unità ta’ merkanzija (eż. EUR 15 għal kull tunnellata).

Dazju varjabbli/prezz minimu tal-importazzjoni – id-differenza bejn prezz minimu tal-importazzjoni ddefinit u l-prezz tal-esportazzjoni li jkun ġie stabbilit mill-esportatur barrani.

Impenn fuq il-prezz – l-esportatur barrani individwali volontarjament jieħu impenn biex ibigħ il-merkanzija tiegħu bi prezz minimu tal-importazzjoni jew ogħla minnu, li ma jiġix ippubblikat.

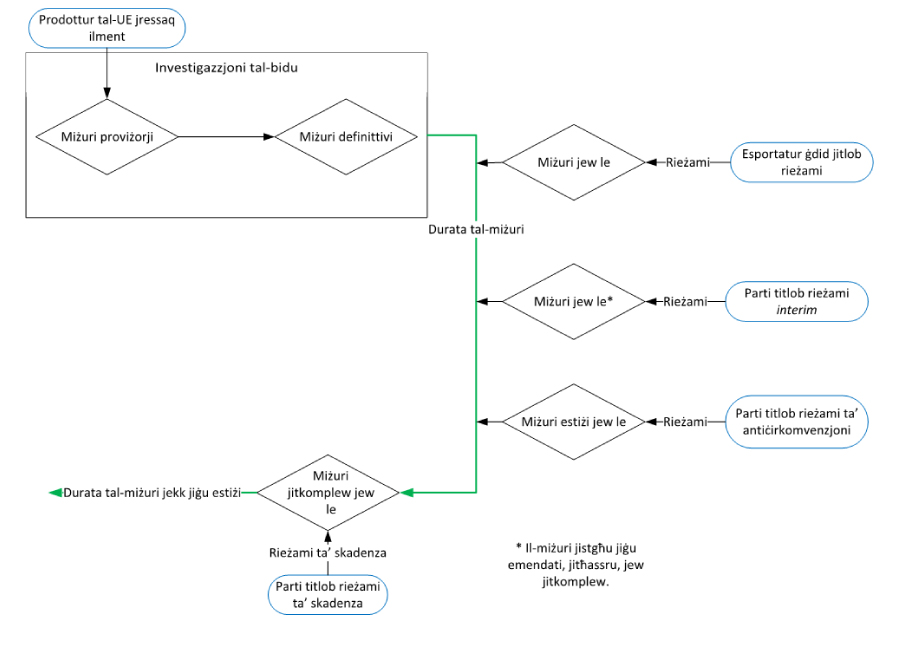

Ladarba miżuri definittivi jkunu fis-seħħ, il-Kummissjoni timmonitorjahom u, taħt ċirkustanzi speċifiċi, tista’ tiddeċiedi li tniedi analiżi. Dan jista’ jiġri fuq talba ta’ parti jew fuq l-inizjattiva tal-Kummissjoni stess:

- rieżami tal-ipprezzar stabbilit minn esportatur ġdid;

- rieżami interim, jekk teżisti s-suppożizzjoni li l-miżura ma għadhiex tenħtieġ jew mhijiex suffiċjenti;

- rieżami antiċirkomvenzjoni, meta esportaturi jistgħu jevitaw il-miżura, eż. billi jittrasportaw permezz ta’ pajjiż ieħor;

- rieżami ta’ skadenza fi tmiem il-miżura (normalment, il-miżuri jiġu imposti għal ħames snin);

- ftuħ mill-ġdid tal-investigazzjoni, fejn l-esportaturi jnaqqsu l-prezzijiet tal-esportazzjoni biex jassorbu xi wħud mid-dazji jew id-dazji kollha.

Il-qafas istituzzjonali

08Billi l-kummerċ huwa kompetenza esklużiva tal-UE, il-Kummissjoni Ewropea hija l-parteċipant prinċipali fl-investigazzjonijiet dwar id-difiża tal-kummerċ (TD) (ara l-Figura 3). Id-dipartiment tal-Kummissjoni responsabbli huwa d-Direttorat Ġenerali għall-KUMMERĊ (id-DG TRADE). Matul l-investigazzjonijiet, id-DĠ TRADE jikkoopera ma’ dipartimenti oħra tal-Kummissjoni u jikkonsulta magħhom formalment fi stadji ewlenin tal-proċedura permezz ta’ Konsultazzjonijiet Interservizzi. Ibbażat fuq proposti li jsiru mid-DĠ TRADE, il-Kulleġġ tal-Kummissarji jieħu d-deċiżjonijiet għat-tnedija ta’ investigazzjonijiet, u jadotta r-regolamenti tal-Kummissjoni fejn jiġu imposti miżuri definittivi jew proviżorji2.

09L-Istati Membri jieħdu sehem fit-teħid ta’ deċiżjonijiet permezz tal-Kumitat tal-Istrumenti għad-Difiża tal-Kummerċ matul il-proċess ta’ komitoloġija. Il-Kummissjoni hija meħtieġa tikkonsulta jew tinforma lill-Kumitat dwar bosta deċiżjonijiet speċifiċi matul il-proċess tat-TDI. Skont xi jkun l-istadju tal-proċedura, l-opinjoni tal-Kumitat tista’ tkun konsultattiva jew vinkolanti (il-kategorija tal-aħħar tikkonċerna l-impożizzjoni ta’ dazji finali). Il-Kummissjoni ma tistax tadotta l-proposta tagħha għal miżuri TD jekk ikun hemm maġġoranza kwalifikata ta’ 55 % tal-voti kontriha. F’dan il-każ, iżda wkoll f’każ ta’ maġġoranza sempliċi kontra proposta tal-Kummissjoni, il-proposta tmur għand kumitat ta’ appell. Opinjoni negattiva mill-kumitat ta’ appell tirrikjedi maġġoranza kwalifikata.

Figura 3

Il-qafas istituzzjonali tal-UE

Sors: il-QEA.

Matul u wara investigazzjoni, il-partijiet jistgħu jikkuntattjaw lill-Uffiċjal tas-Seduta tal-Kummissjoni għall-proċedimenti kummerċjali, lill-Ombudsman Ewropew u lill-Qorti Ewropea tal-Ġustizzja u lid-WTO f’każ ta’ lmenti jew kwistjonijiet.

Il-qafas legali

11Billi d-difiża tal-kummerċ hija kwistjoni globali, din tiġi rregolata fil-livell globali. Dan ifisser li l-Ftehimiet tad-WTO jiddefinixxu l-qafas legali u istituzzjonali tat-TDI, b’rekwiżiti dettaljati inklużi dwar meta dawn jistgħu jiġu applikati u x’regoli għandhom jiġu segwiti fl-investigazzjonijiet. Jeħtieġ li l-leġiżlazzjoni tal-UE tkun tirrifletti r-regoli tad-WTO bis-sħiħ, iżda f’xi każijiet din tista’ tintroduċi rekwiżiti addizzjonali qabel ma tadotta miżuri, kif kien il-każ għat-test dwar l-interess tal-Unjoni. Il-leġiżlazzjoni prinċipali tal-UE għat-TDIs hija r-“Regolament Bażiku AD”3 u r-“Regolament Bażiku AS”4 mill-2016, b’emendi importanti reċenti li saru fl-20175 u fl-20186 (minn hawn ’il quddiem imsejħa r-“regolamenti bażiċi”).

12L-“emenda dwar il-metodoloġija” tal-2017 bidlet il-metodoloġija għall-kalkolu ta’ marġnijiet ta’ dumping sabiex jittieħed kont ta’ “intervent sostanzjali tal-gvern”, li joħloq distorsjonijiet fis-suq tal-pajjiż tal-esportazzjoni.

13Il-“pakkett tal-modernizzazzjoni” tal-2018 kien ikopri bosta suġġetti. Huwa qassar l-iskeda ta’ żmien għall-investigazzjonijiet dwar AD, żgura li l-partijiet f’investigazzjoni jingħataw informazzjoni dwar il-miżuri fi stadju aktar bikri meta mqabbel mar-regoli tal-premodernizzazzjoni, u stipula meta l-livelli ta’ dazju setgħu jkunu ogħla minħabba distorsjonijiet li jinvolvu materja prima fil-pajjiż tal-esportazzjoni. Il-pakkett introduċa wkoll standards ambjentali u soċjali f’aspetti speċifiċi tal-investigazzjonijiet.

Ambitu u approċċ tal-awditjar

14Fid-dawl tal-importanza dejjem akbar tad-TDIs għall-industrija Ewropea kontra sfond ta’ politika dwar il-kummerċ globali li qed tinbidel kontinwament, aħna ddeċidejna li nawditjaw dan il-qasam ta’ politika għall-ewwel darba. L-awditu li wettaqna eżamina jekk il-Kummissjoni Ewropea kienx irnexxielha tinforza l-politika għad-difiża tal-kummerċ bil-ħsieb li ttejjeb l-effettività u l-effiċjenza tagħha. Ħarisna mhux biss lejn il-miżuri għad-difiża tal-kummerċ li l-UE kienet imponiet fuq prodotti li jiġu importati minn pajjiżi terzi, iżda wkoll il-mod kif il-Kummissjoni rreaġiet għall-politiki għad-difiża tal-kummerċ li jintużaw minn pajjiżi oħra. B’mod speċifiku, aħna indirizzajna jekk il-Kummissjoni kinitx:

- ikkonformat mal-proċeduri u mad-dati ta’ skadenza fl-investigazzjonijiet dwar it-TD;

- wettqet analiżijiet xierqa fl-investigazzjonijiet dwar it-TD u kinitx iġġustifikat il-konklużjonijiet tagħha suffiċjentement;

- immonitorjat il-miżuri TD b’mod xieraq u kinitx irrappurtat dwar dak li l-politika għad-difiża tal-kummerċ kienet kisbet;

- irreaġiet b’mod attiv għad-diffikultajiet tal-kummerċ globali.

Filwaqt li ffukajna fuq dawk l-aspetti li minnhom id-DĠ TRADE kien responsabbli, aħna koprejna wkoll il-kooperazzjoni li d-DĠ TRADE kellu ma’ dipartimenti oħra tal-Kummissjoni (bħad-DĠ TAXUD u d-DĠ BUDG), kif ukoll mal-Istati Membri. L-awditu kien ikopri l-attivitajiet li l-Kummissjoni kienet wettqet fil-perjodu 2016-2019.

16L-awditu li wettaqna ma kopriex l-effettività tax-xogħol li kien sar mill-awtoritajiet doganali nazzjonali, li għandhom responsabbiltà unika mill-ġbir tad-dazji li jkunu ġew imposti b’riżultat tal-investigazzjonijiet dwar it-TDIs. Lanqas ma koprejna x-xogħol li kien sar minn dipartimenti oħra tal-Kummissjoni biex il-proċess ta’ ġbir jiġi mmonitorjat jew biex każijiet relatati ma’ frodi jiġu investigati. Attivitajiet bħal dawn mhumiex speċifiċi għad-dazji tat-TDIs, u l-proċeduri relatati ta’ ġbir u ta’ monitoraġġ huma l-istess bħal dawk li jeżistu għal tipi oħra ta’ dazji. Aħna koprejna dawn il-kwistjonijiet f’rapporti reċenti oħra7.

17Ix-xogħol li wettaqna kien jinvolvi prinċipalment ir-rieżaminar ta’ dokumentazzjoni u l-intervistar tal-persunal mid-DĠ TRADE u minn dipartimenti rilevanti oħra tal-Kummissjoni. Il-valutazzjoni li wettaqna tal-investigazzjonijiet dwar it-TDIs kienet ibbażata fuq kampjun ta’ 10 każijiet finalizzati, jiġifieri fejn il-Kummissjoni kienet imponiet miżuri TDI definittivi. Aħna għażilna l-każijiet b’tali mod li dawn kienu jirriflettu d-diversità ta’ xogħol id-DĠ TRADE f’termini ta’ setturi, pajjiżi kkonċernati, u tipi ta’ investigazzjoni (anti-dumping vs. antisussidji, investigazzjonijiet ġodda vs. rieżamijiet). Ġbarna wkoll evidenza permezz ta’ laqgħat ta’ ġbir tal-informazzjoni mal-awtoritajiet tal-Istati Membri, mal-esperti u mal-partijiet ikkonċernati (assoċjazzjonijiet ta’ intrapriżi u kumpaniji li jirrappreżentaw lill-partijiet kollha li kienu involuti fl-investigazzjonijiet).

Osservazzjonijiet

L-approċċ tal-Kummissjoni għall-impożizzjoni ta’ miżuri għad-difiża tal-kummerċ huwa tajjeb, iżda s-sensibilizzazzjoni dwaru hija limitata

18L-investigazzjonijiet dwar id-difiża tal-kummerċ isegwu proċess formalizzat ħafna, ibbażat fuq oqfsa legali dettaljati tal-UE u tad-WTO. Peress li l-miżuri TDI għandhom impatt ekonomiku kbir kemm fuq il-produtturi tal-UE kif ukoll fuq dawk mhux tal-UE, u jolqtu wkoll lill-importaturi u lill-utenti tal-UE fil-katina tal-provvista8, dan jiġi kkonkretizzat permezz ta’ skrutinju bir-reqqa, min-naħa tal-partijiet ikkonċernati, tal-investigazzjonijiet imwettqa mill-Kummissjoni. Il-Kummissjoni trid tikkonforma ma’ dawn ir-rekwiżiti biex b’hekk tiżgura li l-miżuri jistgħu jiġu difiżi jekk jitressaq appell kontrihom fil-qrati. Madankollu, il-Kummissjoni trid tqis ukoll il-piż tal-investigazzjonijiet għall-partijiet ikkonċernati biex b’hekk tiżgura li l-kumpaniji li jkunu suġġetti għal imġiba kummerċjali inġusta ma jiġux skoraġġuti milli jressqu lmenti.

19Sabiex id-difiża tal-kummerċ taħdem b’mod effettiv, l-industriji tal-UE jeħtieġu jkunu konxji mill-istrumenti li hemm għad-dispożizzjoni tagħhom, u jkollhom gwida suffiċjenti biex ikunu jistgħu jressqu lmenti ta’ kwalità suffiċjenti biex il-Kummissjoni tqishom.

20Għalhekk aħna vvalutajna jekk:

- il-Kummissjoni kinitx ikkonformat mal-proċeduri u mad-dati ta’ skadenza;

- l-Uffiċjal tas-Seduta kienx żgura d-drittijiet tal-partijiet ikkonċernati;

- il-Kummissjoni kinitx żgurat trattament indaqs, kif ukoll l-aċċess tal-partijiet varji għall-informazzjoni;

- il-Kummissjoni kinitx ittrattat il-piż amministrattiv b’mod xieraq, u kinitx involuta f’xogħol ta’ sensibilizzazzjoni suffiċjenti.

Il-Kummissjoni ssegwi l-proċeduri fl-investigazzjonijiet dwar it-TDIs b’mod xieraq

21L-iskrutinju, min-naħa tal-partijiet ikkonċernati, tal-investigazzjonijiet imwettqa mill-Kummissjoni jseħħ f’żewġ livelli. L-ewwel nett, il-partijiet jintervienu matul l-investigazzjonijiet: fi kwalunkwe stadju jistgħu jsiru kummenti bil-miktub kif ukoll seduti mad-DĠ TRADE, u l-partijiet jistgħu jitolbu intervent mill-Uffiċjal tas-Seduta u mill-Ombudsman Ewropew. It-tieni, wara l-investigazzjonijiet il-partijiet jistgħu jagħtu bidu għal litigazzjoni quddiem il-Qorti Ewropea tal-Ġustizzja jew id-WTO (ara l-Figura 4).

Figura 4

Soluzzjoni tal-problemi relatati mat-TDI

Sors: il-QEA.

Sabiex jiżgura l-konformità mar-regoli, id-DĠ TRADE juża sistema ta’ ppjanar, li tinkludi l-passi proċedurali kollha u d-dati ta’ skadenza kollha, u jibgħat tfakkiriet lil dawk li jkunu qed jittrattaw il-każijiet, fejn dan ikun rilevanti. Madankollu, is-sistema ma tintużax b’mod sistematiku bħala għodda ta’ ġestjoni biex jiġi segwit il-progress tal-każijiet. Id-DĠ TRADE jserraħ fuq il-membri tal-persunal biex iwettqu l-kontrolli tagħhom (inkluż dwar id-dati ta’ skadenza), iżda aħna sibna li r-riskju ta’ nuqqas ta’ konformità huwa baxx.

23Barra minn hekk, id-DĠ TRADE jipprovdi lill-persunal tiegħu ġabra estensiva ta’ dokumenti u għodod ta’ gwida, li huma disponibbli f’bosta postijiet. Minħabba l-bidliet regolatorji li saru fl-2017 u fl-2018 (ara l-paragrafi 12 u 13), iżda wkoll minħabba l-ħtieġa biex il-persunal jaċċessa gwida dwar ir-regoli u l-proċeduri preċedenti (eż. għall-implimentazzjoni ta’ każijiet tal-qrati li għalihom japplikaw ir-regoli antiki), id-dokumenti ta’ gwida antiki jinżammu flimkien ma’ dawk aġġornati. Aħna sibna li xi aġġornamenti kienu saru bosta snin wara l-bidliet regolatorji (id-DĠ TRADE kien aġġorna bosta dokumenti matul l-2019). Għalkemm dan ma jiffaċilitax l-użu tal-linji gwida li jsir mill-persunal, aħna ma ndunajniex li kien hemm xi impatt fuq każijiet individwali. Ix-xogħol li wettaqna dwar il-każijiet wera li l-Kummissjoni kienet ikkonformat sew mal-proċeduri u mad-dati ta’ skadenza.

L-Uffiċjal tal-Seduta jiżgura li jiġu osservati d-drittijiet proċedurali tal-partijiet

24Uffiċjal tas-Seduta indipendenti jipprovdi aċċertament addizzjonali rigward id-drittijiet proċedurali tal-partijiet. Meta parti interessata tikkuntattja lill-Uffiċjal tas-Seduta, normalment l-Uffiċjal jorganizza seduta ma’ dik il-parti u mad-DĠ TRADE.

25L-Uffiċjal tas-Seduta jinħatar mill-President tal-Kummissjoni u, għal skopijiet amministrattivi, jiġi affiljat mal-Kummissarju responsabbli mill-Kummerċ. Iż-żewġ membri l-oħra tal-persunal li jintgħażlu mill-Uffiċjal tas-Seduta jiġu affiljati f’livell amministrattiv mad-DĠ TRADE, iżda mhux b’mod speċifiku mad-Direttorat li jittratta t-TDIs. Ix-xogħol tal-awditjar li wettaqna kkonferma li dan l-affiljament ma jinfluwenzax l-indipendenza funzjonali tal-Uffiċjal tas-Seduta. L-Uffiċjal jiddeċiedi dwar is-seduti, u joħroġ noti f’każijiet individwali b’mod independenti, mingħajr l-ebda rieżami jew approvazzjoni mid-DĠ TRADE jew mill-Kummissarju għall-Kummerċ.

26Ix-xogħol li wettaqna wera li, f’4 mill-10 każijiet li kkampjunajna, il-partijiet kisbu l-intervent tal-Uffiċjal mingħajr l-ebda diffikultà. Aħna sibna li l-Uffiċjal tas-Seduta kien analizza t-tħassib tal-partijiet b’mod xieraq u kien iġġustifika l-konklużjonijiet tiegħu kif meħtieġ, u b’hekk kien żgura li d-drittijiet tal-partijiet kienu garantiti fl-investigazzjonijiet dwar it-TDIs.

Għalkemm il-partijiet kollha jiġu ttrattati b’mod indaqs, il-valutazzjonijiet tal-kunfidenzjalità ma jiġux dokumentati suffiċjentement

27Il-partijiet kollha f’investigazzjoni għandhom l-istess drittijiet proċedurali, u d-DĠ TRADE jiżgura li jiġu ttrattati b’mod indaqs. Meta parti partikolari tippreżenta informazzjoni lid-DĠ TRADE, din hija meħtieġa timmarka l-informazzjoni li hija tkun tqis bħala kunfidenzjali. Jenħtieġ li informazzjoni kunfidenzjali ma titqegħidx għad-dispożizzjoni ta’ partijiet oħra fl-investigazzjoni, eż. għal raġunijiet ta’ kompetizzjoni. Madankollu, parti partikolari trid tipprovdi, għall-partijiet l-oħra, verżjoni mhux kunfidenzjali li tkun ta’ kwalità suffiċjenti (fejn l-informazzjoni sensittiva tkun miġbura fil-qosor, tħassret, eċċ.).

28Ix-xogħol tal-awditjar li wettaqna kkonferma li d- DĠ TRADE tabilħaqq jagħti lill-partijiet l-istess aċċess għal informazzjoni mhux kunfidenzjali u l-istess drittijiet ta’ smigħ. L-awditu ma żvelax problemi rigward it-trattament indaqs, u lanqas l-ilmenti li saru lill-Uffiċjal tas-Seduta, lill-Ombudsman jew lill-Qorti tal-Ġustizzja ma taw evidenza ta’ dan.

29Eżempju ta’ prattika tajba f’dan ir-rigward huwa l-fatt li d-DĠ TRADE jikkondividi dokumenti mal-partijiet interessati permezz tal-pjattaforma elettronika TRON. Din is-soluzzjoni tfisser li l-partijiet ikollhom aċċess dirett għal fajls mhux kunfidenzjali, u jirċievu notifiki awtomatiċi meta dokumenti ġodda jkunu disponibbli. Eżempju ieħor ta’ prattika tajba huwa l-fatt li d-DĠ TRADE awtomatikament jipprovdi lill-partijiet l-informazzjoni li fuqha d-deċiżjonijiet tiegħu jkunu bbażati, minflok fuq talba.

30Ir-rekwiżit ta’ kunfidenzjalità jfisser li, f’ħafna każijiet, l-informazzjoni żvelata lill-partijiet ma tistax tinkludi dan il-livell ta’ dettalji dwar id-data tal-partijiet l-oħra li jkun meħtieġ biex ikunu jistgħu jivverifikaw kull pass tal-kalkoli ta’ dumping, sussidju jew ħsara. Pereżempju, ilmentatur tipikament ikun jista’ jivverifika kalkolu tal-ħsara (billi dan ikun ibbażat fuq id-data tal-industrija tiegħu stess), iżda mhux id-dettalji kollha tal-kalkolu tad-dumping (li jkun ibbażat fuq id-data ta’ esportatur).

31Id-DĠ TRADE jiddeċiedi jekk jagħtix status ta’ kunfidenzjalità jew le. F’konformità mal-linji gwida interni9, jenħtieġ li dan jagħti status ta’ kunfidenzjalità biss jekk il-partijiet “b’raġuni valida” jitolbuh għall-informazzjoni li jippreżentaw. Bl-istess mod, jenħtieġ li huwa jivvaluta jekk il-verżjoni mhux kunfidenzjali tkunx ta’ kwalità suffiċjenti. Permezz ta’ din il-valutazzjoni, id-DĠ TRADE jista’ jibbilanċja r-rekwiżiti legali ta’ kunfidenzjalità u trasparenza.

32Għalkemm id-DĠ TRADE infurmana li jitwettqu valutazzjonijiet tal-konformità, aħna sibna li dawn ma jiġux dokumentati b’mod sistematiku (fil-kampjun tagħna, sibna eżempju pożittiv wieħed ta’ valutazzjoni li kienet saret bir-reqqa). Għalhekk, ma konniex f’pożizzjoni li nikkonfermaw din id-dikjarazzjoni jew il-profondità ta’ dawn il-kontrolli. Minbarra dan, id-DĠ TRADE jserraħ fil-biċċa l-kbira fuq il-partijiet biex dawn jilmentaw jekk verżjoni mhux kunfidenzjali ma tkunx suffiċjenti. Għalkemm il-partijiet eventwalment jistgħu jiksbu aċċess għal aktar informazzjoni wara lment, dan il-mod ta’ proċediment jista’ jikkawża dewmien (ara l-Kaxxa 3).

Kaxxa 3

Eżempji ta’ dewmien fl-għoti ta’ segwitu għal sommarji mhux kunfidenzjali

Każ A: Parti interessata lmentat dwar il-kwalità ta’ żewġ settijiet ta’ dokumenti mhux kunfidenzjali. Għall-ewwel fajl, għaddew tmien ġimgħat; għat-tieni wieħed, għaddew tliet ġimgħat u nofs bejn iż-żmien meta l-fajl tal-bidu sar disponibbli u meta l-parti ressqet l-ilment. Fi żmien jumejn ta’ xogħol, id-DĠ TRADE talab fajls imtejba (verżjonijiet ġodda) mingħand il-parti li ppreżentat l-ilment, u l-parti pprovdiet fajls ġodda fi żmien 11-il jum.

Każ B: Parti interessata lmentat dwar il-kwalità ta’ fajl mhux kunfidenzjali. Il-parti lmentat ftit wara li l-fajl tal-bidu sar disponibbli. Hija tenniet talbitha tliet darbiet matul perjodu ta’ aktar minn tliet xhur qabel ma rreaġixxa d-DĠ TRADE. Ladarba l-parti li ppreżentat l-ilment intalbet tipprovdi verżjoni mtejba ta’ fajl mhux kunfidenzjali, din għamlet hekk l-għada.

Rekwiżiti legali jiġġustifikaw il-piż amministrattiv tqil, iżda l-Kummissjoni ftit li xejn tagħmel sforz biex tippromwovi t-TDIs

33L-utenti l-aktar frekwenti ta’ TDIs huma xi ftit industriji kbar: fi tmiem l-2018, 50 % tal-miżuri fis-seħħ kienu għall-metall u għall-prodotti tal-metall, u 16 % kienu għas-sustanzi kimiċi (ara l-Figura 5). Normalment, il-prodotti kkonċernati jkunu prodotti industrijali (aktar milli għall-konsumatur), b’eċċezzjoni notevoli għar-roti. Għalhekk, biex it-TDIs jaħdmu għall-ekonomija Ewropea kollha kemm hi, il-faċilitazzjoni u l-promozzjoni huma importanti ħafna.

Figura 5

Miżuri AD u AS tal-UE fis-seħħ fi tmiem l-2018, skont il-grupp ta’ prodotti

Sors: il-QEA, ibbażat fuq data tal-Kummissjoni Ewropea. It-tabella tinkludi l-miżuri kif ukoll id-deċiżjonijiet kollha li jestendu l-miżuri tal-bidu.

L-ilmentaturi huma meħtieġa jipprovdu l-evidenza meħtieġa kollha fl-istadju tal-ilment, bl-inklużjoni tal-prezzijiet tal-esportazzjoni mill-pajjiż ikkonċernat. Dan ifisser li l-ilmenti jistgħu jinkludu aktar minn 100 anness. Minħabba l-firxa tal-informazzjoni meħtieġa u minħabba l-ħtieġa għall-biċċa l-kbira mill-partijiet biex iqabbdu avukati, l-ispiża tat-tressiq ta’ lment tista’ tkun għolja ħafna. Filwaqt li kumpaniji u assoċjazzjonijiet – b’mod partikolari, utenti ta’ TDIs mingħajr esperjenza, u industriji frammentati – għandhom problemi biex jiġbru parti mill-informazzjoni mitluba, ix-xogħol tal-awditjar tagħna kkonferma li d-DĠ TRADE jeħtieġ dik l-informazzjoni.

35Minkejja din il-valutazzjoni, u filwaqt li nirrikonoxxu r-rekwiżiti legali għal ilmenti relatati mat-TDIs, aħna nosservaw li d-DĠ TRADE għadu ma investigax il-lok għat-tnaqqis tal-piż amministrattiv, anke jekk marġinalment biss. Pereżempju, il-Kummissjoni ma għamlitx tqabbil dettaljat tal-informazzjoni li kienet intalbet fl-UE mar-rekwiżiti ta’ informazzjoni li jintużaw f’pajjiżi oħra.

36Biex jgħin lill-kumpaniji u lill-assoċjazzjonijiet tal-industriji jressqu lmenti, id-DĠ TRADE ppubblika bosta dokumenti ta’ informazzjoni fuq is-sit web tiegħu, fejn inkluda mudelli għal kwestjonarji (li jindikaw l-informazzjoni li l-partijiet iridu jqiegħdu għad-dispożizzjoni tad-DĠ TRADE) u gwida dwar l-ilmenti. Il-gwida disponibbli hija, kumplessivament, tajba u ċara. Filwaqt li l-intrapriżi żgħar u medji (SMEs) jużaw it-TDIs b’mod pjuttost sporadiku, aħna sibna li d-DĠ TRADE għamel sforz speċifiku biex jgħinhom, eż. billi pprovda gwida u appoġġ ġenerali addizzjonali waqt li investigazzjonijiet individwali kienu għaddejjin. Madankollu, l-appoġġ għall-SMEs huwa limitat ħafna fl-ambitu, u ma jikkorrispondix għall-ambizzjonijiet iddikjarati mill-Kummissjoni meta r-regolamenti bażiċi kienu qed jiġu modernizzati fl-2018 (ara t-Tabella 1).

Tabella 1

Ambizzjoni vs. azzjoni biex il-proċeduri jiġu ffaċilitati għall-SMEs

| Ambizzjonijiet10 | Azzjonijiet | |

| Paġna web ddedikata għall-SMEs | Iva | Inħolqot paġna web11. |

| Aċċess aktar faċli għall-istrumenti | Iva | Id-DĠ TRADE jassisti lill-SMEs aktar matul il-fażi ta’ qabel il-bidu u l-fażi tal-investigazzjoni, u hemm kwestjonarji speċifiċi għall-SMEs. |

| Proċeduri simplifikati | m/a | Il-proċeduri huma aktar simplifikati minħabba dati ta’ skadenza iqsar u minħabba estensjonijiet aktar uniformi tad-dati ta’ skadenza. Ma hemm l-ebda impatt pożittiv speċifiku għall-SMEs li japplika għall-kumpaniji kollha. |

| Helpdesk ġdid dwar it-TDIs | m/a | Il-Helpdesk diġà kien jeżisti. |

| Informazzjoni bil-lingwi uffiċjali kollha tal-UE | Parzjalment | Id-dokumenti ewlenin, bl-inklużjoni tal-gwida għall-SMEs u l-gwida “How to make a complaint”, jeżistu bil-lingwi uffiċjali kollha tal-UE. Dokumenti oħra fuq il-paġna web jeżistu bl-Ingliż biss. |

| Sensibilizzazzjoni ta’ assoċjazzjonijiet ta’ intrapriżi fl-Istati Membri. | Limitata | Il-persunal tad-DĠ TRADE wettaq żjarat f’żewġ Stati Membri biss. |

Sors: il-QEA.

Għalkemm id-DĠ TRADE jiffaċilita l-proċeduri għall-partijiet parteċipanti, huwa ftit li xejn jagħmel xogħol ta’ sensibilizzazzjoni biex ikabbar il-kuxjenza u l-użu tad-TDIs fost l-industriji tal-UE. Xi setturi bħal dawk tal-azzar u tas-sustanzi kimiċi għandhom konoxxenza tajba tad-TDIs (ara l-paragrafu 33), iżda setturi oħra huma ferm inqas familjari magħhom. Dan ifisser li jista’ jkun li industriji li qed jesperjenzaw kummerċ inġust ma japplikawx għal miżuri protettivi u ma jibbenefikawx minnhom. Filwaqt li hemm forums fejn kumpaniji u assoċjazzjonijiet tal-industriji jistgħu jiltaqgħu mad-DĠ TRADE, b’mod partikolari għall-iskop li tinkiseb informazzjoni dwar possibbiltajiet ta’ finanzjament mill-UE, il-Kummissjoni ma tużax dawn il-forums biex tqajjem kuxjenza dwar it-TDIs. Eżempji jinkludu s-sit web tad-DĠ GROW dwar attivitajiet internazzjonali għall-intraprenditorija u l-SMEs, u s-sit web tan-Netwerk Enterprise Europe12.

Il-miżuri jiġu ġġustifikati b’mod xieraq, iżda hemm potenzjal għal titjib f’ċerti aspetti tat-test dwar l-interess tal-Unjoni

38Il-proċess deċiżjonali attwali għat-TDIs (ara l-paragrafu 09) ifisser li l-Kummissjoni għandha leħen deċiżiv meta l-affarijiet ikunu jikkonċernaw l-impożizzjoni ta’ dazji. Bejn l-2014 u l-2018, żewġ każijiet biss ġew ippreżentati lill-kumitat ta’ appell; il-Kumitat fl-ebda minnhom ma laħaq maġġoranza kwalifikata għal opinjoni negattiva, u b’hekk il-proposta tal-Kummissjoni pprevaliet.

39Minħabba l-impatt ekonomiku u s-setgħat tagħha, bl-inklużjoni tal-valutazzjoni mwettqa minnha rigward it-test dwar l-interess tal-Unjoni (ara l-paragrafu 05), jenħtieġ li l-Kummissjoni tagħti attenzjoni partikolari biex tiżgura li jingħata rendikont tal-konklużjonijiet li hija tkun siltet fil-proċedimenti dwar it-TDIs. Dan huwa rekwiżit tal-qafas legali. B’mod partikolari, jenħtieġ li l-partijiet ikkonċernati jkunu f’pożizzjoni li jivverifikaw id-deċiżjonijiet tal-Kummissjoni. Għalhekk aħna użajna l-kampjun tagħna biex nivvalutaw jekk il-Kummissjoni kinitx:

- iġġustifikat id-deċiżjonijiet u l-kalkoli tagħha b’mod xieraq;

- wettqet analiżijiet tajbin qabel ma ħadet id-deċiżjoni tagħha.

Il-ġustifikazzjoni għall-konklużjonijiet tal-Kummissjoni kienu xierqa fl-investigazzjonijiet stess

40Aħna vverifikajna l-ġustifikazzjonijiet tal-Kummissjoni kemm għal deċiżjoni biex tiġi imposta miżura għad-difiża tal-kummerċ kif ukoll għal deċiżjoni biex tinbeda investigazzjoni ladarba lment ikun ġie riċevut. Il-valutazzjoni li wettaqna hija mingħajr preġudizzju għal xi sentenzi li jinqatgħu mill-Qorti Ewropea tal-Ġustizzja u minn korpi ġudizzjarji oħra.

41Aħna sibna li l-konklużjonijiet tad-deċiżjonijiet ta’ implimentazzjoni fil-kampjun tagħna kienu ġustifikati b’mod xieraq. Huma rreaġew għall-kummenti tal-partijiet, u pprovdew referenzi għal deċiżjonijiet importanti f’każijiet preċedenti u fil-ġurisprudenza. Barra minn hekk, ir-regolamenti kienu jipprevedu analiżijiet dettaljati tal-kalkoli u l-metodoloġija għalihom. Filwaqt li kwistjonijiet ta’ kunfidenzjalità kultant jagħmluha impossibbli biex kalkolu jiġi ppreżentat f’tant dettall li parti esterna tkun tista’ tivverifikah (ara l-paragrafu 30), il-loġika tal-Kummissjoni dejjem kienet ċara. Fil-kampjun tagħna, aħna sibna xi eżempji partikolarment tajbin tal-ġustifikazzjoni li ngħatat, iżda wkoll xi nuqqasijiet (ara l-Kaxxa 4). Madankollu, dawn in-nuqqasijiet ma jibdlux il-valutazzjoni kumplessiva tagħna li l-ġustifikazzjonijiet mogħtija mill-Kummissjoni kienu xierqa.

Kaxxa 4

Eżempji ta’ ġustifikazzjonijiet għad-deċiżjonijiet

Prattika tajba: Investigazzjoni partikolari kienet tinvolvi aktar minn pajjiż tal-esportazzjoni, u seħħet b’mod parallel ma’ investigazzjoni oħra għall-istess prodott minn pajjiż ieħor. F’kull investigazzjoni, id-DĠ TRADE bbilanċja l-argumenti tiegħu b’attenzjoni, u pprovda analiżi bir-reqqa biex jiġġustifika li l-imġiba kummerċjali ta’ kull pajjiż immirat kienet ikkawżat ħsara għall-industrija tal-UE kkonċernata. Il-fatt li dawn il-ġustifikazzjonijiet kienu kkorroborati b’mod xieraq fisser li l-Kummissjoni setgħet timponi miżuri fiż-żewġ investigazzjonijiet.

Lok għal titjib: Meta kien qed jivvaluta l-ħsara li kienet saret lill-industrija tal-UE kkonċernata, id-DĠ TRADE bbaża l-marġni ta’ qligħ tal-industrija fuq il-qligħ reali li kien sar f’sena waħda matul il-perjodu li kien qed jitqies rigward il-ħsara. Il-livell kien ogħla mil-livell issuġġerit fl-ilment, u kien ukoll sinifikattivament ogħla milli kien f’każ simili preċedenti. B’żieda mar-referenza għall-qligħ tas-sena preċedenti, il-Kummissjoni setgħet ipprovdiet ġustifikazzjoni aktar dettaljata għall-għażla tagħha.

Għall-każijiet kollha fil-kampjun tagħna, aħna sibna li l-Kummissjoni kienet ipprovdiet ġustifikazzjoni xierqa għad-deċiżjoni tagħha biex tagħti bidu għal investigazzjoni. L-ilmenti ssodisfaw ukoll il-kriterji kollha li kienu stipulati fir-regolamenti bażiċi.

43Ir-regolamenti bażiċi jirrikjedu li l-Kummissjoni “teżamina l-preċiżjoni u l-adegwatezza tal-evidenza provduta fl-ilment, sabiex tiddetermina jekk hemmx evidenza suffiċjenti li tiġġustifika l-bidu”13. Fil-każijiet li eżaminajna, aħna sibna li d-DĠ TRADE tabilħaqq kien eżamina dawn l-aspetti, u kien iddokumenta s-sejbiet tiegħu f’noti interni. Madankollu, in-noti interni ma jispjegawx kif l-evidenza kienet ġiet ivvalutata għal kull każ, pereżempju jekk l-informazzjoni tal-ilmentatur kinitx ġiet ivverifikata bi tqabbil ma’ informazzjoni oħra (eż. il-bażijiet tad-data tal-Kummissjoni).

44Fil-perjodu 2016-2018, il-Kummissjoni rrifjutat ilment wieħed biss li kien tressaq uffiċjalment. Fl-istess perjodu, erba’ lmentaturi rtiraw l-ilmenti tagħhom qabel ma l-Kummissjoni kienet meħtieġa tieħu d-deċiżjoni finali tagħha. L-għadd żgħir ta’ każijiet ta’ rtirar u rifjuti huwa dovut għal proċess – minkejja informali – bir-reqqa ta’ assistenza u skrinjar li jinvolvi t-twettiq ta’ konsultazzjonijiet qabel ma jitressaq ilment uffiċjalment. Permezz ta’ dan il-proċess, il-partijiet jistgħu jibnu każ aktar b’saħħtu, u għaldaqstant tiżdied il-probabbiltà li d-DĠ TRADE jniedi investigazzjoni. Madankollu, il-pariri mogħtija mid-DĠ TRADE jistgħu jiskoraġġixxu lil parti partikolari milli tressaq applikazzjoni uffiċjalment.

45Din is-soluzzjoni għandha implikazzjonijiet kemm pożittivi kif ukoll negattivi (ara l-Figura 6). Għalkemm il-pariri informali huma bbażati fuq il-kriterji tar-Regolamenti għal dumping, sussidju, ħsara u kawżalità, u fuq in-noti ta’ politika interna, il-proċess mhuwiex trasparenti u ma hemm l-ebda rekord tal-pariri li d-DĠ TRADE jagħti lill-partijiet, u lanqas linji gwida f’dan ir-rigward. B’kuntrast ma’ dan, il-proċess tabilħaqq jagħti lok biex tinkiseb effiċjenza sinifikanti, kemm għad-DĠ TRADE kif ukoll għall-ilmentaturi.

Figura 6

Vantaġġi u żvantaġġi ta’ proċess informali ta’ qabel il-bidu

Sors: il-QEA.

L-analiżijiet li fuqhom huma bbażati l-miżuri għad-difiża tal-kummerċ huma tajbin, iżda, f’dak li jirrigwarda ċerti aspetti tat-test dwar l-interess tal-Unjoni, jistgħu jittejbu

46Ir-rieżami li wettaqna tal-każijiet ikkampjunati kienet turi li l-kalkoli u l-analiżijiet imwettqa mill-Kummissjoni, u li fuqhom il-miżuri kienu bbażati, huma tajbin. F’xi każijiet, il-Kummissjoni ħadet pass ieħor fl-analiżijiet li wettqet, biex tiżgura li l-kalkoli tassew jirriflettu r-realtajiet tas-suq (ara l-Kaxxa 5). L-analiżijiet segwew il-metodoloġija dettaljata li d-DĠ TRADE kien stabbilixxa, u aħna ma sibniex eżempji ta’ konklużjonijiet li jmorru kontra l-ġurisprudenza tal-UE jew tad-WTO. Il-Kummissjoni għandha arranġamenti organizzazzjonali fis-seħħ biex tiżgura li l-prattiki tagħha jieħdu kont sħiħ tal-ġurisprudenza tal-UE u dik internazzjonali, u li dawn jiġu applikati b’mod konsistenti fil-każijiet kollha.

Kaxxa 5

Eżempju ta’ analiżi xierqa li twettqet mid-DĠ TRADE

Il-prodott taħt investigazzjoni ġie importat fl-UE b’żewġ modi: (1) il-kumpaniji tal-UE relatati mal-produttur esportatur xtraw il-prodott biex ibigħuh jew jipproċessawh ulterjorment; u (2) kumpaniji tal-UE mhux relatati xtraw il-prodott. Il-prodott ipproċessat ulterjorment ma kienx jaqa’ taħt l-ambitu tal-prodott.

Id-DĠ TRADE kkonkluda li l-importazzjonijiet diretti tal-prodott lejn produtturi mhux relatati kienu wisq ftit biex il-marġni ta’ dumping ikun jista’ jiġi kkalkulat. Għalhekk, ġie inkluż il-bejgħ lil kumpaniji relatati, iżda l-ispiża ġiet ikkalkulata mill-ġdid, abbażi tal-prezz tal-prodott ipproċessat ulterjorment. Din hija prattika tajba, billi d-DĠ TRADE ħares lejn metodi differenti u eżamina bir-reqqa kif ir-realtajiet kummerċjali setgħu jiġu riflessi bl-aħjar mod f’każijiet individwali.

Għalkemm l-investigazzjonijiet jitwettqu f’konformità mar-rekwiżiti legali u mal-metodoloġija tal-Kummissjoni, hemm lok għal titjib fir-rigward tal-kunsiderazzjoni tal-aspetti relatati mal-kompetizzjoni fit-test dwar l-interess tal-Unjoni. Dan huwa partikolarment importanti, fid-dawl tal-impatt ekonomiku potenzjali ta’ kwalunkwe miżura.

48Billi t-test dwar l-interess tal-Unjoni jevalwa l-impatt potenzjali tal-miżuri għad-difiża tal-kummerċ fuq l-importaturi, fuq l-utenti, u fuq il-konsumaturi tal-UE, jenħtieġ li d-DĠ TRADE jivvaluta, fost affarijiet oħra, jekk il-miżuri li possibbilment jitwettqu għandhomx mnejn iwasslu għal konsegwenzi sproporzjonati. Dan jista’ jwassal għal aktar riskji għall-kompetizzjoni, bħal interruzzjonijiet tal-ktajjen tal-provvista. Dan jista’ japplika, pereżempju, fejn il-prodott li jkun suġġett għal miżuri jkollu żewġ tipi ta’ utenti:

- utenti li huma integrati vertikalment fi ħdan grupp li jkun jipproduċi l-prodott li huwa suġġett għall-miżuri;

- utenti independenti u mhux integrati li ma għandhomx aċċess għall-komponent ewlieni tal-produzzjoni (il-prodott ikun suġġett għall-miżuri) fi ħdan il-grupp tal-kumpanija tagħhom stess, u għaldaqstant ikunu marbutin ma’ fornimenti mingħand l-industrija li tipproduċi.

B’hekk, l-utenti indipendenti jistgħu jsibu ruħhom f’sitwazzjoni fejn ikollhom diffikultajiet biex isibu sorsi għall-inputs tagħhom, jew ikunu jridu jsibu fornituri ġodda f’pajjiżi terzi oħra.

49Fir-rigward ta’ aspetti relatati mal-kompetizzjoni, aħna sibna li d-DĠ TRADE kien ibbaża l-analiżijiet tiegħu fuq l-informazzjoni li l-partijiet kienu pprovdew. F’ċerti każijiet li awditjajna, aħna sibna li xi wħud mill-argumenti tal-partijiet (eż. biża’ dwar problemi ta’ forniment) kienu ġew irrifjutati mingħajr ġustifikazzjoni dettaljata. Il-Kummissjoni ffukat l-analiżi tagħha fuq is-sitwazzjoni fiż-żmien meta l-investigazzjoni kienet twettqet u fuq il-passat. L-analiżijiet tal-aspetti tat-test dwar l-interess tal-Unjoni li kienu jħarsu ’l quddiem, għalkemm imsemmija f’maġġoranza tal-każijiet li awditjajna, ma kinux jinkludu analiżi dettaljata ta’ (i) l-impatt tal-miżuri fuq l-importazzjonijiet immirati; u (ii) l-impatt potenzjali fuq il-ktajjen tal-provvista, bħalma hija d-disponibbiltà tal-importazzjonijiet minn pajjiżi terzi oħra.

50Aħna sibna li t-test dwar l-interess tal-Unjoni dejjem kien twettaq u dejjem kien issemma fid-deċiżjonijiet ta’ implimentazzjoni. Sa mill-bidu tal-2012, ma ttemmiet l-ebda investigazzjoni mingħajr miżuri unikament minħabba t-test dwar l-interess tal-Unjoni. Minkejja dan, f’żewġ każijiet, dan tassew kellu impatt fuq l-għamla jew id-durata tal-miżuri.

Il-Kummissjoni ma tisfruttax bis-sħiħ il-potenzjal li għandhom l-għodod ta’ monitoraġġ u ta’ segwitu

51Kwalunkwe miżura li tiġi imposta tkun effettiva biss jekk eventwalment id-dazji jibqgħu jinġabru sakemm l-imġiba kummerċjali inġusta tibqa’ għaddejja, u jekk ikun hemm aderenza mal-kundizzjonijiet speċifiċi li jiġu imposti (bħal prezz minimu jew kwota fuq il-kwantitajiet). Inkella, l-imġiba kummerċjali inġusta ma tiġix indirizzata u l-industrija tal-UE tibqa’ mingħajr protezzjoni.

52L-awtoritajiet doganali nazzjonali huma responsabbli mill-ġbir tad-dazji. Biex il-ġbir ikun effettiv, huwa essenzjali li tingħata deskrizzjoni preċiża tal-prodott li l-miżuri jkunu jikkonċernaw. Dipartimenti oħra tal-Kummissjoni huma wkoll involuti fil-monitoraġġ tal-ġbir effettiv tad-dazji (id-DĠ TAXUD, id-DĠ BUDG). Minkejja dan, id-DĠ TRADE għandu wkoll għadd ta’ miżuri għad-dispożizzjoni tiegħu biex jappoġġa l-implimentazzjoni effettiva tal-miżuri.

53Għalhekk, aħna vvalutajna jekk il-Kummissjoni kinitx:

- fasslet il-miżuri b’mod xieraq, speċjalment id-deskrizzjonijiet tal-prodotti sabiex tiffaċilita l-ġbir;

- użat l-għodod ta’ monitoraġġ u ta’ segwitu b’mod effettiv;

- irrappurtat b’mod xieraq dwar l-attivitajiet tagħha fil-qasam tad-TDIs, inkluż dwar l-impatt tagħhom.

Il-Kummissjoni għamlet sforzi biex tindirizza d-diffikultajiet relatati mal-ġbir tad-dazji tad-TDIs

54Il-ġbir tad-dazji tad-TDIs jista’ joħloq diffikultà għall-awtoritajiet doganali għaliex il-ġbir jinvolvi żewġ oqfsa legali: wieħed li jirregola l-politika kummerċjali (b’mod partikolari, ir-regolamenti tal-Kummissjoni li jimponu dazji doganali fuq prodotti speċifiċi) u ieħor li jirregola l-politika doganali (b’mod partikolari, il-Kodiċi Doganali tal-Unjoni, li tinkludi l-kodiċijiet tan-Nomenklatura Magħquda [NM]).

55Ir-regolamenti tal-Kummissjoni li jimponu dazji tad-TDIs jinkludu deskrizzjonijiet dettaljati tal-prodotti kkonċernati. Dan jgħin lill-awtoritajiet doganali nazzjonali – li tipikament iserrħu fuq kodiċijiet NM – biex fl-istadju tal-importazzjoni jidentifikaw dawk il-prodotti li huma suġġetti għad-dazji. Id-DĠ TRADE jaħdem mad-DĠ TAXUD biex jiżgura li dawn id-deskrizzjonijiet ikunu ċari u mingħajr ambigwità għall-awtoritajiet doganali. Dan kien minnu għall-każijiet kollha li rrieżaminajna, għajr wieħed fejn it-titolu tar-regolament ta’ implimentazzjoni tal-Kummissjoni u d-deskrizzjoni tal-prodott ikkawżaw konfużjoni għall-awtoritajiet doganali (ara l-Kaxxa 6) u wasslu biex l-awtoritajiet doganali jitolbu kjarifika mingħand il-Kummissjoni.

Kaxxa 6

Bijodiżil

It-terminu “bijodiżil”, kif imsemmi fit-titolu u fid-deskrizzjoni tal-prodott fir-regolamenti ta’ implimentazzjoni dwar anti-dumping/antisussidji huwa differenti mit-terminoloġija li tintuża fil-leġiżlazzjoni doganali. Il-bijodiżil fir-regolamenti dwar anti-dumping/antisussidji jkopri firxa usa’ ta’ prodotti. Pereżempju, il-klassifikazzjoni taħt il-Kodiċi NM 271019 fil-leġiżlazzjoni doganali ma tkoprix ċertu tip ta’ prodotti li fihom il-bijodiżil, filwaqt li l-leġiżlazzjoni dwar anti-dumping/antisussidji tabilħaqq tqis dawn il-prodotti bħala bijodiżil.

Il-kodiċijiet NM jistgħu wkoll ikopru kategorija aktar ġenerali ta’ prodotti milli jistgħu jagħmlu l-miżuri TDI stess. Imbagħad, il-Kummissjoni toħloq kodiċijiet speċifiċi u itwal għal prodotti li jkunu suġġetti għall-miżuri TDI (l-hekk imsejħa kodiċijiet “Taric”).

57Minħabba l-impatt tad-dazji tat-TDIs fuq il-fatturat u l-qligħ tagħhom, il-kumpaniji kkonċernati jkollhom it-tentazzjoni biex jippruvaw jevitawhom. Dan jista’ jiġri, pereżempju, billi ssir dikjarazzjoni falza li merkanzija partikolari tkun oriġinat minn pajjiż ieħor, li mhuwiex suġġett għad-dazji tad-TDIs. Jekk il-Kummissjoni ssir konxja minn prattika bħal din u tkun tista’ tagħti prova tagħha, hija tista’ testendi d-dazji għal prodotti minn dawn il-pajjiżi biex tiżgura li l-industrija tal-UE tirċievi protezzjoni xierqa. F’ċirkustanzi bħal dawn, il-Kummissjoni użat it-terminu “kkunsinjat minn”. F’xi każijiet, l-awtoritajiet doganali tal-Istati Membri sabuha diffiċli biex jimplimentaw il-leġiżlazzjoni bl-użu ta’ dan it-terminu, għaliex ma teżistix definizzjoni waħdanija u l-leġiżlazzjoni doganali ma tkoprihiex. Minkejja bosta kjarifiki li saru mill-Kummissjoni, il-kwistjoni għadha mhijiex ċara għall-awtoritajiet doganali nazzjonali kollha.

Il-mod kif il-miżuri jiġu mmonitorjati huwa bir-reqqa iżda fil-biċċa l-kbira tiegħu huwa limitat għal obbligi legali, u l-azzjonijiet mhumiex prijoritizzati

58Biex jiġi żgurat li l-miżuri TDI jiġu implimentati b’mod xieraq u jkunu effettivi, il-Kummissjoni tista’ tuża firxa ta’ għodod ta’ monitoraġġ u ta’ segwitu (ara l-Figura 7). Bil-liġi, il-Kummissjoni hija meħtieġa li:

- timmonitorja l-impenji. Dawn huma impenji volontarji li jsiru mill-kumpaniji, li jesportaw prodotti li jkunu suġġetti għad-dazji tat-TDIs lejn l-UE, u li l-Kummissjoni taċċetta. L-impenji jissostitwixxu d-dazji fuq anti-dumping u antisussidji bi prezz minimu tal-importazzjoni, jiġifieri l-importatur jagħti impenn biex ibigħ bi prezz li ma jkunx aktar baxx mill-prezz minimu li dwaru jkun intlaħaq qbil.

- twettaq segwitu tal-klawżoli speċjali ta’ monitoraġġ jekk dawn ikunu inklużi f’regolamenti li jimponu miżuri għad-difiża tal-kummerċ għal prodotti speċifiċi. Huma maħsuba biex jimminimizzaw ir-riskju ta’ ċirkomvenzjoni f’każijiet fejn ir-rati tad-dazji għal esportaturi differenti jvarjaw sinifikattivament.

L-ambitu ta’ attivitajiet oħra ta’ monitoraġġ jinsab fi ħdan id-diskrezzjoni tal-Kummissjoni.

Figura 7

Għodod ta’ monitoraġġ u ta’ segwitu għal miżuri TD

Sors: il-QEA.

Il-Kummissjoni tuża l-maġġoranza l-kbira tar-riżorsi ta’ monitoraġġ limitati tagħha (2.5 ekwivalenti għall-full-time) fuq l-impenji. Aħna sibna li l-Kummissjoni tivverifika, kif meħtieġ, il-konformità mal-impenji bl-użu ta’ (i) metodi bbażati fuq id-dokumentazzjoni għall-konformità fuq il-karta; u (ii) verifikazzjoni fil-bini tal-kumpaniji esportaturi għall-konformità fiżika, billi n-nuqqas ta’ konformità mal-prezz minimu tal-importazzjoni huwa diffiċli biex jiġi vverifikat b’mod ieħor.

60Il-Kummissjoni twettaq il-kontrolli tagħha bbażati fuq id-dokumentazzjoni billi tuża r-rekords ta’ kull tliet xhur ipprovduti mill-esportaturi. Dawn kienu kompleti fil-kampjun tagħna. F’xi każijiet, il-Kummissjoni teżamina aktar evidenza (eż. dik li tiġi riċevuta mingħand l-assoċjazzjonijiet industrijali) jekk l-impenn kien jinkludi wkoll livell annwali għall-importazzjonijiet ta’ prodotti. Iż-żjarat ta’ verifikazzjoni kienu ddettaljati, u l-analiżi ta’ bażi kienet saret bir-reqqa u ġiet iddokumentata sew. Għalkemm il-Kummissjoni tagħmel ħilitha biex iżżur il-kumpaniji kollha li għandhom impenji waqt li l-miżuri huma attivi, hija ma rnexxilhiex tagħmel dan għaż-żewġ każijiet l-aktar reċenti. Il-frekwenza reali taż-żjarat kienet tiddependi mir-riżorsi, u l-Kummissjoni ma applikatx xi kriterju speċifiku u lanqas ma wettqet analiżi tar-riskju strutturat biex tiddeċiedi liema kumpaniji għandha żżur.

61B’riżultat tal-monitoraġġ tagħha, il-Kummissjoni tista’ tirtira impenn. Dan għamlitu għal aktar minn 20 kumpanija f’żewġ każijiet reċenti li kellhom impenji. Ir-rieżami li wettaqna ta’ kampjun ta’ dawn il-każijiet kien juri li dawn id-deċiżjonijiet kienu ġġustifikati b’mod xieraq. L-irtirar ta’ impenn ma għandux effett retroattiv. Teoretikament, għalhekk, il-bejgħ ta’ merkanzija li jkun sar fil-passat bi ksur tal-impenn ikun jibqa’ ma jiġix ippenalizzat. Minħabba l-għadd dejjem jikber ta’ każijiet ta’ nuqqas ta’ konformità u l-ħtieġa li dawn jiġu ppenalizzati b’mod effettiv, fl-2016 il-Kummissjoni bdiet il-prattika li tinvalida fatturi speċifikament relatati ma’ ksur ta’ impenn. Il-fatturi relatati mal-perjodu rispettiv jistgħu jiġu invalidati anke wara li l-miżuri jkunu skadew.

62Dan juri li l-Kummissjoni kienet proattiva biex tiżgura li l-miżuri jkunu effettivi. Madankollu, jibqa’ diffiċli għall-awtoritajiet doganali biex b’mod retroattiv jiġbru dazji li jirriżultaw minn invalidazzjoni minħabba li l-impenji ma jkunux suġġetti għal garanziji14, u d-djun doganali jistgħu jkunu preskritti. Mit-12-il każ fejn il-Kummissjoni applikat din l-“invalidazzjoni”, 4 ġew ikkontestati quddiem il-Qorti Ewropea tal-Ġustizzja.

63Minħabba l-ammont kbir ta’ xogħol involut fil-monitoraġġ tal-impenji, ix-xogħol li l-Kummissjoni wettqet fuq tipi oħra ta’ monitoraġġ fi snin reċenti kien limitat (ara l-Figura 8). Dawn l-attivitajiet kienu nieqsa minn analiżi sistematika għall-identifikazzjoni tal-każijiet l-aktar riskjużi, li huwa partikolarment importanti fejn ir-riżorsi jkunu limitati. Fir-rigward tal-klawżoli speċjali ta’ monitoraġġ (ara l-paragrafu 58), il-Kummissjoni stabbiliet regoli dettaljati dwar meta għandha tapplikahom/tinkludihom f’regolament. Il-linji gwida interni tagħha enfasizzaw li jenħtieġ li l-persunal japplika b’mod strett u konsistenti l-kundizzjonijiet għall-użu tal-klawżola speċjali ta’ monitoraġġ. Aħna nosservaw li r-restrizzjonijiet tar-riżorsi umani jinvolvu riskju li l-attivitajiet ta’ monitoraġġ jitnaqqsu minħabba dawn il-limitazzjonijiet, aktar milli minħabba li tassew ikun hemm riskju baxx ta’ nuqqas ta’ konformità.

Figura 8

Ambitu tal-attivitajiet ta’ monitoraġġ

Sors: il-QEA.

Bħala segwitu tal-attivitajiet ta’ monitoraġġ tagħha jew b’reazzjoni għat-twissijiet li jiġu riċevuti mill-awtoritajiet doganali jew minn sorsi oħra, il-Kummissjoni toħroġ Formoli ta’ Informazzjoni dwar ir-Riskju. Dawn jintbagħtu lill-awtoritajiet doganali biex dawn tal-aħħar isiru konxji minn riskji speċifiċi (eż. il-bejgħ minn kumpanija speċifika taħt il-prezz minimu tal-importazzjoni, jew it-trasbordi). Jenħtieġ li l-awtoritajiet doganali jinkludu din l-informazzjoni fil-valutazzjonijiet tar-riskju tagħhom stess, u li jkunu aktar viġilanti dwar kwistjonijiet speċifiċi waqt il-kontrolli doganali. Aħna sibna li l-Kummissjoni tagħmel użu tajjeb u frekwenti minn dan l-istrument.

65F’konformità mar-regolamenti bażiċi għall-investigazzjonijiet dwar AS u AD, il-Kummissjoni hija awtorizzata li tibda l-investigazzjonijiet tagħha stess (“ex officio”). Tipikament, dan iseħħ meta jinstab li l-miżuri ma jkunux effettivi (eż. minħabba ċ-ċirkomvenzjoni), jew jekk il-Kummissjoni ssir taf b’aspetti ġodda matul investigazzjoni tal-bidu (eż. skemi ġodda ta’ sussidju) iżda ma tkunx tista’ tqishom (eż. minħabba li jkunu seħħew wara l-perjodu ta’ investigazzjoni). F’każijiet bħal dawn, il-Kummissjoni għandha mnejn tkun f’pożizzjoni aħjar minn industrija biex tikseb evidenza, jew industrija għandha mnejn ma tkunx lesta li tniedi lment minħabba biża’ ta’ ritaljazzjoni.

66Ir-rekwiżiti legali għall-ftuħ ta’ każ ex officio jibqgħu l-istess bħal dawk għal każijiet oħra li jkunu tniedu fuq talba ta’ industrija. Ir-rieżami li wettaqna ta’ tliet każijiet ex officio kien juri li dawn tabilħaqq kienu jissodisfaw ir-rekwiżiti ġenerali tar-regolamenti bażiċi.

67Il-Kummissjoni qatt ma nediet investigazzjonijiet ex officio (la dwar AD u lanqas dwar AS) għal prodotti li preċedentement ma kinux suġġetti għall-miżuri, għalkemm ir-regolamenti bażiċi jippermettu dan taħt ċirkustanzi speċjali. Barra minn hekk, l-eżerċizzju ta’ modernizzazzjoni fl-2018, saħħaħ il-possibbiltà li jitwettqu investigazzjonijiet ex officio fejn il-kumpaniji jibżgħu li jkun hemm ritaljazzjoni. Minkejja dan, il-Kummissjoni ma ddefinietx liema huma ċ-ċirkustanzi speċjali li għandhom jiskattaw intervent ex officio.

68Billi l-Kummissjoni ma għandha l-ebda monitoraġġ tas-suq sistematiku fis-seħħ (ara l-Figura 7) – anki teoretikament –, din ma tkunx tista’ tidentifika b’mod proattiv imġiba kummerċjali potenzjalment inġusta f’setturi ġodda. Fil-prattika, dan ifisser li investigazzjonijiet ex officio huma limitati għal rieżamijiet interim jew antiċirkomvenzjoni (ara l-paragrafu 07).

Ir-rappurtar tal-Kummissjoni jiffoka fuq l-attivitajiet aktar milli fuq l-impatt

69Il-Kummissjoni tirrapporta dwar il-prestazzjoni tagħha fl-applikazzjoni ta’ strumenti għad-difiża tal-kummerċ b’modi differenti. Dawn jinkludu l-pubblikazzjoni ta’ informazzjoni relatata mal-każijiet u skedi informattivi settorjali u statistiċi fuq is-sit web tal-Kummissjoni, fir-rapport annwali tal-attività tad-DĠ TRADE, u rapport annwali ddedikat, li r-regolamenti bażiċi jirrikjedu li l-Kummissjoni tibgħat lill-Parlament u lill-Kunsill. Fi snin reċenti, il-Kummissjoni għamlet titjib f’termini ta’ puntwalità tar-rapport annwali (hija ppubblikat ir-rapport tal-2018 f’Marzu 2019), u kopriet l-elementi kollha li huma meħtieġa mir-Regolament bażiku.

70Ir-rapport annwali jagħti ħarsa ġenerali tajba u ġusta lejn dak li l-Kummissjoni tagħmel fil-qasam tat-TDIs, u kemm irnexxielha tiddefendi l-miżuri fil-qorti. Għaldaqstant, ir-rapport jissodisfa r-rekwiżiti tar-Regolamenti, iżda jipprovdi biss analiżijiet kwalitattivi limitati tal-għeruq ewlenin tax-xejriet li jkunu ġew osservati (eż. rigward l-użu ta’ miżuri TDI minn pajjiżi terzi, jew l-aċċessibbiltà tal-istrumenti għall-SMEs). Bl-istess mod, ir-rapport ftit li xejn jipprovdi informazzjoni dwar l-effettività u l-impatt tal-attivitajiet, b’mod partikolari fir-rigward tat-tkabbir u l-impjiegi.

71Id-DĠ TRADE, bħal kull DĠ tal-Kummissjoni, kien meħtieġ jallinja l-objettivi strateġiċi tiegħu għall-perjodu 2016-2020 mal-objettivi ta’ politika ġenerali tal-Kummissjoni. Fil-Pjan Strateġiku tagħha għall-2016-2020, hija kkonkludiet li huwa mistenni li l-politika għad-difiża tal-kummerċ fl-intier tagħha tikkontribwixxi għall-objettiv ġenerali tal-Kummissjoni li t-tkabbir u l-impjiegi jingħataw spinta.

72Madankollu, id-DĠ TRADE ma jipprovdix stampa ċara u komprensiva tal-impatt li t-TDIs għandhom fuq it-tkabbir u l-impjiegi għaliex dan wettaq biss valutazzjonijiet limitati f’dan ir-rigward. Evalwazzjonijiet ta’ miżuri speċifiċi jiġu, sa ċertu livell, inkorporati fl-investigazzjonijiet matul il-proċessi ta’ rieżami (bir-rieżamijiet interim inklużi), li jistgħu jintalbu fi kwalunkwe żmien jekk iċ-ċirkustanzi jinbidlu. Qabel ma r-regoli ġew modernizzati (ara l-paragrafu 13), il-Kummissjoni wettqet ukoll valutazzjoni tal-impatti potenzjali li jista’ jkun hemm fuq l-impjiegi, skont l-għażla leġiżlattiva li tkun saret. Madankollu, dan kien eżerċizzju ta’ darba. Il-Kummissjoni pproduċiet ukoll stimi parzjali tal-impatt li kien hemm fuq il-ħolqien tal-impjiegi f’setturi magħżula (eż. l-azzar jew ir-roti elettriċi), u inkludiet xi konklużjonijiet fir-rapporti annwali tagħha (eż. fl-2018). Madankollu, dawn l-eżerċizzji parzjali jew ta’ darba ma jistgħux jissostitwixxu bis-sħiħ valutazzjoni regolari tal-impatt ekonomiku kumplessiv tal-politika.

73Abbażi ta’ informazzjoni disponibbli għall-pubbliku u intervisti mal-partijiet ikkonċernati, aħna sibna li t-TDIs kellhom impatt imħallat fuq is-sitwazzjoni tal-industriji tal-UE matul il-ktajjen tal-provvista (ara l-Figura 9):

- Impatt pożittiv b’mod ċar għas-settur tar-roti elettriċi. Mingħajr il-miżuri, probabbilment il-produzzjoni fl-Ewropa tkun waqfet. Barra minn hekk, il-miżuri TDI fuq ir-roti normali u fuq il-partijiet tar-roti kienu essenzjali biex il-produtturi tar-roti tal-UE jkunu jistgħu jinvestu fil-produzzjoni tagħhom tar-roti elettriċi u jiżviluppawhom15.

- Sors importanti ta’ appoġġ għall-industrija tal-azzar. It-TDIs għal għadd ta’ prodotti salvaw sehem sinifikanti tal-industrija tal-azzar tal-UE, u l-importazzjonijiet mill-pajjiżi mmirati naqsu sinifikattivament16. Madankollu, l-importazzjonijiet minn pajjiżi terzi oħra kkumpensaw għall-biċċa l-kbira mit-tnaqqis. Aħna osservajna wkoll konsegwenzi avversi għal ċerti segmenti tas-suq, fejn kien hemm każijiet ta’ nuqqas ta’ forniment. Barra minn hekk, il-miżuri TDI għal prodott wieħed tal-azzar wasslu għal żieda fl-esportazzjonijiet Ċiniżi ta’ prodott ieħor tal-azzar.

- Impatt limitat ħafna fuq l-industrija tal-pannelli solari. Minkejja bosta snin ta’ miżuri għal pannelli u moduli solari, is-settur tal-UE ra fallimenti fi snin reċenti u qed jiffaċċja tnaqqis sinifikanti. B’kuntrast ma’ dan, l-industrija tal-UE tal-impjanti tal-enerġija solari turi xejra pożittiva ħafna, u tibbenefika minn importazzjonijiet miċ-Ċina (li attwalment mhumiex suġġetti għall-miżuri)17. Minbarra t-TDIs, is-settur tal-enerġija solari fl-intier tiegħu huwa milqut ferm minn deċiżjonijiet politiċi dwar l-ambjent u t-tibdil fil-klima.

Figura 9

Impatt tad-deċiżjonijiet dwar it-TDIs f’setturi magħżula

Sors: il-QEA.

Fl-aħħar nett, aħna nosservaw li rieżami analitiku mwettaq mid-DĠ TRADE rigward data dwar ir-rata li biha jinġabru d-dazji (jiġifieri l-impatt finanzjarju) jista’ mhux biss jiġbed l-attenzjoni għal ineffiċjenzi fil-proċess iżda wkoll jgħin biex jittejjeb teħid futur ta’ deċiżjonijiet (partikolarment il-mod kif jitfasslu l-miżuri). Attwalment, din l-opportunità mhijiex qed tintuża, billi d-DĠ TRADE ma janalizzax id-data dwar:

- il-livell sa fejn id-dazji jinġabru u l-problemi li jiġu ffaċċjati;

- l-ammonti rkuprati b’riżultat ta’ fatturi invalidati (ara l-paragrafi 61 u 62).

Il-Kummissjoni hija parteċipant attiv fil-kummerċ globali, iżda ma tipprijoritizzax l-attivitajiet b’mod sistematiku

75Fil-qasam dinamiku tal-kummerċ, il-Kummissjoni teħtieġ tkun mgħammra tajjeb u flessibbli biex tirreaġixxi b’mod effettiv għad-diffikultajiet globali. Dawn id-diffikultajiet jinkludu l-kriżi attwali fid-WTO (b’mod partikolari fir-rigward tal-Korp tal-Appell), il-Brexit, u l-importanza dejjem tiżdied tal-istandards tax-xogħol u dawk ambjentali għat-trawwim tal-iżvilupp sostenibbli. Barra minn hekk, minbarra li tirreaġixxi għall-ilmenti li tirċievi mill-industriji Ewropej, il-Kummissjoni jista’ jkollha wkoll rwol fid-difiża tal-industriji tal-UE li huma suġġetti għal investigazzjonijiet minn pajjiżi terzi.

76Għalhekk aħna vvalutajna jekk id-DĠ TRADE:

- kellux riżorsi umani suffiċjenti;

- kienx irreaġixxa b’mod xieraq għall-miżuri ta’ pajjiżi terzi kontra l-industriji tal-UE;

- kienx irreaġixxa sew għad-diffikultajiet globali li huma rilevanti għat-TDIs.

Ġestjoni tajba tal-ammont ta’ xogħol kienet tfisser li r-restrizzjonijiet tar-riżorsi umani ma kellhom l-ebda impatt fuq l-investigazzjonijiet

77Fi snin reċenti, il-Kummissjoni ffaċċjat għadd ta’ diffikultajiet ġodda jew akbar fil-qasam tat-TDIs. Dawn kienu jinkludu l-iżvilupp tekniku ġenerali (prodotti aktar kumplessi) u l-modernizzazzjoni tal-kummerċ (ara l-paragrafu 13). Fl-istess ħin, l-għadd ta’ membri tal-persunal li jittrattaw it-TDIs huwa aktar minn 14 % inqas minn 10 snin ilu. Dan qiegħed restrizzjonijiet konsiderevoli fuq ir-riżorsi, li d-DĠ TRADE kien semma fit-talbiet l-aktar reċenti tiegħu għall-persunal. Minħabba l-prijoritajiet tal-Kummissjoni, żidiet fil-persunal għad-direttorat tad-DĠ TRADE li kien direttament responsabbli għat-TDIs kienu marġinali biss fil-perjodu 2016-2018 (kariga waħda jew tnejn fis-sena).

78Ir-restrizzjonijiet fuq ir-riżorsi ġew parzjalment ikkumpensati minn sistema tajba ta’ ġestjoni tal-ammont ta’ xogħol min-naħa tad-DĠ TRADE, u ma kellhom l-ebda impatt fuq il-kwalità jew il-puntwalità tal-investigazzjonijiet. Madankollu, ir-restrizzjonijiet tar-riżorsi kienu jfissru li d-DĠ TRADE kellu jillimita xi attivitajiet bħal sensibilizzazzjoni u monitoraġġ (ara l-paragrafi 37 u 63), u dan jista’ jkollu impatt sinifikanti fuq l-effettività kumplessiva tal-politika għad-difiża tal-kummerċ. Aħna nosservaw ukoll li l-Kummissjoni ma tistax tirrikorri għal riżorsi addizzjonali ta’ riżerva jekk l-għadd ta’ lmenti jiżdied bla mistenni (eż. jekk il-prattiki kummerċjali jinbidlu f’pajjiż terz ewlieni).

Il-Kummissjoni tiddefendi l-interessi tal-industriji Ewropej, iżda ma tipprijoritizzax l-azzjonijiet tagħha b’mod sistematiku

79Il-kummerċ internazzjonali ilu ’l bogħod milli jkun stabbli fi snin reċenti. B’riżultat ta’ dan, il-pajjiżi użaw it-TDIs aktar ta’ spiss, u kontra l-UE wkoll (ara l-Figura 10). L-Istati Uniti jirrappreżenta l-ogħla għadd ta’ każijiet bħal dawn (34 fl-2018, meta mqabbla ma’ 18 fl-2015), iżda d-distribuzzjoni ġeografika tal-każijiet ta’ TDI kienet qed tiżdied reċentement, b’aktar pajjiżi li jagħmlu użu minnhom (eż. il-Kolombja, il-Madagascar u xi Stati tal-Golf).

Figura 10

Għadd ta’ miżuri TD li pajjiżi terzi ħadu kontra l-UE

Sors: il-Kummissjoni Ewropea.

L-UE tuża għadd ta’ strumenti biex timmonitorja dawn l-iżviluppi u tirreaġixxi għalihom. B’mod ġenerali, il-Kummissjoni tirreġistra bħala parti interessata u mbagħad tkun involuta direttament f’investigazzjonijiet speċifiċi li pajjiżi terzi jkunu bdew. Hija tista’ wkoll tagħżel reazzjoni diplomatika u/jew tiddeċiedi li tressaq kwistjoni quddiem Kumitat tad-WTO (ara l-Figura 11).

Figura 11

L-għodod ta’ intervent tal-Kummissjoni f’investigazzjonijiet li jsiru minn pajjiżi terzi

Sors: il-QEA.

Aħna osservajna li l-Kummissjoni tagħmel użu attiv mill-għodod li hemm għad-dispożizzjoni tagħha. Kif meħtieġ, il-Kummissjoni tinforma wkoll lis-sħab rilevanti tal-UE li l-investigazzjonijiet ikunu tniedu, u tirreġistra l-każijiet f’bażi ta’ data pubblika sabiex l-istatus tagħhom ikun jista’ jiġi mmonitorjat. Imbagħad, fir-Rapport Annwali dwar it-TDIs, tingħata stampa statistika aktar ġenerali tal-miżuri li jittieħdu minn pajjiżi terzi, iżda din ma tispjegax l-għeruq ewlenin tax-xejriet li jkunu ġew osservati (ara l-paragrafu 70).

82Fl-interventi tagħha, kemm f’investigazzjonijiet li jsiru minn pajjiżi terzi kif ukoll f’kumitati tad-WTO, il-Kummissjoni pprovdiet analiżi teknika dettaljata, u qajmet tħassib minn bosta perspettivi. Dawn kienu jinkludu aspetti formali (eż. id-dritt għall-informazzjoni u l-użu korrett tal-indiċijiet) u dawk relatati mas-sustanza (eż. in-natura tal-allegati sussidji, il-kalkolu tal-ħsara, u l-kawżalità bejn il-ħsara u d-dumping/is-sussidji). F’bosta każijiet, l-interventi tal-Kummissjoni wasslu għal riżultati aktar favorevoli għall-industrija tal-UE (ara t-Tabella 2).

Tabella 2

L-impatt tal-involviment tal-Kummissjoni f’investigazzjonijiet li jsiru minn pajjiżi terzi: każijiet magħżula mill-2018

| Prodott | Pajjiż tal-miżuri | Tip ta’ miżuri | Riżultati | Impatt ekonomiku |

| Tajers | It-Turkija | Salvagwardji | Terminazzjoni mingħajr dazji | Valur tal-esportazzjoni tal-UE – EUR 450 miljun |

| Fibra akrilika | L-Indja | AD | Terminazzjoni mingħajr dazji | Valur tal-esportazzjoni tal-UE – EUR 7 miljun |

| Karta mhux miksija (il-Portugall) | L-Istati Uniti | AD | Tnaqqis tad-dazju minn 37 % (determinazzjoni finali) għal 1.75 % (dazju finali) | Valur tal-esportazzjoni tal-UE – USD 160 miljun |

Sors: il-Kummissjoni Ewropea.

Għalkemm l-azzjonijiet difensivi tal-UE huma tajbin, dawn ivarjaw sinifikattivament f’termini ta’ intensità (eż. l-għadd ta’ interventi) u ambitu (eż. l-istadji tal-interventi u t-tipi ta’ argumenti mqajma), skont xi jkunu l-każ u l-kwistjonijiet ta’ bażi. It-tip speċifiku u l-ambitu ta’ reazzjoni (jew in-nuqqas tagħha) jiġu deċiżi fuq bażi ta’ każ b’każ, u l-Kummissjoni ma għandhiex linji gwida li jispeċifikaw xi regoli jew kriterji għall-iffissar ta’ prijoritajiet tagħha. Madankollu, dan l-aspett huwa rilevanti, b’mod partikolari meta jitqiesu r-riżorsi limitati disponibbli (erba’ sa ħames membri biss tal-persunal ekwivalenti għall-full time jiġu assenjati għal xogħol relatat ma’ pajjiżi terzi) u l-għadd dejjem jikber ta’ każijiet. Il-Kummissjoni għarrfitna li l-kriterji importanti – għalkemm informali – li jgħoddu meta tittieħed deċiżjoni dwar l-ambitu ta’ intervent huma l-importanza ekonomika ta’ każ u d-dimensjoni sistemika tagħha.

L-UE tassew tipprova tindirizza d-diffikultajiet tal-ġejjieni

84Minbarra x-xogħol normali tagħha fil-kumitati tad-WTO, fejn hija tirrappreżenta b’mod attiv lill-Istati Membri tal-UE, reċentement il-Kummissjoni ħadet passi biex ittejjeb il-funzjonament kumplessiv tas-sistema tad-WTO. Dan it-titjib kien meħtieġ fil-kuntest ta’ kriżi profonda fis-sistema tad-WTO li hija bbażata fuq ir-regoli. Ħafna mid-diffikultajiet ewlenin tal-politika kummerċjali tal-lum – bħal kif għandu jiġi indirizzat il-mudell ekonomiku taċ-Ċina mmexxi mill-Istat – mhumiex koperti b’mod effettiv mir-regoli tad-WTO. Għal dan il-fini, il-Kummissjoni ppubblikat dokument kunċettwali fl-2018 li kien maħsub biex iservi bħala bażi għal diskussjoni ma’ istituzzjonijiet u partijiet ikkonċernati oħra. Id-dokument kien jinkludi proposti għall-funzjonament ġenerali tad-WTO, soluzzjoni tat-tilwim, u proċeduri speċifiċi għad-TDIs (ara l-Kaxxa 7).

Kaxxa 7

Problemi relatati mat-TDIs fid-dokument kunċettwali tal-Kummissjoni dwar ir-riforma tad-WTO

- Titjib tat-trasparenza u tal-kwalità tan-notifiki (il-Membri qed isibuha dejjem aktar bi tqila biex jikkonformaw mar-rekwiżiti ta’ rappurtar, jiġifieri huwa diffiċli għalihom biex jirrieżaminaw l-azzjonijiet ta’ xulxin u b’hekk jitfixkel l-infurzar tar-regoli).

- Kopertura aħjar tal-attivitajiet tal-intrapriżi li huma proprjetà tal-Istat (fid-dawl tal-influwenza tagħhom fuq is-swieq) billi jiġi ċċarat kif ir-regoli attwali tad-WTO japplikaw għalihom, u b’hekk jiġi żgurat li ma jkunux jistgħu jkomplu jevitaw ir-regoli tad-WTO dwar il-ftehimiet ta’ sussidju.

- Kopertura aktar effettiva tat-tipi ta’ sussidji li l-aktar li joħolqu distorsjoni tal-kummerċ, b’mod partikolari dawk li joħolqu kapaċità eċċessiva f’bosta setturi tal-ekonomija.

Għalkemm il-proposti tal-UE tfasslu apposta b’mod realistiku għar-realtà politika (eż. billi ma ssemmewx impriżi ambizzjużi sabiex jiġi żgurat li l-investigazzjonijiet dwar it-TD jieħdu kont akbar tal-aspetti ambjentali), dawn għadhom ma wasslux għall-bidliet mixtieqa:

- kunsiderazzjonijiet dwar il-funzjonament ġenerali tad-WTO wasslu lill-UE u lil pajjiżi oħra biex iqajmu għadd ta’ proposti speċifiċi fil-forum tad-WTO (eż. rigward il-Korp tal-Appell);

- saru proposti leġiżlattivi dwar il-kwalità tan-notifiki dwar it-TDIs, iżda mhux dwar kwistjonijiet oħra relatati mat-TDIs (ara l-Kaxxa 7). Madankollu, huma xorta se jkunu suġġetti għal negozjati fil-livell politiku fi ħdan id-WTO.

Madankollu, l-impatt tal-attività tal-UE f’dan ir-rigward huwa limitat minħabba n-natura formalizzata ferm tal-kooperazzjoni internazzjonali u minħabba l-interessi li jvarjaw ħafna tal-Istati Membri tad-WTO, u dan kollu jfisser li s-sejba ta’ kompromessi hija estremament diffiċli.

87Il-Brexit ukoll ikkawża inċertezzi konsiderevoli għall-kummerċ internazzjonali. Id-DĠ TRADE analizza l-konsegwenzi prattiċi tal-Brexit għall-politika tat-TDI, kif meħtieġ, u aġġorna l-persunal tiegħu f’bosta okkażjonijiet permezz ta’ avviżi għall-persunal. F’termini ta’ tħejjijiet prattiċi, il-Kummissjoni diġà tirrapporta ċerti tipi ta’ analiżi separatament għar-Renju Unit (eż. rigward is-sinifikat tas-suq tar-Renju Unit għall-każ, il-volum u l-valur tal-kummerċ mar-Renju Unit, u l-eżistenza ta’ partijiet interessati). L-iskop li tinġabar din id-data separatament huwa li tiġi żgurata kontinwazzjoni, mingħajr xkiel, tal-attività tal-Kummissjoni rigward id-difiża tal-kummerċ wara l-perjodu ta' tranżizzjoni sa tmiem l-2020.

88L-impenn tal-UE għal standards soċjali u ambjentali għoljin ifisser li jenħtieġ li dawn ikunu riflessi, kull meta jkun possibbli, f’kull qasam ta’ politika. Il-metodoloġija l-ġdida tal-kalkolu tad-dumping u l-modernizzazzjoni tat-TDIs kienu jinkludu xi elementi li jipprovdu reazzjoni fil-qasam tad-difiża tal-kummerċ. Madankollu, il-qafas tad-WTO jillimita l-ambitu għal dawn il-kunsiderazzjonijiet fl-investigazzjonijiet dwar it-TDIs. Id-WTO tqis id-dumping bħala fenomenu strettament ekonomiku, u ma tippermettix li dawn l-istandards jiġu riflessi direttament fil-kalkoli tad-dumping. Għalhekk, il-leġiżlazzjoni tal-UE tipprevedi kunsiderazzjoni tal-aspetti soċjali u ambjentali f’ċirkustanzi speċifiċi biss (ara l-Kaxxa 8).

Kaxxa 8

Standards soċjali u ambjentali fl-investigazzjonijiet dwar it-TDIs

- Kalkolu tal-valur normali tal-prodott importat: meta, minħabba interferenza min-naħa tal-Istat, ikun hemm provi li kien hemm distorsjoni fil-prezzijiet, jeħtieġ li jintgħażel pajjiż ieħor hekk imsemmi rappreżentattiv biex il-valur normali ta’ prodott jiġi stabbilit. Skont id-dritt tal-UE, distorsjonijiet sinifikanti jistgħu jkunu relatati mal-istandards tax-xogħol, iżda ma jistgħux jieħdu kont tal-istandards ambjentali. Madankollu, meta jintgħażel pajjiż rappreżentattiv, jenħtieġ li jitqiesu kemm l-aspetti ta’ protezzjoni soċjali kif ukoll ambjentali.

- Il-prezz indikattiv li jintuża biex il-marġni tal-ħsara (jiġifieri l-prezz teoretiku bis-suppożizzjoni li ma hemm l-ebda dumping/sussidju) jiġi stabbilit: ir-regoli modernizzati dwar it-TDIs jagħtu lok biex l-ispejjeż tal-produzzjoni mġarrbin mill-kumpaniji tal-UE jirriflettu l-ispiża tal-applikazzjoni tal-istandards soċjali u ambjentali.

- impenji: il-Kummissjoni tista’ tqis standards soċjali u ambjentali meta tagħti impenji, u tirrifjutahom meta l-istandards ma jintlaħqux.

Ir-rieżami li wettaqna ta’ każ minnhom li kien suġġett għall-metodoloġija l-ġdida għall-kalkolu tad-dumping (l-unika waħda li kienet ġiet finalizzata fiż-żmien meta twettaq l-awditu) kien juri li l-Kummissjoni wettqet valutazzjoni kwantitattiva tal-istandards soċjali u ambjentali biex tagħżel il-pajjiż rappreżentant li jintuża għall-kalkolu tal-valur normali ta’ prodott. B’mod speċifiku, il-Kummissjoni qabblet il-livell sa fejn żewġ pajjiżi kienu aderew mal-konvenzjonijiet tax-xogħol u dawk ambjentali, u għażlet il-pajjiż li kien iffirma jew irratifika l-akbar ammont. Dan huwa approċċ pjuttost formalistiku, billi r-ratifika ta’ konvenzjoni mhux bilfors tirrifletti l-infurzar prattiku tagħha u l-livell reali ta’ protezzjoni ambjentali.

Konklużjonijiet u rakkomandazzjonijiet

90Il-konklużjoni kumplessiva tagħna hija li l-Kummissjoni rnexxielha tinforza l-politika għad-difiża tal-kummerċ. L-investigazzjonijiet wasslu biex jiġu imposti miżuri f’waqthom biex jipproteġu għadd ta’ industriji Ewropej minn imġiba kummerċjali inġusta min-naħa ta’ pajjiżi terzi, bħal dumping jew sussidji.

91Fir-rigward tal-proċeduri li huma meħtieġa mir-regolamenti bażiċi dwar it-TDIs, il-kampjun tagħna tal-każijiet wera li l-Kummissjoni kienet segwiethom sew u fi żmien xieraq. Il-kontrolli interni tad-DĠ TRADE żguraw il-konformità, minkejja xi dgħufijiet fil-gwida interna pprovduta għall-persunal. Matul l-investigazzjonijiet, il-Kummissjoni żgurat li l-partijiet kellhom drittijiet indaqs, u l-Uffiċjal tas-Seduta kien ipprovda garanziji addizzjonali effettivi f’dan ir-rigward (ara l-paragrafi 21 sa 26).

92Reċentement, il-Kummissjoni introduċiet applikazzjoni ġdida bbażata fuq il-web biex tiffaċilita l-aċċess tad-diversi partijiet għal dokumenti mhux kunfidenzjali. Il-partijiet li jippreżentaw dokumenti jiddeċiedu huma stess dak li huma jqisu bħala kunfidenzjali. Il-Kummissjoni ma tiddokumentax il-kontrolli tagħha b’mod sistematiku dwar jekk l-istatus ta’ kunfidenzjalità huwiex ġustifikat. Għalhekk, ma konniex f’pożizzjoni li nivverifikaw l-ambitu ta’ dawn il-kontrolli (ara l-paragrafi 27 sa 32).

Rakkomandazzjoni 1 – Tiġi dokumentata l-valutazzjoni tal-kunfidenzjalitàSabiex ma jkunx hemm wisq lok għal nuqqas ta’ qbil fost il-partijiet dwar il-kunfidenzjalità, jenħtieġ li l-Kummissjoni tiddokumenta b’mod suffiċjenti r-rieżamijiet li hija twettaq tal-fajls kunfidenzjali u dawk mhux kunfidenzjali li jkunu ġew ippreżentati mill-partijiet.

Data mmirata għall-implimentazzjoni: l-2021

93Għalkemm l-investigazzjonijiet dwar it-TDIs jinvolvu piż amministrattiv sostanzjali għall-partijiet ikkonċernati, id-dokumenti li l-Kummissjoni kienet tirrikjedi ma kinux aktar minn dak li fil-fatt ikun meħtieġ sabiex din tivverifika l-konformità mar-rekwiżiti legali (ara l-paragrafu 34).

94Il-Kummissjoni pprovdiet gwida sodisfaċenti lill-partijiet, għalkemm l-appoġġ li ngħata lill-SMEs issodisfa biss sa livell limitat l-ambizzjonijiet li l-Kummissjoni kienet iddikjarat meta t-TDIs kienu qed jiġu modernizzati. Filwaqt li attwalment it-TDIs huma kkonċentrati fi ftit industriji, il-Kummissjoni ftit għamlet sforz biex tqajjem kuxjenza fost il-kumpaniji f’setturi oħra dwar kif it-TDIs għandhom mnejn ikunu għodda effettiva għall-protezzjoni tal-interessi tagħhom fis-swieq globali (ara l-paragrafi 33 u 35 sa 37).

Rakkomandazzjoni 2 – Titqajjem kuxjenza dwar l-istrumenti għad-difiża tal-kummerċSabiex jiġi mmassimizzat l-għadd ta’ partijiet ikkonċernati li huma konxji mit-TDI bħala għodda, jenħtieġ li l-Kummissjoni tfittex mezzi addizzjonali ta’ komunikazzjoni biex tqajjem kuxjenza fost il-partijiet ikkonċernati. Dawn il-mezzi jistgħu, pereżempju, jieħdu l-għamla ta’ avvenimenti regolari għall-partijiet ikkonċernati li l-Kummissjoni tkun torganizza, b’attenzjoni partikolari mogħtija għall-ħtiġijiet speċifiċi tal-SMEs.

Data mmirata għall-implimentazzjoni: l-2021

95Fid-dawl tal-impatt li għandhom id-dazji u l-fatt li jistgħu jiġu appellati d-deċiżjonijiet, il-Kummissjoni teħtieġ tagħti attenzjoni partikolari għall-mod kif il-miżuri jiġu ġustifikati. Il-kampjun tagħna wera li x-xogħol tal-Kummissjoni ssodisfa dawn l-aspettattivi. Minkejja din il-valutazzjoni, aħna sibna li l-kuntatti tal-Kummissjoni ma’ rikorrenti potenzjali qabel ma jippreżentaw l-ilment tagħhom huma fil-biċċa l-kbira informali. Fil-prattika, il-pariri informali tal-Kummissjoni għandhom effett selettiv, minħabba li ħafna lmentaturi potenzjali ma jkomplux bl-ilment tagħhom. Minkejja dan, ikun xi jkun il-parir li l-Kummissjoni tipprovdi, l-ilmentaturi għadhom liberi li jressqu l-każijiet tagħhom u li jkollhom dawn l-istess każijiet ivvalutati formalment (ara l-paragrafi 40 sa 45).

96Il-konklużjonijiet tal-Kummissjoni fl-investigazzjonijiet dwar it-TDIs kienu argumentati tajjeb sakemm dawn segwew il-metodoloġija tad-DĠ TRADE u kienu jirriflettu r-realtajiet tas-suq. Madankollu, aħna sibna li l-valutazzjoni tal-impatt potenzjali tal-miżuri fuq il-kompetizzjoni fl-UE, bħala parti mit-test dwar l-interess tal-Unjoni, ma kinitx dejjem dettaljata biżżejjed. Barra minn hekk, l-argumenti tal-partijiet kultant ġew irrifjutati b’ġustifikazzjoni limitata biss (ara l-paragrafi 46 sa 50).

Rakkomandazzjoni 3 – Tittejjeb il-gwida dwar aspetti relatati mal-kompetizzjoniSabiex jiġi żgurat li jiġu analizzati b’mod xieraq il-problemi rilevanti relatati mal-kompetizzjoni li jitqajmu fil-kuntest tat-test dwar l-interess tal-Unjoni, jenħtieġ li l-Kummissjoni i) tagħti aktar gwida fil-kwestjonarji li permezz tagħhom hija tfittex informazzjoni mill-utenti u mill-importaturi, fost affarijiet oħra, dwar tħassib relatat mal-kompetizzjoni, ii) tipprovdi gwida interna addizzjonali għall-persunal dwar kif dan għandu janalizza t-tħassib tal-partijiet rigward il-kompetizzjoni u jiddokumenta din l-analiżi.

Data mmirata għall-implimentazzjoni: l-2021

97Il-Kummissjoni hija meħtieġa bil-liġi li timmonitorja l-impenji u l-klawżoli speċjali inklużi fil-miżuri TDI. Għalkemm dan il-monitoraġġ kien effettiv, ir-restrizzjonijiet tar-riżorsi kienu jfissru li l-Kummissjoni kważi qatt ma marret lil hinn minn dak li kien legalment meħtieġ, jiġifieri l-monitoraġġ ġenerali tal-miżuri u l-monitoraġġ ad hoc tas-suq. Minbarra dan, il-Kummissjoni ma ddokumentatx kif kienet għażlet il-miżuri għall-monitoraġġ fakultattiv, u għalhekk aħna ma konniex f’qagħda li nivvalutaw jekk dan kienx sar fuq il-bażi ta’ kriterji ċari. L-istess japplika għall-għażla ta’ kumpaniji għal żjarat fuq il-post li għandhom l-għan li jivverifikaw il-konformità mal-impenji fuq il-prezzijiet (ara l-paragrafi 58 sa 60 u 63).