De attesterande organens nya roll när det gäller GJP-utgifter: ett positivt steg mot en modell för samordnad granskning men med betydande brister som måste åtgärdas

Om rapporten: Revisionsrätten granskade de attesterande organen och deras roll att avge utlåtanden om lagligheten och korrektheten i utgifter inom den gemensamma jordbrukspolitiken i medlemsstaterna. Den gemensamma jordbrukspolitiken står för nästan 40 % av EU:s budget. Vi bedömde huruvida den nya ram som Europeiska kommissionen införde 2015 gör det möjligt för de attesterande organen att uttala sig i enlighet med EU:s förordningar och internationella revisionsstandarder. Trots att ramen är ett positivt steg mot en modell för samordnad granskning, konstaterade vi att den innehöll betydande brister. Vi lämnar en rad rekommendationer till förbättringar som bör införlivas i kommissionens nya riktlinjer som enligt planerna ska träda i kraft 2018.

|

Sammanfattning

IDen gemensamma jordbrukspolitiken (GJP) har en budget på 363 miljarder euro (i 2011 års priser) under perioden 2014–2020 (cirka 38 % av det totala beloppet för den fleråriga budgetramen 2014–2020) och genomförs med delad förvaltning mellan kommissionen och medlemsstaterna. Kommissionen delegerar genomförandet av budgeten till utbetalande organ som utses av medlemsstaterna men behåller det slutliga ansvaret för genomförandet och ska se till att EU:s ekonomiska intressen skyddas på samma sätt som om den själv utförde de delegerade budgetgenomförandeuppgifterna.

IIFör detta ändamål har de attesterande organ som utses av medlemsstaterna haft i uppgift sedan 1996 att vara de utbetalande organens oberoende revisor. Sedan budgetåret 2015 har de också varit skyldiga att avge ett utlåtande, utarbetat i enlighet med internationellt accepterade revisionsstandarder, och ange huruvida de utgifter för vilka ersättning har begärts från kommissionen är lagliga och korrekta. Budgetåret 2015 var därmed det första året för vilket kommissionen kunde använda de attesterande organens förstärkta granskning av laglighet och korrekthet.

IIIMot denna bakgrund bedömde vi huruvida den ram som kommissionen har infört gjorde det möjligt för de attesterande organen att uttala sig om GJP-utgifternas laglighet och korrekthet i enlighet med gällande EU-förordningar och internationellt accepterade revisionsstandarder och på så vis leverera tillförlitliga resultat till kommissionens säkerhetsmodell. Vi drar slutsatsen att den ram som kommissionen utformat för det första årets genomförande av de attesterande organens nya arbete har betydande brister. En följd av det är att de attesterande organens utlåtanden inte fullt ut följer gällande standarder och regler på viktiga områden.

IVDe attesterande organens nya roll är ett positivt steg mot en modell för samordnad granskning eftersom deras output kan hjälpa medlemsstaterna att stärka sina kontrollsystem, minska revisons- och kontrollkostnaderna och göra det möjligt för kommissionen att uppnå ytterligare, oberoende säkerhet om utgifternas laglighet och korrekthet.

VMot denna bakgrund analyserade vi kommissionens nuvarande säkerhetsmodell och de förändringar som gjorts för att ta hänsyn till de attesterande organens utökade roll. Vi konstaterade att kommissionens säkerhetsmodell fortfarande bygger på medlemsstaternas kontrollresultat. För budgetåret 2015 var de attesterande organens utlåtande om lagligheten och korrektheten bara en faktor som kommissionen beaktade när den beräknade sina justeringar av de fel som hade rapporterats i medlemsstaternas kontrollstatistik. Eftersom de utlåtandena är den enda källan till oberoende säkerhet om lagligheten och korrektheten på årlig basis, bör de attesterande organens arbete, när det väl görs på ett tillförlitligt sätt, bli den viktigaste faktorn i kommissionens säkerhet.

VIVid granskningen av hur kommissionens riktlinjer stämmer överens med gällande förordningar och internationellt accepterade revisionsstandarder identifierade vi följande brister:

- Vad beträffar förfarandet för riskbedömning konstaterade vi att kommissionen krävde att de attesterande organen skulle använda ackrediteringsmatrisen, vilket riskerar att blåsa upp den grad av säkerhet som de attesterande organen kan härleda från de utbetalande organens internkontrollsystem.

- De attesterande organens urvalsmetod för transaktioner som baseras på de utbetalande organens lista över slumpmässigt utvalda kontroller på plats medförde en rad ytterligare risker som inte hade åtgärdats: framför allt kan de attesterande organens arbete bara vara representativt om de urval som de utbetalande organen först gör är representativa. En del av urvalet för icke-IAKS-transaktioner är inte representativt för utgifterna och därmed inte representativt för det granskade budgetåret.

- Vad beträffar substansgranskningen krävde kommissionen att de attesterande organen för en del av urvalet endast skulle upprepa de utbetalande organens administrativa kontroller.

- Kommissionen krävde att de attesterande organen vid substansgranskningen endast skulle upprepa de utbetalande organens första kontroller. Upprepning är visserligen en giltig metod för att inhämta revisionsbevis, men enligt de internationellt accepterade revisionsstandarderna ska revisorerna också välja och vidta alla de granskningsåtgärder som de själva anser är ändamålsenliga för att de ska kunna inhämta tillräckliga revisionsbevis för ett uttalande med rimlig säkerhet.

- Vad beträffar revisorns slutsatser konstaterade vi att de attesterande organen enligt riktlinjerna skulle beräkna två olika felfrekvenser när det gällde laglighet och korrekthet samt att inte bara de attesterande organen utan även GD Jordbruk och landsbygdsutveckling använde dessa frekvenser på ett icke ändamålsenligt sätt.

- Slutligen konstaterade vi att de attesterande organens utlåtande om utgifternas laglighet och korrekthet byggde på ett totalt fel som hade redovisats för lågt. När de attesterande organen beräknade den uppskattade felnivån beaktade de i själva verket inte de fel som de utbetalande organen hade upptäckt och rapporterat i sin kontrollstatistik.

Vi lämnar ett antal rekommendationer om hur man kan komma till rätta med de problem som vi har konstaterat:

- Kommissionen bör använda de attesterande organens resultat, när arbetet har definierats och utförts i enlighet med gällande förordningar och internationellt accepterade revisionsstandarder, som den viktigaste faktorn i sin säkerhetsmodell när det gäller utgifternas laglighet och korrekthet.

Kommissionen bör ändra sina riktlinjer och

- inrikta de attesterande organens riskbedömning vad beträffar laglighet och korrekthet på de nyckelkontroller och kompletterande kontroller som redan används av kommissionen,

- kräva att de attesterande organen i fråga om sina urval av IAKS-transaktioner från listan över betalningsansökningar som de utbetalande organen slumpmässigt valt ut för kontroller på plats vidtar lämpliga skyddsåtgärder och ser till att de attesterande organens urval är representativa, att de attesterande organens besök på plats görs i rätt tid och att de attesterande organens urval inte meddelas de utbetalande organen,

- kräva att de attesterande organen gör sina urval av icke-IAKS-transaktioner direkt från listorna över betalningar,

- tillåta de attesterande organen att genomföra kontroller på plats av alla granskade transaktioner och vidta alla de granskningsåtgärder som de själva anser är ändamålsenliga utan att vara begränsade till att upprepa de utbetalande organens ursprungliga kontroller,

- kräva att de attesterande organen beräknar en enda felfrekvens när det gäller lagligheten och korrektheten,

- se till att det övergripande fel som de attesterande organen beräknar för de IAKS-transaktioner som valts ut från listan över de utbetalande organens slumpmässiga kontroller på plats också inkluderar den felnivå som rapporterats av de utbetalande organen i kontrollstatistiken, extrapolerad till de återstående transaktioner som det utbetalande organet inte har kontrollerat på plats, så att de attesterande organen kan avge ett utlåtande om utgifternas laglighet och korrekthet; de attesterande organen måste säkerställa att den kontrollstatistik som ställs samman av de utbetalande organen är fullständig och korrekt.

Inledning

Utgifter inom den gemensamma jordbrukspolitiken

01Inom jordbruket beviljas EU-stöd genom Europeiska garantifonden för jordbruket (EGFJ) och Europeiska jordbruksfonden för landsbygdsutveckling (Ejflu). De totala anslagen till dessa två fonder uppgår till sammanlagt 363 miljarder euro (i 2011 års priser) för programperioden 2014–2020, vilket motsvarar cirka 38 % av den totala fleråriga budgetramen för perioden 2014–20201.

02Utgifterna för den gemensamma jordbrukspolitiken (GJP) inom de båda fonderna kan delas in i två kategorier:

- Utgifter inom det integrerade administrations- och kontrollsystemet (IAKS), vilka är stödrättighetsbaserade2 och främst består av årligt arealstöd.

- Icke-IAKS-utgifter, vilka är ersättningsbaserade stöd som till största delen består av investeringar i jordbruksföretag och infrastruktur på landsbygden samt interventioner på jordbruksmarknader.

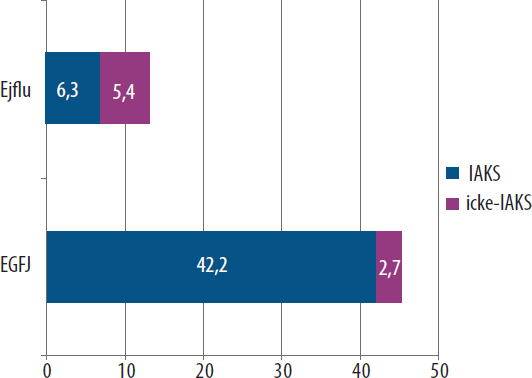

Fördelningen mellan IAKS- och icke-IAKS-utgifter inom de två fonderna (omkring 86 % respektive 14 % av GJP-utgifterna) under budgetåret 2015 visas i figur 1 nedan.

Figur 1

Fördelningen av GJP-utgifter för budgetåret 2015 (miljarder euro)

Den rättsliga och institutionella ramen för delad förvaltning inom den gemensamma jordbrukspolitiken

04Ansvaret för förvaltningen av den gemensamma jordbrukspolitiken delas av kommissionen och medlemsstaterna. Omkring 99 % av budgeten för den gemensamma jordbrukspolitiken genomförs genom delad förvaltning, såsom fastställs i budgetförordningen3. I den horisontella GJP-förordningen4 fastställs grundregler specifikt för finansieringen, förvaltningen och övervakningen av den gemensamma jordbrukspolitiken. Kommissionen har fått befogenhet att ytterligare precisera dessa regler i genomförandeförordningar5 och riktlinjer.

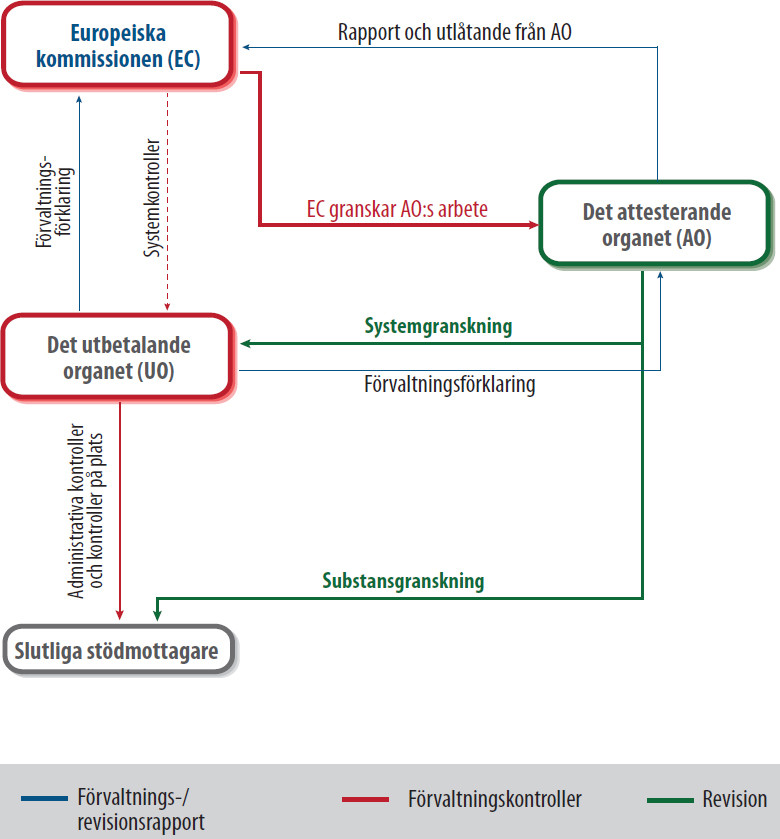

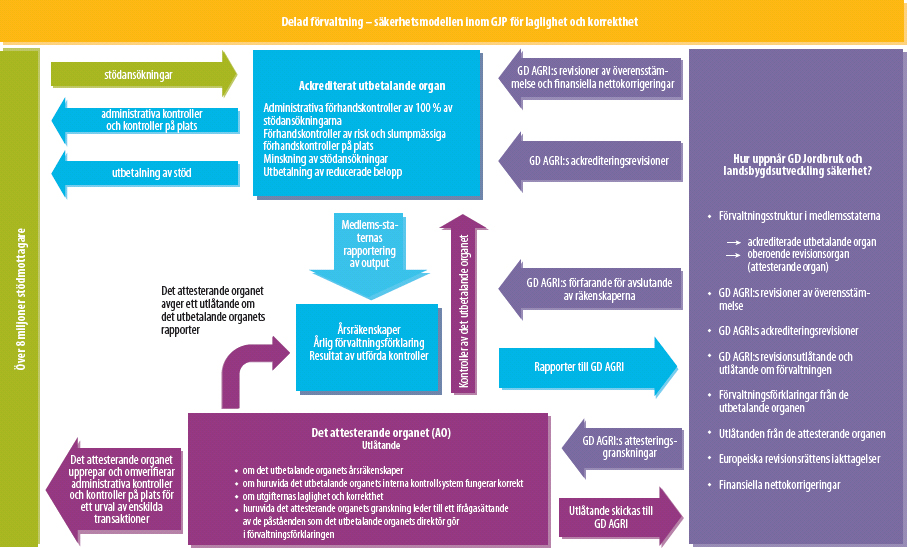

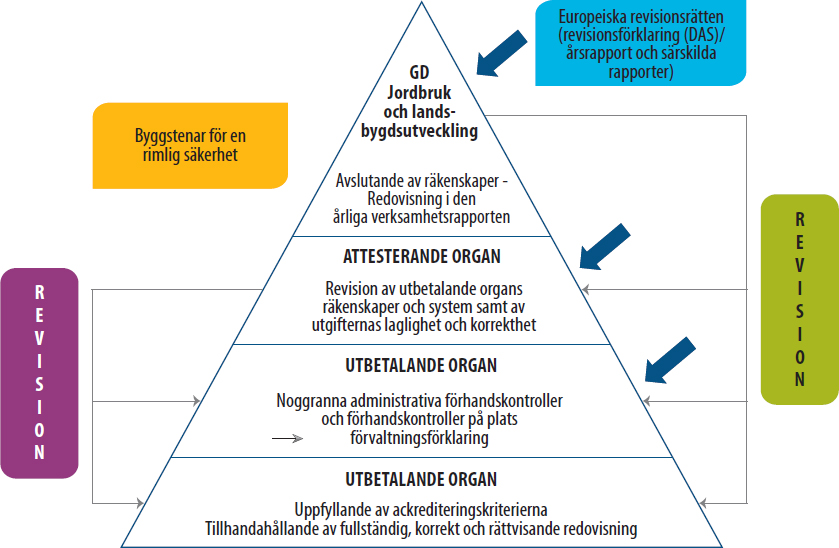

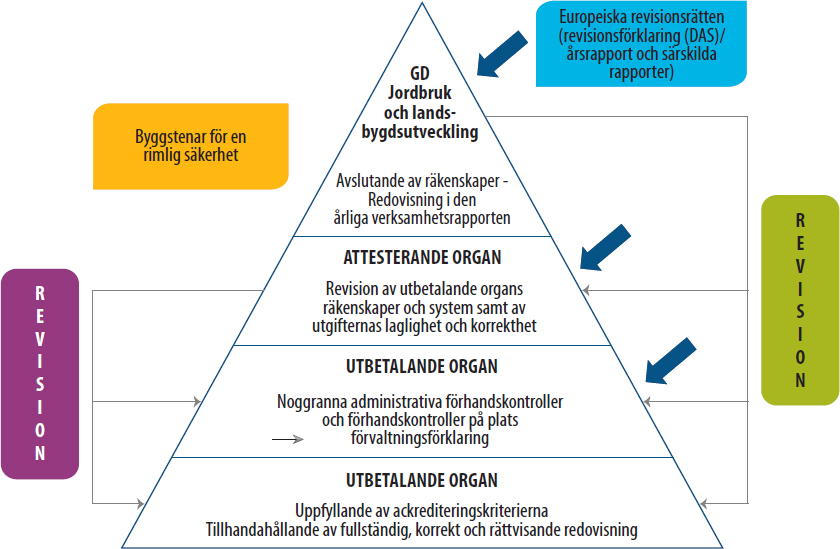

05Vid delad förvaltning behåller kommissionen det slutliga ansvaret för budgeten men delegerar genomförandet av den till organ som särskilt utsetts av medlemsstaterna: de utbetalande organen. Kommissionens generaldirektoratet för jordbruk och landsbygdsutveckling (GD Jordbruk och landsbygdsutveckling) övervakar de utbetalande organens genomförande av budgeten, kontrollerar och ersätter utgifter som redovisas månadsvis (för EGFJ) och kvartalsvis (för Ejflu) av de utbetalande organen och bedömer slutligen huruvida utgifterna är lagliga och korrekta med hjälp av kontrollen av överensstämmelse6. Om man vid den kontrollen upptäcker brister i ett utbetalande organs kontrollsystem som har ekonomiska konsekvenser för EU:s budget kan kommissionen besluta om finansiella korrigeringar för det utbetalande organet. GD Jordbruk och landsbygdsutvecklings modell för delad förvaltning, som anger vilka roller de olika inblandade parterna har, presenteras i bilaga I7.

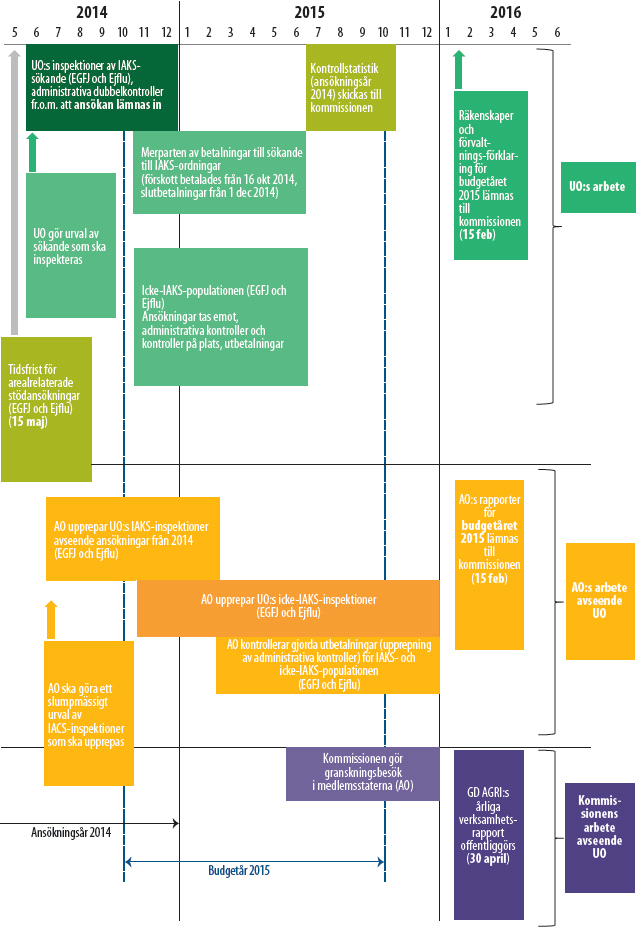

06På medlemsstatsnivå förvaltas GJP-budgeten av utbetalande organ som godkänns av den berörda medlemsstatens behöriga myndighet8. De utbetalande organen gör administrativa kontroller av alla projektansökningar och betalningsansökningar som den får från stödmottagare och också kontroller på plats av ett urval på minst 5 % när det gäller det stora flertalet stödåtgärder9. Efter dessa kontroller betalar de utbetalande organen de utestående beloppen till stödmottagarna och deklarerar dem sedan månadsvis (EGFJ) och kvartalsvis (Ejflu) för kommissionen för att få dem ersatta. Alla utbetalda belopp redovisas därefter i de utbetalande organens årsräkenskaper. Direktören vid varje utbetalande organ lämnar dessa årsräkenskaper till kommissionen, tillsammans med sin förklaring (förvaltningsförklaringen) om kontrollsystemens ändamålsenlighet, som också sammanfattar de felnivåer som härrör från deras kontrollstatistik10. Kommissionens utanordnare (GD Jordbruk och landsbygdsutvecklings generaldirektör när det gäller den gemensamma jordbrukspolitiken) beaktar dessa årsräkenskaper och förvaltningsförklaringar när han eller hon upprättar GD Jordbruk och landsbygdsutvecklings årliga verksamhetsrapport.

07Enligt budgetförordningen ska kommissionen när den anförtror de utbetalande organen uppgifter som ingår i budgetgenomförandet för den gemensamma jordbrukspolitiken genom delad förvaltning se till att EU:s ekonomiska intressen skyddas på samma sätt som om den själv hade fullgjort uppgifterna11. I det ingår det att fastställa lämpliga krav avseende kontroll och revision, såsom granskning och godkännande av räkenskaperna. När det gäller den gemensamma jordbrukspolitiken är det det attesterande organet som har detta revisionsansvar på medlemsstatsnivå.

De attesterande organens roll och ansvar

08De attesterande organen har fullgjort uppgiften som oberoende revisorer av de utbetalande organen sedan budgetåret 199612. Rollen har inneburit att de attesterande organen måste utfärda ett intyg, i enlighet med internationellt accepterade revisionsstandarder, och ange huruvida de räkenskaper som skulle överlämnas till kommissionen var rättvisande, fullständiga och korrekta och huruvida de interna kontrollfunktionerna hade fungerat tillfredsställande, med en särskild hänvisning till ackrediteringskriterierna.

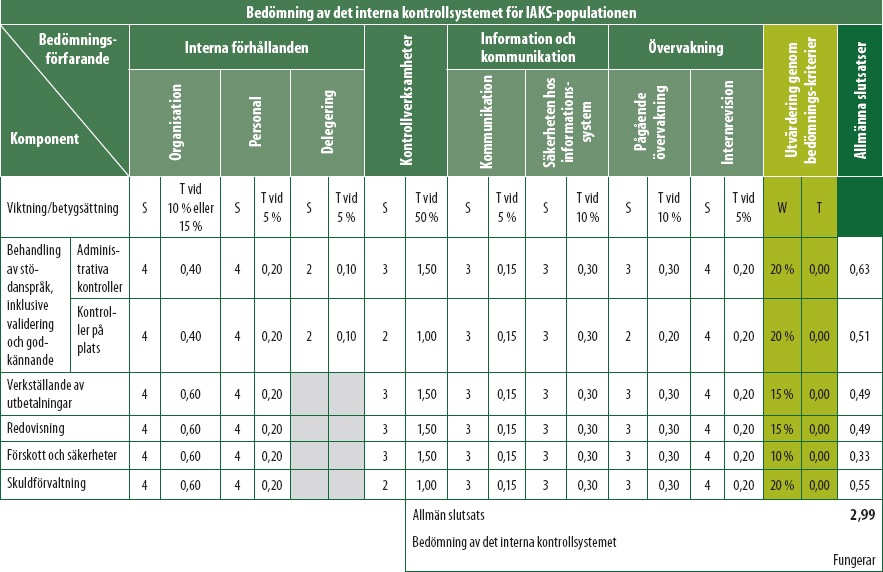

09Budgetförordningen13 och den horisontella GJP-förordningen14 har utökat de attesterande organens roll och ansvar. Förutom att de ansvarar för räkenskaperna och internkontrollen ska de sedan budgetåret 2015 också avge ett utlåtande om huruvida de utgifter för vilka ersättning har begärts från kommissionen är lagliga och korrekta. Detta utlåtande, som utarbetas i överensstämmelse med internationellt accepterade revisionsstandarder, ska även ange ”huruvida granskningen leder till ett ifrågasättande av påståendena i förvaltningsförklaringen”.

10I den horisontella GJP-förordningen fastställs även att ett attesterande organ ska vara ett offentligt eller privat revisionsorgan som utses av den behöriga myndigheten och att det ska besitta den nödvändiga tekniska sakkunskapen och i sin verksamhet vara oberoende av det utbetalande organet och av den myndighet som har godkänt det. När det gäller budgetåret 2015 administrerades GJP-utgifterna i de 28 medlemsstaterna av totalt 80 utbetalande organ som i sin tur granskades av 64 attesterande organ15. Av de attesterande organen var 46 offentliga organ16 och 18 privata revisionsfirmor.

11Syftet med de attesterande organens granskning av lagligheten och korrektheten är att öka GD Jordbruk och landsbygdsutvecklings säkerhet när det gäller utgifternas laglighet och korrekthet. De attesterande organens roll i GD Jordbruk och landsbygdsutvecklings säkerhetsmodell beskrivs i bilaga II. Hur de attesterande organens arbete kan användas inom ramen för en modell för samordnad granskning beskrivs närmare i punkterna 24–28.

12Kommissionen har fastställt ramen för de attesterande organens revisionsarbete i en genomförandeförordning17 och kompletterande riktlinjer18. Enligt denna förordning, och för att man ska få tillförlitliga rapporter och utlåtanden från de attesterande organen, måste kommissionen säkerställa att

- dess riktlinjer innehåller lämpliga anvisningar i enlighet med internationellt accepterade revisionsstandarder19,

- det arbete som de attesterande organen utför på grundval av sådan vägledning är tillräckligt och av lämplig kvalitet.

Revisionens inriktning och omfattning samt revisionsmetod

Revisionens inriktning och omfattning

13Det nya kravet att attesterande organ ska lämna ett utlåtande om utgifternas laglighet och korrekthet är av central betydelse i kommissionens säkerhetsmodell för perioden 2014–2020.

14I denna revision inriktade vi vår analys på den ram som kommissionen har infört för de attesterande organens granskning av laglighet och korrekthet när det gällde det första året av genomförande (budgetåret 2015). Vi bedömde inte de attesterande organens substansgranskning.

15Revisionen syftade till att bedöma huruvida de attesterande organens nya roll var ett steg mot ett tillvägagångssätt med samordnad granskning och om kommissionen tog vederbörlig hänsyn till det i sin säkerhetsmodell. Revisionen syftade också till att bedöma huruvida den ram som kommissionen har infört gör det möjligt för de attesterande organen att avge ett utlåtande om GJP-utgifternas laglighet och korrekthet i enlighet med gällande EU-förordningar och internationellt accepterade revisionsstandarder.

16Framför allt granskade vi huruvida kommissionens riktlinjer till attesterande organ säkerställde

- en lämplig riskbedömning utförd av de attesterande organen och ett representativt urval,

- en lämplig omfattning av substansgranskning,

- en korrekt uppskattning av felnivån och ett korrekt revisionsutlåtande.

Sedan vi avslutade granskningsarbetet på fältet (i september 2016) har kommissionen fastställt (i januari 2017) nya riktlinjer som de attesterande organen ska tillämpa från budgetåret 2018. Vi har inte granskat de ändrade riktlinjerna.

Revisionsmetod

18Revisionsbevisen inhämtades både vid kommissionen (GD Jordbruk och landsbygdsutveckling) och i medlemsstaterna. Utgångspunkten för arbetet var en analys av den tillämpliga rättsliga ramen som vi gjorde för att kunna identifiera de krav som gäller alla berörda parter: kommissionen, de behöriga myndigheterna och de attesterande organen.

19På kommissionsnivå omfattade revisionen följande:

- En granskning av kommissionens riktlinjer för de attesterande organen med avseende på budgetåret 2015 samt dokument från stödverksamhet, till exempel expertgruppmöten20 (vi deltog som observatörer i ett sådant möte i Bryssel den 14 och 15 juni 2016).

- En bedömning av kommissionens skrivbordsgranskningar av de attesterande organens rapporter och utlåtanden om 25 utbetalande organ i 17 medlemsstater, vilken i 17 fall även omfattade en granskning av GD Jordbruk och landsbygdsutvecklings rapporter om granskningsbesök hos attesterande organ. Vi granskade även GD Jordbruk och landsbygdsutvecklings årliga verksamhetsrapport för 2015 och tittade på hur man i den hade använt de attesterande organens granskning av laglighet och korrekthet.

- Intervjuer med berörd personal vid GD Jordbruk och landsbygdsutveckling.

I medlemsstaterna omfattade revisionen följande:

- En enkät till 20 behöriga myndigheter och attesterande organ i 13 medlemsstater21 som valts ut utifrån dels storleken på de utgifter som de attesterat (totalt motsvarade urvalet 63 % av EU:s GJP-utgifter 2014), dels det attesterande organets rättsliga status (dvs. huruvida det var ett offentligt eller privat organ). Enkäten tog bland annat upp ämnen som kommissionens vägledning och stöd till de attesterande organen.

- Sex besök22 i medlemsstater där vi intervjuade företrädare för de behöriga myndigheterna och attesterande organen för att bättre förstå den information som de hade lämnat i enkätsvaren, granskade de attesterande organens kontraktsmässiga arrangemang, kontrollerade om de vidtog revisionsåtgärder i rätt tid och granskade de viktigaste resultaten av deras arbete såsom det presenterades i deras revisionsrapporter och revisionsutlåtanden budgetåret 2015.

Vi jämförde våra iakttagelser med de tillämpliga bestämmelserna i förordningarna för programperioden 2014–2020 och kraven i de tillämpliga internationella standarderna för högre revisionsorgan (Issai) eller internationella revisionsstandarderna (ISA).

Iakttagelser

De attesterande organens nya roll när det gäller GJP-utgifternas laglighet och korrekthet är ett positivt steg mot en modell för samordnad granskning

22Det finns inte en enda, erkänd definition av termen ”samordnad granskning”, men begreppet bygger på behovet av att undvika icke samordnade, överlappande kontroller och revisioner. När det gäller EU-budgeten, och särskilt delad förvaltning, skulle en ”samordnad granskning” ge säkerhet om utgifternas laglighet och korrekthet i två avseenden: dels för ledningsändamål (internkontroll), dels för revisionsändamål. Ett tillvägagångssätt med samordnad granskning ska vara en ändamålsenlig kontrollram där varje del bygger på den säkerhet som andra delar ger.

23På sammanhållningsområdet23 har medlemsstaternas revisionsmyndigheter sedan perioden 2007–2013 varit en av de främsta informationskällorna i kommissionens säkerhetsram för utgifternas laglighet och korrekthet. I vårt yttrande nr 2/200424 analyserade vi också modellen för samordnad granskning för internkontrollsyften, det vill säga som källa till säkerhet för kommissionens ledning. I vår särskilda rapport nr 16/201325 lämnade vi dessutom särskilda rekommendationer för hur kommissionen skulle kunna förbättra sina förfaranden för användning av de nationella revisionsmyndigheternas arbete på sammanhållningsområdet.

24När det gäller GJP-utgifter uppnår kommissionen säkerhet om att de är lagliga och korrekta genom information från tre olika nivåer: de utbetalande organens kontroller och de attesterande organens revisionsarbete samt resultatet av kommissionens kontroller av det. När säkerheten anses otillräcklig utövar kommissionen det slutliga ansvaret för lagligheten och korrektheten genom sina egna förfaranden för kontroll av överensstämmelse som kan resultera i finansiella korrigeringar.

25De attesterande organens nya uppgift att avge ett utlåtande om utgifternas laglighet och korrekthet har potential att under perioden 2014–2020 avsevärt stärka en modell för samordnad granskning när det gäller kommissionens förvaltning av jordbruksutgifter. Enligt GD Jordbruk och landsbygdsutveckling kommer en sådan modell att ge ökad säkerhet om att kontrollsystem fungerar väl26, och man kommer med hjälp av den att kunna härleda ytterligare förvaltningssäkerhet från det revisionsarbete som de attesterande organen utför som komplement till GD Jordbruk och landsbygdsutvecklings egna kontroller27.

26De attesterande organens revisionsarbete kan få en modell för samordnad granskning att fungera effektivt när det gäller GJP-utgifter

- genom att hjälpa medlemsstaterna att stärka sina kontrollsystemen,

- genom att hjälpa till att minska revisions- och kontrollkostnaderna,

- genom att göra det möjligt för kommissionen att uppnå ytterligare, oberoende säkerhet om utgifternas laglighet och korrekthet.

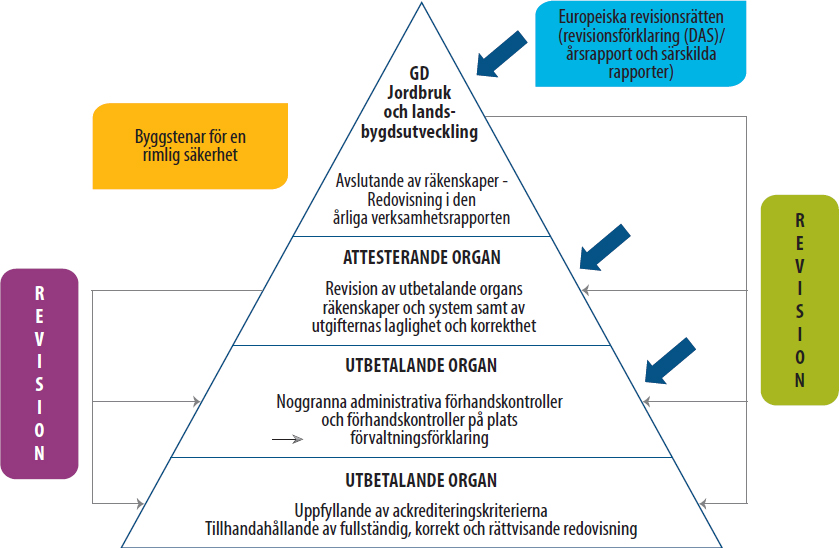

Vi anser att ett tillvägagångssätt med samordnad granskning är rätt sätt att uppnå säkerhet om utgifternas laglighet och korrekthet på medlemsstatsnivå. På samma sätt som Europeiska revisionsrätten fungerar som extern revisor för EU-budgeten som helhet fungerar de attesterande organen enligt EU:s lagstiftning som verksamhetsmässigt oberoende revisorer av jordbruksutgifter på medlemsstatsnivå/regional nivå. Kronologiskt sett är de de första revisorerna som uppnår säkerhet om jordbruksutgifternas laglighet och korrekthet och den enda källan till sådan säkerhet på nationell/regional28 nivå. De attesterande organen uppnår säkerhet från en kombination av sin egen substansgranskning och de utbetalande organens kontrollsystem. Inom ramen för en modell för samordnad granskning för den gemensamma jordbrukspolitiken 2014–2020 skulle den säkerheten kunna användas av kommissionen, såsom anges i figur 2 nedan, förutsatt att det finns en lämplig verifieringskedja.

Figur 2

En modell för samordnad granskning för den gemensamma jordbrukspolitiken 2014-2020

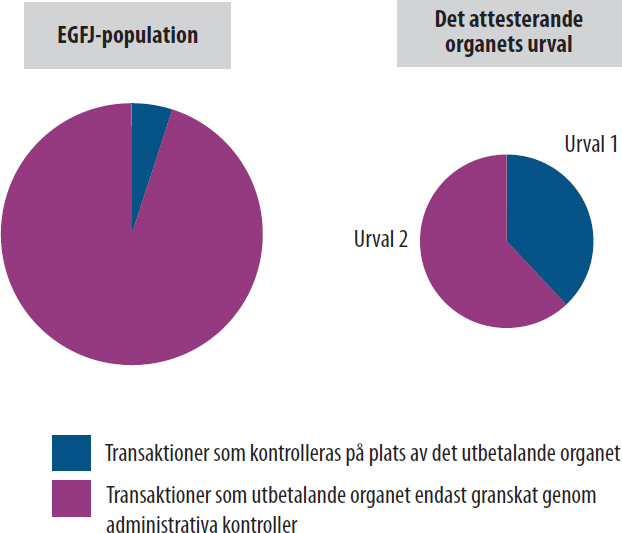

Källa: Europeiska revisionsrätten.

28Vi anser att kommissionen, som har det slutliga ansvaret för förvaltningen av GJP-medel och för de lagstadgade krav som gäller, skulle kunna använda de attesterande organens granskning av laglighet och korrekthet inom ramen för ett tillvägagångssätt med samordnad granskning när deras granskningsarbete är tillförlitligt genom att

- förbättra hur den uppskattar det kvarstående felet och gör reservationer i sin årliga verksamhetsrapport29,

- avgöra huruvida den uppskattade felnivån överstiger 50 000 euro eller 2 % av den aktuella utgiften30 och, därmed, huruvida ett förfarande för kontroll av överensstämmelse ska inledas,

- mer exakt och fullständigt fastställa vilka belopp som ska undantas från EU-budgeten och i högre grad använda extrapolerade finansiella korrigeringar31,

- bedöma huruvida den ska be medlemsstaterna se över de utbetalande organens ackrediteringsstatus om det finns otillräckliga garantier för att betalningarna är lagliga och korrekta32.

GD Jordbruk och landsbygdsutvecklings säkerhetsmodell bygger fortfarande på medlemsstaternas kontrollresultat

29Enligt budgetförordningen33 ska GD Jordbruk och landsbygdsutvecklings generaldirektör utarbeta en årlig verksamhetsrapport och förklara att kontrollförfarandena ger tillräckliga garantier för de underliggande transaktionernas laglighet och korrekthet.

30Den säkerhetsmodell som användes för detta ändamål av GD Jordbruk och landsbygdsutveckling fram till budgetåret 2015, där riskbeloppen fastställdes utifrån ett laglighets- och korrekthetsperspektiv, tog sin utgångspunkt i den kontrollstatistik som rapporterats av medlemsstaterna. Därefter gjordes tillägg utifrån kända brister som uppmärksammats i GD Jordbruk och landsbygdsutvecklings revision av överensstämmelse och också genom vårt revisionsarbete. GD Jordbruk och landsbygdsutveckling behövde höja felnivån när det konstaterade att en del av felen inte hade upptäckts av de utbetalande organen och därför inte återspeglades i medlemsstaternas kontrollstatistik. Denna beräkning resulterade i en justerad felfrekvens för varje utbetalande organ och varje fond.

31De aggregerade justerade felfrekvenserna för budgetåren 2014 och 2015 visar att GD Jordbruk och landsbygdsutveckling fortsatte att göra justeringar utöver de felfrekvenser som hade rapporterats i de utbetalande organens kontrollstatistik (se tabell 1). Informationen från de attesterande organens nya utlåtanden om lagligheten och korrektheten hade endast en marginell effekt på dessa justeringar för budgetåret 2015.

| Fond | Budgetår | Genomsnittlig felnivå enligt de utbetalande organens kontrollstatistik | Aggregerad justerad felfrekvens som beräknats av GD Jordbruk och landsbygdsutveckling |

|---|---|---|---|

| EGFJ | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| Ejflu | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

I sin årliga verksamhetsrapport för 201534 förklarade GD Jordbruk och landsbygdsutveckling att det hade använt de attesterande organens utlåtanden om lagligheten och korrektheten i mycket begränsad omfattning. Det berodde främst på att detta var det första året då de attesterande organen hade utarbetat sådana utlåtanden, på valet av tidpunkt för deras arbete, på att de saknade teknisk kompetens och rättslig expertis, på att deras revisionsstrategier var otillräckliga och på att de granskade urvalen inte var stora nog. Utöver de skäl som GD Jordbruk och landsbygdsutveckling anger anser vi utifrån våra resultat att det sätt som kommissionen definierade de attesterande organens arbete på i sina riktlinjer också har en betydande inverkan på tillförlitligheten i deras arbete.

33I själva verket bygger GD Jordbruk och landsbygdsutvecklings säkerhetsmodell fortfarande på kontrollresultaten. För budgetåret 2015 var de attesterande organens utlåtanden om lagligheten och korrektheten bara en faktor som kommissionen beaktade när den beräknade sina justeringar av de fel som hade rapporterats i medlemsstaternas kontrollstatistik. De attesterande organens utlåtanden om lagligheten och korrektheten är den enda källan till oberoende säkerhet om lagligheten och korrektheten på årlig basis. När de attesterande organens arbete väl görs på ett tillförlitligt sätt bör denna oberoende säkerhet enligt vår uppfattning därför bli den viktigaste faktorn i GD Jordbruk och landsbygdsutvecklings bedömning av huruvida utgifterna är lagliga och korrekta.

34Den fortsatta inriktningen på kontrollstatistiken från de utbetalande organens förvaltnings- och kontrollsystem bekräftade GD Jordbruk och landsbygdsutveckling i sin årliga verksamhetsrapport för 2015, där man angav att utlåtandet om lagligheten och korrektheten bör bekräfta felnivån i det förvaltnings- och kontrollsystem för GJP som är i drift i medlemsstaterna35. GD Jordbruk och landsbygdsutveckling uppgav vidare att genom granskning av transaktioner (utifrån ett statistiskt urval) ombeds revisorerna vid det attesterande organet bekräfta den felnivå som konstaterats i de ursprungliga kontroller av stödberättigandet som det utbetalande organet gjort och, om den inte bekräftas, att göra ett uttalande med reservation36.

35En del viktiga aspekter av kommissionens riktlinjer, till exempel de som tas upp nedan och som vi bedömer i denna rapport, har således införts specifikt för att passa in i GD Jordbruk och landsbygdsutvecklings befintliga säkerhetsmodell som bygger på validering av de utbetalande organens kontrollresultat:

- Användning av två urval, där urval 1 görs från listan över de kontroller på plats som de utbetalande organen gjort (se punkterna 48–58).

- Begränsning av de attesterande organens granskning på plats till urval 1-transaktioner (se punkterna 62–67).

- Begränsning i de attesterande organens möjligheter att upprepa de utbetalande organens kontroller på plats och administrativa kontroller (se punkterna 68–71).

- Beräkning av två felfrekvenser och GD Jordbruk och landsbygdsutvecklings användning av en överträdelsefrekvens i stället för en felfrekvens (se punkterna 72–78).

- För lågt redovisade felfrekvenser utifrån vilka de attesterande organen avger sina utlåtanden (se punkterna 79–85).

För att tillämpa kommissionens modell måste de attesterande organen vidare utföra en större mängd arbete än vad som krävs enligt den horisontella GJP-förordningen. Det beror på att den kontrollstatistik som sammanfattas i de utbetalande organens förvaltningsförklaringar beräknas separat för IAKS- och icke-IAKS-strata (se punkt 2). GD Jordbruk och landsbygdsutveckling beräknar också de justerade felfrekvenserna för vart och ett av dessa två strata. Det betyder att de attesterande organen också ska validera kontrollstatistiken på stratumnivå (IAKS/icke-IAKS) och inte bara på fondnivå (EGFJ/Ejflu). För att de attesterande organen ska ha tillräckliga bevis för att kunna validera denna statistik på stratumnivå måste de öka storleken på sina urval betydligt jämfört med ett scenario där endast validering på fondnivå krävs.

37I de följande avsnitten undersöker vi också i vilken utsträckning kommissionens riktlinjer följer internationellt accepterade revisionsstandarder i de olika skedena av revisionsprocessen (riskbedömning och urvalsmetod, substansgranskning, slutsats och revisionsuttalande).

Riskbedömning och urvalsmetod

Att basera riskbedömningen på ackrediteringsmatrisen kan blåsa upp den grad av säkerhet som de attesterande organen kan härleda från de utbetalande organens internkontrollsystem

38Enligt GD Jordbruk och landsbygdsutvecklings riktlinjer37 inhämtar de attesterande organen sin övergripande säkerhet om lagligheten och korrektheten från två källor: från bedömningen av de utbetalande organens kontrollmiljö och från substansgranskningen av transaktioner. En sådan modell är i linje med internationellt accepterade revisionsstandarder som föreskriver att revisorn ska förstå kontrollmiljön och de aktuella internkontrollerna och överväga huruvida det är sannolikt att de säkerställer regelefterlevnad38.

39Ju högre de attesterande organen värderar de utbetalande organens internkontrollsystem, det vill säga ju större säkerhet de härleder från dessa system, desto färre transaktioner kommer att substansgranskas. Tabell 2 illustrerar detta omvända förhållande med hjälp av information från GD Jordbruk och landsbygdsutvecklings riktlinjer39.

| Klassificering av internkontrollsystemet | Fungerar väl | Fungerar | Fungerar delvis | Fungerar inte |

| Antal enheter som substansgranskades | 93 | 111 | 137 | 181 |

GD Jordbruk och landsbygdsutveckling krävde att de attesterande organen skulle basera sin klassificering av de utbetalande organens internkontrollsystem på en matris för bedömning av hur de utbetalande organen uppfyllde ackrediteringskriterierna (nedan kallad ackrediteringsmatrisen). Endast ackrediterade utbetalande organ (dvs. de som uppfyller ackrediteringskriterierna) får förvalta GJP-utgifter40.

41Som bilaga III41 visar består ackrediteringsmatrisen av sex funktioner och åtta bedömningskriterier, vilket ger totalt 48 bedömningsparametrar. Varje enskild parameter ges en poäng mellan ett (”Fungerar inte”) och fyra (”Fungerar väl”) och en viktning. Den totala poäng som ackrediteringsmatrisen resulterar i utgör det viktade genomsnittet av de 48 bedömningsparametrarna.

42Denna totala poäng används både av de behöriga myndigheterna (för att bedöma huruvida de utbetalande organen ska behålla sin ackreditering) och av de attesterande organen (för att hjälpa dem att bilda sig en uppfattning om huruvida de utbetalande organens internkontrollsystem fungerar ordentligt).

43Det är dock olämpligt att använda den totala poäng som ackrediteringsmatrisen resulterar i till att bedöma de utbetalande organens internkontrollsystem med avseende på utgifternas laglighet och korrekthet, eftersom dessa huvudsakligen är beroende av endast två av de 48 bedömningsparametrarna: administrativa kontroller och kontroller på plats av behandlingen av ersättningsanspråk, inbegripet kontroll och godkännande av dem (under ”kontrollverksamheter”).

44Enligt den ram som GD Jordbruk och landsbygdsutveckling har föreslagit kan låga poäng på dessa två parametrar kompenseras av högre poäng på andra (t.ex. information och kommunikation och övervakning). Dessa andra faktorer har inget direkt samband med laglighet och korrekthet och bör därför inte användas som kompensation på detta vis. Med tanke på dessa båda parametrars oerhört stora betydelse kan sådan kompensation leda till att de attesterande organen överskattar internkontrollsystemen och härleder större säkerhet från dem än vad som är motiverat. Ramen tar dessutom inte tillräcklig hänsyn till systematiska brister som tidigare rapporterats både av GD Jordbruk och landsbygdsutveckling och av oss efter revisioner av utbetalande organ och slutliga stödmottagare.

45I tre42 av de sex medlemsstater som vi besökte konstaterade vi att de attesterande organen inte hade beaktat kända brister i sina systembedömningar tillräckligt. I ruta 1 nedan presenteras den situation som vi konstaterade i en av dessa medlemsstater (Tyskland (Bayern)), tillsammans med en motsatt situation som vi fann i Rumänien, där det attesterande organet i själva verket fullt ut utnyttjade kända brister i sin bedömning. Dessa situationer stöder vår uppfattning att ackrediteringsmatrisen är ett olämpligt verktyg för att bedöma hur internkontrollsystem fungerar med avseende på laglighet och korrekthet.

Ruta 1

Situationer där ackrediteringsmatrisen inte gav tillförlitliga resultat med avseende på lagligheten och korrektheten

I Tyskland (Bayern) fick delstatens Ejflu-internkontrollsystem (icke-IAKS) betyget ”Fungerar” i ackrediteringsmatrisen. Den bedömningen överensstämde inte med följande bevis som tydde på att kontrollsystemet för sådana utgifter var bristfälligare:

- För budgetåren 2013 och 2014 hade GD Jordbruk och landsbygdsutveckling beräknat att det förekom ett väsentligt fel i fråga om lagligheten och korrektheten.

- De attesterande organens egna kontroller visade att ett betydande antal transaktioner innehöll finansiella fel (25 budgetåret 2015, dvs. en trededel av den granskade populationen).

I Rumänien fick internkontrollsystemen för båda fonderna (Ejflu och EGFJ) och båda strata (IAKS och icke-IAKS) först betyget ”Fungerar” i ackrediteringsmatrisen. Men det attesterande organet gjorde en professionell bedömning av tillgänglig information, bland annat kända brister som tidigare rapporterats av GD Jordbruk och landsbygdsutveckling och av oss, och fäste inget avseende vid resultatet utan sänkte betygen till ”Fungerar inte” för EGFJ (IAKS) och ”Fungerar delvis” för Ejflu (IAKS) och EGFJ (icke-IAKS).

Under sina kontroller av överensstämmelse använder GD Jordbruk och landsbygdsutveckling nyckelkontroller och kompletterande kontroller (se ruta 2 för definitioner) för att bedöma huruvida de internkontrollsystem som införts på medlemsstatsnivå kan säkerställa att utgifterna är lagliga och korrekta.

Ruta 2

Vad är nyckelkontroller och kompletterande kontroller?43

”Grundläggande kontroller är sådana administrativa kontroller och kontroller på platsen som krävs för att utreda stödberättigande och tillämpningen av eventuella avdrag eller påföljder”.

”Kompletterande kontroller är sådana andra administrativa åtgärder som krävs för att behandla betalningsansökningar korrekt.”

GD Jordbruk och landsbygdsutveckling använder nyckelkontroller och kompletterande kontroller för att bedöma huruvida de utbetalande organens internkontrollsystem säkerställer att utgifterna är lagliga och korrekta men kräver att de attesterande organen ska använda ett annat verktyg för samma syfte, nämligen ackrediteringsmatrisen, som inte är lämplig för det ändamålet.

De attesterande organens urvalsmetod för IAKS-transaktioner, som bygger på de utbetalande organens lista över slumpmässigt utvalda kontroller på plats, medförde en rad risker som inte har åtgärdats

48Såsom nämndes ovan ska de attesterande organen enligt den horisontella GJP-förordningen avge ett utlåtande om lagligheten och korrektheten i de utgifter för vilka ersättning har begärts från kommissionen under det granskade budgetåret. Därför ska de attesterande organen när de utformar ett urval för granskning ”överväga granskningsåtgärdernas syfte och egenskaperna hos den population från vilken urvalet kommer att göras”44.

49I GD Jordbruk och landsbygdsutvecklings riktlinjer45 delas substansgranskningen upp i följande två urval:

- Urval 1: görs av de attesterande organen från listan över stödmottagare som slumpmässigt46 valts ut av de utbetalande organen för kontroller på plats (se punkt 6). När det gäller urval 1-transaktioner ska de attesterande organen upprepa både de kontroller på plats som de utbetalande organen har gjort och hela raden av administrativa kontroller (mottagande av ersättningsanspråket och kontroller av stödberättigandet, kontroll av utgifter, inbegripet godkännande, verkställande och bokföring i räkenskaperna av motsvarande utbetalning).

- Urval 2: görs av de attesterande organen från alla utbetalningar under året i fråga. Vad beträffar urval 2 behöver de attesterande organen endast upprepa administrativa kontroller och inte kontroller på plats (se punkterna 62–67).

Tidtabellen för de attesterande organens substansgranskning och rapportering till kommissionen beskrivs i bilaga IV.

51Urval 1-transaktioner väljs från en lista över slumpmässigt utvalda kontroller på plats som det utbetalande organet har gjort av ersättningsanspråk som, om de är IAKS-transaktioner, med all sannolikhet leder till utbetalningar under motsvarande budgetår. Resultaten av de attesterande organens granskning fyller därför inte bara syftet att vara ett utlåtande om utgifternas laglighet och korrekthet utan hjälper också de attesterande organen att bilda sig en uppfattning om hur de utbetalande organens internkontrollsystem fungerar, vilket är ett av de andra revisionsmål som fastställts i den horisontella GJP-förordningen.

52Det antal transaktioner för vilket de attesterande organen upprepar alla de kontroller som det utbetalande organet har gjort (se tabell 3 efter punkt 64) är ofta betydligt större än det antal transaktioner som vanligtvis krävs för verifiering av internkontrollsystemen47. Detta ger dem större säkerhet om att de utbetalande organens system för administrativa kontroller och kontroller på plats följer tillämpliga förordningar.

53För att granskningsresultaten ska vara tillförlitliga är det viktigt att alla urval som används för substansgranskning är representativa. För att urvalen ska vara representativa måste de göras från den totala populationen med hjälp av statistiskt giltiga metoder och förbli oförändrade. Eftersom de attesterande organen får fram sina urval delvis från de utbetalande organens urval kan resultatet av deras arbete bara vara representativt om de utbetalande organens urval också är representativa. Om transaktioner i de ursprungliga urvalen ersätts måste man dessutom motivera och dokumentera det på vederbörligt sätt.

54GD Jordbruk och landsbygdsutveckling kräver att de attesterande organen ska bedöma hur representativa de utbetalande organens urval är. Men för att uppfylla det kravet behöver både de utbetalande organen och de attesterande organen ha en tillräcklig och tillförlitlig verifieringskedja för att kunna bekräfta att urvalen är representativa, har gjorts från hela populationen och har förblivit oförändrade.

55GD Jordbruk och landsbygdsutveckling kräver att urval 1-IAKS-transaktioner för substansgranskning ska väljas ut utifrån de belopp som jordbrukare begärt ersättning för (urval baserat på ersättningsanspråk) och inte utifrån de belopp som faktiskt betalas ut till dem48, så att de attesterande organen kan upprepa sina kontroller snarast möjligt efter de utbetalande organens kontroller på plats. Fördelen med att urvalet baseras på ersättningsanspråk är att de förhållanden som de attesterande organen påträffar när de kontrollerar de utvalda jordbruksföretagen på plats kommer att vara mycket lika de förhållanden som de utbetalande organen påträffade.

56Men för att denna metod ska fungera som avsett är det viktigt med ett nära samarbete och nära kontakter mellan de utbetalande organen och de attesterande organen. De attesterande organen behöver uppdateras regelbundet om de kontroller som det utbetalande organet har gjort, så att det attesterande organet kan upprepa dem kort efter det utbetalande organets besök. Vi konstaterade att detta villkor inte uppfylldes i tre av de fem besökta medlemsstaterna där det attesterande organet upprepade IAKS-kontrollerna på plats49 (se ruta 3).

Ruta 3

Förseningar av de attesterande organens upprepning av IAKS-urval 1-kontroller-på-plats för ansökningsåret 2014 (budgetåret 2015)

I Polen avslutade det attesterande organet upprepningen av 53 av de 60 EGFJ-IAKS-urval 1-transaktionerna efter utgången av kalenderåret 2014, varav vissa upprepades så sent som i mars 2015. Skälet till det var att det utbetalande organet hade varit sent med att skicka rapporterna om sina kontroller på plats till det attesterande organet.

I Rumänien upprepade det attesterande organet alla sex traditionella kontroller på plats50 när det gällde Ejflu-IAKS-urval 1-transaktioner i genomsnitt sex månader efter det utbetalande organets kontroller.

I Tyskland (Bayern) förflöt det upp till tre månader mellan det utbetalande organets ursprungliga besök på jordbruksföretag och det attesterande organets upprepning av kontroller på plats när det gällde EGFJ-IAKS-transaktioner och upp till tio månader när det gällde Ejflu-IAKS-transaktioner.

För att detta tillvägagångssätt ska vara giltigt krävs det också att de attesterande organen har omedelbar tillgång till listan över de kontroller på plats som ursprungligen valdes ut av de utbetalande organen, så att man säkerställer att listan inte ändras senare. Ett attesterande organ får inte heller undanta transaktioner från sitt urval därför att det utbetalande organets beslut om beviljande av stöd är försenat. Om de attesterande organen tillåts att undanta transaktioner av det slaget från urvalet ökar risken för att de utbetalande organen avsiktligt försenar sina beslut och utbetalningar när det gäller vissa transaktioner, vilket kan leda till fel i de attesterande organens beräkningar. Sådana fall minskar inte bara resultatens representativitet och deras giltighet när de extrapoleras till de totala utgifterna utan kan också leda till en felaktig minskning av den felfrekvens som de attesterande organen konstaterat (se ruta 4).

Ruta 4

Undantag av transaktioner från IAKS-urval 1 på grund av att det utbetalande organet inte verkställde betalningen förrän efter det att det attesterande organet hade avslutat sitt revisionsarbete

I Rumänien undantog det attesterande organet fem transaktioner från sitt Ejflu-IAKS-urval 1 när det hade avslutat sitt revisionsarbete eftersom det utbetalande organet ännu inte hade verkställt motsvarande betalningar. Det attesterande organet tog följaktligen inte hänsyn till resultaten av granskningarna av dessa transaktioner när den beräknade den övergripande felfrekvens på vilken den grundade sitt utlåtande om transaktionernas laglighet och korrekthet.

Tillämpningen av den urvalsmetod som baseras på ersättningsanspråk förutsätter också att de attesterande organen inte låter de utbetalande organen få veta vilka transaktioner de har valt ut förrän de sistnämnda har utfört sina kontroller, så att de utbetalande organen inte vet vilka transaktioner de attesterande organen senare kommer granska (kommissionen har också konstaterat att denna risk föreligger när de attesterande organen följer med de utbetalande organen på deras första kontroller)51. Vi konstaterade emellertid att sådana skyddsåtgärder inte hade vidtagits i Italien (se ruta 5).

Ruta 5

Upprepningen äventyrades i Italien eftersom det attesterande organet i förväg hade meddelat det utbetalande organet vilka stödmottagare som skulle ingå i den

När det gällde ansökningsåret 2015 (budgetåret 2016) i Italien gav det attesterande organet listan över transaktioner som det hade valt ut för urval 1-IAKS för båda fonderna (EGFJ och Ejflu) till det utbetalande organet innan detta hade utfört merparten av sina första kontroller på plats. Det fick till följd att det utbetalande organet redan innan det inledde sina kontroller på plats visste för vilka transaktioner kontrollerna senare skulle upprepas av det attesterande organet.

Om det utbetalande organet när det genomför sina kontroller på plats vet vilka transaktioner som det attesterande organet kommer att kontrollera på nytt senare, kommer det sannolikt att granska dem noggrannare. Dessa kontroller kommer därför att vara exaktare än de kontroller där man inte har planerat en upprepning, vilket resulterar i att det attesterande organet kommer att finna färre fel.

Eftersom resultaten när det gäller dessa transaktioner används till att extrapolera felnivån för hela populationen kommer de systematiskt felaktiga transaktionerna dessutom att göra den övergripande felfrekvensen icke representativ och med all sannolikhet leda till att den redovisas för lågt.

Vissa icke-IAKS-transaktioner som de attesterande organen substansgranskar är inte representativa för utgifterna det granskade budgetåret

59När det gäller icke-IAKS-transaktioner (både EGFJ och Ejflu) föreligger det en betydande skillnad mellan

- den period för vilken kontrollerna på plats rapporteras, som är kalenderåret (från 1 januari till 31 december 2014 vad beträffar budgetåret 2015 i det här fallet) och

- den period för vilken utgifter betalas, som budgetåret 2015 löper från 16 oktober 2014 till 15 oktober 2015.

Det ledde till att vissa av de stödmottagare som kontrollerades på plats under kalenderåret 2014 inte ersattes under budgetåret 201552. De attesterande organen kan inte använda resultaten av sådana transaktioner när de beräknar felfrekvensen det aktuella budgetåret. Resultat av det slaget kan endast användas till att avge ett utlåtande om internkontrollsystemets funktion och om påståendena i förvaltningsförklaringen och dess underliggande kontrollstatistik.

61En konsekvens av detta är att de attesterande organen använder färre transaktioner för att beräkna den övergripande felfrekvensen, vilket gör den mindre exakt och därmed påverkar tillförlitligheten i deras utlåtanden om utgifternas laglighet och korrekthet under budgetåret.

Substansgranskning

För merparten av transaktionerna kräver inte riktlinjerna att de attesterande organen ska göra kontroller på plats hos de slutliga stödmottagarna

62Enligt internationellt accepterade revisionsstandarder ska revisorer inom den offentliga sektorn vid revisioner som syftar till att uppnå rimlig säkerhet inhämta tillräckliga och ändamålsenliga revisionsbevis till stöd för sina slutsatser53. De ska använda en mängd olika tekniker för detta ändamål, såsom observation, inspektion, utredning, upprepning av aktivitet, bekräftelse och analytisk granskning. Enligt EU:s lagstiftning måste dessutom de attesterande organens substansgranskning av utgifter omfatta kontroll av de underliggande transaktionernas laglighet och korrekthet på slutmottagarnivå54.

63I inspektionen ingår granskning av bokföring, räkenskapsmaterial och annat (såsom stödmottagarnas nyttjanderätt till marken i fråga, gödselregister, bygglov etc.) eller fysiska tillgångar (såsom mark, djur, utrustning etc.). Utredning innebär att man hämtar information och får förklaringar från slutliga stödmottagare i form av skriftliga redogörelser eller mer informella muntliga diskussioner.

64Som nämndes ovan kräver kommissionens riktlinjer när det gäller urval 2 endast att de attesterande organen ska upprepa administrativa kontroller (se punkt 49). I tabell 3 har vi beräknat andelen urval 2-transaktioner i det totala urvalet för de sex besökta medlemsstaterna.

| Medlemsstat | EGFJ | Ejflu | ||||||

|---|---|---|---|---|---|---|---|---|

| Urval 1 | Urval 2 | Urval totalt | urval 2 i % av det totala urvalet | Urval 1 | Urval 2 | Urval totalt | urval 2 i % av det totala urvalet | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Tyskland (Bayern) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Spanien (Kastilien-León) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italien (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Polen | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Rumänien | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Förenade kungariket (England) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Genomsnittlig andel för urval 2 i de besökta medlemsstaterna/regionerna (utan kontroller på plats) | 62 % | 56 % | ||||||

1Agenzia per le erogazioni in agricoltura (AGEA) är ett av de 11 utbetalande organen i Italien.

65Som tabellen ovan visar stod urval 2, som inte kontrolleras på plats, i fyra av de besökta medlemsstaterna/regionerna för merparten av det totala urval som de attesterande organen använde för substansgranskning.

66Vad beträffar urval 2 ger inhämtande av bevis enbart utifrån en upprepning av administrativa kontroller hos de utbetalande organen ofta inte de attesterande organen tillräckliga och ändamålsenliga revisionsbevis på det sätt som krävs enligt Issai 4200. Skälet till det är att de attesterande organen inte tillämpar två metoder för insamling av revisionsbevis som är mycket viktiga när det gäller GJP-utgifter: inspektion och utredning. Utan dem kan viktiga revisionsbevis inte inhämtas, till exempel för att jordbrukare använder sin mark på det sätt som de har uppgett i sina redovisningar och för förekomsten av fysiska tillgångar som köpts genom investeringsprojekt. Tillvägagångssättet motsvarar därför inte internationallt accepterade revisionsstandarder.

67Utan tillräckliga kontroller på plats är det inte säkert att de attesterande organen kan uppnå rimlig säkerhet om att utgifterna är lagliga och korrekta: som vi har visat i våra årsrapporter konstateras de flesta fel i GJP-utgifter (särskilt när det gäller IAKS) på plats55.

Enligt riktlinjerna ska de attesterande organen endast upprepa de utbetalande organens första kontroller och inte vidta alla de granskningsåtgärder som de anser är nödvändiga för att uppnå rimlig säkerhet

68Karaktären på, tidpunkten för och omfattningen av granskningsåtgärderna bestämmer revisorer inom den offentliga sektorn med hjälp av sitt professionella omdöme56. Se även punkt 62 när det gäller vilka standarder som ska tillämpas vid en revision som syftar till att uppnå rimlig säkerhet.

69GD Jordbruk och landsbygdsutveckling krävde att de attesterande organen vid substansgranskningen endast skulle upprepa (på nytt kontrollera) de utbetalande organens första kontroller när det gällde såväl urval 1- som urval 2-transaktioner57. Om de utbetalande organen exempelvis hade gjort de första kontrollerna på plats med hjälp av fjärranalys58, var de attesterande organen alltid tvungna upprepa dem med samma metod59.

70I de internationellt accepterade revisionsstandarderna60 definieras upprepning som att på ett oberoende sätt utföra samma åtgärder som ursprungligen utfördes av revisionsobjektet, i detta fall det utbetalande organet. Till exempel kan de attesterande organen upprepa administrativa kontroller för att pröva huruvida de utbetalande organen fattade rätt beslut när de beviljade stöd.

71Upprepning är visserligen en giltig metod för att inhämta revisionsbevis men kommissionen bör enligt vår uppfattning inte kräva att de attesterande organen ska använda den för alla transaktioner som ska substansgranskas utan låta dem bestämma själva hur mycket den ska användas. De attesterande organen skulle kunna välja och vidta revisionsåtgärder som de själva anser är ändamålsenliga, vilket inte skulle begränsas till upprepning. Substansgranskning grundad enbart på upprepning gör att de attesterande organen eventuellt inte kan inhämta tillräckliga revisionsbevis för att uttala sig med rimlig säkerhet.

Slutsats och revisionsuttalande

Enligt riktlinjerna ska de attesterande organen beräkna två olika felfrekvenser, men de attesterande organen och GD Jordbruk och landsbygdsutveckling använder dem inte på ett ändamålsenligt sätt

72För att de attesterande organen ska uppfylla GD Jordbruk och landsbygdsutvecklings riktlinjer61, måste de beräkna två felfrekvenser när det gäller lagligheten och korrektheten (se tabell 4):

| Kännetecken | Felfrekvens (ERR) | Överträdelsefrekvens (IRR) |

|---|---|---|

| Används av det attesterande organet | För att lämna ett utlåtande om huruvida det utbetalande organets årsräkenskaper är fullständiga, korrekta och sanningsenliga, huruvida de interna kontrollsystemen fungerar korrekt och huruvida de utgifter för vilka man ansökt om ersättning från kommissionen är lagliga och korrekta. | För att bedöma huruvida granskningen leder till ett ifrågasättande av påståendena i förvaltningsförklaringen, inklusive de fel som rapporterats av de utbetalande organen i kontrollstatistiken. |

| Population som frekvensen gäller | Utgifter under budgetåret (t.ex. 16 oktober 2014 till 15 oktober 2015). | Kontroller som det utbetalande organet gjort under kalenderåret (t.ex. 1 januari 2014 till 31 december 2014). |

| Åtgärder som vidtagits av det utbetalande organet och som beaktats | Hela den kontrollprocess som det utbetalande organet genomfört, från mottagande av ersättningsanspråk till utbetalning och redovisning. | Endast det utbetalande organets primära kontroller av stödberättigande (administrativa kontroller och kontroller på plats), innan sanktioner införs. |

| Fel som beaktats | Endast för stora utbetalningar av det utbetalande organet beaktas. | Hänsyn tas till både för höga och för låga belopp som validerats av det utbetalande organet. |

Enligt artikel 9 i den horisontella GJP-förordningen ska de attesterande organen göra ett uttalande med ”begränsad” (negativ) säkerhet62 när det gäller förvaltningsförklaringen. Ett sådant uttlalande kräver inte en heltäckande granskningsinsats utan endast en genomgång som vanligtvis begränsas till analytisk granskning och utredningar. Detaljgranskning, såsom substansgranskning av transaktioner, behövs inte. En granskning där syftet är att uppnå begränsad säkerhet ger därför en lägre grad av säkerhet än en revision som syftar till att uppnå rimlig säkerhet. Uttalandet med begränsad säkerhet har i regel följande ordalydelse: Inget har kommit till vår kännedom som skulle tyda på att granskningsobjektet inte i alla väsentliga avseenden uppfyller de angivna kriterierna.

74För att följa internationellt accepterade revisionsstandarder kan uttalandet om förvaltningsförklaringen således göras utifrån resultaten av det revisionsarbete som utförts när det gäller räkenskapernas tillförlitlighet, korrekt fungerande internkontrollsystem och lagliga och korrekta underliggande transaktioner (inklusive felfrekvensen), det vill säga som en ”biprodukt” av detta arbete. Enligt GD Jordbruk och landsbygdsutvecklings riktlinjer ska emellertid de attesterande organen också beräkna överträdelsefrekvensen för att kunna uttala sig om förvaltningsförklaringarna.

75I sin årliga verksamhetsrapport för 201563 förklarade vidare GD Jordbruk och landsbygdsutveckling att det i princip avsåg att använda överträdelsefrekvensen för att uppskatta en justerad felfrekvens när det gällde lagligheten och korrektheten. Det innebär att medan de attesterande organens utlåtanden om utgifternas laglighet och korrekthet bygger på felfrekvensen använder GD Jordbruk och landsbygdsutveckling i sin säkerhetsmodell en annan felindikator, överträdelsefrekvensen, för att beräkna riskbeloppen med avseende på lagligheten och korrektheten.

76Överträdelsefrekvensen motsvarar inte felnivån i utgifterna utan snarare de ekonomiska effekterna av brister i de utbetalande organens administrativa kontroller och kontroller på plats.

77Enligt GD Jordbruk och landsbygdsutvecklings riktlinjer ska de attesterande organen använda den felfrekvens som beräknats när det gäller lagligheten och korrektheten till att också lämna ett utlåtande om huruvida det utbetalande organets årsräkenskaper är fullständiga, korrekta och sanningsenliga (se tabell 4). I sin årliga granskning av de utbetalande organens räkenskaper (förfarandet för avslutande av räkenskaperna) använder GD Jordbruk och landsbygdsutveckling också själv felfrekvensen när det gäller lagligheten och korrektheten för att bedöma hur tillförlitliga de utbetalande organens räkenskaper är.

78Detta strider emellertid mot den horisontella GJP-förordningen64 som när det gäller förfarandet för avslutande av räkenskaperna tydligt skiljer mellan tillförlitligheten i de utbetalande organens räkenskaper och utgifternas laglighet och korrekthet. Det är lämpligt att göra en sådan åtskillnad eftersom, till exempel, en betalning kan ha redovisats korrekt trots att den inte är laglig och korrekt (t.ex. därför att en jordbrukare har begärt stöd för mark som brukas av en annan jordbrukare). Omvänt kan en betalning vara laglig och korrekt men felaktigt redovisad (t.ex. redovisad som ersättning från ett investeringsprojekt i stället för som ett årligt arealbaserat stöd). Med hänsyn till denna åtskillnad är GD Jordbruk och landsbygdsutvecklings användning av felfrekvensen för att bedöma tillförlitligheten i de utbetalande organens räkenskaper olämplig.

De attesterande organens utlåtande om utgifternas laglighet och korrekthet byggde på ett totalt fel som hade redovisats för lågt

79De två felindikatorerna (felfrekvensen och överträdelsefrekvensen) beräknas som skillnaden mellan det som det attesterande organet anser är stödberättigande och det som det utbetalande organet tidigare har validerat. Skillnaderna mellan det som stödmottagarna har begärt ersättning för och det som det utbetalande organet godkänt efter sina kontroller på plats, som är de fel som de utbetalande organen rapporterar i kontrollstatistiken, beaktas inte i de attesterande organens felfrekvens.

80Som vi angav i punkt 6 kontrolleras som regel endast 5 % av ersättningsanspråken på plats av de utbetalande organen. I de sex besökta medlemsstaterna uppgick dock den genomsnittliga andel transaktioner som de utbetalande organen kontrollerade på plats i det totala urval som granskades av de attesterande organen (se tabell 3) till 38 % för EGFJ och 44 % för Ejflu. Den typen av transaktioner är följaktligen överrepresenterad i de attesterande organens totala urval. Figur 3 nedan visar denna situation med de genomsnittliga uppgifterna för EGFJ.

Figur 3

Andel transaktioner som kontrolleras på plats av de utbetalande organen i EGFJ-populationen och i de attesterande organens genomsnittliga urval

Källa: Europeiska revisionsrätten.

81I de fall då transaktioner tidigare har kontrollerats på plats har det utbetalande organet redan upptäckt och rapporterat fel avseende dem i kontrollstatistiken. De attesterande organen kommer inte längre att identifiera dessa fel när de jämför sina resultat med de utbetalande organens resultat. För de 95 % av populationen som inte kontrolleras på plats kommer eventuella fel dock inte att korrigeras.

82De attesterande organen måste således på ett korrekt sätt återspegla andelen urval 1-transaktioner som tidigare har kontrollerats på plats och säkerställa att den totala populationens kännetecken återges korrekt. Därför måste de till sin egen felfrekvens lägga de utbetalande organens felfrekvens, från kontrollstatistiken, när de gör sina slumpmässiga kontroller på plats av den andel urval 1-transaktioner över 5 %65 som tidigare har genomgått sådana kontroller.

83Det utbetalande organets felfrekvens från kontrollstatistiken måste på samma sätt läggas till det attesterande organets felfrekvens för de urval 2-transaktioner som inte har kontrollerats på plats vare sig av det utbetalande organet66 eller det attesterande organet.

84Denna justering behövs eftersom de attesterande organen ska avge ett utlåtande om lagligheten och korrektheten i hela populationen av utbetalningar och inte bara om ändamålsenligheten i de utbetalande organens förfaranden för kontroller på plats. Om sådana justeringar inte görs anges felfrekvensen sannolikt alldeles för lågt för både urval 1 och urval 2.

85Utöver avsaknaden av sådana justeringar leder också de brister som nämns i punkterna 56, 57, 58, 67 och 71 i denna rapport sannolikt till att den felfrekvens som de attesterande organen använder för sitt utlåtande om lagligheten och korrektheten anges för lågt.

Slutsatser och rekommendationer

86Den gemensamma jordbrukspolitiken (GJP) har en budget på 363 miljarder euro (i 2011 års priser) under programperioden 2014–2020 och genomförs med delad förvaltning mellan kommissionen och medlemsstaterna. Kommissionen delegerar genomförandet av budgeten till utbetalande organ som utses av medlemsstaterna men den har kvar det yttersta ansvaret för genomförandet och ska se till att EU:s ekonomiska intressen skyddas på samma sätt som om den själv utförde de delegerade budgetgenomförandeuppgifterna.

87Kommissionen uppnår säkerhet om att utgifter är lagliga och korrekta genom information från tre olika nivåer: de utbetalande organens kontroller och de attesterande organens revisionsarbete samt resultatet av kommissionens kontroller av det. När säkerheten anses otillräcklig utövar kommissionen det slutliga ansvaret för lagligheten och korrektheten genom sina egna förfaranden för kontroll av överensstämmelse som kan resultera i finansiella korrigeringar.

88De attesterande organen har haft i uppgift sedan 1996 att vara de utbetalande organens oberoende revisor. Ursprungligen hade de till uppgift att utfärda ett intyg om räkenskapernas tillförlitlighet och om de interna kontrollförfarandena, men till perioden 2014–2020 utökades deras ansvar. De attesterande organen har sedan budgetåret 2015 också varit skyldiga att avge ett utlåtande, utarbetat i enlighet med internationellt accepterade revisionsstandarder, om huruvida de utgifter för vilka ersättning begärts från kommissionen är lagliga och korrekta. Budgetåret 2015 var därmed det första året för vilket kommissionen kunde använda de attesterande organens förstärkta granskning av laglighet och korrekthet när den upprättade sina årliga verksamhetsrapporter.

89I rapporten bedömer vi huruvida de attesterande organens nya roll var ett steg mot ett tillvägagångssätt med samordnad granskning och om kommissionen tog vederbörlig hänsyn till det i sin säkerhetsmodell. Vi bedömde också huruvida den ram som kommissionen har infört gjorde det möjligt för de attesterande organen att uttala sig om GJP-utgifternas laglighet och korrekthet i enlighet med gällande EU-förordningar och internationellt accepterade revisionsstandarder.

90Vi drar slutsatsen att de attesterande organens nya roll är ett positivt steg mot en modell med samordnad granskning men att kommissionen kunde härleda mycket begränsad säkerhet från de attesterande organens granskning av laglighet och korrekthet. Vi drar slutsatsen att den ram som kommissionen utformat för det första årets genomförande av de attesterande organens nya granskning har betydande brister. En följd av det är att de attesterande organens utlåtanden inte fullt ut följer gällande standarder och regler på viktiga områden.

91Vi anser att de attesterande organens nya roll när det gäller utgifternas laglighet och korrekthet är ett positivt steg mot en modell med samordnad granskning där de olika lagren av kontroll och revision kan komplettera varandra, så att man undviker icke samordnade, överlappande kontroller och revisioner. Detta beror på att de attesterande organens output kan hjälpa medlemsstaterna att stärka sina kontrollsystem, minska revisons- och kontrollkostnaderna och göra det möjligt för kommissionen att uppnå ytterligare, oberoende säkerhet om utgifternas laglighet och korrekthet. De attesterande organens granskning av lagligheten och korrektheten kan också hjälpa kommissionen att förbättra sin beräkning av den övergripande procentsatsen för kvarstående fel, bedöma behovet av revisioner av överensstämmelse, mer exakt och fullständigt fastställa de belopp som ska undantas från EU-budgeten, i högre grad använda sig av extrapolerade finansiella korrigeringar och se över de utbetalande organens ackrediteringsstatus (punkterna 22–28).

92Mot denna bakgrund analyserade vi kommissionens nuvarande säkerhetsmodell och de förändringar som gjorts för att ta hänsyn till de attesterande organens utökade roll. Vi konstaterade att kommissionens säkerhetsmodell fortfarande bygger på medlemsstaternas kontrollresultat. För budgetåret 2015 var de attesterande organens utlåtanden om lagligheten och korrektheten bara en faktor som kommissionen skulle beakta när den beräknade sina justeringar av de fel som hade rapporterats i medlemsstaternas kontrollstatistik. För budgetåren 2014 och 2015 gjorde kommissionen tillägg som ökade den övergripande procentsatsen för kvarstående fel med mellan två och fyra gånger jämfört med vad medlemsstaterna hade rapporterat. De attesterande organens utlåtanden om lagligheten och korrektheten är den enda källan till oberoende säkerhet om lagligheten och korrektheten på årlig basis. När de attesterande organens arbete väl görs på ett tillförlitligt sätt bör denna oberoende säkerhet enligt vår uppfattning därför bli den viktigaste faktorn i GD Jordbruk och landsbygdsutvecklings bedömning av huruvida utgifterna är lagliga och korrekta (punkterna 29–36).

Rekommendation 1 - Säkerhet från de attesterande organens granskning av lagligheten och korrektheten

Kommissionen bör använda de attesterande organens resultat, när deras arbete har definierats och utförts i enlighet med gällande förordningar och internationellt accepterade revisionsstandarder, som den viktigaste faktorn i sin säkerhetsmodell när det gäller utgifternas laglighet och korrekthet.

93Vi granskade därefter i vilken utsträckning kommissionens riktlinjer överensstämde med gällande förordningar och internationellt accepterade revisionsstandarder under de olika skedena av revisionsprocessen. Vad beträffar förfarandet för riskbedömning konstaterade vi att kommissionen krävde att de attesterande organen skulle använda ackrediteringsmatrisen för att avgöra i vilken utsträckning de skulle förlita sig på de utbetalande organens internkontrollsystem. Ackrediteringsmatrisen används av de attesterande organen för att bedöma hur de utbetalande organen uppfyller ackrediteringskriterierna. De innehåller 48 bedömningsparametrar, varav endast två har en betydande inverkan på utgifternas laglighet och korrekthet: de administrativa kontrollerna och kontrollerna på plats av hur ersättningsanspråk behandlas.

94Det är följaktligen inte lämpligt att använda denna matris när det gäller lagligheten och korrektheten, eftersom det kan öka den grad av säkerhet som de attesterande organen härleder från de utbetalande organens internkontrollsystem och minskar storleken på de urval som de ska substansgranska. Under sina kontroller av överensstämmelse använder kommissionen ett annat verktyg för att bedöma ändamålsenligheten i de utbetalande organens internkontrollsystem: en lista över nyckelkontroller och kompletterande kontroller, som omfattar de administrativa kontrollerna och de fysiska kontrollerna på plats liksom andra administrativa insatser som krävs för att säkerställa en korrekt beräkning av de belopp som ska betalas ut (punkterna 38–47).

Rekommendation 2 - Riskbedömning inriktad på nyckelkontroller och kompletterande kontroller

Kommissionen bör se över sina riktlinjer så att de attesterande organens riskbedömning när det gäller lagligheten och korrektheten är inriktad på de nyckelkontroller och kompletterande kontroller som kommissionen redan använder och att de kompletteras med andra bevis som de attesterande organen finner ändamålsenliga i enlighet med internationellt accepterade revisionsstandarder.

95Vad beträffar urval av transaktioner krävde kommissionen att de attesterande organen skulle använda följande två urval vars resultat sedan slås samman: Urval 1 som görs från listan över stödmottagare som slumpmässigt valts ut av de utbetalande organen för kontroller på plats och urval 2 som görs från alla utbetalningar för budgetåret i fråga. Genom detta tillvägagångssätt kan de attesterande organen granska ett stort antal transaktioner (urval 1) som också har kontrollerats på plats av de utbetalande organen, så att de attesterande organen inhämtar bevis om hur de utbetalande organens internkontrollsystem fungerar och om tillförlitligheten i deras kontrollstatistik i de fall då resultaten av deras kontroller på plats rapporteras. Men eftersom de attesterande organen får fram urval 1 från de utbetalande organens slumpmässiga kontroller på plats kan deras arbete bara vara representativt om de urval som de utbetalande organen först gjorde är representativa.

96När det vidare gäller IAKS-transaktioner, som huvudsakligen är årliga arealbaserade stöd, gjordes urval 1 utifrån de belopp som jordbrukarna begärde ersättning för, innan de utbetalande organen hade fastställt vilka belopp som skulle betalas ut. Kommissionen valde denna lösning så att de attesterande organen skulle kunna upprepa sina kontroller snarast möjligt efter de utbetalande organens kontroller, när de förhållanden som de attesterande organen skulle påträffa när de inspekterade de utvalda jordbruksföretagen på plats skulle vara mycket lika dem som de utbetalande organen hade påträffat. Denna lösning för dock med sig åtskilliga risker, till exempel risken för att samarbetet mellan de utbetalande organen och de attesterande organen är otillräckligt, vilket kraftigt försenar tidpunkten för de attesterande organens granskning, risken för att transaktioner som eventuellt innehåller fel ersätts i det attesterande organets urval eller risken för att de attesterande organen aviserar sitt besök innan de utbetalande organen gör sina första kontroller (punkterna 48–58).

Rekommendation 3 - Skyddsåtgärder för IAKS-urval baserat på de utbetalande organens kontroller på plats

När det gäller de attesterande organens urval av IAKS-transaktioner från listan över ersättningsanspråk som de utbetalande organen slumpmässigt valt ut för kontroller på plats bör kommissionen förstärka sina riktlinjer och kräva att de attesterande organen vidtar lämpliga skyddsåtgärder som

- säkerställer att de attesterande organens urval är representativa och överlämnas på begäran till kommissionen och att det finns en lämplig verifieringskedja; det innebär att de attesterande organen måste kontrollera huruvida de utbetalande organens urval är representativa,

- gör att de attesterande organen kan planera och genomföra sina besök kort efter det att de utbetalande organen har gjort sina kontroller på plats,

- säkerställer att de attesterande organen inte upplyser de utbetalande organen om sitt urval innan de sistnämnda har gjort sina kontroller på plats.

Vad beträffar icke-IAKS-utgifter, som till största delen är ersättningsbaserade utgifter för investeringar på jordbruksföretag och i infrastruktur på landsbygden, är det skillnad mellan den period då de utbetalande organens kontroller på plats rapporteras (t.ex. från 1 januari till 31 december 2014 för budgetåret 2015) och den period för vilken utgifterna betalas (t.ex. från 16 oktober 2014 till 15 oktober 2015 för budgetåret 2015). Det innebär att de utbetalningar som görs före 16 oktober 2014 eller efter 15 oktober 2015 inte motsvarar utgifter för budgetåret 2015 (punkterna 59–61).

Rekommendation 4 - Icke-IAKS-urval baserade på utbetalningar

Kommissionen bör se över sina riktlinjer när det gäller urvalsmetoden för icke-IAKS-utgifter, så att de attesterande organen väljer ut icke-IAKS-utgifter direkt från listan över utbetalningar som gjorts under det budgetår som granskas.

98När det gäller urval 2 krävde kommissionen att de attesterande organen endast skulle upprepa de utbetalande organens administrativa kontroller. I de flesta av de besökta medlemsstaterna stod urval 2 för merparten av de attesterande organens totala urval som användes för substansgranskning. Men att inhämta bevis enbart utifrån en dokumentgranskning hos de utbetalande organen, utan någon granskning på plats på slutmottagarnivå, ger ofta inte de attesterande organen tillräckliga och ändamålsenliga revisionsbevis på det sätt som internationallt accepterade revisionsstandarder kräver, eftersom revisorn inte tillämpar två metoder för att inhämta revisionsbevis som är mycket viktiga när det gäller GJP-utgifterna: inspektion och utredning (punkterna 62–67).

99Kommissionen krävde att de attesterande organen vid substansgranskningen endast skulle upprepa (på nytt kontrollera) de utbetalande organens första kontroller när det gällde såväl urval 1- som urval 2-transaktioner. I de internationellt accepterade revisionsstandarderna definieras upprepning som att på ett oberoende sätt utföra samma åtgärder som ursprungligen utfördes av revisionsobjektet, i detta fall det utbetalande organet. Men i standarderna anges också att revisorerna ska välja och vidta alla revisionsåtgärder som de själva anser är ändamålsenliga. Eftersom kommissionen begränsar de attesterande organens insats till upprepning är deras substansgranskning som sådan ofullständig och ger dem inte tillräckliga revisionsbevis för att de ska kunna uttala sig med rimlig säkerhet (punkterna 68–71).

Rekommendation 5 - Substansgranskning som utförs på plats

Kommissionen bör ändra sina riktlinjer och ge de attesterande organen möjlighet att

- utföra granskning på plats av alla granskade transaktioner,

- vidta alla revisionsåtgärder som de själva anser är ändamålsenliga utan att vara begränsade till att upprepa de utbetalande organens ursprungliga kontroller.

Kommissionen kräver att de attesterande organen ska beräkna följande två felindikatorer med avseende på lagligheten och korrektheten:

- Felfrekvensen, som bygger på det attesterande organets granskning av det utbetalande organets hela kontrollprocess, från mottagande av ersättningsanspråk till utbetalning och redovisning, och som används för att avge ett utlåtande om utgifternas laglighet och korrekthet.

- Överträdelsefrekvensen, som endast mäter de ekonomiska effekterna av fel i det utbetalande organets primära kontroller av stödberättigande (administrativa kontroller och kontroller på plats) innan sanktioner införs och som används för att bedöma huruvida de attesterande organens granskning leder till ett ifrågasättande av påståendena i förvaltningsförklaringen, inbegripet de felnivåer som rapporterats av utbetalande organ i kontrollstatistiken.

Men den horisontella GJP-förordningen kräver endast begränsad säkerhet när det gäller förvaltningsförklaringarna, vilken vanligtvis baseras på arbete som begränsas till analytisk granskning och utredningar, utan detaljgranskning.

101Överträdelsefrekvensen är inte nödvändig för att följa internationellt accepterade revisionsstandarder, eftersom uttalandet om förvaltningsförklaringarna kan göras utifrån resultatet av det revisionsarbete som utförts när det gäller räkenskapernas tillförlitlighet, korrekt fungerande internkontrollsystem och lagliga och korrekta transaktioner. Dessutom räknade kommissionen med att använda överträdelsefrekvensen och inte felfrekvensen vid beräkningen av den justerade felfrekvensen, trots att överträdelsefrekvensen inte motsvarar felnivån i utgifterna utan snarare de ekonomiska effekterna av brister i det utbetalande organets administrativa kontroller och kontroller på plats. Å andra sidan har dock felfrekvensen felaktigt använts av både de attesterande organen och kommissionen för att göra ett uttalande om huruvida de utbetalande organens räkenskaper är fullständiga, korrekta och sanningsenliga (punkterna 72–78).

Rekommendation 6 - En enda felfrekvens för lagligheten och korrektheten

Kommissionen bör ändra sina riktlinjer och stryka kravet på att två olika felfrekvenser ska beräknas för lagligheten och korrektheten. En enda felfrekvens utifrån vilken de attesterande organen uttalar sig med rimlig säkerhet om utgifternas laglighet och korrekthet och med begränsad säkerhet om påståendena i förvaltningsförklaringen skulle uppfylla kraven i den horisontella GJP-förordningen.

Kommissionen och de attesterande organ bör inte använda den felfrekvensen när det gäller laglighet och korrekthet för att bedöma huruvida de utbetalande organens årsräkenskaper är fullständiga, korrekta och sanningsenliga.