Nadanie jednostkom certyfikującym nowej roli w odniesieniu do wydatków w ramach WPR: krok w kierunku modelu jednorazowej kontroli mimo istotnych niedociągnięć

Ogólne informacje o sprawozdaniu: Niniejsza kontrola dotyczyła roli jednostek certyfikujących, które wydają opinie na temat legalności i prawidłowości wydatków w ramach wspólnej polityki rolnej na poziomie państw członkowskich. Na wspólną politykę rolną przypada prawie 40 procent budżetu UE. Trybunał ocenił, czy nowe ramy ustanowione przez Komisję Europejską w 2015 r. umożliwiają jednostkom certyfikującym formułowanie opinii zgodnie z przepisami unijnymi i międzynarodowymi standardami kontroli. Chociaż ramy te stanowią krok w kierunku modelu jednorazowej kontroli, Trybunał wykrył w nich znaczne uchybienia i sformułował szereg zaleceń dotyczących usprawnień. Powinny one zostać uwzględnione w nowych wytycznych Komisji, które mają wejść w życie w 2018 r.

|

Streszczenie

IWspólna polityka rolna (WPR), której budżet na okres 2014–2020 wynosi 363 mld euro (w cenach z 2011 r.), co stanowi ok. 38% łącznej kwoty objętej wieloletnimi ramami finansowymi na lata 2014–2020, podlega zarządzaniu dzielonemu między Komisję a państwa członkowskie. Chociaż Komisja deleguje zadania związane z wykonaniem budżetu do agencji płatniczych wyznaczanych przez państwa członkowskie, zachowuje ostateczną odpowiedzialność i jest zobowiązana do zapewnienia ochrony interesów finansowych UE, tak jakby sama realizowała delegowane zadania.

IIW związku z tym od 1996 r. jednostkom certyfikującym (JC) wyznaczanym przez państwa członkowskie powierzono rolę niezależnych audytorów agencji płatniczych. Począwszy od roku budżetowego 2015, są one także zobowiązane do wydawania opinii, sporządzonej zgodnie z międzynarodowymi standardami kontroli, stwierdzającej legalność i prawidłowość wydatków, o których zwrot wystąpiono do Komisji. Rok budżetowy 2015 był zatem pierwszym, w odniesieniu do którego Komisja mogła skorzystać ze zintensyfikowanej pracy JC w zakresie legalności i prawidłowości.

IIIW tym kontekście Trybunał ocenił, czy ramy ustanowione przez Komisję pozwalały JC na sformułowanie opinii na temat legalności i prawidłowości wydatków w ramach WPR zgodnie z mającymi zastosowanie przepisami UE i międzynarodowymi standardami kontroli, co zapewnia wiarygodne wyniki dla modelu pewności Komisji. Trybunał stwierdził, że ramy opracowane przez Komisję na pierwszy rok realizowania przez JC nowych zadań cechują się znacznymi uchybieniami. Powoduje to, że opinie JC nie są w pełni zgodne z mającymi zastosowanie standardami i przepisami w ważnych dziedzinach.

IVNadanie nowej roli JC stanowi pozytywny krok w kierunku modelu jednorazowej kontroli, ponieważ produkty JC mogą pomóc państwom członkowskim we wzmocnieniu ich systemów kontroli oraz obniżeniu kosztów audytu i kontroli, a także umożliwiają Komisji uzyskanie dodatkowego niezależnego poświadczenia legalności i prawidłowości wydatków.

VW tym kontekście Trybunał przeanalizował istniejący model pewności Komisji oraz zmiany wprowadzone w celu uwzględnienia poszerzonej roli JC. Kontrolerzy odnotowali, że model pewności Komisji jest nadal oparty na rezultatach kontroli przekazywanych przez państwa członkowskie. W odniesieniu do roku budżetowego 2015 r. opinie JC w sprawie legalności i prawidłowości były zaledwie jednym z czynników branych pod uwagę przez Komisję podczas obliczania korekt błędów zgłoszonych w statystykach kontroli państw członkowskich. Ponieważ opinie te są jedynym źródłem corocznego niezależnego poświadczenia legalności i prawidłowości, praca JC powinna stać się zasadniczym elementem pewności Komisji, gdy zostanie przeprowadzona w wiarygodny sposób.

VIBadając zgodność wytycznych Komisji z mającymi zastosowanie przepisami oraz międzynarodowymi standardami kontroli, Trybunał stwierdził następujące uchybienia:

- W odniesieniu do procedury oceny ryzyka Trybunał zauważył, że Komisja zobowiązała JC do stosowania matrycy akredytacji, co stwarza ryzyko zawyżenia poziomu pewności, który JC mogą określić na podstawie systemów kontroli wewnętrznych agencji płatniczych.

- Stosowana przez JC metoda doboru próby transakcji oparta na sporządzanych przez agencje płatnicze wykazach losowo wybranych kontroli na miejscu wiązała się zatem z różnymi rodzajami ryzyka, których nie udało się usunąć, w szczególności z takim, że wyniki pracy JC mogą być reprezentatywne, tylko jeżeli reprezentatywne są próby wybrane pierwotnie przez agencje płatnicze. Część transakcji z próby nieobjętych ZSZiK nie jest reprezentatywna dla wydatków, a zatem nie jest reprezentatywna dla kontrolowanego roku budżetowego.

- Jeżeli chodzi o badania bezpośrednie, Komisja zobowiązała JC, w odniesieniu do części doboru próby, wyłącznie do ponownego przeprowadzenia kontroli administracyjnych przeprowadzonych przez agencje płatnicze.

- W odniesieniu do badań bezpośrednich Komisja wymagała od JC jedynie ponownego przeprowadzenia początkowych kontroli przeprowadzonych przez agencje płatnicze. Chociaż ponowne przeprowadzenie kontroli jest wiarygodną metodą gromadzenia dowodów kontroli, międzynarodowe standardy kontroli stanowią też, że kontrolerzy powinni wybierać i realizować wszystkie etapy i procedury kontroli, które sami uznają za odpowiednie w celu uzyskania wystarczających dowodów kontroli, tak aby mogli sformułować opinię na temat wystarczającej pewności.

- Jeżeli chodzi o sformułowanie wniosku przez kontrolera, Trybunał ustalił, że wytyczne zawierają wymóg obliczania przez JC dwóch różnych poziomów błędu w odniesieniu do legalności i prawidłowości oraz że zarówno JC, jak i DG AGRI stosowały te poziomy w sposób nieprawidłowy;

- Wreszcie, Trybunał stwierdził, że opinia JC na temat legalności i prawidłowości wydatków jest oparta na niedoszacowanym całkowitym błędzie. Obliczając szacowany poziom błędu, JC nie uwzględniały błędów wykrytych i zgłoszonych przez agencje płatnicze w ich statystykach kontroli.

W związku z poczynionymi uwagami Trybunał sformułował szereg zaleceń:

- Komisja powinna wykorzystywać wyniki JC, jeżeli ich prace są określane i prowadzone zgodnie z mającymi zastosowanie przepisami i międzynarodowymi standardami kontroli, jako zasadniczy element swojego modelu pewności odnoszącego się do legalności i prawidłowości wydatków.

Komisja powinna zmienić swoje wytyczne w następujący sposób

- skoncentrować oceny ryzyka JC w odniesieniu do legalności i prawidłowości na kluczowych i pomocniczych mechanizmach kontroli stosowanych już przez Komisję;

- ustanowić w stosunku do JC, w odniesieniu do wyboru przez nie transakcji objętych ZSZiK z wykazu wniosków wybranych losowo przez agencje płatnicze do kontroli na miejscu, wymóg wprowadzenia odpowiednich zabezpieczeń dotyczących reprezentatywności prób JC, terminowych wizyt JC na miejscu oraz nieujawniania prób JC agencjom płatniczym;

- w odniesieniu do wydatków nieobjętych ZSZiK wprowadzić wymóg doboru przez JC prób bezpośrednio z wykazów płatności;

- zezwolić JC na przeprowadzanie kontroli na miejscu w odniesieniu do każdej kontrolowanej transakcji oraz na przeprowadzanie wszystkich etapów i procedur kontroli, które uznają za stosowne, bez ograniczania się do ponownego przeprowadzenia początkowych kontroli agencji płatniczych;

- wprowadzić wymóg obliczania przez JC tylko jednego poziomu błędu dotyczącego legalności i prawidłowości;

- w przypadku transakcji objętych ZSZiK, których próbę dobiera się z wykazu losowych kontroli na miejscu przeprowadzonych przez agencje płatnicze, aby można było sporządzić opinię na temat legalności i prawidłowości wydatków, ogólny poziom błędu obliczany przez JC powinien także obejmować poziom błędu zgłoszony przez agencje płatnicze w statystykach kontroli, ekstrapolowany na pozostałe transakcje niepodlegające kontrolom na miejscu prowadzonym przez agencje płatnicze. JC muszą zapewnić kompletność i poprawność statystyk kontroli gromadzonych przez agencje płatnicze.

Wprowadzenie

Wydatki w ramach wspólnej polityki rolnej

01Wsparcie UE na rzecz rolnictwa jest udzielane poprzez Europejski Fundusz Rolniczy Gwarancji (EFRG) oraz Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW). W okresie programowania 2014–2020 łączne środki przydzielone na te dwa fundusze (w cenach z 2011 r.) wynoszą 363 mld euro, co stanowi ok. 38% całkowitych WRF na lata 2014–20201.

02Wydatki w ramach wspólnej polityki rolnej (WPR) z obu funduszy można podzielić na dwie kategorie:

- wydatki objęte zintegrowanym systemem zarządzania i kontroli (ZSZiK), które są oparte na uprawnieniach do płatności2 i na które składają się głównie roczne dopłaty za hektar.

- wydatki nieobjęte ZSZiK, które są płatnościami opartymi na zwrotach, obejmującymi głównie inwestycje w gospodarstwa rolne i infrastrukturę wiejską, a także interwencje na rynkach rolnych.

Podział na wydatki objęte i nieobjęte ZSZiK z obu funduszy (odpowiednio ok. 86% i 14% wydatków w ramach WPR) na rok budżetowy 2015 przedstawiono na rys. 1:

Rys. 1

Podział wydatków w ramach WPR na 2015 r. (w mld euro)

Ramy prawne i instytucjonalne zarządzania dzielonego dla WPR

04Komisja i państwa członkowskie dzielą się między sobą odpowiedzialnością za zarządzanie WPR. Ok. 99% budżetu na WPR jest wydatkowane w ramach zarządzania dzielonego, zgodnie z jego definicją zawartą w rozporządzeniu finansowym3. Szczegółowe przepisy dotyczące finansowania WPR, zarządzania nią i monitorowania jej określono w rozporządzeniu horyzontalnym w sprawie WPR4. Komisję upoważniono do dalszego doprecyzowania tych przepisów poprzez rozporządzenia wykonawcze5 i wytyczne.

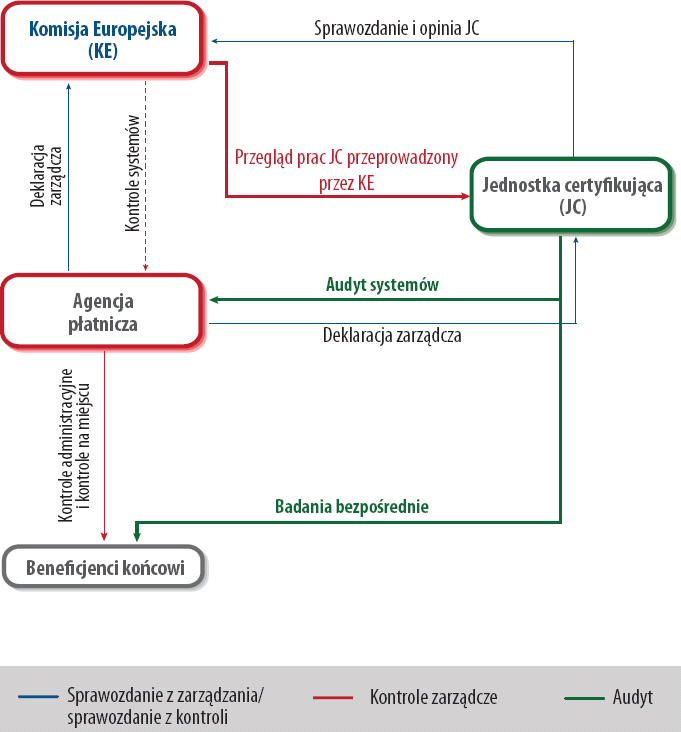

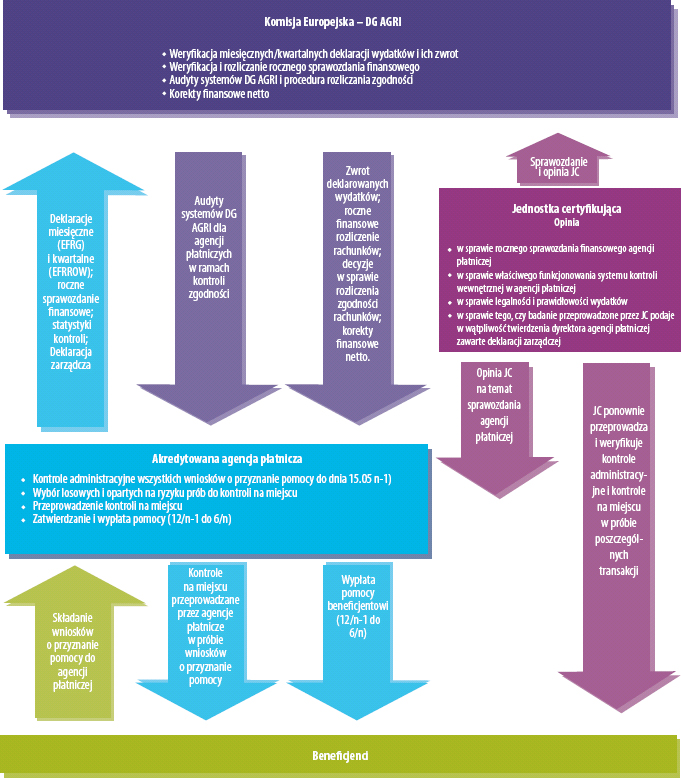

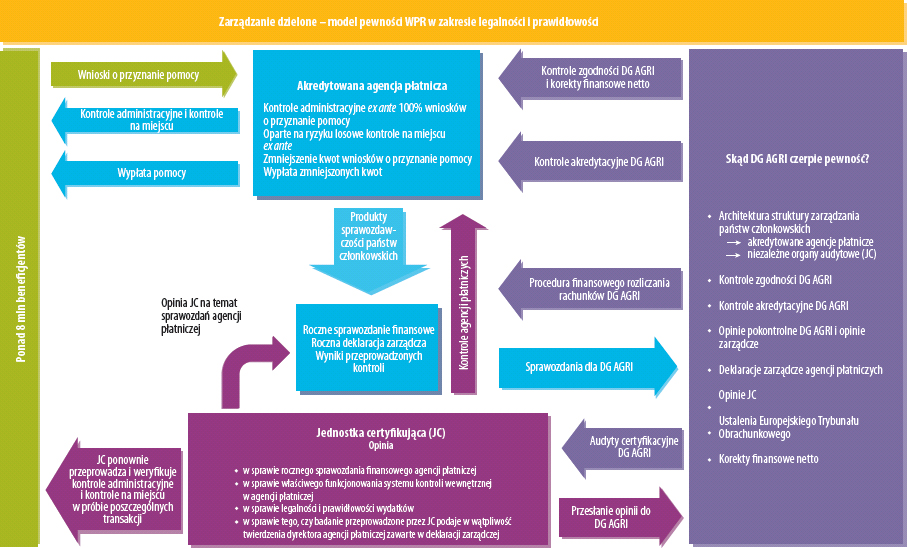

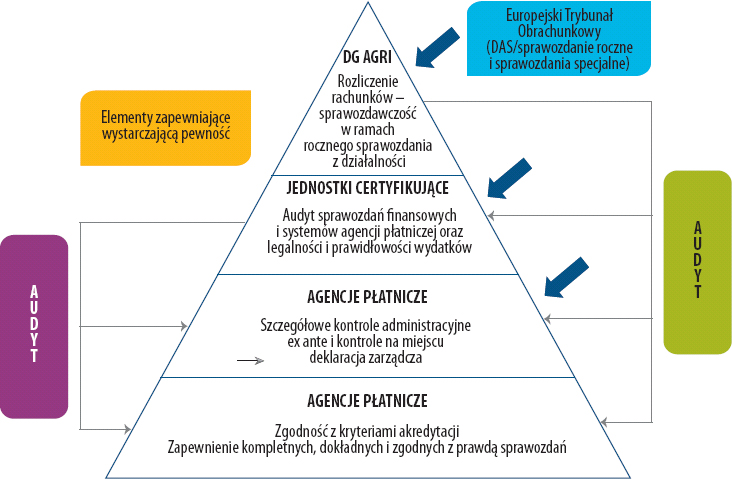

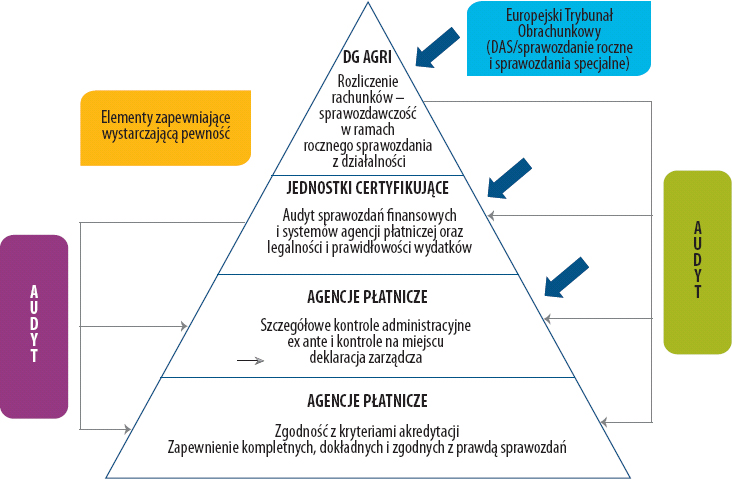

05W ramach zarządzania dzielonego Komisja nadal ponosi ostateczną odpowiedzialność za budżet, ale deleguje jego wykonanie do organów specjalnie wyznaczonych w tym celu przez państwa członkowskie: agencji płatniczych. Dyrekcja Generalna ds. Rolnictwa i Rozwoju Obszarów Wiejskich (DG AGRI) w Komisji nadzoruje wykonanie budżetu przez agencje płatnicze, weryfikując i zwracając wydatki zadeklarowane miesięcznie (w przypadku EFRG) i kwartalnie (w przypadku EFRROW) przez agencje płatnicze, a także oceniając legalność i prawidłowość wydatków za pomocą procedury rozliczania zgodności6. Jeżeli w ramach tej procedury zostaną wykazane uchybienia w systemie kontroli agencji płatniczej mające wpływ finansowy na budżet UE, Komisja może zastosować korekty finansowe wobec tej agencji płatniczej. Model zarządzania dzielonego DG AGRI, określający role poszczególnych stron, przedstawiono w załączniku I7.

06Na poziomie państwa członkowskiego budżetem WPR zarządza agencja płatnicza akredytowana przez właściwy organ państwa członkowskiego (zazwyczaj ministerstwo rolnictwa)8. Agencje płatnicze przeprowadzają kontrole administracyjne w odniesieniu do wszystkich wniosków o dofinansowanie i wniosków o płatność otrzymywanych od beneficjentów, a także kontrole na miejscu na próbie kontrolnej wynoszącej minimum 5% w przypadku znacznej większości środków wspierających9. Po przeprowadzeniu tych kontroli agencje płatnicze wypłacają beneficjentom należne kwoty i deklarują je miesięcznie (w przypadku EFRG) i kwartalnie (w przypadku EFRROW) Komisji w celu uzyskania zwrotu. Wszystkie wypłacone kwoty są następnie ujmowane w rocznych sprawozdaniach finansowych agencji płatniczych. Dyrektor każdej agencji płatniczej przedkłada Komisji roczne sprawozdanie finansowe razem ze swoją deklaracją (deklaracja zarządcza) dotyczącą skuteczności stosowanych systemów kontroli, zawierającą także podsumowanie poziomów błędu wynikających ze statystyk kontroli agencji10. Urzędnik zatwierdzający Komisji (dyrektor generalny DG AGRI odpowiedzialny za WPR) uwzględnia roczne sprawozdania finansowe i deklaracje zarządcze w rocznym sprawozdaniu z działalności DG AGRI.

07Rozporządzenie finansowe nakłada na Komisję wymóg zapewnienia, podczas powierzania agencjom płatniczym zadań związanych z wykonaniem budżetu w ramach WPR w trybie zarządzania dzielonego, takiego samego standardu ochrony interesów finansowych UE, jak gdyby Komisja sama wykonywała te zadania11. Obejmuje to ustanowienie odpowiednich obowiązków kontroli i audytu, takich jak badanie i zatwierdzanie sprawozdań finansowych. W przypadku WPR te obowiązki audytu na poziomie państwa członkowskiego przyjmuje jednostka certyfikująca.

Role i obowiązki jednostek certyfikujących

08Jednostki certyfikujące pełnią rolę niezależnych audytorów agencji płatniczych od roku budżetowego 199612. Rola ta wymagała od jednostek certyfikujących sporządzania świadectwa, zgodnie z międzynarodowymi standardami kontroli, stwierdzającego, czy sprawozdanie, które ma zostać przekazane Komisji, jest autentyczne, kompletne i dokładne oraz czy procedury kontroli wewnętrznej działają w sposób zadowalający, ze szczególnym odniesieniem do kryteriów akredytacyjnych.

09W rozporządzeniu finansowym13 i w rozporządzeniu horyzontalnym w sprawie WPR14 zwiększono rolę i poszerzono obowiązki JC. Poza obowiązkami dotyczącymi sprawozdań finansowych i kontroli wewnętrznej od roku budżetowego 2015 r. JC są zobowiązane do sporządzenia opinii na temat legalności i prawidłowości wydatków, o których zwrot zwrócono się do Komisji. Opinia ta, sporządzona zgodnie z międzynarodowymi standardami kontroli, musi również określać, „czy badanie podaje w wątpliwość twierdzenia zawarte w deklaracji zarządczej”.

10Rozporządzenie horyzontalne w sprawie WPR stanowi także, że JC musi być publicznym lub prywatnym organem audytowym wyznaczonym przez właściwy organ oraz że musi dysponować niezbędną fachową wiedzą techniczną i być niezależna operacyjnie zarówno od danej agencji płatniczej, jak również od organu, który akredytował tę agencję. Wydatkami w ramach WPR w 28 państwach członkowskich za rok budżetowy 2015 r. zarządzało łącznie 80 agencji płatniczych, audytowanych przez 64 jednostki certyfikujące15. 46 JC było organami publicznymi16, a 18 – prywatnymi firmami audytorskimi.

11Celem prac jednostek certyfikujących w zakresie legalności i prawidłowości jest zwiększenie pewności DG AGRI co do legalności i prawidłowości wydatków. Rolę JC w modelu pewności DG AGRI opisano w załączniku II. Możliwe wykorzystanie prac JC w kontekście „modelu jednorazowej kontroli” opisano szczegółowo w pkt 24–28.

12Komisja ustanowiła ramy dla prac audytowych JC w rozporządzeniu delegowanym17 i dodatkowych wytycznych18. Zgodnie z tym rozporządzeniem oraz w celu uzyskania wiarygodnych sprawozdań i opinii od jednostek certyfikujących Komisja musi zapewnić, aby:

- jej wytyczne zawierały odpowiednie instrukcje zgodnie z międzynarodowymi standardami kontroli19;

- prace prowadzone przez jednostki certyfikujące w oparciu o takie wytyczne były wystarczające i miały odpowiednią jakość.

Zakres kontroli i podejście kontrolne

Zakres kontroli

13Nowy wymóg dotyczący wydawania przez JC opinii na temat legalności i prawidłowości wydatków odgrywa zasadniczą rolę w modelu pewności Komisji na lata 2014–2020.

14W niniejszej kontroli Trybunał skoncentrował się na ramach ustanowionych przez Komisję w odniesieniu do prac JC w zakresie legalności i prawidłowości w pierwszym roku wdrażania (rok budżetowy 2015). W ramach kontroli nie oceniono badań bezpośrednich prowadzonych przez JC.

15Kontrola miała na celu ocenę tego, czy nadanie JC nowej roli stanowi krok w kierunku modelu jednorazowej kontroli i czy Komisja należycie uwzględnia ją w swoim modelu pewności. Kontrola miała także na celu ocenę, czy ramy ustanowione przez Komisję umożliwiają JC sformułowanie opinii o legalności i prawidłowości wydatków w ramach WPR zgodnie z mającymi zastosowanie przepisami UE i międzynarodowymi standardami kontroli.

16W szczególności Trybunał zbadał, czy wytyczne Komisji dla JC zapewniają:

- odpowiednią ocenę ryzyka przez JC i dobór reprezentatywnej próby;

- odpowiedni poziom badań bezpośrednich; oraz

- prawidłowe oszacowanie poziomu błędu i opinię audytową.

W styczniu 2017 r., po zakończeniu przez Trybunał prac kontrolnych w terenie (wrzesień 2016 r.), Komisja sfinalizowała nowe wytyczne, które JC mają stosować od roku budżetowego 2018. Te zmienione wytyczne nie zostały ocenione przez Trybunał.

Podejście kontrolne

18Dowody kontroli uzyskano zarówno na poziomie Komisji (w DG AGRI), jak i państw członkowskich. Punktem wyjściowym prac kontrolnych była analiza właściwych ram prawnych, mająca na celu określenie wymagań obowiązujących wszystkie zainteresowane strony: Komisję, właściwe organy i JC.

19Na poziomie Komisji kontrola obejmowała:

- przegląd wytycznych Komisji dla JC mających zastosowanie do roku budżetowego 2015 r., a także dokumenty z działań wspierających, takich jak posiedzenia grup ekspertów20 (kontrolerzy Trybunału uczestniczyli w charakterze obserwatorów w jednym takim posiedzeniu, które odbyło się w Brukseli w dniach 14–15 czerwca 2016 r.);

- ocenę przeprowadzonych przez Komisję przeglądów dokumentacji odnoszących się do sprawozdań i opinii JC dotyczących 25 agencji płatniczych w 17 państwach członkowskich, które w 17 przypadkach obejmowały także przegląd sprawozdań DG AGRI z wizyt kontrolnych w JC. Trybunał dokonał także przeglądu rocznego sprawozdania z działalności DG AGRI za 2015 r. i tego, w jaki sposób wykorzystano w nim prace JC w zakresie legalności i prawidłowości;

- wywiady z właściwym personelem DG AGRI.

Na poziomie państw członkowskich kontrola obejmowała:

- ankietę przeprowadzoną wśród 20 WO i JC w 13 państwach członkowskich21, wybranych w oparciu o wartość certyfikowanych wydatków (łącznie wybrano 63% wydatków UE w ramach WPR w 2014 r.) oraz o status prawny JC (czy był to organ publiczny czy prywatny). Ankiety dotyczyły m.in. zagadnień takich jak wytyczne Komisji i wsparcie dla JC;

- sześć wizyt22 w państwach członkowskich, przeprowadzenie wywiadów z przedstawicielami WO i JC w celu lepszego zrozumienia informacji udzielonych w odpowiedziach na ankietę, a także zbadanie warunków umownych JC, sprawdzenie terminowości ich procedur audytu oraz dokonanie przeglądu najważniejszych wyników ich prac przedstawionych w sprawozdaniach z audytu i opiniach obejmujących rok budżetowy 2015 r.

Ustalenia Trybunału przeanalizowano pod kątem odpowiednich przepisów rozporządzeń dla okresu programowania 2014–2020 oraz wymogów określonych w międzynarodowych standardach najwyższych organów kontroli (ISSAI) lub Międzynarodowych Standardach Rewizji Finansowej (MSRF).

Uwagi

Nadanie JC nowej roli w odniesieniu do legalności i prawidłowości wydatków w ramach WPR jest krokiem w kierunku modelu jednorazowej kontroli

22Nie ma wprawdzie jednej ustalonej definicji terminu „jednorazowej kontroli”, lecz koncepcja ta opiera się na potrzebie unikania nieskoordynowanych kontroli i audytów, których zakres pokrywa się. W kontekście budżetu UE, a w szczególności zarządzania dzielonego, „jednorazowa kontrola” pozwoliłaby na uzyskanie pewności co do legalności i prawidłowości wydatków w dwóch aspektach: na potrzeby zarządzania (kontrola wewnętrzna) i audytu. Model jednorazowej kontroli powinien stanowić skuteczne ramy kontroli, w których poszczególne warstwy opierają się na pewności zapewnianej przez pozostałe.

23W obszarze spójności23 począwszy od okresu 2007–2013, instytucje audytowe państw członkowskich są jednym z głównych źródeł informacji w stosowanych przez Komisję ramach pewności co do legalności i prawidłowości wydatków. Ponadto w opinii nr 2/200424 Trybunał przeanalizował model „jednorazowej kontroli” na potrzeby kontroli wewnętrznej, tzn. jako źródło pewności dla zarządzania prowadzonego przez Komisję. Ponadto w sprawozdaniu specjalnym nr 16/201325 Trybunał przedstawił szczegółowe zalecenia dotyczące ulepszenia procedur Komisji w zakresie wykorzystywania prac krajowych instytucji audytowych w obszarze spójności.

24W odniesieniu do wydatków w ramach WPR Komisja uzyskuje pewność, że wydatki są legalne i prawidłowe, na podstawie trzech warstw informacji: pochodzących z kontroli przeprowadzanych przez agencje płatnicze, z prac audytowych prowadzonych przez JC i z wyników kontroli tych działań przeprowadzanych przez Komisję. Jeżeli uzyskany poziom pewności uznaje się za niewystarczający, Komisja wypełnia swój podstawowy obowiązek w zakresie legalności i prawidłowości w ramach własnych procedur rozliczania zgodności, które mogą skutkować korektami finansowymi.

25W okresie 2014–2020 JC, dzięki swojej nowej roli polegającej na wydawaniu opinii na temat legalności i prawidłowości wydatków, mogą znacznie wzmocnić model „jednorazowej kontroli” w zarządzaniu wydatkami rolnymi przez Komisję. Według DG AGRI taki model pozwoli na uzyskanie większej pewności co do tego, że systemy kontroli działają prawidłowo26 oraz pozwoli na uzyskanie dodatkowego poświadczenia wiarygodności na podstawie prac audytowych prowadzonych przez JC, a nie tylko z samych kontroli przeprowadzanych przez DG AGRI27.

26Prace audytowe JC mogą umożliwić efektywne funkcjonowanie modelu „jednorazowej kontroli” wydatków w ramach WPR:

- pozwalając państwom członkowskim wzmocnić ich systemy kontroli;

- przyczyniając się do zmniejszenia kosztów audytu i kontroli;

- umożliwiając Komisji uzyskanie dodatkowego niezależnego poświadczenia legalności i prawidłowości wydatków.

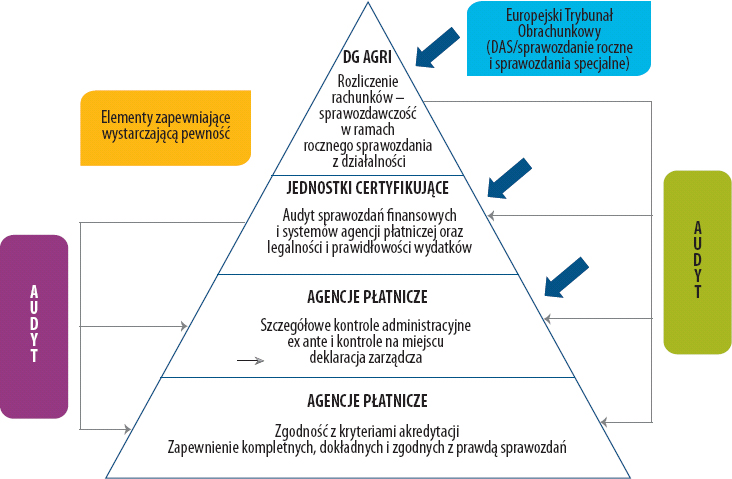

Zdaniem Trybunału model jednorazowej kontroli jest właściwym sposobem uzyskiwania pewności co do legalności i prawidłowości wydatków na poziomie państw członkowskich. Zgodnie z prawem UE, tak jak Europejski Trybunał Obrachunkowy działa jako kontroler zewnętrzny budżetu UE jako całości, JC pełnią rolę niezależnych audytorów wydatków na rolnictwo na poziomie państw członkowskich / poziomie regionalnym. W ujęciu chronologicznym są one pierwszymi audytorami uzyskującymi pewność co do legalności i prawidłowości wydatków na rolnictwo, a także są jedynym źródłem takiej pewności na poziomie krajowym/regionalnym28. JC uzyskują pewność na podstawie własnych badań bezpośrednich i systemów kontroli agencji płatniczych. W kontekście modelu jednorazowej kontroli WPR na okres 2014–2020 Komisja mogłaby potencjalnie wykorzystać taką pewność, zgodnie z rys. 2 poniżej, pod warunkiem zapewnienia odpowiedniej ścieżki audytu.

Rys. 2

Model jednorazowej kontroli WPR na lata 2014–2020

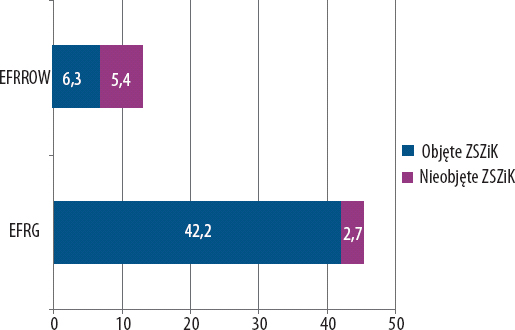

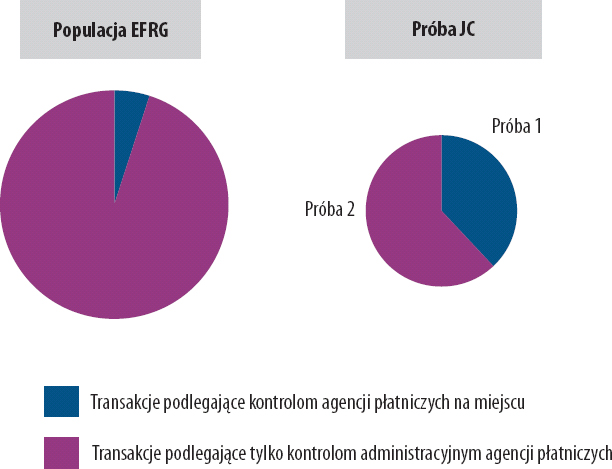

Źródło: Europejski Trybunał Obrachunkowy.

28Trybunał jest zdania, że kiedy prace JC w zakresie legalności i prawidłowości będą wiarygodne, Komisja, na której spoczywa ostateczna odpowiedzialność za zarządzanie środkami WPR i za obowiązujące wymogi regulacyjne, może w następujący sposób wykorzystać je w ramach modelu jednorazowej kontroli:

- ulepszając sposób dokonywania szacunkowej oceny błędu resztowego i zgłaszając zastrzeżenia w rocznym sprawozdaniu z działalności29;

- wskazując, czy oszacowany poziom błędu przekracza 50 000 euro lub 2% odpowiednich wydatków30 i co za tym idzie podejmując decyzję o wszczęciu lub zaniechaniu procedury rozliczania zgodności;

- określając w sposób bardziej dokładny i kompletny kwoty, które mają zostać wykluczone z budżetu UE, oraz w większym stopniu wykorzystując ekstrapolowane korekty finansowe31;

- oceniając, czy zwrócić się do państw członkowskich o dokonanie przeglądu statusu akredytacji agencji płatniczej w przypadkach, gdy brakuje wystarczających gwarancji co do legalności i prawidłowości płatności32.

Model pewności DG AGRI jest nadal oparty na statystykach kontroli zgłaszanych przez państwa członkowskie

29Rozporządzenie finansowe33 zawiera wymóg sporządzania przez dyrektora generalnego DG AGRI rocznego sprawozdania z działalności, w którym stwierdza on, że uzyskał wystarczającą pewność, że wprowadzone systemy kontroli dają niezbędne gwarancje legalności i prawidłowości transakcji leżących u ich podstaw.

30W wykorzystywanym w tym celu przez DG AGRI do roku budżetowego 2015 r. modelu pewności, w którym określano kwoty obarczone ryzykiem z perspektywy legalności i prawidłowości, za punkt wyjścia przyjęto statystyki kontroli zgłaszane przez państwa członkowskie. Następnie doliczano dodatki na podstawie znanych uchybień, na które zwrócono uwagę w kontrolach zgodności przeprowadzanych przez DG AGRI i podczas prac kontrolnych Trybunału. DG AGRI musiała podwyższać poziom błędu w przypadku stwierdzenia, że część błędów nie została wykryta przez agencje płatnicze, a co za tym idzie nie została odzwierciedlona w rezultatach kontroli przekazywanych przez państwa członkowskie. W obliczeniach tych uzyskano skorygowany poziom błędu dla każdej agencji płatniczej i każdego funduszu.

31Zagregowane skorygowane poziomy błędu za lata budżetowe 2014 i 2015 pokazują, że DG AGRI nadal dokonywała korekt poziomu błędu zgłaszanego w statystykach kontroli agencji płatniczych (zob. tabela 1). Informacje z nowych opinii JC na temat legalności i prawidłowości miały jedynie marginalny wpływ na te korekty w odniesieniu do roku budżetowego 2015:

| Fundusz | Rok budżetowy | Średni poziom błędu zgłoszony w statystykach kontroli agencji płatniczych | Zagregowany skorygowany poziom błędu obliczony przez DG AGRI |

|---|---|---|---|

| EFRG | 2014 | 0.55 % | 2.61 % |

| 2015 | 0.68 % | 1.47 % | |

| EFRROW | 2014 | 1.52 % | 5.09 % |

| 2015 | 1.78 % | 4.99 % |

W rocznym sprawozdaniu z działalności za 2015 r.34 DG AGRI wyjaśniła, że w „bardzo ograniczonym stopniu” korzystała z opinii JC na temat legalności i prawidłowości. Wynikało to głównie z faktu, że był to pierwszy rok wydawania przez JC takich opinii, harmonogramu ich prac, braku umiejętności technicznych i wiedzy prawniczej, niewłaściwych strategii audytu i niewystarczającej wielkości skontrolowanych prób. Opierając się na swoich ustaleniach, Trybunał jest zdania, że oprócz przyczyn wymienionych przez DG AGRI istotny wpływ na wiarygodność prac JC miał także sposób, w jaki Komisja określiła charakter tych prac w swoich wytycznych.

33Model pewności DG AGRI jest de facto nadal oparty na rezultatach kontroli. W odniesieniu do roku budżetowego 2015 opinie JC w sprawie legalności i prawidłowości były zaledwie jednym z czynników branych pod uwagę przez Komisję podczas obliczania korekt błędów zgłoszonych w statystykach kontroli państw członkowskich. Opinie JC na temat legalności i prawidłowości są jedynym źródłem niezależnego poświadczenia legalności i prawidłowości uzyskiwanego na zasadzie corocznej. Kiedy zatem prace JC będą prowadzone w wiarygodny sposób, to niezależne poświadczenie powinno zdaniem Trybunału stać się dla dyrektora generalnego DG AGRI Komisji zasadniczym elementem służącym do oceny, czy wydatki są legalne i prawidłowe.

34DG AGRI potwierdziła utrzymanie punktu ciężkości na statystykach kontroli pochodzących z systemów zarządzania i kontroli agencji płatniczych w swoim sprawozdaniu rocznym za 2015 r., w którym potwierdzono, że „opinia na temat legalności i prawidłowości powinna potwierdzać poziom błędów w systemie zarządzania i kontroli WPR stosowanym w państwach członkowskich”35. Następnie DG AGRI stwierdziła, że „poprzez badanie transakcji (oparte na próbie statystycznej) audytorzy jednostki certyfikującej są proszeni o potwierdzenie poziomu błędów wykrytych w początkowych kontrolach kwalifikowalności przeprowadzanych przez agencję płatniczą, a w przypadku niepotwierdzenia tego poziomu – o wydanie opinii z zastrzeżeniami”36.

35W związku z tym w wytycznych Komisji wprowadzono pewne istotne elementy, takie jak wymienione poniżej i oceniane w niniejszym sprawozdaniu, aby dostosować je do istniejącego modelu pewności DG AGRI, opartego na zatwierdzaniu rezultatów kontroli przeprowadzanych przez agencje płatnicze:

- stosowanie dwóch prób, przy czym próba 1 jest dobierana z wykazu kontroli na miejscu przeprowadzonych przez agencje płatnicze (zob. pkt 48–58);

- ograniczenie kontroli na miejscu przeprowadzanych przez JC do transakcji w ramach próby 1 (zob. pkt 62–67);

- ograniczenie zakresu zadań JC do ponownego przeprowadzania kontroli na miejscu i kontroli administracyjnych wykonanych przez agencje płatnicze (zob. pkt 68–71);

- obliczanie dwóch poziomów błędu i stosowanie przez DG AGRI wskaźnika „niezgodności” zamiast poziomu błędu (zob. pkt 72–78);

- niedoszacowanie poziomów błędu w zależności od tego, które JC wydają opinie (zob. pkt 79–85).

Ponadto zastosowanie modelu Komisji wymaga od JC większego nakładu pracy wykraczającego poza ścisłe wymogi rozporządzenia horyzontalnego w sprawie WPR. Wynika to z faktu, że statystyki kontroli podsumowane w deklaracjach zarządczych agencji płatniczych są obliczane oddzielnie dla warstw objętych i nieobjętych ZSZiK (zob. pkt 2). Ponadto DG AGRI oblicza skorygowane poziomy błędu dla każdej z dwóch warstw. Oznacza to, że JC są także zobligowane do zatwierdzania statystyk kontroli na poziomie warstwy (objęte ZSZiK / nieobjęte ZSZiK), a nie tylko na poziomie funduszu (EFRG/EFRROW). Aby uzyskać wystarczające dowody pozwalające na zatwierdzenie tych statystyk na poziomie warstwy, JC muszą znacznie zwiększać wielkość prób w porównaniu ze scenariuszem wymagającym wyłącznie zatwierdzania na poziomie funduszu.

37W następnych sekcjach przeanalizowano także, na ile wytyczne Komisji są zgodne z międzynarodowymi standardami kontroli na poszczególnych etapach procesu audytu (ocena ryzyka i metoda oceny ryzyka, badania bezpośrednie, wniosek i opinia audytowa).

Ocena ryzyka i metoda doboru próby

W wyniku oparcia oceny ryzyka na matrycy akredytacji może zostać zawyżony poziom pewności uzyskiwanej przez JC na podstawie systemów kontroli wewnętrznej agencji płatniczych

38Zgodnie z wytycznymi DG AGRI37 JC uzyskują ogólną pewność co do legalności i prawidłowości z dwóch źródeł: przeprowadzanej przez siebie oceny środowiska kontroli agencji płatniczych i bezpośrednich badań transakcji. Taki model jest zgodny z międzynarodowymi standardami kontroli, które stanowią, że „kontrolerzy powinni poznać środowisko kontroli i stosowne mechanizmy kontroli wewnętrznej oraz rozważyć, czy mogą one zapewnić zgodność”38.

39Im lepiej JC oceniają systemy kontroli wewnętrznej agencji płatniczych, a co za tym idzie: im większą pewność uzyskują z tych systemów, tym mniej transakcji zostaje poddanych badaniu bezpośredniemu. W tabeli 2 zilustrowano tę odwrotną zależność, wykorzystując informacje z wytycznych DG AGRI39:

| Ocena systemów kontroli wewnętrznej | System działa prawidłowo | System działa | System działa częściowo | System nie działa |

| Liczba pozycji w badaniu bezpośrednim | 93 | 111 | 137 | 181 |

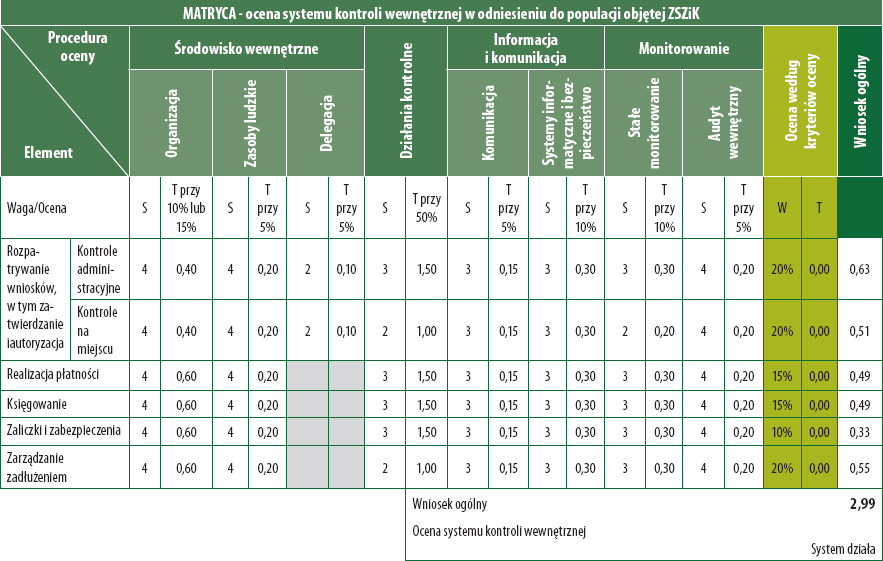

DG AGRI zobowiązała JC do oparcia oceny systemów kontroli wewnętrznej agencji płatniczych na matrycy służącej do oceny zgodności agencji z kryteriami akredytacji („matryca akredytacji”). Wydatkami w ramach WPR mogą zarządzać jedynie akredytowane agencje płatnicze (tzn. te, które spełniają kryteria akredytacji)40.

41Jak pokazano w załączniku III41, matryca akredytacji składa się z sześciu funkcji i ośmiu kryteriów oceny, co daje łącznie 48 parametrów oceny. Każdemu z parametrów przyznaje się ocenę w skali od jednego („System nie działa”) do czterech („System działa prawidłowo”) i wagę. Ogólny wynik uzyskany z matrycy akredytacji stanowi średnią ważoną tych 48 parametrów oceny.

42Ten ogólny wynik jest wykorzystywany zarówno przez właściwe organy (w celu oceny, czy agencja płatnicza powinna utrzymać akredytację), jak i JC (jako pomoc w wyrażeniu opinii na temat tego, czy systemy kontroli wewnętrznej agencji płatniczych działają prawidłowo).

43Niewłaściwe jest jednak stosowanie ogólnej oceny uzyskanej z matrycy akredytacji do oceny systemów kontroli wewnętrznej agencji płatniczych w odniesieniu do legalności i prawidłowości wydatków, ponieważ systemy te zależą głównie od dwóch z 48 parametrów oceny: kontroli administracyjnych i kontroli na miejscu dotyczących przetwarzania wniosków o płatność, w tym ich zatwierdzania i autoryzacji (w ramach „Działań kontrolnych”).

44Zgodnie z ramami zaproponowanymi przez DG AGRI niską ocenę dla tych parametrów można zrównoważyć wyższymi ocenami dla innych (np. informacja i komunikacja, monitorowanie). Te inne czynniki nie wiążą się jednak bezpośrednio z legalnością i prawidłowością, zatem nie należy ich stosować w celu takiego równoważenia oceny. W odniesieniu do celów związanych z legalnością i prawidłowością, z uwagi na zasadnicze znaczenie tych dwóch parametrów, takie równoważenie może sprawić, że JC nadmiernie wysoko ocenią systemy kontroli wewnętrznej i uzyskają w oparciu o nie większą pewność, niż jest to uzasadnione. Ponadto ramy te nie uwzględniają w wystarczającym stopniu uchybień systemowych zgłaszanych wcześniej zarówno przez DG AGRI, jak i przez Trybunał w następstwie kontroli agencji płatniczych i beneficjentów końcowych.

45W przypadku trzech42 z sześciu państw członkowskich objętych wizytami kontrolnymi Trybunał stwierdził, że w swoich ocenach systemów JC nie uwzględniły w należytym stopniu znanych uchybień. W ramce 1 poniżej przedstawiono sytuację wykrytą w jednym z tych państw (Niemcy, Bawaria), a także sytuację odwrotną, wykrytą w Rumunii, gdzie JC w swojej ocenie w pełni wykorzystała wiedzę o takich uchybieniach. Sytuacje te przemawiają za stanowiskiem Trybunału, zgodnie z którym matryca akredytacji nie jest odpowiednim narzędziem do oceny funkcjonowania systemów kontroli wewnętrznej do celów legalności i prawidłowości.

Ramka 1

Sytuacje, w których z matrycy akredytacji nie uzyskano wiarygodnych wyników do celów związanych z legalnością i prawidłowością

W Niemczech (Bawaria) z matrycy akredytacji uzyskano ocenę „system działa” dla państwowego systemu kontroli wewnętrznej EFRROW (nieobjętego ZSZiK). Oceny tej nie potwierdzały poniższe dowody, które przemawiały za tym, że system kontroli takich wydatków jest słabszy:

- dla lat budżetowych 2013 i 2014 DG AGRI obliczyła, że w odniesieniu do legalności i prawidłowości wydatków wystąpił istotny poziom błędu;

- własne weryfikacje JC pokazały, że znaczna liczba transakcji zawierała błędy finansowe (za rok budżetowy 2015 było to 25, czyli jedna trzecia skontrolowanej populacji).

W Rumunii za pomocą matrycy akredytacji początkowo uzyskano ocenę „system działa” dla systemów kontroli wewnętrznej dla obu funduszy (EFFROW i EFRG) i obu warstw (objętej i nieobjętej ZSZiK). Jednak stosując profesjonalny osąd przy wykorzystywaniu dostępnych informacji, w tym znanych uchybień zgłaszanych wcześniej przez AGRI i przez Trybunał, JC nie wzięła tego wyniku pod uwagę i obniżyła ocenę do „System nie działa” dla EFRG (objęty ZSZiK) i „System działa częściowo” dla EFFROW (objęty ZSZiK) i EFRG (nieobjęty ZSZiK).

Podczas dochodzenia w sprawie rozliczenia zgodności DG AGRI stosuje kluczowe i pomocnicze mechanizmy kontroli (zob. definicje w ramce 2), aby ocenić, czy systemy kontroli wewnętrznych obowiązujące na poziomie państw członkowskich pozwalają zapewnić legalność i prawidłowość wydatków.

Ramka 2

Czym są kluczowe i pomocnicze mechanizmy kontroli?43

„[K]luczowe mechanizmy kontroli to kontrole bezpośrednie i administracyjne niezbędne do ustalenia kwalifikowalności pomocy oraz odnośnego stosowania zmniejszeń i kar”.

„[P]omocnicze mechanizmy kontroli to wszystkie inne czynności administracyjne niezbędne do prawidłowego rozpatrzenia wniosków”.

Mimo że sama DG AGRI stosuje kluczowe i pomocnicze mechanizmy kontroli w celu oceny, czy systemy kontroli wewnętrznych zapewniają legalność i prawidłowość wydatków, wymaga od JC stosowania w tym celu innego narzędzia – matrycy akredytacji, która nie nadaje się do tego celu.

Stosowana przez JC metoda doboru próby transakcji objętych ZSZiK, oparta na wykazach losowo wybranych kontroli na miejscu wiązała się z różnymi rodzajami ryzyka, którego nie udało się wyeliminować

48Jak wspomniano powyżej, rozporządzenie horyzontalne w sprawie WPR zawiera wymóg przedstawienia przez JC opinii na temat legalności i prawidłowości wydatków, o których zwrot zwrócono się do Komisji w badanym roku budżetowym. W związku z tym, przy projektowaniu próby JC „rozważa cel procedury badania oraz cechy populacji, z której dana próba zostanie pobrana”44.

49W wytycznych DG AGRI45 prace w zakresie badań bezpośrednich podzielono na dwie próby:

- Próba 1 – dobierana przez JC z wykazu beneficjentów wybranych losowo46 przez agencje płatnicze do kontroli na miejscu (zob. pkt 6). W przypadku transakcji z próby 1 JC są zobowiązane do ponownego przeprowadzenia zarówno kontroli na miejscu przeprowadzonych przez agencje płatnicze, jak i pełnego zakresu kontroli administracyjnych (otrzymanie wniosku i kontrole kwalifikowalności, zatwierdzanie wydatków, w tym autoryzacji i realizacji danej płatności, a następnie jej zaksięgowanie).

- Próba 2 – dobierana przez JC z wszystkich płatności dla danego roku. W przypadku próby 2 JC muszą ponownie przeprowadzić wyłącznie kontrole administracyjne, a nie kontrole na miejscu (zob. pkt 62 do 67).

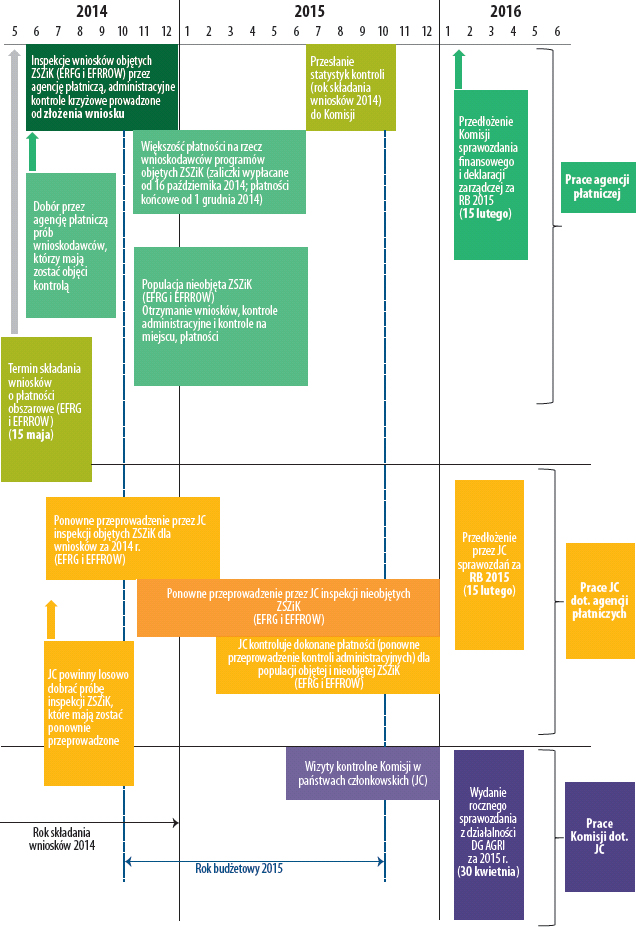

Harmonogram badań bezpośrednich i sprawozdań dla Komisji przedstawiono w załączniku IV.

51Transakcje do próby 1 są dobierane z wykazu losowo dobranych kontroli na miejscu przeprowadzonych przez agencje płatnicze w odniesieniu do wniosków, które jeżeli są objęte ZSZiK, będą najprawdopodobniej skutkowały płatnościami w danym rok budżetowym. Wyniki badań prowadzonych przez JC służą zatem nie tylko wyrażeniu opinii na temat legalności i prawidłowości wydatków, lecz także pomagają JC w sformułowaniu opinii na temat funkcjonowania systemów kontroli wewnętrznej agencji płatniczych, które również należy do celów kontroli określonych w rozporządzeniu horyzontalnym w sprawie WPR.

52Liczba transakcji, w odniesieniu do których JC ponownie przeprowadzają wszystkie kontrole wykonane przez agencje płatnicze (zob. tabela 3 poniżej pkt 64), niejednokrotnie znacznie przewyższa liczbę transakcji wymaganych zazwyczaj do celów kontroli zgodności systemów kontroli wewnętrznej47. Daje im to większą pewność co do tego, że systemy agencji płatniczych w zakresie kontroli administracyjnych i kontroli na miejscu są zgodne z mającymi zastosowanie przepisami.

53Aby wyniki kontroli były wiarygodne, ważne jest, by wszystkie próby wykorzystane do badań bezpośrednich były reprezentatywne. Wymaga to dobierania ich z populacji ogólnej z wykorzystaniem metod wiarygodnych pod względem statystycznym oraz niezmieniania ich. Ponieważ JC dobierają próby po części z prób agencji płatniczych, wynik ich prac może być reprezentatywny, tylko jeżeli próby agencji są reprezentatywne. Ponadto wszelkie przypadki zastępowania transakcji zawartych w pierwotnych próbach muszą być odpowiednio uzasadnione i udokumentowane.

54DG AGRI wymaga od JC dokonywania oceny reprezentatywności prób agencji płatniczych. Aby jednak spełnić ten wymóg, zarówno agencje płatnicze, jak i JC muszą utrzymać wystarczającą i wiarygodną ścieżkę audytu, aby potwierdzić, że próby są reprezentatywne, zostały dobrane z całej populacji i pozostały niezmienione.

55DG AGRI wymaga, aby transakcje objęte ZSZiK do próby 1 do badań bezpośrednich wybierano w oparciu o kwoty wniosków rolników (wybór na podstawie wniosku), a nie faktycznie wypłaconych kwot48, tak by JC mogły przeprowadzić ponowne weryfikacje możliwie jak najszybciej po przeprowadzeniu przez agencję płatniczą kontroli na miejscu. Wybór na podstawie wniosku ma tę zaletę, że warunki, jakie JC zastaną podczas kontroli na miejscu w wybranych gospodarstwach, będą bardzo podobne do tych zastanych przez agencje płatnicze.

56Właściwe działanie tej metody wymaga jednak bliskiej współpracy i komunikacji między agencjami płatniczymi i JC. JC muszą regularnie otrzymywać informacje na temat kontroli przeprowadzanych przez agencje płatnicze, tak by JC mogły ponownie przeprowadzić te kontrole krótko po wizycie kontrolnej agencji płatniczej. Trybunał stwierdził, że warunku tego nie spełniono w trzech z pięciu państw członkowskich objętych wizytą kontrolną49, w których JC ponownie przeprowadzała kontrole na miejscu w ramach ZSZiK (zob. ramka 3).

Ramka 3

Opóźnienia w ponownym przeprowadzaniu kontroli na miejscu dla próby 1 objętej ZSZiK w odniesieniu do roku składania wniosków 2014 (rok budżetowy 2015)

W Polsce JC zakończyła ponowne przeprowadzanie kontroli 53 z 60 transakcji objętych ZSZiK w ramach EFRG składających się na próbę 1 po końcu roku kalendarzowego 2014, a niektóre z nich przeprowadzono dopiero w marcu 2015 r. Wynikało to z późnego przesłania przez agencję płatniczą do JC sprawozdań z kontroli na miejscu.

W Rumunii JC ponownie przeprowadziła wszystkie 6 klasycznych kontroli na miejscu50 transakcji EFRG objętych ZSZiK w ramach EFFROW w odniesieniu do próby 1 średnio sześć miesięcy po kontrolach agencji płatniczych.

W Niemczech (Bawaria) od początkowych wizyt kontrolnych agencji płatniczych w gospodarstwach do ponownych weryfikacji na miejscu przeprowadzanych przez JC dla transakcji objętych ZSZiK w ramach EFRG upłynęło średnio do trzech miesięcy, a dla transakcji objętych ZSZiK w ramach EFFROW – do dziesięciu miesięcy.

Ponadto aby podejście to było wiarygodne, JC muszą posiadać natychmiastowy dostęp do wykazu kontroli na miejscu wybranych początkowo przez agencje płatnicze, aby zapewnić niezmieniony charakter wykazu. Ponadto nie można pozwolić JC na wykluczanie transakcji z jej próby na skutek opóźnień w decyzji agencji płatniczej o przyznaniu danej pomocy. Pozwolenie JC na wykluczanie takich transakcji z próby zwiększa ryzyko celowego opóźniania przez agencje płatnicze decyzji i płatności dla niektórych transakcji, co może prowadzić do błędów w obliczeniach JC. Takie przypadki nie tylko zagrażają reprezentatywności wyników i wiarygodności ich ekstrapolacji na wydatki ogółem, lecz także mogą powodować nieprawidłowe pomniejszenie poziomu błędu stwierdzonego przez JC (zob. ramka 4).

Ramka 4

Wykluczanie transakcji z próby 1 dla ZSZiK w wyniku tego, że agencja płatnicza nie dokonała płatności do czasu zakończenia prac kontrolnych przez JC

W Rumunii JC wykluczyła pięć transakcji z systemów objętych ZSZiK w ramach EFFROW po zakończeniu prac kontrolnych, ponieważ agencja płatnicza nie dokonała jeszcze odpowiednich płatności. W związku z tym JC nie uwzględniła wyników badań tych transakcji przy obliczaniu ogólnego poziomu błędu, na którym oparła swoją opinię na temat legalności i prawidłowości transakcji.

Zastosowanie metody wyboru opartej na wniosku wymaga również, aby JC nie informowały agencji płatniczych o wybranych transakcjach aż do momentu zakończenia kontroli przez agencje płatnicze, tak by agencje nie wiedziały, które kontrole będą następnie sprawdzane przez JC (Komisja dostrzegła to ryzyko również w sytuacjach, gdy JC towarzyszą agencjom podczas początkowych kontroli)51. Trybunał stwierdził jednak, że we Włoszech nie stosowano takich zabezpieczeń (zob. ramka 5).

Ramka 5

Skuteczność ponownego przeprowadzania kontroli zmniejszyła się we Włoszech, ponieważ JC z wyprzedzeniem poinformowała agencję płatniczą, którzy beneficjenci będą nią objęci

We Włoszech w odniesieniu do roku składania wniosków 2015 (rok budżetowy 2016) JC przekazała agencji płatniczej wykaz transakcji objętych ZSZiK wybranych do próby 1 dla obu funduszy (EFRG i EFFROW), zanim agencja płatnicza przeprowadziła większość początkowych kontroli na miejscu. W związku z powyższym jeszcze przed rozpoczęciem kontroli na miejscu agencja płatnicza wiedziała, które transakcje zostaną poddane ponownym kontrolom przez JC.

Jeżeli przeprowadzając kontrole na miejscu agencja płatnicza wie, które transakcje wyznaczono do ponownych kontroli przez JC, prawdopodobnie będzie sprawdzała je bardziej wnikliwie. W związku z tym będą one dokładniejsze niż kontrole, których nie wyznaczono, przez co JC stwierdzi mniej błędów.

Ponadto ponieważ wyniki dla tych transakcji zostaną wykorzystane do ekstrapolowania poziomu błędu dla całej populacji, te obciążone transakcje sprawią, że ogólny poziom błędu będzie nieobiektywny i zapewne zostanie niedoszacowany.

Część transakcji nieobjętych ZSZiK, w odniesieniu do których JC przeprowadzają badania bezpośrednie, nie jest reprezentatywna dla wydatków w kontrolowanym roku budżetowym

59W przypadku transakcji nieobjętych ZSZiK (zarówno EFRG, jak i EFFROW) istnieje znacząca rozbieżność pomiędzy:

- okresem, dla którego zgłaszane są kontrole na miejscu, czyli rokiem kalendarzowym (w tym przypadku od 1 stycznia do 31 grudnia 2014 r. dla roku budżetowego 2015) a

- okresem, dla którego realizowane są płatności, którym dla roku budżetowego 2015 r. jest okres od 16 października 2014 r. do 15 października 2015 r.

W związku z tym niektórzy beneficjenci objęci kontrolami na miejscu przeprowadzanymi w roku kalendarzowym 2014 nie otrzymali zwrotu w roku budżetowym 201552. JC nie mogą wykorzystać wyników takich transakcji podczas obliczania poziomu błędu dla danego roku budżetowego. Mogą one zostać wykorzystane tylko do wyrażenia opinii na temat funkcjonowania systemu kontroli wewnętrznej i sformułowania oświadczenia na temat twierdzeń zawartych w deklaracji zarządczej i leżących u ich podstaw statystyk kontroli.

61W związku z powyższym liczba transakcji wykorzystywanych przez JC do obliczenia ogólnego poziomu błędu jest niższa, co zmniejsza jego dokładność, a co za tym idzie odbija się na wiarygodności ich opinii na temat legalności i prawidłowości wydatków za rok budżetowy.

Badania bezpośrednie

W odniesieniu do większości transakcji wytyczne nie zawierają wymogu przeprowadzania przez JC kontroli na miejscu na poziomie beneficjenta końcowego

62Zgodnie z międzynarodowymi standardami kontroli „przeprowadzając kontrolę w celu sformułowania opinii o wystarczającej pewności, kontrolerzy sektora publicznego uzyskują wystarczające dowody, aby zapewnić podstawy dla wniosków kontrolerów”53. W tym celu powinni zastosować szereg technik, takich jak obserwacja, inspekcja, zapytania, ponowne przeprowadzenie kontroli, potwierdzenie i procedury analityczne. Ponadto zgodnie z przepisami UE badanie bezpośrednie wydatków przez JC musi obejmować weryfikację legalności i prawidłowości leżących u ich podstaw transakcji na poziomie beneficjentów końcowych54.

63Inspekcja polega na analizowaniu ksiąg i zapisów oraz innych elementów (takich jak prawo beneficjenta do użytkowania danego gruntu, rejestry nawożenia, pozwolenia na budowę itp.) lub aktywów rzeczowych (takich jak grunty, zwierzęta, sprzęt itp.). Zapytania polegają na uzyskaniu informacji i wyjaśnień od beneficjentów końcowych, albo w postaci pisemnych oświadczeń, albo mniej formalnych rozmów.

64Jak wspomniano powyżej, w odniesieniu do próby 2 wytyczne Komisji zawierają jedynie wymóg ponownego przeprowadzania przez JC kontroli administracyjnych (zob. pkt 49). W tabeli 3 przedstawiono odsetek transakcji w próbie 2 w łącznej próbie dla sześciu państw członkowskich objętych wizytą kontrolną.

| Państwo członkowskie | EFRG | EFRROW | ||||||

|---|---|---|---|---|---|---|---|---|

| Próba 1 | Próba 2 | Łączna próba | % próby 2 ogółem | Próba 1 | Próba 2 | Łączna próba | % próby 2 ogółem | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Niemcy (Bawaria) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Hiszpania (Kastylia i León) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Włochy (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Polska | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Rumunia | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Zjednoczone Królestwo (Anglia) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Średni odsetek próby 2 w państwach członkowskich/regionach objętych wizytą kontrolną (bez kontroli na miejscu) | 62 % | 56 % | ||||||

1 Agenzia per le erogazioni in agricoltura (AGEA) jest jedną z 11 włoskich agencji płatniczych.

65Jak pokazuje powyższa tabela, w czterech państwach członkowskich / regionach objętych wizytą kontrolną próba 2, w przypadku której nie przeprowadza się kontroli na miejscu, stanowiła większość łącznej próby wykorzystanej przez JC do badań bezpośrednich.

66W odniesieniu do próby 2 gromadzenie dowodów wyłącznie w oparciu o ponowne przeprowadzenie kontroli administracyjnych na poziomie agencji płatniczej niejednokrotnie nie dostarczy JC wystarczających i odpowiednich dowodów kontroli wymaganych zgodnie z ISSAI 4200. JC nie korzystają tym samym z dwóch metod gromadzenia dowodów kontroli, które są bardzo istotne w kontekście wydatków w ramach WPR: inspekcji i zapytań. Bez tych metod nie można zebrać istotnych dowodów kontroli, np. dowodów świadczących o tym, że rolnicy wykorzystują grunty w sposób zgodny z deklaracjami, a także dowodów na istnienie aktywów rzeczowych zakupionych w ramach projektów inwestycyjnych. Podejście to nie spełnia zatem międzynarodowych standardów kontroli.

67Bez wystarczających kontroli na miejscu JC mogą nie być w stanie uzyskać wystarczającej pewności, że odpowiednie wydatki są legalne i prawidłowe – jak Trybunał wykazał w swoich sprawozdaniach rocznych, większość błędów w wydatkach w ramach WPR (zwłaszcza objętych ZSZiK) stwierdza się na miejscu55.

Wytyczne obejmują jedynie wymóg ponownego przeprowadzania przez JC początkowych kontroli agencji płatniczych, a nie przeprowadzenia wszystkich procedur kontroli, które JC uznają za niezbędne do uzyskania wystarczającej pewności

68„Charakter, czas i zakres przeprowadzonych procedur kontroli […] są określane przez kontrolerów sektora publicznego stosujących profesjonalny osąd”56. W odniesieniu do standardów mających zastosowanie podczas kontroli służących uzyskaniu wystarczającej pewności zob. również pkt 62.

69W odniesieniu do badań bezpośrednich DG AGRI wymagało od JC jedynie ponownego przeprowadzenia (ponownego sprawdzenia) początkowych kontroli agencji płatniczych, zarówno dla transakcji objętych próbą 1, jak i próbą 257. Na przykład jeżeli początkowe kontrole na miejscu zostały przeprowadzone przez agencje płatnicze z wykorzystaniem teledetekcji58, JC były zawsze zobligowane do przeprowadzenia ich ponownie z wykorzystaniem tej samej metody59.

70W międzynarodowych standardach kontroli ponowne przeprowadzenie kontroli zdefiniowano jako60”przeprowadzenie niezależnie tych samych procedur już przeprowadzonych przez jednostkę kontrolowaną”, w tym przypadku agencję płatniczą. JC mogą na przykład ponownie przeprowadzić kontrole administracyjne, aby sprawdzić, czy agencje płatnicze podjęły właściwe decyzje, przyznając pomoc.

71Ponowne przeprowadzenie kontroli jest wprawdzie wiarygodną metodą zbierania dowodów, lecz zdaniem Trybunału Komisja nie powinna wymagać od JC, aby ograniczały się do niej w odniesieniu do wszystkich transakcji podlegających badaniom bezpośrednim, za to powinna pozostawić zakres jej zastosowania do decyzji JC. JC mogą postanowić, że zastosują w ramach kontroli kroki i procedury, które uznają za właściwe, a które nie powinny ograniczać się do ponownego przeprowadzenia kontroli. Badania bezpośrednie oparte wyłącznie na ponownym przeprowadzaniu kontroli mogą nie pozwolić JC na uzyskanie wystarczających dowodów kontroli umożliwiających sformułowanie opinii o wystarczającej pewności.

Wniosek i opinia audytowa

Wytyczne nakładają na JC wymóg obliczenia dwóch różnych poziomów błędu, a sposób wykorzystania tych poziomów przez JC i DG AGRI nie jest właściwy

72Aby spełnić wytyczne DG AGRI61, JC muszą obliczyć dwa poziomy błędu do celów związanych z legalnością i prawidłowością (zob. tabela 4):

| Charakterystyka | Poziom błędu | Wskaźnik niezgodności |

|---|---|---|

| Wykorzystanie przez JC | W celu wyrażenia opinii na temat kompletności, dokładności oraz prawdziwości rocznych sprawozdań finansowych agencji płatniczych, właściwego funkcjonowania jej wewnętrznego systemu kontroli oraz legalności i prawidłowości wydatków, o których zwrot zwrócono się do Komisji. | W celu oceny, czy wyniki badania podają w wątpliwość twierdzenia zawarte w deklaracji zarządczej, w tym błędy zgłoszone przez agencje płatnicze w statystykach kontroli. |

| Populacja, do której odnosi się wskaźnik | Wydatki za rok budżetowy (np. 16 października 2014 r. do 15 października 2015 r.). | Kontrole przeprowadzone przez agencję płatniczą w roku kalendarzowym (np. 1 stycznia 2014 r. do 31 grudnia 2014 r.). |

| Uwzględniane procedury agencji płatniczych | Cały proces kontroli przeprowadzonych przez agencję płatniczą, od otrzymania wniosków po płatność i księgowanie. | Tylko początkowe kontrole kwalifikowalności przeprowadzone przez agencję płatniczą (kontrole administracyjne i kontrole na miejscu) przed zastosowaniem sankcji. |

| Uwzględnione błędy | Uwzględniane są jedynie nadpłaty agencji płatniczej. | Uwzględniane są zarówno przypadki zawyżenia, jak i zaniżenia zatwierdzonych kwot. |

Art. 9 rozporządzenia horyzontalnego w sprawie WPR zawiera wymóg wyrażenia przez JC wniosku o „ograniczonej” (negatywnej) pewności62 w odniesieniu do deklaracji zarządczej. Wniosek taki nie wymaga pełnych prac kontrolnych, a jedynie przeglądu, zazwyczaj ograniczonego do procedur analitycznych i zapytań. Nie są wymagane badania szczegółowe, takie jak badania bezpośrednie transakcji. Przegląd służący uzyskaniu ograniczonej pewności daje zatem niższy poziom pewności niż kontrola służąca uzyskaniu wystarczającej pewności. Wniosek dotyczący ograniczonej pewności ma zazwyczaj następujące brzmienie: „Kontrolerzy nie powzięli wiedzy o żadnych okolicznościach, które wskazywałyby na niezgodność przedmiotu we wszystkich istotnych aspektach ze stwierdzonymi kryteriami”.

74Aby zatem zapewnić zgodność z międzynarodowymi standardami kontroli, wniosek na temat deklaracji zarządczej może zostać sformułowany w oparciu o wyniki prac audytowych przeprowadzanych w odniesieniu do kontroli wiarygodności rozliczeń, właściwego funkcjonowania systemu kontroli wewnętrznej oraz legalność i prawidłowość transakcji (w tym poziom błędu), tzn. jako „produkt uboczny” prac. W wytycznych DG AGRI dodatkowo wprowadzono jednak wymóg obliczania przez JC wskaźnika niezgodności w celu sformułowania wniosku na temat deklaracji zarządczej.

75Ponadto w rocznym sprawozdaniu z działalności63 DG AGRI wyjaśniła, że co do zasady zamierza stosować wskaźnik niezgodności w celu oszacowania skorygowanych poziomów błędu do celów legalności i prawidłowości. Podczas gdy opinie JC na temat legalności i prawidłowości wydatków są oparte na poziomie błędu, w modelu pewności DG AGRI stosuje się inny wskaźnik błędu – wskaźnik niezgodności, aby oszacować wysokość kwot obarczonych ryzykiem z perspektywy legalności i prawidłowości.

76Wskaźnik niezgodności nie odzwierciedla poziomu błędu w wydatkach, a wpływ finansowy uchybień w kontrolach administracyjnych i kontrolach na miejscu przeprowadzonych przez agencję płatniczą.

77Wytyczne DG AGRI zawierają wymóg wykorzystywania przez JC poziomu błędu obliczonego na potrzeby legalności i prawidłowości także w celu sformułowania opinii na temat kompletności, dokładności oraz prawdziwości rocznych sprawozdań finansowych agencji płatniczych (zob. tabela 4). W rocznym przeglądzie rachunków (procedura finansowego rozliczania rachunków) sama DG AGRI także stosuje poziom błędu do celów związanych z legalnością i prawidłowością, aby ocenić wiarygodność rachunków agencji płatniczych.

78Jest to jednak sprzeczne z rozporządzeniem horyzontalnym w sprawie WPR64, w którym w przypadku procedury finansowego rozliczania rachunków wyraźnie oddzielono kwestię wiarygodności rozliczeń agencji płatniczej od kwestii legalności i prawidłowości wydatków. Rozróżnienie to jest właściwe, ponieważ np. płatność może być poprawnie rozliczona, chociaż nie jest legalna i prawidłowa (np. rolnik złożył wniosek o pomoc w odniesieniu do gruntów uprawianych przez innego rolnika); może także być prawidłowa i legalna, choć niepoprawnie rozliczona (np. zaksięgowana jako zwrot za projekt inwestycyjny zamiast roczna płatność obszarowa). Z uwagi na to rozróżnienie wykorzystywanie przez DG AGRI poziomu błędu w celu oceny wiarygodności rozliczeń agencji płatniczych jest nieprawidłowe.

Opinia JC na temat legalności i prawidłowości wydatków jest oparta na niedoszacowanym całkowitym błędzie

79Dwa wskaźniki błędu (poziom błędu i wskaźnik niezgodności) są obliczane jako różnica pomiędzy wydatkami, które JC uznaje za kwalifikowalne, a wydatkami wcześniej zatwierdzonymi przez agencję płatniczą. W poziomie błędu JC nie są brane pod uwagę różnice pomiędzy kwotami wniosków beneficjentów a kwotami zatwierdzonymi przez agencję płatniczą po kontrolach na miejscu, które stanowią błędy zgłaszane przez agencje płatnicze w statystykach kontroli.

80Jak stwierdzono w pkt 6, co do zasady jedynie 5% wniosków jest poddawanych kontroli na miejscu przez agencje płatnicze. Jednak w sześciu państwach członkowskich objętych wizytą kontrolną średni odsetek transakcji poddanych przez agencje płatnicze kontroli na miejscu w ogólnej próbie skontrolowanej przez JC (zob. tabela 3) wynosi 38% dla ERFG i 44% dla EFRROW. Transakcje takie są zatem nadreprezentowane w całkowitych próbach JC. Na rys. 3 poniżej zilustrowano tę sytuację średnimi danymi liczbowymi dla EFRG.

Rys. 3

Odsetek transakcji poddanych kontrolom na miejscu w populacji EFRG i w średniej próbie JC

Źródło: Europejski Trybunał Obrachunkowy.

81Jeżeli transakcje poddano wcześniej kontrolom na miejscu, agencja płatnicza wykryła już i zgłosiła dotyczące ich błędy w statystykach kontroli. JC nie będą już stwierdzać tych błędów, porównując swoje wyniki z wynikami agencji płatniczej. Jednak w przypadku 95% populacji niepoddanej kontrolom na miejscu potencjalne błędy pozostaną nieskorygowane.

82JC muszą zatem odpowiednio odzwierciedlić odsetek transakcji w próbie 1, które wcześniej poddano kontrolom na miejscu, aby zapewnić właściwą reprezentację cech populacji ogólnej. Muszą wobec tego dodać do własnego poziomu błędu poziom błędu agencji płatniczej, pochodzący ze statystyk kontroli, w stosunku do losowych kontroli na miejscu dla odsetka transakcji z próby 1 przekraczającego 5%65, które wcześniej przeszły takie kontrole.

83Poziom błędu agencji płatniczej ze statystyk kontroli także należy dodać do poziomu błędu JC dla tych transakcji z próby 2, których ani agencja płatnicza66, ani JC nie poddały kontrolom na miejscu.

84Korekta ta jest potrzebna, ponieważ od JC wymaga się sformułowania opinii na temat legalności i prawidłowości całej populacji płatności, a nie tylko skuteczności procedur agencji płatniczych w zakresie kontroli na miejscu. Przy braku takiego dostosowania prawdopodobne jest znaczne niedoszacowanie poziomu błędu zarówno dla próby 1, jak i próby 2.

85Oprócz braku takich oszacowań uchybienia zgłoszone w pkt. 56, 57, 58, 67 i 71 niniejszego sprawozdania mogą także skutkować niedoszacowaniem poziomu błędu wykorzystywanego przez JC w ich opiniach na temat legalności i prawidłowości.

Wnioski i zalecenia

86Wydatki w ramach WPR, na które na okres programowania 2014–2020 przeznaczono budżet wynoszący 363 mld euro (w cenach z 2011 r.), podlegają zarządzaniu dzielonemu przez Komisję i państwa członkowskie. Komisja deleguje co prawda wykonanie budżetu do agencji płatniczych wyznaczanych przez państwa członkowskie, jednak zachowuje ostateczną odpowiedzialność i jest zobowiązana do zapewnienia ochrony interesów finansowych UE o takim samym standardzie, jakim odznaczałaby się ta ochrona, gdyby Komisja sama wykonywała delegowane zadania związane z wykonaniem budżetu.

87Komisja uzyskuje pewność, że wydatki są legalne i prawidłowe, na podstawie trzech warstw informacji: pochodzących z kontroli przeprowadzanych przez agencje płatnicze, z prac audytowych prowadzonych przez JC i z wyników kontroli tych działań przeprowadzanych przez Komisję. Jeżeli uzyskany poziom pewności uznaje się za niewystarczający, Komisja wypełnia swój podstawowy obowiązek w zakresie legalności i prawidłowości w ramach własnych procedur rozliczania zgodności, które mogą skutkować korektami finansowymi.

88JC pełnią funkcję niezależnych audytorów agencji płatniczych od 1996 r. Pierwotnie ich obowiązkiem było wydawanie poświadczenia wiarygodności rachunków i procedur kontroli wewnętrznej, a począwszy od okresu 2014–2020, ich zadania rozbudowano. Od roku budżetowego 2015 JC są także zobowiązane do wydawania opinii, sporządzonej zgodnie z międzynarodowymi standardami kontroli, na temat legalności i prawidłowości wydatków, o których zwrot wystąpiono do Komisji. Rok budżetowy 2015 był zatem pierwszym, w odniesieniu do którego, przygotowując swoje roczne sprawozdanie z działalności, Komisja mogła wykorzystać zwiększony zakres prac JC dotyczących legalności i prawidłowości.

89W tym kontekście w niniejszym sprawozdaniu oceniono, czy nadanie JC nowej roli stanowi krok w kierunku modelu jednorazowej kontroli i czy Komisja należycie uwzględnia ją w swoim modelu pewności. Trybunał ocenił także, czy ramy ustanowione przez Komisję pozwalają JC na sformułowanie opinii o legalności i prawidłowości wydatków w ramach WPR zgodnie z mającymi zastosowanie przepisami UE i międzynarodowymi standardami kontroli.

90Trybunał stwierdził, że chociaż nadanie nowej roli JC stanowi krok w kierunku modelu jednorazowej kontroli, z prac JC w zakresie legalności i prawidłowości Komisja mogła uzyskać bardzo ograniczony poziom pewności. Ponadto Trybunał stwierdził, że ramy opracowane przez Komisję na pierwszy rok realizowania przez JC nowych zadań cechują się znacznymi uchybieniami. Sprawia to, że opinie JC nie są w pełni zgodne z mającymi zastosowanie standardami i przepisami w ważnych dziedzinach.

91Trybunał uważa nadanie nowej roli JC w odniesieniu do legalności i prawidłowości wydatków za krok w kierunku modelu jednorazowej kontroli, w którym poszczególne warstwy kontroli i audytu mogą się uzupełniać, co pozwoli uniknąć nieskoordynowanych kontroli i audytów, których zakresy pokrywają się. Wynika to z faktu, że produkty JC mogą pomóc państwom członkowskim we wzmocnieniu ich systemów kontroli oraz obniżeniu kosztów audytu i kontroli, a także umożliwiają Komisji uzyskanie dodatkowego niezależnego poświadczenia legalności i prawidłowości wydatków. Ponadto prace JC w zakresie legalności i prawidłowości mogą także pomóc Komisji udoskonalić sposób dokonywania szacunkowej oceny ogólnego poziomu błędu resztowego, oceniać zapotrzebowanie na kontrole zgodności, określać w sposób bardziej dokładny i kompletny kwoty, które mają zostać wykluczone z budżetu UE, w większym stopniu wykorzystywać ekstrapolowane korekty finansowe oraz weryfikować status akredytacji agencji płatniczych (pkt 22 do 28).

92W tym kontekście Trybunał przeanalizował istniejący model pewności Komisji oraz zmiany wprowadzone do niego w celu uwzględnienia zwiększonej roli JC. Kontrolerzy odnotowali, że model pewności Komisji jest nadal oparty na rezultatach kontroli przekazywanych przez państwa członkowskie. W odniesieniu do roku budżetowego 2015 r. opinie JC w sprawie legalności i prawidłowości były tylko jednym z czynników, które Komisja miała wziąć pod uwagę podczas obliczania korekt błędów zgłoszonych w statystykach kontroli państw członkowskich. Za lata budżetowe 2014 i 2015 Komisja wprowadziła uzupełnienia, które zwiększyły ogólny poziom błędu resztowego dwa do czterech razy w stosunku do wartości zgłoszonych przez państwa członkowskie. Opinie JC na temat legalności i prawidłowości są jedynym źródłem niezależnego poświadczenia legalności i prawidłowości uzyskiwanego na zasadzie corocznej. Kiedy zatem prace JC będą prowadzone w wiarygodny sposób, to niezależne poświadczenie powinno zdaniem Trybunału stać się dla dyrektora generalnego DG AGRI Komisji zasadniczym elementem służącym do oceny, czy wydatki są legalne i prawidłowe (pkt 29–36).

Zalecenie 1 – Pewność uzyskiwana z prac JC w zakresie legalności i prawidłowości

Komisja powinna wykorzystywać wyniki uzyskiwane przez JC, jeżeli ich prace są określane i prowadzone zgodnie z mającymi zastosowanie przepisami i międzynarodowymi standardami kontroli, jako zasadniczy element swojego modelu pewności odnoszącego się do legalności i prawidłowości wydatków.

93Następnie Trybunał zbadał zgodność wytycznych Komisji z mającymi zastosowanie przepisami i międzynarodowymi standardami kontroli na poszczególnych etapach procesu kontroli. W odniesieniu do procedury oceny ryzyka Trybunał zaobserwował, że Komisja wymagała od JC stosowania matrycy akredytacji w celu określenia, w jakim zakresie powinny one polegać na systemach kontroli wewnętrznej agencji płatniczych. Matryca ta jest wykorzystywana przez JC w celu oceny zgodności agencji płatniczych z kryteriami akredytacji i obejmuje 48 parametrów oceny, z których jedynie dwa mają znaczący wpływ na legalności i prawidłowość wydatków: kontrole administracyjne i kontrole na miejscu dotyczące przetwarzania wniosków.

94Stosowanie tej matrycy do celów związanych z legalnością i prawidłowością jest zatem niewłaściwe, ponieważ może zwiększać poziom pewności uzyskiwany przez JC z systemów kontroli wewnętrznej agencji płatniczych oraz zmniejszyć wielkość ich próby do badań bezpośrednich. Podczas dochodzenia w sprawie rozliczenia zgodności Komisja stosuje inne narzędzie do oceny skuteczności systemów kontroli wewnętrznej agencji płatniczych: wykaz kluczowych i pomocniczych mechanizmów kontroli, który obejmuje kontrole administracyjne i fizyczne kontrole na miejscu, a także inne działania administracyjne niezbędne do poprawnego wyliczenia kwot do zapłaty (pkt 38–47).

Zalecenie 2 – Kontrola ryzyka nakierowana na kluczowe i pomocnicze mechanizmy kontroli

Komisja powinna zmienić wytyczne, tak by prowadzona przez JC ocena ryzyka w odniesieniu do legalności i prawidłowości skupiała się na kluczowych i pomocniczych mechanizmach kontroli już stosowanych przez Komisję, uzupełnionych innymi dowodami, które JC uznają za właściwe zgodnie z międzynarodowymi standardami kontroli.

95Do celów doboru próby transakcji Komisja wymagała od JC stosowania dwóch prób, z których wyniki są następnie łączone: próby 1, dobieranej z wykazu beneficjentów wybranych losowo przez agencje płatnicze do kontroli na miejscu, i próby 2, dobieranej ze wszystkich płatności dla danego roku budżetowego. Podejście to pozwala JC na zbadanie znacznej liczby transakcji (próba 1), które zostały także zweryfikowane na miejscu przez agencje płatnicze, dzięki czemu JC gromadzą dowody dotyczące działania systemu kontroli wewnętrznej agencji płatniczych i wiarygodności statystyk kontroli agencji płatniczych w przypadku zgłaszania wyników kontroli na miejscu przeprowadzonych przez agencje. Ponieważ jednak JC dobierają próbę 1 z losowych kontroli na miejscu prowadzonych przez agencje płatnicze, ich prace mogą być reprezentatywne, tylko jeżeli próby wybrane początkowo przez agencje są reprezentatywne.

96Ponadto, w przypadku transakcji objętych ZSZiK, które są w głównej mierze rocznymi płatnościami obszarowymi, próbę 1 wybierano w oparciu o kwoty wniosków rolników, zanim agencje płatnicze określiły wysokość kwot do wypłacenia. Komisja wybrała to rozwiązanie, aby JC mogły przeprowadzać ponowne weryfikacje możliwie jak najszybciej po kontrolach agencji płatniczych, kiedy warunki, jakie JC zastaną podczas kontroli na miejscu w wybranych gospodarstwach, będą bardzo podobne do tych zastanych przez agencje. Rozwiązanie to wiąże się jednak z różnego rodzaju ryzykiem, takim jak niewystarczająca współpraca między agencją płatniczą a JC, która znacznie opóźnia terminy badań JC, ryzyko zastąpienia transakcji potencjalnie obarczonych błędem w próbie JC czy ryzyko, że JC zapowiedzą wizytę kontrolną przed przeprowadzeniem początkowych kontroli przez agencję płatniczą (pkt 48– 58).

Zalecenie 3 – Zabezpieczenia dotyczące doboru próby dla transakcji objętych ZSZiK na podstawie kontroli na miejscu przeprowadzonych przez agencję płatniczą

W odniesieniu do wyboru przez JC transakcji objętych ZSZiK z wykazu wniosków wybranych losowo przez agencje płatnicze do kontroli na miejscu Komisja powinna udoskonalić wytyczne i nałożyć na JC wymóg wprowadzenia odpowiednich zabezpieczeń, które:

- zapewnią reprezentatywność prób agencji JC, ich przekazywanie do Komisji na jej wniosek oraz zachowanie odpowiedniej ścieżki audytu. Oznacza to konieczność zweryfikowania przez JC, czy próby agencji płatniczych są reprezentatywne;

- umożliwiają JC zaplanowanie i przeprowadzenie wizyt kontrolnych krótko po przeprowadzeniu przez agencje płatnicze kontroli na miejscu;

- zapewniają nieujawnianie przez JC ich próby agencjom płatniczym przed przeprowadzeniem przez agencje płatnicze kontroli na miejscu.

W przypadku wydatków nieobjętych ZSZiK, które są przede wszystkimi płatnościami opartymi na zwrotach, obejmującymi głównie inwestycje w gospodarstwa rolne i infrastrukturę wiejską, istnieje rozbieżność pomiędzy okresem, za który zgłaszane są kontrole agencji płatniczych na miejscu (np. od 1 stycznia do 31 grudnia 2014 r. za rok budżetowy 2015), a okresem, za który dokonuje się wydatków (np. od 16 października 2014 r. do 15 października 2015 r. za rok budżetowy 2015). Oznacza to, że płatności dokonane przed 16 października 2014 r. lub po 15 października 2015 r. nie będą odzwierciedlały wydatków za rok budżetowy 2015 (pkt 59–61).

Zalecenie 4 – Dobór próby transakcji nieobjętych ZSZiK oparty na płatnościach

Komisja powinna zmienić swoje wytyczne w odniesieniu do metody doboru próby dla wydatków nieobjętych ZSZiK, tak by JC dobierały próbę takich wydatków bezpośrednio z wykazu płatności dokonanych w badanym roku budżetowym.

98W odniesieniu do próby 2 Komisja wymagała od JC wyłącznie ponownego przeprowadzenia kontroli administracyjnych przeprowadzonych przez agencje płatnicze. W większości państw członkowskich objętych wizytą kontrolną próba 2 stanowiła większość całkowitej próby wykorzystanej przez JC do badań bezpośrednich. Jednak gromadzenie dowodów wyłącznie w oparciu o przegląd dokumentacji na poziomie agencji płatniczej, bez kontroli na miejscu na poziomie beneficjenta końcowego, często nie dostarcza JC wystarczających i odpowiednich dowodów wymaganych zgodnie z międzynarodowymi standardami kontroli, ponieważ pozbawia audytora dwóch metod gromadzenia dowodów kontroli, które są bardzo ważne w kontekście wydatków w ramach WPR: inspekcji i zapytań (pkt 62–67).

99W odniesieniu do badań bezpośrednich Komisja wymagała od JC jedynie ponownego przeprowadzenia (ponownego sprawdzenia) początkowych kontroli przeprowadzonych przez agencję płatniczą, zarówno w odniesieniu do transakcji objętych próbą 1, jak i próbą 2. W międzynarodowych standardach kontroli ponowne przeprowadzenie kontroli zdefiniowano jako „przeprowadzenie niezależnie tych samych procedur już przeprowadzonych przez jednostkę kontrolowaną”, w tym przypadku agencję płatniczą. Standardy te stanowią jednak, że kontrolerzy powinni wybierać i realizować wszystkie etapy i procedury kontroli, które sami uznają za odpowiednie. W związku z tym, ponieważ Komisja ogranicza działania jednostek certyfikujących do ponownego przeprowadzania kontroli, prowadzone przez nie badania bezpośrednie są niekompletne i nie zapewniają dowodów kontroli wystarczających do sformułowania opinii o wystarczającej pewności (pkt 68–71).

Zalecenie 5 – Badania bezpośrednie przeprowadzane na miejscu

Komisja powinna zmienić wytyczne, aby umożliwić JC przeprowadzanie:

- kontroli na miejscu każdej skontrolowanej transakcji;

- wszystkich etapów i procedur kontroli, które same uznają za odpowiednie, bez ograniczania ich do ponownego przeprowadzenia początkowych kontroli wykonanych przez agencję płatniczą.

Komisja wymaga od JC obliczania dwóch wskaźników błędu w odniesieniu do legalności i prawidłowości:

- poziomu błędu, który jest oparty na przeprowadzanym przez JC audycie całego procesu kontroli agencji płatniczej, od otrzymania wniosków po płatność i księgowanie; ten wskaźnik jest stosowany w celu wyrażenia opinii o legalności i prawidłowości wydatków;

- wskaźnika niezgodności, za pomocą którego mierzy się wyłącznie wpływ finansowy błędów w początkowych kontrolach kwalifikowalności przeprowadzonych przez agencję płatniczą (kontrole administracyjne i kontrole na miejscu) przed zastosowaniem sankcji; jest on stosowany w celu oceny, czy badanie przez JC podaje w wątpliwość twierdzenia zawarte w deklaracji zarządczej, w tym poziomy błędu zgłoszone przez agencje płatnicze w statystykach kontroli.

Rozporządzenie horyzontalne w sprawie WPR wymaga jednak tylko ograniczonej pewności w odniesieniu do deklaracji zarządczej, która zazwyczaj opiera się na pracy ograniczonej do procedur analitycznych i zapytań, bez badań szczegółowych.

101Wskaźnik niezgodności nie jest konieczny, aby zapewnić zgodność z międzynarodowymi standardami kontroli, ponieważ wniosek na temat deklaracji zarządczej może zostać sformułowany w oparciu o wyniki prac kontrolnych przeprowadzanych w odniesieniu do kontroli wiarygodności rozliczeń, właściwego funkcjonowania systemu kontroli wewnętrznej oraz legalności i prawidłowości transakcji. Ponadto Komisja przewidziała stosowanie wskaźnika niezgodności zamiast poziomu błędu do obliczania skorygowanego poziomu błędu, mimo że wskaźnik niezgodności nie odzwierciedla poziomu błędu w wydatkach, a wpływ finansowy uchybień w kontrolach administracyjnych i kontrolach na miejscu przeprowadzonych przez agencję płatniczą. Z drugiej jednak strony poziom błędu był stosowany nieprawidłowo zarówno przez JC, jak i Komisję do sformułowania opinii na temat kompletności, dokładności oraz prawdziwości sprawozdań finansowych agencji płatniczych (pkt 72 do 78).

Zalecenie 6 – Jeden poziom błędu w odniesieniu do legalności i prawidłowości

Komisja powinna zmienić wytyczne, tak by nie nakładały one wymogu obliczania dwóch różnych poziomów błędu w odniesieniu do legalności i prawidłowości. Jeden poziom błędu, w oparciu o który JC formułowałyby opinię o wystarczającej pewności co do legalności i prawidłowości wydatków oraz wniosek dotyczący ograniczonej pewności co do twierdzeń zawartych w deklaracji zarządczej, spełniłby wymogi rozporządzenia horyzontalnego w sprawie WPR.

Komisja i JC nie powinny wykorzystywać takiego poziomu błędu odnoszącego się do legalności i prawidłowości do oceny kompletności, dokładności oraz prawdziwości rocznych sprawozdań finansowych agencji płatniczych.

102Poziom błędu jest obliczany jako różnica pomiędzy wydatkami, które JC uznaje za kwalifikowalne, a wydatkami wcześniej zatwierdzonymi przez agencję płatniczą. W poziomie błędu, który leży u podstaw opinii JC na temat legalności i prawidłowości wydatków, nie są uwzględniane różnice pomiędzy kwotami zawartymi we wnioskach beneficjentów a kwotami zatwierdzonymi przez agencję płatniczą po kontrolach na miejscu, stanowiące błędy zgłaszane przez agencje płatnicze w statystykach kontroli. Jeżeli transakcje poddano wcześniej kontrolom na miejscu, agencje płatnicze wykryły już i zgłosiły odpowiednie błędy w swoich statystykach kontroli. JC nie będą już stwierdzać tych błędów, porównując swoje wyniki z wynikami agencji płatniczych, dlatego JC prawdopodobnie stwierdzą mniej błędów dla takich transakcji. Ogólny poziom błędu stwierdzony przez JC będzie zatem tym niższy, im więcej transakcji w próbie JC podlegało wcześniej kontrolom agencji płatniczych.

103W sześciu państwach członkowskich objętych wizytą kontrolną średni odsetek transakcji poddanych przez agencje płatnicze kontroli na miejscu w ogólnej próbie skontrolowanej przez JC wynosił 38% dla ERFG i 44% dla EFRROW. Jednak co do zasady odsetek transakcji w całkowitej populacji poddany kontrolom na miejscu przez agencje płatnicze wynosi jedynie 5%. Dlatego też w próbach JC transakcje, które wcześniej podlegały kontrolom przeprowadzonym przez agencje płatnicze na miejscu – a zatem były mniej obarczone błędem w badaniach JC – były nadreprezentowane w całkowitych próbach JC. Prowadziło to do zgłaszania przez JC niedoszacowanych poziomów błędu, ponieważ JC nie wprowadzały korekt, aby zapewnić wierne odzwierciedlenie znacznie mniejszego odsetka transakcji poddanego wcześniej przez agencje płatnicze kontrolom na miejscu w rzeczywistej populacji (pkt 79–85).

Zalecenie 7 – Poziom błędu reprezentatywny dla populacji objętej opinią audytową

Komisja powinna zmienić wytyczne, tak by:

- w przypadku transakcji objętych ZSZiK, których próbę dobiera się z wykazu losowych kontroli na miejscu przeprowadzonych przez agencje płatnicze, ogólny poziom błędu obliczany przez JC obejmował także poziom błędu zgłoszony przez agencje płatnicze w statystykach kontroli, ekstrapolowany na pozostałe transakcje niepodlegające kontrolom na miejscu. JC muszą zapewnić kompletność i poprawność statystyk kontroli gromadzonych przez agencje płatnicze;

- w przypadku transakcji, których próbę JC dobrała bezpośrednio z całej populacji płatności, taka korekta nie jest konieczna, ponieważ próba jest reprezentatywna dla kontrolowanych populacji bazowych.

Zalecenia 2–7 powyżej powinny zostać wdrożone przy następnej zmianie wytycznych Komisji, mającej zastosowanie od roku budżetowego 2018 r. W styczniu 2017 r. Komisja sfinalizowała nowe wytyczne, które JC mają stosować od roku budżetowego 2018. Te zmienione wytyczne nie zostały ocenione przez Trybunał (zob. pkt 17).

Niniejsze sprawozdanie zostało przyjęte przez Izbę I, której przewodniczył Phil WYNN OWEN, członek Trybunału Obrachunkowego, na posiedzeniu w Luksemburgu w dniu 22 marca 2017 r.

W imieniu Trybunału Obrachunkowego

Klaus-Heiner LEHNE

Prezes

Załączniki

Załącznik I

Model zarządzania dzielonego stosowany przez Komisję, przedstawiony w jej rocznym sprawozdaniu z działalności za 2015 r.

Załącznik II

Stosowany przez Komisję model pewności w zakresie legalności i prawidłowości wydatków przedstawiony w jej rocznym sprawozdaniu z działalności za 2015 r.

Załącznik III

Przykład matrycy akredytacji opracowany na podstawie wytycznej DG AGRI nr 3 w sprawie audytu certyfikacyjnego rachunków

Załącznik IV

Harmonogram badań bezpośrednich prowadzonych przez agencje płatnicze i JC oraz sprawozdań dla Komisji

Glosariusz

Agencja płatnicza (AP): organ odpowiedzialny na terenie państwa członkowskiego za zarządzanie wydatkami w ramach WPR i ich kontrolę, zwłaszcza za mechanizmy kontrolne, obliczenia i wypłatę pomocy w ramach WPR na rzecz beneficjentów oraz przedkładanie Komisji sprawozdań w tym zakresie. Część prac agencji płatniczej może zostać wykonana przez delegowane organy, ale nie obejmuje to płatności na rzecz beneficjentów i sprawozdań dla Komisji w tym zakresie.

Akredytacja: proces poświadczania, że agencje płatnicze dysponują strukturą administracyjną i systemem kontroli wewnętrznej oferującymi wystarczające gwarancje, że płatności są legalne, prawidłowe i właściwie rozliczane. Poświadczania takiego dokonują państwa członkowskie w oparciu o spełnienie przez agencje płatnicze szeregu kryteriów („kryteria akredytacji”) dotyczących środowiska wewnętrznego, działań kontrolnych, informacji i komunikacji oraz monitorowania.