Ο νέος ρόλος των οργανισμών πιστοποίησης όσον αφορά τις δαπάνες της ΚΓΠ: θετικό βήμα προς ένα πρότυπο ενιαίου ελέγχου, αλλά σημαντικές οι αδυναμίες που πρέπει να αντιμετωπιστούν

Σχετικά με την έκθεση: Στο πλαίσιο του παρόντος ελέγχου εξετάστηκε ο ρόλος των οργανισμών πιστοποίησης, οι οποίοι διατυπώνουν γνώμες για τη νομιμότητα και κανονικότητα των δαπανών που αφορούν την κοινή γεωργική πολιτική στο επίπεδο των κρατών μελών. Η κοινή γεωργική πολιτική αντιστοιχεί στο 40 % σχεδόν του προϋπολογισμού της ΕΕ. Αξιολογήσαμε κατά πόσον το νέο πλαίσιο που θέσπισε η Ευρωπαϊκή Επιτροπή το 2015 δίδει στους οργανισμούς πιστοποίησης τη δυνατότητα να διατυπώσουν τις γνώμες τους σύμφωνα με τους κανονισμούς της ΕΕ και τα διεθνή ελεγκτικά πρότυπα. Μολονότι το εν λόγω πλαίσιο αποτελεί θετικό βήμα προς το πρότυπο του ενιαίου ελέγχου, διαπιστώσαμε ότι επηρεάζεται από σημαντικές αδυναμίες. Προκειμένου να υπάρξει βελτίωση, διατυπώνουμε σειρά συστάσεων, οι οποίες να συμπεριληφθούν στις νέες κατευθυντήριες οδηγίες της Επιτροπής που θα τεθούν σε ισχύ το 2018.

|

Συνοψη

IΜε προϋπολογισμό 363 δισεκατομμύρια ευρώ (σε τιμές του 2011) για την περίοδο 2014-2020 (σχεδόν το 38 % του συνολικού προϋπολογισμού του πολυετούς δημοσιονομικού πλαισίου της περιόδου 2014-2020), η κοινή γεωργική πολιτική (ΚΓΠ) εφαρμόζεται υπό επιμερισμένη διαχείριση μεταξύ της Επιτροπής και των κρατών μελών. Μολονότι η Επιτροπή αναθέτει την εκτέλεση του προϋπολογισμού σε οργανισμούς πληρωμών που ορίζουν τα κράτη μέλη, εξακολουθεί να φέρει την τελική ευθύνη και οφείλει να διασφαλίζει ότι τα οικονομικά συμφέροντα της ΕΕ προστατεύονται σε τέτοιο βαθμό ως εάν η ίδια εκτελούσε τα ανατεθέντα σε τρίτους καθήκοντα εκτέλεσης του προϋπολογισμού.

IIΓια τον σκοπό αυτό, από το 1996 και εξής, στους οργανισμούς πιστοποίησης (ΟΠ) που ορίζονται από τα κράτη μέλη ανατέθηκε ο ρόλος των ανεξάρτητων ελεγκτών των οργανισμών πληρωμών. Από το οικονομικό έτος 2015 και εξής, υποχρεούνται επίσης να παρέχουν γνώμη καταρτιζόμενη σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου, στην οποία να δηλώνεται αν οι δαπάνες, των οποίων η απόδοση ζητείται από την Επιτροπή, είναι νόμιμες και κανονικές. Επομένως, το 2015 ήταν το πρώτο οικονομικό έτος σχετικά με το οποίο η Επιτροπή μπορούσε να χρησιμοποιήσει τις ενισχυμένες εργασίες των ΟΠ με αντικείμενο τη νομιμότητα και κανονικότητα.

IIIΑπό την άποψη αυτή, αξιολογήσαμε κατά πόσον το πλαίσιο που θέσπισε η Επιτροπή δίδει στους ΟΠ τη δυνατότητα να καταρτίζουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών της ΚΓΠ, σύμφωνα με τους ισχύοντες κανονισμούς της ΕΕ και τα διεθνώς αποδεκτά πρότυπα ελέγχου, και να παρέχουν κατ’ αυτό τον τρόπο αξιόπιστα αποτελέσματα για το μοντέλο διασφάλισης της Επιτροπής. Καταλήγουμε στο συμπέρασμα ότι το πλαίσιο που ανέπτυξε η Επιτροπή για το πρώτο έτος εφαρμογής των νέων εργασιών των ΟΠ περιέχει σημαντικές αδυναμίες. Κατά συνέπεια, οι γνώμες των ΟΠ δεν συμμορφώνονται πλήρως με τα ισχύοντα πρότυπα και κανόνες σε σημαντικούς τομείς.

IVΟ νέος ρόλος των ΟΠ αποτελεί θετικό βήμα προς ένα πρότυπο ενιαίου ελέγχου, επειδή τα αποτελέσματα των εργασιών των ΟΠ μπορούν να βοηθήσουν τα κράτη μέλη στην ενίσχυση των συστημάτων ελέγχου τους, να συμβάλουν στη μείωση των δαπανών για εξωτερικούς και εσωτερικούς ελέγχους και να διευκολύνουν την Επιτροπή στην αποκόμιση ανεξάρτητης πρόσθετης βεβαιότητας σχετικά με τη νομιμότητα και κανονικότητα των δαπανών.

VΜε βάση αυτά τα δεδομένα, αναλύσαμε το υφιστάμενο μοντέλο διασφάλισης της Επιτροπής, καθώς και τις αλλαγές που θεσπίστηκαν προκειμένου να ληφθεί υπόψη ο ενισχυμένος ρόλος των ΟΠ. ∆ιαπιστώσαμε ότι το μοντέλο διασφάλισης της Επιτροπής εξακολουθεί να βασίζεται στα αποτελέσματα του ελέγχου των κρατών μελών. Όσον αφορά το οικονομικό έτος 2015, η γνώμη των ΟΠ για τη νομιμότητα και την κανονικότητα αποτέλεσε απλώς έναν παράγοντα που έπρεπε να ληφθεί υπόψη κατά τον υπολογισμό, από μέρους της Επιτροπής, των προσαρμογών των σφαλμάτων που αναφέρονται στις στατιστικές ελέγχου των κρατών μελών. ∆εδομένου ότι οι γνώμες αυτές είναι η μοναδική πηγή ανεξάρτητης διασφάλισης σχετικά με τη νομιμότητα και κανονικότητα σε ετήσια βάση, οι εργασίες των ΟΠ, εφόσον εκτελούνται αξιόπιστα, θα αποτελούν το βασικό στοιχείο επί του οποίου θα στηρίζεται η βεβαιότητα της Επιτροπής.

VIΣτο πλαίσιο της εξέτασης που αφορούσε τη συμμόρφωση των κατευθυντήριων οδηγιών της Επιτροπής με τους ισχύοντες κανονισμούς και τα διεθνώς αποδεκτά πρότυπα ελέγχου εντοπίσαμε τις ακόλουθες αδυναμίες:

- Σχετικά με τη διαδικασία εκτίμησης κινδύνου, παρατηρήσαμε ότι η Επιτροπή επέβαλε στους ΟΠ να χρησιμοποιούν τον πίνακα διαπίστευσης, ο οποίος, ωστόσο, ενέχει τον κίνδυνο διόγκωσης του βαθμού βεβαιότητας που μπορούν να αποκομίσουν οι ΟΠ από τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών.

- Η μέθοδος δειγματοληψίας πράξεων των ΟΠ βάσει των καταστάσεων των οργανισμών πληρωμών με τους τυχαίως επιλεγέντες επιτόπιους ελέγχους συνεπαγόταν πρόσθετους κινδύνους οι οποίοι δεν εξαλείφθηκαν: συγκεκριμένα, το έργο των ΟΠ μπορεί να είναι αντιπροσωπευτικό μόνον εάν τα δείγματα που επιλέγουν αρχικώς οι οργανισμοί πληρωμών είναι και αυτά αντιπροσωπευτικά. Μέρος του δείγματος για τις εκτός ΟΣ∆Ε πράξεις δεν είναι αντιπροσωπευτικό των δαπανών και, επομένως, δεν είναι αντιπροσωπευτικό του υπό έλεγχο οικονομικού έτους.

- Όσον αφορά τις ελεγκτικές δοκιμασίες επαλήθευσης, η Επιτροπή επέβαλε στους ΟΠ, για ένα μέρος του δείγματος, να επαναδιενεργούν μόνο τους διοικητικούς ελέγχους των οργανισμών πληρωμών.

- Στο πλαίσιο των ελεγκτικών δοκιμασιών επαλήθευσης που διενεργούν οι ΟΠ, η Επιτροπή απαιτούσε από τους ΟΠ μόνο την επαναδιενέργεια των αρχικών ελέγχων των οργανισμών πληρωμών. Μολονότι η επαναδιενέργεια ελέγχου συνιστά έγκυρη μέθοδο συγκέντρωσης αποδεικτικών στοιχείων ελέγχου, τα διεθνώς αποδεκτά πρότυπα ελέγχου ορίζουν επίσης ότι οι ελεγκτές επιλέγουν και εκτελούν όλες τις ενέργειες και τις διαδικασίες ελέγχου που οι ίδιοι θεωρούν ότι αρμόζουν για τη συγκέντρωση επαρκών αποδεικτικών στοιχείων ελέγχου με σκοπό τη διατύπωση γνώμης για την παροχή εύλογης διασφάλισης.

- Όσον αφορά την εξαγωγή ελεγκτικού συμπεράσματος, διαπιστώσαμε ότι, αφενός, στο πλαίσιο των κατευθυντήριων οδηγιών, οι ΟΠ έπρεπε να υπολογίσουν δύο διαφορετικά ποσοστά σφάλματος σχετικά με τη νομιμότητα και την κανονικότητα και, αφετέρου, ότι οι ΟΠ και η Γ∆ Γεωργίας δεν χρησιμοποίησαν σωστά τα εν λόγω ποσοστά.

- Τέλος, καταλήξαμε στο συμπέρασμα ότι η γνώμη των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα των δαπανών βασίστηκε σε συνολικό σφάλμα το οποίο είναι υποτιμημένο. Πράγματι, τα σφάλματα που εντόπισαν και ανέφεραν οι οργανισμοί πληρωμών στις στατιστικές ελέγχου τους δεν ελήφθησαν υπόψη από τους ΟΠ κατά τον υπολογισμό του εκτιμώμενου επιπέδου σφάλματος.

∆ιατυπώνουμε σειρά συστάσεων συνδεόμενων με τις ανωτέρω παρατηρήσεις:

- Όταν οι εργασίες των ΟΠ καθορίστηκαν και εκτελέστηκαν σύμφωνα με τους ισχύοντες κανονισμούς και τα διεθνώς αποδεκτά πρότυπα ελέγχου, η Επιτροπή οφείλει να χρησιμοποιεί τα αποτελέσματά τους ως το βασικό στοιχείο του μοντέλου διασφάλισης που εφαρμόζει σχετικά με τη νομιμότητα και κανονικότητα των δαπανών.

Η Επιτροπή οφείλει να αναθεωρήσει τις κατευθυντήριες οδηγίες της ως εξής:

- Να ζητήσει από τους ΟΠ να εστιάζουν την εκτίμηση κινδύνου όσον αφορά τη νομιμότητα και κανονικότητα στους βασικούς και επικουρικούς ελέγχους που ήδη χρησιμοποιεί η ίδια.

- Όσον αφορά την επιλογή των εντός ΟΣ∆Ε πράξεων από την κατάσταση των αιτήσεων που επέλεξαν τυχαία για τους επιτόπιους ελέγχους οι οργανισμοί πληρωμών, να ζητήσει από τους ΟΠ να θέσουν επαρκείς δικλίδες ασφάλειας όσον αφορά την αντιπροσωπευτικότητα των δειγμάτων των ΟΠ, το έγκαιρο των επιτόπιων επισκέψεων των ΟΠ, καθώς και τη μη κοινοποίηση του δείγματος των ΟΠ στους οργανισμούς πληρωμών.

- Όσον αφορά τη δειγματοληψία για τις εκτός ΟΣ∆Ε δαπάνες, να ζητήσει από τους ΟΠ να επιλέγουν τα δείγματά τους άμεσα από τις καταστάσεις πληρωμών.

- Να επιτρέψει στους ΟΠ να διενεργούν επιτόπιες ελεγκτικές δοκιμασίες για κάθε ελεγχθείσα πράξη, καθώς και να εκτελούν όλες τις ενέργειες και τις διαδικασίες ελέγχου που οι ίδιοι θεωρούν αρμόζουσες, χωρίς να περιορίζονται στην επαναδιενέργεια των αρχικών ελέγχων των οργανισμών πληρωμών.

- Να ζητήσει από τους ΟΠ να υπολογίζουν μόνο ένα ποσοστό σφάλματος για τη νομιμότητα και κανονικότητα.

- Όσον αφορά τις εντός ΟΣ∆Ε πράξεις που επιλέγονται δειγματοληπτικά από την κατάσταση των τυχαίων επιτόπιων ελέγχων των οργανισμών πληρωμών, το συνολικό σφάλμα που υπολογίζουν οι ΟΠ, προκειμένου να είναι σε θέση να εκδώσουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών, πρέπει επίσης να περιλαμβάνει το επίπεδο σφάλματος που ανέφεραν οι οργανισμοί πληρωμών στις στατιστικές ελέγχου τους, με αναγωγή στις υπόλοιπες πράξεις που δεν υποβλήθηκαν σε επιτόπιους ελέγχους από τους οργανισμούς πληρωμών. Οι ΟΠ πρέπει να διασφαλίζουν ότι οι στατιστικές ελέγχου των οργανισμών πληρωμών είναι πλήρεις και ακριβείς.

Εισαγωγη

∆απάνες στο πλαίσιο της κοινής γεωργικής πολιτικής

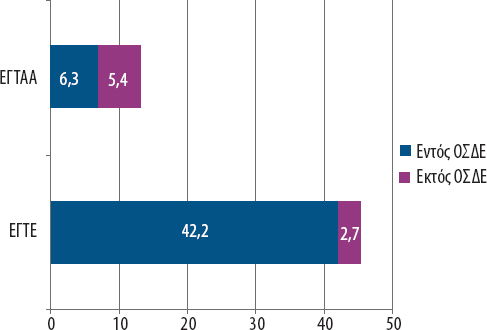

01Όσον αφορά τον τομέα της γεωργίας, η στήριξη της ΕΕ χορηγείται μέσω του Ευρωπαϊκού Γεωργικού Ταμείου Εγγυήσεων (ΕΓΤΕ) και του Ευρωπαϊκού Γεωργικού Ταμείου Αγροτικής Ανάπτυξης (ΕΓΤΑΑ). Ο συνολικός προϋπολογισμός των δύο αυτών ταμείων ανέρχεται σε 363 δισεκατομμύρια ευρώ (σε τιμές του 2011) για την περίοδο προγραμματισμού 2014-2020, ποσό που αντιστοιχεί περίπου στο 38 % του συνόλου του Π∆Π για την περίοδο 2014-20201.

02Οι δαπάνες αμφότερων των ταμείων για την κοινή γεωργική πολιτική (ΚΓΠ) μπορούν να ταξινομηθούν σε δύο κατηγορίες:

- ∆απάνες εντός του πλαισίου του ολοκληρωμένου συστήματος διαχείρισης και ελέγχου (ΟΣ∆Ε), οι οποίες πραγματοποιούνται βάσει δικαιωμάτων2 και συνίστανται κυρίως σε ετήσιες ενισχύσεις ανά εκτάριο.

- ∆απάνες εκτός ΟΣ∆Ε, οι οποίες είναι πληρωμές στο πλαίσιο απόδοσης δαπανών και αφορούν κυρίως επενδύσεις σε γεωργικές εκμεταλλεύσεις και αγροτικές υποδομές, καθώς και παρεμβάσεις στις γεωργικές αγορές.

Ο διαχωρισμός μεταξύ των εντός και των εκτός ΟΣ∆Ε δαπανών για τα δύο ταμεία (περίπου 86 % και 14 % της ΚΓΠ αντίστοιχα) για το οικονομικό έτος 2015 παρουσιάζεται στο γράφημα 1 κατωτέρω:

Γράφημα 1

Κατανομή των δαπανών της ΚΓΠ για το οικονομικό έτος 2015 (σε δισεκατομμύρια ευρώ)

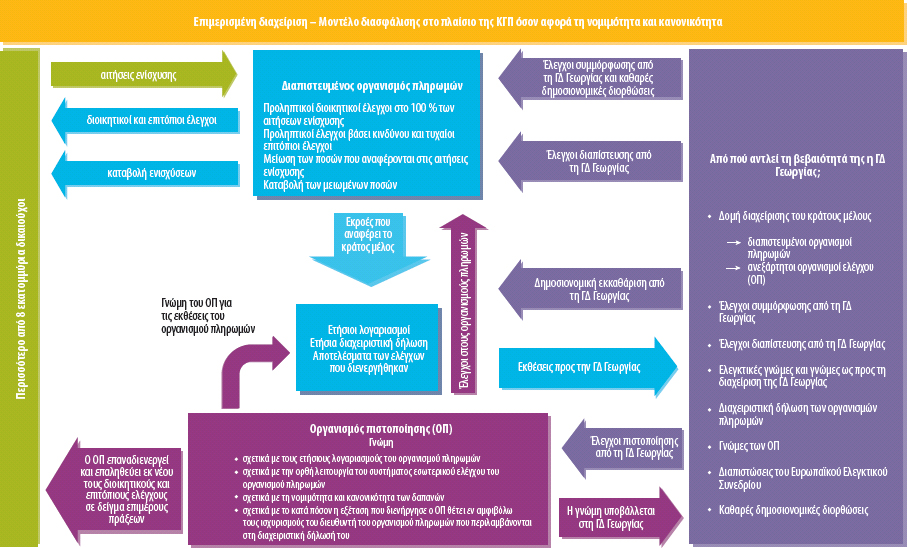

Το νομικό και θεσμικό πλαίσιο της επιμερισμένης διαχείρισης στο πλαίσιο της ΚΓΠ

04Η ευθύνη για τη διαχείριση της ΚΓΠ επιμερίζεται μεταξύ της Επιτροπής και των κρατών μελών. Το 99 % περίπου του προϋπολογισμού της ΚΓΠ εκτελείται υπό επιμερισμένη διαχείριση, όπως ορίζεται στον δημοσιονομικό κανονισμό3. Ο οριζόντιος κανονισμός για την ΚΓΠ4 ορίζει τους βασικούς κανόνες που αφορούν συγκεκριμένα τη χρηματοδότηση, τη διαχείριση και την παρακολούθηση της ΚΓΠ. Η Επιτροπή έχει εξουσιοδοτηθεί να εξειδικεύσει περαιτέρω τους εν λόγω κανόνες με εκτελεστικούς κανονισμούς5 και κατευθυντήριες οδηγίες.

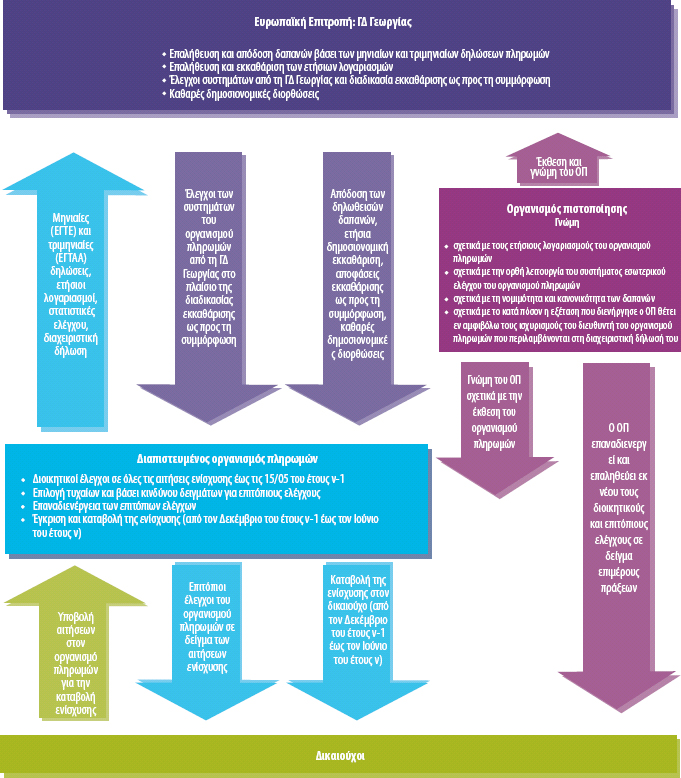

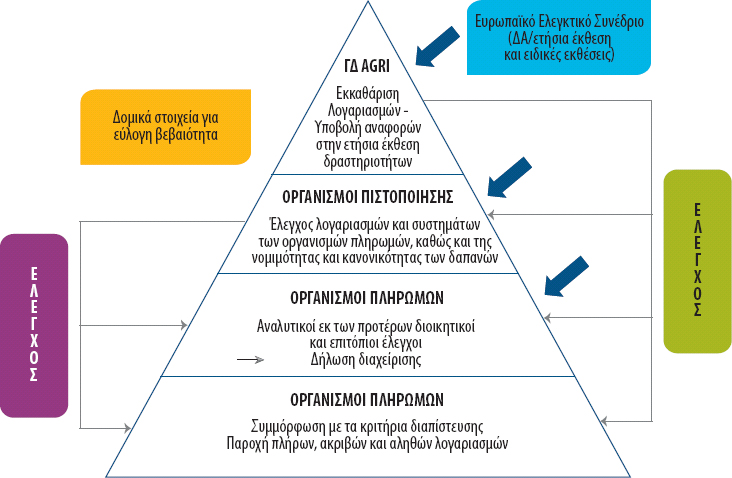

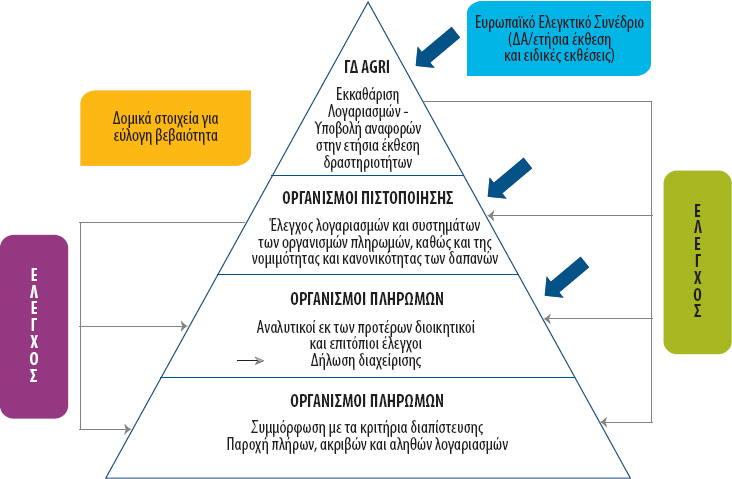

05Στο πλαίσιο της επιμερισμένης διαχείρισης η Επιτροπή φέρει την τελική ευθύνη για τον προϋπολογισμό, αναθέτει ωστόσο την εκτέλεσή του σε φορείς που ορίζουν ειδικά για τον σκοπό αυτό τα κράτη μέλη, ήτοι στους οργανισμούς πληρωμών. Η Γενική ∆ιεύθυνση Γεωργίας και Αγροτικής Ανάπτυξης της Επιτροπής (Γ∆ Γεωργίας) επιβλέπει την εκ μέρους των οργανισμών πληρωμών εκτέλεση του προϋπολογισμού, επαληθεύοντας και αποδίδοντας τις δαπάνες που δηλώνονται μηνιαίως (για το ΕΓΤΕ) και τριμηνιαίως (για το ΕΓΤΑΑ) από τους οργανισμούς αυτούς και, τέλος, αξιολογώντας τη νομιμότητα και κανονικότητα των δαπανών μέσω της διαδικασίας εκκαθάρισης ως προς τη συμμόρφωση6. Εάν, στο πλαίσιο της εν λόγω διαδικασίας, διαπιστωθούν αδυναμίες σε κάποιο σύστημα ελέγχου του οργανισμού πληρωμών, οι οποίες έχουν δημοσιονομικό αντίκτυπο στον προϋπολογισμό της ΕΕ, η Επιτροπή δύναται να επιβάλει δημοσιονομικές διορθώσεις στον συγκεκριμένο οργανισμό. Το μοντέλο της επιμερισμένης διαχείρισης που εφαρμόζει η Γ∆ Γεωργίας με τους ρόλους των διαφόρων εμπλεκόμενων μερών, παρουσιάζεται στο παράρτημα I7.

06Σε επίπεδο κράτους μέλους, τη διαχείριση του προϋπολογισμού της ΚΓΠ ασκούν οι οργανισμοί πληρωμών, κατόπιν διαπίστευσής τους από την αρμόδια αρχή του σχετικού κράτους μέλους8. Οι οργανισμοί πληρωμών διενεργούν διοικητικούς ελέγχους σε όλες τις αιτήσεις έργου και τις αιτήσεις πληρωμής που υποβάλλουν οι δικαιούχοι, καθώς και επιτόπιους ελέγχους σε δείγμα τουλάχιστον 5 % της συντριπτικής πλειονότητας των μέτρων στήριξης9. Μετά το πέρας των ελέγχων αυτών, οι οργανισμοί πληρωμών καταβάλλουν στους δικαιούχους τα οφειλόμενα ποσά και τα δηλώνουν σε μηνιαία (ΕΓΤΕ)/τριμηνιαία βάση (ΕΓΤΑΑ) στην Επιτροπή, με σκοπό την απόδοσή τους. Όλα τα καταβληθέντα ποσά καταχωρίζονται στη συνέχεια στους ετήσιους λογαριασμούς των οργανισμών αυτών. Ο διευθυντής κάθε οργανισμού πληρωμών υποβάλλει στην Επιτροπή αυτούς τους ετήσιους λογαριασμούς, καθώς και τη δήλωσή του (διαχειριστική δήλωση) σχετικά με την αποτελεσματικότητα των συστημάτων ελέγχου του οργανισμού του, στην οποία συνοψίζονται επίσης τα επίπεδα σφάλματος που προκύπτουν από τις στατιστικές ελέγχου που καταρτίζει10. Ο διατάκτης της Επιτροπής (γενικός διευθυντής της Γ∆ Γεωργίας αρμόδιος για την ΚΓΠ) λαμβάνει υπόψη του τους εν λόγω ετήσιους λογαριασμούς και τις διαχειριστικές δηλώσεις στην ετήσια έκθεση δραστηριοτήτων της Γ∆ Γεωργίας.

07Ο δημοσιονομικός κανονισμός απαιτεί από την Επιτροπή, όταν αναθέτει στους οργανισμούς πληρωμών καθήκοντα εκτέλεσης του προϋπολογισμού της ΚΓΠ στο πλαίσιο της επιμερισμένης διαχείρισης, να διασφαλίζει ότι τα οικονομικά συμφέροντα της ΕΕ προστατεύονται στον ίδιο βαθμό ως εάν τα καθήκοντα αυτά εκτελούσε η ίδια11. Στο πλαίσιο αυτό εμπίπτει η θέσπιση των κατάλληλων αρμοδιοτήτων εσωτερικού και εξωτερικού ελέγχου, όπως η εξέταση και η αποδοχή λογαριασμών. Όσον αφορά την ΚΓΠ, αυτές τις αρμοδιότητες ελέγχου σε επίπεδο κράτους μέλους αναλαμβάνει ο οργανισμός πιστοποίησης (ΟΠ).

Ρόλος και αρμοδιότητες των οργανισμών πιστοποίησης

08Από το οικονομικό έτος 1996, οι ΟΠ έχουν αναλάβει τον ρόλο του ανεξάρτητου ελεγκτή των οργανισμών πληρωμών12. Κατά συνέπεια, απαιτείται από τους ΟΠ να εκδίδουν πιστοποιητικό, σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου, στο οποίο να δηλώνουν κατά πόσον οι λογαριασμοί που θα διαβιβαστούν στην Επιτροπή είναι αληθείς, πλήρεις και ακριβείς, καθώς και κατά πόσον οι διαδικασίες εσωτερικού ελέγχου εφαρμόσθηκαν ικανοποιητικά, με ιδιαίτερη αναφορά στα κριτήρια διαπίστευσης.

09Ο δημοσιονομικός κανονισμός13 και ο οριζόντιος κανονισμός για την ΚΓΠ 14 διεύρυναν τον ρόλο και τις αρμοδιότητες των ΟΠ. Πέραν της αρμοδιότητάς τους που αφορά τους λογαριασμούς και τον εσωτερικό έλεγχο, οι ΟΠ υποχρεούνται, από το οικονομικό έτος 2015, να εκδίδουν γνώμη στην οποία να δηλώνουν αν οι δαπάνες, των οποίων η απόδοση ζητήθηκε από την Επιτροπή, είναι νόμιμες και κανονικές. Στην εν λόγω γνώμη, η οποία καταρτίζεται σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου, πρέπει να δηλώνεται επίσης «αν η εξέταση θέτει υπό αμφισβήτηση τους ισχυρισμούς που αναφέρονται στη διαχειριστική δήλωση».

10Ο οριζόντιος κανονισμός για την ΚΓΠ ορίζει επίσης ότι ένας ΟΠ πρέπει να είναι δημόσιος ή ιδιωτικός οργανισμός ελέγχου οριζόμενος από την αρμόδια αρχή του κράτους μέλους. Ο εν λόγω οργανισμός πρέπει να διαθέτει την αναγκαία τεχνική εμπειρογνωσία και να είναι επιχειρησιακώς ανεξάρτητος από τον οργανισμό πληρωμών, καθώς και από την αρχή που του χορήγησε τη σχετική διαπίστευση. Όσον αφορά το οικονομικό έτος 2015, η διαχείριση των δαπανών της ΚΓΠ στα 28 κράτη μέλη ασκήθηκε από 80 οργανισμούς πληρωμών, οι οποίοι με τη σειρά τους ελέγχθηκαν από 64 ΟΠ15. Από τους εν λόγω ΟΠ, οι 46 ήταν δημόσιοι οργανισμοί16 και οι 18 ιδιωτικές ελεγκτικές εταιρείες.

11Σκοπός των εργασιών των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα είναι να αυξηθεί η βεβαιότητα της Γ∆ Γεωργίας σχετικά με τη νομιμότητα και κανονικότητα των δαπανών. Ο ρόλος των ΟΠ στο μοντέλο διασφάλισης που εφαρμόζει η Γ∆ Γεωργίας περιγράφεται στο παράρτημα II. Οι πιθανές χρήσεις των εργασιών των ΟΠ στο πλαίσιο του «προτύπου του ενιαίου ελέγχου» περιγράφονται λεπτομερώς στα σημεία 24 έως 28.

12Η Επιτροπή θέσπισε το πλαίσιο που ορίζει το ελεγκτικό έργο των ΟΠ μέσω εκτελεστικού κανονισμού17 και πρόσθετων κατευθυντήριων οδηγιών18. Σύμφωνα με τον συγκεκριμένο κανονισμό και προκειμένου να λαμβάνει αξιόπιστες εκθέσεις και γνώμες από τους ΟΠ, η Επιτροπή οφείλει να διασφαλίζει ότι:

- οι κατευθυντήριες οδηγίες της παρέχουν τις κατάλληλες οδηγίες σύμφωνα με τα διεθνώς αποδεκτά ελεγκτικά πρότυπα19·

- οι εργασίες που πραγματοποιούν οι ΟΠ βάσει της σχετικής καθοδήγησης είναι επαρκείς και αρκούντως ποιοτικές.

Εμβελεια και τροπος προσεγγισης του ελεγχου

Εμβέλεια του ελέγχου

13Η νέα υποχρέωση που επιβάλλεται στους ΟΠ για τη διατύπωση γνώμης σχετικά με τη νομιμότητα και κανονικότητα των δαπανών έχει καθοριστική σημασία για το μοντέλο διασφάλισης της Επιτροπής για την περίοδο 2014-2020.

14Όσον αφορά τον εν προκειμένω έλεγχο, επικεντρώσαμε την ανάλυσή μας στο πλαίσιο που θέσπισε η Επιτροπή για τις εργασίες των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα κατά τον πρώτο χρόνο εφαρμογής (οικονομικό έτος 2015). Στο πλαίσιο του ελέγχου αυτού δεν αξιολογήθηκαν οι ελεγκτικές δοκιμασίες επαλήθευσης που διενήργησαν οι ΟΠ.

15Με τον έλεγχο επιδιώξαμε επίσης να αξιολογήσουμε, αφενός, κατά πόσον ο νέος ρόλος των ΟΠ αποτελούσε βήμα προς την κατεύθυνση της προσέγγισης του ενιαίου ελέγχου και, αφετέρου, αν η Επιτροπή τον έλαβε δεόντως υπόψη στο μοντέλο διασφάλισης που εφαρμόζει. Σκοπός του ελέγχου μας ήταν επίσης να αξιολογήσουμε κατά πόσον το πλαίσιο που θέσπισε η Επιτροπή παρέχει στους ΟΠ τη δυνατότητα να διατυπώσουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών της ΚΓΠ, σύμφωνα με τους ισχύοντες κανονισμούς της ΕΕ και τα διεθνώς αποδεκτά ελεγκτικά πρότυπα.

16Συγκεκριμένα, εξετάσαμε αν βάσει των κατευθυντήριων οδηγιών της Επιτροπής προς τους ΟΠ εξασφαλίζονταν:

- η κατάλληλη εκτίμηση κινδύνου από τους ΟΠ και η αντιπροσωπευτικότητα του δείγματος,

- ελεγκτικές δοκιμασίες επαλήθευσης στο ενδεδειγμένο επίπεδο και

- ορθή εκτίμηση του επιπέδου σφάλματος και ορθή ελεγκτική γνώμη.

Μετά την ολοκλήρωση των επιτόπιων ελεγκτικών εργασιών μας (Σεπτέμβριος 2016), τον Ιανουάριο του 2017 η Επιτροπή οριστικοποίησε νέες κατευθυντήριες οδηγίες, τις οποίες οι ΟΠ θα εφαρμόζουν από το οικονομικό έτος 2018. Οι εν λόγω αναθεωρημένες κατευθυντήριες οδηγίες δεν περιελήφθησαν στον έλεγχό μας.

Τρόπος προσέγγισης του ελέγχου

18Τα αποδεικτικά στοιχεία του ελέγχου συγκεντρώθηκαν τόσο σε επίπεδο Επιτροπής (Γ∆ Γεωργίας) όσο και σε επίπεδο κράτους μέλους. Αφετηρία των εργασιών υπήρξε η ανάλυση του σχετικού νομικού πλαισίου, προκειμένου να προσδιοριστούν οι απαιτήσεις που αφορούσαν κάθε εμπλεκόμενο μέρος: την Επιτροπή, τις αρμόδιες αρχές και τους OΠ.

19Σε επίπεδο Επιτροπής, ο έλεγχος περιελάμβανε:

- επισκόπηση των κατευθυντήριων οδηγιών της Επιτροπής για τους OΠ, οι οποίες ίσχυσαν το οικονομικό έτος 2015, καθώς και εγγράφων από υποστηρικτικές δραστηριότητες, όπως οι συνεδριάσεις ομάδων εμπειρογνωμόνων20 (συμμετείχαμε ως παρατηρητές σε μια τέτοια συνεδρίαση στις Βρυξέλλες, στις 14 και 15 Ιουνίου 2016)·

- αξιολόγηση των επισκοπήσεων εγγράφων που διενήργησε η Επιτροπή για τις εκθέσεις και γνώμες των OΠ για τους 25 οργανισμούς πληρωμών σε 17 κράτη μέλη, η οποία, σε 17 περιπτώσεις, περιελάμβανε επίσης επισκόπηση των εκθέσεων της Γ∆ Γεωργίας για τις επισκέψεις ελέγχου σε OΠ· εξετάσαμε επίσης την ετήσια έκθεση δραστηριοτήτων της Γ∆ Γεωργίας για το 2015 και τον τρόπο με τον οποίο αξιοποιήθηκε σε αυτή το έργο των OΠ ως προς τη νομιμότητα και κανονικότητα·

- συνεντεύξεις με σχετικούς υπαλλήλους της Γ∆ Γεωργίας.

Σε επίπεδο κράτους μέλους, ο έλεγχος περιελάμβανε:

- Έρευνα μέσω ερωτηματολογίου απευθυνόμενη σε 20 αρμόδιες αρχές και OΠ σε 13 κράτη μέλη21, κατόπιν επιλογής τους βάσει της αξίας των δαπανών που πιστοποίησαν (συνολικά, το δείγμα αντιστοιχούσε στο 63 % των δαπανών της ΕΕ για την ΚΓΠ το 2014) καθώς και βάσει του νομικού καθεστώτος των OΠ (ήτοι αν αποτελούσαν δημόσιο ή ιδιωτικό φορέα)· τα ζητήματα που κάλυψαν οι έρευνες μέσω ερωτηματολογίου ήταν, μεταξύ άλλων, η καθοδήγηση και η υποστήριξη που παρέχονται στους OΠ από την Επιτροπή·

- έξι επισκέψεις22 σε κράτη μέλη, για τη διεξαγωγή συνεντεύξεων με εκπροσώπους των αρμόδιων αρχών και των OΠ για την καλύτερη κατανόηση των πληροφοριών που παρασχέθηκαν με τις απαντήσεις του ερωτηματολογίου, καθώς και για την εξέταση των συμβατικών ρυθμίσεων των OΠ, τον έλεγχο του έγκαιρου χαρακτήρα των ελεγκτικών διαδικασιών που εφαρμόζουν και την εξέταση των βασικών αποτελεσμάτων του έργου τους, όπως αυτά παρουσιάζονται στις εκθέσεις και τις γνώμες ελέγχου που κατάρτισαν για το οικονομικό έτος 2015.

Οι διαπιστώσεις μας εξετάστηκαν βάσει των σχετικών διατάξεων των κανονισμών για την περίοδο προγραμματισμού 2014-2020 και των απαιτήσεων που καθορίζονται στα σχετικά διεθνή πρότυπα των ανώτατων οργάνων ελέγχου (ISSAI) ή στα διεθνή πρότυπα ελέγχου (ISA).

Παρατηρησεις

Ο νέος ρόλος των OΠ όσον αφορά τη νομιμότητα και κανονικότητα των δαπανών της ΚΓΠ αποτελεί θετικό βήμα προς ένα πρότυπο ενιαίου ελέγχου

22Μολονότι δεν υφίσταται κανένας αναγνωρισμένος ορισμός του όρου «ενιαίος έλεγχος», η ιδέα εδράζεται στην ανάγκη αποφυγής των μη συντονισμένων, αλληλεπικαλυπτόμενων εσωτερικών και εξωτερικών ελέγχων. Στο πλαίσιο του προϋπολογισμού της ΕΕ και ειδικότερα της επιμερισμένης διαχείρισης, ο «ενιαίος έλεγχος» θα παρείχε διασφάλιση ως προς τη νομιμότητα και κανονικότητα των δαπανών σε δύο μέτωπα: αφενός, για τους σκοπούς της διαχείρισης (εσωτερικές δικλίδες ελέγχου) και, αφετέρου, για τους σκοπούς του ελέγχου. Μια προσέγγιση ενιαίου ελέγχου θα αποτελούσε ένα αποτελεσματικό πλαίσιο δικλίδων ελέγχου, εντός του οποίου κάθε επίπεδο εδράζεται στη διασφάλιση που προσφέρουν τα προηγούμενα.

23Όσον αφορά τον τομέα της συνοχής23, οι ελεγκτικές αρχές των κρατών μελών αποτελούν, αρχής γενομένης από την περίοδο 2007-2013, μία από τις κύριες πηγές πληροφοριών σχετικά με το πλαίσιο της διασφάλισης που παρέχει η Επιτροπή όσον αφορά τη νομιμότητα και κανονικότητα των δαπανών. Επίσης, στη γνώμη μας αριθ. 2/200424, αναλύσαμε το πρότυπο του «ενιαίου ελέγχου» για τους σκοπούς του εσωτερικού ελέγχου, ήτοι ως πηγή διασφάλισης για τη διαχείριση της Επιτροπής. Επιπλέον, στην ειδική έκθεσή μας αριθ. 16/201325, διατυπώσαμε συγκεκριμένες συστάσεις για τη βελτίωση των διαδικασιών της Επιτροπής που αφορούν τη χρησιμοποίηση των εργασιών των εθνικών ελεγκτικών αρχών στον τομέα της συνοχής.

24Όσον αφορά τις δαπάνες της ΚΓΠ, η Επιτροπή αποκομίζει βεβαιότητα για τη νομιμότητα και κανονικότητα των δαπανών από τρία επίπεδα πληροφοριών: από τους ελέγχους που διενεργούν οι οργανισμοί πληρωμών, από τις ελεγκτικές εργασίες των ΟΠ και από τα αποτελέσματα των σχετικών ελέγχων της Επιτροπής. Στις περιπτώσεις κατά τις οποίες η βεβαιότητα κρίνεται ανεπαρκής, η Επιτροπή ασκεί την τελική αρμοδιότητά της ως προς τη νομιμότητα και κανονικότητα, μέσω των δικών της διαδικασιών εκκαθάρισης ως προς τη συμμόρφωση, οι οποίες μπορεί να καταλήξουν σε δημοσιονομικές διορθώσεις.

25Ο νέος ρόλος των ΟΠ όσον αφορά τη διατύπωση γνώμης σχετικά με τη νομιμότητα και κανονικότητα των δαπανών παρέχει τη δυνατότητα σημαντικής ενίσχυσης ενός προτύπου «ενιαίου ελέγχου» για τη διαχείριση των γεωργικών δαπανών από την Επιτροπή, κατά την περίοδο2014-2020. Σύμφωνα με τη Γ∆ Γεωργίας, ένα τέτοιο πρότυπο θα παρέχει μεγαλύτερη διασφάλιση όσον αφορά την εύρυθμη λειτουργία των συστημάτων δικλίδων ελέγχου26 και θα καθιστά δυνατή την άντληση πρόσθετης βεβαιότητας σχετικά με τη διαχείριση, η οποία θα προέρχεται από τις ελεγκτικές εργασίες που διενεργούν οι ΟΠ και όχι μόνον από τους ελέγχους της ίδιας της Γ∆ Γεωργίας27.

26Το ελεγκτικό έργο των ΟΠ μπορεί να διευκολύνει την αποδοτική λειτουργία ενός προτύπου «ενιαίου ελέγχου» για τις δαπάνες της ΚΓΠ:

- βοηθώντας τα κράτη μέλη να ενισχύσουν τα συστήματα δικλίδων ελέγχου που εφαρμόζουν,

- συμβάλλοντας στη μείωση των δαπανών για τους εξωτερικούς και εσωτερικούς ελέγχους,

- βοηθώντας την Επιτροπή να αποκομίζει ανεξάρτητη πρόσθετη βεβαιότητα όσον αφορά τη νομιμότητα και την κανονικότητα των δαπανών.

Θεωρούμε ότι μια προσέγγιση «ενιαίου ελέγχου» αποτελεί ορθό τρόπο για την αποκόμιση βεβαιότητας όσον αφορά τη νομιμότητα και κανονικότητα των δαπανών σε επίπεδο κράτους μέλους. Στο πλαίσιο της ενωσιακής νομοθεσίας, με τον ίδιο τρόπο που το Ευρωπαϊκό Ελεγκτικό Συνέδριο λειτουργεί ως ο εξωτερικός ελεγκτής για το σύνολο του προϋπολογισμού της ΕΕ, οι ΟΠ ενεργούν ως οι λειτουργικά ανεξάρτητοι ελεγκτές των γεωργικών δαπανών σε εθνικό/περιφερειακό επίπεδο. Από χρονική άποψη, είναι οι πρώτοι ελεγκτές που παρέχουν διασφάλιση όσον αφορά τη νομιμότητα και κανονικότητα των γεωργικών δαπανών, ενώ συνιστούν τη μόνη πηγή τέτοιου είδους διασφάλισης σε εθνικό/περιφερειακό28 επίπεδο. Οι ΟΠ αποκομίζουν τη βεβαιότητά τους από τον συνδυασμό των δικών τους ελεγκτικών δοκιμασιών επαλήθευσης και των συστημάτων δικλίδων ελέγχου των οργανισμών πληρωμών. Στο πλαίσιο ενός προτύπου «ενιαίου ελέγχου» για την ΚΓΠ της περιόδου 2014-2020, η βεβαιότητα αυτή θα μπορούσε ενδεχομένως να χρησιμοποιηθεί από την Επιτροπή, όπως υποδεικνύεται στο γράφημα 2 κατωτέρω, υπό την προϋπόθεση ότι θα διασφαλίζεται η κατάλληλη διαδρομή ελέγχου.

Γράφημα 2

Πρότυπο ενιαίου ελέγχου για την ΚΓΠ της περιόδου 2014-2020

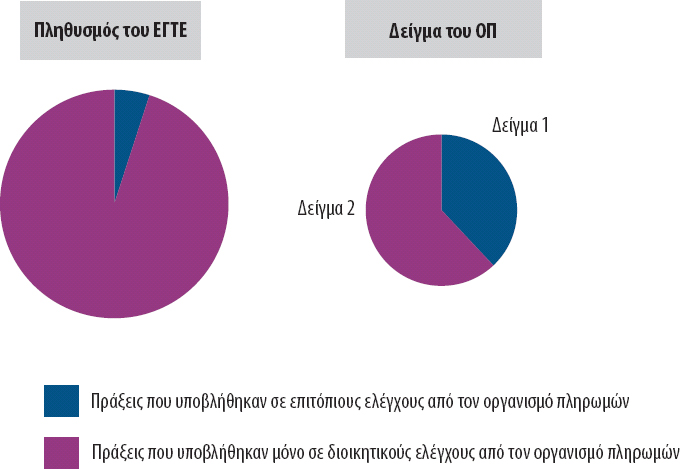

Πηγή: Eυρωπαϊκό Ελεγκτικό Συνέδριο.

28Θεωρούμε ότι η Επιτροπή, έχοντας την τελική ευθύνη για τη διαχείριση των κονδυλίων της ΚΓΠ, καθώς και για τις ισχύουσες ρυθμιστικές απαιτήσεις, θα μπορούσε να αξιοποιήσει ως εξής τις εργασίες των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα στο πλαίσιο μιας προσέγγισης ενιαίου ελέγχου, υπό την προϋπόθεση ότι αυτές είναι αξιόπιστες:

- βελτιώνοντας τον τρόπο εκτίμησης του εναπομένοντος σφάλματος και του τρόπου διατύπωσης επιφυλάξεων στην ετήσια έκθεση δραστηριοτήτων της29,

- αποφασίζοντας κατά πόσον το εκτιμώμενο επίπεδο σφάλματος υπερβαίνει τα 50 000 ευρώ ή το 2 % των σχετικών δαπανών30 και, κατά συνέπεια, αν πρέπει να εκκινήσει διαδικασία εκκαθάρισης ως προς τη συμμόρφωση,

- προσδιορίζοντας με μεγαλύτερη ακρίβεια και πληρότητα τα ποσά που πρέπει να αποκλειστούν από τον προϋπολογισμό της ΕΕ, χρησιμοποιώντας εκτενέστερα τις κατά παρέκβαση δημοσιονομικές διορθώσεις31,

- εκτιμώντας αν πρέπει να ζητήσει από τα κράτη μέλη να αναθεωρήσουν το καθεστώς διαπίστευσης των ΟΠ στις περιπτώσεις κατά τις οποίες δεν υπάρχουν επαρκείς εγγυήσεις της νομιμότητας και κανονικότητας των πληρωμών32.

Το μοντέλο διασφάλισης της Γ∆ Γεωργίας εξακολουθεί να βασίζεται στα αποτελέσματα του ελέγχου των κρατών μελών

29Ο δημοσιονομικός κανονισμός33 απαιτεί από τον γενικό διευθυντή της Γ∆ Γεωργίας να καταρτίζει ετήσια έκθεση δραστηριοτήτων, στην οποία να δηλώνει ότι έχει αποκομίσει εύλογη βεβαιότητα ότι οι διαδικασίες των δικλίδων ελέγχου που εφαρμόζονται παρέχουν τις αναγκαίες εγγυήσεις για τη νομιμότητα και κανονικότητα των σχετικών πράξεων.

30Το μοντέλο διασφάλισης που χρησιμοποιούσε για τον σκοπό αυτό η Γ∆ Γεωργίας έως το οικονομικό έτος 2015 και το οποίο καθόριζε τα επισφαλή ποσά από την άποψη της νομιμότητας και κανονικότητας, είχε ως αφετηρία τις στατιστικές ελέγχου που υπέβαλλαν τα κράτη μέλη. Οι στατικές αυτές προσαρμόζοντας προς τα άνω βάσει των γνωστών αδυναμιών που αναδεικνύονταν από τους ελέγχους συμμόρφωσης της Γ∆ Γεωργίας, καθώς και από τις δικές μας ελεγκτικές εργασίες. Η Γ∆ Γεωργίας χρειαζόταν να αυξήσει το επίπεδο σφάλματος όταν διαπίστωνε ότι μέρος των σφαλμάτων δεν είχε εντοπιστεί από τους οργανισμούς πληρωμών και επομένως δεν αντικατοπτριζόταν στα αποτελέσματα ελέγχου των κρατών μελών. Με τον συγκεκριμένο υπολογισμό διαμορφωνόταν ένα προσαρμοσμένο ποσοστό σφάλματος για κάθε οργανισμό πληρωμών και για κάθε ταμείο.

31Μολονότι τα συγκεντρωτικά προσαρμοσμένα ποσοστά σφάλματος για τα οικονομικά έτη 2014 και 2015 καταδεικνύουν ότι η Γ∆ Γεωργίας εξακολούθησε να προσαρμόζει προς τα άνω τα επίπεδα σφάλματος που αναφέρονταν στις στατιστικές ελέγχου των οργανισμών πληρωμών (βλέπε πίνακα 1), οι πληροφορίες που περιλαμβάνονταν στις νέες γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα είχαν οριακό μόνον αντίκτυπο στις συγκεκριμένες προσαρμογές για το οικονομικό έτος 2015:

| Ταμείο | Οικονομικό έτος | Μέσο επίπεδο σφάλματος που αναφέρθηκε στις στατιστικές ελέγχου των οργανισμών πληρωμών | Συγκεντρωτικό προσαρμοσμένο ποσοστό σφάλματος υπολογισθέν από τη Γ∆ Γεωργίας |

|---|---|---|---|

| ΕΓΤΕ | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| ΕΓΤΑΑ | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

Στην ετήσια έκθεση δραστηριοτήτων της για το 201534, η Γ∆ Γεωργίας διευκρίνισε ότι χρησιμοποίησε σε «πολύ περιορισμένο» βαθμό τις γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα. Αυτό οφειλόταν κυρίως στο γεγονός ότι επρόκειτο για τον πρώτο χρόνο κατάρτισης τέτοιων γνωμών από τους ΟΠ, στο χρονοδιάγραμμα των εργασιών τους, στην από μέρους τους έλλειψη τεχνικών δεξιοτήτων και νομικής εμπειρογνωσίας, στις ανεπαρκείς στρατηγικές ελέγχου που εφάρμοζαν, καθώς και στα ανεπαρκή μεγέθη των ελεγχόμενων δειγμάτων. Πέραν των λόγων που προέβαλε η Γ∆ Γεωργίας, βάσει των διαπιστώσεών μας, θεωρούμε ότι ο τρόπος με τον οποίο η Επιτροπή καθόρισε το έργο των ΟΠ στις κατευθυντήριες οδηγίες της έχει επίσης σημαντικό αντίκτυπο στην αξιοπιστία του έργου τους.

33Στην πραγματικότητα, το μοντέλο διασφάλισης της Γ∆ Γεωργίας εξακολουθεί να βασίζεται στα αποτελέσματα ελέγχου. Όσον αφορά το οικονομικό έτος 2015, οι γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα αποτέλεσαν απλώς έναν παράγοντα που ελήφθη υπόψη όταν η Επιτροπή υπολόγισε τις προσαρμογές των σφαλμάτων που αναφέρονταν στις στατιστικές ελέγχου των κρατών μελών. Οι γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα αποτελούν τη μοναδική πηγή ανεξάρτητης διασφάλισης σχετικά με τη νομιμότητα και κανονικότητα σε ετήσια βάση. Επομένως, εφόσον οι εργασίες των ΟΠ εκτελούνται κατά τρόπο αξιόπιστο, αυτή η ανεξάρτητη διασφάλιση θα αποτελούσε, κατά την άποψή μας, βασικό στοιχείο για τον γενικό διευθυντή της Γ∆ Γεωργίας της Επιτροπής κατά την αξιολόγηση της νομιμότητας και κανονικότητας των δαπανών.

34Στην ετήσια έκθεση δραστηριοτήτων της για το 2015, η Γ∆ Γεωργίας επιβεβαίωσε ότι η έμφαση εξακολουθεί να δίδεται στις στατιστικές ελέγχου που απορρέουν από τα συστήματα διαχείρισης και ελέγχου των οργανισμών πληρωμών, καθώς θεωρεί ότι η γνώμη σχετικά με τη νομιμότητα και κανονικότητα πρέπει να επιβεβαιώνει το επίπεδο σφαλμάτων που περιέχει το σύστημα διαχείρισης και ελέγχου της ΚΓΠ που εφαρμόζεται στα κράτη μέλη35. Η Γ∆ Γεωργίας ανέφερε επίσης ότι, μέσω της υποβολής των πράξεων σε ελεγκτικές δοκιμασίες (βάσει στατιστικού δείγματος), ζητείται από τους ελεγκτές των ΟΠ να επιβεβαιώνουν το επίπεδο σφάλματος που εντοπίστηκε κατά τους αρχικούς ελέγχους επιλεξιμότητας που διενήργησε ο οργανισμός πληρωμών και, σε περίπτωση που το επίπεδο αυτό δεν επιβεβαιώνεται, να διατυπώνουν γνώμη με επιφύλαξη36.

35Συνεπώς, ορισμένες σημαντικές πτυχές των κατευθυντήριων οδηγιών της Επιτροπής, όπως αυτές που αναφέρονται κατωτέρω και τις οποίες αξιολογούμε στην παρούσα έκθεση, εφαρμόζονται με σκοπό τη διευκόλυνση της εφαρμογής του υφιστάμενου μοντέλου διασφάλισης της Γ∆ Γεωργίας, το οποίο βασίζεται στην επικύρωση των αποτελεσμάτων ελέγχου των οργανισμών πληρωμών:

- χρήση δύο δειγμάτων, με το δείγμα 1 να προέρχεται από την κατάσταση των επιτόπιων ελέγχων που διενήργησαν οι οργανισμοί πληρωμών (βλέπε σημεία 48 έως 58),

- περιορισμός των επιτόπιων ελεγκτικών δοκιμασιών των ΟΠ στις πράξεις του δείγματος 1 (βλέπε σημεία 62 έως 67),

- περιορισμός της εμβέλειας των ΟΠ στην επαναδιενέργεια των επιτόπιων και διοικητικών ελέγχων των οργανισμών πληρωμών (βλέπε σημεία 68 έως 71),

- υπολογισμός δύο ποσοστών σφάλματος και χρήση από τη Γ∆ Γεωργίας του ποσοστού μη συμμόρφωσης αντί του ποσοστού σφάλματος (βλέπε σημεία 72 έως 78),

- υποεκτίμηση των ποσοστών σφάλματος βάσει των οποίων οι ΟΠ διατυπώνουν τις γνώμες τους (βλέπε σημεία 79 έως 85).

Επιπλέον, προκειμένου να εφαρμόσουν το μοντέλο της Επιτροπής, οι ΟΠ είναι υποχρεωμένοι να εκτελούν περισσότερες εργασίες από αυτές που είναι αυστηρώς αναγκαίες βάσει του οριζόντιου κανονισμού για την ΚΓΠ. Και αυτό επειδή οι στατιστικές ελέγχου που συνοψίζονται στις διαχειριστικές δηλώσεις των οργανισμών πληρωμών υπολογίζονται χωριστά για το εντός ΟΣ∆Ε και το εκτός ΟΣ∆Ε στρώμα (βλέπε σημείο 2). Η Γ∆ Γεωργίας υπολογίζει επίσης τα προσαρμοσμένα ποσοστά σφάλματος για κάθε ένα από τα δύο στρώματα. Αυτό σημαίνει ότι ζητείται από τους ΟΠ να επικυρώσουν επίσης στατιστικές ελέγχου σε επίπεδο στρώματος (εντός/εκτός ΟΣ∆Ε) και όχι μόνο σε επίπεδο ταμείου (ΕΓΤΕ/ΕΓΤΑΑ). Προκειμένου οι ΟΠ να έχουν επαρκή αποδεικτικά στοιχεία για την επικύρωση αυτών των στατιστικών σε επίπεδο στρώματος, πρέπει αυξήσουν σημαντικά το μέγεθος των δειγμάτων τους σε σύγκριση με το δείγμα που θα χρειαζόταν για επικύρωση μόνο σε επίπεδο ταμείου.

37Στις επόμενες ενότητες εξετάζεται επίσης ο βαθμός στον οποίο οι κατευθυντήριες οδηγίες της Επιτροπής συμφωνούν με τα διεθνώς αποδεκτά πρότυπα ελέγχου που εφαρμόζονται κατά τα διαφορετικά στάδια της ελεγκτικής διαδικασίας (εκτίμηση κινδύνου και μέθοδος δειγματοληψίας, ελεγκτικές δοκιμασίες επαλήθευσης, συμπέρασμα και ελεγκτική γνώμη).

Εκτίμηση κινδύνου και μέθοδος δειγματοληψίας

Η εκτίμηση κινδύνου που βασίζεται στον πίνακα διαπίστευσης μπορεί να διογκώσει τον βαθμό της βεβαιότητας που αποκομίζουν οι ΟΠ από τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών

38Σύμφωνα με τις κατευθυντήριες οδηγίες της Γ∆ Γεωργίας37, οι ΟΠ αποκομίζουν τον συνολικό βαθμό βεβαιότητας που χρειάζονται σχετικά με τη νομιμότητα και κανονικότητα από δύο πηγές, την αξιολόγηση του περιβάλλοντος των δικλίδων ελέγχου των οργανισμών πληρωμών και τις ελεγκτικές δοκιμασίες επαλήθευσης των πράξεων. Το μοντέλο αυτό συνάδει με τα διεθνώς αποδεκτά πρότυπα ελέγχου, τα οποία ορίζουν ότι ο ελεγκτής πρέπει να κατανοεί το περιβάλλον των δικλίδων ελέγχου και τις συναφείς εσωτερικές δικλίδες και να εξετάζει κατά πόσον είναι πιθανό αυτές να διασφαλίζουν τη συμμόρφωση38.

39Όσο υψηλότερα βαθμολογήσουν οι ΟΠ τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών και, επομένως, όσο μεγαλύτερη βεβαιότητα αποκομίσουν από τα συστήματα αυτά, τόσο λιγότερες πράξεις θα υποβληθούν σε ελεγκτικές δοκιμασίες επαλήθευσης. Στον πίνακα 2 απεικονίζεται η εν λόγω αντίστροφη σχέση με πληροφορίες από τις κατευθυντήριες οδηγίες της Γ∆ Γεωργίας39:

| Κατάταξη συστήματος εσωτερικού ελέγχου | Λειτουργεί επαρκώς | Λειτουργεί | Λειτουργεί εν μέρει | ∆εν λειτουργεί |

| Αριθμός στοιχείων που συμπεριελήφθησαν στις ελεγκτικές δοκιμασίες επαλήθευσης | 93 | 111 | 137 | 181 |

Η Γ∆ Γεωργίας επέβαλε στους ΟΠ να βαθμολογήσουν τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών σε πίνακα ο οποίος αξιολογεί τη συμμόρφωσή τους με τα κριτήρια διαπίστευσης («πίνακας διαπίστευσης»). Η διαχείριση των δαπανών της ΚΓΠ μπορεί να ασκείται μόνο από διαπιστευμένους οργανισμούς πληρωμών (ήτοι όσους πληρούν τα κριτήρια διαπίστευσης)40.

41Όπως προκύπτει από το παράρτημα III41, ο πίνακας διαπίστευσης συνίσταται σε έξι λειτουργίες και οκτώ κριτήρια αξιολόγησης, ήτοι συνολικά σε 48 παραμέτρους αξιολόγησης. Κάθε επιμέρους παράμετρος βαθμολογείται από το ένα («∆εν λειτουργεί») έως το τέσσερα («Λειτουργεί επαρκώς») και σταθμίζεται. Η συνολική βαθμολογία που δίδεται μέσω του πίνακα διαπίστευσης αντιστοιχεί στον σταθμισμένο μέσο όρο των εν λόγω 48 παραμέτρων αξιολόγησης.

42Αυτή η συνολική βαθμολογία χρησιμοποιείται τόσο από τις αρμόδιες αρχές των κρατών μελών (όταν αξιολογούν κατά πόσον οι οργανισμοί πληρωμών μπορούν να διατηρήσουν τη διαπίστευσή τους) όσο και από τους ΟΠ (όταν διαμορφώνουν τη γνώμη τους σχετικά με την ορθή λειτουργία των συστημάτων εσωτερικού ελέγχου των οργανισμών πληρωμών).

43Εντούτοις, δεν ενδείκνυται η χρήση της συνολικής βαθμολογίας που προκύπτει από τον πίνακα διαπίστευσης για την αξιολόγηση των συστημάτων εσωτερικού ελέγχου των οργανισμών πληρωμών από την άποψη της νομιμότητας και κανονικότητας των δαπανών, δεδομένου ότι αυτές εξαρτώνται κυρίως από δύο μόνο από τις 48 παραμέτρους αξιολόγησης: τους διοικητικούς ελέγχους και τους επιτόπιους ελέγχους σχετικά με τη διεκπεραίωση των αιτήσεων, συμπεριλαμβανομένων της επικύρωσης και της έγκρισής τους (ενότητα «∆ραστηριότητες δικλίδων ελέγχου»).

44Σύμφωνα με το πλαίσιο που έχει προτείνει η Γ∆ Γεωργίας, η χαμηλή βαθμολογία στις δύο αυτές παραμέτρους μπορεί να αντισταθμιστεί από υψηλή βαθμολογία σε άλλες (π.χ. ενημέρωση και επικοινωνία, παρακολούθηση). Όμως, αυτοί οι άλλοι παράγοντες δεν συνδέονται άμεσα με τη νομιμότητα και την κανονικότητα και, επομένως, δεν πρέπει να χρησιμοποιούνται για τέτοιου είδους αντιστάθμιση. Για τους σκοπούς της νομιμότητας και κανονικότητας, δεδομένης της τεράστιας βαρύτητας των δύο αυτών παραμέτρων, η αντιστάθμιση αυτή μπορεί να οδηγήσει τους ΟΠ σε υπερτίμηση των συστημάτων εσωτερικού ελέγχου και σε αποκόμιση βεβαιότητας μεγαλύτερης από όση αυτά εγγυώνται. Επιπλέον, το πλαίσιο αυτό δεν λαμβάνει επαρκώς υπόψη τις συστημικές αδυναμίες που είχαν αναφερθεί στο παρελθόν τόσο από τη Γ∆ Γεωργίας όσο και από εμάς, κατόπιν ελέγχων μας σε οργανισμούς πληρωμών και σε τελικούς δικαιούχους.

45Σε τρία42 από τα έξι κράτη μέλη στα οποία πραγματοποιήσαμε επίσκεψη, διαπιστώσαμε ότι οι ΟΠ δεν είχαν λάβει επαρκώς υπόψη τις αδυναμίες που ήταν γνωστές από τις αξιολογήσεις των συστημάτων τους. Στο πλαίσιο 1 κατωτέρω παρουσιάζεται η κατάσταση που διαπιστώσαμε σε ένα από αυτά τα κράτη μέλη [Γερμανία (Βαυαρία)], μαζί με την αντίθετη κατάσταση που διαπιστώθηκε στη Ρουμανία, όπου ο ΟΠ αξιοποίησε απολύτως στην αξιολόγησή του αυτές τις γνωστές αδυναμίες. Καταστάσεις σαν και αυτές ενισχύουν την άποψή μας ότι ο πίνακας διαπίστευσης δεν αποτελεί κατάλληλο εργαλείο για την αξιολόγηση της λειτουργίας των συστημάτων εσωτερικού ελέγχου από την άποψη της νομιμότητας και κανονικότητας.

Πλαίσιο 1

Περιπτώσεις κατά τις οποίες ο πίνακας διαπίστευσης δεν παρήγαγε αξιόπιστα αποτελέσματα για τους σκοπούς της νομιμότητας και κανονικότητας

Στη Γερμανία (Βαυαρία), ο πίνακας διαπίστευσης έδωσε τον χαρακτηρισμό «Λειτουργεί» για την κατάσταση του συστήματος εσωτερικού ελέγχου του ΕΓΤΑΑ (εκτός ΟΣ∆Ε). Ο συγκεκριμένος χαρακτηρισμός δεν ήταν συνεπής με τα ακόλουθα αποδεικτικά στοιχεία, τα οποία υποδήλωναν ότι το σύστημα εσωτερικού ελέγχου για αυτές τις δαπάνες ήταν περισσότερο αδύναμο:

- για τα οικονομικά έτη 2013 και 2014, η Γ∆ Γεωργίας είχε υπολογίσει ότι υπήρχε σημαντικό επίπεδο σφάλματος ως προς τη νομιμότητα και κανονικότητα των δαπανών, και

- οι επαληθεύσεις του ίδιου του ΟΠ κατέδειξαν ότι σημαντικός αριθμός πράξεων περιείχε δημοσιονομικά σφάλματα (25 από το οικονομικό έτος 2015, ήτοι το ένα τρίτο του ελεγχθέντος πληθυσμού).

Στη Ρουμανία, ο πίνακας διαπίστευσης έδωσε αρχικά τον χαρακτηρισμό «Λειτουργεί» όσον αφορά τα συστήματα εσωτερικού ελέγχου, για αμφότερα τα ταμεία (ΕΓΤΑΑ και ΕΓΤΕ) και τα στρώματα (εντός και εκτός ΟΣ∆Ε). Εντούτοις, ο ΟΠ, εφαρμόζοντας την επαγγελματική κρίση του και χρησιμοποιώντας τις διαθέσιμες πληροφορίες, περιλαμβανομένων των γνωστών αδυναμιών που είχαν αναφερθεί στο παρελθόν τόσο από τη Γ∆ Γεωργίας όσο και εμάς, παρέβλεψε αυτό το αποτέλεσμα και υποβίβασε αντίστοιχα τον χαρακτηρισμό σε «∆εν λειτουργεί» για το ΕΓΤΕ (εντός ΟΣ∆Ε) και «Λειτουργεί εν μέρει» για το ΕΓΤΑΑ (εντός ΟΣ∆Ε) και ΕΓΤΕ (εκτός ΟΣ∆Ε).

Κατά τις έρευνές της σχετικά με την εκκαθάριση ως προς τη συμμόρφωση, η Γ∆ Γεωργίας, προκειμένου να αξιολογεί κατά πόσον τα εφαρμοζόμενα συστήματα εσωτερικού ελέγχου σε επίπεδο κράτους μέλους είναι ικανά να διασφαλίζουν τη νομιμότητα και κανονικότητα των δαπανών χρησιμοποιεί βασικές και επικουρικές δικλίδες ελέγχου (βλέπε πλαίσιο 2 για ορισμούς).

Πλαίσιο 2

Τι είναι οι βασικές και οι επικουρικές δικλίδες ελέγχου (ή άλλως βασικοί και επικουρικοί έλεγχοι);43

«Βασικοί έλεγχοι είναι οι διοικητικοί και επιτόπιοι έλεγχοι που απαιτούνται για να κριθεί η επιλεξιμότητα της ενίσχυσης και η σχετική επιβολή μειώσεων και ποινών».

«Επικουρικοί έλεγχοι είναι όλες οι άλλες διοικητικές πράξεις που απαιτούνται για την ορθή διεκπεραίωση των αιτήσεων».

Μολονότι η ίδια η Γ∆ Γεωργίας χρησιμοποιεί βασικές και επικουρικές δικλίδες ελέγχου, προκειμένου να αξιολογεί κατά πόσον τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών διασφαλίζουν τη νομιμότητα και κανονικότητα των δαπανών, απαιτεί από τους ΟΠ να χρησιμοποιούν διαφορετικό εργαλείο για τον ίδιο σκοπό: τον πίνακα διαπίστευσης, ο οποίος δεν είναι κατάλληλος για τον σκοπό αυτό.

Η μέθοδος δειγματοληψίας των ΟΠ για τις εντός ΟΣ∆Ε πράξεις, βάσει των καταστάσεων των οργανισμών πληρωμών με τους τυχαίως επιλεγέντες επιτόπιους ελέγχους, συνεπαγόταν σειρά κινδύνων που δεν υπερκεράστηκαν

48Όπως προαναφέρθηκε, ο οριζόντιος κανονισμός για την ΚΓΠ απαιτεί από τους ΟΠ να διατυπώνουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών των οποίων η απόδοση ζητείται από την Επιτροπή κατά τη διάρκεια του υπό έλεγχο οικονομικού έτους. Επομένως, κατά τον σχεδιασμό του ελεγκτικού δείγματος, οι ΟΠ οφείλουν να εξετάζουν τον σκοπό της ελεγκτικής διαδικασίας και τα χαρακτηριστικά του πληθυσμού από τον οποίο θα ληφθεί το δείγμα44.

49Οι κατευθυντήριες οδηγίες της Γ∆ Γεωργίας45 διαχωρίζουν τις εργασίες για τις ελεγκτικές δοκιμασίες επαλήθευσης σε δύο δείγματα:

- ∆είγμα 1: επιλέγεται από τους ΟΠ από την κατάσταση των δικαιούχων που επελέγησαν τυχαία46 από τους οργανισμούς πληρωμών για επιτόπιους ελέγχους (βλέπε σημείο 6). Όσον αφορά τις πράξεις του δείγματος 1, οι ΟΠ υποχρεούνται να επαναδιενεργήσουν τόσο τους επιτόπιους ελέγχους που διενήργησαν οι οργανισμοί πληρωμών όσο και το πλήρες φάσμα των διοικητικών ελέγχων (παραλαβή της αίτησης και έλεγχοι επιλεξιμότητας, επικύρωση των δαπανών, συμπεριλαμβανομένων της έγκρισης, της εκτέλεσης και της καταχώρισης της αντίστοιχης πληρωμής στους λογαριασμούς).

- ∆είγμα 2: επιλέγεται από τους ΟΠ από το σύνολο των πληρωμών του σχετικού έτους. Όσον αφορά το δείγμα 2, οι ΟΠ οφείλουν να επαναδιενεργούν μόνο τους διοικητικούς και όχι τους επιτόπιους ελέγχους (βλέπε σημεία 62 έως 67).

Το χρονοδιάγραμμα των ελεγκτικών δοκιμασιών επαλήθευσης των ΟΠ και της υποβολής εκθέσεων στην Επιτροπή περιγράφεται στο παράρτημα IV.

51Οι πράξεις του δείγματος 1 επιλέγονται από την κατάσταση των τυχαίως επιλεγέντων επιτόπιων ελέγχων που διενήργησαν οι οργανισμοί πληρωμών σχετικά με τις αιτήσεις οι οποίες, εφόσον είναι εντός ΟΣ∆Ε, είναι πολύ πιθανό να οδηγήσουν σε πληρωμές κατά το αντίστοιχο οικονομικό έτος. Επομένως, τα αποτελέσματα των ελεγκτικών δοκιμασιών των ΟΠ δεν εξυπηρετούν μόνο τον σκοπό της διατύπωσης γνώμης για τη νομιμότητα και κανονικότητα των δαπανών, αλλά βοηθούν επίσης τους ΟΠ να διαμορφώσουν γνώμη για τη λειτουργία των συστημάτων εσωτερικού ελέγχου των οργανισμών πληρωμών, γεγονός το οποίο αποτελεί έναν από τους άλλους στόχους του ελέγχου που ορίζει ο οριζόντιος κανονισμός για την ΚΓΠ.

52Ο αριθμός των πράξεων για τις οποίες οι ΟΠ επαναδιενεργούν όλους τους ελέγχους των οργανισμών πληρωμών (βλέπε πίνακα 3 μετά το σημείο 64) είναι συχνά σημαντικά μεγαλύτερος από τον αριθμό των πράξεων που συνήθως απαιτείται για τις ελεγκτικές δοκιμασίες συμμόρφωσης που αφορούν τα συστήματα εσωτερικού ελέγχου47. Με τον τρόπο αυτό, οι ΟΠ αποκομίζουν μεγαλύτερη βεβαιότητα ότι τα συστήματα των οργανισμών πληρωμών που αφορούν τους διοικητικούς και επιτόπιους ελέγχους συμμορφώνονται με τους εφαρμοστέους κανονισμούς.

53Προκειμένου τα αποτελέσματα του ελέγχου να είναι αξιόπιστα, είναι σημαντικό όλα τα δείγματα που θα υποβληθούν σε ελεγκτικές δοκιμασίες επαλήθευσης να είναι αντιπροσωπευτικά. Για τον σκοπό αυτό, τα δείγματα πρέπει να επιλέγονται από τον συνολικό πληθυσμό με στατιστικά έγκυρες μεθόδους και να παραμείνουν αμετάβλητα. Επειδή οι ΟΠ εξάγουν τα δείγματά τους εν μέρει από τα δείγματα των οργανισμών πληρωμών, τα αποτελέσματα των εργασιών τους μπορούν να είναι αντιπροσωπευτικά μόνον εφόσον τα δείγματα των οργανισμών πληρωμών είναι και αυτά αντιπροσωπευτικά. Επιπροσθέτως, κάθε αντικατάσταση πράξεων περιλαμβανόμενων στα αρχικά δείγματα πρέπει να αιτιολογείται και να τεκμηριώνεται δεόντως.

54Η Γ∆ Γεωργίας απαιτεί από τους ΟΠ να αξιολογούν την αντιπροσωπευτικότητα των δειγμάτων των οργανισμών πληρωμών. Ωστόσο, προκειμένου να συμμορφώνονται με την απαίτηση αυτή, τόσο οι οργανισμοί πληρωμών όσο και οι ΟΠ πρέπει να διατηρούν επαρκή και αξιόπιστη διαδρομή ελέγχου, ώστε να επιβεβαιώνεται ότι τα δείγματα είναι αντιπροσωπευτικά, ότι επιλέγονται από το σύνολο του πληθυσμού και ότι παρέμειναν αμετάβλητα.

55Η Γ∆ Γεωργίας απαιτεί οι εντός ΟΣ∆Ε πράξεις του δείγματος 1 που υποβάλλονται σε ελεγκτικές δοκιμασίες επαλήθευσης να επιλέγονται βάσει των ποσών που δήλωσαν οι γεωργοί (επιλογή βάσει αίτησης) και όχι βάσει των ποσών που καταβλήθηκαν στην πραγματικότητα48, έτσι ώστε οι ΟΠ να μπορούν να διενεργούν τις εκ νέου επαληθεύσεις τους το συντομότερο δυνατόν μετά τους επιτόπιους ελέγχους των οργανισμών πληρωμών. Το πλεονέκτημα της επιλογής βάσει αίτησης είναι ότι οι συνθήκες που θα διαπιστώσουν οι ΟΠ κατά την επιτόπια επιθεώρηση των επιλεγεισών εκμεταλλεύσεων θα προσομοιάζουν κατά πολύ σε εκείνες που θα έχουν διαπιστώσει οι οργανισμοί πληρωμών.

56Εντούτοις, προκειμένου η μέθοδος αυτή να λειτουργήσει σύμφωνα με τα προβλεπόμενα, είναι σημαντική η στενή συνεργασία και επικοινωνία μεταξύ των οργανισμών πληρωμών και των ΟΠ. Οι ΟΠ πρέπει να ενημερώνονται τακτικά σχετικά με τους ελέγχους που διενεργούν οι οργανισμοί πληρωμών, ώστε οι ΟΠ να μπορούν να επαναδιενεργήσουν τους ελέγχους αυτούς σε σύντομο διάστημα μετά την επίσκεψη του οργανισμού πληρωμών. ∆ιαπιστώσαμε ότι σε τρία από τα πέντε κράτη μέλη που επισκεφθήκαμε και όπου ο ΟΠ επαναδιενήργησε τους επιτόπιους ελέγχους ΟΣ∆Ε49 η προϋπόθεση αυτή δεν πληρούνταν (βλέπε πλαίσιο 3).

Πλαίσιο 3

Καθυστερήσεις στην επαναδιενέργεια των επιτόπιων ελέγχων των εντός ΟΣ∆Ε πράξεων του δείγματος 1 για το οικονομικό έτος 2014 (οικονομικό έτος 2015)

Στην Πολωνία, ο ΟΠ ολοκλήρωσε την επαναδιενέργεια 53 από τις 60 εντός ΟΣ∆Ε πράξεις του δείγματος 1 του ΕΓΤΕ μετά το τέλος του ημερολογιακού έτους 2014, με ορισμένες από αυτές να επαναδιενεργούνται ακόμη και τον Μάρτιο του 2015. Και αυτό επειδή ο οργανισμός πληρωμών καθυστέρησε να υποβάλει στον ΟΠ τις εκθέσεις για τους επιτόπιους ελέγχους του.

Στη Ρουμανία, ο ΟΠ επαναδιενήργησε και τους έξι κλασικούς επιτόπιους ελέγχους50 των εντός ΟΣ∆Ε πράξεων του δείγματος 1 του ΕΓΤΑΑ κατά μέσο όρο έξι μήνες μετά τους ελέγχους του οργανισμού πληρωμών.

Στη Γερμανία (Βαυαρία) μεσολάβησαν έως και τρεις μήνες μεταξύ των αρχικών επισκέψεων του οργανισμού πληρωμών στις εκμεταλλεύσεις και των επιτόπιων επαληθεύσεων που επαναδιενήργησε ο ΟΠ για τις εντός ΟΣ∆Ε πράξεις του ΕΓΤΕ και έως και δέκα μήνες για τις εντός ΟΣ∆Ε πράξεις του ΕΓΤΑΑ.

Επίσης, προκειμένου η προσέγγιση αυτή να είναι έγκυρη, οι ΟΠ πρέπει να έχουν άμεση πρόσβαση στην κατάσταση των επιτόπιων ελέγχων που επέλεξαν αρχικά οι οργανισμοί πληρωμών. Με τον τρόπο αυτό διασφαλίζεται ότι η κατάσταση δεν μεταβάλλεται στη συνέχεια. Επιπλέον, ένας ΟΠ δεν μπορεί να αποκλείσει πράξεις από το δείγμα του εξαιτίας καθυστερήσεων στην απόφαση του οργανισμού πληρωμών να χορηγήσει τη σχετική ενίσχυση. Εάν επιτραπεί στους ΟΠ να αποκλείσουν τις πράξεις αυτές από το δείγμα, αυξάνεται ο κίνδυνος οι οργανισμοί πληρωμών να καθυστερούν εκ προθέσεως τις αποφάσεις και πληρωμές για ορισμένες πράξεις, γεγονός το οποίο θα μπορούσε να οδηγήσει σε σφάλματα στους υπολογισμούς των ΟΠ. Οι περιπτώσεις αυτές όχι μόνο δεν υπονομεύουν την αντιπροσωπευτικότητα των αποτελεσμάτων και την εγκυρότητα της αναγωγής τους στη συνολική δαπάνη, αλλά μπορεί να επιφέρουν εσφαλμένη μείωση του διαπιστούμενου από τους ΟΠ ποσοστού σφάλματος (βλέπε πλαίσιο 4).

Πλαίσιο 4

Αποκλεισμός εντός ΟΣ∆Ε πράξεων από το δείγμα 1, επειδή ο οργανισμός πληρωμών κατέβαλε την πληρωμή μόνο μετά την ολοκλήρωση των ελεγκτικών εργασιών του ΟΠ

Στη Ρουμανία, ο ΟΠ απέκλεισε πέντε πράξεις από το εντός ΟΣ∆Ε δείγμα 1 του ΕΓΤΑΑ, αφού ολοκλήρωσε τις ελεγκτικές εργασίες του, επειδή ο οργανισμός πληρωμών δεν είχε ακόμη καταβάλει τις αντίστοιχες πληρωμές. Συνεπώς, κατά τον υπολογισμό του συνολικού ποσοστού σφάλματος επί του οποίου βασίστηκε η γνώμη του για τη νομιμότητα και κανονικότητα των πράξεων, ο ΟΠ δεν έλαβε υπόψη του τα αποτελέσματα των ελεγκτικών δοκιμασιών επί των συγκεκριμένων πράξεων.

Η εφαρμογή της μεθόδου επιλογής βάσει αίτησης προϋποθέτει τη μη κοινοποίηση από τους ΟΠ προς τους οργανισμούς πληρωμών των επιλεγεισών πράξεων παρά μόνον αφού οι δεύτεροι διενεργήσουν τους ελέγχους τους, έτσι ώστε αυτοί να μην γνωρίζουν ποιες πράξεις θα ελέγξουν αργότερα οι ΟΠ (η Επιτροπή παραδέχθηκε ότι ο κίνδυνος αυτός υπάρχει επίσης στις περιπτώσεις κατά τις οποίες οι ΟΠ συνοδεύουν τους οργανισμούς πληρωμών στους αρχικούς ελέγχους τους)51. Εντούτοις, διαπιστώσαμε ότι στην Ιταλία δεν εφαρμόζονταν τέτοιες δικλίδες ασφάλειας (βλέπε πλαίσιο 5).

Πλαίσιο 5

Στην Ιταλία η επαναδιενέργεια των ελέγχων υπονομευόταν από το γεγονός ότι ο ΟΠ ενημέρωνε εκ των προτέρων τον οργανισμό πληρωμών ποιους δικαιούχους που θα αφορούσε η επαναδιενέργεια των ελέγχων

Στην Ιταλία, για το έτος υποβολής αιτήσεων 2015 (οικονομικό έτος 2016), ο ΟΠ κοινοποίησε στον οργανισμό πληρωμών την κατάσταση των πράξεων που είχε επιλέξει για το εντός ΟΣ∆Ε δείγμα 1 για αμφότερα τα ταμεία (ΕΓΤΕ και ΕΓΤΑΑ), προτού ο οργανισμός πληρωμών διενεργήσει το μεγαλύτερο μέρος των αρχικών επιτόπιων ελέγχων του. Κατά συνέπεια, ο οργανισμός πληρωμών γνώριζε ήδη πριν από την έναρξη των επιτόπιων ελέγχων του ποιες πράξεις θα αφορούσε στη συνέχεια η επαναδιενέργεια των ελέγχων από τον ΟΠ.

Όταν ο οργανισμός πληρωμών, κατά τη διενέργεια των επιτόπιων ελέγχων του, γνωρίζει ποιες πράξεις προβλέπεται να αφορά η μεταγενέστερη επαναδιενέργεια του ελέγχου από τον ΟΠ, είναι πιθανό να εξετάζει διεξοδικότερα τις πράξεις αυτές. Επομένως, οι έλεγχοι αυτοί θα είναι ακριβέστεροι από εκείνους που δεν προβλέπεται να επαναδιενεργηθούν και ο ΟΠ θα εντοπίσει λιγότερα σφάλματα.

Επιπροσθέτως, δεδομένου ότι τα αποτελέσματα των πράξεων αυτών θα χρησιμοποιηθούν για την αναγωγή του ποσοστού σφάλματος στον συνολικό πληθυσμό, αυτές οι μη αντικειμενικά ελεγχθείσες πράξεις θα καταστήσουν το συνολικό ποσοστό σφάλματος μη αντιπροσωπευτικό με πιθανότατη συνέπεια την υποτίμησή του.

Μέρος των εκτός ΟΣ∆Ε πράξεων που υποβάλλονται σε ελεγκτικές δοκιμασίες επαλήθευσης από τους ΟΠ δεν είναι αντιπροσωπευτικό των δαπανών του υπό έλεγχο οικονομικού έτους

59Όσον αφορά τις εκτός ΟΣ∆Ε πράξεις (για αμφότερα το ΕΓΤΕ και το ΕΓΤΑΑ), υπάρχει σημαντική απόκλιση μεταξύ:

- της περιόδου σχετικά με την οποία υποβάλλονται στοιχεία για τους επιτόπιους ελέγχους και η οποία αντιστοιχεί στο ημερολογιακό έτος (στην προκειμένη περίπτωση η περίοδος από 1 Ιανουαρίου έως 31 ∆εκεμβρίου 2014 όσον αφορά το οικονομικό έτος 2015) και

- της περιόδου σχετικά με την οποία καταβάλλονται οι δαπάνες, η οποία για το οικονομικό έτος 2015 αντιστοιχεί στην περίοδο από 16 Οκτωβρίου 2014 έως 15 Οκτωβρίου 2015.

Κατά συνέπεια, σε ορισμένους δικαιούχους οι οποίοι υποβλήθηκαν σε επιτόπιους ελέγχους κατά το ημερολογιακό έτος 2014 δεν αποδόθηκαν δαπάνες το οικονομικό έτος 201552. Οι ΟΠ δεν μπορούν να χρησιμοποιούν τα αποτελέσματα αυτών των πράξεων για τον υπολογισμό του ποσοστού σφάλματος του σχετικού οικονομικού έτους. Τα αποτελέσματα αυτά μπορούν να χρησιμοποιηθούν μόνο για τη διατύπωση γνώμης σχετικά με τη λειτουργία του συστήματος εσωτερικού ελέγχου, καθώς και για την παροχή δήλωσης σχετικά με τους ισχυρισμούς που αναφέρονται στη διαχειριστική δήλωση και τις σχετικές στατιστικές ελέγχου.

61Επομένως, ο αριθμός των πράξεων που χρησιμοποιούν οι ΟΠ για τον υπολογισμό του συνολικού ποσοστού σφάλματος είναι χαμηλότερος, γεγονός που μειώνει την ακρίβειά του, κάτι που με τη σειρά του επηρεάζει την αξιοπιστία των γνωμών τους σχετικά με τη νομιμότητα και κανονικότητα των δαπανών του οικονομικού έτους.

Ελεγκτικές δοκιμασίες επαλήθευσης

Για την πλειονότητα των πράξεων, οι κατευθυντήριες οδηγίες δεν απαιτούν από τους ΟΠ να διενεργούν επιτόπιες ελεγκτικές δοκιμασίες στο επίπεδο του τελικού δικαιούχου

62Σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου, οι ελεγκτές του δημόσιου τομέα, κατά τους ελέγχους τους για την αποκόμιση εύλογης βεβαιότητας, συγκεντρώνουν επαρκή και κατάλληλα αποδεικτικά στοιχεία, τα οποία θα αποτελέσουν τη βάση για τα συμπεράσματά τους53. Για τον σκοπό αυτό πρέπει να χρησιμοποιούν διάφορες τεχνικές, όπως την παρατήρηση, την επιθεώρηση, την έρευνα, την επαναδιενέργεια, την επιβεβαίωση και τις αναλυτικές διαδικασίες. Επιπροσθέτως, σύμφωνα με την ενωσιακή νομοθεσία, οι ελεγκτικές δοκιμασίες επαλήθευσης που διενεργούν οι ΟΠ όσον αφορά τις δαπάνες πρέπει να περιλαμβάνουν την επαλήθευση της νομιμότητας και κανονικότητας των σχετικών πράξεων στο επίπεδο του τελικού δικαιούχου54.

63Η επιθεώρηση περιλαμβάνει την εξέταση βιβλίων, αρχείων και άλλων στοιχείων (όπως το δικαίωμα χρήσης της σχετικής γης από τους δικαιούχους, τα μητρώα λίπανσης, οι οικοδομικές άδειες κ.λπ.) ή των ενσώματων στοιχείων του ενεργητικού (όπως γη, ζώα, εξοπλισμός κ.λπ.). Η έρευνα περιλαμβάνει τη συγκέντρωση πληροφοριών και διευκρινίσεων από τους τελικούς δικαιούχους, υπό τη μορφή είτε γραπτών δηλώσεων είτε περισσότερο ανεπίσημων προφορικών συζητήσεων.

64Όπως προαναφέρθηκε, όσον αφορά το δείγμα 2, σύμφωνα με τις κατευθυντήριες οδηγίες της Επιτροπής απαιτείται από τους ΟΠ μόνον η επαναδιενέργεια των διοικητικών ελέγχων (βλέπε σημείο 49). Στον πίνακα 3, υπολογίσαμε το ποσοστό των πράξεων του δείγματος 2 στο συνολικό δείγμα για τα έξι κράτη μέλη που επισκεφθήκαμε.

| Κράτος μέλος | ΕΓΤΕ | ΕΓΤΑΑ | ||||||

|---|---|---|---|---|---|---|---|---|

| ∆είγμα 1 | ∆είγμα 2 | Σύνολο δείγματος | % του δείγματος 2 συνολικά | ∆είγμα 1 | ∆είγμα 2 | Σύνολο δείγματος | % του δείγματος 2 συνολικά | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Γερμανία (Βαυαρία) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Ισπανία (Καστίλη και Λεόν) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Ιταλία (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Πολωνία | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Ρουμανία | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Ηνωμένο Βασίλειο (Αγγλία) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Μέσο ποσοστό του δείγματος 2 στα κράτη μέλη/περιφέρειες που επισκεφθήκαμε (χωρίς τη διενέργεια επιτόπιων ελεγκτικών δοκιμασιών) | 62 % | 56 % | ||||||

1 Η «Agenzia per le erogazioni in agricoltura, AGEA» είναι ένας από τους 11 οργανισμούς πληρωμών της Ιταλίας.

65Όπως καταδεικνύεται στον ανωτέρω πίνακα, σε τέσσερα από τα κράτη μέλη / τις περιφέρειες που επισκεφθήκαμε επίσκεψη, το δείγμα 2, για το οποίο δεν διενεργήθηκαν επιτόπιες ελεγκτικές δοκιμασίες, αποτελούσε το μεγαλύτερο τμήμα του συνολικού δείγματος που χρησιμοποίησαν οι ΟΠ για τις ελεγκτικές δοκιμασίες επαλήθευσης.

66Όσον αφορά το δείγμα 2, η συγκέντρωση αποδεικτικών στοιχείων βάσει μόνο της επαναδιενέργειας διοικητικών ελέγχων σε επίπεδο οργανισμού πληρωμών συχνά δεν παρέχει στους ΟΠ επαρκή και κατάλληλα αποδεικτικά στοιχεία ελέγχου, όπως προβλέπει το ISSAI 4200. Εφαρμόζοντας αυτή τη διαδικασία, οι ΟΠ δεν χρησιμοποιούν δύο μεθόδους συλλογής αποδεικτικών στοιχείων ελέγχου οι οποίες είναι πολύ σημαντικές στο πλαίσιο των δαπανών της ΚΓΠ: την επιθεώρηση και την έρευνα. Χωρίς τις μεθόδους αυτές, δεν μπορούν να συλλεγούν σημαντικά αποδεικτικά στοιχεία ελέγχου, όπως στοιχεία που αποδεικνύουν ότι οι γεωργοί χρησιμοποιούν τη γη τους όπως αναφέρεται στις δηλώσεις τους και αποδείξεις της ύπαρξης ενσώματων στοιχείων του ενεργητικού που αγοράστηκαν μέσω επενδυτικών έργων. Επομένως, η εν λόγω προσέγγιση υστερεί σε σύγκριση με αυτή που ορίζουν τα διεθνώς αποδεκτά πρότυπα ελέγχου.

67Χωρίς επαρκείς επιτόπιες ελεγκτικές δοκιμασίες, οι ΟΠ ενδεχομένως να μην είναι σε θέση να αποκομίσουν εύλογη βεβαιότητα για τη νομιμότητα και κανονικότητα των σχετικών δαπανών: όπως έχουμε καταδείξει στις ετήσιες εκθέσεις μας, τα περισσότερα σφάλματα που αφορούν τις δαπάνες της ΚΓΠ (ιδίως όσον αφορά το ΟΣ∆Ε) εντοπίζονται επιτόπου55.

Οι κατευθυντήριες οδηγίες απαιτούν από τους ΟΠ την επαναδιενέργεια μόνον των αρχικών ελέγχων των οργανισμών πληρωμών, και όχι τη διενέργεια όλων των ελεγκτικών διαδικασιών που οι ΟΠ θεωρούν αναγκαίες για την αποκόμιση εύλογης βεβαιότητας

68«Η φύση, το χρονοδιάγραμμα και η έκταση των διαδικασιών που εκτελούνται […] καθορίζονται από τους ελεγκτές του δημόσιου τομέα ασκώντας επαγγελματική κρίση»56. Όσον αφορά τα εφαρμοστέα πρότυπα κατά τον έλεγχο για την αποκόμιση εύλογης βεβαιότητας, βλέπε επίσης το σημείο 62.

69Για τις ελεγκτικές δοκιμασίες επαλήθευσης, η Γ∆ Γεωργίας επέβαλε στους ΟΠ την επαναδιενέργεια (εκ νέου επαλήθευση) μόνον των αρχικών ελέγχων των οργανισμών πληρωμών, για τις πράξεις αμφότερων των δειγμάτων 1 και 257. Παραδείγματος χάριν, εάν οι αρχικοί επιτόπιοι έλεγχοι έχουν διενεργηθεί από τους οργανισμούς πληρωμών μέσω τηλεπισκόπησης58, τότε οι ΟΠ είναι υποχρεωμένοι σε κάθε περίπτωση να επαναδιενεργήσουν τους ελέγχους χρησιμοποιώντας την ίδια μέθοδο59.

70Η επαναδιενέργεια ορίζεται στα διεθνώς αποδεκτά πρότυπα ελέγχου60 ως η ανεξάρτητη εφαρμογή των ίδιων διαδικασιών που έχει ήδη εφαρμόσει η ελεγχόμενη οντότητα, στην προκειμένη περίπτωση ο οργανισμός πληρωμών. Παραδείγματος χάριν, οι ΟΠ μπορεί να επαναδιενεργήσουν διοικητικούς ελέγχους, προκειμένου να διαπιστώσουν αν οι οργανισμοί πληρωμών έλαβαν τις ορθές αποφάσεις κατά τη χορήγηση ενισχύσεων.

71Μολονότι η επαναδιενέργεια ελέγχων αποτελεί έγκυρη μέθοδο συγκέντρωσης αποδεικτικών στοιχείων ελέγχου, κατά τη γνώμη μας, η Επιτροπή δεν πρέπει να απαιτεί από τους ΟΠ να περιορίζονται σε αυτή για όλες τις πράξεις που υποβάλλονται σε ελεγκτικές δοκιμασίες επαλήθευσης, αλλά να τους παρέχει τη διακριτική ευχέρεια να καθορίζουν οι ίδιοι την έκταση της χρήσης της. Οι ΟΠ μπορούν να επιλέξουν και να εφαρμόσουν ενέργειες και διαδικασίες ελέγχου που οι ίδιοι θεωρούν κατάλληλες και οι οποίες δεν περιορίζονται στην επαναδιενέργεια των ελέγχων. Οι ελεγκτικές δοκιμασίες επαλήθευσης που βασίζονται αποκλειστικά στην επαναδιενέργεια των ελέγχων μπορεί να μην επιτρέψουν στους ΟΠ να συγκεντρώσουν επαρκή αποδεικτικά στοιχεία για τη διατύπωση γνώμης βάσει εύλογης βεβαιότητας.

Συμπέρασμα και ελεγκτική γνώμη

Οι κατευθυντήριες οδηγίες απαιτούν από τους ΟΠ να υπολογίζουν δύο διαφορετικά ποσοστά σφάλματος που δεν χρησιμοποιούνται σωστά από τους ΟΠ και τη Γ∆ Γεωργίας

72Προκειμένου να συμμορφώνονται με τις κατευθυντήριες οδηγίες της Γ∆ Γεωργίας61, για τους σκοπούς της νομιμότητας και κανονικότητας, οι ΟΠ πρέπει να υπολογίζουν δύο ποσοστά σφάλματος (βλέπε πίνακα 4):

| Χαρακτηριστικά | Ποσοστό σφάλματος | Ποσοστό μη συμμόρφωσης |

|---|---|---|

| Τρόπος χρήσης από τον ΟΠ | Γνώμη σχετικά με την πληρότητα, την ακρίβεια και την ειλικρίνεια των ετήσιων λογαριασμών του οργανισμού πληρωμών, την ορθή λειτουργία του συστήματος εσωτερικού ελέγχου του, καθώς και σχετικά με τη νομιμότητα και κανονικότητα των δαπανών των οποίων η απόδοση έχει ζητηθεί από την Επιτροπή. | Αξιολόγηση του κατά πόσον η εξέτασή τους θέτει υπό αμφισβήτηση τους ισχυρισμούς που αναφέρονται στις διαχειριστικές δηλώσεις, συμπεριλαμβανομένων των σφαλμάτων που αναφέρονται στις στατιστικές ελέγχου των οργανισμών πληρωμών. |

| Πληθυσμός στον οποίο αναφέρεται το ποσοστό | ∆απάνες για το οικονομικό έτος (π.χ. 16 Οκτωβρίου 2014 έως 15 Οκτωβρίου 2015). | Έλεγχοι που διενήργησαν οι οργανισμοί πληρωμών κατά τη διάρκεια του ημερολογιακού έτους (π.χ. 1 Ιανουαρίου 2014 έως 31 ∆εκεμβρίου 2014). |

| ∆ιαδικασίες των οργανισμών πληρωμών που ελήφθησαν υπόψη | Η συνολική διαδικασία ελέγχων που διενήργησαν οι οργανισμοί πληρωμών, από την παραλαβή των αιτήσεων έως την πληρωμή και τη λογιστική καταχώριση. | Μόνον οι πρωτοβάθμιοι έλεγχοι επιλεξιμότητας των οργανισμών πληρωμών (διοικητικοί και επιτόπιοι έλεγχοι) διενεργούνται πριν από την επιβολή κυρώσεων. |

| Σφάλματα που ελήφθησαν υπόψη | Λαμβάνονται υπόψη μόνον τα αχρεωστήτως καταβληθέντα από τους οργανισμούς πληρωμών ποσά. | Λαμβάνονται υπόψη οι επικυρώσεις του οργανισμού πληρωμών, τόσο εκείνες που υπερβαίνουν τις ορθές όσο και εκείνες που υπολείπονται αυτών. |

Το άρθρο 9 του οριζόντιου κανονισμού για την ΚΓΠ απαιτεί από τους ΟΠ να διατυπώνουν «περιορισμένο» (αρνητικώς διατυπούμενο) συμπέρασμα διασφάλισης62 σχετικά με τη διαχειριστική δήλωση. Το συμπέρασμα αυτό δεν απαιτεί την εκτέλεση ολοκληρωμένων ελεγκτικών εργασιών, αλλά απλώς τη διενέργεια επισκόπησης, η οποία συνήθως περιορίζεται σε αναλυτικές διαδικασίες και έρευνες. ∆εν απαιτούνται λεπτομερείς ελεγκτικές δοκιμασίες, όπως ελεγκτικές δοκιμασίες επαλήθευσης των πράξεων. Επομένως, η επισκόπηση περιορισμένης διασφάλισης δημιουργεί χαμηλότερο επίπεδο βεβαιότητας από τον έλεγχο εύλογης διασφάλισης. Το συμπέρασμα περιορισμένης διασφάλισης διατυπώνεται συνήθως ως εξής: «Στην αντίληψή μας δεν υπέπεσε κανένα στοιχείο που να υποδηλώνει ότι το αντικείμενο δεν συμμορφώνεται, από κάθε ουσιώδη άποψη, με τα δηλωθέντα κριτήρια».

74Επομένως, προκειμένου να συμμορφώνεται με τα διεθνώς αποδεκτά πρότυπα ελέγχου, το συμπέρασμα για τη διαχειριστική δήλωση πρέπει να συνάγεται από τα αποτελέσματα των ελεγκτικών εργασιών που διενεργήθηκαν σχετικά με την αξιοπιστία των λογαριασμών, την ορθή λειτουργία του συστήματος εσωτερικού ελέγχου και τη νομιμότητα και κανονικότητα των πράξεων (συμπεριλαμβανομένου του ποσοστού σφάλματος), ήτοι να αποτελεί «παραπροϊόν» των εν λόγω εργασιών. Εντούτοις, οι κατευθυντήριες οδηγίες της Γ∆ Γεωργίας απαιτούν επιπροσθέτως από τους ΟΠ να υπολογίζουν το ποσοστό μη συμμόρφωσης, προκειμένου να συνάγουν συμπέρασμα σχετικά με τις διαχειριστικές δηλώσεις.

75Επιπλέον, στην ετήσια έκθεση δραστηριοτήτων της για το 201563, η Γ∆ Γεωργίας διευκρίνιζε ότι, κατ’ αρχήν, σκόπευε να χρησιμοποιεί το ποσοστό μη συμμόρφωσης προκειμένου να εκτιμά το προσαρμοσμένο ποσοστό σφάλματος για τους σκοπούς της νομιμότητας και κανονικότητας. Επομένως, ενώ οι γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα των δαπανών βασίζονται στο ποσοστό σφάλματος, για την εκτίμηση των επισφαλών ποσών από τη σκοπιά της νομιμότητας και κανονικότητας, το μοντέλο διασφάλισης της Γ∆ Γεωργίας χρησιμοποιεί έναν διαφορετικό δείκτη σφάλματος, το ποσοστό μη συμμόρφωσης.

76Το ποσοστό μη συμμόρφωσης δεν αντικατοπτρίζει το επίπεδο σφάλματος στις δαπάνες, αλλά τον δημοσιονομικό αντίκτυπο των αδυναμιών στους διοικητικούς και επιτόπιους ελέγχους των οργανισμών πληρωμών.

77Οι κατευθυντήριες οδηγίες της Γ∆ Γεωργίας επιβάλλουν στους ΟΠ να χρησιμοποιούν το ποσοστό σφάλματος που υπολογίστηκε για τους σκοπούς της νομιμότητας και κανονικότητας και για τη διατύπωση γνώμης σχετικά με την πληρότητα, την ακρίβεια και την ειλικρίνεια των ετήσιων λογαριασμών του οργανισμού πληρωμών (βλέπε πίνακα 4). Στην ετήσια επισκόπησή της για τους λογαριασμούς των οργανισμών πληρωμών («διαδικασία δημοσιονομικής εκκαθάρισης»), η Γ∆ Γεωργίας χρησιμοποιεί και η ίδια το ποσοστό σφάλματος που αφορά τη νομιμότητα και κανονικότητα για την αξιολόγηση της αξιοπιστίας των λογαριασμών των οργανισμών πληρωμών.

78Εντούτοις, αυτό είναι αντίθετο με τον οριζόντιο κανονισμό για την ΚΓΠ64 ο οποίος όσον αφορά τη διαδικασία δημοσιονομικής εκκαθάρισης, διακρίνει σαφώς το ζήτημα της αξιοπιστίας των λογαριασμών των οργανισμών πληρωμών από το ζήτημα της νομιμότητας και κανονικότητας των δαπανών. Η εν λόγω διάκριση είναι ορθή, επειδή, παραδείγματος χάριν μια πληρωμή μπορεί να έχει καταχωριστεί δεόντως, χωρίς ωστόσο να είναι νόμιμη και κανονική (π.χ. επειδή ένας γεωργός υπέβαλε αίτηση ενίσχυσης για γη που καλλιεργεί άλλος γεωργός) και, αντιστρόφως, μια πληρωμή μπορεί να είναι νόμιμη και κανονική παρά το γεγονός ότι έχει καταχωριστεί εσφαλμένα (π.χ. καταχωρίστηκε ως απόδοση στο πλαίσιο επενδυτικού έργου αντί ως ετήσια ενίσχυση βάσει έκτασης). ∆εδομένης της συγκεκριμένης διάκρισης, η Γ∆ Γεωργίας δεν χρησιμοποιεί σωστά το ποσοστό σφάλματος για την αξιολόγηση της αξιοπιστίας των λογαριασμών των οργανισμών πληρωμών.

Η γνώμη των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα των δαπανών βασίζεται σε υποτιμημένο συνολικό σφάλμα

79Οι δύο δείκτες σφάλματος (ποσοστό σφάλματος και ποσοστό μη συμμόρφωσης) υπολογίζονται ως η διαφορά μεταξύ όσων θεωρεί επιλέξιμα ο ΟΠ και όσων είχε προηγουμένως επικυρώσει ο οργανισμός πληρωμών. Οι διαφορές μεταξύ των όσων δήλωσαν οι δικαιούχοι και όσων επικύρωσε ο οργανισμός πληρωμών μετά τους επιτόπιους ελέγχους του, οι οποίες συνιστούν τα σφάλματα που αναφέρουν οι οργανισμοί πληρωμών στις στατιστικές ελέγχου τους, δεν λαμβάνονται υπόψη στο ποσοστό σφάλματος των ΟΠ.

80Όπως αναφέρεται στο σημείο 6, κατά κανόνα, μόνο το 5 % των αιτήσεων υποβάλλεται σε επιτόπιους ελέγχους από τους οργανισμούς πληρωμών. Εντούτοις, όσον αφορά τα έξι κράτη μέλη που επισκεφθήκαμε, ο μέσος όρος του μεριδίου των πράξεων που υποβλήθηκαν σε επιτόπιους ελέγχους από τους οργανισμούς πληρωμών επί του συνολικού δείγματος που έλεγξαν οι ΟΠ (βλέπε πίνακα 3) είναι 38 % για το ΕΓΤΕ και 44 % για το ΕΓΤΑΑ. Επομένως, οι πράξεις αυτές υπερεκπροσωπούνται στα συνολικά δείγματα των ΟΠ. Στο γράφημα 3 κατωτέρω καταδεικνύεται η συγκεκριμένη κατάσταση με τα μέσα αριθμητικά στοιχεία για το ταμείο ΕΓΤΕ.

Γράφημα 3

Ποσοστό των πράξεων που υποβλήθηκε σε επιτόπιους ελέγχους από τους οργανισμούς πληρωμών στον πληθυσμό του ΕΓΤΕ και στο μέσο δείγμα του ΟΠ

Πηγή: Eυρωπαϊκό Ελεγκτικό Συνέδριο.

81Στις περιπτώσεις κατά τις οποίες οι πράξεις είχαν προηγουμένως υποβληθεί σε επιτόπιους ελέγχους, ο οργανισμός πληρωμών έχει ήδη εντοπίσει και αναφέρει τα σχετικά με αυτές σφάλματα στις στατιστικές ελέγχου. Τα σφάλματα αυτά δεν θα εντοπιστούν πλέον από τους ΟΠ όταν αυτοί θα συγκρίνουν τα αποτελέσματά τους με εκείνα των οργανισμών πληρωμών. Εντούτοις, ενδεχόμενα σφάλματα θα εξακολουθήσουν να υπάρχουν για το 95 % του πληθυσμού που δεν θα υποβληθεί σε επιτόπιους ελέγχους.

82Επομένως, οι ΟΠ πρέπει να αποτυπώνουν με ακρίβεια το ποσοστό των πράξεων του δείγματος 1 που έχουν προηγουμένως υποβληθεί σε επιτόπιους ελέγχους, διασφαλίζοντας με τον τρόπο αυτό ότι τα χαρακτηριστικά του συνολικού πληθυσμού εκπροσωπούνται επακριβώς. Κατά συνέπεια, στο δικό τους ποσοστό σφάλματος πρέπει να προσθέτουν το ποσοστό σφάλματος των οργανισμών πληρωμών από τις στατιστικές ελέγχου, ήτοι από τους τυχαίους επιτόπιους ελέγχους των οργανισμών πληρωμών επί του μεριδίου των πράξεων του δείγματος 1 που υπερβαίνει το 5 %65 το οποίο είχε ήδη υποβληθεί σε τέτοιους ελέγχους.

83Με το ίδιο σκεπτικό, το ποσοστό σφάλματος του οργανισμού πληρωμών που περιλαμβάνεται στις στατιστικές ελέγχου πρέπει να προστεθεί στο ποσοστό σφάλματος του ΟΠ για εκείνες τις πράξεις του δείγματος 2, οι οποίες δεν έχουν υποβληθεί σε επιτόπιους ελέγχους, ούτε από τον οργανισμό πληρωμών66 ούτε από τον ΟΠ.

84Η εν λόγω προσαρμογή χρειάζεται επειδή οι ΟΠ οφείλουν να διατυπώσουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα του συνολικού πληθυσμού των πληρωμών και όχι μόνο σχετικά με την αποτελεσματικότητα των διαδικασιών των οργανισμών πληρωμών όσον αφορά τους επιτόπιους ελέγχους. Εάν δεν γίνουν οι προσαρμογές αυτές, είναι πιθανή η σημαντική υποτίμηση του ποσοστού σφάλματος για αμφότερα τα δείγματα 1 και 2.

85Εκτός από την απουσία τέτοιων προσαρμογών, οι αδυναμίες που αναφέρονται στα σημεία 56, 57, 58, 67 και 71 της παρούσας έκθεσης είναι πιθανό να συμβάλουν επίσης στην υποτίμηση του ποσοστού σφάλματος που χρησιμοποιούν οι ΟΠ στη γνώμη τους για τη νομιμότητα και κανονικότητα.

Συμπερασματα και συστασεις

86Με προϋπολογισμό 363 δισεκατομμύρια ευρώ (σε τιμές 2011) για την περίοδο προγραμματισμού 2014-2020, οι δαπάνες της ΚΓΠ εκτελούνται υπό επιμερισμένη διαχείριση μεταξύ της Επιτροπής και των κρατών μελών. Μολονότι η Επιτροπή αναθέτει την εκτέλεση του προϋπολογισμού σε οργανισμούς πληρωμών που ορίζονται από τα κράτη μέλη, εξακολουθεί να φέρει την τελική ευθύνη και οφείλει να διασφαλίζει ότι τα οικονομικά συμφέροντα της ΕΕ προστατεύονται σε τέτοιο βαθμό ως εάν η ίδια εκτελούσε τα ανατεθέντα σε τρίτους καθήκοντα εκτέλεσης του προϋπολογισμού.

87Η Επιτροπή αποκομίζει βεβαιότητα για τη νομιμότητα και κανονικότητα των δαπανών από τρία επίπεδα πληροφοριών: τους ελέγχους που διενεργούν οι οργανισμοί πληρωμών, τις ελεγκτικές εργασίες των ΟΠ και τα αποτελέσματα των σχετικών ελέγχων της Επιτροπής. Στις περιπτώσεις κατά τις οποίες η βεβαιότητα κρίνεται ανεπαρκής, η Επιτροπή ασκεί την τελική αρμοδιότητά της ως προς τη νομιμότητα και κανονικότητα, μέσω των δικών της διαδικασιών εκκαθάρισης ως προς τη συμμόρφωση, οι οποίες μπορεί να καταλήξουν σε δημοσιονομικές διορθώσεις.

88Από το 1996 και εξής, οι ΟΠ ανέλαβαν τον ρόλο των ανεξάρτητων ελεγκτών των οργανισμών πληρωμών. Μολονότι αρχικά οι ΟΠ ήταν αρμόδιοι για την έκδοση πιστοποιητικού σχετικά με την αξιοπιστία των λογαριασμών και τις διαδικασίες των εσωτερικών δικλίδων ελέγχου, για την περίοδο 2014-2020 έχουν αυξημένες αρμοδιότητες. Από το οικονομικό έτος 2015 και εξής, ζητήθηκε από τους ΟΠ να παρέχουν επίσης γνώμη, καταρτιζόμενη σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου, στην οποία να δηλώνεται αν οι δαπάνες, των οποίων η απόδοση ζητείται από την Επιτροπή, είναι νόμιμες και κανονικές. Κατά συνέπεια, το 2015 ήταν το πρώτο οικονομικό έτος σχετικά με το οποίο η Επιτροπή μπορούσε να χρησιμοποιήσει τις ενισχυμένες εργασίες των ΟΠ με αντικείμενο τη νομιμότητα και κανονικότητα κατά την κατάρτιση της ετήσιας έκθεσης δραστηριοτήτων της.

89Στο πλαίσιο της παρούσας έκθεσης, αξιολογήθηκε, αφενός, κατά πόσον ο νέος ρόλος των ΟΠ αποτελούσε βήμα προς την κατεύθυνση ενός προτύπου ενιαίου ελέγχου και, αφετέρου, αν η Επιτροπή τον έλαβε δεόντως υπόψη της στο μοντέλο διασφάλισης που εφαρμόζει. Αξιολογήσαμε επίσης κατά πόσον το πλαίσιο που θέσπισε η Επιτροπή έδωσε στους ΟΠ τη δυνατότητα να καταρτίζουν γνώμη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών της ΚΓΠ, σύμφωνα με τους ισχύοντες κανονισμούς της ΕΕ και τα διεθνώς αποδεκτά ελεγκτικά πρότυπα.

90Καταλήγουμε στο συμπέρασμα ότι, μολονότι ο νέος ρόλος των ΟΠ αποτελεί θετικό βήμα προς ένα πρότυπο ενιαίου ελέγχου, η Επιτροπή μπόρεσε να αποκομίσει πολύ περιορισμένη βεβαιότητα από τις εργασίες των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα. Επιπροσθέτως, συμπεραίνουμε ότι το πλαίσιο που ανέπτυξε η Επιτροπή για το πρώτο έτος εφαρμογής των νέων εργασιών των ΟΠ περιέχει σημαντικές αδυναμίες. Κατά συνέπεια, οι γνώμες των ΟΠ δεν συμμορφώνονται πλήρως με τα ισχύοντα πρότυπα και κανόνες σε σημαντικούς τομείς.

91Θεωρούμε ότι ο νέος ρόλος των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα των δαπανών αποτελεί θετικό βήμα προς ένα πρότυπο ενιαίου ελέγχου, στο πλαίσιο του οποίου τα διαφορετικά επίπεδα εσωτερικού και εξωτερικού ελέγχου μπορούν να αλληλοσυμπληρώνονται, αποφεύγοντας κατ’ αυτό τον τρόπο τους μη συντονισμένους και αλληλεπικαλυπτόμενους εσωτερικούς και εξωτερικούς ελέγχους. Και αυτό επειδή τα αποτελέσματα των εργασιών των ΟΠ μπορούν να βοηθήσουν τα κράτη μέλη στην ενίσχυση των συστημάτων ελέγχου τους, να συμβάλουν στη μείωση των δαπανών για τους εξωτερικούς και εσωτερικούς ελέγχους και να διευκολύνουν την Επιτροπή στην αποκόμιση ανεξάρτητης πρόσθετης βεβαιότητας σχετικά με τη νομιμότητα και κανονικότητα των δαπανών. Επιπλέον, το έργο των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα μπορεί επίσης να βοηθήσει την Επιτροπή, πρώτον, στη βελτίωση του τρόπου υπολογισμού του συνολικού εναπομένοντος σφάλματος, δεύτερον, στην εκτίμηση της ανάγκης διενέργειας ελέγχων συμμόρφωσης, τρίτον, στον ακριβέστερο και πληρέστερο καθορισμό των ποσών που πρέπει να εξαιρεθούν από τον προϋπολογισμό της ΕΕ, τέταρτον, στην εκτενέστερη χρησιμοποίηση των κατά παρέκβαση δημοσιονομικών διορθώσεων και, τέλος, στην επισκόπηση του καθεστώτος διαπίστευσης των οργανισμών πληρωμών (σημεία 22 έως 28).

92Με βάση τα δεδομένα αυτά, αναλύσαμε το υφιστάμενο μοντέλο διασφάλισης της Επιτροπής, καθώς και τις αλλαγές που θεσπίστηκαν προκειμένου να ληφθεί υπόψη ο ενισχυμένος ρόλος των ΟΠ. ∆ιαπιστώσαμε ότι το μοντέλο διασφάλισης της Επιτροπής εξακολουθεί να βασίζεται στα αποτελέσματα των ελέγχων των κρατών μελών. Όσον αφορά το οικονομικό έτος 2015, οι γνώμες των ΟΠ για τη νομιμότητα και την κανονικότητα αποτέλεσαν απλώς έναν παράγοντα που έπρεπε να ληφθεί υπόψη για τον από μέρους της Επιτροπής υπολογισμό των προσαρμογών των σφαλμάτων που αναφέρονται στις στατιστικές ελέγχου των κρατών μελών. Όσον αφορά τα οικονομικά έτη 2014 και 2015, η Επιτροπή προέβη σε προσαρμογές προς τα άνω, γεγονός που διπλασίασε ή και τετραπλασίασε το συνολικό εναπομένον σφάλμα σε σύγκριση με εκείνο που ανέφεραν τα κράτη μέλη. Οι γνώμες των ΟΠ για τη νομιμότητα και κανονικότητα αποτελούν τη μοναδική πηγή ανεξάρτητης διασφάλισης σχετικά με τη νομιμότητα και κανονικότητα σε ετήσια βάση. Επομένως, εφόσον οι εργασίες των ΟΠ εκτελεστούν με αξιόπιστο τρόπο, αυτή η ανεξάρτητη διασφάλιση θα μπορούσε, κατά την άποψή μας, να αποτελέσει βασικό στοιχείο για τον γενικό διευθυντή της Γ∆ Γεωργίας της Επιτροπής κατά την αξιολόγηση της νομιμότητας και κανονικότητας των δαπανών (σημεία 29 έως 36).

Σύσταση 1 - ∆ιασφάλιση από τις εργασίες των ΟΠ σχετικά με τη νομιμότητα και κανονικότητα

Όταν οι εργασίες των ΟΠ καθορίστηκαν και εκτελέστηκαν σύμφωνα με τους ισχύοντες κανονισμούς και τα διεθνώς αποδεκτά πρότυπα ελέγχου, η Επιτροπή οφείλει να χρησιμοποιεί τα αποτελέσματά τους,,ως το βασικό στοιχείο του μοντέλου διασφάλισης που εφαρμόζει σχετικά με τη νομιμότητα και κανονικότητα των δαπανών.

93Στη συνέχεια εξετάσαμε τον βαθμό στον οποίο οι κατευθυντήριες οδηγίες της Επιτροπής συμμορφώνονταν με τους ισχύοντες κανονισμούς και τα διεθνώς αποδεκτά πρότυπα ελέγχου κατά τα διαφορετικά στάδια της ελεγκτικής διαδικασίας. Σχετικά με τη διαδικασία εκτίμησης κινδύνου, παρατηρήσαμε ότι η Επιτροπή επέβαλε στους ΟΠ να χρησιμοποιούν τον πίνακα διαπίστευσης προκειμένου να προσδιορίζουν τον βαθμό στον οποίο μπορούν να βασιστούν στα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών. Ο πίνακας διαπίστευσης χρησιμοποιείται από τους ΟΠ κατά την αξιολόγηση της συμμόρφωσης των οργανισμών πληρωμών με τα κριτήρια διαπίστευσης και περιέχει 48 παραμέτρους αξιολόγησης, εκ των οποίων σημαντικό αντίκτυπο στη νομιμότητα και κανονικότητα των δαπανών έχουν μόνο δύο, οι διοικητικοί και οι επιτόπιοι έλεγχοι σχετικά με την επεξεργασία των αιτήσεων.

94Επομένως, ο πίνακας αυτός δεν ενδείκνυται να χρησιμοποιείται για τους σκοπούς της νομιμότητας και κανονικότητας, επειδή μπορεί να διογκώσει τον βαθμό βεβαιότητας που αποκομίζουν οι ΟΠ από τα συστήματα εσωτερικού ελέγχου των οργανισμών πληρωμών και να μειώσει το μέγεθος των δειγμάτων που θα χρησιμοποιηθούν στις ελεγκτικές δοκιμασίες επαλήθευσης που θα διενεργηθούν. Κατά τις έρευνές της στο πλαίσιο της εκκαθάρισης ως προς τη συμμόρφωση, η Επιτροπή χρησιμοποιεί ένα διαφορετικό εργαλείο για την αξιολόγηση της αποτελεσματικότητας των συστημάτων εσωτερικού ελέγχου των οργανισμών πληρωμών: μια κατάσταση βασικών και επικουρικών δικλίδων ελέγχου, στις οποίες περιλαμβάνονται οι διοικητικοί έλεγχοι και οι φυσικοί επιτόπιοι έλεγχοι, καθώς και άλλες διοικητικές πράξεις, οι οποίες απαιτούνται προκειμένου να διασφαλιστεί ο ορθός υπολογισμός των προς καταβολή ποσών (σημεία 38 έως 47).

Σύσταση 2 - Η εκτίμηση κινδύνου πρέπει να επικεντρώνεται στους βασικούς και επικουρικούς ελέγχους

Η Επιτροπή οφείλει να αναθεωρήσει τις κατευθυντήριες οδηγίες της, έτσι ώστε η εκτίμηση κινδύνου των ΟΠ όσον αφορά τη νομιμότητα και κανονικότητα να επικεντρώνεται στις βασικές και επικουρικές δικλίδες ελέγχου που χρησιμοποιεί ήδη η Επιτροπή και να συμπληρώνεται με κάθε άλλο αποδεικτικό στοιχείο που θεωρούν πρόσφορο οι ΟΠ, σύμφωνα με τα διεθνώς αποδεκτά πρότυπα ελέγχου.

95Όσον αφορά τη δειγματοληψία των πράξεων, η Επιτροπή επέβαλε στους ΟΠ να χρησιμοποιούν δύο δείγματα, των οποίων τα αποτελέσματα συγχωνεύονται στη συνέχεια: το δείγμα 1 που επιλέγεται από την κατάσταση των δικαιούχων που είχαν επιλεγεί τυχαία από τους οργανισμούς πληρωμών προκειμένου να υποβληθούν σε επιτόπιους ελέγχους και το δείγμα 2 που επιλέγεται από το σύνολο των πληρωμών για το υπό έλεγχο οικονομικό έτος. Με τη συγκεκριμένη προσέγγιση δίδεται στους ΟΠ η δυνατότητα να υποβάλλουν σε ελεγκτικές δοκιμασίες σημαντικό αριθμό πράξεων (δείγμα 1), οι οποίες έχουν επίσης επικυρωθεί επιτόπου από τους οργανισμούς πληρωμών, έτσι ώστε οι ΟΠ να συγκεντρώνουν αποδεικτικά στοιχεία σχετικά με τη λειτουργία του συστήματος εσωτερικού ελέγχου των οργανισμών πληρωμών, καθώς και σχετικά με την αξιοπιστία των στατιστικών ελέγχου τους, δεδομένου ότι στις εν λόγω στατιστικές αναφέρονται τα αποτελέσματα των επιτόπιων ελέγχων των οργανισμών πληρωμών. Εντούτοις, επειδή οι ΟΠ εξάγουν το δείγμα 1 από τους τυχαίους επιτόπιους ελέγχους των οργανισμών πληρωμών, οι εργασίες τους μπορούν να είναι αντιπροσωπευτικές μόνον εφόσον είναι αντιπροσωπευτικά και τα δείγματα που έχουν αρχικά επιλέξει οι οργανισμοί πληρωμών.

96Επιπλέον, όσον αφορά τις εντός ΟΣ∆Ε πράξεις, οι οποίες αποτελούν ως επί το πλείστον ετήσιες στρεμματικές ενισχύσεις, το δείγμα 1 επελέγη βάσει των ποσών που δήλωσαν οι γεωργοί, προτού οι οργανισμοί πληρωμών προσδιορίσουν τα προς καταβολή ποσά. Η Επιτροπή επέλεξε τη συγκεκριμένη λύση προκειμένου οι ΟΠ να μπορούν να προβαίνουν στη διενέργεια των εκ νέου επαληθεύσεών τους όσο το δυνατόν συντομότερα μετά τους ελέγχους των οργανισμών πληρωμών, ώστε οι συνθήκες που θα διαπιστώσουν οι ΟΠ κατά την επιτόπια επιθεώρηση των επιλεγεισών εκμεταλλεύσεων να προσομοιάζουν κατά πολύ σε εκείνες που θα έχουν διαπιστώσει οι οργανισμοί πληρωμών. Εντούτοις, η λύση αυτή συνεπάγεται αρκετούς κινδύνους, όπως την ανεπαρκή συνεργασία μεταξύ των οργανισμών πληρωμών και των ΟΠ με συνέπεια σημαντικές καθυστερήσεις στο πρόγραμμα των ελεγκτικών δοκιμασιών των ΟΠ, τον κίνδυνο αντικατάστασης στο δείγμα των ΟΠ των πράξεων που ενδεχομένως περιέχουν σφάλματα ή τον κίνδυνο γνωστοποίησης της επίσκεψης των ΟΠ προτού οι οργανισμοί πληρωμών διενεργήσουν τους αρχικούς ελέγχους τους (σημεία 48 έως 58).

Σύσταση 3 - ∆ικλίδες ασφαλείας για τη δειγματοληψία των εντός και των εκτός ΟΣ∆Ε πράξεων βάσει των επιτόπιων ελέγχων των οργανισμών πληρωμών

Όσον αφορά την επιλογή από τους ΟΠ των εντός ΟΣ∆Ε πράξεων από την κατάσταση των αιτήσεων που έχουν επιλεγεί τυχαία από τους οργανισμούς πληρωμών για τους επιτόπιους ελέγχους, η Επιτροπή πρέπει να ενισχύσει τις κατευθυντήριες οδηγίες της και να ζητήσει από τους ΟΠ να θέσουν κατάλληλες δικλίδες ασφαλείας οι οποίες:

- να διασφαλίζουν την αντιπροσωπευτικότητα των δειγμάτων των ΟΠ, τη διαβίβασή τους στην Επιτροπή κατόπιν υποβολής αιτήματος και τη διατήρηση της κατάλληλης διαδρομής ελέγχου· αυτό σημαίνει ότι οι ΟΠ πρέπει να ελέγχουν αν τα δείγματα των οργανισμών πληρωμών είναι αντιπροσωπευτικά·

- να παρέχουν στους ΟΠ τη δυνατότητα να σχεδιάζουν και να πραγματοποιούν τις επισκέψεις τους λίγο μετά τη διενέργεια των επιτόπιων ελέγχων από τους οργανισμούς πληρωμών·

- να διασφαλίζουν ότι οι ΟΠ δεν γνωστοποιούν το δείγμα τους στους οργανισμούς πληρωμών προτού οι τελευταίοι διενεργήσουν τους επιτόπιους ελέγχους τους.