Nauja sertifikavimo įstaigų funkcija BŽŪP išlaidų srityje: teigiamas poslinkis vieno bendro audito modelio link, tačiau būtina pašalinti reikšmingus trūkumus

Apie ataskaitą: Atliekant šį auditą buvo nagrinėjamas sertifikavimo įstaigų, teikiančių nuomones dėl Bendros žemės ūkio politikos išlaidų teisėtumo ir tvarkingumo valstybių narių lygmeniu, vaidmuo. Bendra žemės ūkio politika sudaro beveik 40 procentų ES biudžeto. Mes įvertinome, ar nauja 2015 m. Europos Komisijos įdiegta sistema suteikia galimybę sertifikavimo įstaigoms susidaryti savo nuomonę pagal ES teisės aktus ir tarptautinius audito standartus. Nepaisant to, kad ši sistema yra teigiamas poslinkis siekiant vieno bendro audito modelio, mes nustatėme, kad ji turi reikšmingų trūkumų. Mes teikiame keletą gerinimo rekomendacijų, kurios turėtų būti įtrauktos į naujas, 2018 m. įsigaliosiančias Komisijos gaires.

|

Santrauka

IBendrą žemės ūkio politiką (BŽŪP) pasidalijamojo valdymo būdu valdo Komisija ir valstybės narės, jos biudžetas 2014–2020 m. laikotarpiu yra 363 milijardai eurų (2011 m. kainomis, apie 38 % visos 2014–2020 m. daugiametės finansinės programos sumos). Nors biudžeto vykdymą Komisija deleguoja valstybių narių paskirtoms mokėjimo agentūroms (MA), jai tenka galutinė atsakomybė ir ji privalo užtikrinti, kad ES finansiniai interesai būtų apsaugoti taip pat, kaip ir tuo atveju, jei Komisija deleguotąsias biudžeto vykdymo užduotis vykdytų pati.

IIŠiuo tikslu nuo 1996 m. valstybių narių paskirtoms sertifikavimo įstaigoms (SĮ) pavesta vykdyti mokėjimo agentūrų nepriklausomų auditorių funkciją. Nuo 2015 finansinių metų buvo reikalaujama, kad sertifikavimo įstaigos taip pat pateiktų pagal tarptautiniu mastu pripažintus audito standartus parengtą nuomonę, kurioje būtų nurodyta, ar išlaidos, kurias Komisijos prašoma kompensuoti, yra teisėtos ir tvarkingos. Taigi, 2015 finansiniai metai buvo pirmieji metai, kuriais Komisija galėjo pasinaudoti tuo, kad SĮ atlieka didesnį darbą teisėtumo ir tvarkingumo srityje.

IIIAtsižvelgdami į tai, įvertinome, ar pagal Komisijos nustatytą sistemą sertifikavimo įstaigoms suteikta galimybė laikantis taikomų ES teisės aktų ir tarptautiniu mastu pripažintų audito standartų parengti nuomonę dėl BŽŪP išlaidų teisėtumo ir tvarkingumo, taip pateikiant patikimus rezultatus, skirtus naudoti pagal Komisijos patikinimo modelį. Darome išvadą, kad pirmaisiais SĮ naujo darbo įgyvendinimo metais Komisijos parengta sistema turi reikšmingų trūkumų. Dėl to SĮ nuomonės svarbiose srityse nevisiškai atitinka taikomus standartus ir taisykles.

IVNaujoji sertifikavimo įstaigų funkcija yra teigiamas poslinkis diegiant vieną bendrą audito modelį, nes sertifikavimo įstaigų išdirbiai gali padėti valstybėms narėms stiprinti jų kontrolės sistemas, mažinti audito ir kontrolės sąnaudas ir suteikti galimybę Komisijai gauti papildomą nepriklausomą patikinimą dėl išlaidų.

VAtsižvelgdami į šias aplinkybes, išanalizavome dabartinį Komisijos patikinimo modelį ir pakeitimus, padarytus atsižvelgiant į sertifikavimo įstaigų funkcijų išplėtimą. Pastebėjome, kad Komisijos patikinimo modelis ir toliau daugiausia paremtas valstybių narių kontrolės rezultatais. 2015 finansinių metų atveju SĮ nuomonė dėl teisėtumo ir tvarkingumo buvo tik vienas iš veiksnių, į kuriuos buvo atsižvelgta Komisijai apskaičiuojant klaidų, kurias nurodė valstybės narės kontrolės statistiniuose duomenyse, pataisymus. Kadangi šios nuomonės yra vienintelis šaltinis, kuriuo remiantis kiekvienais metais gaunamas nepriklausomas patikinimas dėl teisėtumo ir tvarkingumo, SĮ darbas, kai jis bus atliekamas patikimai, turėtų tapti pagrindiniu Komisijos patikinimo elementu.

VIIšnagrinėję Komisijos gairių atitiktį taikomiems reglamentams ir tarptautiniu mastu pripažintiems audito standartams, nustatėme tokių trūkumų:

- dėl rizikos vertinimo procedūros pastebėjome, kad Komisija reikalavo iš sertifikavimo įstaigų naudoti akreditavimo matricą, bet dėl to kyla rizika, kad sertifikavimo įstaigos, remdamosi mokėjimo agentūrų vidaus kontrolės sistemomis, gali gauti per didelį patikinimą;

- sertifikavimo įstaigų taikomas operacijų atrankos metodas, pagrįstas mokėjimo agentūrų atsitiktine tvarka atrinktų patikrų vietoje sąrašais, buvo susijęs su įvairia rizika, kuri nebuvo pašalinta: pirmiausia pabrėžtina, kad sertifikavimo įstaigų darbo rezultatai gali būti reprezentatyvūs tik tokiu atveju, jei pačių mokėjimo agentūrų imtys bus reprezentatyvios. Tam tikra atrinktų operacijų, kurioms netaikoma IAKS, dalis nėra reprezentatyvi išlaidų atžvilgiu, todėl ji nėra reprezentatyvi audito metu tikrintų finansinių metų atžvilgiu;

- dėl pagrindinių testų reikia pasakyti, kad Komisija reikalavo iš sertifikavimo įstaigų tam tikroje imties dalyje atlikti tik mokėjimo agentūrų administracinių patikrinimų pakartojimą;

- Komisija reikalavo, kad sertifikavimo įstaigos, atlikdamos pagrindinius testus, tik pakartotinai atliktų mokėjimo agentūrų pirmines patikras. Nors pakartotinis atlikimas yra tinkamas audito įrodymų surinkimo metodas, tarptautiniu mastu pripažintuose audito standartuose taip pat nustatyta, kad auditoriai turėtų pasirinkti ir atlikti visus audito veiksmus ir procedūras, kurie, jų nuomone, yra reikalingi norint gauti pakankamus audito įrodymus, kuriais remiantis būtų galima susidaryti nuomonę, kuria būtų suteiktas pagrįstas patikinimas;

- dėl auditoriaus išvados rengimo nustatėme, kad gairėse reikalaujama, kad sertifikavimo įstaigos apskaičiuotų du skirtingus klaidų lygius, susijusius su teisėtumu ir tvarkingumu, ir kad ne tik sertifikavimo įstaigos, bet ir DG AGRI juos naudoja netinkamai;

- galiausiai padarėme išvadą, kad sertifikavimo įstaigų nuomonės dėl išlaidų teisėtumo ir tvarkingumo buvo grindžiamos per mažu bendru klaidų lygiu. Pažymėtina, kad sertifikavimo įstaigos, skaičiuodamos įvertintą klaidų lygį, neatsižvelgė į klaidas, kurias nustatė ir savo kontrolės statistiniuose duomenyse nurodė mokėjimo agentūros.

Pateikiame keletą rekomendacijų, ką reikėtų daryti atsižvelgiant į pirmiau išdėstytas pastabas:

- Komisija savo patikinimo modelį, susijusį su išlaidų teisėtumu ir tvarkingumu, pirmiausia turėtų grįsti sertifikavimo įstaigų darbo rezultatais, kai šis darbas yra parengtas ir vykdomas laikantis taikomų reglamentų ir tarptautiniu mastu pripažintų audito standartų.

Komisija turėtų pataisyti savo gaires taip, kad:

- sertifikavimo įstaigų atliekamas rizikos vertinimas daugiausia būtų grindžiamas Komisijos jau taikomomis pagrindinėmis ir papildomomis kontrolės priemonėmis;

- jose būtų reikalaujama, kad sertifikavimo įstaigos įdiegtų tinkamas apsaugos priemones, kurios būtų taikomos sertifikavimo įstaigų IAKS operacijų atrankoms iš prašymų, kuriuos mokėjimo agentūros atsitiktine tvarka atrinko patikroms vietoje, sąrašų ir kuriomis būtų užtikrinta, kad sertifikavimo įstaigų imtys būtų reprezentatyvios, kad tinkamu laiku būtų rengiami sertifikavimo įstaigų vizitai vietoje ir kad sertifikavimo įstaigų imtys nebūtų atskleidžiamos mokėjimo agentūroms;

- jose būtų reikalaujama, kad, atrinkdamos išlaidas, kurioms netaikoma IAKS, sertifikavimo įstaigos imtis tiesiogiai atrinktų iš mokėjimų sąrašų;

- sertifikavimo įstaigoms būtų suteikta galimybė atlikti bet kokių audito metu tikrinamų operacijų patikras vietoje ir visus audito veiksmus ir procedūras, kurie, sertifikavimo įstaigų nuomone, yra tinkami, neapsiribojant tik pakartotiniu mokėjimo agentūrų atliktų pirminių patikrų atlikimu;

- jose būtų reikalaujama, kad sertifikavimo įstaigos skaičiuotų vieną bendrą klaidų rodiklį, susijusį su teisėtumu ir tvarkingumu;

- kalbant apie IAKS operacijas, atrinktas iš mokėjimo agentūrų atsitiktine tvarka atliktų patikrų vietoje sąrašo, tam, kad sertifikavimo įstaigų skaičiuojamas bendras klaidų lygis galėtų paremti nuomonę dėl išlaidų teisėtumo ir tvarkingumo, jis taip pat turėtų apimti klaidų lygį, kurį mokėjimo agentūros nurodė kontrolės statistiniuose duomenyse, ekstrapoliuotą likusioms operacijoms, kurioms nebuvo taikomos MA patikros vietoje. SĮ turi užtikrinti, kad mokėjimo agentūrų subendrinti kontrolės statistiniai duomenys būtų išsamūs ir tikslūs.

Įvadas

Bendros žemės ūkio politikos išlaidos

01Žemės ūkio srityje ES parama teikiama naudojant Europos žemės ūkio garantijų fondą (EŽŪGF) ir Europos žemės ūkio fondą kaimo plėtrai (EŽŪFKP). Iš viso 2014–2020 m. programavimo laikotarpiu šiems dviem fondams skirta 363 milijardų eurų (2011 m. kainomis), t. y. apie 38 % viso 2014–2020 m. DFP biudžeto1.

02Iš šių dviejų fondų finansuojamas bendros žemės ūkio politikos (BŽŪP) išlaidas galima suskirstyti į dvi kategorijas:

- išlaidas, kurioms taikoma integruota administravimo ir kontrolės sistema (IAKS), t. y. teise į išmoką grindžiamas2 išlaidas, kurias daugiausia sudaro metinės išmokos už hektarą.

- išlaidas, kurioms netaikoma IAKS, t. y. grąžinamųjų išmokų principu pagrįstus mokėjimus, kuriuos daugiausia sudaro investicijos į ūkius ir kaimo infrastruktūrą, taip pat intervencijos į žemės ūkio rinkas.

Toliau pateiktoje 1 diagramoje parodytas išlaidų, kurioms taikoma IAKS ir kurioms ji netaikoma, pasiskirstymas minėtuose dviejuose fonduose 2015 finansiniais metais (atitinkamai 86 % ir 14 % BŽŪP išlaidų).

1 diagrama

2015 finansinių metų BŽŪP išlaidų suskirstymas (milijardais eurų)

BŽŪP pasidalijamojo valdymo teisinė ir institucinė sistema

04Atsakomybę už BŽŪP valdymą dalijasi Komisija ir valstybės narės. Apie 99 % BŽŪP biudžeto išleidžiama taikant pasidalijamojo valdymo principą, kaip nustatyta Finansiniame reglamente3. BŽŪP horizontaliajame reglamente4 nustatytos pagrindinės taisyklės, konkrečiai susijusios su BŽŪP finansavimu, valdymu ir stebėjimu. Komisija yra įgaliota įgyvendinimo reglamentais5 ir gairėmis nustatyti išsamesnes taisykles.

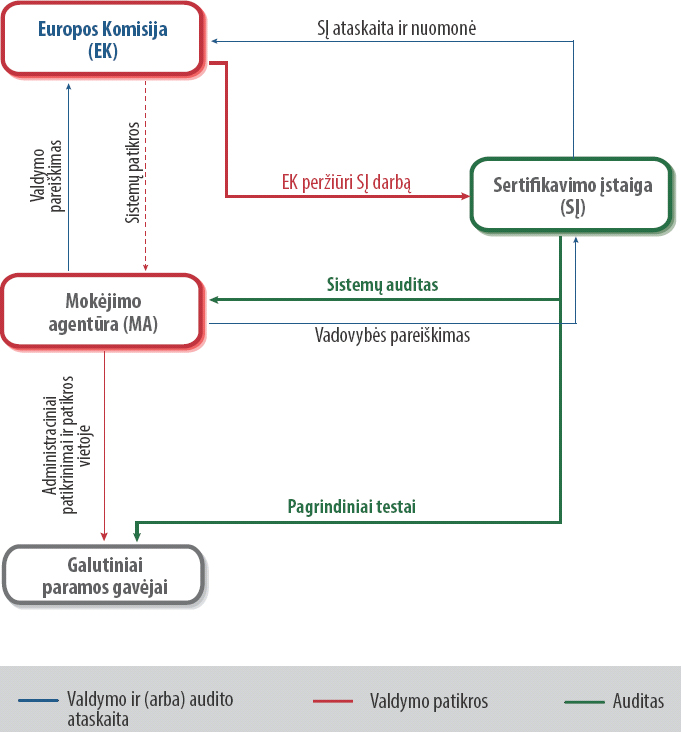

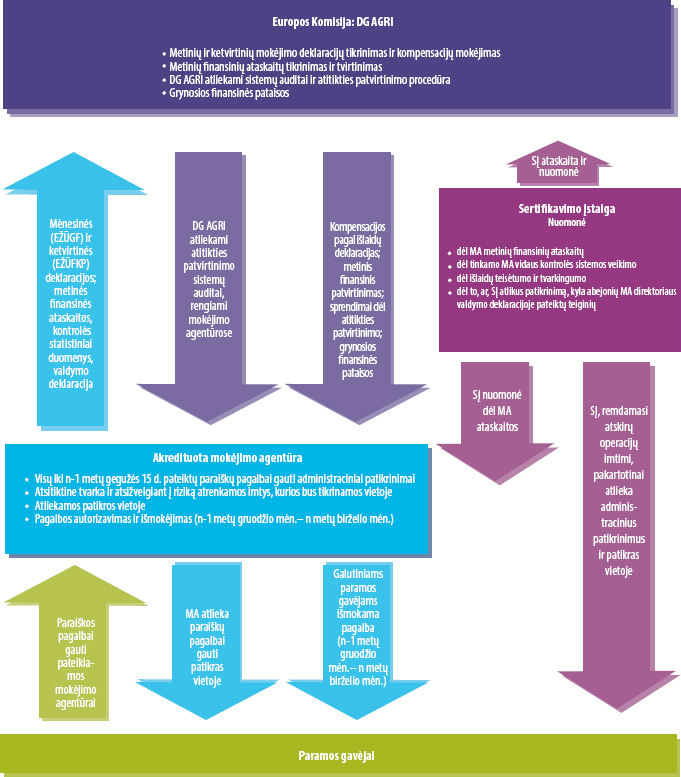

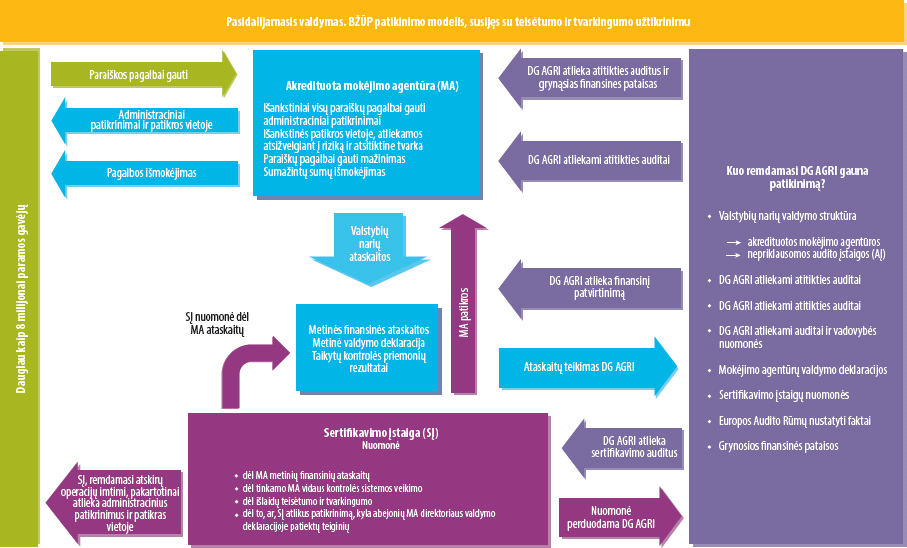

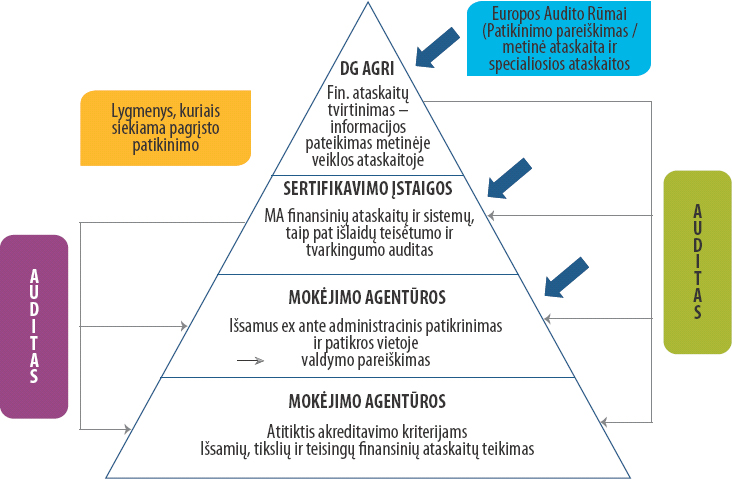

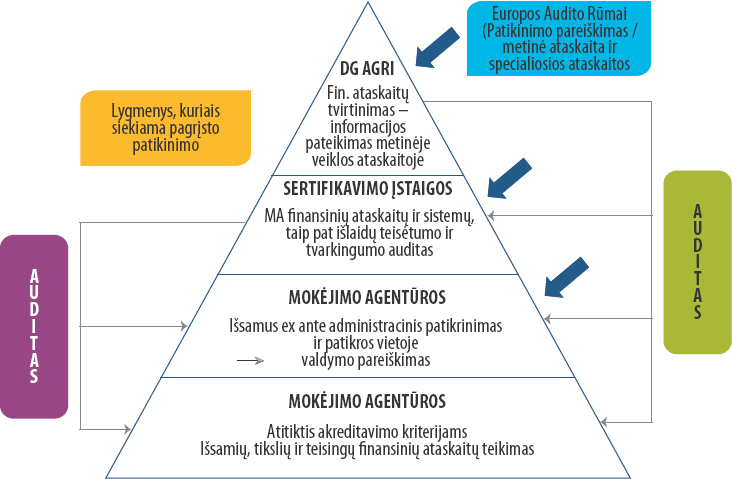

05Taikant pasidalijamojo valdymo principą, galutinė atsakomybė už biudžetą paliekama Komisijai, tačiau biudžeto įgyvendinimą ji deleguoja valstybių narių specialiai paskirtoms įstaigoms – mokėjimo agentūroms (MA). Komisijos žemės ūkio ir kaimo plėtros generalinis direktoratas (DG AGRI) prižiūri, kaip MA vykdo biudžetą, tikrina ir kompensuoja mokėjimo agentūrų kas mėnesį (EŽŪGF atveju) ir kas ketvirtį (EŽŪFKP atveju) deklaruojamas išlaidas ir galiausiai, taikydama atitikties patvirtinimo procedūrą6, vertina, ar išlaidos yra teisėtos ir tvarkingos. Jei pagal šią procedūrą nustatoma MA kontrolės sistemos trūkumų, turinčių finansinės įtakos ES biudžetui, Komisija tai MA gali taikyti finansinius pataisymus. Komisijos DG AGRI pasidalijamojo valdymo modelis, pagal kurį nustatomos įvairių susijusių subjektų funkcijos, pateiktas I priede7.

06Valstybių narių lygmeniu BŽŪP biudžetą valdo atitinkamos valstybės narės kompetentingos institucijos (KI) akredituotos mokėjimo agentūros8. MA atlieka visų projekto paraiškų ir mokėjimo prašymų administracinius patikrinimus, taip pat ne mažesnės kaip 5 % didžiosios daugumos paramos priemonių imties patikras vietoje9. Atlikusios šiuos tikrinimus, mokėjimo agentūros sumoka paramos gavėjams nustatytas sumas ir kas mėnesį (EŽŪGF) / kas ketvirtį (EŽŪFKP) deklaruoja šias sumas Komisijai apmokėti. Paskui visos sumokėtos sumos užregistruojamos MA metinėse finansinėse ataskaitose. Kiekvienos MA direktorius Komisijai pateikia tas metines finansines ataskaitas ir savo pareiškimą (valdymo pareiškimą (VP) dėl savo kontrolės sistemų veiksmingumo, kurioje taip pat apibendrinami klaidų lygiai, nustatyti remiantis MA kontrolės statistiniais duomenimis10. Komisijos leidimus suteikiantis pareigūnas (BŽŪP atveju – DG AGRI generalinis direktorius) į šias metines ataskaitas ir VP atsižvelgia rengdamas DG AGRI metinę veiklos ataskaitą (MVA).

07Finansiniame reglamente reikalaujama, kad Komisija, pagal BŽŪP pasidalijamojo valdymo principą mokėjimo agentūroms patikėdama biudžeto vykdymo užduotis, užtikrintų, kad ES finansiniai interesai būtų apsaugoti tokiu pat lygiu, kaip ir tuo atveju, jei Komisija šias užduotis vykdytų pati11. Tai reiškia kad taip pat turi būti nustatyta atitinkama atsakomybė už kontrolę ir auditą, pavyzdžiui, finansinių ataskaitų tikrinimą ir priėmimą. BŽŪP atveju šią atsakomybę valstybės narės lygmeniu prisiima sertifikavimo įstaiga (SĮ).

Sertifikavimo įstaigų funkcija ir atsakomybė

08Mokėjimo agentūrų nepriklausomų auditorių funkciją sertifikavimo įstaigos atlieka nuo 1996 finansinių metų12. Pagal savo funkciją sertifikavimo įstaigos turėjo vadovaudamosi tarptautiniu mastu pripažintais audito standartais paskelbti pareiškimą, ar ataskaitos, kurios turi būti perduotos Komisijai, yra teisingos, išsamios ir tikslios ir ar – visų pirma atsižvelgiant į akreditavimo kriterijus – vidaus kontrolės procedūros buvo taikomos tinkamai.

09Finansiniame reglamente13 ir BŽŪP horizontaliajame reglamente14 buvo išplėstos sertifikavimo įstaigų funkcijos ir atsakomybė. Be atsakomybės už finansines ataskaitas ir vidaus kontrolę, nuo 2015 m. buvo reikalaujama, kad sertifikavimo įstaigos pateiktų nuomonę, kurioje būtų nurodyta, ar išlaidos, kurias Komisijos prašoma kompensuoti, yra teisėtos ir tvarkingos. Šioje nuomonėje, rengiamoje pagal tarptautiniu mastu pripažintus audito standartus, taip pat turi būti nurodyta, „ar atlikus patikrinimą kilo abejonių dėl valdymo pareiškime pateiktų teiginių“.

10Be to, BŽŪP horizontaliajame reglamente nustatyta, kad SĮ turi būti KA paskirta viešoji arba privačioji audito įstaiga ir privalo turėti būtiną techninę kompetenciją, o jos veikla turi būti nepriklausoma nuo MA ir nuo tą MA akreditavusios valdžios institucijos. 2015 finansiniais metais BŽŪP išlaidas 28 valstybėse narėse iš viso administravo 80 mokėjimo agentūrų, o jų auditą savo ruožtu atliko 64 sertifikavimo įstaigos15. Keturiasdešimt šešios iš šių sertifikavimo įstaigų buvo viešosios įstaigos16, 18 – privačios audito įmonės.

11Sertifikavimo įstaigų darbu teisėtumo ir tvarkingumo srityje siekiama sustiprinti DG AGRI patikinimą dėl išlaidų teisėtumo ir tvarkingumo. Sertifikavimo įstaigų funkcijos, susijusios su DG AGRI patikinimo modeliu, aprašytos II priede. Galimi sertifikavimo įstaigų darbo panaudojimo būdai, susiję su vadinamuoju vienu bendru audito modeliu, išsamiau aprašyti 24–28 dalyse.

12Sertifikavimo įstaigų atliekamo audito sistemą Komisija nustatė įgyvendinimo reglamentu17 ir papildomomis gairėmis18. Pagal šį reglamentą, norėdama gauti patikimas sertifikavimo įstaigų ataskaitas ir nuomones, Komisija turi užtikrinti, kad:

- jos gairėse būtų pateiktos tinkamos instrukcijos, atitinkančios tarptautiniu mastu pripažintus audito standartus19;

- darbas, kurį sertifikavimo įstaigos atlieka remdamosi šiomis gairėmis, būtų pakankamas ir tinkamos kokybės.

Audito apimtis ir metodas

Audito apimtis

13Naujasis reikalavimas, kad sertifikavimo įstaigos pareikštų nuomonę dėl išlaidų teisėtumo ir tvarkingumo, yra labai svarbus 2014–2020 m. laikotarpiu Komisijos taikomo patikinimo modelio aspektas.

14Atlikdami šį auditą, daugiausia dėmesio skyrėme Komisijos nustatytos sertifikavimo įstaigų darbo, susijusio su teisėtumu ir tvarkingumu, sistemos pirmaisiais jos taikymo metais (2015 finansiniais metais) analizei. Audito metu nebuvo įvertinti sertifikavimo įstaigų atlikti pagrindiniai testai.

15Šiuo auditu siekta įvertinti, ar, nustačius naują sertifikavimo įstaigų funkciją, buvo padaryta pažanga diegiant vieną bendrą audito metodą ir ar Komisija į tą funkciją deramai atsižvelgė taikydama savo patikinimo modelį. Be to, atliekant auditą, siekta įvertinti, ar pagal Komisijos nustatytą sistemą sertifikavimo įstaigoms suteikiama galimybė laikantis taikomų ES teisės aktų ir tarptautiniu mastu pripažintų audito standartų parengti nuomonę dėl BŽŪP išlaidų teisėtumo ir tvarkingumo.

16Pirmiausia išnagrinėjome, ar gairėmis, kurias Komisija parengė sertifikavimo įstaigoms, užtikrinta:

- kad sertifikavimo įstaigos tinkamai atliktų rizikos vertinimą ir kad būtų pasirinkta reprezentatyvi imtis;

- tinkamas pagrindinių testų lygis;

- teisingas klaidų lygio įvertis ir teisinga audito nuomonė.

Jau pasibaigus mūsų audito darbui vietoje (2016 m. rugsėjo mėn.), 2017 m. sausio mėn. Komisija užbaigė naujas gaires, kurios bus taikomos sertifikavimo įstaigoms nuo 2018 finansinių metų. Šių pertvarkytų gairių peržiūros mes neatlikome.

Audito metodas

18Audito įrodymai buvo gauti Komisijos (DG AGRI) ir valstybių narių lygmenimis. Siekiant išsiaiškinti visoms susijusioms šalims – Komisijai, kompetentingoms institucijoms ir sertifikavimo įstaigoms – taikomus reikalavimus, darbas pradėtas nuo susijusios teisinės sistemos analizės.

19Komisijos lygmeniu atliktas toks auditas:

- peržiūrėtos Komisijos gairės, skirtos sertifikavimo įstaigoms taikyti 2015 m. finansiniais metais, taip pat dokumentai, gauti vykdant pagalbinę veiklą, pavyzdžiui, per ekspertų grupių posėdžius20 (kaip stebėtojai dalyvavome viename tokiame posėdyje, kuris 2016 m. birželio 14–15 d. buvo surengtas Briuselyje);

- įvertintos Komisijos atliktos sertifikavimo įstaigų ataskaitų ir nuomonių, susijusių su 17-os valstybių narių 25-iomis mokėjimo agentūromis, dokumentų peržiūra; 17 atvejų taip pat surengti audito vizitai į sertifikavimo įstaigas, jose peržiūrėtos DG AGRI ataskaitos. Taip pat peržiūrėjome DG AGRI 2015 m. MVA ir tai, kaip joje pasinaudota sertifikavimo įstaigų darbu, susijusiu su teisėtumu ir tvarkingumu;

- interviu su svarbiais DG AGRI darbuotojais.

Valstybių narių lygmeniu atliktas toks auditas:

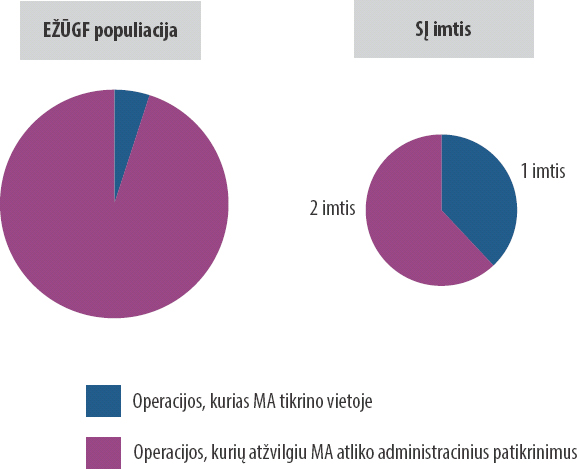

- atliktas 13-os valstybių narių21 20-ies kompetentingų institucijų ir sertifikavimo įstaigų, atrinktų remiantis jų patvirtintų išlaidų verte (iš viso į šią imtį pateko 63 % 2014 m. ES BŽŪP išlaidų) ir SĮ juridiniu statusu (t. y. tuo, ar SĮ yra viešasis, ar privatusis subjektas), tyrimas. Atliekant tyrimus, be kitų dalykų, nagrinėtos temos, susijusios su Komisijos gairėmis ir parama sertifikavimo įstaigoms;

- surengti šeši vizitai22 į valstybes nares, jų metu, siekiant geriau suprasti per tyrimą su atsakymais pateiktą informaciją, apklausti kompetentingų institucijų ir sertifikavimo įstaigų atstovai, taip pat išnagrinėti sertifikavimo įstaigų sutartiniai susitarimai, patikrinta, ar laiku taikomos jų audito procedūros, ir peržiūrėti pagrindiniai jų darbo rezultatai, pateikti jų audito ataskaitose ir nuomonėse, susijusiose su 2015 finansiniais metais.

Mūsų nustatyti faktai buvo patikrinti atsižvelgiant į atitinkamas 2014–2020 m. programavimo laikotarpiui skirtų reglamentų nuostatas ir atitinkamuose tarptautiniuose aukščiausiųjų audito institucijų standartuose (TAAIS) arba tarptautiniuose audito standartuose (TAS) nustatytus reikalavimus.

Pastabos

Naujoji sertifikavimo įstaigų funkcija, susijusi su BŽŪP išlaidų teisėtumu ir tvarkingumu, yra teigiamas poslinkis vieno bendro audito modelio link

22Nors vienos bendros pripažintos vieno bendro audito sąvokos nėra, ši sąvoka grindžiama poreikiu vengti nesuderintos, dubliuojamos kontrolės ir audito. ES biudžeto, o pirmiausia – pasidalijamojo valdymo srityje taikant vieną bendrą auditą, patikinimas dėl išlaidų teisėtumo ir tvarkingumo būtų suteiktas dviem atžvilgiais – valdymo (vidaus kontrolės) ir audito. Vienas bendras audito metodas turėtų būti veiksminga kontrolės sistema, pagal kurią kiekvienas lygmuo būtų grindžiamas kitų asmenų suteiktu patikinimu.

23Sanglaudos srityje23 valstybių narių audito institucijos nuo 2007–2013 m. laikotarpio buvo vienas iš pagrindinių informacijos šaltinių, kuriais buvo paremta Komisijos patikinimo dėl išlaidų teisėtumo ir tvarkingumo sistema. Nuomonėje Nr. 2/200424 vieno bendro audito modelį taip pat išnagrinėjome vidaus kontrolės požiūriu, t. y. kaip patikinimo dėl Komisijos valdymo priemonę. Be to, Specialiojoje ataskaitoje Nr. 16/201325 pateikėme konkrečių rekomendacijų dėl Komisijos procedūrų, susijusių su nacionalinių audito institucijų darbo panaudojimu sanglaudos srityje, tobulinimo.

24BŽŪP išlaidų srityje patikinimą, kad išlaidos yra teisėtos ir tvarkingos, Komisija grindžia trijų lygmenų informacija – mokėjimo agentūrų atliktomis patikromis, sertifikavimo įstaigų atliktu auditu ir Komisijos atlikto to audito patikrinimo rezultatais. Jei nusprendžiama, kad tokio patikinimo nepakanka, Komisijos galutinė atsakomybė už teisėtumą ir tvarkingumą įgyvendinama taikant jos pačios atitikties patvirtinimo procedūras; jas atlikus, gali būti daromi finansiniai pataisymai.

25Naujoji sertifikavimo įstaigų funkcija, susijusi su nuomonės dėl išlaidų teisėtumo ir tvarkingumo parengimu, 2014–2020 m. laikotarpiu gali padėti labai sustiprinti vieno bendro audito modelį, taikomą Komisijai valdant žemės ūkio išlaidas. Remiantis DG AGRI, toks modelis padės gauti tvirtesnį patikinimą, kad kontrolės sistemos veikia gerai26, ir suteiks galimybę gauti papildomą valdymo patikinimą remiantis sertifikavimo įstaigų atliktu auditu, o ne tik DG AGRI atliktomis patikromis27.

26Sertifikavimo įstaigų atliekamas auditas gali sudaryti galimybę veiksmingai taikyti vieno bendro audito modelį BŽŪP išlaidoms:

- padėti valstybėms narėms sustiprinti savo kontrolės sistemas;

- padėti mažinti audito ir kontrolės sąnaudas;

- leisti Komisijai gauti nepriklausomą papildomą patikinimą dėl išlaidų teisėtumo ir tvarkingumo.

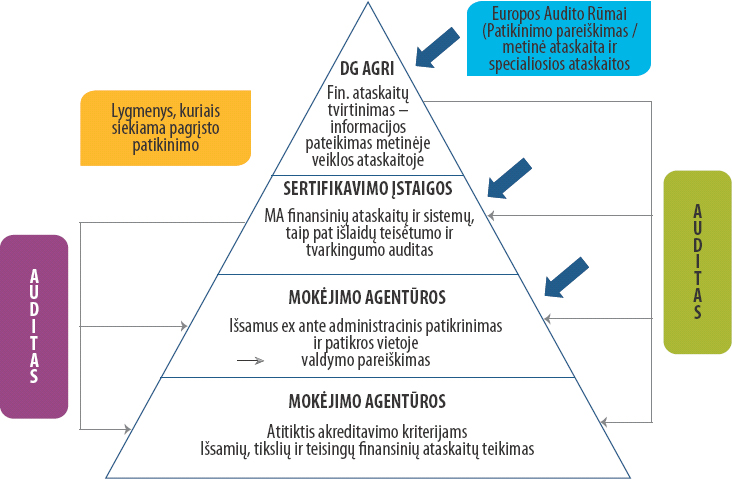

Manome, kad vieno bendro audito metodas yra tinkamas būdas norint gauti patikinimą dėl išlaidų teisėtumo ir tvarkingumo valstybių narių lygmeniu. Pagal ES teisę, Europos Audito Rūmai yra viso ES biudžeto išorės audito įstaiga, o sertifikavimo įstaigos atitinkamai yra veiklos požiūriu nepriklausomos valstybių narių / regionų lygmens žemės ūkio išlaidų audito įstaigos. Chronologiniu požiūriu, jos yra pirmosios audito įstaigos, suteikiančios patikinimą dėl žemės ūkio išlaidų teisėtumo ir tvarkingumo, ir vienintelis tokio patikinimo šaltinis nacionaliniu / regiono28 lygmeniu. Sertifikavimo įstaigos savo patikinimą rengia remdamosi jų pačių atliktais pagrindiniais testais ir mokėjimo agentūrų kontrolės sistemomis. Pagal 2014–2020 m. BŽŪP skirtą vieną bendrą audito modelį, Komisija galėtų naudoti tokį patikinimą, jei būtų užtikrinta tinkama audito seka, kaip nurodyta toliau pateiktoje 2 diagramoje.

2 diagrama

2014–2020 m. BŽŪP skirtas vienas bendras audito modelis

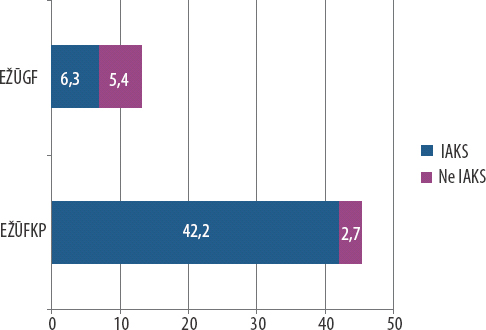

Šaltinis: Europos Audito Rūmai.

28Manome, kad Komisija, kaip institucija, kuriai tenka galutinė atsakomybė už BŽŪP fondų valdymą ir galiojančius reglamentavimo reikalavimus, sertifikavimo įstaigų darbu, susijusiu su teisėtumo ir tvarkingumo patvirtinimu pagal vieno bendro audito metodą, kai šis darbas yra patikimas, galėtų pasinaudoti šiais būdais:

- tobulindama likutinio klaidų lygio vertinimą ir išlygų, pateiktinų jos metinėje veiklos ataskaitoje, rengimą29;

- nustatydama, ar įvertintas klaidų lygis viršija 50 000 eurų arba 2 % susijusių išlaidų30 ir – atitinkamai – ar pradėti atitikties patvirtinimo procedūrą;

- tiksliau ir išsamiau nustatydama sumas, kurios neturėtų būti finansuojamos iš ES biudžeto, plačiau taikydama ekstrapoliuotus finansinius pataisymus31;

- įvertindama, ar reikia paprašyti valstybių narių persvarstyti mokėjimo agentūrų akreditavimo statusą, kai nėra pakankamų garantijų, kad mokėjimai yra teisėti ir tvarkingi32.

DG AGRI patikinimo modelis ir toliau daugiausia paremtas valstybių narių kontrolės rezultatais

29Finansiniame reglamente33 reikalaujama, kad DG AGRI generalinis direktorius parengtų MVA, kurioje būtų pareikšta, kad jis pakankamai užtikrina, kad nustatytomis kontrolės procedūromis užtikrinamos būtinos garantijos, susijusios su pagrindinių operacijų teisėtumu ir tvarkingumu.

30Pagal patikinimo modelį, kurį DG AGRI šiuo tikslu taikė iki 2015 finansinių metų ir pagal kurį buvo nustatomos sumos, dėl kurių kyla rizika, kad jos nėra teisėtos ir tvarkingos, pradinis taškas buvo valstybių narių pateikti kontrolės statistiniai duomenys. Paskui, buvo įtraukiama papildoma informacija, remiantis žinomais trūkumais, nustatytais DG AGRI atitikties auditų ir mūsų auditų metu. DG AGRI nustačius, kad dalies klaidų MA neaptiko ir dėl to jos neatsispindi valstybių narių kontrolės rezultatuose, jis turėjo padidinti klaidų lygį. Atlikus šiuos skaičiavimus, būdavo gaunamas pakoreguotasis klaidų lygis, susijęs su kiekviena MA ir kiekvienu fondu.

31Iš pakoreguotųjų klaidų lygių 2014 ir 2015 finansiniais metais matyti, kad DG AGRI ir toliau darė papildomas mokėjimo agentūrų kontrolės statistiniuose duomenyse nurodytų klaidų lygių pataisas (žr. 1 lentelę). Informacija, gauta remiantis sertifikavimo įstaigų naujosiomis nuomonėmis dėl teisėtumo ir tvarkingumo, turėjo labai nedidelės įtakos šioms pataisoms, susijusioms su 2015 finansiniais metais:

| Fondas | Finansiniai metai | Vidutinis mokėjimo agentūrų kontrolės statistiniuose duomenyse nurodytas klaidų lygis | DG AGRI apskaičiuoti apibendrinti pakoreguotieji klaidų lygiai |

|---|---|---|---|

| EŽŪGF | 2014 m. | 0,55 % | 2,61 % |

| 2015 m. | 0,68 % | 1,47 % | |

| EŽŪFKP | 2014 m. | 1,52 % | 5,09 % |

| 2015 m. | 1,78 % | 4,99 % |

2015 m. metinėje veikos ataskaitoje34 DG AGRI paaiškino, kad jis labai mažai naudojosi sertifikavimo įstaigų nuomonėmis dėl teisėtumo ir tvarkingumo. Pagrindinės priežastys buvo šios: tai buvo pirmieji metai, kuriais sertifikavimo įstaigos pateikė tokias nuomones; jų darbo laiko planavimas; tai, kad joms trūko techninių įgūdžių ir teisinės kompetencijos; netinkamos jų audito strategijos; nepakankami imčių, kurių auditas buvo atliekamas, dydžiai. Mūsų manymu, be DG AGRI nurodytų priežasčių, remiantis mūsų nustatytais faktais, tai, kaip Komisija savo gairėse apibrėžė SĮ darbą, taip pat padarė didelį poveikį jų darbo patikimumui.

33Iš tikrųjų DG AGRI patikinimo modelis ir toliau daugiausia paremtas kontrolės rezultatais 2015 finansinių metų atveju SĮ nuomonės dėl teisėtumo ir tvarkingumo buvo tik vienas iš veiksnių, į kuriuos buvo atsižvelgta Komisijai apskaičiuojant klaidų, kurias nurodė valstybės narės kontrolės statistiniuose duomenyse, pataisymus. SĮ nuomonės dėl teisėtumo ir tvarkingumo yra vienintelis šaltinis, kuriuo remiantis kasmet gaunamas nepriklausomas patikinimas dėl teisėtumo ir tvarkingumo. Taigi, kai SĮ darbas atliekamas patikimai, šis nepriklausomas patikinimas, mūsų nuomone, turėtų tapti pagrindiniu elementu, kuriuo remdamasis Komisijos DG AGRI generalinis direktorius įvertins, ar išlaidos yra teisėtos ir tvarkingos.

34Tai, kad DG AGRI ir toliau daugiausia dėmesio skiria mokėjimo agentūrų valdymo ir kontrolės sistemomis grindžiamiems kontrolės statistiniams duomenims, DG AGRI patvirtino savo 2015 m. MVA, kurioje nuodyta, kad „nuomonėje dėl teisėtumo ir tvarkingumo turėtų būti patvirtintas taikant valstybėse narėse taikomą BŽŪP valdymo ir kontrolės sistemą nustatytas klaidų lygis“35. Be to, DG AGRI nurodė, kad „tikrindami operacijas (remdamiesi statistine imtimi), sertifikavimo įstaigos auditoriai privalo patvirtinti klaidų lygį, nustatytą mokėjimo agentūrai atlikus pirmines tinkamumo finansuoti patikras, o jei tas klaidų lygis nėra patvirtinamas – pateikti sąlyginę nuomonę“36.

35Todėl, siekiant tinkamai suderinti dabartinį DG AGRI patikinimo modelį, grindžiamą mokėjimo agentūrų kontrolės rezultatų patvirtinimu, Komisijos gairėse, pavyzdžiui, toliau nurodytose šioje ataskaitoje mūsų vertinamose gairėse, specialiai įgyvendinti tam tikri svarbūs principai:

- dviejų imčių naudojimas, pirmąją imtį atrenkant iš mokėjimo agentūrų atliktų patikrų vietoje sąrašo (žr. 48–58 dalis);

- sertifikavimo įstaigų atliekamų patikrų vietoje apribojimas pirmosios imties operacijomis (žr. 62–67 dalis);

- srities, kurioje sertifikavimo įstaigos pakartotinai atlieka mokėjimo agentūrų atliktas patikras vietoje ir administracinius patikrinimus, apribojimas (žr. 68–71 dalis);

- dviejų klaidų lygių apskaičiavimas ir reikalavimas, kad DG AGRI taikytų vadinamąjį neatitikties lygį (NL), o ne klaidų lygį (KL) (žr. 72–78 dalis);

- klaidų lygių, kuriais remdamosi sertifikavimo įstaigos pareiškia savo nuomones, sumažinimas (žr. 79–85 dalis).

Be to, norėdamos taikyti Komisijos modelį, sertifikavimo įstaigos turi atlikti didesnį darbą nei griežtai reikalaujama pagal BŽŪP horizontalųjį reglamentą. Taip yra dėl to, kad mokėjimo agentūrų valdymo pareiškimuose apibendrinti kontrolės statistiniai duomenys atskirai apskaičiuojami pagal IAKS ir ne IAKS sluoksnius (žr. 2 dalį). DG AGRI pakoreguotuosius klaidų lygius taip pat skaičiuoja pagal kiekvieną iš šių dviejų sluoksnių. Tai reiškia, kad sertifikavimo įstaigos kontrolės statistinius duomenis privalo patvirtinti ne tik fondų (EŽŪGF / EŽŪFKP), bet ir sluoksnių (IAKS / ne IAKS) lygmeniu. Norėdamos turėti pakankamai įrodymų, kuriais remdamosi šiuos statistinius duomenis galėtų patvirtinti sluoksnių lygmeniu, sertifikavimo įstaigos turi gerokai padidinti savo imčių dydžius, palyginti su scenarijumi, kai patvirtinimas reikalingas tik fondų lygmeniu.

37Kituose skirsniuose taip pat nagrinėjama, kiek, įvairių audito proceso etapu požiūriu, Komisijos gairės atitinka tarptautiniu mastu pripažintus audito standartus (susijusius su rizikos vertinimo ir atrankos metodu, pagrindiniais testais, išvada ir audito nuomone).

Rizikos vertinimo ir atrankos metodas

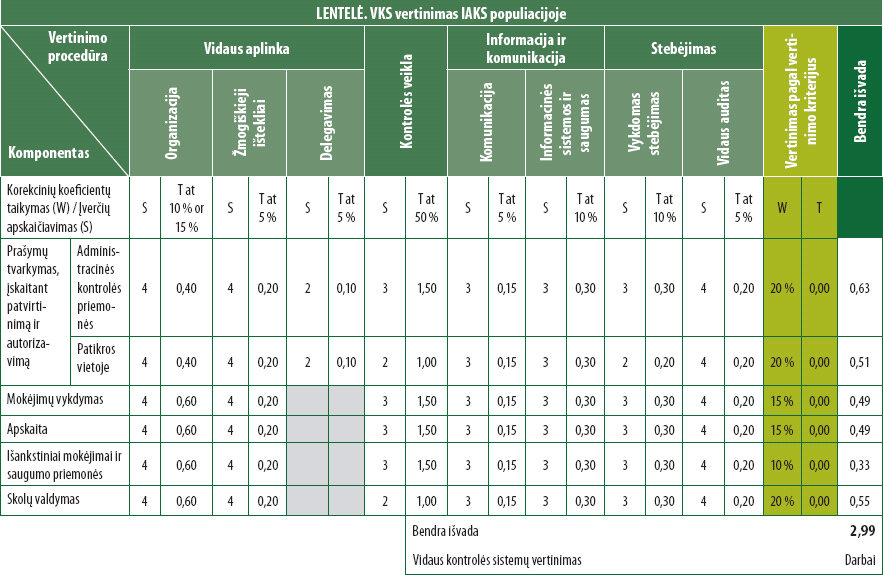

Rizikos vertinimą grindžiant akreditavimo matrica, gali padidėti patikinimo lygis, kurį sertifikavimo įstaigos gali gauti remdamosi mokėjimo agentūrų vidaus kontrolės sistemomis

38Pagal DG AGRI gaires37, bendrą patikinimo dėl teisėtumo ir tvarkingumo lygį sertifikavimo įstaigos užtikrina remdamosi dviem šaltiniais – jų atliekamų mokėjimo agentūrų kontrolės aplinkos vertinimu ir jų atliekamais pagrindiniais operacijų testais. Toks modelis atitinka tarptautiniu mastu pripažintus audito standartus, kuriuose nustatyta, kad auditorius turėtų „susipažinti su kontrolės aplinka ir atitinkamomis vidaus kontrolės priemonėmis bei įvertinti, ar jos gali padėti užtikrinti atitiktį“38.

39Kuo geriau sertifikavimo įstaigos įvertina mokėjimo agentūrų vidaus kontrolės sistemas ir – atitinkamai – kuo tvirtesnį patikinimą jos gauna remdamosi šiomis sistemomis, tuo mažiau operacijų bus tikrinama atliekant pagrindinius testus. 2 lentelėje ši atvirkštinė priklausomybė parodyta remiantis DG AGRI gairėse pateikta informacija39.

| Vidaus kontrolės sistemos kategorija | Veikia gerai | Veikia | Veikia iš dalies | Neveikia |

| Atliekant pagrindinius testus tikrintų dalykų skaičius | 93 | 111 | 137 | 181 |

DG AGRI reikalavo, kad sertifikavimo įstaigos, suteikdamos kategorijas mokėjimo agentūrų vidaus kontrolės sistemoms, remtųsi mokėjimo agentūrų atitikties akreditavimo kriterijams vertinimo lentele (vadinamąja akreditavimo matrica). BŽŪP išlaidas gali valdyti tik akredituotos mokėjimo agentūros (t. y. tos, kurios atitinka akreditavimo kriterijus)40.

41Kaip parodyta III priede41, akreditavimo matrica yra sudaryta iš šešių funkcijų ir aštuonių vertinimo kriterijų, taigi iš viso taikomi 48 vertinimo parametrai. Pagal kiekvieną atskirą parametrą suteikiamas įvertis nuo vieno („neveikia“) iki keturių („veikia gerai“), kiekvienam iš šių parametrų taikomas korekcinis koeficientas. Bendras įvertis, gaunamas remiantis akreditavimo matrica, yra šių 48-ių vertinimo parametrų svertinis vidurkis.

42Šį bendrą įvertį taiko tiek kompetentingos institucijos (siekdamos įvertinti, ar mokėjimo agentūroms turėtų būti palikta akreditacija), tiek sertifikavimo įstaigos (šis įvertis joms padeda susidaryti nuomonę, ar mokėjimo agentūrų vidaus kontrolės sistemos veikia tinkamai).

43Tačiau bendras įvertis, gautas remiantis akreditavo matrica, nėra tinkamas naudoti norint įvertinti mokėjimo agentūrų vidaus kontrolės sistemų veikimą užtikrinant išlaidų teisėtumą ir tvarkingumą, nes jis daugiausia priklauso tik nuo dviejų iš 48 vertinimo parametrų – administracinių patikrinimų ir prašymų tvarkymo, įskaitant jų patvirtinimą ir autorizavimą (vadinamoji kontrolės veikla), patikrų vietoje.

44Pagal DG AGRI siūlomą sistemą maži šių dviejų parametrų įverčiai gali būti kompensuojami didesniais kitų parametrų įverčiais (pavyzdžiui, susijusiais su informacija ir komunikacija, stebėjimu). Šie kiti veiksniai nėra tiesiogiai susiję su teisėtumu ir tvarkingumu, todėl jie neturėtų būti taikomi tokio kompensavimo tikslais. Sertifikavimo įstaigos, vertindamos teisėtumą ir tvarkingumą, dėl labai didelės šių dviejų parametrų svarbos, taikydamos tokį kompensavimą, gali pernelyg gerai įvertinti vidaus kontrolės sistemas ir dėl jų gauti didesnį patikinimą nei yra pagrįsta. Be to, pagal šią sistemą nepakankamai atsižvelgiama į sisteminius trūkumus, kuriuos DG AGRI ir mes anksčiau nurodėme po to, kai buvo atliktas mokėjimo agentūrų ir galutinis paramos gavėjų auditas.

45Trijose42 iš šešių valstybių narių, kuriose apsilankėme, nustatėme, kad sertifikavimo įstaigos, vertindamos sistemas, nepakankamai atsižvelgė į žinomus trūkumus. Toliau pateiktame 1 langelyje aprašytas atvejis, kurį nustatėme vienoje iš šių valstybių narių (Vokietijoje (Bavarijoje)), ir priešingas atvejis, nustatytas Rumunijoje, kai SĮ vertindama išties visapusiškai atsižvelgė į tokius žinomus trūkumus. Tokie atvejai patvirtina mūsų nuomonę, kad akreditavimo matrica nėra tinkama priemonė norint įvertinti vidaus kontrolės sistemų veikimą užtikrinant teisėtumą ir tvarkingumą.

1 langelis

Atvejai, kai naudojantis akreditavimo matrica nebuvo gauta patikimų rezultatų, susijusių su teisėtumu ir tvarkingumu

Vokietijoje (Bavarijoje) EŽŪFKP (ne IAKS) vidaus kontrolės sistema pagal akreditavimo matricą buvo priskirta kategorijai „veikia“. Ši kategorija neatitiko toliau pateiktų įrodymų, iš kurių buvo matyti, kad šių išlaidų kontrolės sistema buvo silpnesnė:

- dėl 2013 ir 2014 finansinių metų DG AGRI apskaičiavo, kad su išlaidų teisėtumu ir tvarkingumu susijęs klaidų lygis yra reikšmingas;

- sertifikavimo įstaigoms atlikus patikrinimus, nustatyta gana daug operacijų, kurias atliekant buvo padaryta finansinių klaidų (2015 finansiniais metais – 25, t. y. trečdalis visos audito metu tikrintos tiriamosios visumos).

Rumunijoje, taikant akreditavimo matricą, pagal abu fondus (EŽŪFKP ir EŽŪGF) ir abu sluoksnius (IAKS ir ne IAKS) vidaus kontrolės sistemos iš pradžių buvo priskirtos kategorijai „veikia“. Tačiau SĮ, remdamasi profesine nuovoka, pagal turimą informaciją, įskaitant informaciją apie žinomus trūkumus, apie kuriuos anksčiau pranešė DG AGRI, ir mes, atmetė šį rezultatą ir atitinkamas EŽŪGF (IAKS) kategorijas sumažino iki „neveikia“, o EŽŪFKP (IAKS) ir EŽŪGF (ne IAKS) kategorijas – iki „veikia iš dalies“.

Atlikdamas atitikties patvirtinimo tyrimus, DG AGRI, norėdamas įvertinti, ar valstybių narių lygmeniu įdiegtomis vidaus kontrolės sistemomis galima užtikrinti išlaidų teisėtumą ir tvarkingumą, taiko pagrindines ir papildomas kontrolės priemones (jos apibrėžtos 2 langelyje).

2 langelis

Kas yra pagrindinės ir papildomos kontrolės priemonės?43

„Pagrindines kontrolės priemones sudaro administracinės patikros ir patikros vietoje, reikalingos norint nustatyti, ar pagalba atitinka reikalavimus ir ar taikomas atitinkamas sumažinimas ir nuobaudos.“

„Papildomas kontrolės priemones sudaro visa kita administracinė veikla, reikalinga norint tinkamai išnagrinėti mokėjimo prašymus.“

Nors DG AGRI, norėdamas įvertinti, ar mokėjimo agentūrų vidaus kontrolės sistemomis yra užtikrinamas išlaidų teisėtumas ir tvarkingumas, pats taiko pagrindines ir papildomas kontrolės priemones, jis reikalauja, kad sertifikavimo įstaigos tuo pačiu tikslu taikytų kitą priemonę – akreditavimo matricą, kuri tam nėra tinkama.

Sertifikavimo įstaigų taikomas IAKS operacijų atrankos metodas, pagrįstas mokėjimo agentūrų atsitiktine tvarka atrinktų patikrų vietoje sąrašais, buvo susijęs su įvairia rizika, kuri nebuvo pašalinta

48Kaip jau minėta, BŽŪP horizontaliajame reglamente reikalaujama, kad sertifikavimo įstaigos pateiktų nuomonę dėl išlaidų, kurias audito metu tikrinamais finansiniais metais Komisijos buvo paprašyta kompensuoti, teisėtumo ir tvarkingumo. Todėl, sudarydamos audito imtį, sertifikavimo įstaigos „turi įvertinti šios audito procedūros tikslą ir visumos, iš kurios ši imtis bus atrinkta, charakteristikas“44.

49DG AGRI gairėse45 nustatyta, kad, atliekant pagrindinius testus, atskirai tikrinamos dvi imtys:

- 1 imtį sertifikavimo įstaigos atsitiktine tvarka46 atrenka iš paramos gavėjų, kuriuos mokėjimo agentūros atrinko patikroms vietoje, sąrašo (žr. 6 dalį). Dėl 1 imties operacijų reikalaujama, kad sertifikavimo įstaigos pakartotinai atliktų mokėjimo agentūrų atliktas patikras vietoje ir visus administracinius patikrinimus (prašymo gavimo, tinkamumo finansuoti ir išlaidų patvirtinimo, įskaitant autorizavimą, vykdymą ir registravimą atitinkamo mokėjimo sąskaitose);

- 2 imtį sertifikavimo įstaigos atrenka iš visų mokėjimų, susijusių su nagrinėjamais metais. Remdamosi 2 imtimi, sertifikavimo įstaigos privalo pakartotinai atlikti tik administracinius patikrinimus, t. y. neprivalo pakartotinai atlikti patikrų vietoje (žr. 62–67 dalis).

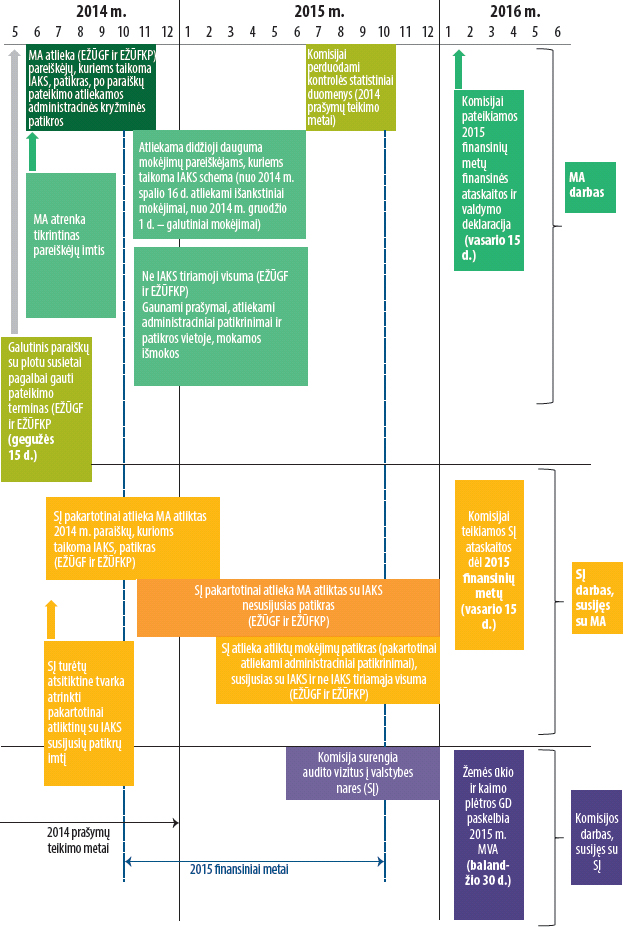

Sertifikavimo įstaigų pagrindinių testų ir ataskaitų teikimo Komisijai tvarkaraštis pateiktas IV priede.

51Į 1 imtį operacijos atrenkamos iš sąrašo, sudaryto iš atsitiktine tvarka atrinktų patikrų vietoje, kurias MA atliko tikrindama prašymus, pagal kuriuos, jei jiems taikoma IAKS, labai tikėtina, finansiniais metais būtų atlikti mokėjimai. Taigi, sertifikavimo įstaigų testų rezultatai naudojami ne tik nuomonei dėl išlaidų teisėtumo ir tvarkingumo pareikšti, bet taip pat yra naudingi sertifikavimo įstaigoms rengiant nuomonę dėl mokėjimo agentūrų vidaus kontrolės sistemų veikimo, o tai yra vienas iš kitų BŽŪP horizontaliajame reglamente nustatytų audito tikslų.

52Operacijų, kurių atžvilgiu sertifikavimo įstaigos pakartotinai atlieka MA atliktas patikras, skaičius (žr. 64 dalyje pateiktą 3 lentelę) dažnai būna gerokai didesnis už operacijų, kurias reikia patikrinti tikrinant vidaus kontrolės sistemų atitiktį, skaičių47. Dėl to gaunamas tvirtesnis patikinimas, kad mokėjimo agentūrų sistemos, taikomos atliekant administracinius patikrinimus ir patikras vietoje, atitinka taikomus reglamentus.

53Kad audito rezultatai būtų patikimi, svarbu, kad visos imtys, kurios yra naudojamos atliekant pagrindinius testus, būtų reprezentatyvios. Kad imtys būtų reprezentatyvios, jos iš visos tiriamosios visumos turi būti atrenkamos taikant statistiškai pagrįstus metodus ir neturi būti keičiamos. Kadangi sertifikavimo įstaigos savo imtis iš dalies atrenka iš mokėjimo agentūrų imčių, jų darbo rezultatai gali būti reprezentatyvūs tik tokiu atveju, jei pačių mokėjimo agentūrų imtys bus reprezentatyvios. Be to, bet koks į pirmines imtis patekusių operacijų keitimas turi būti tinkamai pagrindžiamas ir patvirtinamas dokumentais.

54DG AGRI reikalauja, kad sertifikavimo įstaigos įvertintų mokėjimo agentūrų imčių reprezentatyvumą. Tačiau, norėdamos laikytis šio reikalavimo, tiek mokėjimo agentūros, tiek sertifikavimo įstaigos turi užtikrinti pakankamą ir patikimą audito seką, kuria remiantis būtų galima įsitikinti, kad imtys yra reprezentatyvios, atrinktos iš visos tiriamosios visumos ir nepasikeitusios.

55DG AGRI reikalauja, kad į 1 imtį įtraukiamos operacijos, kurioms taikoma IAKS ir kurių pagrindinius testus ketinama atlikti, būtų atrenkamos atsižvelgiant į ūkininkų prašomas sumas (prašymais grindžiama atranka), o ne į faktiškai jiems sumokėtas sumas48, taip siekdamas užtikrinti, kad, mokėjimo agentūroms atlikus patikras vietoje, sertifikavimo įstaigos kuo greičiau galėtų atlikti pakartotines patikras. Prašymais grindžiama atranka yra geresnė tuo, kad padėtis, kuri bus sertifikavimo įstaigoms vietoje tikrinant atrinktus ūkius, bus labai panaši į buvusią tada, kai juos tikrino mokėjimo agentūros.

56Tačiau, kad šis metodas veiktų taip, kaip numatyta, svarbu, kad mokėjimo agentūros ir sertifikavimo įstaigos glaudžiai bendradarbiautų ir palaikytų tarpusavio ryšį. Sertifikavimo įstaigoms turi būti reguliariai teikiama naujausia informacija apie mokėjimo agentūrų atliktas patikras, kad netrukus po mokėjimo agentūrų apsilankymo SĮ galėtų tas patikras pakartoti. Nustatėme, kad trijose iš penkių valstybių narių, kuriose lankėmės ir kuriose SĮ pakartotinai atliko IAKS patikras vietoje49, šios sąlygos nebuvo laikomasi (žr. 3 langelį).

3 langelis

Sertifikavimo įstaigų vėlavimas pakartotinai atlikti 1 imties operacijų, kurioms taikoma IAKS, patikras vietoje, susijusias su 2014 m. prašymų teikimo metais (2015 finansiniai metai).

Lenkijoje SĮ pakartotines 53-ų iš 60-ies EŽŪGF 1 imties operacijų, kurioms taikoma IAKS, patikras baigė jau pasibaigus 2014 kalendoriniams metams, o kai kurios pakartotinės patikros buvo atliktos tik 2015 m. kovo mėn. Taip atsitiko dėl to, kad MA vėlavo nusiųsti sertifikavimo įstaigai ataskaitas apie MA atliktas patikras vietoje.

Rumunijoje SĮ visas šešias įprastas patikras vietoje50, susijusias su EŽŪFKP 1 imties operacijomis, kurioms taikoma IAKS, pakartotinai atliko vidutiniškai per šešis mėnesius nuo to laiko, kai patikras atliko mokėjimo agentūros.

Vokietijoje (Bavarijoje) nuo mokėjimo agentūrų pirminių apsilankymų ūkiuose iki sertifikavimo įstaigų pakartotinių patikrų vietoje, susijusių su EŽŪGF operacijomis, kurioms taikoma IAKS, praeidavo iki trijų mėnesių, o iki pakartotinių patikrų vietoje, susijusių su EŽŪFKP operacijomis, kurioms taikoma IAKS, – iki dešimties mėnesių.

Be to, kad šis metodas būtų tinkamas, sertifikavimo įstaigos turi turėti tiesioginę prieigą prie patikrų vietoje, kurias iš pradžių atrinko mokėjimo agentūros, sąrašo – tuomet jos galėtų užtikrinti, kad šis sąrašas vėliau nebūtų pakeistas. Be to, sertifikavimo įstaigai neturi būti leidžiama dėl mokėjimo agentūrų vėlavimo priimti sprendimą, kuriuo suteikiama atitinkama pagalba, iš savo imties pašalinti tam tikras operacijas. Jei sertifikavimo įstaigoms būtų leidžiama iš imties pašalinti tokias operacijas, padidėtų rizika, kad mokėjimo agentūros tyčia vėluos priimti sprendimus ir sumokėti išmokas pagal tam tikras operacijas, o dėl to gali atsirasti klaidų sertifikavimo įstaigų skaičiavimuose. Tokiais atvejais ne tik mažėja rezultatų reprezentatyvumas ir jų ekstrapoliavimo visoms išlaidoms tinkamumas – taip pat gali nederamai sumažėti sertifikavimo įstaigų nustatomas klaidų lygis (žr. 4 langelį).

4 langelis

Operacijų pašalinimas iš 1 imties operacijų, kurioms taikoma IAKS, nes MA neatliko mokėjimo iki SĮ atliekamo audito pabaigos

Rumunijoje SĮ, baigusi auditą, iš EŽŪFKP 1 imties operacijų, kurioms taikoma IAKS, pašalino penkias operacijas, nes MA dar nebuvo atlikusi atitinkamų mokėjimų. Todėl SĮ, skaičiuodama bendrą klaidų lygį, kuriuo buvo grindžiama jos nuomonė dėl operacijų teisėtumo ir tvarkingumo, neatsižvelgė šių operacijų testų rezultatus.

Taikant prašymais grindžiamą atrankos metodą, remiamasi principu, kad sertifikavimo įstaigos mokėjimo agentūroms neatskleidžia, kokias operacijas jos atrinko, kol mokėjimo agentūros nepabaigia savo patikrų, nes norima, kad mokėjimo agentūros nežinotų, kokias operacijas sertifikavimo įstaigos vėliau tikrins (Komisija taip pat pripažino, kad tokia rizika kyla ir tokiais atvejais, kai sertifikavimo įstaigos dalyvauja mokėjimo agentūroms atliekant pirmines patikras)51. Tačiau nustatėme, kad Italijoje tokios apsaugos priemonės nebuvo taikomos (žr. 5 langelį).

5 langelis

Italijoje buvo pažeistas pakartotinio tikrinimo principas, nes SĮ iš anksto pranešė MA, kokių paramos gavėjų pakartotinis tikrinimas bus atliekamas

Italijoje SĮ, tikrindama 2015-uosius paraiškų teikimo metus (2016 finansiniai metai), mokėjimo agentūrai dar neatlikus didžiosios dalies pirminių patikrų vietoje, jai pateikė sąrašą, kuriame buvo nurodytos operacijas, kurias SĮ atrinko į abiem fondams (EŽŪGF ir EŽŪFKP) skirtą operacijų, kurioms taikoma IAKS, 1 imtį. Dėl to MA, prieš pradėdama patikras vietoje, jau žinojo, kokias operacijas SĮ vėliau pakartotinai tikrins.

Kai MA, atlikdama patikras vietoje, žino, kokias operacijas SĮ yra numačiusi vėliau pakartotinai patikrinti, ji, tikėtina, tas operacijas patikrins atidžiau. Todėl tos patikros bus kruopštesnės už tas, kurių pakartotinai tikrinti nėra numatyta, taigi SĮ ras mažiau klaidų.

Be to, kadangi šių operacijų rezultatai bus naudojami su visa tiriamąja visuma susijusiam klaidų lygiui ekstrapoliuoti, dėl minėto kruopštesnio operacijų patikrinimo bus gautas nereprezentatyvus klaidų lygis – jis, labai tikėtina, bus mažesnis.

Dalis operacijų, kurioms netaikoma IAKS ir kurių pagrindinius testus SĮ atlieka, nėra reprezentatyvi audito metu tikrintų finansinių metų išlaidų atžvilgiu

59Operacijų (tiek EŽŪGF, tiek EŽŪFKP), kurioms netaikoma IAKS, atveju iš esmės nesutampa šie du laikotarpiai:

- laikotarpis, kurio atžvilgiu pranešama apie patikras vietoje, t. y. kalendoriniai metai (2015 finansinių metų atveju – nuo 2014 m. sausio 1 d. iki gruodžio 31 d.), ir

- laikotarpis, kuriuo padengiamos išlaidos; 2015 finansinių metų atveju tai yra laikotarpis nuo 2014 m. spalio 16 d. iki 2015 m. spalio 15 d.

Dėl to kai kuriems paramos gavėjams, kurių patikros vietoje buvo atliktos 2014 kalendoriniais metais, 2015 finansiniais metais kompensacijos nebuvo išmokėtos52. Skaičiuodamos su atitinkamais finansiniais metais susijusį klaidų lygį, sertifikavimo įstaigos negali naudoti tokių operacijų rezultatų. Tokie rezultatai gali būti naudojami tik nuomonei dėl vidaus kontrolės sistemos pareikšti ir pareiškimui dėl valdymo pareiškime ir kontrolės statistiniuose duomenyse, kuriais tas VP yra pagrįstas, išdėstytų teiginių padaryti.

61Dėl to operacijų, kuriomis sertifikavimo įstaigos remiasi skaičiuodamos bendrą klaidų lygį, skaičius yra mažesnis, taigi, sumažėja to klaidų lygio tikslumas ir – savo ruožtu – sertifikavimo įstaigų nuomonių dėl finansinių metų išlaidų teisėtumo ir tvarkingumo patikimumas.

Pagrindiniai testai

Dėl daugelio operacijų gairėse nėra reikalaujama, kad sertifikavimo įstaigos atliktų patikras vietoje galutinių paramos gavėjų lygmeniu

62Pagal tarptautiniu mastu pripažintus audito standartus, „atlikdami auditą, kuriuo siekiama gauti pakankamą užtikrinimą, viešojo sektoriaus auditoriai surenka pakankamai tinkamų audito įrodymų, pagrindžiančių audito išvadą“53. Šiuo tikslu jie turėtų taikyti įvairius metodus, pavyzdžiui, stebėjimą, tikrinimą, paklausimą, pakartotinį atlikimą, patvirtinimą ir analitines procedūras. Be to, pagal ES teisės aktus, sertifikavimo įstaigos, atlikdamos pagrindinius išlaidų testus, taip pat privalo galutinių paramos gavėjų lygmeniu patikrinti susijusių operacijų teisėtumą ir tvarkingumą54.

63Tikrinant turi būti peržiūrimos knygos, įrašai ir kiti dalykai (pavyzdžiui, paramos gavėjų teisė naudoti atitinkamą žemę, trąšų naudojimo registrai, statybos leidimai ir t. t.) arba fizinis turtas (pavyzdžiui, žemė, gyvūnai, įranga ir t. t.). Pateikus paklausimą, galutinių paramos gavėjų rašytinų pareiškimų arba ne tokių oficialių žodinių diskusijų forma gaunama informacija ir paaiškinimai.

64Kaip minėta pirmiau, 2 imties atveju Komisijos gairėse buvo reikalaujama, kad SĮ pakartotinai atliktų tik administracines patikras (žr. 49 dalį). 3 lentelėje apskaičiavome 2 imties operacijų dalį visoje imtyje, susijusioje su šešiomis aplankytomis valstybėmis narėmis.

| Valstybė narė | EŽŪGF | EŽŪFKP | ||||||

|---|---|---|---|---|---|---|---|---|

| 1 imtis | 2 imtis | Visa imtis | 2 imties procentinė dalis visoje imtyje | 1 imtis | 2 imtis | Visa imtis | 2 imties procentinė dalis visoje imtyje | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Vokietija (Bavarija) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Ispanija (Kastilija ir Leonas) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italija (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Lenkija | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Rumunija | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Jungtinė Karalystė (Anglija) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Vidutinė 2 imties dalis aplankytose valstybėse narėse ir (arba) regionuose (kuriuose nebuvo atliekamos patikros vietoje) | 62 % | 56 % | ||||||

1 Agenzia per le erogazioni in agricoltura (AGEA) yra viena iš 11-os Italijos mokėjimo agentūrų.

65Kaip parodyta pirmiau pateiktoje lentelėje, keturiose aplankytose valstybėse narėse ir (arba) regionuose 2 imtis, kurios atžvilgiu patikrų vietoje nebuvo atliekama, sudarė didžiąją visos imties, kurią sertifikavimo įstaigos naudojo pagrindiniams testams, dalį.

662 imties atveju surinkus įrodymus, remiantis tik administracinės patikrų MA lygmeniu pakartotiniu atlikimu, SĮ dažnai negali gauti pakankamų ir tinkamų audito įrodymų, kaip reikalaujama 4200-ajame TAAIS. Taip darydamos, SĮ nenaudoja dviejų audito įrodymų rinkimo metodų, kurie yra labai svarbūs tikrinant BŽŪP išlaidas, t. y. tikrinimo ir paklausimo. Netaikant šių metodų, negalima surinkti svarbių audito įrodymų, pavyzdžiui, įrodymų, kad ūkininkai savo žemę naudoja taip, kaip nurodyta jų deklaracijose, ir įrodymo, kad esama fizinio turto, kuris buvo įsigytas vykdant investicinius projektus. Todėl šis metodas neatitinka tarptautiniu mastu pripažintų audito standartų.

67Neatlikusios pakankamų patikrų vietoje, sertifikavimo įstaigos gali nesugebėti gauti pagrįsto patikinimo, kad atitinkamos išlaidos yra teisėtos ir tvarkingos: kaip įrodėme savo metinėse ataskaitose, daugelis su BŽŪP išlaidomis susijusių klaidų (pirmiausia – susijusių su IAKS) nustatomos vietoje55.

Gairėse reikalaujama, kad sertifikavimo įstaigos pakartotinai atliktų tik mokėjimo agentūrų pirmines patikras, bet nereikalaujama, kad jos atliktų visas audito procedūras, kurios, sertifikavimo įstaigų nuomone, yra būtinos norint gauti pagrįstą patikinimą

68„[…] procedūrų pobūdį, trukmę ir apimtį viešojo sektoriaus auditorius nustato pasitelkdamas profesinį sprendimą“56. Dėl standartų, taikytinų atliekant auditą, kuriuo siekiama gauti pagrįstą patikinimą, taip pat žr. 62 dalį.

69DG AGRI reikalavo, kad sertifikavimo įstaigos, atlikdamos pagrindinius testus, pakartotinai atliktų (pakartotinai patikrintų) tik mokėjimo agentūrų pirmines patikras, susijusias su 1 ir 2 imčių operacijomis57. Pavyzdžiui, jei pirmines patikras vietoje mokėjimo agentūros atliko nuotolinių patikrų būdu58, tuomet visada reikalaujama, kad sertifikavimo įstaigos jas pakartotinai atliktų taikydamos tokį pat metodą59.

70Tarptautiniu mastu pripažintuose audito standartuose60 pakartotinis atlikimas apibrėžtas kaip „savarankiškas tų pačių procedūrų, kurias atliko audituojamas subjektas, atlikimas“; šiuo atveju tas subjektas yra MA. Pavyzdžiui, sertifikavimo įstaigos gali pakartotinai atlikti administracinius patikrinimus, norėdamos patikrinti, ar mokėjimo agentūros, skirdamos pagalbą, priėmė tinkamus sprendimus.

71Nors pakartotinis atlikimas yra tinkamas audito įrodymų rinkimo metodas, mūsų nuomone, Komisija neturėtų reikalauti, kad sertifikavimo įstaigos, atlikdamos pagrindinius testus, taikytų tik šį metodą, ir turėtų leisti joms pačioms nuspręsti, kiek jį taikyti. Sertifikavimo įstaigos gali pasirinkti ir atlikti tuos audito veiksmus ir procedūras, kurie, jų nuomone, yra reikalingi, ir neturėtų apsiriboti tik pakartotiniu atlikimu. Atlikdamos tik pakartotiniu atlikimu pagrįstus pagrindinius testus, sertifikavimo įstaigos gali negauti pakankamų audito įrodymų, kuriais remdamosi galėtų susidaryti nuomonę, kuria būtų suteiktas pagrįstas patikinimas.

Išvada ir audito nuomonė

Gairėse reikalaujama, kad sertifikavimo įstaigos apskaičiuotų du skirtingus klaidų lygius, sertifikavimo įstaigos ir DG AGRI juos naudoja netinkamai

72Norėdamos laikytis DG AGRI gairių61, teisėtumo ir tvarkingumo vertinimo tikslais sertifikavimo įstaigos privalo apskaičiuoti du klaidų lygius (žr. 4 lentelę).

| Charakteristika | Klaidų lygis (KL) | Neatitikties lygis (NL) |

|---|---|---|

| Kaip naudoja SĮ | Norėdama pareikšti nuomonę, ar mokėjimo agentūros metinės finansinės ataskaitos yra išsamios, tikslios ir teisingos, ar tinkamai veikia jos vidaus kontrolės sistema ir ar išlaidos, kurias Komisijos prašyta kompensuoti, atitinka teisėtumo bei tvarkingumo reikalavimus. | Norėdama įvertinti, ar atlikus patikrinimą kilo abejonių dėl valdymo pareiškimuose pateiktų teiginių, įskaitant klaidas, kurias mokėjimo agentūros nurodė teikdamos kontrolės statistinius duomenis. |

| Tiriamoji visuma, kuriai taikomas šis lygis | Finansinių metų (pavyzdžiui, 2014 m. spalio 15 d.–2015 m. spalio 15 d.) išlaidos. | Kontrolės priemonės, kurias MA taikė kalendoriniais metais (pavyzdžiui, 2014 m. sausio 1 d.–2014 m. gruodžio 31 d.). |

| MA procedūros, į kurias atsižvelgiama | Visas MA vykdomas kontrolės procesas nuo prašymų gavimo iki sumokėjimo ir užregistravimo apskaitoje. | Tik mokėjimo agentūrų pirminės tinkamumo finansuoti kontrolės priemonės (administraciniai patikrinimai ir patikros vietoje), taikomos prieš imantis sankcijų. |

| Klaidos, į kurias atsižvelgiama | Atsižvelgiama tik MA permokas. | Atsižvelgiama ir į atvejus, kai MA patvirtina per dideles sumas, ir į atvejus, kai MA patvirtina per mažas sumas. |

BŽŪP horizontaliojo reglamento 9 straipsnyje reikalaujama, kad sertifikavimo įstaigos dėl valdymo pareiškimo pareikštų „ribotą“ (neigiamą) patikinimo išvadą62. Tokiai išvadai padaryti nebūtina atlikti išsamaus audito – pakanka atlikti peržiūrą, paprastai apsiribojant analitinėmis procedūromis ir paklausimais. Išsamių testų, pavyzdžiui, operacijų pagrindinių testų, atlikti nereikalaujama. Todėl, riboto patikinimo tikslais atlikus peržiūrą, gaunamas ne toks tvirtas patikinimas, kaip atlikus auditą, kuriuo siekiama gauti pagrįstą patikinimą. Riboto patikinimo išvada paprastai formuluojama taip: „nepastebėjome nieko, kas verstų mus manyti, kad audito sritis visais reikšmingais atžvilgiais neatitinka nustatytų kriterijų“.

74Taigi, norint laikytis tarptautiniu mastu pripažintų audito standartų, išvadą dėl valdymo pareiškimo galima parengti remiantis atlikto audito, susijusio su finansinių ataskaitų patikimumu, tinkamu vidaus kontrolės sistemos veikimu ir operacijų teisėtumu ir tvarkingumu (įskaitant KL), rezultatais, t. y. ją galima parengti kai vieną iš šiuo darbu pagrįstų papildomų dokumentų. Tačiau DG AGRI gairėse sertifikavimo įstaigoms taip pat reikalaujama, kad, norint padaryti išvadą dėl valdymo pareiškimų, reikėtų apskaičiuoti NL.

75Be to, 2015 m. metinėje veiklos ataskaitoje63 DG AGRI paaiškino, kad NL jis iš esmės ketino naudoti teisėtumo ir tvarkingumo vertinimo tikslais skaičiuodamas pakoreguotąjį klaidų lygį. Taigi, nors sertifikavimo įstaigų nuomonės dėl išlaidų teisėtumo ir tvarkingumo yra grindžiamos KL, pagal DG AGRI patikinimo modelį, skaičiuojant sumas, dėl kurių kyla rizika, kad jos nėra teisėtos ir tvarkingos, taikomas kitas klaidų rodiklis – NL.

76NL rodo ne su išlaidomis susijusį klaidų lygį, o finansinį MA administracinių patikrinimų ir patikrų vietoje trūkumų poveikį.

77DG AGRI gairėse reikalaujama, kad teisėtumo ir tvarkingumo vertinimo tikslais apskaičiuotą NL sertifikavimo įstaigos naudotų ir nuomonei dėl mokėjimo agentūrų metinių finansinių ataskaitų išsamumo, tikslumo ir teisingumo susidaryti (žr. 4 lentelę). Vykdydamas metinę mokėjimo agentūrų finansinių ataskaitų peržiūrą (vadinamąją finansinio patvirtinimo procedūrą), DG AGRI, vertindamas mokėjimo agentūrų finansines ataskaitas, taip pat naudoja su teisėtumu ir tvarkingumu susijusį klaidų lygį.

78Tačiau tai prieštarauja BŽŪP horizontaliajam reglamentui64, kuriame, kalbant apie finansinio patvirtinimo procedūrą, mokėjimo agentūrų finansinių ataskaitų patikimumo klausimas aiškiai atskiriamas nuo išlaidų teisėtumo ir tvarkingumo klausimo. Toks atskyrimas yra tinkamas dėl to, kad, pavyzdžiui, mokėjimas gali būti tinkamai įtrauktas į apskaitą, nors jis gali ir nebūti teisėtas ir tvarkingas (pavyzdžiui, dėl to, kad ūkininkas paprašė paramos dėl žemės, kurią dirba kitas ūkininkas); ir atvirkščiai – mokėjimas gali būti teisėtas ir tvarkingas, tačiau netinkamai įtrauktas į apskaitą (pavyzdžiui, užregistruotas kaip kompensacija pagal investicinį projektą, o ne kaip metinė išmoka už plotą). Atsižvelgiant į šį atskyrimą, DG AGRI praktika, kai KL naudojamas mokėjimo agentūrų finansinių ataskaitų patikimumui vertinti, yra netinkama.

Sertifikavimo įstaigų nuomonės dėl išlaidų teisėtumo ir tvarkingumo grindžiamos per mažu bendru klaidų lygiu

79Abu klaidų rodikliai (KL ir NL) apskaičiuojami kaip skirtumas tarp to, kas, SĮ nuomone, yra tinkama finansuoti, ir to, ką anksčiau patvirtino MA. Sertifikavimo įstaigos, skaičiuodamos KL, neatsižvelgia į skirtumus tarp to, ko paprašė paramos gavėjai, ir to, ką MA patvirtino atlikusi patikras vietoje, t. y. klaidas, kurias mokėjimo agentūros nurodė teikdamos kontrolės statistinius duomenis.

80Kaip nurodyta 6 dalyje, paprastai reikalaujama, kad mokėjimo agentūros vietoje patikrintų tik 5 % prašymų. Tačiau dėl aplankytų šešių valstybių narių nustatyta, kad vidutinė operacijų, kurias MA patikrino vietoje, dalis bendroje sertifikavimo įstaigų patikrintoje imtyje (žr. 3 lentelę) EŽŪGF atveju sudarė 38 %, o EŽŪFKP atveju – 44 %. Taigi, šių operacijų dalis bendrose SĮ imtyse buvo pernelyg didelė. Toliau pateiktoje 3 diagramoje ši situacija pavaizduota pateikiant vidutinius su EŽŪGF susijusius skaičius.

3 diagrama

Operacijų, kurias MA patikrino vietoje, dalis EŽŪGF tiriamojoje visumoje ir vidutinėje SĮ imtyje

Šaltinis: Europos Audito Rūmai.

81Jei operacijos jau yra patikrintos vietoje, MA jau nustatė jų klaidas ir jas nurodė teikdamos kontrolės statistinius duomenis. Sertifikavimo įstaigos, savo rezultatus lygindamos su mokėjimo agentūrų rezultatais, šių klaidų nebenustatys. Tačiau tiriamosios visumos dalyje (95 %), kuri nebuvo tikrinta vietoje, gali likti neištaisytų klaidų.

82Taigi, sertifikavimo įstaigos privalo įvertinti lygiai tokią pat 1 imties operacijų, kurios jau buvo patikrintos vietoje, dalį, taip užtikrindamos, kad būtų tinkamai apibūdintos visos tiriamosios visumos charakteristikos. Todėl jos prie jų pačių nustatyto klaidų lygio turi pridėti kontrolės statistiniuose duomenyse nurodytą MA nustatytą klaidų lygį, susijusį su mokėjimo agentūros atsitiktine tvarka vietoje jau patikrintomis 1 imties operacijomis, kurių dalis viršija 5 % ribą65.

83Mokėjimo agentūrų kontrolės statistiniuose duomenyse nurodytas klaidų lygis turi būti pridėtas prie SĮ klaidų lygio, susijusio su tomis 2 imties operacijomis, kurių patikrų vietoje neatliko nei MA66, nei SĮ.

84Toks koregavimas būtinas todėl, kad sertifikavimo įstaigų reikalaujama pareikšti nuomonę dėl visos mokėjimų tiriamosios visumos teisėtumo ir tvarkingumo, o ne tik dėl mokėjimo agentūrų taikomų patikrų vietoje procedūrų veiksmingumo. Neatlikus tokių koregavimų, tiek 1 imties, tiek 2 imties atžvilgiu veikiausiai bus apskaičiuotas gerokai mažesnis KL.

85Be to, kad neatliekama tokių koregavimų, per mažas klaidų lygis, kuriuo sertifikavimo įstaigos grindžia savo nuomonę dėl teisėtumo ir tvarkingumo, gali būti apskaičiuotas ir dėl šios ataskaitos 56, 57, 58, 67 ir 71 dalyse nurodytų trūkumų.

Išvados ir rekomendacijos

86BŽŪP išlaidas pasidalijamojo valdymo principu valdo Komisija ir valstybės narės, šių išlaidų biudžetas 2014–2020 m. programavimo laikotarpiu yra 363 milijardai eurų (2011 m. kainomis). Nors biudžeto vykdymą Komisija deleguoja valstybių narių paskirtoms mokėjimo agentūroms, jai tenka galutinė atsakomybė ir ji privalo užtikrinti, kad ES finansiniai interesai būtų apsaugoti tokiu pat lygiu, kaip ir tuo atveju, jei Komisija deleguotąsias biudžeto vykdymo užduotis vykdytų pati.

87Patikinimą, kad išlaidos yra teisėtos ir tvarkingos, Komisija grindžia trijų lygmenų informacija – mokėjimo agentūrų atliktomis patikromis, sertifikavimo įstaigų atliktu auditu ir Komisijos atlikto to audito patikrinimo rezultatais. Jei nusprendžiama, kad tokio patikinimo nepakanka, Komisijos galutinė atsakomybė už teisėtumą ir tvarkingumą įgyvendinama taikant jos pačios atitikties patvirtinimo procedūras; jas atlikus, gali būti daromi finansiniai pataisymai.

88Nuo 1996 m. sertifikavimo įstaigoms pavesta vykdyti mokėjimo agentūrų nepriklausomų auditorių funkciją. Nors iš pradžių sertifikavimo įstaigos buvo atsakingos už finansinių ataskaitų patikimumo ir vidaus kontrolės procedūrų sertifikatų išdavimą, 2014–2020 m. laikotarpiu jų atsakomybė buvo išplėsta. Nuo 2015 finansinių metų buvo reikalaujama, kad sertifikavimo įstaigos taip pat pateiktų pagal tarptautiniu mastu pripažintus audito standartus parengtą nuomonę, kurioje būtų nurodyta, ar išlaidos, kurias Komisijos prašoma kompensuoti, yra teisėtos ir tvarkingos. Taigi, 2015 finansiniai metai buvo pirmieji metai, kuriais Komisija galėjo pasinaudoti tuo, kad SĮ atlieka didesnį darbą teisėtumo ir tvarkingumo srityje.

89Atsižvelgiant į tai, šioje ataskaitoje įvertinta, ar, nustačius šią naują sertifikavimo įstaigų funkciją, buvo padaryta pažanga diegiant vieną bendrą audito modelį ir ar Komisija į tą funkciją deramai atsižvelgė taikydama savo patikinimo modelį. Taip pat įvertinome, ar pagal Komisijos nustatytą sistemą sertifikavimo įstaigoms suteikta galimybė laikantis taikomų ES teisės aktų ir tarptautiniu mastu pripažintų audito standartų parengti nuomonę dėl BŽŪP išlaidų teisėtumo ir tvarkingumo.

90Darome išvadą, kad, nustačius šią naują sertifikavimo įstaigų funkciją, buvo padaryta pažanga diegiant vieną bendrą audito modelį, tačiau remdamasi SĮ atliekamu su teisėtumu ir tvarkingumu susijusiu darbu Komisija galėjo gauti labai ribotą patikinimą. Be to, mes darome išvadą, kad pirmaisiais SĮ naujo darbo įgyvendinimo metais Komisijos parengta sistema turi reikšmingų trūkumų. Dėl to SĮ nuomonės svarbiose srityse nevisiškai atitinka taikomų standartų ir taisyklių.

91Manome, kad ši nauja sertifikavimo įstaigų funkcija, susijusi su išlaidų teisėtumu ir tvarkingumu, yra teigiamas poslinkis diegiant vieną bendrą audito modelį, pagal kurį skirtingi kontrolės ir audito lygmenys gali papildyti vienas kitą, taip išvengiant nesuderintos, dubliuojamos kontrolės ir audito. Taip yra dėl to, kad sertifikavimo įstaigų išdirbiai gali padėti valstybėms narėms stiprinti jų kontrolės sistemas, mažinti audito ir kontrolės sąnaudas ir suteikti galimybę Komisijai gauti nepriklausomą papildomą patikinimą dėl išlaidų teisėtumo ir tvarkingumo. Be to, sertifikavimo įstaigos, dirbdamos teisėtumo ir tvarkingumo srityje, Komisijai taip pat gali padėti tobulinti bendro likutinio klaidų lygio vertinimą, vertinti atitikties audito poreikį, tiksliau ir išsamiau nustatyti sumas, kurios neturėtų būti finansuojamos iš ES biudžeto, plačiau taikyti ekstrapoliuotus finansinius pataisymus ir peržiūrėti mokėjimo agentūrų akreditavimo statusą (22–28 dalys).

92Atsižvelgdami į šias aplinkybes, išanalizavome dabartinį Komisijos patikinimo modelį ir pakeitimus, padarytus atsižvelgiant į sertifikavimo įstaigų funkcijų išplėtimą. Pastebėjome, kad Komisijos patikinimo modelis ir toliau daugiausia paremtas valstybių narių kontrolės priemonių rezultatais. 2015 finansinių metų atveju SĮ nuomonės dėl teisėtumo ir tvarkingumo buvo tik vienas iš veiksnių, į kuriuos buvo atsižvelgta Komisijai apskaičiuojant klaidų, kurias nurodė valstybės narės kontrolės statistiniuose duomenyse, pataisymus. Vertindama 2014 ir 2015 finansinius metus, Komisija padarė papildomų pataisų, dėl kurių bendras likutinis klaidų lygis padidėjo nuo dviejų iki keturių kartų, palyginti su tuo, ką nurodė valstybės narės. SĮ nuomonės dėl teisėtumo ir tvarkingumo yra vienintelis šaltinis, kuriuo remiantis kasmet gaunamas nepriklausomas patikinimas dėl teisėtumo ir tvarkingumo. Taigi, kai SĮ darbas atliekamas patikimai, šis nepriklausomas patikinimas, mūsų nuomone, turėtų tapti pagrindiniu elementu, kuriuo remdamasis Komisijos DG AGRI generalinis direktorius įvertins, ar išlaidos yra teisėtos ir tvarkingos (29–36 dalys).

1 rekomendacija. Patikinimas, remiantis SĮ darbu vertinant teisėtumą ir tvarkingumą

Komisija savo patikinimo modelį, susijusį su išlaidų teisėtumu ir tvarkingumu, pirmiausia turėtų grįsti sertifikavimo įstaigų darbo rezultatais, kai šis darbas yra parengtas ir vykdomas laikantis taikomų reglamentų ir tarptautiniu mastu pripažintų audito standartų.

93Taigi išnagrinėjome, kiek, vertinant skirtingų audito proceso etapų požiūriu, Komisijos gairės atitinka taikomus reglamentus ir tarptautiniu mastu pripažintus audito standartus. dėl rizikos vertinimo procedūros pastebėjome, kad iš sertifikavimo įstaigų Komisija reikalavo naudoti akreditavimo matricą, bet dėl to kyla rizika, kad sertifikavimo įstaigos, remdamosi mokėjimo agentūrų vidaus kontrolės sistemomis, gali gauti per didelį patikinimą; Akreditavimo matricą sertifikavimo įstaigos naudoja norėdamos įvertinti, kaip mokėjimo agentūros laikosi akreditavimo kriterijų; ši matrica apima 48 vertinimo parametrus, bet tik du iš jų turi didelės reikšmės išlaidų teisėtumo ir tvarkingumo požiūriu – tai administraciniai patikrinimai ir prašymų tvarkymo patikros vietoje.

94Taigi, ši matrica nėra tinkama naudoti teisėtumo ir tvarkingumo tikslais, nes, ją taikydamos, sertifikavimo įstaigos, remdamosi mokėjimo agentūrų vidaus kontrolės sistemomis, gali gauti didesnį patikinimą, taip pat, taikant šią matricą, gali sumažėti pagrindiniams testams atrenkamų imčių dydis. Atlikdama atitikties patvirtinimo tyrimus, Komisija, norėdama įvertinti mokėjimo agentūrų vidaus kontrolės sistemų veiksmingumą, taiko kitą priemonę – pagrindinių ir papildomų kontrolės priemonių sąrašą, apimantį administracinius patikrinimus ir fizines patikras vietoje, taip pat kitas administracines operacijas, būtinas norint užtikrinti, kad būtų tinkamai apskaičiuotos mokėtinos sumos (38–47 dalys).

2 rekomendacija. Rizikos vertinimas pirmiausia turėtų būti grindžiamas pagrindinėmis ir papildomomis kontrolės priemonėmis

Komisija turėtų pataisyti savo gaires taip, kad, atliekant sertifikavimo įstaigų rizikos vertinimą, susijusį su teisėtumu ir tvarkingumu, daugiausia dėmesio būtų skiriama Komisijos jau taikomoms pagrindinėms ir papildomoms kontrolės priemonėms, jas papildant kitais įrodymais, kurie, sertifikavimo įstaigų nuomone, yra tinkami atsižvelgiant į tarptautiniu mastu pripažintus audito standartus.

95Komisija reikalavo, kad sertifikavimo įstaigos, atrinkdamos operacijas, naudotų dvi imtis, kurių rezultatai vėliau būtų sujungiami, – 1 imtį, atrinktą iš paramos gavėjų, kuriuos mokėjimo agentūros atsitiktine tvarka atrinko patikroms vietoje, sąrašo, ir 2 imtį, atrinktą iš visų mokėjimų, susijusių su nagrinėjamais finansiniais metais. Taikant tokį metodą, sertifikavimo įstaigoms suteikiama galimybė patikrinti gana daug operacijų (1 imtis), kurias vietoje jau patikrino ir mokėjimo agentūros, taip sertifikavimo įstaigoms suteikiant galimybę surinkti įrodymus dėl mokėjimo agentūrų vidaus kontrolės sistemų veikimo ir mokėjimo agentūrų kontrolės statistinių duomenų patikimumo, kai mokėjimo agentūros pateikia patikrų vietoje rezultatus. Tačiau, kadangi sertifikavimo įstaigos 1 imtį atrenka iš mokėjimo agentūrų atsitiktine tvarka atliktų patikrų vietoje, jų darbas gali būti reprezentatyvus tik tokiu atveju, jei pačių mokėjimo agentūrų iš pradžių atrinktos imtys bus reprezentatyvios.

96Be to, tikrinant operacijas, kurioms taikoma IAKS (jas daugiausia sudaro metinės išmokos už plotą), 1 imtis buvo atrenkama remiantis sumomis, kurių ūkininkai paprašė mokėjimo agentūroms dar nenustačius mokėtinų sumų. Tokį sprendimą Komisija pasirinko norėdama užtikrinti, kad, mokėjimo agentūroms atlikus patikras vietoje, sertifikavimo įstaigos galėtų kuo greičiau atlikti pakartotines patikras, taip užtikrinant, kad padėtis, kuri bus sertifikavimo įstaigoms vietoje tikrinant atrinktus ūkius, būtų labai panaši į buvusią tada, kai juos tikrino mokėjimo agentūros. Tačiau, taikant tokį sprendimą, kyla keletas pavojų, pavyzdžiui: mokėjimo agentūros ir sertifikavimo įstaigos nepakankamai bendradarbiauja tarpusavyje, dėl to sertifikavimo įstaigos labai vėluoja atlikti testus; kyla rizika, kad SĮ imtyje bus pakeistos operacijos, kurios galėjo būti klaidingos, arba rizika, kad sertifikavimo įstaigos praneš apie savo vizitą, mokėjimo agentūroms dar neatlikus pirminių patikrų (48–58 dalys).

3 rekomendacija. Apsaugos priemonių taikymas operacijų, kurioms taikoma IAKS, atrankoms, grindžiamoms mokėjimo agentūrų patikromis vietoje

Kiek tai susiję su sertifikavimo įstaigų atliekama IAKS operacijų atranka iš prašymų, kuriuos mokėjimo agentūros atsitiktine tvarka atrinko patikroms vietoje, sąrašo, Komisija turėtų patikslinti savo gaires, kad jose būtų reikalaujama, jog SĮ įdiegtų tinkamas apsaugos priemones, kuriomis:

- būtų užtikrinama, kad sertifikavimo įstaigų imtys būtų reprezentatyvios, perduodamos Komisijai, kai pateikiamas prašymas, ir kad būtų užtikrinta tinkama audito seka. Tai reiškia, kad SĮ turi patikrinti, ar mokėjimo agentūrų imtys yra reprezentatyvios;

- sertifikavimo įstaigoms būtų suteikiama galimybė planuoti ir atlikti vizitus netrukus po to, kai mokėjimo agentūros atlieka patikras vietoje;

- būtų užtikrinama, kad sertifikavimo įstaigos savo imties neatskleistų mokėjimo agentūroms, kol šios neatliko patikrų vietoje.

Išlaidų, kurioms netaikoma IAKS (jas daugiausia sudaro kompensuojamos išlaidos, susijusios su investicijomis į ūkius ir kaimo infrastruktūrą), atveju laikotarpis, kurio atžvilgiu pranešama apie mokėjimo agentūrų atliktas patikras vietoje (pavyzdžiui, 2015 finansinių metu atveju tai yra laikotarpis nuo 2014 m. sausio 1 d. iki gruodžio 31 d.), nesutampa su laikotarpiu, kuriuo patiriamos išlaidos (pavyzdžiui, 2015 finansinių metu atveju tai yra laikotarpis nuo 2014 m. spalio 16 d. iki 2015 m. spalio 15 d.). Tai reiškia, kad mokėjimai, atlikti iki 2014 m. spalio 16 d. arba po 2015 m. spalio 15 d. nebus įtraukti į 2015 finansinių metų išlaidas (59–61 dalys).

4 rekomendacija. Išlaidų, kurioms netaikoma IAKS, atrankų grindimas išmokomis

Savo gaires dėl atrankos metodo, taikytino išlaidoms, kurioms netaikoma IAKS, Komisija turėtų pataisyti taip, kad sertifikavimo įstaigos išlaidas, kurioms netaikoma IAKS, tiesiogiai atrinktų iš mokėjimų, kurie buvo atlikti audito metu tikrinamais finansiniais metais, sąrašo.

982 imties atveju Komisija reikalavo iš sertifikavimo įstaigų atlikti tik mokėjimo agentūrų administracinių patikrinimų pakartojimą. Daugelyje aplankytų valstybių narių 2 imtis sudarė didžiąją SĮ imties, kurią ji naudojo pagrindiniams testams, dalį. Tačiau, kai įrodymai renkami remiantis tik MA lygmeniu atliekama dokumentų peržiūra, galutinių paramos gavėjų lygmeniu neatliekant patikrų vietoje, sertifikavimo įstaigos dažnai negauna pakankamų ir tinkamų audito įrodymų, kaip reikalaujama tarptautiniu mastu pripažintuose audito standartuose, auditorius netenka galimybės taikyti dviejų audito įrodymų rinkimo metodų, kurie yra labai svarbūs BŽŪP išlaidų požiūriu, t. y. tikrinimo ir paklausimo ( 62–67 dalys).

99Komisija reikalavo, kad sertifikavimo įstaigos, atlikdamos pagrindinius testus, pakartotinai atliktų (pakartotinai patikrintų) tik mokėjimo agentūrų pirmines patikras, susijusias su 1 ir 2 imčių operacijomis. Tarptautiniu mastu pripažintuose audito standartuose pakartotinis atlikimas apibrėžtas kaip „savarankiškas tų pačių procedūrų, kurias atliko audituojamas subjektas, atlikimas“; šiuo atveju tas subjektas yra MA. Tačiau šiuose standartuose nustatyta, kad auditoriai turėtų pasirinkti ir atlikti visus audito veiksmus ir procedūras, kurie, jų nuomone, yra reikalingi. Taigi, kadangi Komisija reikalauja, kad sertifikavimo įstaigos taikytų tik pakartotinį atlikimą, jų atliekami pagrindiniai testai yra neišsamūs ir nesuteikia jiems pakankamų audito įrodymų, kuriais remiantis būtų galima parengti nuomonę, kuria būtų suteiktas pagrįstas patikinimas (68–71 dalys).

5 rekomendacija. Pagrindinių testų atlikimas vietoje

Komisija turėtų pataisyti savo gaires taip, kad pagal jas sertifikavimo įstaigoms būtų suteikta galimybė atlikti:

- bet kurios audito metu tikrinamos operacijos patikrą vietoje;

- visus audito veiksmus ir procedūras, kurios, sertifikavimo įstaigų nuomone, yra tinkamos, neapsiribojant tik pakartotiniu mokėjimo agentūrų atliktų pirminių patikrų atlikimu.

Komisija reikalavo iš sertifikavimo įstaigų skaičiuoti du klaidų rodiklius, susijusius su teisėtumu ir tvarkingumu:

- KL, kuris yra nustatomas remiantis sertifikavimo įstaigos atliktu viso mokėjimo agentūros vykdomo kontrolės proceso – nuo prašymų gavimo iki išmokėjimo ir apskaitos – auditu ir naudojamas nuomonei dėl išlaidų teisėtumo ir tvarkingumo pareikšti;

- NL, kuriuo vertinamas tik finansinis mokėjimo agentūros pirminių tinkamumo finansuoti kontrolės priemonių (administracinių patikrinimų ir patikrų vietoje), taikomų prieš imantis sankcijų, klaidų poveikis ir kuris yra naudojamas norint įvertinti, ar, sertifikavimo įstaigoms atlikus patikrinimą, kyla abejonių dėl valdymo pareiškimuose pateiktų teiginių, įskaitant klaidas, kurias mokėjimo agentūros nurodė teikdamos kontrolės statistinius duomenis.

Tačiau BŽŪP horizontaliajame reglamente reikalaujama tik riboto patikinimo dėl valdymo pareiškimų, o jis paprastai grindžiamas tik analitinėmis procedūromis ir paklausimais, nereikalaujant atlikti išsamių testų.

101Taigi, norint laikytis tarptautiniu mastu pripažintų audito standartų, išvadą dėl valdymo pareiškimo galima parengti remiantis atlikto audito, susijusio su finansinių ataskaitų patikimumu, tinkamu vidaus kontrolės sistemos veikimu ir operacijų teisėtumu ir tvarkingumu (įskaitant KL), rezultatais, t. y. ją galima parengti kai vieną iš šiuo darbu pagrįstų papildomų dokumentų. Be to, Komisija numatė NL (o ne KL) taikyti skaičiuojant pakoreguotąjį klaidų lygį, nors NL rodo ne su išlaidomis susijusį klaidų lygį, o finansinį MA administracinių patikrinimų ir patikrų vietoje trūkumų poveikį. Tačiau, kita vertus, sertifikavimo įstaigos ir Komisija KL rodiklį netinkamai naudojo norėdamos susidaryti nuomonę dėl mokėjimo agentūrų finansinių ataskaitų išsamumo, tikslumo ir teisingumo (72–78 dalys).

6 rekomendacija. Vienas bendras klaidų lygis, susijęs su teisėtumu ir tvarkingumu

Komisija savo gaires turėtų pataisyti taip, kad jose nebūtų reikalaujama skaičiuoti dviejų skirtingų klaidų lygių, susijusių su teisėtumu ir tvarkingumu. Taikant vieną bendrą klaidų lygį, kuriuo remdamosi sertifikavimo įstaigos reikštų savo nuomonę, kuria būtų suteiktas pagrįstas patikinimas dėl išlaidų teisėtumo ir tvarkingumo, ir teiktų riboto patikinimo išvadą dėl valdymo pareiškime išdėstytų teiginių, būtų laikomasi BŽŪP horizontaliojo reglamento reikalavimų.

Komisija ir sertifikavimo įstaigos šio klaidų lygio, susijusio su teisėtumu ir tvarkingumu, neturėtų naudoti norėdamos įvertinti MA metinių finansinių ataskaitų išsamumą, tikslumą ir teisingumą.

102KL apskaičiuojamas kaip skirtumas tarp to, kas, SĮ nuomone, yra tinkama finansuoti, ir to, ką anksčiau patvirtino MA. Skaičiuojant KL, kuris yra SĮ nuomonės dėl išlaidų teisėtumo ir tvarkingumo pagrindas, neatsižvelgiama į skirtumus tarp to, ko paprašė paramos gavėjai, ir to, ką MA patvirtino atlikusi patikras vietoje, t. y. klaidas, kurias mokėjimo agentūros nurodė teikdamos kontrolės statistinius duomenis. Jei operacijos jau yra patikrintos vietoje, mokėjimo agentūros jau nustatė atitinkamas klaidas ir jas nurodė teikdamos kontrolės statistinius duomenis. Sertifikavimo įstaigos, savo rezultatus lygindamos su mokėjimo agentūrų rezultatais, šių klaidų nebenustatys, todėl sertifikavimo įstaigos veikiausiai ras mažiau su šiomis operacijomis susijusių klaidų. Taigi, kuo daugiau operacijų, kurios buvo atrinktos į SĮ imtį, MA jau yra patikrinusios, tuo mažesnį bendrą klaidų lygį nustatys sertifikavimo įstaigos.

103Dėl aplankytų šešių valstybių narių nustatyta, kad vidutinė operacijų, kurias MA patikrino vietoje, dalis bendroje sertifikavimo įstaigų patikrintoje imtyje EŽŪGF atveju sudarė 38 %, o EŽŪFKP atveju – 44 %. Tačiau paprastai vietoje MA privalo patikrinti tik 5 % visų operacijų. Taigi, į SĮ imtis atrinktos operacijos, kurias MA anksčiau patikrino vietoje ir kurias patikrinusi SĮ atitinkamai nustatė mažiau klaidų, bendrose SĮ imtyse sudarė pernelyg didelę dalį. Dėl to sertifikavimo įstaigos ataskaitose nurodė per mažus įvertintus klaidų lygius: jos neatliko jokių koregavimų, kuriais būtų užtikrintas tikslus gerokai mažesnės operacijų, kurių patikrą vietoje anksčiau atliko MA, reprezentatyvumas faktinės tiriamosios visumos atžvilgiu (79–85 dalys).

7 rekomendacija. Klaidų lygio reprezentatyvumo tiriamosios visumos, dėl kurios reiškiama audito nuomonė, atžvilgiu užtikrinimas

Komisija turėtų pataisyti savo gaires taip, kad:

- sertifikavimo įstaigų skaičiuojamas bendras klaidų lygis, susijęs su IAKS operacijomis, atrinktomis iš mokėjimo agentūrų atsitiktine tvarka atliktų patikrų vietoje sąrašo, taip pat apimtų klaidų lygį, kurį mokėjimo agentūros nurodė teikdamos kontrolės statistinius duomenis, ekstrapoliuotą likusioms operacijoms, kurioms nebuvo taikomos MA patikros vietoje;

- dėl operacijų, kurias sertifikavimo įstaigos tiesiogiai atrinko iš visos mokėjimų tiriamosios visumos, tokių pataisų daryti nereikia, nes ši imtis bus reprezentatyvi susijusių audito metu tikrintų tiriamųjų visumų atžvilgiu.

Pirmiau pateiktos 2–7 rekomendacijos turėtų būti įgyvendintos kitą kartą peržiūrint Komisijos gaires, taikytinas nuo 2018 finansinių metų. 2017 m. sausio mėn. Komisija užbaigė naujas gaires, kurios bus taikomos sertifikavimo įstaigoms nuo 2018 finansinių metų. Šių pertvarkytų gairių peržiūros mes neatlikome (žr. 17 dalį).

Šią ataskaitą priėmė I kolegija, vadovaujama Audito Rūmų nario Phil WINN OWEN, 2017 m. kovo 22 d. Liuksemburge įvykusiame posėdyje.

Audito Rūmų vardu

Pirmininkas

Klaus-Heiner LEHNE

Priedai

I priedas

Komisijos pasidalijamojo valdymo modelis, pristatytas jos 2015 m. metinėje veiklos ataskaitoje

II priedas

Komisijos patikinimo modelis, skirtas išlaidų teisėtumui ir tvarkingumui patvirtinti, pristatytas jos 2015 m. metinėje veiklos ataskaitoje

III priedas

Akreditavimo matricos, parengtos remiantis DG AGRI gairėmis Nr. 3 dėl finansinių ataskaitų sertifikavimo audito, pavyzdys

IV priedas

Mokėjimo agentūrų ir sertifikavimo įstaigų pagrindinių testų ir ataskaitų teikimo Komisijai tvarkaraštis

Terminų žodynėlis

Administraciniai patikrinimai. Mokėjimo agentūrų vykdomi oficialiai nustatyti visų paraiškų dokumentų tikrinimai siekiant patikrinti, ar tos paraiškos atitinka paramos teikimo sąlygas. IAKS išlaidų atveju automatiniams kryžminiams patikrinimams naudojama IT duomenų bazių informacija.

Akreditacija. Procesas, taikomas siekiant patvirtinti, kad mokėjimo agentūros turi administracinę struktūrą ir vidaus kontrolės sistemą, kuriomis pakankamai garantuojama, kad mokėjimai būtų teisėti ir tvarkingi bei tinkamai apskaitomi. Šį patvirtinimą valstybės narės turi atlikti remdamosi mokėjimo agentūrų atitiktimi kriterijams (vadinamiesiems akreditavimo kriterijams), susijusiems su vidaus aplinka, kontrolės veikla, informacija ir komunikacija bei stebėjimu.