Nova vloga certifikacijskih organov pri odhodkih SKP: napredek k uvedbi modela enotne revizije, vendar je treba odpraviti številne pomanjkljivosti

O poročilu: S to revizijo je Sodišče preučilo vlogo certifikacijskih organov, ki na ravni držav članic pripravljajo mnenja o zakonitosti in pravilnosti porabe v okviru skupne kmetijske politike. Ta predstavlja skoraj 40 % proračuna EU. Sodišče je ocenilo, ali nov okvir, ki ga je leta 2015 vzpostavila Komisija, certifikacijskim organom omogoča, da oblikujejo svoje mnenje v skladu s predpisi EU in mednarodnimi revizijskimi standardi. Ugotovilo je, da novi okvir sicer predstavlja napredek v prizadevanjih za vzpostavitev enotnega revizijskega modela, vendar ima bistvene slabosti. Sodišče je izreklo več priporočil za izboljšave, ki bi jih bilo treba vključiti v nove smernice Komisije z začetkom veljavnosti leta 2018.

|

Povzetek

IZa skupno kmetijsko politiko (SKP), katere proračun za obdobje 2014–2020 znaša 363 milijard EUR (v cenah iz leta 2011) (okrog 38 % skupnega zneska večletnega finančnega okvira za obdobje 2014–2020) se uporablja deljeno upravljanje med Komisijo in državami članicami. Komisija sicer upravljanje proračuna prenese na plačilne agencije, ki jih imenujejo države članice, vendar ohrani končno odgovornost in zagotovi, da so finančni interesi EU zaščiteni enako, kot če bi sama izvajala prenesene naloge izvrševanja proračuna.

IIZato so certifikacijski organi, ki jih imenujejo države članice, od leta 1996 neodvisni revizorji plačilnih agencij. Od proračunskega leta 2015 morajo ti organi dati tudi mnenje, ki ga pripravijo v skladu z mednarodno sprejetimi revizijskimi standardi in v katerem navedejo, ali so odhodki, v zvezi s katerimi se od Komisije zahteva povračilo, zakoniti in pravilni. Za proračunsko leto 2015 je Komisija lahko torej prvič uporabila okrepljene pristojnosti certifikacijskih organov v zvezi s preverjanjem zakonitosti in pravilnosti.

IIIOcenili smo, ali okvir, ki ga je vzpostavila Komisija, certifikacijskim organom omogoča, da v skladu z veljavnimi predpisi EU in mednarodno sprejetimi revizijskimi standardi oblikujejo mnenje o zakonitosti in pravilnosti odhodkov SKP ter tako zagotovijo zanesljive rezultate za model zagotovil Komisije. Prišli smo do zaključka, da so v okviru, ki ga je Komisija zasnovala za prvo leto izvajanja novega dela certifikacijskih organov, bistvene slabosti. Zato mnenja certifikacijskih organov na pomembnih področjih niso povsem skladna z veljavnimi standardi in pravili.

IVNova vloga certifikacijskih organov je korak naprej v prizadevanjih za vzpostavitev enotnega revizijskega modela, saj lahko ti organi prispevajo k okrepitvi kontrolnih sistemov držav članic, zmanjšanju stroškov revizij in kontrol, hkrati pa Komisiji omogočijo, da dobi neodvisno dodatno zagotovilo glede zakonitosti in pravilnosti odhodkov.

VNa podlagi navedenega smo analizirali sedanji model zagotovil Komisije ter spremembe, ki so bile uvedene zaradi okrepitve vloge certifikacijskih organov. Ugotovili smo, da model zagotovil Komisije še vedno temelji na rezultatih kontrol, ki jih opravijo države članice. Za proračunsko leto 2015 so bila mnenja certifikacijskih organov o zakonitosti in pravilnosti le eden od dejavnikov, ki jih je Komisija upoštevala pri izračunu prilagoditev napak, o katerih so države članice poročale v svojih kontrolnih statističnih podatkih. Ker so ta mnenja edini vir neodvisnega letnega zagotovila o zakonitosti in pravilnosti, bo delo certifikacijskih organov, ko bo opravljeno zanesljivo, lahko postalo ključni element zagotovila Komisije.

VIPreučili smo skladnost smernic Komisije z veljavnimi predpisi in mednarodno sprejetimi revizijskimi standardi ter ugotovili naslednje pomanjkljivosti:

- glede postopka ocene tveganj smo ugotovili, da Komisija od certifikacijskih organov zahteva uporabo akreditacijske matrike, s čimer se ustvarja tveganje, da bodo ti organi precenili stopnjo zagotovila, ki jo certifikacijski organi dobijo na podlagi sistemov notranje kontrole plačilnih agencij;

- metode vzorčenja, ki jih uporabljajo certifikacijski organi za transakcije s seznama naključno izbranih pregledov na kraju samem, ki so jih opravile plačilne agencije, ustvarjajo vrsto dodatnih tveganj, ki niso bila odpravljena. Delo certifikacijskih organov bo reprezentativno le, če bodo reprezentativni tudi prvotni vzorci plačilnih agencij. Del vzorčenja za transakcije izven IAKS ni reprezentativen glede odhodkov in zato ni reprezentativen za revidirano proračunsko leto;

- glede preizkušanja podatkov Komisija od certifikacijskih organov zahteva samo, naj za del vzorčenja ponovno izvedejo upravne preglede, ki so jih izvedle plačilne agencije;

- Komisija od certifikacijskih organov pri preizkušanju podatkov zahteva le ponovno izvedbo prvotnih pregledov, ki so jih opravile plačilne agencije. Ponovna izvedba pregledov je sicer veljavna metoda za zbiranje revizijskih dokazov, je v mednarodno sprejetih revizijskih standardih določeno tudi, da revizorji izberejo in izvedejo tiste revizijske korake, ki so po njihovem mnenju potrebni za pridobitev zadostnih revizijskih dokazov za oblikovanje mnenja o sprejemljivem zagotovilu;

- glede revizorjevega zaključka smo ugotovili, da morajo certifikacijski organi v skladu s smernicami izračunati dve različni stopnji napake v zvezi z zakonitostjo in pravilnostjo odhodkov ter da ne certifikacijski organi ne GD AGRI teh stopenj ne uporabljata ustrezno;

- zaključili smo, da so certifikacijski organi svoje mnenje o zakonitosti in pravilnosti odhodkov oblikovali na podlagi prenizko ocenjene skupne napake. Certifikacijski organi pri izračunu ocenjene stopnje napake niso upoštevali napak, ki so jih odkrile plačilne agencije in ki so razvidne iz njihovih kontrolnih statističnih podatkov.

Na podlagi navedenih ugotovitev priporočamo naslednje:

- Komisija bi morala rezultate dela certifikacijskih organov, kadar je delo opredeljeno in izvedeno v skladu z veljavnimi predpisi in mednarodno sprejetimi revizijskimi standardi, uporabiti kot ključni element za svoj model zagotovil glede zakonitosti in pravilnosti odhodkov;

Komisija bi morala svoje smernice spremeniti, kot sledi:

- ocena tveganja, ki jo izvedejo certifikacijski organi glede zakonitosti in pravilnosti odhodkov, bi morala biti osredotočena na ključne in pomožne kontrole, ki jih Komisija že uporablja;

- glede izbora transakcij IAKS, ki ga opravijo certifikacijski organi na podlagi seznama zahtevkov, ki so jih naključno izbrale plačilne agencije za preglede na kraju samem, bi morale smernice od certifikacijskih organov zahtevati ustrezna varovala glede reprezentativnosti vzorcev certifikacijskih organov, glede pravočasnosti obiskov certifikacijskih organov na kraju samem ter glede nerazkritja vzorca certifikacijskih organov plačilnim agencijam;

- glede vzorčenja odhodkov ne-IAKS bi morale smernice od certifikacijskih organov zahtevati, da svoje vzorce oblikujejo neposredno na podlagi seznamov plačil;

- certifikacijskim organom bi morali biti omogočeni pregledi na kraju samem katerekoli revidirane transakcije ter izvedba vseh revizijskih korakov in izpeljava vseh postopkov, ki so po njihovem mnenju ustrezni, namesto da so omejeni le na ponovno izvedbo prvotnih pregledov, ki so jih opravile plačilne agencije;

- smernice bi od certifikacijskih organov morale zahtevati, da izračunajo le enotno stopnjo napake glede zakonitosti in pravilnosti;

- pri vzorcu transakcij IAKS, ki je bil izbran s seznama naključnih pregledov na kraju samem, ki so jih opravile plačilne agencije, bi morala skupna stopnja napake, ki jo izračunajo certifikacijski organi za pripravo mnenja o zakonitosti in pravilnosti odhodkov, vključevati tudi raven napake, kakor je razvidna iz kontrolnih statističnih podatkov plačilnih agencij, ekstrapolirano na preostale transakcije, za katere plačilna agencija ni opravila pregledov na kraju samem. Certifikacijski organi morajo zagotoviti, da so kontrolni statistični podatki, ki jih pripravijo plačilne agencije, popolni in ustrezni.

Uvod

Odhodki v okviru skupne kmetijske politike

01Pomoč EU, namenjena kmetijstvu, se črpa iz dveh skladov, in sicer Evropskega kmetijskega jamstvenega sklada (EKJS) in Evropskega kmetijskega sklada za razvoj podeželja (EKSRP). Skupna dodeljena sredstva za oba sklada znašajo 363 milijard EUR (v cenah iz leta 2011) za programsko obdobje 2014–2020, kar je približno 38 % skupnega večletnega finančnega okvira za obdobje 2014–20201.

02Odhodki skupne kmetijske politike se lahko razdelijo v dve skupini ne glede na sklad, iz katerega se financirajo:

- odhodki integriranega administrativnega in kontrolnega sistema (IAKS), ki temeljijo na pravicah2 in so sestavljeni v glavnem iz plačil na hektar,

- odhodki ne-IAKS so plačila, temelječa na povračilu, ki vključujejo v glavnem naložbe v kmetije in podeželsko infrastrukturo.

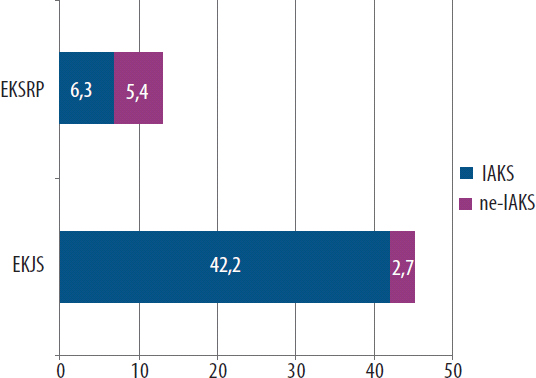

Na sliki 1 spodaj je prikazana razdelitev med odhodki IAKS in ne-IAKS za oba sklada (približno 86 % in 14 % izdatkov SKP) za proračunsko leto 2015:

Slika 1

Razčlenitev odhodkov SKP za proračunsko leto 2015 (v milijardah EUR)

Zakonski in institucionalni okvir za deljeno upravljanje v SKP

04Pristojnost za upravljanje SKP si delijo države članice in Komisija. Približno 99 % proračuna SKP se porabi v okviru deljenega upravljanja, kakor določa finančna uredba3. Horizontalna uredba SKP4 določa osnovna pravila, ki veljajo posebej za financiranje, upravljanje in spremljanje SKP. Komisija je bila pooblaščena, da ta pravila podrobneje opredeli, in sicer z izvedbenimi uredbami5 in smernicami.

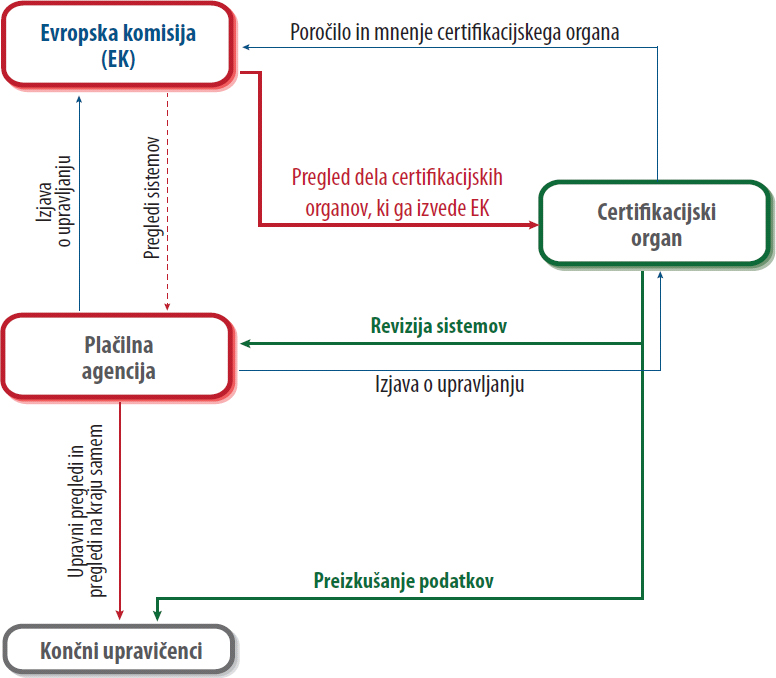

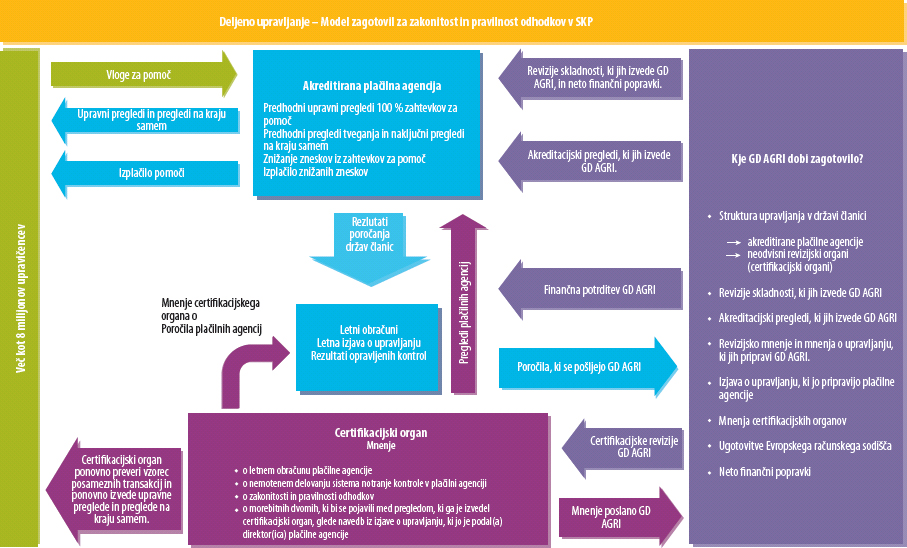

05Pri deljenem upravljanju nosi Komisija končno odgovornost za proračun, izvajanje proračuna pa prenese na organe, ki so jih v ta namen imenovale države članice (plačilne agencije). Generalni direktorat Komisije za kmetijstvo in razvoj podeželja (GD AGRI) je pristojen za nadzor nad izvrševanjem proračuna v plačilnih agencijah, preverjanje in povračilo odhodkov, ki jih prijavijo plačilne agencije mesečno (za EKJS) oziroma vsako četrtletje (EKSRP), ter za oceno zakonitosti in pravilnosti odhodkov po postopku potrditve skladnosti6. Če ta postopek pokaže na pomanjkljivosti v sistemu kontrole, ki ga uporablja plačilna agencija, in če imajo te pomanjkljivosti finančne posledice za proračun EU, lahko Komisija za zadevno plačilno agencijo uporabi finančne popravke. Model deljenega upravljanja na GD AGRI, ki je prikazan v Prilogi I7, prikazuje vlogo posameznih udeleženih strani.

06V državah članicah proračun SKP upravljajo plačilne agencije, ki so jih akreditirali ustrezni pristojni organi držav članic8. Plačilne agencije izvajajo upravne preglede vseh vlog za projekte in zahtevkov za plačilo, ki jih prejmejo od upravičencev. Izvajajo tudi preglede na kraju samem, pri čemer je vzorec najmanj 5 % pri veliki večini ukrepov podpore9. Plačilne agencije po teh pregledih upravičencem izplačajo zapadle zneske. Te zneske mesečno (EKJS) / četrtletno (EKSRP) prijavijo Komisiji za povračilo. Vsi plačani zneski se nato zabeležijo v letnih obračunih plačilnih agencij. Direktorji agencij Komisiji predložijo letne obračune, h katerim priložijo izjavo (izjava o upravljanju) o učinkovitosti sistemov kontrole v plačilnih agencijah. V teh izjavah so povzete tudi stopnje napake, kakor so razvidne iz kontrolnih statističnih podatkov plačilnih agencij10. Odredbodajalec Komisije (generalni direktor GD AGRI za SKP) letne obračune in izjave o upravljanju upošteva v letnem poročilu GD AGRI o dejavnostih.

07Ob prenosu nalog izvajanja proračuna za SKP na plačilne agencije v okviru deljenega upravljanja mora Komisija v skladu s finančno uredbo zagotoviti, da so finančni interesi EU zaščiteni enako, kot če bi te naloge opravljala sama11. To vključuje uvedbo ustreznih kontrolnih in revizijskih nalog, kot sta preučitev in sprejetje obračunov. V SKP te revizijske odgovornosti na ravni države članice nosi certifikacijski organ.

Vloga in odgovornosti certifikacijskih organov

08Certifikacijski organi so neodvisni revizorji plačilnih agencij od proračunskega leta 199612. Pristojni so za izdajo certifikatov v skladu z mednarodno sprejetimi revizijskimi standardi, pri čemer navedejo, ali so letni obračuni, ki se bodo predložili Komisiji, verodostojni, popolni in točni in ali so postopki notranjih kontrol zadovoljivo delovali, pri čemer se zlasti upoštevajo akreditacijska merila.

09S finančno uredbo13 in horizontalno uredbo SKP14 so se vloga in odgovornosti certifikacijskih organov okrepile. Poleg tega, da so certifikacijski organi odgovorni za obračune in notranjo kontrolo, morajo od proračunskega leta 2015 naprej tudi izdajati mnenja, v katerih navedejo, ali so odhodki, za katere je plačilna agencija od Komisije zahtevala povračilo, zakoniti in pravilni. V mnenju, ki se pripravi v skladu z mednarodno sprejetimi revizijskimi standardi, mora biti tudi navedeno, ali se je med preučitvijo pojavil dvom glede navedb v izjavi o upravljanju.

10V horizontalni uredbi je določeno, da je certifikacijski organ javni ali zasebni revizijski organ, ki ga imenuje pristojni organ in da mora imeti potrebno tehnično strokovno znanje ter biti operativno neodvisen od zadevne plačilne agencije in od organa, ki je to agencijo akreditiral. Odhodke SKP v 28 državah članicah je za finančno leto 2015 upravljalo 80 plačilnih agencij, te pa je revidiralo 64 certifikacijskih organov15, pri čemer je bilo 46 certifikacijskih organov javnih organov16, 18 pa zasebnih revizijskih družb.

11Cilj nalog certifikacijskih organov na področju zakonitosti in pravilnosti odhodkov je izboljšati zagotovilo GD AGRI o zakonitosti in pravilnosti odhodkov. V Prilogi II je opisana vloga certifikacijskih organov pri modelu zagotovil GD AGRI. V odstavkih od 24 do 28 so podrobno navedene možne uporabe dela certifikacijskih organov v okviru modela enotne revizije.

12Komisija je z izvedbeno uredbo17 in dodatnimi smernicami18 določila okvir za revizijsko delo certifikacijskih organov. V skladu s to uredbo in da bi bila poročila in mnenja, ki jih pripravijo certifikacijski organi, zanesljiva, mora Komisija zagotoviti, da:

- bodo njene smernice vsebovale ustrezna navodila, ki bodo oblikovana v skladu z mednarodno sprejetimi revizijskimi standardi19;

- bo delo certifikacijskih organov, ki bo temeljilo na teh smernicah, kakovostno in dovolj obsežno.

Obseg revizije in revizijski pristop

Obseg revizije

13Nova naloga certifikacijskih organov, tj. priprava mnenja o zakonitosti in pravilnosti odhodkov, igra ključno vlogo pri modelu zagotovil Komisije za obdobje 2014–2020.

14Pri reviziji smo se osredotočili na okvir, ki ga je za prvo leto izvajanja (proračunsko leto 2015) vzpostavila Komisija za delo certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo. Pri reviziji ni bilo ocenjeno preizkušanje podatkov, ki so ga izvajali certifikacijski organi.

15Naš cilj je bil oceniti, ali okrepljena vloga certifikacijskih organov prispeva k vzpostavljanju enotnega revizijskega pristopa in ali jo je Komisija ustrezno upoštevala pri svojem modelu zagotovil. Cilj naše revizije je bil tudi oceniti, ali okvir, ki ga je začrtala Komisija, certifikacijskim organom omogoča, da oblikujejo mnenje o zakonitosti in pravilnosti odhodkov za SKP v skladu z veljavnimi predpisi EU in mednarodno sprejetimi revizijskimi standardi.

16Zlasti smo preučili, ali smernice Komisije, namenjene certifikacijskim organom, zagotavljajo:

- ustreznost ocene tveganj, ki jo opravijo certifikacijski organi, in reprezentativnost vzorčenja,

- ustreznost ravni preizkušanja podatkov in

- pravilnost ocene stopnje napake in oblikovanje revizijskega mnenja.

Po tem, ko smo zaključili svoje revizijsko delo na terenu (septembra 2016), je Komisija januarja 2017 dokončala nove smernice, ki jih bodo morali certifikacijski organi uporabljati od proračunskega leta 2018 dalje. Te spremenjene smernice niso bile vključene v naš pregled.

Revizijski pristop

18Revizijski dokazi so bili zbrani na Komisiji (GD AGRI) in v državah članicah. Izhodišče za delo je bila preučitev zadevnega pravnega okvira, da se opredelijo zahteve, ki veljajo za udeležene strani: za Komisijo, pristojne organe in certifikacijske organe.

19Na ravni Komisije je revizija vključevala:

- pregled smernic Komisije za certifikacijske organe, kakor so se uporabljale za proračunsko leto 2015, in pregled gradiva, povezanega s podpornimi dejavnostmi, kot so srečanja strokovnih skupin20 (v vlogi opazovalcev smo sodelovali pri takšnem srečanju v Bruslju 14. in 15. junija 2016),

- oceno pregledov dokumentacije, ki jih je izvedla Komisija v zvezi s poročili in mnenji certifikacijskih organov za 25 plačilnih agencij iz 17 držav članic, pri čemer so bili v 17 primerih vključeni tudi pregledi poročil GD AGRI o revizijskih obiskih certifikacijskih organov. Pregledali smo tudi letno poročilo o dejavnostih GD AGRI za leto 2015, da bi ocenili, kako je bilo v poročilu upoštevano delo certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo odhodkov,

- razgovore s pristojnimi uradniki GD AGRI.

Na ravni držav članic je revizija vključevala:

- anketo 20 pristojnih organov in certifikacijskih organov v 13 državah članicah21, pri čemer je naš izbor temeljil na vrednosti potrjenih odhodkov (skupaj je izbor predstavljal 63 % odhodkov EU za SKP leta 2014) in na pravnem statusu certifikacijskega organa (javni ali zasebni subjekt). Med temami ankete so bile smernice Komisije in podpora, ki so je deležni certifikacijski organi,

- šest obiskov22 v državah članicah, med katerimi so bili opravljeni razgovori s predstavniki pristojnih organov in certifikacijskih organov za pojasnitev odgovorov na anketo. Namen obiskov je bil poleg tega preučiti pogodbene dogovore certifikacijskih organov, preveriti pravočasnost njihovih revizijskih postopkov in pregledati glavne rezultate njihovega dela, kakor so razvidni iz njihovih revizijskih poročil in mnenj za proračunsko leto 2015.

Naše ugotovitve smo preučili glede na ustrezne določbe v uredbah za programsko obdobje 2014–2020 ter zahteve iz ustreznih mednarodnih standardov za vrhovne revizijske institucije (ISSAI) ali mednarodnih standardov revidiranja (MSR).

Opažanja

Nova vloga certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo odhodkov SKP je pozitiven korak v prizadevanjih za model enotne revizije

22Enotne in priznane opredelitve pojma „enotna revizija“ sicer ni; vendar koncept izhaja iz potrebe po preprečevanju neusklajenih in prekrivajočih se kontrol in revizij. V okviru proračuna EU in še zlasti pri deljenem upravljanju bi „enotna revizija“ pomenila zagotovilo glede zakonitosti in pravilnosti odhodkov, in sicer na dveh ravneh: za namene upravljanja (notranja kontrola) in za namene revizije. Enotni revizijski pristop bi moral temeljiti na učinkovitem okviru kontrole, v katerem bi vsaka plast temeljila na zagotovilih preostalih plasti.

23Na področju kohezije23 so revizijski organi držav članic od programskega obdobja 2007–2013 eden glavnih virov informacij v okviru zagotovil Komisije za zakonitost in pravilnost odhodkov. V mnenju št. 2/200424 smo analizirali model „enotne revizije“ za namene notranje kontrole, tj. kot vir zagotovila za upravljanje Komisije. V posebnem poročilu št. 16/201325 pa smo dali posebna priporočila za izboljšanje postopkov Komisije za uporabo (rezultatov) dela nacionalnih revizijskih organov na področju kohezije.

24Komisija za odhodke SKP zagotovilo o zakonitosti in pravilnosti odhodkov pridobi na podlagi treh virov informacij: pregledov, ki jih opravijo plačilne agencije, revizijskega dela certifikacijskih organov in rezultatov pregledov dela plačilnih agencij in certifikacijskih organov, ki jih izvede Komisija. Če se šteje, da je zagotovilo nezadostno, Komisija v skladu s svojo končno odgovornostjo za zakonitost in pravilnost izvede postopke potrditve skladnosti, kar pa lahko privede do finančnih popravkov.

25Nova naloga certifikacijskih organov, tj. oblikovanje mnenja o zakonitosti in pravilnosti odhodkov, lahko v obdobju 2014–2020 močno okrepi model „enotne revizije“ v zvezi z upravljanjem Komisije na področju kmetijskih odhodkov. Po mnenju GD AGRI bo tak model dajal boljše zagotovilo o dobrem delovanju sistemov kontrole26 in omogočal pridobitev dodatnega zagotovila o upravljanju na podlagi revizijskega dela certifikacijskih organov in ne le pregledov, ki jih opravi GD AGRI sam27.

26Revizijsko delo certifikacijskih organov lahko zagotovi učinkovito delovanje modela „enotne revizije“ za odhodke SKP, in sicer tako, da:

- prispeva k okrepitvi sistemov kontrole, ki so jih vzpostavile države članice,

- prispeva k zmanjšanju stroškov revizije in kontrole,

- Komisiji omogoči pridobitev neodvisnega dodatnega zagotovila o zakonitosti in pravilnosti odhodkov.

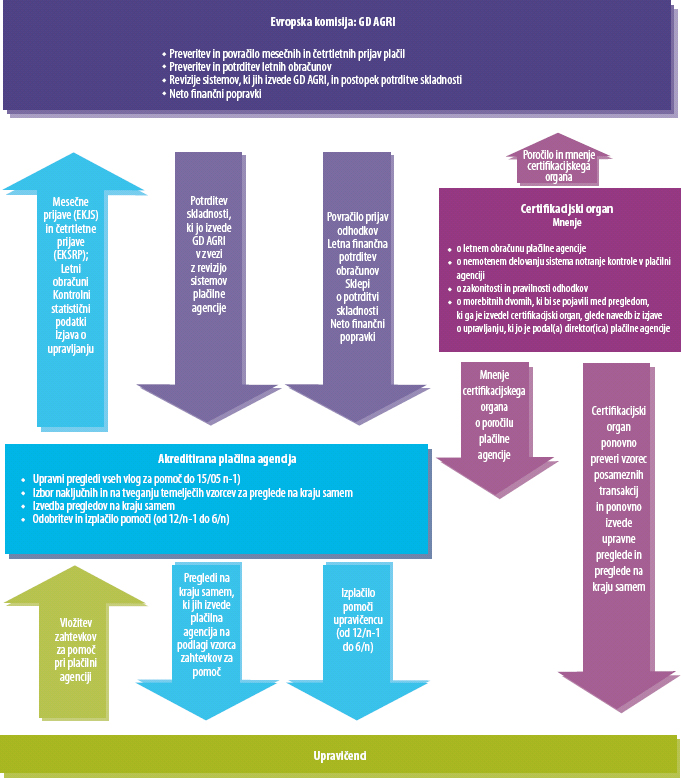

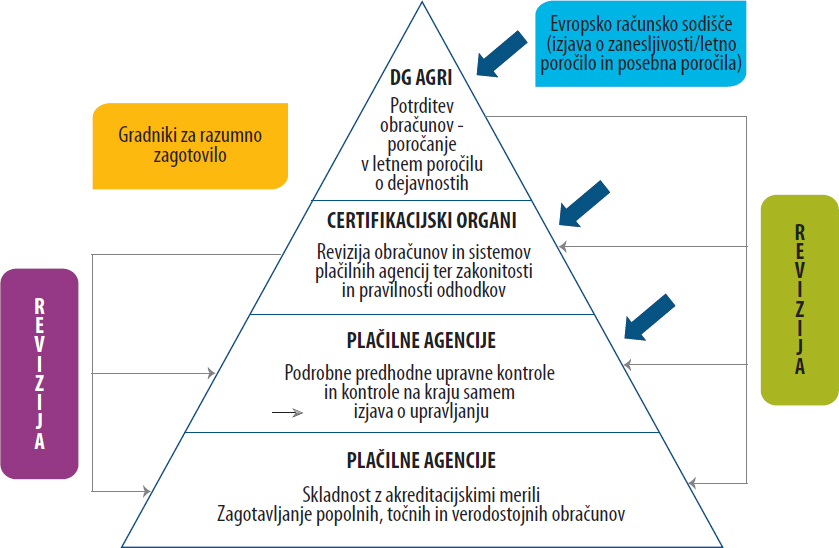

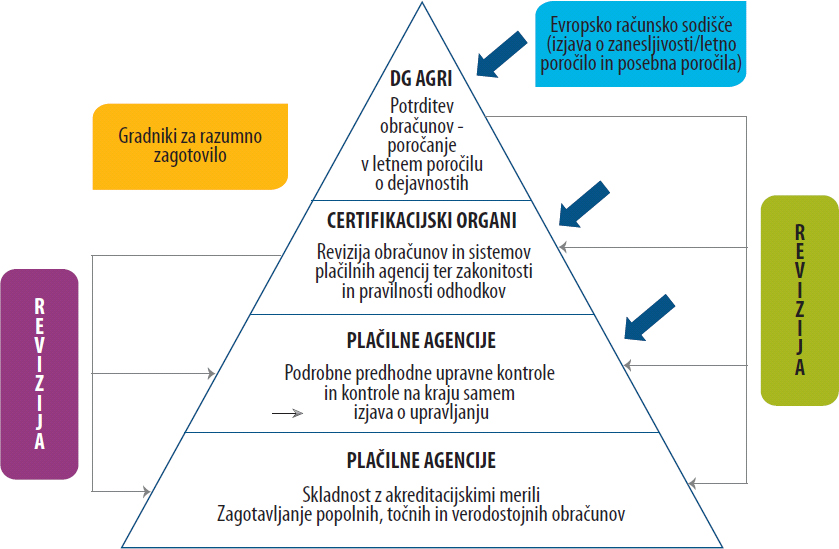

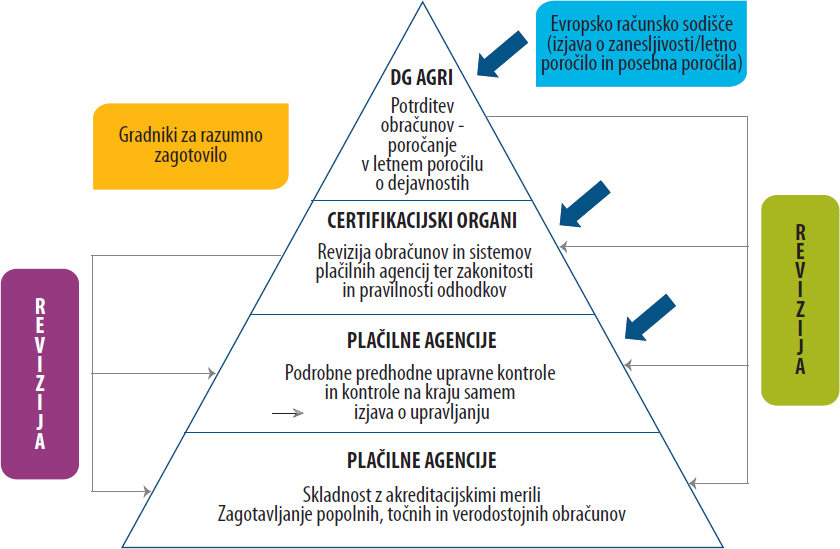

Menimo, da je „enotna revizija“ ustrezen način za pridobitev zagotovila o zakonitosti in pravilnosti odhodkov na ravni držav članic. Tako kot je Evropsko računsko sodišče v skladu z zakonodajo EU zunanji revizor celotnega proračuna EU, so certifikacijski organi operativno neodvisni revizorji odhodkov na področju kmetijstva na ravni držav članic/regionalni ravni. Časovno gledano so prvi revizorji, ki dajo zagotovilo o zakonitosti in pravilnosti odhodkov na področju kmetijstva, in so edini vir takega zagotovila na nacionalni/regionalni28 ravni. Certifikacijski organi pripravijo zagotovilo na podlagi preizkušanja podatkov, ki ga izvedejo sami, in na podlagi sistemov kontrole v plačilnih agencijah. V okviru modela enotne revizije za SKP v obdobju 2014–2020 bi lahko tako zagotovilo potencialno uporabila Komisija, kot prikazuje slika 2 spodaj, pod pogojem, da se zagotovi ustrezna revizijska sled.

Slika 2

Model enotne revizije za SKP za obdobje 2014–2020

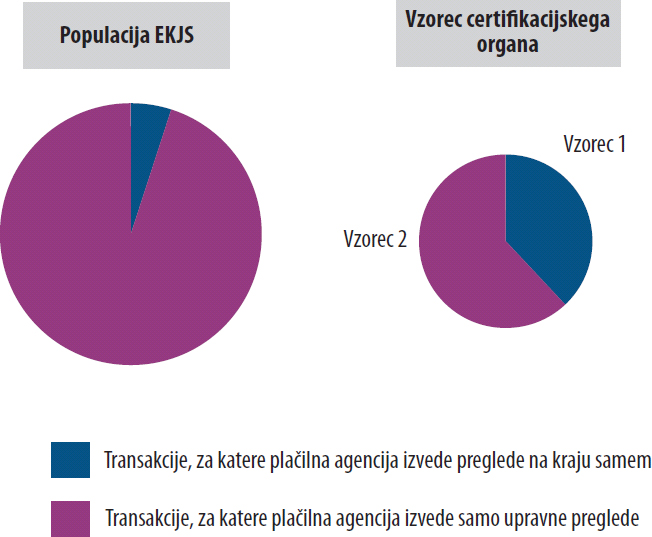

Vir: Evropsko računsko sodišče.

28Komisija, ki ima končno odgovornost za upravljanje skladov SKP in veljavne regulativne zahteve, bi v okviru „enotne revizije“ s pomočjo dela certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo, kadar je to delo zanesljivo, po našem mnenju lahko:

- izboljšala oceno preostale napake in oblikovanje pridržkov, ki jih objavi v svojem letnem poročilu o dejavnostih29,

- določila, ali ocenjena stopnja napake presega 50 000 EUR oziroma 2 % zadevnih odhodkov30 in ali je treba začeti postopek potrditve skladnosti,

- natančneje in celovitejše določala zneske, ki jih je treba izključiti iz proračuna EU, s širšo uporabo ekstrapoliranih finančnih popravkov31,

- ocenila, ali naj države članice prosi, naj pregledajo stanja akreditacije plačilnih agencij, če ni dovolj jamstev za zakonitost in pravilnost plačil32.

Model zagotovil GD AGRI še vedno temelji na rezultatih kontrol, ki jih opravijo države članice

29V skladu s finančno uredbo33 generalni direktor GD AGRI pripravi letno poročilo o dejavnostih, v katerem navede, da ima sprejemljivo zagotovilo, da vzpostavljeni postopki kontrole zagotavljajo potrebna jamstva glede zakonitosti in pravilnosti z izkazi povezanih transakcij.

30Model zagotovil, ki ga je do vključno proračunskega leta 2015 v ta namen uporabljal GD AGRI in ki je določal zneske, ki so z vidika zakonitosti in pravilnosti tvegani, je temeljil na kontrolnih statističnih podatkih držav članic. Nato so bili ti zneski povečani na podlagi ugotovljenih slabosti, na katere je opozoril GD AGRI pri svojih revizijah skladnosti in na katere smo opozorili tudi mi pri našem revizijskem delu. GD AGRI je moral zvišati stopnjo napake, kadar je ugotovil, da plačilne agencije niso odkrile dela napak in da se te napake zato niso odražale v rezultatih kontrol, ki jih opravijo države članice. Na podlagi tega izračuna se je določila prilagojena stopnja napake za posamezno plačilno agencijo in posamezni sklad.

31Agregirane prilagojene stopnje napake za proračunski leti 2014 in 2015 kažejo, da je GD AGRI še naprej zviševal stopnje napake iz kontrolnih statističnih podatkov plačilnih agencij (glej tabelo 1). Informacije, pridobljene na podlagi na novo uvedenih mnenj certifikacijskih organov glede zakonitosti in pravilnosti, pa so imele na te prilagoditve za proračunsko leto 2015 le postranski učinek.

| Sklad | Proračunsko leto | Povprečna stopnja napake v kontrolnih statističnih podatkih plačilnih agencij | Agregirana prilagojena stopnja napake, ki jo je izračunal GD AGRI |

|---|---|---|---|

| EKJS | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| EKSRP | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

V svojem letnem poročilu o dejavnostih za leto 201534 je GD AGRI razložil, da je mnenja certifikacijskih organov o zakonitosti in pravilnosti odhodkov le malo upošteval. Med glavnimi razlogi za to so bili: dejstvo, da so bila mnenja certifikacijskih organov v tem letu šele prvič pripravljena, časovna razporeditev dela, pomanjkanje tehničnega in pravnega znanja, neprimerne revizijske strategije in premajhni revidirani vzorci. Poleg razlogov, ki jih je navedel GD AGRI, na podlagi svojih ugotovitev menimo, da ima tudi to, kako je Komisija v svojih smernicah opredelila delo certifikacijskih organov, pomemben vpliv na zanesljivost njihovega dela.

33Model zagotovil GD AGRI še vedno temelji na rezultatih kontrol. Za proračunsko leto 2015 so bila mnenja certifikacijskih organov o zakonitosti in pravilnosti le eden od dejavnikov, ki jih je Komisija upoštevala pri izračunu prilagoditev napak, o katerih so države članice poročale v svojih kontrolnih statističnih podatkih. Mnenja certifikacijskih organov o zakonitosti in pravilnosti so edini vir letnega neodvisnega zagotovila o zakonitosti in pravilnosti. Zato bi moralo to neodvisno zagotovilo, ko bo delo certifikacijskih organov opravljeno zanesljivo, po našem mnenju za generalnega direktorja GD AGRI Komisije postati ključni element ocene zakonitosti in pravilnosti odhodkov.

34Osredotočanje na kontrolne statistične podatke iz sistemov upravljanja in kontrole plačilnih agencij je potrdil GD AGRI v svojem letnem poročilu o dejavnostih za leto 2015, v katerem je izjavil, da bi mnenje o zakonitosti in pravilnosti moralo potrditi stopnje napak v sistemih upravljanja in kontrole, ki so jih vzpostavile države članice na področju SKP35. GD AGRI je dodal, da se od revizorjev certifikacijskih organov zahteva, da pri preverjanju transakcij (temelječih na statističnem vzorcu) potrdijo stopnjo napak, ugotovljeno pri začetnih preverjanjih upravičenosti, ki jih je izvedla plačilna agencija, če pa stopnje napak ne potrdijo, pa morajo podati mnenje s pridržkom36.

35Nekateri pomembni elementi smernic Komisije, kot tisti, ki so navedeni v nadaljevanju in ki jih ocenjujemo v tem poročilu, so bili torej oblikovani zato, da bi se obstoječi model zagotovil GD AGRI, ki temelji na potrjevanju rezultatov kontrol plačilnih agencij, čim manj spremenil. Ti elementi so:

- uporaba dveh vzorcev, pri čemer je vzorec 1 izbran s seznama pregledov na kraju samem, ki jih izvedejo plačilne agencije (glej odstavke od 48 do 58),

- omejitev pregledov na kraju samem, ki jih izvedejo certifikacijski organi, na transakcije vzorca 1 (glej odstavke od 62 do 67),

- omejitev pooblastil/obsega dejavnosti certifikacijskih organov na ponovno izvedbo pregledov na kraju samem in upravnih pregledov, ki so jih izvedle plačilne agencije (glej odstavke od 68 do 71),

- izračun dveh stopenj napake in uporaba stopnje neskladnosti (IRR) namesto stopnje napake (ERR) v GD AGRI (glej odstavke 72 do 78),

- prenizka ocena stopenj napak, na podlagi katerih certifikacijski organi oblikujejo svoje mnenje (glej odstavke od 79 do 85).

Poleg tega obseg dela, ki ga morajo opraviti certifikacijski organi, da bi uporabili model Komisije, presega zahteve horizontalne uredbe SKP. Vzrok za to je, da se kontrolni statistični podatki, povzeti v izjavah o upravljanju, ki jih pripravijo plačilne agencije, izračunajo posebej za stratum IAKS in stratum ne-IAKS (glej odstavek2). GD AGRI izračuna tudi prilagojeno stopnjo napake za oba stratuma. To pomeni, da morajo certifikacijski organi potrditi kontrolne statistične podatke tudi na ravni stratuma (IAKS/ne-IAKS), ne le na ravni sklada (EKJS/EKSRP). Za pridobitev zadostnih dokazov za potrditev teh statistik na ravni stratuma morajo certifikacijski organi uporabiti dosti obsežnejši vzorec od vzorca, potrebnega za potrditev na ravni sklada.

37V naslednjih oddelkih preučujemo tudi skladnost smernic Komisije z mednarodno priznanimi revizijskimi standardi na različnih stopnjah revizijskega postopka (ocena tveganja in metoda vzorčenja, preizkušanje podatkov, oblikovanje zaključkov in revizijskega mnenja).

Ocena tveganja in metoda vzorčenja

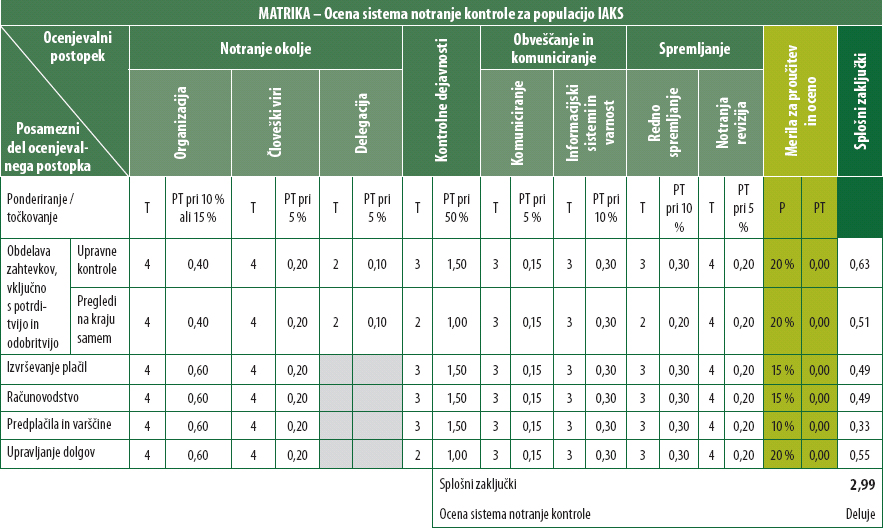

Kadar ocena tveganja temelji na akreditacijski matriki, je lahko stopnja zagotovila, ki jo certifikacijski organi dobijo na podlagi sistemov notranje kontrole plačilnih agencij, precenjena

38V skladu s smernicami GD AGRI37 certifikacijski organi izračunajo splošno stopnjo zagotovila v zvezi z zakonitostjo in pravilnostjo odhodkov s pomočjo dveh virov, in sicer ocene kontrolnega okolja plačilnih agencij in preizkušanja podatkov o transakcijah. Tak model je v skladu z mednarodno sprejetimi revizijskimi standardi, ki predpisujejo, da bi revizor moral razumeti kontrolno okolje in ustrezne notranje kontrole in presoditi, ali je verjetno, da bodo zagotovili skladnost38.

39Čim bolje certifikacijski organi ocenijo sisteme notranje kontrole plačilnih agencij in torej čim večje zagotovilo dobijo na podlagi teh sistemov, za tem manj transakcij bodo opravili preizkušanje podatkov. Tabela 2 ponazarja to obratno sorazmerje na podlagi informacij iz smernic GD AGRI39:

| Ocena sistema notranje kontrole | Deluje dobro | Deluje | Delno deluje | Ne deluje |

| Število elementov, vključenih v preizkušanje podatkov | 93 | 111 | 137 | 181 |

GD AGRI od certifikacijskih organov zahteva, da svojo oceno sistemov notranje kontrole plačilnih agencij oblikujejo na podlagi matrike za ocenjevanje skladnosti plačilnih agencij z akreditacijskimi merili („akreditacijska matrika“). Samo akreditirane plačilne agencije (tj. tiste, ki izpolnjujejo akreditacijska merila) lahko upravljajo odhodke SKP40.

41Kakor ponazarja Priloga III41, akreditacijska matrika sestoji iz šestih funkcij in osmih ocenjevalnih meril, kar je skupno 48 ocenjevalnih parametrov. Vsak posamezen parameter se oceni z ocenami od ena (ne deluje) do štiri (deluje dobro), nato pa se ocena pomnoži s ponderjem. Skupna ocena, ki jo pokaže akreditacijska matrika, predstavlja tehtano povprečje teh 48 ocenjevalnih parametrov.

42Skupno oceno uporabijo pristojni organi (da ocenijo, ali je akreditacija plačilnih agencij še vedno veljavna) in certifikacijski organi (pri oblikovanju mnenja o delovanju sistemov notranje kontrole plačilnih agencij).

43Vendar ni ustrezno, da se skupna ocena, izračunana s pomočjo akreditacijske matrike, uporabi za ocenjevanje sistemov notranje kontrole plačilnih agencij v zvezi z zakonitostjo in pravilnostjo odhodkov, saj sta ta dva vidika v glavnem odvisna le od dveh ocenjevalnih parametrov od oseminštiridesetih, in sicer od upravnih pregledov in od pregledov na kraju samem v zvezi z obdelavo zahtevkov, vključno z njihovo potrditvijo in odobritvijo (v sklopu „nadzornih dejavnosti“).

44V okviru, ki ga predlaga GD AGRI, se lahko slab rezultat pri teh dveh parametrih kompenzira z boljšimi rezultati pri drugih parametrih (npr. obveščanje in komuniciranje, spremljanje). Vendar ti drugi dejavniki niso neposredno povezani z zakonitostjo in pravilnostjo odhodkov, zato se jih ne bi smelo uporabiti za tovrstno kompenzacijo. Pri oceni zakonitosti in pravilnosti lahko zaradi izjemnega pomena teh dveh parametrov tovrstna kompenzacija povzroči, da certifikacijski organi precenijo sisteme notranje kontrole in iz njih izpeljejo večje zagotovilo, kot je upravičeno. Poleg tega v tem okviru ni zadostno upoštevana sistemska šibkost, o kateri so poročali tako GD AGRI kot naše službe, potem ko so bile opravljene revizije plačilnih agencij in končnih upravičencev.

45V treh42 od šestih obiskanih držav članic smo ugotovili, da certifikacijski organi pri ocenjevanju sistemov niso v zadostni meri upoštevali znanih pomanjkljivosti. Okvir 1 spodaj ponazarja stanje, kot smo ga ugotovili v eni od teh držav članic (Nemčija (Bavarska)), v nasprotju s stanjem v Romuniji, kjer je certifikacijski organ pri svoji oceni dejansko v celoti upošteval takšne znane pomanjkljivosti. Ti primeri potrjujejo naše mnenje, da akreditacijska matrika ni primerno orodje za oceno delovanja sistemov notranje kontrole v zvezi z zakonitostjo in pravilnostjo odhodkov.

Okvir 1

Primeri, v katerih z uporabo akreditacijske matrike niso bili doseženi zanesljivi rezultati za namene ugotavljanja zakonitosti in pravilnosti odhodkov

V primeru Nemčije (Bavarske) je bil sistem notranje kontrole na ravni sklada EKSRP (ne-IAKS) ocenjen kot „deluje“. Ta ocena ni bila v skladu z naslednjimi dokazi, iz katerih je možno sklepati, da je bil sistem kontrole v zvezi s to vrsto odhodkov šibkejši:

- GD AGRI je za proračunski leti 2013 in 2014 izračunala, da je bila stopnja napake v zvezi z zakonitostjo in pravilnostjo odhodkov visoka,

- hkrati pa so pregledi, ki so jih opravili certifikacijski organi, pokazali na finančne napake pri velikem številu transakcij (25 iz proračunskega leta 2015, tj. tretjina revidirane populacije).

Ocena sistemov notranje kontrole za oba sklada (EKSRP in EKJS) in oba stratuma (IAKS in ne-IAKS) v Romuniji, oblikovana na podlagi akreditacijske matrike, je bila „deluje“. Vendar pa certifikacijski organ ni upošteval tega rezultata in je na podlagi lastne strokovne presoje in z uporabo razpoložljivih informacij, vključno z znanimi pomanjkljivostmi, o katerih so poročali GD AGRI in naše službe, oceno znižal na „ne deluje“ za EKJS (IAKS) in „delno deluje“ za EKSRP (IAKS) in EKJS (ne-IAKS).

GD AGRI pri poizvedbah za potrditev skladnosti uporablja ključne in pomožne kontrole (za opredelitev pojmov glej okvir 2), ko ocenjuje sposobnost sistemov notranje kontrole v državah članicah za zagotovitev zakonitosti in pravilnosti odhodkov.

Okvir 2

Opredelitev ključnih in pomožnih kontrol43

„[K]ljučne kontrole so upravni nadzor in pregledi na kraju samem, ki so potrebni za ugotovitev upravičenosti pomoči in zadevne uporabe zmanjšanj in kazni[.]“

„[P]omožne kontrole so vsi drugi upravni postopki, ki so potrebni za pravilno obravnavanje zahtevkov[.]“

GD AGRI sam uporablja ključne in pomožne kontrole pri ocenjevanju, ali sistemi notranje kontrole v plačilnih agencijah zagotavljajo zakonitost in pravilnost odhodkov, od certifikacijskih organov pa zahteva, da za to oceno uporabijo akreditacijsko matriko, ki pa ni ustrezen instrument.

Metoda vzorčenja, ki jo certifikacijski organi uporabljajo za transakcije IAKS in ki temelji na seznamih plačilnih agencij z naključno izbranimi pregledi na kraju samem, je privedla do številnih tveganj, ki niso bila odpravljena

48V skladu z zgoraj navedenim horizontalna uredba SKP od certifikacijskih organov zahteva, da pripravijo mnenje o zakonitosti in pravilnosti odhodkov, za katere je bilo od Komisije zahtevano povračilo za proračunsko leto, ki se revidira. Zato bi pri oblikovanju revizijskega vzorca certifikacijski organi morali upoštevati namen revizijskega postopka in značilnosti populacije, iz katere bodo vzeli vzorec.44

49V skladu s smernicami GD AGRI45 se delo za preizkušanje podatkov deli v dva vzorca:

- vzorec 1: certifikacijski organi oblikujejo vzorec s seznama upravičencev, ki so jih plačilne agencije naključno46 izbrale za preglede na kraju samem (glej odstavek 6). V zvezi s transakcijami vzorca 1 morajo certifikacijski organi ponovno izvesti tako preglede na kraju samem, ki so jih opravile plačilne agencije, kot vrsto upravnih pregledov (prejem zahtevka in preverjanje upravičenosti, potrjevanje odhodkov, vključno z odobritvijo, izvrševanjem in knjiženjem plačila),

- vzorec 2: certifikacijski organi oblikujejo vzorec na podlagi vseh plačil za zadevno leto. Za vzorce 2 morajo certifikacijski organi ponovno izvesti le upravne preglede brez pregledov na kraju samem (glej odstavke od 62 do 67).

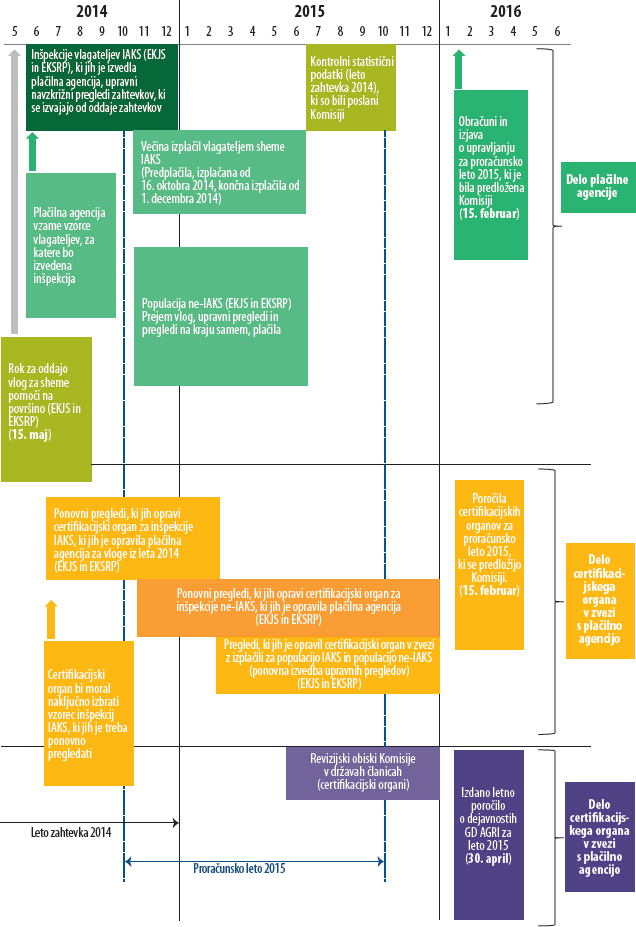

Časovni razpored za certifikacijske organe v zvezi s preizkušanjem podatkov in poročanjem Komisiji je opisan v Prilogi IV.

51Transakcije vzorca 1 so izbrane s seznama naključno izbranih pregledov na kraju samem, ki so jih plačilne agencije izvedle za zahtevke, za katere je –pri stratumu IAKS – zelo verjetno, da bodo privedli do plačil v ustreznem proračunskem letu. Rezultati preizkušanja, ki ga izvedejo certifikacijski organi, so podlaga za oblikovanje mnenja o zakonitosti in pravilnosti odhodkov, vendar to ni njihova edina raba. Na podlagi teh rezultatov certifikacijski organi pripravijo tudi mnenje o delovanju sistemov notranje kontrole v plačilnih agencijah, kar pa je v skladu s horizontalno uredbo SKP eden od drugih ciljev revizije.

52Certifikacijski organi pri ponovni izvedbi vseh pregledov, ki so jih opravile plačilne agencije (glej tabelo 3 spodaj, odstavek 64), pogosto izberejo bistveno več transakcij, kot so običajno potrebne za preizkušanje skladnosti v zvezi s sistemi notranje kontrole47. Tako imajo certifikacijski organi večje zagotovilo, da so sistemi plačilnih agencij za upravne preglede in preglede na kraju samem v skladu z veljavnimi predpisi.

53Če želimo, da bodo rezultati zanesljivi, morajo biti vsi vzorci, ki se uporabijo za preizkušanje podatkov, reprezentativni. Da bi bili reprezentativni, morajo biti vzorci vzeti iz skupne populacije z uporabo statistično veljavnih metod, poleg tega pa se jih ne sme spreminjati. Certifikacijski organi za del svojih vzorcev uporabijo vzorce plačilnih agencij, zato je rezultat njihovega dela lahko reprezentativen le, če so reprezentativni tudi sami vzorci plačilnih agencij. Poleg tega je treba vsako nadomestitev transakcij iz začetnih vzorcev ustrezno utemeljiti in podpreti z dokumenti.

54GD AGRI od certifikacijskih organov zahteva, da ocenijo reprezentativnost vzorcev plačilnih agencij. Za izpolnitev te zahteve morajo tako plačilne agencije kot certifikacijski organi ohraniti zadostno in zanesljivo revizijsko sled, ki bo omogočila potrditev reprezentativnosti vzorcev in zagotovila, da so bili vzorci vzeti iz celotne populacije in da niso bili spremenjeni.

55GD AGRI zahteva, da so transakcije IAKS vzorca 1 za preizkušanje podatkov izbrane na podlagi zneskov, ki jih prijavijo kmetje (izbor na podlagi zahtevkov), namesto na podlagi zneskov, ki so bili dejansko plačani48, da bi lahko certifikacijski organi izvedli ponovna preverjanja takoj po pregledih na kraju samem, ki so jih opravile plačilne agencije. Prednost na zahtevkih temelječega izbora je, da bodo razmere, v katerih bodo certifikacijski organi pregledali izbrane kmetije na kraju samem, zelo podobne tistim, v katerih so preglede opravile plačilne agencije.

56Za nemoteno delovanje te metode pa sta potrebna tesno sodelovanje in komuniciranje med plačilnimi agencijami in certifikacijskimi organi. Certifikacijski organi morajo biti redno obveščeni o pregledih, ki jih opravi plačilna agencija, da lahko sami izvedejo pregled kmalu po pregledu plačilne agencije. Ugotovili smo, da v treh od petih obiskanih držav članic, v katerih so certifikacijski organi ponovno izvedli preglede IAKS na kraju samem49, ta pogoj ni bil izpolnjen (glej okvir 3).

Okvir 3

Zamude pri ponovnih pregledih na kraju samem vzorca 1 IAKS za zahtevke za leto 2014 (proračunsko leto 2015)

Na Poljskem je certifikacijski organ ponovno pregledal 53 od 60 transakcij vzorca 1 v zvezi z EKJS IAKS po izteku koledarskega leta 2014, pri čemer so nekateri ponovni pregledi bili izvedeni šele marca 2015. Vzrok za pozen datum je bil, da plačilna agencija certifikacijskemu organu ni prej poslala poročila o svojih pregledih na kraju samem.

V Romuniji je certifikacijski organ ponovno izvedel vseh šest običajnih pregledov na kraju samem50 za transakcije vzorca 1 v zvezi z EKSRP IAKS v povprečju šest mesecev po pregledih, ki jih je opravila plačilna agencija.

V Nemčiji (Bavarska) je med začetnim obiskom plačilne agencije na kmetiji in ponovnim preverjanjem, ki ga je izvedel certifikacijski organ za transakcije IAKS EKJS preteklo do tri mesece in do deset mesecev za transakcije IAKS EKSRP.

Da bi bil ta pristop veljaven, morajo imeti certifikacijski organi takojšen dostop do seznama prvotnih pregledov na kraju samem, ki so jih opravile plačilne agencije, da se zagotovi, da v seznam niso bile vnesene kakršne koli naknadne spremembe. Poleg tega certifikacijskemu organu ne sme biti omogočeno, da zaradi zamud pri sklepu plačilne agencije o dodelitvi zadevne pomoči iz svojega vzorca izključi posamezne transakcije. Če je takšna izključitev možna, se poveča tveganje, da bodo plačilne agencije namenoma zavlačevale pri sprejemanju sklepov in pri plačilih za nekatere transakcije, kar pa bi lahko privedlo do napak v izračunih certifikacijskih organov. To bi ne le ogrozilo reprezentativnost rezultatov in veljavnost njihove ekstrapolacije v skupne odhodke, pač pa bi lahko privedlo tudi do neupravičeno znižane stopnje napake, ki jo ugotovijo certifikacijski organi (glej okvir 4).

Okvir 4

Izključitev transakcij iz vzorca 1 IAKS, ker plačilna agencija ni izvršila plačila do zaključka revizijskega dela certifikacijskega organa

V primeru Romunije je certifikacijski organ iz vzorca 1 IAKS za sklad EKSRP po zaključku svojega revizijskega dela izključil pet transakcij, ker plačilna agencija še ni izvršila zadevnih plačil. Zato certifikacijski organ pri izračunu splošne stopnje napake, na podlagi katere je oblikoval svoje mnenje o zakonitosti in pravilnosti transakcij, ni upošteval rezultatov preizkušanja v povezavi s temi izključenimi transakcijami.

Da bi bila na zahtevkih temelječa metoda izbora uporabna, certifikacijski organi plačilnim agencijam ne bi smeli zaupati svojega seznama transakcij, dokler plačilne agencije ne končajo pregledov. Tako plačilne agencije ne bi vedele, katere transakcije bodo certifikacijski organi pozneje preverili (Komisija je to tveganje priznala tudi v zvezi s primeri, ko certifikacijski organi spremljajo plačilne agencije pri njihovih prvotnih pregledih)51. Vendar smo ugotovili, da takšnih varoval v Italiji ni bilo (glej okvir 5).

Okvir 5

V Italiji so bili ponovni pregledi ogroženi, ker je certifikacijski organ plačilno agencijo vnaprej obvestil, za katere upravičence bo izvedel ponovne preglede

V Italiji je za leto zahtevka 2015 (proračunsko leto 2016) certifikacijski organ plačilni agenciji predložil seznam transakcij, ki jih je izbral za vzorec 1 IAKS za oba sklada (EKJS in EKSRP), preden je plačilna agencija izvedla večino svojih pregledov na kraju samem. Torej je plačilna agencija še pred začetkom svojih pregledov na kraju samem vedela, katere transakcije bo pozneje ponovno preveril certifikacijski organ.

Če plačilna agencija pri svojih pregledov na kraju samem ve, katere transakcije bo certifikacijski organ pozneje ponovno preveril, je verjetno, da bo te transakcije preverila natančneje. Torej bodo pregledi teh transakcij natančnejši od pregledov transakcij, ki niso na seznamu za ponovni pregled, to pa pomeni, da bo certifikacijski organ pri ponovnem pregledu odkril manj napak.

Rezultati pregleda teh transakcij bodo potem uporabljeni za ekstrapolacijo stopnje napake v celotno populacijo in tako bodo te neobjektivne transakcije vplivale na skupno stopnjo napake, ki ne bo reprezentativna in bo po vsej verjetnosti ocenjena prenizko.

Del transakcij ne-IAKS, ki so predmet preizkušanja podatkov, ki ga opravi certifikacijski organ, ni reprezentativen glede odhodkov za proračunsko leto, ki se revidira

59Pri transakcijah ne-IAKS (EKJS in EKSRP) je velika razlika med:

- obdobjem, za katerega se je poročalo o pregledih na kraju samem, tj. koledarskim letom (od 1. januarja do 31. decembra 2014 za proračunsko leto 2015) in

- obdobjem, za katerega se plačajo odhodki. Pri proračunskem letu 2015 je to obdobje med 16. oktobrom 2014 in 15. oktobrom 2015.

Zaradi teh razhajanj nekateri upravičenci, za katere so bili izvedeni pregledi na kraju samem v koledarskem letu 2014, niso prejeli povračila v proračunskem letu 201552. Certifikacijski organi ne morejo uporabiti rezultatov takih transakcij pri izračunu stopnje napake za zadevno proračunsko leto. Ti rezultati se lahko uporabijo le za izdajo mnenja o delovanju sistema notranje kontrole in za izjavo o navedbah v izjavi o upravljanju in o z izjavo povezanih kontrolnih statističnih podatkih.

61Število transakcij, ki jih certifikacijski organi uporabijo pri izračunu skupne stopnje napake, je torej nižje, s čimer se zmanjša zanesljivost izračuna stopnje napake ter zanesljivost mnenj certifikacijskih organov o zakonitosti in pravilnosti odhodkov za neko proračunsko leto.

Preizkušanje podatkov

Pri večini transakcij smernice od certifikacijskih organov ne zahtevajo izvedbe pregledov na kraju samem na ravni končnih upravičencev

62V skladu z mednarodno sprejetimi revizijskimi standardi pri izvedbi revizije za pridobitev sprejemljivega zagotovila revizorji javnega sektorja zberejo zadostne in ustrezne revizijske dokaze, ki bodo podlaga za revizorjeve zaključke53. Za ta namen bi morali uporabiti različne tehnike, kot so opazovanje, inšpekcija, preiskava, ponoven pregled, potrditev in analitični postopki. Poleg tega mora v skladu z zakonodajo EU preizkušanje podatkov o odhodkih, ki ga izvedejo certifikacijski organi, vključevati preverjanje zakonitosti in pravilnosti povezanih transakcij na ravni končnih upravičencev54.

63Inšpekcija vključuje preučitev poslovnih knjig, evidenc in drugih elementov (kot so pravica upravičencev do uporabe zadevnega zemljišča, registri o gnojenju, gradbena dovoljenja itd.) ali stvarnega premoženja (kot so zemlja, živali, oprema itd.). Preiskava vključuje pridobivanje informacij in pojasnil od končnih upravičencev, in sicer v obliki pisnih izjav ali z manj formalnimi razpravami.

64Kot je omenjeno zgoraj, so smernice Komisije v zvezi z vzorcem 2 od certifikacijskih organov zahtevale samo ponovno izvedbo upravnih pregledov (glej odstavek 49). Tabela 3 prikazuje naš izračun deleža transakcij vzorca 2 v skupnem vzorcu za šest obiskanih držav članic.

| Država članica | EKJS | EKSRP | ||||||

|---|---|---|---|---|---|---|---|---|

| Vzorec 1 | Vzorec 2 | Celotni vzorec | % vzorca 2 skupaj | Vzorec 1 | Vzorec 2 | Celotni vzorec | % vzorca 2 skupaj | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Nemčija (Bavarska) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Španija (Kastilja in Leon) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italija (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Poljska | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Romunija | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Združeno kraljestvo (Anglija) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Povprečen delež vzorca 2 v obiskanih državah članicah/regijah (brez preizkušanja na kraju samem) | 62 % | 56 % | ||||||

1 Agenzia per le erogazioni in agricoltura (AGEA) je ena od 11 italijanskih plačilnih agencij.

65Kakor je razvidno iz zgoraj navedenega, v štirih obiskanih državah članicah/regijah, je vzorec 2, za katerega se ne opravi preizkušanje na kraju samem, predstavljal večji del celotnega vzorca, ki so ga certifikacijski organi uporabili pri preizkušanju podatkov.

66Za vzorec 2 zbiranje dokazov samo s ponovno izvedbo upravnih pregledov na ravni plačilne agencije certifikacijskemu organu pogosto ne bo zagotovilo dovolj ustreznih revizijskih dokazov, kot je zahtevano v standardu ISSAI 4200. Pri takšnem pristopu certifikacijski organi ne uporabljajo dveh metod za zbiranje revizijskih dokazov, ki sta pri SKP odhodkih še zlasti pomembni: inšpekcija in preiskava. Izključitev teh dveh metod onemogoča, da bi zbrali pomembne revizijske dokaze, na primer da kmetje uporabljajo zemljišča, kakor so navedli v svojih izjavah, ali pa dokaze o obstoju materialnih sredstev, kupljenih v okviru naložbenih projektov. Takšen pristop k zbiranju dokazov torej ni v skladu z mednarodno sprejetimi revizijskimi standardi.

67Brez zadostnih preizkusov na kraju samem ni gotovo, da bodo certifikacijski organi pridobili sprejemljiva zagotovila glede zakonitosti in pravilnosti zadevnih odhodkov; kakor smo ponazorili v naših letnih poročilih, se večina napak pri odhodkih SKP (zlasti za IAKS) odkrije ravno pri pregledih na kraju samem55.

Po napotilih iz smernic morajo certifikacijski organi izvesti le ponovne preglede prvotnih pregledov, ki so jih opravile plačilne agencije, ne pa vseh revizijskih postopkov, ki so po njihovi presoji potrebni za pridobitev sprejemljivega zagotovila

68„Naravo, časovni razpored in obseg postopkov, ki jih je treba izvesti […], določijo revizorji javnega sektorja na podlagi strokovne presoje“56. Glede standardov, ki se uporabljajo pri revizijah za pridobitev sprejemljivega zagotovila, glej tudi odstavek 62.

69GD AGRI od certifikacijskih organov v zvezi s preizkušanjem podatkov zahteva le, da ponovno izvedejo (ponovno preverijo) začetne preglede, ki so jih opravile plačilne agencije, tako za transakcije vzorca 1 kot za transakcije vzorca 257. Na primer, če so plačilne agencije začetne preglede na kraju samem izvedle z uporabo daljinskega zaznavanja58, se je od certifikacijskih organov dosledno zahtevalo, da ponovijo pregled z uporabo iste metode59.

70Ponovni pregledi so v skladu z mednarodno sprejetimi revizijskimi standardi60 opredeljeni kot „neodvisni pregledi po istem postopku, ki ga je uporabil revidirani subjekt,“ v tem primeru plačilna agencija. Certifikacijski organ na primer ponovno izvedejo upravne preglede, da bi preveril, ali so plačilne agencije sprejele pravilne odločitve pri dodeljevanju pomoči.

71Ponovni pregledi so sicer veljavna metoda za zbiranje revizijskih dokazov, vendar po našem mnenju Komisija ne bi smela od certifikacijskih organov zahtevati, da se omejijo na to metodo pri vseh transakcijah, ki so predmet preizkušanja podatkov, pač pa bi jim morala prepustiti, da sami določijo obseg uporabe te metode. Certifikacijski organi lahko izberejo in izvedejo tiste revizijske korake in postopke, ki so po njihovem mnenju ustrezni, in se jim ni treba omejiti le na ponovne preglede. Če se certifikacijski organi omejijo na ponovne preglede, tvegajo, da ne bodo dobili zadostnih revizijskih dokazov za oblikovanje mnenja o sprejemljivem zagotovilu.

Zaključki in revizijsko mnenje

V skladu s smernicami morajo certifikacijski organi izračunati dve različni stopnji napake, vendar način, kako ti stopnji uporabljajo GD AGRI in certifikacijski organi, ni ustrezen

72V skladu s smernicami61 GD AGRI morajo certifikacijski organi izračunati dve stopnji napake za namene zakonitosti in pravilnosti (glej tabelo 4):

| Značilnosti | Stopnja napake (ERR) | Stopnja neskladnosti (IRR) |

|---|---|---|

| Kako ti stopnji uporabljajo certifikacijski organi | Za oblikovanje mnenja o popolnosti, točnosti in resničnosti letnih obračunov plačilne agencije, o pravilnosti delovanja njenega sistema notranje kontrole ter o zakonitosti in pravilnosti odhodkov, za katere se od Komisije zahteva povračilo. | Da se oceni,ali se je med preučitvijo pojavil dvom glede navedb v izjavah o upravljanju, vključno z napakami, ki so razvidne iz kontrolnih statističnih podatkov plačilnih agencij. |

| Populacija, na katero se stopnja nanaša | Odhodki za proračunsko leto (npr. od 16. oktobra 2014 do 15. oktobra 2015). | Pregledi, ki jih je izvedla plačilna agencija v koledarskem letu (npr. od 1. januarja 2014 do 31. decembra 2014). |

| Upoštevani postopki, ki jih je uporabila plačilna agencija | Celoten postopek kontrole, ki ga je izvedla plačilna agencija od prejema zahtevkov do plačil in računovodstva. | Le primarne kontrole upravičenosti, ki jih je izvršila plačilna agencija (upravni pregledi in pregledi na kraju samem) pred uporabo sankcij. |

| Upoštevane napake | Upoštevana so le plačila previsokih zneskov, ki jih je izvršila plačilna agencija. | Upoštevani so previsoki in prenizki zneski, ki jih je potrdila plačilna agencija. |

Člen 9 horizontalne uredbe SKP določa, da morajo certifikacijski organi oblikovati sklep o „omejenem“ (negativnem) zagotovilu62 v zvezi z izjavo o upravljanju. Za oblikovanje takšnega sklepa ni potrebna popolna revizija, ampak le pregled, ki je običajno omejen na analitske postopke in preiskave. Preizkušanje podrobnosti, kot je npr. preizkušanje podatkov iz transakcij, se ne zahteva. Pregled za pridobitev omejenega zagotovila zagotavlja torej nižjo stopnjo zagotovila kot revizija za pridobitev sprejemljivega zagotovila. Običajno se sklep o omejenem zagotovilu glasi tako: „Pri pregledu nismo ugotovili ničesar, kar nam bi dalo misliti, da predmet pregleda ne bi bil v skladu z navedenimi merili, in sicer glede na vse pomembne vidike“.

74Zaradi upoštevanja mednarodno sprejetih revizijskih standardov se lahko sklepi glede izjave o upravljanju oblikujejo na podlagi rezultatov opravljenega revizijskega dela v zvezi z zanesljivostjo obračunov, nemotenim delovanjem sistemov notranje kontrole ter zakonitostjo in pravilnostjo transakcij (vključno s stopnjo napake), tj. kot „stranski proizvod“ tega dela. Vendar smernice GD AGRI od certifikacijskih organov za oblikovanje sklepa o izjavi o upravljanju poleg tega zahtevajo še izračun stopnje neskladnosti.

75GD AGRI je poleg tega v svojem letnem poročilu o dejavnostih za leto 201563 napovedal, da bo stopnjo neskladnosti načeloma uporabljal pri oceni prilagojene stopnje napake za ugotavljanje zakonitosti in pravilnosti. Certifikacijski organi torej svoja mnenja o zakonitosti in pravilnosti odhodkov oblikujejo na podlagi stopnje napake, GD AGRI pa v svojem modelu zagotovil uporablja drug kazalnik napak, tj. stopnjo neskladnosti, da bi ocenil, kateri zneski so z vidika zakonitosti in pravilnosti tvegani.

76Stopnja neskladnosti ni stopnja napake v odhodkih, pač pa finančni učinek pomanjkljivosti upravnih pregledov in pregledov na kraju samem, ki jih je opravila plačilna agencija.

77V skladu s smernicami GD AGRI morajo certifikacijski organi stopnjo napake, ki se izračuna za ugotavljanje zakonitosti in pravilnosti, uporabiti tudi pri oblikovanju mnenja o popolnosti, točnosti in resničnosti letnih obračunov plačilnih agencij (glej tabelo 4). GD AGRI v svojem letnem pregledu obračunov plačilnih agencij („postopek finančne potrditve“) pri oceni zanesljivosti obračunov plačilnih agencij tudi sam uporablja stopnjo napake za ugotavljanje zakonitosti in pravilnosti.

78Vendar je to v nasprotju s horizontalno uredbo SKP64, ki glede postopka finančne potrditve jasno ločuje vprašanje zanesljivosti obračunov plačilnih agencij od vprašanja zakonitosti in pravilnosti odhodkov. To razlikovanje je ustrezno, saj je na primer lahko plačilo ustrezno obračunano, četudi ni zakonito in pravilno (npr. kadar kmet zaprosi za pomoč za zemljišče, ki ga obdeluje drug kmet), ali nasprotno, plačilo je lahko zakonito in pravilno, vendar ni ustrezno obračunano (npr. je zabeleženo kot povračilo naložbenega projekta namesto kot letno plačilo na površino). Zato menimo, da je uporaba stopnje napake za oceno zanesljivosti obračunov plačilnih agencij s strani GD AGRI neustrezna.

Mnenje certifikacijskih organov o zakonitosti in pravilnosti odhodkov temelji na prenizki stopnji skupne napake

79Kazalnika napake (stopnja napake in stopnja neskladnosti) sta razlika med tem, kar certifikacijski organ šteje za upravičeno, in tem, kar je plačilna agencija predhodno potrdila. V stopnji napake, ki jo izračunajo certifikacijski organi, razlike med zahtevki upravičencev in tem, kar je po pregledih na kraju samem potrdila plačilna agencija (na podlagi teh razlik so izračunane napake, ki so razvidne iz kontrolnih statističnih podatkov plačilnih agencij), niso upoštevane.

80Kakor je navedeno v odstavku6, plačilne agencije običajno opravijo preglede na kraju samem le za 5 % zahtevkov. Vendar pa je bil v šestih obiskanih državah članicah povprečni delež transakcij, za katere je plačilna agencija izvedla preglede na kraju samem, v skupnem vzorcu, ki so ga revidirali certifikacijski organi (glej tabelo 3), 38 % za EKJS in 44 % za EKSRP. To pomeni, da so take transakcije prekomerno zastopane v skupnih vzorcih certifikacijskih organov. Slika 3 spodaj prikazuje to stanje s povprečnimi podatki za sklad EKJS.

Slika 3

Delež transakcij, za katere so plačilne agencije opravile preglede na kraju samem v populaciji EKJS in povprečnem vzorcu certifikacijskega organa

Vir: Evropsko računsko sodišče.

81V primerih, v katerih so bile transakcije že predmet pregledov na kraju samem, je plačilna agencija napake že odkrila in o njih poročala v kontrolnih statističnih podatkih. Teh napak certifikacijski organi ne bodo več upoštevali pri primerjavi svojih rezultatov z rezultati plačilnih agencij. Vendar bodo morebitne napake ostale nepopravljene za 95 % populacije, ki ni bila predmet pregledov na kraju samem.

82Torej mora delo certifikacijskih organov ustrezno odražati delež transakcij vzorca 1, za katere so bili predhodno opravljeni pregledi na kraju samem, saj bo le tako resnično zagotovljena zastopanost značilnosti celotne populacije. Zato morajo certifikacijski organi k stopnji napake, ki jo izračunajo, dodati stopnjo napake, ki jo je izračunala plačilna agencija za delež transakcij vzorca 1, ki presega 5 %65, in je razvidna iz kontrolnih statističnih podatkov.

83Podobno je treba stopnjo napake, ki jo izračuna plačilna agencija in ki je razvidna iz kontrolnih statističnih podatkov, prav tako dodati k stopnji napake, ki jo izračuna certifikacijski organ za tiste transakcije vzorca 2, za katere nista izvedla pregledov na kraju samem ne plačilna agencija66 ne certifikacijski organ.

84Ta prilagoditev je potrebna, saj morajo certifikacijski organi dati mnenje o zakonitosti in pravilnosti celotne populacije plačil in ne le mnenja o učinkovitosti postopkov plačilnih agencij pri pregledih na kraju samem. Če se taka prilagoditev ne izvede, bo ocenjena stopnja napake verjetno bistveno prenizka, in sicer tako za vzorec 1 kot za vzorec 2.

85Poleg odsotnosti takih prilagoditev, bodo verjetno tudi pomanjkljivosti, navedene v odstavkih 56, 57, 58, 67 in 71 tega poročila, povzročile, da bo stopnja napake, ki jo certifikacijski organi uporabijo v svojem mnenju o zakonitosti in pravilnosti, prenizka.

Zaključki in priporočila

86Sredstva skupne kmetijske politike (SKP) znašajo 363 milijard EUR (v cenah iz leta 2011) za obdobje 2014–2020, kar je skoraj 40 odstotkov proračuna EU. Za skupno kmetijsko politiko velja deljeno upravljanje med Komisijo in državami članicami. Komisija sicer upravljanje proračuna prenese na plačilne agencije, ki jih imenujejo države članice, vendar pa ohrani končno odgovornost in zagotovi, da so finančni interesi EU zaščiteni enako, kot če bi prenesene naloge izvrševanja proračuna izvajala sama.

87Komisija zagotovilo o zakonitosti in pravilnosti odhodkov oblikuje na podlagi treh virov informacij: pregledov, ki jih opravijo plačilne agencije, revizijskega dela certifikacijskih organov in rezultatov pregledov dela plačilnih agencij in certifikacijskih organov, ki jih izvede Komisija. Če se šteje, da je zagotovilo nezadostno, Komisija v skladu s svojo končno odgovornostjo za zakonitost in pravilnost izvede postopke potrditve skladnosti, kar pa lahko privede do finančnih popravkov.

88Certifikacijski organi so od leta 1996 neodvisni revizorji plačilnih agencij. Na začetku je bila njihova pristojnost omejena na izdajo certifikata o zanesljivosti obračunov in o postopkih notranje kontrole, nato pa je bila za obdobje 2014–2020 njihova vloga okrepljena. Od proračunskega leta 2015 morajo ti organi dati tudi mnenje, ki ga pripravijo v skladu z mednarodno sprejetimi revizijskimi standardi in v katerem navedejo, ali so odhodki, v zvezi s katerimi se od Komisije zahteva povračilo, zakoniti in pravilni. Za proračunsko leto 2015 je torej Komisija pri oblikovanju svojega letnega poročila o dejavnostih prvič uporabila okrepljene pristojnosti certifikacijskih organov v zvezi s preverjanjem zakonitosti in pravilnosti.

89Naš cilj je bil oceniti, ali okrepljena vloga certifikacijskih organov prispeva k vzpostavljanju enotnega revizijskega modela in ali jo je Komisija ustrezno upoštevala pri svojem modelu zagotovil. Cilj naše revizije je bil tudi oceniti, ali okvir, ki ga je vzpostavila Komisija, certifikacijskim organom omogoča, da oblikujejo mnenje o zakonitosti in pravilnosti odhodkov za SKP v skladu z veljavnimi predpisi EU in mednarodno sprejetimi revizijskimi standardi.

90Prišli smo do zaključka, da je nova vloga certifikacijskih organov sicer napredek v prizadevanjih za vzpostavitev enotnega revizijskega modela, vendar je zagotovilo, ki ga Komisija lahko pridobi iz dela certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo, zelo omejeno. Poleg tega smo prišli do zaključka, da so v okviru, ki ga je Komisija zasnovala za prvo leto izvajanja novega dela certifikacijskih organov, bistvene slabosti. Zato mnenja certifikacijskih organov na pomembnih področjih niso povsem skladna z veljavnimi standardi in pravili.

91Nova vloga certifikacijskih organov je napredek v prizadevanjih za vzpostavitev enotnega revizijskega modela, v katerem bi se različne plasti kontrole in revizije dopolnjevale, s čimer bi se preprečilo neusklajeno izvajanje oziroma prekrivanje kontrol in revizij. Certifikacijski organi lahko namreč prispevajo k okrepitvi kontrolnih sistemov držav članic, zmanjšanju stroškov revizij in kontrol, hkrati pa Komisiji omogočijo, da pridobi neodvisno dodatno zagotovilo glede zakonitosti in pravilnosti odhodkov. Poleg tega lahko delo certifikacijskih organov glede zakonitosti in pravilnosti prispeva k izboljšanju ocenjevanja preostale napake, ki ga izvede Komisija, k oceni potrebe po revizijah skladnosti, k natančnejšemu in popolnejšemu določanju zneskov, ki jih je treba izključiti iz proračuna EU, k širši uporabi ekstrapoliranih finančnih popravkov in k pregledu stanja akreditacije plačilnih agencij (odstavki 22 do 28).

92Na podlagi navedenega smo analizirali sedanji model zagotovil Komisije ter spremembe, ki so bile uvedene zaradi okrepitve vloge certifikacijskih organov. Ugotovili smo, da model zagotovil Komisije še vedno temelji na rezultatih kontrol, ki jih opravijo države članice. Za proračunsko leto 2015 so bila mnenja certifikacijskih organov o zakonitosti in pravilnosti le eden od dejavnikov, ki jih je morala Komisija upoštevati pri izračunu prilagoditev napak, o katerih so države članice poročale v svojih kontrolnih statističnih podatkih. Za proračunski leti 2014 in 2015 je Komisija izvedla prilagoditve, ki so skupno preostalo napako zvišale za od dva- do štirikrat glede na podatke, ki so jih sporočile države članice. Mnenja certifikacijskih organov o zakonitosti in pravilnosti so edini vir letnega neodvisnega zagotovila o zakonitosti in pravilnosti. Zato bi moralo to neodvisno zagotovilo, ko bo delo certifikacijskih organov opravljeno zanesljivo, po našem mnenju za generalnega direktorja GD AGRI Komisije postati ključni element ocene zakonitosti in pravilnosti odhodkov (odstavki 29 do 36).

Priporočilo 1 – Zagotovilo, pridobljeno iz dela certifikacijskih organov v zvezi z zakonitostjo in pravilnostjo

Komisija bi morala rezultate dela certifikacijskih organov, kadar je delo opredeljeno in izvedeno v skladu z veljavnimi predpisi in mednarodno sprejetimi revizijskimi standardi, uporabiti kot ključni element za svoj model zagotovil glede zakonitosti in pravilnosti odhodkov.

93Nato smo preučili, v kolikšni meri so smernice Komisije v skladu z veljavnimi predpisi in mednarodno sprejetimi revizijskimi standardi na različnih stopnjah revizijskega postopka. Glede postopka ocenjevanja tveganj smo opazili, da je Komisija od certifikacijskih organov zahtevala uporabo akreditacijske matrike, da bi ugotovili, koliko se lahko zanesejo na sisteme notranje kontrole v plačilnih agencijah. Certifikacijski organi uporabljajo akreditacijsko matriko za oceno skladnosti plačilnih agencij z akreditacijskimi merili. Matrika ima 48 ocenjevalnih parametrov, od katerih imata le dva pomemben učinek na zakonitost in pravilnost odhodkov: upravni pregledi obdelave zahtevkov in pregledi na kraju samem obdelave zahtevkov.

94Zato ni ustrezno, da bi se ta matrika uporabljala za namene zakonitosti in pravilnosti, če se želimo izogniti tveganju, da bo raven zagotovila, kakor jo ocenijo certifikacijski organi na podlagi sistemov notranje kontrole v plačilnih agencijah, višja, vzorci certifikacijskih organov za preizkušanje podatkov pa manj obsežni. Med preiskavo glede potrditve skladnosti Komisija uporablja drugo orodje za oceno učinkovitosti sistemov notranje kontrole v plačilnih agencijah: seznam ključnih in pomožnih kontrol, ki vsebujejo upravne preglede in fizične preglede na kraju samem, kot tudi druge upravne postopke, potrebne za zagotovitev pravilnega izračuna zneskov, ki jih je treba izplačati (odstavki 38 do 47).

Priporočilo 2 – Ocena tveganja osredotočena na ključne in pomožne kontrole

Komisija bi morala svoje smernice spremeniti, tako da bi bila ocena tveganja glede zakonitosti in pravilnosti, ki jo izvedejo certifikacijski organi, osredotočena na ključne in pomožne kontrole, ki so na Komisiji že v rabi. K tem pa bi v skladu z mednarodno sprejetimi revizijskimi standardi certifikacijski organi lahko dodali kateri koli drug dokaz, ki je po njihovem mnenju ustrezen.

95Glede vzorčenja Komisija od certifikacijskih organov zahteva uporabo dveh vzorcev, katerih rezultati se potem združijo: Vzorec 1 se oblikuje na podlagi seznama upravičencev, ki so jih plačilne agencije naključno izbrale za preglede na kraju samem, vzorec 2 pa se oblikuje na podlagi vseh plačil za zadevno proračunsko leto. Z uporabo tega pristopa lahko certifikacijski organi preverijo veliko število transakcij (vzorec 1), ki so bile ravno tako predmet pregledov na kraju samem, ki so jih opravile plačilne agencije. Tako certifikacijski organi zberejo dokaze glede delovanja sistema notranje kontrole plačilne agencije in glede zanesljivosti kontrolnih statističnih podatkov plačilne agencije, ki vsebujejo rezultate pregledov na kraju samem, ki jih je opravila plačilna agencija. Vendar je delo certifikacijskih organov reprezentativno le, če so reprezentativni prvotni vzorci, ki so jih izbrale plačilne agencije, saj certifikacijski organi vzorec 1 vzamejo iz naključno izbranih transakcij, za katere je plačilna agencija opravila preglede na kraju samem.

96Poleg tega je bil pri transakcijah IAKS, pri katerih gre večinoma za letna plačila na površino, vzorec 1 izbran na podlagi zneskov, ki so jih prijavili kmetje, preden so plačilne agencije določile, katere zneske je treba plačati. Komisija je izbrala tak pristop, saj omogoča, da certifikacijski organi ponovna preverjanja opravijo čim prej po pregledih plačilnih agencij, s čimer se zagotovi, da so razmere, v katerih ti organi opravijo preglede izbranih kmetij, čim bolj podobne razmeram, v katerih so plačilne agencije izvedle prvotne preglede. Vendar pa tak pristop prinaša nekatera tveganja, kot so na primer: nezadostno sodelovanje med plačilnimi agencijami in certifikacijskimi organi in posledične zamude pri preverjanjih, ki jih opravijo certifikacijski organi, tveganje, da se transakcije, ki vsebujejo potencialno napako, v vzorcu certifikacijskega organa nadomestijo ali pa tveganje, da certifikacijski organi svoj obisk napovejo, preden plačilne agencije končajo svoje prvotne preglede (odstavki 48 do 58).

Priporočilo 3 – Zaščitni ukrepi za vzorčenje IAKS, ki temelji na pregledih na kraju samem, ki jih opravijo plačilne agencije

Glede izbora transakcij IAKS, ki ga naredijo certifikacijski organi na podlagi seznama zahtevkov, ki so jih plačilne agencije naključno izbrale za preglede na kraju samem, bi morala Komisija izboljšati svoje smernice, tako da bi od certifikacijskih organov zahtevala vzpostavitev ustreznih varoval, ki bi:

- zagotovili, da so vzorci certifikacijskih organov reprezentativni in na zahtevo predloženi Komisiji ter da se ohrani ustrezna revizijska sled. To pomeni, da morajo certifikacijski organi preveriti, ali so vzorci plačilnih agencij reprezentativni;

- certifikacijskim organom omogočili, da svoje obiske načrtujejo in izvedejo kmalu po pregledih na kraju samem, ki so jih izvedle plačilne agencije;

- zagotovili, da certifikacijski organi ne razkrijejo svojega vzorca plačilnim agencijam, preden slednje opravijo preglede na kraju samem.

Pri odhodkih ne-IAKS, ki so v glavnem odhodki, temelječi na povračilih za naložbe v kmetije in podeželsko infrastrukturo, obdobje pregledov na kraju samem, ki jih izvedejo plačilne agencije (npr. med 1. januarjem in 31. decembrom 2014 za proračunsko leto 2015), ne sovpada z obdobjem, na katerega se nanašajo odhodki (npr. med 16. oktobrom 2014 in 15. oktobrom 2015 za proračunsko leto 2015). To pomeni, da plačila, izvršena pred 16. oktobrom 2014 ali po 15. oktobru 2015, ne predstavljajo odhodkov za proračunsko leto 2015 (odstavki 59 do 61).

Priporočilo 4 – Vzorčenje ne-IAKS na podlagi plačil

Komisija bi morala spremeniti svoje smernice v zvezi z metodo vzorčenja za odhodke ne-IAKS tako, da bi certifikacijski organi vzorec odhodkov ne-IAKS vzeli neposredno s seznama plačil, izvršenih v proračunskem letu, ki se revidira.

98Komisija v zvezi z vzorcem 2 od certifikacijskih organov zahteva samo, naj ponovno izvedejo upravne preglede, ki so jih izvedle plačilne agencije. V večini obiskanih držav članic je vzorec 2 predstavljal večino celotnega vzorca, ki ga je certifikacijski organ uporabil za preizkušanje podatkov. Vendar pa zbiranje dokazov, ki temelji zgolj na pregledu dokumentacije na ravni plačilne agencije, ne da bi bil opravljen kakršen koli pregled na kraju samem na ravni upravičenca, certifikacijskim organom pogosto ne bo zagotovilo zadostnih in ustreznih revizijskih dokazov, kakor jih zahtevajo mednarodno sprejeti revizijski standardi, saj revizorji ne uporabijo dveh metod zbiranja revizijskih dokazov, ki sta v okviru SKP zelo pomembni, tj. inšpekcija in preiskava (odstavki 62 do 67).

99Komisija od certifikacijskih organov pri preizkušanju podatkov zahteva le ponovno izvedbo (ponoven pregled) prvotnih pregledov, ki so jih opravile plačilne agencije, tako za transakcije vzorca 1 kot za transakcije vzorca 2. Ponovna izvedba pregledov je v mednarodno sprejetih standardih revidiranja opredeljena kot „neodvisna izvedba istega postopka, ki ga je že uporabil revidirani subjekt“, v tem primeru plačilna agencija. Vendar pa ti standardi določajo, da morajo revizorji izbrati in izvesti vse revizijske korake in postopke, za katere menijo, da so ustrezni. Torej, ker Komisija naloge certifikacijskih organov omejuje na ponovno izvedbo pregledov, je preizkušanje podatkov, ki ga opravijo certifikacijski organi, nepopolno in zato slednjim ne zagotavlja zadostnih revizijskih dokazov, da bi lahko oblikovali mnenje o sprejemljivem zagotovilu (odstavki 68 do 71).

Priporočilo 5 – Preizkušanje podatkov, ki se izvede na kraju samem

Komisija bi morala spremeniti svoje smernice, da se certifikacijskim organom omogoči izvedba:

- pregledov na kraju samem za vse revidirane transakcije,

- vseh revizijskih korakov in postopkov, ki jih ti organi štejejo za ustrezne, brez omejevanja na ponovne preglede prvotnih pregledov, ki so jih izvedle plačilne agencije.

Komisija od certifikacijskih organov zahteva, da izračunajo dva kazalnika napake v zvezi z zakonitostjo in pravilnostjo, in sicer:

- stopnjo napake, ki temelji na reviziji, ki jo izvede certifikacijski organ, v zvezi s celotnim postopkom kontrole, ki ga je vzpostavila plačilna agencija, od prejema zahtevkov do izplačil ter računovodenja, in se uporablja za izražanje mnenja o zakonitosti in pravilnosti odhodkov; in

- stopnjo neskladnosti, s katero se meri le finančni učinek napak v primarnih kontrolah upravičenosti, ki jih izvede plačilna agencija (upravni pregledi in pregledi na kraju samem) pred uporabo sankcij, in ki se uporablja pri oceni, ali preučitev certifikacijskih organov vzbuja dvome glede trditev iz izjave o upravljanju, vključno z ravnmi napake, kakor so razvidne iz kontrolnih statističnih podatkov.

Vendar pa horizontalna uredba SKP zahteva le omejeno zagotovilo v zvezi z izjavo o upravljanju, ki običajno temelji le na analitskih postopkih in preiskavah brez preizkušanja podrobnosti.

101Stopnja neskladnosti ni potrebna za zagotovitev skladnosti z mednarodno sprejetimi revizijskimi standardi, saj se sklepi v zvezi z izjavo o upravljanju lahko oblikujejo na podlagi rezultatov revizijskega dela v zvezi z zanesljivostjo obračunov, nemotenim delovanjem sistemov notranje kontrole ter zakonitostjo in pravilnostjo transakcij. Poleg tega je Komisija predvidela uporabo stopnje neskladnosti namesto stopnje napake za izračun prilagojene stopnje napake, čeprav stopnja neskladnosti ne predstavlja ravni napake pri odhodkih, pač pa finančni učinek pomanjkljivosti upravnih pregledov in pregledov na kraju samem, ki jih izvedejo plačilne agencije. Po drugi strani pa so tako certifikacijski organi kot Komisija stopnjo napake uporabljali napačno, tj. za oblikovanje mnenja o popolnosti, natančnosti in resničnosti obračunov plačilnih agencij odstavki 72 do 78).

Priporočilo 6 – Enotna stopnja napake glede zakonitosti in pravilnosti odhodkov

Komisija bi morala svoje smernice spremeniti tako, da ne bi določale izračuna dveh različnih stopenj napake glede zakonitosti in pravilnosti. Enotna stopnja napake, na podlagi katere so certifikacijski organi izrazili sprejemljivo zagotovilo o zakonitosti in pravilnosti izdatkov in sklep o omejenem zagotovilu, oblikovan na podlagi trditev iz izjave o upravljanju, bi izpolnila zahteve horizontalne uredbe SKP.

Komisija in certifikacijski organi ne bi smeli uporabljati te stopnje napake pri presoji o popolnosti, točnosti in resničnosti letnih obračunov plačilnih agencij.

102Stopnja napake se izračuna kot razlika med tem, kar certifikacijski organ šteje za upravičeno, in tem, kar je plačilna agencija predhodno potrdila. Razlike med tem, kar so uveljavljali upravičenci in kar je potrdila plačilna agencija po svojih pregledih na kraju samem, kar je napaka, o kateri poročajo plačilne agencije v kontrolnih statističnih podatkih, v stopnji napake, ki je osnova mnenja certifikacijskega organa o zakonitosti in pravilnosti odhodkov, niso upoštevane. Kadar so bile transakcije predhodno predmet pregledov na kraju samem, so plačilne agencije že odkrile in sporočile ustrezne napake v svojih kontrolnih statističnih podatkih. Certifikacijski organi torej teh napak ne bodo upoštevali pri primerjavi svojih rezultatov z rezultati plačilnih agencij, zato je verjetno, da bodo pri teh transakcijah certifikacijski organi ugotovili manj napak. Torej, čim večji je delež transakcij, za katere je predhodno plačilna agencija opravila preglede, v vzorcu certifikacijskega organa, tem nižja bo splošna stopnja napake, ki jo bodo ugotovili certifikacijski organi.

103V šestih obiskanih državah članicah je bil povprečni delež transakcij, za katere je plačilna agencija izvedla preglede na kraju samem, v skupnem vzorcu, ki so ga revidirali certifikacijski organi 38 % za EKJS in 44 % za EKSRP. V skladu s splošnim pravilom je odstotek transakcij v okviru celotne populacije, za katero plačilna agencija izvede preglede na kraju samem, le 5 %. Torej so bile v vzorcih certifikacijskih organov transakcije, ki so bile predhodno predmet pregledov na kraju samem, ki jih je izvedla plačilna agencija, in pri katerih je bila zato napaka pri preizkušanju, ki ga je izvedel certifikacijski organ, manjša, preveč zastopane v skupnih vzorcih certifikacijskega organa. Rezultat so bile prenizko ocenjene stopnje napake, o katerih so poročali certifikacijski organi, ker ti organi niso izvedli prilagoditev, da bi zagotovili natančen prikaz veliko manjšega deleža transakcij, ki so bile predhodno predmet preverjanja na kraju samem, ki ga je izvedla plačilna agencija, v dejanski populaciji (odstavki 79 do 85).

Priporočilo 7 – Stopnja napake, ki bo reprezentativna glede na populacijo, ki jo zajema revizijsko mnenje

Komisija bi morala svoje smernice spremeniti, kot sledi:

- pri transakcijah IAKS, ki se izberejo s seznama naključnih pregledov na kraju samem, ki so jih izvedle plačilne agencije, splošna napaka, ki jo izračunajo certifikacijski organi, vključuje tudi stopnjo napake, ki jo sporočijo plačilne agencije v kontrolnih statističnih podatkih, ekstrapolirano na preostale transakcije, ki jih plačilne agencije niso pregledale na kraju samem. Certifikacijski organi morajo zagotoviti, da so kontrolni statistični podatki, ki jih zberejo plačilne agencije, popolni in točni;

- pri transakcijah, ki jih neposredno izberejo certifikacijski organi iz celotne populacije plačil, takšna prilagoditev ni potrebna, saj bi bil vzorec reprezentativen za zadevne revidirane populacije.

Cilj za uresničitev priporočil 2 do 7 je naslednji pregled smernic Komisije, ki se bodo uporabljale od proračunskega leta 2018 naprej. Komisija je januarja 2017 dokončala nove smernice, ki jih bodo morali certifikacijski organi uporabljati od proračunskega leta 2018 dalje. Te spremenjene smernice niso bile vključene v naš pregled (glej odstavek 17).

To poročilo je sprejel senat I, ki ga vodi Phil WYNN OWEN, član Evropskega računskega sodišča, v Luxembourgu na zasedanju 22. marca 2017.

Za Evropsko računsko sodišče

Klaus-Heiner LEHNE

Predsednik

Priloge

Priloga I

Model deljenega upravljanja Komisije, kakor je predstavljen v njenem letnem poročilu o dejavnostih za leto 2015

Priloga II

Model zagotovil Komisije za zakonitost in pravilnost odhodkov, kakor je predstavljen v njenem letnem poročilu o dejavnostih za leto 2015

Priloga III

Primer akreditacijske matrike, kakor je bila prilagojena na podlagi smernice št. 3 GD AGRI za certifikacijsko revizijo obračunov

Priloga IV

Časovni razpored preizkušanja podatkov, ki ga izvedejo plačilne agencije in certifikacijski organi, in poročanje Komisiji

Glosar

Akreditacija: Postopek, s katerim se potrdi, da organizacija uprave plačilnih agencij in njihov sistem notranje kontrole v zadostni meri zagotavljata, da se plačila zakonito in pravilno izvršujejo ter ustrezno obračunavajo. To potrditev opravijo države članice na podlagi tega, da plačilne agencije izpolnjujejo vrsto meril (v nadaljnjem besedilu: akreditacijska merila) glede notranjega okolja, kontrolnih dejavnosti, obveščanja in sporočanja ter spremljanja).

Evropski kmetijski jamstveni sklad (EKJS): Ta sklad zagotavlja finančna sredstva za neposredna plačila kmetom, za upravljanje kmetijskih trgov ter za informacijske in promocijske ukrepe.