Certificeringsorganernes nye rolle i forbindelse med udgifterne til den fælles landbrugspolitik: et positivt skridt i retning af en model med én enkelt revision, men der er væsentlige svagheder, der skal afhjælpes

Om beretningen: Denne revision omfattede en undersøgelse af certificeringsorganernes rolle. Disse organer afgiver udtalelser om lovligheden og den formelle rigtighed af de udgifter til den fælles landbrugspolitik, der afholdes på medlemsstatsniveau. Den fælles landbrugspolitik tegner sig for næsten 40 % af EU’s budget. Vi vurderede, om den nye ramme, som Europa-Kommissionen indførte i 2015, sætter certificeringsorganerne i stand til at udarbejde deres udtalelser i overensstemmelse med EU-forordningerne og de internationale revisionsstandarder. Rammen er et positivt skridt i retning af en model med én enkelt revision, men vi konstaterede, at den har væsentlige svagheder. Vi fremsætter en række anbefalinger til forbedring, der bør inkorporeres i Kommissionens nye retningslinjer, der vil være gældende fra 2018.

|

Resumé

IDen fælles landbrugspolitik, som har et budget på 363 milliarder euro (i 2011-priser) i perioden 2014-2020 (ca. 38 % af det samlede beløb i den flerårige finansielle ramme for 2014-2020), forvaltes ved delt forvaltning mellem Kommissionen og medlemsstaterne. Kommissionen uddelegerer budgetgennemførelsen til betalingsorganer udpeget af medlemsstaterne, men har stadig det endelige ansvar og skal sikre, at EU’s finansielle interesser er beskyttet i samme grad, som hvis den selv varetog den uddelegerede budgetgennemførelsesopgave.

IIFor at sikre dette har certificeringsorganer udpeget af medlemsstaterne siden 1996 haft rollen som betalingsorganernes uafhængige revisorer. Siden regnskabsåret 2015 har de også skullet afgive en udtalelse udarbejdet i overensstemmelse med internationalt anerkendte revisionsstandarder, hvori de fastslår, hvorvidt de udgifter, for hvilke der er søgt om godtgørelse fra Kommissionen, er lovlige og formelt rigtige. Regnskabsåret 2015 var derfor det første regnskabsår, for hvilket Kommissionen kunne bruge certificeringsorganernes udvidede arbejde vedrørende lovlighed og formel rigtighed.

IIII denne sammenhæng vurderede vi, om de rammer, Kommissionen har etableret, satte certificeringsorganerne i stand til at afgive en udtalelse om landbrugsudgifternes lovlighed og formelle rigtighed i overensstemmelse med de gældende EU-forordninger og internationalt anerkendte revisionsstandarder og dermed levere pålidelige resultater til brug for Kommissionens sikkerhedsmodel. Vi konkluderer, at der er væsentlige svagheder ved den ramme, Kommissionen har opstillet for udførelsen af certificeringsorganernes nye arbejde i det første år. Som følge heraf er certificeringsorganernes udtalelser ikke helt i overensstemmelse med de gældende standarder og regler på vigtige områder.

IVCertificeringsorganernes nye rolle er et positivt skridt i retning af en model med én enkelt revision, fordi deres output potentielt kan hjælpe medlemsstaterne med at styrke deres kontrolsystemer, mindske revisions-og kontrolomkostningerne og sætte Kommissionen i stand til at opnå uafhængig yderligere sikkerhed med hensyn til udgifternes lovlighed og formelle rigtighed.

VPå denne baggrund analyserede vi Kommissionens nuværende sikkerhedsmodel og de ændringer, der er indført for at tage hensyn til certificeringsorganernes styrkede rolle. Vi noterede, at Kommissionens sikkerhedsmodel fortsat er baseret på medlemsstaternes kontrolresultater. Certificeringsorganernes udtalelser om lovlighed og formel rigtighed for regnskabsåret 2015 var blot én af de faktorer, der blev taget hensyn til, da Kommissionen beregnede sine justeringer af de fejl, der var indberettet i medlemsstaternes kontrolstatistikker. Disse udtalelser er den eneste kilde, der giver uafhængig sikkerhed vedrørende lovlighed og formel rigtighed på årsbasis, og derfor bør certificeringsorganernes arbejde blive det centrale element for Kommissionens sikkerhed, når først det udføres på en pålidelig måde.

VIVi undersøgte, om Kommissionens retningslinjer var i overensstemmelse med de gældende forordninger og internationalt anerkendte revisionsstandarder. Undersøgelsen viste, at der var følgende svagheder:

- Hvad angår proceduren for risikovurdering bemærkede vi, at Kommissionen pålagde certificeringsorganerne at bruge godkendelsesmatrixen, hvilket skaber risiko for, at den sikkerhed, som certificeringsorganerne kan få fra betalingsorganernes interne kontrolsystemer, overdrives

- Certificeringsorganernes stikprøvemetode til udtagning af transaktioner, som er baseret på betalingsorganernes lister over tilfældigt udvalgte kontroller på stedet, indebar en række yderligere risici, som der ikke var taget højde for: Certificeringsorganernes arbejde kan kun være repræsentativt, hvis de stikprøver, som betalingsorganerne har udtaget, selv er repræsentative. En del af stikprøven vedrørende transaktioner uden for IFKS er ikke repræsentativ for udgifterne og er derfor ikke repræsentativ for det regnskabsår, revisionen vedrører

- For en del af stikprøvens vedkommende bad Kommissionen certificeringsorganerne om at begrænse den detaljerede efterprøvning til en genudførelse af betalingsorganernes administrative kontrol

- Med hensyn til den detaljerede efterprøvning bad Kommissionen certificeringsorganerne om kun at genudføre den kontrol, betalingsorganerne oprindelig havde udført. Genudførelse er en gyldig metode til indsamling af revisionsbevis, men de internationalt anerkendte revisionsstandarder fastsætter også, at revisorer bør vælge og udføre alle de revisionstrin og -handlinger, som de selv anser for passende, med henblik på at opnå tilstrækkeligt revisionsbevis til at kunne afgive en erklæring med høj sikkerhed

- Hvad angår udarbejdelsen af revisors konklusion konstaterede vi, at certificeringsorganerne ifølge retningslinjerne skulle beregne to forskellige fejlprocenter vedrørende lovlighed og formel rigtighed, og at ikke alene certificeringsorganerne, men også GD AGRI brugte disse procenter på en uhensigtsmæssig måde

- Endelig konkluderede vi, at certificeringsorganernes udtalelse om udgifternes lovlighed og formelle rigtighed var baseret på en samlet fejlforekomst, som var ansat for lavt. Ved beregningen af det anslåede fejlniveau havde certificeringsorganerne nemlig ikke taget hensyn til de fejl, som betalingsorganerne havde opdaget og indberettet i deres kontrolstatistikker.

For at afhjælpe disse forhold kommer vi med en række anbefalinger:

- Når certificeringsorganernes arbejde er defineret og udført i overensstemmelse med de gældende forordninger og internationalt anerkendte revisionstandarder, bør Kommissionen bruge deres resultater som det centrale element i sin sikkerhedsmodel vedrørende udgifternes lovlighed og formelle rigtighed.

Kommissionen bør ændre sine retningslinjer som følger:

- Certificeringsorganernes risikovurdering med hensyn til lovlighed og formel rigtighed bør centreres om den hoved- og støttekontrol, som Kommissionen allerede anvender

- Hvad angår certificeringsorganernes udvælgelse af IFKS-transaktioner fra listen over de støtteansøgninger, som betalingsorganerne har udvalgt tilfældigt til kontrol på stedet, bør certificeringsorganerne pålægges at indføre passende foranstaltninger, der kan sikre, at deres stikprøver er repræsentative, at deres kontrol på stedet udføres på det rigtige tidspunkt, og at deres stikprøver ikke meddeles til betalingsorganerne

- Hvad angår udtagningen af stikprøver af udgifter uden for IFKS bør certificeringsorganerne pålægges at udtage deres stikprøver direkte fra listerne over betalinger

- Certificeringsorganerne bør have mulighed for at: efterprøve alle reviderede transaktioner på stedet og udføre alle de revisionstrin og -handlinger, som de selv anser for passende, i stedet for kun at genudføre betalingsorganernes oprindelige kontrol

- Certificeringsorganerne bør pålægges kun at beregne én enkelt fejlprocent vedrørende lovlighed og formel rigtighed

- Hvad angår de IFKS-transaktioner, der er udtaget fra listen over betalingsorganernes tilfældige kontroller på stedet, bør certificeringsorganerne for at kunne afgive udtalelse om udgifternes lovlighed og formelle rigtighed, når de beregner det samlede fejlniveau, også medregne den fejlforekomst, som betalingsorganerne har indberettet i kontrolstatistikkerne, ekstrapoleret til de resterende transaktioner, som betalingsorganet ikke har kontrolleret på stedet. Certificeringsorganerne skal sikre sig, at de kontrolstatistikker, betalingsorganerne har udarbejdet, er fuldstændige og nøjagtige.

Indledning

Udgifterne til den fælles landbrugspolitik

01EU yder støtte til landbruget gennem Den Europæiske Garantifond for Landbruget (EGFL) og Den Europæiske Landbrugsfond for Udvikling af Landdistrikterne (ELFUL). Den samlede bevilling til disse to fonde i programperioden 2014-2020 er på 363 milliarder euro (i 2011-priser), hvilket svarer til 38 % af den samlede FFR for perioden 2014-20201.

02Udgifterne til den fælles landbrugspolitik under disse fonde kan inddeles i to kategorier:

- udgifter omfattet af det integrerede forvaltnings- og kontrolsystem (IFKS), som er baseret på rettigheder2 og hovedsagelig består af årlige arealbetalinger

- udgifter uden for IFKS, som er betalinger baseret på godtgørelser, der primært består af investeringer i bedrifter og infrastruktur i landdistrikterne, samt interventioner på landbrugsmarkederne.

Fordelingen af udgifter omfattet af IFKS og udgifter uden for IFKS for de to fonde (henholdsvis ca. 86 % og 14 % af udgifterne til den fælles landbrugspolitik) i regnskabsåret 2015 vises i figur 1:

Figur 1

Landbrugsudgifternes fordeling i regnskabsåret 2015 (milliarder euro)

De retlige og institutionelle rammer for delt forvaltning under den fælles landbrugspolitik

04Kommissionen og medlemsstaterne deler ansvaret for at forvalte den fælles landbrugspolitik. Ca. 99 % af budgettet til den fælles landbrugspolitik gennemføres ved delt forvaltning som defineret i finansforordningen3. Den horisontale forordning for den fælles landbrugspolitik4 fastsætter de specifikke grundregler for finansiering, forvaltning og overvågning af politikken. Kommissionen har fået beføjelse til at præcisere disse regler nærmere i gennemførelsesforordninger5 og retningslinjer.

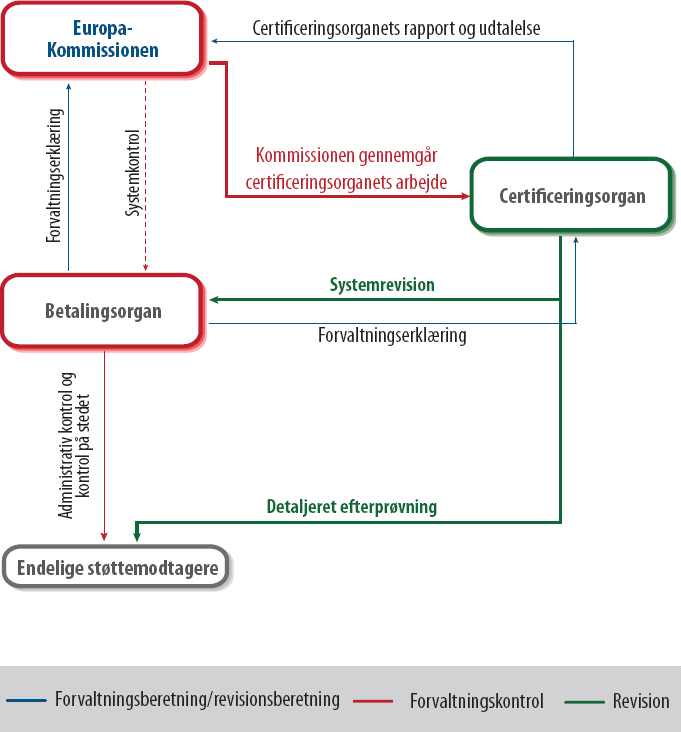

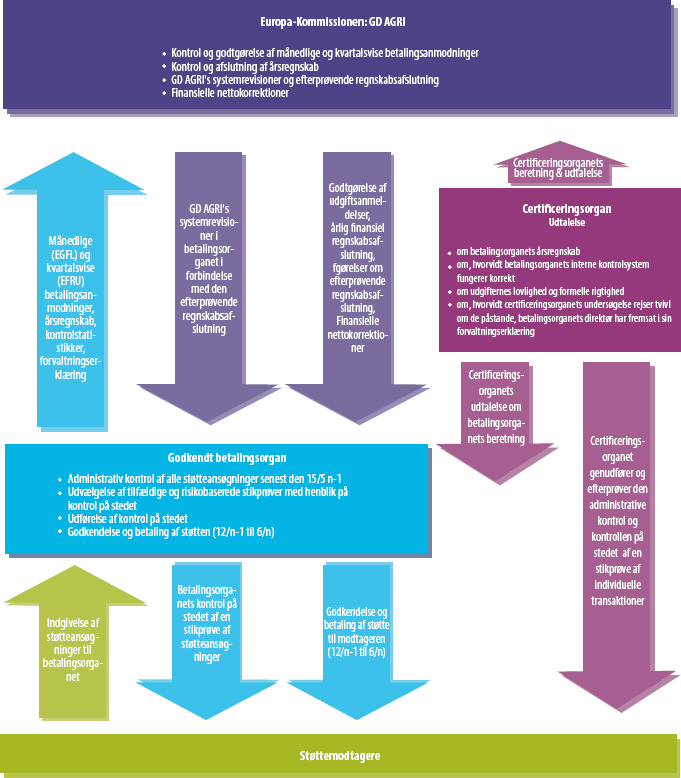

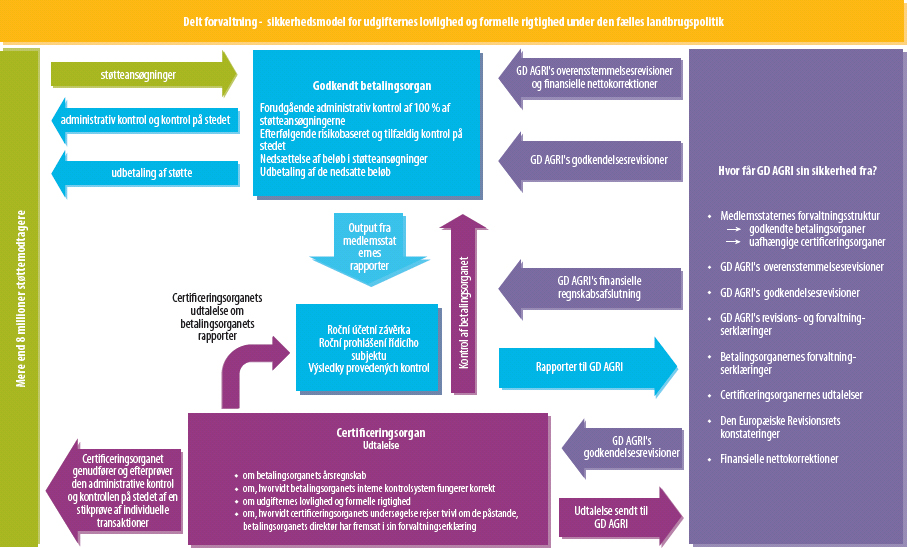

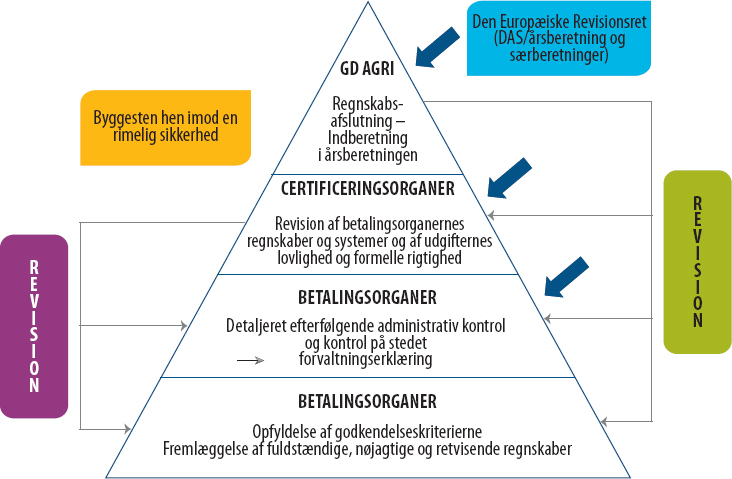

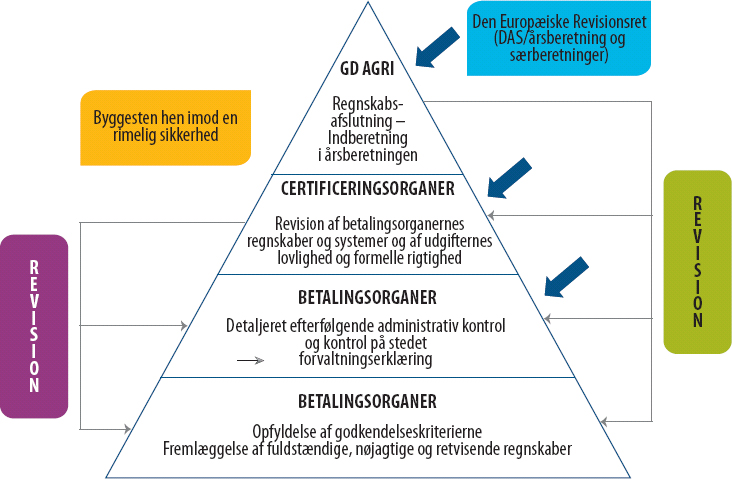

05Ved delt forvaltning beholder Kommissionen det endelige ansvar for budgettet, men delegerer gennemførelsen af det til organer, som er specielt udpeget af medlemsstaterne: betalingsorganerne. Kommissionens Generaldirektorat for Landbrug og Udvikling af Landdistrikter (GD AGRI) overvåger betalingsorganernes gennemførelse af budgettet, idet det kontrollerer og godtgør de udgifter, som de anmelder hver måned (EGFL) og hvert kvartal (ELFUL), og til slut ved hjælp af den efterprøvende regnskabsafslutning6 vurderer, om udgifterne er lovlige og formelt rigtige. Hvis der under denne procedure påvises svagheder i betalingsorganernes kontrolsystemer med finansiel indvirkning på EU-budgettet, kan Kommissionen anvende finansielle korrektioner over for det pågældende betalingsorgan. GD AGRI’s model for delt forvaltning, som beskriver de forskellige involverede parters rolle, præsenteres i bilag I7.

06På medlemsstatsniveau forvaltes budgettet til den fælles landbrugspolitik af betalingsorganer, som er godkendt af den kompetente myndighed i den relevante medlemsstat8. Betalingsorganerne udfører administrativ kontrol af alle projektansøgninger og betalingsanmodninger indsendt af støttemodtagere samt, for den langt overvejende del af støtteforanstaltningernes vedkommende, kontrol på stedet af en stikprøve på mindst 5 %9. Efter disse kontroller udbetaler betalingsorganerne de skyldige beløb til støttemodtagerne og anmelder hver måned (EGFL) eller hvert kvartal (ELFUL) beløbene til Kommissionen med henblik på godtgørelse. Alle betalte beløb registreres derefter i betalingsorganets årsregnskab. Direktøren for hvert betalingsorgan sender dette årsregnskab til Kommissionen sammen med sin erklæring (forvaltningserklæringen) om kontrolsystemernes effektivitet, som også opsummerer de fejlniveauer, der redegøres for i kontrolstatistikkerne10. Kommissionens anvisningsberettigede (GD AGRI’s generaldirektør med ansvar for den fælles landbrugspolitik) tager hensyn til disse årsregnskaber og forvaltningserklæringer i GD AGRI’s årsberetning.

07Ifølge finansforordningen skal Kommissionen, når den overdrager budgetgennemførelsesopgaver til betalingsorganerne i forbindelse med delt forvaltning af den fælles landbrugspolitik, sikre, at EU’s finansielle interesser nyder samme beskyttelse, som hvis Kommissionen selv udførte disse opgaver11. Det betyder, at der skal oprettes passende kontrol- og revisionsopgaver som f.eks. gennemgang og godkendelse af regnskaber. I forbindelse med den fælles landbrugspolitik er det certificeringsorganerne, der varetager disse revisionsopgaver i medlemsstaterne.

Certificeringsorganernes rolle og ansvarsområder

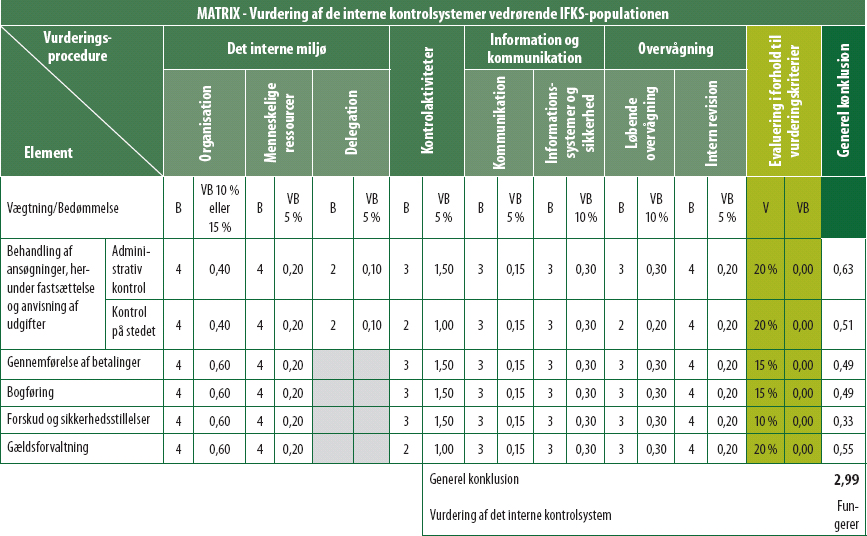

08Certificeringsorganerne har fungeret som betalingsorganernes uafhængige revisorer siden regnskabsåret 199612. Tidligere indebar denne rolle, at certificeringsorganerne skulle udstede et certifikat i overensstemmelse med internationalt anerkendte revisionsstandarder, hvori de med eksplicit henvisning til godkendelseskriterierne oplyste, om de regnskaber, der skulle sendes til Kommissionen, var korrekte, fuldstændige og nøjagtige, og om de interne kontrolsystemer havde fungeret tilfredsstillende.

09Finansforordningen13 og den horisontale forordning for den fælles landbrugspolitik14 har styrket certificeringsorganernes rolle og givet dem flere ansvarsområder. Ud over at være ansvarlige for regnskaberne og den interne kontrol har certificeringsorganerne siden regnskabsåret 2015 også skullet afgive en udtalelse om, hvorvidt de udgifter, for hvilke der er søgt om godtgørelse fra Kommissionen, er lovlige og formelt rigtige. Denne udtalelse, der udarbejdes i overensstemmelse med internationalt anerkendte revisionsstandarder, skal også oplyse, »hvorvidt undersøgelsen har givet anledning til tvivl om de påstande, der er fremsat i forvaltningserklæringen«.

10Den horisontale forordning for den fælles landbrugspolitik fastsætter også, at certificeringsorganet skal være et offentligt eller privat revisionsorgan, som er udpeget af den kompetente myndighed, og at det skal fungere uafhængigt af både betalingsorganet og den myndighed, som har godkendt dette betalingsorgan. I regnskabsåret 2015 blev udgifterne til den fælles landbrugspolitik i de 28 medlemsstater administreret af i alt 80 betalingsorganer, som blev revideret af 64 certificeringsorganer15. 46 af disse certificeringsorganer var offentlige organer16, og 18 var private revisionsfirmaer.

11Formålet med certificeringsorganernes arbejde i relation til lovlighed og formel rigtighed er at give GD AGRI større sikkerhed for, at udgifterne er lovlige og formelt rigtige. Certificeringsorganernes rolle i GD AGRI’s sikkerhedsmodel er beskrevet i bilag II. De mulige anvendelser af certificeringsorganernes arbejde i forbindelse med en model med »én enkelt revision« beskrives nærmere i punkt 24-28.

12Kommissionen udstak rammerne for certificeringsorganernes arbejde i en gennemførelsesforordning17 og supplerende retningslinjer18. Ifølge denne forordning og med henblik på at få pålidelige rapporter og udtalelser fra certificeringsorganerne skal Kommissionen sørge for, at:

- dens retningslinjer giver passende instrukser i overensstemmelse med internationalt anerkendte revisionsstandarder19

- det arbejde, certificeringsorganerne udfører på grundlag af disse retningslinjer, er tilstrækkeligt og af passende kvalitet.

Revisionens omfang og revisionsmetoden

Revisionens omfang

13De nye bestemmelser om, at certificeringsorganerne skal afgive en udtalelse om udgifternes lovlighed og formelle rigtighed, spiller en central rolle i Kommissionens sikkerhedsmodel for perioden 2014-2020.

14I denne revision centrerede vi vores analyse om de rammer, som Kommissionen har opstillet for certificeringsorganernes arbejde i relation til lovlighed og formel rigtighed i det første gennemførelsesår (regnskabsåret 2015). Det indgik ikke i revisionen at vurdere certificeringsorganernes detaljerede efterprøvning.

15Formålet med revisionen var at vurdere, om certificeringsorganernes nye rolle betød et skridt i retning af en metode med én enkelt revision, og om Kommissionen tog behørigt hensyn til den i sin sikkerhedsmodel. Formålet med revisionen var også at vurdere, om de rammer, Kommissionen har etableret, sætter certificeringsorganerne i stand til at afgive en udtalelse om landbrugsudgifternes lovlighed og formelle rigtighed i overensstemmelse med de gældende EU-forordninger og internationalt anerkendte revisionsstandarder.

16Vi undersøgte især, om Kommissionens retningslinjer til certificeringsorganerne sikrede:

- at deres risikovurdering var passende og deres stikprøve repræsentativ

- at omfanget af substanstest var passende

- at det anslåede fejlniveau og revisionsudtalelsen var korrekt.

Efter afslutningen af feltarbejdet i forbindelse med vores revision (september 2016) færdiggjorde Kommissionen i januar 2017 de nye retningslinjer, som certificeringsorganerne skal bruge fra og med regnskabsåret 2018. Vi har ikke gennemgået disse reviderede retningslinjer.

Revisionsmetoden

18Der blev indhentet revisionsbevis både i Kommissionen (GD AGRI) og i medlemsstaterne. Udgangspunktet for revisionsarbejdet var en analyse af det relevante retsgrundlag, som blev udført for at kortlægge de bestemmelser, der gjaldt for alle de involverede parter: Kommissionen, de kompetente myndigheder og certificeringsorganerne.

19I Kommissionen omfattede revisionen:

- en gennemgang af de retningslinjer fra Kommissionen til certificeringsorganerne, der skulle anvendes i regnskabsåret 2015, samt dokumenter fra støtteaktiviteter som f.eks. ekspertgruppemøder20 (vi deltog som observatører i et møde i Bruxelles den 14. og 15. juni 2016)

- en vurdering af Kommissionens skrivebordsgennemgange af certificeringsorganernes rapporter og udtalelser om 25 betalingsorganer i 17 medlemsstater, hvilket i 17 tilfælde også omfattede en gennemgang af GD AGRI’s rapporter om revisionsbesøg hos certificeringsorganerne. Vi gennemgik også GD AGRI’s årsberetning for 2015 og den måde, certificeringsorganernes arbejde i relation til lovlighed og formel rigtighed var blevet brugt på i den forbindelse

- samtaler med relevante medarbejdere i GD AGRI.

I medlemsstaterne omfattede revisionen:

- en spørgeundersøgelse blandt 20 kompetente myndigheder og certificeringsorganer i 13 medlemsstater21 udvalgt på grundlag af omfanget af de udgifter, de attesterede (samlet set tegnede de udvalgte myndigheder/organer sig for 63 % af EU’s udgifter til den fælles landbrugspolitik i 2014), og certificeringsorganernes juridiske status (dvs. om det var en offentlig eller privat enhed). Kommissionens vejledning og støtte til certificeringsorganerne var blandt de emner, der blev behandlet i spørgeundersøgelsen

- seks besøg i medlemsstaterne22, hvor vi havde samtaler med repræsentanter for de kompetente myndigheder og certificeringsorganerne for bedre at forstå de oplysninger, vi fik i svarene på spørgeundersøgelsen. Vi undersøgte også certificeringsorganernes aftalesystem, kontrollerede, om deres revisionshandlinger var rettidige, og gennemgik de vigtigste resultater af deres arbejde præsenteret i deres revisionsberetninger og udtalelser for regnskabsåret 2015.

Vi sammenholdt vores revisionsresultater med de relevante bestemmelser i forordningerne for programperioden 2014-2020 og kravene i de relevante internationale standarder for overordnede revisionsorganer (ISSAI’erne) eller Internationale Standarder om Revision (ISA’erne).

Bemærkninger

Certificeringsorganernes nye rolle vedrørende landbrugsudgifternes lovlighed og formelle rigtighed er et positivt skridt i retning af en model med én enkelt revision

22Der findes ikke en fælles anerkendt definition af udtrykket »én enkelt revision«, men begrebet har som forudsætning, at der er behov for at undgå ukoordineret, overlappende kontroller og revisioner. Hvad angår EU-budgettet og særlig i forbindelse med delt forvaltning kunne »én enkelt revision« give sikkerhed med hensyn til udgifternes lovlighed og formelle rigtighed på to fronter: i forvaltningssammenhæng (intern kontrol) og i revisionssammenhæng. En metode med én enkelt revision bør skabe en effektiv kontrolramme, hvor hvert lag bygger på den sikkerhed, der gives af andre.

23På samhørighedsområdet23 har medlemsstaterne siden perioden 2007-2013 været en af hovedkilderne til oplysningerne i Kommissionens ramme for sikkerhed med hensyn til udgifternes lovlighed og formelle rigtighed. I vores udtalelse nr. 2/200424 analyserede vi modellen med »én enkelt revision« i forbindelse med intern kontrol, dvs. som en kilde til sikkerhed med hensyn til Kommissionens forvaltning. I vores særberetning nr. 16/201325 kom vi endvidere med specifikke anbefalinger til forbedring af Kommissionens anvendelse af de nationale revisionsmyndigheders arbejde på samhørighedsområdet.

24De oplysninger, som skal give Kommissionen sikkerhed for, at udgifterne til den fælles landbrugspolitik er lovlige og formelt rigtige, kommer fra tre kilder: de kontroller, betalingsorganerne udfører, certificeringsorganernes revisionsarbejde og resultaterne af Kommissionens kontrol af dette. Når Kommissionen vurderer, at der ikke er tilstrækkelig sikkerhed, udøver den sit endelige ansvar for lovligheden og den formelle rigtighed ved selv af foretage efterprøvende regnskabsafslutning, som kan resultere i finansielle korrektioner.

25Certificeringsorganernes nye rolle, som indebærer, at de skal afgive udtalelse om udgifternes lovlighed og formelle rigtighed, har potentiale til at styrke en model med »én enkelt revision« i Kommissionens forvaltning af landbrugsudgifter i perioden 2014-2020. Ifølge GD AGRI vil en sådan model give større sikkerhed for, at kontrolsystemerne fungerer tilfredsstillende26, og for, at det revisionsarbejde, certificeringsorganerne udfører, vil kunne give generaldirektoratet større forvaltningssikkerhed, end det vil være muligt at få udelukkende gennem GD AGRI’s egen kontrol27.

26Certificeringsorganernes revisionsarbejde kan få en model med »én enkelt revision« til at fungere produktivt i forbindelse med landbrugsudgifter ved at:

- hjælpe medlemsstaterne med at styrke deres kontrolsystemer

- medvirke til at reducere revisions- og kontrolomkostningerne

- sætte Kommissionen i stand til at opnå uafhængig yderligere sikkerhed for, at udgifterne er lovlige og formelt rigtige.

Vi mener, at en metode med »én enkelt revision« er den bedste metode til at opnå sikkerhed for, at udgifterne er lovlige og formelt rigtige på medlemsstatsniveau. Ligesom Den Europæiske Revisionsret i henhold til EU-lovgivningen fungerer som ekstern revisor for EU-budgettet samlet set, fungerer certificeringsorganerne som operationelt uafhængige revisorer af landbrugsudgifter på medlemsstatsniveau/regionalt niveau. Kronologisk set er de de første revisorer, der giver sikkerhed med hensyn til landbrugsudgifternes lovlighed og formelle rigtighed, og de er den eneste kilde til denne sikkerhed på nationalt/regionalt niveau28. Certificeringsorganerne får deres sikkerhed fra en kombination af deres egen detaljerede efterprøvning og betalingsorganernes kontrolsystemer. I forbindelse med den fælles landbrugspolitik for perioden 2014-2020 kunne Kommissionen potentielt bruge en model med »én enkelt revision« som vist i figur 2, forudsat at man sikrer, at der er et passende revisionsspor.

Figur 2

Model med én enkelt revision for den fælles landbrugspolitik 2014-2020

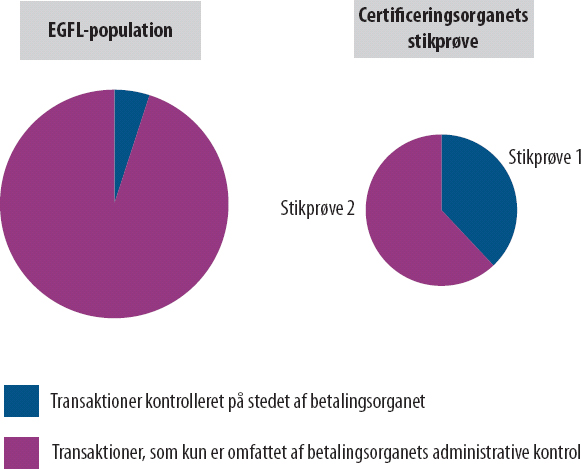

Kilde: Den Europæiske Revisionsret.

28Vi tror, at Kommissionen, som i sidste ende er ansvarlig for forvaltningen af midlerne til den fælles landbrugspolitik og for de gældende reguleringskrav, når certificeringsorganernes arbejde i relation til lovlighed og formel rigtighed bliver pålideligt, vil kunne anvende det på følgende måde inden for rammerne af en metode med »én enkelt revision«:

- til at forbedre sin metode til beregning af overslaget over den resterende fejlforekomst og udarbejdelsen af forbehold med henblik på årsberetningen29

- til at afgøre, om den anslåede fejlforekomst repræsenterer mere end 50 000 euro eller 2 % af de relevante udgifter30, og om der som følge deraf skal eller ikke skal indledes en procedure for efterprøvende regnskabsafslutning

- til mere nøjagtigt og fuldstændigt at fastslå, hvilke beløb der skal udelukkes fra EU-budgettet, og i højere grad anvende ekstrapolerede finansielle korrektioner31

- til at vurdere, om det er nødvendigt at bede medlemsstaterne om at revidere betalingsorganernes godkendelsesstatus i tilfælde, hvor der ikke er tilstrækkelige garantier for, at betalingerne er lovlige og formelt rigtige32.

GD AGRI’s sikkerhedsmodel er fortsat baseret på medlemsstaternes kontrolresultater.

29Ifølge finansforordningen33 skal GD AGRI’s generaldirektør udarbejde en årsberetning, hvori han erklærer, at de eksisterende kontrolprocedurer giver den nødvendige garanti for de underliggende transaktioners lovlighed og formelle rigtighed.

30Til dette formål anvendte GD AGRI indtil regnskabsåret 2015 en sikkerhedsmodel, som blev brugt til at fastslå, hvilke beløb der var behæftet med risiko med hensyn til aspektet lovlighed og formel rigtighed, og som tog udgangspunkt i de kontrolstatistikker, som medlemsstaterne indberettede. Der blev så foretaget en forhøjelse på grundlag af kendte svagheder påvist under GD AGRI’s overensstemmelsesrevisioner og i forbindelse med vores revisionsarbejde. GD AGRI var nødt til at angive et højere fejlniveau, når det konstaterede, at en del af fejlene ikke var blevet opdaget af betalingsorganerne og derfor ikke var afspejlet i medlemsstaternes kontrolresultater. Denne beregning resulterede i en justeret fejlprocent for hvert betalingsorgan og for hver fond.

31De aggregerede justerede fejlprocenter for regnskabsårene 2014 og 2015 viser, at GD AGRI fortsatte med at justere de indberettede fejlniveauer i betalingsorganernes kontrolstatistikker (jf. tabel 1). Oplysningerne fra certificeringsorganernes nye udtalelser om lovlighed og formel rigtighed indvirkede kun marginalt på disse justeringer i regnskabsåret 2015:

| Fond | Regnskabsår | Gennemsnitlig fejlforekomst indberettet i betalingsorganernes kontrolstatistikker | Den aggregerede justerede fejlprocent beregnet af GD AGRI |

|---|---|---|---|

| EGFL | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| ELFUL | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

I sin årsberetning for 201534 forklarede GD AGRI, at det kun i meget begrænset grad havde anvendt certificeringsorganernes udtalelser om lovlighed og formel rigtighed. Det skyldtes hovedsagelig, at det var det første år, hvor certificeringsorganerne havde afgivet disse udtalelser, arbejdets timing, manglen på tekniske færdigheder og juridisk ekspertise, de uhensigtsmæssige revisionsstrategier og de reviderede stikprøvers utilstrækkelige størrelse. Ud over de årsager, GD AGRI anførte, mener vi på grundlag af vores revisionsresultater, at den måde, Kommissionen definerede certificeringsorganernes arbejde på i retningslinjerne, også har væsentlig indvirkning på pålideligheden af deres arbejde.

33GD AGRI’s sikkerhedsmodel er således fortsat baseret på medlemsstaternes kontrolresultater. Certificeringsorganernes udtalelser om lovlighed og formel rigtighed for regnskabsåret 2015 var blot én af de faktorer, der blev taget hensyn til, da Kommissionen beregnede sine justeringer af de fejl, der var indberettet i medlemsstaternes kontrolstatistikker. Certificeringsorganernes udtalelser om lovlighed og formel rigtighed er den eneste kilde, som giver uafhængig sikkerhed vedrørende lovlighed og formel rigtighed på årsbasis. Når først certificeringsorganernes arbejde udføres på en pålidelig måde, bør denne uafhængige sikkerhed derfor efter vores opfattelse blive det centrale element for Kommissionens generaldirektør for GD AGRI, når han skal vurdere, hvorvidt udgifterne er lovlige og formelt rigtige.

34I sin årsberetning for 2015 bekræfter GD AGRI det fortsatte fokus på kontrolstatistikkerne, der bygger på betalingsorganernes forvaltnings- og kontrolsystemer, og det hedder heri, at udtalelsen om lovlighed og formel rigtighed skal bekræfte fejlniveauet i forvaltnings- og kontrolsystemerne, som drives i medlemsstaterne35. GD AGRI anfører endvidere, at certificeringsorganet ved test af transaktioner (baseret på en statistisk stikprøve) skal bekræfte de fejlforekomster, der er konstateret under den oprindelige støtteberettigelseskontrol, som betalingsorganet udfører, og, hvis de ikke bekræftes, afgive en udtalelse med forbehold36.

35En række vigtige aspekter af Kommissionens retningslinjer, som dem der anføres herunder, og som vi vurderer i denne beretning, er derfor blevet indført specifikt med henblik på GD AGRI’s eksisterende sikkerhedsmodel, som er baseret på valideringen af betalingsorganernes kontrolresultater:

- anvendelse af to stikprøver, hvor stikprøve 1 udtages fra listen over de kontroller på stedet, som betalingsorganerne har udført (jf. punkt 48-58)

- begrænsning af certificeringsorganernes test på stedet til transaktionerne i stikprøve 1 (jf. punkt 62-67)

- begrænsning af certificeringsorganernes mulighed for at genudføre betalingsorganernes kontrol på stedet og administrative kontrol (jf. punkt 68-71)

- beregning af to fejlprocenter og anvendelse af GD AGRI’s »overtrædelsesprocent« i stedet for fejlprocenten (jf. punkt 72-78)

- en for lav ansættelse af de fejlprocenter, som certificeringsorganerne afgiver deres udtalelser om (jf. punkt 79-85).

For at kunne anvende Kommissionens model skal certificeringsorganerne endvidere udføre mere arbejde end det, der strengt taget kræves ifølge den horisontale forordning for den fælles landbrugspolitik. Det skyldes, at de kontrolstatistikker, der opsummeres i betalingsorganernes forvaltningserklæringer, beregnes særskilt for det stratum, der er omfattet af IFKS, og for det, der ikke er omfattet af IFKS (jf. punkt 2). GD AGRI beregner også de justerede fejlprocenter særskilt for de to strata. Det betyder, at certificeringsorganerne også skal validere kontrolstatistikker på stratumniveau (IFKS/udenfor IFKS) og ikke kun på fondsniveau (EGFL/ELFUL). For at få tilstrækkeligt bevis til, at de kan validere disse statistikker på stratumniveau, er certificeringsorganerne nødt til udtage større stikprøver, end hvis de kun skulle validere statistikkerne på fondsniveau.

37I de næste afsnit ser vi også på, i hvilken udstrækning Kommissionens retningslinjer er i overensstemmelse med internationalt anerkendte revisionsstandarder på de forskellige stadier i revisionsprocessen (risikovurderings- og stikprøvemetode, detaljeret efterprøvning, konklusion og revisionsudtalelse).

Risikovurderings- og stikprøvemetode

At basere risikovurderingen på godkendelsesmatrixen vil kunne medføre en overdrivelse af den sikkerhed, certificeringsorganerne kan få fra betalingsorganernes interne kontrolsystemer

38Ifølge GD AGRI’s retningslinjer37 opnår certificeringsorganerne den samlede sikkerhed med hensyn til lovlighed og formel rigtighed fra to kilder: fra deres vurdering af betalingsorganernes kontrolmiljø og fra detaljeret efterprøvning af transaktioner. Denne model er i overensstemmelse med internationalt anerkendte revisionsstandarder, som foreskriver, at revisor skal opnå en forståelse af kontrolmiljøet og de relevante kontroller og vurdere, om det er sandsynligt, at de sikrer regeloverholdelse38.

39Jo højere en vurdering, certificeringsorganerne giver betalingsorganernes interne kontrolsystemer, jo større sikkerhed opnår de fra disse systemer, og jo færre transaktioner vil dermed blive underlagt substanstest. Tabel 2 viser dette omvendte forhold på grundlag af oplysninger fra GD AGRI’s retningslinjer39:

| Internt kontrolsystem | Fungerer tilfredsstillende | Fungerer | Fungerer delvis | Fungerer ikke |

| Antal transaktioner omfattet af den detaljerede efterprøvning | 93 | 111 | 137 | 181 |

GD AGRI bad certificeringsorganerne om at basere deres bedømmelse af betalingsorganernes interne kontrolsystemer på en matrix til vurdering af betalingsorganernes opfyldelse af godkendelseskriterierne (»godkendelsesmatrixen«). Kun godkendte betalingsorganer (dvs. organer, der opfylder godkendelseskriterierne) må forvalte udgifter under den fælles landbrugspolitik40.

41Som det fremgår af bilag II41, omfatter godkendelsesmatrixen seks funktioner og otte vurderingskriterier, og der er dermed i alt 48 vurderingsparametre. Hver enkelt parameter får en bedømmelse fra et (»Fungerer ikke«) til fire (»Fungerer godt«) og en vægtning. Den samlede bedømmelse svarer til det vægtede gennemsnit af de 48 vurderingsparametre i matrixen.

42Den samlede bedømmelse bruges både af de kompetente myndigheder (når de skal vurdere, om betalingsorganerne bør beholde deres godkendelse) og af certificeringsorganerne (når de skal formulere deres udtalelse om, hvorvidt betalingsorganernes interne kontrolsystemer fungerer korrekt).

43Det er imidlertid ikke hensigtsmæssigt at anvende den samlede bedømmelse givet ved hjælp af matrixen til at vurdere betalingsorganernes interne kontrolsystemer i relation til udgifternes lovlighed og formelle rigtighed, eftersom dette primært afhænger af kun to af disse 48 parametre: den administrative kontrol og kontrollen på stedet af behandlingen af støtteansøgninger, herunder fastsættelse og anvisning af udgifter (under kontrolaktiviteter).

44Med de rammer, GD AGRI foreslår, vil lave point for disse to parametre kunne kompenseres med højere point for andre (f.eks. information og kommunikation eller overvågning). Disse andre faktorer har ikke direkte relation til lovlighed og formel rigtighed og bør derfor ikke anvendes til at kompensere på denne måde. I betragtning af disse to parametres enorme betydning vil en sådan kompensation kunne få certificeringsorganerne til at overvurdere de interne kontrolsystemer og i højere grad, end det er berettiget, forlade sig på, at de sikrer lovlighed og formel rigtighed. Endvidere tager disse rammer ikke i tilstrækkelig grad hensyn til de systemiske svagheder, som GD AGRI og vi har rapporteret efter tidligere revisioner af betalingsorganer og støttemodtagere.

45I tre42 af de seks besøgte medlemsstater konstaterede vi, at certificeringsorganerne i deres systemvurderinger ikke havde taget tilstrækkelig hensyn til kendte svagheder. I tekstboks 1 beskriver vi den situation, vi konstaterede i en af disse medlemsstater (Tyskland (Bayern)) sammen med den modsatte situation i Rumænien, hvor certificeringsorganet fuldt ud udnyttede oplysningerne om kendte svagheder i sin vurdering. Dette støtter os i vores opfattelse af, at godkendelsesmatrixen ikke er et hensigtsmæssigt værktøj til vurdering af de interne kontrolsystemers funktion med hensyn til lovlighed og formel rigtighed.

Tekstboks 1

Eksempler på situationer, hvor godkendelsesmatrixen ikke gav pålidelige resultater med hensyn til lovlighed og formel rigtighed

I Tyskland (Bayern) gav godkendelsesmatrixen delstatens interne kontrolsystem vedrørende ELFUL (uden for IFKS) bedømmelsen »Fungerer«. Denne bedømmelse var ikke i overensstemmelse med følgende bevismateriale, som tyder på, at kontrolsystemet vedrørende disse udgifter var svagere:

- GD AGRI havde beregnet, at en væsentlig del af udgifterne i regnskabsårene 2013 og 2014 var behæftet med fejl med hensyn til lovlighed og formel rigtighed, og

- certificeringsorganernes egne kontroller viste, at et væsentligt antal transaktioner var behæftet med finansielle fejl (25 fra regnskabsåret 2015, dvs. en tredjedel af den reviderede population).

I Rumænien gav godkendelsesmatrixen oprindelig de interne kontrolsystemer for begge fonde (ELFUL og EGFL) og begge strata (IFKS og uden for IFKS) bedømmelsen »Fungerer«. Men certificeringsorganet udviste professionel dømmekraft, brugte de foreliggende oplysninger, herunder om kendte svagheder rapporteret af GD AGRI og os, og så bort fra dette resultat og ændrede bedømmelsen til »Fungerer ikke« for EGFL (IFKS) og »Fungerer delvis« for ELFUL (IFKS) og for EGFL (uden for IFKS).

Under sine undersøgelser i forbindelse med den efterprøvende regnskabsafslutning bruger GD AGRI hovedkontrol og støttekontrol (definitioner: jf. tekstboks 2) til at vurdere, om de interne kontrolsystemer, medlemsstaterne har indført, er i stand til at sikre udgifternes lovlighed og formelle rigtighed.

Tekstboks 2

Hvad er hovedkontrol og støttekontrol?43

»Hovedkontrol er administrativ kontrol og kontrol på stedet, der er nødvendig for at bestemme støtteberettigelsen og den relevante anvendelse af nedsættelser og sanktioner«.

»Støttekontrol er alle andre administrative operationer, der er nødvendige for den korrekte behandling af ansøgninger«.

GD AGRI anvender selv hovedkontrol og støttekontrol for at vurdere, om betalingsorganernes interne kontrolsystemer sikrer udgifternes lovlighed og formelle rigtighed, men kræver, at certificeringsorganerne anvender et andet redskab til samme formål: godkendelsesmatrixen, som ikke egner sig til dette formål.

Certificeringsorganernes stikprøvemetode til udtagning af IFKS-transaktioner, som er baseret på betalingsorganernes lister over tilfældigt udvalgte kontroller på stedet, indebar en række risici, som der ikke var taget højde for

48Som nævnt i det foregående skal certificeringsorganerne ifølge den horisontale forordning for udgifterne til den fælles landbrugspolitik afgive en udtalelse om lovligheden og den formelle rigtighed af de udgifter, for hvilke Kommissionen er blevet anmodet om godtgørelse i det regnskabsår, revisionen vedrører. Når certificeringsorganerne udformer en stikprøve, skal de derfor overveje målet med revisionshandlingen og karakteristikaene for den population, som stikprøven udvælges fra44.

49I GD AGRI’s retningslinjer45 er den detaljerede efterprøvning fordelt på to stikprøver:

- Stikprøve 1: udtages af certificeringsorganerne fra listen over modtagere, som betalingsorganerne har udvalgt tilfældigt46 til kontrol (jf. punkt 6). Hvad angår transaktionerne i stikprøve 1 skal certificeringsorganerne både genudføre de kontroller på stedet, betalingsorganerne har udført, og samtlige administrative kontroller (modtagelse af ansøgningen og kontrol af støtteberettigelsen, fastsættelse og anvisning af udgifterne samt betaling af det tilsvarende beløb og bogføring af det i regnskaberne).

- Stikprøve 2: udtages af certificeringsorganerne fra alle betalinger i det pågældende regnskabsår. Hvad angår stikprøve 2 skal certificeringsorganerne kun genudføre den administrative kontrol og ikke kontrollen på stedet (jf. punkt 62-67).

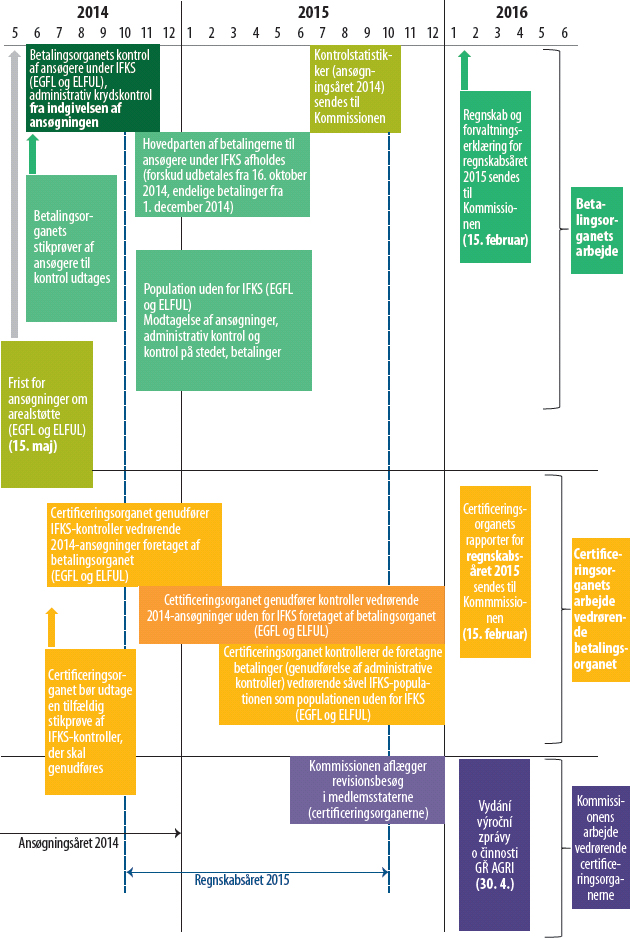

Tidsplanen for certificeringsorganernes detaljerede efterprøvning og rapportering er beskrevet i bilag IV.

51Transaktionerne i stikprøve 1 udtages fra en liste over tilfældigt udvalgte kontroller på stedet, som betalingsorganet har udført vedrørende ansøgninger, som, hvis de vedrører IFKS, højst sandsynligt vil føre til betalinger i løbet af det tilsvarende regnskabsår. Resultaterne af certificeringsorganernes efterprøvning vil derfor ikke kun blive brugt til at afgive en udtalelse om udgifternes lovlighed og formelle rigtighed, men også hjælpe dem, når de skal afgive udtalelse om, hvordan betalingsorganernes interne kontrolsystemer fungerer, hvilket er et af de andre revisionsmål, der er fastsat i den horisontale forordning for udgifterne til den fælles landbrugspolitik.

52Antallet af transaktioner, for hvilke certificeringsorganerne genudfører alle betalingsorganets kontroller (jf. tabel 3 under punkt 64), er ofte væsentligt større end det antal transaktioner, der normalt kræves i forbindelse med overensstemmelsestest af interne kontrolsystemer47. Det giver dem større sikkerhed for, at de systemer, betalingsorganerne anvender til administrativ kontrol og kontrol på stedet, overholder de gældende forordninger.

53Hvis revisionsresultaterne skal være pålidelige, er det vigtigt, at alle de stikprøver, der anvendes til den detaljerede efterprøvning, er repræsentative. For at være repræsentative skal stikprøverne udtages fra den samlede population under anvendelse af statistisk gyldige metoder og forblive uændrede. Certificeringsorganerne udtrækker delvis deres stikprøver fra betalingsorganernes stikprøver, og resultaterne af deres arbejde kan derfor kun være repræsentativt, hvis betalingsorganernes stikprøver også er repræsentative. Endvidere skal enhver ombytning af transaktioner i den oprindelige stikprøve begrundes korrekt og dokumenteres.

54GD AGRI pålægger certificeringsorganerne at vurdere, om betalingsorganernes stikprøver er repræsentative. Men for at opfylde dette krav skal både betalingsorganerne og certificeringsorganerne opretholde et tilstrækkeligt og pålideligt revisionsspor for at bekræfte, at stikprøverne er repræsentative, er udtaget fra hele populationen og er forblevet uændrede.

55For så vidt angår stikprøve 1 kræver GD AGRI, at udvælgelsen af IFKS-transaktionerne til detaljeret efterprøvning skal være baseret på de beløb, landbrugerne har ansøgt om (ansøgningsbaseret udvælgelse) frem for på de beløb, de rent faktisk har fået udbetalt48, så certificeringsorganerne kan udføre deres nykontrol så hurtigt som muligt efter betalingsorganernes kontrol på stedet. Fordelen ved den ansøgningsbaserede udvælgelse er, at de forhold, certificeringsorganerne konstaterer, når de inspicerer de udvalgte landbrug på stedet, vil være meget lig dem, som betalingsorganerne har konstateret.

56Hvis denne metode skal fungere efter hensigten, er det imidlertid vigtigt, at der er tæt samarbejde og nær kommunikation mellem betalingsorganerne og certificeringsorganerne. Certificeringsorganerne skal regelmæssigt holdes ajour med de kontroller, som betalingsorganet udfører, så de kan genudføre kontrollen kort tid efter betalingsorganets besøg. I tre af de fem besøgte medlemsstater, hvor certificeringsorganet genudførte IFKS-kontrollen på stedet49, konstaterede vi, at denne betingelse ikke var opfyldt (jf. tekstboks 3).

Tekstboks 3

Forsinkelser i certificeringsorganernes genudførelse af kontrollen på stedet af IFKS-transaktioner i stikprøve 1 for ansøgningsåret 2014 (regnskabsåret 2015)

I Polen færdiggjorde certificeringsorganet sin nykontrol af 53 af de 60 IFKS-transaktioner vedrørende EGFL i stikprøve 1 efter udgangen af kalenderåret 2014, for nogles vedkommende så sent som i marts 2015. Det skyldtes, at betalingsorganet havde sendt rapporterne om sin kontrol på stedet til certificeringsorganet for sent.

I Rumænien blev certificeringsorganets genudførelse af alle seks klassiske kontroller på stedet50 af IFKS-transaktionerne vedrørende ELFUL i stikprøve 1 foretaget i gennemsnit seks måneder efter betalingsorganets kontrol.

I Tyskland (Bayern) var der mellem betalingsorganets oprindelige besøg på bedrifterne og certificeringsorganets nykontrol på stedet gået op til tre måneder i forbindelse med EGFL-transaktioner omfattet af IFKS og op til 10 måneder i forbindelse med ELFUL-transaktioner omfattet af IFKS.

For at denne metode kan være gyldig, er det også nødvendigt, at certificeringsorganerne har umiddelbar adgang til listen over betalingsorganets oprindeligt udvalgte kontroller på stedet, så de kan sikre sig, at listen ikke senere ændres. Certificeringsorganet må endvidere ikke have lov til at udelukke transaktioner fra sin stikprøve på grund af forsinkelser i forbindelse med betalingsorganets beslutning om at tildele den relevante støtte. At give certificeringsorganerne lov til at udelukke sådanne transaktioner fra stikprøven øger risikoen for, at betalingsorganerne i forbindelse med visse transaktioner med forsæt forsinker deres beslutninger og betalinger, hvilket kan medføre fejl i certificeringsorganernes beregninger. Sådanne sager ødelægger ikke blot resultaternes repræsentativitet og gyldigheden af at ekstrapolere dem til udgifterne som helhed, men kan også medføre en ukorrekt formindskelse af den fejlprocent, certificeringsorganerne har konstateret (jf. tekstboks 4).

Tekstboks 4

Udelukkelse af transaktioner omfattet af IFKS fra stikprøve nr. 1, fordi betalingsorganet først afholdt betaling efter, at certificeringsorganet havde afsluttet sit revisionsarbejde

Efter at have afsluttet sit revisionsarbejde udelukkede certificeringsorganet i Rumænien fem ELFUL-transaktioner omfattet af IFKS fra sin stikprøve nr. 1, fordi betalingsorganet endnu ikke havde afholdt de relevante betalinger. Certificeringsorganet tog derfor ikke hensyn til resultaterne af efterprøvningen af disse transaktioner ved beregningen af den samlede fejlprocent, som dens udtalelse om transaktionernes lovlighed og formelle rigtighed var baseret på.

Anvendelsen af den ansøgningsbaserede udvælgelsesmetode forudsætter også, at certificeringsorganerne først, efter at betalingsorganerne har udført deres kontroller, informerer dem om, hvilke transaktioner de har udvalgt, så betalingsorganerne ikke ved, hvilke transaktioner certificeringsorganerne senere vil undersøge (Kommissionen har også erkendt, at der en risiko i tilfælde, hvor certificeringsorganerne ledsager betalingsorganerne under deres oprindelige kontrol)51. Vi konstaterede imidlertid, at der ikke var indført sådanne sikkerhedsforanstaltninger i Italien (jf. tekstboks 5).

Tekstboks 5

I Italien var værdien af at genudføre kontrollen usikker, fordi certificeringsorganet på forhånd havde givet betalingsorganet meddelelse om, hvilke støttemodtagere der ville blive kontrolleret igen

Certificeringsorganet i Italien gav betalingsorganet listen over de transaktioner vedrørende ansøgningsåret 2015 (regnskabsåret 2016), det havde udvalgt til stikprøve nr. 1 vedrørende IFKS for begge fonde (EGFL og ELFUL), før betalingsorganet havde udført hovedparten af sin oprindelige kontrol på stedet. Følgelig vidste betalingsorganet, allerede før det begyndte at udføre sin kontrol på stedet, hvilke transaktioner certificeringsorganet senere ville kontrollere igen.

Hvis betalingsorganet, når det udfører sin kontrol på stedet, ved, hvilke transaktioner certificeringsorganet vil kontrollere igen på et senere tidspunkt, vil det sandsynligvis undersøge disse transaktioner mere indgående. Følgelig vil disse kontroller være mere nøjagtige end dem, der ikke skal genudføres, så certificeringsorganet vil finde færre fejl.

Hertil kommer, at resultaterne for disse transaktioner vil blive brugt til at ekstrapolere fejlforekomsten i hele populationen, og disse ikke-repræsentative transaktioner vil derfor medføre, at den samlede fejlprocent ikke er repræsentativ, og med altovervejende sandsynlighed bevirke, at den ansættes for lavt.

En del af de transaktioner uden for IFKS, som certificeringsorganernes detaljerede efterprøvning vedrører, er ikke repræsentative for udgifterne i det regnskabsår, revisionen omfatter

59For IFKS-transaktionernes vedkommende (gælder både EGFL og ELFUL) er der et væsentligt misforhold mellem:

- den periode, for hvilken kontrollen på stedet rapporteres, som er kalenderåret (her fra 1. januar til 31. december 2014 for regnskabsåret 2015), og

- den periode, for hvilken udgifterne betales, som for regnskabsåret 2015 løber fra 16. oktober 2014 til 15. oktober 2015.

Det betyder, at nogle af de modtagere, som blev kontrolleret på stedet i kalenderåret 2014, ikke fik udgifterne godtgjort i regnskabsåret 201552. Certificeringsorganerne kan ikke bruge resultaterne af disse transaktioner i beregningen af fejlprocenten for det pågældende regnskabsår. Sådanne resultater kan kun bruges til at afgive udtalelse om de interne kontrolsystemers funktion og levere en erklæring vedrørende påstandene i forvaltningserklæringen og de tilgrundliggende kontrolstatistikker.

61Som følge heraf bruger certificeringsorganerne færre transaktioner, når de beregner den samlede fejlprocent, hvilket gør denne mindre nøjagtig og udtalelserne om lovligheden og den formelle rigtighed af regnskabsårets udgifter mindre pålidelige.

Detaljeret efterprøvning

For de fleste transaktioners vedkommende pålægger retningslinjerne ikke certificeringsorganerne at udføre kontrol på stedet hos de endelige støttemodtagere

62Når offentlige revisorer udfører en revision med henblik på at opnå høj sikkerhed, indhenter de ifølge internationalt anerkendte revisionsstandarder tilstrækkeligt og egnet revisionsbevis til, at det kan danne grundlag for deres konklusioner53. Til dette formål bør de anvende flere forskellige metoder, f.eks. observation, inspektion, forespørgsler, genudførelse, bekræftelse og analytiske handlinger. Endvidere skal certificeringsorganernes detaljerede efterprøvning af udgifterne ifølge EU-ret omfatte kontrol af de underliggende transaktioners lovlighed og formelle rigtighed hos de endelige støttemodtagere54.

63Inspektion omfatter gennemgang af regnskabsbøger, dokumenter og andre elementer (f.eks. støttemodtagernes brugsret til de pågældende arealer, gødningsregistre, byggetilladelser mv.) eller fysiske aktiver (som f.eks. jord, dyr, udstyr mv.). Forespørgsler består i at indhente oplysninger og forklaringer fra endelige støttemodtagere enten i form af skriftlige udtalelser eller via mere uformelle drøftelser.

64Hvad angår stikprøve 2 skal certificeringsorganerne som nævnt i det foregående ifølge Kommissionens retningslinjer kun genudføre den administrative kontrol (jf. punkt 49). I tabel 3 har vi beregnet stikprøve 2-transaktionernes andel i den samlede stikprøve for de seks besøgte medlemsstater.

| Medlemsstat | EGFL | ELFUL | ||||||

|---|---|---|---|---|---|---|---|---|

| Stikprøve 1 | Stikprøve 2 | Den samlede stikprøve | Stikprøve 2’s andel i den samlede stikprøve i % | Stikprøve 1 | Stikprøve 2 | Den samlede stikprøve | Stikprøve 2’s andel i den samlede stikprøve i % | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Tyskland (Bayern) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Spanien (Castilla y León) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italien (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Polen | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Rumænien | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Det Forenede Kongerige (England) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Stikprøve 2’s gennemsnitlige andel i de besøgte medlemsstater/regioner (ingen kontrol på stedet) | 62 % | 56 % | ||||||

1 The »Agenzia per le erogazioni in agricoltura« (AGEA) er et af de 11 italienske betalingsorganer.

65Det fremgår af ovenstående tabel, at stikprøve 2, som ikke kontrolleres på stedet, i fire af de besøgte medlemsstater/regioner tegnede sig for hovedparten af transaktionerne i den samlede stikprøve, som certificeringsorganerne bruger til detaljeret efterprøvning.

66For stikprøve 2’s vedkommende vil indsamling af bevis udelukkende på grundlag af en genudførelse af betalingsorganets administrative kontrol i mange tilfælde ikke give certificeringsorganerne tilstrækkeligt og egnet revisionsbevis som krævet i ISSAI 4200. Det betyder, at certificeringsorganerne ikke anvender følgende to metoder til indsamling af revisionsbevis, som er yderst vigtige i forbindelse med udgifterne til den fælles landbrugspolitik: inspektion og forespørgsler. Uden disse metoder kan der ikke indsamles vigtigt revisionsbevis som f.eks. bevis for, at landbrugerne bruger deres jord som anført i deres erklæringer, og for tilstedeværelsen af de fysiske aktiver, der er erhvervet via investeringsprojekter. Denne fremgangsmåde lever derfor ikke op til de internationalt anerkendte revisionsstandarder.

67Uden tilstrækkelig kontrol på stedet vil certificeringsorganerne ikke kunne opnå rimelig sikkerhed for, at de relevante udgifter er lovlige og formelt rigtige: Som vi har demonstreret det i vores årsberetninger, konstateres de fleste af fejlene i udgifterne til den fælles landbrugspolitik (særlig vedrørende IFKS) på stedet55.

Ifølge retningslinjerne skal certificeringsorganerne kun genudføre betalingsorganernes oprindelige kontrol frem for at udføre alle de revisionshandlinger, som de anser for at være nødvendige for at opnå høj sikkerhed

68Offentlige revisorer anvender deres professionelle dømmekraft, når de afgør arten, den tidsmæssige placering og omfanget af de revisionshandlinger, der skal udføres56. Med hensyn til de standarder, der skal anvendes i forbindelse med udførelse af en revision, der skal give høj sikkerhed, henviser vi også til punkt 62.

69Med hensyn til certificeringsorganernes detaljerede efterprøvning krævede GD AGRI, at de kun genudførte betalingsorganernes oprindelige kontrol (foretog en ny kontrol) af transaktionerne i såvel stikprøve 1 som stikprøve 257. Hvis betalingsorganerne for eksempel havde udført den oprindelige kontrol på stedet ved hjælp af telemåling58, skulle certificeringsorganerne altid anvende samme metode, når de genudførte kontrollen59.

70I internationalt anerkendte revisionsstandarder60 defineres genudførelse som det selvstændigt at udføre de samme handlinger, som den reviderede enhed, i dette tilfælde betalingsorganet, allerede har udført. Certificeringsorganerne kan f.eks. genudføre den administrative kontrol for at efterprøve, om betalingsorganernes beslutninger om at yde støtte var korrekte.

71Genudførelse er en gyldig metode til indsamling af revisionsbevis, men efter vores opfattelse bør Kommissionen ikke kræve, at certificeringsorganerne i forbindelse med alle de transaktioner, de skal efterprøve i detaljer, kun bruger denne metode, men lade det være op til dem selv at bestemme, i hvilken udstrækning de ønsker at bruge den. Certificeringsorganerne kan eventuelt vælge at udføre revisionstrin og -handlinger, som de selv anser for passende, og som ikke bør begrænses til genudførelse. Hvis substanstesten udelukkende baseres på genudførelse, vil certificeringsorganerne måske ikke kunne opnå tilstrækkeligt revisionsbevis til, at de kan afgive en udtalelse med høj sikkerhed.

Konklusion og revisionsudtalelse

Ifølge retningslinjerne skal certificeringsorganerne beregne to forskellige fejlprocenter, og certificeringsorganerne og GD AGRI anvender disse procenter på en uhensigtsmæssig måde

72For at overholde GD AGRI’s retningslinjer61 skal certificeringsorganerne beregne to fejlprocenter vedrørende lovlighed og formel rigtighed (jf. tabel 4):

| Karakteristika | Fejlprocent | »Overtrædelsesprocent« |

|---|---|---|

| Anvendes af certificeringsorganet | til at afgive udtalelse om, hvorvidt betalingsorganets årsregnskab er fuldstændigt, nøjagtigt og pålideligt, hvorvidt det interne kontrolsystems fungerer korrekt, samt hvorvidt de udgifter, for hvilke Kommissionen er blevet anmodet om godtgørelse, er lovlige og formelt rigtige. | til at vurdere, hvorvidt undersøgelsen har givet anledning til tvivl om de påstande, der er fremsat i forvaltningserklæringerne, herunder de fejlforekomster, betalingsorganet har indberettet i kontrolstatistikkerne. |

| Den berørte population | Regnskabsårets udgifter (f.eks. fra 16. oktober 2014 til 15. oktober 2015). | Kontroller udført af betalingsorganet i løbet af kalenderåret (f.eks. fra 1. januar 2014 til 31. december 2014). |

| Handlinger udført af betalingsorganet, der tages i betragtning | Hele kontrolprocessen i betalingsorganet fra modtagelse af ansøgninger til betaling og bogføring. | Kun betalingsorganernes primære kontroller af støtteberettigelsen (administrativ kontrol og kontrol på stedet) før anvendelsen af sanktioner. |

| Fejl, der tages i betragtning | Der tages kun hensyn til betalingsorganets overbetalinger. | Der tages hensyn til både for højt og for lavt ansatte beløb. |

Ifølge artikel 9 i den horisontale forordning for den fælles landbrugspolitik skal certificeringsorganerne udforme en konklusion med »begrænset« (negativ) sikkerhed vedrørende forvaltningserklæringen62. En sådan konklusion kræver ikke en fuld revision, men blot et review, der normalt er begrænset til analytiske handlinger og forespørgsler. Der kræves ikke en detaljeret efterprøvning som for eksempel substanstest af transaktioner. Et review med begrænset sikkerhed giver derfor mindre sikkerhed end en revision med høj sikkerhed. En konklusion med begrænset sikkerhed formuleres normalt som følger: Vi er ikke blevet bekendt med forhold, som kunne tyde på, at emnet for vores undersøgelse ikke i alt væsentligt opfylder de relevante kriterier.

74For at overholde de internationalt anerkendte revisionsstandarder kan konklusionen om forvaltningserklæringen på denne måde udformes på grundlag af resultaterne af det revisionsarbejde, der er udført med relation til regnskabernes pålidelighed, de interne kontrolsystemers korrekte funktionsmåde og transaktionernes lovlighed og formelle rigtighed (herunder fejlprocenten), dvs. som et »biprodukt« af dette arbejde. Men GD AGRI’s retningslinjer pålægger herudover også certificeringsorganerne at beregne overtrædelsesprocenten med henblik på at udforme en konklusion om forvaltningserklæringerne.

75I sin årsberetning for 201563 forklarede GD AGRI endvidere, at det i princippet havde til hensigt at anvende overtrædelsesprocenten til at beregne en justeret fejlprocent med henblik på vurdering af lovlighed og formel rigtighed. Certificeringsorganernes udtalelser om udgifternes lovlighed og formelle rigtighed er nok baseret på fejlprocenten, men i GD AGRI’s sikkerhedsmodel anvendes der en anden indikator for fejl, overtrædelsesprocenten, til at vurdere, hvor store beløb der er forbundet med risiko med hensyn til aspektet lovlighed og formel rigtighed.

76Overtrædelsesprocenten repræsenterer ikke fejlforekomsten i udgifterne, men er i stedet et udtryk for den finansielle indvirkning af svaghederne i betalingsorganets administrative kontrol og kontrol på stedet.

77Ifølge GD AGRI’s retningslinjer skal certificeringsorganerne også bruge den fejlprocent, der er beregnet med henblik på vurdering af lovlighed og formel rigtighed, til at afgive udtalelse om, hvorvidt betalingsorganernes årsregnskaber er fuldstændige, nøjagtige og pålidelige (jf. tabel 4). I sin årlige gennemgang af betalingsorganernes regnskaber (»den finansielle regnskabsafslutning«) anvender GD AGRI selv fejlprocenten med hensyn til lovlighed og formel rigtighed til at vurdere pålideligheden af betalingsorganernes regnskaber.

78Men det strider mod den horisontale forordning for den fælles landbrugspolitik64, som i forbindelse med den finansielle regnskabsafslutning holder spørgsmålet om pålideligheden af betalingsorganernes regnskaber klart adskilt fra spørgsmålet om udgifternes lovlighed og formelle rigtighed. Denne sondring er hensigtsmæssig, fordi en betaling for eksempel godt kan være regnskabsført korrekt, selv om den ikke er lovlig og formelt rigtig (hvis en landbruger for eksempel har ansøgt om støtte for arealer, som en anden landbruger dyrker), og omvendt kan en betaling godt være lovlig og formelt rigtig, selv om den er regnskabsført forkert (hvis den for eksempel er bogført som en godtgørelse i forbindelse med et investeringsprojekt i stedet for som en årlig arealrelateret betaling). På grund af denne sondring er GD AGRI’s anvendelse af fejlprocenten til vurdering af pålideligheden af betalingsorganernes regnskaber ikke hensigtsmæssig.

Certificeringsorganernes udtalelse om udgifternes lovlighed og formelle rigtighed er baseret på en samlet fejlforekomst, der er ansat for lavt

79De to indikatorer (fejlprocenten og overtrædelsesprocenten) beregnes som differencen mellem det, certificeringsorganerne vurderer er berettiget, og det, som betalingsorganet tidligere har godkendt. I certificeringsorganernes fejlprocent er der ikke taget hensyn til differencerne mellem det, støttemodtagerne har anmeldt, og det, betalingsorganet har godkendt efter kontrollen på stedet, som svarer til de fejl, betalingsorganet har indberettet i kontrolstatistikkerne.

80Som hovedregel vedrører betalingsorganernes kontrol på stedet kun 5 % af ansøgningerne, jf. punkt 6. Og alligevel er i gennemsnit 38 % og 33 % af henholdsvis EGFL-transaktionerne og EUGFL-transaktionerne i den samlede stikprøve, som certificeringsorganerne har revideret, blevet kontrolleret på stedet af betalingsorganerne i de seks besøgte medlemsstater (jf. tabel 3). Sådanne transaktioner er derfor overrepræsenterede i certificeringsorganernes samlede stikprøver. Figur 3 illustrerer denne situation med de gennemsnitlige tal for EGFL.

Figur 3

Andelen af transaktioner kontrolleret på stedet af betalingsorganet i EGFL-populationen og i certificeringsorganernes gennemsnitsstikprøve

Kilde: Den Europæiske Revisionsret.

81Når transaktionerne tidligere er blevet kontrolleret på stedet, har betalingsorganet allerede opdaget og indberettet eventuelle fejl i kontrolstatistikkerne. Disse fejl vil ikke længere blive identificeret af certificeringsorganerne, når de sammenligner deres resultater med betalingsorganernes. Men eventuelle fejl i de 95 % af populationen, der ikke kontrolleres på stedet, vil ikke blive korrigeret.

82Certificeringsorganerne skal derfor afspejle den andel af transaktionerne i stikprøve 1, der tidligere er blevet kontrolleret på stedet, nøjagtigt og sikre, at der gives et korrekt billede af den samlede populations karakteristika. Certificeringsorganerne skal derfor til deres egen fejlprocent lægge fejlprocenten fra betalingsorganernes kontrolstatistikker vedrørende den tilfældige kontrol på stedet, anvendt på transaktionerne i stikprøve 1 ud over de 5 %65, der tidligere er blevet kontrolleret på stedet.

83På samme måde skal betalingsorganernes fejlprocent fra kontrolstatistikkerne lægges til certificeringsorganernes fejlprocent for de transaktioner i stikprøve 2, som hverken betalingsorganerne66 eller certificeringsorganerne har kontrolleret på stedet.

84Disse justeringer er nødvendige, fordi certificeringsorganerne skal afgive udtalelse om lovlighed og formel rigtighed for hele populationen af betalinger og ikke kun om effektiviteten af betalingsorganets procedurer for kontrol på stedet. Hvis der ikke foretages sådanne justeringer, vil fejlprocenten for såvel stikprøve 1 som stikprøve 2 sandsynligvis blive sat væsentligt for lavt.

85Hertil kommer, at de svagheder, der berettes om i punkt 56, 57, 58, 67 og 71, også vil kunne bevirke, at den fejlprocent, certificeringsorganerne anvender med henblik på deres udtalelse om lovlighed og formel rigtighed, sættes for lavt.

Konklusioner og anbefalinger

86Den fælles landbrugspolitik, som i programperioden 2014-2020 har et budget på 363 milliarder euro (i 2011-priser), forvaltes ved delt forvaltning mellem Kommissionen og medlemsstaterne. Kommissionen uddelegerer budgetgennemførelsen til betalingsorganer udpeget af medlemsstaterne, men har stadig det endelige ansvar og skal sikre, at EU’s finansielle interesser er beskyttet i samme grad, som hvis den selv varetog den uddelegerede budgetgennemførelsesopgave.

87De oplysninger, som skal give Kommissionen sikkerhed for, at udgifterne er lovlige og formelt rigtige, kommer fra tre kilder: de kontroller, betalingsorganerne udfører, certificeringsorganernes revisionsarbejde og resultaterne af Kommissionens kontrol af dette. Når Kommissionen vurderer, at der ikke er tilstrækkelig sikkerhed, udøver den sit endelige ansvar for lovligheden og den formelle rigtighed ved selv at foretage efterprøvende regnskabsafslutning, som kan resultere i finansielle korrektioner.

88Certificeringsorganerne har varetaget deres rolle som betalingsorganernes uafhængige revisorer siden 1996. De var oprindelig ansvarlige for at udstede en attest om regnskabernes rigtighed og om de interne kontrolprocedurer, men har i perioden 2014-2020 fået flere ansvarsområder. Siden regnskabsåret 2015 har certificeringsorganerne skullet afgive en udtalelse udarbejdet i overensstemmelse med internationalt anerkendte revisionsstandarder, hvori de fastslår, hvorvidt de udgifter, for hvilke der er søgt om godtgørelse fra Kommissionen, er lovlige og formelt rigtige. Regnskabsåret 2015 var dermed det første regnskabsår, for hvilket Kommissionen kunne bruge certificeringsorganernes udvidede arbejde vedrørende lovlighed og formel rigtighed under udarbejdelsen af sin årsberetning.

89På den baggrund var formålet med vores beretning at vurdere, om certificeringsorganernes nye rolle betød et skridt i retning af en model med én enkelt revision, og om Kommissionen tog behørigt hensyn til den i sin sikkerhedsmodel. Vi vurderede også, om de rammer, Kommissionen har etableret, satte certificeringsorganerne i stand til at afgive en udtalelse om landbrugsudgifternes lovlighed og formelle rigtighed i overensstemmelse med de gældende EU-forordninger og internationalt anerkendte revisionsstandarder.

90Vi konkluderer, at certificeringsorganernes nye rolle er et positivt skridt i retning af en model med én enkelt revision, men at det var meget begrænset, hvor stor sikkerhed certificeringsorganernes arbejde vedrørende lovlighed og formel rigtighed kunne give Kommissionen. Vi konkluderer endvidere, at der er væsentlige svagheder ved de rammer, Kommissionen har opstillet for udførelsen af certificeringsorganernes nye arbejde i det første år. Som følge heraf er certificeringsorganernes udtalelser ikke helt i overensstemmelse med de gældende standarder og regler på vigtige områder.

91Vi mener, at certificeringsorganernes nye rolle i forbindelse med udgifternes lovlighed og formelle rigtighed er et positivt skridt i retning af en model med én enkelt revision, hvor de forskellige kontrol- og revisionslag kan supplere hinanden, så man undgår ukoordinerede, overlappende kontroller og revisioner. Det skyldes, at certificeringsorganernes output potentielt kan hjælpe medlemsstaterne med at styrke deres kontrolsystemer, mindske revisions-og kontrolomkostningerne og sætte Kommissionen i stand til at opnå uafhængig yderligere sikkerhed for, at udgifterne er lovlige og formelt rigtige. Endvidere kan certificeringsorganernes arbejde i relation til lovlighed og rigtighed også hjælpe Kommissionen med at forbedre sin metode til beregning af den samlede resterende fejlforekomst, vurdere behovet for overensstemmelsesrevisioner, fastslå de beløb, der skal udelukkes fra EU-budgettet, mere nøjagtigt og fuldstændigt, i højere grad anvende ekstrapolerede finansielle korrektioner og gennemgå betalingsorganernes godkendelsesstatus (punkt 22-28).

92På denne baggrund analyserede vi Kommissionens nuværende sikkerhedsmodel og de ændringer, der er indført for at tage hensyn til certificeringsorganernes styrkede rolle. Vi noterede, at Kommissionens sikkerhedsmodel fortsat er baseret på medlemsstaternes kontrolresultater. Certificeringsorganernes udtalelser om lovlighed og formel rigtighed for regnskabsåret 2015 var blot én af de faktorer, der blev taget hensyn til, da Kommissionen beregnede sine justeringer af de fejl, der var indberettet i medlemsstaternes kontrolstatistikker. For regnskabsårene 2014 og 2015 forhøjede Kommissionen tallene og øgede dermed den samlede resterende fejlforekomst, så den blev fra to til fire gange større end de fejlforekomster, medlemsstaterne havde indberettet. Certificeringsorganernes udtalelser om lovlighed og formel rigtighed er den eneste kilde, som giver uafhængig sikkerhed vedrørende lovlighed og formel rigtighed på årsbasis. Når først certificeringsorganernes arbejde udføres på en pålidelig måde, bør denne uafhængige sikkerhed derfor efter vores opfattelse blive det centrale element for Kommissionens generaldirektør for GD AGRI, når han skal vurdere, hvorvidt udgifterne er lovlige og formelt rigtige (punkt 29-36).

Anbefaling 1 - Sikkerhed fra certificeringsorganernes arbejde i relation til lovlighed og formel rigtighed

Når certificeringsorganernes arbejde er defineret og udført i overensstemmelse med de gældende forordninger og internationalt anerkendte revisionstandarder, bør Kommissionen bruge deres resultater som det centrale element i sin sikkerhedsmodel vedrørende udgifternes lovlighed og formelle rigtighed.

93Vi undersøgte dernæst, i hvilken udstrækning Kommissionens retningslinjer var i overensstemmelse med de gældende forordninger og internationalt anerkendte revisionstandarder på de forskellige trin i revisionsprocessen. Hvad angår proceduren for risikovurdering bemærkede vi, at Kommissionen pålagde certificeringsorganerne at bruge godkendelsesmatrixen til at afgøre, i hvor høj grad de kunne forlade sig på betalingsorganernes interne kontrolsystemer. Den godkendelsesmatrix, certificeringsorganerne anvender til at vurdere, om betalingsorganerne opfylder godkendelseskriterierne, omfatter 48 vurderingsparametre, hvoraf kun to har væsentlig indvirkning på udgifternes lovlighed og formelle rigtighed: den administrative kontrol og kontrollen på stedet af behandlingen af ansøgninger.

94Det er derfor ikke hensigtsmæssigt at anvende matrixen med henblik på lovlighed og formel rigtighed, fordi dette vil kunne øge den sikkerhed, certificeringsorganerne får fra betalingsorganernes interne kontrolsystemer, og mindske størrelsen af deres stikprøver til detaljeret efterprøvning. Under proceduren for efterprøvende regnskabsafslutning anvender Kommissionen et andet redskab til at vurdere effektiviteten af betalingsorganets interne kontrolsystemer: en række hovedkontroller og støttekontroller, som både omfatter administrativ kontrol og fysisk kontrol på stedet samt andre administrative operationer, der er nødvendige for at sikre, at de beløb, der skal betales, er beregnet korrekt (punkt 38-47).

Anbefaling 2 - Risikovurdering centreret om hovedkontrol og støttekontrol

Kommissionen bør revidere sine retningslinjer, så certificeringsorganernes risikovurdering i relation til lovlighed og formel rigtighed centreres om den hovedkontrol og støttekontrol, som Kommissionen allerede anvender, eventuelt suppleret med andet bevismateriale, som certificeringsorganerne finder hensigtsmæssigt i overensstemmelse med internationalt anerkendte revisionsstandarder.

95Med henblik på udtagelsen af stikprøver af transaktioner gav Kommissionen certificeringsorganerne besked på at anvende to stikprøver, hvis resultater dernæst lægges sammen: stikprøve 1, der udtages fra listen over modtagere, som betalingsorganerne har udvalgt tilfældigt til kontrol på stedet, og stikprøve 2, der udtages fra alle betalingerne i det pågældende regnskabsår. Denne metode gør det muligt for certificeringsorganerne at efterprøve et betydeligt antal transaktioner, som også er blevet kontrolleret på stedet af betalingsorganerne (stikprøve 1), og således indhente bevis med hensyn til funktionen af betalingsorganernes interne kontrolsystemer og pålideligheden af deres kontrolstatistikker, som indeholder resultaterne af deres kontrol på stedet. Men fordi certificeringsorganerne udtrækker stikprøve 1 fra betalingsorganernes tilfældigt udvalgte kontroller på stedet, kan deres arbejde kun være repræsentativt, hvis de stikprøver, betalingsorganerne oprindelig har udvalgt, også er repræsentative.

96Hvad angår de transaktioner, der er omfattet af IFKS, og som hovedsagelig er årlige arealrelaterede betalinger, var stikprøve 1 baseret på de beløb, landbrugerne havde anmeldt, før betalingsorganerne havde fastslået de beløb, der skulle udbetales. Kommissionen valgte denne løsning, for at certificeringsorganerne kunne foretage deres genudførelser så hurtigt som muligt efter betalingsorganernes kontrol, så de forhold, de konstaterede, når de kontrollerede de udvalgte landbrug på stedet, ville være meget lig dem, betalingsorganerne havde konstateret. Denne løsning indebærer imidlertid flere risici såsom: risikoen for et utilstrækkeligt samarbejde mellem betalingsorganer og certificeringsorganer, hvilket væsentligt forsinker den tidsmæssige placering af certificeringsorganernes efterprøvning, risikoen for, at potentielt fejlbehæftede transaktioner kommer til at indgå i certificeringsorganernes stikprøve, og risikoen for, at certificeringsorganerne anmelder deres besøg, før betalingsorganerne har udført deres kontrol (punkt 48-58).

Anbefaling 3 - Sikkerhedsforanstaltninger i forbindelse med udtagning af IFKS-stikprøver baseret på betalingsorganernes kontrol på stedet

Med henblik på certificeringsorganernes udtagelse af IFKS-transaktioner fra listen over ansøgninger, som betalingsorganerne har udvalgt tilfældigt til kontrol på stedet, bør Kommissionen styrke sine retningslinjer og pålægge certificeringsorganerne at indføre hensigtsmæssige sikkerhedsforanstaltninger, som:

- sikrer, at certificeringsorganernes stikprøver er repræsentative, at de på anmodning sendes til Kommissionen, og at der opretholdes et passende revisionsspor. Det betyder, at certificeringsorganerne er nødt til at kontrollere, om betalingsorganernes stikprøver er repræsentative

- sætter certificeringsorganerne i stand til at planlægge og aflægge deres besøg kort tid efter, at betalingsorganerne har udført deres kontrol på stedet

- sikrer, at certificeringsorganerne ikke meddeler deres stikprøver til betalingsorganerne, før disse har udført deres kontrol på stedet.

Hvad angår udgifter, der ikke er omfattet af IFKS, og som hovedsagelig er godtgørelsesbaserede udgifter til investeringer i landbrugsbedrifter og infrastruktur i landdistrikterne, er der et misforhold mellem den periode, for hvilken betalingsorganernes kontrol på stedet rapporteres (f.eks. fra 1. januar til 31.december 2014 for regnskabsåret 2015) og den periode, for hvilken udgifterne afholdes (f.eks. fra 16. oktober 2014 til 15. oktober 2015 for regnskabsåret 2015). Det betyder, at betalinger, som er afholdt før 16. oktober 2014 eller efter 15. oktober 2015, ikke vil udgøre udgifter i regnskabsåret 2015 (punkt 59-61).

Anbefaling 4 - Stikprøveudtagning uden for IFKS baseret på betalinger

Kommissionen bør revidere sine retningslinjer vedrørende den stikprøvemetode, der skal anvendes i forbindelse med udgifter, der ikke er omfattet af IFKS, så certificeringsorganerne udtager disse udgifter direkte fra listen over de betalinger, der er afholdt i det regnskabsår, revisionen vedrører.

98Hvad angår stikprøve 2 gav Kommissionen certificeringsorganerne besked på kun at genudføre betalingsorganernes administrative kontrol. I de fleste af de besøgte medlemsstater tegnede stikprøve 2 sig for hovedparten af den samlede stikprøve, som certificeringsorganerne anvendte til detaljeret efterprøvning. Ofte vil indsamling af bevis udelukkende på grundlag af en gennemgang af betalingsorganernes dokumenter uden at efterprøve transaktioner på stedet hos de endelige modtagere imidlertid ikke give certificeringsorganerne tilstrækkeligt og egnet revisionsbevis som krævet i de internationalt anerkendte revisionsstandarder, da revisor ikke har mulighed for at anvende følgende to metoder til indsamling af revisionsbevis, som er meget vigtige i forbindelse med udgifterne til den fælles landbrugspolitik: inspektion og forespørgsler (punkt 62-67).

99Med hensyn til certificeringsorganernes detaljerede efterprøvning krævede Kommissionen, at de kun genudførte betalingsorganernes oprindelige kontrol (foretog en ny kontrol) af transaktionerne i såvel stikprøve 1 som stikprøve 2. I internationalt anerkendte revisionsstandarder defineres genudførelse som det selvstændigt at udføre de samme handlinger, som den reviderede enhed, i dette tilfælde betalingsorganet, allerede har udført. Men ifølge disse standarder skal revisorerne vælge og udføre alt det revisionsarbejde og de revisionshandlinger, som de selv mener er passende. Fordi Kommissionen begrænser certificeringsorganernes arbejde til genudførelse, er deres detaljerede efterprøvning som sådan ufuldstændig, og den giver dem ikke tilstrækkeligt revisionsbevis til, at de kan afgive en udtalelse med høj sikkerhed (punkt 68-71).

Anbefaling 5 - Detaljeret efterprøvning på stedet

Kommissionen bør revidere sine retningslinjer, så certificeringsorganerne får mulighed for at:

- efterprøve alle reviderede transaktioner på stedet

- udføre alle de revisionstrin og -handlinger, som de selv mener er passende, og ikke kun genudføre betalingsorganernes oprindelige kontrol.

Kommissionen pålægger certificeringsorganerne at beregne to indikatorer for fejl i relation til lovlighed og formel rigtighed:

- fejlprocenten, som er baseret på certificeringsorganets undersøgelse af den samlede kontrolproces i betalingsorganet fra modtagelse af ansøgninger til betaling og bogføring, og som anvendes til at afgive udtalelse om udgifternes lovlighed og formelle rigtighed, og

- overtrædelsesprocenten, som kun måler den finansielle indvirkning af fejlene i betalingsorganets primære kontroller af støtteberettigelsen (administrativ kontrol og kontrol på stedet) før anvendelsen af sanktioner, og som bruges til at vurdere, om certificeringsorganernes undersøgelse har givet anledning til tvivl om de påstande, der er fremsat i forvaltningserklæringerne, herunder de fejlforekomster, betalingsorganet har indberettet i kontrolstatistikkerne.

Men med hensyn til forvaltningserklæringerne skal der ifølge den horisontale forordning for den fælles landbrugspolitik kun gives begrænset sikkerhed, som normalt opnås udelukkende på grundlag af analytiske handlinger og forespørgsler og uden detaljeret efterprøvning.

101Overtrædelsesprocenten er ikke nødvendig for at overholde de internationalt anerkendte revisionsstandarder, eftersom konklusionen om forvaltningserklæringen kan udformes på grundlag af resultaterne af det revisionsarbejde, der er udført med relation til regnskabernes pålidelighed, de interne kontrolsystemers korrekte funktionsmåde og transaktionernes lovlighed og formelle rigtighed. Kommissionen havde endvidere planer om at anvende overtrædelsesprocenten i stedet for fejlprocenten til at beregne den justerede fejlprocent, på trods af at overtrædelsesprocenten ikke repræsenterer fejlforekomsten i udgifterne, men snarere den finansielle indvirkning af svaghederne i betalingsorganets administrative kontrol og kontrol på stedet. På den anden side har både certificeringsorganerne og Kommissionen brugt fejlprocenten forkert til at danne sig en mening om, hvorvidt betalingsorganernes regnskaber er fuldstændige, nøjagtige og pålidelige (punkt 72-78).

Anbefaling 6 - Én enkelt fejlprocent vedrørende lovlighed og formel rigtighed