Nová role certifikačních orgánů ve vztahu k výdajům na SZP: pozitivní krok směrem k modelu jednotného auditu, ale je potřeba vyřešit výrazné nedostatky

O zprávě: Tento audit byl zaměřen na úlohu certifikačních orgánů, které předkládají výroky o legalitě a správnosti výdajů na společnou zemědělskou politiku na úrovni členských států. Na společnou zemědělskou politiku připadá téměř 40 % rozpočtu EU. Posuzovali jsme, zda nový rámec, který Evropská komise nastavila v roce 2015, certifikačním orgánům umožňuje vyjádřit výroky v souladu s nařízeními EU a mezinárodními auditorskými standardy. Přestože je tento rámec pozitivním krokem směrem k modelu jednotného auditu, podle našich zjištění má i výrazné nedostatky. Předkládáme řadu doporučení ke zlepšení, která by se měla zahrnout do nových pokynů Komise, jež budou platit od roku 2018.

|

Shrnutí

IRozpočet společné zemědělské politiky (SZP) ve výši 363 miliard EUR (v cenách roku 2011) na období 2014–2020 (téměř 38 % celkového objemu víceletého finančního rámce 2014–2020) spravuje Komise a členské státy ve sdíleném řízení. Komise pověřuje plněním rozpočtu platební agentury jmenované členskými státy, nese však za něj konečnou odpovědnost a je povinna zajistit, aby byly finanční zájmy Unie ochráněny tak, jako kdyby tyto přenesené úkoly v oblasti plnění rozpočtu prováděla Komise samotná.

IIZa tímto účelem jsou od roku 1996 certifikační orgány jmenované členskými státy pověřeny plněním role nezávislých auditorů platebních agentur. Od rozpočtového roku 2015 musí také předkládat výrok, vypracovaný v souladu s mezinárodně uznávanými auditorskými standardy, v němž uvedou, zda výdaje, o jejichž úhradu byla Komise požádána, jsou legální a správné. Rozpočtový rok 2015 byl tak prvním rokem, za který Komise mohla využít rozsáhlejší práci certifikačních orgánů vztahující se k legalitě a správnosti.

IIIV tomto kontextu jsme posuzovali, zda Komisí vymezený rámec umožňuje certifikačním orgánům vyjádřit výrok o legalitě a správnosti výdajů SZP v souladu s příslušnými nařízeními EU a mezinárodně uznávanými auditorskými standardy, a zda tedy Komisi poskytuje spolehlivé výsledky pro její model pro získání ujištění o legalitě a správnosti operací (dále jen „model pro získání ujištění“). Dospěli jsme k názoru, že rámec, který Komise nastavila pro první rok plnění nových úkolů certifikačních orgánů, má výrazné nedostatky. V důsledku toho výroky certifikačních orgánů nejsou plně v souladu s příslušnými standardy a pravidly v důležitých oblastech.

IVNová role certifikačních orgánů je pozitivním krokem směrem k modelu jednotného auditu, protože výstupy certifikačních orgánů mají potenciál pomoci členským státům posílit jejich kontrolní systémy, snížit náklady na audit a kontrolu a umožnit Komisi získat nezávislé doplňující ujištění o legalitě a správnosti výdajů.

VNa pozadí těchto skutečností jsme analyzovali stávající model Komise pro získání ujištění a zavedené změny, jejichž cílem je zohlednit rozšířenou úlohu certifikačních orgánů. Zjistili jsme, že model Komise pro získání ujištění nadále vychází z výsledků kontrol prováděných členskými státy. Pokud jde o rozpočtový rok 2015, výrok certifikačních orgánů o legalitě a správnosti byl pouze jedním z faktorů, k nimž Komise přihlížela při výpočtu úprav měr chyb nahlášených v kontrolních statistikách členských států. Jelikož jsou tyto výroky jediným zdrojem, který každoročně poskytuje nezávislé ujištění o legalitě a správnosti, měla by být práce certifikačních orgánů, je-li provedena spolehlivě, základním prvkem jistoty Komise.

VIPři prověrce souladu pokynů Komise s příslušnými nařízeními a mezinárodně uznávanými auditorskými standardy jsme zjistili následující nedostatky:

- Pokud jde o vyhodnocování rizik, povšimli jsme si, že Komise od certifikačních orgánů vyžadovala používat akreditační tabulku, což představuje riziko nadhodnocení míry jistoty, kterou mohou certifikační orgány odvodit ze systémů vnitřní kontroly platebních agentur.

- Metodika certifikačních orgánů pro výběr vzorků operací, která je založena na seznamech platebních agentur s náhodně vybranými kontrolami na místě, byla spojena s dalšími riziky, která nebyla vyřešena: práce certifikačních orgánů může být reprezentativní pouze tehdy, pokud jsou reprezentativní i původní vzorky platebních agentur. Část vzorku operací, na které se nevztahuje systém IACS, není z hlediska výdajů reprezentativní, a tedy není reprezentativní ani pro kontrolovaný rozpočtový rok.

- Pokud jde o testování věcné správnosti, Komise požadovala, aby certifikační orgány pouze opakovaně provedly správní kontroly platebních agentur.

- Podle požadavků Komise měly certifikační orgány pro účely testování věcné správnosti zopakovat pouze prvotní kontroly platebních agentur. Opakované provedení kontrol je sice platný způsob shromažďování důkazních informací, ale mezinárodně uznávané auditorské standardy také stanoví, že auditoři by měli zvolit a provést všechny auditní kroky a postupy, které sami považují za vhodné, aby získali dostatečné důkazní informace pro vyjádření výroku na základě přiměřené jistoty.

- Pokud jde o vyvozování auditorského závěru, zjistili jsme, že v pokynech se od certifikačních orgánů vyžaduje počítat v souvislosti s legalitou a správností dvě různé míry chyb a že nejen certifikační orgány, ale ani GŘ AGRI nepožívaly tyto míry správně.

- Dále jsme také dospěli k závěru, že výrok certifikačních orgánů o legalitě a správnosti výdajů vycházel z podhodnocené celkové míry chyb. Chyby zjištěné a vykázané platebními agenturami v jejich kontrolních statistikách skutečně nebyly při výpočtu odhadované míry chyb certifikačními orgány zohledněny.

S ohledem na tyto připomínky Účetní dvůr předkládá řadu doporučení:

- Klíčovým prvkem modelu Komise pro získání ujištění o legalitě a správnosti výdajů by měly být výsledky práce certifikačních orgánů, která je definována a provedena v souladu s příslušnými nařízeními a mezinárodně uznávanými auditorskými standardy.

Komise by měla upravit své pokyny tak, aby:

- vyhodnocování rizik prováděné certifikačními orgány ve vztahu k legalitě a správnosti bylo zaměřeno na klíčové a pomocné kontroly definované Komisí;

- od certifikačních orgánů vyžadovala, aby při výběru operací, na které se vztahuje systém IACS, ze seznamu žádostí náhodně vybraných platebními agenturami pro kontrolu na místě, zavedly přiměřené záruky týkající se reprezentativnosti vzorků certifikačních orgánů, včasnosti návštěv certifikačních orgánů na místě a neinformování platebních agentur o vzorku certifikačních orgánů;

- v případě výběru operací, na které se nevztahuje systém IACS, požadovala od certifikačních orgánů, aby své vzorky vybíraly přímo ze seznamu plateb;

- umožnila certifikačním orgánům provádět testy kterékoliv kontrolované operace na místě a uplatnit všechny auditní kroky a postupy, které samy považují za vhodné, aniž by se omezovaly jen na zopakování prvotních kontrol platební agentury;

- požadovat od certifikačních orgánů, aby vypočítávaly pouze jedinou míru chyb ve vztahu k legalitě a správnosti;

- pokud jde o operace v rámci systému IACS, které se do vzorku vybírají se seznamu náhodných kontrol provedených platebními agenturami na místě, celková míra chyb vypočtená certifikačními orgány pro účely vydání výroku o legalitě a správnosti výdajů by měla zahrnovat rovněž míru chyb vykázanou platebními agenturami v kontrolních statistikách, extrapolovanou na zbývající operace, na něž se nevztahují kontroly platební agentury na místě. Certifikační orgány musí zajistit, aby kontrolní statistiky vypracované platebními agenturami byly úplné a správné.

Úvod

Výdaje v rámci společné zemědělské politiky

01Podpora EU v oblasti zemědělství se poskytuje prostřednictvím Evropského zemědělského záručního fondu (EZZF) a Evropského zemědělského fondu pro rozvoj venkova (EZFRV). Celkový příděl pro tyto dva fondy na programové období 2014–2020 dosahuje 363 miliard EUR (v cenách roku 2011), což představuje přibližně 38 % celkového víceletého finančního rámce na období 2014–20201.

02Výdaje na společnou zemědělskou politiku (SZP) z obou fondů lze rozdělit do dvou kategorií:

- výdaje v rámci integrovaného administrativního a kontrolního systému (IACS), které jsou založeny na nárocích2 a tvoří je převážně roční platby na plochu.

- výdaje, na které se nevztahuje systém IACS, což jsou platby založené na proplácení nákladů a tvoří je převážně investice do zemědělských podniků a venkovské infrastruktury a rovněž intervence na zemědělských trzích.

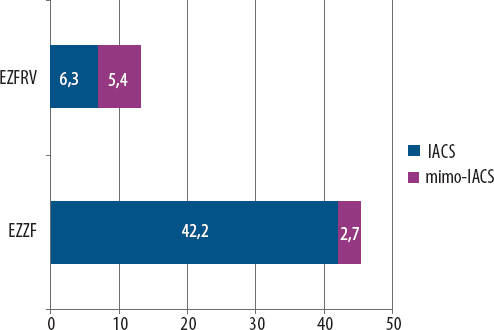

Přehled výdajů v rámci IACS a výdajů, které nespadají do IACS, u daných dvou fondů (přibližně 86 %, resp. 14 % výdajů na SZP) za rozpočtový rok 2015 je uveden na obrázku 1:

Obrázek 1

Přehled výdajů na SZP za rozpočtový rok 2015 (v miliardách EUR)

Právní a institucionální rámec pro sdílené řízení v rámci SZP

04Odpovědnost za řízení SZP sdílí Komise s členskými státy. Přibližně 99 % rozpočtu SZP se vynakládá v rámci sdíleného řízení, které je definováno finančním nařízením3. Horizontální nařízení o SZP4 stanoví základní pravidla týkající se financování, řízení a monitorování SZP. Komise má pravomoc tato pravidla dále upřesnit prostřednictvím prováděcích pravidel5 a pokynů.

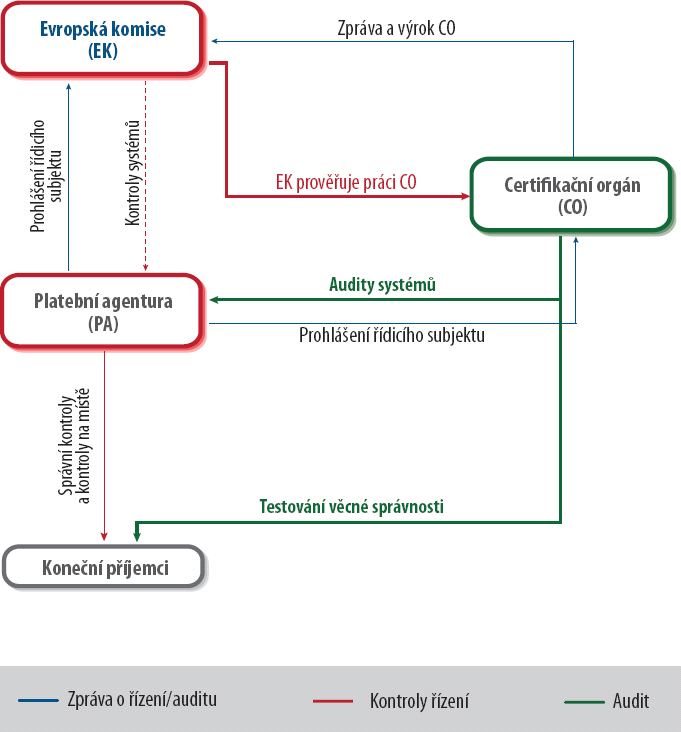

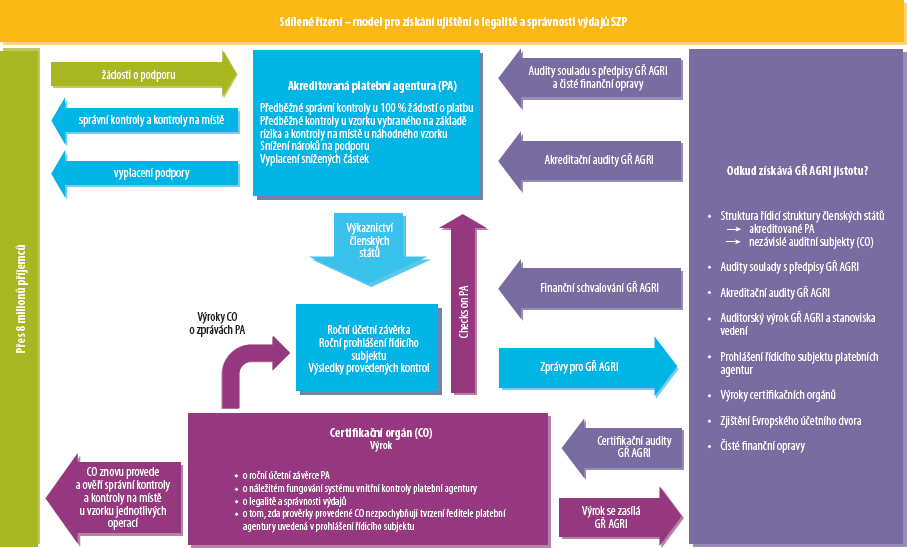

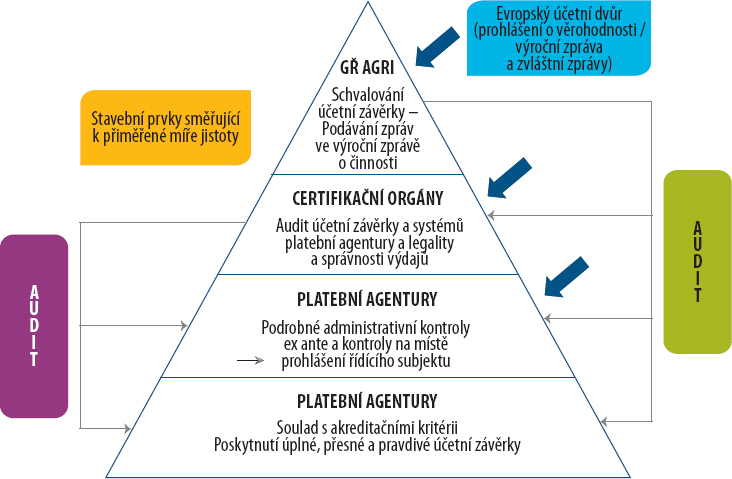

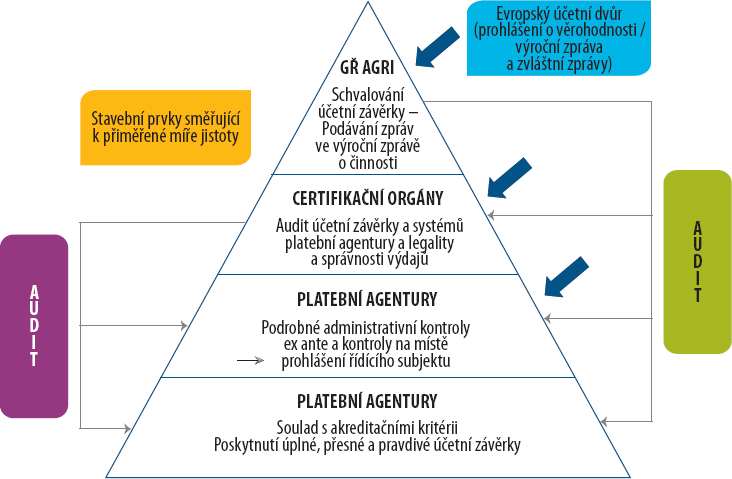

05V rámci sdíleného řízení nese konečnou odpovědnost za rozpočet Komise, ale jeho plněním pověřuje subjekty, které k tomuto účelu jmenovaly členské státy: platební agentury (PA). Generální ředitelství Komise pro zemědělství a rozvoj venkova (GŘ AGRI) dohlíží na to, jak platební agentury plní rozpočet, a ověřuje a proplácí výdaje, které platební agentury vykazují měsíčně (v případě EZZF) a čtvrtletně (v případě EZFRV), a následně prostřednictvím postupu schvalování souladu s předpisy6 posuzuje, zda jsou výdaje legální a správné. Jsou-li při tom v kontrolním systému platební agentury zjištěny nedostatky, které mají finanční dopad na rozpočet EU, může Komise uplatnit u této platební agentury finanční opravy. Model sdíleného řízení a role jednotlivých zainteresovaných stran uvádí příloha I7.

06Na úrovni členského státu je rozpočet SZP řízen platební agenturou akreditovanou příslušným orgánem členského státu8. Platební agentury provádějí u valné většiny podporovaných opatření jednak správní kontroly všech projektových žádostí a žádostí o platbu obdržených od příjemců a jednak kontroly na místě u minimálně 5 % příjemců9. Na základě těchto kontrol proplácejí platební agentury příjemcům příslušné částky, které měsíčně (EZZF) nebo čtvrtletně (EZFRV) vykazují Komisi, aby je mohla proplatit. Všechny tyto platby se následně zaznamenávají v roční účetní závěrce platební agentury. Ředitel každé platební agentury předkládá tuto účetní závěrku Komisi spolu se svým prohlášením (tzv. prohlášením řídicího subjektu) ohledně účinnosti kontrolních systémů, které také shrnuje míry chyb vyplývající z kontrolních statistik10. Schvalující osoba Komise (v případě SZP generální ředitel GŘ AGRI) tyto roční účetní závěrky a prohlášení řídicího subjektu zohledňuje ve výroční zprávě o činnosti GŘ AGRI.

07Finanční nařízení od Komise vyžaduje, aby v případech, kdy pověří platební agentury úkoly souvisejícími s plněním rozpočtu SZP v rámci sdíleného řízení, zajistila, aby byly finanční zájmy Unie ochráněny ve stejné míře, jako kdyby tyto úkoly prováděla sama Komise11. Za tím účelem je třeba definovat odpovídající kontrolní a auditní povinnosti, jako je ověření a schválení účetní závěrky. Odpovědnost za tyto auditní úkoly v případě SZP nesou v členských státech certifikační orgány.

Role a povinnosti certifikačních orgánů

08Certifikační orgány plní roli nezávislých auditorů platebních agentur od rozpočtového roku 199612. Tato role od certifikačních orgánů vyžaduje vydávat v souladu s mezinárodně uznávanými auditorskými standardy osvědčení, v němž uvedou, zda je účetní závěrka, která se má zaslat Komisi, pravdivá, úplná a přesná a zda postupy vnitřní kontroly fungují uspokojivě, a to s konkrétním odvoláním na akreditační kritéria.

09Finanční nařízení13 a horizontální nařízení o SZP14 roli a odpovědnost certifikačních orgánů rozšířily. Od roku 2015 certifikační orgány nejen odpovídají za účetní závěrku a interní kontrolu, ale musejí také předkládat výrok o tom, zda výdaje, o jejichž úhradu byla Komise požádána, jsou legální a správné. Tento výrok vypracovaný v souladu s mezinárodně uznávanými auditorskými standardy musí rovněž uvádět, zda „zda kontrolní činnost nezpochybňuje tvrzení obsažená v prohlášení řídícího subjektu“.

10V horizontálním nařízení o SZP se rovněž stanoví, že certifikační orgán musí být veřejnoprávní nebo soukromoprávní subjekt určený příslušným orgánem a musí mít nezbytnou odbornou způsobilost a být funkčně nezávislý na platební agentuře i na orgánu, který danou platební agenturu akreditoval. V rozpočtovém roce 2015 byly výdaje na SZP ve 28 členských státech spravovány celkem 80 platebními agenturami, které kontrolovalo 64 certifikačních orgánů15. Z toho bylo 46 orgánů veřejnoprávním subjektem16 a 18 byly soukromé auditní společnosti.

11Cílem certifikačního orgánu, pokud jde o legalitu a správnost, je zvýšit jistotu GŘ AGRI o legalitě a správnosti výdajů. Roli certifikačních orgánů v modelu GŘ AGRI pro získání ujištění popisuje příloha II. Možné využití práce certifikačního orgánu v kontextu „modelu jednotného auditu“ jsou uvedeny v odstavcích 24–28.

12Komise vymezila rámec pro auditní práci certifikačních orgánů prostřednictvím prováděcího nařízení17 a dalších pokynů18. V nařízení se stanoví, že aby Komise od certifikačních orgánů dostávala spolehlivé zprávy a výroky, musí zajistit:

- aby její pokyny dávaly náležité vodítko v souladu s mezinárodně uznávanými auditorskými standardy19;

- aby práce, kterou certifikační orgány na základě těchto pokynů provádí, byla dostatečná a měla patřičnou kvalitu.

Rozsah a koncepce auditu

Rozsah auditu

13Nový požadavek, aby certifikační orgány předkládaly výrok o legalitě a správnosti výdajů, má zásadní význam v modelu Komise pro získání ujištění na období 2014–2020.

14Při tomto auditu jsme analyzovali zejména rámec, který Komise stanovila pro práci certifikačních orgánů zaměřenou na legalitu a správnost pro první rok, kdy se provádí (rozpočtový rok 2015). Testování věcné správnosti, které prováděly certifikační orgány, se při tomto auditu nehodnotilo.

15Cílem auditu bylo posoudit, zda nová role certifikačních orgánů představuje posun směrem ke koncepci jednotného auditu a zda ji Komise náležitě zohlednila ve svém modelu pro získání ujištění. Dále se zjišťovalo, zda rámec, který Komise vymezila, umožňuje certifikačním orgánům vypracovat výrok o legalitě a správnost výdajů SZP v souladu s příslušnými nařízeními EU a mezinárodně uznávanými auditorskými standardy.

16Zkoumali jsme zejména, zda pokyny Komise určené certifikačním orgánům zaručují:

- patřičné vyhodnocení rizik ze strany certifikačních orgánů a reprezentativní výběr vzorků,

- testování věcné správnosti v odpovídající míře,

- správný odhad míry chyb a auditní výrok.

Po dokončení naší auditní práce v terénu (září 2016) Komise v lednu 2017 dokončila nové pokyny, které by certifikační orgány měly uplatňovat od rozpočtového roku 2018. Tyto upravené pokyny jsme nepřezkoumávali.

Koncepce auditu

18Důkazní informace byly shromážděny na úrovni Komise (GŘ AGRI) i členských států. Výchozím bodem naší práce byla analýza relevantního právního rámce, abychom určili, které požadavky se vztahují na dané zainteresované strany: Komisi, příslušné orgány a certifikační orgány.

19Na úrovni Komise jsme při auditu:

- prověřovali pokyny Komise určené certifikačním orgánům na rozpočtový rok 2015 a dále dokumenty týkající se doplňkových činností, např. jednání skupiny odborníků20 (jednoho takového setkání v Bruselu ve dnech 14. a 15. června 2016 jsme se účastnili jako pozorovatelé);

- posuzovali Komisí provedené dokumentární prověrky zpráv a výroků certifikačních orgánů, které se týkaly 25 platebních agentur v 17 členských státech, v 17 případech zahrnující rovněž zprávy GŘ AGRI o auditních návštěvách v certifikačních orgánech. Zkontrolovali jsme také výroční zprávu o činnosti GŘ AGRI a nakolik v ní byla využita práce certifikačních orgánů týkající se legality a správnosti.

- vedli pohovory s příslušnými zaměstnanci GŘ AGRI.

Na úrovni členských států jsme při auditu:

- zkoumali 20 příslušných orgánů a certifikačních orgánů ve 13 členských státech21, vybraných na základě objemu výdajů, k nimž vydaly osvědčení (celkem do výběru spadalo 63 % výdajů EU v rámci SZP v roce 2014), a na základě právní formy certifikačního orgánu (tj. zda jde o veřejnoprávní nebo soukromoprávní subjekt). V průzkumech se mimo jiné hovořilo o pokynech a podpoře, které Komise poskytuje certifikačním orgánům.

- navštívili šest22 členských států, přičemž součástí návštěv byly pohovory se zástupci příslušných orgánů a certifikačních orgánů, abychom lépe porozuměli informacím, jež respondenti uvedli v průzkumu, a také ověřili smluvní ujednání certifikačních orgánů, zkontrolovali včasnost auditních postupů a přezkoumali hlavní výsledky jejich práce, které prezentovaly v auditních zprávách a výrocích týkajících se rozpočtového roku 2015.

Naše zjištění byla srovnána s relevantními ustanoveními nařízení platných pro programové období 2014–2020 a s požadavky příslušných mezinárodních standardů nejvyšších kontrolních institucí (ISSAI) nebo mezinárodních auditorských standardů (ISA).

Připomínky

Nová role certifikačních orgánů ve vztahu k legalitě a správnosti výdajů v rámci SZP je pozitivním krokem směrem k modelu jednotného auditu

22Jednotná a uznávaná definice „jednotného auditu“ sice neexistuje, nicméně tento pojem vychází z potřeby vyhnout se nekoordinovaným a překrývajícím se kontrolám a auditům. V kontextu rozpočtu EU a především sdíleného řízení by „jednotný audit“ poskytoval ujištění o legalitě a správnosti výdajů na dvou úrovních: jednak pro účely řízení (vnitřní kontroly) a jednak pro účely auditu. Koncepce jednotného auditu by měla tvořit účinný kontrolní rámec, v němž každá vrstva využívá výsledky ujištění z ostatních úrovní.

23V oblasti soudržnosti23 jsou počínaje obdobím 2007–2013 jedním z hlavních zdrojů informací Komise, pokud jde o jejích rámec pro získání ujištění o legalitě a správnosti výdajů, orgány členských států. Model „jednotného auditu“ pro účely vnitřní kontroly, tedy jako zdroj jistoty pro potřeby řízení Komise, jsme analyzovali rovněž ve svém stanovisku č. 2/200424. Dále jsme ve své zvláštní zprávě č. 16/201325 Komisi předložili konkrétní doporučení, jak zlepšit postupy v případech, kdy využívá práce vnitrostátních auditních orgánů v oblasti soudržnosti.

24V případě výdajů na SZP Komise vyvozuje jistotu o legalitě a správnosti výdajů ze tří vrstev informací: z kontrol prováděných platebními agenturami, z auditní práce certifikačních orgánů a z výsledků vlastních kontrol této auditní práce. Pokud takovou jistotu považuje za nedostatečnou, plní Komise svou konečnou odpovědnost za legalitu a správnost prostřednictvím svých vlastních postupů schvalování souladu s předpisy, které mohou vést k finančním opravám.

25Nový úkol certifikačních orgánů vydávat výrok o legalitě a správnosti výdajů má potenciál v období 2014–2020 výrazně posílit model „jednotného auditu“, který Komise uplatňuje pro řízení zemědělských výdajů. Podle GŘ AGRI takový model přinese větší ujištění o dobrém fungování kontrolních systémů26 a umožní získat vyšší míru jistoty pro účely řízení na základě auditní práce certifikačních orgánů, a nikoliv jen z vlastních kontrol GŘ AGRI27.

26Auditní práce certifikačních orgánů může napomoci efektivnímu fungování modelu „jednotného auditu“ u výdajů SZP tím, že:

- členským státům pomůže posílit jejich kontrolní systémy,

- pomůže snížit náklady na audit a kontrolu,

- Komisi umožní získat nezávislé doplňující ujištění o legalitě a správnosti výdajů.

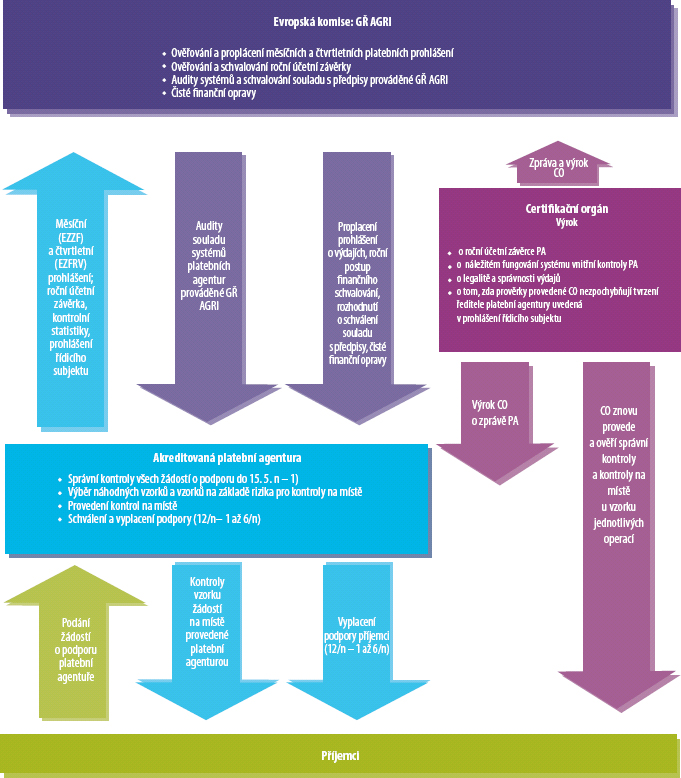

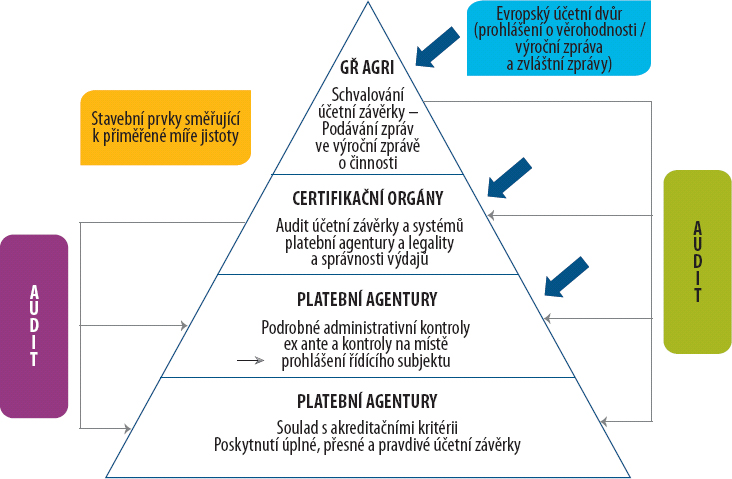

Model „jednotného auditu“ považujeme za správný způsob, jak získávat ujištění o legalitě a správnosti výdajů na úrovni členských států. Podle právních předpisů EU působí certifikační orgány jako provozně nezávislí auditoři zemědělských výdajů v členských státech či regionech, podobně jako je Evropský účetní dvůr externím auditorem rozpočtu EU jako celku. Z chronologického hlediska jsou prvními auditory, kteří poskytují jistotu o legalitě a správnosti zemědělských výdajů, a jako jediní poskytují jistotu na úrovni členského státu nebo regionu28. Certifikační orgány čerpají jistotu z kombinace vlastního testování věcné správnosti a kontrolních systémů platebních agentur. Tuto jistotu by mohla Komise v kontextu modelu „jednotného auditu“ pro SZP v období 2014–2020 využít, jak znázorňuje obrázek 2, za předpokladu, že bude zaručena náležitá auditní stopa.

Obrázek 2

Model jednotného auditu pro SZP v období 2014–2020

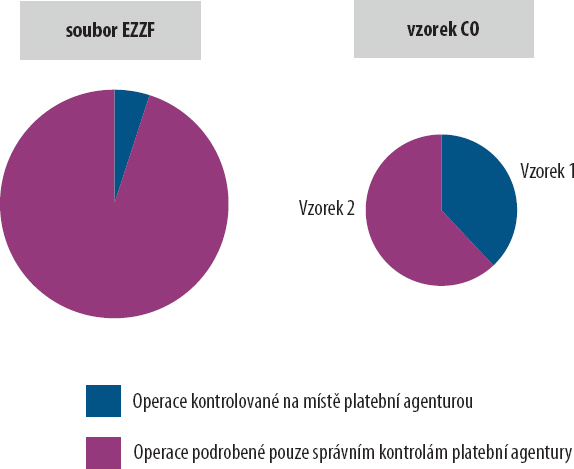

Zdroj: Evropský účetní dvůr.

28Domníváme se, že Komise jakožto subjekt s konečnou odpovědností za řízení finančních prostředků SZP a za aktuální regulatorní požadavky by mohla práci certifikačních orgánů týkající se legality a správnosti, která je spolehlivá, v rámci modelu „jednotného auditu“ využít k tomu, aby:

- zlepšila způsob, jakým odhaduje míru zbytkových chyb a stanoví výhrady ve své výroční zprávě o činnosti29,

- určovala, zda odhadovaná míra chyb přesahuje 50 000 EUR nebo 2 % příslušných výdajů30, a tedy zda zahájit šetření pro účely schválení souladu s předpisy či nikoliv;

- s větší přesností a úplností stanovovala částky, které je třeba vyloučit z rozpočtu EU, na základě většího využití extrapolovaných finančních oprav31,

- posoudila, zda členské státy nepožádat o to, aby ověřily stav akreditace platebních agentur v případech, kdy chybí dostatečné záruky, že platby jsou legální a správné32.

Model GŘ AGRI pro získání ujištění nadále vychází z výsledků kontrol členských států

29Finanční nařízení33 požaduje, aby generální ředitel GŘ AGRI vypracoval výroční zprávu o činnosti, která bude obsahovat prohlášení, že získal přiměřenou jistotu, že zavedené kontrolní postupy poskytují nezbytné záruky o legalitě a správnosti uskutečněných operací.

30Model pro získání ujištění, který se v GŘ AGRI používal do rozpočtového roku 2015 k určení výše částek, jejichž legalita a správnost je ohrožena, vycházel z kontrolních statistik nahlášených členskými státy. Míra chyb byla následně zvýšena na základě nedostatků, které zjistilo GŘ AGRI při auditech souladu s předpisy a také my při naší vlastní práci. GŘ AGRI muselo míru chyb zvýšit, pokud zjistilo, že část chyb nebyla platebními agenturami odhalena, a tedy se ani neodrazila ve výsledcích kontrol členských států. Výsledkem takového výpočtu pak byla upravená míra chyb pro každou platební agenturu a fond.

31Souhrnné upravené míry chyb za rozpočtové roky 2014 a 2015 svědčí o tom, že GŘ AGRI nadále směrem nahoru upravovalo míry chyb vykázané v kontrolních statistikách platebních agentur (viz tabulka 1). Informace z nových výroků certifikačních orgánů o legalitě a správnosti měly na tyto úpravy v rozpočtovém roce 2015 jen okrajový vliv.

| Fond | Rozpočtový rok | Průměrná míra chyb vykázaná v kontrolních statistikách platební agentury | Souhrnná upravená míra chyb vypočtená GŘ AGRI |

|---|---|---|---|

| EZZF | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| EZFRV | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

Ve své výroční zprávě o činnosti za rok 201534 GŘ AGRI vysvětlilo, že výroky certifikačních orgánů o legalitě a správnosti využívalo ve „velmi omezené míře“. Způsobeno to bylo hlavně tím, že se jednalo o první rok, kdy certifikační orgány takové výroky vypracovávaly, načasováním jejich práce, skutečností, že jim chyběly odborné a právní znalosti, nevhodnými auditními strategiemi a nedostatečnou velikostí kontrolovaného vzorku. Na základě svých zjištění se domníváme, že kromě důvodů uváděných GŘ AGRI měl na spolehlivost práce certifikačních orgánů nemalý vliv také způsob, jakým Komise ve svých pokynech tuto práci nastavila.

33Model GŘ AGRI pro získání ujištění i nadále vychází z výsledků kontrol. Pokud jde o rozpočtový rok 2015, výroky certifikačních orgánů o legalitě a správnosti byly pouze jedním z faktorů, k nimž Komise přihlížela při výpočtu úprav měr chyb nahlášených v kontrolních statistikách členských států. Jediným zdrojem, který každý rok poskytuje nezávislé ujištění o legalitě a správnosti, jsou výroky certifikačních orgánů o legalitě a správnosti. Proto jakmile certifikační orgány spolehlivým způsobem provedou svou práci, mělo by se toto nezávislé ujištění stát podle našeho názoru klíčovým východiskem, podle něhož generálního ředitel GŘ AGRI posuzuje, zda jsou výdaje legální a správné.

34Přetrvávající důraz na kontrolní statistiky plynoucí z řídicích a kontrolních systémů platebních agentur potvrdilo GŘ AGRI ve své výroční zprávě o činnosti za rok 2015, v níž se uvádí, že výrok o legalitě a správnosti by měl potvrzovat míru chyb v systému řízení a kontroly SZP, který mají zaveden členské státy35. Dále GŘ AGRI uvedlo, že prostřednictvím testování operací (na základě statistického vzorku) mají auditoři z certifikačního orgánu buď potvrdit míru chyb zjištěnou při prvotních kontrolách způsobilosti, které provedla platební agentura, nebo vydat výrok s výhradou36.

35Některé důležité aspekty pokynů Komise, jako jsou ty, které uvádíme níže a posuzujeme v této zprávě, byly tedy zavedeny právě tak, aby odpovídaly existujícímu modelu GŘ AGRI pro získání ujištění, který vychází z potvrzení platnosti výsledků kontrol platebních agentur:

- využití dvou vzorků, přičemž vzorek 1 se vybírá ze seznamu kontrol na místě provedených platebními agenturami (viz body 48–58),

- omezení testů na místě, které provádějí certifikační orgány, na operace ve vzorku 1 (viz body 62–67),

- omezení rozsahu, v jakém certifikační orgány mohou opakovaně provádět kontroly na místě a správní kontroly, které uskutečnila platební agentura (viz body 68–71),

- výpočet dvou měr chybovosti a uplatňování míry „nesrovnalostí“ (IRR) místo míry chyb (ERR) ze strany GŘ AGRI (viz body 72–78),

- podhodnocování míry chyb, na jejímž základě certifikační orgány vyjadřují svůj výrok (viz body 79–85).

Uplatnit model Komise navíc od certifikačních orgánů vyžaduje vyšší objem práce, než jaký striktně vyžaduje horizontální nařízení o SZP. Důvodem je skutečnost, že kontrolní statistiky, které jsou shrnuty v prohlášeních řídicího subjektu, vydávaných platebními agenturami, se vypočítávají zvlášť pro výdaje v rámci IACS a zvlášť pro výdaje, na které se IACS nevztahuje (viz bod 2). GŘ AGRI také vypočítává u každého z těchto dvou souborů upravenou míru chyb. To znamená, že i certifikační orgány musí potvrdit platnost kontrolních statistik na úrovni souboru (výdaje v rámci IACS / výdaje mimo rámec IACS), a ne jen na úrovni fondu (EZZF/EZFRV). Aby certifikační orgány měly k potvrzení statistik na úrovni souboru dostatečné důkazní informace, musí výrazně zvětšit velikost svých vzorků oproti situaci, kdy se vyžaduje potvrzení platnosti jen na úrovni fondu.

37V následujících oddílech zprávy zkoumáme, do jaké míry odpovídají pokyny Komise mezinárodně uznávaným auditorským standardům v různých fázích auditního procesu (hodnocení rizik a metoda výběru vzorku, testování věcné správnosti, závěry a výrok auditora).

Hodnocení rizik a metoda výběru vzorku

Hodnocení rizik na základě akreditační tabulky může nadhodnotit míru jistoty, kterou certifikační orgány mohou vyvodit ze systémů vnitřní kontroly platebních agentur

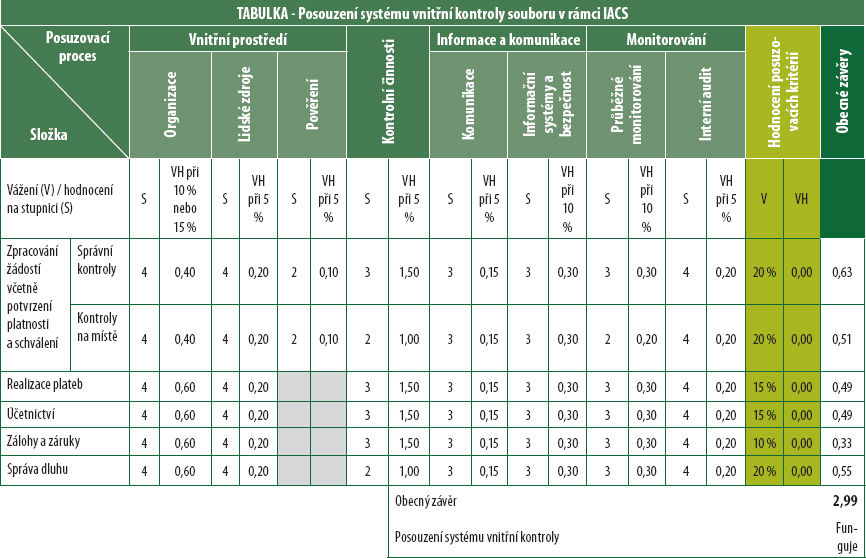

38V souladu s pokyny GŘ AGRI37 získávají certifikační orgány celkovou míru jistoty o legalitě a správnosti ze dvou zdrojů: vlastního posouzení kontrolního prostředí platebních agentur a z testování věcné správnosti operací. Tento model odpovídá mezinárodně uznávaným auditorským standardům, podle nichž by auditor měl „porozumět kontrolnímu prostředí a relevantním vnitřním kontrolám a zvážit, zda je pravděpodobné, že zaručí soulad“38.

39Čím vyšší je hodnocení systémů vnitřní kontroly platebních agentur ze strany certifikačních orgánů, a tedy i jistota, kterou z těchto systémů vyvozují, tím méně operací je podrobeno testování věcné správnosti. Tabulka 2 ilustruje tuto nepřímou úměrnost s využitím informací z pokynů GŘ AGRI39:

| Hodnocení systému vnitřní kontroly | Funguje dobře | Funguje | Funguje částečně | Nefunguje |

| Počet položek zahrnutých do testování věcné správnosti | 93 | 111 | 137 | 181 |

GŘ AGRI od certifikačních orgánů požadovalo, aby při hodnocení systémů vnitřní kontroly v platebních agenturách vycházely z tabulky pro posuzování souladu platebních agentur s akreditačními kritérii („akreditační tabulka“). Spravovat výdaje v rámci SZP mohou pouze akreditované platební agentury (tedy ty, které splňují akreditační kritéria)40.

41Jak je vidět v příloze III41, akreditační tabulka obsahuje šest kategorií a osm posuzovacích kritérií, dohromady tedy 48 posuzovacích parametrů. Každý parametr se hodnotí na stupnici od jedné („nefunguje“) do čtyř („funguje dobře“) a je mu přiřazena určitá váha. Celkové hodnocení odvozené z akreditační tabulky představuje váhový průměr těchto 48 posuzovacích parametrů.

42Toto celkové hodnocení využívají jak příslušné orgány (aby posoudily, zda platební agentuře ponechat akreditaci), tak certifikační orgány (aby na jeho základě vypracovaly výrok o náležitém fungování systémů vnitřní kontroly v platební agentuře).

43Celkové hodnocení vyplývající z akreditační tabulky by se však nemělo používat k posuzování systémů vnitřní kontroly platebních agentur ve vztahu k legalitě a správnosti výdajů, protože ty nejvíce závisí pouze na dvou ze 48 posuzovacích parametrů: správních kontrolách a kontrolách zpracování žádostí na místě včetně potvrzení jejich platnosti a schválení (v rámci „kontrolních činností“).

44V rámci, který navrhlo GŘ AGRI, lze nízké hodnocení těchto dvou parametrů vykompenzovat vyšším hodnocením jiných (např. kritéria informace a komunikace nebo monitorování). Tyto ostatní faktory však přímo nesouvisí s legalitou a správností, a neměly by se proto tímto způsobem ke kompenzaci využívat. Vzhledem ke zcela zásadnímu významu uvedených dvou parametrů z hlediska legality a správnosti by tento postup mohl vést k tomu, že certifikační orgány nadhodnotí systémy vnitřní kontroly a odvodí z nich větší jistotu, než jaká je odůvodněná. Daný rámec navíc dostatečně nezohledňuje systematické nedostatky, které v minulosti našlo GŘ AGRI i my na základě auditů platebních agentur a konečných příjemců.

45Ve třech42 ze šesti navštívených členských států jsme zjistili, že certifikační orgány známé nedostatky při posuzování systémů dostatečně nezohlednily. Rámeček 1 popisuje situaci v jednom z těchto členských států (Německo (Bavorsko)) a opačnou situaci v Rumunsku, kde certifikační orgány zjištěné nedostatky skutečně plně zohlednily. Tyto případy potvrzují náš názor, že akreditační tabulky nejsou vhodným nástrojem pro posuzování fungování systémů vnitřní kontroly, pokud jde o legalitu a správnost.

Rámeček 1

Situace, kdy akreditační tabulka nepřinesla spolehlivé výsledky pro účely legality a správnosti

V Německu (Bavorsku) získal tamní systém vnitřní kontroly pro výdaje v rámci EZFRV (na něž se nevztahuje IACS) na základě akreditační tabulky hodnocení „funguje“. To neodpovídalo následujícím skutečnostem svědčícím o tom, že kontrolní systém vztahující se na tyto výdaje je slabší:

- GŘ AGRI v rozpočtových letech 2013 a 2014 vypočetlo v souvislosti s legalitou a správností výdajů významnou (materiální) míru chyb,

- vlastní ověřování certifikačních orgánů ukázalo, že značná část operací obsahovala finanční chyby (25 v rozpočtovém roce 2015, tj. jedna třetina kontrolovaného vzorku).

V Rumunsku získaly systémy vnitřní kontroly pro oba fondy (EZFRV a EZZF) a oba soubory (výdaje v rámci IACS i mimo něj) na základě akreditační tabulky původně hodnocení „funguje“. Při uplatnění odborného úsudku a s využitím dostupných informací včetně známých nedostatků, které v minulosti nahlásilo GŘ AGRI i my, certifikační orgány tento výsledek pominuly a snížily příslušná hodnocení na „nefunguje“ v případě EZZF (IACS) a „funguje částečně“ u EZFRV (IACS) a EZZF (mimo IACS).

Během prověrek pro účely schvalování souladu používá GŘ AGRI klíčové a pomocné kontroly (definice viz rámeček 2), aby posoudilo, zda systémy vnitřní kontroly zavedené v členských státech jsou s to zajistit legalitu a správnost výdajů.

Rámeček 2

Co jsou to klíčové a pomocné kontroly?43

„Klíčovými kontrolami se rozumí správní kontroly a kontroly na místě nezbytné k určení způsobilosti podpory a příslušného uplatňování snížení a sankcí“.

„Pomocnými kontrolami se rozumí všechny ostatní správní operace potřebné ke správnému zpracování žádostí.“

Přestože samotné GŘ AGRI používá klíčové a pomocné kontroly k posouzení toho, zda systémy vnitřní kontroly platebních agentur zajišťují legalitu a správnost výdajů, od certifikačních orgánů požaduje, aby ke stejnému účelu uplatňovaly jiný nástroj, a to akreditační tabulku, která se však pro to nehodí.

Metodika certifikačních orgánů pro výběru vzorků operací v rámci IACS, založená na seznamech náhodně vybraných kontrol na místě, vypracovaných platebními agenturami, byla spojena s řadou rizik, která nebyla vyřešena

48Jak je uvedeno výše, horizontální nařízení SZP požaduje, aby certifikační orgány vydaly výrok o tom, zda výdaje, o jejichž úhradu byla Komise během rozpočtového roku požádána, jsou legální a správné. „Při navrhování vzorku je auditor povinen zohlednit účel auditorského postupu a charakteristiky základního souboru, z něhož bude vzorek vybrán.“44

49V souladu s pokyny GŘ AGRI45 se práce pro účely testování věcné správnosti dělí mezi dva vzorky:

- vzorek 1: vybírá certifikační orgán ze seznamu příjemců náhodně vybraných46 platebními agenturami pro kontroly na místě (viz bod 6). U operací ve vzorku 1 musí certifikační orgány opakovaně provést jak kontroly na místě, které provedly platební agentury, tak celý soubor správních kontrol (přijetí žádosti a kontroly způsobilosti, potvrzení platnosti výdajů, včetně schválení, provedení a zaúčtování odpovídající platby).

- vzorek 2: vybírají certifikační orgány ze všech plateb daného roku. U vzorku 2 musí certifikační orgány zopakovat pouze správní kontroly, nikoliv kontroly na místě (viz body 62–67).

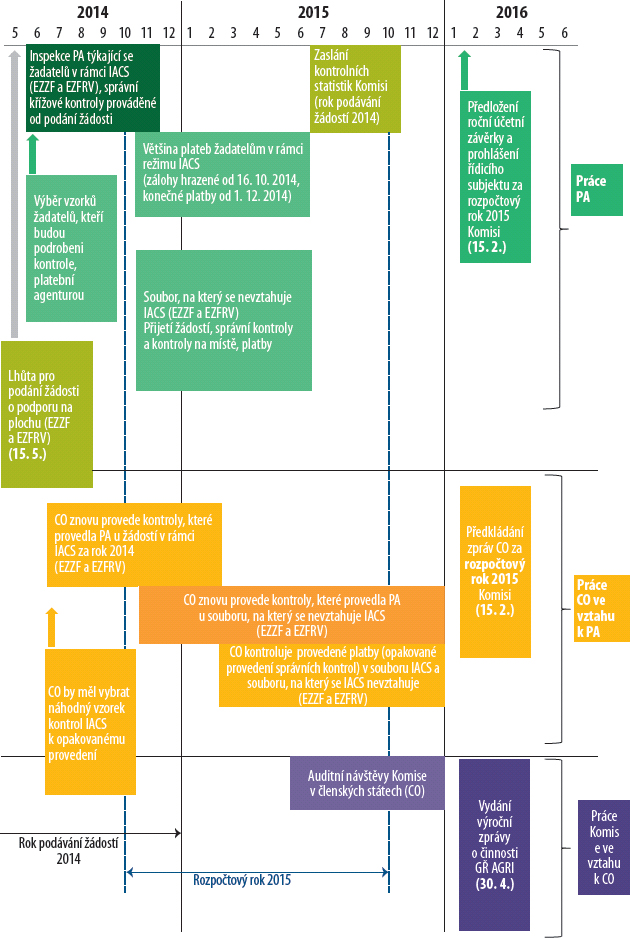

Harmonogram, dokdy mají certifikační orgány provést testy věcné správnosti a předložit své zprávy Komisi, obsahuje příloha IV.

51Operace ve vzorku 1 se vybírají ze seznamu náhodně zvolených kontrol na místě provedených platební agenturou u žádostí, které v případě, že se na ně vztahuje systém IACS, budou pravděpodobně proplaceny během příslušného rozpočtového roku. Proto výsledky testování, které provádějí certifikační orgány, neslouží pouze k vyjádření výroku o legalitě a správnosti výdajů, ale certifikačním orgánům také pomáhají vyjádřit výrok o fungování systémů vnitřní kontroly platebních agentur, což je jeden z dalších cílů auditu, které stanoví horizontální nařízení o SZP.

52Počet operací, u kterých certifikační orgány opakovaně provádějí všechny kontroly platební agentury (viz tabulka 3 pod bodem 64), je často výrazně vyšší než počet operací, který se obvykle vyžaduje pro testování souladu u systémů vnitřní kontroly47. To dává certifikačním orgánům větší jistotu, že systémy platebních agentur pro správní kontroly a kontroly na místě jsou v souladu s příslušnými nařízeními.

53Mají-li být výsledky auditu spolehlivé, je třeba, aby všechny vzorky použité pro testování věcné správnosti byly reprezentativní. Aby byly vzorky reprezentativní, musí být vybrány z celého souboru pomocí statisticky platných metod a zůstat neměnné. Jelikož certifikační orgány vybírají operace do svých vzorků částečně ze vzorků platebních agentur, výsledky jejich práce mohou být reprezentativní pouze za předpokladu, že reprezentativní jsou i vzorky platebních agentur. Navíc jakékoliv nahrazení operací, které jsou obsaženy v původním vzorku, musí být náležitě odůvodněno a zdokumentováno.

54GŘ AGRI od certifikačních orgánů požaduje, aby posuzovaly reprezentativnost vzorků platebních agentur. Aby bylo možné tento požadavek splnit, musí platební agentury i certifikační orgány zachovávat dostatečnou a spolehlivou auditní stopu, potvrzující, že vzorky jsou reprezentativní, byly vybrány z celého souboru a zůstaly neměnné.

55GŘ AGRI vyžaduje, aby se operace v rámci IACS ve vzorku 1 pro účely testování věcné správnosti vybíraly na základě částek, o jejichž proplacení zemědělci požádali (výběr na základě žádostí), nikoliv částek, které jim byly skutečně proplaceny48, aby tak certifikační orgány mohly provést opětovné ověření co nejdříve po té, co platební agentury provedou kontroly na místě. Výhodou výběru na základě žádostí je, že podmínky, které certifikační orgány zjistí při inspekci ve vybraných zemědělských podnicích, jsou velmi podobné těm, které zjistily platební agentury.

56Předpokladem náležitého fungování této metody však je, aby platební agentury a certifikační orgány úzce spolupracovaly a vzájemně spolu komunikovaly. Certifikační orgány musí být pravidelně informovány o kontrolách, které provedla platební agentura, aby je mohly krátce na to samy zopakovat. Zjistili jsme, že ve třech z pěti navštívených členských států, kde certifikační orgány opakovaně prováděly kontroly na místě týkající se operací v rámci IACS49, nebyla tato podmínka splněna (viz rámeček 3).

Rámeček 3

Zpoždění certifikačních orgánů při opakovaném provádění kontrol na místě operací v rámci IACS ve vzorku 1 za rok podávání žádostí 2014 (rozpočtový rok 2015)

V Polsku certifikační orgán dokončil opakované provádění 53 z 60 operací EZZF v rámci IACS ve vzorku 1 po skončení kalendářního roku 2014 a v několika případech až v březnu 2015. Důvodem bylo, že platební agentura zaslala certifikačnímu orgánu zprávy o kontrolách na místě pozdě.

V Rumunsku certifikační orgán provedl všech šest standardních kontrol na místě50 u operací EZZF v rámci IACS ve vzorku 1 v průměru šest měsíců po té, co proběhly kontroly platební agentury.

V Německu (Bavorsku) uplynuly mezi původní návštěvou, kterou vykonala platební agentura v zemědělském podniku, a opětovnou kontrolou na místě, kterou provedl certifikační orgán, u operací EZZF v rámci IACS až tři měsíce a u operací EZFRV v rámci IACS až deset měsíců.

Aby měl výše uvedený přístup svou platnost, musí mít certifikační orgány také okamžitý přístup k seznamu kontrol na místě, které původně vybraly platební agentury, aby se tak zajistilo, že seznam se později již nebude měnit. Certifikačnímu orgánu navíc nesmí být dovoleno, aby ze svého vzorku vyřazoval operace kvůli zpoždění platební agentury s přijetím rozhodnutí o udělení příslušné podpory. Je-li povoleno takto vyřazovat operace ze vzorku, zvyšuje se riziko, že platební agentury záměrně u určitých operací zdrží přijetí rozhodnutí a platby, což může vést k chybám ve výpočtu certifikačních orgánů. Takové případy nejenže oslabují reprezentativnost výsledků a platnost jejich extrapolace na celkové výdaje, ale mohou způsobit také nesprávné snížení míry chyb zjištěné certifikačními orgány (viz rámeček 4).

Rámeček 4

Vyřazení operací v rámci IACS ze vzorku 1, protože platební agentura provedla platbu až po té, co certifikační orgán dokončil svůj audit

V Rumunsku certifikační orgán po dokončení svého auditu vyřadil pět operací EZFRV v rámci IACS ze vzorku 1, protože platební agentura ještě neprovedla příslušnou platbu. Nevzal proto v úvahu výsledky testů těchto operací pří výpočtu celkové míry chyb, na nichž byl založen jeho výrok o legalitě a správnosti operací.

Uplatnění metodiky výběru na základě žádostí rovněž předpokládá, že certifikační orgány platebním agenturám předem neoznámí, které operace ke kontrole vybraly, aby platební agentury nevěděly, které operace hodlají certifikační orgány zkoumat (i Komise si je tohoto rizika vědoma v případech, kdy zástupci certifikačních orgánů doprovázejí zástupce platebních agentur při jejich prvotních kontrolách)51. V Itálii jsme zjistili, že tyto podmínky nebyly dodrženy (viz rámeček 5).

Rámeček 5

Opakované provedení kontrol v Itálii bylo ohroženo, protože certifikační orgán dal platební agentuře předem vědět, u kterých příjemců proběhne opakovaná kontrola

V Itálii dal certifikační orgán platební agentuře seznam operací v rámci IACS, které vybral do vzorku 1 za rok podávání žádostí 2015 (rozpočtový rok 2016) u obou fondů (EZZF a EZFRV), ještě před tím, než platební agentura provedla většinu prvotních kontrol na místě. Platební agentura proto již před zahájením svých kontrol věděla, které operace budou certifikační orgány později opakovaně prověřovat.

Pokud platební agentura v okamžiku provádění kontrol na místě ví, které operace hodlá certifikační orgán znovu prověřit, je pravděpodobné, že je sama bude zkoumat důkladněji. Tyto kontroly tak budou důkladnější než kontroly, jejichž zopakování se neplánuje, takže certifikační orgán najde méně chyb.

Jelikož se navíc výsledky týkající se těchto operací použijí k extrapolaci míry chyb na celý soubor, bude celková míra chyb v důsledku těchto zkreslených operací nereprezentativní a pravděpodobně i podhodnocená.

Část operací, na které se nevztahuje IACS a u nichž certifikační orgány provádějí testování věcné správnosti, nepředstavuje výdaje uskutečněné v kontrolovaném rozpočtovém roce

59U operací, na něž se nevztahuje IACS (jak EZZF, tak EZFRV), existuje značný nepoměr mezi:

- obdobím, za které se kontroly na místě vykazují, což je kalendářní rok (v tomto případě od 1. ledna do 31. prosince 2014 za rozpočtový rok 2015), a

- obdobím, za které se proplácejí výdaje, což je v případě rozpočtového roku 2015 období od 16. října 2014 do 15. října 2015.

V důsledku toho nebyly některým příjemcům, u nichž proběhly během kalendářního roku 2014 kontroly na místě, proplaceny výdaje v rozpočtovém roce 201552. Certifikační orgány nemohou zohlednit výsledky takových operací ve výpočtu míry chyb za příslušný rozpočtový rok. Tyto výsledky lze použít pouze pro vyjádření výroku o fungování systému vnitřní kontroly a stanoviska k tvrzením, která jsou uvedena v prohlášení řídicího subjektu a souvisejících kontrolních statistikách.

61V důsledku toho je počet operací, které certifikační orgány použijí pro výpočet celkové míry chyb, nižší, což snižuje její přesnost a následně ovlivňuje spolehlivost výroků o legalitě a správnosti výdajů za rozpočtový rok.

Testování věcné správnosti

U většiny operací pokyny nevyžadují, aby certifikační orgány prováděly testování věcné správnosti na místě u konečných příjemců

62Podle mezinárodně uznávaných auditorských standardů musí auditoři veřejného sektoru při provádění auditu, jehož cílem je získat přiměřenou jistotu, shromáždit dostatečné důkazní informace, které poskytnou dostatečný základ pro závěry auditorů53. Za tímto účelem by měli uplatňovat různé metody, jako pozorování, kontroly, dotazování, opakované provedení, potvrzení a analytické testy. Podle právních předpisů EU navíc musí testování věcné správnosti výdajů, které provádějí certifikační orgány, zahrnovat ověřování legality a správnosti souvisejících operací na úrovni konečných příjemců54.

63Kontroly spočívají v ověřování účetních knih, záznamů a dalších aspektů (jako jsou práva příjemců využívat příslušné pozemky, evidence hnojení, stavební povolení apod.) nebo fyzického majetku (pozemky, zvířata, zařízení atd.). Dotazování spočívá v získávání informací a vysvětlení od konečných příjemců buď v písemné podobě, nebo neformálněji při ústní diskusi.

64Jak je uvedeno výše, v případě vzorku 2 Komise ve svých pokynech vyžaduje od certifikačních orgánů pouze zopakovat správní kontroly (viz bod 49). V tabulce 3 jsme spočítali podíl operací ve vzorku 2 na celkovém vzorku v šesti navštívených členských státech.

| Členský stát | EZZF | EZFRV | ||||||

|---|---|---|---|---|---|---|---|---|

| Vzorek 1 | Vzorek 2 | Celkový vzorek | % vzorku 2 na celkovém vzorku | Vzorek 1 | Vzorek 2 | Celkový vzorek | % vzorku 2 na celkovém vzorku | |

| (1) | (2) | (3) = (1) + (2) | (4) = (2) / (3) x 100 | (5) | (6) | (7) = (5) + (6) | (8) = (6) / (7) x 100 | |

| Německo (Bavorsko) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Španělsko (Kastilie a León) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italy (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Polsko | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Rumunsko | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Spojené království (Anglie) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Průměrný podíl vzorku 2 v navštívených členských státech / regionech (bez testování na místě) | 62 % | 56 % | ||||||

1 Agenzia per le erogazioni in agricoltura (AGEA, Agentura pro zemědělské platby) je jednou z 11 italských platebních agentur.

65Jak je vidět z tabulky, ve čtyřech z navštívených členských států či regionů vzorek 2, u něhož se neprovádí testování na místě u konečných příjemců, tvořil většinu z celkového vzorku, který certifikační orgány pro tyto testy použily.

66U vzorku 2 získávání důkazních informací pouze na základě opakovaného provedení správních kontrol na úrovni platební agentury zpravidla nepřináší certifikačním orgánům dostatečné a vhodné důkazní informace, jak to požaduje standard ISSAI 4200. Certifikační orgány tak nevyužívají dvě metody shromažďování auditních informací, které jsou velmi důležité v kontextu výdajů SZP: inspekce a dotazování. Bez nich nelze získat důležité důkazní informace, jako jsou například doklady o tom, že zemědělci využívají své pozemky v souladu s tím, co uvedli ve svých prohlášeních, a doklady o existenci fyzických aktiv pořízených v rámci investičních projektů. Tento přístup tedy není v souladu s mezinárodně uznávanými auditorskými standardy.

67Bez dostatečného testování na místě nemusejí být certifikační orgány schopny získat přiměřenou jistotu, že relevantní výdaje jsou legální a správné: jak jsme ukázali ve svých výročních zprávách, většina chyb ve výdajích na SZP (zejména v případě IACS) je zjištěna na místě55.

V pokynech se od certifikačních orgánů požaduje, aby opakovaně prováděly pouze prvotní kontroly platební agentury, nikoliv všechny auditní postupy, které považují za nezbytné pro získání přiměřené jistoty

68Povahu, načasování a rozsah prováděných postupů stanoví auditoři veřejného sektoru na základě odborného úsudku56. Pokud jde o standardy, které se vztahují na provádění auditu s cílem získat přiměřenou jistotu, viz také bod 62.

69GŘ AGRI požadovalo od certifikačních orgánů, aby pro účely testování věcné správnosti opakovaně prováděly (znovu ověřovaly) pouze prvotní kontroly platební agentury jak u operací vzorku 1, tak u vzorku 257. Například pokud prvotní kontroly na místě provedla platební agentura s využitím dálkového průzkumu58, certifikační orgány je měly vždy zopakovat pomocí stejné metody59.

70Opakované provedení kontrol je mezinárodně uznávanými auditorskými standardy60 definováno jako nezávislé provedení stejných postupů, které již provedl auditovaný subjekt, v tomto případě platební agentura. Certifikační orgány mohou například zopakovat správní kontroly, aby tak zjistily, zda platební agentury při udělování podpory rozhodovaly správně.

71Opakované provedení kontrol je sice platný způsob shromažďování důkazních informací, ale Komise by podle našeho názoru neměla od certifikačních orgánů požadovat, aby se omezovaly na tuto metodu u všech operací, na něž se vztahuje testování věcné správnosti, ale měla by ponechat na nich, do jaké míry ji využijí. Certifikační orgány mohou zvolit a provést auditní kroky a postupy, které samy považují za vhodné, což by se nemělo omezovat jen na opakované kontroly. Testování věcné správnosti založené pouze na opakovaném provedení nemusí certifikačním orgánům umožnit získat dostatečné důkazní informace k tomu, aby vyjádřily výrok na základě přiměřené jistoty.

Závěr a auditní výrok

Pokyny vyžadují, aby certifikační orgány počítaly dvě různé míry chyb, a certifikační orgány a GŘ AGRI nepoužívají tyto míry chyb správně

72Certifikační orgány musí pro zajištění souladu s pokyny GŘ AGRI61 počítat dvojí míru chyb pro účely legality a správnosti (viz tabulka 4):

| Charakteristiky | Míra chyb (ERR) | Míra nesrovnalostí (IRR) |

|---|---|---|

| Využití certifikačními orgány | K vyjádření výroku o úplnosti, přesnosti a věcné správnosti roční účetní závěrky platební agentury, řádném fungování jejího vnitřního kontrolního systému a legalitě a správnosti výdajů, o jejichž proplacení byla Komise požádána. | K posouzení toho, zda jejich kontroly nezpochybňují tvrzení v prohlášeních řídicího subjektu, včetně míry chyb nahlášené platebními agenturami v kontrolních statistikách. |

| Soubor, na který se míra chyb vztahuje | Výdaje za rozpočtový rok (např. 16. října 2014 až 15. října 2015). | Kontroly provedené platební agenturou během kalendářního roku (např. 1. ledna 2014 až 31. prosince 2014). |

| Zohledněné postupy platební agentury | Celý kontrolní proces provedený platební agenturou od přijetí žádostí až po jejich proplacení a zaúčtování. | Pouze primární kontroly způsobilosti provedené platební agenturou (správní kontroly a kontroly na místě) před uplatněním sankcí. |

| Zohledněné chyby | Zohledňují se pouze přeplatky platební agentury. | Zohledňuje nadhodnocení i podhodnocení ze strany platební agentury. |

Článek 9 horizontálního nařízení o SZP vyžaduje, aby certifikační orgány vyjádřily v souvislosti s prohlášením řídicího subjektu závěr na základě „omezené“ (negativní) jistoty62. Takový závěr nevyžaduje komplexní auditorskou práci, ale pouze přezkoumání, většinou omezené na analytické testy a dotazování. Testování detailních údajů, jako například testování věcné správnosti, se nevyžaduje. Přezkum pro získání omezené jistoty proto poskytuje nižší míru jistoty než audit s cílem získat přiměřenou jistotu. Závěr na základě omezené míry jistoty je většinou zformulován následovně: „nezjistili jsme žádnou skutečnost, která by nás vedla k přesvědčení, že předmět prověrky není ve všech významných (materiálních) ohledech v souladu se stanovenými kritérii“.

74Pro zajištění souladu s mezinárodně uznávanými auditorskými standardy tedy lze závěr o prohlášení řídicího subjektu učinit na základě výsledků auditní práce provedené v souvislosti se spolehlivostí účetní závěrky, náležitým fungováním systému vnitřní kontroly a legalitou a správností operací (včetně míry chyb), tj. jako „vedlejší produkt“ této práce. Nicméně v pokynech GŘ AGRI se od certifikačních orgánů dodatečně požaduje, aby počítaly míru nesrovnalostí, aby bylo možné dospět k závěru o prohlášeních řídicího subjektu.

75Ve své výroční zprávě za rok 201563 GŘ AGRI navíc vysvětlilo, že v zásadě hodlalo využít IRR k odhadu upravené míry chyb pro účely legality a správnosti. Takže zatímco výroky certifikačních orgánů o legalitě a správnosti výdajů vycházejí z míry chyb, model GŘ AGRI pro získání ujištění využívá k odhadu částek, jejichž legalita a správnost je ohrožena, jiný ukazatel chybovosti – míru nesrovnalostí (IRR).

76IRR nepředstavuje míru chyb ve výdajích, ale finanční dopad v důsledku nedostatků ve správních kontrolách a kontrolách na místě, které provedla platební agentura.

77Pokyny GŘ AGRI vyžadují, aby certifikační orgány využily ERR vypočtenou pro účely určení legality a správnosti rovněž k vyjádření stanoviska o úplnosti, přesnosti a věcné správnosti roční účetní závěrky platební agentury (viz tabulka 4). Míru chyb vyjádřenou pro účely legality a správnosti využívá k posouzení spolehlivosti účetních závěrek platebních agentur při jejich roční prověrce („finanční schvalování“) také samotné GŘ AGRI.

78To je však v rozporu s horizontálním nařízením o SZP64, které pro účely finančního schvalování jasně rozlišuje mezi spolehlivostí účetní závěrky platební agentury a legalitou a správností výdajů. Toto rozlišení má svůj smysl, protože například platba může být patřičně zaúčtována, přestože není legální a správná (např. protože zemědělec podal žádost o podporu na pozemek, který obdělává jiný zemědělec), a naopak platba může být legální a správná, i když byla nesprávně zaúčtována (např. jako proplacení investičního projektu místo roční platby na plochu). Vzhledem k tomuto rozlišení nepostupuje GŘ AGRI správně, když využívá ERR k posouzení spolehlivosti účetní závěrky platebních agentur.

Výrok certifikačních orgánů o legalitě a správnosti výdajů vychází z podhodnocené celkové míry chyb

79Oba ukazatele chybovosti (ERR a IRR) se počítají jako rozdíl mezi částkami, které certifikační orgán považuje za způsobilé, a částkami, jejichž platnost platební agentura předtím potvrdila. Rozdíly mezi částkami, o jejichž proplacení příjemci požádali, a částkami, jejichž platnost platební agentura potvrdila na základě svých kontrol na místě, které představují chyby vykázané platebními agenturami v kontrolních statistikách, nejsou v ERR vypočítávané certifikačními orgány zohledněny.

80Jak uvádí bod 6, kontroly na místě ze strany platebních agentur se zpravidla vztahují pouze na 5 % žádostí. Přesto v šesti navštívených členských státech činil průměrný podíl operací, jež na místě kontrolovala platební agentura, na celkovém vzorku kontrolovaném certifikačními orgány (viz tabulka 3) 38 % v případě EZZF a 44 % v případě EZFRV. Tyto operace jsou tedy v celkovém vzorku certifikačních orgánů zastoupeny nadměrně. Obrázek 3 ilustruje tuto situaci s průměrnými hodnotami u EZZF.

Obrázek 3

Podíl operací kontrolovaných platební agenturou na místě v souboru EZZF a v průměrném vzorku certifikačního orgánu

Zdroj: Evropský účetní dvůr.

81Pokud byly operace předtím předmětem kontrol na místě, platební agentura již chyby zjistila a vykázala ve své kontrolní statistice. Certifikační orgány pak při srovnání svých výsledků s výsledky platební agentury tyto chyby již nenaleznou. Potenciální chyby však budou nadále neopravené, protože 95 % souboru se na místě nezkontrolovalo.

82Certifikační orgány musí proto pečlivě zohlednit podíl operací ve vzorku 1, které byly dříve zkontrolovány na místě, aby byly věrně zachyceny charakteristiky celkového souboru. K míře chyb, kterou vypočetly, proto musí přičíst míru chyb platební agentury (uvedenou v kontrolních statistikách), která se vztahuje na náhodné kontroly na místě provedené u té části operací vzorku 1, která překračuje 5 % operací65, jež byly předmětem těchto kontrol v minulosti.

83Míra chyb, kterou platební agentura uvedla v kontrolních statistikách, musí být rovněž připočtena k míře chyb certifikačního orgánu u těch operací ze vzorku 2, které nebyly kontrolovány na místě platební agenturou66 ani certifikačním orgánem.

84Tato úprava je nutná, protože certifikační orgány musejí vyjádřit výrok o legalitě a správnosti celého souboru plateb, nikoliv pouze o účinnosti postupů platební agentury, pokud jde o kontroly na místě. Pokud k takovým úpravám nedojde, ERR je pravděpodobně výrazně podhodnocena jak u vzorku 1, tak u vzorku 2.

85Kromě toho, že se neprovádí tyto úpravy, nedostatky popsané v bodech 56, 57, 58, 67 a 71 této zprávy pravděpodobně povedou k tomu, že míra chyb, na jejímž základě certifikační orgány vydají výrok o legalitě a správnosti, bude podhodnocená.

Závěry a doporučení

86Rozpočet na výdaje v oblasti SZP na programové období 2014–2020 činí 363 miliard EUR (v cenách roku 2011) a je spravován Komisí a členskými státy ve sdíleném řízení. Komise pověřuje plněním rozpočtu platební agentury jmenované členskými státy, nese však za něj konečnou odpovědnost a je povinna zajistit, aby finanční zájmy Unie byly ochráněny ve stejné míře, jako kdyby tyto přenesené úkoly v oblasti plnění rozpočtu prováděla ona sama.

87Komise se ujišťuje o legalitě a správnosti výdajů na základě tří zdrojů informací: z kontrol prováděných platebními agenturami, z auditní práce certifikačních orgánů a z výsledků vlastních kontrol této auditní práce. Pokud považuje tuto ujištění za nedostatečné, plní Komise svou konečnou odpovědnost za legalitu a správnost prostřednictvím svých vlastních postupů schvalování souladu s předpisy, které mohou vést k finančním opravám.

88Certifikační orgány jsou pověřeny rolí nezávislých auditorů platebních agentur od roku 1996. Původně odpovídaly za vydávání osvědčení o legalitě a správnosti účetních závěrek a o vnitřních kontrolních postupech, ale na období 2014–2020 se jejich povinnosti rozšířily. Od rozpočtového roku 2015 musí také předkládat výrok, vypracovaný v souladu s mezinárodně uznávanými auditorskými standardy, v němž uvedou, zda výdaje, o jejichž úhradu byla Komise požádána, jsou legální a správné. Rozpočtový rok 2015 byl tak prvním rokem, za který Komise mohla při přípravě své výroční zprávy o činnosti využít rozsáhlejší práci certifikačních orgánů vztahující se k legalitě a správnosti.

89V tomto kontextu se v této zprávě posuzuje, zda nová role certifikačních orgánů představuje krok směrem k modelu jednotného auditu a zda jej Komise náležitě zohlednila ve svém modelu pro získání ujištění. Dále jsme zjišťovali, zda rámec, který Komise vymezila, umožňuje certifikačním orgánům vyjádřit výrok o legalitě a správnost výdajů SZP v souladu s příslušnými nařízeními EU a mezinárodně uznávanými auditorskými standardy.

90Dospěli jsme k závěru, že i když je nová role certifikačních orgánů pozitivním krokem směrem k modelu jednotného auditu, Komise získala z práce certifikačních orgánů týkající se legality a správnosti jen velmi omezenou jistotu. Kromě toho jsme dospěli k názoru, že rámec, který Komise nastavila pro první rok plnění nových úkolů certifikačních orgánů, má výrazné nedostatky. V důsledku toho nejsou výroky certifikačních orgánů plně v souladu s příslušnými standardy a pravidly v důležitých oblastech.

91Nová role certifikačních orgánů ve vztahu k legalitě a správnosti výdajů v rámci SZP představuje podle našeho názoru pozitivní krok směrem k modelu jednotného auditu, v němž se mohou jednotlivé úrovně kontroly a auditu doplňovat, což umožní vyhnout se nekoordinovaným a překrývajícím se kontrolám a auditům. Je tomu tak proto, že výstupy certifikačních orgánů mají potenciál pomoci členským státům posílit jejich kontrolní systémy, snížit náklady na audit a kontrolu a umožnit Komisi získat nezávislé doplňující ujištění o legalitě a správnosti výdajů. Práce certifikačních orgánů ve vztahu k legalitě a správnosti může také Komisi pomoci zlepšit způsob, jakým odhaduje celkovou míru zbytkových chyb, posoudit potřebu provést audity souladu, přesněji a úplněji stanovit částky, které mají být vyloučeny z rozpočtu EU, šířeji využívat extrapolované finanční opravy a přezkoumat akreditační status platebních agentur (body 22–28).

92Na pozadí těchto skutečností jsme analyzovali stávající model Komise pro získání ujištění a zavedené změny, jejichž cílem je zohlednit rozšířenou úlohu certifikačních orgánů. Zjistili jsme, že model Komise pro získání ujištění nadále vychází z výsledků kontrol provedených členskými státy. Pokud jde o rozpočtový rok 2015, výroky certifikačních orgánů o legalitě a správnosti byly pouze jedním z faktorů, k nimž Komise přihlížela při výpočtu úprav měr chyb nahlášených v kontrolních statistikách členských států. V případě rozpočtových let 2014 a 2015 Komise zvýšila celkovou míru zbytkových chyb ve srovnání s mírami chyb vykázanými členskými státy dvakrát až čtyřikrát. Výroky certifikačních orgánů o legalitě a správnosti jsou jediným zdrojem, který každý rok poskytuje nezávislé ujištění o legalitě a správnosti. Proto jakmile certifikační orgány spolehlivým způsobem provedou svou práci, mělo by se toto nezávislé ujištění stát podle našeho názoru klíčovým východiskem, podle něhož generálního ředitel GŘ AGRI posuzuje, zda jsou výdaje legální a správné (body 29–36).

Doporučení 1 – Ujištění na základě práce certifikačních orgánů týkající se legality a správnosti

Komise by měla jako hlavní zdroj pro svůj model pro získání ujištění o legalitě a správnosti výdajů využívat výsledky práce certifikačních orgánů definované a provedené v souladu s příslušnými nařízeními a mezinárodně uznávanými auditorskými standardy.

93Dále jsme zjišťovali, do jaké míry odpovídají pokyny Komise v různých fázích auditního procesu příslušným nařízením a mezinárodně uznávaným auditorským standardům. Pokud jde o vyhodnocení rizik, zjistili jsme, že Komise od certifikačních orgánů požadovala, aby určovaly rozsah, v jakém se mají spoléhat na systémy vnitřní kontroly platebních agentur, pomocí akreditační tabulky. Certifikační orgány na základě akreditační tabulky posuzují, nakolik platební agentury splňují akreditační kritéria. Tato tabulka obsahuje 48 posuzovacích parametrů, z nichž pouze dva mají výrazný dopad na legalitu a správnost výdajů: správní kontroly a kontroly na místě týkající se zpracování žádostí.

94Používat tuto tabulku pro účely legality a správnosti proto není vhodné, jelikož to může zvýšit míru jistoty, kterou certifikační orgány vyvozují ze systémů vnitřní kontroly platebních agentur, a snížit velikost jejich vzorků pro testování věcné správnosti. Během prověrek v rámci schvalování souladu používá Komise pro posouzení účinnosti systémů vnitřní kontroly v platebních agenturách jiný nástroj: seznam klíčových a pomocných kontrol, který zahrnuje správní kontroly a kontroly na místě a také další správní operace potřebné pro zajištění správného výpočtu částek k proplacení (body 38–47).

Doporučení 2 – Vyhodnocení rizik zaměřené na klíčové a pomocné kontroly

Komise by měla upravit své pokyny pro certifikační orgány tak, aby se jejich vyhodnocování rizik v oblasti legality a správnosti zaměřovalo na klíčové a pomocné kontroly, které již Komise používá, doplněné o jakékoliv další důkazní informace, které certifikační orgány považují za vhodné v souladu s mezinárodně uznávanými auditorskými standardy.

95Pokud jde o výběr operací do vzorků, Komise požadovala, aby certifikační orgány používaly dva vzorky, jejichž výsledky se pak sloučí: vzorek 1 vybraný ze seznamu příjemců náhodně vybraných platebními agenturami pro kontroly na místě a vzorek 2 vybraný ze všech plateb daného rozpočtového roku. Tento postup umožňuje certifikačním orgánům testovat značný počet operací (vzorek 1), které ověřily na místě také platební agentury, a získat tak důkazní informace ohledně fungování systémů vnitřní kontroly platebních agentur a spolehlivosti jejich kontrolních statistik v případech, kdy se předkládají výsledky agenturou provedených kontrol na místě. Jelikož však certifikační orgány vybírají vzorek 1 z náhodných kontrol na místě, které provedly platební agentury, jejich práce může být reprezentativní pouze tehdy, pokud jsou reprezentativní i původní vzorky platebních agentur.

96V případě operací v rámci IACS, které tvoří převážně roční platby na plochu, byl vzorek 1 navíc vybrán na základě částek, o jejich proplacení zemědělci požádali, tedy ještě před tím, než platební agentura určily částky, které se mají proplatit. Komise toto řešení zvolila proto, aby certifikační orgány mohly provést opětovné ověření co nejdříve po kontrolách platebních agentur na místě, kdy jsou podmínky zjištěné certifikačními orgány při inspekci ve vybraných zemědělských podnicích velmi podobné těm, které zjistily platební agentury. Toto řešení však s sebou nese několik rizik, jako je nedostatečná spolupráce mezi platebními agenturami a certifikačními orgány, což výrazně zpožďuje načasování testů, riziko, že operace potenciálně obsahující chyby budou ve vzorku certifikačního orgánu nahrazeny, nebo riziko, že certifikační orgány informují o své kontrolní návštěvě před tím, než platební agentury provedou prvotní kontroly (body 48–58).

Doporučení 3 – Záruky při výběru vzorků operací, na něž se vztahuje systém IACS, na základě kontrol platebních agentur na místě

Pokud jde o výběr operací v rámci IACS, jenž provádějí certifikační orgány, ze seznamu žádostí náhodně vybraných platebními agenturami pro kontrolu na místě, Komise by měla posílit své pokyny a požadovat od certifikačních orgánů, aby zavedly patřičné záruky, které:

- zajistí, aby vzorky certifikačních orgánů byly reprezentativní, na vyžádání se zasílaly Komisi a aby byla zachována náležitá auditní stopa, To znamená, že certifikační orgány musí zkontrolovat, zda jsou vzorky platebních agentur reprezentativní.

- umožní certifikačním orgánům plánovat a provádět návštěvy krátce po té, co platební agentury provedly kontroly na místě,

- zajistí, aby certifikační orgány neinformovaly o svém vzorku platební agenturu před tím, než vykoná kontrolu na místě.

U výdajů, na něž se nevztahuje IACS, které tvoří hlavně výdaje související s proplácením investic do zemědělských podniků a venkovské infrastruktury, existuje nesoulad mezi obdobím, za které se vykazují kontroly platebních agentur na místě (např. od 1. ledna do 31. prosince 2014 za rozpočtový rok 2015), a obdobím, v němž vznikly výdaje (např. od 16. října 2014 do 15. října 2015 za rozpočtový rok 2015). To znamená, že platby, které proběhly před 16. říjnem 2014 nebo po 15. říjnu 2015 nebudou představovat výdaje za rozpočtový rok 2015 (body 59–61).

Doporučení 4 – Výběr vzorku operací, na které se nevztahuje systém IACS, na základě plateb

Komise by měla upravit své pokyny k metodě výběru vzorků výdajů nespadajících pod systém IACS tak, aby certifikační orgány vybíraly vzorek těchto výdajů přímo ze seznamu plateb provedených během kontrolovaného rozpočtového roku.

98Pokud jde o vzorek 2, Komise požadovala, aby certifikační orgány pouze opakovaně provedly správní kontroly platebních agentur. Ve většině navštívených členských států představoval vzorek 2 větší část celkového vzorku, který certifikační orgány použily pro testy věcné správnosti. Shromažďování důkazních informací pouze formou dokumentární prověrky na úrovni platebních agentur, aniž by proběhly jakékoliv testy na místě u konečných příjemců, certifikačním orgánům často neposkytuje dostatečné a vhodné důkazní informace, jak to požadují mezinárodně uznávané auditorské standardy, protože auditor tím ztrácí dvě metody shromažďování důkazních informací, které jsou v kontextu výdajů SZP velmi důležité a jimiž jsou inspekce a dotazování (body 62–67).

99Komise od certifikačních orgánů požadovala, aby pro účely testování věcné správnosti opakovaně prováděly (znovu ověřily) pouze prvotní kontroly platební agentury jak u operací vzorku 1, tak vzorku 2. Opakované provedení kontrol je mezinárodně uznávanými auditorskými standardy definováno jako nezávislé provedení stejných postupů, které již provedl auditovaný subjekt, v tomto případě platební agentura. Tyto standardy ale také uvádějí, že auditoři by měli zvolit a provést všechny auditní kroky a postupy, které sami považují za vhodné. Jelikož Komise omezuje certifikační orgány pouze na zopakování kontrol, jejich testování věcné správnosti je neúplné a neposkytuje jim dostatečné důkazní informace k vyjádření výroku na základě přiměřené jistoty (body 68–71).

Doporučení 5 – Testování věcné správnosti na místě

Komise by měla upravit své pokyny tak, aby certifikačním orgánům umožnila provádět:

- testování kterékoliv kontrolované operace na místě,

- všechny auditní kroky a postupy, které samy považují za vhodné, aniž by se musely omezovat jen na opakované provedení prvotních kontrol platební agentury.

Komise požaduje, aby certifikační orgány vypočítávaly dva ukazatele chyb v souvislosti s legalitou a správností:

- ERR, která je založena na auditu, jenž certifikační orgány provádějí ve vztahu k celému kontrolnímu procesu platební agentury od přijetí žádostí až po platby a zaúčtování a která se používá pro vyjádření stanoviska o legalitě a správnosti výdajů,

- IRR, která měří pouze finanční dopad v důsledku chyb v prvotních kontrolách způsobilosti provedených platební agenturou (správní kontroly a kontroly na místě) před uplatněním sankcí a podle níž se posuzuje, zda kontroly certifikačního orgánu nezpochybňují tvrzení v prohlášeních řídicího subjektu, včetně míry chyb nahlášené platebními agenturami v kontrolních statistikách.

Horizontální nařízení o SZP však vyžaduje pouze omezenou jistotu, pokud jde o tvrzení v prohlášeních řídicího subjektu, která většinou vychází z práce omezené na analytické testy a dotazování, bez testování věcné správnosti.

101IRR není nezbytná pro zajištění souladu s mezinárodně uznávanými auditorskými standardy, protože závěr o prohlášení řídicího subjektu lze učinit na základě výsledků auditní práce provedené v souvislosti se spolehlivostí účetní závěrky, náležitým fungováním systému vnitřní kontroly a legalitou a správností operací. Záměrem Komise navíc bylo uplatňovat při výpočtu upravené míry chyb IRR místo ERR, přestože IRR nepředstavuje chybovost ve výdajích, ale finanční dopad v důsledku nedostatků ve správních kontrolách a kontrolách na místě prováděných platebními agenturami. Naopak certifikační orgány i Komise chybně využily ERR k vypracování výroku o úplnosti, přesnosti a věcné správnosti roční účetní závěrky platební agentury (body 72–78).

Doporučení 6 – Jediná míra chyb ve vztahu k legalitě a správnosti

Komise by měla upravit své pokyny tak, aby nevyžadovaly výpočet dvou různých měr chyb v legalitě a správnosti. Jediná míra chyb, na základě které by certifikační orgány vyjádřily výrok o přiměřené jistotě o legalitě a správnosti výdajů a závěr na základě omezené jistoty týkající se tvrzení v prohlášení řídicího subjektu, by požadavkům horizontálního nařízení o SZP vyhověla.

Komise a certifikační orgány by neměly míru chyb ve vztahu k legalitě a správnosti používat k posuzování úplnosti, přesnosti a věcné správnosti roční účetní závěrky platební agentury.

102Míra chyb (ERR) se počítá jako rozdíl mezi částkami, které certifikační orgán považuje za způsobilé, a částkami, jejichž platnost předtím potvrdila platební agentura. Rozdíly mezi částkami, o jejichž proplacení příjemci požádali, a částkami, jejichž platnost platební agentura potvrdila po svých kontrolách na místě, které představují chyby vykázané platebními agenturami v kontrolních statistikách, nejsou v ERR, která je základem výroku certifikačních orgánů o legalitě a správnosti výdajů, zohledněny. Pokud byly operace předtím předmětem kontrol na místě, platební agentura již chyby zjistila a vykázala ve svých kontrolních statistikách. Certifikační orgány pak při srovnání svých výsledků s výsledky platební agentury tyto chyby již nenaleznou, takže pravděpodobně najdou v takových operacích méně chyb. Čím více operací ve vzorku certifikačního orgánu tedy bylo již dříve zkontrolováno platební agenturou, tím nižší je celková míra chyb, kterou zjistí certifikační orgán.

103V šesti navštívených členských státech činil průměrný podíl operací, jež byly předmětem kontrol platební agentury na místě, na celkovém vzorku kontrolovaném certifikačními orgány 38 % v případě EZZF a 44 % v případě EZFRV. Obecně je však podíl operací, které podléhají kontrolám platební agentury na místě, na celkovém souboru pouze 5 %. V celkových vzorcích certifikačních orgánů byly tedy operace, jež předtím zkontrolovala na místě platební agentura, a které byly tudíž při testování certifikačním orgánem méně zatíženy chybami, zastoupeny nadměrně. Vedlo to k tomu, že certifikační orgány vykazovaly podhodnocenou míru chyb, protože neprovedly žádné úpravy, aby byl věrně zobrazen mnohem menší podíl operací, které byly předtím předmětem kontroly platební agentury na místě, v použitém souboru (body 79–85).

Doporučení 7 – Míra chyb reprezentativní pro soubor, na který se vztahuje výrok auditora

Komise by měla upravit své pokyny tak, aby:

- u operací v rámci systému IACS, které se do vzorku vybírají se seznamu náhodných kontrol provedených platebními agenturami na místě, celková míra chyb vypočtená certifikačními orgány zahrnovala rovněž míru chyb vykázanou platebními agenturami v kontrolních statistikách, extrapolovanou na zbývající operace, na něž se nevztahují kontroly platební agentury na místě. Certifikační orgány musí zajistit, aby kontrolní statistiky vypracované platebními agenturami byly úplné a správné;

- u operací, které certifikační orgány vyberou do vzorku přímo z celkového souboru plateb, takovéto úpravy nejsou nutné, protože vzorek bude reprezentativní pro všechny související kontrolované soubory.

Výše uvedená doporučení 2 až 7 by se měla realizovat do příští revize pokynů Komise, které budou platit od rozpočtového roku 2018. Komise v lednu 2017 dokončila nové pokyny, které by certifikační orgány měly uplatňovat od rozpočtového roku 2018. Tyto upravené pokyny předmětem naší prověrky nebyly (viz bod 17).

Tuto zprávu přijal senát I, jemuž předsedá Phil WYNN OWEN, člen Účetního dvora, v Lucemburku na svém zasedání dne 22. března 2017.

Za Účetní dvůr

předseda

Klaus-Heiner LEHNE

Přílohy

Příloha I

Model Komise pro sdílené řízení, jak je uveden v její výroční zprávě o činnosti za rok 2015

Příloha II

Model Komise pro získání ujištění o legalitě a správnosti výdajů, jak je uveden v její výroční zprávě o činnosti za rok 2015

Příloha III

Příklad akreditační tabulky podle pokynu GŘ AGRI č. 3 pro certifikační audit účtů

Příloha IV

Harmonogram, dokdy mají platební agentury a certifikační orgány provést testy věcné správnosti a předložit své zprávy Komisi

Glosář

Akreditace: Proces, kterým se potvrzuje, že platební agentura má administrativní uspořádání a systém vnitřní kontroly, které poskytují dostatečné záruky, že platby jsou legální a správné a řádně vyúčtované. Tato potvrzení se mají vydávat členskými státy na základě souladu platební agentury se souborem kritérií („akreditační kritéria“) týkajících se vnitřního prostředí, kontrolní činnosti, informací a komunikace a monitorování.

Evropský zemědělský fond pro rozvoj venkova (EZFRV): Financuje finanční příspěvek Unie na programy rozvoje venkova.

Evropský zemědělský záruční fond (EZZF): Zajišťuje financování přímých plateb zemědělcům, řízení zemědělských trhů a informačních a propagačních opatření.

Finanční opravy: Výdaje vyloučené Komisí z financování EU, protože je členské státy nevynaložily v souladu s příslušnými právními předpisy EU a vnitrostátní legislativou. U výdajů na SZP mají vyloučení vždy podobu finančních oprav, s nimiž se nakládá jako s účelově vázanými příjmy.

Finanční schvalování: Výsledkem je každoroční rozhodnutí Komise o schválení finančních výkazů týkající se úplnosti, přesnosti a věcné správnosti roční účetní závěrky každé akreditované platební agentury.

Integrovaný administrativní a kontrolní systém (IACS – Integrated Administration and Control System): Integrovaný systém, který se skládá z databází zemědělských podniků, žádostí o podporu, zemědělských pozemků, zvířat a v příslušných případech platebních nároků. Tyto databáze se používají pro správní křížové kontroly žádostí o podporu na plochu nebo na zvířata.

Kontrolní statistiky: Zprávy, které členské státy každoročně předkládají Komisi, obsahující výsledky správních kontrol a kontrol na místě, jež provedly platební agentury.

Kontroly na místě: Kontroly prováděné inspektory platebních agentur, kterými ověřují, že koneční příjemci dodržují příslušná pravidla. Tyto kontroly mohou mít podobu běžných kontrol na místě (v zemědělských podnicích nebo kontrol investic, na něž byla poskytnuta podpora) nebo dálkového průzkumu (kontrola aktuálních satelitních snímků pozemků), doplněných v případě pochybností o rychlou kontrolu v terénu.

Mezinárodně uznávané auditorské standardy (IAAS – Internationally accepted audit standards) jsou auditorské standardy stanovené různými veřejnými a odbornými normotvornými subjekty, např. mezinárodní auditorské standardy (ISA - International Standards on Auditing), vydané Radou pro mezinárodní auditorské a ověřovací standardy (IAASB - International Auditing and Assurance Standards Board), nebo mezinárodní auditorské standardy nejvyšších kontrolních institucí (ISSAI - International Standards of Supreme Audit Institutions), vydané Mezinárodní organizací nejvyšších kontrolních institucí (INTOSAI - International Organisation of Supreme Audit Institutions).

Platební agentura (PA): Orgán (orgány) členského státu odpovědné za řízení a kontrolu výdajů na SZP, zejména za kontrolu, výpočet a vyplácení podpory příjemcům v rámci SZP a jejich vykazování Komisi. Část práce platební agentury mohou provádět delegované subjekty, avšak ne platby příjemcům a jejich vykazování Komisi.

Programové období: Víceletý rámec na plánování a realizaci politik EU. Současné programové období trvá od roku 2014 do roku 2020 a v tomto víceletém rámci jsou řízeny programy rozvoje venkova financované z EZFRV; v případě EZZF se uplatňuje roční řízení.

Prohlášení řídícího subjektu: Roční prohlášení ředitelů každé platební agentury o úplnosti, přesnosti a věcné správnosti účetní závěrky, řádném fungování systémů vnitřní kontroly a legalitě a správnosti uskutečněných operací. K tomuto prohlášení se přikládá několik příloh, z nichž jedna se týká statistických údajů o výsledcích všech správních kontrol a kontrol na místě, které platební agentura provedla („kontrolní statistiky“).

Schvalování souladu s předpisy: Postup Komise, který spočívá v posouzení systémů vnitřní kontroly platebních agentur a který zaručuje, že členské státy uplatňují právní předpisy EU a vnitrostátní legislativu a že jakékoliv výdaje, které tyto předpisy v jednom či více rozpočtových letech porušují, jsou z financování EU vyloučeny prostřednictvím finanční opravy.

Správní kontroly: Formalizované dokumentární kontroly, které provádějí platební agentury u všech žádostí a kterými ověřují, že žádosti jsou v souladu s podmínkami pro udělení podpory. U výdajů, na které se vztahuje systém IACS, se informace obsažené v databázích IT používají pro automatické křížové kontroly.

Upravená míra chyb: Komisí provedený odhad míry zbytkových chyb, které se vyskytují v platbách prováděných platebními agenturami příjemcům v rámci SZP po té, co proběhly všechny kontroly. Komise jej vypočítává a zveřejňuje ve své výroční zprávě o činnosti.

Výroční zpráva o činnosti: Výroční zpráva, kterou zveřejňuje každé generální ředitelství a která obsahuje informace o jeho dosažených výsledcích, iniciativách, které podniklo během roku, a využitých zdrojích. Ve výroční zprávě o činnosti GŘ AGRI se také posuzuje fungování a výsledky řízení SZP a jejích kontrolních systémů na úrovni platebních agentur.

Zkratky

CO: Certifikační orgán

EFRR: Evropský fond pro regionální rozvoj

ERR: Míra chyb (error rate)

ESF: Evropský sociální fond

EZFRV: Evropský zemědělský fond pro rozvoj venkova

EZZF: Evropský zemědělský záruční fond

FS: Fond soudržnosti

GŘ AGRI: Generální ředitelství pro zemědělství a rozvoj venkova