Todentamisviranomaisten uusi rooli yhteisen maatalouspolitiikan menojen yhteydessä: siirryttäessä yhtenäiseen tarkastusmalliin on tapahtunut myönteistä kehitystä mutta jäljellä on huomattavia puutteita

Kertomuksesta: Tässä tarkastuksessa tutkittiin todentamisviranomaisten roolia. Todentamisviranomaiset antavat lausuntoja yhteisen maatalouspolitiikan menojen laillisuudesta ja sääntöjenmukaisuudesta jäsenvaltioiden tasolla. Yhteisen maatalouspolitiikan osuus EU:n talousarviosta on lähes 40 prosenttia. Tilintarkastustuomioistuin arvioi, antavatko Euroopan komission vuonna 2015 määrittämät uudet puitteet todentamisviranomaisille mahdollisuuden esittää lausuntonsa EU:n säännösten ja kansainvälisten tarkastusstandardien mukaisesti. Nämä puitteet ovat myönteinen askel kohti yhtenäistä tarkastusmallia, mutta tilintarkastustuomioistuin havaitsi niissä huomattavia puutteita. Tilintarkastustuomioistuin esittää useita parannussuosituksia, jotka on tarkoitettu sisällytettäviksi vuodesta 2018 alkaen sovellettaviin komission ohjeisiin.

|

Tiivistelmä

IKomissio ja jäsenvaltiot hallinnoivat yhteistä maatalouspolitiikkaa (YMP) yhteistyössä, ja sen määrärahat kaudelle 2014–2020 ovat 363 miljardia euroa (vuoden 2011 hintoina) eli noin 38 prosenttia kauden 2014–2020 monivuotisen rahoituskehyksen kokonaismäärästä. Komissio antaa talousarvion toteutustehtäviä jäsenvaltioiden nimeämille maksajavirastoille, mutta kantaa itse lopullisen vastuun. Sen on huolehdittava EU:n taloudellisten etujen suojaamisesta aivan kuin se toteuttaisi delegoituja talousarvion toteutustehtäviä itse.

IISen vuoksi jäsenvaltioiden nimeämille todentamisviranomaisille on annettu vuodesta 1996 lähtien tehtäväksi toimia maksajavirastojen riippumattomina tarkastajina. Varainhoitovuodesta 2015 lähtien todentamisviranomaisten on pitänyt myös antaa kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti laadittu lausunto, jossa todetaan, ovatko komissiolle korvattaviksi esitetyt menot laillisia ja sääntöjenmukaisia. Varainhoitovuosi 2015 oli siten ensimmäinen vuosi, jonka osalta komissiolla oli mahdollisuus käyttää hyväkseen todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevaa tehostettua työtä.

IIITilintarkastustuomioistuin arvioi tarkastuksessaan, kykenivätkö todentamisviranomaiset komission luomien puitteiden avulla laatimaan lausunnon YMP:n menojen laillisuudesta ja sääntöjenmukaisuudesta EU:n säännösten ja kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti ja siten osoittamaan, että komission käyttämä varmuusmalli tuottaa luotettavia tuloksia. Tilintarkastustuomioistuin havaitsi huomattavia puutteita puitteissa, jotka komissio oli suunnitellut todentamisviranomaisten uuden työn ensimmäistä vuotta varten. Puutteiden vuoksi todentamisviranomaisten lausunnot eivät ole täysin standardien ja sääntöjen mukaisia keskeisillä aloilla.

IVTodentamisviranomaisten uusi rooli on myönteinen askel kohti yhtenäistä tarkastusmallia, sillä viranomaisten työn tuotosten avulla jäsenvaltiot voivat lujittaa valvontajärjestelmiään ja vähentää tarkastusten ja valvonnan kustannuksia ja komissio voi saada riippumattoman lisävarmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta.

VTätä taustaa vasten tilintarkastustuomioistuin arvioi komission nykyistä varmuusmallia ja siihen tehtyjä muutoksia, joilla pyritään ottamaan huomioon todentamisviranomaisten suurempi rooli. Tilintarkastustuomioistuin totesi, että komissio varmuusmalli perustuu edelleen jäsenvaltioiden suorittaman valvonnan tuloksiin. Todentamisviranomaisten lausunnot laillisuudesta ja sääntöjenmukaisuudesta varainhoitovuodelta 2015 olivat vain yksi huomioon otettava tekijä komission laskiessa jäsenvaltioiden valvontatilastoissa ilmoitettujen virhetasojen mukautuksia. Kyseiset lausunnot ovat kuitenkin vuositasolla ainoa lähde, joka tarjoaa riippumattoman varmuuden laillisuudesta ja sääntöjenmukaisuudesta. Sen vuoksi todentamisviranomaisten työn olisi oltava komission saaman varmuuden keskeinen osatekijä, kunhan työ on tehty luotettavasti.

VITilintarkastustuomioistuin havaitsi tarkastuksessaan, että komission ohjeet eivät ole täysin sovellettavien säännösten ja kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisia. Puutteet olivat seuraavat:

- Riskienarviointimenettelyssä komissio vaati todentamisviranomaisia käyttämään hyväksyntäkaaviota, mistä aiheutuu riski, että todentamisviranomaisten maksajavirastojen sisäisen valvonnan järjestelmistä saama varmuus vaikuttaa todellista suuremmalta.

- Todentamisviranomaisten tapahtumien poimimiseen käyttämä otantamenetelmä perustui maksajavirastojen satunnaisesti valitsemien paikalla tehtävien tarkastusten luetteloihin. Tähän sisältyi muita riskejä, joita ei ole poistettu ja joista on syytä mainita etenkin se, että todentamisviranomaisten työ voi olla edustavaa vain, jos maksajavirastojen alun perin valitsemat otokset ovat edustavia. Osuus yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisista tapahtumista ei ole edustava otos menoista, joten se ei ole edustava otos tarkastetusta varainhoitovuodesta.

- Tapahtumatarkastusten tapauksessa komissio vaati, että osalle otoksesta todentamisviranomaiset ainoastaan suorittavat uudelleen maksajavirastojen hallinnolliset tarkastukset.

- Komissio edellytti, että tapahtumatarkastuksissa todentamisviranomaiset ainoastaan suorittavat uudelleen maksajavirastojen suorittamat alkuperäiset tarkastukset. Tarkastusten suorittaminen uudelleen on pätevä tarkastusevidenssin keruumenetelmä, mutta kansainvälisesti hyväksytyissä tilintarkastusstandardeissa todetaan myös, että tarkastajien olisi valittava ja suoritettava kaikki itse asianmukaisiksi katsomansa tarkastuksen vaiheet ja tarkastustoimenpiteet voidakseen hankkia tarpeellisen määrän tarkastusevidenssiä lausunnon antamiseksi kohtuullisesta varmuudesta.

- Tarkastajan johtopäätösten tekemisen osalta tilintarkastustuomioistuin totesi, että ohjeiden mukaan todentamisviranomaisten oli laskettava kaksi erillistä laillisuuteen ja sääntöjenmukaisuuteen vaikuttavaa virhetasoa ja että etenkin todentamisviranomaiset mutta myös maatalouden ja maaseudun kehittämisen pääosasto käyttivät virhetasoja epäasianmukaisesti.

- Tilintarkastustuomioistuin totesi myös, että todentamisviranomaisten lausunto menojen laillisuudesta ja sääntöjenmukaisuudesta perustui liian pieneksi ilmoitettuun kokonaisvirhetasoon. Todentamisviranomaiset eivät ottaneet huomioon maksajavirastojen havaitsemia ja valvontatilastoissaan ilmoittamia virheitä laskiessaan arvioitua virhetasoa.

Tilintarkastustuomioistuin esittää joukon suosituksia havaittujen puutteiden korjaamiseksi:

- Komission olisi käytettävä menojen laillisuutta ja sääntöjenmukaisuutta koskevan varmuusmallinsa keskeisenä osatekijänä todentamisviranomaisten työn tuloksia, jos työ on määritelty ja suoritettu säännösten ja kansainvälisesti hyväksyttyjen tilinpäätösstandardien mukaisesti.

Komission olisi tarkistettava ohjeitaan seuraavasti:

- todentamisviranomaisten olisi riskienarvioinnissa keskityttävä laillisuuden ja sääntöjenmukaisuuden osalta komission jo käyttämään olennaiseen valvontaan ja lisävalvontaan

- todentamisviranomaisia olisi vaadittava ottamaan käyttöön niiden otosten edustavuuden takaavat varotoimenpiteet, kun todentamisviranomaiset valitsevat yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvia tapahtumia maksajavirastojen paikalla tehtäviä tarkastuksia varten satunnaisotannalla valitsemien maksuhakemusten luettelosta; lisäksi olisi huolehdittava todentamisviranomaisten paikalle tekemien tarkastuskäyntien oikea-aikaisuudesta sekä siitä, että todentamisviranomaisten otosta ei ilmoiteta maksajavirastoille

- yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisten tapahtumien osalta todentamisviranomaisia olisi vaadittava poimimaan otoksensa suoraan maksuluettelosta

- todentamisviranomaisten olisi annettava tehdä tarkastuksia paikalla kaikille tarkastetuille tapahtumille ja suorittaa kaikki asianmukaisiksi katsomansa tarkastuksen vaiheet ja tarkastustoimenpiteet eikä vaatia niitä ainoastaan tekemään uudelleen maksajavirastojen alkuperäisiä tarkastuksia

- todentamisviranomaisia olisi vaadittava laskemaan vain yksi laillisuutta ja sääntöjenmukaisuutta koskeva virhetaso

- kun kyseessä ovat yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat tapahtumat, jotka on otettu maksajavirastojen satunnaisotannalla poimimien paikalla tehtävien tarkastusten luettelosta, todentamisviranomaisten laskemaan kokonaisvirhetasoon olisi sisällytettävä myös maksajavirastojen valvontatilastoissa ilmoittama virhetaso ja se olisi ekstrapoloitava muihin tapahtumiin, joille maksajavirastot eivät olleet tehneet tarkastusta paikan päällä, jotta todentamisviranomaiset voivat antaa lausunnon menojen laillisuudesta ja sääntöjenmukaisuudesta. Todentamisviranomaisten on varmistettava, että maksajavirastojen kokoamat valvontatilastot ovat täydelliset ja oikeelliset.

Johdanto

Yhteisen maatalouspolitiikan menot

01Maatalouden alalla EU:n tukea myönnetään Euroopan maatalouden tukirahastosta (maataloustukirahasto) ja Euroopan maaseudun kehittämisen maatalousrahastosta (maaseuturahasto). Näiden kahden rahaston kokonaismäärärahat ovat 363 miljardia euroa (vuoden 2011 hintoina) ohjelmakaudeksi 2014–2020 eli noin 38 prosenttia koko monivuotisesta rahoituskehyksestä kaudeksi 2014–20201.

02Kummassakin rahastossa yhteisen maatalouspolitiikan (YMP) menot voidaan ryhmitellä kahteen kategoriaan:

- Yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat menot perustuvat tukioikeuksiin2 ja koostuvat pääasiassa vuotuisista hehtaarikohtaisista tuista.

- Yhdennetyn hallinto- ja valvontajärjestelmän ulkopuoliset menot ovat kulujen korvaamiseen perustuvia tukia, jotka liittyvät pääasiassa tiloihin ja maaseudun infrastruktuuriin tehtäviin investointeihin sekä maatalousmarkkinoiden interventioihin.

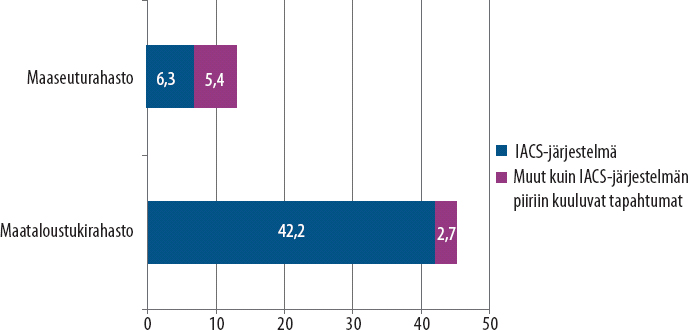

Kaaviossa 1 esitetään varainhoitovuoden 2015 osalta jaottelu yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluviin ja sen ulkopuolisiin menoihin kummassakin rahastossa (86 prosenttia ja 14 prosenttia YMP:n menoista).

Kaavio 1

YMP:n menojen jakautuminen varainhoitovuonna 2015 (miljardia euroa)

Yhteistä hallinnointia YMP:ssä koskeva oikeudellinen ja institutionaalinen kehys

04Vastuu YMP:n hallinnoinnista on jaettu komission ja jäsenvaltioiden kesken. Noin 99 prosenttia YMP:n määrärahoista käytetään yhteistyössä harjoitettavassa hallinnoinnissa varainhoitoasetuksen mukaisesti3. YMP:tä koskevassa horisontaalisessa asetuksessa vahvistetaan YMP:n rahoitusta, hallinnointia ja seurantaa koskevat perussäännöt4. Komissiolle on annettu valta tarkentaa näitä sääntöjä edelleen antamalla täytäntöönpanoasetuksia5 ja ohjeita.

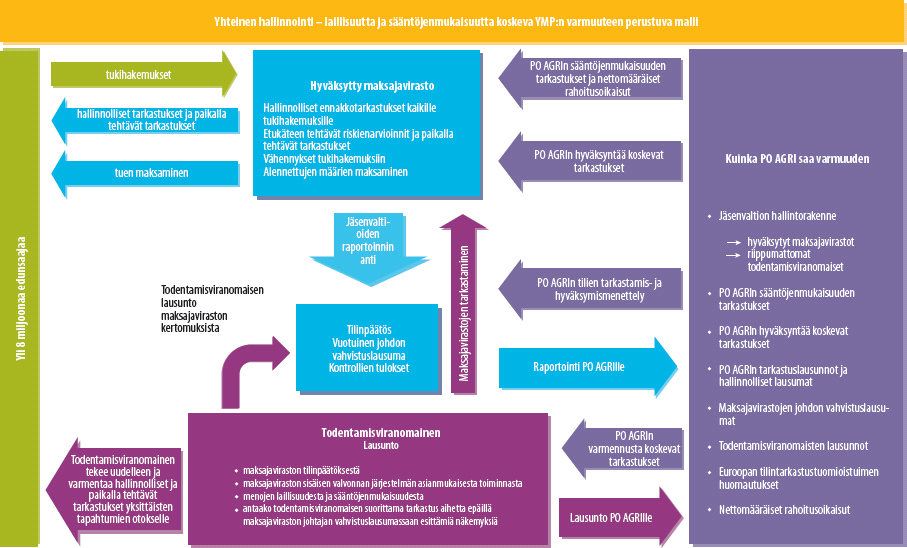

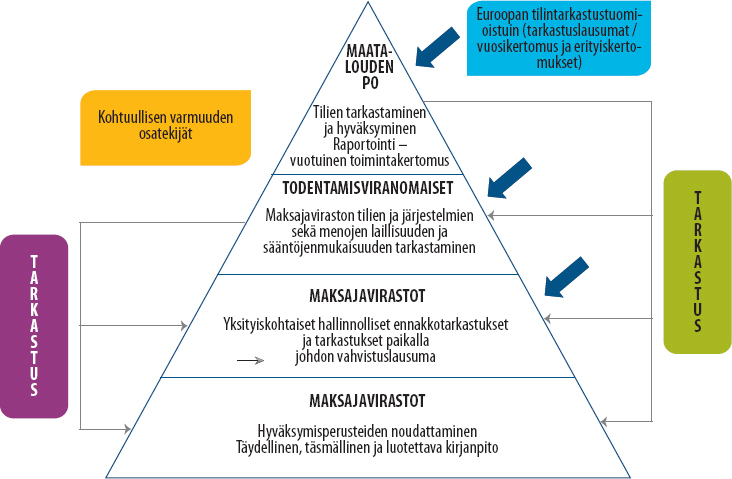

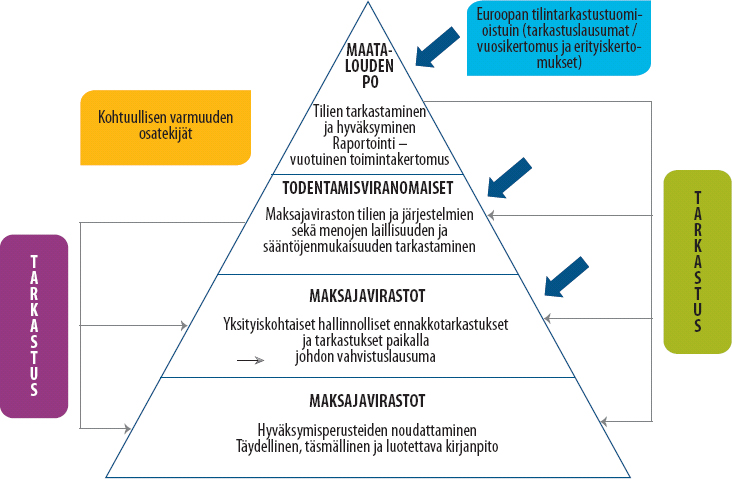

05Yhteisessä hallinnoinnissa komissiolla säilyy lopullinen vastuu talousarviosta, mutta se antaa toteutustehtäviä jäsenvaltioiden erikseen nimeämille elimille, maksajavirastoille. Komission maatalouden ja maaseudun kehittämisen pääosasto valvoo sitä, kuinka maksajavirastot toteuttavat talousarviota; se tarkistaa ja korvaa maksajavirastojen kuukausittain (maataloustukirahasto) tai neljännesvuosittain (maaseuturahasto) ilmoittamat menot ja lopuksi arvioi sääntöjenmukaisuuden tarkastusmenettelyn avulla, ovatko menot laillisia ja sääntöjenmukaisia6. Jos menettelyssä havaitaan, että maksajaviraston valvontajärjestelmässä on puutteita, joilla on taloudellista vaikutusta EU:n talousarvioon, komissio voi määrätä kyseiselle maksajavirastolle rahoitusoikaisuja. Maatalouden ja maaseudun kehittämisen pääosaston yhteisen hallinnoinnin malli, jossa määritellään osapuolten roolit, on esitetty liitteessä I7.

06Jäsenvaltioiden tasolla YMP:n määrärahoja hallinnoivat jäsenvaltion toimivaltaisen viranomaisen hyväksymät maksajavirastot8. Maksajavirastot tekevät kaikille edunsaajilta saaduille hanke- ja maksuhakemuksille hallinnollisia tarkastuksia sekä suurimmassa osassa tukitoimia paikalla suoritettavia tarkastuksia vähintään viiden prosentin otokselle9. Näiden tarkastusten jälkeen maksajavirastot maksavat edunsaajille niille kuuluvat määrät ja ilmoittavat kyseiset määrät komissiolle korvausten maksamista varten kuukausittain (maataloustukirahasto) tai neljännesvuosittain (maaseuturahasto). Kaikki maksetut määrät kirjataan maksajavirastojen tilinpäätökseen. Kunkin maksajaviraston johtaja toimittaa komissiolle tilinpäätöksen sekä lausumansa (johdon vahvistuslausuma) viraston valvontajärjestelmien vaikuttavuudesta. Lausumassa esitetään myös yhteenveto niiden valvontatilastoista peräisin olevasta virhetasosta10. Komission tulojen ja menojen hyväksyjä (YMP:n osalta maatalouden ja maaseudun kehittämisen pääosaston pääjohtaja) sisällyttää nämä tilinpäätökset ja johdon vahvistuslausumat pääosaston vuotuiseen toimintakertomukseen.

07Varainhoitoasetuksen mukaan komission on antaessaan maksajavirastoille yhteisen hallinnoinnin piriin kuuluvia talousarvion toteutustehtäviä YMP:n alalla varmistettava, että EU:n taloudellisia etuja suojataan samojen vaatimusten mukaisesti kuin jos komissio vastaisi kyseisistä tehtävistä itse11. Tämä merkitsee muun muassa asianmukaisten valvonta- ja tarkastustehtävien, kuten tilien tarkastus- ja hyväksyntämenettelyjen, käyttöönottoa. YMP:n alalla näistä tehtävistä vastaa jäsenvaltioiden tasolla todentamisviranomainen.

Todentamisviranomaisten rooli ja tehtävät

08Todentamisviranomaiset ovat toimineet maksajavirastojen riippumattomina tarkastajina varainhoitovuodesta 1996 alkaen12. Tässä tehtävässä niiden on annettava kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti todistus jossa todetaan, ovatko komissiolle luovutettavat tilit totuudenmukaiset, täydelliset ja oikeelliset ja ovatko sisäisen valvonnan järjestelmät toimineet hyväksyttävästi, ottaen erityisesti huomioon hyväksymisperusteet.

09Todentamisviranomaisten roolia ja tehtäviä lisättiin varainhoitoasetuksella13 ja YMP:tä koskevalla horisontaalisella asetuksella14. Sen lisäksi että todentamisviranomaiset vastaavat tileistä ja sisäisestä valvonnasta, niiden on ollut varainhoitovuodesta 2015 lähtien annettava lausunto, jossa todetaan, ovatko menot, joiden korvaamista komissiolta pyydetään, laillisia ja sääntöjenmukaisia. Tämä lausunto laaditaan kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti, ja siitä on myös käytävä ilmi, onko johdon vahvistuslausumassa esitettyjä näkemyksiä aihetta epäillä.

10YMP:tä koskevassa horisontaalisessa asetuksessa säädetään lisäksi, että todentamisviranomaisen on oltava toimivaltaisen viranomaisen nimeämä julkinen tai yksityinen tarkastuselin, sillä on oltava tarpeellinen tekninen asiantuntemus ja sen on oltava toiminnallisesti riippumaton maksajavirastosta ja maksajaviraston hyväksyneestä viranomaisesta. Varainhoitovuonna 2015 YMP:n menoja 28 jäsenvaltiossa hallinnoi yhteensä 80 maksajavirastoa ja näiden tarkastajina puolestaan toimi 64 todentamisviranomaista15. Näistä todentamisviranomaisista 46 oli julkisia elimiä16 ja 18 yksityisiä tilintarkastusyhteisöjä.

11Todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevan työn tarkoituksena on auttaa maatalouden ja maaseudun kehittämisen pääosastoa saamaan parempi varmuus menojen laillisuudesta ja sääntöjenmukaisuudesta. Todentamisviranomaisten rooli maatalouden ja maaseudun kehittämisen pääosaston varmuusmallissa esitetään liitteessä II. Niiden työn mahdollinen käyttö yhtenäisen tarkastusmallin yhteydessä on esitetty kohdissa 24–28.

12Komissio vahvisti todentamisviranomaisten tarkastustyön puitteet täytäntöönpanoasetuksella17 ja lisäohjeilla18. Saadakseen todentamisviranomaisilta luotettavia kertomuksia ja lausuntoja komission on kyseisen asetuksen mukaan varmistettava, että

- sen ohjeet antavat riittävästi opastusta kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti19

- todentamisviranomaisen kyseisten ohjeiden mukainen työ on riittävää ja laadultaan asianmukaista.

Tarkastuksen laajuus ja tarkastustapa

Tarkastuksen laajuus

13Todentamisviranomaisille asetettu uusi vaatimus antaa lausunto menojen laillisuudesta ja sääntöjenmukaisuudesta on keskeisellä sijalla komission varmuusmallissa kaudella 2014–2020.

14Tässä tarkastuksessa tilintarkastustuomioistuin keskittyi analysoimaan puitteita, jotka komissio on vahvistanut laillisuutta ja sääntöjenmukaisuutta koskevalle todentamisviranomaisten työlle ensimmäisenä toteuttamisvuonna (varainhoitovuosi 2015). Tarkastuksessa ei arvioitu todentamisviranomaisten tekemiä tapahtumatarkastuksia.

15Tarkastuksessa pyrittiin arvioimaan, onko todentamisviranomaisten uusi rooli askel kohti yhtenäistä tarkastusmallia ja onko komissio ottanut sen asianmukaisesti huomioon varmuusmallissaan. Tarkastuksessa arvioitiin myös, kykenivätkö todentamisviranomaiset komission laatimien puitteiden avulla laatimaan lausunnon YMP:n menojen laillisuudesta ja sääntöjenmukaisuudesta EU:n säännösten ja kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti.

16Tilintarkastustuomioistuin arvioi erityisesti, kyetäänkö komission todentamisviranomaisille antamilla ohjeilla varmistamaan

- todentamisviranomaisten asianmukainen riskienarviointi ja edustava otanta

- tapahtumatarkastusten riittävä määrä sekä

- virhetason oikea arviointi ja tarkastuslausunto.

Kun tarkastuksen kenttätyö oli päättynyt (syyskuussa 2016), komissio viimeisteli tammikuussa 2017 uudet ohjeet. Todentamisviranomaiset ryhtyvät noudattamaan niitä varainhoitovuodesta 2018 alkaen. Tilintarkastustuomioistuin ei ole tarkastanut näitä tarkistettuja ohjeita.

Tarkastustapa

18Tarkastusevidenssiä saatiin sekä komissiolta (maatalouden ja maaseudun kehittämisen pääosasto) että jäsenvaltioilta. Työn lähtökohtana oli asiaa koskevien oikeuspuitteiden analysointi, jotta voitiin yksilöidä kaikkiin osapuoliin – komissioon, toimivaltaisiin viranomaisiin ja todentamisviranomaisiin – sovellettavat vaatimukset.

19Komission osalta tarkastuksessa:

- tutkittiin varainhoitovuonna 2015 sovellettavat komission ohjeet todentamisviranomaisille sekä asiakirjat liitännäistoimista, kuten asiantuntijaryhmän kokouksista20 (tarkastajat osallistuivat tarkkailijoina yhteen tällaiseen kokoukseen Brysselissä 14. ja 15. kesäkuuta 2016);

- arvioitiin asiakirjatarkastukset, jotka komissio oli kohdistanut todentamisviranomaisten 25 maksajaviraston osalta 17 jäsenvaltiossa antamiin kertomuksiin ja lausuntoihin; näistä 17 tapaukseen sisältyi myös maatalouden ja maaseudun kehittämisen pääosaston kertomus todentamisviranomaisiin tehdyistä tarkastuskäynneistä; tilintarkastustuomioistuin arvioi myös maatalouden ja maaseudun kehittämisen pääosaston toimintakertomuksen vuodelta 2015 ja sen, kuinka siinä oli hyödynnetty todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevaa työtä

- haastateltiin maatalouden ja maaseudun kehittämisen pääosaston henkilöstöä.

Jäsenvaltioiden osalta tarkastuksessa:

- tehtiin kyselytutkimus 20 toimivaltaiselle viranomaiselle ja todentamisviranomaiselle 13 jäsenvaltiossa21; viranomaiset valittiin niiden todentamien menojen arvon perusteella (yhteensä katettiin 63 prosenttia EU:n vuoden 2014 YMP-menoista) ja todentamisviranomaisen oikeudellisen aseman perusteella (sen mukaan, oliko kyseessä julkinen vai yksityinen elin); kyselytutkimuksen aiheita olivat muun muassa komission ohjeet ja sen todentamisviranomaisille antama tuki.

- vierailtiin kuudessa jäsenvaltiossa22 ja haastateltiin toimivaltaisten viranomaisten ja todentamisviranomaisten edustajia, jotta oli mahdollista saada parempi käsitys vastauksissa kyselyyn annetuista tiedoista, tutkittiin todentamisviranomaisten sopimusjärjestelyjä, tarkastettiin niiden tarkastustoimenpiteiden oikea-aikaisuus ja tarkasteltiin niiden työn keskeisiä tuloksia, jotka on esitetty varainhoitovuotta 2015 koskevissa tarkastuskertomuksissa ja lausunnoissa.

Tarkastajat käsittelivät tarkastushavaintoja ottaen huomioon ohjelmakautta 2014–2020 koskevien säädösten asiaa koskevat säännökset sekä ylimpien tarkastuselinten kansainvälisissä standardeissa (ISSAI-standardit) ja kansainvälisissä tilintarkastusstandardeissa (ISA-standardit) vahvistetut vaatimukset.

Huomautukset

Todentamisviranomaisten uusi rooli YMP:n menojen laillisuuden ja sääntöjenmukaisuuden yhteydessä on myönteinen askel kohti yhtenäistä tarkastusmallia

22Termille ”yhtenäinen tarkastus” ei ole olemassa yhtä ainoaa tunnustettua määritelmää, mutta käsite perustuu tarpeeseen välttää koordinoimatonta ja päällekkäistä valvontaa ja tarkastustyötä. EU:n talousarvion ja varsinkin yhteisen hallinnoinnin yhteydessä yhtenäinen tarkastus antaisi varmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta kahdella tasolla: sekä hallinnointitarkoituksiin (sisäinen valvonta) että tarkastuksia varten. Yhtenäistä tarkastusmallia pidetään tehokkaana valvontakehyksenä, jossa kukin kerros perustuu muiden antamaan varmuuteen.

23Koheesioalalla23 jäsenvaltioiden tarkastusviranomaiset ovat olleet keskeisiä tietolähteitä kaudesta 2007–2013 lähtien menojen laillisuuden ja sääntöjenmukaisuuden varmuutta koskevassa komission toimintakehyksessä. Myös tilintarkastustuomioistuimen lausunnossa nro 2/200424 analysoitiin yhtenäisen tarkastusmallin käyttöä sisäisen valvonnan tarkoituksiin, toisin sanoen varmuuden saamiseksi komission hallintoa varten. Lisäksi erityiskertomuksessa nro 16/201325 annettiin suosituksia, joiden avulla voitaisiin parantaa komission menettelyjä käyttämällä hyväksi kansallisten tarkastusviranomaisten koheesioalalla tekemää työtä.

24YMP:n menojen osalta komissio saa varmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta kolmen tietokerroksen avulla. Ne ovat maksajavirastojen tekemät tarkastukset, todentamisviranomaisten suorittama tarkastustyö sekä tulokset tarkastuksista, jotka komissio on kohdistanut todentamisviranomaisten työhön. Kun varmuutta pidetään riittämättömänä, komissio käyttää sille kuuluvaa lopullista vastuuta laillisuudesta ja sääntöjenmukaisuudesta käynnistämällä omat sääntöjenmukaisuuden tarkastusmenettelynsä, jotka voivat johtaa rahoitusoikaisuihin.

25Todentamisviranomaisten uusi tehtävä antaa lausunto menojen laillisuudesta ja sääntöjenmukaisuudesta saattaa kaudella 2014–2020 huomattavasti lujittaa yhtenäistä tarkastusmallia komission hallinnoimien maatalousmenojen osalta. Maatalouden ja maaseudun kehittämisen pääosaston mukaan tällainen malli tuottaa paremman varmuuden siitä, että valvontajärjestelmät toimivat hyvin26, ja antaa mahdollisuuden saada todentamisviranomaisten suorittaman tarkastustyön perusteella paremman varmuuden kuin pelkästään pääosaston omien tarkastusten27 perusteella.

26Todentamisviranomaisten tarkastustyön avulla yhtenäinen tarkastusmalli voi YMP:n menojen osalta toimia vaikuttavasti siten, että se

- auttaa jäsenvaltioita lujittamaan valvontajärjestelmiään

- auttaa vähentämään tarkastus- ja valvontakustannuksia

- antaa komissiolle mahdollisuuden saada riippumattoman lisävarmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta.

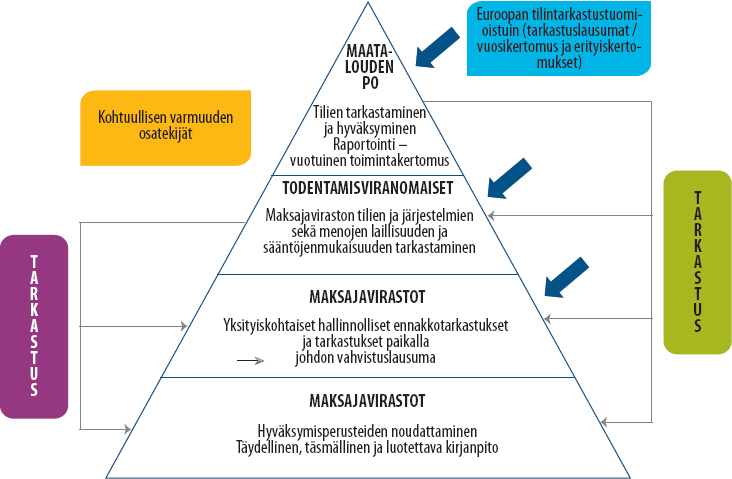

Tilintarkastustuomioistuimen mielestä yhtenäinen tarkastusmalli on asianmukainen tapa saada varmuus menojen laillisuudesta ja sääntöjenmukaisuudesta jäsenvaltioiden tasolla. EU:n lainsäädännön mukaan Euroopan tilintarkastustuomioistuin toimii koko EU:n talousarvion ulkoisena tarkastajana ja todentamisviranomaiset puolestaan toimivat toiminnallisesti riippumattomina maatalousmenojen tarkastajina jäsenvaltioiden tasolla tai aluetasolla. Ajallisesti tarkastellen ne ovat ensimmäiset tarkastajat, jotka antavat varmuuden maatalousmenojen laillisuudesta ja sääntöjenmukaisuudesta, ja ne ovat ainoa varmuuden antava lähde kansallisella ja alueellisella tasolla28. Todentamisviranomaiset saavat varmuuden sekä omien tapahtumatarkastustensa että maksajavirastojen valvontajärjestelmien perusteella. Komissio voisi mahdollisesti käyttää näin saatua varmuutta yhtenäisen tarkastusmallin yhteydessä kauden 2014–2020 YMP:ssä, kuten kaaviossa 2 esitetään, mikäli huolehditaan asianmukaisesta auditointiketjusta.

Kaavio 2

Yhtenäinen tarkastusmalli kauden 2014-2020 YMP:tä varten

Lähde: Euroopan tilintarkastustuomioistuin.

28Koska komissio viime kädessä vastaa YMP:n varojen hallinnoinnista ja voimassa olevista sääntelyvaatimuksista, tilintarkastustuomioistuin katsoo, että mikäli todentamisviranomaisten työ on luotettavaa, komissio voisi käyttää hyväkseen niiden tekemää menojen laillisuutta ja sääntöjenmukaisuutta koskevaa työtä yhtenäisen tarkastusmallin puitteissa seuraavasti:

- parantamalla jäännösvirheen arviointia ja varaumien esittämistä vuotuisessa toimintakertomuksessaan29

- määrittämällä, onko arvioitu virhetaso yli vai alle 50 000 euroa tai kaksi prosenttia asiaa koskevista menoista30, ja päättämällä sen perusteella sääntöjenmukaisuuden tarkastusmenettelyn käynnistämisestä

- määrittämällä tarkemmin ja kattavammin EU:n talousarvion ulkopuolelle jätettävät määrät ja käyttämällä laajemmin ekstrapoloituja rahoitusoikaisuja31

- arvioimalla, onko pyydettävä jäsenvaltioita tarkastelemaan uudelleen maksajavirastojen hyväksyntää tapauksissa, joissa takeet maksujen laillisuudesta ja sääntöjenmukaisuudesta ovat riittämättömät32.

Maatalouden ja maaseudun kehittämisen pääosaston varmuusmalli pohjautuu edelleen jäsenvaltioiden suorittaman valvonnan tuloksiin

29Varainhoitoasetus33 edellyttää, että maatalouden ja maaseudun kehittämisen pääosaston pääjohtaja laatii vuotuisen toimintakertomuksen ja ilmoittaa siinä saaneensa kohtuullisen varmuuden siitä, että käytössä olevien valvontamenettelyjen avulla voidaan taata tarpeellisessa määrin maksujen perustana olevien toimien laillisuus ja sääntöjenmukaisuus.

30Maatalouden ja maaseudun kehittämisen pääosaston varainhoitovuoteen 2015 asti tähän tarkoitukseen käyttämässä varmuusmallissa määriteltiin riskinalaiset määrät laillisuuden ja sääntöjenmukaisuuden näkökulmasta ja käytettiin lähtökohtana jäsenvaltioiden toimittamia valvontatilastoja. Sen jälkeen virhetasoa mukautettiin ylöspäin pääosaston sääntöjenmukaisuustarkastuksissa ja tilintarkastustuomioistuimen tarkastustyössä tietoon tulleiden puutteiden perusteella. Maatalouden ja maaseudun kehittämisen pääosaston oli korotettava virhetasoa, jos se havaitsi, että maksajavirastot eivät olleet havainneet kaikkia virheitä, joten niitä ei ollut otettu huomioon jäsenvaltioiden valvonnan tuloksissa. Tämän laskennan tuloksena saatiin kunkin maksajaviraston ja rahaston mukautettu virhetaso.

31Varainhoitovuosien 2014 ja 2015 yhdistetyt mukautetut virhetasot osoittavat, että maatalouden ja maaseudun kehittämisen pääosasto teki edelleen mukautuksia maksajavirastojen valvontatilastoissa ilmoitettuihin virhetasoihin (ks. taulukko 1). Todentamisviranomaisten uusiin lausuntoihin laillisuudesta ja sääntöjenmukaisuudesta sisältyvillä tiedoilla oli vain hyvin pieni vaikutus näihin mukautuksiin varainhoitovuonna 2015:

| Rahasto | Varainhoitovuosi | Maksajavirastojen valvontatilastoissa ilmoitettu keskimääräinen virhetaso | Maatalouden ja maaseudun kehittämisen pääosaston laskema yhdistetty mukautettu virhetaso |

|---|---|---|---|

| Maataloustukirahasto | 2014 | 0,55 % | 2,61 % |

| 2015 | 0,68 % | 1,47 % | |

| Maaseuturahasto | 2014 | 1,52 % | 5,09 % |

| 2015 | 1,78 % | 4,99 % |

Maatalouden ja maaseudun kehittämisen pääosasto selitti toimintakertomuksessaan 201534 käyttäneensä todentamisviranomaisten lausuntoja laillisuudesta ja sääntöjenmukaisuudesta vain hyvin vähän. Tämä johtui pääasiassa siitä, että kyseessä oli ensimmäinen vuosi, jolloin todentamisviranomaiset antoivat kyseiset lausunnot; lisäksi vähäinen käyttö johtui todentamisviranomaisten työn ajoituksesta, teknisen osaamisen ja juridisen asiantuntemuksen puutteesta, riittämättömistä tarkastusstrategioista sekä tarkastettujen otosten liian pienestä koosta. Maatalouden ja maaseudun kehittämisen pääosaston esittämien syiden lisäksi tilintarkastustuomioistuin katsoo omien havaintojensa perusteella, että todentamisviranomaisten työn luotettavuuteen vaikuttaa merkittävällä tavalla myös se, kuinka komissio on ohjeissaan määritellyt niiden työn.

33Maatalouden ja maaseudun kehittämisen pääosaston varmuusmalli perustuu siis edelleen valvonnan tuloksiin. Todentamisviranomaisten lausunnot laillisuudesta ja sääntöjenmukaisuudesta varainhoitovuodelta 2015 olivat vain yksi huomioon otettava tekijä komission laskiessa jäsenvaltioiden valvontatilastoissa ilmoitettujen virhetasojen mukautuksia. Todentamisviranomaisten lausunnot laillisuudesta ja sääntöjenmukaisuudesta ovat vuositasolla ainoa lähde, joka tarjoaa riippumattoman varmuuden laillisuudesta ja sääntöjenmukaisuudesta. Jos siis todentamisviranomaiset ovat tehneet työnsä luotettavasti, tämän riippumattoman varmuuden olisi tilintarkastustuomioistuimen mielestä oltava keskeinen osatekijä, kun komission maatalouden ja maaseudun kehittämisen pääosaston pääjohtaja arvioi menojen laillisuutta ja sääntöjenmukaisuutta.

34Maatalouden ja maaseudun kehittämisen pääosaston vuotuisessa toimintakertomuksessa 2015 vahvistetaan, että pääosasto keskittyy edelleen maksajavirastojen hallinto- ja valvontajärjestelmistä saataviin valvontatilastoihin. Toimintakertomuksessa todetaan, että laillisuutta ja sääntöjenmukaisuutta koskevassa lausunnossa olisi vahvistettava jäsenvaltioissa käytettävän YMP:n hallinto- ja valvontajärjestelmän virhetaso35. Pääosasto totesi lisäksi, että todentamisviranomaisen tarkastajia vaaditaan (tilastolliseen otokseen perustuvan) tapahtumatarkastuksen kautta vahvistamaan maksajaviraston suorittamissa alustavissa tukikelpoisuustarkastuksissa havaittu virhetaso tai antamaan varauman sisältävä lausunto, jos virhetasoa ei voida vahvistaa36.

35Tietyt komission ohjeiden tärkeät osat, kuten seuraavassa esitetyt, tässä kertomuksessa analysoidut seikat, on otettu käyttöön nimenomaan siksi, että voidaan ottaa huomioon maatalouden ja maaseudun kehittämisen pääosaston nykyinen varmuusmalli, joka perustuu maksajavirastojen valvontatulosten vahvistamiseen:

- käytetään kahta otosta, joista otos 1 poimitaan maksajavirastojen paikalla tekemien tarkastusten luetteloista (ks. kohdat 48–58)

- rajoitetaan todentamisviranomaisten paikalla tehtävät tarkastukset otoksen 1 tapahtumiin (ks. kohdat 62–67)

- rajataan todentamisviranomaisten toiminta-ala siten, että ne ainoastaan suorittavat uudelleen maksajavirastojen paikalla tekemät tarkastukset ja hallinnolliset tarkastukset (ks. kohdat 68–71)

- lasketaan kaksi virhetasoa ja maatalouden ja maaseudun kehittämisen pääosasto käyttää sääntöjenvastaisuustasoa virhetason sijaan (ks. kohdat 72–78)

- virhetasot, joiden perusteella todentamisviranomaiset antavat lausuntonsa, ilmoitetaan liian alhaisina (ks. kohdat 79–85).

Komission mallia noudattaakseen todentamisviranomaisten on lisäksi hoidettava useampia tehtäviä kuin YMP:tä koskeva horisontaalisessa asetuksessa tarkasti ottaen edellytetään. Syynä on se, että maksajavirastojen antamiin johdon vahvistuslausumiin kootut valvontatilastot on laskettu erikseen yhdennetystä hallinto- ja valvontajärjestelmästä poimitulle ja sen ulkopuoliselle osajoukolle (ks. kohta 2). Maatalouden ja maaseudun kehittämisen pääosasto laskee kummallekin osajoukolle myös mukautetut virhetasot. Näin ollen todentamisviranomaisten on validoitava valvontatilastot paitsi rahaston tasolla (maataloustukirahasto/maaseuturahasto) myös osajoukon tasolla (yhdennetystä hallinto- ja valvontajärjestelmästä poimittu ja sen ulkopuolinen osajoukko). Saadakseen riittävästi evidenssiä tilastojen validoimiseksi osajoukon tasolla todentamisviranomaisten on kasvatettava huomattavasti otosten kokoa verrattuna tilanteeseen, jossa validointia vaadittaisiin vain rahaston tasolla.

37Seuraavissa osissa tarkastellaan sitä, missä määrin komission ohjeet ovat kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisia tarkastusprosessin eri vaiheissa (riskienarviointi ja otantamenetelmä, tapahtumatarkastukset, päätelmät ja tarkastuslausunto).

Riskienarviointi ja otantamenetelmä

Kun riskienarvioinnin perustana käytetään hyväksyntäkaaviota, todentamisviranomaisten maksajavirastojen sisäisen valvonnan järjestelmistä saama varmuus voi vaikuttaa todellista suuremmalta

38Maatalouden ja maaseudun kehittämisen pääosaston ohjeiden37 mukaan todentamisviranomaiset saavat yleisen varmuuden laillisuudesta ja sääntöjenmukaisuudesta kahdesta lähteestä: maksajavirastojen valvontaympäristön arvioinnista ja tapahtumatarkastuksista. Malli on kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukainen, sillä niissä määrätään, että tarkastajalla on oltava käsitys valvontaympäristöstä ja relevanteista sisäisistä kontrolleista ja hänen olisi pohdittava, voidaanko niillä varmistaa sääntöjen noudattaminen38.

39Mitä paremmiksi todentamisviranomaiset arvioivat maksajavirastojen sisäisen valvonnan järjestelmät ja mitä paremman varmuuden ne siten saavat näistä järjestelmistä, sitä vähemmän tapahtumia otetaan tapahtumatarkastukseen. Taulukossa 2 esitetään tämä käänteinen yhteys maatalouden ja maaseudun kehittämisen pääosaston ohjeiden perusteella39.

| Sisäisen valvonnan järjestelmän arviointi | Toimii hyvin | Toimii | Toimii osittain | Ei toimi |

| Tapahtumatarkastukseen otettujen tapahtumien määrä | 93 | 111 | 137 | 181 |

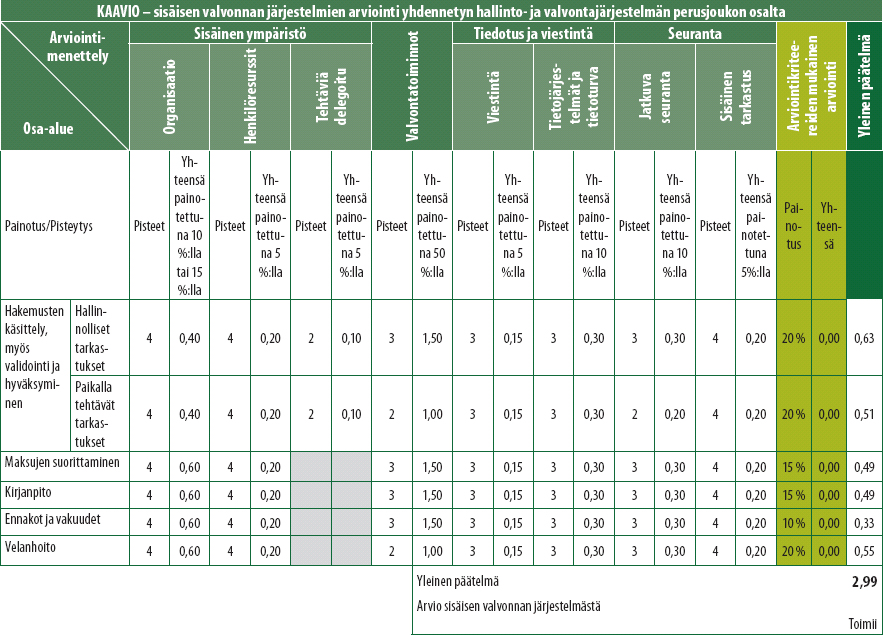

Maatalouden ja maaseudun kehittämisen pääosasto edellytti, että todentamisviranomaiset perustavat arvionsa maksajavirastojen sisäisen valvonnan järjestelmistä kaavioon, jota käytetään arvioitaessa sitä, kuinka maksajavirastot noudattavat hyväksyntäkriteereitä (nk. hyväksyntäkaavio). Vain hyväksytyt maksajavirastot (toisin sanoen hyväksyntäkriteerit täyttävät virastot) saavat hallinnoida YMP:n menoja40.

41Kuten liitteestä III41 käy ilmi, hyväksyntäkaaviossa on kuusi toimintoa ja kahdeksan arviointikriteeriä, jolloin arviointiparametrejä on yhteensä 48. Kukin parametri pisteytetään yhdestä (”ei toimi”) neljään (”toimii hyvin”) ja painotetaan. Hyväksyntäkaavion antama kokonaispistemäärä on 48 arviointiparametrin painotettu keskiarvo.

42Tätä kokonaispistemäärää käyttävät sekä toimivaltaiset viranomaiset (arvioidessaan, säilytetäänkö maksajavirastojen hyväksyntä) että todentamisviranomaiset (laatiessaan lausuntoaan siitä, toimivatko maksajaviraston sisäisen valvonnan järjestelmät asianmukaisesti).

43Ei kuitenkaan ole asianmukaista käyttää hyväksyntäkaavion antamaa kokonaispistemäärää maksajavirastojen sisäisen valvonnan järjestelmien arvioimiseen suhteessa menojen laillisuuteen ja sääntöjenmukaisuuteen, koska nämä ovat pääasiallisesti riippuvaisia vain kahdesta yhteensä 48 parametristä: hallinnollisista tarkastuksista ja maksuhakemusten käsittelyä ja niiden validointia ja hyväksymistä koskevista paikalla tehtävistä tarkastuksista (valvontatoimien puitteissa)

44Maatalouden ja maaseudun kehittämisen pääosaston ehdottamassa järjestelmässä näiden kahden parametrin alhaista pistemäärää on mahdollista kompensoida muiden parametrien (esim. tiedotus ja viestintä sekä seuranta) korkeilla pistemäärillä. Muut tekijät eivät kuitenkaan liity suoraan laillisuuteen ja sääntöjenmukaisuuteen, joten niitä ei pitäisi käyttää kompensointiin tällä tavoin. Koska mainitut kaksi parametriä ovat ratkaisevan tärkeitä laillisuuden ja sääntöjenmukaisuuden kannalta, kompensoiminen saattaa johtaa siihen, että todentamisviranomaiset arvioivat sisäisen valvonnan järjestelmät liian hyviksi ja saavat perusteltua suuremman varmuuden. Tässä kehyksessä ei myöskään oteta riittävällä tavalla huomioon järjestelmäpuutteita, joista sekä maatalouden ja maaseudun kehittämisen pääosasto että tilintarkastustuomioistuin ovat aiemmin raportoineet maksajavirastojen ja lopullisten edunsaajien tarkastusten perusteella.

45Kuudesta jäsenvaltiosta, joihin tehtiin tarkastuskäynti, kolmessa42 havaittiin, että todentamisviranomaiset eivät olleet ottaneet tiedossa olleita puutteita riittävällä tavalla huomioon arvioidessaan järjestelmiä. Laatikossa 1 esitetään yhdessä kyseisistä jäsenvaltioista (Saksa (Baijeri)) havaittu tilanne sekä Romaniassa havaittu päinvastainen tilanne, jossa todentamisviranomainen todella käytti kaikkia tiedossa olleita puutteita kattavasti arvioinnissaan. Nämä tilanteet tukevat tilintarkastustuomioistuimen näkemystä, että hyväksyntäkaavion avulla ei ole mahdollista arvioida asianmukaisesti sisäisen valvonnan järjestelmien toimintaa laillisuuden ja sääntöjenmukaisuuden osalta.

Laatikko 1

Tilanteet, joissa hyväksyntäkaavio ei tuottanut luotettavia tuloksia laillisuuden ja sääntöjenmukaisuuden arvioimiseksi

Saksan Baijerissa hyväksyntäkaavio antoi tulokseksi, että maaseuturahastoa koskeva (yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolinen) valtion sisäinen valvontajärjestelmä ”toimii”. Arvio ei ollut johdonmukainen seuraavassa esitetyn evidenssin kanssa, vaan evidenssistä käy ilmi, että kyseisten menojen valvontajärjestelmä oli heikompi:

- varainhoitovuosina 2013 ja 2014 maatalouden ja maaseudun kehittämisen pääosasto laski, että laillisuuden ja sääntöjenmukaisuuden osalta virhetaso oli olennainen ja

- todentamisviranomaisen omat varmennukset osoittivat, että huomattavan moniin tapahtumiin liittyi rahamääräisiä virheitä (25 tapahtumaa varainhoitovuodelta 2015 eli kolmannes koko tarkastetusta joukosta).

Romaniassa hyväksyntäkaavio antoi alun perin sisäisen valvonnan järjestelmien arvioksi ”toimii” kummankin rahaston osalta (maataloustukirahasto ja maaseuturahasto) ja kummankin osajoukon osalta (yhdennetystä hallinto- ja valvontajärjestelmästä poimittu ja sen ulkopuolinen osajoukko). Todentamisviranomainen kuitenkin käytti ammattitaitoon kuuluvaa harkintaa ja otti huomioon käytettävissä olevat tiedot, myös maatalouden ja maaseudun kehittämisen pääosaston ja tilintarkastustuomioistuimen aiemmin ilmoittamat tunnetut puutteet, eikä se siksi hyväksynyt tätä tulosta vaan alensi arviotaan niin, että se oli ”ei toimi” maataloustukirahaston (yhdennetty hallinto- ja valvontajärjestelmä) osalta ja ”toimii osittain” maaseuturahaston (yhdennetty hallinto- ja valvontajärjestelmä) osalta sekä maataloustukirahaston (yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolinen) osalta.

Sääntöjenmukaisuuden tarkastamiseen liittyvien selvitysten aikana maatalouden ja maaseudun kehittämisen pääosasto käyttää olennaista valvontaa ja lisävalvontaa (ks. määritelmät laatikossa 2) arvioidessaan, kyetäänkö jäsenvaltioiden tason sisäisen valvonnan järjestelmien avulla varmistamaan menojen laillisuus ja sääntöjenmukaisuus.

Laatikko 2

Olennainen valvonta ja lisävalvonta43

Olennaista valvontaa ovat hallinnolliset ja paikalla tehtävät tarkastukset, jotka on tehtävä, jotta voidaan määrittää tukikelpoisuus sekä määrättävät vähennykset ja seuraamukset.

Lisävalvontaa ovat kaikki muut hallinnolliset toimenpiteet, jotka ovat välttämättömiä maksuhakemusten asianmukaisen käsittelyn kannalta.

Vaikka maatalouden ja maaseudun kehittämisen pääosasto itse käyttää olennaista valvontaa ja lisävalvontaa arvioidessaan, varmistetaanko maksajavirastojen sisäisen valvonnan järjestelmillä menojen laillisuus ja sääntöjenmukaisuus, se vaatii todentamisviranomaisia käyttämään samaan tarkoitukseen eri välinettä – hyväksyntäkaaviota, joka ei sovellu tähän tarkoitukseen.

Yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvia tapahtumia koskeva todentamisviranomaisten otantamenetelmä perustui maksajavirastojen luetteloihin satunnaisesti valituista paikalla tehdyistä tarkastuksista, ja siihen liittyi useita riskejä, joita ei ole ratkaistu

48Kuten edellä on todettu, YMP:tä koskevassa horisontaalisessa asetuksessa edellytetään, että todentamisviranomaiset antavat lausunnon niiden menojen laillisuudesta ja sääntöjenmukaisuudesta, joiden korvaamista on pyydetty komissiolta tarkastettavan varainhoitovuoden aikana. Sen vuoksi todentamisviranomaisen tulee ottaa otosta suunnitellessaan huomioon tarkastustoimenpiteen tarkoitus ja sen perusjoukon ominaispiirteet, josta otos valitaan44.

49Maatalouden ja maaseudun kehittämisen pääosaston ohjeissa45 tapahtumatarkastus jaetaan kahteen otokseen:

- Otos 1: todentamisviranomaiset poimivat otoksen niiden edunsaajien luettelosta, jotka maksajavirastot ovat valinneet satunnaisotannalla46 paikalla tehtäviä tarkastuksia varten (ks. kohta 6). Otoksen 1 tapahtumien osalta todentamisviranomaisten on suoritettava uudelleen sekä maksajavirastojen paikalla tekemät tarkastukset että kaikki hallinnolliset tarkastukset (maksuhakemuksen vastaanottamista ja tukikelpoisuutta koskevat tarkastukset ja menojen validointi, mukaan lukien maksujen hyväksyminen, toteutus ja kirjaaminen).

- Otos 2: todentamisviranomaiset poimivat otoksen kyseisen vuoden kaikkien maksujen joukosta. Todentamisviranomaiset suorittavat otoksen 2 tapahtumille uudelleen vain hallinnolliset tarkastukset, ei paikalla tehtäviä tarkastuksia (ks. kohdat 62–67).

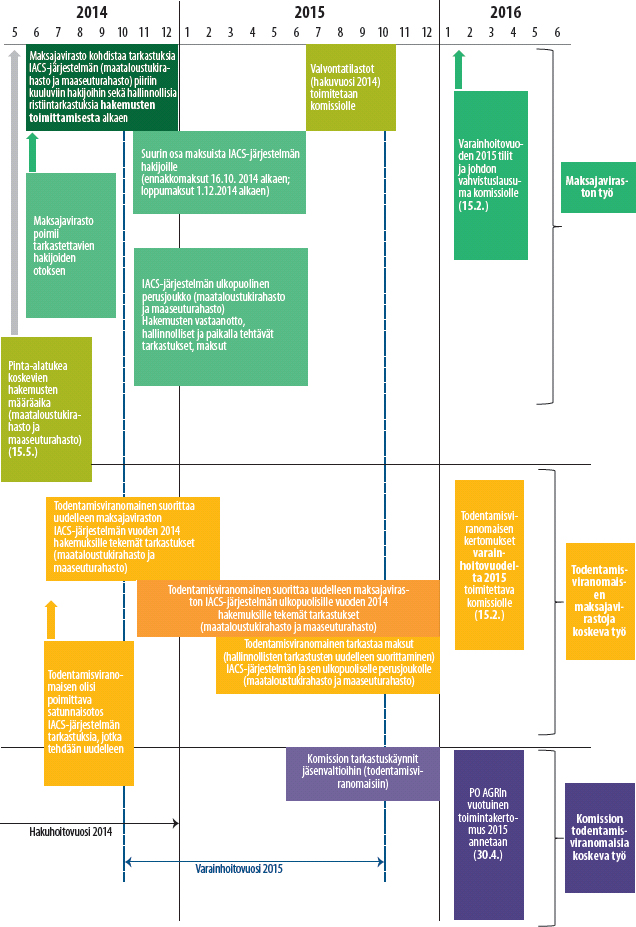

Todentamisviranomaisten tapahtumatarkastusten ja komissiolle raportoinnin aikataulu on esitetty liitteessä IV.

51Otoksen 1 tapahtumat valitaan maksajavirastojen satunnaisotannalla valitsemille maksuhakemuksille paikalla tekemien tarkastusten luettelosta. Jos kyseessä ovat yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat tapahtumat, niistä hyvin todennäköisesti aiheutuu maksuja kyseisen varainhoitovuoden aikana. Todentamisviranomaiset siis käyttävät tarkastustuloksiaan sekä antaessaan lausunnon menojen laillisuudesta ja sääntöjenmukaisuudesta että antaessaan lausunnon maksajavirastojen sisäisen valvonnan järjestelmien toiminnasta, mikä on yksi YMP:tä koskevassa horisontaalisessa asetuksessa vahvistetuista muista tarkastustavoitteista.

52Tapahtumia, joille todentamisviranomaiset tekevät uudelleen kaikki maksajavirastojen tarkastukset (ks. taulukko 3 jäljempänä kohdassa 64) on tavallisesti huomattavasti enemmän kuin tapahtumia, joita yleensä vaaditaan sisäisen valvonnan järjestelmän sääntöjenmukaisuuden tarkastusta varten47. Näin saadaan suurempi varmuus siitä, että maksajavirastojen hallinnollisia ja paikalla tehtäviä tarkastuksia koskevat järjestelmät ovat sovellettavien säännösten mukaisia.

53Jotta tarkastuksen tulokset olisivat luotettavia, on tärkeää, että kaikki tapahtumatarkastuksessa käytettävät otokset ovat edustavia. Jotta otokset olisivat edustavia, ne on poimittava koko perusjoukosta käyttäen tilastollisesti päteviä menetelmiä ja niiden on pysyttävä muuttumattomina. Koska todentamisviranomaiset poimivat otoksensa osasta maksajavirastojen otoksia, niiden työn tulos voi olla edustava vain, jos maksajavirastojen otokset ovat edustavia. Lisäksi alkuperäiseen otokseen kuuluneiden tapahtumien vaihtaminen on perusteltava ja dokumentoitava asianmukaisesti.

54Maatalouden ja maaseudun kehittämisen pääosasto vaatii todentamisviranomaisia arvioimaan maksajavirastojen otosten edustavuuden. Kyetäkseen noudattamaan tätä vaatimusta sekä maksajavirastoilla että todentamisviranomaisilla on kuitenkin oltava riittävä ja luotettava auditointiketju, joka vahvistaa, että otokset ovat edustavia, ne on poimittu koko perusjoukosta ja ne ovat pysyneet muuttumattomina.

55Maatalouden ja maaseudun kehittämisen pääosasto vaatii, että otokseen 1 otettavat, yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat tapahtumat valitaan tapahtumatarkastukseen viljelijöiden ilmoittamien määrien perusteella (valitseminen maksuhakemusten perusteella) eikä todellisuudessa maksettujen määrien perusteella48. Tarkoituksena on, että todentamisviranomaiset voivat varmentaa tarkastukset mahdollisimman pikaisesti maksajavirastojen paikalla tekemien tarkastusten jälkeen. Maksuhakemusten perusteella tehtävän valinnan etuna on se, että todentamisviranomaisten kohtaamat olosuhteet ovat hyvin samankaltaiset kuin maksajavirastojen olosuhteet niiden tarkastaessa valittuja tiloja paikalla.

56Jotta menetelmä toimisi tarkoitetulla tavalla, maksajavirastojen ja todentamisviranomaisten välinen tiivis yhteistyö on erittäin tärkeää. Maksajavirastojen on pidettävä todentamisviranomaiset jatkuvasti ajan tasalla tekemistään tarkastuksista, jotta nämä voivat suorittaa tarkastukset uudelleen pian maksajavirastojen käynnin jälkeen. Tilintarkastustuomioistuin havaitsi, että tämä ehto ei täyttynyt kolmessa niistä viidestä jäsenvaltiosta, joihin tehtiin tarkastuskäynti ja joissa todentamisviranomainen suoritti uudelleen yhdennettyä hallinto- ja valvontajärjestelmää koskevat paikalla tehtävät tarkastukset49 (ks. laatikko 3).

Laatikko 3

Viivästykset, joita esiintyi todentamisviranomaisten yhdennetyn hallinto- ja valvontajärjestelmän otokselle 1 uudelleen paikalla suorittamissa tarkastuksissa hakuvuonna 2014 (varainhoitovuosi 2015)

Puolassa todentamisviranomainen sai kalenterivuoden 2014 loppuun mennessä päätökseen uudelleentarkastukset 53 tapahtuman osalta yhteensä 60:stä maataloustukirahaston yhdennetyn hallinto- ja valvontajärjestelmän otoksen 1 tapahtumasta, ja osa tarkastuksista suoritettiin uudelleen vasta maaliskuussa 2015. Tämä johtui siitä, että maksajavirasto lähetti paikalla tehtäviä tarkastuksia koskevat raporttinsa todentamisviranomaiselle myöhässä.

Romaniassa todentamisviranomainen suoritti uudelleen kaikki kuusi perinteistä paikalla tehtävää tarkastusta50 maaseuturahaston yhdennetyn hallinto- ja valvontajärjestelmän otoksen 1 tapahtumille keskimäärin kuusi kuukautta maksajavirastojen tarkastusten jälkeen.

Saksan Baijerissa maksajaviraston alkuperäisistä tilakäynneistä ehti kulua jopa kolme kuukautta todentamisviranomaisen paikalla suorittamaan uudelleenvarmentamiseen, jonka kohteena olivat yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat maataloustukirahaston tapahtumat; vastaavasti aikaa ehti kulua jopa kymmenen kuukautta maaseuturahaston yhdennetyn hallinto- ja valvontajärjestelmän tapahtumien uudelleenvarmentamiseen.

Lisäksi todentamisviranomaisten on saatava välittömästi luettelo maksajavirastojen alun perin valitsemista paikalla tehtävistä tarkastuksista, jotta ne voivat varmistaa, ettei luetteloa myöhemmin muuteta. Vain näin voidaan taata, että kyseinen tarkastustapa on pätevä. Todentamisviranomaisen ei myöskään pidä voida sulkea tapahtumia pois otoksestaan, jos maksajaviraston päätös tuen myöntämisestä viivästyy. Todentamisviranomaisten mahdollisuus sulkea tällaisia tapahtumia pois otoksesta lisää riskiä, että maksajavirastot viivyttävät tarkoituksellisesti päätöksiään ja maksujaan tietyistä tapahtumista, mikä saattaa johtaa virheisiin todentamisviranomaisten laskelmissa. Tällaiset tapaukset heikentävät tulosten edustavuutta ja sitä, kuinka pätevästi niitä voidaan ekstrapoloida menojen kokonaismäärään, ja lisäksi ne voivat alentaa perusteetta todentamisviranomaisten havaitsemaa virhetasoa (ks. laatikko 4).

Laatikko 4

Tapahtumien jättäminen pois yhdennetyn hallinto- ja valvontajärjestelmän otoksesta 1, koska maksajavirasto ei suorittanut maksua ennen kuin todentamisviranomainen oli saanut työnsä päätökseen

Romaniassa todentamisviranomainen jätti maaseuturahaston yhdennetyn hallinto- ja valvontajärjestelmän otoksesta 1 pois viisi tapahtumaa saatuaan päätökseen tarkastustyönsä, koska maksajavirasto ei ollut suorittanut niitä koskevia maksuja. Näin ollen todentamisviranomainen ei ottanut huomioon tarkastuksen näitä tapahtumia koskevia tuloksia laskiessaan kokonaisvirhetasoa, johon sen lausunto tapahtumien laillisuudesta ja sääntöjenmukaisuudesta perustui.

Tapahtumien valitseminen maksuhakemusten perusteella perustuu myös siihen, että todentamisviranomaiset ilmoittavat valitsemistaan tapahtumista maksajavirastoille vasta, kun maksajavirastot ovat suorittaneet omat tarkastuksensa, jotta ne eivät tiedä, mitä tapahtumia todentamisviranomaiset myöhemmin valvovat (myös komissio on todennut tämän riskin tapauksissa, joissa todentamisviranomaiset osallistuvat maksajavirastojen alustaviin tarkastuksiin)51. Tilintarkastustuomioistuin havaitsi kuitenkin, että Italiassa tällaisia varotoimia ei ollut käytössä (ks. laatikko 5).

Laatikko 5

Tarkastusten suorittaminen uudelleen vaarantui Italiassa, koska todentamisviranomainen oli ilmoittanut maksajavirastolle etukäteen, mitkä edunsaajat tarkastettaisiin uudelleen

Hakuvuonna 2015 (varainhoitovuosi 2016) todentamisviranomainen antoi Italiassa maksajavirastolle luettelon tapahtumista, jotka se oli valinnut kummankin rahaston (maataloustukirahasto ja maaseuturahasto) yhdennetyn hallinto- ja valvontajärjestelmän otokseen 1, ennen kuin maksajavirasto oli suorittanut suurinta osaa alun perin valitsemistaan paikalla tehtävistä tarkastuksista. Näin ollen maksajavirasto tiesi jo ennen paikalla tehtävien tarkastusten aloittamista, mitkä tapahtumat todentamisviranomainen aikoo myöhemmin tarkastaa uudelleen.

Jos maksajavirasto tietää paikalla tehtäviä tarkastuksia suorittaessaan, mitkä tapahtumat todentamisviranomainen on suunnitellut tarkastavansa myöhemmässä vaiheessa uudelleen, se todennäköisesti valvoo niitä tarkemmin. Siksi kyseiset tarkastukset ovat tarkempia kuin ne, joita ei toisteta, ja todentamisviranomainen havaitsee vähemmän virheitä.

Koska näitä tapahtumia koskevia tuloksia käytetään lisäksi virhetason ekstrapolointiin, vääristyneet tapahtumat johtavat siihen, että kokonaisvirhetaso ei ole edustava ja se ilmoitetaan todennäköisemmin liian pieneksi.

Osuus yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisista tapahtumista, jotka otettiin todentamisviranomaisten tapahtumatarkastukseen, ei ole edustava otos tarkastetun varainhoitovuoden menoista

59Yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisissa (sekä maataloustukirahaston että maaseuturahaston) tapahtumissa on huomattava ero seuraavien välillä:

- aika, jonka kuluessa paikalla tehdyistä tarkastuksista raportoidaan ja joka on kalenterivuosi (tässä tapauksessa 1. tammikuuta – 31. joulukuuta 2014 varainhoitovuoden 2015 osalta) ja

- aika, jonka kuluessa menot maksetaan ja joka varainhoitovuoden 2015 osalta oli 16. lokakuuta 2014 – 15. lokakuuta 2015.

Tämän seurauksena joillekin edunsaajille, joihin kohdistettiin paikalla tehtäviä tarkastuksia kalenterivuonna 2014, ei korvattu menoja varainhoitovuonna 201552. Todentamisviranomaiset eivät voi käyttää tällaisten tapahtumien tuloksia laskiessaan kyseisen varainhoitovuoden virhetasoa. Kyseisiä tuloksia voidaan käyttää ainoastaan annettaessa lausunto sisäisen valvonnan järjestelmän toiminnasta sekä lausunto johdon vahvistuslausumassa esitetyistä kannanotoista ja lausuman perustana olevista valvontatilastoista.

61Tästä seuraa, että todentamisviranomaiset käyttävät kokonaisvirhetason laskennassa pienempää määrää tapahtumia, jolloin täsmällisyys vähenee, mikä puolestaan vaikuttaa todentamisviranomaisten varainhoitovuoden menojen laillisuudesta ja sääntöjenmukaisuudesta antamien lausuntojen luotettavuuteen.

Tapahtumatarkastukset

Useimpien tapahtumien osalta ohjeissa ei vaadita, että todentamisviranomaiset suorittavat tarkastuksia paikalla lopullisten edunsaajien tasolla

62Kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaan julkisen sektorin tilintarkastajan on suorittaessaan kohtuullista varmuutta koskevaa tarkastusta kerättävä tarpeellinen määrä tarkoitukseen soveltuvaa tilintarkastusevidenssiä, jotta tilintarkastajien johtopäätösten tekemiselle on kohtuullinen perusta53. Heidän olisi käytettävä tähän tarkoitukseen erilaisia tekniikoita, joita ovat havainnointi, yksityiskohtainen tarkastus, tiedustelu, uudelleen suorittaminen, vahvistukset ja analyyttiset toimenpiteet. Lisäksi EU:n lainsäädännön mukaan todentamisviranomaisten suorittaman menojen tapahtumatarkastuksen on katettava perustana olevien tapahtumien laillisuuden ja sääntöjenmukaisuuden varmentaminen lopullisten edunsaajien tasolla54.

63Yksityiskohtainen tarkastus sisältää kirjanpitokirjojen ja -aineiston sekä muiden osatekijöiden (joita ovat esimerkiksi edunsaajan oikeus käyttää kyseistä maa-alaa, lannoiterekisterit, rakennusluvat) sekä aineellisen omaisuuden (kuten maan, eläinten, laitteiden jne.) tarkastamisen. Tiedusteluun kuuluu tietojen ja selvitysten hankkiminen lopullisilta edunsaajilta joko kirjallisten lausuntojen tai epämuodollisempien keskustelujen muodossa.

64Kuten edellä on todettu, komission ohjeissa todentamisviranomaisia vaaditaan otoksen 2 osalta ainoastaan suorittamaan uudelleen hallinnolliset tarkastukset (ks. kohta 49). Taulukossa 3 on laskettu otokseen 2 kuuluvien tapahtumien osuus kokonaisotoksesta kuudessa jäsenvaltiossa, joihin tehtiin tarkastuskäynti.

| Jäsenvaltio | Maataloustukirahasto | Maaseuturahasto | ||||||

|---|---|---|---|---|---|---|---|---|

| Otos 1 | Otos 2 | Otos yhteensä | Prosenttia otoksesta 2 yhteensä | Otos 1 | Otos 2 | Otos yhteensä | Prosenttia otoksesta 2 yhteensä | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Saksa (Baijeri) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Espanja (Kastilia ja Léon) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Italia (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Puola | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Romania | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Yhdistynyt kuningaskunta (Englanti) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Otoksen 2 keskimääräinen osuus jäsenvaltioissa/alueilla, jotka olivat tarkastuskäynnin kohteena (ilman paikalla tehtäviä tarkastuksia) | 62 % | 56 % | ||||||

1 Agenzia per le erogazioni in agricoltura (AGEA) on yksi Italian yhdestätoista maksajavirastosta.

65Taulukosta käy ilmi, että neljässä jäsenvaltiossa / neljällä alueella, jotka olivat tarkastuskäynnin kohteena, otos 2 ilman paikalla tehtäviä tarkastuksia muodosti suurimman osan todentamisviranomaisten tapahtumatarkastuksiin käyttämästä koko otoksesta.

66Otoksen 2 osalta evidenssin kerääminen ainoastaan suorittamalla uudelleen hallinnolliset tarkastukset maksajavirastojen tasolla ei yleensä anna todentamisviranomaisille riittävää ja tarkoitukseen soveltuvaa tarkastusevidenssiä, jota standardissa ISSAI 4200 vaaditaan. Näin toimiessaan todentamisviranomaiset jättävät käyttämättä kaksi YMP:n menojen yhteydessä erittäin tärkeää tarkastusevidenssin kokoamismenetelmää: yksityiskohtaisen tarkastuksen ja tiedustelun. Ilman näitä menetelmiä jää keräämättä tärkeää tarkastusevidenssiä, kuten aineistoa, joka osoittaa, että viljelijät käyttävät maataan ilmoitustensa mukaisesti, sekä todisteet investointihankkeiden avulla hankitun aineellisen omaisuuden olemassaolosta. Tarkastustapa ei näin ollen ole kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukainen.

67Ilman riittäviä paikalla tehtäviä tarkastuksia todentamisviranomaiset eivät ehkä saa kohtuullista varmuutta siitä, että kyseiset menot ovat lailliset ja sääntöjenmukaiset. Kuten tilintarkastustuomioistuin on vuosikertomuksissaan osoittanut, suurin osa YMP:n (erityisesti yhdennetyn hallinto- ja valvontajärjestelmän) menojen virheistä havaitaan paikalla55.

Ohjeiden mukaan todentamisviranomaisten on ainoastaan suoritettava uudelleen maksajavirastojen alkuperäiset tarkastukset, eikä niiden tarvitse suorittaa kaikkia kohtuullisen varmuuden saamiseksi tarpeellisiksi katsomiaan tarkastustoimenpiteitä

68Julkisen sektorin tilintarkastajat määrittävät tilintarkastustoimenpiteiden luonteen, ajoituksen ja laajuuden ammatillista harkintaa käyttäen56. Kohtuullista varmuutta koskeviin tarkastuksiin sovellettavia standardeja käsitellään myös kohdassa 62.

69Maatalouden ja maaseudun kehittämisen pääosasto edellytti, että tapahtumatarkastuksissa todentamisviranomaiset ainoastaan suorittavat uudelleen (varmentavat uudelleen) maksajaviraston suorittamat alkuperäiset tarkastukset sekä otoksen 1 että otoksen 2 tapahtumien osalta57. Jos maksajavirastot olivat esimerkiksi toimittaneet alkuperäiset paikalla tehtävät tarkastukset kaukokartoituksena58, todentamisviranomaisten oli aina tehtävä ne uudelleen käyttäen samaa tarkastusmenetelmää59.

70Tarkastusten tekeminen uudelleen määritellään kansainvälisesti hyväksytyissä tilintarkastusstandardeissa60 siten, että kyseessä on tarkastettavan yksikön, tässä tapauksessa maksajaviraston, jo tekemien tarkastustoimenpiteiden suorittaminen riippumattomasti. Todentamisviranomaiset voivat esimerkiksi tehdä uudelleen hallinnolliset tarkastukset tutkiakseen, olivatko maksajavirastot tehneet oikean päätöksen myöntäessään tukea.

71Tarkastusten suorittaminen uudelleen on pätevä tarkastusevidenssin keruumenetelmä, mutta tilintarkastustuomioistuimen mielestä komissio ei saisi vaatia, että todentamisviranomaiset käyttävät yksinomaan tätä menetelmää kaikkien tapahtumatarkastukseen otettavien tapahtumien yhteydessä, vaan todentamisviranomaisten olisi itse voitava määritellä menetelmän käytön laajuus. Sen lisäksi, että todentamisviranomaiset suorittavat tarkastuksia uudelleen, ne voisivat valita ja suorittaa itse asianmukaisina pitämiään tarkastuksen vaiheita ja tarkastustoimenpiteitä. Kun tapahtumatarkastus perustuu vain tarkastusten tekemiseen uudelleen, todentamisviranomaiset eivät välttämättä saa hankituksi tarpeellista määrää tarkastusevidenssiä lausunnon antamiseksi kohtuullisesta varmuudesta.

Johtopäätökset ja tarkastuslausunto

Ohjeiden mukaan todentamisviranomaisten on laskettava kaksi erillistä virhetasoa, mutta todentamisviranomaiset ja maatalouden ja maaseudun kehittämisen pääosasto eivät käytä virhetasoja tarkoituksenmukaisesti

72Noudattaakseen maatalouden ja maaseudun kehittämisen pääosaston ohjeita61 todentamisviranomaisten on laskettava laillisuutta ja sääntöjenmukaisuutta varten kaksi virhetasoa (ks. taulukko 4).

| Erityispiirteet | Virhetaso | Sääntöjenvastaisuustaso |

|---|---|---|

| Käyttötarkoitus, todentamisviranomainen | Antaa lausunnon maksajaviraston vuotuisten tilinpäätösten täydellisyydestä, oikeellisuudesta ja todenperäisyydestä, sen sisäisen valvonnan järjestelmän asianmukaisesta toiminnasta sekä niiden menojen laillisuudesta ja sääntöjenmukaisuudesta, joiden korvaamista on pyydetty komissiolta. | Arvioi, onko aihetta epäillä johdon vahvistuslausumassa esitettyjä näkemyksiä, maksajavirastojen valvontatilastoissa ilmoittamat virheet mukaan luettuina. |

| Kohteena oleva perusjoukko | Varainhoitovuoden (esim. 16. lokakuuta 2014 – 15. lokakuuta 2015) menot | Maksajaviraston kalenterivuoden aikana (esim. 1. tammikuuta 2014 – 31. joulukuuta 2014) tekemät tarkastukset |

| Huomioon otetut maksajaviraston toimenpiteet | Maksajaviraston koko valvontaprosessi maksuhakemusten vastaanottamisesta maksamiseen ja kirjanpitoon | Vain tukikelpoisuuteen liittyvät maksajaviraston perustason tarkastukset (hallinnolliset ja paikalla tehtävät tarkastukset) ennen seuraamusten määräämistä |

| Huomioon otetut virheet | Vain maksajaviraston liian suuret maksut otetaan huomioon. | Sekä maksajaviraston liian suureksi että liian pieneksi vahvistamat määrät otetaan huomioon. |

YMP:tä koskevan horisontaalisen asetuksen 9 artiklan mukaan todentamisviranomaisen on annettava rajoitettu (kielteinen) johtopäätös62 vahvistuslausumasta. Tällainen johtopäätös ei edellytä kokonaisvaltaista tarkastustyötä vaan ainoastaan arviointia, joka yleensä rajoittuu analyyttisiin toimenpiteisiin ja tiedusteluihin. Yksityiskohtaisia tarkastuksia, kuten tapahtumatarkastusta, ei vaadita. Rajoitetun varmuuden antava arviointi antaa siis alemman varmuustason kuin kohtuullista varmuutta koskeva tarkastus. Rajoitettua varmuutta koskeva johtopäätös kuuluu tavallisesti seuraavasti: tietoomme ei ole tullut seikkoja, joiden perusteella ilmenisi, että tarkastuksen kohde ei ole kaikilta olennaisilta osiltaan tiettyjen kriteerien mukainen.

74Jotta johdon vahvistuslausumaa koskeva johtopäätös olisi kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukainen, se voidaan laatia tilien luotettavuutta, sisäisen valvonnan järjestelmän asianmukaista toimintaa ja tapahtumien laillisuutta ja sääntöjenmukaisuutta (myös virhetasoa) koskevan tarkastustyön tulosten perusteella, eli työn ”sivutuotteena”. Maatalouden ja maaseudun kehittämisen pääosaston ohjeissa kuitenkin annetaan todentamisviranomaisten tehtäväksi laskea myös sääntöjenvastaisuustaso, jotta voidaan tehdä vahvistuslausumaa koskeva johtopäätös.

75Lisäksi maatalouden ja maaseudun kehittämisen pääosasto selitti toimintakertomuksessaan 201563, että sen aikomuksena oli periaatteessa käyttää sääntöjenvastaisuustasoa arvioidessaan mukautettua virhetasoa laillisuutta ja sääntöjenmukaisuutta varten. Todentamisviranomaisten lausunnot menojen laillisuudesta ja sääntöjenmukaisuudesta perustuvat siis virhetasoon, kun taas maatalouden ja maaseudun kehittämisen pääosaston mallissa käytetään eri virheindikaattoria, sääntöjenvastaisuustasoa, riskinalaisten määrien arviointiin laillisuuden ja sääntöjenmukaisuuden näkökulmasta.

76Sääntöjenvastaisuustaso ei vastaa menojen virhetasoa vaan pikemminkin maksajaviraston hallinnollisten ja paikalla tekemien tarkastusten puutteiden taloudellista vaikutusta.

77Maatalouden ja maaseudun kehittämisen pääosaston ohjeissa todentamisviranomaisia vaaditaan käyttämään laillisuutta ja sääntöjenmukaisuutta varten laskettua virhetasoa myös lausunnon antamiseen maksajavirastojen vuotuisten tilinpäätösten täydellisyydestä, oikeellisuudesta ja todenperäisyydestä (ks. taulukko 4). Tarkastaessaan vuosittain maksajavirastojen tilit (tilien tarkastamis- ja hyväksymismenettely) maatalouden ja maaseudun kehittämisen pääosasto itse käyttää myös laillisuuden ja sääntöjenmukaisuuden virhetasoa arvioidessaan maksajavirastojen tilien luotettavuutta.

78Tämä on kuitenkin vastoin YMP:tä koskevan horisontaalisen asetuksen säännöksiä64, joissa tilien tarkastamis- ja hyväksymismenettelyä varten erotetaan toisistaan selvästi maksajaviraston tilien luotettavuus menojen laillisuudesta ja sääntöjenmukaisuudesta. Erottelu on perusteltu, koska esimerkiksi maksu voidaan kirjata asianmukaisesti, vaikka se ei olisi laillinen ja sääntöjenmukainen (esim. siksi, että viljelijä on pyytänyt tukea toisen viljelijän viljelemää maata varten). Maksu voi myös olla laillinen ja sääntöjenmukainen, vaikka se kirjattaisiin tileihin virheellisesti (maksu kirjataan esimerkiksi korvauksena investointihankkeesta eikä vuotuisena pinta-alaperusteisena tukena). Tämän erottelun vuoksi ei ole asianmukaista, että maatalouden ja maaseudun kehittämisen pääosasto käyttää virhetasoa arvioidessaan maksajavirastojen tilien luotettavuutta.

Todentamisviranomaisten lausunto menojen laillisuudesta ja sääntöjenmukaisuudesta perustuu liian pieneksi ilmoitettuun kokonaisvirhetasoon

79Kaksi virheindikaattoria (virhetaso ja sääntöjenvastaisuustaso) lasketaan todentamisviranomaisen tukikelpoisiksi katsomien ja maksajavirastojen aiemmin validoimien määrien erotuksena. Edunsaajien pyytämien ja maksajavirastojen paikalla tekemien tarkastusten jälkeen validoimien määrien erot edustavat maksajavirastojen valvontatilastoissaan ilmoittamia virheitä, eikä niitä oteta huomioon todentamisviranomaisten virhetasossa.

80Kuten kohdassa 6 todetaan, maksajavirastot tarkastavat paikalla yleensä vain 5 prosenttia maksuhakemuksista. Kuitenkin kuudessa tarkastuskäynnin kohteena olleessa jäsenvaltiossa maksajavirastojen paikalla tekemien tarkastusten kohteena olleiden tapahtumien keskimääräinen osuus todentamisviranomaisten tarkastamasta koko otoksesta on 38 prosenttia maataloustukirahaston osalta ja 44 prosenttia maaseuturahaston osalta (ks. taulukko 3). Tällaiset tapahtumat ovat siis yliedustettuina todentamisviranomaisten kokonaisotannassa. Kaavio 3 kuvastaa tätä tilannetta maataloustukirahaston keskimääräisten lukujen avulla.

Kaavio 3

Maksajavirastojen paikalla tekemien tarkastusten kohteena olevien tapahtumien osuus maataloustukirahaston perusjoukosta ja todentamisviranomaisten keskimääräisestä otoksesta

Lähde: Euroopan tilintarkastustuomioistuin.

81Jos tapahtumat on aiemmin tarkastettu paikalla, maksajavirasto on jo havainnut virheet ja ilmoittanut niistä valvontatilastoissa. Todentamisviranomaiset eivät enää yksilöi tällaisia virheitä verratessaan tuloksiaan maksajavirastojen tuloksiin. Mahdollisia virheitä jää kuitenkin korjaamatta 95 prosentissa perusjoukosta, johon ei kohdisteta paikalla tehtäviä tarkastuksia.

82Näin ollen todentamisviranomaisten on otettava tarkoin huomioon aiemmin paikalla tehtävien tarkastusten kohteeksi poimittujen otoksen 1 tapahtumien osuus, jotta varmistetaan koko perusjoukon erityispiirteiden edustavuus. Siksi niiden on lisättävä omaan virhetasoonsa maksajaviraston valvontatilastojen virhetaso, joka koskee maksajaviraston satunnaisotannalla valitsemien paikalla tehtävien tarkastusten osuutta otoksesta 1 niiden viiden prosentin65 lisäksi, joille on aiemmin tehty tällainen tarkastus.

83Maksajaviraston valvontatilastojen virhetaso on myös lisättävä todentamisviranomaisten virhetasoon niiden otoksen 2 tapahtumien osalta, joihin maksajavirasto66 ja todentamisviranomainen eivät ole kumpikaan kohdistaneet paikalla tehtäviä tarkastuksia.

84Tätä mukautusta tarvitaan, koska todentamisviranomaisten on annettava lausunto maksujen koko perusjoukon laillisuudesta ja sääntöjenmukaisuudesta eikä yksinomaan maksajavirastojen paikalla tekemien tarkastusten vaikuttavuudesta. Jos mukautusta ei tehdä, virhetaso on todennäköisesti huomattavasti liian alhainen sekä otoksessa 1 että otoksessa 2.

85Mukautusten puuttumisen lisäksi tämän kertomuksen kohdissa 56, 57, 58, 67 ja 71 esitetyt puutteet johtavat todennäköisesti siihen, että todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevissa lausunnoissaan käyttämä virhetaso on liian alhainen.

Johtopäätökset ja suositukset

86Komissio ja jäsenvaltiot hallinnoivat yhteisen maatalouspolitiikan (YMP) menoja yhteistyössä, ja sen määrärahat ohjelmakaudelle 2014–2020 ovat 363 miljardia euroa (vuoden 2011 hintoina). Komissio antaa talousarvion toteutustehtäviä jäsenvaltioiden nimeämille maksajavirastoille, mutta kantaa itse lopullisen vastuun. Sen on huolehdittava EU:n taloudellisten etujen suojaamisesta aivan kuin se toteuttaisi delegoituja talousarvion toteutustehtäviä itse.

87Komissio saa varmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta kolmen tietokerroksen avulla. Ne ovat maksajavirastojen paikalla tekemät tarkastukset, todentamisviranomaisten suorittama tarkastustyö sekä tulokset tarkastuksista, jotka komissio on kohdistanut todentamisviranomaisten työhön. Kun varmuutta pidetään riittämättömänä, komissio käyttää sille kuuluvaa lopullista vastuuta laillisuudesta ja sääntöjenmukaisuudesta käynnistämällä omat sääntöjenmukaisuuden tarkastusmenettelynsä, jotka voivat johtaa rahoitusoikaisuihin.

88Todentamisviranomaisille annettiin tehtävä maksajavirastojen riippumattomina tarkastajina vuonna 1996. Alun perin niiden tehtävänä oli antaa todistus tilien ja sisäisen valvonnan menettelyjen luotettavuudesta, mutta kaudeksi 2014–2020 niiden tehtäviä lisättiin. Varainhoitovuodesta 2015 lähtien niiden on pitänyt myös antaa kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti laadittu lausunto, jossa todetaan, ovatko komissiolle korvattaviksi esitetyt menot laillisia ja sääntöjenmukaisia. Varainhoitovuosi 2015 oli näin ollen ensimmäinen vuosi, jonka osalta komissiolla oli mahdollisuus käyttää hyväkseen todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevaa tehostettua työtä laatiessaan omaa vuotuista toimintakertomustaan.

89Tässä kertomuksessa arvioidaan, onko todentamisviranomaisten uusi rooli askel kohti yhtenäistä tarkastusmallia ja onko komissio ottanut sen asianmukaisesti huomioon varmuuteen perustuvassa mallissaan. Tilintarkastustuomioistuin arvioi myös, kykenivätkö todentamisviranomaiset komission laatimien puitteiden avulla laatimaan lausunnon YMP:n menojen laillisuudesta ja sääntöjenmukaisuudesta EU:n säännösten ja kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti.

90Tilintarkastustuomioistuin katsoo, että todentamisviranomaisten uusi rooli on myönteinen askel kohti yhtenäistä tarkastusmallia mutta komissio sai laillisuutta ja sääntöjenmukaisuutta koskevan todentamisviranomaisten työn avulla vain hyvin rajallisen varmuuden. Tilintarkastustuomioistuin havaitsi myös huomattavia puutteita puitteissa, jotka komissio oli suunnitellut todentamisviranomaisten uuden työn ensimmäistä vuotta varten. Puutteiden vuoksi todentamisviranomaisten lausunnot eivät ole täysin normien ja sääntöjen mukaisia keskeisillä aloilla.

91Tilintarkastustuomioistuin pitää todentamisviranomaisten uutta roolia menojen laillisuuden ja sääntöjenmukaisuuden yhteydessä myönteisenä askeleena kohti yhtenäistä tarkastusmallia, jossa valvonnan ja tarkastusten eri kerrokset täydentävät toisiaan ja näin vältetään valvonnan ja tarkastustyön koordinoimattomuus ja päällekkäisyys. Tämä johtuu siitä, että todentamisviranomaisten tuotosten avulla jäsenvaltiot voivat lujittaa valvontajärjestelmiään ja vähentää tarkastusten ja valvonnan kustannuksia ja komissio voi saada riippumattoman lisävarmuuden menojen laillisuudesta ja sääntöjenmukaisuudesta. Lisäksi todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskeva työ voi myös auttaa komissiota parantamaan kokonaisjäännösvirhetason arviointia ja sääntöjenmukaisuuden tarkastusten tarpeen arvioimista, määrittämään tarkemmin ja kattavammin EU:n talousarvion ulkopuolelle jätettävät määrät, käyttämään ekstrapoloituja rahoitusoikaisuja laajemmin ja arvioimaan uudelleen maksajavirastojen hyväksyntää (kohdat 22–28).

92Tätä taustaa vasten tilintarkastustuomioistuin arvioi komission nykyistä varmuusmallia ja siihen tehtyjä muutoksia, joilla pyritään ottamaan huomioon todentamisviranomaisten suurempi rooli. Tilintarkastustuomioistuin totesi, että komission varmuusmalli perustuu edelleen jäsenvaltioiden tarkastusten tuloksiin. Todentamisviranomaisten lausunnot laillisuudesta ja sääntöjenmukaisuudesta varainhoitovuodelta 2015 olivat vain yksi huomioon otettava tekijä komission laskiessa jäsenvaltioiden valvontatilastoissa ilmoitettujen virhetasojen mukautuksia. Varainhoitovuosina 2014 ja 2015 komissio teki virhetasoon mukautuksia, jotka nostivat kokonaisjäännösvirhetason kaksin- tai jopa nelinkertaiseksi jäsenvaltioiden ilmoittamasta tasosta. Todentamisviranomaisten lausunnot laillisuudesta ja sääntöjenmukaisuudesta ovat vuositasolla ainoa lähde, joka tarjoaa riippumattoman varmuuden laillisuudesta ja sääntöjenmukaisuudesta. Jos siis todentamisviranomaiset ovat tehneet työnsä luotettavasti, tämän riippumattoman varmuuden olisi tilintarkastustuomioistuimen mielestä oltava keskeinen osatekijä, kun komission maatalouden ja maaseudun kehittämisen pääosaston pääjohtaja arvioi menojen laillisuutta ja sääntöjenmukaisuutta (kohdat 29–36).

Suositus 1 – Todentamisviranomaisten laillisuutta ja sääntöjenmukaisuutta koskevan työn perusteella saatava varmuus

Komission olisi käytettävä menojen laillisuutta ja sääntöjenmukaisuutta koskevan varmuusmallinsa keskeisenä osatekijänä todentamisviranomaisten työn tuloksia, jos työ on määritelty ja suoritettu säännösten ja kansainvälisesti hyväksyttyjen tilinpäätösstandardien mukaisesti.

93Tilintarkastustuomioistuin tutki, missä määrin komission ohjeet ovat sovellettavien säännösten ja kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisia tarkastusprosessin eri vaiheissa. Riskienarviointimenettelyssä komissio vaati todentamisviranomaisia käyttämään hyväksyntäkaaviota sen määrittämiseen, kuinka pitkälti niiden olisi luotettava maksajavirastojen sisäisen valvonnan järjestelmiin. Todentamisviranomaiset käyttävät hyväksyntäkaaviota arvioidessaan, noudattavatko maksajavirastot hyväksyntäkriteereitä. Se sisältää 48 arviointiparametriä, joista vain kahdella, hallinnollisilla tarkastuksilla ja maksuhakemusten käsittelyyn kohdistetuilla paikalla tehdyillä tarkastuksilla, on huomattava vaikutus menojen laillisuuteen ja sääntöjenmukaisuuteen.

94Näin ollen hyväksyntäkaavio ei sovi käytettäväksi laillisuuden ja sääntöjenmukaisuuden arvioinnin yhteydessä, koska se saattaa kasvattaa todentamisviranomaisten maksajavirastojen sisäisen valvonnan järjestelmistä saamaa varmuutta ja pienentää niiden tapahtumatarkastuksiin poimimien otosten kokoa. Sääntöjenmukaisuuden tarkastamiseen liittyvien selvitystensä aikana komissio käyttää eri välinettä arvioidessaan maksajavirastojen sisäisen valvonnan järjestelmien vaikuttavuutta. Kyseessä on luettelo hallinnollisista ja fyysisistä paikalla tehtävistä tarkastuksista koostuvasta olennaisesta valvonnasta ja lisävalvonnasta sekä muista hallinnollisista toimenpiteistä, jotka ovat tarpeen maksettavien määrien virheetöntä laskentaa varten (kohdat 38–47).

Suositus 2 – Olennaiseen valvontaan ja lisävalvontaan keskittyvä riskienarviointi

Komission olisi tarkistettava ohjeitaan siten, että laillisuutta ja sääntöjenmukaisuutta koskeva todentamisviranomaisten riskienarviointi keskittyy komission jo käyttämään olennaiseen valvontaan ja lisävalvontaan ja sitä täydennetään mahdollisella muulla aineistolla, jota todentamisviranomaiset pitävät soveltuvana kansainvälisesti hyväksyttyjen tilintarkastusstandardien mukaisesti.

95Tapahtumia koskevan otannan osalta komissio vaati todentamisviranomaisia käyttämään kahta otosta, joiden tulokset yhdistetään: otos 1, joka poimitaan maksajavirastojen paikalla tehtäviä tarkastuksia varten satunnaisotannalla valitsemien edunsaajien luettelosta, ja otos 2, joka poimitaan kyseisen varainhoitovuoden kaikkien maksujen joukosta. Tämä tarkastustapa antaa todentamisviranomaisille mahdollisuuden tarkastaa suuren määrän tapahtumia (otos 1), jotka myös maksajavirastot ovat varmentaneet paikalla tehtyjen tarkastusten avulla, joten todentamisviranomaiset saavat evidenssiä maksajavirastojen sisäisen valvonnan järjestelmien toiminnasta ja niiden valvontatilastojen (joissa raportoidaan maksajavirastojen paikalla tekemien tarkastusten tuloksista) luotettavuudesta. Koska todentamisviranomaiset kuitenkin poimivat otoksen 1 maksajavirastojen satunnaisotannalla valitsemien paikalla tehtävien tarkastusten joukosta, niiden työ on edustavaa vain, jos maksajavirastojen alun perin valitsemat otokset ovat edustavia.

96Lisäksi yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvat tapahtumat ovat pääsääntöisesti vuotuisia pinta-alaperusteisia maksuja, ja otos 1 valittiin viljelijöiden ilmoittamien määrien perusteella, ennen kuin maksajavirastot olivat määrittäneet maksettavat määrät. Komissio päätyi tähän ratkaisuun, jotta todentamisviranomaiset voivat suorittaa varmennustarkastuksensa mahdollisimman pian maksajavirastojen tarkastusten jälkeen, jolloin todentamisviranomaisten kohtaamat olosuhteet niiden tarkastaessa paikalla tehtäviin tarkastuksiin valittuja tiloja olisivat hyvin samankaltaiset kuin maksajavirastojen tarkastuksen aikaan vallinneet olosuhteet. Ratkaisuun sisältyy kuitenkin seuraavia riskejä: riittämätön yhteistyö maksajavirastojen ja todentamisviranomaisten välillä, mikä viivästyttää huomattavasti todentamisviranomaisten tarkastuksia, riski, että tapahtumia, joihin saattaa liittyä virhe, vaihdetaan todentamisviranomaisten otoksessa, sekä riski, että todentamisviranomaiset ilmoittavat käynnistään ennen kuin maksajavirastot ovat suorittaneet alun perin valitsemansa tarkastukset (kohdat 48–58).

Suositus 3 – Yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvien tapahtumien otantaan liittyvät varotoimet

Komission olisi lujitettava ohjeitaan siltä osin, kuin ne koskevat todentamisviranomaisten valitsemia, yhdennetyn hallinto- ja valvontajärjestelmän piiriin kuuluvia tapahtumia, jotka on poimittu maksajavirastojen paikalla tehtäviä tarkastuksia varten satunnaisotannalla valitsemien maksuhakemusten luettelosta. Komission olisi edellytettävä, että todentamisviranomaiset ottavat käyttöön asianmukaiset varotoimenpiteet, joilla

- varmistetaan, että todentamisviranomaisten otokset ovat edustavia, että ne toimitetaan pyynnöstä komissiolle ja että auditointiketju säilyy; todentamisviranomaisten on siis tarkistettava, ovatko maksajavirastojen otokset edustavia

- annetaan todentamisviranomaisille mahdollisuus suunnitella ja suorittaa tarkastuskäyntinsä pian maksajavirastojen paikalla tekemien tarkastusten jälkeen

- varmistetaan, että todentamisviranomaiset eivät ilmoita otoksestaan maksajavirastoille, ennen kuin nämä ovat toimittaneet paikalla tehtävät tarkastuksensa.

Yhdennetyn hallinto- ja valvontajärjestelmän ulkopuoliset menot ovat pääasiallisesti maatiloihin ja maaseudun infrastruktuuriin tehtävistä investoinneista aiheutuvien kulujen korvaamiseen perustuvia menoja. Niiden osalta jakso, jolta maksajavirastot raportoivat paikalla tekemistään tarkastuksista (esim. 1. tammikuuta – 31. joulukuuta 2014 varainhoitovuoden 2015 osalta) poikkeaa jaksosta, jona menot toteutetaan (esim. 16. lokakuuta 2014 – 15. lokakuuta 2015 varainhoitovuoden 2015 osalta). Tämä merkitsee sitä, että ennen 16. lokakuuta 2014 tai 15. lokakuuta 2015 jälkeen suoritettuja maksuja ei katsota menoiksi varainhoitovuonna 2015 (kohdat 59–61).

Suositus 4 – Maksuihin perustuva yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolinen otanta

Komission olisi tarkistettava ohjeitaan yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisia menoja koskevan otannan suhteen siten, että todentamisviranomaiset poimivat yhdennetyn hallinto- ja valvontajärjestelmän ulkopuolisia menoja koskevan otoksen suoraan luettelosta, joka sisältää tarkastettavan varainhoitovuoden aikana suoritetut maksut.

98Otoksen 2 tapauksessa komissio vaati, että todentamisviranomaiset ainoastaan suorittavat uudelleen maksajavirastojen hallinnolliset tarkastukset. Useimmissa tarkastuskäynnin kohteena olleissa jäsenvaltioissa otos 2 muodosti suurimman osan todentamisviranomaisten tapahtumatarkastuksessa käyttämästä kokonaisotoksesta. Evidenssin kerääminen tekemällä ainoastaan asiakirjatarkastuksia maksajavirastojen tasolla ilman paikalla tehtäviä tarkastuksia lopullisten edunsaajien tasolla ei kuitenkaan usein anna todentamisviranomaisille kansainvälisesti hyväksytyissä tilintarkastusstandardeissa vaadittavaa riittävää ja tarkoitukseen soveltuvaa tarkastusevidenssiä, koska silloin tarkastajilta jää käyttämättä kaksi YMP:n menojen yhteydessä tärkeää tarkastusevidenssin kokoamismenetelmää: yksityiskohtainen tarkastus ja tiedustelu (kohdat 62–67).

99Komissio edellytti, että tapahtumatarkastuksissa todentamisviranomaiset ainoastaan suorittavat uudelleen (varmentavat uudelleen) maksajaviraston suorittamat alkuperäiset tarkastukset sekä otoksen 1 että otoksen 2 tapahtumien osalta. Tarkastusten tekeminen uudelleen määritellään kansainvälisesti hyväksytyissä tilintarkastusstandardeissa siten, että kyseessä on tarkastettavan yksikön, tässä tapauksessa maksajaviraston, jo tekemien tarkastustoimenpiteiden suorittaminen riippumattomasti. Standardeissa kuitenkin todetaan, että tarkastajien pitäisi voida valita ja suorittaa kaikki itse asianmukaisiksi katsomansa tarkastuksen vaiheet ja tarkastustoimenpiteet. Koska komissio vaatii todentamisviranomaisia pidättäytymään tarkastusten uudelleensuorittamisessa, niiden tapahtumatarkastukset jäävät epätäydellisiksi eivätkä siten tuota riittävää tarkastusevidenssiä, jonka pohjalta olisi mahdollista esittää kohtuullisen varmuuden antava lausunto (kohdat 68–71).

Suositus 5 – Paikalla tehtävät tapahtumatarkastukset