A nova função dos organismos de certificação nas despesas da PAC: um passo positivo para um modelo de auditoria única, mas com insuficiências significativas por resolver

Acerca do relatório: A presente auditoria examinou o papel dos Organismos de Certificação, que emitem pareceres sobre a legalidade e a regularidade das despesas realizadas no âmbito da Política Agrícola Comum (PAC) ao nível dos Estados-Membros. A PAC representa quase 40% do orçamento da UE. O Tribunal avaliou se o novo quadro criado pela Comissão Europeia em 2015 permite aos Organismos de Certificação formularem os seus pareceres em conformidade com os regulamentos da UE aplicáveis e as normas internacionais de auditoria. Apesar de constituir um passo positivo para um modelo de auditoria única, o Tribunal constatou que o novo quadro está afetado por insuficiências significativas. O Tribunal formula um conjunto de recomendações de melhorias, a incluir nas novas orientações da Comissão, aplicáveis a partir de 2018.

|

Síntese

ICom um orçamento de 363 mil milhões de euros (a preços de 2011) para o período de 2014-2020 (cerca de 38% do montante total do quadro financeiro plurianual para esse período), a Política Agrícola Comum (PAC) é realizada no regime de gestão partilhada entre a Comissão e os Estados-Membros. Apesar de delegar a execução do orçamento nos organismos pagadores (OP) designados pelos Estados-Membros, a Comissão é a responsável final nesta matéria e deve assegurar que os interesses financeiros da UE são protegidos, como se fosse ela própria a realizar as tarefas de execução do orçamento delegadas.

IIPara o efeito, a partir de 1996, os Estados-Membros nomearam organismos de certificação (OC), que foram incumbidos da tarefa de auditores independentes dos OP. A partir do exercício de 2015 foi-lhes exigido que formulassem um parecer, elaborado em conformidade com as normas de auditoria internacionalmente aceites, que declarasse se as despesas cujo reembolso foi pedido à Comissão são legais e regulares. O exercício de 2015 foi, por conseguinte, o primeiro em que a Comissão pôde utilizar o trabalho reforçado dos OC em matéria de legalidade e regularidade.

IIINeste contexto, o Tribunal avaliou se o quadro criado pela Comissão permitiu aos OC formularem um parecer sobre a legalidade e a regularidade das despesas da PAC em conformidade com os regulamentos da UE aplicáveis e as normas de auditoria internacionalmente aceites, apresentando resultados fiáveis para o modelo de garantia da Comissão. O Tribunal concluiu que o quadro concebido pela Comissão para o primeiro ano de execução da nova tarefa dos OC está afetado por insuficiências significativas. Consequentemente, os pareceres dos OC não cumprem integralmente as normas e regras aplicáveis em domínios importantes.

IVA nova função dos OC constitui um passo positivo para um modelo de auditoria única, uma vez que as suas realizações têm potencial para ajudar os Estados-Membros a reforçarem os seus sistemas de controlo, reduzir os custos de controlo e de auditoria e permitir que a Comissão obtenha uma garantia adicional independente quanto à legalidade e regularidade das despesas.

VNeste contexto, o Tribunal analisou o atual modelo de garantia da Comissão e as alterações introduzidas para ter em conta a função reforçada dos OC. Constatou que o modelo de garantia da Comissão continua a basear-se nos resultados dos controlos dos Estados-Membros. No que se refere ao exercício de 2015, o parecer dos OC sobre a legalidade e a regularidade foi apenas um dos fatores tidos em conta quando a Comissão calculou os seus ajustamentos dos erros comunicados nas estatísticas de controlo dos Estados-Membros. Uma vez que esses pareceres constituem a única fonte de garantia independente sobre a legalidade e a regularidade numa base anual, o trabalho dos OC, se realizado de uma forma fiável, deve passar a ser o elemento fundamental para a garantia da Comissão.

VIO exame do Tribunal à conformidade das orientações da Comissão com os regulamentos aplicáveis e as normas de auditoria internacionalmente aceites identificou as seguintes insuficiências:

- no que se refere ao procedimento de avaliação de riscos, o Tribunal constatou que a Comissão exigiu que os OC utilizassem a matriz de acreditação, o que cria um risco de inflacionamento do nível de garantia que os OC podem retirar dos sistemas de controlo interno dos OP;

- o método de amostragem das operações aplicado pelos OC, que se baseia nas listas de controlos no local selecionados de forma aleatória pelos OP, acarretava uma série de riscos adicionais que não foram ultrapassados: é de notar que os trabalhos dos OC só podem ser representativos se as amostras inicialmente selecionadas pelos OP forem, em si, representativas. Uma parte da amostragem para as operações que não integram o SIGC não é representativa das despesas e, por conseguinte, não é representativa do exercício auditado;

- no que se refere aos testes substantivos, a Comissão exigiu que os OC realizassem, relativamente a uma parte da amostragem, uma repetição dos controlos administrativos dos OP;

- no que se refere aos testes substantivos, a Comissão apenas exigiu que os OC repetissem os controlos iniciais dos OP. Apesar de a repetição ser um método de recolha de auditoria válido, as normas de auditoria internacionalmente aceites também estabelecem que os auditores devem escolher e realizar, por si, todas as etapas e todos os procedimentos de auditoria que considerem adequados para a obtenção de provas de auditoria suficientes para formular um parecer com uma garantia razoável;

- relativamente à elaboração da conclusão do auditor, o Tribunal constatou que as orientações exigiam que os OC calculassem duas taxas de erro diferentes em relação à legalidade e regularidade e que a utilização dada a essas taxas, não só pelos OC mas também pela DG AGRI, não foi adequada;

- por último, o Tribunal concluiu que o parecer dos OC sobre a legalidade e a regularidade se baseou num erro total subestimado. Com efeito, os erros detetados e comunicados pelos OP nas suas estatísticas de controlo não foram tidos em conta pelos OC no cálculo do seu nível de erro estimado.

O Tribunal formula uma série de recomendações no sentido de dar resposta a estas observações:

- quando os trabalhos dos OC são definidos e realizados em conformidade com os regulamentos aplicáveis e as normas de auditoria internacionalmente aceites, a Comissão deve utilizar os respetivos resultados como o elemento fundamental do seu modelo de garantia em matéria de legalidade e regularidade das despesas;

a Comissão deve rever as suas orientações nos termos que se seguem

- centrar a avaliação dos riscos pelos OC em matéria de legalidade e regularidade nos controlos-chave e controlos secundários já utilizados pela Comissão;

- exigir aos OC que, quando selecionam operações do SIGC a partir das listas de pedidos selecionadas de forma aleatória para controlo no local pelos OP, instituam salvaguardas adequadas no que se refere à representatividade das suas amostras, à oportunidade temporal das suas visitas no local e à não divulgação da sua amostra aos OP;

- no que se refere à amostragem de despesas não integradas no SIGC, exigir que os OC retirem as suas amostras diretamente da lista de pagamentos;

- permitir que os OC realizem testes no local de qualquer operação auditada e adotem todas as etapas e todos os procedimentos de auditoria que entenderem adequados, sem estarem limitados à repetição dos controlos iniciais dos OP;

- exigir que os OC calculem apenas uma taxa de erro única em relação à legalidade e regularidade;

- relativamente às operações do SIGC incluídas na amostra da lista de controlos aleatórios no local dos OP e para que seja possível emitir um parecer sobre a legalidade e a regularidade das despesas, o erro global calculado pelos OC também deve incluir o nível de erro comunicado pelos OP nas estatísticas de controlo, extrapolado para as operações remanescentes que não foram sujeitas a controlos no local pelo OP. Os OC devem garantir que as estatísticas de controlo compiladas pelos OP são exaustivas e rigorosas.

Introdução

Despesas efetuadas no âmbito da Política Agrícola Comum

01O apoio da UE no domínio da agricultura é prestado através do Fundo Europeu Agrícola de Garantia (FEAGA) e do Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER). A dotação total para estes dois fundos ascende a 363 mil milhões de euros (a preços de 2011) para o período de programação de 2014-2020, o que representa cerca de 38% do quadro financeiro plurianual para esse período1.

02As despesas da Política Agrícola Comum (PAC) ao abrigo dos dois fundos podem ser agrupadas em duas categorias:

- as despesas do Sistema Integrado de Gestão e de Controlo (SIGC) baseiam-se em direitos2 e são essencialmente constituídas por pagamentos anuais por hectare;

- as despesas não integradas no SIGC, que consistem em pagamentos baseados em reembolsos, são essencialmente constituídas por investimentos em explorações agrícolas e infraestruturas rurais, bem como intervenções nos mercados agrícolas.

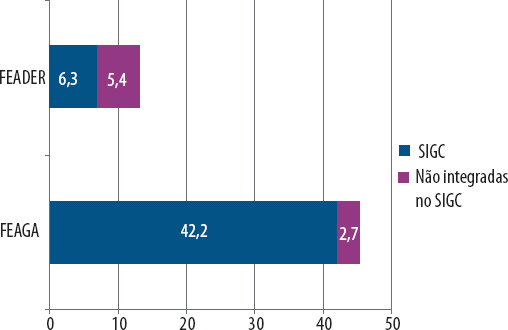

A figura 1 apresenta a repartição entre as despesas integradas e não integradas no SIGC para os dois fundos (cerca de 86% e 14% das despesas da PAC, respetivamente) relativamente ao exercício de 2015.

Figura 1

Repartição das despesas da PAC relativas ao exercício de 2015 (em milhares de milhões de euros)

O quadro jurídico e institucional para a gestão partilhada no âmbito da PAC

04A responsabilidade pela gestão da PAC é partilhada pela Comissão e pelos Estados-Membros. Cerca de 99% do orçamento da PAC são utilizados no âmbito do regime de gestão partilhada, tal como definido no Regulamento Financeiro3. O regulamento horizontal da Política Agrícola Comum4 estabelece regras específicas aplicáveis ao seu financiamento, gestão e acompanhamento. A Comissão foi habilitada a especificar mais estas regras através de regulamentos de execução5 e orientações.

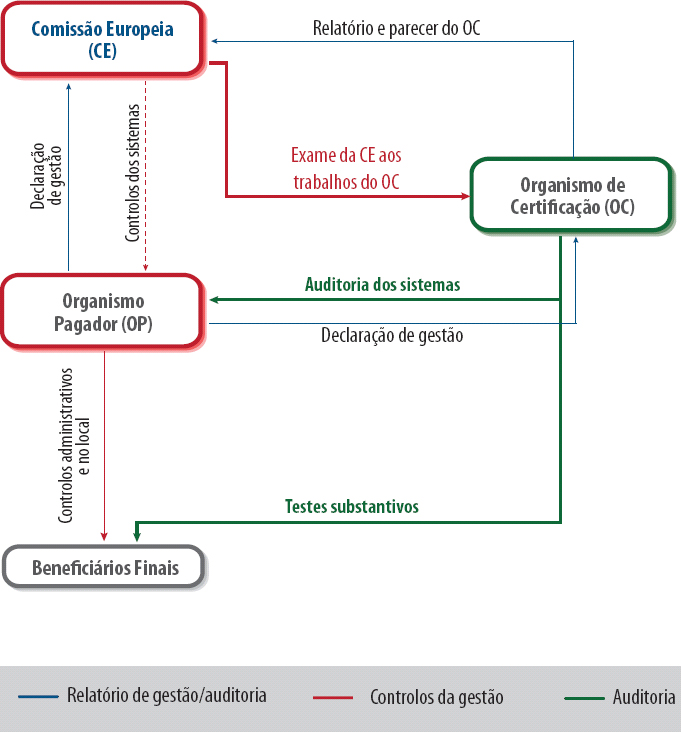

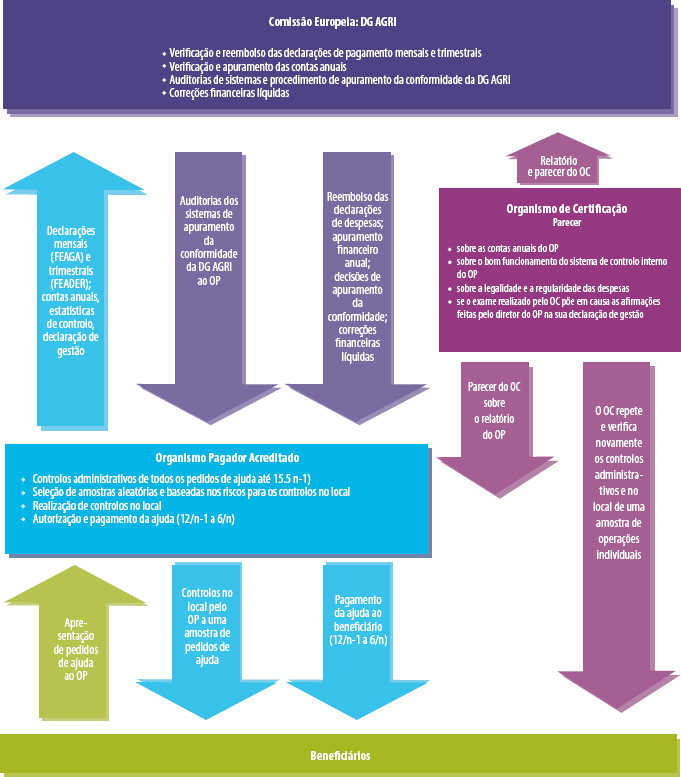

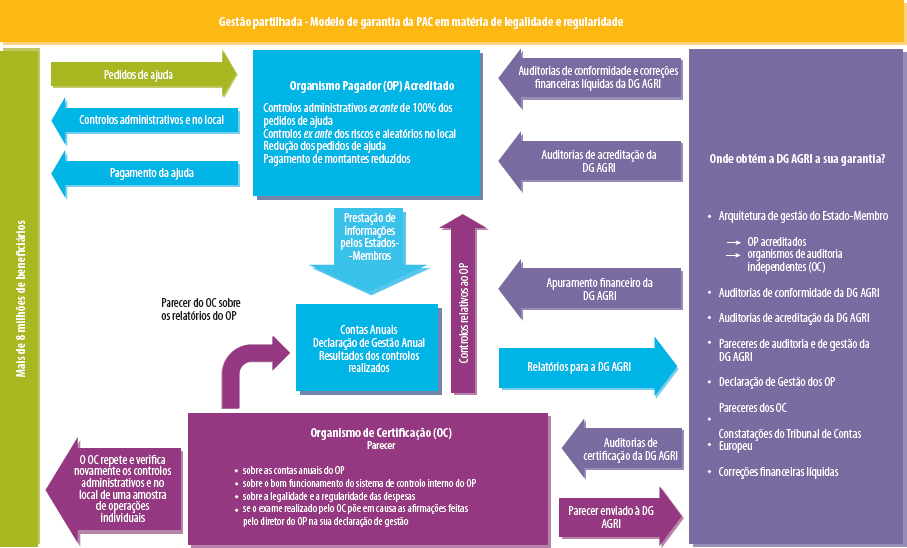

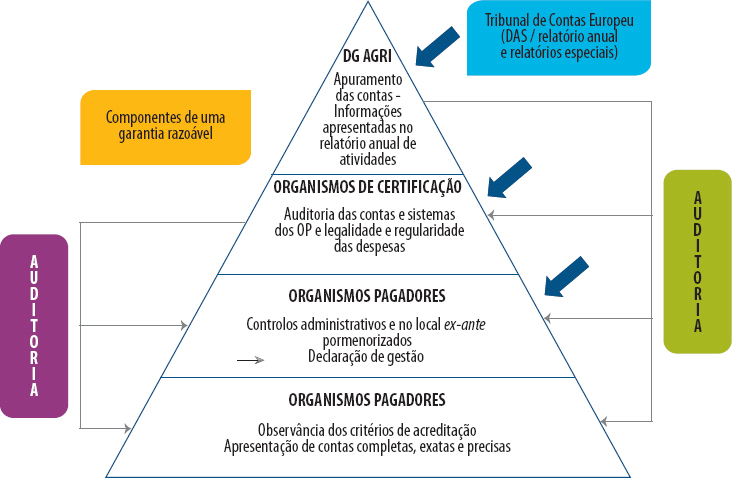

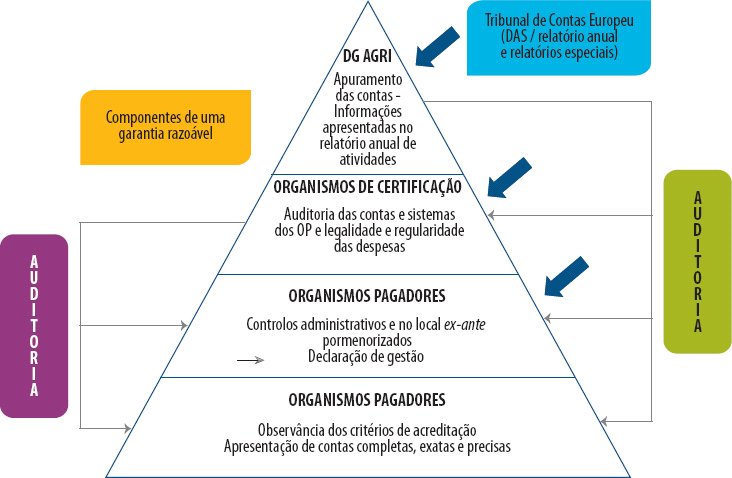

05No âmbito da gestão partilhada, a Comissão é a responsável final pelo orçamento, mas delega a sua execução em organismos especificamente designados pelos Estados-Membros: os organismos pagadores (OP). A Direção-Geral da Agricultura e do Desenvolvimento Rural (DG AGRI) da Comissão supervisiona a execução do orçamento pelos OP, verificando e desembolsando as despesas declaradas mensalmente (para o FEAGA) e trimestralmente (para o FEADER) pelos OP e, em última instância, avaliando se a despesa é legal e regular, através do procedimento de apuramento da conformidade6. Se este procedimento revelar insuficiências no sistema de controlo do OP com impacto financeiro no orçamento da UE, a Comissão pode aplicar correções financeiras a esse OP. O anexo I7 apresenta o modelo de gestão partilhada da DG AGRI, que define as funções das diferentes partes envolvidas.

06Ao nível do Estado-Membro, o orçamento da PAC é gerido pelos OP acreditados pela autoridade competente desse Estado-Membro8. Os OP realizam controlos administrativos em todas as candidaturas de projetos e pedidos de pagamento dos beneficiários, bem como controlos no local, que incidem numa amostra mínima de 5% para a grande maioria das medidas de apoio9. Na sequência destes controlos, os OP pagam aos beneficiários os montantes devidos e declaram esses montantes mensalmente (FEAGA) ou trimestralmente (FEADER) à Comissão, para efeitos de reembolso. Todos os montantes pagos são, em seguida, registados nas contas anuais dos OP. O diretor de cada OP apresenta essas contas anuais à Comissão, juntamente com a sua declaração (a declaração de gestão) relativa à eficácia dos sistemas de controlo do OP, que também sintetiza os níveis de erro resultantes das suas estatísticas de controlo10. O gestor orçamental da Comissão (o Diretor-Geral da DG AGRI para a PAC) tem em consideração essas contas anuais e declarações de gestão no Relatório Anual de Atividades (RAA) da DG AGRI.

07O Regulamento Financeiro exige que a Comissão, ao encarregar os OP de tarefas de execução orçamental da PAC no âmbito da gestão partilhada, garanta uma proteção dos interesses financeiros da União equivalente à assegurada pela Comissão quando é a própria a realizar essas tarefas11. É assim necessária a definição de responsabilidades de controlo e de auditoria adequadas, tais como a fiscalização e a aprovação das contas. No que se refere à PAC, é o OC que assume essas responsabilidades de auditoria ao nível do Estado-Membro.

Funções e responsabilidades dos organismos de certificação

08Os OC têm desempenhado o seu papel de auditores independentes dos OP desde o exercício de 199612. Essa função exige que emitam um certificado, em conformidade com as normas de auditoria internacionalmente aceites, que declare se as contas a enviar à Comissão são autênticas, completas e rigorosas e se os procedimentos de controlo interno funcionaram de forma satisfatória, com especial referência aos critérios de acreditação.

09O Regulamento Financeiro13 e o regulamento horizontal da PAC14 reforçaram a função e as responsabilidades dos OC. A partir do exercício de 2015, além da sua responsabilidade pelas contas e pelo controlo interno, exigiu-se aos OC que emitam um parecer que declare se as despesas cujo reembolso foi pedido à Comissão são legais e regulares. Esse parecer, elaborado em conformidade com as normas de auditoria internacionalmente aceites, deve igualmente explicitar se o controlo coloca em dúvida as afirmações feitas na declaração de gestão.

10O regulamento horizontal da PAC também estipula que um OC deve ser uma entidade de auditoria pública ou privada designada pela autoridade competente, deve dispor da necessária especialização técnica e ser funcionalmente independente do OP, bem como da autoridade de acreditação desse organismo. A partir do exercício de 2015, as despesas da PAC nos 28 Estados-Membros foram administradas por um total de 80 OP, que foram, por sua vez, auditados por 64 OC15. Quarenta e seis desses OC eram organismos públicos16 e 18 eram empresas privadas de auditoria.

11O objetivo dos trabalhos dos OC em matéria de legalidade e regularidade é reforçar a garantia da DG AGRI no que se refere à legalidade e regularidade das despesas. O anexo II descreve a função dos OC no modelo de garantia da DG AGRI. Os pontos 23 a 28 descrevem as possíveis utilizações dos seus trabalhos no âmbito de um «modelo de auditoria única».

12A Comissão estabeleceu o quadro aplicável aos trabalhos de auditoria dos OC através de um regulamento de execução17 e de orientações adicionais18. De acordo com este regulamento e tendo em vista a obtenção de relatórios e pareceres fiáveis por parte dos OC, a Comissão deve assegurar que:

- as suas orientações apresentam instruções adequadas, em conformidade com as normas de auditoria internacionalmente aceites19;

- os trabalhos realizados pelos OC com base nessas orientações são suficientes e de qualidade adequada.

Âmbito e método da auditoria

Âmbito da auditoria

13O novo requisito, que exige que os OC emitam um parecer sobre a legalidade e a regularidade das despesas, desempenha um papel fundamental no modelo de garantia da Comissão para o período de 2014-2020.

14Na presente auditoria, o Tribunal centrou a sua análise no quadro estabelecido pela Comissão para os trabalhos dos OC em matéria de legalidade e regularidade para o primeiro ano de execução (exercício de 2015). A presente auditoria não avaliou os testes substantivos realizados pelos OC.

15A auditoria teve por objetivo avaliar se a nova função dos OC representou um passo em frente na abordagem da auditoria única e se a Comissão a teve devidamente em conta no seu modelo de garantia. Visou também avaliar se o quadro criado pela Comissão permite aos OC formularem um parecer sobre a legalidade e a regularidade das despesas da PAC em conformidade com os regulamentos da UE aplicáveis e as normas de auditoria internacionalmente aceites.

16Em especial, o Tribunal examinou se as orientações da Comissão dirigidas aos OC permitiram assegurar:

- uma avaliação adequada dos riscos pelos OC e uma amostragem representativa;

- um nível adequado de testes substantivos;

- uma estimativa do nível de erro e um parecer de auditoria corretos.

Em janeiro de 2017, após a conclusão dos trabalhos de auditoria do Tribunal no terreno (setembro de 2016), a Comissão finalizou as novas orientações a aplicar pelos OC a partir do exercício de 2018. O Tribunal não examinou estas orientações revistas.

Método da auditoria

18As provas de auditoria foram obtidas ao nível da Comissão (DG AGRI) e dos Estados-Membros. O ponto de partida do trabalho consistiu numa análise do quadro jurídico vigente, tendo em vista determinar os requisitos aplicáveis a todas as partes envolvidas: a Comissão, as autoridades competentes e os OC.

19Ao nível da Comissão, a auditoria implicou:

- um exame das orientações da Comissão dirigidas aos OC, aplicáveis durante o exercício de 2015, bem como documentos de atividades de apoio, tais como reuniões do grupo de peritos20 (o Tribunal participou como observador numa dessas reuniões, realizada em Bruxelas, em 14 e 15 de junho de 2016);

- uma avaliação das análises documentais da Comissão aos relatórios e pareceres dos OC relativos a 25 OP em 17 Estados-Membros, tendo 17 casos incluído um exame dos relatórios da DG AGRI sobre as visitas de auditoria aos OC. O Tribunal examinou igualmente o RAA relativo a 2015 da DG AGRI e a utilização dada nesse relatório aos trabalhos dos OC em matéria de legalidade e regularidade;

- entrevistas com pessoal pertinente da DG AGRI.

Ao nível dos Estados-Membros, a auditoria implicou:

- um inquérito a 20 autoridades competentes e OC em 13 Estados-Membros21, selecionados com base no montante das despesas certificadas (no total, a seleção representou 63% das despesas da UE com a PAC em 2014) e no estatuto jurídico dos OC (ou seja, entidade pública ou privada). Os temas abrangidos pelos inquéritos incluíram, entre outros, as orientações e o apoio prestados pela Comissão aos OC;

- seis visitas nos Estados-Membros22, que incluíram a realização de entrevistas com representantes das autoridades competentes e dos OC, tendo em vista compreender melhor as informações prestadas nas respostas ao inquérito, bem como examinar as disposições contratuais dos OC, verificar a oportunidade temporal dos seus procedimentos de auditoria e rever os principais resultados dos seus trabalhos, tal como apresentados nos seus relatórios e pareceres de auditoria relativos ao exercício de 2015.

As constatações do Tribunal foram examinadas em função das disposições aplicáveis da regulamentação relativa ao período de programação de 2014-2020, bem como dos requisitos estipulados nas Normas Internacionais das Instituições Superiores de Controlo (ISSAI) ou nas Normas Internacionais de Auditoria (ISA).

Observações

A nova função dos OC no que se refere à legalidade e regularidade das despesas da PAC constitui um passo positivo para um modelo de auditoria única

22Apesar de não existir uma definição única reconhecida do termo «auditoria única», o conceito baseia-se na necessidade de evitar controlos e auditorias descoordenados e sobrepostos. No âmbito do orçamento da UE, e no que se refere especialmente à gestão partilhada, a «auditoria única» deve dar uma garantia quanto à legalidade e regularidade das despesas a dois níveis: no que se refere à gestão (controlo interno), por um lado, e para efeitos de auditoria, por outro. Uma abordagem de auditoria única deve constituir um quadro de controlo eficaz, em que cada nível se baseia na garantia prestada pelos outros níveis.

23No domínio da Coesão23, as autoridades de auditoria dos Estados-Membros têm sido, desde o período de 2007-2013, uma das principais fontes de informação no quadro de garantia da Comissão em matéria de legalidade e regularidade das despesas. No seu Parecer n.º 2/200424, o Tribunal analisou o modelo de «auditoria única» para efeitos de controlo interno, ou seja, como uma fonte de garantia para a gestão da Comissão. Além disso, no Relatório Especial n.º 16/201325, o Tribunal formulou recomendações específicas sobre formas de melhorar os procedimentos da Comissão para a utilização dos trabalhos das autoridades de auditoria nacionais no domínio da Coesão.

24No que se refere às despesas da PAC, a Comissão obtém a garantia de que as mesmas são legais e regulares a partir de três níveis de informação: os controlos realizados pelos OP, os trabalhos de auditoria realizados pelos OC e os resultados dos seus próprios controlos nessa matéria. Quando essa garantia é considerada insuficiente, a Comissão exerce a sua responsabilidade final pela legalidade e pela regularidade, aplicando os seus próprios procedimentos de apuramento de conformidade, que podem resultar em correções financeiras.

25Durante o período de 2014-2020, a nova função dos OC, que consiste em formular um parecer sobre a legalidade e regularidade das despesas, tem potencial para reforçar consideravelmente um modelo de «auditoria única» para a gestão das despesas agrícolas pela Comissão. De acordo com a DG AGRI, esse modelo permitirá uma maior garantia de que os sistemas de controlo funcionam de forma adequada26 e possibilitará a obtenção de uma garantia de gestão adicional baseada nos trabalhos realizados pelos OC, em vez dos controlos realizados apenas pela DG AGRI27.

26Os trabalhos de auditoria dos OC podem permitir um funcionamento eficaz do modelo de «auditoria única» no que se refere às despesas da PAC:

- ajudando os Estados-Membros a reforçarem os seus sistemas de controlo;

- contribuindo para reduzir os custos de auditoria e de controlo;

- permitindo que a Comissão obtenha uma garantia adicional independente quanto à legalidade e regularidade das despesas.

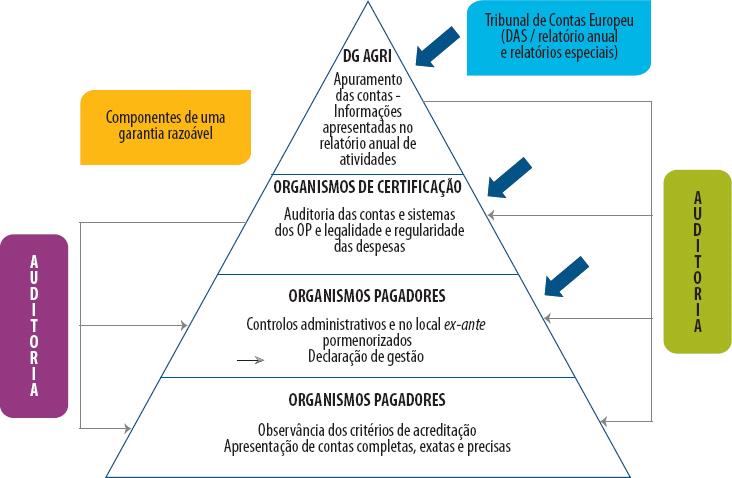

O Tribunal considera que a abordagem de uma «auditoria única» é a forma correta de obter garantias no que se refere à legalidade e regularidade das despesas ao nível dos Estados-Membros. No âmbito da legislação da UE, do mesmo modo que o Tribunal de Contas Europeu age como auditor externo do orçamento da UE na sua globalidade, os OC podem funcionar como auditores independentes das despesas agrícolas a nível dos Estados-Membros/regional. Em termos cronológicos, são os primeiros auditores a dar garantias em matéria de legalidade e regularidade das despesas agrícolas e constituem a única fonte dessa garantia a nível nacional/regional28. Os OC elaboram a sua garantia com base numa combinação dos seus próprios testes substantivos e dos sistemas de controlo dos OP. No quadro de um modelo de «auditoria única» para a PAC no período de 2014-2020, essa garantia pode ser utilizada pela Comissão, tal como indicado na figura 2, desde que seja assegurada uma pista de auditoria adequada.

Figura 2

Um modelo de auditoria única para a PAC no período de 2014-2020

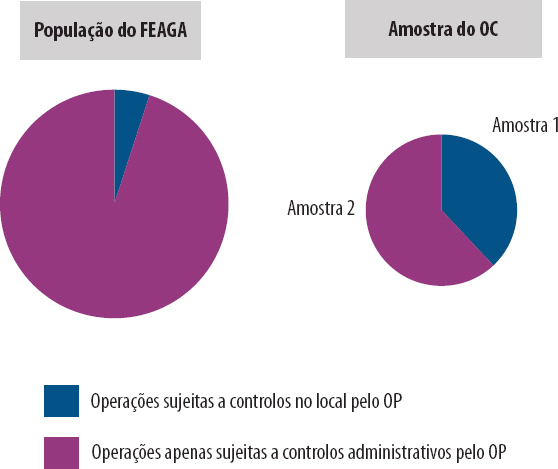

Fonte: Tribunal de Contas Europeu.

28No âmbito de uma abordagem de «auditoria única», o Tribunal considera que a Comissão, enquanto principal responsável pela gestão dos fundos da PAC e pelos requisitos regulamentares em vigor, deve utilizar os trabalhos dos OC em matéria de legalidade e regularidade, quando esse trabalho é fiável, para:

- melhorar a forma como estima o erro residual e formular reservas no seu RAA29;

- determinar se o nível de erro estimado excede ou não 50 000 euros ou 2% das despesas em causa30 e, em função disso, dar ou não início a um procedimento de apuramento da conformidade;

- determinar de forma mais exata e exaustiva os montantes a excluir do orçamento da UE, recorrendo mais a correções financeiras extrapoladas31;

- analisar a pertinência de exigir aos Estados-Membros que revejam o estatuto de acreditação dos OP nos casos em que não existem garantias suficientes de que os pagamentos são legais e regulares32.

O modelo de garantia da DG AGRI continua a basear-se nos resultados dos controlos dos Estados-Membros

29O Regulamento Financeiro33 prevê que o Diretor-Geral da DG AGRI elabore um RAA, no qual declare ter obtido uma garantia razoável de que os procedimentos de controlo aplicados dão as garantias necessárias no que se refere à legalidade e regularidade das operações subjacentes.

30Até ao exercício de 2015, o modelo de garantia utilizado pela DG AGRI para este efeito, que permitia determinar os montantes em risco do ponto de vista da legalidade e da regularidade, assentava nas estatísticas de controlo comunicadas pelos Estados-Membros. Eram efetuados ajustamentos em alta com base nas insuficiências conhecidas realçadas pelas auditorias de conformidade da DG AGRI, bem como pelos trabalhos de auditoria do Tribunal. A DG AGRI teve necessidade de aumentar o nível de erro nos casos em que constatou que uma parte dos erros não foi detetada pelos OP e, por conseguinte, não foi refletida nos resultados dos controlos dos Estados-Membros. Esse cálculo resultou numa taxa de erro ajustada para cada OP e para cada fundo.

31As taxas de erros ajustadas agregadas relativas aos exercícios de 2014 e 2015 indicam que a DG AGRI continuou a fazer ajustamentos nos níveis de erros comunicados pelos OP nas suas estatísticas de controlo (ver quadro 1). No que se refere ao exercício de 2015, as informações obtidas a partir dos novos pareceres dos OC em matéria de legalidade e regularidade apenas tiveram um efeito marginal nesses ajustamentos:

| Fundo | Exercício | Nível de erro médio comunicado nas estatísticas de controlo dos OP | Taxa de erro ajustada agregada calculada pela DG AGRI |

|---|---|---|---|

| FEAGA | 2014 | 0.55 % | 2.61 % |

| 2015 | 0.68 % | 1.47 % | |

| FEADER | 2014 | 1.52 % | 5.09 % |

| 2015 | 1.78 % | 4.99 % |

No seu RAA relativo a 201534, a DG AGRI declarou ter feito uma utilização «muito limitada» dos pareceres dos OC em matéria de legalidade e regularidade. Esta situação deveu-se essencialmente ao facto de se tratar do primeiro ano em que os OC elaboraram essas pareceres, ao calendário dos seus trabalhos, à falta de competências técnicas e de conhecimentos especializados jurídicos, às suas estratégias de auditoria desadequadas e à dimensão insuficiente das amostras auditadas. Além dos motivos invocados pela DG AGRI, o Tribunal considera, com base nas suas constatações, que a forma como a Comissão concebeu o trabalho dos OC nas suas orientações também tem impacto significativo na fiabilidade do seu trabalho.

33Com efeito, o modelo de garantia da DG AGRI continua a basear-se nos resultados dos controlos. Relativamente ao exercício de 2015, os pareceres dos OC em matéria de legalidade e regularidade constituíram apenas um dos fatores tidos em conta quando a Comissão calculou os seus ajustamentos dos erros comunicados nas estatísticas de controlo dos Estados-Membros. Os pareceres dos OC sobre a legalidade e a regularidade constituem a única fonte de garantia independente nestas matérias numa base anual. Por conseguinte, se o trabalho do OC for realizado de uma forma fiável, esta garantia independente deve, na opinião do Tribunal, passar a ser o elemento fundamental da avaliação, pelo Diretor-Geral da DG AGRI da Comissão, da legalidade e da regularidade das despesas.

34A ênfase mantida nas estatísticas de controlo obtidas a partir dos sistemas de gestão e de controlo dos OP é confirmada pela DG AGRI no seu RAA relativo a 2015, no qual afirma que o parecer sobre a legalidade e a regularidade deve confirmar o nível de erros do sistema de gestão e de controlo da PAC em funcionamento nos Estados-Membros35. Além disso, a DG AGRI indica que os auditores dos OC devem confirmar, através dos testes das operações (baseados numa amostragem estatística), o nível de erro detetado nos controlos iniciais de elegibilidade realizados pelo OP e, em caso de não confirmação, emitir um parecer com reservas36.

35Alguns aspetos importantes das orientações da Comissão, tal como a seguir enunciados e avaliados no âmbito do presente relatório, foram especificamente adotados para se adaptarem ao atual modelo de garantia da DG AGRI, baseado na validação dos resultados dos controlos dos OP:

- utilização de duas amostras, tendo a amostra 1 sido retirada da lista de controlos no local realizados pelos OP (ver pontos 48 a 58);

- limitação dos testes no local pelo OC a operações da amostra 1 (ver pontos 62 a 67);

- limitação do âmbito de ação dos OC para a repetição dos controlos administrativos e no local dos OP (ver pontos 68 a 71);

- cálculo de duas taxas de erro e a utilização pela DG AGRI da taxa de incumprimento (IRR), em vez da taxa de erro (ERR) (ver pontos 72 a 78);

- subdeclaração das taxas de erro com base nas quais os OC formulam os seus pareceres (ver pontos 79 a 85).

Além disso, tendo em vista a aplicação do modelo da Comissão, os OC devem realizar um volume de trabalho superior ao estritamente exigido pelo regulamento horizontal da PAC. Esta situação deve-se ao facto de as estatísticas de controlo, sintetizadas nas declarações de gestão dos OP, serem calculadas separadamente para os estratos integrados e não integrados no SIGC (ver ponto 2). A DG AGRI também calcula as taxas de erro ajustadas para cada um dos dois estratos. Por isso, os OC devem igualmente validar as estatísticas de controlo ao nível dos estratos (integrados e não integrados no SIGC) e não apenas ao nível dos fundos (FEAGA/FEADER). Tendo em vista a obtenção de provas suficientes para validar estas estatísticas ao nível dos estratos, os OC devem aumentar significativamente a dimensão das suas amostras, em comparação com um cenário em que apenas é exigida a validação ao nível dos fundos.

37As secções que se seguem examinam igualmente em que medida as orientações da Comissão cumprem as normas de auditoria internacionalmente aceites nas diferentes etapas do processo de auditoria (avaliação de riscos e método de amostragem, testes substantivos, conclusão e parecer de auditoria).

Avaliação de riscos e método de amostragem

Basear a avaliação dos riscos na matriz de acreditação pode inflacionar o nível de garantia que os OC obtêm a partir dos sistemas de controlo interno dos OP

38No que se refere às orientações37 da DG AGRI, os OC obtêm o seu nível global de garantia sobre a legalidade e a regularidade a partir de duas fontes: a sua avaliação do ambiente de controlo dos OP e os seus testes substantivos às operações. Este modelo está em conformidade com as normas de auditoria internacionalmente aceites, que estabelecem que o auditor deve compreender o ambiente de controlo e os controlos internos correspondentes e analisar se os mesmos são passíveis de assegurar a conformidade38.

39Quanto mais elevada for a classificação atribuída pelos OC aos sistemas de controlo internos dos OP, maior será a garantia obtida a partir desses sistemas e menor será o número de operações sujeitas a testes substantivos. O quadro 2 ilustra esta relação inversa, utilizando informações das orientações da DG AGRI39:

| Classificação do sistema de controlo interno | Funciona bem | Funciona | Funciona parcialmente | Não funciona |

| Número de elementos incluídos nos testes substantivos | 93 | 111 | 137 | 181 |

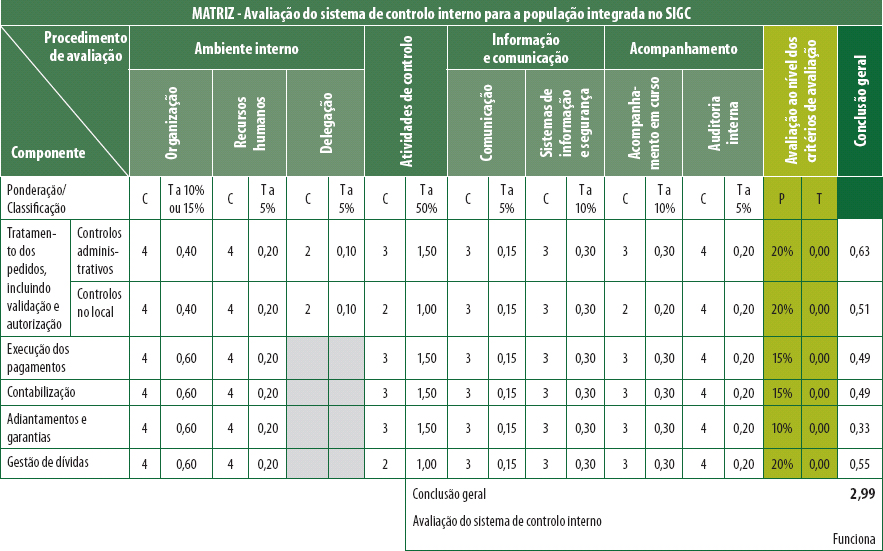

A DG AGRI exigiu que os OC baseassem a sua classificação dos sistemas de controlo interno dos OP numa matriz que permitisse avaliar a conformidade dos OP com os critérios de acreditação («matriz de acreditação»). Apenas os OP acreditados (ou seja, os que cumprem os critérios de acreditação) podem gerir as despesas da PAC40.

41Tal como indicado no anexo III41, a matriz de acreditação é constituída por seis funções e oito critérios de avaliação, totalizando 48 parâmetros de avaliação. É atribuída a cada parâmetro uma classificação que vai de um («Não funciona») a quatro («Funciona bem»), bem como uma ponderação. A classificação global resultante da matriz de acreditação representa a média ponderada destes 48 parâmetros de avaliação.

42Esta classificação global é utilizada tanto pelas autoridades competentes (para avaliar se os OP devem manter a sua acreditação) como pelos OC (para os ajudar a formular o seu parecer sobre o funcionamento dos sistemas de controlo interno dos OP).

43No entanto, não é correto utilizar a classificação global resultante da matriz de acreditação para avaliar os sistemas de controlo interno dos OP em matéria de legalidade e regularidade das despesas, uma vez que estes dependem essencialmente de apenas dois dos 48 parâmetros de avaliação: os controlos administrativos e os controlos no local durante o tratamento dos pedidos, incluindo a sua validação e autorização (no âmbito das «atividades de controlo»).

44No quadro proposto pela DG AGRI, as baixas classificações obtidas nestes dois parâmetros podem ser compensadas por classificações mais elevadas noutros (por exemplo, informação e comunicação, ou acompanhamento). Estes outros fatores não estão diretamente relacionados com a legalidade e a regularidade, e não devem, por esse motivo, ser utilizados para este tipo de compensação. Para efeitos de legalidade e regularidade e tendo em conta a importância crucial destes dois parâmetros, essa compensação pode fazer com que os OC atribuam classificações excessivas aos sistemas de controlo interno e obtenham uma garantia superior à efetivamente devida. Além disso, este quadro não tem suficientemente em conta as insuficiências sistémicas anteriormente comunicadas pela DG AGRI e pelo Tribunal, na sequência de auditorias realizadas junto dos OP e dos beneficiários finais.

45Em três42 dos seis Estados-Membros visitados, o Tribunal constatou que os OC não tiveram suficientemente em conta as insuficiências conhecidas nas suas avaliações dos sistemas. A caixa 1 apresenta a situação encontrada pelo Tribunal num dos Estados-Membros (Alemanha - Baviera), em comparação com a situação oposta detetada na Roménia, onde o OC utilizou efetivamente essas insuficiências conhecidas na sua avaliação. Estas situações apoiam a perspetiva do Tribunal de que a matriz de acreditação não é um instrumento adequado para avaliar o funcionamento dos sistemas de controlo interno em matéria de legalidade e regularidade.

Caixa 1

Situações em que a matriz de acreditação não produziu resultados fiáveis para efeitos de legalidade e regularidade

Na Alemanha (Baviera), a matriz de acreditação atribuiu a classificação «Funciona» ao sistema estatal de controlo interno do FEADER (não integrado no SIGC). Esta classificação não é coerente com as provas que a seguir se enunciam, que sugerem que o sistema de controlo para essas despesas teve um desempenho inferior:

- relativamente aos exercícios de 2013 e 2014, a DG AGRI calculou que, em matéria de legalidade e regularidade das despesas, existia um nível significativo de erros;

- as próprias verificações do OC indicaram que um número elevado de operações continha erros financeiros (25 relativas ao exercício de 2015, ou seja, um terço da população auditada).

Na Roménia, a matriz de acreditação atribuiu inicialmente a classificação «Funciona» aos sistemas de controlo interno de ambos os fundos (FEADER e FEAGA) e de ambos os estratos (integrados e não integrados no SIGC). No entanto, ao aplicar o seu juízo profissional utilizando as informações disponíveis, incluindo as insuficiências conhecidas e anteriormente comunicadas pela DG AGRI e pelo Tribunal, o OC não teve em conta esse resultado e reduziu as respetivas classificações para «Não funciona» no caso do FEAGA (integrado no SIGC) e «Funciona parcialmente» no caso do FEADER (não integrado no SIGC).

Durante os seus inquéritos de apuramento de conformidade, a DG AGRI utiliza controlos-chave e controlos secundários (ver caixa 2 para definições) para avaliar se os sistemas de controlo interno em vigor ao nível dos Estados-Membros têm capacidade para assegurar a legalidade e a regularidade das despesas.

Caixa 2

O que são os controlos-chave e os controlos secundários?43

«Os controlos-chave são os controlos administrativos e as verificações no local necessários para determinar a elegibilidade da ajuda e a aplicação pertinente de reduções e sanções».

«Os controlos ancilares [sic] são todas as outras operações administrativas requeridas para tratar corretamente os pedidos».

Apesar de utilizar controlos-chave e controlos secundários para avaliar se os sistemas de controlo interno dos OP asseguram a legalidade e a regularidade das despesas, a DG AGRI exige que os OC recorram a um instrumento diferente para o mesmo efeito: a matriz de acreditação, que não é adequada para esse fim.

O método de amostragem dos OC para as operações integradas no SIGC, baseado nas listas dos OP de controlos no local aleatoriamente selecionados, acarretou uma série de riscos que não foram ultrapassados

48Tal como anteriormente referido, o regulamento horizontal da PAC exige que os OC formulem um parecer sobre a legalidade e a regularidade das despesas cujo reembolso foi pedido à Comissão durante o exercício objeto da auditoria. Por conseguinte, ao definir uma amostra de auditoria, os OC devem ter em conta o objetivo do procedimento de auditoria e as características da população a partir da qual será retirada a amostra44.

49As orientações45 da DG AGRI dividem os trabalhos relativos aos testes substantivos em duas amostras:

- amostra 1: retirada pelos OC da lista de beneficiários aleatoriamente46 selecionados pelos OP para controlos no local (ver ponto 6). Relativamente às operações da amostra 1, os OC devem repetir tanto os controlos no local realizados pelos OP como toda a gama de controlos administrativos (receção do pedido e controlos de elegibilidade, validação das despesas, incluindo a autorização, a execução e o registo contabilístico do respetivo pagamento);

- amostra 2: retirada de todos os pagamentos do OC relativos ao exercício em questão. Relativamente à amostra 2, os OC apenas têm de repetir os controlos administrativos, e não os controlos no local (ver pontos 62 a 67).

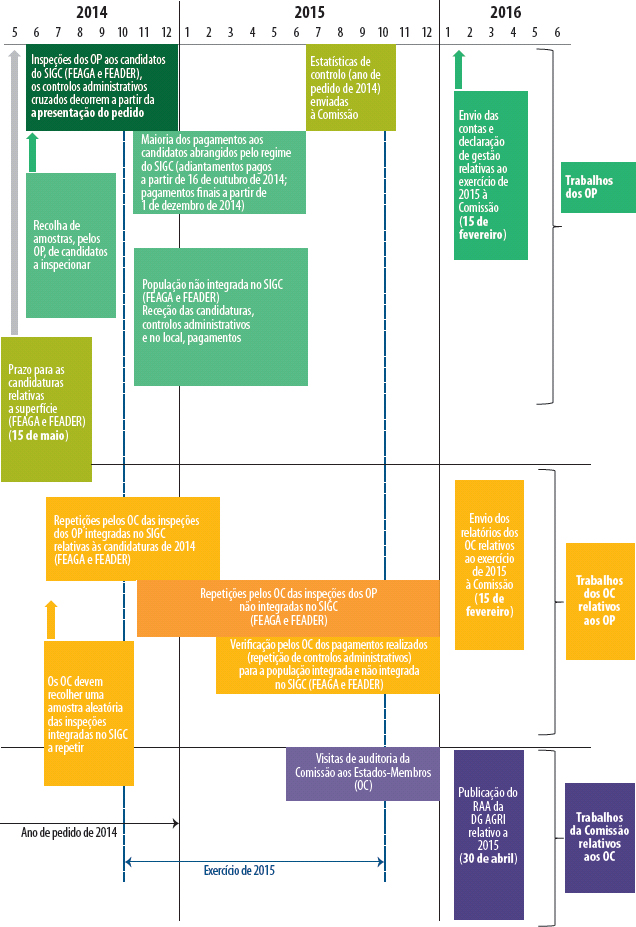

O anexo IV apresenta o calendário dos testes substantivos dos OC e dos relatórios à Comissão.

51As operações da amostra 1 são escolhidas a partir de uma lista de controlos no local aleatoriamente selecionada pelo OP para os pedidos que, no caso de estarem integrados no SIGC, apresentam uma elevada probabilidade de resultar em pagamentos durante o respetivo exercício. Neste caso, os resultados dos testes dos OC não só servem para formular um parecer sobre a legalidade e a regularidade das despesas, como também ajudam os OC a formar um parecer sobre o funcionamento dos sistemas de controlo interno dos OP, que constitui um dos outros objetivos de auditoria previstos no regulamento horizontal da PAC.

52O número de operações relativamente às quais os OC repetem todos os controlos do OP (ver quadro 3 a seguir ao ponto 63) é, em muitos casos, consideravelmente superior ao número de operações normalmente exigido para os testes de conformidade dos sistemas de controlo interno47. Assim sendo, obtêm uma maior garantia de que os sistemas dos OP relativos aos controlos administrativos e no local cumprem a regulamentação aplicável.

53Para que os resultados da auditoria sejam fiáveis, é importante que todas as amostras utilizadas para os testes substantivos sejam representativas. Para serem representativas, as amostras devem ser retiradas da população total através de métodos estatisticamente válidos e devem permanecer inalteradas. Uma vez que os OC retiram, em parte, as suas amostras das amostras dos OP, os resultados dos seus trabalhos só podem ser representativos se as amostras dos OP o forem. Além disso, qualquer substituição das operações incluídas nas amostras iniciais deve ser devidamente justificada e documentada.

54A DG AGRI exige que os OC avaliem a representatividade das amostras dos OP. No entanto, para cumprirem esse requisito, os OP e os OC devem manter uma pista de auditoria suficiente e fiável para confirmar que as amostras são representativas, retiradas de toda a população e não foram alteradas.

55A DG AGRI exige que as operações da amostra 1 integradas no SIGC sejam selecionadas para os testes substantivos com base nos montantes declarados pelos agricultores (seleção baseada nos pedidos) e não nos montantes efetivamente pagos48, para que os OC possam repetir as suas verificações com a maior brevidade possível, após os controlos no local pelos OP. A vantagem da seleção baseada nos pedidos é que, quando os OC inspecionam no local as explorações agrícolas selecionadas, encontram condições muito semelhantes às observadas pelos OP.

56No entanto, para que este método funcione como pretendido, é importante que exista uma estreita colaboração e comunicação entre os OP e os OC. Os OC devem ser regularmente informados sobre os controlos realizados pelo OP, para poderem repetir esses controlos pouco tempo após a visita do OP. O Tribunal constatou que, em três dos cinco Estados-Membros visitados nos quais os OC repetiram os controlos no local49 integrados no SIGC, esta condição não foi cumprida (ver caixa 3).

Caixa 3

Atrasos na repetição dos controlos no local, pelos OC, das operações da amostra 1 integradas no SIGC para o ano de pedido de 2014 (exercício de 2015)

Na Polónia, o OC concluiu a repetição dos controlos relativos a 53 das 60 operações do FEAGA incluídas na amostra 1 e integradas no SIGC após o final do ano civil de 2014, tendo alguns sido repetidos já em março de 2015. Esta situação deveu-se ao facto de o OP ter enviado tardiamente ao OC os relatórios sobre os seus controlos no local.

Na Roménia, o OC repetiu os seis controlos50 clássicos no local relativos às operações do FEADER incluídas na amostra 1 e integradas no SIGC em média seis meses após os controlos do OP.

Na Alemanha (Baviera), relativamente às operações integradas no SIGC, decorreram até três meses entre as visitas iniciais do OP às explorações agrícolas e as reverificações no local pelo OC no caso do FEAGA e até dez meses no caso do FEADER.

Por outro lado, para que esta abordagem seja válida, os OC devem poder aceder imediatamente à lista de controlos no local inicialmente selecionada pelos OP, para assegurar que a mesma não é alterada posteriormente. Além disso, um OC não deve poder excluir operações da sua amostra, em consequência dos atrasos na decisão de atribuição da ajuda pelo OP. Permitir que os OC excluam essas operações da amostra aumenta o risco de os OP atrasarem intencionalmente as suas decisões e pagamentos relativamente a determinadas operações, o que pode resultar em erros nos cálculos dos OC. Estes casos não só prejudicam a representatividade dos resultados e a validade da sua extrapolação para o conjunto das despesas, como podem igualmente resultar numa redução incorreta da taxa de erro detetada pelos OC (ver caixa 4).

Caixa 4

Exclusão de operações da amostra 1 integradas no SIGC porque o OP não executou o pagamento antes de o OC ter concluído os seus trabalhos de auditoria

Na Roménia, após concluir os seus trabalhos de auditoria, o OC excluiu cinco operações da sua amostra 1 de despesas do FEADER integradas no SIGC porque o OP ainda não tinha procedido aos respetivos pagamentos. Consequentemente, o OC não teve em conta os resultados dos testes relativos a essas operações no cálculo da taxa de erro global, na qual se baseia o seu parecer sobre a legalidade e a regularidade das operações.

A aplicação do método de seleção baseado nos pedidos pressupõe igualmente que os OC não deem conhecimento aos OP das operações que selecionaram, até que estes concluam os seus controlos, para que os OP não saibam que operações serão posteriormente examinadas pelos OC (a Comissão também reconheceu este risco nos casos em que os OC acompanham os OP nos seus controlos iniciais)51. No entanto, o Tribunal constatou que, em Itália, não estavam instituídas essas salvaguardas (ver caixa 5).

Caixa 5

Em Itália, a repetição dos controlos ficou comprometida porque o OC deu conhecimento prévio ao OP dos beneficiários em causa

Em Itália, relativamente ao ano de pedido de 2015 (exercício de 2016), o OC deu ao OP a lista de operações integradas no SIGC que selecionara para a amostra 1 para ambos os fundos (FEAGA e FEADER) antes de o OP ter realizado a maioria dos seus controlos iniciais no local. Consequentemente, antes de dar início aos seus controlos no local, o OP já sabia quais as operações que seriam posteriormente sujeitas a repetição do controlo pelo OC.

Se, ao realizar os seus controlos no local, o OP souber quais as operações previstas para a repetição posterior desses controlos pelo OC, é provável que examine essas operações com maior detalhe. Consequentemente, esses controlos serão mais rigorosos do que aqueles cuja repetição não está prevista e o OC detetará menos erros.

Além disso, uma vez que os resultados relativos a essas operações serão utilizados para extrapolar o nível de erro para toda a população, estas operações distorcidas farão com que a taxa de erro global não seja representativa e, muito provavelmente, seja subestimada.

Uma parte das operações não integradas no SIGC, relativamente às quais os OC realizam os testes substantivos, não é representativa das despesas relativas ao exercício auditado

59No que se refere às operações não integradas no SIGC (tanto do FEAGA como do FEADER), existe uma disparidade significativa entre:

- o período relativamente ao qual os controlos no local são comunicados, que equivale ao ano civil (neste caso, de 1 de janeiro a 31 de dezembro de 2014 para o exercício de 2015);

- o período relativamente ao qual as despesas são pagas, que para o exercício de 2015 decorre entre 16 de outubro de 2014 e 15 de outubro de 2015.

Consequentemente, alguns dos beneficiários sujeitos a controlos no local realizados durante o ano civil de 2014 não foram reembolsados no exercício de 201552. Os OC não podem utilizar os resultados dessas operações no seu cálculo da taxa de erro para o exercício em questão. Esses resultados apenas podem ser utilizados para expressar um parecer sobre o funcionamento do sistema de controlo interno e apresentar uma declaração sobre as afirmações feitas na declaração de gestão e respetivas estatísticas de controlo subjacentes.

61Por isso, o número de operações que os OC utilizam no cálculo da taxa de erro global é inferior, o que reduz a sua exatidão e afeta, por sua vez, a fiabilidade dos seus pareceres sobre a legalidade e a regularidade das despesas relativas ao exercício.

Testes substantivos

Relativamente à maioria das operações, as orientações não exigem que os OC realizem os testes no local ao nível do beneficiário final

62De acordo com as normas de auditoria internacionalmente aceites, quando realizam uma auditoria com uma garantia razoável, os auditores do setor público reúnem provas de auditoria suficientes e adequadas em que basear as suas conclusões53. Devem, para o efeito, utilizar uma gama variada de técnicas, tais como observação, inspeção, pedidos de informação, repetição de controlos, confirmação e procedimentos analíticos. Além disso, ao abrigo da legislação da UE, os testes substantivos das despesas realizados pelos OC devem abranger a verificação da legalidade e da regularidade das operações subjacentes ao nível dos beneficiários finais54.

63A inspeção implica o exame dos livros, registos e outros elementos (tais como o direito de os beneficiários utilizarem as terras em questão, registos de fertilizantes, licenças de construção, etc.) ou ativos físicos (tais como terras, animais, equipamento, etc.). Os pedidos de informação envolvem a obtenção de informações e de explicações dos beneficiários finais, tanto sob a forma de declarações escritas como de debates orais mais informais.

64Tal como anteriormente referido, no que se refere à amostra 2, as orientações da Comissão apenas exigem que os OC repitam os controlos administrativos (ver ponto 49). No quadro 3, o Tribunal calculou a percentagem das operações da amostra 2 relativamente à amostra total para os seis Estados-Membros visitados.

| Estado-Membro | FEAGA | FEADER | ||||||

|---|---|---|---|---|---|---|---|---|

| Amostra 1 | Amostra 2 | Amostra total | % da amostra 2 no total | Amostra 1 | Amostra 2 | Amostra total | % da amostra 2 no total | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Alemanha (Baviera) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Espanha (Castela e Leão) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| Itália (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Polónia | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Roménia | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Reino Unido (Inglaterra) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Percentagem média da amostra 2 nos Estados-Membros/regiões visitados (sem testes no local) | 62 % | 56 % | ||||||

1 A Agenzia per le erogazioni in agricoltura (AGEA) é um dos 11 OP italianos.

65Tal como indicado no quadro anterior, em quatro dos Estados-Membros/regiões visitados, a amostra 2, relativamente à qual são realizados testes no local, representou a maior parte da amostra global utilizada pelos OC para os testes substantivos.

66No que se refere à amostra 2, a recolha de provas baseada apenas numa repetição dos controlos administrativos ao nível do OP não fornecerá aos OC, em muitos casos, provas de auditoria suficientes e adequadas, nos termos exigidos pela ISSAI 4200. Ao fazê-lo, os OC não estão a utilizar dois métodos de recolha de provas de auditoria que são muito importantes no contexto das despesas da PAC: a inspeção e o pedido de informações. Sem estes métodos não é possível recolher provas de auditoria importantes, tais como elementos comprovativos de que os agricultores estão a utilizar as suas terras da forma indicada nas suas declarações, bem como da existência de ativos físicos adquiridos graças aos projetos de investimento. Por conseguinte, esta abordagem fica aquém das normas de auditoria internacionalmente aceites.

67Sem testes suficientes no local, os OC podem não conseguir obter uma garantia razoável de que as despesas em questão são legais e regulares: tal como demonstrado pelo Tribunal nos seus relatórios anuais, a maioria dos erros encontrados nas despesas da PAC (especialmente no que se refere ao SIGC) são detetados no local55.

As orientações apenas exigem que os OC repitam os controlos iniciais dos OP em vez de realizarem todos os procedimentos de auditoria que consideram necessários para obter uma garantia razoável

68A natureza, o calendário e a extensão dos procedimentos realizados são determinados pelos auditores do setor público através da aplicação do juízo profissional56. No que se refere às normas aplicáveis para a realização de uma auditoria de garantia razoável, ver também o ponto 62.

69No que se refere aos testes substantivos, a DG AGRI apenas exigiu aos OC que repetissem (voltassem a verificar) os controlos iniciais dos OP, tanto para as operações da amostra 1 como da amostra 257. Por exemplo, se os controlos iniciais no local tiverem sido realizados pelos OP através de teledeteção58, os OC são sempre obrigados a repetir esses controlos utilizando o mesmo método59.

70A repetição é definida pelas normas de auditoria internacionalmente aceites60 como a realização independente dos mesmos procedimentos já realizados pela entidade auditada, neste caso o OP. Por exemplo, os OC podem repetir os controlos administrativos para verificar se os OP tomaram as decisões corretas ao concederem a ajuda.

71Apesar de a repetição ser um método válido de recolha de provas de auditoria, na opinião do Tribunal a Comissão não deve exigir que os OC se limitem a esse método para todas as operações sujeitas a testes substantivos, mas sim deixar que os OC determinem a extensão da sua utilização. Os OC podem escolher e realizar as etapas e os procedimentos de auditoria que considerem adequados, o que não se deve limitar à repetição. Os testes substantivos baseados apenas na repetição podem não permitir que os OC obtenham provas de auditoria suficientes para a formulação de um parecer com uma garantia razoável.

Conclusão e parecer de auditoria

As orientações exigem que os OC calculem duas taxas de erro diferentes e a utilização dada a essas taxas pelos OC e pela DG AGRI não é adequada

72Para cumprirem as orientações da DG AGRI61, os OC devem calcular duas taxas de erro para efeitos de legalidade e regularidade (ver quadro 4):

| Características | Taxa de erro (ERR) | Taxa de «incumprimento» (IRR) |

|---|---|---|

| Utilização feita pelo OC | Para emitir um parecer sobre a integralidade, a exatidão e a veracidade das contas anuais do OP, sobre o bom funcionamento do seu sistema de controlo interno e sobre a legalidade e regularidade das despesas cujo reembolso foi pedido à Comissão. | Para avaliar se o seu exame coloca em dúvida as afirmações feitas nas declarações de gestão, incluindo os erros comunicados pelos OP nas estatísticas de controlo. |

| População a que se refere a taxa | Despesas relativas ao exercício (por exemplo, de 16 de outubro de 2014 a 15 de outubro de 2015). | Controlos realizados pelo OP durante o ano civil (por exemplo, de 1 de janeiro de 2014 a 31 de dezembro de 2014). |

| Procedimentos do OP tidos em conta | Todo o processo de controlo realizado pelo OP, desde a receção dos pedidos até ao pagamento e contabilização. | Apenas os controlos primários de elegibilidade do OP (controlos administrativos e no local), antes da aplicação de sanções. |

| Erros tidos em conta | Apenas são tidos em conta os pagamentos excessivos realizados pelo OP. | Tem em conta tanto as sobrevalidações como as subvalidações pelo OP. |

O artigo 9.º do regulamento horizontal da PAC exige que os OC formulem uma conclusão62 de garantia «limitada» (negativa) relativamente à declaração de gestão. Essa conclusão não exige um trabalho de auditoria completo, mas apenas um exame, geralmente limitado a procedimentos analíticos e pedidos de informação. Não são exigidos testes dos pormenores, tais como testes substantivos das operações. Um exame de garantia limitado fornece, por conseguinte, um nível de garantia inferior ao de uma auditoria de garantia razoável. A conclusão de garantia limitada é geralmente formulada da seguinte forma: não tivemos conhecimento de nada que possa indicar que a questão em análise não esteja em conformidade, em todos os aspetos materialmente relevantes, com os critérios estabelecidos.

74Assim, para estar em conformidade com as normas de auditoria internacionalmente aceites, a conclusão relativa à declaração de gestão pode ser retirada com base nos resultados dos trabalhos de auditoria realizados em relação à fiabilidade das contas, ao bom funcionamento do sistema de controlo interno e à legalidade e regularidade das operações (incluindo a ERR), ou seja, enquanto subproduto desse trabalho. No entanto, as orientações da DG AGRI também exigem que os OC calculem a IRR, tendo em vista formular uma conclusão relativa à declaração de gestão.

75Além disso, no seu RAA63 relativo a 2015, a DG AGRI explicou que, em princípio, tencionava utilizar a IRR para estimar uma taxa de erro ajustada para efeitos de legalidade e regularidade. Por conseguinte, enquanto os pareceres dos OC sobre a legalidade e a regularidade das despesas se baseiam na ERR, o modelo de garantia da DG AGRI utiliza um indicador de erro diferente, a IRR, para estimar os montantes em risco do ponto de vista da legalidade e da regularidade.

76A IRR não representa o nível de erro nas despesas, mas sim o impacto financeiro das insuficiências dos controlos administrativos e no local realizados pelos OP.

77As orientações da DG AGRI exigem que os OC também utilizem a ERR calculada para efeitos de legalidade e regularidade para formularem um parecer sobre a integralidade, a exatidão e a veracidade das contas anuais dos OP (ver quadro 4). Na sua análise anual das contas dos OP («procedimento de apuramento financeiro»), a própria DG AGRI utiliza a taxa de erro relativa à legalidade e regularidade para avaliar a fiabilidade das contas do OP.

78No entanto, esta prática contraria o regulamento horizontal da PAC64 que, relativamente ao procedimento de apuramento das contas, distingue claramente a questão da fiabilidade das contas do OP da questão da legalidade e da regularidade das despesas. Esta distinção é adequada uma vez que, por exemplo, um pagamento pode ser corretamente contabilizado, apesar de não ser legal e regular (por exemplo, porque um agricultor pediu ajuda para uma terra trabalhada por outro agricultor) e, de modo inverso, um pagamento pode ser legal e regular apesar de ser incorretamente contabilizado (por exemplo, registado como reembolso de um projeto de investimento em vez de um pagamento anual baseado na superfície). Tendo em conta esta distinção, a utilização da ERR pela DG AGRI para avaliar a fiabilidade das contas dos OP não é adequada.

O parecer dos OC sobre a legalidade e a regularidade das despesas baseia-se num erro total subestimado

79Os dois indicadores de erro (ERR e IRR) são calculados como a diferença entre aquilo que o OC considera elegível e aquilo que o OP validou anteriormente. As diferenças entre o que os benificiários declararam e o que o OP validou após os seus controlos no local, que constituem os erros comunicados pelos OP nas estatísticas de controlo, não são tidas em conta na ERR dos OC.

80Tal como descrito no ponto 6, regra geral, apenas 5% dos pedidos são sujeitos a controlos no local pelos OP. No entanto, nos seis Estados-Membros visitados, a percentagem média de operações sujeitas a controlos no local pelos OP na amostra total auditada pelos OC (ver quadro 3) é de 38% para o FEAGA e 44% para o FEADER. Por conseguinte, essas operações estão excessivamente representadas nas amostras totais dos OC. A figura 3 ilustra esta situação com os números médios para o FEAGA.

Figura 3

Percentagem das operações sujeitas a controlos no local pelos OP na população do FEAGA e na amostra média do OC

Fonte: Tribunal de Contas Europeu.

81Nos casos em que as operações foram anteriormente sujeitas a controlos no local, o OP já detetara e comunicara os respetivos erros nas estatísticas de controlo. Estes erros já não serão identificados pelos OC quando comparam os seus resultados com os resultados dos OP. No entanto, os potenciais erros continuarão sem correção nos 95% da população não sujeitos a controlos no local.

82Neste sentido, os OC devem indicar rigorosamente a percentagem das operações da amostra 1 anteriormente sujeitas a controlos no local, de forma a garantir uma verdadeira representação das características da população total. Por conseguinte, devem somar à sua própria taxa de erro a taxa de erro do OP, resultante das estatísticas de controlo, nos seus controlos aleatórios no local relativos à percentagem das operações da amostra 1 que excedem os 5%65 já controlados.

83Do mesmo modo, a taxa de erro dos OP obtida a partir das estatísticas de controlo deve ser somada à taxa de erro do OC para as operações da amostra 2 que não foram sujeitas a qualquer controlo no local, nem pelo OP66 nem pelo OC.

84Este ajustamento é necessário porque os OC devem formular um parecer sobre a legalidade e a regularidade do conjunto da população de pagamentos, e não apenas da eficácia dos procedimentos dos OP em matéria de controlos no local. Perante a inexistência desses ajustamentos, é possível que a ERR esteja substancialmente subestimada tanto para a amostra 1 como para a amostra 2.

85Além da inexistência desses ajustamentos, as insuficiências apontadas nos pontos 56, 57, 58, 67 e 71 do presente relatório também podem levar a que os OC utilizem uma taxa de erro subestimada no seu parecer sobre a legalidade e a regularidade.

Conclusões e recomendações

86Com um orçamento de 363 mil milhões de euros (a preços de 2011) para o período de programação de 2014-2020, as despesas da PAC são executadas no regime de gestão partilhada entre a Comissão e os Estados-Membros. Apesar de delegar a execução do orçamento aos OP designados pelos Estados-Membros, a Comissão é a responsável final nesta matéria e deve assegurar que os interesses financeiros da UE são protegidos, como se fosse ela própria a realizar as tarefas de execução do orçamento delegadas.

87A Comissão obtém a garantia de que as despesas são legais e regulares a partir de três níveis de informação: os controlos realizados pelos OP, os trabalhos de auditoria realizados pelos OC e os resultados dos seus próprios controlos nessa matéria. Quando essa garantia é considerada insuficiente, a Comissão exerce a sua responsabilidade final pela legalidade e pela regularidade, aplicando os seus próprios procedimentos de apuramento de conformidade, que podem resultar em correções financeiras.

88A partir de 1996, os OC foram incumbidos da função de auditores independentes dos OP. Apesar de serem inicialmente responsáveis pela emissão de um certificado sobre a fiabilidade das contas e os procedimentos de controlo interno, as suas responsabilidades foram alargadas para o período de 2014-2020. A partir do exercício de 2015 passou a ser exigido aos OC a formulação de um parecer, elaborado em conformidade com as normas de auditoria internacionalmente aceites, que declare se as despesas cujo reembolso foi pedido à Comissão são legais e regulares. O exercício de 2015 foi, por conseguinte, o primeiro em que a Comissão pôde utilizar o trabalho desenvolvido pelos OC sobre a legalidade e regularidade para elaborar o seu RAA.

89Neste contexto, o presente relatório avaliou se a nova função dos OC representou um passo em frente para um modelo da auditoria única e se a Comissão a teve devidamente em conta no seu modelo de garantia. A auditoria examinou igualmente se o quadro criado pela Comissão permitiu aos OC formularem um parecer sobre a legalidade e a regularidade das despesas da PAC em conformidade com os regulamentos da UE aplicáveis e as normas de auditoria internacionalmente aceites.

90O Tribunal concluiu que, apesar de a nova função dos OC representar um passo positivo para um modelo de auditoria única, a Comissão podia obter uma garantia muito limitada a partir do trabalho dos OC em matéria de legalidade e regularidade. O Tribunal chegou igualmente à conclusão de que o quadro concebido pela Comissão para o primeiro ano de execução da nova tarefa dos OC está afetado por insuficiências significativas. Consequentemente, os pareceres dos OC não cumprem integralmente as normas e regras aplicáveis em domínios importantes.

91O Tribunal considera que a nova função dos OC em matéria de legalidade e regularidade das despesas constitui um passo positivo para um modelo de auditoria única, no qual os diferentes níveis de controlo e de auditoria podem ser complementares, evitando assim controlos e auditorias descoordenados e sobrepostos. As realizações dos OC têm potencial para ajudar os Estados-Membros a reforçarem os seus sistemas de controlo, reduzir os custos de controlo e de auditoria e permitir que a Comissão obtenha uma garantia adicional independente quanto à legalidade e regularidade das despesas. Além disso, os trabalhos dos OC em matéria de legalidade e regularidade também podem ajudar a Comissão a melhorar a forma como estima o erro residual global, a avaliar a necessidade de realizar auditorias de conformidade, a determinar de forma mais rigorosa e exaustiva os montantes a excluir do orçamento da UE, a recorrer mais a correções financeiras extrapoladas e a rever o estatuto de acreditação dos OP (pontos 22-28).

92Neste contexto, o Tribunal analisou o atual modelo de garantia da Comissão e as alterações introduzidas para ter em conta a função reforçada dos OC. Constatou que o modelo de garantia da Comissão continua a basear-se nos resultados dos controlos dos Estados-Membros. No que se refere ao exercício de 2015, o parecer dos OC foi apenas um dos fatores tidos em conta quando a Comissão calculou os seus ajustamentos dos erros comunicados nas estatísticas de controlo dos Estados-Membros. Para os exercícios de 2014 e 2015, a Comissão procedeu a ajustamentos complementares que aumentaram entre duas a quatro vezes a taxa de erro residual global que foi comunicada pelos Estados-Membros. Os pareceres dos OC sobre a legalidade e a regularidade constituem a única fonte de garantia independente nesta matéria, com uma base anual. Por conseguinte, se os trabalhos dos OC forem realizados de uma forma fiável, esta garantia independente deve, na opinião do Tribunal, passar a ser o elemento fundamental da avaliação, pelo Diretor-Geral da DG AGRI da Comissão, da legalidade e da regularidade das despesas (pontos 29-36).

Recomendação 1 - Garantia obtida a partir dos trabalhos dos OC em matéria de legalidade e regularidade

Quando os trabalhos dos OC são definidos e realizados em conformidade com os regulamentos aplicáveis e as normas de auditoria internacionalmente aceites, a Comissão deve utilizar os respetivos resultados como o elemento fundamental do seu modelo de garantia em matéria de legalidade e regularidade das despesas.

93O Tribunal examinou, em seguida, em que medida as orientações da Comissão estavam em conformidade com os regulamentos aplicáveis e as normas de auditoria internacionalmente aceites nas diferentes etapas do processo de auditoria. No que se refere ao procedimento de avaliação dos riscos, o Tribunal constatou que a Comissão exigiu que os OC utilizassem a matriz de acreditação para determinar em que medida devem confiar nos sistemas de controlo interno dos OP. A matriz de acreditação é utilizada pelos OC para avaliarem o cumprimento, pelos OP, dos critérios de acreditação e contém 48 parâmetros de avaliação, dos quais apenas dois têm um impacto significativo na legalidade e na regularidade das despesas: os controlos administrativos e no local durante o tratamento dos pedidos.

94Neste sentido, não é adequado utilizar a matriz para efeitos de legalidade e regularidade, uma vez que essa utilização pode aumentar o nível de garantia que os OC retiram dos sistemas de controlo interno dos OP, bem como de reduzir a dimensão das suas amostras para os testes substantivos. Durante os seus inquéritos de apuramento da conformidade, a Comissão utiliza um instrumento diferente para avaliar a eficácia dos sistemas de controlo interno dos OP: uma lista de controlos-chave e controlos secundários, que incluem os controlos administrativos e os controlos físicos no local, bem como outras operações administrativas, necessárias para garantir o cálculo correto dos montantes a pagar (pontos 38 a 47).

Recomendação 2 - Avaliação dos riscos baseada em controlos-chave e controlos secundários

A Comissão deve rever as suas orientações para que a avaliação dos riscos efetuada pelos OC em matéria de legalidade e regularidade se centre nos controlos-chave e controlos secundários já utilizados pela Comissão, complementados por quaisquer provas que os OC considerem adequadas, em conformidade com as normas de auditoria internacionalmente aceites.

95No que se refere à amostragem das operações, a Comissão exigiu que os OC utilizassem duas amostras, cujos resultados são, em seguida, incorporados: amostra 1, retirada da lista de beneficiários aleatoriamente selecionados pelos OP para os controlos no local, e amostra 2, retirada de todos os pagamentos relativos ao exercício em questão. Esta abordagem permite que os OC testem um número significativo de operações (amostra 1), que também foram verificadas no local pelos OP, para que os OC possam recolher provas relativas ao funcionamento dos sistemas de controlo interno dos OP e à fiabilidade das estatísticas de controlo dos OP, quando os resultados dos controlos no local são comunicados pelos OP. No entanto, tendo em conta que os OC extraem a amostra 1 dos controlos aleatórios no local dos OP, o seu trabalho só pode ser representativo se as amostras inicialmente selecionadas pelos OP forem, em si, representativas.

96Além disso, no que se refere às operações integradas no SIGC, que são essencialmente constituídas por pagamentos anuais baseados na superfície, a amostra 1 foi selecionada com base nos montantes declarados pelos agricultores, antes de o OP ter determinado os montantes a pagar. A Comissão optou por esta solução para que os OC pudessem repetir as suas verificações com a maior brevidade possível após os controlos dos OP, para que, quando os OC inspecionam no local as explorações agrícolas selecionadas, encontrem condições muito semelhantes às observadas pelos OP. No entanto, esta solução acarreta diversos riscos, tais como a colaboração insuficiente entre os OP e os OC, que atrasa significativamente o calendário dos testes pelos OC, o risco de operações potencialmente afetadas por erros serem substituídas na amostra do OC ou o risco de os OC anunciarem a sua visita antes de os OP realizarem os seus controlos iniciais (pontos 48 a 58).

Recomendação 3 - Salvaguardas relativas à amostragem de operações integradas no SIGC com base nos controlos no local pelos OP

No que se refere à seleção, pelos OC, das operações integradas no SIGC a partir das listas de pedidos selecionadas de forma aleatória para controlo no local pelos OP, a Comissão deve reforçar as suas orientações, exigindo aos OC que apliquem salvaguardas adequadas para:

- garantir que as amostras dos OC são representativas e, mediante pedido, comunicadas à Comissão imediatamente após serem elaboradas, e que é mantida uma pista de auditoria adequada. Por conseguinte, os OC devem verificar se as amostras dos OP são representativas;

- permitir que os OC planeiem e realizem as suas visitas pouco tempo após a realização dos controlos no local pelos OP;

- assegurar que os OC não divulgam a sua amostra aos OP antes de estes terem realizado os seus controlos no local.

No que se refere às despesas não integradas no SIGC, que são essencialmente constituídas por despesas baseadas em reembolsos relativos a investimentos em explorações agrícolas e infraestruturas rurais, existe uma disparidade entre o período relativamente ao qual os controlos no local do OP são comunicados (por exemplo, entre 1 de janeiro e 31 de dezembro de 2014, para o exercício de 2015) e o período no qual a despesa é realizada (por exemplo, de 16 de outubro de 2014 a 15 de outubro de 2015 para o exercício de 2015). Assim sendo, os pagamentos realizados antes de 16 de outubro de 2014 ou após 15 de outubro de 2015 não representarão as despesas relativas ao exercício de 2015 (pontos 59 a 61).

Recomendação 4 - Amostragem de operações não integradas no SIGC com base nos pagamentos

A Comissão deve rever as suas orientações no que se refere ao método de amostragem relativo às despesas não integradas no SIGC, para que os OC retirem a amostra dessas despesas diretamente da lista de pagamentos realizados durante o exercício auditado.

98No que se refere à amostra 2, a Comissão apenas exigiu que os OC procedessem a uma repetição dos controlos administrativos dos OP. Na maioria dos Estados-Membros visitados, a amostra 2 representou a maior parte da amostra total do OC utilizada para os testes substantivos. No entanto, a recolha de provas com base apenas num exame documental ao nível do OP, sem qualquer teste no local ao nível do beneficiário final, não permite, em muitos casos, que os OC obtenham provas de auditoria suficientes e adequadas, tal como exigido pelas normas de auditoria internacionalmente aceites, uma vez que priva o auditor de dois métodos de recolha de provas de auditoria que são muito importantes no contexto das despesas da PAC: a inspeção e o pedido de informações (pontos 62 a 67).

99A Comissão apenas exigiu aos OC que repetissem (voltassem a verificar) os controlos iniciais dos OP, tanto para as operações da amostra 1 como da amostra 2. A repetição é definida pelas normas de auditoria internacionalmente aceites como a realização independente dos mesmos procedimentos já realizados pela entidade auditada, neste caso o OP. No entanto, estas normas estipulam que os auditores podem escolher e realizar todas as etapas e todos os procedimentos que considerem adequados. Nesse sentido, o facto de a Comissão limitar os OC a repetições faz com que os seus testes substantivos sejam incompletos e não apresentem provas de auditoria suficientes para a formulação de um parecer com uma garantia razoável (pontos 68 a 71).

Recomendação 5 - Testes substantivos realizados no local

A Comissão deve rever as suas orientações para permitir que os OC realizem:

- testes no local a qualquer operação auditada;

- todas as etapas e todos os procedimentos de auditoria que considerem adequados, sem estarem limitados à repetição dos controlos iniciais dos OP.

A Comissão exige que os OC calculem dois indicadores de erro em relação à legalidade e regularidade:

- a ERR, que se baseia na auditoria dos OC a todo o processo de controlo dos OP, desde a receção dos pedidos até ao pagamento e contabilização, e que é utilizada para formular um parecer sobre a legalidade e a regularidade das despesas;

- a IRR, que mede apenas o impacto financeiro dos erros nos controlos primários de elegibilidade do OP (controlos administrativos e no local) antes da aplicação de sanções, e que é utilizada para avaliar se o exame dos OC coloca em dúvida as afirmações feitas na declaração de gestão, incluindo os níveis de erro comunicados pelos OP nas estatísticas de controlo.

No entanto, o regulamento horizontal da PAC exige apenas uma garantia limitada no que se refere às declarações de gestão, que se baseia geralmente em trabalhos que não vão além de procedimentos analíticos e pedidos de informação, sem testes dos pormenores.

101A IRR não é necessária para garantir a conformidade com as normas de auditoria internacionalmente aceites, uma vez que a conclusão relativa às declarações de gestão pode ser retirada com base nos resultados dos trabalhos de auditoria realizados em relação à fiabilidade das contas, ao bom funcionamento do sistema de controlo interno e à legalidade e regularidade das operações. Além disso, a Comissão pretendia utilizar a IRR em vez da ERR para o cálculo da taxa de erro ajustada, apesar de a IRR não representar o nível de erro nas despesas, mas sim o impacto financeiro das insuficiências nos controlos administrativos e no local por parte dos OP. Por outro lado, porém, a ERR foi utilizada incorretamente tanto pelos OC como pela Comissão para formular um parecer sobre a integralidade, a exatidão e a veracidade das contas dos OP (pontos 72 a 78).

Recomendação 6 - Uma taxa de erro única em relação à legalidade e regularidade

A Comissão deve rever as suas orientações no sentido de não exigir o cálculo de duas taxas de erro diferentes em matéria de legalidade e regularidade. Uma taxa de erro única, com base na qual os OC formulam o seu parecer com uma garantia razoável sobre a legalidade e a regularidade das despesas, bem como uma conclusão de garantia limitada sobre as afirmações feitas na declaração de gestão, seria suficiente para satisfazer os requisitos do regulamento horizontal da PAC.

A Comissão e os OC não devem utilizar essa taxa de erro relativa à legalidade e regularidade para avaliar a integralidade, a exatidão e a veracidade das contas anuais do OP.

102A ERR é calculada como a diferença entre aquilo que o OC considera elegível e aquilo que o OP validou anteriormente. As diferenças entre o que os beneficiários declararam e o que o OP validou após os seus controlos no local, que constituem os erros comunicados pelos OP nas estatísticas de controlo, não são tidas em conta na ERR, que constitui a base do parecer dos OC sobre a legalidade e a regularidade das despesas. Nos casos em que as operações foram anteriormente sujeitas a controlos no local, o OP já detetara e comunicara os respetivos erros nas suas estatísticas de controlo. Esses erros já não serão identificados pelos OC quando comparam os seus resultados com os resultados dos OP, sendo provável que os OC detetem menos erros relativamente a essas operações. Por conseguinte, quanto mais operações da amostra dos OC tiverem sido previamente sujeitas a controlos dos OP, menor será o nível de erro global detetado pelos OC.

103Nos seis Estados-Membros visitados, a percentagem média de operações sujeitas a controlos no local pelos OP na amostra total auditada pelos OC foi de 38% para o FEAGA e 44% para o FEADER. No entanto, como regra geral, a percentagem, na população total, das operações sujeitas a controlos no local pelo OP é de apenas 5%. Neste sentido, as operações que foram anteriormente sujeitas a controlos no local pelos OP nas amostras dos OC – e que estavam, por conseguinte, menos afetadas por erros nos testes dos OC – estavam excessivamente representadas nas amostras totais dos OC. Esta situação levou a que os níveis de erro comunicados pelos OC fossem subestimados, uma vez que estes organismos não procederam a ajustamentos para garantir uma representação fiel da percentagem muito inferior de operações anteriormente sujeitas a controlos no local pelos OP na população efetiva (pontos 79 a 85).

Recomendação 7 - Uma taxa de erro representativa da população abrangida pelo parecer de auditoria

A Comissão deve rever as suas orientações nos termos que se seguem:

- relativamente às operações integradas no SIGC incluídas na amostra das listas de controlos aleatórios no local dos OP, o erro global calculado pelos OC também inclui o nível de erro comunicado pelos OP nas estatísticas de controlo, extrapolado para as operações remanescentes que não foram sujeitas a controlos no local pelos OP. Os OC devem garantir que as estatísticas de controlo compiladas pelos OP são exaustivas e rigorosas;

- no que se refere às operações diretamente retiradas pelos OC da amostra da população total de pagamentos, esse ajustamento não é necessário, uma vez que a amostra deve ser representativa das populações subjacentes auditadas.

As recomendações 2 a 7 que antecedem têm como prazo de execução a próxima revisão das orientações da Comissão aplicáveis a partir do exercício de 2018. Em janeiro de 2017, a Comissão finalizou as novas orientações a aplicar pelos OC a partir do exercício de 2018. O Tribunal não examinou estas orientações revistas (ver ponto 17).

O presente Relatório foi adotado pela Câmara I, presidida por Phil WYNN OWEN, Membro do Tribunal de Contas, no Luxemburgo, na sua reunião de 22 de março de 2017.

Pelo Tribunal de Contas

Klaus-Heiner LEHNE

Presidente

Anexos

Anexo I

O modelo de gestão partilhada da Comissão, tal como apresentado no seu RAA relativo a 2015

Anexo II

O modelo de garantia da Comissão em matéria de legalidade e a regularidade das despesas, tal como apresentado no seu RAA relativo a 2015

Anexo III