Ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-infiq taħt il-PAK: pass pożittiv lejn mudell ta’ awditu uniku iżda hemm dgħufijiet sinifikanti li jridu jiġu indirizzati

Dwar ir-rapport: Dan l-awditu eżamina r-rwol tal-Korpi taċ-Ċertifikazzjoni li jipprovdu opinjonijiet dwar il-legalità u r-regolarità tal-infiq taħt il-Politika Agrikola Komuni fil-livell tal-Istati Membri. Il-Politika Agrikola Komuni tirrappreżenta kważi 40 % tal-Baġit tal-UE. Aħna vvalutajna jekk qafas ġdid li ġie stabbilit fl-2015 mill-Kummissjoni Ewropea jippermettix li l-Korpi taċ-Ċertifikazzjoni jifformulaw l-opinjonijiet tagħhom f’konformità ma’ regolamenti tal-UE u ma’ standards internazzjonali tal-awditjar. Għalkemm il-qafas huwa pass pożittiv lejn mudell ta’ awditu uniku, aħna sibna li huwa affettwat minn dgħufijiet sinifikanti. Aħna nagħmlu għadd ta’ rakkomandazzjonijiet għal titjib, biex jiġu inklużi fil-linji gwida l-ġodda tal-Kummissjoni li għandhom jidħlu fis-seħħ mill-2018.

|

Sommarju eżekuttiv

IB’baġit ta’ EUR 363 biljun (fi prezzijiet tal-2011) għall-perjodu 2014-2020 (madwar 38 % tal-ammont totali tal-qafas finanzjarju pluriennali 2014-2020), il-Politika Agrikola Komuni (PAK) taqa’ taħt ġestjoni kondiviża bejn il-Kummissjoni u l-Istati Membri (SM). Filwaqt li l-Kummissjoni tiddelega l-implimentazzjoni tal-baġit lill-aġenziji tal-pagamenti (AP) innominati mill-Istati Membri, hija għandha r-responsabbiltà aħħarija u hija meħtieġa tiżgura li l-interessi finanzjarji tal-UE jkunu protetti daqslikieku l-Kummissjoni kienet qed twettaq hija stess il-kompiti ddelegati ta’ implimentazzjoni tal-baġit.

IIGħal dan l-iskop, mill-1996 ‘il hawn, il-korpi taċ-ċertifikazzjoni (KĊ) li nħatru mill-Istati Membri ngħataw ir-rwol ta’ awdituri indipendenti tal-aġenziji tal-pagamenti. Mis-sena finanzjarja 2015 ‘il hawn, huma kienu meħtieġa jipprovdu wkoll opinjoni, imħejjija skont l-istandards tal-awditjar aċċettati internazzjonalment, li tiddikjara jekk l-infiq li għalih ikun intalab rimborż mill-Kummissjoni huwiex legali u regolari. Għaldaqstant, is-sena finanzjarja 2015 kienet l-ewwel sena li għaliha l-Kummissjoni setgħet tuża x-xogħol approfondit tal-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità.

IIIF’dan il-kuntest, aħna vvalutajna jekk il-qafas stabbilit mill-Kummissjoni ppermettiex li l-korpi taċ-ċertifikazzjoni jifformulaw opinjoni dwar il-legalità u r-regolarità tal-infiq taħt il-PAK, skont ir-regolamenti applikabbli tal-UE u l-istandards tal-awditjar aċċettati internazzjonalment u għaldaqstant jekk ipprovdewx riżultati affidabbli għall-mudell ta’ aċċertament tal-Kummissjoni. Aħna nikkonkludu li l-qafas imfassal mill-Kummissjoni għall-ewwel sena ta’ implimentazzjoni tax-xogħol il-ġdid tal-korpi taċ-ċertifikazzjoni għandu dgħufijiet sinifikanti. B’riżultat ta’ dan, l-opinjonijiet tal-korpi taċ-ċertifikazzjoni ma jikkonformawx bis-sħiħ mal-istandards u r-regoli applikabbli f’oqsma importanti.

IVIr-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni huwa pass pożittiv lejn mudell ta’ awditu uniku għaliex l-outputs tal-korpi taċ-ċertifikazzjoni għandhom il-potenzjal li jgħinu lill-Istati Membri jsaħħu s-sistemi ta’ kontroll tagħhom, inaqqsu l-ispejjeż tal-awditjar u tal-kontroll, u jippermettu lill-Kummissjoni tikseb aċċertament indipendenti addizzjonali f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq.

VF’dan il-kuntest, aħna analizzajna l-mudell eżistenti ta’ aċċertament tal-Kummissjoni u l-bidliet li ġew introdotti biex jittieħed kont tar-rwol imsaħħaħ tal-korpi taċ-ċertifikazzjoni. Aħna osservajna li l-mudell ta’ aċċertament tal-Kummissjoni jibqa’ bbażat fuq ir-riżultati tal-kontroll tal-Istati Membri. Għas-sena finanzjarja 2015, l-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità kienu sempliċiment wieħed mill-fatturi li ttieħdu inkunsiderazzjoni meta l-Kummissjoni kkalkulat l-aġġustamenti tagħha tal-iżbalji rrappurtati fl-istatistika ta’ kontroll tal-Istati Membri. Billi dawk l-opinjonijiet huma l-uniku sors li jipprovdi aċċertament indipendenti f’dak li jirrigwarda l-legalità u r-regolarità fuq bażi annwali, xogħol il-korpi taċ-ċertifikazzjoni, ladarba jkun sar b’mod affidabbli, għandu jsir l-element ewlieni għall-aċċertament tal-Kummissjoni.

VIL-eżaminar minna tal-konformità tal-linji gwida tal-Kummissjoni, mar-regolamenti applikabbli u mal-istandards tal-awditjar aċċettati internazzjonalment, identifika d-dgħufijiet li ġejjin:

- Għall-proċedura ta’ valutazzjoni tar-riskju, aħna osservajna li l-Kummissjoni kienet tirrikjedi li l-korpi taċ-ċertifikazzjoni jużaw il-matriċi ta’ akkreditazzjoni, li joħloq ir-riskju li l-livell ta’ aċċertament li l-korpi taċ-ċertifikazzjoni jkunu jistgħu jidderivaw mis-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti jkun esaġerat;

- Il-metodu ta’ kampjunar tal-korpi taċ-ċertifikazzjoni għal tranżazzjonijiet ibbażati fuq il-listi ta’ kontrolli fuq il-post magħżula b’mod aleatorju mill-aġenziji tal-pagamenti, kien jinvolvi sensiela ta’ riskji addizzjonali li ma ngħelbux: b’mod partikolari, xogħol il-korpi taċ-ċertifikazzjoni jista’ jkun rappreżentattiv biss jekk il-kampjuni magħżula inizjalment mill-aġenziji tal-pagamenti jkunu huma stess rappreżentattivi. Porzjon tal-kampjunar għal tranżazzjonijiet mhux tas-SIAK mhuwiex rappreżentattiv tal-infiq u għaldaqstant mhuwiex rappreżentattiv tas-sena finanzjarja awditjata;

- Fir-rigward tal-ittestjar sostantiv, il-Kummissjoni kienet tirrikjedi li l-korpi taċ-ċertifikazzjoni, għal parti mill-kampjunar, iwettqu mill-ġdid biss il-kontrolli amministrattivi li jkunu twettqu mill-aġenziji tal-pagamenti;

- Il-Kummissjoni kienet tirrikjedi li l-korpi taċ-ċertifikazzjoni, għall-ittestjar sostantiv tagħhom, jwettqu mill-ġdid biss il-kontrolli inizjali tal-aġenziji tal-pagamenti. Filwaqt li t-twettiq mill-ġdid huwa metodu validu ta’ ġbir tal-evidenza għall-awditjar, l-istandards tal-awditjar aċċettati internazzjonalment jiddikjaraw ukoll li jenħtieġ li l-awdituri jagħżlu u jwettqu l-passi u l-proċeduri kollha tal-awditjar li huma stess iqisu xierqa, sabiex jiksbu evidenza għall-awditjar li tkun suffiċjenti biex jiffurmaw opinjoni raġonevoli ta’ aċċertament;

- Fir-rigward tal-ifformular tal-konklużjoni tal-awditur, aħna sibna li l-linji gwida kienu jirrikjedu li l-korpi taċ-ċertifikazzjoni jikkalkulaw żewġ rati ta’ żball differenti f’dak li jirrigwarda l-legalità u r-regolarità, u li l-użu li mhux biss il-korpi taċ-ċertifikazzjoni iżda wkoll id-DĠ AGRI għamlu minn dawn ir-rati, ma kienx xieraq;

- Fl-aħħar nett, aħna kkonkludejna li l-opinjoni tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità tal-infiq kienet ibbażata fuq rata ta’ żball totali li kienet iddikjarata b’mod insuffiċjenti. Fil-fatt, l-iżbalji maqbuda u rrappurtati mill-aġenziji tal-pagamenti fl-istatistika ta’ kontroll tagħhom ma ttiħdux inkunsiderazzjoni mill-korpi taċ-ċertifikazzjoni fil-kalkolu tal-livell ta’ żball stmat tagħhom.

Aħna nagħmlu għadd ta’ rakkomandazzjonijiet biex nindirizzaw dawn l-osservazzjonijiet:

- Jenħtieġ li l-Kummissjoni tuża r-riżultati tal-korpi taċ-ċertifikazzjoni, meta x-xogħol ikun iddefinit u mwettaq skont ir-regolamenti applikabbli u l-istandards tal-awditjar aċċettati internazzjonalment, bħala l-element ewlieni tal-mudell ta’ aċċertament tagħha f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq;

Jenħtieġ li l-Kummissjoni tirrevedi l-linji gwida tagħha kif ġej:

- tiffoka l-valutazzjoni tar-riskju li ssir mill-korpi taċ-ċertifikazzjoni, f’dak li jirrigwarda l-legalità u r-regolarità, fuq il-kontrolli ewlenin u l-kontrolli anċillari li diġà jintużaw mill-Kummissjoni;

- tirrikjedi li, għall-għażla mill-korpi taċ-ċertifikazzjoni tat-tranżazzjonijiet tas-SIAK mil-lista ta’ klejms magħżula b’mod aleatorju mill-aġenziji tal-pagamenti għal kontrolli fuq il-post, il-korpi taċ-ċertifikazzjoni jistabbilixxu salvagwardji xierqa li jikkonċernaw ir-rappreżentattività tal-kampjuni tal-korpi taċ-ċertifikazzjoni; iż-żjarat fuq il-post li jkunu saru f’waqthom mill-korpi taċ-ċertifikazzjoni; in-nuqqas ta’ divulgazzjoni tal-kampjun tal-korpi taċ-ċertifikazzjoni lill-aġenziji tal-pagamenti;

- għall-kampjunar ta’ nfiq mhux tas-SIAK, tirrikjedi li l-korpi taċ-ċertifikazzjoni jieħdu l-kampjuni tagħhom direttament mil-listi ta’ pagamenti;

- tippermetti li l-korpi taċ-ċertifikazzjoni jwettqu: ittestjar fuq il-post għal kwalunkwe tranżazzjoni awditjata, u jwettqu l-passi u l-proċeduri kollha tal-awditjar li huma stess iqisu xierqa, mingħajr ma jkunu limitati għat-twettiq mill-ġdid tal-kontrolli inizjali tal-aġenziji tal-pagamenti;

- tirrikjedi li l-korpi taċ-ċerifikazzjoni jikkalkulaw biss rata unika ta’ żball f’dak li jirrigwarda l-legalità u r-regolarità;

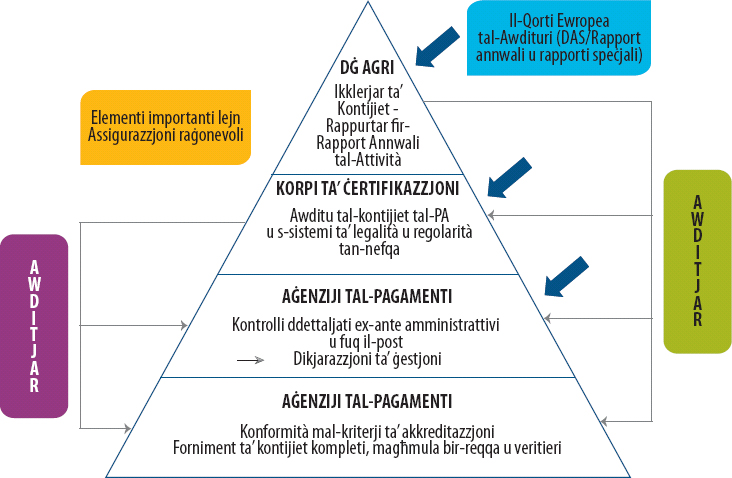

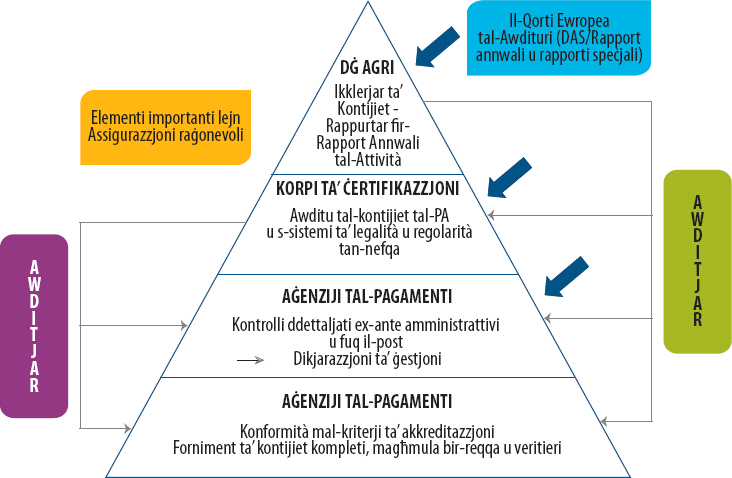

- għal tranżazzjonijiet tas-SIAK li jiġu kkampjunati mil-lista ta’ kontrolli aleatorji fuq il-post tal-aġenziji tal-pagamenti, jenħtieġ li r-rata kumplessiva ta’ żball ikkalkulata mill-korpi taċ-ċertifikazzjoni, biex tkun tista’ tinħareġ opinjoni dwar il-legalità u r-regolarità tal-infiq, tkun tinkludi wkoll il-livell ta’ żball irrappurtat mill-aġenziji tal-pagamenti fl-istatistika ta’ kontroll, li jkun ġie estrapolat għat-tranżazzjonijiet li jifdal li mhumiex suġġetti għall-kontrolli fuq il-post imwettqa mill-aġenziji tal-pagamenti. Il-korpi taċ-ċertifikazzjoni għandhom jiżguraw li l-istatistika ta’ kontroll ikkompilata mill-aġenziji tal-pagamenti tkun kompleta u eżatta.

Introduzzjoni

Infiq taħt il-Politika Agrikola Komuni

01Għall-agrikoltura, l-appoġġ mill-UE jingħata permezz tal-Fond Agrikolu Ewropew ta’ Garanzija (FAEG) u l-Fond Agrikolu Ewropew għall-Iżvilupp Rurali (FAEŻR). L-allokazzjoni totali għal dawn iż-żewġ fondi tammonta għal EUR 363 biljun (fi prezzijiet tal-2011) għall-perjodu ta’ programmazzjoni 2014-2020, li jirrappreżenta madwar 38 % tal-QFP totali għall-perjodu 2014-20201.

02L-infiq taħt il-Politika Agrikola Komuni (PAK) li jsir taħt iż-żewġ fondi jista’ jinġabar flimkien f’żewġ kategoriji:

- infiq tas-Sistema Integrata ta’ Amministrazzjoni u Kontroll (SIAK), li huwa bbażat fuq drittijiet2 u jikkonsisti prinċipalment f’pagamenti annwali għal kull ettaru;

- infiq mhux tas-SIAK, li huma pagamenti bbażati fuq rimborżi, li jikkonsistu prinċipalment f’investimenti f’azjendi agrikoli u f’infrastruttura rurali, kif ukoll f’interventi fis-swieq agrikoli.

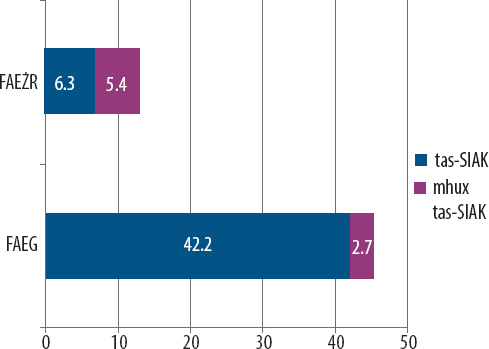

Id-diviżjoni bejn l-infiq tas-SIAK u dak mhux tas-SIAK għaż-żewġ fondi (madwar 86 % u 14 % tal-infiq taħt il-PAK rispettivament) għas-sena finanzjarja 2015 tidher fil-Figura 1 hawn taħt:

Figura 1

Ir-ripartizzjoni tal-infiq taħt il-PAK għas-sena finanzjarja 2015 (f’biljun EUR)

Il-qafas legali u istituzzjonali għal ġestjoni kondiviża taħt il-PAK

04Ir-responsabbiltà għall-ġestjoni tal-PAK hija kondiviża bejn il-Kummissjoni u l-Istati Membri. Madwar 99 % tal-baġit tal-PAK jintnefaq taħt ġestjoni kondiviża, kif iddefinit fir-Regolament Finanzjarju3. Ir-Regolament Orizzontali tal-PAK4 jistabbilixxi regoli bażiċi speċifikament għall-finanzjament, il-ġestjoni u l-monitoraġġ tal-PAK. Il-Kummissjoni ngħatat is-setgħa li tkompli tispeċifika dawn ir-regoli permezz ta’ regolamenti ta’ implimentazzjoni5 u linji gwida.

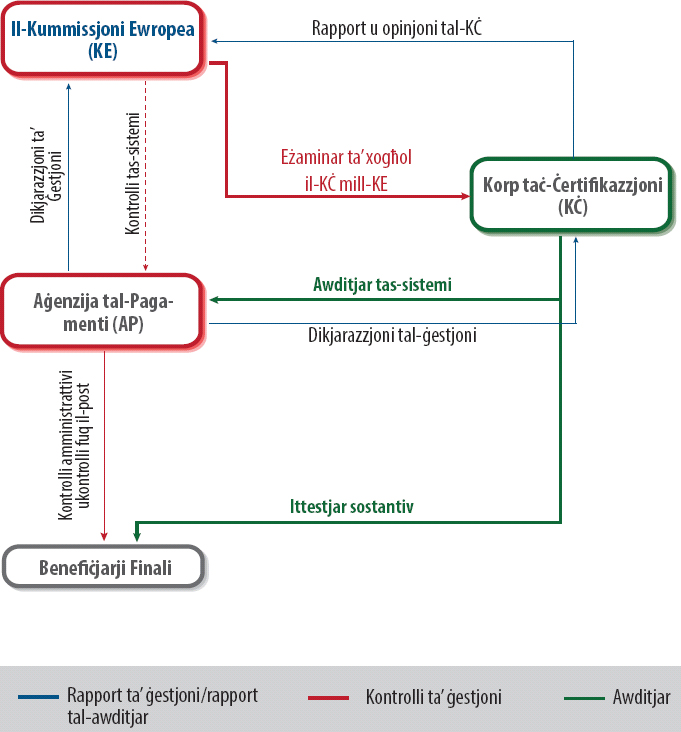

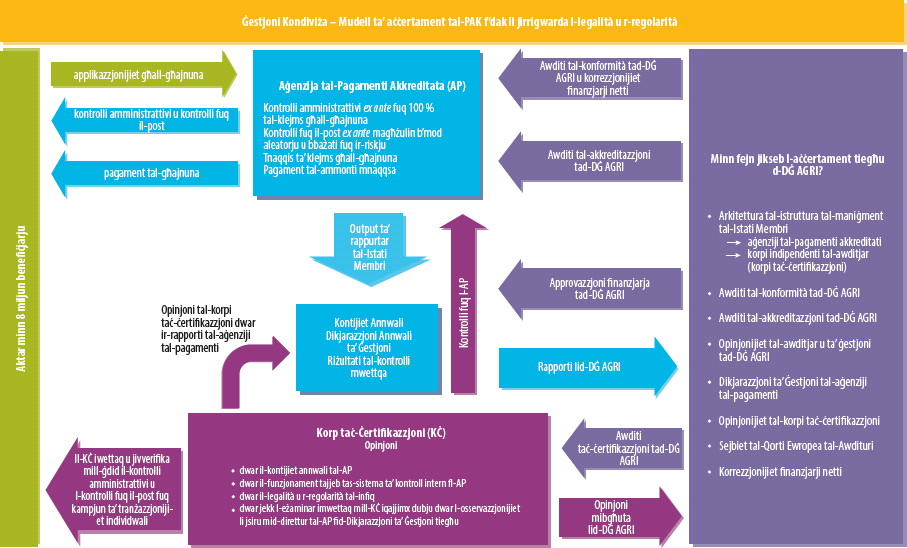

05Taħt ġestjoni kondiviża, il-Kummissjoni tibqa’ responsabbli fl-aħħar nett għall-baġit, iżda tiddelega l-implimentazzjoni tiegħu lil korpi nnominati b’mod speċjali mill-Istati Membri: l-aġenziji tal-pagamenti (AP). Id-Direttorat Ġenerali tal-Kummissjoni għall-Agrikoltura u l-Iżvilupp Rurali (DĠ AGRI) jissorvelja l-implimentazzjoni tal-baġit tal-aġenziji tal-pagamenti, filwaqt li jivverifika u jirrimborża l-infiq iddikjarat kull xahar (għall-FAEG) u kull tliet xhur (għall-FAEŻR) mill-aġenziji tal-pagamenti u, fl-aħħar nett, jivvaluta jekk l-infiq huwiex legali u regolari permezz tal-proċedura ta’ approvazzjoni tal-konformità6. Jekk din il-proċedura tiżvela dgħufijiet, f’sistema ta’ kontroll ta’ AP, li jkollhom impatt finanzjarju fuq il-baġit tal-UE, il-Kummissjoni tista’ tapplika korrezzjonijiet finanzjarji għal dik l-AP. Il-mudell ta’ ġestjoni kondiviża tad-DĠ AGRI, li jistipula r-rwoli tal-partijiet differenti involuti, huwa ppreżentat fl-Anness I7.

06Fil-livell tal-Istati Membri, il-baġit tal-PAK huwa mmaniġġjat mill-aġenziji tal-pagamenti li huma akkreditati mill-awtorità kompetenti (AK) tal-Istat Membru rilevanti8. L-aġenziji tal-pagamenti jwettqu kontrolli amministrattivi fuq l-applikazzjonijiet kollha għall-proġetti u l-klejms kollha għall-pagamenti riċevuti mill-benefiċjarji, kif ukoll kontrolli fuq il-post fuq kampjun minimu ta’ 5 % għall-maġġoranza vasta tal-miżuri ta’ appoġġ9. Wara dawn il-kontrolli, l-aġenziji tal-pagamenti jħallsu lill-benefiċjarji l-ammonti dovuti u jiddikjaraw dawk l-ammonti kull xahar (FAEG)/kull tliet xhur (FAEŻR) lill-Kummissjoni biex jiġu rimborżati. L-ammonti kollha mħallsa mbagħad jiġu rreġistrati fil-kontijiet annwali tal-aġenziji tal-pagamenti. Id-direttur ta’ kull AP jipprovdi dawn il-kontijiet annwali lill-Kummissjoni, flimkien mad-dikjarazzjoni tiegħu (id-dikjarazzjoni ta’ ġestjoni) rigward l-effettività tas-sistemi ta’ kontroll tal-aġenziji tal-pagamenti, li tagħti wkoll sommarju tal-livelli ta’ żball li jirriżultaw mill-istatistika ta’ kontroll tagħhom10. L-uffiċjal awtorizzanti tal-Kummissjoni (id-Direttur Ġenerali tad-DĠ AGRI għall-PAK) jieħu inkunsiderazzjoni dawn il-kontijiet annwali u d-dikjarazzjonijiet ta’ ġestjoni fir-rapport annwali tal-attività (RAA) tad-DĠ AGRI.

07Ir-Regolament Finanzjarju jirrikjedi li l-Kummissjoni, filwaqt li tinkariga lill-aġenziji tal-pagamenti b’kompiti ta’ implimentazzjoni tal-baġit għall-PAK taħt ġestjoni kondiviża, tiżgura li l-interessi finanzjarji tal-UE jiġu protetti bl-istess standard daqslikieku l-Kummissjoni kienet qed twettaq dawn il-kompiti hija stess11. Dan jinkludi l-istabbiliment ta’ responsabbiltajiet xierqa ta’ kontroll u tal-awditjar, bħall-eżaminar u l-aċċettazzjoni tal-kontijiet. Għall-PAK, il-korp taċ-ċertifikazzjoni (KĊ) jassumi dawn ir-responsabbiltajiet fil-livell tal-Istat Membru.

Rwol u responsabbiltajiet tal-korpi taċ-ċertifikazzjoni

08Il-korpi taċ-ċertifikazzjoni ilhom iwettqu r-rwol tagħhom bħala awdituri indipendenti tal-aġenziji tal-pagamenti mis-sena finanzjarja 199612. Ir-rwol kien jeħtieġ li l-korpi taċ-ċertifikazzjoni joħorġu ċertifikat, skont l-istandards tal-awditjar aċċettati internazzjonalment, li jiddikjara jekk il-kontijiet li kellhom jintbagħtu lill-Kummissjoni kinux veri, kompleti u eżatti, u jekk il-proċeduri ta’ kontroll intern kinux operaw b’mod sodisfaċenti, b’referenza partikolari għall-kriterji ta’ akkreditazzjoni.

09Ir-Regolament Finanzjarju13 u r-Regolament Orizzontali tal-PAK14 żiedu r-rwol u r-responsabbiltajiet tal-korpi taċ-ċertifikazzjoni. Minbarra r-responsabbiltà tagħhom għall-kontijiet u l-kontroll intern, mis-sena finanzjarja 2015 ‘il hawn, il-korpi taċ-ċertifikazzjoni kienu meħtieġa jipprovdu opinjoni li tiddikjara jekk l-infiq li għalih ikun intalab rimborż mill-Kummissjoni huwiex legali u regolari. Din l-opinjoni, li tiġi fformulata skont l-istandards tal-awditjar aċċettati internazzjonalment, trid tiddikjara wkoll “jekk l-eżami jpoġġix fid-dubju l-osservazzjonijiet li jsiru fid-dikjarazzjoni tal-amministrazzjoni”.

10Ir-Regolament Orizzontali tal-PAK jistipula wkoll li KĊ irid ikun korp tal-awditjar pubbliku jew privat maħtur mill-AK u li jrid ikollu l-kompetenza teknika meħtieġa u jkun indipendenti mil-lat ta’ operazzjonijiet mill-aġenzija tal-pagamenti, kif ukoll mill-awtorità li tkun akkreditat dik l-aġenzija tal-pagamenti. Għas-sena finanzjarja 2015, l-infiq taħt il-PAK fit-28 Stat Membru ġie amministrat minn total ta’ 80 aġenzija tal-pagamenti, li min-naħa tagħhom ġew awditjati minn 64 korp taċ-ċertifikazzjoni15. Minn dawn il-korpi taċ-ċertifikazzjoni, 46 kienu korpi pubbliċi16 u 18 kienu kumpaniji privati tal-awditjar.

11L-għan ta’ xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità huwa li jżid l-aċċertament tad-DĠ AGRI f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq. Ir-rwol tal-korpi taċ-ċertifikazzjoni fil-mudell ta’ aċċertament tad-DĠ AGRI huwa deskritt fl-Anness II. Xi possibbiltajiet ta’ kif xogħol il-korpi taċ-ċertifikazzjoni jista’ jintuża fil-kuntest ta’ “mudell ta’ awditu uniku” huma dettaljati fil-paragrafi 24 sa 28.

12Il-Kummissjoni stabbiliet il-qafas għax-xogħol tal-awditjar tal-korpi taċ-ċertifikazzjoni permezz ta’ regolament ta’ implimentazzjoni17 u linji gwida addizzjonali18. Skont dan ir-regolament, u sabiex tikseb rapporti u opinjonijiet affidabbli mill-korpi taċ-ċertifikazzjoni, jeħtieġ li l-Kummissjoni tiżgura li:

- il-linji gwida tagħha jipprovdu struzzjonijiet xierqa skont l-istandards tal-awditjar aċċettati internazzjonalment19;

- ix-xogħol imwettaq mill-korpi taċ-ċertifikazzjonim li jkun ibbażat fuq din il-gwida, ikun suffiċjenti u ta’ kwalità xierqa.

Ambitu u approċċ tal-awditjar

Ambitu tal-awditjar

13Ir-rekwiżit il-ġdid biex il-korpi taċ-ċertifikazzjoni jipprovdu opinjoni dwar il-legalità u r-regolarità għandu rwol ewlieni fil-mudell ta’ aċċertament tal-Kummissjoni għall-perjodu 2014-2020.

14F’dan l-awditu, aħna ffukajna l-analiżi tagħna fuq il-qafas stabbilit mill-Kummissjoni għal xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità għall-ewwel sena ta’ implimentazzjoni (is-sena finanzjarja 2015). Dan l-awditu ma vvalutax l-ittestjar sostantiv li twettaq mill-korpi taċ-ċertifikazzjoni.

15L-awditu kellu l-għan li jivvaluta jekk ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni kienx pass ’il quddiem lejn approċċ ta’ awditu uniku u jekk il-Kummissjoni ħaditx kont dovut tiegħu fil-mudell ta’ aċċertament tagħha. L-awditu kellu wkoll l-għan li jivvaluta jekk il-qafas stabbilit mill-Kummissjoni jippermettix li l-korpi taċ-ċertifikazzjoni jifformulaw opinjoni dwar il-legalità u r-regolarità tal-infiq taħt il-PAK, skont ir-regolamenti applikabbli tal-UE u l-istandards tal-awditjar aċċettati internazzjonalment.

16B’mod partikolari, aħna eżaminajna jekk il-linji gwida tal-Kummissjoni għall-korpi taċ-ċertifikazzjoni kinux jiżguraw:

- valutazzjoni xierqa tar-riskju mwettqa mill-korpi taċ-ċertifikazzjoni u kampjunar rappreżentattiv;

- livell xieraq ta’ ttestjar sostantiv; u

- stima korretta tal-livell ta’ żball u opinjoni tal-awditjar.

Wara l-finalizzazzjoni tax-xogħol tal-awditjar tagħna fuq il-post (Settembru 2016), f’Jannar 2017 il-Kummissjoni ffinalizzat linji gwida ġodda li għandhom jiġu applikati mill-korpi taċ-ċertifikazzjoni mis-sena finanzjarja 2018 ‘il quddiem. Dawn il-linji gwida riveduti ma kinux suġġetti għall-eżaminar minna.

Approċċ tal-awditjar

18L-evidenza għall-awditjar inkisbet kemm fil-livell tal-Kummissjoni (DĠ AGRI) kif ukoll f’dak tal-Istati Membri. Il-punt tat-tluq għax-xogħol kien analiżi tal-qafas legali rilevanti, sabiex jiġu identifikati r-rekwiżiti applikabbli għall-partijiet kollha involuti: il-Kummissjoni, l-awtoritajiet kompetenti u l-korpi taċ-ċertifikazzjoni.

19Fil-livell tal-Kummissjoni, l-awditu kien jinvolvi:

- eżaminar tal-linji gwida tal-Kummissjoni għall-korpi taċ-ċertifikazzjoni, applikabbli għas-sena finanzjarja 2015, kif ukoll dokumenti mill-attivitajiet ta’ sostenn bħal laqgħat tal-gruppi ta’ esperti20 (aħna pparteċipajna bħala osservaturi f’waħda minn dawn il-laqgħat fi Brussell fl-14 u l-15 ta’ Ġunju 2016);

- valutazzjoni tal-analiżijiet fl-uffiċċju, imwettqa mill-Kummissjoni, ta’ rapporti u opinjonijiet tal-korpi taċ-ċertifikazzjoni għal 25 aġenzija tal-pagamenti fi 17-il Stat Membru, li fi 17-il każ kienet tinkludi wkoll eżaminar tar-rapporti tad-DĠ AGRI dwar iż-żjarat tal-awditjar lill-korpi taċ-ċertifikazzjoni. Aħna eżaminajna wkoll ir-RAA 2015 tad-DĠ AGRI u l-użu li sar fih minn xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità;

- intervisti ma’ persunal rilevanti tad-DĠ AGRI.

Fil-livell tal-Istati Membri, l-awditu kien jinvolvi:

- stħarriġ ta’ 20 awtorità kompetenti u korp taċ-ċertifikazzjoni fi 13-il Stat Membru21, li ntgħażlu abbażi tal-valur tal-infiq li ċċertifikaw (b’kollox, l-għażla kienet tirrappreżenta 63 % tal-infiq tal-UE taħt il-PAK fl-2014) u abbażi tal-istatus legali tal-KĊ (jiġifieri jekk kienx entità pubblika jew privata). Is-suġġetti koperti mill-istħarriġiet kienu, fost oħrajn, il-gwida tal-Kummissjoni u l-appoġġ lill-korpi taċ-ċertifikazzjoni;

- sitt żjarat22 lill-Istati Membri, fejn twettqu intervisti ma’ rappreżentanti mill-awtoritajiet kompetenti u mill-korpi taċ-ċertifikazzjoni bl-għan li tiġi mifhuma aħjar l-informazzjoni pprovduta fir-risposti għall-istħarriġ, kif ukoll ġew eżaminati l-arranġamenti kuntrattwali tal-korpi taċ-ċertifikazzjoni, ġiet iċċekkjata l-puntwalità tal-proċeduri tal-awditjar tagħhom u ġew eżaminati r-riżultati prinċipali ta’ xogħolhom kif ippreżentati fir-rapporti u l-opinjonijiet tal-awditjar tagħhom li jkopru s-sena finanzjarja 2015.

Is-sejbiet tagħna ġew eżaminati bi tqabbil mad-dispożizzjonijiet rilevanti fir-regolamenti għall-perjodu ta’ programmazzjoni 2014-2020, u mar-rekwiżiti stabbiliti fl-Istandards Internazzjonali tal-Istituzzjonijiet Supremi tal-Awditjar (ISSAIs) jew l-Istandards Internazzjonali tal-Awditjar (ISAs) rilevanti.

Osservazzjonijiet

Ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq taħt il-PAK huwa pass pożittiv lejn mudell ta’ awditu uniku

22Filwaqt li ma hemm l-ebda definizzjoni unika rikonoxxuta tat-terminu “awditu uniku”, il-kunċett huwa msejjes fuq il-ħtieġa li jiġu evitati kontrolli u awditi li jikkoinċidu u li ma jkunux ikkoordinati. Fil-kuntest tal-baġit tal-UE, u b’mod partikolari għal ġestjoni kondiviża, “awditu uniku” jkun jista’ jipprovdi aċċertament f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq fuq żewġ aspetti: għal skopijiet ta’ ġestjoni (kontroll intern) minn naħa waħda u għal skopijiet tal-awditjar min-naħa l-oħra. Approċċ ta’ awditu uniku għandu jkun qafas ta’ kontroll effettiv li fih kull saff jibni fuq l-aċċertament ipprovdut minn saffi oħra.

23Fil-qasam tal-Koeżjoni23, mill-perjodu 2007-2013 ‘il hawn, l-awtoritajiet tal-awditjar tal-Istati Membri kienu wieħed mis-sorsi prinċipali ta’ informazzjoni fil-qafas ta’ aċċertament tal-Kummissjoni f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq. Minbarra dan, fl-Opinjoni Nru 2/200424 tagħna, aħna analizzajna l-mudell ta’ “awditu uniku” għall-iskopijiet ta’ kontroll intern, jiġifieri bħala sors ta’ aċċertament għall-ġestjoni mill-Kummissjoni. Barra minn hekk, fir-Rapport Speċjali Nru 16/201325 tagħna, għamilna rakkomandazzjonijiet speċifiċi dwar it-titjib tal-proċeduri tal-Kummissjoni għall-użu tax-xogħol tal-awtoritajiet nazzjonali tal-awditjar fil-qasam tal-Koeżjoni.

24Għall-infiq taħt il-PAK, il-Kummissjoni tikseb aċċertament li l-infiq huwa legali u regolari minn tliet saffi ta’ informazzjoni: il-kontrolli li jitwettqu mill-aġenziji tal-pagamenti, ix-xogħol tal-awditjar li jsir mill-korpi taċ-ċertifikazzjoni u r-riżultati tal-kontrolli li l-Kummissjoni twettaq fuqhom. Meta aċċertament ta’ dan it-tip jitqies li jkun insuffiċjenti, il-Kummissjoni teżerċita r-responsabbiltà aħħarija tagħha għal-legalità u r-regolarità permezz tal-proċeduri ta’ approvazzjoni tal-konformità proprji tagħha, li jistgħu jirriżultaw f’korrezzjonijiet finanzjarji.

25Ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni jiġifieri li joħorġu opinjoni dwar il-legalità u r-regolarità tal-infiq għandu l-potenzjal li, matul il-perjodu 2014-2020, isaħħaħ b’mod konsiderevoli mudell ta’ “awditu uniku” għall-ġestjoni tan-nefqa agrikola mill-Kummissjoni. Skont id-DĠ AGRI, mudell ta’ dan it-tip jipprovdi aċċertament akbar li s-sistemi ta’ kontroll ikunu qed jaħdmu tajjeb26, u jippermetti li jinkiseb aċċertament addizzjonali ta’ ġestjoni mix-xogħol tal-awditjar li jsir mill-korpi taċ-ċertifikazzjoni, aktar milli mill-kontrolli proprji tad-DĠ AGRI27 biss.

26Ix-xogħol tal-awditjar tal-korpi taċ-ċertifikazzjoni jista’ jippermetti funzjonament effiċjenti tal-mudell ta’ “awditu uniku” għall-infiq taħt il-PAK:

- billi jgħin lill-Istati Membri jsaħħu s-sistemi ta’ kontroll tagħhom;

- billi jgħin biex jitnaqqsu l-ispejjeż tal-awditjar u tal-kontroll;

- billi jippermetti li l-Kummissjoni tikseb aċċertament indipendenti addizzjonali f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq.

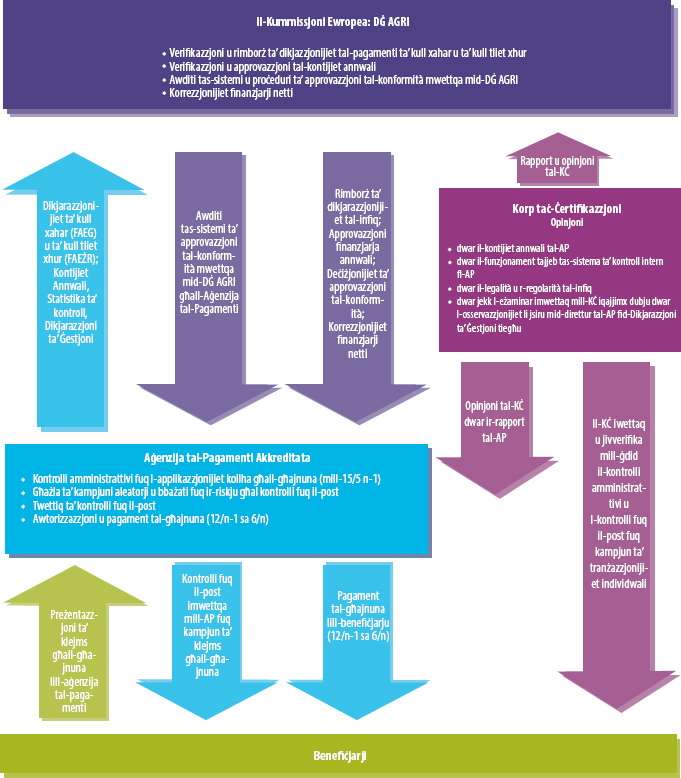

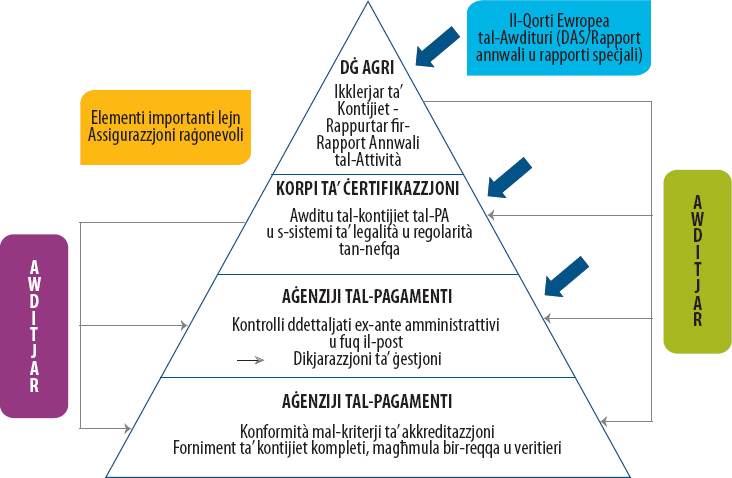

Aħna nqisu li approċċ ta’ “awditu uniku” huwa l-mod it-tajjeb kif jista’ jinkiseb aċċertament f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq fil-livell tal-Istati Membri. Taħt id-dritt tal-UE, bħalma l-Qorti Ewropea tal-Awdituri taġixxi bħala l-awditur estern għall-baġit tal-UE fl-intier tiegħu, il-korpi taċ-ċertifikazzjoni jaġixxu bħala awdituri operazzjonalment indipendenti tal-infiq agrikolu fil-livell tal-Istati Membri/il-livell reġjonali. F’termini kronoloġiċi, dawn huma l-ewwel awdituri li jipprovdu aċċertament f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq agrikolu, u huma l-uniku sors ta’ aċċertament ta’ dan it-tip fil-livell nazzjonali/reġjonali28. Il-korpi taċ-ċertifikazzjoni jiksbu l-aċċertament tagħhom minn kombinament tal-ittestjar sostantiv proprju tagħhom u s-sistemi ta’ kontroll tal-aġenziji tal-pagamenti. Fil-kuntest ta’ mudell ta’ “awditu uniku” għall-PAK 2014-2020, aċċertament ta’ dan it-tip ikun jista’ potenzjalment jintuża mill-Kummissjoni, kif indikat fil-Figura 2 hawn taħt, dment li jiġi żgurat rendikont xieraq tal-entrati.

Figura 2

Mudell ta’ awditu uniku għall-PAK 2014-2020

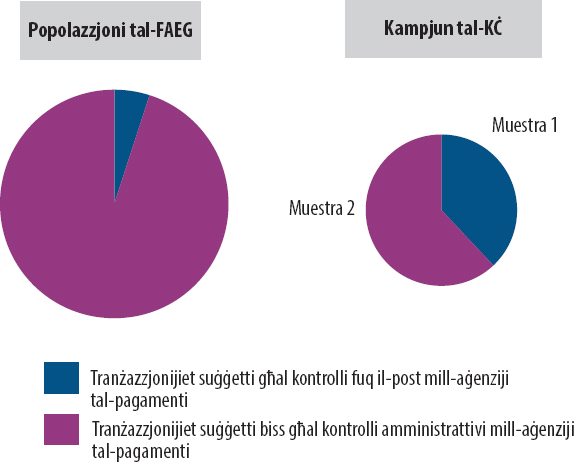

Sors: Il-Qorti Ewropea tal-Awdituri.

28Aħna nemmnu li l-Kummissjoni, billi hija responsabbli fl-aħħar nett għall-ġestjoni tal-fondi tal-PAK u għar-rekwiżiti regolatorji fis-seħħ, tista’ tagħmel l-użu li ġej minn xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità fi ħdan il-qafas ta’ approċċ ta’ “awditu uniku”, meta dan ix-xogħol ikun affidabbli:

- ittejjeb il-mod kif tistma l-livell tal-iżball residwu u tistabbilixxi riżervi għar-rapport annwali tal-attività tagħha29;

- tiddetermina jekk il-livell ta’ żball stmat jaqbiżx EUR 50 000 jew 2 % tal-infiq rilevanti30 u b’hekk, jekk għandhiex tibda proċedura ta’ approvazzjoni tal-konformità jew le;

- tiddetermina b’mod aktar eżatt u komplet l-ammonti li jridu jiġu esklużi mill-baġit tal-UE, filwaqt li tagħmel użu aktar estensiv mill-korrezzjonijiet finanzjarji estrapolati31;

- tivvaluta jekk għandhiex titlob lill-Istati Membri jirrevedu l-istatus ta’ akkreditazzjoni tal-aġenziji tal-pagamenti f’każijiet fejn il-garanziji dwar il-legalità u r-regolarità tal-pagamenti ma jkunux suffiċjenti32.

Il-mudell ta’ aċċertament tad-DĠ AGRI jibqa’ bbażat fuq ir-riżultati tal-kontroll tal-Istati Membri

29Ir-Regolament Finanzjarju33 jirrikjedi li d-Direttur Ġenerali tad-DĠ AGRI jħejji RAA, fejn jiddikjara li għandu aċċertament raġonevoli li l-proċeduri ta’ kontroll stabbiliti jagħtu l-garanziji neċessarji fir-rigward tal-legalità u r-regolarità tat-tranżazzjonijiet ta’ bażi.

30Il-mudell ta’ aċċertament li ntuża għal dan l-iskop mid-DĠ AGRI sas-sena finanzjarja 2015, u li ddetermina l-ammonti f’riskju minn perspettiva ta’ legalità u regolarità, ħa bħala l-punt tat-tluq tiegħu l-istatistika ta’ kontroll li ġiet irrappurtata mill-Istati Membri. Imbagħad inżdiedu aġġustamenti supplimentari fuq il-bażi ta’ dgħufijiet magħrufa li kienu ġew aċċennati mill-awditi ta’ konformità mwettqa mid-DĠ AGRI kif ukoll mix-xogħol tal-awditjar tagħna. Id-DĠ AGRI kellu jżid il-livell ta’ żball fejn sab li parti mill-iżbalji ma nqabdux mill-aġenziji tal-pagamenti, u għalhekk, ma ġewx riflessi fir-riżultati tal-kontroll tal-Istati Membri. Dan il-kalkolu pproduċa rata ta’ żball aġġustata għal kull AP u għal kull fond.

31Ir-rati ta’ żball aġġustati u aggregati għas-snin finanzjarji 2014 u 2015 juru li d-DĠ AGRI kompla jagħmel aġġustamenti b’żieda għal-livelli ta’ żball irrappurtati fl-istatistika ta’ kontroll tal-aġenziji tal-pagamenti (ara t-Tabella 1). L-informazzjoni mill-opinjonijiet il-ġodda tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità kellha biss effett marġinali fuq dawn l-aġġustamenti għas-sena finanzjarja 2015:

| Fond | Sena finanzjarja | Livell medju ta’ żball irrappurtat fl-istatistika ta’ kontroll tal-aġenziji tal-pagamenti | Rata ta’ żball aġġustata u aggregata, li ġiet ikkalkulata mid-DĠ AGRI |

|---|---|---|---|

| FAEG | 2014 | 0.55 % | 2.61 % |

| 2015 | 0.68 % | 1.47 % | |

| FAEŻR | 2014 | 1.52 % | 5.09 % |

| 2015 | 1.78 % | 4.99 % |

Fir-RAA 201534 tiegħu, id-DĠ AGRI spjega li kien għamel użu “limitat ħafna” mill-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità. Dan kien prinċipalment dovut għall-fatt li din kienet l-ewwel sena li fiha l-korpi taċ-ċertifikazzjoni kienu pproduċew opinjonijiet bħal dawn, għat-twaqqit ta’ xogħolhom, għan-nuqqas ta’ ħiliet tekniċi u ta’ kompetenza legali tagħhom, għall-istrateġiji tal-awditjar inadegwati tagħhom u għad-daqsijiet insuffiċjenti tal-kampjuni li ġew awditjati. Minbarra r-raġunijiet indikati mid-DĠ AGRI, aħna nqisu li, ibbażat fuq is-sejbiet tagħna, il-mod li bih il-Kummissjoni ddefiniet xogħol il-korpi taċ-ċertifikazzjoni fil-linji gwida tagħha wkoll għandu impatt importanti fuq l-affidabbiltà ta’ xogħolhom.

33Fil-fatt, il-mudell ta’ aċċertament tad-DĠ AGRI jibqa’ bbażat fuq ir-riżultati tal-kontroll. Għas-sena finanzjarja 2015, l-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità kienu sempliċiment wieħed mill-fatturi li ttieħdu inkunsiderazzjoni meta l-Kummissjoni kkalkulat l-aġġustamenti tagħha tal-iżbalji rrappurtati fl-istatistika ta’ kontroll tal-Istati Membri. L-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità huma l-uniku sors li jipprovdi aċċertament indipendenti f’dak li jirrigwarda l-legalità u r-regolarità fuq bażi annwali. Għaldaqstant, ladarba xogħol il-korpi taċ-ċertifikazzjoni jkun sar b’mod affidabbli, fil-fehma tagħna jenħtieġ li dan l-aċċertament indipendenti jsir l-element ewlieni li d-Direttur Ġenerali tal-Kummissjoni għad-DĠ AGRI jieħu inkunsiderazzjoni meta jkun qed jivvaluta jekk l-infiq huwiex legali u regolari.

34Il-fokus kontinwat fuq l-istatistika ta’ kontroll li tirriżulta mis-sistemi ta’ ġestjoni u kontroll tal-aġenziji tal-pagamenti huwa kkonfermat mid-DĠ AGRI fir-RAA 2015 tiegħu, li ddikjara li jenħtieġ li l-opinjoni dwar il-legalità u r-regolarità tikkonferma l-livell ta’ żball fis-sistema ta’ ġestjoni u kontroll tal-PAK li hija operata fl-Istati Membri35. Id-DĠ AGRI kompla biex jiddikjara li permezz ta’ ttestjar tat-tranżazzjonijiet (ibbażati fuq kampjun statistiku), l-awdituri tal-Korpi taċ-Ċertifikazzjoni huma mitluba jikkonfermaw il-livell ta’ żball li nstab fil-kontrolli inizjali ta’ eliġibbiltà mwettqa mill-Aġenzija tal-Pagamenti u, jekk dan ma jiġix ikkonfermat, jagħtu opinjoni kwalifikata36.

35Għaldaqstant, xi aspetti importanti tal-linji gwida tal-Kummissjoni, bħal dawk elenkati hawn taħt li aħna nivvalutaw f’dan ir-rapport, ġew stabbiliti speċifikament biex jakkomodaw il-mudell eżistenti ta’ aċċertament tad-DĠ AGRI, li huwa bbażat fuq il-validazzjoni tar-riżultati tal-kontroll tal-aġenziji tal-pagamenti:

- l-użu ta’ żewġ kampjuni, bil-Kampjun Nru 1 meħud mil-lista ta’ kontrolli fuq il-post imwettqa mill-aġenziji tal-pagamenti (ara l-paragrafi 48 sa 58);

- il-limitazzjoni tal-ittestjar fuq il-post, imwettaq mill-korpi taċ-ċertifikazzjoni, għat-tranżazzjonijiet tal-Kampjun Nru 1 (ara l-paragrafi 62 sa 67);

- il-limitazzjoni tal-ambitu li l-korpi taċ-ċertifkazzjoni għandhom biex iwettqu mill-ġdid il-kontrolli fuq il-post u l-kontrolli amministrattivi li jkunu twettqu mill-aġenziji tal-pagamenti (ara l-paragrafi 68 sa 71);

- il-kalkolu ta’ żewġ rati ta’ żball u l-użu mid-DĠ AGRI tar-rata ta’ “nuqqas ta’ konformità” (IRR) minflok ir-rata ta’ żball (ERR) (ara l-paragrafi 72 sa 78);

- id-dikjarazzjoni insuffiċjenti tar-rati ta’ żball li abbażi tagħhom il-korpi taċ-ċertifikazzjoni jesprimu l-opinjonijiet tagħhom (ara l-paragrafi 79 sa 85).

Barra minn hekk, sabiex japplikaw il-mudell tal-Kummissjoni, jeħtieġ li l-korpi taċ-ċertifikazzjoni jwettqu volum akbar ta’ xogħol minn dak li huwa strettament meħtieġ mir-Regolament Orizzontali tal-PAK. Dan għaliex l-istatistika ta’ kontroll li hija ppreżentata fil-qosor fid-dikjarazzjonijiet ta’ ġestjoni tal-aġenziji tal-pagamenti tiġi kkalkulata separatament għall-istrat tas-SIAK u l-istrat mhux tas-SIAK (ara l-paragrafu 2). Id-DĠ AGRI jikkalkula wkoll ir-rati ta’ żball aġġustati għal kull wieħed miż-żewġ strati. Dan ifisser li l-korpi taċ-ċertifikazzjoni huma meħtieġa wkoll jivvalidaw l-istatistika ta’ kontroll fil-livell tal-istrati (tas-SIAK / mhux tas-SIAK) u mhux biss fil-livell tal-fondi (FAEG/FAEŻR). Sabiex ikollhom evidenza suffiċjenti biex jivvalidaw din l-istatistika fil-livell tal-istrati, jeħtieġ li l-korpi taċ-ċertifikazzjoni jżidu b’mod sinifikanti d-daqs tal-kampjuni tagħhom meta mqabbel ma’ xenarju fejn tkun meħtieġa biss validazzjoni fil-livell tal-fondi.

37It-taqsimiet li ġejjin jeżaminaw ukoll il-punt sa fejn il-linji gwida tal-Kummissjoni jikkonformaw mal-istandards tal-awditjar aċċettati internazzjonalment, fl-istadji differenti tal-proċess tal-awditjar (valutazzjoni tar-riskju u metodu ta’ kampjunar, ittestjar sostantiv, konklużjoni u opinjoni tal-awditjar).

Valutazzjoni tar-riskju u metodu ta’ kampjunar

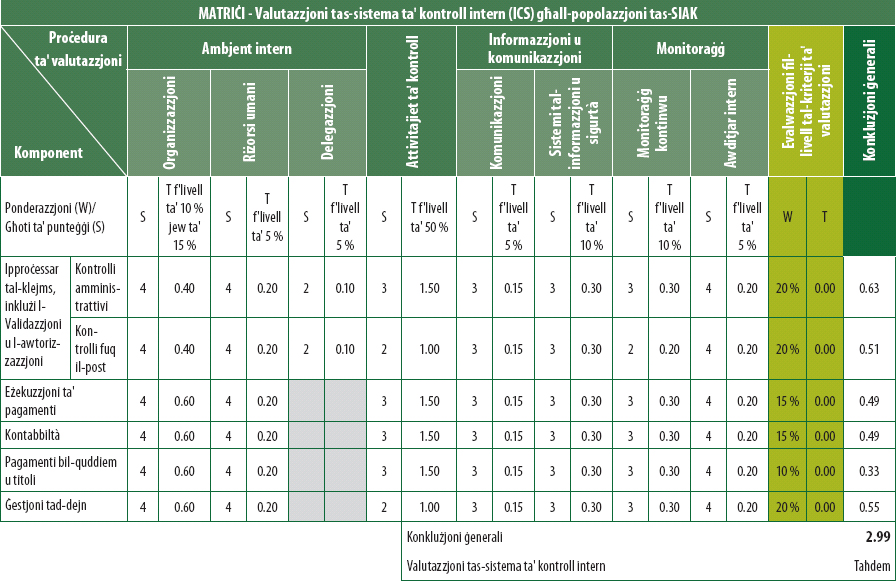

L-ibbażar tal-valutazzjoni tar-riskju fuq il-matriċi ta’ akkreditazzjoni jista’ jirriżulta biex il-korpi taċ-ċertifikazzjoni jidderivaw livell esaġerat ta’ aċċertament mis-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti

38Skont il-linji gwida tad-DĠ AGRi37, il-korpi taċ-ċertifikazzjoni jiksbu l-livell kumplessiv ta’ aċċertament tagħhom f’dak li jirrigwarda l-legalità u r-regolarità minn żewġ sorsi: il-valutazzjoni tagħhom tal-ambjent ta’ kontroll tal-aġenziji tal-pagamenti u l-ittestjar sostantiv tagħhom tat-tranżazzjonijiet. Mudell bħal dan jiikkonforma mal-istandards tal-awditjar aċċettati internazzjonalment, li jippreskrivu li jenħtieġ li l-awditur jifhem l-ambjent ta’ kontroll u l-kontrolli interni rilevanti kif ukoll iqis jekk huwiex probabbli li dawn jiżguraw il-konformità38.

39Aktar ma l-korpi taċ-ċertifikazzjoni jevalwaw b’mod pożittiv is-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti, u għalhekk aktar ma jkun għoli l-aċċertament li huma jidderivaw minn dawn is-sistemi, anqas ma jkun hemm tranżazzjonijiet li jiġu suġġetti għal ittestjar sostantiv. It-Tabella 2 turi din ir-relazzjoni inversa bl-użu ta’ informazzjoni mil-linji gwida tad-DĠ AGRI39:

| Klassifikazzjoni tas-sistemi ta’ kontroll intern | Taħdem tajjeb | Taħdem | Taħdem parzjalment | Ma taħdimx |

| Għadd ta’ elementi inklużi fl-ittestjar sostantiv | 93 | 111 | 137 | 181 |

Id-DĠ AGRI kien jirrikjedi li l-korpi taċ-ċertifikazzjoni jibbażaw il-klassifikazzjoni tagħhom tas-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti fuq matriċi li tippermetti li jiġi vvalutat kemm l-aġenziji tal-pagamenti jikkonformaw mal-kriterji ta’ akkreditazzjoni (il-”matriċi ta’ akkreditazzjoni”). L-aġenziji tal-pagamenti li huma akkreditati biss (jiġifieri dawk li jissodisfaw il-kriterji ta’ akkreditazzjoni) jistgħu jimmaniġġjaw l-infiq taħt il-PAK40.

41Kif jidher fl-Anness III41, il-matriċi ta’ akkreditazzjoni tikkonsisti f’6 funzjonijiet u fi 8 kriterji ta’ valutazzjoni, li jammontaw għal total ta’ 48 parametru ta’ valutazzjoni. Kull parametru individwali jingħata punteġġ minn 1 (“Ma jaħdimx”) sa 4 (“Jaħdem tajjeb”) u ponderazzjoni. Il-punteġġ kumplessiv iġġenerat mill-matriċi ta’ akkreditazzjoni jirrappreżenta l-medja pponderata ta’ dawn it-48 parametru ta’ valutazzjoni.

42Dan il-punteġġ kumplessiv jintuża kemm mill-awtoritajiet kompetenti (biex jivvalutaw jekk l-aġenziji tal-pagamenti għandhomx iżommu l-akkreditazzjoni tagħhom) kif ukoll mill-korpi taċ-ċertifikazzjoni (biex jgħinhom jiffurmaw l-opinjoni tagħhom dwar jekk is-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti humiex qed jiffunzjonaw tajjeb).

43Madankollu, mhuwiex xieraq li jintuża l-punteġġ kumplessiv iġġenerat mill-matriċi ta’ akkreditazzjoni biex jiġu vvalutati s-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq, billi dawn jiddependu prinċipalment fuq 2 biss mit-48 parametru ta’ valutazzjoni: kontrolli amministrattivi u kontrolli fuq il-post li jsiru fuq l-ipproċessar tal-klejms, inklużi l-validazzjoni u l-awtorizzazzjoni tagħhom (taħt “Attivitajiet ta’ kontroll”).

44Taħt il-qafas propost mid-DĠ AGRI, punteġġi baxxi fuq dawn iż-żewġ parametri jistgħu jiġu kkumpensati minn punteġġi ogħla fuq oħrajn (eż. informazzjoni u komunikazzjoni, monitoraġġ). Dawn il-fatturi l-oħra mhumiex direttament relatati mal-legalità u r-regolarità u għalhekk, ma għandhomx jintużaw għal kumpens ta’ dan it-tip Għal skopijiet ta’ legalità u regolarità, minħabba l-importanza kbira ħafna ta’ dawn iż-żewġ parametri, kumpens bħal dan jista’ jwassal biex il-korpi taċ-ċertifikazzjoni jistmaw b’mod eċċessiv is-sistemi ta’ kontroll intern u jidderivaw aktar aċċertament minnhom milli jkun iġġustifikat. Barra minn hekk, dan il-qafas ma jiħux biżżejjed inkunsiderazzjoni d-dgħufijiet sistemiċi li ġew irrappurtati qabel kemm mid-DĠ AGRI kif ukoll minna, b’segwitu għall-awditi li twettqu tal-aġenziji tal-pagamenti u tal-benefiċjarji finali.

45Fi tlieta42 mis-sitt Stati Membri miżjura, aħna sibna li l-korpi taċ-ċertifikazzjoni ma kinux ħadu biżżejjed kont tad-dgħufijiet magħrufa fil-valutazzjonijiet tagħhom tas-sistemi. Il-Kaxxa 1 hawn taħt tippreżenta s-sitwazzjoni li sibna f’wieħed minn dawn l-Istati Membri (il-Ġermanja (il-Bavarja)), flimkien mas-sitwazzjoni opposta li nstabet fir-Rumanija, fejn il-KĊ fil-fatt għamel użu sħiħ minn dgħufijiet magħrufa ta’ dan it-tip fil-valutazzjonijiet tiegħu. Dawn is-sitwazzjonijiet jappoġġaw il-fehma tagħna li l-matriċi ta’ akkreditazzjoni mhijiex għodda xierqa għall-valutazzjoni tal-funzjonament tas-sistemi ta’ kontroll intern f’dak li jirrigwarda l-legalità u r-regolarità.

Kaxxa 1

Sitwazzjonijiet fejn il-matriċi ta’ akkreditazzjoni ma pproduċietx riżultati affidabbli għal skopijiet ta’ legalità u regolarità

Fil-Ġermanja (il-Bavarja), il-matriċi ta’ akkreditazzjoni ġġenerat il-klassifikazzjoni “Taħdem” għas-sistema ta’ kontroll intern tal-FAEŻR (mhux tas-SIAK) tal-Istat. Din il-klassifikazzjoni ma kinitx konsistenti mal-evidenza li ġejja, li kienet tissuġġerixxi li s-sistema ta’ kontroll għal infiq ta’ dan it-tip kienet aktar dgħajfa:

- għas-snin finanzjarji 2013 u 2014, id-DĠ AGRI kien ikkalkula li, f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq, kien hemm livell materjali ta’ żball, u

- il-verifikazzjonijiet proprji tal-korpi taċ-ċertifikazzjoni wrew li għadd sinifikanti ta’ tranżazzjonijiet kien fihom żbalji finanzjarji (25 mis-sena finanzjarja 2015, jiġifieri terz mill-popolazzjoni awditjata).

Fir-Rumanija, il-matriċi ta’ akkreditazzjoni inizjalment iġġenerat il-klassifikazzjoni “Taħdem” għas-sistemi ta’ kontroll intern taz-żewġ fondi (il-FAEŻR u l-FAEG) u taż-żewġ strati (tas-SIAK u mhux tas-SIAK). Madankollu, filwaqt li applika l-ġudizzju professjonali tiegħu fuq il-bażi tal-informazzjoni disponibbli, inklużi d-dgħufijiet magħrufa li ġew irrappurtati minn qabel mid-DĠ AGRI u minna, il-KĊ injora dan l-eżitu u naqqas il-klassifikazzjonijiet korrispondenti għal “Ma taħdimx” għall-FAEG (tas-SIAK) u għal “Taħdem parzjalment” għall-FAEŻR (tas-SIAK) u l-FAEG (mhux tas-SIAK).

Matul l-inkjesti tiegħu għall-approvazzjoni tal-konformità, id-DĠ AGRI juża kontrolli ewlenin u kontrolli anċillari (ara l-Kaxxa 2 għal definizzjonijiet) biex jivvaluta jekk is-sistemi ta’ kontroll intern stabbiliti fil-livell tal-Istati Membri jistgħux jiiżguraw il-legalità u r-regolarità tal-infiq.

Kaxxa 2

X’inhuma kontrolli (verifiki) ewlenin u kontrolli anċillari (verifiki subordinati)?43

“Il-verifiki ewlenin għandhom ikunu l-verifiki amministrattivi u fuq il-post li huma meħtieġa għad-determinazzjoni tal-eliġibbiltà tal-għajnuna u l-applikazzjoni rilevanti tat-tnaqqis u l-penali”.

“Il-verifiki subordinati għandhom ikunu l-operazzjonijiet amministrattivi l-oħrajn kollha meħtieġa għall-ipproċessar korrett tat-talbiet”.

Minkejja li d-DĠ AGRI nnifsu juża kontrolli ewlenin u kontrolli anċillari biex jivvaluta jekk is-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti jiżgurawx il-legalità u r-regolarità tal-infiq, huwa jirrikjedi li l-korpi taċ-ċertifikazzjoni jużaw għodda differenti għall-istess skop: il-matriċi ta’ akkreditazzjoni, li mhijiex adatta għal dak l-iskop.

Il-metodu ta’ kampjunar tal-korpi taċ-ċertifikazzjoni għal tranżazzjonijiet tas-SIAK, ibbażat fuq il-listi ta’ kontrolli fuq il-post magħżula b’mod aleatorju mill-aġenziji tal-pagamenti, kien jinvolvi sensiela ta’ riskji li ma ngħelbux

48Kif imsemmi hawn fuq, ir-Regolament Orizzontali tal-PAK jirrikjedi li l-korpi taċ-ċertifikazzjoni jipprovdu opinjoni dwar il-legalità u r-regolarità tal-infiq li għalih ikun intalab rimborż mill-Kummissjoni matul is-sena finanzjarja li tkun qed tiġi awditjata. Għalhekk, meta jfasslu kampjun tal-awditjar, il-korpi taċ-ċertifikazzjoni “għand[hom] jikkunsidra[w] l-għan tal-proċedura tal-awditjar u l-karatteristiċi tal-popolazzjoni li minnha jkun se jittieħed il-kampjun”44.

49Il-linji gwida tad-DĠ AGRI45 jaqsmu x-xogħol għall-ittestjar sostantiv f’żewġ kampjuni:

- Kampjun Nru 1: meħud mill-korpi taċ-ċertifikazzjoni, mil-lista ta’ benefiċjarji magħżula b’mod aleatorju46 mill-aġenziji tal-pagamenti għal kontrolli fuq il-post (ara l-paragrafu 6). Għat-tranżazzjonijiet tal-Kampjun Nru 1, il-korpi taċ-ċertifikazzjoni huma meħtieġa jwettqu mill-ġdid kemm il-kontrolli fuq il-post li jkunu twettqu mill-aġenziji tal-pagamenti kif ukoll il-firxa sħiħa ta’ kontrolli amministrattivi (il-wasla tal-klejm u l-kontrolli ta’ eliġibbiltà, il-validazzjoni tal-infiq, inkluża l-awtorizzazzjoni, l-eżekuzzjoni u r-reġistrazzjoni fil-kontijiet tal-pagament korrispondenti).

- Kampjun Nru 2: meħud mill-korpi taċ-ċertifikazzjoni mill-pagamenti kollha għas-sena inkwistjoni. Għall-Kampjun Nru 2, jeħtieġ biss li l-korpi taċ-ċertifikazzjoni jwettqu mill-ġdid il-kontrolli amministrattivi u mhux il-kontrolli fuq il-post (ara l-paragrafi 62 sa 67).

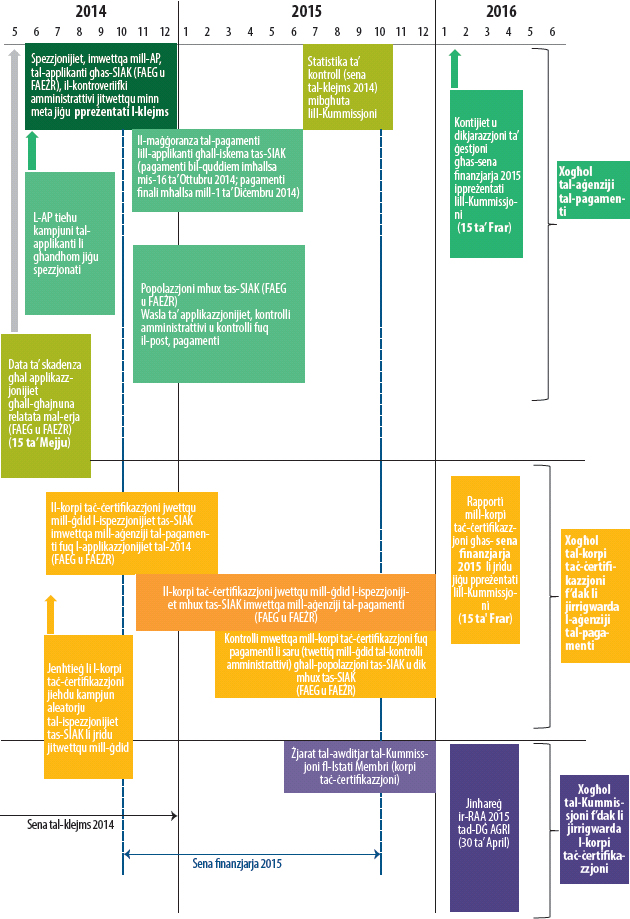

L-iskeda ta’ żmien tal-ittestjar sostantiv u tar-rapporti li l-aġenziji tal-pagamenti u l-korpi taċ-ċertifikazzjoni bagħtu lill-Kummissjoni hija deskritta fl-Anness IV.

51It-tranżazzjonijiet tal-Kampjun Nru 1 jintgħażlu minn lista ta’ kontrolli fuq il-post magħżula b’mod aleatorju u mwettqa mill-AP fuq il-klejms, li, jekk ikunu tas-SIAK, huwa probabbli li jwasslu għal pagamenti matul is-sena finanzjarja korrispondenti. Għaldaqstant, ir-riżultati tal-ittestjar imwettaq mill-korpi taċ-ċertifikazzjoni mhux biss iservu biex tingħata opinjoni dwar il-legalità u r-regolarità tal-infiq, iżda wkoll jgħinu lill-korpi taċ-ċertifikazzjoni jiffurmaw opinjoni dwar il-funzjonament tas-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti, li huwa wieħed mill-objettivi l-oħra tal-awditjar stabbiliti fir-Regolament Orizzontali tal-PAK.

52L-għadd ta’ tranżazzjonijiet li fuqhom il-korpi taċ-ċertifikazzjoni jwettqu mill-ġdid il-kontrolli kollha li jkunu twettqu mill-aġenziji tal-pagamenti (ara t-Tabella 3 taħt il-paragrafu 64) spiss ikun konsiderevolment akbar mill-għadd ta’ tranżazzjonijiet normalment meħtieġa għall-ittestjar tal-konformità fuq is-sistemi ta’ kontroll intern47. Dan jagħtihom aċċertament akbar li s-sistemi tal-aġenziji tal-pagamenti għall-kontrolli amministrattivi u l-kontrolli fuq il-post jikkonformaw mar-regolamenti applikabbli.

53Biex ir-riżultati tal-awditjar ikunu affidabbli, huwa importanti li l-kampjuni kollha li jintużaw għall-ittestjar sostantiv ikunu rappreżentattivi. Sabiex ikunu rappreżentattivi, il-kampjuni jridu jittieħdu mill-popolazzjoni totali bl-użu ta’ metodi statistikament validi u jridu jibqgħu ma jinbidlux. Minħabba li l-korpi taċ-ċertifikazzjoni jisiltu l-kampjuni tagħhom parzjalment mill-kampjuni tal-aġenziji tal-pagamenti, ir-riżultati ta’ xogħolhom jistgħu jkunu rappreżentattivi biss jekk il-kampjuni tal-aġenziji tal-pagamenti jkunu huma stess rappreżentattivi. Barra minn hekk, kull sostituzzjoni ta’ tranżazzjonijiet li jkunu fil-kampjuni inizjali trid tkun iġġustifikata u ddokumentata kif xieraq.

54Id-DĠ AGRI jirrikjedi li l-korpi taċ-ċertifikazzjoni jivvalutaw ir-rappreżentattività tal-kampjuni tal-aġenziji tal-pagamenti. Madankollu, sabiex jikkonformaw ma’ rekwiżit ta’ dan it-tip, huwa meħtieġ li kemm l-aġenziji tal-pagamenti kif ukoll il-korpi taċ-ċertifikazzjoni jżommu rendikont suffiċjenti u affidabbli tal-entrati biex jikkonfermaw li l-kampjuni huma rappreżentattivi, li ttieħdu mill-popolazzjoni kollha kemm hi u li baqgħu ma nbidlux.

55Id-DĠ AGRI jirrikjedi li t-tranżazzjonijiet tas-SIAK inklużi fil-Kampjun Nru 1 għall-ittestjar sostantiv jintgħażlu abbażi tal-ammonti kklejmjati mill-bdiewa (għażla bbażata fuq il-klejms) aktar milli abbażi tal-ammonti li fil-fatt jitħallsu48, sabiex il-korpi taċ-ċertifikazzjoni jkunu jistgħu jwettqu l-verifikazzjonijiet mill-ġdid tagħhom mill-aktar fis possibbli wara li jitwettqu l-kontrolli fuq il-post mill-aġenziji tal-pagamenti. Il-vantaġġ tal-għażla bbażata fuq il-klejms huwa li l-kundizzjonijiet li l-korpi taċ-ċertifikazzjoni jsibu meta jispezzjonaw fuq il-post l-azjendi agrikoli magħżula, ikunu simili ħafna għal dawk misjuba mill-aġenziji tal-pagamenti.

56Madankollu, biex dan il-metodu jaħdem kif intenzjonat, huwa importanti li jkun hemm kooperazzjoni u komunikazzjoni mill-qrib bejn l-aġenziji tal-pagamenti u l-korpi taċ-ċertifikazzjoni. Jeħtieġ li l-korpi taċ-ċertifikazzjoni jiġu aġġornati regolarment dwar il-kontrolli mwettqa mill-AP, sabiex il-KĊ ikun jista’ jwettaq dawn il-kontrolli mill-ġdid ftit ta’ żmien biss wara ż-żjara tal-AP. Aħna sibna li fi tlieta mill-ħames Stati Membri miżjura, fejn il-KĊ wettaq mill-ġdid il-kontrolli fuq il-post tas-SIAK49, din il-kundizzjoni ma ġietx issodisfata (ara l-Kaxxa 3).

Kaxxa 3

Dewmien fit-twettiq mill-ġdid, mill-korpi taċ-ċertifikazzjoni, tal-kontrolli fuq il-post tat-tranżazzjonijiet tas-SIAK inklużi fil-Kampjun Nru 1, għas-sena tal-klejms 2014 (sena finanzjarja 2015)

Fil-Polonja, il-KĊ ikkompleta t-twettiq mill-ġdid tal-kontrolli ta’ 53 mis-60 tranżazzjoni tas-SIAK inklużi fil-Kampjun Nru 1 għall-infiq tal-FAEG, wara tmiem is-sena kalendarja 2014, u xi wħud minnhom damu ma twettqu mill-ġdid sal-aħħar ta’ Marzu 2015. Dan kien għaliex l-AP damet ma bagħtet ir-rapporti tagħha dwar il-kontrolli fuq il-post lill-KĊ.

Fir-Rumanija, il-KĊ wettaq mill-ġdid is-sitt kontrolli klassiċi fuq il-post50 kollha għat-tranżazzjonijiet tas-SIAK inklużi fil-Kampjun Nru 1 għall-infiq tal-FAEŻR, madwar sitt xhur wara li l-AP wettqet il-kontrolli tagħha.

Fil-Ġermanja (il-Bavarja), kienu għaddew sa 3 xhur minn meta saru ż-żjarat inizjali mill-AP fl-azjendi agrikoli sa meta saru l-verifikazzjonijiet mill-ġdid fuq il-post, mill-KĊ, għat-tranżazzjonijiet tas-SIAK għall-infiq tal-FAEG, u sa 10 xhur għat-tranżazzjonijiet tas-SIAK għall-infiq tal-FAEŻR.

Barra minn hekk, biex dan l-approċċ ikun validu, jeħtieġ li l-korpi taċ-ċertifikazzjoni jkollhom aċċess immedjat għal-lista ta’ kontrolli fuq il-post li jkunu ntgħażlu inizjalment mill-aġenziji tal-pagamenti, sabiex jiġi żgurat li din il-lista ma tinbidilx sussegwentement. Barra minn hekk, KĊ ma għandux jingħata permess li jeskludi tranżazzjonijiet mill-kampjun tiegħu minħabba f’dewmien fid-deċiżjoni tal-AP dwar l-għoti tal-għajnuna rilevanti. Jekk il-korpi taċ-ċertifikazzjoni jitħallew jeskludu tranżazzjonijiet ta’ dan it-tip mill-kampjun, ir-riskju li l-aġenziji tal-pagamenti jdewmu intenzjonalment id-deċiżjonijiet u l-pagamenti tagħhom għal ċerti tranżazzjonijiet jiżdied, u dan għandu mnejn iwassal għal żbalji fil-kalkoli tal-korpi taċ-ċertifikazzjoni. Każijiet ta’ dan it-tip mhux biss jimminaw ir-rappreżentattività tar-riżultati u l-validità tal-estrapolazzjoni tagħhom għall-infiq kumplessiv, iżda jistgħu jikkawżaw ukoll tnaqqis skorrett fir-rata ta’ żball li tkun instabet mill-korpi taċ-ċertifikazzjoni (ara l-Kaxxa 4).

Kaxxa 4

Esklużjoni ta’ tranżazzjonijiet tas-SIAK inklużi fil-Kampjun Nru 1 għaliex l-AP ma esegwietx il-pagament qabel ma l-KĊ kien ikkompleta x-xogħol tal-awditjar tiegħu

Fir-Rumanija, il-KĊ eskluda ħames tranżazzjonijiet tas-SIAK inklużi fil-Kampjun Nru 1 għall-infiq tal-FAEŻR wara li kien ikkompleta x-xogħol tal-awditjar tiegħu, għaliex l-AP kienet għadha ma esegwietx il-pagamenti korrispondenti. Konsegwentement, il-KĊ ma ħax inkunsiderazzjoni r-riżultati tat-testijiet li saru fuq dawn it-tranżazzjonijiet fil-kalkolu tar-rata kumplessiva ta’ żball li fuqha kienet ibbażata l-opinjoni tiegħu dwar il-legalità u r-regolarità tat-tranżazzjonijiet.

L-applikazzjoni tal-metodu tal-għażla bbażat fuq il-klejms tiddependi wkoll mill-fatt li l-korpi taċ-ċertifikazzjoni ma jħallux lill-aġenziji tal-pagamenti jkunu jafu liema tranżazzjonijiet ikunu għażlu qabel ma dawn tal-aħħar ikunu diġà wettqu l-kontrolli tagħhom, sabiex l-aġenziji tal-pagamenti ma jkunux jafu liema tranżazzjonijiet il-korpi taċ-ċertifikazzjoni jkunu se jiskrutinizzaw aktar tard (il-Kummissjoni rrikonoxxiet ukoll dan ir-riskju f’każijiet fejn il-korpi taċ-ċertifikazzjoni jakkumpanjaw lill-aġenziji tal-pagamenti meta jwettqu l-kontrolli inizjali tagħhom)51. Madankollu, aħna sibna li fl-Italja ma kinux ġew stabbiliti salvgwardji ta’ dan it-tip (ara l-Kaxxa 5).

Kaxxa 5

L-eżerċizzju ta’ twettiq mill-ġdid tal-kontrolli ġie kompromess fl-Italja għaliex il-KĊ kien avża lill-AP minn qabel dwar liema benefiċjarji kienu se jkunu suġġetti għal dan l-eżerċizzju

Fl-Italja, għas-sena tal-klejms 2015 (sena finanzjarja 2016), il-KĊ ta lill-AP il-lista ta’ tranżazzjonijiet tas-SIAK li kien għażel għall-Kampjun Nru 1 għaż-żewġ fondi (il-FAEG u l-FAEŻR), qabel ma l-AP kienet wettqet il-maġġoranza tal-kontrolli fuq il-post inizjali tagħha. B’riżultat ta’ dan, l-AP kienet diġà taf, qabel ma bdiet twettaq il-kontrolli tagħha fuq il-post, liema tranżazzjonijiet kienu se jkunu suġġetti sussegwentement għal twettiq mill-ġdid tal-kontrolli mill-KĊ.

Jekk, meta tkun qed twettaq il-kontrolli tagħha fuq il-post, l-AP tkun taf liema tranżazzjonijiet ikunu skedati għal kontroll mill-ġdid mill-KĊ f’data aktar tard, huwa probabbli li hija tiskrutinizza dawn it-tranżazzjonijiet aktar mill-qrib. B’riżultat ta’ dan, dawn il-kontrolli jkunu aktar eżatti minn dawk li ma jkunux skedati li jitwettqu mill-ġdid, u għalhekk il-KĊ isib inqas żbalji.

Barra minn hekk, peress li r-riżultati għal dawn it-tranżazzjonijiet jintużaw għall-estrapolazzjoni tal-livell ta’ żball għall-popolazzjoni kollha kemm hi, dawn it-tranżazzjonijiet preġudikati jiġġeneraw rata kumplessiva ta’ żball li ma tkunx rappreżentattiva u li probabbli tkun iddikjarata b’mod insuffiċjenti.

Porzjon tat-tranżazzjonijiet mhux tas-SIAK li fuqhom il-korpi taċ-ċertifikazzjoni jwettqu ttestjar sostantiv mhuwiex rappreżentattiv tal-infiq fis-sena finanzjarja awditjata

59Għal tranżazzjonijiet mhux tas-SIAK (kemm għall-FAEG kif ukoll għall-FAEŻR), hemm disparità sinifikanti bejn:

- il-perjodu li għalih jiġu rrappurtati l-kontrolli fuq il-post, li huwa s-sena kalendarja (mill-1 ta’ Jannar sal-31 ta’ Diċembru 2014 għas-sena finanzjarja 2015, f’dan il-każ), u

- il-perjodu li għalih jitħallas l-infiq, li għas-sena finanzjarja 2015 huwa mis-16 ta’ Ottubru 2014 sal-15 ta’ Ottubru 2015.

B’riżultat ta’ dan, xi wħud mill-benefiċjarji li kienu suġġetti għal kontrolli fuq il-post li twettqu matul is-sena kalendarja 2014 ma ġewx rimborżati fis-sena finanzjarja 201552. Il-korpi taċ-ċertifikazzjoni ma jistgħux jużaw ir-riżultati ta’ tranżazzjonijiet ta’ dan it-tip fil-kalkolu tagħhom tar-rata ta’ żball għas-sena finanzjarja kkonċernata. Riżultati ta’ dan it-tip jistgħu jintużaw biss biex tingħata opinjoni dwar il-funzjonament tas-sistema ta’ kontroll intern u biex tiġi pprovduta dikjarazzjoni dwar l-osservazzjonijiet fid-dikjarazzjoni ta’ ġestjoni u fl-istatistika ta’ kontroll sottostanti tagħha.

61B’riżultat ta’ dan, l-għadd ta’ tranżazzjonijiet li l-korpi taċ-ċertifikazzjoni jużaw fil-kalkolu tar-rata kumplessiva ta’ żball huwa aktar baxx, u għaldaqstant inaqqas l-eżattezza tagħha u, imbagħad, jaffettwa l-affidabbiltà tal-opinjonijiet tagħhom dwar il-legalità u r-regolarità tal-infiq għas-sena finanzjarja.

Ittestjar sostantiv

Għall-biċċa l-kbira mit-tranżazzjonijiet, il-linji gwida ma jirrikjedux li l-korpi taċ-ċertifikazzjoni jwettqu ttestjar fuq il-post fil-livell tal-benefiċjarji finali

62Skont l-istandards tal-awditjar aċċettati internazzjonalment, meta jkunu qed iwettqu awditu ta’ aċċertament raġonevoli, l-awdituri tas-settur pubbliku jiġbru evidenza għall-awditjar li tkun suffiċjenti u xierqa biex tipprovdi bażi għall-konklużjonijiet tal-awdituri53. Huma għandhom jużaw varjetà ta’ tekniki għal dan l-iskop, bħal osservazzjoni, spezzjoni, inkjesta, twettiq mill-ġdid, konferma u proċeduri analitiċi. Barra minn hekk, skont id-dritt tal-UE, l-ittestjar sostantiv tal-infiq li jitwettaq mill-korpi taċ-ċertifikazzjoni jrid ikopri l-verifikazzjoni tal-legalità u r-regolarità tat-tranżazzjonijiet ta’ bażi fil-livell tal-benefiċjarji finali54.

63Spezzjoni tinvolvi l-eżaminar ta’ kotba, reġistri u elementi oħra (bħad-dritt tal-benefiċjarji li jużaw l-art inkwistjoni, reġistri tal-fertilizzazzjoni, permessi tal-bini, eċċ.) jew assi fiżiċi (bħal art, annimali, tagħmir, eċċ.). Inkjesta tinvolvi l-ksib ta’ informazzjoni u spjegazzjonijiet minn benefiċjarji differenti, fl-għamla ta’ dikjarazzjonijiet bil-miktub jew ta’ diskussjonijiet orali li jkunu aktar informali.

64Kif imsemmi hawn fuq, għall-Kampjun Nru 2, il-linji gwida tad-DĠ AGRI jirrikjedu biss li l-korpi taċ-ċertifikazzjoni jwettqu mill-ġdid il-kontrolli amministrattivi (ara l-paragrafu 49). Fit-Tabella 3, aħna kkalkulajna l-proporzjon tat-tranżazzjonijiet tal-Kampjun Nru 2 fil-kampjun totali għas-sitt Stati Membri miżjura.

| Stat Membru | FAEG | FAEŻR | ||||||

|---|---|---|---|---|---|---|---|---|

| Kampjun Nru 1 | Kampjun Nru 2 | Kampjun totali | % tal-Kampjun Nru 2 b’kollox | Kampjun Nru 1 | Kampjun Nru 2 | Kampjun totali | % tal-Kampjun Nru 2 b’kollox | |

| (1) | (2) | (3) = (1)+(2) | (4) = (2)/(3)*100 | (5) | (6) | (7) = (5)+(6) | (8) = (6)/(7)*100 | |

| Il-Ġermanja (il-Bavarja) | 30 | 41 | 71 | 58 % | 60 | 146 | 206 | 71 % |

| Spanja (Kastilja u Léon) | 52 | 123 | 175 | 70 % | 50 | 122 | 172 | 71 % |

| L-Italja (AGEA1) | 30 | 192 | 222 | 86 % | 30 | 91 | 121 | 75 % |

| Il-Polonja | 90 | 58 | 148 | 39 % | 97 | 33 | 130 | 25 % |

| Ir-Rumanija | 161 | 292 | 453 | 64 % | 140 | 245 | 385 | 64 % |

| Ir-Renju Unit (l-Ingilterra) | 30 | 40 | 70 | 57 % | 59 | 26 | 85 | 31 % |

| Proporzjon medju tal-Kampjun Nru 2 fl-Istati Membri/fir-Reġjuni miżjura (mingħajr l-ebda ttestjar fuq il-post) | 62 % | 56 % | ||||||

1 L-”Agenzia per le erogazioni in agricoltura” (AGEA) hija waħda mill-11-il aġenzija tal-pagamenti Taljana.

65Kif jidher fit-tabella ta’ hawn fuq, f’erba’ mill-Istati Membri/mir-Reġjuni miżjura, il-Kampjun Nru 2, li għalih ma jitwettaq l-ebda ttestjar fuq il-post, kien jirrappreżenta l-maġġoranza tal-kampjun kumplessiv użat mill-korpi ta-ċertifikazzjoni għall-ittestjar sostantiv.

66Għall-Kampjun Nru 2, il-ġbir ta’ evidenza bbażata biss fuq twettiq mill-ġdid tal-kontrolli amministrattivi fil-livell tal-aġenziji tal-pagamenti, ta’ spiss ma jipprovdix, lill-korpi taċ-ċertifikazzjoni, evidenza għall-awditjar li tkun suffiċjenti u xierqa kif meħtieġ mill-ISSAI 4200. B’dan il-mod, il-korpi taċ-ċertifikazzjoni mhumiex qed jużaw żewġ metodi ta’ ġbir tal-evidenza għall-awditjar li huma importanti ħafna fil-kuntest tal-infiq taħt il-PAK: l-ispezzjoni u l-inkjesta. Mingħajr dawn il-metodi, ma tkun tista’ tinġabar evidenza għall-awditjar ta’ ċerta importanza, bħal evidenza li turi li l-bdiewa jkunu qed jużaw l-art tagħhom kif jistqarru fid-dikjarazzjonijiet tagħhom, u prova tal-eżistenza ta’ assi fiżiċi mixtrija permezz ta’ proġetti ta’ investiment. Għalhekk, dan l-approċċ ma jissodisfax l-istandards tal-awditjar aċċettati internazzjonalment.

67Mingħajr biżżejjed ittestjar fuq il-post, jista’ jkun li l-korpi taċ-ċertifikazzjoni ma jkunux jistgħu jiksbu aċċertament raġonevoli li l-infiq rilevanti jkun legali u regolari: kif urejna fir-rapporti annwali tagħna, il-biċċa l-kbira mill-iżbalji fl-infiq taħt il-PAK (b’mod partikolari għas-SIAK) jinstabu fuq il-post55.

Il-linji gwida jirrikjedu biss li l-korpi taċ-ċertifikazzjoni jwettqu mill-ġdid il-kontrolli inizjali tal-aġenziji tal-pagamenti, aktar milli jwettqu l-proċeduri kollha tal-awditjar li l-korpi taċ-ċertifikazzjoni jqisu bħala meħtieġa għall-ksib ta’ aċċertament raġonevoli

68In-natura, it-twaqqit u l-punt sa fejn jitwettqu l-proċeduri jiġu ddeterminati minn awdituri tas-settur pubbliku li japplikaw ġudizzju professjonali56. Fir-rigward tal-istandards applikabbli meta jitwettaq awditu ta’ aċċertament raġonevoli, ara wkoll il-paragrafu 62.

69Għall-ittestjar sostantiv tagħhom, id-DĠ AGRI kien jirrikjedi li l-korpi taċ-ċertifikazzjoni jwettqu mill-ġdid (jivverifikaw mill-ġdid) biss il-kontrolli inizjali tal-aġenziji tal-pagamenti, kemm għat-tranżazzjonijiet tal-Kampjun Nru 1 kif ukoll għal dawk tal-Kampjun Nru 257. Pereżempju, jekk il-kontrolli fuq il-post inizjali tagħha kienu twettqu mill-aġenziji tal-pagamenti bl-użu ta’ telerilevament 58, il-korpi taċ-ċertifikazzjoni kienu dejjem meħtieġa jwettquhom mill-ġdid billi jużaw l-istess metodu59.

70It-twettiq mill-ġdid huwa ddefinit mill-istandards tal-awditjar aċċettati internazzjonalment60 bħala t-twettiq indipendenti tal-istess proċeduri li jkunu diġà twettqu mill-entità awditjata, f’dan il-każ l-AP. Pereżempju, il-korpi taċ-ċertifikazzjoni jistgħu jwettqu mill-ġdid kontrolli amministrattivi biex jittestjaw jekk l-aġenziji tal-pagamenti jkunux ħadu d-deċiżjonijiet korretti huma u jagħtu l-għajnuna.

71Filwaqt li t-twettiq mill-ġdid huwa metodu validu ta’ ġbir tal-evidenza għall-awditjar, fl-opinjoni tagħna, il-Kummissjoni ma għandhiex tirrikjedi li l-korpi taċ-ċertifikazzjoni jillimitaw lilhom infushom għal dan il-metodu għat-tranżazzjonijiet kollha li jkunu suġġetti għall-ittestjar sostantiv, iżda minflok jeħtieġ li tħalli f’idejn il-korpi taċ-ċertifikazzjoni biex jiddeterminaw meta u kemm għandhom jużawh. Huwa possibbli li l-korpi taċ-ċertifikazzjoni jagħżlu u jwettqu l-passi u l-proċeduri tal-awditjar li huma stess iqisu xierqa, u dan ma għandux ikun limitat għal twettiq mill-ġdid. Jista’ jiġri li ttestjar sostantiv li jkun ibbażat biss fuq it-twettiq mill-ġdid ma jippermettix li l-korpi taċ-ċertifikazzjoni jiksbu evidenza għall-awditjar li tkun suffiċjenti biex jiffurmaw opinjoni raġonevoli ta’ aċċertament.

Konklużjoni u opinjoni tal-awditjar

Il-linji gwida jirrikjedu li l-korpi taċ-ċertifikazzjoni jikkalkulaw żewġ rati ta’ żball differenti, u l-użu li l-korpi taċ-ċertifikazzjoni u d-DĠ AGRI għamlu minn dawn ir-rati mhuwiex xieraq

72Sabiex jikkonformaw mal-linji gwida tad-DĠ AGRI61, jeħtieġ li l-korpi taċ-ċertifikazzjoni jikkalkulaw żewġ rati ta’ żball għal skopijiet ta’ legalità u regolarità (ara t-Tabella 4).

| Karatteristiki | Rata ta’ żball (ERR) | Rata ta’ “nuqqas ta’ konformità” (IRR) |

|---|---|---|

| Użu li sar mill-KĊ | Biex tingħata opinjoni dwar il-kompletezza, l-eżattezza u l-veraċità tal-kontijiet annwali tal-aġenzija tal-pagamenti, dwar il-funzjonament tajjeb tas-sistema ta’ kontroll intern tagħha u dwar il-legalità u r-regolarità tal-infiq li għalih ikun intalab rimborż mill-Kummissjoni. | Biex jiġi vvalutat jekk l-eżaminar tagħhom iqajjimx dubju dwar l-osservazzjonijiet li jsiru fid-dikjarazzjonijiet ta’ ġestjoni, inklużi l-iżbalji rrappurtati mill-aġenziji tal-pagamenti fl-istatistika ta’ kontroll. |

| Popolazzjoni li għaliha tirreferi r-rata | Infiq għas-sena finanzjarja (eż. mis-16 ta’ Ottubru 2014 sal-15 ta’ Ottubru 2015). | Kontrolli mwettqa mill-AP matul is-sena kalendarja (eż. mill-1 ta’ Jannar 2014 sal-31 ta’ Diċembru 2014). |

| Proċeduri tal-AP li jittieħdu inkunsiderazzjoni | Il-proċess kollu ta’ kontroll imwettaq mill-AP, minn meta jaslu l-klejms sal-pagament u l-kontabbiltà. | Il-kontrolli ta’ eliġibbiltà primarji mwettqa mill-AP biss (kontrolli amministrattivi u l-kontrolli fuq il-post), qabel ma jiġu applikati s-sanzjonijiet. |

| Żbalji li jittieħdu inkunsiderazzjoni | Jittieħdu inkunsiderazzjoni biss pagamenti eċċessivi li jsiru mill-AP. | Tieħu inkunsiderazzjoni kemm il-validazzjonijiet eċċessivi kif ukoll il-validazzjonijiet insuffiċjenti mill-AP. |

L-Artikolu 9 tar-Regolament Orizzontali tal-PAK jirrikjedi li l-korpi taċ-ċertifikazzjoni jesprimu konklużjoni ta’ aċċertament “limitat” (negattiv)62 fir-rigward tad-dikjarazzjoni ta’ ġestjoni. Konklużjoni ta’ dan it-tip ma tirrikjedix li jsir xogħol tal-awditjar komplut, iżda sempliċiment eżaminar, normalment limitat għal proċeduri u inkjesti analitiċi. Testijiet tad-dettalji, bħal ittestjar sostantiv tat-tranżazzjonijiet, mhumiex meħtieġa. Għalhekk, eżaminar ta’ aċċertament limitat jipprovdi livell aktar baxx ta’ aċċertament minn awditu ta’ aċċertament raġonevoli. Il-konklużjoni ta’ aċċertament limitat normalment tiġi fformulata kif ġej: “ma nnutajna xejn li jindika li t-tema ma tikkonformax, fl-aspetti materjali kollha, mal-kriterji ddikjarati.

74Għaldaqstant, sabiex tkun konformi mal-istandards tal-awditjar aċċettati internazzjonalment, il-konklużjoni dwar id-dikjarazzjoni ta’ ġestjoni tista’ tinkiseb mir-riżultati tax-xogħol tal-awditjar li jkun sar f’dak li jirrigwarda l-affidabbiltà tal-kontijiet, il-funzjonament tajjeb tas-sistema ta’ kontroll intern u l-legalità u r-regolarità tat-tranżazzjonijiet (inkluża l-ERR), jiġifieri bħala “prodott inċidentali” ta’ dan ix-xogħol. Madankollu, il-linji gwida tad-DĠ AGRI jirrikjedu wkoll li l-korpi taċ-ċertifikazzjoni jikkalkulaw l-IRR sabiex jaslu għal konklużjoni dwar id-dikjarazzjonijiet ta’ ġestjoni.

75Barra minn hekk, fir-Rapport Annwali tal-Attività 201563 tiegħu, id-DĠ AGRI spjega li, fil-prinċipju, huwa kellu l-intenzjoni li juża l-IRR biex jistma rata ta’ żball aġġustata għal skopijiet ta’ legalità u regolarità. Għalhekk, filwaqt li l-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità tal-infiq huma bbażati fuq l-ERR, il-mudell ta’ aċċertament tad-DĠ AGRI juża indikatur differenti ta’ żball, l-IRR, sabiex jistma l-ammonti f’riskju minn perspettiva ta’ legalità u ta’ regolarità.

76L-IRR ma tirrappreżentax il-livell ta’ żball fl-infiq, iżda pjuttost l-impatt finanzjarju tad-dgħufijiet fil-kontrolli amministrattivi u l-kontrolli fuq il-post imwettqa mill-AP.

77Il-linji gwida tad-DĠ AGRI jirrikjedu li l-korpi taċ-ċertifikazzjoni jużaw l-ERR ikkalkulata għal skopijiet ta’ legalità u regolarità biex jiffurmaw ukoll opinjoni dwar il-kompletezza, l-eżattezza u l-veraċità tal-kontijiet annwali tal-aġenziji tal-pagamenti (ara t-Tabella 4). Fl-eżaminar annwali tiegħu tal-kontijiet tal-aġenziji tal-pagamenti (il-”proċedura ta’ approvazzjoni finanzjarja”), id-DĠ AGRI nnifsu juża wkoll ir-rata ta’ żball għal-legalità u r-regolarità sabiex jivvaluta l-affidabbiltà tal-kontijiet tal-aġenziji tal-pagamenti.

78Madankollu, dan imur kontra r-Regolament Orizzontali tal-PAK64 li, għall-proċedura ta’ approvazzjoni finanzjarja, jissepara b’mod ċar il-kwistjoni tal-affidabbiltà tal-kontijiet tal-aġenziji tal-pagament minn dik tal-legalità u r-regolarità tal-infiq. Din id-distinzjoni hija xierqa għaliex, pereżempju, pagament jista’ jiġi kontabilizzat kif suppost minkejja li ma jkunx legali u regoalri (eż. għaliex bidwi jkun ikklejmja l-għajnuna għal art maħduma minn bidwi ieħor); u, viċi versa, pagament jista’ jkun legali u regolari minkejja li jkun ġie kontabilizzat b’mod skorrett (eż. irreġistrat bħala rimborż ta’ proġett ta’ investiment minflok bħala pagament annwali bbażat fuq l-erja). Minħabba din is-separazzjoni, l-użu li d-DĠ AGRI jagħmel mill-ERR biex jivvaluta l-affidabbiltà tal-kontijiet tal-aġenziji tal-pagamenti mhuwiex xieraq.

L-opinjoni tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità tal-infiq hija bbażata fuq rata ta’ żball totali ddikjarata b’mod insuffiċjenti

79Iż-żewġ indikaturi ta’ żball (l-ERR u l-IRR) jiġu kkalkulati bħala d-differenza bejn dak li l-KĊ iqis eliġibbli u dak li l-AP tkun ivvalidat preċedentement. Id-differenzi bejn dak li jkunu kklejmjaw il-benefiċjarji u dak li jiġi vvalidat mill-AP wara l-kontrolli tagħha fuq il-post, li jikkostitwixxu l-iżbalji rrappurtati mill-aġenziji tal-pagamenti fl-istatistika ta’ kontroll, ma jittiħdux inkunsiderazzjoni fl-ERR tal-KĊ.

80Kif jiddikjara l-paragrafu 6, bħala regola ġenerali, huma 5 % biss tal-klejms li jiġu suġġetti għal kontrolli fuq il-post imwettqa mill-aġenziji tal-pagamenti. U madankollu, għas-sitt Stati Membri miżjura, is-sehem medju tat-tranżazzjonijiet suġġetti għal kontrolli fuq il-post mill-aġenziji tal-pagamenti fil-kampjun kumplessiv awditjat mill-korpi taċ-ċertifikazzjoni (ara t-Tabella 3), huwa ta’ 38 % għall-FAEG u 44 % għall-FAEŻR. Għaldaqstant, tranżazzjonijiet ta’ dan it-tip huma ppreżentati b’mod eċċessiv fil-kampjuni kumplessivi tal-korpi taċ-ċertifikazzjoni. Il-Figura 3 ta’ hawn taħt turi din is-sitwazzjoni biċ-ċifri medji għall-fond FAEG.

Figura 3

Il-proporzjon tat-tranżazzjonijiet li huma suġġetti għal kontrolli fuq il-post mill-aġenziji tal-pagamenti fil-popolazzjoni tal-FAEG u fil-kampjun medju tal-korpi taċ-ċertifikazzjoni

Sors: Il-Qorti Ewropea tal-Awdituri.

81Fejn it-tranżazzjonijiet ikunu ġew suġġetti minn qabel għal kontrolli fuq il-post, l-AP tkun diġà qabdet u rrappurtat żbalji li jikkonċernawhom fl-istatistika ta’ kontroll. Dawn l-iżbalji mhumiex se jiġu identifikati aktar mill-korpi taċ-ċertifikazzjoni meta r-riżultati tagħhom jitqabblu mar-riżultati tal-aġenziji tal-pagamenti. Madankollu, żbalji potenzjali se jibqgħu ma jiġux ikkoreġuti għall-95 % tal-popolazzjoni li ma tiġix suġġetta għall-kontrolli fuq il-post.

82Għaldaqstant, il-korpi taċ-ċertifikazzjoni jridu jindikaw b’mod preċiż il-proporzjon tat-tranżazzjonijiet tal-Kampjun Nru 1 li kienu ġew suġġetti minn qabel għal kontrolli fuq il-post biex jiżguraw li ssir rappreżentazzjoni vera tal-karatteristiki tal-popolazzjoni totali. Għalhekk, jeħtieġ li mar-rata ta’ żball proprja tagħhom huma jżidu r-rata ta’ żball tal-AP meħuda mill-istatistika ta’ kontroll, għall-kontrolli fuq il-post aleatorji tagħha li wettqet fuq is-sehem tat-tranżazzjonijiet tal-Kampjun Nru 1 li jkunu qabżu l-5 %65 u li preċedentement ikunu għaddew minn kontrolli ta’ dan it-tip.

83Bl-istess mod, jeħtieġ li r-rata ta’ żball tal-AP meħuda mill-istatistika ta’ kontroll tiżdied mar-rata ta’ żball tal-KĊ għal dawk it-tranżazzjonijiet tal-Kampjun Nru 2 li ma kienu ġew suġġetti għall-ebda kontroll fuq il-post, la dawk imwettqa mill-AP66 u lanqas dawk imwettqa mill-KĊ.

84Dan l-aġġustament huwa meħtieġ għaliex il-korpi taċ-ċertifikazzjoni huma meħtieġa jagħtu opinjoni dwar il-legalità u r-regolarità tal-popolazzjoni tal-pagamenti kollha kemm hi, u mhux biss dwar l-effettività tal-proċeduri tal-aġenziji tal-pagamenti għal kontrolli fuq il-post. Fin-nuqqas ta’ aġġustamenti ta’ dan it-tip, huwa probabbli li l-ERR tiġi ddikjarata b’mod sinifikattivament insuffiċjenti kemm għall-Kampjun Nru 1 kif ukoll għall-Kampjun Nru 2.

85Minbarra n-nuqqas ta’ aġġustamenti ta’ dan it-tip, huwa probabbli wkoll li d-dgħufijiet irrappurtati fil-paragrafi 56, 57, 58, 67 u 71 ta’ dan ir-rapport iwasslu biex ir-rata ta’ żball użata mill-korpi taċ-ċertifikazzjoni għall-opinjoni tagħhom dwar il-legalità u r-regolarità tkun iddikjarata b’mod insuffiċjenti.

Konklużjonijiet u rakkomandazzjonijiet

86B’baġit ta’ EUR 363 biljun (fi prezzijiet tal-2011) għall-perjodu ta’ programmazzjoni 2014-2020, l-infiq taħt il-PAK jaqa’ taħt ġestjoni kondiviża bejn il-Kummissjoni u l-Istati Membri. Filwaqt li l-Kummissjoni tiddelega l-implimentazzjoni tal-baġit lill-aġenziji tal-pagamenti nnominati mill-Istati Membri, hija għandha r-responsabbiltà aħħarija u hija meħtieġa tiżgura li l-interessi finanzjarji tal-UE jkunu protetti bl-istess standard daqslikieku l-Kummissjoni kienet qed twettaq hija stess il-kompiti ddelegati ta’ implimentazzjoni tal-baġit.

87Il-Kummissjoni tikseb aċċertament li l-infiq huwa legali u regolari minn tliet saffi ta’ informazzjoni: il-kontrolli li jitwettqu mill-aġenziji tal-pagamenti, ix-xogħol tal-awditjar li jsir mill-korpi taċ-ċertifikazzjoni u r-riżultati tal-kontrolli li l-Kummissjoni twettaq fuqhom. Meta aċċertament ta’ dan it-tip jitqies li jkun insuffiċjenti, il-Kummissjoni teżerċita r-responsabbiltà aħħarija tagħha għal-legalità u r-regolarità permezz tal-proċeduri ta’ approvazzjoni tal-konformità proprji tagħha, li jistgħu jirriżultaw f’korrezzjonijiet finanzjarji.

88Mill-1996 ‘il hawn, il-korpi taċ-ċertifikazzjoni ngħataw ir-rwol tagħhom bħala l-awdituri indipendenti tal-aġenziji tal-pagamenti. Filwaqt li huma kienu inizjalment responsabbli għall-ħruġ ta’ ċertifikat dwar l-affidabbiltà tal-kontijiet u dwar il-proċeduri ta’ kontroll intern, ir-responsabbiltajiet tagħhom żdiedu għall-perjodu 2014-2020. Mis-sena finanzjarja 2015 ‘il hawn, il-korpi taċ-ċertifikazzjoni kienu meħtieġa jipprovdu wkoll opinjoni, ifformulata skont l-istandards tal-awditjar aċċettati internazzjonalment, li tiddikjara jekk l-infiq li għalih ikun intalab rimborż mill-Kummissjoni huwiex legali u regolari. Għalhekk, is-sena finanzjarja 2015 kienet l-ewwel sena li għaliha l-Kummissjoni setgħet tuża x-xogħol approfondit tal-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità fit-tħejjija tar-RAA tagħha.

89F’dan il-kuntest, dan ir-rapport ivvaluta jekk ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni kienx pass ’il quddiem lejn mudell ta’ awditu uniku u jekk il-Kummissjoni ħaditx kont dovut tiegħu fil-mudell ta’ aċċertament tagħha. Aħna vvalutajna wkoll jekk il-qafas stabbilit mill-Kummissjoni ppermettiex li l-korpi taċ-ċertifikazzjoni jifformulaw opinjoni dwar il-legalità u r-regolarità tal-infiq taħt il-PAK, skont ir-regolamenti applikabbli tal-UE u l-istandards tal-awditjar aċċettati internazzjonalment.

90Aħna nikkonkludu li għalkemm ir-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni huwa pass pożittiv lejn mudell ta’ awditu uniku, il-Kummissjoni setgħet tieħu aċċertament limitat ħafna minn xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità. Barra minn hekk, aħna nikkonkludu li l-qafas imfassal mill-Kummissjoni għall-ewwel sena ta’ implimentazzjoni tax-xogħol il-ġdid tal-korpi taċ-ċertifikazzjoni għandu dgħufijiet sinifikanti. B’riżultat ta’ dan, l-opinjonijiet tal-korpi taċ-ċertifikazzjoni ma jikkonformawx bis-sħiħ mal-istandards u r-regoli applikabbli f’oqsma importanti.

91Aħna nqisu li r-rwol il-ġdid tal-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq huwa pass pożittiv lejn mudell ta’ awditu uniku, li fih is-saffi differenti ta’ kontroll u tal-awditjar jistgħu jkunu komplementari, u għaldaqstant jistgħu jiġu evitati kontrolli u awditi li jikkoinċidu u li ma jkunux ikkoordinati. Dan għaliex l-outputs tal-korpi taċ-ċertifikazzjoni għandhom il-potenzjal li jgħinu lill-Istati Membri jsaħħu s-sistemi ta’ kontroll tagħhom, inaqqsu l-ispejjeż tal-awditjar u tal-kontroll, u jippermettu lill-Kummissjoni tikseb aċċertament indipendenti addizzjonali f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq. Barra minn hekk, ix-xogħol tal-KĊ f’dak li jirrigwarda l-legalità u r-regolarità jista’ jgħin ukoll lill-Kummissjoni ttejjeb il-mod ta’ kif hija tistma r-rata kumplessiva tal-iżball residwu, tivvaluta l-ħtieġa għall-awditi tal-konformità, tiddetermina b’mod aktar eżatt u komplet l-ammonti li jridu jiġu esklużi mill-baġit tal-UE, filwaqt li tagħmel użu aktar estensiv mill-korrezzjonijiet finanzjarji estrapolati u li tirrevedi l-istatus ta’ akkreditazzjoni tal-aġenziji tal-pagamenti (il-paragrafi 22 sa 28).

92F’dan il-kuntest, aħna analizzajna l-mudell eżistenti ta’ aċċertament tal-Kummissjoni u l-bidliet li ġew introdotti biex jittieħed kont tar-rwol imsaħħaħ tal-korpi taċ-ċertifikazzjoni. Aħna osservajna li l-mudell ta’ aċċertament tal-Kummissjoni jibqa’ bbażat fuq ir-riżultati tal-kontroll tal-Istati Membri. Għas-sena finanzjarja 2015, l-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità kienu sempliċiment wieħed mill-fatturi li kellhom jittieħdu inkunsiderazzjoni meta l-Kummissjoni kkalkulat l-aġġustamenti tagħha tal-iżbalji rrappurtati fl-istatistika ta’ kontroll tal-Istati Membri. Għas-snin finanzjarji 2014 u 2015, il-Kummissjoni għamlet aġġustamenti supplimentari li żiedu r-rata kumplessiva tal-iżball residwu b’minn darbtejn sa erba’ darbiet ta’ dak li ġie rrappurtat mill-Istati Membri. L-opinjonijiet tal-korpi taċ-ċertifikazzjoni dwar il-legalità u r-regolarità huma l-uniku sors li jipprovdi aċċertament indipendenti f’dak li jirrigwarda l-legalità u r-regolarità fuq bażi annwali. Għaldaqstant, ladarba xogħol il-korpi taċ-ċertifikazzjoni jkun sar b’mod affidabbli, fil-fehma tagħna jenħtieġ li dan l-aċċertament indipendenti jsir l-element ewlieni li d-Direttur Ġenerali tal-Kummissjoni għad-DĠ AGRI jieħu inkunsiderazzjoni meta jkun qed jivvaluta jekk l-infiq huwiex legali u regolari (il-paragrafi 29 sa 36).

Rakkomandazzjoni 1 - Aċċertament minn xogħol il-korpi taċ-ċertifikazzjoni f’dak li jirrigwarda l-legalità u r-regolarità

Jenħtieġ li l-Kummissjoni tuża r-riżultati tal-korpi taċ-ċertifikazzjoni, meta x-xogħol ikun iddefinit u mwettaq skont ir-regolamenti applikabbli u l-istandards tal-awditjar aċċettati internazzjonalment, bħala l-element ewlieni tal-mudell ta’ aċċertament tagħha f’dak li jirrigwarda l-legalità u r-regolarità tal-infiq.

93Aħna mbagħad eżaminajna l-punt sa fejn il-linji gwida tal-Kummissjoni kienu jikkonformaw mar-regolamenti applikabbli u mal-istandards tal-awditjar aċċettati internazzjonalment fl-istadji differenti tal-proċess tal-awditjar. Għall-proċedura ta’ valutazzjoni tar-riskju, aħna osservajna li l-Kummissjoni kienet tirrikjedi li l-korpi taċ-ċertifikazzjoni jużaw il-matriċi ta’ akkreditazzjoni sabiex jiġi ddeterminat il-punt sa fejn jenħtieġ li huma joqogħdu fuq is-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti. Il-korpi taċ-ċertifikazzjoni jużaw il-matriċi ta’ akkreditazzjoni biex jivvalutaw il-konformità tal-aġenziji tal-pagamenti mal-kriterji ta’ akkreditazzjoni u fiha 48 parametru ta’ valutazzjoni, li minnhom 2 biss għandhom impatt sinifikanti fuq il-legalità u r-regolarità tal-infiq: kontrolli amministrattivi u kontrolli fuq il-post li jsiru fuq l-ipproċessar tal-klejms.

94Għaldaqstant, mhuwiex xieraq li din il-matriċi tintuża għal skopijiet ta’ legalità u regolarità, għaliex dan jista’ jżid il-livell ta’ aċċertament li l-korpi taċ-ċertifikazzjoni jidderivaw mis-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti u jnaqqas id-daqs tal-kampjuni tagħhom għall-ittestjar sostantiv. Matul l-inkjesti tagħha għall-approvazzjoni tal-konformità, il-Kummissjoni tuża għodda differenti biex tivvaluta l-effettività tas-sistemi ta’ kontroll intern tal-aġenziji tal-pagamenti: lista ta’ kontrolli ewlenin u kontrolli anċillari, li jinkludu l-kontrolli amministrattivi u l-kontrolli fiżiċi fuq il-post, kif ukoll operazzjonijiet amministrattivi oħra, li huma meħtieġa biex jiġi żgurat li jsir kalkolu korrett tal-ammonti li jridu jitħallsu (il-paragrafi 38 sa 47).

Rakkomandazzjoni 2 - Valutazzjoni tar-riskju ffukata fuq il-kontrolli ewlenin u l-kontrolli anċillari

Jenħtieġ li l-Kummissjoni tirrevedi l-linji gwida tagħha, sabiex il-valutazzjoni tar-riskju li ssir mill-korpi taċ-ċertifikazzjoni, f’dak li jirrigwarda l-legalità u r-regolarità, tkun iffukata fuq il-kontrolli ewlenin u l-kontrolli anċillari li diġà jintużaw mill-Kummissjoni, u tkun ikkomplementata minn kwalunkwe evidenza oħra li l-korpi taċ-ċertifikazzjoni jqisu xierqa skont l-istandards tal-awditjar aċċettati internazzjonalment.

95Għall-kampjunar tat-tranżazzjonijiet, il-Kummissjoni kienet tirrikjedi li l-korpi taċ-ċertifikazzjoni jużaw żewġ kampjuni li r-riżultati tagħhom imbagħad jingħaqdu flimkien: il-Kampjun Nru 1, meħud mil-lista ta’ benefiċjarji magħżula b’mod aleatorju mill-aġenziji tal-pagamenti għal kontrolli fuq il-post, u l-Kampjun Nru 2, meħud mill-pagamenti kollha għas-sena finanzjarja inkwistjoni. Dan l-approċċ jippermetti lill-korpi taċ-ċertifikazzjoni jittestjaw għadd sinifikanti ta’ tranżazzjonijiet (Kampjun Nru 1) li jkunu ġew ivverifikati wkoll fuq il-post mill-aġenziji tal-pagamenti, sabiex il-korpi taċ-ċertifikazzjoni jiġbru evidenza rigward il-funzjonament tas-sistema ta’ kontroll intern tal-aġenziji tal-pagamenti u dwar l-affidabbiltà tal-istatistika ta’ kontroll tal-aġenziji tal-pagamenti, fejn ir-riżultati tal-kontrolli fuq il-post imwettqa mill-aġenziji tal-pagamenti jiġu rrappurtati. Madankollu, minħabba li l-korpi taċ-ċertifikazzjoni jisiltu l-Kampjun Nru 1 mill-kontrolli aleatorji fuq il-post tal-aġenziji tal-pagamenti, xogħolhom jista’ jkun rappreżentattiv biss jekk il-kampjuni magħżula inizjalment mill-aġenziji tal-pagamenti jkunu huma stess rappreżentattivi.

96Barra minn hekk, għat-tranżazzjonijiet tas-SIAK, li huma prinċipalment pagamenti annwali bbażati fuq l-erja, il-Kampjun Nru 1 intgħażel abbażi tal-ammonti kklejmjati mill-bdiewa, qabel ma l-aġenziji tal-pagamenti kienu ddeterminaw l-ammonti li jridu jitħallsu. Il-Kummissjoni għażlet din is-soluzzjoni sabiex il-korpi taċ-ċertifikazzjoni jkunu jistgħu jwettqu l-verifikazzjonijiet mill-ġdid tagħhom mill-aktar fis possibbli wara li jitwettqu l-kontrolli mill-aġenziji tal-pagamenti, meta l-kundizzjonijiet li l-korpi taċ-ċertifikazzjoni jkunu sabu fl-ispezzjonijiet fuq il-post tal-azjendi agrikoli magħżula, ikunu simili ħafna għal dawk misjuba mill-aġenziji tal-pagamenti. Madankollu, din is-soluzzjoni tinvolvi bosta riskji, bħal: kooperazzjoni insuffiċjenti bejn l-aġenziji tal-pagamenti u l-korpi taċ-ċertifikazzjoni li ddewwem b’mod sinifikanti t-twaqqit tal-ittestjar mill-korpi taċ-ċertifikazzjoni, ir-riskju li t-tranżazzjonijiet li potenzjalment ikunu milquta minn żball jiġu sostitwiti fil-kampjun tal-korpi taċ-ċertifikazzjoni, jew ir-riskju li l-korpi taċ-ċertifikazzjoni jħabbru ż-żjara tagħhom qabel ma l-aġenziji tal-pagamenti jwettqu l-kontrolli inizjali tagħhom (il-paragrafi 48 sa 58).

Rakkomandazzjoni 3 - Salvagwardji għall-kampjunar tas-SIAK ibbażat fuq il-kontrolli fuq il-post imwettqa mill-aġenziji tal-pagamenti

Għall-għażla, mill-korpi taċ-ċertifikazzjoni, tat-tranżazzjonijiet tas-SIAK mil-lista ta’ klejms magħżula b’mod aleatorju mill-aġenziji tal-pagamenti għal kontrolli fuq il-post, jenħtieġ li l-Kummissjoni tirrinforza l-linji gwida tagħha, u tirrikjedi li l-korpi taċ-ċertifikazzjoni jistabbilixxu salvagwardji xierqa li: