Het beschermen van de EU-begroting tegen onregelmatige uitgaven: in de periode 2007-2013 maakte de Commissie op cohesiegebied in toenemende mate gebruik van preventieve maatregelen en financiële correcties

Over het verslag:Wij zijn nagegaan of de preventieve maatregelen en de financiële correcties van de Commissie doeltreffend waren in het beschermen van de EU-begroting tegen onregelmatige uitgaven op cohesiegebied. Het cohesiebeleid is goed voor 37 % van de uitgaven uit de EU-begroting en er zal ongeveer 350 miljard euro aan worden uitgegeven in zowel de periode 2007-2013 als de periode 2014-2020. De Commissie en de lidstaten delen de verantwoordelijkheid voor de uitgaven aan cohesie. In het algemeen zijn we van oordeel dat de Commissie doeltreffend gebruik heeft gemaakt van de maatregelen die tot haar beschikking staan. De Commissie moet ervoor blijven waken dat betalingen geen fouten bevatten door haar rapportageprocedures te verbeteren en haar nieuwe, sterkere bevoegdheden te benutten.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Samenvatting

Over cohesiebeleid

IHet doel van het cohesiebeleid is het verschil in ontwikkelingsniveau tussen regio’s terug te dringen, industriegebieden met afnemende economische activiteit te herstructureren en grensoverschrijdende, transnationale en interregionale samenwerking in de Europese Unie te bevorderen. Het is de belangrijkste financieringsbron voor investeringen en goed voor ongeveer 37 % van de totale uitgaven uit de EU-begroting. De aan cohesiebeleid toegewezen middelen bedroegen in de programmeringsperiode 2000-2006 230 miljard euro, in 2007-2013 346 miljard euro en in 2014-2020 349 miljard euro.

IIHet cohesiebeleid bestaat uit twee hoofdonderdelen: regionaal beleid en beleid inzake stadsontwikkeling, en werkgelegenheid en sociale zaken. Regionaal beleid en beleid inzake stadsontwikkeling worden hoofdzakelijk uitgevoerd door middel van het Europees Fonds voor Regionale Ontwikkeling en het Cohesiefonds. Het beleid inzake werkgelegenheid en sociale zaken wordt hoofdzakelijk gefinancierd uit het Europees Sociaal Fonds.

IIICohesiebeleid wordt uitgevoerd onder gedeeld beheer, wat betekent dat de Commissie en de lidstaten de verantwoordelijkheid ervoor delen. Hoewel de Commissie verantwoordelijk blijft voor de uitvoering van de EU-begroting, wordt het daadwerkelijke beheer en de controle van de EU-middelen en programma’s gedelegeerd aan de autoriteiten van de lidstaten, die de begunstigden selecteren en de middelen verdelen.

IVHet is in de eerste plaats de verantwoordelijkheid van de lidstaten om fouten op te sporen, te corrigeren en te voorkomen. Indien de Commissie constateert dat onregelmatige uitgaven werden gecofinancierd of waarschijnlijk zullen worden gecofinancierd, kan zij ingrijpen en de reeds gecofinancierde uitgaven corrigeren of voorkomen dat ze in de toekomst worden gecofinancierd.

VDe Commissie kan preventieve maatregelen en/of financiële correcties toepassen op basis van door de autoriteiten van de lidstaten vastgestelde onregelmatigheden of ernstige tekortkomingen, op basis van haar eigen verificaties en controles, van OLAF-onderzoeken en naar aanleiding van controles door de Europese Rekenkamer.

Hoe wij onze controle verrichtten

VIWij zijn nagegaan of de preventieve maatregelen en de financiële correcties van de Commissie doeltreffend waren in het beschermen van de EU-begroting tegen cofinanciering van onregelmatige uitgaven op het gebied van cohesie. Wij hebben ons gericht op de programmeringsperiode 2007-2013. Daarnaast hebben we een vergelijking gemaakt met de programmeringsperiode 2000-2006 en de waarschijnlijke impact van de wijzigingen in de verordeningen voor 2014-2020 beoordeeld. Onze controle omvatte:

- een onderzoek van relevante richtsnoeren, publicaties en verslagen, alsmede een beoordeling van de interne procedures van de Commissie voor de periode 2007-2013;

- een vergelijkende analyse van preventieve maatregelen en financiële correcties voor de perioden 2000-2006 en 2007-2013, alsmede een beoordeling van de impact van financiële correcties na de afsluiting van de programmeringsperiode 2000-2006;

- een onderzoek van een steekproef van 72 individuele gevallen die eind 2016 werden afgerond. Deze vertegenwoordigden 29 % van de financiële correcties gedurende de periode 2007-2013. Onze werkzaamheden ter plaatse werden van januari 2016 tot november 2016 verricht.

Wat wij vaststelden

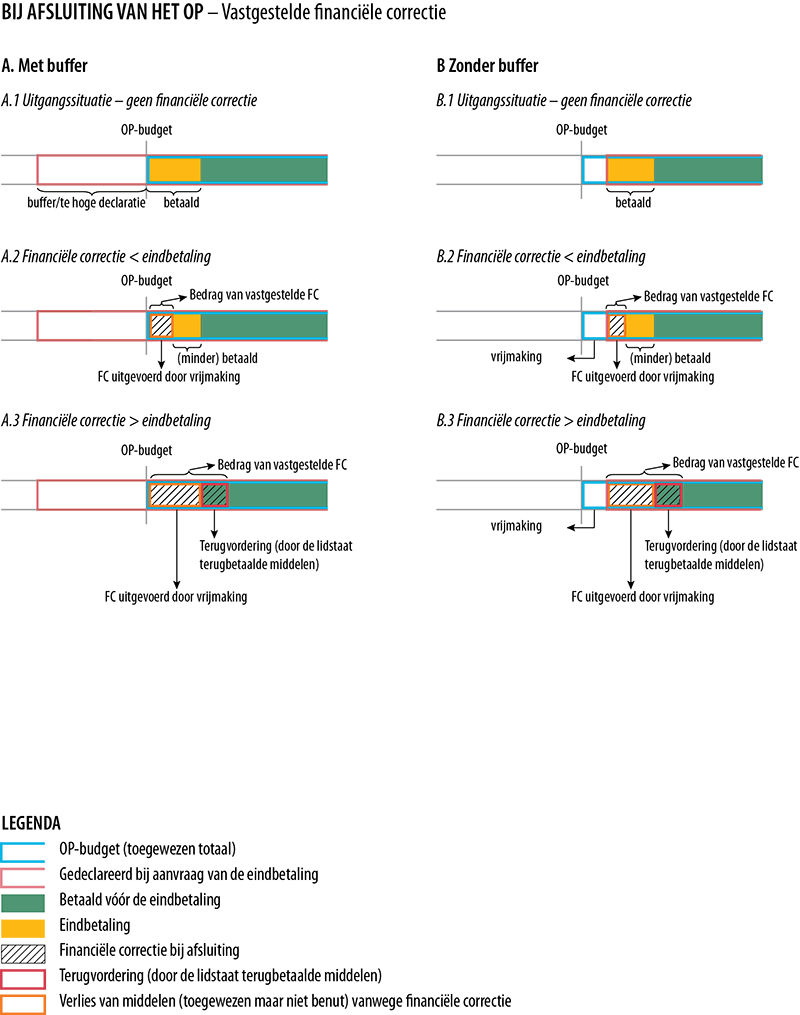

VIIIn het algemeen stelden wij vast dat de Commissie gedurende de programmeringsperiode 2007-2013 doeltreffend gebruik heeft gemaakt van de tot haar beschikking staande maatregelen om de EU-begroting tegen onregelmatige uitgaven te beschermen.

VIIIDe financiële correcties voor de periode 2000-2006 bedroegen 8 616 miljoen euro, ofwel 3,8 % van de totale begroting. In de periode 2007-2013 maakte de Commissie uitgebreider gebruik van de tot haar beschikking staande maatregelen om de EU-begroting te beschermen.

IXMet betrekking tot de periode 2007-2013 stelden we vast dat de Commissie haar preventieve maatregelen en financiële correcties op proportionele wijze heeft opgelegd en bevestigden we dat de maatregelen van de Commissie voor de periode 2007-2013 gericht waren op lidstaten met de meest risicovolle programma’s. Ook constateerden we dat de beoordeling door de Commissie van tekortkomingen en de daarmee samenhangende financiële correcties in hoofdzaak door het Europees Hof van Justitie werd bevestigd.

XDe corrigerende maatregelen van de Commissie zetten de lidstaten onder druk om tekortkomingen in hun beheers- en controlesystemen aan te pakken. Zowel bij preventieve maatregelen als bij financiële correcties is in het algemeen echter sprake van complexe kwesties die behoorlijk wat tijd kosten om op te lossen. De daaruit resulterende onderbrekingen en opschortingen van betalingen vormen een aanzienlijk financieel risico voor de lidstaten. In de periode 2007-2013 stelde de Commissie zich dan ook ten doel om de maatregelen geleidelijk op te heffen om ervoor te zorgen dat de betaling van vergoedingen kon worden hervat zodra aan de noodzakelijke voorwaarden was voldaan.

XIOok stelden we vast dat de Commissie moeite had om de uitvoering van financiële correcties te monitoren. Op basis van de in de periode 2007-2013 door de lidstaten verstrekte informatie over de uitvoering kon nog geen deugdelijke monitoring plaatsvinden. Wij troffen geen eenduidig bewijs aan van de langetermijnimpact van preventieve maatregelen en financiële correcties voor de periode 2007-2013.

XIIDe rapportage van de Commissie over preventieve maatregelen en financiële correcties maakt het moeilijk om een alomvattend overzicht van de situatie te krijgen, vooral doordat de informatie in verschillende verslagen en documenten is opgenomen. Tegelijkertijd biedt geen enkel verslag van de Commissie voor de periode 2007-2013 een analytisch overzicht van de preventieve maatregelen en financiële correcties. Vertegenwoordigers van het Europees Parlement en de Raad waren ook van oordeel dat er in de verslagen van de Commissie niet genoeg vergelijkingen tussen lidstaten en voorbeelden van „goede praktijken” betreffende de wijze waarop terugkerende problemen voorkomen, opgespoord of opgelost kunnen worden, zijn opgenomen.

XIIIDe wettelijke bepalingen voor de periode 2014-2020 versterken de positie van de Commissie ten aanzien van het beschermen van de EU-begroting tegen onregelmatige uitgaven aanzienlijk, met name door middel van financiële nettocorrecties. Dit is voornamelijk te danken aan het feit dat de rapportage van de lidstaat over financiële correcties nu deel uitmaakt van het jaarlijks zekerheidspakket en door de desbetreffende auditautoriteiten wordt onderzocht. Bovendien geven de wettelijke bepalingen die voor de periode 2014-2020 zijn ingevoerd meer bevoegdheden aan de Commissie om te waarborgen dat onregelmatige uitgaven niet langer uit de EU-begroting worden vergoed. Ten slotte is er meer juridische zekerheid voor de lidstaten doordat de voorschriften niet in richtsnoeren, maar in verordeningen worden vastgelegd.

XIVWij zijn van oordeel dat deze regelingen een aanzienlijke verbetering van het ontwerp van het systeem betekenen.

Wat we aanbevelen

XVDe Commissie moet:

- een strenge aanpak hanteren met betrekking tot financiële correcties bij de afsluiting van de periode 2007-2013 (vanaf maart 2017) om ervoor te zorgen dat alle bedragen die uit de EU-begroting worden vergoed geen onregelmatige uitgaven boven de materialiteitsdrempel bevatten;

- een ad-hocverslag publiceren over de financiële correcties en de situatie inzake de afsluiting van de EFRO/CF- en ESF-programma’s (uiterlijk medio 2019) dat vergelijkbaar is met het verslag dat in 2013 voor de periode 2000-2006 werd opgesteld. In dit verslag moet alle informatie over preventieve en corrigerende maatregelen per fonds en per lidstaat worden opgenomen en vergeleken, en moet de impact van financiële correcties en het restfoutenpercentage worden weergegeven;

- uiterlijk in 2019 een geïntegreerd monitoringsysteem voor de periode 2014-2020 opzetten dat zowel preventieve maatregelen als financiële correcties bestrijkt;

- met onmiddellijke ingang doeltreffend gebruikmaken van de aanzienlijk aangescherpte bepalingen voor de periode 2014-2020 en waar nodig financiële nettocorrecties opleggen op basis van haar eigen controles en/of de controles die wij verrichten.

Inleiding

Cohesiebeleid is de belangrijkste financieringsbron voor investeringen van de EU

Beleidsdoelstellingen, begroting en middelen

01Het doel van het cohesiebeleid is het verschil in ontwikkelingsniveau tussen regio’s terug te dringen, industriegebieden met afnemende economische activiteit te herstructureren en grensoverschrijdende, transnationale en interregionale samenwerking in de Europese Unie te bevorderen (EU).

02Cohesie-uitgaven maken ongeveer 37 % van de totale uitgaven van de EU-begroting uit. De aan cohesiebeleid toegewezen middelen, het belangrijkste investeringsbeleid van de EU, bedroegen in de programmeringsperiode 2000-2006 ongeveer 230 miljard euro, in 2007-2013 ongeveer 346 miljard euro en in 2014-2020 ongeveer 349 miljard euro.

03Het cohesiebeleid bestaat uit twee hoofdonderdelen: regionaal beleid en beleid inzake stadsontwikkeling, en werkgelegenheid en sociale zaken. Het regionale beleid en het beleid inzake stadsontwikkeling worden vooral uitgevoerd door middel van het Europees Fonds voor regionale ontwikkeling en het Cohesiefonds (EFRO) en het Cohesiefonds (CF), terwijl werkgelegenheid en sociale zaken voornamelijk worden gefinancierd uit het Europees Sociaal Fonds (ESF). Het EFRO, CF en ESF vallen onder gemeenschappelijke regels, behoudens uitzonderingen in de specifieke verordening van elk fonds.

Beheers- en controlesysteem van het cohesiebeleid

04Het cohesiebeleid wordt uitgevoerd onder gedeeld beheer1, wat betekent dat de Commissie en de lidstaten de verantwoordelijkheid delen voor het uitvoeren van het beleid en de bijbehorende fondsen, met inbegrip van de controleactiviteiten. Hoewel de Commissie verantwoordelijk blijft voor de uitvoering van de EU-begroting, wordt het daadwerkelijke beheer en de controle van de EU-middelen en programma’s gedelegeerd aan de autoriteiten van de lidstaten.

05De taken van deze autoriteiten zijn vastgelegd in sectorale verordeningen:

- beheersautoriteiten (waarvan de taken gedelegeerd kunnen worden aan bemiddelende instanties) voeren het dagelijks beheer van projecten die gecofinancierd zijn in het kader van het desbetreffende operationele programma (OP),

- certificeringsautoriteiten voegen door begunstigden opgestelde kostendeclaraties samen in uitgavenstaten en dienen die bij de Commissie in om een vergoeding te ontvangen, en

- auditautoriteiten verrichten een jaarlijkse controle van de bij de Commissie gedeclareerde kosten en van de werking van het beheers- en controlesysteem.

In het bijzonder selecteren deze autoriteiten projecten en verdelen en controleren ze middelen. De lidstaten zijn er ook verantwoordelijk voor dat de uitgaven waarop een vergoeding uit de EU-begroting van toepassing is, geen onregelmatigheden bevatten dankzij de preventie, opsporing en correctie daarvan2. Tegelijkertijd kan de Commissie maatregelen nemen om middelen terug te vorderen die ten onrechte zijn betaald.

07Projectbegunstigden doen uitgaven en declareren die via betalingsaanvragen bij beheersautoriteiten (of bemiddelende instanties). Deze worden dan samengevoegd en door de certificeringsautoriteit doorgestuurd naar de Commissie. De Commissie stort vervolgens het bedrag dat overeenkomt met het gecofinancierde deel van de gedeclareerde uitgaven in de schatkist van de lidstaat, waaruit de middelen worden overgemaakt aan de respectieve begunstigden (zie figuur 1).

08De Commissie onderhandelt over operationele programma’s met de lidstaten en keurt deze goed, verstrekt richtsnoeren en instructies aan de autoriteiten van de lidstaten over de uitvoering van hun taken en verricht controles op lidstaatniveau of op stukken om de uitvoering van het beleid te controleren.

Figuur 1

Beheer en financiële stromen van het cohesiebeleid

Bron: Europese Rekenkamer.

In totaal waren er 618 OP’s en 1119 CF-projecten voor de programmeringsperiode 2000-20063, 440 OP’s voor de periode 2007-2013 en 391 OP’s (EFRO, CF, ESF of meerdere fondsen) voor de periode 2014-2020.

De maatregelen van de Commissie ter bescherming van de EU-begroting voor cohesie

10De maatregelen van de Commissie ter bescherming van de EU-begroting moeten ervoor zorgen dat alleen regelmatige uitgaven (d.w.z. uitgaven die worden verricht in overeenstemming met de toepasselijke EU- en nationale/regionale wetgeving) worden gecofinancierd uit de EU-begroting.

11Het is in de eerste plaats de verantwoordelijkheid van de lidstaten om fouten op te sporen, te corrigeren en te voorkomen4. Indien de Commissie ontdekt dat onregelmatige uitgaven werden gecofinancierd of waarschijnlijk zullen worden gecofinancierd, kan zij ingrijpen en de reeds gecofinancierde uitgaven corrigeren of de toekomstige cofinanciering van onregelmatige uitgaven in toekomstige uitgavenstaten voorkomen.

12De verordeningen voor de periode 2000-20065, alsmede die voor de perioden 2007-20136 en 2014-20207 maken het mogelijk voor de Commissie om preventieve maatregelen toe te passen, d.w.z. onderbrekingen en opschortingen van betalingen, en financiële correcties. Voor de periode 2000-2006 voorzagen de verordeningen niet in onderbrekingen als onderdeel van de preventieve maatregelen van de Commissie. De directoraten-generaal voor Regionaal Beleid en Stadsontwikkeling en voor Werkgelegenheid, Sociale Zaken en Inclusie zijn verantwoordelijk voor de toepassing van deze corrigerende maatregelen binnen cohesiebeleid.

13De Commissie kan preventieve maatregelen en/of financiële correcties toepassen op basis van door de autoriteiten van de lidstaten (bijv. de beheers- of auditautoriteit) vastgestelde onregelmatigheden of ernstige tekortkomingen of op basis van haar eigen verificaties en controles. Hieronder vallen ook OLAF-onderzoeken. Ze kunnen ook het resultaat zijn van door de Europese Rekenkamer verrichte controles (zie bijlage I).

Preventieve maatregelen: onderbrekingen en opschortingen van betalingen

14Preventieve maatregelen leiden tot uitstel van betalingen uit de EU-begroting. Dit zet de lidstaten extra onder druk om de noodzakelijke corrigerende maatregelen te nemen. De belangrijkste soorten preventieve maatregelen zijn onderbrekingen en opschortingen (zie tekstvak 1).

Tekstvak 1

Onderbrekingen en opschortingen van betalingen uit de EU-begroting

In principe moet de Commissie de betaling aan de lidstaat binnen twee maanden na ontvangst van de betalingsaanvraag verrichten. De Commissie kan de betalingstermijn echter maximaal zes maanden uitstellen8 als er bewijzen zijn die significante tekortkomingen in de goede werking van de beheers- en controlesystemen van de lidstaat doen vermoeden9, of indien de Commissie aanvullende verificaties moet uitvoeren nadat zij informatie heeft ontvangen waaruit blijkt dat niet-gecorrigeerde onregelmatige uitgaven in een uitgavenstaat zijn gecertificeerd.

De Commissie kan de tussentijdse betalingen geheel of gedeeltelijk opschorten10 indien er bewijs is van ernstige tekortkomingen in het beheers- en controlesysteem die niet door de lidstaat zijn gecorrigeerd, of indien onregelmatige niet-gecorrigeerde uitgaven in verband met een ernstige onregelmatigheid zijn gedeclareerd in een gecertificeerde uitgavenstaat, of indien een lidstaat ernstig tekortschiet in het nakomen van zijn beheers- en controleverplichtingen.

De opschorting wordt voorafgegaan door een preopschorting11 door middel waarvan de Commissie de lidstaat informeert over de vastgestelde tekortkomingen. Het doel van de preopschorting is de lidstaten de mogelijkheid te bieden om tekortkomingen aan te pakken en gebruik te maken van hun recht om te worden gehoord voordat er tot opschorting wordt besloten.

Onderbrekingen van betalingen werden in de verordening van 2007-2013 ingevoerd (zie bijlage II). Het belangrijkste voordeel van onderbrekingen is dat ze onmiddellijk en zonder een lange administratieve procedure kunnen worden toegepast indien de Commissie beschikt over bewijzen die doen vermoeden dat er sprake is van significante tekortkomingen12. Om een opschorting toe te passen, dient er echter eerst een ernstige tekortkoming te zijn vastgesteld die een langere voorafgaande procedure tot gevolg heeft (zie tekstvak 1).

16Indien er geen betalingsaanvraag hangende is (d.w.z. dat er geen betalingstermijn is die moet worden uitgesteld), kan de Commissie ook een waarschuwing geven. De Commissie waarschuwt de lidstaat dat, indien er een betalingsaanvraag wordt ingediend, de betalingstermijn zal worden uitgesteld. Deze procedure is echter niet vastgelegd in de verordeningen.

17Opschortingen worden toegepast door een wettelijk bindend besluit van de Commissie dat is gericht aan de betrokken lidstaat. Alle andere preventieve maatregelen (waarschuwing, onderbreking, preopschorting) krijgen de vorm van een brief die is ondertekend door een directeur-generaal van de Commissie (die handelt in zijn hoedanigheid van gedelegeerd ordonnateur) en is gericht aan de autoriteiten van de lidstaat.

Financiële correcties door de Commissie

18In gevallen waarin ernstige tekortkomingen in de beheers- en controlesystemen van de lidstaten hebben geleid tot systematische fouten of waarin de Commissie een individuele onregelmatigheid heeft vastgesteld, kan de Commissie ook financiële correcties toepassen (zie bijlage I)13. Het doel van financiële correcties is weer te komen tot een situatie waarin alle uitgaven die voor cofinanciering uit het EFRO, CF of ESF zijn gedeclareerd en door de Commissie zijn vergoed, in overeenstemming zijn met de toepasselijke regels14.

19In de programmeringsperioden 2000-2006 en 2007-2013 konden de lidstaten onregelmatige uitgaven vervangen door nieuwe uitgaven indien ze de noodzakelijke corrigerende maatregelen troffen en de daarmee samenhangende financiële correctie toepasten (bevestigde financiële correctie)15. Deze mogelijkheid is ook vastgelegd voor de programmeringsperiode 2014-202016. Of dit in de praktijk gebeurde, hing echter af van het vermogen van de lidstaat om bijkomende (regelmatige) uitgaven te declareren. Indien de lidstaat niet dit soort bijkomende uitgaven te declareren had, leidde de financiële correctie tot een nettocorrectie (verlies van financiering). Een besluit van de Commissie tot toepassing van een financiële correctie had daarentegen altijd een directe en netto-impact op de lidstaat: deze moest het bedrag terugbetalen en het daaraan toegewezen bedrag werd verlaagd (d.w.z. dat de lidstaat gedurende de programmeringsperiode minder kon uitgeven).

20De Commissie richt de financiële correcties niet rechtstreeks aan de begunstigden, maar aan de autoriteiten van de lidstaten die de OP’s beheren. Ingeval een financiële correctie betrekking heeft op individuele door begunstigden uitgevoerde projecten, is het aan de autoriteiten van de lidstaten om de financiële correctie ten aanzien van de begunstigde door te voeren.

21Bijlage III biedt een overzicht van de verschillende scenario’s betreffende de impact van financiële correcties op de lidstaten tot en met het einde van de programmeringsperiode 2007-2013.

Vaststellen van de hoogte van de financiële correcties

22De Commissie kan de hoogte van een financiële correctie op verschillende manieren bepalen (zie tekstvak 2).

Tekstvak 2

Individuele, forfaitaire en geëxtrapoleerde financiële correcties

De Commissie heeft drie verschillende manieren vastgesteld om de hoogte van een financiële correctie te bepalen17:

- De hoogte van een financiële correctie wordt bepaald op basis van individuele gevallen en komt overeen met het bedrag van de uitgaven dat ten onrechte ten laste is gebracht van de EU-begroting (individuele correctie).

- Wanneer het niet mogelijk of kosteneffectief is om het bedrag van de uitgaven die ten onrechte ten laste van de EU-begroting zijn gekomen, precies te berekenen, kan er een forfaitaire correctie worden toegepast op basis van vooraf vastgelegde criteria en schalen. Forfaitaire financiële correcties zijn van invloed op een heel operationeel programma of een gedeelte daarvan (bijv. een of meer prioriteiten, projecten in verband met specifieke oproepen tot het indienen van voorstellen, door een specifieke bemiddelende instantie beheerde maatregelen) en zijn doorgaans gericht op problemen die horizontaal van aard zijn (van invloed op meerdere projecten of prioriteiten), systematisch (doen zich verschillende malen voor) of systemisch (houden verband met systemen), ofwel op specifieke niet-subsidiabele uitgaven (d.w.z. tekortkomingen in de controles door de beheersautoriteit of bemiddelende instantie, problemen met overheidsopdrachten).

- Wanneer zich onregelmatigheden voordoen in een groot aantal gevallen en het niet kosteneffectief is om alle gevallen waarop de onregelmatigheid van invloed was te onderzoeken, kan er gebruikgemaakt worden van extrapolatie om de hoogte van de financiële correctie te bepalen. Dit betekent dat het voor alle getroffen gevallen te corrigeren bedrag wordt geraamd op basis van een klein aantal onderzochte gevallen.

Indien voor de onregelmatige uitgaven die leidden tot de financiële correctie, al aanvragen voor vergoeding uit de EU-begroting zijn ingediend, wordt met de financiële correctie de situatie in het verleden gecorrigeerd (financiële correctie achteraf). Indien voor de onregelmatige uitgaven echter nog geen aanvragen voor vergoeding uit de EU-begroting waren ingediend, heeft de financiële correctie betrekking op de toekomst (financiële correctie vooraf). Dit laatste betekent dat de lidstaten reeds bij het declareren van uitgaven bij de Commissie de financiële correctie van de subsidiabele uitgaven aftrekken. Financiële correcties vooraf en achteraf kunnen tegelijkertijd in eenzelfde geval plaatsvinden en ervoor zorgen dat een situatie in het verleden en een situatie in de toekomst worden gecorrigeerd.

24In bijlage I wordt het proces beschreven dat uitmondt in een preventieve maatregel en/of financiële correctie en de afwikkeling daarvan.

Geen preventieve maatregelen of financiële correcties voor ondermaatse resultaten

25In de programmeringsperioden 2000-2006 en 2007-2013 was er geen wettelijke bepaling op grond waarvan de Commissie een opschortingsprocedure kon inleiden en financiële correcties kon opleggen in het geval van ondermaatse resultaten op het niveau van een programma of een prioritaire as. Ook waren er beperkte mogelijkheden om dit te doen op het niveau van de afzonderlijke projecten. We hebben deze tekortkoming in de verordeningen in verschillende verslagen bekritiseerd18.

Terugvordering van ten onrechte betaalde bedragen door de lidstaten

26Onder gedeeld beheer zijn de lidstaten verantwoordelijk voor het opsporen, corrigeren en voorkomen van fouten, zodat uitsluitend regelmatige uitgaven uit de EU-begroting worden vergoed. De lidstaten zijn ook verplicht om ten onrechte (uit de EU-begroting) betaalde bedragen van begunstigden terug te vorderen19. Dit is echter niet mogelijk indien:

- de fout niet door de begunstigde werd gemaakt, maar betrekking heeft op problemen in verband met de werking van het beheers- en controlesysteem (bijv. problemen met betrekking tot de selectie van activiteiten die gecofinancierd moeten worden); of

- het bedrag niet teruggevorderd kan worden van de begunstigde (bijv. als de begunstigde failliet is gegaan).

In deze gevallen draagt de lidstaat de financiële lasten van de financiële correcties, tenzij deze met de EU-begroting kunnen worden gedeeld.

27Volgens informatie die de lidstaten eind 2015 aan de Commissie hadden verstrekt, bedroeg het met publieke (EU- en nationale) middelen gefinancierde bedrag dat niet van begunstigden kon worden teruggevorderd, voor de gehele periode 2007-2013 voor alle OP’s 57 miljoen euro (wat overeenkomt met – particuliere en publieke – subsidiabele uitgaven van in totaal 115 miljoen euro)20.

28Bovendien is het zo dat wanneer een ten onrechte betaald bedrag van een overheidsorgaan dat optreedt als begunstigde, wordt teruggevorderd, de financiële correctie feitelijk nog steeds ten laste komt van een nationale, regionale of plaatselijke overheidsbegroting.

Financiële correcties vormen essentiële input voor het vaststellen van het restrisico voor betalingen uit de EU-begroting op het gebied van cohesie

29Sinds 2000 zijn er specifieke wettelijke vereisten ingevoerd ter versterking van de verantwoordelijkheid van de lidstaten om fouten op te sporen, te corrigeren en te voorkomen, en zijn de beheers- en controlesystemen van de OP’s dienovereenkomstig gewijzigd.

Jaarlijkse foutenpercentages per programma bij een representatieve steekproef van door de Commissie gevalideerde verrichtingen

30Voor de periode 2000-2006 moesten specifieke nationale autoriteiten vóór de afwikkeling van OP’s 5 % van de subsidiabele uitgaven controleren, waarbij ze rekening moesten houden met hun eigen beoordeling van het risico dat er onregelmatigheden konden optreden en zich moesten richten op een representatieve dekking van de OP-uitgaven21. De lidstaten moesten ook jaarlijks verslag uitbrengen over de nog niet geïnde teruggevorderde bedragen22. Er bestond echter geen vereiste om jaarlijks een algemeen foutenpercentage te berekenen of een controleoordeel af te geven.

31Voor de periode 2007-2013 werden in de verordening auditautoriteiten van de lidstaten opgenomen die een jaarlijks controleverslag (JCV) moeten publiceren, samen met een controleoordeel over de wettigheid en regelmatigheid van de onderliggende verrichtingen23. De JCV’s bevatten een foutenpercentage op basis van een representatieve steekproef van controles van verrichtingen, dat werd gecontroleerd, d.w.z. gevalideerd, door de Commissie.

Berekening van een cumulatief restfoutenpercentage door de Commissie

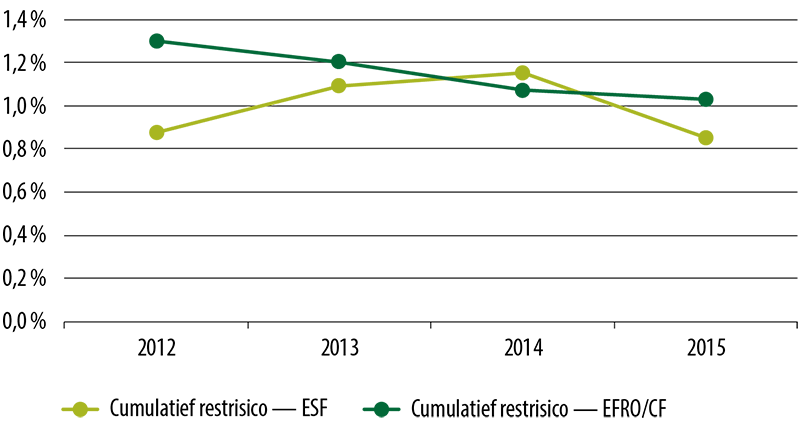

32De lidstaten verstrekken de Commissie ook uitgebreidere informatie over in de loop van het jaar aangebrachte financiële correcties, die door de Commissie wordt gebruikt om een cumulatief restfoutenpercentage te berekenen24. Sinds 2012 berekent en publiceert de Commissie in haar jaarlijkse activiteitenverslagen (JAV’s) een indicator met de naam cumulatief restfoutenpercentage (CRR). Het CRR is de schatting door de Commissie van het resterende gedeelte van de voor elk OP (of groep van OP’s) tijdens de programmeringsperiode betaalde uitgaven dat niet wettig en regelmatig is. Het CRR wordt ieder jaar geactualiseerd. Vanaf de eerste berekening in 2012 lag het totaal van de CRR’s voor het EFRO/CF voor de periode 2007-2013 onder de materialiteitsdrempel van 2 %25 (zie figuur 2).

Figuur 2

Ontwikkeling van het cumulatieve restrisico (CRR) voor EFRO/CF- en ESF-programma’s: 2012 tot 2015

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Bij de berekening van het CRR houdt de Commissie rekening met de door de auditautoriteiten van de lidstaten gerapporteerde en door de Commissie gevalideerde jaarlijkse foutenpercentages. Daarnaast gebruikt zij alle financiële correcties die sinds het begin van de programmeringsperiode zijn uitgevoerd op lidstaatniveau (door middel van schrappingen en terugvorderingen zoals gerapporteerd door de lidstaten) en op EU-niveau (via formele besluiten van de Commissie)26.

Het vorige speciaal verslag van de Europese Rekenkamer over de maatregelen van de Commissie ter bescherming van de EU-begroting

34In 2012 beoordeelden we in een eerder speciaal verslag de maatregelen van de Commissie om de EU-begroting van de programmeringsperiode 2000-2006 te beschermen. Uit onze controle bleek dat de Commissie in het algemeen passende maatregelen heeft getroffen wanneer er gebreken werden geconstateerd, maar dat het proces lang duurde en dat zij een wisselende mate van zekerheid verkreeg dat de tekortkomingen in de nationale beheers- en controlesystemen adequaat werden aangepakt als gevolg van haar corrigerende maatregelen27.

Reikwijdte en aanpak van de controle

35Bij deze controle zijn wij nagegaan of de preventieve maatregelen en de financiële correcties van de Commissie doeltreffend waren in het beschermen van de EU-begroting tegen cofinanciering van onregelmatige uitgaven op het gebied van cohesie.

36Onze controle was gericht op de programmeringsperiode 2007-2013, maar we hebben ook een vergelijking gemaakt tussen de preventieve maatregelen en de financiële correcties van de Commissie in deze periode en die in de programmeringsperiode 2000-2006. Ook zijn we de waarschijnlijke impact nagegaan van de relevante wijzigingen in de verordeningen van de programmeringsperiode 2014-2020.

37We hebben met name onderzocht of:

- de financiële correcties van de Commissie tijdens de programmeringsperiode 2000-2006 voldoende netto-impact hadden op EFRO- en ESF-programma’s;

- de Commissie doeltreffend gebruikmaakte van de preventieve maatregelen en financiële correcties in de periode 2007-2013, zoals bepaald in de verordeningen;

- de Commissie bij het opzetten van de regelingen voor 2014-2020 doeltreffend gebruikmaakte van de lessen die zij had geleerd, teneinde de EU-begroting voor cohesie beter te beschermen.

Onze controlewerkzaamheden omvatten:

- een evaluatie van relevante EU-wetgeving en richtsnoeren van de Commissie (zowel interne als die welke waren gericht aan de lidstaten) voor de perioden 2000-2006, 2007-2013 en 2014-2020;

- een evaluatie van de verschillende publicaties en verslagen van de Commissie met betrekking tot maatregelen om de EU-begroting te beschermen (zoals jaarlijkse activiteitenverslagen, jaarrekeningen en de mededeling over de bescherming van de EU-begroting) voor de periode 2007-2013;

- een vergelijkende analyse van de verdeling over verschillende jaren van door de Commissie toegepaste preventieve maatregelen en financiële correcties in de perioden 2000-2006 en 2007-2013, en een beoordeling van de impact van financiële correcties op de totale programma-uitgaven na afsluiting in de programmeringsperiode 2000-2006;

- een evaluatie van alle arresten van het Europese Hof van Justitie betreffende besluiten van de Commissie tot toepassing van een financiële correctie in de perioden 1994-1999 en 2000-2006 waartegen beroep werd aangetekend bij het EHJ;

- een beoordeling van de interne procedures van de Commissie voor de periode 2007-2013 en een verificatie van de wijze waarop deze in de praktijk werken door middel van een onderzoek aan de hand van stukken. Dit omvatte een analyse van de verschillende informatiebronnen die de Commissie gebruikte alsmede een validatie en reconstructie van het controlespoor voor de specifieke onderzochte gevallen;

- een onderzoek van een steekproef van 72 eind 2016 afgesloten individuele gevallen met betrekking tot 20 operationele programma’s van het EFRO/CF en ESF voor de periode 2007-2013. Van deze 20 OP’s hebben we alle preventieve maatregelen en financiële correcties bekeken. Deze programma’s zijn goed voor ongeveer 21 % van de totale begroting en werden willekeurig geselecteerd. De 72 onderzochte gevallen vertegenwoordigen tot 29 % van alle financiële correcties voor die periode;

- een vergelijking van het programmarisico per lidstaat en de hoogte van de financiële correcties alsmede een analyse van de door de Commissie gevalideerde foutenpercentages, preventieve maatregelen en financiële correcties gedurende de periode 2007-2013; en

- interviews met leden van de Commissie begrotingscontrole en de Commissie regionale ontwikkeling van het Europees Parlement en met vertegenwoordigers van de lidstaten in de Groep structuurmaatregelen van de Raad van de Europese Unie.

De controle bestrijkt de periode tot 31 december 2015, tenzij anders is aangegeven. Onze controlewerkzaamheden ter plaatse werden van januari 2016 tot november 2016 verricht. Ons onderzoek van de preventieve maatregelen en financiële correcties was gebaseerd op fouten die door de lidstaten waren aanvaard. Tenzij anders aangegeven, hebben de cijfers in dit verslag betrekking op financiële correcties achteraf die door de Commissie zijn opgelegd en door de lidstaten aanvaard.

Opmerkingen

Financiële correcties hadden gedurende de periode 2000-2006 zowel bij een aantal EFRO- en ESF-programma’s als bij CF-projecten al geleid tot nettocorrecties

De financiële correcties voor de periode 2000-2006 bedroegen 8 616 miljoen euro, ofwel 3,8 % van de totale begroting voor het EFRO, CF en ESF

40Bij onze beoordeling van de doeltreffendheid van de Commissie in het beschermen van de EU-begroting tegen onregelmatige uitgaven hebben we eerst gekeken naar de programmeringsperiode 2000-2006. Voor deze periode waren we in staat de totale impact van de financiële correcties op de lidstaten te beoordelen, aangezien vrijwel alle OP’s eind 2015 waren afgesloten28.

41Wij constateerden dat de Commissie gedurende de periode 2000-2016 in totaal 8 616 miljoen euro aan financiële correcties oplegde. Dit kwam overeen met 3,8 % van de totale begrotingsmiddelen (tabel 1).

42Volgens de Commissie waren bij de afsluiting van de programmeringsperiode 2000-2006 alle OP’s afgesloten met een toereikend aantal opgelegde financiële correcties om ervoor te zorgen dat er geen materiële onregelmatige uitgaven uit de EU-begroting waren betaald.

| 2000-2006 | 2007-2013 | ||||||

|---|---|---|---|---|---|---|---|

| EFRO | CF | ESF | TOTAAL | EFRO/CF | ESF | TOTAAL | |

| Toegewezen bedrag (miljoen euro) | 129 607 | 30 215 | 68 521 | 228 344 | 269 879 | 76 617 | 346 496 |

| Bevestigde/vastgestelde financiële correcties (miljoen euro) | 5 794 | 832 | 1 990 | 8 616 | 2 317 | 1 009 | 3 326 |

| Bevestigde/vastgestelde financiële correcties/toegewezen bedrag (%) | 4,5 % | 2,8 % | 2,9 % | 3,8 % | 0,9 % | 1,3 % | 1,0 % |

| Bedrag van de onderbreking (miljoen euro) | 23 364 | 5 082 | 28 446 | ||||

| Bedrag van de onderbreking/toegewezen bedrag (%) | 9 % | 7 % | 8 % | ||||

| Totaalaantal OP’s | 379 | 239 | 618 | 322 | 118 | 440 | |

| Aantal opgeschorte OP’s | 45 | 11 | 56 | 32 | 32 | 64 | |

| Aantal opgeschorte OP’s/totaalaantal OP’s (%) | 12 % | 5 % | 9 % | 10 % | 27 % | 15 % | |

| Totaalaantal projecten | 1 119 | 1 119 | |||||

| Aantal opgeschorte projecten | 2 | 2 | |||||

| Opgeschorte projecten/totaalaantal projecten (%) | 0 % | 0 % | |||||

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

43De Commissie publiceerde echter geen indicator voor het gehele beleidsterrein, vergelijkbaar met het CRR voor de programmeringsperiode 2007-2013, om te beoordelen of de impact van bovenstaande correcties zodanig was dat het restrisicopercentage voor het beleidsterrein onder de materialiteitsdrempel van 2 % uitkwam.

44In de context van onze nalevingsgerichte controles onderzochten we de afsluitende betalingen voor 12 OP’s van het EFRO of ESF en voor 15 CF-projecten (in totaal 101 projecten). Van de 101 projecten vertoonden er 20 fouten met een financiële impact, waaronder ten minste 13 projecten waarbij de Commissie financiële correcties toepaste nadat de afsluitingsprocedure door de lidstaat was afgerond. Hieruit blijkt dat de Commissie waakzaam moet blijven wanneer zij de door de lidstaten ingediende afsluitingsverklaring onderzoekt.

45Tabel 1 bevat een samenvatting van onze analyse van de door de Commissie genomen maatregelen om de EU-begroting voor cohesiebeleid te beschermen gedurende de programmeringsperioden 2000-2006 en 2007-2013.

De financiële nettocorrecties voor de periode 2000-2006 zijn goed voor een totaalbedrag van 2 423 miljoen euro (ofwel 1,1 % van de totale begroting)

46Aan financiële nettocorrecties liggen zowel besluiten van de Commissie ten grondslag, die standaard netto zijn, als bevestigde financiële correcties die netto kunnen worden indien de lidstaten niet met nieuwe uitgaven komen.

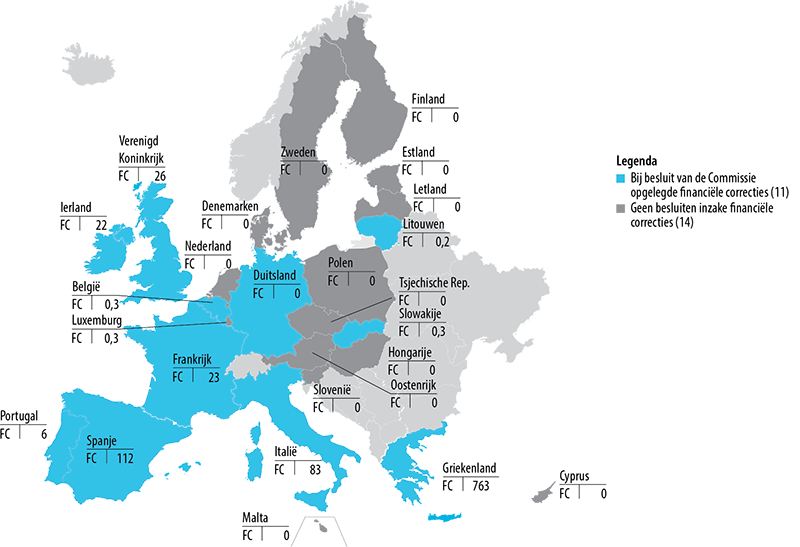

47De Commissie besloot tot het opleggen van financiële correcties in zeven lidstaten voor het EFRO (België, Griekenland, Spanje, Frankrijk, Duitsland, Italië en het Verenigd Koninkrijk), zes lidstaten voor het CF (Spanje, Griekenland, Ierland, Litouwen, Portugal en Slowakije) en één lidstaat voor het ESF (Frankrijk). De correcties waartoe de Commissie heeft besloten, bedroegen 1 037 miljoen euro, ofwel ongeveer 0,5 % van de totale EFRO-, CF- en ESF-begroting (zie figuur 3).

Figuur 3

Verdeling van financiële correcties die werden opgelegd via besluiten van de Commissie: programmeringsperiode 2000-2006 (in miljoen euro)

NB:

De bovenstaande cijfers betreffen programma’s die in één lidstaat zijn uitgevoerd. Interregionale programma’s vormen een aanvulling daarop. Het bijbehorende toegewezen bedrag en de vastgestelde financiële correctie bedragen respectievelijk 6 036 miljoen euro en 1 miljoen euro.

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Wat betreft de bevestigde financiële correcties constateerden we dat voor het EFRO 5 van de 25 lidstaten (Ierland, Letland, Litouwen, Luxemburg en Hongarije) in staat waren om het volledige bedrag van de bevestigde financiële correctie door nieuwe uitgaven te vervangen (groen gemarkeerd in figuur 4). Dit was ook het geval voor het ESF in 5 van de 25 lidstaten (Ierland, Letland, Litouwen, Portugal en Slowakije) en voor het CF in 4 van de 16 lidstaten (Letland, Litouwen, Hongarije en Slovenië) (groen gemarkeerd in de figuren 5 en 6). Samen zijn deze lidstaten goed voor 3 % van de EFRO-, 10 % van de ESF- en 10 % van de CF-begroting. Deze lidstaten waren in staat voldoende bijkomende uitgaven te declareren ter compensatie van het effect van de bevestigde financiële correcties, zodat de bevestigde financiële correcties geen impact hadden op het gebruik van hun begrotingsmiddelen.

Figuur 4

Impact van bevestigde financiële correcties op de lidstaten: programmeringsperiode 2000-2006 – EFRO (in miljoen euro)

NB:

TOEW. = toegewezen bedrag

De bovenstaande cijfers betreffen programma’s die in één lidstaat zijn uitgevoerd. Interregionale programma’s vormen een aanvulling daarop. Het bijbehorende toegewezen bedrag en de bevestigde financiële correctie bedragen respectievelijk 6 036 miljoen euro en 68 miljoen euro.

Source: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

In het geval van 17 lidstaten voor het EFRO, van 16 lidstaten voor het ESF en van 10 lidstaten voor het CF hadden bevestigde financiële correcties impact op het gebruik van de toegewezen begrotingsmiddelen (rood gemarkeerd in de figuren 4, 5 en 6). Samen zijn deze lidstaten goed voor 96 % van de EFRO-, 88 % van de ESF- en 89 % van de CF-financiering.

50Deze lidstaten waren niet in staat volledig gebruik te maken van vervangende uitgaven en zodoende werd de bevestigde financiële correctie ten minste gedeeltelijk een financiële nettocorrectie. We hebben berekend dat deze financiële nettocorrectie 1 386 miljoen euro bedraagt. Dit komt overeen met ongeveer 0,6 % van de totale EFRO-, CF- en ESF-begroting voor alle 25 lidstaten.

Figuur 5

Impact van bevestigde financiële correcties op de lidstaten: programmeringsperiode 2000-2006 – ESF (in miljoen euro)

NB.: TOEW. = toegewezen bedrag

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Figuur 6

Impact van bevestigde financiële correcties op de lidstaten: programmeringsperiode 2000-2006 – CF (in miljoen euro)

NB.: TOEW. = toegewezen bedrag

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Voor het EFRO waren er drie lidstaten (Cyprus, Malta en Slovenië), voor het ESF vier lidstaten (Tsjechische Republiek, Cyprus, Malta en Finland) en voor het CF twee lidstaten (Cyprus en Malta) waar geen bevestigde financiële correcties werden toegepast in de programmeringsperiode 2000-2006.

De beoordeling door de Commissie van tekortkomingen en financiële correcties werd in hoofdzaak door het Europees Hof van Justitie bevestigd

52In gevallen waarin de Commissie opschortingen of financiële correcties oplegt bij besluit van de Commissie, heeft de lidstaat het recht om tegen dit besluit in beroep te gaan bij het Europees Hof van Justitie. We zijn daarom nagegaan of besluiten van de Commissie voor de voorgaande programmeringsperioden in hoofdzaak door het Europees Hof van Justitie werden bevestigd.

| Programmerings-periode | Lidstaat | Besluiten tot toepassing van een financiële correctie | Aantal gevallen waarin beroep werd aangetekend bij het Europees Hof van Justitie | Status | Uitspraak (voor de afgesloten gevallen) | ||||

|---|---|---|---|---|---|---|---|---|---|

| DG REGIO | DG EMPL | Totaal | Afgesloten | Open | Besluit van de Commissie | ||||

| bevestigd | vernietigd | ||||||||

| 1994-1999 | België | 1 | 3 | 4 | |||||

| Duitsland | 16 | 1 | 17 | 11 | 11 | 10 | 1 | ||

| Ierland | 5 | 1 | 6 | ||||||

| Griekenland | 7 | 7 | 2 | 2 | 2 | ||||

| Spanje | 14 | 2 | 16 | 5 | 5 | 1 | 4 | ||

| Frankrijk | 4 | 4 | 8 | ||||||

| Italië | 7 | 7 | 4 | 4 | 4 | ||||

| Luxemburg | 5 | 5 | |||||||

| Nederland | 3 | 3 | 1 | 1 | 1 | ||||

| Oostenrijk | 3 | 3 | |||||||

| Portugal | 5 | 5 | 2 | 2 | 1 | 1 | |||

| Finland | 1 | 1 | 2 | ||||||

| Verenigd Koninkrijk | 7 | 2 | 9 | ||||||

| Interreg1 | 4 | 4 | 1 | 1 | 1 | ||||

| Subtotaal voor 1994-1999: | 77 | 19 | 96 | 26 | 26 | 0 | 20 | 6 | |

| 2000-2006 | België | 1 | 1 | ||||||

| Duitsland | 1 | 1 | |||||||

| Ierland | 1 | 1 | |||||||

| Griekenland | 2 | 2 | |||||||

| Spanje | 21 | 21 | 11 | 8 | 3 | 6 | 2 | ||

| Frankrijk | 1 | 2 | 3 | 1 | 1 | 1 | |||

| Italië | 3 | 1 | 4 | 2 | 1 | 1 | 1 | ||

| Litouwen | 1 | 1 | |||||||

| Portugal | 4 | 4 | 1 | 1 | 1 | ||||

| Slowakije | 1 | 1 | |||||||

| Verenigd Koninkrijk | 1 | 1 | |||||||

| Interreg1 | 1 | 1 | |||||||

| Subtotaal voor 2000-2006: | 38 | 3 | 41 | 15 | 11 | 4 | 8 | 3 | |

| TOTAAL: | 115 | 22 | 137 | 41 | 37 | 4 | 28 | 9 | |

| 137 | 41 | 37 | |||||||

1 Interregionale programma’s worden door meer dan één lidstaat uitgevoerd.

Bron: Door de Commissie verstrekte informatie.

53Tot eind 2015 werden van de in totaal 137 besluiten tot toepassing van een financiële correctie 41 zaken aanhangig gemaakt bij het Europees Hof van Justitie met betrekking tot de perioden 2000-2006 en 1994-1999 (zie tabel 2). Van de 41 zaken waren er eind 2016 37 gesloten.

54Bij ongeveer de helft van de zaken van het Europees Hof van Justitie die wij analyseerden, ging het om kwesties met betrekking tot niet-naleving van de regels voor overheidsopdrachten. Enkele andere kwesties betreffen de indiening van gemaakte kosten buiten de subsidiabiliteitsperiode, de overheveling van middelen naar andere operationele programma’s en de vaststelling van tekortkomingen in beheers- en controleprocedures.

55Bij 9 van de 37 afgesloten zaken vernietigde het Europees Hof van Justitie het besluit van de Commissie tot toepassing van een financiële correctie. In alle negen de gevallen was de vernietiging het gevolg van procedurele kwesties zonder enige conclusie over de inhoud van de zaak. In drie van de vier openstaande zaken met dezelfde kwesties is beroep aangetekend. Bij alle andere zaken werd het besluit van de Commissie door het Europees Hof van Justitie bevestigd wat betreft zowel de vorm als de inhoud.

56Dit duidt erop dat de Commissie in het algemeen een deugdelijke uitleg heeft gegeven aan de artikelen waarin de toepassing van financiële correcties wordt geregeld en gedurende de perioden 1994-1999 en 2000-2006 proportionele financiële correcties heeft toegepast.

57Tot dusver heeft de Commissie voor de programmeringsperiode 2007-2013 nog geen besluiten tot toepassing van een financiële correctie genomen. Er was slechts één zaak waarbij een lidstaat in beroep ging tegen een besluit van de Commissie met betrekking tot een betalingsopschorting voor de periode 2007-2013, maar deze zaak loopt nog en valt dus buiten onze analyse.

In de periode 2007-2013 maakt de Commissie in toenemende mate gebruik van preventieve maatregelen en financiële correcties

58In dit stadium is het niet mogelijk een definitieve beoordeling te maken voor de periode 2007-2013 omdat het afsluitingsproces voor de EFRO/CF- en ESF-OP’s pas in 2017 van start gaat. We hebben dus gekeken naar de wijze waarop de Commissie gebruik heeft gemaakt van de wettelijke bepalingen die gedurende deze periode beschikbaar waren om de EU-begroting tegen onregelmatige uitgaven te beschermen. Voor zover passend hebben we ook een vergelijking gemaakt met de periode 2000-2006.

Gedurende de periode 2007-2013 maakte de Commissie meer dan in het verleden gebruik van de haar ter beschikking staande maatregelen om de EU-begroting te beschermen

59De Commissie moet gebruikmaken van de in de verordeningen vastgelegde maatregelen om de EU-begroting te beschermen zodra er aanzienlijke tekortkomingen worden vastgesteld in de beheers- en controlesystemen die ertoe kunnen leiden dat lidstaten onregelmatige uitgaven declareren. Dit is nodig zodat de lidstaten hun systemen kunnen verbeteren en kunnen voorkomen dat ze bijkomende onregelmatige uitgaven ten laste van de EU-begroting declareren. Daarom hebben we de gebruikmaking door de Commissie van preventieve maatregelen en financiële correcties voor de periode 2007-2013 vergeleken met die tijdens de voorgaande periode.

60Voor de periode 2007-2013 was er eind 2015 voor 3 326 miljoen euro aan financiële correcties opgelegd (zie tabel 1). Dit komt overeen met 1,0 % van de totale begrotingsmiddelen. Daarnaast was er voor ongeveer 28 446 miljoen euro aan betalingen uitgesteld (8 % van het volledige toegewezen bedrag).

Preventieve maatregelen werden eerder en uitgebreider toegepast in de programmeringsperiode 2007-2013 dan in de voorgaande periode

61Uit onze analyse blijkt dat de Commissie in 2010 preventieve maatregelen begon toe te passen, d.w.z. in het vierde jaar van de programmeringsperiode 2007-2013. Dit was twee jaar eerder dan voor de programmeringsperiode 2000-2006 en vijf jaar voor het verstrijken van de subsidiabiliteitsperiode (zie figuur 7 en tabel 1).

62Bovendien bestreken de preventieve maatregelen voorheen een groter deel van de OP’s en legde de Commissie eerder ook zwaardere maatregelen op. Zo werden voor de periode 2000-2006 in 2007 (het achtste jaar van de periode 2000-2006) betalingsopschortingen toegepast op de eerste OP’s. Voor de periode 2007-2013 was dit al het geval in 2010 (het vierde jaar van de periode 2007-2013). Verder was het zo dat terwijl voor de voorgaande programmeringsperiode ongeveer 20 % van alle OP’s met een betalingsopschorting in het jaar 2007 (het achtste jaar van de periode) was opgeschort, dit voor de periode 2007-2013 bij 68 % van dergelijke OP’s het geval was.

63Door deze vroegtijdiger, uitgebreidere en strengere toepassing van preventieve maatregelen door de Commissie is het mogelijk tijdiger verbeteringen in een groter aantal beheers- en controlesystemen door te voeren en worden de lidstaten ook meer gestimuleerd om de noodzakelijke verbeteringen aan te brengen.

Relatieve stijging in financiële correcties gedurende de periode 2007-2013 vergeleken met het niveau van de ontdekte onregelmatige uitgaven

64Uit onze analyse blijkt dat in de periode 2007-2013 het niveau van de financiële correcties en de uitvoeringsgraad van de opgelegde forfaitaire correcties vergelijkbaar waren met hetgeen in de voorgaande periode 2000-2006 werd waargenomen (zie figuur 8). Het niveau van de financiële correcties in de twee perioden moet echter in het juiste perspectief worden gezien en worden vergeleken met het onderliggende niveau van onregelmatige uitgaven. Uit onze controles sinds 2009 is gebleken dat het foutenpercentage voor de periode 2007-2013 aanzienlijk lager ligt dan voor de programmeringsperiode 2000-200629. Dit betekent dat er aanzienlijk meer onregelmatige uitgaven waren gedurende de periode 2000-2006 dan gedurende de periode 2007-2013. Dit houdt op zijn beurt in dat het niveau van de financiële correcties relatief gezien gestegen is.

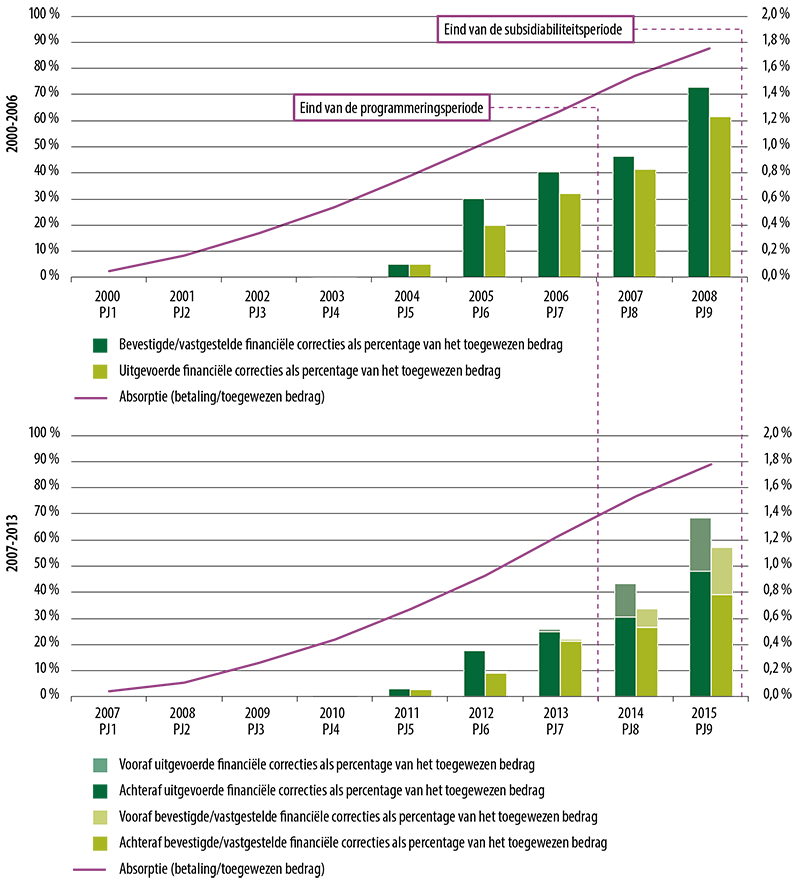

Figuur 7

Door de Commissie toegepaste preventieve maatregelen op cohesiegebied in de programmeringsperioden 2000-2006 en 2007-2013 (cumulatieve cijfers)

NB.: PJ: programmeringsjaar, gegevens over 2016 waren nog niet beschikbaar bij de opstelling van dit verslag.

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Figuur 8

Door de Commissie toegepaste financiële correcties op cohesiegebied in de programmeringsperioden 2000-2006 en 2007-2013 (cumulatieve cijfers)

NB.: PJ: programmeringsjaar, gegevens over 2016 waren nog niet beschikbaar bij de opstelling van dit verslag.

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

De definitieve impact van financiële correcties voor de periode 2007-2013 kan alleen bij de afsluiting worden vastgesteld

65De definitieve impact van de bevestigde financiële correcties op de OP’s van 2007-2013 (d.w.z. de vraag of de financiële correcties tot een verlies van middelen leiden) kan echter pas worden beoordeeld zodra de definitieve betalingsaanvraag door de lidstaat is ingediend en door de Commissie is beoordeeld. Wat betreft de programmeringsperiode 2007-2013 moeten de definitieve betalingsaanvragen uiterlijk op 31 maart 2017 zijn ingediend30, dus is het ten tijde van de opstelling van dit verslag te vroeg om de impact van de financiële correcties op de lidstaten voor de programmeringsperiode 2007-2013 te beoordelen.

66In bijlage IV is per lidstaat nadere informatie te vinden over de stand van zaken eind 2015 met betrekking tot de uitvoering van de maatregelen van de Commissie voor de periode 2007-2013.

De Commissie paste haar preventieve maatregelen en financiële correcties in de periode 2007-2013 op proportionele wijze toe

De maatregelen van de Commissie in de periode 2007-2013 waren gericht op de lidstaten met de meest risicovolle programma’s

67Sinds de programmeringsperiode 2007-2013 heeft de Commissie het „risicobedrag” voor elk programma berekend. Deze bedragen worden vervolgens op lidstaatniveau samengevoegd en in het JAV gepubliceerd. Deze indicatoren geven het risico van de programma’s weer voor een bepaald jaar, alsmede het potentiële bedrag van de niet-subsidiabele gecofinancierde uitgaven voor elk programma of iedere lidstaat op basis van de informatie waarover de Commissie beschikt.

68Aangezien de maatregelen van de Commissie hoogstwaarschijnlijk het meest van invloed zijn op de meest risicovolle programma’s, bestaat er waarschijnlijk een correlatie tussen de spreiding van het risicobedrag en de spreiding van de door de Commissie opgelegde financiële correcties. We hebben dan ook geanalyseerd of een dergelijke correlatie bestaat.

Programmarisico-indicator per lidstaat in verband met bevestigde/vastgestelde financiële correcties

69Het verschil tussen het „risicobedrag” en de door de Commissie en de lidstaat opgelegde financiële correcties is het cumulatieve restrisico (CRR) (zie de paragrafen 32 en 33). Bij haar beoordeling van de OP’s vereist de Commissie dat de door de lidstaten en de Commissie opgelegde financiële correcties hoog genoeg zijn om ervoor te zorgen dat deze indicator onder een materialiteitsdrempel van 2 % ligt31.

70Figuur 9 geeft het niveau van het programmarisico per lidstaat weer, zoals aangegeven door het risicobedrag van de Commissie en het niveau van de door de Commissie opgelegde financiële correcties per lidstaat voor de periode 2007-2013. In de correlatieanalyse is ook de trendlijn weergegeven (de algehele relatie tussen het programmarisico en de door de Commissie opgelegde financiële correcties voor de lidstaten) evenals de 45°-lijn (punten waarop de financiële correcties gelijk zouden zijn aan het niveau van het programmarisico).

71Uit onze correlatieanalyse blijkt dat de trendlijn onder de 45°-lijn loopt (zie figuur 9). Dit duidt erop dat de door de Commissie opgelegde financiële correcties in het algemeen op een lager niveau liggen dan het risicobedrag. Dit kan worden verklaard door twee factoren:

- het risico op cofinanciering van niet-subsidiabele uitgaven (risicobedrag) wordt gedeeltelijk ondervangen door de financiële correcties die reeds zijn toegepast naar aanleiding van controles door de lidstaten voordat de kwestie de Commissie bereikt; en

- de Commissie schrijft voor dat financiële correcties het CRR onder de materialiteitsdrempel van 2 % brengen (en niet tot nul terugdringen).

De meeste lidstaten bevinden zich in de buurt van de trendlijn. Dit geeft aan dat het niveau van de door de Commissie opgelegde financiële correcties in het algemeen verband houdt met de beoordeling door de Commissie van het risicobedrag32.

73Daar waar lidstaten significant boven de trendlijn liggen, is het niveau van de financiële correcties hoger dan het potentiële risicobedrag dat voor de programma’s van de lidstaten is aangegeven. Dit is bijvoorbeeld het geval voor Slowakije, Roemenië en Ierland.

74Daar waar lidstaten significant onder de trendlijn liggen, is het niveau van de door de Commissie opgelegde financiële correcties lager dan het potentiële risicobedrag dat voor de programma’s van de lidstaten is aangegeven. Dit is bijvoorbeeld het geval voor Frankrijk en Spanje, die beide op eigen initiatief financiële correcties hebben toegepast. Hierdoor voorkwamen zij dat er bijkomende financiële correcties door de Commissie zouden worden opgelegd.

Figuur 9

Vergelijking tussen het risicobedrag en bevestigde/vastgestelde financiële correcties van de Commissie op cohesiegebied in de programmeringsperiode 2007-2013

NB: De grootte van de cirkels komt overeen met het aan elke lidstaat toegewezen bedrag.

Programma’s voor Europese territoriale samenwerking (ETS) worden door meer dan één lidstaat uitgevoerd.

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

De relatie tussen het niveau van de financiële correctie en het risicobedrag wordt ook beïnvloed door lopende zaken. Zaken die nog niet de eindfase van de procedure hebben bereikt, zijn inbegrepen in het risicobedrag, terwijl de mogelijke toekomstige correcties die uit deze zaken voortvloeien, nog niet in de cijfers zijn verwerkt. Dit is met name het geval voor Spanje, waar eind 2015 twintig operationele programma’s waren opgeschort en voor nog eens zeven programma’s de betalingsaanvragen waren onderbroken (wat overeenkwam met 70 % van alle lopende preventieve maatregelen).

Met de interne procedures van de Commissie voor de periode 2007-2013 wordt beoogd een geharmoniseerde behandeling van gevallen in alle programma’s en lidstaten te waarborgen

76De Commissie moet zorgen voor een geharmoniseerde behandeling van gevallen in alle programma’s en lidstaten en waarborgen dat de preventieve maatregelen en financiële correcties worden uitgevoerd voordat de betalingen worden hervat. Daarom hebben we de interne procedures van de Commissie geanalyseerd voor het opleggen van preventieve maatregelen en financiële correcties en voor het als uitgevoerd aanvaarden van preventieve maatregelen en financiële correcties, en geverifieerd hoe deze procedures in de praktijk werken.

Besluiten betreffende betalingsonderbrekingen en -opschortingen alsmede financiële correcties worden besproken en overeengekomen door comités van hogere leidinggevenden.

77Voor de programmeringsperiode 2007-2013 hebben directoraat-generaal Regionaal Beleid en Stadsontwikkeling en directoraat-generaal Werkgelegenheid, Sociale Zaken en Inclusie hun eigen Comités inzake onderbrekingen, opschortingen en financiële correcties (ISFCC) opgericht. Deze comités bieden een forum waar kwesties besproken en besluiten genomen kunnen worden met betrekking tot waarschuwingen, onderbrekingen, opschortingen en financiële correcties (zie ook bijlage I). Beide comités komen regelmatig bijeen en bestaan uit de directeur-generaal, de adjunct-directeur(en)-generaal, de betrokken directeuren en vertegenwoordigers van de juridische eenheden.

78De vergaderingen van de ISFCC zorgden voor een beter overzicht en een betere bespreking van alle gevallen en procedures betreffende preventieve maatregelen en financiële correcties binnen het directoraat-generaal om de behandeling van gevallen te helpen harmoniseren en het hogere management te informeren over lopende zaken.

Het beheer en de follow-up van preventieve maatregelen en financiële correcties vergde een aanzienlijke inzet van tijd en personele middelen

79Om preventieve maatregelen op te heffen en betalingen te hervatten moeten de autoriteiten van de lidstaten in het algemeen maatregelen voorstellen die zijn bedoeld om systemen te corrigeren, zodat kan worden voorkomen dat er in de toekomst weer fouten worden gemaakt. Dit worden actieplannen genoemd (zie bijlage I). Binnen onze steekproef van 20 programma’s vroeg de Commissie in 44 van de 72 onderzochte gevallen om de opstelling van een corrigerend actieplan (zie paragraaf 38).

80De lidstaten moeten de Commissie vervolgens informeren dat een corrigerend actieplan is uitgevoerd. De Commissie heeft verschillende manieren om na te gaan of de voorwaarden voor het opheffen van de maatregelen zijn vervuld:

- ten eerste evalueert de Commissie de door de autoriteiten van de lidstaten (in het algemeen de beheersautoriteiten van de desbetreffende OP’s) verzonden informatie systematisch;

- ten tweede kan de Commissie de auditautoriteit ook vragen de door de beheersautoriteit verstrekte informatie te bevestigen. Van deze 44 gevallen werd in 31 gevallen voor 18 van de 20 programma’s verzocht om validatie door de auditautoriteit. In deze gevallen verkreeg de Commissie aanvullende zekerheid inzake de geschiktheid van de door de autoriteiten van de lidstaten voorgestelde maatregelen;

- ten derde kan de Commissie zelf follow-up geven aan gevallen in de lidstaten. Gevallen die aan follow-upcontroles worden onderworpen, worden geselecteerd op basis van risico, namelijk wanneer de Commissie niet kan vertrouwen op het werk van de auditautoriteit of wanneer aanvullende informatie nodig is. In totaal verrichtte de Commissie in de programmeringsperiode 2007-2013 62 follow-upcontroles van actieplannen met betrekking tot 70 OP’s.

Het beheer en de follow-up van preventieve maatregelen en financiële correcties vergde van de directoraten-generaal een aanzienlijke inzet van tijd en personele middelen. Het inhouden van grote betalingen uit de EU-begroting voor de lidstaten ligt politiek ook gevoelig en de Commissie staat in nauw contact met de lidstaten om ervoor te zorgen dat de voorwaarden voor het opheffen van de maatregelen zijn vastgesteld. Sommige gevallen worden zelfs besproken tussen ministers of staatshoofden, en directeuren-generaal en commissarissen.

De corrigerende maatregelen van de Commissie zetten de lidstaten onder druk om tekortkomingen in hun beheers- en controlesystemen aan te pakken

Bij preventieve maatregelen en financiële correcties is in het algemeen sprake van complexe kwesties die aanzienlijk wat tijd kosten om op te lossen

82De procedures van de Commissie inzake preventieve maatregelen en financiële correcties moeten zo snel mogelijk kunnen worden uitgevoerd, terwijl er tegelijkertijd rekening moet worden gehouden met de complexiteit van de problemen. Daaromhebben we bij de 72 gevallen in onze steekproef de totale tijdsduur en lengte van de verschillende fases van de procedures bepaald.

83De tijdsduur van de procedures van de Commissie komt niet overeen met de lengte van de betalingsblokkering (zie paragraaf 93). De procedure van de Commissie start met de gebeurtenis die leidt tot een preventieve maatregel of financiële correctie en duurt totdat deze wordt opgeheven, respectievelijk uitgevoerd. Deze duurt dus langer dan de betalingsblokkering, die ingaat bij de eerste preventieve maatregel en duurt tot de opheffing van de preventieve maatregel (zie bijlage I).

In de periode 2007-2013 namen procedures die leidden tot financiële correcties tot 21 maanden in beslag

84Figuur 10 bevat een overzicht van de resultaten van onze analyse van de tijd die het uitvoeren van de procedures inzake preventieve maatregelen en financiële correcties bij de gevallen in onze steekproef in beslag nam. De gemiddelde lengte van de procedures vanaf de gebeurtenis die ertoe leidde tot aan de opheffing van de preventieve maatregel of de toepassing van de financiële correctie varieerde van 10 tot 21 maanden. De periode was het langst wanneer er sprake was van zowel preventieve maatregelen als financiële correcties, en het kortst wanneer het alleen om preventieve maatregelen ging.

Figuur 10

Gemiddelde lengte van procedures inzake preventieve maatregelen en financiële correcties voor vanaf de programmeringsperiode 2007-2013 onderzochte gevallen (maanden)

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

De procedures die leidden tot preventieve maatregelen vonden meestal plaats naar aanleiding van de eigen controles van de lidstaten en nemen de helft van de tijd in beslag

85Volgens de Commissie werd twee derde van de preventieve maatregelen genomen naar aanleiding van nationale controleresultaten33. Dit geldt ook voor 12 van de 16 gevallen in onze steekproef. De duur van deze procedures is aanzienlijk korter: er hoeft geen tijd te worden besteed aan het vaststellen van de problemen; alle tijd wordt besteed aan het zoeken naar manieren om ze op te lossen.

86Het merendeel van de overige financiële correcties vindt plaats naar aanleiding van controles door de Commissie. In onze steekproef kwamen 17 van de 28 gevallen die alleen financiële correcties betroffen en 13 van de 28 gecombineerde gevallen aan het licht naar aanleiding van controles door de Commissie. Het duurt langer om deze gevallen op te lossen, met name indien de Commissie de financiële correcties oplegt. Een van de redenen voor de lange procedures voor financiële correcties is dat deze doorgaans verband houden met complexe problemen en dat de lidstaten de bevindingen van de Commissie aanvankelijk vrijwel altijd betwisten. Voor het vaststellen van een fout moeten de vastgestelde kwesties worden onderworpen aan een procedure voor het afstemmen van de feiten tussen de lidstaat en de Commissie die veel tijd in beslag neemt.

87In de verordening worden termijnen aangegeven voor de antwoorden van de lidstaten op de verzoeken om informatie van de Commissie. In 34 % van de gevallen in de steekproef verwierp de Commissie echter het eerste antwoord van de lidstaat waarin de gedetailleerde actie die door de lidstaten was ondernomen om de tekortkomingen aan te pakken, werd beschreven, omdat de informatie die de lidstaten de Commissie verstrekten in kwantitatief en kwalitatief opzicht niet toereikend was. Dit betekent dat in deze gevallen het door de lidstaat verstrekte antwoord zodanig is dat deze procedures moeten worden herhaald.

88Ook hebben we onderzocht of een andere reden voor de lange procedure zou kunnen zijn dat de Commissie haar vereisten niet specifiek genoeg formuleert. Uit onze analyse blijkt echter dat in negen van de tien gevallen de verzoeken van de Commissie specifiek genoeg waren voor de lidstaat om de vereiste acties uit te voeren.

89Daarnaast is er bij het vaststellen van financiële correcties tijd nodig om het passende correctieniveau te bepalen als de fout eenmaal is aanvaard door de lidstaat. In veel gevallen is de Commissie het eens met de betrokken lidstaat dat er aanvullende controles moeten worden uitgevoerd om de ernst van de fouten en de passende correctie vast te stellen.

Onderbrekingen en opschortingen van betalingen vormen een aanzienlijk financieel risico voor lidstaten

90De acties van de Commissie moeten het beheers- en controlesysteem van het OP doeltreffender maken in het voorkomen, opsporen en corrigeren van fouten. Dergelijke verbeteringen worden vaak sneller doorgevoerd als het financiële kosten meebrengt wanneer er niet snel tot actie wordt overgegaan. Daarom hebben we de impact van de preventieve maatregelen op het niveau van de lidstaten en de Commissie beoordeeld.

Bij een aanzienlijk deel van de programma’s werden betalingen tussen de drie en negen maanden onderbroken of opgeschort

91Tot eind 2015 stelde de Commissie de betalingstermijn uit voor het bedrag dat overeenkwam met 10 % van alle betalingen die in het kader van het EFRO/CF en ESF waren gedaan34. Opschortingsbesluiten werden voor 15 % van alle programma’s genomen. Bovendien werden betalingen ten behoeve van programma’s of een deel daarvan voor de periode 2007-2013 gemiddeld meer dan acht maanden stopgezet vanwege onderbrekingen en/of opschortingen. Er waren slechts vijf lidstaten (Kroatië, Cyprus, Denemarken, Finland en Ierland) waar geen OP’s werden onderbroken of opgeschort.

92Voor de overgrote meerderheid van de lidstaten bedroeg de gemiddelde periode waarin betalingen voor ten minste een van hun programma’s door de Commissie werden ingehouden vanwege onderbrekingen en/of opschortingen, tussen de drie en negen maanden. Wij berekenden een totale mediaan van 146 dagen voor betalingsblokkeringen. In Italië en Spanje bedroeg de gemiddelde tijdsduur echter bijna een jaar (zie tabel 3).

| <3 maanden | 3-6 maanden | 6-9 maanden | >9 maanden | |

|---|---|---|---|---|

| Lidstaten | Estland Griekenland Litouwen Polen Zweden | Frankrijk Letland Luxemburg Malta Nederland Portugal Roemenië Slovenië Verenigd Koninkrijk Grensoverschrijdende samenwerking | België Bulgarije Tsjechische Republiek Duitsland Hongarije Oostenrijk Slowakije | Spanje Italië |

| TOTAAL | 5 | 10 | 7 | 2 |

NB.: De tabel geeft de betalingsblokkeringen per OP weer, waarbij het gemiddelde van elke lidstaat wordt genomen. Het betekent niet dat alle OP’s voor een bepaalde lidstaat geblokkeerd werden of dat alle blokkeringen tegelijkertijd plaatsvonden.

Bron: Europese Rekenkamer, op basis van door de Commissie verstrekte gegevens.

Preventieve maatregelen zetten de lidstaten er ook toe aan hun systemen te verbeteren

93Als er wordt uitgegaan van een gelijkmatig betalingstempo en alle uitgaven in de 28 lidstaten bij elkaar worden opgeteld, betaalde de Commissie voor de programmeringsperiode 2007-2013 gemiddeld 110 miljoen euro per dag uit het EFRO, CF en ESF35. Hieruit blijkt de potentiële monetaire impact van het uitstellen van betalingen uit de EU-begroting aan de lidstaten, en met name aan landen die het grootste gedeelte van de uitgaven voor cohesie ontvangen.

94Wanneer een betalingstermijn voor een betalingsaanvraag wordt uitgesteld of de tussentijdse betalingen of gedeelten daarvan worden opgeschort, ontvangen de lidstaten geen vergoeding van de Commissie, ook al dienen ze betalingsaanvragen in. Gedurende deze periode moeten de lidstaten projecten financieren via hun eigen begroting of betalingen aan projecten stopzetten.

95Dit betekent niet noodzakelijkerwijs dat de EU-middelen verloren gaan voor de lidstaat, want de Commissie zal de uitgaven die tijdens de periode van stopzetting zijn gecumuleerd, uitbetalen zodra de preventieve maatregel is opgeheven. Indien de lidstaten echter projecten uit de nationale begroting moeten financieren, zal dit waarschijnlijk toch liquiditeitsproblemen opleveren vanwege het verminderde volume van middelen dat binnenkomt. De situatie kan verergeren indien er een aanzienlijk aantal projecten te financieren is en/of indien de redenen voor de onderbreking of opschorting complex zijn en resulteren in langdurige corrigerende maatregelen. Bovendien neemt tegen het einde van de programmeringsperiode het risico toe dat de geblokkeerde uitgaven daadwerkelijk verloren gaan.

96Onzekerheid over oproepen tot betaling kan ook leiden tot problemen voor de Commissie bij haar begrotingsbeheer. Enerzijds kan het zo zijn dat de Commissie niet in staat is de toegewezen betalingskredieten te gebruiken. Anderzijds kan zij, indien er tegelijkertijd een einde wordt gemaakt aan verschillende betalingsonderbrekingen of -opschortingen, moeite hebben om al haar betalingsverplichtingen na te komen, d.w.z. dat zij met een liquiditeitsprobleem zal worden geconfronteerd. Daarnaast kan de Commissie problemen hebben met het plannen van betalingen en het opstellen van de begroting. We hebben onderzocht of, om dergelijke onzekerheden te vermijden, het risico zou kunnen ontstaan dat een betalingsblokkering voor het eind van het jaar zou worden opgeheven om te voorkomen dat een lidstaat middelen zou verliezen. Dat is echter in geen enkel van de gecontroleerde gevallen gebeurd.

Geleidelijke opheffing van maatregelen door de Commissie om ervoor te zorgen dat uitgaven zo snel mogelijk vergoed kunnen worden

97Het blokkeren van betalingen is doorgaans van invloed op ofwel het gehele programma, ofwel een gedeelte ervan (bijv. een prioriteit of verschillende maatregelen). Dit kan er ook toe leiden dat betalingen worden geschrapt van uitgaven in verband met projecten die niet beïnvloed hoeven te zijn door de problemen die ten grondslag liggen aan de preventieve maatregelen, maar waarbij sprake is van een gebrek aan zekerheid over de wettigheid en de regelmatigheid van de uitgaven, in afwachting van het antwoord van de lidstaat.

98Tijdens ons dossieronderzoek troffen we verschillende gevallen aan waarin de Commissie op basis van door de lidstaten verstrekte informatie om problemen te isoleren, een proportionele aanpak hanteerde en geleidelijk haar preventieve maatregelen ophief, zodat de vergoeding van uitgaven uit de EU-begroting zo snel mogelijk kon worden hervat voor het gedeelte van het programma dat niet was beïnvloed door de tekortkomingen die aanvankelijk leidden tot de onderbreking of opschorting (tekstvak 3). Tijdens de programmeringsperiode 2014-2020 is de Commissie verplicht deze proportionele aanpak te volgen36.

Tekstvak 3

Voorbeeld van een goede praktijk waarbij de Commissie haar maatregelen tot de betrokken gevallen beperkte om de doelstellingen van het programma te helpen bereiken

In april 2015 stelde de Commissie de betalingstermijn voor een betalingsaanvraag in Roemenië uit omdat er tekortkomingen waren geconstateerd in de verificatie door de beheersautoriteit en de bemiddelende instanties van de kmo-status (kleine en middelgrote ondernemingen) van de aanvragers. In juli 2015 maakte de Commissie, op basis van de informatie die zij van de lidstaat had gekregen, een einde aan de onderbreking voor uitgaven die voor financieringsinstrumenten waren gedeclareerd, omdat was vastgesteld dat de ontdekte tekortkomingen niet van invloed waren geweest op deze financieringsregelingen.

De Commissie had moeite om de uitvoering van financiële correcties door de lidstaten te monitoren en de langetermijneffecten van haar corrigerende maatregelen te beoordelen

Op basis van de in de periode 2007-2013 door de lidstaten verstrekte informatie over hun uitvoering van financiële correcties kon geen deugdelijke monitoring plaatsvinden

De Commissie dient te waarborgen dat de opgelegde financiële correcties in alle gevallen volledig door de lidstaten zijn uitgevoerd

99Voor de periode 2007-2013 moet de Commissie afgaan op certificaten of brieven van certificeringsautoriteiten om zich ervan te vergewissen dat het overeengekomen bedrag aan financiële correcties door de lidstaat is afgetrokken van zijn betalingsaanvraag zodat de daaropvolgende tussentijdse betaling kan worden goedgekeurd. Voor de opmaak en inhoud van deze documenten gelden geen regels of richtsnoeren; ze bevatten informatie die de desbetreffende certificeringsautoriteit van belang acht. In sommige onderzochte gevallen was de informatie die de Commissie had gekregen, ontoereikend om de uitvoering van financiële correcties te controleren.

100Bovendien zijn auditautoriteiten op grond van de verordeningen van 2007-2013 niet verplicht om de inhoud van deze certificaten te controleren en na te gaan of de opgelegde financiële correcties volledig zijn afgetrokken. Tot dusver heeft de Commissie hun daar niet systematisch om verzocht. Zo heeft de Commissie geen onafhankelijke bevestiging gekregen van de wijze waarop financiële correcties ter plaatse werden toegepast. Dit was met name het geval in de eerste jaren van de programmeringsperiode.

Tekortkomingen in de rapportage van de lidstaten over schrappingen en terugvorderingen gedurende de periode 2007-2013 die door de Commissie werden vastgesteld

101In de programmeringsperiode 2007-2013 waren de lidstaten verplicht om ieder jaar een uitgavenstaat naar de Commissie te sturen waarin de geschrapte, teruggevorderde, terug te vorderen en oninbare bedragen werden vastgesteld37. Dit verslag omvat de door de Commissie opgelegde financiële correcties en die welke door de lidstaten zelf waren opgelegd. In 2010 vroegen het Europees Parlement en de Raad de Commissie om informatie over de corrigerende capaciteit van de lidstaten voor de programmeringsperiode 2007-201338.

102Tussen 2011 en 2015 verrichtte de Commissie 47 controles van terugvorderingen met betrekking tot 19 lidstaten en 113 op basis van risico geselecteerde OP’s. Bij 72 van deze 113 OP’s ontdekte de Commissie belangrijke tekortkomingen.

103Uit onze analyse van alle verslagen met betrekking tot deze controles bleek dat de tekortkomingen met name betrekking hadden op:

- het beheer van onregelmatigheden door de nationale autoriteiten (60 %). In verschillende lidstaten werd de tijdsduur tussen de ontdekking van een onregelmatigheid en de invoering ervan in het beheersinformatiesysteem, en/of de registratie van een onregelmatigheid en het besluit om de daarmee samenhangende bedragen te schrappen of terug te vorderen, te lang geacht;

- de volledigheid en juistheid van de door de lidstaten ingediende verslagen uit hoofde van artikel 20 (40 %). In deze gevallen rapporteerden de lidstaten niet alle relevante bedragen van schrappingen, terugvorderingen, hangende terugvorderingen en oninbare bedragen of gerapporteerde bedragen die nooit waren gecertificeerd en bij de Commissie gedeclareerd of geen verband hielden met onregelmatigheden, maar met administratieve/schrijffouten, of met projecten die niet langer deel uitmaakten van het OP of dat nooit hadden gedaan; en

- ontoereikende terugvorderingsprocedures (15 %). Er werden gevallen geconstateerd waarin onregelmatige bedragen niet van de begunstigden werden teruggevorderd of waarin de certificeringsautoriteiten niet zorgden voor een behoorlijke follow-up van de terugvorderingsmaatregelen die door de beheersautoriteit waren getroffen.

Wij merken op dat de directoraten-generaal voor Regionaal Beleid en Stadsontwikkeling en voor Werkgelegenheid, Sociale Zaken en Inclusie vergelijkbare methodologieën toepassen om verantwoording af te leggen voor door de lidstaten gerapporteerde onbetrouwbare gegevens over financiële correcties. De Commissie schat dat voor 2015 over het geheel genomen ongeveer 9 % van de voor het EFRO/CF gerapporteerde bedragen en 4 % van de voor het ESF gerapporteerde bedragen onbetrouwbaar zijn.

105Al met al wezen de controles door de Commissie erop dat de lidstaten aanzienlijke vooruitgang moeten boeken om hun rapportage over de geschrapte, teruggevorderde, terug te vorderen en oninbare bedragen gedurende de periode 2007-2013 te verbeteren. Ook onze eigen werkzaamheden wijzen erop dat de rapportage van de lidstaten over financiële correcties niet voldoende betrouwbaar is39. Dit risico zal echter worden beperkt in de programmeringsperiode 2014-2020 (zie de paragrafen 124-126).

Geen eenduidig bewijs van de langetermijnimpact van preventieve maatregelen en financiële correcties op het foutenpercentage van een programma gedurende de periode 2007-2013

106De foutenpercentages die door de auditautoriteiten in de lidstaten voor elk OP (of groep van OP’s) worden gerapporteerd en jaarlijks door de Commissie worden gevalideerd, kunnen worden beschouwd als indicator van de doeltreffendheid van de beheers- en controlesystemen van de lidstaten ter voorkoming en opsporing van fouten. Indien deze systemen doeltreffend werken, moet het niveau van de onregelmatige uitgaven onder de materialiteitsdrempel liggen. Deze gevalideerde foutenpercentages worden in de jaarlijkse activiteitenverslagen van de directoraten-generaal vermeld en vormen een essentieel onderdeel van de beoordeling door de Commissie van de beheers- en controlesystemen.

107Indien de preventieve maatregelen en financiële correcties van de Commissie doeltreffend zijn, moeten de gevalideerde foutenpercentages van een OP (of groep van OP’s) na de actie van de Commissie in het algemeen op lange termijn dalen.

108Voor de twintig geselecteerde OP’s hebben we daarom de verhouding onderzocht tussen de ontwikkeling van de gevalideerde foutenpercentages enerzijds en de preventieve maatregelen en bevestigde financiële correcties van de Commissie anderzijds (zie tabel 4).

109Uit onze analyse bleek dat preventieve maatregelen en financiële correcties geen eenduidig langetermijneffect hebben op de foutenpercentages van een OP (of groep van OP’s). Op basis van onze analyse hebben we de onderzochte OP’s in drie categorieën verdeeld:

- bij ongeveer een derde van de programma’s lagen de gevalideerde foutenpercentages van de OP’s (of groep van OP’s) onder de materialiteitsdrempel van 2 % van de Commissie (zeven van de twintig);

- bij een vijfde was het foutenpercentage aanzienlijk lager dan voordat de Commissie actie had ondernomen (vier van de twintig); en