ES biudžeto apsauga nuo neteisėtų išlaidų: 2007–2013 m. laikotarpiu Komisija dažniau naudojo prevencines priemones ir finansinius pataisymus sanglaudos srityje

Apie ataskaitą:Vertinome, ar Komisijos prevencinės priemonės ir finansiniai pataisymai buvo veiksmingi saugant ES biudžetą nuo neteisėtų išlaidų sanglaudos srityje. Sanglaudos politikai tenka 37 % ES biudžeto išlaidų ir atitinkamai 2007–2013 m. ir 2014–2020 m. laikotarpiams jos finansavimui skirta maždaug po 350 milijardų eurų. Atsakomybę už sanglaudos srities išlaidas dalijasi Komisija ir valstybės narės. Apskritai manome, kad Komisija savo turimas priemones naudoja veiksmingai. Komisija turi toliau atidžiai rūpintis, kad mokėjimuose nebūtų klaidų, tobulinti savo ataskaitų teikimo procedūras ir išnaudoti savo naujus, didesnius įgaliojimus.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Santrauka

Apie sanglaudos politiką

ISanglaudos politikos tikslas – sumažinti regionų išsivystymo lygio atotrūkį, restruktūrizuoti nuosmukį patiriančias pramonės sritis ir skatinti tarpvalstybinį, daugiašalį ir regioninį bendradarbiavimą Europos Sąjungoje. Tai yra pagrindinis ES investicijų finansavimo šaltinis, sudarantis maždaug 37 % visų išlaidų iš ES biudžeto. 2000–2006 m. programavimo laikotarpiu sanglaudos politikai buvo skirta maždaug 230 milijardų eurų, 2007–2013 m. – 346 milijardai eurų ir 2014–2020 m. – 349 milijardai eurų.

IISanglaudos politika susideda iš dviejų dalių: regioninės ir miestų politikos ir užimtumo ir socialinių reikalų. Regioninė ir miestų politika yra daugiausia įgyvendinama per Europos regioninės plėtros fondą ir Sanglaudos fondą. Užimtumas ir socialiniai reikalai daugiausia finansuojami iš Europos socialinio fondo.

IIISanglaudos politika įgyvendinama pagal pasidalijamojo valdymo principą, kuris reiškia, kad atsakomybe dalijasi Komisija ir valstybės narės. Nors Komisija išlieka atsakinga už ES biudžeto vykdymą, faktinis ES lėšų ir programų valdymas ir kontrolė yra pavestas valstybių narių institucijoms, kurios atrenka paramos gavėjus ir paskirsto lėšas.

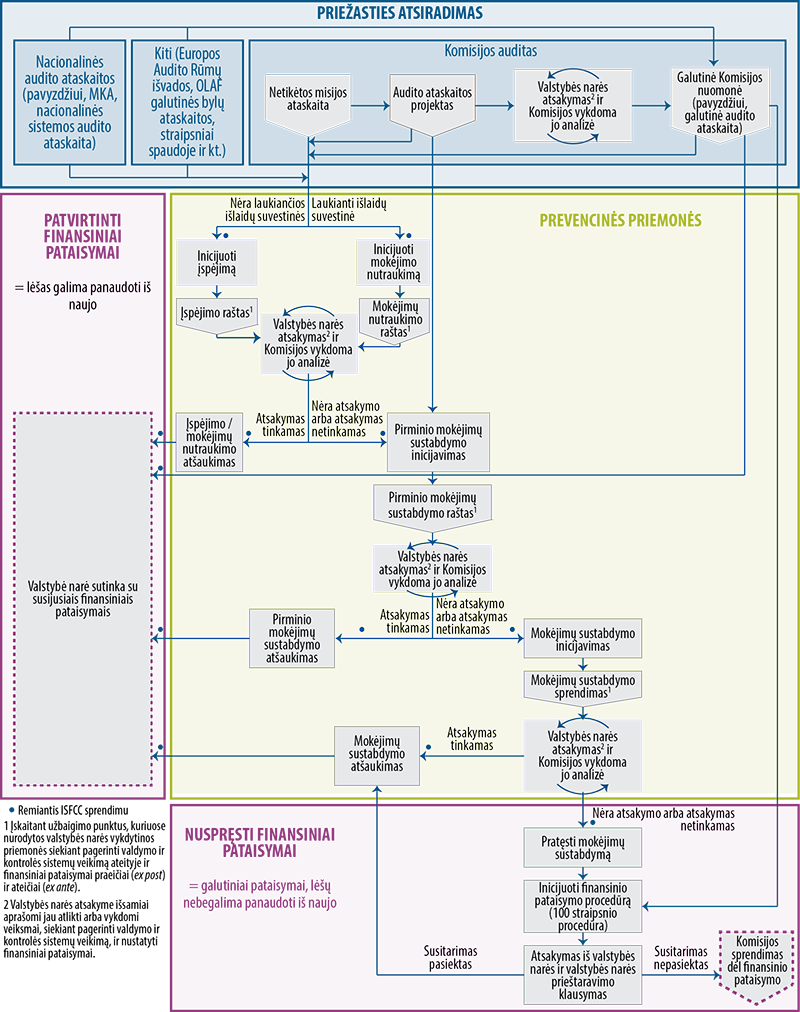

IVUž klaidų aptikimą, ištaisymą ir jų prevenciją visų pirma atsako valstybės narės. Jei Komisija sužino, kad neteisėtos išlaidos buvo ar tikėtina, kad bus bendrai finansuojamos, ji gali įsikišti ir pakoreguoti jau bendrai finansuotas išlaidas arba užkirsti kelią būsimam bendram finansavimui.

VKomisija gali taikyti prevencines priemones ir (arba) finansinius pataisymus, remdamasi valstybių narių institucijų nustatytais pažeidimais arba dideliais trūkumais, savo patikrinimais ir auditais, OLAF tyrimais ir Europos Audito Rūmų auditų rezultatais.

Kaip vykdėme auditą

VIĮvertinome, ar Komisijos prevencinės priemonės ir finansiniai pataisymai buvo veiksmingi saugant ES biudžetą nuo neteisėtų išlaidų bendro finansavimo sanglaudos srityje. Sutelkėme dėmesį į 2007–2013 m. programavimo laikotarpį. Be to, taip pat palyginome jį su 2000–2006 m. programavimo laikotarpiu ir įvertinome tikėtiną poveikį dėl reguliavimo pokyčių 2014–2020 m. Mūsų auditas apėmė:

- atitinkamų Komisijos gairių, leidinių ir ataskaitų peržiūrą ir Komisijos 2007–2013 m. vidaus procedūrų vertinimą;

- 2000–2006 m. ir 2007–2013 m. laikotarpių prevencinių priemonių ir finansinių pataisymų lyginamąją analizę ir finansinių pataisymų užbaigus 2000–2006 m. programavimo laikotarpį poveikio vertinimą;

- 72 individualių atvejų, užbaigtų iki 2016 m. pabaigos, imties tyrimą. Jie sudarė 29 % finansinių pataisymų 2007–2013 m. laikotarpiu. Mūsų darbas vietoje vyko nuo 2016 m. sausio mėn. iki 2016 m. lapkričio mėn.

Nustatyti faktai

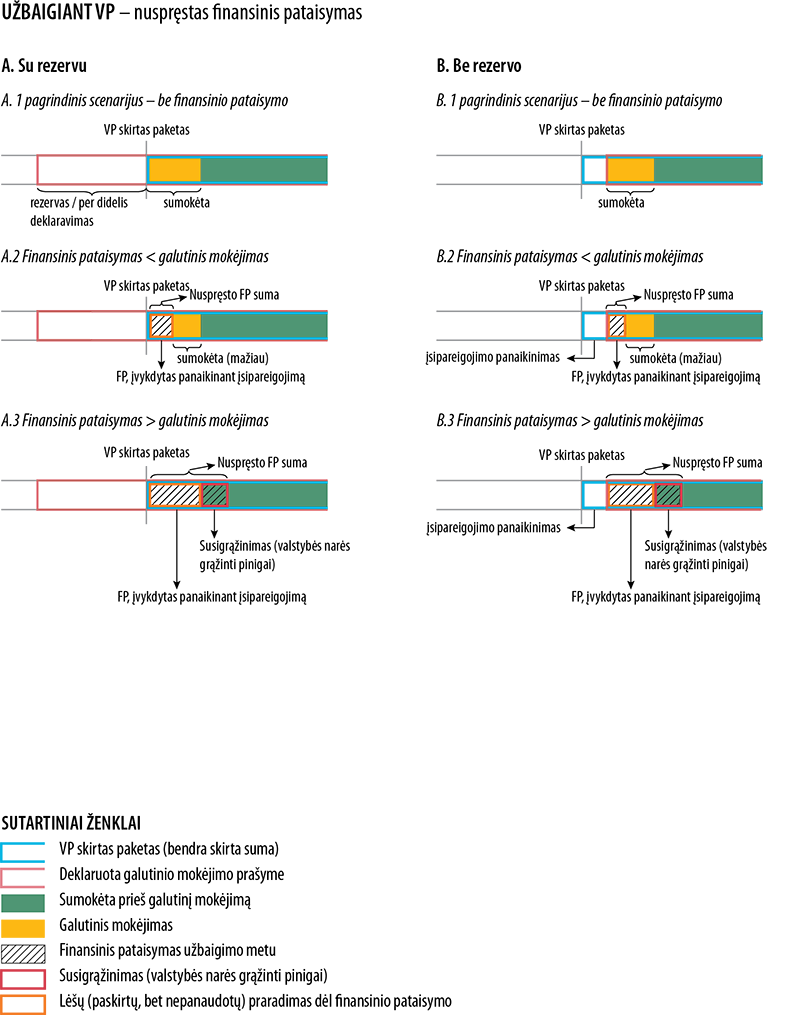

VIIApskritai nustatėme, kad Komisija 2007–2013 m. programavimo laikotarpiu veiksmingai pasinaudojo savo turimomis priemonėmis, kad apsaugotų ES biudžetą nuo neteisėtų išlaidų.

VIII2000–2006 m. laikotarpiu finansiniai pataisymai sudarė 8 616 milijonų eurų arba 3,8 % viso biudžeto. 2007–2013 m. laikotarpiu Komisija aktyviau naudojo savo turimas priemones ES biudžeto apsaugai.

IXNustatėme, kad 2007–2013 m. laikotarpiu Komisija proporcingai taikė savo prevencines priemones ir finansinius pataisymus, ir patvirtinome, kad Komisijos priemonės 2007–2013 m. laikotarpiui buvo orientuotos į tas valstybes nares, kurių programos buvo rizikingiausios. Taip pat nustatėme, kad Komisijos trūkumų vertinimą ir atitinkamus finansinius pataisymus iš esmės patvirtino Europos Teisingumo Teismas.

XKomisijos taisomieji veiksmai vertė valstybes nares naikinti savo valdymo ir kontrolės sistemų trūkumus. Tačiau prevencinėmis priemonėmis ir finansiniais pataisymais iš esmės sprendžiami sudėtingi klausimai, kuriems išspręsti reikia daug laiko. Atitinkami mokėjimų nutraukimai ir sustabdymai kelia didelę finansinę riziką valstybėms narėms. Todėl 2007–2013 m. laikotarpiu Komisija siekė pamažu atšaukti priemones, kad užtikrintų galimybę atnaujinti kompensavimą, kai tik privalomos sąlygos bus įvykdytos.

XITaip pat nustatėme, kad Komisijai kilo sunkumų stebint finansinių pataisymų įgyvendinimą. Valstybių narių pateiktos informacijos apie įgyvendinimą 2007–2013 m. laikotarpiu dar nepakako patikimam stebėjimu vykdyti. Radome prieštaringų įrodymų apie ilgalaikį 2007–2013 m. laikotarpiu taikytų prevencinių priemonių ir finansinių pataisymų poveikį.

XIIIš Komisijos ataskaitų dėl prevencinių priemonių ir finansinių pataisymų sunku susidaryti išsamų padėties vaizdą, visų pirma dėl to, kad informacija pateikta skirtingose ataskaitose ir dokumentuose. Be to, nė vienoje Komisijos ataskaitoje dėl 2007–2013 m. laikotarpio nėra analitinės prevencinių priemonių ir finansinių pataisymų apžvalgos. Europos Parlamento ir Tarybos atstovai irgi manė, kad Komisijos ataskaitose nepakanka palyginamų tarp valstybių narių ir „gerosios praktikos“ pavyzdžių, kaip išvengti pasikartojančių problemų, kaip jas nustatyti ar ištaisyti.

XIII2014–2020 m. laikotarpio reguliavimo nuostatomis Komisija įgijo gerokai daugiau galių saugoti ES biudžetą nuo neteisėtų išlaidų, visų pirma taikant grynuosius finansinius pataisymus. Daugiausia dėl to, kad dabar valstybių narių ataskaitos dėl finansinių pataisymų yra įtrauktos į metinį sąskaitų patikinimo paketą ir jas tiria atitinkamos audito institucijos. Be to, 2014–2020 m. laikotarpiui nustatytos teisės nuostatos suteikia Komisijai daugiau galių užtikrinti, kad neteisėtos išlaidos nebebūtų kompensuojamos iš ES biudžeto. Galiausiai valstybėms narėms sukurtas didesnis teisinis tikrumas, nes taisyklės buvo nustatytos kaip reglamentai, o ne kaip gairės.

XIVManome, kad tokia tvarka gerokai pagerino sistemos struktūrą.

Ką mes rekomenduojame

XVKomisija turėtų:

- taikyti griežtą požiūrį į finansinius pataisymus užbaigiant 2007–2013 m. laikotarpį (nuo 2017 m. kovo mėn.), kad užtikrintų, jog visose ES biudžeto finansuojamose sumose nebūtų reikšmingo netvarkingų išlaidų lygio.

- paskelbti ad hoc ataskaitą dėl finansinių pataisymų ir ERPF bei SF ir ESF programų užbaigimo būsenos (ne vėliau kaip iki 2019 m. vidurio), kuri būtų panaši į 2013 m. parengtą ataskaitą dėl 2000–2016 m. laikotarpio. Šioje ataskaitoje turėtų būti pateikta ir palyginta visa informacija apie prevencines ir taisomąsias priemones pagal fondus ir valstybes nares bei nurodytas finansinių pataisymų poveikis ir likutinis rizikos lygis.

- nustatyti integruotą stebėjimo sistemą 2014–2020 m. laikotarpiui, apimančią prevencines priemones ir finansinius pataisymus iki 2019 m.

- 2014–2020 m. laikotarpiu reikėtų efektyviai ir nedelsiant pradėti naudoti gerokai sugriežtintas nuostatas 2014–2020 m. laikotarpiui ir, prireikus, remiantis savo patikrinimais ir (arba) mūsų atliktais auditais, paskirti grynuosius finansinius pataisymus.

Įvadas

Sanglaudos politika – pagrindinis ES investicijų finansavimo šaltinis

Politikos tikslai, biudžetas ir lėšos

01Sanglaudos politikos tikslas – sumažinti regionų išsivystymo lygio atotrūkį, restruktūrizuoti nuosmukį patiriančias pramonės sritis ir skatinti tarpvalstybinį, daugiašalį ir regioninį bendradarbiavimą Europos Sąjungoje (ES).

02Sanglaudos politikos išlaidos sudaro apie 37 % visų ES biudžeto išlaidų. 2000–2006 m. programavimo laikotarpiu pagrindinei ES investicijų politikai – sanglaudos politikai – buvo skirta maždaug 230 milijardų eurų, 2007–2013 m. programavimo laikotarpiu – 346 milijardai eurų ir 2014–2020 m. laikotarpiu – 349 milijardai eurų.

03Sanglaudos politika susideda iš dviejų dalių: regioninės ir miestų politikos ir užimtumo ir socialinių reikalų. Regioninė ir miestų politika daugiausia įgyvendinama per Europos regioninės plėtros fondą (ERPF) ir Sanglaudos fondą (SF), o užimtumo ir socialiniai reikalai daugiausia yra finansuojami per Europos socialinį fondą (ESF). ERPF, SF ir ESF yra reglamentuojami bendromis taisyklėmis, kurioms gali būti taikomos išimtys kiekvieno fondo specialiame reglamente.

Sanglaudos politikos valdymo ir kontrolės sistema

04Sanglaudos politika įgyvendinama pagal pasidalijamojo valdymo principą1, kuris reiškia, kad atsakomybe už politikos įgyvendinimą ir susijusias lėšas, taip pat už kontrolės veiklą, dalijasi Komisija ir valstybės narės. Nors Komisija išlieka atsakinga už ES biudžeto vykdymą, faktinis ES lėšų ir programų valdymas ir kontrolė yra pavestas valstybių narių institucijoms.

05Šių institucijų uždaviniai yra nustatyti sektorių reglamentuose:

- vadovaujančiosios institucijos (kurių užduotis galima pavesti tarpinėms institucijoms)vykdo kasdienį bendrai pagal atitinkamą veiklos programą (VP) finansuojamų projektų valdymą,

- tvirtinančiosios institucijos susumuoja projekto paramos gavėjų paruoštas išlaidų deklaracijas į išlaidų suvestines ir paskelbia jas Komisijai, kad būtų gauta kompensacija, ir

- audito institucijos kasmet atlieka nepriklausomą Komisijai deklaruotų išlaidų auditą ir valdymo bei kontrolės sistemos auditą.

Visų pirma šios institucijos atrenka projektus, paskirsto ir valdo lėšas. Valstybės narės taip pat privalo užtikrinti, kad išlaidos, kurios kompensuojamos iš ES biudžeto, būtų be pažeidimų, taikydamos pažeidimų prevencijos, nustatymo ir pataisymo priemones2. Tuo pat metu Komisija gali imtis veiksmų, kad susigrąžintų neteisėtai išmokėtas lėšas.

07Projekto paramos gavėjai patiria išlaidas ir jas deklaruoja mokėjimo prašymuose vadovaujančiosioms institucijoms (arba tarpinėms institucijoms). Jos susumuojamos ir per tvirtinančiąją instituciją išsiunčiamos Komisijai. Tada Komisija išmoka deklaruotų išlaidų bendro finansavimo dalį į valstybės narės biudžetą, iš kurio lėšos pervedamos atitinkamiems paramos gavėjams (žr. 1 diagramą).

08Komisija su valstybėmis narėmis derasi dėl veiksmų programų ir jas patvirtina, teikia valstybės narės institucijoms gaires ir nurodymus dėl jų užduočių vykdymo ir atlieka valstybės narės lygmens arba dokumentų tikrinimą, kad kontroliuotų, kaip yra įgyvendinama politika.

1 diagrama.

Sanglaudos politikos valdymas ir kapitalo judėjimas

Šaltinis: Europos Audito Rūmai.

2000–2006 m. programavimo laikotarpiu iš viso buvo 618 VP ir 1119 SF projektų3, 2007–2013 m. laikotarpiu – 440 VP ir 2014–2020 m. laikotarpiu – 391 VP (ERPF, SF, ESF arba keletas fondų).

Komisijos priemonės ES biudžetui sanglaudos srityje apsaugoti

10ES biudžetui apsaugoti skirtomis Komisijos priemonėmis siekiama užtikrinti, kad iš ES biudžeto bus bendrai finansuojamos tik teisėtos išlaidos (t. y., išlaidos, atitinkančios galiojančius ES ir nacionalinės ar regionų teisės aktus).

11Už klaidų aptikimą, ištaisymą ir jų prevenciją visų pirma atsako valstybės narės4. Jei Komisija sužino, kad neteisėtos išlaidos buvo ar tikėtina, kad bus bendrai finansuojamos, Komisija gali įsikišti ir pakoreguoti jau bendrai finansuotas išlaidas arba gali užkirsti kelią būsimose išlaidų suvestinėse pateiktų neteisėtų išlaidų bendram finansavimui.

12Pagal 2000–2006 m.5, taip pat 2007–2013 m.6 ir 2014–2020 m.7 laikotarpių reglamentus Komisija gali taikyti prevencines priemones, t. y., nutraukti ir sustabdyti mokėjimus ir vykdyti finansinius pataisymus. 2000–2006 m. laikotarpiui reglamentuose mokėjimų nutraukimai nebuvo numatyti kaip Komisijos prevencinės priemonės. Už šių taisomųjų priemonių taikymą sanglaudos politikos srityje atsako Regioninės ir miestų politikos generalinis direktoratas ir Užimtumo, socialinių reikalų ir įtraukties generalinis direktoratas.

13Komisija gali taikyti prevencines priemones ir (arba) finansinius pataisymus pagal valstybių narių institucijų (pavyzdžiui, vadovaujančiosios institucijos arba audito institucijos) nustatytus pažeidimus arba didelius trūkumus arba pagal savo patikrinimų ir auditų rezultatus. Tai taip pat apima OLAF tyrimus. Šios priemonės taip pat gali būti taikomos remiantis Europos Audito Rūmų auditų rezultatais (žr. I priedą).

Prevencinės priemonės: mokėjimų nutraukimas ir sustabdymas

14Prevencinės priemonės lemia mokėjimų iš ES biudžeto atidėjimą. Tokiu būdu valstybės narės papildomai verčiamos imtis būtinų taisomųjų veiksmų. Pagrindiniai prevencinių priemonių tipai yra mokėjimų nutraukimas ir sustabdymas (žr. 1 langelį).

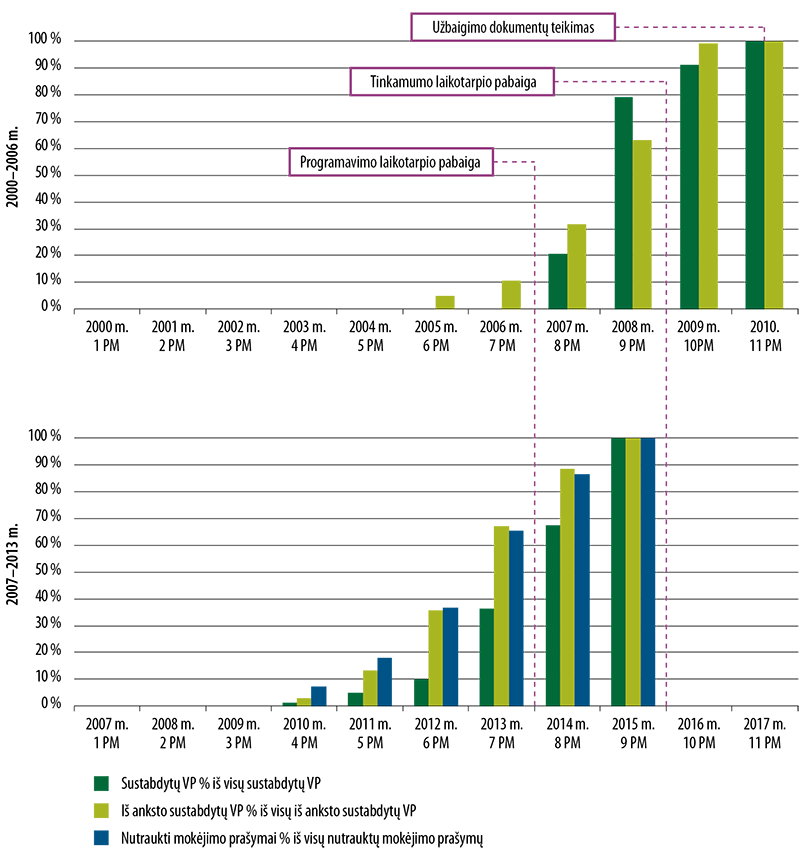

1 langelis.

Mokėjimų iš ES biudžeto nutraukimas ir sustabdymas

Iš esmės, gavusi mokėjimo prašymą, Komisija privalo sumokėti valstybei narei per du mėnesius. Tačiau Komisija gali nutraukti8 mokėjimo terminą ne ilgesniam kaip šešių mėnesių laikotarpiui, jei yra aiškių įrodymų, kad esama didelių valstybės narės valdymo ir kontrolės sistemų veikimo trūkumų9; arba, jei Komisija turi atlikti papildomus patikrinimus gavus informaciją, kad išlaidų suvestinėje buvo patvirtintos neištaisytos neteisėtos išlaidos.

Komisija gali sustabdyti10 tarpinį mokėjimą arba jo dalį, jeigu valdymo ir kontrolės sistemoje esama didelių trūkumų, kurių valstybė narė neištaisė; arba patvirtintoje išlaidų suvestinėje yra deklaruotos neištaisytos neteisėtos išlaidos, susijusios su rimtu pažeidimu; arba, jei valstybė narė rimtai pažeidė savo valdymo ir kontrolės įsipareigojimus.

Prieš sustabdymą11 Komisija informuoja valstybę narę apie nustatytus trūkumus. Taip valstybei narei suteikiama galimybė ištaisyti trūkumus ir teisė būti išklausytai prieš priimant sprendimą dėl mokėjimų sustabdymo.

Mokėjimų nutraukimas įvestas 2007–2013 m. reglamente (žr. II priedą). Pagrindinis mokėjimų nutraukimo privalumas yra tas, kad mokėjimus galima nutraukti nedelsiant, be ilgų administracinių procedūrų, jei Komisija turi įrodymų, patvirtinančių reikšmingus trūkumus12. Tačiau norint sustabdyti mokėjimus, būtina rimtą trūkumą nustatyti, todėl iš pradžių reikalinga ilgiau trunkanti procedūra (žr. 1 langelį).

16Jei nėra pateikto mokėjimo prašymo (t. y. nėra mokėjimo termino, kurį būtų galima nutraukti), Komisija taip pat gali paskelbti įspėjimą. Komisija įspėja valstybę narę, kad pateikus mokėjimo prašymą mokėjimo terminas bus nutrauktas. Tačiau ši procedūra reglamentuose nėra nustatyta.

17Mokėjimų sustabdymas taikomas teisiškai privalomu Komisijos sprendimu, kuris skiriamas susijusiai valstybei narei. Visos prevencinės priemonės (įspėjimas, mokėjimo nutraukimas, informavimas apie sustabdymą) vyksta Komisijos generaliniam direktoriui (veikiančiam kaip įgaliotasis leidimus duodantis pareigūnas) pasirašius raštą, kuris yra skiriamas valstybės narės institucijoms.

Komisijos atliekami finansiniai pataisymai

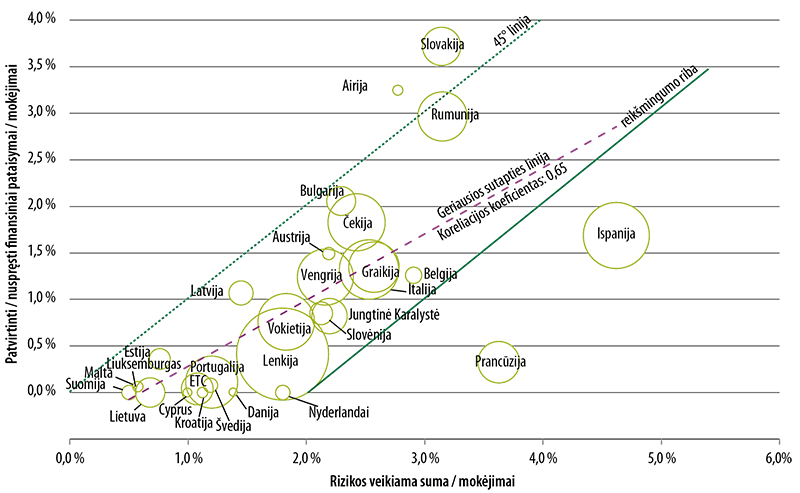

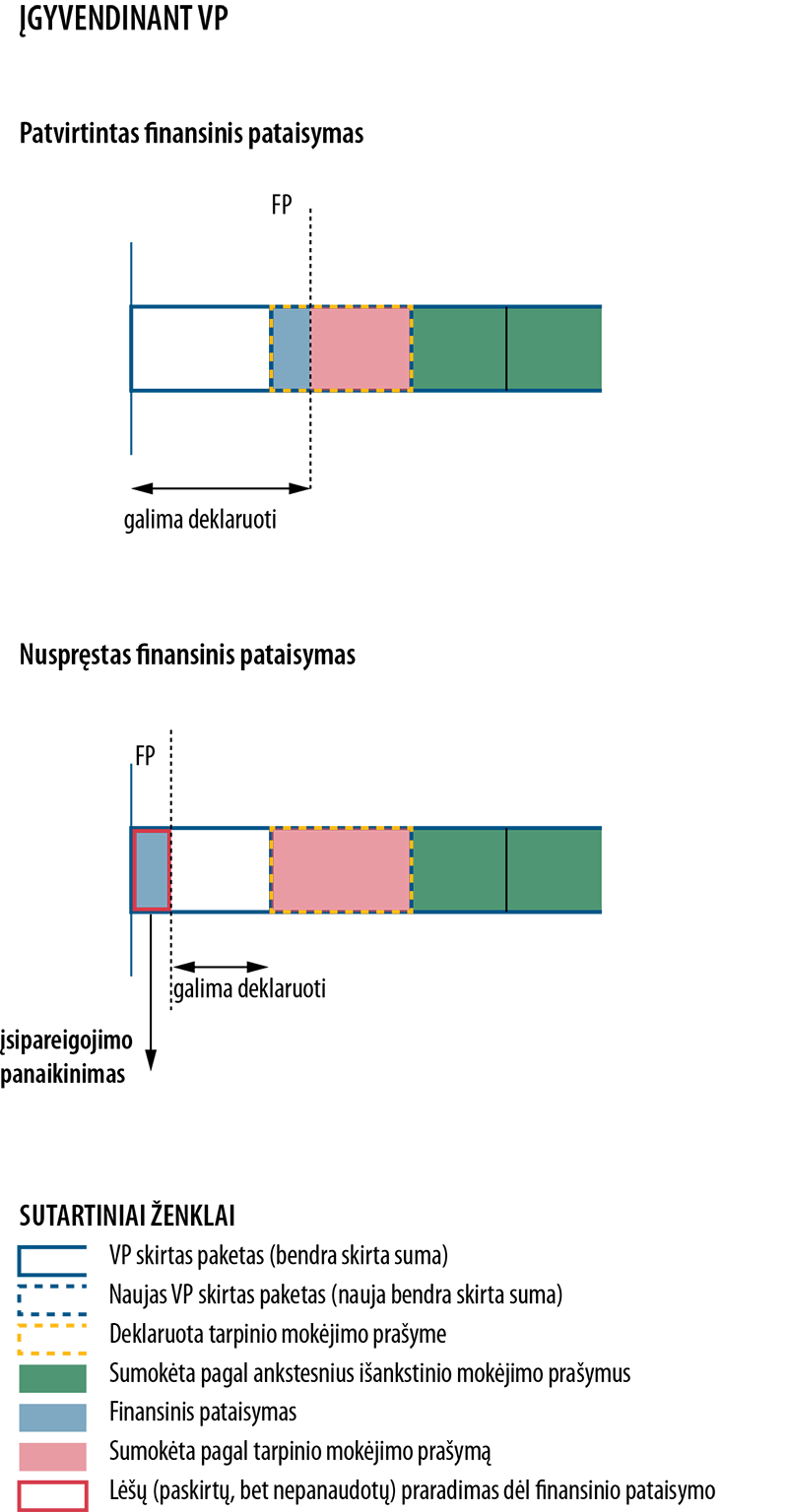

18Kai dėl didelių valstybės narės kontrolės ir valdymo sistemos trūkumų įvyksta sisteminės klaidos arba Komisija nustato pavienį pažeidimą, Komisija taip pat gali taikyti finansinius pataisymus (žr. I priedą)13. Finansinių pataisymų paskirtis – atkurti padėtį, kurioje visos deklaruotos išlaidos bendram finansavimui iš ERPF, SF arba ESF ir kurias kompensuoja Komisija, atitinka galiojančias taisykles14.

192000–2006 m. ir 2007–2013 m. programavimo laikotarpiais valstybės narės galėjo pakeisti neteisėtas išlaidas naujomis išlaidomis, jei ėmėsi būtinų taisomųjų veiksmų ir įvykdė susijusį finansinį pataisymą (patvirtintą finansinį pataisymą)15. Ši galimybė taip pat numatyta 2014–2020 m. programavimo laikotarpiui16. Tačiau praktinis šios taisyklės įgyvendinimas priklausė nuo valstybės narės gebėjimo deklaruoti papildomas (teisėtas) išlaidas. Jei valstybė narė neturėjo tokių papildomų deklaruotinų išlaidų, finansinis pataisymas tapo grynuoju pataisymu (prarastos lėšos). Ir priešingai, Komisijos sprendimas dėl finansinio pataisymo visuomet turėjo tiesioginį ir galutinį poveikį valstybei narei: ji turėjo sugrąžinti sumą ir jai skirtas finansinis paketas buvo sumažintas (t. y., valstybė narė per visą programavimo laikotarpį galėjo išleisti mažiau pinigų).

20Komisija finansinį pataisymą taiko ne tiesiogiai paramos gavėjams, bet VP valdančioms valstybės narės institucijoms. Jei finansinis pataisymas yra susijęs su individualiais paramos gavėjų įgyvendinamais projektais, paramos gavėjo atžvilgiu finansinį pataisymą privalo vykdyti valstybės narės valdžios institucijos.

21III priede apžvelgiami skirtingi scenarijai, susiję su finansinio pataisymo poveikiu valstybėms narėms iki 2007–2013 m. programavimo laikotarpio pabaigos.

Finansinio pataisymo dydžio nustatymas

22Finansinio pataisymo dydį Komisija gali nustatyti įvairiais būdais (žr. 2 langelį).

2 langelis

Individualus, fiksuotos sumos ir ekstrapoliuotas finansinis pataisymas

Komisija nustatė tris skirtingus būdus finansinio pataisymo dydžiui nustatyti17:

- Finansinio pataisymo dydis įvertinamas remiantis individualiais atvejais ir prilygsta neteisingai iš ES biudžeto išmokėtai išlaidų sumai (individualus pataisymas).

- Kai neteisingai iš ES biudžeto išmokėtos išlaidų sumos apskaičiuoti neįmanoma arba tai nėra ekonomiškai efektyvu, gali būti taikomas fiksuotos sumos pataisymas, pagrįstas iš anksto nustatytais kriterijais ir normomis. Fiksuotos sumos pataisymas turi įtakos visai veiksmų programai arba jos daliai (pavyzdžiui, vienam ar keliems prioritetams, su konkrečiu pasiūlymu teikti paraiškas susijusiems projektams, konkrečios tarpinės institucijos valdomoms priemonėms) ir paprastai yra skirtas horizontaliosioms (veikiančioms daugiau projektų ar prioritetų), sistemingoms (pasikartojančioms kelis kartus) arba sisteminėms (susijusioms su sistemomis) problemoms arba konkrečioms neteisėtoms išlaidoms (t. y. vadovaujančiosios institucijos arba tarpinės institucijos patikrinimų trūkumai, viešųjų pirkimų problemos).

- Kai pažeidimų yra daugelyje atvejų ir ekonomiškai nėra efektyvu ištirti visus atvejus, kuriuose yra pažeidimų, finansinio pataisymo dydį galima nustatyti ekstrapoliacijos būdu. Tai reiškia, kad visiems atvejams pataisymo dydis apskaičiuojamas pagal mažą ištirtų atvejų skaičių.

Jei neteisėtas išlaidas, dėl kurių buvo vykdomas finansinis pataisymas, jau buvo prašoma kompensuoti iš ES biudžeto, finansinis pataisymas skiriamas praeičiai (ex post finansinis pataisymas). Tačiau jei neteisėtų išlaidų dar nebuvo prašoma kompensuoti iš ES biudžeto, finansinis pataisymas skiriamas ateičiai (ex ante finansinis pataisymas). Tai reiškia, kad jau deklaruodamos išlaidas Komisijai, valstybės narės turi išskaičiuoti finansinio pataisymo sumą iš tinkamų finansuoti išlaidų. Ex ante ir ex post finansinis pataisymas gali vykti vienu metu tuo pačiu atveju, taip užtikrinant pataisymą buvusiems ir būsimiems mokėjimams.

24I priede aprašytas prevencinės priemonės ir (arba) finansinio pataisymo procesas ir jo užbaigimas.

Nėra prevencinių priemonių ar finansinių pataisymų už nepasiektus rezultatus

252000–2006 m. ir 2007–2013 m. programavimo laikotarpiais nebuvo teisės nuostatos, kuria remiantis Komisijai būtų leidžiama inicijuoti procedūrų sustabdymą ir paskirti finansinius pataisymus, jei programos ar prioritetinės krypties lygmeniu nebuvo pasiekti rezultatai. Ji taip pat turėjo ribotas galimybes tai daryti atskirų projektų lygmeniu. Kritiką dėl šio reglamentų trūkumo pateikėme keliose ataskaitose18.

Neteisėtai valstybėms narėms sumokėtų sumų susigrąžinimas

26Pagal pasidalijamojo valdymo principą, valstybės narės atsako už klaidų nustatymą, ištaisymą ir jų prevenciją, kad iš ES biudžeto būtų kompensuojamos tik teisėtos išlaidos. Taip pat valstybės narės turi susigrąžinti iš paramos gavėjų neteisėtai (iš ES biudžeto) išmokėtas sumas19. Tačiau tai neįmanoma, jeigu:

- klaidą padarė ne paramos gavėjas, bet ji yra susijusi su problemomis, kylančiomis dėl valdymo ir kontrolės sistemos veikimo (pvz., problemos, susijusios su operacijų bendram finansavimui atrinkimu) arba

- neįmanoma susigrąžinti sumos iš paramos gavėjo (pvz., paramos gavėjas bankrutavo).

Tokiais atvejais finansinio pataisymo našta tenka valstybės narės biudžetui, nebent ja būtų galima pasidalyti su ES biudžetu.

27Vadovaujantis 2015 m. pabaigoje valstybių narių Komisijai pateikta informacija, už visas VP visam 2007–2013 m. laikotarpiui viešojo (ES ir nacionalinio) finansavimo suma, kurios neįmanoma susigrąžinti iš paramos gavėjų, siekia 57 milijonus eurų (atitinka bendras (privačiąsias ir viešąsias) tinkamas finansuoti išlaidas už 115 milijonų eurų)20.

28Be to, kai neteisėtai išmokėta suma susigrąžinama iš viešosios institucijos, veikiančios kaip naudos gavėjas, finansinis pataisymas de facto vis tiek tenka nacionaliniam, regioniniam ar vietos biudžetui.

Finansinis pataisymas yra viena svarbiausių priemonių nustatant sanglaudos srities mokėjimų iš ES biudžeto likutinę riziką

29Nuo 2000 m. buvo įtraukti specialūs reguliavimo reikalavimai, siekiant sustiprinti valstybių narių atsakomybę už klaidų aptikimą, ištaisymą ir prevenciją, ir atitinkamai pakeistos VP valdymo ir kontrolės sistemos.

Metinis klaidų rodiklis vienai programai reprezentatyvioje Komisijos patvirtintų operacijų imtyje

302000–2006 m. laikotarpiui paskirtos nacionalinės institucijos turėjo patikrinti 5 % tinkamų finansuoti išlaidų prieš užbaigiant VP, atsižvelgdamos į rizikos, kad gali būti pažeidimų, savo pačių vertinimą ir skirdamos dėmesį reprezentatyviai VP išlaidų imčiai21. Valstybės narės taip pat turėjo kasmet informuoti apie susigrąžintinas sumas22. Tačiau nebuvo reikalavimo kasmet apskaičiuoti bendrą klaidų rodiklį arba skelbti metinę audito nuomonę.

312007–2013 m. laikotarpiui reglamente įvestos valstybių narių audito institucijos, kurios turėtų skelbti metinę kontrolės ataskaitą ir audito nuomonę dėl atspindimų operacijų teisėtumo ir tvarkingumo23. Metinėje kontrolės ataskaitoje buvo nustatytas klaidų lygis, pagrįstas reprezentatyvia operacijų, kurias patikrino, t. y., patvirtino Komisija, auditų imtimi.

Komisijos apskaičiuojamas suminės likutinės rizikos lygis

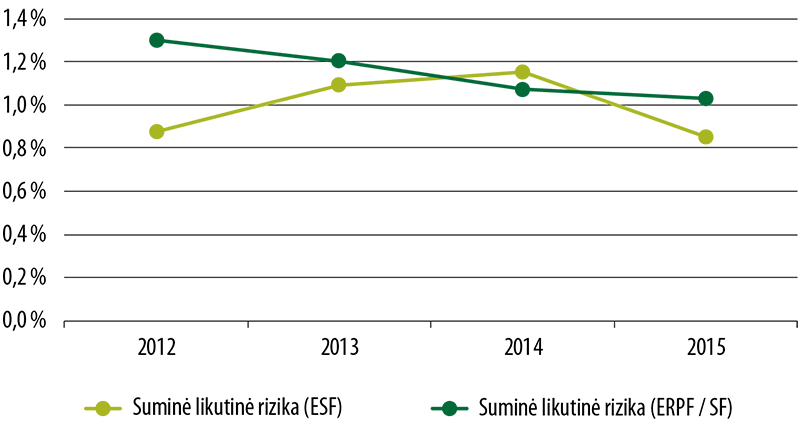

32Valstybės narės taip pat pateikia Komisijai išsamesnę informaciją apie per metus atliktus finansinius pataisymus ir naudodamasi šia informacija Komisija apskaičiuoja suminės likutinės rizikos lygį24. Nuo 2012 m. metinėse veiklos ataskaitose Komisija apskaičiuoja ir paskelbia rodiklį, kuris vadinamas sumine likutine rizika (SLR). SLR – tai Komisijos apskaičiuotas per programavimo laikotarpį kiekvienai VP (arba VP grupei) sumokėtų išlaidų neteisėtos ir netvarkingos likusios dalies įvertis. SLR rodiklis atnaujinamas kasmet. Nuo pirmojo apskaičiavimo 2012 m., 2007–2013 m. laikotarpio bendras SLR ERPF (SF) ir ESF atveju nesiekė 2 % reikšmingumo ribos25 (žr. 2 diagramą).

2 diagrama

ERPF/SF ir ESF programų suminė likutinė rizika (SLR): 2012–2015 m.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

Skaičiuodama SLR, Komisija atsižvelgia į metinį klaidų rodiklį, apie kurį praneša valstybių narių audito institucijos, kaip Komisijos patvirtintas klaidas. Galiausiai ji taip pat naudoja visus finansinius pataisymus, valstybės narės lygmeniu įvykdytus nuo programos laikotarpio pradžios (per atšaukimus ir susigrąžinimus, apie kuriuos informuoja valstybės narės) ir ES lygmeniu (per oficialius Komisijos sprendimus)26.

Ankstesnė Europos Audito Rūmų specialioji ataskaita dėl Komisijos priemonių ES biudžetui apsaugoti

342012 m. ankstesnėje specialiojoje ataskaitoje įvertinome Komisijos priemones ES biudžetui apsaugoti 2000–2006 programavimo laikotarpiu. Mūsų auditas parodė, kad nustačius trūkumų Komisija paprastai imdavosi tinkamų veiksmų, tačiau procesas trukdavo ilgai, ir ji gavo įvairaus lygio patikinimus, kad vykdant jos taisomuosius veiksmus buvo deramai pašalinti nacionalinių valdymo ir kontrolės sistemų trūkumai27.

Audito apimtis ir metodas

35Vykdydami šį auditą įvertinome, ar Komisijos prevencinės priemonės ir finansiniai pataisymai sanglaudos srityje buvo veiksmingi saugant ES biudžetą nuo neteisėtų išlaidų bendro finansavimo.

36Mūsų auditas buvo orientuotas į 2007–2013 m. programavimo laikotarpį, tačiau šio laikotarpio Komisijos prevencines priemones ir finansinius pataisymus palyginome ir su 2000–2006 m. programavimo laikotarpiu. Taip pat įvertinome tikėtiną atitinkamų reglamentų pakeitimų poveikį 2014–2020 m. programavimo laikotarpiui.

37Visų pirma nagrinėjome, ar:

- Komisijos finansiniai pataisymai turėjo pakankamą galutinį poveikį ERPF ir ESF programoms 2000–2006 m. laikotarpiu;

- Komisija veiksmingai naudojo reglamentuose nustatytas prevencines priemones ir finansinius pataisymus 2007–2013 m. laikotarpiu;

- Komisija veiksmingai pasinaudojo įgyta patirtimi kurdama tvarką 2014–2020 m. laikotarpiui, kad geriau apsaugotų ES biudžetą sanglaudos srityje.

Mūsų auditą sudarė:

- atitinkamų ES teisės aktų ir Komisijos gairių (tiek vidaus, tiek skirtų valstybėms narėms) 2000–2006 m., 2007–2013 m. ir 2014–2020 m. laikotarpiams peržiūra;

- įvairių Komisijos leidinių ir pranešimų, susijusių su ES biudžeto apsaugos priemonėmis (pavyzdžiui, metinės veiklos ataskaitos, finansinių ataskaitų rinkinys ir komunikatas dėl ES biudžeto apsaugos) 2007–2013 m. laikotarpiui, apžvalga;

- 2000–2006 m. ir 2007–2013 m. laikotarpių prevencinių priemonių ir finansinių pataisymų pasiskirstymo per kelis metus lyginamoji analizė ir bendrų programos išlaidų užbaigus 2000–2006 m. programavimo laikotarpį finansinių pataisymų poveikio vertinimas;

- Europos Teisingumo Teismo sprendimų dėl Komisijos finansinio pataisymo sprendimų 1994–1999 m. ir 2000–2006 m. laikotarpiais, kurie buvo apskųsti Europos Teisingumo Teisme, apžvalga;

- 2007–2013 m. Komisijos vidaus procedūrų vertinimas ir patikrinimas, kaip jos veikia praktiškai, atliekant dokumentų peržiūrą. Tai apėmė įvairių Komisijos saugomų informacijos šaltinių nagrinėjimą ir konkrečių nagrinėtų atvejų audito eigos patvirtinimą ir atkūrimą;

- 72 individualių atvejų, kurie buvo užbaigti iki 2016 m. pabaigos ir susiję su 20 ERPF / SF ir ESF veiksmų programų 2007–2013 m. laikotarpiu, imties nagrinėjimas. Šioms 20 VP išnagrinėjome visas prevencines priemones ir finansinius pataisymus. Šios programos sudaro maždaug 21 % viso biudžeto ir buvo atrinktos atsitiktine tvarka. 72 išnagrinėti atvejai sudaro 29 % visų to laikotarpio finansinių pataisymų;

- programos rizikos kiekvienai valstybei narei ir finansinio pataisymo lygio palyginimas bei Komisijos patvirtintų klaidų rodiklio ir prevencinių priemonių bei finansinių pataisymų 2007–2013 m. laikotarpiu analizė;

- pokalbiai su Europos Parlamento biudžeto kontrolės ir Regioninės plėtros komitetų nariais ir su Europos Sąjungos struktūrinių priemonių darbo grupės tarybos valstybių narių atstovais.

Auditas apėmė laikotarpį iki 2015 m. gruodžio 31 d., nebent būtų nurodyta kitaip. Auditas vietoje buvo vykdomas 2016 m. sausio–lapkričio mėn. Nagrinėdami prevencines priemones ir finansinius pataisymus rėmėmės valstybių narių pripažintomis klaidomis. Nebent nurodyta kitaip, šioje ataskaitoje pateikti duomenys susiję su ex post finansiniais pataisymais, kuriuos paskyrė Komisija ir patvirtino valstybės narės.

Pastabos

2000–2006 m. laikotarpiu finansiniai pataisymai jau tapo grynaisiais pataisymais kai kurių ERPF ir ESF programų ir SF projektų atveju

2000–2006 m. laikotarpiu finansiniai pataisymai sudarė 8 616 milijonų eurų arba 3,8 % viso biudžeto, skirto ERPF, SF ir ESF

40Vertindami, kaip efektyviai Komisija saugojo ES biudžetą nuo neteisėtų išlaidų, visų pirma nagrinėjome 2000–2006 m. programavimo laikotarpį. Už šį laikotarpį galėjome įvertinti bendrą finansinių pataisymų poveikį valstybėms narėms, nes beveik visos VP iki 2015 m. pabaigos buvo užbaigtos28.

41Nustatėme, kad 2000–2006 m. laikotarpiu Komisija iš viso paskyrė 8 616 milijonų eurų vertės finansinius pataisymus. Tai sudarė apie 3,8 % viso skirto finansinio paketo (1 lentelė).

42Komisijos teigimu, 2000–2006 m. laikotarpio pabaigoje visos VP buvo užbaigtos paskyrus pakankamai finansinių pataisymų, kad būtų užtikrinta, kad iš ES biudžeto nebus apmokėtos jokios reikšmingo dydžio neteisėtos išlaidos.

| 2000–2006 m. | 2007–2013 m. | ||||||

|---|---|---|---|---|---|---|---|

| ERPF | SF | ESF | IŠ VISO | ERPF/SF | ESF | IŠ VISO | |

| Skirtas finansinis paketas (milijonais eurų) | 129 607 | 30 215 | 68 521 | 228 344 | 269 879 | 76 617 | 346 496 |

| Patvirtinti / nuspręsti finansiniai pataisymai (milijonais eurų) | 5 794 | 832 | 1 990 | 8 616 | 2 317 | 1 009 | 3 326 |

| Patvirtinti / nuspręsti finansiniai pataisymai / skirtas finansinis paketas (%) | 4,5 % | 2,8 % | 2,9 % | 3,8 % | 0,9 % | 1,3 % | 1,0 % |

| Nutraukto finansavimo suma (milijonais eurų) | 23 364 | 5 082 | 28 446 | ||||

| Nutraukto finansavimo suma / skirtas finansinis paketas (%) | 9 % | 7 % | 8 % | ||||

| Bendras VP skaičius | 379 | 239 | 618 | 322 | 118 | 440 | |

| Sustabdytų VP skaičius | 45 | 11 | 56 | 32 | 32 | 64 | |

| Sustabdytų VP skaičius / Bendras VP skaičius (%) | 12 % | 5 % | 9 % | 10 % | 27 % | 15 % | |

| Bendras projektų skaičius | 1 119 | 1 119 | |||||

| Sustabdytų projektų skaičius | 2 | 2 | |||||

| Sustabdytų projektų skaičius / Bendras projektų skaičius (%) | 0 % | 0 % | |||||

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

43Tačiau Komisija nepaskelbė visos šios politikos srities rodiklio, panašaus į SLR 2007–2013 m. programavimo laikotarpiui, kad įvertintų, ar minėtų pataisymų poveikis sumažino likutinės rizikos rodiklį šioje srityje, kad jis nesiektų 2 % reikšmingumo ribos.

44Atitikties auditų atžvilgiu išnagrinėjome baigiamąjį mokėjimą 12 ERPF arba ESF VP ir 15 SF projektų (iš viso 101 projektas). Iš 101 projekto 20 projektų turėjo finansinį poveikį turinčių klaidų, iš kurių bent 13 projektų Komisija vykdė finansinius pataisymus valstybei narei užbaigus užbaigimo procedūrą. Tai parodo, kad Komisija turi likti budri, tirdama valstybių narių pateikiamas užbaigimo deklaracijas.

451 lentelėje apibendrinama mūsų atlikta analizė apie Komisijos priemones ES biudžetui ES sanglaudos politikos srityje 2000–2006 m. ir 2007–2013 m. programavimo laikotarpiais apsaugoti.

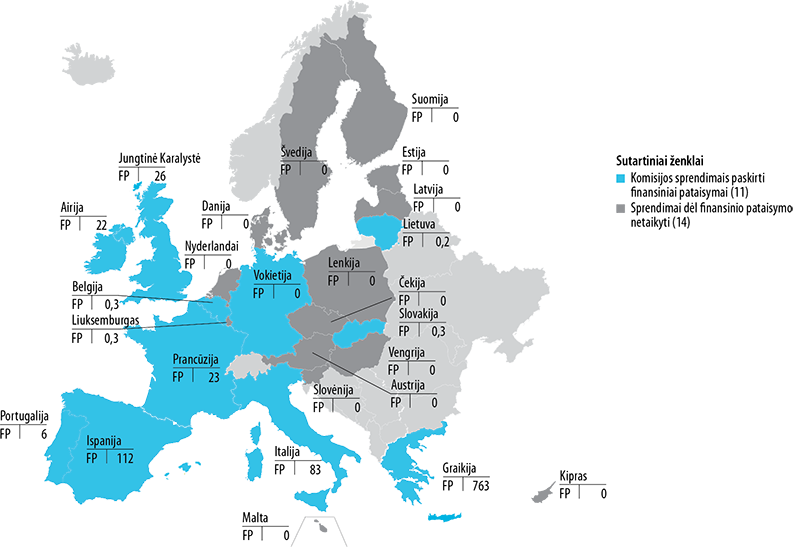

2000–2006 m. laikotarpiu grynieji finansiniai pataisymai iš viso sudarė 2 423 milijonus eurų (arba 1,1 % viso biudžeto)

46Grynieji finansiniai pataisymai susiję su abiem Komisijos sprendimais savaime yra grynieji, o patvirtinti finansiniai pataisymai gali būti grynieji, jei valstybės narės neįtraukia naujų išlaidų.

47Sprendimą taikyti finansinius pataisymus Komisija priėmė septynių valstybių narių atžvilgiu (Belgijos, Graikijos, Ispanijos, Prancūzijos, Vokietijos, Italijos ir Jungtinės Karalystės) ERPF atveju, šešių valstybių narių atžvilgiu (Ispanijos, Graikijos, Airijos, Lietuvos, Portugalijos ir Slovakijos) SF atveju ir vienos valstybės narės atžvilgiu (Prancūzijos) SF atveju ir vienos valstybės narės atžvilgiu (Prancūzijos) ESF atveju. Komisijos sprendimu nustatyti pataisymai sudaro 1 037 milijonus eurų arba apie 0,5 % viso ERPF, SF ir ESF biudžeto (žr. 3 diagramą).

3 diagrama.

Komisijos sprendimais paskirtų finansinių pataisymų pasiskirstymas: 2000–2006 m. programavimo laikotarpis (milijonais eurų)

Pastabos:

Pirmiau pateikti duomenys susiję su programomis, kurias įgyvendino viena valstybė narė. Prie šių programų reikia pridėti tarpregionines programas. Atitinkamas skirtas paketas ir nuspręstas finansinis pataisymas sudaro, atitinkamai, 6 036 milijonus eurų ir 1 milijoną eurų.

Šaltinis: Europos Audito Rūmai, remiantis Komisijos pateikta informacija.

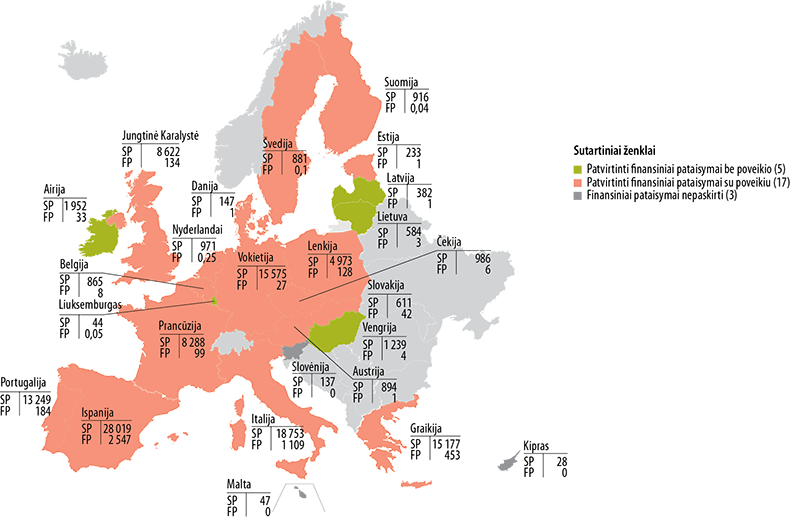

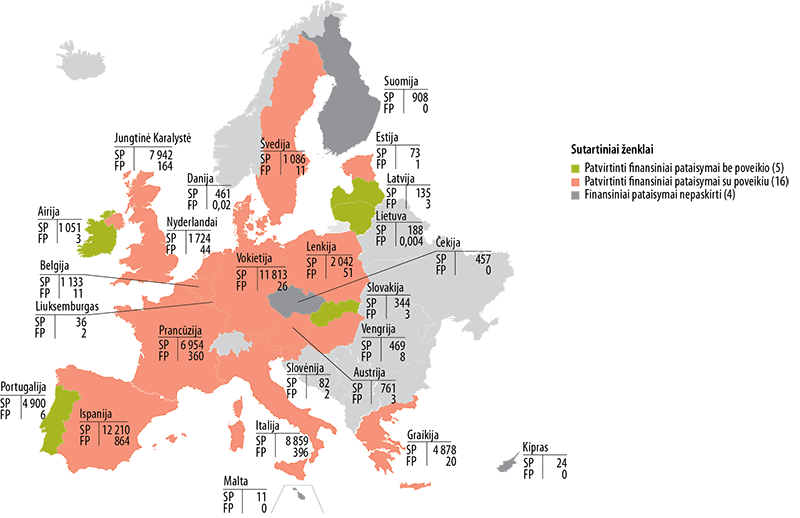

Kalbant apie patvirtintus finansinius pataisymus, mes nustatėme, kad ERPF atveju penkios iš 25 valstybių narių (Airija, Latvija, Lietuva, Liuksemburgas ir Vengrija) sugebėjo pakeisti visą patvirtinto finansinio pataisymo sumą naujomis išlaidomis (4 diagramoje nurodytos žaliai). Tą patį sugebėjo padaryti penkios valstybės narės iš 25 ESF atveju (Airija, Latvija, Lietuva, Portugalija ir Slovakija) ir keturios valstybės narės iš 16 SF atveju (Latvija, Lietuva, Vengrija ir Slovėnija) (5 ir 6 diagramose nurodytos žaliai). Kartu šios valstybės narės sudarė 3 % ERPF, 10 % ESF ir 10 % SF biudžeto. Šios valstybės narės sugebėjo deklaruoti pakankamai papildomų išlaidų, kad kompensuotų patvirtintų finansinių pataisymų poveikį, todėl patvirtinti finansiniai pataisymai neturėjo įtakos jų skirto biudžeto paketo panaudojimui.

4 diagrama.

Patvirtintų finansinių pataisymų poveikis valstybėms narėms: 2000–2006 m. programavimo laikotarpis – ERPF (milijonais eurų)

Pastabos:

SP = skirtas paketas.

Pirmiau pateikti duomenys susiję su programomis, kurias įgyvendino viena valstybė narė. Prie šių programų reikia pridėti tarpregionines programas. Susijęs skirtas paketas ir patvirtintas finansinis pataisymas sudaro, atitinkamai, 6 036 milijonus eurų ir 68 milijonus eurų.

Šaltinis: Europos Audito Rūmai, remiantis Komisijos pateikta informacija.

17 valstybių narių ERPF atveju, 16 valstybių narių ESF atveju ir dešimt valstybių narių SF atveju patvirtinti finansiniai pataisymai turėjo įtakos skirto biudžeto paketo panaudojimui (4, 5 ir 6 diagramose nurodyta raudona spalva). Visoms šioms valstybėms narėms skirta 96 % ERPF, 88 % ESF ir 89 % SF finansavimo.

50Šios valstybės narės nesugebėjo visiškai pasinaudoti pakeitimo galimybe, todėl patvirtintas finansinis pataisymas, bent jau iš dalies, tapo grynuoju finansiniu pataisymu. Apskaičiavome, kad šis grynasis finansinis pataisymas sudaro 1 386 milijonus eurų. Tai atitinka apie 0,6 % viso ERPF, SF ir ESF biudžeto visoms 25 valstybėms narėms.

5 diagrama.

Patvirtintų finansinių pataisymų poveikis valstybėms narėms: 2000–2006 m. programavimo laikotarpis – ESF (milijonais eurų)

Pastaba: SP = skirtas paketas.

Šaltinis: Europos Audito Rūmai, remiantis Komisijos pateikta informacija.

6 diagrama.

Patvirtintų finansinių pataisymų poveikis valstybėms narėms: 2000–2006 m. programavimo laikotarpis – SF (milijonais eurų)

Pastaba: SP = skirtas paketas.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

ERPF atveju buvo trys valstybės narės (Kipras, Malta ir Slovėnija), ESF atveju buvo keturios (Čekija, Kipras, Malta ir Suomija), o SF atveju – dvi (Kipras ir Malta), kurioms 2000–2006 m. laikotarpiu nebuvo vykdytas joks patvirtintas finansinis pataisymas.

Komisijos trūkumų vertinimą ir finansinius pataisymus iš esmės patvirtino Europos Teisingumo Teismas

52Komisijai priverstinai vykdant mokėjimo sustabdymą arba finansinį pataisymą Komisijos sprendimu, valstybė narė turi teisę užginčyti šį sprendimą Europos Teisingumo Teisme. Todėl nagrinėjome, ar Komisijos sprendimai ankstesniu programavimo laikotarpiu buvo iš esmės patvirtinti Europos Teisingumo Teisme.

| Programavimo laikotarpis | Valstybė narė | Finansinio pataisymo sprendimai | Europos Teisingumo Teisme užginčytų atvejų skaičius | Statusas | Teismo sprendimas (baigtoms nagrinėti byloms) | ||||

|---|---|---|---|---|---|---|---|---|---|

| Regioninės ir miestų politikos GD | Užimtumo, socialinių reikalų ir įtraukties GD | Iš viso | Užbaigta | Svarstoma | Komisijos sprendimas | ||||

| patvirtintas | pripažintas negaliojančiu | ||||||||

| 1994–1999 m. | Belgija | 1 | 3 | 4 | |||||

| Vokietija | 16 | 1 | 17 | 11 | 11 | 10 | 1 | ||

| Airija | 5 | 1 | 6 | ||||||

| Graikija | 7 | 7 | 2 | 2 | 2 | ||||

| Ispanija | 14 | 2 | 16 | 5 | 5 | 1 | 4 | ||

| Prancūzija | 4 | 4 | 8 | ||||||

| Italija | 7 | 7 | 4 | 4 | 4 | ||||

| Liuksemburgas | 5 | 5 | |||||||

| Nyderlandai | 3 | 3 | 1 | 1 | 1 | ||||

| Austrija | 3 | 3 | |||||||

| Portugalija | 5 | 5 | 2 | 2 | 1 | 1 | |||

| Suomija | 1 | 1 | 2 | ||||||

| Jungtinė Karalystė | 7 | 2 | 9 | ||||||

| Interreg1 | 4 | 4 | 1 | 1 | 1 | ||||

| Iš viso 1994–1999 m. | 77 | 19 | 96 | 26 | 26 | 0 | 20 | 6 | |

| 2000–2006 m. | Belgija | 1 | 1 | ||||||

| Vokietija | 1 | 1 | |||||||

| Airija | 1 | 1 | |||||||

| Graikija | 2 | 2 | |||||||

| Ispanija | 21 | 21 | 11 | 8 | 3 | 6 | 2 | ||

| Prancūzija | 1 | 2 | 3 | 1 | 1 | 1 | |||

| Italija | 3 | 1 | 4 | 2 | 1 | 1 | 1 | ||

| Lietuva | 1 | 1 | |||||||

| Portugalija | 4 | 4 | 1 | 1 | 1 | ||||

| Slovakija | 1 | 1 | |||||||

| Jungtinė Karalystė | 1 | 1 | |||||||

| Interreg1 | 1 | 1 | |||||||

| Iš viso 2000–2006 m. | 38 | 3 | 41 | 15 | 11 | 4 | 8 | 3 | |

| IŠ VISO: | 115 | 22 | 137 | 41 | 37 | 4 | 28 | 9 | |

| 137 | 41 | 37 | |||||||

1 Tarpregionines programas įgyvendina daugiau nei viena valstybė narė.

Šaltinis: Komisijos pateikta informacija.

53Iki 2015 m. pabaigos iš 137 finansinio pataisymo sprendimų 41 atvejis buvo užginčytas Europos Teisingumo Teisme dėl 2000–2006 m. ir 1994–1999 m. laikotarpių (žr. 2 lentelę). 2016 m. pabaigoje iš 41 bylos buvo baigtos svarstyti 37 bylos.

54Maždaug pusė mūsų analizėje apžvelgtų Europos Teisingumo Teismo bylų yra susijusios su viešųjų pirkimų taisyklių nesilaikymu. Kitos problemos yra susijusios su turėtų išlaidų pateikimu nesilaikant tinkamumo termino, lėšų perkėlimu iš vienos veiksmų programos į kitą veiksmų programą bei su valdymo ir kontrolės proceso trūkumų nustatymu.

55Devyniose iš 37 baigtų nagrinėti bylų Europos Teisingumo Teismas paskelbė Komisijos finansinio pataisymo sprendimą negaliojančiu. Devyniais atvejais sprendimas buvo paskelbtas negaliojančiu dėl su procedūra susijusių klausimų nedarant išvadų dėl bylos esmės. Dėl trijų iš keturių nebaigtų nagrinėti bylų, kuriose keliamos tos pačios problemos, yra pateikta apeliacija. Visose kitose bylose Europos Teisingumo Teismas patvirtino Komisijos sprendimą ir dėl formos, ir dėl turinio.

56Taigi, galima daryti prielaidą, kad iš esmės 1994–1999 m. ir 2000–2006 m. laikotarpiais Komisija patikimai aiškino straipsnius dėl finansinio pataisymo taikymo ir finansinius pataisymus taikė proporcingai.

57Kol kas nėra Komisijos sprendimų dėl finansinio pataisymo 2007–2013 m. programavimo laikotarpiui. Buvo tik vienas atvejis, kai valstybė narė užginčijo Komisijos sprendimą dėl mokėjimo sustabdymo 2007–2013 m. laikotarpiui, bet ši byla dar svarstoma, todėl nėra įtraukta į mūsų tyrimą.

2007–2013 m. laikotarpiu Komisija vis labiau naudoja prevencines priemones ir finansinius pataisymus

582007–2013 m. laikotarpiui kol kas neįmanoma atlikti jokio galutinio vertinimo, nes ERPF / SF ir ESF VP užbaigimo procedūros bus pradėtos tik 2017 m. Todėl nagrinėjome, kaip Komisija išnaudojo šio laikotarpio reguliavimo nuostatas, kad apsaugotų ES biudžetą nuo neteisėtų išlaidų. Kai buvo tinkama, duomenis lyginome ir su 2000–2006 m. laikotarpiu.

2007–2013 m. laikotarpiu Komisija aktyviau naudojo savo turimas priemones ES biudžeto apsaugai nei praeityje

59Komisija turėtų naudoti reglamente numatytas ES biudžeto apsaugos priemones iškart, kai tik nustatoma didelių trūkumų valdymo ir kontrolės sistemoje ir kai dėl jų valstybės narės gali prašyti kompensuoti neteisėtas išlaidas. Tai yra būtina, siekiant, kad valstybės narės galėtų patobulinti savo sistemas, ir siekiant išvengti papildomų neteisėtų išlaidų iš ES biudžeto. Todėl palyginome su ankstesniu laikotarpiu, kaip Komisija naudojosi prevencinėmis priemonėmis ir finansiniais pataisymais 2007–2013 m. laikotarpiu.

602007–2013 m. laikotarpiui iki 2015 m. pabaigos buvo paskirta atlikti finansinius pataisymus už maždaug 3 326 milijonus eurų (žr. 1 lentelę). Tai atitinka 1,0 % viso skirto biudžeto paketo. Be to, buvo nutraukti mokėjimai už maždaug 28 446 milijonus eurų (8 % viso skirto finansinio paketo).

2007–2013 m. programavimo laikotarpiu prevencinės priemonės buvo taikomos anksčiau ir plačiau nei ankstesniu laikotarpiu

61Mūsų tyrimas parodė, kad Komisija prevencines priemones pradėjo naudoti 2010 m., t. y. ketvirtaisiais 2007–2013 m. programavimo laikotarpio metais. Tai yra dviem metais anksčiau nei 2000–2006 m. programavimo laikotarpiu ir likus penkiems metams iki teisės tai padaryti pabaigos (žr. 7 diagramą ir 1 lentelę).

62Be to, prevencinės priemonės buvo anksčiau pritaikytos didesnei VP daliai ir Komisija anksčiau taip pat paskyrė rimtesnes priemones. Pavyzdžiui, 2000–2006 m. laikotarpiu mokėjimų sustabdymas pirmosioms VP buvo pritaikytas 2007 m. (aštuntieji 2000–2006 m. laikotarpio metai). 2007–2013 m. tai įvyko jau 2010 m. (ketvirtieji 2007–2013 m. laikotarpio metai). Be to, palyginti su ankstesniu programavimo laikotarpiu, per kurį 2007 m. (aštuntieji laikotarpio metai) buvo sustabdytas mokėjimas 20 % visų VP, 2007–2013 m. laikotarpiu tai buvo padaryta 68 % tokių VP.

63Toks ankstyvesnis, platesnis ir griežtesnis Komisijos prevencinių priemonių taikymas suteikia galimybę tinkamesniu laiku patobulinti daugiau valdymo ir kontrolės sistemų, taip pat valstybės narės labiau skatinamos imtis būtinų patobulinimų.

Santykinis finansinių pataisymų skaičiaus padidėjimas 2007–2013 m. laikotarpiu, palyginti su nustatytu neteisėtų išlaidų lygiu

64Mūsų analizė taip pat rodo, kad 2007–2013 m. laikotarpiu finansinių pataisymų lygis ir paskirtų finansinių pataisymų įgyvendinimo lygis buvo panašus į tą, kuris buvo nustatytas ankstesniu 2000–2006 m. laikotarpiu (žr. 8 diagramą). Tačiau šių dviejų laikotarpių finansinius pataisymus reikia vertinti nevienareikšmiškai ir juos būtina palyginti su pagrindiniu neteisėtų išlaidų lygiu. Mūsų auditų nuo 2009 m. duomenimis, klaidų lygis 2007–2013 m. laikotarpiu yra gerokai mažesnis nei 2000–2006 m. laikotarpiu29. Tai reiškia, kad 2000–2006 m. laikotarpiu buvo gerokai daugiau neteisėtų išlaidų nei 2007–2013 m. laikotarpiu. Taip pat tai reiškia, kad finansinių pataisymų lygis santykinai išaugo.

7 diagrama.

Komisijos taikytos prevencinės priemonės sanglaudos srityje 2000–2006 m. ir 2007–2013 m. programavimo laikotarpiais (suminiai rodikliai)

Pastaba: PM: programos metai, 2016 m. duomenų rengiant šią ataskaitą dar nebuvo.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

8 diagrama.

Komisijos taikyti finansiniai pataisymai sanglaudos srityje 2000–2006 m. ir 2007–2013 m. programavimo laikotarpiais (suminiai rodikliai)

Pastaba: PM: programos metai, 2016 m. duomenų rengiant šią ataskaitą dar nebuvo.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

2007–2013 m. laikotarpio finansinio pataisymo galutinį poveikį galima nustatyti tik užbaigus laikotarpį

65Tačiau galutinį patvirtinto finansinio pataisymo 2007–2013 m. VP poveikį (t. y., ar finansinis pataisymas lėmė lėšų praradimą) galima įvertinti tik tada, kai valstybės narės pateiks galutinį mokėjimo prašymą ir jį įvertins Komisija. 2007–2013 m. programavimo laikotarpiui galutiniai mokėjimo prašymai turi būti pateikti iki 2017 m. kovo 31 d.30, todėl šios ataskaitos rengimo metu dar yra per anksti vertinti finansinio pataisymo 2007–2013 m. programavimo laikotarpiui poveikį valstybėms narėms.

66IV priede pateikta išsamesnė informacija apie kiekvieną valstybę narę, susijusi su 2007–2013 m. laikotarpio Komisijos priemonių įgyvendinimu 2015 m. pabaigoje.

2007–2013 m. laikotarpiu Komisija savo prevencines priemones ir finansinius pataisymus taikė proporcingai

2007–2013 m. laikotarpiu Komisijos priemonės buvo skirtos rizikingiausias programas vykdančioms valstybėms narėms

67Nuo 2007–2013 m. programavimo laikotarpio Komisija apskaičiavo kiekvienos programos rizikos dydį. Šie dydžiai susumuojami valstybės narės lygmeniu ir paskelbiami metinėje veiklos ataskaitoje. Šie rodikliai atspindi programų riziką konkretiems metams ir parodo pagal Komisijos turimą informaciją galimą neteisėtų išlaidų sumą bendrai finansuojamą kiekvienai programai arba valstybei narei.

68Kadangi Komisijos priemonės didžiausią įtaką turėtų daryti rizikingiausioms programoms, tikėtina, kad yra ryšys tarp rizikos veikiamos sumos pasiskirstymo ir Komisijos paskirtų finansinių pataisymų pasiskirstymo. Todėl ištyrėme, ar toks ryšys yra.

Valstybės narės nustatytas programos rizikos rodiklis koreliavo su patvirtintais / nuspręstais finansiniais pataisymais

69Rizikos veikiamos sumos ir Komisijos ir valstybių narių finansinių pataisymų skirtumas yra suminė likutinė rizika (SLR) (žr. 32 ir 33 dalis). Vertindama VP Komisija reikalauja, kad valstybių narių ir Komisijos paskirti finansiniai pataisymai būtų pakankamai dideli, kad būtų užtikrinta, kad šis rodiklis nesiektų 2 % reikšmingumo ribos31.

709 diagramoje parodytas valstybių narių programų rizikos lygis, nustatytas remiantis Komisijos įvertinta rizikos veikiama suma, ir Komisijos finansinių pataisymų lygis pagal valstybes nares 2007–2013 m. laikotarpiu. Koreliacijos analizėje taip pat pateikiama geriausios sutapties linija (bendras valstybių narių santykis tarp programų rizikos ir Komisijos paskirtų finansinių pataisymų) ir 45 linija (taškai, kuriuose finansiniai pataisymai būtų lygūs programų rizikos lygiui).

71Mūsų koreliacijos analizė rodo, kad geriausios sutapties linija yra žemiau 45 linijos (žr. 9 diagramą). Tai reiškia, kad Komisijos paskirti finansiniai pataisymai iš esmės yra žemesni nei rizikos veikiama suma. Tai galima paaiškinti dviem veiksniais:

- netinkamų finansuoti išlaidų bendro finansavimo rizika (rizikos veikiama suma) yra iš dalies sumažinama jau paskirtais finansiniais pataisymais po valstybės narės taikytų kontrolės priemonių, Komisijai dar nepradėjus spręsti problemos; ir

- Komisija reikalauja, kad finansiniai pataisymai sumažintų SLR žemiau 2 % reikšmingumo ribos (o ne iki nulio).

Dauguma valstybių narių yra arti geriausios sutapties linijos. Tai rodo, kad Komisijos paskirtų finansinių pataisymų lygis apskritai koreliuoja su Komisijos rizikos veikiamos sumos įverčiu32.

73Kai valstybės narės yra gerokai aukščiau geriausios sutapties linijos, finansinio pataisymo lygis yra aukštesnis už potencialią rizikuojamą sumą, nurodytą valstybių narių programoms. Taip yra, pavyzdžiui, Slovakijos, Rumunijos ir Airijos atveju.

74Kai valstybės narės yra gerokai žemiau geriausios sutapties linijos, Komisijos paskirtų finansinių pataisymų lygis yra žemesnis už potencialią rizikos veikiamą sumą, nurodytą tų valstybių narių programoms. Taip yra, pavyzdžiui, Prancūzijos ir Ispanijos atveju, kurios abi taikė finansinius pataisymus savo pačių iniciatyva. Tai darydamos jos išvengė Komisijos paskirtų papildomų finansinių pataisymų.

9 diagrama.

Rizikos veikiamos sumos ir patvirtintų / nuspręstų Komisijos finansinių pataisymų 2007–2013 m. programavimo laikotarpiu sanglaudos srityje palyginimas

Pastabos: Apskritimų dydis atitinka kiekvienai valstybei narei skirtą finansinį paketą.

Europos teritorinio bendradarbiavimo programas vykdo daugiau nei viena valstybė narė.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

Finansinio pataisymo lygio ir rizikos veikiamos sumos santykį taip pat paveikia dar nebaigti nagrinėti atvejai. Galutinio procedūros etapo nepasiekę atvejai įtraukiami į rizikos veikiamą sumą, o galimi būsimi finansiniai pataisymai dėl šių atvejų skaičiuose dar neatsispindi. Tai ypač taikytina Ispanijos atveju, kur 2015 m. pabaigoje buvo sustabdyta 20 veiksmų programų ir dar septynioms programoms buvo nutrauktas mokėjimas (tai yra 70 % visų vykdomų prevencinių priemonių).

2007–2013 m. laikotarpio Komisijos vidaus procedūromis visose programose ir valstybėse narėse siekiama užtikrinti suderintas atvejų sąlygas

76Komisija turėtų užtikrinti suderintas atvejų sąlygas visose programose ir valstybėse narėse ir kad prevencinės priemonės ir finansiniai pataisymai būtų įgyvendinti prieš pratęsiant mokėjimus. Todėl išnagrinėjome Komisijos vidaus procedūras prevencinėms priemonėms ir finansiniam pataisymui taikyti, patvirtinimui, kad prevencinės priemonės ir finansinis pataisymas yra įgyvendinti, ir patikrinome, kaip šios procedūros veikia praktiškai.

Sprendimai dėl mokėjimų nutraukimo ar sustabdymo ir finansinio pataisymo aptariami ir dėl jų susitariama aukštesnio lygmens valdymo komitetuose.

772007–2013 m. programavimo laikotarpiu Regioninės ir miestų politikos generalinis direktoratas ir Užimtumo, socialinių reikalų ir įtraukties generalinis direktoratas įsteigė savo Mokėjimų nutraukimo, sustabdymo ir finansinio pataisymo komitetus (ISFCC). Šiuose komitetuose kiekvienas generalinis direktoratas gali aptarti su įspėjimais, mokėjimų nutraukimais, sustabdymais ir finansiniais pataisymais susijusius klausimus ir priimti sprendimus (taip pat žr. I priedą). Abu komitetai renkasi reguliariai ir juos sudaro generalinis direktorius, generalinio direktoriaus pavaduotojas, atitinkami teisinių padalinių direktoriai ir atstovai.

78ISFCC posėdžiai užtikrino geresnę visų su prevencinėmis priemonėmis ir finansiniais pataisymais susijusių atvejų ir procedūrų priežiūrą ir aptarimą generaliniame direktorate, kad būtų lengviau suderinti vienodas atvejų sąlygas ir informuoti vyresniąją vadovybę apie kylančias problemas.

Prevencinių priemonių ir finansinio pataisymo valdymas ir pažangos stebėjimas pareikalavo didelių įsipareigojimų laiko ir personalo išteklių atžvilgiu

79Siekdamos atšaukti prevencines priemones ir atnaujinti mokėjimus, valstybių narių institucijos paprastai privalo pasiūlyti sistemos ištaisymo priemones, kad klaidos nebepasikartotų ateityje. Tai yra vadinama taisomųjų veiksmų planais (žr. I priedą). Mūsų nagrinėtoje 20 programų imtyje Komisija paprašė parengti taisomųjų veiksmų planą 44 iš 72 nagrinėtų atvejų (žr. 38 dalį).

80Tada valstybės narės turi informuoti Komisiją, kad taisomųjų veiksmų planas buvo įgyvendintas. Ar įvykdytos sąlygos apribojimams panaikinti, Komisija gali įvertinti keliais būdais:

- pirma, Komisija sistemingai peržiūri valstybės narės institucijų siunčiamą informaciją (daugiausia ją siunčia atitinkamos VP vadovaujančiosios institucijos);

- antra, Komisija taip pat gali paprašyti, kad vadovaujančiosios institucijos pateiktą informaciją patikrintų audito institucija. Iš šių 44 atvejų, audito institucijos patvirtinimo buvo paprašyta 31 atveju 18-ai iš 20 programų. Šiais atvejais Komisija gavo papildomą patikinimą dėl valstybės narės institucijų siūlomų veiksmų tinkamumo;

- trečia, Komisija gali atlikti savo atvejų pažangos stebėjimą valstybėse narėse. Atvejai tolesniam auditui atrenkami pagal riziką: kai Komisija negali pasikliauti audito institucijos darbu arba kai reikia papildomos informacijos. Apskritai 2007–2013 m. programavimo laikotarpiu Komisija atliko 62 su 70 VP susijusių veiksmų planų pažangos stebėjimo auditus.

Prevencinių priemonių ir finansinių pataisymų valdymas ir pažangos stebėjimas pareikalavo iš generalinių direktoratų didelių įsipareigojimų laiko ir personalo išteklių atžvilgiu. Didelių išmokų valstybėms narėms iš ES biudžeto sulaikymas taip pat yra politiniu požiūriu jautrus klausimas ir Komisija palaiko glaudų ryšį su valstybėmis narėmis, kad užtikrintų sąlygas apribojimams atšaukti. Tam tikrus atvejus netgi aptaria valstybių ministrai arba vadovai su generaliniais direktoriais bei Komisijos nariais.

Komisijos taisomieji veiksmai vertė valstybes nares naikinti savo valdymo ir kontrolės sistemų trūkumus

Prevencinėmis priemonėmis ir finansiniais pataisymais iš esmės sprendžiami sudėtingi klausimai, kuriems išspręsti reikia daug laiko

82Su prevencinėmis priemonėmis ir finansiniu pataisymu susijusios Komisijos procedūros turi būti kuo skubesnės, tačiau jose turi būti atsižvelgiama į problemų sudėtingumą. Todėl išnagrinėjome 72 mūsų imties atvejus, kad nustatytume bendrą trukmę ir įvairių procedūrų etapų ilgumą.

83Komisijos procedūrų trukmė nėra lygi mokėjimo blokavimo trukmei (žr. 93 dalį). Komisijos procedūra prasideda nuo priežasties atsiradimo ir trunka tol, kol prevencinė priemonė atšaukiama arba kol bus įvykdytas finansinis pataisymas. Todėl ji trunka ilgiau už mokėjimo blokavimą, kuris prasideda su pirmąja prevencine priemone ir trunka tol, kol prevencinė priemonė atšaukiama (žr. I priedą).

2007–2013 m. laikotarpiu finansinį pataisymą lėmusios procedūros užtruko iki 21 mėnesio

8410 diagramoje pateikiami mūsų imties atvejų tyrimo rezultatai, susiję su laiku, kurio prireikė prevencinių priemonių ir finansinio pataisymo procedūroms atlikti. Vidutinė procedūrų trukmė nuo priežasties atsiradimo iki prevencinės priemonės atšaukimo arba finansinio pataisymo įvykdymo siekė nuo 10 iki 21 mėnesio. Ilgiausiai procedūra užtruko tais atvejais, kai buvo taikomos ir prevencinės priemonės, ir finansinis pataisymas, trumpiausiai – kai buvo tik prevencinės priemonės.

10 diagrama.

Vidutinė prevencinių priemonių ir finansinio pataisymo procedūrų trukmė 2007–2013 m. laikotarpio nagrinėtiems atvejams (mėnesiais)

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

Procedūros, lėmusios prevencines priemones, daugiausia buvo pradėtos dėl valstybės narės atlikto audito ir truko perpus trumpiau

85Komisijos duomenimis, du trečdaliai prevencinių priemonių buvo pradėtos dėl nacionalinio audito rezultatų33. Taip buvo ir 12-oje iš 16 mūsų imties atvejų. Šios procedūros trunka gerokai trumpiau: nereikia leisti laiko nustatant problemas, laikas leidžiamas ieškant būdų joms spręsti.

86Dauguma likusių finansinių pataisymų pradedami dėl Komisijos audito rezultatų. Mūsų imtyje 17-a iš 28 atvejų, susijusių tik su finansiniu pataisymu, ir 13-a iš 28 mišrių atvejų taisomieji veiksmai buvo pradėti dėl Komisijos audito. Šie atvejai buvo sprendžiami ilgiau, ypač, jei Komisija skyrė finansinį pataisymą. Viena iš ilgų procedūrų, susijusių su finansiniu pataisymu, priežasčių yra ta, kad paprastai jos yra susijusios su sudėtingomis problemomis ir valstybės narės beveik visada iš pradžių užginčija Komisijos išvadas. Siekiant nustatyti klaidą, nustatytoms problemoms turi būti taikoma valstybių narių ir Komisijos faktų aiškinimosi procedūra, kuri užtrunka.

87Reglamente nurodyti terminai, per kurį valstybės narės atsako į Komisijos informacijos užklausas. Tačiau 34 % iš mūsų imties atvejų Komisija nepriėmė valstybės narės pirmojo atsakymo, kuriame buvo nurodyti išsamūs valstybės narės veiksmai, kurių ji ėmėsi, kad panaikintų trūkumus, nes valstybės narės nepateikė Komisijai pakankamos apimties ir kokybės duomenų. Tai reiškia, kad šiais atvejais valstybės narės pateiktas atsakymas yra toks, kad procedūras tenka kartoti.

88Mes taip pat nagrinėjome, ar dar viena ilgos procedūros priežastis galėtų būti tai, kad Komisija nepakankamai konkrečiai suformuluoja savo reikalavimus. Tačiau mūsų tyrimas parodė, kad devyniais iš dešimties atvejų Komisijos prašymai buvo pakankamai konkretūs, kad valstybė narė imtųsi prašomų veiksmų.

89Be to, parengus finansinius pataisymus, kai valstybė narė sutinka su klaida, reikia laiko nustatyti tinkamą pataisymo lygį. Daugeliu atveju Komisija susitaria su atitinkama valstybe nare, kad reikėtų atlikti papildomus patikrinimus, kad būtų nustatytas klaidų rimtumas ir atitinkamas pataisymas.

Mokėjimų nutraukimai ir sustabdymai kelia didelę finansinę riziką valstybėms narėms

90Komisijos veiksmai turėtų didinti VP valdymo ir kontrolės sistemos efektyvumą užkertant kelią klaidoms, jas nustatant ir ištaisant. Tokie patobulinimai dažnai padaromi greičiau, jei skubiai nesiimant veiksmų patiriama finansinių nuostolių. Todėl įvertinome prevencinių priemonių poveikį valstybės narės ir Komisijos lygmeniu.

Reikšmingai programų daliai mokėjimai nutraukti arba sustabdyti nuo trijų iki devynių mėnesių laikotarpiui

91Iki 2015 m. pabaigos Komisija nutraukė mokėjimo terminą sumai, kuri atitinka 10 % visų išmokų ERPF / SF ir ESF34. Sprendimai dėl sustabdymo buvo priimti 15 % visų programų. Be to, 2007–2013 m. laikotarpiui mokėjimai programoms arba daliai jų buvo sustabdyti dėl mokėjimų nutraukimo ir (arba) sustabdymo vidutiniškai daugiau kaip aštuoniems mėnesiams. Buvo tik penkios valstybės narės (Kroatija, Kipras, Danija, Suomija ir Airija), kuriose nė vienai VP mokėjimas nebuvo nutrauktas arba sustabdytas.

92Didžiajai daugumai valstybių narių vidutinis laikotarpis, kuriam dėl mokėjimo nutraukimo ir (arba) sustabdymo Komisija sulaikė mokėjimus bent vienai iš programų, siekė nuo trijų iki devynių mėnesių. Apskaičiavome bendrą 146 dienų mokėjimo blokavimo medianą. Tačiau Italijoje ir Ispanijoje vidutinė trukmė siekė beveik vienus metus (žr. 3 lentelę).

| < 3 mėnesiai | 3–6 mėnesiai | 6–9 mėnesiai | > 9 mėnesiai | |

|---|---|---|---|---|

| Valstybės narės | Estija Graikija Lietuva Lenkija Švedija | Prancūzija Latvija Liuksemburgas Мalta Nyderlandai Portugalija Rumunija Slovėnija Jungtinė Karalystė Tarpvalstybinis bendradarbiavimas | Belgija Bulgarija Čekija Vokietija Vengrija Austrija Slovakija | Ispanija Italija |

| IŠ VISO | 5 | 10 | 7 | 2 |

Pastaba: Lentelėje parodytas vidutinis mokėjimų blokavimas vienai VP kiekvienai valstybei narei. Taip pat tai nereiškia, kad visos VP tam tikrai valstybei narei buvo užblokuotos arba kad buvo užblokuotos vienu metu.

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

Prevencinės priemonės taip pat skatina valstybes nares tobulinti savo sistemas

93Darant prielaidą, kad mokėjimai buvo vykdomi tolygiai, ir atsižvelgiant į visas išlaidas visose 28 valstybėse narėse kartu, 2007–2013 m. programavimo laikotarpiu Komisija iš ERPF, SF ir ESF kasdien vidutiniškai išmokėjo po 110 milijonų eurų35. Tai parodo galimą piniginį poveikį atidėjus mokėjimus iš ES biudžeto valstybėms narėms ir ypač toms šalims, kurios gauna didžiąją finansavimo dalį sanglaudos srityje.

94Kai mokėjimo prašymo mokėjimo terminas nutraukiamas arba tarpiniai mokėjimai ar jų dalys sustabdomi, valstybėms narėms Komisija išlaidų nekompensuoja, net jei jos ir pateikia mokėjimo prašymus. Šiuo laikotarpiu valstybės narės turi finansuoti projektus iš savo biudžetų arba mokėjimai projektams sustabdomi.

95Tai nebūtinai reiškia, kad valstybė narė ES lėšas praranda, nes Komisija išmokės per užblokuotą laikotarpį susikaupusias išlaidas, kai tik prevencinė priemonė bus atšaukta. Tačiau jei valstybė narė turi finansuoti projektus iš nacionalinio biudžeto, vis tiek dėl sumažėjusio gaunamo finansavimo gali kilti grynųjų pinigų srauto problemų. Padėtis gali pablogėti, jei finansuotinų projektų apimtys yra didelės ir (arba) jei mokėjimo nutraukimo arba sustabdymo priežastys yra sudėtingos ir lemiančios ilgai trunkančius taisomuosius veiksmus. Be to, į programavimo laikotarpio pabaigą išauga rizika, kad užblokuotos išlaidos gali būti išties prarastos.

96Dėl su mokėjimo prašymais susijusio netikrumo Komisijai taip pat gali kilti sunkumų valdant biudžetą. Viena vertus, Komisija gali neturėti galimybės panaudoti paskirtus mokėjimų asignavimus. Kita vertus, vienu metu atšaukus kelis mokėjimo nutraukimus arba sustabdymus, gali kilti problemų įgyvendinant visus mokėjimų įsipareigojimus, t. y. iškils pinigų srauto problema. Be to, Komisijai gali kilti sunkumų planuojant mokėjimus ir rengiant biudžetą. Mes nagrinėjome, ar siekiant išvengti tokių netikrumų, galėjo atsirasti rizika, kad prieš metų pabaigą mokėjimų blokavimas bus panaikintas, kad valstybė narė neprarastų lėšų. Tačiau taip nebuvo nė vieno tikrinto atvejo atveju.

Laipsniškas Komisijos priemonių atšaukimas siekiant užtikrinti, kad visas išlaidas būtų galima kuo skubiau kompensuoti

97Mokėjimų blokavimas paprastai taikomas visai programai arba jos daliai (pavyzdžiui, prioritetinei sričiai ar kelioms priemonėms). Taip pat gali būti sulaikomi mokėjimai už išlaidas, susijusias su projektais, kuriems prevencines priemones lėmusios problemos įtakos neturi, tačiau kuriems trūksta patikinimo dėl išlaidų teisėtumo ir tvarkingumo, kol valstybė narė nepateikė savo atsakymo.

98Peržiūrėdami dokumentus nustatėme kelis atvejus, kai Komisija, remdamasi valstybių narių pateikta informacija ir siekdama apibrėžti problemas, taikė proporcinį metodą ir palaipsniui atšaukė savo prevencines priemones, kad būtų galima kuo skubiau toliau kompensuoti išlaidas iš ES biudžeto tai programos daliai, kuri nebuvo paveikta trūkumų, dėl kurių iš pradžių buvo pritaikytas nutraukimas ar sustabdymas (3 langelis). 2014–2020 m. programavimo laikotarpiu Komisija privalo laikytis šio proporcinio požiūrio36.

3 langelis.

Gerosios patirties pavyzdys, kai Komisija savo priemones taikė tik susijusiems atvejams, kad padėtų pasiekti programos tikslus

2015 m. balandžio mėn. Komisija nutraukė mokėjimo terminą mokėjimo prašymui Rumunijoje, nes buvo nustatyta vadovaujančiosios institucijos ir tarpinių institucijų vykdyto MVĮ (mažųjų ir vidutinių įmonių) pareiškėjų statuso patikrinimo trūkumų. 2015 m. liepos mėn. remdamasi iš valstybės narės gauta informacija, Komisija atšaukė finansinėms priemonėms deklaruotų išlaidų kompensavimo nutraukimą, nes buvo nustatyta, kad šiems finansavimo planams nustatyti trūkumai įtakos neturėjo.

Komisijai kilo sunkumų stebint, kaip valstybės narės vykdo finansinį pataisymą, ir vertinant ilgalaikį Komisijos taisomųjų priemonių poveikį

Valstybių narių pateikta informacija apie finansinių pataisymų vykdymą 2007–2013 m. laikotarpiu nesuteikė galimybių patikimam stebėjimui

Komisija turėtų užtikrinti, kad paskirti finansiniai pataisymai valstybėse narėse visais atvejais būtų visiškai įvykdyti

992007–2013 m. laikotarpiu Komisija remiasi tvirtinančiųjų institucijų pažymomis arba raštais, kad įsitikintų, jog valstybė narė išskaičiavo patvirtintą finansinio pataisymo sumą iš savo mokėjimo prašymo, ir kad galėtų leisti atlikti vėlesnį tarpinį mokėjimą. Šių dokumentų forma ir turinys nebuvo reglamentuoti jokiomis taisyklėmis ar gairėmis, juose pateikiama informacija, kuri konkrečiai tvirtinančiajai institucijai atrodo aktuali. Keliais išnagrinėtais atvejais Komisijos gautos informacijos nepakako, kad būtų galima patikrinti finansinių pataisymų įvykdymą.

100Be to, 2007–2013 m. reglamentai nereikalauja, kad audito institucijos tikrintų šių pažymų turinį ir įvertintų, ar buvo nuosekliai išskaičiuoti visi paskirti finansiniai pataisymai. Iki šiol Komisija taip pat jų sistemingai neprašė tai daryti. Todėl Komisija neturėjo nepriklausomo patvirtinimo, kaip finansiniai pataisymai buvo vykdomi vietoje. Tai visų pirma pasakytina apie pirmuosius programavimo laikotarpio metus.

Komisijos nustatyti valstybių narių ataskaitų teikimo apie atšaukimą ir susigrąžinimą trūkumai 2007–2013 m. laikotarpiu

1012007–2013 m. programavimo laikotarpiu valstybės narės privalėjo kasmet siųsti Komisijai ataskaitą, nurodydamos atšauktą, susigrąžintą, susigrąžintiną ir nesusigrąžinamą sumą37. Šioje ataskaitoje aprašomi Komisijos nustatyti finansiniai pataisymai ir pačių valstybių narių nustatyti finansiniai pataisymai. 2010 m. Europos Parlamentas ir Taryba paprašė Komisijos pateikti informaciją apie valstybių narių taisomuosius pajėgumus 2007–2013 m. programavimo laikotarpiu38.

1022011–2015 m. Komisija atliko 47 auditus dėl susigrąžinimo, apimančius 19 valstybių narių ir 113 VP, pasirinktų pagal riziką. 72 iš šių 113 VP Komisija nustatė svarbių trūkumų.

103Mums ištyrus visas su šiais auditais susijusias ataskaitas, paaiškėjo, kad trūkumai visų pirma buvo susiję su

- nacionalinių institucijų pažeidimų valdymu (60 %). Keliose valstybėse narėse laikotarpiai nuo pažeidimo nustatymo ir užregistravimo valdymo informacijos sistemoje ir (arba) pažeidimo užregistravimo, ir sprendimo atšaukti arba susigrąžinti susijusias sumas buvo laikomi per ilgais;

- valstybių narių pateiktų 20 straipsnio ataskaitų užbaigtumu ir teisingumu (40 %). Šiais atvejais valstybės narės arba nepranešė apie visas atšauktas, susigrąžintas, susigrąžintinas arba nesusigrąžinamas sumas arba pranešė apie sumas, kurios nebuvo patvirtintos ir deklaruotos Komisijai arba buvo susijusios ne su pažeidimais, o su administracinėmis / biurokratinėmis klaidomis arba su projektais, kurie jau nebebuvo (arba niekada nebuvo) VP dalis; ir

- netinkamomis susigrąžinimo procedūromis (15 %). Buvo pastebėti atvejai, kai neteisėtos sumos nebuvo susigrąžintos iš paramos gavėjų arba kai tvirtinančioji institucija neužtikrino tinkamo vadovaujančiosios institucijos vykdomų susigrąžinimo veiksmų pažangos stebėjimo.

Pažymime, kad Regioninės ir miestų politikos bei Užimtumo, socialinių reikalų ir įtraukties generaliniai direktoratai taiko panašias metodikas, leidžiančias atsižvelgti į valstybių narių pateiktus nepatikimus duomenis apie finansinius pataisymus. Iš esmės Komisijos skaičiavimu dėl 2015 m. apie 9 % praneštų sumų, susijusių su ERPF (SF), 4 %, susijusių su ESF, buvo nepatikimos.

105Apskritai Komisijos auditų metu nustatyta, kad valstybės narės turi iš esmės patobulinti savo ataskaitas dėl atšauktų, susigrąžintų, susigrąžintinų ir nesusigrąžinamų sumų 2007–2013 m. laikotarpiu. Mūsų pačių tyrimas taip pat atskleidė, kad valstybių narių ataskaitos dėl finansinių pataisymų yra nepakankamai patikimos39. Tačiau ši rizika bus sumažinta 2014–2020 m. programavimo laikotarpiu (žr. 124–126 dalis).

Mišrūs įrodymai apie ilgalaikį prevencinių priemonių ir finansinių pataisymų poveikį klaidų lygiui 2007–2013 m. laikotarpiu

106Klaidų lygis valstybėse narėse kiekvienai VP (arba VP grupei), apie kurį pranešė audito institucijos ir kasmet patvirtina Komisija, gali būti laikomas valstybių narių valdymo ir kontrolės sistemų, skirtų klaidų prevencijai ir aptikimui, efektyvumo rodikliu. Jei šios sistemos efektyviai veikia, neteisėtų išlaidų lygis turėtų nesiekti reikšmingumo ribos. Šie patvirtinti klaidų rodikliai pateikiami generalinių direktoratų metinėse veiklos ataskaitose yra svarbiausi Komisijai vertinant valdymo ir kontrolės sistemas.

107Jei Komisijos prevencinės priemonės ir finansiniai pataisymai yra veiksmingi, patvirtintas VP (arba VP grupės) klaidų rodiklis ilgainiui po Komisijos veiksmų iš esmės turėtų sumažėti.

108Todėl 20 pasirinktų VP ištyrėme patvirtintų klaidų rodiklių raidos ir Komisijos prevencinių priemonių ir patvirtintų finansinių pataisymų sąveiką (žr. 4 lentelę).

109Mūsų tyrimas parodė, kad prevencinės priemonės ir finansiniai pataisymai turi nevienodą ilgalaikį poveikį VP (ar VP grupės) klaidų lygiams. Remdamiesi savo tyrimu, sugrupavome ištirtas VP į tris kategorijas:

- maždaug trečdaliui programų VP (arba VP grupė) turėjo Komisijos 2 % reikšmingumo lygio nesiekiantį patvirtintą klaidų rodiklį (septynios iš 20);

- penktadalio klaidų lygis buvo gerokai žemesnis, nei prieš Komisijai imantis veiksmų (keturios iš 20); ir

- beveik pusei visų programų nebuvo jokių įrodymų, kad Komisijos veiksmai lėmė patvirtintų klaidų rodiklių sumažėjimą (devynios iš 20).

| Kategorija | VP skaičius |

|---|---|

| 1. VP, kurios nekelia ypatingo pavojaus, nes naujausias klaidų rodiklis yra < 2 %, skaičius. | 7 |

| 2. Klaidų rodiklis aiškiai mažėja inicijavus prevencines priemones ir (arba) finansinį pataisymą | 4 |

| 3. Klaidų rodiklis išaugo / svyravo nepaisant inicijuotų prevencinių priemonių ir (arba) finansinio pataisymo | 9 |

| Iš viso | 20 |

Šaltinis: Europos Audito Rūmai. Duomenys parengti remiantis Komisijos pateikta informacija.

110Tačiau, mūsų nuomone, patvirtintas klaidų rodiklis nėra tobulas ilgalaikio Komisijos prevencinių priemonių ir finansinių pataisymų efektyvumo rodiklis, visų pirma dėl to, kad jos yra susijusios su visa VP (arba VP grupe). Įgyvendinimo taisyklės (pavyzdžiui, tinkamumo taisyklės, viešųjų pirkimų taisyklės, valstybės pagalbos taisyklės) yra gana sudėtingos, todėl VP gali kilti įvairių skirtingo pobūdžio klaidų. Be to, Komisijos priemonės paprastai yra skirtos konkretiems prioritetams arba tarpinėms institucijoms, projektų grupėms arba tam tikriems VP kvietimams teikti paraiškas. Galiausiai šios priemonės orientuojamos į tam tikrus klaidų tipus (pavyzdžiui, konkrečius ribojančius atrankos kriterijus arba problemas, susijusias su bendro finansavimo projektų atrankos metodu). Todėl daugeliu atveju Komisijos priemonės ištaiso su VP dalimi susijusias klaidas arba užkerta joms kelią ir yra susijusios su tam tikrais specifiniais klaidų tipais.

111Komisija stengėsi sustiprinti savo prevencinių priemonių ir finansinio pataisymo poveikį, išplėsdama šių priemonių taikymą kitoms programoms, kuriose buvo pastebėta panašių trūkumų. Todėl poveikis sustiprėjo (žr. 4 langelį).

4 langelis.

Komisijos geroji patirtis didinant jos priemonių poveikį: Vengrija

2012 m. Komisija atliko viešųjų pirkimų, susijusių su Vengrijos aplinkos ir viešojo administravimo VP, auditą. Šio audito metu atskleista, kad vienas iš naudotų atrankos kriterijų (privalomas reikalavimas paraiškų pateikimo metu registruotis Vengrijos inžinierių rūmuose) buvo diskriminacinis ir 2013 m. audituotos programos buvo iš anksto sustabdytos. Komisijos vertinimu, šie trūkumai buvo sisteminiai ir turėjo įtakos nei tik audituotoms VP. Todėl Komisija taip pat nutraukė Vengrijos pateiktų mokėjimo prašymų vykdymą papildomoms dviem programoms (transporto ir socialinės infrastruktūros VP). Šių programų vadovaujančiųjų institucijų buvo paprašyta išanalizuoti, ar šiose programose buvo taikoma ta pati ydinga praktika. Nacionalinėms institucijoms atlikus šiuos patikrinimus, Komisija nustatė finansinius pataisymus visoms keturioms programoms.

Iš Komisijos pranešimų apie prevencines priemones ir finansinius pataisymus sunku susidaryti analitinį vaizdą

Informacija apie prevencines priemones ir finansinius pataisymus yra pateikta keliose ataskaitose ir dokumentuose

112Komisija turėtų teikti ataskaitas dėl prevencinių priemonių ir finansinių pataisymų visapusiškai ir išsamiai, kad užtikrintų susijusios informacijos prieinamumą ir lengvą suprantamumą suinteresuotiesiems subjektams. Šiuo atžvilgiu peržiūrėjome visas 2007–2013 m. programavimo laikotarpio publikacijas, kuriose buvo su ES biudžeto apsaugos priemonėmis susijusios informacijos.

113Komisija pateikė informaciją apie savo ES biudžeto apsaugos priemones keliose publikacijose. Daugiausia jos buvo veikiančių generalinių direktoratų metinėse veiklos ataskaitose, ES konsoliduotose metinėse ataskaitose ir kasmetiniame „Komunikate dėl ES biudžeto apsaugos“. Šiuos dokumentus papildė ketvirtinės ataskaitos dėl finansinių pataisymų ir „Metinė valdymo ir veiklos ataskaita“ (iki 2014 m. „Komisijos pasiekimų valdymo srityje apibendrinimas“) (žr. 5 lentelę).

| Pavadinimas | Kam skirta | Pateikė | Aprėptis | Turinys | Publikuojama nuo |

|---|---|---|---|---|---|

| Metinės veiklos ataskaitos | Europos Parlamentas ir Taryba | Kovo 31 d.1 | specifinė politikos sritis | Metinėje veiklos ataskaitoje išsamiai aprašomi per metus pasiekti ir valdymo plane numatyti laimėjimai ir iniciatyvos, taip pat panaudoti ištekliai. Joje taip pat yra išsamios valstybių narių lygmens informacijos, susijusios su Komisijos kontrolės veikla ir susijusiomis prevencinėmis priemonėmis bei finansiniais pataisymais. | 2007 m. |

| Finansinių ataskaitų rinkinys | Europos Parlamentas, Taryba ir Audito Rūmai | Liepos 31 d. | visas biudžetas | ES finansinių ataskaitų rinkinį sudaro finansinės ataskaitos (ir jų pastabos) ir konsoliduotosios biudžeto vykdymo ataskaitos. Jose yra suvestinė informacija kiekvienam fondui apie finansinius pataisymus. Iki 2012 m. (imtinai) buvo pateikiama su prevencinėmis priemonėmis susijusi informacija apie kiekvieną valstybę narę, tačiau nuo 2013 m. skelbiami tik suvestiniai kiekvieno fondo rodikliai. Nuo 2015 m. informacija apie prevencines priemones nebeteikiama finansinių ataskaitų rinkinyje, ji nurodoma tik Komunikate. | 2007 m. |

| Komunikatas | Europos Parlamentas, Taryba ir Audito Rūmai | Spalio 31 d.2 | visas biudžetas | Komunikate aprašomas prevencinių ir pataisymo priemonių, naudojamų ES biudžetui nuo neteisėtų ar neteisingų išlaidų apsaugoti, veikimas ir pateikiamas tiksliausias dėl jų naudojimo gaunamų rodiklių įvertis. Apie prevencines priemones pateikiama suvestinė informacija, o apie finansinius pataisymus – suvestinė informacija ir informacija valstybių narių lygmeniu. | 2012 m. |

| Ketvirtinė ataskaita | Europos Parlamentas | Kiekvieno ketvirčio pabaiga | specifinė politikos sritis | Ketvirtinėse ataskaitose pateikiama reguliavimo informacija apie finansinius kiekvieno fondo pataisymus pagal sanglaudos politiką. | 2008 m. |

| Apibendrinamoji ataskaita3 | Europos Parlamentas ir Taryba | Birželio 15 d. | visas biudžetas | Apibendrinamojoje ataskaitoje, remiantis įvairių generalinių direktorių pateiktomis ataskaitomis, išsamiai aprašomi ankstesnių metų laimėjimai valdymo srityje. | 2007 m. |

1 Nuo 2015 m. finansinių metų metinės veiklos ataskaitos pateikiamos iki balandžio 30 d.

2 Nuo 2015 m. finansinių metų Komunikatas pateikiamas kaip dalis vadinamojo „integruoto finansinio ataskaitų rinkinio“ kartu su konsoliduotomis metinėmis ataskaitomis iki liepos 31 d.

3 Nuo 2015 m. finansinių metų apibendrinamoji ataskaita yra metinės valdymo ir veiklos ataskaitos dalis.

Šaltinis: Europos Audito Rūmai.

114Visas ataskaitas, išskyrus metines veiklos ataskaitas, parengė Komisijos Biudžeto generalinis direktoratas, remdamasis Regioninės ir miestų politikos generalinio direktorato ir Užimtumo, socialinių reikalų ir įtraukties generalinio direktorato pateikta informacija pagal nurodymus ir gaires (dėl generalinių direktoratų metinės veiklos ataskaitų), kurias paskelbė Biudžeto generalinis direktoratas.

Iki šiol nė vienoje Komisijos ataskaitoje dėl 2007–2013 m. laikotarpio nėra analitinės prevencinių priemonių ir finansinių pataisymų apžvalgos

115Sanglaudos srities išlaidos yra pagrįstos daugiamete programa. Todėl manome, kad Komisija turėtų Europos Parlamentui ir Tarybai pateikti konsoliduotą ataskaitą, kurioje būtų svarbiausia informacija apie su to meto programavimo laikotarpiu susijusias prevencines priemones ir finansinius pataisymus40.

116Tačiau išnagrinėjus atitinkamas ataskaitas, kurių sąrašas pateikiamas 5 lentelėje, paaiškėjo, visose jose pateikiamos su keleriais metais susijusios prevencinės priemonės ir finansiniai pataisymai. Tačiau jokios specialios ataskaitos, kurioje būtų pateikta analitinė apžvalga, nebuvo numatyta visam programavimo laikotarpiui.

1172000–2006 m. laikotarpio atžvilgiu pastebime, kad Komisija paskelbė ad hoc ataskaitą dėl finansinių pataisymų ir ERPF bei ESF programų ir SF projektų užbaigimo būsenos 2013 m. Kol kas tokia ataskaita nėra planuojama ir už 2007–2013 m. programavimo laikotarpį.

Komisijos ataskaitose nepakanka palyginamų tarp valstybių narių ir „gerosios praktikos“ pavyzdžių, kaip išvengti pasikartojančių problemų, kaip jas nustatyti ar ištaisyti.

118Komisijos ataskaitose turėtų būti aktualios informacijos, kuri padėtų geriau suprasti su prevencinėmis priemonėmis ir finansiniais pataisymais susijusią padėtį, kad būtų galima imtis atitinkamų veiksmų valdymo ir kontrolės sistemoms patobulinti. Todėl paklausėme Europos Parlamento biudžeto kontrolės ir Regioninės plėtros komitetų narių ir Europos Sąjungos struktūrinių priemonių darbo grupės tarybos valstybių narių atstovų, ką jie mano apie esamų ataskaitų naudingumą.

119Dauguma kalbintų asmenų manė, kad Komisijos pateiktos informacijos pakanka arba netgi yra per daug apimties požiūriu. Kalbinti valstybių narių atstovai manė, kad naudingiausios informacijos yra metinėse veiklos ataskaitose, nes jose yra informacijos, kurią galima panaudoti savo programoms palyginti su kitų valstybių narių programomis. Galiausiai labai nedaug apklaustų asmenų žinojo apie ketvirtines ataskaitas.

120Nors dauguma pokalbio dalyvių manė, kad Komisija aiškiai informuoja apie sistemą ir priemonių rinkinį ES biudžetui apsaugoti, pusė iš jų norėtų daugiau informacijos apie faktinį priemonių taikymą ir jų praktinius padarinius. Per mūsų pokalbius buvo iškelti šie klausimai: pasikartojančių problemų, susijusių su neteisėtų išlaidų deklaravimu, paaiškinimai, tipinių arba pasikartojančių klaidų priežastys ir geriausia patirtis siekiant išvengti klaidų, jas nustatyti arba ištaisyti. Tokia informacija padėtų valstybėms narėms pagerinti savo valdymo ir kontrolės sistemas.

Komisijos informacijos sistemos nesuteikia galimybės konsoliduotai apžvelgti prevencines priemones ir finansinius pataisymus

121Komisijos generaliniai direktoratai registruoja stebėjimui ir ataskaitoms apie prevencines priemones ir finansinius pataisymus būtiną informaciją savo apskaitos sistemoje ir įvairiose elektroninėse lentelėse. Nustatėme, kad pastarosiose yra įvairių trūkumų, dėl kurių sudėtinga lengvai apžvelgti duomenis ir atlikti išsamų tyrimą:

- įvairios sistemos nėra integruotos ir duomenis tenka suvesti ranka;

- nėra bendros visų Komisijos taikytų ES biudžeto apsaugos priemonių atskirų atvejų apžvalgos. Be to, informacija apie prevencines priemones ir finansinius pataisymus saugoma atskirai. Kadangi šios dvi priemonės nėra susietos, sudėtinga pamatyti, kaip vystosi įvykiai nuo priežasties atsiradimo iki prevencinių priemonių atšaukimo arba finansinių pataisymų įvykdymo; ir

- duomenų bazėse ne visada yra būtinos informacijos lyginamajam atvejų tyrimui. Tai palengvintų Mokėjimų nutraukimo, sustabdymo ir finansinių pataisymų komiteto darbą, siekiant užtikrinti, kad panašiems atvejams būtų taikomos panašios sąlygos.

2014–2020 m. laikotarpio reguliavimo nuostatomis Komisijai suteikta gerokai daugiau galių apsaugoti ES biudžetą nuo neteisėtų išlaidų

122Rengdama ir kurdama prevencinių priemonių ir finansinių pataisymų sistemą naujam programiniam laikotarpiui, Komisija turėtų remtis įgyta patirtimi ir sumažinti ankstesniais laikotarpiais įgyvendinant programas nustatytus trūkumus. Todėl peržiūrėjome susijusius ES teisės aktus ir palyginome juos su nustatytais trūkumais, kad įvertintume, kokia apimtimi tai buvo padaryta 2014–2020 m. programavimo laikotarpiui.

Ataskaitos dėl finansinių pataisymų įtrauktos į metinį finansinio patikinimo paketą ir jas nagrinėja audito institucija

1232007–2013 m. programavimo laikotarpiu Komisija pati nustatė su 20 straipsnio ataskaitose pateiktos informacijos išsamumu ir užbaigtumu susijusius trūkumus ir mūsų auditų metu taip pat buvo nustatyta rizika, susijusi su valstybių narių pateikta informacija apie finansinius pataisymus, kurią Komisija naudojo SLR apskaičiuoti (žr. 103–106 dalis).