EU:n talousarvion suojaaminen sääntöjenvastaiselta varainkäytöltä: komissio lisäsi ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen käyttöä koheesioalalla kaudella 2007–2013

Kertomuksesta:Tilintarkastustuomioistuin arvioi, ovatko komission ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut olleet vaikuttavia EU:n talousarvion suojaamiseksi sääntöjenvastaisilta maksusuorituksilta koheesioalalla. Koheesiopolitiikan osuus EU:n talousarvion varainkäytöstä on 37 prosenttia ja tulee olemaan noin 350 miljardia euroa kautta kohden kausilla 2007-2013 ja 2014-2020. Koheesioalan varainkäyttö on sekä komission että jäsenvaltioiden vastuulla. Yleisesti ottaen tilintarkastustuomioistuin toteaa, että komissio on hyödyntänyt käytettävissään olevia toimenpiteitä vaikuttavasti. Komission on kuitenkin oltava tarkka maksusuoritusten virheettömyyttä varmistaessaan, parannettava raportointimenettelyään ja käytettävä uusia, laajempia valtuuksiaan.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Tiivistelmä

Koheesiopolitiikasta

IKoheesiopolitiikalla pyritään supistamaan alueiden välisiä kehityseroja, uudistamaan taantuvia teollisuusalueita sekä edistämään rajat ylittävää, monikansallista ja alueiden välistä yhteistyötä Euroopan unionissa. Koheesiopolitiikka on investoinneille myönnettävän EU-rahoituksen tärkein lähde, jonka osuus EU:n talousarvion kokonaisvarainkäytöstä on noin 37 prosenttia. Koheesiopolitiikalle osoitetut määrärahat olivat ohjelmakaudella 2000–2006 noin 230 miljardia euroa, ohjelmakaudella 2007–2013 noin 346 miljardia euroa ja ohjelmakaudella 2014–2020 noin 349 miljardia euroa.

IIKoheesiopolitiikka käsittää kaksi pääalaa, jotka ovat alue- ja kaupunkipolitiikka sekä työllisyys- ja sosiaaliasiat. Alue- ja kaupunkipolitiikkaa toteutetaan lähinnä Euroopan aluekehitysrahaston (EAKR) ja koheesiorahaston kautta. Työllisyys- ja sosiaaliasioita rahoitetaan pääosin Euroopan sosiaalirahastosta (ESR).

IIIKoheesiopolitiikkaa toteutetaan yhteistyössä suoritettavan hallinnoinnin periaatteen mukaisesti, mikä tarkoittaa sitä, että vastuu jakautuu komission ja jäsenvaltioiden kesken. Vaikka komissio on edelleen vastuussa EU:n talousarvion toteuttamisesta, EU:n varojen ja ohjelmien varsinainen hallinnointi ja valvonta on delegoitu jäsenvaltioiden viranomaisille, jotka valitsevat tuensaajat ja jakavat varat.

IVVirheiden havaitseminen, oikaiseminen ja estäminen on ensisijaisesti jäsenvaltioiden vastuulla. Jos komissio havaitsee, että sääntöjenvastaisia menoja on yhteisrahoitettu tai tullaan todennäköisesti yhteisrahoittamaan, se voi puuttua asiaan ja oikaista jo yhteisrahoitetun menon tai ehkäistä menon yhteisrahoittamisen.

VKomissio voi soveltaa ennaltaehkäiseviä toimenpiteitä ja/tai rahoitusoikaisuja jäsenvaltioiden viranomaisten havaitsemien sääntöjenvastaisuuksien tai vakavien puutteiden perusteella, omien tarkistustensa ja tarkastustensa perusteella, OLAFin tutkimusten pohjalta sekä Euroopan tilintarkastustuomioistuimen tekemien tarkastusten tuloksena.

Tarkastuksen toteuttaminen

VITilintarkastustuomioistuin arvioi, olivatko komission ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut vaikuttavia EU:n talousarvion suojaamiseksi sääntöjenvastaisten menojen yhteisrahoittamiselta koheesioalalla. Tilintarkastustuomioistuin keskittyi tarkastuksessa ohjelmakauteen 2007–2013. Lisäksi tilintarkastustuomioistuin vertasi tilannetta ohjelmakauteen 2000–2006 ja arvioi säädösmuutosten todennäköistä vaikutusta ohjelmakaudella 2014–2010. Tarkastuksessa

- tutkittiin asianmukaisia komission suuntaviivoja, julkaisuja ja kertomuksia ja arvioitiin komission sisäisiä menettelyjä ohjelmakaudella 2007–2013

- laadittiin vertaileva analyysi ohjelmakausien 2000–2006 ja 2007–2013 ennaltaehkäisevistä toimenpiteistä ja rahoitusoikaisuista ja arvioitiin rahoitusoikaisujen vaikutusta ohjelmakauden 2000–2006 päättämisen jälkeen

- tutkittiin otosta, johon poimittiin 72 yksittäistä, vuoden 2016 loppuun mennessä ratkaistua tapausta. Otokseen sisältyvät tapaukset vastasivat 29:ää prosenttia ohjelmakaudella 2007–2013 toteutetuista rahoitusoikaisuista. Tarkastuksen kenttätyö suoritettiin tammikuun 2016 ja marraskuun 2016 välisenä aikana.

Tarkastushavainnot

VIIYleisesti ottaen tilintarkastustuomioistuin havaitsi, että komissio oli hyödyntänyt ohjelmakaudella 2007–2013 käytettävissään olevia toimenpiteitä vaikuttavasti EU:n talousarvion suojaamiseksi sääntöjenvastaisilta menoilta.

VIIIOhjelmakauden 2000–2006 rahoitusoikaisujen kokonaismäärä oli 8 616 miljoonaa euroa eli 3,8 prosenttia kokonaismäärärahoista. Ohjelmakaudella 2007–2013 komissio hyödynsi käytettävissään olevia toimenpiteitä EU:n talousarvion suojaamiseksi tätä laajemmin.

IXOhjelmakauden 2007–2013 osalta tilintarkastustuomioistuin havaitsi, että komissio oli käyttänyt ennaltaehkäiseviä toimenpiteitä ja rahoitusoikaisuja oikeasuhteisesti, ja vahvisti, että komission toimenpiteet ohjelmakaudella 2007–2013 keskittyivät niihin jäsenvaltioihin, joiden toimenpideohjelmat olivat riskialtteimpia. Tilintarkastustuomioistuin havaitsi myös, että komission suorittama puutteiden ja niihin liittyvien rahoitusoikaisujen arviointi oli sisällöltään Euroopan unionin tuomioistuimen vahvistamaa.

XKomission oikaisutoimenpiteillä painostettiin jäsenvaltioita korjaamaan niiden hallinto- ja valvontajärjestelmissä havaitut puutteet. Ennaltaehkäisevissä toimenpiteissä ja rahoitusoikaisuissa käsitellään kuitenkin yleensä monimutkaisia asioita, joiden ratkaisemiseen kuluu huomattavasti aikaa. Toimenpiteiden tuloksena toteutettavat maksun määräajan kulumisen keskeyttämiset ja maksujen keskeyttämiset tarkoittavat merkittävää rahoituksellista riskiä jäsenvaltioille. Tästä syystä komissio pyrki ohjelmakaudella 2007–2013 lopettamaan toimenpiteitä asteittain voidakseen varmistaa, että korvausten maksamista voitaisiin jatkaa heti kun tarvittavat ehdot täyttyvät.

XITilintarkastustuomioistuin havaitsi myös, että komissiolla oli vaikeuksia rahoitusoikaisujen toteuttamisen seurannassa. Jäsenvaltioiden toimittamat tiedot ohjelmakauden 2007–2013 aikana toteutetuista oikaisuista eivät vielä antaneet mahdollisuutta luotettavaan seurantaan. Tilintarkastustuomioistuin havaitsi vaihtelevaa näyttöä ohjelmakauden 2007–2013 aikana toteutettujen ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen pitkän aikavälin vaikutuksesta.

XIIKomission raportointi ennaltaehkäisevistä toimenpiteistä ja rahoitusoikaisuista vaikeuttaa kattavan yleiskuvan saamista tilanteesta, pitkälti siksi, että tiedot on esitetty useissa eri kertomuksissa ja asiakirjoissa. Lisäksi yhdessäkään kautta 2007–2013 koskevista komission kertomuksista ei anneta analyyttista yleiskuvaa ennaltaehkäisevistä toimenpiteistä ja rahoitusoikaisuista. Myös Euroopan parlamentin ja neuvoston edustajat katsoivat, ettei komission kertomuksissa ole riittävästi jäsenvaltioiden vertailua eikä esimerkkejä ”hyvistä käytännöistä”, joiden avulla voidaan ehkäistä, havaita tai korjata toistuvia ongelmia.

XIIIKauden 2014–2020 säännökset vahvistavat huomattavasti komission asemaa EU:n talousarvion suojaamisessa sääntöjenvastaisilta menoilta esimerkiksi nettomääräisten rahoitusoikaisujen avulla. Tämä johtuu ensisijaisesti siitä, että jäsenvaltioiden rahoitusoikaisuja koskeva raportointi on nyt sisällytetty varmuuden saamiseksi vuosittain toimitettavaan asiakirjakokonaisuuteen, jonka vastaavat tarkastusviranomaiset tutkivat. Lisäksi kauden 2014–2020 säännökset antavat komissiolle enemmän valtaa varmistaa, ettei sääntöjenvastaisia menoja enää korvata EU:n talousarviosta. Lopuksi voidaan todeta, että jäsenvaltioiden oikeusvarmuus on nyt suurempi, sillä säännöt ovat ohjeistuksen sijasta säädöksiä.

XIVTilintarkastustuomioistuin katsoo, että nämä järjestelyt parantavat järjestelmän rakennetta huomattavasti.

Suositukset

XVKomission olisi

- sovellettava tiukkaa lähestymistapaa rahoitusoikaisuihin kauden 2007–2013 päättämisen yhteydessä (maaliskuusta 2017 alkaen) varmistaakseen, että EU:n talousarviosta korvattuihin kokonaismääriin sisältyvien sääntöjenvastaisten menojen taso ei ole olennainen,

- laadittava tapauskohtainen kertomus rahoitusoikaisuista sekä EAKR:n/koheesiorahaston ja ESR:n ohjelmien päättämisen edistymisestä (viimeistään vuoden 2019 puolivälissä) samaan tapaan kuin kauden 2000–2006 osalta laadittiin vuonna 2013; kertomuksessa olisi esitettävä ja verrattava kaikkia tietoja rahasto- ja jäsenvaltiokohtaisista ennaltaehkäisevistä ja korjaavista toimenpiteistä sekä arvioitava rahoitusoikaisujen vaikutusta ja jäännösriskitasoa

- vuoteen 2019 mennessä olisi laadittava kautta 2014–2020 varten yhdennetty seurantajärjestelmä sekä ennaltaehkäisevien toimenpiteiden että rahoitusoikaisujen osalta

- käytettävä kautta 2014–2020 varten merkittävästi vahvistettuja säännöksiä vaikuttavalla tavalla välittömästi ja määrättävä nettomääräisiä rahoitusoikaisuja aina tarvittaessa omien tarkastustensa ja/tai tilintarkastustuomioistuimen suorittamien tarkastusten perusteella.

Johdanto

Koheesiopolitiikka on EU:n pääasiallinen investointien rahoituksen lähde

Toimintapolitiikan tavoitteet, määrärahat ja rahastot

01Koheesiopolitiikalla pyritään supistamaan alueiden välisiä kehityseroja, uudistamaan taantuvia teollisuusalueita sekä edistämään rajat ylittävää, monikansallista ja alueiden välistä yhteistyötä Euroopan unionissa (EU).

02Koheesiomenot ovat noin 37 prosenttia EU:n talousarvion kokonaisvarainkäytöstä. Koheesiopolitiikalle, joka on EU:n pääasiallinen investointipolitiikka, osoitetut määrärahat olivat ohjelmakaudella 2000–2006 noin 230 miljardia euroa, ohjelmakaudella 2007–2013 noin 346 miljardia euroa ja kaudella 2014–2020 noin 349 miljardia euroa.

03Koheesiopolitiikka käsittää kaksi pääalaa, jotka ovat alue- ja kaupunkipolitiikka sekä työllisyys- ja sosiaaliasiat. Alue- ja kaupunkipolitiikkaa toteutetaan lähinnä Euroopan aluekehitysrahaston (EAKR) ja koheesiorahaston kautta. Työllisyys- ja sosiaaliasioita rahoitetaan puolestaan lähinnä Euroopan sosiaalirahastosta (ESR). EAKR:oon, koheesiorahastoon ja ESR:oon sovelletaan samoja sääntöjä, joista voidaan poiketa rahastokohtaisten asetusten nojalla.

Koheesiopolitiikan hallinto- ja valvontajärjestelmä

04Koheesiopolitiikkaa toteutetaan yhteistyössä suoritettavan hallinnoinnin periaatteen mukaisesti1, mikä tarkoittaa sitä, että vastuu politiikan toteuttamisesta sekä siihen liittyvistä varoista, mukaan lukien valvontatoimet, jakautuu komission ja jäsenvaltioiden kesken. Vaikka komissio on edelleen vastuussa EU:n talousarvion toteuttamisesta, EU:n varojen ja ohjelmien varsinainen hallinnointi ja valvonta on delegoitu jäsenvaltioiden viranomaisille.

05Näiden viranomaisten tehtävät on määritelty seuraavissa alakohtaisissa asetuksissa:

- hallintoviranomaiset (joiden tehtävät voidaan delegoida välittäville elimille) huolehtivat toimenpideohjelman (TPO) puitteissa yhteisrahoitettujen hankkeiden päivittäisestä hallinnoinnista

- todentamisviranomaiset koostavat hankkeiden tuensaajien valmistelemat kuluilmoitukset menoilmoituksiksi ja ilmoittavat ne komissiolle korvauksien maksamista varten

- tarkastusviranomaiset suorittavat komissiolle ilmoitettujen kulujen ja hallinto- ja valvontajärjestelmän toiminnan vuotuisen riippumattoman tarkastuksen.

Erityisesti todettakoon, että nämä viranomaiset valitsevat hankkeet ja jakavat ja valvovat varoja. Jäsenvaltiot ovat niin ikään vastuussa siitä, ettei EU:n talousarviosta korvattava meno ole sääntöjenvastainen, estämällä, havaitsemalla ja korjaamalla sääntöjenvastaisuuksia2. Komissio voi suorittaa samanaikaisesti toimenpiteitä aiheettomasti maksettujen varojen takaisinperimiseksi.

07Hankkeiden tuensaajille aiheutuu menoja, jotka ne ilmoittavat maksupyynnöissä hallintoviranomaisille (tai välittäville elimille). Sen jälkeen maksupyynnöt koostetaan ja lähetetään todentamisviranomaisten toimesta komissiolle. Tämän jälkeen komissio maksaa ilmoitetun menon yhteisrahoitusta vastaavan määrän jäsenvaltion talousarvioon, josta varat siirretään tuensaajille (ks. kaavio 1).

08Komissio neuvottelee ja hyväksyy toimenpideohjelmat yhdessä jäsenvaltioiden kanssa, antaa jäsenvaltioiden viranomaisille ohjeistuksen ja ohjeet näiden tehtävien suorittamiseen ja tekee tarkastuksia jäsenvaltioiden tasolla tai asiakirjatarkastuksina toimintapolitiikan täytäntöönpanon valvomiseksi.

Kaavio 1

Koheesiopolitiikan hallinnointi ja rahavirrat

Lähde: Euroopan tilintarkastustuomioistuin.

Kaiken kaikkiaan ohjelmakaudella 2000–2006 oli 618 toimenpideohjelmaa ja 1 119 koheesiorahastohanketta3. Ohjelmakaudella 2007–2013 toteutettiin puolestaan 440 toimenpideohjelmaa ja ohjelmakaudella 2014–2020 yhteensä 391 toimenpideohjelmaa (EAKR:n, koheesiorahaston tai ESR:n rahoitus tai useasta rahastosta tuleva rahoitus).

Komission toimenpiteet EU:n talousarvion suojaamiseksi koheesioalalla

10Komission EU:n talousarvion suojaamiseksi suorittamien toimenpiteiden tavoitteena on varmistaa, että EU:n talousarviosta yhteisrahoitetaan ainoastaan sääntöjenmukaisia menoja (eli menoja, joita on aiheutunut sovellettavan EU:n ja kansallisen/alueellisen lainsäädännön mukaisesti).

11Virheiden havaitseminen, korjaaminen ja estäminen on ensisijaisesti jäsenvaltioiden vastuulla4. Jos komissio havaitsee, että sääntöjenvastaisia menoja on yhteisrahoitettu tai tullaan todennäköisesti yhteisrahoittamaan, se voi puuttua asiaan ja oikaista jo yhteisrahoitetun menon tai ehkäistä sääntöjenvastaisen menon yhteisrahoituksen tulevissa menoilmoituksissa.

12Kauden 2000–2006 asetukset5 sekä kausien 2007–20136 ja 2014–20207 asetukset antavat komissiolle mahdollisuuden käyttää ennaltaehkäiseviä toimenpiteitä eli maksun määräajan kulumisen keskeyttämistä ja maksujen keskeyttämistä, sekä rahoitusoikaisuja. Kauden 2000–2006 osalta maksujen määräajan kulumisen keskeyttämiset eivät sisältyneet asetuksiin osana komission ennaltaehkäiseviä toimenpiteitä. Alue- ja kaupunkipolitiikan sekä työllisyys-, sosiaali- ja osallisuusasioiden pääosastot ovat vastuussa näiden korjaavien toimenpiteiden soveltamisesta koheesiopolitiikan alalla.

13Komissio voi soveltaa ennaltaehkäiseviä toimenpiteitä ja/tai rahoitusoikaisuja jäsenvaltioiden viranomaisten (kuten hallintoviranomaisten tai tarkastusviranomaisten) havaitsemien sääntöjenvastaisuuksien tai vakavien puutteiden perusteella tai omien tarkistustensa ja tarkastustensa perusteella. Tähän sisältyvät myös OLAFin tutkimukset. Toimenpiteiden toteuttaminen voi tapahtua myös Euroopan tilintarkastustuomioistuimen tarkastusten tuloksena (ks. liite I).

Ennaltaehkäisevät toimenpiteet: maksun määräajan kulumisen keskeyttäminen ja maksujen keskeyttäminen

14Ennaltaehkäisevien toimenpiteiden tuloksena on EU:n talousarviosta maksettavien maksujen lykkääntyminen. Tämä lisää jäsenvaltioon kohdistuvaa painetta tarvittaviin oikaisutoimenpiteisiin ryhtymiseksi. Ennaltaehkäisevien toimenpiteiden keskeiset tyypit ovat maksun määräajan kulumisen keskeyttäminen ja maksujen keskeyttäminen (ks. laatikko 1).

Laatikko 1

EU:n talousarviosta suoritettavien maksujen määräajan kulumisen keskeyttäminen ja maksujen keskeyttäminen

Periaatteessa komission on suoritettava maksut jäsenvaltioille kahden kuukauden kuluessa maksupyynnön vastaanottamisesta. Komissio voi kuitenkin keskeyttää8 maksun määräajan kulumisen enintään kuudeksi kuukaudeksi, jos tapauksessa ilmenee näyttöä huomattavasta puutteesta jäsenvaltion hallinto- ja valvontajärjestelmän toiminnassa9. Määräajan kuluminen voidaan keskeyttää myös siinä tapauksessa, että komissio haluaa suorittaa lisätarkistuksia saatuaan tiedon siitä, että oikaisematon sääntöjenvastainen meno on todennettu menoilmoituksessa.

Komissio voi keskeyttää10 välimaksun tai osan siitä, jos ilmenee näyttöä sellaisesta vakavasta hallinto- ja valvontajärjestelmän puutteesta, jota jäsenvaltio ei ole oikaissut, tai jos vakavaan sääntöjenvastaisuuteen liittyvä oikaisematon, sääntöjenvastainen meno on ilmoitettu todennetussa menoilmoituksessa tai jos jäsenvaltio on vakavasti rikkonut hallinto- ja valvontavelvoitteitaan.

Keskeytystä edeltää maksujen keskeyttämistä koskeva kirje11, jolla komissio ilmoittaa havaituista puutteista jäsenvaltiolle. Menettelyn tarkoituksena on antaa jäsenvaltiolle tilaisuus korjata puutteet ja tulla kuulluksi ennen kuin maksujen keskeytyksestä päätetään.

Maksun määräajan kulumisen keskeyttäminen otettiin käyttöön kauden 2007–2013 asetuksella (ks. liite II). Määräajan kulumisen keskeytysten etuna on, että niitä voidaan soveltaa välittömästi ilman pitkää hallinnollista menettelyä, jos komissiolla on näyttöä huomattavista puutteista12. Maksujen keskeyttämistä varten puolestaan vaaditaan vakavan puutteen toteaminen, mikä johtaa toimenpidettä edeltävään pitempikestoiseen menettelyyn (ks. laatikko 1).

16Jos keskeneräisiä maksupyyntöjä ei ole (eli ei ole olemassa mitään maksun määräaikaa, jonka kulumisen voisi keskeyttää), komissio voi myös antaa asiassa varoituksen. Komissio varoittaa jäsenvaltiota siitä, että jos maksuhakemus esitetään, sen maksun määräajan kuluminen keskeytetään. Tätä menettelyä ei kuitenkaan ole määritetty asetuksissa.

17Maksujen keskeyttämistä sovelletaan jäsenvaltiolle osoitetulla laillisesti sitovalla komission päätöksellä. Kaikki muut ennaltaehkäisevät toimenpiteet (varoitus, maksun määräajan kulumisen keskeyttäminen, maksujen keskeyttämistä koskeva kirje) toteutetaan (valtuutettuna tulojen ja menojen hyväksyjänä toimivan) komission pääjohtajan allekirjoittamalla ja jäsenvaltion viranomaisille osoitetulla kirjeellä.

Komission tekemät rahoitusoikaisut

18Kun jäsenvaltion hallinto- ja valvontajärjestelmässä olevat vakavat puutteet ovat johtaneet systeemisiin virheisiin tai kun komissio on havainnut yksittäisen sääntöjenvastaisuuden, komissio voi myös tehdä rahoitusoikaisuja (ks. liite I)13. Rahoitusoikaisujen tarkoituksena on palauttaa tilanne, jossa kaikki EAKR:sta, koheesiorahastosta tai ESR:sta maksettavaa yhteisrahoitusta varten ilmoitetut ja komission korvaamat menot ovat sovellettavien sääntöjen mukaisia14.

19Ohjelmakausilla 2000–2006 ja 2007–2013 jäsenvaltiot pystyivät korvaamaan sääntöjenvastaiset menot uusilla menoilla, mikäli ne toteuttivat tarvittavat oikaisutoimenpiteet ja sovelsivat vastaavaa rahoitusoikaisua (vahvistettu rahoitusoikaisu)15. Tämä mahdollisuus on olemassa myös ohjelmakaudella 2014–202016. Tämän menettelyn käytännön toteutus riippui kuitenkin jäsenvaltion mahdollisuuksista ilmoittaa (sääntöjenmukaisia) lisämenoja. Jos jäsenvaltiolla ei ollut tällaista ilmoitettavaa lisämenoa, rahoitusoikaisun tuloksena oli nettomääräinen oikaisu (rahoituksen menetys). Sitä vastoin komission rahoitusoikaisupäätöksellä oli aina suora ja nettomääräinen vaikutus jäsenvaltioon: jäsenvaltio joutui maksamaan summan takaisin ja sen määrärahaa vähennettiin (eli jäsenvaltio pystyi käyttämään vähemmän rahaa koko ohjelmakaudella).

20Komissio ei kohdista rahoitusoikaisuja suoraan tuensaajiin, vaan toimenpideohjelmia hallinnoiviin jäsenvaltion viranomaisiin. Jos rahoitusoikaisu liittyy tuensaajien täytäntöön panemiin yksittäisiin hankkeisiin, jäsenvaltion viranomaisten tehtävänä on toteuttaa rahoitusoikaisu tuensaajaan nähden.

21Liitteessä III on esitetty yleiskatsaus erilaisista skenaarioista, jotka liittyvät rahoitusoikaisujen vaikutuksiin jäsenvaltioissa ohjelmakauden 2007–2013 loppuun asti.

Rahoitusoikaisujen määrän määritteleminen

22Komissio voi määritellä rahoitusoikaisun määrän eri tavoin (ks. laatikko 2).

Laatikko 2

Yksittäiset, kiinteämääräiset ja ekstrapoloidut rahoitusoikaisut

Komissio on yksilöinyt seuraavat kolme eri tapaa rahoitusoikaisun määrän määrittelyyn17:

- Rahoitusoikaisun määrä arvioidaan yksittäisten tapausten perusteella ja se vastaa EU:n talousarviosta virheellisesti korvatun menon määrää (yksittäinen oikaisu).

- Mikäli EU:n talousarviosta virheellisesti korvatun menon määrää ei pystytä laskemaan tarkasti tai sen laskeminen tarkasti ei ole kustannustehokasta, voidaan soveltaa ennalta määritettyihin perusteisiin ja asteikkoihin perustuvaa kiinteämääräistä oikaisua. Kiinteämääräinen rahoitusoikaisu vaikuttaa koko toimenpideohjelmaan tai sen osaan (kuten yhteen tai useampaan painopistealueeseen, tiettyihin ehdotuspyyntöihin liittyviin hankkeisiin tai tietyn välittävän elimen hallinnoimiin toimenpiteisiin), ja oikaisulla ratkaistaan tavallisesti monialaisia (useampiin hankkeisiin tai prioriteetteihin vaikuttavia), systemaattisia (useita kertoja tapahtuvia) tai systeemisiä (järjestelmiin liittyviä) ongelmia tai oikaistaan tiettyjä tukeen oikeuttamattomia menoja (esim. hallintoviranomaisen tai välittävän elimen suorittamien tarkastusten puutteellisuus, julkiseen hankintaan liittyvät ongelmat).

- Kun sääntöjenvastaisuuksia tapahtuu suuressa määrässä tapauksia eikä ole kustannustehokasta tutkia kaikkia sääntöjenvastaisuuden kohteena olevia tapauksia, rahoitusoikaisun määrän määrittelemiseen voidaan käyttää ekstrapolointia. Tämä tarkoittaa, että oikaisun määrä, jota sovelletaan kaikissa sääntöjenvastaisuuden kohteena olevissa tapauksissa, arvioidaan muutamien tutkittujen tapausten perusteella.

Jos rahoitusoikaisuun johtavaa sääntöjenvastaista menoa on jo esitetty korvattavaksi EU:n talousarviosta, rahoitusoikaisu korjaa jo tapahtuneen tilanteen (jälkikäteen tehty rahoitusoikaisu). Jos taas sääntöjenvastaista menoa ei ole vielä esitetty korvattavaksi EU:n talousarviosta, rahoitusoikaisu korjaa tulevan tilanteen (ennakolta tehty rahoitusoikaisu). Viimeksi mainittu tarkoittaa sitä, että jäsenvaltiot vähentävät rahoitusoikaisun tukeen oikeuttavasta menosta jo silloin, kun ne ilmoittavat menon komissiolle. Ennakolta ja jälkikäteen sovellettavat rahoitusoikaisut voidaan tehdä samassa tapauksessa samanaikaisesti, jolloin varmistetaan sekä tapahtuneiden että tulevien epäkohtien oikaisu.

24Liitteessä I kuvataan ennaltaehkäiseviin toimenpiteisiin ja/tai rahoitusoikaisuun johtavaa prosessia ja sen ratkaisemista.

Liian heikkoon tuloksellisuuteen ei sovelleta ennaltaehkäiseviä toimenpiteitä tai rahoitusoikaisuja

25Ohjelmakausilla 2000–2006 ja 2007–2013 ei ollut olemassa säännöksiä, joiden nojalla komissio olisi voinut käynnistää maksujen keskeyttämistä koskevia menettelyjä tai määrätä rahoitusoikaisuja liian heikon tuloksellisuuden perusteella ohjelman tai toimintalinjan tasolla. Tähän oli vain rajoitetut mahdollisuudet myös yksittäisten hankkeiden tasolla. Tilintarkastustuomioistuin on arvostellut tätä säännöksiin liittyvää puutetta useissa kertomuksissa18.

Aiheettomasti maksettujen summien takaisinperintä jäsenvaltioiden toimesta

26Kun talousarviota toteutetaan yhteistyössä jäsenvaltioiden kanssa, jäsenvaltiot ovat vastuussa virheiden havaitsemisesta, korjaamisesta ja estämisestä siten, että EU:n talousarviosta korvataan ainoastaan sääntöjenmukaiset menot. Jäsenvaltioita vaaditaan myös perimään takaisin tuensaajilta (EU:n talousarviosta) aiheettomasti maksetut määrät19. Tämä ei kuitenkaan ole mahdollista, jos

- virhettä ei tehnyt tuensaaja, vaan virhe koskee hallinto- ja valvontajärjestelmän toimintaan liittyviä seikkoja (esimerkiksi yhteisrahoitettavien toimenpiteiden valintaan liittyvät ongelmat)

- määrää ei saada perityksi tuensaajalta (esimerkiksi tuensaajan konkurssi).

Tällaisissa tapauksissa rahoitusoikaisun aiheuttama taloudellinen rasitus kohdistuu jäsenvaltion talousarvioon, jollei rasitusta voida jakaa EU:n talousarvion kanssa.

27Julkisesti (EU ja kansallinen rahoitus) rahoitettu määrä, jota ei voitu periä takaisin tuensaajilta, oli jäsenvaltioiden komissiolle vuoden 2015 lopussa antamien tietojen mukaan 57 miljoonaa euroa kaikkien toimenpideohjelmien osalta koko ohjelmakaudella 2007–2013 (tukeen oikeuttavien julkisten ja yksityisten menojen kokonaismäärä oli 115 miljoonaa euroa)20.

28Lisäksi, kun aiheettomasti maksettu määrä peritään takaisin edunsaajana olevalta julkiselta elimeltä, rahoitusoikaisu kohdistuu itse asiassa edelleenkin kansalliseen, alueelliseen tai paikalliseen talousarvioon.

Rahoitusoikaisut ovat tärkeä tekijä EU:n talousarviosta suoritettujen maksujen jäännösriskin määrittelyssä koheesioalalla

29Vuoden 2000 jälkeen on lisätty erityisiä lainsäädännöllisiä vaatimuksia vahvistamaan jäsenvaltioiden vastuuta havaita, korjata ja ennaltaehkäistä virheitä. Lisäksi toimenpideohjelmien hallinto- ja valvontajärjestelmiä on muutettu vastaavasti.

Komissio validoi toimenpiteiden edustavan otoksen perusteella määritellyt vuotuiset ohjelmakohtaiset virhetasot

30Nimettyjen kansallisten viranomaisten edellytettiin kaudella 2000–2006 tarkastavan viisi prosenttia tukeen oikeuttavista menoista ennen toimenpideohjelmien päättymistä. Viranomaisten oli otettava huomioon oma arvionsa sääntöjenvastaisuuksien esiintymisriskeistä ja pyrittävä tarkastamaan edustava otos toimenpideohjelmien menoista21. Jäsenvaltioiden oli myös raportoitava takaisin perittävät määrät vuosittain22. Menettelyssä ei kuitenkaan ollut minkäänlaista vaatimusta vuotuisen kokonaisvirhetason laskemisesta tai vuotuisen tarkastuslausunnon laatimisesta.

31Kauden 2007–2013 asetuksella otettiin käyttöön jäsenvaltioiden tarkastusviranomaiset, joiden on laadittava vuotuinen tarkastuskertomus ja tarkastuslausunto menoilmoitusten perustana olevien tapahtumien laillisuudesta ja sääntöjenmukaisuudesta23. Vuotuinen tarkastuskertomus sisälsi tukitoimien tarkastuksista poimittuun edustavaan otokseen perustuvan virhetason, jonka komissio oli tarkastanut eli validoinut.

Komission laskelma kumulatiivisesta jäännösriskitasosta

32Jäsenvaltiot toimittavat komissiolle myös laajempia tietoja vuoden aikana tehdyistä rahoitusoikaisuista. Komissio käyttää tätä tietoa kumulatiivisen jäännösriskitason laskentaan24. Komissio on vuodesta 2012 lähtien laskenut ja julkaissut vuotuisessa toimintakertomuksessaan kumulatiiviseksi jäännösriskiksi (CRR) kutsutun indikaattorin. Kumulatiivinen jäännösriski on komission jokaista toimenpideohjelmaa (tai toimenpideohjelmien ryhmää) kohden laatima arvio niiden ohjelmakaudella suoritettujen muiden maksujen osuudesta, jotka eivät ole laillisia ja sääntöjenmukaisia. Kumulatiivinen jäännösriski päivitetään joka vuosi. Ensimmäisellä laskentakerralla vuonna 2012 kauden 2007–2013 kumulatiivinen jäännösriski oli EAKR:n/koheesiorahaston ja ESR:n kohdalla kaiken kaikkiaan kahden prosentin olennaisuusrajan alapuolella25 (ks. kaavio 2).

Kaavio 2

EAKR:n, koheesiorahaston ja ESR:n ohjelmien kumulatiivisen jäännösriskin kehitys vuosina 2012–2015

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Kumulatiivista jäännösriskiä laskettaessa komissio huomioi jäsenvaltioiden tarkastusviranomaisten raportoimat ja komission validoimat vuotuiset virhetasot. Lisäksi komissio käyttää kaikkia rahoitusoikaisuja, jotka on pantu täytäntöön ohjelmakauden alkamisen jälkeen jäsenvaltion tasolla (jäsenvaltion raportoimien peruuttamisten ja takaisinperinnän avulla) ja EU:n tasolla (komission virallisten päätösten avulla)26.

Euroopan tilintarkastustuomioistuimen edellinen erityiskertomus komission toimenpiteistä EU:n talousarvion suojaamiseksi

34Tilintarkastustuomioistuin arvioi edellisessä, vuonna 2012 julkaistussa erityiskertomuksessaan komission toimenpiteitä EU:n talousarvion suojaamiseksi ohjelmakaudella 2000–2006. Tilintarkastustuomioistuimen tarkastus osoitti, että komissio toteutti yleensä tarkoituksenmukaisia toimia, kun puutteita havaittiin. Prosessi oli kuitenkin pitkällinen, ja komissio sai vaihtelevassa määrin varmuuden siitä, että sen oikaisutoimenpiteet johtivat kansallisten hallinto- ja valvontajärjestelmien asianmukaisiin parannuksiin27.

Tarkastuksen laajuus ja tarkastustapa

35Tässä tarkastuksessa tilintarkastustuomioistuin arvioi, ovatko komission ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut koheesioalalla vaikuttavia EU:n talousarvion suojaamiseksi sääntöjenvastaisten menojen yhteisrahoitukselta.

36Tilintarkastustuomioistuin keskittyi tarkastuksessa ohjelmakauteen 2007–2013, mutta vertasi myös komission ennaltaehkäiseviä toimenpiteitä ja rahoitusoikaisuja tämän ohjelmakauden ja ohjelmakauden 2000–2006 välillä. Tilintarkastustuomioistuin arvioi myös relevanttien, ohjelmakaudelle 2014–2020 tehtyjen säädösmuutosten todennäköisiä vaikutuksia.

37Tilintarkastustuomioistuin tutki erityisesti seuraavia seikkoja:

- oliko komission rahoitusoikaisuilla riittävä nettomääräinen vaikutus EAKR:n ja ESR:n ohjelmiin kaudella 2000–2006

- oliko komissio käyttänyt kaudella 2007–2013 ennaltaehkäiseviä toimenpiteitä ja rahoitusoikaisuja vaikuttavasti asetuksissa säädetyllä tavalla

- oliko komissio hyödyntänyt saamiaan kokemuksia vaikuttavasti suunnitellessaan kauden 2014–2020 järjestelyjä EU:n talousarvion suojaamiseksi entistä paremmin koheesioalalla.

Tarkastustyön sisältö:

- ohjelmakausilla 2000–2006, 2007–2013 ja 2014–2020 sovellettavan EU:n lainsäädännön ja komission (sisäisten ja jäsenvaltioille tarkoitettujen) suuntaviivojen tarkastelu

- sellaisten komission erilaisten ohjelmakautta 2007–2013 koskevien julkaisujen ja kertomusten tarkastelu, jotka liittyvät EU:n talousarvion suojaamiseen tarkoitettuihin toimenpiteisiin (kuten vuotuiset toimintakertomukset, tilinpäätökset ja EU:n talousarvion suojaamista koskeva tiedonanto)

- vertaileva analyysi komission ohjelmakausina 2000–2006 ja 2007–2013 soveltamien ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen jakautumisesta useille vuosille sekä arvio rahoitusoikaisujen vaikutuksesta ohjelmien kokonaismenoihin ohjelmakauden 2000–2006 päättämisen jälkeen

- kaikkien Euroopan unionin tuomioistuimen antamien sellaisten tuomioiden tarkastelu, joissa käsiteltiin komission kausina 1994–1999 ja 2000–2006 tekemiä rahoitusoikaisupäätöksiä, jotka oli saatettu Euroopan unionin tuomioistuimen käsiteltäviksi

- arvio komission kaudella 2007–2013 soveltamista sisäisistä menettelyistä ja näiden käytännön toiminnan tarkistaminen asiakirjatarkastuksella. Arvioon sisältyi komission ylläpitämien erilaisten tietolähteiden analysointi sekä tutkittujen erityistapausten kirjausketjun validointi ja rekonstruointi.

- vuoden 2016 loppuun mennessä päätökseen viedyistä 72 yksittäisestä tapauksesta poimitun otoksen tarkastelu. Tapaukset liittyivät ohjelmakaudella 2007–2013 toteutettuihin 20:een EAKR:n, koheesiorahaston ja ESR:n toimenpideohjelmaan. Tilintarkastustuomioistuin tutki kaikki näiden 20 toimenpideohjelman yhteydessä sovelletut ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut. Kyseessä olevat ohjelmat kattavat noin 21 prosenttia kokonaismäärärahoista, ja ne valittiin satunnaisotannalla. Tutkitut 72 tapausta vastaavat enintään 29:ää prosenttia kaikista kauden rahoitusoikaisuista.

- jäsenvaltiokohtainen ohjelmariskien ja rahoitusoikaisujen tason vertailu sekä komission validoimien virhetasojen ja ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen analysointi kauden 2007–2013 osalta

- Euroopan parlamentin talousarvion valvontavaliokunnan ja aluekehitysvaliokunnan jäsenten sekä Euroopan unionin neuvoston rakennetoimityöryhmän jäsenvaltioiden edustajien haastattelut.

Tarkastus koskee ajanjaksoa, joka päättyi 31. joulukuuta 2015, mikäli toisin ei ilmoiteta. Tarkastuksen kenttätyö suoritettiin tammikuun 2016 ja marraskuun 2016 välisenä aikana. Tilintarkastustuomioistuimen tekemä ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen tarkastus perustui jäsenvaltioiden hyväksymiin virheisiin. Jollei toisin mainita, tässä kertomuksessa esitetyt luvut viittaavat rahoitusoikaisuihin, jotka komissio on määrännyt jälkikäteen ja jotka jäsenvaltiot ovat hyväksyneet.

Huomautukset

Rahoitusoikaisujen tuloksena oli jo tehty nettomääräisiä oikaisuja tietyissä EAKR:n ja ESR:n ohjelmissa sekä koheesiorahaston hankkeissa kaudella 2000–2006

Kaudella 2000–2006 tehtyjen rahoitusoikaisujen määrä oli 8 616 miljoonaa euroa eli vastasi 3,8:aa prosenttia EAKR:n, koheesiorahaston ja ESR:n kokonaismäärärahoista

40Arvioidessaan komission vaikuttavuutta EU:n talousarvion suojaamisessa sääntöjenvastaisilta menoilta tilintarkastustuomioistuin tutki ensimmäiseksi ohjelmakautta 2000–2006. Tämän ohjelmakauden osalta tilintarkastustuomioistuin pystyi arvioimaan rahoitusoikaisujen kokonaisvaikutusta jäsenvaltioihin, sillä lähes kaikki toimenpideohjelmat oli päätetty vuoden 2015 loppuun mennessä28.

41Tilintarkastustuomioistuin havaitsi, että komissio määräsi yhteensä 8 616 miljoonaa euroa rahoitusoikaisuja kaudella 2000–2006. Tämä vastasi 3,8:aa prosenttia kokonaismäärärahoista (taulukko 1).

42Komission mukaan ohjelmakauden 2000–2006 päättämisvaiheessa kaikki toimenpideohjelmat oli päätetty siten, että niissä määrätyt rahoitusoikaisut olivat riittäviä sen varmistamiseksi, ettei EU:n talousarviosta ollut suoritettu huomattavia sääntöjenvastaisia maksuja.

| 2000–2006 | 2007–2013 | ||||||

|---|---|---|---|---|---|---|---|

| EAKR | Koheesiorahasto | ESR | Yhteensä | EAKR/koheesiorahasto | ESR | Yhteensä | |

| Osoitetut määrärahat (miljoonaa euroa) | 129 607 | 30 215 | 68 521 | 228 344 | 269 879 | 76 617 | 346 496 |

| Vahvistetut/päätetyt rahoitusoikaisut (miljoonaa euroa) | 5 794 | 832 | 1 990 | 8 616 | 2 317 | 1 009 | 3 326 |

| Vahvistetut/päätetyt rahoitusoikaisut / osoitetut kokonaismäärärahat (%) | 4,5 % | 2,8 % | 2,9 % | 3,8 % | 0,9 % | 1,3 % | 1,0 % |

| Sellaisten maksujen määrä, joiden määräajan kuluminen keskeytettiin (miljoonaa euroa) | 23 364 | 5 082 | 28 446 | ||||

| Sellaisten maksujen määrä, joiden määräajan kuluminen keskeytettiin / osoitetut kokonaismäärärahat (%) | 9 % | 7 % | 8 % | ||||

| Toimenpideohjelmien kokonaismäärä | 379 | 239 | 618 | 322 | 118 | 440 | |

| Sellaisten toimenpideohjelmien määrä, joiden maksut keskeytettiin | 45 | 11 | 56 | 32 | 32 | 64 | |

| Sellaisten toimenpideohjelmien määrä, joiden maksut keskeytettiin / toimenpideohjelmien kokonaismäärä (%) | 12 % | 5 % | 9 % | 10 % | 27 % | 15 % | |

| Hankkeita yhteensä | 1 119 | 1 119 | |||||

| Sellaisten hankkeiden määrä, joiden maksut keskeytettiin | 2 | 2 | |||||

| Sellaisten hankkeiden määrä, joiden maksut keskeytettiin / hankkeiden kokonaismäärä (%) | 0 % | 0 % | |||||

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

43Komissio ei kuitenkaan julkaissut ohjelmakauden 2007–2013 kumulatiivista jäännösriskiä vastaavaa, koko toimintalohkoa koskevaa indikaattoria, jolla olisi voitu arvioida, oliko jäännösriskitaso saatu edellä mainittujen oikaisujen vaikutuksesta kyseisellä toimintalohkolla kahden prosentin olennaisuusrajan alapuolelle.

44Tilintarkastustuomioistuin tutki säännönmukaisuuden tarkastustensa yhteydessä 12 EAKR:n tai ESR:n toimenpideohjelman ja 15 koheesiorahaston hankkeen (yhteensä 101 hankkeen) loppumaksuja. Näistä 101 hankkeesta 20 hankkeessa havaittiin taloudellisia vaikutuksia aiheuttavia virheitä. Komissio teki rahoitusoikaisuja vähintään 13:een asianomaisista hankkeista jäsenvaltion suorittaman päättämismenettelyn loppuun saattamisen jälkeen. Tämä osoittaa, että komission on pysyttävä valppaana tutkiessaan jäsenvaltioiden toimittamia päättämistä koskevia ilmoituksia.

45Taulukossa 1 on yhteenveto tilintarkastustuomioistuimen analyysista, joka koskee komission toimenpiteitä EU:n talousarvion suojaamiseksi koheesiopolitiikan alalla ohjelmakausilla 2000–2006 ja 2007–2013.

Kaudella 2000–2006 tehtyjen nettomääräisten rahoitusoikaisujen kokonaismäärä oli 2 423 miljoonaa euroa (1,1 prosenttia kokonaismäärärahoista)

46Nettomääräiset rahoitusoikaisut perustuvat sekä komission päätöksiin, jotka ovat oletusarvoisesti nettomääräisiä, että vahvistettuihin rahoitusoikaisuihin, joista voi tulla nettomääräisiä, jos jäsenvaltiot eivät esitä uusia menoja.

47Rahoitusoikaisuja tehtiin komission antamalla päätöksellä seitsemässä jäsenvaltiossa EAKR:n osalta (Belgia, Kreikka, Espanja, Ranska, Saksa, Italia ja Yhdistynyt kuningaskunta), kuudessa jäsenvaltiossa koheesiorahaston osalta (Espanja, Kreikka, Irlanti, Liettua, Portugali ja Slovakia) ja yhdessä jäsenvaltiossa ESR:n osalta (Ranska). Komission päättämien oikaisujen määrä on 1 037 miljoonaa euroa, mikä vastaa noin 0,5:tä prosenttia EAKR:n, koheesiorahaston ja ESR:n kokonaismäärärahoista (ks. kaavio 3).

Kaavio 3

Komission päätöksiin perustuvien rahoitusoikaisujen jakaantuminen: ohjelmakausi 2000–2006 – koheesiorahasto (miljoonaa euroa)

Huomautukset:

Edellä esitetyt luvut liittyvät yhdessä jäsenvaltiossa toteutettuihin ohjelmiin. Niiden lisäksi tulevat alueidenväliset ohjelmat. Ohjelmiin liitttyvät kokonaismäärärahat olivat 6 036 miljoonaa euroa ja päätetyt rahoitusoikaisut 1 miljoonaa euroa.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

EAKR:n kohdalla vahvistettujen rahoitusoikaisujen osalta tilintarkastustuomioistuin havaitsi, että 25 jäsenvaltiosta viisi (Irlanti, Latvia, Liettua, Luxemburg ja Unkari) pystyi korvaamaan vahvistetun rahoitusoikaisun määrän kokonaisuudessaan uusilla menoilla (merkitty vihreällä kaaviossa 4). Tämä päti myös ESR:n tapauksessa viiden jäsenvaltion (Irlanti, Latvia, Liettua, Portugali ja Slovakia) kohdalla 25:stä sekä koheesiorahaston tapauksessa neljän jäsenvaltion (Latvia, Liettua, Unkari ja Slovenia) kohdalla 16 jäsenvaltiosta (merkitty vihreällä kaaviossa 5 ja 6). Yhteensä näiden jäsenvaltioiden osuus EAKR:n määrärahoista oli kolme prosenttia, ESR:n määrärahoista kymmenen prosenttia ja koheesiorahaston määrärahoista kymmenen prosenttia. Kyseiset jäsenvaltiot pystyivät ilmoittamaan riittävästi lisämenoja voidakseen kompensoida vahvistettujen rahoitusoikaisujen vaikutuksen. Vahvistetuilla rahoitusoikaisuilla ei siten ollut vaikutusta jäsenvaltioiden kokonaismäärärahojen käyttöön.

Kaavio 4

Vahvistettujen rahoitusoikaisujen (RO) vaikutus jäsenvaltioihin: ohjelmakausi 2000–2006 – EAKR (miljoonaa euroa)

Huomautukset:

KOK = kokonaismääräraha.

Edellä esitetyt luvut liittyvät yhdessä jäsenvaltiossa toteutettuihin ohjelmiin. Niiden lisäksi tulevat alueidenväliset ohjelmat. Ohjelmiin liitttyvät kokonaismäärärahat olivat 6 036 miljoonaa euroa ja vahvistetut rahoitusoikaisut 68 miljoonaa euroa.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Rahoitusoikaisuilla oli vaikutusta osoitettujen kokonaismäärärahojen käyttöön EAKR:n tapauksessa 17 jäsenvaltion, ESR:n tapauksessa 16 jäsenvaltion ja koheesiorahaston tapauksessa kymmenen jäsenvaltion kohdalla (merkitty punaisella kaaviossa 4, 5 ja 6). Yhdessä näiden jäsenvaltioiden osuus EAKR-rahoituksesta oli 96 prosenttia, ESR-rahoituksesta 88 prosenttia ja koheesiorahaston rahoituksesta 89 prosenttia.

50Nämä jäsenvaltiot eivät kyenneet käyttämään korvaavia menoja kokonaisuudessaan, ja näin ollen vahvistetusta rahoitusoikaisusta tuli ainakin osittain nettomääräinen rahoitusoikaisu. Tilintarkastustuomioistuimen laskelmien mukaan tämän nettomääräisen rahoitusoikaisun määrä on 1 386 miljoonaa euroa. Tämä vastaa noin 0,6:ta prosenttia kokonaismäärärahoista (EAKR, koheesiorahasto ja ESR) kaikkien 25 jäsenvaltion osalta.

Kaavio 5

Vahvistettujen rahoitusoikaisujen (RO) vaikutus jäsenvaltioihin: ohjelmakausi 2000–2006 – ESR (miljoonaa euroa)

Huomautus: KOK = kokonaismääräraha.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Kaavio 6

Vahvistettujen rahoitusoikaisujen (RO) vaikutus jäsenvaltioihin: ohjelmakausi 2000–2006 – koheesiorahasto (miljoonaa euroa)

Huomautus: KOK = kokonaismääräraha.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

EAKR:n osalta kolmessa jäsenvaltiossa (Kypros, Malta ja Slovenia), ESR:n osalta neljässä jäsenvaltiossa (Tšekki, Kypros, Malta ja Suomi) ja koheesiorahaston osalta kahdessa jäsenvaltiossa (Kypros ja Malta) ei sovellettu vahvistettuja rahoitusoikaisuja ohjelmakaudella 2000–2006.

Komission suorittama puutteiden ja rahoitusoikaisujen arviointi oli sisällöltään Euroopan unionin tuomioistuimen vahvistamaa

52Jos komissio määrää päätöksellään maksujen keskeyttämisiä tai rahoitusoikaisuja, jäsenvaltioilla on oikeus riitauttaa päätös Euroopan unionin tuomioistuimessa. Tämän johdosta tilintarkastustuomioistuin tutki, tukiko Euroopan unionin tuomioistuin komission edellisten ohjelmakausien päätöksiä niiden sisällön osalta.

| Ohjelmakausi | Jäsenvaltio | Rahoitusoikaisupäätökset | Niiden tapausten lukumäärä, jotka riitautettiin Euroopan unionin tuomioistuimessa | Tilanne | Tuomio (päättyneissä tapauksissa) | ||||

|---|---|---|---|---|---|---|---|---|---|

| Alue- ja kaupunkipolitiikan PO | Työllisyys-, sosiaali- ja osallisuusasioiden PO | Yhteensä | Päätetty | Kesken | Komission päätös | ||||

| vahvistettu | kumottu | ||||||||

| 1994–1999 | Belgia | 1 | 3 | 4 | |||||

| Saksa | 16 | 1 | 17 | 11 | 11 | 10 | 1 | ||

| Irlanti | 5 | 1 | 6 | ||||||

| Kreikka | 7 | 7 | 2 | 2 | 2 | ||||

| Espanja | 14 | 2 | 16 | 5 | 5 | 1 | 4 | ||

| Ranska | 4 | 4 | 8 | ||||||

| Italia | 7 | 7 | 4 | 4 | 4 | ||||

| Luxemburg | 5 | 5 | |||||||

| Alankomaat | 3 | 3 | 1 | 1 | 1 | ||||

| Itävalta | 3 | 3 | |||||||

| Portugali | 5 | 5 | 2 | 2 | 1 | 1 | |||

| Suomi | 1 | 1 | 2 | ||||||

| Yhdistynyt kuningaskunta | 7 | 2 | 9 | ||||||

| Interreg1 | 4 | 4 | 1 | 1 | 1 | ||||

| Kauden 1994–1999 välisumma: | 77 | 19 | 96 | 26 | 26 | 0 | 20 | 6 | |

| 2000–2006 | Belgia | 1 | 1 | ||||||

| Saksa | 1 | 1 | |||||||

| Irlanti | 1 | 1 | |||||||

| Kreikka | 2 | 2 | |||||||

| Espanja | 21 | 21 | 11 | 8 | 3 | 6 | 2 | ||

| Ranska | 1 | 2 | 3 | 1 | 1 | 1 | |||

| Italia | 3 | 1 | 4 | 2 | 1 | 1 | 1 | ||

| Liettua | 1 | 1 | |||||||

| Portugali | 4 | 4 | 1 | 1 | 1 | ||||

| Slovakia | 1 | 1 | |||||||

| Yhdistynyt kuningaskunta | 1 | 1 | |||||||

| Interreg1 | 1 | 1 | |||||||

| Kauden 2000–2006 välisumma: | 38 | 3 | 41 | 15 | 11 | 4 | 8 | 3 | |

| YHTEENSÄ: | 115 | 22 | 137 | 41 | 37 | 4 | 28 | 9 | |

| 137 | 41 | 37 | |||||||

1 Alueiden välisiä ohjelmia toteuttaa useampi kuin yksi jäsenvaltio.

Lähde: Komission antamat tiedot.

53Kausiin 2000–2006 ja 1994–1999 liittyviä rahoitusoikaisupäätöksiä oli yhteensä 137, joista vuoden 2015 loppuun mennessä 41 tapauksessa asia saatettiin Euroopan unionin tuomioistuimen käsiteltäväksi (ks. taulukko 2). Näistä 41 tapauksesta 37 saatiin päätökseen vuoden 2016 loppuun mennessä.

54Noin puolet tässä analysoiduista Euroopan unionin tuomioistuimessa käsitellyistä tapauksista koski julkisia hankintoja koskevien sääntöjen noudattamatta jättämiseen liittyviä kysymyksiä. Muita käsiteltyjä kysymyksiä olivat esimerkiksi tukikelpoisuusajan ulkopuolella aiheutuneiden kulujen ilmoittaminen, varojen siirtäminen toimenpideohjelmasta toiseen sekä hallinto- ja valvontamenettelyissä havaitut puutteet.

55Kyseisistä 37:stä päätökseen saatetusta tapauksesta yhdeksässä Euroopan unionin tuomioistuin kumosi komission rahoitusoikaisupäätöksen. Kaikissa yhdeksässä tapauksessa kumoaminen johtui menettelytapoihin liittyvistä syistä eikä tapauksissa esitetty päätelmiä tapausten sisällöstä. Samoja kysymyksiä koskevasta neljästä kesken olevasta tapauksesta kolme on muutoksenhakuvaiheessa. Kaikissa muissa tapauksissa Euroopan unionin tuomioistuin vahvisti komission päätöksen sekä muodon että sisällön osalta.

56Tämä viittaa siihen, että komissio on yleensä tulkinnut rahoitusoikaisujen soveltamista koskevia artikloja luotettavalla tavalla ja soveltanut rahoitusoikaisuja oikeasuhteisesti kausien 1994–1999 ja 2000–2006 aikana.

57Ohjelmakaudelta 2007–2013 ei ollut vielä rahoitusoikaisuja koskevia komission päätöksiä. Tarkastuksessa löytyi ainoastaan yksi tapaus, jossa jäsenvaltio riitautti maksujen keskeyttämistä kaudella 2007–2013 koskevan komission päätöksen, mutta kyseisen tapauksen käsittely on vielä kesken eikä se näin ollen sisälly tilintarkastustuomioistuimen analyysiin.

Komissio lisää ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen käyttöä kaudella 2007–2013

58Tässä vaiheessa ei voida tehdä minkäänlaista lopullista arviointia kauden 2007–2013 tilanteesta, sillä EAKR:n, koheesiorahaston ja ESR:n toimenpideohjelmien päättämisprosessi aloitetaan vasta vuonna 2017. Näin ollen tilintarkastustuomioistuin tutki tapaa, jolla komissio on hyödyntänyt tällä kaudella käytettävissä olevia säännöksiä EU:n talousarvion suojaamiseksi sääntöjenvastaiselta varainkäytöltä. Tilintarkastustuomioistuin teki myös tarpeen vaatiessa vertailuja kauteen 2000–2006 nähden.

Ohjelmakaudella 2007–2013 komissio hyödynsi käytettävissään olevia toimenpiteitä EU:n talousarvion suojaamiseksi aikaisempaa laajemmin

59Komission olisi hyödynnettävä säädösten mukaisia toimenpiteitä EU:n talousarvion suojaamiseksi heti, kun hallinto- ja valvontajärjestelmän merkittävät puutteet on havaittu, ja silloin, kun niiden tuloksena saattaa olla sääntöjenvastaisia menoja, joita jäsenvaltio esittää korvattavaksi. Tämä on tarpeellista, jotta jäsenvaltiot voivat parantaa järjestelmiään ja välttää vastaisuudessa esittämästä sääntöjenvastaisten menojen korvaamista EU:n talousarviosta. Tilintarkastustuomioistuin on siksi verrannut komission ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen käyttöä kaudella 2007–2013 vastaavaan käyttöön tätä edeltävällä kaudella.

60Kauden 2007–2013 osalta oli vuoden 2015 loppuun mennessä määrätty rahoitusoikaisuja noin 3 326 miljoonaa euroa (ks. taulukko 1). Tämä vastaa 1,0:tä prosenttia kokonaismäärärahoista. Lisäksi maksun määräajan kuluminen keskeytettiin noin 28 446 miljoonan euron maksujen osalta (kahdeksan prosenttia osoitetuista kokonaismäärärahoista).

Ennaltaehkäiseviä toimenpiteitä sovellettiin aikaisemmin ja laajemmin ohjelmakaudella 2007–2013 kuin edellisellä kaudella

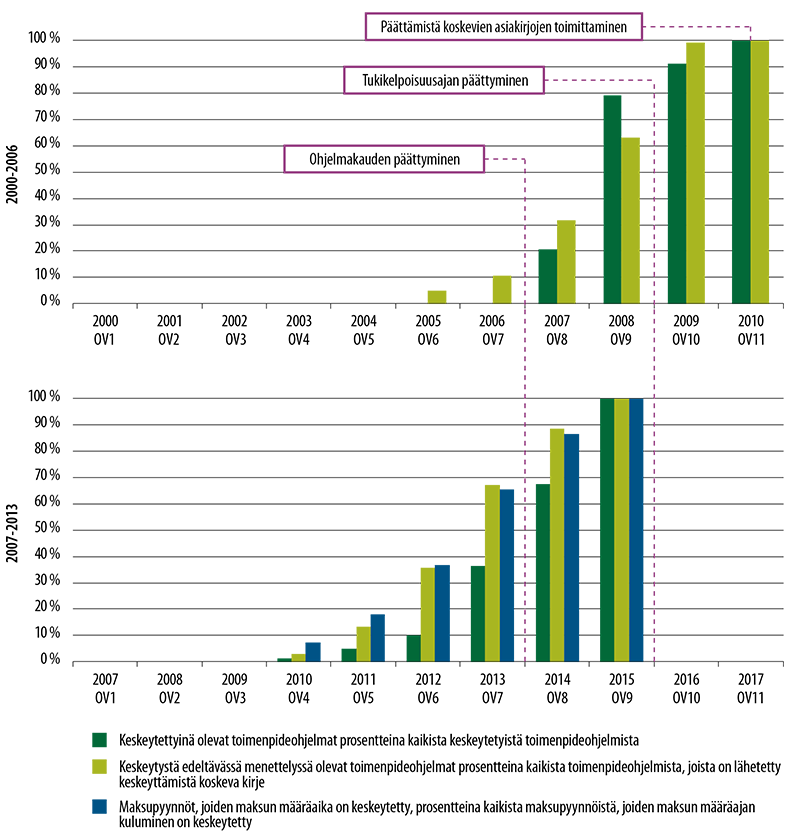

61Tilintarkastustuomioistuimen analyysi osoittaa, että komissio aloitti ennaltaehkäisevien toimenpiteiden käytön vuonna 2010 eli ohjelmakauden 2007–2013 neljäntenä vuonna. Tämä oli kaksi vuotta aikaisemmin kuin ohjelmakaudella 2000–2006 ja viisi vuotta ennen tukikelpoisuusajan päättymistä (ks. kaavio 7 ja taulukko 1).

62Tämän lisäksi ennaltaehkäisevillä toimenpiteillä katettiin laajempi osa toimenpideohjelmia entistä aikaisemmin. Lisäksi komissio määräsi myös vakavampien toimenpiteiden soveltamisesta aikaisemmin. Esimerkiksi kaudella 2000–2006 maksujen keskeyttämistä sovellettiin ensimmäisiin toimenpideohjelmiin vuonna 2007 (kauden 2000–2006 kahdeksantena vuonna). Kaudella 2007–2013 näin tapahtui jo vuonna 2010 (kauden 2007–2013 neljäntenä vuonna). Tämän lisäksi, kun edellisellä ohjelmakaudella kaikista maksujen keskeyttämisen kohteena olevista toimenpideohjelmista noin 20 prosentilla kyseinen keskeyttäminen tapahtui vuonna 2007 (kauden kahdeksantena vuonna), kaudella 2007–2013 vastaavien toimenpideohjelmien osuus oli 68 prosenttia.

63Komission aikaisemmin, laajemmin ja tiukemmin soveltamilla ennaltaehkäisevillä toimenpiteillä on mahdollista parantaa useampia hallinto- ja valvontajärjestelmiä oikea-aikaisemmin. Näin myös kannustetaan tehokkaammin jäsenvaltioita toteuttamaan tarvittavat parannukset.

Rahoitusoikaisujen suhteellinen lisääntyminen kauden 2007–2013 aikana verrattuna havaitun sääntöjenvastaisen varainkäytön tasoon

64Tilintarkastustuomioistuimen analyysi osoittaa, että kaudella 2007–2013 rahoitusoikaisujen taso ja määrättyjen rahoitusoikaisujen täytäntöönpanoaste olivat samantapaiset kuin mitä havaittiin edellisellä kaudella 2000–2006 (ks. kaavio 8). Rahoitusoikaisujen taso näillä kahdella kaudella on kuitenkin suhteutettava, ja sitä on verrattava taustalla olevien sääntöjenvastaisten menojen tasoon. Tilintarkastustuomioistuimen tarkastukset vuodesta 2009 alkaen ovat osoittaneet, että kauden 2007–2013 virhetaso on merkittävästi ohjelmakauden 2000–2006 virhetasoa alhaisempi29. Tämä tarkoittaa, että kauden 2000–2006 aikana oli huomattavasti enemmän sääntöjenvastaisia menoja kuin kaudella 2007–2013. Tämä puolestaan merkitsee, että rahoitusoikaisujen taso on suhteellisesti kasvanut.

Kaavio 7

Komission koheesioalalla ohjelmakausilla 2000–2006 ja 2007–2013 soveltamat ennaltaehkäisevät toimenpiteet (kumulatiiviset luvut)

Huomautus: OV = ohjelmavuosi, vuoden 2016 tiedot eivät olleet vielä saatavissa tätä kertomusta laadittaessa.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Kaavio 8

Komission koheesioalalla ohjelmakausilla 2000–2006 ja 2007–2013 soveltamat rahoitusoikaisut (kumulatiiviset luvut)

Huomautus: OV = ohjelmavuosi, vuoden 2016 tiedot eivät olleet vielä saatavissa tätä kertomusta laadittaessa.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Kauden 2007–2013 rahoitusoikaisujen lopullinen vaikutus voidaan määritellä vasta päättämisvaiheessa

65Vahvistettujen rahoitusoikaisujen lopullinen vaikutus kauden 2007–2013 toimenpideohjelmiin (eli siihen, johtivatko rahoitusoikaisut rahoituksen menetykseen) voidaan kuitenkin arvioida vasta sitten, kun jäsenvaltiot ovat esittäneet loppumaksupyyntönsä ja komissio on arvioinut ne. Ohjelmakauden 2007–2013 osalta loppumaksupyynnöt on lähetettävä 31. maaliskuuta 2017 mennessä30, joten kertomuksen laadintahetkellä on vielä liian varhaista arvioida ohjelmakauden 2007–2013 rahoitusoikaisujen vaikutusta jäsenvaltioihin.

66Liitteessä IV annetaan jäsenvaltioittain yksityiskohtaisempaa tietoa komission vuoden 2015 loppuun mennessä täytäntöön panemista kautta 2007–2013 koskevista toimenpiteistä.

Komissio sovelsi ennaltaehkäiseviä toimenpiteitä ja rahoitusoikaisuja oikeasuhteisesti kaudella 2007–2013

Komission toimenpiteet keskittyivät kaudella 2007–2013 niihin jäsenvaltioiden, joiden ohjelmat olivat riskialtteimpia

67Komissio on ohjelmakaudesta 2007–2013 lähtien laskenut jokaisen ohjelman osalta ”riskinalaisen määrän”. Sen jälkeen nämä määrät lasketaan yhteen jäsenvaltion tasolla ja julkaistaan vuotuisessa toimintakertomuksessa. Nämä indikaattorit kuvaavat ohjelman riskiä kyseisenä vuonna ja osoittavat kunkin ohjelman tai jäsenvaltion osalta tukeen oikeuttamattoman yhteisrahoitetun menon potentiaalisen määrän komission käytössä olevien tietojen perusteella.

68Koska komission toimenpiteiden olisi vaikutettava pääasiallisesti riskialtteimpiin ohjelmiin, on todennäköistä, että riskinalaisen määrän jakautumisen ja komission määräämien rahoitusoikaisujen jakautumisen välillä on korrelaatio. Tämän vuoksi tilintarkastustuomioistuin analysoi, onko tällainen korrelaatio olemassa.

Jäsenvaltiokohtainen ohjelmariski-indikaattori korreloi vahvistettujen/päätettyjen rahoitusoikaisujen kanssa

69”Riskinalaisen määrän” ja komission ja jäsenvaltioiden rahoitusoikaisujen välinen ero on kumulatiivinen jäännösriski (ks. kohdat 32 ja 33). Toimenpideohjelmia arvioidessaan komissio vaatii, että jäsenvaltioiden ja komission määräämien rahoitusoikaisujen taso on niin korkea, että voidaan varmistaa tämän indikaattorin pysyminen kahden prosentin olennaisuusrajan alapuolella31.

70Kaaviossa 9 on esitetty kauden 2007–2013 osalta ohjelmariskitaso jäsenvaltioittain komission ilmoittamana riskinalaisena määränä ja komission rahoitusoikaisujen taso jäsenvaltioittain. Korrelaatioanalyysi osoittaa trendiviivan (jäsenvaltioita koskeva yleinen suhde ohjelmariskin ja komission määräämien rahoitusoikaisujen välillä) sekä 45 asteen viivan (kohdat, joissa rahoitusoikaisut vastaavat ohjelmariskin tasoa).

71Tilintarkastustuomioistuimen korrelaatioanalyysi osoittaa, että trendiviiva on 45 asteen viivan alapuolella (ks. kaavio 9). Tämä viittaa siihen, että komission määräämät rahoitusoikaisut ovat yleisesti alemmalla tasolla kuin riskinalainen määrä. Tämä voidaan selittää kahden tekijän avulla:

- tukeen oikeuttamattoman menon yhteisrahoittamisen riski (riskinalainen määrä) on osittain estetty jo rahoitusoikaisulla, joka on määrätty jäsenvaltion valvonnan tuloksena asian tulematta komission käsittelyyn

- komissio vaatii, että kumulatiivinen jäännösriski laskee rahoitusoikaisujen jälkeen kahden prosentin olennaisuusrajan alapuolelle (ei nollaan).

Useimmat jäsenvaltiot ovat lähellä trendiviivaa. Tämä viittaa siihen, että komission määräämien rahoitusoikaisujen taso korreloi yleisesti ottaen komission riskinalaisesta määrästä laatiman arvion kanssa32.

73Tapauksissa, joissa jäsenvaltiot ovat huomattavasti trendiviivan yläpuolella, rahoitusoikaisujen taso on korkeampi kuin jäsenvaltion ohjelmille määritetty potentiaalinen riskinalainen määrä. Tällainen on tilanne esimerkiksi Slovakiassa, Romaniassa ja Irlannissa.

74Tapauksissa, joissa jäsenvaltiot ovat huomattavasti trendiviivan alapuolella, komission määräämien rahoitusoikaisujen taso on alhaisempi kuin jäsenvaltion ohjelmille määritetty potentiaalinen riskinalainen määrä. Tällainen on tilanne esimerkiksi Ranskassa ja Espanjassa. Kumpikin maa sovelsi rahoitusoikaisuja omasta aloitteestaan. Näin ne välttivät komission määräämät lisäoikaisut.

Kaavio 9

Vertailu riskinalaisen määrän ja vahvistettujen/päätettyjen komission rahoitusoikaisujen välillä koheesioalalla ohjelmakaudella 2007–2013

Huomautukset: Ympyröiden koko vastaa kullekin jäsenvaltiolle osoitettua kokonaismäärärahaa.

Euroopan alueellisen yhteistyön (EAY) ohjelmia toteuttaa useampi kuin yksi jäsenvaltio.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Rahoitusoikaisujen tason ja riskinalaisen määrän väliseen suhteeseen vaikuttavat myös käynnissä olevat tapaukset. Riskinalaiseen määrään sisältyy tapauksia, joissa ei ole vielä saavutettu menettelyn lopullista vaihetta, kun taas näistä tapauksista mahdollisesti tulevaisuudessa aiheutuvat rahoitusoikaisut eivät vielä näy luvuissa. Tämä koskee erityisesti Espanjaa, jossa vuoden 2015 lopussa oli 20 toimenpideohjelmaa, joissa maksut oli keskeytetty, ja seitsemän muun ohjelman osalta maksupyyntöjen maksun määräajan kuluminen oli keskeytetty (näiden ohjelmien osuus oli 70 prosenttia kaikista käynnissä olevista ennaltaehkäisevistä toimenpiteistä).

Kaudella 2007–2013 sovellettavilla komission sisäisillä menettelyillä pyritään varmistamaan tapausten yhdenmukainen käsittely kaikissa ohjelmissa ja jäsenvaltioissa

76Komission olisi varmistettava ohjelmista ja jäsenvaltioista riippumaton tapausten yhdenmukainen käsittely sekä se, että ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut pannaan täytäntöön ennen maksujen jatkamista. Tämän vuoksi tilintarkastustuomioistuin analysoi komission sisäisiä menettelyjä, joilla määrätään ennaltaehkäiseviä toimenpiteitä ja rahoitusoikaisuja, hyväksytään ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut toteutetuiksi ja varmennetaan, miten nämä menettelyt toimivat käytännössä.

Maksun määräajan kulumisen keskeyttämiseen, maksujen keskeyttämiseen ja rahoitusoikaisuihin liittyvistä päätöksistä keskustellaan ja sovitaan ylemmän johdon komiteoissa.

77Ohjelmakaudella 2007–2013 alue- ja kaupunkipolitiikan pääosasto sekä työllisyys-, sosiaali- ja osallisuusasioiden pääosasto asettivat omat maksun määräajan kulumisen keskeyttämistä, maksujen keskeyttämistä ja rahoitusoikaisuja käsittelevät komiteansa. Nämä komiteat tarjoavat kummallekin pääosastolle foorumin, jossa voidaan keskustella ja tehdä päätöksiä varoituksiin, maksun määräajan kulumisen keskeyttämiseen, maksujen keskeyttämiseen ja rahoitusoikaisuihin liittyvistä kysymyksistä (ks. myös liite I). Molemmat komiteat kokoontuvat säännöllisesti, ja niiden jäseninä ovat pääjohtaja, varapääjohtaja(t), muut asiaankuuluvat johtajat ja lakiyksiköiden edustajat.

78Maksun määräajan kulumisen keskeyttämistä, maksujen keskeyttämistä ja rahoitusoikaisuja käsittelevän komitean kokoukset varmistavat paremman yleiskuvan saamisen ja keskustelun kaikista ennaltaehkäiseviin toimenpiteisiin ja rahoitusoikaisuihin liittyvistä tapauksista ja menettelyistä pääosastossa. Näin edistetään tapausten käsittelyn yhdenmukaistamista ja voidaan ilmoittaa ylemmälle johdolle käynnissä olevista asioista.

Ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen hallinnointi ja seuranta edellyttivät merkittävää ajan ja henkilöstöresurssien sitomista

79Ennaltaehkäisevien toimenpiteiden lopettamiseksi ja maksujen käynnistämiseksi uudelleen jäsenvaltioiden viranomaisten on yleensä ehdotettava toimenpiteitä järjestelmien oikaisemiseen siten, että virheiden tapahtuminen ehkäistään tulevaisuudessa. Näitä ehdotuksia kutsutaan korjaaviksi toimintasuunnitelmiksi (ks. liite I). Otokseen kuuluneiden 20 ohjelman osalta komissio pyysi korjaavan toimintasuunnitelman laatimista 44 tapauksessa 72 tutkitusta tapauksesta (ks. kohta 38).

80Sen jälkeen jäsenvaltion on ilmoitettava komissiolle, että korjaava toimintasuunnitelma on pantu täytäntöön. Komissiolla on useita tapoja arvioida, ovatko toimenpiteiden lopettamiselle asetetut seuraavat ehdot täyttyneet:

- Ensimmäiseksi komissio tarkastaa jäsenvaltioiden viranomaisten (yleensä kyseessä olevan toimenpideohjelman hallintoviranomaisten) lähettämät tiedot järjestelmällisesti.

- Toiseksi komissio voi myös pyytää tarkastusviranomaista vahvistamaan hallintoviranomaisen toimittamat tiedot. Tarkastusviranomaisen vahvistusta pyydettiin 31 tapauksessa mainituista 44 tapauksesta. Tapaukset koskivat 18:aa ohjelmaa yhteensä 20 ohjelmasta. Näissä tapauksissa komissio sai lisävarmennuksen jäsenvaltion viranomaisten ehdottamien toimien asianmukaisuudesta.

- Kolmanneksi komissio voi itse seurata jäsenvaltioiden tapauksia. Tapaukset valitaan seurantatarkastuksiin riskin perusteella, toisin sanoen tilanteissa, joissa komissio ei voi luottaa tarkastusviranomaisen toimintaan tai joissa tarvitaan lisätietoja. Komissio toteutti ohjelmakaudella 2007–2013 yhteensä 62 seurantatarkastusta 70 toimenpideohjelmaan liittyvistä toimintasuunnitelmista.

Ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen hallinnointi ja seuranta edellyttivät pääosastoilta merkittävää ajan ja henkilöstöresurssien sitomista. EU:n talousarviosta jäsenvaltioille maksettavien suurimääräisten maksujen jarruttaminen on myös poliittisesti arkaluontoinen asia. Komissio pitääkin tiivistä yhteyttä jäsenvaltioihin varmistaakseen, että toimenpiteen lopettamisen ehdot täyttyvät. Joistakin tapauksista jopa keskustellaan ministereiden tai valtionpäämiesten sekä pääjohtajien ja komission jäsenten kesken.

Komission oikaisutoimenpiteillä painostettiin jäsenvaltioita korjaamaan niiden hallinto- ja valvontajärjestelmissä havaitut puutteet

Ennaltaehkäisevissä toimenpiteissä ja rahoitusoikaisuissa käsitellään yleensä monimutkaisia asioita, joiden ratkaisemiseen kuluu huomattavasti aikaa

82Komission ennaltaehkäiseviin toimenpiteisiin ja rahoitusoikaisuihin liittyvien menettelyjen olisi oltava mahdollisimman nopeita. Samalla on kuitenkin otettava huomioon tapausten monimutkainen luonne. Tämän vuoksi tilintarkastustuomioistuin analysoi otokseen sisältyvät 72 tapausta voidakseen määritellä menettelyjen kokonaiskeston ja niiden eri vaiheiden pituuden.

83Komission menettelyjen kesto ei vastaa pituudeltaan maksusulun pituutta (ks. kohta 93). Komission menettely alkaa toimenpiteen aikaansaavasta tapahtumasta ja jatkuu siihen asti, kunnes ennaltaehkäisevä toimenpide lopetetaan tai rahoitusoikaisu pannaan täytäntöön. Menettely on näin ollen pidempi kuin maksusulku, joka alkaa ensimmäisestä ennaltaehkäisevästä toimenpiteestä ja päättyy ennaltaehkäisevän toimenpiteen lopettamiseen (ks. liite I).

Rahoitusoikaisuihin johtavat menettelyt kestivät jopa 21 kuukautta kaudella 2007–2013

84Kaaviossa 10 on esitetty tulokset tilintarkastustuomioistuimen otokseen sisältyvistä tapauksista tekemästä analyysista, joka koski ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen suorittamiseen tarvittavaa aikaa. Menettelyjen keskimääräinen kesto aikaansaavasta tapahtumasta siihen, kun ennaltaehkäisevä toimenpide oli lopetettu tai rahoitusoikaisu oli pantu täytäntöön, vaihteli 10 kuukaudesta 21 kuukauteen. Kaikkein pisin aika tarvittiin tapauksissa, joissa sovellettiin sekä ennaltaehkäiseviä toimenpiteitä että rahoitusoikaisuja. Lyhyin aika tarvittiin vastaavasti tapauksissa, joissa sovellettiin vain ennaltaehkäiseviä toimenpiteitä.

Kaavio 10

Ennaltaehkäiseviin toimenpiteisiin ja rahoitusoikaisuihin liittyvien menettelyjen keskimääräinen kesto ohjelmakauden 2007–2013 tutkituissa tapauksissa (kuukautta)

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Ennaltaehkäiseviin toimenpiteisiin johtavat menettelyt pohjautuivat useimmiten jäsenvaltion omiin tarkastuksiin ja olivat puolta nopeampia

85Komission tietojen mukaan kaksi kolmasosaa ennaltaehkäisevistä toimenpiteistä käynnistettiin kansallisten tarkastusten tulosten perusteella33. Tämä pätee myös 12 tapauksessa otokseen kuuluvista 16 tapauksesta. Näiden menettelyjen kesto on huomattavasti lyhyempi. Niissä ei ole tarvetta käyttää aikaa ongelmien määrittelyyn – aika käytetään ongelmien ratkaisutapojen löytämiseen.

86Useimmat jäljelle jäävistä rahoitusoikaisuista käynnistetään komission tekemien tarkastusten perusteella. Tilintarkastustuomioistuimen tutkimassa otoksessa 17 tapausta vain rahoitusoikaisuja edellyttäneistä yhteensä 28 tapauksesta ja 13 tapausta yhteensä 28:sta sekä ennaltaehkäiseviä toimenpiteitä että rahoitusoikaisuja edellyttäneestä tapauksesta saivat alkunsa komission tarkastuksista. Näiden tapausten ratkaisemiseen tarvitaan paljon enemmän aikaa erityisesti silloin, kun komissio määrää rahoitusoikaisuja. Yksi syy rahoitusoikaisuja edellyttävien menettelyjen pitkään kestoon on se, että niissä on yleensä kysymys monimutkaisista ongelmista ja jäsenvaltiot vastustavat lähes aina aluksi komission havaintoja. Jotta voitaisiin määritellä, onko kyseessä virhe, havaitut seikat käsitellään jäsenvaltion ja komission välisessä selvitysmenettelyssä, joka vie aikaa.

87Asetuksessa yksilöidään määräajat, joiden kuluessa jäsenvaltioiden on vastattava komission tietopyyntöihin. Tästä huolimatta 34 prosentissa otokseen sisältyvistä tapauksista komissio ei hyväksynyt jäsenvaltion ensimmäistä vastausta, jossa kuvattiin jäsenvaltion puutteiden ratkaisemiseksi toteuttamia yksityiskohtaisia toimia. Tämä johtui siitä, etteivät jäsenvaltiot toimittaneet komissiolle laajuudeltaan ja laadultaan riittäviä tietoja. Tämä tarkoittaa, että näissä tapauksissa jäsenvaltioiden toimittamat vastaukset olivat sellaisia, että menettely jouduttiin toistamaan.

88Tilintarkastustuomioistuin arvioi niinikään, saattaisiko menettelyn pitkäkestoisuuteen vaikuttaa myös se, ettei komissio muotoile vaatimuksiaan riittävän yksityiskohtaisesti. Tilintarkastustuomioistuimen analyysi osoitti kuitenkin, että yhdeksässä tapauksessa kymmenestä komission vaatimukset olivat riittävän yksityiskohtaisia sen kannalta, että jäsenvaltio pystyisi toteuttamaan vaaditut toimet.

89Lisäksi tapauksissa, joissa määrätään rahoitusoikaisuja, tarvitaan aikaa oikaisun asianmukaisen tason määrittämiseen sen jälkeen, kun jäsenvaltio on hyväksynyt virheen. Monissa tapauksissa komissio sopii asianomaisen jäsenvaltion kanssa siitä, että lisätarkastuksia olisi suoritettava virheen vakavuuden ja asianmukaisen oikaisun määrittelemiseksi.

Maksun määräajan kulumisen keskeyttäminen ja maksujen keskeyttäminen tarkoittavat merkittävää rahoituksellista riskiä jäsenvaltioille

90Komission toimien olisi tehtävä toimenpideohjelmien hallinto- ja valvontajärjestelmistä entistä vaikuttavampia virheiden ennalta ehkäisemisen, havaitsemisen ja korjaamisen suhteen. Tällaiset parannukset toteutetaan usein nopeammin, jos siihen, ettei toimita nopeasti, liittyy taloudellisia kustannuksia. Tämän johdosta tilintarkastustuomioistuin arvioi ennaltaehkäisevien toimenpiteiden vaikutusta jäsenvaltioiden ja komission tasolla.

Merkittävässä osassa ohjelmista maksun määräajan kuluminen keskeytettiin tai maksuja keskeytettiin 3–9 kuukauden ajan

91Vuoden 2015 loppuun mennessä komissio oli keskeyttänyt maksun määräajan kulumisen maksuille, joiden määrä vastasi kymmentä prosenttia kaikista EAKR:sta, koheesiorahastosta ja ESR:sta suoritetuista maksuista34. Maksujen keskeyttämistä koskevia päätöksiä annettiin 15 prosentille kaikista ohjelmista. Kauden 2007–2013 ohjelmien tai ohjelmien osien maksuja lakkautettiin maksun määräajan kulumisen keskeyttämisellä ja/tai maksujen keskeyttämisellä keskimäärin yli kahdeksaksi kuukaudeksi. Kaiken kaikkiaan oli vain viisi jäsenvaltiota (Kroatia, Kypros, Tanska, Suomi ja Irlanti), joissa yhdenkään toimenpideohjelman maksun määräajan kulumista ei keskeytetty eikä maksuja keskeytetty.

92Maksujen pidättämisen keskimääräinen kesto oli 3–9 kuukautta suurimmassa osassa jäsenvaltioista, joissa komissio oli pidättänyt vähintään yhden ohjelman maksun määräajan kulumisen keskeyttämisellä ja/tai maksujen keskeyttämisellä. Tilintarkastustuomioistuimen laskelmien mukaan maksusulkujen keston kokonaismediaani oli 146 päivää. Italiassa ja Espanjassa keskimääräinen kesto oli kuitenkin lähes vuosi (ks. taulukko 3).

| < 3 kuukautta | 3–6 kuukautta | 6–9 kuukautta | > 9 kuukautta | |

|---|---|---|---|---|

| Jäsenvaltiot | Viro Kreikka Liettua Puola Ruotsi | Ranska Latvia Luxemburg Malta Alankomaat Portugali Romania Slovenia Yhdistynyt kuningaskunta rajat ylittävä yhteistyö | Belgia Bulgaria Tšekin tasavalta Saksa Unkari Itävalta Slovakia | Espanja Italia |

| YHTEENSÄ | 5 | 10 | 7 | 2 |

Huomautus: Taulukossa on esitetty toimenpideohjelmien maksusulkujen pituuksien keskiarvo kullekin jäsenvaltiolle. Tämä ei tarkoita sitä, että kaikkiin tietyn jäsenvaltion toimenpideohjelmiin olisi sovellettu maksusulkua tai että kaikki maksusulut olisivat tapahtuneet samanaikaisesti.

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

Ennaltaehkäisevät toimenpiteet myös kannustavat jäsenvaltioita parantamaan järjestelmiään

93Jos oletetaan maksurytmin olleen tasainen ja otetaan huomioon kaikki menot kaikissa 28 jäsenvaltiossa yhteensä, ohjelmakaudella 2007–2013 komissio maksoi noin 110 miljoonaa euroa joka päivä EAKR:sta, koheesiorahastosta ja ESR:sta35. Tämä on osoitus siitä potentiaalisesta rahallisesta vaikutuksesta, joka EU:n talousarviosta jäsenvaltioille maksettavien maksujen viivästyttämisellä on erityisesti niissä valtioissa, jotka saavat suurimman osuuden koheesiovaroista.

94Kun maksupyynnön maksun määräajan kuluminen keskeytetään tai kun välimaksuja tai niiden osia keskeytetään, jäsenvaltiot eivät saa korvausta komissiolta, vaikka ne toimittaisivatkin maksupyyntöjä. Tämän ajanjakson kuluessa jäsenvaltiot joutuvat rahoittamaan hankkeensa omista talousarvioistaan tai maksut hankkeille joudutaan lakkauttamaan.

95Tämä ei välttämättä tarkoita, että jäsenvaltiot menettäisivät EU:n rahoituksen, sillä komissio korvaa sulkujakson aikana kertyneet menot sitten, kun ennaltaehkäisevät toimenpiteet on lopetettu. Jos jäsenvaltiot kuitenkin joutuvat rahoittamaan hankkeet kansallisista talousarvioistaan, se aiheuttaa todennäköisesti silti kassavirtaongelmia saatavien varojen määrän vähentyessä. Tilanne voi vakavoitua entisestään, jos rahoitettavien hankkeiden määrä on merkittävä ja/tai jos maksun määräajan kulumisen keskeyttämisen tai maksujen keskeyttämisen syyt ovat monimutkaisia ja edellyttävät aikaa vieviä korjaavia toimenpiteitä. Tämän lisäksi ohjelmakauden lopun lähestyessä on olemassa kasvava vaara siitä, että maksusulun kohteena olevan menoerän rahoitus todellisuudessa menetetään.

96Suoritettaviin maksuihin liittyvä epävarmuus saattaa aiheuttaa myös komissiolle vaikeuksia määrärahojen hallinnoinnissa. Toisaalta komissio ei ehkä pysty käyttämään osoitettuja maksumäärärahoja. Toisaalta voidaan todeta, että jos useita maksun määräajan kulumisen keskeytyksiä tai maksujen keskeytyksiä lopetetaan yhtäaikaisesti, komissiolla saattaisi olla vaikeuksia kaikkien maksuvelvoitteidensa täyttämisessä, eli sillä saattaisi olla kassavirtaongelma. Lisäksi komissiolla saattaisi olla vaikeuksia maksujen suunnittelussa ja talousarvion laatimisessa. Tilintarkastustuomioistuin tutki, voiko tällaisten epävarmojen tilanteiden välttämisestä aiheutua riski, että maksusulku lopetetaan ennen vuoden loppua, jotta jäsenvaltio ei menettäisi rahoitusta. Näin ei kuitenkaan tehty yhdessäkään tarkastetuista tapauksista.

Komission toimenpiteiden asteittainen lopettaminen sen varmistamiseksi, että menot saadaan korvattua mahdollisimman pian

97Maksusulun asettaminen vaikuttaa tavallisesti joko koko ohjelmaan tai osaan siitä (esimerkiksi prioriteettiin tai useisiin toimenpiteisiin). Tällä tavalla saatetaan pidättää maksuja myös sellaisten menojen osalta, jotka liittyvät hankkeisiin, joissa ei ole ennaltaehkäisevän toimenpiteen aikaansaavia ongelmia mutta joiden kohdalla ei ole saatu varmuutta menojen laillisuudesta ja sääntöjenmukaisuudesta, koska jäsenvaltio ei ole toimittanut vastaustaan.

98Tilintarkastustuomioistuin havaitsi tiedostoja tutkiessaan useita tapauksia, joissa komissio oli jäsenvaltioiden ongelmien rajaamista varten toimittamien tietojen perusteella soveltanut oikeasuhteista lähestymistapaa ja lopettanut ennaltaehkäiseviä toimenpiteitä asteittain. Näin menojen korvaaminen EU:n talousarviosta saatettiin käynnistää uudelleen mahdollisimman pian niiden ohjelman osien kohdalla, joihin ei liittynyt maksun määräajan kulumisen keskeyttämiseen tai maksujen keskeyttämiseen alun perin johtaneita puutteita (laatikko 3). Ohjelmakaudella 2014–2020 komission edellytetään jatkavan tämän oikeasuhteisen lähestymistavan soveltamista36.

Laatikko 3

Esimerkki hyvästä käytännöstä tapauksessa, jossa komissio rajoitti toimenpiteensä ongelman aiheuttaneisiin tapauksiin ohjelman tavoitteiden saavuttamisen tukemiseksi

Huhtikuussa 2015 komissio keskeytti Romanian maksupyyntöön liittyvän maksun määräajan kulumisen hallintoviranomaisen ja välittävien elinten suorittamassa hakijoiden pk-statuksen (pienet ja keskisuuret yritykset) varmentamisessa havaittujen puutteiden vuoksi. Jäsenvaltiolta saamiensa tietojen perusteella komissio lopetti maksun määräajan kulumisen keskeyttämisen heinäkuussa 2015 niiden ilmoitettujen menojen osalta, jotka korvattaisiin rahoitusvälineistä. Tämä johtui siitä, että katsottiin, etteivät havaitut puutteet vaikuttaneet kyseisiin rahoitusohjelmiin.

Komissiolla oli vaikeuksia seurata jäsenvaltioiden suorittamaa rahoitusoikaisujen täytäntöönpanoa ja arvioida komission oikaisutoimenpiteiden vaikutuksia pitkällä aikavälillä

Jäsenvaltioiden toimittamat tiedot kaudella 2007–2013 toteutetuista rahoitusoikaisuista eivät mahdollistaneet luotettavaa seurantaa

Komission pitäisi varmistaa, että määrätyt rahoitusoikaisut on pantu jäsenvaltioissa täysimääräisesti täytäntöön kaikissa tapauksissa

99Kaudella 2007–2013 komissio tukeutui todentamisviranomaisten lähettämiin todistuksiin tai kirjeisiin varmistuakseen siitä, että jäsenvaltio oli vähentänyt rahoitusoikaisua vastaavan sovitun määrän maksupyynnöstään ja että seuraava välimaksu voitiin näin hyväksyä maksettavaksi. Näiden asiakirjojen muodosta tai sisällöstä ei ole olemassa minkäänlaisia sääntöjä tai suuntaviivoja, vaan ne sisältävät tietoja, joita kyseiset todentamisviranomaiset pitävät tärkeinä. Joissakin tutkituista tapauksista komission saamat tiedot olivat riittämättömiä sen kannalta, että komissio olisi voinut tarkistaa rahoitusoikaisun todella tapahtuneen.

100Kautta 2007–2013 koskevissa asetuksissa ei myöskään vaadita tarkastusviranomaisia tarkastamaan mainittujen todistusten sisältöä eikä arvioimaan, onko määrätyt rahoitusoikaisut vähennetty täysimääräisesti. Tähän mennessä komissiokaan ei ole järjestelmällisesti pyytänyt viranomaisia toimimaan näin. Näin ollen komissiolla ei ollut riippumatonta vahvistusta siitä, kuinka rahoitusoikaisut oli pantu täytäntöön kentällä. Tämä koski erityisesti ohjelmakauden alkuvuosia.

Komission havaitsemat puutteet jäsenvaltioiden peruuttamista ja takaisinperintää koskevassa raportoinnissa kaudella 2007–2013

101Ohjelmakaudella 2007–2013 jäsenvaltioiden oli lähetettävä komissiolle joka vuosi ilmoitus, jossa yksilöitiin peruutetut, takaisin perityt ja takaisin perittävät määrät sekä määrät, joita ei saada perityksi takaisin37. Tähän ilmoitukseen sisältyvät sekä komission että jäsenvaltioiden itsensä määräämät rahoitusoikaisut. Vuonna 2010 Euroopan parlamentti ja neuvosto pyysivät komissiota antamaan tietoja jäsenvaltioiden oikaisuvalmiudesta ohjelmakaudella 2007–201338.

102Vuosina 2011–2015 komissio toimitti 47 tarkastusta, jotka koskivat takaisinperintää 19 jäsenvaltiossa ja 113:ssa riskin perusteella valitussa toimenpideohjelmassa. Näistä yhteensä 113 toimenpideohjelmasta komissio havaitsi merkittäviä puutteita 72 ohjelmassa.

103Tilintarkastustuomioistuin analysoi kaikki näihin tarkastuksiin liittyvät kertomukset ja havaitsi, että puutteet liittyivät ennen kaikkea seuraaviin seikkoihin:

- Kansallisten viranomaisten toteuttama sääntöjenvastaisuuksien hallinnointi (60 prosenttia). Useissa jäsenvaltioissa sääntöjenvastaisuuden havaitsemisen ja sen hallintotietojärjestelmään rekisteröinnin väliset ajanjaksot ja/tai sääntöjenvastaisuuden rekisteröinnin ja siihen liittyvien määrien peruuttamista tai takaisinperintää koskevan päätöksen väliset ajanjaksot olivat liian pitkiä.

- Jäsenvaltioiden toimittamien 20 artiklan mukaisten ilmoitusten täydellisyys ja oikeellisuus (40 prosenttia). Näissä tapauksissa jäsenvaltiot eivät esimerkiksi raportoineet kaikkia asiaankuuluvia peruutettuja, takaisin perittyjä tai takaisin perittäviä määriä tai määriä, joita ei saada perityksi takaisin, tai raportoivat määriä, joita ei ollut koskaan todennettu ja ilmoitettu komissiolle, tai määriä, jotka eivät liittyneet sääntöjenvastaisuuksiin, vaan hallinnollisiin virheisiin/kirjoitus- tai laskuvirheisiin taikka hankkeisiin, jotka eivät enää kuuluneet (tai eivät olleet koskaan kuuluneet) toimenpideohjelmaan.

- Epäasianmukaiset takaisinperintämenettelyt (15 %). Tarkastuksessa havaittiin tapauksia, joissa sääntöjenvastaisia määriä ei peritty takaisin tuensaajilta tai todentamisviranomainen ei varmistanut, että hallintoviranomainen seuraa takaisinperintätoimia asianmukaisesti.

Tilintarkastustuomioistuin panee merkille, että alue- ja kaupunkipolitiikan pääosasto ja työllisyys-, sosiaali- ja osallisuusasioiden pääosasto soveltavat samankaltaisia menetelmiä jäsenvaltioiden rahoitusoikaisujen osalta raportoimien epäluotettavien tietojen selvittämiseen. Komission arvioin mukaan kaiken kaikkiaan noin yhdeksän prosenttia EAKR:n/koheesiorahaston ja neljä prosenttia ESR:n osalta vuodelta 2015 raportoiduista tiedoista on epäluotettavia.

105Yleisesti ottaen komission tarkastuksissa ilmeni, että jäsenvaltioiden olisi tehtävä merkittäviä parannuksia kehittääkseen raportointiaan kauden 2007–2013 peruutetuista, takaisin perityistä ja takaisin perittävistä määristä sekä määristä, joita ei sada perityksi takaisin. Tilintarkastustuomioistuimen oman työn tulokset viittaavat myös siihen, ettei jäsenvaltioiden raportointi rahoitusoikaisuista ole riittävän luotettavaa39. Tämä riski kuitenkin lievenee ohjelmakaudella 2014–2020 (ks. kohdat 124–126).

Vaihtelevaa näyttöä ohjelmakauden 2007–2013 aikana toteutettujen ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen pitkän aikavälin vaikutuksesta virhetasoon

106Jäsenvaltioissa tarkastusviranomaisten kullekin toimenpideohjelmalle (tai ohjelmaryhmälle) raportoimia virhetasoja, jotka komissio on vuosittain validoinut, voidaan pitää indikaattorina jäsenvaltioiden hallinto- ja valvontajärjestelmien vaikuttavuudesta virheiden ennaltaehkäisyssä ja havaitsemisessa. Jos nämä järjestelmät toimivat vaikuttavasti, sääntöjenvastaisten menojen tason pitäisi pysyä olennaisuusrajan alapuolella. Nämä validoidut virhetasot raportoidaan pääosastojen vuotuisissa toimintakertomuksissa, ja virhetasoilla on keskeinen rooli komission arvioidessa hallinto- ja valvontajärjestelmiä.

107Jos komission ennaltaehkäisevät toimenpiteet ja rahoitusoikaisut ovat vaikuttavia, toimenpideohjelman (tai ohjelmaryhmän) validoitujen virhetasojen pitäisi yleensä laskea pitkällä aikavälillä komission toimenpiteiden seurauksena.

108Näin ollen tilintarkastustuomioistuin tutki valituista 20 toimenpideohjelmasta validoitujen virhetasojen kehityksen sekä komission ennaltaehkäisevien toimenpiteiden ja vahvistettujen rahoitusoikaisujen välistä suhdetta (ks. taulukko 4).

109Analyysi osoitti, että ennaltaehkäisevillä toimenpiteillä ja rahoitusoikaisuilla on pitkällä aikavälillä vaihtelevat vaikutukset toimenpideohjelman (tai ohjelmaryhmän) virhetasoon. Analyysin perusteella tilintarkastustuomioistuin ryhmitteli tutkitut toimenpideohjelmat seuraaviin kolmeen luokkaan:

- noin kolmasosassa ohjelmista toimenpideohjelman (tai ohjelmaryhmän) validoitu virhetaso oli komission kahden prosentin olennaisuusrajan alapuolella (seitsemässä ohjelmassa 20:stä)

- viidesosassa virhetaso oli huomattavasti alhaisempi kuin ennen komission toimenpiteitä (neljässä ohjelmassa 20:stä)

- lähes puolessa ohjelmista ei ilmennyt näyttöä siitä, että komission toiminta olisi laskenut validoitua virhetasoa (yhdeksässä ohjelmassa 20:stä).

| Luokka | Toimenpideohjelmien määrä |

|---|---|

| 1. Niiden toimenpideohjelmien määrä, joissa ei ole erityistä riskiä viimeisimpien virhetasojen osalta (< 2 %) | 7 |

| 2. Virhetasot osoittavat selkeää vähentymistrendiä ennaltaehkäisevien toimenpiteiden ja/tai rahoitusoikaisujen käynnistämisen jälkeen | 4 |

| 3. Virhetaso nousi/vaihteli käynnistetyistä ennaltaehkäisevistä toimenpiteistä ja/tai rahoitusoikaisuista huolimatta | 9 |

| Yhteensä | 20 |

Lähde: Euroopan tilintarkastustuomioistuin komissiolta saatujen tietojen perusteella.

110Validoidut virhetasot eivät tilintarkastustuomioistuimen näkökannan mukaan ole kuitenkaan täydellinen indikaattori komission ennaltaehkäisevien toimenpiteiden ja rahoitusoikaisujen pitkän aikavälin vaikuttavuudesta, erityisesti siksi, että virhetasot liittyvät koko toimenpideohjelmaan (tai ohjelmaryhmään). Koska täytäntöönpanosäännöt (kuten tukikelpoisuutta, julkisia hankintoja tai valtiontukea koskevat säännöt) ovat melko monimutkaisia, toimenpideohjelmissa saattaa esiintyä monia erityyppisiä virheitä. Lisäksi komission toimenpiteet kohdistuvat yleensä toimenpideohjelman tiettyihin prioriteetteihin tai välittäviin elimiin, hankeryhmiin tai tiettyihin ehdotuspyyntöihin. Lopuksi todettakoon, että toimenpiteet kohdistuvat tietyntyyppisiin virheisiin (esimerkiksi erityisen rajoittavat valintaperusteet tai ongelmat yhteisrahoitettavien hankkeiden valintamenetelmissä). Tästä syystä komission toimenpiteet korjaavat/ennaltaehkäisevät monissa tapauksissa virheitä, jotka liittyvät vain toimenpideohjelman osaan ja joihinkin tietyntyyppisiin virheisiin.