Az Unió költségvetésének védelme a szabálytalan kiadásokkal szemben: a Bizottság a 2007–2013-as időszakban fokozottan élt a kohéziós politika területén a megelőző intézkedések és a pénzügyi korrekciók lehetőségével

A jelentés bemutatása:Értékeltük, hogy a kohéziós politika területén a Bizottság megelőző intézkedései és pénzügyi korrekciói eredményesen védték-e az Unió költségvetését a szabálytalan kiadásokkal szemben. A kohéziós politika adja az Unió költségvetés kiadásainak 37%-át, és mind a 2007–2013-as, mind a 2014–2020-as időszak esetében mintegy 350 milliárd eurót fog kitenni. A kohéziós kiadások irányítását a Bizottság és a tagállamok megosztva végzik. Összességében megállapítottuk, hogy a Bizottság eredményesen alkalmazta a rendelkezésére álló intézkedéseket. A Bizottságnak továbbra is ügyelnie kell arra, hogy a kifizetések mentesek legyenek a hibáktól, hogy javuljanak a beszámolási eljárásai, és hogy éljen az új, nagyobb jogkörei adta lehetőségekkel.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Összefoglalás

A kohéziós politikáról

IA kohéziós politika célja az eltérő fejlettségi szintű régiók közötti különbségek csökkentése, a hanyatló ipari területek szerkezetátalakítása, valamint a határokon átnyúló, transznacionális és régióközi együttműködés ösztönzése az Európai Unióban. A kohéziós politika a beruházások finanszírozásának fő uniós forrása, amely az uniós költségvetés összes kiadásának mintegy 37%-át teszi ki. A 2000–2006-os programidőszakban a kohéziós politikára fordított források körülbelül 230 milliárd eurót tettek ki; a 2007–2013-as programidőszakban 346 milliárd eurót, a 2014–2020-as időszakban pedig 349 millió eurót fordítottak a kohéziós politikára.

IIA kohéziós politika két fő részből áll: a regionális és várospolitikából, valamint a foglalkoztatási és szociális ügyekből. A regionális és várospolitika finanszírozása túlnyomórészt az Európai Regionális Fejlesztési Alapból (ERFA) és a Kohéziós Alapból (KA) történik. A foglalkoztatást és a szociális ügyeket elsősorban az Európai Szociális Alap finanszírozza.

IIIA kohéziós politika végrehajtása megosztott irányítással történik, ami azt jelenti, hogy a Bizottság és a tagállamok osztoznak egymással a felelősségen. Noha az uniós költségvetés végrehajtásáért továbbra is a Bizottság a felelős, az uniós források és programok tényleges irányítását és kontrollját a tagállami hatóságokra ruházzák át, amelyek kiválasztják a kedvezményezetteket és elosztják a forrásokat.

IVElső fokon a tagállamok felelőssége a hibák feltárása, orvoslása és megelőzése. Ha a Bizottság megállapítja, hogy szabálytalan kiadásokat társfinanszíroztak vagy fognak valószínűleg társfinanszírozni, beavatkozhat és korrigálhatja a már társfinanszírozott kiadásokat vagy megelőzheti a jövőbeli társfinanszírozást.

VA Bizottság a következők alapján alkalmazhat megelőző intézkedéseket, illetve pénzügyi korrekciókat: szabálytalanságok vagy súlyos hiányosságok tagállami hatóságok általi feltárása, a Bizottság saját felülvizsgálatai és ellenőrzései, az OLAF vizsgálatai, valamint az Európai Számvevőszék ellenőrzéseinek eredményei.

Hogyan végeztük az ellenőrzést

VIÉrtékeltük, hogy a kohéziós politika területén a Bizottság megelőző intézkedései és pénzügyi korrekciói eredményesen védték-e az Unió költségvetését a szabálytalan kiadások társfinanszírozásának kockázatától. A 2007–2013-as programidőszakra összpontosítottunk. Ezen túlmenően összehasonlítást végeztünk a 2000–2006-os programidőszakkal, és értékeltük a 2014–2020-as időszakra vonatkozó rendeletek változásainak valószínű hatását. Ellenőrzésünk keretében többek között:

- áttekintettük az idevágó bizottsági iránymutatásokat, kiadványok és jelentéseket, és értékeltük a Bizottságnak a 2007–2013-as időszakban alkalmazott belső eljárásait;

- összehasonlítóan elemeztük a 2000–2006-os és a 2007–2013-as időszakban alkalmazott megelőző intézkedéseket és pénzügyi korrekciókat, és értékeltük a pénzügyi korrekcióknak a 2000–2006-os programidőszak lezárását követően gyakorolt hatását;

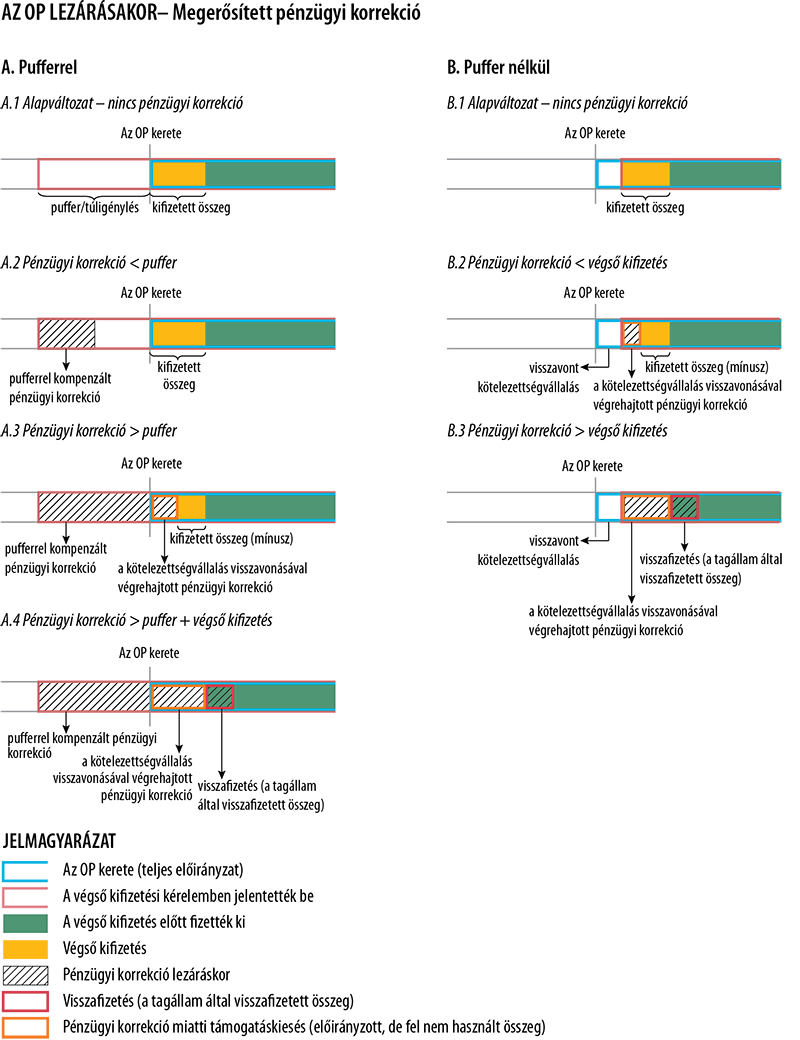

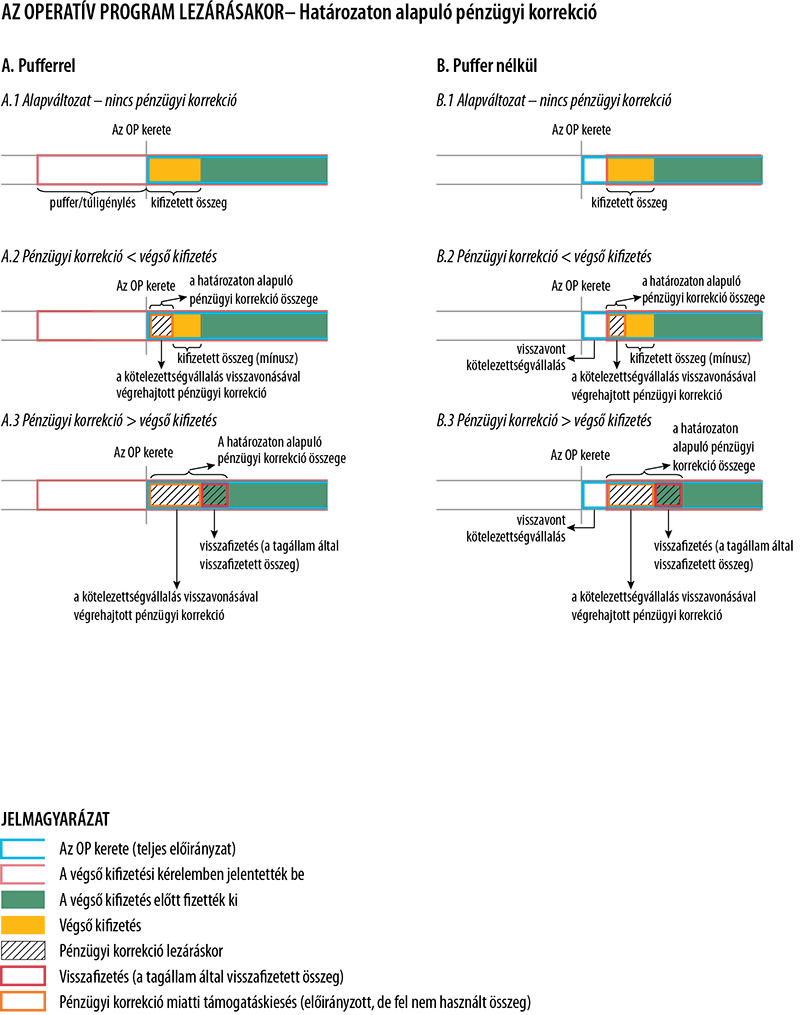

- megvizsgáltunk egy 72, 2016 végéig lezárt egyedi esetből álló mintát. Ezek a 2007–2013-as időszak alatti pénzügyi korrekciók 29%-ának feleltek meg. A helyszíni feladatokat 2016 januárja és novembere között végeztük.

Megállapításaink

VIIÖsszességében megállapítottuk, hogy a Bizottság eredményesen alkalmazta a 2007–2013-as programidőszak során az Unió költségvetésének a szabálytalan kiadásokkal szembeni védelmére rendelkezésére álló intézkedéseket.

VIIIA 2000–2006-os időszak pénzügyi korrekciói 8 616 millió eurót tettek ki, azaz a teljes költségvetés 3,8%-ának feleltek meg. A Bizottság a 2007–2013-as időszak alatt kiterjedtebben alkalmazta az uniós költségvetés védelmében rendelkezésére álló intézkedéseket.

IXA 2007–2013-as időszakot illetően megállapítottuk, hogy a Bizottság arányos módon alkalmazta megelőző intézkedéseit és pénzügyi korrekcióit, és megerősítettük, hogy a 2007–2013-as időszak tekintetében tett bizottsági intézkedések a legkockázatosabb programokkal bíró tagállamokra összpontosultak. Megállapítottuk azt is, hogy az Európai Bíróság lényegében megerősítette a hiányosságok Bizottság általi értékelését és a vonatkozó pénzügyi korrekciókat.

XA Bizottság korrekciós intézkedései nyomást gyakoroltak a tagállamokra, hogy kezeljék az irányítási és kontrollrendszereikben fennálló hiányosságokat. A megelőző intézkedések és pénzügyi korrekciók azonban rendszerint összetett problémakörökre irányulnak, amelyek megoldása huzamosabb időt igényel. Az ebből adódó kifizetés-megszakítások és felfüggesztések jelentős pénzügyi kockázatot jelentenek a tagállamokra nézve. A Bizottság a 2007–2013-as időszak folyamán ezért igyekezett fokozatosan megszüntetni az intézkedéseket, hogy a szükséges feltételek teljesülését követően mielőbb folytatódhassanak a visszafizetések.

XIMegállapítottuk azt is, hogy a Bizottság nehézségekkel szembesült a pénzügyi korrekciók végrehajtásának monitoringja során. A 2007–2013-as időszak alatti végrehajtásról adott tagállami információkra egyelőre nem lehetett szilárd monitoringot alapozni. Vegyes képet találtunk a 2007–2013-as időszakhoz kapcsolódó megelőző intézkedések és pénzügyi korrekciók hosszú távú hatását illetően.

XIIA megelőző intézkedésekről és pénzügyi korrekciókról szóló bizottsági beszámolás alapján nehezen lehet átfogó képet alkotni, főként azért, mert az információk több jelentésben és dokumentumban találhatók meg. Ugyanakkor a 2007–2013-as időszakra vonatkozó bizottsági jelentések közül egy sem nyújt elemző áttekintést a megelőző intézkedésekről és a pénzügyi korrekciókról. Az Európai Parlament és a Tanács képviselői is úgy találták, hogy a Bizottság jelentései nem térnek ki kellő mértékben az egyes tagállamok összehasonlítására, és nem szolgálnak elég követendő példával arra vonatkozóan, hogy miként lehetne megelőzni, észlelni vagy korrigálni a visszatérő problémákat.

XIIIA 2014–2020-as időszakra vonatkozó szabályozási rendelkezések jelentős mértékben erősítik a Bizottság helyzetét az uniós költségvetésnek a szabálytalan kiadásokkal szembeni védelme terén, különösen a nettó pénzügyi korrekciók alkalmazása által. Ennek főként az az oka, hogy a tagállamok pénzügyi korrekciókra vonatkozó beszámolása immár beépül az éves bizonyossági csomagba, és azt az illetékes ellenőrző hatóságok megvizsgálják. Ezenfelül a 2014–2020-as időszakra bevezetett jogi rendelkezések nagyobb jogkörrel ruházzák fel a Bizottságot avégett, hogy szabálytalan kiadásokat többé ne fizessenek vissza az Unió költségvetéséből. Végezetül ki kell emelni, hogy nőtt a tagállamok jogbiztonsága, miután a szabályok már nem útmutatások, hanem rendeletek formáját öltik.

XIVÚgy ítéljük meg, hogy e mechanizmusok jelentős előrelépést jelentenek a rendszer kialakítása terén.

Ajánlásaink

XVA Bizottság:

- a 2007–2013-as időszak lezárásakor (2017 márciusától) a pénzügyi korrekciók terén mutatott szigorú hozzáállással biztosítsa, hogy az Unió költségvetéséből történt visszafizetések teljes összege mentes legyen a lényegességi küszöböt meghaladó szabálytalan kiadásoktól;

- a Bizottság (legkésőbb 2019 közepéig) tegyen közzé egy ad hoc jelentést az ERFA/KA- és ESZA-programok lezárásának állapotáról és az alkalmazott pénzügyi korrekciókról, a 2013-ban a 2000–2006-os időszakra vonatkozóan készített jelentéshez hasonlóan. Ez a jelentés mutassa be és hasonlítsa össze alaponként és tagállamonként a megelőző és korrekciós intézkedésekkel kapcsolatos valamennyi információt, valamint térjen ki a pénzügyi korrekciók hatásaira és a fennmaradó kockázati arányra.

- 2019-ig hozzon létre integrált monitoringrendszert a 2014–2020-as időszakra vonatkozóan, mind a megelőző intézkedésekre, mind a pénzügyi korrekciókra kiterjedően.

- azonnali hatállyal éljen a 2014–2020-as időszak jelentős mértékben megerősített rendelkezéseivel, és saját ellenőrzései, illetve az általunk elvégzett ellenőrzések alapján, ahol csak szükséges, szabjon ki nettó pénzügyi korrekciót.

Bevezetés

A beruházások finanszírozásának fő uniós forrása a kohéziós politika

Szakpolitikai célkitűzések, költségvetés és források

01A kohéziós politika célja az eltérő fejlettségi szintű régiók közötti különbségek csökkentése, a hanyatló ipari területek szerkezetátalakítása, valamint a határokon átnyúló, transznacionális és régióközi együttműködés ösztönzése az Európai Unióban (EU).

02Az uniós költségvetés összes kiadásának mintegy 37%-át a kohéziós kiadások teszik ki. A 2000–2006-os programidőszakban a kohéziós politikára – az EU fő beruházási politikájára – fordított források körülbelül 230 milliárd eurót tettek ki; a 2007–2013-as programidőszakban 346 milliárd eurót, a 2014–2020-as időszakban pedig körülbelül 349 millió eurót fordítottak a kohéziós politikára.

03A kohéziós politika két fő részből áll: a regionális és várospolitikából, valamint a foglalkoztatási és szociális ügyekből. A regionális és várospolitikát többnyire az Európai Regionális Fejlesztési Alapon (ERFA) és a Kohéziós Alapon (KA) keresztül hajtják végre, a foglalkoztatási és szociális ügyeket pedig főként az Európai Szociális Alapon (ESZA) keresztül finanszírozzák. Az ERFA-ra, a Kohéziós Alapra és az ESZA-ra közös szabályok irányadók, amelyek alól az egyes alapok saját szabályozása kivételeket határoz meg.

A kohéziós politika irányítási és kontrollrendszere

04A kohéziós politika végrehajtása megosztott irányítással1 történik, ami azt jelenti, hogy a Bizottság és a tagállamok osztoznak egymással a szakpolitika és a kapcsolódó források – többek között a kontrolltevékenységek – végrehajtásáért viselt felelősségen. Noha az uniós költségvetés végrehajtásáért továbbra is a Bizottság a felelős, az uniós források és programok tényleges irányítását és kontrollját a tagállami hatóságokra ruházzák át.

05E hatóságok feladatait ágazati rendeletek határozzák meg:

- a vonatkozó operatív program (OP) keretében társfinanszírozott projektek napi szintű irányítását az irányító hatóságok végzik (amelyek feladatai átruházhatók közreműködő szervezetekre),

- a projektek kedvezményezettjei által készített költségelszámolásokat az igazoló hatóságok összesítik költségnyilatkozatokká, és nyújtják be a Bizottságnak térítés céljából,

- a Bizottság felé elszámolt költségek és az irányítási és kontrollrendszer működésének éves független ellenőrzését pedig az ellenőrző hatóságok végzik el.

E hatóságok választják ki a projekteket, osztják el és ellenőrzik a forrásokat. A tagállamoknak kell biztosítaniuk – a szabálytalanságok megelőzése, feltárása és orvoslása révén – azt is, hogy az uniós költségvetésből megtérítendő kiadások mentesek legyenek a szabálytalanságoktól2. A Bizottság ugyanakkor intézkedéseket hozhat a jogosulatlanul kifizetett források visszafizettetése érdekében.

07A projektek kedvezményezettjei kiadásokat eszközölnek, majd ezeket kifizetési kérelmekben elszámolják az irányító hatóságok (vagy a közreműködő szervezetek) felé. Ezeket ezt követően összesítik, és az igazoló hatóságon keresztül elküldik a Bizottságnak. A Bizottság ezután befizeti az elszámolt kiadás társfinanszírozott részének megfelelő összeget a tagállam költségvetésébe, ahonnan a forrásokat átutalják az érintett kedvezményezetteknek (lásd: 1. ábra).

08A Bizottság a tagállamokkal megtárgyalja és jóváhagyja az operatív programokat, útmutatást nyújt és utasításokat ad a tagállamoknak feladataik ellátásával kapcsolatban, és tagállami szintű vagy dokumentumalapú ellenőrzéseket végez, hogy ellenőrizze a szakpolitika végrehajtását.

1. ábra

A kohéziós politika irányítása és pénzáramlásai

Forrás: Európai Számvevőszék.

A 2000–2006-os időszakban összesen 618 operatív programra és 1119 Kohéziós Alap keretében megvalósított programra került sor3, a 2007–2013-as időszakban 440 operatív program, a 2014–2020-as időszakban pedig 391 operatív program (ERFA, KA, ESZA vagy több alapból finanszírozott) valósult meg.

Az uniós költségvetés védelmét célzó bizottsági intézkedések a kohéziós politika területén

10Az uniós költségvetés védelmét célzó bizottsági intézkedések azt hivatottak biztosítani, hogy az uniós költségvetésből csak szabályszerű (vagyis az alkalmazandó uniós és tagállami/regionális jogszabályokkal összhangban elköltött) kiadásokat társfinanszírozzanak.

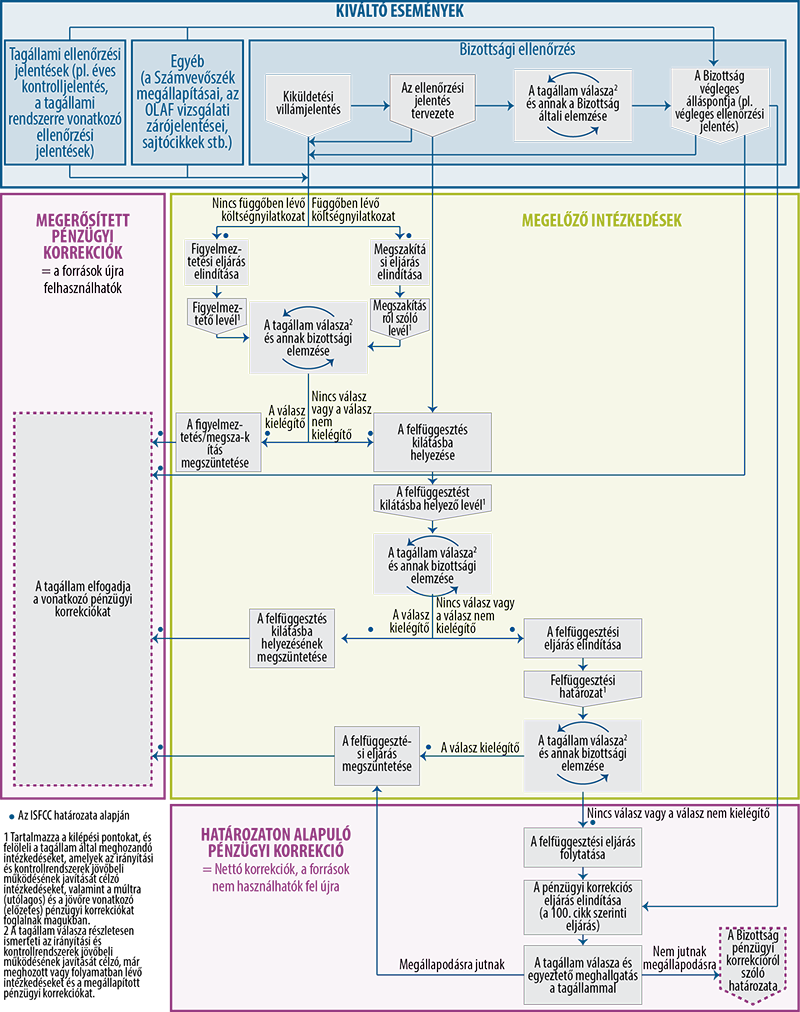

11Első fokon a tagállamok felelőssége a hibák feltárása, orvoslása és megelőzése4. Ha a Bizottság rájön, hogy szabálytalan kiadásokat társfinanszíroztak vagy fognak valószínűleg társfinanszírozni, beavatkozhat, és korrigálhatja a már társfinanszírozott kiadásokat vagy megelőzheti a jövőbeli költségnyilatkozatokban szereplő szabálytalan kiadások jövőbeli társfinanszírozását.

12A 2000–2006-os időszakra5, valamint a 2007–2013-as6 és a 2014–2020-as időszakra7 szóló rendeletek megelőző intézkedések alkalmazását is lehetővé teszik a Bizottság számára, vagyis az megszakíthatja és felfüggesztheti a kifizetéseket, és pénzügyi korrekciókat alkalmazhat. A 2000–2006-os időszakra vonatkozóan a rendeletekben foglaltak szerint a megszakítások nem tartoztak a Bizottság által alkalmazható megelőző intézkedések közé. E korrekciós intézkedések alkalmazásáért a kohéziós politika területén a Regionális és Várospolitikai Főigazgatóság, valamint a Foglalkoztatás, a Szociális Ügyek és a Társadalmi Befogadás Főigazgatósága felel.

13A Bizottság a következők alapján alkalmazhat megelőző intézkedéseket, illetve pénzügyi korrekciókat: szabálytalanságok vagy súlyos hiányosságok tagállami hatóságok (pl. az irányító vagy ellenőrző hatóság) általi feltárása, vagy a Bizottság saját felülvizsgálatai és ellenőrzései. Ez az OLAF vizsgálataira is érvényes. Alapul szolgálhatnak az Európai Számvevőszék ellenőrzései is (lásd: I. melléklet).

Megelőző intézkedések: a kifizetések megszakítása és felfüggesztése

14A megelőző intézkedések hatására az uniós költségvetésből teljesítendő kifizetéseket elhalasztják. Ez további nyomás alá helyezi a tagállamot, hogy meghozza a szükséges korrekciós intézkedést. A megelőző intézkedések két fő típusa a kifizetések megszakítása, illetve felfüggesztése (lásd: 1. háttérmagyarázat).

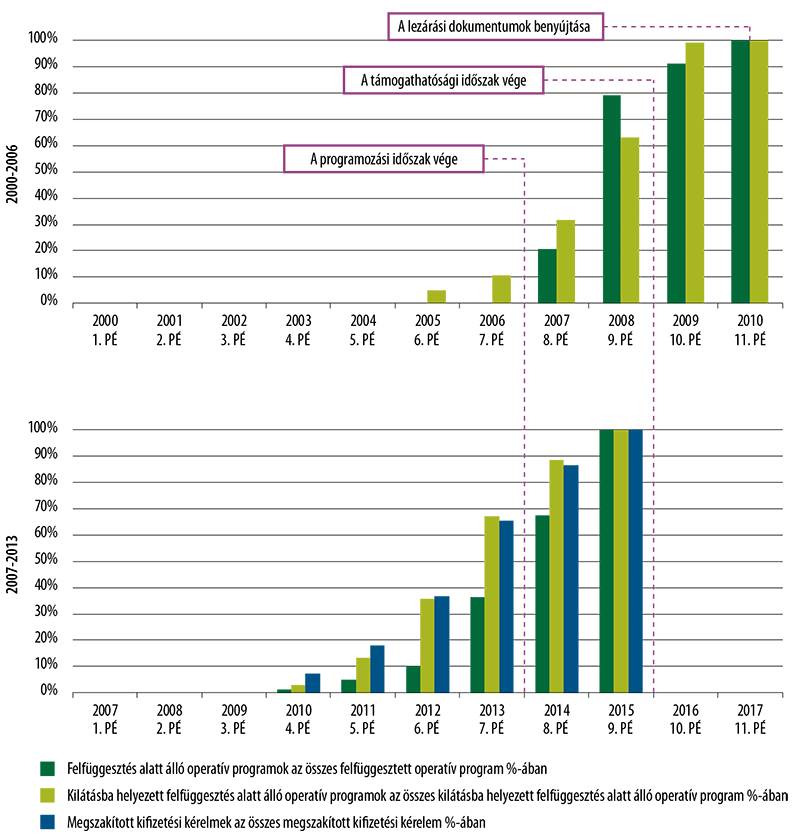

1. háttérmagyarázat

Az uniós költségvetésből teljesített kifizetések megszakítása és felfüggesztése

A Bizottságnak elvileg a kifizetési kérelem beérkezése után két hónappal teljesítenie kell a kifizetést a tagállam felé. A Bizottság azonban legfeljebb hat hónapra megszakíthatja a fizetési határidőt8, ha a tagállami irányítási és kontrollrendszerek működésének súlyos hiányosságaira utaló bizonyítékok állnak rendelkezésre9, vagy ha a Bizottságnak további vizsgálatokat kell elvégeznie, miután olyan információkat kapott, hogy valamely költségnyilatkozatban nem korrigált szabálytalan kiadásokat igazoltak.

A Bizottság részben vagy egészben felfüggesztheti10 az időközi kifizetéseket, ha bizonyíték van arra, hogy az irányítási és kontrollrendszerben súlyos hiányosság áll fenn, amelyet a tagállam nem orvosolt; vagy ha igazolt költségnyilatkozatban súlyos szabálytalansághoz kapcsolódó szabálytalan, nem korrigált kiadást számoltak el; vagy ha egy tagállam súlyosan megsértette irányítási és kontrollkötelezettségeit.

A felfüggesztést a felfüggesztés kilátásba helyezése11 előzi meg, amelynek révén a Bizottság tájékoztatja a tagállamot a megállapított hiányosságokról. A felfüggesztés kilátásba helyezése révén a tagállam élhet azzal a lehetőségével, hogy orvosolja a hiányosságokat, és azzal a jogával, hogy meghallgassák, mielőtt a felfüggesztésről határoznának.

A kifizetések megszakítását a 2007–2013-as időszakra vonatkozó rendelet vezette be (lásd: II. melléklet). A megszakítás fő előnye, hogy hosszadalmas adminisztratív eljárás nélkül, azonnal alkalmazható, ha a Bizottság lényeges hiányosságokra utaló bizonyítékokkal rendelkezik12. A felfüggesztés alkalmazásához azonban meg kell állapítani a súlyos hiányosságot, ami hosszabb előzetes eljárást von maga után (lásd: 1. háttérmagyarázat).

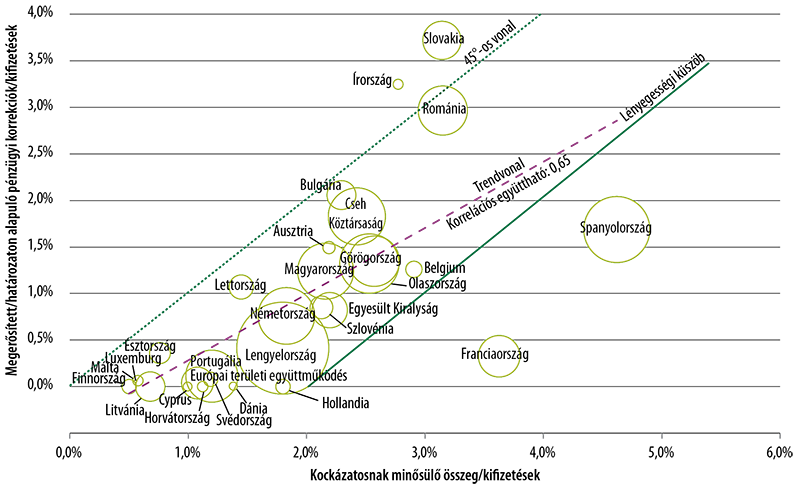

16Ha nincs függőben lévő kifizetési kérelem (azaz nincs olyan kifizetési határidő, amelyet meg lehetne szakítani), a Bizottság figyelmeztetést is kiadhat. A Bizottság figyelmezteti a tagállamot, hogy amennyiben kifizetési kérelmet nyújtott be, annak kifizetési határidejét meg fogja szakítani. Ezt az eljárást azonban a rendeletek nem rögzítik.

17A felfüggesztéseket az érintett tagállamnak címzett, jogilag kötelező erejű bizottsági határozattal hajtják végre. Minden egyéb megelőző intézkedés (figyelmeztetés, megszakítás, a felfüggesztés kilátásba helyezése) a Bizottság főigazgatója által – e hatáskörében megbízott, engedélyezésre jogosult tisztviselőként eljárva – aláírt és a tagállami hatóságoknak címzett levél formájában valósul meg.

A Bizottság által végrehajtott pénzügyi korrekciók

18Amennyiben a tagállam irányítási és kontrollrendszereiben fennálló súlyos hiányosságok rendszerszintű hibákhoz vezettek vagy a Bizottság egyedi szabálytalanságot tárt fel, a Bizottság pénzügyi korrekciót is alkalmazhat (lásd: I. melléklet)13. A pénzügyi korrekciók célja olyan helyzet visszaállítása, ahol az ERFA-ból, a Kohéziós Alapból vagy az ESZA-ból való társfinanszírozásra elszámolt és a Bizottság által megtérített valamennyi kiadás összhangban van az alkalmazandó szabályokkal14.

19A 2000–2006-os és a 2007–2013-as programidőszak alatt a tagállamok a szabálytalan kiadásokat új kiadásokkal pótolhatták, ha megtették a szükséges korrekciós intézkedéseket és alkalmazták a kapcsolódó pénzügyi korrekciót (megerősített pénzügyi korrekció)15. Ez a lehetőség a 2014–2020-as programidőszakban is adott16. Az viszont, hogy a gyakorlatban sor került-e erre, azon múlott, hogy a tagállam el tudott-e számolni további (szabályszerű) kiadásokat. Ha a tagállamnak nem voltak ilyen további elszámolható kiadásai, a pénzügyi korrekció nettó korrekciót eredményezett (támogatáskiesés). Ezzel szemben a pénzügyi korrekcióra vonatkozó bizottsági határozatok minden esetben közvetlen és nettó hatást gyakoroltak a tagállamra: vissza kellett fizetnie az összeget, és csökkentették a keretét (azaz a tagállam a programidőszak során kevesebb pénzt költhetett el).

20A Bizottság nem közvetlenül a kedvezményezetteknek címezi a pénzügyi korrekciókat, hanem az operatív programokat irányító tagállami hatóságoknak. Amennyiben egy pénzügyi korrekció a kedvezményezettek által végrehajtott egyedi projektekhez kapcsolódik, a tagállami hatóságoknak kell a pénzügyi korrekciót a kedvezményezettekkel szemben érvényesíteniük.

21A III. melléklet áttekinti a pénzügyi korrekciók tagállamokat érintő hatásának lehetséges különböző változatait, a 2007–2013-as programidőszak végéig.

A pénzügyi korrekciók összegének meghatározása

22A Bizottság többféleképpen is meghatározhatja a pénzügyi korrekció összegét (lásd: 2. háttérmagyarázat).

2. háttérmagyarázat

Egyedi, átalányalapú és extrapolált pénzügyi korrekciók

A Bizottság három különböző módszert vezetett be a pénzügyi korrekciók összegének meghatározására17:

- A pénzügyi korrekció összegét az egyedi esetek alapján értékelik, és az a tévesen az Unió költségvetésére terhelt kiadás összegével egyezik meg (egyedi korrekció).

- Ha a tévesen az Unió költségvetésére terhelt kiadás összegének pontos kiszámítása nem lehetséges vagy nem költséghatékony, akkor egy előre meghatározott kritériumokon és skálákon alapuló átalányalapú korrekció alkalmazható. Az átalányjellegű pénzügyi korrekciók a teljes operatív programot vagy annak egy részét érintik (pl. egy vagy több prioritás, meghatározott pályázati felhívásokhoz kapcsolódó projektek, egy bizonyos közreműködő szervezet által irányított intézkedések), és általában horizontális (több projektet vagy prioritást érintő), rendszeres (többször előforduló) vagy rendszerszerű (rendszerekkel összefüggő) problémákra vagy bizonyos nem támogatható kiadásokra irányulnak (az irányító hatóság vagy a közreműködő szervezet által végzett ellenőrzések hiányosságai, problémák a közbeszerzéssel).

- Ha nagy számban fordulnak elő szabálytalanságok, és nem költséghatékony a szabálytalanság által érintett összes eset kivizsgálása, a pénzügyi korrekció összegét extrapolációval is meg lehet határozni. Ez azt jelenti, hogy a valamennyi érintett eset tekintetében korrigálandó összeg egy kisszámú megvizsgált esetre vonatkozó becslésen alapul.

Ha az uniós költségvetésből már igényelték a pénzügyi korrekcióhoz vezető szabálytalan kiadás megtérítését, a pénzügyi korrekció a múltat korrigálja (utólagos pénzügyi korrekció). Ha azonban az uniós költségvetésből még nem igényelték a pénzügyi korrekcióhoz vezető szabálytalan kiadás megtérítését, a pénzügyi korrekció a jövőre vonatkozik (előzetes pénzügyi korrekció). Ez utóbbi azt jelenti, hogy a tagállamok már a kiadás Bizottságnak való bejelentésekor levonják a támogatható kiadásokból a pénzügyi korrekciót. Előzetes és utólagos pénzügyi korrekcióra egyidejűleg, ugyanabban az esetben is sor kerülhet, biztosítva a múltra és a jövőre irányuló korrekciót.

24A megelőző intézkedéshez, illetve pénzügyi korrekcióhoz vezető folyamatot és annak megoldását az I. melléklet ismerteti.

Alulteljesítés esetén nincsenek megelőző intézkedések vagy pénzügyi korrekciók

25A 2000–2006-os és a 2007–2013-as programidőszak alatt nem volt olyan jogi rendelkezés, amely lehetővé tette volna a Bizottság számára, hogy felfüggesztési eljárást indítson és pénzügyi korrekciót szabjon meg a program vagy a prioritási tengely szintjén előforduló alulteljesítés esetén. Erre az egyes projektek szintjén is csak korlátozott lehetőségek álltak nyitva. A rendeletek e hiányosságát több jelentésben is bíráltuk18.

A jogosulatlanul kifizetett összegek tagállamok általi visszafizetése

26A megosztott irányítás keretében a tagállamok felelősek a hibák feltárásáért, orvoslásáért és megelőzéséért, hogy az uniós költségvetésből csak szabályszerű kiadások megtérítésére kerüljön sor. A tagállamok szintén kötelesek a kedvezményezettekkel visszafizettetni a(z Unió költségvetéséből) jogosulatlanul kifizetett összegeket19. Ez azonban nem lehetséges, ha:

- a hibát nem a kedvezményezett követte el, hanem az az irányítási és kontrollrendszer működésével összefüggő problémákat érint (pl. a társfinanszírozandó műveletek kiválasztásával kapcsolatos problémák); vagy

- az összeget nem lehet a kedvezményezettel visszafizettetni (pl. a kedvezményezett csődbe ment).

Ezekben az esetekben a tagállami költségvetés viseli a pénzügyi korrekciók pénzügyi terhét, hacsak azt meg nem lehet osztani az Unió költségvetésével.

27A tagállamok által 2015 végén a Bizottságnak nyújtott tájékoztatás szerint a közpénzből (uniós és tagállami forrásokból) finanszírozott, a kedvezményezettektől be nem hajtható összeg a 2007–2013-as időszak egészére, valamennyi operatív programra kiterjedően 57 millió eurót tesz ki (ami összesen 115 millió euró összegű támogatható (magán- és köz-) kiadásnak felel meg)20.

28Ezenfelül, ha a jogosulatlanul kifizetett összeget vissza is fizettetik valamely állami szervvel, mint kedvezményezettel, a pénzügyi korrekció ténylegesen még mindig a tagállami, regionális vagy helyi közköltségvetést terheli.

A pénzügyi korrekciók alapvető kiindulási adatokkal szolgálnak a kohéziós politika terén az Unió költségvetéséből teljesített kifizetésekkel kapcsolatos fennmaradó kockázat megállapításához

292000 óta külön szabályozási követelményekkel erősítették meg a tagállamok hibák feltárásával, orvoslásával és megelőzésével kapcsolatos felelősségét, és ennek megfelelően módosultak az operatív programok irányítási és kontrollrendszerei.

Programonkénti éves hibaarányok a műveletek Bizottság által validált reprezentatív mintájára nézve

30A 2000–2006-os időszakra nézve az illetékes tagállami hatóságoknak a támogatható kiadások 5%-át kellett ellenőrizniük az operatív programok felszámolása előtt, figyelembe véve a szabálytalanságok előfordulására vonatkozó saját kockázatértékelésüket, valamint a operatív programok kiadásainak reprezentatív lefedettségét21. A tagállamoknak emellett évente jelentést kellett készíteniük a visszafizettetésre váró összegekről22. Nem írták viszont elő egy általános hibaarány éves kiszámítását vagy éves ellenőrzési vélemény kiadását.

31A 2007–2013-as időszakra nézve a rendelet bevezette, hogy a tagállami ellenőrző hatóságoknak éves kontrolljelentést kell kiadniuk, az alapul szolgáló ügyletek jogszerűségére és szabályszerűségére vonatkozó ellenőrzési véleménnyel együtt23. Az éves kontrolljelentésben szerepelt a műveletek reprezentatív mintájának ellenőrzésén alapuló hibaarány, amelyet a Bizottság ellenőrzött, azaz validált.

A kumulált fennmaradó kockázati arány Bizottság általi kiszámítása

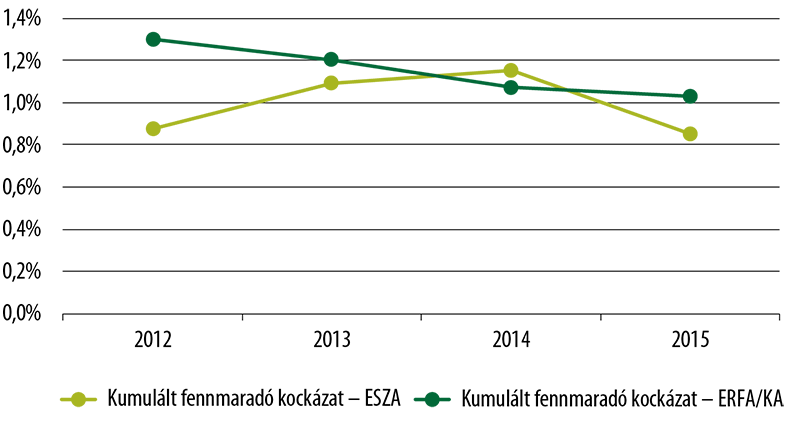

32A tagállamok szélesebb körű információkkal is ellátják a Bizottságot az év során elvégzett pénzügyi korrekciókról, amelyeket a Bizottság felhasznál a kumulált fennmaradó kockázati arány24 kiszámítására. A Bizottság 2012 óta az éves tevékenységi jelentésében kiszámít és közzétesz egy kumulált fennmaradó kockázat elnevezésű mutatót. A kumulált fennmaradó kockázat a Bizottság arra vonatkozó becslése, hogy a programidőszak alatt az egyes operatív programok (vagy operatívprogram-csoportok) tekintetében kifizetett költségek mekkora része nem jogszerű és szabályszerű. A kumulált fennmaradó kockázatot évente frissítik. Az ERFA/KA és ESZA általános kumulált fennmaradó kockázata a 2007–2013-as időszakra vonatkozó első, 2012-es kiszámításától kezdve nem éri el a 2%-os lényegességi küszöböt25 (lásd: 2. ábra).

2. ábra

Az ERFA/KA és az ESZA programjaihoz kapcsolódó kumulált fennmaradó kockázat: 2012–2015

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A kumulált fennmaradó kockázat kiszámítása során a Bizottság figyelembe veszi a tagállami ellenőrző hatóságok által bejelentett és a Bizottság által validált éves hibaarányokat. Felhasználja ezenfelül a programidőszak kezdete óta tagállami szinten (a tagállamok által jelentett visszafizettetések és visszavonások révén) és uniós szinten (a Bizottság hivatalos határozatai révén) végrehajtott összes pénzügyi korrekciót26.

Az Európai Számvevőszék korábbi jelentése az Unió költségvetésének védelmére irányuló bizottsági intézkedésekről

342012-ben, egy korábbi különjelentésben értékeltük a Bizottság uniós költségvetés védelmére irányuló intézkedéseit a 2000–2006-os programidőszak tekintetében. Ellenőrzésünk eredménye szerint a Bizottság a hiányosságok megállapítását követően általában megfelelő intézkedéseket hozott, ám ez csak egy elhúzódó eljárás első lépése volt; a Bizottság eltérő mértékben tudott megbizonyosodni arról, hogy korrekciós intézkedéseinek köszönhetően az egyes tagállamok irányítási és kontrollrendszereinek hibáira megfelelő megoldást találtak-e27.

Az ellenőrzés hatóköre és módszere

35Ellenőrzésünk révén azt értékeltük, hogy a kohéziós politika területén a Bizottság megelőző intézkedései és pénzügyi korrekciói eredményesen védik-e az Unió költségvetését a szabálytalan kiadások társfinanszírozásának kockázatától.

36Ellenőrzésünk a 2007–2013-as programidőszakra összpontosított, de összehasonlítottuk a Bizottság ezen időszak során hozott megelőző intézkedéseit és pénzügyi korrekcióit a 2000–2006-os programidőszak hasonló intézkedéseivel is. Emellett értékeltük a 2014–2020-as programidőszakra vonatkozó rendeletek idevágó változtatásainak várható hatását is.

37Különösen a következőket vizsgáltuk:

- a Bizottság pénzügyi korrekciói elégséges nettó hatást értek-e el a 2000–2006-os időszak alatti ERFA- és ESZA-programok esetében;

- a Bizottság eredményesen élt-e a 2007–2013-as időszakban a megelőző intézkedések és a pénzügyi korrekciók rendeletekben meghatározott lehetőségével;

- a Bizottság eredményesen épített-e a levont tanulságokra a 2014–2020-as szabályok meghatározásakor, hogy jobban védje az Unió költségvetését a kohéziós politika területén.

Ellenőrzési munkánk a következőkből állt:

- a 2000–2006-os, 2007–2013-as és 2014–2020-as időszakokra vonatkozó idevágó uniós jogszabályok és bizottsági (belső és a tagállamoknak címzett) iránymutatások áttekintése;

- az uniós költségvetés védelmét szolgáló intézkedésekkel kapcsolatos különböző bizottsági kiadványok és jelentések áttekintése (többek között éves tevékenységi jelentések, éves beszámolók, valamint az Európai Unió költségvetésének védelméről szóló közlemény) a 2007–2013-as időszak vonatkozásában;

- a Bizottság által a 2000–2006-os és a 2007–2013-as időszakban alkalmazott megelőző intézkedések és pénzügyi korrekciók többéves eloszlásának összehasonlító elemzése és a pénzügyi korrekciók által a 2000–2006-os programidőszakban a program összes kiadására a zárás után gyakorolt hatás értékelése;

- a pénzügyi korrekciókról szóló, az 1994–1999-es és a 2000–2006-os időszakban hozott és az Európai Bíróság előtt megtámadott bizottsági határozatokra vonatkozó összes, az Európai Bíróság által hozott ítélet áttekintése;

- a Bizottság 2007–2013-as időszakban alkalmazott belső eljárásainak az értékelése, és annak dokumentumalapú ellenőrzés révén történő ellenőrzése, hogy ezek hogyan működnek a gyakorlatban. Ez magában foglalta a Bizottság által tárolt különböző információforrások elemzését és a megvizsgált egyedi esetek ellenőrzési nyomvonalának validálását és rekonstruálását;

- egy 72 egyedi, 2016 végéig lezárt esetből álló minta vizsgálata, amelyek 20 ERFA-hoz/KA-hoz és ESZA-hoz tartozó, a 2007–2013-as időszakra szóló operatív programhoz kapcsolódtak. E 20 operatív program tekintetében minden megelőző intézkedést és pénzügyi korrekciót megvizsgáltunk. E programok a teljes költségvetés körülbelül 21%-át fedik le, és kiválasztásuk véletlenszerűen történt. A 72 megvizsgált eset az időszakban végzett összes pénzügyi korrekció legfeljebb 29%-át adja;

- a programkockázat és a pénzügyi korrekciók mértékének tagállamonkénti összehasonlítása, valamint a Bizottság validált hibaarányainak és a 2007–2013-as időszak alatti megelőző intézkedéseinek és pénzügyi korrekcióinak az elemzése;

- az Európai Parlament Költségvetési Ellenőrzési Bizottságának és Regionális Fejlesztési Bizottságának a tagjaival, valamint az Európai Unió Tanácsa strukturális intézkedésekkel foglalkozó munkacsoportjának tagállami képviselőivel folytatott interjúk.

Az ellenőrzés – hacsak mást nem adtunk meg – a 2015. december 31-ig tartó időszakot öleli fel. A helyszíni ellenőrzési feladatok elvégzésére 2016 januárja és novembere között került sor. A megelőző intézkedések és pénzügyi korrekciók általunk végzett vizsgálata a tagállamok által elfogadott hibákon alapult. Ha másként nem jelezzük, a jelentésben szereplő értékek a Bizottság által kiszabott és a tagállamok által elfogadott utólagos pénzügyi korrekciókra vonatkoznak.

Észrevételek

A pénzügyi korrekciók a 2000–2006-os időszak alatt már több ERFA- és ESZA-program, valamint KA-projekt esetében nettó korrekciót eredményeztek

A 2000–2006-os időszak pénzügyi korrekciói 8 616 millió eurót tettek ki, azaz az ERFA, KA és az ESZA teljes költségvetése 3,8%-ának feleltek meg

40Arra irányuló értékelésünk során, hogy a Bizottság mennyire eredményesen védi az Unió költségvetését a szabálytalan kiadásokkal szemben, először a 2000–2006-os programidőszakot vizsgáltuk. Ezen időszak esetében lehetséges volt értékelnünk a pénzügyi korrekciók tagállamokra gyakorolt teljes hatását, mivel 2015 végére csaknem az összes operatív program lezárult28.

41Megállapítottuk, hogy a Bizottság a 2000–2006-os időszak alatt összesen 8 616 millió euró pénzügyi korrekciót szabott ki. Ez a teljes költségvetési keret 3,8%-ának felelt meg (1. táblázat).

42A Bizottság szerint a 2000–2006-os programidőszak lezárásakor az összes operatív programot úgy zárták le, hogy elegendő pénzügyi korrekciót szabtak ki azt biztosítandó, hogy az Unió költségvetéséből semmilyen lényeges szabálytalan kiadás kifizetésére ne kerülhessen sor.

| 2000-2006 | 2007-2013 | ||||||

|---|---|---|---|---|---|---|---|

| ERFA | KA | ESZA | ÖSSZESEN | ERFA/KA | ESZA | ÖSSZESEN | |

| Előirányzott keret (millió euró) | 129 607 | 30 215 | 68 521 | 228 344 | 269 879 | 76 617 | 346 496 |

| Megerősített/határozaton alapuló pénzügyi korrekciók (millió euró) | 5 794 | 832 | 1 990 | 8 616 | 2 317 | 1 009 | 3 326 |

| Megerősített/határozaton alapuló pénzügyi korrekciók/előirányzott keret (%) | 4,5% | 2,8% | 2,9% | 3,8% | 0,9% | 1,3% | 1,0% |

| Megszakított összeg (millió euró) | 23 364 | 5 082 | 28 446 | ||||

| Megszakított összeg/előirányzott keret (%) | 9% | 7% | 8% | ||||

| Operatív programok száma összesen | 379 | 239 | 618 | 322 | 118 | 440 | |

| Felfüggesztett operatív programok száma | 45 | 11 | 56 | 32 | 32 | 64 | |

| Felfüggesztett operatív programok száma/operatív programok száma összesen (%) | 12% | 5% | 9% | 10% | 27% | 15% | |

| Projektek száma összesen | 1 119 | 1 119 | |||||

| Felfüggesztett projektek száma | 2 | 2 | |||||

| Felfüggesztett projektek/projektek száma összesen (%) | 0% | 0% | |||||

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

43A Bizottság azonban nem tett közzé a teljes szakpolitikai területre vonatkozó – a 2007–2013-as programidőszaki kumulált fennmaradó kockázathoz hasonló – mutatót annak értékelése céljából, hogy a fenti korrekciók hatása a 2%-os lényegességi küszöb alá szorította-e a szakpolitikai területen a fennmaradó hibaarányt.

44Szabályszerűségi ellenőrzésünkkel összefüggésben 12 ERFA-hoz vagy ESZA -hoz tartozó operatív program és 15 Kohéziós Alaphoz tartozó projekt (összesen 101 projekt) záró kifizetéseit vizsgáltuk meg. A 101 projektből 20-at érintett pénzügyi hatással járó hiba, amelyek közül a Bizottság legalább 13 projektnél alkalmazott pénzügyi korrekciót a zárási eljárás tagállam általi befejezése után. Ez jelzi, hogy a Bizottságnak továbbra is éberen kell ügyelnie a tagállamok által benyújtott záró nyilatkozat vizsgálatakor.

45A kohéziós politika területén, a 2000–2006-os és a 2007–2013-as programidőszakra nézve az Unió költségvetésének védelmében hozott bizottsági intézkedésekre vonatkozó elemzésünket az 1. táblázat foglalja össze.

A 2000–2006-os időszak nettó pénzügyi korrekciói összesen 2423 millió eurót tettek ki (a teljes költségvetés 1,1%-a)

46A nettó pénzügyi korrekciók eredhetnek bizottsági határozatokból (amelyek alapértelmezetten nettónak minősülnek) és megerősített pénzügyi korrekciókból, mely utóbbiak csak akkor válnak nettóvá, ha a tagállam nem ad meg új kiadásokat.

47A Bizottság az ERFA esetében hét tagállamban (Belgium, Görögország, Spanyolország, Franciaország, Németország, Olaszország és az Egyesült Királyság), a Kohéziós Alap esetében hat tagállamban (Spanyolország, Görögország, Írország, Litvánia, Portugália és Szlovákia), az ESZA esetében pedig egy tagállamban (Franciaország) határozott pénzügyi korrekcióról. A bizottsági határozattal megállapított korrekciók összege 1037 millió eurót teszi ki, ami az ERFA, KA és ESZA teljes költségvetésének körülbelül 0,5%-a (lásd: 3. ábra).

3. ábra

A bizottsági határozatokban megállapított pénzügyi korrekciók megoszlása: 2000–2006-os programidőszak (millió euró)

Megjegyzések:

A fent megadott értékek az egy tagállamon belül végrehajtott programokra vonatkoznak. Az interregionális programok ezen felüliek. A kapcsolódó előirányzott keret és a határozaton alapuló pénzügyi korrekció 6036 millió eurót, illetve 1 millió eurót tesz ki.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A megerősített pénzügyi korrekciók esetében megállapítottuk, hogy az ERDA esetében a 25 tagállam közül öt (Írország, Lettország, Litvánia, Luxemburg és Magyarország) volt képes a megerősített pénzügyi korrekciók teljes összegét új kiadásokkal helyettesíteni (a 4. ábrán zöld színnel jelölve). Az ESZA esetében ugyanez volt a helyzet 25 tagállam közül ötben (Írország, Lettország, Litvánia, Portugália és Szlovákia), valamint a KA esetében 16 tagállam közül négyben (Lettország, Litvánia, Magyarország és Szlovénia) (az 5. ábrán és a 6. ábrán zöld színnel jelölve). E tagállamok együttesen az ERFA költségvetésének 3%-át, az ESZA költségvetésének 10%-át és a KA költségvetésének 10%-át tették ki. E tagállamok elegendő további kiadást tudtak elszámolni ahhoz, hogy ezzel kompenzálják a megerősített pénzügyi korrekciók hatását, így a megerősített pénzügyi korrekciók nem hatottak ki a költségvetési keretük felhasználására.

4. ábra

A megerősített pénzügyi korrekciók hatása a tagállamokra: 2000–2006-os programidőszak – ERFA (millió euró)

Megjegyzések:

A fent megadott értékek az egy tagállamon belül végrehajtott programokra vonatkoznak. Az interregionális programok ezen felüliek. A kapcsolódó előirányzott keret és a megerősített pénzügyi korrekció 6036 millió eurót, illetve 68 millió eurót tesz ki.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

Az ERDA esetében 17 tagállamnál, az ESZA esetében 16 tagállamnál, míg a KA esetében 10 tagállamnál a megerősített pénzügyi korrekciók hatással voltak az elkülönített költségvetési keret felhasználására (a 4., 5. és 6. ábrán piros színnel jelölve). E tagállamok együttesen az ERFA költségvetésének 96%-át, az ESZA költségvetésének 88%-át és a KA költségvetésének 89%-át tették ki.

50E tagállamok nem tudtak élni a teljes körű helyettesítés lehetőségével, és a megerősített pénzügyi korrekciók így legalább részben nettó pénzügyi korrekcióvá váltak. Számításaink szerint ez a nettó pénzügyi korrekció 1386 millió eurót tesz ki. Ez a 25 tagállam teljes ERFA-, Kohéziós Alap és ESZA- költségvetése körülbelül 0,6%-ának felel meg.

5. ábra

A megerősített pénzügyi korrekciók hatása a tagállamokra: 2000–2006-os programidőszak – ESZA (millió euró)

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

6. ábra

A megerősített pénzügyi korrekciók hatása a tagállamokra: 2000–2006-os programidőszak – Kohéziós Alap (millió euró)

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

Az ERFA esetében három tagállam (Ciprus, Málta és Szlovénia), az ESZA esetében négy tagállam (Cseh Köztársaság, Ciprus, Málta és Finnország), a Kohéziós Alap esetében pedig két olyan tagállam (Ciprus és Málta) volt, amelyek tekintetében a 2000–2006-os programidőszakban egyáltalán nem került sor megerősített pénzügyi korrekció alkalmazására.

Az Európai Bíróság lényegében megerősítette a hiányosságok és pénzügyi korrekciók Bizottság általi értékelését

52Amennyiben a Bizottság bizottsági határozat révén hajt végre felfüggesztést vagy pénzügyi korrekciót, a tagállamnak jogában áll, hogy e határozatot az Európai Bíróság előtt megtámadja. Ezért megvizsgáltuk, hogy a korábbi programidőszakokra vonatkozó bizottsági határozatokat az Európai Bíróság érdemben fenntartotta-e.

| Programidőszak | Tagállam | Pénzügyi korrekcióra vonatkozó határozatok | Az Európai Bíróság előtt megtámadott ügyek száma | Státusz | Ítélet (a lezárt ügyek esetében) | ||||

|---|---|---|---|---|---|---|---|---|---|

| DG REGIO | DG EMPL | Összesen | Lezárva | Folyamatban | A Bizottság határozatát | ||||

| megerősítették | érvénytelenítették | ||||||||

| 1994–1999 | Belgium | 1 | 3 | 4 | |||||

| Németország | 16 | 1 | 17 | 11 | 11 | 10 | 1 | ||

| Írország | 5 | 1 | 6 | ||||||

| Görögország | 7 | 7 | 2 | 2 | 2 | ||||

| Spanyolország | 14 | 2 | 16 | 5 | 5 | 1 | 4 | ||

| Franciaország | 4 | 4 | 8 | ||||||

| Olaszország | 7 | 7 | 4 | 4 | 4 | ||||

| Luxemburg | 5 | 5 | |||||||

| Hollandia | 3 | 3 | 1 | 1 | 1 | ||||

| Ausztria | 3 | 3 | |||||||

| Portugália | 5 | 5 | 2 | 2 | 1 | 1 | |||

| Finnország | 1 | 1 | 2 | ||||||

| Egyesült Királyság | 7 | 2 | 9 | ||||||

| Interregionális1 | 4 | 4 | 1 | 1 | 1 | ||||

| Részösszeg 1994–1999-re: | 77 | 19 | 96 | 26 | 26 | 0 | 20 | 6 | |

| 2000-2006 | Belgium | 1 | 1 | ||||||

| Németország | 1 | 1 | |||||||

| Írország | 1 | 1 | |||||||

| Görögország | 2 | 2 | |||||||

| Spanyolország | 21 | 21 | 11 | 8 | 3 | 6 | 2 | ||

| Franciaország | 1 | 2 | 3 | 1 | 1 | 1 | |||

| Olaszország | 3 | 1 | 4 | 2 | 1 | 1 | 1 | ||

| Litvánia | 1 | 1 | |||||||

| Portugália | 4 | 4 | 1 | 1 | 1 | ||||

| Szlovákia | 1 | 1 | |||||||

| Egyesült Királyság | 1 | 1 | |||||||

| Interregionális1 | 1 | 1 | |||||||

| Részösszeg 2000–2006-ra: | 38 | 3 | 41 | 15 | 11 | 4 | 8 | 3 | |

| ÖSSZESEN | 115 | 22 | 137 | 41 | 37 | 4 | 28 | 9 | |

| 137 | 41 | 37 | |||||||

1 Az interregionális programokat egynél több tagállam hajtja végre.

Forrás: A Bizottság által szolgáltatott információk.

532015 végéig az összesen 137 pénzügyi korrekciós határozatból 41-et vittek az Európai Bíróság elé a 2000–2006-os és az 1994–1999-es időszakkal kapcsolatban (lásd: 2. táblázat). A 41 ügyből 2016 végéig 37 zárult le.

54Az elemzésünk által felölelt európai bírósági ügyek mintegy fele a közbeszerzési szabályok megszegésével kapcsolatos problémákat érint. A többi probléma között szerepel a támogathatósági időszakon kívül esően felmerült költségek benyújtása, a források operatív programok közötti váltogatása, valamint az irányítási és kontrolleljárások terén feltárt hiányosságok.

55Az Európai Bíróság 37 lezárt ügyből kilenc esetében érvénytelenítette a Bizottság pénzügyi korrekciós határozatát. Az érvénytelenítésre mind a kilenc esetben eljárási okból került sor, az ügy érdemi részére vonatkozó következtetések nélkül. A négy – azonos problémát érintő – folyamatban lévő ügyből háromban fellebbezésre került sor. Az Európai Bíróság az összes többi ügyben formai és tartalmi szempontból is megerősítette a bizottsági határozatot.

56Ez arra enged következtetni, hogy a Bizottság általában megalapozottan értelmezte a pénzügyi korrekciók alkalmazását szabályozó cikkeket, és arányos pénzügyi korrekciókat alkalmazott az 1994–1999-es és a 2000–2006-os időszakban.

57A 2007–2013-as programidőszakot illetően egyelőre nem születtek pénzügyi korrekcióra vonatkozó bizottsági határozatok. Csak egy olyan eset fordult elő, hogy valamely tagállam megtámadott egy kifizetés felfüggesztésével kapcsolatos bizottsági határozatot a 2007–2013-as időszak kapcsán, de ez az ügy még folyamatban van, és így nem szerepel elemzésünkben.

A Bizottság a 2007–2013-as időszakban egyre gyakrabban él a megelőző intézkedések és a pénzügyi korrekciók lehetőségével

58A 2007–2013-as időszakot illetően egyelőre nem lehet végleges értékelést végezni, mivel az ERFA/KA és az ESZA operatív programjai tekintetében csak 2017-ben indítják majd el a lezárási eljárást. Ezért azt vizsgáltuk, hogy a Bizottság hogyan élt az ezen időszak alatt az Unió költségvetésének a szabálytalan kiadásokkal szembeni védelméhez rendelkezésre álló, szabályozási rendelkezések kínálta lehetőségekkel. Adott esetben összehasonlítást végeztünk a 2000–2006-os időszakkal is.

A Bizottság a 2007–2013-as időszak folyamán a korábbinál kiterjedtebben alkalmazta az uniós költségvetés védelmében rendelkezésére álló intézkedéseket.

59Mihelyt az irányítási és kontrollrendszerben olyan jelentős hiányosságokat tárnak fel, amelyek következtében a tagállamok szabálytalan kiadásokat számolhatnak el, a Bizottságnak alkalmaznia kell az Unió költségvetésének védelmére szolgáló, rendeletekben meghatározott intézkedéseket. Ez szükséges ahhoz, hogy a tagállamok javíthassák rendszereiket, és elkerülhető legyen, hogy további szabálytalan kiadások megtérítését igényeljék az Unió költségvetéséből. Ezért összevetettük azt, hogy a Bizottság hogyan alkalmazta a megelőző intézkedéseket és a pénzügyi korrekciókat a 2007–2013-as, illetve a korábbi időszakban.

60A 2007–2013-as időszakra nézve 2015 végéig mintegy 3326 millió euró pénzügyi korrekciót szabtak ki (lásd: 1. táblázat). Ez a teljes költségvetési keret 1,0%-ának felel meg. Ezenkívül mintegy 28 446 millió euró összegű kifizetést (a teljes előirányzott keret 8%-a) megszakítottak.

A 2007–2013-as programidőszakban a korábbi időszakhoz képest korábban és kiterjedtebben alkalmaztak megelőző intézkedéseket

61Elemzésünk azt mutatja, hogy a Bizottság 2010-ben, azaz a 2007–2013-as programidőszak negyedik évében kezdett el megelőző intézkedéseket alkalmazni. Ez két évvel korábban történt, mint a 2000–2006-os programidőszakban, és öt évvel a támogathatósági időszak befejeződése előtt (lásd: 7. ábra és 1. táblázat).

62Ezenfelül a megelőző intézkedések korábban fedték le a az operatív programok nagyobb hányadát, és a Bizottság is korábban alkalmazott komolyabb intézkedéseket. Például a 2000–2006-os időszakban a kifizetések felfüggesztését 2007-ben (a 2000–2006-os időszak nyolcadik évében) alkalmazták az első operatív programokra. A 2007–2013-os időszakot illetően erre már 2010-ben (a 2007–2013-as időszak negyedik évében) sor került. Ezen túlmenően, míg az előző programidőszakban a kifizetés felfüggesztése az összes kifizetésfelfüggesztéssel érintett operatív program mintegy 20%-ánál történt a 2007-es évben (vagyis az időszak 8. évében), addig a 2007–2013-as időszakban ez az összes ilyen operatív program 68%-ára volt érvényes.

63A megelőző intézkedéseknek ezen korábbi, átfogóbb és szigorúbb bizottsági alkalmazása révén több irányítási és kontrollrendszernél lehetséges korábbi tökéletesítéseket végezni, s ugyanez a tagállamokat is jobban ösztönzi a szükséges javítások elvégzésére.

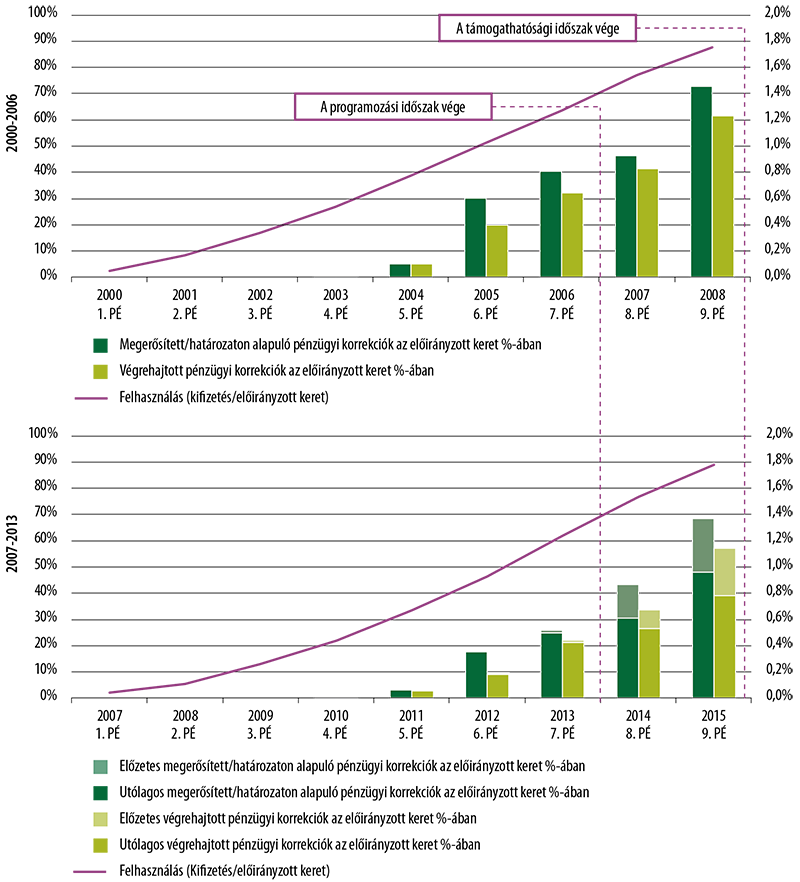

A pénzügyi korrekciók viszonylagos növekedése a 2007–2013-as időszakban a feltárt szabálytalan kiadások szintjéhez képest

64Elemzésünkből az is kiderül, hogy a 2007–2013-as időszakban a pénzügyi korrekciók mértéke és a kiszabott pénzügyi korrekciók végrehajtási aránya hasonló volt a korábbi, 2000–2006-os időszakban megfigyelthez (lásd: 8. ábra). A pénzügyi korrekciók szintjeinek értékelésénél azonban más tényezőket is figyelembe kell venni, és azokat a szabálytalan kiadások alapul szolgáló szintjéhez kell viszonyítani. 2009 óta végzett ellenőrzéseink tanúsága szerint a 2007–2013-as időszak hibaszintje jelentősen alacsonyabb a 2000–2006-os programidőszakénál29. Ez azt jelenti, hogy a 2000–2006-os időszak alatt jelentősen több szabálytalan kiadás fordult elő, mint a 2007–2013-as időszakban. Ez viszont arra utal, hogy a pénzügyi korrekciók relatív szintje nőtt.

7. ábra

A Bizottság által a kohéziós politika területén alkalmazott megelőző intézkedések a 2000–2006-os és a 2007–2013-as programidőszakban (kumulált adatok)

Megjegyzés: PÉ: programozási év, a 2016-os adatok e jelentés készítésekor még nem álltak rendelkezésre.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

8. ábra

A Bizottság által a kohéziós politika területén alkalmazott pénzügyi korrekciók a 2000–2006-os és a 2007–2013-as programidőszakban (kumulált adatok)

Megjegyzés: PÉ: programozási év, a 2016-os adatok e jelentés készítésekor még nem álltak rendelkezésre.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A pénzügyi korrekciók 2007–2013-as időszaki végleges hatását csak záráskor lehet meghatározni

65A megerősített pénzügyi korrekcióknak a 2007–2013-as operatív programokra gyakorolt végleges hatását (azaz hogy a pénzügyi korrekciók támogatáskiesést okoznak-e) azonban csak akkor lehet értékelni, miután a tagállam benyújtotta, a Bizottság pedig értékelte a végleges kifizetési kérelmet. A 2007–2013-as programidőszakot illetően a végleges kifizetési kérelmeket 2017. március 31-ig kell benyújtani30, ezért e jelentés készítésének időpontjában még túl korai volna értékelni a 2007–2013-as programidőszakhoz tartozó pénzügyi korrekciók tagállamokra gyakorolt hatását.

66A IV. melléklet részletesebb, tagállamok szerint bontott információkat nyújt a 2007–2013-as időszakhoz kapcsolódó bizottsági intézkedések 2015 végéig történt végrehajtásáról.

A Bizottság a 2007–2013-as időszakban arányos módon alkalmazta megelőző intézkedéseit és pénzügyi korrekcióit

A Bizottság intézkedései a 2007–2013-as időszakban a legkockázatosabb programokkal bíró tagállamokra összpontosultak

67A Bizottság a 2007–2013-as programidőszak óta kiszámítja minden program „kockázatosnak minősülő összegét”. Ezeket az összegeket ezután tagállami szinten összesítik, és az éves tevékenységi jelentésben közzéteszik. E mutatók a programok adott évi kockázatát jelentik, és az egyes programok vagy tagállamok tekintetében társfinanszírozott nem támogatható kiadások potenciális összegét mutatják, a Bizottság rendelkezésére álló információk alapján.

68Mivel a Bizottság intézkedéseinek a legkockázatosabb programokat kell a leginkább érinteniük, valószínűleg korreláció áll fenn a kockázatosnak minősülő összegek megoszlása és a Bizottság által kiszabott pénzügyi korrekciók megoszlása között. Ezért elemeztük, hogy fennáll-e ilyen korreláció.

A programhoz kapcsolódó, tagállami szintű kockázati mutató korrelált a megerősített/határozaton alapuló pénzügyi korrekciókkal

69A kumulált fennmaradó kockázat a „kockázatosnak minősülő összeg” és a bizottsági és tagállami pénzügyi korrekciók közötti különbség (lásd: 32–33. bekezdés). Az operatív programok értékelésekor a Bizottság előírja, hogy a tagállamok és a Bizottság által kiszabott pénzügyi korrekciók elég magasak legyenek annak biztosításához, hogy ez a mutató a 2%-os lényegességi küszöb alatt maradjon31.

70A 9. ábra a programhoz kapcsolódó kockázat mértékét mutatja be tagállamok szerinti bontásban, a Bizottság által kiszámított kockázatosnak minősülő összeg és a 2007–2013-as időszakhoz kapcsolódó bizottsági pénzügyi korrekciók tagállamonkénti szintje alapján. A korrelációelemzés a trendvonalat (a tagállamok esetében a programkockázat és a Bizottság által kiszabott pénzügyi korrekciók közötti általános kapcsolat) és a 45 fokos egyenest (ahol a pénzügyi korrekciók megegyeznek a program kockázati szintjével) is feltünteti.

71Korrelációelemzésünkből kitűnik, hogy a trendvonal a 45 fokos egyenes alatt húzódik (lásd: 9. ábra). Ez azt jelzi, hogy a Bizottság által kiszabott pénzügyi korrekciók általában alacsonyabb szintűek, mint a kockázatosnak minősülő összeg. Ez két tényezővel magyarázható:

- a nem támogatható kiadások társfinanszírozásának a kockázatát (kockázatosnak minősülő összeg) részben már kezelik a tagállami kontrollintézkedések eredményeképpen kiszabott pénzügyi korrekciók, így a probléma nem jut el a Bizottsághoz;

- a Bizottság előírja, hogy a pénzügyi korrekciók a kockázatosnak minősülő összeget a 2%-os lényegességi küszöb alá (de nem nullára) szorítsák.

A legtöbb tagállam közel esik a trendvonalhoz. Ez azt jelzi, hogy a Bizottság által kiszabott pénzügyi korrekciók mértéke összességében korrelál a kockázatosnak minősülő összeg Bizottság általi értékelésével32.

73A trendvonalat jelentősen felülmúló tagállamok esetében a pénzügyi korrekciók mértéke nagyobb, mint a tagállam programjai tekintetében meghatározott potenciálisan kockázatosnak minősülő összeg. Ez a helyzet például Szlovákia, Románia és Írország esetében.

74A trendvonaltól jelentősen elmaradó tagállamok esetében a Bizottság által kiszabott pénzügyi korrekciók mértéke alacsonyabb, mint a tagállam programjai tekintetében meghatározott potenciálisan kockázatosnak minősülő összeg. Ez a helyzet például Franciaország és Spanyolország esetében, ahol mindkét tagállam saját kezdeményezésre alkalmazott pénzügyi korrekciókat. Ezáltal elkerülték, hogy a Bizottság szabjon ki további pénzügyi korrekciókat.

9. ábra

A kockázatosnak minősülő összeg és a megerősített/határozaton alapuló bizottsági pénzügyi korrekciók összevetése a kohéziós politika területén a 2007–2013-as programidőszakban

Megjegyzések: A körök mérete az egyes tagállamok számára előirányzott pénzügyi keretnek felel meg.

Az európai területi együttműködési programokat egynél több tagállam hajtja végre.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A pénzügyi korrekciók és a kockázatosnak minősülő összegek szintje közötti kapcsolatot a folyamatban levő esetek is befolyásolják. Az eljárás végső szakaszába még el nem jutott esetek szerepelnek a kockázatosnak minősülő összegben, míg az ezen esetekből következő lehetséges jövőbeli pénzügyi korrekciókat a számadatok még nem tükrözik. Különösen igaz ez Spanyolország esetében, ahol 20 operatív program áll felfüggesztés alatt, és – a 2015 végi állapot szerint – további hét program esetében megszakították a kifizetési kérelmeket (ez az összes folyamatban lévő megelőző intézkedés 70%-a).

A Bizottság 2007–2013-as időszaki belső eljárásainak célja, hogy az eseteket valamennyi programra és tagállamra nézve egységesen kezeljék

76A Bizottságnak biztosítania kell, hogy az eseteket valamennyi programra és tagállamra nézve egységesen kezeljék, valamint hogy a kifizetések folytatása előtt megelőző intézkedéseket és pénzügyi korrekciókat hajtsanak végre. Ezért elemeztük a Bizottság megelőző intézkedések és pénzügyi korrekciók kiszabására, valamint a megelőző intézkedések és pénzügyi korrekciók végrehajtottként való elfogadására szolgáló belső eljárásait, és ellenőriztük, hogy ezek az eljárások hogyan működnek a gyakorlatban.

A kifizetések megszakítására és felfüggesztésére, valamint a pénzügyi korrekciókra vonatkozó határozatokat felső vezetői bizottságok vitatják meg és fogadják el.

77A 2007–2013-as programidőszakot illetően mind a Regionális és Várospolitikai Főigazgatóság, mind a Foglalkoztatás, a Szociális Ügyek és a Társadalmi Befogadás Főigazgatósága létrehozta a megszakítások, felfüggesztések és pénzügyi korrekciók kezelésére szolgáló saját bizottságát (ISFCC). E bizottságok az egyes főigazgatóságokon belül fórumként szolgálnak a figyelmeztetésekkel, megszakításokkal, felfüggesztésekkel és pénzügyi korrekciókkal kapcsolatos ügyek megvitatására és az ilyen ügyekben történő határozathozatalra (lásd még: I. melléklet). Mindkét bizottság rendszeresen összeül. Tagjaik a főigazgató, a főigazgató-helyettes(ek), az illetékes igazgatók és a jogi egységek képviselői.

78Az ISFCC bizottság ülései biztosították, hogy az egyes főigazgatóságokon belül jobban át lehessen tekinteni és meg lehessen vitatni valamennyi esetet és eljárást a megelőző intézkedésekkel és pénzügyi korrekciókkal kapcsolatban, segítve ezzel az esetek kezelésének egységesítését és a felső vezetés tájékoztatását folyamatban lévő problémákról.

A megelőző intézkedések és a pénzügyi korrekciók irányítása és nyomon követése sok időt és személyzeti erőforrást igényelt

79Ahhoz, hogy meg lehessen szüntetni a megelőző intézkedéseket és folytatni lehessen a kifizetéseket, a tagállami hatóságoknak általában – a hibák jövőbeli előfordulását megelőzendő –javaslatot kell tenniük a rendszerek javítását célzó intézkedésekre. Ezeket kiigazító cselekvési terveknek nevezik (lásd: I. melléklet). A 20 programot magában foglaló mintánkon belül a Bizottság a megvizsgált 72 esetből 44 esetben kérte kiigazító cselekvési terv készítését (lásd: 38. bekezdés).

80A tagállamoknak ezután tájékoztatniuk kell a Bizottságot, hogy a kiigazító cselekvési tervet végrehajtották. A Bizottság többféleképpen értékelheti, hogy teljesülnek-e intézkedései megszüntetésének feltételei:

- először: módszeresen felülvizsgálja a tagállami hatóságok (rendszerint az érintett operatív programok irányító hatóságai) által küldött információkat;

- másodszor: kérést is intézhet az ellenőrző hatósághoz, hogy az erősítse meg az irányító hatóság által adott információkat. Az említett 44 esetből 31 esetben kérték az ellenőrző hatóság általi validálást; ez a 20 programból 18-at érintett. A Bizottság ezekben az esetekben kiegészítő bizonyosságot szerzett a tagállami hatóságok által javasolt intézkedések megfelelő voltára nézve;

- Harmadszor: adott esetekre nézve maga is végezhet utóellenőrzést a tagállamokban. Utóellenőrzésre a kockázat alapján választják ki az eseteket: olyankor, ha a Bizottság nem támaszkodhat az ellenőrző hatóság munkájára, vagy ha további információkra van szükség. A Bizottság a cselekvési tervekre nézve, a 2007–2013-as programidőszak 70 operatív programjához kapcsolódóan összesen 62 utóellenőrzést végzett el.

A megelőző intézkedések és a pénzügyi korrekciók irányítása és nyomon követése sok időt és személyzeti erőforrást igényelt a főigazgatóságok részéről. Politikailag is érzékeny kérdés, ha visszatartanak az Unió költségvetéséből a tagállamoknak teljesítendő nagy összegű kifizetéseket: a Bizottság a tagállamokkal szoros kapcsolatban állva győződik meg arról, hogy fennállnak-e az intézkedések megszüntetésének feltételei. Egyes eseteket akár miniszterek vagy államfők, illetve főigazgatók és biztosok között is megvitatnak.

A Bizottság korrekciós intézkedései nyomást gyakoroltak a tagállamokra, hogy kezeljék az irányítási és kontrollrendszereikben fennálló hiányosságokat

A megelőző intézkedések és pénzügyi korrekciók rendszerint összetett problémakörökre irányulnak, amelyek megoldása huzamosabb időt igényel

82A megelőző intézkedésekkel és pénzügyi korrekciókkal kapcsolatos bizottsági eljárásoknak a problémakörök összetettségének figyelembevétele mellett is a lehető leggyorsabbnak kell lenniük. Ezért elemeztük a mintánkban szereplő 72 esetet, hogy megállapítsuk az eljárások különböző szakaszainak teljes időtartamát és hosszát.

83A bizottsági eljárások időtartama nem egyezik meg a kifizetés blokkolásának hosszával (lásd: 93. bekezdés). A Bizottság eljárása a kiváltó eseménnyel kezdődik, és vagy a megelőző intézkedés megszüntetéséig, vagy a pénzügyi korrekció végrehajtásáig tart. Az eljárás tehát hosszabb, mint a kifizetés blokkolása, amely az első megelőző intézkedéssel kezdődik meg, és a megelőző intézkedés megszüntetéséig tart (lásd: I. melléklet).

A pénzügyi korrekcióhoz vezető eljárások a 2007–2013-as időszakban akár 21 hónapig is eltartottak

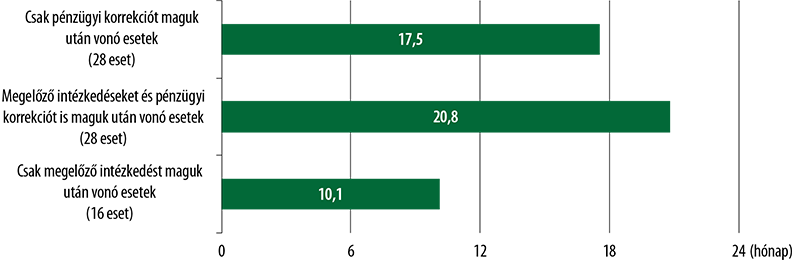

84A 10. ábra ismerteti az azt vizsgáló elemzésünket, hogy a mintánkban szereplő esetekben mennyi időbe telt végrehajtani a megelőző intézkedéseket és a pénzügyi korrekciós eljárásokat. A kiváltó eseménytől a megelőző intézkedés megszüntetéséig vagy a pénzügyi korrekció végrehajtásáig az eljárások átlagos hossza 10 és 21 hónap között mozgott. Az eljárások akkor tartottak a legtovább, amikor mind megelőző intézkedésekre, mind pénzügyi korrekciókra sor került, a legrövidebb ideig pedig akkor, ha csak megelőző intézkedésekről volt szó.

10. ábra

A megelőző és a pénzügyi korrekciós eljárások átlagos hossza a 2007–2013-as időszak vizsgált eseteinél (hónap)

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A megelőző intézkedésekhez vezető eljárások többnyire a tagállamok saját ellenőrzéseiből következtek, és fele annyi ideig tartanak

85A Bizottság szerint a megelőző intézkedések kétharmad részben a tagállami ellenőrzésekből következtek33. Ez a mintánkban szereplő 16 eset közül 12-nél is így van. Ezek az eljárások lényegesen rövidebb ideig tartanak: a problémák megállapításán megtakarított időt is megoldások keresésére lehet fordítani.

86A fennmaradó pénzügyi korrekciók többsége bizottsági ellenőrzésekből következik. Mintánkban a csak pénzügyi korrekciót maga után vonó 28 esetből 17-et, a 28 vegyes esetből pedig 13-at indított el bizottsági ellenőrzés. Ezekben az esetekben sokkal tovább tart a megoldás, különösen ha a Bizottság pénzügyi korrekciót szab ki. A pénzügyi korrekciókkal kapcsolatos eljárások hosszadalmas voltának egyik oka az, hogy ezek rendszerint összetett problémákkal fonódnak össze, és a tagállamok kezdetben szinte mindig vitatják a Bizottság megállapításait. A hiba megállapításához a feltárt problémáknak a tagállam és a Bizottság közötti időigényes egyeztetési eljáráson kell végigmenniük.

87A rendelet határidőket szab meg arra nézve, hogy a tagállamoknak meddig kell választ adniuk a Bizottság tájékoztatás iránti kérelmére. A mintában szereplő esetek 34%-ában azonban a Bizottság nem fogadta el a tagállam első, a hiányosságok kezelésére hozott tagállami intézkedéseket részletesen leíró válaszát, mivel ezeknél a tagállam sem mennyiségileg, sem minőségileg nem adott elégséges tájékoztatást a Bizottságnak. Más szóval ezekben az esetekben a tagállam által adott válasz minősége miatt az eljárásokat meg kell ismételni.

88Megvizsgáltuk ezenkívül, hogy az eljárás hosszadalmasságának egy másik oka lehet-e az, hogy a Bizottság nem fogalmazza meg elég konkrétan a követelményeit. Elemzésünkből azonban az derült ki, hogy a Bizottság kérései tízből kilenc esetben kellően konkrétak voltak ahhoz, hogy a tagállam elvégezhesse a kért intézkedést.

89Ezen felül a pénzügyi korrekciók meghatározásakor időre van szükség a korrekció megfelelő mértékének megállapításához, miután a tagállam elfogadta a hibát. A Bizottság sok esetben egyetért az érintett tagállammal abban, hogy további ellenőrzések elvégzésére van szükség a hibák súlyosságának és a megfelelő korrekciónak a megállapításához.

A kifizetések megszakítása és felfüggesztése jelentős pénzügyi kockázatot jelent a tagállamok számára

90A Bizottság fellépéseinek eredményesebbé kell tenniük az operatív program irányítási és kontrollrendszerét a hibák megelőzése, feltárása és javítása terén. E javításokat gyakran meggyorsítja, ha a gyors intézkedés elmulasztása költséggel jár. Ezért értékeltük a megelőző intézkedések tagállami és bizottsági szinten jelentkező hatásait.

A kifizetéseket a programok jelentős része esetében három és kilenc hónap közötti időre megszakították vagy felfüggesztették

91A Bizottság 2015 végéig az ERFA/KA és az ESZA terhére teljesített összes kifizetés 10%-ának megfelelő összeg tekintetében megszakította a kifizetési határidőt34. Az összes program 15%-a tekintetében került sor felfüggesztési határozat kiadására. Ezenfelül a 2007–2013-as időszak programjai vagy a programok egy része számára teljesített kifizetéseket a megszakítások, illetve felfüggesztések miatt átlagosan több mint nyolc hónapra leállították. Csak öt tagállam esetében nem szakítottak meg vagy függesztettek fel egyetlen operatív programot sem (Horvátország, Ciprus, Dánia, Finnország és Írország).

92A tagállamok nagy többségénél az az átlagos időtartam, amelyre a Bizottság a legalább az egyik programjuk számára teljesített kifizetéseket megszakítások, illetve felfüggesztések miatt visszatartotta, három és kilenc hónap között volt. A kifizetések blokkolását illetően összességében 146 napos mediánt számítottunk ki. Olaszország és Spanyolországban azonban az átlagos hossz csaknem egy év volt (lásd: 3. táblázat).

| <3 hónap | 3–6 hónap | 6–9 hónap | >9 hónap | |

|---|---|---|---|---|

| Tagállamok | Észtország Görögország Litvánia Lengyelország Svédország | Franciaország Lettország Luxemburg Málta Hollandia Portugália Románia Szlovénia Egyesült Királyság határon átnyúló együttműködés | Belgium Bulgária Cseh Köztársaság Németország Magyarország Ausztria Szlovákia | Spanyolország Olaszország |

| ÖSSZESEN | 5 | 10 | 7 | 2 |

Megjegyzés: A táblázat operatív programonkénti bontásban mutatja be a kifizetések blokkolását, minden tagállam esetében átlagolva. Ez nem jelenti azt, hogy egy adott tagállam valamennyi operatív programját blokkolták, vagy hogy valamennyi blokkolásra egyidejűleg került sor.

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

A megelőző intézkedések a tagállamokat is ösztönzik rendszereik tökéletesítésére

93Egyenletes kifizetési ütemet feltételezve és mind a 28 tagállam összes kiadását egybevéve a Bizottság a 2007–2013-as programidőszakban átlagosan napi 110 millió eurót fizetett ki az ERFA-ból/KA-ból és az ESZA-ból35. Ez jól érzékelteti, hogy milyen nagy az Unió költségvetéséből a tagállamoknak teljesített kifizetések késleltetésének monetáris hatása, különösen a kohéziós kiadások zömét kapó tagállamok esetében.

94Ha valamely kifizetési kérelem kifizetési határidejét megszakítják vagy az időközi kifizetéseket vagy azok egy részét felfüggesztik, a Bizottság nem nyújt térítést a tagállamoknak, akkor sem, ha az kifizetési kérelmet nyújtanak be. Ezen időszak alatt a tagállamoknak saját költségvetésükből, maguknak kell finanszírozniuk a projekteket, vagy leállítják a projekteknek teljesített kifizetéseket.

95Ez nem jelenti szükségszerűen, hogy a tagállam számára elvesznek az uniós támogatások, mivel a Bizottság a megelőző intézkedés megszüntetése után kifizeti a blokkolt időszak alatt felhalmozódott kifizetéseket. Másrészt ha a tagállamnak a nemzeti költségvetésből kell projekteket finanszíroznia, a bejövő források csökkenése miatt valószínűleg pénzáramlási problémái keletkeznek. A helyzetet súlyosbíthatja, ha a finanszírozandó projektek mennyisége jelentős, illetve ha a megszakítás vagy felfüggesztés okai összetett volta miatt hosszadalmas orvosló intézkedések szükségesek. Ezenfelül a programidőszak vége felé megnövekszik annak a kockázata, hogy a blokkolt kiadások ténylegesen elveszhetnek.

96A kifizetési kérelmekkel kapcsolatos bizonytalanságok a Bizottság költségvetési gazdálkodásában is nehézséget okozhatnak. Egyrészt előfordulhat, hogy a Bizottság nem tudja felhasználni a kiutalt kifizetési előirányzatokat. Másrészt több kifizetési megszakítás vagy felfüggesztés egyidejű megszüntetése esetén gondot okozhat számára, hogy valamennyi kifizetési kötelezettségének eleget tegyen, azaz pénzáramlási problémával kerülhet szembe. Ezen túlmenően a Bizottság nehézségekkel szembesülhet a kifizetések tervezése és a költségvetés elkészítése során. Megvizsgáltuk, hogy fennállhat-e annak a kockázata, hogy e bizonytalanságok elkerülése érdekében valamely kifizetés blokkolását azért szüntették meg az év vége előtt, hogy valamely tagállam ne veszítsen el támogatást. Azonban egyetlen megvizsgált esetben sem volt erről szó.

Az intézkedéseket a Bizottság fokozatosan megszünteti, hogy a kiadásokat mielőbb megtéríthessék

97A kifizetések blokkolása rendszerint kihat vagy a teljes programra, vagy annak valamely részére (pl. valamely prioritásra vagy több intézkedésre). Ez olyan projektekhez kapcsolódó kiadások kifizetésének visszatartásához is vezethet, amelyeket a megelőző intézkedést kiváltó problémák adott esetben nem érintenek, de amelyek jogszerűségére és szabályszerűségére vonatkozóan a tagállam válaszának hiányában nem áll rendelkezésre bizonyosság.

98A dokumentumok vizsgálata során több olyan esetet találtunk, amikor a Bizottság a tagállamok által nyújtott tájékoztatás alapján a problémák elhatárolása érdekében arányos megközelítést alkalmazott, és fokozatosan szüntette meg a megelőző intézkedéseit, hogy a kiadásoknak az Unió költségvetéséből való megtérítését mielőbb folytatni lehessen a program azon részére vonatkozóan, amelyet nem érintenek az eredetileg a megszakításhoz vagy felfüggesztéshez vezető hiányosságok (3. háttérmagyarázat). A Bizottságnak a 2014–2020-as programidőszakban ezt az arányos megközelítést kell alkalmaznia36.

3. háttérmagyarázat

Példa a követendő gyakorlatra egy olyan ügyben, amikor a Bizottság a program célkitűzéseinek elérését segítendő az érintett ügyekre korlátozta intézkedéseit

2015 áprilisában a Bizottság megszakította egy romániai kifizetési kérelem fizetési határidejét, mert hiányosságokat tártak fel a pályázók kkv-státuszának (kis- és középvállalkozás) az irányító hatóság és a közreműködő szervezetek általi ellenőrzésében. A Bizottság 2015 júliusában a tagállamtól kapott információk alapján megszüntette a pénzügyi eszközök tekintetében elszámolt kiadásokra vonatkozó megszakítást, mivel megállapították, hogy a feltárt hiányosságok e finanszírozási rendszereket nem érintették.

A Bizottság nehézségekkel szembesült a pénzügyi korrekciók tagállamok általi végrehajtásának monitoringja és a bizottsági korrekciós intézkedések hosszú távú hatásainak értékelése során

A pénzügyi korrekcióknak a 2007–2013-as időszak alatti végrehajtásáról adott tagállami információkra nem lehetett szilárd monitoringot alapozni

A Bizottság gondoskodjon arról, hogy a kiszabott pénzügyi korrekciókat a tagállamok minden esetben maradéktalanul végrehajtsák

99A 2007–2013-as időszakot illetően a Bizottság az igazoló hatóságok által küldött igazolásokra vagy levelekre támaszkodva bizonyosodik meg arról, hogy a tagállam levonta kifizetési kérelméből az elfogadott összegű pénzügyi korrekciót, és így engedélyezhető a következő időközi kifizetés. E dokumentumok formátumát és tartalmát semmilyen szabály vagy iránymutatás nem szabályozza, az adott igazoló hatóság által lényegesnek ítélt információkat tartalmaznak. A vizsgált esetek némelyikében a Bizottsághoz beérkezett információ nem volt elegendő ahhoz, hogy ellenőrizhesse a pénzügyi korrekciók végrehajtását.

100Ezenfelül a 2007–2013-as időszakra vonatkozó rendeletek nem írják elő az ellenőrző hatóságok számára ezen igazolások tartalmának ellenőrzését, és annak értékelését, hogy a kiszabott pénzügyi korrekciókat maradéktalanul levonták-e. Egyelőre a Bizottság sem kérte a hatóságokat ennek rendszeres elvégzésére. Ezért a Bizottság nem rendelkezett független megerősítéssel arról, hogy a pénzügyi korrekciókat miként hajtották ténylegesen végre. Ez különösen a programidőszak első éveire volt jellemző.

A visszavonásokra és visszafizettetésekre vonatkozó tagállami beszámolás Bizottság által feltárt hiányosságai a 2007–2013-as időszakban

101A 2007–2013-as programidőszakban a tagállamoknak minden évben kimutatást kellett küldeniük a Bizottságnak a visszavont, visszafizettetett, visszafizettetendő és visszafizettethetetlen összegekről37. Ez a jelentés kiterjed mind a Bizottság által, mind a maguk a tagállamok által kiszabott pénzügyi korrekciókra. Az Európai Parlament és a Tanács 2010-ben felkérte a Bizottságot, hogy nyújtson tájékoztatást a 2007–2013-as programidőszak tekintetében arról, hogy a tagállamok mennyire képesek korrekciók végrehajtására38.

102A Bizottság 2011 és 2015 között 19 tagállamban 113 kockázatértékelés alapján kiválasztott operatív programot illetően 47 ellenőrzést folytatott le a visszafizettetésekre nézve. A Bizottság e 113 operatív programból 72 esetében jelentős hiányosságokat tárt fel.

103Az ellenőrzésekre vonatkozó összes jelentést elemezve azt állapítottuk meg, hogy a hiányosságok elsősorban a következőkhöz kapcsolódnak:

- a szabálytalanságok tagállami hatóságok általi kezelése (60%). több tagállamban túlságosan hosszúnak mondható az az idő, amely a szabálytalanság feltárása és annak a vezetői információs rendszerben való nyilvántartásba vétele, illetve a szabálytalanság nyilvántartásba vétele és a kapcsolódó összegek visszavonására vonatkozó határozat meghozatala között eltelik;

- a tagállamok által benyújtott, 20. cikk szerinti jelentések teljeskörűsége és helytállósága (40%). A tagállamok ezekben az esetekben vagy nem tüntették fel a visszavonások, visszafizettetések, függőben lévő visszafizettetések valamennyi érintett összegét és a behajthatatlan összegeket, vagy olyan összegeket tüntettek fel, amelyeket soha nem igazoltak és jelentettek be a Bizottságnak, vagy amelyek nem szabálytalanságokkal, hanem igazgatási/adminisztratív hibákkal vagy olyan projektekkel függtek össze, amelyek már (vagy soha) nem képezték az operatív program részét;

- nem megfelelő visszafizettetési eljárások (15%). Egyes esetekben a szabálytalan összegeket nem fizettették vissza a kedvezményezettekkel, vagy az igazoló hatóság nem biztosította az irányító hatóság által hozott visszafizettetési intézkedések megfelelő nyomon követését.

Megjegyezzük, hogy a Regionális és Várospolitikai Főigazgatóság, illetve a Foglalkoztatás, a Szociális Ügyek és Társadalmi Befogadás Főigazgatósága hasonló módszereket alkalmaznak a tagállamok által bejelentett, a pénzügyi korrekciókkal kapcsolatos adatok megbízhatatlanságának kezelésére. 2015-re vonatkozóan a Bizottság becslései szerint körülbelül az ERFA/KA-ra vonatkozóan bejelentett összegek 9%-a, illetve az ESZA-ra vonatkozóan bejelentett összegek 4%-a nem minősül megbízhatónak.

105A Bizottság ellenőrzései összességében azt jelezték, hogy a tagállamoknak jelentős mértékben tökéletesíteniük kell beszámolásukat a 2007–2013-as időszak alatt visszavont, visszafizettetett, visszafizettetendő és behajthatatlan összegekre vonatkozóan. Saját ellenőrzési tapasztaltunk is arra utal, hogy a pénzügyi korrekciókra vonatkozó tagállami beszámolás nem kellően megbízható39. Ez a kockázat azonban a 2014–2020-as programidőszakban mérséklődni fog (lásd: 124–126. bekezdés).

A megelőző intézkedések és pénzügyi korrekciók által a 2007–2013-as időszak alatti programok hibaszintjére gyakorolt hosszú távú hatása vegyesnek mutatkozik

106A tagállami ellenőrző hatóság által az egyes operatív programok (vagy operatív programok egyes csoportjai) tekintetében jelentett és a Bizottság által évente validált hibaarányok a tagállami irányítási és kontrollrendszerek hibák megelőzése és feltárása terén elért eredményességének mutatóiként értelmezhetők. Ha e rendszerek eredményesen működnek, a szabálytalan kiadások szintje nem érheti el a lényegességi küszöböt. E validált hibaarányok, melyekről beszámolnak a főigazgatóságok éves tevékenységi jelentései, az irányítási és kontrollrendszerek bizottsági értékelésének kulcselemeit alkotják.

107Ha a Bizottság megelőző intézkedései és pénzügyi korrekciói eredményesek, az operatív programok (vagy az operatív programok egy csoportja) validált hibaarányainak a Bizottság fellépését követően hosszú távon általánosságban csökkenniük kell.

108Ezért a 20 kiválasztott operatív program tekintetében megvizsgáltuk a validált hibaarányok alakulása és a Bizottság megelőző intézkedései és megerősített pénzügyi korrekciói közötti kapcsolatot (lásd: 4. táblázat).

109Elemzésünk tanúsága szerint a megelőző intézkedések és pénzügyi korrekciók hosszú távon vegyes hatást gyakorolnak az operatív programok (vagy operatívprogram-csoportok) hibaarányaira. Elemzésünk alapján a megvizsgált operatív programokat három kategóriába osztottuk:

- az operatív programok (vagy operatív programok csoportjainak) körülbelül egyharmada esetében a validált hibaarány nem éri el a Bizottság 2%-os lényegességi küszöbét (20-ból hét program);

- a programok egyötöde esetében a hibaszint jelentősen alacsonyabb volt, mint a Bizottság fellépése előtt (20-ból négy program);

- a programok közel felének esetében nincsen bizonyíték arra, hogy a Bizottság intézkedései a validált hibaarányok csökkenéséhez vezettek volna (20-ból kilenc).

| Kategória | Operatív programok száma |

|---|---|

| 1. Azon operatív programok száma, amelyek nem jelentenek különösebb kockázatot, mivel a legfrissebb hibaarány < 2% | 7 |

| 2. A hibaarány a megelőző intézkedések, illetve pénzügyi korrekciók elindítása után egyértelműen csökkenő tendenciát mutat | 4 |

| 3. A hibaarány a megelőző intézkedések, illetve pénzügyi korrekciók elindítása ellenére nőtt/fluktuált | 9 |

| Összesen | 20 |

Forrás: Európai Számvevőszék, a Bizottság által szolgáltatott információk alapján.

110Nézőpontunk szerint azonban a validált hibaarányok nem tökéletes mutatói a bizottsági megelőző intézkedések és pénzügyi korrekciók hosszú távú eredményességének, különösen mivel a teljes operatív programra (vagy operatívprogram-csoportra) vonatkoznak. Mivel a végrehajtási szabályok (pl. támogathatósági szabályok, közbeszerzési szabályok, állami támogatásra vonatkozó szabályok) meglehetősen bonyolultak, az operatív programokon belül sok különböző típusú hiba fordulhat elő. Ezenfelül a Bizottság intézkedései egy operatív programon belül rendszerint meghatározott prioritásokra, közreműködő szervezetekre, projektcsoportokra vagy bizonyos pályázati felhívásokra irányulnak. Végezetül az intézkedések meghatározott típusú hibákra irányultak (pl. egyes korlátozó kiválasztási kritériumok vagy a társfinanszírozandó projektek kiválasztási módszerével kapcsolatos problémák). A Bizottság intézkedései tehát sok esetben az operatív program valamely részével kapcsolatos hibákat korrigálnak/előznek meg és bizonyos konkrét hibatípusokhoz kapcsolódnak.

111A Bizottság igyekezett oly módon növelni megelőző intézkedéseinek és pénzügyi korrekcióinak eredményességét, hogy más olyan programokra is kiterjesztette azokat, amelyeknél hasonló hiányosságokat észleltek. Ez a hatás növekedéséhez vezetett (lásd: 4. háttérmagyarázat).

4. háttérmagyarázat

A Bizottság által az intézkedéseinek hatását fokozandó alkalmazott követendő gyakorlat: Magyarország

2012 őszén a Bizottság ellenőrzést hajtott végre a környezetet és a közigazgatást érintő magyar operatív programokkal kapcsolatos közbeszerzés tárgyában. Az ellenőrzés feltárta, hogy az egyik alkalmazott kiválasztási kritérium (a pályázat benyújtásának időpontjában a Magyar Mérnökkamara nyilvántartásában való szereplés kötelező előírása) diszkriminatív, és 2013 tavaszán kilátásba helyezték az ellenőrzött programok felfüggesztését. A Bizottság úgy ítélte meg, hogy ezek a hiányosságok rendszerszerűek, és az ellenőrzött operatív programok körén kívül is fennállnak. A Bizottság ezért szakította meg a Magyarország által két további program (a közlekedést és a szociális infrastruktúrát érintő operatív programok) tekintetében benyújtott kifizetési kérelmeket is. E programok irányító hatóságait megkérték annak elemzésére, hogy e programokban is előfordultak-e ugyanezek a hibás eljárásmódok. A tagállami hatóságok e felülvizsgálatainak eredményeképp a Bizottság mind a négy program tekintetében pénzügyi korrekciót szabott ki.

A Bizottság megelőző intézkedésekre és pénzügyi korrekcióra vonatkozó beszámolása alapján nehezen lehetett átfogó és elemző áttekintést nyerni

A megelőző intézkedésekre és pénzügyi korrekciókra vonatkozó információk több jelentésben és dokumentumban találhatók meg