Prezentarea rapoartelor anuale pe 2017 ale Curții de Conturi Europene

Câteva cuvinte despre documentul intitulat „2017: Auditul bugetului UE – pe scurt” Documentul intitulat „2017: Auditul bugetului UE – pe scurt” conține o prezentare generală a rapoartelor anuale ale Curții referitoare la exercițiul 2017, în care figurează declarația de asigurare a Curții cu privire la fiabilitatea conturilor și la legalitatea și regularitatea operațiunilor subiacente acestora. Totodată, acest document reia cele mai importante constatări formulate de Curte cu privire la venituri și la principalele domenii de cheltuieli aferente bugetului UE și Fondului european de dezvoltare, precum și constatări legate de gestiunea bugetară și financiară, de utilizarea informațiilor referitoare la performanță și de situația punerii în aplicare a recomandărilor formulate de Curte în trecut.

Textul integral al rapoartelor este disponibil pe site-ul www.eca.europa.eu sau în Jurnalul Oficial al Uniunii Europene.

Curtea de Conturi Europeană este auditorul extern independent al Uniunii Europene. Curtea avertizează cu privire la riscurile existente, oferă asigurare, evidențiază existența atât a deficiențelor, cât și a bunelor practici și formulează recomandări adresate factorilor de decizie și organelor legislative din UE cu privire la îmbunătățirea gestionării politicilor și a programelor UE. Prin activitatea sa, Curtea se asigură de faptul că cetățenii Uniunii Europene știu cum le sunt cheltuiți banii.

|

Cuvântul-înainte al președintelui

Anul acesta, raportul anual al Curții de Conturi Europene este publicat în mijlocul dezbaterilor cu privire la următorul cadru financiar multianual al Uniunii Europene, care va acoperi perioada 2021-2027. Nu ține de competența Curții să se pronunțe asupra cuantumului sau a modului de alocare a cheltuielilor UE. Rolul instituției noastre este mai degrabă acela de a avertiza cu privire la riscuri și de a oferi recomandări cu privire la îmbunătățirea gestiunii financiare, a transparenței și a modului în care se răspunde pentru execuția bugetului UE.

Constatările incluse în raportul anual pe 2017 se referă în principal la cheltuielile efectuate de UE în temeiul actualului cadru financiar multianual (2014-2020), dar perioada anterioară (2007-2013) a fost și ea acoperită în anumite domenii. Acest lucru reflectă faptul că, pentru o mare parte din bugetul UE, este nevoie de mai mulți ani între data luării unei decizii politice și alocarea efectivă a fondurilor pentru politici, programe și proiecte de pe teren. De asemenea, în acest fel se ilustrează cât este de important ca problemele să fie evitate încă de la început, adică în momentul luării deciziilor cu privire la modul în care vor fi cheltuite fondurile UE, deoarece deciziile respective vor avea implicații pentru mulți ani în viitor. Curtea își propune să se achite pe deplin de rolul care îi revine în acest proces: astfel, instituția noastră publică o serie de documente de informare și de avize prin care își face cunoscute punctele de vedere cu privire la perfecționarea propunerilor Comisiei. Obiectivul principal pe care îl urmărim este de a avea un buget al UE în cadrul căruia cheltuielile nu numai că respectă normele aplicabile, ci și produc rezultate.

Așa cum a fost cazul și pentru exercițiile anterioare, Curtea a ajuns la concluzia că, pentru exercițiul 2017, conturile UE prezintă o imagine corectă și fidelă a situației financiare a UE. Mai mult, ca și anul trecut, Curtea a emis o opinie cu rezerve (și nu o opinie contrară) cu privire la regularitatea operațiunilor subiacente conturilor pentru 2017. Altfel spus, o parte considerabilă a cheltuielilor din 2017 pe care Curtea le-a auditat nu au fost afectate de un nivel semnificativ de eroare. Testele efectuate arată de asemenea că nivelul cheltuielilor UE afectate de nereguli a continuat să scadă.

Având în vedere această îmbunătățire susținută a modului în care sunt gestionate finanțele UE și așa cum prevede strategia noastră pentru perioada 2018-2020, am făcut primii pași în vederea modificării abordării pe care o utilizăm pentru declarația de asigurare referitoare la fiabilitatea conturilor UE și la regularitatea operațiunilor subiacente. În acest sens, principala noastră preocupare este de a ține seama într-o mai mare măsură de diferitele niveluri de control intern care există în cadrul Comisiei Europene și al administrațiilor din statele membre care gestionează fonduri ale UE. Ori de câte ori sunt întrunite condițiile necesare, ne propunem să ne îndepărtăm de la practica noastră anterioară de a efectua teste directe (bazate pe probe colectate de Curte) și să o înlocuim cu o abordare bazată pe atestare (care presupune reevaluarea probelor deja examinate de autoritățile statelor membre și de Comisie). Pentru 2017, am desfășurat un exercițiu-pilot de aplicare a unei abordări modificate în domeniul Coeziune economică, socială și teritorială. Principala schimbare a fost aceea că am examinat și am reefectuat verificări și controale desfășurate anterior de entitățile responsabile de cheltuieli. Noua abordare pune mai bine în evidență domeniile în care persistă neajunsuri, atât la nivelul Comisiei Europene, cât și la nivelul statelor membre, și ne permite astfel să promovăm răspunderea de gestiune și să contribuim la îmbunătățirea în continuare a gestiunii financiare a UE. Acest exercițiu va fi extins în anul următor la alte domenii de cheltuieli.

Aș dori să adaug o ultimă observație. Impactul cel mai puternic pe care îl are UE este produs, fără îndoială, de acțiunile sale de reglementare și, de exemplu în domeniul comerțului, de acordurile internaționale. Importanța sa bugetară este cu mult mai mică. Deși bugetul total al UE, de aproximativ 140 de miliarde de euro pe an, este foarte mare, el nu reprezintă decât circa 1 % din venitul național brut al întregii UE. Totalul cheltuielilor publice ale statelor membre este de cincizeci de ori mai mare. Este deci cu atât mai important ca bugetul UE să fie cheltuit cu eficacitate.

În același timp însă, trebuie să fim realiști cu privire la ce se poate obține cu banii încredințați Uniunii, cu atât mai mult cu cât ne apropiem de noul cadru financiar multianual. Dacă generăm așteptări care nu pot fi îndeplinite, ne pierdem credibilitatea în ochii cetățenilor și, chiar mai important, pierdem încrederea acestora. Concluzia este simplă: UE nu ar trebui să facă promisiuni dacă nu poate să le îndeplinească.

Klaus-Heiner LEHNE

Președintele Curții de Conturi Europene

Rezultate globale

Principalele constatări

Declarația de asigurare privind exercițiul 2017, în rezumat

Curtea de Conturi Europeană exprimă o opinie de audit favorabilă cu privire la fiabilitatea conturilor Uniunii Europene aferente exercițiului 2017.

Operațiunile de venituri aferente exercițiului 2017 au fost, per ansamblu, conforme cu legile și reglementările aplicabile, așa cum a fost cazul și în exercițiile anterioare.

Plățile aferente exercițiului 2017 au fost conforme cu legile și reglementările aplicabile, cu excepția plăților bazate pe rambursarea costurilor.

Pentru textul integral al declarației de asigurare, a se consulta capitolul 1 din Raportul anual pe 2017.

- Conturile aferente exercițiului 2017 au fost întocmite în conformitate cu standardele internaționale și prezintă, sub toate aspectele semnificative, o imagine corectă și fidelă. Prin urmare, așa cum a fost cazul în fiecare an începând din 2007, Curtea a exprimat o opinie fără rezerve privind fiabilitatea acestor conturi.

- Nivelul de eroare estimat pentru plățile efectuate din bugetul UE continuă să se îmbunătățească. În 2017, acesta a fost de 2,4 %, fiind în scădere față de nivelul de 3,1 % înregistrat în 2016 și de nivelul de 3,8 % din 2015. Pe lângă aceasta, în 2017, o parte considerabilă din cheltuielile auditate – în principal plăți bazate pe drepturi la plată – nu a fost afectată de un nivel semnificativ de eroare. Prin urmare, pentru al doilea exercițiu la rând, Curtea a emis o opinie cu rezerve în legătură cu plățile aferente exercițiului 2017.

- Plățile bazate pe drepturi la plată sunt efectuate către beneficiari atunci când sunt îndeplinite anumite condiții, și nu pentru rambursarea costurilor. Ele reprezintă 53 % din cheltuielile auditate pentru 2017 și includ domeniul Administrație și ajutoarele directe către fermieri, care corespund celei mai mari părți din cheltuielile aferente domeniului Resurse naturale: sprijinul direct. Pentru aceste două domenii, nivelul de eroare estimat s-a situat sub pragul de semnificație de 2 %. Bursele pentru studenți și cele de cercetare, precum și măsurile de agromediu fac parte de asemenea din categoria activităților finanțate prin plăți bazate pe drepturi la plată.

- Plățile bazate pe rambursarea costurilor sunt efectuate către beneficiari care au suportat costuri eligibile pentru rambursare din bugetul UE. Această categorie include cheltuieli din domeniile care prezintă cele mai ridicate rate de eroare, și anume domeniul Resurse naturale: dezvoltare rurală, măsuri de piață, mediu, politici climatice și pescuit și domeniul Coeziune economică, socială și teritorială („domeniul coeziunii”). Alte activități finanțate în acest mod includ proiectele de cercetare, programele de formare și proiectele din domeniul ajutorului pentru dezvoltare.

- Componentele individuale ale informațiilor prezentate de Comisie cu privire la regularitate nu concordă întotdeauna cu constatările Curții. Nivelul de eroare calculat de Comisie concordă în mare cu nivelul estimat de Curte pentru domeniile Resurse naturale și Administrație, dar este mai mic în cazul domeniului Competitivitate pentru creștere și locuri de muncă și în cazul domeniului coeziunii.

- Existau suficiente informații care ar fi permis prevenirea sau detectarea și corectarea unei părți considerabile din erori. Dacă aceste informații ar fi fost utilizate de autoritățile naționale pentru a corecta erorile, nivelul de eroare estimat pentru ansamblul cheltuielilor aferente, de exemplu, domeniului Resurse naturale s-ar fi situat în 2017 sub pragul de semnificație de 2 %.

- Utilizarea resurselor disponibile din fondurile structurale și de investiții europene (fondurile ESI) se dovedește a fi în continuare o provocare pentru statele membre și bugetul UE continuă să se confrunte cu o presiune considerabilă din cauza cuantumului plăților pe care UE s-a angajat să le efectueze în anii viitori. Măsurile luate în vederea creșterii flexibilității bugetului în 2017 au fost utile, dar este posibil ca ele să nu fie suficiente pentru a permite UE să facă față unor eventuale provocări viitoare. Combinația între nivelul ridicat al angajamentelor și nivelul scăzut al plăților a condus la creșterea angajamentelor bugetare restante până la o nouă valoare-record de 267,3 miliarde de euro. O mai bună gestionare a riscului de acumulare a plăților restante ar trebui să se numere printre prioritățile avute în vedere la planificarea cadrului financiar multianual pentru perioada de după 2021.

- Curtea a analizat modul în care Comisia utilizează informațiile referitoare la performanță în procesul decizional. Potrivit concluziei Curții, Comisia ar trebui să valorifice mai bine informațiile proprii cu privire la performanță și să dezvolte o cultură internă mai axată pe performanță.

- Curtea a detectat 13 cazuri de suspiciune de fraudă în cele 703 operațiuni auditate în vederea declarației de asigurare și în cadrul altor audituri ale performanței și/sau de conformitate. Aceste cazuri au fost aduse în atenția Oficiului de luptă antifraudă al Uniunii Europene.

Cine suntem

În calitate de auditor extern al Uniunii Europene, misiunea Curții este de a contribui la îmbunătățirea gestiunii financiare a UE, de a promova răspunderea de gestiune și transparența și de a juca rolul de gardian independent al intereselor financiare ale cetățenilor Uniunii.

Curtea avertizează cu privire la riscurile existente, oferă asigurare, semnalează existența atât a deficiențelor, cât și a reușitelor și formulează recomandări adresate factorilor de decizie și organelor legislative din UE cu privire la modul în care se poate îmbunătăți gestionarea politicilor și a programelor UE. Prin activitatea sa, Curtea se asigură de faptul că cetățenii europeni știu cum le sunt cheltuiți banii.

Ce am auditat

Declarația de asigurare a Curții cu privire la bugetul UE

Bugetul UE este stabilit anual – în contextul unor cadre financiare multianuale (CFM) – de către Parlamentul European și de către Consiliu. Responsabilitatea pentru execuția corectă a cheltuielilor bugetare revine, în primul rând, Comisiei.

În fiecare an, Curtea auditează veniturile și cheltuielile din bugetul UE, examinând fiabilitatea conturilor anuale și măsura în care operațiunile de venituri și de cheltuieli sunt realizate cu respectarea normelor aplicabile, atât la nivelul UE, cât și la nivelul statelor membre.

Această activitate stă la baza declarației de asigurare pe care Curtea are obligația de a o furniza Parlamentului European și Consiliului în temeiul articolului 287 din Tratatul privind funcționarea Uniunii Europene (TFUE).

Bugetul UE aferent exercițiului 2017, în cifre

Cheltuielile bugetare constituie un instrument important pentru atingerea obiectivelor urmărite de UE în cadrul politicilor sale.

În 2017, cheltuielile s-au ridicat în total la 137,4 miliarde de euro, ceea ce reprezintă 2,0 % din totalul cheltuielilor administrațiilor publice din statele membre ale UE și 0,9 % din venitul național brut din UE.

De unde provin banii?

Bugetul UE este finanțat din mai multe surse. Partea cea mai importantă (78,4 miliarde de euro) este finanțată de statele membre, proporțional cu venitul lor național brut. Alte surse includ taxele vamale (20,3 miliarde de euro), precum și contribuția bazată pe taxa pe valoarea adăugată colectată de statele membre (16,6 miliarde de euro).

În ce scopuri sunt utilizați banii?

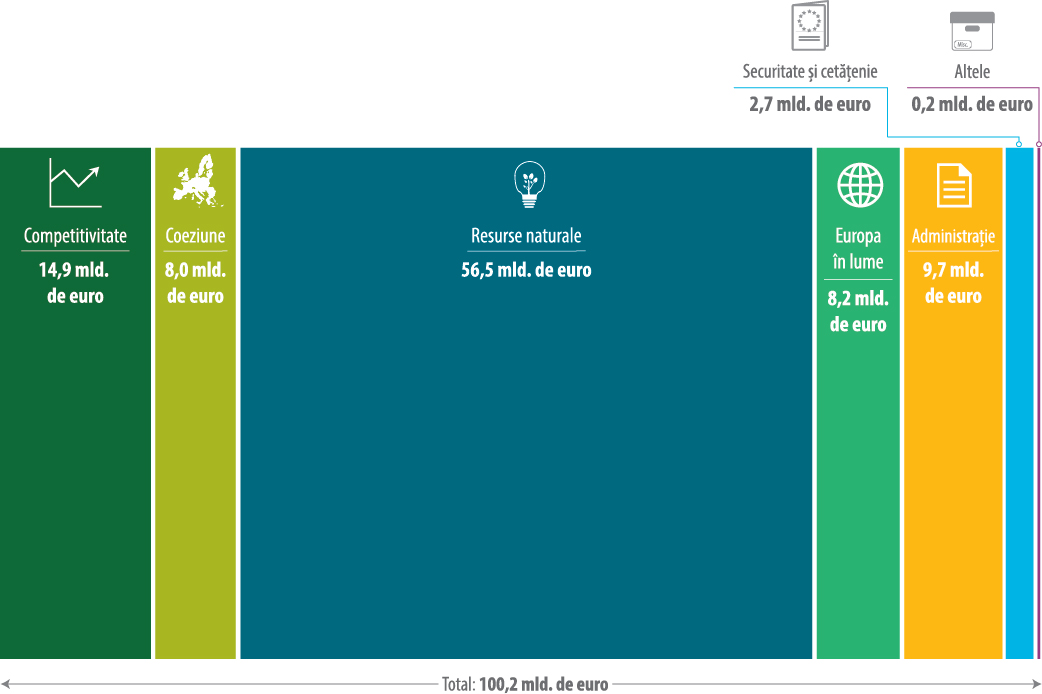

Bugetul anual al UE este cheltuit într-o gamă variată de domenii (a se vedea figura 1).

Figura 1

Cheltuielile auditate pentru exercițiul 2017

Se efectuează plăți pentru sprijinirea unor activități foarte variate, precum agricultura, dezvoltarea zonelor rurale și urbane, proiectele de infrastructură de transport, cercetarea, cursurile de formare pentru șomeri, sprijinirea țărilor care doresc să adere la UE sau ajutorul acordat țărilor vecine sau în curs de dezvoltare.

Aproape două treimi din buget sunt cheltuite prin mecanismul de gestiune partajată, în cadrul căruia statele membre distribuie fondurile și gestionează cheltuielile în conformitate cu dreptul UE și cu legislația națională (de exemplu, acesta este cazul cheltuielilor din domeniul coeziunii și din domeniul Resurse naturale).

În cazul exercițiului 2017, cea mai mare parte din populația globală de audit a Curții corespunde rubricii Resurse naturale (56 %), în timp ce, spre deosebire de anii anteriori, ponderea corespunzătoare cheltuielilor din domeniul coeziunii a fost relativ scăzută (8 %), aceasta din cauza nivelului mic de cheltuieli acceptate în 2017.

Ce am constatat

Conturile UE prezintă o imagine corectă și fidelă

Conturile UE aferente exercițiului 2017 au fost întocmite în conformitate cu standardele internaționale de contabilitate pentru sectorul public și prezintă, sub toate aspectele semnificative, o imagine corectă și fidelă a rezultatelor financiare ale UE pentru exercițiul încheiat și a situației activelor și a pasivelor sale la sfârșitul exercițiului.

Prin urmare, Curtea este în măsură să formuleze o opinie favorabilă privind fiabilitatea conturilor (altfel spus, Curtea „validează” conturile), așa cum a fost cazul pentru fiecare exercițiu financiar începând cu 2007.

Cheltuielile UE sunt conforme cu legile și reglementările aplicabile, cu excepția celor bazate pe rambursarea costurilor

Curtea efectuează teste pe eșantioane de operațiuni extrase din ansamblul bugetului UE, cu scopul de a obține estimări cu privire la măsura în care veniturile și diferitele domenii de cheltuieli sunt afectate de eroare. Pentru mai multe informații privind abordarea de audit a Curții și nivelul de eroare estimat, faceți click aici.

Curtea a concluzionat că veniturile nu au fost afectate de un nivel semnificativ de eroare.

Pentru exercițiul 2017, Curtea a emis o opinie cu rezerve în legătură cu plățile din bugetul UE.

În ceea ce privește cheltuielile, Curtea estimează că nivelul de eroare care afectează ansamblul cheltuielilor este de 2,4 % (a se vedea figura 2). Cu titlu de comparație, în 2016, acest nivel s-a ridicat la 3,1 %, iar în 2015, la 3,8 %.

Figura 2

Nivelul de eroare estimat pentru ansamblul bugetului UE (2015-2017)

Notă:

Pentru estimarea nivelului de eroare, au fost utilizate tehnici statistice standard. Curtea are în proporție de 95 % certitudinea că nivelul de eroare din cadrul populației se situează în intervalul dintre limita inferioară și cea superioară a nivelului de eroare (pentru mai multe detalii, a se vedea anexa 1.1 la capitolul 1 din Raportul anual pe 2017).

Modul în care fondurile UE sunt cheltuite are un impact asupra riscului de eroare

Rezultatele auditului Curții cu privire la exercițiul 2017 confirmă constatările acesteia referitoare la exercițiile 2015 și 2016, și anume acelea că modul în care sunt efectuate cheltuielile are un impact asupra riscului de eroare.

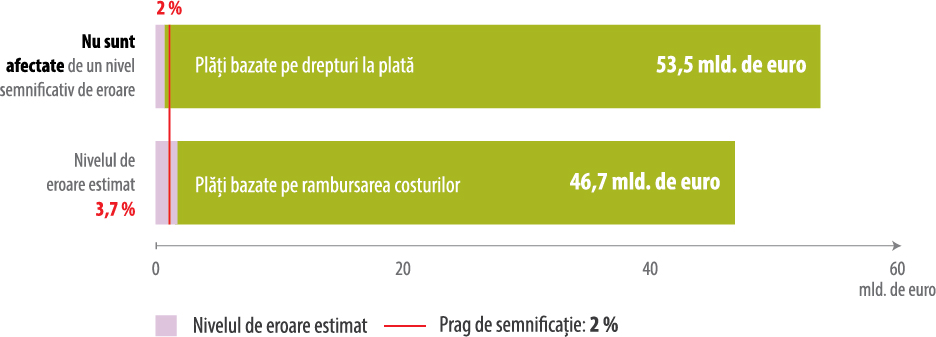

Erorile s-au limitat în principal la cheltuielile bazate pe rambursarea costurilor, care, pentru acest exercițiu, au reprezentat 47 % din populația auditată de Curte. Nivelul de eroare estimat de Curte pentru acele părți din bugetul UE care implică plăți bazate pe rambursarea costurilor a fost de 3,7 % (față de 4,8 % în 2016). Rata de eroare estimată pentru plățile bazate pe drepturi la plată s-a situat sub pragul de semnificație de 2 % (a se vedea figura 3).

Figura 3

Aproximativ jumătate din cheltuielile auditate aferente exercițiului 2017 nu sunt afectate de un nivel semnificativ de eroare

Prin urmare, Curtea a concluzionat că erorile nu au un caracter generalizat și că, lăsând la o parte plățile bazate pe rambursarea costurilor, plățile aferente exercițiului 2017 sunt conforme cu legile și reglementările aplicabile.

Diferența dintre plățile bazate pe drepturi la plată și cele bazate pe rambursarea costurilor

Cheltuielile UE se caracterizează prin existența a două tipuri de cheltuieli, care prezintă profiluri de risc diferite:

- plățile bazate pe drepturi la plată se efectuează dacă sunt îndeplinite anumite condiții; de exemplu, aceste plăți includ bursele de studiu și bursele de cercetare (în domeniul Competitivitate pentru creștere și locuri de muncă), ajutoarele directe pentru fermieri (în domeniul Resurse naturale) sau salariile și pensiile personalului UE (în domeniul Administrație);

- plățile bazate pe rambursarea costurilor, în cazul cărora UE rambursează costurile eligibile suportate în cadrul unor activități eligibile. Sunt incluse în această categorie, de exemplu, proiectele de cercetare (în domeniul Competitivitate pentru creștere și locuri de muncă), investițiile din domeniul dezvoltării rurale și regionale și programele de formare profesională (domeniul coeziunii și domeniul Resurse naturale) și proiectele din domeniul ajutorului pentru dezvoltare (în domeniul Europa în lume).

Cea mai mare parte a cheltuielilor auditate (56 %) corespundea domeniului Resurse naturale. Cheltuielile aferente componentei Sprijin direct, constând în principal în ajutoare directe pentru fermieri, reprezentau 74 % din cheltuielile din acest domeniu și nu au fost afectate de un nivel semnificativ de eroare. Cealaltă componentă a domeniului Resurse naturale este reprezentată de Dezvoltarea rurală, măsuri de piață, mediu, politici climatice și pescuit.

Domeniul Competitivitate pentru creștere și locuri de muncă a reprezentat a doua cea mai mare parte din cheltuielile auditate (15 %) și a fost afectat de un nivel semnificativ de eroare. Cea mai mare parte a erorilor din acest domeniu erau legate de rambursarea unor costuri neeligibile cu personalul, a altor costuri directe neeligibile sau a unor costuri indirecte neeligibile.

Rata de eroare estimată pentru domeniul coeziunii ține seama de toate erorile cuantificate fie de autoritățile de audit din statele membre, fie de Curtea însăși, și se realizează ajustări pentru toate corecțiile financiare relevante impuse de autoritățile statelor membre sau de Comisie. Pe această bază, Curtea estimează că nivelul de eroare era semnificativ.

Domeniul Administrație nu a fost afectat de un nivel semnificativ de eroare. Majoritatea cheltuielilor din acest domeniu se prezintă sub formă de salarii, pensii și indemnizații plătite de instituțiile și organismele UE.

Figura 4 prezintă o comparație între nivelurile de eroare estimate pentru diferitele domenii de cheltuieli în perioada 2015 2017. Mai multe informații privind rezultatele pentru domeniul veniturilor și pentru fiecare domeniu de cheltuieli în parte sunt prezentate aici și în capitolele corespunzătoare din Raportul anual pe 2017.

Figura 4

Comparație între nivelurile de eroare estimate pentru domeniile de cheltuieli ale UE (2015-2017)

%Nivelul de eroare estimat se bazează pe erorile cuantificabile detectate în urma activității Curții, în special în urma testării unui eșantion de operațiuni. Pentru constituirea eșantionului și pentru estimarea nivelului de eroare, au fost utilizate tehnici statistice standard (a se vedea anexa 1.1 la capitolul 1 din Raportul anual pe 2017).

În anumite circumstanțe, Curtea ia în considerare acțiunile corective atunci când estimează nivelul de eroare

Statele membre și Comisia aplică măsuri corective în cazul cheltuielilor neconforme cu reglementările și atunci când erorile de la nivelul plăților nu au fost detectate mai devreme în cursul procesului. Curtea încearcă să ia în considerare aceste măsuri în cadrul rezultatelor auditului său în cazul în care ele sunt aplicate înainte de efectuarea plății sau înainte de examinarea realizată de Curte. Curtea verifică apoi rezultatele aplicării corecțiilor respective și își ajustează nivelul de eroare estimat acolo unde este cazul.

Pe lângă aceasta, autoritățile din statele membre dispuneau de suficiente informații care ar fi permis prevenirea sau detectarea și corectarea unei părți considerabile din erori înainte de declararea cheltuielilor către Comisie. Dacă aceste informații ar fi fost utilizate de autoritățile naționale pentru a corecta erorile, nivelul de eroare estimat pentru ansamblul cheltuielilor aferente domeniului Competitivitate pentru creștere și locuri de muncă ar fi fost de 2,7 % și cel estimat pentru domeniul Resurse naturale s-ar fi situat sub pragul de semnificație de 2 %.

Componentele individuale ale informațiilor prezentate de Comisie cu privire la regularitate nu concordă întotdeauna cu constatările Curții

Fiecare direcție generală din cadrul Comisiei elaborează un raport anual de activitate. Acesta include o declarație în care directorul general oferă asigurarea că raportul prezintă în mod corespunzător informațiile financiare și că operațiunile aflate sub responsabilitatea sa sunt conforme cu legile și reglementările. Toate direcțiile generale au prezentat o estimare a nivelului de eroare pe care l-au calculat și aceasta concordă în mare cu nivelul estimat de Curte în cazul domeniilor Resurse naturale și Administrație, dar este mai mică decât estimarea Curții în cazul domeniului Competitivitate pentru creștere și locuri de muncă și al domeniului coeziunii.

Curtea transmite către OLAF cazurile în care există suspiciuni de fraudă

Frauda constituie un act deliberat de înșelăciune săvârșit cu scopul de a trage anumite foloase. Nivelul de eroare pe care Curtea îl estimează în legătură cu bugetul UE nu constituie, prin urmare, un indiciu al existenței fraudei ori al lipsei de eficiență la nivelul cheltuielilor sau al unei utilizări nejudicioase a resurselor financiare. El constituie mai degrabă o estimare a sumelor care nu ar fi trebuit să fie plătite deoarece fondurile în cauză nu au fost utilizate în conformitate cu normele și reglementările aplicabile.

Curtea raportează toate cazurile de suspiciune de fraudă detectate în cursul activităților sale de audit către OLAF, oficiul de luptă antifraudă al Uniunii Europene. Acesta are misiunea de a ancheta și de a urmări în consecință aceste cazuri, după caz, în cooperare cu autoritățile judiciare naționale. În 2017, Curtea a detectat 13 cazuri de suspiciune de fraudă în cele 703 operațiuni auditate în vederea declarației de asigurare și în cadrul altor audituri ale performanței și/sau de conformitate (în comparație cu 11 astfel de cazuri în 2016).

Aceste cazuri au fost aduse în atenția OLAF, împreună cu alte șase cazuri semnalate Curții de către cetățeni. Cazurile de suspiciune de fraudă erau legate de crearea artificială a condițiilor necesare pentru obținerea de finanțare din partea UE, de declararea unor costuri care nu îndeplineau criteriile de eligibilitate și de nereguli privind achizițiile.

Doriți să aflați mai multe informații? Capitolul 1 din Raportul anual pe 2017 conține informații complete privind principalele constatări ale Curții.

Textul integral al raportului anual este disponibil pe site-ul web al Curții (http://www.eca.europa.eu/ro/Pages/DocItem.aspx?did=46515).

Gestiunea bugetară și financiară se confruntă cu provocări

Nivelul angajamentelor bugetare restante continuă să crească

În 2017, UE a angajat 158,7 miliarde de euro (99,3 %) din suma disponibilă pentru angajamente. Plățile s-au ridicat însă la numai 124,7 miliarde de euro, un nivel considerabil mai scăzut decât cel bugetat, în principal deoarece statele membre au prezentat mai puține cereri de plată decât se aștepta pentru programele multianuale aferente fondurilor structurale și de investiții europene (fondurile ESI) din perioada 2014-2020.

Utilizarea aproape în integralitate a sumei disponibile pentru angajamente, combinată cu nivelul scăzut al plăților, a dus la un nou nivel-record al angajamentelor bugetare restante, care s-au ridicat la 267,3 miliarde de euro. Un necesar de plăți considerabil sporit spre sfârșitul CFM-ului actual poate duce la presiuni asupra plafoanelor stabilite pentru creditele de plată și la un risc considerabil sporit ca creditele de plată disponibile să nu fie suficiente pentru a se onora toate cererile de plată. Curtea consideră că existența unor previziuni mai precise cu privire la plăți ar contribui la o mai bună gestionare a acestui risc.

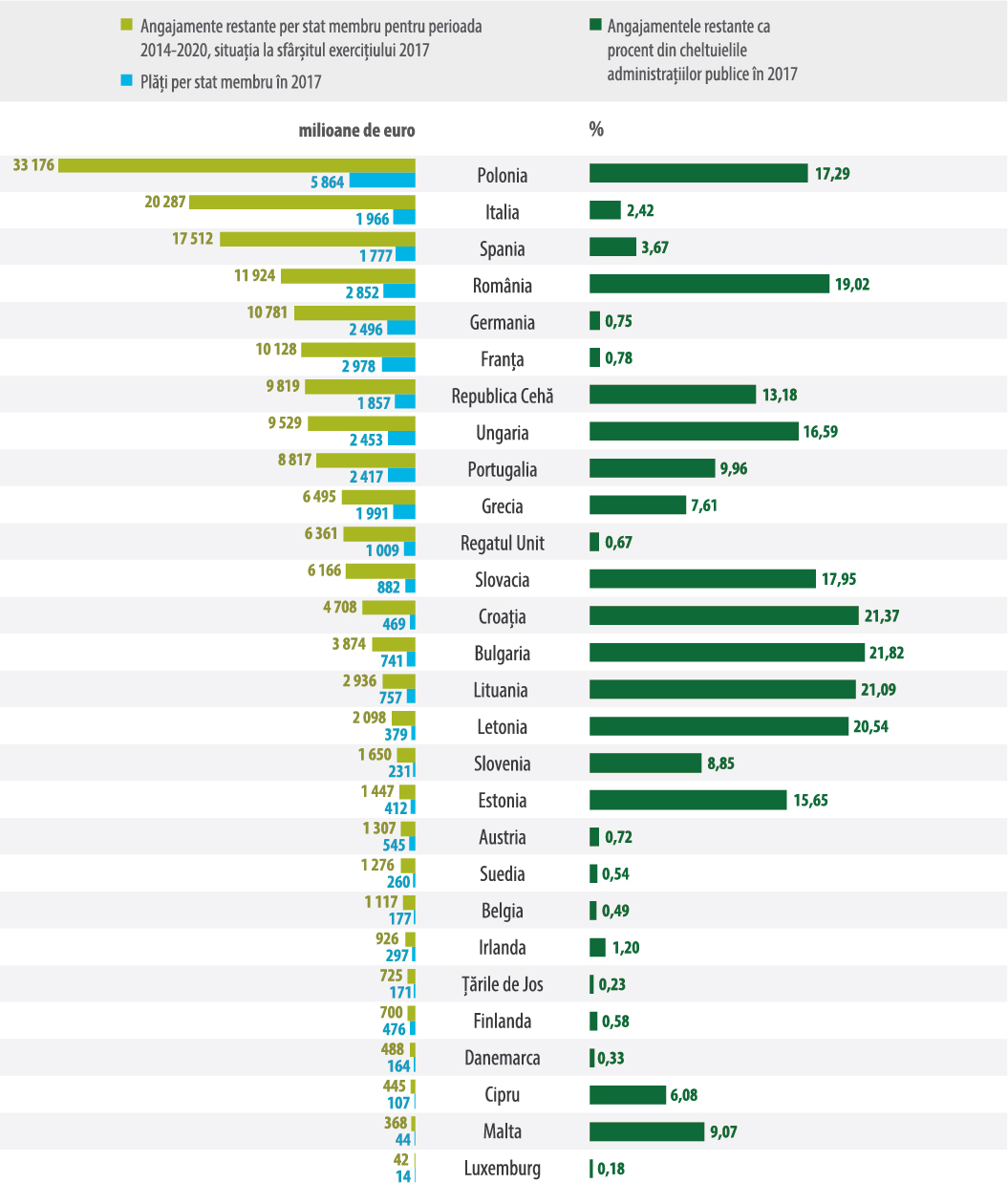

Utilizarea resurselor disponibile în cadrul fondurilor ESI continuă să reprezinte o provocare pentru statele membre

În mai multe state membre, nivelul angajamentelor restante din fondurile ESI observat în 2017 este destul de semnificativ, în special dacă acesta este comparat cu cheltuielile totale anuale ale administrației publice din statul respectiv (a se vedea figura 5). La sfârșitul exercițiului 2017, rata de absorbție medie globală pentru CFM 2014-2020 (16 %) era chiar mai mică decât rata înregistrată în anul corespunzător din CFM precedent (și anume 22 % în 2010). Principalele cauze ale acestei situații sunt multiple: închiderea mai tardivă a CFM anterior, adoptarea tardivă a actelor juridice, dificultăți în punerea în aplicare a noilor cerințe pentru actualul CFM, modificarea normelor de dezangajare de la n+2 la n+3 și sarcina administrativă legată de suprapuneri între perioadele aferente CFM. Curtea dorește de asemenea să sublinieze impactul posibil al acestei situații asupra calității proiectelor, precum și importanța unui cadru juridic suficient de stabil.

Figura 5

Situația angajamentelor restante aferente fondurilor ESI la sfârșitul anului 2017

Bugetul UE prezintă o flexibilitate mai mare, dar riscul acumulării de plăți restante rămâne

Examinarea la jumătatea perioadei a CFM a conferit bugetului UE o mai mare flexibilitate. Astfel, a fost majorată marja globală pentru plăți, care permite reportarea în anii următori a creditelor de plată neutilizate. Pe lângă aceasta, instrumentele speciale au fost consolidate. Sumele disponibile pentru Rezerva pentru ajutoare de urgență și pentru Instrumentul de flexibilitate au fost majorate cu 0,7 miliarde de euro. În plus, a devenit posibil, începând cu 2017, ca sumele anulate din Fondul european de ajustare la globalizare și din Fondul de solidaritate al Uniunii Europene să fie transferate către Instrumentul de flexibilitate.

Aceste măsuri s-au dovedit a fi utile, dar este posibil ca ele să nu fie suficiente pentru a da bugetului UE flexibilitatea de care acesta are nevoie pentru a face față eventualelor provocări viitoare. Trebuie de asemenea menționat că nu a fost încă soluționată problema contabilizării sau a necontabilizării instrumentelor speciale în plafoanele stabilite pentru creditele de plată. Această incertitudine crește și ea riscul acumulării de plăți restante.

Expunerea bugetului UE rămâne semnificativă

Bugetul UE continuă să fie expus la o acumulare de obligații juridice de a efectua plăți la o dată ulterioară, sub rezerva diferitor condiții. Printre aceste obligații se numără datoriile contingente sub formă de garanții, care pot necesita finanțare în cazul în care are loc un eveniment viitor.

Curtea recomandă Comisiei ca, atunci când prezintă propuneri legislative care includ crearea sau adăugarea unor datorii contingente considerabile, să însoțească aceste propuneri de o prezentare generală a valorii totale a datoriilor contingente la care este expus bugetul, împreună cu o analiză a unor simulări de criză și a posibilului impact al acestora asupra bugetului.

Retragerea anunțată a Regatului Unit din Uniune în 2019 aduce o nouă serie de provocări pentru bugetul UE.

Doriți să aflați mai multe informații? Capitolul 2 din Raportul anual pe 2017 conține informații complete privind principalele constatări legate de gestiunea bugetară și financiară.

Informațiile referitoare la performanță trebuie să fie mai bine utilizate

Comisia utilizează informații referitoare la performanță pentru a gestiona programele și politicile, deși nu se iau întotdeauna măsuri adecvate atunci când țintele nu sunt atinse

Scopul informațiilor legate de performanță este de a indica dacă politicile, proiectele și programele își ating obiectivele în mod eficient și eficace. Aceste informații ar trebui să fie utilizate pentru a defini măsurile corective necesare și pentru a veni în sprijinul procesului decizional de la nivelul Comisiei.

Anul trecut, Curtea a comparat abordarea Comisiei cu bunele practici în ceea ce privește raportările referitoare la performanță. Anul acesta, accentul a fost pus pe utilizarea de către Comisie a informațiilor referitoare la performanță în legătură cu programele de cheltuieli și cu elaborarea, punerea în aplicare și evaluarea politicilor.

În concluzia acestei secțiuni, Curtea recomandă Comisiei:

- să raționalizeze și să simplifice cadrele strategice care reglementează execuția bugetului UE, consolidând astfel răspunderea în ceea ce privește rezultatele și sporind claritatea și transparența pentru toate părțile interesate;

- să includă informații actualizate cu privire la performanță în raportarea sa în ceea ce privește progresele realizate în vederea atingerii obiectivelor și să ia întotdeauna măsurile adecvate atunci când aceste obiective nu sunt îndeplinite sau să prezinte propuneri în acest sens;

- să raționalizeze indicatorii referitori la performanța bugetului UE și să îmbunătățească alinierea dintre obiectivele generale de nivel înalt și obiectivele specifice programelor și politicilor;

- să includă în principalele rapoarte privind performanța date cu privire la modul în care informațiile referitoare la performanță au fost utilizate în procesul decizional;

- să introducă măsuri și stimulente care să ducă la un accent mai puternic pus pe performanță în cultura internă a Comisiei, pornind de la progresele deja realizate.

În 2017 au fost publicate 28 de rapoarte speciale, care acoperă o gamă largă de subiecte

Curtea evaluează periodic performanța în cadrul rapoartelor speciale. În cea mai mare parte, acestea se bazează pe audituri ale performanței sau pe o combinație de audituri de conformitate și ale performanței. În cadrul rapoartelor publicate în 2017, s-a verificat în special dacă obiectivele anumitor politici și programe ale UE selectate fuseseră îndeplinite, dacă rezultatele fuseseră obținute în mod eficace și eficient și dacă finanțarea din partea UE a adus o valoare adăugată. O listă a tuturor celor 28 de rapoarte speciale publicate în 2017 se regăsește în graficul următor.

Doriți să aflați mai multe informații? Capitolul 3 din Raportul anual pe 2017 conține informații complete referitoare la evaluarea realizată de Curte cu privire la performanță.

Rapoartele speciale ale Curții – elaborate în principal în urma unor audituri ale performanței – sunt disponibile în 23 de limbi ale UE pe site-ul web al Curții (http://www.eca.europa.eu/ro/Pages/AuditReportsOpinions.aspx?ty=Specialreport&tab=tab4).

Comisia pune în aplicare o proporție ridicată din recomandările Curții

Curtea analizează în fiecare an măsura în care Comisia a întreprins acțiuni corective ca răspuns la recomandările sale. În conformitate cu strategia sa pentru perioada 2018-2020, Curtea va monitoriza situația tuturor recomandărilor formulate în urma auditurilor performanței și adresate Comisiei în urmă cu trei ani.

Analiza realizată anul acesta cu privire la situația acțiunilor întreprinse în urma recomandărilor Curții a vizat 100 de recomandări formulate în rapoartele speciale publicate în 2014. Comisia a pus în aplicare în integralitate sau în majoritatea privințelor 75 de recomandări. Curtea a identificat doar șase recomandări care nu au fost deloc puse în aplicare (a se vedea figura 6).

Figura 6

Numeroase recomandări emise de Curte în 2014 au fost puse în aplicare

O privire mai atentă asupra veniturilor și a domeniilor de cheltuieli

Veniturile

Veniturile

139,7 miliarde de euro

Ce am auditat

Auditul Curții a acoperit partea de venituri din bugetul UE, care finanțează cheltuielile. Curtea a examinat anumite sisteme-cheie de control utilizate pentru calcularea și colectarea resurselor proprii, precum și un eșantion de operațiuni aferente veniturilor.

În 2017, contribuțiile statelor membre bazate pe venitul lor național brut (VNB) au reprezentat 56 % din totalul veniturilor, iar contribuțiile calculate pe baza veniturilor din taxa pe valoarea adăugată (TVA) au reprezentat 12 %. Aceste contribuții se calculează pe baza statisticilor macroeconomice și a estimărilor furnizate de statele membre.

Resursele proprii tradiționale, constând în principal din taxe vamale la import colectate de administrațiile statelor membre în contul UE, au asigurat 15 % din veniturile UE. Restul de 17 % din veniturile UE a provenit din alte surse (de exemplu, contribuții și restituiri care decurg din diferite acorduri și programe ale UE, excedentul bugetar din exercițiul financiar 2016, amenzi impuse de Comisie și dobânzi penalizatoare).

Ce am constatat

Domeniu afectat de un nivel semnificativ de eroare?

Nu

Nivel de eroare estimat:

0,0 % (2016: 0,0 %)

Per ansamblu, sistemele legate de venituri care au fost examinate de Curte erau eficace. În ceea ce privește resursele proprii tradiționale, Curtea a constatat însă că anumite controale erau doar parțial eficace. De asemenea, s-a observat că acțiunile întreprinse de Comisie pentru a proteja veniturile UE în anumite domenii ar putea fi îmbunătățite în continuare. Au fost detectate deficiențe în special în ceea ce privește gestionarea de către Comisie a riscului subevaluării importurilor în raport cu resursele proprii tradiționale și verificările efectuate de aceasta cu privire la resursa proprie bazată pe TVA. Deficiențele existente în aceste două domenii pot afecta contribuțiile statelor membre la bugetul UE.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- să își îmbunătățească monitorizarea fluxurilor de importuri, inclusiv prin utilizarea la o scară mai largă a tehnicilor de extragere a datelor cu scopul de a analiza tendințele neobișnuite și motivele lor subiacente, și să acționeze în mod prompt pentru a se asigura că cuantumurile resurselor proprii tradiționale datorate sunt puse la dispoziție;

- să procedeze la o revizuire a cadrului de control existent și să asigure o mai bună consemnare documentară a aplicării acestuia la verificarea modului în care statele membre calculează suma corespunzătoare resursei proprii bazate pe TVA.

Competitivitate pentru creștere și locuri de muncă

Competitivitate pentru creștere și locuri de muncă

14,9 miliarde de euro

Ce am auditat

Auditul Curții a acoperit cheltuielile pentru cercetare și inovare, sistemele de educație, crearea de locuri de muncă, piața digitală unică, energia din surse regenerabile și eficiența energetică, precum și modernizarea sectorului transporturilor și îmbunătățirea mediului de afaceri, în special pentru întreprinderile mici și mijlocii (IMM-uri).

Pentru exercițiul 2017, au fost auditate în acest domeniu cheltuieli în valoare de 14,9 miliarde de euro. Majoritatea acestor cheltuieli au luat forma granturilor acordate unor beneficiari publici sau privați care participă la proiecte.

Cheltuielile pentru cercetare și inovare, care au reprezentat, în 2017, 53 % din totalul de la această subrubrică, sunt efectuate prin intermediul celui de Al șaptelea program-cadru pentru activități de cercetare și de dezvoltare tehnologică (2007-2013) (PC7) și prin intermediul Orizont 2020, programul-cadru care acoperă perioada 2014-2020.

Ce am constatat

Domeniu afectat de un nivel semnificativ de eroare?

Da

Nivel de eroare estimat:

4,2 % (2016: 4,1 %)

Principalul risc pentru regularitatea operațiunilor îl constituie faptul că beneficiarii pot declara costuri neeligibile, care nu sunt nici detectate, nici corectate înainte de rambursarea lor de către Comisie. Curtea a constatat, într-adevăr, că cele mai multe erori priveau rambursarea unor costuri neeligibile cu personalul, a altor costuri directe neeligibile (cum ar fi costuri de călătorie și costuri cu echipamente care nu aveau nicio legătură cu proiectul) sau a unor costuri indirecte neeligibile declarate de beneficiari. Printre aceste erori se numără și erori de calcul, lipsa de documente justificative pentru costurile declarate și costuri suportate în afara perioadei de eligibilitate (a se vedea exemplele din caseta următoare).

Exemple: costuri neeligibile

Într-un caz examinat, beneficiarul – un IMM – utilizase o metodologie incorectă pentru a calcula tarifele orare și a supradeclarat orele de muncă ale unor angajați. În plus, toți angajații implicați în proiect erau de fapt angajați ai unei companii-soră care nu era parte la acordul de grant.

Într-un alt caz, un beneficiar declarase costuri viitoare care, la momentul la care Comisia le-a acceptat, nu erau nici facturate și nici plătite; de asemenea, nu exista nicio dovadă că lucrările aferente fuseseră într-adevăr executate.

Existau suficiente informații care ar fi permis prevenirea sau detectarea și corectarea unei părți considerabile din erori. Dacă aceste informații ar fi fost utilizate pentru a corecta erorile, nivelul de eroare estimat pentru ansamblul cheltuielilor aferente domeniului Competitivitate pentru creștere și locuri de muncă ar fi fost cu 1,5 puncte procentuale mai mic.

De asemenea, Curtea a identificat mai multe cazuri în care coordonatorul proiectului a distribuit cu întârziere celorlalți participanți la proiect finanțarea din partea UE. Deși unele dintre aceste întârzieri erau justificabile, Curtea subliniază că orice întârzieri în transferarea fondurilor UE pot avea consecințe financiare grave pentru participanții la proiecte, în special pentru IMM-uri.

Normele aplicabile programului Orizont 2020 și Mecanismului pentru interconectarea Europei

Curtea a semnalat anterior faptul că programul Orizont 2020 este reglementat de norme de finanțare mai simple decât normele aplicabile pentru PC7. Cu toate acestea, normele privind costurile cu personalul continuă să fie greu de înțeles și de aplicat. Acest lucru este confirmat de auditurile efectuate de Curte, precum și de auditurile Comisiei, care arată un nivel de eroare constant ridicat în ceea ce privește costurile cu personalul.

Curtea a observat că norme de eligibilitate vagi, care lasă loc de interpretare, există și în cazul altor programe. În ceea ce privește Mecanismul pentru interconectarea Europei (MIE), nu există orientări cu privire la probele necesare pentru a se demonstra că un cost a fost într-adevăr suportat, aceasta fiind însă o condiție de eligibilitate. Curtea consideră că simplificarea și clarificarea în continuare a normelor ar îmbunătăți gestiunea financiară și ar permite armonizarea tratamentului aplicat beneficiarilor.

Modul în care Comisia raportează cu privire la legalitate și regularitate

Raportul anual de activitate al Direcției Generale Cercetare și Inovare, cel al Direcției Generale Educație, Tineret, Sport și Cultură, cel al Agenției Executive pentru Educație, Audiovizual și Cultură (EACEA) și cel al Agenției Executive pentru Cercetare (REA) au furnizat o evaluare corectă a gestiunii financiare a direcțiilor generale și a agențiilor în ceea ce privește regularitatea operațiunilor subiacente. În ansamblu, informațiile furnizate în aceste rapoarte au confirmat observațiile și concluziile Curții. Curtea a constatat totodată, în rândul serviciilor Comisiei care pun în aplicare programe de cercetare și inovare, o abordare mai armonizată în ceea ce privește determinarea sumelor estimate a fi expuse riscului.

Cu privire la domeniul cercetării și inovării, Curtea a examinat metodologia de eșantionare și de audit a Comisiei care stă la baza informațiilor privind legalitatea și regularitatea din rapoartele anuale de activitate, precum și dosare de audit păstrate la Comisie și de societățile private de audit care efectuează audituri pentru Comisie cu privire la PC7, la Orizont 2020 și la Erasmus+.

Activitatea desfășurată în legătură cu strategia și metodologia de audit ex post utilizate de Comisie și de agențiile naționale pentru programul Erasmus+ a arătat că agențiile și autoritățile naționale auditate instituiseră sisteme de control și de supraveghere adecvate. Cu toate acestea, în două dintre cele trei cazuri examinate, Curtea a identificat deficiențe în ceea ce privește rigurozitatea și documentarea controalelor efectuate de organismele independente de audit selectate de autoritățile naționale.

Societățile private de audit nu își armonizaseră pe deplin programele de audit pentru PC7.

Programele de audit pentru Orizont 2020 erau coerente între ele, dar documentația de audit disponibilă nu era suficientă pentru a permite o analiză completă. Pe lângă aceasta, dat fiind că evaluarea Curții nu a acoperit societățile private de audit care efectuează audituri pentru Comisie, nu s-a putut formula o concluzie cu privire la calitatea auditurilor ex post referitoare la programul Orizont 2020.

Evaluarea performanței

Curtea a evaluat informațiile raportate de Comisie cu privire la performanța proiectelor de cercetare și inovare incluse în eșantion. Deși majoritatea proiectelor obținuseră realizările și rezultatele scontate, au existat cazuri în care progresele raportate erau doar parțial în concordanță cu obiectivele convenite sau cazuri în care costurile declarate nu au fost considerate rezonabile în raport cu progresele înregistrate în cadrul proiectului. Pe lângă aceasta, în unele cazuri, realizările și rezultatele proiectului fuseseră difuzate doar parțial.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- în ceea ce privește programul Orizont 2020, să clarifice în continuare normele de eligibilitate referitoare la costurile cu personalul, să revizuiască metodologia privind costurile cu personalul și să completeze lista problemelor existente în anumite țări;

- în ceea ce privește MIE, să crească gradul de cunoaștere a normelor de eligibilitate în rândul beneficiarilor, în special prin diferențierea clară între un contract de punere în aplicare și un subcontract;

- să abordeze prompt deficiențele identificate de Serviciul de Audit Intern al Comisiei în procesul de gestionare a granturilor Erasmus+ de către EACEA și în monitorizarea proiectelor de cercetare și inovare.

Coeziune economică, socială și teritorială

Coeziune economică, socială și teritorială

8,0 miliarde de euro

Ce am auditat

Cheltuielile aferente subrubricii 1b din CFM – Coeziune economică, socială și teritorială („domeniul coeziunii”) – se axează pe reducerea decalajelor de dezvoltare dintre diferitele state membre și regiuni din UE, precum și pe consolidarea competitivității tuturor regiunilor. Pentru exercițiul 2017, au fost auditate în acest domeniu cheltuieli în valoare de doar 8,0 miliarde de euro. Acest lucru se explică prin nivelul scăzut al cheltuielilor care au fost acceptate. Cuantumul cheltuielilor care vor fi auditate pentru exercițiul 2018 va cunoaște probabil o creștere substanțială.

Cheltuielile sunt gestionate sub responsabilitatea a două direcții generale din cadrul Comisiei. Prima este Direcția Generală Politică Regională și Urbană (DG REGIO), care este responsabilă în principal de supravegherea implementării Fondului european de dezvoltare regională (FEDR) și a Fondului de coeziune și care a reprezentat 65 % din populația de audit examinată de Curte. Cea de a doua este Direcția Generală Ocuparea Forței de Muncă, Afaceri Sociale și Incluziune (DG EMPL), care este responsabilă în principal de monitorizarea implementării Fondului social european (FSE) și care a reprezentat 35 % din populația de audit examinată de Curte.

Gestionarea cheltuielilor este partajată între Comisie și statele membre și presupune cofinanțarea de programe operaționale multianuale prin care sunt sprijinite diferite proiecte.

Pentru prima dată, auditul Curții a acoperit plăți la închidere legate de perioada de programare 2007-2013, precum și cheltuieli validate și închise pentru perioada 2014-2020 în temeiul unui cadru revizuit de control și de asigurare. Ținând seama de acest cadru revizuit, auditul Curții din acest an a acoperit activitatea autorităților de audit și pe cea a Comisiei. Curtea a extras un eșantion reprezentativ din punct de vedere statistic alcătuit din operațiuni care fuseseră deja examinate de autoritățile de audit și a analizat activitatea acestora. În cazul operațiunilor pentru care au fost identificate deficiențe, Curtea a reefectuat auditul la nivelul beneficiarilor.

Obiectivul urmărit de auditul Curții a fost de a contribui la declarația de asigurare globală și de a evalua noul cadru de control și de asigurare, precum și gradul de fiabilitate al acestuia. Acest demers a fost realizat în vederea unei eventuale utilizări pe scară mai largă a acestui cadru în viitor, urmărindu-se deci identificarea aspectelor care mai trebuie îmbunătățite.

Ce am constatat

Domeniu de cheltuieli afectat de un nivel semnificativ de eroare?

Da

Nivel de eroare estimat1:

3,0 % (2016: 4,8 %)

Numărul și impactul erorilor detectate de Curte indică deficiențe persistente în ceea ce privește regularitatea cheltuielilor declarate de autoritățile de management. Instrumentele financiare au contribuit în cea mai mare măsură la nivelul de eroare estimat. Ele sunt urmate de costurile neeligibile (a se vedea exemplul).

Exemplu: împrumuturi neeligibile aprobate pentru instrumente financiare care fac obiectul gestiunii partajate

Cofinanțarea din partea FEDR pentru împrumuturi trebuie să fie utilizată în primul rând (adică peste 50 % din valoarea totală a împrumuturilor) pentru a sprijini IMM-uri. Or, unul dintre instrumentele financiare auditate de Curte investise aproape 80 % din valoarea totală aprobată a împrumuturilor în întreprinderi care nu erau IMM-uri. Nici autoritatea de audit și nici Comisia nu au detectat această încălcare a cerinței de eligibilitate de bază stabilite de legiuitor.

Evaluarea activității autorităților de audit

Activitatea autorităților de audit este o componentă esențială a noului cadru de control și de asigurare conceput pentru garantarea regularității cheltuielilor din domeniul coeziunii. Prin urmare, anul acesta, Curtea s-a concentrat în și mai mare măsură pe examinarea unor elemente-cheie ale verificărilor desfășurate de aceste autorități.

În mai multe cazuri, examinarea realizată de Curte cu privire la activitatea autorităților de audit a pus în evidență neajunsuri care afectau fiabilitatea ratelor de eroare reziduală raportate. Au fost identificate deficiențe în ceea ce privește sfera, calitatea și documentarea activității autorităților de audit, precum și reprezentativitatea eșantioanelor utilizate de acestea. Comisia nu a identificat aceste probleme. În toate pachetele de asigurare și de închidere examinate de Curte, autoritățile de audit raportaseră o rată de eroare reziduală mai mică de 2 %.

Or, din cauza erorilor suplimentare pe care Curtea le-a detectat, rata recalculată de aceasta a fost mai mare de 2 % în cazul a 6 dintre cele 12 pachete de asigurare auditate pentru perioada 2014-2020 și în cazul a 3 dintre cele 10 pachete de închidere auditate pentru perioada 2007-2013.

Activitatea Comisiei și raportarea de către aceasta a ratei de eroare reziduală în rapoartele sale anuale de activitate

Rapoartele anuale de activitate constituie instrumentul principal utilizat de Comisie pentru a raporta dacă dispune de o asigurare rezonabilă că procedurile de control instituite asigură regularitatea cheltuielilor. Cadrul revizuit de control și de asigurare a fost conceput cu scopul de a asigura faptul că ratele de eroare reziduală aferente fiecărui exercițiu se situează sub pragul de semnificație de 2 %. Pentru domeniul coeziunii, rapoartele anuale de activitate pe 2017 ale DG EMPL și DG REGIO prezintă mai multe rate diferite prin care se măsoară nivelul de cheltuieli expuse riscului. Printre acestea se numără ratele de eroare reziduală aferente fiecărui pachet de asigurare referitor la exercițiul financiar cuprins între 1 iulie 2015 și 30 iunie 2016. În opinia Curții, aceste rate sunt singurele pentru care Comisia putea obține asigurarea necesară pe baza activității autorităților de audit și a propriei activități cu privire la regularitate.

Pe lângă aceasta, sunt necesare îmbunătățiri suplimentare în ceea ce privește activitatea Comisiei legată de acceptarea conturilor, de validarea diferitelor rate de eroare reziduală și de stabilirea unei rate globale de eroare reziduală.

Activitatea desfășurată de Curte arată că ratele globale de eroare reziduală prezentate pentru exercițiul financiar 2015/2016 în rapoartele anuale de activitate ale Comisiei sunt subestimate și Curtea nu se poate baza în prezent pe ele.

Evaluarea performanței

Unul dintre principalele obiective ale dispozițiilor de reglementare aplicabile pentru perioada 2014-2020 era să se pună un accent mai mare pe performanță și pe rezultate. Curtea a examinat 113 proiecte finalizate și a constatat că, în general, există o legătură clară între obiectivele în materie de realizări la nivel de program operațional și cele la nivel de proiect. Acolo unde existau, majoritatea nivelurilor-țintă au fost raportate ca fiind atinse, cel puțin parțial. Cu toate acestea, numeroase sisteme de măsurare a performanței nu dispun de indicatori de rezultat, ceea ce face dificilă evaluarea contribuției globale a unui anumit proiect la realizarea obiectivelor specifice ale programului operațional respectiv.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- să se asigure că dispozițiile în materie de audit privind instrumentele financiare gestionate de FEI sunt adecvate la nivelul intermediarilor financiari;

- să propună, pentru cadrul financiar de după 2020, modificări legislative care să nu mai permită organismelor publice să beneficieze de rambursarea TVA-ului din fonduri ale UE;

- să remedieze deficiențele identificate de Curte la nivelul verificării pe care Comisia o desfășoară cu privire la activitatea autorităților de audit în contextul auditurilor sale în materie de regularitate;

- să abordeze problema complexității informațiilor prezentate în rapoartele anuale de activitate ale DG REGIO și DG EMPL cu privire la cadrul de control și de asigurare din perioada 2014-2020;

- să se asigure că dispozițiile în materie de audit sunt modificate în conformitate cu propunerea privind instrumentele financiare în cadrul de reglementare pentru perioada de după 2020, astfel încât doar utilizarea efectivă a fondurilor la nivelul destinatarilor finali să fie luată în considerare pentru calculul ratelor de eroare reziduală;

- să prezinte o rată globală de eroare reziduală pentru domeniul coeziunii pentru fiecare exercițiu financiar;

- să efectueze suficiente verificări ale regularității pentru a concluziona cu privire la eficacitatea activității autorităților de audit și pentru a obține o asigurare rezonabilă cu privire la regularitatea cheltuielilor cel târziu în rapoartele anuale de activitate pe care le publică după exercițiul pentru care acceptă conturile.

Resurse naturale

Resurse naturale

56,5 miliarde de euro

Ce am auditat

Acest domeniu de cheltuieli acoperă politica agricolă comună (PAC), politica comună în domeniul pescuitului și o parte din cheltuielile efectuate de UE pentru mediu și pentru politici climatice. Pentru exercițiul 2017, au fost auditate în acest domeniu cheltuieli în valoare de 56,5 miliarde de euro.

La baza cheltuielilor efectuate de UE pentru agricultură se află PAC. Legislația UE stabilește trei obiective generale pentru PAC:

- producția viabilă de produse alimentare, acordând o atenție deosebită veniturilor agricole, productivității agricole și stabilității prețurilor;

- gestionarea durabilă a resurselor naturale și acțiunile de combatere a schimbărilor climatice, acordând o atenție deosebită emisiilor de gaze cu efect de seră, biodiversității, solului și apei;

- dezvoltarea teritorială echilibrată.

Gestiunea cheltuielilor din cadrul PAC este partajată cu statele membre. Aceasta acoperă:

- Fondul european de garantare agricolă (FEGA) – plăți directe, care reprezenta 74 % din cheltuielile din acest domeniu;

- Fondul european agricol pentru dezvoltare rurală (FEADR), prin care sunt cofinanțate împreună cu statele membre programele de dezvoltare rurală și care reprezenta 19 % din cheltuielile din acest domeniu;

- FEGA – măsuri de piață, care reprezenta 5 % din cheltuieli.

Cheltuielile din cadrul PAC sunt canalizate prin intermediul a aproximativ 80 de agenții de plăți, care sunt responsabile de verificarea eligibilității cererilor de ajutor și de efectuarea plăților către beneficiari.

Politica comună în domeniul pescuitului face de asemenea obiectul gestiunii partajate între Comisie și statele membre.

Politica de mediu a UE este gestionată de Comisie la nivel central. Programul pentru mediu și politici climatice (denumit LIFE) este cel mai important instrument de cheltuieli în acest domeniu.

Ce am constatat

Domeniu afectat de un nivel semnificativ de eroare?

Da

Nivel de eroare estimat:

2,4 % (2016: 2,5 %)

Comisia și autoritățile statelor membre aplicaseră măsuri corective care au redus nivelul de eroare estimat de Curte pentru acest capitol cu 1,1 puncte procentuale. Cu toate acestea, pentru o proporție considerabilă din operațiunile care conțineau erori cuantificabile, autoritățile naționale dispuneau de informații suficiente, astfel încât să fi putut preveni sau detecta și corecta aceste erori înainte de declararea cheltuielilor către Comisie. Dacă autoritățile naționale ar fi utilizat în mod corespunzător toate informațiile aflate la dispoziția lor, nivelul de eroare estimat pentru acest capitol ar fi fost cu 0,9 puncte procentuale mai mic.

Plățile directe nu au fost afectate de un nivel semnificativ de eroare

Suprafața terenurilor agricole este principala variabilă care intervine în cazul plăților directe. Îmbunătățirea continuă a sistemelor de control a permis menținerea nivelului de eroare estimat pentru exercițiul 2017 sub pragul de semnificație de 2 %.

„Plățile pentru înverzire” sunt menite să vină în sprijinul fermierilor care adoptă practici benefice pentru climă și mediu. Ca parte a testelor efectuate cu privire la 121 de plăți directe, Curtea a vizitat 35 de beneficiari care primeau plăți pentru înverzire și a constatat încălcări directe ale cerințelor aferente acestor plăți doar într-un singur caz. Curtea a remarcat deja în trecut că aceste cerințe nu sunt exigente și corespund, în cea mai mare parte, unor practici agricole obișnuite. Pentru mai multe informații, a se vedea Raportul special nr. 21/2017 al Curții: „Înverzirea: o schemă de sprijin pentru venit mai complexă, însă ineficace deocamdată din punctul de vedere al impactului asupra mediului”.

Dezvoltare rurală, măsuri de piață, mediu, politici climatice și pescuit

Nivelul de eroare rămâne ridicat în aceste domenii de cheltuieli.

Principalele surse de eroare au fost nerespectarea condițiilor de eligibilitate, furnizarea unor informații incorecte privind suprafețele sau numărul de animale și nerespectarea de către beneficiari a angajamentelor în materie de agromediu (a se vedea exemplul).

Exemplu: un beneficiar nu și-a respectat angajamentele de agromediu

Curtea a examinat un caz în care un fermier a primit ajutor în cadrul unei măsuri pentru optimizarea ecologică a tehnicilor agronomice și a irigațiilor. Pentru a primi ajutorul, beneficiarul trebuia să se angajeze să cultive anumite culturi pe o parte din exploatație, să reducă utilizarea îngrășămintelor chimice și a apei pentru irigații și să țină un registru al culturilor și un registru al irigațiilor. Curtea a constatat că beneficiarul nu respectase niciunul dintre aceste angajamente. După vizita Curții, agenția de plăți a lansat o procedură de recuperare a ajutorului.

Raportarea cu privire la legalitate și regularitate realizată de Direcția Generală Agricultură și Dezvoltare Rurală

Ratele de eroare ajustate pentru principalele domenii de cheltuieli din cadrul rubricii Resurse naturale care au fost prezentate în raportul anual de activitate pe 2017 al Direcției Generale Agricultură și Dezvoltare Rurală (DG AGRI) concordă cu concluzia auditului Curții conform căreia nivelul de eroare pentru cheltuielile aferente acestei rubrici în ansamblul său era semnificativ și că schemele de ajutoare directe din cadrul FEGA, reprezentând 74 % din cheltuielile de la această rubrică, nu erau afectate de un nivel semnificativ de eroare.

Începând din 2015, organismelor de certificare din statele membre li s-a cerut să exprime o opinie cu privire la legalitatea și regularitatea cheltuielilor agențiilor de plăți. Activitatea organismelor de certificare contribuie la modelul de asigurare al Comisiei pentru cheltuielile din cadrul PAC: DG AGRI ține seama de această activitate atunci când calculează ratele de eroare ajustate pentru principalele domenii de cheltuieli. Este însă necesar să se aducă în continuare îmbunătățiri pentru a permite Comisiei să se sprijine, așa cum are intenția, pe activitățile organismelor de certificare ca sursă principală de asigurare privind regularitatea cheltuielilor PAC.

Evaluarea performanței

Cererea de ajutor în format electronic cu informații geospațiale (GSAA – geospatial aid application) este o aplicație web pe care fermierii o pot utiliza pentru a depune online cereri de ajutor pe suprafață în vederea prelucrării lor de către agențiile de plăți. Până în 2018, agențiile de plăți trebuie să pună aplicația GSAA la dispoziția tuturor beneficiarilor de ajutor bazat pe suprafață.

Curtea a vizitat peste 100 de ferme pentru a examina utilizarea aplicației și a realizat un sondaj cu privire la introducerea acesteia în rândul a 24 de agenții de plăți. Majoritatea solicitanților de ajutor bazat pe suprafață care au fost vizitați de Curte utilizaseră deja în trecut GSAA, fapt care a contribuit la reducerea numărului de erori și la realizarea unor economii de timp în majoritatea cazurilor. 23 % din fermierii intervievați de Curte continuau însă să depună cererile de ajutor fără să utilizeze această aplicație.

Curtea a examinat 29 de proiecte de investiții din domeniul dezvoltării rurale, cu scopul de a evalua performanța acestora. Per ansamblu, condițiile de eligibilitate erau în concordanță cu prioritățile identificate în programele de dezvoltare rurală și procedurile de selecție erau adecvate. În general, beneficiarii vizitați de Curte au executat conform planificării proiectele de investiții din domeniul dezvoltării rurale care au fost incluse în eșantionul acesteia, iar statele membre au verificat caracterul rezonabil al costurilor aferente. Statele membre nu au utilizat însă într-o măsură suficientă opțiunile simplificate în materie de costuri.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- să evalueze eficacitatea acțiunilor întreprinse de statele membre pentru a elimina cauzele erorilor care afectează plățile efectuate pentru măsurile de piață și pentru dezvoltarea rurală și să pună la dispoziție orientări suplimentare atunci când este necesar;

- să realizeze o examinare mai atentă a calității testelor efectuate de organismele de certificare pe operațiuni;

- să verifice punerea în aplicare a măsurilor de remediere luate de autoritățile statelor membre atunci când Comisia a constatat că nu poate acorda deloc credibilitate sau poate acorda doar o credibilitate limitată activităților efectuate de un organism de certificare;

- să monitorizeze progresele înregistrate de agențiile de plăți în ceea ce privește sprijinirea fermierilor care nu utilizează încă cererea de ajutor în format electronic cu informații geospațiale și să promoveze cele mai bune practici, în vederea valorificării la maximum a beneficiilor aduse de noul sistem și a finalizării implementării pe deplin a acestuia înainte de termenele stabilite în reglementări.

Securitate și cetățenie

Securitate și cetățenie

2,7 miliarde de euro

Ce am auditat

Acest domeniu de cheltuieli grupează diferite politici al căror obiectiv comun este de a consolida conceptul de cetățenie a UE prin crearea unui spațiu de libertate, de justiție și de securitate fără frontiere interne.

Pentru exercițiul 2017, au fost auditate în acest domeniu cheltuieli în valoare de 2,7 miliarde de euro. Această sumă a inclus cheltuieli pentru protecția frontierelor, politica în materie de imigrație și azil, justiție și afaceri interne, sănătate publică, protecția consumatorilor, cultură, tineret, informare și dialogul cu cetățenii. Este vorba de o proporție relativă mică din bugetul UE, dar care este în creștere (aproximativ 2 % în 2017).

O mare parte din cheltuieli sunt efectuate prin intermediul a 12 agenții descentralizate cu privire la care Curtea elaborează rapoarte anuale specifice.

Cheltuielile din domeniul Migrație și securitate, care reprezintă 45 % din total, sunt executate în mare parte în cadrul gestiunii partajate între statele membre și Comisie. Cele mai importante fonduri care țin de această rubrică sunt:

- Fondul pentru azil, migrație și integrare (FAMI), al cărui obiectiv este de a contribui la gestionarea eficace a fluxurilor de migrație și de a introduce o abordare comună la nivelul UE în materie de azil și imigrație;

- Fondul pentru securitate internă (FSI), care urmărește să asigure un nivel ridicat de securitate în UE.

Aceste două fonduri au fost create în 2014, când au înlocuit programul SOLID („Solidaritatea și gestionarea fluxurilor migratorii”), și vor funcționa până în 2020.

Pe lângă o serie de sisteme selectate, Curtea a examinat un mic număr de operațiuni care acoperă principalele politici puse în aplicare în acest domeniu de cheltuieli.

Având în vedere dimensiunea acestui eșantion, Curtea nu a fost în măsură să calculeze o rată reprezentativă de eroare pentru domeniul Securitate și cetățenie, așa cum a procedat pentru celelalte domenii de cheltuieli.

Ce am constatat

Examinarea Curții a relevat inconsecvențe în modul în care statele membre au determinat eligibilitatea taxei pe valoarea adăugată declarate de către organismele publice, fiind vorba de o problemă care subminează buna gestiune financiară a cheltuielilor UE. Pe lângă aceasta, Curtea a constatat că cerințele de raportare pentru FAMI/FSI aplicabile pentru conturile pe 2017 nu au permis Comisiei să obțină toate informațiile financiare care îi erau necesare pentru asigurarea supravegherii.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- să pună la dispoziția statelor membre orientări privind utilizarea fondurilor UE în conformitate cu principiile bunei gestiuni financiare. În special, orientările privind punerea în aplicare a FAMI/FSI ar trebui să precizeze că, în cazul în care organismele publice implementează acțiuni cofinanțate de UE, cofinanțarea din partea UE nu poate depăși suma totală a cheltuielilor eligibile fără TVA;

- să solicite statelor membre ca sumele pe care acestea le raportează în conturile anuale ale programelor lor naționale din cadrul FAMI și al FSI să fie prezentate în mod defalcat, în funcție de natura acestor sume, și anume: recuperări, prefinanțări și cheltuieli realizate efectiv, și să raporteze pentru fiecare fond cheltuielile efective începând cu raportul anual de activitate pe 2018.

Europa în lume

Europa în lume

8,2 miliarde de euro

Ce am auditat

Acest domeniu de cheltuieli acoperă cheltuielile efectuate în legătură cu politica externă, cu sprijinul pentru țările candidate și pentru țările potențial candidate la aderarea la UE, precum și în legătură cu asistența pentru dezvoltare și ajutorul umanitar acordate țărilor în curs de dezvoltare sau țărilor vecine (sunt excluse însă de aici fondurile europene de dezvoltare – faceți click aici pentru mai multe informații).

Pentru exercițiul 2017, cheltuielile care au făcut obiectul auditului în acest domeniu s-au ridicat la 8,2 miliarde de euro și au fost efectuate în peste 150 de țări. Execuția cheltuielilor se realizează fie în mod direct de către mai multe direcții generale ale Comisiei (fie la nivel central din Bruxelles, fie prin intermediul delegațiilor UE din țările beneficiare), fie în mod indirect, de către țări beneficiare sau de către organizații internaționale, utilizându-se o gamă largă de instrumente de cooperare și de metode de furnizare a ajutorului.

Având în vedere dimensiunea redusă a eșantionului, Curtea nu a fost în măsură să calculeze o rată reprezentativă de eroare pentru domeniul Europa în lume, așa cum a procedat pentru celelalte domenii de cheltuieli.

Ce am constatat

În ceea ce privește contribuțiile UE la bugetul general al țărilor beneficiare (sprijinul bugetar), Comisia dispune de o flexibilitate considerabilă atunci când decide dacă condițiile de eligibilitate au fost respectate sau nu. Eventualele deficiențe în cadrul gestiunii financiare care conduc la utilizarea necorespunzătoare a fondurilor la nivel național nu vor genera erori care să poată fi detectate în cadrul auditului efectuat de Curte. Acest lucru este valabil și în cazul fondurilor UE care sunt puse în comun cu fondurile din partea altor donatori internaționali fără să fie alocate pentru elemente specifice de cheltuieli. În astfel de cazuri, costurile sunt considerate eligibile în temeiul normelor UE atât timp cât fondurile puse în comun includ cheltuieli eligibile suficiente pentru a acoperi contribuția UE.

Testele efectuate de Curte pe operațiuni au pus în evidență unele deficiențe de control la nivelul sistemelor Comisiei, care afectează procedurile de achiziții de nivelul doi (proceduri de achiziții desfășurate de beneficiari), precum și la nivelul rambursării salariilor consilierilor rezidenți în materie de înfrățire instituțională care fuseseră detașați în cadrul proiectelor finanțate de UE.

Raportarea cu privire la conformitate realizată de Direcția Generală Vecinătate și Negocieri privind Extinderea

Ca și în anii anteriori, ca parte a eforturilor sale de reducere a erorilor care afectează plățile, Direcția Generală Vecinătate și Negocieri privind Extinderea (DG NEAR) a comandat un studiu de evaluare a ratei de eroare reziduală de la nivelul cheltuielilor din domeniul de care se ocupă. Ca și în cazul evaluărilor pe care le-a realizat în trecut cu privire la acest studiu, Curtea a ajuns și de data aceasta la concluzia că metodologia utilizată este în linii mari adaptată scopului pentru care a fost elaborată și că este eficace. Curtea a identificat totuși câteva aspecte în legătură cu care se mai pot aduce îmbunătățiri, cum ar fi o stratificare în funcție de riscuri a populației, marja de apreciere de care dispune contractantul pentru estimarea erorilor care afectează diferitele operațiuni sau erorile care sunt eliminate din sfera studiului.

În urma examinării raportului anual de activitate pe 2017 al DG NEAR, Curtea a observat că această direcție generală a depus eforturi considerabile pentru a ține seama de recomandările Curții privind supraevaluarea capacității de corecție și a adoptat o abordare prudentă în analiza ordinelor de recuperare.

Evaluarea performanței

Pe lângă verificarea regularității, Curtea a evaluat anumite aspecte legate de performanță pentru șapte proiecte finalizate. Toate proiectele examinate dispuneau de indicatori de performanță clari și relevanți. Cadrele logice aferente acestora erau bine structurate, iar realizările urmărite erau realiste. Cu toate acestea, Curtea a identificat o serie de probleme în implementarea proiectelor, care au afectat performanța acestora (a se vede exemplul).

Exemplu: probleme legate de performanță în cadrul proiectelor vizitate

Curtea a examinat două cazuri în care costul transportului de bunuri era cu mult mai mare decât valoarea bunurilor respective. În primul caz, transportul unor bunuri în valoare de 78 000 de euro a costat 152 000 de euro. În al doilea caz, transportul unor bunuri în valoare de 70 150 de euro a costat 131 500 de euro.

Ce recomandăm

Curtea recomandă Comisiei următoarele:

- să pună la dispoziția contractantului extern care se va ocupa de următorul studiu privind rata de eroare reziduală orientări mai precise privind verificarea achizițiilor de nivelul doi;

- pentru următorul studiu privind rata de eroare reziduală, să stratifice populația în funcție de riscul inerent al proiectelor, acordând o atenție sporită finanțărilor nerambursabile aflate în gestiune directă și concentrându-se în mai mică măsură pe operațiunile de sprijin bugetar;

- să prezinte în următorul raport anual de activitate limitările studiului privind rata de eroare reziduală;

- să revadă orientările existente pentru beneficiarii proiectelor implementate în cadrul gestiunii indirecte cu scopul de a se asigura că activitățile planificate sunt desfășurate la timp și că realizările proiectelor sunt utilizate într-adevăr, astfel încât să se obțină un raport optim costuri-beneficii.

Administrație

Administrație

9,7 miliarde de euro

Ce am auditat

Auditul Curții a acoperit cheltuielile administrative ale instituțiilor UE și ale altor organe ale UE: Parlamentul European, Consiliul European și Consiliul Uniunii Europene, Comisia Europeană, Curtea de Justiție a Uniunii Europene, Curtea de Conturi Europeană, Comitetul Economic și Social European, Comitetul European al Regiunilor, Ombudsmanul European, Autoritatea Europeană pentru Protecția Datelor și Serviciul European de Acțiune Externă.

Pentru exercițiul 2017, cheltuielile care au făcut obiectul auditului în acest domeniu s-au ridicat la 9,7 miliarde de euro. Această sumă a inclus cheltuieli cu resursele umane (aproximativ 60 % din total), precum și cheltuielile referitoare la clădiri, echipamente, energie, comunicații și tehnologia informației.

Rezultatele auditurilor desfășurate de Curte cu privire la agențiile UE, la alte organisme descentralizate și la Școlile Europene fac obiectul unor rapoarte anuale specifice, care se publică separat, alături de o sinteză a acestor audituri.

Situațiile financiare ale Curții de Conturi Europene sunt auditate de un auditor extern. Raportul acestuia se publică în Jurnalul Oficial al Uniunii Europene și pe site-ul Curții.

Ce am constatat

Domeniu afectat de un nivel semnificativ de eroare?

Nu

Nivel de eroare estimat:

0,5 % (2016: 0,2 %)

Examinarea cu privire la sisteme nu a pus în evidență nicio deficiență semnificativă, per ansamblu. Curtea a identificat însă domenii în care se mai pot aduce îmbunătățiri. Aceste domenii sunt abordate în recomandările prezentate în continuare.

Ce recomandăm

Curtea recomandă Parlamentului European:

- în contextul revizuirii Regulamentului financiar, să îmbunătățească orientările cu privire la criteriile de selecție și de atribuire din cadrul procedurilor de achiziții;

- în cursul următoarei revizuiri a normelor care reglementează primirea grupurilor de vizitatori, să consolideze procedura care trebuie urmată de grupurile de vizitatori pentru depunerea declarațiilor de cheltuieli.

De asemenea, Curtea a recomandat Comisiei să îmbunătățească, în cel mai scurt timp posibil, sistemele sale de gestionare a alocațiilor familiale prevăzute de reglementări.

Fondurile europene de dezvoltare

Fondurile europene de dezvoltare

3,5 miliarde de euro

Ce am auditat

Prin intermediul fondurilor europene de dezvoltare (FED), UE furnizează asistență în cadrul cooperării pentru dezvoltare statelor din Africa, zona Caraibilor și Pacific (ACP) și țărilor și teritoriilor de peste mări. Cheltuielile și instrumentele de cooperare din cadrul FED au drept obiective eradicarea sărăciei și promovarea dezvoltării durabile și a integrării statelor ACP și a țărilor și teritoriilor de peste mări în economia mondială.

Pentru exercițiul 2017, au fost auditate în acest domeniu cheltuieli în valoare de 3,5 miliarde de euro. FED sunt finanțate de statele membre ale UE și sunt implementate fie prin proiecte individuale, fie prin intermediul sprijinului bugetar (o contribuție la bugetul general sau sectorial al unei țări). Fiecare FED este reglementat de propriul regulament financiar.

Aceste fonduri sunt gestionate în afara cadrului bugetului general al UE de către Comisia Europeană (care se ocupă de cea mai mare parte) și de către Banca Europeană de Investiții.

Ce am constatat

Fiabilitatea conturilor FED:

Conturile aferente exercițiului 2017 prezintă în mod fidel situația financiară a fondurilor europene de dezvoltare, rezultatele operațiunilor fondurilor, fluxurile de numerar ale acestora și modificările în structura activelor nete.

Veniturile FED au fost afectate de un nivel semnificativ de eroare?

Nu

Plățile FED au fost afectate de un nivel semnificativ de eroare?

Da

Nivel de eroare estimat:

4,5 % (2016: 3,3 %)

Ca și în cazul rubricii Europa în lume, Comisia dispune de o marjă de flexibilitate considerabilă atunci când decide dacă condițiile de eligibilitate au fost respectate sau nu, iar utilizarea necorespunzătoare a fondurilor UE la nivel național nu va genera în mod necesar erori care să poată fi detectate în cadrul auditului efectuat de Curte. Acest lucru este valabil și în cazul fondurilor UE care sunt puse în comun cu fondurile din partea altor donatori internaționali fără să fie alocate pentru elemente specifice de cheltuieli. În astfel de cazuri, costurile sunt considerate eligibile în temeiul normelor UE atât timp cât fondurile puse în comun includ cheltuieli eligibile suficiente pentru a acoperi contribuția UE.

42 % din rata globală de eroare care afectează FED este reprezentată de cheltuieli care nu au fost efectuate (a se vedea exemplul de mai jos). Alte tipuri importante de erori includ lipsa de documente justificative esențiale și nerespectarea normelor în materie de achiziții.

Exemplu: cheltuieli care nu au fost efectuate

Curtea a examinat un proiect de gestionare a resurselor naturale și a constatat că Comisia rambursase, în mod greșit, cu 2 milioane de euro mai mult decât suma declarată drept cheltuieli de către partenerul de implementare. Cu ocazia examinării diferitelor elemente de cheltuieli, Curtea a constatat că trei erau afectate de eroare, întrucât suma declarată nu fusese de fapt cheltuită în integralitate.

Pentru mai multe operațiuni care conțineau erori cuantificabile, Comisia dispunea de suficiente informații astfel încât să fi putut preveni sau detecta și corecta erorile. Dacă Comisia ar fi utilizat în mod corespunzător toate informațiile aflate la dispoziția sa, nivelul de eroare estimat pentru FED ar fi fost de 2,8 %.

Raportarea cu privire la conformitate realizată de Direcția Generală Cooperare Internațională și Dezvoltare

Ca și în anii anteriori, ca parte a eforturilor sale de reducere a erorilor care afectează plățile, Direcția Generală Cooperare Internațională și Dezvoltare (DG DEVCO) a comandat un studiu de evaluare a ratei de eroare reziduală de la nivelul cheltuielilor din domeniul de care se ocupă.

În studiul din 2017 referitor la rata de eroare reziduală nu au fost efectuate teste de fond pentru 67 % din operațiuni deoarece s-a acordat o credibilitate deplină – în mod incorect sau în lipsa unei justificări adecvate – activității anterioare de control. Din această cauză, și dacă se ține seama și de erorile detectate de Curte, concluzia este aceea că rezultatele din 2017 nu pot fi comparate cu cele obținute în anii anteriori. Acest lucru are un impact asupra ratei de eroare reziduală. Comisia nu a monitorizat în mod corespunzător activitatea desfășurată de contractant cu privire la rata de eroare reziduală și, prin urmare, nu a putut să prevină apariția acestor probleme.

Raportul anual de activitate pe 2017 al DG DEVCO includea o rezervă numai în legătură cu finanțările nerambursabile aflate în gestiune directă. Această rezervă se baza pe rezultatele studiului privind rata de eroare reziduală. Dacă acest studiu ar fi urmat aceeași abordare prudentă ca cea aplicată în anii anteriori, rezultatele sale și, prin urmare, declarația de asigurare ar fi fost probabil diferite.