Apresentação dos Relatórios Anuais do Tribunal de Contas Europeu relativos a 2017

Breve descrição do documento «Auditoria da UE relativa a 2017 – Uma síntese» O documento «Auditoria da UE relativa a 2017 – Uma síntese» dá uma visão geral dos relatórios anuais do Tribunal relativos a 2017, nos quais apresenta a sua declaração sobre a fiabilidade das contas e a legalidade e regularidade das operações subjacentes. Salienta também as principais conclusões quanto às receitas e aos domínios de despesas mais importantes do orçamento da UE e do Fundo Europeu de Desenvolvimento, bem como em relação à gestão orçamental e financeira, à utilização de informações sobre o desempenho e ao seguimento das recomendações anteriores.

O texto integral dos relatórios encontra se em www.eca.europa.eu ou no Jornal Oficial da União Europeia.

O Tribunal de Contas Europeu (TCE) é o auditor externo independente da UE. Nessa qualidade, chama a atenção para os riscos, fornece garantias, salienta insuficiências e boas práticas e formula orientações destinadas aos decisores políticos e legisladores da UE sobre a forma de melhorar a gestão das políticas e programas da UE. Através do seu trabalho, o Tribunal assegura que os cidadãos da UE sabem de que forma o seu dinheiro é utilizado.

|

Nota do Presidente

Este ano, publicamos o nosso relatório anual num ambiente de debate sobre o próximo quadro financeiro plurianual (QFP) da União Europeia, que irá abranger o período entre 2021 e 2027. Não compete ao Tribunal de Contas Europeu dar a sua opinião sobre o volume ou a afetação das despesas da União. É nosso dever, no entanto, avisar sobre os riscos e dar conselhos sobre a forma de melhorar a gestão financeira, a transparência e a prestação de contas quanto ao orçamento da UE.

As constatações do relatório anual deste ano dizem sobretudo respeito às despesas da UE no âmbito do QFP atual (2014-2020), mas também, em alguns domínios, do período anterior (2007-2013). Este desfasamento sublinha o facto de, para uma grande parte do orçamento da União, serem necessários vários anos entre a tomada de uma decisão política e a efetiva atribuição de fundos às políticas, programas e projetos no terreno. Além disso, é elucidativo da importância de evitar problemas no início, ao decidir como a UE deve despender os seus fundos, pois estas decisões têm implicações durante muitos anos. O Tribunal tenciona desempenhar integralmente o seu papel neste processo. É por isso que estamos a publicar vários documentos informativos e pareceres em que apresentamos as nossas opiniões sobre a forma de melhorar as propostas da Comissão. Visamos assim realizar o nosso principal objetivo de que as despesas do orçamento da UE não só cumpram as regras como também produzam resultados.

Em 2017, tal como nos anos anteriores, concluímos que as contas da UE dão uma imagem verdadeira e fiel da sua situação financeira. Além disso, à semelhança do ano passado, emitimos uma opinião com reservas (e não uma opinião adversa) sobre a regularidade das operações subjacentes às contas de 2017. Por outras palavras, uma parte significativa das despesas de 2017 que auditámos não estava materialmente afetada por erros. Os testes que realizámos mostram também que o nível de irregularidades nas despesas da UE continuou a diminuir.

Tendo em conta esta melhoria sustentada na gestão das finanças da União, e como estabelecido na nossa estratégia para o período de 2018-2020, demos os primeiros passos para alterar a nossa abordagem quanto à declaração sobre a fiabilidade das contas da UE e a regularidade das operações subjacentes. A principal preocupação a este respeito é ter mais em consideração os diferentes níveis de controlo interno na Comissão Europeia e nas administrações dos Estados-Membros que gerem fundos da União. Sempre que estiverem reunidas as condições necessárias, pretendemos afastar-nos da prática anterior de realizar testes diretos (com base em provas reunidas por nós) e, em vez disso, realizar um trabalho de certificação (em que reavaliamos as provas já examinadas pelas autoridades dos Estados-Membros e pela Comissão). Em 2017, experimentámos uma abordagem modificada no domínio da «Coesão económica, social e territorial». A grande alteração foi a análise e repetição das verificações e controlos realizados anteriormente pelas entidades responsáveis pelas despesas. Esta nova abordagem realça melhor os aspetos em que permanecem lacunas, tanto ao nível da Comissão Europeia como dos Estados-Membros, ajudando-nos assim a promover a prestação de contas e melhorar a gestão das finanças da UE. No próximo ano, iremos alargar o projeto a outros domínios de despesas.

Gostaria de acrescentar uma última observação. O maior impacto da UE é possivelmente alcançado através de medidas de regulamentação e, por exemplo no domínio do comércio, de acordos internacionais. A sua relevância em termos orçamentais é muito menor. Embora o orçamento total da UE seja muito grande, aproximadamente 140 mil milhões de euros anuais, apenas representa cerca de 1% do rendimento nacional bruto do conjunto da União. O total das despesas públicas realizadas pelos próprios países da UE é 50 vezes superior. É, por isso, ainda mais importante que o orçamento da União seja utilizado de forma eficaz.

Porém, ao mesmo tempo, devemos ser realistas sobre o que é possível realizar com os fundos confiados à UE, sobretudo à medida que se aproxima o próximo QFP. Se criarmos expectativas impossíveis de alcançar, perdemos credibilidade aos olhos dos cidadãos europeus e, o que é mais importante, perdemos a sua confiança. A conclusão é simples: a UE não deve fazer promessas se não as puder cumprir.

Klaus-Heiner LEHNE

Presidente do Tribunal de Contas Europeu

Resultados gerais

Principais conclusões

Síntese da Declaração de Fiabilidade relativa a 2017

O Tribunal de Contas Europeu apresenta uma opinião favorável sobre a fiabilidade das contas da União Europeia relativas ao exercício de 2017.

As receitas de 2017, no seu conjunto, foram legais e regulares, à semelhança dos exercícios anteriores.

Os pagamentos de 2017 foram legais e regulares, exceto no que se refere aos reembolsos de custos.

O texto integral da Declaração de Fiabilidade encontra-se no capítulo 1 do Relatório Anual relativo a 2017.

- As contas relativas a 2017 foram elaboradas em conformidade com as normas internacionais e apresentam, em todos os aspetos materialmente relevantes, uma imagem verdadeira e fiel. Assim, tal como tem sucedido todos os anos desde 2007, o Tribunal apresentou uma opinião favorável sobre a sua fiabilidade.

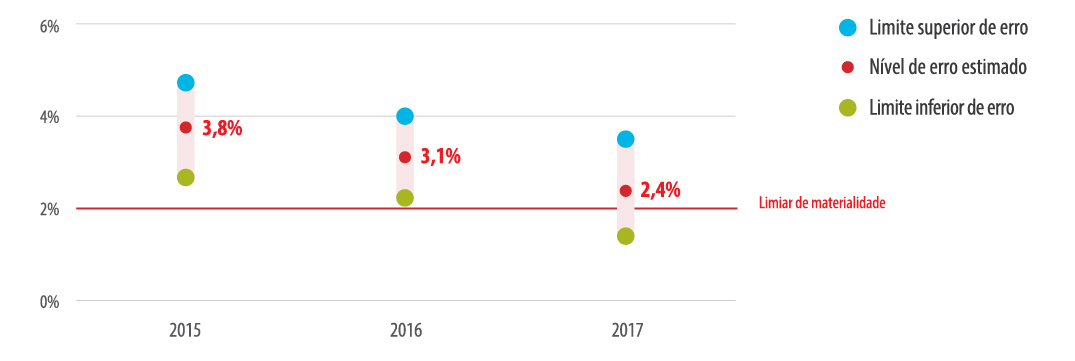

- O nível de erro estimado dos pagamentos realizados a partir do orçamento da UE continua a melhorar, tendo sido de 2,4% em 2017, em comparação com 3,1% em 2016 e 3,8% em 2015. Além disso, em 2017, uma parte significativa das despesas auditadas – sobretudo os pagamentos baseados em direitos – não foi afetada por um nível significativo de erro. Assim, este ano – pelo segundo ano consecutivo – o Tribunal emite uma opinião com reservas sobre os pagamentos.

- Os pagamentos baseados em direitos são efetuados aos beneficiários pelo cumprimento de determinadas condições e não para reembolso de custos. Representam 53% das despesas de 2017 auditadas e incluem as ajudas diretas aos agricultores, que constituem a maior parcela das despesas das rubricas «Recursos naturais: apoio direto» e «Administração». Estes dois domínios apresentavam um nível de erro estimado inferior ao limiar de materialidade de 2%. Outras atividades financiadas através dos pagamentos baseados em direitos são as bolsas de estudo e de investigação e as medidas agroambientais.

- Os reembolsos de custos são efetuados aos beneficiários que suportaram custos suscetíveis de serem reembolsados a partir do orçamento da UE. Incluem despesas realizadas nos domínios com as taxas de erro mais elevadas: «Recursos naturais: desenvolvimento rural, medidas de mercado, ambiente, ação climática e pescas» e «Coesão económica, social e territorial (Coesão)». Outras atividades financiadas através do reembolso de custos são os projetos de investigação, os programas de formação e os projetos de ajuda ao desenvolvimento.

- As componentes individuais das informações da Comissão quanto à regularidade nem sempre estão em consonância com as constatações do Tribunal. A estimativa do nível de erro feita pela Comissão é em geral consentânea com a do Tribunal no respeitante aos domínios dos «Recursos naturais» e da «Administração», mas é mais baixa nos domínios da «Competitividade para o crescimento e o emprego» e da «Coesão».

- As informações disponíveis eram suficientes para evitar, ou detetar e corrigir, uma parte significativa dos erros. Se todas essas informações tivessem sido utilizadas para corrigir os erros, o nível de erro estimado para a globalidade das despesas, por exemplo, no domínio dos «Recursos naturais» teria sido inferior ao limiar de materialidade de 2% em 2017.

- A utilização dos recursos disponíveis a partir dos Fundos Europeus Estruturais e de Investimento (FEEI) continua a revelar-se difícil para os Estados-Membros e o orçamento da UE continua a enfrentar uma pressão significativa devido ao valor dos pagamentos que a UE autorizou para os anos futuros. As medidas de flexibilização do orçamento em 2017 foram úteis, mas poderão não ser suficientes para ajudar a UE a defrontar eventuais desafios futuros. A combinação de autorizações elevadas com o reduzido nível de pagamentos aumentou as autorizações orçamentais por liquidar para um novo recorde de 267,3 mil milhões de euros. Gerir melhor o risco de acumulação de pagamentos em atraso deverá ser uma prioridade quando do planeamento do Quadro Financeiro Plurianual (QFP) para o período que se inicia em 2021.

- O Tribunal analisou de que forma a Comissão utilizou as informações sobre o desempenho na tomada de decisões e concluiu que esta deverá utilizar melhor as suas próprias informações e desenvolver uma cultura interna mais centrada no desempenho.

- O Tribunal constatou 13 casos de suspeita de fraude nas 703 operações auditadas no âmbito da declaração de fiabilidade e de outras auditorias de resultados e/ou de conformidade. Estas situações foram comunicadas ao Organismo de Luta Antifraude da União Europeia.

O que é o Tribunal

Enquanto auditor externo da União Europeia, a missão do Tribunal é contribuir para a melhoria da gestão financeira da UE, promover a prestação de contas e a transparência e atuar como guardião independente dos interesses financeiros dos cidadãos da UE.

O Tribunal chama a atenção para os riscos, fornece garantias, assinala insuficiências e sucessos e formula orientações destinadas aos decisores políticos e legisladores da UE sobre a forma de melhorar a gestão das políticas e programas da UE. Através do seu trabalho, o Tribunal assegura que os cidadãos da UE sabem de que forma o seu dinheiro é utilizado.

O que o Tribunal auditou

Declaração anual de fiabilidade relativa ao orçamento da UE

O orçamento da UE é decidido em cada ano pelo Parlamento Europeu e pelo Conselho no contexto de Quadros Financeiros Plurianuais (QFP). Compete em primeiro lugar à Comissão garantir que o orçamento é adequadamente despendido.

Todos os anos o Tribunal audita as receitas e despesas do orçamento da UE, examinando a fiabilidade das contas anuais e a conformidade das operações relativas às receitas e despesas com as regras aplicáveis ao nível da UE e dos Estados-Membros.

Este trabalho constitui a base da declaração de fiabilidade que o Tribunal deve fornecer ao Parlamento Europeu e ao Conselho nos termos do artigo 287.º do Tratado sobre o Funcionamento da União Europeia (TFUE).

Orçamento da UE para 2017 em valores

As despesas orçamentais são um instrumento importante para a concretização dos objetivos políticos da UE.

Em 2017, as despesas perfizeram 137,4 mil milhões de euros, o equivalente a 2,0% do total das despesas das administrações públicas dos Estados-Membros da UE e a 0,9% do rendimento nacional bruto da União.

De onde provêm os fundos?

O orçamento da UE é financiado por vários meios. A maior parte (78,4 mil milhões de euros) é paga pelos Estados-Membros, proporcionalmente ao seu rendimento nacional bruto. Outras fontes incluem direitos aduaneiros (20,3 mil milhões de euros), bem como a contribuição baseada no imposto sobre o valor acrescentado cobrado pelos Estados-Membros (16,6 mil milhões de euros).

Em que são despendidos os fundos?

O orçamento anual da UE é despendido numa vasta gama de políticas (ver figura 1).

Figura 1

Despesas auditadas em 2017

Os pagamentos são feitos para apoiar atividades tão variadas quanto a agricultura e o desenvolvimento das zonas rurais e urbanas, projetos de infraestruturas de transporte, investigação, formação para pessoas desempregadas, apoio a países que pretendem aderir à UE e ajuda a países vizinhos e em desenvolvimento.

Quase dois terços do orçamento são gastos no âmbito do que se designa por «gestão partilhada», através da qual cada Estado-Membro atribui os fundos e gere as despesas em conformidade com a legislação da UE e nacional (por exemplo, no caso das despesas relativas à «Coesão» e das despesas com «Recursos naturais»).

Este ano, o domínio dos «Recursos naturais» representa a maior parte da população global de auditoria do Tribunal (56%) mas, ao contrário dos anos anteriores, a parte das despesas com a «Coesão» é relativamente reduzida (8%) devido ao baixo nível das despesas aceites em 2017.

O que o Tribunal constatou

As contas da UE são verdadeiras e fiéis

As contas da UE relativas ao exercício de 2017 foram elaboradas em conformidade com as normas de contabilidade internacionalmente aceites para o setor público e refletem fielmente, em todos os aspetos materialmente relevantes, os resultados financeiros da UE em 2017, assim como o seu ativo e passivo no final do exercício.

Por conseguinte, o Tribunal está em condições de emitir uma opinião sem reservas sobre a fiabilidade das contas («certificar»), tal como sucede todos os anos desde 2007.

As despesas da UE foram legais e regulares, exceto no que se refere aos reembolsos de custos

O Tribunal testa uma amostra de operações do orçamento da UE de modo a fornecer estimativas que indiquem em que medida as receitas e os diferentes domínios de despesas estão afetados por erros. Para mais informações sobre a metodologia de auditoria do Tribunal e o nível de erro estimado, clique aqui.

O Tribunal conclui que as receitas estavam isentas de erros materiais.

Para 2017, o Tribunal emite uma opinião com reservas sobre os pagamentos efetuados a partir do orçamento da UE.

No que se refere às despesas, o Tribunal estima o nível de erro global em 2,4% (ver figura 2). Essa percentagem foi de 3,1% em 2016 e de 3,8% em 2015.

Figura 2

Nível de erro estimado para o orçamento da UE no seu conjunto (2015 a 2017)

Nota:

o Tribunal recorre a técnicas estatísticas correntes para estimar o nível de erro. O Tribunal estima, com um grau de confiança de 95%, que a taxa de erro na população se situe no intervalo entre o limite inferior e o limite superior de erro (para mais informações, ver o anexo 1.1 do capítulo 1 do Relatório Anual relativo a 2017).

A forma de desembolso dos fundos da UE tem um impacto sobre o risco de erro

Relativamente a 2017, os resultados de auditoria confirmam as constatações do Tribunal de 2015 e 2016, designadamente que a forma como as despesas são desembolsadas tem um impacto no risco de erro.

Os erros estavam limitados essencialmente aos reembolsos de custos, que este ano representaram 47% da população de auditoria do Tribunal. Nas partes do orçamento da UE em que os pagamentos foram feitos com base nos reembolsos de custos, o Tribunal estima o nível de erro em 3,7% (4,8% em 2016). A taxa de erro dos pagamentos baseados em direitos foi inferior ao limiar de materialidade de 2% (ver figura 3).

Figura 3

Cerca de metade das despesas de 2017 auditadas estava isenta de erros materiais

Por conseguinte, o Tribunal conclui que os erros não são generalizados e que, excluindo os reembolsos de custos, os pagamentos de 2017 foram legais e regulares.

O que são os pagamentos baseados em direitos e os pagamentos de reembolso de custos?

As despesas da UE são caracterizadas por dois tipos de despesas que envolvem diferentes padrões de risco:

- pagamentos baseados em direitos, que dependem do cumprimento de determinadas condições. Incluem, por exemplo, bolsas de estudo e de investigação (no âmbito da «Competitividade para o crescimento e o emprego»), ajudas diretas aos agricultores (no âmbito dos «Recursos naturais») e vencimentos e pensões (no âmbito da «Administração»);

- reembolsos de custos, em que a UE reembolsa custos elegíveis relativos a atividades elegíveis. Esta categoria abrange, por exemplo, projetos de investigação (no âmbito da «Competitividade para o crescimento e o emprego»), investimentos no desenvolvimento regional e rural e em programas de formação («Coesão» e «Recursos naturais») e projetos de ajuda ao desenvolvimento («Europa Global»).

Os «Recursos naturais» constituíram a maior parte das despesas auditadas (56%). A rubrica «Apoio direto», composta principalmente por ajudas diretas aos agricultores, representou 74% das despesas deste domínio e estava isenta de erros materiais. A outra componente dos «Recursos naturais» é a rubrica «Desenvolvimento rural, medidas de mercado, ambiente, ação climática e pescas».

A «Competitividade para o crescimento e o emprego» constituiu a segunda maior parcela das despesas auditadas (15%) e estava afetada por erros materiais. A maioria dos erros neste domínio deveu-se ao reembolso de custos de pessoal inelegíveis, de outros custos diretos inelegíveis ou de custos indiretos inelegíveis.

A taxa de erro estimada para o domínio da «Coesão» tem em conta todos os erros quantificados quer pelas autoridades de auditoria dos Estados-Membros quer pelo próprio Tribunal, sendo feitos ajustamentos em função de todas as correções financeiras pertinentes pelas autoridades competentes dos Estados-Membros ou pela Comissão. Nestes termos, o Tribunal estima que o nível de erro foi significativo.

A «Administração» estava isenta de erros materiais. A maior parte das despesas neste domínio é constituída por vencimentos, pensões e subsídios pagos pelas instituições e organismos da UE.

A figura 4 compara os níveis de erro estimados nos vários domínios de despesas da UE entre 2015 e 2017. São facultadas mais informações sobre os resultados no domínio das receitas e cada um dos domínios de despesas aqui e nos capítulos respetivos do Relatório Anual relativo a 2017.

Figura 4

Comparação entre os níveis de erro estimados por domínio de despesas da UE (2015 2017)

%O nível de erro estimado baseia-se nos erros quantificáveis identificados através dos trabalhos do Tribunal, nomeadamente os testes realizados a uma amostra de operações. O Tribunal recorre a técnicas estatísticas correntes para retirar esta amostra e estimar a taxa de erro (ver anexo 1.1 do capítulo 1 do Relatório Anual relativo a 2017).

Em certas circunstâncias, as medidas corretivas são tidas em consideração na estimativa do nível de erro

Os Estados-Membros e a Comissão aplicam medidas corretivas em caso de despesas irregulares e quando os erros nos pagamentos não foram detetados numa fase anterior do processo. O Tribunal procura ter em conta estas medidas nos seus resultados de auditoria, quando as mesmas são executadas antes do pagamento ou do exame que efetua. Verifica posteriormente os resultados da aplicação destas correções e ajusta o seu nível de erro estimado, se adequado.

Além disso, as informações disponíveis eram suficientes para que as autoridades dos Estados-Membros pudessem evitar, ou detetar e corrigir, uma parte significativa dos erros antes de as declarações de despesas serem enviadas à Comissão. Se todas essas informações tivessem sido utilizadas pelas autoridades nacionais para corrigir os erros, o nível de erro estimado para a globalidade das despesas no domínio da «Competitividade para o crescimento e o emprego» teria sido de 2,7% e no dos «Recursos naturais» teria sido inferior ao limiar de materialidade de 2%.

As componentes individuais das informações da Comissão quanto à regularidade nem sempre estão em consonância com as constatações do Tribunal

Cada Direção Geral da Comissão elabora um Relatório Anual de Atividades, que contém uma declaração na qual o Diretor-Geral garante que o relatório apresenta corretamente as informações financeiras e que as operações sob a sua responsabilidade são legais e regulares. Todas as Direções-Gerais forneceram estimativas dos seus níveis de erro que estão globalmente em consonância com as do Tribunal no respeitante aos domínios dos «Recursos naturais» e da «Administração» e são mais baixas nos domínios da «Competitividade para o crescimento e o emprego» e da «Coesão».

O Tribunal comunica casos de suspeita de fraude ao OLAF

A fraude constitui um ato lesivo deliberado para obter um benefício. Assim, a estimativa do nível de erro no orçamento da UE calculada pelo Tribunal não constitui uma quantificação de fraudes, nem de falta de eficiência ou desperdício. Trata-se antes de uma estimativa dos montantes que não deveriam ter sido pagos porque não foram utilizados em conformidade com as regras e regulamentos aplicáveis.

O Tribunal comunica todos os casos presumíveis de fraude detetados no decurso dos seus trabalhos de auditoria ao OLAF, o Organismo de Luta Antifraude da União Europeia. Cabe depois ao OLAF efetuar inquéritos e dar seguimento aos casos, se necessário em cooperação com as autoridades judiciais nacionais. Em 2017, o Tribunal constatou 13 casos de suspeita de fraude nas 703 operações auditadas no âmbito da declaração de fiabilidade e de outras auditorias de resultados e/ou de conformidade (2016: 11).

O Tribunal transmitiu estes casos ao OLAF juntamente com outros seis que lhe foram comunicados pelo público. Os casos de suspeita de fraude disseram respeito à criação artificial das condições necessárias para receber financiamento da UE, a declarações de custos que não cumpriam os critérios de elegibilidade e a irregularidades na contratação.

Quer saber mais? As informações completas sobre as principais constatações encontram-se no capítulo 1 do Relatório Anual do Tribunal relativo a 2017.

O texto integral do Relatório Anual do Tribunal encontra-se no sítio Internet (http://www.eca.europa.eu/pt/Pages/DocItem.aspx?did=46515).

A gestão orçamental e financeira enfrenta desafios

As autorizações orçamentais por liquidar continuam a aumentar

Em 2017, a UE atribuiu 158,7 mil milhões de euros (99,3%) do montante disponível para autorizações. No entanto, o montante dos pagamentos foi de 124,7 mil milhões de euros, consideravelmente inferior ao orçamentado, sobretudo porque os Estados-Membros apresentaram menos pedidos do que o previsto para os programas plurianuais dos Fundos Europeus Estruturais e de Investimento (FEEI) do período de 2014-2020.

A utilização quase total do montante disponível para autorizações, conjugada com o reduzido nível de pagamentos, aumentou as autorizações orçamentais por liquidar para um novo recorde de 267,3 mil milhões de euros. A existência de necessidades de pagamento consideravelmente mais elevadas perto do final do atual QFP pode originar pressões sobre os limites máximos das dotações de pagamento e aumentar significativamente o risco de as dotações disponíveis serem insuficientes para liquidar todos os pedidos de pagamento. O Tribunal considera que uma melhor previsão dos pagamentos ajudaria a gerir este risco.

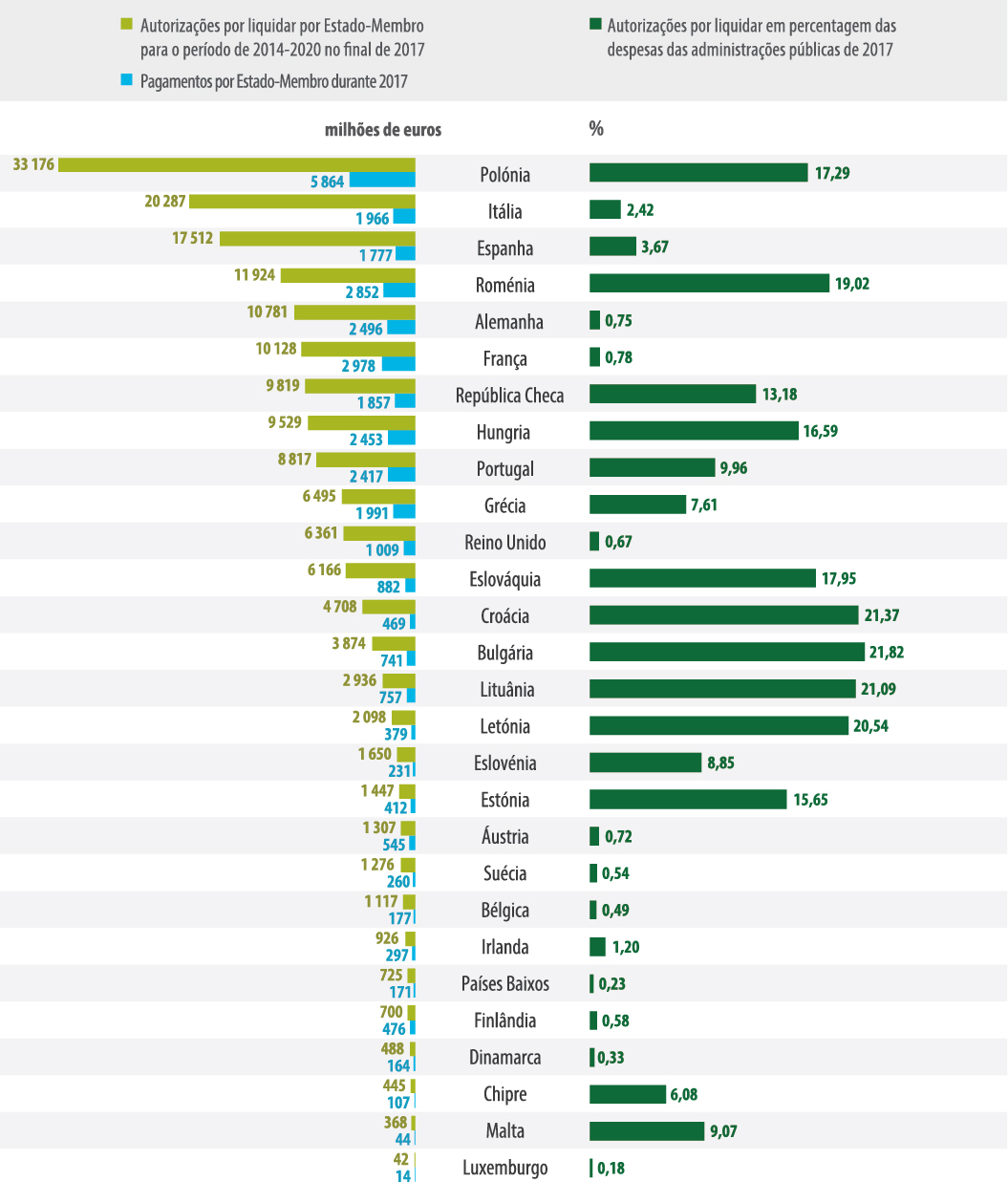

A utilização dos recursos disponíveis a partir dos FEEI continua a revelar-se difícil para os Estados-Membros

Em vários Estados-Membros, as autorizações por liquidar dos FEEI foram bastante significativas em 2017, especialmente quando comparadas com o total das despesas anuais da administração pública (ver figura 5). Até ao final de 2017, a taxa de absorção média global (16%) para o QFP de 2014-2020 era até inferior à do ano correspondente do QFP anterior (2010: 22%). Este facto deveu-se principalmente ao encerramento posterior ao previsto do anterior QFP, à adoção tardia dos atos jurídicos, a dificuldades na aplicação dos novos requisitos para o atual QFP e à alteração das regras de anulação de autorizações de n+2 para n+3, bem como aos encargos administrativos associados às sobreposições entre os períodos dos QFP. O Tribunal salienta também o possível impacto desta situação na qualidade dos projetos e a importância de um quadro jurídico suficientemente estável.

Figura 5

Autorizações por liquidar dos FEEI no final de 2017

Mais flexibilidade no orçamento da UE, mas mantém-se o risco de acumulação de pagamentos em atraso

A revisão intercalar do QFP tornou o orçamento da UE mais flexível ao aumentar a margem global relativa aos pagamentos (MGP), que torna possível transitar as dotações de pagamento não utilizadas para exercícios futuros. Além disso, os instrumentos especiais foram reforçados: os montantes disponíveis na Reserva para Ajudas de Emergência e no Instrumento de Flexibilidade foram aumentados em 0,7 mil milhões de euros e, a partir de 2017, passou a ser possível transferir dotações anuladas do Fundo Europeu de Ajustamento à Globalização e do Fundo de Solidariedade da União Europeia para o Instrumento de Flexibilidade.

Estas medidas foram úteis, mas poderão não ser suficientes para dar ao orçamento da UE a flexibilidade necessária para fazer face a eventuais desafios futuros. Acresce que a questão de contabilizar ou não os instrumentos especiais dentro dos limites máximos das dotações de pagamento ainda não foi resolvida. Esta incerteza aumenta o risco de atrasos nos pagamentos.

O orçamento da UE continua a ter uma exposição significativa

O orçamento da UE continua sujeito a uma acumulação de obrigações jurídicas para efetuar pagamentos em data futura, sob reserva de várias condições. Entre estas obrigações, há passivos contingentes sob a forma de garantias que podem necessitar de financiamento se ocorrer um acontecimento futuro.

Ao apresentar propostas legislativas que incluam a criação ou a introdução de passivos contingentes consideráveis, o Tribunal recomenda que a Comissão as acompanhe de uma visão geral do valor total dos passivos contingentes apoiados pelo orçamento, juntamente com uma análise de cenários dos testes de esforço e do seu possível impacto no orçamento.

A anunciada saída do Reino Unido da União em 2019 coloca desafios adicionais ao orçamento da UE.

Quer saber mais? As informações completas sobre as principais constatações em matéria de gestão orçamental e financeira encontram se no capítulo 2 do Relatório Anual do Tribunal relativo a 2017.

É necessário utilizar melhor as informações sobre o desempenho

A Comissão utiliza as informações sobre o desempenho para gerir programas e políticas, embora nem sempre tome medidas adequadas quando os objetivos não são atingidos

O objetivo das informações sobre o desempenho é indicar se as políticas, os projetos e os programas estão a alcançar os seus objetivos de modo eficiente e eficaz. Essas informações devem ser utilizadas para planear as medidas corretivas necessárias e para apoiar a tomada de decisões pela Comissão.

No ano passado, o Tribunal comparou a abordagem da Comissão à elaboração de relatórios sobre o desempenho com as boas práticas. Este ano, debruçou-se especificamente sobre a utilização de informações sobre o desempenho na Comissão relativamente a programas de despesas e à elaboração, execução e avaliação das políticas.

O Tribunal conclui esta secção recomendando que a Comissão deve:

- racionalizar e simplificar os quadros estratégicos que regem a execução do orçamento da UE, reforçando assim a prestação de contas pelos resultados e aumentando a clareza e a transparência para todas as partes interessadas;

- incluir informações atualizadas sobre o desempenho nos relatórios de desempenho relativas aos progressos registados na concretização dos objetivos e tomar ou propor, em todos os casos, medidas adequadas quando estes objetivos não são atingidos;

- racionalizar os indicadores relativos ao desempenho do orçamento da UE e melhorar a harmonização entre os objetivos gerais de alto nível e os objetivos específicos dos programas e das políticas;

- apresentar nos principais relatórios sobre o desempenho informações sobre a forma como as informações sobre o desempenho foram utilizadas na tomada de decisões;

- introduzir medidas e incentivos para promover uma maior ênfase no desempenho na sua cultura interna, partindo dos progressos já realizados.

Em 2017, o Tribunal publicou 28 relatórios especiais sobre uma grande variedade de temas

O Tribunal avalia regularmente o desempenho nos seus relatórios especiais, a maioria dos quais se baseia em auditorias de resultados ou numa combinação de avaliações de resultados e de conformidade. Nos relatórios de 2017, examinou, em particular, se os objetivos das políticas e programas da UE selecionados foram cumpridos, se os resultados foram alcançados de forma eficaz e eficiente e se os fundos da UE permitiram obter valor acrescentado. No diagrama seguinte apresentam-se os 28 relatórios especiais publicados em 2017.

Quer saber mais? As informações completas sobre a avaliação do desempenho encontram-se no capítulo 3 do Relatório Anual do Tribunal relativo a 2017.

Os relatórios especiais do Tribunal – que resultam essencialmente de auditorias de resultados – estão disponíveis em 23 línguas da UE no sítio Internet do Tribunal (http://www.eca.europa.eu/pt/Pages/AuditReportsOpinions.aspx?ty=Specialreport&tab=tab4).

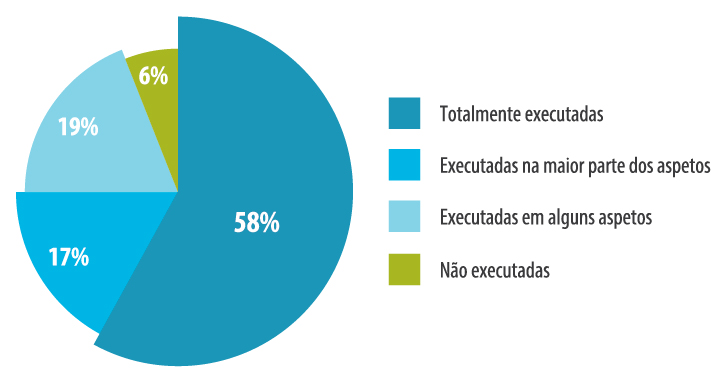

A Comissão executa uma elevada proporção das recomendações do Tribunal

O Tribunal avalia anualmente até que ponto a Comissão tomou medidas corretivas relacionadas com as suas recomendações. Em consonância com a sua estratégia para 2018-2020, o Tribunal irá verificar o seguimento dado a todas as recomendações das auditorias de resultados dirigidas à Comissão três anos antes.

A análise realizada este ano sobre o seguimento abrangeu 100 recomendações formuladas nos relatórios especiais publicados em 2014. A Comissão executou inteiramente ou na maior parte dos aspetos 75 delas. O Tribunal constatou que apenas seis não tinham sido executadas de todo (ver figura 6).

Figura 6

Muitas recomendações do TCE formuladas em 2014 foram executadas

Receitas e domínios de despesas em mais pormenor

Receitas

Receitas

139,7 mil milhões de euros

O que o Tribunal auditou

A auditoria do Tribunal incidiu sobre as receitas do orçamento da UE, as quais financiam as despesas. O Tribunal examinou determinados sistemas de controlo fundamentais utilizados para o cálculo e cobrança dos recursos próprios, bem como uma amostra de operações de receitas.

As contribuições dos Estados-Membros baseadas no seu rendimento nacional bruto (RNB) e as receitas provenientes do imposto sobre o valor acrescentado (IVA) representaram respetivamente 56% e 12% do total das receitas da UE em 2017. Estas contribuições são calculadas a partir de estimativas e dados macroeconómicos facultados pelos Estados-Membros.

Os recursos próprios tradicionais (RPT), compostos principalmente pelos direitos aduaneiros cobrados às importações pelas administrações dos Estados-Membros em nome da União, contribuíram adicionalmente com 15% das receitas da UE. Os restantes 17% das receitas provieram de outras fontes (por exemplo, contribuições e restituições decorrentes de acordos e programas da UE, o excedente do exercício de 2016, multas impostas pela Comissão e juros de mora).

O que o Tribunal constatou

Afetadas por erros materiais?

Não

Nível de erro estimado:

0,0% (2016: 0,0%)

Em geral, os sistemas examinados relativos às receitas eram eficazes. No que respeita aos RPT, porém, o Tribunal verificou que alguns controlos eram apenas parcialmente eficazes. O Tribunal constatou também que havia margem para melhorar as medidas da Comissão destinadas a salvaguardar as receitas da UE em alguns domínios. Em particular, havia insuficiências na sua gestão do risco de subavaliação de importações no que respeita aos RPT, bem como nas suas verificações relativas aos recursos próprios baseados no IVA. As insuficiências em ambas as áreas podem prejudicar as contribuições dos Estados-Membros para o orçamento da UE.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- melhorar o acompanhamento dos fluxos de importação, incluindo uma maior utilização de técnicas de pesquisa de dados, para analisar padrões pouco habituais e as causas subjacentes, e agir rapidamente para garantir que os montantes de RPT devidos são disponibilizados;

- rever o quadro de controlo vigente e documentar melhor a sua aplicação na verificação dos cálculos realizados pelos Estados-Membros quanto ao recurso próprio baseado no IVA.

Competitividade para o crescimento e o emprego

Competitividade para o crescimento e o emprego

14,9 mil milhões de euros

O que o Tribunal auditou

A auditoria incidiu sobre as despesas relativas à investigação e inovação, aos sistemas de educação, à criação de empregos, ao mercado único digital e às energias renováveis e eficiência energética, bem como às despesas que visam modernizar o setor dos transportes e melhorar o ambiente empresarial, sobretudo para as pequenas e médias empresas (PME).

Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se a 14,9 mil milhões de euros. A maioria das despesas foi efetuada sob a forma de subvenções concedidas a beneficiários públicos ou privados que participam em projetos.

As despesas relativas à investigação e inovação, que representaram cerca de 53% das despesas desta sub-rubrica em 2017, são realizadas no âmbito do Sétimo Programa-Quadro de Investigação e Desenvolvimento Tecnológico de 2007-2013 (7.º PQ) e do Horizonte 2020, o programa-quadro para o período de 2014-2020.

O que o Tribunal constatou

Afetadas por erros materiais?

Sim

Nível de erro estimado:

4,2% (2016: 4,1%)

O principal risco que afeta a regularidade das operações é a declaração pelos beneficiários de custos inelegíveis que não sejam detetados nem corrigidos antes do reembolso pela Comissão. O Tribunal constatou, de facto, que a maioria dos erros dizia respeito ao reembolso de custos de pessoal inelegíveis, outros custos diretos inelegíveis (por exemplo, custos do equipamento ou despesas de deslocação não relacionados com o projeto) ou custos indiretos inelegíveis declarados pelos beneficiários. Estão incluídos erros de cálculo, falta de elementos comprovativos dos custos declarados e custos incorridos fora do período permitido (ver exemplos na caixa).

Exemplos: Custos inelegíveis

Num dos casos examinados, uma PME beneficiária utilizou um método incorreto para calcular as taxas horárias e sobredeclarou as horas de trabalho de alguns trabalhadores. Além disso, todo o pessoal que trabalhava no projeto estava na realidade empregado por uma empresa do mesmo grupo que não fazia parte do acordo de subvenção.

Noutro caso, o beneficiário tinha declarado encargos futuros que, no momento em que a Comissão aceitou os custos, não tinham sido faturados nem pagos, sem que houvesse provas de que as obras em causa tinham sido realmente executadas.

As informações disponíveis eram suficientes para evitar, ou detetar e corrigir, uma parte significativa dos erros. Se todas essas informações tivessem sido utilizadas para corrigir os erros, o nível de erro estimado para a globalidade das despesas no domínio da «Competitividade para o crescimento e o emprego» teria sido inferior em 1,5 pontos percentuais.

O Tribunal identificou também vários casos de atrasos na distribuição dos fundos da UE por parte do coordenador do projeto aos outros participantes no mesmo. Embora alguns destes atrasos fossem compreensíveis, o Tribunal observa que quaisquer atrasos na transferência de fundos da UE podem ter graves consequências financeiras para os participantes no projeto, especialmente as PME.

Regras do programa Horizonte 2020 e do Mecanismo Interligar a Europa

O Tribunal já referiu anteriormente que as regras de financiamento do programa Horizonte 2020 são mais simples do que as do 7.º PQ. No entanto, as regras relativas aos custos de pessoal continuam a ser difíceis de compreender e aplicar. Este facto é confirmado pelas auditorias do Tribunal e da Comissão, que mostram um nível persistentemente elevado de erros nos custos de pessoal.

O Tribunal constatou a existência de regras de elegibilidade vagas e sujeitas a várias interpretações também noutros programas. No Mecanismo Interligar a Europa (MIE), não existem orientações sobre as provas necessárias para demonstrar que se incorreu num custo, o que é uma condição prévia para efeitos de elegibilidade. O Tribunal considera que uma maior simplificação e clarificação das regras permitiria melhorar a gestão financeira e harmonizar o tratamento dos beneficiários.

Elaboração de relatórios sobre a legalidade e regularidade pela Comissão

Os Relatórios Anuais de Atividades (RAA) da Direção Geral da Investigação e da Inovação, da Direção Geral da Educação, da Juventude, do Desporto e da Cultura, da Agência de Execução relativa à Educação, ao Audiovisual e à Cultura (EACEA) e da Agência de Execução para a Investigação (REA) apresentam uma avaliação correta da gestão financeira das direções gerais e agências no que se refere à regularidade das operações subjacentes. Em termos globais, as constatações e conclusões do Tribunal são confirmadas pelas informações fornecidas. O Tribunal constatou igualmente uma maior harmonização da abordagem para determinar os montantes estimados em risco nos serviços da Comissão responsáveis pela execução dos programas de investigação e inovação.

Nesta matéria, o Tribunal analisou a amostragem e a metodologia de auditoria da Comissão subjacentes às informações relativas à legalidade e regularidade constantes dos RAA. Examinou ainda os ficheiros de auditoria na Comissão e nas empresas privadas que realizaram auditorias ao 7.º PQ, ao Horizonte 2020 e ao Erasmus+ para a Comissão.

O trabalho do Tribunal sobre a estratégia e a metodologia de auditoria ex post da Comissão e das agências nacionais em relação ao Erasmus+ mostrou que as agências e autoridades nacionais auditadas dispunham de sistemas de supervisão e de controlo adequados. Contudo, em dois dos três casos examinados, o Tribunal identificou insuficiências na profundidade e documentação dos controlos realizados pelos organismos de auditoria independentes selecionados pelas autoridades nacionais.

As empresas privadas de auditoria não harmonizaram totalmente os seus programas de auditoria ao 7.º PQ.

Os programas de auditoria ao Horizonte 2020 eram coerentes, mas a documentação de auditoria disponível era insuficiente para um exame completo. Acresce que, uma vez que a avaliação do Tribunal não contemplou empresas privadas que realizaram auditorias em nome da Comissão, não é possível concluir sobre a qualidade das auditorias ex post ao Horizonte 2020.

Avaliação do desempenho

O Tribunal avaliou as informações comunicadas pela Comissão sobre o desempenho dos projetos de investigação e inovação constantes da amostra. Embora a maioria destes tenha concretizado as realizações e os resultados esperados, houve casos em que os progressos comunicados estavam apenas parcialmente em conformidade com os objetivos acordados ou em que os custos comunicados não foram considerados razoáveis relativamente aos progressos registados no projeto. Além disso, em alguns casos as realizações e os resultados do projeto apenas foram parcialmente divulgados.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- no que diz respeito ao Horizonte 2020, simplificar mais as regras de elegibilidade relativas aos custos de pessoal, rever a metodologia aplicável a esses custos e completar a lista das questões relativas a certos países;

- no que respeita ao MIE, aumentar a sensibilização dos beneficiários para as regras de elegibilidade, em especial estabelecendo uma distinção clara entre um contrato de execução e um subcontrato;

- resolver rapidamente as insuficiências assinaladas pelo Serviço de Auditoria Interna da Comissão no processo de gestão das subvenções Erasmus+ pela EACEA e no acompanhamento dos projetos de investigação e inovação.

Coesão económica, social e territorial

Coesão económica, social e territorial

8,0 mil milhões de euros

O que o Tribunal auditou

As despesas realizadas no âmbito da sub-rubrica 1b do QFP «Coesão económica, social e territorial» («Coesão») visam reduzir as disparidades de desenvolvimento entre os diferentes Estados-Membros e regiões da UE, através do reforço da competitividade de todas as regiões. Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se apenas a 8,0 mil milhões de euros devido ao baixo nível das despesas aceites. Este valor deverá aumentar substancialmente em 2018.

A responsabilidade pela gestão das despesas cabe a duas Direções-Gerais da Comissão. A primeira é a Direção-Geral da Política Regional e Urbana (DG REGIO), que supervisiona sobretudo a execução do Fundo Europeu de Desenvolvimento Regional (FEDER) e do Fundo de Coesão (FC) e foi responsável por 65% da população de auditoria do Tribunal. A segunda é a Direção-Geral do Emprego, dos Assuntos Sociais e da Inclusão (DG EMPL), que acompanha sobretudo a execução do Fundo Social Europeu (FSE) e foi responsável por 35% da população de auditoria do Tribunal.

A gestão das despesas é partilhada entre a Comissão e os Estados-Membros e implica o cofinanciamento dos programas operacionais plurianuais a partir dos quais os projetos são financiados.

Pela primeira vez, a auditoria do Tribunal incluiu pagamentos de encerramento do período de programação de 2007-2013 e despesas apuradas do período de 2014-2020 no âmbito do quadro de controlo e de garantia revisto. Tendo em conta o novo quadro, este ano a auditoria abrangeu o trabalho das autoridades de auditoria e da Comissão. O Tribunal definiu uma amostra estatisticamente representativa de operações que as autoridades de auditoria tinham já examinado, tendo analisado o trabalho das mesmas. No caso de operações em que o Tribunal identificou insuficiências, repetiu em seguida as auditorias em questão ao nível dos beneficiários.

O objetivo da auditoria do Tribunal foi contribuir para a declaração de fiabilidade global e avaliar o novo quadro de controlo e de garantia, bem como o seu grau de fiabilidade. Esta alteração visou a possibilidade da sua maior utilização no futuro e, assim, identificar onde são necessárias melhorias adicionais.

O que o Tribunal constatou

Afetadas por erros materiais?

Sim

Nível de erro estimado:1:

3,0% (2016: 4,8%)

O número e o impacto dos erros constatados pelo Tribunal indicam insuficiências persistentes quanto à regularidade das despesas declaradas pelas autoridades de gestão. A maior contribuição para o nível de erro estimado adveio dos instrumentos financeiros, seguidos pelos custos inelegíveis (ver o exemplo).

Exemplo: Empréstimos inelegíveis aprovados no âmbito de instrumentos financeiros em regime de gestão partilhada

O cofinanciamento do FEDER destinado a empréstimos deve ser utilizado principalmente (isto é, em mais de 50% do valor total dos empréstimos) para apoiar as PME. No entanto, um dos instrumentos financeiros que o Tribunal auditou tinha investido quase 80% do valor total aprovado dos empréstimos em empresas que não eram PME. Nem a autoridade de auditoria nem a Comissão detetaram este incumprimento do requisito básico de elegibilidade definido pelo legislador.

Avaliação do trabalho das autoridades de auditoria

O trabalho das autoridades de auditoria é uma parte fundamental do novo quadro de garantia e de controlo que visa garantir a regularidade das despesas no domínio da «Coesão». Este ano, o Tribunal colocou por isso mais ênfase no exame dos elementos essenciais das suas verificações.

Em vários casos, a análise do trabalho das autoridades de auditoria revelou lacunas que prejudicaram a fiabilidade das taxas de erro residuais comunicadas. O Tribunal identificou insuficiências relativas ao âmbito, à qualidade e à documentação do seu trabalho, bem como à representatividade da amostragem, questões que não foram identificadas pela Comissão. Em todos os pacotes de garantia e de encerramento examinados, as autoridades de auditoria tinham comunicado uma taxa de erro residual inferior a 2%.

Contudo, devido aos erros adicionais detetados, a taxa recalculada pelo Tribunal foi superior a 2% para 6 dos 12 pacotes de garantia auditados do período de 2014-2020 e para 3 dos 10 pacotes de encerramento auditados do período de 2007-2013.

O trabalho da Comissão e a comunicação da taxa de erro residual nos seus Relatórios Anuais de Atividades

Os RAA constituem o principal instrumento da Comissão para declarar se tem uma garantia razoável de que os procedimentos de controlo aplicados garantem a regularidade das despesas. O novo quadro de controlo e de garantia foi concebido para assegurar que, todos os anos, as taxas de erro residual são inferiores ao limiar de materialidade de 2%. Porém, no domínio da «Coesão», os RAA de 2017 das DG EMPL e REGIO indicam várias taxas diferentes como medida das despesas em risco. Estas incluem taxas de erro residual para cada pacote de garantia do exercício contabilístico decorrido entre 1 de julho de 2015 e 30 de junho de 2016 que, na opinião do Tribunal, são as únicas para as quais a Comissão pode receber a necessária garantia a partir das autoridades de auditoria e dos seus próprios trabalhos relativos à regularidade.

Além disso, são necessárias melhorias adicionais no trabalho que a Comissão realiza para aprovação das contas, validação das diferentes taxas de erro residual e determinação de uma taxa de erro residual global.

O trabalho realizado pelo Tribunal demonstra que as taxas de erro residual global apresentadas nos RAA da Comissão para o exercício contabilístico de 2015/2016 estão subavaliadas, pelo que atualmente não pode basear-se nelas.

Avaliação do desempenho

Um dos principais objetivos das disposições regulamentares aplicáveis ao período de 2014-2020 consistia em dar mais ênfase ao desempenho e aos resultados. A análise do Tribunal a 113 projetos concluídos indicou que, em geral, existe uma ligação clara entre os objetivos relativos às realizações definidos a nível dos programas operacionais e a nível dos projetos. Segundo as informações, quando existiam, a maioria das metas foram cumpridas, pelo menos parcialmente. No entanto, muitos sistemas de medição de desempenho não têm indicadores de resultados, o que torna difícil avaliar a contribuição global de um projeto para os objetivos específicos dos PO.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- assegurar que as disposições de auditoria relativas aos instrumentos financeiros geridos pelo FEI são adequadas ao nível dos intermediários financeiros;

- propor alterações legislativas para o quadro financeiro pós-2020 a fim de excluir o reembolso do IVA aos organismos públicos a partir de fundos da UE;

- corrigir as insuficiências que o Tribunal detetou na sua verificação do trabalho das autoridades de auditoria no contexto das auditorias de regularidade da Comissão;

- remediar a complexidade das informações apresentadas sobre o quadro de controlo e de garantia para o período de 2014-2020 nos RAA da DG REGIO e da DG EMPL;

- assegurar que as disposições de auditoria são alteradas em conformidade com a proposta aplicável aos instrumentos financeiros no quadro regulamentar pós-2020, para que só os fundos efetivamente utilizados ao nível dos destinatários finais sejam tidos em conta no cálculo das taxas de erro residual;

- divulgar a taxa de erro residual global do domínio da «Coesão» para cada exercício contabilístico;

- efetuar controlos de regularidade suficientes para retirar conclusões sobre a eficácia do trabalho das autoridades de auditoria e obter uma garantia razoável quanto à regularidade das despesas, o mais tardar nos RAA publicados no ano seguinte àquele a que as contas que aprovou se referem.

Recursos naturais

Recursos naturais

56,5 mil milhões de euros

O que o Tribunal auditou

Este domínio de despesas abrange a Política Agrícola Comum (PAC), a Política Comum das Pescas (PCP) e parte das despesas da UE em matéria de ambiente e de ação climática. Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se a 56,5 mil milhões de euros.

A PAC é a base das despesas da UE no domínio da agricultura. Os seus três objetivos gerais estabelecidos na legislação da UE são:

- produção alimentar viável, com incidência nos rendimentos agrícolas, na produtividade agrícola e na estabilidade dos preços;

- gestão sustentável dos recursos naturais e ações climáticas, com incidência nas emissões de gases com efeito de estufa, na biodiversidade, no solo e na água;

- desenvolvimento territorial equilibrado.

A gestão das despesas da PAC é partilhada com os Estados-Membros, abrangendo:

- o Fundo Europeu Agrícola de Garantia (FEAGA) – pagamentos diretos, que representou 74% das despesas neste domínio;

- o Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER), que cofinancia os programas de desenvolvimento rural em conjunto com os Estados-Membros e que representou 19% das despesas;

- o FEAGA – medidas de mercado, que representou 5% das despesas.

As despesas da PAC são canalizadas através de cerca de 80 organismos pagadores, responsáveis por verificar a elegibilidade dos pedidos de ajuda e por realizar os pagamentos aos beneficiários.

A PCP é igualmente gerida pela Comissão e os Estados-Membros em regime de gestão partilhada.

A Comissão é responsável por gerir a política ambiental da UE a nível central. O programa para o ambiente e ação climática (LIFE) é o principal instrumento para a realização de despesas deste domínio.

O que o Tribunal constatou

Afetadas por erros materiais?

Sim

Nível de erro estimado:

2,4% (2016: 2,5%)

A Comissão e as autoridades dos Estados-Membros aplicaram medidas corretivas que reduziram o nível de erro estimado pelo Tribunal para este capítulo em 1,1 pontos percentuais. Porém, numa percentagem significativa de operações que continham erros quantificáveis, as autoridades nacionais dispunham de informações suficientes para evitarem ou detetarem e corrigirem os erros antes de declararem as despesas à Comissão. Se as autoridades nacionais tivessem utilizado devidamente todas as informações ao seu dispor, o nível de erro estimado para este capítulo teria sido inferior em 0,9 pontos percentuais.

Os pagamentos diretos estavam isentos de erros materiais

A superfície agrícola é a principal variável nos pagamentos diretos. A melhoria continuada dos sistemas de controlo contribuiu para manter o nível de erro em 2017 abaixo do limiar de materialidade de 2%.

Os «pagamentos por ecologização» destinam-se a apoiar os agricultores que adotam práticas benéficas para o clima e o ambiente. No âmbito dos testes realizados a 121 pagamentos diretos, o Tribunal visitou 35 beneficiários que receberam estes pagamentos e apenas num caso se detetou a violação direta dos requisitos da ecologização. Como anteriormente referido pelo Tribunal, os requisitos da ecologização são pouco exigentes e refletem em larga medida as práticas agrícolas habituais. Para mais informações, ver o Relatório Especial n.º 21/2017 do Tribunal, «Ecologização: um regime de apoio ao rendimento mais complexo, mas ainda não eficaz do ponto de vista ambiental».

Desenvolvimento rural, medidas de mercado, ambiente, ação climática e pescas

O nível de erro continua a ser elevado nestes domínios de despesas.

As principais fontes de erro foram o incumprimento das condições de elegibilidade, a prestação de informações inexatas sobre as superfícies ou o número de animais e o incumprimento pelos beneficiários dos compromissos agroambientais (ver o exemplo).

Exemplo: Incumprimento dos compromissos agroambientais pelo beneficiário

O Tribunal examinou o caso de um agricultor que recebeu ajuda ao abrigo de uma medida de otimização ambiental de técnicas agrícolas e de irrigação. Para receber a ajuda, o beneficiário teve de se comprometer a plantar determinadas culturas numa parte da exploração, reduzir a utilização de fertilizantes químicos e de água na irrigação e manter registos sobre o cultivo e a rega. O Tribunal constatou que o beneficiário não cumpriu nenhum destes compromissos. Após a visita de auditoria, o organismo pagador lançou um procedimento para recuperar a ajuda.

Relatórios da Direção-Geral da Agricultura e do Desenvolvimento Rural sobre a legalidade e regularidade

As taxas de erro ajustadas dos principais domínios de despesas dos «Recursos naturais» comunicadas no RAA de 2017 da Direção-Geral da Agricultura e do Desenvolvimento Rural (DG AGRI) são coerentes com a conclusão de auditoria do Tribunal de que o nível de erros nas despesas dos «Recursos naturais» no seu todo é significativo e que os regimes de ajuda direta do FEAGA, que representam 74% das despesas ao abrigo desta rubrica do QFP, não estavam materialmente afetados por erros.

Desde 2015, os organismos de certificação dos Estados-Membros têm de formular pareceres sobre a legalidade e regularidade das despesas dos organismos pagadores. O trabalho dos organismos de certificação é parte integrante do modelo de garantia da Comissão relativo às despesas da PAC, sendo tido em consideração pela DG AGRI ao calcular as taxas de erro ajustadas para os principais domínios de despesas. Contudo, continuam a ser necessárias melhorias para que a Comissão alcance o seu objetivo de recorrer ao trabalho dos organismos de certificação como principal fonte de garantia da regularidade das despesas da PAC.

Avaliação do desempenho

O pedido de ajuda geoespacial (PAG) é uma aplicação na Internet que os agricultores podem utilizar para apresentar pedidos de ajuda «superfície» online para processamento pelos organismos pagadores. Estes devem disponibilizá-lo a todos os beneficiários da ajuda «superfície» até 2018.

O Tribunal visitou mais de 100 explorações para analisar o uso da aplicação e realizou um inquérito a 24 organismos pagadores acerca da sua introdução. A maioria dos requerentes de ajudas «superfície» visitados pelo Tribunal já utilizava o PAG, levando a um menor número de erros e a poupanças de tempo na maioria dos casos. Porém, 23% dos agricultores entrevistados continuavam a apresentar os pedidos em papel, sem usar o PAG.

O Tribunal examinou 29 projetos de investimento do desenvolvimento rural a fim de avaliar o seu desempenho. Globalmente, as condições de elegibilidade estavam em conformidade com as prioridades identificadas nos programas de desenvolvimento rural e os processos de seleção eram adequados. Os beneficiários que o Tribunal visitou realizaram, em geral, os projetos de investimento do desenvolvimento rural incluídos na amostra como planeado e os Estados-Membros verificaram se os custos eram razoáveis. Porém, os Estados-Membros utilizaram pouco as opções de custos simplificadas.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- avaliar a eficácia das medidas tomadas pelos Estados-Membros para corrigir as causas dos erros nos pagamentos de medidas de mercado e do desenvolvimento rural, bem como emitir orientações adicionais nos casos necessários;

- efetuar um exame mais aprofundado da qualidade dos testes das operações realizados pelos organismos de certificação;

- verificar a aplicação das medidas corretivas tomadas pelas autoridades dos Estados-Membros nos casos em que a Comissão considerou poder depositar pouca ou nenhuma confiança no trabalho de um organismo de certificação;

- acompanhar os progressos realizados pelos organismos pagadores no apoio aos agricultores que ainda não utilizam o PAG e promover as melhores práticas com vista a maximizar os benefícios e concretizar a plena implantação do novo sistema dentro dos prazos regulamentares.

Segurança e cidadania

Segurança e cidadania

2,7 mil milhões de euros

O que o Tribunal auditou

Este domínio de despesas agrupa diferentes políticas cujo objetivo comum é reforçar o conceito de cidadania da UE através da criação de um espaço de liberdade, justiça e segurança sem fronteiras internas.

Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se a 2,7 mil milhões de euros. Este montante abrangeu a proteção das fronteiras, a política de imigração e asilo, a justiça e assuntos internos, a saúde pública, a proteção do consumidor, a cultura, a juventude, a informação e o diálogo com os cidadãos. Representam uma parte pequena, mas cada vez maior, do orçamento da UE (aproximadamente 2% em 2017).

Uma parte significativa das despesas é efetuada através de 12 agências descentralizadas, sobre as quais o Tribunal elabora uma série de relatórios anuais específicos.

As despesas no domínio da «Migração e segurança», que representam 45% do total, são, em grande medida, executadas pelos Estados-Membros e a Comissão em regime de gestão partilhada. Os fundos mais importantes desta rubrica são:

- o Fundo para o Asilo, a Migração e a Integração (FAMI), cujo objetivo é contribuir para a gestão eficaz dos fluxos migratórios e para alcançar uma abordagem comum da UE em matéria de asilo e imigração;

- o Fundo para a Segurança Interna (FSI), que visa alcançar um elevado nível de segurança na UE.

Estes fundos foram instituídos em 2014, quando substituíram o programa SOLID («Solidariedade e gestão dos fluxos migratórios»), e estão em vigor até 2020.

Além de sistemas selecionados, o Tribunal examinou igualmente um pequeno número de operações que abrangeram as principais políticas deste domínio de despesas.

Dada a dimensão desta amostra, o Tribunal não está em condições de calcular uma taxa de erro representativa para o domínio da «Segurança e cidadania» como para outros domínios de despesas.

O que o Tribunal constatou

O exame realizado pelo Tribunal revelou existirem incoerências na forma como os Estados-Membros trataram a elegibilidade do imposto sobre o valor acrescentado declarado pelas entidades públicas, o que prejudica a boa gestão financeira das despesas da UE. Além disso, o Tribunal constatou que os requisitos de comunicação de informações aplicáveis ao FAMI/FSI relativamente às contas de 2017 impediram a Comissão de obter todas as informações financeiras necessárias à sua supervisão.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- disponibilizar orientações aos Estados-Membros sobre a utilização dos fundos da UE em conformidade com os princípios da boa gestão financeira. Em especial, as orientações para a execução do FAMI/FSI devem especificar que, quando as entidades públicas executam ações da UE, o cofinanciamento da União não pode exceder as despesas totais elegíveis excluindo IVA;

- exigir aos Estados-Membros que, nas contas anuais dos programas nacionais no quadro do FAMI e do FSI, discriminem a natureza dos montantes que comunicam por recuperações, pré-financiamentos e despesas efetivamente realizadas e, a partir de 2018, incluir nos Relatórios Anuais de Atividades as despesas reais por fundo.

Europa Global

Europa Global

8,2 mil milhões de euros

O que o Tribunal auditou

Este domínio de despesas abrange os domínios da política externa, do apoio aos países candidatos e candidatos potenciais à adesão à UE, bem como da assistência ao desenvolvimento e da ajuda humanitária fornecida aos países vizinhos e em desenvolvimento (à exceção dos Fundos Europeus de Desenvolvimento – para mais informações, clique aqui).

Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se 8,2 mil milhões de euros, estando dispersas por mais de 150 países. A gestão das despesas é efetuada diretamente por um conjunto de Direções-Gerais da Comissão (quer nos seus serviços centrais em Bruxelas quer através das delegações da UE nos países beneficiários) ou indiretamente pelos países beneficiários ou organizações internacionais, através de uma vasta gama de instrumentos de cooperação e métodos de prestação da ajuda.

Dada a reduzida dimensão da amostra, o Tribunal não está em condições de calcular uma taxa de erro representativa para o domínio da «Europa Global» como para outros domínios de despesas.

O que o Tribunal constatou

Através das contribuições da UE a favor dos orçamentos gerais dos países beneficiários (apoio orçamental), a Comissão dispõe de uma flexibilidade considerável para decidir se as condições de elegibilidade foram cumpridas. As eventuais insuficiências na gestão financeira que conduzam a utilizações abusivas ao nível nacional não dão origem a erros na auditoria do Tribunal. O mesmo se verifica no caso dos fundos da UE que são agrupados com os de outros doadores internacionais e não são afetados a rubricas específicas de despesas. Nestes casos, os custos são considerados elegíveis segundo as regras da UE desde que o montante comum contenha despesas elegíveis suficientes para cobrir a sua contribuição.

Os testes das operações efetuados pelo Tribunal revelaram algumas insuficiências de controlo nos sistemas da Comissão que prejudicam os procedimentos de contratação de segundo nível (realizados pelos beneficiários), bem como no reembolso dos salários dos consultores residentes dos projetos de geminação (RTA) destacados para projetos financiados pela UE.

Relatórios de conformidade da Direção-Geral da Política de Vizinhança e das Negociações de Alargamento

Tal como em anos anteriores, no âmbito dos seus esforços para reduzir os erros nos pagamentos, a Direção-Geral da Política de Vizinhança e das Negociações de Alargamento (DG NEAR) encomendou um estudo de avaliação da «taxa de erro residual» (TER) das despesas neste domínio. À semelhança das suas anteriores avaliações sobre esse estudo, o Tribunal considerou que a metodologia do mesmo era em geral adequada à finalidade e eficaz. Não obstante, o Tribunal constatou que havia margem para melhorias em vários aspetos, tais como a estratificação da população com base no risco, o grau de apreciação deixado ao contratante para estimativas de erro relativas a cada operação e os erros descartados.

Ao analisar o RAA de 2017 da DG NEAR, o Tribunal constatou que esta tinha envidado esforços consideráveis para responder às recomendações do Tribunal relativas à sobrestimação da capacidade corretiva e tinha adotado uma abordagem prudente quando da análise das ordens de cobrança.

Avaliação do desempenho

Além de verificar o aspeto da regularidade, o Tribunal avaliou aspetos de desempenho relativamente a sete projetos concluídos. Todos os projetos examinados dispunham de indicadores de desempenho claros e pertinentes, os seus quadros lógicos eram bem estruturados e as suas realizações eram realistas. No entanto, o Tribunal constatou várias questões sobre o modo de execução dos projetos que punham em causa o seu desempenho (ver exemplo).

Exemplo: Questões relativas ao desempenho nos projetos visitados

O Tribunal examinou dois casos em que o custo do transporte de mercadorias foi muito mais elevado do que o valor das próprias mercadorias. No primeiro caso, o transporte de mercadorias no valor de 78 000 euros tinha custado 152 000 euros e, no segundo, o transporte de mercadorias no valor de 70 150 euros tinha custado 131 500 euros.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- dar orientações mais precisas sobre o controlo da contratação de segundo nível ao contratante externo que realizar o próximo estudo sobre a taxa de erro residual;

- estratificar a população do próximo estudo sobre a taxa de erro residual com base no risco inerente dos projetos, atribuindo maior ponderação às subvenções na modalidade de gestão direta e menor às operações de apoio orçamental;

- no próximo Relatório Anual de Atividades, apresentar as limitações do estudo sobre a taxa de erro residual;

- rever as atuais orientações destinadas aos beneficiários dos projetos executados no âmbito da gestão indireta com o objetivo de garantir que as atividades planeadas são executadas em tempo oportuno e que as realizações dos projetos são utilizadas na prática, de modo a obter a melhor relação custo-benefício.

Administração

Administração

9,7 mil milhões de euros

O que o Tribunal auditou

A auditoria do Tribunal incidiu sobre as despesas administrativas das instituições e outros organismos da UE: o Parlamento Europeu, o Conselho Europeu e o Conselho da União Europeia, a Comissão Europeia, o Tribunal de Justiça da União Europeia, o Tribunal de Contas Europeu, o Comité Económico e Social Europeu, o Comité das Regiões, o Provedor de Justiça Europeu, a Autoridade Europeia para a Proteção de Dados e o Serviço Europeu para a Ação Externa.

Em 2017, as despesas sujeitas a auditoria das instituições e outros organismos da UE elevaram-se a 9,7 mil milhões de euros. Este valor inclui as despesas com recursos humanos (cerca de 60% do total), bem como as despesas imobiliárias, de equipamento, de energia, de comunicações e de informática.

Os resultados das auditorias do Tribunal às agências da UE, outros organismos descentralizados e às Escolas Europeias são apresentados em relatórios anuais específicos, publicados em separado, e numa síntese consolidada dessas auditorias.

As demonstrações financeiras do próprio Tribunal são auditadas por um auditor externo, sendo o relatório de auditoria publicado no Jornal Oficial da União Europeia e no sítio Internet do Tribunal.

O que o Tribunal constatou

Afetadas por erros materiais?

Não

Nível de erro estimado:

0,5% (2016: 0,2%)

O exame que o Tribunal efetuou dos sistemas não revelou, globalmente, insuficiências significativas. Contudo, detetou domínios em que existe margem para melhorias, tendo formulado as recomendações apresentadas em seguida.

O que o Tribunal recomenda

O Tribunal recomenda que o Parlamento Europeu deve:

- no contexto da revisão do Regulamento Financeiro, melhorar as orientações sobre os critérios de seleção e de adjudicação aplicáveis aos procedimentos de contratação;

- quando da próxima revisão das regras aplicáveis ao acolhimento de grupos de visitantes, reforçar o procedimento de apresentação das declarações de despesas por esses grupos.

O Tribunal recomenda igualmente que a Comissão melhore, o mais rapidamente possível, os seus sistemas de gestão das prestações familiares estatutárias.

Fundos Europeus de Desenvolvimento

Fundos Europeus de Desenvolvimento

3,5 mil milhões de euros

O que o Tribunal auditou

Os Fundos Europeus de Desenvolvimento (FED) prestam ajuda da UE à cooperação para o desenvolvimento dos países de África, Caraíbas e Pacífico (ACP) e dos Países e Territórios Ultramarinos (PTU). O objetivo das despesas e dos instrumentos da cooperação para o desenvolvimento dos FED é a redução da pobreza, bem como a promoção do desenvolvimento sustentável e a integração dos países ACP e dos PTU na economia mundial.

Em 2017, as despesas sujeitas a auditoria neste domínio elevaram-se a 3,5 mil milhões de euros. Os FED são financiados pelos Estados-Membros da UE e são executados por projetos individuais ou por apoio orçamental (uma contribuição para o orçamento geral ou setorial de um país). Cada FED rege-se pelo seu próprio regulamento financeiro.

Os FED são geridos fora do quadro do orçamento da UE pela Comissão Europeia (que gere a maior parcela) e pelo Banco Europeu de Investimento.

O que o Tribunal constatou

Fiabilidade das contas dos FED:

As contas de 2017 refletem fielmente a situação financeira dos FED, os resultados das suas operações, os fluxos de tesouraria, bem como as variações do ativo líquido.

As receitas dos FED foram afetadas por erros materiais?

Não

Os pagamentos dos FED foram afetados por erros materiais?

Sim

Nível de erro estimado:

4,5% (2016: 3,3%)

Tal como no domínio da «Europa Global», a Comissão dispõe de uma flexibilidade considerável para decidir se as condições de elegibilidade foram cumpridas, pelo que a utilização indevida dos fundos da UE a nível nacional não dará necessariamente origem à identificação de erros na auditoria do Tribunal. O mesmo se verifica no caso dos fundos da UE que são agrupados com os de outros doadores internacionais e não são afetados a rubricas específicas de despesas. Nestes casos, os custos são considerados elegíveis segundo as regras da UE desde que o montante comum contenha despesas elegíveis suficientes para cobrir a sua contribuição.

As despesas não incorridas representaram 42% da taxa de erro global dos FED (ver o exemplo abaixo). Outros tipos significativos de erro foram a inexistência de documentos comprovativos essenciais e o incumprimento das regras de contratação pública.

Exemplo: Despesas não incorridas

O Tribunal examinou um projeto de gestão de recursos naturais e constatou que a Comissão, por erro, reembolsou mais dois milhões de euros do que o parceiro de execução tinha declarado como despesas. Ao examinar elementos de despesas individuais, o Tribunal constatou que três estavam afetados por erros, dado que o montante declarado não tinha sido efetivamente incorrido na íntegra.

Em várias operações que continham erros quantificáveis, a Comissão dispunha de informações suficientes para evitar ou detetar e corrigir os erros. Se a Comissão tivesse utilizado devidamente todas as informações ao seu dispor, o nível de erro estimado para as despesas dos FED teria sido de 2,8%.

Relatórios de conformidade da Direção-Geral da Cooperação Internacional e do Desenvolvimento

Tal como em anos anteriores, no âmbito dos seus esforços para reduzir os erros nos pagamentos, a Direção-Geral da Cooperação Internacional e do Desenvolvimento (DG DEVCO) encomendou um estudo de avaliação da “taxa de erro residual” (TER) das despesas neste domínio.

No estudo de 2017 sobre a TER, não foram realizados testes substantivos relativamente a 67% das operações porque tinha sido depositada uma total confiança nos trabalhos de controlo anteriores de forma incorreta ou sem justificação adequada. Este facto, juntamente com os erros identificados na auditoria, leva o Tribunal a concluir que os resultados de 2017 não podem ser comparados aos dos anos anteriores, o que tem impacto na taxa de erro residual. A Comissão não acompanhou devidamente o trabalho realizado pelo contratante responsável pela TER e, por conseguinte, não estava em condições de impedir a ocorrência de problemas.

O RAA de 2017 da DG DEVCO apenas incluiu uma reserva relativa às subvenções na modalidade de gestão direta, a qual se baseou nos resultados do estudo sobre a TER. Se esse estudo tivesse seguido o mesmo método prudente utilizado nos anos anteriores, o resultado do estudo e, por conseguinte, a declaração de fiabilidade teriam provavelmente sido diferentes.

O sistema de controlo da DG DEVCO baseia-se em controlos ex ante realizados antes do reembolso das despesas apresentadas pelos beneficiários. Também este ano, a frequência dos erros detetados pelo Tribunal, incluindo alguns nas declarações finais que tinham sido sujeitas a auditorias externas e a verificações de despesas ex ante, continua a indicar insuficiências ao nível desses controlos.

O que o Tribunal recomenda

O Tribunal recomenda que a Comissão deve:

- acompanhar de perto a realização do estudo sobre a taxa de erro residual, nomeadamente para garantir que os casos em que é depositada total confiança nos trabalhos de controlo anteriores seguem a metodologia aplicável e estão devidamente justificados;

- divulgar novamente no Relatório Anual de Atividades as limitações do estudo sobre a taxa de erro residual, que pressupõe que a população não incluída nos testes está isenta de erros;

- adotar medidas decisivas para fazer aplicar a orientação sobre a aceitação das despesas a fim de evitar apuramentos excessivos;

- tomar medidas para garantir que apenas os custos incorridos são certificados como despesas no que se refere às operações do Fundo Fiduciário para as Infraestruturas em África;

- acrescentar um indicador para verificar a que datas remontam as contribuições antecipadas pagas aos fundos fiduciários;

- propor uma solução pertinente para as incoerências dos FED em termos orçamentais e de prestação de contas, no âmbito dos estudos atuais das disposições após o acordo de Cotonu.

1 Esta estimativa inclui 50 erros já previamente identificados pelas autoridades de auditoria dos Estados-Membros e tem em conta correções no montante total de 101 milhões de euros relativas a ambos os períodos.

Informações de base

O Tribunal de Contas Europeu e o seu trabalho

O Tribunal de Contas Europeu (TCE) é o auditor externo independente da União Europeia. Está sediado no Luxemburgo e emprega cerca de 900 efetivos, nos serviços de auditoria e administrativos, de todas as nacionalidades da UE.

A sua missão é contribuir para a melhoria da gestão financeira da UE, promover a prestação de contas e a transparência e atuar como guardião independente dos interesses financeiros dos cidadãos da UE.

Os relatórios e pareceres de auditoria do Tribunal são um elemento essencial da cadeia de prestação de contas da UE, já que são utilizados para pedir contas aos responsáveis pela execução das políticas e programas da União: a Comissão, as outras instituições e organismos da UE, bem como as administrações dos Estados-Membros.

O Tribunal chama a atenção para os riscos, fornece garantias, assinala insuficiências e boas práticas e formula orientações destinadas aos decisores políticos e legisladores da UE sobre a forma de melhorar a gestão das políticas e programas da União. Através do seu trabalho, o Tribunal assegura que os cidadãos da UE sabem de que forma o seu dinheiro é utilizado.

As realizações do Tribunal

O Tribunal elabora:

- relatórios anuais, que contêm principalmente os resultados dos trabalhos de auditoria financeira e de conformidade relativos ao orçamento da UE e aos Fundos Europeus de Desenvolvimento, mas abrangem igualmente aspetos relacionados com a gestão orçamental e o desempenho;

- relatórios especiais, que apresentam os resultados de auditorias selecionadas relativas a domínios de despesas ou de intervenção específicos, bem como a questões orçamentais ou de gestão;

- relatórios anuais específicos sobre as agências, os organismos descentralizados e as empresas comuns da UE;

- pareceres sobre legislação nova ou atualizada com impacto significativo na gestão financeira, a pedido de outra instituição ou por iniciativa do Tribunal;

- documentos baseados em exames, tais como:

- exames panorâmicos, que são documentos descritivos e analíticos sobre domínios de intervenção vastos e complexos ou sobre questões de gestão, nos quais o Tribunal expõe a experiência e os conhecimentos que adquiriu acerca do tema escolhido, muitas vezes numa perspetiva transversal;

- documentos informativos, de natureza semelhante aos exames panorâmicos mas que tratam de assuntos mais precisos;

- exames rápidos de casos, que apresentam e demonstram factos relativos a temas ou problemas muito específicos, podendo incluir, se necessário, uma análise que ajude à compreensão desses factos.

Metodologia de auditoria relativa à declaração de fiabilidade em traços largos

As opiniões expressas na declaração de fiabilidade do Tribunal baseiam-se em provas objetivas obtidas a partir de testes de auditoria efetuados em conformidade com as normas internacionais de auditoria.

Tal como referido na estratégia para o período 2018-2020, o Tribunal pretende realizar um trabalho de certificação relativamente a toda a declaração de fiabilidade, o que significa que a sua opinião de auditoria se basearia na declaração (de gestão) da Comissão. Esta é já a abordagem seguida no trabalho do Tribunal relativo à fiabilidade das contas desde 1994 e, este ano, foi realizado um exercício-piloto para a alargar às despesas da UE no domínio da “Coesão económica, social e territorial”.

Fiabilidade das contas

As contas anuais da UE fornecem informações completas e exatas?

As Direções-Gerais da Comissão geram em cada ano centenas de milhares de registos contabilísticos, que reúnem informações provenientes de muitas fontes diferentes (incluindo os Estados-Membros). O Tribunal verifica se os processos contabilísticos funcionam devidamente e se os dados contabilísticos daí resultantes são completos, corretamente registados e adequadamente apresentados nas demonstrações financeiras da UE. No que respeita à auditoria à fiabilidade das contas, o Tribunal realiza o trabalho de certificação desde a sua primeira opinião em 1994.

- O Tribunal avalia o sistema contabilístico para garantir que constitui uma boa base para produzir dados fiáveis.

- Verifica os procedimentos contabilísticos fundamentais para garantir que funcionam corretamente.

- Efetua controlos analíticos dos dados contabilísticos para garantir que são apresentados de forma coerente e parecem razoáveis.

- Controla diretamente uma amostra de registos contabilísticos para garantir que as operações subjacentes existem e são registadas de forma exata.

- Controla as demonstrações financeiras para garantir que refletem fielmente a situação financeira.

Regularidade das operações

As receitas da UE e as operações referentes aos pagamentos contabilizados como despesas subjacentes às contas da UE cumprem as regras?

O orçamento da UE implica milhões de pagamentos a beneficiários situados quer na UE quer no resto do mundo. A maior parte destas despesas é gerida pelos Estados-Membros. Para obter as provas de que necessita, o Tribunal avalia os sistemas que gerem e controlam as receitas e os pagamentos contabilizados como despesas (ou seja, pagamentos finais e apuramentos de adiantamentos) e examina uma amostra de operações.