Представяне на годишните доклади на Европейската сметна палата за 2017 г.

Накратко за документа „Кратък преглед на одита на ЕС за 2017 година“ В „Кратък преглед на одита на ЕС за 2017 година“ са представени обобщено годишните доклади на ЕСП за 2017 г., в които се съдържа нашата Декларация за достоверност относно надеждността на отчетите, както и относно законосъобразността и редовността на свързаните с тях операции. В този документ са представени също така нашите ключови констатации относно приходите и основните разходни области на бюджета на ЕС и на Европейския фонд за развитие. В него се съдържат и констатациите ни във връзка с бюджетното и финансовото управление, използването на информацията за изпълнението и проследяването на действията във връзка с предишни наши препоръки.

Пълният текст на докладите е публикуван на www.eca.europa.eu или в Официален вестник на Европейския съюз.

Европейската сметна палата (ЕСП) е независимият външен одитор на ЕС. Ние предупреждаваме за наличие на рискове, предоставяме увереност за състоянието, отчитаме добрите практики и недостатъците и предлагаме насоки за създателите на политики и законодателите в ЕС относно начините за подобряване на управлението на политиките и програмите на ЕС. Посредством нашата работа ние предоставяме възможност на гражданите на ЕС да разберат по какъв начин са изразходвани парите им.

|

Предговор от председателя

Тази година публикуваме нашия годишен доклад в разгара на дебата относно многогодишната финансова рамка (МФР) на Европейския съюз за периода 2021—2027 г. Европейската сметна палата не се произнася относно размера или разпределението на разходите на ЕС. Нашата роля обаче е да предупреждаваме за рискове и да предоставяме съвети относно подобряването на финансовото управление, прозрачността и отговорността за отчитане на бюджета на ЕС.

Констатациите от тазгодишния доклад се отнасят основно до разходите на ЕС по текущата МФР (2014—2020 г.), но също и до някои области от предходния период (2007—2013 г.). Това подчертава факта, че за по-голямата част от бюджета на ЕС са необходими няколко години от вземането на политическо решение до действителното отпускане на финансовите средства за политики, програми и проекти на място. Това показва също така колко важно е да се избягват проблеми от самото начало, още при вземането на решения за начина на използване на средствата на ЕС, тъй като последиците от тях са валидни за много години напред. Ние се стремим изцяло да изпълняваме отговорностите си в този процес и за целта публикуваме редица информационно-аналитични документи и становища, в които изразяваме вижданията си за по-нататъшно усъвършенстване на предложенията на Комисията. Това се прави с оглед постигане на основната ни цел, която е разходите от бюджета на ЕС да се извършват не само спазвайки правилата, но също и постигайки резултати.

Както и през предходни години, през 2017 г. достигнахме до заключението, че отчетите на ЕС дават точна и вярна представа за финансовото състояние на ЕС. Освен това, както и през изминалата година, ЕСП формулира становище с резерви (а не отрицателно становище) относно редовността на операциите, свързани с отчетите за 2017 г. С други думи, значителна част от разходите за 2017 г., които ЕСП одитира, не са засегнати от съществено ниво на грешки. Извършеното от нас тестване на операции показва също, че нивото на нередности в разходите на ЕС продължава да намалява.

С оглед на това трайно подобряване на управлението на финансите на ЕС и в съответствие със стратегията ни за периода 2018—2020 г. предприехме стъпки за изменение на подхода ни към изготвянето на декларацията за достоверност относно надеждността на отчетите на ЕС и редовността на свързаните с тях операции. Основната ни грижа в това отношение е да се отчитат в по-голяма степен различните нива на вътрешен контрол в Европейската комисия и в администрациите на държавите членки, които управляват фондовете на ЕС. Когато необходимите условия са изпълнени, ние се стремим да преустановим предишната си практика на директно тестване (въз основа на доказателства, които сами сме събрали) и вместо това да прилагаме подход за атестация (при който ние извършваме повторна оценка на доказателствени данни, които вече са проверени от органите на държавите членки и от Комисията). За 2017 г. ние приложихме за пръв път изменен подход за областта на икономическото, социалното и териториалното сближаване. Основната промяна е, че повторно проверихме и изпълнихме проверки и контроли, които преди това вече са били направени от отговорните за разходите органи. Този нов подход позволява по-ясно да се види къде продължават да съществуват недостатъци както на ниво Европейска комисия, така и на ниво държави членки, и така допринася за насърчаване на управленската отговорност и за по-нататъшно подобряване на управлението на финансите на ЕС. През следващата година ще разширим прилагането на този подход и ще включим и други разходни области.

Позволете ми един последен коментар. Твърди се, че ЕС оказва въздействие най-вече посредством регулаторни действия, например в областта на търговията и международните споразумения. Въздействието на неговия бюджет е далеч по-малко. Въпреки че общият бюджет на ЕС от около 140 млрд. евро годишно е значителен по размер, той е не повече от около 1 % от брутния национален доход на ЕС. Общият размер на разходите на самите държави членки на ЕС е петдесет пъти повече. Ето защо е още по-важно бюджетът на ЕС да бъде изразходван по ефективен начин.

Същевременно е необходимо да бъдем реалисти за това, което може да се постигне с поверените на ЕС средства, още повече предвид факта, че наближава периодът на следващата МФР. Ако създаваме очаквания за цели, които не могат да бъдат постигнати, губим доверието на нашите граждани. Заключението е ясно — ЕС не трябва да прави обещания, които не може да изпълни.

Klaus-Heiner LEHNE

Председател на Европейската сметна палата

Обобщени резултати

Основни констатации

Резюме на Декларацията за достоверност за 2017 г.

Европейската сметна палата изразява становище без резерви относно надеждността на отчетите на Европейския съюз за 2017 г.

Като цяло, както и през предходни години, приходите за 2017 г. са законосъобразни и редовни.

Плащанията за 2017 г. са законосъобразни и редовни, с изключение на плащанията за възстановяване на извършени разходи.

Пълният текст на Декларацията за достоверност се съдържа в глава 1 от Годишния доклад за 2017 г.

- Отчетите за 2017 г. са изготвени в съответствие с международните стандарти и отразяват във всички съществени аспекти вярно и точно финансовото състояние. Ето защо ЕСП изразява становище без резерви относно надеждността на отчетите, както прави това всяка финансова година от 2007 г. насам.

- Изчисленият процент грешки при плащанията, извършени от бюджета на ЕС, продължава да се подобрява. През 2017 г. той е 2,4 % спрямо 3,1 % през 2016 г. и 3,8 % през 2015 г. В допълнение, през 2017 г. значителна част от одитираните разходи — основно свързани с права за получаване на плащания — не са засегнати от съществено ниво на грешки. Ето защо за втора поредна година ние изразяваме становище с резерви относно плащанията.

- При изпълнение на някои условия и вместо възстановяване на извършените разходи, на бенефициентите се предоставят права за получаване на плащания. Те представляват 53 % от одитираните разходи за 2017 г. и включват пряка помощ за земеделските стопани — най-големия дял от разходите във функциите „Природни ресурси — преки помощи“ и „Администрация“. Тези две функции са с изчислен процент грешки под прага на същественост от 2 %. Други дейности, които са финансирани чрез права за получаване на плащания, са стипендиите за студенти и за изследователска дейност и агроекологичните мерки.

- Възстановяването на извършени разходи се прилага за бенефициенти, които са поели разходи, отговарящи на критериите за възстановяване на разходи от бюджета на ЕС. Те включват разходи в областите с най-висок процент грешки: „Природни ресурси — развитие на селските райони, пазарни мерки, околна среда, действия по климата и рибарство“ и „Икономическо, социално и териториално сближаване (сближаване)“. Други дейности, които се финансират чрез възстановяване на извършени разходи, са изследователски проекти, схеми за обучение и проекти за помощ за развитие.

- Отделните компоненти на информацията на Комисията относно редовността невинаги съответстват на констатациите на Сметната палата. Изчисленията на Комисията относно нивото на грешки като цяло съответстват на нашите, що се отнася до областите „Природни ресурси“ и „Администрация“, но са по-ниски за „Конкурентоспособност за растеж и работни места“ и „Сближаване“.

- Съществувала е достатъчно информация, за да се предотвратят или да се открият и коригират значителна част от грешките. Ако тази информация е била използвана от националните органи за коригиране на грешките, изчисленият процент грешки общо за разходите например в областта „Природни ресурси“ би бил под прага на същественост от 2 % за 2017 г.

- Използването на налични средства от Европейските структурни и инвестиционни фондове (ЕСИ фондове) все още представлява предизвикателство за държавите членки, а бюджетът на ЕС продължава да е под значителен натиск поради размера на плащанията, които ЕС се е ангажирал да направи през следващите години. Мерките за увеличаване на гъвкавостта на бюджета през 2017 г. са от полза, но може да не са достатъчни ЕС да посрещне евентуални бъдещи предизвикателства. Комбинацията от високо ниво поети ангажименти и ниско ниво извършени плащания е довела до увеличаване на неизпълнените бюджетни задължения до ново рекордно ниво от 267,3 млрд. евро. По-доброто управление на риска от прекомерно струпване на плащания следва да бъде приоритет при планиране на многогодишната финансова рамка (МФР) за периода, започващ от 2021 г.

- Сметната палата разгледа въпроса как Комисията използва информацията за резултатите от изпълнението при вземането на решения. Стигаме до заключението, че Комисията следва да подобри използването на собствената си информация за изпълнението и да стимулира една вътрешна култура, която да е фокусирана в по-голяма степен върху резултатите от изпълнението.

- Открихме 13 случая на предполагаема измама в 703-те операции, които одитирахме в контекста на декларацията ни за достоверност и в рамките на други одити на изпълнението и/или съответствието. Всички тези случаи са докладвани на Службата за борба с измами на Европейския съюз.

За нас

Като външен одитор на Европейския съюз мисията ни е да допринасяме за подобряване на финансовото управление на ЕС, да насърчаваме усилията за повишаване на отговорността и прозрачността и да действаме като независим пазител на финансовите интереси на гражданите на ЕС.

Европейската сметна палата предупреждава за евентуални рискове, отчита добрите и лошите резултати, предоставя увереност за създателите на политики и законодателите на ЕС относно управлението на политиките и програмите на ЕС и дава препоръки за тяхното усъвършенстване. Посредством нашата работа предоставяме възможност на гражданите на ЕС да се информират по какъв начин се изразходват парите им.

Какво одитира ЕСП

Декларация за достоверност на ЕСП относно бюджета на ЕС

Бюджетът на ЕС се приема ежегодно от Европейския парламент и от Съвета в контекста на многогодишните финансови рамки (МФР). Комисията носи цялостна отговорност за правилното разходване на бюджета.

Всяка година ЕСП извършва одит на приходите и разходите на бюджета на ЕС и изразява своето становище относно надеждността на годишните отчети, както и относно съответствието на приходните и разходните операции с приложимите правила и разпоредби на ниво ЕС и на ниво държави членки.

Тази дейност формира основата на нашата Декларация за достоверност, която сме длъжни да представим на Европейския парламент и на Съвета в съответствие с член 287 от Договора за функционирането на Европейския съюз (ДФЕС).

Бюджетът на ЕС за 2017 г. в цифри

Бюджетните разходи са значим инструмент за постигане на целите на политиките на ЕС.

През 2017 г. разходите на ЕС възлизат на 137,4 млрд. евро, което съответства на 2 % от общия размер на разходите на държавите членки на ЕС, и 0,9 % от брутния национален доход на ЕС.

Откъде идват средствата?

Бюджетът на ЕС се финансира от различни източници. Най-голямата част (78,4 млрд. евро) представлява вноски от държавите членки, които са пропорционални на техния брутен национален доход. Другите източници включват мита (20,3 млрд. евро) и вноски от държавите членки на базата на събирания от тях данък върху добавената стойност (16,6 млрд. евро).

За какво се изразходват средствата?

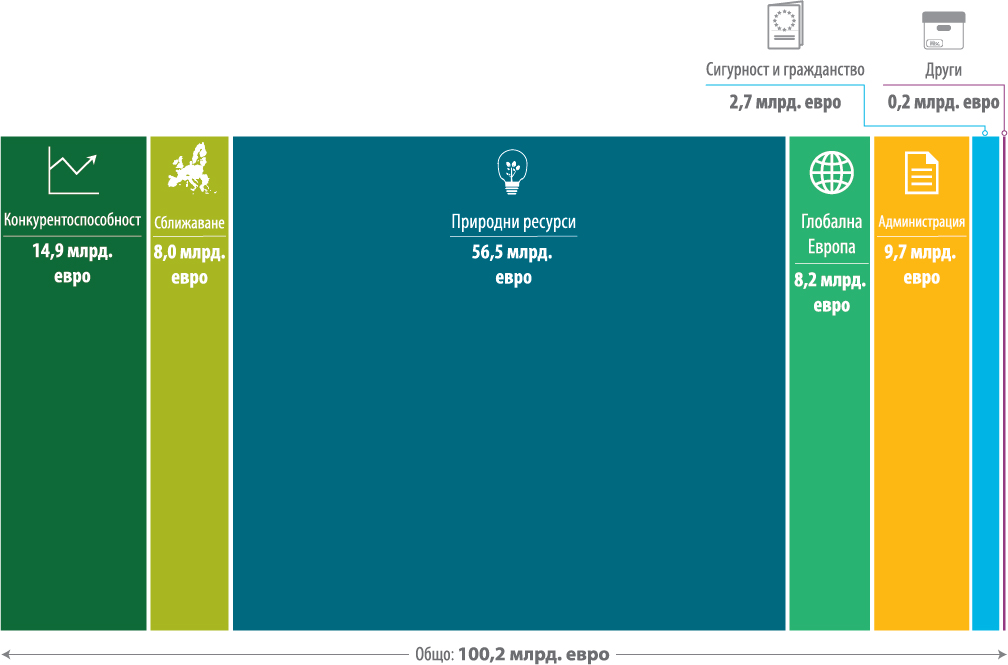

Годишният бюджет на ЕС се изразходва в множество различни области (вж. фигура 1).

Фигура 1

Одитирани разходи за 2017 г.

Плащанията се извършват с цел подпомагане на разнообразни дейности, като например земеделие и развитие на селските и градските райони, проекти за транспортна инфраструктура, изследвания, обучения за безработни лица, подпомагане за страни, желаещи да се присъединят към ЕС, и помощ за съседните и развиващите се страни.

Около две трети от бюджета се разходва на принципа на така нареченото „споделено управление“, при което отделните държави членки разпределят средства и управляват разходи в съответствие със законодателството на ЕС и националното законодателство (такъв е случаят с разходите в областите „Сближаване“ и „Природни ресурси“).

Тази година областта „Природни ресурси“ съставляваше най-голямата част от нашата одитна популация (56 %), докато за разлика от предишни години делът на разходите за областта „Сближаване“ беше твърде малък (8 %) поради ниското ниво на одобрени разходи през 2017 г.

Констатации на ЕСП

Отчетите на ЕС дават вярна и точна представа за финансовото състояние

Отчетите на ЕС за 2017 г. са изготвени в съответствие с международните счетоводни стандарти за публичния сектор и дават във всички съществени аспекти вярна и точна представа за финансовите резултати на ЕС за годината, както и за неговите активи и пасиви в края на годината.

Ето защо Сметната палата изразява становище без резерви относно надеждността („заверката“) на отчетите и това е така всяка година от 2007 г. насам.

Разходите на ЕС са законосъобразни и редовни, с изключение на плащанията за възстановяване на извършени разходи

ЕСП тества извадки от операции от различни области от бюджета на ЕС, за да достигне до изчисление на размера на грешките в областта на приходите и различните разходни области. За повече информация относно одитния подход на ЕСП и изчисления процент грешки, натиснете тук.

ЕСП заключава, че приходите не са засегнати от съществено ниво на грешки.

За 2017 г. ЕСП формулира становище с резерви относно плащанията от бюджета на ЕС.

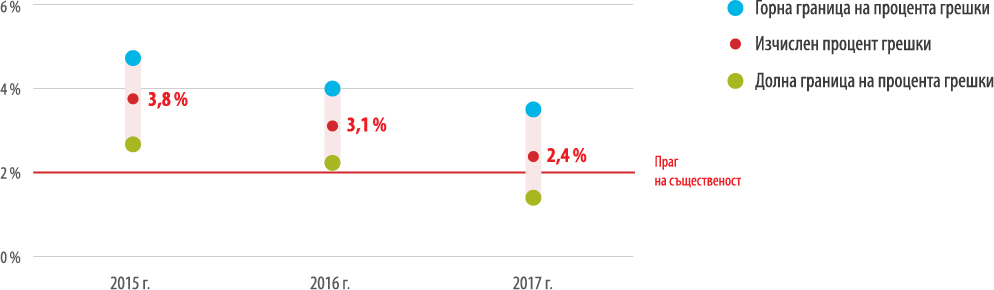

По отношение на разходите изчисленото ниво грешки в разходите като цяло е 2,4 % (вж. фигура 2). За сравнение, през 2016 г. това ниво е 3,1 %, а за 2015 г. — 3,8 %.

Фигура 2

Изчислен процент грешки общо за бюджета на ЕС (2015—2017 г.)

Бележка:

ЕСП използва стандартни статистически техники за изчисляване на процента грешки. С ниво на увереност от 95 % Сметната палата счита, че процентът грешки за популацията е в диапазона между долната и горната граница на грешките (за повече подробности вж. глава 1, приложение 1.1 от Годишния доклад за 2017 г.).

Начинът на отпускане на средствата от ЕС има отражение върху риска от грешки

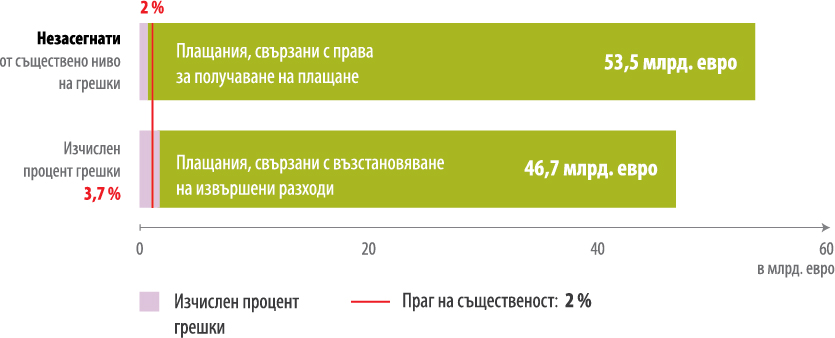

Одитните резултати на ЕСП за 2017 г. потвърждават констатациите за 2015 и 2016 г. — по-специално, че начинът на разходване на средствата има отражение върху риска от грешки.

Грешките са съсредоточени основно при плащанията за възстановяване на извършени разходи, които тази година възлизат на 47 % от одитната популация на Сметната палата. За областите от бюджета на ЕС, при които плащанията се извършват въз основа на възстановяване на разходи, ЕСП изчислява нивото на грешки на 3,7 % (4,8 % през 2016 г.). Процентът грешки при правата за получаване на плащане е по-нисък от нашия праг на същественост от 2 % (вж. фигура 3).

Фигура 3

Близо половината от одитираните разходи за 2017 г. не са съществено засегнати от грешки

Поради това достигаме до заключението, че грешките не са широко разпространени, както и че с изключение на тези, свързани с възстановяване на разходи, плащанията за 2017 г. са законосъобразни и редовни.

Какво представляват правата за получаване на плащане и плащанията за възстановяване на извършени разходи?

Разходите на ЕС се извършват чрез две схеми, за всяка от които са присъщи характерни типове риск:

- Права за получаване на плащане — при тази схема плащанията са обвързани със спазването на определени условия. Те включват стипендии за студенти и за изследователска дейност (в рамките на областта „Конкурентоспособност за растеж и работни места“), пряка помощ за земеделски стопани („Природни ресурси“) и заплати и пенсии за служители на ЕС („Администрация“).

- Възстановяване на извършени разходи — ЕС възстановява допустими разходи за допустими дейности. Тази категория обхваща например изследователските проекти (в рамките на областта „Конкурентоспособност за растеж и работни места“), инвестиции в регионално развитие и развитие на селските райони („Сближаване“ и „Природни ресурси“) и проекти за помощ за развитие („Глобална Европа“).

Функция „Природни ресурси“ е с най-голям дял одитирани разходи (56 %). „Пряко подпомагане“ се състои основно от плащания на преки помощи за земеделските стопани, които представляват 74 % от тази област и не са засегнати съществено от грешки. „Развитие на селските райони, пазарни мерки, околна среда, действия по климата и рибарство“ e другият компонент на функция „Природни ресурси“.

Подфункция „Конкурентоспособност за растеж и работни места“ е с втория най-голям дял одитирани разходи (15 %) и е съществено засегната от грешки. Повечето грешки в тази област са дължат на възстановяване на недопустими разходи за персонал и други недопустими преки или непреки разходи.

Изчисленият процент грешки за подфункция „Сближаване“ взема предвид всички грешки, които одитните органи на държавите членки или самата ЕСП е измерила количествено, като са направени съответни изменения вследствие на всички финансови корекции от страна на органите на държавите членки или на Комисията. Въз основа на това ние считаме, че нивото на грешки е съществено.

Функция „Администрация“ не е засегната от съществено ниво на грешки. По-голямата част от разходите в нея се извършват под формата на трудови възнаграждения, пенсии и надбавки, изплащани от институциите и органите на ЕС.

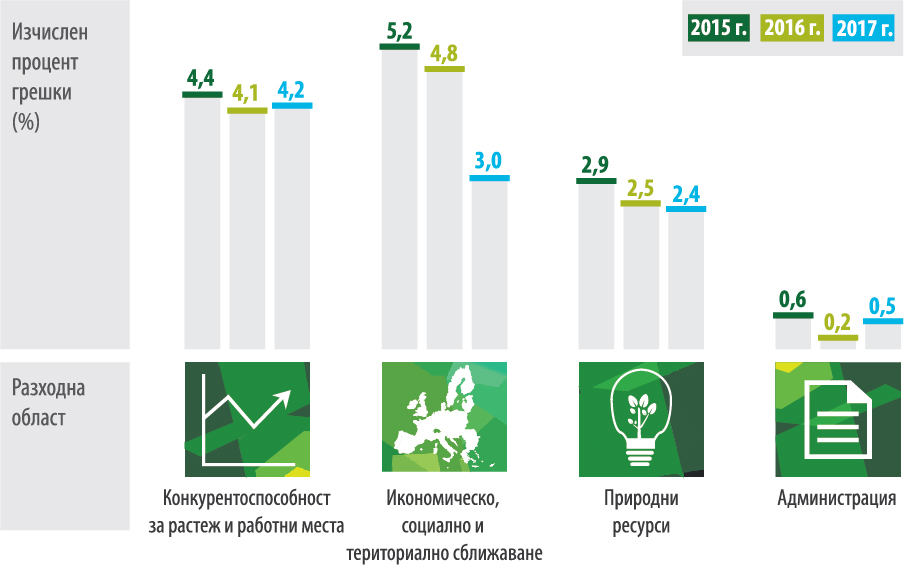

Във фигура 4 се прави сравнение на изчислените проценти грешки по разходни области на ЕС в периода 2015—2017 г. Допълнителна информация относно резултатите за приходите и отделните разходни области е представена тук и в съответните глави от Годишния доклад за 2017 г.

Фигура 4

Сравнение на изчислените проценти грешки по разходни области на ЕС (в периода 2015—2017 г.).

%Процентът грешки е изчислен на базата на количествено измеримите грешки, които са установени в статистическата извадка от операции, тествана от Сметната палата. Сметната палата използва стандартни статистически техники за формиране на извадката и за изчисляване на процента грешки (вж. глава1, приложение 1.1 от Годишния доклад за 2017 г.)

При определени обстоятелства Сметната палата отчита корективните действия, когато прави изчисление на своя процент грешки

Държавите членки и Комисията използват корективни мерки в случай на нередовни разходи, както и при грешки в плащанията, които не са били установени на по-ранен етап от процеса. При формулирането на резултатите от своите одити Сметната палата се стреми да взема предвид корективните мерки, когато те се изпълняват преди извършването на плащанията или провеждането на нашите проверки. След това проверяваме резултатите вследствие на тези корекции и изменяме при необходимост изчисления процент грешки.

В допълнение, държавите членки са разполагали с достатъчна информация, за да предотвратят или открият и коригират значителна част от грешките, преди да сертифицират разходите пред Комисията. Ако тази информация е била използвана от националните органи за коригиране на грешките, изчисленият процент грешки общо за разходите в подфункция „Конкурентоспособност за растеж и работни места“ би бил 2,7 % и под прага на същественост от 2 % за функция „Природни ресурси“.

Отделните компоненти на информацията на Комисията относно редовността невинаги съответстват на констатациите на Сметната палата

Всяка генерална дирекция на Комисията изготвя Годишен отчет за дейността (ГОД). Той се състои от Декларация за достоверност, в която генералният директор изразява увереност, че отчетът представя вярно финансовата информация, както и че операциите от негова/нейна компетентност са законосъобразни и редовни. Всички генерални дирекции предоставят изчисления на своя процент грешки, които в голяма степен съответстват на нашите, що се отнася до функциите „Природни ресурси“ и „Администрация“, но са по-ниски за „Конкурентоспособност за растеж и работни места“ и „Сближаване“.

Сметната палата докладва на OLAF случаите на предполагаема измама

Измамата представлява умишлено използване на заблуда с цел извличане на полза. Изчисленият от Сметната палата процент грешки в бюджета на ЕС следователно не представлява оценка на нивото на измамите, нито на неефикасността или разхищенията. Той представлява по-скоро изчисление на средствата, които не е следвало да бъдат изплатени, тъй като не са били използвани в съответствие с приложимото законодателство.

За всички случаи на предполагаема измама, които сме установили по време на одитната ни дейност, докладваме на OLAF — Европейската служба за борба с измамите. След това OLAF извършва необходимите действия по разследване и проследяване на тези случаи, където е необходимо в сътрудничество със съдебните органи на държавите членки. За 2017 г. открихме 13 случая на предполагаема измама в 703-те операции, които одитирахме в контекста на декларацията ни за достоверност и в рамките на други одити на изпълнението и/или съответствието (за 2016 г. — 11 случая).

Тези случаи бяха препратени на OLAF, заедно с шест други случая, за които бяхме уведомени от граждани. Случаите на предполагаема измама се отнасят до изкуствено създаване на необходимите условия за финансиране от ЕС, деклариране на разходи, които не отговарят на условията за допустимост, и нередности при обществените поръчки.

Желаете ли да научите повече? Подробна информация относно основните констатации може да намерите в глава 1 на Годишния доклад на ЕСП за 2017 г.

Пълният текст на Годишния доклад на ЕСП може да бъде намерен на нашия уебсайт (http://www.eca.europa.eu/bg/Pages/DocItem.aspx?did=46515).

Предизвикателства пред бюджетното и финансовото управление

Неизпълнените бюджетни задължения продължават да се увеличават

През 2017 г. ЕС е поел задължения за 158,7 млрд. евро (99,3 %) от сумата на разположение за поемане на задължения. Плащанията обаче са били в размер на 124,7 млрд. евро, т.е. значително по-малко от бюджетираните средства. Това се дължи основно на факта, че държавите членки са представили по-малко заявки от предвиденото за многогодишните програми на Европейските структурни и инвестиционни (ЕСИ) фондове за периода 2014—2020 г.

Почти пълното използване на наличните средства за поемане на задължения и ниското ниво на плащания са увеличили неизпълнените бюджетни задължения до ново рекордно ниво от 267,3 млрд. евро. Значително по-високите нужди от плащания в края на текущата МФР могат да доведат до натиск върху таваните за бюджетни кредити за плащания и съществено да увеличат риска наличните кредити за плащания да бъдат недостатъчни за посрещане на всички заявки за плащания. Считаме, че за управлението на този риск ще бъде от полза да се изготви по-точна прогноза за плащанията.

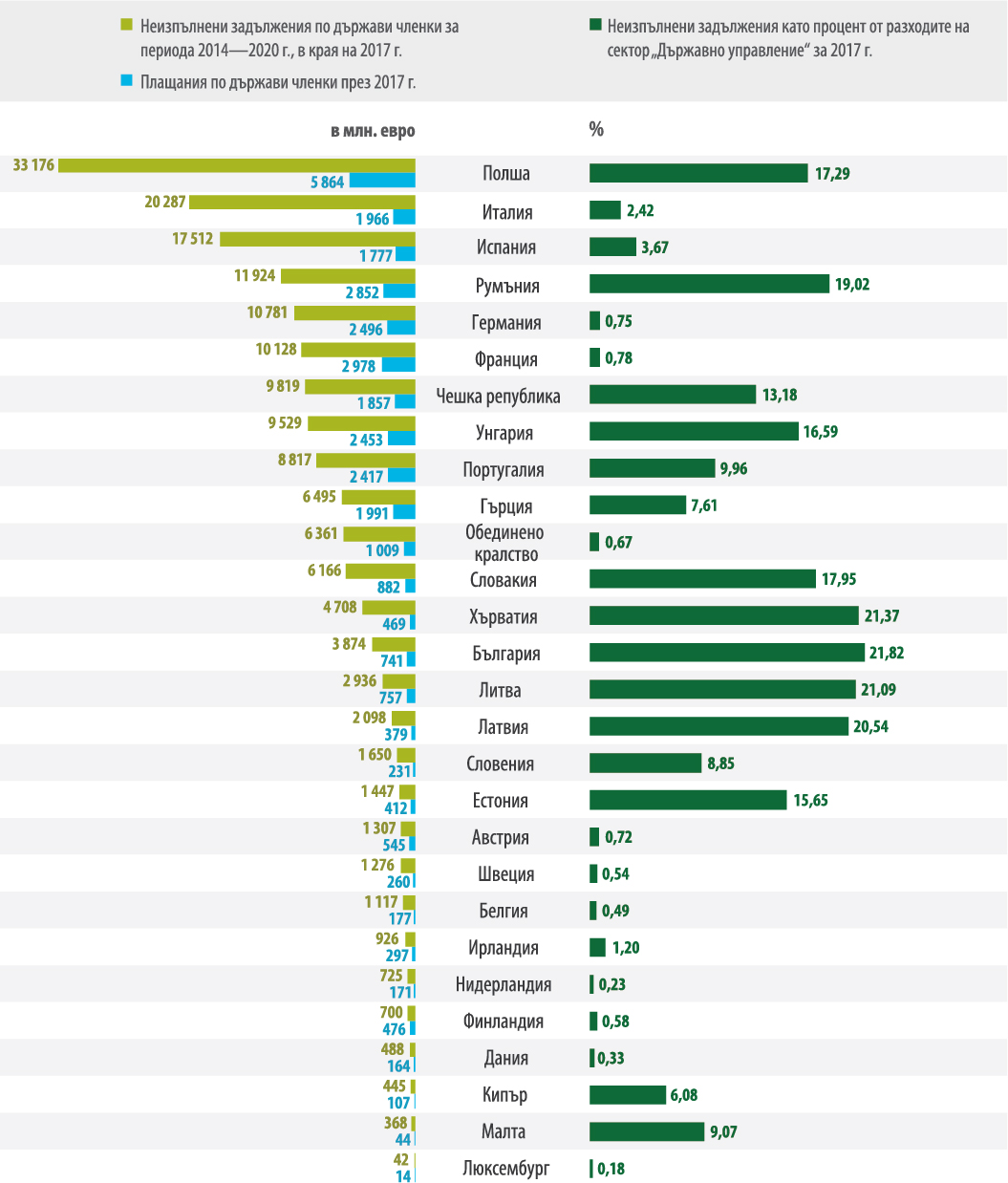

Държавите членки все още се затрудняват в усвояването на наличните средства от ЕСИ фондовете

В различни държави членки неизпълнените задължения от ЕСИ фондовете през 2017 г. са значителни, особени в сравнение с общите годишни разходи на сектор „Държавно управление“ (вж. фигура 5). В края на 2017 г. общото средно ниво на усвояване (16 %) по МФР за периода 2014—2020 г. е по-ниско дори в сравнение със съответната година от предишната МФР (2010 г. — 22 %). Това се дължи основно на по-късното приключване на предишната МФР, късното приемане на правните актове, трудностите при прилагането на новите изисквания за текущата МФР, промяната на правилата за отмяна на бюджетни кредити за поемане на задължения от N+2 на N+3 и на административната тежест, свързана с припокриването на отделните периоди на МФР. Обръщаме също така внимание на евентуалното отражение на тази ситуация върху качеството на проектите, както и на значението на една достатъчно стабилната правна рамка.

Фигура 5

Неизпълнени задължения във връзка със средства от ЕСИ фондове в края на 2017 г.

Бюджетът на ЕС разполага с по-голяма гъвкавост, но продължава да съществува риск от прекомерно струпване на плащания.

При средносрочния преглед на МФР е въведена по-голяма гъвкавост на бюджета на ЕС. Той е увеличил общия марж за плащанията (ОМП), който позволява пренасянето на неизползвани бюджетни кредити за плащания към следващи години. Освен това някои специални инструменти са подсилени. Наличните суми за Резерва за спешна помощ и за Инструмента за гъвкавост са увеличени с 0,7 млрд. евро. В допълнение, от 2017 г. нататък е възможно да се прехвърлят суми от Европейския фонд за приспособяване към глобализацията и от фонд „Солидарност“ на Европейския съюз към Инструмента за гъвкавост.

Тези мерки са от полза, но може да не са достатъчни за осигуряване на достатъчна гъвкавост на бюджета на ЕС за посрещане на евентуални бъдещи предизвикателства. Освен това въпросът дали специалните инструменти следва да бъдат отчитани в рамките на таваните за бюджетните кредити за плащания все още не е разрешен. Тази несигурност увеличава риска от натрупване на заявки за плащания.

Бюджетът на ЕС продължава да има значителна експозиция

Бюджетът на ЕС продължава да бъде изправен пред натрупани законови задължения за извършване на плащания на бъдеща дата, при отчитане на различни изисквания. Тези задължения включват условни задължения под формата на гаранции, които може да се нуждаят от финансиране при настъпване на бъдещо събитие.

При представянето на законодателни предложения, включващи създаване или добавяне на значителни условни задължения, препоръчваме на Комисията да включва придружаваща информация за общата стойност на условните задължения, подпомагани от бюджета, както и анализ на сценариите за стрес тестове и тяхното евентуално отражение върху бюджета.

Други предизвикателства пред бюджета на ЕС произтичат от заявеното оттегляне на Обединеното кралство от ЕС през 2019 г.

Желаете ли да научите повече? Подробна информация относно основните констатации във връзка с бюджетното и финансовото управление може да намерите в глава 2 на Годишния доклад на ЕСП за 2017 г.

Необходимо е по-добро използване на информацията за резултатите от изпълнението

Комисията използва информация за резултатите от изпълнението при управлението на програми и политики, въпреки че невинаги се предприемат подходящи действия, когато целите не са изпълнени

Целта на информацията за резултатите от изпълнението е да се проследява дали политиките, проектите и програмите постигат ефикасно и ефективно своите цели. Тази информацията следва да се използва за да разработване на необходимите корективни мерки и за подпомагане на вземането на решения от страна на Комисията.

Миналата година Сметната палата извърши преглед на подхода на Комисията към докладване на база изпълнение, като направи сравнение с добрите практики. Тази година разгледахме по-конкретно използването от Комисията на информация за изпълнението във връзка с разходни програми и разработването, прилагането и оценката на политики.

В края на този раздел препоръчваме на Комисията:

- Да рационализира и опрости стратегическите рамки, уреждащи изпълнението на бюджета на ЕС, като по този начин засили отчетността за резултатите и яснотата и прозрачността за всички заинтересовани страни;

- Да включва актуална информация за резултатите от изпълнението при отчитане на осъществения напредък към постигането на целите и винаги да предприема действия, или да прави предложения за подходящи действия, когато тези цели не са изпълнени;

- Да рационализира показателите за изпълнение на бюджета на ЕС и да подобри съгласуването между общите цели от високо равнище и конкретните цели на програмите и политиките;

- Да посочва в основните доклади във връзка с изпълнението по какъв начин е била използвана информацията за резултатите от изпълнението при вземането на решения;

- Въз основа на вече постигнатия напредък, да въведе мерки и инициативи за насърчаване на една вътрешна култура, насочена в по-голяма степен към резултатите от изпълнението.

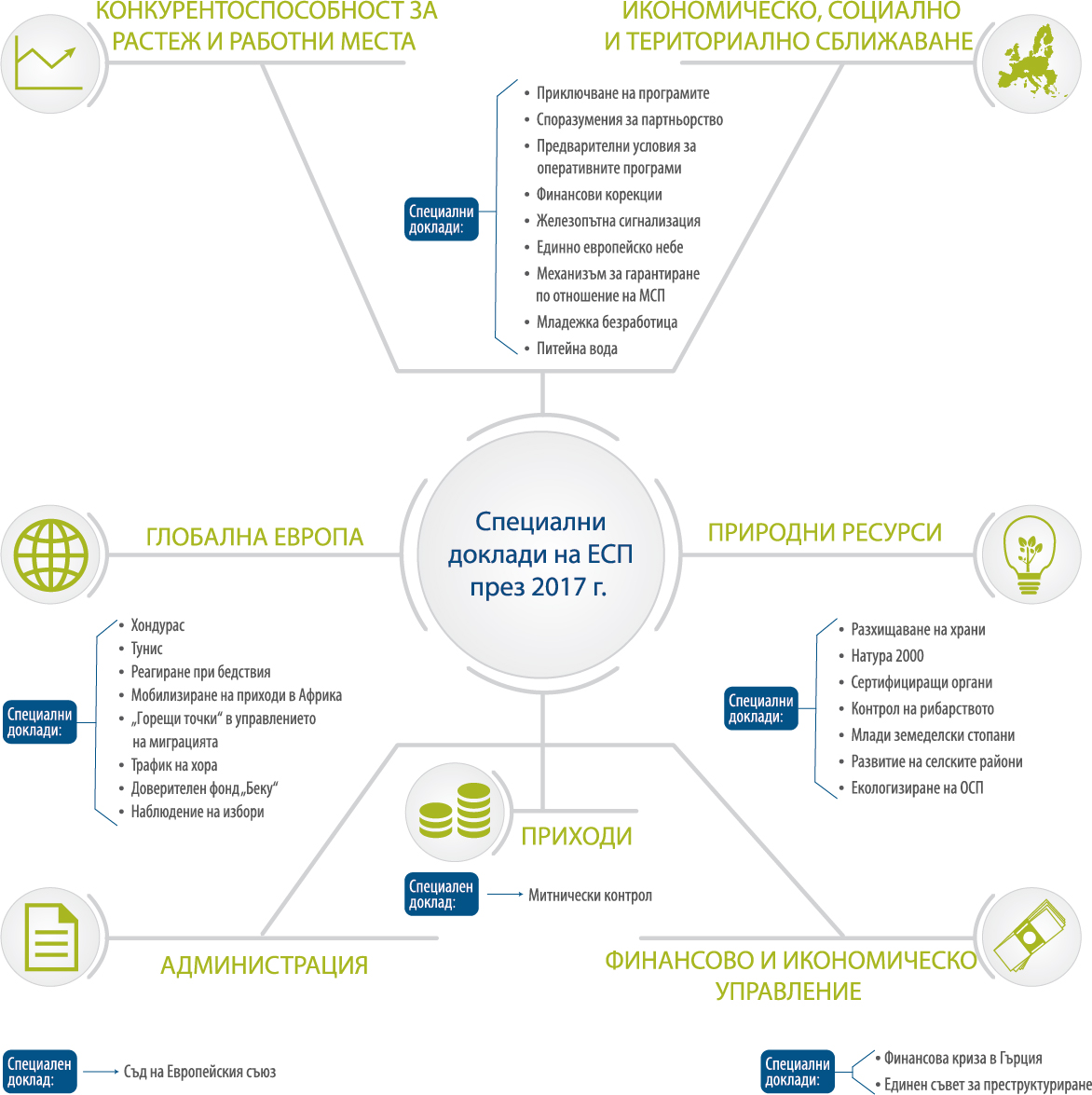

През 2017 г. са публикувани 28 специални доклада, обхващащи широк кръг от теми

Сметната палата редовно разглежда резултатите от изпълнението в своите специални доклади, повечето от които се основават на одити на изпълнението или на комбинация от оценки във връзка с изпълнението или съответствието. В докладите ни от 2017 г. проверяваме по-специално дали целите на избрани политики и програми на ЕС са били изпълнени, дали резултатите са били постигнати по ефективен и ефикасен начин и дали финансирането от ЕС е осигурило добавена стойност. На диаграмата по-долу са посочени всичките 28 специални доклада, публикувани през 2017 г.

Желаете ли да научите повече? Подробна информация относно оценката на Сметната палата в областта на изпълнението може да намерите в глава 3 на Годишния доклад на ЕСП за 2017 г.

Специалните доклади на Сметната палата, които се отнасят основно до одити на изпълнението, са публикувани на всички 23 официални езици на ЕС на уебсайта на ЕСП (http://www.eca.europa.eu/bg/Pages/AuditReportsOpinions.aspx?ty=Specialreport&tab=tab4).

Комисията изпълнява голяма част от нашите препоръки

Сметната палата проверява на годишна основа доколко Комисията предприема корективни действия във връзка с нейните препоръки. В съответствие със стратегията ни за периода 2018—2020 г. ще проследим всички препоръки от одитите за изпълнението, отправени към Комисията през предходните три години.

Анализът от тазгодишното проследяване обхвана 100 препоръки, формулирани в наши специални доклади, публикувани през 2014 г. Комисията е изпълнила изцяло или в голяма степен 75 препоръки. Установихме, че само шест препоръки не са били изпълнени изобщо (вж. фигура 6).

Фигура 6

Много от публикуваните през 2014 г. препоръки на ЕСП са изпълнени

Поглед отблизо към приходите и разходите

Приходи

Приходи

139,7 млрд. евро

Какво одитира ЕСП

Нашият одит обхвана приходите от бюджета на ЕС, които финансират разходите. Проверихме някои ключови контролни системи за изчисляване и събиране на собствените ресурси, както и извадка от приходни операции.

Вноските от държавите членки въз основа на техния брутен национален доход (БНД) и на приходите от събрания данък върху добавената стойност (ДДС) осигуряват съответно 56 % и 12 % от общия размер на приходите на ЕС през 2017 г. Тези вноски се изчисляват на основата на макроикономически статистически данни и разчети, предоставяни от държавите членки.

Традиционните собствени ресурси (ТСР) — основно мита върху вноса, събирани от националните администрации на държавите членки от името на ЕС, осигуряват допълнително 15 % от приходите. Останалите 17 % са приходи от други източници (напр. вноски и възстановени суми, произтичащи от споразумения и програми на Съюза, излишъкът от финансовата 2016 година, наложени от Комисията глоби и лихви за забава).

Констатации на ЕСП

Съществено ли е нивото на грешки?

Не

Изчислен процент грешки:

0,0 % (2016 г. — 0,0 %)

Като цяло проверените от Сметната палата системи, свързани с приходите, са ефективни. Що се отнася до ТСР, обаче, Сметната палата установи, че някои контроли са само частично ефективни. Констатирахме също така, че са възможни подобрения по отношение на действията на Комисията за опазване на приходите на ЕС в някои области. По-специално, намерихме слабости в управлението и`на риска от занижаване на стойността на вноса във връзка с ТСР, както и в проверките и` на собствените ресурси на база ДДС. Слабостите в тези две области могат да се отразят върху вноските на държавите членки в бюджета на ЕС.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да подобри осъществявания от нея мониторинг на потоците на внос, включително чрез по-широко използване на техники за извличане на данни, чрез които да се анализират необичайните практики и причините за тях, и да предприема своевременни действия, за да гарантира, че дължимите суми от ТСР се предоставят и са на разположение;

- Да извърши преглед на съществуващата рамка за контрол и по-добре да документира нейното прилагане при проверката на изчислените от държавите членки собствени ресурси на база ДДС.

Конкурентоспособност за растеж и работни места 14,9 млрд. евро

Конкурентоспособност за растеж и работни места 14,9 млрд. евро

Какво одитира ЕСП

Одитът обхвана разходи за научни изследвания и иновации, образователни системи, създаване на работни места, единния електронен пазар, възобновяема енергия и енергийна ефективност, както и разходи за модернизиране на транспортния сектор и подобряване на бизнес средата, особено за малките и средните предприятия (МСП).

За 2017 г. в тази област са одитирани разходи в размер на 14,9 млрд. евро. По-голямата част от разходите се извършват под формата на безвъзмездна финансова помощ, отпускана на участващи в проекти бенефициенти от публичния или частния сектор.

Разходите за научни изследвания и иновации, които представляват 53 % от разходите по тази подфункция през 2017 г., се извършват чрез Седма рамкова програма за научни изследвания и технологично развитие за периода 2007—2013 г. (7РП) и програма „Хоризонт 2020“ — рамковата програма за периода 2014—2020 г.

Констатации на ЕСП

Съществено ли е нивото на грешки?

Да

Изчислен процент грешки:

4,2 % (2016 г. — 4,1 %)

Основният риск за редовността на операциите се състои в това, че бенефициентите могат да декларират недопустими разходи, които да не бъдат открити или коригирани преди Комисията да възстанови средствата. Ние действително констатирахме, че повечето от грешките са свързани с възстановяване на недопустими разходи за персонал, други недопустими преки разходи (напр. разходи за пътуване или оборудване, несвързани с дейността по проекта) или недопустими непреки разходи, декларирани от бенефициентите. Констатирани бяха и грешки при изчисляването, липса на оправдателни документи за декларираните разходи, както и разходи, направени извън периода на допустимост (вж. примерите в карето).

Примери: Недопустими разходи

В един от проверените от нас случаи бенефициентът (МСП) е използвал неправилна методология за изчисляване на часовите ставки и е завишил изработените часове на някои служители. Освен това всички работили по проекта лица са били служители на свързано дружество, което не е страна по договора за безвъзмездна финансова помощ.

В друг случай бенефициентът е декларирал бъдещи разходи, които към момента на одобряване на разходите от Комисията не са били нито фактурирани, нито изплатени, и са липсвали доказателства, че съответните дейности в действителност са били извършени.

Съществувала е достатъчно информация, за да се предотвратят или да се открият и коригират значителна част от грешките. Ако цялата налична информация е била използвана за коригиране на грешките, размерът на изчисления процент грешки общо за разходите в подфункция „Конкурентоспособност за растеж и работни места“ би бил с 1,5 процентни пункта по-нисък.

Установихме също и няколко случая на закъснения при разпределянето на средствата от ЕС от страна на координатора на проекта към другите участници. Въпреки че някои от тези закъснения са разбираеми, Сметната палата отбелязва, че всички закъснения при прехвърлянето на средства от ЕС могат да имат сериозни финансови последици за участниците в проектите, по-специално за МСП.

Правила по отношение на програма „Хоризонт 2020“ и Механизма за свързване на Европа

Сметната палата е отбелязвала и преди, че правилата за финансиране по програма „Хоризонт 2020“ са опростени в сравнение с тези за 7РП. Разбирането и прилагането на правилата относно разходите за персонал обаче продължава да бъде трудно. Това се потвърждава от одитите на ЕСП и на Комисията, които показват постоянно високо равнище на грешки при разходите за персонал.

В други програми също отбелязахме наличието на неясни правила за допустимост, които могат да бъдат тълкувани различно. При Механизма за свързване на Европа (МСЕ) липсват насоки по отношение на документите, необходими, за да се докаже, че даден разход е бил извършен. Тези доказателства са предпоставка за допустимостта на разходите. Ние считаме, че едно допълнително опростяване и прецизиране на правилата би подобрило финансовото управление и би хармонизирало третирането на бенефициентите.

Доклади на Комисията по отношение на законосъобразността и редовността

Годишните отчети за дейността на генералните дирекции „Научни изследвания и иновации“ и „Образование, младеж, спорт и култура“, тези на Изпълнителната агенция за образование, аудиовизия и култура (EACEA) и Изпълнителната агенция за научни изследвания (REA) дават вярна оценка на финансовото управление от страна на генералните агенции и агенциите във връзка с редовността на операциите. Като цяло предоставената информация потвърждава в голяма степен констатациите и заключенията на ЕСП. Сметната палата констатира също, че Комисията е хармонизирала още повече подхода си за определяне на изложените на риск средства между своите отделни служби, осъществяващи програми за научни изследвания и иновации.

В областта на научните изследванията и иновациите Сметната палата разгледа методологията на Комисията за формиране на извадки и одитната методология, залегнала в основата на информацията относно законосъобразността и редовността на разходите в годишните отчети за дейността, както и одитни досиета, съхранявани от Комисията и в частните одиторски дружества, извършващи одити от името на Комисията на 7РП, програма „Хоризонт 2020“ и програма „Еразъм+“.

Нашата дейност във връзка със стратегията и методологията за последващи одити на Комисията и на националните агенции за програма „Еразъм+“ показа, че одитираните национални агенции и органи са въвели подходящи системи за наблюдение и контрол. Въпреки това в два от трите разгледани случаи установихме слабости в задълбочеността и документацията на проверките, извършени от независимите одиторски дружества, избрани от националните органи.

Частните одиторски дружества не са хармонизирали изцяло своите одитни програми във връзка със 7РП.

Одитните програми по отношение на „Хоризонт 2020“ са били съгласувани, но наличната одитна документация не е достатъчна за цялостен преглед. Освен това, тъй като оценката ни не обхвана частните одиторски дружества, извършващи одити от името на Комисията, не можем да формулираме становище по отношение на качеството на последващите одити на програма „Хоризонт 2020“.

Оценка на изпълнението

Сметната палата разгледа докладите на Комисията относно изпълнението на избраните в извадката проекти в областта на научните изследвания и иновациите. Въпреки че повечето проекти са постигнали очакваните крайни продукти и резултати, установени са случаи, при които докладваният напредък съответства само отчасти на определените цели или докладваните разходи не се приемат за разумни спрямо постигнатия напредък. Освен това в някои случаи крайните продукти и резултатите на проектите са били разпространени само частично.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- По отношение на програма „Хоризонт 2020“ — да прецизира още повече правилата за допустимост относно разходите за персонал, да преразгледа методологията за разходите за персонал и да допълни списъка с конкретни проблеми за определени държави;

- По отношение на МСЕ — да подобри нивото на осведоменост на бенефициентите във връзка с правилата на допустимост, по-специално да разграничи ясно понятията „договор с изпълнител“ и „договор с подизпълнител“;

- Незабавно да предприеме действия за преодоляване на установените от Службата за вътрешен одит на Комисията слабости в мониторинга на проектите в областта на научните изследвания и иновациите и в процеса на управление на безвъзмездната финансова помощ по програма „Еразъм+“ от страна на EACEA.

Икономическо, социално и териториално сближаване 8,0 млрд. евро

Икономическо, социално и териториално сближаване 8,0 млрд. евро

Какво одитира ЕСП

Разходите по подфункция 1б от МФР „Икономическо, социално и териториално сближаване“ („Сближаване“) са насочени към намаляване на разликите в степента на развитие между отделните държави членки и региони на ЕС и към повишаване на конкурентоспособността на всички региони. За 2017 г. в тази област са одитирани разходи в размер на едва 0,8 млрд. евро. Това се дължи на ниското ниво одобрени разходи. Вероятно тази цифра значително ще се увеличи за 2018 г.

Разходите се управляват под отговорността на две генерални дирекции на Комисията. Първата е ГД „Регионална и селищна политика“, която следи предимно за изпълнението на Европейския фонд за регионално развитие (ЕФРР) и Кохезионния фонд и представлява 65 % от одитната популация. Втората е ГД „Трудова заетост, социални въпроси и приобщаване“, която основно следи изпълнението на Европейския социален фонд (ЕСФ) и представлява 35 % от одитната популация.

Управлението на разходите е споделено между Комисията и държавите членки и включва съфинансиране на многогодишни оперативни програми, които от своя страна финансират проекти.

За първи път нашият одит беше във връзка с плащания при приключването на програмния период 2007—2013 г. и за уравняване на разходите за периода 2014—2020 г. в контекста на изменената рамка за контрол и осигуряване на увереност. Като взе предвид изменената рамка, тази година одитът ни обхвана дейността на одитните органи и Комисията. Формирахме статистически представителна извадка от операции, които одитните органи вече са проверили, и проверихме тяхната дейност. По отношение на операциите, за които установихме недостатъци, повторно извършихме тяхната одитна дейност и на ниво бенефициент.

Целта на извършения одит е да дадем принос към цялостната Декларация за достоверност и да направим оценка на новата рамка за контрол и осигуряване на увереност, както и на нивото на нейната надеждност. Това се прави с оглед евентуалното по-широко прилагане на подхода в бъдеще, като за тази цел идентифицираме необходимите подобрения.

Констатации на ЕСП

Съществено ли е нивото на грешки при плащанията?

Да

Изчислен процент грешки1:

3,0 % (2016 г. — 4,8 %)

Броят и отражението на установените от нас грешки са показател за трайни слабости по отношение на редовността на разходите, декларирани от управляващите органи. Финансовите инструменти, следвани от недопустимите разходи, са допринесли в най-голяма степен за изчисления от Сметната палата процент грешки (вж. пример).

Пример : Одобрени недопустими заеми за финансовите инструменти при споделено управление

Съфинансирането от ЕФРР за заеми трябва да бъде използвано основно (т.е. над 50 % от общата стойност на заемите) за подпомагане на МСП. Въпреки това един от финансовите инструменти, които Сметната палата одитира, е инвестирал почти 80 % от одобрения общ размер на заемите в дружества, които не са МСП. Нито одитният орган, нито Комисията са успели да установят това нарушение на основно изискване за допустимост, предвидено от законодателя.

Оценка на дейността, извършена от одитни органи

Дейността на одитните органи е изключително важна част от новата рамка за контрол и осигуряване на увереност по отношение на редовността на разходите за подфункция „Сближаване“. Ето защо тази година Сметната палата постави по-голям акцент върху разглеждането на ключови елементи от техните проверки.

В няколко случая извършеният от Сметната палата преглед на тяхната работа показа недостатъци, които засягат надеждността на докладвания процент остатъчни грешки. Сметната палата констатира слабости във връзка с обхвата, качеството и документирането на работата на одитните органи, както и с представителността на формираните от тях извадки. Комисията не е установила тези проблеми. Във всички проверени от Сметната палата пакети от документи за получаване на увереност и за приключване на програмите, одитните органи са докладвали процент остатъчни грешки под 2 %.

Въпреки това поради установените допълнителни грешки преизчисленият от Сметната палата процент е над 2 % за шест от одитираните от нас 12 пакета от документи за предоставяне на увереност за периода 2014—2020 г. и за три от одитираните от нас десет пакета документи за приключване по отношение на периода 2007—2013 г.

Дейността на Комисията и докладването и` относно процента остатъчни грешки (RER) в Годишните отчети за дейността

Годишните отчети за дейността са основният инструмент за докладване на Комисията относно това дали има разумна увереност, че прилаганите процедури за контрол гарантират редовността на разходите. Изменената рамка за контрол и осигуряване на увереност е замислена с оглед да се гарантира, че процентът остатъчни грешки е под прага на същественост от 2 % на годишна база. Въпреки това по отношение на подфункция „Сближаване“, в ГОД на ГД „Трудова заетост, социални въпроси и приобщаване“ и на ГД „Регионална и селищна политика“ са посочени няколко различни процента като мярка за изложените на риск разходи. Те включват процентите остатъчни грешки за всеки пакет от документи за изразяване на увереност по отношение на счетоводната година от 1 юли 2015 г. до 30 юни 2016 г. Сметната палата счита, че тези проценти са единствените, за които Комисията може да разполага с необходимата увереност от одитните органи и от своята дейност по отношение на редовността.

Освен това е необходимо по-нататъшно подобряване на работата на Комисията при приемането на отчетите, при валидирането на отделните проценти остатъчни грешки и при определянето на общ процент остатъчни грешки.

Нашата дейност показа, че е занижено общото ниво на остатъчни грешки, представено в ГОД на Комисията за счетоводната 2015/2016 година, и Сметната палата не може да го приеме за надеждно.

Оценка на изпълнението

Една от основните цели на нормативните разпоредби за периода 2014—2020 г. е засилване на акцента върху изпълнението и резултатите. Извършеният от ЕСП преглед на 113 приключени проекта показа, че като цяло е налице ясна връзка между целите за крайни продукти на ниво оперативна програма и на ниво проекти. Там, където те съществуват, повечето целеви нива са били отчетени като изпълнени, поне частично. Въпреки това в много системи за измерване на изпълнението липсват показатели за резултати, поради което е трудно да се направи оценка на цялостния принос на проекта към конкретните цели на ОП.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да се увери, че за управляваните от ЕИФ финансови инструменти съществуват адекватни одитни механизми на ниво финансови посредници;

- Да предложи законодателни промени за финансовата рамка след 2020 г., които да изключват възстановяването на ДДС за публични органи от фондовете на ЕС;

- Да предприеме действия по отношение на установените от ЕСП слабости в проверката от страна на Комисията на дейността на одитните органи (в контекста на одитите на Комисията по отношение на редовността);

- Да обърне внимание на сложността на информацията, представена в ГОД на ГД „Регионална и селищна политика“ и ГД „Трудова заетост, социални въпроси и приобщаване“ относно рамката за контрол и осигуряване на увереност за периода 2014—2020 г.;

- Да се увери, че одитните механизми са изменени съобразно предложението за финансовите инструменти в нормативната рамка за периода след 2020 г., така че единствено действителното усвояване на средства на ниво краен получател да се използва за изчисляване на процента остатъчни грешки;

- Да оповестява общия размер на процента остатъчни грешки за подфункция „Сближаване“ за всяка счетоводна година;

- Да извършва достатъчно проверки за редовност, за да е в състояние да формира заключения относно ефективността на работата на одитните органи и да получи достатъчна увереност относно редовността на разходите най-късно в годишните отчети за дейността, които тя публикува след годината, за която приема отчетите.

Природни ресурси

Природни ресурси

56,5 млрд. евро

Какво одитира ЕСП

Тази разходна функция обхваща общата селскостопанска политика (ОСП), общата политика в областта на рибарството (ОПОР) и част от разходите на ЕС за околна среда и действия в областта на климата. За 2017 г. в тази област са одитирани разходи в размер на 56,5 млрд. евро.

ОСП е основата за разходите на ЕС в областта на земеделието. Трите общи цели на ОСП, заложени в законодателството на ЕС, са:

- ефективно производство на храни с акцент върху доходите на земеделските производители, производителността в селското стопанство и стабилността на цените;

- устойчиво управление на природните ресурси и действията, свързани с климата, с акцент върху емисиите на парникови газове, биологичното разнообразие, почвите и водите;

- балансирано териториално развитие.

Управлението на разходите за ОСП е споделено с държавите членки. То обхваща:

- Европейския фонд за гарантиране на земеделието (ЕФГЗ) — преки плащания, който представлява 74 % от разходите в тази област.

- Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР), който съфинансира програмите за развитие на селските райони съвместно с държавите членки и представлява 19 % от разходите;

- ЕФГЗ — пазарни мерки, за който се отделят 5 % от разходите.

Разходите по ОСП се предоставят чрез около 80 разплащателни агенции, които отговарят за проверката на допустимостта на заявленията за помощи и за извършването на плащания към бенефициентите.

ОПОР също се управлява от Комисията и държавите членки чрез споделено управление.

Политиката на ЕС относно околната среда се управлява централно от Комисията. Програмата за околната среда и действията по климата (LIFE) е най-големият инструмент за разходи в тази област.

Констатации на ЕСП

Съществено ли е нивото на грешки?

Да

Изчислен процент грешки:

2,4 % (2016 г. — 2,5 %)

Комисията и държавите членки са приложили корективни мерки, които са намалили изчисления от нас процент грешки за тази глава с 1,1 процентни пункта. Въпреки това за значителна част от операциите с количествено измерими грешки националните органи са разполагали с достатъчно информация, за да предотвратят или да открият и коригират грешките преди декларирането на разходите пред Комисията. Ако органите на държавите членки бяха използвали правилно цялата налична информация, размерът на изчисления процент грешки за настоящата глава би бил с 0,9 процентни пункта по-нисък.

Преките плащания не са засегнати от съществено ниво на грешки

Земеделската площ е основната променлива във връзка с преките плащания. Постоянните подобрения в системите за контрол са позволили задържането на процента грешки за 2017 г. под прага на същественост от 2 %.

„Плащанията за екологизиране“ имат за цел да подпомагат земеделски стопани, прилагащи селскостопански практики, които са благоприятни за климата и околната среда. Като част от тестването на 121 преки плащания ние посетихме 35 бенефициенти, които получават плащания за екологизиране. Само в един случай установихме пряко нарушение на изискванията за екологизиране. Както сме отбелязвали и преди, изискванията за екологизиране не са строги и до голяма степен отразяват обичайни земеделски практики. За повече информация вж. нашия Специален доклад № 21/2017 „Екологизирането — по-сложна схема за подпомагане на доходите, която все още не е екологично ефективна“.

Развитие на селските райони, пазарни мерки, околна среда, действия по климата и рибарство

В тези разходни области нивото на грешки продължава да бъде високо.

Основните източници на грешки са неспазване на условията за допустимост, предоставяне на неточна информация относно площите или броя на животните и неизпълнение от страна на бенефициентите на ангажиментите за агроекология (вж. примера).

Пример: Бенефициент не е спазил агроекологичните ангажименти

Проверихме един случай, при който земеделски стопанин е получил помощ по мярка за екологична оптимизация на агрономичните техники и напояването. За да получи помощта, бенефициентът е трябвало да се ангажира да засади определени култури в част от стопанството, като намали използването на химически торове и вода за напояване и като води регистри за насажденията и напояването. Сметната палата установи, че бенефициентът не е спазил нито един от тези ангажименти. След нашето посещение разплащателната агенция е стартирала процедура за възстановяване на помощта.

Докладване от ГД „Земеделие и развитие на селските райони“ относно законосъобразността и редовността

Коригираните проценти грешки за основните разходни области на функция „Природни ресурси“, представени от ГД „Земеделие и развитие на селските райони“ в годишния и` отчет за дейността за 2017 г., са в съответствие с одитното заключение на Сметната палата, че нивото на грешки по отношение на разходите за „Природни ресурси“ като цяло е съществено, както и че схемите за пряко подпомагане по ЕФГЗ, които представляват 74 % от разходите по тази функция от МФР, не са засегнати съществено от грешки.

От 2015 г. насам сертифициращите органи в държавите членки са длъжни да дават становище относно законосъобразността и редовността на разходите на разплащателните агенции. Дейността на сертифициращите органи дава принос към модела за получаване на увереност на Комисията във връзка с разходите за ОСП: ГД „Земеделие и развитие на селските райони“ взема предвид тяхната дейност при изчисляване на коригираните проценти грешки за основните разходни области. Въпреки това са необходими още подобрения, за да постигне Комисията целта си да използва работата на сертифициращите органи като основен източник на увереност относно редовността на разходите в рамките на ОСП.

Оценка на изпълнението

Геопространственото заявление за помощ (GSAA) представлява уеб приложение, което земеделските стопани могат да използват за подаване на онлайн заявления за помощи въз основа на площ, които разплащателните агенции обработват. До 2028 г. разплащателните агенции трябва да осигурят достъп до GSAA за всички бенефициенти на помощи въз основа на площ.

Ние посетихме над 100 земеделски стопанства, за да проверим използването на приложението, и извършихме проучване сред 24 разплащателни агенции относно неговото въвеждане. Мнозинството от заявителите за помощи за площ, които ЕСП посети, вече бяха използвали GSAA, което в повечето случаи е довело до по-малко грешки и спестяване на време. Въпреки това 23 % от интервюираните земеделски стопани все още подават заявления, без да използват GSAA.

Проверихме 29 инвестиционни проекта за развитие на селските райони с цел да оценим тяхното изпълнение. Като цяло условията за допустимост са приведени в съответствие с приоритетите, определени в програмите за развитие на селските райони, а процедурите за подбор са подходящи. Бенефициентите, които посетихме, обикновено са изпълнявали по план включените в извадката инвестиционни проекти в областта на развитието на селските райони, а държавите членки са проверявали дали разходите са основателни. Държавите членки обаче не са използвали в достатъчна степен опростените варианти за разходите.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да извърши оценка на ефективността на предприетите от държавите членки действия за премахване на причините за грешки при плащанията за пазарни мерки и развитие на селските райони и да издава допълнителни насоки, когато е необходимо;

- Да извърши по-подробен преглед на качеството на тестовете на операциите, извършвани от сертифициращите органи;

- Да провери изпълнението на коригиращите действия, предприети от органите на държавите членки, в случаите, когато Комисията е установила, че не може да разчита или може да разчита само в ограничена степен на дейността на сертифициращия орган;

- Да извършва мониторинг на хода на осъществяваната подкрепа от разплащателните агенции за земеделските стопани, които все още не използват GSAA, и да насърчава добрите практики с цел извличане на максимална полза и постигане на пълно внедряване на новата система преди нормативно определените крайни срокове.

Сигурност и гражданство

Сигурност и гражданство

2,7 млрд. евро

Какво одитира ЕСП

Тази област на разходи обединява различни политики, чиято обща цел е да утвърдят концепцията за „на ЕС гражданство“ чрез създаването на пространство на свобода, правосъдие и сигурност без вътрешни граници.

За 2017 г. в тази област са одитирани разходи в размер на 2,7 млрд. евро. Одитираните суми се отнасят до защитата на границите, политиката в областта на имиграцията и убежището, правосъдието и вътрешните работи, общественото здравеопазване, защитата на потребителите, културата, младежта, информацията и диалога с гражданите. Това е сравнително малка, но увеличаваща се част от бюджета на ЕС (приблизително 2 % през 2017 г.).

Значителна част от разходите се извършва чрез 12 децентрализирани агенции, за които изготвяме отделни доклади в рамките на нашите специфични годишни доклади.

Разходите за „Миграция и сигурност“, които представляват 45 %, се изпълняват предимно при споделено управление между държавите членки и Комисията. По-важните фондове по тази функция са:

- Фонд „Убежище, миграция и интеграция“ (ФУМИ), който има за цел да допринася за ефективното управление на миграционните потоци и да развива общ подход на ЕС в областта на убежището и миграцията.

- Фонд „Вътрешна сигурност“ (ФВС), който има за цел да се постигне високо ниво на сигурност в ЕС.

Тези фондове са започнали дейността си през 2014 г., когато заменят Общата програма „Солидарност и управление на миграционните потоци“, и ще продължат да се изпълняват до 2020 г.

В допълнение към избраните системи ние проверихме малък брой операции, обхващащи основните политики в тази разходна област.

Като се има предвид размерът на извадката, Сметната палата не е в състояние да изчисли представителен процент грешки за функция „Сигурност и гражданство“, така както сме направили това за други разходни области.

Констатации на ЕСП

Нашата проверка разкри несъответствия в начина, по който държавите членки са третирали допустимостта на данъка върху добавената стойност, деклариран от публичните органи. Това е в разрез с доброто финансово управление на разходите на ЕС. Освен това установихме, че изискванията за докладване по ФУМИ/ФВС, които са в сила за отчетите за 2017 г., са възпрепятствали Комисията да получи всички необходими финансови данни, от които тя се нуждае за своя мониторинг.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да предостави насоки на държавите членки относно използването на фондовете на ЕС в съответствие с принципите на доброто финансово управление. По-специално, в насоките за изпълнение за ФУМИ/ФВС следва да се посочи, че когато публични органи изпълняват действия на ЕС, съфинансирането от ЕС не може да надвишава общия допустим разход, който не включва ДДС;

- Да изисква от държавите членки в годишните отчети на техните национални програми по ФУМИ и ФВС да представят разбивка на естеството на сумите, които докладват, по следните категории: събрани вземания, авансово финансиране и действително извършен разход; да докладва в своя Годишен отчет за дейността от 2018 г. нататък действителните разходи по фондове.

Глобална Европа

Глобална Европа

8,2 млрд. евро

Какво одитира ЕСП

Тази разходна функция обхваща плащанията в областта на външната политика, подпомагането за страните кандидатки и потенциални кандидатки за членство в ЕС, както и помощта за развитие и хуманитарната помощ за развиващите се и съседните страни (с изключение на Европейските фондове за развитие — за повече информация натиснете тук).

За 2017 г. в тази област са одитирани разходи в размер на 8,2 млрд. евро, които са извършени в над 150 страни. Управлението на разходите се извършва пряко от няколко генерални дирекции на Комисията (от централното им управление в Брюксел или чрез делегациите на ЕС в страните получатели на помощ) или непряко чрез страни бенефициенти или международни организации чрез широк набор от инструменти за сътрудничество и методи за предоставяне на помощ.

Като се има предвид малкият размер на извадката, Сметната палата не е в състояние да изчисли представителен процент грешки за функция „Глобална Европа“, така както сме направили това за други разходни области.

Констатации на ЕСП

По отношение на финансовия принос от ЕС в бюджета на страните получатели на помощ (бюджетна подкрепа) Комисията разполага със значителна гъвкавост във вземането на решения относно това дали са изпълнени условията за допустимост. Евентуалните слабости във финансово управление, водещи до неправомерно използване на средствата на национално ниво, не водят до отчитане на грешки в рамките на одита на Сметната палата. Такъв е също случаят за средствата на ЕС, които са обединени със средствата от други международни донори и не са заделени за конкретни разходни пера. В подобни случаи разходите се считат за допустими съгласно правилата на ЕС, ако обединеното финансиране включва достатъчно допустими за подпомагане разходи, които да покрият частта на ЕС.

Извършените от нас тестове на операциите разкриха някои слабости на контрола в системите на Комисията по отношение на второто ниво процедури за обществени поръчки (процедури за обществени поръчки, осъществявани от бенефициентите), както и във връзка с изплащането на заплати на постоянните туининг съветници (ПТС), командировани за работа по проекти, финансирани от ЕС.

Докладване за съответствие от ГД „Политика за съседство и преговори за разширяване“

Както и в предходни години, в рамките на усилията и` за намаляване на грешките в плащанията ГД „Политика за съседство и преговори за разширяване“ е възложила проучване за оценка на процента остатъчна грешка (RER) за разходите в тази област. Както и при предходните ни оценки на това проучване, установихме, че като цяло използваната методология е подходяща за целта и е ефективна. Въпреки това, в някои области могат да бъдат извършени подобрения, например основаната на риск стратификация на популацията, степента на преценка, оставена на изпълнителя за изчисляването на грешки по отделните операции, както и изключваните грешки.

След прегледа на Годишния отчет за дейността на ГД „Политика за съседство и преговори за разширяване“ констатираме, че тя е положила значителни усилия, за да изпълни нашите препоръки по отношение на завишаването на капацитета за корекции и е възприела предпазлив подход при анализа на нарежданията за събиране на вземания.

Оценка на изпълнението

В допълнение към проверката за редовност Сметната палата разгледа аспекти на изпълнението за седем приключени проекта. Всички проверени проекти имат ясни и уместни показатели за изпълнение. Техните логически рамки са добре структурирани, а планираните продукти/услуги са реалистични. Сметната палата обаче установи проблеми в начина на изпълнение на проектите. Тези проблеми са попречили на проектите да постигнат заложените резултати.

Пример: Проблеми на посетените проекти, свързани с резултатите от изпълнението

Проверихме два случая, в които разходите за превоз на стоки са много по-големи от стойността на самите стоки. В първия случай превозът на стоките е струвал 152 000 евро, а стойността на самите стоки е 78 000 евро. Във втория случай превозът е струвал 131 500 евро, а доставените стоки са били на стойност 70 150 евро.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да предостави на външния изпълнител, който ще извърши следващото проучване за процента остатъчни грешки, по-прецизни насоки относно проверките на второто ниво процедури за обществени поръчки;

- Да стратифицира популацията за следващото проучване за RER въз основа на присъщия риск на проектите, като се дава по-голяма тежест на операциите с пряко управлявана безвъзмездна финансова помощ и по-малка за операциите за бюджетна подкрепа;

- Да оповести в следващия Годишен отчет за дейността ограниченията на проучването за RER;

- Да преразгледа съществуващите насоки за бенефициентите по проекти, изпълнявани при непряко управление, с цел планираните дейности да бъдат изпълнявани в срок и крайните продукти от проектите действително да се използват, като по този начин се осигурява най-добро съотношение между качество и цена.

Администрация

9,7 млрд. евро

Какво одитира ЕСП

Нашият одит обхвана административните разходи на институциите и другите органи на ЕС: Европейския парламент, Европейския съвет, Съвета на Европейския съюз, Европейската комисия, Съда на Европейския съюз, Сметната палата, Европейския икономически и социален комитет, Европейския комитет на регионите, Европейския омбудсман, Европейския надзорен орган по защита на данните и Европейската служба за външна дейност.

През 2017 г. са одитирани 9,7 млрд. евро административни разходи на институции и органи на ЕС. Тази сума включва разходи, свързани с човешките ресурси (около 60 % от общия размер), разходи за сгради, оборудване, енергия, комуникация и информационни технологии.

Резултатите от нашите одити на агенциите на ЕС, другите децентрализирани органи и Европейските училища са предмет на специфични годишни доклади, които се публикуват отделно, както и в общо резюме от тези одити.

Финансовите отчети на ЕСП се одитират от външен одитор, а одитният доклад се публикува в Официален вестник на Европейския съюз и на уебсайта на ЕСП.

Констатации на ЕСП

Съществено ли е нивото на грешки?

Не

Изчислен процент грешки —

0,5 % (2016 г. — 0,2 %)

При проверката на системите за контрол като цяло не бяха установени сериозни слабости. Въпреки това Сметната палата откри области, в които може да се постигне подобрение. Тези въпроси са разгледани в препоръките по-долу.

Препоръки на ЕСП

Сметната палата препоръчва на Парламента:

- В контекста на преразглеждането на Финансовия регламент да усъвършенства насоките за подбор и за възлагане в рамките на процедурите за обществени поръчки;

- По време на следващото преразглеждане на Правилника си относно приемането на групи посетители да усъвършенства процедурата за подаване на декларации за възстановяване на разходи.

Препоръчваме също така във възможно най-кратък срок Комисията да подобри своите системи за управление на законоустановените семейни надбавки.

Европейски фондове за развитие

Европейски фондове за развитие

3,5 млрд. евро

Какво одитира ЕСП

Европейските фондове за развитие (ЕФР) са инструмент за предоставяне на помощ от ЕС за сътрудничество за развитие на държавите от Африка, Карибите и Тихоокеанския басейн (АКТБ) и отвъдморските страни и територии. Разходите по ЕФР и инструментите за сътрудничество са насочени към премахване на бедността, насърчаване на устойчиво развитие и интегриране на държавите от АКТБ и ОСТ в световната икономика.

За 2017 г. в тази област са одитирани разходи в размер на 3,5 млрд. евро. ЕФР се финансират от държавите членки на ЕС и се изпълняват чрез отделни проекти или чрез бюджетна подкрепа (финансов принос към общия или секторния бюджет на дадена страна). Всеки ЕФР се подчинява на свой собствен финансов регламент.

ЕФР се управляват извън рамката на бюджета на ЕС от Европейската комисия (която управлява най-голямата част) и от Европейската инвестиционна банка.

Констатации на ЕСП

Надеждност на отчетите на ЕФР:

Отчетите за 2017 г. дават вярна представа за финансовото състояние на ЕФР, както и за резултатите от операциите и паричните потоци и промените в нетните активи.

Съществено ли е нивото на грешки при приходите на ЕФР?

Не

Съществено ли е нивото на грешки при плащанията по ЕФР?

Да

Изчислен процент грешки —

4,5 % (2016 г. — 3,3 %)

Както и във функция „Глобална Европа“ Комисията разполага със значителна гъвкавост при вземането на решения относно това дали са изпълнени условията за допустимост, като неправомерното използване на средствата на ЕС на национално ниво не води непременно до грешки, които да се отчитат в рамките на одита на Сметната палата. Такъв е също случаят за средствата на ЕС, които са обединени със средствата от други международни донори и не са заделени за конкретни разходни пера. В подобни случаи разходите се считат за допустими съгласно правилата на ЕС, ако обединеното финансиране включва достатъчно допустими за подпомагане разходи, които да покрият частта на ЕС.

Неизвършените разходи представляват 42 % от общия процент грешки в рамките на ЕФР (вж. примера по-долу). Други значителни видове грешки включват липса на оправдателни документи, както и неспазване на правилата за обществени поръчки.

Пример: Неизвършени разходи

Сметната палата провери проект за управление на природни ресурси и установи, че Комисията погрешно е одобрила сума, която е с 2 млн. евро повече от сумата, декларирана като разход от организацията, партньор по изпълнението. При проверката на отделните разходни позиции Сметната палата установи, че три от тях са засегнати от грешки, тъй като декларираният разход в действителност не е бил извършен в пълен размер.

За известен брой операции с количествено измерими грешки Комисията е разполагала с достатъчно информация, за да предотврати или да открие и коригира грешките. Ако Комисията беше използвала правилно цялата информация на нейно разположение, размерът на изчисления процент грешки за разходите за ЕФР щеше да бъде 2,8 %.

Докладване за съответствие от ГД „Международно сътрудничество и развитие“

Както и в предходни години в рамките на усилията и` за намаляване на грешките в плащанията ГД „Международно сътрудничество и развитие“ е възложила извършването на проучване с цел оценка на процента остатъчни грешки (RER) на разходите в тази област.

В рамките на проучването за RER през 2017 г. не са извършени проверки по същество за 67 % от операциите поради обстоятелството, че се е разчитало изцяло (неправилно или без подходящо основание) на извършена преди това контролна работа. Поради тази причина и поради грешките, открити при проверките на Сметната палата, тя заключава, че не може да се направи равнение между резултатите от 2017 г. и резултатите, получени през предходните години. Това има отражение върху процента остатъчни грешки. Комисията не е осъществила подходящ мониторинг на работата, извършена от изпълнителя на проучването за RER и поради това не е била в състояние да предотврати възникването на проблемите.

Годишният отчет за дейността за 2017 г. на ГД „Международно сътрудничество и развитие“ съдържа единствено изразена резерва по отношение на безвъзмездната финансова помощ при пряко управление. Тази резерва се основава на резултатите от проучването относно процента остатъчни грешки (RER). Ако при проучването относно RER беше следван същият предпазлив подход както през предходните години, резултатите от проучването и следователно Декларацията за достоверност вероятно щяха да изглеждат различно.

Системата за контрол на ГД „Международно сътрудничество и развитие“ се основава на предварителни проверки, които се извършват преди да се възстановят разходите, заявени от бенефициентите. И през тази година честотата на установените от Сметната палата грешки, в това число тези от окончателните заявления за разходи, преминали през предварителни външни одити и верификация на разходите, продължава да показва наличие на слабости в тези проверки.

Препоръки на ЕСП

Сметната палата препоръчва на Комисията:

- Да следи отблизо извършването на проучването за RER, по-специално за да гарантира, че когато се разчита изцяло на извършена преди това контролна дейност, това трябва да е в съответствие с приложимата методология и да е подходящо обосновано;

- Отново да оповести в Годишния отчет за дейността ограниченията на проучването за RER, когато в него се приема, че непроверената популация не е засегната от грешки;

- Да предприеме решителни стъпки за прилагане на насоките относно одобряването на разходите с цел избягване на прекомерно уравняване;

- Да приеме мерки, които да гарантират, че само действително извършените разходи ще бъдат сертифицирани като разходи за операциите по Инфраструктурния доверителен фонд ЕС – Африка;

- Да добави показател, с който да наблюдава продължителността на отделните авансови вноски в доверителните фондове;

- Да предложи подходящо решение във връзка с несъответствията между бюджетната процедура и процедурата на отчитане по ЕФР като част от настоящите проучвания за периода след изтичането на Споразумението от Котону.

1 Това изчисление включва 50 грешки, открити от одитните органи на държавите членки, и взема предвид корекции на разходите на обща стойност 101 млн. евро за двата периода.

Обща информация

Европейската сметна палата и нейната дейност

Европейската сметна палата (ЕСП) е независимият външен одитор на Европейския съюз. Нейното седалище се намира в Люксембург, а служителите и` наброяват около 900 одитори и служители с помощни функции от всички националности в ЕС.

Нашата мисия е да допринасяме за подобряване на финансовото управление на ЕС, да насърчаваме усилията за повишаване на отговорността и прозрачността и да действаме като независим пазител на финансовите интереси на гражданите на Съюза.

Одитните ни доклади и становища са основен елемент от веригата на управленска отговорност на ЕС. Те се използват за търсене на отговорност от органите, натоварени с изпълнението на политиките и програмите на ЕС: Комисията, други институции и органи на ЕС, както и администрации в държавите членки.

Сметната палата предупреждава за наличие на рискове, предоставя увереност, отчита добрите практики и лошите резултати и предлага насоки за създателите на политики и законодателите относно начините за подобряване на управлението на политиките и програмите на ЕС. Посредством работата си ние предоставяме възможност на гражданите на ЕС да се информират относно начина, по който се изразходват парите им.

Публикации на ЕСП

ЕСП изготвя:

- годишни доклади, съдържащи основно резултатите от извършените финансови одити и одити на съответствието на бюджета на ЕС и на Европейските фондове за развитие, но също и оценка на бюджетното управление и въпроси, свързани с изпълнението;

- специални доклади, представящи резултатите от избрани одити по отношение на конкретни разходни области или области на политика, или бюджетни теми и въпроси, свързани с управлението;

- специфични годишни доклади, относно работата на агенциите на ЕС, децентрализираните органи и съвместните предприятия;

- становища относно ново или актуализирано законодателство със значително отражение върху финансовото управление, изготвени по искане на друга институция или по наша собствена инициатива;

- други аналитични прегледи, като например:

- обзорни доклади: които представят и анализират сложни и широкомащабни области на политика или въпроси, свързани с управлението. В тези документи ЕСП излага натрупания опит и знания по избраната тема, често от междусекторна гледна точка;

- информационно-аналитични документи: подобни по своето естество на обзорните доклади, но насочени към по-конкретни теми;

- бързи прегледи на конкретни случаи, pкоито представят и установяват факти за много специфични въпроси или проблеми и, ако е необходимо, включват анализ, за да подпомогнат по-доброто разбиране на тези факти.

Накратко за одитния подход на изготвяната от Сметната палата Декларация за достоверност

Становищата, съдържащи се в нашата Декларация за достоверност, се базират на обективни доказателства, получени при извършването на одитни тестове в съответствие с международните одитни стандарти.

Съгласно стратегията ни за периода 2018—2020 г. ние се стремим да приложим подхода на атестация по отношение на цялата Декларация за достоверност, което означава, че планираме одитното ни становище да се основава на изявлението на Комисията (относно управлението). Така процедираме в дейността си относно надеждността на отчетите от 1994 г. насам. Тази година беше тествано разширяването на този подход към разходите на ЕС по подфункция „Икономическо, социално и териториално сближаване“.

Надеждност на отчетите

Осигуряват ли годишните отчети на ЕС изчерпателна и точна информация?

Стотици хиляди счетоводни записи се генерират ежегодно от генералните дирекции на Комисията, като информацията за тях се получава от различни източници (включително от държавите членки). ЕСП проверява дали счетоводните процеси функционират правилно и дали получените от тях счетоводни данни са изчерпателни, правилно регистрирани и подходящо представени във финансовите отчети на ЕС. По отношение на одита във връзка с надеждността на отчетите прилагаме подхода на атестация от 1994 г. насам, когато представихме нашето първо становище.

- Правим оценка на счетоводната система, за да се уверим, че тя предоставя добра основа за изготвяне на надеждни данни.

- Проверяваме ключови счетоводни процедури, за да се уверим, че те функционират правилно.

- Извършваме аналитични проверки на счетоводните данни, за да се уверим, че те са представени последователно и изглеждат основателни.

- Директно проверяваме извадка от счетоводни записи, за да се уверим, че свързаните с тях операции съществуват и са правилно регистрирани.

- Извършваме проверка на финансовите отчети, за да се уверим, че те отразяват достоверно финансовото състояние.

Редовност на операциите

В съответствие с правилата ли са свързаните с отчетите приходни и разходни операции на ЕС?

Бюджетът на ЕС се състои от милиони плащания към бенефициенти в рамките на ЕС и извън него. По-голямата част от тези разходи се управляват от държавите членки. За да получи необходимите доказателства, ЕСП прави оценка на системите, чрез които се извършват и проверяват приходите и плащанията на разходи (т.е. окончателни плащания и уравняването на авансови плащания), и проверява извадка от операции.