Informācijas apkopojums par Eiropas Revīzijas palātas 2017. gada pārskatiem

Īsumā par dokumentu “2017. gads. ES revīzijas īss apraksts” Dokumentā “2017. gads. ES revīzijas īss apraksts” ir apkopota informācija par mūsu 2017. gada pārskatiem, kuros sniedzam ticamības deklarāciju par pārskatu ticamību un tiem pakārtoto darījumu likumību un pareizību. Tajā ir izklāstīti arī galvenie konstatējumi par ieņēmumiem un ES budžeta un Eiropas Attīstības fondu galvenajām izdevumu jomām, kā arī par budžeta un finanšu pārvaldību, darbības rezultātu informācijas izmantošanu un iepriekšējo ieteikumu izpildes pārbaude.

Pilns pārskatu teksts ir pieejams tīmekļa vietnē www.eca.europa.eu vai Eiropas Savienības Oficiālajā Vēstnesī.

Eiropas Revīzijas palāta (ERP) ir neatkarīga Eiropas Savienības ārējās revīzijas iestāde. Mēs brīdinām par riskiem, sniedzam pārliecību, vēršam uzmanību uz trūkumiem un labu praksi, kā arī piedāvājam norādījumus ES politikas veidotājiem un likumdevējiem, kā uzlabot ES politikas virzienu un programmu pārvaldību. Ar savu darbu mēs garantējam, ka ES iedzīvotāji ir informēti par to, kā tiek izlietota viņu nauda.

|

Priekšsēdētāja ievadvārdi

Šogad gada pārskatu publicējam laikā, kad tiek apspriesta Eiropas Savienības nākamā daudzgadu finanšu shēma (DFS), kura aptvers laikposmu no 2021. gada līdz 2027. gadam. Tas nav Eiropas Revīzijas palātas uzdevums – izteikt viedokli par ES izdevumu apjomu vai sadalījumu. Taču mūsu pienākums ir brīdināt par riskiem un sniegt padomus, kā uzlabot finanšu pārvaldību, pārredzamību un pārskatatbildību attiecībā uz ES budžetu.

Šajā gada pārskatā ietvertie konstatējumi attiecas galvenokārt uz ES izdevumiem saskaņā ar pašreizējo DFS (2014.–2020. g.), taču dažās jomās arī uz iepriekšējo DFS (2007.–2013. g.). Tas spilgti apliecina faktu, ka attiecībā uz lielu daļu ES budžeta paiet vairāki gadi no politiska lēmuma pieņemšanas līdz finansējuma faktiskai piešķiršanai konkrētiem politikas virzieniem, programmām vai projektiem. Tas norāda arī uz to, cik svarīgi ir novērst problēmas jau pašā sākumā, kad tiek pieņemti lēmumi par to, kā ES tērēs savus līdzekļus, jo šo lēmumu ietekme izpaudīsies vēl daudzus gadus. Esam paredzējuši pilnībā iesaistīties šajā procesā, tāpēc publicējam vairākus informatīvos apskatus un atzinumus, kuros izklāstām savus uzskatus par to, kā būtu pilnveidojami Komisijas priekšlikumi. To darām nolūkā sasniegt galveno mērķi attiecībā uz ES budžetu, proti, lai izdevumi ne vien atbilstu noteikumiem, bet arī dotu rezultātus.

2017. gadā, tāpat kā iepriekšējos gados, mēs secinām, ka ES gada pārskati sniedz patiesu un objektīvu priekšstatu par ES finanšu stāvokli. Turklāt, tāpat kā iepriekšējā gadā, esam snieguši atzinumu ar iebildēm (nevis negatīvu atzinumu) par 2017. gada pārskatiem pakārtoto darījumu pareizību. Citiem vārdiem, nozīmīgā daļā mūsu revidēto 2017. gada izdevumu kļūdu līmenis nebija būtisks. Mūsu pārbaudes liecina arī par to, ka pārkāpumu līmenis ES izdevumos turpināja samazināties.

Ņemot vērā ES finanšu pārvaldības pastāvīgo uzlabošanos un saskaņā ar mūsu stratēģiju 2018.–2020. gadam esam veikuši pirmās izmaiņas mūsu pieejā, ko izmantojām, gatavojot ticamības deklarāciju par ES pārskatu ticamību un tiem pakārtoto darījumu pareizību. Šajā aspektā galveno uzmanību pievērsām tam, lai veltītu vairāk uzmanības atšķirīgajiem slāņiem iekšējos kontroles mehānismos, ko Eiropas Komisija un dalībvalstu iestādes izmanto ES izdevumu pārvaldībai. Ikreiz, kad ir izpildīti nepieciešamie nosacījumi, mēs cenšamies atkāpties no iepriekšējo gadu prakses, kad izmantojām tiešās pārbaudes (kuru pamatā bija mūsu ievākti pierādījumi), un tagad piemērojam apliecinājuma pieeju (atkārtoti izvērtējam pierādījumus, ko jau ir pārbaudījušas dalībvalstu iestādes un Komisija). 2017. gadā izmēģinājuma kārtā izmantojām jauno pieeju, revidējot jomu “Ekonomikas, sociālā un teritoriālā kohēzija”. Galvenās izmaiņas attiecās uz to, ka mēs caurskatījām un atkārtoti veicām pārbaudes un kontroles, ko iepriekš bija veikušas struktūras, kuras atbildīgas par konkrētiem izdevumiem. Jaunā pieeja skaidrāk parāda, kur saglabājušās nepilnības gan Eiropas Komisijā, gan dalībvalstīs, un tas mums palīdz veicināt pārskatatbildību un turpmāk uzlabot ES finanšu pārvaldību. Nākamajā gadā mēs šo pieeju paplašināsim uz citām izdevumu jomām.

Nobeigumā vēlos paust kādu atziņu. Varētu teikt, ka lielākā Eiropas Savienības ietekme izpaužas tās regulatīvajās darbībās un, piemēram, tirdzniecības jomā – starptautiskos līgumos. Tās nozīme budžeta jomā ir daudz mazāka. Lai gan ikgadējais ES budžets aptuveni 140 miljardu EUR apmērā ir ļoti liels, tas nepārsniedz 1 % no visas Savienības nacionālā kopienākuma. Pašu ES dalībvalstu valdības kopējie izdevumi to pārsniedz piecdesmit reizes. Tāpēc jo svarīgāk ir ES budžetu izlietot efektīvi.

Tomēr tajā pašā laikā ir jāsaprot, ko reāli var sasniegt ar līdzekļiem, kuri uzticēti Eiropas Savienībai, it īpaši tagad, kad drīzumā stāsies spēkā jaunā DFS. Ja mēs rosinām cerības, kas nav piepildāmas, mēs zaudējam ticamību Eiropas iedzīvotāju acīs un – kas vēl svarīgāk – viņu uzticību. Secinājums ir vienkāršs: nevajadzētu izteikt solījumus, ko Eiropas Savienība nevar izpildīt.

Klaus-Heiner LEHNE

Eiropas Revīzijas palātas priekšsēdētājs

Kopējie rezultāti

Galvenie konstatējumi

2017. gada ticamības deklarācijas kopsavilkums

Eiropas Revīzijas palāta sniedz atzinumu bez iebildēm par Eiropas Savienības 2017. gada pārskatu ticamību.

Ieņēmumi par 2017. gadu kopumā ir bijuši likumīgi un pareizi, tāpat kā iepriekšējos gados.

Maksājumi 2017. gadā bija likumīgi un pareizi, izņemot izmaksu atlīdzināšanas maksājumus.

Pilns ticamības deklarācijas teksts atrodams 2017. gada pārskata 1. nodaļā.

- Pārskati par 2017. gadu bija sagatavoti saskaņā ar starptautiskajiem standartiem un visos būtiskajos aspektos sniedz patiesu un objektīvu priekšstatu. Tāpēc, tāpat kā ik gadu kopš 2007. gada, mēs sniedzam atzinumu bez iebildēm par to ticamību.

- Aplēstais kļūdu līmenis no ES budžeta veiktajiem maksājumiem pastāvīgi uzlabojas. 2017. gadā tas bija 2,4 % – mazāk nekā 2016. gadā, kad tas bija 3,1 %, un 2015. gadā, kad tas bija 3,8 %. Turklāt 2017. gadā ievērojamā daļā revidēto izdevumu – galvenokārt maksājumtiesību maksājumos – kļūdu līmenis nebija būtisks. Tāpēc šogad, otro gadu pēc kārtas, par maksājumiem mēs sniedzam atzinumu ar iebildēm.

- Maksājumtiesību maksājumus veic, ja saņēmējs ir ievērojis konkrētus nosacījumus, nevis lai atlīdzinātu viņa izmaksas. Tie veido aptuveni 53 % no revidētajiem izdevumiem 2017. gadā un tajos ir iekļauts arī tiešais atbalsts lauksaimniekiem – lielākā izdevumu daļa kategorijās “Dabas resursi: tiešais atbalsts” un “Administrācija”. Abās šajās jomās aplēstais kļūdu līmenis bija zem 2 % būtiskuma sliekšņa. Pārējās darbības, kas saņem maksājumtiesību maksājumus, ir stipendijas studentiem un pētniekiem, kā arī agrovides pasākumi.

- Izmaksu atlīdzināšanas maksājumus veic, lai atbalsta saņēmējiem atlīdzinātu izmaksas, kas tiesīgas saņemt ES budžeta finansējumu. Šie maksājumi ietver izdevumus jomās, kurās kļūdu īpatsvars ir visaugstākais: kategorijā “Dabas resursi: lauku attīstība, tirgus pasākumi, vide, klimata politika un zivsaimniecība” un “Ekonomikas, sociālā un teritoriālā kohēzija”. Pārējās darbības, kuru izmaksas tiek atlīdzinātas, ir pētniecības projekti, mācību shēmas un attīstības palīdzības projekti.

- Atsevišķi komponenti Komisijas informācijā par izdevumu pareizību ne vienmēr saskan ar mūsu konstatējumiem. Komisijas aplēstais kļūdu līmenis visumā sakrīt ar mūsu aplēsi attiecībā uz kategorijām “Dabas resursi” un “Administrācija”, bet ir zemāks attiecībā uz kategorijām “Konkurētspēja izaugsmei un nodarbinātībai” un “Kohēzija”.

- Bija pietiekami informācijas, lai novērstu vai atklātu un izlabotu nozīmīgu daļu kļūdu. Ja dalībvalstu iestādes būtu izmantojušas šo informāciju, lai kļūdas izlabotu, 2017. gadā, piemēram, kategorijai “Dabas resursi” aplēstais kļūdu līmenis izdevumiem kopā būtu bijis zem 2 % būtiskuma sliekšņa.

- Dalībvalstīm joprojām sagādā problēmas pieejamo Eiropas struktūrfondu un investīciju (ESI) fondu resursu izmantošana, un ES budžets joprojām saskaras ar ievērojamu spiedienu, ko rada to maksājumu vērtība, par kuriem ES ir uzņēmusies saistības turpmākajos gados. Pasākumi, kas tika veikti, lai palielinātu 2017. gada budžeta elastību, bija noderīgi, taču tie var nebūt pietiekami, lai palīdzētu Eiropas Savienībai risināt iespējamās problēmas nākotnē. Liela apjoma saistības apvienojumā ar zemu maksājumu līmeni paaugstināja neizpildītās budžeta saistības līdz 267,3 miljardiem EUR – nekad iepriekš šī summa nav bijusi tik liela. Plānojot Daudzgadu finanšu shēmu (DFS) laikposmam pēc 2021. gada, prioritāte jāpiešķir labākai riska pārvaldībai attiecībā uz neizpildīto maksājumu uzkrājumu.

- Mēs aplūkojām, kā Komisija lēmumu pieņemšanā izmanto informāciju par darbības rezultātiem. Mēs secinām, ka Komisijai labāk jāizmanto tās rīcībā esošā informācija par darbības rezultātiem un jāpilnveido iekšējā kultūra, lai tā vairāk koncentrētos uz darbības rezultātiem.

- Ticamības deklarācijas vajadzībām un saistībā ar citām lietderības un/vai atbilstības revīzijām mūsu revidētajos 703 darījumos mēs konstatējām 13 gadījumus, kad bija aizdomas par krāpšanu. Par tiem mēs ziņojām Eiropas Birojam krāpšanas apkarošanai.

Kas mēs esam

Mēs esam neatkarīga ES ārējās revīzijas iestāde, un mūsu virsuzdevums ir sekmēt ES finanšu pārvaldības uzlabošanu, veicināt pārskatatbildību un pārredzamību un darboties kā neatkarīgai ES iedzīvotāju finansiālo interešu aizstāvei.

Mēs brīdinām par riskiem, sniedzam pārliecību, vēršam uzmanību uz trūkumiem un panākumiem, kā arī piedāvājam norādījumus ES politikas veidotājiem un likumdevējiem par to, kā uzlabot ES politikas virzienu un programmu pārvaldību. Ar savu darbu mēs garantējam, ka Eiropas iedzīvotāji ir informēti par to, kā tiek izlietota viņu nauda.

Ko mēs revidējām

Mūsu sagatavotā ticamības deklarācija par ES budžetu

Eiropas Parlaments un Padome ik gadu vienojas par ES budžetu Daudzgadu finanšu shēmu (DFS) ietvaros. Nodrošināt budžeta pienācīgu izlietojumu ir pirmām kārtām Komisijas pienākums.

Katru gadu mēs revidējam ES budžeta ieņēmumus un izdevumus un pārbaudām, vai gada pārskati ir ticami un vai ienākumu un izdevumu darījumi atbilst piemērojamiem tiesību aktiem ES un dalībvalstu līmenī.

Šis darbs ir pamatā mūsu sagatavotajai ticamības deklarācijai, ko saskaņā ar Līguma par Eiropas Savienības darbību (LESD) 287. pantu mums ir pienākums sniegt Eiropas Parlamentam un Padomei.

ES 2017. gada budžets skaitļos

Budžeta izdevumi ir nozīmīgs līdzeklis ES politikas mērķu sasniegšanai.

2017. gadā izdevumi veidoja 137,4 miljardus EUR jeb 2 % no ES dalībvalstu kopējiem vispārējās valdības izdevumiem un 0,9 % no ES nacionālā kopienākuma.

No kurienes nāk nauda?

ES budžetu finansē dažādiem līdzekļiem. Lielāko daļu (78,4 miljardus EUR) iemaksā dalībvalstis proporcionāli to nacionālajam kopienākumam. Citi avoti ir muitas nodokļi (20,3 miljardi EUR), kā arī iemaksas, kuru pamatā ir dalībvalstu iekasētais pievienotās vērtības nodoklis (16,6 miljardi EUR).

Kam šo naudu izlieto?

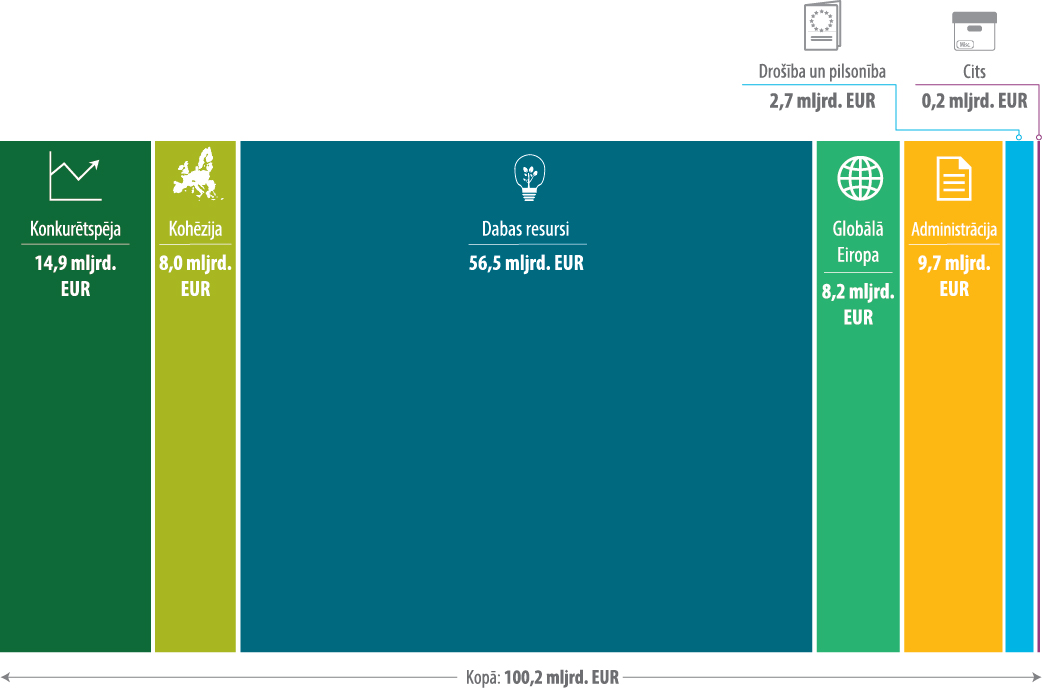

Ikgadējo ES budžetu izlieto plašam jomu klāstam (sk. 1. attēlu).

1. attēls

Revidētie 2017. gada izdevumi

Maksājumus veic, lai atbalstītu visdažādākās darbības – lauksaimniecību un lauku un pilsētu teritoriju attīstību, transporta infrastruktūras projektus, pētniecību, bezdarbnieku mācības –, lai sniegtu palīdzību valstīm, kas vēlas pievienoties ES, kā arī kaimiņvalstīm un jaunattīstības valstīm.

Aptuveni divas trešdaļas no budžeta izlieto saskaņā ar tā saukto dalītas pārvaldības metodi, tas nozīmē, ka dalībvalsts piešķir līdzekļus un pārvalda izdevumus saskaņā ar ES un dalībvalsts tiesību aktiem (piemēram, attiecībā uz izdevumiem kohēzijas vai dabas resursu jomā).

Šogad dabas resursu joma veidoja lielāko daļu no mūsu kopējās revīzijas datu kopas (56 %), turpretī atšķirībā no iepriekšējiem gadiem kohēzijas jomas izdevumu daļa bija relatīvi neliela (8 %), jo 2017. gadā pieņemto izdevumu līmenis tajā bija zems.

Ko mēs konstatējām

ES pārskati sniedz patiesu un objektīvu priekšstatu

ES pārskati par 2017. gadu tika sagatavoti atbilstoši starptautiskajiem publiskā sektora grāmatvedības standartiem un visos būtiskajos aspektos sniedz patiesu un objektīvu priekšstatu par ES finanšu rezultātiem minētajā gadā, kā arī par aktīviem un saistībām gada beigās.

Tāpēc mēs varam sniegt atzinumu bez iebildēm par pārskatu ticamību (pārskati ir “pieņemti”), kā vienmēr kopš 2007. gada.

ES veiktie maksājumi bija likumīgi un pareizi, izņemot izmaksu atlīdzināšanas maksājumus

Mēs pārbaudām darījumu izlasi no visa ES budžeta, lai sniegtu aplēses par to, kāds ir kļūdu līmenis ieņēmumos un dažādajās izdevumu jomās. Plašāku informāciju par mūsu revīzijas pieeju un aplēsto kļūdu līmeni skatīt šeit.

Mēs secinām, ka ieņēmumos kļūdu līmenis nebija būtisks.

Par 2017. gada maksājumiem no ES budžeta mēs sniedzam atzinumu ar iebildēm.

Attiecībā uz izdevumiem kopumā mūsu aplēstais kļūdu līmenis ir 2,4 % (sk. 2. attēlu). 2016. gadā tas bija 3,1 %, bet 2015. gadā – 3,8 %.

2. attēls

Aplēstais kļūdu līmenis ES budžetam kopumā (2015.–2017. g.)

Piezīme.

Lai aplēstu kļūdu līmeni, mēs izmantojam standarta statistikas metodes. Mums ir 95 % pārliecība, ka datu kopas kļūdu līmenis ir diapazonā no apakšējās līdz augšējai kļūdu robežai (sīkāk sk. 2017. gada pārskata 1. nodaļas 1.1. pielikumu).

ES līdzekļu izmaksāšanas veids ietekmē kļūdu risku

2017. gada revīzijas rezultāti apstiprināja mūsu konstatējumus par 2015. un 2016. gadu, proti, izdevumu izmaksāšanas veids ietekmē kļūdu risku.

Kļūdas vērojamas galvenokārt izmaksu atlīdzināšanas maksājumos, kas šogad veidoja 47 % no mūsu revidētās datu kopas. Tajās ES budžeta daļās, no kurām maksājumus veica, pamatojoties uz izmaksu atlīdzināšanu, mūsu aplēstais kļūdu līmenis ir 3,7 % (2016. gadā – 4,8 %). Maksājumtiesību maksājumos kļūdu īpatsvars bija zem mūsu noteiktā 2 % būtiskuma sliekšņa (sk. 3. attēlu).

3. attēls

Aptuveni pusē 2017. gada revidēto izdevumu kļūdu līmenis nebija būtisks

Tādējādi mēs secinām, ka kļūdu līmenis nav visaptverošs un ka 2017. gada maksājumi, atskaitot izmaksu atlīdzināšanas maksājumus, bija likumīgi un pareizi.

Kas ir maksājumtiesību maksājumi un izmaksu atlīdzināšanas maksājumi

ES izdevumus var iedalīt divos izdevumu veidos, un katram no tiem ir savi raksturīgie riska modeļi:

- maksājumtiesību maksājumus veic, ja ir ievēroti izvirzītie nosacījumi; tie attiecas uz studentu un pētnieku stipendijām (kategorija “Konkurētspēja izaugsmei un nodarbinātībai”), tiešo atbalstu lauksaimniekiem (kategorija “Dabas resursi”) un ES iestāžu un struktūru darbinieku algām un pensijām (kategorija “Administrācija”);

- izmaksu atlīdzināšanas maksājumi, kad ES atlīdzina attiecināmu darbību attiecināmas izmaksas. Šādi maksājumi saistīti, piemēram, ar pētniecības projektiem (kategorija “Konkurētspēja izaugsmei un nodarbinātībai”), investīcijām reģionālajā un lauku attīstībā un mācību shēmām (izdevumi kategorijās “Ekonomikas, sociālā un teritoriālā kohēzija” un “Dabas resursi”), kā arī attīstības palīdzības projektiem (kategorija “Globālā Eiropa”).

Vislielākā daļa revidēto izdevumu attiecās uz dabas resursu jomu (56 %). 74 % no šīs jomas veidoja galvenokārt tiešā atbalsta maksājumi lauksaimniekiem apakškategorijā “Tirgus un tiešais atbalsts”, un kļūdu līmenis tajos nebija būtisks. “Lauku attīstība, tirgus pasākumi, vide, klimata politika un zivsaimniecība” ir otrs elements kategorijā “Dabas resursi”.

Otra lielākā revidēto izdevumu kopa (15 %) attiecas uz kategoriju “Konkurētspēja izaugsmei un nodarbinātībai”, un kļūdu līmenis tajā bija būtisks. Lielākā daļa kļūdu bija saistīta ar neattiecināmu personāla izmaksu, citu neattiecināmu tiešo izmaksu vai neattiecināmu netiešo izmaksu atlīdzināšanu.

Kohēzijas jomai aplēstajā kļūdu īpatsvarā ir ņemtas vērā visas kļūdas, ko izteikušas skaitļos vai nu dalībvalstu revīzijas iestādes vai mēs, kā arī visas dalībvalstu iestāžu vai Komisijas veiktās attiecīgās finanšu korekcijas. Tāpēc mēs uzskatām, ka kļūdu līmenis bija būtisks.

Kategorijā “Administrācija” kļūdu līmenis nebija būtisks. Lielākā daļa izdevumu šajā jomā ir ES iestāžu un citu struktūru maksātās algas, pensijas un pabalsti.

Aplēstā kļūdu līmeņa salīdzinājums dažādās izdevumu jomās 2015. un 2017. gadā ir atspoguļots 4. attēlā. Plašāka informācija par rezultātiem, ko ieguvām, pārbaudot ieņēmumus un katru izdevumu jomu, ir sniegta šeit un izklāstīta 2017. gada pārskata attiecīgajās nodaļās.

4. attēls

Aplēstā kļūdu līmeņa salīdzinājums ES izdevumu jomās (2015.–2017. g.)

%Aplēstā kļūdu līmeņa pamatā ir skaitļos izsakāmas kļūdas, ko esam konstatējuši, veicot revīziju, konkrēti, pārbaudot darījumu izlasi. Lai izveidotu šādas izlases un aplēstu kļūdu līmeni, mēs izmantojam standarta statistikas metodes (sk. 2017. gada pārskata 1. nodaļas 1.1. pielikumu).

Aplēšot kļūdu līmeni, noteiktos gadījumos mēs ņemam vērā koriģējošos pasākumus

Dalībvalstis un Komisija piemēro koriģējošus pasākumus, ja ir veikti nepareizi izdevumi un ja kļūdas maksājumos netika atklātas agrāk procesa gaitā. Apkopojot savas revīzijas rezultātus, mēs cenšamies ņemt vērā šos pasākumus, ja tie veikti vai nu pirms maksājuma, vai arī pirms mūsu veiktās pārbaudes. Pēc tam mēs pārbaudām, kādi ir rezultāti pēc šo korekciju piemērošanas, un pielāgojam mūsu aplēsto kļūdu līmeni, kad vien tas ir iespējams.

Turklāt dalībvalstu iestādēm bija pietiekami informācijas, lai pirms izdevumu deklarēšanas Komisijai novērstu vai atklātu un izlabotu nozīmīgu daļu kļūdu. Ja dalībvalstu iestādes būtu izmantojušas šo informāciju, lai kļūdas izlabotu, kategorijai “Konkurētspēja izaugsmei un nodarbinātībai” aplēstais kļūdu līmenis izdevumiem kopā būtu bijis 2,7 %, bet kategorijai “Dabas resursi” – zem 2 % būtiskuma sliekšņa.

Atsevišķi komponenti Komisijas informācijā par izdevumu pareizību ne vienmēr saskan ar mūsu konstatējumiem

Katrs Komisijas ģenerāldirektorāts sagatavo gada darbības pārskatu. Šajos pārskatos tiek iekļauta deklarācija, kurā ģenerāldirektors apliecina, ka pārskatā patiesi atspoguļota finanšu informācija un ka viņa/viņas atbildībā esošie darījumi ir likumīgi un pareizi. Visi ģenerāldirektorāti bija aplēsuši kļūdu līmeni, un tie visumā sakrīt ar mūsu aplēsi attiecībā uz kategorijām “Dabas resursi” un “Administrācija”, bet ir zemāki attiecībā uz apakškategorijām “Konkurētspēja izaugsmei un nodarbinātībai” un “Kohēzija”.

Mēs ziņojam OLAF par gadījumiem, kad pastāv aizdomas par krāpšanu

Krāpšana ir tīša maldināšana nolūkā gūt labumu. Mūsu aplēstais kļūdu līmenis attiecībā uz ES budžetu tāpēc nav krāpšanas, nelietderīgi izlietotu vai izniekotu līdzekļu rādītājs. Tā drīzāk ir aplēse par līdzekļiem, kurus nedrīkstēja izmaksāt, jo tie netika izlietoti saskaņā ar piemērojamajiem noteikumiem un tiesību aktiem.

Ja revīzijas gaitā rodas aizdomas par krāpšanu, par šādiem gadījumiem mēs ziņojam Eiropas Birojam krāpšanas apkarošanai (OLAF), kurš pēc tam var veikt vajadzīgo izmeklēšanu un turpmākus pasākumus, vajadzības gadījumā sadarbībā ar dalībvalsts tiesu iestādēm. 2017. gadā ticamības deklarācijas vajadzībām un saistībā ar citām lietderības un/vai atbilstības revīzijām mūsu revidētajos 703 darījumos mēs konstatējām 13 gadījumus, kad bija aizdomas par krāpšanu (2016. gadā – 11).

Par šiem gadījumiem mēs ziņojām OLAF, tāpat kā par sešiem citiem gadījumiem, uz kuriem mums bija norādījuši sabiedrības pārstāvji. Aizdomas par krāpšanu radās gadījumos, kad bija mākslīgi radīti vajadzīgie nosacījumi ES finansējuma saņemšanai, bija deklarētas attiecināmības kritērijiem neatbilstošas izmaksas un bija pārkāpti iepirkuma noteikumi.

Vai vēlaties uzzināt vairāk? Izsmeļoša informācija par galvenajiem konstatējumiem ir atrodama 2017. gada pārskata 1. nodaļā.

Palātas sagatavotā gada pārskata pilns teksts pieejams mūsu vietnē (http://www.eca.europa.eu/lv/Pages/DocItem.aspx?did=46515).

Budžeta un finanšu pārvaldība sastopas ar sarežģījumiem

Joprojām palielinās neizpildītās budžeta saistības

2017. gadā ES uzņēmās saistības par 158,7 miljardiem EUR (99,3 %) no saistībām pieejamās summas. Tomēr maksājumus veica par 124,7 miljardiem EUR – ievērojami mazāku summu nekā budžetā paredzētā, galvenokārt tāpēc, ka dalībvalstis iesniedza mazāk deklarāciju, nekā paredzēts 2014.–2020. gada Eiropas strukturālo un investīciju (ESI) fondu daudzgadu programmām.

Tā kā gandrīz pilnībā tika izmantota saistībām pieejamā summa un maksājumu līmenis bija zems, nenokārtotās budžeta saistības palielinājās līdz jaunam rekordam – 267,3 miljardiem EUR. Ievērojams maksājumu vajadzību pieaugums pašreizējās DFS pēdējos gados var radīt spiedienu uz maksājumu apropriāciju maksimālajām summām un krietni palielināt risku, ka nepietiks līdzekļu pieejamās maksājumu apropriācijās, lai nokārtotu visus maksājumu pieprasījumus. Uzskatām, ka precīzākas maksājumu prognozes veicinātu šā riska mazināšanu.

No ESI fondiem pieejamo līdzekļu izlietošana joprojām sagādā problēmas dalībvalstīm

Vairākās dalībvalstīs 2017. gadā nenokārtotās saistības no ESI fondiem ir diezgan ievērojamas, īpaši salīdzinājumā ar kopējiem valdības izdevumiem minētajā gadā (sk. 5. attēlu). Līdz 2017. gada beigām vispārējais vidējais apguves rādītājs (16 %) 2014.–2020. gada DFS bija pat zemāks nekā attiecīgajā gadā iepriekšējās DFS gaitā (2010. gadā – 22 %). Tam galvenie iemesli bija iepriekšējās DFS vēlāka slēgšana, tiesību aktu vēla pieņemšana, grūtības saistībā ar pašreizējās DFS jauno prasību ieviešanu, kā arī saistību atcelšanas noteikumu nomaiņa no n+2 uz n+3 un administratīvais slogs, ko rada DFS periodu pārklāšanās. Vēlamies norādīt, ka tas varētu ietekmēt projektu kvalitāti un ka ir svarīgi nodrošināt pietiekami stabilu tiesisko regulējumu.

5. attēls

Nenokārtotās saistības no ESI fondiem 2017. gada beigās

ES budžets ir kļuvis elastīgāks, taču neizpildīto maksājumu uzkrāšanās risks saglabājas

Pēc DFS vidusposma pārskatīšanas ES budžets kļuva elastīgāks. Tajā ir palielināta maksājumu vispārējā rezerve (GMP), kas ļauj neizlietotās maksājumu apropriācijas pārnest uz nākamajiem gadiem. Turklāt ir pastiprināti īpaši instrumenti. Par 0,7 miljardiem EUR ir palielinātas summas, kas pieejamas rezervei palīdzībai ārkārtas gadījumos un elastības instrumentam. Turklāt, sākot ar 2017. gadu, nu ir iespējams pārvietot uz elastības instrumentu summas, kas paliek pāri no Eiropas Globalizācijas pielāgošanās fonda un Eiropas Savienības Solidaritātes fonda.

Šie pasākumi bija noderīgi, taču ar tiem var nepietikt, lai ES budžets būtu pietiekami elastīgs, ņemot vērā iespējamās nākotnē risināmās problēmas. Turklāt vēl nav atrisināts jautājums par to, vai īpašos instrumentus būtu jāieskaita maksājumu apropriāciju maksimālajā apjomā. Šī neskaidrība pavairo risku, ka veidosies neizpildīto maksājumu uzkrājums.

ES budžeta risks joprojām ir ievērojams

ES budžets joprojām ir pakļauts riskam, ka uzkrāsies juridiskās saistības veikt maksājumus nākotnē, tam piemērojot dažādus nosacījumus. Daļa no šīm juridiskajām saistībām ir iespējamās saistības garantiju veidā, ko varētu nākties finansēt, ja notiktu kāds nākotnes notikums.

Kad Komisija izstrādā tiesību aktu priekšlikumus, kuros ir paredzēts izveidot vai pievienot apjomīgas iespējamās saistības, mēs iesakām Komisijai šiem priekšlikumiem pievienot pārskatu par visu no budžeta atbalstīto iespējamo saistību kopējo vērtību, kā arī analīzi par spriedzes testu scenārijiem un to iespējamo ietekmi uz budžetu.

Papildu problēmas ES budžetam rada Apvienotās Karalistes paziņotā izstāšanās no Savienības 2019. gadā.

Vai vēlaties uzzināt vairāk? Izsmeļoša informācija par galvenajiem konstatējumiem attiecībā uz budžeta un finanšu pārvaldību ir atrodama 2017. gada pārskata 2. nodaļā.

Vairāk jāizmanto informācija par darbības rezultātiem

Komisija izmanto informāciju par darbības rezultātiem, lai pārvaldītu programmas un politikas virzienus, kaut gan ne vienmēr attiecīgi rīkojas, ja mērķi netiek sasniegti

Darbības rezultātu informācijas mērķis ir sniegt norādes par to, vai politikas virzieni, projekti un programmas sasniedz savus mērķus efektīvi un lietderīgi. Informāciju par darbības rezultātiem būtu jāizmanto, lai izstrādātu vajadzīgos koriģējošos pasākumus, kā arī Komisijas lēmumu pieņemšanas procesā.

Iepriekšējā gadā mēs caurskatījām Komisijas pieeju ziņošanai par darbības rezultātiem un to salīdzinājām ar labu praksi. Šogad mēs konkrēti pievērsāmies tam, kā Komisija izmanto informāciju par darbības rezultātiem saistībā ar izdevumu programmām un politikas virzienu izstrādi, ieviešanu un novērtēšanu.

Minētās iedaļas nobeigumā mēs sniedzam Komisijai turpmāk izklāstītos ieteikumus:

- ir jāracionalizē un jāvienkāršo stratēģijas pamatdokumenti, kas atteicas uz ES budžeta īstenošanu; tādējādi tiks pastiprināta pārskatatbildība par rezultātiem un visām iesaistītajām personām palielināsies skaidrība un pārredzamība;

- ziņojot par darbības rezultātiem, ir jāiekļauj jaunākā informācija par darbības rezultātiem un par virzību uz mērķu sasniegšanu, un, ja mērķi nav sasniegti, vienmēr jāveic vai jāierosina attiecīgi pasākumi;

- ir jāracionalizē rādītāji attiecībā uz rezultātiem, kas sasniegti ar ES budžetu, un labāk jāsaskaņo augsta līmeņa vispārīgie mērķi ar konkrētajiem programmu un politikas virzienu mērķiem;

- pamatziņojumos par darbības rezultātiem ir jāsniedz ziņas par to, kā lēmumu pieņemšanā tika izmantota informācija par darbības rezultātiem;

- ir jāievieš pasākumi un stimuli, lai Komisijas iekšējā kultūra veicinātu mērķtiecīgāku koncentrēšanos uz darbības rezultātiem, balstoties uz jau sasniegto.

2017. gadā ir publicēti divdesmit astoņi īpašie ziņojumi par plašu jautājumu klāstu

Mēs regulāri analizējam darbības rezultātus īpašajos ziņojumos, kuru lielākā daļa balstās uz lietderības revīzijām vai atbilstības un darbības rezultātu novērtējumu apvienojumu. 2017. gada ziņojumos mēs novērtējām, vai atlasītu ES politikas virzienu un programmu mērķi bija sasniegti, vai rezultāti bija sasniegti efektīvi un lietderīgi un vai ES finansējums bija radījis pievienoto vērtību. Diagrammā ir uzskaitīti visi 28 īpašie ziņojumi, kas publicēti 2017. gadā.

Vai vēlaties uzzināt vairāk? Izsmeļoša informācija par darbības rezultātu novērtējumu ir atrodama 2017. gada pārskata 3. nodaļā.

Mūsu īpašie ziņojumi, galvenokārt saistībā ar lietderības revīzijām, ir pieejami visās 23 ES valodās mūsu tīmekļa vietnē (http://www.eca.europa.eu/lv/Pages/AuditReportsOpinions.aspx?ty=Specialreport&tab=tab4).

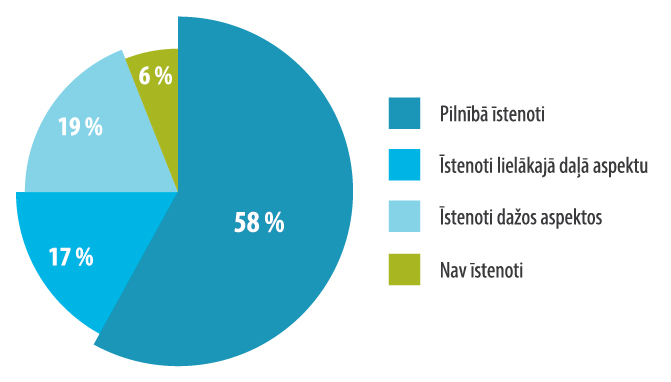

Komisija īsteno lielu daļu no mūsu ieteikumiem

Mēs ik gadu pārbaudām, cik lielā mērā Komisija ir veikusi koriģējošus pasākumus saistībā ar mūsu ieteikumiem. Saskaņā ar savu stratēģiju 2018.–2020. gadam mēs sekosim, kā tiek īstenoti ieteikumi, ko trīs gadus iepriekš bijām formulējuši Komisijai pēc lietderības revīzijām.

Šogad analizējām 100 ieteikumus, kas Komisijai sniegti mūsu īpašajos ziņojumos, kuri publicēti 2014. gadā. Komisija ir īstenojusi 75 ieteikumus pilnībā vai lielākajā daļā aspektu. Mēs konstatējām, ka tikai seši ieteikumi nav ieviesti vispār (sk. 6. attēlu).

6. attēls

Daudzi 2014. gadā sniegtie ieteikumi ir ieviesti

Ieņēmumu un izdevumu jomas tuvplānā

Ieņēmumi

Ieņēmumi

139,7 miljardi EUR

Ko mēs revidējām

Šī revīzija aptvēra ES budžeta ieņēmumus, no kuriem tiek finansēti izdevumi. Mēs pārbaudījām konkrētas svarīgākās kontroles sistēmas, ko izmanto pašu resursu aprēķināšanai un iekasēšanai, kā arī ieņēmumu darījumu izlasi.

ES kopējos ieņēmumos 2017. gadā dalībvalstu iemaksas, kas balstās uz to nacionālo kopienākumu (NKI) un uz ieņēmumiem no pievienotās vērtības nodokļa (PVN), veido attiecīgi 56 % un 12 %. Šīs iemaksas aprēķina, izmantojot dalībvalstu iesniegtos makroekonomikas statistikas datus un aplēses.

Tradicionālie pašu resursi (TPR), ko veido galvenokārt dalībvalstu iestāžu ES vārdā iekasētie muitas nodokļi par importu, papildināja ES ieņēmumus par vēl 15 %. Atlikušie 17 % ieņēmumu ir iegūti no citiem avotiem (piemēram, iemaksas un atmaksājumi saistībā ar Savienības nolīgumiem un programmām, 2016. finanšu gada pārpalikums, kā arī Komisijas piemērotie naudas sodi un kavējuma procenti).

Ko mēs konstatējām

Būtisks kļūdu līmenis?

Nē

Aplēstais kļūdu līmenis:

0,0 % (2016. g. – 0,0 %)

Mūsu pārbaudītās sistēmas, kas attiecas uz ieņēmumiem, kopumā darbojās efektīvi. Attiecībā uz TRP tomēr konstatējām, ka dažu kontroles mehānismu darbība bija efektīva tikai daļēji. Mēs arī atklājām, ka Komisijas darbības, kas virzītas uz ES ieņēmumu aizsardzību dažās jomās, varētu uzlabot. Konkrēti, saistībā ar TPR bija vērojami trūkumi riska pārvaldībā attiecībā uz importu, kas tika novērtēts par zemu, un PVN pašu resursu pārbaudēs. Nepilnības abās šajās jomās var ietekmēt dalībvalstu iemaksas ES budžetā.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- uzlabot importa plūsmu uzraudzību, tostarp plašāk izmantot datizraces metodes, lai analizētu neparastus modeļus un to pakārtotos iemeslus, un nekavējoties rīkoties, lai nodrošinātu, ka tiek darītas pieejamas saņemamās TPR summas;

- pārskatīt pašreizējo kontroles satvaru un labāk dokumentēt tā piemērošanu, pārbaudot dalībvalstu aprēķinus saistībā ar PVN pašu resursiem.

Konkurētspēja izaugsmei un nodarbinātībai

Konkurētspēja izaugsmei un nodarbinātībai

14,9 miljardi EUR

Ko mēs revidējām

Mūsu revīzija aptvēra izdevumus šādās jomās: pētniecība un inovācijas, izglītības sistēmas, darbvietu radīšana, digitālais vienotais tirgus, atjaunojamie energoresursi un energoefektivitāte, kā arī izdevumi saistībā ar transporta nozares modernizēšanu un uzņēmējdarbības vides uzlabošanu, īpaši maziem un vidējiem uzņēmumiem (MVU).

Šajā jomā mēs revidējām 14,9 miljardus EUR 2017. gada izdevumu. Lielākā daļa izdevumu bija dotācijas publiskiem vai privātiem saņēmējiem, kuri piedalās projektos.

Pētniecībai un inovācijām 2017. gadā bija atvēlēti 53 % no izdevumiem šajā apakškategorijā, un tos veica saskaņā ar Septīto pētniecības un tehnoloģiju attīstības pamatprogrammu 2007.–2013. gadam (7. PP) un pamatprogrammu “Apvārsnis 2020” 2014.–2020. gadam.

Ko mēs konstatējām

Būtisks kļūdu līmenis?

Jā

Aplēstais kļūdu līmenis:

4,2 % (2016. g. – 4,1 %)

Galvenais risks, kas apdraud darījumu pareizību, ir tas, ka saņēmēji deklarē neattiecināmas izmaksas, kuras nav atklātas un izlabotas, pirms Komisija tās atlīdzina. Patiešām, lielākā daļa kļūdu bija saistīta ar neattiecināmu personāla izmaksu atlīdzināšanu, citām neattiecināmām tiešajām izmaksām (piemēram, izdevumi par ceļojumiem vai iekārtām, kas nav saistīti ar projektu) vai saņēmēju deklarētām neattiecināmām netiešajām izmaksām. Tās bija gan kļūdas aprēķinos, gan apliecinošu pierādījumu trūkums deklarētiem izdevumiem, gan izdevumi, kas radušies ārpus attiecināmības perioda (sk. piemērus izcēlumā).

Piemēri. Neattiecināmas izmaksas

Vienā no pārbaudītajiem gadījumiem kāds saņēmējs no MVU bija izmantojis nepareizu metodi stundas likmes aprēķinā un dažiem darbiniekiem deklarējis pārāk daudz darba stundu. Turklāt visi, kas bija nodarbināti projektā, faktiski bija algoti darbinieki māsasuzņēmumā, kurš nebija iesaistīts dotācijas nolīgumā.

Citā gadījumā finansējuma saņēmējs bija deklarējis nākotnes izmaksas, par kurām laikā, kad Komisija pieņēma izdevumus, nebija ne izsniegti rēķini, ne tās bija apmaksātas, un nebija nekādu pierādījumu, ka saistītie būvdarbi būtu faktiski veikti.

Bija pietiekami informācijas, lai novērstu vai atklātu un izlabotu nozīmīgu daļu kļūdu. Ja šī informācija būtu izmantota, lai kļūdas izlabotu, apakškategorijas “Konkurētspēja izaugsmei un nodarbinātībai” kopējo izdevumu aplēstais kļūdu līmenis būtu bijis par 1,5 procentpunktiem zemāks.

Mēs konstatējām arī vairākus gadījumus, kad projekta koordinators kavējās iedalīt ES finansējumu citiem projekta dalībniekiem. Lai gan daži no šiem kavējumiem bija saprotami, mēs atzīmējam, ka jebkāda kavēšanās ES līdzekļu nodošanā var radīt nopietnas finansiālas sekas projekta dalībniekiem, it īpaši MVU.

Pamatprogrammas “Apvārsnis 2020” un Eiropas infrastruktūras savienošanas instrumenta noteikumi

Mēs jau iepriekš esam ziņojuši, ka pamatprogrammā “Apvārsnis 2020” finansēšanas noteikumi ir vienkāršāki nekā Septītajā pētniecības pamatprogrammā. Tomēr noteikumi par personāla izmaksām joprojām ir grūti izprotami un piemērojami. To apstiprina mūsu un Komisijas revīzijas, kas liecina, ka kļūdu līmenis personāla izmaksās pastāvīgi ir augsts.

Arī citās programmās esam novērojuši izplūdušus un dažādi interpretējamus attiecināmības noteikumus. Tajos, kas attiecas uz Eiropas infrastruktūras savienošanas instrumentu, nav sniegti norādījumi, kādi pierādījumi tiek prasīti, lai uzskatāmi parādītu, ka izmaksas ir radušās, kaut gan tas ir attiecināmības priekšnoteikums. Mēs uzskatām, ka turpmāka noteikumu vienkāršošana un izskaidrošana uzlabos finanšu pārvaldību un padarīs saskaņotāku attieksmi pret atbalsta saņēmējiem.

Komisijas ziņošana par likumību un pareizību

Savos gada darbības pārskatos Pētniecības un inovācijas ģenerāldirektorāts (RTD ĢD) un Izglītības, jaunatnes, sporta un kultūras ģenerāldirektorāts (EAC ĢD), kā arī Izglītības, audiovizuālās jomas un kultūras izpildaģentūra (EACEA) un Pētniecības izpildaģentūra (REA) sniedza objektīvu novērtējumu par ģenerāldirektorātu un aģentūru finanšu pārvaldību saistībā ar pakārtoto darījumu pareizību. Kopumā sniegtā informācija apstiprināja mūsu konstatējumus un secinājumus. Mēs atzīmējām arī to, ka ir vēl vairāk savstarpēji saskaņota pieeja, ko izmanto, lai noteiktu riskam pakļauto summu aplēses Komisijas dienestos, kuri īsteno pētniecības un inovācijas programmas.

Pētniecības un inovācijas jomā mēs caurskatījām Komisijas veidotās izlases un revīzijas metodoloģiju, kas ir pamatā gada darbības pārskatos sniegtajai informācijai par likumību un pareizību, kā arī revīzijas dokumentu kopas, kas glabājas Komisijā un privātos revīzijas uzņēmumos, kuri pēc Komisijas pasūtījuma revidē Septīto pētniecības pamatprogrammu, pamatprogrammu “Apvārsnis 2020” un programmu “Erasmus+”.

Mūsu darbs ar Komisijas un dalībvalstu aģentūru ex post revīzijas stratēģiju un programmas “Erasmus+” metodoloģiju ļāva pārliecināties, ka revidētās dalībvalstu aģentūras un iestādes ir ieviesušas pienācīgas pārraudzības un kontroles sistēmas. Tomēr divos no trim caurskatītajiem gadījumiem mēs konstatējām trūkumus pārbaudēs, ko dalībvalstu iestāžu uzdevumā bija veikušas neatkarīgas revīzijas struktūras, proti, pārbaudes nebija pietiekami rūpīgas un dokumentētas.

Privātie revīzijas uzņēmumi nebija pilnībā saskaņojuši savas revīzijas programmas saistībā ar Septīto pētniecības pamatprogrammu

Pamatprogrammas “Apvārsnis 2020” revīzijas programmas bija konsekventas, taču, lai veiktu pilnīgu izskatīšanu, pieejamā revīzijas dokumentēšana nebija pietiekama. Turklāt, tā kā mūsu novērtējums neattiecās uz privātajiem revīzijas uzņēmumiem, kas veic revīziju Komisijas uzdevumā, mēs nevaram izteikt secinājumus par pamatprogrammas “Apvārsnis 2020” ex post revīziju kvalitāti.

Darbības rezultātu novērtējums

Mēs novērtējām Komisijas ziņojumus par izlasē iekļauto pētniecības un inovācijas projektu darbības rezultātiem. Lai gan lielākajā daļu projektu bija sasniegti gaidītie tiešie rezultāti un koprezultāti, mēs konstatējām gadījumus, kad ziņotā virzība tikai daļēji atbilda mērķiem, par kuriem bija panākta vienošanās, vai kad ziņotās izmaksas nebija uzskatāmas par samērīgām salīdzinājumā ar sasniegto projekta virzību. Turklāt dažos gadījumos projekta tiešie rezultāti un koprezultāti bija tikai daļēji izplatīti.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- attiecībā uz pamatprogrammu “Apvārsnis 2020” vēl vairāk precizēt attiecināmības noteikumus par personāla izmaksām, pārskatīt personāla izmaksu metodiku un aizpildīt jautājumu sarakstu attiecībā uz dažām valstīm;

- attiecībā uz Eiropas infrastruktūras savienošanas instrumentu paaugstināt līdzekļu saņēmēju informētības līmeni par attiecināmības noteikumiem, īpaši skaidri norādot atšķirību starp izpildes līgumu un apakšuzņēmuma līgumu;

- nekavējoties novērst Komisijas Iekšējās revīzijas dienesta konstatētās nepilnības pētniecības un inovācijas projektu uzraudzībā un Erasmus+ dotāciju pārvaldības procesā, ko īsteno EACEA.

Ekonomikas, sociālā un teritoriālā kohēzija

Ekonomikas, sociālā un teritoriālā kohēzija

8,0 miljardi EUR

Ko mēs revidējām

DFS 1.b apakškategorijas “Ekonomikas, sociālā un teritoriālā kohēzija” (“Kohēzija”) izdevumu mērķis ir samazināt atšķirības dažādu ES dalībvalstu un reģionu attīstības līmenī un pastiprināt visu reģionu konkurētspēju. Šajā jomā mēs revidējām tikai 8 miljardus EUR 2017. gada izdevumu, jo pieņemto izdevumu līmenis bija zems; attiecībā uz 2018. gadu summa, visticamāk, ievērojami palielināsies.

Par šo izdevumu pārvaldību ir atbildīgi divi Komisijas ģenerāldirektorāti. Reģionālās politikas un pilsētpolitikas ģenerāldirektorāts (REGIO ĢD) galvenokārt uzrauga Eiropas Reģionālās attīstības fonda (ERAF) un Kohēzijas fonda (KF) īstenošanu, un tā pārziņā bija 65 % no revidētās datu kopas. Nodarbinātības, sociālo lietu un iekļautības ģenerāldirektorāts (EMPL ĢD) galvenokārt uzrauga Eiropas Sociālā fonda (ESF) īstenošanu, un tā pārziņā bija 35 % no revidētās datu kopas.

Izdevumu pārvaldību Komisija dala ar dalībvalstīm, un tas nozīmē līdzfinansējuma sniegšanu daudzgadu darbības programmām, ar kuru palīdzību savukārt finansē projektus.

Pirmo reizi mūsu revīzija attiecas uz 2007.–2013. gada plānošanas perioda slēgšanas maksājumiem un 2014.–2020. gada plānošanas perioda noskaidrotajiem izdevumiem saskaņā ar jauno kontroles un ticamības nodrošināšanas sistēmu. Ņemot vērā šo pārskatīto sistēmu, šogad mūsu revīzijā bija ietverts revīzijas iestāžu un Komisijas paveiktais darbs. Mēs izveidojām statistiski reprezentatīvu izlasi, kurā iekļāvām revīzijas iestāžu jau pārbaudītus darījumus, un caurskatījām viņu darbu. Ja konstatējām trūkumus, tad šiem darījumiem atkārtoti veicām revīziju saņēmēju līmenī.

Mūsu revīzijas mērķis bija sniegt ieguldījumu vispārējās ticamības deklarācijas sagatavošanā un novērtēt jauno kontroles un ticamības nodrošināšanas sistēmu, kā arī to, cik lielā mērā uz to var paļauties. Tas tika darīts, lai, iespējams, arvien vairāk to izmantotu nākotnē un tāpēc noteiktu, kur nepieciešami turpmāki uzlabojumi.

Ko mēs konstatējām

Vai izdevumu jomā bija būtisks kļūdu līmenis?

Jā

Aplēstais kļūdu līmenis1:

3,0 % (2016. g. – 4,8 %)

Mūsu atklāto kļūdu skaits un ietekme liecina par pastāvīgām nepilnībām vadošo iestāžu deklarēto izdevumu pareizībā. Finanšu instrumenti visvairāk ietekmēja mūsu aplēsto kļūdu līmeni, tiem sekoja neattiecināmi izdevumi (sk. piemēru).

Piemērs. Neattiecināmi aizdevumi, kas apstiprināti dalīti pārvaldītiem finanšu instrumentiem

ERAF līdzfinansējums aizdevumiem ir galvenokārt (t. i., virs 50 % no aizdevumu kopējās vērtības) jāizmanto MVU atbalstam. Tomēr viens no mūsu revidētajiem finanšu instrumentiem bija ieguldījis gandrīz 80 % no apstiprinātās kopējās aizdevumu vērtības uzņēmumos, kas nav MVU. Ne revīzijas iestāde, ne Komisija nebija atklājušas šo likumdevēja noteiktās pamata attiecināmības prasības pārkāpumu.

Revīzijas iestāžu darba novērtējums

Revīzijas iestāžu darbs ir būtiska jaunās kontroles un ticamības nodrošināšanas sistēmas daļa, kas palīdz nodrošināt izdevumu pareizību apakškategorijā “Kohēzija”. Tāpēc šogad mēs pievērsām vairāk uzmanības šo iestāžu veikto pārbaužu galvenajiem elementiem.

Dažos gadījumos, caurskatījuši revīzijas iestāžu darbu, mēs atklājām trūkumus, kas ietekmēja paziņoto atlikušo kļūdu īpatsvaru ticamību. Tie skāra paveiktā darba tvērumu, kvalitāti un dokumentāciju, kā arī izveidoto izlašu reprezentativitāti. Šos aspektus Komisija nebija konstatējusi. Visos mūsu pārbaudītajos apstiprinājumu un slēgšanas kopumos revīzijas iestādes bija ziņojušas par atlikušo kļūdu īpatsvaru, kas ir mazāks par 2 %.

Tomēr, ņemot vērā papildu kļūdas, kuras mēs konstatētajām, mūsu pārrēķinātais īpatsvars pārsniedza 2 % sešos no 12 apstiprinājumu kopumiem, ko revidējām attiecībā uz 2014.–2020. gada periodu, un trijos no 10 slēgšanas kopumiem attiecībā uz 2007.–2013. gadu.

Komisijas darbs un atlikušo kļūdu īpatsvara paziņošana gada darbības pārskatos

Gada darbības pārskati (GDP) ir Komisijas galvenais ziņošanas instruments par to, vai tai ir pamatota pārliecība, ka ieviestās kontroles procedūras nodrošina izdevumu pareizību. Pārskatītā kontroles un ticamības nodrošināšanas sistēma ir izstrādāta tā, lai nodrošinātu, ka ikgadējie atlikušo kļūdu īpatsvari ir zem 2 % būtiskuma sliekšņa. Tomēr apakškategorijā “Kohēzija” Nodarbinātības, sociālo lietu un iekļautības ĢD un Reģionālās politikas un pilsētpolitikas ĢD 2017. gada darbības pārskatos kā riskam pakļauto izdevumu rādītājs ir sniegti vairāki atšķirīgi īpatsvari. Tajos ir ietverti atlikušo kļūdu īpatsvari katram apstiprinājumu kopumam par grāmatvedības gadu no 2015. gada 1. jūlija līdz 2016. gada 30. jūnijam. Uzskatām, ka šie īpatsvari ir vienīgie, par kuriem Komisijai varētu būt vajadzīgā pārliecība no revīzijas iestādēm un sava ar pareizību saistītā darba.

Turklāt Komisijai ir vēl vairāk jāuzlabo darbs, kad tā pieņem pārskatus, apstiprina atsevišķus atlikušo kļūdu īpatsvarus un nosaka kopējo atlikušo kļūdu īpatsvaru.

Mūsu paveiktais darbs liecina, ka kopējie atlikušo kļūdu īpatsvari, kas par 2015./2016. grāmatvedības gadu sniegti Komisijas gada darbības pārskatos, ir novērtēti par zemu, un mēs pašlaik nevaram uz tiem paļauties.

Darbības rezultātu novērtējums

Viens no 2014.–2020. gada perioda reglamentējošo noteikumu galvenajiem mērķiem bija vairāk koncentrēties uz darbības rezultātiem un koprezultātiem. Mūsu caurskatītie 113 pabeigtie projekti liecina, ka kopumā pastāv skaidra saikne starp tiešo rezultātu mērķiem darbības programmu un projektu līmenī. Ja tādi bija izvirzīti, tika ziņots, ka lielākā daļa no tiem vismaz daļēji bija sasniegti. Tomēr daudzām darbības rezultātu mērīšanas sistēmām trūkst koprezultātu rādītāju, tāpēc ir grūti novērtēt projekta kopējo ieguldījumu konkrētu darbības programmas mērķu sasniegšanā.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- nodrošināt, lai finanšu starpnieku līmenī EIF pārvaldīto finanšu instrumentu revīzijas kārtība būtu pienācīga;

- tiesību aktos attiecībā uz finanšu shēmu pēc 2020. gada ierosināt izmaiņas, kuras izslēgtu PVN atmaksu valsts struktūrām no ES fondiem;

- novērst nepilnības, kuras mēs konstatējām tās veiktajā pārbaudē par revīzijas iestāžu darbu Komisijas pareizības revīziju kontekstā;

- risināt jautājums par REGIO ĢD un EMPL ĢD gada darbības pārskatos sniegtās informācijas sarežģītību saistībā ar 2014.–2020. gada kontroles un ticamības nodrošināšanas sistēmu;

- nodrošināt, lai tiesiskajā regulējumā periodam pēc 2020. gada revīzijas kārtība tiktu mainīta saskaņā ar priekšlikumu par finanšu instrumentiem tādējādi, ka tikai faktiskais līdzekļu izlietojums galasaņēmēju līmenī tiek izmantots atlikušo kļūdu īpatsvaru aprēķinā;

- norādīt kopējo atlikušo kļūdu īpatsvaru apakškategorijā “Kohēzija”par katru grāmatvedības gadu;

- veikt pietiekamas pareizības pārbaudes, lai izdarītu secinājumus par revīzijas iestāžu darba efektivitāti un gūtu pamatotu pārliecību par izdevumu pareizību, vēlākais, tā gada darbības pārskatos, kurus publicē nākamajā gadā pēc pārskatu pieņemšanas gada.

Dabas resursi

Dabas resursi

56,5 miljardi EUR

Ko mēs revidējām

Šajā izdevumu jomā ietilpst kopējā lauksaimniecības politika (KLP), kopējā zivsaimniecības politika (KZP) un daļa izdevumu vides un klimata politikas jomā. Šajā jomā mēs revidējām 56,5 miljardus EUR 2017. gada izdevumu.

Kopējā lauksaimniecības politika ir pamats ES izdevumiem lauksaimniecības jomā. ES tiesību aktos ir noteikti tās trīs vispārējie mērķi:

- ekonomiski dzīvotspējīga pārtikas ražošana, galveno uzmanību pievēršot lauksaimniecības ienākumiem, lauksaimniecības ražīgumam un cenu stabilitātei;

- ilgtspējīga dabas resursu apsaimniekošana un klimata politika, galveno uzmanību pievēršot siltumnīcefekta gāzu emisijām, bioloģiskajai daudzveidībai, augsnei un ūdens resursiem;

- līdzsvarota teritoriālā attīstība.

Kopējās lauksaimniecības politikas izdevumu pārvaldību dala ar dalībvalstīm. Šie izdevumi aptver:

- no Eiropas Lauksaimniecības garantiju fonda (ELGF) – tiešo atbalstu, tam atvēlot 74 % no izdevumiem šajā jomā;

- no Eiropas Lauksaimniecības fonda lauku attīstībai (ELFLA) kopā ar dalībvalstīm līdzfinansētās lauku attīstības programmas, tām piešķirot 19 % no šīs jomas izdevumiem;

- no ELGF – tirgus pasākumus, kam atvēlēti 5 % izdevumu.

KLP izdevumus īsteno aptuveni 80 maksājumu aģentūras, kuras atbild par atbalsta pieteikumu attiecināmības pārbaudi un maksājumu veikšanu saņēmējiem.

Arī kopējās zivsaimniecības politiku pārvalda Komisija un dalībvalstis saskaņā ar dalītas pārvaldības principu.

ES vides politiku Komisija pārvalda centralizēti. Vides un klimata pasākumu programma (LIFE) ir nozīmīgākais šīs izdevumu jomas instruments.

Ko mēs konstatējām

Būtisks kļūdu līmenis?

Jā

Aplēstais kļūdu līmenis:

2,4 % (2016. g. – 2,5 %)

Komisija un dalībvalstu iestādes bija piemērojušas koriģējošus pasākumus, kas šajā kategorijā samazināja mūsu aplēsto kļūdu līmeni par 1,1 procentpunktu. Tomēr par lielu daļu kļūdaino darījumu, kuros bija skaitļos izsakāmas kļūdas, dalībvalstu iestādēm bija pietiekami informācijas, lai pirms izdevumu deklarēšanas Komisijai šīs kļūdas novērstu vai atklātu un izlabotu. Ja valsts iestādes būtu labāk izmantojušas visu to rīcībā esošo informāciju, šai nodaļai aplēstais kļūdu līmenis būtu bijis par 0,9 procentpunktiem zemāks.

Tiešajos maksājumos kļūdu līmenis nebija būtisks

Lauksaimniecības zemes platības ir galvenais mainīgais lielums tiešā atbalsta maksājumiem. Nepārtraukti uzlabojumi kontroles sistēmās ir ļāvuši 2017. gadā noturēt kļūdu līmeni zem 2 % būtiskuma sliekšņa.

“Zaļināšanas maksājumi” ir paredzēti to lauksaimnieku atbalstam, kuri piemēro klimatam un videi labvēlīgu lauksaimniecības praksi. Pārbaudot 121 tiešo maksājumu, mēs apmeklējām 35 lauksaimniekus, kas saņem šādus maksājumus; konkrētu zaļināšanas prasību neievērošanu mēs konstatējām tikai vienā gadījumā. Kā agrāk esam atzīmējuši, zaļināšanas prasības nav stingras un tās bieži ir ievērotas jau ar ierasto lauksaimniecības praksi vien. Vairāk informācijas sk. mūsu īpašajā ziņojumā Nr. 21/2017 “Zaļināšana: sarežģītāka ienākumu atbalsta shēma, kas vēl nav efektīva vides aizsardzības ziņā”.

Lauku attīstība, tirgus pasākumi, vide, klimata politika un zivsaimniecība

Šajās izdevumu jomās kļūdu līmenis joprojām ir augsts.

Galvenie kļūdu avoti bija attiecināmības nosacījumu neievērošana, neprecīzas informācijas sniegšana par platībām vai dzīvnieku skaitu un gadījumi, kad atbalsta saņēmēji nebija ievērojuši agrovides saistības (sk. piemēru).

Piemērs. Atbalsta saņēmējs nebija pildījis agrovides saistības

Mēs pārbaudījām gadījumu, kad kāds lauksaimnieks saņēma atbalstu atbilstoši pasākumam, kura mērķis ir agronomisko paņēmienu un apūdeņošanas optimizācija vides aizsardzības nolūkā. Lai saņemtu atbalstu, lauksaimniekam bija jāapņemas daļā saimniecības stādīt konkrētas kultūras, samazināt ķīmisko mēslojumu un ūdens apjomu apūdeņošanā un uzturēt audzēšanas un apūdeņošanas reģistrus. Mēs konstatējām, ka saņēmējs nebija pildījis nevienu no šīm saistībām. Pēc mūsu apmeklējuma maksājumu aģentūra uzsāka procedūru izmaksāto atbalsta summu atgūšanai.

Lauksaimniecības un lauku attīstības ģenerāldirektorāta ziņošana par likumību un pareizību

Koriģētie kļūdu īpatsvari galvenajām izdevumu jomām kategorijā “Dabas resursi”, kas sniegti Lauksaimniecības un lauku attīstības ģenerāldirektorāta (AGRI ĢD) 2017. gada darbības pārskatā, saskan ar mūsu revīzijas secinājumu, ka šīs kategorijas izdevumos kopumā kļūdu līmenis bija būtisks un ka ELGF tiešā atbalsta shēmās, kas veidoja 74 % no šīs DFS kategorijas izdevumiem, kļūdu līmenis nebija būtisks.

Kopš 2015. gada dalībvalstu sertifikācijas struktūru pienākums ir sniegt atzinumu par maksājumu aģentūru izdevumu likumību pareizību. Sertifikācijas struktūru darbs sniedz ieguldījumu Komisijas pārliecības iegūšanas modelī attiecībā uz KLP, proti, AGRI ĢD ņem vērā šo struktūru darbu, kad tas aprēķina koriģētos kļūdu īpatsvarus galvenajām izdevumu jomām. Tomēr vēl ir vajadzīgi uzlabojumi, ja Komisija vēlas sasniegt mērķi, proti, izmantot sertifikācijas struktūru darbu kā galveno avotu pārliecībai par KLP izdevumu pareizību.

Darbības rezultātu novērtējums

Ģeotelpiskā atbalsta pieteikuma (ĢAP) vajadzībām ir izveidota tīmekļa lietotne, kurā lauksaimnieki var iesniegt platībatkarīgā atbalsta pieteikumus tiešsaistē, un tālāk tos apstrādā maksājumu aģentūra. Maksājumu aģentūrām ir dots uzdevums līdz 2018. gadam darīt pieejamu šo pieteikumu visiem platībatkarīgā atbalsta saņēmējiem.

Mēs apmeklējām vairāk nekā 100 lauku saimniecību, lai pārbaudītu šā pieteikuma izmantošanu, un iztaujājām arī 24 maksājumu aģentūras par tā ieviešanu. Lielākā daļa apmeklēto platībatkarīgā atbalsta pieteikumu iesniedzēju jau izmantoja ĢAP, un tas pārsvarā nozīmēja mazāk kļūdu un laika ietaupījumus. Tomēr 23 % aptaujāto lauksaimnieku pieteikumus joprojām iesniedza, neizmantojot ģeotelpiskā atbalsta pieteikumu lietotni.

Mēs pārbaudījām 29 lauku attīstības investīciju projektus, lai novērtētu to darbības rezultātus. Kopumā attiecināmības nosacījumi bija saskaņoti ar lauku attīstības programmās noteiktajām prioritātēm un atlases procedūras bija pienācīgas. Mūsu apmeklētie atbalsta saņēmēji pārsvarā īstenoja izlasē iekļautos lauku attīstības investīciju projektus saskaņā ar plāniem, un dalībvalstis pārbaudīja izmaksu pamatotību. Tomēr dalībvalstis maz izmantoja vienkāršoto izmaksu iespējas.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- izvērtēt, cik efektīvas ir dalībvalstu darbības to kļūdu cēloņu novēršanā, kuras tiek pieļautas maksājumos par tirgus pasākumiem un lauku attīstību, un vajadzības gadījumā sniegt papildu norādījumus;

- rūpīgāk izskatīt sertifikācijas struktūru veikto darījumu pārbaužu kvalitāti;

- pārbaudīt, kā dalībvalstu iestādes īsteno koriģējošos pasākumus gadījumos, kad Komisija ir uzskatījusi, ka tā nevar paļauties vai tikai daļēji var paļauties uz sertifikācijas struktūru darbu;

- uzraudzīt, kā maksājumu aģentūras palīdz lauksaimniekiem, kuri vēl neizmanto ĢAP, un izplatīt labāko praksi, lai jaunās sistēmas priekšrocības būtu izmantotas pēc iespējas pilnīgāk un lai jaunā sistēma tiktu pilnībā ieviesta tiesību aktos noteiktajos termiņos.

Drošība un pilsonība

Drošība un pilsonība

2,7 miljardi EUR

Ko mēs revidējām

Šajā izdevumu jomā ir grupēti dažādi politikas virzieni, kuru kopīgais mērķis ir nostiprināt ES pilsonības jēdzienu, veidojot brīvības, tiesiskuma un drošības telpu bez iekšējām robežām.

Šajā jomā mēs revidējām 2,7 miljardus EUR 2017. gada izdevumu. Šī summa aptver tādas jomas kā robežu aizsardzība, imigrācijas un patvēruma politika, tieslietas un iekšlietas, sabiedrības veselība, patērētāju tiesību aizsardzība, kultūra, jaunatne, informācija un dialogs ar iedzīvotājiem. Tā veido relatīvi nelielu, bet aizvien pieaugošu daļu no ES budžeta (2017. gadā – aptuveni 2 %).

Nozīmīgu daļu šo izdevumu veic ar divpadsmit decentralizētu aģentūru starpniecību; par katru no tām mēs sagatavojam atsevišķu īpašo gada ziņojumu.

Migrācijas un drošības jomas izdevumus, kuri veido aptuveni 45 % no šīs kategorijas izdevumiem, īsteno lielākoties dalītā pārvaldībā dalībvalstis un Komisija. Svarīgākie šīs kategorijas fondi ir

- Patvēruma, migrācijas un integrācijas fonds (AMIF), kura mērķis ir palīdzēt efektīvi pārvaldīt migrācijas plūsmas un izveidot kopēju ES pieeju patvērumam un imigrācijai;

- Iekšējās drošības fonds (IDF), kura mērķis ir panākt augstu drošības līmeni Eiropas Savienībā.

Šie fondi sāka darbību 2014. gadā, aizstājot SOLID programmu (“Solidaritāte un migrācijas plūsmu pārvaldība”), un darbosies līdz 2020. gadam.

Mēs pārbaudījām ne vien atlasītas sistēmas, bet arī nedaudzus darījumus, kas aptver šīs izdevumu jomas galvenos politikas virzienus.

Ņemot vērā šīs izlases lielumu, mēs nevarējām aprēķināt reprezentatīvu kļūdu īpatsvaru kategorijai “Drošība un pilsonība”, kā to darījām citām izdevumu jomām.

Ko mēs konstatējām

Savā pārbaudē mēs atklājām nekonsekvenci veidā, kādā dalībvalstis nosaka valsts struktūru deklarētā pievienotās vērtības nodokļa attiecināmību, un tas apdraud ES izdevumu pareizu finanšu pārvaldību. Turklāt mēs konstatējām, ka 2017. gada pārskatiem piemērojamās AMIF un IDF ziņošanas prasības neļauj Komisijai iegūt visu finanšu informāciju, kas tai vajadzīga pārraudzības īstenošanai.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- sniegt norādījumus dalībvalstīm par ES līdzekļu izlietošanu saskaņā ar pareizas finanšu pārvaldības principiem. Konkrēti, AMIF un IDF īstenošanas pamatnostādnēs jāprecizē, ka gadījumos, kad publiskas struktūras īsteno ES darbības, ES līdzfinansējums nedrīkst pārsniegt kopējos attiecināmos izdevumus, neieskaitot PVN;

- prasīt, lai dalībvalstis savu AMIF un IDF valsts programmu gada pārskatos norāda paziņoto summu sadalījumu (atgūtās summas, priekšfinansējums un faktiski radušies izdevumi), un, sākot no 2018. gada darbības pārskata un turpmāk, norāda faktiskos izdevumus katram fondam.

Globālā Eiropa

Globālā Eiropa

8,2 miljardi EUR

Ko mēs revidējām

Šie izdevumi attiecas uz tādām jomām kā ārpolitika, atbalsts ES kandidātvalstīm un potenciālajām kandidātvalstīm, kā arī attīstības palīdzība un humānā palīdzība jaunattīstības valstīm un kaimiņvalstīm (izņemot Eiropas attīstības fondus – plašāka informācija pieejama šeit).

Šajā jomā 2017. gadā revidējamie izdevumi bija 8,2 miljardi EUR, kas tika izlietoti vairāk nekā 150 valstīs. Izdevumus tieši īsteno vairāki Komisijas ģenerāldirektorāti (vai nu centrālajos dienestos Briselē, vai ar saņēmējvalstīs izvietoto ES delegāciju starpniecību), vai netieši saņēmējvalstis vai starptautiskās organizācijas, izmantojot plašu sadarbības instrumentu klāstu un dažādas piegādes metodes.

Tā kā izlase bija neliela, mēs nevarējām aprēķināt reprezentatīvu kļūdu īpatsvaru kategorijai “Globālā Eiropa”, kā to darījām citām izdevumu jomām.

Ko mēs konstatējām

Attiecībā uz ES iemaksām saņēmējvalstu vispārējā budžetā (budžeta atbalsts) Komisija var diezgan elastīgi lemt par to, vai valsts ir ievērojusi attiecināmības nosacījumus. Mūsu revīzijā par kļūdām neuzskata tās valsts finanšu pārvaldības nepilnības, kuru dēļ valsts līmenī līdzekļus izlieto nepienācīgi. Līdzīgs stāvoklis ir arī ar ES līdzekļiem, ko apvieno ar pārējo starptautisko līdzekļu devēju ieguldījumu un kas nav paredzēti konkrētiem izdevumu posteņiem. Šādos gadījumos uzskata, ka izmaksas bijušas attiecināmas saskaņā ar ES noteikumiem tad, ja kopsummā iekļauta pietiekama attiecināmo izdevumu summa, kas sedz ES iemaksu.

Darījumu pārbaudēs mēs atklājām dažus trūkumus Komisijas kontroles sistēmās, kuras attiecas uz otrā līmeņa iepirkuma procedūrām (iepirkuma procedūras, ko piemēro saņēmēji), kā arī ES finansēto projektu īstenošanai norīkoto rezidējošo mērķsadarbības konsultantu algu atlīdzināšanā.

Kaimiņattiecību politikas un paplašināšanās sarunu ģenerāldirektorāta ziņošana par atbilstību

Līdzīgi kā iepriekšējos gados, lai samazinātu kļūdas maksājumos, Kaimiņattiecību politikas un paplašināšanās sarunu ģenerāldirektorāts (NEAR ĢD) pasūtīja pētījumu, kurā novērtēts šīs jomas izdevumu atlikušo kļūdu īpatsvars (RER). Tāpat kā iepriekšējos pētījuma novērtējumos, arī šoreiz mēs atzīstam, ka izmantotā metodoloģija principā ir piemērota paredzētajam mērķim un efektīva. Tomēr mēs konstatējām, ka vairākās jomās iespējami uzlabojumi, piemēram, attiecībā uz datu kopas stratificēšanu, kuras pamatā ir riska novērtējums, uz to, cik liela brīvības pakāpe ir dota līgumslēdzējam, kad tas aplēš kļūdas atsevišķos darījumos, un uz kļūdu izslēgšanu.

Caurskatot NEAR ĢD 2017. gada darbības pārskatu, mēs ievērojām, ka ģenerāldirektorāts ir veltījis ievērojamas pūles, lai ieviestu mūsu ieteikumus attiecībā uz pārlieku augstu novērtēto koriģētspēju, un iekasēšanas rīkojumu analīzē ir izmantojis piesardzīgu pieeju.

Darbības rezultātu novērtējums

Papildus pareizības pārbaudēm mēs novērtējām arī darbības rezultātu aspektus septiņiem pabeigtiem projektiem. Visiem izskatītajiem projektiem bija skaidri noteikti un būtiski rezultatīvie rādītāji. To loģiskais pamatojums bija labi strukturēts, un tiešie rezultāti bija reāli sasniedzami. Tomēr mēs konstatējām vairākus problēmjautājumus attiecībā uz projektu īstenošanas veidu. Šīs problēmas vājināja projektu darbības rezultātus (sk. piemēru).

Piemērs. Ar darbības rezultātiem saistītas problēmas apmeklētajos projektos

Mēs pārbaudījām divus gadījumus, kad piegāžu transporta izmaksas bija daudz augstākas nekā pašu piegāžu vērtība. Pirmajā gadījumā 78 000 EUR vērtu preču transportēšana izmaksāja 152 000 EUR. Otrajā gadījumā preču vērtība bija 70 150 EUR, bet transporta izmaksas – 131 500 EUR.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- sniegt precīzākus norādījumus par otrā līmeņa iepirkuma procedūru pārbaudi ārējam līgumslēdzējam, kuram uzticēs sagatavot nākamo atlikušo kļūdu īpatsvara izpēti;

- attiecībā uz nākamo RER izpēti stratificēt datu kopu, balstoties uz projektu objektīvo risku, un pievērst lielāku uzmanību dotācijām tiešā pārvaldībā, bet mazāku – budžeta atbalsta darījumiem;

- nākamajā gada darbības pārskatā izklāstīt RER izpētes ierobežojumus;

- pārskatīt norādījumus, kas adresēti to projektu labuma guvējiem, kuri tiek īstenoti netiešā pārvaldībā, un tas jādara tādēļ, lai nodrošinātu plānoto darbību izpildi termiņā un lai tiktu praktiski izmantoti projekta tiešie rezultāti nolūkā panākt maksimālu līdzekļu atdevi.

Administrācija

Administrācija

9,7 miljardi EUR

Ko mēs revidējām

Mūsu revīzija aptvēra administratīvos izdevumus šādās ES iestādēs un citās struktūrās: Eiropas Parlamentā, Eiropadomē un Eiropas Savienības Padomē, Eiropas Komisijā, Eiropas Savienības Tiesā, Eiropas Revīzijas palātā, Eiropas Ekonomikas un sociālo lietu komitejā, Eiropas Savienības Reģionu komitejā, Eiropas Ombudā, Eiropas Datu aizsardzības uzraudzītāja birojā un Eiropas Ārējās darbības dienestā.

Visās ES iestādēs un citās struktūrās 2017. gadā revidētā summa bija 9,7 miljardi EUR. Tajā ir iekļauti izdevumi par cilvēkresursiem (aptuveni 60 % no kopējiem šīs kategorijas izdevumiem) un izdevumi par ēkām, iekārtām, energoresursiem, sakariem un informācijas tehnoloģiju.

Informācija par ES aģentūru, citu decentralizēto struktūru un Eiropas Skolu revīziju rezultātiem ir sniegta īpašajos gada ziņojumos, kurus publicējam atsevišķi, kā arī šo rezultātu kopsavilkuma ziņojumā.

Mūsu iestādes finanšu pārskatus revidē ārēja komercsabiedrība, un revidenta ziņojumu publicē Eiropas Savienības Oficiālajā Vēstnesī un mūsu tīmekļa vietnē.

Ko mēs konstatējām

Būtisks kļūdu līmenis?

Nē

Aplēstais kļūdu līmenis:

0,5 % (2016. g. – 0,2 %)

Sistēmu pārbaudē mēs neatklājām nopietnas nepilnības. Tomēr mēs konstatējām jomas, kurās iespējami uzlabojumi. Tās ir uzskaitītas ieteikumos.

Ko mēs iesakām

Mūsu ieteikums Eiropas Parlamentam:

- Finanšu regulas pārskatīšanas kontekstā pilnveidot pamatnostādnes par iepirkuma procedūrās izmantotajiem atlases un līgumtiesību piešķiršanas kritērijiem;

- nākamreiz pārskatot noteikumus, kas reglamentē apmeklētāju grupu uzņemšanu, pastiprināt apmeklētāju grupu izdevumu deklarāciju iesniegšanas procedūru.

Mēs arī ieteicām Komisijai pēc iespējas drīz pilnveidot sistēmas tiesību aktos noteikto ģimenes pabalstu administrēšanai.

Eiropas attīstības fondi

Eiropas attīstības fondi

3,5 miljardi EUR

Ko mēs revidējām

Ar Eiropas attīstības fondiem (EAF) tiek sniegta ES palīdzība attīstības sadarbībai Āfrikas, Karību jūras baseina un Klusā okeāna reģiona (ĀKK) valstīs un aizjūras zemēs un teritorijās (AZT). EAF izdevumu un sadarbības instrumentu mērķis ir izskaust nabadzību un sekmēt ĀKK valstu un aizjūras zemju un teritoriju ilgtspējīgu attīstību un integrāciju pasaules ekonomikā.

Šajā jomā mēs revidējām 3,5 miljardus EUR 2017. gada izdevumu. Eiropas attīstības fondus finansē ES dalībvalstis, un tos īsteno vai nu ar konkrētu projektu starpniecību, vai sniedzot budžeta atbalstu (iemaksa valsts vispārējā vai nozares budžetā). Katru Eiropas Attīstības fondu reglamentē īpaša finanšu regula.

Šos fondus pārvalda Eiropas Komisija ārpus ES vispārējā budžeta (Komisija pārvalda to lielāko daļu), un atsevišķus atbalsta veidus pārvalda Eiropas Investīciju banka (EIB).

Ko mēs konstatējām

EAF pārskatu ticamība:

2017. gada pārskati patiesi atspoguļo EAF finanšu stāvokli, to darbības rezultātus, naudas plūsmu un neto aktīvu pārmaiņas.

Vai EAF ieņēmumos ir būtisks kļūdu līmenis?

Nē

Vai EAF maksājumos ir būtisks kļūdu līmenis?

Jā

Aplēstais kļūdu līmenis:

4,5 % (2016. g. – 3,3 %)

Līdzīgi kā attiecībā uz kategoriju “Globālā Eiropa”, Komisija var diezgan elastīgi lemt par to, vai ir ievēroti attiecināmības nosacījumi, un ES līdzekļu nepienācīgs izlietojums valsts līmenī ne vienmēr nozīmē to, ka mūsu revīzijās tiks apzinātas kļūdas. Līdzīgs stāvoklis ir arī ar ES līdzekļiem, ko apvieno ar pārējo starptautisko līdzekļu devēju ieguldījumu un kas nav paredzēti konkrētiem izdevumu posteņiem. Šādos gadījumos uzskata, ka izmaksas bijušas attiecināmas saskaņā ar ES noteikumiem tad, ja kopsummā iekļauta pietiekama attiecināmo izdevumu summa, kas sedz ES iemaksu.

EAF kopējā kļūdu īpatsvarā 42 % attiecās uz izdevumiem, kas nav radušies (sk. piemēru). Citi nozīmīgi kļūdu veidi attiecās uz iztrūkstošiem svarīgiem apliecinošiem dokumentiem un iepirkuma noteikumu pārkāpumiem.

Piemērs. Izdevumi, kas nebija radušies

Mēs pārbaudījām dabas resursu apsaimniekošanas projektu un konstatējām, ka Komisija bija kļūdaini atlīdzinājusi par 2 miljoniem EUR vairāk, nekā īstenošanas partneris bija deklarējis kā izdevumus. Pārbaudot atsevišķu izdevumu posteņus, mēs atklājām, ka trijos bija kļūdas, jo ne visa deklarētā summa bija faktiski radušies izdevumi.

Par vairākiem kļūdainiem darījumiem, kuros bija skaitļos izsakāmas kļūdas, Komisijai bija pietiekami informācijas, lai šīs kļūdas novērstu vai atklātu un izlabotu. Ja Komisija būtu labāk izmantojusi visu tai pieejamo informāciju, Eiropas attīstības fondu izdevumiem aplēstais kļūdu līmenis būtu bijis 2,8 %.

Starptautiskās sadarbības un attīstības ģenerāldirektorāta ziņošana par atbilstību

Līdzīgi kā iepriekšējos gados, lai samazinātu kļūdas maksājumos, Starptautiskās sadarbības un attīstības ģenerāldirektorāts (DEVCO ĢD) pasūtīja pētījumu, kurā novērtēts šīs jomas izdevumu atlikušo kļūdu īpatsvars (RER).

RER izpētē par 2017. gadu 67 % darījumu netika veikta padziļināta pārbaude, jo tika izmantota (nepamatoti vai bez pienācīga pamatojuma) pilnīga paļaušanās uz iepriekšējo kontroles darbu. Šā iemesla dēļ un arī tāpēc, ka atklājām kļūdas, mēs secinām, ka 2017. gada rezultāti nav salīdzināmi ar iepriekšējo gadu rezultātiem. Tas ietekmē atlikušo kļūdu īpatsvaru. Komisija pienācīgi neuzraudzīja līgumslēdzēja darbu saistībā ar RER izpēti un tāpēc nespēja novērst problēmu rašanos.

DEVCO ĢD 2017. gada darbības pārskatā ir ietverta vienīgi atruna par dotāciju tiešu pārvaldību. Šīs atrunas pamatā ir RER izpētes rezultāti. Ja RER izpētē būtu ievērota iepriekšējo gadu piesardzīgā pieeja, tad droši vien atšķirtos izpētes iznākums un līdz ar to arī ticamības deklarācija būtu citāda.

Starptautiskās sadarbības un attīstības ĢD kontroles sistēmas pamatā ir ex ante pārbaudes, ko veic, pirms tiek atlīdzināti saņēmēju deklarētie izdevumi. Arī šogad mūsu atklāto kļūdu biežums, tostarp dažas galīgajās deklarācijās, kuras bija pārbaudītas ārējās ex ante revīzijās un izdevumu apstiprinājumpārbaudēs, joprojām norāda uz nepilnībām šajās pārbaudēs.

Ko mēs iesakām

Mēs ieteicām Komisijai:

- cieši uzraudzīt RER izpētes veikšanu un īpaši nodrošināt, lai gadījumos, ja ir bijusi pilnīga paļaušanās uz iepriekšējo kontroles darbu, tā atbilstu piemērojamai metodoloģijai un būtu pamatota;

- gada darbības pārskatā atkal izklāstīt RER izpētes ierobežojumus, ja izpētē izteikts pieņēmums, ka nepārbaudītajā datu kopā nav kļūdu;

- veikt apņēmīgus pasākumus nolūkā piemērot norādījumus par izdevumu pieņemšanu, lai izvairītos no papildu noskaidrošanas procedūrām;

- veikt pasākumus, lai nodrošinātu, ka attiecībā uz ES un Āfrikas Infrastruktūras ieguldījumu fonda darījumiem tikai radušās izmaksas tiek apstiprinātas kā izdevumi;

- pievienot rādītāju, lai uzraudzītu trasta fondos veikto avansa iemaksu “novecošanu”;

- izpētē, ko pašlaik veic attiecībā uz periodu pēc pašreizējā Kotonū nolīguma darbības beigām, ierosināt atbilstošu risinājumu, lai saistībā ar EAF novērstu nekonsekvences starp budžeta procedūru un pārskatatbildību.

1 Aplēsē ir iekļautas 50 kļūdas, ko iepriekš bija konstatējušas dalībvalstu revīzijas iestādes, un ir ņemtas vērā korekcijas 101 miljona EUR kopsummā attiecībā uz abu periodu izdevumiem.

Vispārīga informācija

Eiropas Revīzijas palāta un tās darbs

Eiropas Revīzijas palāta (ERP) ir neatkarīga Eiropas Savienības ārējās revīzijas iestāde. Tā atrodas Luksemburgā, un tajā strādā aptuveni 900 revidentu un administratīvo darbinieku no visām ES dalībvalstīm.

Tās virsuzdevums ir sekmēt ES finanšu labāku pārvaldību, veicināt pārskatatbildību un pārredzamību un darboties kā neatkarīgai ES iedzīvotāju finansiālo interešu aizstāvei.

Mūsu revīzijas ziņojumi un atzinumi ir svarīgs posms ES pārskatatbildības ķēdē. Tos izmanto, lai prasītu atbildību no tiem, kuru pienākums ir īstenot ES politikas virzienus un programmas, tātad no Komisijas, citām ES iestādēm un struktūrām un dalībvalstu pārvaldes iestādēm.

Mēs brīdinām par riskiem, sniedzam pārliecību, vēršam uzmanību uz trūkumiem un labu praksi, kā arī piedāvājam norādījumus ES politikas veidotājiem un likumdevējiem par to, kā uzlabot ES politikas virzienu un programmu pārvaldību. Ar savu darbu mēs garantējam, ka ES iedzīvotāji ir informēti par to, kā tiek izlietota viņu nauda.

Palātas sagatavotie dokumenti

Turpmāk uzskaitīti mūsu sagatavotie dokumenti:

- gada pārskati, kuros galvenokārt aprakstīti finanšu un atbilstības revīziju darba rezultāti saistībā ar ES budžetu un Eiropas attīstības fondiem un kuros iekļauti arī budžeta pārvaldības un ar budžetu sasniegto rezultātu aspekti;

- īpašie ziņojumi, kuros atspoguļoti atlasītu revīziju rezultāti konkrētās politikas vai izdevumu jomās vai arī budžeta vai pārvaldības jautājumi;

- īpašie gada ziņojumi par ES aģentūrām, decentralizētajām struktūrām un kopuzņēmumiem;

- atzinumi par jauniem vai atjauninātiem tiesību aktiem, kam ir nozīmīga ietekme uz finanšu pārvaldību; tos sagatavo vai nu pēc kādas iestādes lūguma, vai pēc ERP pašas iniciatīvas;

- publikācijas par konkrētiem jautājumiem, piemēram,

- vispārējā stāvokļa apskati ir aprakstoši un analītiski dokumenti par sarežģītām un vērienīgām politikas jomām vai pārvaldības jautājumiem, un tajos mēs izklāstām savu pieredzi un zināšanas par konkrēto tēmu, bieži vien transversālā skatījumā;

- informatīvie apskati, kas pēc būtības ir līdzīgi vispārējā stāvokļa apskatiem, taču pievēršas šaurākiem tematiem;

- ātrie stāvokļa apskati iepazīstina ar konstatētiem faktiem, kas cieši saistīti ar ļoti specifiskiem jautājumiem vai problēmām; ja nepieciešams, šajos dokumentos iekļauj analīzi, lai atvieglotu šo faktu izpratni.

Īsumā par revīzijas pieeju, ko izmantojam ticamības deklarācijas sagatavošanai

Mūsu sagatavotās ticamības deklarācijas atzinumi balstās uz objektīviem pierādījumiem, kas iegūti revīzijas pārbaudēs atbilstoši starptautiskajiem revīzijas standartiem.

Saskaņā ar 2018.–2020. gada stratēģiju mūsu mērķis ir piemērot apliecinājuma pieeju visai ticamības deklarācijai, un tas nozīmē, ka savu revīzijas atzinumu balstīsim uz Komisijas (pārvaldības) pārskatu. Tāda kopš 1994. gada ir bijusi mūsu darba kārtība attiecībā uz pārskatu ticamību. Šogad izmēģinājuma kārtā mēs paplašinājām šo pieeju arī uz ES izdevumiem kategorijā “Ekonomikas, sociālā un teritoriālā kohēzija”.

Pārskatu ticamība

Vai ES gada pārskatos ir sniegta pilnīga un precīza informācija?

Komisijas ģenerāldirektorāti katru gadu veic simtiem tūkstošu grāmatojumu, kuros ir iekļauta informācija no daudziem un dažādiem avotiem (tostarp dalībvalstīm). Mēs pārbaudām, vai grāmatvedības procesi darbojas pienācīgi un vai to izmantošanas rezultātā iegūtie grāmatvedības dati ir pilnīgi, pareizi iegrāmatoti un pienācīgi izklāstīti ES finanšu pārskatos. Attiecībā uz pārskatu ticamības revīziju mēs esam piemērojuši apliecinājuma pieeju, kopš 1994. gadā sniedzām savu pirmo atzinumu.

- Mēs vērtējam grāmatvedības sistēmu, lai pārliecinātos, vai tā nodrošina labu pamatu ticamu datu iegūšanai.

- Mēs pārbaudām galvenās grāmatvedības procedūras, lai pārliecinātos par to pareizu darbību.

- Mēs veicam grāmatvedības datu analītiskās pārbaudes, lai pārliecinātos, ka dati ir sniegti konsekventi un ir pamatoti.

- Mēs tieši pārbaudām grāmatojumu izlasi, lai pārliecinātos, vai pakārtotie darījumi reāli pastāv un ir precīzi iegrāmatoti.

- Mēs pārbaudām finanšu pārskatus, lai pārliecinātos, vai tie patiesi atspoguļo finanšu stāvokli.

Darījumu pareizība

Vai ES pārskatiem pakārtotajos ES ieņēmumu darījumos un izdevumu maksājumu darījumos ir ievēroti noteikumi?

No ES budžeta veic miljoniem maksājumu saņēmējiem gan ES, gan ārpus tās. Lielāko daļu šo izdevumu pārvalda dalībvalstis. Lai iegūtu vajadzīgos pierādījumus, mēs novērtējam sistēmas, ar kuru starpniecību ieņēmumu darījumus un izdevumu maksājumu darījumus (t. i., galīgos maksājumus un avansu dzēšanu) pārvalda un pārbauda, kā arī pārbaudām darījumu izlasi.

Ja ir ievēroti attiecīgie starptautisko revīzijas standarti, mēs caurskatām un atkārtoti veicam pārbaudes un kontroles, ko iepriekš bija veikušas struktūras, kuras atbildīgas par ES budžeta īstenošanu. Tādējādi mēs pilnībā ņemam vērā visus koriģējošos pasākumus, kas veikti, pamatojoties uz šīm pārbaudēm.

- Mēs novērtējam ieņēmumu un izdevumu sistēmas, lai noteiktu, cik efektīvi tās nodrošina darījumu pareizību.

- Izmantojot statistikas metodes, mēs veidojam darījumu izlases, uz kuru pamata mūsu revidenti veic izvērstas pārbaudes. Sīkāk revidējam izlasē iekļautos darījumus, arī uz vietas pie galasaņēmējiem (tas var būt lauksaimnieks, pētniecības institūts vai uzņēmums, kas izpilda publiski iepirktus būvdarbus vai pakalpojumus), lai iegūtu pierādījumus, ka ikviens pakārtotais notikums reāli eksistē, ka tas ir pienācīgi iegrāmatots un atbilst noteikumiem, saskaņā ar kuriem veikti maksājumi.

- Mēs analizējam kļūdas un tās klasificējam kā skaitļos izsakāmas vai skaitļos neizsakāmas. Darījumos ir skaitļos izsakāma kļūda, ja saskaņā ar noteikumiem to nedrīkstēja atļaut. Mēs ekstrapolējam skaitļos izsakāmas kļūdas, lai aplēstu kļūdu līmeni katrai jomai, kuru īpaši izvērtējam. Pēc tam mēs salīdzinām aplēsto kļūdu līmeni ar 2 % būtiskuma slieksni un novērtējam, vai kļūdas ir visaptverošas.

- Savos atzinumos mēs to ņemam vērā, tāpat kā citu būtisku informāciju, piemēram, gada darbības pārskatus un citu ārēju revidentu ziņojumus.

- Lai nodrošinātu faktu pareizību, mēs apspriežam visus konstatējumus gan ar dalībvalstu iestādēm, gan ar Komisiju.

Visi mūsu sagatavotie dokumenti ir publicēti mūsu tīmekļa vietnē http://www.eca.europa.eu.

Plašāka informācija par revīzijas procesu ticamības deklarācijas pamatošanai ir sniegta 2017. gada pārskata 1.1. pielikumā.

Mūsu tīmekļa vietnē ir atrodams arī mūsu publikācijās izmantoto tehnisko terminu glosārijs (https://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2017/GLOSSARY_AR_2017_LV.pdf).

Kontaktinformācija

EIROPAS REVĪZIJAS PALĀTA

12, rue Alcide De Gasperi

1615 Luxembourg

LUXEMBOURG

Tālrunis: +352 4398-1

Uzziņām: eca.europa.eu/lv/Pages/ContactForm.aspx

Tīmekļa vietne: eca.europa.eu

Twitter: @EUauditors

Plašāka informācija par Eiropas Savienību ir pieejama portālā Europa (http://europa.eu).

Luksemburga: Eiropas Savienības Publikāciju birojs, 2018

| ISBN 978-92-847-0169-8 | doi:10.2865/584092 | QJ-02-18-847-LV-C | |

| ISBN 978-92-847-0146-9 | doi:10.2865/739853 | QJ-02-18-847-LV-N | |

| HTML | ISBN 978-92-847-0221-3 | doi:10.2865/078799 | QJ-02-18-847-LV-Q |

AUTORTIESĪBU ATRUNA

© Eiropas Savienība, 2018

Ir atļauts reproducēt saturu, atskaitot fotoattēlus, ja tiek norādīts avots.

Turpmāk uzskaitīto fotoattēlu reproducēšana ir atļauta, ja tiek norādīts avots un fotogrāfa un/vai arhitekta vārds (ja minēts):

*. lpp.: ©Eiropas Savienība, 2018; avots: Eiropas Revīzijas palāta

*. lpp.: ©Eiropas Kopienas, 2001; avots: EK, Audiovizuālais dienests

*. lpp.: ©Eiropas Savienība, 2018; avots: Eiropas Revīzijas palāta

*. lpp.: ©Eiropas Savienība, 2017; avots: EK, Audiovizuālais dienests/Mauro Bottaro. Arhitekti: Lucien De Vestel, Jean Gilson, A&J Polak; Renovācija: Berlaymont 2000.

*. lpp.: ©Eiropas Savienība, 2014; avots: EK, Audiovizuālais dienests/Georges Boulougouris

*. lpp. (pa kreisi): ©Eiropas Savienība, 2018/Charly Triballeau

*. lpp. (pa labi): ©Eiropas Savienība, 2012; avots: EP/Thierry Roge

*. lpp. (pa kreisi): ©Eiropas Savienība, 2017; avots: EK, Audiovizuālais dienests/Jennifer Jacquemart

*. lpp. (pa labi): ©Eiropas Savienība, 2017/Jennifer Jacquemart

*. lpp. (pa kreisi): © Eiropas Savienība, avots: EP, atsauce EP044217/Mohammed Kamal

*. lpp. (pa labi): ©Eiropas Savienība, 2008; avots: EP

*. lpp. (pa kreisi): ©Eiropas Savienība, 2017; avots: EK, Audiovizuālais dienests/Paul Faith

*. lpp. (pa labi): ©Eiropas Savienība, 2011/Etienne Ansotte

*. lpp. (pa kreisi): ©Eiropas Savienība, 2014; avots: EK, Audiovizuālais dienests/Rémy Gabalda

*. lpp. (pa labi): ©Eiropas Savienība, 2011; avots: EP, atsauce 7644

*. lpp.: ©Eiropas Savienība, 2017; avots: EK, Audiovizuālais dienests/Ashraf Shazly

*. lpp. (pa kreisi): ©Eiropas Savienība, 2017; avots: EP/Fred Marvaux. Louise WEISS ēka: ©Architecture Studio.

*. lpp. (pa labi): ©Eiropas Savienība, 2018/Etienne Ansotte. Arhitekts: Philippe Samyn.

*. lpp.: ©Eiropas Ārējās darbības dienests – EĀDD

*. lpp.: © Eiropas Savienība, avots: Eiropas Revīzijas palāta. ERP ēku arhitekti: Jim Clemes (2004. un 2013. g.) un Paul Noël (1988. g.)

KĀ SAZINĀTIES AR ES

Klātienē

Visā Eiropas Savienībā ir simtiem Europe Direct informācijas centru. Sev tuvākā centra adresi varat atrast tīmekļa lapā https://europa.eu/european-union/contact_lv

Pa tālruni vai e-pastu

Europe Direct ir dienests, kas atbild uz jūsu jautājumiem par Eiropas Savienību. Ar šo dienestu varat sazināties šādi:

- pa bezmaksas tālruni: 00 800 6 7 8 9 10 11 (daži operatori par šiem zvaniem var iekasēt maksu);

- pa šādu parasto tālruņa numuru: +32 22999696;

- pa e-pastu, izmantojot šo tīmekļa lapu: https://europa.eu/european-union/contact_lv

KĀ ATRAST INFORMĀCIJU PAR ES

Internetā

Informācija par Eiropas Savienību visās oficiālajās ES valodās ir pieejama portālā Europa: https://europa.eu/european-union/index_lv

ES publikācijas

ES bezmaksas un maksas publikācijas varat lejupielādēt vai pasūtīt šeit: https://op.europa.eu/lv/publications eubookshop. Vairākus bezmaksas publikāciju eksemplārus varat saņemt, sazinoties ar Europe Direct vai tuvāko informācijas centru (sk. https://europa.eu/european-union/contact_lv).

ES tiesību akti un ar tiem saistītie dokumenti

Ar visu ES juridisko informāciju, arī kopš 1951. gada pieņemtajiem ES tiesību aktiem visās oficiālajās valodās, varat iepazīties vietnē EUR-Lex: http://eur-lex.europa.eu

ES atklātie dati

ES atklāto datu portāls (http://data.europa.eu/euodp/lv) dod piekļuvi ES datu kopām. Datus var lejupielādēt un bez maksas izmantot kā komerciāliem, tā nekomerciāliem mērķiem.