Wprowadzenie do sprawozdań rocznych Europejskiego Trybunału Obrachunkowego za 2015 r.

STRESZCZENIE: Europejski Trybunał Obrachunkowy jest niezależną instytucją kontroli UE, która stoi na straży finansów unijnych. „Kontrola UE za 2015 r. w skrócie” to podsumowanie głównych ustaleń i wniosków Trybunału zawartych w sprawozdaniach rocznych w sprawie wykonania budżetu UE i w sprawie Europejskich Funduszy Rozwoju. Publikacja zawiera informacje na temat wiarygodności rozliczeń, prawidłowości dochodów i wydatków oraz rezultatów uzyskanych w wyniku wykonania budżetu UE. Pełne wersje sprawozdań są dostępne na stronie internetowej www.eca.europa.eu, jak również publikowane w Dzienniku Urzędowym Unii Europejskiej.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Słowo wstępne Prezesa

Niniejsze opracowanie, zatytułowane „Kontrola UE za 2015 r. w skrócie”, podsumowuje główne ustalenia Europejskiego Trybunału Obrachunkowego dotyczące wykonania budżetu UE i Europejskich Funduszy Rozwoju za 2015 r. Zawarto w nim przegląd zarządzania finansami UE w minionym roku oraz propozycje usprawnień. W ten sposób Trybunał wspiera Parlament Europejski i Radę w kontroli wydatkowania środków unijnych.

W roku 2015 budżet UE znalazł się pod dużą presją, gdyż państwa członkowskie i instytucje unijne – obok dalszego finansowania bieżących działań UE przewidzianych w wieloletnich ramach finansowych na lata 2014–2020 – starały się rozwiązać kryzys uchodźczy, a także wspierać większe inwestycje w gospodarkę.

Trybunał kontroluje różne, często złożone systemy dochodów i wydatków na wszystkich szczeblach administracji unijnej, krajowej i regionalnej, aż do poziomu poszczególnych beneficjentów. W wyniku tych kontroli przedstawia poświadczenie wiarygodności dotyczące sprawozdania finansowego oraz prawidłowości transakcji leżących u jego podstaw, podkreślając obszary, w których występuje najwyższe ryzyko niewłaściwego wykorzystania środków unijnych. Trybunał publikuje również sprawozdania na temat stosowanych przez Komisję ram zarządzania wynikami unijnych inwestycji.

Podobnie jak w poprzednich latach Trybunał uznał, że sprawozdanie finansowe UE za 2015 r. jest wiarygodne, jednak w wydatkach nadal utrzymuje się istotny poziom nieprawidłowości („błędu”). Szacowany ogólny poziom błędu w 2015 r. wynosi 3,8 %, co stanowi poprawę w porównaniu z ostatnimi latami, jednak nadal utrzymuje się znacznie powyżej progu istotności, wynoszącego 2 %.

Z przeprowadzonej przez Trybunał analizy wynika, że w programach dotacji opartych na zwrocie wydatków poniesionych przez beneficjentów występuje zazwyczaj wyższy poziom błędu niż w programach opartych na uprawnieniach do płatności. Trybunał zwraca też uwagę na zagrożenia dla zarządzania finansami związane z udzielaniem pomocy finansowej w formie pożyczek, gwarancji i inwestycji kapitałowych, bezpośrednio z budżetu UE lub za pośrednictwem różnych instrumentów.

W sprawozdawczości na temat zarządzania wynikami Trybunał podkreśla ponownie potrzebę ustanowienia wyraźniejszego powiązania między nowymi priorytetami politycznymi UE, bieżącymi celami strategicznymi i działaniami finansowanymi przez UE w praktyce. Tegoroczne sprawozdanie skupia się na zarządzaniu wynikami wydatków w obszarze badań i innowacji.

Ponadto w sprawozdaniu zawarto zalecenia, jak obniżyć poziom błędu i poprawić ogólne wykonanie budżetu UE. Przeprowadzony przez Komisję przegląd śródokresowy dotyczący unijnych planów wydatkowania na lata 2014–2020 stanowi okazję do rzeczywistego uproszczenia przepisów regulujących programy wydatkowania, jak również do zwiększenia elastyczności budżetu i ukierunkowania go na osiąganie rezultatów, które są istotne dla obywateli.

Vítor Manuel da SILVA CALDEIRA

Prezes Europejskiego Trybunału Obrachunkowego

Ocena ogólna

Najważniejsze ustalenia i wnioski

Podsumowanie poświadczenia wiarygodności za 2015 r.

W odniesieniu do wiarygodności sprawozdania finansowego Unii Europejskiej za rok budżetowy 2015 Europejski Trybunał Obrachunkowy wydaje opinię bez zastrzeżeń.

Dochody za 2015 r. jako całość są legalne i prawidłowe.

W płatnościach za 2015 r. występuje istotny poziom błędu. Z tego względu Trybunał wydaje negatywną opinię na temat ich legalności i prawidłowości.

Pełny tekst poświadczenia wiarygodności znajduje się w rozdziale 1 sprawozdania rocznego za 2015 r.

- Sprawozdanie finansowe UE za 2015 r. zostało przygotowane zgodnie z międzynarodowymi standardami i daje prawdziwy i rzetelny obraz sytuacji we wszystkich istotnych aspektach. W związku z tym Trybunał był w stanie ponownie wydać opinię bez zastrzeżeń na temat jego wiarygodności. Jednocześnie Trybunał wydał jednak negatywną opinię na temat prawidłowości płatności.

- W odniesieniu do płatności za 2015 r. szacowany poziom błędu – stanowiący miarę poziomu nieprawidłowości – wynosi 3,8 %, co stanowi poprawę w porównaniu z poprzednimi latami, jednak nadal utrzymuje się znacznie powyżej progu istotności wynoszącego 2 %.

- Tryb zarządzania ma ograniczony wpływ na poziom błędu. Trybunał wciąż wykrywa niemal taki sam szacowany poziom błędu w przypadku wydatków objętych zarządzaniem dzielonym z państwami członkowskimi (4,0 %), jak w przypadku wydatków zarządzanych bezpośrednio przez Komisję (3,9 %). Najwyższe szacowane poziomy błędu wystąpiły ponownie w wydatkach w ramach działów „Spójność gospodarcza, społeczna i terytorialna” (5,2 %) i „Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia” (4,4 %). Najniższy szacowany poziom błędu wystąpił w wydatkach administracyjnych (0,6 %).

- Różnice pod względem ryzyka w programach zwrotu poniesionych wydatków (w ramach których UE zwraca kwalifikowalne koszty kwalifikowalnych działań na podstawie zestawień poniesionych wydatków przedstawionych przez beneficjentów) i programach opartych na uprawnieniach do płatności (w ramach których płatności dokonuje się pod warunkiem spełnienia określonych wymogów, a nie na zasadzie zwrotu kosztów) wciąż mają znaczny wpływ na poziom błędu w różnych obszarach wydatków. Programy zwrotu kosztów są powiązane ze znacznie wyższym poziomem błędu (5,2 %) niż te oparte a uprawnieniach do płatności (1,9 %).

- Działania naprawcze podjęte przez organy państw członkowskich i Komisję miały pozytywny wpływ na szacowany poziom błędu. Gdyby nie podjęto tego rodzaju działań, ogólny szacowany poziom błędu wyniósłby 4,3 %. Mimo działań Komisji na rzecz usprawnienia oceny ryzyka i wpływu działań naprawczych sytuacja w tym zakresie wciąż wymaga poprawy.

- Gdyby Komisja, organy państw członkowskich lub niezależni biegli rewidenci wykorzystali wszystkie dostępne informacje, mogliby zapobiec powstaniu znacznej części błędów lub je wykryć i skorygować zanim zostały dokonane związane z nimi płatności.

- Poziom kwot pozostających do zapłaty w bieżącym roku i w kolejnych latach jest wciąż bardzo wysoki. Komisja nie opracowała jednak prognozy przepływu środków pieniężnych, która obejmowałyby okres kolejnych 7–10 lat. Tego rodzaju prognoza umożliwiłaby zainteresowanym podmiotom przewidzenie przyszłego zapotrzebowania na płatności i przyszłych priorytetów budżetowych.

- Rosnące wykorzystanie instrumentów finansowych, które nie są finansowane bezpośrednio z budżetu unijnego i nie podlegają kontroli przeprowadzanej przez Trybunał, stwarza zwiększone zagrożenie dla rozliczalności i koordynacji unijnych polityk i operacji.

- Komisja poczyniła pewne postępy we wskaźnikach wykorzystywanych do pomiaru wyników, jednak wciąż utrzymują się niedociągnięcia. Istnieje również potrzeba lepszego opracowania celów w zakresie zarządzania na poziomie dyrekcji generalnych Komisji.

- Trybunał zaobserwował wprawdzie pewne usprawnienia w programie „Horyzont 2020” w stosunku do siódmego programu ramowego, jednak Komisja w dalszym ciągu ma ograniczone możliwości monitorowania wyników programu i prowadzenia sprawozdawczości na jego temat. Należy w większym stopniu sprecyzować powiązania między 10 priorytetami politycznymi Komisji a strategią „Europa 2020” / programem „Horyzont 2020”. Ten brak jasności może również wpływać na inne działania UE.

- Mimo że w państwach członkowskich wiedza na temat zaleceń Trybunału pozostaje na rozsądnym poziomie, występują znaczne różnice w stopniu, w jakim podejmowane są oficjalne działania następcze, a w związku z tym zaobserwowano jedynie nieliczne dowody zmian w polityce i praktyce krajowej.

dziewiątego, dziesiątego i jedenastego Europejskiego Funduszu Rozwoju można znaleźć tutaj

O Trybunale

Europejski Trybunał Obrachunkowy jest zewnętrznym kontrolerem UE. Zgodnie z art. 287 Traktatu o funkcjonowaniu Unii Europejskiej jego zadaniem jest przedstawienie Parlamentowi Europejskiemu i Radzie poświadczenia wiarygodności rozliczeń oraz legalności i prawidłowości transakcji leżących u ich podstaw. Trybunał jest instytucją niezależną od kontrolowanych instytucji i organów.

Zakres kontroli

Budżet UE

Wydatki budżetowe UE pełnią istotną rolę w osiąganiu celów politycznych. Co roku Trybunał przeprowadza kontrolę dochodów i wydatków w ramach budżetu UE oraz przedstawia swoją opinię na temat tego, w jakim stopniu roczne sprawozdania finansowe są wiarygodne i w jakim stopniu transakcje po stronie dochodów i płatności są zgodne z obowiązującymi przepisami.

W 2015 r. wydatki wyniosły ogółem 145,2 mld euro, czyli około 285 euro w przeliczeniu na obywatela. Odpowiada to blisko 2,1 % wydatków publicznych państw członkowskich UE ogółem.

Budżet ogólny UE przyjmowany jest corocznie – w kontekście siedmioletnich ram finansowych – przez Parlament Europejski i Radę. Za właściwe wydatkowanie środków budżetowych odpowiada głównie Komisja. Około 80 % wydatków z budżetu objętych jest tak zwanym „zarządzaniem dzielonym”, w ramach którego poszczególne państwa członkowskie rozdzielają środki i zarządzają wydatkami zgodnie z przepisami unijnymi (dzieje się tak na przykład w przypadku wydatków w obszarach „Spójność gospodarcza, społeczna i terytorialna” czy „Zasoby naturalne”).

Skąd pochodzą środki finansowe?

Budżet UE jest finansowany z różnych źródeł. Największą część wpłacają państwa członkowskie na podstawie swoich dochodów narodowych brutto (94,0 mld euro). Inne źródła finansowania obejmują wpłaty państw członkowskich obliczane na podstawie opłat celnych i rolniczych (18,7 mld euro), jak również na podstawie pobranego podatku od wartości dodanej (VAT) (18,3 mld euro).

Na co wydatkowane są środki finansowe?

Środki z rocznego budżetu UE wydatkowane są w wielu różnych obszarach polityki (zob. wykres 1). Płatności dokonywane są w celu wsparcia tak zróżnicowanych rodzajów działalności, jak rolnictwo i rozwój obszarów wiejskich i miejskich, projekty infrastruktury transportowej, badania naukowe, szkolenia dla osób bezrobotnych, wsparcie dla krajów, które chcą przystąpić do UE, lub pomoc dla krajów sąsiadujących z UE i rozwijających się.

Wykres 1

Wydatki UE ogółem za 2015 r. (145,2 mld euro)

Środki UE są wydatkowane za pośrednictwem dwóch rodzajów programów wydatkowania, z których każdy ma inną charakterystykę ryzyka:

- programów opartych na uprawnieniach do płatności, w ramach których płatności są uzależnione od spełnienia określonych warunków. Są to na przykład stypendia dla studentów i stypendia badawcze (w ramach wydatków w obszarze konkurencyjności), pomoc bezpośrednia dla rolników („Zasoby naturalne”), bezpośrednie wsparcie budżetowe („Globalny wymiar Europy”) czy wynagrodzenia oraz renty i emerytury („Administracja”).

- programów zwrotu poniesionych wydatków, w ramach których ze środków unijnych zwracane są koszty kwalifikowalne poniesione w związku z realizacją działań kwalifikowalnych. Przykłady takich programów to: projekty badawcze (w ramach wydatków w obszarze konkurencyjności), programy inwestycyjne w zakresie rozwoju regionalnego i rozwoju obszarów wiejskich (wydatki w ramach obszarów spójności i „Zasobów naturalnych”), programy szkoleń (spójność) czy projekty rozwojowe („Globalny wymiar Europy”).

Ustalenia Trybunału

Sprawozdanie finansowe UE daje prawdziwy i rzetelny obraz sytuacji

Sprawozdanie finansowe UE za 2015 r. zostało przygotowane zgodnie z międzynarodowymi standardami rachunkowości sektora publicznego. Daje ono prawdziwy i rzetelny obraz wyników finansowych UE za ten rok oraz aktywów i zobowiązań na koniec roku we wszystkich istotnych aspektach. W odniesieniu do wiarygodności sprawozdania finansowego Trybunał był więc w stanie wydać opinię bez zastrzeżeń (zaaprobować je), podobnie jak w poprzednich latach, począwszy od 2007 r.

Szacowany poziom błędu utrzymuje się znacznie powyżej progu istotności wynoszącego 2 %

Nieodzownym elementem prac kontrolnych Trybunału jest badanie próby transakcji dobranych z całego budżetu UE w celu obiektywnego i ścisłego oszacowania, w jakim stopniu dochody i różne obszary wydatków są obciążone błędem.

Na wykresie 2 przedstawiono podsumowanie wyników za 2015 r. Więcej informacji na temat podejścia kontrolnego Trybunału oraz szacowanego poziomu błędu można znaleźć tutaj.

Wykres 2

Wyniki badania transakcji w odniesieniu do budżetu UE za 2015 r. jako całości

Szacowany poziom błędu oblicza się na podstawie błędów kwantyfikowalnych wykrytych w statystycznie dobranej próbie transakcji.

W odniesieniu do 2015 r. Trybunał stwierdził, że w dochodach nie wystąpił istotny poziom błędu.

W budżecie przeznaczonym na wydatki szacowany poziom błędu wyniósł 3,8 %, co jest powodem wydania negatywnej opinii w zakresie prawidłowości wydatków (wyjaśnienie pojęcia „prawidłowości” znajduje się tutaj.

Na wykresie 3 przedstawiono wyniki kontroli dla poszczególnych obszarów wydatków.

Wykres 3

Wyniki badania transakcji w poszczególnych obszarach wydatków UE w 2015 r.

% Szacowany poziom błędu oblicza się na podstawie błędów kwantyfikowalnych wykrytych w toku prac Trybunału, w szczególności w wyniku badania próby transakcji. W celu dobrania próby i oszacowania poziomu błędu Trybunał stosuje standardowe techniki statystyczne (zob. załącznik 1.1 do rozdziału 1 sprawozdania rocznego za 2015 r.).

* Trybunał nie przedstawia osobnej oceny szczegółowej ani nie zamieszcza osobnego rozdziału w odniesieniu do wydatków w dziale 3 („Bezpieczeństwo i obywatelstwo”) i w dziale 6 WRF („Wyrównania”) ani w odniesieniu do innych wydatków (instrumenty szczególne nieobjęte WRF na lata 2014–2020, takie jak rezerwa na pomoc nadzwyczajną, Europejski Fundusz Dostosowania do Globalizacji, Fundusz Solidarności Unii Europejskiej i instrument elastyczności). Wyniki prac w tych obszarach uwzględniane są jednak w ogólnych wnioskach Trybunału dotyczących wydatków za 2015 r.

** Różnice między kwotami na wykresach 1 i 3 wynikają z tego, że Trybunał bada transakcje płatnicze po tym, jak wydatki zostały poniesione, ujęte i zatwierdzone. Płatności zaliczkowe są badane tylko wówczas, gdy odbiorcy środków uzasadnią ich wykorzystanie, a płatność zostanie rozliczona lub stanie się możliwa do odzyskania.

Analiza wyników kontroli

W odniesieniu do płatności za 2015 r. szacowany poziom błędu – stanowiący miarę poziomu nieprawidłowości w transakcjach – wynosi 3,8 %, a więc jest niższy od szacowanego poziomu błędu za 2014 r. (4,4 %) i 2013 r. (4,5 %). Stanowi to poprawę w porównaniu z poprzednimi latami, jednak poziom błędu nadal utrzymuje się znacznie powyżej progu istotności wynoszącego 2 % (zob. wykres 4). Wyniki kontroli Trybunału są w dużym stopniu zbieżne z wynikami z poprzednich lat.

Wykres 4

Szacowany poziom błędu w odniesieniu do budżetu UE jako całości (lata 2013–2015)

Uwagi:

W celu oszacowania poziomu błędu Trybunał stosuje standardowe techniki statystyczne. Trybunał uzyskał pewność na poziomie 95 %, że poziom błędu w kontrolowanej populacji sytuuje się pomiędzy najniższym i najwyższym poziomem błędu (szczegóły można znaleźć w załączniku 1.1 do rozdziału 1 sprawozdania rocznego za 2015 r.).

Ze względu na zmiany w ramach prawnych wspólnej polityki rolnej w 2015 r. Trybunał nie uwzględnia już w badaniu transakcji zasady wzajemnej zgodności. Błędy dotyczące tej zasady były brane pod uwagę w poprzednich latach (zob. ramka poniżej na temat aktualizacji podejścia kontrolnego).

Aktualizacja podejścia kontrolnego – wyłączenie błędów dotyczących zasady wzajemnej zgodności z szacowanego poziomu błędu w dziale 2 WRF „Zasoby naturalne”, począwszy od 2015 r.

Ze względu na zmiany w ramach prawnych wspólnej polityki rolnej w 2015 r. Trybunał nie uwzględnia już w badaniu transakcji zasady wzajemnej zgodności. W 2014 r. udział tego rodzaju błędów w szacowanym poziomie błędu w dziale 2 WRF „Zasoby naturalne” wyniósł 0,6 punktu procentowego. W latach 2011–2014 ich roczny udział w ogólnym szacowanym poziomie błędu wynosił od 0,1 do 0,2 punktu procentowego.

Błędy, marnotrawstwo i nadużycia finansowe

Szacowany przez Trybunał poziom błędu w budżecie UE nie jest miarą nadużyć finansowych, braku wydajności czy marnotrawstwa. Jest to oszacowanie kwot, które nie powinny były zostać wypłacone, ponieważ nie zostały wykorzystane zgodnie z obowiązującymi przepisami. Do typowych błędów zalicza się płatności na pokrycie niekwalifikowalnych wydatków czy zamówienia zrealizowane z naruszeniem przepisów dotyczących udzielania zamówień publicznych.

Nadużycie finansowe jest aktem umyślnego oszustwa w celu odniesienia korzyści. Trybunał zgłasza stwierdzone podczas swoich kontroli przypadki podejrzenia nadużycia unijnemu Urzędowi ds. Zwalczania Nadużyć Finansowych (OLAF), który przeprowadza dochodzenia i w razie konieczności podejmuje dalsze kroki we współpracy z organami państw członkowskich. Wśród około 1 200 transakcji przeanalizowanych pod kątem legalności i prawidłowości w ramach kontroli za 2015 r. Trybunał stwierdził 12 przypadków podejrzenia nadużycia finansowego (22 w 2014 r.), które przesłał do OLAF. Podejrzenia nadużycia dotyczyły najczęściej konfliktu interesów i sztucznego stworzenia warunków umożliwiających uzyskanie dofinansowania, a nieco rzadziej deklarowania wydatków, które nie spełniały kryteriów kwalifikowalności. W 2015 r. przypadki podejrzenia nadużycia finansowego stwierdzono również w ramach prac niezwiązanych z poświadczeniem wiarygodności.

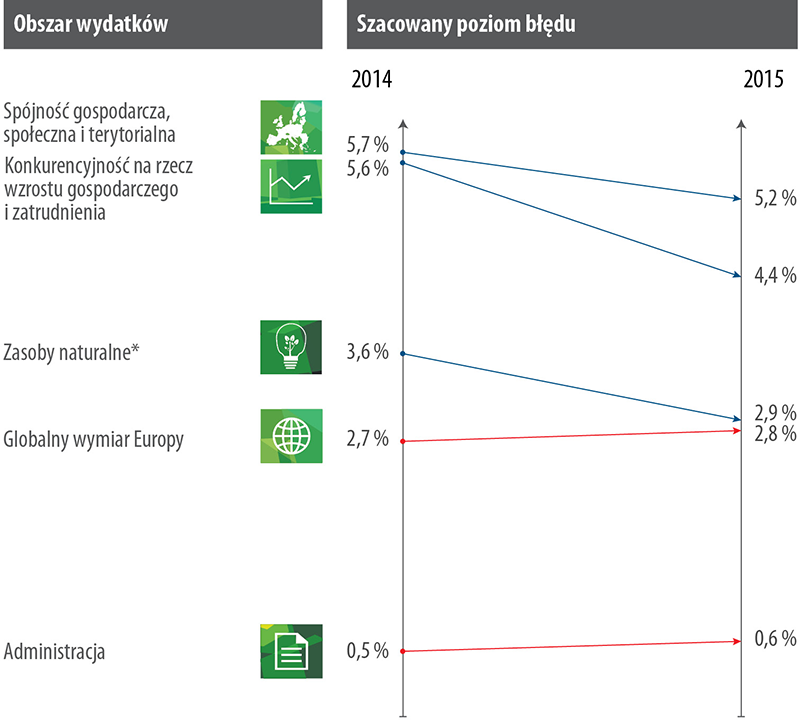

Na wykresie 5 przedstawiono porównanie szacowanego poziomu błędu w poszczególnych obszarach wydatków w różnych działach nowych wieloletnich ram finansowych (WRF) w latach 2014–2015. W działach „Spójność gospodarcza, społeczna i terytorialna”, „Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia” oraz „Zasoby naturalne” nastąpiło wyraźne obniżenie szacowanego poziomu błędu, natomiast w działach „Globalny wymiar Europy” i „Administracja” stwierdzono nieco wyższy poziom błędu niż w 2014 r. W wydatkach administracyjnych wystąpił jednak najniższy szacowany poziom błędu (0,6 %) i nie stwierdzono w nich istotnego poziomu błędu.

Wykres 5

Porównanie szacowanych poziomów błędu w poszczególnych obszarach wydatków UE (lata 2014–2015)

% Szacowany poziom błędu oblicza się na podstawie błędów kwantyfikowalnych wykrytych w toku prac Trybunału, w szczególności w wyniku badania próby transakcji. W celu dobrania próby i oszacowania poziomu błędu Trybunał stosuje standardowe techniki statystyczne (zob. załącznik 1.1 do rozdziału 1 sprawozdania rocznego za 2015 r.).

* Ze względu na zmiany w ramach prawnych wspólnej polityki rolnej w 2015 r. Trybunał nie uwzględnia już w badaniu transakcji zasady wzajemnej zgodności. W 2014 r. udział tego rodzaju błędów w szacowanym poziomie błędu w dziale 2 WRF (3,6 %) wyniósł 0,6 punktu procentowego.

Na wykresie 6 pokazano wkład poszczególnych obszarów wydatków w ogólny szacowany poziom błędu w podziale według działów WRF. Najwyższy szacowany poziom błędu występuje w dziale „Spójność gospodarcza, społeczna i terytorialna”, stanowiącym drugi co do wielkości obszar wydatków z budżetu UE. Tym samym ma on największy wkład w ogólny szacowany poziom błędu (składa się na połowę ogólnego poziomu błędu). Niemal wszystkie wydatki w tym obszarze dokonywane są w formie zwrotu poniesionych kosztów. Niekwalifikowalne wydatki w deklaracjach wydatków poniesionych przez beneficjentów oraz wybór niekwalifikowalnych projektów, działań czy niekwalifikujących się beneficjentów składają się na trzy czwarte szacowanego poziomu błędu w tym obszarze wydatków za 2015 r. Błędy powstałe w wyniku naruszenia przepisów dotyczących udzielania zamówień publicznych stanowią natomiast jedną siódmą tego poziomu.

Wykres 6

Ogólny szacowany poziom błędu w rozbiciu na obszary wydatków i kategorie błędów (2015 r.)

% Odsetek ogólnego szacowanego poziomu błędu wyrażony w punktach procentowych.

Dział „Zasoby naturalne” stanowi największy obszar wydatków z budżetu UE i ze względu na wysoki poziom oszacowanego błędu za 2015 r. również w znacznym stopniu przyczynia się do ogólnego szacowanego poziomu błędu (niemal jedna trzecia całości). Do szacowanego poziomu błędu w tym obszarze wydatków w największym stopniu przyczyniły się przypadki zawyżania powierzchni gruntów (ponad połowa poziomu błędu). Błędy związane z niekwalifikującymi się beneficjentami oraz niekwalifikowalnymi działaniami lub wydatkami złożyły się na jedną piątą poziomu błędu. Wydatki w ramach Europejskiego Funduszu Rolniczego Gwarancji (EFRG) stanowią ponad trzy czwarte wydatków w dziale „Zasoby naturalne”, jednak poziom błędu w tych wydatkach jest znacznie niższy (2,2 %) niż w obszarze rozwoju obszarów wiejskich (5,3 %). Ten drugi obszar charakteryzuje się wysokimi poziomami błędu w wydatkach inwestycyjnych, w przypadku których przedsiębiorstwa rolne otrzymują dotacje w formie zwrotu poniesionych kosztów.

Szacowany poziom błędu w dziale „Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia” utrzymuje się na stosunkowo wyższym poziomie niż w innych obszarach wydatków. Duża część tych wydatków dokonywana jest na zasadzie zwrotu poniesionych kosztów, a większość błędów w tym obszarze była związana ze zwrotami niekwalifikowalnych kosztów osobowych lub kosztów pośrednich zadeklarowanych przez beneficjentów. W dziale „Globalny wymiar Europy” dwie trzecie szacowanego poziomu błędu w tym obszarze przypada na rozliczone przez Komisję płatności za roboty, usługi lub dostawy, które nie zostały wykonane bądź zrealizowane, oraz niekwalifikowalne koszty zwrócone przez Komisję.

Największy udział w ogólnym szacowanym poziomie błędu miały nadal wydatki, które nie spełniały warunków koniecznych, aby zaliczyć je do kosztów projektów finansowanych przez UE (niekwalifikowalne koszty ujęte w zestawieniach poniesionych wydatków: 42 % ogólnego szacowanego poziomu błędu). Kolejne dwa rodzaje wydatków o znacznym wpływie na szacowany poziom błędu to niepoprawne deklaracje dotyczące powierzchni gruntów składane przez rolników (19 %) oraz niekwalifikowalne projekty/działania lub niekwalifikujący się beneficjenci (16 %). Poważne błędy dotyczące zamówień publicznych (11 %) przyczyniły się do szacowanego poziomu błędu znacznie mniej niż w 2014 r. (zob. wykres 7).

Wykres 7

Porównanie poszczególnych kategorii błędów i ich wkładu w ogólny szacowany poziom błędu (2014 i 2015 r.)

% Odsetek ogólnego szacowanego poziomu błędu wyrażony w punktach procentowych.

* Ze względu na zmiany w ramach prawnych wspólnej polityki rolnej w 2015 r. Trybunał nie uwzględnia już w badaniu transakcji zasady wzajemnej zgodności.

Najwyższy poziom błędu wystąpił w wydatkach dokonanych na zasadzie zwrotu kosztów

Prawidłowe obliczenie płatności na rzecz odbiorców uzależnione jest często od przekazanych przez nich informacji. Jest to szczególnie istotne w zakresie działań prowadzących do zwrotu kosztów.

W wydatkach UE według rodzaju programów występują następujące błędy:

- W wydatkach z tytułu zwrotu kosztów szacowany poziom błędu wynosi 5,2 % (5,5 % w 2014 r.). Typowe przykłady błędów w tej dziedzinie to koszty niekwalifikowalne uwzględnione w zestawieniach poniesionych wydatków, niekwalifikowalne projekty, działania i niekwalifikujący się beneficjenci oraz poważne naruszenia przepisów dotyczących zamówień publicznych.

- W przypadku programów opartych na uprawnieniach do płatności szacowany poziom błędu wynosi 1,9 % (2,7 % w 2014 r.), przy czym typowy błąd to na przykład zawyżanie przez rolników powierzchni gruntów.

Z wykresu 8, sporządzonego na podstawie wyników badań kontrolnych Trybunału dotyczących wydatków UE z ostatnich dwóch lat, jasno wynika, że im bardziej złożonych informacji wymaga się od beneficjentów, tym wyższe jest ryzyko błędu.

Wykres 8

Związek pomiędzy podstawą dokonania płatności a szacowanym poziomem błędu w transakcjach UE (lata 2014–2015)

1 Zwrot kosztów w przypadku działu „Globalny wymiar Europy” obejmuje projekty z udziałem wielu darczyńców, które w praktyce są pod wieloma względami zbliżone do wydatków opartych na uprawnieniach do płatności i w których występuje niższy poziom błędu.

Tryb zarządzania ma ograniczony wpływ na poziom błędu

W 2015 r., podobnie jak w roku poprzednim, Trybunał wykrył taki sam szacowany poziom błędu w przypadku wydatków objętych zarządzaniem dzielonym z państwami członkowskimi (4,0 % w 2015 r., 4,6 % w 2014 r.), jak w przypadku wydatków zarządzanych bezpośrednio przez Komisję (3,9 % w 2015 r., 4,6 % w 2014 r.).

Na poziom błędu w różnych obszarach wydatków wpływają przede wszystkim różnice pod względem ryzyka w programach zwrotu poniesionych wydatków i programach opartych na uprawnieniach do płatności, a nie tryb zarządzania (zob. wykres 9). Szacowany poziom błędu wykazuje znacznie ściślejszy związek z podstawą dokonania płatności niż z trybem zarządzania. Najwyższe poziomy błędu w ciągu ostatnich dwóch lat wystąpiły w działach „Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia” (dział objęty zarządzaniem bezpośrednim przez Komisję i pośrednim przez podmioty, którym powierzono to zadanie) oraz „Spójność gospodarcza, społeczna i terytorialna” (dział objęty zarządzaniem dzielonym). W wydatkach w obu tych obszarach przeważają programy zwrotu poniesionych wydatków.

Wykres 9

Średni szacowany poziom błędu w rozbiciu na tryby zarządzania i podstawy dokonania płatności (lata 2014–2015)

Legenda:

Wykresy pokazują tę samą kwotę wydatków.

• Na górnym wykresie wydatki podzielono według trybów zarządzania. Wynika z niego, że znaczna większość wydatków operacyjnych dokonywana jest w ramach zarządzania dzielonego.

• Na dolnym wykresie przedstawiono wydatki w podziale według podstaw dokonywania płatności. Wynika z niego, że wydatki objęte programami zwrotu kosztów są znacznie wyższe niż wydatki z tytułu uprawnień do płatności.

• Usytuowanie słupków wskazuje szacowany poziom błędu dla każdego z nich, co odzwierciedla ograniczone znaczenie trybu zarządzania oraz istotny wpływ, jaki ma podstawa dokonywania płatności.

Działania naprawcze miały wpływ na szacowany poziom błędu

W przypadku nieprawidłowości w wydatkach i gdy błędy w płatnościach nie zostały wykryte na wcześniejszym etapie, państwa członkowskie i Komisja stosują środki naprawcze. Działania te są przeprowadzane i rejestrowane przy użyciu skomplikowanych mechanizmów. Trybunał stara się uwzględniać środki naprawcze w wynikach kontroli w sytuacji, gdy zostały one zrealizowane przed dokonaniem płatności lub przed kontrolą Trybunału, sprawdzając, czy korekty (na przykład odzyskiwanie środków od beneficjentów oraz korekty na poziomie projektów) zostały zastosowane właściwie, i – w stosownych przypadkach – korygując kwantyfikację błędu. Trybunał przyjmuje do wiadomości korekty dokonane po przesłaniu zawiadomienia o kontroli, jednak nie zakłada, że działania naprawcze podjęte w wyniku kontroli przeprowadzonej przez Trybunał są reprezentatywne dla populacji jako całości.

Gdyby w odniesieniu do zbadanych przez Trybunał płatności za 2015 r. nie zastosowano środków naprawczych, ogólny szacowany poziom błędu wyniósłby 4,3 %, a nie 3,8 %.

Trybunał stwierdził jednak, że w przypadku niektórych transakcji, w których wykryto błędy, Komisja, organy państw członkowskich lub niezależni biegli rewidenci mogliby zapobiec powstaniu błędów lub je wykryć i skorygować przed ich wystąpieniem, gdyby wykorzystali w tym celu wszystkie dostępne informacje. Na podstawie transakcji wchodzących w skład prób skontrolowanych przez Trybunał można stwierdzić, że obniżenie szacowanego poziomu błędu było możliwe zarówno w przypadku wydatków objętych zarządzaniem dzielonym, jak i zarządzanych bezpośrednio przez Komisję.

Wykorzystanie wszystkich dostępnych informacji mogło na przykład doprowadzić do obniżenia poziomu błędu o 3,2 punktu procentowego w przypadku wydatków w obszarze „Rozwój obszarów wiejskich, środowisko naturalne, działania w dziedzinie klimatu i rybołówstwo” (5,3 %), o 3,0 punkty procentowe w obszarze „Spójność gospodarcza, społeczna i terytorialna” (5,2 %), a o 0,9 punktu procentowego w obszarze rolnictwa – EFRG (2,2 %). W przypadku Europejskich Funduszy Rozwoju (EFR), w większości zarządzanych bezpośrednio przez Komisję, szacowany poziom błędu (3,8 %) można było z kolei obniżyć o 1,7 punktu procentowego.

Istnieją możliwości poprawy w zakresie przeprowadzanej przez Komisję oceny ryzyka i wpływu działań naprawczych

Każda dyrekcja generalna Komisji sporządza roczne sprawozdanie z działalności. W sprawozdaniu tym opisuje się stopień realizacji głównych celów polityki (co omówiono poniżej). Ponadto zawiera ono sprawozdanie dyrektora generalnego z wykonania powierzonych mu obowiązków, które przedkładane jest komisarzom. W 2015 r. Komisja uprościła strukturę rocznych sprawozdań z działalności i zezwoliła dyrekcjom generalnym na większą elastyczność przy przedstawianiu informacji.

Analiza dokonanego przez Komisję oszacowania poziomu błędu („kwota obarczona ryzykiem”) wskazuje, że podjęto dalsze kroki w celu poprawy kwantyfikacji kwot obarczonych ryzykiem i zdolności naprawczej. Komisja wciąż jednak może ulepszyć analizę wpływu obu tych kwestii.

rocznego z wykonania budżetu UE za 2015 r.

Kwoty pozostające do zapłaty w bieżącym roku i w kolejnych latach są wysokie

W 2015 r. budżet na płatności był drugim co do wielkości budżetem w historii. Ponadto trzeci rok z rzędu ostateczny poziom płatności (145,2 mld euro) był wyższy niż poziom wyznaczony w pierwotnym budżecie (141,3 mld euro). Było to możliwe dzięki przyjęciu trzech budżetów korygujących w ciągu roku.

Ponad trzy czwarte wydatków operacyjnych przeznaczono na programy realizowane na podstawie przepisów dotyczących poprzednich WRF. Dotyczy to na przykład dopłat dla rolników za 2014 r., zwrotu wydatków poniesionych w związku z realizacją projektów w obszarze spójności w ramach programów operacyjnych na lata 2007–2013 oraz płatności na projekty w dziedzinie badań naukowych w ramach siódmego programu ramowego, którego realizację rozpoczęto w 2007 r.

Czym są zobowiązania i płatności?

Budżet UE składa się z dwóch elementów: zobowiązań (kwot do zapłaty w roku bieżącym lub kolejnych latach) oraz płatności (obejmujących wypłaty środków w roku bieżącym). Płatności można dokonać jedynie w oparciu o zatwierdzone zobowiązanie. Roczne pułapy zobowiązań i płatności określone są w wieloletnich ramach finansowych uzgodnionych przez Parlament i Radę.

Zobowiązania zaciągnięte w 2015 r. kształtowały się na wyższym poziomie niż w którymkolwiek z poprzednich lat i tuż poniżej ogólnego pułapu (97,7 % dostępnej kwoty). W związku z utrzymywaniem się znacznych opóźnień między zaciągnięciem zobowiązania a ostatecznym rozliczeniem wydatków modele wydatkowania uniemożliwiają szybkie reagowanie na zmieniające się priorytety budżetowe. Wzrasta również ryzyko, że w momencie zamknięcia dokumentacja nie będzie dostępna. Trybunał zaleca, by Komisja działała na rzecz ograniczenia poziomu zobowiązań pozostających do spłaty np. poprzez szybsze umarzanie, sprawniejsze zamykanie programów z lat 2007–2013, szersze zastosowanie korekty netto w obszarze spójności, ograniczenie środków pieniężnych w posiadaniu powierników oraz sporządzenie planów nadrabiania zaległości płatniczych i prognoz w obszarach, w których występuje wysoki poziom zobowiązań pozostających do spłaty i innych zobowiązań.

Występują znaczne zaległości w absorpcji europejskich funduszy strukturalnych i inwestycyjnych (EFSI) na lata 2007–2013. Do końca 2015 r. pozostało do spłaty 10 % zobowiązań z łącznej kwoty 446,2 mld euro przydzielonej na wszystkie zatwierdzone programy operacyjne. Trybunał odnotował, że pięć państw członkowskich (Republika Czeska, Hiszpania, Włochy, Polska i Rumunia) odpowiada za ponad połowę niewykorzystanych zobowiązań w ramach europejskich funduszy strukturalnych i inwestycyjnych, które nie doprowadziły do dokonania płatności.

W niektórych państwach członkowskich zaległości te mogą być źródłem poważnych problemów. W celu wykorzystania wszystkich środków dostępnych na ten okres organy państw członkowskich muszą złożyć uzasadnione wnioski odpowiadające sumie wszystkich zobowiązań pozostających do spłaty wraz z wymaganym współfinansowaniem krajowym i kwotą zaliczek już wypłaconych z budżetu. W części państw członkowskich wkład UE, o który dotychczas nie wystąpiono, wraz z wymaganą kwotą współfinansowania, przekracza 15 % łącznych wydatków sektora instytucji rządowych i samorządowych. Trybunał zaleca, by w ramach zarządzania budżetem i finansami Komisja wzięła pod uwagę ograniczoną zdolność do absorpcji środków w niektórych państwach członkowskich, by zapewnić skuteczne ich wykorzystanie.

Jak Trybunał zauważył w ubiegłych latach, Komisja nie opracowuje i nie aktualizuje co roku prognoz przepływu środków pieniężnych na okres od 7 do 10 lat, uwzględniających najważniejsze elementy, takie jak pułapy budżetowe, potrzeby w zakresie płatności, ograniczona zdolność do absorpcji środków i ewentualne anulowanie zobowiązań. Tego rodzaju prognoza umożliwiłaby zainteresowanym podmiotom przewidzenie przyszłego zapotrzebowania na płatności i przyszłych priorytetów budżetowych.

Wzrost wykorzystania instrumentów finansowych powoduje zwiększone ryzyko

Wiele mechanizmów finansowych wspierających polityki unijne nie jest finansowanych bezpośrednio z budżetu unijnego i ujmowanych w unijnym bilansie. Należą do nich: Europejski Instrument Stabilności Finansowej, Europejski Mechanizm Stabilności, jednolity mechanizm restrukturyzacji i uporządkowanej likwidacji i Europejski Bank Inwestycyjny, a także powiązany z nim Europejski Fundusz Inwestycyjny. Niektóre z tych mechanizmów nie są objęte uprawnieniami kontrolnymi Trybunału. Rosnące wykorzystanie instrumentów finansowych stwarza zwiększone zagrożenie dla rozliczalności i koordynacji unijnych polityk i operacji.

Inne mechanizmy zostały ujęte w unijnym bilansie częściowo. Należą do nich instrumenty łączone i Europejski Fundusz na rzecz Inwestycji Strategicznych (EFIS). Trybunał poddał osobnej kontroli jeden mechanizm – Europejskie Fundusze Rozwoju (zob. ustalenia).

Ponadto w latach 2014–2020 Trybunał zaobserwował wzrost liczby instrumentów finansowych podlegających zarządzaniu pośredniemu. Instrumenty finansowe składają się głównie z pożyczek, instrumentów kapitałowych, gwarancji i instrumentów opartych na podziale ryzyka. Niemal wszystkimi instrumentami finansowymi podlegającymi zarządzaniu pośredniemu zarządzała Grupa Europejskiego Banku Inwestycyjnego (EBI). Na instrumenty te przeznacza się coraz większe kwoty.

Niewykorzystane kwoty z instrumentów finansowych podlegających zarządzaniu dzielonemu pozostają stosunkowo wysokie, przy czym 80 % tych niewykorzystanych kwot skupia się w pięciu państwach członkowskich (a Włochy odpowiadały za 45 % całości).

Uruchomienie EFIS spowodowało opóźnienie w uruchomieniu instrumentu „Łącząc Europę”. EFIS będzie miał również wpływ na wykorzystanie niektórych z pozostałych instrumentów finansowych. Trybunał zaleca Komisji, by dokonała oceny tych czynników.

Należy się w większym stopniu skoncentrować na wykonaniu zadań

Środki UE powinny być wydatkowane zgodnie z zasadami należytego zarządzania finansami, czyli w sposób oszczędny, wydajny i skuteczny. Uzyskiwanie dobrych wyników obejmuje nakłady (środki finansowe, zasoby kadrowe, materiałowe, organizacyjne lub środki legislacyjne, które są niezbędne do realizacji programu), produkty (uzyskane w wyniku programu towary i usługi), rezultaty (bezpośredni wpływ programu na jego adresatów i odbiorców) oraz oddziaływanie (długoterminowe zmiany społeczne, które przynajmniej częściowo nastąpiły na skutek działań podjętych przez UE).

Trybunał regularnie ocenia te aspekty w ramach kontroli wykonania zadań. Jeden z rozdziałów w sprawozdaniu rocznym poświęcono ocenie różnych systemów stosowanych przez Komisję w celu dopilnowania, by środki unijne były wydatkowane należycie, a nie jedynie zgodnie z obowiązującymi przepisami. W rozdziale tym rozważono również, w jakim stopniu realizowane są zalecenia Trybunału, i przyjrzano się niektórym kluczowym wnioskom wynikającym z kontroli wykonania zadań przeprowadzonych przez Trybunał w minionym roku. W tegorocznym sprawozdaniu szczególny nacisk położono na systemy zarządzania w ramach programu „Horyzont 2020”, co stanowi kontynuację zeszłorocznego przeglądu strategii „Europa 2020”.

Budżet programu „Horyzont 2020” na lata 2014–2020 wynosi około 75 mld euro. Wspiera on strategię „Europa 2020” i cel UE polegający na utworzeniu europejskiej przestrzeni badawczej (EPB). W ramach tego programu po raz pierwszy połączono istniejące wcześniej odrębne programy na rzecz badań naukowych i innowacji. Finansowanie przybiera głównie formę dotacji, choć dostępne są również inne formy finansowania, takie jak instrumenty finansowe.

Trudności w określeniu wkładu programu „Horyzont 2020” w realizację strategii „Europa 2020”

„Horyzont 2020” jest ambitnym programem o szerokim zakresie. Jego cel ogólny opiera się na trzech priorytetach: doskonała baza naukowa, wiodąca pozycja w przemyśle i wyzwania społeczne. Między programem „Horyzont 2020” a strategią „Europa 2020” istnieją powiązania na wysokim poziomie ogólności. Dwa z trzech głównych wskaźników w ramach programu „Horyzont 2020” służą również do pomiaru postępów w realizacji strategii „Europa 2020”. Użyteczność tych wskaźników w śledzeniu wkładu programu „Horyzont 2020” w realizację strategii „Europa 2020” jest jednak ograniczona.

Dwa zestawy częściowo się nakładających, lecz odmiennych priorytetów politycznych w ramach programu „Horyzont 2020”

Komisja Europejska przyjęła 10 priorytetów politycznych na lata 2014–2019. Priorytety te nie pokrywają się w pełni z priorytetami strategii „Europa 2020”. Nie stanowi to problemu, gdyż priorytety strategiczne mogą w normalnych warunkach ulegać zmianie pod wpływem zmieniających się okoliczności, a priorytety Komisji nie muszą być dokładnie takie same jak całej UE. Jak jednak zauważyła Służba Audytu Wewnętrznego Komisji, a teraz również Trybunał, Komisja nie określiła jak dotąd powiązań między tymi dwoma zestawami priorytetów i jest to w tej chwili kwestia wymagająca sprecyzowania. Komisja przyjęła odnośne zalecenie Trybunału.

Częściowa komplementarność między krajowymi i europejskimi programami badawczymi

O powodzeniu programu „Horyzont 2020” mogą w dużej mierze zadecydować skuteczna synergia i komplementarność między krajowymi a europejskimi programami w zakresie badań naukowych i innowacji. Najwyższe organy kontroli Bułgarii i Portugalii stwierdziły, że w ich krajach istnieją wprawdzie obszary komplementarności, ale na poziomie krajowym wystąpiły pewne trudności.

Mechanizmy programu „Horyzont 2020” nie wspierają w sposób konsekwentny ukierunkowania na wyniki

Ramy prawne programu „Horyzont 2020” wprowadzają szereg elementów istotnych dla zarządzania wynikami, takich jak cele i kluczowe wskaźniki efektywności. Co do zasady uzgodnione cele i wskaźniki stanowią rzeczywisty krok naprzód w porównaniu z poprzednimi programami ramowymi. Utrzymuje się jednak szereg uchybień w zakresie wskaźników efektywności wykorzystywanych w programie „Horyzont 2020”, dotyczących na przykład równowagi wskaźników służących jedynie do pomiaru wkładu lub produktów, a nie do pomiaru rezultatów czy wpływu. Problemem jest też brak poziomów bazowych i mało ambitny charakter celów.

Zgodnie z przepisami dotyczącymi programu „Horyzont 2020” programy prac muszą wyznaczać cele do osiągnięcia i oczekiwane wyniki. W ten sposób ogólne cele określone w przepisach zostają przełożone na cele niższego szczebla, przydatne do zarządzania wynikami. Trybunał ustalił jednak, że Komisja nie wykorzystuje programów prac programu „Horyzont 2020” i powiązanych z nimi zaproszeń do składania wniosków do zwiększenia niezbędnego nacisku na wyniki.

W przypadku zbadanych przez Trybunał wniosków i umów o udzielenie dotacji przy formułowaniu celów kładziono wystarczający nacisk na wyniki, gdy było to wymagane przez Komisję. Podobnie było w przypadku procesu oceny tych wniosków. W umowach o udzielenie dotacji wymaga się od beneficjentów przekazywania informacji na potrzeby agregowania kluczowych wskaźników efektywności dotyczących programu „Horyzont 2020”. Niemniej jednak stosowanie szerszego pojęcia „oczekiwanego oddziaływania” zamiast „oczekiwanych wyników” zwiększa ryzyko, że informacje przedstawiane w odniesieniu do tej części będą zbyt szeroko zakrojone, co może utrudnić agregację oceny wyników osiągniętych w ramach programu „Horyzont 2020”.

Komisja nie zawsze konsekwentnie stosuje najważniejsze pojęcia z zakresu oceny wyników (np. produkty, rezultaty i oddziaływanie). Choć określiła sposób, w jaki należy używać tych terminów, sama nie zawsze stosuje się do ustalonych definicji.

Komisja ma ograniczone możliwości monitorowania wyników programu „Horyzont 2020” i prowadzenia sprawozdawczości na ten temat

Trybunał ustalił, że obecna organizacja nie umożliwia Komisji prowadzenia monitorowania i sprawozdawczości odrębnie w odniesieniu do wydatków i wyników w zakresie badań naukowych i rozwoju oraz innowacji w ramach programu „Horyzont 2020”. Ponadto wkład finansowy programu „Horyzont 2020” w realizację strategii „Europa 2020” jest wprawdzie dobrze ugruntowany w procedurze budżetowej w formie publikowanych oświadczeń programowych, jednak Komisja jak dotąd nie przedstawiła w sposób miarodajny informacji na temat wkładu programu „Horyzont 2020” w realizację strategii „Europa 2020”.

Cele nieodpowiednie do celów zarządzania również na poziomie dyrekcji generalnych

W osobnym wątku w tym samym rozdziale Trybunał przyjrzał się planom zarządzania i rocznym sprawozdaniom z działalności czterech dyrekcji generalnych odpowiedzialnych za wydatki w obszarze „Zasoby naturalne” i odnotował, że wiele celów zawartych w planach zarządzania i rocznych sprawozdaniach z działalności zaczerpnięto bezpośrednio z dokumentów politycznych i aktów prawnych, przez co były zbyt mało szczegółowe na potrzeby zarządzania i monitorowania.

Trybunał sformułował trzy zalecenia dotyczące kwestii związanych z wynikami, a Komisja je przyjęła

Trybunał zaleca, co następuje:

- Komisja powinna ocenić wyniki programów prac i zaproszeń do składania wniosków, aby przełożyć cele o wysokim poziomie ogólności pochodzące z przepisów dotyczących programu „Horyzont 2020” na cele operacyjne na poziomie programów prac.

- Komisja powinna doprecyzować powiązania między strategią „Europa 2020” (na lata 2010–2020), wieloletnimi ramami finansowymi (na lata 2014–2020) i priorytetami Komisji (na lata 2015–2019). Okazją do tego może być proces planowania strategicznego (na lata 2016–2020).

- Komisja powinna stosować pojęcia „wkład”, „produkty”, „rezultaty” i „oddziaływanie” w sposób konsekwentny i zgodny z wytycznymi dotyczącymi lepszego stanowienia prawa.

Kwestie mające wpływ na gospodarność i rezultaty osiągane w UE

W 2015 r. Trybunał opublikował 25 sprawozdań specjalnych obejmujących szereg różnych zagadnień zbadanych w drodze kontroli wykonania zadań, w których oceniono, czy interwencje unijne zostały przeprowadzone zgodnie z zasadami należytego zarządzania finansami (oszczędnie, wydajnie i skutecznie). Pełny wykaz tych sprawozdań przedstawiono tutaj.

Działania podjęte w związku z zaleceniami ze sprawozdań specjalnych

W tym roku Trybunał sprawdził, w jakim stopniu organy państw członkowskich są świadome zaleceń Trybunału zawartych w sprawozdaniach specjalnych i jakie działania mogą w związku z nimi podejmować. Mimo bowiem, że to Komisja jest główną jednostką kontrolowaną, niektóre z zaleceń dotyczą również tych państw. W wyniku przeprowadzonej ankiety Trybunał ustalił, że wiedza na temat zaleceń z przeprowadzanych przez niego kontroli wykonania zadań w państwach członkowskich jest na rozsądnym poziomie, a wnioski Trybunału faktycznie docierają do państw członkowskich za pośrednictwem jednego lub więcej przeznaczonych do tego kanałów komunikacyjnych. Niemniej jednak występują znaczne różnice w poziomie oficjalnie podjętych działań następczych, a jednocześnie odnotowano jedynie nieliczne dowody zmian w polityce i praktyce krajowej w wyniku zaleceń Trybunału. Nie ulega wątpliwości, że wciąż istnieje pole do poprawy, stąd Trybunał będzie się dalej zajmował tą kwestią w nadchodzących miesiącach we współpracy z odpowiednimi organami i zainteresowanymi stronami.

Sprawozdania specjalne Trybunału — dotyczące głównie kontroli wykonania zadań – są dostępne we wszystkich językach UE na stronie internetowej Trybunału.

Szczegółowa analiza dochodów i obszarów wydatków

Uwaga dotycząca państw członkowskich wymienianych w przykładach

Ze względu na stosowane przez Trybunał podejście do doboru próby nie kontroluje on co roku transakcji w każdym państwie członkowskim, kraju lub regionie, który otrzymał wsparcie. Przytoczone w tym dokumencie przykłady odzwierciedlają najczęściej występujące kategorie błędów i nie stanowią podstawy do formułowania wniosków dotyczących poszczególnych państw członkowskich, krajów lub regionów, które otrzymały wsparcie.

Dochody

Dochody

153,8 mld euro

Zakres kontroli

Kontrola objęła dochody UE, z których Unia finansuje swój budżet. W 2015 r. wkłady państw członkowskich obliczane na podstawie ich dochodu narodowego brutto (DNB) oraz pobranego przez nie podatku od wartości dodanej (VAT) stanowiły odpowiednio 64 % i 13 % dochodów. Dalsze 13 % dochodów stanowiły tradycyjne zasoby własne, czyli przede wszystkim cła pobierane od przywozu towarów i opłaty produkcyjne od cukru, które są pobierane w imieniu Unii przez organy administracyjne państw członkowskich, a na pozostałe 10 % złożyły się inne dochody.

Ustalenia Trybunału

Czy wystąpił istotny poziom błędu?

Nie

Szacowany poziom błędu:

0,0 % (0,0 % w 2014 r.)

Kontrola dochodów UE przeprowadzona przez Trybunał

Dochody UE oparte na DNB i VAT oblicza się na podstawie statystyk i szacunków makroekonomicznych przedstawionych przez państwa członkowskie. Prowadzona przez Trybunał kontrola prawidłowości transakcji leżących u podstaw rozliczeń obejmuje systemy przetwarzania danych otrzymanych przez Komisję, lecz nie uwzględnia wcześniejszej kompilacji tych danych przez organy państw członkowskich. W rezultacie wnioski z przeprowadzonej przez Trybunał kontroli odnoszą się jedynie do wpływu ewentualnych błędów popełnionych przez Komisję na całkowitą wysokość dochodów.

W przypadku ceł pobieranych od przywozu towarów i opłat wyrównawczych od cukru Trybunał bada, w jaki sposób Komisja rozpatruje deklaracje otrzymane od państw członkowskich, oraz przeprowadza kontrole w wybranych państwach członkowskich, a także jak pobiera i księguje odnośne kwoty.

Z dowodów kontroli wynika, że zbadane systemy były ogólnie skuteczne. Trybunał nie wykrył żadnych błędów w przeanalizowanych transakcjach.

W dniu 26 maja 2014 r. Rada formalnie zatwierdziła nowy pakiet legislacyjny dotyczący zasobów własnych. Po ratyfikacji przez wszystkie państwa członkowskie będzie on stosowany z mocą wsteczną, począwszy od dnia 1 stycznia 2014 r. Trybunał będzie odpowiednio monitorował ten proces oraz sposób obliczania wpływu na wysokość wkładów ze skutkiem wstecznym.

Zastrzeżenie jest narzędziem umożliwiającym pozostawienie do ewentualnej korekty tych elementów danych dotyczących DNB przekazanych przez państwa członkowskie, które budzą wątpliwości. Cykle weryfikacji przeprowadzanych przez Komisję w odniesieniu do DNB obejmują długie okresy. Dokonane w ich wyniku korekty mogą mieć istotny wpływ na wysokość wkładów niektórych państw członkowskich.

W 2015 r. Komisja zniosła większość zastrzeżeń po nałożeniu znacznych korekt w 2014 r. Trybunał nie stwierdził żadnych poważnych problemów w przeanalizowanej próbie zniesionych zastrzeżeń.

Trybunał zwraca również uwagę na jedyne zastrzeżenia ogólne nierozstrzygnięte na koniec 2015 r., w sprawie danych dotyczących greckiego DNB za lata 2008–2009. Mimo że poczyniono postępy w kierunku poprawy wiarygodności tych danych, odnośne zastrzeżenia nie zostały zniesione.

Jeśli chodzi o cła, organy celne państw członkowskich przeprowadzają kontrole w celu sprawdzenia, czy importerzy przestrzegają przepisów taryfowych i przywozowych. Podobnie jak w latach poprzednich Trybunał stwierdził różnice pod względem metodyki, jakości i rezultatów tych kontroli (w tym w audytów po odprawie celnej) pomiędzy poszczególnymi państwami członkowskimi. Trybunał zwrócił również uwagę na przerywanie biegu trzyletniego okresu przedawnienia w przypadku powiadomień o długu celnym we Francji, która to praktyka różni się od tych stosowanych w innych państwach członkowskich i prowadzi do różnego traktowania podmiotów gospodarczych w UE.

Na koniec 2015 r. Komisja dysponowała też wykazem 325 otwartych punktów dotyczących niezgodności z przepisami celnymi UE, które wykryła w wyniku inspekcji w państwach członkowskich. Te otwarte kwestie wymagają od państw członkowskich podjęcia kroków w celu naprawy sytuacji i mogą wywrzeć wpływ finansowy. Trybunał stwierdził przypadki braku wydajności w zarządzaniu należnościami (zwanymi „kontem B”) w państwach członkowskich. Komisja wykryła podobne niedociągnięcia w 17 z 22 skontrolowanych państw członkowskich.

Trybunał wykrył zagrożenia związane z odzyskiwaniem długów od przedsiębiorstw zarejestrowanych poza UE i od obywateli krajów nienależących do UE. W różnych państwach członkowskich zaobserwowano szereg przypadków, w których państwa te nie były w stanie odzyskać długów od obywateli lub przedsiębiorstw z siedzibą, na przykład: na Białorusi, na Brytyjskich Wyspach Dziewiczych, w Rosji, Turcji czy na Ukrainie.

Zalecenia

Trybunał zaleca, co następuje:

- Komisja powinna podjąć działania konieczne do zharmonizowania terminów powiadomień o długu celnym dla podmiotów gospodarczych we wszystkich państwach członkowskich.

- Komisja powinna dopilnować, by państwa członkowskie w swoich sprawozdaniach kwartalnych poprawnie deklarowały kwoty pobrane z tytułu opłat celnych i wydać wytyczne na temat tego, co należy rejestrować.

- Komisja powinna w jak największym stopniu ułatwić odzyskiwanie długów celnych przez państwa członkowskie w sytuacji, gdy dłużnicy mają siedzibę poza państwami członkowskimi UE.

- Komisja powinna usprawnić kontrole dotyczące obliczeń wysokości wkładów z Europejskiego Obszaru Gospodarczego i Europejskiego Stowarzyszenia Wolnego Handlu oraz obliczeń mechanizmów korekty.

Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia

Konkurencyjność na rzecz wzrostu gospodarczego i zatrudnienia

14,5 mld euro

Zakres kontroli

Wydatki w ramach tego działu obejmują szeroki zakres celów, takich jak udoskonalenie badań naukowych i innowacji, ulepszenie systemów edukacji i wspieranie zatrudnienia, stworzenie jednolitego rynku cyfrowego, promowanie energii ze źródeł odnawialnych i efektywności energetycznej, modernizacja sektora transportu oraz poprawa otoczenia biznesowego, zwłaszcza dla małych i średnich przedsiębiorstw (MŚP).

Wydatki w obszarze badań i innowacji, które stanowią 62 % wydatków w tym dziale, są dokonywane na podstawie siódmego programu ramowego w zakresie badań i rozwoju na lata 2007–2013 (7PR) oraz nowego programu ramowego „Horyzont 2020”, obejmującego lata 2014–2020. Pozostałe główne instrumenty finansowania wspierają kształcenie, szkolenia, młodzież i sport („Uczenie się przez całe życie” i „Erasmus+”), rozwój infrastruktury transportowej (program na rzecz transeuropejskiej sieci transportowej oraz instrument „Łącząc Europę”), projekty w sektorze energetycznym (Europejski program energetyczny na rzecz naprawy gospodarczej), a także programy dotyczące przestrzeni kosmicznej (programy w zakresie nawigacji satelitarnej, takie jak Galileo czy europejski system wspomagania satelitarnego, jak również program monitorowania Ziemi pod nazwą Copernicus).

Niemal 90 % wydatków przyjmuje formę dotacji udzielanych beneficjentom prywatnym i publicznym, przy czym Komisja zwraca koszty zadeklarowane przez beneficjentów w zestawieniach wydatków poniesionych w ramach projektów.

Ustalenia Trybunału

Czy wystąpił istotny poziom błędu?

Tak

Szacowany poziom błędu:

4,4 % (5,6 % w 2014 r.)

W wydatkach na badania naukowe i innowacje Trybunał wykrył błędy podobnego rodzaju i o podobnym zakresie co w trakcie realizacji siódmego programu ramowego (7PR). W płatnościach w ramach innych instrumentów wydatkowania wykryto natomiast mniej błędów kwantyfikowalnych niż w latach poprzednich.

Większość błędów polegała na zwrocie niekwalifikowalnych kosztów osobowych i pośrednich zadeklarowanych przez beneficjentów.

Jeżeli chodzi o koszty osobowe, beneficjenci często niepoprawnie obliczali stawki godzinowe pracowników przypisane do projektów lub nie byli w stanie dostarczyć wystarczających dowodów potwierdzających, ile czasu pracownicy rzeczywiście przeznaczyli na realizację projektu. W przypadku kosztów pośrednich błędy były związane z nieprawidłowymi stawkami kosztów ogólnych lub wliczaniem kosztów z niezwiązanych z danym projektem. W przypadku beneficjentów, którzy zadeklarowali koszty pośrednie z wykorzystaniem stawki ryczałtowej stanowiącej odpowiedni odsetek kosztów bezpośrednich, błędy popełnione w odniesieniu do kosztów bezpośrednich powodowały proporcjonalny błąd w zadeklarowanych kosztach pośrednich. Trybunał wykrył również błędy związane z nieprzestrzeganiem przepisów o zamówieniach publicznych, mimo że zaobserwowano ogólną poprawę w tym zakresie.

Przykłady: Zwrot niekwalifikowalnych kosztów osobowych i kosztów pośrednich w ramach 7PR i innych programów

Trybunał ustalił, że niektóre z kosztów osobowych i pośrednich zadeklarowanych przez beneficjenta współpracującego z 11 podmiotami partnerskimi przy realizacji projektu dotyczącego opracowania ulepszonych systemów zarządzania informacją geograficzną w ramach 7PR były niekwalifikowalne. Część kosztów osobowych zgłoszonych przez beneficjenta została w rzeczywistości poniesiona przy realizacji innego projektu. W obliczeniach kosztów pośrednich beneficjent uwzględnił pozycje niekwalifikowalne (takie jak koszty osobowe niezwiązane ze wsparciem administracyjnym, koszty marketingowe, a także koszty podróży i koszty biurowe niepowiązane z działalnością badawczą).

W innym projekcie, dotyczącym rozwoju usług przetwarzania danych w chmurze i finansowanym w ramach programu ramowego na rzecz konkurencyjności i innowacji na lata 2007–2013, beneficjent zawyżył koszty osobowe, obliczając je na podstawie standardowej liczby godzin pracy, która była wyższa niż liczba godzin faktycznie przepracowanych. Beneficjent zadeklarował także niekwalifikowalne premie i inne wydatki, które nie zostały poniesione w okresie sprawozdawczym objętym zestawieniem poniesionych wydatków.

Prawie wszystkie błędy, jakie wykryto w zestawieniach poniesionych wydatków, były efektem błędnej interpretacji złożonych przepisów dotyczących kwalifikowalności lub niepoprawnego obliczenia kosztów przez beneficjentów. Trybunał stwierdził dwa przypadki podejrzenia nadużycia finansowego, w których wydaje się, że beneficjenci umyślnie zawyżyli koszty kwalifikowalne projektów.

Zasady finansowania obowiązujące w programie „Horyzont 2020” są mniej skomplikowane niż w 7PR, a Komisja dołożyła znacznych starań, aby uprościć procedury administracyjne. W swoim sprawozdaniu za 2014 r. Trybunał odnotował, że niektóre z kryteriów kwalifikowalności w nowym programie ramowym stwarzają w rzeczywistości wyższe ryzyko błędu i zalecił, by Komisja zaktualizowała swoją strategię kontroli, aby uwzględnić w nich na przykład sytuacje, gdy naukowcy otrzymują dodatkowe wynagrodzenie lub uczestnicy korzystają z dużej infrastruktury badawczej. W wyniku ograniczonego badania dotyczącego programu „Horyzont 2020” przeprowadzonego w 2015 r. Trybunał ustalił, że występowało ryzyko błędów związanych z przypadkami wypłacenia dodatkowego wynagrodzenia.

W celu zapewnienia wydajnej i zharmonizowanej realizacji programu „Horyzont 2020” przez różne podmioty wdrażające Komisja ustanowiła Wspólne Centrum Wsparcia, którego zadaniem jest zarządzanie programem „Horyzont 2020”. Jest to właściwy krok w kierunku usprawnienia systemów i operacji informatycznych, zharmonizowania zarządzania dotacjami, koordynacji działań kontrolnych i zapewnienia spójnego stosowania zasad programu „Horyzont 2020” przez różne podmioty wdrażające. W tym systemie zarządzania i kontroli nie uczestniczy jednak obecnie Europejski Instytut Innowacji i Technologii, który ma zarządzać ok. 3 % budżetu programu „Horyzont 2020”.

Zalecenia

Trybunał zaleca, co następuje:

- Komisja, organy krajowe i niezależni biegli rewidenci powinni wykorzystać wszystkie dostępne informacje, aby zapobiec błędom lub je wykryć i skorygować zanim zostanie dokonany zwrot kosztów.

- Komisja powinna wydać wytyczne dla beneficjentów dotyczące konkretnych różnic pomiędzy programem „Horyzont 2020” a 7PR i podobnymi programami.

- Komisja powinna wydać wspólne wytyczne dla podmiotów wdrażających odpowiedzialnych za wydatki na badania i innowacje w celu zapewnienia równego traktowania beneficjentów przy realizacji zaleceń pokontrolnych dotyczących odzyskiwania kosztów niekwalifikowalnych w ramach 7PR.

- Komisja powinna ściśle monitorować stosowanie korekt opartych na ekstrapolacji w wyniku kontroli ex post kosztów zwróconych beneficjentom w ramach 7PR.

Spójność gospodarcza, społeczna i terytorialna

Spójność gospodarcza, społeczna i terytorialna

53,9 mld euro

Zakres kontroli

Celem tego obszaru wydatków jest zmniejszenie dysproporcji w poziomach rozwoju między różnymi regionami, restrukturyzacja podupadających stref przemysłowych oraz wspieranie współpracy transgranicznej, transnarodowej i międzyregionalnej. Składa się on z dwóch głównych części: polityki regionalnej i miejskiej oraz polityki dotyczącej zatrudnienia i spraw społecznych.

- Polityka regionalna i miejska UE, realizowana głównie za pośrednictwem Europejskiego Funduszu Rozwoju Regionalnego (EFRR) i Funduszu Spójności, odpowiada za niemal 80 % wydatków w 2015 r. Z EFRR finansowane są projekty w zakresie infrastruktury, tworzenie lub utrzymanie miejsc pracy, inicjatywy na rzecz regionalnego rozwoju gospodarczego oraz działania wspierające małe i średnie przedsiębiorstwa (MŚP). Pomoc z Funduszu Spójności udzielana jest na inwestycje w infrastrukturę w dziedzinach środowiska naturalnego i transportu.

- Polityka dotycząca zatrudnienia i spraw społecznych jest w przeważającej mierze finansowana ze środków Europejskiego Funduszu Społecznego (EFS). Wydatki na nią stanowią ok. 20 % wszystkich wydatków i obejmują inwestycje w kapitał ludzki i wsparcie mające na celu poprawę zdolności adaptacji pracowników i przedsiębiorstw do zmieniających się modeli organizacji pracy, zwiększenie dostępu do zatrudnienia, wspieranie integracji społecznej osób w niekorzystnej sytuacji oraz wzmocnienie zdolności i wydajności administracji i usług publicznych.

EFRR, Fundusz Spójności i EFS podlegają wspólnym przepisom, z zastrzeżeniem wyjątków przewidzianych w osobnych rozporządzeniach dotyczących poszczególnych funduszy. Wydatki w tym obszarze są realizowane w trybie zarządzania dzielonego z udziałem państw członkowskich, zakładającego współfinansowanie projektów w ramach zatwierdzonych programów wydatkowania. Zasady kwalifikowalności kosztów podlegających zwrotowi ustanawia się na poziomie krajowym lub regionalnym, stąd mogą się one różnić w poszczególnych państwach członkowskich.

Ponadto istnieją konkretne instrumenty i fundusze, takie jak Europejski Instrument Sąsiedztwa (ENI), skierowany do krajów sąsiadujących z UE, czy Europejski Fundusz Pomocy Najbardziej Potrzebującym (FEAD). Łącznie odpowiadają one jednak za mniej niż 1 % ogólnych wydatków.

Ustalenia Trybunału

Czy wystąpił istotny poziom błędu?

Tak

Szacowany poziom błędu:

5,2 % (5,7 % w 2014 r.)

Głównymi źródłami błędu w dziale „Spójność gospodarcza, społeczna i terytorialna” jako całości są: włączanie wydatków niekwalifikowalnych do zestawień wydatków poniesionych przez beneficjentów oraz wybór niekwalifikowalnych projektów, działań czy niekwalifikujących się beneficjentów, a w dalszej kolejności naruszanie krajowych i unijnych przepisów dotyczących udzielania zamówień publicznych i pomocy państwa.

Większość błędów wynika z deklarowania niekwalifikowalnych kosztów przez beneficjentów. Ponadto niektóre projekty zbadane przez Trybunał nie spełniały warunków kwalifikowalności wyznaczonych w rozporządzeniach lub krajowych przepisach dotyczących kwalifikowalności.

Istotnym źródłem błędu w przypadku EFRR i Funduszu Spójności pozostają poważne naruszenia krajowych i unijnych przepisów dotyczących udzielania zamówień publicznych, takie jak zamówienie dodatkowych robót lub usług w nieprawidłowy sposób oraz nieuzasadnione bezpośrednie udzielanie zamówień. Dodatkową analizę tej kwestii można znaleźć w sprawozdaniu specjalnym nr 10/2015 na temat działań podejmowanych przez państwa członkowskie i Komisję w celu rozwiązania problemu błędów w udzielaniu zamówień publicznych w tym obszarze wydatków.

Przykład: Zadeklarowanie niekwalifikowalnych kosztów

W przypadku projektu finansowanego z EFRR w Zjednoczonym Królestwie zapewniającego wsparcie finansowe dla MŚP beneficjent zatrzymał część dofinansowania zamiast przekazać je przedsiębiorstwom. Zatrzymane kwoty nie kwalifikowały się do współfinansowania, gdyż nie spełniały warunków kwalifikowalności.

Przykład: Niekwalifikowalny projekt

W zaproszeniu do składania wniosków ogłoszonym w ramach projektu finansowanego z EFRR w Republice Czeskiej zaznaczono, że kwalifikują się do niego wyłącznie MŚP. Na tej podstawie instytucja zarządzająca przyznała beneficjentowi dofinansowanie, mimo że w momencie wyboru projektu nie potwierdzono kwalifikowalności beneficjenta. Niekwalifikowalne projekty wykryto również we Włoszech oraz w Polsce.

Przykład: Poważne naruszenie przepisów dotyczących zamówień publicznych

W Niemczech, w ramach projektu dotyczącego budowy drogi finansowanego z EFRR, naruszono przepisy unijnej dyrektywy w sprawie udzielania zamówień publicznych, zlecając bezpośrednio temu samemu wykonawcy dodatkowe roboty budowlane o wartości przekraczającej o 50 % pierwotną wartość zamówienia. Podobne przypadki stwierdzono w innych projektach finansowanych z EFRR we Włoszech i w Zjednoczonym Królestwie.

Kontrolerzy Trybunału sprawdzają również, czy przestrzegane były unijne zasady pomocy państwa. Niezgodna z prawem pomoc państwa przynosi beneficjentom nieuzasadnioną przewagę i tym samym zakłóca rynek wewnętrzny. Od tej reguły istnieją co prawda wyjątki, jednak wymagają one zgłoszenia Komisji i muszą być przez nią zatwierdzone. W sprawozdaniu specjalnym Trybunału nr 24/2016 można znaleźć więcej informacji na temat potrzeby podjęcia dalszych działań przez Komisję i państwa członkowskie w celu zapobiegania naruszeniom zasad pomocy państwa w obszarze spójności, wykrywania takich naruszeń i korygowania ich.

W przypadku znacznej części transakcji, w których stwierdzono błędy kwantyfikowalne, organy państw członkowskich dysponowały wystarczającymi informacjami, aby zapobiec tym błędom lub wykryć je i skorygować przed złożeniem wniosku o zwrot kosztów do Komisji. Gdyby wszystkie te informacje wykorzystano w celu skorygowania błędów przed zadeklarowaniem wydatków Komisji, szacowany poziom błędu w wydatkach w dziale „Spójność gospodarcza, społeczna i terytorialna” ogółem byłby o 2,4 punktu procentowego niższy. Ponadto Trybunał ustalił, że w niektórych przypadkach wykryty błąd został popełniony przez władze krajowe. Udział tych błędów w szacowanym poziomie błędu wyniósł 0,6 punktu procentowego.

Instrumenty finansowe w ramach EFRR i EFS

Na koniec 2014 r. średni wskaźnik wydatkowania z instrumentów finansowych na poziomie odbiorców końcowych wyniósł 57 %, co stanowi poprawę w stosunku do roku poprzedniego (47 %). Instrumenty te zapewniają wsparcie dla przedsiębiorstw lub projektów miejskich w formie inwestycji kapitałowych, pożyczek lub gwarancji. Ogółem ustanowiono 1 025 instrumentów finansowych wyposażonych w środki finansowe w wysokości około 16 mld euro. Szereg państw członkowskich ma trudności z pełnym wykorzystaniem dostępnych środków, przy czym na koniec 2014 r. najniższe wskaźniki wydatkowania miały Grecja, Hiszpania, Włochy, Niderlandy, Austria i Słowacja.

Szczegółowe informacje na temat wniosków płynących z wykonania budżetu UE za pośrednictwem instrumentów finansowych w okresie programowania 2007–2013 można znaleźć w sprawozdaniu specjalnym Trybunału nr 19/2016.

Poziom błędu szacowany przez Komisję

Przeprowadzona przez Komisję ocena poziomów błędu zgłaszanych przez instytucje audytowe jest zasadniczo zgodna z dowodami dostarczonymi przez te instytucje. Komisja ma jednak ograniczone możliwości zatwierdzania (i – w razie konieczności – korygowania) zgłoszonych poziomów błędu, w sytuacji gdy instytucje audytowe nie są zobowiązane do przedstawiania Komisji bardziej szczegółowych informacji na temat audytów operacji (na przykład szczegóły dotyczące zakresu audytu, doboru podpróby, klasyfikacji błędów), niezbędnych do weryfikacji rocznych sprawozdań audytowych. Z przeprowadzonej przez Trybunał analizy wynika, że w 2015 r. o informacje takie zwracano się częściej niż w latach poprzednich.

Ogółem wyliczenia Komisji dotyczące kwot obarczonych ryzykiem w rocznych sprawozdaniach z działalności za 2015 r. są poprawne i zgodne z dostępnymi informacjami zgłaszanymi lub dostarczanymi przez instytucje audytowe. Trybunał ustalił również, że zastrzeżenia Komisji zawarte w rocznych sprawozdaniach z działalności za 2015 r. były zgodne z instrukcjami Komisji i informacjami udostępnionymi dwóm odnośnym dyrekcjom generalnym.

Ocena wyników projektów

W ramach swojej oceny za rok 2015 Trybunał zbadał 149 ukończonych projektów z 15 państw członkowskich. W odniesieniu do dwóch projektów Trybunał nie mógł przeprowadzić oceny, gdyż instytucje zarządzające nie określiły dla nich żadnych wskaźników.

Ustalono również, że niemal wszystkie zbadane projekty doprowadziły do pełnego lub częściowego osiągnięcia celów w zakresie produktów. Niektóre państwa członkowskie muszą jednak w dalszym ciągu usprawnić wyznaczanie wskaźników rezultatu na poziomie projektów. W przypadku 38 % skontrolowanych projektów organy państw członkowskich wprowadziły wprawdzie system pomiaru wykonania zadań umożliwiający monitorowanie produktów uzyskanych w ramach projektów, jednak nie określiły wskaźników rezultatu ani wartości docelowych w dokumentacji zatwierdzającej projekty. Ponadto tylko cztery projekty nie doprowadziły do osiągnięcia żadnych z wyznaczonych celów.

Perspektywy na przyszłość – okres programowania 2014–2020

Do końca 2015 r. wyznaczono mniej niż 20 % organów krajowych odpowiedzialnych za europejskie fundusze strukturalne i inwestycyjne, mimo że jest to krok niezbędny do tego, by państwa członkowskie mogły przedłożyć Komisji zestawienia poniesionych wydatków. W rezultacie powstaje ryzyko, że w okresie programowania 2014–2020 wystąpią większe opóźnienia w wykonaniu budżetu niż w okresie 2007–2013.

W 2015 r. Komisja ustanowiła grupę ekspertów wysokiego szczebla, która ma ocenić wprowadzone przez państwa członkowskie uproszczenia w procedurach dla beneficjentów europejskich funduszy strukturalnych i inwestycyjnych, zachęcić te państwa do ich wprowadzania oraz wnieść wkład w przygotowania do okresu programowania po roku 2020.

Zalecenia

Trybunał zaleca, co następuje:

- Podczas sporządzania wniosku ustawodawczego dotyczącego kolejnego okresu programowania Komisja powinna gruntownie przemyśleć koncepcję i mechanizm udostępniania środków z europejskich funduszy strukturalnych i inwestycyjnych, biorąc przy tym pod uwagę zalecenia grupy wysokiego szczebla do spraw uproszczenia procedur.

- Komisja powinna wykorzystać doświadczenie zdobyte w okresie programowania 2007–2013 i sporządzić sprawozdanie na podstawie ukierunkowanej analizy krajowych przepisów dotyczących kwalifikowalności na potrzeby okresu programowania 2014–2020. Następnie należy wykorzystać je do opracowania wytycznych dla państw członkowskich na temat tego, jak uprościć przepisy i uniknąć nadmiernie skomplikowanych lub uciążliwych procedur.

- Komisja powinna złożyć wniosek ustawodawczy mający na celu zmianę stosownego rozporządzenia w odniesieniu do przedłużenia okresu kwalifikowalności instrumentów finansowych w ramach zarządzania dzielonego.

- Komisja powinna objaśnić państwom członkowskim pojęcie podatku VAT podlegającego zwrotowi, w szczególności w przypadku beneficjentów będących organami publicznymi, tak aby uniknąć rozbieżnych interpretacji terminu „VAT niepodlegający zwrotowi” i nieoptymalnego wykorzystania środków unijnych.

- Komisja powinna dopilnować, by wszystkie wydatki związane z instrumentami finansowymi w ramach EFRR i EFS w okresie programowania 2007–2013 były odpowiednio wcześnie uwzględniane w deklaracjach zamknięcia, aby umożliwić państwom członkowskim przeprowadzenie ich własnych kontroli i by zachęcić je do kontrolowania instrumentów finansowych już w trakcie przygotowań do zamknięcia programów.

Zasoby naturalne

Zasoby naturalne

58,6 mld euro

Zakres kontroli

Ten obszar wydatków obejmuje wspólną politykę rolną (WPR), wspólną politykę rybołówstwa oraz działania w dziedzinie środowiska.

Wydatki UE na rolnictwo dokonywane są w ramach WPR, której celem jest zwiększenie wydajności rolnictwa, zapewnienie godnego poziomu życia ludności wiejskiej, stabilizacja rynków, zagwarantowanie bezpieczeństwa dostaw oraz dopilnowanie, by dostawy docierały do konsumentów po rozsądnych cenach.

WPR jest realizowana za pomocą dwóch funduszy: Europejskiego Funduszu Rolniczego Gwarancji (EFRG), z którego finansuje się całość unijnych środków rynkowych i unijnej pomocy bezpośredniej, oraz Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich (EFRROW), przeznaczonego na współfinansowanie, wspólnie z państwami członkowskimi, programów rozwoju obszarów wiejskich. Wydatki w ramach WPR są realizowane w trybie zarządzania dzielonego z udziałem państw członkowskich. Środki z obu funduszy są wydatkowane za pośrednictwem około 80 agencji płatniczych, które odpowiadają za kontrolę kwalifikowalności wniosków o przyznanie pomocy i dokonywanie płatności na rzecz beneficjentów.

Wspólna polityka rybołówstwa jest realizowana głównie za pośrednictwem Europejskiego Funduszu Morskiego i Rybackiego, którym zarządzają wspólnie Komisja i państwa członkowskie w ramach zarządzania dzielonego. Polityką UE w dziedzinie ochrony środowiska zarządza centralnie Komisja, a najważniejszym funduszem służącym wydatkowaniu środków w tym obszarze jest program LIFE.

Ustalenia Trybunału

Czy wystąpił istotny poziom błędu?

Rolnictwo – wsparcie rynku i pomoc bezpośrednia:

Tak

Rozwój obszarów wiejskich, środowisko naturalne, działania w dziedzinie klimatu i rybołówstwo:

Tak

Szacowany poziom błędu1:

Zasoby naturalne ogółem:

2,9 %

(w 2014 r.: 3,6 % / 3,0 % z wyłączeniem błędów związanych z zasadą wzajemnej zgodności)

w podziale na obszary

rolnictwo – wsparcie rynku i pomoc bezpośrednia:

2,2 %

(w 2014 r.: 2,9 % / 2,2 % z wyłączeniem błędów związanych z zasadą wzajemnej zgodności)

rozwój obszarów wiejskich, środowisko naturalne, działania w dziedzinie klimatu i rybołówstwo:

5,3 %

(w 2014 r.: 6,2 % / 6,0 % z wyłączeniem błędów związanych z zasadą wzajemnej zgodności)

1 W wyniku zmian w podstawach prawnych WPR dane za 2015 r. nie uwzględniają kwantyfikacji błędów dotyczących wymogów wzajemnej zgodności. Inaczej było w 2014 r.

Charakter i rozkład błędów w wydatkach w ramach EFRG i w innych obszarach wydatków w dziale „Zasoby naturalne” znacznie się różnią.

Rolnictwo – wsparcie rynku i pomoc bezpośrednia (EFRG)

Wiele błędów wykrytych w ramach kontroli Trybunału wynika z nieprawidłowych lub niekwalifikowalnych wniosków składanych przez beneficjentów, wśród których najczęstsze przypadki to zawyżanie deklarowanej powierzchni gruntów. Tego rodzaju błędy wykryto w 12 z 18 skontrolowanych państw członkowskich.

W ostatnich latach wiarygodność danych w bazie danych systemu identyfikacji działek rolnych (LPIS) wzrosła, ale Trybunał nadal wykrywa błędy w zgłaszanych powierzchniach gruntów. Należy przyznać, że nieścisłości poniżej 2 % są trudne do wykrycia i skorygowania, jednak większe rozbieżności między rejestrowanymi w LPIS danymi dotyczącymi kwalifikowalności a rzeczywistą kwalifikowalną powierzchnią gruntów widoczną na ortoobrazach (zdjęciach lotniczych) przechowywanych w bazie LPIS powinny były zostać wykryte i skorygowane (na przykład błędy wykryte przez Trybunał w Grecji, Hiszpanii, we Włoszech i w Zjednoczonym Królestwie).

Kolejnym źródłem błędów związanych z powierzchnią gruntów rolnych są krajowe definicje kwalifikowalnych trwałych użytków zielonych, które nie są zgodne z definicją unijną.

Przykład: Krajowe kryteria kwalifikowalności niezgodne z przepisami UE

Władze francuskie przyznają pomoc na wrzosowiska, które można wykorzystać jako pastwiska, również w przypadku obszarów obejmujących grunty pokryte zarówno roślinami zielonymi, jak i niekwalifikowalną roślinnością, taką jak krzewy czy gęste lasy. Trybunał zwrócił już uwagę na tę kwestię w sprawozdaniu rocznym za 2013 r. i nadal wykrywa podobne przypadki (sześć w 2015 r.).

W kilkunastu przypadkach błędów kwantyfikowalnych popełnionych przez beneficjentów końcowych w dziedzinie rolnictwa organy krajowe dysponowały wystarczającymi informacjami, aby wykryć i skorygować te błędy lub im zapobiec przed zadeklarowaniem Komisji poniesionych wydatków. Gdyby wszystkie te informacje wykorzystano w celu skorygowania błędów, szacowany poziom błędu byłby o 0,3 punktu procentowego niższy. Ponadto Trybunał wykrył cztery przypadki, w których błąd został popełniony przez władze krajowe. Udział tych błędów w szacowanym poziomie błędu wyniósł 0,6 punktu procentowego. Trybunał wykrył również niedociągnięcia w dokonywanych przez Komisję korektach szacowanego poziomu błędu w ramach EFRG.

Rozwój obszarów wiejskich, środowisko naturalne, działania w dziedzinie klimatu i rybołówstwo

Główne przyczyny błędów w tej kategorii wydatków to niekwalifikowalność beneficjenta, działania, projektu lub wydatków, jak również naruszenia przepisów dotyczących udzielania zamówień publicznych. Ponadto Trybunał wykrył błędy związane z nieprzestrzeganiem zobowiązań rolnośrodowiskowych i zawyżaniem zadeklarowanych powierzchni gruntów.

Przykład: Niekwalifikowalne wydatki lub działania

W Rumunii Trybunał wykrył, że przy obliczaniu wydatków z wykorzystaniem form kosztów uproszczonych władze krajowe nie uwzględniły w odpowiedni sposób liczby cyklów produkcyjnych. W rezultacie płatności na rzecz wszystkich beneficjentów były systematycznie zawyżane. Po dokonaniu dalszych kontroli Trybunał doszedł do wniosku, że od 2012 r. (gdy wprowadzono wsparcie) do października 2015 r. kwota niekwalifikowalnych wydatków może wynosić nawet 152 mln euro z całkowitej kwoty wsparcia w wysokości 450 mln euro. Stosowanie form kosztów uproszczonych może obniżyć obciążenie administracyjne państw członkowskich i beneficjentów, jednak formy takie muszą się opierać na rzetelnej metodyce, zwłaszcza jeśli chodzi o poprawne wyliczenie tych kosztów.

Przykład: Nieprzestrzeganie przepisów dotyczących zamówień publicznych

Trybunał wykrył przypadki niezgodności z przepisami dotyczącymi zamówień publicznych w Niemczech, Grecji, we Włoszech i w Rumunii. Na przykład władze we Włoszech oceniły udzielenie zamówienia na budowę kolejki wąskotorowej (finansowaną ze środków unijnych), która miała pomóc rolnikom w transporcie oliwek, głównie na podstawie kryterium dodatkowych, niepowiązanych robót. Tego rodzaju postępowanie jest niezgodne z włoskimi przepisami dotyczącymi udzielania zamówień publicznych.

W przypadku szeregu błędów kwantyfikowalnych popełnionych przez beneficjentów końcowych w tym obszarze wydatków władze krajowe dysponowały wystarczającymi informacjami, aby wykryć i skorygować te błędy lub im zapobiec przed zadeklarowaniem Komisji poniesionych wydatków. Gdyby wszystkie te informacje wykorzystano w celu skorygowania błędów, szacowany poziom błędu byłby o 1,7 punktu procentowego niższy. Ponadto Trybunał wykrył kilka przypadków, w których błąd został popełniony przez władze krajowe. Udział tych błędów w szacowanym poziomie błędu wyniósł 1,5 punktu procentowego.

Inne elementy kontroli wewnętrznej i wyników

Z przeprowadzonej przez Trybunał oceny, czy kontrole zgodności przeprowadzane przez Komisję są zgodnie z międzynarodowymi standardami kontroli i najważniejszymi wymogami prawnymi, wynika, że były one co do zasady zgodne. Trybunał ustalił również, że Komisja znacznie zmniejszyła zaległości w postępowaniach kontrolnych w zakresie kontroli zgodności. W podręczniku kontroli Komisji nie przewidziano jednak szczegółowych procedur kontroli ani wymagań w odniesieniu do dokumentacji na potrzeby weryfikowania danych przekazywanych przez państwa członkowskie w związku z korektami finansowymi. W niektórych przypadkach Trybunał nie znalazł nawet dostatecznych i odpowiednich dowodów na to, że takie weryfikacje miały miejsce.

Wizyty kontrolne w sześciu agencjach płatniczych związanych z wydatkami ze środków EFRG i EFRROW ujawniły kluczowe uchybienia w kontrolach dotyczące LPIS, kontroli administracyjnych, jakości inspekcji na miejscu oraz procedur odzyskiwania niepoprawnych płatności. W pięciu z sześciu zbadanych agencji płatniczych Trybunał wykrył również uchybienia w kontrolach administracyjnych przeprowadzanych w celu weryfikacji kwalifikowalności płatności na rzecz rozwoju obszarów wiejskich. Plany działania mające na celu wyeliminowanie przyczyn częstych błędów są co prawda aktualizowane, wciąż jednak istnieje pole do poprawy w dziedzinie zamówień publicznych.