Presentación de los informes anuales relativos a 2015 del Tribunal de Cuentas Europeo

RESUMEN: El Tribunal de Cuentas Europeo (TCE) es la institución de auditoría independiente de la Unión Europea, guardiana de sus finanzas. Esta publicación proporciona una síntesis de las principales constataciones y conclusiones de los informes anuales del TCE relativos a 2015 sobre el presupuesto de la UE y los Fondos Europeos de Desarrollo. Abarca la fiabilidad de las cuentas, la regularidad de los ingresos y gastos, y la obtención de resultados del presupuesto. El texto íntegro de los informes puede consultarse en www.eca.europa.eu y en el Diario Oficial de la Unión Europea.

| HTML | EPUB | ||

|---|---|---|---|

|

|

|

|

Documentos relacionados

Introducción del Presidente

El resumen de la auditoría de la UE relativa a 2015 expone las principales constataciones de los informes anuales del Tribunal de Cuentas Europeo (TCE) sobre la ejecución del presupuesto de la UE y de los Fondos Europeos de Desarrollo. Con este resumen el Tribunal ofrece una síntesis de la gestión financiera durante el ejercicio y formula recomendaciones para su mejora. De este modo ello ayuda al Parlamento Europeo y al Consejo en su tarea de controlar cómo se utilizan los fondos de la UE.

El ejercicio 2015 se caracterizó por una presión considerable en el presupuesto de la UE debida al esfuerzo de los Estados miembros y las instituciones europeas por responder a la crisis de los refugiados y promover mayores inversiones en la economía, sin dejar de financiar las actividades en curso de la UE correspondientes al marco financiero plurianual 2014-2020.

El trabajo de auditoría del Tribunal abarca los diferentes, y a menudo complejos, regímenes de ingresos y gastos en todos los niveles de las administraciones europeas, nacionales y regionales hasta los beneficiarios finales. El Tribunal presenta una declaración de fiabilidad de las cuentas y de la regularidad de las operaciones subyacentes, señala los ámbitos en que los fondos de la UE corren más riesgos de gastarse de manera inapropiada, e informa del marco empleado por la Comisión para gestionar el rendimiento de los fondos de la UE.

Al igual que en años anteriores, el Tribunal llega a la conclusión de que las cuentas de la UE correspondientes a 2015 son fiables, pero el gasto continúa estando afectado por un nivel significativo de irregularidad («error»). El Tribunal estimó el nivel global de error de 2015 en un 3,8 %, lo que constituye una mejora con respecto a los últimos años, pero sigue siendo muy superior a su umbral de materialidad fijado en el 2 %.

El análisis del Tribunal revela que los regímenes de subvenciones basados en el reembolso de los gastos de los beneficiarios presentan mayores niveles de error que los regímenes basados en derechos. El Tribunal advierte asimismo de los riesgos para la gestión financiera que se derivan de las ayudas facilitadas mediante préstamos, garantías e inversiones de capital, bien sea directa o indirectamente con cargo al presupuesto de la UE.

El informe del Tribunal sobre la gestión del rendimiento en la UE vuelve a evidenciar la necesidad de relacionar con mayor claridad las nuevas prioridades políticas de la Unión con los actuales objetivos estratégicos y las actividades financiadas efectivamente por la UE. El presente informe anual se centra en la gestión del rendimiento del gasto en investigación e innovación.

Por último, el informe del Tribunal formula recomendaciones sobre cómo reducir los errores y aumentar el rendimiento general del presupuesto de la UE. La revisión intermedia por la Comisión de los planes de gasto de la UE del período 2014-2020 supone ya una oportunidad para progresar realmente hacia los objetivos de simplificar las normas de los regímenes de gasto y conferir al presupuesto una mayor flexibilidad y orientación a los resultados que más importan a los ciudadanos.

Vítor Manuel da SILVA CALDEIRA

Presidente del Tribunal de Cuentas Europeo

Resultados generales

Elementos y constataciones esenciales

Resumen de la declaración de fiabilidad relativa a 2015

El Tribunal de Cuentas Europeo emite una opinión sin reservas sobre la fiabilidad de las cuentas de la Unión Europea correspondientes a 2015.

Los ingresos de 2015 son, en conjunto, legales y regulares.

Los pagos de 2015 están significativamente afectados por errores. Por consiguiente, el Tribunal emite una opinión desfavorable sobre su legalidad y regularidad.

El texto íntegro de la Declaración de fiabilidad puede consultarse en el capítulo 1 del Informe Anual relativo al ejercicio 2015.

- Las cuentas de la UE relativas a 2015 fueron elaboradas con arreglo a las normas internacionales y presentan, en todos sus aspectos significativos, una imagen fiel. Por ello, el Tribunal puede de nuevo emitir una opinión sin reservas sobre su fiabilidad, pero su opinión sobre la regularidad de los pagos es desfavorable.

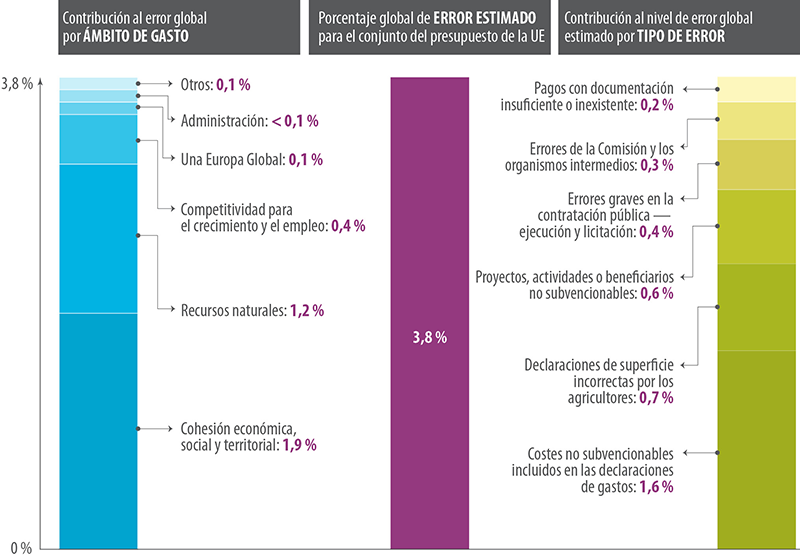

- El nivel de error estimado que mide el nivel de irregularidad para los pagos de 2015 se eleva al 3,8 %, lo que representa una mejora con respecto a ejercicios anteriores, pero sigue siendo significativamente superior al umbral de materialidad fijado por el Tribunal en el 2 %.

- El modo de gestión tiene un impacto limitado en el nivel de error. El Tribunal sigue hallando casi el mismo nivel de error estimado en la gestión compartida con los Estados miembros (el 4,0 %) y respecto de los gastos gestionados directamente por la Comisión (el 3,9 %). Los niveles de error estimados más elevados volvieron a detectarse en los gastos en «Cohesión económica, social y territorial» (con el 5,2 %) y en «Competitividad para el crecimiento y el empleo» (con el 4,4 %); mientras que los gastos administrativos presentaban el nivel de error estimado más bajo (con el 0,6 %).

- Los diferentes perfiles de riesgo de los regímenes de reembolso (en los que la UE reembolsa los costes admisibles para las actividades subvencionables sobre la base de las declaraciones de costes efectuadas por los beneficiarios) y de los regímenes de derechos (donde los pagos se abonan a condición de que se cumplan determinados requisitos, en lugar de reembolsarse los costes) han continuado teniendo una gran influencia en el nivel de error en los distintos ámbitos de gasto. El reembolso de los costes presenta un nivel de error mucho más elevado (el 5,2 %) que el gasto basado en derechos (el 1,9 %).

- Las medidas correctoras aplicadas por las autoridades de los Estados miembros y la Comisión tuvieron una incidencia positiva en el nivel de error estimado. Sin ellas, el nivel global de error estimado habría sido del 4,3 %. Aunque la Comisión ha tomado medidas para mejorar su evaluación del riesgo y el impacto de las medidas correctoras, todavía se puede mejorar.

- Si la Comisión, las autoridades de los Estados miembros o los auditores independientes hubiesen utilizado toda la información de la que disponían, habrían podido evitar, o detectar y corregir, una proporción significativa de errores antes de que se efectuaran los pagos correspondientes.

- Los importes que deben abonarse en el ejercicio actual y en futuros ejercicios siguen siendo muy elevados. Sin embargo, la Comisión no ha elaborado una previsión de flujo de efectivo que abarque los próximos siete a diez años. Dicha previsión permitiría a las partes interesadas anticipar los futuros requisitos de pagos y las prioridades presupuestarias.

- El mayor recurso a los instrumentos financieros, que no están directamente financiados por el presupuesto de la UE ni fiscalizados por el Tribunal, presenta mayores riesgos tanto para la rendición de cuentas como para la coordinación de las políticas y operaciones de la UE.

- Aunque se han registrado ciertos progresos en los indicadores utilizados por la Comisión para medir el rendimiento, siguen existiendo deficiencias. También es necesario que las direcciones generales de la Comisión continúen desarrollando los objetivos de gestión.

- En Horizonte 2020, el Tribunal ha constatado que aunque se han producido algunas mejoras con respecto al Séptimo programa marco, la capacidad de la Comisión de supervisar los resultados del programa, así como de presentar informes al respecto, sigue siendo limitada. Los vínculos existentes entre las diez nuevas prioridades políticas de la Comisión y el marco estratégico de Europa 2020/Horizonte 2020 deberían estar más claros, ya que esta falta de claridad también puede estar afectando a otras actividades de la UE.

- Pese a que globalmente el conocimiento de las recomendaciones del Tribunal a los Estados miembros es razonable, el nivel de seguimiento oficial es muy dispar y, por tanto, los cambios observados en las políticas y prácticas nacionales son limitados.

financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo puede consultarse aquí.

¿Quiénes somos?

El Tribunal de Cuentas Europeo es el auditor externo de la UE. De conformidad con el artículo 287 del Tratado de Funcionamiento de la Unión Europea, el Tribunal presenta al Parlamento Europeo y al Consejo una declaración sobre la fiabilidad de las cuentas y sobre la legalidad y regularidad de las operaciones subyacentes. El Tribunal es independiente de las instituciones y organismos que fiscaliza.

¿Qué audita el Tribunal?

Presupuesto de la UE

El gasto presupuestario de la UE es un instrumento importante para lograr los objetivos de la política. El Tribunal fiscaliza anualmente los ingresos y los gastos del presupuesto de la UE y emite una opinión sobre la medida en que las cuentas anuales son fiables, y las operaciones de ingresos y gastos son conformes a la normativa y la reglamentación aplicables.

El gasto ascendió a 145 200 millones de euros en 2015, o aproximadamente 285 euros para cada ciudadano, lo cual representa el 2,1 % del gasto público general total de los Estados miembros de la UE.

El presupuesto de la UE es acordado anualmente, en el contexto de marcos financieros de siete años, por el Parlamento Europeo y el Consejo. La Comisión es la principal responsable de velar por que el presupuesto se gaste de forma adecuada. Aproximadamente el 80 % del presupuesto se gasta con arreglo a lo que se conoce como «gestión compartida», en la que cada Estado miembro distribuye los fondos y gestiona el gasto de conformidad con la legislación de la UE (por ejemplo, en el caso del gasto en el ámbito de la «Cohesión económica, social y territorial», y en «Recursos naturales»).

¿De dónde proceden esos fondos?

El presupuesto de la UE se financia a través de distintas fuentes. La mayor proporción es abonada por los Estados miembros con arreglo a su renta nacional bruta (94 000 millones de euros); otras fuentes son los pagos por los Estados miembros basados en los derechos de aduana y agrícolas (18 700 millones de euros), y el impuesto sobre el valor añadido que recaudan (18 300 millones de euros).

¿En qué se gastan esos fondos?

El presupuesto anual de la UE se gasta en una gran variedad de ámbitos (véase la ilustración 1). Los pagos están destinados a apoyar actividades tan variadas como la agricultura y el desarrollo de zonas rurales y urbanas, los proyectos de infraestructuras de transporte, la investigación, la formación para personas desempleadas, el apoyo a los países que desean adherirse a la UE, o la ayuda a los países vecinos y en desarrollo.

Ilustración 1

Gasto total de la UE en 2015 (145 200 millones de euros)

El gasto de la UE se caracteriza por dos tipos de programas de gasto que implican distintos tipos de riesgo:

- Programas de derechos, en los que los pagos dependen del cumplimiento de determinados requisitos, por ejemplo las becas para estudios e investigación (gasto en el ámbito de la competitividad), las ayudas directas a los agricultores (en recursos naturales), el apoyo presupuestario directo (en una Europa global), o los salarios y pensiones (en administración).

- Regímenes de reembolso de costes, en los que la UE reembolsa los costes admisibles para las actividades subvencionables. Estos regímenes engloban, por ejemplo, los proyectos de investigación (en el gasto en competitividad), los regímenes de inversión en desarrollo regional y rural (en el gasto en cohesión y recursos naturales), los programas de formación (en cohesión) y los proyectos de desarrollo (en una Europa global).

¿Qué ha constatado el Tribunal?

Las cuentas de la UE reflejan una imagen fiel

Las cuentas de la UE de 2015 fueron elaboradas con arreglo a las normas de contabilidad internacionales del sector público, y presentan, en todos sus aspectos significativos, una imagen fiel de los resultados financieros de la UE para el ejercicio, y de su activo y pasivo al final de este. El Tribunal puede emitir una opinión sin reservas sobre la fiabilidad de las cuentas («aprobadas»), como ha sido el caso desde 2007.

El nivel de error estimado sigue siendo significativamente superior al umbral de materialidad del 2 %

Un elemento fundamental del trabajo de auditoría del Tribunal es la verificación de muestras de operaciones de todo el presupuesto de la UE para facilitar estimaciones imparciales y rigurosas sobre la medida en que los ingresos y los distintos ámbitos de gasto están afectados por errores.

La ilustración 2 sintetiza los resultados de 2015. Pulse aquí para más información sobre el enfoque de auditoría del Tribunal y el nivel de error estimado.

Ilustración 2

Resultados de la verificación de operaciones de 2015 para el presupuesto de la UE en su conjunto

El nivel de error estimado se basa en los errores cuantificables detectados en la muestra estadística de operaciones controladas.

En 2015, el Tribunal llegó a la conclusión de que los ingresos estaban exentos de errores materiales.

En el conjunto del presupuesto de gasto, el nivel de error estimado del Tribunal del 3,8 % le lleva a emitir una opinión desfavorable sobre la regularidad del gasto (pulse aquí para la explicación del término «regularidad»).

La verificación aporta asimismo resultados de los distintos ámbitos de gasto, según muestra la ilustración 3.

Ilustración 3

Resultados de la verificación de las operaciones de 2015 en los ámbitos de gasto de la UE

% El nivel de error estimado se basa en los errores cuantificables detectados durante el trabajo del Tribunal, en particular la verificación de una muestra de operaciones. El Tribunal recurre a técnicas estadísticas normalizadas para extraer esta muestra y estimar el nivel de error (véase el capítulo 1, anexo 1.1, del Informe Anual relativo al ejercicio 2015).

* No se proporciona una evaluación específica para el gasto en el marco de las rúbricas 3 (Seguridad y ciudadanía) y 6 (Compensaciones) del MFP, ni para otro tipo de gasto (instrumentos especiales fuera del MFP de 2014-2020 como la Reserva para ayudas de emergencia, el Fondo Europeo de Adaptación a la Globalización, el Fondo de Solidaridad de la Unión Europea y el Instrumento de Flexibilidad). El trabajo en estos ámbitos contribuye sin embargo a la conclusión general del Tribunal sobre el gasto correspondiente al ejercicio 2015.

** La diferencia en los importes en las ilustraciones 1 y 3 se deriva del examen por el Tribunal de las operaciones de pago cuando se han contraído los gastos, y estos han sido registrados y aceptados. Los pagos de anticipos solo se examinan cuando el receptor de los fondos justifica su utilización y el pago del anticipo se liquida o pasa a ser recuperable.

Análisis de los resultados de auditoría

El nivel de error estimado, que mide el nivel de irregularidad en las operaciones, para los pagos de 2015 es del 3,8 %, inferior al de 2014 (el 4,4 %) y al de 2013 (4,5 %); si bien ello representa una mejora con respecto a ejercicios anteriores, sigue siendo significativamente superior al umbral de materialidad del 2 % establecido por el Tribunal (véase la ilustración 4). Los resultados de auditoría del Tribunal reflejan una coherencia considerable con los de ejercicios anteriores.

Ilustración 4

Porcentaje de error estimado para el presupuesto de la UE en su conjunto entre

2013 y 2015

Notas:

El Tribunal utiliza técnicas estadísticas normalizadas para estimar el nivel de error. El Tribunal estima, con un grado de confianza del 95 %, que el nivel de error de la población está comprendido entre los límites inferior y superior de error (para más información véase el capítulo 1, anexo 1.1, del Informe Anual relativo al ejercicio 2015).

En 2015, a raíz de un cambio en el marco jurídico de la política agrícola común, el Tribunal ya no incluye la condicionalidad en su comprobación de las operaciones. Estos errores se tuvieron en cuenta en ejercicios anteriores (véase el recuadro siguiente sobre la actualización del enfoque de auditoría del Tribunal).

Revisión del enfoque de auditoría del Tribunal: exclusión de los errores de condicionalidad de la rúbrica 2 del MFP «Recursos naturales» a partir de 2015

En 2015, a raíz de un cambio en el marco jurídico de la política agrícola común, el Tribunal ya no incluye la condicionalidad en su comprobación de las operaciones. En 2014, estos errores contribuyeron con 0,6 puntos porcentuales al nivel global de error estimado para la rúbrica 2 del MFP «Recursos naturales». Durante el período 2011-2014, su contribución anual al nivel global de error estimado fue de 0,1 a 0,2 puntos porcentuales.

Errores, despilfarro de recursos y fraude

La estimación del Tribunal del nivel de error en el presupuesto de la UE no mide el fraude, la ineficacia o el despilfarro, sino que es una estimación de los fondos que no deberían haberse abonado por no haberse utilizado con arreglo a la normativa y la reglamentación vigentes. Entre los errores habituales figuran los pagos de gastos no subvencionables o las adquisiciones realizadas sin la adecuada aplicación de la normativa sobre contratación pública.

El fraude implica un engaño deliberado con el fin de conseguir un beneficio. El Tribunal notifica los casos de presunto fraude detectados durante su trabajo de auditoría a la OLAF, la Oficina Europea de Lucha contra el Fraude de la Unión Europea, la cual sigue estos casos y los investiga, si es necesario en cooperación con las autoridades de los Estados miembros. De las aproximadamente 1 200 operaciones en las que evaluó la legalidad y regularidad durante la auditoría relativa a 2015, el Tribunal constató 12 casos de presunto fraude (22 en 2014) que notificó a la OLAF. Los casos más frecuentes de presunto fraude consistían en conflictos de interés y la creación artificial de condiciones para recibir una subvención, seguidos por la declaración de costes que no cumplen los criterios de admisibilidad. Durante el ejercicio el Tribunal también halló casos de presunto fraude en el curso de trabajos no vinculados a la Declaración de fiabilidad.

En la ilustración 5 se comparan los niveles de error estimados entre 2014 y 2015, teniendo en cuenta las rúbricas de los distintos ámbitos de gasto en el nuevo marco financiero plurianual (MFP). Se ha producido un descenso significativo en el nivel de error estimado para «Cohesión económica, social y territorial», «Competitividad para el crecimiento y el empleo» y «Recursos naturales», mientras que se detectaron niveles de error ligeramente superiores que en 2014 para una «Europa global» y «Administración». Los gastos administrativos presentaban el nivel de error estimado más bajo (con el 0,6 %) y estaban exentos de errores materiales.

Ilustración 5

Comparación entre los niveles estimados de error de los ámbitos de gasto de la UE (2014-2015)

% El nivel de error estimado se basa en los errores cuantificables detectados durante el trabajo del Tribunal, en particular la verificación de una muestra de operaciones. El Tribunal recurre a técnicas estadísticas normalizadas para extraer esta muestra y estimar el nivel de error (véase el capítulo 1, anexo 1.1, del Informe Anual relativo al ejercicio 2015).

* En 2015, a raíz de un cambio en el marco jurídico de la política agrícola común, el Tribunal ya no incluye la condicionalidad en su comprobación de las operaciones. En 2014, estos errores contribuyeron con 0,6 puntos porcentuales al nivel global de error estimado para la rúbrica 2 del MFP (con el 3,6 %).

En la ilustración 6 el Tribunal analiza la contribución de los ámbitos de gasto específicos por rúbrica del MFP al nivel global de error estimado. El gasto en la política de «Cohesión económica, social y territorial» es el segundo mayor en el presupuesto de la UE y presenta el nivel de error estimado más elevado, con lo cual aporta la mayor contribución al nivel global de error estimado (la mitad del total). Casi todo el gasto se efectúa a través de reembolsos de costes. Los gastos no subvencionables en las declaraciones de gastos de los beneficiarios y la selección de proyectos, actividades o beneficiarios no subvencionables contribuyeron a tres cuartas partes nivel de error estimado en 2015 para este ámbito de gasto. Los errores debidos a la infracción de las normas de contratación pública representan una séptima parte.

Ilustración 6

Desglose del porcentaje global de error estimado por ámbito de gasto y tipo de error

% Parte del nivel global de error estimado, expresada en puntos porcentuales.

«Recursos naturales» presenta la mayor cuota del presupuesto de la UE y también contribuye considerablemente al nivel global de error estimado debido a su elevado nivel de error estimado para 2015 (casi una tercera parte del total). Las declaraciones excesivas de superficies agrícolas supusieron la principal contribución al nivel de error estimado en este ámbito de gastos (más de la mitad), y los errores vinculados a beneficiarios, actividades o gastos no subvencionables contribuyeron a una quinta parte. El Fondo Europeo Agrícola de Garantía (FEAGA) representa más de tres cuartas partes de los gastos de «Recursos naturales», pero está significativamente menos afectado por errores (el 2,2 %) que el desarrollo rural (el 5,3 %). Este último se caracteriza por unos niveles de error más elevados en el gasto en inversiones, en que las empresas agrícolas reciben subvenciones sobre la base del reembolso del gasto subvencionable.

El nivel de error estimado para el gasto en «Competitividad para el crecimiento y el empleo» sigue siendo relativamente superior a otros ámbitos de gasto. Gran parte del gasto se efectúa en forma de reembolso de los costes y la mayoría de los errores se refieren al reembolso de costes de personal o indirectos no subvencionables declarados por los beneficiarios. En una «Europa global», la aceptación por la Comisión de los pagos en el caso de servicios, obras o suministros que no se han prestado o realizado, junto con los costes no subvencionables reembolsados por la Comisión representan dos terceras partes del nivel de error estimado total.

El gasto que no cumplía los requisitos necesarios para ser imputado a los proyectos financiados por la UE continúa aportando la mayor contribución al nivel global de error estimado (costes no admisibles que figuran en las declaraciones de gastos: el 42 % del nivel global de error estimado). Otras dos importantes contribuciones al nivel de error estimado eran las declaraciones incorrectas de superficie por los agricultores (el 19 %) y los proyectos/actividades o beneficiarios no subvencionables (el 16 %). Los errores graves en contratación pública (el 11 %) contribuyeron considerablemente menos con respecto a 2014 (véase la ilustración 7).

Ilustración 7

Comparación de los tipos de errores y su contribución al nivel global de error estimado (2014 y 2015)

% Parte del nivel global de error estimado, expresada en puntos porcentuales.

* En 2015, a raíz de un cambio en el marco jurídico de la política agrícola común, el Tribunal ya no incluye la condicionalidad en su comprobación de las operaciones.

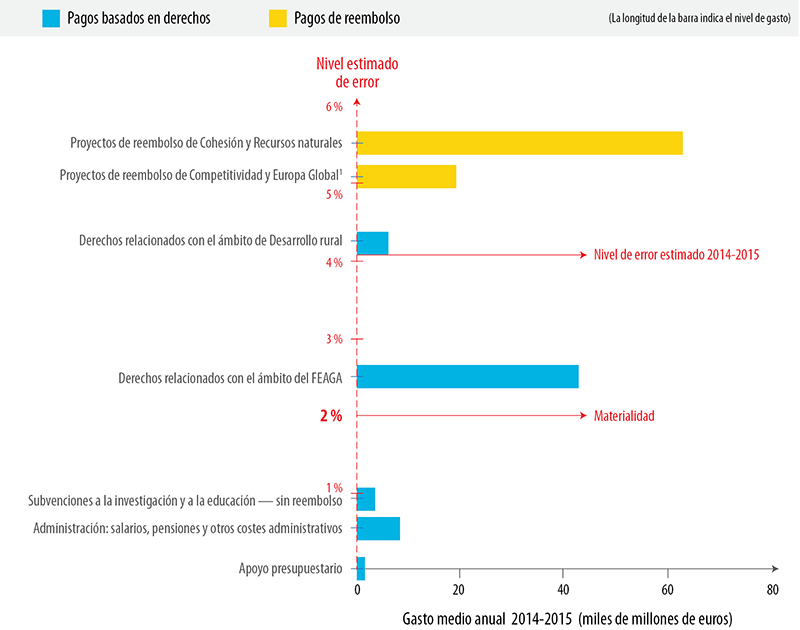

Los gastos de reembolso eran los más afectados por errores

El cálculo correcto de los pagos a los beneficiarios de la financiación a menudo depende de la información facilitada por los propios beneficiarios, lo cual es especialmente significativo en el ámbito de las actividades de reembolso.

El gasto de la UE por tipo de gasto del programa incluye los errores siguientes:

- En los gastos de reembolso, el nivel de error estimado es del 5,2 % (un 5,5 % en 2014). Entre los errores más habituales en este ámbito cabe señalar los costes no subvencionables en las declaraciones de gastos, los proyectos, actividades y beneficiarios no admisibles, y las infracciones graves de las normas de contratación pública.

- En los programas de derechos, el nivel de error estimado es del 1,9 % (un 2,7 % en 2014), y entre los errores habituales figuran las declaraciones excesivas de escasa cuantía por los agricultores de superficies agrícolas.

La ilustración 8, basada en nuestras pruebas de auditoría del gasto de la UE durante los dos últimos años, refleja claramente que cuanto más compleja sea la información solicitada a los beneficiarios, más elevado será el riesgo de error.

Ilustración 8

Relación entre el tipo de pago y nivel de error estimado en las operaciones de la UE (2014-2015)

1 El reembolso correspondiente a «Una Europa global» incluye proyectos de donantes múltiples que en la práctica tienen muchas de las características de los gastos basados en derechos y están afectados por niveles de error más bajos.

El modo de gestión tiene un impacto limitado en el nivel de error

En 2015, como en el ejercicio anterior, el Tribunal sigue hallando casi el mismo nivel de error estimado en la gestión compartida con los Estados miembros (el 4,0 % en 2015 y el 4,6 % en 2014) y respecto de los gastos gestionados directamente por la Comisión (el 3,9 % en 2015 y el 4,6 % en 2014).

Los distintos patrones de riesgo de regímenes de reembolso y derechos, y no los modos de gestión, influyen en el nivel de errores en los diferentes ámbitos de gasto (véase la ilustración 9). El nivel de error estimado refleja que depende en mucha mayor medida de la base del pago que del modo de gestión. Los niveles más importantes de error en los dos últimos años se situaban en «Competitividad para el crecimiento y el empleo» (gestionado directamente por la Comisión e indirectamente a través de entidades de ejecución) y en «Cohesión económica, social y territorial» (en gestión compartida). Los regímenes de reembolso dominan el gasto en ambos ámbitos.

Ilustración 9

Nivel de error medio estimado por modo de gestión y por tipo de pago (2014 y 2015)

Explicación:

Los gráficos presentan el mismo importe de gasto.

• En el gráfico superior, los gastos se dividen por modo de gestión y se aprecia que la mayor parte del gasto operativo se realiza en gestión compartida.

• El gráfico inferior presenta el gasto dividido en función del tipo de pago y se aprecia que los gastos de reembolso son muy superiores a los gastos basados en derechos.

• La posición de las barras indica el nivel de error estimado de cada uno. Esto indica el escaso impacto del modo de gestión y el considerable impacto del tipo de pago.

Las medidas correctoras repercuten en el nivel de error estimado

Los Estados miembros y la Comisión aplican medidas correctoras en casos de gastos irregulares y cuando los errores en los pagos no habían sido detectados anteriormente durante el proceso. Los mecanismos aplicados para efectuar y registrar las medidas correctoras son complejos. El Tribunal intenta tomar en consideración estas medidas en los resultados de sus auditorías cuando estas tienen lugar previamente al pago o antes de su examen. El Tribunal comprueba la aplicación de las correcciones (por ejemplo, las recuperaciones de los beneficiarios y las correcciones en los proyectos) y ajusta la cuantificación del error en caso necesario. Asimismo, aunque toma nota de las correcciones efectuadas tras la notificación de sus auditorías, no considera que una medida correctora aplicada a raíz de su trabajo sea representativa de la población en su conjunto.

En 2015, si estas medidas correctoras no hubieran sido aplicadas a los pagos auditados, el nivel estimado de error global del Tribunal habría sido del 4,3 % en lugar del 3,8 %.

No obstante, el Tribunal también constata que en el caso de algunas operaciones afectadas por errores, si la Comisión, las autoridades de los Estados miembros o los auditores independientes hubiesen utilizado toda la información de la que disponían, habrían podido evitar los errores, o detectarlos y corregirlos, antes de que se cometieran. Si el Tribunal toma como base las operaciones incluidas en sus muestras, esto habría podido reducir los niveles de error estimados tanto en el gasto en gestión compartida como en el gasto directamente gestionado por la Comisión.

Por ejemplo, el empleo de toda la información disponible podría haber reducido el nivel de error en un total de 3,2 puntos porcentuales en los gastos de desarrollo rural, medio ambiente, acción por el clima y pesca (el 5,3 %), de 3,0 puntos porcentuales en los gastos de «Cohesión económica, social y territorial» (el 5,2 %) y en 0,9 puntos porcentuales para el gasto de Agricultura — FEAGA (el 2,2 %). En los Fondos Europeos de Desarrollo (FED), en su mayor parte directamente gestionados por la Comisión, el nivel de error estimado (del 3,8 %) podría haberse reducido en 1,7 puntos porcentuales.

Aún se puede mejorar la evaluación del riesgo efectuada por la Comisión y el impacto de las medidas correctoras

Cada dirección general de la Comisión elabora un informe anual de actividad, que da cuenta de los logros de los principales objetivos políticos (que figuran más adelante) y presenta un informe de gestión del director general de la Comisión a los comisarios. En 2015 la Comisión simplificó la estructura de los informes anuales de actividad y concedió a los directores generales una mayor flexibilidad sobre de qué forma presentar sus informes.

El análisis por el Tribunal de la estimación del nivel de error de la Comisión (importe de riesgo) ha indicado que deben tomarse medidas adicionales para mejorar su cuantificación de los importes de riesgo y su capacidad correctora. Sin embargo, todavía puede mejorarse la evaluación por la Comisión de ambas cuestiones.

Los importes que deben abonarse en el ejercicio actual y en ejercicios futuros son elevados

El presupuesto para pagos de 2015 fue el segundo más alto registrado hasta la fecha. Además, por tercer año sucesivo, el nivel final de pagos (145 200 millones de euros) fue superior al nivel fijado en el presupuesto inicial (141 300 millones de euros), lo cual se consiguió gracias a ocho presupuestos rectificativos durante el ejercicio.

Más de tres cuartas partes del gasto operativo se destinó a regímenes que operan con arreglo a las normas del anterior MFP, como las subvenciones a los agricultores en 2014, el reembolso de las declaraciones de proyectos de cohesión de los programas operativos del período 2007-2013, y los pagos para proyectos de investigación del Séptimo programa marco, iniciado en 2007.

¿En qué consisten los compromisos y los pagos?

El presupuesto de la UE se compone de compromisos (que representan los importes que deben abonarse en el ejercicio en curso o en futuros ejercicios) y de pagos (que cubren el abono de los fondos en el ejercicio en curso). Los pagos solo pueden efectuarse por un compromiso válido. Los límites anuales para compromisos y pagos se establecen en los marcos financieros plurianuales acordados por el Parlamento y el Consejo.

El nivel de compromisos en 2015 fue más elevado que el de los ejercicios anteriores y se ajustaba al límite global (el 97,7 % del importe disponible). Los prolongados retrasos continuados entre los compromisos iniciales y las liquidaciones finales de gastos reflejan que los modelos de gasto resultan lentos para responder a la evolución de las prioridades presupuestarias y aumentan el riesgo de que no se disponga de documentación al cierre. El Tribunal recomienda que la Comisión tome medidas para reducir los compromisos pendientes, por ejemplo mediante una liberación de compromisos más rápida, una aceleración del cierre de los programas de 2007-2013, una mayor utilización de la corrección neta del gasto en el ámbito de cohesión, una reducción del efectivo en cuentas fiduciarias y la elaboración de planes y previsiones de pagos en los ámbitos en los que los compromisos pendientes y otras obligaciones sean significativos.

Los retrasos en la utilización de los Fondos Estructurales y de Inversión Europeos (EIE) de 2007-2013 son significativos. A finales de 2015, el 10 % del total de los 446 200 millones de euros asignados a todos los programas operativos aprobados seguía pendiente. El Tribunal observa que cinco Estados miembros (la República Checa, España, Italia, Polonia y Rumanía) representan más de la mitad de los compromisos no utilizados de los Fondos EIE que no han dado lugar a pagos.

Estos retrasos pueden plantear un problema importante para algunos Estados miembros. A fin de utilizar todos los fondos disponibles para este período, las autoridades deben presentar declaraciones válidas equivalentes a la suma de todos los compromisos pendientes junto con la cofinanciación nacional requerida y el importe de prefinanciación ya proporcionada del presupuesto. En algunos Estados miembros, el importe que representa la contribución de la UE no solicitada, junto con la cofinanciación exigida, sobrepasan el 15 % del gasto total general de las administraciones públicas. El Tribunal recomienda que la Comisión considere, en su gestión presupuestaria y financiera, las limitaciones de capacidad en algunos Estados miembros, con el fin de garantizar el uso eficaz de los fondos.

Como el Tribunal ya señaló en ejercicios anteriores, la Comisión no prepara ni publica anualmente una previsión actualizada de flujo de efectivo que abarque un período de siete a diez años, y que cubra elementos clave como los límites presupuestarios, las necesidades de pagos, las limitaciones de la capacidad y posibles anulaciones de compromisos. Dicha previsión permitiría a las partes interesadas anticipar los futuros requisitos de pagos y las prioridades presupuestarias.

El mayor recurso a los instrumentos financieros plantea riesgos más elevados

Varios mecanismos financieros de apoyo a las políticas de la UE no son financiados directamente por el presupuesto de la UE ni se registran en su balance; entre ellos se encuentran la Facilidad Europea de Estabilización Financiera, el Mecanismo Europeo de Estabilidad, el Mecanismo Único de Resolución y el Banco Europeo de Inversiones (BEI), y el Fondo Europeo de Inversiones adjunto a este. El Tribunal no actúa como auditor de algunos de estos mecanismos. El mayor recurso a los instrumentos financieros presenta mayores riesgos tanto para la rendición de cuentas como para la coordinación de las políticas y operaciones de la UE.

Otros mecanismos están parcialmente registrados en el balance de la UE, como la financiación combinada y el Fondo Europeo para Inversiones Estratégicas (FEIE). Un mecanismo que el Tribunal fiscalizó por separado son los Fondos Europeos de Desarrollo (pulse aquí para ver las observaciones).

Además, el Tribunal observó un incremento de los instrumentos financieros en gestión indirecta durante el período 2014-2020. Estos instrumentos están compuestos principalmente por préstamos, instrumentos de capital, garantías e instrumentos de riesgo compartido. El grupo del Banco Europeo de Inversiones (BEI) gestionó prácticamente todos los instrumentos financieros en gestión indirecta, y en estos instrumentos se depositan cada vez mayores importes.

En gestión compartida, los importes no utilizados de instrumentos financieros siguen siendo relativamente elevados, concentrándose el 80 % de los mismos en cinco Estados miembros (de los cuales Italia constituía el 45 % del total).

El lanzamiento del FEIE ha repercutido en el retraso en la puesta en marcha del mecanismo «Conectar Europa». Asimismo el FEIE incidirá en la utilización de algunos otros instrumentos financieros. El Tribunal recomienda que la Comisión evalúe estos factores.

Debe hacerse mayor hincapié en el rendimiento

Los fondos de la UE deberían utilizarse con arreglo a los principios de buena gestión financiera: economía, eficiencia y eficacia. Para lograr un buen rendimiento son necesarios recursos (financieros, humanos, materiales, organizativos o normativos requeridos para la ejecución del programa), realizaciones (los productos deseados del programa), resultados (los efectos inmediatos del programa para los destinatarios o beneficiarios directos) e impactos (los cambios a largo plazo en la sociedad atribuibles, al menos en parte, a la acción de la UE).

El Tribunal evalúa regularmente estos aspectos a través de las auditorías de gestión. Además, incluye un capítulo en su Informe Anual en el que se analizan los distintos sistemas implantados por la Comisión para garantizar que los fondos de la UE se gastan adecuadamente, y no solo de conformidad con la legislación aplicable. Este capítulo también tiene en cuenta si las recomendaciones del Tribunal han sido convenientemente aplicadas, y aborda algunos aspectos clave de las auditorías de gestión del Tribunal durante el ejercicio de que se trata. Para este Informe Anual, el capítulo hace especial hincapié en los sistemas de gestión de resultados para Horizonte 2020, basándose en la revisión de Europa 2020 del ejercicio anterior.

Horizonte 2020 tiene asignado para el período 2014-2020 un presupuesto de alrededor de 75 000 millones de euros. Además de apoyar la estrategia Europa 2020 y el objetivo de la UE de crear un ámbito europeo de investigación, Horizonte 2020 agrupa por vez primera programas de gasto de investigación e innovación antes independientes. La financiación se concede principalmente en forma de subvenciones, aunque también puede accederse a otras formas de financiación, como los instrumentos financieros.

Resulta difícil estimar la contribución de Horizonte 2020 a Europa 2020

Horizonte 2020 es un programa ambicioso que abarca gran número de aspectos. Su objetivo general se basa en tres prioridades: ciencia excelente, liderazgo industrial y retos de la sociedad. Existen vínculos de alto nivel entre Europa 2020 y Horizonte 2020. Dos de los tres principales indicadores para Horizonte 2020 también miden los avances hacia Europa 2020. Sin embargo, estos indicadores son de escasa utilidad para estimar la contribución de Horizonte 2020 a Europa 2020.

Dos conjuntos de prioridades políticas diferentes, pero que se solapan, para Horizonte 2020

La Comisión Europea ha adoptado 10 prioridades políticas para 2014-2019. Estas no son exactamente las mismas que las prioridades de Europa 2020, lo cual no constituye un problema ya que es normal que las prioridades estratégicas cambien en función de las circunstancias, y que las prioridades de la Comisión no sean exactamente las mismas que las de la UE en su conjunto. Sin embargo, como observó el Servicio de Auditoría Interna de la Comisión y ahora también el Tribunal, hasta la fecha la Comisión no ha definido la relación entre las dos series de prioridades, pero ahora sería necesario aclarar estos vínculos (la Comisión acepta la recomendación del Tribunal sobre este aspecto).

Complementariedad parcial entre los programas de investigación nacionales y europeos

Un factor esencial para el éxito de Horizonte 2020 es que se produzcan sinergias y complementariedades eficaces entre los programas de investigación e innovación nacionales y europeos. Las Entidades Fiscalizadoras Superiores de Bulgaria y Portugal constataron que aunque existían ámbitos de complementariedad en sus países, también había algunas limitaciones a escala nacional.

La mecánica de Horizonte 2020 no promueve uniformemente una atención focalizada en los resultados

El marco legal de Horizonte 2020 introduce varios elementos importantes para la gestión de los resultados, como objetivos e indicadores clave de resultados. Globalmente, los objetivos e indicadores acordados representan una mejora real con respecto a programas marco anteriores. Sin embargo, siguen existiendo varias insuficiencias en los indicadores de resultados utilizados en Horizonte 2020, por ejemplo en cuanto al equilibrio de indicadores que solo miden los recursos o las realizaciones frente a resultados e impacto, la falta de definición de situaciones de partida o la inexistencia de metas ambiciosas.

La legislación relativa a Horizonte 2020 exige que los programas de trabajo definan los objetivos que deben alcanzarse y los resultados previstos. De este modo, los objetivos de alto nivel definidos en la legislación pueden plasmarse en objetivos de nivel inferior que resultan útiles para gestionar los resultados. No obstante, el Tribunal constató que la Comisión no se está basando en los programas de trabajo de Horizonte 2020 y sus respectivas convocatorias para centrar más la atención exigida en los resultados.

En las propuestas y los acuerdos de subvención examinados por el Tribunal, este constató que se había hecho suficiente hincapié en los resultados en los objetivos, cuando así lo requería la Comisión. Lo mismo sucede en el caso del proceso de evaluación de estas propuestas. Los acuerdos de subvención exigen a los beneficiarios que presenten información para la agregación de los indicadores clave de resultados de Horizonte 2020. Sin embargo, el recurso al concepto más amplio de «impacto esperado» en vez de «resultado esperado» incrementa el riesgo de que la información facilitada para esta parte sea demasiado amplia y la evaluación de los resultados de Horizonte 2020 sea difícil de agregar.

La Comisión no siempre utiliza los conceptos clave de resultados (por ejemplo, «realizaciones», «resultados» e «impacto») de forma coherente. Si bien la Comisión ha definido cómo deberían utilizarse estos términos habitualmente, no siempre se ha atenido a dicha definición.

La capacidad de la Comisión de supervisar los resultados de Horizonte 2020, así como de presentar informes al respecto, es limitada

El Tribunal constató que la configuración actual no permite a la Comisión supervisar y notificar por separado el gasto y los resultados de investigación y desarrollo (I + D) y de innovación en el marco de Horizonte 2020. Además, aunque la contribución financiera de Horizonte 2020 en el marco de Europa 2020 está bien establecida en el proceso presupuestario a través de las fichas de programas publicadas, la Comisión aún no ha presentado informes significativos sobre la ejecución de Horizonte 2020 y su contribución a Europa 2020.

También se observaron objetivos que no pueden utilizarse a efectos de gestión en las direcciones generales

Como tema específico del capítulo del Tribunal, este examinó los planes de gestión y los informes anuales de actividad de cuatro direcciones generales responsables de los gastos en el marco de «Recursos naturales». El Tribunal observó que muchos de los objetivos utilizados en los planes de gestión y en los informes anuales de actividad se tomaron directamente de documentos políticos o legislativos y carecían del nivel de detalle necesario a efectos de gestión y supervisión.

El Tribunal formuló tres recomendaciones sobre cuestiones vinculadas a los resultados, que la Comisión aceptó

El Tribunal recomienda que la Comisión:

- evalúe los resultados de los programas de trabajo y las correspondientes convocatorias plasmando los objetivos de alto nivel fijados en la legislación de Horizonte 2020 en objetivos operativos en los programas de trabajo;

- clarifique en mayor medida los vínculos existentes entre la estrategia Europa 2020 (2010-2020), el marco financiero plurianual (2014-2020) y las prioridades de la Comisión (2015-2019). El proceso de planificación estratégica (2016-2020) podría brindar esta oportunidad;

- garantice un uso coherente de los términos «recursos», «realizaciones», «resultados» e «impacto», en consonancia con las directrices sobre la mejora de la legislación.

Aspectos que afectan a la optimización de recursos y a los resultados en la UE

Los veinticinco informes especiales publicados por el Tribunal en 2015 abarcan una amplia gama de temas tratados en las auditorías de gestión en las que se evalúa si la intervención de la UE se ha gestionado con arreglo a los principios de buena gestión financiera (economía, eficiencia y eficacia). Pulse aquí para ver una lista completa de estos informes.

Seguimiento de las recomendaciones de informes especiales

Este ejercicio el Tribunal investigó en qué medida las autoridades de los Estados miembros tienen conocimiento de las recomendaciones de los informes especiales y pueden efectuar su seguimiento, porque aunque la Comisión sea la principal entidad auditada, algunas de las recomendaciones del Tribunal les afectan. El Tribunal constató en una encuesta que realizó que los Estados miembros tienen un nivel razonable de conocimiento de las recomendaciones de auditoría de gestión del Tribunal, y que los mensajes de este realmente llegan hasta los Estados miembros a través de uno o varios de los canales de comunicación que el Tribunal emplea. Sin embargo, el nivel de seguimiento oficial varía ampliamente y, por tanto, no hay muchas pruebas de cambios en las políticas y prácticas nacionales. Está claro que pueden introducirse mejoras, lo cual el Tribunal seguirá considerando en los próximos meses, junto con las autoridades y las partes interesadas competentes.

Más detalles sobre los ámbitos de ingresos y gastos

Nota sobre la mención de Estados miembros en los ejemplos

Debido al enfoque de muestreo del Tribunal, este no audita cada año las operaciones de auditoría de todos los Estados miembros, Estados y regiones beneficiarios. Los ejemplos de errores en el presente documento se facilitan para ilustrar los tipos más frecuentes de error, pero no pueden servir de base para extraer conclusiones sobre los distintos Estados miembros, Estados y regiones beneficiarios.

Ingresos

Ingresos

153 800 millones de euros

¿Qué audita el Tribunal?

La auditoría se centró en los ingresos de la UE, a través de los cuales financia su presupuesto. En 2015 las contribuciones de ingresos calculadas sobre la base de la renta nacional bruta (RNB) de los Estados miembros y del impuesto sobre el valor añadido (IVA) recaudado por estos proporcionaron respectivamente el 64 % y el 13 % del total. Los recursos propios tradicionales, principalmente derechos de aduana percibidos sobre las importaciones y la cotización sobre la producción de azúcar recaudada por las administraciones de los Estados miembros en nombre de la UE proporcionaron un 13 % adicional de los ingresos, mientras que el 10 % restante corresponde a otras fuentes.

¿Qué ha constatado el Tribunal?

¿Afectados por errores materiales?

No

Nivel de error estimado:

0,0 % (0,0 % en 2014)

Fiscalización de los ingresos de la UE

Los ingresos de la UE basados en la RNB y en el IVA se calculan sobre la base de estadísticas macroeconómicas y de estimaciones proporcionadas por los Estados miembros. La auditoría del Tribunal de la regularidad de las operaciones subyacentes abarca los sistemas de la Comisión para el tratamiento de los datos que recibe, pero no la generación inicial por las autoridades en los Estados miembros. Por consiguiente, la conclusión de auditoría del Tribunal se refiere al impacto de los errores por la Comisión en el importe total de ingresos.

En lo referente a los derechos de aduana y la cotización sobre la producción de azúcar, el Tribunal examinó el tratamiento por la Comisión de las declaraciones presentadas por los Estados miembros y los controles en Estados miembros seleccionados, los ingresos de los importes por la Comisión y su anotación en las cuentas.

La evidencia de auditoría obtenida indica que estos sistemas eran globalmente eficaces y el Tribunal no detectó errores en las operaciones comprobadas.

El 26 de mayo de 2014 el Consejo aprobó oficialmente un nuevo paquete legislativo relativo a los recursos propios. Cuando sea ratificado por los Estados miembros, este se aplicará con efecto retroactivo a partir del 1 de enero de 2014. El Tribunal seguirá debidamente estos avances y el cálculo subsiguiente de la incidencia retroactiva.

Una reserva constituye un dispositivo para mantener sujetos a corrección los puntos dudosos de los datos RNB presentados por un Estado miembro. Los ciclos de verificación de la Comisión para la RNB abarcan un período prolongado. Las correcciones resultantes pueden tener un impacto significativo en las contribuciones de algunos Estados miembros.

Durante 2015 la Comisión suprimió la mayor parte de las reservas tras correcciones significativas en 2014. El Tribunal no detectó problemas graves en las reservas suprimidas que analizó.

Por otra parte, hizo hincapié en las únicas reservas generales pendientes al final de 2015 que se referían a los datos RNB de Grecia de los ejercicios 2008 y 2009. Pese a los progresos realizados para mejorar la fiabilidad de los datos RNB de Grecia, estas reservas no se han suprimido.

Por lo que respecta a los derechos de aduana, las autoridades de los Estados miembros practican controles para verificar si los importadores respetan la reglamentación sobre aranceles e importaciones. El Tribunal constató, como en ejercicios anteriores, que la metodología utilizada para estos controles (que incluían las inspecciones posteriores al despacho aduanero), la calidad y los resultados obtenidos diferían sustancialmente entre los Estados miembros visitados. Además, destacó la interrupción del período de caducidad de tres años en Francia para las notificaciones de deuda, práctica que difiere de las de otros Estados miembros y da lugar a un trato diferente de los operadores económicos en la UE.

Al final de 2015 la Comisión también tenía una lista de 325 puntos pendientes relativos al incumplimiento de las normas aduaneras de la UE que habían identificado mediante inspecciones en los Estados miembros. Estas cuestiones pendientes exigen que los Estados miembros tomen medidas para rectificar su posición y pueden tener un impacto financiero. El Tribunal descubrió ineficiencias en la gestión de los importes exigibles (contabilidad B) en los Estados miembros. La Comisión detectó deficiencias similares en 17 de los 22 Estados miembros visitados.

El Tribunal identificó riesgos vinculados al cobro de las deudas aduaneras de empresas registradas fuera de la UE o de ciudadanos de terceros países. Se observaron varios casos de distintos Estados miembros que no pudieron cobrar las deudas de ciudadanos o empresas basados, por ejemplo, en Bielorrusia, las Islas Vírgenes Británicas, Rusia, Suiza, Turquía y Ucrania.

¿Qué recomienda el Tribunal?

El Tribunal recomienda que la Comisión:

- adopte las medidas necesarias para armonizar los plazos de las notificaciones de deuda a los operadores económicos en los Estados miembros;

- vele por que los Estados miembros declaren correctamente los importes recaudados de los derechos de aduana en las declaraciones trimestrales y facilite directrices sobre qué asientos deben anotarse;

- facilite, en la medida de lo posible, el cobro de deudas aduaneras por los Estados miembros cuando los deudores no pertenecen a un Estado miembro de la UE;

- mejore los controles de los cálculos de las contribuciones del Espacio Económico Europeo y la Asociación Europea de Libre Comercio, y el cálculo de los mecanismos de corrección.

Competitividad para el crecimiento y el empleo

Competitividad para el crecimiento y el empleo

14 500 millones de euros

¿Qué audita el Tribunal?

Entre los objetivos de este gasto figuran: mejorar la investigación y la innovación, reforzar los sistemas educativos y fomentar el empleo, garantizar un mercado único digital, promover las energías renovables y la eficiencia energética, modernizar el sector del transporte, y mejorar el entorno empresarial, especialmente para las pequeñas y medianas empresas (pymes).

La investigación y la innovación representan el 62 % del gasto, realizado a través del Séptimo Programa Marco de Investigación y Desarrollo Tecnológico 2007-2013 (PM7) y Horizonte 2020, el nuevo programa marco que abarca el período 2014-2020. Otros importantes instrumentos de gasto son el Programa de Aprendizaje Permanente y Erasmus + en los ámbitos de la educación, la formación, la juventud y el deporte; el desarrollo de la infraestructura de transporte (el Programa de Redes Transeuropeas de Transporte y el Mecanismo «Conectar Europa»); el sector de la energía (el Programa Energético Europeo para la Recuperación); y los programas espaciales (programas de navegación por satélite como Galileo y el Servicio Europeo de Navegación por Complemento Geoestacionario, y Copérnico que es un programa de observación de la tierra).

Prácticamente el 90 % del gasto se ejecuta en forma de subvenciones a beneficiarios públicos o privados, y la Comisión reembolsa los costes declarados por los beneficiarios en las declaraciones de gastos de los proyectos.

¿Qué ha constatado el Tribunal?

¿Afectados por errores materiales?

Sí

Nivel de error estimado:

4,4 % (5,6 % en 2014)

En el caso de la investigación e innovación, el Tribunal halló un tipo e intervalo de errores similar a los detectados en el marco del PM7. En cambio, detectó menos errores en los pagos para otros instrumentos de gasto que en ejercicios anteriores.

La mayoría de los errores consistían en el reembolso de gastos indirectos y de personal no subvencionables declarados por los beneficiarios.

En el caso de los costes de personal, con frecuencia los beneficiarios calcularon incorrectamente las tarifas horarias del personal asignado al proyecto, o no pudieron proporcionar pruebas adecuadas del tiempo real dedicado al proyecto. Con respecto a los costes indirectos, los errores estaban vinculados a gastos generales incorrectos o a la inclusión de costes no imputables al proyecto. En el caso de los beneficiarios que declararon un porcentaje a tanto alzado de costes indirectos, según un porcentaje de los costes directos, los errores en sus costes directos también dieron lugar a errores proporcionales en los costes indirectos declarados. El Tribunal también detectó errores de incumplimiento de las normas sobre contratación pública, aunque el cumplimiento en este ámbito mejoró significativamente.

Ejemplos: reembolso de costes de personal e indirectos no subvencionables en el marco del PM7 y de otros programas

El Tribunal constató que algunos de los costes de personal e indirectos de un beneficiario que trabajaba con once socios en un proyecto del PM7 para el desarrollo de mejores sistemas de gestión de la información geográfica no eran subvencionables. Parte de los gastos de personal declarados por el beneficiario en realidad se habían utilizado para un proyecto diferente. El beneficiario incluía además elementos no subvencionables en el cálculo de los costes indirectos (costes de personal no vinculados al apoyo administrativo, gastos de comercialización, y costes de viaje y de oficina que no estaban relacionados con las actividades de investigación).

En otro caso, que consistía en un proyecto para el desarrollo de servicios de computación en nube financiados dentro del Programa para la Innovación y la Competitividad 2007-2013, el Tribunal constató que el beneficiario había sobrevalorado los costes de personal ya que se calcularon sobre la base de un número estándar de horas de trabajo superior al número real de horas. El beneficiario también declaró pagas extraordinarias y gastos no subvencionables que no correspondían al período de notificación de la declaración de gastos.

Casi todos los errores que el Tribunal detectó en las declaraciones de gastos se debían a la interpretación errónea de las complejas normas de subvencionabilidad por parte de los beneficiarios o al cálculo incorrecto de sus gastos. El Tribunal halló dos casos de presunto fraude en los que los beneficiarios parecían haber exagerado deliberadamente sus costes subvencionables de los proyectos.

Las normas de financiación de Horizonte 2020 son más sencillas que las del PM7, y la Comisión ha puesto mucho empeño en reducir la complejidad administrativa. No obstante, en el Informe Anual relativo al ejercicio 2014, el Tribunal señaló que algunos criterios de admisibilidad en el nuevo programa marco en realidad representan un mayor riesgo de error y recomiendan que la Comisión actualice su estrategia de control para abordar por ejemplo los casos en los que los investigadores reciben una remuneración adicional, o en los que los participantes utilizan una gran infraestructura de investigación. En la limitada comprobación efectuada para Horizonte 2020 en 2015, el Tribunal constató que existía un riesgo de errores relacionado con la remuneración adicional.

La Comisión creó un Centro Común de Apoyo con el fin de lograr una gestión eficiente y armonizada de Horizonte 2020 por los distintos organismos de ejecución. Ello representa un paso positivo con vistas a racionalizar los sistemas y operaciones informáticos, armonizar la gestión de las subvenciones, coordinar las actividades de auditoría y garantizar que los organismos de ejecución aplican las normas de Horizonte 2020 de forma coherente. No obstante, el Instituto Europeo de Innovación y Tecnología, que se espera gestione el 3 % del presupuesto de Horizonte 2020, se ha excluido de este marco de gestión y control.

¿Qué recomienda el Tribunal?

El Tribunal recomienda que la Comisión:

- junto con las autoridades nacionales y los auditores independientes, utilice toda la información pertinente para prevenir, o detectar y corregir los errores antes del reembolso;

- proporcione orientaciones a los beneficiarios sobre las diferencias específicas entre Horizonte 2020, el PM7 y programas similares;

- publique directrices comunes destinadas a los organismos de ejecución para el gasto en investigación e innovación, con el fin de garantizar un tratamiento coherente de los beneficiarios al aplicar las recomendaciones de auditoría para la recuperación de gastos no subvencionables en el marco del PM7;

- supervise detenidamente la aplicación de las correcciones extrapoladas sobre la base de sus auditorías ex post de costes reembolsados con arreglo al PM7.

Cohesión económica, social y territorial

Cohesión económica, social y territorial

53 900 millones de euros

¿Qué audita el Tribunal?

Este ámbito de gasto tiene como objetivo reducir las disparidades de desarrollo entre las distintas regiones, reestructurar las zonas industriales en declive, y fomentar la cooperación transfronteriza, transnacional e interregional. Comprende principalmente dos elementos: política regional y urbana, y empleo y asuntos sociales.

- La política regional y urbana de la UE se ejecuta en su mayor parte a través del Fondo Europeo de Desarrollo Regional (FEDER) y del Fondo de Cohesión (FC). Representa aproximadamente el 80 % del gasto en 2015. El FEDER financia proyectos de infraestructura, la creación o mantenimiento de puestos de trabajo, iniciativas de desarrollo económico regional y actividades de apoyo a las pymes. El FC financia inversiones en infraestructuras en los ámbitos de medio ambiente y transporte.

- La política de empleo y asuntos sociales se financia principalmente a través del Fondo Social Europeo (FSE). Los gastos en este ámbito abarcan aproximadamente el 20 % del gasto y comprenden las inversiones en capital humano y las medidas de apoyo que tienen como objetivo mejorar la adaptabilidad de los trabajadores y las empresas a los cambios en los modelos de trabajo, aumentar el acceso al empleo, reforzar la inclusión social de las personas desfavorecidas y fortalecer la capacidad y la eficiencia de las administraciones y los servicios públicos.

El FEDER, el FC y el FSE se rigen por normas comunes, sujetas a excepciones establecidas en sus respectivos reglamentos específicos. La gestión del gasto es compartida con los Estados miembros, e implica la cofinanciación de proyectos pertenecientes a programas de gasto aprobados. Las normas de subvencionabilidad para el reembolso de los costes se establecen a escala nacional o regional, y pueden variar en función del Estado miembro de que se trate.

Además, existen otros instrumentos o fondos específicos, como el Instrumento Europeo de Vecindad (IEV), que tiene como objeto los países vecinos, y el Fondo de Ayuda Europea para las Personas Más Desfavorecidas; conjuntamente estos representan menos del 1 % del gasto global.

¿Qué ha constatado el Tribunal?

¿Afectados por errores materiales?

Sí

Nivel de error estimado:

5,2 % (5,7 % en 2014)

Las principales fuentes de errores en relación con el gasto global en «Cohesión económica, social y territorial» son la inclusión de gastos no subvencionables en las declaraciones de gastos de los beneficiarios y la selección de proyectos, actividades o beneficiarios no subvencionables, seguida por el incumplimiento de las normas de contratación pública, y de la normativa sobre ayudas estatales.

La mayor parte de errores se deben a gastos no subvencionables declarados por los beneficiarios. Además, algunos de los proyectos examinados por el Tribunal no cumplían los requisitos de subvencionabilidad establecidos en los reglamentos o en la legislación nacional.

El incumplimiento grave de las normas de contratación pública nacionales y europeas —como las obras o servicios adicionales adjudicados de forma inadecuada y la adjudicación directa de contratos no justificada— siguen siendo una fuente significativa de error para el gasto del FEDER y el FC. El Informe Especial n.º 10/2015 del Tribunal sobre las medidas adoptadas por los Estados miembros y la Comisión para solventar el problema de los errores de contratación pública en este ámbito de gasto proporciona un análisis y perspectiva adicionales sobre estas cuestiones.

Ejemplo: gastos no subvencionables declarados

En el Reino Unido, en un proyecto del FEDER que proporciona ayuda financiera a las pymes solo una parte de la financiación fue retenida por el beneficiario y no fue concedida como subvención a las pymes. Los importes retenidos no podían optar a la cofinanciación, ya que no satisfacían las condiciones de subvencionabilidad.

Ejemplo: proyecto no subvencionable

En un proyecto del FEDER en la República Checa, la convocatoria de propuestas precisaba que solo las pymes eran admisibles. Ateniéndose a ello, la autoridad de gestión proporcionó financiación a un beneficiario, el cual, sin embargo, no había sido confirmado cuando se seleccionó el proyecto. Otros proyectos no subvencionables se detectaron en Italia y Polonia.

Ejemplo: infracción grave de las normas de contratación pública

En Alemania, en un proyecto del FEDER para la construcción de carreteras se adjudicaron directamente al mismo contratista obras adicionales —que excedían en un 50 % el valor del contrato inicial—; ello supone una infracción de la Directiva europea sobre contratación pública. Se hallaron casos similares en otros proyectos del FEDER en Italia y en el Reino Unido.

El Tribunal también verificó si la normativa sobre ayudas estatales de la UE había sido respetada. Las ayudas estatales contrarias a esa normativa proporcionan una ventaja indebida a las entidades beneficiarias y pueden distorsionar por ello el mercado interior. Puede haber algunas excepciones a esta norma, pero estas deben ser notificadas y aceptadas por la Comisión. El Informe Especial n.º 24/2016 del Tribunal proporciona información suplementaria sobre los esfuerzos necesarios por parte de la Comisión y los Estados miembros para evitar, detectar y corregir los casos de incumplimiento de la normativa sobre ayudas estatales en el ámbito de cohesión.

En gran parte de las operaciones afectadas por errores cuantificables, las autoridades de los Estados miembros disponían de información suficiente para haber evitado, o detectado y corregido los errores antes de solicitar el reembolso a la Comisión. Si toda esta información se hubiera utilizado para corregir los errores antes de declarar el gasto a la Comisión, el nivel estimado de error en el gasto global de «Cohesión económica, social y territorial» habría sido inferior en 2,4 puntos porcentuales. Además, el Tribunal constató que en varios casos el error que había detectado había sido cometido por las autoridades nacionales. Estos errores incrementaron en 0,6 puntos porcentuales el nivel de error estimado.

Instrumentos financieros en el FEDER y el FSE

A finales de 2014, el porcentaje medio de desembolso a los beneficiarios finales de los instrumentos financieros era del 57 %, una mejora con respecto al del ejercicio anterior (del 47 %). Estos fondos proporcionan ayudas a empresas o proyectos urbanos mediante inversiones de capital, préstamos o garantías. En total, se crearon 1 025 instrumentos financieros con una dotación aproximada de 16 000 millones de euros. Varios Estados miembros tenían dificultades para usar el total de las dotaciones, y Grecia, España, Italia, Países Bajos, Austria y Eslovaquia tenían los porcentajes de desembolso más bajos a finales de 2014.

El Informe Especial n.º 19/2016 del Tribunal proporciona información adicional sobre las lecciones que se pueden extraer de la ejecución del presupuesto de la UE a través de los instrumentos financieros durante el período de programación 2007-2013.

Evaluación por la Comisión de los porcentajes de error

En general, la evaluación realizada por la Comisión de los porcentajes de error notificados por las autoridades de auditoría es en gran medida coherente con las pruebas facilitadas por dichas autoridades. Sin embargo, la capacidad de la Comisión para validar (y, en su caso, ajustar) los porcentajes de error notificados es limitada en tanto no se pida a las autoridades de auditoría que faciliten a la Comisión información más específica sobre sus auditorías de operaciones para su verificación de los informes anuales de control (por ejemplo, datos de la auditoría relativos a su alcance, su cobertura o submuestreo y a la clasificación de errores). El análisis del Tribunal reflejó que, en 2015, esta información se había solicitado con mayor frecuencia que en ejercicios anteriores.

En general, el cálculo aplicado por la Comisión de los importes en riesgo en los informes anuales de actividad de 2015 es exacto y compatible con la información disponible notificada o facilitada por las autoridades de auditoría. El análisis del Tribunal reveló también que las reservas formuladas por la Comisión en los informes anuales de actividad de 2015 estaban en consonancia con las instrucciones impartidas por ella y con la información facilitada a las dos direcciones generales.

Evaluación del rendimiento de los proyectos

En la evaluación del Tribunal de 2015, se examinaron 149 proyectos finalizados de 15 Estados miembros. En dos de los proyectos el Tribunal no pudo llevar a cabo su evaluación ya que las autoridades de gestión no habían precisado los indicadores.

El Tribunal también constató que prácticamente todos los proyectos examinados habían alcanzado parcial o plenamente sus objetivos de realizaciones. Sin embargo, algunos Estados miembros deben seguir mejorando la definición de indicadores de resultados en los proyectos. En el 38 % de los proyectos evaluados, las autoridades de los Estados miembros aplicaron un sistema de medición de los resultados que permitiera la supervisión de las realizaciones de los proyectos, pero no definieron ningún indicador de resultados ni metas en los documentos de aprobación de los proyectos. Por último, solo cuatro proyectos no consiguieron ninguno de sus objetivos.

Perspectivas de futuro: período de programación 2014-2020

Al final de 2015, se había nombrado a menos del 20 % de las autoridades nacionales responsables de los Fondos Estructurales y de Inversión Europeos (FEIE), lo cual es un paso necesario para que las autoridades de los Estados miembros presenten declaraciones de gastos a la Comisión. En consecuencia, existe el riesgo de que los retrasos en la ejecución presupuestaria para el período de programación 2014-2020 sean superiores a los del período 2007-2013.

En 2015, la Comisión creó un grupo de alto nivel de expertos para evaluar y alentar la aplicación de las medidas de simplificación por los Estados miembros para los beneficiarios de los Fondos EIE y para contribuir a la preparación del período de programación posterior a 2020.

¿Qué recomienda el Tribunal?

El Tribunal recomienda que la Comisión:

- revise a fondo la concepción y el mecanismo de ejecución de los Fondos EIE al presentar su propuesta legislativa para el próximo período de programación, teniendo asimismo en cuenta las sugerencias del grupo de alto nivel sobre simplificación;

- aproveche la experiencia adquirida durante el período de programación 2007-2013 y presente un análisis específico de las normas nacionales de subvencionabilidad para el período de programación 2014-2020, y lo utilice para proporcionar orientaciones a los Estados miembros sobre cómo simplificar y evitar normas innecesariamente complejas u onerosas;

- presente una propuesta legislativa para modificar la reglamentación aplicable con respecto a la prórroga del período de subvencionabilidad de los instrumentos financieros en gestión compartida;

- aclare a los Estados miembros el concepto de IVA reembolsable, en particular en el caso de los beneficiarios públicos, para evitar interpretaciones distintas del concepto de IVA «no recuperable» y que los fondos de la UE no se utilicen de forma óptima;

- garantice que todos los gastos relacionados con los instrumentos financieros del FEDER y el FSE para el período de programación 2007-2013 se incluyen con la suficiente antelación en las declaraciones de cierre para permitir a los Estados miembros llevar a cabo sus controles, y también para alentar a estos a auditar los instrumentos financieros con miras al cierre de los programas.

Recursos naturales

Recursos naturales

58 600 millones de euros

¿Qué audita el Tribunal?

Este ámbito de gasto abarca la política agrícola común (PAC), la política pesquera común (PPC) y las medidas medioambientales.

La PAC es la base del gasto de la UE en agricultura. La PAC aspira a incrementar la productividad agrícola, a garantizar un nivel de vida equitativo para la comunidad agrícola, a estabilizar los mercados, a garantizar la disponibilidad de los suministros y a asegurar que los consumidores puedan disfrutar de estos a precios razonables.

La PAC se ejecuta a través de dos fondos: el Fondo Europeo Agrícola de Garantía (FEAGA), que financia plenamente las ayudas directas y las medidas de mercado de la UE, y el Fondo Europeo Agrícola de Desarrollo Rural (Feader), que cofinancia los programas de desarrollo rural junto con los Estados miembros. La gestión del gasto de la PAC es compartida con los Estados miembros. El gasto de ambos fondos se canaliza a través de unos ochenta organismos pagadores, que se encargan de verificar la admisibilidad de las solicitudes de ayuda y de desembolsar los pagos a los beneficiarios.

La PPC se ejecuta principalmente a través del Fondo Europeo Marítimo y de Pesca (FEMP), que es gestionado por la Comisión y los Estados miembros en gestión compartida. La Comisión gestiona centralmente la política de la UE sobre el medio ambiente y el programa LIFE es el fondo más importante para los gastos en este ámbito.

¿Qué ha constatado el Tribunal?

¿Afectados por errores materiales?

Agricultura — Medidas de mercado y ayudas directas:

Sí

Desarrollo rural, medio ambiente, acción por el clima y pesca:

Sí

Nivel de error estimado1:

Recursos naturales en general:

2,9 %

(3,6 % en 2014/sin errores de condicionalidad: 3,0 %)

Este ámbito abarca

Agricultura — Medidas de mercado y ayudas directas:

2,2 %

(2,9 % en 2014/sin errores de condicionalidad: 2,2 %)

Desarrollo rural, medio ambiente, acción por el clima y pesca:

5,3 %

(6,2 % en 2014/sin errores de condicionalidad: 6,0 %)

1 Las cifras relativas a 2015 excluyen la cuantificación de los errores de condicionalidad a raíz de los cambios en el marco legal de la PAC, lo cual no era el caso en 2014.

La naturaleza y el patrón de los errores difieren considerablemente entre el FEAGA y los otros ámbitos de gasto en «Recursos naturales».

Agricultura — Medidas de mercado y ayudas directas (FEAGA)

Muchos de los errores detectados en nuestras auditorías se derivan de la presentación de declaraciones inexactas o no subvencionables por parte de los beneficiarios, el más frecuente de los cuales es la declaración excesiva de superficie agrícola. Se hallaron errores de este tipo en 12 de los 18 Estados miembros visitados.

La fiabilidad de los datos en la base de datos del sistema de identificación de parcelas agrarias (SIP) ha mejorado en los últimos años, pero el Tribunal sigue detectando errores en la superficie declarada. El Tribunal reconoce que las inexactitudes inferiores al 2 % son difíciles de detectar y corregir. Sin embargo, habrían debido detectarse y corregirse grandes disparidades entre los datos sobre admisibilidad registrados en el SIP y la superficie real admisible que puede apreciarse en las ortoimágenes (fotografías aéreas) conservadas en la base de datos del SIP (por ejemplo, los errores hallados en Grecia, España, Italia y el Reino Unido).

Otra fuente de errores vinculados a la superficie agrícola tiene su origen en las definiciones nacionales de pastos permanentes admisibles que no eran conformes a la legislación de la UE.

Ejemplo: criterios de admisibilidad nacionales que no se ajustan a la legislación de la UE

En Francia, las autoridades concedían ayuda a los brezales aptos para el pastoreo también en zonas que abarcan tanto vegetación herbácea admisible como no admisible, como matorrales y árboles tupidos. El Tribunal ya había puesto de manifiesto este problema en su Informe Anual relativo al ejercicio 2013, y ha continuado detectando casos de esta índole (seis en 2015).

En varios casos de errores cuantificables cometidos por los beneficiarios finales en agricultura, las autoridades nacionales disponían de suficiente información para haber evitado, o detectado y corregido, los errores antes de declarar los gastos a la Comisión. Si toda esta información se hubiese utilizado para corregir los errores, el nivel de error estimado habría sido de 0,3 puntos porcentuales menos. Además, el Tribunal detectó cuatro casos de errores cometidos por las autoridades nacionales. Estos errores incrementaron en 0,6 puntos porcentuales el nivel de error estimado. El Tribunal también halló deficiencias en los ajustes efectuados en la evaluación por la Comisión del nivel de error estimado en el FEAGA.

Desarrollo rural, medio ambiente, acción por el clima y pesca

Las principales causas de error en esta categoría de gasto eran la inadmisibilidad del beneficiario, actividad, proyecto o gasto, y el incumplimiento de las normas de contratación pública. Además, el Tribunal halló errores vinculados al incumplimiento de compromisos agroambientales y a las declaraciones excesivas de hectáreas admisibles.

Ejemplo: gasto o actividad no subvencionable

En Rumanía, el Tribunal constató que las autoridades nacionales, al calcular los gastos aplicando la opción de costes simplificados, no tomaron debidamente en cuenta el número de ciclos de producción y, en consecuencia, los pagos a los beneficiarios fueron sistemáticamente excesivos. Tras nuevos controles, el Tribunal concluyó que entre 2012 (cuando se introdujo la ayuda) y octubre de 2015, hasta 152 millones de euros de un total de 450 millones de euros podría ser gasto no subvencionable. El uso de opciones de costes simplificados puede reducir la carga administrativa de los Estados miembros y de los beneficiarios, y estos deben basarse en una metodología sólida, concretamente en un cálculo exacto del coste simplificado.

Ejemplo: incumplimiento de las normas de contratación pública

El Tribunal observó casos de incumplimiento de las normas de contratación pública en Alemania, Grecia, Italia y Rumanía. Por ejemplo, en Italia, las autoridades evaluaron la adquisición de una infraestructura de monorraíl (financiada gracias a una subvención de la UE) para ayudar a los agricultores a transportar las aceitunas, principalmente basándose en trabajos adicionales de otra índole (nuevas carreteras, alcantarillado y un acueducto). Esto es irregular según las normas sobre contratación pública de Italia.

En varios casos de errores cuantificables cometidos por los beneficiarios finales en este ámbito de gasto, las autoridades nacionales disponían de suficiente información para haber evitado, o detectado y corregido, los errores antes de declarar los gastos a la Comisión. Si toda esta información se hubiese utilizado para corregir los errores, el nivel de error estimado habría sido de 1,7 puntos porcentuales menos. Además, el Tribunal detectó algunos casos de errores cometidos por las autoridades nacionales. Estos errores incrementaron en 1,5 puntos porcentuales el nivel de error estimado.

Otros elementos sobre control interno y rendimiento

La evaluación del Tribunal de la conformidad de las auditorías de cumplimiento de la Comisión en agricultura con las normas internacionales de auditoría y los principales requisitos reglamentarios indicaba que estos eran globalmente conformes. El Tribunal también comprobó que la Comisión redujo significativamente la acumulación de expedientes pendientes vinculados a los procedimientos de conformidad. Sin embargo, el manual de auditoría de la Comisión no prevé procedimientos de auditoría detallados ni requisitos de documentación para verificar los datos facilitados por los Estados miembros con relación a las correcciones financieras, y en algunos casos el Tribunal no halló evidencia suficiente y adecuada de que estos controles hubiesen tenido lugar.