L’azione dell’UE in materia di energia e cambiamenti climatici

|

Sintesi

IL’energia ha svolto un ruolo fondamentale nella nascita dell’Unione europea allorché 65 anni fa, nel 1952, i sei Stati membri fondatori hanno istituito la Comunità europea del carbone e dell’acciaio. Le misure per affrontare i cambiamenti climatici sono state introdotte più tardi. Energia e cambiamenti climatici sono ora strettamente connessi, giacché la produzione di energia, derivante principalmente dalla trasformazione e combustione di combustibili fossili, e l’uso di energia, ad esempio da parte dell’industria, dei clienti civili e dei trasporti, sono responsabili del 79 % delle emissioni di gas a effetto serra nell’UE. Di conseguenza, trasformare la produzione e l’uso dell’energia è essenziale per far fronte ai cambiamenti climatici. L’energia e i cambiamenti climatici pongono numerosi problemi, che possono essere affrontati al meglio attraverso una collaborazione tra gli Stati. Questi temi figurano pertanto ai primi posti nel programma di lavoro dell’UE.

IILa presente analisi panoramica intende presentare un quadro d’insieme degli interventi dell’UE in questo campo, fornire una sintesi dei principali audit finora svolti dalla Corte dei conti europea e da altre istituzioni superiori di controllo (ISC) dell’UE e individuare le principali sfide in modo da fornire elementi utili al dibattito legislativo e al futuro lavoro di audit.

IIISia per l’energia che per i cambiamenti climatici, l’UE definisce il quadro di riferimento per le relative politiche. Alcuni settori, come ad esempio la scelta del mix energetico, rimangono di competenza degli Stati membri. In campo internazionale l’UE e i suoi Stati membri hanno svolto un ruolo guida nei negoziati per gli accordi internazionali sul clima, come l’accordo di Parigi del 2015.

IVNel settore energetico, una parte importante dell’azione dell’UE riguarda la creazione di un mercato interno dell’energia che consenta il libero flusso e il commercio senza frontiere di gas e di energia elettrica in tutta l’UE. Il mercato interno dell’energia intende realizzare, con un soddisfacente rapporto costi-efficacia, gli obiettivi della politica energetica dell’UE, ossia un approvvigionamento energetico sicuro, sostenibile, competitivo e a prezzi accessibili.

VNel novembre 2016 la Commissione ha adottato il pacchetto di proposte denominato «Energia pulita per tutti gli europei», per un’ulteriore riforma del mercato dell’energia. Tali proposte sono attualmente al vaglio dei legislatori dell’UE, ossia il Parlamento europeo e il Consiglio dell’Unione europea.

VIPer quanto riguarda i cambiamenti climatici, la maggior parte delle azioni dell’UE mirano a mitigare i cambiamenti climatici attraverso la riduzione delle emissioni di gas a effetto serra, mentre le azioni per l’adattamento agli effetti dei cambiamenti climatici rimangono in gran parte prive di regolamentazione.

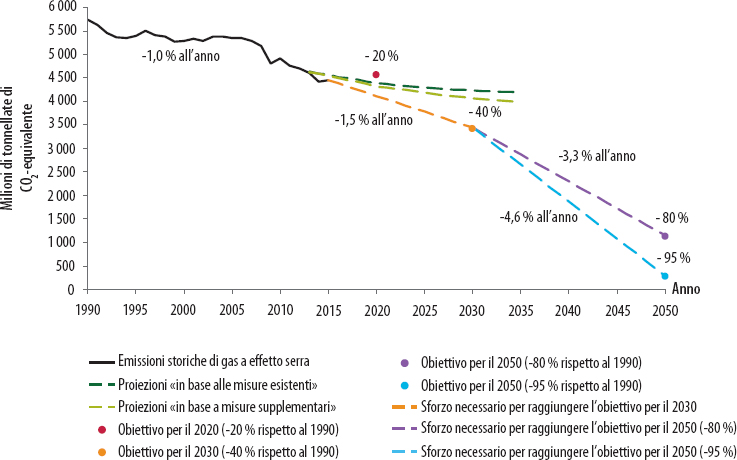

VIIIl forte accento posto sulla mitigazione si riflette sugli obiettivi dell’UE per il clima e l’energia. L’UE ha stabilito obiettivi quantificati, per il 2020 e il 2030, concernenti la riduzione delle emissioni di gas a effetto serra, l’incremento della quota di energie rinnovabili nell’ambito del consumo energetico e il miglioramento dell’efficienza energetica. Entro il 2050, l’UE intende ridurre le emissioni di gas a effetto serra nell’UE dell’80 %-95 % rispetto ai livelli del 1990.

VIIIGli approcci alla riduzione delle emissioni di gas a effetto serra variano da un settore all’altro. Con il sistema di scambio di quote di emissioni dell’UE (ETS), l’Unione ha stabilito un limite alle emissioni complessive prodotte da alcuni settori dell’approvvigionamento energetico, industrie ad alta intensità energetica e voli all’interno del SEE e ha istituito un mercato per le quote di emissioni, fissando così un prezzo per il carbonio. In altri settori, l’approccio adottato prevedeva di tagliare le emissioni con l’introduzione di obiettivi vincolanti di riduzione delle emissioni, fissati dall’UE per ciascuno Stato membro. Gli Stati membri sono responsabili individualmente per la definizione e l’attuazione delle misure e politiche nazionali per raggiungere tali obiettivi. Questi approcci sono accompagnati da misure, adottate sia a livello nazionale che dell’UE, per accrescere l’uso di energie rinnovabili e l’efficienza energetica.

IXAnche qualora gli sforzi per la riduzione delle emissioni di gas a effetto serra siano coronati da successo e venga raggiunto l’obiettivo dell’accordo di Parigi (mantenere l’aumento della temperatura mondiale al sotto di 2°C rispetto all’epoca preindustriale), l’adattamento ai mutamenti del clima rimane necessario. I cambiamenti climatici incidono già sull’ambiente, sulla società e sull’economia con livelli attuali di riscaldamento appena superiori a 1°C rispetto al periodo preindustriale. Il clima dell’Europa sarà ben diverso da quello odierno in presenza di un aumento complessivo della temperatura di 2°C. Per quanto riguarda l’adattamento, la base dell’azione dell’UE è costituita dalla strategia di adattamento dell’UE per il 2013, che incoraggia gli Stati membri ad agire, ma non introduce un obbligo al riguardo.

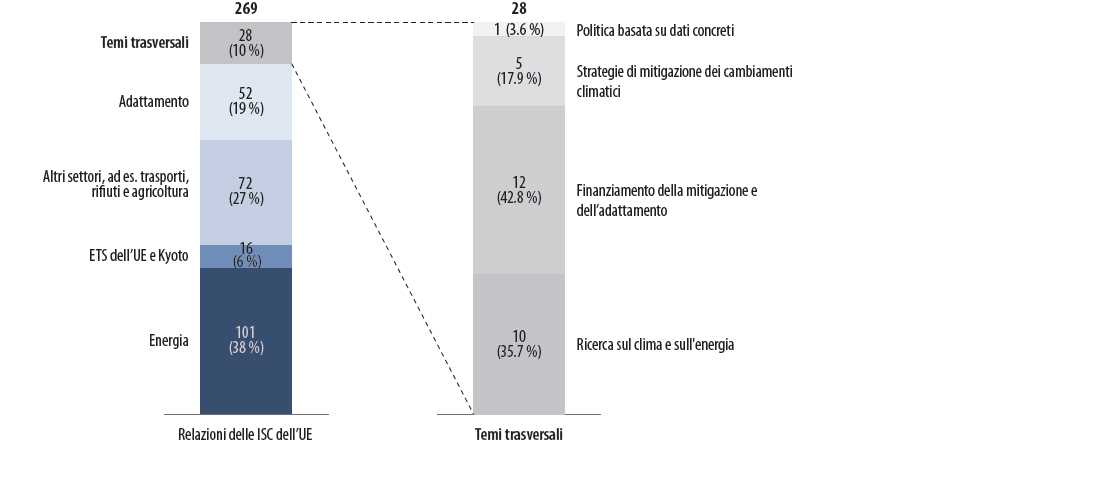

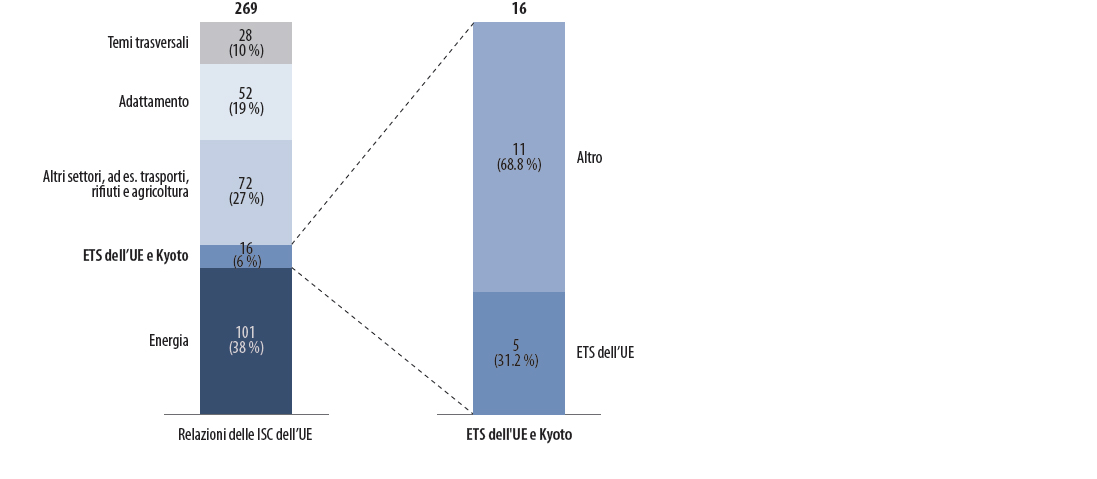

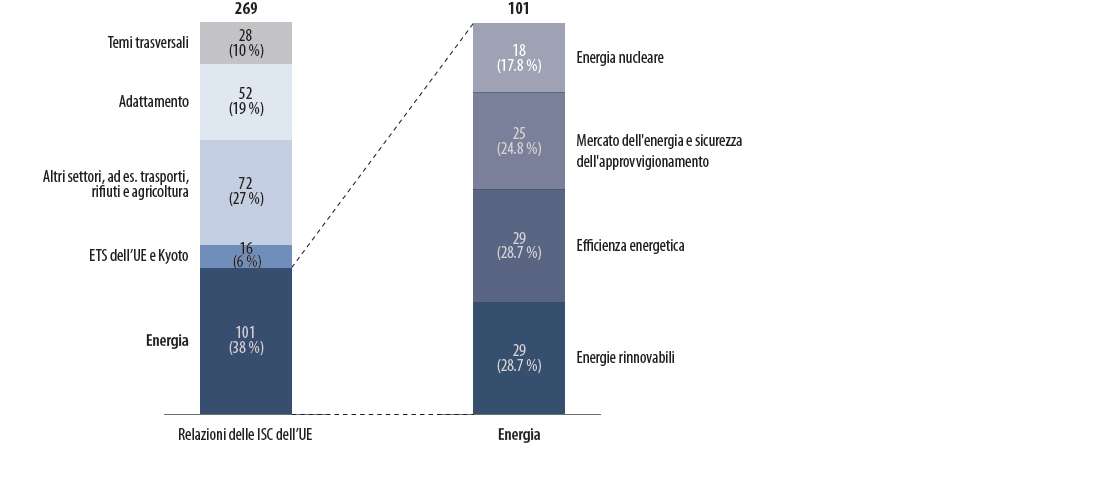

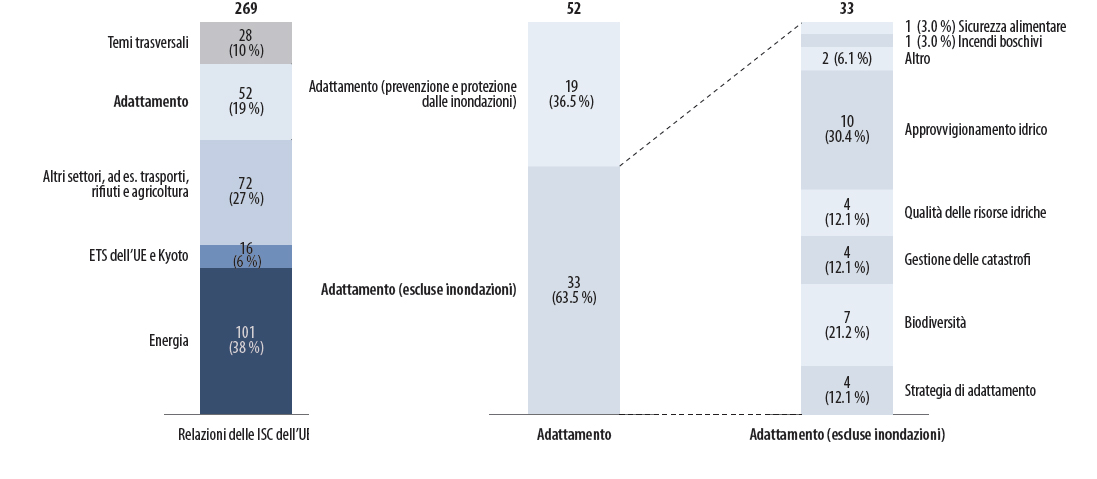

XNegli ultimi anni le ISC e la Corte dei conti europea hanno sottoposto ad audit un’ampia gamma di temi diversi riguardanti l’energia e i cambiamenti climatici. La maggior parte delle relazioni di audit è stata dedicata all’energia; altri argomenti, come l’adattamento, hanno ricevuto un’attenzione minore. Anche se gli audit avevano estensione diversa, è possibile individuare un certo numero di risultati comuni. Dagli audit emerge che le diverse modalità con cui gli Stati membri hanno attuato la legislazione dell’UE e gestito i propri mercati dell’energia hanno ostacolato il progresso verso il completamento del mercato interno dell’energia nell’UE. Benché le energie rinnovabili abbiano registrato una lusinghiera crescita e una diminuzione mondiale dei prezzi, gli audit hanno rilevato un insoddisfacente rapporto costi-efficacia e l’esistenza di ostacoli agli investimenti. Sono costantemente emersi problemi riguardanti il rapporto costi-efficacia anche negli audit sull’efficienza energetica; nel campo dell’energia nucleare le ISC hanno riscontrato notevoli ritardi e aumenti dei costi. Gli audit dimostrano altresì che il passaggio a modi di trasporto a basse emissioni di carbonio non progredisce a sufficienza. Per quanto riguarda l’adattamento, gli audit si sono focalizzati soprattutto sulle inondazioni. In questo caso gli auditor hanno riscontrato problemi relativi alla prevenzione, alla protezione e alla risposta.

XILa presente analisi panoramica individua sette ambiti che costituiscono le principali sfide:

- governance dell’energia e dei cambiamenti climatici;

- politica basata su dati concreti;

- transizione energetica;

- efficace utilizzo di ricerca e innovazione;

- pianificazione e gestione dell’adattamento;

- finanziamento;

- coinvolgimento dei cittadini dell’UE.

Introduzione

Dati fondamentali sull’energia e sui cambiamenti climatici

01Alla fine del 2015 i livelli di biossido di carbonio (CO2) nell’atmosfera hanno raggiunto il nuovo record di 400 parti per milione1. Secondo tutte le principali serie di dati sulla temperatura superficiale mondiale, il 2016 è stato l’anno più caldo mai registrato: in media, il mondo è stato più caldo di 1,1°C rispetto al periodo preindustriale. Nel 2016 la calotta glaciale artica si è ritirata fino a raggiungere le dimensioni minime da quando sono iniziate le rilevazioni satellitari nel 1979. A maggio e giugno Francia e Germania hanno subito gravi inondazioni, ma in Francia luglio e agosto sono stati i mesi che hanno registrato la maggiore siccità.

02I cambiamenti climatici e le loro cause non sono più oggetto di gravi dispute nel mondo scientifico. Da quasi trent’anni migliaia di scienziati di tutto il mondo contribuiscono alle conoscenze scientifiche sui cambiamenti climatici e sul loro impatto ambientale e socioeconomico tramite il Gruppo intergovernativo di esperti sui cambiamenti climatici (IPCC). Secondo l’IPCC, l’influenza dell’uomo sul sistema climatico è chiara e evidente nell’aumento delle concentrazioni di gas a effetto serra nell’atmosfera e nel riscaldamento osservato2. Il nesso fra tale aumento e l’aumento della temperatura della Terra è stato spiegato in maniera convincente (cfr. riquadro 1).

Riquadro 1

Perché i gas a effetto serra riscaldano l’atmosfera

Quando la luce solare raggiunge l’atmosfera terrestre, una parte viene riflessa dalle nubi e dalle particelle sospese nell’aria e viene rinviata nello spazio. Gran parte della luce attraversa l’atmosfera e raggiunge la superficie terrestre. Una parte di questa luce viene riflessa, in particolare dalle superfici chiare come la neve, mentre un’altra parte viene assorbita dalla Terra, tramite le superfici scure come la vegetazione o le strade. Anche la Terra emette naturalmente energia, sotto forma di raggi infrarossi. Quando l’energia riflessa o emessa dalla superficie terrestre attraversa l’atmosfera, una parte di essa è assorbita dall’atmosfera.

Quanto maggiore è la concentrazione di gas a effetto serra (GES) nell’atmosfera, tanto più elevata è la percentuale di energia assorbita dall’atmosfera. Tale energia riscalda allora l’atmosfera, come avviene in una serra. Nel lungo periodo, il riscaldamento dell’atmosfera modifica il clima della Terra.

Il gas a effetto serra emesso in quantità maggiore è il biossido di carbonio (CO2), che rappresenta circa l’80 % del totale delle emissioni di gas a effetto serra nell’UE, seguito dal metano (CH4) con l’11 %, dall’ossido di azoto (N2O) con il 6 % e dai gas fluorurati con il 3 %.

Fonte: Corte dei conti europea.

L’energia ha svolto un ruolo fondamentale nella nascita dell’Unione europea allorché, nel 1952, i sei Stati membri fondatori hanno istituito un mercato comune per il carbone e l’acciaio nell’ambito della Comunità europea del carbone e dell’acciaio e successivamente, nel 1957, hanno creato alla Comunità europea dell’energia atomica (Euratom). Dagli anni Novanta l’UE si adopera per istituire un mercato interno dell’energia che consenta il libero flusso dell’energia in tutta l’Unione.

04Energia e cambiamenti climatici sono strettamente connessi, giacché la produzione di energia, derivante principalmente dalla trasformazione e combustione di combustibili fossili, e l’uso di energia, ad esempio da parte dell’industria, dei clienti civili e dei trasporti, sono responsabili del 79 % delle emissioni di gas a effetto serra nell’UE. Di conseguenza, trasformare la produzione e l’uso dell’energia è essenziale per far fronte ai cambiamenti climatici. Soddisfare il fabbisogno energetico riducendo contemporaneamente le emissioni di gas a effetto serra rappresenta una importante sfida per l’UE e gli Stati membri.

05Costruire «un’Unione dell’energia resiliente, corredata da una politica lungimirante in materia di cambiamenti climatici» rappresenta pertanto una priorità essenziale per la Commissione europea. La strategia dell’Unione dell’energia, con le sue cinque dimensioni, fornisce il contesto per realizzare tale priorità (cfr. riquadro 2). Per attuare questa strategia, nel 2016 la Commissione ha proposto numerosi importanti progetti di provvedimenti legislativi e iniziative non legislative relativi all’energia e ai cambiamenti climatici, il più rilevante dei quali è il pacchetto Energia pulita per tutti gli europei3. Questi testi saranno discussi dal Consiglio e dal Parlamento europeo nel 2017 e 2018. Dal punto di vista finanziario, l’UE si è impegnata a spendere nell’azione per il clima almeno il 20 % del proprio bilancio 2014-2020, ossia circa 212 miliardi di euro.

Riquadro 2

Le cinque dimensioni, strettamente interconnesse e che si rafforzano a vicenda, della strategia quadro per un’Unione dell’energia resiliente

La dimensione sicurezza energetica, solidarietà e fiducia si concentra sulla diversificazione di fonti di energia, fornitori e rotte, sulla cooperazione tra gli Stati membri e su una maggiore trasparenza dei contratti commerciali di fornitura di gas.

La dimensione piena integrazione del mercato europeo dell’energia mira a consentire il libero flusso dell’energia in tutta l’UE tramite infrastrutture adeguate e senza barriere tecniche o normative.

La dimensione efficienza energetica considera l’efficienza energetica «una fonte di energia a sé stante» e incoraggia gli Stati membri a dare priorità alle politiche di efficienza energetica per ridurre la dipendenza dalle importazioni di energia, le emissioni e le bollette energetiche.

La dimensione decarbonizzazione dell’economia prevede che «una politica per il clima ambiziosa [sia] parte integrante della nostra Unione dell’energia» e mira a garantire all’Unione europea la posizione di leader nel settore delle energie rinnovabili.

La dimensione ricerca, innovazione e competitività promuove soluzioni innovative nel campo delle tecnologie energetiche pulite e a basse emissioni di carbonio.

L’azione dell’UE nel settore dell’energia e dei cambiamenti climatici comprende le due risposte complementari ai cambiamenti climatici: la mitigazione e l’adattamento. La mitigazione dei cambiamenti climatici intende affrontare le cause dei cambiamenti climatici, riducendo o limitando le emissioni di gas a effetto serra e potenziando i pozzi naturali di gas a effetto serra. L’adattamento mira ad anticipare gli effetti dei cambiamenti climatici e ad avviare azioni appropriate per prevenire o ridurre al minimo i potenziali danni.

Finalità ed approccio della presente analisi panoramica

07La presente analisi panoramica dell’azione dell’UE in materia di energia e cambiamenti climatici mira a:

- presentare un quadro complessivo dell’operato dell’UE in questo campo;

- fornire una sintesi dei principali audit finora svolti dalla Corte e da altre istituzioni superiori di controllo (ISC) nell’Unione e

- individuare le sfide e i problemi più importanti, per fornire elementi utili al dibattito legislativo e al futuro lavoro di audit.

La relazione è articolata come segue:

- la Parte I descrive le principali politiche dell’UE in materia di energia e cambiamenti climatici; le emissioni di gas a effetto serra prodotte dai diversi settori; la relativa legislazione settoriale dell’UE; il modo in cui tale legislazione è stata attuata e quali finanziamenti sono stati erogati per contribuire a realizzare gli obiettivi dell’UE in materia di energia e clima;

- la Parte II contiene un’analisi degli ambiti sottoposti ad audit dalla Corte e dalle ISC degli Stati membri nel settore dell’energia e dei cambiamenti climatici, nonché una rassegna dei risultati principali di tali audit. Una sintesi di tutte le relazioni di audit della Corte è disponibile sul sito web di tale istituzione, unitamente a un elenco di tutte le relazioni delle ISC esaminate;

- la Parte III evidenzia le principali sfide per il futuro, sia per fornire elementi utili al dibattito legislativo sia per contribuire a identificare potenziali opportunità e sfide per l’audit pubblico.

L’analisi panoramica non è un audit: è un’analisi basata prevalentemente su informazioni disponibili al pubblico4. Non si basa su alcun nuovo lavoro di audit e non presenta nuove raccomandazioni o risultati di audit. Le risposte della Commissione alle constatazioni e alle raccomandazioni formulate nelle singole relazioni della Corte qui citate sono pubblicate nelle relazioni stesse, disponibili sul sito web della Corte. Maggiori dettagli sulle fonti e sull’approccio adottato dalla Corte sono fornite nell’allegato.

Parte I – Energia e cambiamenti climatici: operato dell’Unione europea

10La parte I descrive l’operato dell’UE in materia di energia e cambiamenti climatici. Comprende informazioni sui seguenti aspetti:

- l’insieme della competenza dell’UE in questo campo e del lavoro svolto a livello di Unione per mitigare i cambiamenti climatici. La sezione presenta i principali traguardi e obiettivi dell’Unione per l’energia e il clima, illustrando sinteticamente il quadro di riferimento degli interventi e i suoi due principali pilastri per la realizzazione degli obiettivi di riduzione delle emissioni: il sistema di scambio di quote di emissioni dell’UE (ETS dell’UE) e la condivisione degli sforzi;

- l’azione di mitigazione in ciascun settore in cui si producono gas a effetto serra: approvvigionamento energetico, industria, edilizia, trasporti, agricoltura e silvicoltura e rifiuti. L’approvvigionamento e l’uso di energia sono responsabili del 79 % delle emissioni di gas a effetto serra nell’UE e pertanto ricevono l’attenzione maggiore;

- l’adattamento ai cambiamenti climatici, mettendo in rilievo i mutamenti e gli impatti attesi sulla società e sull’ambiente;

- altre politiche che coadiuvano l’attuazione dell’azione dell’UE in materia di energia e cambiamenti climatici, ossia ricerca e innovazione, finanziamenti pubblici e privati per la mitigazione dei cambiamenti climatici e l’adattamento agli stessi, nonché azioni per migliorare l’elaborazione e l’attuazione delle politiche.

La competenza dell’UE nel campo dell’energia e dei cambiamenti climatici

11L’energia e i cambiamenti climatici sono due settori in cui l’UE e gli Stati membri hanno competenza concorrente5. Ciò significa che l’UE e gli Stati membri possono legiferare e adottare atti giuridicamente vincolanti. Gli Stati membri possono esercitare la propria competenza se l’UE non ha formulato e attuato politiche e strategie in materia di energia o cambiamenti climatici6.

12Gli obiettivi della politica energetica dell’UE sono sanciti dal trattato sul funzionamento dell’Unione europea7, in base al quale la politica dell’Unione nel settore dell’energia è intesa, in uno spirito di solidarietà tra Stati membri, a:

- garantire il funzionamento del mercato dell’energia,

- garantire la sicurezza dell’approvvigionamento energetico nell’Unione,

- promuovere il risparmio energetico, l’efficienza energetica e lo sviluppo di energie nuove e rinnovabili,

- promuovere l’interconnessione delle reti energetiche.

Il trattato dispone inoltre che le misure attuate nel quadro della politica energetica dell’UE non devono incidere «sul diritto di uno Stato membro di determinare le condizioni di utilizzo delle sue fonti energetiche, la scelta tra varie fonti energetiche e la struttura generale del suo approvvigionamento energetico». Sono tuttavia ammesse deroghe. In particolare, la politica ambientale dell’UE può adottare misure aventi una sensibile incidenza sulla scelta di uno Stato membro tra diverse fonti di energia e sulla struttura generale dell’approvvigionamento energetico del medesimo8.

14La competenza dell’UE in materia di cambiamenti climatici deriva dalla sua competenza nel settore della politica ambientale. Gli obiettivi della politica ambientale dell’UE, stabiliti nel trattato, comprendono9:

- salvaguardia, tutela e miglioramento della qualità dell’ambiente;

- protezione della salute umana;

- utilizzazione accorta e razionale delle risorse naturali e

- promozione sul piano internazionale di misure destinate a risolvere i problemi dell’ambiente a livello regionale o mondiale e, in particolare, a combattere i cambiamenti climatici.

Il trattato prevede inoltre che la politica ambientale dell’UE sia fondata sui princìpi della precauzione e dell’azione preventiva, sul principio della correzione alla fonte dell’inquinamento, nonché sul principio «chi inquina paga»10. Come principio generale, le esigenze connesse con la tutela dell’ambiente devono essere integrate nella definizione e nell’attuazione delle politiche e azioni dell’Unione, in particolare nella prospettiva di promuovere lo sviluppo sostenibile11.

16Sia nel campo dell’energia che in quello dei cambiamenti climatici, a seconda dell’argomento specifico, l’UE ha la competenza per agire sulla scena internazionale. Per esempio, l’UE può negoziare o concludere accordi internazionali con terzi, da sola o congiuntamente con gli Stati membri12.

Accordi internazionali sul clima

17L’UE riconosce che non è possibile affrontare i cambiamenti climatici con gli sforzi isolati di singoli paesi o regioni13. L’UE e i suoi Stati membri producono solo il 12 % circa delle emissioni mondiali di gas a effetto serra14, pertanto hanno assunto un ruolo guida nel negoziare accordi internazionali sul clima nel quadro della convenzione quadro delle Nazioni Unite sui cambiamenti climatici (UNFCCC)15, nell’ambito della quale sono stati conclusi il protocollo di Kyoto e l’accordo di Parigi.

18Il protocollo di Kyoto è stato adottato nel 1997 ed è entrato in vigore nel 2005. Il protocollo fissava, per 37 paesi e per l’UE, l’obiettivo di ridurre le emissioni di gas a effetto serra del 5 % nell’arco del periodo 2008-2012, rispetto ai livelli del 1990. L’UE si è impegnata a ridurre le proprie emissioni dell’8 % anziché del 5 %16. A norma del protocollo di Kyoto modificato a Doha nel 2012, l’Unione europea e i suoi Stati membri si sono impegnati a ridurre le emissioni di gas a effetto serra del 20 % entro il 2020, rispetto ai livelli del 1990.

19Nel quadro dell’accordo di Parigi, i governi hanno concordato di mantenere l’aumento della temperatura media mondiale nel secolo attuale «ben al di sotto» di 2°C rispetto ai livelli preindustriali, puntando a limitare tale aumento a 1,5°C. I firmatari dell’accordo di Parigi, compresi l’UE e ciascuno dei suoi Stati membri, hanno spiegato dettagliatamente come avrebbero contribuito alla realizzazione di tale obiettivo17. Secondo l’UNFCCC, questi contributi non saranno sufficienti a mantenere l’aumento mondiale della temperatura al di sotto di 2°C18. I firmatari hanno quindi convenuto di riunirsi ogni cinque anni per riferire reciprocamente in merito ai progressi compiuti e fissare obiettivi più ambiziosi in base a quanto reso necessario dai progressi scientifici. Riconoscendo gli effetti negativi dei cambiamenti climatici, i firmatari hanno inserito nell’accordo di Parigi anche disposizioni concernenti l’adattamento ai cambiamenti climatici.

Riquadro 3

L’accordo di Parigi: un impegno mondiale

L’accordo di Parigi rappresenta un impegno mondiale per la mitigazione dei cambiamenti climatici: è stato firmato nel 2015 da 195 Stati, ossia da tutti i membri dell’UNFCCC tranne il Nicaragua e la Siria. Questi Stati sono responsabili del 99,75 % delle emissioni mondiali.

Gli Stati Uniti d’America sono all’origine del 18 % delle emissioni mondiali, e sono il secondo responsabile della produzione di emissioni dopo la Cina (20 %). Nel giugno 2017, il Presidente degli Stati uniti d’America ha annunciato il ritiro del suo paese dall’accordo di Parigi. I restanti 147 paesi che avevano ratificato l’accordo fino al giugno 2017 sono responsabili del 66 % delle emissioni mondiali e superano quindi la soglia del 55 % che era stata richiesta per l’entrata in vigore dell’accordo.

Prima della conferenza di Parigi, i paesi sviluppati si erano già impegnati a stanziare ogni anno, fino al 2020, 100 miliardi di USD per sostenere gli sforzi dei paesi in via di sviluppo per la mitigazione dei cambiamenti climatici e l’adattamento agli stessi. Con l’accordo di Parigi i paesi sviluppati hanno riconfermato questo intento e si sono impegnati ad aumentare il livello di sostegno a partire dal 202519.

Quadro dell’UE in materia di energia e clima

Traguardi e obiettivi dell’UE in materia di energia e clima

21Per adempiere gli obblighi previsti dal protocollo di Kyoto e dall’accordo di Parigi, l’UE ha stabilito diversi obiettivi per la mitigazione dei cambiamenti climatici. Si tratta di riduzioni dirette e quantificate delle emissioni di gas a effetto serra, nonché di obiettivi specifici per la produzione di energie rinnovabili e il miglioramento dell’efficienza energetica (cfr. riquadro 4).

Riquadro 4

Traguardi e obiettivi dell’UE in materia di riduzione dei gas a effetto serra, energie rinnovabili ed efficienza energetica

- Entro il 202020:

- riduzione del 20 % delle emissioni di gas a effetto serra (rispetto ai livelli del 1990);

- quota di energie rinnovabili pari al 20 % del consumo energetico finale;

- obiettivo indicativo di migliorare l’efficienza energetica del 20 % rispetto alle proiezioni del consumo energetico futuro.

- Entro il 203021:

- riduzione almeno del 40 % delle emissioni di gas a effetto serra (rispetto ai livelli del 1990);

- quota di energie rinnovabili pari ad almeno il 27 % del consumo energetico finale, vincolante a livello di UE;

- obiettivo indicativo di migliorare l’efficienza energetica almeno del 27 % rispetto alle proiezioni del consumo energetico futuro, da riesaminare nel 2020 ipotizzando un livello del 30 % per l’UE22.

- Entro il 205023: l’UE intende ridurre le emissioni di gas a effetto serra dell’80 %-95 % rispetto ai livelli del 1990.

Nel 2014 l’UE era già riuscita a ridurre le proprie emissioni di gas a effetto serra di oltre il 20 % rispetto ai livelli del 199024. Nel 2015 tuttavia le emissioni dell’UE sono aumentate dello 0,7 % rispetto al 2014.

23Nella figura 1 sono illustrate le tendenze attuali, le proiezioni e gli obiettivi, nonché le riduzioni di emissioni necessarie per raggiungere gli obiettivi. Essa mostra che i traguardi e gli obiettivi di riduzione delle emissioni di gas a effetto serra per il 2030 e il 2050 non potranno essere raggiunti senza notevoli sforzi supplementari. Per raggiungere gli obiettivi del 2030 sarà necessario aumentare della metà, nel corso del prossimo decennio, gli sforzi attualmente compiuti per la riduzione delle emissioni. Il cambiamento più significativo, tuttavia, sarà quello richiesto dopo il 2030, allorché il tasso di riduzione delle emissioni dovrà superare i livelli storici di tre o quattro volte se si vorrà conseguire l’obiettivo fissato per il 2050.

Figura 1

Tendenze, proiezioni, traguardi e obiettivi di riduzione delle emissioni di gas a effetto serra nell’UE

Fonte: Agenzia europea dell’ambiente, Trends and projections in Europe 2016 – Tracking progress towards Europe’s climate and energy targets (Tendenze e proiezioni in Europa 2016 – I progressi verso gli obiettivi dell’Europa nel campo del clima e dell’energia).

Per raggiungere questi traguardi e obiettivi, l’Unione europea ha fissato sotto-obiettivi per i tagli delle emissioni nei settori compresi nel sistema di scambio di quote di emissioni dell’UE (ETS dell’UE). Nei settori non compresi nell’ETS dell’UE, l’Unione ripartisce gli sforzi tra gli Stati membri fissando obiettivi nazionali vincolanti per la riduzione delle emissioni di gas a effetto serra: questo sistema è definito «condivisione degli sforzi». Dette politiche – ETS dell’UE e condivisione degli sforzi – sono illustrate più avanti.

25Per valutare i progressi conseguiti in termini di riduzione delle emissioni di gas a effetto serra nell’UE, la Commissione europea e gli Stati membri comunicano ogni anno all’UNFCC le proprie emissioni antropiche25 di gas a effetto serra. L’Unione europea ha istituito altresì un sistema interno per la comunicazione delle emissioni26. Questo sistema è basato sull’inventario dei gas a effetto serra dell’UE, ossia una raccolta degli inventari degli Stati membri redatta dalla Commissione. L’Agenzia europea dell’ambiente (AEA) effettua controlli di qualità annuali sugli inventari degli Stati membri, in cooperazione con Eurostat e con il Centro comune di ricerca della Commissione. Nell’ambito dell’UNFCCC, esperti internazionali di paesi terzi devono rivedere gli inventari dei gas a effetto serra dell’UE almeno ogni cinque anni.

26Nel 2015 gli Stati membri dell’UE (cfr. figura 2) hanno emesso circa 4,6 gigatonnellate di CO2-equivalente (CO2e)27.

Figura 2

Emissioni del 2015 per Stato membro

(% del totale delle emissioni di gas a effetto serra dell’UE, escluso il LULUCF, ma comprese l’aviazione e la navigazione internazionali. Totale = 4,6 Gt di CO2e)

Fonte: EEA greenhouse gas – data viewer (Visualizzatore di dati dell’AEA – gas a effetto serra), AEA, 2017.

Il sistema di scambio di quote di emissioni dell’UE

Finalità e caratteristiche principali

27Nel 2005 l’Unione europea ha introdotto il sistema di scambio di quote di emissioni dell’UE (ETS dell’UE) al fine di promuovere la riduzione di emissioni di gas a effetto serra28. L’ETS dell’UE è stato il primo sistema multinazionale29 e plurisettoriale per lo scambio di quote di emissioni di gas a effetto serra. Esso limita le emissioni di centrali elettriche, grandi impianti industriali ad alta intensità energetica e, dal 2012, le emissioni prodotte dai voli all’interno del SEE. Questi settori sono responsabili di circa il 45 % delle emissioni di gas a effetto serra nell’UE.

28L’ETS dell’UE, conosciuto come sistema di «limitazione e scambio»,30 stabilisce un limite alla quantità complessiva annua di emissioni di gas a effetto serra: le emissioni totali in un anno civile sono «limitate». Le quote di emissioni, che rappresentano il diritto di emettere una tonnellata di CO2 equivalente, vengono messe all’asta dai governi o concesse gratuitamente agli impianti che producono emissioni. Le quote si possono scambiare liberamente sul mercato. Ogni anno gli operatori devono restituire un numero di quote corrispondente alle emissioni di gas a effetto serra da loro comunicate31.

29La prima fase (2005-2007) dell’ETS dell’UE è stata una fase pilota. Nella seconda fase (2008-2012), la maggior parte delle quote di emissioni è stata ceduta gratuitamente. Nella terza fase, quella attuale (2013-2020), il limite fissato a livello dell’UE diminuisce annualmente di un cosiddetto «fattore di riduzione lineare» dell’1,74 %. L’obiettivo è ridurre, entro il 2020, le emissioni di gas a effetto serra nel settore dell’ETS dell’UE del 21 % rispetto ai livelli del 200532. Di conseguenza l’ETS dell’UE incoraggia la riduzione delle emissioni di gas a effetto serra effettuata in maniera prevedibile.

30Secondo il principio «chi inquina paga», tutte le quote di emissioni dell’ETS dell’UE dovrebbero essere messe all’asta. Tuttavia, dal momento che non tutti i paesi del mondo fissano un prezzo per le emissioni di gas a effetto serra nella stessa misura dell’UE, in teoria l’ETS dell’UE può incidere negativamente sulla competitività internazionale dell’industria dell’Unione. Di conseguenza, alcune imprese potrebbero scegliere di delocalizzare in paesi che impongono limiti meno restrittivi alle emissioni di gas a effetto serra, producendo così altrove le loro emissioni. Questo fenomeno è definito «rilocalizzazione delle emissioni di carbonio». I settori che possono dimostrare33 di essere esposti al rischio di rilocalizzazione delle emissioni di carbonio, come l’industria siderurgica, ricevono quote di emissioni gratuite34. Nel settore dell’energia, in cui la delocalizzazione è fisicamente impossibile, quasi tutte le quote di emissioni sono messe all’asta35.

Prezzo delle quote di emissioni dell’ETS dell’UE

31Un elemento essenziale dell’ETS dell’UE è il prezzo del carbonio. Fissare un tetto assoluto (il «limite») alle emissioni determina una scarsità di offerta. Un’offerta limitata e la flessibilità della domanda dovrebbero creare un segnale di prezzo per le quote di emissioni del carbonio. In un sistema che funzioni correttamente, gli operatori del mercato investirebbero nelle riduzioni di emissioni tenendo conto del rapporto costi-efficacia36. In teoria, gli operatori per cui la riduzione delle emissioni avrà un costo minore le ridurranno effettivamente e venderanno le quote in eccedenza a coloro che devono sostenere costi maggiori. Se il limite viene progressivamente ridotto, con il tempo all’interno del sistema l’offerta diventerà sempre più scarsa, spingendo in alto il prezzo del carbonio e rendendo più economicamente interessanti anche le opzioni di investimento per la riduzione delle emissioni più costose.

32Le imprese investiranno in tecnologie a basse emissioni di carbonio a condizione che tali investimenti risultino più economici dell’acquisto delle quote di emissioni sul mercato. Pertanto, il prezzo di mercato delle quote di emissioni dell’ETS dell’UE dev’essere sufficientemente alto da giustificare la decisione di investire in tecnologie a basse emissioni di carbonio36. È quindi il prezzo di mercato delle quote di emissioni dell’ETS dell’UE, e non solo la riduzione delle emissioni, a promuovere la transizione a un’economia a basse emissioni di carbonio. I modelli utilizzati dalla Commissione nel 2011 mostravano una evoluzione dei prezzi che andava dai 40 euro a tonnellata di CO2e nel 2020, a 100 euro nel 2030 e a 250 euro entro il 205037. Invece, il prezzo delle quote di emissioni è sceso dai 30 euro dell’inizio della fase 2 ai 5 euro circa dei primi mesi del 2017 (cfr. figura 3). Si tratta di un livello di gran lunga inferiore alla forbice di prezzi di 36-72 euro che, secondo la commissione ad alto livello sui prezzi del carbonio, è necessario raggiungere entro il 2020 se si vogliono conseguire i valori obiettivo di temperatura dell’accordo di Parigi38. Il prezzo è diminuito perché l’offerta di quote di emissioni era superiore alla domanda. Anzi, alla fine del 2015 vi era ancora una offerta di quote in eccesso di 1,8 miliardi, pari ad un anno di emissioni dell’UE provenienti dal settore dell’ETS dell’UE39. Questa offerta eccedente era dovuta alla recessione economica successiva alla crisi del 2008, nonché alla maggiore efficienza energetica o alla diffusione di politiche in materia di energie rinnovabili (cfr. paragrafo 168).

Figura 3

Prezzo storico delle quote di emissioni dell’ETS dell’UE (euro/tonnellata di CO2e)

Fonte: media mensile di sette contratti future di quote di emissioni (analisi della Corte dei conti sulla base di dati Quandl)

Per ripristinare un migliore equilibrio tra domanda e offerta, la Commissione ha rimandato la vendita all’asta di 900 milioni di quote di emissioni dal 2014-2016 al 2019-2020 (procedimento noto come «back loading») e ha istituito una riserva permanente per la stabilità del mercato, in modo da mantenere una parte delle quote di emissioni eccedenti al di fuori del mercato del carbonio a partire dal 2019.

34Anche con queste misure, unite alla proposta legislativa della Commissione40 per la quarta fase dell’ETS dell’UE (2021-2030), l’eccedenza di quote di emissioni si protrarrà almeno fino al 2030 circa41.

Decisione sulla condivisione degli sforzi e proposta di regolamento

35Le riduzioni delle emissioni nei settori non inclusi nell’ETS dell’UE sono disciplinate dalla decisione sulla condivisione degli sforzi del 2009 (ESD). Questi settori comprendono i trasporti (a eccezione dell’aviazione e del trasporto marittimo internazionale), l’agricoltura e la silvicoltura, l’edilizia e i rifiuti, nonché i settori industriali non inclusi nell’ETS dell’UE. Le emissioni di questi settori costituiscono il 55 % circa del totale delle emissioni dell’UE.

36Gli obiettivi nazionali di emissioni per il 2020 sono stati fissati sulla base del PIL pro capite. Gli Stati membri più ricchi sono tenuti, entro il 2020, a ridurre le emissioni del 20 % rispetto ai livelli del 2005. Agli Stati membri meno ricchi è consentito di aumentare le emissioni fino al 202042. Ciò perché questi ultimi, nel recuperare il ritardo in termini di crescita economica, dovrebbero generare maggiori emissioni. La Commissione ha osservato tuttavia che gli obiettivi fissati «rappresentano un limite alle loro emissioni rispetto ai tassi di crescita previsti in condizioni normali. Uno sforzo di riduzione è richiesto quindi a tutti gli Stati membri»43. Gli Stati membri sono responsabili della definizione e dell’attuazione di misure e politiche nazionali per limitare le emissioni dei settori compresi nell’ESD44.

37Entro il 2020 questi obiettivi nazionali dovrebbero contribuire per una metà all’obiettivo di riduzione delle emissioni dell’UE (20 %); l’altra metà dovrebbe derivare dai settori dell’ETS dell’UE. Secondo la Commissione, che monitora il rispetto delle prescrizioni, l’UE si avvia a realizzare le riduzioni previste per i settori compresi nell’ESD45.

38La sostituzione dell’ESD è in discussione in seno al Parlamento europeo e al Consiglio dal 2016. La proposta della Commissione prevede riduzioni annuali vincolanti dei gas a effetto serra da parte degli Stati membri, in modo da ridurre, entro il 2030, le emissioni dei settori non compresi nell’ETS del 30 % rispetto al 2005.

Fonti di emissioni di gas a effetto serra: l’importanza del settore energetico

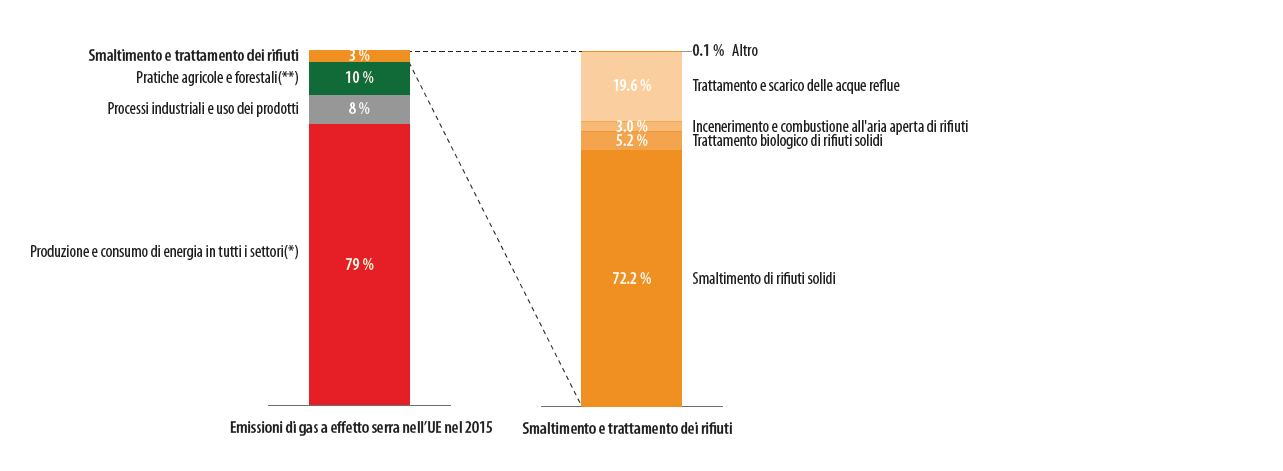

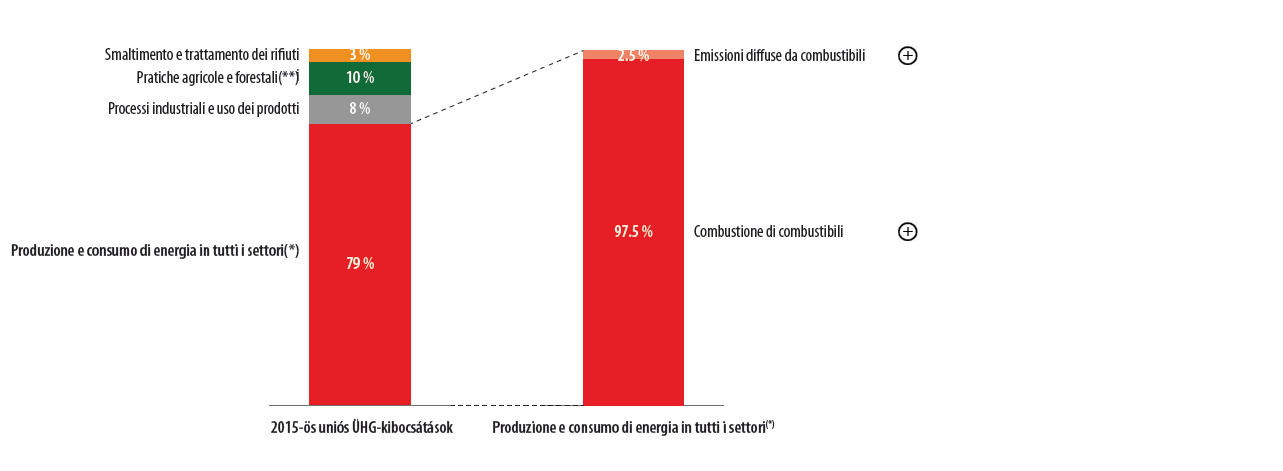

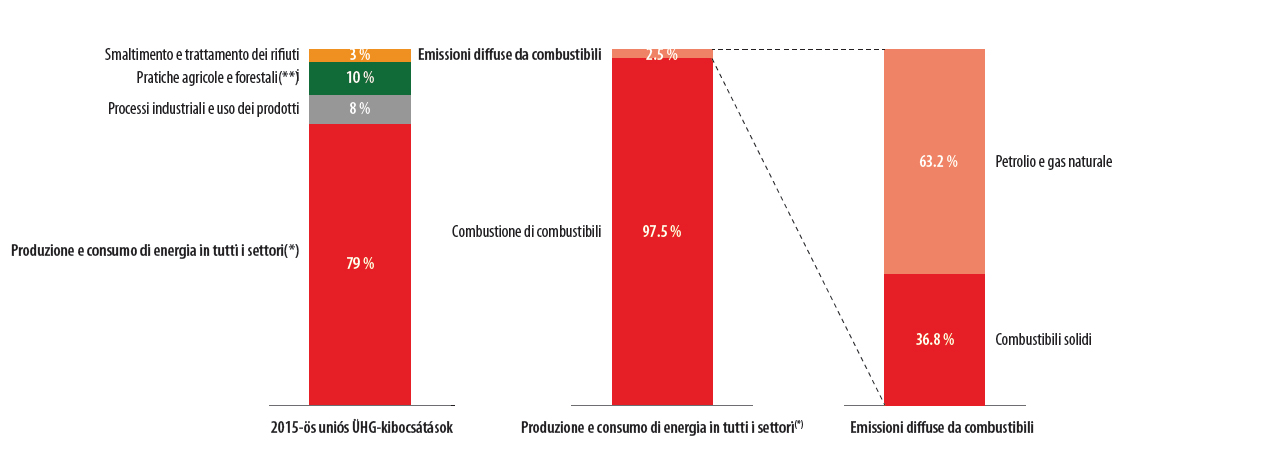

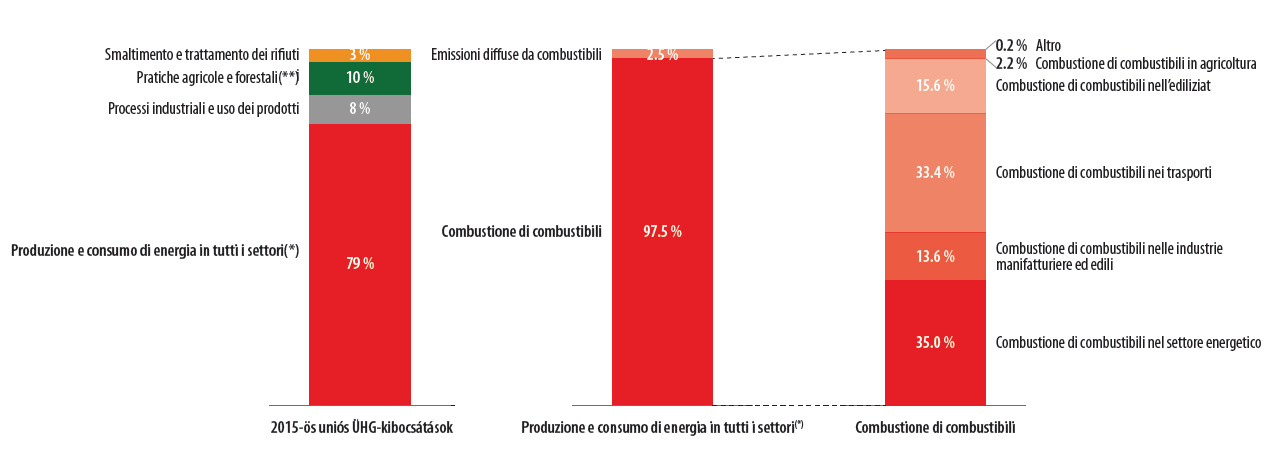

39La produzione di energia, effettuata essenzialmente tramite la trasformazione e la combustione di combustibili fossili, e l’uso di energia da parte di tutti i settori economici sono responsabili del 79 % delle emissioni di gas a effetto serra dell’UE (cfr. figura 4). Altre emissioni di gas a effetto serra derivano da processi industriali diversi dall’uso di energia (cfr. paragrafi 80-84), pratiche agricole (cfr. paragrafi 103-110) o gestione dei rifiuti (cfr. paragrafi 111-113). Queste percentuali sono rimaste per lo più invariate dal 1990.

40Il 79 % attribuibile all’energia comprende la produzione di elettricità e la generazione di calore, nonché la combustione di combustibili nell’industria, nell’edilizia, nei trasporti e nell’agricoltura. Per ridurre le emissioni di gas a effetto serra è pertanto essenziale cambiare i metodi per produrre elettricità e calore e le modalità di utilizzo dell’energia nella nostra economia46.

Figura 4

Emissioni di gas a effetto serra dell’UE nel 2015, per fonte

*Compreso l’uso di energia nell’aviazione e nel trasporto marittimo internazionali.

**Escluso il LULUCF.

Fonte: EEA greenhouse gas – data viewer(Visualizzatore di dati dell’AEA – gas a effetto serra), AEA, 2017.

Dal momento che le emissioni di gas a effetto serra sono provocate principalmente dalla produzione e dall’uso di energia, l’efficienza energetica può esercitare un impatto significativo sulla riduzione delle suddette emissioni. Inoltre, la domanda di investimenti energetici e le importazioni di energia diminuiscono e i consumatori risparmiano denaro. L’efficienza energetica è stata definita il metodo più rapido ed economico per affrontare le sfide nel campo della sicurezza energetica, dell’ambiente e dell’economia47. Per tale motivo l’UE ha legiferato per introdurre una serie di misure concernenti vari settori che producono emissioni di gas a effetto serra48 e si è posta obiettivi di efficienza energetica per il 2020 e il 2030.

42L’UE si è posta l’obiettivo non vincolante di un miglioramento del 20 % dell’efficienza energetica entro il 2020 rispetto alle proiezioni relative al futuro consumo di energia primaria (cfr. paragrafo 21)49. Gli Stati membri hanno deciso autonomamente i propri obiettivi nazionali indicativi di efficienza energetica, che in teoria dovrebbero contribuire all’obiettivo del 20 % fissato per l’UE nel suo insieme. Tuttavia, secondo l’Agenzia europea dell’ambiente, essi produrrebbero un risparmio del consumo di energia primaria pari al 17,7 % entro il 2020, non raggiungendo quindi l’obiettivo dell’UE del 20 %50.

43L’obiettivo di efficienza energetica dell’UE per il 2030 è di migliorare l’efficienza energetica «almeno del 27 % a livello UE» rispetto alle proiezioni del futuro consumo energetico, prevedendo una revisione nel 2020 e «ipotizzando un obiettivo del 30 %». Nel 2016 la Commissione ha proposto di elevare l’obiettivo al 30 % e di renderlo vincolante a livello UE51.

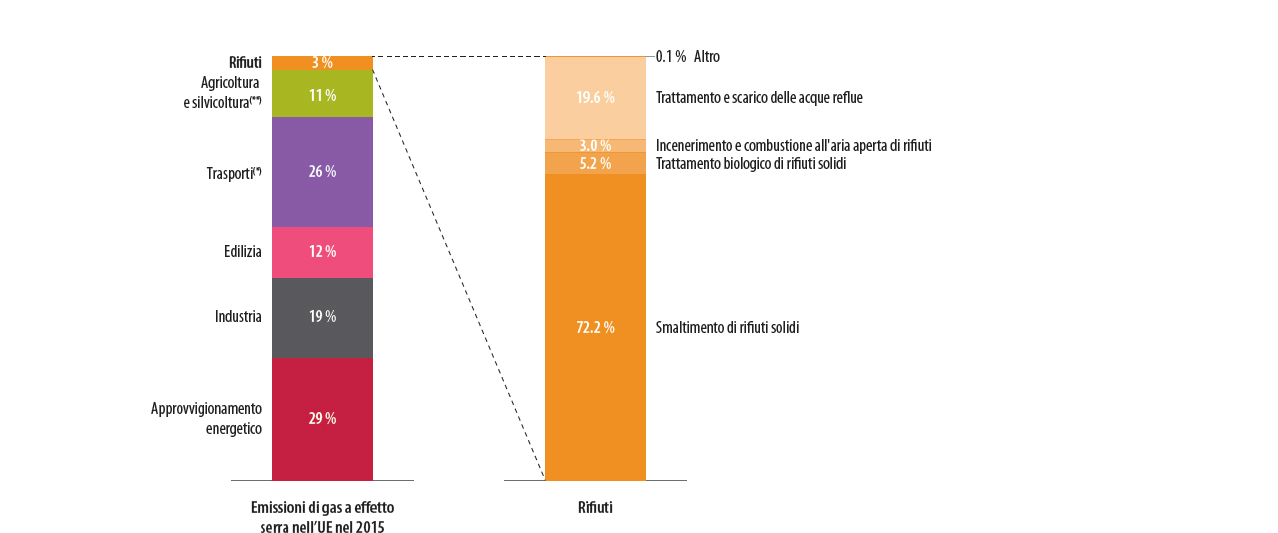

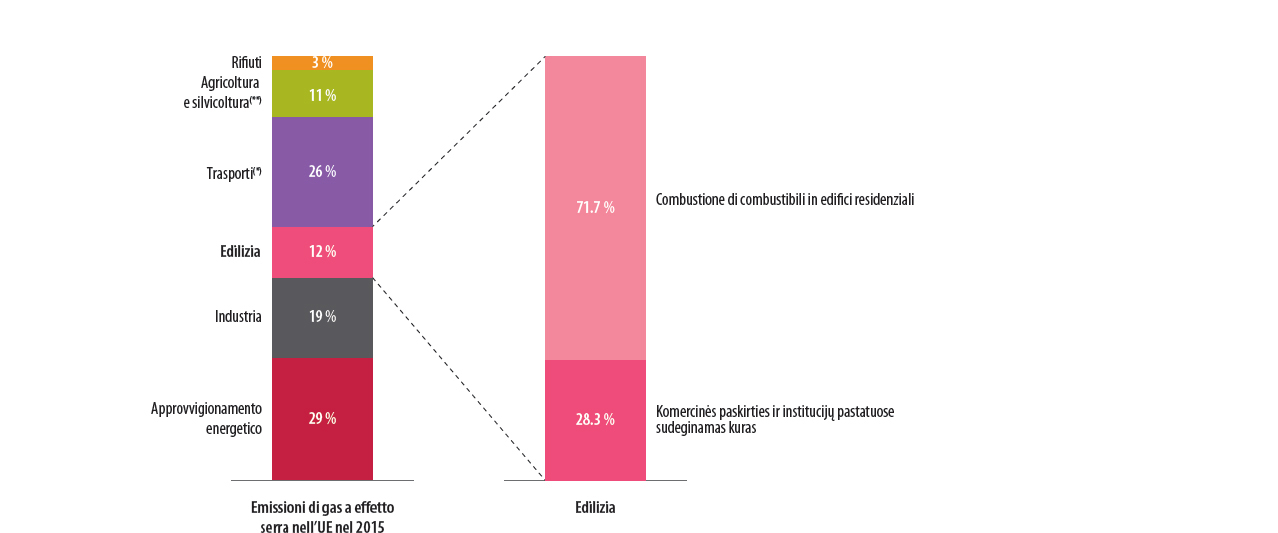

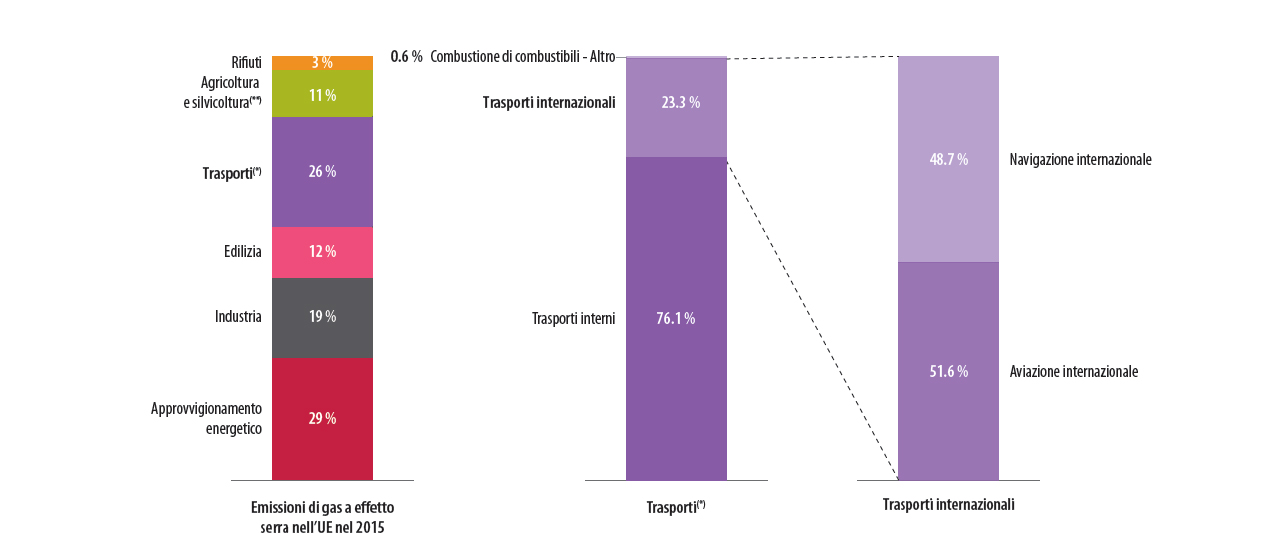

44Tutti i settori economici come l’industria, i trasporti e l’agricoltura utilizzano energia. Un altro modo per valutare le emissioni di gas a effetto serra consiste nell’analizzare le emissioni per settore (cfr. figura 5) e non per fonte (cfr. figura 4). Da questo punto di vista, il settore dell’approvvigionamento energetico, ossia principalmente la produzione di elettricità e calore52, produce il 29 % delle emissioni totali, risultando quindi il massimo singolo produttore di emissioni di gas a effetto serra. È seguito dal settore dei trasporti (26 % delle emissioni), dal settore industriale (19 %) e da quello edilizio (12 %).

Figura 5

Emissioni di gas a effetto serra dell’UE nel 2015 per settore

*Compresi l’aviazione e il trasporto marittimo internazionali.

**Escluso il LULUCF.

Fonte: EEA greenhouse gas – data viewer(Visualizzatore di dati dell’AEA – gas a effetto serra), AEA, 2017.

Le sezioni seguenti illustrano l’azione adottata dall’UE per ridurre le emissioni di gas a effetto serra in questi settori. Per ciascun settore, il piccolo grafico a barre a destra mostra il sommarsi delle percentuali di emissioni.

Approvvigionamento energetico

Quadro complessivo del settore dell’approvvigionamento energetico

46Nel 2015 il 29 % delle emissioni di gas a effetto serra è stato prodotto dal settore dell’approvvigionamento energetico, soprattutto dalla generazione di elettricità e calore. In tutta l’UE, l’elettricità e il calore sono stati prodotti da cinque fonti principali: energie rinnovabili, carbone, energia nucleare, gas e petrolio.

Gli Stati membri dispongono di mix energetici caratterizzati da un’ampia varietà, che spiega perché gli Stati affrontino sfide differenti in materia di sicurezza dell’approvvigionamento e decarbonizzazione (cfr. figura 6).

Figura 6

Principali fonti di generazione di elettricità e calore nell’UE e negli Stati membri nel 2015

(in ordine decrescente di quantità di elettricità e calore generati)

(% del totale, basata su tonnellate di petrolio-equivalente)

Fonte: Eurostat, 2017.

Negli ultimi dieci anni si è assistito a una rapida crescita dell’utilizzo di energie rinnovabili per la generazione di elettricità e calore in tutta l’UE (cfr. figura 7). La quota del gas è aumentata fino al 2010 per poi ridursi. La quota dell’energia nucleare è rimasta pressoché stabile. L’uso del carbone e del petrolio è diminuito. La crescita delle energie rinnovabili si deve essenzialmente all’aumento di 387 volte registrato nell’uso di energia eolica tra il 1990 e il 2015. In termini relativi, l’uso di energia solare ha fatto segnare la crescita più forte: tra il 1990 e il 2015 è aumentato di oltre 7 750 volte.

Figura 7

Evoluzione del mix energetico dell’UE-28 per elettricità e calore, 1990-2015

Fonte: Eurostat, 2017.

Nell’UE l’elettricità è generata da fonti rinnovabili, da fissione nucleare o dalla combustione di combustibili fossili. Le principali fonti rinnovabili di elettricità sono l’energia idroelettrica, quella eolica e quella solare.

50La fonte più importante per la generazione di calore è il gas, seguito dal carbone e da fonti rinnovabili. Le principali fonti rinnovabili per la produzione di calore sono i biocarburanti solidi53, come pellet di legno, segatura o letame essiccato, e l’incenerimento di rifiuti rinnovabili54, come i rifiuti alimentari.

51Mentre l’elettricità può essere trasportata su lunghe distanze, ciò è più difficile per il calore che, se viene trasportato, è di solito distribuito unicamente su scala locale tramite condutture di acqua calda in ambito urbano. Pertanto la generazione di elettricità e quella di calore mostrano profili assai differenti di produzione e distribuzione. Alla luce di tali differenze, la decarbonizzazione del settore elettrico e di quello della produzione di calore affrontano sfide distinte.

52Le diverse fonti energetiche producono quantità di emissioni di gas a effetto serra molto diverse (cfr. figura 8). Di conseguenza, per ridurre le emissioni è fondamentale dirigere il settore dell’approvvigionamento energetico verso la decarbonizzazione della generazione di energia. Nei paragrafi seguenti viene fornita una breve descrizione di ciascuna fonte energetica, partendo da quelle che producono le maggiori quantità di emissioni di gas a effetto serra.

Figura 8

Elettricità e calore generati e CO2 emesso da diverse fonti di energia in 22 Stati membri* dell’UE nel 2015

*Esclusi Bulgaria, Croazia, Cipro, Lituania, Malta e Romania (dati non disponibili).

Fonte: emissioni di CO2 prodotte dalla combustione di combustibili, OCSE (edizione preliminare 2017), Agenzia internazionale per l’energia, 2017; Eurostat; analisi della Corte dei conti europea.

Carbone

53Nel 2015, il carbone rappresentava circa il 25 % della produzione di elettricità e calore nell’UE, in calo rispetto al 90 % dei primi anni Cinquanta55. Il carbone è ancora ampiamente utilizzato in alcuni Stati membri perché è più economico e più facilmente disponibile di altri combustibili fossili come il gas naturale e il petrolio56. Consente agli Stati membri che lo estraggono e lo usano di ridurre la dipendenza dalle importazioni57.

54Rispetto ad altri combustibili fossili, il carbone emette una maggior quantità di CO2 per unità di energia prodotta. Nel 2015 un quarto del calore e dell’elettricità dell’UE veniva prodotto a partire dal carbone, ma le emissioni di CO2 derivanti dal carbone equivalevano al 72 % delle emissioni complessive di CO2 prodotte nell’UE dalla generazione di elettricità e calore (cfr. figura 8).

Petrolio e gas

55Nell’UE, circa il 22 % dell’elettricità e del calore viene generato dal petrolio e dal gas naturale. Nel 2015 l’UE importava l’89 % del petrolio e il 69 % del gas naturale58. I governi nazionali mantengono il controllo delle riserve di petrolio e gas site sul proprio territorio.

56Per limitare le emissioni di gas a effetto serra prodotte dal gas e dal carbone l’UE promuove lo sviluppo delle tecnologie di cattura e stoccaggio del carbonio (CCS)59. Queste tecnologie sono però costose ed ancora nelle prime fasi di sviluppo60.

Energia nucleare

57L’energia nucleare viene prodotta per mezzo della fissione nucleare, un processo che genera elettricità senza emettere gas a effetto serra61. Nel 2015, l’energia nucleare costituiva il 22 % della generazione di elettricità e calore nell’UE. Ciò rappresentava il 47 %dell’elettricità a basse emissioni di carbonio dell’Unione.

58Nel 2017 sono operativi 129 reattori nucleari in 14 paesi dell’UE. Esistono altri 90 reattori, che sono stati chiusi; tre di questi sono stati completamente disattivati. Si prevede che oltre 50 dei reattori oggi operativi nell’UE verranno chiusi entro la fine del 2025. In Europa si sta quindi sviluppando un significativo mercato per la disattivazione degli impianti nucleari62.

59Secondo una relazione della Commissione basata su dati forniti dagli Stati membri, il costo totale stimato della gestione del combustibile esaurito e dei rifiuti radioattivi ammonta a circa 400 miliardi di euro, mentre in gran parte degli Stati membri non esistono approcci specifici allo smaltimento di rifiuti radioattivi a media ed alta attività e del combustibile esaurito, ad esempio la scelta del sito o lo sviluppo della progettazione63.

60In materia di energia nucleare gli Stati membri hanno adottato politiche differenti. Alcuni, come la Repubblica ceca, l’Ungheria e il Regno Unito, stanno pianificando la costruzione di nuovi impianti nucleari, mentre altri stanno riducendo la propria dipendenza dall’energia nucleare: nel 2011, per esempio, la Germania ha deciso di abbandonare gradualmente l’energia nucleare entro il 2022 nel quadro della politica di transizione energetica e la Francia ha deciso di ridurre la dipendenza dall’energia nucleare.

61L’UE si occupa di energia nucleare da svariati punti di vista, alcuni dei quali rientrano nell’ambito del trattato Euratom:

- la legislazione in materia di sicurezza nucleare istituisce un quadro per la sicurezza nucleare, ad esempio, degli impianti nucleari64 e per la gestione dei rifiuti radioattivi e del combustibile esaurito65;

- la legislazione in materia di salvaguardie nucleari garantisce che i materiali nucleari siano utilizzati solo per gli scopi dichiarati dagli utenti;

- la ricerca nucleare, comprendente un importante contributo al reattore termonucleare sperimentale internazionale (ITER), che mira a dimostrare la fattibilità futura della fusione nucleare66 quale fonte sostenibile di energia;

- la disattivazione degli impianti nucleari: l’UE fornisce assistenza finanziaria alla disattivazione di otto reattori nucleari di prima generazione di progettazione sovietica in Lituania, Bulgaria e Slovacchia.

Energie rinnovabili

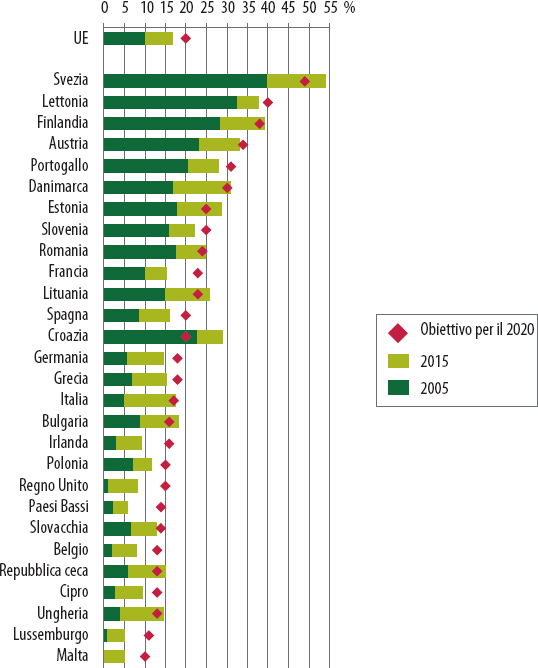

62Entro il 2020, il 20 % del consumo energetico finale dell’UE dovrebbe provenire da energie rinnovabili67 (cfr. paragrafo 21). Tale obiettivo comprende l’uso di energie rinnovabili in tutti i settori possibili, ossia nella produzione di elettricità e calore, ma anche nei trasporti. La figura 9 mostra gli obiettivi nazionali vincolanti per tutti gli Stati membri, stabiliti in base alla loro ricchezza relativa, nonché i progressi compiuti dal 2005. Nel 2015 il 16,7 % del consumo energetico finale lordo dell’UE proveniva da fonti rinnovabili.

Figura 9

Quota UE e quote nazionali di energie rinnovabili nel consumo finale lordo nel 2005, nel 2015 e obiettivi per il 2020 (in percentuale)

Fonte: adattamento da Commissione europea,Second Report on the State of the Energy Union (Seconda relazione sullo Stato dell’Unione dell’energia), 2017.

L’obiettivo di una quota del 27 % di energie rinnovabili nel consumo energetico finale, fissato per il 2030, non comprende obiettivi per i singoli Stati membri68.

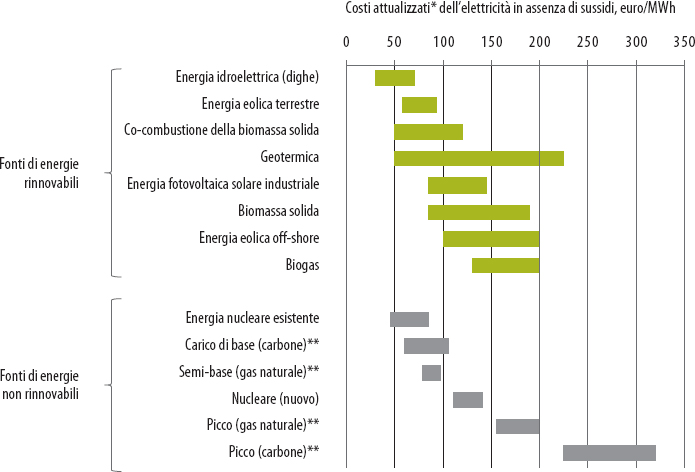

64Nell’ultimo decennio la crescita su scala mondiale della produzione di energia elettrica da fonti rinnovabili e gli investimenti effettuati in questo settore hanno determinato una notevole riduzione dei costi di molte fonti rinnovabili. Per esempio, tra il 2009 e il 2015 i costi dell’energia fotovoltaica ed eolica su scala industriale sono diminuiti rispettivamente dell’85 % e del 65 %69. Si prevede un ulteriore calo70. Di conseguenza, molte tecnologie di energie rinnovabili possono ora competere con fonti di energia tradizionali nella produzione di elettricità (cfr. figura 10).

Figura 10

Competitività delle fonti di elettricità rinnovabili rispetto a quelle non rinnovabili

*Metodo usato per confrontare il costo dell’energia derivante da fonti differenti, tenendo conto del costo totale che detenere una centrale elettrica comporta e della produzione della centrale nel suo ciclo di vita.

**Le fonti di energia per il carico di base sono centrali elettriche che possono generare economicamente l’energia elettrica necessaria per soddisfare la domanda minima. Le fonti di energia per i picchi di consumo vengono utilizzate per soddisfare i picchi di domanda, per esempio al mattino o alla sera, oppure qualora non siano disponibili fonti alternative (per esempio impianti eolici nei momenti di bassa velocità del vento o durante la manutenzione degli impianti); i costi dei combustibili sono tuttavia maggiori.

Fonte: adattamento da European Energy Markets Observatory, 2015 and Winter 2015/2016 Dataset – Eighteenth Edition, Capgemini (Osservatorio europeo dei mercati dell’energia, serie di dati per il 2015 e l’inverno 2015/2016, diciottesima edizione, Capgemini) 2016, pag. 37 (BNE, Eurelectric – Capgemini analysis, EEMO18).

Mercato interno dell’energia e sicurezza dell’approvvigionamento

65Il mercato interno dell’energia è l’assetto normativo e infrastrutturale che, una volta completato, dovrebbe consentire il libero flusso e il commercio senza frontiere di gas e di energia elettrica in tutto il territorio dell’UE. Esso intende realizzare, con un soddisfacente rapporto costi-efficacia, gli obiettivi della politica energetica dell’UE: un approvvigionamento energetico a prezzi accessibili e competitivi, sostenibile e sicuro71. Dispone inoltre del potenziale per favorire lo sviluppo di fonti di energia a basse emissioni di carbonio: in un mercato dell’energia aperto, le energie rinnovabili potrebbero fluire oltre le frontiere ed essere disponibili in maniera più permanente, mentre in passato l’intermittenza può aver rappresentato un problema.

66Al fine di sviluppare un mercato interno dell’energia, è necessario sia stabilire le regole di funzionamento dei mercati del gas e dell’energia elettrica sia garantire che venga posta in essere un’adeguata infrastruttura a tale scopo. Il quadro legislativo per la liberalizzazione dei mercati nazionali dell’energia, spesso di proprietà statale e soggetti a monopolio, è stato sviluppato gradualmente (cfr. riquadro 5). Norme più dettagliate sono previste negli orientamenti e nei codici di rete72 che fissano norme tecniche comuni.

Riquadro 5

Sviluppo dei tre pacchetti energetici per l’attuazione del mercato interno dell’energia

La liberalizzazione del mercato dell’energia elettrica e del gas è iniziata con un primo pacchetto legislativo nel 1996 per l’elettricità e nel 1998 per il gas73.

Il secondo pacchetto legislativo74 mirava a consentire l’ingresso di nuovi fornitori nei mercati del gas e dell’elettricità degli Stati membri, nonché a permettere ai consumatori di scegliere i fornitori75.

Avendo constatato che un mercato interno dell’energia non si era ancora realizzato76, nel 2009 l’UE ha adottato un terzo pacchetto complessivo, che prevede:

- la separazione della generazione di energia dall’attività delle reti di trasporto;

- nuove disposizioni per garantire l’indipendenza dei regolatori nazionali;

- l’istituzione dell’Agenzia per la cooperazione fra i regolatori nazionali dell’energia (ACER), un’agenzia dell’UE con il compito di promuovere la cooperazione tra i regolatori europei dell’energia77;

- la creazione della rete europea dei gestori dei sistemi di trasmissione dell’energia elettrica (ENTSO-E) e della rete europea dei gestori del sistema di trasporto del gas (ENTSO-G), allo scopo di migliorare la cooperazione transfrontaliera;

- la preparazione dei piani di sviluppo decennali della rete (TYNPD), da parte di ENTSO-E ed ENTSO-G, per ampliare le informazioni sugli investimenti nei sistemi di trasporto dell’elettricità e del gas.

Nel 2016 la Commissione ha pubblicato un pacchetto di iniziative legislative e non legislative: il pacchetto Energia pulita per tutti gli europei.

Gli Stati membri sono responsabili dell’attuazione della legislazione e degli orientamenti. La Commissione monitora l’attuazione e ha il potere di avviare procedure d’infrazione, che possono portare ad una causa presso la Corte di giustizia dell’Unione europea.

68Il piano prevedeva il completamento del mercato interno dell’energia entro il 201478. Nonostante i notevoli progressi registrati in alcune regioni dell’UE, il mercato interno dell’energia non è ancora stato realizzato79. Ammettendo tale ritardo, la Commissione ha pubblicato una «strategia quadro per un’Unione dell’energia resiliente corredata da una politica lungimirante in materia di cambiamenti climatici» nel 201580 (cfr. paragrafo 5) e nel 2016 un pacchetto di iniziative legislative e non-legislative: il pacchetto Energia pulita per tutti gli europei81. La strategia dell’Unione dell’energia e il pacchetto del 2016 non riguardano solo lo sviluppo del mercato interno dell’energia, ma riuniscono componenti di diverse politiche, che sono trattati nelle corrispondenti sezioni della presente analisi panoramica.

69Lo sviluppo dei mercati interni dell’elettricità e del gas naturale costituisce la base per garantire l’approvvigionamento energetico82 secondo un soddisfacente rapporto costi-benefici, dal momento che tali mercati offrono la possibilità di diversificare maggiormente l’approvvigionamento creando rapporti di scambi flessibili tra gli Stati membri e all’interno di essi. La legislazione dell’UE sulle perturbazioni delle forniture di gas ed elettricità è in corso di aggiornamento. Le proposte suggeriscono tra l’altro di affrontare le perturbazioni delle forniture con un approccio regionale e transfrontaliero anziché nazionale83.

70Per il funzionamento del mercato interno dell’energia e per una maggiore sicurezza dell’approvvigionamento, l’idoneità delle infrastrutture è necessaria quanto le strutture di mercato e una regolamentazione efficace. Ciò riguarda sia le infrastrutture tra uno Stato membro e l’altro che quelle all’interno degli Stati membri. L’UE ha fissato un obiettivo per la capacità delle interconnessioni di energia elettrica a livello transfrontaliero84 pari ad almeno il 10 % della capacità di produzione di energia elettrica installata in un determinato Stato membro85 entro il 2020 e pari ad almeno il 15 % entro il 203086. Gli interconnettori possono agevolare l’accoppiamento dei mercati nazionali dell’energia, il che dovrebbe migliorare la sicurezza dell’approvvigionamento e diminuire i prezzi dell’energia. L’UE sostiene lo sviluppo di infrastrutture transfrontaliere imponendo per esempio la razionalizzazione delle procedure di rilascio delle autorizzazioni, agevolando la ripartizione dei costi tra diversi Stati membri e finanziando parzialmente progetti infrastrutturali selezionati87.

71Una valutazione della Commissione del 2017 conclude che sono stati compiuti progressi, ma sottolinea i numerosi problemi ancora sul tappeto, riguardanti l’attuazione del mercato interno dell’energia, tra cui88:

- il permanere di strozzature dovute alla mancanza o al sottoutilizzo delle infrastrutture di elettricità e gas. Per esempio, vi è ancora la necessità di migliorare le interconnessioni elettriche e, se del caso, le linee interne nell’Europa sudoccidentale, come in Spagna e in Francia, nonché in paesi dell’Europa settentrionale e orientale, come la Germania, la Polonia e la Repubblica ceca;

- il permanere di considerevoli differenze di prezzo nel mercato all’ingrosso dell’elettricità, contrariamente a quanto avvenuto per i prezzi nazionali all’ingrosso del gas che hanno mostrato una convergenza tra il 2013 e il 201589.

Transizione a una produzione energetica a basse emissioni di carbonio

72La transizione a un settore dell’approvvigionamento energetico a basse emissioni di carbonio esige ulteriori notevoli cambiamenti nella produzione di energia90. Nell’attuale quadro per le politiche di questo settore91 il mix energetico del futuro è destinato a mutare (cfr. figura 11), con un netto declino della produzione interna dell’UE per tutti i combustibili fossili (carbone92, petrolio e gas) e uno spostamento verso le energie rinnovabili. È quindi necessaria una capacità di generazione supplementare da energie rinnovabili.

Figura 11

Proiezione della produzione di energia nell’UE per tipo di combustibile

Fonte: Commissione europea, EU Reference Scenario 2016, 2016 (Scenario di riferimento UE 2016, simulazione del modello PRIMES).

La crescita delle fonti di energie rinnovabili dovrà riguardare soprattutto il settore elettrico, poiché le potenzialità di un maggior utilizzo delle fonti rinnovabili per la produzione di calore è attualmente più limitato93. La radicale trasformazione del sistema energetico pone numerose sfide. In primo luogo, sfide tecniche che comportano l’incremento e l’integrazione di talune forme intermittenti di energia rinnovabile, in particolare eolica e solare, in un sistema elettrico in cui è necessario mantenere un costante equilibrio tra domanda e offerta e le soluzioni di stoccaggio sono attualmente limitate. Un’altra sfida è rappresentata dal decentramento della produzione di energia, soprattutto per le energie rinnovabili, dato che la rete elettrica e l’attuale assetto del mercato sono strutturati secondo una netta separazione tra produttori, distributori e consumatori94.

74Inoltre, il calo dei prezzi all’ingrosso e l’eccesso di capacità di generazione forniscono scarsi incentivi a investire in nuove reti e capacità. Saranno necessari nuovi investimenti nella generazione di energie rinnovabili, ma la legislazione attuale «non offre incentivi sufficienti a investimenti privati in nuove reti e capacità di generazione»95.

75Se l’intervento statale nel mercato dell’elettricità non è progettato accuratamente, anche se ispirato dalle migliori intenzioni può ulteriormente falsare il funzionamento del mercato dell’energia e potrebbe far lievitare i costi o favorire la concorrenza sleale. Come in altri settori, pertanto, nell’Unione europea tali aiuti di Stato sono consentiti solo in determinate circostanze e gli Stati membri devono rispettare gli orientamenti in materia di aiuti di Stato pubblicati dalla Commissione, soprattutto nel settore delle energie rinnovabili, ove il livello del sostegno pubblico rimane significativo. Dal 2017 per concedere qualsiasi aiuto a infrastrutture nel settore delle energie rinnovabili è richiesta una procedura di gara aperta e competitiva96.

76Per compensare l’intermittenza delle energie rinnovabili e dal momento che le soluzioni per lo stoccaggio dell’elettricità97 o la gestione della domanda98 non sono ancora ampiamente diffuse, gli Stati membri mantengono una certa capacità di produzione convenzionale di energia elettrica per prevenire eventuali carenze di elettricità, per esempio quando la domanda è elevata ma il vento e il sole scarseggiano. Si possono offrire pagamenti ai fornitori di energia elettrica, per indurli a mantenere disponibili mezzi di produzione di elettricità non intermittenti (come impianti di generazione a carbone o a gas). Questi pagamenti, definiti «meccanismi di regolazione della capacità», possono falsare la concorrenza qualora non siano progettati correttamente99.

77Le imprese del settore dell’energia dell’UE hanno riconosciuto che l’elettricità prodotta a partire dal carbone genera una maggiore quantità di emissioni di gas a effetto serra rispetto all’elettricità prodotta da altre fonti (cfr. paragrafo 54). Nell’aprile 2017 le aziende elettriche pubbliche di tutti gli Stati membri – tranne Polonia e Grecia – si sono impegnate a non investire più in nuove centrali elettriche a carbone dopo il 2020100 per contribuire a fornire «energia pulita agli europei». Il Regno Unito ha annunciato inoltre l’intenzione di chiudere tutte le centrali elettriche a carbone entro il 2025 e di colmare il fabbisogno di capacità principalmente mediante nuove centrali nucleari e a gas.

78La chiusura delle centrali elettriche nucleari (cfr. paragrafo 58) e a carbone, nonché delle miniere di carbone, che spesso garantiscono una notevole occupazione a livello regionale, può dar luogo a sfide sociali. La Commissione101 sta vagliando come ottimizzare il proprio sostegno alla transizione strutturale nelle regioni ad alta intensità di carbone e carbonio, in conformità delle norme sugli aiuti di Stato, per esempio fornendo orientamenti sul modo di utilizzare i fondi esistenti e di scambiare le migliori pratiche102.

79Per affrontare molte di queste sfide, nel novembre 2016 la Commissione ha proposto un ventaglio di misure legislative e non legislative. Le discussioni in corso in sede di Parlamento e Consiglio riguardano, per esempio, norme per l’ulteriore potenziamento del mercato interno dell’energia103, compresa l’intensificazione della cooperazione regionale tra gli Stati membri; per la prima volta a livello UE, alcuni aspetti dello stoccaggio dell’elettricità104; e la preparazione di piani nazionali integrati per l’energia e il clima, miranti a perfezionare la governance dell’UE nel campo del clima e dell’energia105.

Industria

80Nel 2015 le emissioni dirette prodotte dall’industria corrispondevano al 19 % delle emissioni di gas a effetto serra nell’UE. Le emissioni indirette derivanti dall’uso di elettricità e calore sono incluse nel settore dell’»approvvigionamento energetico».

81Circa la metà delle emissioni del settore industriale è causata dalla combustione di combustibili. Il resto proviene dai processi industriali, per esempio dalla produzione del cemento, e dall’uso dei prodotti.

I grandi impianti industriali ad alta intensità di energia rientrano nell’ETS dell’UE, che costituisce il quadro principale per l’azione di mitigazione dell’UE in questo settore (cfr. paragrafo 27). Circa due terzi delle emissioni industriali di gas a effetto serra sono compresi nell’ETS dell’UE. Il resto rientra nella condivisione degli sforzi (cfr. paragrafi 35-38). Nel quadro dell’ETS dell’UE, le imprese devono tener conto del prezzo del carbonio e quindi, teoricamente, sono incentivate a ridurre le emissioni. In pratica, i settori esposti alla concorrenza internazionale ricevono cospicue quantità di quote di emissioni gratuite. Il livello di quote di emissioni gratuite è fissato in modo da ridursi lentamente nel tempo, man mano che gli interventi adottati a livello mondiale a favore del clima riducono i rischi di rilocalizzazione delle emissioni di carbonio (cfr. paragrafo 30).

83Le emissioni industriali sono influenzate altresì dall’azione dell’UE in altre aree, come le misure106 di efficienza energetica e gli standard di qualità dell’aria107. Per esempio le grandi imprese sono tenute ad effettuare audit energetici almeno ogni quattro anni, per individuare metodi che consentano di ridurre il consumo di energia108. La direttiva sulle emissioni industriali, che fissa limiti per le emissioni di gas non a effetto serra e standard tecnologici minimi per gli impianti, ha contribuito a sua volta indirettamente alle riduzioni di CO2109.

84Le emissioni derivanti dall’uso del prodotto consistono principalmente di gas fluorurati. Questi ultimi sono stati introdotti per sostituire i clorofluorocarburi, che riducono lo strato di ozono, utilizzati in molte applicazioni industriali e destinate al consumo come i frigoriferi e i condizionatori d’aria. Oggi i gas fluorurati rappresentano il 2,7 % circa delle emissioni totali di gas a effetto serra dell’UE; le emissioni di questi gas sono cresciute del 66 % tra il 1990 e il 2015. Dal momento che questi gas hanno un elevato potenziale di riscaldamento globale110, l’UE ha legiferato per fissare l’obiettivo di ridurne le emissioni, entro il 2030, a due terzi dei livelli del 2014.

Edilizia

85La generazione di energia in loco e la combustione di combustibili per il riscaldamento o la cottura all’interno degli edifici rappresentano il 12 % delle emissioni totali di gas a effetto serra nell’UE. Inoltre, gli edifici consumano elettricità, ad esempio per l’illuminazione, le tecnologie dell’informazione, il riscaldamento e, in misura sempre maggiore, il condizionamento dell’aria. Le emissioni di gas a effetto serra così prodotte sono incluse nel settore dell’»approvvigionamento energetico». Complessivamente, gli edifici consumano il 40 % dell’energia totale nell’UE111.

Il 75 % circa degli edifici dell’UE non è efficiente dal punto di vista energetico112. L’UE ha quindi introdotto numerose misure per realizzare risparmi energetici negli edifici: per esempio la certificazione comune del consumo energetico degli edifici113, obiettivi per la ristrutturazione degli edifici pubblici114 e una norma sugli «edifici a energia quasi zero» obbligatoria per i nuovi edifici pubblici a partire dal 2019 e per tutti gli edifici costruiti dal 2021112. Gli investimenti nell’efficienza energetica degli edifici incontrano alcuni ostacoli, come la suddivisione degli incentivi tra proprietari e locatari degli edifici, gli ingenti costi iniziali e spesso lunghi periodi di ammortamento. Nel 2016 la Commissione ha proposto una revisione della propria legislazione sull’edilizia115.

87Oltre all’efficienza energetica nell’edilizia, l’azione dell’UE si è concentrata sull’efficienza energetica delle apparecchiature domestiche116. In collaborazione con gli Stati membri117, la Commissione ha elaborato requisiti minimi obbligatori per il consumo energetico di alcuni prodotti118 e introdotto l’etichettatura obbligatoria per informare i consumatori119. Secondo la Commissione, questi interventi riguardanti l’efficienza energetica dei prodotti dovrebbero permettere all’UE di risparmiare all’incirca l’equivalente del consumo annuo di energia primaria dell’Italia e di realizzare quasi per metà l’obiettivo di incremento del 20 % dell’efficienza energetica entro il 2020120.

Trasporti

Il settore dei trasporti e le emissioni di CO2

88Il settore dei trasporti rappresenta attualmente il 26 % delle emissioni di gas a effetto serra dell’UE121. Circa tre quarti delle emissioni generate dai trasporti provengono dal trasporto su strada e in particolare dalle autovetture(cfr. figura 12).

*Compresi l'aviazione e il trasporto marittimo internazionali

Figura 12

Emissioni di gas a effetto serra dell’UE nel settore dei trasporti nel 2015

Fonte: EEA greenhouse gas – data viewer(Visualizzatore di dati dell’AEA – gas a effetto serra), AEA, 2017; analisi della Corte.

Le emissioni di altri settori sono in genere diminuite dal 1990, contrariamente a quanto avvenuto per quelle del settore dei trasporti: attualmente viene emessa una quantità di gas a effetto serra notevolmente maggiore di quella del 1990; dopo una tendenza alla diminuzione riscontrata tra il 2007 e il 2013, nel 2014 e nel 2015 si è registrato un nuovo aumento causato dalla più elevata domanda di trasporti connessa alla ripresa economica.

Trasporti su strada

90L’UE ha fissato standard di emissioni di CO2 per autovetture e furgoni venduti nell’UE (cfr. riquadro 6). Le autovetture nuove devono recare etichette che specifichino le emissioni di CO2 122.

Riquadro 6

Limiti di emissioni di CO2 per le autovetture

L’UE ha fissato obiettivi in graduale diminuzione per il livello medio di emissioni di CO2 per il parco di autovetture e furgoni prodotti da qualsiasi costruttore123. Entro la fine del 2020 le emissioni delle autovetture nuove non dovranno superare i 95 grammi per chilometro: si tratta di una riduzione del 40 % rispetto alle emissioni medie del 2007. Per i furgoni, l’obiettivo del 2020 è di 147 grammi di CO2 per chilometro, ossia il 19 % in meno rispetto alle emissioni medie del 2012. Questi obiettivi sono stati raggiunti prima del previsto.

Tuttavia, la modalità di prova attualmente utilizzata per stabilire le emissioni del parco autovetture e monitorare i progressi compiuti verso il conseguimento degli obiettivi sottostima le emissioni effettive di circa un terzo124. A partire dal settembre 2017 verrà introdotta una nuova modalità125.

Nel 2015 i veicoli pesanti come autocarri, autobus e pullman rappresentavano il 14 % di tutti i veicoli circolanti sulle strade dell’UE e producevano circa il 26 % delle emissioni di CO2 attribuibili al trasporto stradale nell’Unione: il 4 % delle emissioni totali di gas a effetto serra nell’UE126. A differenza delle autovetture e dei furgoni, i veicoli pesanti non devono rispettare alcuna norma sulle emissioni di CO2. La strategia 2014 dell’UE127 si propone di individuare metodi per monitorare le emissioni prodotte dai veicoli pesanti128, non metodi per ridurle. A giudizio della Commissione129, questa strategia rappresenta un primo passo essenziale verso un’azione futura. Per questo ha proposto nuovi provvedimenti legislativi per il monitoraggio e la comunicazione delle emissioni di CO2 prodotte dai veicoli pesanti nuovi commercializzati nell’UE130.

Aviazione, trasporto marittimo e fluviale e trasporto multimodale

92Nel 2015 l’aviazione rappresentava il 3,4 % delle emissioni di gas a effetto serra nell’UE. Il 3,1 % circa di queste emissioni era causato da voli tra paesi del SEE131 e paesi non SEE; il resto era causato da voli all’interno del SEE. Entro il 2020 le emissioni prodotte dall’aviazione internazionale a livello mondiale dovrebbero, secondo le proiezioni, essere superiori del 70 % circa a quelle del 2005. Si prevede che entro 2050 le emissioni potrebbero ancora aumentare, raggiungendo un livello superiore sette volte a quello del 2005132.

93Dal 2012 le emissioni prodotte dai voli all’interno del SEE rientrano nell’ETS dell’UE (cfr. paragrafo 27). I voli tra i paesi del SEE e paesi non SEE sono oggetto di un accordo concluso sotto l’egida dell’Organizzazione internazionale dell’aviazione civile (ICAO) nell’ottobre 2016, in base al quale le grandi compagnie aeree133 dovranno compensare una parte delle proprie emissioni acquistando crediti internazionali di carbonio134. La partecipazione a questo regime diverrà obbligatoria nel 2027. L’ICAO ha anche introdotto uno standard per la certificazione delle emissioni di CO2 degli aeroplani.

94Nel 2015 i trasporti marittimi e su vie navigabili interne rappresentavano il 3,3 % delle emissioni di gas a effetto serra dell’UE, gran parte delle quali proviene dai trasporti marittimi internazionali, ossia quelli effettuati tra porti dell’UE e di paesi terzi135. I trasporti marittimi internazionali rappresentano il 2,1 % circa delle emissioni mondiali di gas a effetto serra ed entro il 2050 si prevede un ulteriore aumento, compreso tra il 50 e il 250 %136. Queste emissioni non rientrano negli obiettivi di riduzione dell’UE e attualmente non sono soggette a una regolamentazione internazionale.

95Sebbene sia noto il consumo di combustibili delle navi, mancano ancora procedure di comunicazione e verifica137. Per affrontare questo problema e aprire la strada a potenziali successive misure di riduzione delle emissioni, l’UE ha introdotto un sistema per il monitoraggio, la comunicazione e la verifica dei gas a effetto serra emessi dalle navi138. Parallelamente l’UE ha anche collaborato con l’Organizzazione marittima internazionale (IMO), che nel 2016 ha concluso un accordo mondiale su un sistema di monitoraggio, comunicazione e verifica dei gas a effetto serra prodotti dal trasporto marittimo139.

96Rispetto al trasporto aereo e su strada, il trasporto su vie navigabili e quello ferroviario emettono una quantità notevolmente inferiore di gas a effetto serra per passeggero o per tonnellata di carico (cfr. figura 13). Quindi, l’utilizzo del trasporto su vie navigabili e ferroviario, unitamente a quello aereo e su strada, può anche contribuire a ridurre le emissioni di gas a effetto serra derivanti dai trasporti. L’UE promuove la combinazione dei modi di trasporto tramite misure tese a eliminare le restrizioni140 e misure di finanziamento141. Ciononostante, nel 2015 il 76 % delle merci veniva ancora trasportato su strada142 (cfr. anche paragrafo 173).

Figura 13

Fattori di conversione delle emissioni medie di CO2e per il trasporto merci, 2016

Fonte: Corte dei conti europea, sulla base di Greenhouse gas reporting – Conversion factors 2016 (Comunicazione sui gas a effetto serra – Fattori di conversione 2016), ministero delle Attività economiche, dell’energia e della strategia industriale, Regno Unito, 2016.

Combustibili rinnovabili

97L’UE ha anche adottato misure per ridurre le emissioni causate da tutti i tipi di trasporti, incoraggiando l’uso di combustibili rinnovabili, soprattutto biocarburanti ed elettricità. Entro il 2020, il 10 % di tutta l’energia utilizzata nei trasporti dovrà provenire da fonti rinnovabili143. L’UE incoraggia anche l’uso di altre forme di combustibili alternativi a basse emissioni, come l’idrogeno e il gas di petrolio liquefatto (GPL), fissa norme comuni per le infrastrutture per combustibili alternativi, come le stazioni di rifornimento e ricarica, e chiede agli Stati membri di elaborare una politica delle infrastrutture144.

98I biocarburanti145 costituiscono circa il 70 % delle energie rinnovabili utilizzate nei trasporti146. Sono prodotti a partire dalla biomassa, cioè da prodotti biodegradabili dell’agricoltura o della silvicoltura oppure da rifiuti domestici o industriali. In linea di principio, i biocarburanti producono potenzialmente meno gas a effetto serra dei combustibili fossili, perché la quantità di CO2 emessa durante la combustione dei biocarburanti è stata catturata dall’atmosfera quando i materiali che ne sono all’origine venivano coltivati, e il petrolio che altrimenti sarebbe stato bruciato è ancora sotto terra.

99All’inizio del nostro secolo, gli elevati prezzi del petrolio greggio hanno alimentato un nuovo interesse per i biocarburanti. Ci si attendeva che i biocarburanti avrebbero ridotto la dipendenza dei paesi importatori di petrolio, generato nuove opportunità di esportazione per i paesi in via di sviluppo e contribuito alla riduzione delle emissioni di gas a effetto serra147. Per questi motivi, l’UE ha fissato un requisito minimo per la percentuale di fonti rinnovabili da utilizzare nei trasporti (cfr. paragrafo 97). Ciò ha stimolato gli investimenti nella capacità di produzione di biocarburanti. Questi ultimi però si rivelano efficaci nel ridurre le emissioni di gas a effetto serra solo se le emissioni evitate per la mancata combustione di combustibili fossili non sono compensate da emissioni di gas a effetto serra generate durante l’intero ciclo di produzione, durante la coltivazione, il trasporto e la lavorazione delle materie prime da cui si traggono i biocarburanti, né da cambiamenti di uso del suolo. Per esempio, se si abbatte una foresta per lasciare spazio alla produzione di biocarburanti, la capacità della foresta di stoccare il carbonio viene persa.

100Il cambiamento di uso del suolo può essere diretto o indiretto. Per esempio, se si abbatte una foresta per lasciare spazio alla coltivazione di materie prime per i biocarburanti, il cambiamento di uso del suolo è diretto (DLUC). Se un terreno agricolo esistente viene destinato alla coltivazione di biocarburanti, a parità di ogni altra condizione si otterrebbe una riduzione della produzione alimentare, che potrebbe rendere necessario l’abbattimento di più foreste per creare spazio per la produzione alimentare: in questo caso, il cambiamento di uso del suolo è considerato indiretto (ILUC – cfr. figura 14).

Figura 14

Cambiamento di uso del suolo diretto e indiretto

Fonte: Corte dei conti europea.

Le preoccupazioni relative al cambiamento di uso del suolo per la coltivazione di biocarburanti e il dibattito legislativo che ne è seguito hanno frenato lo sviluppo dei biocarburanti148. Nel 2013 il consumo dei biocarburanti ha subito il primo calo dall’attuazione della prima direttiva sui biocarburanti nel 2003. Il dibattito ha spinto l’UE a stabilire criteri di sostenibilità che i biocarburanti devono rispettare per essere conteggiati ai fini dell’obiettivo del 10 % di energie rinnovabili da utilizzare nei trasporti. Per esempio, sono esclusi i biocarburanti coltivati su terreni precedentemente occupati da paludi o foreste. I criteri tuttavia non riguardano il cambiamento indiretto dell’uso del suolo, anche se la capacità di stoccaggio del carbonio della foresta abbattuta va persa in entrambi i casi se si vuole che la superficie agricola rimanga invariata. Ciò dipende dal fatto che le emissioni ILUC non si possono osservare direttamente, ma sono ricavabili solo da modelli. Per tener conto di questi effetti indiretti, è stato posto un limite alla quota di biocarburanti derivanti da colture alimentari che può essere conteggiata ai fini del calcolo dell’obiettivo del 10 %149.