Europos Audito Rūmų 2016 m. metinių ataskaitų pristatymas

Apie ataskaitą: Europos Audito Rūmai yra nepriklausoma ES audito institucija – ES finansų sergėtojai. Šiame leidinyje pateikiama Audito Rūmų 2016 m. metinių ataskaitų dėl ES biudžeto ir Europos plėtros fondų pagrindinių nustatytų faktų ir išvadų santrauka. Ji apima finansinių ataskaitų patikimumą, pajamų ir išlaidų tvarkingumą ir bendrus biudžeto veiksmingumo aspektus. Ataskaitų netrumpinti tekstai skelbiami svetainėje www.eca.europa.eu ir Europos Sąjungos oficialiajame leidinyje.

|

Pirmininko pratarmė

Šiemet Europos Audito Rūmai švenčia 40-ies metų jubiliejų. Daugiau nei 20 metų pateikiame patikinimo pareiškimą dėl ES finansinių ataskaitų patikimumo ir dėl jose atspindimų operacijų teisėtumo ir tvarkingumo.

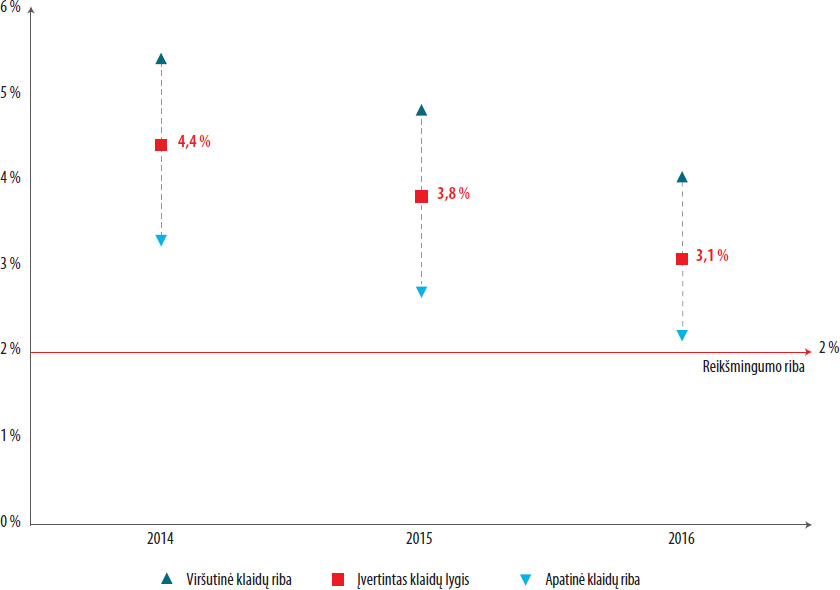

Pirmą kartą nuo 1994 m. pateikiame sąlyginę (o ne neigiamą) nuomonę dėl 2016 m. finansinėse ataskaitose atspindimų operacijų tvarkingumo. Tai atspindi svarbų ES finansų valdymo pagerėjimą. Didelė audituotų 2016 m. išlaidų dalis nebuvo paveikta reikšmingo klaidų lygio, ir nustatytas reikšmingas pagerėjimas, susijęs su įvertintu klaidų lygiu mokėjimuose iš ES biudžeto trejus pastaruosius metus: nuo 4,4 % 2014 m. iki 3,8 % 2015 m. ir 3,1 % 2016 m. Pagaliau, kaip ir ankstesniais metais, mes darome išvadą, kad 2016 m. ES finansinėse ataskaitose teisingai atspindima ES finansinė padėtis.

Kalbant apie ateitį, kaip nustatyta mūsų 2018–2020 m. strategijoje, mes nusprendėme peržiūrėti mūsų atliekamo ES biudžeto audito procesą. Visų pirma norime labiau atkreipti dėmesį į įvairius vidaus kontrolės lygmenis Europos Komisijoje ir valstybių narių administravimo institucijose, susijusiose su ES išlaidų valdymu. Tokiu būdu bus daug aiškiau matyti, kur vis dar yra trūkumų, ir tai padės mums skatinti atskaitomybę ir dar labiau gerinti ES finansų valdymą.

Klaus-Heiner LEHNE

Europos Audito Rūmų pirmininkas

Bendri rezultatai

Pagrindiniai nustatyti faktai

2016 m. patikinimo pareiškimo santrauka

Europos Audito Rūmai teikia palankią nuomonę dėl 2016 m. Europos Sąjungos finansinių ataskaitų patikimumo.

Kaip ir ankstesniais metais, 2016 m. pajamos iš esmės buvo teisėtos ir tvarkingos.

2016 m. mokėjimai buvo teisėti ir tvarkingi, išskyrus išlaidų kompensavimo mokėjimus.

Visą mūsų patikinimo pareiškimą skaitykite 2016 m. metinės ataskaitos 1 skyriuje.

- 2016 m. finansinės ataskaitos buvo parengtos laikantis tarptautinių standartų ir visais reikšmingais aspektais atspindi tikrą ir teisingą vaizdą. Todėl, kaip tai darėme kasmet nuo 2007 m., mes pateikiame palankią nuomonę dėl jų patikimumo.

- Per pastaruosius kelerius metus ženkliai pagerėjo įvertintas klaidų lygis mokėjimuose iš ES biudžeto: 2016 m. – 3,1 %, 2015 m. – 3,8 % ir 2014 m. – 4,4 %. Be to, 2016 m. didelė audituotų išlaidų dalis (su teisėmis į išmokas susiję mokėjimai) nebuvo paveikta reikšmingo klaidų lygio. Todėl pirmą kartą nuo to laiko, kai 1994 m. pradėjome teikti patikinimo pareiškimą, pateikiame sąlyginę nuomonę dėl 2016 m. mokėjimų.

- Su teisėmis į išmokas susiję mokėjimai skiriami paramos gavėjams, kad jie įvykdytų sąlygas, o ne būtų kompensuojamos išlaidos. Jie sudaro apie pusę 2016 m. audituotų išlaidų ir apima tiesioginę pagalbą ūkininkams – didžiausią srities „Gamtos ištekliai“ išlaidų dalį: „Rinkos ir tiesioginė parama“ (įvertintas klaidų lygis – 1,7 %) ir „Administravimas“ (0,2 %). Šiose abiejose srityse įvertintas klaidų lygis buvo žemiau 2 % reikšmingumo ribos. Kita veikla, finansuojama skiriant su teisėmis į išmokas susijusius mokėjimus yra stipendijos studentams ir tyrėjams bei agrarinės aplinkosaugos priemonės.

- Su išlaidų kompensavimu susiję mokėjimai skiriami paramos gavėjams, patyrusiems išlaidas, kurios gali būti sugrąžintos ES lėšomis. Jie susiję su išlaidomis srityse su aukščiausiais klaidų lygiais: Gamtos ištekliai: „Kaimo plėtra, aplinka, klimato politika ir žuvininkystė“ (įvertintas klaidų lygis 4,9 %) ir „Ekonominė, socialinė ir teritorinė sanglauda“ (4,8 %). Kita veikla, finansuojama su išlaidų kompensavimu susijusiais mokėjimais, yra mokslinių tyrimų projektai, mokymo ir vystymo programos.

- Komisijos ataskaitų išvados dėl tvarkingumo daugumoje sričių iš esmės sutampa su mūsų rezultatais. Komisija taip pat mano, kad iš esmės klaidų lygis yra reikšmingas.

- Valstybių narių institucijų ir Komisijos vykdyti taisomieji veiksmai darė teigiamą poveikį įvertintam klaidų lygiui. Be šių veiksmų mūsų bendras įvertintas klaidų lygis būtų 1,2 % didesnis. Buvo pakankamai informacijos, siekiant užkirsti kelią reikšmingai klaidų daliai, jas aptikti ir ištaisyti. Jei visa ši informacija būtų buvusi panaudota ištaisyti klaidoms, visų išlaidų įvertintas klaidų lygis srityje „Ekonominė, socialinė ir teritorinė sanglauda“ ir „Europos vaidmuo pasaulyje“ 2016 m. būtų žemiau 2 % reikšmingumo ribos.

- Šiais metais bendra mokėjimų, dėl kurių ES įsipareigojo būsimuose biudžetuose, suma buvo kaip niekada didelė. Numatyta, kad ši suma didės iki 2020 m. Šios situacijos sureguliavimas ir naujos susidarymo prevencija turėtų būti prioritetai planuojant daugiametę finansinę programą (DFP) nuo 2020 m. prasidėsiančiam laikotarpiui.

- Mes palyginome Komisijos veiksmingumo ataskaitų sistemą su gerąja patirtimi kitose administravimo institucijose. Manome, kad Komisija turėtų supaprastinti veiksmingumo vertinimą, pavyzdžiui, ženkliai sumažindama tikslų ir rodiklių skaičių.

Kas mes esame

Kaip ES išorės auditoriaus, mūsų misija yra padėti gerinti ES finansų valdymą, skatinti atskaitomybę bei skaidrumą ir atlikti nepriklausomo ES piliečių finansinių interesų sergėtojo vaidmenį.

Mes įspėjame apie riziką, teikiame patikinimą, nurodome trūkumus ir pateikiame sėkmės pavyzdžius bei teikiame rekomendacijas ES politikos formuotojams ir teisės aktų leidėjams, kaip pagerinti ES politikų ir programų valdymą. Savo darbu užtikriname, kad Europos piliečiai žinotų, kaip panaudojami jų pinigai.

Ką mes auditavome

Mūsų patikinimo pareiškimas dėl ES biudžeto

Kiekvienais metais Europos Parlamentas ir Taryba tvirtina ES biudžetą pagal daugiametes finansines programas (DFP). Už užtikrinimą, kad biudžeto lėšos būtų tinkamai išleistos, visų pirma atsako Komisija.

Kiekvienais metais mes audituojame ES biudžeto pajamas ir išlaidas ir tikriname, ar metinės finansinės ataskaitos yra patikimos, ir ar pajamų ir išlaidų operacijos atitinka galiojančias taisykles ir teisės aktus ES ir valstybių narių lygmeniu.

Tai yra pagrindas mūsų patikinimo pareiškimui, kurį turime pateikti Europos Parlamentui ir Tarybai pagal Sutarties dėl Europos Sąjungos veikimo (SESV) 287 straipsnį.

2016 m. ES biudžetas skaičiais

Biudžeto išlaidos – tai svarbi priemonė siekiant ES politikos tikslų.

2016 m. išlaidos iš viso sudarė 136,4 milijardo eurų, taigi kiekvienam piliečiui teko apie 267 eurus. Vidutiniškai ES išlaidos sudarė 2,0 % visų bendrų ES valstybių narių valdžios sektoriaus išlaidų.

Iš kur gaunamos lėšos?

ES biudžetas finansuojamas įvairiais būdais. Didžiausią jo lėšų dalį (96,5 milijardo eurų) apmoka valstybės narės proporcingai jų bendrosioms nacionalinėms pajamoms. Kiti lėšų šaltiniai – tai muitai (20,1 milijardo eurų) ir valstybių narių surinktas pridėtinės vertės mokestis (15,9 milijardo eurų).

Kam išleidžiamos lėšos?

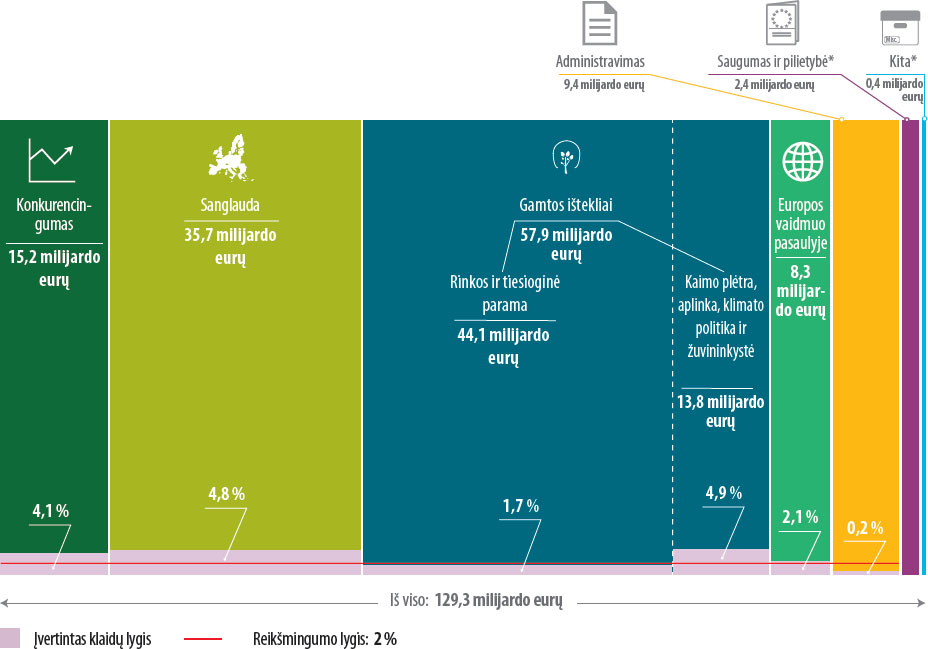

Metinio ES biudžeto lėšos panaudojamos įvairiausiose srityse (žr. 1 diagramą).

1 diagrama

2016 m. audituotos išlaidos

Lėšos mokamos siekiant remti tokias skirtingas sritis kaip ūkininkavimas, kaimo ir miesto vietovių plėtra, transporto infrastruktūros projektai, moksliniai tyrimai, bedarbių mokymas, parama šalims, norinčioms įstoti į ES, ar pagalba kaimyninėms ir besivystančioms šalims.

Apie du trečdaliai biudžeto yra panaudojami taikant vadinamąjį pasidalijamąjį valdymą, kai atskiros valstybės narės pagal ES ir nacionalinius teisės aktus skirsto lėšas ir valdo išlaidas (pavyzdžiui, srityse „Ekonominė, socialinė ir teritorinė sanglauda“ ir „Gamtos ištekliai“).

Ką nustatėme

ES finansinės ataskaitos atspindi tikrą ir teisingą vaizdą

ES 2016 m. finansinės ataskaitos buvo parengtos pagal tarptautinius viešojo sektoriaus apskaitos standartus ir visais reikšmingais aspektais teisingai atspindi ES tų metų finansinius rezultatus bei jos turtą ir įsipareigojimus metų pabaigoje.

Todėl mes galėjome pateikti palankią nuomonę dėl finansinių ataskaitų patikimumo (t. y. jas pasirašyti), kaip tai darėme kasmet nuo 2007 m.

ES išlaidos yra teisėtos ir tvarkingos, išskyrus su išlaidų kompensavimu susijusius mokėjimus

Mes testuojame ES biudžeto operacijų imtį, kad galėtume gauti įverčius, parodančius, kokiu mastu pajamos ir įvairių sričių išlaidos yra paveiktos klaidų. Jei norite daugiau sužinoti apie mūsų audito metodą ir įvertintą klaidų lygį, spauskite čia.

Darome išvadą, kad pajamose reikšmingo klaidų lygio nebuvo.

Dėl 2016 m. pateikiame sąlyginę nuomonę dėl mokėjimų iš ES biudžeto. Tai yra pirmas kartas nuo to laiko, kai 1994 m. pradėjome teikti patikinimo pareiškimą.

Išlaidų srityje, mūsų įvertintas bendras klaidų lygis yra 3,1 % (žr. 2 diagramą). Palyginimui 2015 m. jis sudarė 3,8 %, o 2014 m. – 4,4 %.

2 diagrama

Viso ES biudžeto įvertintas klaidų lygis (2014–2016 m.)

Pastaba:Klaidų lygį mes vertiname naudodami standartinius statistikos metodus. Mes esame 95 % įsitikinę, kad klaidų lygis populiacijoje yra tarp apatinės klaidų ribos ir viršutinės klaidų ribos (išsamiau žr. 2016 m. metinės ataskaitos 1 skyriaus 1.1 priedą).

Klaidos iš esmės buvo su išlaidų kompensavimu susijusiuose mokėjimuose, juose klaidų lygį mes įvertinome 4,8 %. Su teisėmis į išmokas susijusių mokėjimų atveju klaidų lygį mes įvertinome 1,3 %, t. y. žemiau mūsų 2 % reikšmingumo ribos (žr. 3 diagramą).

3 diagrama

Beveik pusėje 2016 m. išlaidų nėra reikšmingo klaidų lygio

Todėl darome išvadą, kad 2016 m. mokėjimai yra teisėti ir tvarkingi, išskyrus su išlaidų kompensavimu susijusius mokėjimus.

Kas yra su teisėmis į išmokas susiję mokėjimai ir su išlaidų kompensavimu susiję mokėjimai?

ES lėšos panaudojamas patiriant dviejų tipų išlaidas, susijusias su skirtingais rizikos modeliais:

- su teisėmis į išmokas susiję mokėjimai pagrįsti tam tikrų sąlygų įvykdymu; šie mokėjimai, be kita ko, apima stipendijas studentams ir tyrėjams (konkurencingumo išlaidų kategorija), tiesioginę paramą ūkininkams (srityje „Gamtos ištekliai“) arba atlyginimus ir pensijas ES darbuotojams (srityje „Administravimas“).

- Su išlaidų kompensavimu susiję mokėjimai, tai mokėjimai, kai ES kompensuoja tinkamos finansuoti veiklos tinkamas finansuoti išlaidas. Šie mokėjimai, pavyzdžiui, atliekami mokslinių tyrimų projektų (konkurencingumo išlaidų kategorija), investicijų į regionines, kaimo plėtros ir mokymo programas (kompensuojamos išlaidos srityse „Ekonominės, socialinės ir teritorinės sanglaudos politika“ ir „Gamtos ištekliai“) ir vystymo projektų (srityje „Europos vaidmuo pasaulyje“) atveju.

Pasidalijamojo valdymo išlaidos proporcingai prisideda prie bendro klaidų lygio

Atlikus testus taip pat gauti su kiekviena išlaidų sritimi susiję rezultatai, kurie yra pateikti 4 diagramoje. Būdas, kaip valdomos ES išlaidos – tiesiogiai ar netiesiogiai Komisijos ar pasidalijamojo valdymo būdu su valstybėmis narėmis, – turi ribotą poveikį tvarkingumui. Dėl 2016 m. įvertinti klaidų lygiai pasidalijamojo valdymo išlaidų atveju ir visų kitų rūšių veiklos išlaidų atveju yra beveik tokie patys.

„Gamtos ištekliai“ apėmė didžiausią audituotų išlaidų dalį (45 %). „Rinkos ir tiesioginė parama“, kuri iš esmės apima tiesioginės pagalbos išmokas ūkininkams, sudaro daugiau nei du trečdalius šios srities ir joje nėra reikšmingo klaidų lygio (įvertintas klaidų lygis: 1,7 %). „Kaimo plėtra, aplinka, klimato politika ir žuvininkystė“ yra kitas šios srities elementas, paveiktas reikšmingo klaidų lygio (įvertintas klaidų lygis: 4,9 %).

„Ekonominės, socialinės ir teritorinės sanglaudos politika“ yra antra pagal dydį audituotų išlaidų dalis (28 %). Klaidos šioje srityje buvo iš esmės susijusios su netinkamais finansuoti paramos gavėjais, veikla, projektais ar išlaidomis (apie 70 %). Beveik visos išlaidos yra su išlaidų kompensavimu susiję mokėjimai. 2016 finansiniai metai yra paskutiniai metai, kai beveik visos mūsų audituotos išlaidos buvo susijusios su 2007–2013 m. DFP laikotarpiu. Per artimiausius metus mes manome, kad 2014–2020 m. DPF lėšų dalis padidės.

Iš esmės klaidos šiose dviejose pasidalijamojo valdymo srityse sudaro 79 % mūsų įvertinto klaidų lygio 2016 m.

4 diagrama

2016 m. ES išlaidų sričių testavimo rezultatai

%Įvertintas klaidų lygis yra pagrįstas mūsų aptiktomis kiekybiškai įvertinamomis klaidomis, visų pirma testuojant operacijų imtį. Sudarydami šią imtį ir vertindami klaidų lygį, mes naudojame standartinius statistinius metodus (žr. 2016 m. metinės ataskaitos 1 skyriaus 1.1 priedą).

*Mes neteikiame specialaus vertinimo dėl išlaidų pagal DFP 3 išlaidų kategoriją (Saugumas ir pilietybė) ar DFP 6 išlaidų kategoriją (Kompensacijos), nei dėl kitų išlaidų (specialios priemonės, nepatenkančios į 2014–2020 m. DFP taikymo sritį, kaip antai Neatidėliotinos pagalbos rezervas ir Lankstumo priemonė). Tačiau šiose srityse mūsų vykdomas darbas prisideda prie mūsų bendros išvados dėl 2016 m. išlaidų.

Įvertintas klaidų lygis išlaidų srityje „Konkurencingumas augimui ir darbo vietų kūrimui“ išlieka didesnis nei viso ES biudžeto klaidų lygis (3,1 %). Dauguma klaidų buvo susijusios su paramos gavėjų deklaruotų mokslinių tyrimų projektų netinkamų finansuoti personalo ar netiesioginių išlaidų kompensavimu.

„Europos vaidmuo pasaulyje“ srityje pagrindinių dokumentų nebuvimas ir Komisijos patvirtintas išankstinis finansavimas, kuris nebuvo pagrįstas finansinėmis ataskaitomis, sudaro du trečdalius viso įvertinto klaidų lygio.

5 diagramoje palyginami 2014–2016 m. įvairių išlaidų sričių įvertinti klaidų lygiai. Jei norite daugiau sužinoti apie pajamų ir kiekvienos išlaidų srities rezultatus, spauskite čia. Taip pat daugiau informacijos pateikta atitinkamuose 2016 m. metinės ataskaitos skyriuose.

5 diagrama

Įvertintų klaidų lygių ES išlaidų srityse palyginimas (2014–2016 m.)

%Įvertintas klaidų lygis yra pagrįstas mūsų aptiktomis kiekybiškai įvertinamomis klaidomis, visų pirma testuojant operacijų imtį. Sudarydami šią imtį ir vertindami klaidų lygį, mes naudojame standartinius statistinius metodus (žr. 2016 m. metinės ataskaitos 1 skyriaus 1.1 priedą).

*2014 m. į operacijų testavimą mes įtraukėme kompleksinę paramą, tokios klaidos prie išlaidų kategorijos „Gamtos ištekliai“ bendro įvertinto klaidų lygio prisidėjo 0,6 procentinio punkto. Dėl BŽŪP teisinio pagrindo pakeitimo tai nebebuvo taikoma 2015 ir 2016 m.

Kai kuriais atvejais, vertindami klaidų lygį, mes atsižvelgiame į taisomuosius veiksmus

Tais atvejais, kai nustatomos netvarkingos išlaidos ir kai tame procese klaidos mokėjimuose nebuvo nustatytos anksčiau, valstybės narės ir Komisija taiko taisomąsias priemones. Rengdami savo auditų rezultatus mes stengiamės atsižvelgti į šias priemones, jei jos buvo taikytos prieš atliekant mokėjimus arba prieš mums atliekant patikrinimą. Tuomet mes patikriname šių pataisymų taikymą ir, prireikus, patiksliname mūsų įvertintą klaidų lygį.

2016 m., jei tokios taisomosios priemonės nebūtų pritaikytos mūsų audituotiems mokėjimams, mūsų bendras įvertintas klaidų lygis būtų 4,3 %, o ne 3,1 %.

Be to, buvo pakankamai informacijos, siekiant užkirsti kelią reikšmingai klaidų daliai, jas aptikti ir ištaisyti prieš deklaruojant išlaidas Komisijai. Jei visa ši informacija būtų buvusi panaudota ištaisyti klaidoms, visų išlaidų įvertintas klaidų lygis srityje „Ekonominė, socialinė ir teritorinė sanglauda“ ir „Europos vaidmuo pasaulyje“ 2016 m. būtų žemiau 2 % reikšmingumo ribos. Tai reiškia, kad papildomos ES išlaidų kontrolės priemonės nėra būtinos, tačiau turi būti tinkamai sustiprintos esamos kontrolės priemonės.

Komisijos informacija dėl išlaidų tvarkingumo iš esmės sutampa su mūsų rezultatais

Kiekvienas Komisijos generalinis direktoratas (GD) parengia metinę veiklos ataskaitą. Ji apima pareiškimą, kuriame generalinis direktorius teikia patikinimą, kad ataskaitoje finansinė informacija yra tinkamai pateikta ir kad operacijos, už kurias jis yra atsakingas, yra teisėtos ir tvarkingos. Visi GD pateikė klaidų lygio įvertinimą ir jie didžia dalimi atitinka mūsų įvertinimus.

Apie įtariamo sukčiavimo atvejus pranešame OLAF

Sukčiavimas yra sąmoninga apgaulė siekiant naudos. Mūsų įvertintas ES biudžeto klaidų lygis nėra sukčiavimo, neefektyvumo ar išeikvojimo matas. Tai įvertis pinigų, kurie neturėjo būti sumokėti, nes nebuvo panaudoti kaip to reikalauja atitinkamos taisyklės ir teisės aktai.

Apie visus mūsų audito metu nustatytus įtariamo sukčiavimo atvejus mes pranešame OLAF – Europos Sąjungos kovos su sukčiavimu tarnybai. Tuomet OLAF, prireikus, bendradarbiaudama su nacionalinėmis teisminėmis institucijomis, atlieka tyrimą ir įgyvendina su šiais atvejais susijusias tolesnes priemones. 2016 m. mes nustatėme vienuolika įtariamo sukčiavimo atvejų maždaug 1 000 mūsų audituotų operacijų, susijusių su mūsų patikinimo pareiškimu ir kitais veiklos ir (arba) atitikties auditais (2015 m. – 12).

Apie šiuos atvejus pranešėme OLAF, taip pat ir apie kitus penkis atvejus, apie kuriuos mums pranešė atskiri asmenys. Įtariamo sukčiavimo atvejai buvo susiję su dirbtinių sąlygų, siekiant atitikti tinkamumo gauti dotaciją sąlygas, sukūrimu, nepristatytomis prekėmis ar nesuteiktomis paslaugomis, tinkamumo finansuoti kriterijus neatitinkančių išlaidų deklaravimu, interesų konfliktais ir viešųjų pirkimų pažeidimais.

Norite sužinoti daugiau? Visa informacija apie nustatytus pagrindinius faktus pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 1 skyriuje. Netrumpinta mūsų metinė ataskaita skelbiama mūsų svetainėje (http://www.eca.europa.eu/lt/Pages/DocItem.aspx?did=41732).

Iškilo biudžeto ir finansų valdymo sunkumų

Ateinančiais metais mokėtinos sumos pasiekė visų laikų aukščiausią lygį

2016 m. ES atliko mažiau mokėjimų, nei buvo planuota pradžioje. Taip iš esmės atsitiko todėl, kad buvo reikšmingai vėluojama pradėti mokėjimus iš daugelio 2014–2020 m. daugiametės finansinės programos (DFP) programų pagal pasidalijamąjį valdymą, visų pirma iš Europos struktūrinių ir investicijų fondų (ESI) sanglaudos ir kaimo plėtros srityje.

Tuo pat metu dėl būsimų įsipareigojimų iš esmės buvo pasirašyta pagal planą. Todėl ateinančiais metais mokėtinos sumos pasiekė visų laikų aukščiausią lygį ir sudarė apie 238,8 milijardo eurų. Šios situacijos sureguliavimas ir naujos susidarymo prevencija turėtų būti prioritetai planuojant DFP nuo 2020 m. prasidėsiančiam laikotarpiui.

Taip pat išaugo ES biudžeto bendras finansinės rizikos poveikis, susidarė dideli ilgalaikiai įsipareigojimai, garantijos ir teisiniai įsipareigojimai. Tai rodo, kad ateityje būtina taikyti rūpestingą valdymą, kad būtų apribota rizika ES biudžetui šioje srityje.

Norėdamos panaudoti kai kurias turimas ES lėšas, valstybės narės gali susidurti su sunkumais

ESI fondai (Europos regioninės plėtros fondas, Europos socialinis fondas, Sanglaudos fondas, Europos žemės ūkio fondas kaimo plėtrai ir Europos jūros reikalų ir žuvininkystės fondas) sudaro apie trečdalį ES išlaidų ir didelę dalį kai kurių valstybių narių bendro valdžios sektoriaus išlaidų (žr. 6 diagramą).

6 diagrama

ESI fondų neapmokėtos išlaidos (2016 m. pabaigoje; bendro valdžios sektoriaus išlaidos %)

Atsižvelgiant į tai, kad pagal 2014–2020 m. DFP dar nėra įvykdyta didelė įsipareigojimų asignavimų dalis, valstybėms narėms, kuriose ESI fondų lėšos sudaro didelę bendro valdžios sektoriaus išlaidų dalį, gali būti sudėtinga nustatyti pakankamai aukštos kokybės projektų, kuriems būtų galima panaudoti turimas ES lėšas arba skirti bendrą finansavimą.

Mes nustatėme, kad iš esmės ES biudžeto gautos pajamos sudaro didelę dalį kai kurių valstybių narių kapitalo investicijų bet kuriais konkrečiais metais. Tai reiškia, kad tokių pajamų dydis ir laikas gali turėti didelį makroekonominį poveikį, pavyzdžiui, investicijoms, augimui ir darbo vietų kūrimui, o į tai turi būti pakankamai atsižvelgta planuojant būsimas ES biudžeto išlaidas.

ES biudžetas palieka mažai galimybių lanksčiai reaguoti į nenumatytus įvykius

ES biudžeto sistema parengta taip, kad būtų suteiktas prognozuojamas finansavimas ilgalaikėms ES išlaidų programoms. ES taip pat turi keletą biudžeto priemonių, skirtų lanksčiai reaguoti į kritines situacijas. Šios priemonės vis labiau buvo naudojamos pastaraisiais metais, pavyzdžiui sprendžiant pabėgėlių krizės klausimą.

Atsižvelgiant į daugelio 2014–2020 m. programų mokėjimų vėlavimus, manome, kad atsiranda rizika, kad artimiausiais metais išlaidų ribos gali būti pasiektos patiriant normalias išlaidas. Todėl atsirastų mažiau galimybių labai reikalingam lankstumui ES biudžete reaguojant į nenumatytus įvykius.

ES finansavimo tvarka toliau sudėtingėjo

ES biudžetas yra atskiras mechanizmas, kuriam taikomos konkrečios taisyklės. Tai padeda užtikrinti atskaitomybę ir skaidrumą ES piliečiams ir jų atstovams.

Tačiau ilgainiui dėl poreikio rasti papildomų lėšų, susijusių su naujais iššūkiais (pavyzdžiui, finansine krize, klimato politika, migracija ir pabėgėlių krize bei investicijų skatinimu ES), finansavimo tvarka labai pasikeitė. Dėl šios priežasties subjektų ir priemonių, susijusių su ES politikų ir programų įgyvendinimui skirtu finansavimu, skaičius labai padidėjo. Todėl yra sunkiau veiksmingai valdyti ES išlaidas, atlikti jų auditą ir rengti ataskaitas ar susidaryti bendrą nuomonę.

Mes pažymime, kad jei ši tendencija nesikeis, tai gali pakenkti ES biudžeto atskaitomybei ir skaidrumui.

Norite sužinoti daugiau? Visa informacija apie mūsų ES biudžeto ir finansų valdymo srityje nustatytus pagrindinius faktus pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 2 skyriuje.

Daugiau dėmesio turi būti skirta veiksmingumui

Komisijos taikoma veiksmingumo ataskaitų teikimo sistema galėtų pagerėti pasinaudojant tarptautine gerąja patirtimi

ES lėšos turėtų būti naudojamos laikantis patikimo finansų valdymo principų: ekonomiškumo, efektyvumo ir veiksmingumo. Komisija taiko sudėtingą ir įvairialypę sistemą, skirtą vertinti veiksmingumą ir teikti ataskaitas dėl rezultatų panaudojant ES biudžetą. Mes palyginome Komisijos taikomą sistemą su tarptautiniais standartais ir nacionalinių vyriausybių ir kitų tarptautinių organizacijų gerąja patirtimi. Tai padėjo mums nustatyti kai kurias sritis, kuriose Komisija galėtų pasimokyti iš kitų ir pagerinti savo veiksmingumo ataskaitų sistemą. Šį skirsnį mes užbaigiame rekomenduodami Komisijai:

- supaprastinti veiksmingumo vertinimą, pavyzdžiui, ženkliai sumažinant tikslų ir rodiklių skaičių;

- geriau subalansuoti veiksmingumo ataskaitų teikimą, pavyzdžiui, Komisijos pagrindinėse veiksmingumo ataskaitose aiškiai pateikiant informaciją apie pagrindinius iššūkius siekiant rezultatų;

- gerinti savo veiksmingumo ataskaitų teikimo patogumą vartotojui, pavyzdžiui, daugiau naudojantis grafinėmis ir interaktyviomis priemonėmis, skirtomis teikti duomenis;

- geriau įrodyti, kad vertinimo rezultatais tinkamai naudojamasi, pavyzdžiui, vykdant dažnesnius tolesnio stebėjimo veiksmus;

- pagrindinėse veiksmingumo ataskaitose nurodyti, ar, kiek yra žinoma, pateikta veiksmingumo informacija yra pakankamos kokybės;

- padaryti veiksmingumo informaciją lengviau prieinamą.

Komisija patvirtina ir įgyvendina didelę mūsų rekomendacijų dalį

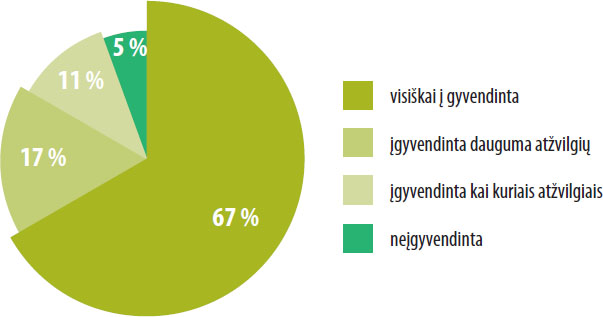

Šių metų atsižvelgimo į rekomendacijas analizė apėmė 108 rekomendacijas, Komisijai pateiktas nuo 2010 iki 2013 m. Komisija 90 rekomendacijų įgyvendino visiškai ar dauguma atžvilgių. Net rekomendacijos, dėl kurių Komisija iš pradžių nesutiko, daugeliu atvejų buvo įgyvendintos. Mes nustatėme, kad visiškai nebuvo įgyvendintos tik šešios rekomendacijos (žr. 7 diagramą).

7 diagrama

Daug Audito Rūmų rekomendacijų buvo įgyvendintos visiškai

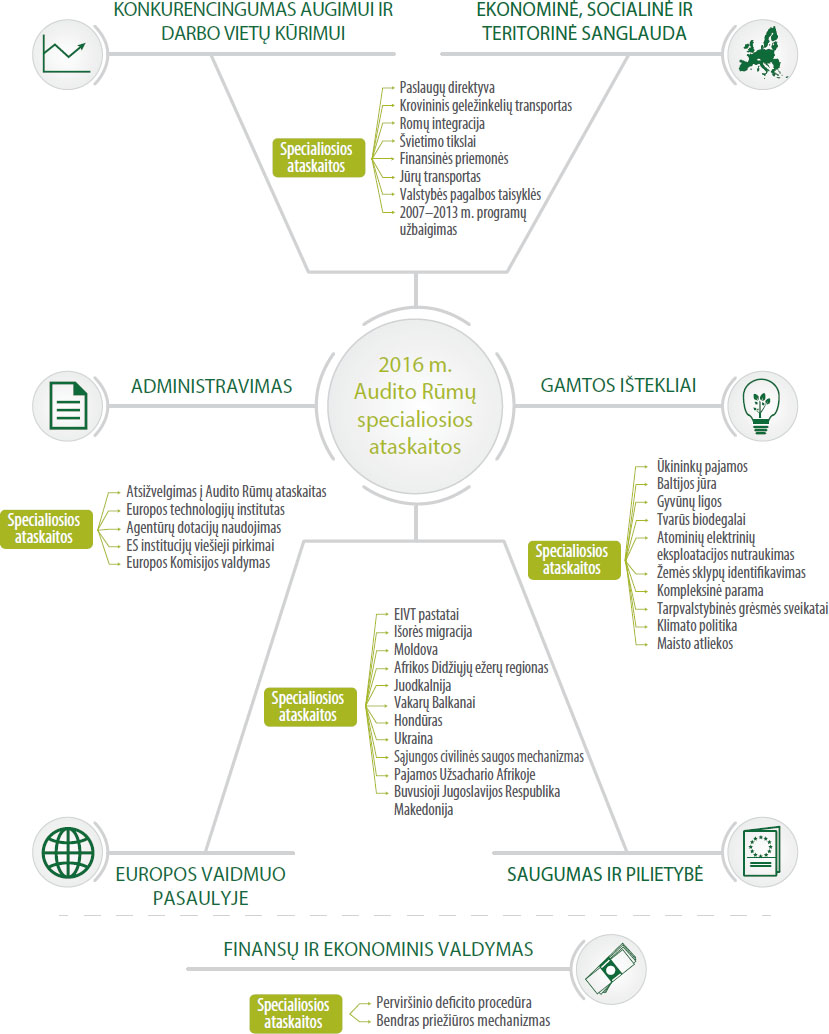

Praeitais metais mes priėmėme rekordinį skaičių specialiųjų ataskaitų, apimančių įvairias temas

Mes savo specialiosiose ataskaitose nuolat vertiname veiksmingumą, dauguma jų pagrįstos veiksmingumo auditais arba bendrais atitikties ir veiksmingumo vertinimais. 2016 m. mes priėmėme 36 specialiąsias ataskaitas – tai yra rekordinis skaičius. Visos 2016 m. specialiosios ataskaitos išvardytos 8 diagramoje.

Norite sužinoti daugiau? Visa informacija apie mūsų veiksmingumo įvertinimą pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 3 skyriuje.

8 diagrama

Mūsų specialiąsias ataskaitas – iš esmės susijusias su veiksmingumo auditais – 23 ES kalbomis galima rasti interneto svetainėje (http://www.eca.europa.eu/lt/Pages/AuditReportsOpinions.aspx?ty=Specialreport&tab=tab4).

Išsamesnė pajamų ir išlaidų sričių analizė

Pajamos

Pajamos

144,7 milijardo eurų

Ką mes auditavome

Mūsų auditas apėmė ES biudžeto pajamas, kuriomis ji finansuoja savo išlaidas. Mes tikrinome kai kurias pagrindines kontrolės sistemas, skirtas apskaičiuoti ir rinkti nuosavus išteklius, bei pajamų operacijų imtį.

Įnašai, apskaičiuoti remiantis valstybių narių bendrosiomis nacionalinėmis pajamomis (BNPj) ir pridėtinės vertės mokesčiu (PVM), apskaičiuojami remiantis makroekonominiais statistiniais duomenimis ir valstybių narių pateiktais įvertinimais. 2016 m. BNPj ir PVM pagrįstos ES pajamos sudarė, atitinkamai, 66 % ir 11 % visų ES pajamų.

Tradiciniai nuosavi ištekliai (TNI), daugiausia už importą surinkti muitai, kuriuos ES vardu surinko valstybių narių administravimo institucijos, papildomai sudarė 14 % ES pajamų. Reikšmingiausi iš šių šaltinių yra įmokos ir grąžinamosios išmokos, gaunamos pagal Sąjungos susitarimus ir programas (5,9 milijardo eurų arba 4 % ES pajamų), ir baudos ir kitos sankcijos (3,1 milijardo eurų arba 2 % ES pajamų).

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Ne

Įvertintas klaidų lygis:

0,0 %, (2015 m. – 0,0 %).

Mūsų tikrintos su pajamomis susijusios sistemos buvo iš esmės veiksmingos. Dėl TNI, manome, kad kai kurios kontrolės priemonės buvo tik iš dalies veiksmingos. Mes taip pat nustatėme sričių, kuriose Komisija galėjo patobulinti savo naudojamus metodus ir tikrinimo procedūrą, skirtą nustatyti tarptautinės veiklos poveikį BNPj vertinimui (visų pirma metodus, skirtus kapitalizuoto mokslinių tyrimų ir technologijų plėtros (MTTP) srities turto traktavimui). Tai gali turėti įtakos valstybių narių įnašų į ES biudžetą apskaičiavimui.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- bendradarbiaudama su valstybėmis narėmis, išnagrinėtų visą galimą tarptautinių įmonių veiklos poveikį BNPj vertinimui ir parengtų gaires valstybėms narėms dėl tokios veiklos traktavimo renkant BNPj duomenis; ir

- patvirtintų, kad MTTP turtas buvo teisingai užregistruotas valstybių narių nacionalinėse sąskaitose.

Norite sužinoti daugiau? Visa informacija apie mūsų atliktą ES pajamų auditą pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 4 skyriuje.

Konkurencingumas augimui ir darbo vietų kūrimui

Konkurencingumas augimui ir darbo vietų kūrimui

15,2 milijardo eurų

Ką mes auditavome

Mūsų auditas apėmė išlaidas, susijusias su moksliniais tyrimais ir inovacijomis, švietimo sistemomis ir užimtumo skatinimu, bendrąja skaitmenine rinka, atsinaujinančiųjų išteklių energija ir energijos vartojimo efektyvumu, transporto sektoriaus modernizavimu ir verslo aplinkos gerinimu, ypač mažoms ir vidutinėms įmonėms (MVĮ).

2016 m. audituotos išlaidos šioje srityje sudarė 15,2 milijardo eurų. Didžiąją išlaidų dalį sudarė dotacijos projektuose dalyvaujantiems viešiems ar privatiems paramos gavėjams. Pagrindinę riziką operacijų tvarkingumui sudaro tai, kad naudos gavėjai deklaruoja netinkamas finansuoti išlaidas, kurios prieš Komisijai jas kompensuojant nei aptinkamos, nei ištaisomos.

Moksliniams tyrimams ir inovacijai skirtos išlaidos, kurios 2016 m. sudarė 59 % pagal šią išlaidų pakategorę, yra panaudojamos pagal 2007–2013 m. septintąją bendrąją mokslinių tyrimų ir technologijų plėtros programą (7BP) ir 2014–2020 m. laikotarpio bendrąją programą „Horizontas 2020“.

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Taip

Įvertintas klaidų lygis:

4,1 %, (2015 m. – 4,4 %).

Dauguma klaidų susijusios su paramos gavėjų deklaruotų netinkamų finansuoti personalo ar kitų netinkamų finansuoti tiesioginių išlaidų (pavyzdžiui, su projektu nesusijusių kelionėms ar įrangai skirtų išlaidų) ar netinkamų finansuoti netiesioginių išlaidų kompensavimu. Tai yra skaičiavimo klaidos, patvirtinamųjų įrodymų dėl deklaruotų išlaidų ir išlaidų, patirtų neleistinu laikotarpiu, nebuvimas (žr. pavyzdžius langelyje).

Pavyzdžiai: Netinkamos finansuoti išlaidos

Vienu atveju ne ES viešoji įstaiga, dalyvaujanti vykdant projektą biokuro technologijų srityje neteisingai apskaičiavo personalo išlaidas ir taip pat projektui priskyrė išlaidas, nepateikusi jų susietumo su projektu įrodymų.

Kitu atveju MVĮ, dalyvaujanti vykdant koordinuotų sprendimų reaguojant į ekstremalias visuomenės sveikatai situacijas ES rengimo projekte deklaravo pernelyg dideles personalo išlaidas ir taip pat projektui priskyrė su personalo išlaidomis, patirtomis ne laikotarpiu, už kurį buvo pateikta išlaidų deklaracija, susijusias sumas.

Buvo pakankamai informacijos, siekiant užkirsti kelią reikšmingai klaidų daliai, jas aptikti ir ištaisyti. Jei visa ši informacija būtų buvusi panaudota ištaisyti klaidoms, visų išlaidų įvertintas klaidų lygis srityje „Konkurencingumas augimui ir darbo vietų kūrimui“ būtų buvęs 2,9 %.

Kai kuriais atvejais mes taip pat nustatėme vėlavimų projekto koordinatoriui paskirstant ES lėšas kitiems projekto dalyviams. Tai gali turėti rimtų finansinių pasekmių projektų dalyviams, visų pirma MVĮ, turinčioms mažą apyvartinį kapitalą.

Programa „Horizontas 2020“ turi paprastesnes finansavimo taisykles nei 7BP, ir Komisija įdėjo daug pastangų mažindama administracinį sudėtingumą. Supaprastinimas yra svarbus, kadangi sumažinama administracinė našta ir gali sumažėti teisinio neapibrėžtumo ir nenuoseklaus paramos gavėjų traktavimo rizika. 2016 m. Komisija pasiūlė tolesnes supaprastinimo priemones (tikslinę paramą startuoliams bei platesnį vienkartinio finansavimo naudojimą. Tačiau mes įžvelgiame galimybių ir rizikų dar labiau supaprastinant teisinę sistemą.

Mokslinių tyrimų ir inovacijų generalinio direktorato, Švietimo ir kultūros generalinio direktorato, Mobilumo ir transporto generalinio direktorato pateiktas teisingas atspindimų operacijų tvarkingumo įvertinimas, o jose pateikta informacija patvirtino mūsų nustatytus faktus ir išvadas. Tačiau mes nustatėme generalinių direktoratų metodikų, naudojamų apskaičiuojant klaidų lygius ir rizikos veikiamas sumas, skirtumų.

Nuo 2014 m. bendra audito tarnyba (CAS) yra atsakinga už mokslinių tyrimų programų projektų ex post auditus. Komisijos vidaus audito tarnyba auditavo CAS ir rekomendavo, kad ji greičiau baigtų auditus ir pagerintų savo vidaus procedūras, skirtas programos „Horizontas 2020“ projektų auditų planavimui, stebėjimui ir ataskaitų teikimui.

Be finansinių patikrų Komisija taip pat vertina kiekvieno mokslinių tyrimų ir inovacijų projekto veiksmingumo aspektus prieš kompensuojant išlaidas. Mes peržiūrėjome 60 į imtį įtrauktų mokslinių tyrimų ir inovacijų projektų veiksmingumo vertinimą. Komisijos nuomone, buvo pasiekti daugumos šių projektų numatyti rezultatai, o penktadalis jų buvo nepaprastai sėkmingi. Taip pat, anot Komisijos, buvo vėluojama įgyvendinti 15 % projektų. 7 % projektų atvejų Komisija manė, kad nurodytos sąnaudos nebuvo pagrįstos padarytos pažangos atžvilgiu.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- dar labiau supaprastintų programos „Horizontas 2020“ taisykles ir procedūras, siekiant sumažinti teisinį neapibrėžtumą, dažniau taikydama supaprastinto išlaidų skaičiavimo būdus (pavyzdžiui, vieneto įkainius, vienkartines išmokas, finansavimą nustatyto dydžio suma ir apdovanojimus) peržiūrėtame Finansiniame reglamente;

- taikytų nuoseklų klaidų lygių ir bendrų rizikos veikiamų sumų apskaičiavimo metodą; ir

- mažintų ex post auditams užbaigti reikalingą laiką ir pagerintų auditų planavimo, stebėjimo ir ataskaitų apie juos teikimo vidaus procedūras.

Norite sužinoti daugiau? Visa informacija apie mūsų atliktą ES išlaidų auditą srityje „Konkurencingumas augimui ir darbo vietų kūrimui“ pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 5 skyriuje.

Ekonominė, socialinė ir teritorinė sanglauda

Ekonominė, socialinė ir teritorinė sanglauda

35,7 milijardo eurų

Ką mes auditavome

Šios išlaidų srities tikslas – sumažinti regionų išsivystymo lygio atotrūkį, restruktūrizuoti nuosmukį patiriančias pramonės sritis ir skatinti tarpvalstybinį, daugiašalį ir regioninį bendradarbiavimą.

2016 m. audituotos išlaidos šioje srityje sudarė 35,7 milijardo eurų. 2016 metai buvo paskutiniai metai, kai visi mūsų audituoti mokėjimai yra susiję su 2007–2013 m. programavimo laikotarpiu. Išlaidos apima dvi sritis: regioninės ir miestų politikos ir užimtumo ir socialinių reikalų.

- ES regioninė ir miestų politika yra iš esmės įgyvendinama per Europos regioninės plėtros fondą (ERPF) ir Sanglaudos fondą (SF), kurie 2016 m. kartu sudarė 76 % sanglaudos srities išlaidų. Iš ERPF finansuojami infrastruktūros projektai, darbo vietų kūrimas arba išsaugojimas, regioninės ekonomikos plėtros iniciatyvos ir veikla, kuria remiamos MVĮ. Iš Sanglaudos fondo (SF) finansuojamos investicijos į aplinkos ir transporto infrastruktūrą valstybėse narėse, kuriose BNPj vienam gyventojui sudaro mažiau kaip 90 % ES vidurkio.

- Užimtumo ir socialinė politika, kuri iš esmės finansuojama iš Europos socialinio fondo (ESF), 2016 m. apėmė 21 % sanglaudos srities išlaidų. Išlaidomis šioje srityje siekiama pagerinti užimtumo ir įsidarbinimo galimybes, skatinant aukštą užimtumo lygį ir gausesnių bei geresnių darbo vietų kūrimą.

Išlaidos yra administruojamos kartu su valstybėmis narėmis, bendrai finansuojant veiksmų programas, pagal kurias remiami projektai. Išlaidų kompensavimo tinkamumo finansuoti taisyklės yra nustatomos nacionaliniu ar regioniniu lygmenimis ir įvairiose valstybėse narėse ir (arba) programose gali būti skirtingos.

Apie 3 % sanglaudos srities išlaidų skiriama pagal kitas specialias priemones ir fondus, pavyzdžiui, Europos kaimynystės priemonę (EKP) ir Europos pagalbos labiausiai skurstantiems asmenims fondą (EPLSAF).

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Taip

Įvertintas klaidų lygis:

4,8 %, (2015 m. – 5,2 %).

Pagrindiniai klaidų išlaidose šaltiniai srityje „Ekonominė, socialinė ir teritorinė sanglauda“ iš esmės yra netinkamų finansuoti išlaidų įtraukimas į paramos gavėjų išlaidų deklaracijas, netinkamų finansuoti projektų, veiklos arba paramos gavėjų atranka (žr. pavyzdžius langelyje) ir viešųjų pirkimų teisės aktų pažeidimai.

Pavyzdžiai

Deklaruotos netinkamos finansuoti išlaidos: vieno iš ERPF finansuojamo mokslinių tyrimų projekto Ispanijoje paramos gavėjas pažeidė keletą ES ir nacionalinių taisyklių: išlaidos buvo deklaruotos du kartus, neteisingai taikytas ir nepakankamai pagrįstas iš anksto nustatytas netiesioginių išlaidų apskaičiavimo metodas, susigrąžinamas PVM neteisingai deklaruotas bendram finansavimui.

Netinkamas finansuoti paramos gavėjas: vieno ERPF projekto Čekijoje kvietime teikti pasiūlymus buvo nurodyta, kad teikti paraišką gali tik MVĮ. Tačiau finansavimas buvo skirtas paramos gavėjui, kuris nebuvo MVĮ.

Didelės operacijų dalies su kiekybiškai įvertinamomis klaidomis atveju valstybių narių institucijos turėjo pakankamai informacijos, kad galėtų užkirsti kelią klaidoms ar jas aptikti ir ištaisyti prieš Komisijai pateikdamos prašymą dėl išlaidų kompensavimo. Jei visa ši informacija būtų panaudota klaidoms ištaisyti prieš deklaruojant išlaidas Komisijai, visų išlaidų srityje „Ekonominė, socialinė ir teritorinė sanglauda“ įvertintas klaidų lygis būtų buvęs 1,1 %, t. y. žemiau 2 % reikšmingumo ribos.

ERPF ir ESF finansinės priemonės

Iki 2015 m. pabaigos vidutinis finansinių priemonių išmokėjimo galutiniams gavėjams lygis buvo 75 %, palyginti su 57 % praėjusiais metais. Finansinės priemonės yra nuosavo kapitalo investicijos, paskolos ar garantijos, naudojamos skirti finansavimą įmonėms ar miesto projektams. Iš viso 2015 m. pabaigoje buvo nustatytos 1 052 finansinės priemonės, kurių bendras kapitalas sudarė apie 16,9 milijardo eurų. Keletui valstybių narių iškilo sunkumų panaudojant visą kapitalą, pavyzdžiui Ispanija, Italija, Nyderlandai ir Slovakija buvo ženkliai žemiau ES vidurkio. Visų turimų lėšų neišmokėjimas reiškia, kad iki galo nepasinaudojama viena pagrindinių šio tipo priemonės galimybių – galimybe panaudoti lėšas daugiau nei vieną kartą.

Komisijos patikinimas dėl 2007–2013 m. programavimo laikotarpio

Mūsų specialiojoje ataskaitoje Nr. 36/2016 dėl pasirengimo 2007–2013 programų užbaigimui mes pažymėjome, kad Komisija ėmėsi tinkamų priemonių, leidžiančių valstybėms narėms užbaigti savo VP sanglaudos srityje. Specialiojoje ataskaitoje Nr. 04/2017 dėl finansinių pataisymų, kuriuos Komisija įgyvendino sanglaudos srityje 2007–2013 m. programavimo laikotarpiu, mes taip pat padarėme išvadą, kad Komisija veiksmingai pasinaudojo turimomis priemonėmis, kad apsaugotų ES biudžetą nuo neteisėtų išlaidų.

Tiek 2007–2013 m. laikotarpio užbaigimo atveju, tiek 2014–2020 m. laikotarpiui parengto kasmet teikiamo patikinimo paketo atveju metinėse veiklos ataskaitose (MVA) pateikiama negalutinė informacija apie rizikos veikiamas sumas ir likutinę riziką. Komisijos atliekamo užbaigimo dokumentų vertinimo terminas buvo tik 2017 m. rugpjūčio 31 d. Todėl Komisija galės pranešti savo vertinimo rezultatus, susijusius su likutiniais rizikos lygiais, kuriuos pranešė audito institucijos, savo 2017 m. MVA.

Komisijos patikinimas dėl 2014–2020 m. programavimo laikotarpio

Praėjus trejiems metams nuo 2014–2020 m. laikotarpio pradžios valstybės narės paskyrė tik 77 % institucijų, atsakingų už iš ESI fondų finansuojamų programų įgyvendinimą. Mes taip pat nustatėme, kad 2017 m. viduryje biudžeto vykdymo vėlavimai buvo didesni nei atitinkamu metu 2007–2013 m. laikotarpiu.

Komisija turėtų paaiškinti, kaip valstybių narių audito institucijos turėtų apibrėžti finansinių priemonių audito populiacijas. Audito populiaciją apibrėžiant kaip pradines lėšas, o ne kaip finansinėse ataskaitose atskleistas tinkamas finansuoti išlaidas, per maža suma įvertinamas likutinis lygis. Panaši problema iškyla valstybės pagalbos avansams.

Projektų veiksmingumo įvertinimas

Remdamiesi mūsų 168 fiziškai užbaigtų projektų peržiūra, nustatėme, kad tik trečdalis tikrintų projektų turėjo veiksmingumo vertinimo sistemą su išdirbių ir rezultatų rodikliais, susijusiais su veiksmų programų tikslais. Nors dauguma mūsų tikrintų projektų bent iš dalies atitiko su išdirbiais susijusius tikslus, 42 % neturėjo rezultatų rodiklių ir (arba) tikslų. Todėl nebuvo galima įvertinti konkretaus šių projektų indėlio prie bendrų su rezultatais susijusių programos tikslų.

Specialiojoje ataskaitoje Nr. 02/2017 dėl Komisijos derybų dėl 2014–2020 m. partnerystės susitarimų ir programų sanglaudos srityje mes nagrinėjome labai skirtingą išdirbių rodiklių ir ypač rezultatų rodiklių naudojimą tarp ESI fondų. Šiuo atžvilgiu taip pat yra politikos sričių skirtumų, todėl sunku palyginti pasiektus rezultatus pagal skirtingas ES biudžeto eilutes.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- ypatingą dėmesį skirtų sritims, kuriose yra didesnė netinkamų išlaidų ar netikslios informacijos atskleidimo rizika, dėl kurios gali būti kompensuota daugiau išlaidų, nei jų faktiškai buvo užbaigiant 2007–2013 m. programas;

- 2014–2020 m. laikotarpiu spręstų problemas, kurios gali neigiamai paveikti likutinio lygio apskaičiavimą;

- persvarstant ESI fondų po 2020 m. koncepciją ir pristatymo mechanizmą, sustiprinti programų veiksmingumo aspektą ir supaprastinti mokėjimo mechanizmus, prireikus, skatinant diegti papildomas priemones, susiejančias mokėjimų lygį su veiksmingumu, o ne tik su paprastu išlaidų kompensavimu.

Gamtos ištekliai

Gamtos ištekliai

57,9 milijardo eurų

Ką mes auditavome

Ši išlaidų sritis apima bendrą žemės ūkio politiką (BŽŪP), bendrą žuvininkystės politiką (BŽP) ir aplinkosaugos priemones.

BŽŪP yra ES išlaidų žemės ūkio srityje pagrindas. Šia politika siekiama padidinti žemės ūkio našumą, tokiu būdu užtikrinti deramą žemės ūkiu besiverčiančios bendruomenės gyvenimo lygį, stabilizuoti rinkas ir užtikrinti maisto produktų tiekimą priimtinomis kainomis.

2016 m. audituotos išlaidos šioje srityje sudarė 57,9 milijardo eurų. BŽŪP išlaidos administruojamos kartu su valstybėmis narėmis. Ji įgyvendinama per du fondus:

- Europos žemės ūkio garantijų fondą (EŽŪGF), iš kurio finansuojama visa ES tiesioginė pagalbą ir rinkos priemonės; išlaidos šioje srityje sudarė 77 %;

- Europos žemės ūkio fondą kaimo plėtrai (EŽŪFKP), iš kurio su valstybėmis narėmis bendrai finansuojamos kaimo plėtros programos; jo išlaidos sudarė 21 %.

Abiejų fondų išlaidos paskirstomos per maždaug 80 mokėjimo agentūrų, atsakingų už pagalbos paraiškų tinkamumo tikrinimą ir išmokų paramos gavėjams mokėjimą.

BŽP pagrindinė įgyvendinimo priemonė yra Europos jūrų reikalų ir žuvininkystės fondas (EJRŽF), kurį valdo Komisija ir valstybės narės pagal pasidalijamąjį valdymą.

ES aplinkos politiką centralizuotai valdo Komisija. Aplinkos ir klimato politikos programa (LIFE) yra didžiausia išlaidų priemonė šioje srityje.

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Žemės ūkis. Rinkos ir tiesioginė parama:

Ne

Kaimo plėtra, aplinka, klimato politika ir žuvininkystė:

Taip

Gamtos ištekliai iš viso:

Taip

Įvertintas klaidų lygis:

Žemės ūkis. Rinkos ir tiesioginė parama:

1,7 % (2015 m. – 2,2 %).

Kaimo plėtra, aplinka, klimato politika ir žuvininkystė:

4,9 % (2015 m. – 5,3 %).

Gamtos ištekliai iš viso:

2,5 % (2015 m. – 2,9 %).

Rinkos ir tiesioginė parama (EŽŪGF)

Žemės ūkio paskirties žemės plotas yra pagrindinis kintamasis tiesioginės paramos išmokoms. Nuolatiniai kontrolės sistemų patobulinimai 2016 m. pirmą kartą padėjo sumažinti su EŽŪGF susijusių klaidų lygį žemiau 2 % reikšmingumo ribos. Pagrindinės priežastys buvo peržiūrėta tinkamų finansuoti daugiamečių pievų apibrėžtis, žemės sklypų identifikavimo sistemos (ŽSIS) patobulinimai ir naujos geoerdvinės paraiškos dėl paramos.

„Žalinimo išmokos“ yra papildomos finansinės paramos išmokos, skiriamos ūkininkams, atitinkantiems aplinkosaugos reikalavimus. Mes tikrinome šių 63 mokėjimų imtį ir nustatėme, kad ūkininkai atitiko reikalavimus, susijusius su pasėlių įvairinimu ir daugiamečių pievų apsauga. Buvo keletas klaidų, susijusių su ekologiniu požiūriu svarbiomis vietovėmis. Mes nustatėme, kad kelios mokėjimo agentūros savo ŽSIS neturėjo patikimos informacijos apie žemės kategorijas arba nesugebėjo ja pasinaudoti tikrindamos deklaracijas.

Kaimo plėtra, aplinka, klimato politika ir žuvininkystė

Klaidų pobūdis ir tipas skiriasi tarp EŽŪGF ir kitų srities „Gamtos ištekliai“ išlaidų sričių.

Be netinkamų finansuoti paramos gavėjų, veiklos, projektų ir išlaidų atvejų, mes nustatėme klaidų, susijusių su netinkama finansuoti žeme ir per dideliu tinkamų finansuoti hektarų skaičiumi. Šiais metais trys iš didžiausių tinkamumo finansuoti klaidų buvo susijusios su paramos gavėjais, kurie neatskleidė, kad buvo valdomi susijusių įmonių, kartu su jomis teikė paraišką arba vykdė iš jų pirkimą, kaip reikalaujama pagal ES arba nacionalines taisykles (žr. pavyzdį).

Pavyzdys. Netinkamas finansuoti paramos gavėjas. Parama MVĮ suteikta kooperatyvui, kuris priklauso didelei tarptautinei įmonei.

Mes tikrinome investicinę paramą Lietuvos kooperatyvui, kuri buvo skirta žemės ūkio produktų apdorojimui ir rinkodarai. Pagal ES ir nacionalines taisykles tokia parama gali būti suteikta labai mažoms, mažoms ir vidutinio dydžio įmonėms, atsižvelgiant į darbuotojų skaičių, metinę apyvartą ir metinio balanso bendrą sumą. Susijusios bendrovės, kaip antai patronuojančiosios arba patronuojamosios įmonės, turi būti įtrauktos į šį skaičiavimą. Mes nustatėme, kad susijęs kooperatyvas priklausė didelei tarptautinei įmonei ir neatitiko labai mažoms, mažoms arba vidutinio dydžio įmonėms keliamų reikalavimų.

Didelės kiekybiškai įvertinamų klaidų paveiktų operacijų dalies atveju nacionalinės institucijos turėjo pakankamai informacijos, kad galėtų užkirsti kelią klaidoms, jas aptikti ir ištaisyti prieš Komisijai pateikdamos prašymą dėl išlaidų kompensavimo. Jei visa ši informacija būtų panaudota klaidoms ištaisyti prieš deklaruojant išlaidas Komisijai, visų išlaidų srityje „Kaimo plėtra, aplinka, klimato politika ir žuvininkystė“ įvertintas klaidų lygis būtų 3,4 %.

AGRI GD ataskaita dėl teisėtumo ir tvarkingumo

2016 m. AGRI GD metinėje veiklos ataskaitoje pateiktas srities „Gamtos ištekliai“ pataisytas klaidų lygis atitinka mūsų audito išvadą, kad bendras klaidų lygis šioje išlaidų srityje yra reikšmingas.

Savo specialiojoje ataskaitoje Nr. 07/2017 mes palankiai vertinome naują sertifikavimo įstaigų funkciją tikrinti su BŽŪP susijusių išlaidų teisėtumą ir tvarkingumą. Tačiau nustatėme keletą reikšmingų trūkumų ir rekomendavome atlikti patobulinimus, susijusius su klaidų lygių imties sudarymu, testavimu ir apskaičiavimu.

Veiksmingumo vertinimas

Mums patikrinus kaimo plėtros investicinių projektų veiksmingumą, paaiškėjo, kad 95 % investicijų buvo įvykdyta, kaip ir buvo planuota.

Tačiau 34 % atvejų nebuvo pakankamai įrodymų, kad išlaidos buvo pagrįstos. Taikant supaprastinto išlaidų apmokėjimo būdus, jei juos taikyti įmanoma, veiksmingai mažinama per didelių kainų rizika, tačiau turi būti nustatytas tinkamas jų lygis. Mes šiuo metu atliekame išsamesnę su šiuo klausimu susijusią analizę ir 2018 m. numatome paskelbti specialiąją ataskaitą šia tema.

Atlikę su žalinimo išmokų veiksmingumu susijusį darbą, nustatėme kai kurių teigiamų pokyčių naudojant žemę pradėjus taikyti sistemą, visų pirma ekologiniu požiūriu svarbių vietovių nustatymą, siekiant apsaugoti ir gerinti biologinę įvairovę. Mūsų imtyje žemės ūkio paskirties plotas, kuriame mes nustatėme teigiamų pokyčių, sudarė apie 3,5 % visos ariamosios žemės.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- peržiūrėtų mokėjimo agentūrų taikomą metodą, pagal kurį jos savo ŽSIS žemę skirsto į kategorijas ir jas atnaujina bei atlieka reikiamas kryžmines patikras, siekiant sumažinti klaidų riziką žalinimo išmokų srityje;

- pateiktų gaires ir skleistų geriausią praktiką nacionalinėms institucijoms, siekiant užtikrinti, kad vykdydamos savo patikras jos nustatytų sąsajas tarp paraiškų teikėjų ir kitų suinteresuotųjų šalių, kurios yra susijusios su remiamais projektais.

Saugumas ir pilietybė

Saugumas ir pilietybė

2,4 milijardo eurų

Ką mes auditavome

Ši išlaidų sritis sujungia įvairias politikas, kurių bendras tikslas yra sustiprinti „ES pilietybės“ koncepciją sukuriant laisvės, teisingumo ir saugumo erdvę be vidaus sienų.

2016 m. audituotos išlaidos šioje srityje sudarė 2,4 milijardo eurų. Ši suma apėmė tokias sritis kaip sienų apsauga, imigracijos ir prieglobsčio politika, teisingumo ir vidaus reikalai, visuomenės sveikata, vartotojų apsauga, kultūra, jaunimas, informacija ir dialogas su piliečiais. Ji sudaro santykinai mažą, tačiau didėjančią ES biudžeto dalį (2016 m. apytiksliai 1,9 %).

Didelę išlaidų dalį įvykdo dvylika decentralizuotų agentūrų, apie kurias mes teikiame informaciją savo atskirose specialiosiose metinėse ataskaitose.

Išlaidos srityje „Migracija ir saugumas“, kurios sudaro apie pusę (53 %) panaudojamų lėšų, daugiausia įgyvendinamos valstybių narių ir Komisijos pasidalijamojo valdymo būdu. Pagrindiniai su šia išlaidų kategorija susiję fondai yra:

- Prieglobsčio, migracijos ir integracijos fondas (PMIF), kurio tikslas – prisidėti prie veiksmingo migracijos srautų valdymo bei suformuoti bendrą Sąjungos požiūrį į prieglobstį ir imigraciją;

- Vidaus saugumo fondas (VSF), kurio tikslas – pasiekti aukštą saugumo lygį Europos Sąjungoje.

Šie fondai veikia nuo 2014 m., jie pakeitė programą SOLID („Solidarumas ir migracijos srautų valdymas“) ir bus įgyvendinami iki 2020 m.

Mes taip pat tikrinome kelias operacijas pagal kitas šios išlaidų srities išlaidų kategorijas. Atsižvelgiant į nedidelį imties dydį, mes negalime apskaičiuoti reprezentatyvaus klaidų lygio srityje „Saugumas ir pilietybė“.

Ką nustatėme

Komisija ir valstybės narės darė labai lėtą pažangą, susijusią su mokėjimais pagal pasidalijamąjį valdymą iš PMIF ir VSF. 2015 finansinių metų pabaigoje Komisija nebuvo patvirtinusi jokių mokėjimų 15 valstybių narių. Mažiau nei 5 % turimų lėšų buvo patvirtinta šešiose valstybėse narėse, nuo 5 % iki 10 % trijose valstybėse narėse ir nuo 10 % iki 5 % keturiose valstybėse narėse.

Mes taip pat nustatėme trūkumų, susijusių su SOLID, PMIF ir VSF, dėl kurių gali būti vėluojama įgyvendinti šiuos fondus, pakenkti Komisijos atliekamam valstybių narių sistemų vertinimui, pavėlinti kontrolės sistemų trūkumų ištaisymą ir padidinti finansuojamų veiksmų tinkamumo finansuoti, valdymo ir kontrolės riziką.

Europos vaidmuo pasaulyje

Europos vaidmuo pasaulyje

8,3 milijardo eurų

Ką mes auditavome

Ši išlaidų sritis apima užsienio politikos, pagalbos ES šalims kandidatėms ir potencialioms šalims kandidatėms bei pagalbos vystymuisi ir humanitarinės pagalbos, teikiamos besivystančioms ir kaimyninėms šalims išlaidas (išskyrus Europos plėtros fondus).

2016 m. su auditu susijusios išlaidos šioje srityje sudarė 8,3 milijardo eurų, jos buvo panaudotos daugiau nei 150 šalių. Išlaidas įgyvendina tiesiogiai Komisijos generaliniai direktoratai (iš Komisijos būstinės Briuselyje arba per ES delegacijas paramą gaunančiose šalyse) arba netiesiogiai paramą gaunančios šalys arba tarptautinės organizacijos, naudodamos daug įvairių bendradarbiavimo priemonių ir pagalbos teikimo metodų.

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Taip

Įvertintas klaidų lygis:

2,1 %, (2015 m. – 2,8 %).

Komisijai skiriant ES įnašus į paramą gaunančių šalių bendruosius biudžetus, ji turi galimybių gana lanksčiai spręsti, ar finansavimo tinkamumo sąlygos buvo įvykdytos. Todėl neatitikties taikomoms taisyklėms rizika yra maža. Taip yra ir tuo atveju, kai ES lėšos susilieja su kitų tarptautinių paramos teikėjų lėšomis ir nėra priskiriamos konkretiems išlaidų punktams. Tais atvejais išlaidos, kurios yra netinkamos finansuoti pagal ES taisykles, gali būti padengtos kitų paramos teikėjų įnašais.

37 % įvertintų klaidų susijusios su išlaidomis, kurių pagrindiniai patvirtinamieji dokumentai nebuvo pateikti (žr. pavyzdį toliau). Kiti svarbūs klaidų tipai apima išlaidas, kurios nebuvo patirtos arba kurios yra netinkamos finansuoti.

Pavyzdys. Patvirtinamųjų dokumentų nebuvimas

Mes tikrinome Komisijos patvirtintas išlaidas, susijusias su nevyriausybinei organizacijai, dirbančiai galimybės naudotis lytinės ir reprodukcinės sveikatos priežiūros paslaugomis srityje, skirta dotacija. Paramos gavėjas negalėjo pateikti patvirtinamųjų dokumentų, pagrindžiančių kai kurias audituotas išlaidas, visų pirma personalo atlyginimus, draudimą, nacionalinį pajamų mokestį, transporto priemonių ir auditorijos nuomą. Todėl šios išlaidos buvo laikomos netinkamomis finansuoti.

Didelės kiekybiškai įvertinamų klaidų paveiktų operacijų dalies atveju Komisija turėjo pakankamai informacijos, kad galėtų užkirsti kelią šioms klaidoms ar jas aptikti ir ištaisyti. Jei Komisija būtų tinkamai pasinaudojusi visa savo turima informacija, įvertintas su visomis srities „Europos vaidmuo pasaulyje“ išlaidomis susijęs klaidų lygis būtų buvęs 1,4 %, t. y. žemiau 2 % reikšmingumo ribos.

Kaimynystės politikos ir plėtros derybų generalinio direktorato (NEAR GD) ataskaitos dėl atitikties

Kaip ir ankstesniais metais, siekdamas sumažinti klaidas mokėjimuose, NEAR GD užsakė atlikti tyrimą, skirtą įvertinti „likutinį klaidų lygį“ (LKL) šios srities išlaidose. Mes įvertinome tyrimo metodiką ir nustatėme, kad ji iš esmės yra tinkama ir veiksminga. Tačiau mes nurodėme tobulintinas sritis, pavyzdžiui, papildomų gairių auditoriams, skirtų vertinti atskirų operacijų klaidų lygį, būtinybę.

Savo metinėje veiklos ataskaitoje (MVA) NEAR GD vertina rizikos veikiamą sumą baigiamajame etape, atsižvelgiant į galimą patikrų poveikį ateinančiais metais („taisomoji geba“). Mes manome, kad veikiausiai taisomoji geba buvo įvertinta per didele suma, kadangi, remiantis mūsų susigrąžinimo pavedimų imties patikrinimu, mes aptikome keletą nenustatytų klaidų šiam vertinimui naudotoje populiacijoje.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- dirbtų kartu su audito institucijomis PNPP II paramą gaunančiose šalyse, siekiant pagerinti jų kompetenciją, visų pirma organizuojant seminarus, kuriant tinklus ir naudojant turimas priemones, pavyzdžiui dvejinimą ar techninę pagalbą;

- nustatytų rizikos rodiklius, siekiant pagerinti vertinimą, pagrįstą vidaus kontrolės modeliais, kad būtų galima geriau įvertinti klaidų poveikį;

- kitoje metinėje veiklos ataskaitoje tinkamai pateiktų LKL tyrimo apimtį bei įvertintas apatinę ir viršutinę klaidų lygio ribas.

- pagerintų 2017 m. taisomosios gebos skaičiavimą, atsižvelgiant į nustatytus trūkumus.

Administravimas

Administravimas

9,4 milijardo eurų

Ką mes auditavome

Mūsų auditas apėmė šių ES institucijų ir kitų įstaigų administracines išlaidas: Parlamento, Europos Vadovų Tarybos, Europos Sąjungos Tarybos, Komisijos, Europos Teisingumo Teismo, Europos Audito Rūmų, Europos ekonomikos ir socialinių reikalų komiteto, Regionų komiteto, Europos ombudsmeno, Europos duomenų apsaugos priežiūros pareigūno ir Europos išorės veiksmų tarnybos (EIVT).

2016 m. visų ES institucijų ir kitų įstaigų audituotos išlaidos sudarė 9,4 milijardo eurų. Su darbuotojais susijusios išlaidos (pavyzdžiui, atlyginimai, pensijos ir išmokos) sudarė apie 60 % visos sumos. Likusios išlaidos – tai pastatų, įrangos, energijos, komunikacijų ir informacinių technologijų išlaidos.

Mūsų atliekamų ES agentūrų, kitų decentralizuotų įstaigų ir Europos mokyklų auditų rezultatai pateikiami specialiosiose metinėse ataskaitose, kurios kartu su rezultatų santrauka yra skelbiamos atskirai.

Pačių Audito Rūmų finansinės būklės ataskaitas audituoja išorės auditorius, o audito ataskaita skelbiama Europos Sąjungos oficialiajame leidinyje ir mūsų interneto svetainėje.

Ką nustatėme

Paveikta reikšmingo klaidų lygio?

Ne

Įvertintas klaidų lygis:

0,2 %, (2015 m. – 0,6 %).

Patikrinę sistemas mes iš esmės nenustatėme jokių reikšmingų trūkumų. Tačiau mes nustatėme sritį, kurioje padėtį būtų galima pagerinti. Tai aprašyta toliau pateiktoje rekomendacijoje.

Ką mes rekomenduojame

Mes rekomenduojame, kad Europos Parlamentas:

- peržiūrėtų politinėms grupėms skirtų biudžeto asignavimų vykdymo stebėjimo sistemą. Jis taip pat turėtų politinėms grupėms teikti geresnes gaires ir veiksmingiau stebėti, kaip jos taiko išlaidų leidimo joms išdavimo ir jų apmokėjimo taisykles ir vykdo viešųjų pirkimų procedūras.

Europos plėtros fondai

Europos plėtros fondai

2,8 milijardo eurų

Ką mes auditavome

Iš Europos plėtros fondų (EPF) teikiama ES vystomojo bendradarbiavimo pagalba Afrikos, Karibų baseino ir Ramiojo vandenyno šalims (AKR) bei užjūrio šalims ir teritorijoms (UŠT). EPF lėšomis ir bendradarbiavimo priemonėmis siekiama įveikti skurdą, skatinti tvarų vystymąsi bei AKR šalių ir UŠT integraciją į pasaulio ekonomiką.

2016 m. audituotos išlaidos šioje srityje sudarė 2,8 milijardo eurų. EPF finansuoja ES valstybės narės ir jie įgyvendinami vykdant atskirus projektus arba teikiant paramą biudžetui (įnašas į šalies bendrąjį ar sektoriaus biudžetą). Kiekvieną EPF reglamentuoja jo atskiras finansinis reglamentas.

EPF atskirai nuo ES biudžeto valdo Europos Komisija, o tam tikrose pagalbos srityse – Europos investicijų bankas.

Ką nustatėme

EPF finansinių ataskaitų patikimumas:

2016 m. finansinės ataskaitos teisingai atspindi EPF finansinę būklę, jų operacijų ir pinigų srautų rezultatus bei grynojo turto pokyčius.

Ar EPF pajamos yra paveiktos reikšmingo klaidų lygio?

Ne

Ar EPF mokėjimai yra paveikti reikšmingo klaidų lygio?

Taip

Įvertintas klaidų lygis:

3,3 %, (2015 m. – 3,8 %).

Komisija, skirdama ES įnašus į paramą gaunančių šalių bendruosius biudžetus, turi galimybių gana lanksčiai spręsti, ar finansavimo tinkamumo sąlygos buvo įvykdytos. Todėl neatitikties rizika taikant taisykles yra maža. Taip yra ir tuo atveju, kai ES lėšos susilieja su kitų tarptautinių paramos teikėjų lėšomis ir nėra priskiriamos konkretiems išlaidų punktams. Tais atvejais išlaidos, kurios yra netinkamos finansuoti pagal ES taisykles, gali būti padengtos kitų paramos teikėjų įnašais.

Viešųjų pirkimų taisyklių nesilaikymas sąlygojo maždaug trečdalį EPF bendro klaidų lygio (žr. pavyzdį toliau). Kiti svarbūs klaidų tipai apima išlaidas, kurios nebuvo patirtos arba kurios yra netinkamos finansuoti.

Pavyzdys. Viešųjų pirkimų taisyklių nesilaikymas

Mes tikrinome mokėjimus patariamosioms paslaugoms prekybos klausimais. Mes nustatėme, kad su šiais mokėjimais susijusios sutartys nebuvo skirtos atlikus konkurencingą atrankos procedūrą, kaip to reikalaujama pagal susitarimą dėl dotacijos. Vietoj to, sutartys buvo tiesiogiai skirtos patarėjams, kurie buvo anksčiau dirbę su ankstesniu projektu.

Didelės kiekybiškai įvertinamų klaidų paveiktų operacijų dalies atveju Komisija turėjo pakankamai informacijos, kad galėtų užkirsti kelią šioms klaidoms ar jas aptikti ir ištaisyti. Jei Komisija būtų tinkamai pasinaudojusi visa savo turima informacija, įvertintas su EPF susijusių išlaidų klaidų lygis būtų buvęs 2,6 %.

Tarptautinio bendradarbiavimo ir vystymosi generalinio direktorato (DEVCO GD) ataskaitos dėl atitikties

Kaip ir ankstesniais metais, siekdamas sumažinti klaidas mokėjimuose, DEVCO GD užsakė atilikti tyrimą, skirtą įvertinti „likutinį klaidų lygį“ (LKL) šios srities išlaidose.

Mes peržiūrėjome 2016 m. LKL tyrimą ir nustatėme, kad jis buvo atliktas laikantis LKL metodikos. Visi trūkumai, apie kuriuos buvo pranešta mūsų 2013 m. ataskaitoje, buvo ištaisyti, išskyrus specialų LKL skirtą vertinimo metodą, kurį taikant vis dar liko per daug erdvės profesinei nuovokai vertinant atskirus klaidų lygius.

Savo 2016 m. metinėje veiklos ataskaitoje (MVA) DEVCO GD išplėtė 2015 m. išlygą dėl „dotacijų vykdant tiesioginį valdymą“ ir „netiesioginį valdymą per tarptautines organizacijas“, taip pat įtraukiant „dotacijas ir programų sąmatas vykdant netiesioginį valdymą“. Ši išlyga pateikta laikantis mūsų pačių rekomendacijų ir pastabų, suformuluotų tiek šioje, tiek ankstesnėse metinėse ataskaitose.

DEVCO GD praneša rizikos veikiamą sumą baigiamajame etape, atsižvelgiant į galimą patikrų poveikį ateinančiais metais („taisomoji geba“). Mes manome, kad 2016 m. taisomosios gebos skaičiaus patikimumas netinkamas, kadangi aptiktos klaidos nebuvo visapusiškai ekstrapoliuotos į netestuotą populiaciją, o skaičiavimas nebuvo sugretintas su EPF finansinės būklės ataskaitomis.

Ką mes rekomenduojame

Mes rekomenduojame, kad Komisija:

- sustiprintų atvirų, bet nebegaliojančių EPF sutarčių stebėjimą, siekiant sumažinti jų skaičių;

- iki 2017 m. pabaigos užbaigtų visų auditų techninių užduočių ir išlaidų patikrinimų tikslinimą;

- apsvarstytų galimybę sumažinti žemos rizikos paramos biudžetui operacijų LKL pagrindinių testų taikymo sritį ir perskirstytų sutaupytus išteklius siekiant padidinti su projektais susijusių operacijų pagrindinių testų skaičių;

- savo 2017 m. veiksmų plane išplėstų veiksmus, taip pat apimant dotacijas ir programų sąmatas vykdant netiesioginį valdymą (kadangi dabar tai yra MVA išlygos dalis);

- dar labiau pagerintų 2017 m. taisomosios gebos apskaičiavimą šalinant nustatytus trūkumus.

Aiškinamoji informacija

Europos Audito Rūmai ir jų darbas

Europos Audito Rūmai yra nepriklausomas Europos Sąjungos išorės auditorius. Mūsų būstinė yra Liuksemburge ir pas mus dirba apie 900 auditorių ir pagalbinių visų ES tautybių darbuotojų.

Mūsų misija – padėti gerinti ES finansų valdymą, skatinti atskaitomybę bei skaidrumą ir atlikti nepriklausomo ES piliečių interesų sergėtojo vaidmenį. Mes įspėjame apie riziką, teikiame patikinimą, nurodome trūkumus ir pateikiame sėkmės pavyzdžius bei teikiame rekomendacijas ES politikos formuotojams ir teisės aktų leidėjams, kaip pagerinti ES politikų ir programų valdymą. Savo darbu užtikriname, kad Europos piliečiai žinotų, kaip panaudojami jų pinigai.

Mūsų audito ataskaitos ir nuomonės yra labai svarbi ES atskaitomybės grandinės sudėtinė dalis. Jos naudojamos reikalaujant atskaitomybės iš tų, kurie yra atsakingi už ES politikų ir programų įgyvendinimą: Komisijos, kitų ES institucijų ir įstaigų ir administracijų valstybėse narėse.

Mūsų darbo rezultatai

Mes rengiame:

- metines ataskaitas dėl ES biudžeto ir Europos plėtros fondų, įskaitant patikinimo pareiškimą;

- specialiąsias ataskaitas atrinktomis audito temomis, jas skelbiame visu metų laikotarpiu, dažniausiai kaip veiklos auditų rezultatą. 2016 m. paskelbėme 36 specialiąsias ataskaitas;

- nuomones, kurias Europos Parlamentas ir Taryba naudoja tvirtindami ES teisės aktus ir kitus sprendimus, turinčius reikšmingą poveikį finansų valdymui, ir kitus peržiūra paremtus dokumentus. 2016 m. paskelbėme dvi nuomones;

- specialiąsias metines ataskaitas, kuriose pateikiamos finansinio audito nuomonės apie kiekvieną ES agentūrą ir įstaigą. 2016 m. paskelbėme 52 specialiąsias metines ataskaitas ir dvi apibendrinamąsias ataskaitas dėl ES agentūrų ir bendrųjų įmonių;

- peržiūra pagrįstas publikacijas, pavyzdžiui, padėties apžvalgas ir apžvalginius pranešimus;

- metines veiklos ataskaitas, kuriose pateikta informacija ir svarstymai apie mūsų atitinkamų metų veiklą.

Trumpa audito metodo mūsų patikinimo pareiškimui apžvalga

Mūsų patikinimo pareiškime teikiamos nuomonės yra pagrįstos objektyviais įrodymais, gautais atliekant tarptautinius audito standartus atitinkančius audito testus.

Finansinių ataskaitų patikimumas

Ar ES metinėse finansinėse ataskaitose pateikta išsami ir tiksli informacija?

Komisijos generaliniai direktoratai kasmet atlieka šimtus tūkstančių apskaitos įrašų, informaciją imdami iš daugybės įvairių šaltinių (įskaitant iš valstybių narių). Mes tikriname, ar apskaitos procesai vyksta tinkamai ir ar jų metu gaunami apskaitiniai duomenys yra išsamūs, teisingai įrašyti ir tinkamai pateikti ES finansinės būklės ataskaitose.

- Mes vertiname apskaitos sistemą, siekdami įsitikinti, kad ji sudaro tvirtą pagrindą patikimiems duomenims pateikti.

- Mes tikriname pagrindines apskaitos procedūras, siekdami įsitikinti, kad jos yra taikomos teisingai.

- Mes atliekame apskaitos duomenų analitines patikras, siekdami įsitikinti, kad duomenys yra pateikti nuosekliai ir neatrodo nepagrįsti.

- Mes tiesiogiai tikriname apskaitos įrašų imtį, siekdami įsitikinti, kad atspindima operacija egzistuoja ir yra tiksliai registruota.

- Mes tikriname finansinės būklės ataskaitas, siekdami įsitikinti, kad jos teisingai atspindi finansinę padėtį.

Operacijų tvarkingumas

Ar ES finansinėse ataskaitose atspindimos su ES pajamoms ir išlaidoms priskirtais mokėjimais susijusios operacijos atitinka joms taikomas taisykles?

Iš ES biudžeto mokėjimai atliekami milijonams galutinių paramos gavėjų Europos Sąjungoje ir visame pasaulyje. Didžiąją šių išlaidų dalį administruoja valstybės narės. Kad gautume reikiamus įrodymus, mes tiesiogiai testuojame pajamoms ir išlaidoms priskirtus mokėjimus (t. y. tarpinius mokėjimus, galutinius mokėjimus ir avansų patvirtinimą) bei vertiname jiems administruoti ir tikrinti naudojamas sistemas.

- Mes vertiname pajamoms ir išlaidoms skirtas sistemas, siekdami nustatyti jų veiksmingumą ir užtikrinti, kad operacijos, kurioms jos taikomos, yra teisėtos ir tvarkingos.

- Iš viso ES biudžeto operacijų sudarome statistines imtis, kurios yra pagrindas mūsų auditorių detaliajam testavimui.

- Mes išsamiai tikriname imties operacijas, tai dažniausiai daroma galutinių gavėjų (pavyzdžiui, ūkininko, mokslinių tyrimų instituto, darbus ar paslaugas viešosioms įstaigoms teikiančios įmonės) lygmeniu, siekiant gauti tiesioginių įrodymų, kad atspindimas įvykis egzistuoja, yra tinkamai užregistruotas ir atitinka taisykles, pagal kurias atliekami atitinkami mokėjimai.

- Mes analizuojame klaidas ir jas klasifikuojame kaip kiekybiškai įvertinamas arba ne.

- Mes ekstrapoliuojame kiekybiškai įvertinamas klaidas, kad nustatytume bendrą ir kiekvienos srities, kuriai mes pateikiame specialųjį įvertinimą, įvertintą klaidų lygį.

- Įvertintą klaidų lygį lyginame su 2 % reikšmingumo riba – pagal tai mes susidarome savo nuomonę.

- Mūsų nuomonėse taip pat atsižvelgiama ir į kitą svarbią informaciją, pavyzdžiui, metines veiklos ataskaitas ir kitų išorės auditorių ataskaitas.

- Siekiant įsitikinti, kad visi nustatyti faktai yra teisingi, mes juos aptariame su valstybių narių institucijomis ir su Komisija.

Visi mūsų dokumentai pateikti mūsų interneto svetainėje: http://www.eca.europa.eu.

Daugiau informacijos apie audito procesą, vykdomą rengiant patikinimo pareiškimą, pateikta 2016 m. metinės ataskaitos dėl ES biudžeto 1.1 priede.

Mūsų interneto svetainėje pateikiamas mūsų leidiniuose naudojamas techninių terminų žodynėlis (http://www.eca.europa.eu/lt/Pages/DocItem.aspx?did=41732).

Kontaktas

EUROPOS AUDITO RŪMAI

12, rue Alcide de Gasperi

1615 Luxembourg

LUXEMBOURG

Tel. +352 4398-1

Užklausos: eca.europa.eu/lt/Pages/ContactForm.aspx

Interneto svetainė: eca.europa.eu

Tviteris: @EUAuditorsECA

Daug papildomos informacijos apie Europos Sąjungą yra internete.

Ji prieinama per portalą Europa (http://europa.eu).

Liuksemburgas: Europos Sąjungos leidinių biuras, 2017

| ISBN 978-92-872-7556-1 | doi:10.2865/637859 | QJ-04-17-451-LT-C | |

| ISBN 978-92-872-7549-3 | doi:10.2865/767663 | QJ-04-17-451-LT-N | |

| HTML | ISBN 978-92-872-7506-6 | doi:10.2865/800930 | QJ-04-17-451-LT-Q |

INFORMACIJA APIE AUTORIŲ TEISES

©Europos Sąjunga, 2017 m.

Turinį, išskyrus nuotraukas, kopijuoti leidžiama, jei nurodomas šaltinis.

Šias nuotraukas kopijuoti leidžiama, jei nurodomas autorių teisių subjektas, šaltinis ir fotografo vardas ir pavardė (kai nurodyta):

Nuotraukos, *, *, *, *, * (dešinėje), *: ©ES 2017 m., šaltinis: Europos Audito Rūmai

Nuotrauka, *: ©ES 2017 m., šaltinis: EK, Garso ir vaizdo tarnyba (Mauro Bottaro)

Nuotrauka, *: ©ES 2016 m., šaltinis: EK, Garso ir vaizdo tarnyba (Bruno Portela)

Nuotrauka, * (kairėje): ©ES 2015 m., šaltinis: EK, Garso ir vaizdo tarnyba (Carmen Jaspersen)

Nuotraukos, * ir *: ©ES 2017 m., šaltinis: EK, Garso ir vaizdo tarnyba (Bruno Portela)

Nuotrauka, *: ©ES 2016 m., ES delegacija Hondūre

Nuotrauka, *: ©ES 2012 m., šaltinis: EK, Garso ir vaizdo tarnyba (Cornelia Smet)

Nuotrauka, *: ©ES 2017 m., šaltinis: EK, Tarptautinis bendradarbiavimas o ir vystymasis

Dėl leidimo naudoti arba kopijuoti šią nuotrauką būtina tiesiogiai kreiptis į autorių teisių subjektą ir architektus (inžinierius):

Nuotrauka, *: ©Europos Sąjunga 2016 m.; šaltinis: ES Taryba – Fotografijos tarnyba Philippe Samyn and Partners architects & engineers - lead and design partner, Studio Valle Progettazioni architects, Buro Happold engineers

Dėl leidimo naudoti arba kopijuoti šias nuotraukas būtina atitikti sąlygas ir apribojimus, nustatytus CCO licencijoje https://creativecommons.org/publicdomain/zero/1.0/legalcode:

Nuotraukos, *, *, * (dešinėje), * (kairėje) ir *: Šaltinis: Pixabay, CCO 1.0 Universal, viešoji sritis

KAIP SUSISIEKTI SU ES

Asmeniškai

Visoje Europos Sąjungoje yra šimtai Europe Direct informacijos centrų. Artimiausio centro adresą rasite svetainėje http://europa.eu/contact

Telefonu arba el. paštu

Europe Direct tarnyba atsakys į jūsų klausimus apie Europos Sąjungą. Su šia tarnyba galite susisiekti:

- nemokamu numeriu: 00 800 6 7 8 9 10 11 (kai kurie operatoriai už šiuos skambučius gali imti mokestį),

- šiuo standartiniu numeriu: +32 22999696 arba

- elektroniniu paštu svetainėje http://europa.eu/contact

KAIP RASTI INFORMACIJOS APIE ES

Internetas

Informacijos apie Europos Sąjungą visomis oficialiosiomis ES kalbomis galima rasti svetainėje Europa (http://europa.eu)

ES leidiniai

Nemokamų ir mokamų ES leidinių galite atsisiųsti arba užsisakyti svetainėje EU Bookshop (http://op.europa.eu/eubookshop). Jeigu jums reikia daugiau nemokamų leidinių egzempliorių, kreipkitės į Europe Direct arba į vietos informacijos centrą (žr. http://europa.eu/contact)

ES teisė ir susiję dokumentai

Norėdami susipažinti su ES teisine informacija, įskaitant visus ES teisės aktus nuo 1951 m. visomis oficialiosiomis kalbomis, apsilankykite svetainėje EUR-Lex (http://eur-lex.europa.eu)

ES atvirieji duomenys

ES atvirųjų duomenų portale (http://data.europa.eu/euodp) galima susipažinti su ES duomenų rinkiniais. Duomenis galima nemokamai parsisiųsti ir pakartotinai naudoti tiek komerciniais, tiek nekomerciniais tikslais