Cour des comptes européenne 2016 Rapport d’activité

Cour des comptes européenne

Qui sommes-nous?

La Cour des comptes européenne («la Cour») est une institution de l’Union européenne, créée pour contrôler les finances de l’UE.

Basée à Luxembourg, notre institution compte 28 membres, chacun d’entre eux représentant un État membre différent de l’UE. Nous employons quelque 900 agents d’encadrement et administratifs de toutes les nationalités de l’Union.

Que faisons-nous?

Depuis 1977, la Cour contribue à l’amélioration de la gestion financière de l’UE, encourage l’obligation de rendre compte et la transparence et joue le rôle de gardienne indépendante des intérêts financiers des citoyens de l’Union.

Nous vérifions que l’UE tient une comptabilité rigoureuse, que ses règles financières sont correctement appliquées et que les fonds sont utilisés de façon optimale. Par nos rapports d’audit, nous informons le Parlement européen, le Conseil, les parlements nationaux et le grand public sur la façon dont les fonds de l’UE sont dépensés.

Avant-propos du Président

Cher lecteur,

Au cours de l’année 2016, les fondements de l’Union européenne ont été fortement ébranlés. Nous avons dû faire face à la montée du populisme, assurer la protection de nos citoyens face au terrorisme, tenir compte des défis posés par la migration et assister à un référendum sur la sortie de l’UE dans un de nos États membres. Tous ces événements ont laissé leur empreinte. En conséquence, la foi et la confiance de nombreux citoyens en notre projet européen commun ont été mises à l’épreuve, et nous devons tout mettre en œuvre pour conserver la confiance de nos concitoyens dans les travaux des institutions européennes. Je suis convaincu que la bonne gouvernance financière a un rôle important à jouer à cet égard. La Cour des comptes européenne contribue à ce processus en publiant des rapports d’audit indépendants sur l’état des finances de l’UE. Notre devoir envers les citoyens européens est de veiller à ce qu’ils sachent comment leur argent est dépensé par l’Union et à ce que celui-ci soit utilisé de façon optimale. L’UE doit investir judicieusement en leur nom dans des politiques, programmes et projets où elle peut faire une différence. Elle doit produire des résultats et assurer un juste retour sur investissement: cela permettra non seulement de garantir la durabilité de l’Union, mais lui conférera également une légitimité aux yeux des citoyens européens.

Le présent rapport couvre nos activités pour l’exercice 2016. Il contient également des informations sur notre gestion ainsi que sur les ressources que nous utilisons pour mener à bien notre mission et atteindre nos objectifs. Nous avons continué à auditer les activités des institutions et des autres organes de l’UE, ainsi que tous les fonds de l’Union perçus par les États membres, les pays tiers, les organisations internationales et d’autres parties. Conformément à nos obligations découlant du traité, nous avons établi des rapports annuels sur le budget de l’UE et sur les Fonds européens de développement, ainsi que sur l’ensemble des agences de l’UE et de nombreux autres organismes au sein de l’Union. Nos 36 rapports spéciaux pour l’année couvrent toute une série de thèmes.

Pour que nos travaux fassent vraiment une différence, il est essentiel que nous communiquions efficacement nos constats à nos différentes parties prenantes, tant à l’échelle de l’Union qu’au niveau des États membres. Au cours de l’exercice, nous avons encore renforcé notre coopération avec le Parlement européen et le Conseil de l’Union européenne. Or la majeure partie des fonds de l’UE est dépensée dans les États membres. Il importe donc également que les citoyens entendent parler de nous et de nos travaux.

Le rapport souligne quelques-uns des changements que nous avons apportés à notre gouvernance et à notre gestion des connaissances. Il fournit aussi des informations essentielles sur la gestion de nos effectifs, sur nos finances et sur nos performances au cours de l’exercice écoulé. Enfin, il présente les résultats de nos audits internes et externes, ainsi que de la procédure de décharge annuelle. Afin de continuer à remplir notre mission de manière efficiente, nous avons également poursuivi notre réforme interne, en mettant au mieux à profit nos effectifs et nos connaissances.

Je note avec satisfaction que le nombre record de rapports et autres publications d’audit produits en 2016 témoigne de notre efficience et de notre volonté de parvenir à des résultats et de protéger les intérêts financiers des citoyens de l’Union.

Je vous souhaite une bonne lecture!

Klaus-Heiner Lehne

Président

L’année 2016 en un coup d’œil

Nos activités

- Rapports annuels sur le budget de l’UE et sur les Fonds européens de développement

- 52 rapports annuels spécifiques sur chacune des agences et chacun des organismes de l’UE

- 36 rapports spéciaux portant sur l’efficacité de différentes questions de gestion et sur des domaines budgétaires aussi divers que le changement climatique, le transport maritime, la migration ou la surveillance bancaire

- Deux avis sur la réglementation de l’UE, nouvelle ou actualisée, ayant d’importantes implications pour la gestion financière – l’un sur le Fonds européen pour les investissements stratégiques (EFSI) et l’autre sur le comité de surveillance de l’Office européen de lutte antifraude (OLAF) – ainsi qu’un document d’information sur l’examen à mi-parcours du cadre financier pluriannuel (CFP) 2014-2020

- Réunions, séminaires et conférences avec nos partenaires et parties prenantes, dont une conférence de haut niveau sur le recours aux instruments financiers dans le cadre du budget de l’UE

Notre gestion

- Nous avons élu notre nouveau président, M. Klaus-Heiner Lehne (Allemagne).

- Nous avons accueilli sept nouveaux membres au sein de notre institution: Jan Gregor (République tchèque), Mihails Kozlovs (Lettonie), Janusz Wojciechowski (Pologne), Samo Jereb (Slovénie), Rimantas Šadžius (Lituanie), Leo Brincat (Malte) et João Figueiredo (Portugal); Juhan Parts (Estonie) a rejoint la Cour le 1er janvier 2017.

- Nous avons réformé notre système de chambres d’audit et de comités en créant une cinquième chambre responsable du contrôle du financement et de l’administration de l’UE, ainsi qu’un comité chargé du contrôle qualité de l’audit, et nous avons confié à un membre la responsabilité globale du rapport annuel.

- Nous avons lancé notre cadre de gestion des connaissances et mis en place une nouvelle politique de gestion des risques à l’échelle de l’institution dans le cadre de notre réforme.

- Nous avons continué à diminuer nos effectifs, conformément à un accord interinstitutionnel, et poursuivi la mise en œuvre de notre politique d’égalité des chances dans la gestion des ressources humaines et le recrutement.

- Nous nous sommes dotés d’un système de gestion environnementale de haute qualité pour nos bâtiments, qui nous a permis d’obtenir une évaluation environnementale favorable de la part d’experts.

Nos activités

Audit

L’audit est notre activité principale.

Nous réalisons trois types d’audit couvrant les différents domaines du budget de l’UE:

- des audits financiers et de conformité – qui portent sur la fiabilité des comptes annuels et sur la légalité et la régularité des opérations, comme la Cour y est légalement tenue (en particulier pour la déclaration d’assurance), et qui consistent également à apprécier si les systèmes ou les opérations relevant de domaines budgétaires spécifiques sont conformes aux règles et règlements applicables;

- des audits de la performance – qui concernent l’efficacité des politiques et des programmes de l’UE, ainsi que la bonne gestion financière (y compris l’optimisation des ressources). Ils portent sur des aspects particuliers de la gestion ou du budget: nous les sélectionnons sur la base de critères tels que l’intérêt du public, le risque d’irrégularité ou de performance insuffisante et les possibilités d’amélioration.

Sur la base des éléments probants que nous recueillons dans le cadre de nos travaux d’audit, nous nous employons à fournir des conclusions claires sur l’état des comptes et sur la gestion financière du budget de l’UE, y compris pour les domaines de dépenses spécifiques, ainsi qu’à formuler des recommandations pratiques, visant un bon rapport coût-efficacité, sur les points susceptibles d’être améliorés. Nos auditeurs obtiennent ces informations probantes lors de leurs examens des politiques, programmes et projets cofinancés dans l’UE et dans le monde, dès lors que des fonds de l’UE sont dépensés.

Visites d’audit effectuées en 2016

Si l’essentiel des travaux d’audit ont été réalisés dans nos locaux, à Luxembourg, nos auditeurs ont également effectué, en 2016, un grand nombre de visites auprès des autorités nationales, régionales et locales des États membres, ainsi qu’auprès d’autres bénéficiaires des fonds de l’Union dans l’UE et en dehors de celle-ci. Cela englobe également les autres institutions, agences et organismes de l’UE, ou encore les délégations de l’UE, ainsi que des organisations internationales comme les Nations unies participant au traitement des fonds de l’UE. Ces visites nous ont permis d’obtenir des informations probantes directement auprès des autorités participant à la gestion, à la collecte et au paiement de fonds de l’UE, ainsi qu’auprès des bénéficiaires finals de ces fonds.

En règle générale, nos équipes d’audit comprennent deux ou trois auditeurs, et une visite d’audit peut durer de quelques jours à deux semaines. La fréquence et le volume des travaux d’audit accomplis dans chaque État membre et dans les pays bénéficiaires dépendent du type d’audit.

Il est fréquent que nos visites d’audit effectuées à l’intérieur de l’UE le soient en liaison avec les institutions supérieures de contrôle (ISC) des États membres visités. En 2016, nos auditeurs ont consacré 4 246 jours à des visites sur place (contre 4 310 en 2015) – dans les États membres et dans des pays tiers.

Ils ont par ailleurs passé 2 510 jours auprès des institutions de l’UE basées à Bruxelles et à Luxembourg, ainsi qu’auprès d’agences et d’organismes décentralisés sur tout le territoire de l’UE, d’organisations internationales comme les Nations unies ou l’OCDE et de cabinets d’audit privés. Dans la mesure du possible, nous avons eu recours pour leurs travaux d’audit à la vidéoconférence et à d’autres technologies de l’information comme le partage sécurisé de données et de documents.

Rapports et avis

Nos rapports d’audit et nos avis constituent un élément essentiel du système mis en place par l’UE pour satisfaire à l’obligation de rendre compte, puisqu’ils sont utilisés pour exiger des comptes de la part des responsables de la gestion budgétaire de l’Union, en particulier dans le cadre de la procédure de décharge annuelle. Il s’agit essentiellement de la Commission européenne, mais les autres institutions et organes de l’UE sont également concernés. Les administrations nationales, régionales et locales dans les États membres jouent elles aussi un rôle majeur dans les domaines de dépenses en gestion partagée, comme l’agriculture et la cohésion, et sont responsables de l’exécution d’environ 80 % du budget de l’UE.

Nous publions trois principaux types de rapports d’audit:

- les rapports annuels, qui comprennent, pour l’essentiel, les résultats de nos travaux d’audit financier et de conformité sur le budget de l’Union européenne et sur les Fonds européens de développement, mais couvrent aussi des aspects liés à la gestion budgétaire et à la performance;

- les rapports annuels spécifiques sur les agences, organismes décentralisés et entreprises communes de l’UE, qui sont publiés séparément;

- les rapports spéciaux, qui présentent les résultats d’audits de la performance et d’audits de conformité sélectionnés, portant sur des domaines de dépenses ou des domaines politiques spécifiques, ou sur des questions budgétaires ou de gestion.

Nous publions en outre des avis, qui portent sur la réglementation, nouvelle ou actualisée, ayant une importante incidence sur la gestion financière, ainsi que d’autres documents d’analyse, comme les analyses panoramiques et les documents d’information, que nous réalisons à la demande d’une autre institution ou de notre propre initiative.

Tous nos rapports d’audit, avis et autres publications d’audit sont disponibles sur notre site web (eca.europa.eu).

Rapports annuels

Rapport annuel 2015 sur le budget de l’UE

En 2016, lors de l’examen de l’exécution du budget 2015 de l’Union, nos auditeurs ont testé quelque 1 200 opérations dans tous les domaines de dépenses. Cela signifie que nous avons évalué 1 200 cas différents dans lesquels les fonds de l’UE ont été utilisés pour fournir un soutien à des projets d’infrastructure clés, des PME, des organismes de recherche, des agriculteurs, des étudiants dans nos États membres ou des bénéficiaires dans des pays tiers.

Dans le rapport, nous avons donné une assurance quant à la manière dont les fonds de l’UE ont été utilisés au cours de l’année, et nous avons mis en lumière les situations dans lesquelles le risque d’utilisation irrégulière de ces fonds était le plus élevé. En outre, nous avons évalué spécifiquement chaque domaine majeur de l’activité de l’UE par rubrique du cadre financier pluriannuel 2014-2020 et fourni des informations sur la gestion budgétaire et financière, ainsi que sur les aspects relatifs à la performance dans trois grands domaines du budget de l’UE. Nous avons également analysé les raisons pour lesquelles des erreurs se sont produites et formulé des recommandations d’amélioration utiles et visant un bon rapport coût-efficacité.

Notre rapport annuel 2015 a été publié le 13 octobre, un mois plus tôt que les années précédentes.

En 2016, nous avons constitué un groupe de travail de haut niveau chargé d’examiner les possibilités d’accroître encore la valeur ajoutée de notre rapport annuel pour ses utilisateurs, en particulier le Parlement européen, par exemple en fournissant davantage d’analyses par zone géographique et d’évaluations de la performance pour des domaines supplémentaires du budget de l’UE, et en obtenant une assurance fondée sur les contrôles internes aux niveaux de l’UE et des États membres. Nous avons adopté ces propositions début 2017.

Principales conclusions

- Les comptes de l’UE pour 2015 ont été établis conformément aux normes comptables internationales et présentent, dans tous leurs aspects significatifs, une image fidèle de la situation. Nous avons donc été en mesure, une fois encore, d’émettre une opinion favorable sur leur fiabilité. En revanche, nous avons émis une opinion défavorable sur la régularité des paiements.

- Le niveau d’erreur estimatif, qui mesure le niveau d’irrégularité, s’élève à 3,8 % pour les paiements de 2015. Ce chiffre constitue un progrès par rapport aux derniers exercices, mais demeure nettement supérieur à notre seuil de signification de 2 %.

- Nous continuons de constater un niveau d’erreur estimatif presque identique pour les dépenses gérées conjointement avec les États membres (4 %) et pour celles gérées directement par la Commission (3,9 %). C’est dans les dépenses de fonctionnement des institutions de l’UE que le niveau d’erreur estimatif a été le plus faible (0,6 %).

- Les mesures correctrices appliquées par les autorités des États membres et par la Commission ont eu un impact favorable sur le niveau d’erreur estimatif. Sans elles, notre niveau d’erreur estimatif global aurait atteint 4,3 %. Bien que la Commission ait pris des mesures pour améliorer son évaluation des risques et l’impact des mesures correctrices, des progrès restent encore possibles.

- Si la Commission, les autorités des États membres ou les auditeurs indépendants avaient fait usage de toutes les informations à leur disposition, ils auraient pu prévenir, ou détecter et corriger une bonne partie des erreurs avant que les paiements correspondants ne soient effectués.

Tableau repris du document «2015 – L’audit de l’UE en bref», disponible sur notre site internet (eca.europa.eu).

Rapport annuel sur les Fonds européens de développement relatif à l’exercice 2015

Les Fonds européens de développement (FED) fournissent l’aide de l’Union européenne en matière de coopération au développement aux pays d’Afrique, des Caraïbes et du Pacifique (ACP) ainsi qu’aux pays et territoires d’outre-mer. Ils sont financés par les États membres et gérés par la Commission européenne en dehors du cadre du budget de l’UE, avec l’aide de la Banque européenne d’investissement (BEI).

Nous avons constaté que les comptes des FED pour 2015 étaient fiables. Leurs recettes n’étaient pas affectées par un niveau significatif d’erreur. Dans l’ensemble, comme pour les années précédentes, le niveau d’erreur que nous avons décelé dans les dépenses relevant des FED (3,8 %) a été révélateur de faiblesses au niveau des contrôles ex ante. Les erreurs dues à l’absence de pièces justificatives à l’appui des dépenses et au non-respect des règles des marchés publics sont à l’origine de plus de deux tiers du niveau d’erreur estimatif.

Notre rapport annuel sur les FED, publié en même temps que celui sur le budget de l’UE, est disponible sur notre site web (eca.europa.eu).

Rapports annuels spécifiques

Les agences, les organismes et les entreprises communes de l’UE sont implantés sur tout le territoire de l’Union et accomplissent des tâches spécifiques dans des domaines qui revêtent une importance capitale pour les citoyens européens, comme la santé, la sûreté, la sécurité, la liberté et la justice.

En 2016, nous avons vérifié si leurs comptes étaient fiables et si les opérations sous-jacentes à ces comptes étaient conformes aux règles applicables. Pour formuler notre opinion à leur sujet, nous avons pris en considération, le cas échéant, les travaux d’audit réalisés par des cabinets d’audit privés. En outre, nous avons audité l’infrastructure de communication Sisnet, les Écoles européennes et le fonds de pension Europol.

Notre conclusion sur les comptes

Les comptes 2015 de l’ensemble des agences, autres organismes et entreprises communes étaient fiables, sauf en ce qui concerne l’Agence européenne de garde-frontières et de garde-côtes (Frontex), pour laquelle nous avons émis une opinion avec réserve.

Notre conclusion sur les opérations

Les opérations sous-jacentes à ces comptes étaient conformes aux règles applicables, sauf en ce qui concerne l’Institut européen d’innovation et de technologie (EIT) et l’entreprise commune Composants et systèmes électroniques pour un leadership européen (ECSEL), pour lesquels nous avons émis des opinions avec réserve.

Tous nos rapports annuels spécifiques, ainsi que les deux synthèses – l’une sur les résultats de nos audits 2015 des agences et autres organismes, et l’autre sur les entreprises communes – sont disponibles sur notre site web (eca.europa.eu).

Rapports spéciaux

Nous présentons les constatations, conclusions et recommandations résultant de nos audits de la performance et de conformité dans nos rapports spéciaux, que nous publions tout au long de l’année.

Nos membres décident des thèmes d’audit qui seront couverts dans ces rapports spéciaux. La programmation de nos travaux tient compte de critères tels que l’intérêt du public, le risque d’irrégularité ou de performance insuffisante et les possibilités d’amélioration. Lors du choix des thèmes d’audit, nous prenons également en considération les points de vue exprimés par nos parties prenantes, et notamment par le Parlement européen.

Nos audits de la performance couvrent souvent plusieurs exercices, la complexité de leur matière impliquant que leur achèvement peut prendre plus d’une année. Nous concevons ces activités d’audit de manière à maximiser leur incidence, et donc à utiliser au mieux nos ressources.

En 2016, nos rapports spéciaux ont porté sur des sujets en lien avec les objectifs généraux de l’UE en matière de valeur ajoutée et de croissance, ainsi qu’avec la réponse de l’Union aux défis mondiaux, parmi lesquels des préoccupations majeures comme l’énergie et le climat, le marché intérieur et la migration. Dans nos rapports spéciaux, nous veillons avant tout à évaluer la performance des politiques, programmes et projets financés par l’UE: nous vérifions en particulier si les résultats ont été obtenus de manière efficace et efficiente, et si les fonds de l’UE ont apporté une valeur ajoutée. Nous formulons également des recommandations d’amélioration (réaliser des économies financières, améliorer les méthodes de travail, éviter le gaspillage, atteindre les objectifs stratégiques visés selon un meilleur rapport coût/efficacité, etc.).

En 2016, nous avons produit un nombre record de rapports spéciaux: 36 (contre 25 en 2015). Deux en particulier méritent d’être mentionnés: celui sur la migration extérieure, qui illustre la pertinence de nos travaux sur les dépenses de l’UE en dehors de ses frontières, ainsi que celui sur le transport maritime dans l’UE, qui montre les risques d’inefficacité relatifs aux dépenses de l’UE visant à renforcer sa compétitivité extérieure.

Les dépenses de l’UE en matière de migration extérieure dans les pays du voisinage sud-méditerranéen et oriental jusqu’en 2014 (n° 9/2016)

La réponse aux défis posés par la migration, l’intégration et la sécurité européenne est au cœur des préoccupations politiques de l’Union et des États membres, et suscite un grand intérêt dans l’opinion publique en Europe et en dehors de celle-ci. C’est également un domaine politique qui a des répercussions sur la vie de tous les Européens. Il est donc très important que l’UE utilise au mieux ses fonds à cette fin, et qu’elle atteigne des résultats concrets et mesurables. Nous avons fait de l’évaluation des dépenses de l’UE dans ce domaine l’une de nos priorités pour 2016 et au delà.

Notre premier audit dans ce domaine a porté sur le financement de la dimension extérieure de la politique migratoire commune de l’Union. Nos auditeurs ont examiné la question de savoir si l’UE avait clairement défini ses objectifs en la matière et si les dépenses avaient été efficaces et bien coordonnées.

Nous avons contrôlé 23 projets (89 millions d’euros financés par l’UE) dans des pays du voisinage oriental et méridional, à savoir l’Algérie, la Géorgie, la Libye, la Moldavie, le Maroc et l’Ukraine. Nous avons également examiné des documents relatifs aux politiques, à la programmation et aux projets, et consulté la littérature existante et des évaluations, mené des entretiens et collecté des informations auprès de la Commission, des délégations de l’UE, des autorités nationales et locales compétentes, des bénéficiaires finals, d’organisations internationales, de la société civile et de groupes de réflexion.

Dans l’ensemble, les instruments financiers ne prévoyaient aucune stratégie claire permettant de déterminer leur contribution à la réalisation des objectifs, et les effets qu’ils sont censés produire au niveau de l’UE sont donc peu clairs. Il a été souvent difficile de mesurer les résultats obtenus grâce aux financements de l’UE, ainsi que d’apprécier la contribution de la migration au développement, une des priorités de l’Union. Nous avons également constaté que la politique mise en œuvre était caractérisée par des dispositifs de gouvernance complexes et une coordination insuffisante, ainsi que par l’absence d’une vision générale du financement précisant qui, de la Commission ou des États membres, finançait quoi.

Nos auditeurs n’ont pas été à même de déterminer l’intégralité des montants en jeu; nous avons estimé que 1,4 milliard d’euros ont été engagés au titre des différents instruments financiers pour la période 2007-2013, mais nous n’avons pu établir les montants effectivement dépensés que pour l’un d’entre eux. Il a donc été difficile de déterminer la contribution de chacun des différents instruments financiers à la politique migratoire et la mesure dans laquelle ils ont fait progresser la politique migratoire extérieure de l’UE ou de savoir dans quelle mesure les fonds étaient alloués aux principales priorités thématiques ou géographiques.

Cela est d’autant plus important que les moyens consacrés à l’assistance aux pays tiers sont apparus très en deçà des besoins en croissance rapide, liés à l’augmentation significative de l’immigration irrégulière dans la région méditerranéenne, notamment depuis 2013. Nos auditeurs ont observé que les financements étaient éparpillés et que les projets étaient trop dispersés pour produire des résultats significatifs dans les pays concernés. Cette situation limitait la capacité de l’Union à garantir un réel effet d’incitation de ses interventions dans des pays tiers ou à développer avec eux une coopération efficace en matière de migration.

Nous avons présenté le rapport spécial à la commission du contrôle budgétaire du Parlement européen ainsi qu’au groupe à haut niveau «Asile et migration» du Conseil, en soulignant que les dépenses de l’UE en matière de migration dans les pays du voisinage ne peuvent être efficaces que moyennant la fixation d’objectifs clairs, l’allocation des fonds à des priorités bien définies, l’amélioration des dispositifs de gouvernance et le renforcement de la coordination entre organismes de l’UE et avec les États membres. Les recommandations formulées dans le rapport ont été saluées par les deux institutions législatives, qui en tiendront compte au moment de débattre et de décider des dépenses de l’UE en matière de migration extérieure à l’avenir. Ce rapport a bénéficié d’une large couverture médiatique tant au sein de l’Union qu’en dehors et, de tous nos rapports spéciaux publiés au cours de l’année, il est celui qui a eu – en termes de visibilité médiatique – l’impact le plus significatif.

Le transport maritime dans l’UE: un changement de cap s’impose – des investissements en grande partie inefficaces et précaires (n° 23/2016)

Nous examinons régulièrement des projets financés par l’UE dans le domaine des transports: ainsi, nous avons récemment réalisé des audits concernant les aéroports, le transport ferroviaire de marchandises, les voies navigables intérieures ou encore les routes. Cette fois-ci, nous nous sommes penchés sur les investissements dans les infrastructures portuaires. Le transport maritime est un domaine important pour le commerce et la compétitivité de l’Union, mais également pour nos entrepreneurs et nos citoyens. Ces dernières années, les ports maritimes ont contribué à hauteur de 1 % environ au PIB de l’UE et favorisé l’emploi de plus de 2 millions de personnes. Il est donc essentiel que l’UE – conjointement avec les autorités des États membres – participe à ces investissements de manière aussi efficace que possible et que le financement de l’Union produise des résultats.

Nos auditeurs ont évalué les stratégies de la Commission européenne et des États membres en matière de transport maritime de marchandises, ainsi que la rentabilité des investissements de l’UE dans les services portuaires, qui se sont élevés à 17 milliards d’euros de prêts et de subventions entre 2000 et 2013. Cela incluait certains investissements financés par la Banque européenne d’investissement (BEI). Ils ont examiné certains documents comme les stratégies de l’UE et des États membres relatives au transport maritime et les plans de développement portuaire, se sont entretenus avec des agents de la Commission et des représentants des autorités régionales et portuaires des États membres, ont réalisé une enquête auprès des acteurs de l’industrie comme les opérateurs portuaires, et ont recueilli des informations probantes supplémentaires en contrôlant les ports. Ils ont effectué des visites dans 19 ports maritimes en Allemagne, Espagne, Italie, Pologne et Suède, et ont mené des études spécifiques dans huit autres États membres.

Ni l’UE ni les États membres n’avaient de vue d’ensemble stratégique des ports en manque de financement ou des besoins que ces fonds devaient combler, et le financement d’infrastructures similaires dans des ports voisins s’est traduit par des investissements inefficaces et précaires. Nous avons également réévalué cinq projets déjà examinés en 2010 et observé que leur rentabilité était faible. L’utilisation des infrastructures financées par l’UE dans ces ports était toujours inadéquate alors qu’elles fonctionnaient depuis près de dix ans. Dans quatre ports, les zones concernées étaient toujours vides, ou presque, tandis que dans un cinquième port, aucune activité n’était enregistrée.

Nos audits ne permettent pas toujours de quantifier précisément le degré d’inefficacité du financement de l’UE examiné. Cependant, cela n’était pas le cas cette fois-ci. Nous avons constaté qu’un tiers des dépenses de l’Union consacrées à des installations telles que des quais, des bassins et des brise-lames dans les ports maritimes de l’UE entre 2000 et 2013 ont été inefficaces et précaires: un euro sur trois (194 millions d’euros) a été dépensé pour dupliquer des installations existant déjà dans les environs, et une somme de 97 millions d’euros a été investie dans des infrastructures qui n’ont pas été utilisées ou ont été fortement sous-exploitées pendant plus de trois ans à compter de leur achèvement.

Cela s’explique par une harmonisation insuffisante des contrôles douaniers et par l’absence d’orientations de la Commission sur les infrastructures portuaires et l’application des règles en matière d’aides d’État en faveur des ports.

Lorsque nous avons présenté le rapport au Parlement européen et au Conseil, nous avons insisté sur le fait qu’un changement de cap s’imposait pour le transport maritime dans l’UE, en attirant notamment l’attention sur le risque élevé de gaspillage des fonds de l’UE (près de 400 millions d’euros) investis dans les États membres.

Dans ce rapport spécial sans complaisance, nous avons montré à la Commission et aux États membres comment utiliser les fonds de l’UE de manière plus efficace, efficiente et transparente, tout en soutenant les efforts de la Commission pour hiérarchiser les investissements destinés à relier les ports. Toutefois, nous avons également suggéré d’éviter certains investissements futurs, et de remédier à l’inefficacité et à l’inefficience par tous les moyens légaux disponibles. Nos recommandations ont été saluées par le Parlement et le Conseil, qui en tiendront compte dans leurs débats politiques relatifs aux investissements financés par l’UE dans les services portuaires et connexes.

Comme nous le faisons pour un certain nombre de nos rapports, nous avons présenté ce rapport spécial aux acteurs de l’industrie ainsi qu’aux médias lors d’une conférence de presse à Bruxelles. Nous l’avons également présenté à la presse à Anvers, le deuxième plus grand port de l’UE, à l’occasion de l’ouverture d’un nouveau bâtiment portuaire. Notre rapport a fait l’objet d’une grande médiatisation, de sorte que la gestion financière de l’UE dans cet important secteur a été portée à l’attention du grand public sur l’ensemble de son territoire.

Une liste de tous les rapports spéciaux produits en 2016 est fournie en annexe au présent rapport.

Détection des fraudes

Bien que nos audits ne soient pas spécifiquement destinés à repérer les fraudes, nous détectons un certain nombre de cas dans lesquels nous suspectons une possible activité irrégulière ou frauduleuse. Notre institution coopère étroitement avec l’Office européen de lutte antifraude (OLAF) pour protéger le budget de l’UE contre la fraude. Nous communiquons à l’OLAF toute information relative à une fraude, corruption ou autre activité illégale présumée affectant les intérêts financiers de l’UE mise en évidence lors de nos travaux d’audit. Les cas signalés sont ensuite examinés par l’OLAF, qui décide d’ouvrir ou non une enquête et coopère si nécessaire avec les autorités des États membres. En 2016, nous avons transmis à l’OLAF 11 cas de fraude présumée décelés au cours de nos travaux relatifs à la déclaration d’assurance pour les exercices 2015 et 2016, ainsi que dans le cadre de nos autres activités d’audit.

Avis et autres documents d’analyse

Nous contribuons également à l’amélioration de la gestion des finances de l’UE grâce aux avis que nous émettons sur les propositions de nouvelle législation, ou de modification de la réglementation existante, ayant une incidence financière significative. Ces avis sont demandés par les autres institutions de l’UE et utilisés par les autorités législatives – le Parlement et le Conseil – dans le cadre de leurs travaux. Nous pouvons également publier, de notre propre initiative, des documents et des analyses sur d’autres sujets.

En 2016, nous avons produit deux avis portant sur le comité de surveillance de l’Office européen de lutte antifraude (OLAF) et sur le Fonds européen pour les investissements stratégiques (EFSI).

- Avis n° 1/2016 sur une proposition modifiant le règlement UE relatif au secrétariat du comité de surveillance de l’Office européen de lutte antifraude (OLAF)

Notre avis soutient la proposition de la Commission européenne selon laquelle le secrétariat du comité de surveillance de l’OLAF ne serait plus assuré par l’OLAF – le comité estimant que des instructions contradictoires sont transmises aux agents du secrétariat – mais par la Commission.

- Avis n° 2/2016 sur une proposition visant à proroger et à renforcer l’EFSI

Dans notre avis, nous avons indiqué que les projets de la Commission européenne visant à augmenter et à proroger, un an seulement après son lancement, le fonds d’investissement au cœur du «plan Juncker», qui vise à générer 315 milliards d’euros de financement public et privé, ont été présentés trop tôt, peu d’éléments attestant que l’augmentation se justifie. Nous avons estimé qu’il était trop tôt pour pouvoir mesurer l’impact économique, social et environnemental de l’EFSI et déterminer si ce dernier atteint ses objectifs.

Document d’information – nouvelle publication

En 2016, nous avons élaboré un nouveau produit – le document d’information – qui vise à fournir aux législateurs de l’UE, en particulier le Conseil, des éclairages indépendants, pertinents et en temps opportun sur différents sujets. Au cours de l’année, nous avons publié un tel document d’information sur l’examen à mi-parcours du cadre financier pluriannuel 2014-2020.

- Document d’information – Budget de l’UE: l’heure de la réforme a-t-elle sonné?

Nous avons analysé la communication de la Commission concernant l’examen à mi-parcours et en avons conclu que les propositions n’ont pas fait l’objet d’une évaluation des dépenses pour la période en cours, qu’il sera difficile d’évaluer la performance avant le prochain CFP et qu’il est urgent de remédier à la complexité croissante des mécanismes de financement des politiques de l’UE. Nous avons suggéré que la Commission revoie le calendrier de l’établissement du prochain CFP, procède à un réexamen complet des dépenses de l’UE, élabore des mécanismes de financement plus clairs, plus simples et plus cohérents, et organise un débat de haut niveau sur les priorités budgétaires de l’Union.

Les documents d’information sont produits différemment de nos rapports d’audit, l’accent étant mis sur l’utilisation de notre vaste base de connaissances. Ils dressent un état des lieux sur un sujet donné et permettent de prendre des décisions et d’élaborer des politiques en toute connaissance de cause sur la base de conseils judicieux, indépendants et impartiaux.

Nos avis et autres documents d’analyse sont disponibles sur notre site web (eca.europa.eu).

Événements marquants

Comptabilité du secteur public: atelier intitulé «Better Accounts, Better Budgets, Better Spending?»

25 et 26 janvier 2016, Cour des comptes européenne, Luxembourg

Nous avons organisé un atelier à l’intention des experts en matière de comptabilité du secteur public. Les participants se sont penchés sur la question de savoir si l’harmonisation des statistiques dans les domaines de la comptabilité financière, de la budgétisation et de la macroéconomie pouvait mener à l’établissement d’un cadre commun fondé sur les principes comptables généralement admis. Un groupe d’experts a cherché à déterminer si les comptes financiers ainsi que les comptes et les budgets nationaux pouvaient être considérés comme trois pans d’une même réalité. Une perspective intéressante s’est dessinée lors des sessions-débats, qui étaient notamment consacrées au rôle joué par les auditeurs dans la promotion des réformes ou, au contraire, dans l’adaptation à celles-ci.

Conférence sur les instruments financiers de l’UE

15 novembre 2016, Cour des comptes européenne, Luxembourg

Nous avons organisé une conférence de haut niveau sur les instruments financiers de l’UE, au cours de laquelle des représentants des secteurs public et privé ont réfléchi à la meilleure manière d’utiliser les instruments financiers pour fournir une aide financière au titre du budget de l’UE. Ont notamment participé à l’événement: Mme Ingeborg Grässle, présidente de la commission du contrôle budgétaire du Parlement européen, M. Pier Luigi Gilibert, directeur général du Fonds européen d’investissement, M. Vazil Hudák, vice-président de la Banque européenne d’investissement (BEI) et M. Nicholas Martyn, directeur général adjoint chargé de la politique, de la conformité et de la performance au sein de la direction générale de la politique régionale et urbaine de la Commission, qui ont discuté de cette question avec Mme Iliana Ivanova, membre de la Cour.

La conférence s’est appuyée sur les conclusions de notre rapport spécial intitulé «Instruments financiers et exécution du budget de l’UE: quels enseignements tirer de la période de programmation 2007-2013?» et sur notre avis sur l’EFSI. Elle a été suivie d’une réunion-débat consacrée à la mobilisation de capitaux privés, à la réutilisation des fonds disponibles, aux frais de gestion de l’EFSI et à l’initiative PME.

Séminaire international du CIPFA intitulé «Beyond base camp»

24 et 25 novembre 2016, Cour des comptes européenne, Luxembourg

Le séminaire international du CIPFA (Chartered Institute of Public Finance and Accountancy) est un événement majeur pour les professionnels de la finance et les auditeurs du secteur public. La Cour et le CIPFA ont des valeurs communes et font activement campagne pour une bonne gestion et une bonne gouvernance financières. Notre membre responsable du rapport annuel, M. Lazaros S. Lazarou, a animé cet événement organisé par le CIPFA. Les participants ont abordé un large éventail de questions, dont l’amélioration de la gestion des finances publiques, le contrôle et l’audit dans un monde incertain, ainsi que l’obligation de rendre compte et la bonne gouvernance des finances publiques.

Relations avec les parties prenantes

L’impact de nos travaux dépend dans une large mesure de l’utilisation que font le Parlement européen, le Conseil de l’Union européenne et les parlements nationaux de nos résultats d’audit et de nos recommandations.

Parlement

En 2016, notre président et nos membres ont entretenu des contacts réguliers avec les commissions du Parlement européen, en particulier avec la commission du contrôle budgétaire (CONT).

Au début de l’année, le président Caldeira a exposé notre programme de travail 2016 à la CONT et à la Conférence des présidents des commissions dans le cadre de notre consultation annuelle du Parlement européen sur le programme de travail de l’exercice suivant. En avril, il a participé au débat en session plénière du Parlement européen sur la décharge 2014.

M. Lehne, le nouveau président de la Cour, a présenté notre rapport annuel 2015 en octobre 2016 à la CONT puis, ultérieurement, en session plénière. En novembre, c’est notre programme de travail 2017 qu’il a exposé à la CONT. Au cours du même mois, une délégation CONT est venue dans notre institution pour sa visite de travail annuelle.

En 2016, nos membres ont présenté 33 rapports spéciaux à la CONT, ainsi que les constatations et les recommandations figurant dans les chapitres de notre rapport annuel 2015. De plus, il leur a été demandé de présenter 12 rapports spéciaux et le chapitre «Compétitivité pour la croissance et l’emploi» du rapport annuel à d’autres commissions parlementaires. En outre, nos membres et nos équipes d’audit ont été invités à présenter nos travaux d’audit et à en discuter lors de réunions de groupes de travail de plusieurs commissions, de séminaires et d’autres événements organisés par le Parlement. Comme les années précédentes, nous avons organisé une réunion conjointe avec la commission de l’agriculture et du développement rural du Parlement afin d’examiner divers points présentant un intérêt commun concernant les travaux en cours, et nous avons continué de coopérer avec le service de recherche du Parlement en vue d’assurer un partage plus efficient des connaissances.

Conseil

Nous avons poursuivi nos efforts pour travailler plus étroitement avec les différentes formations du Conseil, tant au niveau politique qu’au niveau opérationnel.

En janvier 2016, le président Caldeira a rencontré M. Jeroen Dijsselbloem, ministre néerlandais des finances, président du Conseil «Affaires économiques et financières» (Ecofin) et président de l’Eurogroupe. Ils ont discuté du suivi de notre rapport annuel 2014 en vue de la décharge pour l’exercice concerné ainsi que des défis que pose la gestion financière de l’UE.

En octobre 2016, le président Lehne a rencontré M. Peter Kažimir, ministre slovaque des finances et président d’Ecofin et, en novembre, M. Edward Scicluna, ministre maltais des finances et futur président d’Ecofin, pour discuter de notre rapport annuel 2015 et de son suivi dans le cadre de la procédure de décharge 2015, ainsi que d’autres travaux d’audit en cours.

Parlements nationaux

Les autorités nationales, régionales et locales des États membres gèrent 80 % des dépenses du budget de l’UE. Nous avons donc à cœur de coopérer plus étroitement à l’avenir avec les parlements des États membres en leur fournissant régulièrement des informations sur nos travaux et en discutant avec eux des résultats de nos audits et de leurs implications, y compris des recommandations que nous formulons. En 2016, nos membres ont présenté le rapport annuel 2015 dans 19 États membres ainsi que plusieurs de nos rapports spéciaux dans un grand nombre d’entre eux.

Coopération avec les institutions supérieures de contrôle

La Cour des comptes européenne, l’auditeur externe de l’UE, coopère avec d’autres institutions supérieures de contrôle (ISC), principalement dans le cadre:

- du comité de contact des ISC des États membres de l’UE;

- du réseau des ISC des pays candidats et des pays candidats potentiels à l’adhésion à l’UE;

- d’organisations internationales regroupant des institutions supérieures de contrôle des finances publiques, notamment l’Organisation internationale des institutions supérieures de contrôle des finances publiques (Intosai) et son groupe régional européen (Eurosai).

Comité de contact des institutions supérieures de contrôle des États membres de l’UE

En vertu du traité UE, la Cour et les institutions de contrôle nationales des États membres sont tenues de pratiquer une coopération empreinte de confiance et respectueuse de leur indépendance. Nous coopérons activement avec les ISC des États membres de l’UE dans le cadre du comité de contact. Cette coopération prend la forme d’une réunion annuelle ainsi que de différents groupes de travail, réseaux et task forces créés pour traiter des questions spécifiques d’intérêt commun.

Durant l’année 2016, nous avons contribué ou participé aux activités des organes de travail sur l’union bancaire, les Fonds structurels, la stratégie Europe 2020, l’audit des politiques budgétaires, la taxe sur la valeur ajoutée ainsi que la prévention des irrégularités et de la fraude et la lutte contre celles-ci.

Afin de contribuer au partage de connaissances et d’expertise dans le domaine de l’audit des fonds de l’UE, nous avons ouvert une sélection de formations internes aux auditeurs des ISC nationales.

Nous avons également coordonné l’examen et l’évaluation du cadre de coopération du comité de contact. Le comité a pris acte du rapport consécutif et approuvé les recommandations.

Nous fournissons par ailleurs un soutien administratif au comité, qui consiste notamment à gérer son site web, à lui fournir une assistance administrative et à coordonner son mécanisme d’alerte précoce, dans le cadre duquel les ISC se tiennent informées des principales évolutions liées à leurs travaux.

Coopération renforcée en ce qui concerne l’audit des fonds de l’UE

Nous sommes en contact permanent avec les ISC des États membres afin de renforcer notre coopération en ce qui concerne l’audit des fonds de l’UE et d’analyser la possibilité de sélectionner des thèmes d’audit que nous pourrions réaliser de manière coordonnée. En 2016, nous avons signé un protocole d’accord avec les ISC de Croatie et de Pologne concernant l’audit coordonné du programme Jaspers, qui devrait mener à l’établissement d’un rapport spécial en 2017. Nous avons également continué à rationaliser nos procédures administratives en matière d’information des ISC nationales de nos visites d’audit et de validation des éléments de fait avec les entités que nous avons auditées dans les États membres.

Réseau des institutions supérieures de contrôle des pays candidats et des pays candidats potentiels à l’adhésion à l’UE

Nous coopérons avec les ISC des pays candidats et des pays candidats potentiels à l’adhésion à l’UE, principalement par l’intermédiaire d’un réseau similaire au comité de contact.

Tout au long de l’année 2016, nous avons continué à soutenir ce réseau dans la réalisation d’audits parallèles sur l’efficacité énergétique et les marchés publics; dans le cadre du second, nous avons notamment accueilli la réunion de lancement, à laquelle ont assisté les présidents des ISC participantes.

À la suite de cela, nous avons contribué activement à plusieurs autres réunions et activités du réseau portant sur des thèmes tels que le caractère significatif et l’échantillonnage dans le domaine de l’audit financier, l’établissement de relations de travail efficaces entre les ISC et les parlements nationaux, ou encore l’indépendance des ISC.

Neuf auditeurs du réseau des ISC ont pris part à notre programme de stages 2016 et 12 autres ont participé à nos formations internes.

Autres formes de coopération

En 2016, nous avons continué à jouer un rôle actif et à nous engager dans les activités de l’Intosai et de l’Eurosai, notamment au sein de leurs organes de travail concernés.

En juin 2016, nous avons organisé la 44e réunion du comité directeur de l’Eurosai.

En décembre 2016, lors du XXIIe congrès de l’Intosai, aux Émirats arabes unis, la Cour des comptes européenne s’est vu confier officiellement la vice-présidence de la commission des normes professionnelles. Ce mandat reflète notre volonté de contribuer au processus de normalisation de l’audit des finances publiques. Nous avons contribué de manière significative à la rédaction et à l’adoption de la norme ISSAI 5600 (Guide d’examen par les pairs), ainsi qu’à l’élaboration de deux nouvelles normes en matière d’audit environnemental (les normes ISSAI 5110 et 5120).

Notre gestion

Le collège de la Cour

Le collège de la Cour est composé d’un membre par État membre, nommé pour un mandat de six ans renouvelable. Les membres sont nommés par le Conseil après consultation du Parlement européen et sur proposition de l’État membre concerné. Conformément aux dispositions du traité sur le fonctionnement de l’Union européenne, les membres de la Cour exercent leurs fonctions en pleine indépendance et dans l’intérêt général de l’UE.

La plupart des membres sont affectés à l’une des cinq chambres d’audit, qui adoptent des rapports, des avis et des documents d’analyse et prennent des décisions sur des questions stratégiques et administratives plus larges. Les membres sont responsables des activités d’audit dont ils ont la charge. Un membre est affecté à la présidence du comité chargé du contrôle qualité de l’audit, tandis qu’un autre est chargé de coordonner les relations interinstitutionnelles. Les membres sont assistés par un cabinet.

Les rapports, avis et autres documents d’analyse établis sous leur responsabilité sont présentés à la chambre et/ou au collège siégeant en assemblée plénière pour adoption, puis au Parlement européen et au Conseil.

Les membres élisent le président de la Cour en leur sein pour une période de trois ans renouvelable. En plus de ses autres responsabilités, le président veille à l’accomplissement de notre mission et représente l’institution à l’extérieur. Le 1er octobre 2016, Klaus-Heiner Lehne a remplacé Vítor Caldeira qui, après avoir été président de la Cour pendant neuf ans, est devenu président de l’ISC du Portugal (Tribunal De Contas).

En 2016, à la suite de leur désignation par le gouvernement de leur État membre respectif, et après consultation du Parlement européen, le Conseil de l’Union européenne a nommé à la Cour des comptes européenne:

- Jan Gregor (République tchèque), Mihails Kozlovs (Lettonie), Janusz Wojciechowski (Pologne) et Samo Jereb (Slovénie), qui ont pris leurs fonctions le 7 mai 2016;

- Rimantas Šadžius (Lituanie), qui a pris ses fonctions le 16 juin 2016;

- Leo Brincat (Malte) et João Figueiredo (Portugal), qui ont pris leurs fonctions le 1er octobre 2016;

- Juhan Parts (Estonie), qui a pris ses fonctions le 1er janvier 2017.

- Ladislav Balko (Slovaquie) et Lazaros S. Lazarou (Chypre) ont vu leur mandat de membre de la Cour renouvelé le 7 mai et le 2 novembre 2016 respectivement.

Organigramme de la Cour des comptes européenne au 1er janvier 2017

Président

Allemagne

Chambre I

Utilisation durable des ressources naturelles

Royaume-Uni

Grèce

Pologne

Slovénie

Portugal

Chambre II

Investissements en faveur de la cohésion, de la croissance et de l’inclusion

Bulgarie

Luxembourg

Slovaquie

Roumanie

Autriche

Chambre III

Action extérieure, sécurité et justice

Belgique

Hongrie

Suède

Finlande

Danemark

Chambre IV

Réglementation des marchés et économie concurrentielle

Espagne

Irlande

Croatie

Pays-Bas

Lituanie

Chambre V

Financement et administration de l’Union

Chypre

Italie

République tchèque

Lettonie

Malte

Estonie

Membre chargé du contrôle qualité de l’audit

France

Chambres d’audit et comités

En juin 2016, nous avons réformé les chambres et les comités de notre institution qui préparent et adoptent les décisions. Trois changements méritent en particulier d’être mentionnés. La réforme a:

- institué cinq chambres de même importance, composées de cinq membres, dont le doyen élu par la chambre concernée pour coordonner ses travaux. Les chambres ne sont plus responsables de domaines spécifiques du budget de l’UE ou d’organismes spécifiques, mais ont désormais un thème axé sur les politiques de l’UE pour guider leurs travaux: environnement, société, économie, affaires extérieures et gouvernance interne;

- créé un nouveau comité chargé de surveiller la gestion de la qualité de l’audit. Le comité chargé du contrôle qualité de l’audit est composé du membre chargé du contrôle qualité de l’audit ainsi que de deux membres des chambres, nommés sur proposition du président;

- confié de nouvelles responsabilités au comité administratif, qui compte désormais un membre supplémentaire. Le comité a conservé ses responsabilités en ce qui concerne l’élaboration de nos décisions portant sur la stratégie, le programme de travail et les questions organisationnelles, et a en outre assumé de nouvelles responsabilités décisionnelles concernant certaines questions de personnel. Le nouveau membre chargé du contrôle qualité de l’audit a rejoint le comité, qui est composé d’un président, des doyens des chambres et du membre chargé des relations institutionnelles, et auquel participe le secrétaire général.

La réforme de nos chambres et comités vient s’ajouter à deux autres réformes d’envergure liées à la mise en œuvre de notre stratégie pour la période 2013-2017, à savoir la mise en place d’une organisation par activités au début de 2016, et l’initiative en cours visant à créer, à l’échelle de l’institution, un réseau destiné à renforcer la gestion des connaissances. En vertu de la nouvelle organisation par activités, les directions d’audit sont composées d’une équipe de management (un directeur et des managers principaux) ainsi que d’un pool (d’auditeurs et d’assistants).

La chambre responsable affecte à chaque activité un membre rapporteur, un chef de mission et une équipe d’audit. Les chambres et leurs experts sectoriels joueront également un rôle essentiel dans les activités de gestion des connaissances visant à créer, à conserver et à partager celles-ci. En outre, l’initiative EKA (Enabling Knowledge for Audit), destinée à promouvoir les connaissances en matière d’audit, a été mise en œuvre durant l’année 2016 et est devenue un pilier central de nos processus de gestion des connaissances, qui incluent des analyses des politiques et des notes d’information thématiques.

Les différents éléments de la réforme visent à rendre notre institution plus flexible dans la réalisation de nos activités et à faire un meilleur usage de nos connaissances, de nos compétences et de notre expérience afin d’effectuer en temps opportun des audits pertinents et de qualité élevée. Il s’agit là d’un objectif fondamental de notre stratégie pour la période 2013-2017.

Mesurer la performance

Nous utilisons sept indicateurs de performance clés (IPC) afin de mesurer les progrès réalisés en vue d’atteindre nos objectifs stratégiques, de faciliter la prise de décision et de fournir des informations sur notre performance.

Ces indicateurs visent à mesurer des éléments clés concernant la qualité et l’incidence de nos travaux, ainsi que l’efficience et l’efficacité avec lesquelles nous utilisons nos ressources.

Qualité et incidence de nos travaux

Nous évaluons la qualité et l’incidence de nos rapports en nous fondant sur l’appréciation par les parties prenantes, sur des analyses d’experts, ainsi que sur les suites données à nos recommandations. Nous mesurons également notre présence dans les médias.

Appréciation par les parties prenantes

Nous avons invité nos principales parties prenantes – la commission du contrôle budgétaire et la commission des budgets du Parlement européen, le comité budgétaire du Conseil, les principales entités auditées au niveau de la Commission et des agences de l’UE, ainsi que les présidents des ISC de l’UE – à évaluer les rapports que nous publions.

En 2016, à l’instar des années précédentes, la grande majorité des personnes qui ont évalué l’utilité et l’incidence de nos rapports ont estimé que celles-ci étaient «élevées» ou «très élevées».

Analyses d’experts

Chaque année, des partenaires extérieurs indépendants examinent le contenu et la présentation d’un échantillon de nos rapports afin d’en apprécier la qualité. En 2016, l’examen a porté sur six rapports spéciaux (nos 13/2016, 14/2016, 23/2016, 25/2016, 27/2016 et 29/2016 – voir annexe) et sur les rapports annuels 2015. Il a consisté à évaluer la qualité des rapports à divers égards au moyen d’une échelle de notation à quatre niveaux allant de «très faible» (1) à «qualité supérieure» (4).

Les résultats sont restés très stables ces dernières années et montrent que nos rapports sont de qualité satisfaisante.

Suivi des recommandations

Nous contribuons essentiellement à l’amélioration de la gestion financière de l’UE en formulant des recommandations dans nos rapports d’audit. Certaines de ces recommandations peuvent être mises en œuvre rapidement tandis que pour d’autres, plus complexes, un délai plus long est nécessaire.

Nous assurons systématiquement un suivi du degré de mise en œuvre de nos recommandations par les entités que nous avons auditées. Fin 2016, 97 % des recommandations que nous avons formulées en 2013 avaient été mises en œuvre.

En 2016, nous avons posé un nouveau jalon en vue de la mise en œuvre de nos recommandations, puisque nous avons systématiquement fixé un délai à cet effet. Cela permettra de vérifier plus facilement, à l’avenir, si nos recommandations ont été mises en œuvre en temps opportun.

Présence dans les médias

L’indicateur relatif à notre présence dans les médias reflète notre visibilité médiatique. Il relève de l’objectif stratégique qui consiste à faire connaître notre institution et nos produits, ainsi que les conclusions d’audit que nous formulons.

En 2016, nous avons dénombré quelque 9 000 articles en ligne relatifs à nos rapports spéciaux, aux rapports annuels et à l’institution en général. Près de la moitié portaient sur nos rapports d’audit, tandis que les autres faisaient globalement référence à l’institution et à nos travaux. Le nombre d’articles en ligne dénombrés en 2015 n’était que de 3 400. En outre, plus de 11 500 références ont été faites à notre institution et à nos produits dans les médias sociaux, soit près de deux fois plus qu’en 2015.

Nos rapports ne bénéficient pas tous de la même couverture médiatique. En 2016, nos rapports les plus médiatisés ont été ceux relatifs aux dépenses en matière de migration extérieure, à l’aide de l’UE en faveur de l’Ukraine, aux menaces transfrontières pour la santé, au transport maritime et au mécanisme de surveillance unique. Nous pensons que l’augmentation globale significative de notre présence médiatique est due à plusieurs facteurs: l’accroissement du nombre de rapports spéciaux, leur plus grande actualité et l’amélioration de la communication avec la presse, tant avec les correspondants chargés des affaires européennes à Bruxelles qu’avec les journalistes dans les États membres.

Utilisation efficiente et efficace des ressources

Nous évaluons l’efficience et l’efficacité avec lesquelles nous utilisons nos ressources sous l’angle de notre capacité à mettre en œuvre notre programme de travail, à effectuer des audits en temps utile et à garantir la compétence professionnelle de notre personnel.

Mise en œuvre du programme de travail

Nous planifions nos audits et nos autres activités dans notre programme de travail annuel et assurons le suivi des progrès réalisés au cours de l’année.

En 2016, les rapports annuels comme les rapports annuels spécifiques ont été mis en œuvre dans les conditions prévues. De plus, 80 % des rapports spéciaux ont été publiés dans les délais fixés, contre 69 % en 2015. Les autres ont été repoussés et seront publiés en 2017.

Production des rapports spéciaux

Ces dernières années, nous sommes parvenus à écourter les délais d’exécution de nos audits. En 2016, en moyenne, nous avons produit nos 36 rapports spéciaux dans le délai maximal de 18 mois. Parmi ceux-ci, 25 (soit 69 %) ont été produits dans un délai plus court.

Nous poursuivrons nos efforts pour réduire encore le délai de production de nos rapports spéciaux afin de respecter le calendrier fixé dans le nouveau règlement financier.

Formation professionnelle

Conformément aux recommandations publiées par la Fédération internationale des experts-comptables, nous visons à fournir en moyenne 40 heures (5 jours) de formation professionnelle par auditeur et par an.

En 2016, nous avons à nouveau rempli l’objectif fixé en matière de formation professionnelle pour les auditeurs, ce qui montre l’importance que nous accordons au développement du personnel. Lorsque les cours de langues – nécessaires pour que nos auditeurs puissent mener leurs travaux de manière efficiente dans tous les États membres de l’UE – sont pris en considération, le nombre moyen de jours de formation était de 10 en 2016. Pour l’ensemble du personnel (auditeurs et autres), le nombre de jours de formation s’élevait à 7,9.

Le personnel de la Cour

Affectation du personnel

Fin 2016, 839 fonctionnaires et agents temporaires étaient employés par notre institution (si l’on compte les agents contractuels et les experts nationaux détachés, le nombre d’agents était de 917).

Nous avons continué d’appliquer la réduction annuelle de 1 % des effectifs sur une période de cinq ans (2013-2017), telle que prévue dans l’accord interinstitutionnel sur la discipline budgétaire et la bonne gestion financière de décembre 2013.

En conséquence, notre effectif autorisé est passé en 2016 de 872 à 862 fonctionnaires et agents temporaires (à l’exclusion des membres, des agents contractuels, des experts nationaux détachés et des stagiaires). Parmi ces agents, 553 étaient affectés aux chambres d’audit, dont 118 aux cabinets des membres.

Recrutement

Les parcours universitaires et professionnels de nos agents sont variés. Notre politique de recrutement suit les conditions d’embauche et les principes généraux des institutions européennes. Notre personnel se compose à la fois de fonctionnaires permanents et d’agents temporaires. Les concours généraux sont généralement organisés par l’Office européen de sélection du personnel (EPSO). En 2016, nous avons recruté 51 personnes: 19 fonctionnaires, 13 agents temporaires, 14 agents contractuels et 5 experts nationaux détachés. Nous avons également proposé 88 stages accessibles à des diplômés universitaires, d’une durée de trois à cinq mois, dont neuf stages à des auditeurs issus des institutions supérieures de contrôle de pays candidats à l’adhésion. Au 31 décembre 2016, 14 emplois étaient vacants, ce qui correspond à 1,6 % du nombre total d’emplois.

Pyramide des âges

La pyramide des âges des agents en activité au 31 décembre 2016 montre que la moitié d’entre eux environ ont moins de 45 ans.

Sur les 67 directeurs et managers principaux en poste, 27 (soit 40 %) ont 55 ans ou plus. Cela signifie qu’un renouvellement de l’encadrement supérieur est à prévoir dans les cinq à dix prochaines années, au moment de leur retraite.

Équilibre hommes/femmes

Nous pratiquons une politique d’égalité des chances dans le cadre de notre gestion des ressources humaines et du recrutement. Globalement, nous employons actuellement des hommes et des femmes en proportions égales et 42 % de nos auditeurs et administrateurs sont des femmes.

La proportion de femmes occupant la fonction de managers est de 36 %, contre 31 % en 2015. Notre plan d’action pour l’égalité des chances vise une représentation équilibrée des hommes et des femmes à tous les niveaux. Au terme des dernières campagnes de recrutement, 51 % des agents occupant des postes de niveau AD5 à AD8 sont des femmes (contre 50 % en 2015). En raison du renouvellement de l’encadrement supérieur et intermédiaire, le pourcentage croissant de femmes occupant des postes de catégorie AD devrait contribuer à générer, à l’avenir, une hausse de la proportion des femmes à des niveaux d’encadrement.

Des informations sur la nationalité et le sexe des managers sont fournies dans le graphique ci-après.

Soutien aux activités d’audit

Formation professionnelle

Nous avons continué à encourager le perfectionnement professionnel continu de notre personnel en proposant des formations et en soutenant financièrement les agents qui suivent des programmes de mise à jour des connaissances ou d’acquisition de qualifications professionnelles et de diplômes dans des domaines pertinents pour notre rôle et nos travaux.

Dans le cadre interinstitutionnel, nous avons continué à renforcer notre coopération avec la Commission européenne et avec l’École européenne d’administration. Nous avons en outre étoffé l’éventail des formations proposées avec des cours d’e-learning et maintenu notre série très prisée de présentations effectuées par des experts internes ou externes et portant sur des développements dans le domaine de l’audit ou sur des sujets en lien avec le travail des auditeurs.

Nous avons également lancé l’année pilote d’une formation universitaire diplômante de troisième cycle en «Audit des organisations et des politiques publiques» et un master en «Management des organisations publiques», en coopération avec l’Université de Lorraine. En outre, des auditeurs de six autres institutions supérieures de contrôle sont venus dans notre institution pour présenter leurs méthodologies d’audit à nos agents lors de notre fête annuelle de la formation.

Traduction

Notre direction de la traduction et des services linguistiques a traduit et révisé 230 640 pages (soit 16 % de plus qu’en 2015), chiffre encore jamais atteint à ce jour. Nous avons poursuivi notre campagne en faveur du langage clair en organisant une conférence et des ateliers destinés à des personnes de langue maternelle autre qu’anglaise participant à la rédaction de documents. Pour un certain nombre de rapports, les traducteurs ont apporté un soutien rédactionnel aux équipes d’audit. Nos traducteurs ont en outre apporté une assistance linguistique aux auditeurs dans le cadre de 34 visites d’audit sur place (missions d’audit) d’une durée totale de 30 semaines (contre 26 missions d’une durée totale de 22 semaines en 2015) ainsi que des services d’interprétation lors d’événements internes.

Informatique

En 2016, la direction «Information et technologies» est devenue la direction de l’information, de l’environnement de travail et de l’innovation, qui regroupe les services «Informatique», «Gestion de l’information» (bibliothèque et archives) et «Bâtiments». Cette réorganisation visait à répondre à la nécessité de tenir compte à la fois de la composante physique et de la composante numérique lors de la conception d’espaces de travail organisés selon les activités.

Nous avons remplacé et renforcé la totalité des infrastructures de stockage de nos centres de données, augmenté la capacité de l’accès à l’internet et du filtre internet, migré le système de courrier électronique de Lotus Notes vers Outlook et entamé l’amélioration ou la migration de plusieurs systèmes de gestion des ressources humaines.

Les questions de gestion des risques, de sécurité des opérations et de continuité des activités ont été dûment prises en considération dans le cadre de tous les développements et prestations.

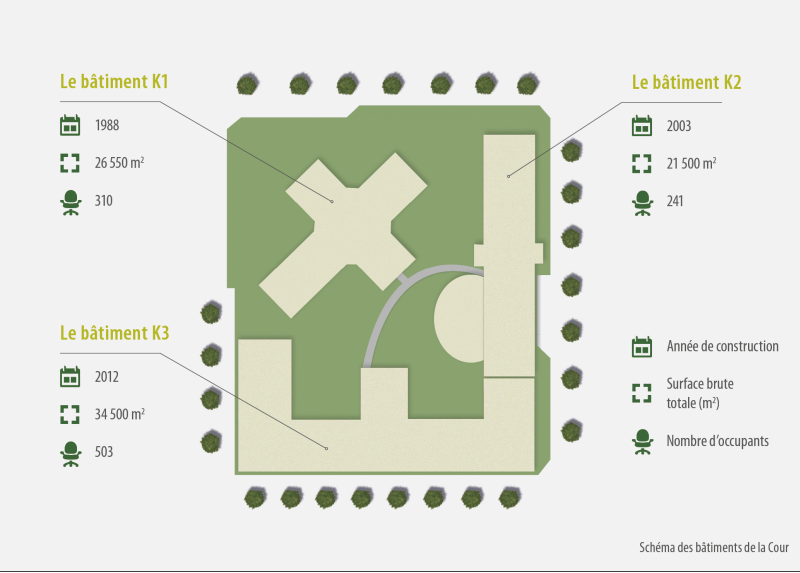

Bâtiments

À l’heure actuelle, nous sommes propriétaires de trois bâtiments (baptisés «K1», «K2» et «K3») et louons des espaces de bureaux pour notre centre de secours à Luxembourg. Nous louons également au Parlement européen une salle de réunion et trois bureaux à Bruxelles ainsi qu’un bureau à Strasbourg.

Le bâtiment K1

Le bâtiment K1 a été inauguré en 1988. Il est équipé de bureaux pouvant accueillir jusqu’à 310 agents ainsi que de salles de réunion. Les sous-sols du bâtiment abritent un parking, des installations techniques, des espaces de stockage, la bibliothèque et la principale salle d’archive, tandis que l’étage supérieur abrite uniquement des installations techniques.

Le K1 a été modernisé en 2008 afin d’être mis en conformité avec les normes nationales en matière d’hygiène, de sécurité et d’environnement. Lorsque cela était possible, la technologie a été adaptée afin de la rendre compatible avec celle utilisée au K2 et au K3. Autant que faire se peut, les trois bâtiments fonctionnent ainsi comme une entité technique intégrée unique.

Nous nous sommes engagés à continuer à améliorer l’environnement de travail afin d’augmenter encore l’efficience de nos travaux. En 2016, nous avons créé des bureaux paysagers à l’un des étages du bâtiment K1, ce qui nous donnera une expérience pratique pour les futurs espaces de travail aménagés en fonction des activités au K2.

Nous réalisons actuellement des études de faisabilité visant à mettre le bâtiment K1 aux normes environnementales.

Le bâtiment K2

Le bâtiment K2 a été inauguré en 2003. Les sous-sols du bâtiment abritent un parking, des installations techniques et des locaux de stockage ainsi que le centre de fitness. L’étage supérieur abrite uniquement des installations techniques. Les autres étages sont équipés de bureaux pouvant accueillir jusqu’à 241 agents, de salles de réunion, d’une salle de conférence comprenant des cabines d’interprétation, d’une cafétéria ainsi que de kitchenettes.

L’autorisation d’exploitation (certificat de conformité) du K2 expirera fin 2017. À cette date, il sera nécessaire d’avoir obtenu une nouvelle autorisation et modernisé le bâtiment, afin qu’il soit conforme aux normes actuelles en matière d’hygiène, de sécurité et d’environnement. Comme convenu avec le Conseil et le Parlement européen en mars 2014, les coûts de cette modernisation seront couverts par le solde du budget du projet de construction du K3, achevé il y a quelques années.

Le bâtiment K3

Le bâtiment K3 a été inauguré en 2012. Les sous-sols du bâtiment abritent un parking, des installations techniques et des locaux de stockage, des quais de déchargement, un local destiné aux poubelles, l’imprimerie, les cuisines et les archives. Au rez-de-chaussée se trouvent la cantine, la cafétéria et des salles de formation. Ce bâtiment comprend également des bureaux pouvant accueillir jusqu’à 503 agents, des salles de réunion ainsi qu’une salle informatique. Le sixième étage est occupé par des salles de réception, une cuisine et des installations techniques. Le bâtiment K3 a obtenu une très bonne certification BREEAM, la principale méthode au niveau mondial pour l’évaluation et la certification de la durabilité des bâtiments.

La sécurité du personnel est essentielle pour la Cour, comme pour les autres institutions de l’UE. Nous avons lancé en 2016 un projet visant à renforcer la sécurité de notre institution, qui a consisté en la construction d’une nouvelle grille, en une amélioration des systèmes de surveillance vidéo, ainsi qu’en l’installation de scanners de bagages, de portes à tambour sécurisées aux entrées des bâtiments, d’un nouveau centre de sécurité et d’un centre d’accréditation externe et de contrôle d’accès du personnel et des visiteurs. Le projet a été mis en œuvre comme prévu. Les scanners de bagages et les portes à tambour sécurisées ont déjà été mis en place et sont utilisables. Les volets du projet liés aux infrastructures seront achevés d’ici fin 2017.

Gestion environnementale

En tant qu’institution de l’UE, la Cour des comptes européenne est tenue d’appliquer les principes de bonne gestion environnementale dans l’ensemble de ses activités. Nous avons lancé l’application d’un système de management environnemental et d’audit (EMAS) en 2014 et, en 2016, la Cour a obtenu une recommandation positive en vue de la certification EMAS. Nous avons en outre obtenu le certificat ISO 14001:2004 pour notre système de gestion environnementale.

En 2016, pour la deuxième année consécutive, nous avons analysé les émissions de gaz à effet de serre générées par nos activités en vue de réduire systématiquement nos émissions de CO2. Les résultats de cette étude sur l’empreinte carbone sont disponibles sur notre site web (eca.europa.eu).

En 2016, nous avons mis en place une politique en matière de publication électronique pour nos rapports spéciaux: ceux-ci sont désormais publiés en ligne et diffusés par voie électronique.

Notre obligation de rendre compte

Informations financières

Nous sommes financés par le budget général de l’Union européenne. En ce qui concerne notre budget, toutes les dépenses sont de nature administrative. En 2016, celui-ci s’élevait à quelque 137,6 millions d’euros, soit moins de 0,1 % des dépenses totales de l’UE et 1,5 % environ du total des dépenses administratives. Le taux d’exécution général du budget a été de 99 %.

| EXERCICE 2016 | Crédits définitifs | Engagements | Taux d’exécution (en %) (engagements/crédits) | Paiements |

|---|---|---|---|---|

| Titre 1: Personnes liées à l’institution | ||||

| 1 0 — Membres de l’institution | 11 540 | 11 091 | 96 % | 10 970 |

| 1 2 — Fonctionnaires et agents temporaires | 98 000 | 97 629 | 99 % | 97 629 |

| 1 4 — Autres personnels et prestations externes | 5 099 | 4 993 | 98 % | 4 918 |

| 1 6 2 — Missions | 3 355 | 3 146 | 94 % | 2 460 |

| 1 6 1 + 1 6 3 + 1 6 5 — Autres dépenses concernant les personnes liées à l’institution | 2 594 | 2 559 | 98 % | 1 996 |

| Sous-total titre 1 | 120 588 | 119 418 | 99 % | 117 973 |

| Titre 2: Immeubles, mobilier, équipement et dépenses diverses de fonctionnement | ||||

| 2 0 — Biens immobiliers | 4 843 | 4 843 | 100 % | 2 014 |

| 2 1 0 — Informatique et télécommunications | 8 241 | 8 241 | 100 % | 4 361 |

| 2 1 2 + 2 1 4 + 2 1 6 — Biens meubles et frais accessoires | 864 | 805 | 93 % | 696 |

| 2 3 — Dépenses de fonctionnement administratif courant | 427 | 393 | 92 % | 235 |

| 2 5 — Réunions et conférences | 706 | 630 | 89 % | 471 |

| 2 7 — Information et publication | 1 888 | 1 737 | 92 % | 1 182 |

| Sous-total titre 2 | 16 969 | 16 649 | 98 % | 8 959 |

| Total | 137 557 | 136 067 | 99 % | 126 932 |

Budget 2017

Le budget 2017 enregistre une augmentation de 2,7 % par rapport à celui de 2016.

| BUDGET | 2017 (en milliers d’euros) | 2016 (en milliers d’euros) |

|---|---|---|

| Titre 1: Personnes liées à l’institution | ||

| 1 0 — Membres de l'institution | 11 300 | 10 885 |

| 1 2 — Fonctionnaires et agents temporaires | 103 632 | 98 881 |

| 1 4 — Autres personnels et prestations externes | 5 101 | 4 946 |

| 1 6 2 — Missions | 3 450 | 3 600 |

| 1 6 1 + 1 6 3 + 1 6 5 — Autres dépenses concernant les personnes liées à l'institution | 2 788 | 2 559 |

| Sous-total titre 1 | 126 271 | 120 801 |

| Titre 2: Immeubles, mobilier, équipement et dépenses diverses de fonctionnement | ||

| 2 0 — Biens immobiliers | 3 216 | 4 911 |

| 2 1 0 — Informatique et télécommunications | 7 408 | 7 347 |

| 2 1 2 + 2 1 4 + 2 1 6 — Biens meubles et frais accessoires | 925 | 882 |

| 2 3 — Dépenses de fonctionnement administratif courant | 438 | 439 |

| 2 5 — Réunions et conférences | 676 | 706 |

| 2 7 — Information et publication | 2 306 | 2 401 |

| Sous-total titre 2 | 14 969 | 16 686 |

| Total | 141 240 | 137 557 |

Gestion des risques

En 2016, nous avons adopté une politique de gestion des risques pour l’institution. Chacune de nos directions évalue désormais les risques liés à ses activités, que nous analysons sur une base annuelle afin de mettre en place des plans d’action destinés à leur gestion.

Nous prenons ces plans en considération lors de la conception et de la réalisation de nos contrôles internes, et nous veillons à ce que ceux-ci aient un bon rapport coût-efficacité. Nos systèmes de contrôle interne servent à l’établissement de la déclaration d’assurance annuelle émise par notre secrétaire général concernant la fiabilité de nos travaux, présentée dans le présent rapport d’activité, et seront à la base de l’évaluation des risques l’an prochain.

Audits interne et externe

Audit interne

Notre service d’audit interne conseille notre institution dans la maîtrise des risques en formulant des avis portant sur la qualité des systèmes de gestion et de contrôle interne. Ses activités sont surveillées par le comité d’audit, composé de trois de nos membres et d’un expert externe. Ce comité vérifie régulièrement la progression des différentes activités prévues dans le programme de travail annuel du service d’audit interne et garantit l’indépendance de ce dernier.

En 2016, les travaux du service d’audit interne ont porté sur notre système de communication d’informations à la direction, la gestion des contrats, les investissements informatiques et la gestion des services «Bibliothèque» et «Archives». Ce service a également examiné l’application de notre nouvelle politique de gestion des risques, vérifié la mise en œuvre de ses recommandations et veillé à celle des plans d’action.

Chaque année, nous faisons rapport au Parlement et au Conseil sur les résultats de notre activité d’audit interne.

Audit externe

Nos comptes annuels sont contrôlés par un auditeur externe indépendant. Il s’agit d’un aspect important du respect, par notre institution, des mêmes principes de transparence et d’obligation de rendre compte qu’elle applique aux entités qu’elle contrôle. Le rapport de l’auditeur externe – PricewaterhouseCoopers SARL – sur nos comptes relatifs à l’exercice 2015 a été publié le 30 août 2016.

Opinions de l’auditeur externe – exercice 2015

Concernant les états financiers:

«À notre avis, les états financiers donnent une image fidèle de la situation financière de la Cour des comptes européenne au 31 décembre 2015, ainsi que du compte de résultat, des flux de trésorerie et de l’état de variation de l’actif net pour l’exercice clos à cette date, en conformité avec les dispositions du règlement (UE, Euratom) n° 966/2012 du Parlement européen et du Conseil du 25 octobre 2012 relatif au règlement financier applicable au budget général de l’Union et abrogeant le règlement (CE, Euratom) n° 1605/2002 du Conseil du 26 octobre 2012 (le “règlement financier”), et avec celles du règlement délégué (UE) n° 1268/2012 de la Commission du 29 octobre 2012 relatif aux règles d’application du règlement financier.»

Concernant l’utilisation des ressources et les procédures de contrôle:

«Sur la base de nos travaux exposés dans le présent rapport et des critères décrits ci-dessus, nous n’avons pas relevé de faits qui nous porteraient à croire que:

- les ressources allouées à la Cour n’ont pas été utilisées aux fins prévues;

- les procédures de contrôle en place ne permettent pas d’obtenir les garanties nécessaires quant à la conformité des opérations financières avec les règles et les règlements en vigueur.»

Décharge

À l’instar de toutes les autres institutions de l’UE, nous sommes soumis à la procédure de décharge. En avril 2016, le Parlement européen a accordé la décharge à notre secrétaire général pour l’exécution de notre budget relatif à l’exercice 2014, ce qui signifie que nos comptes 2014 ont été clôturés et approuvés.

Nous avons soigneusement analysé les différents problèmes soulevés dans le cadre de la procédure de décharge à propos de nos responsabilités en matière d’audit et de gestion, avons pris les mesures appropriées pour y remédier et avons informé le Parlement européen de nos actions de suivi.

Déclaration de l’ordonnateur délégué