Rapport de la Commission au Conseil et au Parlement Européen 34e rapport annuel sur la protection

des intérêts financiers de l'Union européenne

et la lutte contre la fraude 2022

|

Synthèse

Conformément à l’obligation énoncée à l’article 325, paragraphe 5, du traité sur le fonctionnement de l’Union européenne (TFUE), la Commission présente chaque année, en coopération avec les États membres de l’Union européenne (UE), un rapport au Parlement européen (PE) et au Conseil sur les mesures prises pour mettre en œuvre cet article (connu sous le nom de rapport PIF). Sur la base de ce rapport, le Parlement européen adopte sa proposition de résolution annuelle sur la protection des intérêts financiers de l’UE et la lutte contre la fraude.

Le rapport PIF 2022 met en évidence des mesures au niveau de l’Union et au niveau national visant à renforcer la protection des intérêts financiers de l’UE.

La mise en œuvre des plans nationaux pour la reprise et la résilience est à présent pleinement engagée et la Commission a pris plusieurs mesures pour veiller à ce qu’ils soient correctement exécutés. En particulier, des audits des systèmes axés sur la protection des intérêts financiers de l’UE sont en cours, mettant en évidence les bonnes pratiques et recensant les faiblesses qui doivent être corrigées.

Le programme de l’Union en matière de lutte contre la fraude en est à sa deuxième année de mise en œuvre. Il finance des initiatives dans l’ensemble de l’Union visant à renforcer la lutte contre la fraude et soutient la maintenance et le développement d’outils informatiques à l’appui de l’assistance administrative en matière douanière et de la notification des irrégularités.

La proposition de refonte du règlement financier vise à accroître la transparence dans l’utilisation des fonds de l’Union et à renforcer la numérisation dans la lutte contre la fraude les concernant. La numérisation de la lutte contre la fraude est également l’un des axes de la révision du plan d’action accompagnant la stratégie antifraude de la Commission lancée en 2022.

Les États membres ont adopté des mesures correctrices à la suite des procédures d’infraction engagées par la Commission pour transposition incorrecte de la directive PIF. La plupart de ces mesures devraient être achevées dans les mois à venir.

24 États membres ont mis en place une stratégie visant à renforcer la protection des intérêts financiers de l’UE ou sont en train d’en finaliser une. La portée et l’orientation de ces stratégies varient, mais l’approche la plus courante consiste à adopter une stratégie nationale antifraude (NAFS).

Les États membres ont également largement suivi les recommandations de la Commission visant à renforcer l’analyse des risques et à accroître la numérisation dans la lutte contre la fraude.

En ce qui concerne les enquêtes sur la fraude, la corruption, les conflits d’intérêts et d’autres irrégularités portant atteinte aux intérêts financiers de l’Union, l’Office européen de lutte antifraude (OLAF) et le Parquet européen jouent un rôle important dans l’architecture antifraude globale de l’Union. Le nombre d’irrégularités, frauduleuses ou non, signalées par les États membres dans le domaine des douanes et de la gestion partagée a légèrement augmenté par rapport à 2021, tandis que leur incidence financière a diminué. Le rapport met en évidence les principaux domaines à risque en ce qui concerne les douanes, l’agriculture et la politique de cohésion, sur la base de l’analyse de ces données.

La détection et le signalement des soupçons de fraude peuvent encore être considérablement améliorés, tout comme leur suivi. Des différences notables subsistent entre les États membres. Les États membres dans lesquels l’incidence de la fraude est faible devraient investir dans l’analyse des risques de fraude, afin d’évaluer dans quelle mesure le faible niveau de détection est dû à un niveau de fraude réellement faible ou à des faiblesses systémiques dans les systèmes de détection ou de signalement.

La numérisation de la lutte contre la fraude doit être au cœur des stratégies antifraude. Il s’agit à la fois d’une ressource et d’une menace, étant donné que les fraudeurs utilisent et exploitent également de plus en plus les nouvelles technologies pour commettre leurs délits. Les États membres devraient veiller à ce que la numérisation de la lutte contre la fraude fasse partie de leurs NAFS. La Commission renouvelle les recommandations qu’elle a adressées aux États membres n’ayant pas encore adopté une NAFS pour qu’ils le fassent.

1. Introduction

Le budget de l’UE pour 2022 s’élève à quelque 170,6 milliards d’EUR, soit environ 1 % de son produit intérieur brut (PIB). Le montant du cadre financier pluriannuel 2021-2027 s’élève à 1 074,3 milliards d’EUR. Des ressources supplémentaires proviennent de Next Generation EU, le plan de relance économique de l’UE post-COVID-19, qui prévoit des dépenses à hauteur de 750 milliards d’EUR entre 2021 et 2026.

Grâce à ces ressources, l’UE finance ses politiques et promeut ses objectifs et ses valeurs.

Les États membres de l’UE gèrent la plus grande part des dépenses de l’UE et perçoivent les ressources propres traditionnelles (RPT), essentiellement les droits de douane.

Conformément à l’article 325 TFUE, l’Union et ses États membres combattent la fraude et toute autre activité illégale portant atteinte aux intérêts financiers de l’Union1. En application de l’article 325, paragraphe 5, TFUE, la Commission, en coopération avec les États membres de l’Union, adresse chaque année au Parlement européen et au Conseil un rapport sur les mesures prises pour la mise en œuvre de cet article. Le présent rapport, également connu sous le nom de rapport PIF (protection des intérêts financiers de l’UE), répond à cette obligation pour 2022. Il est accompagné de cinq documents de travail2.

Encadré 1 – Approche méthodologique

Toutes les définitions applicables figurent dans les encadrés 1, 2 et 3 du rapport PIF 2021.

Le rapport PIF 2022 met l’accent sur les initiatives clés au niveau de l’Union et au niveau national. La version numérique fournit des informations supplémentaires au moyen de liens hypertextes et de contenus supplémentaires intégrés.

La section 2 du rapport porte sur les mesures prises au niveau de l’Union, tandis que la section 3 traite des mesures prises au niveau national. La section 4 présente les données et les principales conclusions analytiques concernant la lutte contre la fraude, la corruption, les conflits d’intérêts et d’autres irrégularités portant atteinte au budget de l’UE. La section 5 clôt le rapport en formulant des conclusions et recommandations.

2. Coup de projecteur sur les mesures clés au niveau de l’Union

La présente section du rapport est axée sur les principales évolutions concernant les initiatives stratégiques et législatives clés adoptées au niveau de l’Union en vue de protéger ses intérêts financiers. Il ne s’agit pas d’une liste exhaustive.

2.1. Refonte du règlement financier

Le principal objectif de la révision du règlement financier (RF)3 est d’aligner celui-ci sur le paquet relatif au cadre financier pluriannuel (CFP), en veillant à ce que toutes les règles financières générales figurent dans un corpus réglementaire unique, et d’apporter ainsi une plus grande sécurité juridique aux institutions de l’Union et aux bénéficiaires de fonds. En ce qui concerne la protection des intérêts financiers de l’UE, par sa modification ciblée du RF, la Commission entend améliorer encore: i) la façon dont les informations sont communiquées au public en ce qui concerne la manière dont le budget de l’UE est utilisé et les bénéficiaires des fonds de l’UE; ii) la protection du budget de l’UE contre les irrégularités, la fraude, la corruption et les conflits d’intérêts.

En ce qui concerne le premier objectif, la proposition impose aux États membres et aux autres organismes exécutant le budget de l’UE, quel que soit le mode de gestion, de fournir une fois par an à la Commission des informations sur les bénéficiaires de fonds de l’UE, y compris des identifiants uniques lorsque les bénéficiaires sont des personnes morales. À ces informations, la Commission ajouterait les informations disponibles concernant la gestion directe et serait chargée de consolider, de centraliser et de publier les informations dans une base de données sur un site web unique, une version améliorée du système de transparence financière, couvrant tous les modes de gestion. Les droits des bénéficiaires en matière de vie privée et de données à caractère personnel continueront d’être protégés4.

Le deuxième objectif sera poursuivi de trois manières. Premièrement, la Commission propose de rendre obligatoire l’utilisation d’un système informatique intégré unique pour l’exploration de données et le calcul du risque. Deuxièmement, la Commission propose également d’étendre le champ d’application et d’accroître l’efficacité du système de détection rapide et d’exclusion (EDES)5, en le renforçant par une meilleure orientation de son application vers les fonds relevant tant de la gestion partagée que de la gestion directe (par exemple au titre de la facilité pour la reprise et la résilience). La Commission propose également la possibilité d’exclure des appels d’offres pour des marchés publics, et en fin de compte de l’obtention de fonds de l’Union, les entités affiliées et/ou les bénéficiaires effectifs d’une entité principale exclue. Le refus de coopérer sur des enquêtes, des contrôles ou des audits effectués par un ordonnateur délégué, l’OLAF et le Parquet européen ou la Cour des comptes et l’incitation à la haine ou à la discrimination sont ajoutés comme motifs d’exclusion. Troisièmement, les modifications proposées du règlement financier, si elles sont approuvées par les colégislateurs, renforceront l’efficacité et la qualité des contrôles et des audits grâce à la numérisation et aux technologies émergentes telles que l’apprentissage automatique, l’automatisation robotisée de processus et l’intelligence artificielle. La numérisation de la lutte contre la fraude est également l’un des thèmes de la révision du plan d’action accompagnant la stratégie antifraude de la Commission (CAFS) entreprise en 20236.

2.2. Mise en œuvre des plans nationaux pour la reprise et la résilience

La facilité pour la reprise et la résilience (FRR) soutient la mise en œuvre des réformes et des investissements indiqués dans les plans nationaux pour la reprise et la résilience. Le règlement FRR exige des États membres qu’ils prennent toutes les mesures appropriées pour protéger les intérêts financiers de l’Union et veiller à ce que l’utilisation des fonds respecte le droit de l’Union et le droit national applicables. Les États membres sont donc tenus de mettre en place des systèmes de contrôle efficaces et efficients et de veiller au respect de l’ensemble des législations nationales et européennes pertinentes, y compris les règles en matière de marchés publics et d’aides d’État. Les États membres ont la responsabilité de veiller à ce que ces ressources soient protégées de la fraude, de la corruption, des conflits d’intérêts (définis comme étant des «irrégularités graves») et du double financement7.

La Commission a évalué ces systèmes de contrôle avant l’approbation des plans et a réalisé ensuite des audits des systèmes8.

La stratégie d’audit de la Commission prévoit des audits des systèmes pour tous les systèmes de gestion et de contrôle des États membres. En 2022, la Commission a réalisé 16 audits des systèmes portant sur la protection des intérêts financiers de l’Union9.

Ces audits des systèmes couvrent les 16 organismes de coordination et 48 organismes d’exécution, tels que les ministères et les agences. D’ici la fin de 2023, tous les États membres auront fait l’objet d’un audit au moins une fois; cinq missions d’audit ont eu lieu au cours du premier trimestre de 2023. Les organismes audités ont été sélectionnés sur la base d’une évaluation des risques.

Sur la base des travaux d’audit en cours, la Commission a constaté des divergences au niveau de la mise en œuvre des systèmes de contrôle interne par les différents organismes d’exécution et de coordination audités.

Les audits de la FRR ont permis de recenser de bonnes pratiques auprès de certains organismes d’exécution, telles que l’évaluation des risques en ce qui concerne le personnel occupant des postes sensibles, les procédures de détection d’éventuels cas de fraude et de corruption, notamment l’utilisation d’outils d’exploration de données, les procédures de détection d’éventuels conflits d’intérêts et les procédures de vérification d’un éventuel double financement avant la décision d’octroi de subvention.

Les principaux problèmes rencontrés concernent un manque de coordination/supervision par les organismes de coordination, des stratégies antifraude incomplètes, des éléments manquants dans les évaluations des risques de fraude, la nécessité d’améliorer les contrôles ex ante visant à prévenir les conflits d’intérêts, une faible participation aux activités de formation destinées à sensibiliser à la fraude et des lacunes dans la notification des irrégularités à l’OLAF en vue d’une éventuelle enquête. La Commission émet des recommandations et les États membres ont convenu de délais de mise en œuvre pour résoudre ces problèmes.

2.3. Transposition de la directive PIF – état des lieux

La directive (UE) 2017/1371 relative à la lutte contre la fraude portant atteinte aux intérêts financiers de l’Union au moyen du droit pénal (ci-après la «directive PIF»)10 a été adoptée le 5 juillet 2017. Le délai de transposition de la directive a expiré le 6 juillet 2019. La Commission a pris des mesures afin de résoudre les problèmes de conformité non réglés dans certains États membres11.

Fin 202212, des procédures d’infraction pour transposition incorrecte de la directive ont été engagées contre 18 États membres.

Outre la Tchéquie, dont la procédure d’infraction a été clôturée en 2022, nombre de ces pays devraient se conformer pleinement à la directive PIF dans les mois à venir.

2.4. Révision du plan d’action accompagnant la stratégie antifraude de la Commission

La CAFS actuelle, adoptée en 2019, vise à améliorer encore la prévention et la détection de la fraude et l’application de sanctions en la matière et fournit un cadre aux efforts actuellement déployés par la Commission pour réduire le niveau de la fraude portant atteinte au budget de l’UE. Elle est accompagnée d’un plan d’action comportant 63 actions adressées à la Commission, dont 60 avaient été achevées (ou lancées, pour les actions de nature continue) à la fin de 2022. Afin de continuer à soutenir les activités antifraude de la Commission et de relever de nouveaux défis, l’OLAF a commencé à préparer une révision du plan d’action en 2022.

2.5. Le programme de l’Union en matière de lutte contre la fraude

Le programme de l’Union en matière de lutte contre la fraude (PULF), doté d’un budget de 181 millions d’EUR pour la période 2021-2027, apporte un soutien financier pour la protection des intérêts financiers de l’Union par les États membres; pour l’organisation de l’assistance administrative mutuelle et de la coopération en matière douanière et agricole (composante AFIS); et pour le développement et la maintenance du système de gestion des irrégularités (IMS) en ce qui concerne la notification des irrégularités par les États membres.

La décision de financement de 2022 a alloué 15,4 millions d’EUR à la composante Hercule, 9 millions d’EUR à la composante AFIS et environ 1 million d’EUR à la composante IMS. Les fonds disponibles ont été mis en œuvre avec succès en 2022, en utilisant les différents instruments de financement à disposition:

- deux appels à propositions ont été publiés et évalués, et 38 subventions ont été accordées aux autorités, aux universités et aux instituts de recherche des États membres;

- le programme a également financé diverses activités au profit des autorités des États membres, telles qu’une formation spécialisée à la criminalistique et à l’analyse et un accès aux bases de données commerciales;

- des arrangements administratifs ont été conclus avec le Centre commun de recherche, en vue de fournir un soutien analytique spécialisé à la recherche de nouvelles méthodes de détection d’éventuelles fraudes douanières et, le cas échéant, de développer des outils informatiques connexes pour les autorités des États membres (par exemple, un outil de suivi automatisé, des analyses des mouvements de conteneurs et des analyses portant sur du tabac).

2.6. Programmes de l’UE dans le domaine des douanes et de la fiscalité

2.6.1. Programme Fiscalis

Le programme Fiscalis vise à aider les autorités fiscales à améliorer le fonctionnement du marché intérieur, à favoriser la compétitivité, à lutter contre la fraude, l’évasion et l’évitement fiscaux et à améliorer la perception de l’impôt, en contribuant ainsi à protéger les intérêts financiers des États membres et des contribuables. Ce programme aide les autorités compétentes à mettre en œuvre le droit de l’Union dans le domaine fiscal en assurant l’échange d’informations, en soutenant la coopération administrative et en contribuant à réduire la charge administrative des autorités fiscales et les coûts de mise en conformité pour les contribuables, le cas échéant.

En 2022, le programme Fiscalis a poursuivi ses activités dans le domaine de la fiscalité, y compris en ce qui concerne la transition numérique. Par exemple, il a financé des activités qui facilitent l’échange automatique d’informations, permettant ainsi aux administrations fiscales de renforcer leur capacité à lutter contre la fraude fiscale, l’évasion fiscale et la planification fiscale agressive.

2.6.2. Programme «Douane»

Le programme «Douane» de l’UE soutient le développement et le fonctionnement des systèmes informatiques centraux pour les douanes dans l’Union européenne. Ce programme vise à protéger les intérêts financiers et économiques de l’Union et de ses États membres.

En 2022, le programme «Douane» a poursuivi ses activités conformément aux priorités d’action de l’Union, notamment en ce qui concerne la transition numérique et écologique, et en vue de soutenir le bon fonctionnement de l’union douanière. En particulier, en ce qui concerne les systèmes informatiques, le système de gestion des risques en matière douanière 2 (SGRD) a été lancé en 2022, ce qui a rendu possible un échange en temps réel d’informations relatives aux risques entre les administrations douanières des États membres et permis ainsi d’améliorer considérablement le partage d’informations sur les risques et la communication entre les experts des États membres chargés des risques et de leur gestion.

2.6.3. Programme de l’instrument relatif aux équipements de contrôle douanier

Le programme de l’instrument relatif aux équipements de contrôle douanier (instrument relatif aux ECD) soutient l’achat, la maintenance et la mise à niveau en toute transparence d’équipements de contrôle douanier à des fins d’inspection non intrusive, de détection d’objets cachés sur des êtres humains, de détection des rayonnements et d’identification des nucléides, d’analyse d’échantillons en laboratoire, d’échantillonnage et d’analyse sur le terrain des échantillons, ainsi que des outils de fouille à l’aide de dispositifs portables et d’autres types d’équipements technologiques de détection innovants non intrusifs.

En 2022, des subventions signées au titre du premier programme de travail pluriannuel de l’instrument relatif aux ECD ont engagé 273,5 millions d’EUR de financement de l’Union pour cofinancer l’achat, la maintenance et la mise à niveau d’équipements de contrôle douanier modernes aux points de passage frontaliers et dans les laboratoires douaniers de l’ensemble de l’Union.

2.7. La résolution du Parlement européen sur le rapport PIF 2021

Le 19 janvier 2023, le Parlement européen a adopté sa résolution sur la protection des intérêts financiers de l’Union pour l’année 202113.

Dans cette résolution, le Parlement a salué les efforts déployés par la Commission pour protéger les intérêts financiers de l’Union et recommandé de nouvelles mesures dans différents domaines liés à la lutte contre la fraude. Il a indiqué qu’il devrait jouer un rôle important dans la gouvernance de la FRR et a appelé à accroître la numérisation, l’interopérabilité des systèmes de données et l’harmonisation du suivi et de la notification dans l’Union. Il a mis en lumière des menaces majeures pour le budget de l’Union, telles que la criminalité organisée transfrontière et la corruption. Il a également demandé à la Commission de présenter une proposition visant à créer un organisme interinstitutionnel chargé des questions d’éthique, à renforcer ses mécanismes de contrôle interne et à introduire une période d’attente pour lutter contre le phénomène du «pantouflage». Le Parlement a souligné le rôle de l’OLAF, du Parquet européen, d’Eurojust et d’Europol dans la lutte contre la fraude et la corruption et a demandé une nouvelle fois que des ressources suffisantes leur soient allouées. Il a demandé à la Commission de prendre les mesures nécessaires pour assurer la transposition effective de la directive PIF, de la directive (UE) 2018/843 («cinquième directive anti-blanchiment»)14 et de la directive (UE) 2019/1937 («directive sur les lanceurs d’alerte»)15. Il a souligné que les fonds dépensés dans des pays tiers devraient être mieux contrôlés.

Instantané 1 – Réponse de la Commission à la résolution du Parlement européen

La Commission a déjà pris des mesures dans plusieurs domaines couverts par la résolution. La proposition de refonte du règlement financier16 vise à renforcer la protection des intérêts financiers de l’Union, notamment par la numérisation de la lutte contre la fraude. Comme l’a annoncé la présidente von der Leyen17, la Commission a récemment présenté un vaste paquet anticorruption18 visant à prévenir la corruption et à instaurer une culture de l’intégrité, à harmoniser les définitions des infractions pénales, à relever le niveau des sanctions pénales et à garantir l’efficacité des enquêtes et des poursuites en matière de corruption (y compris en ce qui concerne la protection des intérêts financiers de l’Union). La Commission a présenté une proposition19 d’accord commun destiné à instituer un organisme interinstitutionnel chargé des questions d’éthique. Le Parquet européen a engagé du personnel supplémentaire afin de faire face à l’augmentation de la charge de travail. L’OLAF procédera à un exercice de cartographie des services de coordination antifraude (AFCOS) en 2023 afin d’évaluer si des mesures supplémentaires sont nécessaires pour les renforcer et quelles sont ces mesures20.

2.8. Autres initiatives

2.8.1. Dispositions antifraude dans les accords internationaux

Les dispositions antifraude appropriées des accords internationaux conclus par l’Union avec ses partenaires commerciaux apportent une contribution essentielle à la protection des intérêts financiers de l’UE. En 2022, la Commission a négocié des accords d’assistance administrative mutuelle (AAM) et des mesures antifraude efficaces dans quatre accords internationaux21.

2.8.2. Deuxième plan d’action pour lutter contre le commerce illicite du tabac

En 2022, la Commission et l’OLAF ont achevé la mise en œuvre des 49 actions prévues dans le deuxième plan d’action pour lutter contre le commerce illicite du tabac 2018-2022.

2.8.3. Lutte contre le blanchiment de capitaux et le financement du terrorisme

La fraude au détriment du budget de l’UE peut également servir, en tant qu’infraction principale, de tremplin à d’autres formes de criminalité. Dès lors, même s’il n’est pas directement lié à la protection du budget de l’Union, le cadre juridique de l’UE en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme22 pourrait également se révéler utile dans ce contexte. La Commission continue de renforcer la mise en œuvre du cadre d’action en matière de lutte contre le blanchiment de capitaux et s’efforce d’établir une bonne coopération et des échanges d’informations avec la future autorité de lutte contre le blanchiment de capitaux.

3. Mesures des États membres visant à protéger les intérêts financiers de l’Union

3.1. Stratégies nationales antifraude

La Commission ayant encouragé sans relâche les États membres à adopter des stratégies nationales antifraude (NAFS), en 2022, seuls trois États membres ont indiqué qu’ils ne disposaient d’aucune stratégie de protection des intérêts financiers de l’Union. Les approches adoptées par les 24 autres États membres varient considérablement23.

15 États membres ont mis en place une NAFS; cinq ont signalé qu’ils étaient en train d’en élaborer une ou étaient sur le point d’en adopter une, tandis que quatre autres États membres ont indiqué avoir mis en place une autre stratégie24.

Figure 1 – Aperçu du type de stratégie antifraude menée par les États membres et des domaines couverts

| Type | État membre | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AT | BE | BG | CY | CZ | DE | DK | EE | ES | FI | FR | GR | HR | HU | IE | IT | LT | LU | LV | MT | NL | PL | PT | RO | SE | SI | SK | |

| AFS nationale | |||||||||||||||||||||||||||

| AFS régionale | |||||||||||||||||||||||||||

| Sectorielle nationale | |||||||||||||||||||||||||||

| Sectorielle regionale | |||||||||||||||||||||||||||

| Lutte contre la corruption | |||||||||||||||||||||||||||

| Autre | |||||||||||||||||||||||||||

| Domaine | |||||||||||||||||||||||||||

| Cohésion | |||||||||||||||||||||||||||

| Agriculture | |||||||||||||||||||||||||||

| Pêche | |||||||||||||||||||||||||||

| Douanes | |||||||||||||||||||||||||||

| TVA | |||||||||||||||||||||||||||

| FRR | |||||||||||||||||||||||||||

| Autre | |||||||||||||||||||||||||||

| OUI, NAFS | OUI | ||||||||||||||||||||||||||

| NON, autre AFS | NON | ||||||||||||||||||||||||||

| NON, mais en cours de développement | |||||||||||||||||||||||||||

| NON, pas de plan | |||||||||||||||||||||||||||

Neuf NAFS sur 15 étaient transversales et couvraient pleinement les intérêts financiers de l’Union. Les autres stratégies nationales suivent différentes approches, ciblant des secteurs spécifiques ou multiples, tels que les dépenses (gestion partagée et FRR), les douanes ou la TVA.

Les cinq États membres dans lesquels le processus de mise en place d’une NAFS était en cours ont tous indiqué que leurs stratégies seraient transversales.

3.2. Mesures antifraude adoptées au niveau national

En 2022, les États membres ont fait état de 72 mesures visant à protéger les intérêts financiers de l’UE et à lutter contre la fraude. Parmi les 72 mesures adoptées, 52 étaient des mesures «uniques», tandis que 20 étaient des trains de mesures complets25.

Les mesures étaient principalement de nature sectorielle et portaient en particulier sur les dépenses en gestion partagée (politiques en matière d’agriculture, de pêche et de cohésion) et la FRR. Elles visaient essentiellement à prévenir et à détecter les fraudes et autres irrégularités portant atteinte aux intérêts financiers de l’UE. Parmi les thèmes récurrents figuraient la transposition de la directive (UE) 2019/1937 sur la protection des personnes qui signalent des violations du droit de l’Union (directive sur les lanceurs d’alerte), la FRR et la coopération avec le Parquet européen.

Tableau 1 – Résumé des mesures communiquées par les États membres en 2022

| État membre | Mesures prises |

|---|---|

| Allemagne | Trois mesures visaient principalement à prévenir la fraude portant atteinte aux fonds de l’UE, y compris aux fonds agricoles, de cohésion et de la pêche, mais ciblaient également les trois stades restants du cycle antifraude. Il s’agit soit d’un nouveau document de stratégie, soit d’une mise à jour stratégique, soit d’un outil d’autoévaluation actualisé. |

| Autriche | L’État membre a continué de mettre à jour ses mesures administratives de lutte contre la fraude, en mettant l’accent sur la prévention et la détection de la fraude portant atteinte aux fonds relatifs à la politique de cohésion européenne et aux fonds agricoles européens. |

| Belgique | Trois mesures antifraude ont été mises en place. Si la mesure législative sectorielle était axée sur la détection de la fraude et les enquêtes et les poursuites en la matière, le dispositif législatif faisant l’objet du rapport dépasse les frontières sectorielles, favorisant ainsi la prévention et la détection de la fraude. La seule mesure non législative signalée par la Belgique était une mise à jour organisationnelle de la gestion des fonds de la FRR en Wallonie, renforçant ainsi les enquêtes et les poursuites relatives à la fraude leur portant atteinte. |

| Bulgarie | La lutte contre la fraude était essentiellement de nature législative et couvrait l’ensemble du cycle antifraude. Deux mises à jour législatives ont été adoptées: la première porte sur les fonds relatifs à l’agriculture, à la pêche, à la cohésion, au FEAD et au FAMI, tandis que la seconde est transversale. La troisième mesure législative a été associée à des modifications administratives visant à protéger de manière globale les fonds de la FRR de l’Union. |

| Chypre | Une mesure législative visait à mieux protéger les lanceurs d’alerte, en transposant la directive sur les lanceurs d’alerte dans l’ordre juridique interne et en renforçant ainsi la prévention, la détection, les enquêtes et les poursuites en matière de fraude. Une deuxième mesure législative était axée sur la promotion de l’intégrité et de la transparence des processus décisionnels publics, couvrant tous les stades du cycle de lutte contre la fraude. La FRR et diverses parties prenantes sont visées par le train de mesures adopté par Chypre, qui est destiné à prévenir la fraude. |

| Croatie | Deux mesures transversales, l’une législative, garantissant la confiscation des produits du crime, et l’autre opérationnelle, renforçant la coopération avec le Parquet européen; des modifications opérationnelles ont également été apportées à la gestion des fonds de cohésion au moyen d’Arachne. Ensemble, ces actions couvrent l’intégralité du cycle antifraude. |

| Danemark | La première mesure visait à mieux prévenir et détecter la fraude au détriment des fonds de la politique de cohésion en améliorant les données utilisées par l’autorité danoise pour l’entreprise. La seconde mesure renforçait ces objectifs en assurant l’application correcte des règles de rémunération. La troisième visait à accroître les capacités de l’agence agricole du pays en matière de lutte contre la fraude et l’évasion fiscale. |

| Espagne | La première mesure crée de nouvelles règles concernant les informations financières et d’autres informations relatives à la fraude. La deuxième porte sur un accord d’échange d’informations entre différentes autorités compétentes. La troisième, spécifique à la FRR, établit des règles pour l’analyse systématique des risques de conflit d’intérêts. |

| Estonie | La lutte contre la fraude était axée sur la prévention et la détection de la fraude. En ce qui concerne les recettes, l’Estonie a créé un outil informatique qui compare les prix déclarés et les prix indiqués dans l’outil. La deuxième mesure associait automatiquement les procédures de marchés publics aux factures payées, renforçant ainsi le contrôle. En outre, l’Estonie a mis à jour son catalogue d’activités de formation antifraude. |

| Finlande | Deux mesures, visant toutes deux essentiellement à renforcer la prévention de la fraude, de manière transversale et en relation avec les fonds de la FRR. La première mesure comprenait des lignes directrices pour lutter contre la corruption au sein de l’administration centrale de l’État, qui gère et supervise la gestion des fonds de l’Union. La seconde mesure concernait des sessions de formation sur la prévention de la fraude pour la FRR. |

| France | Trois mesures ont été adoptées, toutes relatives à la détection de la fraude. La première mesure a aligné la législation française sur la législation de l’Union relative aux lanceurs d’alerte et à leur protection, à tous les niveaux. La deuxième mesure, elle aussi transversale, concernait une convention de formation et des cours de formation spécifiques avec le Parquet européen. La troisième mesure visait spécifiquement la FRR et a permis de mettre en place un groupe de travail chargé de surveiller et d’anticiper les risques de fraude. |

| Grèce | Trois mesures législatives ciblant principalement les premiers stades du cycle antifraude. La première était transversale, tandis que les deux autres étaient axées sur les fonds de la FRR et les fonds agricoles et de la pêche. La mesure transversale a transposé la directive sur les lanceurs d’alerte en droit grec. La deuxième a ajouté une unité consacrée à la prévention et la détection de la fraude et au recouvrement et aux sanctions au sein de l’agence grecque de coordination de la FRR. La troisième mesure a fait suite à une recommandation de l’UE, en séparant les contrôles administratifs des contrôles sur place dans le cadre de la gestion des fonds agricoles et de la pêche. |

| Hongrie | Trois mesures, essentiellement axées sur la prévention et la détection de la fraude. La première met en œuvre la notification de la Commission présentée à la Hongrie au titre du mécanisme de conditionnalité, qui concerne le système de passation des marchés publics du pays, au moyen d’une nouvelle législation et d’une mise à jour opérationnelle. La deuxième a renforcé la coopération entre la Hongrie et l’OLAF en matière d’enquêtes. La troisième ciblait plusieurs fonds et supposait de nouvelles mesures législatives, organisationnelles et opérationnelles, jetant les bases de la mise en place de deux organismes qui contrôleront les fonds de l’UE. |

| Irlande | Deux mesures organisationnelles ont favorisé une action antifraude globale à tous les stades du cycle de gestion des fonds agricoles et de la pêche. La première mesure a amélioré le registre relatif aux poursuites pour fraude, tandis que la seconde a mis en place une solution informatique pour les déclarations de conflits d’intérêts. |

| Italie | Trois mesures axées sur les recettes, couvrant tous les stades du cycle antifraude. La première vise à lutter contre l’évasion fiscale et le blanchiment d’argent liés à l’entrée de marchandises chinoises sous-déclarées sur le territoire de l’Union. La deuxième concerne un plan ciblant la fraude douanière et la fraude à la TVA. La troisième aligne la législation italienne sur le droit de l’Union relatif à la confiscation des avoirs. |

| Lettonie | Trois mesures visant à améliorer la détection de la fraude, de manière transversale et en rapport avec la fraude fiscale. La première mesure concerne un outil informatique utilisé pour rechercher des signaux d’alerte dans les contrôles et vérifications des recettes et des dépenses. La deuxième porte sur un cours d’apprentissage en ligne sur la protection des intérêts financiers de l’Union, disponible à l’échelle nationale, et la troisième sur une formation destinée à renforcer les capacités du personnel chargé des recettes et du contrôle. |

| Lituanie | Non disponible |

| Luxembourg | Deux mesures couvrant tous les stades du cycle antifraude: la première a rendu la loi luxembourgeoise sur l’assistance mutuelle et la lutte contre le blanchiment de capitaux et le financement du terrorisme conforme aux normes internationales, tandis que la seconde concernait le cadre qui sous-tend le plan pour la reprise et la résilience (PRR) du pays. |

| Malte | Une mesure transversale ciblant la prévention et la détection de la fraude: la première évaluation nationale des risques de fraude et de corruption du pays. |

| Pays-Bas | La première mesure, transversale, garantit que la législation future sera applicable et vérifiable avant qu’elle ne devienne effective. La deuxième mesure a permis d’améliorer les rapports des Pays-Bas sur les ressources propres traditionnelles. La troisième mesure a consisté à mettre à jour le cadre d’évaluation des risques de fraude pour les fonds de la pêche. |

| Pologne | Trois mesures axées sur la prévention et la détection de la fraude dans les recettes fiscales et les fonds agricoles et de cohésion. La première crée un système national de facturation électronique. La deuxième met en place un outil informatique utilisé pour le contrôle des projets de l’Union. La troisième définit des pratiques visant à prévenir les conflits d’intérêts parmi le personnel du ministère de l’agriculture et du développement rural. |

| Portugal | Trois paquets opérationnels de lutte contre la fraude, concernant les douanes, les taxes, divers fonds et les fonds agricoles et de la pêche. Le premier a mis à jour le plan stratégique de lutte contre la fraude fiscale et la fraude aux droits de douane. Le deuxième a actualisé la NAFS et le troisième a mis à jour la stratégie de contrôle ex ante de la qualité du financement de l’agriculture et de la pêche. |

| Roumanie | Trois mesures législatives portant sur tous les stades du cycle antifraude, mais plus particulièrement sur la prévention et la détection de la fraude, de manière transversale, en ce qui concerne la FRR et différents fonds. La première mesure, transversale, concernait la transposition de la directive sur les lanceurs d’alerte dans l’ordre juridique interne. La mesure relative à la FRR réglementait les dépenses des fonds et la troisième mesure faisait de même en ce qui concerne plusieurs fonds de l’UE. |

| Slovaquie | Trois mesures couvrant tous les stades du cycle antifraude. La première mesure a modifié les règles régissant la répartition des fonds de cohésion, de la pêche, de la migration et de l’asile. La deuxième consistait en un accord de coopération définissant la contribution future des autorités concernées à un audit plus efficace des fonds, et la troisième a actualisé la répartition des fonds de la FRR. |

| Slovénie | La première mesure était axée sur la fraude fiscale et le renforcement des douanes, en particulier la prévention et la détection de la fraude. La deuxième mesure a modifié les procédures de contrôle et de suivi en ce qui concerne les fonds de la pêche. La troisième a établi un manuel pour la mise en œuvre de la FRR par son organisme de coordination. |

| Suède | Trois mesures transversales couvrant tous les stades du cycle antifraude. La première est préparatoire à l’adhésion de la Suède au Parquet européen. La deuxième porte sur les activités d’un organisme qui se consacre exclusivement à la protection des intérêts financiers de l’Union. La troisième vise à réduire les cas d’utilisation frauduleuse de subventions et les taux de fraude à la TVA. |

| Tchéquie | Trois mesures opérationnelles sectorielles, ciblant tous les stades, à l’exception de la détection de la fraude. La première mesure a mis en œuvre l’application des sanctions de l’UE à l’encontre de la Fédération de Russie, renforçant la coordination, la coopération et les flux d’informations entre les autorités tchèques. La deuxième a relié le registre des bénéficiaires effectifs aux systèmes d’information utilisés pour la gestion des fonds de cohésion et de la pêche, et la troisième a complété tous les documents méthodologiques relatifs au cadre financier pluriannuel (CFP) 2021-2027. |

3.3. Mise en œuvre des recommandations de la Commission de 2021 aux États membres

Dans son rapport PIF 2021, la Commission a formulé quatre recommandations adressées aux États membres, portant sur: a) la transposition correcte de la directive PIF; b) la participation au Parquet européen; c) la numérisation de la lutte contre la fraude, et d) le renforcement de l’analyse des risques de fraude26.

La situation concernant la directive PIF est décrite à la section 2.3

En ce qui concerne la participation au Parquet européen, la Suède a indiqué que d’autres préparatifs législatifs étaient en cours en 2022 en vue d’une future adhésion.

En ce qui concerne la numérisation de la lutte contre la fraude, Arachne est de loin le système informatique le plus utilisé (par 21 États membres) à l’appui des Fonds structurels et d’investissement (Fonds ESI) et de la FRR. Bon nombre d’États membres utilisaient leurs propres outils informatiques antifraude, souvent en combinaison avec des outils de l’UE, en dépit du fait que ceux-ci étaient rarement interopérables.

Conformément à la recommandation de la Commission, la plupart des États membres ont intégré ces outils informatiques dans leur lutte contre la fraude afin d’enrichir les données et d’affiner les signaux d’alerte, les indicateurs de risque et les notes.

Figure 2 – Outils informatiques utilisés par les États membres

| Système informatique | État membre | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AT | BE | BG | CY | CZ | DE | DK | EE | ES | FI | FR | GR | HR | HU | IE | IT | LT | LU | LV | MT | NL | PL | PT | RO | SE | SI | SK | |

| EU | |||||||||||||||||||||||||||

| EM | |||||||||||||||||||||||||||

| OUI, niveau de l'UE | |||||||||||||||||||||||||||

| OUI, niveau de l'EM | |||||||||||||||||||||||||||

| NON | |||||||||||||||||||||||||||

Dans l’ensemble, les États membres ont estimé que la numérisation favorisait la prévention et la détection de la fraude et simplifiait les procédures administratives. Des pays tels que la Finlande, qui s’est appuyée sur des outils non européens, ont indiqué que la charge potentielle que représente l’adaptation des législations nationales en matière de protection des données pour tenir compte de l’utilisation d’Arachne, par exemple, rendait celle-ci impossible.

En ce qui concerne le renforcement de l’analyse des risques, 14 États membres ont estimé qu’ils avaient pleinement mis en œuvre cette recommandation, ont réaffirmé leur approche proactive en matière de lutte contre la fraude portant atteinte au budget de l’Union et ont présenté des initiatives récentes. Sur le plan des recettes, les États membres ont mis en évidence la décision concernant les critères de risque financier27; celle-ci soutient les outils informatiques aux niveaux national et de l’UE, tels que le SGRD et l’AFIS, qui ont aidé les autorités fiscales et douanières à extraire et à enrichir des données provenant de diverses sources et à échanger des données entre les États membres et avec les institutions de l’Union. Sur le plan des dépenses, les États membres ont mis en évidence certains systèmes de gestion des risques de fraude spécifiques au contexte mis au point par les autorités de gestion des fonds de l’UE, ainsi que la coordination au niveau supérieur28, l’utilisation d’outils informatiques tels qu’Arachne et une formation spécifique.

Les États membres ayant indiqué une mise en œuvre partielle (12) ont fait état de mesures similaires, mais soit pour les recettes soit pour les dépenses.

4. Lutte contre les irrégularités, la fraude, la corruption et les conflits d’intérêts portant atteinte au budget de l’UE

4.1. Vue d’ensemble

D’un point de vue opérationnel, la protection des intérêts financiers de l’UE contre la fraude, les irrégularités et d’autres activités illicites est confiée aux autorités nationales, à l’OLAF et au Parquet européen.

La présente section contient des données sur les irrégularités et les fraudes détectées communiquées par les États membres, à l’exception de celles relatives aux dépenses directes29. Des informations sur les enquêtes de l’OLAF et du Parquet européen sont également fournies30.

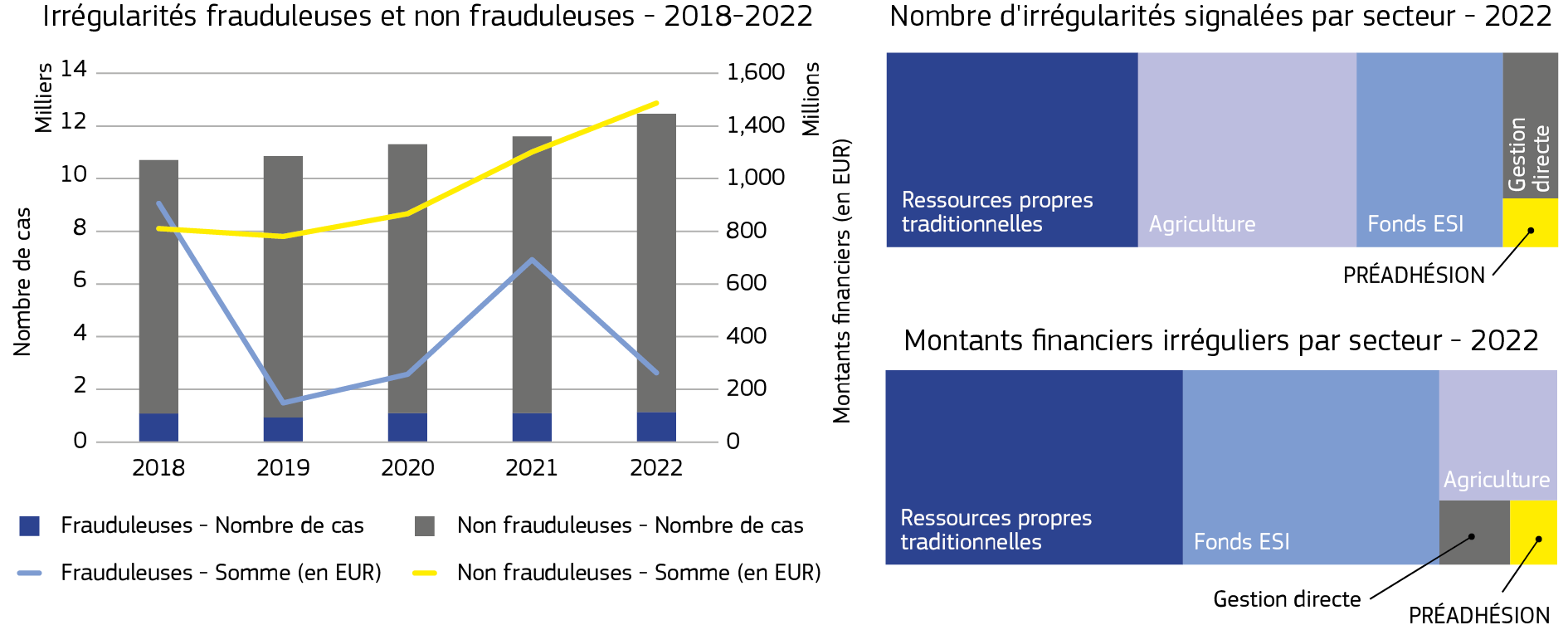

Au total, 12 455 irrégularités, pour un montant de 1,77 milliard d’EUR, ont été signalées en 2022. Les irrégularités signalées ont légèrement augmenté par rapport à 2021 (+7 %), tandis que les montants correspondants ont diminué (-13 %).

Les irrégularités frauduleuses communiquées s’élevaient à 1 139 en 2022 (+2% par rapport à 2021), un nombre qui est resté à peu près stable au cours des cinq dernières années. Les montants financiers liés à ces cas ont davantage varié, en raison d’un nombre limité de cas individuels ayant une incidence financière élevée, et ont diminué en 2022 pour s’établir à 300 millions d’EUR (-62 % par rapport à 2021)31. Le nombre et l’incidence financière des irrégularités non frauduleuses ont atteint un niveau record en 2022, affichant une tendance à la hausse constante au cours des cinq années, avec 11 316 irrégularités (+8 % par rapport à 2021) pour un montant de 1,47 milliard d’EUR (+17 %).

Figure 3 – Irrégularités signalées et montants financiers correspondants – 2018-2022; irrégularités et montants financiers correspondants par domaine budgétaire – 2022

4.1.1. Enquêtes par l’OLAF

En 2022, l’OLAF a clôturé des enquêtes portant sur 256 cas, en émettant 275 recommandations, dont 153 recommandations financières; il a recommandé le recouvrement d’un montant total de 426,8 millions d’EUR et prévenu 197,9 millions d’EUR de dépenses indues. Au cours de la même période, 192 nouvelles enquêtes ont été ouvertes, dont 30 (16 %) concernaient les ressources propres et le commerce illicite, 73 (38 %) la gestion partagée, 16 (8 %) la gestion indirecte et 44 (23 %) la gestion directe. 29 enquêtes (15 %) ont été ouvertes sur des questions internes.

L’OLAF a enquêté sur des allégations et des cas de collusion, de manipulation des procédures de marchés publics, de conflits d’intérêts, de factures gonflées, de fraude aux droits de douane, de contrebande et de contrefaçon.

4.1.2. Enquêtes menées par le Parquet européen

2En 2022, le Parquet européen a ouvert 865 enquêtes correspondant à des dommages estimés à 9,9 milliards d’EUR32. À la fin de 2022, le Parquet européen comptait 1 117 enquêtes en cours supposant un préjudice estimé à 14,1 milliards d’EUR, dont près de la moitié (6,7 milliards d’EUR) était associée à 185 enquêtes liées à la TVA33. 692 enquêtes portaient sur des cas de fraude aux dépenses.

Parmi les typologies recensées dans ces enquêtes actives, 679 infractions concernent la fraude portant sur les dépenses non liées à la passation de marchés publics, 224 la fraude portant sur les dépenses relatives aux marchés publics, 87 la corruption, 48 le détournement de fonds, 116 le blanchiment de capitaux, 236 la fraude aux recettes hors TVA et 427 la fraude aux recettes de TVA.

4.2. Recettes – ressources propres traditionnelles34

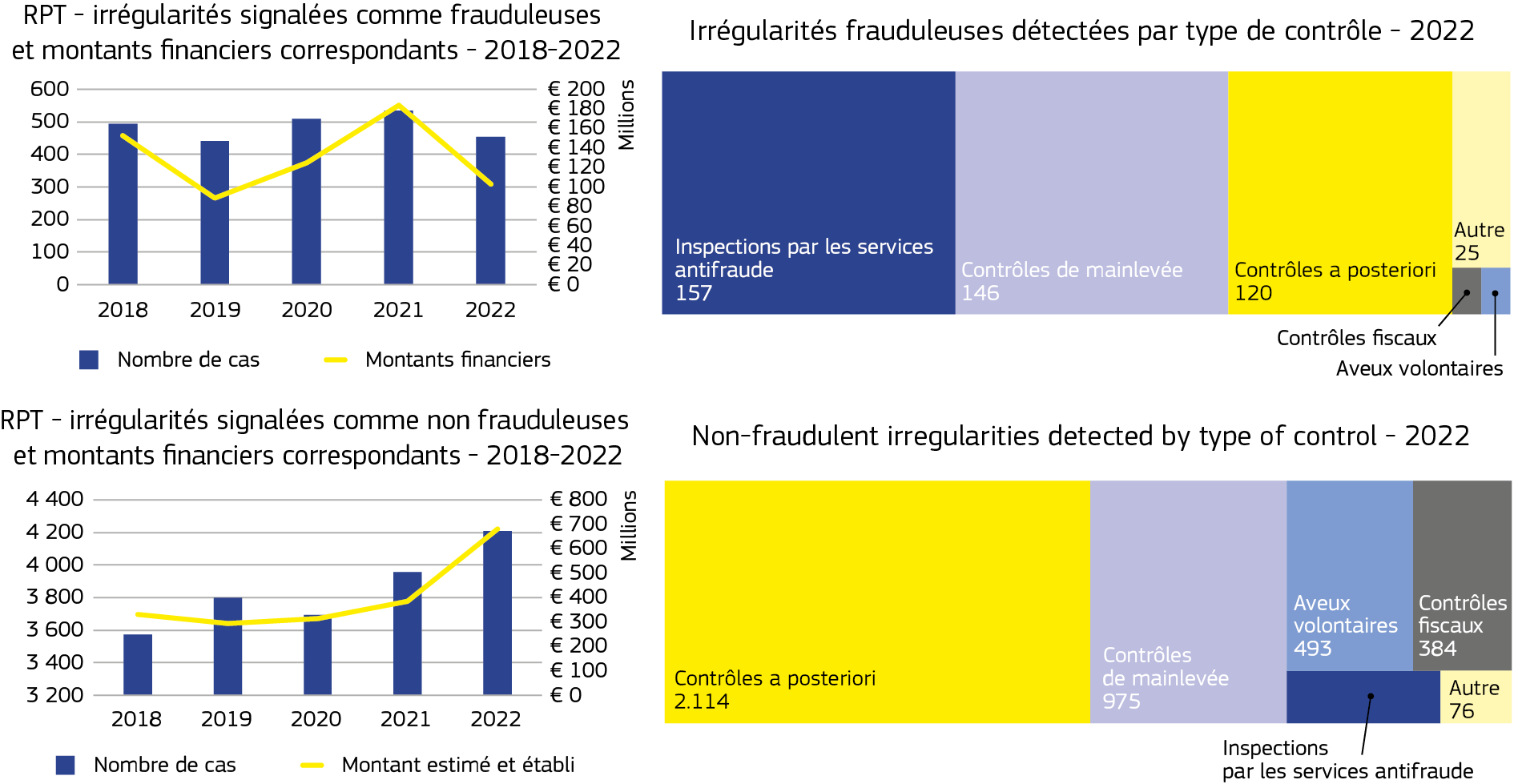

En 2022, le nombre d’irrégularités frauduleuses et non frauduleuses (4 661) relatives aux ressources propres traditionnelles (RPT) était supérieur de 7,6 % au nombre moyen d’irrégularités signalées au cours des cinq dernières années. Le nombre d’irrégularités frauduleuses a diminué de 6,8 % et les irrégularités non frauduleuses ont augmenté de 9,4 % par rapport à la moyenne sur cinq ans pour la période 2018-2022. Le montant total des RPT estimé et constaté par les États membres a augmenté de 47 % pour atteindre 783 millions d’EUR35.

Si la contrebande demeure l’un des principaux modes opératoires dans les irrégularités frauduleuses, la plupart des cas signalés en 2022 concernent une valeur incorrecte et un classement ou une désignation incorrects des marchandises. Les textiles et les chaussures étaient les produits les plus touchés, non seulement au niveau du nombre de cas, mais aussi et surtout de la valeur. La Chine est restée le principal pays d’origine des marchandises touchées par des irrégularités.

14 États membres ont signalé 116 cas de contrebande de cigarettes, le montant total estimé des RPT concernées s’élevant à environ 38 millions d’EUR. Par rapport à 2021, 10 États membres36 ont continué de faire état de cas de contrebande, tandis que quatre États membres en ont signalé pour la première fois en 202237, ce qui pourrait indiquer un déplacement potentiel de la fraude ou des itinéraires de contrebande de cigarettes vers d’autres États membres.

La mise en libre pratique reste le régime douanier le plus touché par les irrégularités frauduleuses et non frauduleuses (3 799 cas pour un montant total de 688 millions d’EUR). Par rapport à 2021, l’Allemagne a fait état d’une forte augmentation des irrégularités non frauduleuses en lien avec la «mise en libre pratique» en 2022, tandis que certains de ses États membres voisins ont indiqué une augmentation du «transit» (par exemple, la Tchéquie et les Pays-Bas) combinée à une diminution de la «mise en libre pratique» (les Pays-Bas).

Les inspections par les services antifraude nationaux, menées en collaboration avec les contrôles de mainlevée, ont joué un rôle crucial dans la détection des cas frauduleux en 2022. Les cas d’irrégularités non frauduleuses ont été principalement détectés au moyen de contrôles a posteriori, bien que d’autres méthodes de détection, telles que les contrôles de mainlevée et les contrôles fiscaux, aient également été davantage utilisées.

En 2022, les services de la Commission ont axé leurs inspections sur place dans les États membres sur la stratégie de contrôle du commerce électronique et des envois de faible valeur et sur la stratégie de contrôle des droits antidumping et compensateurs. En outre, les vérifications sur pièces effectuées par la Commission en 2022 ont été axées sur trois thèmes différents: les marchandises liées à la COVID-19 faisant l’objet d’une franchise de droits, les décisions en matière de renseignements contraignants en matière d’origine (les «décisions RCO») et les cas de comptes ouverts issus de la comptabilité B.

Figure 4 – Irrégularités détectées et signalées dans les RPT et détection par type de contrôle

Instantané 2 – Opérations douanières conjointes

Les opérations douanières conjointes (ODC) sont des actions ciblées, d’une durée limitée, visant à lutter contre la contrebande de marchandises sensibles et contre la fraude dans certaines zones et/ou sur certaines routes commerciales à risque. En 2022, l’OLAF a coorganisé ou soutenu 10 ODC couvrant un large éventail d’objectifs, notamment la contrebande de tabac, les marchandises sous-évaluées et l’argent liquide entrant dans l’Union ou sortant de l’Union38.

4.3. Dépenses

4.3.1. Agriculture39

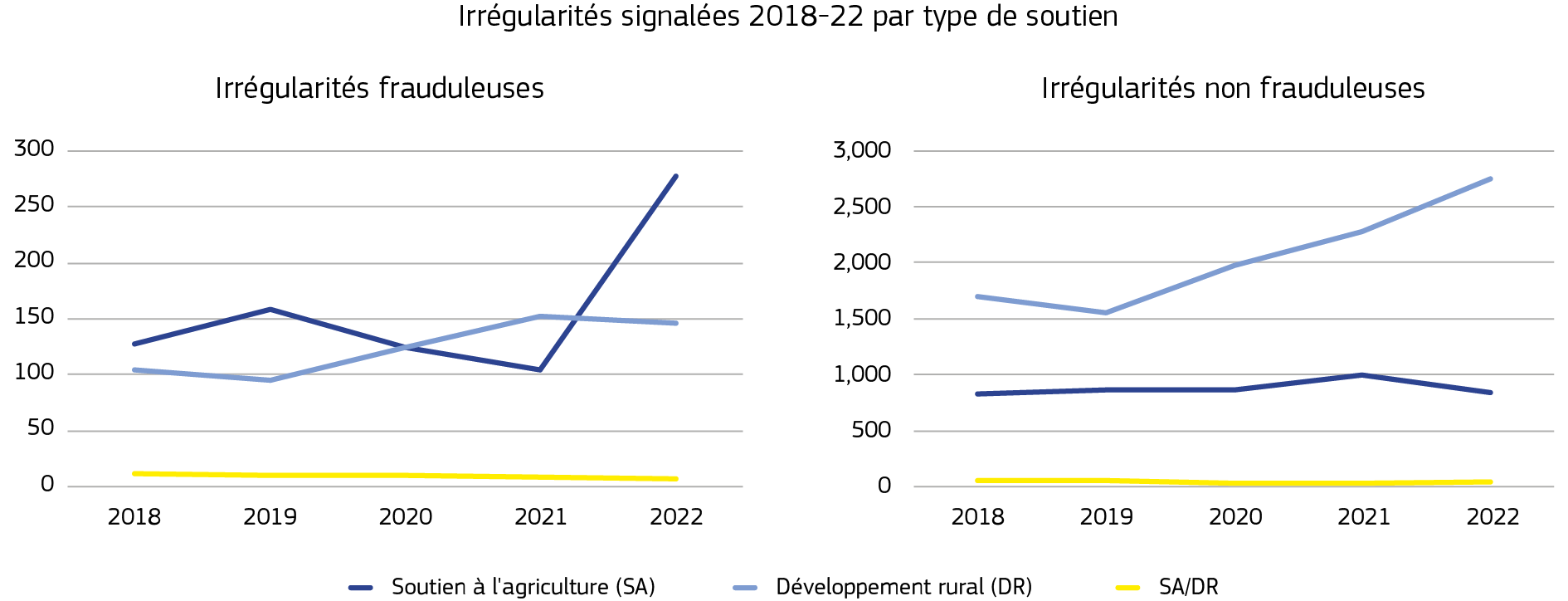

Au cours de la période 2018-2022, les irrégularités frauduleuses signalées dans l’IMS pour le développement rural ont augmenté, principalement en raison de la hausse des détections au cours de la période de programmation 2014-2020. Toutefois, le nombre de ces irrégularités frauduleuses a été plus faible que prévu. Il convient de suivre la situation afin de veiller à ce que l’accent soit mis sur la détection de la fraude. Bien que moins perceptibles, les irrégularités non frauduleuses ont affiché une tendance similaire. En 2022, les irrégularités frauduleuses dans le cadre des mesures de soutien à l’agriculture ont augmenté par rapport à 2021, principalement en raison des rapports relatifs aux paiements directs de deux États membres. Cette augmentation s’explique en partie par la notification de nombreuses petites irrégularités interconnectées. Les montants financiers irréguliers en cause dans des irrégularités non frauduleuses ont fortement fluctué, principalement en raison de la notification, certaines années, de cas portant sur des montants exceptionnels, pour des mesures de marché.

Les taux de détection pour le développement rural étaient sensiblement plus élevés que pour le soutien à l’agriculture. Toutefois, un volet du soutien à l’agriculture, à savoir les mesures de marché, représentait les taux de détection les plus élevés. La détection des irrégularités, notamment frauduleuses, était concentrée dans quelques États membres.

Au cours de la période 2018-2022, les irrégularités frauduleuses concernaient souvent la falsification de la demande d’aide ou de preuves documentaires. En ce qui concerne les mesures de marché et le développement rural, les violations relatives à la mise en œuvre des actions étaient également importantes.

Figure 5 – Paiements et irrégularités signalées dans le cadre de la PAC par type de dépenses40

Instantané 3 – Risques et violations dans le cadre de la politique agricole commune (PAC)

Les risques et violations dépendent du type de mesure. Par exemple, les demandeurs de paiements directs peuvent solliciter une aide pour des terrains qu’ils n’ont pas le droit d’utiliser, en utilisant de faux contrats de bail, ou peuvent créer artificiellement les conditions pour bénéficier d’un soutien financier. Les pratiques agricoles, y compris celles qui sont bénéfiques pour le climat et l’environnement, peuvent nécessiter une plus grande attention en vue de déceler les infractions commises de manière intentionnelle. Il peut en être de même pour les régimes de paiement fondés sur le nombre et le type d’animaux. Les violations liées aux mesures de marché peuvent concerner, par exemple, le retrait de produits agricoles du marché ou le coût, la mise en œuvre effective ou l’utilisation d’investissements par les organisations de producteurs, tels que des travaux pour des sites de stockage ou l’achat de machines ou d’équipements. Plusieurs affaires complexes liées à la promotion de produits agricoles ont fait l’objet d’une enquête de l’OLAF.

En matière de développement rural, les bénéficiaires peuvent, par exemple, utiliser de fausses factures, des déclarations d’équipements (équipements déclarés neufs alors qu’ils sont d’occasion), des offres manipulées dans le cadre de la passation de marchés ou de fausses informations sur le respect des conditions d’octroi de l’aide. Les violations peuvent concerner les informations fournies par le demandeur afin que le projet soit sélectionné, ou afin de recevoir une avance ou de remplir les critères d’accès à un régime d’aide. Le bénéficiaire peut enfreindre les règles en matière de passation de marchés, demander le remboursement de coûts excessifs ou même de transactions inexistantes, ou demander le remboursement de coûts déjà financés dans un autre contexte. Il se peut que le bénéficiaire ne suive pas le plan d’affaires, n’utilise pas l’investissement aux fins prévues ou ne l’utilise pas du tout. Les dépenses liées aux surfaces et aux animaux peuvent nécessiter une plus grande attention en vue de recenser les infractions commises de manière intentionnelle.

4.3.2. Politique de cohésion41

Les irrégularités frauduleuses liées à la période de programmation 2007-2013, telles que signalées dans l’IMS, ont atteint un niveau record en 2015, ont progressivement diminué au cours des années suivantes et ont été dépassées en 2018 par celles liées à la période de programmation 2014-2020. Ces dynamiques correspondent aux tendances et mécanismes connus liés aux cycles de mise en œuvre pluriannuels. Depuis 2017, le signalement des irrégularités non frauduleuses liées à la période de programmation 2014-2020 a augmenté, mais moins que prévu. Le nombre et les montants financiers des irrégularités non frauduleuses signalées au cours des neuf premières années de la période de programmation 2007-2013 étaient beaucoup plus élevés que ceux communiqués au cours de la période de programmation 2014-2020. Cela vaut pour tous les fonds et pour la plupart des États membres42.

En ce qui concerne la fraude, le type de violation le plus fréquent concernait les documents justificatifs. Des montants financiers élevés ont été impliqués dans des irrégularités frauduleuses en cas de manquements frauduleux à des dispositions/règles contractuelles, qui consistaient souvent en une mise en œuvre incomplète ou inexistante de l’action financée. Les violations des règles de passation des marchés publics ont été l’irrégularité non frauduleuse la plus souvent signalée. Elles ont rarement donné lieu à des soupçons de fraude, ce qui indique qu’il conviendrait d’améliorer la détection de la fraude ainsi que les enquêtes et les poursuites en la matière ou la capacité administrative des pouvoirs adjudicateurs. La plupart des irrégularités frauduleuses en matière d’éthique et d’intégrité concernaient des conflits d’intérêts. L’éthique et l’intégrité constituent la catégorie d’infraction dans laquelle la fraude est la plus fréquente. Peu de cas de corruption ont été signalés.

Figure 6 – Irrégularités signalées par période de programmation, par fonds et par typologie. TDI et TDF par période de programmation43

Instantané 4 – Domaines à risque dans le cadre de la politique de cohésion

En ce qui concerne la fraude, les risques semblent plus élevés en ce qui concerne: i) le transport et la protection de l’environnement, en raison des montants financiers élevés impliqués dans les irrégularités; ii) la recherche, le développement technologique et l’innovation (RDTI) et l’emploi, en raison de la fréquence des irrégularités frauduleuses. En ce qui concerne la fraude liée à la transition écologique, l’analyse suggère des risques plus élevés pour les investissements dans: i) l’efficacité énergétique; ii) l’approvisionnement en eau potable; iii) la gestion des déchets. En ce qui concerne la fraude liée aux transports et aux réseaux, l’analyse laisse entrevoir des risques plus élevés pour les investissements dans: i) les routes qui ne font pas partie du RTE (réseau transeuropéen), en raison du nombre d’irrégularités, probablement lié au nombre plus élevé de projets qui atteignent l’échelon régional ou local; ii) les chemins de fer et routes du RTE, en raison des montants financiers élevés impliqués. En ce qui concerne la fraude liée à l’inclusion sociale, l’analyse tend à indiquer des risques plus élevés pour les investissements dans l’inclusion active et les infrastructures de soins de santé.

4.3.3. Autres domaines budgétaires44

L’instrument de préadhésion (IAP) est l’outil qui permet à l’UE d’appuyer les réformes menées dans la région concernée par l’élargissement en apportant une aide financière et technique depuis 2007. Les irrégularités signalées au cours de la période 2018-2022 en ce qui concerne la préadhésion portaient principalement sur des fonds distribués au titre de l’instrument d’aide de préadhésion I (IAP I) (2007-2013) et de l’IAP II (2014-2020). En 2022, le nombre d’irrégularités signalées et les montants correspondants ont atteint un niveau record. Toutefois, les irrégularités frauduleuses signalées ont atteint leur niveau le plus bas des cinq dernières années. Les irrégularités signalées, frauduleuses ou non, concernent principalement le volet «développement rural» et la coopération transfrontière.

Les irrégularités, frauduleuses ou non, liées aux dépenses effectuées dans le cadre de la gestion directe sont restées relativement stables au cours de la période 2018-2022. Plus de 80 % des irrégularités recensées comme potentiellement frauduleuses ont été détectées à la suite d’enquêtes de l’OLAF.

4.4. Criminalité organisée, corruption et conflits d’intérêts

Le rapport annuel du Parquet européen contient des informations sur les activités de criminalité organisée portant atteinte aux intérêts financiers de l’UE. Il indique que, à la fin de l’année 2022, 122 infractions concernant des organisations criminelles axées sur la PIF avaient fait l’objet d’enquêtes actives.

En ce qui concerne les cas de corruption, le Parquet européen avait signalé 87 infractions à la fin de 2022. Au cours de la période 2018-2022, dix pays ont signalé 30 cas dans l’IMS: cinq concernaient l’agriculture, 22 la cohésion et trois la préadhésion. Leur préjudice est estimé à environ 50 millions d’EUR.

Au cours de la même période, 375 cas liés à des conflits d’intérêts ont été signalés au moyen de l’IMS (86 % concernaient la cohésion, 9 % l’agriculture et 5 % la préadhésion), pour près de 117 millions d’EUR. L’analyse de ces irrégularités révèle que les conflits d’intérêts signalés mettent principalement en évidence des relations entre les bénéficiaires des fonds et leurs contractants et sous-traitants, sur la base d’infractions spécifiques aux règles nationales. Seuls 7 % des cas concernent un conflit d’intérêts au cours de la phase d’attribution/d’évaluation des projets, associant donc des membres des comités d’évaluation. Si environ deux tiers de ces cas ont été détectés au moyen de contrôles et de vérifications standard, le tiers restant a été détecté par des sources externes aux systèmes de gestion et de contrôle, telles que les «renseignements fournis par les informateurs», les «enquêtes de l’OLAF ou informations de l’OLAF», les «enquêtes de la police nationale» et les «articles de presse».

5. Conclusions et recommandations

La stratégie antifraude de la Commission met l’accent sur la collecte et l’analyse des données et sur le développement des connaissances afin de mieux cibler les efforts en matière de lutte contre la fraude. La poursuite de la numérisation est essentielle pour accroître l’accessibilité et l’utilisation des données et ainsi garantir une prévention et une détection plus efficaces et efficientes de la fraude. La stratégie souligne également l’importance de la gouvernance en matière de lutte contre la fraude et de la mise en place de processus et de structures adéquats pour assurer la coopération et la coordination entre tous les acteurs concernés. L’expérience acquise ces dernières années par la Commission et les États membres confirme la nécessité de poursuivre dans cette direction et de lutter contre la fraude de manière globale et coordonnée.

5.1. Comprendre la fraude afin de lutter plus efficacement contre celle-ci

Une analyse rigoureuse et minutieuse des données peut améliorer toutes les étapes du cycle antifraude. En particulier, elle peut renforcer la prévention et la détection au moyen de recommandations stratégiques et opérationnelles afin d’aider les acteurs de la lutte antifraude à cibler plus efficacement les fraudeurs. Le bien-fondé de cette analyse dépend de la disponibilité et de la qualité des données pertinentes.

Le cadre juridique de l’UE fournit un cadre adéquat pour l’échange d’informations pertinentes concernant aussi bien les recettes que les dépenses.

Pour ce qui est des dépenses, le signalement des cas de fraude et d’irrégularités par l’intermédiaire de l’IMS permet de collecter des données, et la Commission s’est engagée à améliorer encore le système et à aider les États membres à réviser et à mettre à jour les orientations sur la notification des irrégularités.

Pour ce qui est des recettes, les risques liés à certains types de marchandises restent élevés. Les États membres signalent les cas de fraude et d’irrégularités concernant les ressources propres traditionnelles au moyen de l’application OWNRES. Il s’avère indispensable, pour protéger efficacement les intérêts financiers de l’UE, de recenser et traiter les risques existants et les nouvelles tendances en matière de fraude de manière proactive et en temps utile.

Dans de nombreux États membres, le pourcentage d’irrégularités qui sont toujours qualifiées de fraudes présumées de nombreuses années après leur signalement initial est extrêmement élevé, même en ce qui concerne les cas déclarés clôturés. Ce pourcentage élevé peut suggérer soit que les autorités judiciaires ne donnent pas suite correctement à ces soupçons, par exemple en raison de ressources insuffisantes, soit qu’il n’existe pas de canaux de communication appropriés entre les autorités judiciaires et les autorités déclarantes. Cela peut s’expliquer par des soupçons persistants des organismes payeurs et des autorités de gestion, alors que des procédures pénales n’ont pas été engagées, ont été empêchées par le délai de prescription ou n’ont pas permis d’obtenir suffisamment de preuves d’une fraude.

Recommandation 1 – améliorer la détection, la notification et le suivi des soupçons de fraude

La détection et le signalement des soupçons de fraude peuvent encore être considérablement améliorés, tout comme leur suivi. Des différences notables entre les États membres peuvent encore être observées. Dans les États membres où l’incidence de la fraude est faible, les autorités compétentes devraient investir dans l’analyse des risques de fraude afin d’évaluer dans quelle mesure ce faible niveau de détection est dû à de faibles taux de fraude réelle affectant leurs opérations ou à des faiblesses systémiques dans les systèmes de détection ou de signalement.

Si des faiblesses sont constatées au niveau de la détection, les États membres devraient se concentrer sur la détection des signes de fraude et, lorsque des irrégularités sont constatées, traiter attentivement la question de l’intentionnalité.

Si les problèmes recensés concernent les pratiques de signalement (par exemple, une classification tardive en tant que soupçon de fraude), les États membres devraient les réexaminer en tenant compte également de la nécessité d’améliorer le flux d’informations à destination et en provenance des autorités judiciaires.

5.2. L’innovation dans le cadre de la lutte contre la fraude: arguments en faveur de la numérisation

Bien qu’elle ait fait l’objet de plusieurs recommandations par le passé, l’accent mis sur la numérisation de la lutte contre la fraude est plus pertinent que jamais. Il convient d’exploiter pleinement les possibilités offertes par les nouvelles technologies afin de lutter contre des fraudeurs qui semblent plus organisés et plus rompus aux nouvelles technologies que jamais.

Recommandation 2 – faire de la numérisation de la lutte contre la fraude une priorité pour les États membres

La numérisation de la lutte contre la fraude doit être au cœur des stratégies antifraude. Il s’agit à la fois d’une ressource et d’une menace, étant donné que les fraudeurs utilisent et exploitent également de plus en plus les nouvelles technologies pour commettre leurs délits. Les États membres devraient veiller à ce que la numérisation de la lutte contre la fraude fasse partie de leurs NAFS. Cette approche devrait définir des stratégies visant à: i) recenser les menaces existantes et futures découlant des nouvelles technologies; ii) développer l’architecture informatique nécessaire (répertorier les outils existants, en développer de nouveaux et assurer une interopérabilité suffisante entre eux);

5.3. Renforcer la gouvernance en matière de lutte contre la fraude

La Commission n’a cessé de plaider en faveur de l’adoption généralisée de stratégies nationales antifraude visant à protéger les intérêts financiers de l’UE. Ces stratégies peuvent garantir l’adoption d’une approche commune par les différents acteurs nationaux concernés et faciliter la coopération avec l’Union. En raison du rôle important que jouent l’OLAF et le Parquet européen dans la lutte contre la fraude transfrontière en particulier, du paysage antifraude de plus en plus complexe et de la sophistication des fraudeurs, la coopération et la coordination par-delà les frontières organisationnelles sont plus importantes que jamais.

Recommandation 3 – renforcer la gouvernance en matière de lutte contre la fraude dans les États membres

Des réseaux nationaux de lutte contre la fraude se sont développés dans plusieurs États membres, les AFCOS nationaux jouant un rôle clé. La Commission soutient et encourage ce processus, qui devrait être étendu à tous les acteurs concernés, en associant les autorités répressives et judiciaires compétentes au niveau national et européen. Les États membres devraient également veiller à ce que les structures nationales coordonnant ce processus disposent d’effectifs suffisants.

Les réseaux antifraude constituent la structure idéale pour le développement et la mise à jour des NAFS.

La Commission réitère sa recommandation selon laquelle les États membres n’ayant pas encore adopté une NAFS devraient le faire.

Annexes

du Rapport de la Commission au Conseil et au Parlement Européen

34e rapport annuel sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude

2022

Annexe 1 – Irrégularités signalées comme frauduleuses en 2022

Le nombre d’irrégularités signalées comme frauduleuses permet de mesurer les résultats des États membres en matière de lutte contre la fraude et d’autres activités illégales portant atteinte aux intérêts financiers de l’UE. Par conséquent, les chiffres ne doivent pas être interprétés comme une indication du niveau de la fraude sur le territoire des États membres. L’annexe du rapport PIF ne comprend pas les pays tiers (en phase de préadhésion), le Royaume-Uni et les dépenses directes.

Annexe 2 – Irrégularités signalées comme non frauduleuses en 2022 1

L’annexe du rapport PIF ne comprend pas les pays tiers (en phase de préadhésion), le Royaume-Uni et les dépenses directes.

1Sur la base des données du système de gestion des irrégularités (IMS) au 6.3.2023.

2Les données de cette colonne comprennent également 1 irrégularité (EE) liée à l'instrument européen de voisinage.

LISTE DES ABRÉVIATIONS

| AFCOS | Service de coordination antifraude |

| AFIS | Système d’information antifraude |

| FAMI | Fonds «Asile, migration et intégration» |

| LBC | Lutte contre le blanchiment de capitaux |

| RCO | Renseignements contraignants en matière d’origine |

| CAFS | Stratégie antifraude de la Commission |

| PAC | Politique agricole commune |

| Instrument relatif aux ECD | Programme de l’instrument relatif aux équipements de contrôle douanier |

| SGRD | Système commun de gestion des risques douaniers |

| EDES | Système de détection rapide et d’exclusion |

| PE | Parlement européen |

| Fonds ESI | Fonds structurels et d’investissement européens |

| UE | Union européenne |

| FEAD | Fonds européen d’aide aux plus démunis |

| RF | Règlement financier |

| PIB | Produit intérieur brut |

| IMS | Système de gestion des irrégularités |

| IAP | Instrument de préadhésion |

| ODC | Opération douanière conjointe |

| AAM | Assistance administrative mutuelle |

| CFP | Cadre financier pluriannuel |

| NAFS | Stratégies nationales antifraude |

| OLAF | Office européen de lutte antifraude |

| PIF | Protection des intérêts financiers |

| FRR | Facilité pour la reprise et la résilience |

| RDTI | Recherche, développement technologique et innovation |

| RTE | Réseau transeuropéen |

| TFUE | Traité sur le fonctionnement de l’Union européenne |

| RPT | Ressources propres traditionnelles |

| PULF | Programme de l’Union en matière de lutte contre la fraude |

| TVA | Taxe sur la valeur ajoutée |

Notes

1 Article 310, paragraphe 6, TFUE.

2 Le présent rapport PIF est accompagné de cinq documents de travail des services de la Commission:

- analyse statistique des irrégularités signalées pour les ressources propres, les ressources naturelles, la politique de cohésion, l’aide de préadhésion et les dépenses directes en 2022;

- mesures adoptées par les États membres pour protéger les intérêts financiers de l’UE en 2022;

- suivi des recommandations du rapport de la Commission sur la protection des intérêts financiers de l’UE – lutte contre la fraude, 2021;

- mise en œuvre du programme de l’Union en matière de lutte contre la fraude en 2022;

- système de détection rapide et d’exclusion (EDES) – Instance visée à l’article 143 du règlement financier;

3 COM(2022) 223 final du 16.5.2022.

4 Conformément au règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 relatif à la protection des personnes physiques à l’égard du traitement des données à caractère personnel et à la libre circulation de ces données, et abrogeant la directive 95/46/CE (règlement général sur la protection des données) (JO L 119 du 4.5.2016, p. 1) et au règlement (UE) 2018/1725 du Parlement européen et du Conseil du 23 octobre 2018 relatif à la protection des personnes physiques à l’égard du traitement des données à caractère personnel par les institutions, organes et organismes de l’Union et à la libre circulation de ces données, et abrogeant le règlement (CE) nº 45/2001 et la décision nº 1247/2002/CE (JO L 295 du 21.11.2018, p. 39).

5 Pour un aperçu détaillé des décisions prises par l’instance en 2022, voir le rapport intitulé «Système de détection rapide et d’exclusion (EDES) – Instance visée à l’article 143 du règlement financier» accompagnant le présent rapport.

6 Voir section 2.4.

7 En 2021, Europol, l’OLAF, le Parquet européen, Eurojust et 21 États membres ont uni leurs forces dans le cadre de l’opération SENTINEL afin d’anticiper la vague attendue de fraude portant atteinte aux fonds destinés à la relance. Pour en savoir plus, voir le rapport PIF 2021, instantané 11, p. 28.

8 En ce qui concerne l’évaluation des plans, voir le rapport PIF 2021, section 5.3.

9 Espagne, Slovaquie, Estonie, Danemark, Grèce, Tchéquie, Italie, Lituanie, Malte, Slovénie, Bulgarie, Chypre, Finlande, Irlande, Lettonie et Pologne.

10 Directive (UE) 2017/1371 du Parlement européen et du Conseil du 5 juillet 2017 relative à la lutte contre la fraude portant atteinte aux intérêts financiers de l’Union au moyen du droit pénal (JO L 198 du 28.7.2017, p. 29).

11 Voir section 5.1 du rapport PIF 2021.

12 Le 10 juin 2023, la Commission a engagé des procédures d’infraction contre 20 États membres pour transposition incorrecte de la directive. Sur ces 20 procédures, deux ont été ouvertes en 2023 (Bulgarie et Pologne), une a été clôturée (Tchéquie) et, dans un autre cas (Finlande), la Commission a décidé d’adresser un avis motivé. En ce qui concerne les 16 autres (Belgique, Chypre, Estonie, Grèce, Espagne, Croatie, Hongrie, Luxembourg, Lettonie, Malte, Pays-Bas, Portugal, Roumanie, Suède, Slovénie et Slovaquie), la Commission évalue actuellement les réponses aux lettres de mise en demeure qu’elle a reçues des États membres.

13 Procédure 2022/2152(INI)

14 Directive (UE) 2018/843 du Parlement européen et du Conseil du 30 mai 2018 modifiant la directive (UE) 2015/849 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme ainsi que les directives 2009/138/CE et 2013/36/UE (JO L 156 du 19.6.2018, p. 43).

15 Directive (UE) 2019/1937 du Parlement européen et du Conseil du 23 octobre 2019 sur la protection des personnes qui signalent des violations du droit de l’Union (JO L 305 du 26.11.2019, p. 17).

16 Voir section 2.1.

17 Discours sur l’état de l’Union du 14 septembre 2022.

18 Le 3 mai 2023.

19 COM(2023) 311 final du 8 juin 2023.

20 De plus amples informations figurent dans la réponse officielle de la Commission au Parlement européen.

21 Australie, Indonésie, Inde et Royaume-Uni en ce qui concerne Gibraltar.

22 https://finance.ec.europa.eu/financial-crime/eu-context-anti-money-laundering-and-countering-financing-terrorism_en. Au moment de la préparation du présent rapport, tous les États membres avaient fait état d’une transposition complète de la cinquième directive anti-blanchiment [directive (UE) 2018/843] relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

23 Les informations ont été recueillies au moyen d’un questionnaire spécifique. Voir le document intitulé «Mesures adoptées par les États membres pour mettre en œuvre l’article 325 TFUE» accompagnant le présent rapport.

24 L’approche de l’Allemagne, fondée sur des stratégies régionales et sectorielles, couvre la cohésion, la FRR et d’autres domaines. Chypre et la Suède disposent d’une stratégie de lutte contre la corruption couvrant également les intérêts financiers de l’Union, tandis que la Slovénie a élaboré une stratégie spécifique pour la FRR.

25 Les mesures PIF adoptées par les États membres ont été signalées par ceux-ci sur la base d’une enquête spécifique. Les mesures fondées sur un «acte» unique sont appelées «mesures uniques» pour les distinguer de celles mises en œuvre sur la base d’un ensemble d’actes (juridiques ou administratifs) ou d’initiatives stratégiques différents. Pour un aperçu complet et une description détaillée des mesures résumées dans la présente section, voir le document intitulé «Mesures adoptées par les États membres pour protéger les intérêts financiers de l’UE en 2022» accompagnant le présent rapport.

26 Pour un aperçu complet et une description détaillée des mesures de suivi résumées dans la présente section, voir le document «Mise en œuvre des recommandations de 2021 par les États membres» accompagnant le présent rapport.

27 C(2018) 3293 final.

28 Bulgarie, Chypre, Malte et Slovaquie.

29 Ces données sont extraites du système comptable ABAC de la Commission.

30 Voir sections 4.1.1 et 4.1.2 respectivement, dont les informations sont extraites de leurs propres rapports. Le rapport de l’OLAF pour 2022 est disponible ici. Le rapport annuel du Parquet européen pour 2022 est disponible ici.

31 Ce montant corrige sensiblement celui publié dans le rapport PIF 2021 (de 1,83 million d’EUR) à la suite de certaines erreurs de déclaration liées à l’utilisation incorrecte des monnaies nationales plutôt que de l’euro.

32 Le préjudice total estimé est calculé sur la base des valeurs prises en considération alors que les enquêtes sont toujours en cours. Les données communiquées dans la présente section figurent dans le rapport annuel du Parquet européen 2022.

33 La fraude à la TVA n’est pas prise en considération dans le présent rapport.

34 Pour une analyse détaillée des irrégularités signalées par les États membres en ce qui concerne les RPT, voir le document intitulé «Analyse statistique des irrégularités signalées pour les ressources propres, les ressources naturelles, la politique de cohésion, l’aide de préadhésion et les dépenses directes en 2022» accompagnant le présent rapport, section 2.

35 En 2022, le montant total a été fortement affecté par quatre cas importants d’irrégularités non frauduleuses signalés en Belgique (305 millions d’EUR).

36 Belgique, Bulgarie, Allemagne, Estonie, Grèce, France, Lettonie, Lituanie, Pologne et Roumanie.

37 Espagne, Croatie, Autriche et Portugal.

38 Voir le rapport annuel 2022 de l’OLAF, https://ec.europa.eu/olaf-report/2022/investigative-activities/protecting-eu-revenue/conducting-joint-customs-operations_en.html

39 Pour une analyse détaillée des irrégularités signalées par les États membres en ce qui concerne l’agriculture, voir le document intitulé «Analyse statistique des irrégularités signalées pour les ressources propres, les ressources naturelles, la politique de cohésion, l’aide de préadhésion et les dépenses directes en 2022» accompagnant le présent rapport, section 3.