Bericht der Kommission an den Rat und das Europäische Parlament 34. Jahresbericht über den Schutz

der finanziellen Interessen der Europäischen Union

und die Betrugsbekämpfung 2022

|

Zusammenfassung

Im Einklang mit der Verpflichtung gemäß Artikel 325 Absatz 5 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) legt die Kommission dem Europäischen Parlament (EP) und dem Rat jedes Jahr in Zusammenarbeit mit den EU-Mitgliedstaaten einen Bericht über die zur Durchführung dieses Artikels getroffenen Maßnahmen vor (bekannt als PIF-Bericht). Auf der Grundlage dieses Berichts nimmt das Europäische Parlament seinen jährlichen Entschließungsantrag zum Schutz der finanziellen Interessen der EU und zur Betrugsbekämpfung an.

Im PIF-Bericht 2022 wird intensiv auf Maßnahmen auf EU- und nationaler Ebene zur Stärkung des Schutzes der finanziellen Interessen der Union eingegangen.

Die Umsetzung der nationalen Aufbau- und Resilienzpläne ist nun in vollem Gange, und die Kommission hat mehrere Maßnahmen ergriffen, um sicherzustellen, dass sie ordnungsgemäß umgesetzt werden. So werden derzeit insbesondere Systemprüfungen durchgeführt, bei denen der Schutz der finanziellen Interessen der EU im Mittelpunkt steht, bewährte Verfahren aufgezeigt und Schwachstellen ermittelt werden, die behoben werden müssen.

Das Betrugsbekämpfungsprogramm der Union steht im zweiten Jahr seiner Umsetzung. Es finanziert EU-weite Initiativen zur Intensivierung der Betrugsbekämpfung und unterstützt die Pflege und Entwicklung von IT-Tools zur Förderung der Amtshilfe im Zollbereich und der Meldung von Unregelmäßigkeiten.

Im Mittelpunkt der vorgeschlagenen Neufassung der Haushaltsordnung stehen mehr Transparenz bei der Verwendung von EU-Mitteln und die Förderung der Digitalisierung bei der diesbezüglichen Betrugsbekämpfung. Die Digitalisierung der Betrugsbekämpfung ist auch einer der Schwerpunkte der Überarbeitung des Aktionsplans, der die 2022 eingeleitete Betrugsbekämpfungsstrategie der Kommission begleitet.

Nachdem die Kommission Vertragsverletzungsverfahren wegen nicht ordnungsgemäßer Umsetzung der PIF-Richtlinie eingeleitet hatte, haben die Mitgliedstaaten Korrekturmaßnahmen ergriffen. Die meisten dieser Maßnahmen werden voraussichtlich in den kommenden Monaten abgeschlossen.

24 Mitgliedstaaten verfügen bereits über eine Strategie zur Verbesserung des Schutzes der finanziellen Interessen der EU oder sind dabei, eine solche fertigzustellen. Diese Strategien unterscheiden sich in Bezug auf Umfang und Schwerpunkt, der gängigste Ansatz ist jedoch die Annahme einer nationalen Betrugsbekämpfungsstrategie (NAFS).

Des Weiteren sind die Mitgliedstaaten weitgehend den Empfehlungen der Kommission gefolgt, die Risikoanalyse zu stärken und die Digitalisierung bei der Betrugsbekämpfung voranzutreiben.

Im Zusammenhang mit Untersuchungen zu Betrug, Korruption, Interessenkonflikten und anderen Unregelmäßigkeiten, die sich auf die finanziellen Interessen der EU auswirken, spielen das Europäische Amt für Betrugsbekämpfung und die Europäische Staatsanwaltschaft eine wichtige Rolle in der allgemeinen Betrugsbekämpfungsstruktur der EU. Die Zahl der von den Mitgliedstaaten im Bereich Zoll und geteilte Mittelverwaltung gemeldeten betrügerischen und nicht betrügerischen Unregelmäßigkeiten nahm gegenüber 2021 leicht zu, während ihre finanziellen Auswirkungen zurückgingen. In dem Bericht werden, gestützt auf die Auswertung dieser Daten, die wichtigsten Risikobereiche in den Bereichen Zoll, Landwirtschaft und Kohäsionspolitik herausgearbeitet.

Die Aufdeckung und Meldung von Betrugsverdacht sowie dessen Weiterverfolgung können noch erheblich verbessert werden. Hier bestehen zwischen den Mitgliedstaaten nach wie vor erhebliche Unterschiede. Mitgliedstaaten mit geringer Betrugsinzidenz sollten in die Analyse des Betrugsrisikos investieren, um beurteilen zu können, inwieweit eine geringe Aufdeckung auf ein tatsächlich geringes Betrugsniveau oder auf systemische Schwachstellen in den Aufdeckungs- oder Meldesystemen zurückzuführen ist.

Die Digitalisierung der Betrugsbekämpfung muss im Mittelpunkt der Betrugsbekämpfungsstrategien stehen. Sie stellt sowohl eine Ressource als auch eine Bedrohung dar, da Betrüger zunehmend neue Technologien einsetzen und zur Begehung ihrer Straftaten nutzen. Die Mitgliedstaaten sollten sicherstellen, dass die Digitalisierung der Betrugsbekämpfung Teil ihrer NAFS ist. Die Kommission bekräftigt ihre Empfehlung an die Mitgliedstaaten, die noch keine NAFS angenommen haben, dies nachzuholen.

1. Einleitung

Der EU-Haushalt 2022 beläuft sich auf etwa 170,6 Mrd. EUR, was etwa 1 % des Bruttoinlandsprodukts (BIP) der EU entspricht. Der mehrjährige Finanzrahmen 2021–2027 beläuft sich auf 1074,3 Mrd. EUR. Zusätzliche Mittel stammen aus dem Aufbauinstrument „Next Generation EU“, dem Konjunkturpaket der EU für die Zeit nach der COVID-19-Krise, das 750 Mrd. EUR vorsieht, die zwischen 2021 und 2026 ausgegeben werden sollen.

Mit diesen Mitteln finanziert die EU ihre Politik und fördert ihre Ziele und Werte.

Die EU-Mitgliedstaaten verwalten den größten Teil der EU-Ausgaben und ziehen die traditionellen Eigenmittel (TEM) ein, hauptsächlich Zölle.

Gemäß Artikel 325 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) bekämpfen die EU und ihre Mitgliedstaaten Betrug und sonstige gegen die finanziellen Interessen der EU gerichtete rechtswidrige Handlungen.1 Gemäß Artikel 325 Absatz 5 AEUV legt die Kommission in Zusammenarbeit mit den EU-Mitgliedstaaten dem Europäischen Parlament (EP) und dem Rat jährlich einen Bericht über die zur Durchführung dieses Artikels getroffenen Maßnahmen vor. Der vorliegende Bericht, auch bekannt als PIF-Bericht (Bericht über den Schutz der finanziellen Interessen der EU), kommt dieser Verpflichtung für 2022 nach. Dem Bericht sind fünf Arbeitsunterlagen beigefügt.2

Kasten 1 – Methodischer Ansatz

Alle anwendbaren Definitionen sind in den Kästen 1, 2 und 3 des PIF-Berichts 2021 aufgeführt.

Im Mittelpunkt des PIF-Berichts 2022 stehen wichtige Initiativen auf EU- und nationaler Ebene. Die digitale Version bietet zusätzliche Informationen durch Hyperlinks und integrierte zusätzliche Inhalte.

Abschnitt 2 des Berichts befasst sich vorwiegend mit Maßnahmen auf EU-Ebene, während Abschnitt 3 die auf nationaler Ebene ergriffenen Maßnahmen behandelt. Abschnitt 4 enthält Daten und die wichtigsten analytischen Erkenntnisse zur Bekämpfung von Betrug, Korruption, Interessenkonflikten und anderen Unregelmäßigkeiten, die sich auf den EU-Haushalt auswirken. Abschnitt 5 schließt den Bericht mit Schlussfolgerungen und Empfehlungen ab.

2. Schwerpunkt auf wichtigen Maßnahmen auf EU-Ebene

In diesem Abschnitt des Berichts werden die wesentlichen Entwicklungen in Bezug auf wichtige politische und legislative Initiativen auf EU-Ebene zum Schutz der finanziellen Interessen der EU behandelt. Es handelt sich nicht um eine erschöpfende Aufzählung.

2.1. Neufassung der Haushaltsordnung

Der Hauptgrund für die Überarbeitung der Haushaltsordnung (HO)3 besteht darin, sie an das Paket für den mehrjährigen Finanzrahmen (MFR) anzupassen, um sicherzustellen, dass alle allgemeinen Finanzvorschriften in einem einzigen Regelwerk zusammengefasst werden, wodurch mehr Rechtssicherheit für die EU-Organe und die Empfänger von Mitteln geschaffen wird. Bezüglich des Schutzes der finanziellen Interessen der EU beabsichtigt die Kommission, mit der gezielten Änderung der HO weitere Verbesserungen vorzunehmen, und zwar i) betreffend die Art und Weise, wie Informationen über die Verwendung der Mittel des EU-Haushalts und die Empfänger von Unionsmitteln der Öffentlichkeit zur Verfügung gestellt werden, und ii) betreffend den Schutz des EU-Haushalts vor Unregelmäßigkeiten, Betrug, Korruption und Interessenkonflikten.

In Bezug auf das erste Ziel sieht der Vorschlag vor, dass die Mitgliedstaaten und andere Stellen, die den EU-Haushalt ausführen, der Kommission bei allen Formen der Mittelverwaltung einmal jährlich Informationen über die Empfänger von EU-Mitteln übermitteln, einschließlich eindeutiger Kennungen, wenn es sich bei den Empfängern um juristische Personen handelt. Die Kommission würde diese Informationen um die ihr zur Verfügung stehenden Daten zur direkten Mittelverwaltung ergänzen und wäre für die Konsolidierung, Zentralisierung und Veröffentlichung der Informationen in einer Datenbank auf einer einheitlichen Website zuständig, die eine verbesserte Version des Finanztransparenzsystems wäre und alle Formen der Mittelverwaltung abdeckt. Die Rechte der Begünstigten in Bezug auf ihre Privatsphäre und ihre personenbezogenen Daten sind weiterhin geschützt.4

Das zweite Ziel wird auf dreierlei Weise verfolgt. Erstens schlägt die Kommission vor, die Verwendung eines einheitlichen integrierten IT-Systems zur Datenauswertung und Risikobeurteilung verbindlich vorzuschreiben. Zweitens schlägt die Kommission vor, den Anwendungsbereich und die Wirksamkeit des Früherkennungs- und Ausschlusssystems (EDES)5 zu erweitern und zu stärken, indem es gezielter auf Mittel sowohl unter geteilter Mittelverwaltung als auch in direkter Mittelverwaltung (z. B. im Rahmen der Aufbau- und Resilienzfazilität) angewendet wird. Die Kommission schlägt ferner vor, dass es erlaubt werden soll, verbundene Stellen und/oder wirtschaftliche Eigentümer einer primär ausgeschlossenen Stelle von der Teilnahme an öffentlichen Ausschreibungen und letztlich vom Erhalt von EU-Mitteln auszuschließen. Die Verweigerung der Zusammenarbeit bei Untersuchungen, Kontrollen oder Prüfungen, die von einem Anweisungsbefugten, dem Europäischen Amt für Betrugsbekämpfung (OLAF), der Europäischen Staatsanwaltschaft (EUStA) oder dem Rechnungshof durchgeführt werden, sowie die Aufstachelung zu Feindseligkeit oder Diskriminierung werden als Ausschlussgründe hinzugefügt. Drittens werden die vorgeschlagenen Änderungen der Haushaltsordnung, sofern sie von den gesetzgebenden Organen gebilligt werden, die Effizienz und Qualität von Kontrollen und Prüfungen mithilfe der Digitalisierung und neuer Technologien wie maschinelles Lernen, robotergestützte Prozessautomatisierung und künstliche Intelligenz erhöhen. Die Digitalisierung der Betrugsbekämpfung ist auch ein Thema bei der 2023 vorgenommenen Überarbeitung des Aktionsplans zur Betrugsbekämpfungsstrategie der Kommission (CAFS).6

2.2. Umsetzung der nationalen Aufbau- und Resilienzpläne

Die Aufbau- und Resilienzfazilität (ARF) unterstützt die Umsetzung der in den nationalen Aufbau- und Resilienzplänen genannten Reformen und Investitionen. Gemäß der Verordnung über die Aufbau- und Resilienzfazilität müssen die Mitgliedstaaten alle geeigneten Maßnahmen ergreifen, um die finanziellen Interessen der Union zu schützen und sicherzustellen, dass die Mittel im Einklang mit den geltenden EU- und nationalen Rechtsvorschriften verwendet werden. Die Mitgliedstaaten sind daher verpflichtet, wirksame und effiziente Kontrollsysteme einzurichten und die Einhaltung aller einschlägigen nationalen und europäischen Rechtsvorschriften, einschließlich der Vorschriften für die Vergabe öffentlicher Aufträge und staatliche Beihilfen, sicherzustellen. Die Mitgliedstaaten sind dafür zuständig, sicherzustellen, dass die Mittel vor Betrug, Korruption, Interessenkonflikten (definiert als „gravierende Unregelmäßigkeiten“) und Doppelfinanzierung geschützt sind.7

Die Kommission hat diese Kontrollsysteme vor der Genehmigung der Pläne bewertet und führt anschließend Systemprüfungen durch.8

Die Prüfstrategie der Kommission sieht diese Systemprüfungen aller Verwaltungs- und Kontrollsysteme der Mitgliedstaaten vor. 2022 führte die Kommission 16 gezielte Systemprüfungen zum Schutz der finanziellen Interessen der EU durch.9

Diese Systemprüfungen erstrecken sich auf die 16 Koordinierungsstellen und 48 Durchführungsstellen wie Ministerien und Agenturen. Bis Ende 2023 werden alle Mitgliedstaaten mindestens einmal einer Prüfung unterzogen worden sein. Im ersten Quartal 2023 wurden fünf Prüfungsaufträge erteilt. Die Auswahl der geprüften Stellen erfolgte auf der Grundlage einer Risikobewertung.

Im Zuge der laufenden Prüfungsarbeiten hat die Kommission Unterschiede in der Art und Weise festgestellt, wie die verschiedenen geprüften Durchführungs- und Koordinierungsstellen interne Kontrollsysteme umsetzen.

Bei den ARF-Prüfungen wurden bei einigen Durchführungsstellen bewährte Verfahren ermittelt, wie etwa die Risikobewertung in Bezug auf sensible Mitarbeiter, Verfahren zur Aufdeckung von Betrug und Korruption, insbesondere der Einsatz von Data-Mining-Tools, Verfahren zur Aufdeckung möglicher Interessenkonflikte und Verfahren zur Überprüfung einer möglichen Doppelfinanzierung im Vorfeld des Beschlusses über die Gewährung einer Finanzhilfe.

Als Hauptprobleme erwiesen sich die unzureichende Koordinierung/Überwachung durch die Koordinierungsstellen, unvollständige Betrugsbekämpfungsstrategien, fehlende Elemente bei der Bewertung des Betrugsrisikos, die Notwendigkeit, die Ex-ante-Kontrollen zur Vermeidung von Interessenkonflikten zu verbessern, die geringe Teilnahme an Schulungsmaßnahmen zur Sensibilisierung für Betrug und Mängel bei der Meldung von Unregelmäßigkeiten an das OLAF für mögliche Untersuchungen. Die Kommission gibt Empfehlungen ab, und die Mitgliedstaaten haben den Fristen für deren Umsetzung zur Beseitigung dieser Probleme zugestimmt.

2.3. Umsetzung der PIF-Richtlinie – Sachstand

Am 5. Juli 2017 wurde die Richtlinie (EU) 2017/1371 über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Union gerichtetem Betrug (PIF-Richtlinie)10 angenommen. Die Frist für die Umsetzung der Richtlinie endete am 6. Juli 2019. Die Kommission hat Maßnahmen ergriffen, um noch bestehende Konformitätsprobleme in bestimmten Mitgliedstaaten auszuräumen.11

Bis Ende 202212 wurde gegen 18 Mitgliedstaaten ein Vertragsverletzungsverfahren wegen nicht ordnungsgemäßer Umsetzung der Richtlinie eingeleitet.

Neben Tschechien, dessen Vertragsverletzungsverfahren 2022 eingestellt wurde, dürften viele dieser Länder die PIF-Richtlinie in den kommenden Monaten vollständig umsetzen.

2.4. Überarbeitung des Aktionsplans zur Betrugsbekämpfungsstrategie der Kommission

Die derzeitige Betrugsbekämpfungsstrategie der Kommission, die 2019 angenommen wurde, zielt darauf ab, die Prävention, Aufdeckung und Sanktionierung von Betrug weiter zu verbessern, und bietet einen Rahmen für die laufenden Bemühungen der Kommission, das Ausmaß von Betrug zulasten des EU-Haushalts zu verringern. Begleitet wird sie von einem Aktionsplan mit 63 an die Kommission gerichteten Maßnahmen, von denen 60 bis Ende 2022 abgeschlossen waren (oder, wenn sie kontinuierlich sind, noch laufen). Um anhaltende Anstrengungen der Kommission bei der Betrugsbekämpfung zu gewährleisten und neue Herausforderungen anzugehen, begann das OLAF 2022 mit den Vorbereitungen für eine Überarbeitung des Aktionsplans.

2.5. Das Betrugsbekämpfungsprogramm der Union

Das Betrugsbekämpfungsprogramm der Union (UAFP) mit einer Mittelausstattung von 181 Mio. EUR für den Zeitraum 2021–2027 sieht finanzielle Unterstützung für den Schutz der finanziellen Interessen der EU durch die Mitgliedstaaten, für die Organisation der gegenseitigen Amtshilfe und der Zusammenarbeit in Zoll- und Agrarfragen (AFIS-Komponente) sowie für die Entwicklung und Pflege des Berichterstattungssystems für Unregelmäßigkeiten (IMS) für die Meldung von Unregelmäßigkeiten durch die Mitgliedstaaten vor.

Mit dem Finanzierungsbeschluss 2022 wurden 15,4 Mio. EUR für die Komponente „Hercule“, 9 Mio. EUR für die AFIS-Komponente und rund 1 Mio. EUR für die IMS-Komponente bereitgestellt. Die verfügbaren Mittel wurden 2022 mithilfe der verschiedenen verfügbaren Finanzierungsinstrumente erfolgreich eingesetzt:

- Es wurden zwei Aufforderungen zur Einreichung von Vorschlägen veröffentlicht und mit dem Ergebnis ausgewertet, dass 38 Finanzhilfen an Behörden, Hochschulen und Forschungsinstitute der Mitgliedstaaten vergeben wurden.

- Im Rahmen des Programms wurden ferner verschiedene Maßnahmen zugunsten der Behörden der Mitgliedstaaten finanziert, wie z. B. Fachschulungen für Forensiker und Analysten und Zugang zu kommerziellen Datenbanken.

- Mit der Gemeinsamen Forschungsstelle wurden Verwaltungsvereinbarungen geschlossen, die spezielle analytische Unterstützung für die Erforschung neuer Methoden zur Ermittlung potenziellen Zollbetrugs und gegebenenfalls für die Entwicklung entsprechender IT-Tools für die Behörden der Mitgliedstaaten (z. B. automatisiertes Überwachungsinstrument, Analyse von Containerbewegungen und Tabakanalysen) bieten.

2.6. EU-Programme in den Bereichen Zoll und Steuern

2.6.1. Das Programm „Fiscalis“

Das Programm „Fiscalis“ soll die Steuerbehörden dabei unterstützen, das Funktionieren des Binnenmarkts zu verbessern, die Wettbewerbsfähigkeit zu stärken, Steuerbetrug, Steuerhinterziehung und Steuervermeidung zu bekämpfen und die Steuererhebung zu verbessern und so zum Schutz der finanziellen Interessen der Mitgliedstaaten und der Steuerzahler beizutragen. Das Programm unterstützt die zuständigen Behörden bei der Umsetzung des EU-Rechts im Steuerbereich, indem es den Informationsaustausch sicherstellt, die Zusammenarbeit der Verwaltungsbehörden unterstützt und bei Bedarf dazu beiträgt, den Verwaltungsaufwand der Steuerbehörden und die Befolgungskosten für die Steuerpflichtigen zu verringern.

Im Jahr 2022 setzte das Programm „Fiscalis“ seine Tätigkeiten im Bereich Steuern fort, auch im Hinblick auf den digitalen Wandel. So wurden im Rahmen des Programms beispielsweise Maßnahmen finanziert, die den automatischen Informationsaustausch unterstützen und es den Steuerverwaltungen ermöglichen, ihre Kapazitäten zur Bekämpfung von Steuerbetrug, Steuerhinterziehung und aggressiver Steuerplanung zu stärken.

2.6.2. Das Programm „Zoll“

Das EU-Programm „Zoll“ unterstützt die Entwicklung und den Betrieb der zentralen IT-Systeme für den Zoll in der Europäischen Union. Ziel des Programms ist der Schutz der finanziellen und wirtschaftlichen Interessen der EU und ihrer Mitgliedstaaten.

2022 wurden die Tätigkeiten des Programms „Zoll“ im Einklang mit den politischen Prioritäten der Union, insbesondere im Hinblick auf den digitalen und ökologischen Wandel, und zur Unterstützung des reibungslosen Funktionierens der Zollunion fortgesetzt. Hinsichtlich der IT-Systeme sei insbesondere erwähnt, dass das Zollrisikomanagementsystem 2 (CRMS) im Jahr 2022 seinen Betrieb aufnahm. Es ermöglicht einen Echtzeit-Austausch risikobezogener Informationen zwischen den Zollverwaltungen der Mitgliedstaaten, wodurch der Austausch von Risikoinformationen und die Kommunikation zwischen Sachverständigen der Mitgliedstaaten, die sich mit Risiken und Risikomanagement befassen, erheblich verbessert werden konnte.

2.6.3. Das Programm „Instrument für Zollkontrollausrüstung“

Das Programm für Zollkontrollausrüstung (CCEI) unterstützt den Erwerb, die Wartung und die Modernisierung von Zollkontrollausrüstung für nicht invasive Kontrollen, die Identifizierung versteckter Gegenstände am Menschen, die Strahlenerkennung, die Nuklididentifizierung, die Analyse von Proben in Laboratorien, Probenahmen und Feldanalysen von Proben sowie Handsuchwerkzeuge und andere Arten innovativer nicht invasiver Detektionsgeräte.

2022 wurden für Finanzhilfen, die im Rahmen des ersten CCEI-Mehrjahresarbeitsprogramms unterzeichnet wurden, EU-Mittel in Höhe von 273,5 Mio. EUR bereitgestellt, um den Erwerb, die Wartung und die Modernisierung modernster Zollkontrollausrüstung an Grenzübergangsstellen und in Zolllabors in der gesamten Union zu kofinanzieren.

2.7. Die Entschließung des Europäischen Parlaments zum PIF-Bericht 2021

Am 19. Januar 2023 verabschiedete das Europäische Parlament seine Entschließung zum Schutz der finanziellen Interessen der EU für das Jahr 2021.13

In der Entschließung wurden die Bemühungen der Kommission um den Schutz der finanziellen Interessen der EU begrüßt und weitere Maßnahmen in einer Vielzahl von Bereichen im Zusammenhang mit der Betrugsbekämpfung empfohlen. In der Entschließung wurde festgestellt, dass das Parlament eine starke Rolle bei der Governance der Aufbau- und Resilienzfazilität spielen sollte, und es wurde ein höheres Maß an Digitalisierung, Interoperabilität der Datensysteme und eine Harmonisierung der Überwachung und Berichterstattung in der EU gefordert. Das Parlament wies auf bedeutende Bedrohungen des EU-Haushalts hin, wie z. B. durch die grenzüberschreitende organisierte Kriminalität und durch Korruption. Es forderte die Kommission ferner auf, einen Vorschlag zur Einrichtung eines interinstitutionellen Ethikgremiums vorzulegen, ihre internen Kontrollmechanismen zu stärken und eine „Karenzzeit“ einzuführen, um dem „Drehtüreffekt“ entgegenzuwirken. Das Parlament betonte die Rolle von OLAF, EUStA, Eurojust und Europol bei der Bekämpfung von Betrug und Korruption und forderte erneut, ihnen angemessene Ressourcen zur Verfügung zu stellen. Das Parlament forderte die Kommission auf, die erforderlichen Schritte zu unternehmen, um die wirksame Umsetzung der PIF-Richtlinie, der Richtlinie (EU) 2018/843 („Fünfte Geldwäscherichtlinie“)14 und der Richtlinie (EU) 2019/1937 („Richtlinie über den Schutz von Hinweisgebern“)15 sicherzustellen. Das Parlament unterstrich, dass die in Nicht-EU-Ländern ausgegebenen Mittel besser kontrolliert werden sollten.

Momentaufnahme 1 – Reaktion der Kommission auf die Entschließung des EP

Die Kommission hat in mehreren Bereichen, die in der Entschließung angesprochen werden, bereits Maßnahmen ergriffen. Mit der vorgeschlagenen Neufassung der Haushaltsordnung16 soll der Schutz der finanziellen Interessen der EU verbessert werden, auch durch die Digitalisierung der Betrugsbekämpfung. Wie von Präsidentin von der Leyen angekündigt17, hat die Kommission kürzlich ein umfassendes Paket zur Korruptionsbekämpfung vorgelegt18, das darauf abzielt, Korruption zu verhindern und eine Kultur der Integrität zu schaffen, die Definitionen von Straftaten zu harmonisieren, die Höhe der strafrechtlichen Sanktionen zu erhöhen und für wirksame Ermittlungen und eine wirksame Verfolgung von Korruption (auch in Bezug auf den Schutz der finanziellen Interessen der EU) zu sorgen. Die Kommission hat einen Vorschlag19 für eine gemeinsame Vereinbarung zur Einrichtung eines interinstitutionellen Ethikgremiums vorgelegt. Die EUStA hat zusätzliches Personal erhalten, um die gestiegene Arbeitsbelastung zu bewältigen. Das OLAF wird 2023 eine Bestandsaufnahme der Koordinierungsstellen für die Betrugsbekämpfung (AFCOS) durchführen, um zu bewerten, ob, und wenn ja, welche weiteren Maßnahmen zu ihrer Stärkung erforderlich sind.20

2.8. Weitere Initiativen

2.8.1. Betrugsbekämpfungsklauseln in internationalen Abkommen

Die entsprechenden Betrugsbekämpfungsbestimmungen in den internationalen Abkommen, die die EU mit ihren Handelspartnern schließt, leisten einen wesentlichen Beitrag zum Schutz der finanziellen Interessen der EU. 2022 hat die Kommission in vier internationalen Übereinkünften Bestimmungen über die gegenseitige Amtshilfe und wirksame Betrugsbekämpfungsmaßnahmen ausgehandelt.21

2.8.2. Zweiter Aktionsplan zur Bekämpfung des illegalen Tabakhandels

2022 schlossen die Kommission und das OLAF die Umsetzung der 49 Maßnahmen des zweiten Aktionsplans zur Bekämpfung des illegalen Tabakhandels 2018–2022 ab.

2.8.3. Bekämpfung von Geldwäsche und Terrorismusfinanzierung

Betrug zum Nachteil des EU-Haushalts kann auch eine Vorstufe zu anderen Straftaten sein. Daher könnte der EU-Rechtsrahmen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung22, auch wenn er nicht unmittelbar mit dem Schutz des EU-Haushalts zusammenhängt, in diesem Zusammenhang relevant werden. Die Kommission verstärkt weiterhin die Umsetzung des politischen Rahmens zur Bekämpfung der Geldwäsche und strebt eine gute Zusammenarbeit und einen guten Informationsaustausch mit der künftigen Behörde zur Bekämpfung der Geldwäsche an.

3. Maßnahmen der Mitgliedstaaten zum Schutz der finanziellen Interessen der EU

3.1. Nationale Betrugsbekämpfungsstrategien

Nachdem die Kommission die Mitgliedstaaten anhaltend ermutigt hat, nationale Betrugsbekämpfungsstrategien (NAFS) anzunehmen, gaben im Jahr 2022 nur drei Mitgliedstaaten an, dass sie nicht über eine Strategie zum Schutz der finanziellen Interessen der EU verfügten. Die Ansätze der anderen 24 Mitgliedstaaten waren sehr unterschiedlich.23

15 Mitgliedstaaten verfügen bereits über eine NAFS. Fünf Mitgliedstaaten gaben an, sie wären derzeit bei der Ausarbeitung eines Entwurfs oder stünden kurz vor der Annahme, während vier weitere Mitgliedstaaten mitteilten, sie verfügten über eine alternative Strategie.24

Abbildung 1 – Überblick über die Art der von den Mitgliedstaaten verfolgten Betrugsbekämpfungsstrategie und die von ihnen abgedeckten Bereiche

| Art | Mitgliedstaat | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AT | BE | BG | CY | CZ | DE | DK | EE | ES | FI | FR | GR | HR | HU | IE | IT | LT | LU | LV | MT | NL | PL | PT | RO | SE | SI | SK | |

| Nationale AFS | |||||||||||||||||||||||||||

| Regionale AFS | |||||||||||||||||||||||||||

| Sektorspezifisch national | |||||||||||||||||||||||||||

| Sektorspezifisch regional | |||||||||||||||||||||||||||

| Korruptionsbekämpfung | |||||||||||||||||||||||||||

| Sonstiges | |||||||||||||||||||||||||||

| Bereich | |||||||||||||||||||||||||||

| Kohäsion | |||||||||||||||||||||||||||

| Landwirtschaft | |||||||||||||||||||||||||||

| Fischerei | |||||||||||||||||||||||||||

| Zoll | |||||||||||||||||||||||||||

| MwSt | |||||||||||||||||||||||||||

| ARF | |||||||||||||||||||||||||||

| Sonstiges | |||||||||||||||||||||||||||

| JA, NAFS | JA | ||||||||||||||||||||||||||

| JA, andere AFS | NEIN | ||||||||||||||||||||||||||

| NEIN, aber in der Entwicklung | |||||||||||||||||||||||||||

| NEIN, kein Plan | |||||||||||||||||||||||||||

Neun von 15 NAFS waren bereichsübergreifend und deckten die finanziellen Interessen der EU vollständig ab. Die anderen nationalen Strategien verfolgen unterschiedliche Ansätze, die auf bestimmte oder mehrere Sektoren ausgerichtet sind, z. B. Ausgaben (geteilte Mittelverwaltung und ARF), Zoll oder Mehrwertsteuer.

Alle fünf Mitgliedstaaten, in denen das Verfahren zur Erarbeitung einer NAFS noch läuft, gaben an, dass ihre Strategien bereichsübergreifend sein würden.

3.2. Auf nationaler Ebene verabschiedete Betrugsbekämpfungsmaßnahmen

2022 meldeten die Mitgliedstaaten 72 Maßnahmen zum Schutz der finanziellen Interessen der EU. Von den 72 angenommenen Maßnahmen handelte es sich bei 52 um „Einzelmaßnahmen“, während die anderen 20 umfassende Pakete waren.25

Die Maßnahmen waren hauptsächlich sektorspezifischer Art und betrafen insbesondere die Ausgaben mit geteilter Mittelverwaltung (Agrar-, Fischerei- und Kohäsionspolitik) und die ARF. Sie zielten hauptsächlich darauf ab, Betrug und andere Unregelmäßigkeiten zum Nachteil der finanziellen Interessen der EU zu verhindern und aufzudecken. Zu den wiederkehrenden Themen zählten die Umsetzung der Richtlinie (EU) 2019/1937 zum Schutz von Personen, die Verstöße gegen das Unionsrecht melden (Richtlinie über den Schutz von Hinweisgebern), die Aufbau- und Resilienzfazilität und die Zusammenarbeit mit der EUStA.

Tabelle 1 – Zusammenfassung der von den Mitgliedstaaten im Jahr 2022 gemeldeten Maßnahmen

| Mitgliedstaat | Ergriffene Maßnahmen |

|---|---|

| Belgien | Einführung von drei Betrugsbekämpfungsmaßnahmen. Während der Schwerpunkt der sektorspezifischen Legislativmaßnahme auf der Aufdeckung, Untersuchung und Verfolgung von Betrug lag, war das gemeldete Legislativpaket sektorübergreifend und förderte die Prävention und Aufdeckung von Betrug. Die einzige von Belgien gemeldete nicht legislative Maßnahme war eine organisatorische Aktualisierung der Verwaltung der Mittel aus der ARF in Wallonien, mit der die Ermittlungen und die strafrechtliche Verfolgung von Betrug in dieser Region verstärkt wurden. |

| Bulgarien | Die Betrugsbekämpfungsmaßnahmen waren überwiegend legislativer Natur und deckten den gesamten Zyklus der Betrugsbekämpfung ab. Es wurden zwei aktualisierte Fassungen von Rechtsvorschriften angenommen, von denen die erste die Bereiche Landwirtschaft, Fischerei, Kohäsion, FEAD und AMIF als Schwerpunkt hat und die zweite bereichsübergreifend ausgerichtet ist. Die dritte legislative Maßnahme ging mit administrativen Änderungen zum umfassenden Schutz der EU-Mittel aus der ARF einher. |

| Dänemark | Die erste Maßnahme zielte darauf ab, durch Verbesserung der von der dänischen Wirtschaftsbehörde verwendeten Daten Betrug im Zusammenhang mit Mitteln aus der Kohäsionspolitik besser zu verhindern und aufzudecken. Mit der zweiten Maßnahme wurden diese Ziele durch Sicherstellung der korrekten Anwendung der Vergütungsvorschriften gestärkt. Mit der dritten sollten die Kapazitäten der Landwirtschaftsbehörde des Landes zur Bekämpfung von Betrug und Steuerhinterziehung ausgebaut werden. |

| Deutschland | Drei Maßnahmen, die in erster Linie darauf abzielten, Betrug im Zusammenhang mit EU-Fonds, einschließlich Agrar-, Fischerei- und Kohäsionsfonds, zu verhindern, die aber auch auf die übrigen drei Phasen des Betrugsbekämpfungszyklus ausgerichtet waren. Sie reichen von einem neuen Strategiepapier bis hin zur Aktualisierung einer Strategie und einem aktualisierten Selbstbewertungsinstrument. |

| Estland | Die Betrugsbekämpfungsmaßnahmen konzentrierten sich auf die Prävention und Aufdeckung von Betrug. Auf der Einnahmenseite hat Estland ein IT-Tool geschaffen, mit dem die gemeldeten und die im Tool erfassten Preise verglichen werden. Die zweite Maßnahme stellte automatisch eine Verknüpfung zwischen Verfahren zur Vergabe öffentlicher Aufträge und den beglichenen Rechnungen her und intensivierte damit die Kontrolle. Drittens brachte Estland seinen Katalog der Schulungsmaßnahmen zur Betrugsbekämpfung auf den neuesten Stand. |

| Finnland | Zwei Maßnahmen, die beide in erster Linie darauf abzielten, die Betrugsprävention bereichsübergreifend und in Bezug auf die Mittel aus der ARF zu stärken. Die erste Maßnahme umfasste Leitlinien zur Eindämmung der Korruption in der zentralen staatlichen Verwaltung, die die Verwaltung der EU-Mittel vornimmt und überwacht. Die zweite Maßnahme betraf Schulungen zur Betrugsprävention im Rahmen der ARF. |

| Frankreich | Drei Maßnahmen, alle die Aufdeckung von Betrug betreffend. Mit der ersten Maßnahme wurde das französische Recht in Bezug auf Hinweisgeber und deren Schutz mit dem EU-Recht generell in Einklang gebracht. Die zweite, ebenfalls bereichsübergreifende Maßnahme betraf eine Schulungsvereinbarung und spezielle Schulungen mit der EUStA. Die dritte Maßnahme war speziell auf die ARF ausgerichtet und sah die Einrichtung einer Taskforce zur Überwachung und Antizipierung von Betrugsrisiken vor. |

| Griechenland | Drei legislative Maßnahmen, die im Wesentlichen auf die frühen Phasen des Betrugsbekämpfungszyklus abzielen. Die erste war bereichsübergreifend, die beiden anderen befassten sich hauptsächlich mit der ARF und den Agrar- und Fischereifonds. Mit der bereichsübergreifenden Maßnahme wurde die Richtlinie über den Schutz von Hinweisgebern in griechisches Recht umgesetzt. Mit der zweiten Maßnahme wurde der griechischen ARF-Koordinierungsstelle ein spezielles Referat für Betrugsprävention, Aufdeckung, Einziehung und Sanktionen hinzugefügt. Die dritte Maßnahme ging auf eine Empfehlung der EU zurück und nahm eine Trennung zwischen Verwaltungs- und Vor-Ort-Kontrollen im Rahmen der Verwaltung der Agrar- und Fischereifonds vor. |

| Irland | Zwei organisatorische Maßnahmen förderten eine gründliche Betrugsbekämpfung in allen Phasen des Zyklus bei der Verwaltung der Agrar- und Fischereifonds. Mit der ersten Maßnahme wurde das Betrugsregister verbessert, während mit der zweiten eine IT-Lösung für Erklärungen über Interessenkonflikte eingeführt wurde. |

| Italien | Drei Maßnahmen stellten hauptsächlich auf die Einnahmen ab und deckten alle Phasen des Betrugsbekämpfungszyklus ab. Mit der ersten sollen Steuerhinterziehung und Geldwäsche im Zusammenhang mit der Einfuhr unterbewerteter chinesischer Waren in das Gebiet der EU eingedämmt werden. Die zweite betraf einen Plan zur Bekämpfung des Zoll- und Mehrwertsteuerbetrugs. Mit der dritten wurde das italienische Recht über die Einziehung von Vermögenswerten an das EU-Recht angeglichen. |

| Kroatien | Zwei bereichsübergreifende Maßnahmen, d. h. eine legislative Maßnahme zur Sicherstellung der Einziehung von Erträgen aus Straftaten und eine operative Maßnahme zur Verbesserung der Zusammenarbeit mit der EUStA, sowie operative Änderungen im Hinblick auf die Verwaltung der Kohäsionsfonds unter Einsatz der Arachne-Datenbank. Zusammen decken sie den gesamten Zyklus der Betrugsbekämpfung ab. |

| Lettland | Drei Maßnahmen zur Verbesserung der Aufdeckung von Betrug in bereichsübergreifender Weise und im Zusammenhang mit Steuerbetrug. Bei der ersten Maßnahme ging es um ein IT-Tool zur Suche nach Warnsignalen bei Einnahmen- und Ausgabenkontrollen und -prüfungen. Die zweite betraf einen landesweit verfügbaren E-Learning-Kurs zum Thema „Schutz der finanziellen Interessen der EU“, und die dritte betraf Schulungen zum Kapazitätsaufbau für das Personal in den Bereichen Einnahmen und Kontrolle. |

| Litauen | Keine Angaben |

| Luxemburg | Zwei Maßnahmen decken alle Phasen des Betrugsbekämpfungszyklus ab. Mit der ersten wurde das luxemburgische Gesetz über die gegenseitige Amtshilfe und die Bekämpfung von Geldwäsche und Terrorismusfinanzierung mit internationalen Standards in Einklang gebracht, während die zweite den Rahmen für den Aufbau- und Resilienzplan des Landes betraf. |

| Malta | Eine bereichsübergreifende Maßnahme zur Prävention und Aufdeckung von Betrug, nämlich die erste nationale Risikobewertung des Landes in Bezug auf Betrug und Korruption. |

| Niederlande | Mit der ersten, bereichsübergreifenden Maßnahme wird sichergestellt, dass künftige Rechtsvorschriften vor ihrem Inkrafttreten durchsetzbar und überprüfbar sind. Mit der zweiten Maßnahme wurde die Berichterstattung der Niederlande über traditionelle Eigenmittel verbessert. Bei der dritten Maßnahme handelte es sich um einen aktualisierten Rahmen für die Bewertung des Betrugsrisikos bei Fischereifonds. |

| Österreich | Weitere Aktualisierung seiner administrativen Betrugsbekämpfungsmaßnahmen, wobei der Schwerpunkt auf der Prävention und Aufdeckung von Betrug zulasten der europäischen Kohäsionspolitik und der Agrarfonds lag. |

| Polen | Drei Maßnahmen konzentrierten sich auf die Prävention und Aufdeckung von Betrug bei Steuereinnahmen, Kohäsions- und Agrarfonds. Mit der ersten Maßnahme wurde ein nationales System für die elektronische Rechnungsstellung geschaffen. Mit der zweiten Maßnahme wurde ein IT-Tool für die Kontrolle von EU-Projekten eingerichtet. Die dritte Maßnahme befasst sich mit Verfahren zur Vermeidung von Interessenkonflikten beim Personal des Ministeriums für Landwirtschaft und ländliche Entwicklung. |

| Portugal | Drei operative Betrugsbekämpfungspakete in den Bereichen Zoll, Steuern, verschiedene Fonds sowie Agrar- und Fischereifonds. Mit dem ersten wurde der strategische Plan zur Bekämpfung von Steuer- und Zollbetrug aktualisiert. Mit dem zweiten wurde die NAFS aktualisiert, und mit der dritten wurde die Strategie für Ex-ante-Qualitätskontrollen der Agrar- und Fischereifinanzierung aktualisiert. |

| Rumänien | In drei legislativen Maßnahmen ging es um alle Phasen des Betrugsbekämpfungszyklus, insbesondere jedoch um die Prävention und Aufdeckung von Betrug, und zwar bereichsübergreifend, in Bezug auf die ARF und verschiedene Fonds. Die erste, bereichsübergreifende Maßnahme betraf die Umsetzung der Richtlinie über den Schutz von Hinweisgebern in nationales Recht. Die ARF-Maßnahme regulierte die Verwendung der Mittel, so wie die dritte Maßnahme dies in Bezug auf mehrere EU-Fonds tat. |

| Schweden | Drei bereichsübergreifende Maßnahmen deckten alle Phasen des Betrugsbekämpfungszyklus ab. Die erste Maßnahme diente der Vorbereitung des Beitritts Schwedens zur EUStA. Die zweite betraf die Tätigkeiten einer Stelle, die sich ausschließlich mit dem Schutz der finanziellen Interessen der EU befasst. Die dritte zielte darauf ab, den Subventionsmissbrauch sowie die MwSt-Betrugs- und -Hinterziehungsquoten zu verringern. |

| Slowakei | Drei Maßnahmen, die alle Phasen des Betrugsbekämpfungszyklus betreffen. Mit der ersten Maßnahme wurden die Vorschriften über die Verteilung von Mitteln aus dem Fischerei-, Kohäsions-, Migrations- und Asylfonds geändert. Bei der zweiten handelte es sich um eine Kooperationsvereinbarung, in der der künftige Beitrag der zuständigen Behörden zu einer wirksameren Prüfung der Mittel festgelegt wurde, und mit der dritten wurde die Verteilung der Mittel aus der ARF auf den neuesten Stand gebracht. |

| Slowenien | Die erste Maßnahme konzentrierte sich auf Steuerbetrug und die Stärkung des Zolls, insbesondere im Hinblick auf die Prävention und Aufdeckung von Betrug. Mit der zweiten Maßnahme wurden die Kontroll- und Überwachungsverfahren für den Fischereifonds geändert. Mit der dritten wurde von der Koordinierungsstelle ein Handbuch für die Umsetzung der ARF erstellt. |

| Spanien | Mit der ersten Maßnahme wurden neue Vorschriften für finanzielle und andere betrugsbezogene Informationen geschaffen. Die zweite umfasste eine Vereinbarung über den Informationsaustausch zwischen verschiedenen zuständigen Behörden. Mit der dritten, ARF-spezifischen Maßnahme wurden Vorschriften für die systematische Analyse des Risikos von Interessenkonflikten festgelegt. |

| Tschechien | Drei sektorspezifische operative Maßnahmen, die alle Phasen außer der Betrugsaufdeckung betreffen. Mit der ersten Maßnahme wurde die Durchsetzung der EU-Sanktionen gegen die Russische Föderation umgesetzt, indem Koordinierung, Zusammenarbeit und Informationsfluss zwischen tschechischen Behörden verbessert wurden. Mit der zweiten wurde das Register der wirtschaftlichen Eigentümer mit den für die Verwaltung der Fischerei- und Kohäsionsfonds verwendeten Informationssystemen verknüpft, und mit der dritten wurden alle methodischen Dokumente für den mehrjährigen Finanzrahmen (MFR) 2021–2027 fertiggestellt. |

| Ungarn | Drei Maßnahmen, die sich in erster Linie auf die Prävention und Aufdeckung von Betrug konzentrierten. Mit der ersten wird durch neue Rechtsvorschriften und eine operative Aktualisierung die Mitteilung der Kommission an Ungarn im Rahmen der Konditionalitätsregelung umgesetzt, in der es um das öffentliche Auftragswesen des Landes geht. Bei der zweiten geht es um eine verstärkte Zusammenarbeit zwischen Ungarn und dem OLAF bei Untersuchungen. Die dritte zielte auf mehrere Fonds ab und umfasste neue legislative, organisatorische und operative Schritte, mit denen die Grundlagen für zwei Stellen geschaffen werden, die die EU-Mittel kontrollieren. |

| Zypern | Eine legislative Maßnahme zum besseren Schutz von Hinweisgebern, mit der die Richtlinie über den Schutz von Hinweisgebern in innerstaatliches Recht umgesetzt wird, wodurch die Prävention, Aufdeckung, Ermittlung und Verfolgung von Betrug gefördert wird. Eine zweite legislative Maßnahme mit Schwerpunkt auf der Förderung der Integrität und Transparenz öffentlicher Entscheidungsprozesse, die alle Phasen des Betrugsbekämpfungszyklus abdeckt. Die ARF sowie verschiedene Interessenträger sind Gegenstand des von Zypern zur Verhinderung von Betrug angenommenen Pakets. |

3.3. Umsetzung der Empfehlungen von 2021 der Kommission an die Mitgliedstaaten

In ihrem PIF-Bericht 2021 richtete die Kommission vier Empfehlungen an die Mitgliedstaaten, die Folgendes betrafen: a) die ordnungsgemäße Umsetzung der PIF-Richtlinie, b) die Beteiligung an der EUStA, c) die Digitalisierung der Betrugsbekämpfung und d) die Stärkung der Betrugsrisikoanalyse.26

Die Situation in Bezug auf die PIF-Richtlinie wird in Abschnitt 2.3 beschrieben.

In Bezug auf die Beteiligung an der EUStA wies Schweden darauf hin, es gebe 2022 weitere legislative Vorbereitungen im Hinblick auf die künftige Mitgliedschaft.

Bei der Digitalisierung der Betrugsbekämpfung war Arachne das bei Weitem am häufigsten (von 21 Mitgliedstaaten) genutzte IT-System zur Unterstützung der europäischen Struktur- und Investitionsfonds (ESI-Fonds) und der ARF. Viele Mitgliedstaaten nutzten ihre eigenen IT-Tools zur Betrugsbekämpfung, häufig in Verbindung mit EU-Tools, obwohl diese Tools selten interoperabel waren.

Im Einklang mit der Empfehlung der Kommission haben die meisten Mitgliedstaaten diese IT-Tools in ihre Betrugsbekämpfung integriert, um Daten anzureichern und Warnsignale, Risikoindikatoren und Bewertungen zu verfeinern.

Abbildung 2 – Von den Mitgliedstaaten eingesetzte IT-Tools

| IT-System | Mitgliedstaat | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AT | BE | BG | CY | CZ | DE | DK | EE | ES | FI | FR | GR | HR | HU | IE | IT | LT | LU | LV | MT | NL | PL | PT | RO | SE | SI | SK | |

| EU | |||||||||||||||||||||||||||

| MS | |||||||||||||||||||||||||||

| JA, EU-Ebene | |||||||||||||||||||||||||||

| JA, MS-Ebene | |||||||||||||||||||||||||||

| NEIN | |||||||||||||||||||||||||||

Insgesamt kamen die Mitgliedstaaten zu dem Schluss, dass die Digitalisierung die Prävention und Aufdeckung von Betrug gefördert und die Verwaltungsverfahren vereinfacht hat. Länder wie Finnland, das sich auf nicht von der EU stammende Tools stützten, gaben an, dass der potenzielle Aufwand einer Anpassung der nationalen Datenschutzgesetze an die Nutzung von Arachne sie daran hinderte.

Mit Blick auf die Stärkung der Risikoanalyse waren 14 Mitgliedstaaten der Ansicht, dass sie diese Empfehlung vollständig umgesetzt haben. Sie bekräftigten ihren proaktiven Ansatz zur Bekämpfung von Betrug zum Nachteil des EU-Haushalts und legten jüngste Initiativen vor. Auf der Einnahmenseite hoben die Mitgliedstaaten den Beschluss über die Kriterien für Finanzrisiken27 hervor, mit dem IT-Tools auf nationaler und EU-Ebene wie das CRMS und das AFIS unterstützt werden, die den Steuer- und Zollbehörden dabei geholfen haben, Daten aus verschiedenen Quellen zu gewinnen und anzureichern und Daten mit anderen Mitgliedstaaten und den EU-Organen auszutauschen. Auf der Ausgabenseite hoben die Mitgliedstaaten bestimmte kontextspezifische Betrugsrisikomanagementsysteme hervor, die von den für die Verwaltung von EU-Fonds zuständigen Behörden entwickelt wurden, sowie die Koordinierung auf höchster Ebene28, den Einsatz von IT-Tools wie Arachne sowie spezielle Schulungen.

Mitgliedstaaten, die eine teilweise Durchführung meldeten (12), nannten ähnliche Maßnahmen, jedoch entweder in Bezug auf Einnahmen oder auf Ausgaben.

4. Bekämpfung von Unregelmäßigkeiten, Betrug, Korruption und Interessenkonflikten zum Nachteil des EU-Haushalts

4.1. Allgemeiner Überblick

Aus operativer Sicht obliegt der Schutz der finanziellen Interessen der EU vor Betrug, Unregelmäßigkeiten und anderen rechtswidrigen Handlungen den nationalen Behörden, dem OLAF und der EUStA.

Dieser Abschnitt enthält Daten zu von den Mitgliedstaaten gemeldeten aufgedeckten Unregelmäßigkeiten und Betrugsfällen mit Ausnahme derjenigen, die sich auf direkte Ausgaben beziehen.29 Darüber hinaus bietet er Informationen über die Untersuchungen des OLAF und der EUStA.30

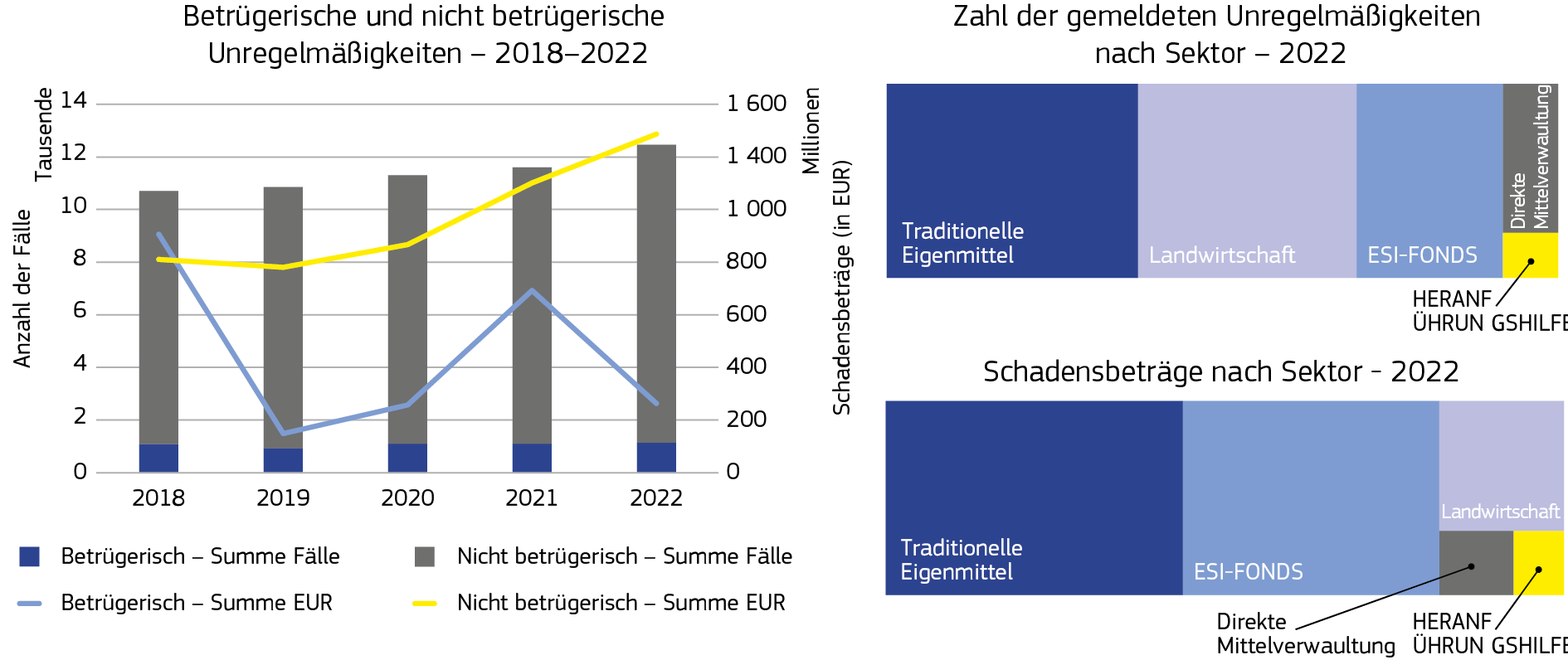

2022 wurden insgesamt 12 455 Unregelmäßigkeiten über einen Betrag von 1,77 Mrd. EUR gemeldet. Im Vergleich zu 2021 ist ein leichter Anstieg der gemeldeten Unregelmäßigkeiten zu verzeichnen (+ 7 %), während die entsprechenden Beträge zurückgegangen sind (- 13 %).

Die Zahl der gemeldeten betrügerischen Unregelmäßigkeiten belief sich 2022 auf 1139 (+ 2 % im Vergleich zu 2021), eine Zahl, die in den letzten fünf Jahren weitgehend stabil geblieben ist. Die Schadensbeträge im Zusammenhang mit diesen Fällen variierten stärker, was auf eine begrenzte Zahl von Einzelfällen mit hohen finanziellen Auswirkungen zurückzuführen ist, und sind 2022 auf 300 Mio. EUR gesunken (- 62 % im Vergleich zu 2021).31 Die Zahl und die finanziellen Auswirkungen nicht betrügerischer Unregelmäßigkeiten erreichten 2022 einen Höchststand mit einem stetig steigenden Trend über die fünf Jahre mit 11 316 Unregelmäßigkeiten (+ 8 % im Vergleich zu 2021), die sich auf 1,47 Mrd. EUR (+ 17 %) beliefen.

Abbildung 3 – Gemeldete Unregelmäßigkeiten und damit verbundene Schadensbeträge – 2018–2022; Unregelmäßigkeiten und damit zusammenhängende Schadensbeträge nach Haushaltsbereichen – 2022

4.1.1. Untersuchungen des OLAF

2022 schloss das OLAF Untersuchungen in 256 Fällen ab und sprach 275 Empfehlungen aus, davon 153 finanzielle Empfehlungen über einen zur Einziehung empfohlenen Gesamtbetrag von 426,8 Mio. EUR und 197,9 Mio. EUR, bei denen eine unrechtmäßige Verwendung verhindert wurde. Im selben Zeitraum wurden 192 neue Untersuchungen eingeleitet, von denen 30 (16 %) Eigenmittel und illegalen Handel, 73 (38 %) die geteilte Mittelverwaltung, 16 (8 %) die indirekte Mittelverwaltung und 44 (23 %) die direkte Mittelverwaltung betrafen. 29 Untersuchungen (15 %) wurden im Zusammenhang mit internen Angelegenheiten eingeleitet.

Das OLAF untersuchte Vorwürfe und Fälle von Absprachen, Manipulation von Vergabeverfahren, Interessenkonflikten, überhöhten Rechnungen, Umgehung von Zöllen, Schmuggel und Fälschung.

4.1.2. Untersuchungen der EUStA

2022 leitete die EUStA Untersuchungen in 865 Fällen ein, die einem geschätzten Schaden von 9,9 Mrd. EUR entsprechen.32 Ende 2022 gab es bei der EUStA 1117 laufende Untersuchungen mit einem geschätzten Schaden von 14,1 Mrd. EUR, von denen fast die Hälfte (6,7 Mrd. EUR) mit 185 Untersuchungen mit MwSt-Bezug in Verbindung stand.33 Bei 692 Untersuchungen ging es um Ausgabenbetrug.

Zu den im Rahmen dieser aktiven Untersuchungen ermittelten Tatbeständen zählen 679 Straftaten im Zusammenhang mit Ausgabenbetrug außerhalb der öffentlichen Auftragsvergabe, 224 Straftaten im Zusammenhang mit Ausgabenbetrug in der öffentlichen Auftragsvergabe, 87 im Zusammenhang mit Korruption, 48 im Zusammenhang mit Veruntreuung, 116 im Zusammenhang mit Geldwäsche, 236 im Zusammenhang mit Einnahmenbetrug (ohne Mehrwertsteuerbetrug) und 427 im Zusammenhang mit Einnahmenbetrug in Form von Mehrwertsteuerbetrug.

4.2. Einnahmen – Traditionelle Eigenmittel34

2022 lag die Zahl der betrügerischen und nicht betrügerischen Unregelmäßigkeiten (4661) im Zusammenhang mit traditionellen Eigenmitteln (TEM) 7,6 % über der durchschnittlichen Zahl der in den letzten fünf Jahren gemeldeten Unregelmäßigkeiten. Gegenüber dem Fünfjahresdurchschnitt für den Zeitraum 2018–2022 ging die Zahl der betrügerischen Unregelmäßigkeiten um 6,8 % zurück und stieg die Zahl der nicht betrügerischen Unregelmäßigkeiten um 9,4 %. Der Gesamtbetrag der von den Mitgliedstaaten geschätzten und festgestellten traditionellen Eigenmittel stieg um 47 % auf 783 Mio. EUR.35

Während Schmuggel nach wie vor eine der wichtigsten Vorgehensweisen in betrügerischen Fällen ist, beziehen sich die meisten im Jahr 2022 gemeldeten Fälle auf falsche Werte und die falsche Einreihung/falsche Beschreibung von Waren. Textilien und Schuhe waren am stärksten betroffen, und zwar nicht nur in Bezug auf die Zahl der Fälle, sondern vor allem in Bezug auf den Wert. China war nach wie vor das wichtigste Ursprungsland der von Unregelmäßigkeiten betroffenen Waren.

14 Mitgliedstaaten meldeten 116 Fälle geschmuggelter Zigaretten, wobei sich der geschätzte TEM-Betrag auf rund 38 Mio. EUR belief. Im Vergleich zu 2021 meldeten zehn Mitgliedstaaten36 weiterhin Fälle von Schmuggel, während vier Mitgliedstaaten37 derartige Fälle 2022 erstmals meldeten. Dies könnte darauf hindeuten, dass sich Betrug oder Zigarettenschmuggelrouten möglicherweise in andere Mitgliedstaaten verlagern.

Die Überführung in den zollrechtlich freien Verkehr bleibt das Zollverfahren, das am stärksten von betrügerischen und nicht betrügerischen Unregelmäßigkeiten betroffen ist (3799 Fälle mit einem Gesamtbetrag von 688 Mio. EUR). Im Vergleich zu 2021 meldete Deutschland im Jahr 2022 einen starken Anstieg der nicht betrügerischen Fälle im Zusammenhang mit der Überführung in den zollrechtlich freien Verkehr, während einige seiner benachbarten Mitgliedstaaten (z. B. Tschechien und die Niederlande) einen Anstieg beim „Versandverfahren“ in Verbindung mit einem Rückgang bei der „Überführung in den zollrechtlich freien Verkehr“ (Niederlande) meldeten.

Kontrollen durch die nationalen Betrugsbekämpfungsstellen sowie Zollkontrollen spielten 2022 eine entscheidende Rolle bei der Aufdeckung betrügerischer Fälle. Nicht betrügerische Fälle wurden in erster Linie durch nachträgliche Zollkontrollen aufgedeckt, wenngleich auch andere Aufdeckungsmethoden wie Zollkontrollen und Steuerprüfungen zunahmen.

2022 konzentrierten sich die Kommissionsdienststellen bei ihren Vor-Ort-Kontrollen in den Mitgliedstaaten auf die Kontrollstrategie für den elektronischen Handel und Sendungen mit geringem Wert und die Kontrollstrategie für Antidumping- und Ausgleichszölle. Darüber hinaus befassten sich die Aktenprüfungen der Kommission im Jahr 2022 im Wesentlichen mit drei Themen: Waren im Zusammenhang mit COVID-19, für die Zollbefreiungen gelten, Entscheidungen über verbindliche Ursprungsauskunft (VUA) und offene Fälle in der B-Buchführung.

Abbildung 4 – Festgestellte und gemeldete Unregelmäßigkeiten bei den traditionellen Eigenmitteln und Aufdeckung nach Art der Kontrolle

Momentaufnahme 2 – Gemeinsame Zollaktionen

Gemeinsame Zollaktionen (GZA) sind gezielte Maßnahmen von begrenzter Dauer zur Bekämpfung von Betrug und Schmuggel sensibler Waren in bestimmten Risikobereichen und/oder auf bestimmten Handelsrouten. 2022 hat das OLAF zehn GZA mitorganisiert oder unterstützt, die ein breites Spektrum von Zielen abdeckten, darunter Tabakschmuggel, unterbewertete Waren sowie Barmittel, die in die EU oder aus der EU verbracht werden.38

4.3. Ausgaben

4.3.1. Landwirtschaft39

Im Zeitraum 2018–2022 nahmen die im IMS für die Entwicklung des ländlichen Raums gemeldeten betrügerischen Unregelmäßigkeiten zu, was hauptsächlich auf steigende Zahlen bei der Aufdeckung im Programmplanungszeitraum 2014–2020 zurückzuführen ist. Die Zahl dieser betrügerischen Unregelmäßigkeiten war jedoch geringer als erwartet. Dies sollte überwacht werden, um sicherzustellen, dass der Schwerpunkt auf der Aufdeckung von Betrug liegt. Die nicht betrügerischen Unregelmäßigkeiten wiesen einen ähnlichen Trend auf, obgleich dieser weniger auffällig war. Im Jahr 2022 nahmen betrügerische Unregelmäßigkeiten im Rahmen der Unterstützung der Landwirtschaft im Vergleich zu 2021 zu, was hauptsächlich auf die Meldungen über Direktzahlungen durch zwei Mitgliedstaaten zurückzuführen ist. Dieser Anstieg war zum Teil auf die Meldung zahlreicher kleiner miteinander zusammenhängender Unregelmäßigkeiten zurückzuführen. Die Schadensbeträge im Zusammenhang mit nicht betrügerischen Unregelmäßigkeiten schwankten stark, was in erster Linie darauf zurückzuführen war, dass in einigen Jahren Fälle mit außergewöhnlichen Beträgen für Marktmaßnahmen gemeldet wurden.

Bei der Entwicklung des ländlichen Raums waren die Aufdeckungsquoten deutlich höher als bei der Unterstützung der Landwirtschaft. Die höchsten Aufdeckungsquoten entfielen jedoch auf einen Teil der Unterstützung für die Landwirtschaft, nämlich Marktmaßnahmen. Die Aufdeckung von – insbesondere betrügerischen – Unregelmäßigkeiten erfolgte im Wesentlichen in einigen wenigen Mitgliedstaaten.

Im Zeitraum 2018–2022 betrafen betrügerische Unregelmäßigkeiten häufig die Fälschung des Beihilfeantrags oder von Belegen. Bei Marktmaßnahmen und der Entwicklung des ländlichen Raums waren auch erhebliche Verstöße bei der Durchführung der Maßnahme zu verzeichnen.

Abbildung 5 – Zahlungen und gemeldete Unregelmäßigkeiten in der GAP nach Ausgabenart40

Momentaufnahme 3 – Risiken und Verstöße in der Gemeinsamen Agrarpolitik (GAP)

Risiken und Verstöße hängen von der Art der Maßnahme ab. Beispielsweise können Antragsteller für Direktzahlungen Beihilfen für Grundstücke beantragen, zu deren Nutzung sie nicht berechtigt sind, und zwar auf der Grundlage falscher Pachtverträge, oder sie können künstlich die Voraussetzungen für die Gewährung einer finanziellen Unterstützung schaffen. Landwirtschaftliche Verfahren, einschließlich solcher, die dem Klima- und Umweltschutz förderlich sind, erfordern möglicherweise mehr Aufmerksamkeit bei der Ermittlung vorsätzlicher Verstöße. Das Gleiche kann für Zahlungsregelungen gelten, die auf der Anzahl und Art der Tiere beruhen. Verstöße im Zusammenhang mit Marktmaßnahmen können beispielsweise die Marktrücknahme landwirtschaftlicher Erzeugnisse oder die Kosten, die tatsächliche Durchführung oder Verwendung von Investitionen durch Erzeugerorganisationen, wie z. B. Arbeiten an Lagerstätten oder den Kauf von Maschinen oder Ausrüstungen, betreffen. Das OLAF untersuchte mehrere komplexe Fälle im Zusammenhang mit der Absatzförderung landwirtschaftlicher Erzeugnisse.

Im Bereich der Entwicklung des ländlichen Raums können die Begünstigten z. B. falsche Rechnungen, Deklarierungen von Ausrüstungsgegenständen als neu, obwohl sie tatsächlich gebraucht sind, manipulierte Angebote im Rahmen der Auftragsvergabe und falsche Angaben über die Einhaltung der Bedingungen für die Gewährung der Beihilfe vorlegen. Bei Verstößen kann es um die Angaben gehen, die der Antragsteller vorlegt, damit das Projekt ausgewählt wird, eine Vorauszahlung geleistet wird oder die Kriterien für den Zugang zu einer Förderregelung erfüllt werden. Der Begünstigte kann gegen Vergabevorschriften verstoßen, die Erstattung überhöhter Kosten oder sogar nicht existierender Transaktionen beantragen oder die Erstattung von Kosten verlangen, die bereits in einem anderen Zusammenhang erstattet wurden. Der Begünstigte kann es unter Umständen unterlassen, den Geschäftsplan zu befolgen, die Investition für den vorgesehenen Zweck zu verwenden oder sie überhaupt zu verwenden. Flächen- und tierbezogene Ausgaben erfordern möglicherweise mehr Aufmerksamkeit bei der Ermittlung vorsätzlicher Verstöße.

4.3.2. Kohäsionspolitik41

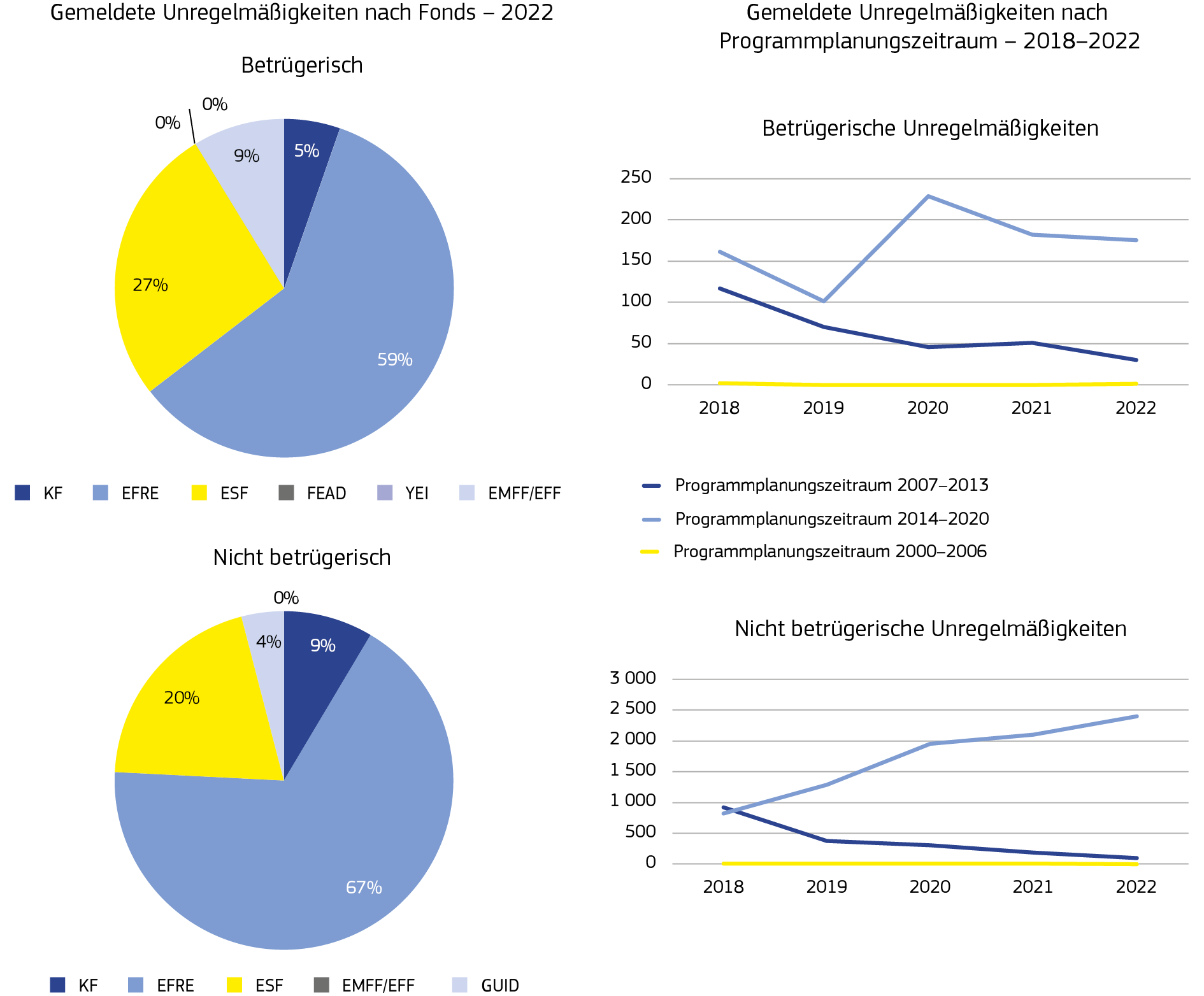

Im IMS gemeldete betrügerische Unregelmäßigkeiten im Zusammenhang mit dem Programmplanungszeitraum 2007–2013 erreichten 2015 ihren Höchststand, gingen in den Folgejahren allmählich zurück und wurden 2018 von den Unregelmäßigkeiten im Zusammenhang mit dem Programmplanungszeitraum 2014–2020 überholt. Diese Dynamik entspricht bekannten Trends und Mustern im Zusammenhang mit den mehrjährigen Umsetzungszyklen. Seit 2017 wurden mehr nicht betrügerische Unregelmäßigkeiten im Zusammenhang mit dem Programmplanungszeitraum 2014–2020 gemeldet, allerdings doch weniger als erwartet. Die Zahl und die Schadensbeträge der in den ersten neun Jahren des Programmplanungszeitraums 2007–2013 gemeldeten nicht betrügerischen Unregelmäßigkeiten waren deutlich höher als im Programmplanungszeitraum 2014–2020. Betroffen hiervon sind alle Fonds und die meisten Mitgliedstaaten.42

Bei Betrug waren Belege besonders häufig von Verstößen betroffen. Um hohe Schadensbeträge ging es bei betrügerischen Unregelmäßigkeiten, bei denen es zu Verstößen gegen Vertragsbestimmungen/-vorschriften kam, die häufig in einer unvollständigen oder nicht erfolgten Umsetzung der finanzierten Maßnahme bestanden. Verstöße gegen die Vorschriften über die Vergabe öffentlicher Aufträge waren die am häufigsten gemeldeten nicht betrügerischen Unregelmäßigkeiten. Sie führten selten zu einem Betrugsverdacht. Dies deutet darauf hin, dass entweder die Aufdeckung, Untersuchung und Verfolgung von Betrug oder die Verwaltungskapazität der öffentlichen Auftraggeber verbessert werden sollten. Die meisten betrügerischen Verstöße in Bezug auf Ethik und Integrität standen im Zusammenhang mit Interessenkonflikten. Ethik und Integrität gehören zu der Kategorie der Verstöße, in der Betrug am häufigsten stattfindet. Korruption wurde selten gemeldet.

Abbildung 6 – Gemeldete Unregelmäßigkeiten nach Programmplanungszeitraum, Fonds und Typologie. IDR und FDR nach Programmplanungszeitraum43

Momentaufnahme 4 – Risikobereiche in der Kohäsionspolitik

Das Betrugsrisiko scheint in folgenden Bereichen höher zu sein: i) Verkehr und Umweltschutz aufgrund der hohen Schadensbeträge im Zusammenhang mit Unregelmäßigkeiten; ii) Forschung, technologische Entwicklung und Innovation (FTE&I) sowie Beschäftigung aufgrund der Häufigkeit betrügerischer Unregelmäßigkeiten. Im Hinblick auf Betrug im Zusammenhang mit dem ökologischen Wandel deutet die Analyse auf höhere Risiken für Investitionen in folgenden Bereichen hin: i) Energieeffizienz; ii) Trinkwasserversorgung; iii) Abfallwirtschaft. Im Hinblick auf Betrug im Bereich Verkehr und Netze deutet die Analyse auf höhere Risiken für Investitionen in folgenden Bereichen hin: i) Straßen, die nicht Teil des transeuropäischen Netzes (TEN) sind, aufgrund der Häufigkeit der Unregelmäßigkeiten, die wahrscheinlich mit der höheren Zahl von Projekten auf regionaler oder lokaler Ebene zusammenhängt; ii) Eisenbahnen und Straßen des TEN aufgrund der hohen Schadensbeträge. Im Hinblick auf Betrug im Zusammenhang mit sozialer Inklusion deutet die Analyse auf höhere Risiken für Investitionen in die aktive Inklusion und in die Gesundheitsinfrastruktur hin.

4.3.3. Sonstige Haushaltsbereiche44

Mit dem Instrument für Heranführungshilfe (IPA) unterstützt die EU seit 2007 Reformen in der Erweiterungsregion durch finanzielle und technische Hilfe. Die im Zeitraum 2018–2022 gemeldeten Unregelmäßigkeiten im Bereich Heranführung betrafen hauptsächlich Mittel, die im Rahmen des Instruments für Heranführungshilfe I (IPA I), das sich auf die Jahre 2007–2013 erstreckte, und des IPA II, das die Jahre 2014–2020 abdeckte, verteilt wurden. Die Zahl der gemeldeten Unregelmäßigkeiten und die zugehörigen Schadensbeträge erreichten 2022 einen Höchststand. Die gemeldeten betrügerischen Unregelmäßigkeiten lagen jedoch auf dem niedrigsten Stand der letzten fünf Jahre. Die gemeldeten sowohl betrügerischen als auch nicht betrügerischen Unregelmäßigkeiten betreffen hauptsächlich die Komponente „Entwicklung des ländlichen Raums“ und die grenzüberschreitende Zusammenarbeit.

Sowohl betrügerische als auch nicht betrügerische Unregelmäßigkeiten im Zusammenhang mit im Rahmen der direkten Mittelverwaltung getätigten Ausgaben blieben im Zeitraum 2018–2022 relativ stabil. Mehr als 80 % der als potenziell betrügerisch ermittelten Unregelmäßigkeiten wurden nach Untersuchungen des OLAF aufgedeckt.

4.4. Organisierte Kriminalität, Korruption und Interessenkonflikte

Informationen über Aktivitäten der organisierten Kriminalität zum Nachteil der finanziellen Interessen der EU sind dem Jahresbericht der EUStA zu entnehmen. Darin weist die EUStA darauf hin, dass sie im Rahmen ihrer aktiven Untersuchungen bis Ende 2022 122 Straftaten im Zusammenhang mit kriminellen Vereinigungen, die sich auf die Schädigung der finanziellen Interessen der Union konzentrieren, untersucht hat.

In Bezug auf Korruption meldete die EUStA Ende 2022 87 untersuchte Straftaten. Im Zeitraum 2018–2022 wurden von zehn Ländern 30 Fälle über das IMS gemeldet, fünf davon betrafen die Landwirtschaft, 22 die Kohäsion und drei die Heranführung. Ihr Schaden wird auf etwa 50 Mio. EUR geschätzt.

Im selben Zeitraum wurden über das IMS 375 Fälle von Interessenkonflikt gemeldet (86 % betrafen die Kohäsion, 9 % die Landwirtschaft und 5 % die Heranführung), bei denen es um fast 117 Mio. EUR ging. Die Analyse solcher Unregelmäßigkeiten zeigt, dass die gemeldeten Interessenkonflikte hauptsächlich auf Beziehungen zwischen den Empfängern der Mittel und ihren Auftragnehmern und Unterauftragnehmern hindeuten und auf spezifischen Verstößen gegen nationale Vorschriften beruhen. Nur 7 % der Fälle beziehen sich auf Interessenkonflikte in der Phase der Vergabe/Bewertung von Projekten und betreffen Mitglieder von Bewertungsausschüssen. Obwohl etwa zwei Drittel dieser Fälle durch Standardkontrollen und Überprüfungen aufgedeckt wurden, wurde das verbleibende Drittel durch Quellen außerhalb der Verwaltungs- und Kontrollsysteme aufgedeckt, wie z. B. „Tipps von Informanten“, „OLAF-Untersuchungen oder Informationen des OLAF“, „Untersuchungen der nationalen Polizei“ und „Artikel in der Presse“.

5. Schlussfolgerungen und Empfehlungen

Der Schwerpunkt der Betrugsbekämpfungsstrategie der Kommission liegt auf der Datenerhebung und -analyse sowie auf dem Aufbau von Wissen, um die Betrugsbekämpfungsmaßnahmen gezielter auszurichten. Eine weitere Digitalisierung ist von entscheidender Bedeutung, um die Zugänglichkeit und Nutzung von Daten zu verbessern und so eine wirksamere und effizientere Prävention und Aufdeckung von Betrug zu gewährleisten. In der Strategie wird auch betont, wie wichtig die Governance im Bereich der Betrugsbekämpfung ist und dass die richtigen Verfahren und Strukturen vorhanden sein müssen, um die Zusammenarbeit und Koordinierung zwischen allen einschlägigen Akteuren zu gewährleisten. Die Erfahrungen, die die Kommission und die Mitgliedstaaten in den letzten Jahren gesammelt haben, bestätigen die Notwendigkeit, weiter in diese Richtung zu gehen und Betrug ganzheitlich und koordiniert zu bekämpfen.

5.1. Betrug verstehen, um ihn effizienter zu bekämpfen

Eine gründliche und sorgfältige Analyse der Daten kann alle Phasen des Betrugsbekämpfungszyklus optimieren. Insbesondere kann sie die Prävention und Aufdeckung durch strategische und operative Empfehlungen fördern, um die Akteure im Bereich der Betrugsbekämpfung bei einem wirksameren Vorgehen gegen Betrüger zu unterstützen. Wie solide diese Analyse ist, hängt von der Verfügbarkeit und Qualität der relevanten Daten ab.

Der EU-Rechtsrahmen bietet einen angemessenen Rahmen für den Austausch der einschlägigen Informationen über Einnahmen und Ausgaben.

Auf der Ausgabenseite ist die Meldung von Betrug und Unregelmäßigkeiten über das IMS das Mittel, mit dem diese Daten erhoben werden, und die Kommission ist entschlossen, das System weiter zu verbessern und die Mitgliedstaaten bei der Überprüfung und Aktualisierung der Leitlinien für die Meldung von Unregelmäßigkeiten zu unterstützen.

Auf der Einnahmenseite sind die Risiken im Zusammenhang mit bestimmten Warenarten nach wie vor hoch. Die Mitgliedstaaten melden Betrug und Unregelmäßigkeiten im Zusammenhang mit traditionellen Eigenmitteln über die OWNRES-Anwendung. Ein zeitnaher und proaktiver Ansatz bei der Ermittlung und Bewältigung bestehender Risiken sowie neuer Betrugstrends erweist sich als unerlässlich für einen wirksamen Schutz der finanziellen Interessen der EU.

In vielen Mitgliedstaaten ist der Prozentsatz der Unregelmäßigkeiten, die viele Jahre nach der ersten Meldung noch immer als Betrugsverdacht eingestuft werden, extrem hoch, selbst wenn es sich um Fälle handelt, die als abgeschlossen gemeldet wurden. Dies könnte entweder darauf hindeuten, dass die Justizbehörden diesen Verdacht nicht ordnungsgemäß weiterverfolgen, z. B. aufgrund unzureichender Ressourcen, oder dass es keine geeigneten Kommunikationskanäle zwischen den Justizbehörden und den Meldebehörden gibt. Dies kann darauf zurückzuführen sein, dass Zahlstellen und Verwaltungsbehörden nach wie vor einen Verdacht hegen, obwohl Strafverfahren nicht eingeleitet oder durch die Verjährungsfristen verhindert wurden oder nicht zu hinreichenden Beweisen für Betrug geführt haben.

Empfehlung 1 – Verbesserung der Aufdeckung, Meldung und Weiterverfolgung von Betrugsverdachtsfällen

Die Aufdeckung und Meldung von Betrugsverdacht sowie dessen Weiterverfolgung können noch erheblich verbessert werden. Zwischen den Mitgliedstaaten sind nach wie vor erhebliche Unterschiede erkennbar. In den Mitgliedstaaten mit geringer Betrugsinzidenz sollten die zuständigen Behörden in die Analyse des Betrugsrisikos investieren, um beurteilen zu können, inwieweit eine geringe Aufdeckung auf ein geringes Maß an tatsächlichem Betrug, der sich auf ihre Tätigkeiten auswirkt, oder auf systemische Schwachstellen in den Aufdeckungs- oder Meldesystemen zurückzuführen ist.

Wenn Mängel bei der Aufdeckung festgestellt werden, sollten sich die Mitgliedstaaten auf das Erkennen von Betrugssignalen konzentrieren und, wenn Unregelmäßigkeiten festgestellt werden, sorgfältig auf den Aspekt der Vorsätzlichkeit eingehen.

Wenn die festgestellten Probleme auf Meldepraktiken hindeuten (z. B. Verzögerung der Einstufung als Betrugsverdacht), sollten die Mitgliedstaaten diese auch unter Berücksichtigung der Notwendigkeit eines besseren Informationsflusses zu und von den Justizbehörden überprüfen.

5.2. Innovation bei der Betrugsbekämpfung: Argumente für die Digitalisierung

Obwohl in der Vergangenheit zu diesem Thema bereits mehrere Empfehlungen abgegeben wurden, ist es wichtiger denn je, bei der Betrugsbekämpfung den Schwerpunkt auf die Digitalisierung zu legen. Die Möglichkeiten, die die neuen Technologien bieten, sollten voll ausgeschöpft werden, um Betrügern entgegenzuwirken, die besser organisiert und technisch versierter sind als je zuvor.

Empfehlung 2 – Digitalisierung der Betrugsbekämpfung ganz oben auf der Tagesordnung der Mitgliedstaaten

Die Digitalisierung der Betrugsbekämpfung muss im Mittelpunkt der Betrugsbekämpfungsstrategien stehen. Sie stellt sowohl eine Ressource als auch eine Bedrohung dar, da Betrüger zur Begehung ihrer Straftaten zunehmend neue Technologien nutzen und einsetzen. Die Mitgliedstaaten sollten sicherstellen, dass die Digitalisierung der Betrugsbekämpfung Teil ihrer NAFS ist. Bei diesem Ansatz sollten Strategien festgelegt werden, um i) sich aus neuen Technologien ergebende bestehende und künftige Bedrohungen zu ermitteln, ii) die erforderliche IT-Architektur zu entwickeln (Bestandsaufnahme vorhandener Tools, Entwicklung neuer Tools, Gewährleistung einer angemessenen Interoperabilität zwischen ihnen) und iii) bestehende Lücken, auch in Bezug auf die benötigten Kompetenzen, zu ermitteln und zu beheben.

5.3. Stärkung der Governance im Bereich der Betrugsbekämpfung

Die Kommission hat sich stets für die weitverbreitete Annahme nationaler Betrugsbekämpfungsstrategien zum Schutz der finanziellen Interessen der EU eingesetzt. Diese Strategien können sicherstellen, dass die verschiedenen beteiligten nationalen Akteure einen gemeinsamen Ansatz verfolgen, und die Zusammenarbeit mit der EU erleichtern. Aufgrund der wichtigen Rolle, die das OLAF und die EUStA bei der Bekämpfung von insbesondere grenzüberschreitendem Betrug spielen, und aufgrund der immer komplexeren Betrugsbekämpfungslandschaft und der Raffinesse der Betrüger sind Zusammenarbeit und Koordinierung über Organisationsgrenzen hinweg wichtiger denn je.

Empfehlung 3 – Stärkung der Governance im Bereich der Betrugsbekämpfung in den Mitgliedstaaten

In mehreren Mitgliedstaaten haben sich nationale Betrugsbekämpfungsnetze entwickelt, in denen den nationalen AFCOS eine Schlüsselrolle zukommt. Die Kommission unterstützt und fördert diesen Prozess, der unter Einbeziehung der zuständigen Strafverfolgungs- und Justizbehörden auf nationaler und europäischer Ebene auf alle betroffenen Akteure ausgeweitet werden sollte. Die Mitgliedstaaten sollten ferner sicherstellen, dass die nationalen Strukturen, die diesen Prozess koordinieren, mit ausreichend Personal ausgestattet sind.

Betrugsbekämpfungsnetze bieten die ideale Struktur für die Entwicklung und Aktualisierung von NAFS.

Die Kommission bekräftigt ihre Empfehlung an die Mitgliedstaaten, die noch keine NAFS angenommen haben, dies nunmehr zu tun.

Anhänge

des Bericht der Kommission an den Rat und das Europäische Parlament

34. Jahresbericht über den Schutz der finanziellen Interessen der Europäischen Union und die Betrugsbekämpfung

2022

Anhang 1 – Als betrügerisch gemeldete Unregelmäßigkeiten im Jahr 2022 1

Die Zahl der als betrügerisch gemeldeten Unregelmäßigkeiten ist ein Maß für die Ergebnisse der Anstrengungen der Mitgliedstaaten zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten rechtswidrigen Handlungen. Diese Zahlen sollten daher nicht als Indikator für das Ausmaß von Betrug in den betreffenden Ländern gewertet werden. Drittstaaten (Heranführungsländer), das Vereinigte Königreich und direkte Ausgaben sind im Anhang zum Bericht über den Schutz der finanziellen Interessen nicht berücksichtigt.

Anhang 2 – Als nicht betrügerisch gemeldete Unregelmäßigkeiten im Jahr 2022 1

Drittstaaten (Heranführungsländer), das Vereinigte Königreich und direkte Ausgaben sind im Anhang zum Bericht über den Schutz der finanziellen Interessen nicht berücksichtigt.

1Auf der Grundlage von Daten im Berichterstattungssystem für Unregelmäßigkeiten (IMS) per 6.3.2023

2Die Daten in dieser Spalte umfassen auch eine Unregelmäßigkeit (EE) im Zusammenhang mit dem Europäischen Nachbarschaftsinstrument

ABKÜRZUNGSVERZEICHNIS

| AFCOS | Koordinierungsstelle für Betrugsbekämpfung |

| AFIS | Informationssystem für die Betrugsbekämpfung |

| AMIF | Asyl-, Migrations- und Integrationsfonds |

| AML | Bekämpfung der Geldwäsche |

| BOI | Verbindliche Ursprungsinformationen |

| CAFS | Betrugsbekämpfungsstrategie der Kommission |

| GAP | Gemeinsame Agrarpolitik |

| CCEI | Programm „Instrument für Zollkontrollausrüstung“ |

| CRMS | Gemeinsames Zollrisikomanagementsystem |

| EDES | Früherkennungs- und Ausschlusssystem |

| EP | Europäischen Parlament |

| EUStA | Europäische Staatsanwaltschaft |

| ESI-FONDS | Europäische Struktur- und Investitionsfonds |

| EU | Europäische Union |

| FEAD | Europäischer Hilfsfonds für die am stärksten benachteiligten Personen |

| HO | Haushaltsordnung |

| BIP | Bruttoinlandsprodukt |

| IMS | Berichterstattungssystem für Unregelmäßigkeiten |

| IPA | Instrument für Heranführungshilfe |

| GZA | Gemeinsame Zollaktion |

| MAA | Gegenseitige Amtshilfe |

| MFR | Mehrjähriger Finanzrahmen |

| NAFS | Nationale Betrugsbekämpfungsstrategien |

| OLAF | Europäisches Amt für Betrugsbekämpfung |

| PIF | Schutz der finanziellen Interessen |

| ARF | Aufbau- und Resilienzfazilität |

| FTE&I | Forschung, technologische Entwicklung und Innovation |

| TEN | Transeuropäisches Netz |

| AEUV | Vertrag über die Arbeitsweise der Europäischen Union |

| TEM | Traditionelle Eigenmittel |

| UAFP | Betrugsbekämpfungsprogramm der Union |

| MwSt | Mehrwertsteuer |

Endnoten

1 Artikel 310 Absatz 6 AEUV.

2 Diesem PIF-Bericht sind fünf Arbeitsunterlagen der Kommissionsdienststellen beigefügt:

- Statistische Evaluierung der 2022 gemeldeten Unregelmäßigkeiten in den Bereichen Eigenmittel, natürliche Ressourcen, Kohäsionspolitik, Heranführungshilfe und direkte Ausgaben,

- Maßnahmen der Mitgliedstaaten zum Schutz der finanziellen Interessen der EU im Jahr 2022,

- Folgemaßnahmen zu den Empfehlungen im Bericht der Kommission über den Schutz der finanziellen Interessen der EU und die Betrugsbekämpfung 2021,

- Betrugsbekämpfungsprogramm der EU – Durchführung im Jahr 2022,

- Früherkennungs- und Ausschlusssystem (EDES) – Gremium nach Artikel 143 der Haushaltsordnung.

3 COM(2022) 223 final, 16.5.2022.

4 Im Einklang mit der Verordnung (EU) 2016/679 des Europäischen Parlaments und des Rates vom 27. April 2016 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten, zum freien Datenverkehr und zur Aufhebung der Richtlinie 95/46/EG (Datenschutz-Grundverordnung) (ABl. L 119 vom 4.5.2016, S. 1) und der Verordnung (EU) 2018/1725 des Europäischen Parlaments und des Rates vom 23. Oktober 2018 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten durch die Organe, Einrichtungen und sonstigen Stellen der Union, zum freien Datenverkehr und zur Aufhebung der Verordnung (EG) Nr. 45/2001 und des Beschlusses Nr. 1247/2002/EG (ABl. L 295 vom 21.11.2018, S. 39).

5 Eine detaillierte Übersicht über die Beschlüsse des Gremiums im Jahr 2022 findet sich in der diesem Bericht beigefügten Unterlage „Früherkennungs- und Ausschlusssystem (EDES) – Gremium nach Artikel 143 der Haushaltsordnung“.

6 Siehe Abschnitt 2.4.

7 2021 schlossen sich Europol, OLAF, die EUStA, Eurojust und 21 Mitgliedstaaten im Rahmen der Operation SENTINEL zusammen, um die zu erwartende Betrugswelle im Zusammenhang mit den Aufbaufonds zu antizipieren. Weitere Einzelheiten sind dem PIF-Bericht 2021, Momentaufnahme 11, S. 28 zu entnehmen.

8 Zur Bewertung der Pläne siehe PIF-Bericht 2021, Abschnitt 5.3.

9 Spanien, Slowakei, Estland, Dänemark, Griechenland, Tschechien, Italien, Litauen, Malta, Slowenien, Bulgarien, Zypern, Finnland, Irland, Lettland und Polen.

10 Richtlinie (EU) 2017/1371 des Europäischen Parlaments und des Rates vom 5. Juli 2017 über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Union gerichtetem Betrug (ABl. L 198 vom 28.7.2017, S. 29).

11 Siehe PIF-Bericht 2021, Abschnitt 5.1.

12 Per 10. Juni 2023 hatte die Kommission gegen 20 Mitgliedstaaten Vertragsverletzungsverfahren wegen nicht ordnungsgemäßer Umsetzung der Richtlinie eingeleitet. Von diesen 20 Verfahren wurden zwei im Jahr 2023 eingeleitet (Bulgarien und Polen), eines wurde eingestellt (Tschechien), und in einem anderen Fall (Finnland) hat die Kommission beschlossen, eine mit Gründen versehene Stellungnahme zu übermitteln. Im Zusammenhang mit den übrigen 16 Verfahren (Belgien, Estland, Griechenland, Kroatien, Luxemburg, Lettland, Malta, die Niederlande, Portugal, Rumänien, Schweden, Slowenien, Slowakei, Spanien, Ungarn und Zypern) prüft die Kommission derzeit die von den Mitgliedstaaten erhaltenen Antworten auf ihr Aufforderungsschreiben.

13 Verfahrensakte 2022/2152(INI).

14 Richtlinie (EU) 2018/843 des Europäischen Parlaments und des Rates vom 30. Mai 2018 zur Änderung der Richtlinie (EU) 2015/849 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung und zur Änderung der Richtlinien 2009/138/EG und 2013/36/EU (ABl. L 156 vom 19.6.2018, S. 43).

15 Richtlinie (EU) 2019/1937 des Europäischen Parlaments und des Rates vom 23. Oktober 2019 zum Schutz von Personen, die Verstöße gegen das Unionsrecht melden (ABl. L 305 vom 26.11.2019, S. 17).

16 Siehe Abschnitt 2.1.

17 Rede zur Lage der Union am 14. September 2022.

18 3. Mai 2023.

19 COM(2023) 311 final vom 8. Juni 2023.

20 Weitere Informationen sind der offiziellen Antwort der Kommission an das Europäische Parlament zu entnehmen.

21 Australien, Indonesien, Indien und Vereinigtes Königreich in Bezug auf Gibraltar.

22 https://finance.ec.europa.eu/financial-crime/eu-context-anti-money-laundering-and-countering-financing-terrorism_en. Zum Zeitpunkt der Erstellung dieses Berichts haben alle Mitgliedstaaten die vollständige Umsetzung der fünften Geldwäscherichtlinie (EU-Richtlinie 2018/843) zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung gemeldet.

23 Die Informationen wurden mittels eines speziellen Fragebogens zusammengetragen. Siehe die diesem Bericht beigefügte Unterlage „Maßnahmen der Mitgliedstaaten zur Umsetzung von Artikel 325 AEUV“.

24 Der auf regionalen und sektorspezifischen Strategien beruhende Ansatz Deutschlands umfasst Kohäsion, ARF und andere Bereiche. Zypern und Schweden verfügen über eine Korruptionsbekämpfungsstrategie, die auch die finanziellen Interessen der EU abdeckt, während Slowenien eine spezifische Strategie für die ARF ausgearbeitet hat.

25 Die von den Mitgliedstaaten ergriffenen PIF-Maßnahmen wurden von ihnen im Rahmen einer speziellen Erhebung gemeldet. Maßnahmen, die auf einem einzigen „Rechtsakt“ beruhen, werden als „Einzelmaßnahmen“ bezeichnet, um sie von den Maßnahmen zu unterscheiden, die auf der Grundlage eines Pakets verschiedener Rechtsakte (Rechts- oder Verwaltungsvorschriften) oder politischer Initiativen umgesetzt werden. Einen vollständigen Überblick und eine ausführliche Beschreibung der in diesem Abschnitt zusammengefassten Maßnahmen finden Sie in der diesem Bericht beigefügten Unterlage „Maßnahmen der Mitgliedstaaten zum Schutz der finanziellen Interessen der EU im Jahr 2022“.

26 Einen vollständigen Überblick und eine detaillierte Beschreibung der in diesem Abschnitt zusammengefassten Folgemaßnahmen finden Sie in der diesem Bericht beigefügten Unterlage „Umsetzung der Empfehlungen von 2021 durch die Mitgliedstaaten“.

27 C(2018) 3293 final.

28 Bulgarien, Malta, Slowakei und Zypern.

29 Diese Daten stammen aus dem Rechnungsführungssystem ABAC der Kommission.

30 Siehe die Abschnitte 4.1.1 bzw. 4.1.2, deren Informationen aus ihren eigenen Berichten extrahiert werden. Der Bericht des OLAF für 2022 ist hier abrufbar. Der Jahresbericht 2022 der EUStA ist hier abrufbar.

31 Dieser Betrag berichtigt erheblich den im PIF-Bericht 2021 veröffentlichten Betrag (1,83 Mrd. EUR), nachdem einige Meldefehler im Zusammenhang mit der falschen Verwendung nationaler Währungen statt des Euros aufgetreten waren.

32 Der geschätzte Gesamtschaden wird auf der Grundlage der Werte berechnet, die während der laufenden Untersuchungen berücksichtigt wurden. Die in diesem Abschnitt angeführten Daten sind im Jahresbericht 2022 der EUStA enthalten.

33 Mehrwertsteuerbetrug findet in diesem Bericht keine Berücksichtigung.

34 Eine detaillierte Analyse der von den Mitgliedstaaten gemeldeten Unregelmäßigkeiten im Zusammenhang mit traditionellen Eigenmitteln findet sich in Abschnitt 2 der diesem Bericht beigefügten Unterlage „Statistische Evaluierung der 2022 gemeldeten Unregelmäßigkeiten in den Bereichen Eigenmittel, natürliche Ressourcen, Kohäsionspolitik, Heranführungshilfe und direkte Ausgaben“.

35 2022 hatten vier große Fälle nicht betrügerischer Unregelmäßigkeiten, die in Belgien gemeldet wurden (305 Mio. EUR), erhebliche Auswirkung auf den Gesamtbetrag.

36 Belgien, Bulgarien, Deutschland, Estland, Frankreich, Griechenland, Lettland, Litauen, Polen und Rumänien.

37 Kroatien, Österreich, Portugal und Spanien.

38 Siehe OLAF-Jahresbericht 2022, https://ec.europa.eu/olaf-report/2022/investigative-activities/protecting-eu-revenue/conducting-joint-customs-operations_en.html.